通信用 IC テスト用 I,Q 信号発生のための 複素マルチバンドパス …€¦ · 通信用 ic テスト用 i,q 信号発生のための 複素マルチバンドパス

芝麻信用など信用スコアサービスと情報銀行・プラットフォーム企業動向の考察

庄司昌彦 Masahiko SHOJI

国際大学GLOCOM准教授Open Knowledge Japan代表理事内閣官房オープンデータ伝道師

1

資料2-1

芝麻信用など信用スコアサービスについて

「データを活用した個人評価」がどう活用されているか

2

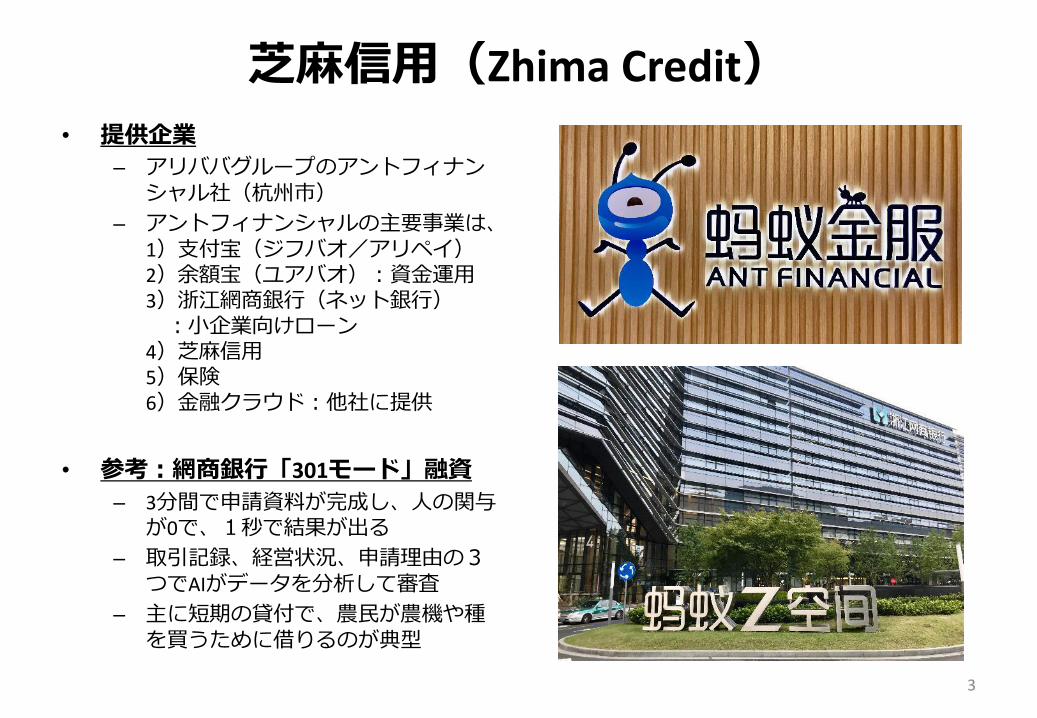

芝麻信用(Zhima Credit)

• 提供企業

– アリババグループのアントフィナンシャル社(杭州市)

– アントフィナンシャルの主要事業は、1)支付宝(ジフバオ/アリペイ)2)余額宝(ユアバオ):資金運用3)浙江網商銀行(ネット銀行):小企業向けローン

4)芝麻信用5)保険6)金融クラウド:他社に提供

• 参考:網商銀行「301モード」融資

– 3分間で申請資料が完成し、人の関与が0で、1秒で結果が出る

– 取引記録、経営状況、申請理由の3つでAIがデータを分析して審査

– 主に短期の貸付で、農民が農機や種を買うために借りるのが典型

3

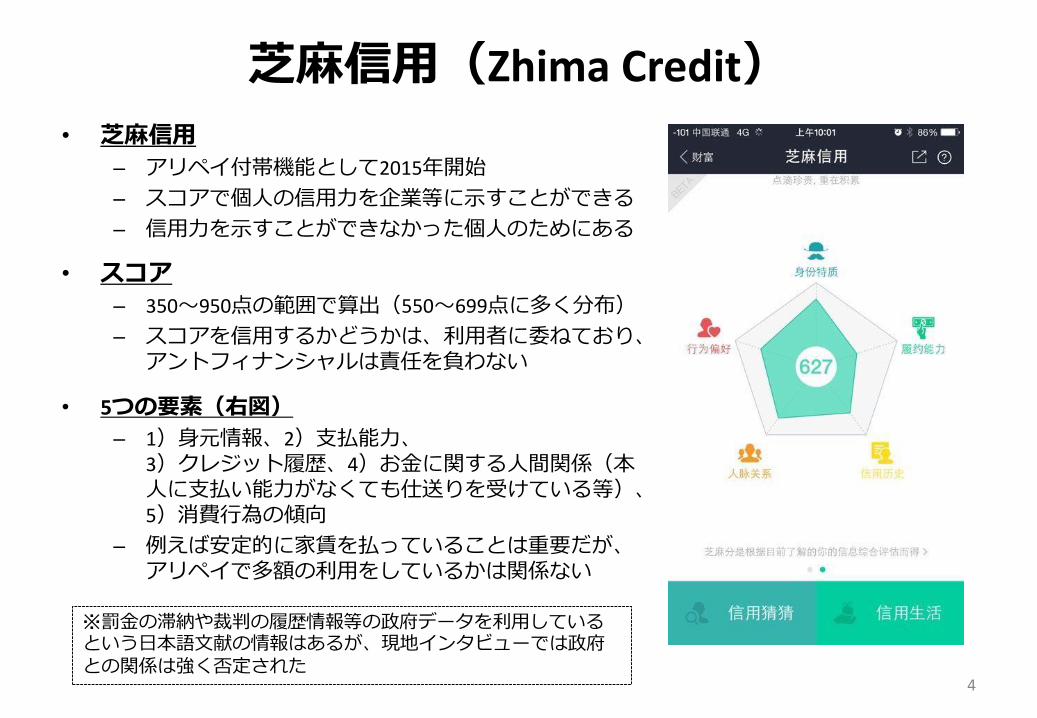

芝麻信用(Zhima Credit)

• 芝麻信用

– アリペイ付帯機能として2015年開始

– スコアで個人の信用力を企業等に示すことができる

– 信用力を示すことができなかった個人のためにある

• スコア

– 350~950点の範囲で算出(550~699点に多く分布)

– スコアを信用するかどうかは、利用者に委ねており、アントフィナンシャルは責任を負わない

• 5つの要素(右図)

– 1)身元情報、2)支払能力、3)クレジット履歴、4)お金に関する人間関係(本人に支払い能力がなくても仕送りを受けている等)、5)消費行為の傾向

– 例えば安定的に家賃を払っていることは重要だが、アリペイで多額の利用をしているかは関係ない

4

※罰金の滞納や裁判の履歴情報等の政府データを利用しているという日本語文献の情報はあるが、現地インタビューでは政府との関係は強く否定された

芝麻信用(Zhima Credit)

消費者のメリット

• デポジット不要化

– 600点以上等の高スコアでデポジットが不要に

– シェアリングエコノミー

• 自転車、車、雨傘、本の貸出

– ホテル、病院、賃貸物件

• その他メリット(例)

– 金利優遇

• アント社の金融商品

– ビザ取得

• シンガポールやルクセンブルクのビザが取得しやすくなる

– 婚活サイト

• スコアを表示可能

• 一定点数以上の人のみ参加可能

5

• AirBnBはAPIにより芝麻信用とシステム連携。• AirBnB「芝麻」認証では、アカウントの信

頼性向上のために芝麻信用の認証を使い、スコアをホスト/ゲストに示すことが可能

https://www.airbnb.jp/help/article/1222/what-is-zhima-verified-and-how-does-it-work

芝麻信用(Zhima Credit)

評価・考察

• 個人情報保護/リスク低減

– 企業は総合点と5つの観点が分かればデポジットの要否は判断可能。必要以上の情報を入手しなくて済む

– 消費者は詳細情報の提供不要で安心

• 「シェア」ビジネス等の普及に貢献

– 信用の社会基盤

– マナー向上にも貢献

– メリットが大きいので、高スコアな人はメリットを積極利用

– 企業にとっては、良質な顧客を引き寄せる仕組み

– 航空会社の「ステータス」に応じた優遇に似ている

• スコア算出基準が非公開

– 民間事業なので公開の必要性はない

– 意図的にスコアを高めるのは難しい

– しかし高スコア化を目指しアリババグループ依存度を高める可能性

– 他のスコアと競争があれば、ただちに問題視する必要はないか

• 政府との関係

– 政府が構築を進めている「社会信用システム」とは(現時点では)別物

– 将来はわからない

– ただし、混同した(あるいは意図的に混同させた)議論が少なくない点に注意

6

参考:他の信用スコアサービス

• 騰訊信用(Tencent Credit)

– テンセントが提供する信用スコア

– テンセントはAlipayと並ぶ決済システムWeChat Payのほか、様々なサービスを多角的に提供

• 騰訊遊戯信用– テンセントによるゲーム版の信用ス

コア

– アカウントの情報、ログイン状況、ゲーム上での資産、安全への貢献、ペナルティの状況から算出

7• 杭州の蘇寧電器の建物にあったおもちゃ貸出機• 小白信用の高スコアでデポジット不要

• 小白信用

– 中国ECサイト2番手の京東(ジンドン)が提供する信用スコア

– モールでのブラウジング、商品購入、支払い、情報登録などをもとに算出

– 京東はテンセントが筆頭株主

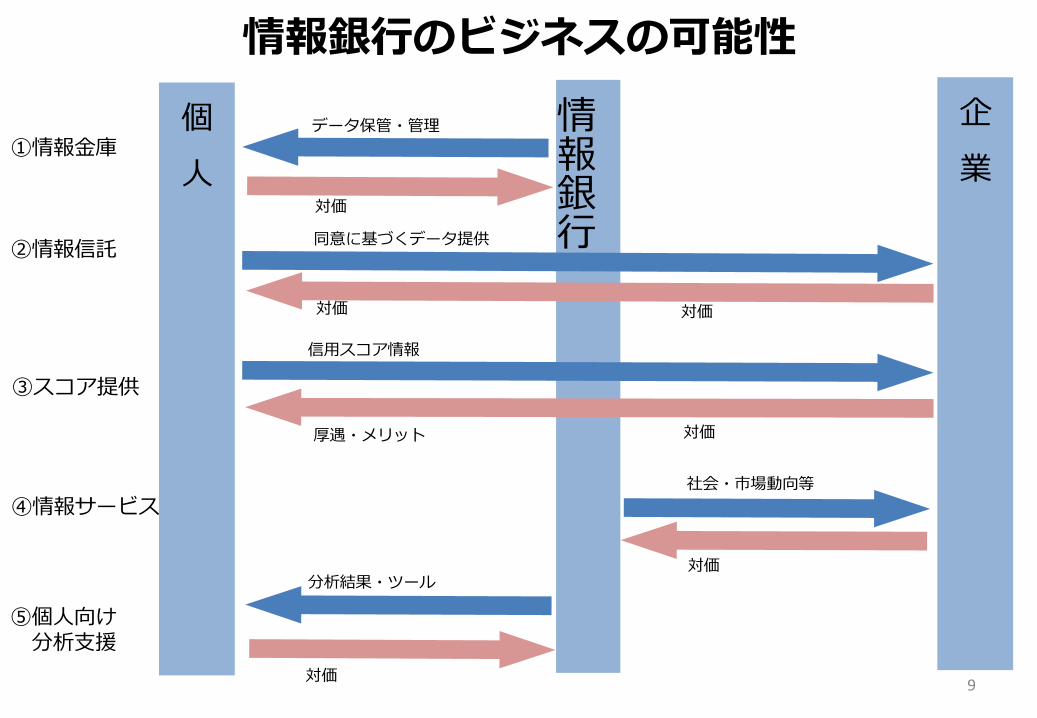

情報銀行・プラットフォーム企業動向の考察

信用スコアをとりまく状況を考える

8

個

人①情報金庫

②情報信託

③スコア提供

④情報サービス

情報銀行同意に基づくデータ提供

信用スコア情報

対価

対価

対価

対価

対価

データ保管・管理

分析結果・ツール

社会・市場動向等

⑤個人向け分析支援

企

業

対価

厚遇・メリット

情報銀行のビジネスの可能性

9

プラットフォーム企業と多角化SNS

メッセンジャー

携帯電話

端末 決済ポイント

EC 配送・小売店舗

ライドシェア自転車

検索・広告

ニュース 動画・音楽・ゲーム

その他

Google ◯ ◯ ○ ○ ○ ○OS/officeapp市場

Amazon ◯ ○ ○ ○ ○ ○ クラウド

Facebook ◯ ○ ○ ○ VR

Apple ◯ ○ ○OS/officeapp市場

楽天○ ○ ○ ○ ○ ○

銀行クレカスポーツ

LINE ○ ○ ○ ○○

○ ○キャラクター

Yahoo!/SoftBank

○ ○ ○ ○ ○ ○ ○FTTH

スポーツ

NTT/Docomo

○ ○ ◯ ○ ○ ○FTTH

スポーツ

KDDI/au○ ○ ◯ ○ ○

CATVFTTH

スポーツ

地方豪族 ○ △ △ △鉄道交通不動産等

Baidu ◯ ○ ○ ○ ○ ○ ○ ○百科事典クラウド

Alibaba ○ ○ ○ ○ ○ ○ ○ ○B2B市場スコア

Tencent ○ ○ ○ ○ ○ ○ ○ ○app市場クラウド

地域密着型ポイント・店舗・交通・広告・ニュース

オンライン・オフライン融合+多角化

オンライン・コンテンツに強み

携帯電話事業

決済

作成:庄司昌彦。◯印は子会社等を含む。サービスとして存在していても、導入初期のものや、主要ではないもの等は筆者の判断で除外した。地方豪族とは地域密着型の多角経営企業。

10

考察• 信用スコアを使う目的とその効果をどう捉えるか

– 従来の尺度では信用力の弱い個人(若者、外国人、低所得者、フリーランス等)を多角的に評価しエンパワーすることが可能

– マナー向上など社会を方向付ける効果が(社会統制の可能性も)ある

– 信用スコアが複数活用され、多様な情報源や評価軸で算出する方向に向かうのであれば、多様な人材の活躍機会を作るかもしれない

• ビジネスへの貢献

– パーソナルデータの時限的な、抽象化した利用として注目

– シェアリングなど人が介在する新興サービスの社会基盤になっている

– 優良顧客の選別・優遇に使える

• 信用スコアを信用できるか

– 提供企業は情報源や算出基準をブラックボックス化

– 多角化するプラットフォーム企業が各サービスから情報を集めてきて使う場合には透明性や説明責任が求められる

– それでも社会基盤になれば、SEO的「最適化」とのいたちごっこは不可避か

11