造船市場の現状 - mlit.go.jp · 造船市場の概要(ポイント) 1...

38

Ministry of Land, Infrastructure, Transport and Tourism 造船市場の現状 資料2-1 国土交通省 海事局 平成29年12月

Transcript of 造船市場の現状 - mlit.go.jp · 造船市場の概要(ポイント) 1...

Ministry of Land, Infrastructure, Transport and Tourism

造船市場の現状

資料2-1

国土交通省 海事局

平成29年12月

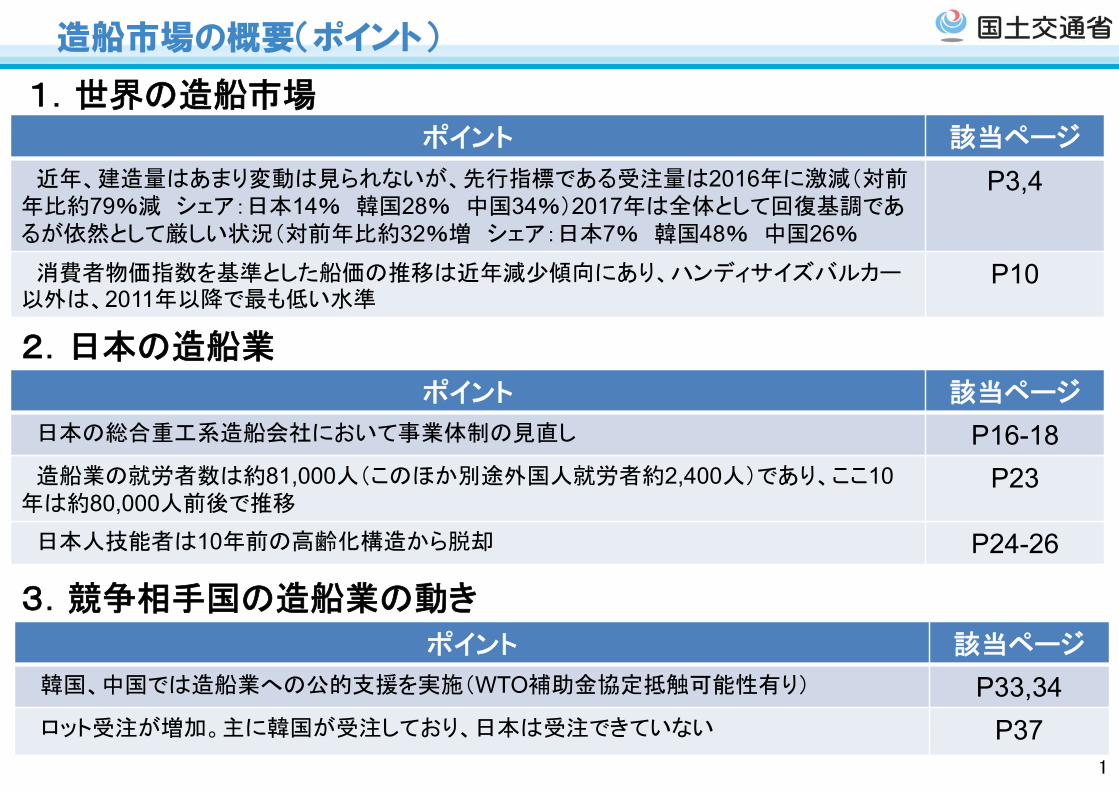

造船市場の概要(ポイント)

1

1.世界の造船市場

2.日本の造船業

3.競争相手国の造船業の動き

ポイント 該当ページ

近年、建造量はあまり変動は見られないが、先行指標である受注量は2016年に激減(対前年比約79%減 シェア:日本14% 韓国28% 中国34%)2017年は全体として回復基調であるが依然として厳しい状況(対前年比約32%増 シェア:日本7% 韓国48% 中国26%

P3,4

消費者物価指数を基準とした船価の推移は近年減少傾向にあり、ハンディサイズバルカー以外は、2011年以降で最も低い水準

P10

ポイント 該当ページ

日本の総合重工系造船会社において事業体制の見直し P16-18造船業の就労者数は約81,000人(このほか別途外国人就労者約2,400人)であり、ここ10

年は約80,000人前後で推移P23

日本人技能者は10年前の高齢化構造から脱却 P24-26

ポイント 該当ページ

韓国、中国では造船業への公的支援を実施(WTO補助金協定抵触可能性有り) P33,34ロット受注が増加。主に韓国が受注しており、日本は受注できていない P37

Ministry of Land, Infrastructure, Transport and Tourism

1.世界の造船業の概観

2

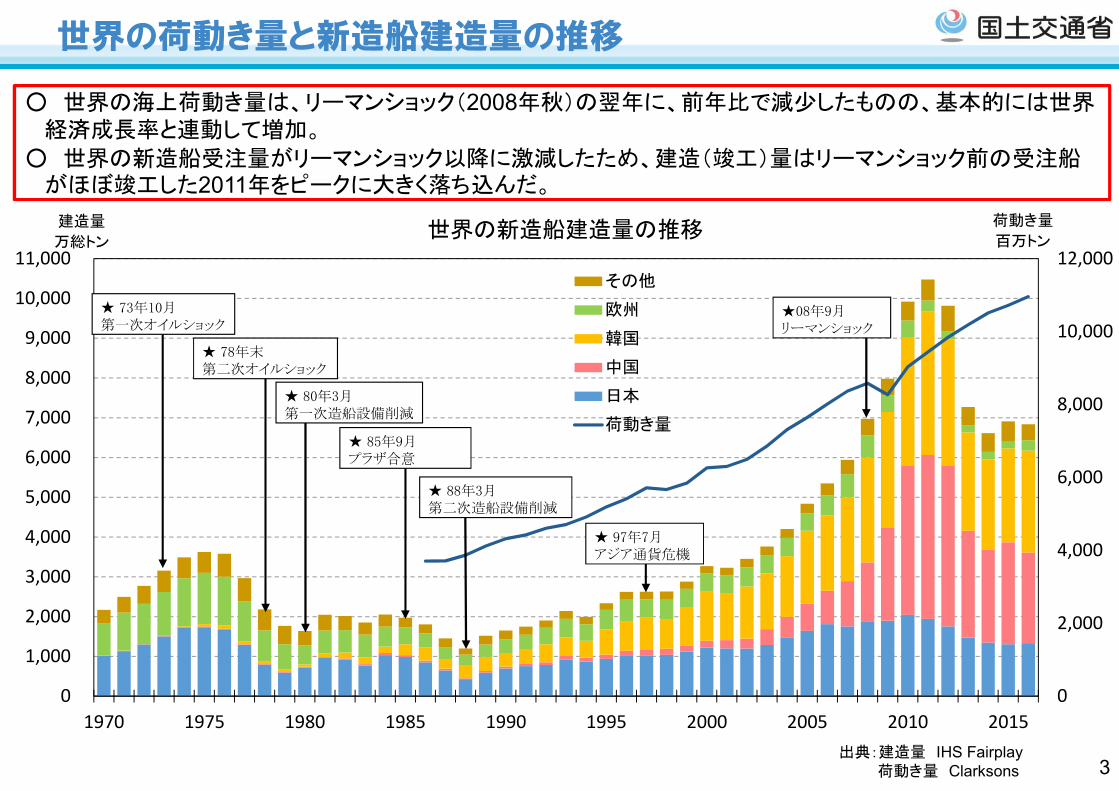

世界の荷動き量と新造船建造量の推移

0

2,000

4,000

6,000

8,000

10,000

12,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

荷動き量

百万トン

建造量

万総トン世界の新造船建造量の推移

その他

欧州

韓国

中国

日本

荷動き量

出典:建造量 IHS Fairplay荷動き量 Clarksons

○ 世界の海上荷動き量は、リーマンショック(2008年秋)の翌年に、前年比で減少したものの、基本的には世界経済成長率と連動して増加。

○ 世界の新造船受注量がリーマンショック以降に激減したため、建造(竣工)量はリーマンショック前の受注船がほぼ竣工した2011年をピークに大きく落ち込んだ。

★ 97年7月アジア通貨危機

★ 80年3月第一次造船設備削減

★ 78年末第二次オイルショック

★ 88年3月第二次造船設備削減

★ 85年9月プラザ合意

★ 73年10月第一次オイルショック

★08年9月リーマンショック

3

日中韓の受注量

○ 近年、中国・韓国の受注量が減少していく中、円高是正にも支えられ、高性能・高品質の日本船への回帰によって、日本の受注量・シェアは急速に増加し、2015年は、韓国を抜き世界2位に浮上。

○ 2016年は海運市場の低迷等の影響により世界的に建造需要が低迷し、2017年は回復基調にあるもののいまだ低水準である上、日本のシェアは7%にとどまっている。

出典: IHS Fairplay

0

20

40

60

80

100

120

140

160

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1990 1993 1996 1999 2002 2005 2008 2011 2014 2017(1-11月)

万総トン 円/ドル受注量と為替レート(円/ドル)の推移

その他

欧州

韓国

中国

日本

為替(円ドル)

韓国シェア 45%中国シェア 30%日本シェア 7%

4

世界の受注量(船種別)の推移

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1990 1993 1996 1999 2002 2005 2008 2011 2014 2017(1-11月)

その他

LNG船

タンカー

コンテナ船

バルカー

万総トン

出典: IHS Fairplay 5

4,998

3,989

2,948 2,937 3,499

5,239

4,226

3,237

10,795

8,446

5,649

7,283 7,713

8,589

6,960

5,687

8,090

7,113

5,201

6,346 6,344 6,367

4,381

3,522

0

2,000

4,000

6,000

8,000

10,000

12,000

2010 2011 2012 2013 2014 2015 2016 2017(11月)

万総トン

2.4

2.1

1.7 2.0

2.6

4.0

3.2

2.6 2.9

2.0

1.4

2.7

3.3 3.3

3.0

2.4 2.5

2.0 1.6

2.6

2.8 2.7

1.7 1.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2010 2011 2012 2013 2014 2015 2016 2017(11月)

日中韓の手持工事量の推移

○ 各国の手持工事量(総トン数ベース)は、受注量の低迷から継続して減少。○ 手持工事量(年数ベース)では、日本、中国が概ね2年超を確保している一方、韓国は1.5年分まで減少して

いる状況だが、公的金融支援の効果もあり、今年に入り、大型タンカー、コンテナ船を中心に受注しており、危機を脱しつつある。

※ 手持工事量(年)は、手持工事量(トン)を過去12ヶ月の建造量で除したもの。

手持工事量(総トン) 手持工事量(年)※

日本

韓国

中国

日本

韓国

中国

年

6出典: IHS Fairplay

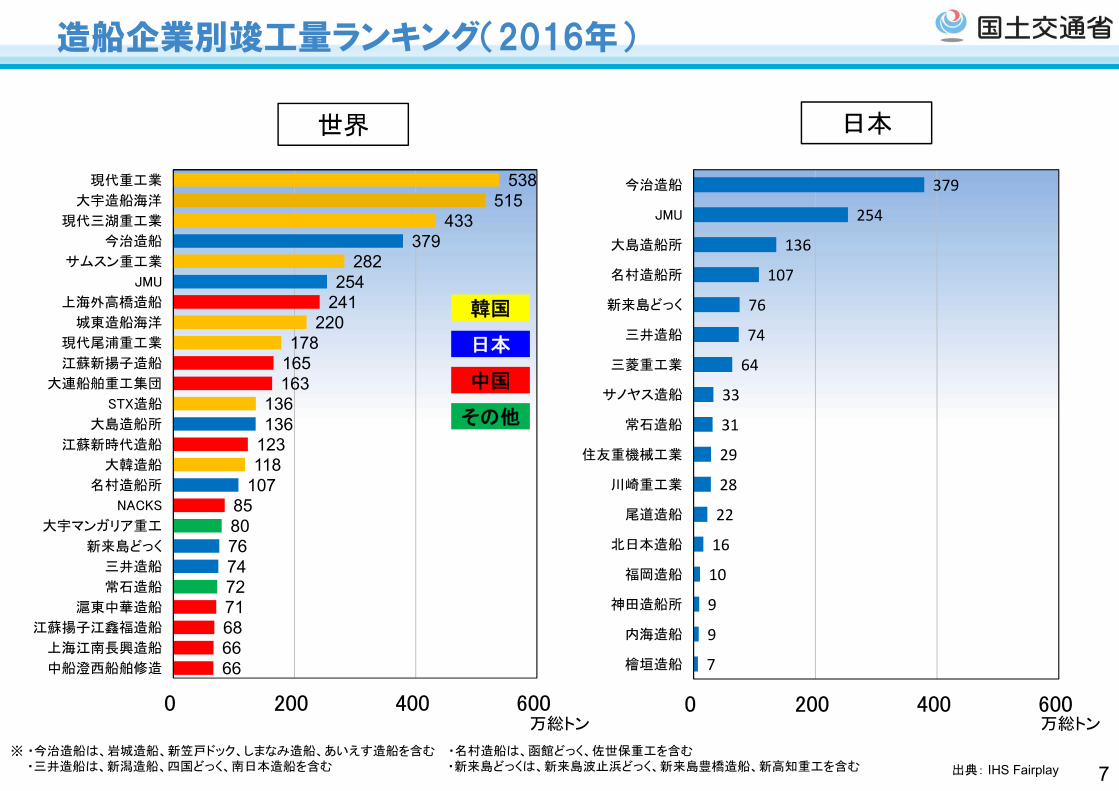

造船企業別竣工量ランキング(2016年)

538 515

433 379

282 254

241 220

178 165 163

136 136

123 118

107 85 80 76 74 72 71 68 66 66

0 200 400 600

現代重工業

大宇造船海洋

現代三湖重工業

今治造船

サムスン重工業

JMU

上海外高橋造船

城東造船海洋

現代尾浦重工業

江蘇新揚子造船

大連船舶重工集団

STX造船

大島造船所

江蘇新時代造船

大韓造船

名村造船所

NACKS

大宇マンガリア重工

新来島どっく

三井造船

常石造船

滬東中華造船

江蘇揚子江鑫福造船

上海江南長興造船

中船澄西船舶修造

万総トン

日本

韓国

中国

その他

379

254

136

107

76

74

64

33

31

29

28

22

16

10

9

9

7

0 200 400 600

今治造船

JMU

大島造船所

名村造船所

新来島どっく

三井造船

三菱重工業

サノヤス造船

常石造船

住友重機械工業

川崎重工業

尾道造船

北日本造船

福岡造船

神田造船所

内海造船

檜垣造船

万総トン

世界 日本

※ ・今治造船は、岩城造船、新笠戸ドック、しまなみ造船、あいえす造船を含む ・名村造船は、函館どっく、佐世保重工を含む・三井造船は、新潟造船、四国どっく、南日本造船を含む ・新来島どっくは、新来島波止浜どっく、新来島豊橋造船、新高知重工を含む 7出典: IHS Fairplay

世界の造船業の供給能力過剰問題(Excess Capacity)について

○ リーマンショック前の新造船の大量発注、その後の海上荷動きの低迷により、現在、世界的な造船供給能力過剰(Excess Capacity)に陥っている。これにより船価が低迷し、世界的に市場が悪化。

○ 供給能力過剰問題の解決には、経営難に陥った造船所が市場から退出することが必須。しかしながら、韓国の政府支援等により、経営難に陥った造船所が生き延び、供給能力過剰問題は改善されていない。

○ G20首脳宣言やOECD閣僚理事会議長声明において、市場歪曲の防止及び供給能力過剰問題の解決に向け、政府支援防止の重要性を指摘。

過剰生産能力産業部門における過剰生産能力が国内生産,貿易及び労働者に与える継続的な負の影響を認識して,我々は,この地球規模の課題に対処する集団的な解決策を見出すための協力を一層強化することにコミットする。我々は,政府及び関連主体による市場歪曲的な補助金及びその他の支援措置 の撤廃を緊急に求める。我々それぞれは,真に公

平な競争条件を促進するような集団的解決策を実行するために必要な行動をとることにコミットする。

2017 G20ハンブルク・サミット首脳宣言(抜粋)

2017 OECD閣僚理事会議長声明(抜粋)

鉄鋼,アルミニウム及び造船を含む,影響を受けた全てのセクターにおいて,過剰生産能力に対処するための緊急,集団的かつ効果的な行動を要請。出展: HIS Fairplay

8

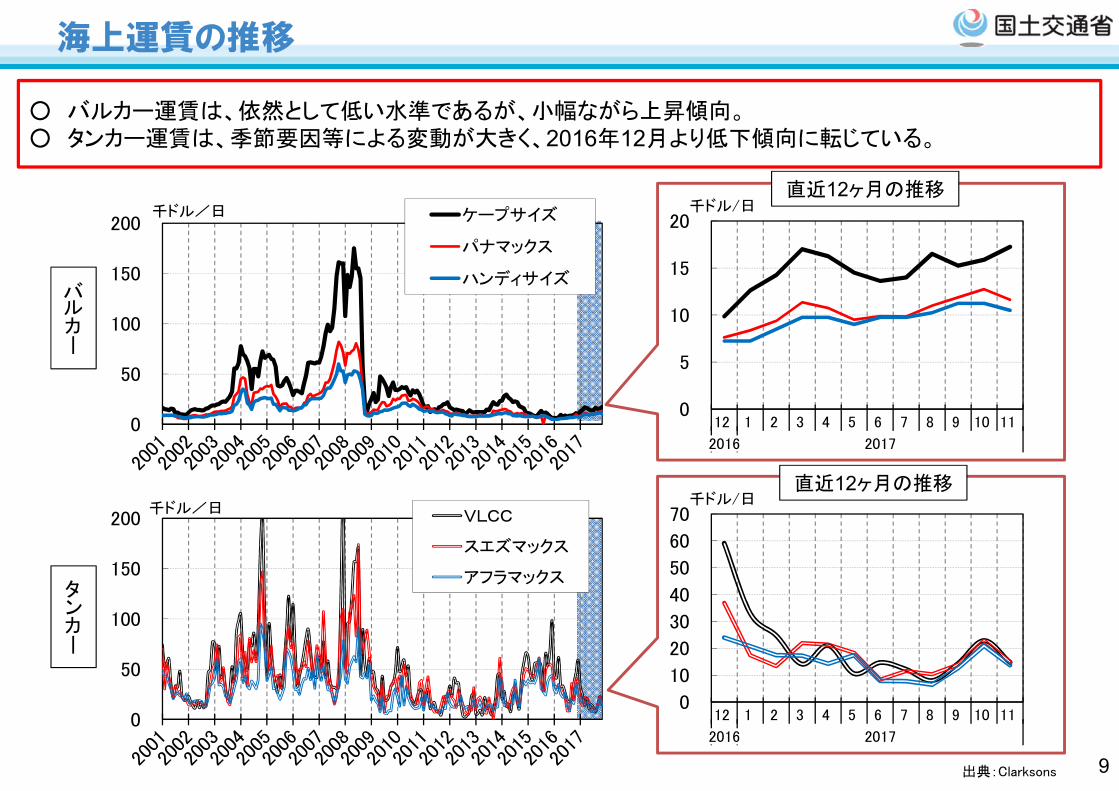

海上運賃の推移

バルカー

タンカー

○ バルカー運賃は、依然として低い水準であるが、小幅ながら上昇傾向。○ タンカー運賃は、季節要因等による変動が大きく、2016年12月より低下傾向に転じている。

0

10

20

30

40

50

60

70

12 1 2 3 4 5 6 7 8 9 10 11

2016 2017

千ドル/日

0

5

10

15

20

12 1 2 3 4 5 6 7 8 9 10 11

2016 2017

千ドル/日直近12ヶ月の推移

直近12ヶ月の推移

0

50

100

150

200千ドル/日 ケープサイズ

パナマックス

ハンディサイズ

0

50

100

150

200千ドル/日 VLCC

スエズマックス

アフラマックス

出典:Clarksons 9

50

100

150

200

250 ケープパナマックスハンディマックスハンディ

020406080

100120140160180

百万ドルVLCC

スエズマックス

アフラマックス

ハンディ

020406080

100120

百万ドル

ケープ

パナマックス

ハンディマックス

ハンディ

新造船受注船価の推移

○ 近年、バルカー、タンカー共に船価は、低い水準で推移。○ CPI(消費者物価指数)を基準とした船価の推移は近年減少傾向にあり、ハンディサイズバルカー以外は、

2011年以降で最も低い水準。

バルカー

タンカー

50

100

150

200 VLCC

スエズマックス

アフラマックス

ハンディ

(2001年=100)

(2001年=100)

船価の推移 CPIを基準とした船価の推移

船価2001年船価÷ CPI2001年CPI × 100

船価2001年船価÷ CPI2001年CPI × 100

10出典:Clarksons

60

80

100

120

140

160

180

200

220

94 96 98 00 02 04 06 08 10 12 14 16

円/ドル

ウォン/ドル

人民元/ドル

40

60

80

100

120

140

160

180

200

220

94 96 98 00 02 04 06 08 10 12 14 16

ウォン/円

人民元/円

為替の推移

○ 2015-2016年央まで円高傾向にあったが、2016年後半から大きく円安が進み、日本の競争力が回復。

日本有利円安

ウォン高人民元高

中韓有利円高

ウォン安人民元安

リーマンショックアジア通貨危機

円/ドル、ウォン/ドル、人民元/ドル(1994年=100)

ウォン/円、人民元/円(1994年=100)

2017年11月9.71ウォン/円

2017年11月1088.00ウォン/ドル

2017年11月6.612人民元/ドル

リーマンショックアジア通貨危機

2017年11月0.0590人民元/円

2017年11月112.00円/ドル

11出典:日本銀行、韓国外換銀行、SEARCHINA

Ministry of Land, Infrastructure, Transport and Tourism

2.日本の造船業

12

0 100 200 0 1,000 2,000 3,000 4,000 5,0000 100 200 300 400

日本造船企業の類型

2000年 建造量 2016年 建造量

②

①

③

2016年度 造船部門売上高

三井海洋開発

(万総トン) (万総トン)

■総合重工

三菱重工業

三井造船

IHI

日立造船

今治造船

日本鋼管

常石造船

川崎重工業

名村造船所

佐世保重工業

大島造船所

住友重機械工業

新来島どっく

幸陽船渠

カナサシ重工

■オーナー系専業

現在の建造量は、オーナー系専業が圧倒

(億円)

三菱重工業

三井造船

JMU

今治造船

常石造船

川崎重工業

名村造船所

神田造船所

大島造船所

住友重機械工業

新来島どっく

福岡造船

サノヤス造船

尾道造船

内海造船

北日本造船

檜垣造船

オーナー系専業

・バルカーを中心に連続大量建造

・他造船所を吸収して規模拡大

・埋め立てや隣接地買収により、敷地・

ドック拡張、増産へ

総合重工子会社 専業

・総合重工3社から造船を分社して統合

・大から小まで、海洋や艦船も含めて多品

種建造

・多数の事業所を有し、それぞれに最適船

型を集中して、効率化

総合重工の船舶部門

・商船では、川重と三菱はガス船に特化

・三菱は客船に進出

・三井は海洋開発分野の売上げ大

・いずれも艦船(海保、防衛)を手がける

【企業類型1】 大量建造型 【企業類型2】百貨店型 【企業類型3】(高付加価値船)特化型

売上額で見れば、特化型の存在感

が増すかつて、総合重工が上位を占めた

13

三菱重工業

三井造船

JMU

今治造船

常石造船

川崎重工業

名村造船所

神田造船所

大島造船所

住友重機械工業

新来島どっく

福岡造船

サノヤス造船

尾道造船

内海造船

北日本造船

檜垣造船

日本の主要造船会社の財務状況

○ 日本の主要造船所(造船部門の損益を発表している7社)の2017年度第2四半期(4-9月期)決算は、受注時の船価低迷の影響により厳しい経営環境にある中、4社が黒字を計上。残り3社は、受注船に係る損失引当の計上等により赤字を計上。

-30%

-15%

0%

15%

30%

▲ 5,000

▲ 2,500

0

2,500

5,000

H24 H25 H26 H27 H28 H29(4-9)

三井造船㈱

※船舶・海洋セグメント

-30%

-15%

0%

15%

30%

▲ 2,000

▲ 1,000

0

1,000

2,000

H24 H25 H26 H27 H28 H29(4-9)

川崎重工業㈱

※船舶海洋セグメント

-30%

-15%

0%

15%

30%

▲ 2,000

▲ 1,000

0

1,000

2,000

H24 H25 H26 H27 H28 H29(4-9)

住友重機械工業(株)

売上高

営業利益

売上高営業利益率

※船舶セグメント

-30%

-15%

0%

15%

30%

▲ 5,000

▲ 2,500

0

2,500

5,000

H24 H25 H26 H27 H28 H29(4-9)

ジャパン マリンユナイテッド㈱

-30%

-15%

0%

15%

30%

▲ 2,000

▲ 1,000

0

1,000

2,000

H24 H25 H26 H27 H28 H29(4-9)

㈱名村造船所

※新造船、修繕船事業セグメント

-30%

-15%

0%

15%

30%

▲ 2,000

▲ 1,000

0

1,000

2,000

H24 H25 H26 H27 H28 H29(4-9)

サノヤス造船㈱

※造船事業セグメント

-30%

-15%

0%

15%

30%

▲ 2,000

▲ 1,000

0

1,000

2,000

H24 H25 H26 H27 H28 H29(4-9)

内海造船㈱

※船舶事業セグメント

億円 億円 億円

億円 億円 億円億円

出典:各社ホームページ等※三菱重工業は、造船部門の損益非公開。今治造船、大島造船所等は未発表。 14

新来島どっく大西工場

今治造船今治工場

今治造船西条工場

今治造船丸亀事業本部

大島造船所

三菱重工業長崎造船所

ジャパンマリンユナイテッド有明事業所

ジャパンマリンユナイテッド呉事業所

三井造船玉野事業所

佐世保重工業

名村造船所伊万里事業所

ジャパンマリンユナイテッド舞鶴事業所

ジャパンマリンユナイテッド津事業所

住友重機械マリンエンジニアリング

ジャパンマリンユナイテッド横浜事業所

三井造船千葉事業所

サノヤス造船

川崎重工業坂出工場

常石造船 川崎重工業神戸造船所

尾道造船

内海造船瀬戸田工場

今治造船広島工場

今治造船多度津工場

函館どっく函館造船所

佐伯重工業

四国ドック

南日本造船下ノ江工場

新高知重工

新来島豊橋造船

岩城造船

新笠戸ドック

あいえす造船

しまなみ造船

三菱重工業神戸造船所

(横須賀市)

(西海市)

(倉敷市)

(高松市)

(福山市)

(尾道市)

(三原市)

(下松市)

(越智郡上島町)

(仲多度郡多度津町)

(今治市)

(今治市)

(今治市)

(玉名郡長洲町)

(市原市)

(臼杵市)

新来島広島どっく(東広島市)

新来島波止浜どっく

函館どっく室蘭製作所

新潟造船

三菱重工業下関造船所 JMUアムテック

(相生市)

MES-KHI由良

三菱重工業横浜製作所

南日本造船大在工場

(日高郡由良町)

(今治市)

(大分市)

内海造船因島工場(尾道市)

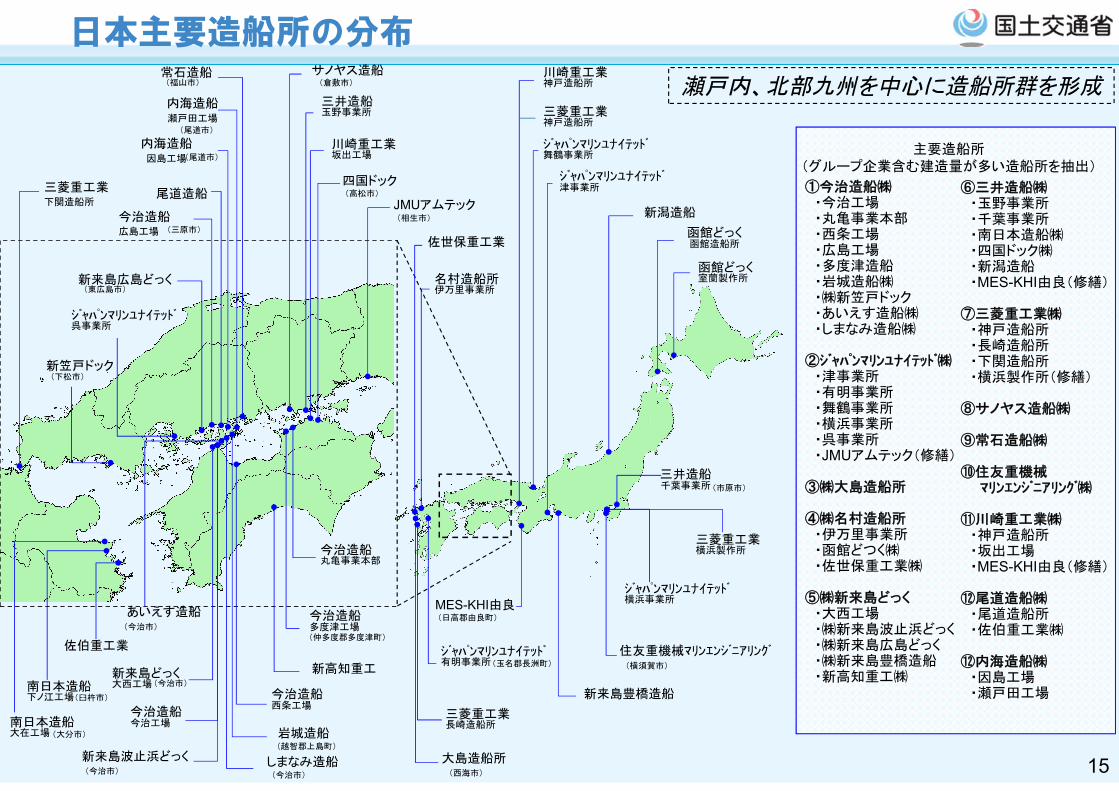

①今治造船㈱・今治工場・丸亀事業本部・西条工場・広島工場・多度津造船・岩城造船㈱・㈱新笠戸ドック・あいえす造船㈱・しまなみ造船㈱

②ジャパンマリンユナイテッド㈱・津事業所・有明事業所・舞鶴事業所・横浜事業所・呉事業所・JMUアムテック(修繕)

③㈱大島造船所

④㈱名村造船所・伊万里事業所・函館どつく㈱・佐世保重工業㈱

⑤㈱新来島どっく・大西工場・㈱新来島波止浜どっく・㈱新来島広島どっく・㈱新来島豊橋造船・新高知重工㈱

⑥三井造船㈱・玉野事業所・千葉事業所・南日本造船㈱・四国ドック㈱・新潟造船・MES-KHI由良(修繕)

⑦三菱重工業㈱・神戸造船所・長崎造船所・下関造船所・横浜製作所(修繕)

⑧サノヤス造船㈱

⑨常石造船㈱

⑩住友重機械マリンエンジニアリング㈱

⑪川崎重工業㈱・神戸造船所・坂出工場・MES-KHI由良(修繕)

⑫尾道造船㈱・尾道造船所・佐伯重工業㈱

⑫内海造船㈱・因島工場・瀬戸田工場

日本主要造船所の分布

瀬戸内、北部九州を中心に造船所群を形成

主要造船所(グループ企業含む建造量が多い造船所を抽出)

15

37%

13%12%

36%

2%エネルギー・環境

交通・輸送(商船含む)

防衛・宇宙(艦船含む)

機械・設備システム

その他

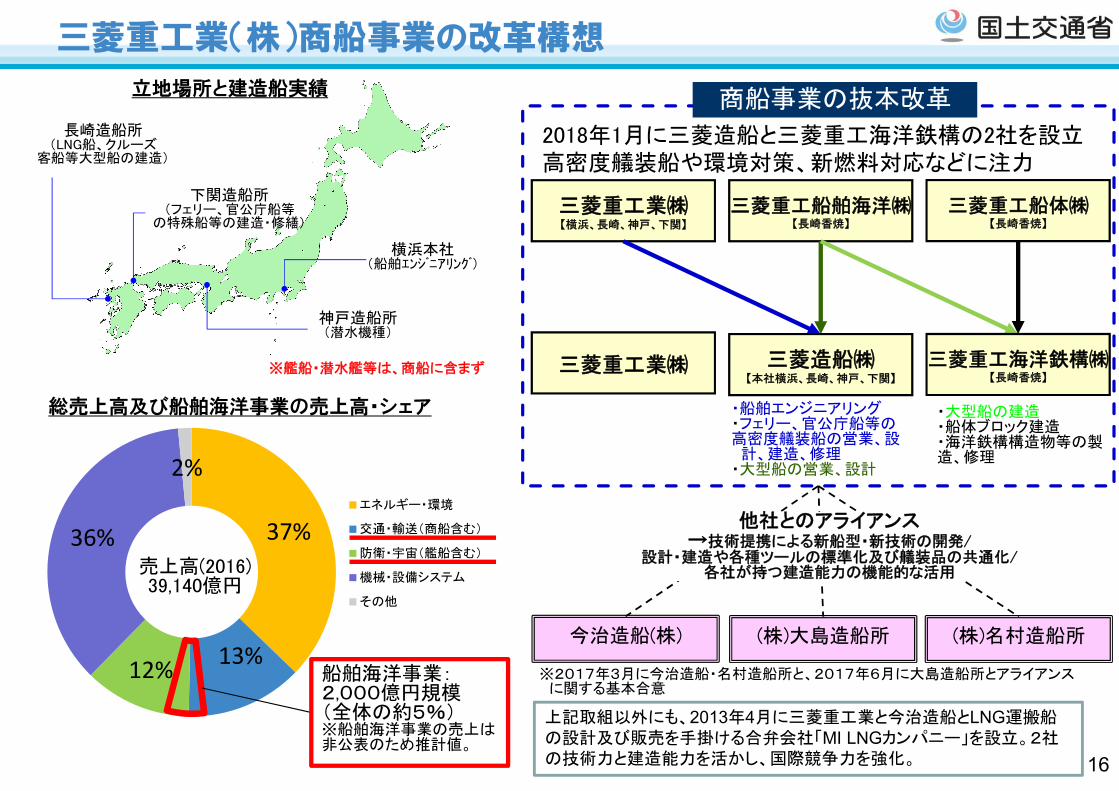

三菱重工業(株)商船事業の改革構想

商船事業の抜本改革

今治造船(株) (株)大島造船所 (株)名村造船所

長崎造船所(LNG船、クルーズ

客船等大型船の建造)

下関造船所(フェリー、官公庁船等

の特殊船等の建造・修繕)

売上高(2016)39,140億円

船舶海洋事業:2,000億円規模(全体の約5%)※船舶海洋事業の売上は非公表のため推計値。

他社とのアライアンス→技術提携による新船型・新技術の開発/

設計・建造や各種ツールの標準化及び艤装品の共通化/各社が持つ建造能力の機能的な活用

※2017年3月に今治造船・名村造船所と、2017年6月に大島造船所とアライアンスに関する基本合意

三菱重工業㈱【横浜、長崎、神戸、下関】

三菱重工船舶海洋㈱【長崎香焼】

三菱重工船体㈱【長崎香焼】

・船舶エンジニアリング・フェリー、官公庁船等の高密度艤装船の営業、設計、建造、修理

・大型船の営業、設計

・大型船の建造・船体ブロック建造・海洋鉄構構造物等の製造、修理

2018年1月に三菱造船と三菱重工海洋鉄構の2社を設立高密度艤装船や環境対策、新燃料対応などに注力

上記取組以外にも、2013年4月に三菱重工業と今治造船とLNG運搬船の設計及び販売を手掛ける合弁会社「MI LNGカンパニー」を設立。2社の技術力と建造能力を活かし、国際競争力を強化。

三菱重工業㈱ 三菱造船㈱【本社横浜、長崎、神戸、下関】

三菱重工海洋鉄構㈱【長崎香焼】

総売上高及び船舶海洋事業の売上高・シェア

立地場所と建造船実績

16

※艦船・潜水艦等は、商船に含まず

神戸造船所(潜水機種)

横浜本社(船舶エンジニアリング)

三井造船(株)による持株会社制への移行

三井造船

船舶・艦艇事業 機械・システム事業

エンジニアリング事業

49%

24%

22%

5%船舶海洋

機械

エンジニアリング

その他

船舶海洋:3,551億円

売上高(2016)7,315億円

三井造船㈱千葉事業所

(バルカー、タンカー等の建造)

三井造船㈱玉野事業所

(艦船・官公庁船、バルカー等の建造)

MES-KHI由良ドック㈱

【船舶の修繕】

三井造船㈱大分事業所

(クレーン等の製造)

㈱三井E&Sホールディングス【持株会社】

三井E&S造船 三井E&Sマシナリー 三井E&Sエンジニアリング

各事業会社に業務執行権限と責任を移譲し、事業独立性と経営責任を明確にすることで、各事業の戦略立案や実行の迅速化等を図る。

100%出資 100%出資 100%出資

船舶等の設計、建造、エンジニアリング、、修理・保守業務等

各種機械の設計、製造、エンジニアリング、据付、修理・保守業務等

事業体制の見直し

各種プラント等の設計、調達建設・据付、修理・保守業務等

総売上高及び船舶海洋事業の売上高・シェア

工場の立地場所と建造船実績

17

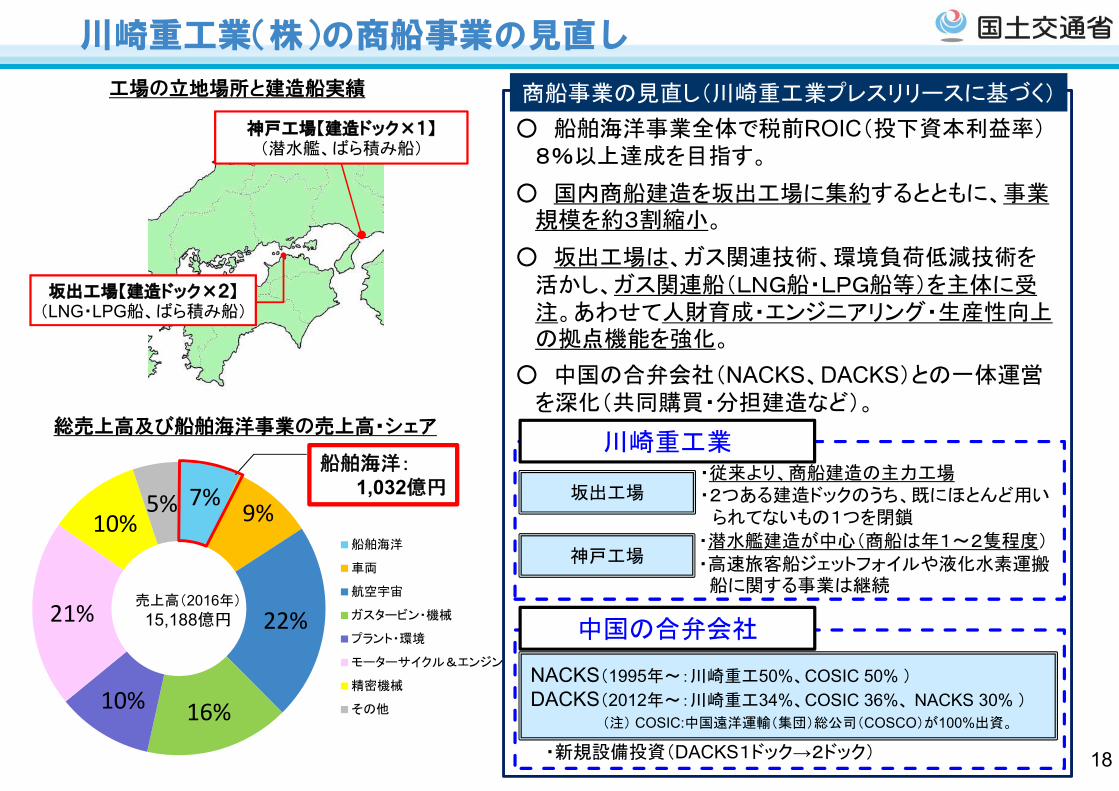

川崎重工業(株)の商船事業の見直し

・従来より、商船建造の主力工場・2つある建造ドックのうち、既にほとんど用い

られてないもの1つを閉鎖

総売上高及び船舶海洋事業の売上高・シェア

坂出工場【建造ドック×2】(LNG・LPG船、ばら積み船)

神戸工場【建造ドック×1】(潜水艦、ばら積み船)

神戸工場

坂出工場

・潜水艦建造が中心(商船は年1~2隻程度)

・高速旅客船ジェットフォイルや液化水素運搬船に関する事業は継続

・新規設備投資(DACKS1ドック→2ドック)

NACKS(1995年~:川崎重工50%、COSIC 50% )

DACKS(2012年~:川崎重工34%、COSIC 36%、 NACKS 30% )

川崎重工業

中国の合弁会社

工場の立地場所と建造船実績

○ 船舶海洋事業全体で税前ROIC(投下資本利益率)8%以上達成を目指す。

○ 国内商船建造を坂出工場に集約するとともに、事業規模を約3割縮小。

○ 坂出工場は、ガス関連技術、環境負荷低減技術を活かし、ガス関連船(LNG船・LPG船等)を主体に受注。あわせて人財育成・エンジニアリング・生産性向上の拠点機能を強化。

○ 中国の合弁会社(NACKS、DACKS)との一体運営を深化(共同購買・分担建造など)。

商船事業の見直し(川崎重工業プレスリリースに基づく)

(注) COSIC:中国遠洋運輸(集団)総公司(COSCO)が100%出資。

7% 9%

22%

16%10%

21%

10%5%

船舶海洋

車両

航空宇宙

ガスタービン・機械

プラント・環境

モーターサイクル&エンジン

精密機械

その他

売上高(2016年)

15,188億円

船舶海洋:1,032億円

18

今治造船丸亀事業本部の設備整備

○ 今治造船は、丸亀事業本部に大型ドック、ゴライアスクレーンや大型水槽を新たに整備し、開発・設計のスピードアップを図るとともに、建造能力を強化している。

総額400億円を投じ、国内最大級の建造設備を整備。

長さ 610.0 m × 幅 80.0m × 深さ 11.7m

ゴライアスクレーン3基 (釣り能力は最大1330トン)

【最大 220,000総トンの船舶の建造が可能】

同社は、20,000TEU型大型コンテナ船を13隻受注しており、

丸亀事業本部と西条工場にて順次建造していく予定。

また、高性能船舶の開発・設計のスピードアップ等を図るた

め、約70億円を投じて大型試験水槽(長さ約200m)を丸亀事

業本部に新設中であり、2018年3月に竣工予定。

丸亀事業本部

西条工場

本社工場

広島工場

※上記以外にグループ造船所が5社あり

新ドックの全景新設中の試験水槽 19

○ 個社では困難な共通的・長期的な研究課題に取り組むため、海上技術安全研究所(海技研)等が主導し、関心ある企業が参加するジョイント・インダストリアル・プロジェクト(JIP)方式の共同研究として「海事クラスター共同研究」が開始。

○ 第一号案件を「実海域実船性能評価プロジェクト」として、参加企業を公募。海運会社、造船会社、舶用事業者等の計25社の体制により、平成29年10月より活動を開始(今後3年間の計画で研究を推進)。

○ 今後、他の研究テーマについても共同研究の実施を検討。

実海域性能プロジェクトの概要

海事業界による共通的・長期的な研究課題への取り組み

20

実海域性能推定手法の構築

計測・計算方法の標準化を実施

出典:yahoo画像

船舶の実海域性能を客観的に評価できる「ものさし」の確立

実船モニタリングデータと平水中主機出力-船速・回転数関係

上部構造物のCFD計算

実海域再現水槽

実運航データをベースにした性能評価

水槽試験技術計算技術

実海域性能評価手法の確立

EEDIweatherの高度化

実海域における実船性能モニタリング手法の構築

運航フェーズ 設計フェーズ

実海域性能の提示方法・標準運航モデルでの燃料消費量評価法の検討

・船主等に対する実海域性能の提示方法

・就航船の実船モニタリングデータの計測・解析

・解析結果に基づく実船性能評価に関する標準手法の構築

波浪中抵抗増加

波浪中自航要素 曳航水槽

・高実海域性能を有する船舶の設計に資する性能評価(推定)技術を構築するとともに、その標準化を実施

中小造船業の近年の動向

○ 中小造船事業者は、船主のニーズに合わせた多様な船種の船舶の建造能力を有している。○ IoT技術やAI等を活用した革新的造船技術の研究開発が進んでいる。○ 近年、内航船(特に貨物船)の建造需要が、増加傾向にある。

6750 56

64 70 7484

110

85

31

2121

43 3641 14

21

2798

7177

107 106115

98

131

112

0

20

40

60

80

100

120

140

2008 2009 2010 2011 2012 2013 2014 2015 2016

油送船

貨物船

隻

年度

出典:日本内航海運組合総連合会

内航船舶 建造認定実績

中小造船事業者による技術研究開発

中小造船事業者が供給している船舶

中小造船所や教育機関で容易に利用可能な造船用3D-CADを開発するとともに、そのデータへベテラン設計者の暗黙知を付加し、技能継承を図る。

造船用オープンソース3D-CAD

数万点にも及ぶ船舶部品を、ARマーカーを用いて管理するとともに、設計・資材・工程情報と紐付け、作業効率の改善を図る。

画面通りにつければいい隣り合う部品の

品番を重畳表示

取り付ける部品のARマーカーを認識

ARマーカーを用いた船舶部品管理

貨物船 油送船 タグボート

漁船 コンテナ船 旅客船

21

内航船舶の動向

○ 国内海上輸送量は、減少傾向にあったが、2010年頃より、ほぼ横ばいで推移。○ 内航船舶の隻数は、減少傾向にある反面、一隻あたりの総トン数(平均総トン数)は、増加傾向にある。○ また、内航船舶の72%が14歳以上の船齢であり、老朽化が進行している中、代替建造需要が期待される。

4%24%

25%

47%

1997年

新造船

1年~7年未満

7年~14年未満

14年以上

2% 13%

14%

72%

2016年

0

100

200

300

400

500

600

700

800

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000平均G/T隻、千G/T

年度

隻数 総トン数 平均総トン数

年度

内航船の船腹量と船齢の推移

0

100

200

300

400

500

600千トン

石油製品 鉄鋼

セメント 石灰石

砂利・砂・石材 石炭

全品目合計

主要品目別輸送量の推移

22出典:内航船舶輸送統計年報 出典:海事局調べ

海事局調べ。

職 員 設計・研究開発などの「技術者」

社外工

【造船所本体で雇用】

【下請(協力会社)で雇用】

社内工

現場で働く「技能者」

事務職

日本造船業の就労者数の推移

各年4月1日時点

人

20,540

19,290

18,620

17,591

18,136

16,332

15,729

14,718 14,518

14,601

14,511

15,106

15,239

13,869 13,599

15,508 15,795

15,930

29,373

28,354 26,374

25,988 24,945

24,048

23,366 22,769

24,153 23,762

24,629 24,592

24,377

23,468

22,461

20,286

20,486

19,255

33,262 33,285

32,341

34,337 36,217

37,201 40,709

44,199 45,333

46,147 45,905

45,128 44,557

42,258 42,501

46,787 48,050

46,252

83,175 80,929

77,335 77,916

79,298 77,581

79,804 81,686

84,004 84,510

85,045 84,826

84,173 79,595

78,561

82,581 84,331

81,437

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

○ 造船業に従事する就労者は、約8万人で推移。(造船・舶用工業では、約13万人)

23

出典:(一社)日本造船工業会の調べ(対象:傘下会員16社)

日本造船業の技能者(社内工)の年齢構成の変化

○ 日本造船業の技能者は、 10年前の高齢化構造が改善し、20~40代の割合が増加。○ ただし、60代以上の高齢者も増加し、技能に優れたベテランの再雇用に頼っている傾向も見える。

6%

29%

29%

18%

6%

12%

0% 10% 20% 30% 40% 50%

~19

20~29

30~39

40~49

50~59

60~

人数の割合

年齢層2017年

5%

23%

16%

7%

47%

3%

0% 10% 20% 30% 40% 50%

~19

20~29

30~39

40~49

50~59

60~

人数の割合

年齢層2007年

24

出典:海事局調べ

日本造船業の技能者(社外工)の年齢構成の変化

○ 日本造船業の技能者(社外工)の年齢構成は、10年前に比べ30~40代の割合が増加(36%→48%)し、ほぼ半数を占めている。

1%

18%

26%

22%

15%

18%

0% 10% 20% 30% 40% 50%

~19

20~29

30~39

40~49

50~59

60~

人数の割合

年齢層2017年

2%

19%

21%

15%

26%

17%

0% 10% 20% 30% 40% 50%

~19

20~29

30~39

40~49

50~59

60~

人数の割合

年齢層2007年

25

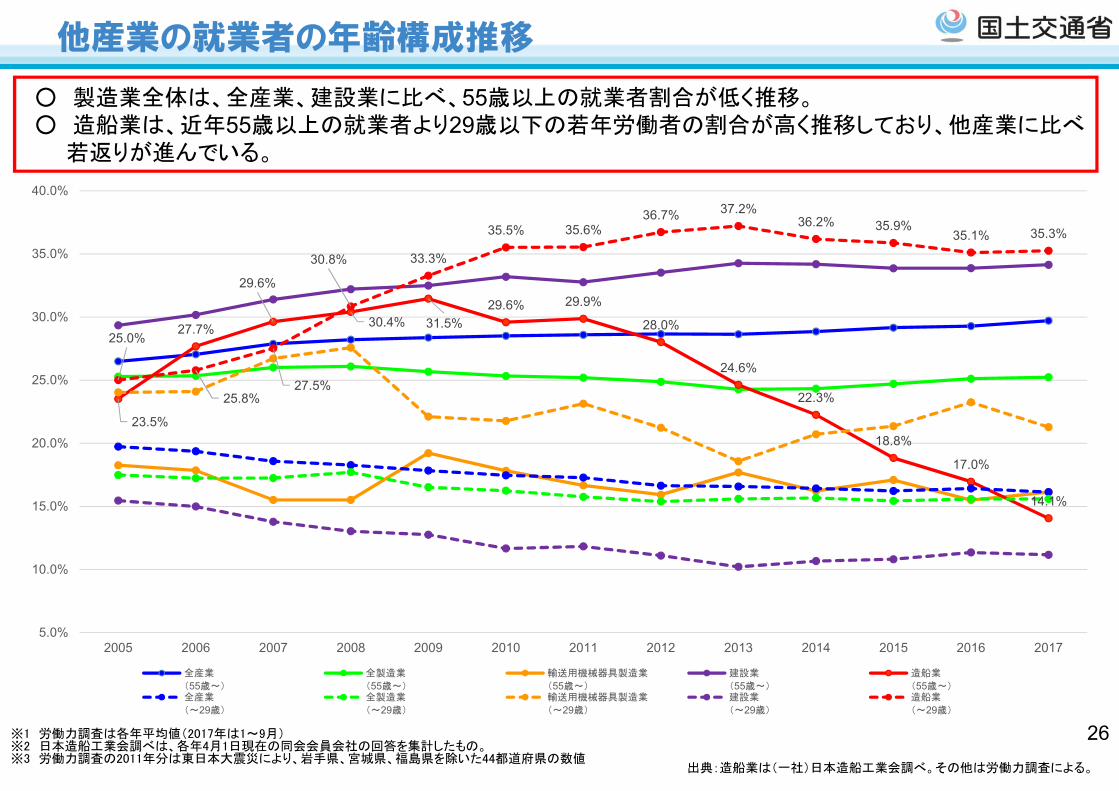

他産業の就業者の年齢構成推移

○ 製造業全体は、全産業、建設業に比べ、55歳以上の就業者割合が低く推移。○ 造船業は、近年55歳以上の就業者より29歳以下の若年労働者の割合が高く推移しており、他産業に比べ

若返りが進んでいる。

※1 労働力調査は各年平均値(2017年は1~9月)※2 日本造船工業会調べは、各年4月1日現在の同会会員会社の回答を集計したもの。※3 労働力調査の2011年分は東日本大震災により、岩手県、宮城県、福島県を除いた44都道府県の数値

出典:造船業は(一社)日本造船工業会調べ。その他は労働力調査による。

23.5%

27.7%

29.6%

30.4% 31.5%29.6% 29.9%

28.0%

24.6%

22.3%

18.8%

17.0%

14.1%

25.0%

25.8%27.5%

30.8% 33.3%

35.5% 35.6%36.7% 37.2%

36.2% 35.9%35.1% 35.3%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

全産業

(55歳~)

全製造業

(55歳~)

輸送用機械器具製造業

(55歳~)

建設業

(55歳~)

造船業

(55歳~)全産業

(~29歳)

全製造業

(~29歳)

輸送用機械器具製造業

(~29歳)

建設業

(~29歳)

造船業

(~29歳)

26

我が国造船業の女性就労者数の推移

4,714 4,254 1,766 1,707

8,561 9,438 465 531

20,089 19,048

197 207

45,764 45,109

1,023 1,143

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2015.4.1現在 2017.4.1現在

(人)

社外工(女)

社外工(男)

社内工(女)

社内工(男)

技術者(女)

技術者(男)

事務職(女)

事務職(男)

82,581 81,437

造船業全体(↓1.4%)(男性:↓1.6% 女性:↑4.0%)

社外工↓1.1%

社内工↓5.1%

事務職↓8.0%

技術者↑10.4%

○ 造船業全体の就労者数が僅かに減少している中、この2年間で、女性就労者数は増加している(4.0%増)。○ 女性就労者における事務職は減少した(3.3%減)が、建造に携わる技術者、社内工、社外工は増加(14.2%

増、5.1%増11.7%増)。

1,766 1,707

465 531

197 207

1,023 1,143

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2015.4.1現在 2017.4.1現在

(人)

社外工(女)

社内工(女)

技術者(女)

事務職(女)

3,451 3,588

社外工↑11.7%

技術者↑14.2%

社内工↑5.1%

事務職↓3.3%

女性就労者(↑4.0%)

出典:海事局調べ27

造船業における最近の採用状況(採用実績の推移)

○日本造船工業会会員17社及び日本中小型造船工業会会員31社に対するアンケート調査結果

出典:(一社)日本造船工業会及び(一社)日本中小型造船工業会調べ。

※平成30年度は採用計画数

946 950

1,099

1,209 1,188

988

0

200

400

600

800

1,000

1,200

1,400

(人)

技術者

671 628

871

1,006

868

786

0

200

400

600

800

1,000

1,200

1,400

(人)

技能者

28

○ 2017年11月末時点での外国人就労者数は2368人であり、職種は溶接が約90%を占めている。

○ 外国人就労者の割合は中国、フィリピン、ベトナムで90%以上を占めている。

外国人造船就労者受入事業の現状

特定監理団体認定数 38団体

適正監理計画認定数 団体監理型200計画

企業単独型 8計画

計画上の延べ受入人数 約5900人

受入実績 2648人(11月末時点就労者数2368人)

事業実施状況(11月30日時点)

中国38%

フィリピン30%

ベトナム23%

インドネシア7%

タイ2%

出身国別比率

東北1%

関東2%

中部9%

近畿6%

中国29%四国

31%

九州22%

就労地域別比率

溶接88.3%

塗装9.4%

鉄工2.1%

とび0.0%

機械加工0.1%

強化プラス

チック成形

0.1%

職種別比率

29

造船分野における外国人技能実習生の受入状況

○ 造船分野における外国人技能実習生の受入人数については、元請、下請ともに平成25年度から平成28年度まで増加してきたが、平成29年度に減少傾向が見られる。

○ 平成29年度の国籍別の受入実績は、元請企業については中国(43.2%)、フィリピン(25.4%)、ベトナム(19.4%)の順であり、下請企業についてはフィリピン(54.7%)、ベトナム(23.8%)、インドネシア(13.5%)の順となっている。

564 802 1114696 729

11031085

1309 1851 1651

0

500

1000

1500

2000

2500

3000

平成25年 平成26年 平成27年 平成28年 平成29年

第1号技能実習

第2号技能実習

930 1062 1163 1159 1030

423439

510 551464

207286

619 642605

92100

128 192267

0

500

1000

1500

2000

2500

3000

平成25年 平成26年 平成27年 平成28年 平成29年

中国 ベトナム

フィリピン インドネシア

ミャンマー ブラジル

タイ

212477 598 566 491

624507

7261064 1117

0

200

400

600

800

1000

1200

1400

1600

1800

平成25年 平成26年 平成27年 平成28年 平成29年

第1号技能実習

第2号技能実習

99 79 86 88 55109 156 234 327 382411 518

735909 880

144164

192

226 217

7367

77

80 74

0

200

400

600

800

1000

1200

1400

1600

1800

平成25年 平成26年 平成27年 平成28年 平成29年

中国 ベトナム

フィリピン インドネシア

ミャンマー ブラジル

タイ

種別の受入実績(元請)

国籍別の受入実績(元請)

種別の受入実績(下請)

国籍別の受入実績(下請)

※各年10月1日時点の実績(出典) 元請:日本造船工業会及び日本小型造船工業会調べ

下請:日本造船協力事業者団体連合会調べ 30

人

人

人

人

3.競争相手国の造船業の動き

31

日本・中国・韓国の受注量、受注船種の比較

6% 0% 28% 11%

21% 33%11%

25%

45%

56%

45%

54%

25%

4%

12%

3%

4% 7%

4%

7%

0

50

100

150

200

250

300

2014 2015 2016 2017(1-11月)

万総トン 韓国(月平均)

その他

LNG船

タンカー

コンテナ船

バルカー

○ 海運市況の低迷により2016年以降、受注量が大幅に減少。○ 新造船需要が低迷が継続する中、韓国は2017年1-11月に大型タンカー、コンテナ船をロット受注。

54%

25%63% 33%

16%

27%

10% 24%

14%

38%

6%

26%

2%

0%

0%

5%

14%

9%

21%

12%

0

50

100

150

200

250

300

2014 2015 2016 2017(1-11月)

万総トン中国(月平均)

その他

LNG船

タンカー

コンテナ船

バルカー

58%43%

32% 58%

14%

19%

24% 0%

15%

26%

39% 25%

6%

7%

0% 0%

6%

4%

6%17%

0

50

100

150

200

250

300

2014 2015 2016 2017(1-11月)

万総トン 日本(月平均)

その他

LNG船

タンカー

コンテナ船

バルカー

32出典: IHS Fairplay

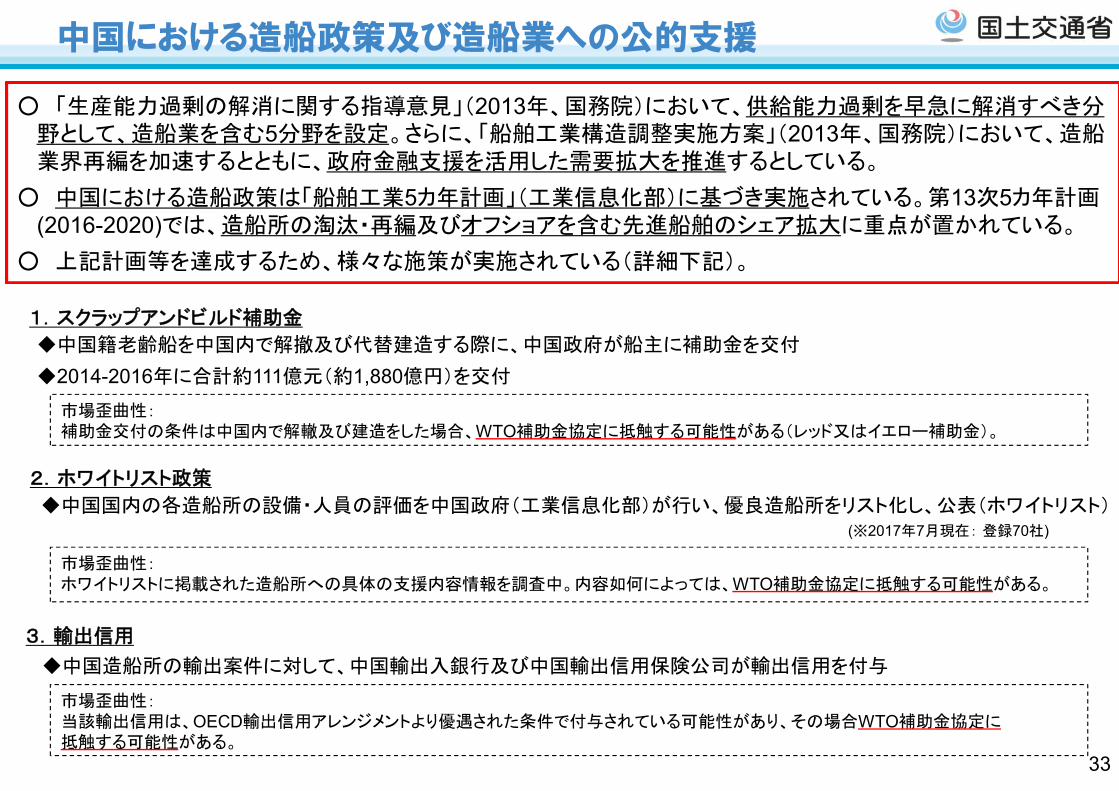

中国における造船政策及び造船業への公的支援

33

○ 「生産能力過剰の解消に関する指導意見」(2013年、国務院)において、供給能力過剰を早急に解消すべき分野として、造船業を含む5分野を設定。さらに、「船舶工業構造調整実施方案」(2013年、国務院)において、造船業界再編を加速するとともに、政府金融支援を活用した需要拡大を推進するとしている。

○ 中国における造船政策は「船舶工業5カ年計画」(工業信息化部)に基づき実施されている。第13次5カ年計画(2016-2020)では、造船所の淘汰・再編及びオフショアを含む先進船舶のシェア拡大に重点が置かれている。

○ 上記計画等を達成するため、様々な施策が実施されている(詳細下記)。

◆中国造船所の輸出案件に対して、中国輸出入銀行及び中国輸出信用保険公司が輸出信用を付与

◆中国国内の各造船所の設備・人員の評価を中国政府(工業信息化部)が行い、優良造船所をリスト化し、公表(ホワイトリスト)(※2017年7月現在: 登録70社)

◆中国籍老齢船を中国内で解撤及び代替建造する際に、中国政府が船主に補助金を交付

◆2014-2016年に合計約111億元(約1,880億円)を交付

3.輸出信用

1.スクラップアンドビルド補助金

市場歪曲性:補助金交付の条件は中国内で解轍及び建造をした場合、WTO補助金協定に抵触する可能性がある(レッド又はイエロー補助金)。

2.ホワイトリスト政策

市場歪曲性:ホワイトリストに掲載された造船所への具体の支援内容情報を調査中。内容如何によっては、WTO補助金協定に抵触する可能性がある。

市場歪曲性:当該輸出信用は、OECD輸出信用アレンジメントより優遇された条件で付与されている可能性があり、その場合WTO補助金協定に抵触する可能性がある。

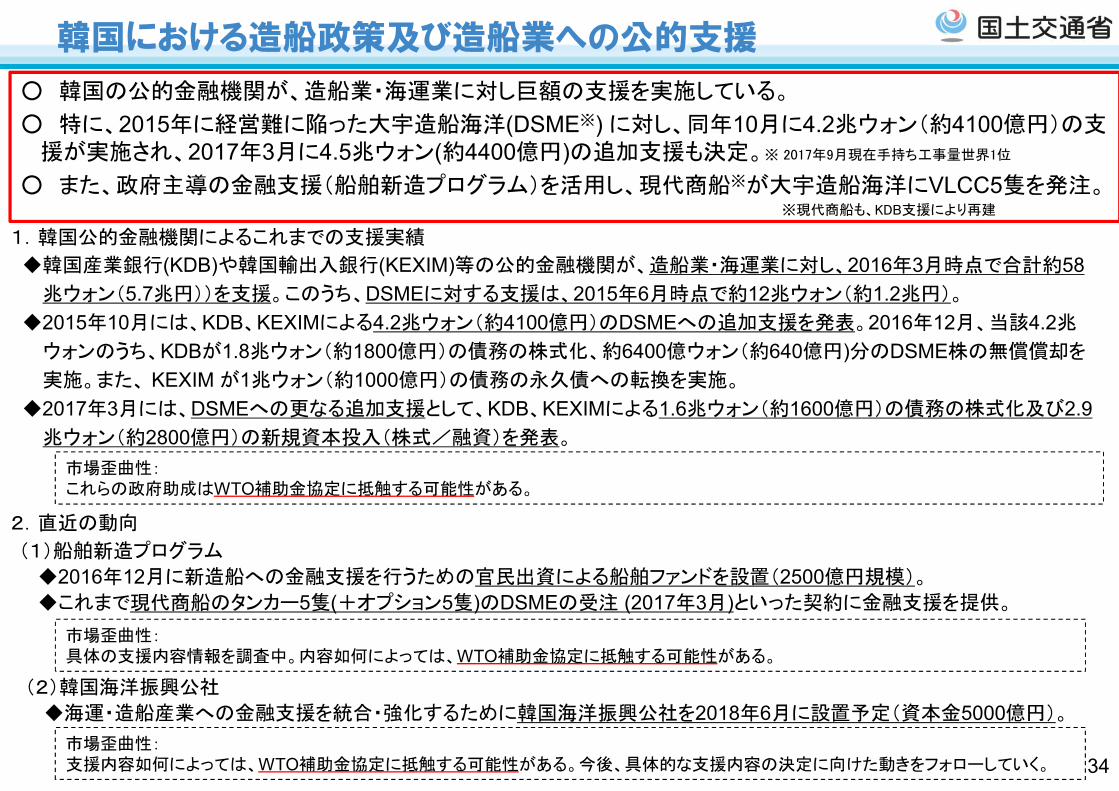

韓国における造船政策及び造船業への公的支援

34

○ 韓国の公的金融機関が、造船業・海運業に対し巨額の支援を実施している。

○ 特に、2015年に経営難に陥った大宇造船海洋(DSME※) に対し、同年10月に4.2兆ウォン(約4100億円)の支援が実施され、2017年3月に4.5兆ウォン(約4400億円)の追加支援も決定。※ 2017年9月現在手持ち工事量世界1位

○ また、政府主導の金融支援(船舶新造プログラム)を活用し、現代商船※が大宇造船海洋にVLCC5隻を発注。

◆韓国産業銀行(KDB)や韓国輸出入銀行(KEXIM)等の公的金融機関が、造船業・海運業に対し、2016年3月時点で合計約58兆ウォン(5.7兆円))を支援。このうち、DSMEに対する支援は、2015年6月時点で約12兆ウォン(約1.2兆円)。

◆2015年10月には、KDB、KEXIMによる4.2兆ウォン(約4100億円)のDSMEへの追加支援を発表。2016年12月、当該4.2兆

ウォンのうち、KDBが1.8兆ウォン(約1800億円)の債務の株式化、約6400億ウォン(約640億円)分のDSME株の無償償却を

実施。また、 KEXIM が1兆ウォン(約1000億円)の債務の永久債への転換を実施。

◆2017年3月には、DSMEへの更なる追加支援として、KDB、KEXIMによる1.6兆ウォン(約1600億円)の債務の株式化及び2.9兆ウォン(約2800億円)の新規資本投入(株式/融資)を発表。

(1)船舶新造プログラム

◆2016年12月に新造船への金融支援を行うための官民出資による船舶ファンドを設置(2500億円規模)。

◆これまで現代商船のタンカー5隻(+オプション5隻)のDSMEの受注 (2017年3月)といった契約に金融支援を提供。

※現代商船も、KDB支援により再建

市場歪曲性:これらの政府助成はWTO補助金協定に抵触する可能性がある。

1.韓国公的金融機関によるこれまでの支援実績

2.直近の動向

市場歪曲性:具体の支援内容情報を調査中。内容如何によっては、WTO補助金協定に抵触する可能性がある。

(2)韓国海洋振興公社

◆海運・造船産業への金融支援を統合・強化するために韓国海洋振興公社を2018年6月に設置予定(資本金5000億円)。

市場歪曲性:支援内容如何によっては、WTO補助金協定に抵触する可能性がある。今後、具体的な支援内容の決定に向けた動きをフォローしていく。

韓国における大宇造船海洋への公的支援

2015年、経営難に陥った大宇造船海洋(DSME) に対し、韓国産業銀行(KDB)や韓国輸出入銀行(KEXIM)等の公的金融機関が、4.2兆ウォン(約4100億円)の支援を発表。

2017年3月には、DSMEに対し、KDBとKEXIMによる4.5兆ウォン(約4400億円)の追加支援も決定。

上記の政府支援により、DSMEは経営難を脱し、営業利益が黒字に好転。

DSMEは、出資や借入など財務面での公

的金融機関への依存度を高めながら利益率の改善を図ってきている。

こうした過度な政府支援により、市場が歪曲され、供給過剰状態が悪化。

大宇造船海洋の業績推移

2015 -end 2016 -end 2017.Jan-Jun

KDBによる公的支援 4,101 億ウォン 30,447億ウォン 29,388 億ウォン

KDBの出資比率 31.4 ⇒49.7% ⇒79.0% ⇒68.6%

DSMEの借入総額中KDBとKEXIMの

融資割合76% 81% 89%

35

14.6 15.6 15.4

12.8

8.6

-1.0 -0.6 -2.1

-1.5

1.1

-7%-4%

-14% -12%

13%

-20%

-10%

0%

10%

20%

▲ 20

▲ 10

0

10

20

2013 2014 2015 2016 2017(1-9)

売上高

営業利益

利益率

兆ウォン

韓国の主要造船会社の財務状況

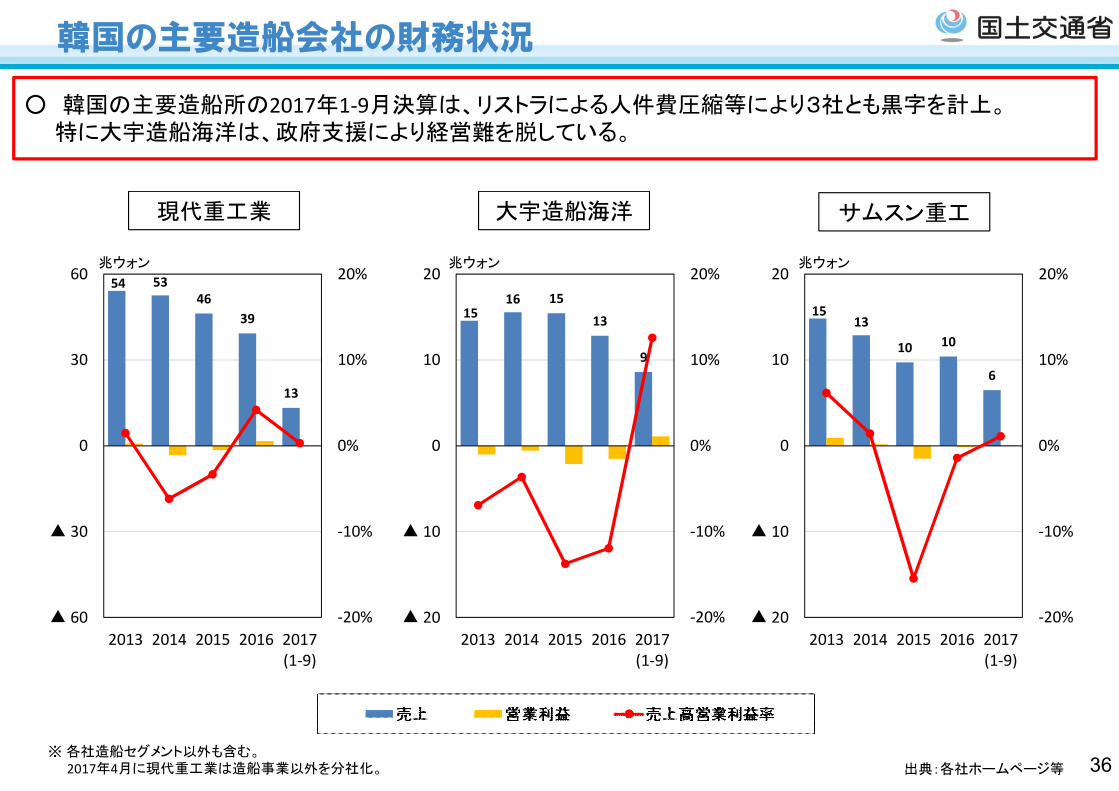

※各社造船セグメント以外も含む。2017年4月に現代重工業は造船事業以外を分社化。 出典:各社ホームページ等

現代重工業 大宇造船海洋 サムスン重工

○ 韓国の主要造船所の2017年1-9月決算は、リストラによる人件費圧縮等により3社とも黒字を計上。特に大宇造船海洋は、政府支援により経営難を脱している。

54 5346

39

13

-20%

-10%

0%

10%

20%

▲ 60

▲ 30

0

30

60

2013 2014 2015 2016 2017(1-9)

1516 15

13

9

-20%

-10%

0%

10%

20%

▲ 20

▲ 10

0

10

20

2013 2014 2015 2016 2017(1-9)

1513

10 10

6

-20%

-10%

0%

10%

20%

▲ 20

▲ 10

0

10

20

2013 2014 2015 2016 2017(1-9)

兆ウォン 兆ウォン兆ウォン

36

2017年におけるロット受注

報道日 造船所 船主 船種 隻数 船価

6/7サムスン重工業(韓国)

【基本合意】

シーワン(アメリカ)

連結式タグ・バージ 12隻 1億2500万ドル

7/27 現代尾浦造船(韓国)交銀金融租賃(中国)

プロダクトタンカー6隻

(+オプション6隻)不明

9/6 大宇造船海洋(韓国)【4月に基本合意】

現代商船(韓国) VLCC 5隻 8400万ドル

9/22中国船舶工業集団

(中国)CMA-CGM(フランス)

2万2000TEU型コンテナ船

9隻 1億3000万ドル

9/27 大宇造船海洋(韓国) MSC(スイス)2万2000TEU型コンテナ船

5隻 1845億ウォン

9/27 サムスン重工業(韓国) MSC(スイス)2万2000TEU型コンテナ船

6隻 1億6400万ドル

9/27 現代重工業(韓国) ポラリス(韓国) VLOC 10隻 8000万ドル

10/17ネプチューン・ベルフト

(ドイツ)バイキング・リバークルーズ(スイス)

小型客船 7隻 不明

10/24 現代重工業(韓国) ポラリス(韓国) VLOC 5隻 8000万ドル

11/6 金陵船廠(中国) 中谷海運(中国)1900TEU型コンテナ船

6隻 不明

11/22 大連船舶重工(中国)コスコ・シッピング・エナジー・トランスポーテーション(中国)

VLCC、スエズマックス・タンカー

4隻3隻

総額

36億7000万元

11/30 馬尾造船(中国)オーシャン・タンカーズ(シンガポール)

1万1000重量トン型ケミカル/プロダクト船

6隻 不明

※ 報道による5隻以上のロット発注船価の一部は民間統計情報

○ 海運市況の低迷により建造需要が低迷していたが、2017年下期より韓国を中心にロット受注が増加。○ 特に韓国が、大型コンテナ船、VLOC、VLCC等の大型船を積極的に受注している一方、日本は、ロットでの受注を獲

得できていない状況。

37