Editorial - Inversor Global · marcando así su mayor repunte desde diciembre de 2011. IPSA: La...

13

Transcript of Editorial - Inversor Global · marcando así su mayor repunte desde diciembre de 2011. IPSA: La...

02

Editorial

Para cuando leas estas palabras, ya te habrás

recuperado bastante de las celebraciones de Fin de

Año, y tu bolsillo estará bastante necesitado de

ingresos frescos para solventar los gastos de las

celebraciones y vacaciones.

Así que tienes razones de sobra para prepararte

para enfrentar este 2016.

Más todavía, cuando promete ser un año raro. Y

en algunas ocasiones, hasta contradictorio.

Como bien explica el reportaje principal “Los 6

síntomas para entender los mercados este 2016”,

elaborado por nuestro analista senior César Valen-

cia, veremos crecimiento, definitivamente.

Sin embargo, éste será lento y estará impulsado

principalmente por las economías desarrolladas, que

ya llevan bastante tiempo deprimidas y han trabaja-

do duro para recuperarse.

Esto no pasará con las economías en vías de

desarrollo, como Chile.

Nuestro desempeño se espera más bien débil,

explicado por el menor crecimiento de China, uno de

los dos motores de la economía internacional.

Y tal como lo indica el título del artículo, seis sínto-

mas se manifestarán en todo su esplendor este año,

que deberás tener en cuenta al momento de tomar

decisiones de inversión.

Más que nunca, los chilenos deberemos preocu-

parnos tanto de proteger nuestros ahorros como de

generar ingresos extras.

Así lo explica nuestro entrevistado especial, Daniel

Thenoux, director ejecutivo de la consultora Pacífico

Inversiones.

La clave estará en identificar los activos que permi-

tan diversificar los ahorros y el portafolio de inversión,

para no exponerlos demasiado a un tipo de activo o

mercado.

Así que te invito a que leas con atención lo que

tenemos que contarte en esta edición de enero, para

que comiences el nuevo año en buen pie.

Saludos,

Marta

UN AÑO MÁS…¡PARA INVERTIR!

Marta Lillo

15

MÁS INFORMACIÓN A TRAVÉS DE UN CLICK ACÁ

CHILE

04

SUMARIOEnero 2016 » Año 14 » Número 37

CÓMO COMPRAR LA CASA PROPIA ANTES DE LOS 40 Y NO QUEBRAR EN EL INTENTOUna combinación de disciplina, recorte de gastos inútiles y estrategias de inversión acercan el sueño del techo propio. Los mercados cuentan con distintas ofertas de créditos hipotecarios que conviene analizar. - pág.22

“LAS CARTAS HAY QUE JUGARLAS DE MANERA ASTUTA Y BUSCAR REDUCIR COSTOS”

Una correcta inversión debe estar basada en una estrategia adecuada al perfil del cliente y a su tolerancia al riesgo, fortalecida con un monitoreo diario, y no en “modas”, advierte este asesor financiero. - pág.10

Aprende los principios básicos y tírate de lleno. Luego, persevera y sé paciente, dice Mark Dampier, de Hargreaves Lansdown. - pág.37

TODO PARACOMENZAR EN EL MUNDO DE LAS INVERSIONES

Daniel Thenoux, director de Pacífico Inversiones:

STAFFDIRECTORFederico Tessore

EDITOR GENERALIgnacio Ros

EDITORESIgnacio RosMarta Lillo

SUPERVISOR ECONÓMICODiego Martínez Burzaco

REDACCIÓNCésar ValenciaDolores UgarteGuillermo SaavedraLucía AbelloLuz de SousaNery Persichini

COLABORADORESJosé SantomingoMarcos KaplúnSebastián OrtegaMatías BarberíaGustavo Neffa

DISEÑO / DIAGRAMACIÓNFacundo Britez

CORRECCIÓNAny Cayuela

Inversor Global es una revista mensualpropiedad de Inversor Global SpA.Avenida Providencia Nº1308Piso 3, Oficina DSantiago, Región Metropolitana.Administracióny suscripciones: (2) [email protected]

05

En todas las ediciones02. Editorial06. Flash09. IG Respuestas10. Entrevista14. 8 Tips16. El Ojo sobre el Mercado

Columnas18. Fondos Mutuos20. Capital Emprendedor21. Mercado Inmobiliario

Investigación Especial22. Cómo comprar la casa propia antes de los 40 y no quebrar en el intento

Concepto y Estrategia34. ¿Es el momento delas acciones rusas?

Money Week37. Cómo comenzar en el mundode las inversiones

42. Nuestra predicción audaz…

Nota de Tapa30. Los 6 síntomas para entender los mercados en 2016

Si los últimos dos años fueron de diagnóstico, 2016 promete ser el año en que la crisis económica mundial se manifestará en todo su esplendor. Te explicamos cada uno de los síntomas que obser-varás, ya que conocerlos te permitirá prepararte para evitar el contagio. - pág.30

LOS 6 SÍNTOMAS PARA ENTENDER LOS MERCADOS EN 2016

La Reserva Federal (Fed) decidió subir las tasas y eso -sin dudas- es un gran cambio en las reglas de juego de los mercados internacionales. Si bien el movimiento no fue brusco, se espera que no sea el último. - pág.26

PREPÁRATE PARA EL FIN DEL DÓLAR BARATO

Mercados Globales26. Prepárate para el fin del dólar barato

06

EE.UU: La Reserva Federal (Fed) subió la tasa de interés por primera vez en cerca de 10 años.La decisión es una señal de confianza en que la economía de Esta-dos Unidos ya dejó atrás la mayoría de los problemas de la crisis financiera de 2007-2009.Tras varios meses de especulación respecto del momento en que la Fed iniciaría un proceso gradual de normalización de la política monetaria, finalmente elevó la tasa de interés en 25 puntos base a 0,25% en su última reunión de 2015.Ademas, la Fed señaló que las tasas seguirán subiendo gradual-mente y estimó que llegarán a 1,4% a fines de 2016.

En un Flash

Dólar: El dólar cerró diciembre en $710 y terminó el año con un alza acumulada de $104. Con esto la moneda estadounidense se apreció 17,1% frente al peso chileno este 2015, la mayor caída anual en siete

años, cuando en 2008 lo terminó con retroceso de 22%.Según datos de Bloomberg, el peso chileno es la novena moneda más depreciada entre las economías emergentes.

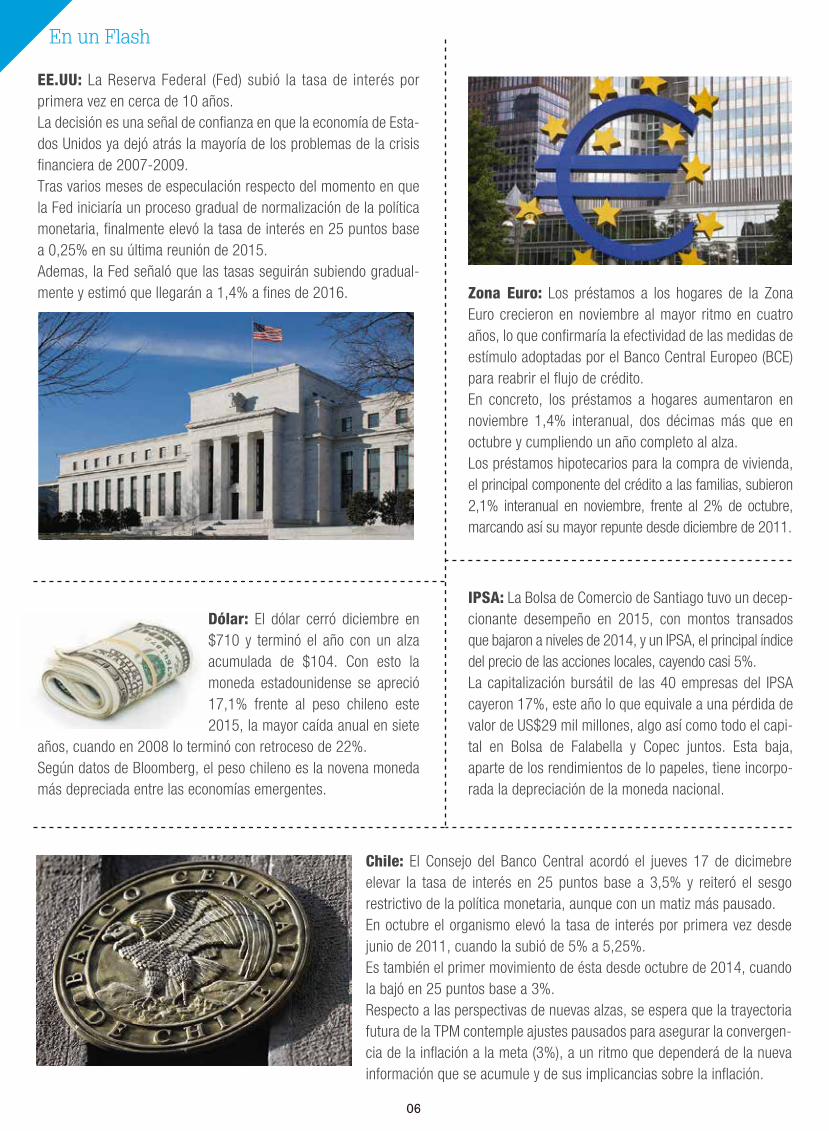

Zona Euro: Los préstamos a los hogares de la Zona Euro crecieron en noviembre al mayor ritmo en cuatro años, lo que confirmaría la efectividad de las medidas de estímulo adoptadas por el Banco Central Europeo (BCE) para reabrir el flujo de crédito.En concreto, los préstamos a hogares aumentaron en noviembre 1,4% interanual, dos décimas más que en octubre y cumpliendo un año completo al alza.Los préstamos hipotecarios para la compra de vivienda, el principal componente del crédito a las familias, subieron 2,1% interanual en noviembre, frente al 2% de octubre, marcando así su mayor repunte desde diciembre de 2011.

IPSA: La Bolsa de Comercio de Santiago tuvo un decep-cionante desempeño en 2015, con montos transados que bajaron a niveles de 2014, y un IPSA, el principal índice del precio de las acciones locales, cayendo casi 5%.La capitalización bursátil de las 40 empresas del IPSA cayeron 17%, este año lo que equivale a una pérdida de valor de US$29 mil millones, algo así como todo el capi-tal en Bolsa de Falabella y Copec juntos. Esta baja, aparte de los rendimientos de lo papeles, tiene incorpo-rada la depreciación de la moneda nacional.

Chile: El Consejo del Banco Central acordó el jueves 17 de dicimebre elevar la tasa de interés en 25 puntos base a 3,5% y reiteró el sesgo restrictivo de la política monetaria, aunque con un matiz más pausado.En octubre el organismo elevó la tasa de interés por primera vez desde junio de 2011, cuando la subió de 5% a 5,25%. Es también el primer movimiento de ésta desde octubre de 2014, cuando la bajó en 25 puntos base a 3%.Respecto a las perspectivas de nuevas alzas, se espera que la trayectoria futura de la TPM contemple ajustes pausados para asegurar la convergen-cia de la inflación a la meta (3%), a un ritmo que dependerá de la nueva información que se acumule y de sus implicancias sobre la inflación.

41

C&OCHILE

ReporteMensual

Una vez por mes le enviamos poremail nuestro Reporte Mensual, con

las mejores recomendaciones deinversión en formato pdf.

ApunteSemanalUna vez por semana le enviamospor email una actualización delas inversiones recomendadas.

Además, nuevas oportunidades de inversión y noticias que afectennuestra cartera.

Crisis & Oportunidad

Suscríbete hoy con un 40% de descuento por sólo

c l . igd ig i ta l . com

$24.990$24.990Click aquí

08

PARTICIPE DE ESTE FORO EXCLUSIVO

PARA SUSCRIPTORES

DE LA REVISTA INVERSOR GLOBAL

FORO

DE INVERSORES

CLICK ACÁ PARA HACER UNA CONSULTA

Nuestros expertos lo ayudarán a resolver todas sus dudas y lo acompañarán en este camino. También puede compartir sus comentarios y puntos de vista

Marta LilloEditora de Revista IG Chile

09

Estimados, respecto del informe "Inversiones sin poner $1 en la Bolsa", específicamente en lo relacionado a invertir en monedas de oro, me surge la duda de si cuando yo compro una moneda estoy pagando por el valor del oro o por lo que vale una moneda coleccionable. En este último caso no me queda tan claro que mi rentabilidad vaya de la mano con la esperada subida del precio del metal. ¿Por favor me pueden aclarar esto? Saludos.

Estimado Ulises, gracias por tu pregunta.

Tal y como lo indicas, efectivamente el valor de invertir en monedas de oro es doble. Está el valor de la moneda coleccionable propiamente tal y tam-bién su "peso" en oro. A diferencia de inversiones en otros activos de valor como acciones y mone-das comerciales (peso chileno, dólar, euro) que se devalúan fácilmente, los activos con metales

Estimado Pedro,

Te recomendamos leer atentamente estas dos breves guías que te explican en detalle cómo abrir tu cuenta con un broker online:

https://cl.igdigital.com/2015/11/sietes-preguntas-pa-ra-abrir-una-cuenta-de-inversion-en-un-broker/

Asimismo, revisa bien las 8 claves que entrega-mos en la Revista IG Chile para elegir un broker:

http://web.igdigital.com/chi/revista/revista/articu-lo/423

Ulises

Estimados: no he podido contratar un broker para empezar mis compras de acciones. Los más convenientes son estadounidenses y no manejo el idioma. Además algunos no aceptan clientes de afuera. ¿Cómo se hace?

Pedro

IG Respuestas

El contacto directocon nuestros lectores

preciosos como subyacente tienen un valor intrín-seco que ha ido en aumento en la historia de los mercados de capitales.

Ahora bien, en específico el precio del oro está bajo ahora por la presión general a la baja que están sufriendo todos los mercados de commodities. Pero históricamente, el oro tiene una tendencia alcista marcada y gradual desde 2000.

Esperamos haber respondido tu duda,

Saludos.

Finalmente, revisa los brokers que aparecen en la siguiente lista, que se caracterizan por recibir clien-tes internacionales:

https://cl.igdigital.com/2015/08/abrir-una-cuen-ta-en-un-broker-online/

Ahora bien, en Chile existen cerca de 10 brokers online, de los cuales nosotros recomendamos a los siguientes por su relación precio/calidad:

• ForexChile (Servicio de corretaje, no de Forex)• MBI• Renta4

Esperamos haber respondido tu pregunta,

Saludos.

Invertir en monedas de oro

Broker online

10

Daniel Thenoux, director de Pacífico Inversiones:

“LAS CARTAS HAY QUE JUGARLAS DE MANERAASTUTA Y BUSCAR REDUCIR COSTOS”

Una correcta inversión debe estar basada en una estrategia adecuada al perfil del cliente y a su tolerancia al riesgo, fortalecida con un monitoreo diario, y no en

“modas”, advierte este asesor financiero.

Por Guillermo Saavedra von Dessauer

Que los fondos queden en buenas manos. Ésta es la consigna de Daniel Thenoux, asesor financiero con más de 10 años en la industria financiera, quien busca dar soluciones a inversionistas y aho-rristas a través de su firma Pacífico Inversiones, creada hace un año.

“Eso pasa por un perfilamiento del riesgo, por una estrategia y atención más personalizada que en la banca de inversión y la tradicional, que dejó de hacerlo hace mucho tiempo. Además, Pacífico cuenta con buenos productos y estrategias de

Protagonistas CONOCEDOR

VER LA ENTREVISTA ONLINE

11

primer nivel que otorgarán mejor rentabilidad y la posibilidad de ubicar al cliente donde quiere estar”.

Resolver las inquietudes de sus clientes y manejar sus expectativas toma gran parte de la labor de Thenoux. En particular en escenarios de incerti-dumbre y volatilidad, como el actual.

“Nuestra renta en 2015 fue negativa y débil porque las Bolsas del mundo estuvieron muy golpeadas. Todos quieren saber cuándo se va a revertir esta situación volátil en el mundo. La renta fija también tuvo un año muy complicado, por lo tanto la pre-gunta es cómo se desarrollará 2016”, sostiene.

¿Algo más que llame tu atención?

Hubo una moda inmobiliaria durante los últimos 5 años que ha pagado muy bien, pero se va a acabar. Volverán las buenas rentabilidades tam-bién en las Bolsas que llevan 5 años muy chatas. No hay que quedarse con las modas en las inver-siones, pues éstas cambian. Son ciclos, algunos largos, que llegan a su fin, al menos en el caso del inmobiliario. Esto abrirá nuevas posibilidades para la renta variable, pero las cartas hay que jugarlas de manera astuta y buscar reducir costos. Por ejemplo, no gastarse la plata en costos de tran-sacción.

¿Qué les estás recomendando hacer a tus clientes en el escenario económico actual?

No me gusta hablar de un activo o algún tipo de inversión determinada. Creo más en la estrategias

“Si la inflación es un tema externo producto del dólar, en medio de una economía que decrece, subir las tasas es delicado. Por lo cual yo creo que el Banco Central no va a concretar el alza de tasas, me parecería muy obtuso”

¿Y qué prevés para este año?

Creo que 2016 será un buen año en utilidades. Soy optimista ya que después de las alzas de tasas significativas que hubo durante el segundo semestre de 2015, habrá un devengo o rentabili-dad alta desde el punto de vista de la renta fija.

Además, la expectativa que hay del mercado sobre el alza de la tasa del Banco Central es un poco exagerada. De hecho, no entiendo muy bien estas alzas de tasas: si la inflación es un tema externo producto del dólar, en medio de una eco-nomía que decrece, subir las tasas es delicado. Por lo cual yo creo que el Banco Central no va a concretar el alza de tasas, me parecería muy obtuso.

12

de inversión, en el monitoreo que día a día se va dando. Evidentemente ha sido un año muy com-plicado en términos de inversión. Lo que podemos ofrecer son estrategias que pueden ser conserva-doras, moderadas y agresivas, con sus gamas entre medio. Y posteriormente tomamos ciertas alocaciones que no son de un año, sino movibles. Esto lo hicimos sobre todo el año pasado, que fue complicado.

ES COSA DE PREPARARSE

¿Cuál es el perfil de tus clientes?

La gran mayoría de las personas no tiene conoci-mientos de inversiones ni financieros. No entiende muy bien qué es una AFP, un Fondo Mutuo, un bono, etc. Obviamente tienen preocupaciones porque sí ven los saldos. Cuando ganan no pre-guntan mucho, pero cuando pierden sí y hay cues-tionamientos.

han sido mal atendidos. Son personas que saben mucho de inversiones o bien poco o nada.

¿Cómo los preparan para invertir?

Los perfilamos. Hacemos reuniones de entrada. Ahí les explicamos cómo funcionan los estados financieros, y en base a eso cuál es nuestra oferta de valor. Detallamos cómo opera la estrategia y por qué eso tiene un valor agregado para las per-sonas. Es un trabajo didáctico. Junto al cliente, intentamos ver cuáles son las expectativas de ren-tabilidad, su tolerancia a los riesgos.

¿Cuáles estrategias adoptan con sus clientes?

Son 4 o 5 estrategias de inversiones muy sencillas y eficientes, que abarcan la gama de riesgo-retor-no que cualquier persona quiere tener. Éstas son

Son clientes que tienen cerca de $30 millones para invertir, aunque no fijamos un límite. La banca privada normalmente atiende a clientes con cerca de US$1 millón para arriba. Nosotros atendemos a aquellos que la banca privada no recibe o quienes

“Hubo una moda inmobiliaria durante los últimos 5 años que ha pagado muy bien, pero se va a acabar. Volverán las buenas rentabilidades también en las Bolsas que llevan 5 años muy chatas. No hay que quedarse con las modas en las inversiones, pues éstas cambian”

13

desde muy conservadoras hasta muy agresivas, se pueden mezclar, y dan una simpleza y una holgura al cliente de estar invertido en lo que necesita.

No somos de andar con “un millón” de estrategias de inversión. Tenemos estrategias de renta fija, de Bolsa chilena, latinoamericana y estadounidense, y un par de cosas más. Y con eso es más que sufi-ciente. Nosotros ejecutamos la estrategia y el cliente queda invertido con la relación riesgo-re-torno que necesita.

Acá ocupamos estrategias que son activas, que se van moviendo y que tienen una relación de riesgo-retorno que los definimos juntos. Una es renta fija nacional, en la cual nos movemos dentro de la coyuntura y niveles de precio y deuda de la renta fija y las categorizaciones que hay: UF corta, UF larga, nominales, corporativos, con un movi-miento de 8 o 10 veces al año, porque renta fija no se mueve tan activamente.

La segunda se llama IPSA Plus, una estrategia activa que invierte en el IPSA cuando un modelo interno que tenemos en Pacífico Inversiones nos indica que podría generarse una tendencia alcista y cuando se nos indica que podría ser a la baja nos refugiamos en renta fija. La tercera es con la Bolsa de Estados Unidos, específicamente el S&P. El último es con las Bolsas de América Latina en su conjunto. Luego tenemos un par de productos adicionales, con la Bolsa de Productos y Notas Estructuradas, para clientes que buscan alternati-vas más sofisticadas.

Daniel Thenoux es Director de Pacífico Inver-siones, Ingeniero Comercial con Magíster en Finanzas de la Universidad Adolfo Ibáñez, con especialidad en Asset Liability Management, Investment Management y Desarrollo de Negocios. Ejerció como gerente de Estrategia de Tanner Corredores de Bolsa y gerente de Inversiones de Corpbanca AGF.

¿QUIÉN ES?

“Cuando compra autos, casas o viajes, la gente estudia el tema y analiza los costos para tomar una decisión. Con las inversiones muchas veces pasa lo contrario”

Para aquellos que tienen su dinero ahorrado y que quieren que un family office se los administre, ¿qué les recomiendas?

Cuando compra autos, casas o viajes, la gente estudia el tema y analiza los costos para tomar una decisión. Con las inversiones muchas veces pasa lo contrario; no estudian las diferencias, los cobros, etc.

Independientemente de si tiene un family office que le administre su dinero, las personas deben informarse. Es gratis, aunque requiere tiempo. Específicamente sobre el family office, tiene que averiguar cuál es la experiencia de los administra-dores. Hay algunos que nunca han trabajado en inversión o en una mesa de dinero, y no conocen los instrumentos. Por eso, hay que tener un asesor que tenga algún tipo de pergamino o haber alcanzado un logro anterior al family office.