이미 시작된 2019년 - file.mk.co.krfile.mk.co.kr/imss/write/20181126135126__00.pdf · 또한...

18

Strategist 김형렬 3771_9773 / [email protected] 이미 시작된 2019년 캘린더 기준을 배제할 경우 주식시장의 변화는 시작되었다. 기해년(己亥年) 이제 사면 돼지?

Transcript of 이미 시작된 2019년 - file.mk.co.krfile.mk.co.kr/imss/write/20181126135126__00.pdf · 또한...

Strategist 김형렬

3771_9773 / [email protected]

이미 시작된 2019년 캘린더 기준을 배제할 경우 주식시장의

변화는 시작되었다. 기해년(己亥年)

이제 사면 돼지?

12월 교보전략

이미 시작된 2019년

3 Summary : 이미 시작된 2019년

4 11월 주식시장 돌아보기

5 12월 주식시장 전망 프롤로그

6 12월 주식시장에서 얻어야 할 것

11 2019년 기업이익 감소의 공포

14 Event Driven – 미.중 정상회담, 12월 FOMC

16 11월 교보 모델 포트폴리오 Review

17 12월 교보 모델 포트폴리오

| Compliance Notice |

12월 교보전략

이미 시작된 2019년

Summary : 이미 시작된 2019년

11월 국내 증시는…

10월 증시 급락의 공포에 짓눌려 무기력한 분위기에서 변화를 찾는 시간이었다. 한 때

2,000p를 내주었던 코스피는 반등에 성공했지만, 후발 매수세 주체와 모멘텀 부재로 인

해 힘을 받지 못한 모습이었다. 그나마 찾을 수 있던 희망은 미국 기술주의 급락이 반복

되는 상황에서 충격이 완화되고, 매도우위에 있던 외국인과 기관의 관망세 전환이 수급환

경의 안정을 가져왔다.

12월 국내 증시는…

추가하락의 위험이 제거되지 않았지만, 단기 저점형성의 가능성이 높은 기간이 될 것으로

보인다. 글로벌 금융시장의 투자심리에 영향이 큰 이벤트가 남아 있다. 이달 말 G20 정상

회담에서 진행될 미국과 중국의 정상회담과 올해 마지막 FOMC 등이 그렇다. 그런데, 주

요 이벤트가 지난 이후로는 시장 밸류에이션에 대한 재평가가 진행될 가능성도 작지 않다.

2018년 코스피는 4분기 급락 영향으로 초라한 수익률의 성적표를 받겠지만, 2019년의 투

자환경과 비교할 때 비관적 의견이 과대 해석된 측면도 분명히 있다. 이를 투자자가 인지

한다면 2019년 주식시장은 조금 빨리 시작될 가능성이 크다.

종합주가지수 예상 밴드: 2,000pt~2,200pt

12월 KOSPI 예상 밴드는 2,000pt~2,200pt를 제시한다. 예상밴드는 전월과 같은 수준으

로 하락 위험은 제한한될 것으로 기대한다. 12월에는 IT, 조선, 건설, 통신서비스, 보험 등

을 Top-pick으로 제안한다.

구분 2018년 11월 2018년 12월

KOSPI 예상밴드 2,000p~2,200p 2,000p~2,200p

추천업종/테마 IT, 은행, 통신서비스, 조선, 운송 IT, 조선, 건설, 통신서비스, 보험

Focus of the Month – 미국 국채 10년 수익률 3% 하회 = 외국인 순매수 전환 가능성

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2

2.2

2.4

2.6

2.8

3

3.2

3.4

01/02 02/02 03/02 04/02 05/02 06/02 07/02 08/02 09/02 10/02 11/02

미국채10년(좌) 외국읶 누적 순매수(우)

12월 교보전략

이미 시작된 2019년

11월 주식시장 돌아보기

한 줄기 빛도 보이지 않는 암흑 같은 터널을 빠져 나온 느낌이었다. 10월 급락장을 겪은

이후 맞이한 11월 주식시장은 기술적 반등에 대한 기대감 조차 찾는 것이 쉽지 않았다. 애

초에 글로벌 경제 및 주식시장에 대한 전망이 비관적이었다면, 시장참여자의 일방적 매도

에 쓴소리를 할 수도 있었다. 하지만, 10년 호황을 보낸 선진국 증시, 신흥국 경제권을 둘

러싼 부정적 투자환경을 고려하면 선뜻 증시회복에 대한 낙관을 말하는 것 조차 쉽지 않았

다. 일시적으로는 아무말 하지 않는 것이 투자자에게 도움이 든다는 생각마저 들었다.

„약세장의 진입‟이란 정의는 투자자의 심리를 아주 불편하게 만들었다. 이미 투자자가 동의

할 수 밖에 없는 증거가 여러 군데서 발견되고 있다. 주가는 급락했고, 단기 경기전망이 대

부분 비관적으로 바뀌고 있다. 그 동안 세계경제와 주식시장을 주도했던 미국의 상황 변화

가 투자자에게 확신을 심어준 것이다. 여기에 한국을 포함한 세계경제의 20198년 경제성

장률을 낮추는 변화가 있다는 점, 긴축적 통화정책 기조가 바뀌지 않았지만, 시장금리가 내

리기 시작하는 것 들은 우리가 경기침체 국면에 한 걸음 다가 선 것으로 생각을 할 수 밖

에 없다. 필자도 현재 시장국면이 약세장이란 것에는 동의한다. 자산시장도 위축되고 경제

도 활력을 잃어 가고 있다. 힘이 빠졌다.

하지만 우리가 서 있는 약세국면이 수년 동안 내리막을 걷게 되는 „하락장‟이란 의미와는

분명 다르다고 생각한다. 과거 주식시장의 내리막이 일정 시간 지속되는 것은 실물경제가

수축되어 표면적으로 경제수준이 몇 년 전으로 돌아가는 퇴보를 겪게 될 때이다. 다행히

한국을 포함한 글로벌 경제는 후퇴하려는 문제를 들어내지 않고 있다. 물론 조금 더 시간

이 지나 경제수축을 유발하는 문제가 등장할 수도 있지만, 경제활동주체는 이런 문제에 대

한 준비를 이미 시작한 것으로 생각된다. 따라서 충격이 제한될 수 있다면, 현재의 위치가

펀더멘탈 악재가 너무 많이 반영된 것은 아닌지 돌아보고, 이를 인정하게 될 경우 적당한

가격복원이 가능하다는 생각을 갖는 것이 필요해 보인다.

[도표 1] 2018년 12월 코스피 예상밴드: 2,000p~2,200p [도표 2] 주요국 11월 증시 변화율

자료: 교보증권 리서치센터 자료: Bloomberg, 교보증권 리서치센터

1950

2050

2150

2250

2350

2450

2550

2650

2750

12/01 01/10 02/19 03/31 05/10 06/19 07/29 09/07 10/17 11/26

(p)

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

홍콩

항셍

읶도네시아

아르헨티나

중국

상해종합

KO

SPI

싱가포르

러시아

브라질

말레이시아

읷본

대만

가권

SX5E

S&

P 5

00

영국

DO

W

독읷

태국

NASD

AQ

멕시코

MTD

12월 교보전략

이미 시작된 2019년

12월 주식시장 전망 프롤로그

이미 시작된 2019년

에블린 패러독스(The Abilene Paradox)란 용어가 있다. 미국 조지워싱턴 대학의 제리

하비 교수의 가족모임에서 유래된 용어이다. 40도가 넘는 폭염에 힘들어 하던 가족들은

하비 교수의 장인의 말 한마디에 집중하게 된다. 장인은 옆 동네 „에블린‟에 가서 점심을

먹고 오자고 했다. 특별히 생각이 없던 가족들은 동의하고 길을 나섰는데, 차는 막히고,

날씨는 여전히 덥고, 막상 방문한 식당에서는 특별한 감흥을 얻지도 못했다. 집에 돌아온

가족들은 왜 에블린에 가자고 했냐 물었고, 장인은 자기도 별 생각 없이 했던 말이란 답

을 듣게 되었다.

에블린 패러독스를 우리말로 번역하자면 „침묵은 금이다‟와 비슷하다. 판단이 어려운 상황

에서 가볍게 던진 말 한마디가 좋지 않은 결과를 얻게 될 수도 있다. 때로는 무책임한 조

언 보다 시간이 지나는 것을 기다릴 필요도 있다.

10월과 11월 금융시장의 변화를 보며 다양한 해석이 늘어나고 있다. 대부분은 비관적이

며, 지금도 늦지 않았으니 보수적인 대응전략이 필요하다고 강조한다. 물론, 필자도 전체

투자자산에서 주식에 대한 비중을 전술적으로 축소하는 것은 동의한다. 다만, 주식에서 기

대할 수 있는 수익률이 크게 조정되었다고 생각하지는 않는다. 투자방법에 대한 변화가

생겼을 뿐 주식은 여전히 매력적인 투자대상이며 그 기회는 생각 보다 빨리 찾아올 수 도

있다.

2019년은 기해년(기해년) 돼지띠 이다. 서양력과 음력을 쓰는 우리는 해가 바뀌면 바로

돼지띠 라고 한다. 그런데 다양한 의견이 있다. 한국전통사학에서는 음력설이 지나면서

„띠‟가 바뀐다고 하고, 명리학에서는 음력 보다 „절기‟에 따라 결정되는데, „입춘‟을 기점으

로 띄가 바뀐다고 한다. 또한 사주학에서는 명리학과 마찬가지로 절기를 기준으로 나누지

만, 그 기준이 „입춘‟이 아닌 „동지‟로 결정된다고 한다. 그래서 사주학에서는 돼지띠가 동

지에 해당되는 2018년 12월 22일부터 시작된다고 한다. 무엇이 맞는지 필자는 알 수 없

지만, 주식시장에서 만큼은 새로운 한 한해가 일찍 시작할 것 같다는 생각에 이런 내용을

적어 보았다.

정말 어려운 한 해였다. 금융지표의 변동성도 컸고, 정석적으로 펀더멘탈 평가를 통해 가

치판단을 해온 것이 아니라 트럼프 대통령의 말 한마디에 휘둘린 한 해가 아니었는가 싶

다. 어쨌든 시간은 흘러 새로운 한 해를 준비하고 있는데, 쉽지는 않겠으나, 극단적으로

비관해야 할 이유는 없는 주식시장이 다가오는 것 같다. 현실을 빨리 파악하고, 변화된 환

경에 준비하는 자세가 바람직해 보인다.

12월 교보전략

이미 시작된 2019년

12월 주식시장에서 얻어야 할 것

주식시장 회복 보다 시급한 변동성 축소

큰 기대를 갖고 시작했던 2018년이 최악의 수익률 성적표를 받게 되었다. 당연히 투자자

입장에서는 주가 회복이 중요하다고 생각할 수 있다. 그러나, 경기전망이 부정적으로 바뀌

고 있고, 기업실적 마저 감소할 수 있다는 컨센서스가 강해지고 있기 때문에 급격한 반등

을 낙관하는 것은 어렵다. 오히려 필요한 것은 악재에 버틸 수 있는 힘, 그 힘을 바탕으로

변동성을 축소하는 변화를 보는 것이 필요하다.

11월 교보전략에서는 현재 시장상황이 2011년 8월의 급락과 유사성이 깊다는 점을 강조

했고, 당시 미국과 국내증시 변화를 비교해 보여주었다. 지난 한달 간의 변화를 업데이트

해 확인해 보면, 오히려 국내증시는 미증시 급락의 충격변수에 제한적 영향을 받고 있다

는 점을 알 수 있다. 당시에도 코스피가 역대 최고치 경신 후 시작되었던 충격인 만큼 그

과정이 거칠었다. 그러나 현재는 빠르게 안정을 되찾은 것으로 평가된다.

[도표 3] 2011년 8월 단기 급락국면과 비교되는 S&P500

자료: 교보증권 리서치센터

[도표 4] 2011년 8월 단기 급락국면과 비교되는 코스피

자료: 교보증권 리서치센터

80

85

90

95

100

105

T T+1 T+2 T+3 T+4 T+5

panic1(2011년 8월) panic2(2018년 10월)(S&P500)

70

75

80

85

90

95

100

105

T T+1 T+2 T+3 T+4 T+5

panic1(2011년 8월) panic2(2018년 10월)(Kospi)

12월 교보전략

이미 시작된 2019년

미국 주식시장은 아직 충격에서 벗어난 것 같지 않다. FAANG으로 대표되는 기술주의 하

락이 확산되고 있고, 국제유가 급락의 영향이 거시모멘텀에도 부정적 영향을 줄 것이란

시장반응이 지배적이다. 12월은 그 충격에서 벗어나 회복 시도가 나타나며 변동성이 축소

되는 과정을 겪을 가능성이 크다. 그 힌트는 미국 국채수익률의 변화에서 찾을 수 있다.

12월 FOMC를 앞두고 있다. 지난 FOMC에서 만장일치로 동결이 결정되었지만, 여전히

12월에 연내 네 번째 금리인상이 단행될 것이란 의견이 강한 편이다. 연준의 금리인상 결

정은 주식시장 급락에도 불구하고 미국 경제는 안정적이란 연준의 평가를 가늠할 수 있기

때문에 새로운 악재가 될 가능성은 낮다. 오히려 금리인상이 결정되어야 2019년 추가 인

상압력이 완화될 수 있다는 효과를 얻을 수도 있다. 이런 가능성을 반영해서 인지, 최근

미국 국채 10년 수익률은 다시 3%로 수렴하며 절대 수준이 조금씩 낮아지고 있다.

[도표 5] 미국 국채수익률(10년) 3% 하회 시점 = 외국인의 일시적 순매수 전환

자료: 교보증권 리서치센터

즉, 12월 주식시장의 첫 반등의 실마리는 시장금리가 얼마나 빠르게 하락할 수 있느냐 이

다. 특히 미국 국채수익률이 하락할 경우 동시에 달러화 가치고 제한적으로 약세 전환할

가능성을 고민해야 한다. 이 경우 위험자산에서 이탈되던 유동성은 제자리에 머물 수 있

고, 단기성 자금이 새롭게 유입될 가능성도 적지 않다.

올 한해 외국인 동향을 보아도 그렇다. 국내증시(거래소 기준)에서 연초 이후 외국인은

꾸준히 매도를 이어가고 있다. 특히 미국 국채수익률이 급등해 채권가격이 하락하며 투자

매력이 개선되었을 때 한국을 포함한 신흥국 금융시장에서는 자본이탈의 속도와 규모가

확대되는 것을 확인할 수 있었다. 그런데 흥미로운 점은 국채10년 수익률의 임계치로 볼

수 있는 3%를 밑돌기 시작하면 일시적이나마 외국인이 순매수로 전환되는 것을 두 차례

확인할 수 있었다. 두 경우 모두 단기 저점으로 인식되는 구간이었기 때문에 이번에도 미

국 채권금리 하락이 국내 외국인 수급 환경을 개선시키는 트리거가 될 수 있다고 생각된

다. 가급적 12월 중에 있었으면 좋겠고, 만약 그렇지 않더라도 2019년 1월에는 금리안정

과 외국인 매수란 공식을 얻을 수 있지 않을까 생각된다.

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

2

2.2

2.4

2.6

2.8

3

3.2

3.4

01/02 02/02 03/02 04/02 05/02 06/02 07/02 08/02 09/02 10/02 11/02

미국채10년(좌) 외국읶 누적 순매수(우)

12월 교보전략

이미 시작된 2019년

외국인 매도에 대해 부정적 평가를 내리는 경우가 많다. 필자는 오히려 외국인이 팔고 싶

은 만큼 팔지 못한 상황이라고 생각한다. 2018년, 더 나아가 2019년에도 신흥국 주식시

장에 대한 투자매력이 크지 않다. 투자 우선순위에 있어 선진국 우량채권이 더 큰 매력을

갖고 있다. 신흥국 주식은 투자매력이 소멸한 것은 아니지만, 과도한 비중을 조정하는 것

은 필요하다. 11월말 기준 외국인 누적 순매도 규모는 약 6조원이다. 과거 외국인 매도가

시장을 짓눌렀던 때와 비교하면 그 강도가 크다고 볼 수 만은 없다.

[도표 6] 연도별 외국인 누적 순매수 금액

자료: 교보증권 리서치센터

또한 외국인 매도 „금액‟만을 볼 것이 아니라 국내증시(거래소 기준)에서 이들의 지분 비

중을 살피는 것도 필요해 보인다. 올해 외국인 지분율이 가장 높은 던 때는 2월초 약 36%

수준이었고, 지금은 35.38%로 지분율 감소가 1%p도 채 되지 않는다. 거래소 시가총액이

10% 이상 감소한 것과 비교하면 올해 국내증시의 부진을 외국인 매도 때문이라고 단정

짓기는 설명이 어려울 것 같다. 외국인 매도가 멈춰지고, 순매수 전환의 모습을 보더라도

큰 변화를 낙관하는 것은 어렵다. 하지만, 시장 에너지가 방전된 상태에서 수급환경을 교

란시킨 외국인의 태도 변화는 시장심리의 안정감을 되찾는데 도움이 될 것으로 보인다.

[도표 7] 월간 외국인 매매동향과 외국인 지분율 변화

자료: 교보증권 리서치센터

11.47.4

-2.9

13.810.5

-3.0

-10.8

-24.7

-33.6

32.4

21.6

-8.0

17.5

3.4 4.8

-3.6

11.36.6

-6.0

-40.0

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

(조원)

36.16

35.38

27

28

29

30

31

32

33

34

35

36

37

-60,000

-40,000

-20,000

0

20,000

40,000

60,000

80,000

100,000

11 12 13 14 15 16 17 18

외국읶 순매수(좌,월간) 외국읶 지분율(우)(억원) (%)

12월 교보전략

이미 시작된 2019년

코스피 적정지수(Fair index)에 대한 싞뢰 회복

2018년 주식시장에 대해 강세국면의 확대에 대한 회의적 시각을 갖고 있던 것은 두 가지

이유 때문이었다.

첫째, 주식 대비 채권의 저평가 매력이 강해진 상대적 이유였다. 연준의 매파적 긴축정책

은 미국 경제상황을 고려할 때 당연한 것이었다. 미국 채권시장의 약세 전환이 지연되었

던 것이 어쩌면 큰 문제였던 것이다. 그러나 연준의장의 교체와 함께 채권 플레이어의 의

식이 바뀌었고, 장기 채권금리가 들썩인 것은 글로벌 유동성 환경의 불안정을 채찍질 했

다. 4분기 미국 증시 급락도 이를 뒤늦게 반영되는 과정에서 생긴 현상일 뿐이다.

둘째, 국내증시의 디스카운트 매력이 소멸되었던 것이다. 필자의 이전 중장기 전망 자료에

서 항상 언급해 왔던 한국경제 명목GDP 와 코스피 시가총액과의 비교로 확인되는 버핏

인디케이터는 지금까지 국내증시의 peak 예측에 한 번도 틀리지 않았다. 우리 경제와 자

본시장, 사회 시스템이 바뀌지 않은 한 이 공식은 앞으로도 계속될 여지가 있다.

[도표 8] 한국 명목GDP와 코스피 시가총액 추이

자료: 교보증권 리서치센터

그런데, 디스카운트가 소멸되어 주가가 하락한 것 까지는 이해가 되는데, 이제 다시 디스

카운트 매력이 커지고 있다. 어느덧 코스피 시가총액은 약 1,300조원까지 후퇴해 내년 예

상 명목GDP와 격차가 25% 가량 벌어졌다. 경기침체 위험이 치명적이지 않고, 완만한 경

제 성장과 기업가치 상승을 고려한다면, 지금의 위치에서 국내증시는 약 25%의 수익을

노려볼 수 있는 위치이다. 물론, 25%의 수익률 달성이 1년 이내의 목표로 삼는 것은 어

려울 수 있다. 하지만, 우리가 현재 걱정하는 경기침체가 경기 확장국면에 발생되는 순환

적 둔화(소프트 패치)에 불과하다면 지금의 주가 수준이 얼마나 매력적인가를 다시 한번

생각해 보아야 한다.

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1990-12 1993-12 1996-12 1999-12 2002-12 2005-12 2008-12 2011-12 2014-12 2017-12

GDP(명목) 시가총액(Kospi)(조원)

12월 교보전략

이미 시작된 2019년

필자는 2019년 연간전망 자료를 통해 2019년 코스피 예상밴드를 2,050p~2,550p로 제

시했다. 변동성이 큰 단기 시장국면에 적중률이 낮은 것처럼 생각할 수 있지만, 한국경제

와 상장기업의 실적을 신뢰한다면 오히려 이 마저도 보수적 의견이라고 필자는 생각한다.

당사는 일드갭 모델을 활용한 적정지수 산출과 시장밴드를 산출하는데, 현재 적정 일드갭

은 8.23%p이고, 현재 일드갭은 11%p까지 확대되어 주식시장의 저평가가 극단화된 모습

을 확인할 수 있다.

[도표 9] 일드갭 모델을 활용한 코스피, 적정 일드갭은 8.23%p(3년 평균)

자료: 교보증권 리서치센터

주식시장의 디스카운트가 다시 소멸된다고 가정해 Target PER을 산출하면 약 9.6배를

적용해 이를 지수로 환산할 경우 2,550p 수준으로 산출된다. 만약 2019년 무위험 이자

수익률(국고채 3년)이 하락할 경우 주식시장의 프리미엄은 더욱 상승할 여지가 있다.

지난 10월 코스피가 2,000p가 붕괴되었다. 너무 갑작스레 발생한 일이고, 어느 시장전문

가 조차 주가하락이 과도하다는 표현 보다 추가 하락 위험이 크다는 쪽으로 전망을 했다.

금융시장의 요동치고 변화가 클 경우 예측력은 분명이 떨어질 수 밖에 없다. 하지만, 우리

기업의 가치를 평가할 이익의 변동과 금리조건의 변화가 크지 않은데, 적정 지수 밴드를

무책임하게 하향 조정하는 것은 잘못된 것으로 생각된다. 필자는 개인적으로 코스피 밴드

하단을 2,100p 이하로 생각하고 싶지 않다. 하지만, 불필요한 아집이 투자자에게 잘못 전

달될 경우 다른 투자논리가 희석될 수 있기 때문에 최대한 현재 상황을 고려해 밴드 하단

을 설정하게 되었다. 보다 자세한 내용은 연간전망을 참조하기를 바란다.

[도표 10] 일드갭 모델을 활용한 2019년 코스피 예상밴드 시나리오

구 분 Yield gap Scenario 1 Scenario 2(금리 하락) Scenario 3(금리 상승)

예상금리 1 PER Kospi 예상금리 2 PER Kospi 예상금리 3 PER Kospi

Target 8.5 1.95 9.6 2,585 1.7 9.8 2648 2.4 9.2 2,478

Fair 9.4 1.95 8.8 2,380 1.7 9.0 2434 2.4 8 2,289

Bottom 11.2 1.95 7.6 2,054 1.7 7.8 2094 2.4 7.4 1,986

자료: 교보증권 리서치센터

0

2

4

6

8

10

12

14

25

525

1025

1525

2025

2525

3025

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

Earning Yield Gap(우) Kospi(좌)

주식 저평가

(p) (%p)

Fair yield gap8.23%p

주식 고평가

12월 교보전략

이미 시작된 2019년

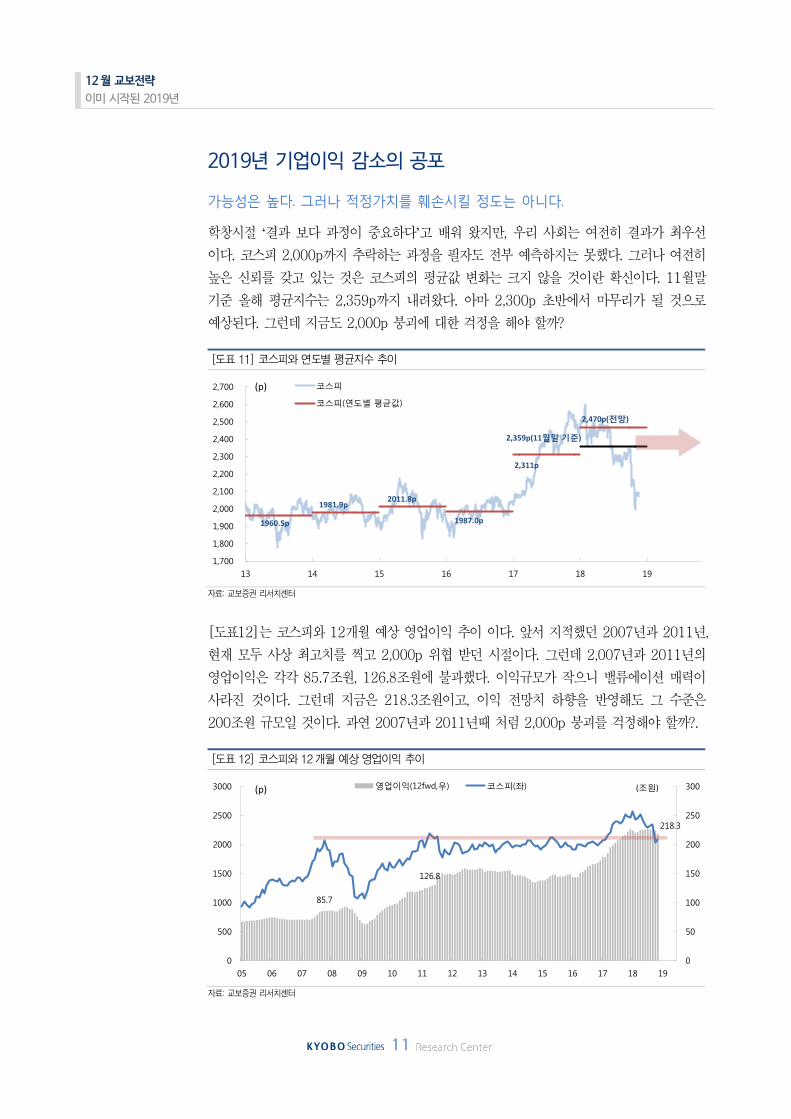

2019년 기업이익 감소의 공포

가능성은 높다. 그러나 적정가치를 훼손시킬 정도는 아니다.

학창시절 „결과 보다 과정이 중요하다‟고 배워 왔지만, 우리 사회는 여전히 결과가 최우선

이다. 코스피 2,000p까지 추락하는 과정을 필자도 전부 예측하지는 못했다. 그러나 여전히

높은 신뢰를 갖고 있는 것은 코스피의 평균값 변화는 크지 않을 것이란 확신이다. 11월말

기준 올해 평균지수는 2,359p까지 내려왔다. 아마 2,300p 초반에서 마무리가 될 것으로

예상된다. 그런데 지금도 2,000p 붕괴에 대한 걱정을 해야 할까?

[도표 11] 코스피와 연도별 평균지수 추이

자료: 교보증권 리서치센터

[도표12]는 코스피와 12개월 예상 영업이익 추이 이다. 앞서 지적했던 2007년과 2011년,

현재 모두 사상 최고치를 찍고 2,000p 위협 받던 시절이다. 그런데 2,007년과 2011년의

영업이익은 각각 85.7조원, 126.8조원에 불과했다. 이익규모가 작으니 밸류에이션 매력이

사라진 것이다. 그런데 지금은 218.3조원이고, 이익 전망치 하향을 반영해도 그 수준은

200조원 규모일 것이다. 과연 2007년과 2011년때 처럼 2,000p 붕괴를 걱정해야 할까?.

[도표 12] 코스피와 12개월 예상 영업이익 추이

자료: 교보증권 리서치센터

1,700

1,800

1,900

2,000

2,100

2,200

2,300

2,400

2,500

2,600

2,700

13 14 15 16 17 18 19

코스피

코스피(연도별 평균값)

1960.5p

1981.9p2011.8p

1987.0p

2,311p

(p)

2,470p(전망)

2,359p(11월말기준)

85.7

126.8

218.3

0

50

100

150

200

250

300

0

500

1000

1500

2000

2500

3000

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19

영업이익(12fwd,우) 코스피(좌)(p) (조원)

12월 교보전략

이미 시작된 2019년

2019년 주식시장을 보수적으로 예상하는 이유에는 경기침체 가능성 뿐만 아니라 우리 기

업의 실적 감소에 대한 두려움이다. 당장 반도체 경기 정점 통과 가능성이 제기되었고, 내

년 1분기 실제적으로 이익이 감소할 것이란 전망이 지배적이다. 필자도 이에 대해서는 부

정하지 않는데, 감익의 충격을 이익증가의 강도와 비례해 생각해야 할까? 사실 우리기업의

이익모멘텀 방어능력은 출중하다. 이익감소는 주가하락의 이유가 되는 것은 분명한데, 금융

위기 직후에도 영업이익은 8.4% 감소하는 것에 그쳤다. 예상 영업이익 210조원에서 10%

가 감소해도 190조원 규모의 실적이라면 밸류에이션에 문제가 발생하지 않는다.

[도표 13] 연도별 영업이익과 코스피 평균지수 변화

자료: 교보증권 리서치센터

그렇다면 어떤 신호에서 이익감소의 징후를 포착해야 할까? 대부분 미중 무역분쟁, IT산업

업황 악화, 중국경제 경착륙 등이 이유를 들 것이다. 이들도 해당되지만 필자가 제시하는

것은 국제유가 동향을 보아야 한다는 점을 강조한다. 한국의 산업구조는 수출과 제조업 기

반이기 때문에 글로벌 소비 및 투자활동에 영향을 주는 국제유가와 상관성이 크다는 점을

이해해야 한다. [도표14]는 국제유가가 전년 저점을 하회했을 때 우리기업의 이익모멘텀이

얼마나 악화 되었는지를 보여주는 자료이다.

[도표 14] 연도별 영업이익변화율과 국제유가 변화율(연중 저점기준)

자료: 교보증권 리서치센터

6.5

33.3

-10.5

68.0

-5.7 -4.8

18.7

-8.4

3.3

57.1

23.9

-4.2 -5.4-1.0

12.316.0

32.4

0

500

1,000

1,500

2,000

2,500

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

영업이익(좌,%,yoy) 코스피(우,평균값)

33.3

-10.5

68.0

-5.7 -4.8

18.7

-8.4

3.3

57.1

23.9

-4.2 -5.4 -1.0

12.3 16.0

32.4

-60

-40

-20

0

20

40

60

80

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

영업이익(%,yoy)

국제유가(%,연중최저가)

12월 교보전략

이미 시작된 2019년

전체 기업이익이 감소하게 되면 그 주체가 무엇이 될지 파악하는 것도 중요하다. 대부분

IT섹터의 문제를 제기할 것인데, 이미 IT섹터의 2019년 영업이익은 94.3조원으로 이익

감소가 반영되어 있다. 물론 추가적으로 하향조정 될 수도 있지만, 우리기업이 시장 지배력

을 생각할 때 수익성 관리가 병행될 것으로 보인다. 오히려 주목해야 할 것은 경기민감산

업, 에너지, 소재, 산업재 등이다. 이들은 특히 국제유가 및 상품가격의 변화와 이익이 연동

된다는 점을 알아야 한다. 저유가 위험이 확산되던 2012년~2015년에는 정유, 화학, 중공

업, 건설업종 등이 상당한 어닝 쇼크를 경험했다. 그 원인이 되었던 것은 국제유가의 영향

이 크다. 매크로 관점에서도 유가하락은 소비를 지연시키는 부작용을 낳아 경제활동을 위

축시키게 된다. 결론적으로 2019년 상장기업 실적이 예상치 않은 쇼크를 겪게 된다면 그

진앙지는 IT 보다 경기민감산업일 가능성이 크다는 점이다. 이 경우 해당 산업 뿐만 아니

라 글로벌 교역량, 한국수출도 치명타를 맞을 가능성이 작지 않다. 2019년 상반기에는 국

제유가 동향에 대한 세밀한 점검과 모니터링이 필요하다고 제안한다.

[도표 15] 연도별 영업이익과 2019년 전망 (단위: 조원)

구분 젂체 에너지 소재 산업재 경기소비재

영업이익 평균 영업이익 평균 영업이익 평균 영업이익 평균 영업이익 평균

2011년 127.6

145.6

12.0

6.5

20.2

15.5

15.1

14.2

24.6

23.0

2012년 122.2 7.8 12.0 11.5 25.3

2013년 120.8 5.9 11.1 6.1 26.0

2014년 114.8 1.9 11.0 5.9 25.1

2015년 128.0 4.4 12.7 4.8 24.1

2016년 147.7 6.6 16.8 18.7 23.5

2017년 195.5 6.7 20.6 23.6 18.2

2018년(F) 208.4 6.9 19.4 27.5 16.8

2019년(F) 218.5

7.6

20.3

30.6

20.9

[도표 16] 연도별 영업이익과 2019년 전망 (단위: 조원)

구분 필수소비재 건강관리 금융 IT 통싞서비스 유틸리티

영업이익 평균 영업이익 평균 영업이익 평균 영업이익 평균 영업이익 평균 영업이익 평균

2011년 4.7

4.9

1.0

1.6

24.4

21.1

20.5

49.4

4.4

3.5

0.8

6.1

2012년 5.2 0.9 19.9 35.1 3.2 1.4

2013년 4.9 1.3 11.6 46.5 3.5 3.9

2014년 5.4 1.5 17.0 37.4 2.1 7.6

2015년 5.3 2.0 19.0 38.8 3.7 13.0

2016년 4.7 1.8 19.3 39.0 3.8 13.5

2017년 4.6 2.4 28.7 80.3 3.8 6.6

2018년(F) 4.8 1.8 28.6 97.4 3.5 1.8

2019년(F) 5.5

2.3

28.5

94.3

3.8

4.8

12월 교보전략

이미 시작된 2019년

Event Driven – 미.중 정상회담, 12월 FOMC

미국과 중국 정상회담, 합의? 아직은 끝 없는 젂쟁

11월 말 아르헨티나 부에노스아이레스에서 주요국 20개국(이하 G20) 정상회담이 개최된

다. 이 회의에서 주목되는 것은 주요국 정상의 의제 보다 30일부터 이틀간 진행되는 미국

과 중국 정상회담에 국제적 관심이 집중될 것으로 보인다. 지난 1년간 진행되어 온 양국의

무역분쟁 후 첫 만남인 만큼 양측이 한 발 물러선 화해의 메시지가 등장할 수 있는지 투자

자의 기대가 작지 않다.

필자의 의견은 합의에 대한 기대가 높지 않다는 점이다. 투자자가 생각하는 구체적 합의가

무엇인지 파악하기 힘들고, 그 결론을 양국 정상이 논의하게 될 것인지도 예상하기 힘들다.

자칫 특별한 합의의 결과 없이 양측 입장을 들어주는 정도에 그친 다면, 그 역풍이 금융시

장에 더 큰 혼란을 가져올 수도 있다. 이미 트럼프 대통령은 지난 6월 캐나다 퀘벡에서 열

린 주요 7개국(G7) 정상회의에서 공동 성명을 승인하지 않은 채 북미 정상회담 장소로 떠

난 선례가 있다. 당시 공동성명에는 “규칙에 기반을 둔 무역 체제의 중요성을 강조한다 면

서 관세 및 비관세 장벽을 줄이고, 자유롭고 공정하며 상호 이익이 되는 무역이 성장과 일

자리의 중요한 동력”이란 내용이 담겨 있었다. 트럼프 대통령은 자신의 보호무역 정책 입

장을 바꿀 뜻이 애초에 없다는 뜻이다. 과연 중국 시진핑 주석의 양보에서 문제 해결이 가

능할 것인가? 의연한 마음을 갖고 보아야 할 이벤트로 생각된다.

12월 FOMC

올해 마지막 FOMC에서 과연 금리인상을 단행할까? 결과 만큼 중요한 것은 FOMC 구성

인원이 현재 금융시장과 경제심리 변화를 어떻게 판단할 것인가가 중요할 것 같다. 연준이

고집하는 균형금리의 도달까지 인상기조가 바뀔 이유는 없을 것이다. 여전히 미국 경제는

안정적이며 확장을 이어가고 있다. 그러나 금융시장의 변동성 확대가 앞으로 확인하게 될

선행지표에 반영되기 시작할 것이고, 이를 기초에 둔 경제활동의 변화가 있을 것이다. 더

늦어지기 전에 빨리 인상을 이어가야 한다는 입장이 등장할 수도 있겠지만, 점진적으로 비

둘기파 성향의 메시지가 시장에 전달될 가능성이 작지 않다.

앞서 지적했듯이 시장금리 하락은 우리 증시 입장에서는 긍정적이다. 이미 가격조정을 통

해 저가매력을 확보해 둔 상황에서 금리 마저 하락할 경우 상대 투자매력이 더해진 자산으

로 돌변할 수 있다. 인상 여부 뿐만 아니라 시장금리 동향을 면밀히 살펴 보자.

12월 교보전략

이미 시작된 2019년

결론적으로 12월 코스피 예상밴드는 2,000p~2,200p를 제시한다.

전월과 예상밴드의 변화를 주지 않는 것은 여전히 변동성이 확대된 국면을 통과하고 있기

때문이다. 하지만, 앞서 분석했듯이 연말, 연초에 접근할수록 변동성은 축소되고 적정 지

수에 수렴하는 회복 시도가 가능할 것으로 보여, 2019년을 기다리기 보다 이미 시작되었

다는 마음 가짐으로 12월을 맞이하는 것이 필요해 보인다.

코스피가 선제적으로 회복된다고 가정할 경우 대형주, 코스닥 보다 거래소, 가치주에 대한

투자자 관심이 클 것으로 보인다. 외국인의 순매수 전환은 큰 의미를 두기 어렵겠지만, 단

기성 자금의 유입 만으로도 수급 안정에 도움이 될 가능성이 크다. 2019년을 위해 포트

폴리오를 재정비 해야 할 시점이다. 삼성전자, 바이오 등 일부 산업의 독주가 만들어낸 포

트폴리의 불안정한 밸런스를 정상화 시키는 작업이 필요하고, 유망산업, 유망 종목의 선정

은 천천히 진행해도 무리가 없을 것으로 보인다.

어려움이 컸던 2018년 주식시장이었다. 연말의 침체된 분위기가 필자의 마음을 무겁게

만들지만, 이런 기분이 내년을 준비하는 자세까지 망치게 해서는 안된다. 스톡데일 패러독

스라는 말이 있다. 가까운 비관적 상황을 빨리 인정하고, 내가 믿을 수 있는 합리적인 나

관주의가 성공의 기반이 될 수 있다는 뜻이다. 투자자 모두 2019년 원하는 목표를 이룰

수 있도록 응원과 박수를 보낸다.

12월 Top pick 업종은 IT, 조선, 건설, 통신서비스, 보험 등을 제안한다.

12월의 Top Pick 종목으로는,

삼성전자(005930), 삼성중공업(010040), 삼성화재(000810), SK텔레콤(017670), LG유플

러스(032640), 현대건설(000720), 오뚜기(007310)를 제시한다.

12월 교보전략

이미 시작된 2019년

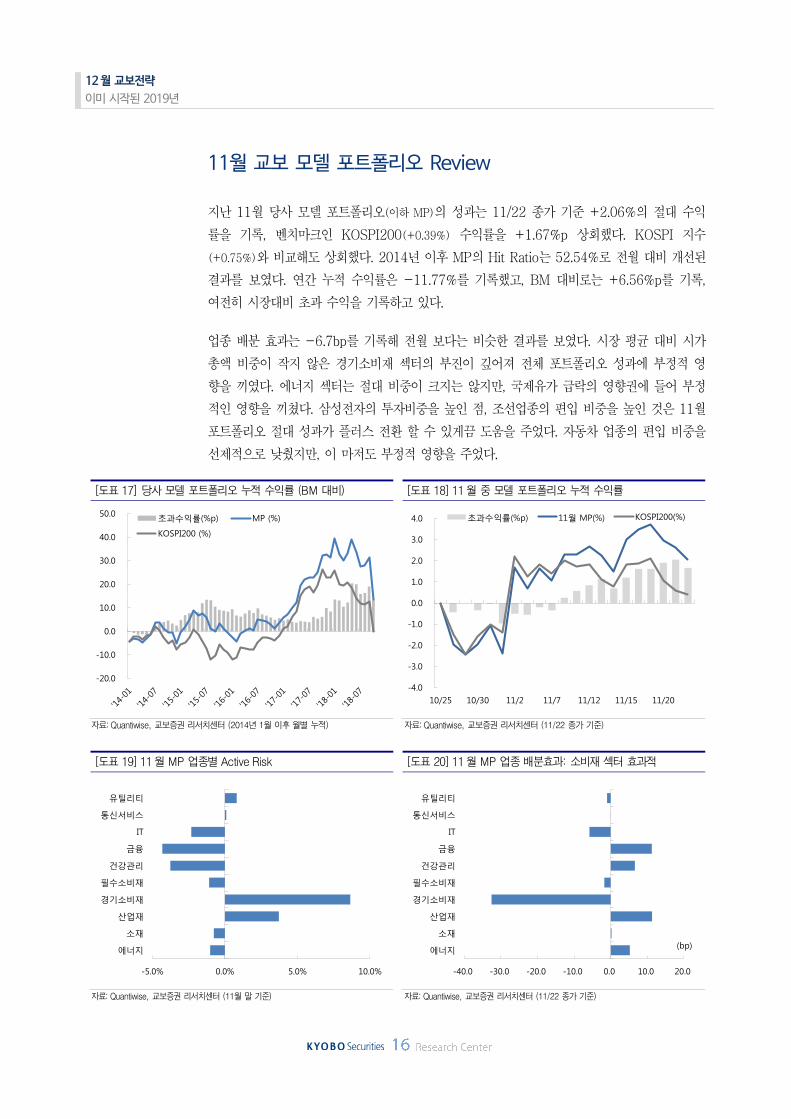

11월 교보 모델 포트폴리오 Review

지난 11월 당사 모델 포트폴리오(이하 MP)의 성과는 11/22 종가 기준 +2.06%의 절대 수익

률을 기록, 벤치마크인 KOSPI200(+0.39%) 수익률을 +1.67%p 상회했다. KOSPI 지수

(+0.75%)와 비교해도 상회했다. 2014년 이후 MP의 Hit Ratio는 52.54%로 전월 대비 개선된

결과를 보였다. 연간 누적 수익률은 -11.77%를 기록했고, BM 대비로는 +6.56%p를 기록,

여전히 시장대비 초과 수익을 기록하고 있다.

업종 배분 효과는 -6.7bp를 기록해 전월 보다는 비슷한 결과를 보였다. 시장 평균 대비 시가

총액 비중이 작지 않은 경기소비재 섹터의 부진이 깊어져 전체 포트폴리오 성과에 부정적 영

향을 끼였다. 에너지 섹터는 절대 비중이 크지는 않지만, 국제유가 급락의 영향권에 들어 부정

적인 영향을 끼쳤다. 삼성전자의 투자비중을 높인 점, 조선업종의 편입 비중을 높인 것은 11월

포트폴리오 절대 성과가 플러스 전환 할 수 있게끔 도움을 주었다. 자동차 업종의 편입 비중을

선제적으로 낮췄지만, 이 마저도 부정적 영향을 주었다.

[도표 17] 당사 모델 포트폴리오 누적 수익률 (BM 대비) [도표 18] 11월 중 모델 포트폴리오 누적 수익률

자료: Quantiwise, 교보증권 리서치센터 (2014년 1월 이후 월별 누적) 자료: Quantiwise, 교보증권 리서치센터 (11/22 종가 기준)

[도표 19] 11월 MP 업종별 Active Risk [도표 20] 11월 MP 업종 배분효과: 소비재 섹터 효과적

자료: Quantiwise, 교보증권 리서치센터 (11월 말 기준) 자료: Quantiwise, 교보증권 리서치센터 (11/22 종가 기준)

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0초과수익률(%p) MP (%)

KOSPI200 (%)

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

10/25 10/30 11/2 11/7 11/12 11/15 11/20

초과수익률(%p) 11월 MP(%) KOSPI200(%)

-5.0% 0.0% 5.0% 10.0%

에너지

소재

산업재

경기소비재

필수소비재

건강관리

금융

IT

통싞서비스

유틸리티

-40.0 -30.0 -20.0 -10.0 0.0 10.0 20.0

에너지

소재

산업재

경기소비재

필수소비재

건강관리

금융

IT

통싞서비스

유틸리티

(bp)

12월 교보전략

이미 시작된 2019년

12월 교보 모델 포트폴리오

2018년 12월 모델 포트폴리오는 변동위험을 낮추기 위한 방어적 섹터의 비중을 높이면서도,

이들의 주가 상승 탄력이 강화될 수 있다는 가정에 공격적인 성향을 반영한 포트폴리오로 평

가된다.

IT섹터의 투자비중을 종목 교체가 있었지만, 전월 비중을 유지하는 쪽을 선택했다. 업황 둔화

우려가 대내외 적으로 제기되고 있지만, 현재 주가 수준은 2019년의 우려를 충분히 반영한 것

으로 보이며, 상승 전환의 탄력성이 높지 않을 뿐 충분한 저가매력에 위치한 것으로 평가된다.

외국인과 기관 중심의 수급여건 개선이 확인될 경우 가장 큰 수혜를 볼 수 있는 것은 시가총액

상위에 있는 IT가 될 가능성이 크다. 시가총액 상위 종목의 업황이 큰 변동이 없고, 바이오 섹

터의 노이즈가 계속되는 만큼 수급 밸런스를 되찾는 과정의 수혜가 기대된다. 정책금리 인상

기대를 반영해 은행과 보험업종의 센티먼트는 양호할 것으로 보인다.

산업재 섹터의 공격적인 비중 확대는 12월에도 유지했다. 조선업종의 상승 뿐만 아니라 건설

업종의 연계 가능성이 크다고 평가되며, 연말/연초에는 문재인 정부의 대표적 성과라 할 수 있

는 남북 관계 개선의 강조가 업황 심리를 되살릴 가능성도 작지 않다.

통신서비스 섹터에서 편입수를 늘려 비중을 크게 높였다. 통신산업은 전통적으로 방어적 성격

의 스타일을 갖고 있는데다, 정부가 지원할 수 있는 공공서비스 분야와 연계되며, 5G, IoT와

같은 성장성으로 매력이 응집된 것으로 평가된다.

12월 MP는 종목 교체율은 17.2%로 5종목을 제외하고 5종목을 새롭게 편입했다. 12월 모델

포트폴리오 구성 종목 수는 29종목으로 전월과 동일하다. 포트폴리오 베타는 0.983을 기록,

전월 대비 큰 폭으로 하락했다.

[도표 21] 12월 모델 포트폴리오 업종별 비중 [도표 22] 업종별 벤치마크 대비 초과 비중 (Active Risk)

자료: Quantiwise, 교보증권 리서치센터 자료: Quantiwise, 교보증권 리서치센터 (BM 비중 11/22 종가 기준)

28.0%

18.0%9.0%

12.0%

0.0%3.0%

3.0%

6.0%

2.0%7.0%

IT

경기소비재

소재

금융

산업재

유틸리티

에너지

필수소비재

건강관리

통싞서비스

-10% -5% 0% 5% 10%

경기소비재

소재

통싞서비스

유틸리티

에너지

산업재

건강관리

필수소비재

금융

IT

12월 교보전략

이미 시작된 2019년

[도표 23] 12월 모델 포트폴리오 (단위: %, X)

섹터 코드 Name 시장 비중

MP 비중

MP -시장

베타 EPS증가율(%) ROE(%) PER(배) PBR(배)

2017F 2018F 2017F 2018F 2017F 2018F 2017F 2018F

에너지 A096770 SK이노베이션 1.4 3.0 1.6 0.6 45.0 (21.9) 13.5 10.3 7.9 10.2 1.0 1.0

소재 A010130 고려아연 0.6 3.0 2.4 0.7 14.2 (13.5) 11.7 9.5 12.3 14.2 1.3 1.2

A005490 POSCO 1.7 3.0 1.3 1.1 119.9 13.0 6.9 7.6 7.4 6.5 0.5 0.4

A051910 LG화학 1.8 3.0 1.2 1.2 53.6 (20.7) 13.9 9.9 12.7 16.0 1.6 1.5

산업재 A000720 현대건설 0.4 3.0 2.6 2.0 (28.7) 11.9 6.3 6.9 14.4 12.8 0.9 0.9

A009540 현대중공업 0.7 3.0 2.3 1.7 534.8 적전 20.5 (3.1) 3.2 (25.4) 0.7 0.8

A010140 삼성중공업 0.4 3.0 2.6 1.7 적확 적축 (6.3) (6.2) (8.7) (11.1) 0.5 0.7

A042660 대우조선해양 0.3 3.0 2.7 1.1 흑전 (76.8) 54.2 11.4 2.0 8.8 0.9 0.9

경기소비재 A111770 영원무역 0.1 2.0 1.9 0.4 13.3 13.1 9.6 10.7 14.4 12.7 1.3 1.3

A069960 현대백화점 0.2 3.0 2.8 0.8 6.3 (13.5) 7.7 6.2 7.3 8.4 0.5 0.5

A035760 CJ ENM 0.4 3.0 2.6 0.1 415.3 (11.1) 16.4 15.1 11.1 12.5 1.7 1.9

A005380 현대차 1.5 2.0 0.5 1.3 (24.2) (38.0) 6.0 3.6 6.5 10.4 0.4 0.4

A012330 현대모비스 1.2 2.0 0.8 1.0 (20.1) (14.2) 8.2 6.9 6.8 7.9 0.5 0.5

A008770 호텔신라 0.2 3.0 2.8 2.1 12.4 424.7 4.7 22.1 106.3 20.3 4.6 3.9

A034230 파라다이스 0.1 3.0 2.9 1.1 적전 적축 (1.5) (0.1) - - 1.6 1.7

금융 A000810 삼성화재 1.0 3.0 2.0 0.5 22.4 (2.2) 9.0 8.6 13.7 14.0 1.0 1.0

A001450 현대해상 0.3 3.0 2.7 0.7 17.1 (8.7) 16.4 13.1 8.2 9.0 1.1 1.0

A105560 KB금융 1.5 3.0 1.5 1.2 44.3 5.5 10.1 10.0 6.0 5.6 0.6 0.5

A008560 메리츠종금증권 0.2 3.0 2.8 1.4 3.7 7.5 13.0 12.4 8.1 7.5 0.9 0.9

필수소비재 A033780 KT&G 1.0 3.0 2.0 0.3 (13.1) (8.9) 14.6 12.2 13.0 14.3 1.7 1.6

A007310 오뚜기 0.2 3.0 2.8 0.2 (2.6) 15.2 12.5 13.4 18.7 16.2 2.2 2.1

IT A034220 LG디스플레이 0.5 2.0 1.5 0.9 114.9 적전 14.1 (1.9) 3.2 (23.5) 0.4 0.5

A005930 삼성전자 20.3 21.0 0.7 1.2 97.5 21.1 20.5 21.2 7.9 6.5 1.3 1.2

A000660 SK하이닉스 3.8 3.0 -0.8 0.4 266.0 53.6 37.1 39.9 4.7 3.0 1.4 1.0

A036570 엔씨소프트 0.8 2.0 1.2 0.3 78.5 (4.8) 22.5 16.3 21.6 22.7 4.2 3.3

건강관리 A086900 메디톡스 0.2 2.0 1.8 1.1 19.4 9.0 40.2 32.9 46.3 42.5 15.0 11.4

통신서비스 A017670 SK텔레콤 1.7 4.0 2.3 0.6 57.9 29.5 15.6 17.5 8.7 6.8 1.1 0.9

A032640 LG유플러스 0.5 3.0 2.5 0.4 10.1 3.6 10.8 9.8 13.0 12.5 1.4 1.1

유틸리티 A036460 한국가스공사 0.3 3.0 2.7 1.1 적확 흑전 (8.8) 7.5 (6.0) 7.6 0.5 0.5

자료: Quantiwise, 교보증권 리서치센터 (베타: 60개월 기준, 업종/종목 비중은 11/22 종가 기준)

![거래소 가이드 - image-public.coinone.co.kr.s3.ap ...image-public.coinone.co.kr.s3.ap-northeast-2.amazonaws.com/... · ① [입금하기] ⇨ [가상계좌 발급받기]를 클릭합니다.](https://static.fdocument.pub/doc/165x107/5a8e91a47f8b9a4a268d4908/-image-image-.jpg)

![] EXX / EXX 글로벌 블록체인 자산 거래소 · 블록체인 온라인 쇼핑마켓 출시 exx는 가상 경제 + 실물 경제 + 전체 블록체인 생태계를 종합하여,](https://static.fdocument.pub/doc/165x107/5ecb568ba758a65d4900f5f0/-exx-exx-eeoeeoe-ee-eeoe-ee-e-e.jpg)