삼성전기 - Naverimgstock.naver.com/upload/research/company/1385428525082.pdf · 2013-11-26 ·...

31

기 업 분 석 전기전자/가전 Analyst 김지산 02) 3787-4862 [email protected] RA 홍정표 02) 3787-5179 [email protected] 삼성전기 (009150) BUY (Maintain) 주가(11/25) 75,300원 목표주가 120,000원 2013. 11. 26 새로운 꿈을 꾸다 올해가 과거 LED 시절을 제외하면 사상 최대 실적인데도 Valuation 지표는 역사적 최저 수준으로 하락해 있다. 그만큼 투자자들은 새로움을 원한다. 다행히 새로운 도약을 이끌 솔루션들이 마련돼 있다. 터치센서 모듈, 무선충전 모듈, Rigid-Flex 기판, EMC 부품이 그것이다. 여기에 신규 베트남 법인이 원가 경쟁력 제고를 통해 충분한 양적, 질적 성장을 뒷받침할 것이다. 이들 신규 육성 사업을 집중 조명해 봤다.

Transcript of 삼성전기 - Naverimgstock.naver.com/upload/research/company/1385428525082.pdf · 2013-11-26 ·...

기

업

분

석

전기전자/가전 Analyst 김지산 02) 3787-4862

RA 홍정표 02) 3787-5179

삼성전기(009150)

BUY (Maintain) 주가(11/25) 75,300원

목표주가 120,000원

2013. 11. 26

새로운 꿈을 꾸다

올해가 과거 LED 시절을 제외하면 사상 최대

실적인데도 Valuation 지표는 역사적 최저

수준으로 하락해 있다. 그만큼 투자자들은

새로움을 원한다. 다행히 새로운 도약을 이끌

솔루션들이 마련돼 있다. 터치센서 모듈,

무선충전 모듈, Rigid-Flex 기판, EMC 부품이

그것이다. 여기에 신규 베트남 법인이 원가

경쟁력 제고를 통해 충분한 양적, 질적

성장을 뒷받침할 것이다. 이들 신규

육성 사업을 집중 조명해 봤다.

2

삼성전기

삼성전기

삼성전기(009150)

Stock Data

KOSPI (11/25) 2,015.98pt

시가총액(억원) 57,207억원

52주 주가동향 최고가 최저가

108,000원 73,700원

최고/최저가 대비 등락율 -30.3% 2.2%

수익률 절대 상대

1M -6.6% -5.7%

6M -21.2% -22.9%

1Y -27.2% -31.0%

Company Data

발행주식수(천주) 77,601천주

일평균 거래량(3M) 395천주

외국인 지분율 18.1%

배당수익률(13.E) 1.5%

BPS(13.E) 55,458원

주요 주주 삼성전자 23.7%

매출구성(13E) 기판 22%

LCR 23%

OMS 32%

CDS 21%

Price Trend

-35

-30

-25

-20

-15

-10

-5

0

5

0

20,000

40,000

60,000

80,000

100,000

120,000

'12/11 '13/2 '13/5 '13/8

(%)(원) 수정주가(좌)

상대수익률(우)

삼성전기 신규 사업 매출 전망

0

10,000

20,000

30,000

40,000

50,000

60,000

'12 '13E '14E '15E '16E '17E

(억원) EMC

RF 기판

무선충전 모듈

터치센서 모듈

Contents

Summary 3

> 새로운 성장성에 초점을 맞출 시점 3

I. 글로벌 부품 업체 도약을 위한 새로운 비전 4

> Valuation 및 주가 점검 4

> 새로운 비전과 신규 육성 사업 6

> 2014년 실적 전망 8

II. 신규 사업 진출 9

> 1. 터치센서 모듈 9

> 2. 무선충전 모듈 13

III. 기존 사업 일류화 17

> 1. Rigid-Flex 기판 17

> 2. EMC 부품 20

> 3. MLCC 솔루션품 25

IV. 베트남 법인, 글로벌 생산 거점의 구심 27

> 삼성 그룹 휴대폰 생산 전략 재편 27

> 베트남 법인 기대 효과 28

당사는 11월 25일 현재 ‘삼성전기(009150)’ 발행주식을 1% 이상 보유하고 있지 않습니다.

당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

동 자료의 금융투자분석사는 자료 작성일 현재 동 자료상에 언급된 기업들의 금융투자상품 및 권리를 보유하고 있지 않습니다.

동 자료에 게시된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

3

Summary

새로운 성장성에 초점을 맞출 시점

내년 이후 새로운 성장성에 초점을 맞춘다면 주가는 충분히 싸다는 판단이다. 삼성전기의 새로운 도약을 바라보는 포인트는 첫째, 신규 사업으로서 터치센서 모듈과 무선충전 모듈이 조기에 주요 사업으로 정착할 것이고, 둘째, 기존 사업 중에서는 Rigid-Flex 기판과 EMC 부품을 일류 제품으로 육성하며, 셋째, 내년부터 가동되는 베트남 법인이 충분한 양적, 질적 성장의 토대를 제공할 것이다.

이들 신규 육성 사업은 사업부간 소재 및 공정 기술의 융합이 핵심이다. 대표적으로 기판 사업부의 박막 도금 기술 및 미세 회로 기술과 LCR 사업부의 소재 기술이 폭넓게 활용될 것이다. 신규 육성 사업의 매출액은 올해 4,500억원에서 내년에는 9,000억원, 2015년에는 2조 500억원으로 급증할 전망이다. 주가 측면에서 내년은 신규 사업의 성장성 부각과 함께 Valuation Multiple이 높아지는 시기가 되고, 2015년부터 신규 사업이 이익 성장을 주도하면서 실적 모멘텀을 제공할 것이다.

신규 육성 사업의 핵심 전략을 요약하면, ◎ 터치센서 모듈은 ITO 필름이 아닌 메탈 메쉬 방식을 상용화할 계획이다. 무엇보다도 원가 경쟁력이 돋보일 것이다. 7~8” 이상 중대형 터치 패널 시장에 주력하면서 커버유리 일체형(G2) 및 필름 타입 등 주류적 Trend 제품을 양산할 계획이다. 이미 Captive Market만 4조원이 형성돼 있다. ◎ 무선충전 모듈은 자기 공진 기술을 바탕으로 시장을 선점하겠다는 전략이다. 자성체 시트 등 주요 부품을 내재화해 차별화를 이룰 계획이다. PowerbyProxi가 기술적 토대를 튼튼히 해 줄 것이다. 혁신적 행보에 적극적인 삼성전자가 시장을 주도할 것으로 예상되고, 빠르면 내년 하반기부터 기본 번들로 공급될 것이다. 2015년 삼성전자 수요만 1조원이 될 것이다. ◎ Rigid-Flex 기판은 이미 동사가 시장을 선도하고 있다. 박판 기술, SMT 기술, 소재 기술에서 강점을 가지고 있다. RF 기판은 스마트폰의 고성능화와 슬림화를 동시에 충족시킬 수 있는 솔루션이다. ◎ EMC는 박막형 파워 인덕터를 앞세워 High-end 시장을 주도할 계획이다. 수동 부품과 기판 사업을 병행하고 있는 유일한 업체로서 기판 사업부의 박막 도금 및 절연 기술이 차별화를 가능하게 한다. 소형화 경쟁에서 앞서가는 계기를 제공할 것이고, 박막형이 권선형과 적층형 시장을 대체해 갈 것이다. ◎ 베트남 법인은 삼성전자 휴대폰 생산 전략 재편과 보조를 맞추는 것으로, 해외 거점 중 최대 규모로 건설될 것이다. 동사의 글로벌 생산 전략이 재편돼, 생산 효율성이 향상될 것이다. HDI, 카메라 모듈, 파워 모듈뿐만 아니라 신규 사업의 생산 라인도 갖춰질 것이다. 향후 전사 매출의 30%가 베트남 법인에서 더해질 것이다.

투자지표, IFRS 연결 2011 2012 2013E 2014E 2015E

매출액(억원) 60,318 79,128 85,362 90,941 98,853

증감율(%YoY) 6.7 31.2 7.9 6.5 8.7

조정영업이익(억원) 2,778 5,805 6,197 6,391 7,016

증감율(%YoY) -40.3 108.9 6.8 3.1 9.8

EBITDA(억원) 9,415 10,993 12,210 12,622 13,448

세전이익(억원) 3,640 5,834 6,219 6,215 6,938

지분법적용 순이익(억원) 3,495 4,408 4,741 4,913 5,288

EPS(원) 4,503 5,680 6,109 6,332 6,815

증감율(%YoY) -37.0 26.1 7.5 3.6 7.6

PER(배) 17.3 17.5 12.3 11.9 11.0

PBR(배) 1.7 2.0 1.4 1.2 1.1

EV/EBITDA(배) 8.1 7.7 5.3 5.2 4.6

영업이익률(%) 4.6 7.3 7.3 7.0 7.1

ROE(%) 10.2 11.5 11.7 10.8 10.7

순부채비율(%) 26.8 20.4 13.6 14.2 5.5

4

삼성전기

I. 글로벌 부품 업체 도약을 위한 새로운 비전

Valuation 및 주가 점검

실적은 최대, Valuation 지표는 역사적 최저

투자자들은 삼성전기에 새로움을 원하고 있다.

2011년 말 이후 카메라 모듈과 HDI 등 스마트폰 부품이 이끌었던 실적 상승 사이클은 일단락되고 있

는 것으로 판단된다. 하반기 실적 부진 우려가 주가 조정의 원인이 되고 있다.

성장성에 대한 우려는 Valuation De-rating으로 드러난다.

과거 LED 실적을 제외하면 올해가 사상 최대 실적인데도 불구하고, PER은 13배, PBR은 1.2배로 역사

적 최저 수준에 근접해 있다.

역사적 Valuation Premium 근거

동사는 역사적으로 高 PER주로 인식돼 왔고, 실적 개선 사이클에서는 PBR이 2.0배 이상에서 형성됐

다. Valuation Premium의 근거는 1) 삼성 그룹의 종합 부품 업체로서 잠재 성장성이 높고, 2) MLCC,

기판 등 주력 사업부가 글로벌 선두권으로 도약했으며, 3) 비영업자산인 삼성SDS, 삼성에버랜드 등 계

열사 지분가치가 상당하다는 점에서 정당화돼 왔다.

이에 대해 지금은 Valuation Premium이 대부분 제거된 상태다.

신규 사업 모멘텀과 질적 도약 시기가 맞물릴 때 강력한 상승 사이클

과거 삼성전기 주가 추이가 시사하는 바가 크다.

기존 사업의 주기적 실적 개선 사이클만으로는 주가 상승폭에 한계가 있었다. 신규 사업 모멘텀과 질

적 도약 시기가 맞물렸을 때 강력한 주가 상승이 뒷받침됐다.

가장 인상적이었던 경험이 2009년부터 2010년 상반기까지 이어진 사이클이다. LED라는 확실한 성장

동력이 있었다. 이 외에도 MLCC는 초고용량 제품 경쟁력을 바탕으로 글로벌 2위로 부상했고, BGA는

스마트폰 Trend와 함께 FC-CSP의 수요가 급증했다. 이 시기는 PER이 21배, PBR이 3.3배까지 상승

했다.

그 이전에는 2007년을 전후에서 신규 패키지 기판의 성장성이 주가 상승을 이끈 적이 이었고, 2002년

경에는 디지털 TV 보급과 함께 Tuner, DY, FBT 등 A/V 부품이 성장을 주도했던 시절도 있었다.

삼성전기 역사적 주가 추이

0

50,000

100,000

150,000

200,000

'01 '02 '03 '04 '05 '06 '07 '09 '10 '11 '12 '13

(원)

LED 주도

패키지 기판

성장성 부각

카메라 모듈, HDI 등

스마트폰 부품 호전

디지털 A/V 부품 주도

자료: 삼성전기, 키움증권

5

삼성전기 PER Band

-5

0

5

10

15

'01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13

(조원) 시가총액 x10

x12 x15

x18 x20

자료: 키움증권

주: 6개월 Forward 기준

삼성전기 PBR Band

0

2

4

6

8

10

12

14

'01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13

(조원) 시가총액 x1.0

x1.5 x2.0

x2.5 x3.0

자료: 키움증권

주: 6개월 Forward 기준

기존 제품이 성장성 주도하기에는 한계 근접

삼성전기의 주력 제품 경쟁력은 글로벌 선두권으로 도약했다.

FC-CSP를 앞세운 패키지 기판이 부동의 1위이고, 기판 사업부 전체도 올해 매출액 1위로 도약할 것

으로 예상된다. MLCC는 Murata에 이어 2위인데, IT 시장만 보면 Murata와 대등한 점유율을 확보했

다. 카메라 모듈은 LG이노텍, Sharp와 함께 선두권을 형성하고 있다. FC-BGA는 전방 수요 약세로 부

진하지만 Ibiden 및 Shinko와 기술 격차를 1분기 정도로 축소했다. WiFi 모듈도 Murata에 이어 매출

2위에 올랐다. 종합적으로 글로벌 부품 업계에서 4위 정도로 평가 받는다.

그런데 이는 달리 해석하면 기존 제품에서 추가적으로 경쟁력을 높이고 점유율을 확대하기에는 한계가

있다는 사실이기도 하다. 새로운 아이템이 필요한 이유다.

6

삼성전기

새로운 비전과 신규 육성 사업

모바일 단말기 내 점유율 확대

회사측도 3가지 축을 중심으로 새로운 비전을 제시하기 시작했다. 첫째, 모바일 단말기 BOM Cost(재

료비 원가) 내 비중을 늘리는 것이다. 올해 기준 주고객향 Premium급 스마트폰 1대당 삼성전기 매출

은 대략 40~45달러 수준이다. Premium급 제품의 BOM Cost가 200~250달러 수준이기 때문에 이 중

20%를 삼성전기가 공급하고 있는 셈이다. 현재 카메라 모듈, HDI 및 FC-CSP, MLCC, WiFi 모듈, 진

동모터 등을 주도적으로 공급하고 있다.

이에 대해 2016년까지 BOM Cost 비중을 40%로 높이겠다는 계획이다. 금액으로는 Premium급 스마

트폰 1대당 100달러다. 기존 제품군 이외에 MLCC 솔루션품, EMC, 무선충전 모듈, 터치센서 모듈 등

의 제품 매출이 추가될 것이다. 또한 신규 베트남 법인을 중심으로 원가 경쟁력을 강화해 중저가 부품

에 대한 대응도 강화할 예정이다.

IT 분야 Application 다변화

둘째, 새로운 IT 분야에 진출해 Application 영역을 넓히는 것이다.

대상은 웨어러블 디바이스, 헬스케어, M2M, 전기차, Big Data 분야 등이 될 것이다.

대표적으로 웨어러블 디바이스에는 이미 동사의 Rigid-Flex 기판이 채용되고 있다. 향후 채용 부품이

무선충전 모듈, 초소형 MLCC, 초소형 카메라 모듈, 터치센서 모듈 등으로 확대될 것이다.

보다 중장기적으로는 각종 센서 모듈 사업 역량을 갖출 계획이다. 지문인식, 온습도, 후각, 환경, 열영

상 센서 등이 대상이 될 수 있다. 이러한 센서들은 웨어러블, 로봇, 헬스케어, 자동차 등에 두루 쓰이고

있다.

고객 다변화

셋째, 고객 다변화다. 주된 방향은 중국 Set 업체와 Non-IT 고객이다.

중국 Set 업체 대상으로는 MLCC, 카메라 모듈, 파워 모듈, HDI 등에서 성과가 가시화되고 있다.

MLCC는 중국 시장에서 Murata와 대등한 양강 구도를 구축하고 있다. 고객 분포도 기존 EMS 업체,

PC 업체 위주에서 Huawei, ZTE 등 스마트폰 업체로 다변화되고 있다. 중국 업체들 대상으로도 고부

가 솔루션품 영업을 본격화하고 있다. 카메라 모듈은 지난해부터 중국 업체와 거래가 성사됐다. 중저가

모델에서 전략 모델로 확대해 가고 있다. 동사도 주로 중국에서 카메라 모듈을 생산하고 있고, 주요 자

재를 현지에서 조달하고 있어 중국 경쟁사와 대등한 원가 구조를 갖춰가고 있다. 파워 모듈은 올해부

터 중국 TV ODM 업체들에게 공급하기 시작했고, HDI는 중국 쿤산 법인을 거점으로 고객 다변화에

나서고 있다. Non-IT 분야는 자동차 전장 부품이 대표적이다. MLCC가 글로벌 자동차 부품 업체로부

터 품질 승인을 획득한 것으로 알려지고 있고, 내년부터는 본격적인 성과가 더해질 것이다. 이 외에도

자동차용 카메라 모듈, 조명용 파워 모듈 등의 성장세를 기대할 수 있다.

신규 육성 사업은 터치센서 모듈, 무선충전 모듈, Rigid-Flex 기판, EMC 부품

당장 동사의 성장성에 대한 갈증을 풀어 줄 신규 육성 사업은 본 보고서에서 구체적으로 서술할 터치

센서 모듈, 무선충전 모듈, Rigid-Flex 기판, EMC 부품 등 4가지다. 현존 사업부별로 하나의 신규 사

업을 육성하는 형태다. 기판 사업부는 RF 기판, LCR 사업부는 EMC, OMS 사업부는 터치센서 모듈,

CDS 사업부는 무선충전 모듈 사업을 맡게 된다.

7

터치센서 모듈과 무선충전 모듈은 조기 1조원 사업으로 성장 가능

이 중 RF 기판과 EMC 부품은 이미 진행 중인 사업으로서 스마트 단말기의 고성능화, 슬림화 Trend

와 더불어 수요 여건이 빠르게 호전되고 있고, 동사가 일류 제품으로 육성할 자신감이 충만한 분야다.

터치센서 모듈과 무선충전 모듈은 새롭게 시작하는 사업으로서 시장에 성공적으로 진입하면 2~3년 내

에 1조원 사업으로 퀀텀 점프(Quantum Jump)할 수 있는 분야다.

신사업의 사업화 순서는 터치센서 모듈이 내년 1분기, 무선충전 모듈이 2분기로 예상되며, 내년 하반

기부터는 본격적인 매출이 발생할 전망이다.

사업부간 협력이 핵심 전략

신규 육성 사업의 추진 전략은 ‘사업부간 소재 및 공정 기술의 융합’이 핵심이다.

이는 회사 경영진의 새로운 경영 철학이기도 하다. 사업부간 폐쇄적 경쟁 체제에서 벗어나 사업부간

핵심 기술을 바탕으로 원활한 협업 체계를 구축함으로써 새로운 가능성을 창출하자는 것이다.

대표적으로 기판 사업부의 박막 도금 기술 및 미세 회로 기술과 LCR 사업부의 소재 기술이 폭넓게

활용될 것이다.

신규 육성 사업 매출 내년 9,000억원 전망

신규 육성 사업의 매출액은 올해 4,500억원에서 내년에는 9,000억원, 2015년에는 2조 500억원으로 급

증할 전망이다. 구체적으로 내년에는 터치센서 모듈 1,500억원, 무선충전 모듈 1,000억원, RF 기판

4,000억원, EMC 2,500억원으로 추정되고, 2015년에는 터치센서 모듈 4,000억원, 무선충전 모듈 7,000

억원, RF 기판 5,500억원, EMC 4,000억원으로 증가할 전망이다.

2015년부터 본격적인 이익 기여 예상

이들 신규 육성 사업의 이익 기여는 2015년부터 본격화될 것으로 예상된다. 사업 첫해인 내년에는 터

치센서 모듈의 초기 사업 비용 및 고정비 부담을 감안해야 할 것이다.

그렇다면 주가 측면에서 내년은 신규 사업의 성장성 부각과 함께 Valuation Multiple이 높아지는 시기

가 되고, 2015년부터 신규 사업이 이익 성장을 주도하면서 실적 모멘텀을 제공할 것이다.

삼성전기 신규 사업 매출 전망

0

10,000

20,000

30,000

40,000

50,000

60,000

'12 '13E '14E '15E '16E '17E

(억원) EMC

RF 기판

무선충전 모듈

터치센서 모듈

자료: 삼성전기, 키움증권

8

삼성전기

2014년 실적 전망

내년 이익 증가 전망 근거

올해 영업이익은 6,197억원(YoY 7%)으로 2010년 LED 실적을 제외하면 사상 최대가 될 것이다.

내년 영업이익은 6,391억원(YoY 3%)으로 소폭이나마 증가 추세를 이어갈 것으로 예상된다.

올해 하반기 실적 하향 속도가 가파르다 보니 주가는 내년 감익 가능성을 반영하고 있는 듯 하다.

내년에도 스마트폰 부품의 판가 하락 압박이 지속되겠지만, 이익 증가를 예상하는 근거는 1) FC-BGA

와 HDD용 모터 등 적자 사업부가 흑자 전환하고, 2) 상반기 갤럭시 S5 모멘텀이 존재할 것으로 예상

되며, 3) 광학손떨림보정(OIS) 기능 및 1,600만 화소 카메라, MLCC 솔루션품, Embedded FC-CSP, 전

층 IVH HDI 등 제품별 Mix 개선이 지속되고, 4) 신규 육성 제품 중 RF 기판과 EMC의 이익 기여가

확대될 것으로 전망되기 때문이다.

사업부별 전망

사업부별로 살펴보면,

기판 사업부는 FC-BGA가 신규 CPU인 Haswell 진입 효과에 기반해 대규모 적자에서 벗어나고, RF

기판 매출이 크게 확대될 것이다.

LCR 사업부는 MLCC 솔루션품과 EMC 매출이 확대되면서 범용품의 판가 하락 영향을 상쇄할 것이

다. OMS 사업부는 카메라 모듈이 판가 하락 압박에 노출돼 있는 만큼 실적에 대한 눈높이를 낮춰야

할 것이다. 다만, OIS가 대중화되고, 카메라 화소가 1,600만 화소로 진화하면서 또 한차례 질적 도약이

있을 것이다.

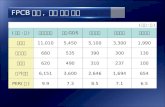

삼성전기 실적 전망 (단위: 억원)

1Q13 2Q13 3Q13 4Q13E 1Q14E 2Q14E 3Q14E 4Q14E 2012 YoY 2013E YoY 2014E YoY

매출액 20,437 23,846 21,182 19,897 19,346 22,182 23,977 25,437 79,128 31.2% 85,362 7.9% 90,941 6.5%

기판 4,590 4,826 4,828 4,833 4,644 5,073 5,765 6,360 20,504 28.0% 19,077 -7.0% 21,841 14.5%

LCR 4,776 5,003 4,985 4,898 4,926 5,241 5,456 5,484 18,497 9.5% 19,662 6.3% 21,107 7.3%

OMS 5,912 9,231 6,819 5,482 5,545 6,837 7,246 7,288 21,179 92.4% 27,444 29.6% 26,916 -1.9%

CDS 4,296 4,573 4,245 4,684 4,230 4,531 4,710 5,105 16,982 3.6% 17,798 4.8% 18,576 4.4%

영업이익 1,131 2,224 1,643 1,198 1,036 1,759 1,893 1,703 5,805 82.0% 6,197 6.8% 6,391 3.1%

기판 374 626 588 456 384 549 669 683 2,531 170.2% 2,045 -19.2% 2,285 11.7%

LCR 344 553 480 397 380 546 569 460 1,457 -17.6% 1,774 21.7% 1,956 10.3%

OMS 242 894 442 203 182 529 472 364 1,203 561.2% 1,781 48.0% 1,547 -13.1%

CDS 86 150 126 142 90 135 183 195 569 54.0% 505 -11.3% 603 19.5%

영업이익률 5.5% 9.3% 7.8% 6.0% 5.4% 7.9% 7.9% 6.7% 7.3% 2.0%p 7.3% -0.1%p 7.0% -0.2%p

기판 8.1% 13.0% 12.2% 9.4% 8.3% 10.8% 11.6% 10.7% 12.3% 6.5%p 10.7% -1.6%p 10.5% -0.3%p

LCR 7.2% 11.0% 9.6% 8.1% 7.7% 10.4% 10.4% 8.4% 7.9% -2.6%p 9.0% 1.1%p 9.3% 0.2%p

OMS 4.1% 9.7% 6.5% 3.7% 3.3% 7.7% 6.5% 5.0% 5.7% 4.0%p 6.5% 0.8%p 5.7% -0.7%p

CDS 2.0% 3.3% 3.0% 3.0% 2.1% 3.0% 3.9% 3.8% 3.4% 1.1%p 2.8% -0.5%p 3.2% 0.4%p

자료: 삼성전기, 키움증권

사업부별 영업이익 추이 및 전망

-1,000

0

1,000

2,000

3,000

1Q05 1Q06 1Q07 1Q08 1Q09 1Q10 1Q11 1Q12 1Q13 1Q14E

(억원) 기판

LCR

CDS

OMS

자료: 삼성전기, 키움증권

9

II. 신규 사업 진출

1. 터치센서 모듈

단기적으로 가장 확연한 성과 기대되는 분야

터치센서 모듈은 신규 사업 가운데 단기적으로 가장 확연한 성과가 기대되는 분야다. 전사적 연구 역

량이 집중돼 있는 분야이기도 하다. 4~5년 전부터 연구해 왔고 결실을 맺을 시점이다.

시장 규모가 연간 20조원에 달하는 만큼, 삼성전기의 단일 제품으로 접근할 때 가장 큰 시장이다. 삼

성전자가 글로벌 최대 고객인데, 여태껏 그룹 내 수직계열화가 이루어지지 않은 점이 오히려 특이하게

여겨지는 상황이다.

삼성전자 시장 4조원

삼성전자는 Premium급 스마트폰의 경우 AMOLED 기반의 On-Cell 방식을 고수하고 있고, LCD를

채택하는 중저가 스마트폰 및 Tablet PC용 터치 패널은 외부에서 조달하고 있다.

LG 그룹이 일찌감치 LG이노텍을 중심으로 내재화를 이룬 것과 대조된다. LG이노텍의 경우 올해 터치

윈도우 매출이 5,600억원에 이르고, G2 방식의 수율이 안정화됨에 따라 이익 기여가 확대되고 있다.

LG전자 스마트폰 시장만으로 달성하고 있는 실적이다. 최근에는 메탈 메쉬 방식 터치 패널 개발에 성

공함으로써 중대형 터치 패널 시장에도 진출하겠다는 계획을 밝혔다. 신규 사업 단계를 지나 주력 사

업으로 자리 잡았다.

삼성전기도 터치센서 모듈의 사업화가 이루어지면, 이미 4조원에 달하는 Captive Market이 형성돼 있

기 때문에 조기에 주력 사업으로 성장할 수 있을 것이다.

G2 방식과 필름 타입 병행

언론 보도 내용 등을 참고해 보면,

동사는 커버유리 일체형(G2) 등 새로운 주류 방식 위주로 사업을 전개하면서 필름 타입도 병행할 것

으로 보인다. 7~8” 이상 중대형 터치 패널 시장에 주력하면서 Tablet PC, 노트북, 모니터, 올인원 PC

등을 주된 목표로 삼을 것이다. 향후 베트남 공장과 연계할 경우 중저가 스마트폰 시장 진입도 고려할

수 있을 것이다.

G2 방식 터치 모듈 부상

Glass Type의 G2 방식 터치 모듈이 부상하고 있다.

G2 방식은 커버 글라스에 직접 터치 센서를 증착하는 방법으로서, ITO(인듐주석산화물) 필름을 사용

하지 않고 ITO를 코팅한 커버 유리만으로 구현한다. 디스플레이 두께 축소, 시인성 개선, 터치감도 향

상 등의 장점을 가진다.

G2 방식은 커버 글라스를 하나하나 자른 뒤 전극을 형성하는 Cell Type과 커버 글라스에 전극을 형성

하고 나서 잘라 쓰는 Sheet Type으로 나뉜다. Cell Type은 Sheet Type에 비해 수율이 낮고 공정 비용이

높지만, 두께가 얇고, 내구성이 강하다는 강점을 가진다.

LG이노텍이 Cell Type으로 생산하고 있고, TPK, Wintek 등 대만 업체들이 Sheet Type을 채택하고 있

다.

10

삼성전기

삼성전자도 G2 터치 채용 예상

LG전자가 Premium급 스마트폰의 차별화 전략의 일환으로 G2 터치를 내세우면서 가장 먼저 상용화를

이루었다. 옵티머스 G, G2, Vu3 등 Flagship 모델들이 G2 터치를 채용하고 있다.

삼성전자도 Tablet PC에 G2 방식을 채용할 것으로 알려지고 있다. 보급형 Tablet PC는 필름전극방식

(GFF) 위주로 하면서 Premium급 Tablet PC는 G2 방식을 활용할 것으로 예상된다.

핵심 전략은 메탈 메쉬 채택

삼성전기 터치센서 모듈 사업의 핵심 전략은 메탈 메쉬(Metal Mesh) 방법을 통해 ITO 필름을 대체하

는 것이다.

터치스크린패널을 구현하는 데에는 투명전도성필름이 필수적이다. 지금까지는 ITO 필름이 전부였다.

이에 대해 희소금속인 인듐의 가격이 비싸다 보니 ITO 필름이 터치 패널 원가의 25%를 차지하고,

Nitto Denko가 독점하다시피 하고 있어 공급 부족 이슈가 상존하고 있다.

이에 따라 ITO 필름을 대체하기 위한 소재 개발 노력이 이어지고 있다. 유력한 대체 후보군은 메탈

메쉬, 은나노와이어(AgNW), 탄소나노튜브(CNT), 볼소산화주석(FTO), 그래핀 등이다. 기술적 측면에

서는 투과율을 높이고, 면저항을 낮추며, 회로선폭을 줄이는 데에 초점을 맞추고 있다.

메탈 메쉬는 저렴한 가격이 큰 장점

이 중에서 상용화에 가장 근접한 것이 메탈 메쉬 방식이다.

메탈 메쉬 방식은 은이나 구리와 같은 금속을 미세하게 필름에 입혀 전극을 구성하는 공법이다.

ITO 필름과 비교할 때 무엇보다 가격이 저렴하다는 점이 큰 장점이며, 이 때문에 중대형일수록 적용

하기 유리하다. 이 외에도 강한 내구성, Narrow Bezel 구현, 낮은 저항값 등의 장점을 지니고, Flexible

디스플레이에 적합하다.

반면에 물결무늬(무아레) 현상, 패턴 각인 문제, 낮은 투과율 등을 개선시켜야 하는 과제를 안고 있다.

가장 저렴한 솔루션 될 것

삼성전기는 은보다 값싼 소재를 사용하여 물성을 해결해 가는 마지막 단계에 와 있다. 올해 내에 제품

개발을 완료하고 내년 1분기부터 사업화를 시작한다는 계획이다.

은이 아닌 소재로는 세계 최초로 상용화하는 일정이고, 가장 저렴한 솔루션이 될 것이다. 시장에 큰 반

향을 일으킬 것이다.

ITO 대체 소재 동향

소재 장점 단점

메탈 메쉬 낮은 저항, 희소금속 불포함, 상용화 사례 존재 패턴 보이는 시인성 문제, 긴 디자인 리드타임

은나노와이어 낮은 저항, 희소금속 불포함, 상용화 사례 존재 화면 뿌옇게 보이는 해이즈 문제

탄소나노튜브 원가 경쟁력, 강도 우위 높은 저항값, 소재 생산 수율 확보 어려움

불소산화주석 원가 경쟁력 높음, Roll-to-Roll 공정 가능 상용화 사례 많지 않음

자료: 전자신문

11

위험 요인 점검

물론 위험 요인도 있다.

다른 신규 사업에 비해 생소하다는 점이다. 무선충전 모듈이 파워 사업의 연장선상에 있고, Rigid-Flex

기판과 EMC는 현존하는 사업으로서 양산성이 검증됐다.

이에 비해 터치센서 모듈은 기판 사업부의 도금 및 미세 패턴 기술을 기반으로 한다고 하지만 다소 이

질적인 사업이고, 설비 투자 규모가 큰 장치 산업이며, 초기 수율 이슈가 발생할 수 있다.

G2 방식의 경우 커버 글라스 하단에 전극을 두 번 패터닝해야 하기 때문에 초기 수율이 저조할 수 있

다. LG이노텍도 시행착오를 겪은 바 있다.

LG이노텍보다 가파른 매출 성장 가능

메탈 메쉬와 G2라는 기술적 난제를 극복하고 내년 상반기에 대량 양산 체제를 갖추면 매출은 단기에

급증할 가능성이 높다.

LG전자를 고객으로 하는 LG이노텍이 첫해 660억원 이후 1,800억원, 3,200억원, 5,600억원의 연매출

궤도를 그리며 성장하고 있다. 삼성전자의 주요 Vendor라면 매출 궤도가 더욱 가파를 것이다.

삼성전자 Tablet PC 출하량이 급증함에 따라 동사의 목표 시장도 빠르게 확대되고 있다. 삼성전자

Tablet PC 출하량은 올해 4,000만대에서 내년에 6,700만대로 68% 증가할 전망이다.

터치센서 모듈 시장은 2016년까지 2배 성장

시장조사기관인 IHS에 따르면 터치센서 모듈 시장은 지난해 182억 달러에서 2016년에는 387억 달러

로 2배 이상 성장할 전망이다. 삼성전자 수요가 시장 성장률을 따른다면 삼성전자의 터치센서 모듈 구

매액은 2016년에 8조원이 될 것이다. 이 중 12%의 점유율을 차지하면 매출액이 1조원이다. 삼성전기

가 터치센서 모듈 사업을 시작하고 3년째가 될 2016년에 충분히 도달할 수 있는 목표라고 판단된다.

터치스크린 패널 종류

방식

내용 장단점 적용 기기

일체형

On-Cell 방식 AM OLED 패널 공정에서 삽입 습기 문제 해결, 공정 단축 삼성전자 Premium급

스마트폰 시리즈

In-Cell 방식 LCD 패널 공정에서 삽입 두께를 얇게 줄일 수 있고

공정 단축 애플 전략 스마트폰

커버글라스완전

일체형(G2)

커버글라스

하단에

전극을

두번 패터닝

셀 타입

두께가 얇지만 수율이 낮음

시트 타입에 비해 공정 비용

상승

LG전자 프리미엄 스마트폰

삼성전자 프리미엄,

스마트폰·스마트패드

채택 예정.

시트 타입 수율만 높아지면 공정 비용 저렴. 측면

강화 안돼 잘 깨질 수 있음

삼성전자, 중국·대만 중저가

스마트폰, 스마트패드

커버글라스

일체형(G1F)

ITO필름을 하나만 쓰고

전극을 한번만 패터닝

양산성 좋음. ITO 필름 수급, 가격이 걸림

돌

삼성전자 갤럭시 노트 8.0, 다수

프리미엄 스마트폰

일반형

필름전극방식

(GFF)

ITO필름 2개에 각각

가로·세로 전극을 패터닝

양산성 좋으나 ITO

필름 가격과 수급 문제 있음

노트북·올인원PC,

디지털사이니지 등

슬림필름전극

(Slim GFF)

GFF와 같은 방식,

ITO 필름이 얇음

두께, 단가 줄일 수 있음.

양산성 검증 전

중저가 스마트 기기,

노트북·올인원PC,

디지털사이니지 등

인듐산화전극필름

(GF2) 필름 양면에 전극 패터닝 두께, 가격 줄일 수 있음

아이패드 미니 등 애플 차세대

중형 스마트패드,

삼성전자 채택 고려 중

자료: 전자신문, 키움증권

12

삼성전기

터치센서 모듈 Supply Chain

Corning

Asahi Glass

Schott

NEC

Glass

Kimoto, Higashiyama,

Teijin, Oike, Nitto Denko,

MSK, Panac, Nakai,

Aika, 오성 LST, 카노테크,

LG화학, 맥스필름

Hard Coating PET

Nitto Denko, Oike,Gunze, Toyobo, Teijin,

Toray, Kitagawa, LG화학, Sufraeetech(한국),

맥스필름, 유니텍, Plaworks(한국)

ITO

Atmel, Synaptics,

Broadcom, 멜파스,

Cypress, Elan, Elan,

eTurbotouch, Alps,

Texas Instrument

Touch IC

Nissha Printing, Gunze, J Touch, YoungFast, 3M, TPK-Balda,

Wintek, Wally Panel, Eelyecw, Transtouch,

에스맥, 일진디스플레이, 이엘케이, 태양기전, 멜파스, 시노펙스,

모린스, 이노터치, 한터치, 아바텍, 미래나노텍, 에스에스디

TSP

삼성디스플레이LG디스플레이

SharpAUO

Wintek

LCD모듈

자료: 키움증권

G2 방식 터치 패널 제조 공정

G2(Cell Process)

Cov er Glass Cut ting Temper/Surface Deco Printing Ar ray to Jig ITO Sputter

P at tern ITO Sputter P at tern Ins ulation P at tern

Metal Coating P at terning Module Process Add to Display

G2(Sheet Process)

C ov er Glass Temper/Surface Deco Printing ITO Sputter P at tern Ins ulation

P at terning Metal Coating P at tern ITO Sputter P at terning

Cut tingP olishing

/Tempering(Sides)Module Process Add to Display

자료: Displaybank, 키움증권

13

2. 무선충전 모듈

무선 전력 전송 기술 사업 주도 역량 충분

터치 센서 모듈에 이어 사업화 속도가 빠를 것으로 예상되는 사업이 무선충전 모듈이다.

동사는 Power, 무선, 안테나, 재료 등 주요 핵심 기술을 보유하고 있어 무선 전력 전송 기술 사업을

주도할 역량을 갖추고 있다. 얼마 전 무선충전 원천 기술을 보유한 뉴질랜드의 PowerbyProxi사에 400

만달러를 투자해 특허 라이센싱 계약을 체결하는 동시에 제품 공동 개발을 추진하기로 한 바 있다.

시장은 스마트 모바일 단말기 중심으로 성장하겠지만, 장기적으로 전기차의 충전 인프라로 활용될 수

있다는 점에서 산업의 확장성이 매우 클 것이다.

2012년부터 자기 유도 방식 사업 시작

이미 2012년 말부터 자기 유도 방식의 제품을 개발해 양산을 시작했다. 올해 200억원의 매출을 거둘

것으로 추정된다. 기존 제품들이 전력 수신부에 무선충전을 위한 코일이 탑재되면서 두께가 두꺼워지

는 단점을 가졌는데, 동사는 이를 보완하기 위해 필름 타입의 코일을 적용함으로써 두께를 기존 대비

40% 정도 줄였다. 또한 송신 회로부에 기존 단일 코일 방식이 아닌 다중 코일을 탑재해 충전 가능 범

위를 넓혔다.

자기 공진 방식이 주류가 될 것

현재 초기 단계에서는 자기 유도 방식이 주축이 되고 있지만, 충전의 자유도와 편의성을 고려할 때 향

후 자기 공진 방식이 주류가 될 것이라는 데에는 이견이 없다. 역으로 자기 공진 방식의 상용화가 이

루어져야 시장의 본격적인 확산이 가능할 것이고, 동사도 이를 준비하고 있다. 열쇠를 쥔 것은 스마트

폰 업계 1위이면서 혁신에 대한 수용도가 가장 빠른 삼성전자다.

삼성전기 무선충전 모듈(자기 유도 방식) 무선충전 원리

자료: 삼성전기 자료: 뉴 사이언티스트

14

삼성전기

자기 유도 상용화 진행 중

무선충전 방식 및 기술 동향에 대해 점검해보자.

무선충전 방식은 자기 유도 방식과 자기 공진 방식이 가장 일반적이다.

자기 유도는 송신 코일에서 발생한 자기장을 이용해 수 mm의 짧은 거리에서 전력을 전송하는 방식이

다. 이미 기술 표준화가 완료돼 상용화가 진행 중이다. 삼성전자, LG전자, Nokia 등 현재까지 출시된

스마트폰에는 자기 유도 방식이 채택됐다. 송신 모듈과 스마트폰에 장착되는 수신 모듈을 합한 제품의

시중 판매가격은 10만원 정도다.

자기 유도는 유선 충전 대비 장점 크지 않아

자기 유도 방식은 자기 공진 방식과 비교할 때 충전 효율이 기존 유선 방식 대비 90% 수준에 달하고,

유해성 문제가 없다는 장점을 가진다.

하지만 전력 전송 거리가 너무 짧고, 1:1 충전만 가능하며, 단말기를 충전 패드에 일치시켜야 하는 만

큼, 선이 없다는 것을 빼면 유선 충전 대비 장점을 체감하기 어렵다.

자기 공진이 충전 자유도 면에서 우위

이에 비해 자기 공진은 송신 코일과 같은 공진주파수로 진동하도록 설계한 수신 코일에 에너지가 집중

전달되는 방식으로 수 m 거리까지 전력을 전송할 수 있다.

충전 위치가 자유로워지고 다수의 휴대폰을 충전 패드에 올려놔도 충전이 가능해진다. 예컨대 휴대폰

을 회사나 음식점의 테이블에 올려 놓거나 자동차 콘솔박스에 넣어 두거나 공항이나 터미널의 라운지

에서도 자동으로 충전이 이루어지는 이상적인 환경을 제공한다. 실제로 스타벅스, 커피빈, 맥도날드 등

이 매장 내 무선충전 지원을 테스트하고 있다.

충전 패드와 단말기의 주파수를 동일하게 맞춰야 하는 점과 유해성 논란이 보완해야 할 과제다.

WPC와 A4WP가 표준화 주도

기술적으로는 전력을 인체에 무해하게 먼 거리로 전송함으로써 충전 효율을 높이는 게 관건이다.

핵심 이슈는 충전 방식, 충전 시간, 충전 용량, 전력 전송 거리 및 무선충전기의 휴대성 등이다.

현재 3곳의 표준화 기구가 경쟁하며 표준화 논의가 활발하게 진행되고 있다. WPC(Wireless Power

Consortium), A4WP(Alliance for Wireless Power) PMA(Power Matters Alliance)가 대상이다.

이 중 PMA는 Powermat사가 주도하고 있는데 자기 유도 방식에 집중하고 있어 영향력이 떨어지고,

실제적으로는 WPC와 A4WP를 중심으로 규격 표준화가 진행되고 있는 형국이다.

WPC는 자기 유도 방식의 한계를 극복하기 위해 자기 공진 기술과 융합을 추진하고 있다. 송전 효율

이 최대 70%를 넘어선다는 장점을 가지는 반면, 충전 위치 변화에 따라 효율이 저하되고, 다중 충전이

어렵다는 단점을 가진다. Verizon, Belkin, Energizer를 포함해 최다 회원을 보유하고 있고, 현재 시장의

우세를 점하고 있는 Qualcomm의 ‘치(Qi)’도 WPC 방식에 기반한다.

이에 비해 A4WP는 순수 자기 공진 기술을 기반으로 무선충전 기술을 선도하고자 한다. 충전 위치의

자유도가 높고, 다중 충전이 가능하지만, 현재 충전 효율이 최대 45~50% 수준에 불과하다는 단점을

극복해야 한다. 삼성전자와 Qualcomm이 주도하고 있고, Deutsche Telekom, Intel 등이 참여하고 있다.

다만, Qualcomm이 높은 로열티를 요구하고 있는 점이 대중화의 걸림돌이 될 수 있다.

참고로 삼성전기는 WPC와 PMA에 합류해 있고, 상대적으로 WPC에 집중하는 한편, PowerbyProxi를

통해 자체 융합 기술을 발전시켜 간다는 전략이다.

15

무선충전 방식 비교

구분 자기 유도 자기 공진

원리 송신-수신 코일간 자기유도 결합을 통해 전력 전송 송신-수신 공진회로간 자기 공진 특성을 이용 전력 전송

전송거리 수 mm 내외 수 m 내외

반송주파수 125kHz/13.56MHz 10MHz 이내

전송전력 수 W 수십 W

출력 10W 급 고출력 100mW~10W 급 중간 출력

특징 1:1 충전, 송신/수신부간 일치 필요 멀티 충전, 충전 위치 자유도 높아

단점 짧은 전송거리 유해성 논란

상용화 기술 표준화 완료, 제품 상용화 진행 중 기술 표준화 진행 중, 기술 주도권 경쟁 중

자료: 업계 자료, 키움증권

액세서리에서 인프라로 진화 예정

무선충전 모듈은 액세서리에서 인프라로 진화할 것이고, 머지않아 기본 번들로 공급될 것이다.

무엇보다도 글로벌 통신 사업자들이 무선 충전 번들을 요구하기 시작한 것이 긍정적인 변화다. 웨어러

블 디바이스 환경에서는 휴대성이 강조되는 한편 배터리 용량이 한계를 가지기 때문에 수시적인 무선

충전 요구가 강하다.

2017년까지 연평균 111% 급성장 전망

시장 조사 기관인 IMS리서치에 따르면 세계 무선충전 시장은 올해 3억 8,000만달러에서 2017년에는

75억 달러로 연평균 111% 급성장할 전망이다. 수신 모듈이 연평균 87% 성장하는 것에 비해 단가가

높은 송신 모듈이 연평균 132% 성장해 주된 시장을 형성할 것이다.

자기 유도와 자기 공진 절충 제품 먼저 출시

시장의 Trend는 1) 현재처럼 초기에 자기 유도 방식 위주로 형성된 후 2) 자기 유도와 공진 방식이 절

충될 것이다. 예를 들어 주파수 변환을 통해 자기 유도와 자기 공진의 호환이 가능한 제품으로서 두

가지 방식의 송신부에 모두 충전 가능한 수신부를 내장할 수 있다. 3) 다음으로 충전 자유도가 높아진

2차원 공진 방식이 보편화될 것이고, 4) 가장 이상적으로는 높은 충전효율을 전제로 3차원 공진 방식

이 보급될 것이다. 언론에 보도된 대로 맨홀 뚜껑 위에서 전기차를 충전하는 환경이 이루어질 수 있다.

삼성전자가 시장 주도할 듯

중요한 것은 스마트폰 업계의 Top2가 언제부터 무선충전 모듈을 기본 사양으로 채택하느냐일 것이다.

삼성전자나 Apple이 채택하면 주류적 흐름이 될 수 있고, 단기에 수천만대의 시장이 형성되면서 퀀텀

점프가 이루어질 수 있다.

아마도 혁신적 행보에 적극적이면서 무선충전 기술 표준화를 주도하고 있는 삼성전자가 선두에 설 가

능성이 높다. Flagship 모델로는 2014년 갤럭시 노트4나 2015년 갤럭시 S6가 대상이 될 수 있다고 판

단된다.

16

삼성전기

무선충전 모듈 시장 전망

0

2

4

6

8

'13E '14E '15E '16E '17E

(십억달러) 송신부

수신부

자료: 업계 자료

삼성전기는 자기 공진 기반 무선충전 시장 선점 전략

삼성전기는 자기 공진 기술 확보로 무선충전 시장을 선점하겠다는 전략이다. 일차적으로 표준 방식간

호환성을 해결해 시장을 확대해 갈 계획이다.

또한 자성체 시트, 코일, PCB 등 주요 부품과 IC를 내재화해 차별화를 이룰 계획이다. 이 중 가장 중

요한 Ferrite 자성체 시트는 LCR 사업부를 통해 내재화를 시도하고 있고, 고사양 초슬림 PCB는 기판

사업부와 협업이 이루어지고 있다. IC의 내재화가 이루어지면 생산원가는 대폭 축소될 것이다.

NFC 일체형 모듈도 충분히 시도할 수 있는 형태다.

원천 기술 보유한 PowerbyProxi에 투자

동사는 무선충전 관련 원천 기술을 보유한 PowerbyProxi(뉴질랜드 소재)에 투자함으로써 적극적인 사

업 의지를 피력하고 있다.

PowerbyProxi는 충전자유도 및 거리 확보가 용이한 Loosely Coupling 기술을 보유하고 있다. 멀티 코

일을 적용해 다중 충전시 수신기를 선별적으로 충전할 수 있고, 자동 주파수 조절을 통해 자기 유도와

자기 공진 주파수에서 모두 충전 가능하다.

3곳의 표준화 기술을 모두 아우를 수 있고, 2차원 충전자유도, 멀티 충전, 3차원 충전자유도까지 갖춘

것으로 평가된다.

삼성전기는 PowerbyProxi와 공동 개발을 통해 차별화 기술 및 사업 역량을 강화해 갈 계획이다. 양

사가 공동 개발한 특허와 제품은 삼성전기가 소유권을 갖게 된다.

2015년 삼성전자 시장 1조원 예상

삼성전기의 잠정 실적을 예측해 보자.

물론 시장의 개화 시기가 전적으로 삼성전자의 의사 결정에 좌우되는 만큼, 당장 내년 매출 규모를 추

정하는 것은 무리가 따른다. 다만, 분명한 것은 삼성전자가 최초로 자기 공진 모듈을 채택한 스마트폰

에 삼성전기의 모듈이 채택될 가능성이 높다는 점이다.

삼성전자의 Flagship 모델인 갤럭시 S 및 갤럭시 노트 시리즈의 연간 판매량은 1억대를 넘어서고 있다.

이러한 Premium 모델에 기본 번들로 제공되고, 무선 충전 모듈의 공급 가격이 10달러 수준으로 하락

해 소비자 부담을 최소화한다고 가정하면, 삼성전자 대상 무선 충전 모듈 시장은 단숨에 1조원에 이를

것이다. 아마도 2015년 모습이 될 것이다. 이 중 삼성전기의 초기 점유율이 70% 수준이라고 가정하면

삼성전기 매출은 7,000억원이 될 것이고, 무선충전 기능이 Mid-range급으로 확산되는 과정에서 동사

의 매출 규모는 지속적으로 확대될 것이다.

기술적 선행성과 진입장벽을 고려할 때 무선충전 모듈의 수익성은 CDS 사업부 내에서 가장 월등한

수준이 될 것이다.

17

III. 기존 사업 일류화

1. Rigid-Flex 기판

Rigid-Flex 기판 성장성 부각

기판 시장에서는 경성(Rigid) PCB와 연성(Flexible) PCB를 결합한 Rigid-Flex(이하 RF) 기판의 성장세

가 가장 높게 나타날 것이고, 동사 역시 기판 사업부 내 주된 성장 동력으로 육성할 계획이다.

PCB 시장 규모는 올해 148억달러에서 2017년 192억달러로 연평균 7% 성장할 전망이다. 제품별로는

패키지 기판이 연평균 3% 성장하고, HDI가 10%씩 성장하는데 비해, Rigid-Flex 기판은 12%씩 성장

할 것으로 전망된다.

PCB 업계 1위 등극 예정

참고로 삼성전기는 PCB 업계에서 지난해 3위를 차지했지만, 올해 1위에 등극할 것으로 예측된다.

경쟁사가 상대적으로 PC 제품군 비중이 높은 반면에, 동사는 HDI와 FC-CSP 등 모바일 분야에서 확

고한 경쟁력을 보유하고 있고, 삼성전자 스마트폰 지배력 확대에 따른 수혜를 충분히 누리고 있다. 중

국 쿤산(Kunshan) 법인의 생산능력을 적극적으로 확대해 효율적 생산 체계를 갖췄다.

RF 기판은 디자인 밀집도와 신호 전달 속도 장점

RF 기판은 메인보드인 HDI 기반에 연성 PCB을 이음매 없이 결합한 기판이다. 디자인 밀집도와 신호

전달 속도가 우수하다는 장점을 가진다.

현재는 경성 기판 사이를 커넥터로 연결하는데, 이 경우 노이즈가 발생한다.

통상적으로 Rigid-Flex 기판은 수동 부품, IC, 커넥터 등을 실장(SMT)해서 공급한다.

Rigid Flex 기판 구조도

자료: 삼성전기

18

삼성전기

스마트폰 사양 변화

스마트폰 Trend는 지속적으로 슬림화, 고성능화를 지향하고 있고, 신호 전달 속도가 빨라지고 있다.

예를 들어 스마트폰 사양은 올해 대비 내년에 다음과 같이 변화될 것이다.

Application Processor의 Clock Speed는 1.4GHz에서 2.0GHz로 빨라질 것이다.

Application Processor의 Ball Pitch는 50/50㎛에서 40/40㎛로 미세화될 것이다.

주요 IC의 Input/Output 개수는 2,200여개에서 3,100여개로 늘어날 것이다.

스마트폰 두께는 8mm에서 7mm 이하로 얇아질 것이다.

기판 측면 변화

이에 따른 기판 측면의 변화를 보면,

MLCC를 내장한 Embedded FC-CSP의 수요가 증가할 것이다.

Ball Pitch가 40/40㎛ 이하로 내려가면 패키지 기판과 HDI가 통합되는 Trend도 등장할 것이다.

동사처럼 패키지 기판과 HDI 모두 우수한 역량을 갖춘 업체가 유리할 것이다.

HDI 두께는 한 층당 0.65mm 이하로 초박형화 이루어질 것이다.

스마트폰 Trend와 기판의 변화

구분 2013 년 2014 년 PCB 의 변화

AP 성능 1.4GHz 2.0GHz Embedded FC-CSP 확산

AP Ball Pitch 50/50 ㎛ 40/40 ㎛ FC-CSP 회로 미세화

주요 IC I/O Count 2,250 개 3,100 개 FC-CSP 회로 미세화

스마트폰 두께 8.6mm 7mm 이하 HDI 초박형화

배터리 용량 2,100mAh 2,500mAh 이상 HDI 면적 축소

자료: 삼성전기, 키움증권

HDI가 처한 딜레마: 고성능화 vs. 슬림화

여기에 HDI가 처한 딜레마가 있다. 스마트폰의 고성능화로 층 수를 높여야 하는데, 슬림화 요구도 크

다. 배터리가 차지하는 면적이 커짐에 따라 HDI는 면적을 줄이는 대신 층 수를 높여 왔다.

3단 Stack에서 전층 IVH로 진화하면서 설계 효율성을 높였지만, 층 수를 높이는 데에도 한계에 도달

했다. 층당 두께를 지나치게 박막화하면 물리적 특성을 잃고 구겨질 수밖에 없다.

현재 Premium 스마트폰 모델의 층 수는 8~10층이고, 최근 12층 모델까지 출시됐지만, 슬림화 요구를

감안할 때 그 이상으로 높이기는 어려워 보인다.

HDI 공법의 진화

Conventional Stack VIA

Staggered Type 2 Stack 3 Stack & Flat Pad 4 Stack All Layer IVH

자료: 삼성전기

19

고성능화와 슬림화를 충족시키는 솔루션이 RF 기판

바로 RF 기판이 고성능화와 슬림화를 동시에 충족시킬 수 있는 솔루션이다. RF 기판은 두께가 0.2mm

에 불과하며, 설계 자유도를 극대화 해준다.

향후 RF 기판은 웨어러블 디바이스에도 폭넓게 채용될 것이다.

삼성전기와 Ibiden이 주도

RF 기판 시장은 현재 동사와 Ibiden이 주도하고 있다.

동사가 글로벌 전략 스마트폰 제품의 상당 부분을 생산하고 있다. 오래 전부터 SEM Brid(SEMCO +

Hybrid)란 브랜드로 사업을 진행해 왔다. Stack VIA 적용으로 디자인 밀집도가 우수하다는 장점을 내

세운다.

박판, SMT, 소재 기술 강점 보유

동사는 박판 기술, SMT 기술, 소재 기술 측면에서 강점을 보유하고 있다.

박판 기술 측면에서는 일례로 12층짜리 제품의 층당 두께를 0.7mm에서 0.55mm로 축소한 제품을 선

행 개발한 상태다.

RF 기판에는 SMT 기술이 요구되는데, 동사는 0402 MLCC 등 초소형 부품에 대한 실장 기술을 보유

하고 있다. 일반 연성 PCB 업체들이 한계를 가지는 부분이다.

소재 측면에서는 저팽창 재료를 사용한 핵심 자재와 Build-up 필름 등을 내재화하고 상용화하겠다는

계획이다.

내년 매출 4,000억원 전망

동사는 RF 기판을 2017년까지 1조원 사업으로 육성하겠다는 계획이다.

RF 기판 매출은 지난해 2,000억원에서 올해 2,800억원으로 증가하고, 내년에는 4,000억원에 도달할

것으로 전망된다.

향후 중국 쿤산 및 베트남 공장을 활용해 비약적인 성장을 이룰 것이다.

20

삼성전기

2. EMC 부품

가장 자신 있는 분야

EMC(Electromagnetic Compatibility) 제품은 동사가 후발 주자이지만 가장 자신 있어 하는 분야다.

자신감의 근거는 1) MLCC와 기술, 설비, 영업망을 공유할 수 있기 때문에 MLCC의 성공 노하우를

접목할 수 있고, 2) MLCC의 소재 기술을 기반으로 소재 내재화가 가능하며, 3) 기판 사업부의 기술력

을 결합해 박막형 파워 인덕터 시장을 선도할 준비가 돼 있다는 데에서 비롯한다.

EMC는 고주파 차단, 전류 공급 안정화 역할

EMC의 개념부터 알아보자.

‘Electromagnetic Compatibility’라는 말은 ‘전자파 적합성’이라는 뜻이다. 수동 부품 중에서 고주파를

차단하고 전류 공급의 안정화를 위해 사용되는 부품들을 일컫는다. 대표적 수동 부품인 MLCC가 저주

파를 차단하고, 전압 공급의 안정화를 위해 사용되는 것과 대비된다.

인덕터가 대표 부품

EMC를 인덕터 및 인덕터 특성을 응용한 수동 부품으로 분류하기도 한다. 인덕터가 대표 부품이기 때

문이다. 구체적으로 EMC는 파워 인덕터, 일반 인덕터, 고주파 인덕터, CMF(Common Mode Filter),

Chip Beeds, EMI Filter, 3단자(3 Terminal) 필터, Varistor 등으로 구성된다.

2013년 시장 규모가 대략 7조원으로 MLCC(8조원)와 유사한데, 제품별로는 파워 인덕터 22%, 일반

인덕터 17%, 고주파 인덕터 9%, CMF 8%, Chip Beeds 6%, 기타 38%로 구성돼 있다.

EMC와 MLCC 비교 EMC 시장 구성

EMC MLCC

역할

고주파 차단 저주파 차단

전류 공급 안정화 전압 공급 안정화

시장규모 7 조원 8 조원

시장 성장률 9% 5~6%

파워인덕터

22%

일반인덕터

17%

고주파

인덕터

9%

CMF

8%

Beeds

6%

기타

(EMI Filter

등)

38%

자료: 삼성전기 자료: 삼성전기

삼성전기의 제품 정보를 인용해 보면,

인덕터는 표면실장형 부품으로 인덕턴스를 나타내는 수동소자이다. 주 용도로는 이동기의 임피

던스 매칭용, LC 공진 회로용 및 디지털 기기의 전자파 노이즈 제거용으로 사용된다.

Chip Bead는 후막 적층 공정을 이용하여 제작된 표면실장형 부품으로 Ferrite 재료의 특성을 이

용하여 노이즈를 제거하는 목적의 수동소자이다. 주 용도로는 이동기기 및 디지털 A/V 기기의

전자파 노이즈 제거용으로 사용된다.

21

인덕터의 구분

인덕터는 재료에 따라 Ferrite(자성체 세라믹), Metal, Air 인덕터로 구분된다.

Air 인덕터는 PC에서 많이 채택될 것으로 예상됐지만, 사용처가 제한돼 있다.

Ferrite 인덕터는 적층형으로서 고전류에 약하다는 단점을 가진다. 고전류 환경이 아니면 판가가 저렴

하고, MLCC와 공정이 유사하다는 장점을 가진다. 저가형 시장에서 폭넓게 사용되지만 경쟁이 심해지

고 있다.

High-end 영역에서는 Metal 인덕터가 Ferrite를 대체하며 주류로 자리잡고 있다. Ferrite의 포화자속밀

도(Saturation Flux Density)는 Metal 만큼 크지 않기 때문에 전류가 높아지거나 인덕터가 작아지면 전

류의 흐름이 원활하지 못해 전력이 소모된다. 이에 따라 전력 소모를 줄이기 위해 포화자속밀도가 높

은 Metal 소재를 사용하게 됐다. 삼성전자는 갤럭시 S3부터 Ferrite 소재를 모두 Metal로 바꾸었고,

Apple도 올해 신모델부터 전면적으로 Metal 인덕터를 채용한 것으로 파악되고 있다.

EMC 시장 규모가 MLCC 추월할 듯

EMC 부품은 Set의 다기능화 및 데이터 처리 고속화 추세와 함께 수요가 지속적으로 증가하고 있다.

전자파 간섭이 만연해지면서 EMC 부품의 중요성은 더욱 커지고 있고, 스마트폰 1대당 인덕터 채용량

도 늘어나고 있다. 앞으로 Set의 주파수와 전류는 높아질 수밖에 없다. Qualcomm의 PMIC(Power

Management IC)의 주파수는 과거 3.2MHz 수준에서 지금은 10MHz까지 높아졌다.

EMC 시장은 연평균 9%씩 성장하고 있다. 이는 5~6%씩 성장하고 있는 MLCC 시장보다 빠른 속도

다. 조만간 EMC 시장 규모가 MLCC를 추월할 것이다.

파워 인덕터를 주력으로 할 계획

동사는 EMC 내에서 전원 회로단에 사용되는 파워 인덕터를 주력으로 할 계획이다.

파워 인덕터는 휴대폰 1대당 20~30개가 탑재된다. 파워 인덕터는 고전류에 견디면서 작게 만드는 것

이 핵심 경쟁력이다. MLCC가 기술 경쟁이 가속화되면서 0402 사이즈까지 소형화가 이루어져 실장되

고 있는 반면에, 파워 인덕터는 2520 사이즈가 채택되고 있다. EMC 시장은 MLCC에 비해 아직 성숙

되지 않았고, 향후 소형화 관련 진화의 여지가 많으며 기술 주도권 경쟁이 활발하게 전개될 것이다.

박막형이 대세가 될 듯

파워 인덕터는 제조 방식에 따라 권선형, 적층형, 박막형 등 3가지로 구성된다.

권선형은 말 그대로 코일을 감아서 만드는 제품으로 고전류에 대응하기 용이하지만 소형화에 어려움이

있다.

적층형은 MLCC와 소재만 다를 뿐 제조 공법이 동일하다. 소형화에 유리한데 고전류에 대응하기 어렵

다는 단점을 가진다.

이에 비해 박막형은 권선형과 적층형의 단점을 해소할 수 있다. 즉 고전류에 견디면서 소형화가 가능

하기 때문에 향후 권선형과 적층형 제품 시장을 빠르게 대체할 것으로 예상된다.

22

삼성전기

파워 인덕터 구조

권선형 적층형

자료: Murata

파워 인덕터 Line-up(Murata)

권선형

LQW15C/0402(1005)

18-560nH/300-1400mA

LQH32P/1210(3225)

0.47-120μH/170-2900mA

LQH31C/1206(3216)

0.12-100μH/80-970mA

LQW18C/0603(1608)

4.9-650nH/430-2600mA

LQH43P/1812(4532)

1.0-220μH/220-3300mA

LQH32C/1210(3225)

0.15-560μH/60-1450mA

LQH2MC/0806(2016)

1.0-82μH/90-595mA

LQH44P/1515(4040)

1.0-47μH/300-2450mA

LQH43C/1812(4532)

0.56-470μH/90-2950mA

LQH2HP/0806(2016)

1.5-100μH/130-1500mA

LQH5BP/2020(5050)

0.47 -22μH/1.05-4.0A

LQH55D/2220(5750)

0.12 -10000μH/0.05-6.0A

LQH3NP/1212(3030)

1.0-250μH/80-1620mA

LQH55P/2220(5852)

1.2-22μH/670-2600mA

LQH66S/2525(6363)

0.27-10000μH/0.05-6.0A

적층형

LQM18P/0603(1608)

0.22-4.7μH/600-1250mA

LQM32P/1210(3225)

1.0μH/1800mA

LQM21P/0805(2012)

0.47-4.7μH/600-1300mA(*1)

LQM18F/0603(1608)

1.0-10μH/50-150mA

LQM2MP/0806(2016)

0.47-4.7μH/1100-1600mA

LQM21D/0805(2012)

1.0-47μH/7-60mA

LQM2HP/1008(2520)

0.47-4.7μH/800-1800mA

LQM21F/0805(2012)

1.0-47μH/7-220mA

LQM31P/1206(3216)

0.47-4.7μH/700-1400mA

자료: Murata

TDK가 최강자

인덕터 시장의 경쟁 구도를 보면, TDK가 최고 강자이고, Murata, Taiyo Yuden, Cyntec(대만), Toko 등

이 뒤따르고 있다.

TDK는 권선형 위주의 사업을 전개하고 있고, Murata는 적층형 시장에서 강점을 가지고 있다.

TDK의 올해 3분기(CY 기준) 누적 인덕터 매출은 1,017억엔으로 전년 동기 대비 18% 증가했고, 인

덕터 및 압전 재료 제품(VCM, OIS 등)의 매출 호조에 힘입어 수동 부품 사업부는 오랜 적자에서 벗

어났다.

삼성전기는 MLCC 시장에서 24%의 점유율을 차지하며 업계 2위를 고수하고 있지만, EMC 시장 점유

율은 3%에 불과한 상태다.

23

TDK 인덕터 매출 추이 인덕터 주요 업체 매출 비교

0

5

10

15

20

25

30

35

40

2Q09 2Q10 2Q11 2Q12 2Q13

(십억엔)

0

20

40

60

80

100

120

140

TDK Murata Taiyo Yuden Toko

(십억엔)

자료: TDK 자료: 각 사, 키움증권

박막형 파워 인덕터로 시장 선도 전략

삼성전기의 EMC 사업 전략은 “박막형 파워 인덕터를 앞세워 High-end 시장을 선도하겠다”는 것으

로 요약된다.

박막형 제품은 삼성전기의 독자적 기술로 차별화할 수 있는 제품이다. LCR 사업부의 재료 및 외부전

극 기술을 기반으로 기판 사업부의 박막 도금 및 절연 기술을 접목할 수 있는 장점을 가지고 있다.

주지하다시피 수동 부품(LCR)과 기판 사업을 함께 영위하고 있는 업체는 삼성전기가 유일하다. 기판

분야는 삼성전기가 업계 최고의 기술력을 보유하고 있다. 일본 경쟁 업체들이 기판 기술을 확보해 박

막형에 대응하기까지 2~3년의 시간이 소요될 것으로 예상된다.

소형화 경쟁 유리

박막형 제품은 소형화 경쟁에서 앞서가는 계기를 제공할 것이다.

1세대 파워 인덕터(2520 사이즈, 2.2uH 용량) 경쟁에서는 열세였지만, 2세대 제품(2016/1.0)은 대등한

수준에 도달했고, 향후 사이즈와 용량을 줄인 3세대, 4세대 제품을 업계 최초로 출시해 주도권을 잡겠

다는 계획이다. 3세대, 4세대 제품은 갤럭시 S5, 갤럭시 노트4, 아이폰 6 등 내년에 출시될 전략 스마트

폰을 겨냥하고 있다. 실제로 갤럭시 S5에는 동사 제품이 전량 채택된 것으로 파악되고 있다.

소재 내재화 전략

이 외에도 동사의 차별화 전략은 소재 내재화, 솔루션품 개발 등으로 구체화될 것이다.

소재 내재화 측면에서는 MLCC에서 확보한 소재 기술을 수평적으로 활용하는 것이다.

수동 부품 업계의 기술 경쟁이 심화되고 있어 핵심 소재를 내재화할 수 있는 업체만 원가 경쟁력을 바

탕으로 생존할 수 있을 것이다. EMC는 경쟁 초기 단계로서 전반적으로 소재 내재화 수준이 미약하다.

동사 MLCC 사업부는 BT/니켈/구리 파우더 등 핵심 소재의 내재화를 진행하고 있다. EMC에서는 자

성체를 내재화할 계획이다.

24

삼성전기

솔루션품 개발

솔루션품은 L(Inductor), C(Capacitor), R(Resistor) 복합 부품을 개발해 시너지를 확대할 계획이다.

복합 부품은 실장 면적 감소, 회로 단순화 등의 강점을 가지기 때문에 고객사들이 선호할 수밖에 없다.

전원을 Application Processor에 안정적으로 공급하기 위해 MLCC와 파워 인덕터를 패키지로 공급할

예정이다.

EMC 제품 Line-up 확대 계획

향후 EMC 제품 Line-up을 파워 인덕터뿐만 아니라 고주파 인덕터, CMF, Chip Beeds 등으로 확대해

갈 계획이다.

파워 인덕터는 권선형에 이어 적층형, 박막형 등 Full Line-up을 갖추게 된다. 적층형은 MLCC 기술

력에 기반해 사업화가 용이하고, 박막형은 차별화된 경쟁 무기가 될 것이다.

고주파 인덕터와 CMF 등은 전략적 우선 순위에 있어 파워 인덕터보다 낮을 뿐이다.

Common Mode Noise를 제거하는 CMF만 하더라도 국내 아모텍과 이노칩 등이 앞서 있다. 이에 대

해 삼성전기는 박막, 소형화 제품을 준비해 본격적으로 시장에 참여하겠다는 계획이다.

내년 매출액 2,500억원 전망

동사는 EMC 사업을 2017년까지 1조원 규모로 육성하겠다는 비전을 그리고 있다.

단기 매출액은 올해 1,500억원에서 내년에는 2,500억원으로 대폭 성장할 전망이다. 당장 박막형 파워

인덕터가 주고객의 전략 스마트폰에 채택된 것이 변화된 환경이다.

사업 확대 기반 구축 단계

현재는 사업 확대 기반 구축 단계다.

박막 공법은 기판과 LCR 사업부의 기술을 융합하고, 적층 공법은 MLCC 기술을 도입하는 등 제조

공법의 다각화를 이루고 있다. 이를 바탕으로 Premium급 스마트폰 시장을 본격적으로 공략하고자 한

다.

2017년까지 조단위 사업 육성 단계

2017년까지는 조단위로 사업을 육성하는 단계다.

파워 인덕터의 세계 최초품 출시, 인덕터와 Capacitor의 일체형 제품 출시 등을 통해 기술 경쟁 우위

를 확보하는데 주력할 것이다. 사업 영역을 보급형 스마트폰으로 확대해 양적 성장도 함께 도모할 계

획이다.

25

3. MLCC 솔루션품

솔루션품 중심 체질 변화 추구

신규 사업은 아니지만, 주력인 MLCC의 변화된 사업 전략을 정리해 보자.

MLCC는 고부가 솔루션품 중심의 체질 변화를 추구하고 있다.

시장 환경 측면에서는 LTE 스마트폰과 Tablet PC가 확산되면서 MLCC의 소요량이 늘어나고 있고, 특

히 초소형 제품의 수요가 확대되고 있는 점이 우호적이다.

하지만, 소형화/고용량화를 지향하는 기술적 진보 속도가 둔화되고 있고, 엔화 약세 영향에 따라 범용

품을 중심으로 가격 경쟁이 심해졌다. 수요처가 삼성전자와 Apple에 집중되다 보니 Set 업체들의 가격

협상력이 커진 상태다.

MLCC 소요 원수의 변화(1)

2G 피처폰 3G 피처폰/

Low-end 스마트폰 3G 스마트폰 LTE 스마트폰

MLCC 100~200 300~400 400~500 500~700

초소형 MLCC - 100~200 300~400 400~500

자료: Murata, 키움증권

MLCC 소요 원수의 변화(2)

노트북 Tablet PC(3G) Tablet PC(LTE)

MLCC 700~800 500~600 600~800

초소형 MLCC 100 200~300 300~500

자료: Murata, 키움증권

MLCC 소형화/고용량화 추세

자료: Murata

실장 면적 부족, 노이즈 증가에 따라 솔루션품 시장 확대

기술력 차이에 따라 수익성이 우월한 영역은 솔루션품 위주다.

Set의 실장 면적이 부족해지고, 노이즈가 증가하는 추세에 따라 솔루션 MLCC 시장이 확대되고 있다.

배터리가 커지면서 HDI가 작아지고 있고, 이는 부품간 간섭 현상이 심해지는 요인이 된다.

동사가 내세우고 있는 MLCC 솔루션품은 진동소음 개선(Acoustic Noise Solution) MLCC, 연성 외부

전극(Soft Termination) MLCC, 소형 High CV(Capacitance/Voltage) MLCC, Embedded MLCC, 수직

적층 Capacitor 등이 해당된다.

소형화/고용량화

속도 둔화 전망

- 올해 1㎌ 용량 제품

사이즈 0402까지

소형화 예상

- 10㎌ 용량 제품

사이즈 0603까지

소형화 예상

26

삼성전기

MLCC 솔루션품 Line-up

대표격인 진동소음 개선 MLCC는 전기 신호를 보낼 때 발생하는 진동 소음을 최소화하는 역할을 수

행한다.

MLCC에서 각 부품으로 전류가 흐를 때 PCB의 재료 특성상 미세한 진동이 발생하고, 이 진동이 음성

통화시 스피커에 잡음으로 잡히게 된다.

동사는 MLCC 내부 구조 설계와 기판 실장 방식을 바꿔 이 문제를 해결했다. 최근에 출시한 제품은

1608 사이즈에 22㎌의 용량을 가진 제품이며, 일반 MLCC에 비해 잡음 소음이 10㏈가량 낮다.

연성 외부전극 MLCC는 외부전극 재료 개선으로 신뢰성과 기계적 충격을 강화시킨 제품이다.

MLCC를 기판에 부착할 때 접촉면이 휘어져 내부에 미세한 균열이 발생할 수 있는 데, 이 제품은 에

폭시 외부전극을 사용해 균열의 확산을 막고, 단락 및 불량을 방지할 수 있다. 스마트폰 등 단말기가

슬림화되면서 부품들이 외부 충격에 취약한 데 이 제품을 통해 내구성을 높일 수 있다.

소형 High CV(Capacitance-Voltage) MLCC는 1005 및 그 이하 사이즈에서 가장 높은 CV값을 가지

는 제품이다. 사이즈/용량별로 0402/0.47㎌, 0603/3.3㎌, 1005/22㎌ 제품 Line-up을 보유하고 있다.

Embedded MLCC는 PCB에 내장돼 공간 효율성을 높이고 전류 경로를 단축시켜 고주파 노이즈를 줄

여주는 역할을 수행한다.

대표적으로 MLCC가 내장된 FC-CSP가 빠르게 확산되고 있다. Quad Core Application Processor 추

세와 함께 본격적으로 채택됐고, IC 칩의 효율을 높여준다. AP의 Clock Speed가 높아지고 노이즈가 많

아지면 MLCC의 탑재량이 늘어나는데, 기판 면적을 줄이는 추세다 보니 Embedded 형태로 진화하고

있다. 현재는 MLCC가 2~4개 정도 내장되고 있고, 점진적으로 채용 개수가 늘어날 것이다.

얇게 내장하는 것이 중요한 기술력이며, 유일하게 기판 사업과 MLCC 사업을 병행하고 있는 삼성전기

가 강점을 가지는 분야다.

수직 적층 Capacitor(VLC)는 수직 적층 구조로 부피를 줄이고 임피던스 특성값을 개선시킨 제품이다.

동사가 출시한 제품은 6개의 Capacitor를 수직으로 적층했다.

솔루션품 비중 내년 15% 예상

MLCC 매출 중 솔루션품 비중은 올해 5% 수준인데, 내년에는 15%, 2015년에는 25%로 빠르게 상승

할 전망이다. 바로 이 점이 범용품의 판가 하락 영향을 상쇄하며 MLCC 사업의 수익성을 보존하는 요

인이 될 것이다.

FC-CSP Embedded MLCC

자료: Murata

27

IV. 베트남 법인, 글로벌 생산 거점의 구심

삼성 그룹 휴대폰 생산 전략 재편

중국에서 베트남으로

삼성 그룹의 휴대폰 생산 전략이 베트남 중심으로 재편되고 있다.

인건비, 노동 생산성, 정부 지원 등을 고려하면 베트남이 최적의 생산 거점으로 꼽히고 있다.

삼성전자는 베트남 박닝성에 연간 1억 2,000만대의 휴대폰을 생산할 수 있는 제1공장을 보유하고 있

고, 이에 더해 타이응웬성에 내년 2월 완공 예정으로 연산 1억 2,000만대 규모의 제2공장을 건설 중이

다. 제2공장이 완공되면 베트남의 휴대폰 생산능력은 연간 2억 4,000만대로 삼성전자 전체 휴대폰 생

산량의 60%를 차지하게 될 것이다.

삼성전자 베트남 공장에 45억달러 투자

삼성전자는 베트남 박닌성 옌퐁 공단(제1공장)에도 기존 투자분 15억 달러에 더해 10억 달러 추가 투

자 승인을 받았다. 이에 따라 전체 투자 규모는 박닌성 옌퐁 공단 25억달러와 타이응웬성 옌빈 공단

20억달러를 더해 총 45억달러에 이를 것이다. 휴대폰에 이어 노트북과 올인원 PC 등의 생산라인도 베

트남으로 옮길 계획으로 알려지고 있다.

베트남 정부도 삼성 그룹의 투자 노력에 대해 적극 호응하고 있다. 박닝성 1차 투자와 추가 투자분에

대해 4년간 법인세 면제, 9년간 5%의 세율로 우대하고, 박닌성 제1공장과 타이응웬성 제2공장을 잇는

고속도로를 건설하기로 하는 등 파격적인 혜택을 제공하고 있다.

삼성전기 해외 거점 중 최대 규모로 투자 계획

삼성전기도 삼성전자와 보조를 맞추고 있다.

해외 생산 거점으로는 최대인 8만평 규모로 타이응웬성 옌빈 공단에 베트남 법인을 설립하기로 했다.

지난 9월에 베트남 당국으로부터 12억 3천만달러 규모 투자 계획에 대해 승인을 받았고, 일차적으로

내년까지 7억 5,000만달러를 투자할 계획이다.

설비 구축이 완료되고 나면 내년 말부터 본격적으로 가동될 예정이다.

아시아 신흥국 인건비 비교(2012년) 삼성전자 베트남 2공장 건설 현장(13년 6월)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

중국

태국

말레이시아

인도

베트남

미얀마

(억원)

자료: 일본무역진흥기구 자료: 머니투데이

28

삼성전기

베트남 법인 기대 효과

삼성전기 해외 법인 현황

베트남 법인을 계기로 삼성전기의 글로벌 생산 전략이 재편될 것이고, 생산 효율성이 향상될 것이다.

현재 삼성전기의 해외 생산 거점을 점검해 보면,

중국에서는 동관 법인이 MLCC, 파워 모듈, HDD용 모터 등을 생산하고, 천진 법인은 칩부품 전문 생

산기지로 MLCC, 튜너 등을 생산하고 있다. 고신 법인은 카메라 모듈 생산에 특화돼 있고, 쿤산 법인

이 HDI를 전담 생산하고 있다.

필리핀 법인은 MLCC를 중심으로 탄탈/크리스탈 등 LCR 사업부 제품들을 생산하고 있다.

태국의 방파공 법인은 CDS 사업부 제품을 위주로 해서 WiFi 모듈, 셀룰러 모뎀, 무선 충전기 등을 생

산하고 있고, 나콘랏차시마 법인은 일본 Alphana 인수를 계기로 추가된 생산 기지로 HDD용 모터를

생산하고 있다.

글로벌 생산 전략 재편으로 생산 효율성 향상 기대

이에 대해 베트남 법인은 HDI, 카메라 모듈, 파워 모듈 등을 주로 생산하게 되며, 터치센서 모듈, 무

선충전 모듈 등 신규 사업의 생산 라인도 애초에 베트남에 구축될 가능성이 높아 보인다.

그렇다면 HDI를 전문으로 생산하는 쿤산 법인은 BGA, FC-BGA 등 패키지 기판 분야로 영역을 확대

해 갈 것이고, 고신 법인의 카메라 모듈 설비가 일부 베트남 법인으로 이관돼 효율성을 도모하게 될

것이다.

조립 사업 성격으로서 인건비 비중이 높은 제품은 베트남 법인으로 집중될 것이다.

베트남의 가장 큰 장점은 인건비다. 한국의 1/10 수준이면서 중국과 비교해도 1/3 수준에 불과하다.

삼성전기 해외 생산 법인 현황

해외 법인 주요 생산 제품

중국 동관 MLCC, 파워 모듈, HDD용 모터

중국 천진 MLCC, 튜너

중국 고신 카메라 모듈, Chip Resistor, 리니어 모터

중국 쿤산 HDI

필리핀 칼람바 MLCC, 탄탈 Capacitor, 크리스탈

태국 방파공 WiFi 모듈, 셀룰러 모뎀, 무선 충전기, ESL

태국 나콘랏차시마 HDD용 모터

베트남 타이응웬(예정) HDI, 카메라 모듈, 파워 모듈

자료: 키움증권

생산 원가 절감, 주고객 대응력 향상, 고객 다변화 가능성 기대

베트남 법인을 통해 얻을 수 있는 기대 효과는 인건비 위주 생산 원가 절감, 주고객과 접근성에 기반

한 대응력 향상, 동남아 및 중국 대형 거래선 대상 고객 다변화 가능성 등을 거론할 수 있다.

또한 그 동안 채산성을 맞추기 어려웠던 중저사양 부품으로도 사업 영역을 확대해 나갈 것이고, 신규

사업의 생산 기반을 마련함으로써 삼성전기의 양적, 질적 성장을 뒷받침할 것이다.

29

잠재 매출 3조원 예상

동사는 베트남 법인을 매출 3조원 사업장으로 육성한다는 계획이다. 총 투자액 13억달러의 3배 규모다.

동사의 해외 사업장 중 최대가 될 것이다. 올해 전사 매출액이 8조원대임을 감안하면 베트남 법인의

잠재적 매출 기여도는 30%에 육박할 것이다.

내년은 사업 기반을 완료하는 해가 될 것이고, 실질적인 사업 첫 해인 2015년에 1조원의 매출이 가능

할 전망이다. 전사적으로 원가 구조가 개선되는 중요한 계기가 될 것이다.

삼성전기 해외 생산 거점

자료: 삼성전기

30

삼성전기

손익계산서 (단위: 억원) 대차대조표 (단위: 억원)

12월 결산 2011 2012 2013E 2014E 2015E 12월 결산 2011 2012 2013E 2014E 2015E

매출액 60,318 79,128 85,362 90,941 98,853 유동자산 36,967 26,312 28,680 31,702 34,993

매출원가 50,504 65,239 69,953 75,391 81,930 현금및현금성자산 5,259 6,835 9,985 8,129 9,668

매출총이익 9,814 13,889 15,409 15,550 16,923 유동금융자산 267 296 295 377 351

판매비및일반관리비 7,036 8,085 9,212 9,159 9,907 매출채권및유동채권 9,385 10,802 10,362 13,043 15,078

영업이익(보고) 2,778 5,805 6,197 6,391 7,016 재고자산 7,605 8,380 8,039 10,154 9,896

영업이익(핵심) 2,778 5,805 6,197 6,391 7,016 기타유동비금융자산 14,452 0 0 0 0

영업외손익 862 30 23 -176 -78 비유동자산 36,321 42,602 45,267 50,543 52,613

이자수익 109 173 149 137 158 장기매출채권및기타채권 372 469 450 575 650

배당금수익 146 100 89 106 108 투자자산 12,439 13,683 12,915 16,257 16,689

외환이익 1,691 1,888 1,959 677 610 유형자산 22,784 25,862 29,489 31,430 33,135

이자비용 457 493 450 419 345 무형자산 562 2,454 2,274 2,102 1,966

외환손실 1,498 1,918 1,813 677 610 기타비유동자산 164 135 139 178 173

관계기업지분법손익 -5 9 -27 0 0 자산총계 73,289 68,915 73,947 82,245 87,605

투자및기타자산처분손익 693 -13 -41 0 0 유동부채 27,112 19,591 18,832 21,062 20,538

금융상품평가및기타금융이익 0 -10 -13 0 0 매입채무및기타유동채무 7,682 9,314 8,935 11,423 12,418

기타 184 292 168 0 0 단기차입금 7,956 8,013 8,579 8,179 7,679

법인세차감전이익 3,640 5,834 6,219 6,215 6,938 유동성장기차입금 3,000 1,403 809 809 -191

법인세비용 556 1,583 1,311 1,181 1,463 기타유동부채 8,475 861 509 651 632

유효법인세율 (%) 15.3% 27.1% 21.1% 19.0% 21.1% 비유동부채 7,419 9,667 11,211 12,245 13,605

당기순이익 3,924 4,520 4,908 5,034 5,475 장기매입채무및비유동채무 143 220 113 145 141

지분법적용순이익(억원) 3,495 4,408 4,741 4,913 5,288 사채및장기차입금 4,946 5,795 6,860 6,460 5,460

EBITDA 9,415 10,993 12,210 12,622 13,448 기타비유동부채 2,329 3,653 4,238 5,640 8,004

현금순이익(Cash Earnings) 10,560 9,709 10,921 11,265 11,906 부채총계 34,531 29,258 30,043 33,307 34,143

수정당기순이익 3,337 4,537 4,950 5,034 5,475 자본금 3,880 3,880 3,880 3,880 3,880

증감율(%, YoY) 주식발행초과금 9,315 9,315 9,315 9,315 9,315

매출액 6.7 31.2 7.9 6.5 8.7 이익잉여금 15,289 18,647 22,603 27,516 31,891

영업이익(보고) -44.2 108.9 6.8 3.1 9.8 기타자본 6,590 7,103 7,238 7,238 7,238

영업이익(핵심) -40.3 108.9 6.8 3.1 9.8 지배주주지분자본총계 35,074 38,944 43,036 47,949 52,324

EBITDA -4.4 16.8 11.1 3.4 6.5 비지배지분자본총계 3,684 713 868 989 1,138

지배주주지분 당기순이익 -37.0 26.1 7.5 3.6 7.6 자본총계 38,758 39,656 43,904 48,938 53,462

EPS -37.0 26.1 7.5 3.6 7.6 순차입금 10,375 8,080 5,969 6,943 2,929

수정순이익 -44.2 36.0 9.1 1.7 8.8 총차입금 15,901 15,211 16,248 15,448 12,948

현금흐름표 (단위: 억원) 투자지표 (단위: 원, 배, %)

12월 결산 2011 2012 2013E 2014E 2015E 12월 결산 2011 2012 2013E 2014E 2015E

영업활동현금흐름 4,729 11,445 11,714 10,371 10,903 주당지표(원)

당기순이익 3,924 4,520 4,908 5,034 5,475 EPS 4,503 5,680 6,109 6,332 6,815

감가상각비 6,482 5,002 5,823 6,059 6,295 BPS 45,198 50,185 55,458 61,789 67,428

무형자산상각비 154 186 190 172 136 주당EBITDA 12,132 14,167 15,734 16,266 17,330

외환손익 -20 -60 -146 0 0 CFPS 13,608 12,511 14,073 14,517 15,343

자산처분손익 133 239 41 0 0 DPS 750 1,000 1,100 1,200 1,300

지분법손익 0 0 27 0 0 주가배수(배)

영업활동자산부채 증감 -6,911 317 -37 -2,261 -878 PER 17.3 17.5 12.3 11.9 11.0

기타 967 1,239 909 1,366 -125 PBR 1.7 2.0 1.4 1.2 1.1

투자활동현금흐름 -9,728 -7,024 -8,969 -11,375 -8,295 EV/EBITDA 8.1 7.7 5.3 5.2 4.6

투자자산의 처분 177 2,380 744 -3,336 -300 PCFR 5.7 7.9 5.4 5.2 4.9

유형자산의 처분 1,703 499 0 0 0 수익성(%)

유형자산의 취득 -12,402 -9,068 -9,666 -8,000 -8,000 영업이익률(보고) 4.6 7.3 7.3 7.0 7.1

무형자산의 처분 -56 -91 0 0 0 영업이익률(핵심) 4.6 7.3 7.3 7.0 7.1

기타 7 100 -46 -39 5 EBITDA margin 15.6 13.9 14.3 13.9 13.6

재무활동현금흐름 3,146 -3,178 404 -852 -1,068 순이익률 6.5 5.7 5.7 5.5 5.5

단기차입금의 증가 1,166 -3,964 566 -400 -500 자기자본이익률(ROE) 10.2 11.5 11.7 10.8 10.7

장기차입금의 증가 3,545 1,950 0 -1,000 -2,000 투하자본이익률(ROIC) 6.5 11.2 12.6 11.9 12.1

자본의 증가 0 0 0 0 0 안정성(%)

배당금지급 -879 -582 -747 -854 -932 부채비율 89.1 73.8 68.4 68.1 63.9

기타 -687 -582 585 1,402 2,364 순차입금비율 26.8 20.4 13.6 14.2 5.5

현금및현금성자산의순증가 -1,695 1,576 3,149 -1,856 1,540 이자보상배율(배) 6.1 11.8 13.8 15.2 20.3

기초현금및현금성자산 6,954 5,259 6,835 9,985 8,129 활동성(배)

기말현금및현금성자산 5,259 6,835 9,985 8,129 9,668 매출채권회전율 6.6 7.8 8.1 7.8 7.0

Gross Cash Flow 11,640 11,127 11,751 12,632 11,782 재고자산회전율 8.0 9.9 10.4 10.0 9.9

Op Free Cash Flow -10,380 577 1,199 1,014 3,090 매입채무회전율 6.9 9.3 9.4 8.9 8.3

31

투자의견 변동내역 (2개년) 목표주가 추이 (2개년) 종목명 일자 투자의견 목표주가

삼성전기 2011/11/21 BUY(Maintain) 110,000원

(009150) 2011/12/02 BUY(Maintain) 110,000원

2011/12/27 BUY(Maintain) 110,000원

2012/01/12 BUY(Maintain) 110,000원

2012/01/20 BUY(Maintain) 115,000원

2012/02/21 BUY(Maintain) 125,000원

2012/03/20 BUY(Maintain) 130,000원

2012/04/09 BUY(Maintain) 130,000원

2012/04/27 BUY(Maintain) 130,000원

2012/05/21 BUY(Maintain) 130,000원

2012/06/04 BUY(Maintain) 130,000원

2012/06/15 BUY(Maintain) 135,000원

2012/07/06 BUY(Maintain) 135,000원

2012/07/27 BUY(Maintain) 135,000원

2012/08/14 BUY(Maintain) 135,000원

2012/09/11 BUY(Maintain) 135,000원

2012/10/09 BUY(Maintain) 135,000원

2012/10/26 BUY(Maintain) 135,000원

2012/11/05 BUY(Maintain) 135,000원

2012/11/13 BUY(Maintain) 135,000원

2012/11/16 BUY(Maintain) 140,000원

2012/11/27 BUY(Maintain) 140,000원

2013/01/03 BUY(Maintain) 140,000원

2013/01/14 BUY(Maintain) 140,000원

2013/02/01 BUY(Maintain) 140,000원

2013/02/18 BUY(Maintain) 140,000원

2013/03/18 BUY(Maintain) 140,000원

2013/03/22 BUY(Maintain) 140,000원

2013/04/04 BUY(Maintain) 140,000원

2013/04/26 BUY(Maintain) 140,000원

2013/05/28 BUY(Maintain) 140,000원

2013/07/10 BUY(Maintain) 120,000원

2013/07/26 BUY(Maintain) 120,000원

2013/09/09 BUY(Maintain) 120,000원

2013/10/14 BUY(Maintain) 120,000원

2013/10/21 BUY(Maintain) 120,000원

2013/10/28 BUY(Maintain) 120,000원

2013/11/05 BUY(Maintain) 120,000원

2013/11/14 BUY(Maintain) 120,000원

2013/11/26 BUY(Maintain) 120,000원

0

50,000

100,000

150,000

200,000

'11/11/26 '12/11/26 '13/11/26

(원) 주가

목표주가

투자의견 및 적용기준 기업 적용기준(6개월) 업종 적용기준(6개월)

Buy(매수)

Outperform(시장수익률 상회)

Marketperform(시장수익률)

Underperform(시장수익률 하회)

Sell(매도)

시장대비 +20% 이상 주가 상승 예상

시장대비 +10 ~ +20% 주가 상승 예상

시장대비 +10 ~ -10% 주가 변동 예상

시장대비 -10 ~ -20% 주가 하락 예상

시장대비 -20% 이하 주가 하락 예상

Overweight (비중확대)

Neutral (중립)

Underweight (비중축소)

시장대비 +10% 이상 초과수익 예상

시장대비 +10 ~ -10% 변동 예상

시장대비 -10% 이상 초과하락 예상