Doğuş Holding A - Ashmore Group · 2014-02-19 · Uluslararası Finansal Raporlama Yorumlama...

18

Ashmore Portföy Yönetimi Anonim Şirketi 30 Haziran 2008 Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve Bağımsız İnceleme Raporu Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi 1 Ağustos 2008 Bu rapor 1 sayfa bağımsız inceleme raporu ve 15 sayfa finansal tablolar ve dipnotlarından oluşmaktadır.

Transcript of Doğuş Holding A - Ashmore Group · 2014-02-19 · Uluslararası Finansal Raporlama Yorumlama...

Ashmore Portföy Yönetimi Anonim Şirketi

30 Haziran 2008

Tarihinde Sona Eren Ara Hesap Dönemine Ait Finansal Tablolar ve

Bağımsız İnceleme Raporu

Akis Bağımsız Denetim ve Serbest

Muhasebeci Mali Müşavirlik Anonim Şirketi

1 Ağustos 2008 Bu rapor 1 sayfa bağımsız inceleme raporu ve 15 sayfa finansal tablolar ve dipnotlarından oluşmaktadır.

Ashmore Portföy Yönetimi Anonim Şirketi

İçindekiler: Bağımsız inceleme raporu

Bilanço Gelir tablosu Özsermaye değişim tablosu Nakit akım tablosu Finansal tabloları tamamlayıcı notlar

BAĞIMSIZ İNCELEME RAPORU

Ashmore Portföy Yönetimi Anonim Şirketi Yönetim Kurulu Başkanlığı’na,

Ashmore Portföy Yönetimi Anonim Şirketi’nin (“Şirket”) ekte yer alan 30 Haziran 2008 tarihli bilançosu ile 8 Şubat 2008 tarihinde başlayıp 30 Haziran 2008 tarihinde sona eren ara hesap dönemine ait gelir tablosu, öz sermaye değişim tablosu, nakit akım tablosu ve önemli muhasebe politikalarının özeti ile dipnotları tarafımızca incelenmiştir. Şirket yönetiminin sorumluluğu, söz konusu ara dönem finansal tablolarının Sermaye Piyasası Kurulunca yayımlanan finansal raporlama standartlarına uygun olarak hazırlanması ve dürüst bir şekilde sunumudur. Bizim sorumluluğumuz bu ara dönem finansal tabloların incelenmesine ilişkin ulaşılan sonucun açıklanmasıdır.

İncelemenin Kapsamı

İncelememiz Sermaye Piyasası Kurulunca yayımlanan bağımsız denetim standartları düzenlemelerine uygun olarak yapılmıştır. Ara dönem finansal tabloların incelenmesi, ağırlıklı olarak finansal raporlama sürecinden sorumlu kişilerden bilgi toplanması, analitik inceleme ve diğer inceleme tekniklerinin uygulanmasını kapsamaktadır. Bir incelemenin kapsamı Sermaye Piyasası Kurulunca yayımlanan bağımsız denetim standartları çerçevesinde yapılan bağımsız denetim çalışmasına göre daha dar olduğundan, inceleme, bağımsız denetimde farkında olunması gereken tüm önemli hususları ortaya çıkarabilme konusunda güvence sağlamaz. Dolayısıyla, incelememiz sonucunda bir bağımsız denetim görüşü açıklanmamıştır.

Sonuç

İncelememiz sonucunda, ara dönem finansal tablolarının, Ashmore Portföy Yönetimi Anonim Şirketi’nin 30 Haziran 2008 tarihi itibariyle finansal pozisyonunu, 8 Şubat 2008 tarihinde başlayıp 30 Haziran 2008 tarihinde sona eren ara hesap dönemine ilişkin finansal performansını ve nakit akımlarını, Sermaye Piyasası Kurulunca yayımlanan finansal raporlama standartları (bakınız dipnot 2) çerçevesinde doğru ve dürüst bir biçimde yansıtmadığı konusunda herhangi bir hususa rastlanmamıştır.

İstanbul, 1 Ağustos 2008 Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi Erdal Tıkmak Sorumlu Ortak, Başdenetçi

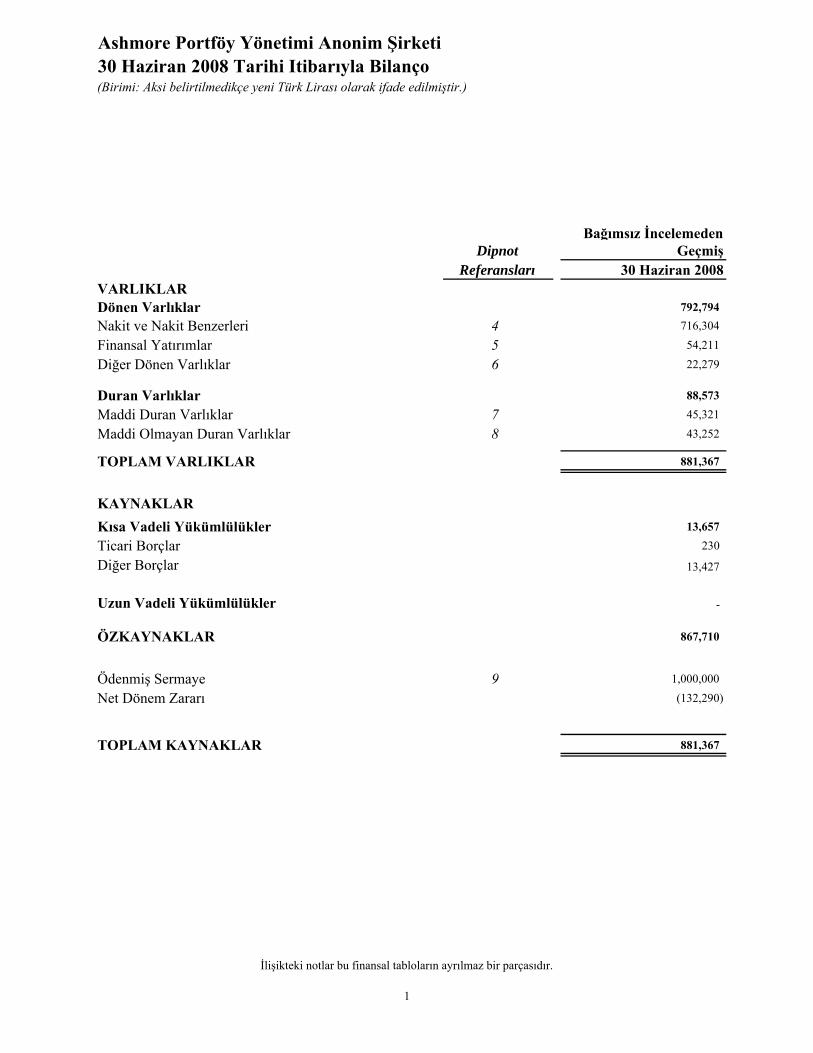

Ashmore Portföy Yönetimi Anonim Şirketi30 Haziran 2008 Tarihi Itibarıyla Bilanço(Birimi: Aksi belirtilmedikçe yeni Türk Lirası olarak ifade edilmiştir.)

Bağımsız İncelemedenDipnot Geçmiş

Referansları 30 Haziran 2008VARLIKLARDönen Varlıklar 792,794Nakit ve Nakit Benzerleri 4 716,304

Finansal Yatırımlar 5 54,211

Diğer Dönen Varlıklar 6 22,279

Duran Varlıklar 88,573

Maddi Duran Varlıklar 7 45,321

Maddi Olmayan Duran Varlıklar 8 43,252

TOPLAM VARLIKLAR 881,367

KAYNAKLARKısa Vadeli Yükümlülükler 13,657

Ticari Borçlar 230

Diğer Borçlar 13,427

Uzun Vadeli Yükümlülükler -

ÖZKAYNAKLAR 867,710

Ödenmiş Sermaye 9 1,000,000

Net Dönem Zararı (132,290)

TOPLAM KAYNAKLAR 881,367

İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

1

Ashmore Portföy Yönetimi Anonim Şirketi8 Şubat 2008- 30 Haziran 2008 Ara Hesap Dönemine AitGelir Tablosu(Birimi: Aksi belirtilmedikçe yeni Türk Lirası olarak ifade edilmiştir.)

Geçmiş GeçmişDipnot 8 Şubat 2008- 1 Nisan 2008-

Referansları 30 Haziran 2008 30 Haziran 2008

Satış Gelirleri - - Satış Maliyeti - -

BRÜT KAR/ZARAR - -

Genel Yönetim Giderleri 10 (184,253) (134,588)

FAALİYET ZARARI (184,253) (134,588)

Finansal Gelirler 12 52,070 31,445 Finansal Giderler (107) 199

VERGİ ÖNCESİ ZARAR (132,290) (102,944) Vergi gelir/ gideri 13 - - DÖNEM ZARARI (132,290) (102,944)

Bağımsız İncelemeden

İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

2

Ashmore Portföy Yönetimi Anonim Şirketi8 Şubat 2008- 30 Haziran 2008 Ara Hesap Dönemine AitÖzsermaye Değişim Tablosu(Birimi: Aksi belirtilmedikçe yeni Türk Lirası olarak ifade edilmiştir.)

Ödenmiş Sermaye Net Dönem ZararıToplam

Özkaynaklar

Şirket kuruluş sermayesi 1,000,000 - 1,000,000Dönem net zararı - (132,290) (132,290)

30 Haziran 2008 tarihi itibariyle bakiye 1,000,000 (132,290) 867,710

ilişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.3

Ashmore Portföy Yönetimi Anonim Şirketi8 Şubat 2008- 30 Haziran 2008 Ara Hesap Dönemine AitNakit Akım Tablosu(Birimi: Aksi belirtilmedikçe yeni Türk Lirası olarak ifade edilmiştir.)

Bağımsız İncelemedenDipnot Geçmiş

Referansları 30 Haziran 2008

Faaliyetlerden Kaynaklanan Nakit AkımlarıNet Dönem Zararı (132,290)Düzeltmeler:Amortisman ve Itfa Payları 7,8 8,296

(123,994)Ticari Borçlar 230 Diğer Varlıklar/Borçlar, net (8,852)Faaliyetlerden Dolayı Net Nakit Çıkışı (132,616)

Finansman FaaliyetleriKuruluş Sermayesi 9 1,000,000 Finansman Faaliyetlerinden Dolayı Net Nakit Girişi 1,000,000

Yatırım FaaliyetleriMaddi ve Maddi Olmayan Varlık Alımları 7,8 (96,869)Finansal Yatırımlardaki Değişim 5 (54,211)Yatırım Faaliyetlerinden Dolayı Net Nakit Çıkışı (151,080)

Nakit ve Nakit Benzerleri Mevcudu 4 716,304

İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır.

4

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 Ara Hesap Dönemine Ait Finansal Tabloları Tamamlayıcı Notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

1 Şirket’in Organizasyonu ve Faaliyet Konusu

Ashmore Portföy Yönetimi AŞ (“Şirket”) 8 Şubat 2008 tarihinde kurulmuştur. Şirket Sermaye Piyasası Kanunu ve ilgili düzenlemeler kapsamında faaliyet göstermek için Sermaye Piyasası Kurulu’na (“SPK”) faaliyet izni başvurusu yapmıştır.

Şirketin merkez adresi Konaklar Mah 3. Levent Beşiktaş Beyaz Karanfil SK. No:23 İstanbul’dur.

Şirket’in ortakları ve paylarına ilişkin bilgiler aşağıdaki gibidir:

30 Haziran 2008Ashmore Investments (Turkey) N.V. %99.96 Diğer %0.04 Toplam %100

30 Haziran 2008 itibarıyla Şirket’te 5 kişi çalışmaktadır.

2 Finansal Tabloların Sunumuna İlişkin Esaslar

Sunuma İlişkin Temel Esaslar

Şirket, muhasebe kayıtlarını Maliye Bakanlığı’nca yayımlanmış Tek Düzen Hesap Planı, Türk Ticaret Kanunu ve Türk Vergi Kanunları’na uygun olarak tutmakta ve yasal finansal tablolarını da buna uygun olarak YTL bazında hazırlamaktadır. İlişikteki finansal tablolar, Şirket yasal kayıtlarına dayanarak yapılan sınıflama ve düzeltmeler ile mali tabloların gerçeği yansıtması ilkesi doğrultusunda SPK tarafından yayımlanan muhasebe ve raporlama ilkelerine uygun olarak hazırlanmıştır. Şirket finansal tablolarını, 9 Nisan 2008 tarih ve 26842 sayılı Resmi Gazete'de yayımlanarak 1 Ocak 2008 tarihinden itibaren yürürlüğe giren SPK’nın Seri: XI, No: 29, “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği”ne (“Tebliğ XI-29”) göre hazırlamıştır. SPK Muhasebe Standartları’na göre raporlama yapan şirketler finansal tablolarını Tebliğ XI-29 kapsamında Avrupa Birliği tarafından kabul edilen haliyle Uluslararası Muhasebe Standartlarına (UMS)/ Uluslararası Finansal Raporlama Standartlarına (“UFRS”) göre hazırlayacaklardır. Ancak Avrupa Birliği tarafından kabul edilen UMS/UFRS’nin Uluslararası Muhasebe Standartları Kurulu (UMSK) tarafından yayımlanan UMS/UFRS’den farkları Türkiye Muhasebe Standartları Kurulu (TMSK) tarafından ilan edilinceye kadar ilişikteki finansal tabloların hazırlanmasında UMSK tarafından yayımlanan UMS/UFRS’ler ile birebir aynı olan ve TMSK tarafından yayımlanan Türkiye Muhasebe Standartları (“TMS”) /Türkiye Finansal Raporlama Standartları (“TFRS”) esas alınmıştır.

Mali tablolar ve dipnotlar, SPK tarafından yayımlanan formatlara uygun olarak sunulmuştur.

5

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

2 Finansal Tabloların Sunumuna İlişkin Esaslar (devamı) Geçerli ve Raporlama Para Birimi

Şirket’in geçerli para birimi ve raporlama para birimi YTL’dir.

Muhasebe Tahminleri

Mali tabloların Tebliğ XI-29’a uygun olarak hazırlanması, yönetimin, politikaların uygulanması ve raporlanan varlık, yükümlülük, gelir ve gider tutarlarını etkileyen kararlar, tahminler ve varsayımlar yapmasını gerektirmektedir. Gerçekleşen sonuçlar bu tahminlerden farklılık gösterebilir.

Tahminler ve tahminlerin temelini teşkil eden varsayımlar sürekli olarak gözden geçirilmektedir. Muhasebe tahminlerindeki güncellemeler, güncellemenin yapıldığı dönemde ve bu güncellemelerden etkilenen müteakip dönemlerde kayıtlara alınır. Tahminlerin kullanıldığı başlıca notlar aşağıdaki gibidir: Not 7 – Maddi duran varlıklar Not 8 – Maddi olmayan duran varlıklar

Henüz Yürürlükte Olmayan Muhasebe Standartları

Şirket, 30 Haziran 2008 tarihinde geçerli ve uygulanması zorunlu olan UMSK tarafından çıkarılan tüm standartları ve UMSK’nun Uluslararası Finansal Raporlama Yorumlama Komitesinin (“UFRYK”) tüm yorumlarını uygulamıştır. Bazı yeni standartlar, standartlardaki değişiklikler ve yorumlar 30 Haziran 2008 tarihinde sona eren dönemde henüz geçerli olmayıp bu mali tabloların hazırlanmasında uygulanmamıştır. Bu standartlar; UFRS 8 “Faaliyet Bölümleri” finansal bilgilerin bölümlere göre raporlanmasında “yönetimsel bakış açısını” getirmektedir. Buna göre Şirket’in operasyonel karar vericisinin Şirket’in performansını izlemekte kullandığı iç raporlamalar baz alınır. Bu iç raporlarda her bir bölüm için aynı muhasebe politikalarının uygulanmış olması gerekmez. Eğer karar vericinin performans değerlemesi farklı bölümler için ayrı muhasebe politikalarının uygulanmasına olanak veriyorsa, bu durumda yapılacak bölümsel raporlamayla mali tabloların bir mutabakatı gerekecektir. Şirket’in finansal tabloları üzerinde herhangi bir etkisi olması beklenmemektedir. Revize UMS 23 “Borçlanma Maliyetleri” borçlanma maliyetlerinin gider yazılması seçeneğini ortadan kaldırmakta ve bir kuruluşun varlıklarının doğrudan devralma, inşa veya üretimine ilişkin borçlanma maliyetlerini bu varlıkların maliyetlerinin bir parçası olarak aktifleştirmesini gerektirmektedir. Revize UMS 23 Şirket’in 2009 yılı mali tablolarında zorunlu olacaktır. Şirket’in finansal tabloları üzerinde herhangi bir etkisi olması beklenmemektedir. Revize UFRS 3 “İşletme Birleşmeleri”, UFRS 3’ün kapsamında değişiklikler yaparak, iş tanımını revize etmiş, satın alınan değerlerin muhasebeleştirme prensiplerinde birtakım revizyonlar yapmış ve bilgi verme şartlarını genişletmiştir. Revize standart, 1 Temmuz 2009 tarihinde ya da bu tarihten sonra başlayan hesap dönemleri için geçerli olup, kurumun aynı dönemde UMS 27’yi de uygulaması kaydı ile, 30 Haziran 2007 veya sonrasında başlayan hesap dönemlerine ilişkin olarak erken uygulama seçeneği de mevcuttur. Şirket’in finansal tabloları üzerinde herhangi bir etkisi olması beklenmemektedir.

6

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

2 Finansal Tabloların Sunumuna İlişkin Esaslar (devamı)

Revize UMS 27 “Konsolide ve Bireysel Mali Tablolar”, büyük ölçüde, kontrol yetkisi olmayan hakların ve bir yan kuruluşunun kontrolünün elden çıkmasına ilişkin muhasebe unsurlarını değiştirmektedir. Revize standart, 1 Temmuz 2009 tarihinde ya da bu tarihten sonra başlayan hesap dönemleri için geçerli olup, kurumun aynı dönemde UFRS 3’ü de uygulaması kaydı ile, erken uygulama seçeneği mevcuttur.

UFRS 2 “Hisse Bazlı Ödemeler Standardında yapılan değişiklik– Hakediş Şartları ve İptallar”, hakediş şartlarının tanımlarını açıklığa kavuşturmakta, hakediş harici şartları kavramını uygulamaya almakta, hakediş harici şartların verilen tarihteki adil değeri üzerinden yansıtılmasını öngörmekte ve hakediş harici şartlar ile iptaller için muhasebe uygulamaları temin etmektedir. UFRS 2’de yapılan değişiklikler, 1 Ocak 2009 tarihinde ya da bu tarihten sonra başlayan hesap dönemleri için geçerli olup, erken uygulama seçeneği mevcuttur ve Şirket’in mali tabloları üzerinde herhangi bir etkisi olması beklenmemektedir. UMS 32 “Finansal Araçlar Standardında değişiklik”: Sunum ve UMS 1 “Mali Tabloların Sunumu –Tasfiyeyi Müteakip Gerçekleşen Finansal Araçlar ve Yükümlülükler” adi hisseye benzer özellikler taşıyan ancak hâlihazırda finansal yükümlülükler olarak sınıflandırılan finansal araçların belirli türlerine yönelik muhasebe uygulamalarını geliştirmektedir. Değişiklikler, 1 Ocak 2009 tarihinde ya da bu tarihten sonra başlayan hesap dönemleri için geçerli olup, erken uygulama seçeneği mevcuttur ve mali tablolar üzerinde herhangi bir etkisi olması beklenmemektedir. Revize UMS 1 “Finansal Tabloların Sunumu”, diğer UFRS’ler tarafından öngörülen muhasebeleştirme kıstaslarını ya da işlem açıklamalarına değişiklik getirmemektedir. Revize standart, “kapsamlı gelir tablosu”nu da bir finansal tablo olarak getirmektedir. Revize standart 1 Ocak 2009 ve sonrasında başlayan yıllık raporlama dönemleri için geçerli olup, erken uygulama seçeneği de mevcuttur ve mali tablolar üzerinde herhangi bir etkisi olması beklenmemektedir. Uluslararası Finansal Raporlama Yorumlama Komitesi (“UFRYK”) 11 UFRS 2 – “Grup ve Özkaynak Hisse İşlemleri”, bir kuruluşun kendi özkaynak araçlarına karşılık bedeli olarak mal veya hizmet aldığı hisse bazlı ödeme düzenlemesini gerektirmektedir. UFRYK 11’in Şirket’in 2008 yılı mali tablolarında geçmişi de kapsayacak şekilde uygulanması zorunlu olacaktır ve mali tablolarda etkisinin olması beklenmemektedir. UFRYK 12 “Servis İmtiyaz Düzenlemeleri” kamudan özel servise imtiyaz düzenlemelerinin muhasebesinde ortaya çıkan belli başlı kayıt ve ölçüm sorunlarına rehberlik sağlamaktadır. UFRYK 12 1 Ocak 2008 tarihinden sonraki yıllık dönemlerde geçerli olacaktır ve Şirket’in mali tablolarına etkisinin olması beklenmemektedir.

7

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

2 Finansal Tabloların Sunumuna İlişkin Esaslar (devamı)

UFRYK 13 “Müşteri Bağlılık Programları”, müşterileri için müşteri bağlılık programları bulunan veya bu programlara katılan kuruluşların muhasebesine yöneliktir. Müşterilerin ücretsiz veya fiyatı düşürülmüş mal veya hizmet gibi mükafatlar talep edebilecekleri müşteri bağlılık programlarıyla ilgilidir. Şirket’in 2009 yılı mali tablolarında zorunlu olacak olan UFRYK 13’ün Şirket’in mali tablolarına etki etmesi beklenmemektedir.

UFRYK 14 UMS 19 – “Belirlenmiş Menfaat Varlığı Üzerinde Kısıtlama, Minimum Fon Zorunlulukları” ve bunların karşılıklı etkileşimleri, belirlenmiş menfaat varlıklarının gelecekteki katkılarının iadesi veya indiriminin ne zaman mevcut kabul edilebileceğine açıklık getirir ve bu çeşit varlıkların minimum finansman şartlarının (MFR) etkileri konusunda rehberlik sağlar. Aynı zamanda minimum finansman şartının ne zaman yükümlülüğe yol açtığını anlatır. UFRYK 14’ün Şirket’in 2008 yılı mali tablolarında geçmişi kapsayacak şekilde uygulanması zorunlu olacaktır. UFRYK 14’ün Şirket’in mali tablolarına etki etmesi beklenmemektedir.

2.3 Önemli Muhasebe Politikalarının Özeti

Netleştirme Finansal varlıklar ve yükümlülükler, yasal olarak netleştirme hakkının var olması, net olarak

ödenmesi veya tahsilinin mümkün olması veya varlığın elde edilmesi ile yükümlülüğün yerine getirilmesinin eş zamanlı olarak gerçekleşebilmesi halinde, bilânçoda net değerleri ile gösterilirler.

Maddi Duran Varlıklar

Maddi duran varlıklar ilk alış bedelleri dikkate alınarak finansal tablolara yansıtılmaktadır.

Sonradan ortaya çıkan giderler Maddi varlıkların herhangi bir parçasını değiştirmekten doğan giderler bakım onarım maliyetleri ile birlikte aktifleştirilebilirler. Sonradan ortaya çıkan diğer harcamalar söz konusu varlığın gelecekteki ekonomik faydasını arttırıcı nitelikte ise aktifleştirilebilirler. Tüm diğer giderler oluştukça gelir tablosunda gider kalemleri içinde muhasebeleştirilir.

Amortisman Maddi varlıklara ilişkin amortismanlar, varlıkların faydalı ömürlerine göre aktife giriş veya montaj tarihleri esas alınarak eşit tutarlı, doğrusal amortisman yöntemi kullanılarak ayrılmıştır.

Maddi varlıkların tahmini ekonomik ömürleri aşağıdaki gibidir:

Demirbaşlar 4-10 yıl

Maddi varlıkların herhangi bir parçasını değiştirmekten doğan giderler, bakım onarım maliyetleri ile birlikte aktifleştirilir ve ilgili maddi varlığın geri kalan ekonomik ömrü boyunca amortisman ayrılması yoluyla giderleştirilir.

8

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

2 Finansal Tabloların Sunumuna İlişkin Esaslar (devamı)

Maddi Olmayan Duran Varlıklar Maddi olmayan duran varlıklar ilk alış bedelleri dikkate alınarak finansal tablolara yansıtılmıştır. Maddi olmayan varlıklara ilişkin itfa payları, satın alımdan itibaren 5 yılı aşmamak kaydıyla tahmini ekonomik ömürlerine göre eşit tutarlı, doğrusal amortisman yöntemi kullanılarak ayrılmıştır.

Finansal Araçlar

Finansal araçlar; nakit mevcudunu, sözleşmeden doğan ve karşı taraftan nakit veya başka bir finansal varlık edinme veya karşılıklı olarak finansal araçları değiştirme hakkını ya da karşı tarafın sermaye aracı işlemlerini ifade eder. Finansal araçlar; gerçeğe uygun değerleme farkı kar/zarara yansıtılan finansal araçlar, vadeye kadar elde tutulacak yatırımlar, satılmaya hazır finansal araçlar ve krediler ve alacaklar olarak dört grupta sınıflandırılmaktadır. Finansal varlıkları sınıflandırma işlemi ilgili finansal varlığın edinilmesi sırasında yapılmaktadır.

Gerçeğe uygun değerleme farkı kar/zarara yansıtılan finansal varlıklar

Bu sınıfın iki alt kalemi bulunmaktadır: “Alım satım amaçlı olarak elde tutulan finansal varlıklar” ile ilk kayda alınma sırasında “Gerçeğe uygun değer farkı kâr/zarara yansıtılan finansal varlıklar olarak sınıflandırılan finansal varlıklar”.

Alım satım amaçlı menkul değerler, piyasada kısa dönemde oluşan fiyat ve benzeri unsurlardaki dalgalanmalardan kar sağlama amacıyla elde edilen menkul değerlerdir.

Alım satım amaçlı finansal varlıkların alım ve satım işlemleri “İşlem tarihi”ne göre kayıtlara alınmakta ve kayıtlardan çıkarılmaktadır. Alım satım amaçlı finansal varlıklar, bilançoya ilk olarak işlem maliyetleri de dahil olmak üzere maliyet değerleri ile yansıtılmakta ve kayda alınmalarını müteakiben gerçeğe uygun değerleri ile değerlemeye tabi tutulmaktadır. Yapılan değerleme sonucu oluşan kazanç ve kayıplar kâr/zarar hesaplarına dahil edilmektedir.

Şirket’in gerçeğe uygun değer farkı kar/zarara yansıtılan olarak sınıflandırılan finansal varlıkları bulunmamaktadır.

Vadeye kadar elde tutulan yatırımlar, satılmaya hazır finansal varlık ve kredi ve alacaklara ilişkin açıklama ve dipnotlar

Şirket’in vadeye kadar elde tutulacak yatırımlar olarak ve satılmaya hazır finansal varlık olarak sınıflandırılan finansal varlıkları bulunmamaktadır.

Nakit ve nakit benzeri değerler

Nakit ve nakit benzeri değerler, kasadaki nakit varlıkları, bankalardaki nakit para ve vadesi üç aydan kısa vadeli mevduatları içermektedir. Nakit ve nakit benzeri değerler kolayca nakde dönüştürülebilir, vadesi üç ayı geçmeyen ve değer kaybetme riski bulunmayan kısa vadeli yüksek likiditeye sahip varlıklardır.

Finansal varlık ve yükümlülüklerin kayda alınması ve çıkarılması

Şirket, finansal varlık veya yükümlülükleri, ilgili finansal araç sözleşmelerine taraf olduğu takdirde bilançosuna yansıtmaktadır. Şirket finansal varlığın tamamını veya bir kısmını, sadece söz konusu varlıkların konu olduğu sözleşmeden doğan haklar üzerindeki kontrolünü kaybettiği zaman kayıttan çıkartır. Şirket finansal yükümlülükleri ancak sözleşmede tanımlanan yükümlülüğü ortadan kalkar, iptal edilir veya zaman aşımına uğrar ise kayıttan çıkartır.

9

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

2 Finansal Tabloların Sunumuna İlişkin Esaslar (devamı)

Finansal Araçlar (devamı)

Finansal varlıklarda değer düşüklüğüne ilişkin açıklamalar

Şirket, her bilanço döneminde, bir finansal varlık veya finansal varlık grubunun değer düşüklüğüne uğradığına ilişkin ortada tarafsız göstergelerin bulunup bulunmadığı hususunu değerlendirir. Anılan türden bir göstergenin mevcut olması durumunda Şirket ilgili değer düşüklüğü tutarını tespit eder.

Bir finansal varlık veya finansal varlık grubu, yalnızca, ilgili varlığın ilk muhasebeleştirilmesinden sonra bir veya birden daha fazla olayın (“zarar/kayıp olayı”) meydana geldiğine ve söz konusu zarar olayının (veya olaylarının) ilgili finansal varlığın veya varlık grubunun güvenilir bir biçimde tahmin edilebilen gelecekteki tahmini nakit akışları üzerindeki etkisi sonucunda değer düşüklüğüne uğradığına ilişkin tarafsız bir göstergenin bulunması durumunda değer düşüklüğüne uğrar ve değer düşüklüğü zararı oluşur. İleride meydana gelecek olaylar sonucunda oluşması beklenen kayıpların olasılığı yüksek dahi olsa muhasebeleştirilmemektedir.

Kur Değişiminin Etkileri Yabancı para cinsinden yapılan işlemler, işlem tarihindeki yabancı para kuru ile Yeni Türk Lirası’na çevrilmektedir. Yabancı para parasal varlıklar ve borçlar, bilanço tarihinde geçerli kur üzerinden dönem sonunda Yeni Türk Lirası’na çevrilmektedirler. Bu tip işlemlerden kaynaklanan kur farkları, gelir tablosuna yansıtılmaktadır.

Bilanço Tarihinden Sonraki Olaylar Bilanço tarihi ile bilançonun yayımı için yetkilendirme tarihi arasında, işletme lehine veya aleyhine ortaya çıkan olayları ifade eder. Bilanço tarihi itibarıyla söz konusu olayların var olduğuna ilişkin yeni deliller olması veya ilgili olayların bilanço tarihinden sonra ortaya çıkması durumunda ve bu olaylar mali tabloların düzeltilmesini gerektiriyorsa, Şirket mali tablolarını yeni duruma uygun şekilde düzeltmektedir. Söz konusu olaylar mali tabloların düzeltilmesini gerektirmiyorsa Şirket söz konusu hususları ilgili dipnotlarında açıklamaktadır.

Karşılıklar, Şarta Bağlı Yükümlülükler ve Şarta Bağlı Varlıklar Herhangi bir karşılık tutarının mali tablolara alınabilmesi için; Şirket’in geçmiş olaylardan kaynaklanan mevcut bir hukuki veya zımni yükümlülüğün bulunması, bu yükümlülüğün yerine getirilmesi için ekonomik fayda içeren kaynakların işletmeden çıkmasının muhtemel olması ve söz konusu yükümlülük tutarının güvenilir bir biçimde tahmin edilebiliyor olması gerekmektedir. Söz konusu kriterler oluşmamışsa Şirket söz konusu hususları ilgili dipnotlarında açıklamaktadır.

Şarta bağlı varlıklar gerçekleşmedikçe muhasebeleştirilmemekte ve sadece dipnotlarda açıklanmaktadır.

İlişkili Taraflar Hissedarlık, sözleşmeye dayalı haklar, aile ilişkisi veya benzeri yollarla karşı tarafı doğrudan yada dolaylı bir şekilde kontrol edebilen veya önemli derecede etkileyebilen kuruluşlar, ilişkili kuruluş olarak tanımlanırlar. İlişkili kuruluşlara aynı zamanda sermayedarlar ve Şirket yönetimi de dahildir. İlişkili kuruluş işlemleri, kaynakların ve yükümlülüklerin ilişkili kuruluşlar arasında bedelli veya bedelsiz olarak transfer edilmesini içermektedir.

10

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

3 Bölümlere Göre Raporlama

Şirket’in tüm faaliyetleri Türkiye’de olacağı ve sadece portföy yöneticiliği faaliyetinde bulunacağı için bölümlere göre raporlama yapılmasına gerek bulunmamaktadır.

11

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

4 Nakit ve Nakit Benzerleri

30 Haziran 2008 tarihi itibarıyla, hazır değerler aşağıdaki gibidir:

30 Haziran 2008 Bankalar -Vadesiz mevduat 8,906 -Vadeli mevduat 707,398 716,304

30 Haziran 2008 tarihi itibarıyla banka mevduatının üzerinde herhangi bir blokaj bulunmamaktadır. Bankalardaki YTL vadeli mevduatların brüt faiz oranları %17.25 -%17.50’dir. Bankalarda yabancı para vadeli mevduat bulunmamaktadır.

5 Finansal Yatırımlar 30 Haziran 2008 tarihi itibarıyla, finansal yatırımlar aşağıdaki gibidir:

30 Haziran 2008 Nominal Değeri Defter DeğeriAlım satım amaçlı finansal varlıklar: Kamu Kesimi Tahvil ve Bonolar 70,000 54,211 70,000 54,211

30 Haziran 2008 tarihi itibarıyla, 54,211 YTL tutarındaki devlet tahvili, SPK’nın ilgili tebliği uyarınca ve Şirket’in sermaye piyasalarındaki işlemleri nedeniyle İMKB Takas ve Saklama Bankası AŞ nezdinde teminat olarak bulundurulmaktadır.

6 Diğer Dönen Varlıklar

30 Haziran 2008 tarihi itibarıyla, diğer dönen varlıklar aşağıdaki gibidir:

30 Haziran 2008Diğer dönen varlıklar: Peşin ödenen giderler 14,828Peşin ödenen stopaj vergisi 7,451 22,279

12

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

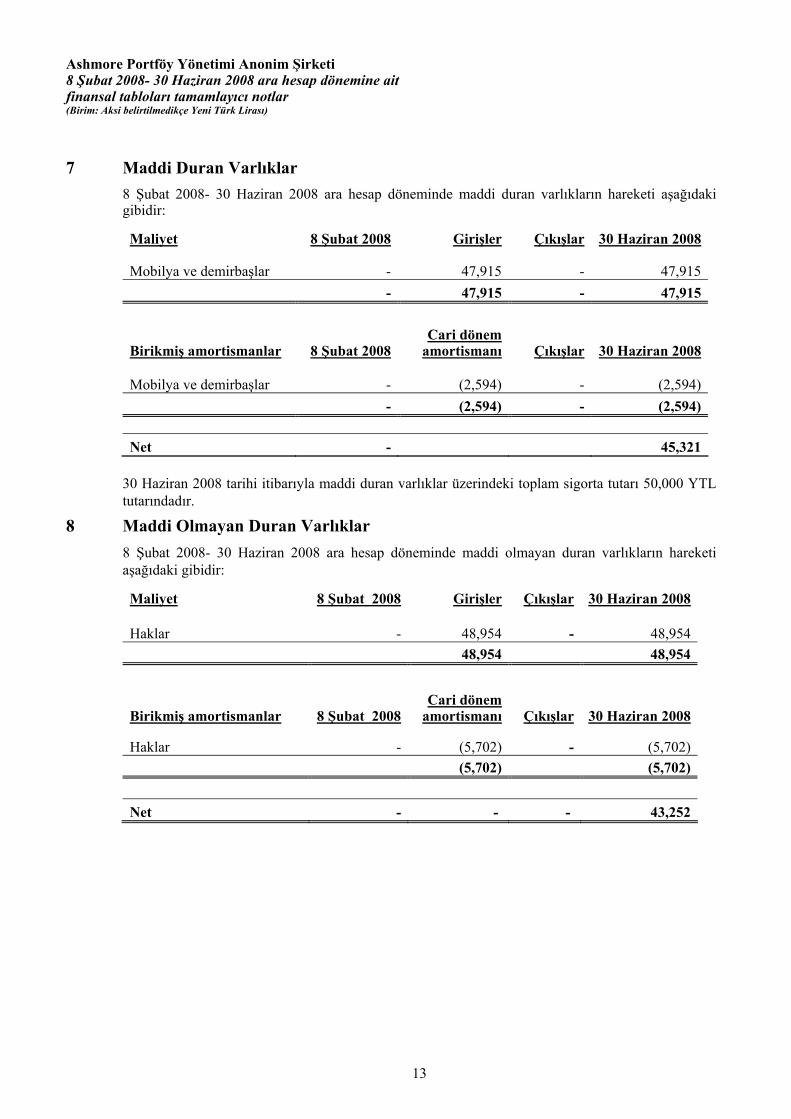

7 Maddi Duran Varlıklar 8 Şubat 2008- 30 Haziran 2008 ara hesap döneminde maddi duran varlıkların hareketi aşağıdaki gibidir:

Maliyet 8 Şubat 2008 Girişler Çıkışlar 30 Haziran 2008

Mobilya ve demirbaşlar -

47,915 -

47,915 - 47,915 - 47,915

Birikmiş amortismanlar 8 Şubat 2008Cari dönem

amortismanı Çıkışlar 30 Haziran 2008

Mobilya ve demirbaşlar - (2,594) - (2,594) - (2,594) - (2,594) Net - 45,321

30 Haziran 2008 tarihi itibarıyla maddi duran varlıklar üzerindeki toplam sigorta tutarı 50,000 YTL tutarındadır.

8 Maddi Olmayan Duran Varlıklar 8 Şubat 2008- 30 Haziran 2008 ara hesap döneminde maddi olmayan duran varlıkların hareketi aşağıdaki gibidir:

Maliyet 8 Şubat 2008 Girişler Çıkışlar 30 Haziran 2008

Haklar - 48,954 - 48,954 48,954 48,954

Birikmiş amortismanlar 8 Şubat 2008Cari dönem

amortismanı Çıkışlar 30 Haziran 2008

Haklar - (5,702) - (5,702) (5,702) (5,702) Net - - - 43,252

13

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

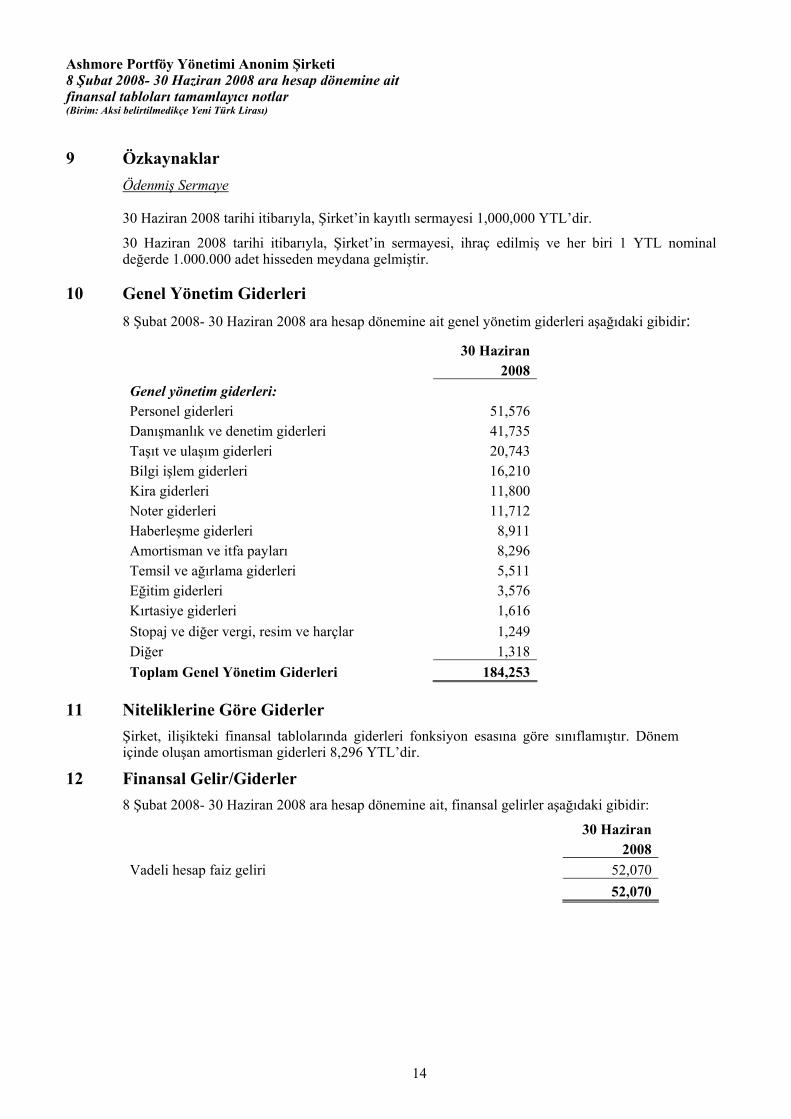

9 Özkaynaklar Ödenmiş Sermaye

30 Haziran 2008 tarihi itibarıyla, Şirket’in kayıtlı sermayesi 1,000,000 YTL’dir.

30 Haziran 2008 tarihi itibarıyla, Şirket’in sermayesi, ihraç edilmiş ve her biri 1 YTL nominal değerde 1.000.000 adet hisseden meydana gelmiştir.

10 Genel Yönetim Giderleri 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait genel yönetim giderleri aşağıdaki gibidir:

30 Haziran 2008 Genel yönetim giderleri: Personel giderleri 51,576 Danışmanlık ve denetim giderleri 41,735 Taşıt ve ulaşım giderleri 20,743 Bilgi işlem giderleri 16,210 Kira giderleri 11,800 Noter giderleri 11,712 Haberleşme giderleri 8,911 Amortisman ve itfa payları 8,296 Temsil ve ağırlama giderleri 5,511 Eğitim giderleri 3,576 Kırtasiye giderleri 1,616 Stopaj ve diğer vergi, resim ve harçlar 1,249 Diğer 1,318 Toplam Genel Yönetim Giderleri 184,253

11 Niteliklerine Göre Giderler

Şirket, ilişikteki finansal tablolarında giderleri fonksiyon esasına göre sınıflamıştır. Dönem içinde oluşan amortisman giderleri 8,296 YTL’dir.

12 Finansal Gelir/Giderler 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait, finansal gelirler aşağıdaki gibidir:

30 Haziran 2008 Vadeli hesap faiz geliri 52,070 52,070

14

Ashmore Portföy Yönetimi Anonim Şirketi 8 Şubat 2008- 30 Haziran 2008 ara hesap dönemine ait finansal tabloları tamamlayıcı notlar (Birim: Aksi belirtilmedikçe Yeni Türk Lirası)

13 Vergi Varlık ve Yükümlülükleri 30 Haziran 2008 tarihi itibarıyla Şirket, %20 oranında kurumlar vergisine tabidir. Kurumlar vergisi oranı kurumların ticari kazancına vergi yasaları gereğince indirim kabul edilmeyen giderlerin ilave edilmesi, vergi yasalarında yer alan istisna ve indirimlerin indirilmesi sonucu bulunacak vergi matrahına uygulanır. Kâr dağıtılmadığı takdirde başka bir vergi ödenmemektedir. 23 Temmuz 2006 tarih ve 26237 sayılı Resmi Gazete’de yayımlanan 2006/10731 sayılı Bakanlar Kurulu kararı ile 5520 Sayılı Kurumlar Vergisi Kanunu’nun 15 ve 30’uncu maddelerinde yeralan bazı tevkifat oranları yeniden belirlenmiştir. Bu bağlamda Türkiye’de bir işyeri ya da daimi temsilcisi aracılığı ile gelir elde eden dar mükellef kurumlar ile Türkiye’de yerleşik kurumlara yapılanlar dışındaki temettü ödemeleri üzerinde % 10 oranında uygulanan stopaj oranı % 15’e çıkarılmıştır. Dar mükellef kurumlara ve gerçek kişilere yapılan kar dağıtımlarına ilişkin stopaj oranlarının uygulamasında, ilgili Çifte Vergilendirmeyi Önleme Anlaşmalarında yer alan stopaj oranları da göz önünde bulundurulur.

Türk vergi sistemine göre, oluşmuş zararlar ileriki senelerde oluşabilecek vergiye tabi karları netleştirmek amacı ile yalnızca 5 yıl ileriye taşınabilirler. Zararlar, geçmiş dönem karlarını netleştirmek amacı ile geriye taşınamazlar.

Türkiye’de vergi değerlendirmesiyle ilgili kesin bir mutabakatlaşma prosedürü bulunmamaktadır. Şirketler ilgili yılın hesap kapama tarihini takip eden dört ay içerisinde vergi beyannamelerini hazırlamaktadır. Vergi Dairesi tarafından bu beyannameler ve buna baz olan muhasebe kayıtları 5 yıl içerisinde incelenerek değiştirilebilirler.

8 Şubat 2008- 30 Haziran 2008 ara hesap döneminde şirket mali zararda olduğundan vergi gideri oluşmamıştır.

14 Hisse Başına Kazanç

Şirket’in hisseleri borsada işlem görmediğinden dolayı, ekli mali tablolarda hisse başına kazanç/zarar hesaplanmamışlar.

15 Finansal Araçlardan Kaynaklanan Risklerin Niteliği ve Düzeyi

Şirket, 30 Haziran 2008 tarihi itibarıyla faaliyetlerine henüz başlamadığı için finansal riskler ile ilgili politikalarını tamamlama aşamasındadır.

16 Finansal Araçlar Gerçeğe uygun değer açıklamaları

Finansal varlık ve borçların, kısa vadeli olmaları ve kredi kaybının önemsenmeyecek ölçüde olmasından dolayı, rayiç değerlerin taşınan değerlerine yakın olduğu kabul edilmiştir.

17 Bilanço tarihinden sonra ortaya çıkan hususlar Şirket, 21 Temmuz 2008 tarihi itibarıyla 2499 sayılı Sermaye Piyasası Kanunu’nun 31. maddesi uyarınca portföy yöneticiliği yetki belgesine sahip olmuş ve faaliyetlerine başlamıştır.

18 Finansal tabloları önemli ölçüde etkileyen ya da finansal tabloların açık, yorumlanabilir ve anlaşılabilir olması açısından açıklanması gerekli olan diğer hususlar Yoktur.

15