Dosar de Practica - Volksbank

107

UNIVERSITATEA AL. I. CUZA IASI LUCRARE PRACTICA DE SPECIALITATE VOLKS BANK VATRA DORNEI

-

Upload

giorgie-jolie -

Category

Documents

-

view

324 -

download

9

description

:)

Transcript of Dosar de Practica - Volksbank

UNIVERSITATEA AL. I. CUZAIASI

LUCRARE PRACTICA DE SPECIALITATE

VOLKSBANK

VATRA DORNEI

STUDENTA : FINANTE BANCI

CUPRINS:

SCURT ISTORIC PAG 3

CAP. 1 SISTEMUL INFORMATIONAL BANCAR PAG 5

CAP. 2 DESCHIDEREA SI FUNCTIONAREA CONTURILOR BANCARE PAG 15

CAP. 3 OPERATIUNI BANCARE CU NUMERAR PAG 25

CAP. 4 DECONTARI FARA NUMERAR PAG 34

CAP. 5 OPERATIUNI DE CREDITARE BANCARA PAG 52

CAP. 6 INSTRUMENTE MODERNE DE PLATA PAG 56

BIBLIOGRAFIE PAG 65

2

ISTORICUL VOLKSBANK ROMANIA

Denumirea si forma juridica: S.C. VOLKSBANK ROMANIA S.A.;

Sediul social: Sos. Mihai Bravu nr. 171, Sector 2, Bucuresti;

Nr. din Registrul comertului: J40/58/2000;

CUI: 12564356;

Capital social subscris si varsat: 341.100.000 RON

Österreichische Volksbanken - AG (ÖVAG) a fost infiintat in Austria in anul

1922 ca institutie centrala a mai multor cooperative de credit regionale

organizate pe sistemul Schulze-Delitzsch. In 1850 Hermann Schulze-Delitzsch a

conceput un sistem deosebit de avantajos prin care micii mestesugari aveau

acces la resurse financiare fara a plati dobanzi covarsitoare. Astfel s-a nascut

prima cooperativa de credit, cunoscuta sub numele de Volksbank.

In 1859, la numai noua ani dupa lansarea primei cooperative de credit erau deja

infiintate 183 de Volksbanken-uri, cu 18,000 de membri in Prusia de Est si

Saxonia. Este remarcabil faptul ca, de-a lungul istoriei lor de peste 150 de ani,

nici una dintre aceste banci nu a dat faliment.

Volksbank Romania este o banca comerciala care activeaza pe piata

romaneasca din luna mai a anului 2000. Principalul actionar al bancii este

Volksbank International AG, in majoritate detinut de Österreichische

Volksbanken-AG, banca ce reprezinta institutia centrala a unuia dintre cele mai

importante grupuri bancare din Austria.Conform segmentelor de piata

traditionale Volksbank Romania si-a indreptat inca de la inceputul activitatii sale

atentia catre persoanele fizice si intreprinderile mici si mijlocii oferind produse

si servicii bancare perfect adaptate nevoilor clientilor sai. Volksbank Romania

pune la dispozitia clientilor sai o gama larga de produse si servicii dintre care

amintim: credite pentru achizitia, constructia si reamenajarea locuintei, credite

pentru achizitia de autoturisme, credite pentru nevoi personale, carduri

3

internationale in lei si valuta cu facilitate de descoperit de cont, electronic-

banking, credite pentru IMM-uri, microintreprinderi, liberi profesionisti, conturi

si certificate de depozit cu dobanzi avantajoase in lei sau in valuta.

« Increderea ne uneste » - sloganul grupului reflecta legatura speciala care

exista intre banca si clientii sai. Increderea reciproca, atat de importanta in

dezvoltarea afacerilor locale cat si internationale, este rezultatul planificarii si al

activitatilor desfasurate in comun cu clientul. Aceasta incredere creaza baza unui

parteneriat pe viata intre Volksbank si clientii sai.

Realizari

in 2005 si 2006 - cele mai bune produse de creditate pentru persoanele fizice

(conform Revistei Capital)

dezvoltarea continua a retelei de distributie

pozitia 10 in topul bancilor dupa active la sfarsitul anului 2006

cea mai dinamica si inovativa banca din reteaua Volksbank International

dezvoltarea parteneriatelor in sistem franciza incepand cu 2005

Obiective strategice:

imbunatatirea continua a calitatii serviciilor

productivitate ridicata

cea mai reprezentativa banca pentru finantari imobiliare

sa fim in continuare una dintre cele mai dinamice banci din piata romaneasca

locul 1 in topul bancilor din piata dupa active

Canale de distributie:

unitatile proprii Volksbank Romania

parteneri in sistem franciza

bancheri mobili

4

parteneriatele cu intermediarii de credite (dealeri auto, agentii imobiliare,

brokeri online de credite, companii financiare specializate in intermedierea de

credite)

pagina de internet www.volksbank.ro prin sistemul de prescorring si

posibilitate de aplicare ONLINE

Call-Center

Cu un actionariat solid si experimentat Volksbank Romania devine una dintre

cele mai puternic capitalizate banci de pe piata romaneasca cu o valoare

capitalizata totala de 862.710.000 RON .

CAP 1

SISTEMUL INFORMATIONAL BANCAR

Atributul informaţional se referă la tot ce înseamnă informaţie şi, mai ales, la

valorificarea şi transportul ei la utilizatori. Existenţa şi calitatea informaţiilor

este indispensabilă realizării atributelor conducerii, iar unitatea sistemului

informaţional determină nivelul de performanţa al acesteia, informarea

constituind o condiţie fundamentală a realizării oricărui proces managerial, în

calitatea sa de proces de însuşire şi transmitere a informaţiilor. Considerat o

componentă managerială, aspectul informaţional al conducerii se exprimă prin

acest sistem.

Sistemul informaţional vizează atât aspectul organizatoric al acestuia, cât

şi cel tehnic. Realizarea unei informări complete şi de calitate, precum şi

valorificarea integrală a informaţiei poate fi posibilă doar în cadrul unui sistem

conceput ca un ansamblu integrat, care cuprinde: proceduri, metode şi mijloace

folosite atât pentru generarea şi păstrarea datelor, cât şi pentru transformarea lor

în informaţii, inclusiv echipamente, asigurarea cu programe, operaţiile executate

5

de om sau cu mijloace tehnice, datele structurate pe criterii de eficienţă, ca şi

metodele de folosire raţională a lor.

Prin urmare, sistemul informaţional reprezintă un ansamblu complex,

organizat de oameni, maşini, programe, procedee şi activităţi practice,

concretizate în compartimente cu legături informaţionale, alcătuind cadrul

organizatoric prin intermediul căruia se elaborează şi se folosesc informaţiile.

Altfel spus, sistemul informaţional constituie un angrenaj care procură

informaţiile, le transformă într-o formă susceptibilă de a fi utilizate de fiecare

treaptă de conducere, transmite şi prelucrează deciziile, urmăreşte efectele

aplicării acestora, atât în timpul execuţiei, cât şi după terminarea acţiunii lor.

Sistemul informational poate fi considerat ca una din principalele componente

ale conducerii în timp real a VOLKSBANK. Realizarea actului conducerii

depinde de fiabilitatea lui, iar buna lui funcţionare depinde de calitatea

elementelor sale componente. Într-un sens general, componentele sistemului

informaţional sunt resursele informaţionale, circuitele şi fluxurile informaţionale

şi procedurile şi mijloacele de tratare a informaţiilor.

Resursele informationale sunt componenta a cărei calitate tinde să

condiţioneze într-o măsură crescândă conţinutul şi eficienţa de ansamblu a

băncii comerciale. Ele pot fi definite ca reprezentând ansamblul sistemic al

informaţiilor generate, obţinute, disponibile şi refolosibile din bancă. Procesele

de natură managerială, orientate către adaptarea băncii la un mediu tot mai

dinamic şi complex, impun obţinerea de informaţii vitale cu privire la piaţă

(dinamică, dimensiuni, structură etc.), la competiţie (cota de piaţă, segmente

ocupate de clienţi, dobânzi şi comisioane practicate, structura ofertei, servicii

oferite etc.), la clienţi (segmente vizate, comportamente specifice etc.). Datele

care stau la baza sistemului informaţional bancar au ca surse atât evidenţa

operativă, statistică şi contabilă a băncii, cât şi evidenţele clienţilor acesteia, în

calitate de titulari de conturi.

6

Preluate în sistemul informaţional, datele se transformă în informaţii

bancare elementare sau complexe, intermediare sau definitive, operative,

postoperative sau previzionale. Ca rezultat al prelucrării datelor, informaţiile

bancare se constituie într-un flux informaţional, care se manifestă atât în cadrul

unităţilor bancare, cât şi în afara lor, între bancă şi clienţi.

Fluxurile şi circuitele informaţionale sunt cea de a doua componentă a

sistemului informaţional al unei bănci comerciale. Orice sistem informaţional se

caracterizează, în fiecare parte a lui, prin două concepte: emiţător şi receptor

(beneficiar). Emiţătorul este sursa de producere a informaţiei care apoi este

procesată sau modificată şi transmisă receptorului. Informaţia poate pleca, deci,

atât de la nivelul inferior, prin transmiterea de rapoarte asupra activităţii (ex.

numărul şi tipul conturilor şi cardurilor deschise, a creditelor acordate, situaţia,

calitatea şi perspectivele acestora etc.), statistici, analiza riscului, prognoze etc.,

spre nivelul superior, unde se produce elaborarea de decizii, strategii, obiective,

cât şi în sens invers, de la nivelul superior spre cel inferior prin implementarea

acestora.

Cantitatea de informaţii vehiculată (transmisă şi procesată) între emiţător

şi receptor se numeste flux informaţional iar traiectoria pe care o parcurge

informaţia se numeşte circuit informaţional.

Procedurile informaţionale includ metodele şi tehnicile de culegere,

înregistrare, transmitere şi prelucrare, operaţiile componente, suporţii, formulele,

modelele şi mijloacele de tratare a informaţiilor.

Mijloace de tratare a informaţiilor se constituie într-un ansamblu unitar al

mijloacelor de culegere a datelor, înregistrare, transmitere şi prelucrare ale

informaţiilor. Ele definesc suportul tehnic al sistemului informaţional. Acest

suport include două mari componente:

suportul fizic ce contine ansamblul de echipamente hardware;

suportul logic, care cuprinde sistemul de programe de operare şi

programele de aplicaţii – software.

7

Principalele funcţii ale sistemului informaţional bancar sunt:

gestiunea conturilor în lei şi în valută ale persoanelor fizice şi juridice;

urmărirea creditelor acordate clienţilor;

gestiunea certificatelor de depozit;

decontări intra şi interbancare;

financiar-contabilă şi de personal.

DOCUMENTE SI PROGRAME INFORMATICE UTILIZATE

Programele informatice utilizate de Volksbank Romania sunt urmatoarele :

reteaua SWIFT este folosita de banca noastra pentru executarea de plati in

valuta externa. Conectarea la SWIFT este realizata printro conexiune

interna, ceea ce inseamna ca un caluclator local (reprezentand server-ul) si

echipamentul de comunicatie este folosit pentru conexiune. Angajatii din

centrala folosesc conexiunea si echipamentele. Avand in vedere ca nivelul

de operatiuni este scazut un departament pentru Swift nu a fost infiintat,

operatiunile fiind executate de fiecare departament in parte. In prezent

banca detine licenta pentru 5 utilizatori concurenti SWIFT ALLIANCE.

Accesul la ecranul sistemului SWIFT, este facut de utilizatori de pe

spatiile de lucru curente,si folosind programul. Userii sunt autentificati

printr-un user-name si o parola dedicate SWIFT. Pentru operatii tehnice,

conform politicii de scuritate SWIFT, doua persoane sunt nominalizate

drept LSO- Left Security Officer and RSO- Right Security Officer. Ei

sunt responsabili cu instalarea software specifice, pentru gestionarea

conexiunii (si security devices cards) si de asemenea pentru profile

utilizatori. Pentru securitatea informatiilor masurile cerute pentru

conectarea la Swift se regasesc in procedurile prezente si sunt descrise in

responsabilitati si drepturi de baza. Responsabilitatile si drepturile date

8

unui angajat de catre aceasta procedura nu este transferata automat unui

inlocuitor. Ele pot fi transferate printr-o autorizare scrisa si semnata de

catre un angajat superior fiind autorizat in acest fel. Acest transfer de

responsabilitati si drepturi trebuie aprobat de catre Consiliul de

administratie care va trimite cererea la departamentul Auditor Inetrn, o

copie fiind pastrata de catre departamentul care a facut cererea.

Sistemul MIDAS a fost ales ca sistem contabil principal al membrilor

Volksbank Group din afara Austriei. Sistemul a fost dezvoltat de catre

sistemul MISYS International Banking Systems England . sistemul

MIDAS pentru Volksbank Romania SA ruleaza pe un system IMB AS

400 instalat in Bucuresti si intertinut de operatorii locali. Un AS 400 este

instalat la nivel central si utilizat astfel:

- sistemul LIVE- VB- cu operatiuni live ale bancii

- sistemul TEST-VT- pentru testare (controlata)a functionalitatii

sistemelor /programelor.

Acest sistem se intentioneaza a fi folosit in toate branch- urile actuale si

viitoare in Romania, pentru fiecare fiind implementat un subsistem separate.

Un al doilea system AS 400 este instalat la Sucursala Unirea cu scop de

Back-up in vederea preluarii operatiunilor in cazul defectarii primului sistem.

Personalul departamentului IT va executa replicarea celor doua sisteme pe

parcursul operatiilor de inchidere (COB). In vederea asigurarii unei

alternative operationale in cazul situatiilor critice, sistemul MIDAS live si de

Back-up sunt replicate in fiecare zi, in timpul procedurii de COB.

Internet bankingul este o aplicatie informatica prin care se pot efectua

operatiunile bancare curente, 24 de ore din 24 de la orice dispozitiv

Operatiunile pe care le puteti efectua prin Internet Banking:

Plati interne si externe, in lei sau in valuta:

o facturi: telefonie fixa, telefonie mobila, energie electrica, etc.

9

o tranfer dintr-un cont in altul: alimentare card, alimentare conturi

Rapoarte: istoric operatiuni, vizualizare conturi

Avantaje:

Economie de timp: nu trebuie sa va deplasati la banca, sa stati la cozi la

ghisee

Diversitatea operatiunilor

Comisioane mai mici cu pana la 50% decat la ghiseele bancii

Securitate ridicata a tranzactiilor

Accesibilitate ridicata - fara abonament, costuri de instalare sau taxe

anuale / lunare de intretinere

Disponibilitate ridicata - non stop de la orice dispozitiv conectat la

internet

CIRCUITUL DOCUMENTELOR

Circuitul documentelor bancare presupune organizarea fluxului informational la

nivelul intregului sistem bancar al fiecarei banci, precum si a tuturor unitatilor

subordonate lor. In general, prin circuitul documentelor din cadrul sistemului

bancar se intelege miscarea lor succesiva, in momentul intocmirii( documente

interne) sau prezentarii la ghiseu de catre titulari de conturi (documente externe)

in scopul efectuarii si inregistrarii operatiunilor in conturile analitice si sintetice

si pana in momentul arhivarii, in vederea pastrarii lor, sau expedierii acestora

clientilor bancii. Miscarea succesiva a documentelor bancare se realizeaza in

cadrul unui circuit bine precizat, care presupune parcurgerea mai multor faze,

astfel :

Primirea documentelor la ghiseu sau intocmirea acestora de catre

personalul bancii si efectuarea asupra lor a controlului bancar operativ

curent, urmarindu-se atat indeplinirea conditiilor de forma cat si modul in

10

care s-a respectat cadrul normativ si disciplinar bancar privind continutul

operatiunilor solicitate.

Contabilizarea documentelor, operatiune realizata fie prin transpunerea

inregistrarilor in note contabile, fie prin inscrierea directa, pe documentele

respective, a conturilor care urmeaza sa efectueze inregistrarea,

corespunzator modului in care are loc prelucrarea automata a datelor cu

ajutorul echipamentelor electronice.

Inregistarea succesiva a documentelor bancare in evidenta contabila

analitica si sintetica

Confruntarea datelor din contabilitatea analitica cu cele din contabilitatea

sintetica, pentru a se urmari exactitatea operatiunilor efectuate. In acest

scop, se foloseste, ca instrument de evidentiere, balanta de evidentiere

zilnica

Clasarea si pastrarea documentelor , respective expedierea acestora

titularilor de conturi.

Vom descrie, în continuare circuitul documentelor folosite în efectuarea

de încasãri şi plãţi cu numerar.

Operaţiile de primire a numerarului prin casele de încasări se efectuează

pe baza următoarelor documente:

- foaie de vărsământ cu chitanţa;

- ordinul de încasare;

- borderoul însoţitor;

- documentele de casă emise de calculator.

Pentru depunerea numerarului de către clienţi la casele de încasări ale

băncii, în timpul programului operativ sau prelungit de lucru, se foloseşte

imprimatul foaie de vărsământ cu chitanţa, compus din doua file (chitanţa si

foaie de vărsământ). Cu ocazia primirii lor la ghişeu, foile de vărsământ se

verifică de către administratorul de cont din punct de vedere al formei si

îndeosebi al conţinutului, după care se înregistrează în jurnalul de casă. În urma

11

efectuării acestei operaţii, cele două pagini ale foii de vărsământ, semnate şi

ştampilate de către referent se transmit la casierie în vederea încasării sumelor pe

care le conţin. După încasarea numerarului de către casierul încasator, primul

exemplar al foii de vărsământ, respectiv chitanţa, se restituie depunătorului,

căruia îi serveşte ca dovadă a depunerii sumelor şi ca act de casă în

contabilitatea proprie, iar al doilea exemplar, respectiv foaia de vărsământ

propriu-zisă, rămâne la casierie ca document de casă.

Pentru depunerile de numerar din operaţiunile interne ale băncii

(restituiri de avansuri spre decontare neutilizate, salarii neplătite, depunerea

numerarului rezultat din vânzarea imprimatelor cu regim special, a certificatelor

de depozit etc), se foloseşte ordinul de încasare. Acesta se întocmeşte de

referentul contabil de la grupa de evidenţă contabilă şi se înregistrează în

jurnalul de casă. Filiera efectuării încasărilor în baza ordinului de încasare

este, în general, asemănătoare foilor de vărsământ.

În toate cazurile în care depunerea numerarului de către unităţile

economice se face în genţi sigilate, fie direct la ghişeele băncii, fie prin

colectare cu aparatul de transport valori al băncii, se foloseşte ca document de

depunere borderoul însoţitor.

La sfârşitul zilei operative, casierul de încasări totalizează sumele

încasate pe grupe contabile, utilizând în acest scop actele de casă, după care

trece totalurile în situaţia încasărilor şi le confruntă cu totalurile înscrise în

jurnalele de casă, atât pentru exactitate, cât şi pentru primirea actelor de casă din

ziua respectivă, iar referentul contabil semnează situaţia încasărilor în dreptul

grupei respective, pentru confirmarea sumei.

Prin casele de plăţi, se efectuează plăţi în numerar către clienţii băncii în

timpul programului de lucru stabilit. Operaţiile de eliberare a numerarului se

efectuează pe baza următoarelor documente:

- cec simplu;

- ordin de plată; documente de casă emise de calculator, cererea pentru

12

răscumpărarea certificatelor de depozit, cambia şi biletul la ordin

Întrucât, cu prilejul eliberării numerarului de către bancă, se efectuează

plăţi şi are loc o creştere a numerarului în circulaţie, cu implicaţii asupra

puterii de cumpărare a populaţiei, se impune urmărirea necesităţii şi a

legalităţii sumelor solicitate şi, ca atare, un control bancar aprofundat.

Pentru evitarea acestor aspecte, în momentul prezentării lor la ghişeu, cecurile

simple se verifică de către referentul contabil din cadrul grupei contabile, atât

din punct de vedere al formei, urmărindu-se îndeosebi să nu apară corecturi,

ştersături sau spaţii neanulate după indicarea sumei în cifre şi litere, cât şi din

punct de vedere al conţinutului operaţiilor de plăţi pentru care băncile

eliberează numerar.

Se evidenţiază astfel diminuarea dreptului de creanţă al titularului de

cont asupra băncii pentru disponibilul păstrat la ea, concomitent cu

diminuarea numerarului existent în casieria unităţii bancare plătitoare.

În condiţiile lipsei disponibilităţilor din contul clientului solicitator al

numerarului, pe care se bazează eliberarea de numerar, cecurile simple nu se

onorează de către bancă şi se restituie depunătorilor.

În vederea simplificării operaţiilor determinate de creditarea contului

Casa, practica bancară indică înregistrarea în contabilitate în cursul zilei

operative numai în jurnalul de casă privitor la plăţi şi apoi la sfârşitul zilei se

creditează o singură dată contul amintit.

După ce sumele care urmează a fi eliberate în numerar se operează în

cont, cecurile simple se transmit de către referentul contabil casierului

plătitor, care, după verificarea lor din punct de vedere al formei,

completată cu verificarea identităţii beneficiarului, eliberează acestuia

numerarul solicitat.

Pentru efectuarea cheltuielilor proprii ale băncii, acordarea avansurilor

în lei pentru răscumpărarea certificatelor de depozit, cumpărarea de valută, se

foloseşte ordinul de plată. Acesta se mai utilizează şi pentru înregistrarea în

13

evidenţa contabilă a depunerii excedentului de numerar la sucursalele Băncii

Naţionale a României şi la redistribuirea numerarului între unităţile

teritoriale. La sfârşitul zilei operative, casierul plătitor verifică dacă sumele

plătite pe baza documentelor respective, împreună cu numerarul pe care îl

are, corespund cu suma primită drept avans, după care întocmeşte situaţia

plăţilor, pe grupe, apoi se semnează de către casierul plătitor şi se confruntă

cu totalul jurnalelor de casă.

Vom descrie în continuare fluxul informaţional în cadrul Serviciului Creditare,

care asigură îindeplinirea sarcinilor din statutul băncii în domeniul acordării de

împrumuturi pe termene scurte, mijlocii şi lungi. Astfel, clienţii, de exemplu

persoane fizice, care solicită acordarea unui credit vor depune o cerere tipizată,

împreuna cu documentele necesare acordării tipului de credit solicitat

(adeverinţă de salariu, copie după buletinul de identitate, situaţia creditelor

angajate, acord de consultare a CRB etc). Acestea sunt depuse la etajul I, la

biroul de acordare credite Retail şi verificate de Ofiţerul de Credite (Tofan

Iulia). Ulterior, dacă este cazul, sunt trimise la etajul II la Managerul de Risc

(Gheorghe Pascariu), care are o competenţă de aprobare a creditelor sporită. În

urma acceptării sau respingerii creditului, clientul este anunţat telefonic de

decizia luată, precum şi de deschiderea unui cont curent, dacă este necesar. În

scurt timp banii vor fi viraţi în cont. Acordarea creditului, deschiderea contului

curent, precum şi rambursările lunare se înregistrează în contabilitate. În urma

operaţiunilor efectuate, sau la solicitarea expresă a clientului, i se trimit acestuia

extrase de cont pe adresa declarată ca domiciliu stabil.

CAP 2

14

DESCHIDEREA SI FUNCTIONAREA CONTURILOR BANCARE

Obiectul principal al activitatii bancare il constituie atragerea de fonduri de la

persoanele fizice sau juridice, sub forma de depozite sau instrumente

negociabile, platibile la vedere sau la termen. Operatiunile cu clientela sunt

operatiuni efectuate cu agentii economici, altii decat bancile, sub forma de

credite, de depozite sau de cont curent, efectuate in conformitate cu conditiile

generale bancare si conditiile generale de desfasurare a afacerilor pentru

persoanele fizice.

CONTURI PUSE LA DISPOZITIA CLIENTILOR PERSOANE FIZICE

SI JURIDICE

Tipuri de conturi specifice VOLKSBANK :

- conturi curente : destinate operatiunilor curente de incasari si plati. Este

cont bifunctional, putand avea fie solduri creditoare, cand sumele respective

pot fi retrase de catre titularii de conturi in orice moment fra preaviz, fie

solduri debitoare in conditii accidentale, neautorizate (overdraft). Conturile

curente se crediteaza cu sumele incasate de client de la diversi debitori sau

prin acordari de credite si se debiteaza cu platile facute catre creditori sau cu

rambursarile de credite. Acestea functioneaza pe sold creditor si exista

posibilitatea de a descoperi un cont pe baza unui contract intre client si

banca.

Contul poate fi deschis in :

* LEI

* EUR

* CHF

* USD

15

- Contul de card: acest cont este deschis prin contractul de card si in

anumite situatii (carduri de credit) ofera posibilitatea obtinerii unei

descoperiri de cont de la nivelul unui venit mediu lunar pana la 5 – 6

venituri lunare.

- Conturi de depozit : este menit sa asigure fructificarea unor sume banesti

disponibile pe termen cat mai indelungat. Pentru deschiderea unui astfel

de cont este necesara existenta unui plafon minim. Pe baza contului de

depozit bancile pot acorda imprumuturi pana la 80% din valoarea

depozitului. Se mai numesc si conturi de preaviz deoarece banca solicita

clientului notificarea unei retrageri inainte de termen cu 7 zile.

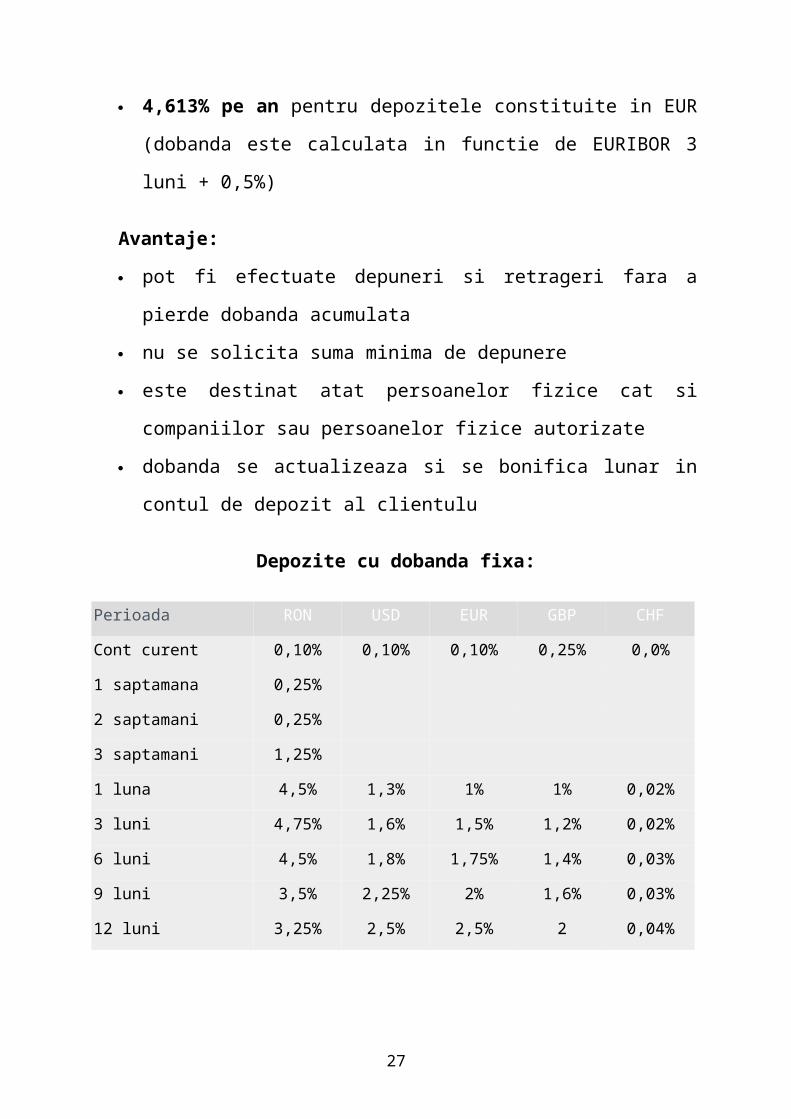

Depozitul "Dinamic" (cu dobanda variabila) persoane fizice

Acest depozit cu dobanda variabila se poate constitui atat in RON cat si in

EUR pe o perioada de un an, iar dobanda oferita in acest moment este:

6% pe an pentru depozitele constituite in RON (dobanda este calculata in

functie de evolutia pietei)

4,613% pe an pentru depozitele constituite in EUR (dobanda este

calculata in functie de EURIBOR 3 luni + 0,5%)

Avantaje:

pot fi efectuate depuneri si retrageri fara a pierde dobanda acumulata

nu se solicita suma minima de depunere

este destinat atat persoanelor fizice cat si companiilor sau persoanelor

fizice autorizate

dobanda se actualizeaza si se bonifica lunar in contul de depozit al

clientulu

Depozite cu dobanda fixa:

Perioada RON USD EUR GBP CHF

16

Cont curent 0,10% 0,10% 0,10% 0,25% 0,0%

1 saptamana 0,25%

2 saptamani 0,25%

3 saptamani 1,25%

1 luna 4,5% 1,3% 1% 1% 0,02%

3 luni 4,75% 1,6% 1,5% 1,2% 0,02%

6 luni 4,5% 1,8% 1,75% 1,4% 0,03%

9 luni 3,5% 2,25% 2% 1,6% 0,03%

12 luni 3,25% 2,5% 2,5% 2 0,04%

Suma minima de constituire este foarte accesibila: 1 milion lei / 100 USD / 100

Euro

Sumele depozitate sunt garantate prin lege in conformitate cu plafonul de

garantare de catre Fondul de Garantare al Depozitelor in sistemul bancar

Depozite Overnight

Sumele mai mari de 5000 de euro sau echivalentul a 5000 de euro pentru

celelalte valute, disponibile in contul Dvs. pot fi constituite in depozite pe durata

unei zile, beneficiind astfel de dobanzi avantajoase.

- Conturi de capital social

- Conturi de imprumut : este utilizat de catre persoanele juridice. Sunt

evidentiate sumele primite sub forma de credite de catre titulari. Se face

calculul dobanzii lunare, aceasta fiind preluata direct din contul clientului.

MODALITATI DE DESCHIDERE SI FUNCTIONARE A

CONTURILOR CLIENTILOR

17

Deschiderea unui cont este inceputul unei relatii cu banca. Inainte de alocarea

codului de client, ofiterul de clientela/ ofiterul de cont, va verifica daca in

sistemul MIDAS mai exista alocat acel client. La solicitarea clientului ofiterul

de cont prezinta acestuia spre completare urmatoarele formulare :

-contract de deschidere cont persoane fizice sau juridice / alte entitati

-formular de specimen semnaturi

Odata cu completarea formularului Contract de deschidere cont, atat pentru

persoane fizice cat si pentru persoane juridice/ alte entitati clientul ia la

cunostinta si Conditiile generale de afaceri ale VBR. Totodata clientul va fi

informat cu privire la Conditiile de deschidre de cont si comisioanele aferente.

Al doilea exemplar se va inmana pe loc clientului, numai dupa ce acesta va

achita contravaloarea comisioanelor aferente, conform tarifelor in vigoare.

Ofiterul de clientela va avea in vedere prevederile Normei de cunoastere a

clientelei, in vigoare si va solicita urmatoarele documente :

a) persoane fizice :

-actul de identitate : pentru rezidenti se va solicita buletinul de identitate,

cartea de identitate provizorie, in original, o copie a cestuia anexandu-se la

dosarul clientului dupa ce ofiterul de clientela/ ofiterul de cont stampileaza si

semneaza respectiva copie si inscrie mentiunea « conform cu originalul » ;

Pentru nerezidenti se va solicita pasaportul, valabil la data deschiderii

contului. Pentru deschiderile de cont efectuate pe numele unor nerezidenti

cetateni ai statelor membre ale Uniunii Europene si ale Spatiului Economic

European, identificarea acestora se poate efectua si pe baza cartilor de

identitate emise de autoritatile din statele ai caror cetateni sunt. Prezentele

prevederi se completeaza cu prevederile pct. 4 pct. 1 din cap. Operatiuni de

incasari si plati in valuta. Pentru toate solicitarile de deschidere de cont de

catre persoane nerezidente ofiterul de clientela are obligatia verificarii

persoanei prin consultarea bazei de date din aplicatia Intranet – Teroristi.

18

- in cazul in care exista persoane imputernicite desemnate, ofiterul de

clientela va solicita actele de identitate in original ale acestora. Ofiterul de

clientela efectueaza copii ale acestor documente, pe care ulterior le

stampileaza si inscrie mentiunea « conform cu originalul ».

b) persoane juridice/ alte entitati :

- dosarul juridic conform listei de documente mentionate in Contract

deschidere cont persoane juridice/ alte entitati. Ofiterul de clientela

efectueaza copii ale tuturor documentelor originale. In ceea ce priveste

certificatul constatator eliberat de Oficiul Registrului Comertului se va

proceda dupa cum urmeaza :

1. certificatul constatator trebuie prezentat de catre client in original la

momentul deschiderii contului ; nu se va accepta un certificat constatator

care nu contine informatii complete( activitatea principala/ secumdara,

capital social, asociati/ actionari, administratori/ reprezentanti / cenzori). In

cazul prezentarii unui certificat constatator incomplet/ incorect se va proceda

ca la pct 2.

2. Certificatul constatator nu este prezentat de client in original la momentul

deschiderii contului ori daca certificatul constatator prezentat de catre client

este incomplet sau necorespunzator :

-ofiterul de clientela va accesa pagina de internet a ONRC din care va extrage

toate informatiile disonibile la data accesarii cu privire la client.

-Ulterior VBR va solicita ONRC un certificat constatator la zi cu privire a

client percepand pentru acest serviciu, comisionul aferent. Cererea va avea

continutul precizat in anexa 1.4. si va transmite ONRC prin fax sau email.

Fiecare sucursala VBR va desemna un delegat care va ridica lunar certificatele

constatatoare in original emise de ONRC in baza cererii formulate conform

celor de mai sus. Certificatele constatatoare astfel obtinute vor fi anexate la

dosarul clientului dupa controlarea informatiilor cuprinse in documentele

19

prezentate anterior cu cele cuprinse in respectivul certificat. Pentru sucursalele

din Bucuresti ridicarea se va face centralizat de catre un curier. Formularele vor

fi triate si transmise sucursalelor in care clientii respectivi au solicitat

deschiderea conturilor.

- In cazul in care exista persoane imputernicite desemnate, ofiterul de

clientela va solicita actele de identitate in original ale acestora. Ofiterul

de clientela efectueaza copii ale acestor documente pe care ulterior le

stampileaza si le inscrie mentiunea « conform cu originalul ».

Pentru clientii persoane juridice nerezidente, in conformitate cu prevederile din

Lista de documente din anexa 1.2 anumite documente prezentate la deschiderea

contului trebuie sa fie ‘ supralegalizate / apostilate’. Supralegalizarea reprezinta

o procedura prin care autoritatile competente din strainatate, atesta originalitatea

si valabilitatea actelor oficiale emise( acte emise de un notar din strainatate),

acte care sunt folosite pe teritoruiul Romaniei. Exceptie fac documentele

clientilor persoane juridice ale caror sedii se afla in uramtoarele tari : China,

Coreea, Cuba, Rep Moldova, Mongolia, Albania, Belgia, Bosnia si Hertegovina,

Cehia, Croatia, Franta, Polonia, Rusia, Serbia, Slovacia, Slovenia, Ungaria.

Pentru entitati, altele decat persoanele juridice, se va avea in vedere

prezentarea urmatoarelor documente :

- pentri clientii persoane fizice autorizate si asociatiile familiale :

autorizatia de functionare, certificat de inregistrare la Oficiul

Registrului Comertului, extras la zi din Registrul Comertului, actele de

identitate a persoanelor care reprezinta asociatia ;

- pentru clientii liber profesionisti ( avocati, notari, medici etc.) :decizia

de primire in profesie / denumire sau autorizatia de libera practica,

actul de infiintare a cabinetului sau certificatul de inregistrare a

cabinetului, actele de identitate a persoanelor care reprezinta cabinetul/

biroul, actul de inregistrare la organele fiscale, ultima declaratie de

venit ;

20

- pentru clientii ascoiatiilor si fundatii : actul constitutiv si statutul,

certificatul de inscriere in Registrul asociatiilor si fundatiilor, actele de

identitate a persoanelor care reprezinta legeal asociatia, actul de

inregistrare la organele fiscale.

Conturile alocate asociatiilor familiale, fundatiilor si asociatiilor, vor fi din plaja

de conturi 000XXX.

Ofiterul de clientela va proceda in continoare dupa cum urmeaza :

- verificarea formularelor completate de client ;

- clientul va achita contravaloarea comisioamelor si taxelor aferente

operatiunii de deschidere de cont.

- Introducerea datelor aferente deschiderii de cont in MIDAS, preluand

respectivele informatii din documentele prezentate de

client( documente de identitate / certificat de inregistrare). La

introducere date client in MIDAS se vor respecta cu strictete regulile

din anexa 1.5.

- Semneaza Contractul Deschidere Cont predand pe loc clientului un

exemplar. Suplimentar, dupa deschiderea contului in MIDAS, se va

printa ecranul ACCOUNT MASTER DETAILS, clientul fiind astfel

informat despre contul sau in format IBAN.

- Solicita numai persoanelor juridice completarea formularului

Declaratia deponentului privind incadrarea depozitului. In cazul in care

disponibilitatile din contul clientului se incadreaza in categoria

depozitelor negarantate, ofiterul de clientela va completa in MIDAS, in

ecranul Customer Details Maintenance, in campul Reuter Identifier,

specificatia NGR.

- Scaneza semnaturile persoanelor cu drept de semnatura conform

specimenelor de semnaturi depuse de persoanele juridice, asociatiile

familiale, fundatii si asociatii.

21

In afara conturilor curente, in baza unei cerer scrise, clientul poate solicita

deschiderea unui cont pentru :

- cont pentru evidenta garantiilor gestionarilor, garantii constituite in

numele salariatilor sai. In acest sensofiterul de clientela va deschide pe

acelasi Customer, secvente diferite ( 400015XXZZ disponibile).

Fiecare cont astfel deschis va fi creditat cu suma solicitata si apoi va fi

blocat pe debit

- cont de buna executie. In baza unui contract incheiat intre clientul

VBR si partenerul sau(beneficiar), ofiterul de clientela va deschide pe

acelasi Customer, secventa 50(400015XX50). Acest cont va fi utilizat

numai in acest scop si dupa inregistrarea sumei ce reprezinta c/val

garantiei, va fi blocat de debit. Contul va putea fi debitat numai in baza

unei cereri scrise din partea beneficiarului, prin care acesta solicita

eliberarea sumei in favoarea clientului VBR.

La deschiderea unui cont setarile referitoare la dobanda debitoare si creditoare

vor fi facute automat (« base rate »02 pentru dobanda debitoare si « base

rate »01 pentru deobanda creditoare). Ca urmare pentru conturile deschise cu

frecventa 99 (capital social ), secventa 50 (garantii) si secventa 25(token), aceste

setari trebuie sterse intrucat la aceste conturi nu se bonifica dobanda.

La sfarsitul zilei, persoana responsabila la nivelul agentiei, pentru operatiunile

departamentului clientela, verifica corectitudinea datelor introduse in MIDAS

aferente deschiderii conturilor si efectueaza eventualele corectii. Semneaza

contractul de deschidere de cont.

22

PARTICULARITATI IN SISTEMUL DE CODIFICARE A

CONTURILOR CLIENTILOR

DENUMIRE COD SEG

CONT CURENT LEI 27 2511 01

EUR 11 2511 01

CHF 05 2511 01

USD 31 2511 01

CONT DE CARD 2513 90

CONT DE

DEPOZIT2503 01

CONT DE

CAPITAL SOCIAL2511 99

AVANTALELE FIECARUI TIP DE CONT PENTRU DIFERITELE

CATEGORII DE CLIENTI AI VBR

Avantajele utilizãrii Contului Curent:

accesibilitate: accesul la sumele din contul curent se poate face în oricare

din cele 200 de unitãţi Raiffeisen Bank sau, prin intermediul cardului ataşat, la

ATM-uri şi comercianţii din România şi strãinatate;

timp economisit: nu mai este necesarã deplasarea la bancã sau la furnizori

pentru plata utilitãţilor folosind serviciile ataşate contului curent pe le oferã

Raiffeisen Bank;

control asupra tranzacţiilor: accesibilitate la informaţii şi control asupra

tranzacţiilor prin extrasul de cont sau serviciile INTERNET BANKING

costuri minime: comision MINIM la deschiderea contului curent,

cardului ataşat sau extrasul de cont trimis lunar prin poştã.

23

Avantalele utilizarii Contului de Card :

aveti comision 0 la tranzactiile efectuate la comercianti

• aveti acces imediat si permanent la banii din conturile de disponibilitati in

RON, EUR si/ sau USD utilizand un singur card

• puteti obtine un descoperit de cont in valoare de maxim 3 salarii nete, fara a fi

necesara virarea lunara a salariului in contul de card

• puteti plati facturile VBLeasing, Orange sau Connex, 24 de ore din 24, la

oricare din ATM-urile apartinand Volksbank Romania

• puteti opta pentru schimbarea codului PIN alocat de banca cu unul mai usor de

retinut pentru dvs la oricare din ATM-urile apartinand Volksbank Romania

• puteti face, in siguranta, cumparaturi pe internet sau puteti rezerva o camera la

hotel sau o masina oriunde in lume.

Avantalele utilizarii Contului de depozit :

pot fi efectuate depuneri si retrageri fara a pierde dobanda acumulata

nu se solicita suma minima de depunere

este destinat atat persoanelor fizice cat si companiilor sau persoanelor

fizice autorizate

dobanda se actualizeaza si se bonifica lunar in contul de depozit al

clientului

Avantalele utilizarii Contului de imprumut :

accesibilitate

flexibilitate

timp economisit

control asupra tranzactiilor

24

CAP 3

OPERATIUNI BANCARE CU NUMERAR

ORGANIZAREA OPERATIUNILIR BANCARE CU NUMERAR

Operaţiunile cu numerar se desfãşoarã în cadrul compartimentului de

tezaur şi casierie al Volksbank , prin intermediul căruia se efectuează încasările

şi plăţile în numerar.

Compartimentul tezaur şi casierie este astfel organizat încât să poată să

răspundă cerinţelor impuse de necesitatea asigurării circulaţiei numerarului în

mod raţional şi eficient.

Potrivit acestor necesităţi, în structura organizatorică a compartimentului

tezaur şi casierie, se întâlnesc:

- case operative de: încasări în lei, plăţi în lei, operaţiuni de încasări şi

plăţi cu mijloace de piaţă în valută, schimb de bilete de bancă cu monede

metalice, schimb de bilete deteriorate, vânzarea imprimatelor cu regim special, a

certificatelor de depozit, acţiunilor şi a altor hârtii de valoare;

- case de încasări şi plăţi;

- case speciale;

- case pentru primirea diverselor valori depuse spre păstrare de

deponenţi;

- case cu program prelungit.

În vederea organizării de casierii proprii, băncile solicită în scris, Băncii

Naţionale la care îşi au deschis contul curent, aprobarea de funcţionare a

casieriilor. În urma controlului efectuat, privind respectarea cu stricteţe a

condiţiilor modulului de organizare şi funcţionare a compartimentului de

tezaur şi casierie, Banca Naţională a emis autorizaţie de funcţionare a

compartimentului de tezaur şi casierie şi stabileşte plafonul casei de circulaţie.

25

Prin casele speciale, se pot efectua operaţiuni cu metale preţioase care se

referă la:

- încasarea în numerar a taxelor pentru depozitarea metalelor

si bijuteriilor din metale preţioase;

- încasarea in numerar a taxelor pentru depozitarea metalelor

preţioase provenind de la persoane fizice sau juridice;

- păstrarea metalelor preţioase.

Volksbank organizeazã case de circulaţie în valută. Operaţiile de încasări

şi plăti în valute efective si alte mijloace de plată străine se fac folosind ca

document Chitanţa valutară pentru încasări si Ordinul de plată valutară pentru

plaţi.

Casa de schimb valutar poate cumpăra în mod liber, contra lei, oricare din

valute cotate de Banca Naţională a României sub formă de numerar şi cecuri de

călătorie de la persoanele fizice rezidente si nerezidente. Aceeaşi casă de

schimb poate vinde valută sub formă de numerar numai persoanelor fizice

rezidente în Români, care solicită schimbul valutar.

Serviciul caseriei este organizar in conformitate cu Normele nr. 31/1993 ale

Bancii Nationale a Romaniei si cu politica si normele interne ale Bancii

Volksbank Romania. Fiecare casier este responsabil pentru numerarul care i-a

fost incredintat. Numerarul bancii este format atat din moneda locala cat si din

valuta. Numerarul total include numerarul aflat in tezaurul bancii si numerarul

disponibil in timpul zilei, aflat in caserii. Rolul casierului este deosebit de

important in relatiile cu clientii, impunande-se oferirea unor servicii

ireprosabile.

Pastrarea numerarului :

- numerarul de baza : numerarul Bancii este pastrat in Tezaur, cheile si

codurile tezaurului din succursale/ agentii VBR vor fi detinute de

directorul de sucursala/ agentie sau inlocuitorul acestuia si unul din

26

casier/ sef departament caserie sau inlocuitoruil acestuia in cazl

sucursalei Bucuresti. Combinatia codurilor tezaurului trebuie

depozitata in Tezaurului celei mai apropiate unitati bancare si trebuie

schimbata ori de ate ori se preda tezaurul acest fapt consemnandu-te

intr-o minuta datata si semnata. In situatia in care Tezaurul este dotat

cu chei detinatorii acestora le vor preda inlocuitorilor lor numai pe

baza unui Proces verbal de predare primire. Opratiunile de remitere

/alimentare cu numerar intre sucsursale/agentii VBR nu se vor efectua

fara intocmire de procese verbale de predare primire a numerarului,

datate si semnate inclusiv de catre directorul de sucursala /agentie sau

inlocuitorul acestiua si insotite de formular de depunere /retragere

dupa caz.

- numararul disponibil : pe timpul zilei fiecare casier are propria casa de

bani a carui cod il detine si are grija ca valorile sa fie permanent

protejate in mod corespunzator.

INSTRUMENTE UTILIZATE IN DERULAREA OPERATIUNILOR DE

INCASARI SI PLATI

Operaţiile de primire a numerarului prin casele de încasări se efectuează

pe baza următoarelor documente:

- foaie de vărsământ cu chitanţa;

- ordinul de încasare;

- borderoul însoţitor;

- documentele de casă emise de calculator.

Vom descrie, în continuare circuitul documentelor folosite în efectuarea

de încasãri şi plãţi cu numerar. Pentru depunerea numerarului de către clienţi la

casele de încasări ale băncii, în timpul programului operativ sau prelungit de

lucru, se foloseşte imprimatul foaie de vărsământ cu chitanţa, compus din doua

27

file (chitanţa si foaie de vărsământ). Cu ocazia primirii lor la ghişeu, foile de

vărsământ se verifică de către administratorul de cont din punct de vedere al

formei si îndeosebi al conţinutului, după care se înregistrează în jurnalul de casă.

În urma efectuării acestei operaţii, cele două pagini ale foii de vărsământ,

semnate şi ştampilate de către referent se transmit la casierie în vederea încasării

sumelor pe care le conţin. După încasarea numerarului de către casierul

încasator, primul exemplar al foii de vărsământ, respectiv chitanţa, se restituie

depunătorului, căruia îi serveşte ca dovadă a depunerii sumelor şi ca act de

casă în contabilitatea proprie, iar al doilea exemplar, respectiv foaia de

vărsământ propriu-zisă, rămâne la casierie ca document de casă.

Pentru depunerile de numerar din operaţiunile interne ale băncii

(restituiri de avansuri spre decontare neutilizate, salarii neplătite, depunerea

numerarului rezultat din vânzarea imprimatelor cu regim special, a certificatelor

de depozit etc), se foloseşte ordinul de încasare. Acesta se întocmeşte de

referentul contabil de la grupa de evidenţă contabilă şi se înregistrează în

jurnalul de casă. Filiera efectuării încasărilor în baza ordinului de încasare

este, în general, asemănătoare foilor de vărsământ.

În toate cazurile în care depunerea numerarului de către unităţile

economice se face în genţi sigilate, fie direct la ghişeele băncii, fie prin

colectare cu aparatul de transport valori al băncii, se foloseşte ca document de

depunere borderoul însoţitor.

La sfârşitul zilei operative, casierul de încasări totalizează sumele

încasate pe grupe contabile, utilizând în acest scop actele de casă, după care

trece totalurile în situaţia încasărilor şi le confruntă cu totalurile înscrise în

jurnalele de casă, atât pentru exactitate, cât şi pentru primirea actelor de casă din

ziua respectivă, iar referentul contabil semnează situaţia încasărilor în dreptul

grupei respective, pentru confirmarea sumei.

28

Prin casele de plăţi, se efectuează plăţi în numerar către clienţii băncii în

timpul programului de lucru stabilit. Operaţiile de eliberare a numerarului se

efectuează pe baza următoarelor documente:

- cec simplu;

- ordin de plată;

- documente de casă emise de calculator;

- cererea pentru răscumpărarea certificatelor de depozit;

- cambia şi biletul la ordin.

Întrucât, cu prilejul eliberării numerarului de către bancă, se efectuează

plăţi şi are loc o creştere a numerarului în circulaţie, cu implicaţii asupra

puterii de cumpărare a populaţiei, se impune urmărirea necesităţii şi a

legalităţii sumelor solicitate şi, ca atare, un control bancar aprofundat.

Pentru evitarea acestor aspecte, în momentul prezentării lor la ghişeu, cecurile

simple se verifică de către referentul contabil din cadrul grupei contabile, atât

din punct de vedere al formei, urmărindu-se îndeosebi să nu apară corecturi,

ştersături sau spaţii neanulate după indicarea sumei în cifre şi litere, cât şi din

punct de vedere al conţinutului operaţiilor de plăţi pentru care băncile

eliberează numerar.

Se evidenţiază astfel diminuarea dreptului de creanţă al titularului de

cont asupra băncii pentru disponibilul păstrat la ea, concomitent cu

diminuarea numerarului existent în casieria unităţii bancare plătitoare.

În condiţiile lipsei disponibilităţilor din contul clientului solicitator al

numerarului, pe care se bazează eliberarea de numerar, cecurile simple nu se

onorează de către bancă şi se restituie depunătorilor.

În vederea simplificării operaţiilor determinate de creditarea contului

Casa, practica bancară indică înregistrarea în contabilitate în cursul zilei

operative numai în jurnalul de casă privitor la plăţi şi apoi la sfârşitul zilei se

creditează o singură dată contul amintit.

29

După ce sumele care urmează a fi eliberate în numerar se operează în

cont, cecurile simple se transmit de către referentul contabil casierului

plătitor, care, după verificarea lor din punct de vedere al formei,

completată cu verificarea identităţii beneficiarului, eliberează acestuia

numerarul solicitat.

Pentru efectuarea cheltuielilor proprii ale băncii, acordarea avansurilor

în lei pentru răscumpărarea certificatelor de depozit, cumpărarea de valută, se

foloseşte ordinul de plată. Acesta se mai utilizează şi pentru înregistrarea în

evidenţa contabilă a depunerii excedentului de numerar la sucursalele Băncii

Naţionale a României şi la redistribuirea numerarului între unităţile

teritoriale. La sfârşitul zilei operative, casierul plătitor verifică dacă sumele

plătite pe baza documentelor respective, împreună cu numerarul pe care îl

are, corespund cu suma primită drept avans, după care întocmeşte situaţia

plăţilor, pe grupe, apoi se semnează de către casierul plătitor şi se confruntă

cu totalul jurnalelor de casă.

DESFASURAREA OPERATIUNII DE DEPUNERE A NUMERARULUI

Clientul va completa corect si va semna formularul pentru depunere numerar.

Nu sunt admise greseli pe formularele de depunere, acestea ducand la

necesitatea completarii de catre client a unui alt formular. Casierul nu are

permisiunea de a completa formularul clientului. Banii sunt numarati de catre

casier in fata clientului iar sumele vor fi confruntate cu cele trecute de catre

client pe formularul de depunere. Orice neconcordanta aparuta intre suma

declarata pe formular si cea reala va fi sesizata clientului pe loc. banii vor fi

verificati pentru a nu se strecura falsuri sau diferente. In cazul depistarii de

bancnote contrafacute, se va intocmi un proces verbal de constatare care va fi

completati in conformitate cu Normele BNR nr 31/93, cap 5, art 74, alin c.

30

Formularul de depunere trebuie stampilat si semnat de catre casier iar dupa

finalizarea operatiunii in sistemul informatic al bancii, va fi completat si cu

numarul de referinta generat de sistem. Clientul primeste o copie a formularului

de depunere, restu ramanand in caserie. In urma efectuarii tranzactiei sistemul

informatic genereaza o confirmarii operatiunii care este tiparita in 2 exemplare

din care unul se inmaneaza clientului dupa ce a fost stampilata de catre casier.

Comisioanele for fi aplicare in conformitate cu Tariful de comisioane aprobat de

catre conducerea bancii. Depunerile numerar ce dapasesc echivalentul a

10000euro pe client, pe zi vor fi raportate, conform legii 656/7 dec 2002- pentru

prevenirea si sanctionarii spalarii banilor, prin validarea acestora in aplicatia

interna Money Laundering pagina cash nevalidate, existent ape intranet, iar

clientilor li se va solicita completarea « Declaratiei privind beneficiarul real al

sumei ». in cazul unor sume semnificative, atat casierul cat si superiorul acestiua

care va fi informat de catre casier, vor acorda o atentie sporita in aplicare

normelor si reglementarilor bancare in vigoare. Clientii persoane fizice si

juridice pot depune numerar lui/ valuta in conditiile precizate de regulament

Valutar. Provenienta numerarului depusa prin caseria bancii trebuie explicata in

formularul de depunere specific operatiunii. Pentru depuneri din partea

nerezidentilor persoane fizice se solicita de catre casier pasaportul si se verifica

viza ultimei intrari in tara, nu mai veche de 6 saptamani. Se efectueaza o copie

atat a filei care certifica ultima intratre in Roamania, cat si a filei care certifica

identitatea posesorului pasaportului respectiv clientului, copii care se ataseaza la

documentele de tranzactii. In cazul in care clientul este cetatean al tarilor UE cu

care statul Roman are o conventie pe baza careia cetatenii pot intra in Roamania

si cu carte de identitate casierul va solicita fila cu stampila de viza si eliberate de

catre Politia de frontiera. Persoanele fizice rezidente si nerezidente pot intra pe

teritoriul Roamaniei cu sume in numerar in limita a 10000 euro de persoana pe

calatorie.

31

RETRAGEREA NUMERARULUI :

Clientul completeaza formularul de retragere numerar. Ofiterul departamentului

clientela, inainte de a peocesa schimburi valutare, plati, depozite, retrageri

numerar, etc., va verifica intai disponibilul din contul clientului precum

specimenul de semnatura a clientului ce solicita retagerea de numerar, dupa care

va semna formularul de retragere. Casierul verifica existenta semnaturii

Ofiterului Departamentului clientela, se asigura de faptul ca exista disponibil

suficient sa acopere retragerea de pe contul clientului cu comisionul aferent. Nu

se vor procesa tranzactiile de retragere numerar in situatia in care disponibilul

din cont nu acopera retragerea sumei solicitate inclusiv comisionul. In cazul in

care se constata neconcordante sau suspiciuni pentru clarificari suplimentare se

va contacta directorul sucursalei VBR /inlocuitorul acestiua in care clientul

figureaza cu cont deschis si drept audit. Clientul va completa in mod obligatoriu

numarul de telefon pe formularul de retragere. Pentru sumele ma mari de 5000

euro pe langa obligatiile enumerate mai sus, documentul de retragere va fi

semnat si de catre directorul de sucursala sau de inlocuitorul acestiua. In plus

directorul de sucursala sau inlocuitorul acestiua va accesa numarul de telefon al

acestiuaexistent in MIDAS « Customer Details Enquiry ». in zilele de sambata si

duminica in sistemul MIDAS nu se vor procesa operatiuni de retragere numerar

pentru clienti cu conturi deschise in alta sucursala. In cazul operatiunilor de

retragere numerar din sistemul JVM nu se accepta efectuarea acestora decat in

sucursala unde clientul are cont deschis. Comisioanele vor fi aplicate in

conformitate cu Tariful de comisioane aporbat de conducerea bancii. Retragerile

de numerar ce depasesc echivalentul a 10000euro vor fi raportate , conform legii

656/7 decembrie 2002 pentru prevenirea si sanctionarea spalarii banilor si

finantarea terorismului cu modificarile ulterioare , iar clientilor li se va solicita

completarea « declaratiei privind beneficiarul real al sumei ». Se pot efectua

retrageri zilnice cu destinatia « plati catre persoane juridice » maxin 10000ron.

32

Persoanele juridice pot retrage intr-o zi sume mai mari de 10000ron daca acestea

sunt destinate altor scopuri decat « plati catre persoane juridice » si anume :

salarii, palti persoane fizice, etc. in astfel de cazuri se vor solicita documente

justificative. Dupa primirea banilor de la casier, clientul are obligatia sa-i

numere si sa-i verifice la ghiseu. Orice reclamatie ulterioara nefiind luata in

considerare. Clientii vor fi instiintati de acest lucru printr-un afis pus la ghiseul

casierului.

33

CAP 4

DECONTARI FARA NUMERAR

MODALITATI SI INSTRUMENTE UTILIZATE IN ACTIVITATILE DE

DECONTARE

Toate societăţile bancare au obligaţia de a se implica în organizarea

operaţiunilor de încasări şi plãţi fără numerar, atât în relaţiile care privesc

propriile conturi, cât şi în legătură cu decontările intrabancare.

Majoritatea operaţiunilor de decontare desfãşurate de Volksbank se

realizează folosind ca instrumente de decontare ordinul de plată şi cecul, care

se desfăşoară în cadrul unor termene stabilite pe zile şi urmărite de către

unităţile bancare implicate în serviciul de decontare.

Modalităţile esenţiale privind plăţile fără numerar, utilizate de

Volksbank sunt:

- acceptarea;

- ordinul de transfer;

- acreditivul;

- compensarea

- scrisori de garantie bancara

- incaso documentar

Acceptarea se caracterizează prin aceea că plata, la cererea furnizorului,

nu poate avea loc decât cu consimţământul expres al debitorului

(cumpărătorului) sau al băncii sale.

Ordinul de transfer presupune că plăţile se efectuează de către bancă din

contul titularului, din iniţiativa şi potrivit dispoziţiilor acestuia;

În cazul acreditivului, plata are loc în momentul prezentării

documentelor de către furnizor la banca unde este domiciliat acreditivul. De

34

regulă, banca la care se deschide acreditivul este banca unde are deschis

cont furnizor Avantaje :

Siguranta - Importatorul are siguranta ca banca lui va autoriza efectuarea

platii numai pentru documentele care satisfac termenii si conditiile

acreditivului. In cazul in care documentele nu corespund, banca trebuie sa

obtina acceptul importatorului inainte de a efectua plata

Fluidizeaza relatia cu banca - Banca importatorului garanteaza

exportatorului plata fie imediat, fie la o anumita scadenta dupa primirea

documentelor conforme

Autonomia - fata de contractele comerciale

Prin compensare, sumele care fac obiectul operaţiunilor de încasări şi

plăţi se lichidează reciproc şi numai diferenţa rezultată se înregistrează în

conturile participanţilor. Acest gen de operaţiuni se practică, de regulă, în

cadrul operaţiunilor interbancare în care sunt implicate băncile comerciale.

Scrisori de garantie bancara reprezinta garantia bancara reprezinta o

obligatie ferma si irevocabila a bancii de a plati o anumita suma Beneficiarului

scrisorii in cazul neindeplinirii de catre clientul bancii (Ordonator) a obligatiilor

contractuale (de a onora o plata sau de a presta un serviciu). In functie de natura

situatiei pentru care este necesara, scrisoarea de garantie bancara poate fi de mai

multe feluri: de participare la licitatie, de returnare a avansului, de plata, de buna

executie.

Incasso-ul documentar este modalitatea prin care clientul poate

trimite/remite spre incasare pe canal bancar un set de documente comerciale. De

regula, documentele care atesta titlul de proprietate asupra bunurilor vandute se

elibereaza contra platii sau acceptarii unui document de plata [cambie].

Avantajele:

executie simpla si mai ieftina

35

plata se face in general mai rapid decat pe baza de acreditiv documentar

Ţinând seama de modalităţile de plată folosite, la rândul lor,

instrumentele de decontare pot fi:

- din iniţiativa cumpărătorului sau plătitorului. în această ipostază, se

foloseşte ordinul de plată;

- din iniţiativa furnizorului sau a beneficiarului sumei. Specifice pentru

această situaţie sunt cecurile şi scrisorile de garanţie.

Oricare ar fi instrumentele de decontare, operaţiunile de viramente se

derulează exclusiv prin intermediul conturilor.

Viramentul

Viramentul este un procedeu bancar special de plată, fără numerar,

efectuat prin transferul unei sume de bani în monedă naţională sau în valută, din

contul celui care dispune plata (ordonatorul) în contul beneficiarului care

încasează, acest lucru însemnând debitarea contului primului şi creditarea

contului celuilalt.

Viramentul presupune existenţa unui cont în bancă din partea persoanei

fizice sau juridice şi existenţa unor disponibilităţi în acest cont, putând fi

intrabancar sau între societăţi bancare diferite (interbancar).

Instrumentele folosite in activitatile de decontare sunt urmatoarele :

- ordinul de plata

- cecuri

- bilete la ordin

- standing order

DECONTAREA PE BAZA ORDINULUI DE PALTA SI A CECULUI

36

ORDINUL DE PLATA

Ordinul de plata reprezinta o instructiune neconditionata, data bancii de catre

client, in scopul punerii la dispozitia unui beneficiar a sumei de plata, prin

creditarea unui cont al acestuia deschis la institutia destinatara, in onditiile in

care banca dispune de fondurile necesare si instructiunea nu prevede ca plata

trebuie sa fie efectuata la cererea beneficiarului. Ordinul de plata indiferent de

formatul documentului prezentat de client trebuie sa fie in doua exemplare si va

contine urmatoarele elemente obligatorii :

identificarea ca ordin de plata

identificarea platitorului prin nume denumire si cont (codul IBAN al

contului acestiua, codul IBAN atribuit centralei sau unitatii teritoriale a

institutiei initiatoare)

identificarea beneficiarului (II)

identificarea institutiei initiatoare, prin denumirea centralei sau dupa caz a

unitatii teritoriale si sau codul BIC, in cazul in care platitorul difera de

institutia initiatoare.

Identificarea institutiei receptoare prin denumirea centralei sau a unitatii

teritoriale sau codul BIC in cazul in care beneficiarul difera de institutia

receptoare.

Suma, exprimata in cifre si litere si denominarea sumei

Data emiterii ordinului de plata care trebuie sa fie unica posibila si certa

Semnatura emitentului sau semnatura persoanelor autorizate de client.

In cazul platilor efectuate in relatia cu Trezoreria Statului, ordinal de plata va

contin in plus urmatoarele elemente obligatorii:

Codul de identificare fiscala a patrimoniului

Codul de identificare fiscala a beneficiarului

37

Numarul de evidenta a platii alocat de agentia nationala de administare

fiscala

Numarul ordinului de plata dat de catre client

Referinte privind continutul economic al operatiunii

Data debitarii contului platitorului de catre banca

Ofiterul de clientela poate primi un ordin de plata prin una din urmatoarele

modalitati : pe suport hartie, la ghiseele bancii, prin fax sau Electronic Banking.

In cazul ordinelor de plata primite la ghiseele bancii sau trimise prin fax, ofiterul

de clientela trebuie sa verifice : specimenul de semnatura, disponibilul in cont, si

daca ordinul de plata are completate elementele obligatorii. In situatia in care

disponibilul din cont nu acopera suma de plata si comisionul aferent, ordinul de

plata nu se va procesa.

In cazul in care se constata insuficienta sau inconsecventa a datelor ofiterul va

informa clientul , care va confirma in scris noua instructiune. In cazul in care

clientul nu poate fi contactat in timp util banca va dispune diligentele necesare

pentru informarea acestiua privind motivul refuzului celmai tarziu in ziua

bancara urmatoare. Un ordin de plata poate fi modificat sau revocat de catre

persoana autorizata pana la momentul acceptarii acestiua de catre VBR in scris

sau telefonic. In aceasta ultima situatie confirmarea in scris trebie primita in

aceeasi zi bancara. Pentru ordinele de plata transmise in format electronic,

anularea se va receptiona sub forma unui mesaj transmis de client prin e

banking.

Un ordin de plata se considera receptionat de VBR daca :

Sunt completate toate elementele obligatorii

Disponibilul din cont acopera suma de plata si comisioanele

Ordinul de plata este semnat corespunzator

La momentul receptionarii ordinului de plata, ofiterul de clientela va stampila si

data ordinul de plata. VBR va accepta un ordin de plata anterior receptionat daca

aceasta indeplineste conditiile necesare punerii sale in aplicare. Un ordin de

38

plata se considera acceptat in momentul in care contul clientului VBR a fost

debitat. Un ordin de pata acceptat va fi executat pana ce tarziu in ziua bancara

urmatoare datei acceptarii. Executarea platii reprezinta punerea in aplicare a

unui ordin de plata acceptat anterior. Un ordin de pata primit se considera

acceptat in momontul in care banca a creditat contul clientului beneficiar

tranzactia figureaza ca autorizata in sistemul informatica al bancii si are poate fi

chiar ziua accptarii sau cel mai tarziu in ziua bancara urmatoare. Pentru ordine

de plata reprezentand salarii din contul curent al firmei in conturile salariatilor

clientii VBR vor fi informati de faptul ca, in concordanta cu reglementarile in

vigoare trebuie sa prezinte o declaratie pe propria raspundere cu semnatura

autorizata, ca societatea nu are datorii mai vechi de 60 de zile la : energie

electrica, termica, gaze naturale. Prezentarea, receptia, acceptarea si modul de

prelucrare a platilor de mica si mare valoare este prezenta in anexa 1 si 5 din

proceduri operare Transfond.

STANDING ORDER

Prezenta procedura este elaborata cu resectarea prevederilor Normelor- cadru nr

9 din 13 iun 1996 privind executarea ordinelor de plata programata (standing

order- anexa 5)

Ordinele de plata programata standing order reprezinta ordine de plata care se

efectueaza de catre banca, fara consimtamantul prealabil, la date si in sume fixe

in prealabil de catre platitor.

Suportul acestor operatiuni este un contract intre platitor si unitatea

VOLKSBANK care il deserveste, iar plata se realizeaza in favoarea unui

beneficiar, care poate avea sau nu un cont deschis cu Volksbank Roamania. In

consecinta ,ordinele de palta programate se pot realiza pe circuit intrabancar sau

interbancar. Perioada de timp pentru care se poate opta in vederea repetarii

platilor unei sume fixe catre un beneficiar este : saptamana /luna/ trimestrul.

39

Clientul dispune efectuarea de ordine de plata programate si in valuta, cu

respectarea prevederilor Regulamentului valutar in vigoare.

Astfel la data stabilita in baza contractului semnat de client cu Vloksbank

Roamania SA se executa de catre banca ordine de plata in ordinea prioritatilor

stabilita prin contract, numai pentru sume egale celor programate cu platitorul

conform contractului.

Sumele pentru care nu exista disponibil in contul curent al clientului nu se vor

plati si banca nu are obligatia de a aduce la cunostiinta clientului neefectuarea

platii din motive de lipsa de disponibil in contul curent.

Ofiterul de clientela introduce in aplicatia SO& Eco Credit de pe Intranet

urmatoarele informatii :

- nume client

- cod fiscal

- CNP

- Cont

- Scadentar

- Suma

- Moneda

- Curs

- Frecventa

- Data inceput

- Data sfarsit

- Beneficiar

- Cod BNR

- Cont

- Narativ

Pe baza acestor informatii, pe toata perioada stabilita se genereaza ordinul de

plata cu data valutei stabilite conform prevederilor contractului. Ordiinul de

plata programat se genereaza si se prelucreaza prin modulul MTCASH. Pentru

serviciile prestate privind executarea ordinelor de plata prin Standing order

banca va percepe comisionul conform tarifului de comisionare.

40

CECURI

Este un instrument de plata care pune in legatura 3 parti: tragatorul, trasul si

beneficiarul. Instrumentul este creat de tragator care, in baza unui disponibil

constituit in prealabil la o banca, da un ordin neconditionat acesteia, care se afla

in pozitie de tras, sa plateasca la prezentare o suma determinata unei terte

persoane sau insusi tragatorului emitent, aflat in pozitie de beneficiar.

Transmiterea In functie de clauza sau mentiunea pe care o contine, cecul poate fi

transmis prin:

- Girare - pentru cecurile care au inscrisa sau nu clauza "la ordin"

- Cesiune ordinara - pentru cecurile care au inscrisa clauza "nu la ordin"

- Simpla remitere - pentru cecurile care, in momentul emiterii, nu contin numele

sau denumirea beneficiarului, sau care poarta mentiunea "la purtator"

Girul persoane, numita giratar, toate drepturile rezultate din cec.

este un act prin care posesorul cecului, numit girant, transfera altei Avalul este o

garantie personala prin care o persoana, denumita avalist, garanteaza obligatia

asumata de una dintre persoanele obligate prin cec, denumita avalizat, pentru

toata suma mentionata pe cec sau pentru o parte din ea. Avalul va putea fi dat:

fie de un tert, fie de catre un semnatar al cecului, altul decat tragatorul.

P lata Cecul este platibil numai la vedere (la prezentare). Tragatorul este

principalul obligat la plata unui cec. Termenele de prezentare la plata a cecului

sunt:

- Pentru cecul emis si platibil in Romania: 8 zile daca este platibil in chiar

localitatea unde a fost emis, 15 zile in alte cazuri

- Pentru cecul emis intr-o tara europeana si platibil in Romania - 30 zile

- Pentru cecul emis intr-o tara neeuropeana si platibil in Romania - 70 zile

Termenele prezentate sunt exprimate in zile calendaristice si se calculeaza

incepand cu ziua urmatoare datei emiterii cecului.

41

Cecul cuprinde urmatoarele elemente obligatorii :

- denumirea de cec trecuta in textul titlului (lipsa denumirii de cec atrage

nulitatea instrumentului)

- ordinul neconditionat de a plati o anumita suma de bani

- numele celui care trebuie sa plateasca

- arata locul unde plata trebuie facuta

- aratarea datei si locului emiterii

- semnatura celui care emite cecul(tragatorul)

In cazul in care exista diferente intre suma scrisa in cifre si cea scrisa in litere,

suma de plata va fi considerata cea scrisa in litere. In cazul in care suma de plata

este inscrisa de mai multe ori pe fata cecului, fie in cifre fie litere, suma care se

plateste este suma cea mai mica.

Cecul este platibil la vedere. Cecul prezentat la plata inaintea zilei aratate ca data

a emiterii este platibil in ziua prezentarii.

CECUL BARAT VBR

In vederea obtinerii de cecuri barate, clientii VBR trebuie sa indeplineasca

obligatoriu urmatoarele conditii :

-persoana juridica sa fie infiintata de cel putin 6 luni

-sa aiba cont la VBR de cel putin 3 luni

-un rulaj mediu al incasarilor de 25000ron

Se pot accepta exceptii, cu aprobarea directorului sucursalui si/ sau directorului

diviziei retail/ corporate.

In situatia in care conditiile de mai sus au fost indeplinite, se procedeaza si la

verificarea bazei de date CIP si a BNR . Consultarea bazei de date CIP trebuie

efectuata in aceeasi zi cu eliberarea carnetelor de cec, conform reglementarilor

in vigoare. Suplimentar, de la caz la caz cererea va fi aprobata/ respinsa si in

functie de modul de respectare de catre client a obligatiilor asumate prin alte

42

instrumente de plata(exista situatii in care achitarea BO se efectueaza numai

dupa contactarea clientului de catre ofiterul de clientela, intrucat nu este asigurat

disponibilul, iar situatia se repeta cu regularitate). Daca clientul figureaza

raportat la CIP cu incidente de plata la cecuri, cererea clientului se refuza. Daca

clientul a fost anterior cererii sale in interdictie bancara si aceasta perioada a

expirat si/sau raportat la CIP cu incidente de plata la biletele la ordin, directorul

sucursalui ii va putea elibera carnete de ce dupa realizarea unei analize a

activitatii clientului. Aceasta analiza trebuie sa cuprinda cel putin urmatoaele

informatii : se stabileste daca incidentul de palta s-a produs in mod accidental, se

monitorizeaza clientul pe o perioada de 3 – 6 luni si se elibereaza file cec in

situatia in care managementul acestuia este evaluat pozitiv. Ca masura

preventiva, se pot elibera cecuri certificat. In situatia in care clientul indeplineste

conditiile obtinerii de carnete de cecuri, acesta va completa si semna formularele

(anexe 3, 4) :

-solicitare eliberare carnete cec ; formularul se completeaza in 2 formulare si se

semneaza de directorul sucursalei. Directorul sucursalei va semna formularul

numai daca semnatura clientului este scanata.

- conventie privind declararea imediata la CIP a CEC-urilor pierdute sau furate,

distruse sau anulate ; formularul se completeaza in 2 exemplare si se semneaza

de client si directorul sucursalei.

Ofiterul de clientela va completa pe cererea de emitere cec seria si nu marul

cecurilor ce urmeaza a fi remise clientului. Clientul va stampila toate filele cec

in prezenta ofiteruilui de clientela cu elementele de identitate : numele si adresa

societatii, codul fiascal. Ofiterul de clientela va proceda apoi la stampilarea

fiecarei file, prin aplicarea denumirii bancii, a numelui si a adresei sucursalei in

parte stanga ; lipsa acestei mentiuni duce la anularea cecului, si acodului

sucursalei in parea dreapta, dupa care va emite clientului carnetul de CEC si cate

un exemplar a celor 2 formulare de mai sus. Ofiterul de clientela va accesa

43

aplicatia INTRANET (cec ) si va introduce informatiile privind numele

societatii, numarul de cont, seria si numarul fielor cec in baza de date CEC.

CEC CERTIFICAT

Este, ce instrument de palta, un cec pe care societatea bancara aflata in pozitia

de tras confirma, inaintea remiterii cecului catre beneficiar, existenta fondurilor

necesare efectuarii paltii ordonate prin respectivul instrument de plata. Pentru

eliberarea acestiiu cec este obligatoriu consultarea bazei de date CIP cu

completarea anexelor 3 si 4 referitoare la cecul barat.

Cec certificat persoane juridice/ persoane fizice

In momentul certificarii CEC-ului barat , este obigatorie dechiderea unui cont

special, in care sa fie depusa sau transferatacu ordin de plata suna ce urmeaza a

fi certificata, precum si comisionul bancii. Simbolul contului utilizat este 2535 si

cu frecventa 69. Din acest cont se fac doar plati ce reprezinta suma certificata de

catre banca. Pentru acest cont nu se bonifica dobanda. Certificarea se va efectua

numai in momentul in care suma ce se solicita a fi certificata exista in cont.

Certificarea consta in aplicarea pe fila cec a stampilei cu urmatoarele elemente :

CEC certificat, suma, mentiuni certificate prin aplicarea semnaturii ofiterului de

clientela.

DECONTAREA PE BAZA CAMBIEI SI BILETULUI LA ORDIN

CAMBIA

44

Cambia, numită şi trată, este un ordin scris şi necondiţionat dat de o

persoană (trăgător) unei alte persoane (tras) de a plăti unui beneficiar o sumă de

bani, la vedere sau la o anumită scadenţă.

În circuitul comercial, cambia îndeplineşte mai multe funcţii, şi anume:

mijloc de plată - poate servi la acoperirea obligaţiilor de plată între

participanţii la lanţul andosării;

mijloc de creditare – între momentul naşterii obligaţiei de plată a

debitorului şi momentul încasării contravalorii creanţei sale de către

creditor trece un anumit interval de timp, şi deci se crează o relaţie de

creditare. În general, cambia este folosită ca mijloc de creditare pe termen

scurt (90 de zile);

mijloc de garantare – trata poate fi utilizată ca instrument de garantare în

cadrul unor tehnici de plată nesigure sau ca mijloc de garantare a

îndeplinirii unor obligaţii contractuale;

mijloc de obţinere de fonduri băneşti – prin procedeul scontării. Totodată,

acest document reprezintă o creanţă ce poate fi, în unele cazuri, scontată

la o bancă comercială în care este precizată data plăţii.

Principalele elementele înscrise pe o cambie sunt: denumirea; ordinul

necondiţionat de plată a sumei specificate pe cambie; data emiterii; scadenţa;

domicilierea (locul plăţii); numele băncii domiciliare; numele

Beneficiarului/trăgătorului; numele trasului; semnătura emitentului.

Avantaje/dezavantaje

Plăţile prin trată prezintă un avantaj bine definit prin faptul ca efectul de

comerţ este emis din iniţiativa vânzătorului. Pe parcursul derulării tranzacţiilor

trata nu elimină riscurile de neplată, de pierdere sau de furt, ceea ce reprezintă

un dezavantaj.

Transmiterea

In functie de mentiunea pe care o contine, cambia poate fi transmisa prin:

- cesiunea ordinara - pentru cambiile care au inscrisa mentiunea "nu la ordin"

45

- girare - pentru cambiile care au inscrisa sau nu mentiunea "la ordin"

Acceptarea este actul prin care trasul se obliga sa plateasca posesorului legitim

al titlului, la scadenta, suma precizata in cambie.

Prezentarea cambiei la acceptare poate fi:

facultativa - caz in care posesorul cambiei o poate prezenta trasului spre

acceptare oricand pana la scadenta

obligatorie - in cazul in care tragatorul insereaza pe titlu o indicatie

expresa in acest sens, cu mentionarea sau nu a unui termen obligatoriu de

prezentare sau - in cazul in care cambia este platibila la un anume timp de