Doç. Dr. AHMET EROLp2.khas.edu.tr/cv_program/cv/334.pdf1 Doç. Dr. AHMET EROL 24.03.1961 tarihinde...

22

1 Doç. Dr. AHMET EROL 24.03.1961 tarihinde Karayün’de (Sivas) doğdu. İstanbul Mahmut Şevket Paşa İlkokulu’ndan mezun oldu. Ortaokulu İstanbul Beşiktaş Ortaokulu’nda okudu. 1978 yılında İstanbul Kabataş Erkek Lisesi’ni “Lise Üçüncüsü” olarak; 1984 bahar döneminde Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Uluslararası Ekonomik İlişkiler Dalı’nı bitirdi. Ekim 1985 - Nisan 1986 döneminde kısa dönem (8 aylık) askerlik görevini Bilecik ve Aydın illerinde tamamladı. 31.10.1986 tarihinde T.C. Maliye Bakanlığı Teftiş Kurulu’nda Maliye Müfettiş Yardımcısı olarak göreve başladı. Aralık 1989’da yapılan Yeterlik (Ehliyet) Sınavı’nı başararak Maliye Müfettişi oldu. Maliye Bakanlığı tarafından 29.07.1993-29.07.1994 tarihleri arasında “bilgi-görgü arıtırımı ve “Amerika Birleşik Devletleri’nde Bütçe Harcamalarının Denetimi” konusunda inceleme ve araştırmalarda bulunmak üzere Amerika Birleşik Devletleri’ne gönderildi. Amerika Birleşik Devletleri’nde bulunduğu sırada The University of Michigan’da “Devlet ve Denetim (Government and Inspection)” konulu bir konferans verdi. 15.05.1997 tarihinde Maliye Başmüfettişliği’ne atandı. 23/07/1998-02/05/2001 tarihleri arasında detaşe olarak İstanbul Defterdar Yardımcılığı görevinde bulundu. 03/05/2001 tarihinde T.C. Başbakanlık Hazine Müsteşarlığı Darphane ve Damga Matbaası Genel Müdür Yardımcılığı görevine atandı. 09.06.2004 tarihli Devlet Bakanlığı Makamı olurları ile Darphane ve Damga Matbaası Genel Müdürlüğü Genel Müdür Vekilliği görevine getirildi. 15.09.2004 tarihinde Darphane ve Damga Matbaası Genel Müdürlüğü’ndeki görevinden ayrılarak Maliye Başmüfettişliği’ne atandı. Bu görevlerine ek olarak kuruluşundan bu yana T.C. Kadir Has Üniversitesi’nin değişik fakültelerinde Öğretim Üyesi olarak Türk Vergi Sistemi (Turkish Taxation System) ve T.C. Yeditepe Üniversitesi Hukuk Fakültesi’nde Kamu Maliyesi ve Vergi Hukuku (Public Finance and Tax Law) derslerini vermektedir. Ahmet EROL, “Ekonomik Etkileri Açısından Türkiye’de Devlet Borçları (1981 -1990)” adlı tezi ile İstanbul Üniversitesi Sosyal Bilimler Enstitüsü İktisat -İktisat Dalı’nda 24.03.1992 tarihinde (MA) derecesi aldı. 19.12.2002 tarihinde İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye Anabilim Dalı’nda “Türkiye’de Devletin Mali ve Ekonomik Birimlerinin Yeniden Yapılandırılması” konulu teziyle Doktora (PHD) derecesi aldı. 15 Nisan 2005 tarihinde Maliye (Mali Hukuk) Doçenti oldu. 20 adet bilimsel ve 5 adet edebiyat alanında yayımlanmış kitabı olan Ahmet EROL’un; çeşitli dergilerde yayımlanmış çok sayıda makaleleri bulunmaktadır. Çocuk Sağlığı ve Hastalıkları Uzman Doktoru Nurdan EROL ile evli olan Ahmet EROL, İngilizce bilmektedir ve Zeynep Eylül adında kız çocuk babasıdır. Adres Bilgileri: İş Tel : (Drk.) 0 212 249 48 90/201-204-214 e-Mail : [email protected] [email protected] Ev Tel : (0216) 349 43 92-93 GSM : 0505-758 80 80

Transcript of Doç. Dr. AHMET EROLp2.khas.edu.tr/cv_program/cv/334.pdf1 Doç. Dr. AHMET EROL 24.03.1961 tarihinde...

1

Doç. Dr. AHMET EROL

24.03.1961 tarihinde Karayün’de (Sivas) doğdu. İstanbul Mahmut Şevket Paşa İlkokulu’ndan

mezun oldu. Ortaokulu İstanbul Beşiktaş Ortaokulu’nda okudu. 1978 yılında İstanbul Kabataş

Erkek Lisesi’ni “Lise Üçüncüsü” olarak; 1984 bahar döneminde Marmara Üniversitesi İktisadi

ve İdari Bilimler Fakültesi İşletme Bölümü Uluslararası Ekonomik İlişkiler Dalı’nı bitirdi.

Ekim 1985 - Nisan 1986 döneminde kısa dönem (8 aylık) askerlik görevini Bilecik ve Aydın

illerinde tamamladı.

31.10.1986 tarihinde T.C. Maliye Bakanlığı Teftiş Kurulu’nda Maliye Müfettiş Yardımcısı olarak

göreve başladı. Aralık 1989’da yapılan Yeterlik (Ehliyet) Sınavı’nı başararak Maliye Müfettişi

oldu. Maliye Bakanlığı tarafından 29.07.1993-29.07.1994 tarihleri arasında “bilgi-görgü arıtırımı

ve “Amerika Birleşik Devletleri’nde Bütçe Harcamalarının Denetimi” konusunda inceleme ve

araştırmalarda bulunmak üzere Amerika Birleşik Devletleri’ne gönderildi. Amerika Birleşik

Devletleri’nde bulunduğu sırada The University of Michigan’da “Devlet ve Denetim

(Government and Inspection)” konulu bir konferans verdi. 15.05.1997 tarihinde Maliye

Başmüfettişliği’ne atandı. 23/07/1998-02/05/2001 tarihleri arasında detaşe olarak İstanbul

Defterdar Yardımcılığı görevinde bulundu. 03/05/2001 tarihinde T.C. Başbakanlık Hazine

Müsteşarlığı Darphane ve Damga Matbaası Genel Müdür Yardımcılığı görevine atandı.

09.06.2004 tarihli Devlet Bakanlığı Makamı olurları ile Darphane ve Damga Matbaası Genel

Müdürlüğü Genel Müdür Vekilliği görevine getirildi. 15.09.2004 tarihinde Darphane ve Damga

Matbaası Genel Müdürlüğü’ndeki görevinden ayrılarak Maliye Başmüfettişliği’ne atandı.

Bu görevlerine ek olarak kuruluşundan bu yana T.C. Kadir Has Üniversitesi’nin değişik

fakültelerinde Öğretim Üyesi olarak Türk Vergi Sistemi (Turkish Taxation System) ve T.C.

Yeditepe Üniversitesi Hukuk Fakültesi’nde Kamu Maliyesi ve Vergi Hukuku (Public Finance

and Tax Law) derslerini vermektedir.

Ahmet EROL, “Ekonomik Etkileri Açısından Türkiye’de Devlet Borçları (1981-1990)” adlı tezi

ile İstanbul Üniversitesi Sosyal Bilimler Enstitüsü İktisat-İktisat Dalı’nda 24.03.1992 tarihinde

(MA) derecesi aldı. 19.12.2002 tarihinde İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Maliye

Anabilim Dalı’nda “Türkiye’de Devletin Mali ve Ekonomik Birimlerinin Yeniden

Yapılandırılması” konulu teziyle Doktora (PHD) derecesi aldı. 15 Nisan 2005 tarihinde Maliye

(Mali Hukuk) Doçenti oldu.

20 adet bilimsel ve 5 adet edebiyat alanında yayımlanmış kitabı olan Ahmet EROL’un; çeşitli

dergilerde yayımlanmış çok sayıda makaleleri bulunmaktadır.

Çocuk Sağlığı ve Hastalıkları Uzman Doktoru Nurdan EROL ile evli olan Ahmet EROL,

İngilizce bilmektedir ve Zeynep Eylül adında kız çocuk babasıdır.

Adres Bilgileri: İş Tel : (Drk.) 0 212 249 48 90/201-204-214

e-Mail : [email protected] [email protected]

Ev Tel : (0216) 349 43 92-93

GSM : 0505-758 80 80

2

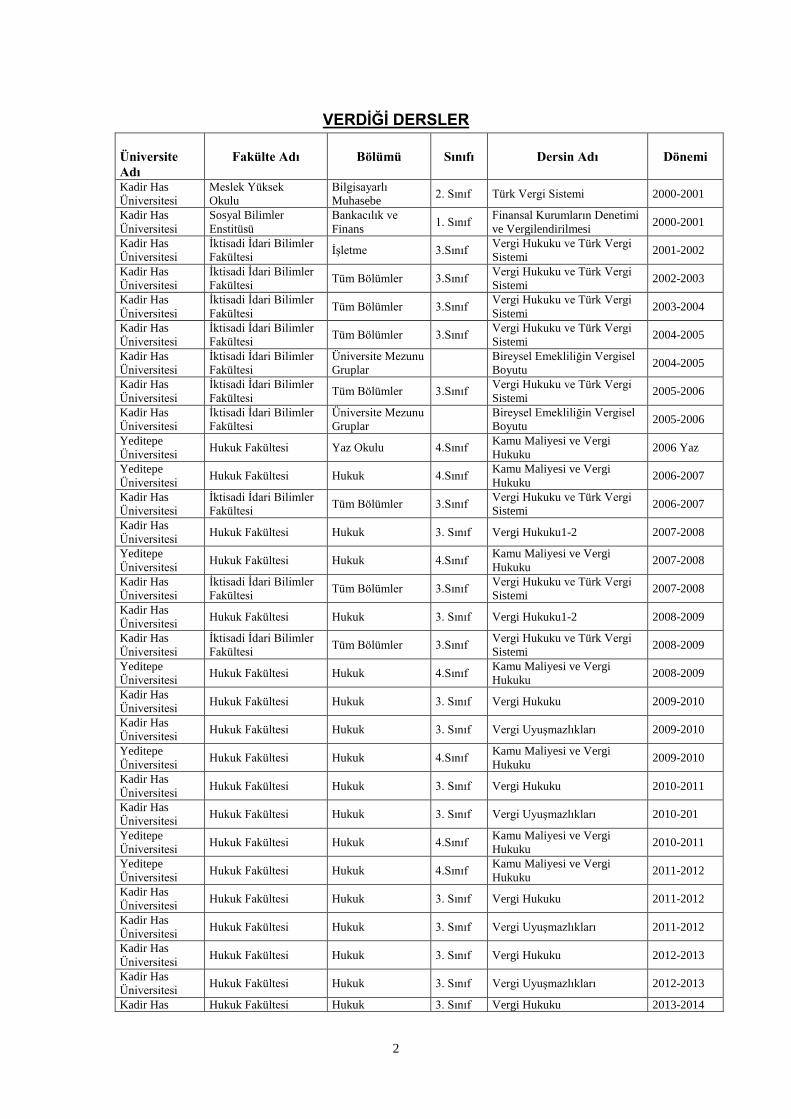

VERDİĞİ DERSLER

Üniversite

Adı

Fakülte Adı Bölümü Sınıfı Dersin Adı Dönemi

Kadir Has

Üniversitesi

Meslek Yüksek

Okulu

Bilgisayarlı

Muhasebe 2. Sınıf Türk Vergi Sistemi 2000-2001

Kadir Has

Üniversitesi

Sosyal Bilimler

Enstitüsü

Bankacılık ve

Finans 1. Sınıf

Finansal Kurumların Denetimi

ve Vergilendirilmesi 2000-2001

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi İşletme 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2001-2002

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi Tüm Bölümler 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2002-2003

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi Tüm Bölümler 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2003-2004

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi Tüm Bölümler 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2004-2005

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi

Üniversite Mezunu

Gruplar

Bireysel Emekliliğin Vergisel

Boyutu 2004-2005

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi Tüm Bölümler 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2005-2006

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi

Üniversite Mezunu

Gruplar

Bireysel Emekliliğin Vergisel

Boyutu 2005-2006

Yeditepe

Üniversitesi Hukuk Fakültesi Yaz Okulu 4.Sınıf

Kamu Maliyesi ve Vergi

Hukuku 2006 Yaz

Yeditepe

Üniversitesi Hukuk Fakültesi Hukuk 4.Sınıf

Kamu Maliyesi ve Vergi

Hukuku 2006-2007

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi Tüm Bölümler 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2006-2007

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Hukuku1-2 2007-2008

Yeditepe

Üniversitesi Hukuk Fakültesi Hukuk 4.Sınıf

Kamu Maliyesi ve Vergi

Hukuku 2007-2008

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi Tüm Bölümler 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2007-2008

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Hukuku1-2 2008-2009

Kadir Has

Üniversitesi

İktisadi İdari Bilimler

Fakültesi Tüm Bölümler 3.Sınıf

Vergi Hukuku ve Türk Vergi

Sistemi 2008-2009

Yeditepe

Üniversitesi Hukuk Fakültesi Hukuk 4.Sınıf

Kamu Maliyesi ve Vergi

Hukuku 2008-2009

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Hukuku 2009-2010

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Uyuşmazlıkları 2009-2010

Yeditepe

Üniversitesi Hukuk Fakültesi Hukuk 4.Sınıf

Kamu Maliyesi ve Vergi

Hukuku 2009-2010

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Hukuku 2010-2011

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Uyuşmazlıkları 2010-201

Yeditepe

Üniversitesi Hukuk Fakültesi Hukuk 4.Sınıf

Kamu Maliyesi ve Vergi

Hukuku 2010-2011

Yeditepe

Üniversitesi Hukuk Fakültesi Hukuk 4.Sınıf

Kamu Maliyesi ve Vergi

Hukuku 2011-2012

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Hukuku 2011-2012

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Uyuşmazlıkları 2011-2012

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Hukuku 2012-2013

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Uyuşmazlıkları 2012-2013

Kadir Has Hukuk Fakültesi Hukuk 3. Sınıf Vergi Hukuku 2013-2014

3

Üniversitesi

Kadir Has

Üniversitesi Hukuk Fakültesi Hukuk 3. Sınıf Vergi Uyuşmazlıkları 2013-2014

Özyeğin

Üniversitesi Hukuk Fakültesi Spor Hukuku

Post

Graduate

Sporcuların ve Spor

Kulüplerinin Vergilendirilmesi

16.02.2013-

21.04.2013

Özyeğin

Üniversitesi Hukuk Fakültesi Yüksek Lisans Graduate Türk Vergi Sistemi

2013-2014

Winter Term

Özyeğin

Üniversitesi Hukuk Fakültesi Yüksek Lisans Graduate Vergi Hukuku

2014 Spring

Term

4

YAYINLARI

KİTAP EDEBİYAT

1. Turne Mektupları(Mektup); Yapı Kredi Yayınları, Edebiyat-228, İstanbul,-Ekim

1997.(2008 Yılında 3. Baskısı Yapıldı)

2. Havalar Soğuk Şimdi (Öyküler); Yapı Kredi Yayınları, Edebiyat-296, İstanbul,-

Aralık 1998. (2008 Yılında 3. Baskısı Yapıldı)

3. Yıkıldık Ey İstanbul (Şiirler); P Yayınları, Ocak 2001.

4. Gülün Adı Sen (Şiirler); İş Bankası Kültür Yayınları, Kasım 2002.

5. Fatih’in Gizli Mabedi (Roman); Pegasus Yayınları, Şubat 2012.

6. Erguvan Zamanı (Roman); Doğan Kitap, Temmuz 2014.

BİLİM

1. Ekonomik Etkileri Açısından Türkiye’de Devlet Borçları (1981-1990); Maliye ve

Gümrük Bakanlığı Araştırma, Planlama ve Koordinasyon Kurulu Başkanlığı

Yayını; Yayın No:1992/324, 1992-Ankara.

2. Finansal Kiralama (Leasing); TÜRMOB Yayınları-79, Ankara 1999.

3. Faktoring İşlemlerinin Vergisel Boyutu ve Karşılaşılan Sorunlar; TÜRMOB

Yayınları-80, Ankara 1999.

4. Finansal Kurumların Denetimi; TÜRMOB Yayınları-102, Ankara 1999.

5. Finansal Kurumların Denetim ve Vergilemesi; Yaklaşım Yayınları, Ankara,

Ağustos 2000

6. Menkul Kıymetlerin Vergilendirilmesi; Yaklaşım Yayınları, Şubat 2001.

7. Tüm Yönleriyle Bireysel Emeklilik Sistemi; (A.Ercan Yıldırım ile ortak

çalışma),Yaklaşım Yayınları, Ankara, 2003.

8. Bireysel Emeklilik Sistemi Sınavlarına Hazırlık Soru Bankası; (A. Ercan

Yıldırım), Bahar Yayınları, İstanbul, Şubat 2005.

9. Dilekçe Hakkı ve Bilgi Edinme Hukuku (Gerekçeli-İçtihatlı); Yaklaşım Yayınları,

Ankara, Temmuz 2005.

10. Menkul Kıymet Gelirleri Vergilemesi 2005-2006, İSMMMO Yayınları, Yayın

No:53, İstanbul, Şubat 2006.

11. Tüm Yönleriyle Bankacılık ve Finans Sektöründe Vergilendirme, Yaklaşım

Yayıncılık, Ankara, Mart 2006.

12. Tüm Yönleriyle Banka ve Finansçılar İçin Vergi, Yaklaşım Yayıncılık, Ankara,

2007.

13. Türkiye’de Devletin Mali ve Ekonomik Birimlerinin Yeniden Yapılandırılması,

İSMMMO Yayınları, Yayın No.78, Mart 2007.

14. Tüm Yönleriyle Finansal Kiralama (Leasing), (A. Ercan Yıldırım ve Vefa

Toroslu ile ortak), Yaklaşım Yayıncılık, Ankara, 2008.

15. 6183 Sayılı AATUHK Kapsamında Taşınmaz Haczi ve Satışı (Gerekçeli ve

İçtihatlı), Ahmet EROL, Yaklaşım Yayıncılık, Ankara, 2010.

16. Vergi İncelemesi ve Mükellef Hakları, İSMMMO Yayınları, Yayın No:133,

İstanbul, 2010.

17. Vergi Felsefesi, İSMMMO Yayınları, Yayın No:140, İstanbul, 2011.

18. Sigortacılar İçin Vergi Hukuku, Türk Sigorta Enstitüsü Vakfı, Yayın No.18,

İstanbul, 2011.

5

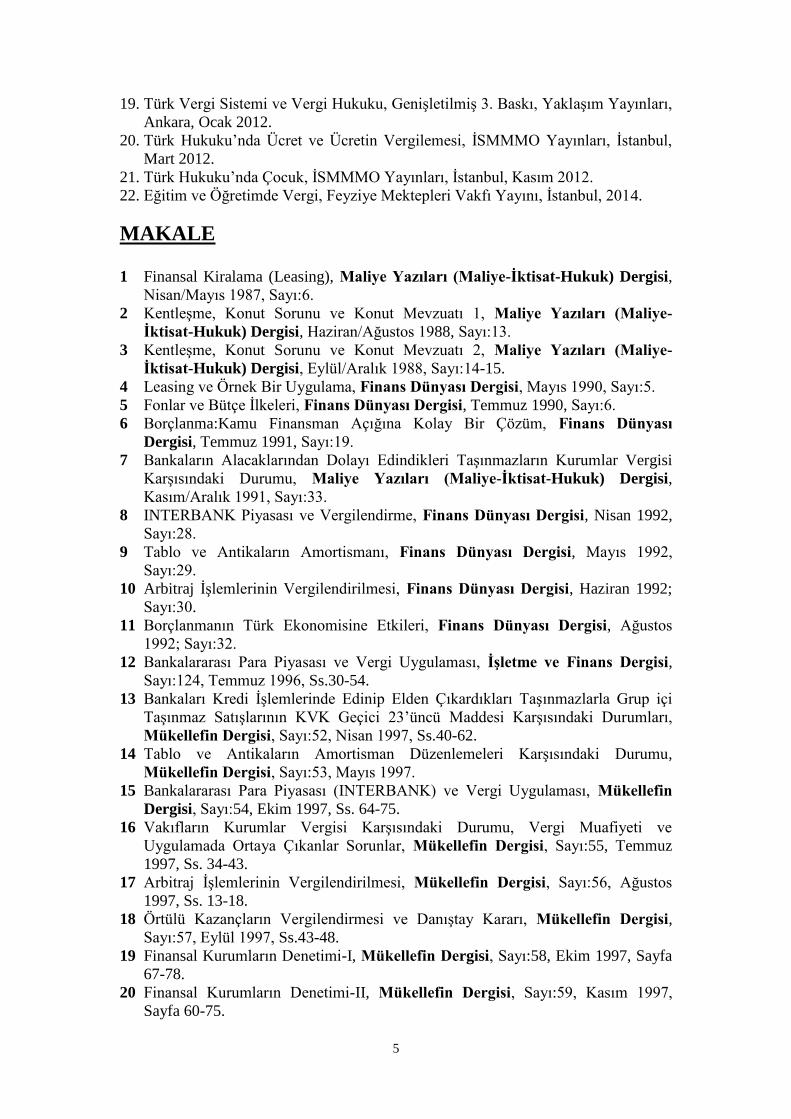

19. Türk Vergi Sistemi ve Vergi Hukuku, Genişletilmiş 3. Baskı, Yaklaşım Yayınları,

Ankara, Ocak 2012.

20. Türk Hukuku’nda Ücret ve Ücretin Vergilemesi, İSMMMO Yayınları, İstanbul,

Mart 2012.

21. Türk Hukuku’nda Çocuk, İSMMMO Yayınları, İstanbul, Kasım 2012.

22. Eğitim ve Öğretimde Vergi, Feyziye Mektepleri Vakfı Yayını, İstanbul, 2014.

MAKALE

1 Finansal Kiralama (Leasing), Maliye Yazıları (Maliye-İktisat-Hukuk) Dergisi,

Nisan/Mayıs 1987, Sayı:6.

2 Kentleşme, Konut Sorunu ve Konut Mevzuatı 1, Maliye Yazıları (Maliye-

İktisat-Hukuk) Dergisi, Haziran/Ağustos 1988, Sayı:13.

3 Kentleşme, Konut Sorunu ve Konut Mevzuatı 2, Maliye Yazıları (Maliye-

İktisat-Hukuk) Dergisi, Eylül/Aralık 1988, Sayı:14-15.

4 Leasing ve Örnek Bir Uygulama, Finans Dünyası Dergisi, Mayıs 1990, Sayı:5.

5 Fonlar ve Bütçe İlkeleri, Finans Dünyası Dergisi, Temmuz 1990, Sayı:6.

6 Borçlanma:Kamu Finansman Açığına Kolay Bir Çözüm, Finans Dünyası

Dergisi, Temmuz 1991, Sayı:19.

7 Bankaların Alacaklarından Dolayı Edindikleri Taşınmazların Kurumlar Vergisi

Karşısındaki Durumu, Maliye Yazıları (Maliye-İktisat-Hukuk) Dergisi,

Kasım/Aralık 1991, Sayı:33.

8 INTERBANK Piyasası ve Vergilendirme, Finans Dünyası Dergisi, Nisan 1992,

Sayı:28.

9 Tablo ve Antikaların Amortismanı, Finans Dünyası Dergisi, Mayıs 1992,

Sayı:29.

10 Arbitraj İşlemlerinin Vergilendirilmesi, Finans Dünyası Dergisi, Haziran 1992;

Sayı:30.

11 Borçlanmanın Türk Ekonomisine Etkileri, Finans Dünyası Dergisi, Ağustos

1992; Sayı:32.

12 Bankalararası Para Piyasası ve Vergi Uygulaması, İşletme ve Finans Dergisi,

Sayı:124, Temmuz 1996, Ss.30-54.

13 Bankaları Kredi İşlemlerinde Edinip Elden Çıkardıkları Taşınmazlarla Grup içi

Taşınmaz Satışlarının KVK Geçici 23’üncü Maddesi Karşısındaki Durumları,

Mükellefin Dergisi, Sayı:52, Nisan 1997, Ss.40-62.

14 Tablo ve Antikaların Amortisman Düzenlemeleri Karşısındaki Durumu,

Mükellefin Dergisi, Sayı:53, Mayıs 1997.

15 Bankalararası Para Piyasası (INTERBANK) ve Vergi Uygulaması, Mükellefin

Dergisi, Sayı:54, Ekim 1997, Ss. 64-75.

16 Vakıfların Kurumlar Vergisi Karşısındaki Durumu, Vergi Muafiyeti ve

Uygulamada Ortaya Çıkanlar Sorunlar, Mükellefin Dergisi, Sayı:55, Temmuz

1997, Ss. 34-43.

17 Arbitraj İşlemlerinin Vergilendirilmesi, Mükellefin Dergisi, Sayı:56, Ağustos

1997, Ss. 13-18.

18 Örtülü Kazançların Vergilendirmesi ve Danıştay Kararı, Mükellefin Dergisi,

Sayı:57, Eylül 1997, Ss.43-48.

19 Finansal Kurumların Denetimi-I, Mükellefin Dergisi, Sayı:58, Ekim 1997, Sayfa

67-78.

20 Finansal Kurumların Denetimi-II, Mükellefin Dergisi, Sayı:59, Kasım 1997,

Sayfa 60-75.

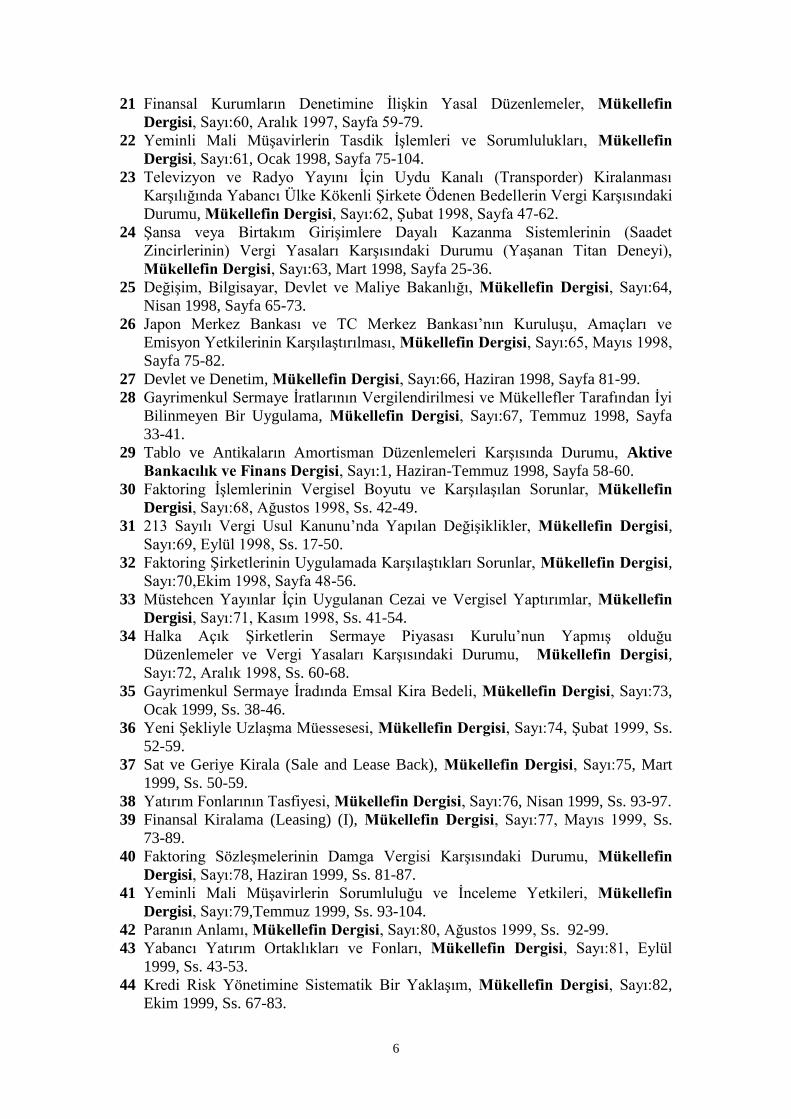

6

21 Finansal Kurumların Denetimine İlişkin Yasal Düzenlemeler, Mükellefin

Dergisi, Sayı:60, Aralık 1997, Sayfa 59-79.

22 Yeminli Mali Müşavirlerin Tasdik İşlemleri ve Sorumlulukları, Mükellefin

Dergisi, Sayı:61, Ocak 1998, Sayfa 75-104.

23 Televizyon ve Radyo Yayını İçin Uydu Kanalı (Transporder) Kiralanması

Karşılığında Yabancı Ülke Kökenli Şirkete Ödenen Bedellerin Vergi Karşısındaki

Durumu, Mükellefin Dergisi, Sayı:62, Şubat 1998, Sayfa 47-62.

24 Şansa veya Birtakım Girişimlere Dayalı Kazanma Sistemlerinin (Saadet

Zincirlerinin) Vergi Yasaları Karşısındaki Durumu (Yaşanan Titan Deneyi),

Mükellefin Dergisi, Sayı:63, Mart 1998, Sayfa 25-36.

25 Değişim, Bilgisayar, Devlet ve Maliye Bakanlığı, Mükellefin Dergisi, Sayı:64,

Nisan 1998, Sayfa 65-73.

26 Japon Merkez Bankası ve TC Merkez Bankası’nın Kuruluşu, Amaçları ve

Emisyon Yetkilerinin Karşılaştırılması, Mükellefin Dergisi, Sayı:65, Mayıs 1998,

Sayfa 75-82.

27 Devlet ve Denetim, Mükellefin Dergisi, Sayı:66, Haziran 1998, Sayfa 81-99.

28 Gayrimenkul Sermaye İratlarının Vergilendirilmesi ve Mükellefler Tarafından İyi

Bilinmeyen Bir Uygulama, Mükellefin Dergisi, Sayı:67, Temmuz 1998, Sayfa

33-41.

29 Tablo ve Antikaların Amortisman Düzenlemeleri Karşısında Durumu, Aktive

Bankacılık ve Finans Dergisi, Sayı:1, Haziran-Temmuz 1998, Sayfa 58-60.

30 Faktoring İşlemlerinin Vergisel Boyutu ve Karşılaşılan Sorunlar, Mükellefin

Dergisi, Sayı:68, Ağustos 1998, Ss. 42-49.

31 213 Sayılı Vergi Usul Kanunu’nda Yapılan Değişiklikler, Mükellefin Dergisi,

Sayı:69, Eylül 1998, Ss. 17-50.

32 Faktoring Şirketlerinin Uygulamada Karşılaştıkları Sorunlar, Mükellefin Dergisi,

Sayı:70,Ekim 1998, Sayfa 48-56.

33 Müstehcen Yayınlar İçin Uygulanan Cezai ve Vergisel Yaptırımlar, Mükellefin

Dergisi, Sayı:71, Kasım 1998, Ss. 41-54.

34 Halka Açık Şirketlerin Sermaye Piyasası Kurulu’nun Yapmış olduğu

Düzenlemeler ve Vergi Yasaları Karşısındaki Durumu, Mükellefin Dergisi,

Sayı:72, Aralık 1998, Ss. 60-68.

35 Gayrimenkul Sermaye İradında Emsal Kira Bedeli, Mükellefin Dergisi, Sayı:73,

Ocak 1999, Ss. 38-46.

36 Yeni Şekliyle Uzlaşma Müessesesi, Mükellefin Dergisi, Sayı:74, Şubat 1999, Ss.

52-59.

37 Sat ve Geriye Kirala (Sale and Lease Back), Mükellefin Dergisi, Sayı:75, Mart

1999, Ss. 50-59.

38 Yatırım Fonlarının Tasfiyesi, Mükellefin Dergisi, Sayı:76, Nisan 1999, Ss. 93-97.

39 Finansal Kiralama (Leasing) (I), Mükellefin Dergisi, Sayı:77, Mayıs 1999, Ss.

73-89.

40 Faktoring Sözleşmelerinin Damga Vergisi Karşısındaki Durumu, Mükellefin

Dergisi, Sayı:78, Haziran 1999, Ss. 81-87.

41 Yeminli Mali Müşavirlerin Sorumluluğu ve İnceleme Yetkileri, Mükellefin

Dergisi, Sayı:79,Temmuz 1999, Ss. 93-104.

42 Paranın Anlamı, Mükellefin Dergisi, Sayı:80, Ağustos 1999, Ss. 92-99.

43 Yabancı Yatırım Ortaklıkları ve Fonları, Mükellefin Dergisi, Sayı:81, Eylül

1999, Ss. 43-53.

44 Kredi Risk Yönetimine Sistematik Bir Yaklaşım, Mükellefin Dergisi, Sayı:82,

Ekim 1999, Ss. 67-83.

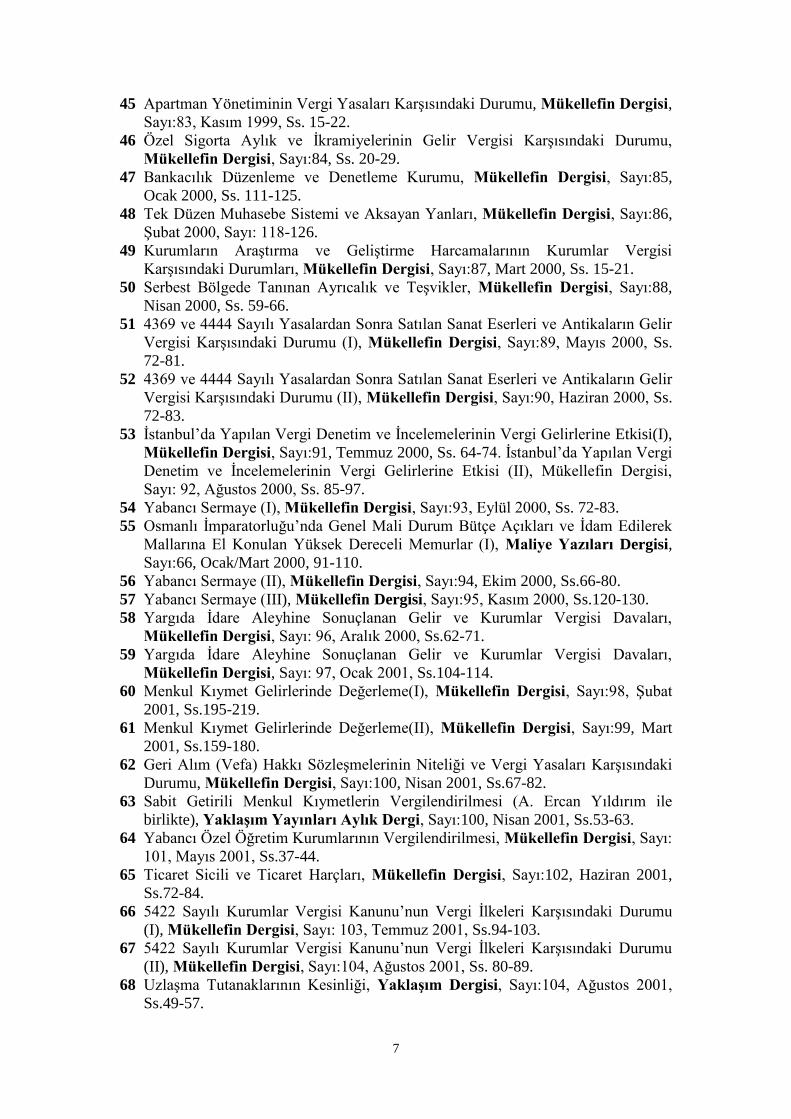

7

45 Apartman Yönetiminin Vergi Yasaları Karşısındaki Durumu, Mükellefin Dergisi,

Sayı:83, Kasım 1999, Ss. 15-22.

46 Özel Sigorta Aylık ve İkramiyelerinin Gelir Vergisi Karşısındaki Durumu,

Mükellefin Dergisi, Sayı:84, Ss. 20-29.

47 Bankacılık Düzenleme ve Denetleme Kurumu, Mükellefin Dergisi, Sayı:85,

Ocak 2000, Ss. 111-125.

48 Tek Düzen Muhasebe Sistemi ve Aksayan Yanları, Mükellefin Dergisi, Sayı:86,

Şubat 2000, Sayı: 118-126.

49 Kurumların Araştırma ve Geliştirme Harcamalarının Kurumlar Vergisi

Karşısındaki Durumları, Mükellefin Dergisi, Sayı:87, Mart 2000, Ss. 15-21.

50 Serbest Bölgede Tanınan Ayrıcalık ve Teşvikler, Mükellefin Dergisi, Sayı:88,

Nisan 2000, Ss. 59-66.

51 4369 ve 4444 Sayılı Yasalardan Sonra Satılan Sanat Eserleri ve Antikaların Gelir

Vergisi Karşısındaki Durumu (I), Mükellefin Dergisi, Sayı:89, Mayıs 2000, Ss.

72-81.

52 4369 ve 4444 Sayılı Yasalardan Sonra Satılan Sanat Eserleri ve Antikaların Gelir

Vergisi Karşısındaki Durumu (II), Mükellefin Dergisi, Sayı:90, Haziran 2000, Ss.

72-83.

53 İstanbul’da Yapılan Vergi Denetim ve İncelemelerinin Vergi Gelirlerine Etkisi(I),

Mükellefin Dergisi, Sayı:91, Temmuz 2000, Ss. 64-74. İstanbul’da Yapılan Vergi

Denetim ve İncelemelerinin Vergi Gelirlerine Etkisi (II), Mükellefin Dergisi,

Sayı: 92, Ağustos 2000, Ss. 85-97.

54 Yabancı Sermaye (I), Mükellefin Dergisi, Sayı:93, Eylül 2000, Ss. 72-83.

55 Osmanlı İmparatorluğu’nda Genel Mali Durum Bütçe Açıkları ve İdam Edilerek

Mallarına El Konulan Yüksek Dereceli Memurlar (I), Maliye Yazıları Dergisi,

Sayı:66, Ocak/Mart 2000, 91-110.

56 Yabancı Sermaye (II), Mükellefin Dergisi, Sayı:94, Ekim 2000, Ss.66-80.

57 Yabancı Sermaye (III), Mükellefin Dergisi, Sayı:95, Kasım 2000, Ss.120-130.

58 Yargıda İdare Aleyhine Sonuçlanan Gelir ve Kurumlar Vergisi Davaları,

Mükellefin Dergisi, Sayı: 96, Aralık 2000, Ss.62-71.

59 Yargıda İdare Aleyhine Sonuçlanan Gelir ve Kurumlar Vergisi Davaları,

Mükellefin Dergisi, Sayı: 97, Ocak 2001, Ss.104-114.

60 Menkul Kıymet Gelirlerinde Değerleme(I), Mükellefin Dergisi, Sayı:98, Şubat

2001, Ss.195-219.

61 Menkul Kıymet Gelirlerinde Değerleme(II), Mükellefin Dergisi, Sayı:99, Mart

2001, Ss.159-180.

62 Geri Alım (Vefa) Hakkı Sözleşmelerinin Niteliği ve Vergi Yasaları Karşısındaki

Durumu, Mükellefin Dergisi, Sayı:100, Nisan 2001, Ss.67-82.

63 Sabit Getirili Menkul Kıymetlerin Vergilendirilmesi (A. Ercan Yıldırım ile

birlikte), Yaklaşım Yayınları Aylık Dergi, Sayı:100, Nisan 2001, Ss.53-63.

64 Yabancı Özel Öğretim Kurumlarının Vergilendirilmesi, Mükellefin Dergisi, Sayı:

101, Mayıs 2001, Ss.37-44.

65 Ticaret Sicili ve Ticaret Harçları, Mükellefin Dergisi, Sayı:102, Haziran 2001,

Ss.72-84.

66 5422 Sayılı Kurumlar Vergisi Kanunu’nun Vergi İlkeleri Karşısındaki Durumu

(I), Mükellefin Dergisi, Sayı: 103, Temmuz 2001, Ss.94-103.

67 5422 Sayılı Kurumlar Vergisi Kanunu’nun Vergi İlkeleri Karşısındaki Durumu

(II), Mükellefin Dergisi, Sayı:104, Ağustos 2001, Ss. 80-89.

68 Uzlaşma Tutanaklarının Kesinliği, Yaklaşım Dergisi, Sayı:104, Ağustos 2001,

Ss.49-57.

8

69 Bankalarda Risk Yönetimi, Mükellefin Dergisi, Sayı:105, Eylül 2001, Ss.19-26.

70 Off-Shore (Kıyı) Bankacılığı ve Türkiye Uygulaması (I) (Mehmet Fındıkçı ile

birlikte), Mükellefin Dergisi, Sayı:106, Ekim 2001, Ss.205-221.

71 Off-Shore (Kıyı) Bankacılığı ve Türkiye Uygulaması (II) (Mehmet Fındıkçı ile

birlikte), Mükellefin Dergisi, Sayı:107, Kasım 2001, Ss.173-194.

72 Tam Mükellef Kurumlarda Kar Dağıtımı ve Stopaj, Yaklaşım Dergisi, Sayı:108,

Aralık 2001, Ss. 65-75.

73 Bankalarda Denetim Tanımlar, Prensipler ve Bankacılık Düzenleme ve Denetleme

Kurulu ile İlişkiler, Mükellefin Dergisi, Sayı:108, Aralık 2001, Ss.210-229.

74 Türkiye’de Bütçe Politikası ve Kamu Finansmanı (I), Mükellefin Dergisi, Sayı:

109, Ocak 2002, Ss.122-131.

75 Türkiye’de Bütçe Politikası ve Kamu Finansmanı (II), Mükellefin Dergisi,

Sayı:110, Şubat 2002, Ss.85-92.

76 Repo ve Ters Repo İşlemlerinin Vergilendirilmesi, Yaklaşım Dergisi, Sayı:110,

Şubat 2002, Ss.61-71.

77 Kamuyu Aydınlatma İlkesi ve Türkiye Uygulaması, (Cenk Şukür ile birlikte),

Mükellefin Dergisi, Sayı:111, Mart 2002, Ss.31-38.

78 Zorunlu Deprem Sigortası ve Veraset İntikal Vergisi Uygulaması, Mükellefin

Dergisi, Sayı: 112, Nisan 2002, Ss. 92-99.

79 Vergi Yargısı (I), (Av.Ümit Başer ile birlikte), Mükellefin Dergisi, Sayı:113,

Mayıs 2002, Ss.89-94.

80 Darphane, Mükellefin Dergisi, Sayı:114, Haziran, 2002, Ss.107-114.

81 Vergi Yargısı (II), (Av.Ümit Başer ile birlikte), Mükellefin Dergisi, Sayı:114,

Haziran, 2002, Ss. 145-152.

82 Darphane Altının Neresinde?, Mükellefin Dergisi, Sayı:115, Temmuz 2002, Ss.

103-115.

83 Madeni (Ufaklık) Para, Mükellefin Dergisi, Sayı:116, Ağustos 2002, Ss.117-123.

84 Cumhuriyet Altını, Mükellefin Dergisi, Sayı:117, Eylül 2002, Ss.113-122.

85 İndirimli Orana Tabi Mal ve Hizmet Teslimlerinde KDV İadesi, Mükellefin

Dergisi, Sayı:118, Ekim 2002, Ss.23-32.

86 Resmi Mühür, Mükellefin Dergisi, Sayı:119, Kasım 2002, Ss.133-137.

87 Telif Hakkı Kazançlarının Vergilendirilmesi; Yaklaşım Dergisi, Aralık 2002, Ss.

72-82

88 Damga Pulu, Harç Pulu ve Değerli Kağıt, Mükellefin Dergisi, Aralık 2002, Ss.

124-131.

89 Telif Hakkı Kazançlarının Vergilendirilmesi, Yaklaşım Dergisi, Ocak 2003,

Ss.66-82.

90 Zorunlu deprem Sigortası Prim Gelirleri Üzerinden Sigorta Şirketlerinin Tahsil

Edeceği Komisyonların BSMV Karşısındaki Durumu; Mükellefin Dergisi, Ocak

2003, Ss.31-35.

91 Aracı Kurumların Merkez Dışı Örgütleri ve Bunların BSMV Karşısındaki

Durumu, Mükellefin Dergisi, Şubat 2003, Ss.63-68.

92 Kıymetli Maden Dışsatımı, Mükellefin Dergisi, Mart 2003, Ss.126-131.

93 Özelleştirme Uygulamalarında Vergi İstisnası; Mükellefin Dergisi, Nisan 2003,

Ss. 66-70.

94 Yatırım Teşvik Belgesi Kapsamında Yapılan Dokuma Yün Halı Satın Alma veya

Teslimlerinin Yatırım İndirimi Karşısındaki Durumu (Erdal CANPOLAT ile

birlikte), Vergi Sorunları Dergisi, Nisan 2003, Ss.48-51.

95 Vergi Teşviki Olarak Pasaport, Yaklaşım Dergisi, Mayıs 2003, Ss.37-42.

96 İlanen Tebliğ, Mükellefin Dergisi, Mayıs 2003, Ss.95-103.

9

97 Diplomatik İlişkiler Hakkında Viyana Sözleşmesi ile Tanınan Vergisel

Bağışıklıklar, Mükellefin Dergisi, Haziran 2003, Ss.138-142.

98 Banka ve Sigorta Muameleleri Vergisi ve Konusuna Giren Özellikli İşlemler,

Mükellefin Dergisi, Temmuz 2003, Ss.92-98.

99 Damga Vergisi ve Finansal Kesime Yönelik Özellikli Durumlar, Mükellefin

Dergisi, Ağustos 2003, Ss.77-87.

100 Devlet ve Devletin İşlevlerinin Gelişimi, Mükellefin Dergisi, Eylül 2003, Ss.

110-115.

101 Türkiye’de Devletin, Mali ve Ekonomik Birimlerinin Yeniden Yapılandırılması-I,

Finans-Politik&Ekonomik Yorumlar, Eylül 2003, Ss.78-94.

102 Yeniden Yapılanma, Mükellefin Dergisi, Ekim 2003, Ss.137-145.

103 Türk Vergi Hukuku’nda Kanunen Kabul Edilen-Edilmeyen Gider Kavramları

(Ercan YILDIRIM ile birlikte), Yaklaşım Dergisi, Ekim 2003, Ss.48-55.

104 Türkiye’de Devletin, Mali ve Ekonomik Birimlerinin Yeniden Yapılandırılması-

II, Finans-Politik&Ekonomik Yorumlar, Kasım 2003.

105 Limited Şirketlerde İştirak Hisselerinin Elden Çıkarılmasından Doğan

Kazançların Vergilendirilmesi (A. Ercan YILDIRIM ile birlikte),Yaklaşım

Dergisi Aralık 2003, Ss.53-59.

106 Devletin Ekonomik ve Mali Birimleri ve Görevleri, Mükellefin Dergisi, Aralık

2003, Ss.159-171

107 Milletlerarası Finansman Kurumu (IFC)Ana Sözleşmesi’nin Vergisel Boyutu ve

Bir Olay, E-Yaklaşım Dergisi (Yaklaşım Dergisi), Kasım 2003, Ss.321-328.

108 Yeniden Yapılanma Konusunda Ülke Deneyimleri, Mükellefin Dergisi, Kasım

2003, Ss.147-153.

109 Menkul Kıymetlerin Elden Çıkarılmasından Doğan Kazançların

Vergilendirilmesi, Yaklaşım Dergisi, Şubat 2004, Ss.63-68.

110 Devletin Ekonomik ve Mali Birimleri ve Görevleri, Lebib Yalkın Mevzuat

Dergisi, Ocak 2004, Ss.176-195.

111 Eurobond Gelirlerinin Vergilendirilmesi, Lebib Yalkın Mevzuat Dergisi, Şubat

2004, Ss.25-37.

112 Borçlanmanın Ekonomik Etkileri, Finans-Politik & Ekonomik Yorumlar,

Şubat 2004, Ss.65-86.

113 Menkul Kıymetlerin Elden Çıkarılmasından Doğan kazançların Vergilendirilmesi

2, Yaklaşım Dergisi, Mart 2004, Ss.63-67.

114 2003 Yılında Elde Edilen Menkul Kıymet Gelirlerinin Vergilendirilmesi, Lebib

Yalkın Mevzuat Dergisi, Mart 2004, Ss.21-38.

115 Bilgi Edinme Hakkı Yasasının Teknik Analizi, E- Yaklaşım Dergisi, Nisan

2004, Ss.313-336.

116 Sabit Getirili Menkul Kıymetlerin Değerlemesi (I), (A. Ercan Yıldırım ile

Birlikte), Lebib Yalkın Mevzuat Dergisi, Nisan 2004, Ss. 59-68.

117 Vergi İdaresi Uygulamalarının Anayasa ve Vergi Hukuku Karşısında Durumu,

Yaklaşım Dergisi, Mayıs 2004, Ss. 88-93.

118 Bireysel Emeklilik Şirketlerinin ve Aracılarının BSMV Karşısındaki Durumları,

(A. Ercan Yıldırım ile Birlikte), Lebib Yalkın Mevzuat Dergisi, Mayıs 2004,

Ss.19-23.

119 Sabit Getirili Menkul Kıymetlerin Değerlemesi (II), (A. Ercan Yıldırım ile

Birlikte), Lebib Yalkın Mevzuat Dergisi, Mayıs 2004, Ss.148-161.

120 Uluslararası Piyasalarda Menkul Kıymet Vergilemesine Toplu Bir Bakış,

(A.Ercan Yıldırım ile Birlikte), Yaklaşım Dergisi, Haziran 2004, Ss.56-64.

10

121 Ücretlilerde Vergi İndirimi, Lebib Yalkın Mevzuat Dergisi, Haziran 2004,

Ss.24-28.

122 Gelirin Kaynağını Sorgulama Çabaları, Yaklaşım Dergisi, Temmuz 2004, Ss.33-

40.

123 Türkiye’de Mali ve Ekonomik Birimleri Yeniden Yapılandırma Çabalarının

Tarihsel Gelişimi II, Lebib Yalkın Mevzuat Dergisi, Temmuz 2004, Ss.171-183.

124 Türkiye’de Mali ve Ekonomik Birimleri Yeniden Yapılandırma Çabalarının

Tarihsel Gelişimi III, Lebib Yalkın Mevzuat Dergisi, Ağustos 2004, Ss.127-133.

125 Türkiye’de Mali ve Ekonomik Birimleri Yeniden Yapılandırma Çabalarının

Tarihsel Gelişimi IV, Lebib Yalkın Mevzuat Dergisi, Eylül 2004, Ss.139-145.

126 Türkiye’de Mali ve Ekonomik Birimleri Yeniden Yapılandırma Çabalarının

Tarihsel Gelişimi V, Lebib Yalkın Mevzuat Dergisi, Ekim 2004, Ss.179-184.

127 Türkiye’de Mali ve Ekonomik Birimleri Yeniden Yapılandırma Çabalarının

Tarihsel Gelişimi VI, Lebib Yalkın Mevzuat Dergisi, Kasım 2004, Ss.137-146.

128 Bilgi Edinme Hakkı Yasası ve Dilekçe Hakkının Kullanılmasına İlişkin Yasa ile

Anayasanın Yurttaş Haklarına İlişkin Hükümlerinin Karşılaştırılması, Lebib

Yalkın Mevzuat Dergisi, Ocak 2005, Ss. 187-194.

129 Menkul Kıymet Vergilemesi I (A. Ercan Yıldırım ile Birlikte), Lebib Yalkın

Mevzuat Dergisi, Şubat 2005, Ss.112-121.

130 Menkul Kıymet Vergilemesi II (A. Ercan Yıldırım ile Birlikte), Lebib Yalkın

Mevzuat Dergisi, Mart 2005, Ss.90-102.

131 Bilgi Edinme Hakkı Yasası ile Dilekçe Hakkının Kullanılmasına İlişkin Yasanın

Karşılaştırılması, Lebib Yalkın Mevzuat Dergisi, Mart 2005, Ss.107-116.

132 Bilgi Edinme Hakkı Yasası ile Dilekçe Hakkının Kullanılmasına İlişkin Yasa,

Denetim ve Saydamlık, Lebib Yalkın Mevzuat Dergisi, Nisan 2005, Ss.119-127.

133 Bilgi Edinme Hakkı Yasasının Teknik Analizi (I), Lebib Yalkın Mevzuat

Dergisi, Mayıs 2005, Ss.129-138.

134 Örtülü Sermaye Üzerinden Ödenen veya Hesaplanan Faizler (Mehmet Fındıkçı

ile Birlikte), Lebib Yalkın Mevzuat Dergisi, Haziran 2005, Ss.26-36.

135 Bilgi Edinme Hakkı Yasasının Teknik Analizi (II), Lebib Yalkın Mevzuat

Dergisi, Haziran 2005, Ss. 149-157.

136 Emsal Kira Bedeli Uygulamasının İstisnaları, Lebib Yalkın Mevzuat Dergisi,

Temmuz 2005, Ss. 19-23.

137 Vergi Yasaları ile Vergi Oranları Konusunda Bakanlar Kuruluna Tanınan

Yetkilerin Anayasanın 73’üncü Maddesi Karşısındaki Durumu, Lebib Yalkın

Mevzuat Dergisi, Ağustos 2005, Ss. 27-36.

138 İkametgahı Yurtdışında Bulunan Kişilere Türkiye’de Verilecek Olan Sağlık

Hizmetlerinde Katma Değer Vergisi Uygulaması (Mehmet Ali Kaya ile Birlikte),

Vergi Sorunları Dergisi, Ağustos 2005, Ss. 12-22.

139 Emekliye Emlak Vergisi Uygulamasında Yasa ile Verilmeyen Yetkinin

Kullanılması, Vergi Sorunları Dergisi, Eylül 2005, Ss.34-38.

140 Gayrimenkul Sermaye İratlarının Vergilendirilmesinde Gerçek Gider Yönteminin

Seçilmesi Durumunda Belge İbrazı, Lebib Yalkın Mevzuat Dergisi, Eylül 2005,

Ss. 20-24.

141 Bireysel Emeklilik Sisteminin Vergisel Boyutuna İlişkin Değerlendirme ve

Öneriler (A. Ercan Yıldırım ile Birlikte), Yaklaşım Dergisi, Ekim 2005, Ss.44-49.

142 Yurtdışı Telekomünikasyon Hizmetinin Katma Değer Vergisi ve Özel İletişim

Vergisi Karşısındaki Durumu (Mehmet Ali Kaya ile Birlikte), Lebib Yalkın

Mevzuat Dergisi, Ekim 2005, Sayfa-15-21.

11

143 Sosyal Güvenlik Sistemlerinde Yaşanan Krizlerin Bireysel Emeklilik Sisteminin

Gelişimine Etkileri (A. Ercan Yıldırım ile Birlikte), Yaklaşım Dergisi, Kasım

2005, Ss.32-39.

144 Gelir İdaresinin Başkanlık Şeklinde Yeniden Yapılandırılması, Lebib Yalkın

Mevzuat Dergisi, Kasım 2005, Ss.150-155.

145 Vergi Afları ve Parlamento Yetkisi, Lebib Yalkın Mevzuat Dergisi, Aralık

2005, Ss.185-191.

146 Bireysel Emeklilik Sistemi ile Birikimli Hayat Sigortasının Karşılaştırılması-I (A.

Ercan Yıldırım ile Birlikte), Yaklaşım Dergisi, Ocak 2006, Ss.24-29.

147 Vergi Hukukunda Kavram, Lebib Yalkın Mevzuat Dergisi, Ocak 2006, Ss.7-10.

148 Bireysel Emeklilik Sistemi ile Birikimli Hayat Sigortasının Karşılaştırılması-II

(A. Ercan Yıldırım ile Birlikte), Yaklaşım Dergisi, Şubat 2006, Ss.17-21.

149 Menkul Kıymetlerin Vergilendirilmesi (01.01.2005-31.12.2005) (A. Ercan

Yıldırım ile Birlikte), Lebib Yalkın Mevzuat Dergisi, Şubat 2006, Ss.264-278.

150 Vergi İdaresince Çıkarılan Sirkülerin Hukuki Durumu, Lebib Yalkın Mevzuat

Dergisi, Mart 2006, Ss.16-20.

151 Organize Sanayi Bölgelerinin Kurumlar Vergisi Muafiyetinin Kaldırılması

Sorunu, Lebib Yalkın Mevzuat Dergisi, Nisan 2006, Ss.14-17.

152 Vergi İşlemlerinde Türk Para Birimi Yerine Başka Para Biriminin Kullanılması

ve Türk Parasının Saygınlığı, Yaklaşım Dergisi, Nisan 2006, Ss.26-28.

153 Vergi Teşviği Olarak Pasaport, Lebib Yalkın Mevzuat Dergisi, Mayıs 2006, Ss.

24-30.

154 Organize Sanayi Bölgelerinin Kurumlar Vergisi Muafiyetinin Kaldırılması

Sorunu, Lebib Yalkın Mevzuat Dergisi, Haziran 2006, Ss.13-16.

155 Bankalarda Bağımsız Denetimin Etkinliği ve Uluslararası Standartlar (I), Lebib

Yalkın Mevzuat Dergisi, Temmuz 2006, Ss.56-65.

156 Bankalarda Bağımsız Denetimin Etkinliği ve Uluslararası Standartlar (I), Lebib

Yalkın Mevzuat Dergisi, Ağustos 2006, Ss.133-137.

157 Yeni Gelir Vergisi Kanunu Oluşturulurken Dikkate Alınması Gereken İlkeler,

Lebib Yalkın Mevzuat Dergisi, Ağustos 2006, Ss.71-74.

158 Yeni Gelir Vergisi Kanunu Oluşturulurken Gelirin Tanımı, Lebib Yalkın

Mevzuat Dergisi, Eylül 2006, Ss.137-141.

159 Yeni Gelir Vergisi Kanunu’na Doğru: (Vergi Konseyi Çalışmalarının ve

TÜRMOB GVK Tasarı Önerisinin Değerlendirilmesi) (I), Yaklaşım Dergisi,

Eylül 2006, Ss.41-49.

160 Yeni Gelir Vergisi Kanunu’na Doğru: (Vergi Konseyi Çalışmalarının ve

TÜRMOB GVK Tasarı Önerisinin Değerlendirilmesi) (II), Yaklaşım Dergisi,

Ekim 2006, Ss.39-43.

161 Yeni Gelir Vergisi Kanunu Oluşturulurken Muafiyet, İstisna ve İndirimlere

Yönelik Yapılması Gerekenler, Lebib Yalkın Mevzuat Dergisi, Ekim 2006, Ss.

86-95.

162 Yeni Gelir Vergisi Kanunu Oluşturulurken Ticari Kazanca Yönelik Yapılması

Gerekenler, Lebib Yalkın Mevzuat Dergisi, Kasım 2006, Ss.86-95.

163 Yeni Gelir Vergileri Kanunu’na Doğru: (Vergi Konseyi çalışmalarının ve

TÜRMOB GVK Tasarı Önerisinin Değerlendirilmesi) (III), Yaklaşım Dergisi,

Kasım 2006, Ss.37-44.

164 Yargı Birimlerinin Birbirinden Ayrılması, Lebib Yalkın Mevzuat Dergisi,

Aralık 2006, Ss.182-184.

165 5549 Sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanunun

Analizi, Yaklaşım Dergisi, Ocak 2007, Ss.244-247.

12

166 Sayıştay’ın Yeni Denetim Yapısı, Lebib Yalkın Mevzuat Dergisi, Ocak 2007,

Ss.154-158.

167 Vadeli İşlem ve Opsiyon Sözleşmelerinden Elde Edilen Kazançların

Vergilendirilme Rejimi, Yaklaşım Dergisi, Şubat 2007, Ss.27-31.

168 2006 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi, Lebib Yalkın Mevzuat

Dergisi, Şubat 2007, Ss.331-358.

169 Pedagojik Örnek Çalışma ile Hazine Kâğıdı Getirilerinin Vergisel Avantajlarının

Ortaya Konulması, Yaklaşım Dergisi, Mart 2007, Ss.17-29.

170 Kıymetli Maden Dışsatımı, Lebib Yalkın Mevzuat Dergisi, Mart 2007, Ss.164-

169.

171 Toplu Konut İdaresi Başkanlığı’na Devredilen Arsa ve Arazilerin Hukuk ve

Anayasa Karşısındaki Durumu, Yaklaşım Dergisi, Nisan 2007, Ss.235-239.

172 Deniz Dolgu Alanların Yönetimi ve Rayiç Değer Uygulaması, Lebib Yalkın

Mevzuat Dergisi, Nisan 2007, Ss.215-221.

173 Yeni Türk Ceza Kanunu Karşısında Vergi Mahremiyeti Suçu I, Yaklaşım

Dergisi, Mayıs 2007, Ss.243-249.

174 Vergi İdaresinin Mükellefi Denetlemesi, Lebib Yalkın Mevzuat Dergisi, Mayıs

2007, Ss.161-167.

175 Serbest Bölgeler Kanunu’nun Geçici 3’üncü Maddesi Uygulaması ve Vergiler,

Lebib Yalkın Mevzuat Dergisi, Haziran 2007, Ss.23-29.

176 Yeni Türk Ceza Kanunu Karşısında Vergi Mahremiyeti Suçu II, Yaklaşım

Dergisi, Haziran 2007, Ss.205-211.

177 Oluşan Vergi Sonrası Kurum Kazancını Vakfa Aktarması Kar Dağıtımı

Sayılmaz, Lebib Yalkın Mevzuat Dergisi, Temmuz 2007, Ss.26-29.

178 Spor Kulüplerinin İdman ve Spor Faaliyetlerinde Bulunan iktisadi İşletmeleri ile

Sadece İdman ve Spor Faaliyetinde Bulunan Anonim Şirketlere İlişkin Kurumlar

Vergisi Muafiyeti, Yaklaşım Dergisi, Temmuz 2007, Ss.27-31.

179 İcra Yoluyla Satışlar ve Finansal Kiralama, Lebib Yalkın Mevzuat Dergisi,

Ağustos 2007, Ss.30-34.

180 Vakıf Üniversitelerinin KDV Karşısındaki Durumu I, Yaklaşım Dergisi, Ağustos

2007, Ss.36-40.

181 İki Yargı Kararı Işığında Vakıf Üniversitelerinin KDV Karşısındaki Durumu I,

Lebib Yalkın Mevzuat Dergisi, Eylül 2007, Ss.25-32.

182 Vakıf Üniversitelerinin KDV Karşısındaki Durumu II, Yaklaşım Dergisi, Eylül

2007, Ss.32-37.

183 İki Yargı Kararı Işığında Vakıf Üniversitelerinin KDV Karşısındaki Durumu II,

Lebib Yalkın Mevzuat Dergisi, Ekim 2007, Ss.183-191.

184 Vergi Usul Kanunu’nda Ölüm I, Lebib Yalkın Mevzuat Dergisi, Ekim 2007, Ss.

106-115.

185 Kayıtdışı Ekonomi ve Çözüm Önerileri, Lebib Yalkın Mevzuat Dergisi, Kasım

2007, Ss.50-60.

186 Uzlaşma Komisyonlarının Tutarsal Uzlaşma Sınırı, Yaklaşım Dergisi, Kasım

2007, Ss.26-30.

187 Türkiye’de Finansal Kiralama Uygulaması, Lebib Yalkın Mevzuat Dergisi,

Aralık 2007, Ss.32-36.

188 Güzellik Merkezlerinde Fatura Düzenleme Zamanı, KDV ve Dönem Karının

Tespiti Açısından Özellik Arzeden Durumlar, Aralık 2007, Ss.34-39.

189 Belediye Meclislerinin Aldığı Kararlardan Meclis Üyeleri Sorumlu Tutabilir mi?,

Yaklaşım Dergisi, Ocak 2008, Ss.224-227.

13

190 Finansal Kiralama ve Vergi Usul Kanunu, Lebib Yalkın Mevzuat Dergisi, Ocak

2008, Ss.38-49.

191 2007 Yılında Elde Edilen Menkul Kıymet Gelirlerinin Vergilendirilmesi, Lebib

Yalkın Mevzuat Dergisi, Şubat 2008, Ss.342-372.

192 Pedegojik Örnek Çalışma ile 2007 Yılında Elde Edilen Hazine Kâğıdı

Gelirlerinin Vergisel Avantajlarının Ortaya Konulması I, Yaklaşım Dergisi,

Şubat 2008, Ss.22-26.

193 Pedegojik Örnek Çalışma ile 2007 Yılında Elde Edilen Hazine Kağıdı

Gelirlerinin Vergisel Avantajlarının Ortaya Konulması II, Yaklaşım Dergisi,

Mart 2008, Ss.26-35.

194 Finansal Kiralama ve Gelir Vergisi Kanunu, Lebib Yalkın Dergisi, Mart 2008,

Ss.121-134.

195 Bireysel Banka Kredileri, E-Yaklaşım Dergisi, Nisan 2008, Ss.337-343.

196 Finansal Kiralama ve Kurumlar Vergisi, Lebib Yalkın Dergisi, Nisan 2008,

Ss.121-127.

197 Genel Yönetim Kapsamındaki Kamu İdarelerinin Yapım İşleri, Mal ve Hizmet

Alımlarında Damga Vergisi Uygulaması ve Vergi Harcaması (Alper DEMİR ile

Birlikte), Yaklaşım Dergisi, Mayıs 2008, Ss.47-51.

198 Finansal Kiralama ve Damga Vergisi Kanunu ve Harçlar Kanunu, Lebib Yalkın

Dergisi, Mayıs 2008, Ss.123-126.

199 Maliye Teftiş Kurulu kapatılmamalıdır, Yaklaşım Dergisi, Haziran 2008, Ss.23-

29.

200 Finansal Kiralama ve Özel Tüketim Vergisi, Lebib Yalkın Dergisi, Haziran

2008, Ss.134-136.

201 5766 sayılı Yasa ile Futbol Kulüplerine ve Kulüplerin Şirketlerinin Takipteki

Amme Alacakları İçin Getirilen Tecil ve Taksitlendirme Hakkının Anayasa’nın

Eşitlik İlkesi Karşısındaki Durumu, Yaklaşım Dergisi, Temmuz 2008, Ss.22-25.

202 Finansal Kiralama ve Gümrük Vergisi, Lebib Yalkın Dergisi, Temmuz 2008,

Ss.17-29.

203 Ölüm Halinde Beyan ve Ödeme Süreleri, Yaklaşım Dergisi, Ağustos 2008,

Ss.25-27.

204 Temsil ve Ağırlama Giderlerinin Gelir Vergisi ile Kurumlar Vergisi Karşısındaki

Durumu, Lebib Yalkın Dergisi, Ağustos 2008, Ss.26-29.

205 Deprem Hasar Karşılığı-Denge Karşılığı (Okyar KARABULUT ile Birlikte), E-

Yaklaşım Dergisi, Eylül 2008, Ss.329-336.

206 YMM Tam Tasdikine Tabi Bir Mükellefin Defter ve Belgelerinin İhticaca Salih

Olmadığından Söz Edilebilir mi?, Lebib Yalkın Dergisi, Eylül 2008, Ss.10-14.

207 Sigortacılık Kanunu’nda Yapılan Düzenlemelerin Bireysel Emeklilik Sistemine

Yansımaları (A. Ercan YILDIRIM ile Birlikte), Yaklaşım Dergisi, Ekim 2008,

Ss.152-156.

208 Eğitim Burslarının Vergi Karşısındaki Durumu, Lebib Yalkın Dergisi, Ekim

2008, Ss.21-25.

209 ABD Ekonomik Krizi ve Denetim, Yaklaşım Dergisi, Kasım 2008, Ss.227-230.

210 Apartman ve Site Yöneticilerine Ödenen Paraların Vergilendirilmesi, Lebib

Yalkın Dergisi, Kasım 2008, Ss.31-35.

211 Vergi, Trafik Cezası ve Para Cezalarının Kredi Kartı ile Tahsilinin Hukuka

Uyarlığı, Lebib Yalkın Dergisi, Aralık 2008, Ss.33-37.

212 657 Sayılı Devlet Memurları Kanunu’ndaki Ticaret ve Diğer Kazanç Getirici

Faaliyette Bulunma Yasağının Sınırları, İnsan Hakları Bildirgesi ve Anayasal

Haklar Karşısında Hukuki Durumu, Yaklaşım Dergisi, Aralık 2008, Ss.220-223.

14

213 İş Hanı Kapıcılarına Ödenen Ücretlerin Vergilendirilmesi, Lebib Yalkın Dergisi,

Ocak 2009, Ss.21-23.

214 Vergi Denetiminde Hukuki Özen, Yaklaşım Dergisi, Şubat 2009, Ss.36-40.

215 2008 Yılında Elde Edilen Menkul Kıymet Gelirlerinin Vergilenmesi, Lebib

Yalkın Dergisi, Şubat 2009, Ss.282-303.

216 Okul Aile Birliklerinin Vergi Karşısındaki Durumu, Lebib Yalkın Dergisi, Mart

2009, Ss.33-40.

217 2008 Yılında Elde Edilen Hazine Kağıdı Getirilerinin Vergisel Avantajlarının

Ortaya Konulması, E-Yaklaşım Dergisi, Mart 2009, Ss.321-352.

218 Yurtdışı Bankadan Yurtiçi Merkezli Bir Şirkete veya Yurtdışı Merkezli Bir

Şirkete Kredi Kullandırılmasında Kredinin Teminatı Niteliğindeki Rehin

Sözleşmesinin Damga Vergisi Karşısındaki Durumu, Lebib Yalkın Dergisi,

Nisan 2009, Ss.19-22.

219 Apartman ve Site Yöneticilerince Çeşitli Görevlilere Yapılan Ücret Ödemeleri

Üzerinden Yapılması Gereken Tevkifat, Lebib Yalkın Dergisi, Haziran 2009,

Ss.29-34.

220 Aramalı Vergi İncelemesi ve İhbar İkramiyesi I, Yaklaşım Dergisi, Mayıs 2009,

Ss.22-24.

221 Aramalı Vergi İncelemesi ve İhbar İkramiyesi II, Yaklaşım Dergisi, Haziran

2009, Ss.21-25.

222 2829 Sayılı Sosyal Güvenlik Kurumlarına Tabi Olarak Geçen Hizmetlerin

Birleştirilmesi Hakkında Kanunun 12’nci Maddesinin Birinci Fıkrasının

Anayasaya Aykırılığı ve Bundan Sonra izlenmesi Gereken Yol, Lebib Yalkın

Mevzuat Dergisi, Temmuz 2009, Ss.34-40.

223 Aramalı Vergi İncelemesi ve İhbar İkramiyesi III, Yaklaşım Dergisi, Temmuz

2009, Ss.26-32.

224 Özel Okullarda KDV İstisnası, Lebib Yalkın Mevzuat Dergisi, Ağustos 2009,

Ss.39-46.

225 Aramalı Vergi İncelemesi ve İhbar İkramiyesi IV, Yaklaşım Dergisi, Ağustos

2009, Ss.26-31.

226 Mal Bildirimi Kanunu ve Birey Hak ve Özgürlükleri, Lebib Yalkın Mevzuat

Dergisi, Eylül 2009, Ss.25-30.

227 Aramalı Vergi İncelemesi ve İhbar İkramiyesi V, Yaklaşım Dergisi, Eylül 2009,

Ss.26-34.

228 Aramalı Vergi İncelemesi ve İhbar İkramiyesi VI, Yaklaşım Dergisi, Ekim 2009,

Ss.13-16.

229 Avukat Vekâlet Ücretlerinin Vergilendirilmesi, Lebib Yalkın Mevzuat Dergisi,

Ekim 2009, Ss.33-40.

230 Aramalı Vergi İncelemesinde Süre, Yaklaşım Dergisi, Kasım 2009, Ss.28-30.

231 Gelir İdaresinin ve Vergi Denetiminin Bağımsızlığı, Lebib Yalkın Mevzuat

Dergisi, Kasım 2009, Ss.35-39.

232 Satılan Taşınmaz Eski Malike Dönebilir mi?, Lebib Yalkın Mevzuat Dergisi,

Aralık 2009, Ss.17-20.

233 Aramalı Vergi İncelemesinde Aramaya Katılan İnceleme Elemanı Tarhiyat

Öncesi Uzlaşma Komisyonu Üyesi Olur mu?, Yaklaşım Dergisi, Aralık 2009,

Ss.31-35.

234 Nitelikli Vergi Suçlarında Etkin pişmanlık Uygulanabilir mi?, Yaklaşım Dergisi,

Ocak 2010, Ss.15-19.

235 Konut Sorunu ve Kamu Konutlarının Ekonomiye Kazandırılması, Lebib Yalkın

Mevzuat Dergisi, 7(73)2010:254-266.

15

236 2009 Yılında Elde Edilen Hazine Kağıdı Gelirlerinin Vergisel Avantajlarının Bir

Önceki Yılla Karşılaştırmalı Ortaya Konulması, Yaklaşım Dergisi, 18(206)

2010:23-30.

237 2009 Yılında Elde Edilen Menkul Kıymet Gelirlerinin Vergilendirilmesi, Lebib

Yalkın Mevzuat Dergisi, 7(74)2010:251-273.

238 Vergi İncelemesi Sırasında Mükellef Hakları I, Yaklaşım Dergisi,

18(207)2010:17-20.

239 Vergi İncelemesi Sırasında Mükellef Hakları II, Yaklaşım Dergisi,

18(208)2010:30-34.

240 Kurumlar Vergisi Kanunu’nda Sigorta Teknik Karşılıkları ile İlgili Düzenlemeler

ve Devam Eden Riskler Karşılığı (Ali Yılmaz ile birlikte), Yaklaşım Dergisi,

18(209)2010:19-22.

241 Ücret Gelirlerinin Vergilendirilmesi ve Anayasa Mahkemesi Kararı I, Yaklaşım

Dergisi, 18(210)2010:243-247.

242 Ücret Gelirlerinin Vergilendirilmesi ve Anayasa Mahkemesi Kararı II, Yaklaşım

Dergisi, 18(211)2010:269-275.

243 Emsal Kira Bedeli Uygulaması, Yaklaşım Dergisi, 18(212)2010:22-28.

244 Yeni Anayasal Değişiklikten Sonra Yurtdışına Çıkış Yasağı, Yaklaşım Dergisi,

18(214)2010:28-33.

245 Forex İşlemlerinin Vergi Karşısındaki Durumu, Yaklaşım Dergisi,

18(215)2010:17-22.

246 Mükellef Hakları Yönünden 6009 Sayılı Yasa ile Getirilen Hükümlerin

Değerlendirilmesi I, Yaklaşım Dergisi, 18(216)2010:19-23.

247 Mükellef Hakları Yönünden 6009 Sayılı Yasa ile Getirilen Hükümlerin

Değerlendirilmesi II, Yaklaşım Dergisi, 19(217)2011:37-44.

248 6009 Sayılı Yasa ile Getirilen Bazı Hükümlerin Ortaya Çıkarması Olası

Sakıncalar ve Sorunlar, Lebib Yalkın Mevzuat Dergisi, 8(85)2011:36-40.

249 2010 Yılında Elde Edilen Hazine Kağıdı Getirilerinin Vergisel Avantajlarının Bir

Önceki Yılla Karşılaştırmalı Ortaya Konulması, Yaklaşım Dergisi,

19(218)2011:14-19.

250 2010 (01.01.2010-31.12.2010) Yılında Elde Edilen Menkul Kıymet Gelirlerinin

Vergilendirilmesi, Lebib Yalkın Mevzuat Dergisi, 8(86)2011:12-24.

251 Vergi İhbarlarını Olumsuz Etkileyen Hukuki Düzenlemeler, Yaklaşım Dergisi,

19(219)2011:24-28.

252 Kurumlar Vergisi Kanunu ve Sigorta Şirketleri, Lebib Yalkın Mevzuat Dergisi,

8(87)2011:19-25.

253 Yaptığı İhbar Sonucu Başlayan Vergi İncelemesi 6111 Sayılı Yasanın Matrah

Artırımına Yönelik Hükümleri Nedeniyle Ortadan Kalkan Muhbirin Artırılan

Matrah Üzerinden İhbar İkramiyesi İsteyip İsteyemeyeceği, Lebib Yalkın

Mevzuat Dergisi, 8(88)2011:101-108.

254 Ücretlerin Vergilendirilmesinde Özellikli Durumlar I, Yaklaşım Dergisi,

19(221)2011:35-38.

255 Mükellef Hakları ve Evrensel Değerler, Lebib Yalkın Dergisi, 8(89)2011:18-23.

256inceleme Ücretlerin Vergilendirilmesinde Özellikli Durumlar II, Yaklaşım

Dergisi, 19(222)2011:19-21.

257 Ücretlerin Vergilendirilmesinde Özellikli Durumlar III, Yaklaşım Dergisi,

19(223)2011:33-39.

258 Amme Alacaklarının Tahsil Usulü Hakkında Kullanılan Kavramların Hukuki

Boyutu, Lebib Yalkın Mevzuat Dergisi, 8(91)2011:20-29.

16

259 Ücretlerin Vergilendirilmesinde Özellikli Durumlar IV, Yaklaşım Dergisi,

19(224)2011:26-30.

260 Ödeme Emrine Karşı İtiraz Hakkının Kullanımı, Lebib Yalkın Mevzuat Dergisi,

8(92)2011:7-13.

261 Maliye Bakanlığı Denetim Birimlerinin 646 Sayılı KHK ile Birleştirilmesi Bir

Reform mudur?, Yaklaşım Dergisi, 19(225)2011:12-19.

262 6183 Sayılı AATUHK Uyarınca Hapsen Tazyik Cezası, Lebib Yalkın Mevzuat

Dergisi, 8(93)2011:17-21.

263 646 Sayılı Vergi Denetim Kurulu Başkanlığı Kurulması Amacıyla Bazı Kanun ve

Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair KHK’nın

Anayasaya Aykırılığı I, Yaklaşım Dergisi, 19(226)2011:28-35.

264 6183 Sayılı AATUHK Özellik Arz Eden Durumlar, Lebib Yalkın Mevzuat

Dergisi, 8(94)2011:19-23.

265 646 Sayılı Vergi Denetim Kurulu Başkanlığı Kurulması Amacıyla Bazı Kanun ve

Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair KHK’nın

Anayasaya Aykırılığı II, Yaklaşım Dergisi, 20(227)2011:28-36.

266 6183 Sayılı AATUHK Kapsamında Haciz İşlemleri, Lebib Yalkın Mevzuat

Dergisi, 8(95)2011:16-23.

267 İletişimi İzleme ve Kayda Alma, Vergi Hukukunda Bir Denetim Yolu Olarak

Kullanılabilir mi?, Yaklaşım Dergisi, 19(228)2011:21-26.

268 Yurttaş ile Devlet İlişkisinin Yazışma Boyutu, Lebib Yalkın Mevzuat Dergisi,

8(96)2011:31-34.

269 Sigortacılığın Vergisel Boyutu, Sigorta Araştırmaları Dergisi, Aralık 2011,

Sayı:8, ss. 59-86.

270 Elektronik Ortamda Tebligat, Lebib Yalkın Mevzuat Dergisi, 9(97)2012:21-25.

271 2011 Yılında Elde Edilen Hazine Kağıdı Getirilerinin Vergisel Avantajlarının Bir

Önceki Yılla Karşılaştırmalı Ortaya Konulması, Yaklaşım Dergisi,

20(230)2012:16-22.

272 2011 (01.01.2011-31.12.2011)Yılında Elde Edilen Menkul Kıymet Gelirlerinin

Vergilendirilmesi, Lebib Yalkın Mevzuat Dergisi, 9(98)2012:254-266.

273 2011-2013 Kayıt Dışı Ekonomiyle Mücadele Stratejisi Eylem Planı Kapsamında

2012 Yılı İçinde Yapılacak Eylem ve İşlemlerin Değerlendirilmesi, Lebib Yalkın

Mevzuat Dergisi, 9(99)2012:56-65.

274 Vergi Usul Kanunu Kapsamında Kanıtlayıcı Belge Olarak Sadece Fatura

Düzenlenmesi, Lebib Yalkın Mevzuat Dergisi, 9(100)2012:18-21.

275 Gayrimenkul Sermaye İradının Pişmanlıkla Beyanında Gayrimenkul Sermaye

İradı İstisnasının Uygulanma Şekli, Lebib Yalkın Mevzuat Dergisi,

9(101)2012:37-42.

276 Maliye Bakanlığı’ndan Kiralanarak Liman Haline Getirilen Yerlerin Ekonomik

Olarak İşletilmesi ve İskele Fonu Sorunu I, Lebib Yalkın Mevzuat Dergisi,

9(102)2012:35-44.

277 Görüntü, Ses, parmak İzi ve İris Kontrollü Teknolojik Kayıtlama Sistemleri ile

Telefon Dinlemelerinin Kişi Hak ve Özgürlükleri karşısındaki Hukuki Boyutu,

Yaklaşım Dergisi, 20(234)2012:286-292.

278 Maliye Bakanlığı’ndan Kiralanarak Liman Haline Getirilen Yerlerin Ekonomik

Olarak İşletilmesi ve İskele Fonu Sorunu II, Lebib Yalkın Mevzuat Dergisi,

9(103)2012:21-27.

279 Yabancı Fon Kazançlarının Vergilendirilmesi, Lebib Yalkın Mevzuat Dergisi,

9(104)2012:19-24.

17

280 6322 Sayılı Yasa ile Gelir Vergisi Kanunu’na Eklenen Geçici 80’inci Madde ile

Getirilen Gelir Stopaj Desteği, Lebib Yalkın Mevzuat Dergisi, 9(105)2012:39-

45.

281 Pişmanlık ve Islah I, Yaklaşım Dergisi, 20(236)2012:22-25.

282 Pişmanlık ve Islah II, Yaklaşım Dergisi, 20(237)2012:31-34.

283 6322 Sayılı Yasa ile Gelir Vergisi Kanunu’nda Sigortacılık ve Bireysel Emeklilik

Sistemine Yönelik Olarak Yapılan Değişiklikler, Lebib Yalkın Mevzuat Dergisi,

9(106)2012:17-31.

284 Pişmanlık ve Islah III, Yaklaşım Dergisi, 20(239)2012:25-27.

285 6322 Sayılı Yasayla 5520 Sayılı Kurumlar Vergisi Kanunu’nun 10. Maddesinde

Yapılan Değişikliklere Yönelik Hazırlanan Genel Tebliğ Taslağına Yönelik

Eleştiriler, Lebib Yalkın Mevzuat Dergisi, 9(107)2012:31-35.

286 6009 Sayılı Yasadan Sonra Bir Vergi İnceleme Elemanına Birden Fazla İnceleme

Görevi Verilebilir mi?, Vergi Dünyası Dergisi, 31(372)2012:42-46.

287 Vergi İnceleme Süresini Durduran Durumlar, Vergi Dünyası Dergisi,

31(373)2012:48-52.

288 Gayrimenkul Sermaye İradı İstisnasında Yeni Durum, İSMMMO Mali Çözüm

Dergisi, 22(111)2012:87-92.

289 6322 Sayılı Yasa ile Gelir Vergisi Kanunu’nun 89 ve 5520 Sayılı Kurumlar

Vergisi Kanunu’nun 10’uncu Maddesinde Yapılan Değişlikler, İSMMMO Mali

Çözüm Dergisi, 22(112)2012:187-192.

290 Arabuluculuk Hukukçu Tekelinde, Vergi Dünyası Dergisi, 32(375)2012:26-29.

291 Mükellef Hakkı Olarak Mücbir Sebepler ve Sonuçları, Türkiye Barolar Birliği

Dergisi, 25(103)2012:199-222.

292 Pişmanlık ve Islah IV, Yaklaşım Dergisi, 20(240)2012:21-22.

293 Rapor Değerlendirme Komisyonlarının Mükellef Dinlemesi Sırasında Raporu

Kökten Etkileyecek İtirazların İleri Sürülmesi Durumunda Yapılabilecek Hukuki

İşlemler, Lebib Yalkın Mevzuat Dergisi, 9(108)2012:25-29.

294 Arabuluculuğa İlişkin İlkeler ve Uluslararası Normlar, Vergi Dünyası Dergisi,

32(377)2013:18-21.

295 Pişmanlık ve Islah V, Yaklaşım Dergisi, 21(241)2013:17-19.

296 Çağdaş Dünya Uygulamaları Işığında Vergi Denetimi, Lebib Yalkın Mevzuat

Dergisi, 10(109)2013:15-18.

297 2012 Yılında Elde Edilen Hazine Kağıdı Gelirlerinin Vergisel Avantajlarının Bir

Önceki Yılla Karşılaştırılmalı Ortaya Konulması, Yaklaşım Dergisi,

21(242)2013:13-19.

298 2012 (01.01.2012-31.122012) Yılında Elde Edilen Menkul Kıymet Gelirlerinin

Vergilenmesi, Lebib Yalkın Mevzuat Dergisi, 10(110)2013:253-265.

299 Kamu Konutlarının ve Kamu Kamplarının Satışı, Yaklaşım Dergisi,

21(243)2013:17-24.

300 Nispi Orana Tabi Sözleşmeler Üzerinden Alınan Damga Vergisi İşlem

Gerçekleşmediği Takdirde İade Alınabilir mi?, Lebib Yalkın Mevzuat Dergisi,

10(111)2013:9-13.

301 6384 Sayılı Avrupa İnsan Hakları Mahkemesi’ne Yapılmış Bazı Başvuruların

Tazminat Ödenmek Suretiyle Çözümüne Dair Kanun, Vergi ile İlgili Başvuruları

da Kapsıyor mu?, Yaklaşım Dergisi, 21(244)2013:267-269.

302 Sağlık Sektöründe Kısmî KDV Tevkifatı, Lebib Yalkın Mevzuat Dergisi,

10(112)2013:18-25.

18

303 İncelemeye Başlama Tutanağının Düzenlenmemesi, Mükellefçe İmzalanamaması

veya Mükellefin İncelemeye Başlama Tutanağı İçin Gelmemesi, Yaklaşım

Dergisi, 21(245)2013:12-16.

304 Avrupa İnsan Hakları Mahkemesi’ne Yapılmış Bazı Başvuruların Tazminat

Ödenmek Suretiyle Çözümü, Lebib Yalkın Mevzuat Dergisi, 10(113):2013:9-14.

305 Konutların İşyeri Olarak da Kullanılması Durumunda Vergi, Yaklaşım Dergisi,

21(246)2013:18-21.

306 Teknolojik Gelişmelere Koşut Vergisel Değişiklikler Etkin Denetim İçin Yeterli

mi?, Yaklaşım Dergisi, 21(247)2013:23-25.

307 Avrupa İnsan Hakları Mahkemesi’ne Yapılmış Bazı Başvuruların Tazminat

Ödenmek Suretiyle Çözümüne Dair Kanunun Anayasaya Aykırılığı, Lebib

Yalkın Mevzuat Dergisi, 10(115)2013:19-23.

308 Avrupa İnsan Hakları Mahkemesi’ne Yapılmış Bazı Başvuruların Tazminat

Ödenmek Suretiyle Çözümüne Dair Kanun İç Hukuku Uzatma Yolu mu?, Lebib

Yalkın Mevzuat Dergisi, 10(116)2013:19-24.

309 Mikro Kredi Uygulamasının Vergi Karşısındaki Durumu-I, Lebib Yalkın

Mevzuat Dergisi, 10(117)2013:19-22.

310 Mikro Kredi Uygulamasının Vergi Karşısındaki Durumu-II, Lebib Yalkın

Mevzuat Dergisi, 10(118)2013:31-38.

311 Üniversitelerle İlgili İşlemlerde Damga Vergisi-I, Yaklaşım Dergisi,

21(249)2013:13-16.

312 Üniversitelerle İlgili İşlemlerde Damga Vergisi-II, Yaklaşım Dergisi,

21(250)2013:22-26.

313 Üniversitelerle İlgili İşlemlerde Damga Vergisi-III, Yaklaşım Dergisi,

21(251)2013:20-25.

314 Eğitimde Vergi İstisna ve İndirimleri-I, Yaklaşım Dergisi, 21(252)2013:28-32.

315 Örnek Bir Karar Işığında 6384 Sayılı Yasanın Kapsamı ve Etkin Sonuç Sağlayıp

Sağlamayacağı, Türkiye Barolar Birliği Dergisi, 26(109)2013:129-140.

316 Eğitimde Vergi İstisna ve İndirimleri-II, Yaklaşım Dergisi, 22(253)2014:22-30.

317 Eğitimde Vergi İstisna ve İndirimleri-III, Yaklaşım Dergisi, 22(254)2014:25-31.

318 Eğitimde Vergi İstisna ve İndirimleri-IV, Yaklaşım Dergisi, 22(255)2014:17-25.

319 Eğitimde Vergi İstisna ve İndirimleri-V, Yaklaşım Dergisi, 22(256)2014:09-18.

320 Mükellef Hakkı Olarak Reddi Miras (Nergiz Elmas ile Birlikte), Lebib Yalkın

Mevzuat Dergisi, 10(124)2014:11-20.

321 Mükellef Hakkı Olarak Vergi Mahremiyeti, (Nuray Özışık ile Bilrikte), Lebib

Yalkın Mevzuat Dergisi, 10(125)2014:35-47.

322 6009 Sayılı Yasa ile Değiştirilen 213 Sayılı Vergi Usul Kanunu’nun 140/1-6’ncı

Maddesindeki Süreler, Aynı Kanunun 138/3’üncü Maddesiyle Aşılabilir mi?,

Lebib Yalkın Mevzuat Dergisi, 10(126)2014:40-45.

323 Yurtiçi ve Yurtdışı Yazarlara Ödenen Telif Kazançlarının Vergilendirilmesi,

Lebib Yalkın Mevzuat Dergisi, 10(127)2014:27-36.

324 Mahkemenin Yönettiği Terekeden Sağlanan Gayrimenkul Sermaye İradının gelir

Vergisi Karşısındaki Durumu, Lebib Yalkın Mevzuat Dergisi, 10(128)2014:18-

23.

325 375 sayılı KHK’nın Ek 9. Maddesi Uyarınca Tesis Edilen Ek Tazminatın Özel

Okullarda Ödenmesi Durumunda Gelir Vergisi, Yaklaşım Dergisi,

22(257)2014:15-20.

326 Serbset Bölgede Çalışan ve Gelir Vergisinden Muaf Olan Bir Ücretlinin Serbest

Bölge Dışında Başka Bir İşveren Yanında Çalışmaya Başlaması Halinde Ücretinin

Vergilendirilmesi, Yaklaşım Dergisi, 22(258)2014:15-18.

19

327 6009 Sayılı Yasa’dan Sonra Vergi İnceleme Elemanının Sorumluluğu, Yaklaşım

Dergisi, 22(259)2014:18-24.

328 Mükellef Hakkı Olarak Vergi Hatalarının Düzeltilmesini İsteme Hakkı, (Nuray

Özışık ile Birlikte), Yaklaşım Dergisi, 22(260)2014:22-27, 22(261)2014:9-13.

329

20

ÇEVİRİLER

1 Japon Merkez Bankası ve Para Politikası 1, Yosiho SUZUKI; Maliye Yazıları

(Maliye-İktisat-Hukuk) Dergisi; Nisan/Haziran 1993; Sayı:39.

2 Japon Merkez Bankası ve Para Politikası 2, Yosiho SUZUKI; Maliye Yazıları

(Maliye-İktisat-Hukuk) Dergisi; Temmuz/Eylül 1993; Sayı:40.

3 Paranın Anlamı (Finansal Planlama ve Danışmanlığın Görünümü); Jerald Wilton

MASON, Texas Teknik Üniversitesi; İşletme ve Finans Dergisi, Sayı:120, Mart

1996, Ss.62-71.

4 Uluslararası Parasal ve Mali Düzenlemeler: Bugün ve Yarın; Dominick

SALVATORE, İşletme ve Finans Dergisi, Say:178, Ocak 2001, Ss.73-95.

KONFERANSLAR (Panelist)

1 Devlet Borçlarının Ekonomik Etkileri; Maliye Teftiş Kurulu Geleneksel Çarşamba

Konferansları 1992 Kış Dönemi, Nisan 1992, İstanbul.

2 Government and Inspection (Devlet ve Denetim); The University of Michigan,

Near East Department, Feb 1993, Ann Arbor/USA.

3 Değişim, Bilgisayar ve Maliye Teftiş Kurulu; Maliye Teftiş Kurulu Geleneksel

Çarşamba Konferansları 1995 Kış Dönemi, Şubat 1996, İstanbul.

4 Finansal Kurumların Denetimi; XVI. Türkiye Muhasebe Kongresi(11-13 Eylül

1997), TÜRMOB, İstanbul.

5 Gelir İdaresinin Yeniden Yapılandırılması; İ.Ü. İkitisat Fakültesi Maliye Bölümü,

Maliye Konferansları, 05 Mayıs 2005, İstanbul.

6 Kayıtdışı Ekonomi, Bütçe Açıkları, Özelleştirme (Türkiye’deki Ekonomik, Sosyal

Yapı ve çalışma Hayatına Etkileri ve Çözüm Önerileri), Mali Müşavirler

Muhasebeciler Birliği Derneği, 08 Kasım 2005, İSMMMO Hizmet ve Kültür

Binası, İstanbul.

7 Vergi Denetim Sistemimizin Sorgulanması ve 3568 Sayılı Yasanın Vergi

Denetimindeki Yeri (Bildiri), İstanbul Yüksek Ticaret ve Marmara Üniversitesi

İ.İ.B.F. Mezunları Derneği, Türkiye VIII. Vergi Kongresi, İstanbul, 27-28 Nisan

2006.

8 Gelişmiş Ülke Uygulamaları Işığında Türk Vergi Denetimi Sistemi, Maliye Hesap

Uzmanları Vakfı, Ankara Swiss Hotel, 25.05.2012.

KONFERANSLAR (Düzenleme) 1. Türkiye X. Vergi Kongresi (Kongre Tertip Komisyonu Başkanı), İstanbul Yüksek Ticaret ve

Marmara Üniversitesi İ.İ.B.F. Mezunları Derneği, Marmara Üniversitesi Rektörlük Sultanahmet

Konferans Salonu, 09-10 Nisan 2010.

2. Türkiye X. Vergi Kongresi (Oturum Başkanı), İstanbul Yüksek Ticaret ve Marmara Üniversitesi

İ.İ.B.F. Mezunları Derneği, Marmara Üniversitesi Rektörlük Sultanahmet Konferans Salonu, 09-10

Nisan 2010.

3. Türkiye IX. Vergi Kongresi (Kongre Tertip Komisyonu Başkanı ), İstanbul Yüksek Ticaret ve

Marmara Üniversitesi İ.İ.B.F. Mezunları Derneği, İstanbul Ticaret Üniversitesi Prof. Dr. İsmail

Özaslan Konferans Salonu, 11-12 Nisan 2008.

21

4. Türkiye IX. Vergi Kongresi (Oturum Başkanı), İstanbul Yüksek Ticaret ve Marmara Üniversitesi

İ.İ.B.F. Mezunları Derneği, İstanbul Ticaret Üniversitesi Prof. Dr. İsmail Özaslan Konferans Salonu,

11-12 Nisan 2008.

5. Türkiye VIII. Vergi Kongresi (Kongre Tertip Komisyonu Üyesi), İstanbul Yüksek Ticaret ve

Marmara Üniversitesi İ.İ.B.F. Mezunları Derneği, Marmara Üniversitesi Rektörlüğü Konferans

Salonu, 27-28 Nisan 2006.

.

ÖNEMLİ İNCELEME ve ÇALIŞMALAR

1 Devletin Ekonomik Birimlerinin Yeniden Yapılandırılması (Gizli/Rapor);

21.10.1992.

2 KİT’lerdeki Danışma Kurullarının Kaldırılmasına İlişkin Basit Rapor.

3 Bankalar Nezdinde Yapılan Çok Sayıda İnceleme ve Bu Kesime İlişkin Görüş

Raporları.

4 Yeni Gelir Vergisi Kanunu Tasarısı (Öneri), TÜRMOB adına hazırlandı.

5 Kamu Konutlarının Ekonomiye Kazandırılması.

HAKEMİLİK VE YAYIN KURULU ÜYELİKLERİ

* İktisat İşletme ve Finans Dergisi (Danışma Kurulu Üyeliği ve Hakem)

* Yaklaşım Dergisi (Yazı Kurulu Üyeliği ve Hakem)

* Lebib Yalkın Mevzuat Dergisi (Yayın Danışma Kurulu Üyeliği ve Hakem)

* İç Denetim Enstitüsü Dergisi (Yayın Kurulu Üyeliği)

TEZLERİ 1. Yüksek Lisans Tezi

“Ekonomik Etkileri Açısından Türkiye’de Devlet Borçları (1981-1990)”, İstanbul

Üniversitesi, Sosyal Bilimler Enstitüsü, İktisat Anabilim Dalı, 24.03.1992. (Kitap

Olarak Yayımlandı)

2. Doktora Tezi

“Türkiye’de Devletin Mali ve Ekonomik Birimlerinin Yeniden yapılandırılması”,

İstanbul Üniversitesi, Sosyal Bilimler Enstitüsü, Maliye Anabilim Dalı.

YAYIMLANAN SANAT YAPITLARI Varlık, Edebiyat Cephesi, Tiyatro-78, Tiyatro-79, Tiyatro-80, Şişe Cam Dergilerinde ve çeşitli

gazetelerde yayımlanmış çok sayıda öykü ile Maliye Yazıları Dergisi’nde yayımlanmış çok sayıda

sanatsal mektup. Yazar, halen YKY tarafından yayımlanan KİTAP-LIK adlı dergide “Turne Notları”

adıyla sanat yazılarını sürdürmektedir.

KATILDIĞI ULUSLARARASI MESLEKİ

TOPLANTILAR

22

1. Seminar on Security of Documents (EU Visa Symposium), TAIEX Unit of DG Enlargement,

European Commission, 25/09/2003-27/09/2003, Portoroz, Slovenia.

2. Seminar on the Cooperation between EU and Turkey on the protection of the EU financial interests

and the EURO, TAIEX Unit of DG Enlargement, European Commission, 21/03/2005-22/03/2005,

Eresin Hotel, İstanbul, Turkey.

3. Fundamental Principles of the Swiss-Turkish Treaty fort he Prenevtion of Double Taxation, Kadir

Has University of Law Faculty and Stiftung Forschungsstelle Schweiz-Türei, April 8, 2011, Kadir Has

University Cibali Campus, Cibali Conference Hall, Istanbul, Turkey.

4. Uluslararası Kamusal ve Ticari Yaşamda Hukuk ve Etik Açısından Yolsuzlukla Mücadele

Sempozyumu, Özyeğin Üniversitesi Hukuk Fakültesi, 01.11.2013, İstanbul Point Hotel.