“DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA...

143

i UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL Campus Arturo Ruiz Mora Santo Domingo FACULTAD DE EDUCACION A DISTACIA Carrera de Contabilidad y Auditoria Tesis previa la obtención del título de: LICENCIATURA EN CONTABILIDAD Y AUDITORÍA CPA “DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA ASOCIACIÓN DE COMERCIANTES MAYORISTAS DE MARISCOS Y AFINES 17 DE DICIEMBRE, QUE PERMITIRÁ EL MEJORAMIENTO DE LA INFORMACIÓN FINANCIERA” Estudiante: BELGICA JAQUELINE ALDERETE ROMERO Directora de Tesis Lic. Sandra Granda Santo Domingo – Ecuador Enero 2011

Transcript of “DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA...

i

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

Campus Arturo Ruiz Mora

Santo Domingo

FACULTAD DE EDUCACION A DISTACIA

Carrera de Contabilidad y Auditoria

Tesis previa la obtención del título de:

LICENCIATURA EN CONTABILIDAD Y AUDITORÍA CPA

“DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA ASOCIACIÓN DE COMERCIANTES

MAYORISTAS DE MARISCOS Y AFINES 17 DE DICIEMBRE, QUE PERMITIRÁ EL MEJORAMIENTO DE

LA INFORMACIÓN FINANCIERA”

Estudiante:

BELGICA JAQUELINE ALDERETE ROMERO

Directora de Tesis

Lic. Sandra Granda

Santo Domingo – Ecuador

Enero 2011

ii

“DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA ASOCIACIÓN DE COMERCIANTES MAYORISTAS DE MARISCOS Y AFINES 17 DE DICIEMBRE, QUE PERMITIRÁ EL MEJORAMIENTO DE LA INFORMACIÓN FINANCIERA”

Lic. SANDRA GRANDA

DIRECTOR DE TESIS

APROBADO

PRESIDENTE DEL TRIBUNAL

MIEMBRO DEL TRIBUNAL

MIEMBRO DEL TRIBUNAL

Santo Domingo,…….. De…………………….… 2011

iii

AUTOR: BELGICA JAQUELINE ALDERETE ROMERO

INSTITUCION: UNIVERSIDAD TECNOLOGICA EQUINOCCIAL.

TITULO DE TESIS: DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA ASOCIACIÓN DE COMERCIANTES MAYORISTAS DE MARISCOS Y AFINES 17 DE DICIEMBRE, QUE PERMITIRÁ EL MEJORAMIENTO DE LA INFORMACIÓN FINANCIERA

FECHA: 17 de Enero del 2011

EL CONTENIDO DEL PRESENTE TRABAJO INVESTIGATIVO, ES EXCLUSIVA RESPONSABILIDAD

DE LA AUTORA.

BELGICA JAQUELINE ALDERETE ROMERO

iv

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

CAMPUS SANTO DOMINGO DE LOS COLORADOS

CERTIFICACIÓN

Santo Domingo, 17 de enero del 2011

Msc.

Alexandra Gutiérrez

COORDINADOR ACADEMICO.

MODALIDAD A DISTANCIA.

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL

Ciudad.

De mis consideraciones:

En calidad de director de tesis del tema: DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA LA ASOCIACIÓN DE COMERCIANTES MAYORISTAS DE MARISCOS Y AFINES 17 DE DICIEMBRE, QUE PERMITIRÁ EL MEJORAMIENTO DE LA INFORMACIÓN FINANCIERO, Santo Domingo 2010, presentado por la señorita BELGICA JAQUELINE ALDERETE ROMERO. Al respecto tengo a bien confirmar que el tema en referencia se encuentra totalmente cubierto en todas sus partes.

Faculto a la interesada a continuar con el resto del trámite previo a la obtención del título, particular que cumplo con comunicar.

Atentamente.

Lic. Sandra Granda

DIRECTOR DE TESIS

v

DEDICATORIA

El esfuerzo, el sacrificio la constancia Y la investigación del estudio, es digno

De ofrecer a los seres que más se quiere En la tierra; como son mis padres, mis Hermanos y toda mi familia, quienes me Brindaron el apoyo moral para culminar Con éxitos en la carrera

Bélgica Alderete

vi

AGRADECIMIENTO

Expreso mi eterno agradecimiento a Dios

Por haberme iluminado en cada momento

De mi vida, también a la Universidad Tecnológica

Equinoccial en las Personas de Autoridades,

Personal Docente.

Bélgica Alderete

vii

ÍNDICE GENERAL

CAPITULO 1

INTRODUCCIÓN

1.1. Antecedentes ……………………………………………………………………….…1

1.1.1. Importancia del Estudio………………………………………..……………………..1

1.1.2. Situación Actual del Tema de Investigación…………………………………….….2

1.2. Limitación del Estudio…………………………………………………………….…..4

1.3. Objetivos………………………………………………………………………….……4

1.3.1. General……………………………………………………………………………..…..4

1.4. Justificación…………………………………………………………………………….5

1.5. Hipótesis……………………………………………………………….………………6

1.6. Unidad de Análisis……………………………………………………………..……..7

viii

CAPITULO 2

MARCO REFERENCIAL

2.1. Marco Teórico………………………………………………………………………….…8

2.2.1. Control Interno…………………………………………………………………….……8

2.1.1.1 Definición de Control Interno……………….………………………………………..8

2.1.1.2 Clasificación……………………………………………………………………………9

2.1.1.3 Alcances………………………………………………………………………………10

2.2. Organización Estructural………………………………………………………….…….13

2.2.1 Políticas y Procedimientos Contables y Operativos………………………………..13

2.3. Supervisión………………………………………………………………………………14

2.2.1.1. Fundamentos Teóricos…………….……………………………………………….16

2.2.2. Sistemas de Control Interno………………………………………………………….16

2.2.2.1 Introducción……………………………………………………………….………….16

2.2.2.2 Objetivos del Sistema de Control Interno…………………………………………17

2.3. Limitaciones de la Actividad de un Sistema de Control Interno………..…..………19

2.3.1. El Control Interno Contable o Financiero……………………………..………….…20

2.4. Marco Conceptual……………………………………………………………………….22

2.4.1. Proceso Contable………………………………………………………………..……22

2.5. Efectividad…………………………………………………………………………….…25

2.6. Eficiencia…………………………………………………………………………………25

ix

CAPÍTULO III

METODOLOGÍA

3.1. Diseño o Tipo de Investigación………….………………………………………….…26

3.2. Método de Investigación…………………………………………………………….….27

3.3. Fuentes y Técnicas…………………………………………………………………......28

3.4 Unidad de Análisis…………………………………………………………………….….29

3.5. Análisis de Interpretación de Análisis……………………………………..……….….30

x

CAPÍTULO IV

DIAGNOSTICO

4.1. Antecedentes………………………………………..…………………………………..45

4.2. Misión………………………………………………………………………….………….46

4.3. Visión……………………………………………………………………………………...46

4.4. Objetivos………………………………………………………………………………….47

4.5. Actividades de la Asociación…………………………………………….………..……48

4.6. Foda………………………………………………….……………………………….…..49

4.7. Sistema de Control Interno..……………………………………………………………51

xi

CAPITULO V

DISEÑO DE UN SISTEMA DE CONTROL INTERNO PARA EL MEJORAMIENTO DE LA INFORMACION FINANCIERA

5.1. Introducción…………………………………………………………………………..52

5.2. Justificación………………………………………………………………………………55

5.3. Objetivos………………………………………………………………...………………..56

5.3.1. General…………………………………………………………………….……….….56

5.3.2. Especifico…………………………………………………………………..………….56

5.4.Base Legal……………………..………………………………………………………….57

xii

CAPITULO IV

CONCLUSIONES Y RECOMENDACIONES

6.1. Conclusiones…………………………………………………………………………..113

6.2. Recomendaciones…………………………………………………………………….114

xiii

LISTA DE CUADROS

Cuadro 1

Esquema del Ámbito de Aplicación del Control Interno……………………………………………11

Cuadro 2

Esfera esquemática del control interno y sus elementos………………………………12

Cuadro 3

Sabe usted cuáles son sus funciones dentro de la organización…………………………………31

Cuadro 4

Conoce usted que es control interno………………………………………………………………….32

Cuadro 5

Existe un Sistema de Control Interno en la Organización…………………………………………33

Cuadro 6

Qué tipo de control realiza para el manejo de los recursos financieros…………………………..34

Cuadro 7

Cree usted que un sistema de control mejorara la gestión financiera…………………………….35

Cuadro 8

La información financiera es a su criterio…………………………………………………………….36

Cuadro 9

Se cuenta con la información oportuna para la toma de decisiones………………………………37

Cuadro 10

Existe tecnología para el control de la información financiera……………………………………..38

Cuadro 11

Con que frecuencia se concilian los datos contables de los recursos obtenidos………………..39

Cuadro 12

Existe una persona responsable para el manejo de caja chica, para gastos menores…………40

xiv

Cuadro 13

Las recaudaciones diarias son verificadas mediante documentos sustenta torios……………..41

Cuadro 14

Se realizan cuadres diarios de caja para que quede constancia de las recaudaciones………..42

Cuadro 15

Se realizan exámenes sorpresivos de los dineros recaudados…………………………….……..43

Cuadro 16

Se realizan conciliaciones de los recibos emitidos con los cobros efectuados…………….…….44

Cuadro 17

Propuesta de organigrama estructural………………………………………………………………..59

Cuadro 18

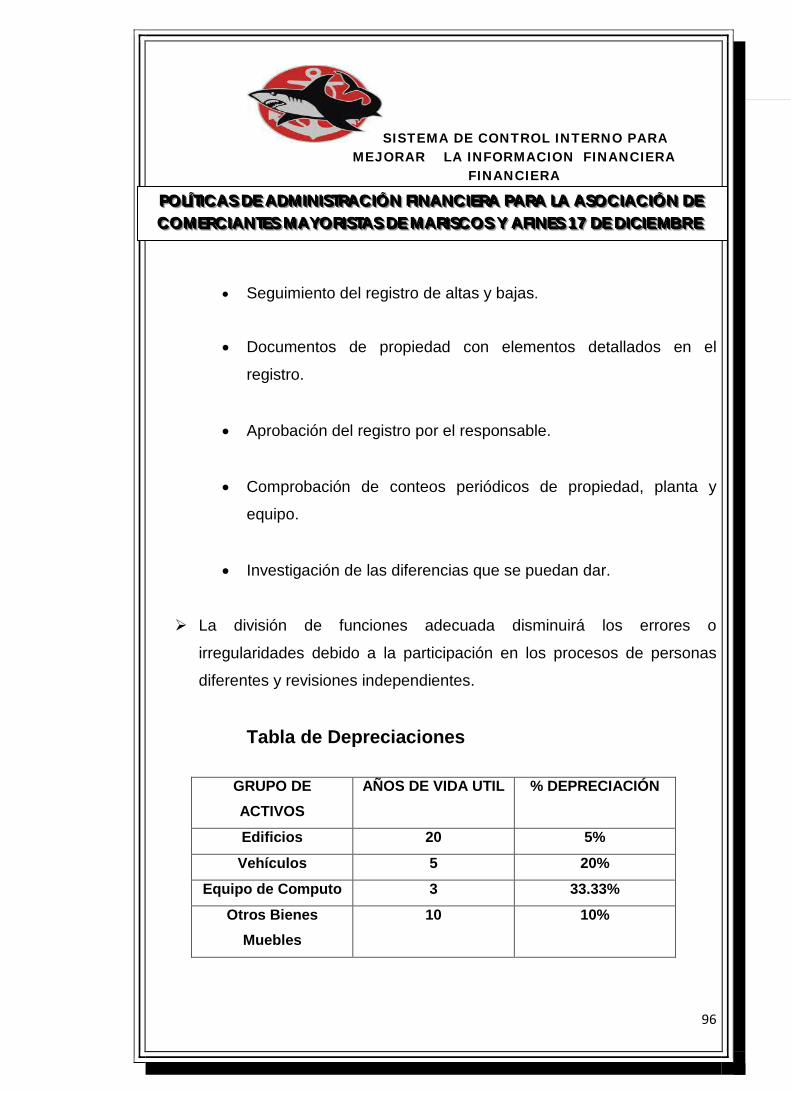

Tabla de Depreciaciones……………………………………………………………………….………96

Cuadro 19

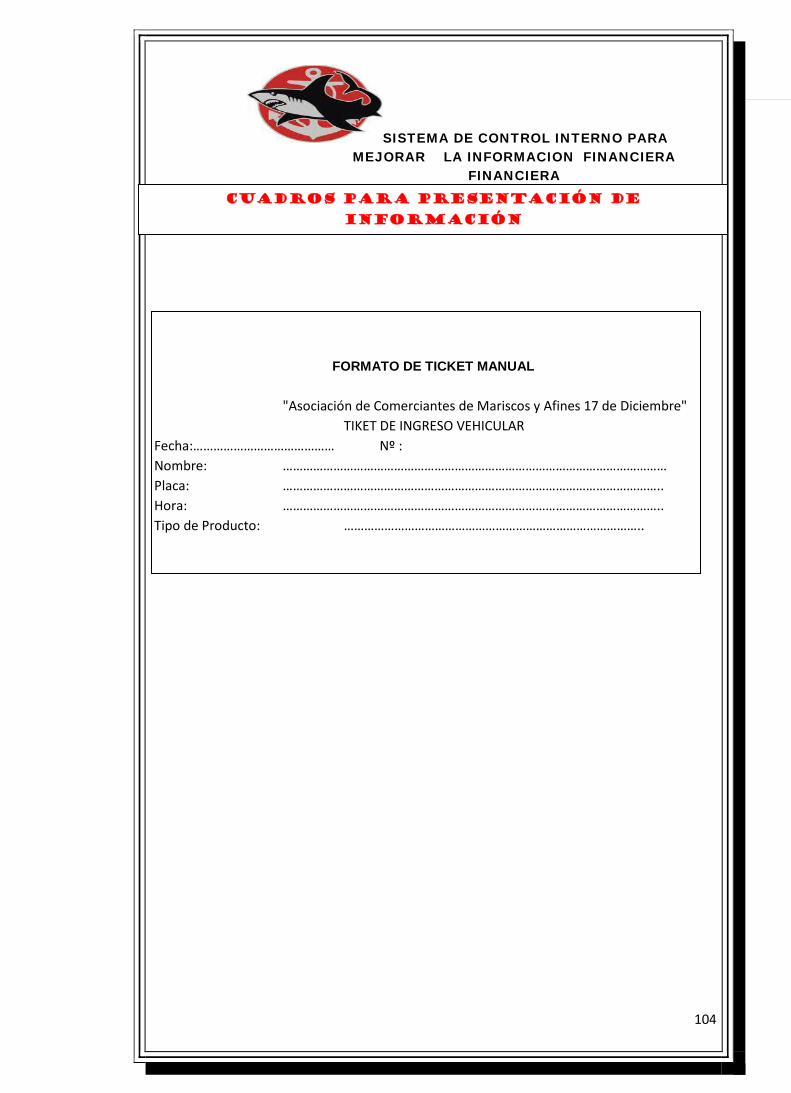

Formato de Ticket Manual……………………………………………………………………………104

Cuadro 20

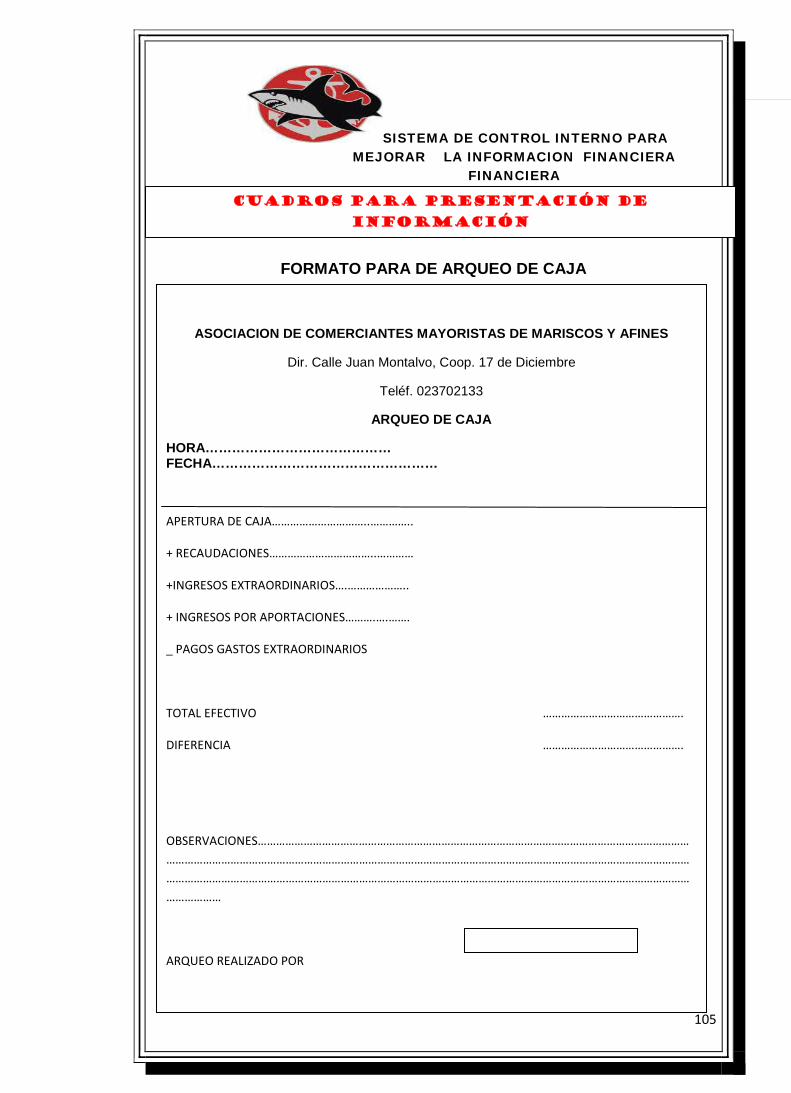

Formato para Arqueo de Caja….…………………………………………………………………….105

Cuadro 21

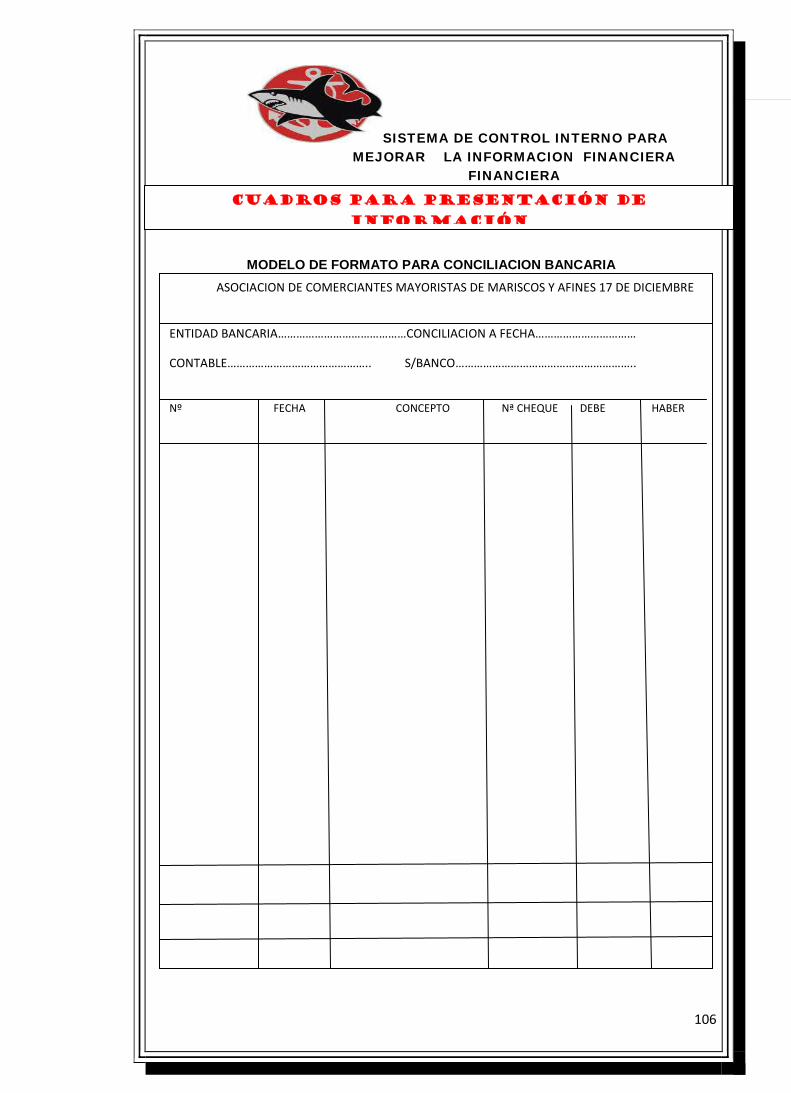

Modelo de formato para conciliación Bancaria………………………… ………………………….106

Cuadro 22

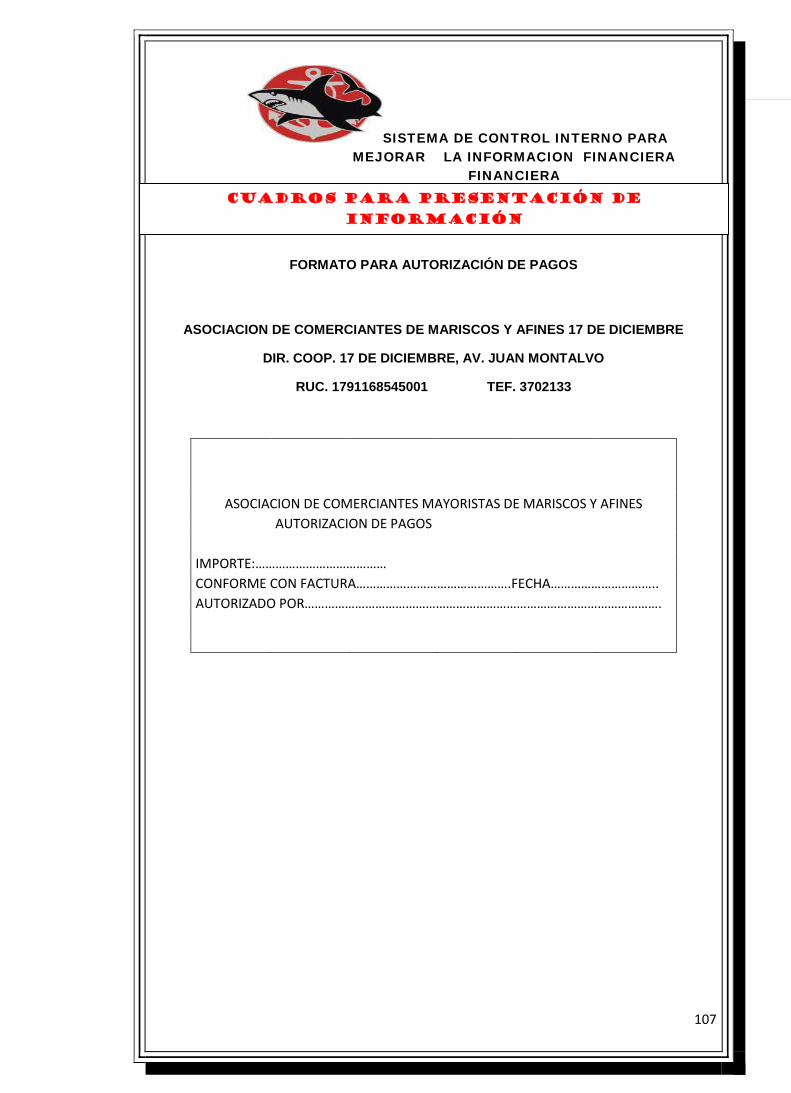

Formato para Autorización de Pagos………………………………………………………….…….107

Cuadro 23

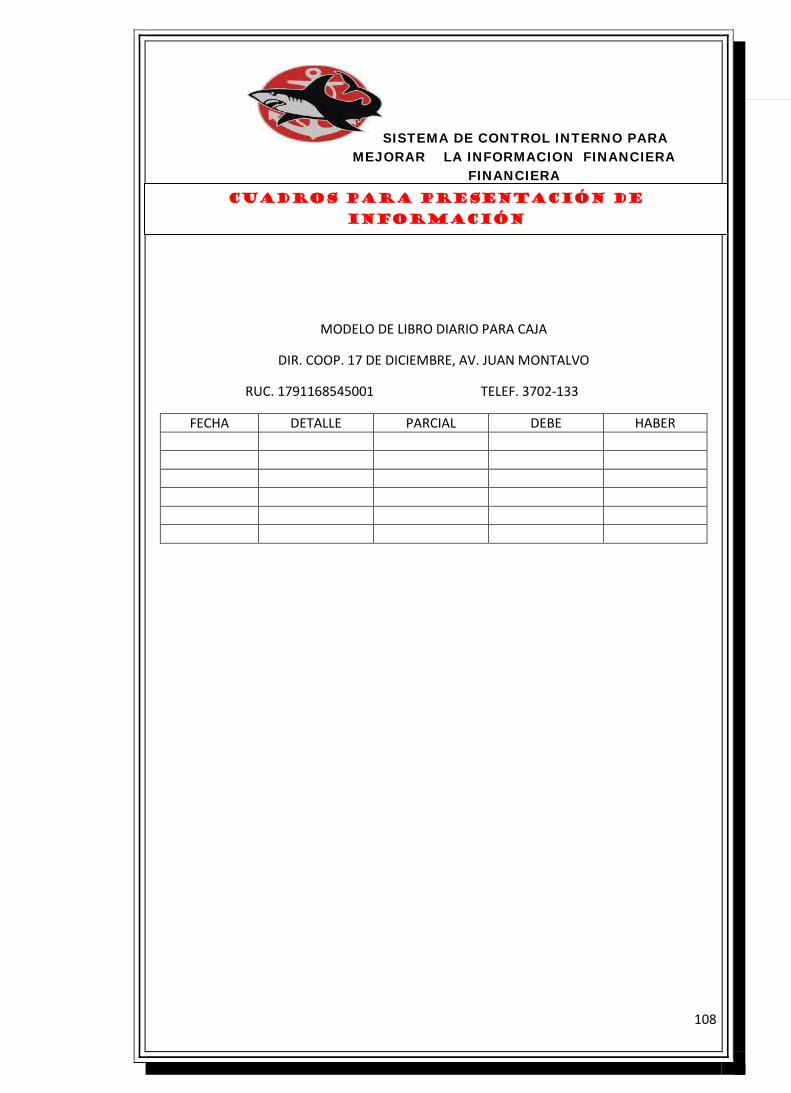

Modelo de libro diario para caja……………………………………………………………………...108

Cuadro 24

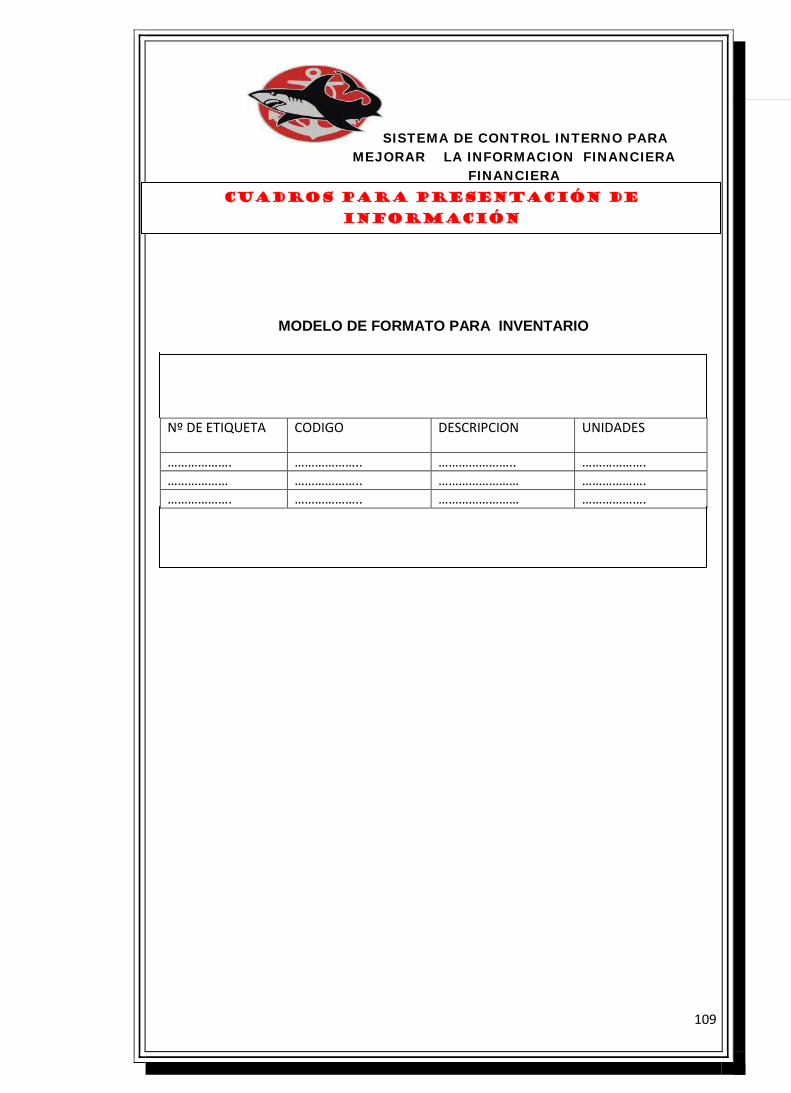

Modelo de Formato para Inventario…………………………………………………………..….….109

Cuadro 25

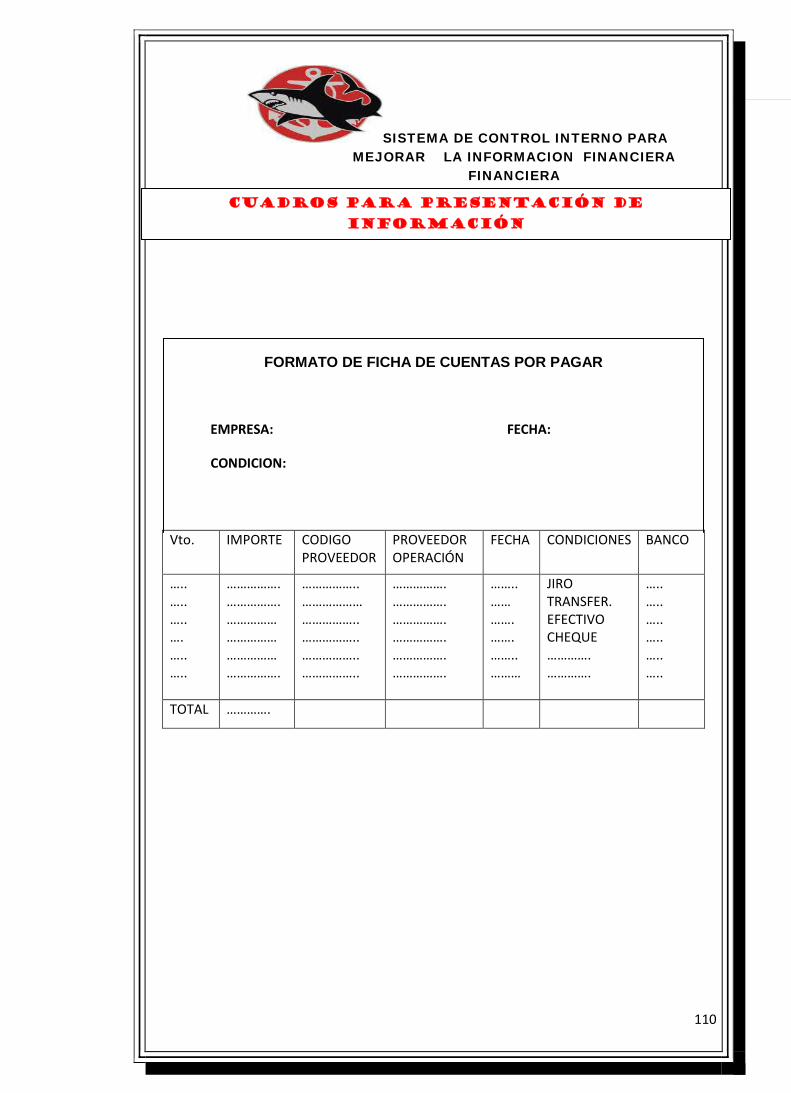

Formato de ficha de cuentas por pagar…………………………………………………….……….110

Cuadro 26

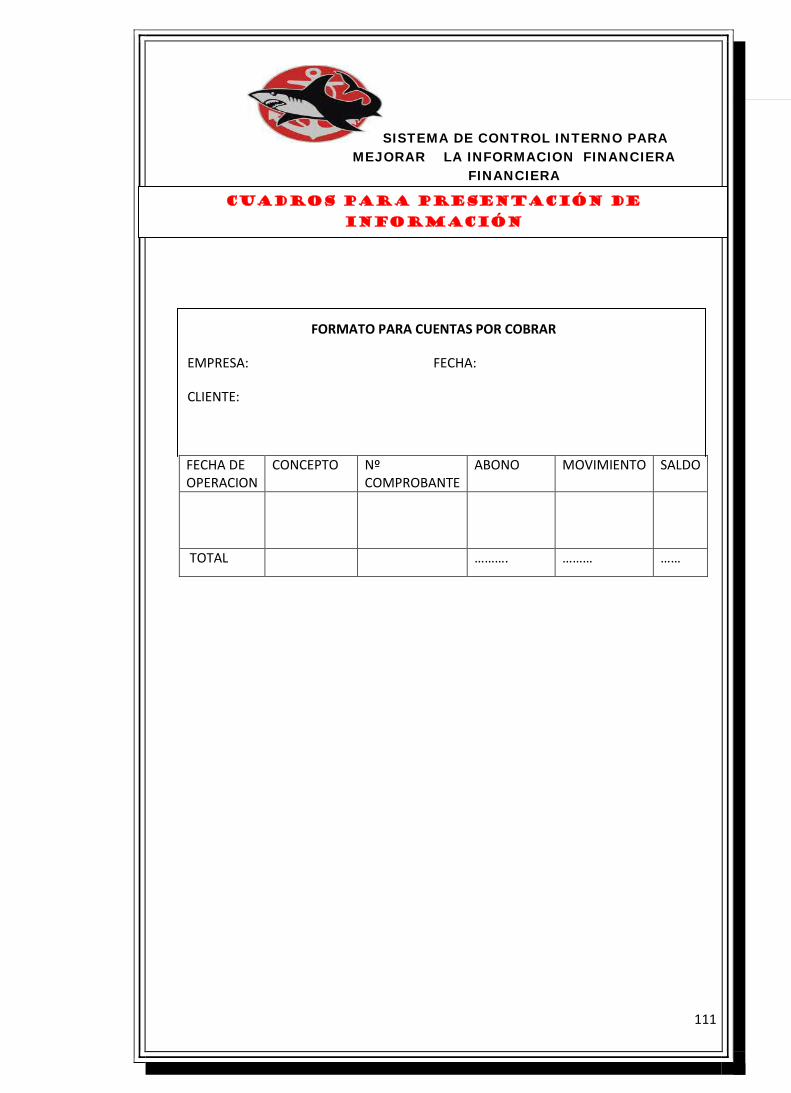

Formato para cuentas por cobrar……………………………………………………………………111

xv

Cuadro 27

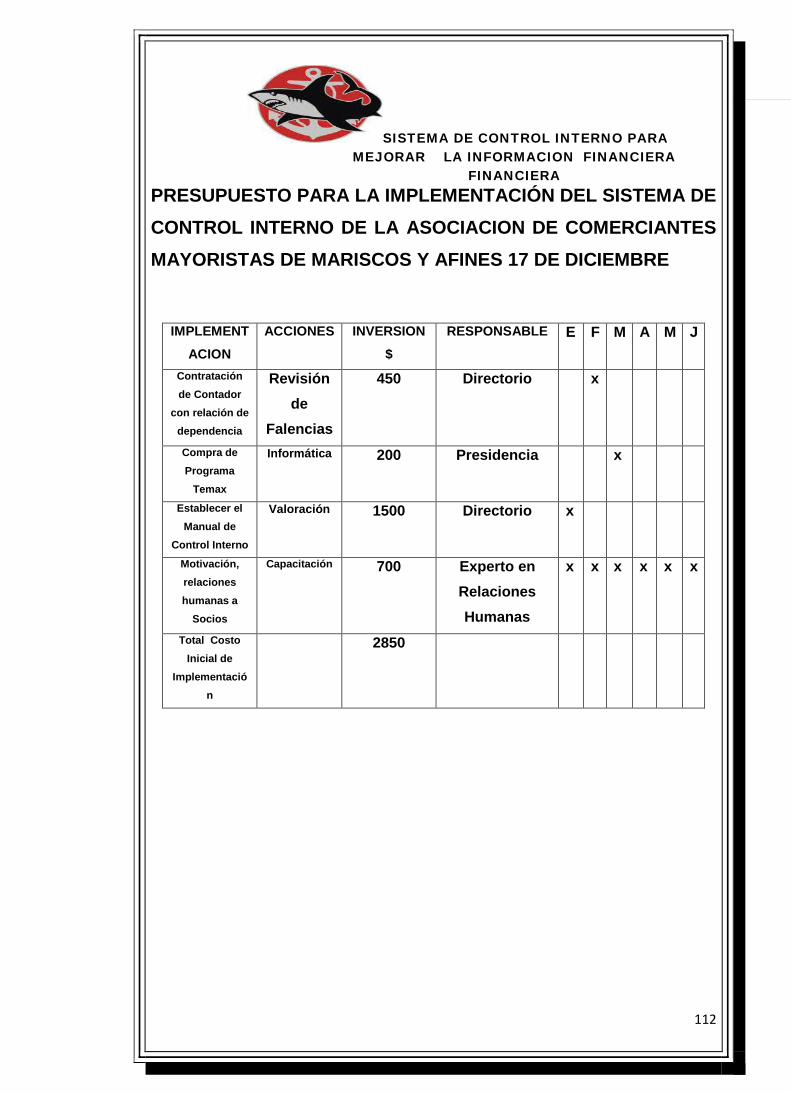

Presupuesto para la implementación del sistema de control interno…………………………….112

xvi

LISTA DE GRAFICOS

Grafico 1

Estados financieros básicos……………………………………………………………………………………………..…….25

Grafico 2

Unidad de análisis……………………………………………………………………………...……….30

Grafico 3

Sabe usted cuáles son sus funciones dentro de la organización………………………………….31

Grafico 4

Conoce usted que es control interno………………………………………………………………….32

Grafico 5

Existe un Sistema de Control Interno en la Organización…………………………………………33

Grafico 6

Qué tipo de control realiza para el manejo de los recursos financieros…………………………..34

Grafico 7

Cree usted que un sistema de control mejorara la gestión financiera…………………………….35

Grafico 8

La información financiera es a su criterio…………………………………………………………….36

Grafico 9

Se cuenta con la información oportuna para la toma de decisiones………………………………37

Grafico 10

Existe tecnología para el control de la información financiera……………………………………..38

Grafico 11

Con que frecuencia se concilian los datos contables de los recursos obtenidos………………..39

Grafico 12

Existe una persona responsable para el manejo de caja chica, para gastos menores…………40

Grafico 13

Las recaudaciones diarias son verificadas mediante documentos sustenta torios……………..41

xvii

Grafico 14

Se realizan cuadres diarios de caja para que quede constancia de las recaudaciones………..42

Grafico 15

Se realizan exámenes sorpresivos de los dineros recaudados…………………………………..43

Grafico 16

Se realizan conciliaciones de los recibos emitidos con los cobros efectuados………………….44

xviii

LISTA DE ANEXOS

Anexo Nº 1

Encuesta al Personal y Socios…………………………………………………..121

Anexo Nº 2

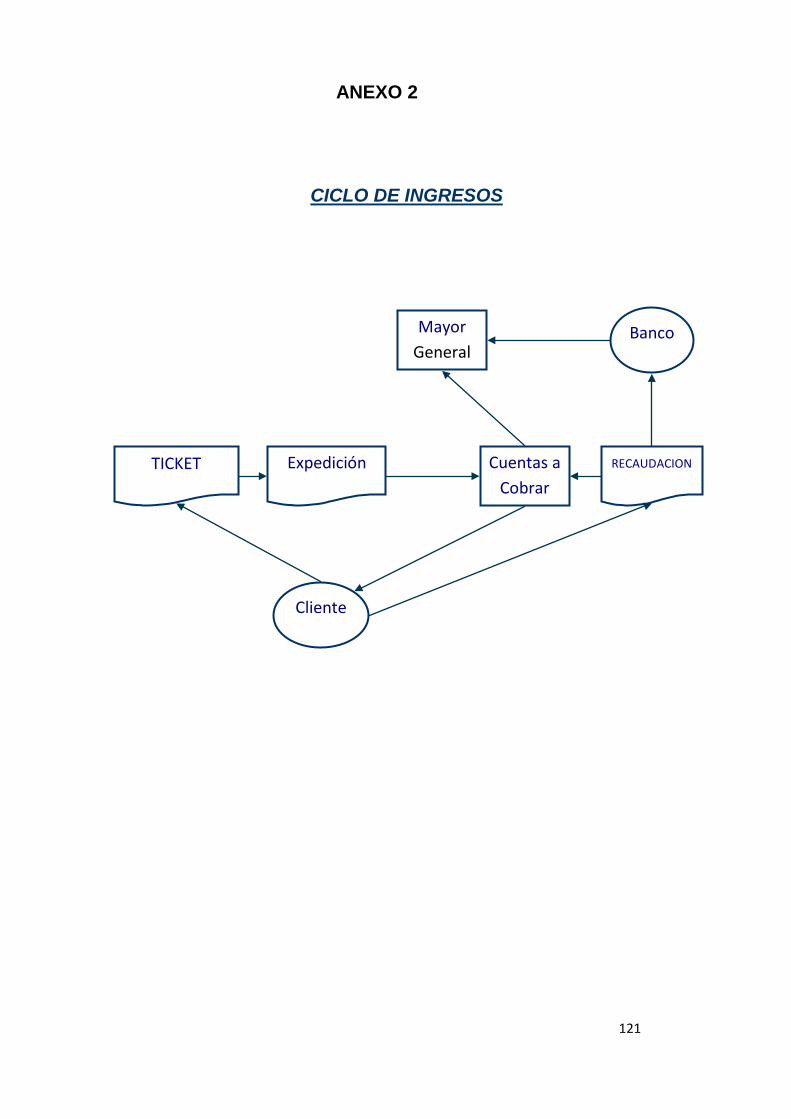

Ciclo de Ingresos………………………………………………………………….124

xix

RESUMEN EJECUTIVO

En esta investigación se enfoca en la Elaboración de un Sistema Contable para el Mejoramiento de la Información Financiera, para la “Asociación de Comerciantes Mayoristas de Mariscos y Afines 17 de Diciembre”, a través de un estudio profundo, basado en un análisis real, el mismo que permitirá tomar las decisiones más acertadas a favor de la Asociación.

Capítulo I, Aquí vamos a ver lo referente al análisis, en la asociación es sumamente importante, poniendo hincapié en la teoría con la práctica, ya que es clave para alcanzar el éxito a través de la reacción y diseño de objetivos y las estrategias correspondientes para alcanzarlos, a través del esfuerzo coordinado y permanente de todos los miembros de la organización.

Capítulo II, Realizaremos un estudio teórico el mismo que permitirá servir como base para el desarrollo investigativo.

Capítulo III. Diremos el Diseño o Tipo de Investigación, Método de Investigación, Fuentes y Técnicas Unidad de Análisis, Análisis de Interpretación de Análisis

Capítulo IV, En este capítulo hablaremos de los Antecedentes de la Asociación, Misión…Visión. Objetivos Foda, Actividades de la Asociación, Sistema de Control Interno.

Capitulo V, Aquí plantearemos la propuesta la misma que se conocerá los objetivos y la previa justificación, Misión y Visión que tendrá la asociación, Base Legal, Actividad de la Empresa

Este trabajo constituye un aporte valioso para la “Asociación de Comerciantes Mayoristas de Mariscos y Afines 17 de Diciembre”, siempre que se ponga en práctica, así también será una fuente que se preparan en el campo administrativo, encontrando en este trabajo una realidad más exacta del proceso de desarrollo que vive la asociación dentro de su área de control, la aplicación del estudio a realizarse cuenta con la colaboración directa de la asociación, la misma que nos ha facilitado la información requerida.

xx

1

CAPITULO 1

INTRODUCCIÓN

1.1. ANTECEDENTES

Cada país le ha dado al Sistema de control Interno la importancia que merece y

en cada uno de ellas está regulada por Leyes, Reglamentos, Normas, Decretos

Ejecutivos, mismos que permitieron la evolución y la transformación de la

producción y servicio, de acuerdo al desarrollo y dinamismo con que se

desenvuelve la actividad económica.

1.1.1. IMPORTANCIA DEL ESTUDIO

Esta organización fue constituida sin fines de lucro agrupa los comerciantes

mayoristas y minoristas, buscan un espacio en el convivir local y nacional.

Su estructura persigue lograr una vinculación con los tiempos actuales y

programar de acuerdo a las acciones que prevalecerán en el futuro,

organizando su estabilidad y consolidando su patrimonio. En esta línea, se

hacen esfuerzos y se multiplican cada día, buscando la práctica y cabida a

nuevas ideas, cuya suma de aportes democráticos actualice paulatinamente a

la organización, llamada a constituirse en la más importante de nuestro país.

2

El presente trabajo investigativo, se lo realizó con la finalidad de implementar

un Sistema de Control Interno acorde a sus necesidades, como parte

primordial para el desarrollo de las actividades de la Organización, brindando

así un mejor servicio a los y consumidores locales, nacionales y extranjeros, ya

que ellos son peruanos y colombianos, quienes mercantilizan el marisco, para

ser llevado a sus países.

Con la creación de políticas, normas, procedimientos y un reglamento de

Control Interno, permitirá a la administración llevar un control sobre ingresos y

egresos, mejorando la información financiera de la asociación y con esto el

impacto social sería muy evidente, los beneficiarios serian socios,

consumidores locales, exportadores. Beneficiando a nuestro país ya que este

mercado es el más grande que existe a nivel Provincial.

1.1.2. SITUACIÓN ACTUAL DEL TEMA DE INVESTIGACIÓN

Al no contar con una estructura orgánica financiera dentro del área financiera,

no aplicaron métodos, procedimientos y políticas relacionadas con el control

interno; plan de cuentas, registros y prácticas contables vigentes que

garanticen la preparación de los Estados Financieros y certifique la adecuada

administración y custodia de los fondos; el Presidente de la organización no

habría cumplido con los objetivos propuestos y además asumió riesgos muy

altos como: registros errados en las diversas transacciones y el control

deficiente de los activos, pasivos, ingresos y egresos.

El problema observado o característica que voy a analizar en esta investigación

“ Es la ausencia de procesos de control interno de la Asociación de

Comerciantes de Mariscos y afines 17 de Diciembre, ubicado en la ciudad de

Santo Domingo, identificando las causas que lo han originado y sus

consecuencias o efectos producidos durante el proceso financiero.

3

Actualmente la asociación no cuenta con una adecuada información financiera

necesaria, que permita conocer con razonabilidad los saldos de las cuentas de

los estados financieros presentados a una fecha determinada, debido a las

malas prácticas administrativas, financieras y un control interno deficiente.

Los factores causales más importantes que generaron el problema son las

siguientes:

• La inadecuada manera de cerrar caja y la falta de presentación diaria de

dichos cierres de caja y depósitos efectuados por los mismos hace que

el presidente no sepa con qué dinero se cuenta al final del día y la

semana, y por ende al mes.

• La falta de control financiero del cobro de peaje para los vehículos que

ingresan a dejar el marisco, al mercado.

• No existe un buen control en cuanto a cobro de las aportaciones de los

socios ya que este dinero sirve para pagar a empleados y mejoras del

mercado, y por ende tiene que recurrir a préstamos con terceros para

poder pagar.

• El parqueadero también tiene problemas porque no genera lo suficientes

ingresos, por el inadecuado control económico.

• No se hacen conciliaciones bancarias.

• No existen registros de los gastos que se han realizado ni documentos

de respaldo de ingresos y gastos, que justifiqué la operación.

• No se lleva un formato computarizado del archivo de los movimientos

• No hay documentos de respaldos de recaudaciones, transacciones

diarias, depósitos, etc.

• No existe modelos de procedimientos contables.

4

1.2. LIMITACIÓN DEL ESTUDIO

El presente trabajo investigativo se realizó en la “Asociación de Comerciantes

Mayoristas de Mariscos y Afines 17 de Diciembre”, ubicado en el Km. 1 de la

vía Quevedo margen derecho, ciudad de Santo Domingo, Provincia de Santo

Domingo de los Tsachilas.

Documentos fuente: Archivos de la Asociación.

1.3. OBJETIVOS

1.3.1. GENERAL

Diseñar un Sistema de Control Interno para la “Asociación de Comerciantes

Mayoristas de Mariscos y Afines 17 de Diciembre”, que permitirá un mejor

control interno de las actividades administrativas financieras y una mejor

presentación y preparación de la información financiera, contable y de control

de los recursos materiales y financieros y talento humano.

5

Específicos

Fundamentar científicamente los componentes del Control Interno y el

mejoramiento de la calidad de información financiero.

Investigar las necesidades de desarrollar un Sistema de Control Interno

para la Asociación de Comerciantes Mayoristas de Mariscos y Afines 17

de Diciembre, pendientes a diagnosticar la situación actual de la

asociación.

Diseñar los elementos del Sistema de Control Interno Contable y el

mejoramiento de la calidad de la información financiera, tomando en

cuenta los resultados obtenidos durante el proceso investigativo.

1.4. JUSTIFICACIÓN

Este trabajo se llevó a cabo con el fin de crear un Sistema de Control Interno

para la “Asociación de Comerciantes Mayoristas de Mariscos y Afines 17 de

Diciembre”, que permitirá el mejoramiento de la información financiera, porque

en la actualidad los dineros recaudados y las aportaciones no son llevadas con

un adecuado control para ello debemos, implementar normas de control

interno.

Si fundamentamos científicamente los componentes del Control Interno y

logramos el mejoramiento de la calidad de información financiera, optimizando

los recursos económicos de la asociación existirá un mejor manejo los recursos

y todos los movimientos de los ingresos y egresos que genera la asociación.

6

Investigando las necesidades de diseñar un Sistema de Control Interno para

la “Asociación de Comerciantes Mayoristas de Mariscos y Afines 17 de

Diciembre”, podremos saber las deficiencias del manejo actual de los fondos,

recaudaciones, ingresos y egresos. Sabemos que para desarrollar un buen

sistema de control interno debemos partir de la evaluación de la situación

actual del control: ¿Qué procedimientos se siguen?, ¿Quiénes lo ejecutan?,

¿Qué controles se aplican?, ¿Cómo se procesan y registran las diferentes tipos

de transacciones? ¿Y qué registros contables y documentos de apoyo existen?

Debemos diseñar los elementos del Sistema de Control Interno Contable y el

mejoramiento de la calidad de la información, tomando en cuenta los

resultados obtenidos durante el proceso investigativo. Para que la asociación

provea una separación apropiada de responsabilidades funcionales y prácticas

sanas a seguir en la ejecución de los deberes y funciones de cada

departamento.

Un sistema de autorización y procedimientos orientado a proveer un control

contable razonable sobre los Activos, Pasivos, Patrimonio, Ingresos y Gastos.

El Sistema de Control Interno de la calidad implementado en toda organización

debe ofrecer seguridad razonable de que se han adoptado normas, políticas y

se han establecido procedimientos de control adecuados.

La Asociación deberá someterse periódicamente a una revisión externa,

efectuada por los Entes de Control, de conformidad a las Leyes ecuatorianas

relacionadas con el caso.

1.5. HIPÓTESIS

¿El Diseño de un Control Interno estará influenciado significativamente en los

procesos financieros de la “Asociación de Comerciantes Mayoristas de

Mariscos y Afines 17 de Diciembre”?.

7

1.6. UNIDAD DE ANÁLISIS

El diseño de un control interno es vital en todas las organizaciones tanto

públicas como privadas, ya que nos permite llevar un buen control sobre las

actividades económicas de la asociación.

Con la aplicación del diseño de un control interno la información financiera

mejoraría, permitiendo mayor optimización de los recursos económicos, la

asociación contaría con mejoras dentro del mercado, como la construcción de

nuevos locales y a los existentes mejorarlas, dando cabida a más comerciantes

minoristas de la ciudad y del país, generando más fuentes de trabajo. El

impacto social sería muy evidente, los beneficiarios serian socios,

consumidores locales, generación exportadores generando la entrada de

divisas hacia nuestro país. Beneficiando a nuestro país ya que el este mercado

es el más grande que existe a nivel Provincial.

8

CAPITULO ll

MARCO REFERENCIAL

2.1. MARCO TEÓRICO

Con el objeto de conocer investigaciones anteriores relacionadas con el

sistema de control interno cuyo objeto de investigación es la “Asociación de

Comerciantes Mayoristas de Mariscos y afines 17 de Diciembre”, no han

existido estudios que permitan evaluar las condiciones actuales en que se

desenvuelve su actividad, sin embargo, se puede observar que existen

controles específicos que se realizan cuando se presentan problemas, no

existe un reglamento aprobado por la Directiva en el cual se establezca

métodos de control basados en leyes y reglamentos.

2.1.1. CONTROL INTERNO

2.1.1.1 Definición De Control Interno

En control interno puede definirse como el conjunto de procedimientos,

políticas, directrices y planes de organización los cuales tienen por objeto

asegurar una eficiente, seguridad y orden en la gestión financiera, contable y

administrativa de la empresa; salvaguardia de los activos, fidelidad del proceso

de información y registros, cumplimientos de políticas definidas, etc.

Es importante destacar que esta definición de control interno no solo abarca el

entorno financiero y contable sino también los controles cuya meta es la

eficiencia administrativa y operativa dentro de la organización empresarial.

De ahí que se establezca la siguiente clasificación para el control interno

9

2.1.1.2 CLASIFICACION

a) Control Interno Contable

Son controles y métodos establecidos para garantizar la protección de los

activos y la fiabilidad y validez de los registros y sistemas contables.

Este control contable no solo se refiere a normas de control con fundamento

puro contable, como por ejemplo, documentación de soporte de los registros,

conciliaciones de cuentas, asistencia de un plan de cuentas, repaso de

asientos, normas de valoración, etc.; si no también a todos aquellos

procedimientos que, afectando a la situación financiera o al proceso

informativo, no son operaciones estrictamente contables o de registro , es

decir, autorizaciones de cobros y pagos, conciliaciones bancarias,

comprobación de recaudaciones, etc.

b) Control Interno Administrativo

Son los procedimientos existentes en la empresa para asegurar la eficiencia

operativa y el cumplimiento de las directrices definidas por la Dirección.

Los controles administrativas u operativos se refieren a operaciones que no

tienen una incidencia concreta en los estados financieros por corresponder a

otro marco de la actividad del negocio, si bien pueden tener una repercusión en

el área financiera-contable, por ejemplo, contrataciones, planificación y

ordenación de la producción, relaciones con el personal, etc.

10

Estos dos controles se entremezclan muchas veces debido a que ambos son

factores comunes en la gestión empresarial. En el sistema de control interno el

control contable tiene una gran importancia por la veracidad que da lugar a

toda la organización contable, pero no hay que olvidar que en la empresa

también existe un sistema administrativo que no solo se apoya en la

contabilidad, sino que contempla un total de funciones que contribuyen a la

marcha de los distintos sistemas operativos de la misma.

2.1.1.3 Alcances

En todo sistema de control interno se deben definir uno de los alcances los

cuales varían dependiendo de las distintas características que integren la

estructura del negocio. La responsabilidad en la decisión de estos alcances

para un adecuado control recae siempre en la Dirección en función de sus

necesidades y objetivos.

Las variables a considerar dependerán siempre de las distintas actividades del

negocio o clases de organización y departamentos que la componen, tamaño,

volumen de transacciones y tipo de operaciones, así como la distribución

geográfica de la organización, entre otras.

En empresas de gran tamaño acurre que los distintos procedimientos, controles

y sistemas de registros que utilizan no son operativos ni prácticos en

organizaciones de menor dimensión. En pequeñas empresas le necesidad de

un control formal, con el objeto de obtener fiabilidad en la información y

registros, es menor de asumir la Dirección un papel más directo y personal en

el negocio.

11

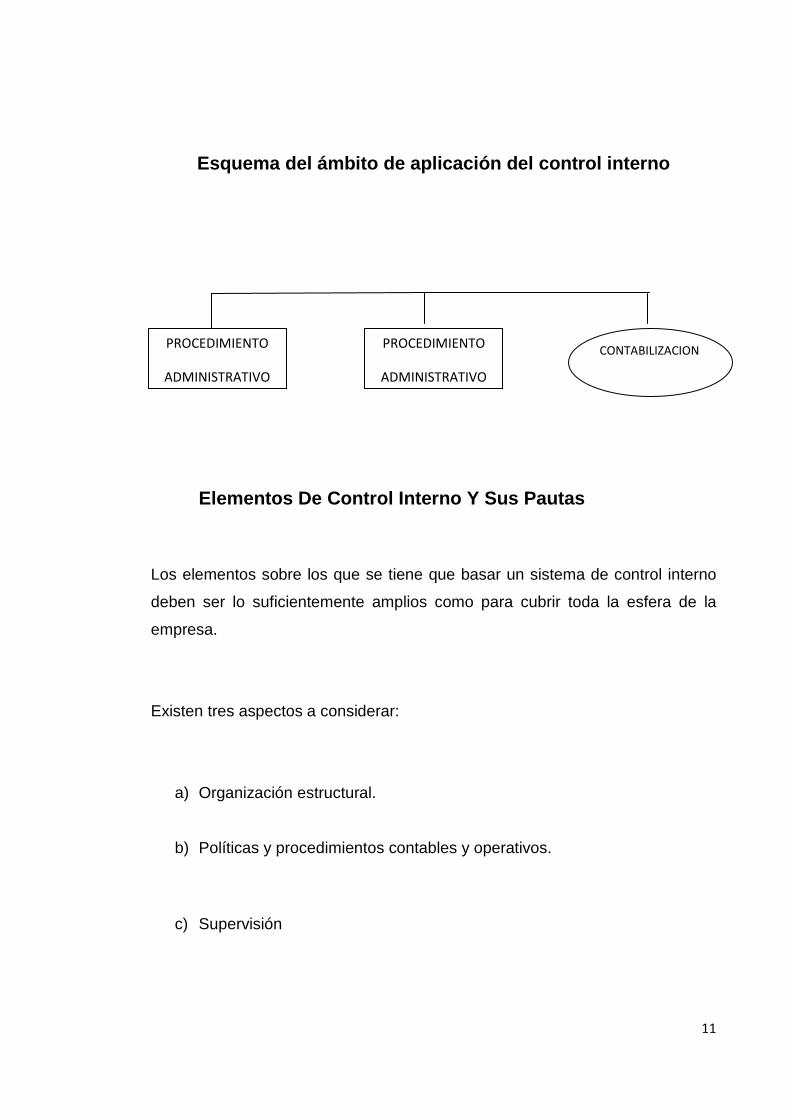

Esquema del ámbito de aplicación del control interno

Elementos De Control Interno Y Sus Pautas

Los elementos sobre los que se tiene que basar un sistema de control interno

deben ser lo suficientemente amplios como para cubrir toda la esfera de la

empresa.

Existen tres aspectos a considerar:

a) Organización estructural.

b) Políticas y procedimientos contables y operativos.

c) Supervisión

PROCEDIMIENTO

ADMINISTRATIVO

PROCEDIMIENTO

ADMINISTRATIVO

CONTABILIZACION

12

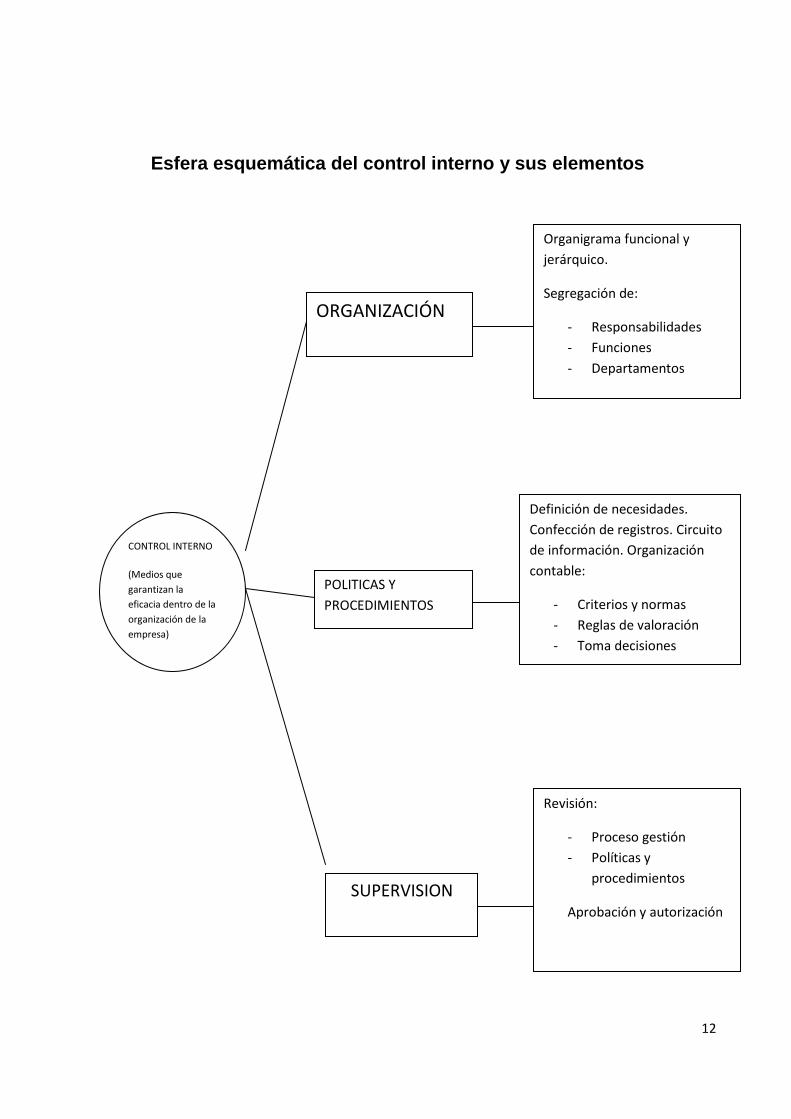

Esfera esquemática del control interno y sus elementos

CONTROL INTERNO

(Medios que garantizan la eficacia dentro de la organización de la empresa)

ORGANIZACIÓN

SUPERVISION

POLITICAS Y PROCEDIMIENTOS

Revisión:

- Proceso gestión - Políticas y

procedimientos

Aprobación y autorización

Definición de necesidades. Confección de registros. Circuito de información. Organización contable:

- Criterios y normas - Reglas de valoración - Toma decisiones

Organigrama funcional y jerárquico.

Segregación de:

- Responsabilidades - Funciones - Departamentos

13

2.2. Organización estructural

La organización de una empresa debe de venir reflejada en el organigrama

funcional de la misma, definiéndose en cada cual, autoridad, canales de

comunicación y de los diferentes niveles de jerarquía.

Las pautas que se debe considerar en la organización son las siguientes:

a) División de departamentos y sus responsabilidades

b) División de funciones

c) El factor humano

2.2 .1 Políticas y procedimientos contables y operativos

Es necesario que existan un conjunto de reglas y normas de actuación que

rijan tanto el proceso informativa-contable, (circuito informativo y contabilidad),

como el sistema operativo de la empresa, en el aprovisionamiento, producción,

comercialización, administración de recursos financieros, recursos humanos,

etc.

En este apartado nos referiremos principalmente al proceso informativo-

contable, en el que se consideran las siguientes pautas para un buen sistema

de control interno:

a) Equipos para el proceso de transacciones

b) Registros contables y comprobantes

c) Información

d) Organización contable y criterios

e) Controles extras

14

2.3 Supervisión

La supervisión da lugar a que el personal desarrolle los procedimientos de

acuerdo con los planes de la organización establecidos. Engloba dos funciones

a destacar:

1. Revisar por parte de la persona responsable, que:

- La gestión económica-financiera está operando dentro del proceso

definido, con los correspondientes controles contables, financieros y

operacionales.

- Las políticas, planes y procedimientos establecidos son correctos.

2. Aprobación y autorización de documentación o de situaciones para que

puedan seguir su ciclo normal dentro del circuito informativo-contable.

Por ejemplo, aprobación de facturas recibidas antes de ser

contabilizadas, autorización de pagos a proveedores o salarios, etc.

Esta supervisión puede ser llevada de una manera automática o directa. Será

automática cuando exista una rutina en la gestión organizativa interna de tal

forma que la verificación suponga a la vez la determinación de una tarea

anterior.

Es importante considerar que ninguna de estas tareas debe de ser ejecutada

por la misma persona desde inicio a fin. La supervisión directa se refiere

cuando las funciones de control en las revisiones internas son realizadas por el

personal de la empresa o por el Departamento de Auditoría Interna, en su caso.

15

Una buena planificación, definición de procedimientos, y un buen diseño de los

registros e información permitirá una supervisión prácticamente gratuita en el

sistema de control interno.

Se debe implementar para asegurar el logro de objetivos, el cumplimiento de

políticas, normas y procedimientos considerados para desarrollar una

actividad.

Comprende el plan de organización orientado al logro de los siguientes

objetivos:

• Protección de los Activos.

• Obtención de información adecuada.

• Promoción de la eficiencia operativa.

• Estimular la adhesión a las políticas de la Dirección.

Beneficios que Aporta el control interno

o La vigilancia del correcto y eficiente cumplimiento de los controles

implementados.

o La detección de desfases en base a lo predeterminado.

o Por último, posibilita adaptar al tiempo y circunstancias las políticas,

normas y procedimientos que integran la administración para ejecución

de actividades.

16

2.2.1.1. FUNDAMENTOS TEÓRICOS

El control interno tiene su origen en el Proceso Administrativo; tratadistas de la

Teoría Administrativa, como Henry Farol, Frederik, los esposos Gilberto, Mary

Parket Follet, que en sus obras de administración ya trataron este tema; a

través de experimentos en las fábricas donde trabajaban pudiendo comprobar

ciertas hipótesis que se convirtieron en teorías, dando comienzo a la famosa

teoría de la Administración Científica.

2.2.2 SISTEMAS DE CONTROL INTERNO

2.2.2.1 Introducción

El sistema de control interno tiene como objetivo general:

- Aportar seguridad en la gestión empresarial al prevenir errores y

fraudes, proteger los activos de la entidad y dar lugar a una fiabilidad de

los registros contables e información económica-financiera.

- Obtener eficiencia de la operativa organizativa de la entidad al

desarrollar el seguimiento y cumplimiento de las políticas y

procedimientos empresariales definidos y establecidos por la dirección.

El alcance de estas metas están centradas principalmente en los controles

contables por su repercusión y reflejo en la información económica-financiera

de la entidad, necesaria esta para la posterior toma de decisiones por parte de

la Dirección. De ahí la importancia de fijar y definir unos objetivos de control

interno por áreas administrativa- contables por los que circula una transacción,

con el fin de establecer un sistema que defina las técnicas y procedimientos de

control necesarios para el logro de tales objetivos.

17

Por tanto toda evaluación del sistema de control interno, por parte del analista o

auditor interno, dará lugar a llevar a cabo un análisis de estos objetivos

definidos a cumplir y de las técnicas o procedimientos aplicados en el sistema.

Para ello se realizarán técnicas de evaluación mediante cuestionarios,

narrativas y flujogramas principalmente.

2.2.2.2 Objetivos Del Sistema De Control Interno

La fijación de objetivos desarrolla la elaboración de controles necesarios para

las actividades de gestión y dirección dentro del sistema informativo de la

empresa, los cuales convergen principalmente en la contabilidad como

instrumento para la toma de decisiones. Por lo que el objetivo primordial de un

sistema de control interno es el alcance de la fiabilidad de la información.

De manera general se puede identificar los siguientes objetivos de control en el

proceso de transacciones que serán aplicables a todos los sistemas de

organización empresarial:

a) Autorización de la transacciones

b) Adecuado registro, clasificación e imputación del periodo contable de las

transacciones

c) Verificación de los sistemas

d) Obtención de una información exacta y fiable

e) Adecuada segregación de funciones

f) Salvaguardia y custodia física de activos y registros

18

Elementos del sistema de control interno:

1. Definición de los objetivos y las metas tanto generales, como

específicas, además de la formulación de los procesos operativos que

sean necesarios.

2. Definición de las políticas como guías de acción y procedimientos para

la ejecución de las actividades.

3. Utilizar o adoptar un sistema de organización adecuado para ejecutar

los planes.

4. Delimitación precisa de la autoridad y los niveles de responsabilidad.

5. Adopción de normas para la protección y utilización racional de los

recursos.

6. Dirección y administración del personal de acuerdo a las políticas y

normas determinadas en las leyes vigentes partiendo de la Constitución

de la República.

7. Aplicación de las recomendaciones resultantes de las evaluaciones de

control interno.

8. Establecimiento de mecanismos que les permitan a las organizaciones

conocer las opiniones que tienen sus usuarios o clientes sobre la

gestión desarrollada.

9. Establecimiento de sistemas modernos de información que faciliten la

gestión y el control.

19

10. Organización de métodos confiables para la evaluación de la gestión.

11. Establecimiento de programas de inducción, capacitación y

actualización de directivos y demás personal.

12. Simplificación y actualización de normas y procedimientos.

2.3. LIMITACIONES DE LA ACTIVIDAD DE UN SISTEMA DE CONTROL INTERNO

El control interno no puede dar a la administración evidencia conclusiva de que

se han alcanzado los objetivos a causa de limitaciones. Dichas limitaciones

incluyen:

• La posibilidad de que los procedimientos puedan volverse inadecuados

debido a cambios en condiciones, y de que el cumplimiento con los

procedimientos puedan deteriorarse.

• La actividad de control dependiente de la separación de funciones,

pueden ser burladas por colusión entre empleados, es decir ponerse

de acuerdo para perjudicar a terceros.

• La extensión de los controles adoptados en una organización también

está limitada por consideración de costo, por lo tanto no es factible

establecer controles que proporcionen protección absoluta del fraude y

el despilfarro, sino establecer los controles que garanticen una

seguridad razonable desde el punto de vista de los costos.

20

• La mayoría de los controles internos tienden a ser dirigidos a

transacciones de rutina debidamente documentada con la finalidad de

no permitir desviaciones ni mala aplicación de procedimientos.

• El potencial para error humano debido a descuido, distracción, errores

de juicio y la falta de comprensión de los Directivos, de los dueños de

las empresas, administradores o autoridades de las instituciones.

• La posibilidad de que una persona responsable de ejercer un control

interno pudiera abusar de su autoridad, por ejemplo, un miembro de la

administración, autorizando un pago sobrepasando un control interno.

2.3.1. EL CONTROL INTERNO CONTABLE O FINANCIERO.

Los controles a implantar en el sistema contable variarán siempre de unos a

otros en función de la naturaleza, tamaño y característica propia del sistema en

cuestión. No obstante determinados controles serán comunes en la mayoría de

las veces.

El objetivo de un sistema de controles internos contables se basará en la

definición de una metodología apropiada para el proceso de la información

contable y en la garantía de una correcta gestión organizativa que evite la

posibilidad de errores o fraudes. La implantación de controles y procedimientos

se ejecutará con el objeto de asegurar principalmente:

• Adecuado registro de los activos y apropiada custodia y salvaguardia de

los mismos.

• Adecuado registro de los pasivos, con el reconocimiento de todas las

provisiones y pérdidas previstas y reales.

21

• Autorización de todos los gastos incurridos en el periodo.

• Inclusión en los registros contables de todos los ingresos generados en

la actividad empresarial de la entidad.

• Elaboración de los estados financieros y de información económica-

financiera diversa de acuerdo con unos registros contables

supervisados, revisados y debidamente preparados.

• Detección de irregularidades, debilidades y errores durante el proceso

de toda la información administrativa-contable.

• Las transacciones son ejecutadas de acuerdo con la autorización

general o especifica de la administración.

• Todas las transacciones y otros eventos son registrados por el monto

correcto, en las cuentas apropiadas y en el periodo contable apropiado,

a modo de permitir la preparación de los estados financieros razonables

de acuerdo con un marco de referencia para la toma de decisiones por

parte de los directivos.

• Los activos registrados son verificados con la toma física de activos a

través de inventarios permanentes o eventuales y se toma la acción

apropiada respecto de cualquier diferencia.

22

2.4. MARCO CONCEPTUAL

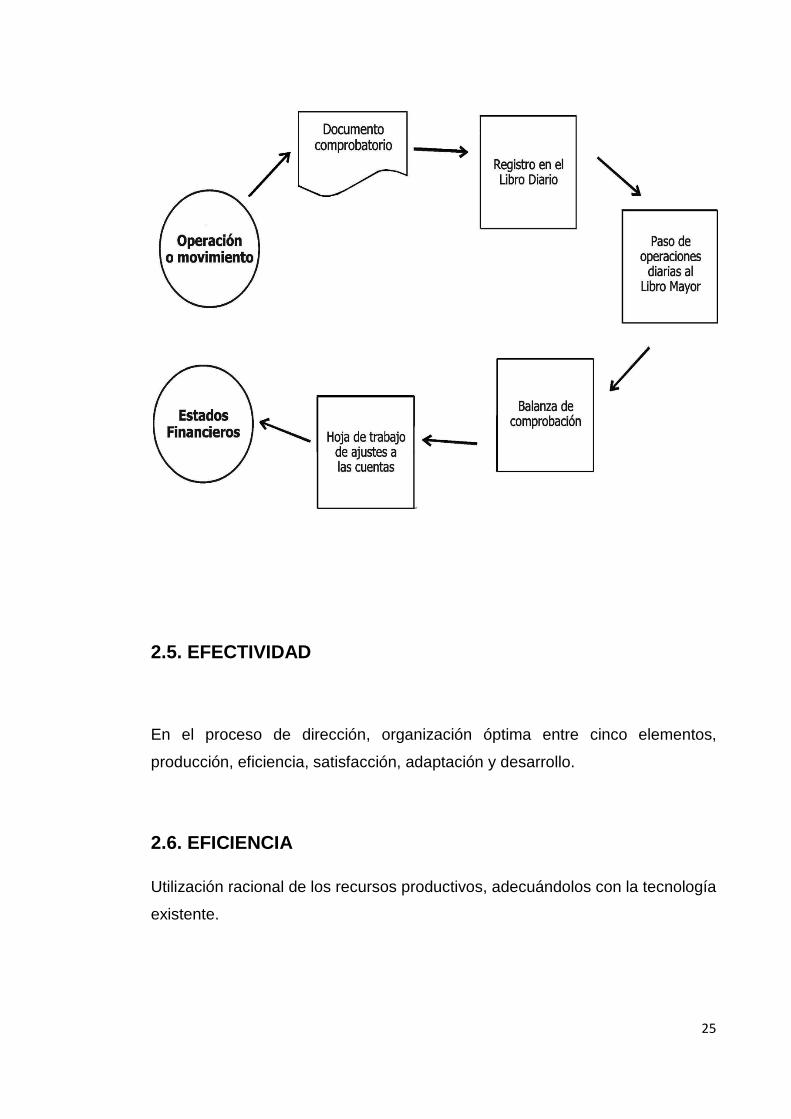

2.4.1. Proceso Contable

Denominado también ciclo contable constituye la serie de pasos a la secuencia

que sigue la información contable desde el origen de la transacción

(comprobantes o documentos fuente) hasta la presentación de los estados

financieros.

El proceso contable se refiere a todas las operaciones y transacciones que

registra la contabilidad en un periodo determinado, regularmente un año

calendario o ejercicio económico, desde la apertura de libros hasta la

preparación y elaboración de los estados financieros.

La contabilidad es una técnica utilizada para, clasificar, resumir y

registrar en términos monetarios las transacciones que realiza una

empresa.

Objetivos:

Informar sobre la situación financiera, el resultado de sus

operaciones y los cambios en su situación financiera.

Satisfacer a los usuarios de la misma.

Útil para la toma de decisiones (inversión y crédito): medir

solvencia, liquidez y capacidad de generación de recursos.

Evaluar el trabajo de la administración.

23

Principios:

Equidad: justa y equitativa.

Entidad confiable

Empresa en marcha

Bienes económicos

Moneda

Periodo de tiempo

Devengado

Realización

Costo histórico

Objetividad

Criterio potencial

Significación o importancia relativa

Uniformidad

Contenido de fondo sobre la forma

24

Estados Financieros Básicos

Los Estados Financieros Básicos son el producto final del sistema contable y

están preparados con base en los Principios de la Contabilidad Generalmente

Aceptadas (PCGA), Normas Ecuatorianas de Contabilidad (NEC), Normas

Internacionales de Información Financieras (NIIF).

Cada uno constituye un reporte especializado sobre ciertos aspectos de la

empresa.

1. Balance General o Estado de Situación Financiera

2. Estado de Resultados o de Rendimientos Económicos.

3. Estado de Cambios en la Posición Financiera.

4. Estado de Flujos de Efectivo.

5. Estado de Cambios al Patrimonio.

25

2.5. EFECTIVIDAD

En el proceso de dirección, organización óptima entre cinco elementos,

producción, eficiencia, satisfacción, adaptación y desarrollo.

2.6. EFICIENCIA

Utilización racional de los recursos productivos, adecuándolos con la tecnología

existente.

26

CAPITULO lll

METODOLOGIA

3.1. DISEÑO O TIPO DE INVESTIGACIÓN

Este trabajo investigativo tiene un alcance de desarrollarse por medio de los

siguientes tipos de investigación que se describirse a continuación:

Investigación Explicativa

La investigación explicativa nos permite detallar las causas de los eventos

ocurridos dentro de la organización, por la falta de control interno, la misma que

no se fortalece.

Investigación Correlacionar

La investigación correlacionar nos permite ordenar, clasificar, simplificar, todos

los problemas de la organización, mediante esta investigación.

A medida que implemente en la organización un sistema de control interno

tendremos como resultado una buena información financiera, técnica,

ordenada, y transparente.

Las organizaciones que tienen implementado un sistema de control interno

tienen un buen reflejo de su información financiera, que las organizaciones que

no han implementado las mismas.

27

Investigación Observacional

La investigación observacional es la que permite conocer la realidad visible y

palpable de cómo se está llevando el control financiero de la organización,

tanto técnica como administrativa, la misma que se detallará en el informe final

de la investigación.

3.2. MÉTODO DE INVESTIGACIÓN

- Métodos De Observación Científica:

La observación científica nos permite sustentar científica y bibliográficamente

nuestra investigación, llegando a obtener el diagnóstico real de la organización,

para así poder crear el sistema de control interno que necesita la misma.

- Método Inductivo

En esta área inductiva aplicamos a la organización un Sistema De Control Interno Financiero, que permita obtener mejores resultados.

- Método Deductivo

Es una herramienta técnica la cual nos permite deducir, simplificar de lo

general a lo específico, de lo complejo a lo simple, el problema del mal manejo

financiero de la organización, para así poder dar alternativas y soluciones

concretas.

28

- Método de Análisis

El análisis en el desarrollo de esta investigación es fundamental, porque nos

permite exponer nuestro criterio profesional en función a cada problema

encontrado, general o especifico, se obtiene claridad sobre la magnitud del

problema y se puede dar soluciones concretas.

- Método de Síntesis

Este método implica la unión del estudio realizado, es la suma de contenidos

de una realidad. Expondremos lo que pasa en el mercado en síntesis y poder

al final del informe dar solución a todos los problemas.

3.3 FUENTES Y TÉCNICAS

Fuentes

• Fuentes primarias

• Fuentes secundarias: obtuve la reseña histórica del mercado,

referencias de los conocedores del tema.

(o directas): me permitió tener información de

primera mano por parte de los socios, actas, resoluciones, documentos

originales, también libros, artículos especializados es la información

que permite tomar decisiones acertadas y poder mejorar el sistema de

control interno para facilitar el mejoramiento de la información

financiera.

Una fuente secundaria interpreta y analiza fuentes primarias. Las

fuentes secundarias están a un paso removidas o distanciadas de las

fuentes primarias. Libros, enciclopedias, etc.

29

TÉCNICAS

Entrevista

Esta técnica es muy importante porque permitió obtener información en un

dialogo con el presidente de la asociación, dándome una idea de los problemas

y falencias además apertura para desarrollar los problemas y posibles

soluciones.

Consulta a Especialistas

En un dialogo con expertos en el tema de Sistemas de Control Interno, ¿Que

dicen los especialistas? Y que soluciones se pueden dar a esta falta de

control.

3.4 UNIDAD DE ANÁLISIS

Analizaremos a todo el personal que labora en la entidad, funciones, etc.

La Asociación de Comerciantes Mayoristas de Mariscos y Afines 17 de

Diciembre, domiciliada en Santo Domingo de los Tsachilas, es una asociación

que se dedica al acopio de mariscos extraídos desde el mar, siendo este

mercado el más grande de la región, se manejo por socios y un presidente el

Sr. Elías Cortez

30

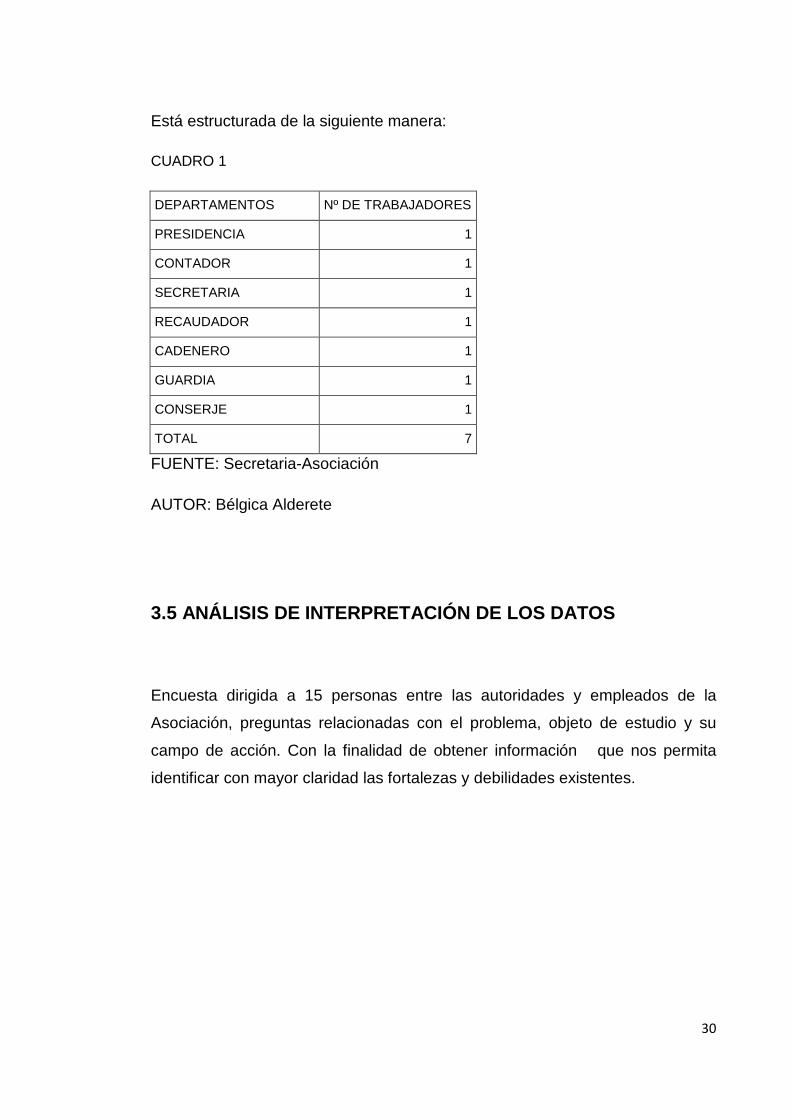

Está estructurada de la siguiente manera:

CUADRO 1

DEPARTAMENTOS Nº DE TRABAJADORES

PRESIDENCIA 1

CONTADOR 1

SECRETARIA 1

RECAUDADOR 1

CADENERO 1

GUARDIA 1

CONSERJE 1

TOTAL 7

FUENTE: Secretaria-Asociación

AUTOR: Bélgica Alderete

3.5 ANÁLISIS DE INTERPRETACIÓN DE LOS DATOS

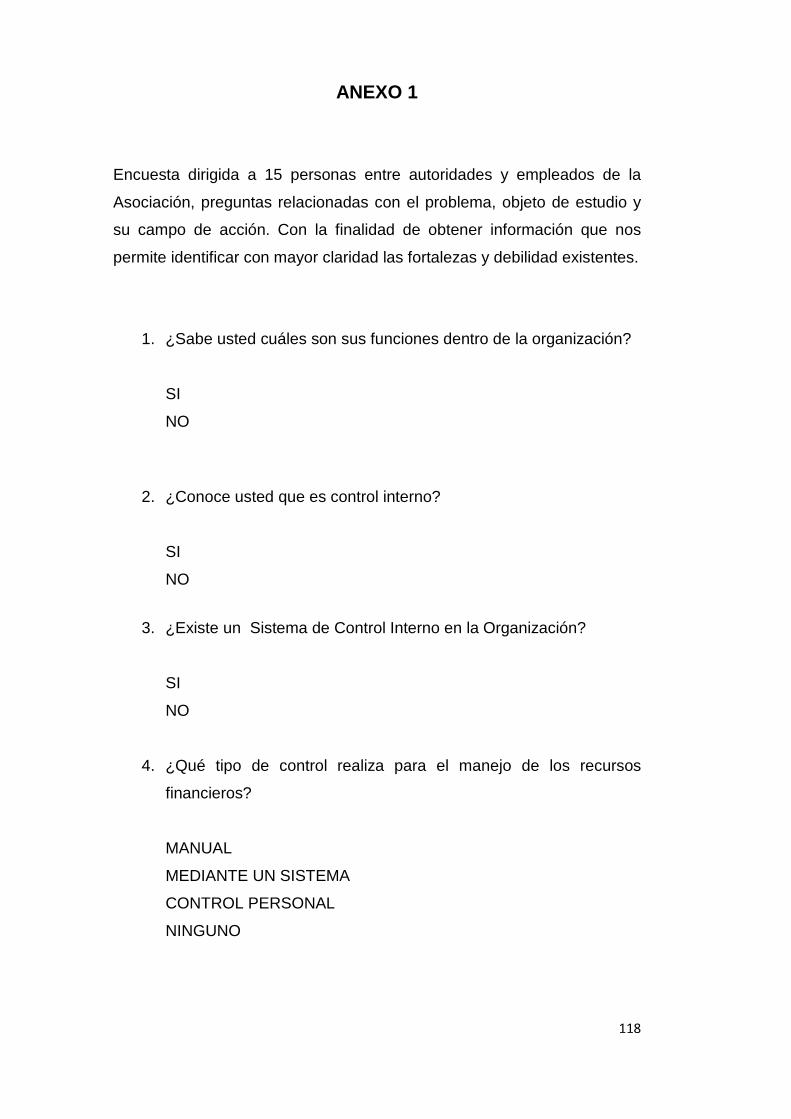

Encuesta dirigida a 15 personas entre las autoridades y empleados de la

Asociación, preguntas relacionadas con el problema, objeto de estudio y su

campo de acción. Con la finalidad de obtener información que nos permita

identificar con mayor claridad las fortalezas y debilidades existentes.

31

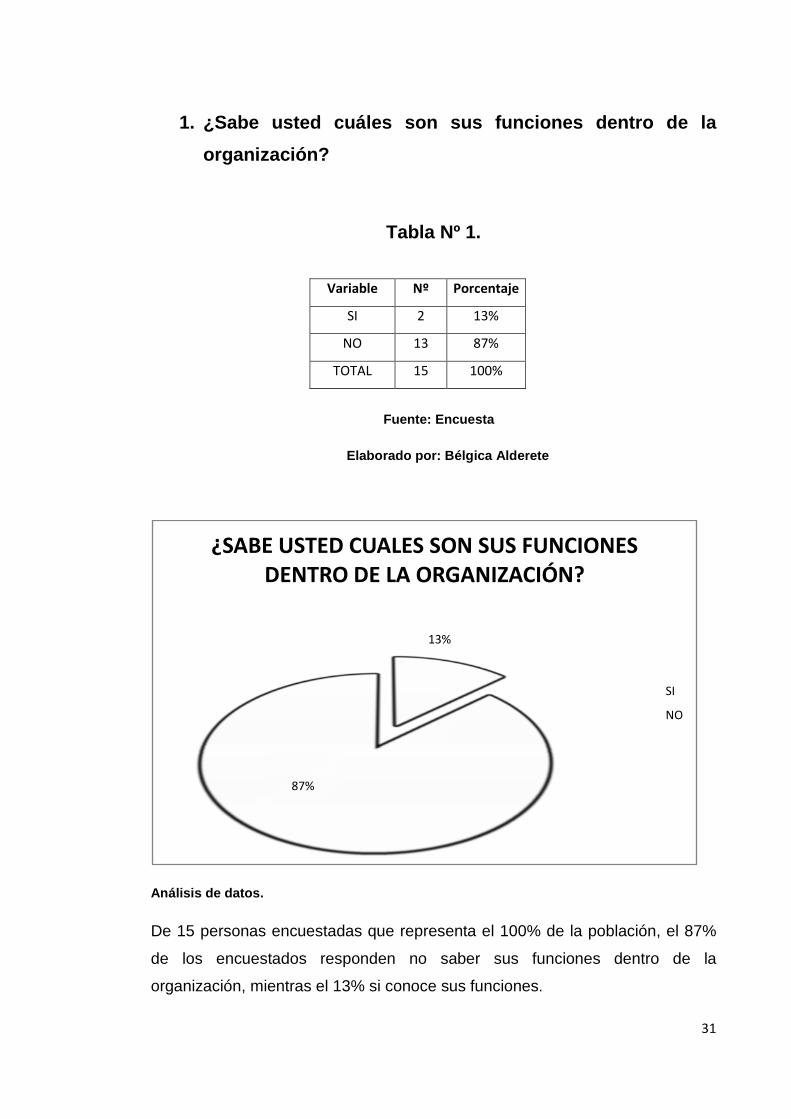

1. ¿Sabe usted cuáles son sus funciones dentro de la organización?

Tabla Nº 1.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representa el 100% de la población, el 87%

de los encuestados responden no saber sus funciones dentro de la

organización, mientras el 13% si conoce sus funciones.

13%

87%

¿SABE USTED CUALES SON SUS FUNCIONES DENTRO DE LA ORGANIZACIÓN?

SI

NO

Variable Nº Porcentaje

SI 2 13%

NO 13 87%

TOTAL 15 100%

32

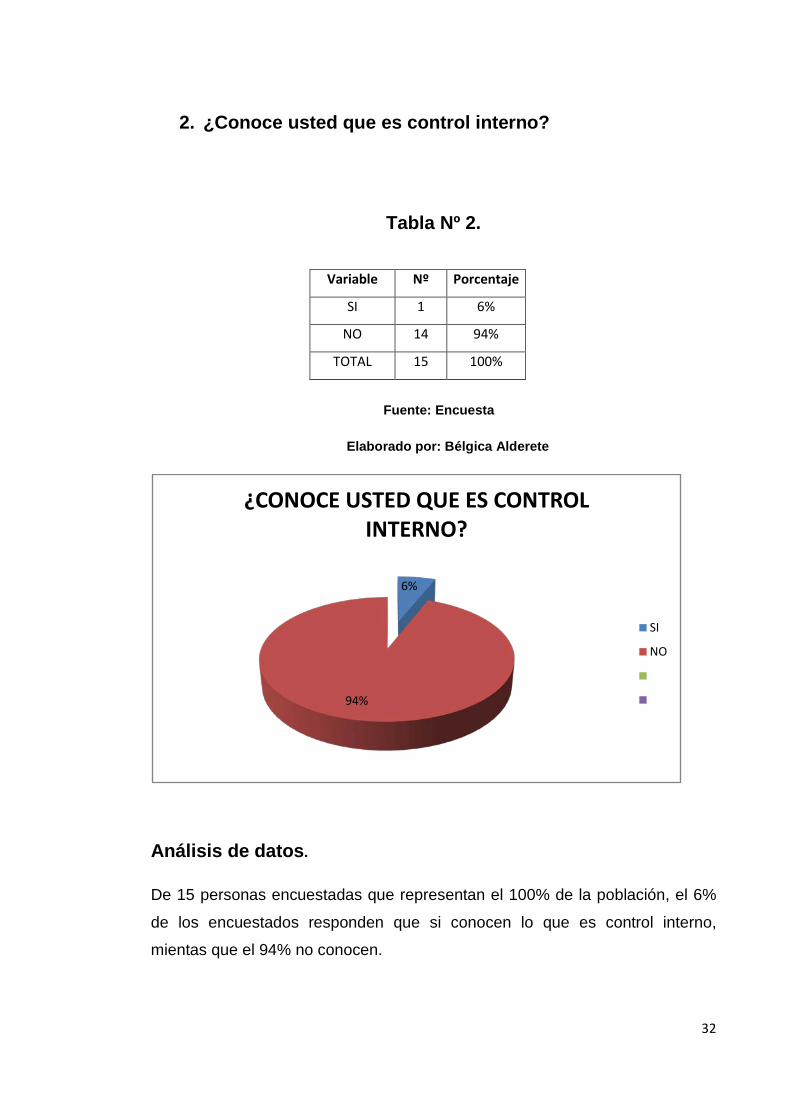

2. ¿Conoce usted que es control interno?

Tabla Nº 2.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 6%

de los encuestados responden que si conocen lo que es control interno,

mientas que el 94% no conocen.

6%

94%

¿CONOCE USTED QUE ES CONTROL INTERNO?

SI

NO

Variable Nº Porcentaje

SI 1 6%

NO 14 94%

TOTAL 15 100%

33

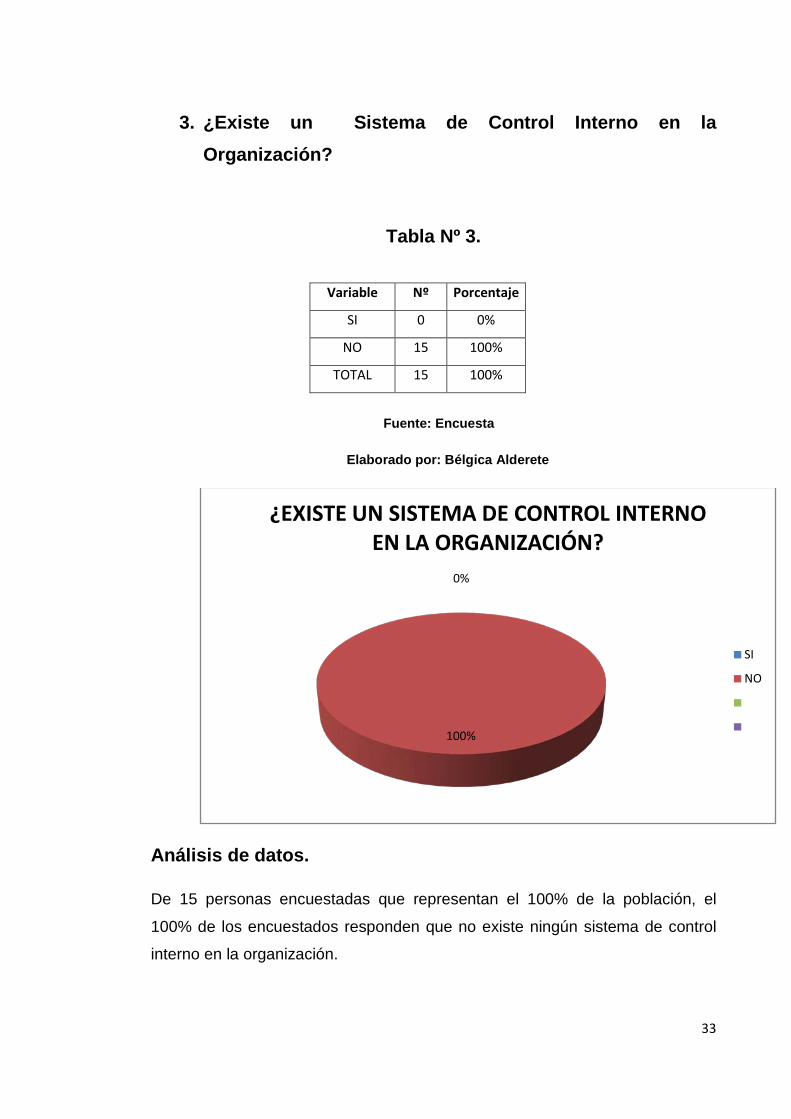

3. ¿Existe un Sistema de Control Interno en la Organización?

Tabla Nº 3.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el

100% de los encuestados responden que no existe ningún sistema de control

interno en la organización.

0%

100%

¿EXISTE UN SISTEMA DE CONTROL INTERNO EN LA ORGANIZACIÓN?

SI

NO

Variable Nº Porcentaje

SI 0 0%

NO 15 100%

TOTAL 15 100%

34

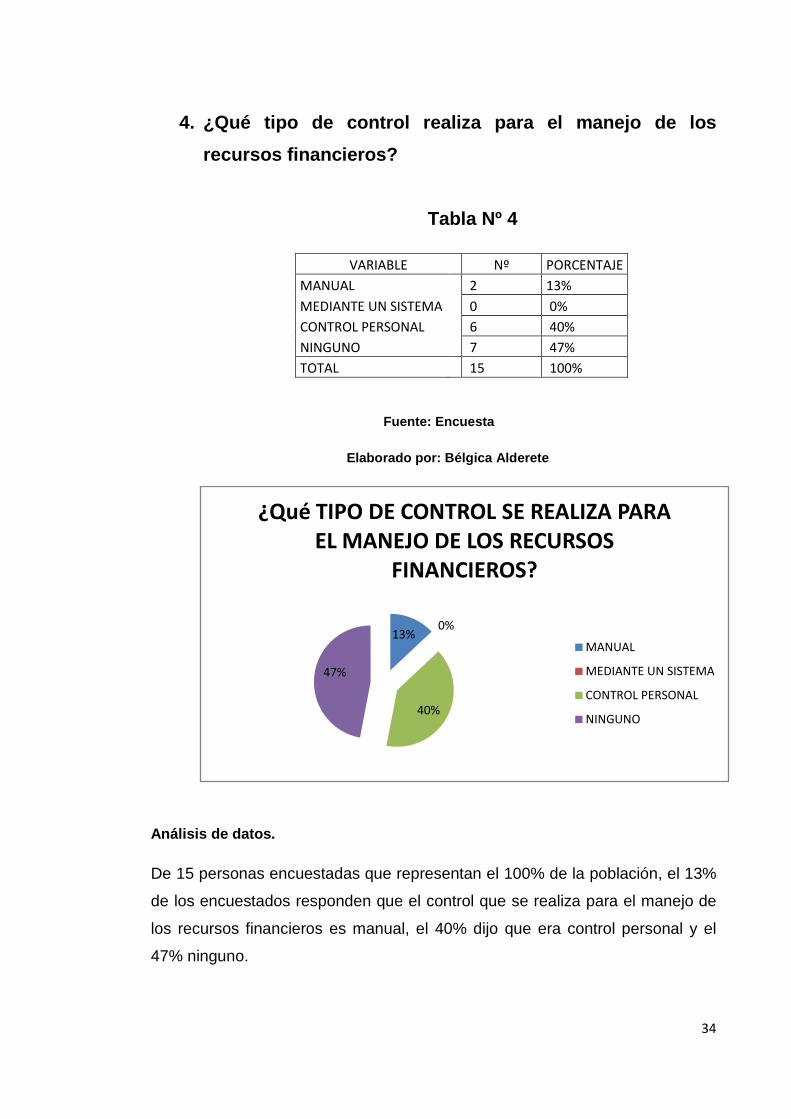

4. ¿Qué tipo de control realiza para el manejo de los recursos financieros? Tabla Nº 4

VARIABLE Nº PORCENTAJE MANUAL

2 13%

MEDIANTE UN SISTEMA 0 0% CONTROL PERSONAL 6 40% NINGUNO

7 47%

TOTAL 15 100%

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 13%

de los encuestados responden que el control que se realiza para el manejo de

los recursos financieros es manual, el 40% dijo que era control personal y el

47% ninguno.

13%0%

40%

47%

¿Qué TIPO DE CONTROL SE REALIZA PARA EL MANEJO DE LOS RECURSOS

FINANCIEROS?

MANUAL

MEDIANTE UN SISTEMA

CONTROL PERSONAL

NINGUNO

35

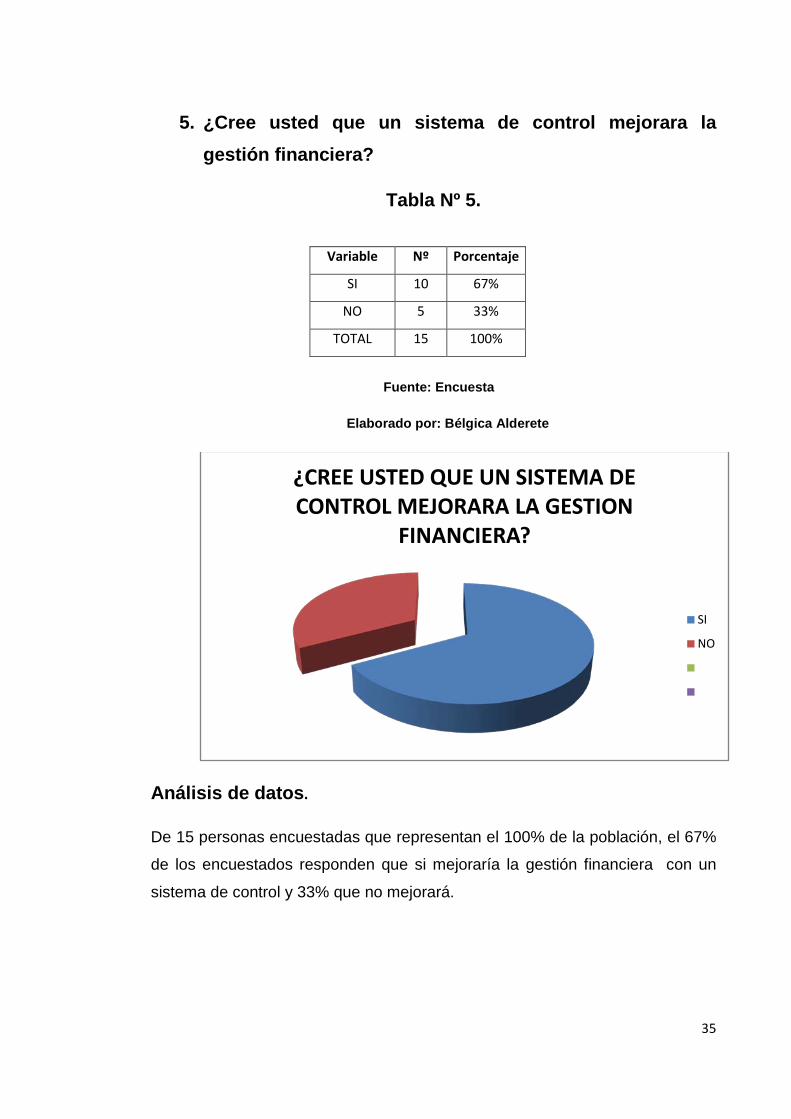

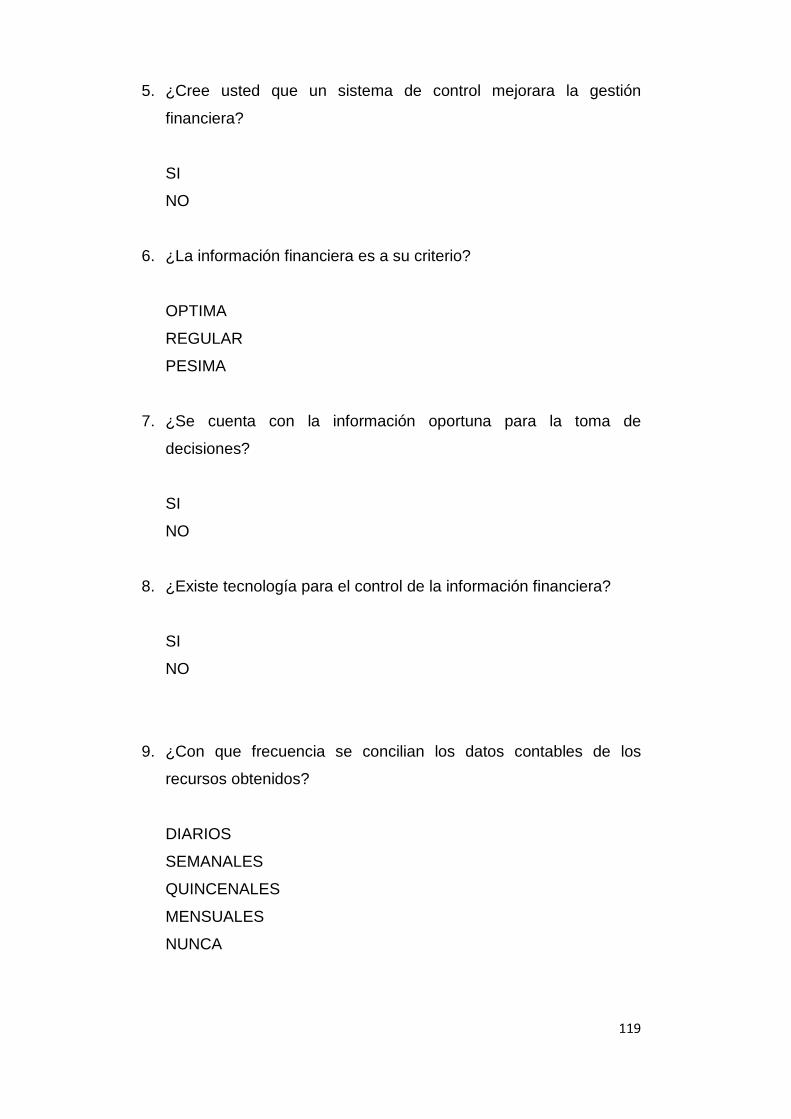

5. ¿Cree usted que un sistema de control mejorara la gestión financiera?

Tabla Nº 5.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 67%

de los encuestados responden que si mejoraría la gestión financiera con un

sistema de control y 33% que no mejorará.

¿CREE USTED QUE UN SISTEMA DE CONTROL MEJORARA LA GESTION

FINANCIERA?

SI

NO

Variable Nº Porcentaje

SI 10 67%

NO 5 33%

TOTAL 15 100%

36

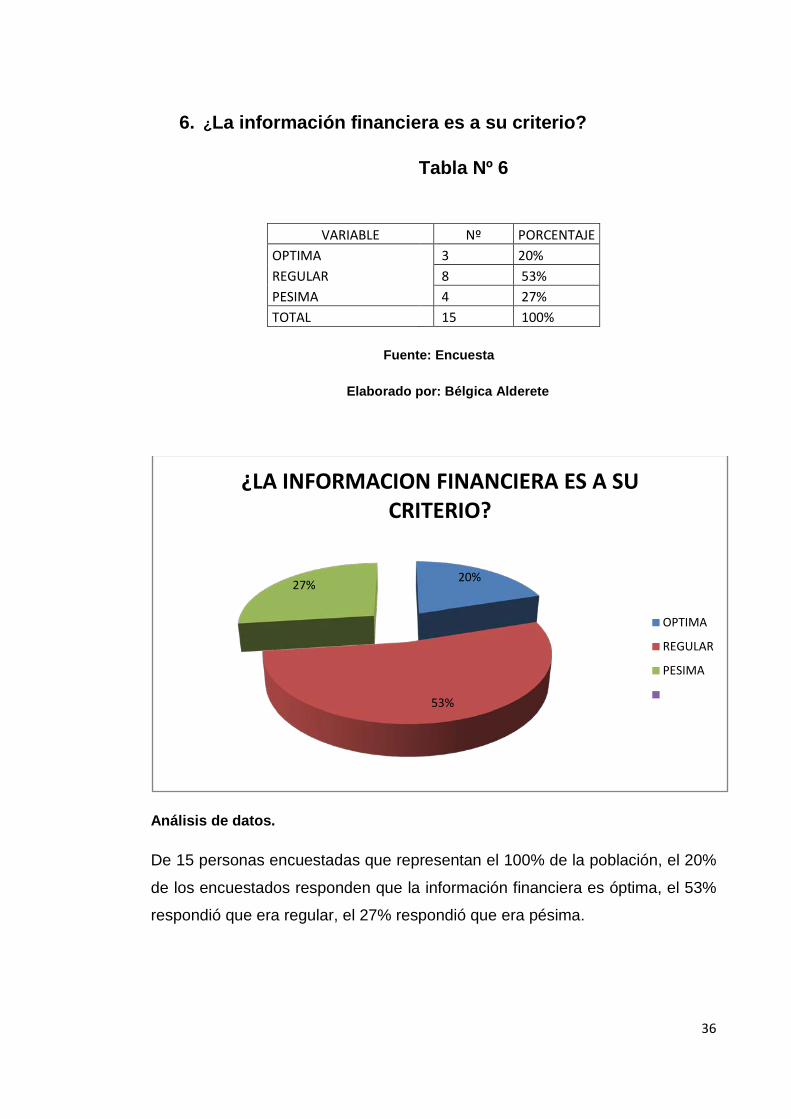

6. ¿La información financiera es a su criterio?

Tabla Nº 6

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 20%

de los encuestados responden que la información financiera es óptima, el 53%

respondió que era regular, el 27% respondió que era pésima.

20%

53%

27%

¿LA INFORMACION FINANCIERA ES A SU CRITERIO?

OPTIMA

REGULAR

PESIMA

VARIABLE Nº PORCENTAJE OPTIMA

3 20%

REGULAR

8 53% PESIMA

4 27%

TOTAL 15 100%

37

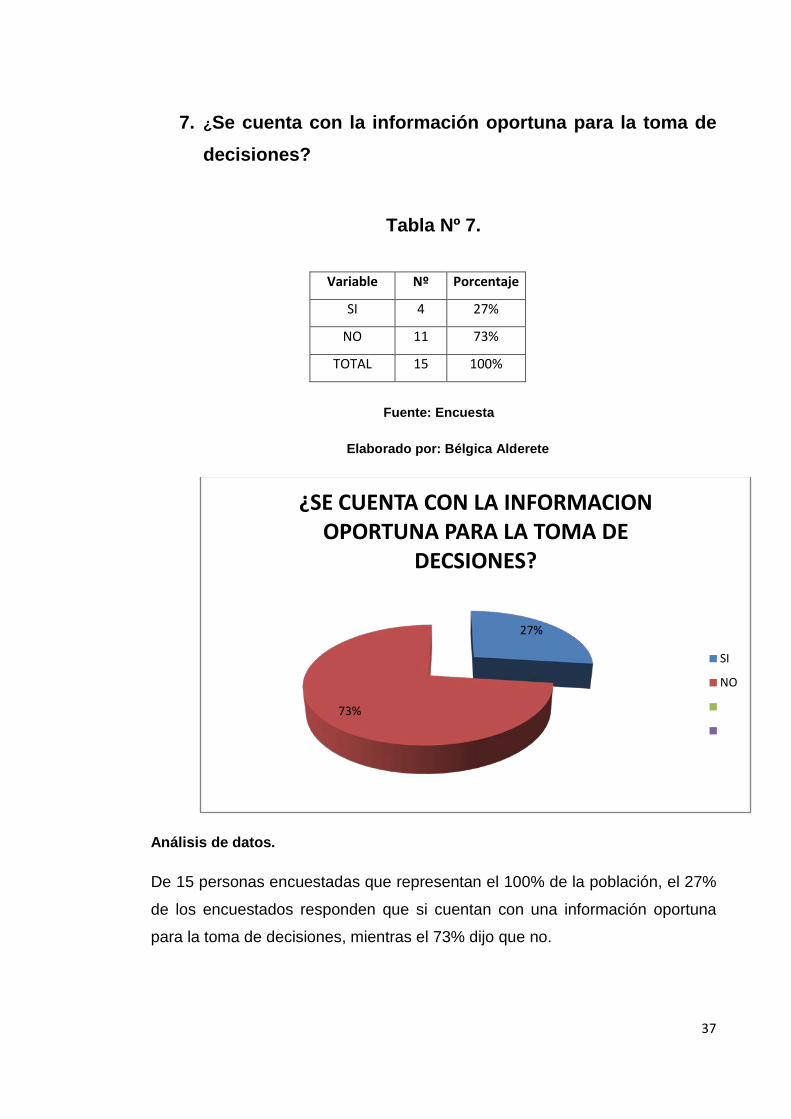

7. ¿Se cuenta con la información oportuna para la toma de decisiones?

Tabla Nº 7.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 27%

de los encuestados responden que si cuentan con una información oportuna

para la toma de decisiones, mientras el 73% dijo que no.

27%

73%

¿SE CUENTA CON LA INFORMACION OPORTUNA PARA LA TOMA DE

DECSIONES?

SI

NO

Variable Nº Porcentaje

SI 4 27%

NO 11 73%

TOTAL 15 100%

38

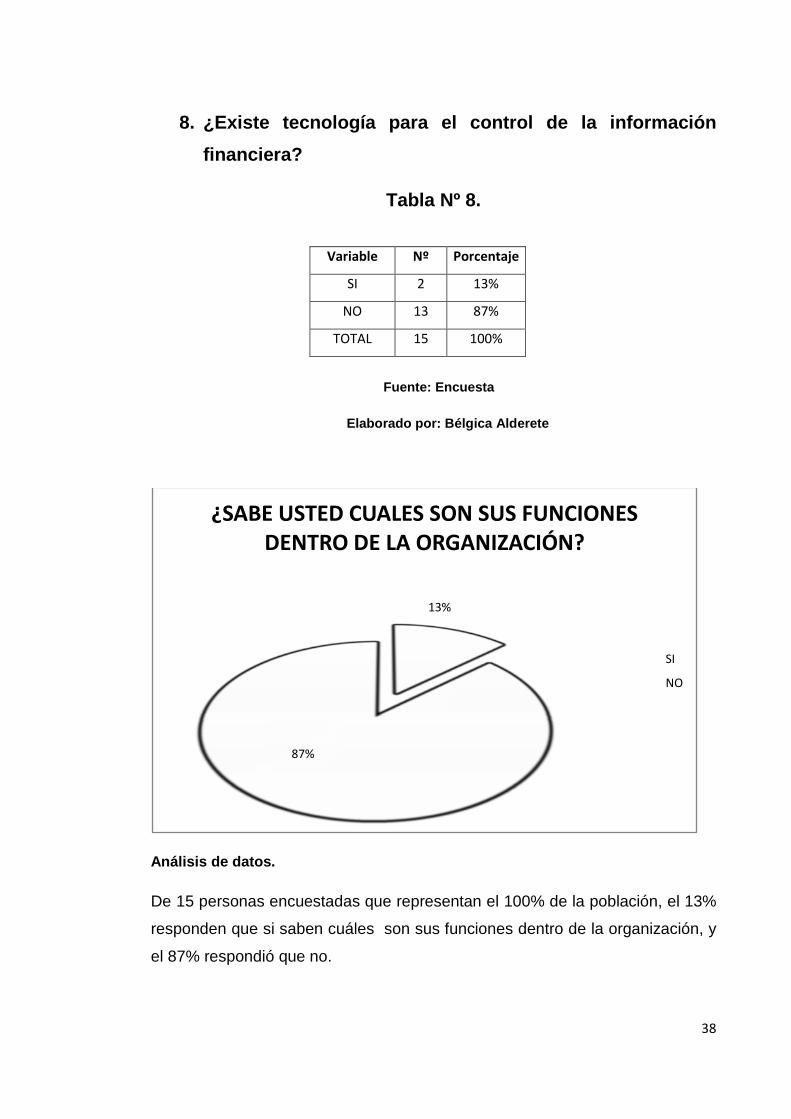

8. ¿Existe tecnología para el control de la información financiera?

Tabla Nº 8.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 13%

responden que si saben cuáles son sus funciones dentro de la organización, y

el 87% respondió que no.

13%

87%

¿SABE USTED CUALES SON SUS FUNCIONES DENTRO DE LA ORGANIZACIÓN?

SI

NO

Variable Nº Porcentaje

SI 2 13%

NO 13 87%

TOTAL 15 100%

39

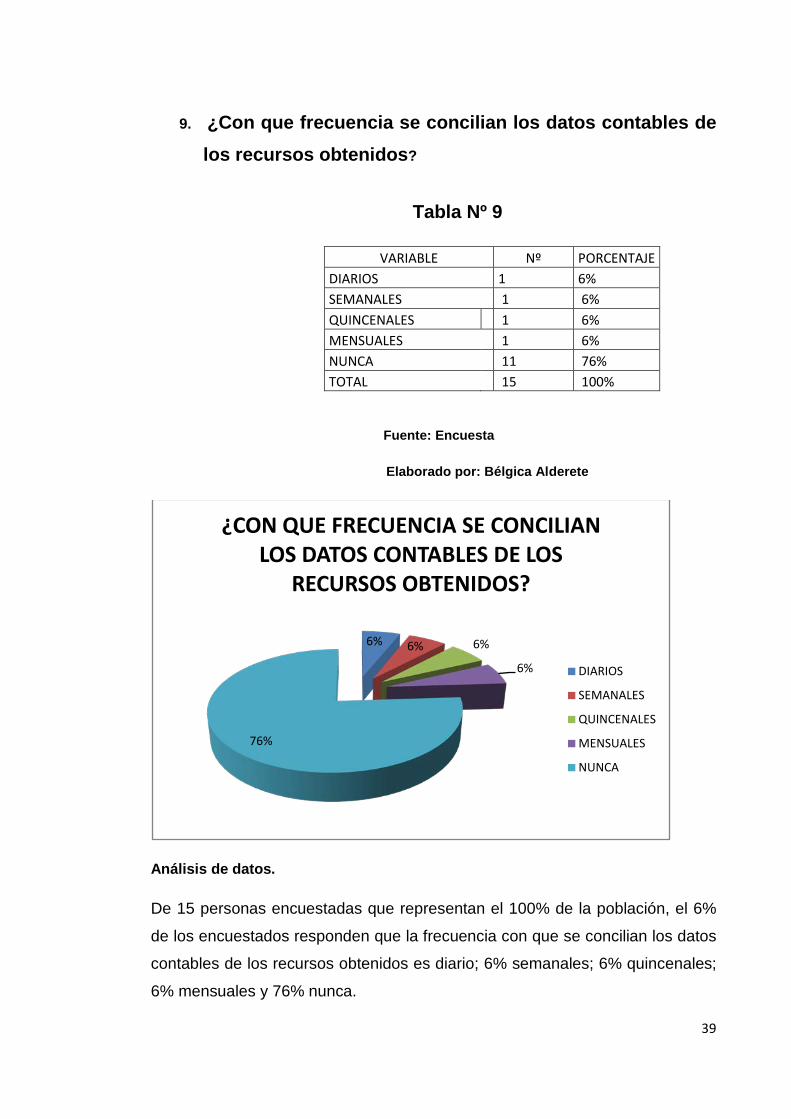

9. ¿Con que frecuencia se concilian los datos contables de los recursos obtenidos?

Tabla Nº 9

VARIABLE Nº PORCENTAJE DIARIOS 1 6% SEMANALES

1 6%

QUINCENALES 1 6% MENSUALES 1 6% NUNCA 11 76% TOTAL 15 100%

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 6%

de los encuestados responden que la frecuencia con que se concilian los datos

contables de los recursos obtenidos es diario; 6% semanales; 6% quincenales;

6% mensuales y 76% nunca.

6% 6% 6%

6%

76%

¿CON QUE FRECUENCIA SE CONCILIAN LOS DATOS CONTABLES DE LOS

RECURSOS OBTENIDOS?

DIARIOS

SEMANALES

QUINCENALES

MENSUALES

NUNCA

40

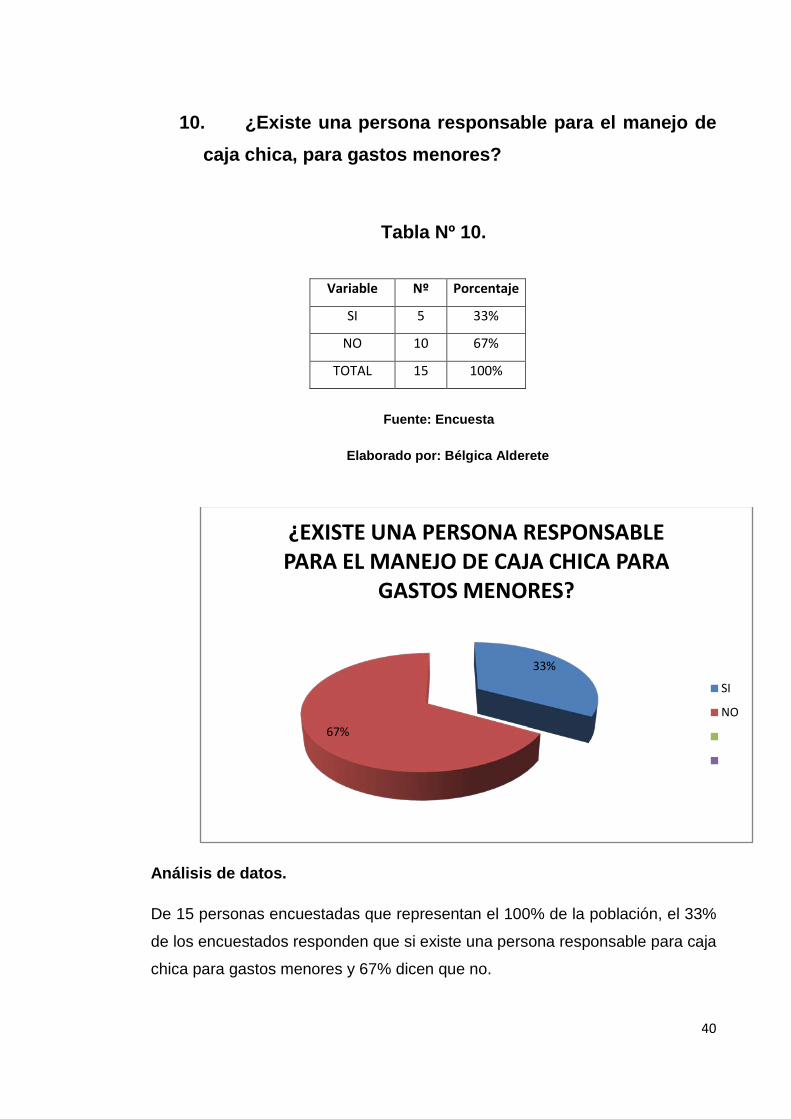

10. ¿Existe una persona responsable para el manejo de caja chica, para gastos menores?

Tabla Nº 10.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 33%

de los encuestados responden que si existe una persona responsable para caja

chica para gastos menores y 67% dicen que no.

33%

67%

¿EXISTE UNA PERSONA RESPONSABLE PARA EL MANEJO DE CAJA CHICA PARA

GASTOS MENORES?

SI

NO

Variable Nº Porcentaje

SI 5 33%

NO 10 67%

TOTAL 15 100%

41

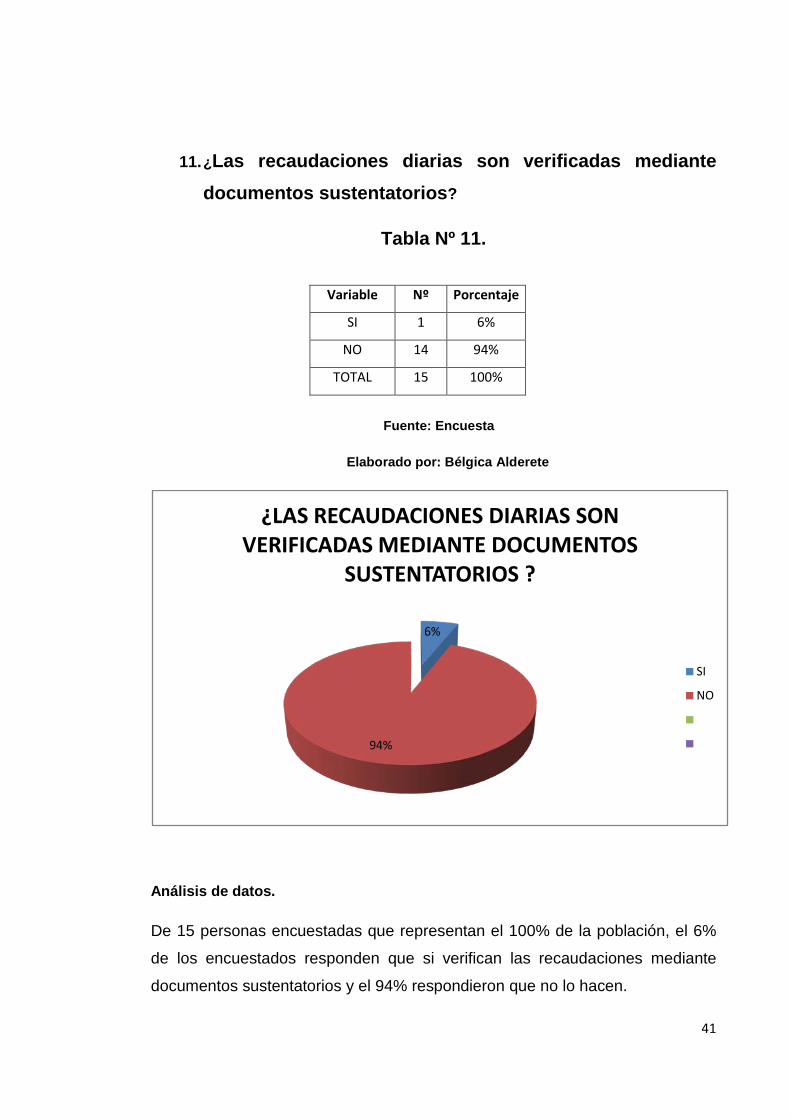

11. ¿Las recaudaciones diarias son verificadas mediante documentos sustentatorios?

Tabla Nº 11.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 6%

de los encuestados responden que si verifican las recaudaciones mediante

documentos sustentatorios y el 94% respondieron que no lo hacen.

6%

94%

¿LAS RECAUDACIONES DIARIAS SON VERIFICADAS MEDIANTE DOCUMENTOS

SUSTENTATORIOS ?

SI

NO

Variable Nº Porcentaje

SI 1 6%

NO 14 94%

TOTAL 15 100%

42

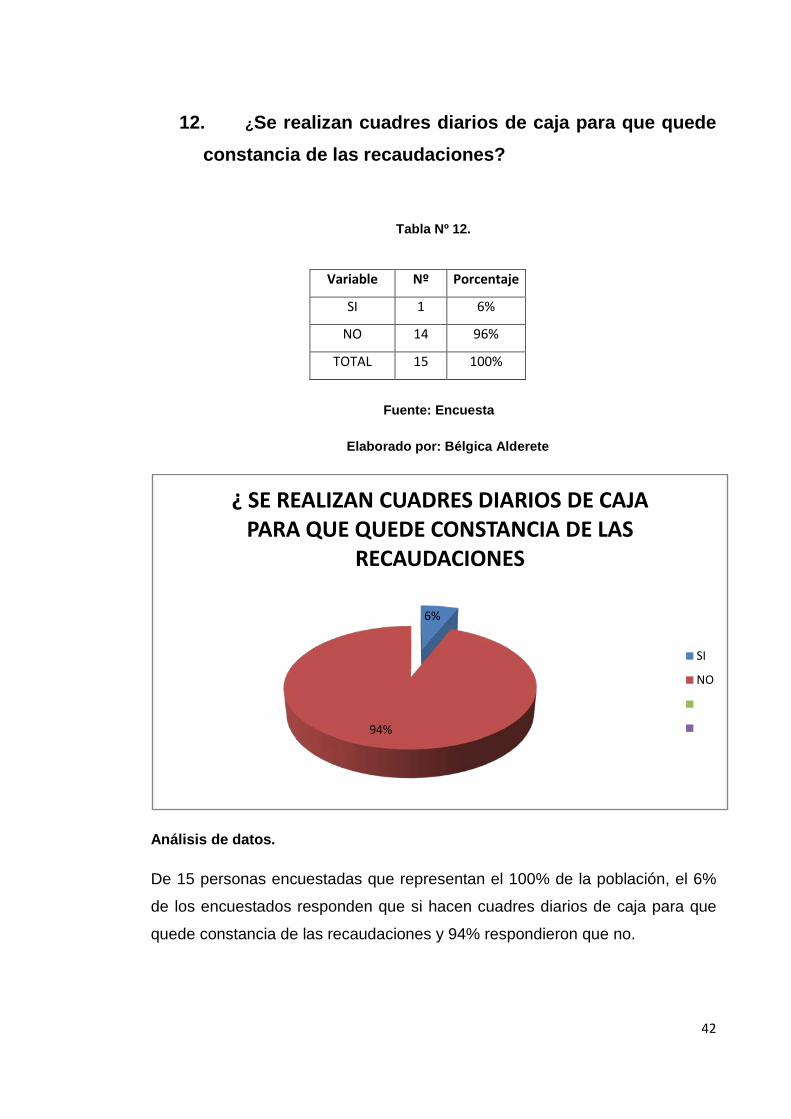

12. ¿Se realizan cuadres diarios de caja para que quede constancia de las recaudaciones?

Tabla Nº 12.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 6%

de los encuestados responden que si hacen cuadres diarios de caja para que

quede constancia de las recaudaciones y 94% respondieron que no.

6%

94%

¿ SE REALIZAN CUADRES DIARIOS DE CAJA PARA QUE QUEDE CONSTANCIA DE LAS

RECAUDACIONES

SI

NO

Variable Nº Porcentaje

SI 1 6%

NO 14 96%

TOTAL 15 100%

43

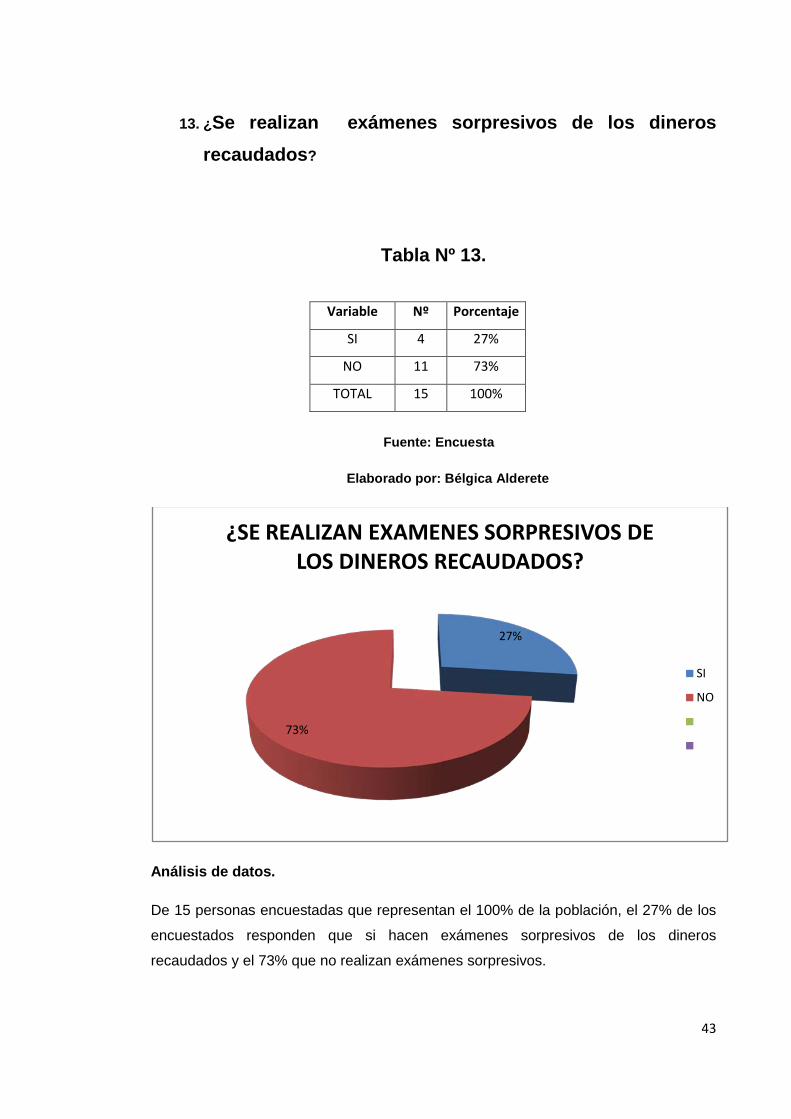

13. ¿Se realizan exámenes sorpresivos de los dineros recaudados?

Tabla Nº 13.

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 27% de los

encuestados responden que si hacen exámenes sorpresivos de los dineros

recaudados y el 73% que no realizan exámenes sorpresivos.

27%

73%

¿SE REALIZAN EXAMENES SORPRESIVOS DE LOS DINEROS RECAUDADOS?

SI

NO

Variable Nº Porcentaje

SI 4 27%

NO 11 73%

TOTAL 15 100%

44

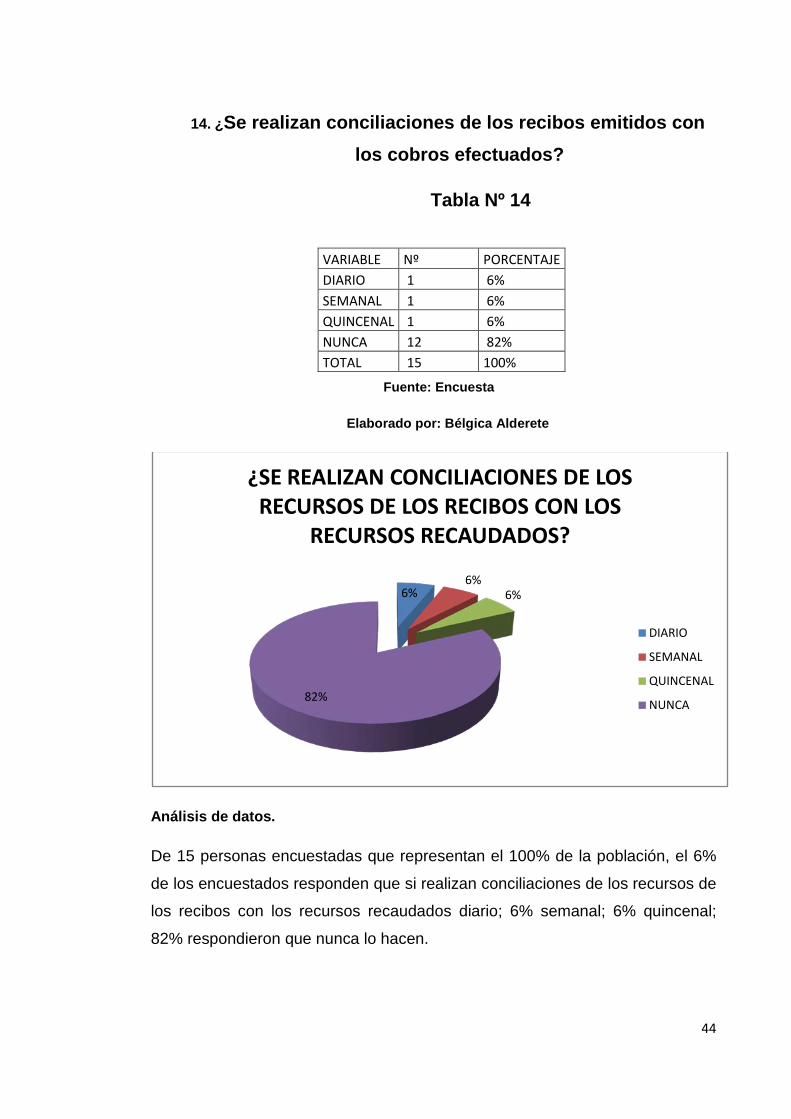

14. ¿Se realizan conciliaciones de los recibos emitidos con los cobros efectuados?

Tabla Nº 14

Fuente: Encuesta

Elaborado por: Bélgica Alderete

Análisis de datos.

De 15 personas encuestadas que representan el 100% de la población, el 6%

de los encuestados responden que si realizan conciliaciones de los recursos de

los recibos con los recursos recaudados diario; 6% semanal; 6% quincenal;

82% respondieron que nunca lo hacen.

6%6%

6%

82%

¿SE REALIZAN CONCILIACIONES DE LOS RECURSOS DE LOS RECIBOS CON LOS

RECURSOS RECAUDADOS?

DIARIO

SEMANAL

QUINCENAL

NUNCA

VARIABLE Nº PORCENTAJE DIARIO 1 6% SEMANAL 1 6% QUINCENAL 1 6% NUNCA 12 82% TOTAL 15 100%

45

CAPITULO IV

DIAGNÓSTICO

4.1. Antecedentes

En el año 1985 un grupo de comerciantes ubicados en la calle, trabajaban en

forma independiente, sin el amparo de una asociación de mariscos, que en ese

tiempo se lo realizaban en el sector aledaño al Mercado Municipal, en

condiciones precarias por falta de servicios básicos, prevaleciendo el desorden,

la inseguridad y la insalubridad en el manejo y conservación de los productos

sujetos de comercialización.

Nace la idea de reunirse e integrarse y conformar una asociación entre los

comerciantes de mariscos del sector, que en honor al día en que se reunieron,

consideraron el nombre de: “ASOCIACIÓN DE COMERCIANTES

MAYORISTAS DE MARISCOS Y AFINES 17 DE DICIEMBRE.”.

Una vez conformada la directiva se realizó el trámite de constitución, ante el

Ministerio de Bienestar Social, que mediante Acuerdo Ministerial Nº 182, con

Personaría Jurídica 2405, se aprobó el estatuto.

El señor Dario Kanyat, era el Alcalde del Cantón Santo Domingo de los

Colorados, en calidad de donación entrega a la Asociación un espacio de

áreas verdes, conocida como la 17 de Diciembre hoy Mercado Sur, el mismo

que se encuentra administrado por la Asociación.

46

Con el transcurrir el tiempo, con recursos de auto gestión y de los socios, mas

el aporte del municipio del Cantón, se realiza la infraestructura en los terrenos

propios de la Asociación, puesto que fueron comprados a la municipalidad los

predios que fueron inicialmente donados, permaneciendo hasta la presente

como el Mercado 17 de Diciembre.

Han pasado 25 años y el mercado continúa la actividad en la comercialización

de mariscos, generando plazas de trabajo a más de 6.500 familias en forma

directa e indirectamente, permitiendo el servicio y el abastecimiento a la

población de la ciudad de Santo Domingo y provincia de Santo Domingo de los

Tsáchilas.

4.2. Misión

El establecer mecanismos adecuados de transporte, acopio y despacho de los

productos marítimos; además obtener de las autoridades locales, los servicios

básicos, con el respaldo de infraestructura adecuada que facilite la

comercialización, garantizando su calidad y precios adecuados.

4.3. Visión

Mejorar permanentemente en el servicio de acopio y comercialización de los

productos marítimos, garantizando la calidad y precios para que la Asociación

de Comerciantes Mayoristas de Mariscos y Afines 17 de Diciembre, se

convierta en un mercado referente para los mercados nacionales e

internacionales relacionados.

47

4.4. Objetivos

Según los estatutos de la Asociación de Comerciantes Mayoristas de Mariscos

y Afines 17 de Diciembre, los objetivos son los siguientes:

• Agrupar en su seno a los comerciantes al por mayor de mariscos y

afines de Santo Domingo de los Colorados.

• Mantener las relaciones de confraternidad con organizaciones similares

dentro y fuera del país.

• Crear y sostener una biblioteca para los socios.

• Procurar la superación de los socios, cultural y económica, organizando

para ello cursos, mesas redondas, fórum, seminarios, etc.

• Crear y mantener una caja de ahorros para auxiliar económicamente a

los socios en casos urgentes y de calamidad domestica comprobado, de

conformidad con el Reglamento

• Constituir cooperativas, comités y organizaciones de toda índole para

beneficios de los socios especialmente en lo que tiene relación con la

necesidad de vivienda, teniendo financiamiento mediante convenios,

contratos o créditos obtenidos a través de entidades bancarias.

• Trabajar activamente en defensa de los intereses de la nación y en

especial de conglomerado que representa.

• Patrocinar el deporte y otros juegos lícitos y representativos.

48

4.5. Actividad de la asociación

Organizar cursos de capacitación como también de cultura general

Promover el establecimiento de grupos artísticos y deportivos entre los

socios.

Recaudar las cuotas que debe abonar los socios para los cumplimientos

de las actividades de la asociación.

Fomentar el ahorro para la obtención de vivienda propia y la ayuda

mutua entre los asociados tanto el ahorro y el establecimiento de

cooperativa, fondos mortuorios y auxilio de cesantía.

Procurar los establecimientos de relaciones con centros de producción

para el mejor desarrollo de sus actividades.

Fomentar el espíritu de unión entre los socios.

Comercializar mariscos

49

4.6. FODA

El estudio de las Fortalezas, Oportunidades, Debilidades y Amenazas, FODA,

de la” Asociación de Comerciantes Mayoristas de Mariscos y Afines 17

Diciembre”, fue elaborado con la participación de los socios que integran la

Asociación y con la pregunta ¿Cómo mejorar el estado actual de la situación

financiera de la Asociación?, es hora de fortalecer la institución para dar paso a

nuevas oportunidades de progreso.

La colectividad que hace sus compras en el mercado considera que la

organización debe avanzar hacia el progreso, para enfrentarse con éxito a las

nuevas oportunidades que determina la sociedad actual y la realidad

imperante, es conveniente disponer de herramientas de control que permita el

mejoramiento de la información financiera y dar respuesta oportuna, de aquí

nace la necesidad de elaborar un diagnóstico institucional y presentar a los

socios y como oportunidad de crecimiento financiero teniendo como resultado

la supervivencia de la institución.

Fortalezas

Infraestructura propia.

Amplio espacio físico.

Personal de logística.

Precios competitivos.

Es una organización posicionada en el mercado.

Disponibilidad de productos frescos.

Adecuada ubicación geográfica.

Crecimiento como organización.

50

Oportunidades

Hacer convenios con el Gobierno Municipal para realizar las obras de

mejoramiento del mercado.

La pesca está considerada como sector prioritario para el Gobierno.

Mejorar la infraestructura.

Abrir agencias en otros puntos de la ciudad y de la región.

Debilidades

Falta de unión en los socios.

Ambiente laboral desfavorable.

Incumplimiento de los objetivos de la asociación.

Falta de servicios de sanidad.

Inexistencia de un control interno que facilite un eficiente desarrollo de las

actividades programadas.

Bajo presupuesto.

Escasos conocimientos en los socios de atención al cliente

51

Amenazas

Presencia de comercio ambulatorio en las afueras del mercado.

Contaminación del aire.

Prohibiciones de pesca.

No estar al día en las normas de comercialización.

La falta de control de calidad del marisco que ingresa al mercado.

Temporadas bajas en la pesca.

4.7. Sistema de control interno

La “Asociación de Comerciantes Mayoristas de Mariscos y afines 17 de

Diciembre”, No cuenta con un organigrama estructural funcional definido, que

sirva de guía a cada servidor para el cumplimiento de sus funciones en forma

adecuada, oportuna y con responsabilidad.

La ausencia de un sistema de control interno y de contabilidad, dio lugar a la

ejecución de una encuesta a los directivos y funcionarios de la Organización,

misma que está descrita en el numeral 3.5 “Análisis de Interpretación de los

Datos”, página 24 y siguientes de éste documento, se concluyó que las

actividades efectuados por los servidores de la Corporación, no se sujetaron a

un sistema de control interno y contable.

52

53

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

52

CAPITULO V

Diseño de un Sistema de Control Interno para la Asociación de Comerciantes Mayoristas de Mariscos y Afines 17 de Diciembre, que Permitirá el Mejoramiento de la Información Financiera

5.1 Introducción.

Con esta investigación se determinó que el control interno la Asociación es

débil, motivo por el cual no alcanza el grado máximo de eficiencia en sus

actividades.

De acuerdo a la información obtenida de las técnicas e instrumentos de

investigación se concluye que el principal problema de la actividad financiera-

administrativa por el cual atraviesa la Asociación se relaciona con el Control

Interno al no disponer de reglamentos de control interno, que coadyuven los

procedimientos a la toma de decisiones administrativas- financieras,

respaldadas con la documentación legal pertinente, competente y oportuna.

El diseño de un Sistema de Control Interno, para ser aplicado en la “Asociación

de Comerciantes Mayoristas de Mariscos y afines 17 de Diciembre”, que es

parte de mi propuesta, se ha dividido en las fases de:

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

53

Administrativa y Financiero Contable, pero además en la parte inicial planteó la

justificación para explicar porque se hace el Sistema de Control Interno, S.C.I.,

y la factibilidad, con la descripción de antecedentes, misión, visión, objetivos,

conforme a la base legal.

En la fase Administrativa que es muy importante se detalla la estructura

organizacional, donde consta quien es la máxima autoridad dentro de la

Asociación, quien debe ejercer sus funciones responsabilizándose de su

gestión: determinando funciones y estableciendo los recursos financieros y

materiales que son necesarios para poner en marcha la Organización.

Con el enfoque que tenemos de Control se logrará los objetivos de establecer

una definición común de Control Interno que satisfaga las necesidades de

todas las partes involucradas y proveerá un estándar a partir del cual la

Asociación pueda evaluar sus procesos de control y determinar cómo mejorar

su ejecución.

La fase Financiero-Contable está compuesta por un diseño de formularios,

flujogramas de caja-banco, egresos, ingresos, cartera, etc. y los procesos de

contabilización de las transacciones realizadas, para llegar a la elaboración de

informes.

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

54

PERFIL

DE LA

EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

55

5.2 Justificación

De acuerdo con las experiencias de otras Asociaciones, se considera que la

propuesta de diseñar un Sistema de Control Interno que permita mejorar la

información financiera es la más efectiva, por cuanto permite aprovechar al

máximo los recursos y salvaguardar los activos.

Este Sistema de Control Interno provee un estándar a partir del cual las

organizaciones puedan evaluar los riesgos a los cuales se enfrentan y convertir

sus debilidades en fortalezas.

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

56

5.3 Objetivos

5.3.1 General

Diseñar un sistema de control interno que cumpla con el proceso de ejecución

de políticas, normas y reglamentos, para el mejoramiento de la información

financiera.

5.3.2 Especifico

Desarrollar un sistema de organización; la entidad tendrá

establecida y definida una organización de gestión clara, precisa

y responsable con el fin de crear una información rápida,

confiable y evolutiva.

Unificar los sistemas contables; todas las transacciones

contables se realizaran de acuerdo con los principios de

contabilidad generalmente aceptados, en las fechas establecidas

con la supervisión de los respectivos responsables, generando

información financiera y contable necesaria de forma adecuada

y exacta, para permitir la toma de decisiones gerenciales.

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

57

Dar seguridad y Salvaguardia de todos los registros contables,

financieros y bienes de gestión relacionados con las

operaciones de la entidad así como de todos sus informes y

supervisiones.

Garantizar la correcta ejecución de los trabajos y el desarrollo

de las actividades establecidas, para lograr la perfección de las

operaciones

Aplicar un Sistema de Control Interno para la Asociación de

Comerciantes de Mariscos y Afines 17 de Diciembre, que logre

eficiencia y efectividad en el manejo financiero.

Determinar las funciones de los empleados que tienen relación

laboral en la organización.

5.4 Base Legal

Esta propuesta dirigida para una Asociación, fue diseñada basándose en

normas, procedimientos y leyes que no rigen tanto en el sector público y

privado tales como:

- SAS - PCGA - NIC - Código Civil - Código de Trabajo - Ley de Régimen Tributario

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

58

Propuesta para la Organización Estructural

Con una estructura organizativa, la Asociación adquiere forma y figura que

permitirá alcanzar sus objetivos: cumplimiento de planes de desarrollo y

control.

Esta estructura está constituida de un esquema formal en el que se tiene en

cuenta todos los procesos de ejecución y relación que pueda existir dentro el

equipo humano, considerando todos los factores materiales necesarios, para el

alcance de los objetivos, es decir, las tareas en que se divide el trabajo y su

coordinación.

Propuesta de la estructura organizacional de la Asociación de Comerciantes de

Mariscos y Afines 17 de Diciembre, dividida por niveles jerárquicos.

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

59

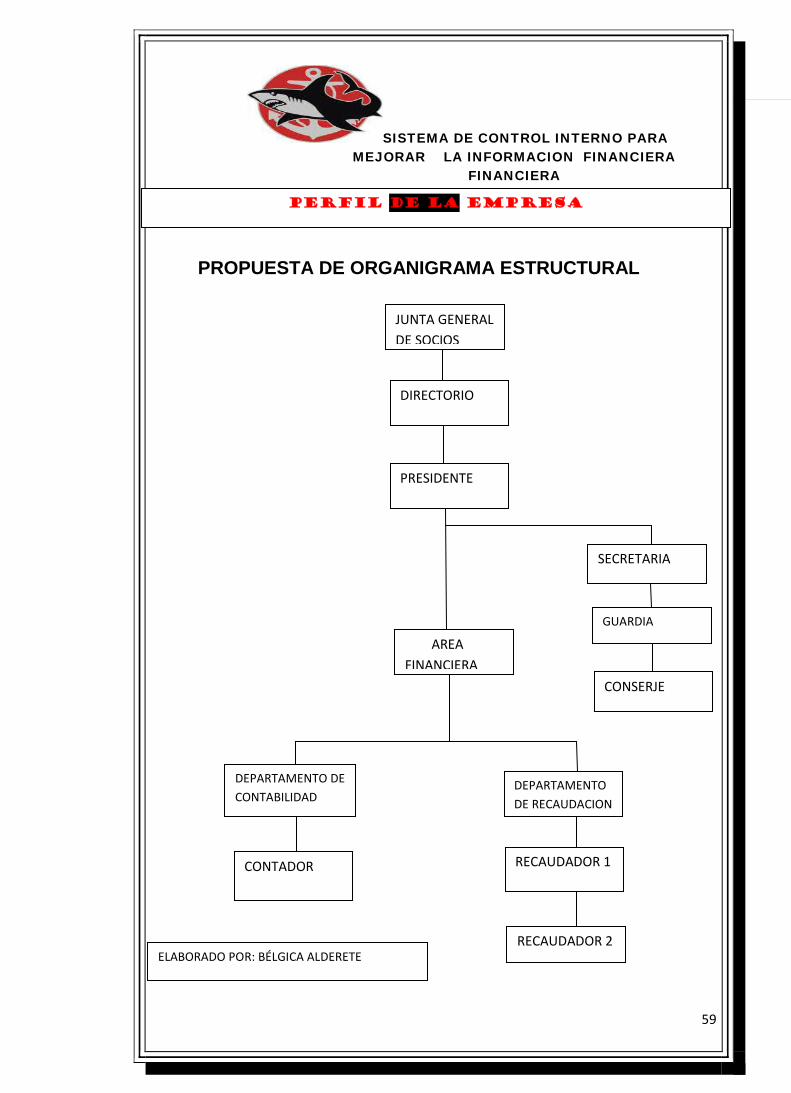

PROPUESTA DE ORGANIGRAMA ESTRUCTURAL

DIRECTORIO

PRESIDENTE

SECRETARIA

DEPARTAMENTO DE RECAUDACION

CONTADOR

CONSERJE

GUARDIA

DEPARTAMENTO DE CONTABILIDAD

RECAUDADOR 2

RECAUDADOR 1

AREA FINANCIERA

ELABORADO POR: BÉLGICA ALDERETE

JUNTA GENERAL DE SOCIOS

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

60

Los componentes que entran a formar parte dentro de la estructura

organizativa son:

1.-Alta Dirección

La estructura organizativa se crea con el Directorio el cual está compuesta por

las personas elegidas por la asamblea general de socios, quienes decidirán y

ejecutaran los proyectos generales.

2.-Departamentos

Son las divisiones operativas en las que se subdivide la Organización. En estas

se agrupan equipos de personas cuyas actividades homogéneas y

generalmente lideradas por un Directorio, llevan a cabo los objetivos

específicos, necesarios para la consecución de los fines establecidos por el

Directorio.

Departamento Contable.- conformado por el contador.

Departamento de Recaudación.- conformado por los recaudadores.

3.-Funciones

Son las labores o tareas que realizan los funcionarios de acuerdo a normas y

procedimientos legales o internos, en virtud de sus capacidades y

conocimientos académicos.

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

61

Para el correcto funcionamiento de la Asociación de Comerciantes Mayoristas

de Mariscos y Afines 17 de Diciembre, se configura un modelo de recursos

humanos determinando funciones específicas para el personal que labora en la

misma, señalando a continuación el orden de Jerarquías.

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

62

MANUAL

DE

FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

63

NIVEL DIRECTIVO

Conformado por el Directorio General, la cual está integrada por

Presidente

Secretario de Actas y Comunicaciones

Tesorero

Secretario de Cultura y Deporte

Secretario de Defensas Jurídicas

NATURALEZA DEL TRABAJO

Es la más importante dentro de la Asociación, que tiene deberes y atribuciones

que señala la ley.

FUNCIONES GENERALES

• Ejecutar las resoluciones de la Asamblea General.

• Resolver sobre las sanciones y multas a imponerse a los socios.

• Sesionar cada 15 días ordinariamente y extraordinariamente cuando así

lo exijan las circunstancias.

MANUAL DE FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

64

• Autorizar los gastos de acuerdo con el presupuesto.

• Presentar trimestralmente a la Asamblea el informe de actividades así

como informe de fin de año.

• Formular el proyecto de reglamento interno para la buena marcha de la

asociación.

• Cumplir y hacer cumplir los estatutos y reglamentos.

• Solicitar al tesorero un balance de cuentas y ordenar la fiscalización

cuando creyese conveniente o cuando lo resuelva la Asamblea General.

• Las demás establecidas en el estatuto.

FUNCIONES ESPECÍFICAS

• Responsabilidad solidaria frente a los colaboradores y terceras personas

que tienen relación con la Asociación, por las obligaciones contraídas.

MANUAL DE FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

65

REQUERIMIENTOS MINIMOS:

• Ser socio de la Asociación.

• Ser socio calificado

MANUAL DE FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

66

PRESIDENTE

El presidente es el representante legal, judicial y extrajudicial de la Asociación,

en todos los actos públicos y privados en que tenga que participar por la

Asociación.

NATURALEZA DEL TRABAJO

Planificación, dirección, control y evaluación de las actividades de la Asociación

de Comerciantes Mayoristas de Mariscos y Afines.

FUNCIONES GENERALES

• Legalizar con su firma todos los actos y contratos que celebrare a

nombre de la asociación.

• Velará por el fiel cumplimiento de los Estatutos y Reglamentos así como

de las resoluciones de la misma.

• Convocar y presidir las sesiones de Directorio y de la Asamblea

General.

• Autorizar con su firma los gastos que debe realizarse.

• Refrendar el carnet de los socios.

PERFIL DE LA EMPRESA

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

67

• Vigilar las actuaciones de los demás miembros del Directorio en el

desempeño de sus funciones.

• Presentar su informe de labores al Directorio.

REQUERIMIENTOS MINIMOS:

• Ser socio de la Asociación.

• Estar al día en las aportaciones de Administración.

• Ser socio calificado

MANUAL DE FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

68

SECRETARIA

NATURALEZA DEL TRABAJO:

Ejecución de labores de secretariado a nivel de la empresa.

FUNCIONES GENERALES

• Receptar la correspondencia y entregar al departamento

correspondiente.

• Concretar entrevistas, atender al público, teléfono, manejo de equipo

tales como computadores y fijar audiencias.

• Manejar archivos.

• Mantener y custodiar archivos de los documentos a su cargo.

• La auxiliar contable será encargada de depositar el dinero que le da

en Contador diariamente.

• Es encargada de realizar los comprobantes de ingresos y egresos

MANUAL DE FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

69

• Hacer el arqueo de caja diarios.

• Hacer las conciliaciones bancarias mensuales

• Retirar los estados de cuentas del banco

• Pedir cortes de cuentas cada vez que lo requieran

• Hacer oficios, comunicaciones, convocatorias correspondientes a

asambleas de socios o reunión de directivos.

• Tiene que ordenar que se haga la limpieza de las dependencias

administrativas.

FUNCIONES ESPECÍFICAS

• Establecer buenas relaciones interpersonales con Directivos,

compañeros de trabajo y público.

• Se requiere de conocimientos, voluntad e iniciativa para el cumplimiento

de las labores y el manejo de información confidencial.

MANUAL DE FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

70

REQUERIMIENTOS MINIMOS:

• Haber aprobado el bachillerato, en Contabilidad, Secretariado o

Informática.

• Experiencia mínima de dos años en puestos similares.

MANUAL DE FUNCIONES

SISTEMA DE CONTROL INTERNO PARA MEJORAR LA INFORMACION FINANCIERA FINANCIERA

71

CONTADOR

NATURALEZA DEL TRABAJO:

Planificación, supervisión, registro, coordinación y control de las actividades

contables de la asociación.

FUNCIONES GENERALES

• Dirigir y controlar labores de contabilidad de la asociación.

• Preparar suscribir y presentar mensualmente Balances contables y

Estados financieros

• Presentar informes y análisis de tipo contable, económico y financiero de