Dinámica agrícola en Uruguay y regulación en el uso de...

35

Dinámica agrícola en Uruguay y regulación en el uso de suelos: Estudio de caso: existe espacio para una fiscalidad verde ? Carlos Paolino, Santiago octubre 2014

Transcript of Dinámica agrícola en Uruguay y regulación en el uso de...

Dinámica agrícola en Uruguay y regulación en el uso de suelos:

Estudio de caso: existe espacio para una fiscalidad verde ?

Carlos Paolino,

Santiago octubre 2014

Contenido

• Los GEI en Uruguay: adaptación y/o mitigación:

• Estudio de caso: la agricultura de cereales y oleaginosos y su contexto

• Conclusiones y reflexiones sobre las preguntas orientadoras del “Deep Dive”

• 1. Los GEI en Uruguay: adaptación y/o mitigación

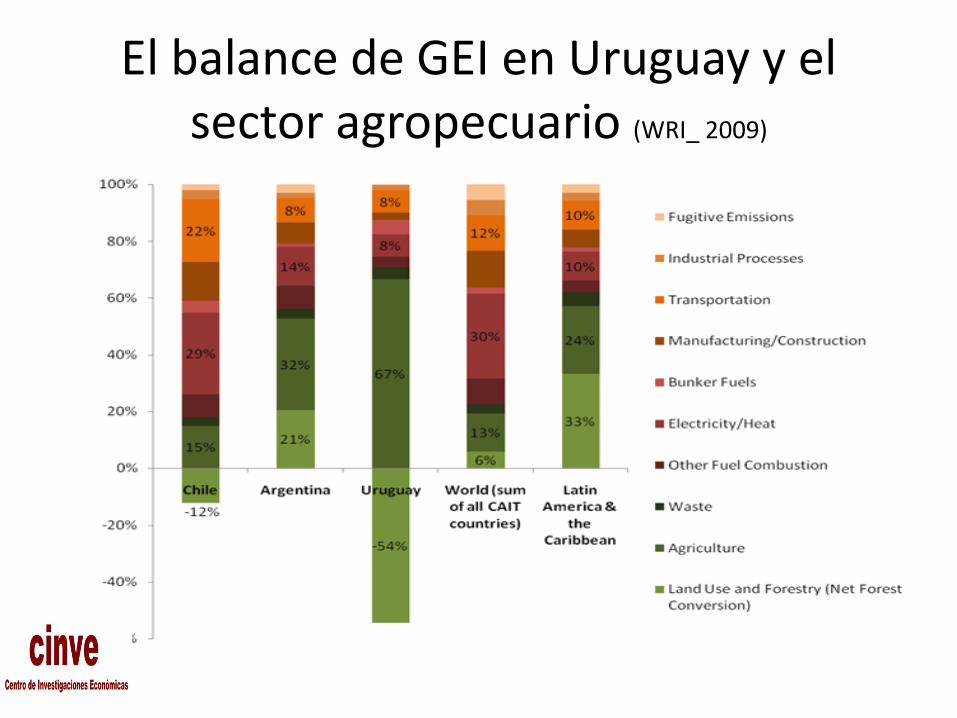

El balance de GEI en Uruguay y el sector agropecuario (WRI_ 2009)

• 2. El estudio de caso: la agricultura de

cereales y oleaginosos y su contexto

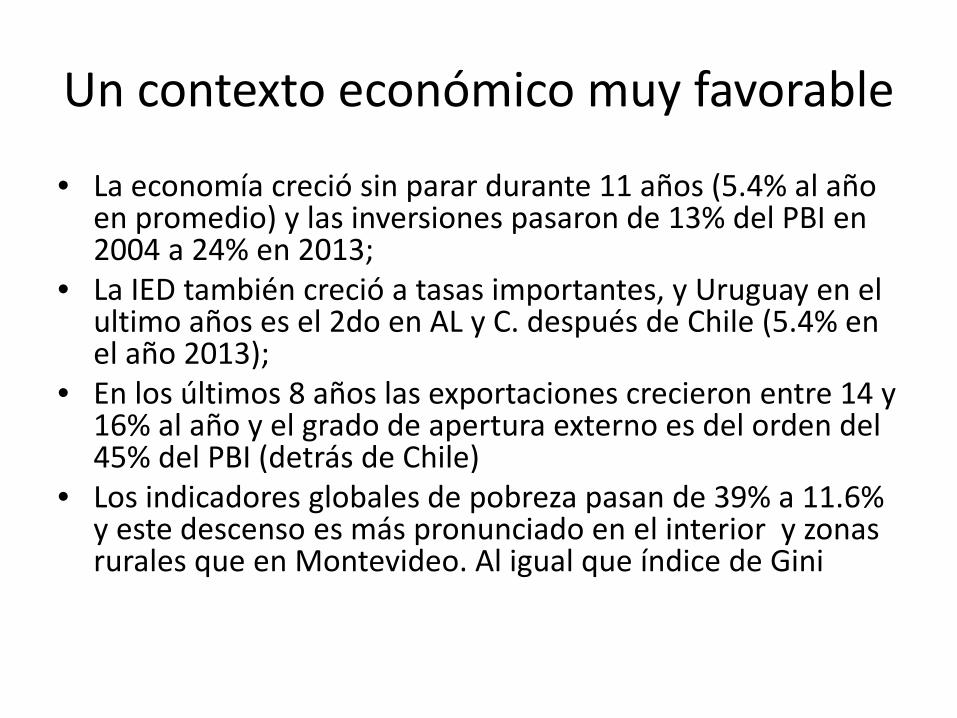

Un contexto económico muy favorable

• La economía creció sin parar durante 11 años (5.4% al año en promedio) y las inversiones pasaron de 13% del PBI en 2004 a 24% en 2013;

• La IED también creció a tasas importantes, y Uruguay en el ultimo años es el 2do en AL y C. después de Chile (5.4% en el año 2013);

• En los últimos 8 años las exportaciones crecieron entre 14 y 16% al año y el grado de apertura externo es del orden del 45% del PBI (detrás de Chile)

• Los indicadores globales de pobreza pasan de 39% a 11.6% y este descenso es más pronunciado en el interior y zonas rurales que en Montevideo. Al igual que índice de Gini

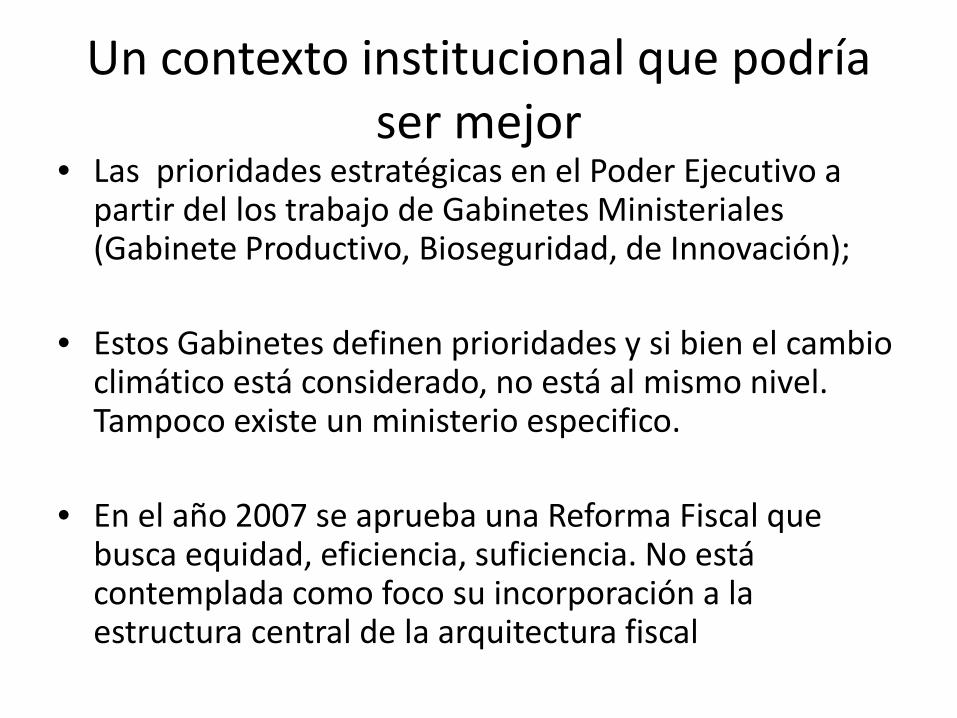

Un contexto institucional que podría ser mejor

• Las prioridades estratégicas en el Poder Ejecutivo a partir del los trabajo de Gabinetes Ministeriales (Gabinete Productivo, Bioseguridad, de Innovación);

• Estos Gabinetes definen prioridades y si bien el cambio climático está considerado, no está al mismo nivel. Tampoco existe un ministerio especifico.

• En el año 2007 se aprueba una Reforma Fiscal que busca equidad, eficiencia, suficiencia. No está contemplada como foco su incorporación a la estructura central de la arquitectura fiscal

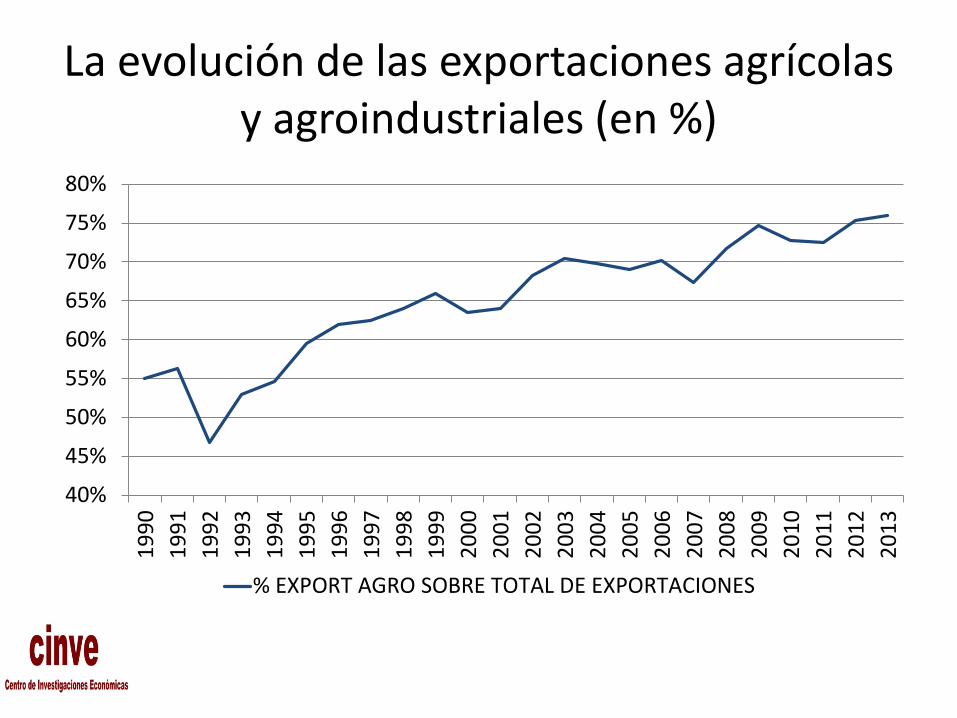

La evolución de las exportaciones agrícolas y agroindustriales (en %)

40%

45%

50%

55%

60%

65%

70%

75%

80%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

% EXPORT AGRO SOBRE TOTAL DE EXPORTACIONES

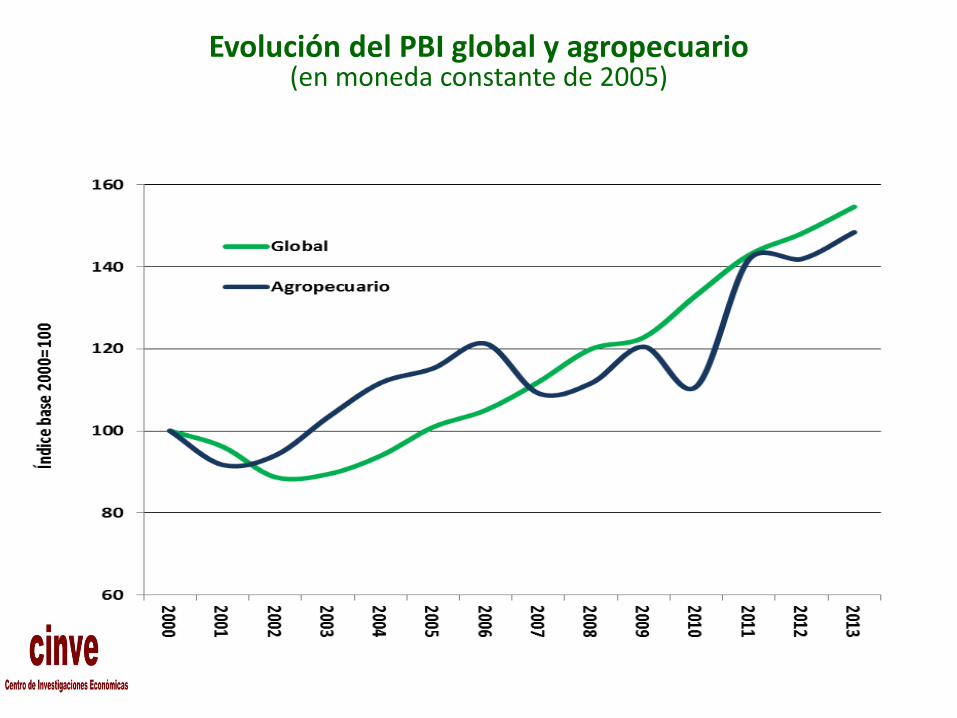

Evolución del PBI global y agropecuario (en moneda constante de 2005)

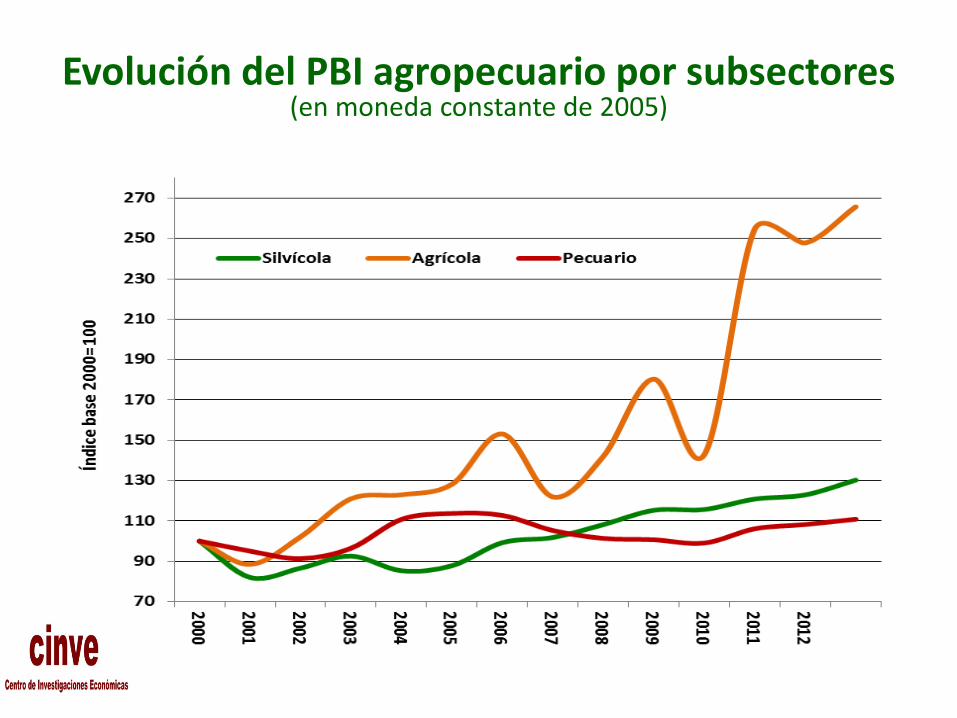

Evolución del PBI agropecuario por subsectores (en moneda constante de 2005)

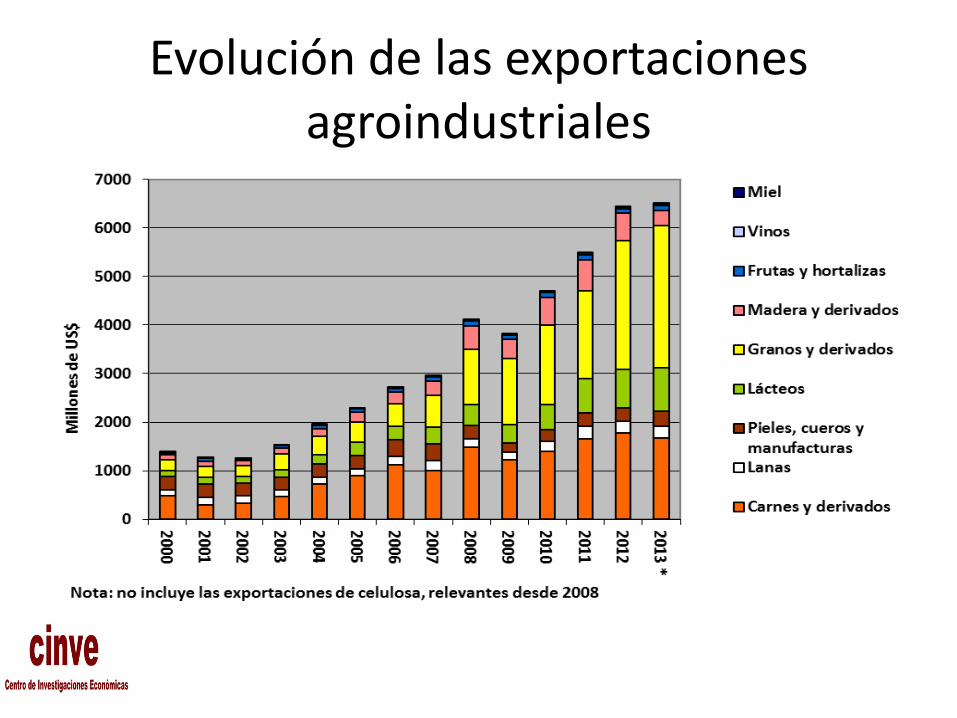

Evolución de las exportaciones agroindustriales

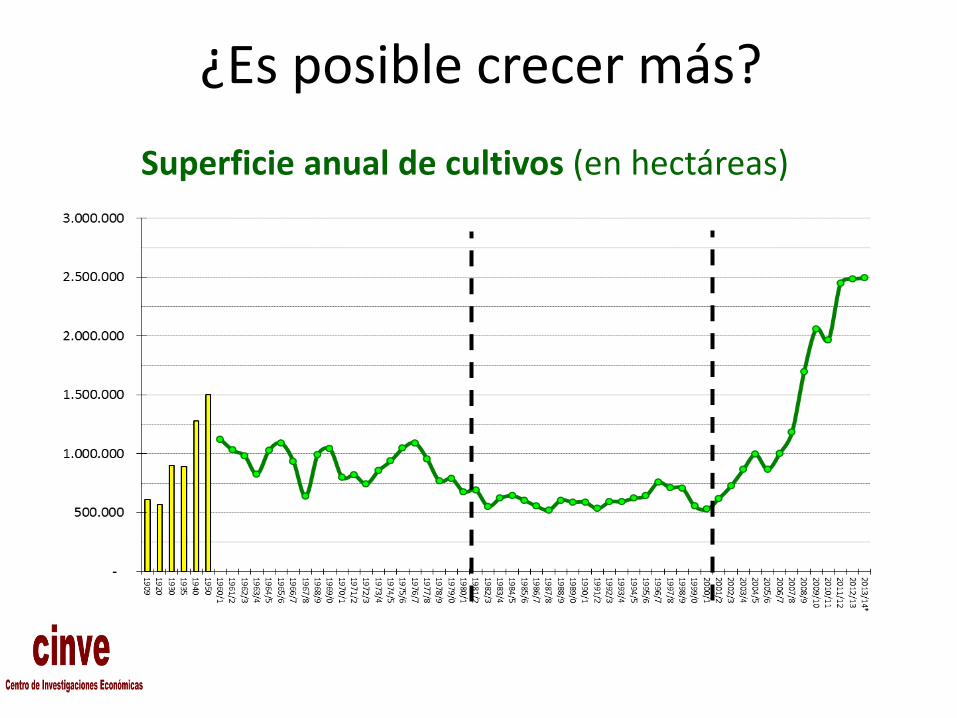

La evolución de la agricultura • Intenso crecimiento en los últimos años: en el

período 2001/02 -2013/14 el área de cultivos se multiplicó por 4 y la producción por 5.

• En los últimos tres años se observa un enlentecimiento y estabilidad en ambos indicadores: la superficie total se estabiliza en torno a 2,5 millones de hectáreas y la producción total en el orden de 8 millones de toneladas.

¿Es posible crecer más? Superficie anual de cultivos (en hectáreas)

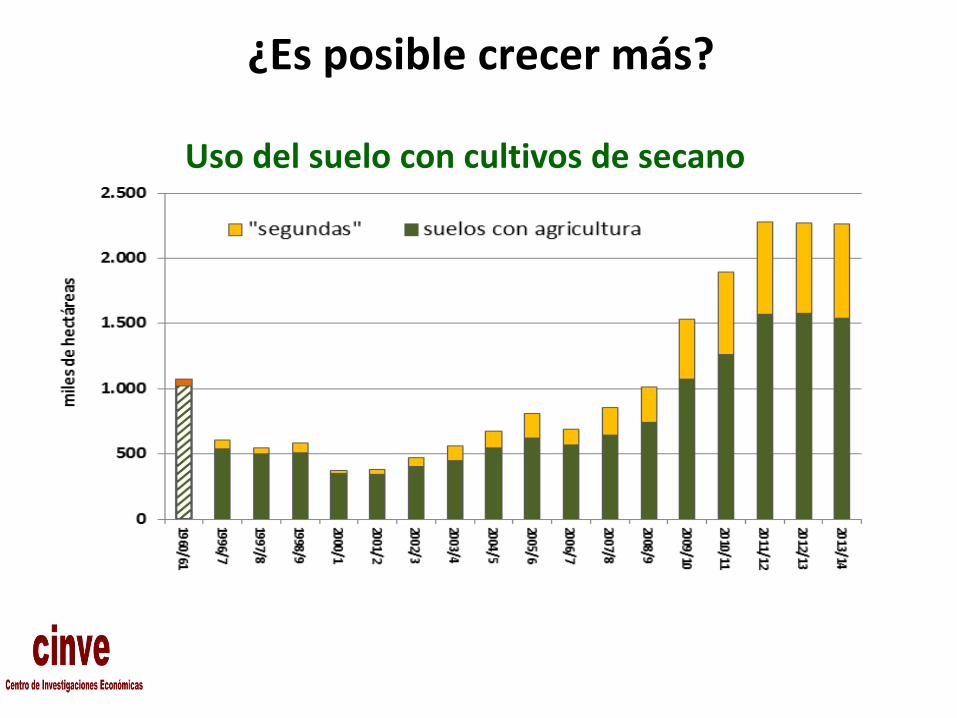

Uso del suelo con cultivos de secano

¿Es posible crecer más?

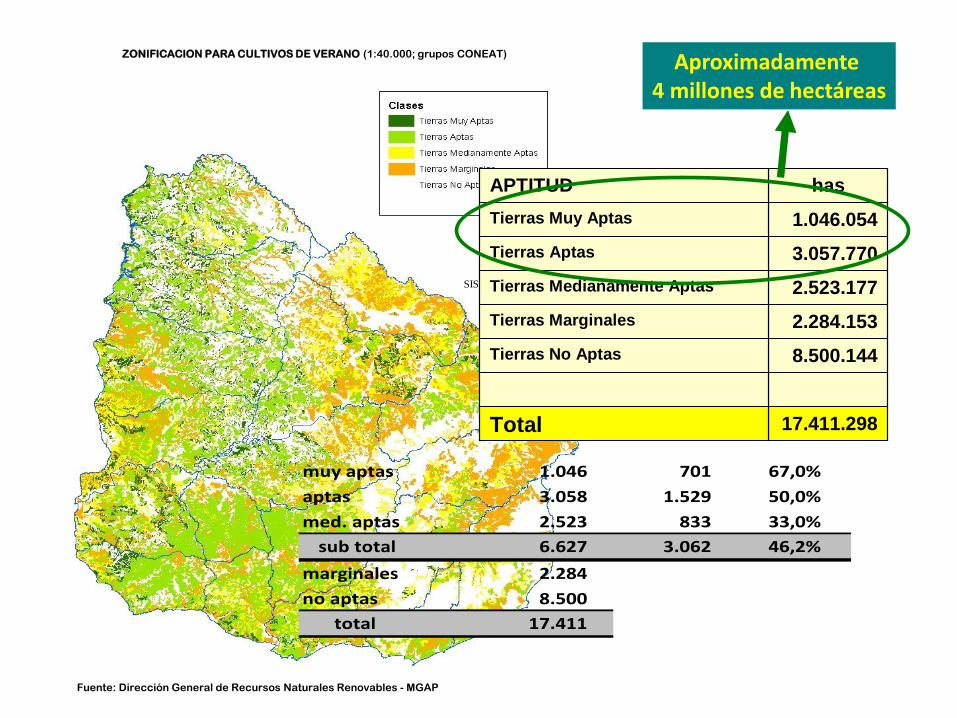

ZONIFICACION PARA CULTIVOS DE VERANO (1:40.000; grupos CONEAT)

Fuente: Dirección General de Recursos Naturales Renovables - MGAP

SISTEMA DE INFORMACION GEOGRAFICA

17.411.298 Total

8.500.144 Tierras No Aptas 2.284.153 Tierras Marginales 2.523.177 Tierras Medianamente Aptas 3.057.770 Tierras Aptas 1.046.054 Tierras Muy Aptas

has APTITUD

Aproximadamente 4 millones de hectáreas

muy aptas 1.046 701 67,0%aptas 3.058 1.529 50,0%med. aptas 2.523 833 33,0%

sub total 6.627 3.062 46,2%marginales 2.284 no aptas 8.500

total 17.411

La evolución de la agricultura • El dinamismo de la actividad –apoyado en crecimiento de

inversiones, innovación y cambio técnico- modificó sustancialmente su peso en la economía nacional y dio lugar a transformaciones en la propia actividad.

• Nuevos actores, nuevos cultivos, mayores escalas, etc.) y también en varias actividades asociadas (servicios varios, provisión de insumos, etc. )

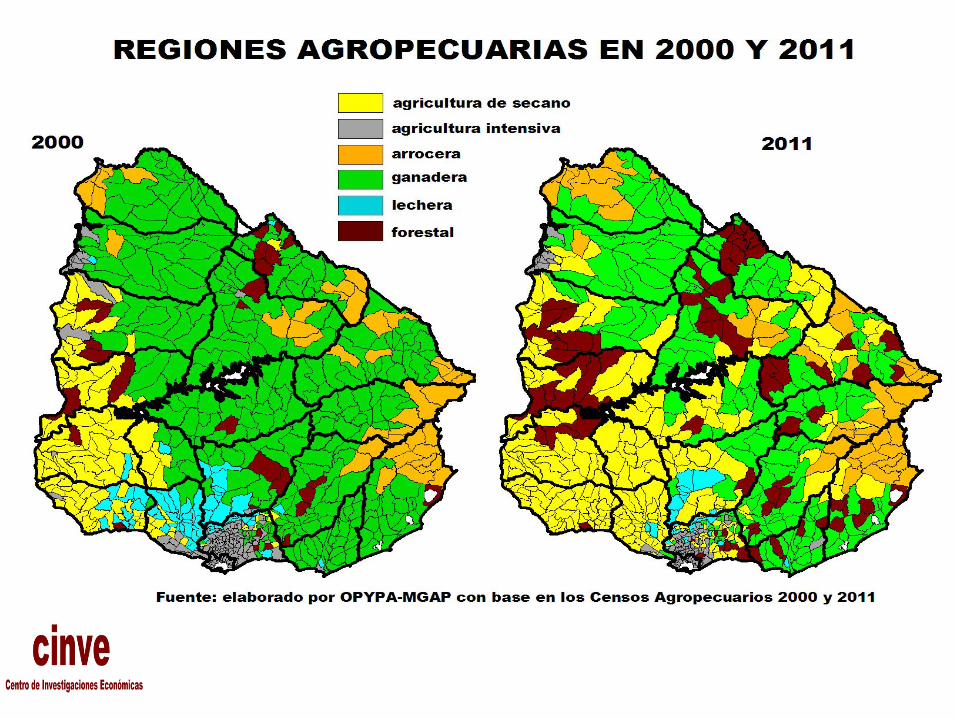

• Mayor intensidad de uso de lo suelos que lleva a mayores niveles de erosión hídrica de suelos y contaminación de aguas

• 3. La regulación en materia de Planes de Uso y Manejo Responsable de Suelos: etapa piloto y fase obligatoria

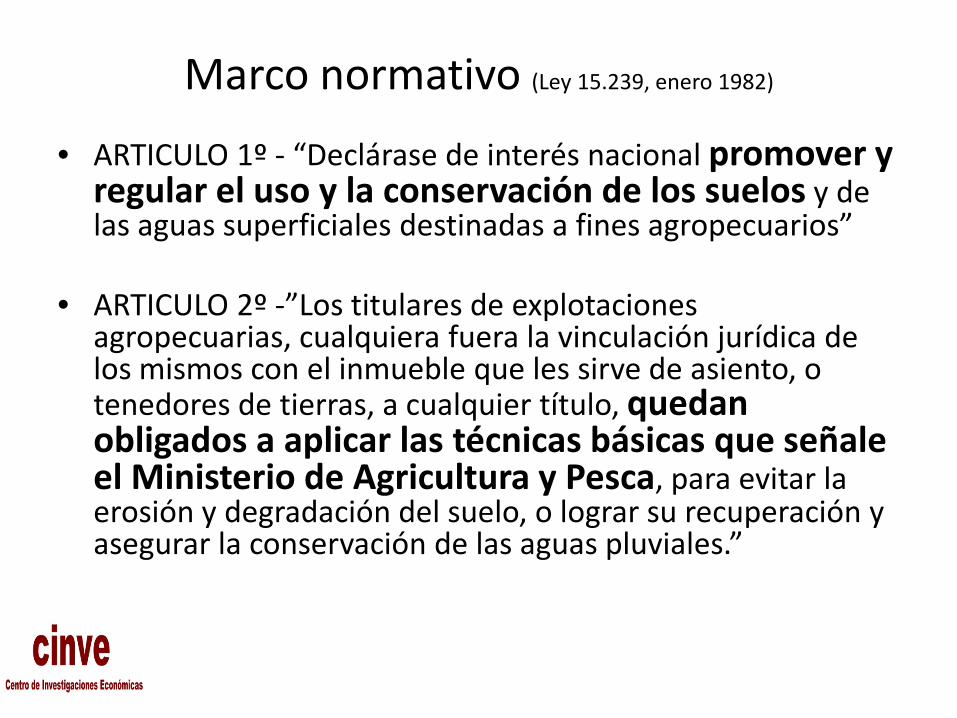

Marco normativo (Ley 15.239, enero 1982)

• ARTICULO 1º - “Declárase de interés nacional promover y regular el uso y la conservación de los suelos y de las aguas superficiales destinadas a fines agropecuarios”

• ARTICULO 2º -”Los titulares de explotaciones

agropecuarias, cualquiera fuera la vinculación jurídica de los mismos con el inmueble que les sirve de asiento, o tenedores de tierras, a cualquier título, quedan obligados a aplicar las técnicas básicas que señale el Ministerio de Agricultura y Pesca, para evitar la erosión y degradación del suelo, o lograr su recuperación y asegurar la conservación de las aguas pluviales.”

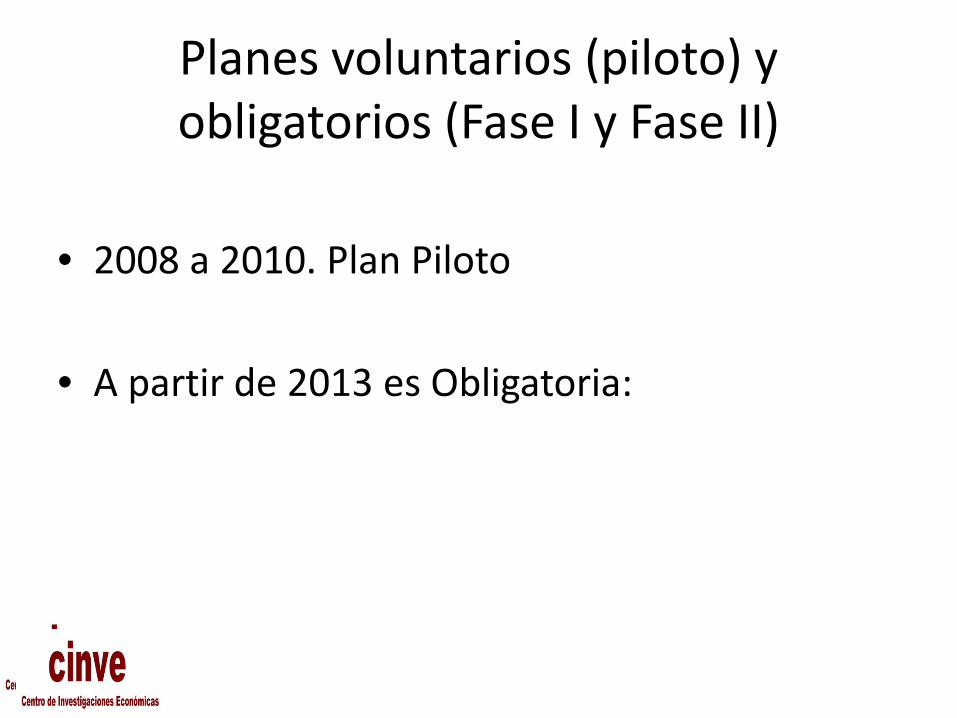

Planes voluntarios (piloto) y obligatorios (Fase I y Fase II)

• 2008 a 2010. Plan Piloto

• A partir de 2013 es Obligatoria:

Los desarrollos de los últimos años (Fase I. Plan Piloto)

• Entre 2010 y 2012 se implementó un Plan Piloto para la presentación voluntaria de Planes de Uso y Manejo de Suelos, para asegurar que el sistema de producción proyectado no exceda la erosión tolerable, en función de los tipos de suelos a utilizar, la secuencia de cultivos y el manejo (Art. 5° Decreto Reglamentario N° 405/2008,

La base de investigación adaptativa en Uruguay que de soporte a la política

• Uso de cada suelo en función de la capacidad de uso;

• Para ello se utiliza la Ecuación Universal de Pérdida de Suelos (USLE, Wischmeyer y Smith, 1960 y su versión revisada (Renard 1991).

• La validación de los Planes de Uso se realizó utilizando el programa Erosión 6.0 (García, 2009), que capitaliza 50 años de investigaciones locales en torno al tema de conservación de suelos.

• 4) Los resultados de los Planes de Uso y

Manejo Responsables de los Suelos Agrícolas

Los resultados de la etapa Piloto 2010-2012) de planes presentados voluntariamente

• Fue voluntaria y permitió el ajuste y validación de las metodologías junto con el sector productivo y los técnicos privados.

• Si bien cubrió el 2% del área agrícola permitió el ajuste y validación de la metodología conjuntamente con el sector productivo (empresas y técnicos)

• Se valoró como muy positivo el apoyo recibido por el sector productor y se constato una clara conciencia del tema de la sostenibilidad de la producción:

• Se realizó un registro de técnicos (Ing. Agrs.), que los habilitó a presentar los planes en la etapa posterior, obligatoria

Padrones con Planes de Uso de Suelos (año agrícola 2013/14)

Las debilidades potenciales • Los previsiones del uso del suelo agrícola 2014 al 2018

suponen un escenario de cumplimiento estricto de los Planes;

• Son decisiones de empresarios individuales que ven a la región como una plataforma ampliada de inversiones.

• Si la regulación compromete la rentabilidad agrícola, no necesariamente se tiene que cumplir la previsión de Planes de Uso para los próximos años.

• En un escenario de este tipo: que rol debería implementar las políticas públicas para que estos desarrollos sean sostenibles ?

• 5) Los desafíos planteado utilizando como referencia las preguntas orientadoras del “Deep Dive”

¿Cuáles son las experiencias de países en la región en utilizar las políticas fiscales verdes?

• Uruguay es un caso único en el mundo en el caso analizado, por la amplitud de su propuesta que cubre casi el 100% del universo agrícola

• Se trata de un Régimen Obligatorio (pasa o no pasa), en un esquema Piguviano, que de hecho castiga, ceteris paribus, la rentabilidad agrícola

• Y allí puede existir una de las debilidades a levantar de la propuesta para su sustentabilidad a mediano/largo plazo. Que se puede hacer?

Otras áreas de políticas que impactan en la sustentabilidad del modelo

• Costos de infraestructura agrícola (y en general): es una gran cuenta pendiente que influye en la rentabilidad sectorial y costos agrícolas.

• Existe una, ley de participación pública/privada, que todavía no avanzó lo suficiente en función de la magnitud de las inversiones requeridas.

• Regulaciones en bioseguridad: rezago en los últimos años en aprobar eventos transgénicos que impactan en la agricultura

¿Qué hay que tener en cuenta a nivel nacional para disponer de instrumentos fiscales para bajar emisiones GEI?

• Primero definir las orientaciones generales de la estrategia con relación al Cambio Climático (mitigación y adaptación al cambio climático) y los espacios de complementación:

• Segundo seguir desarrollando una base de investigación agropecuaria avanzada y resultados que sean el eje de propuestas de impacto cierto para reducir impacto ambiental. Esto se implementó porque existió mucha investigación adaptativa previa..

¿Qué hay que tener en cuenta a nivel nacional para disponer de instrumentos fiscales para bajar emisiones GEI?

• Tercero. Analizar la globalidad de posibilidades e implementar acciones complementarias. En la ganadería de carnes (1 millón de has menos), si se avanza en dietas forrajeras de mayor calidad que aceleran procesos se reducen los GEI etc.

• Esto puede dar origen a una suerte de “convergencia inducida” entre Planes de Uso Suelos en Agricultura, pasturas y Ganadería de alta productividad y menores GEI, con la participación de otros agentes (semilleristas, ganaderos dinámicos, investigadores, grupos locales, productores propietarios)

Qué hay que tener en cuenta a nivel nacional para disponer de instrumentos fiscales para bajar emisiones

GEI? (1)

• Cuarto, el enfoque dominante actualmente es Piguviano (se prohíbe plantar al que no sigue las pautas tecnológicas conocidas)

• Existen elementos de otras políticas públicas (infraestructura, bioseguridad) que si no se resuelven a corto o mediano plazo, terminarán inviabilizando la propuesta.

¿Qué hay que tener en cuenta a nivel nacional para disponer de instrumentos fiscales para bajar emisiones

GEI? (3) Quinto. Las motivaciones ambientales interaccionan con los otros objetivos de las políticas fiscales y tributarias (eficiencia, equidad, suficiencia y simplicidad administrativa) que no estaban presentes con tanta fuerza cuando se diseñó la Reforma Tributaria. La estrategia de incorporación de estos objetivos verdes en lo que podría denominarse como el “núcleo” de la fiscalidad implica incorporar consideraciones que deberían estudiarse muy bien antes de implementarlas y, en todos caso es más importante avanzar con las políticas ya definidas de infra-estructura y bioseguridad.

¿Es preferible implementar una reforma gradualmente o tipo ‘shock doctrine’?

• Sexto. La experiencia de Uruguay, muy clara en el caso presentado, indica que fue clave la experiencia Piloto que aportó mucha información institucional para el diseño de la fase obligatoria.

• Además de los aspectos de organización y difusión del tema, tiene también una importancia en la economía política de la estrategia y en la difusión pública y construcción de consensos más amplios.

Dinámica agrícola en Uruguay y regulación en el uso de suelos:

Estudio de caso para analizar si existe espacio para una fiscalidad verde ?

Carlos Paolino,

Santiago octubre 2014