Digitalisierung wenn das Produkt eine Dienstleistung ist · Digitalisierung wenn das Produkt eine...

36

Digitalisierung wenn das Produkt eine Dienstleistung ist Eine Reifegradbestimmung am Beispiel der Versicherungsbranche 24.01.2018

Transcript of Digitalisierung wenn das Produkt eine Dienstleistung ist · Digitalisierung wenn das Produkt eine...

Digitalisierung wenn das Produkt eine

Dienstleistung ist

Eine Reifegradbestimmung am Beispiel der

Versicherungsbranche

24.01.2018

Agenda

24.01.20182

1

2

3

Barmenia und Versicherungsmarkt

Bestimmung digitaler Reifegrad

Bewertung und Ausblick

Versicherungen haben einen deutlichen Kundennutzen.

24.01.20183

▪ Unternehmen und Privatkunden sind

von Risiken umgeben

▪ Diese lassen sich handhaben und

meist in Geldeinheiten ausdrücken

▪ Vermeiden

▪ Vermindern

▪ Teilen

▪ Abwälzen

▪ Streuen

▪ Sparen

Hier entsteht der Nutzen der

Versicherung

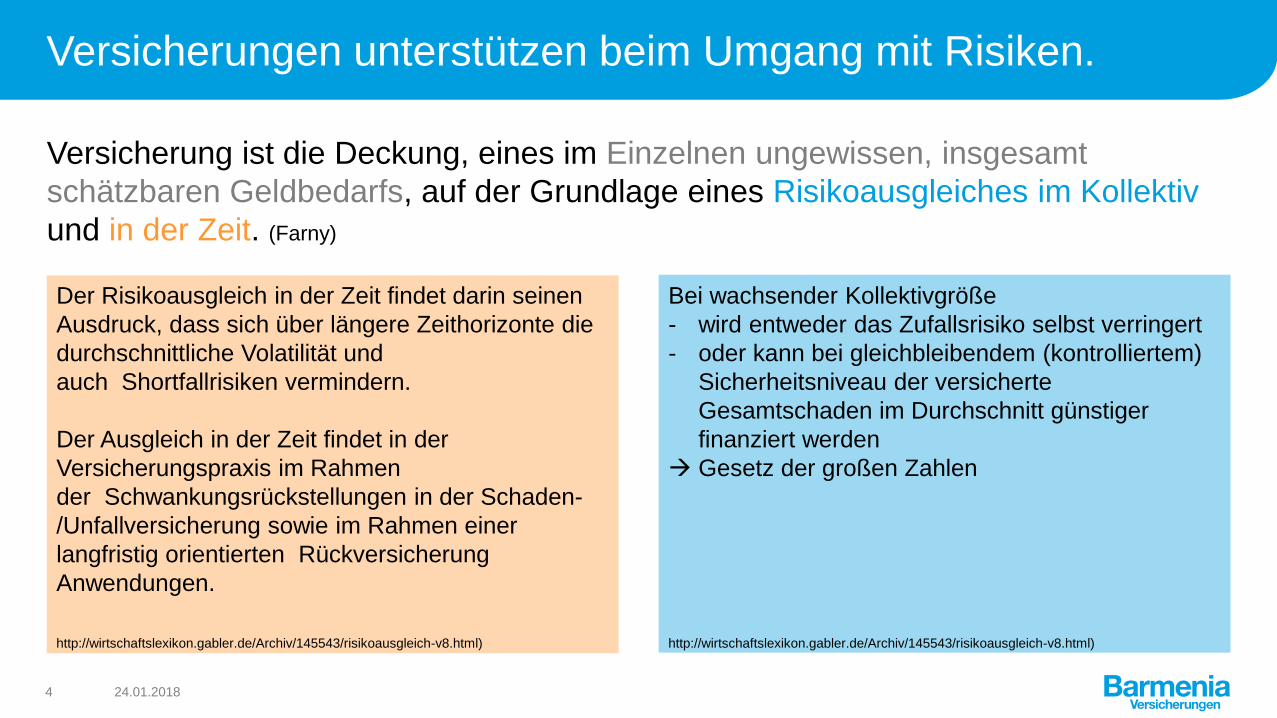

Versicherungen unterstützen beim Umgang mit Risiken.

24.01.20184

Versicherung ist die Deckung, eines im Einzelnen ungewissen, insgesamt

schätzbaren Geldbedarfs, auf der Grundlage eines Risikoausgleiches im Kollektiv

und in der Zeit. (Farny)

Bei wachsender Kollektivgröße

- wird entweder das Zufallsrisiko selbst verringert

- oder kann bei gleichbleibendem (kontrolliertem)

Sicherheitsniveau der versicherte

Gesamtschaden im Durchschnitt günstiger

finanziert werden

Gesetz der großen Zahlen

http://wirtschaftslexikon.gabler.de/Archiv/145543/risikoausgleich-v8.html)

Der Risikoausgleich in der Zeit findet darin seinen

Ausdruck, dass sich über längere Zeithorizonte die

durchschnittliche Volatilität und

auch Shortfallrisiken vermindern.

Der Ausgleich in der Zeit findet in der

Versicherungspraxis im Rahmen

der Schwankungsrückstellungen in der Schaden-

/Unfallversicherung sowie im Rahmen einer

langfristig orientierten Rückversicherung

Anwendungen.

http://wirtschaftslexikon.gabler.de/Archiv/145543/risikoausgleich-v8.html)

5

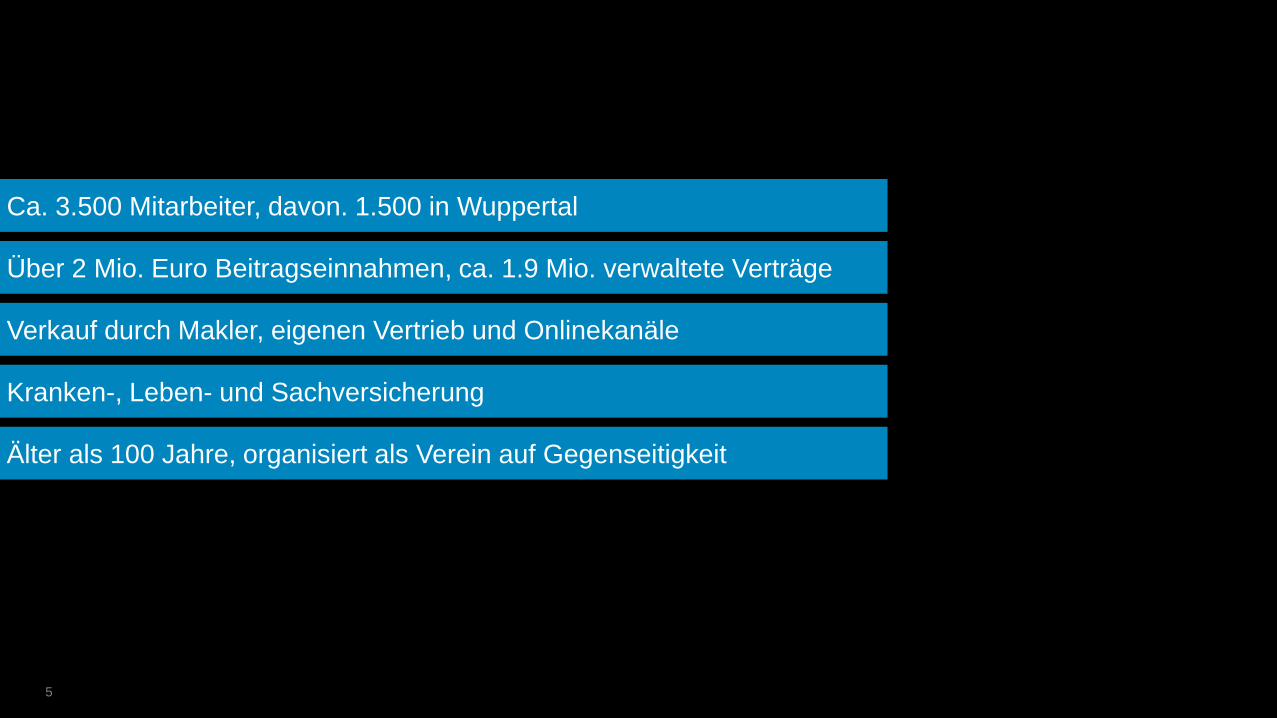

Ca. 3.500 Mitarbeiter, davon. 1.500 in Wuppertal

Über 2 Mio. Euro Beitragseinnahmen, ca. 1.9 Mio. verwaltete Verträge

Verkauf durch Makler, eigenen Vertrieb und Onlinekanäle

Kranken-, Leben- und Sachversicherung

Älter als 100 Jahre, organisiert als Verein auf Gegenseitigkeit

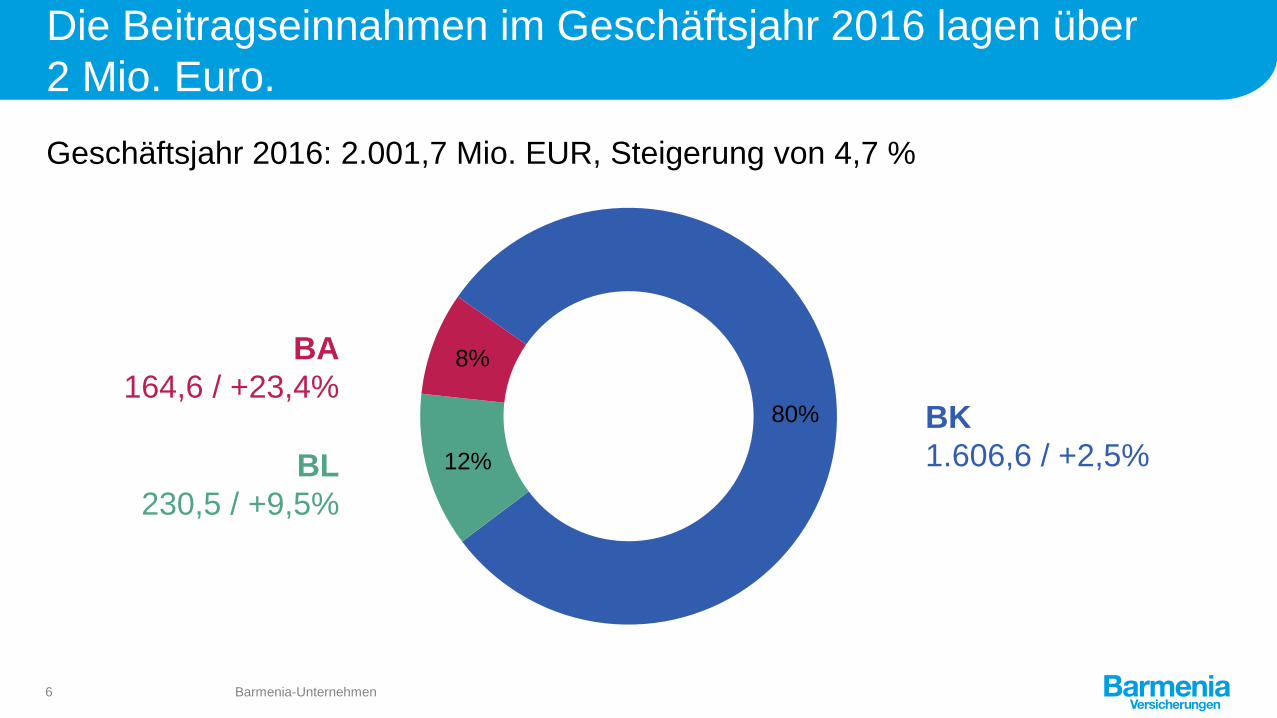

Die Beitragseinnahmen im Geschäftsjahr 2016 lagen über

2 Mio. Euro.

Geschäftsjahr 2016: 2.001,7 Mio. EUR, Steigerung von 4,7 %

80%

12%

8%BA

164,6 / +23,4%

BL

230,5 / +9,5%

BK

1.606,6 / +2,5%

Barmenia-Unternehmen6

Die Barmenia Gruppe gewinnt regelmäßig Innovationspreise in

verschiedenen Kategorien.

08.02.2018

▪ Versicherungsinnovation des Jahres

2016: Die Unfallversicherung mit

Wunschgliedertaxe

▪ Innovativste Sachversicherung

▪ Innovative Sach/H/U Versicherung

▪ Innovationspreis der Assekuranz 2017

▪ Gold: Kundennutzen – Telemedizin in

der bKV

▪ Gold: Digitalisierung – Telemedizin in

der bKV

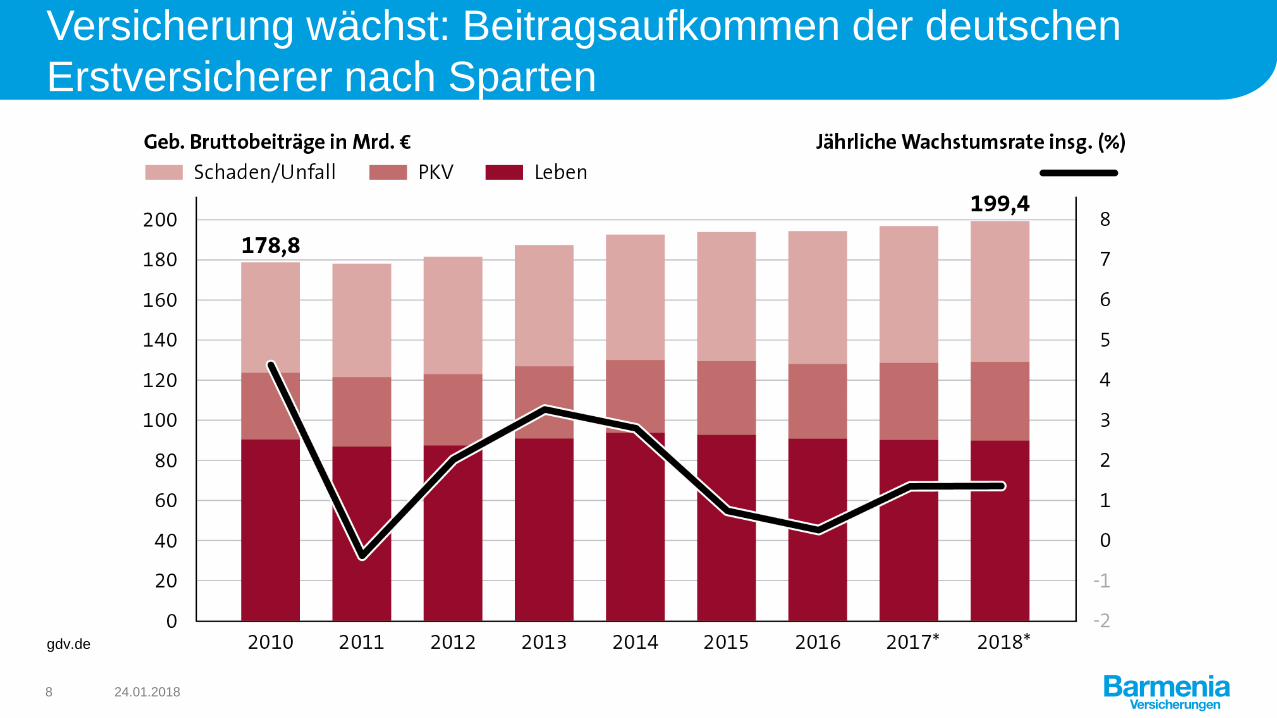

Versicherung wächst: Beitragsaufkommen der deutschen

Erstversicherer nach Sparten

24.01.20188

gdv.de

Auch die Versicherungswirtschaft verändert sich durch die

Digitalisierung.

9

Quellen: Deloitte, Überlebensstrategie „Digital Leadership“; Think with Google, Der ROPO-Effekt in der Versicherungsbranche

Die gesamte Kette der Kundeninteraktion einer Versicherung

verändert sich durch die Digitalisierung.

10

Quelle: Bain/Google, 2016, Digitalisierung der Versicherungswirtschaft

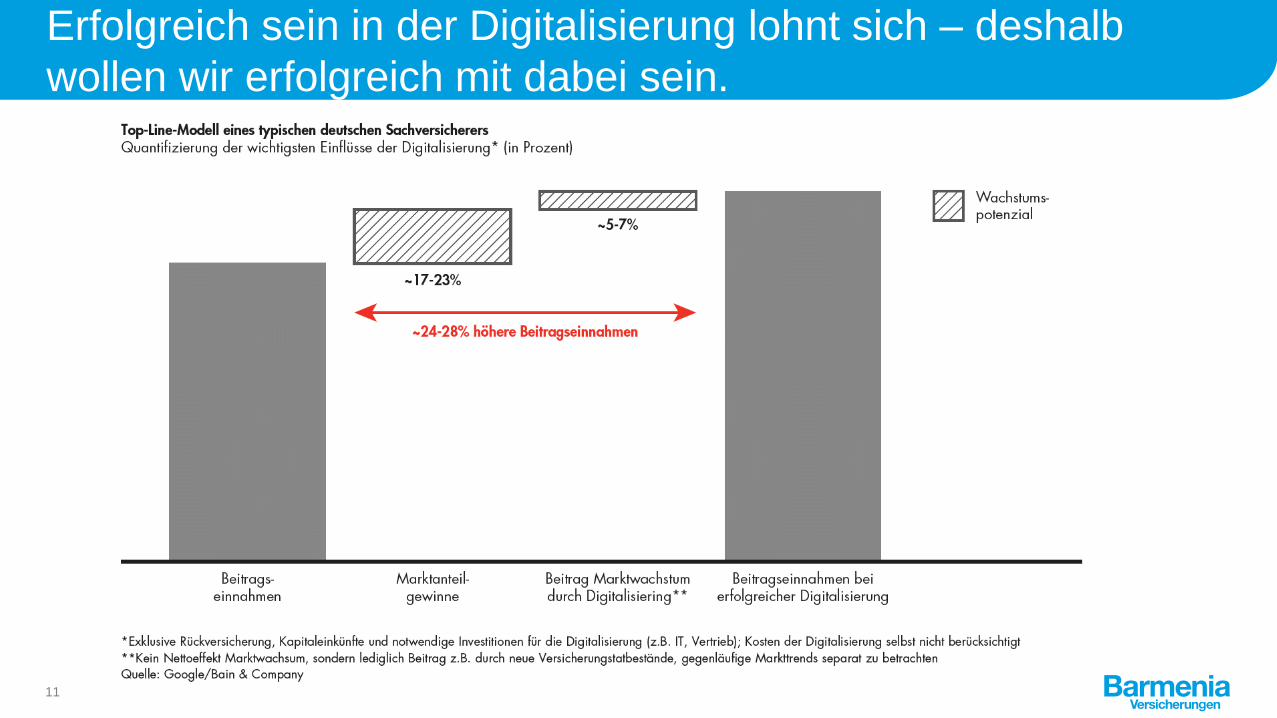

Erfolgreich sein in der Digitalisierung lohnt sich – deshalb

wollen wir erfolgreich mit dabei sein.

11

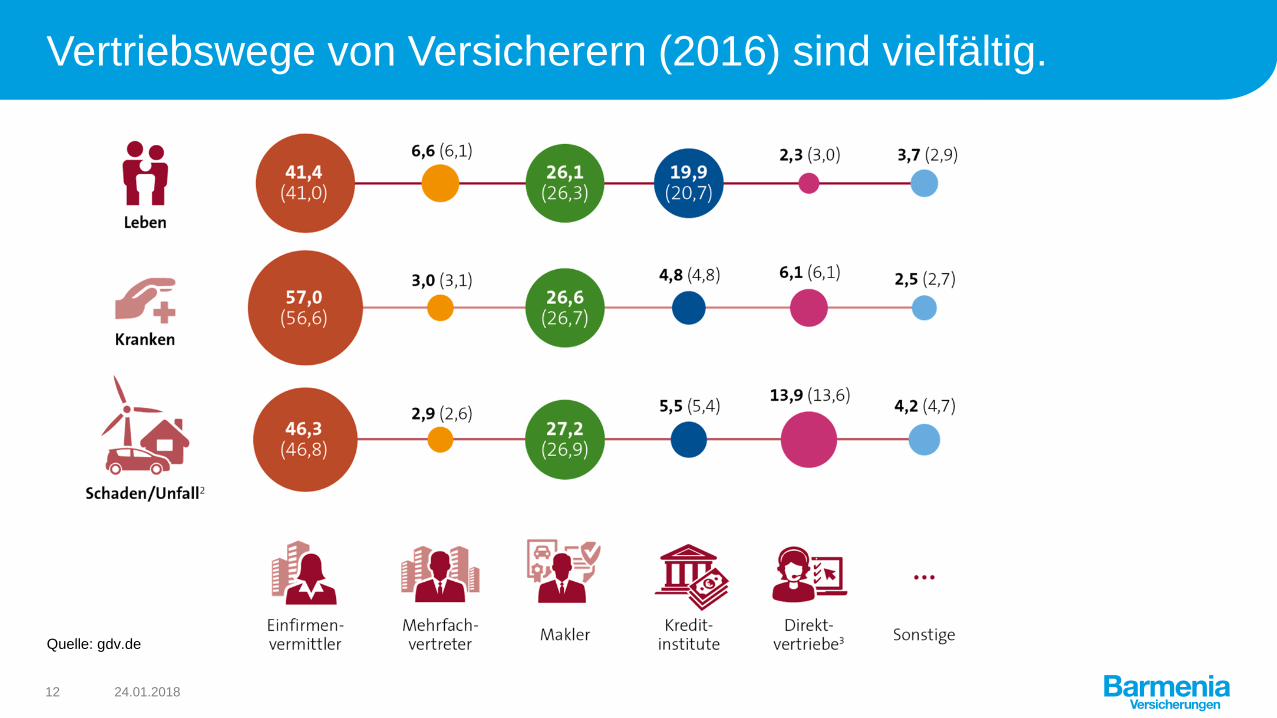

Vertriebswege von Versicherern (2016) sind vielfältig.

24.01.201812

Quelle: gdv.de

Wir verstehen unter Digitalisierung den Umgang mit

Kundenerwartungen.

13

Im engeren Sinne wird als Digitalisierung (bzw. digitale

Transformation) häufig der durch digitale

Technologien oder darauf beruhenden

Kundenerwartungen ausgelöste

Veränderungsprozess innerhalb eines Unternehmens

bezeichnet. (angelehnt an Wikipedia)

Unser Digitalisierungsprogramm fokussiert fünf

Erfolgsfaktoren.Unsere Leitsätze = Handlungsrahmen der Veränderung

Kunden und

Markt verstehen

Produkte und Services

vereinfachen

Kunden-

interaktion

neu denken

Organisatorische

Veränderung

managen

Technologie

nutzen

2

31

5 4

ZENTRALE

ERFOLGSFAKTOREN

5

Unsere Leitsätze = Handlungsrahmen der VeränderungBarmenia

heute

Zielbild

Barmenia

Omnichannel

„Kunde wählt

den Kanal“

FOKUS

AKTIONSFELDER

14

Agenda

24.01.201815

1

2

3

Barmenia und Versicherungsmarkt

Bestimmung digitaler Reifegrad

Bewertung und Ausblick

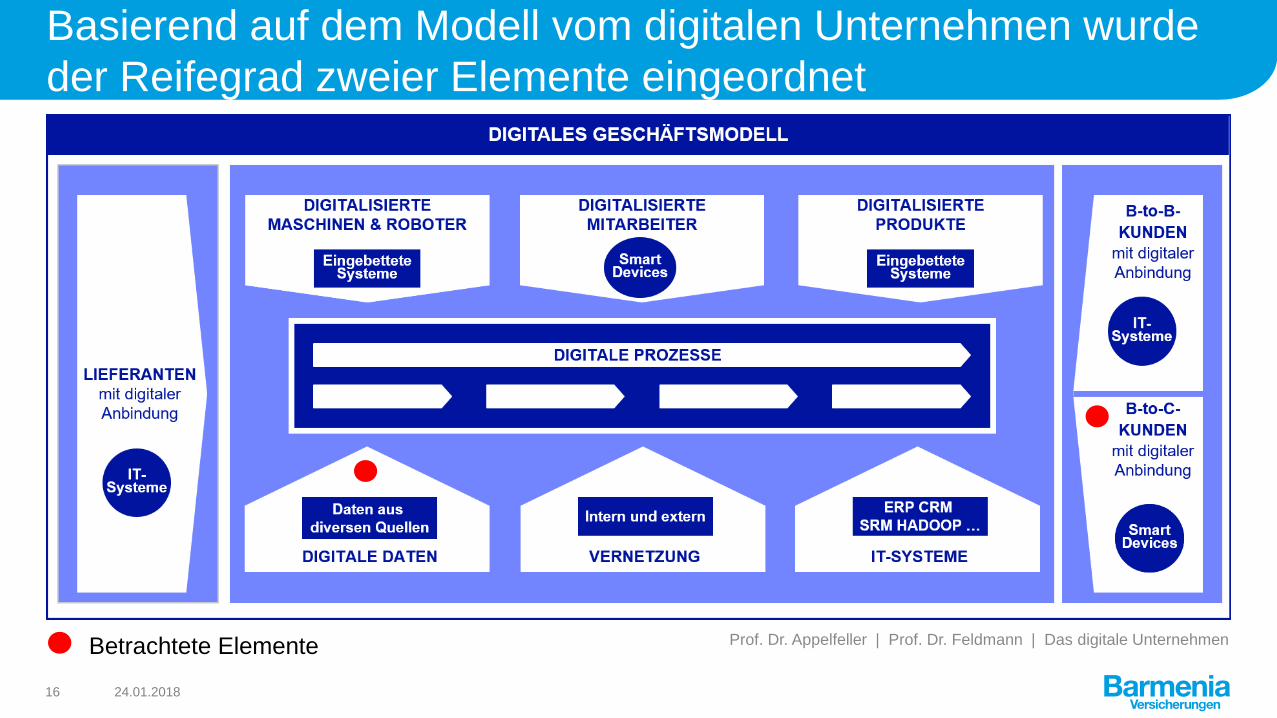

Basierend auf dem Modell vom digitalen Unternehmen wurde

der Reifegrad zweier Elemente eingeordnet

24.01.201816

Prof. Dr. Appelfeller | Prof. Dr. Feldmann | Das digitale UnternehmenBetrachtete Elemente

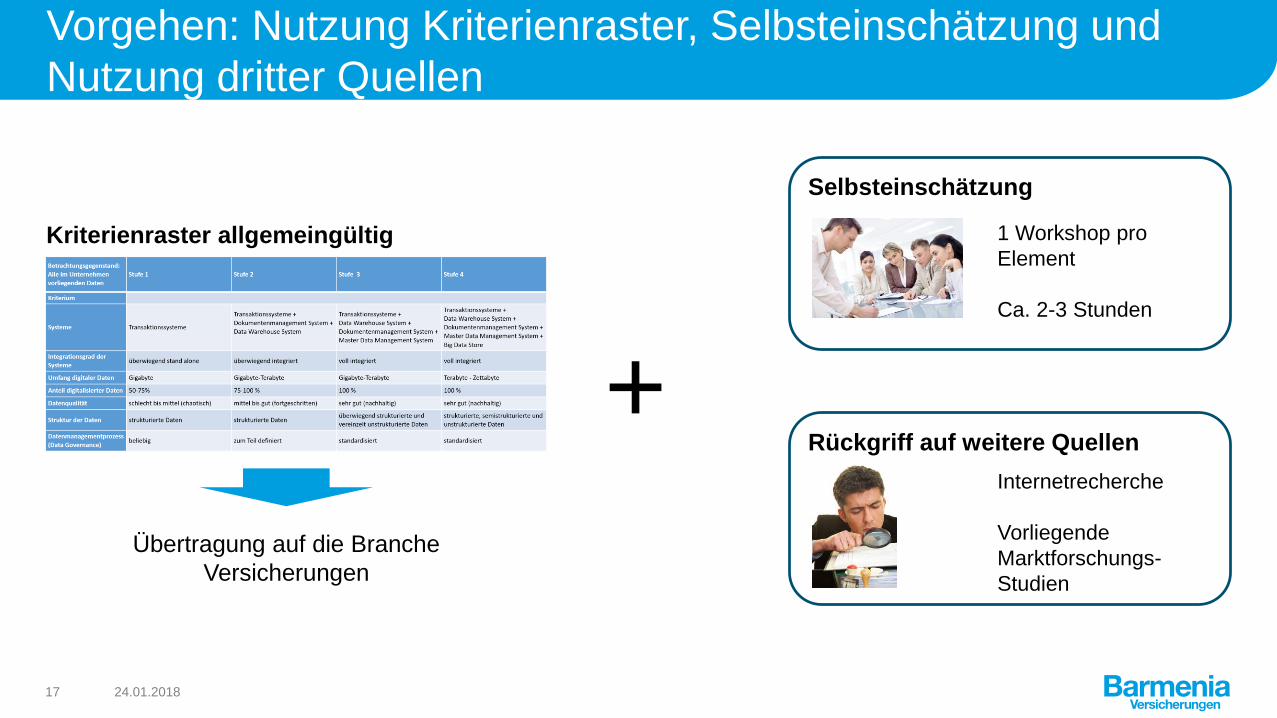

Vorgehen: Nutzung Kriterienraster, Selbsteinschätzung und

Nutzung dritter Quellen

24.01.201817

Kriterienraster allgemeingültig

Übertragung auf die Branche

Versicherungen

+

Selbsteinschätzung

Rückgriff auf weitere Quellen

1 Workshop pro

Element

Ca. 2-3 Stunden

Internetrecherche

Vorliegende

Marktforschungs-

Studien

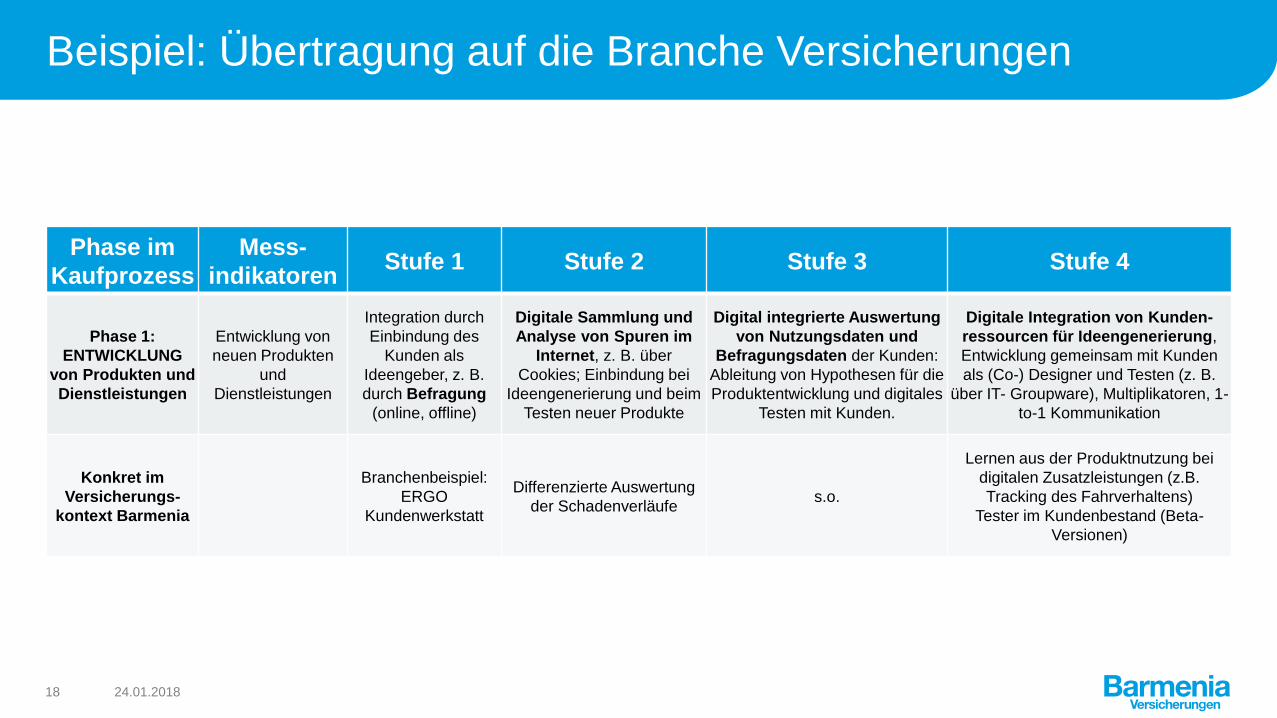

Beispiel: Übertragung auf die Branche Versicherungen

24.01.201818

Phase im

Kaufprozess

Mess-

indikatorenStufe 1 Stufe 2 Stufe 3 Stufe 4

Phase 1:

ENTWICKLUNG

von Produkten und

Dienstleistungen

Entwicklung von

neuen Produkten

und

Dienstleistungen

Integration durch

Einbindung des

Kunden als

Ideengeber, z. B.

durch Befragung

(online, offline)

Digitale Sammlung und

Analyse von Spuren im

Internet, z. B. über

Cookies; Einbindung bei

Ideengenerierung und beim

Testen neuer Produkte

Digital integrierte Auswertung

von Nutzungsdaten und

Befragungsdaten der Kunden:

Ableitung von Hypothesen für die

Produktentwicklung und digitales

Testen mit Kunden.

Digitale Integration von Kunden-

ressourcen für Ideengenerierung,

Entwicklung gemeinsam mit Kunden

als (Co-) Designer und Testen (z. B.

über IT- Groupware), Multiplikatoren, 1-

to-1 Kommunikation

Konkret im

Versicherungs-

kontext Barmenia

Branchenbeispiel:

ERGO

Kundenwerkstatt

Differenzierte Auswertung

der Schadenverläufes.o.

Lernen aus der Produktnutzung bei

digitalen Zusatzleistungen (z.B.

Tracking des Fahrverhaltens)

Tester im Kundenbestand (Beta-

Versionen)

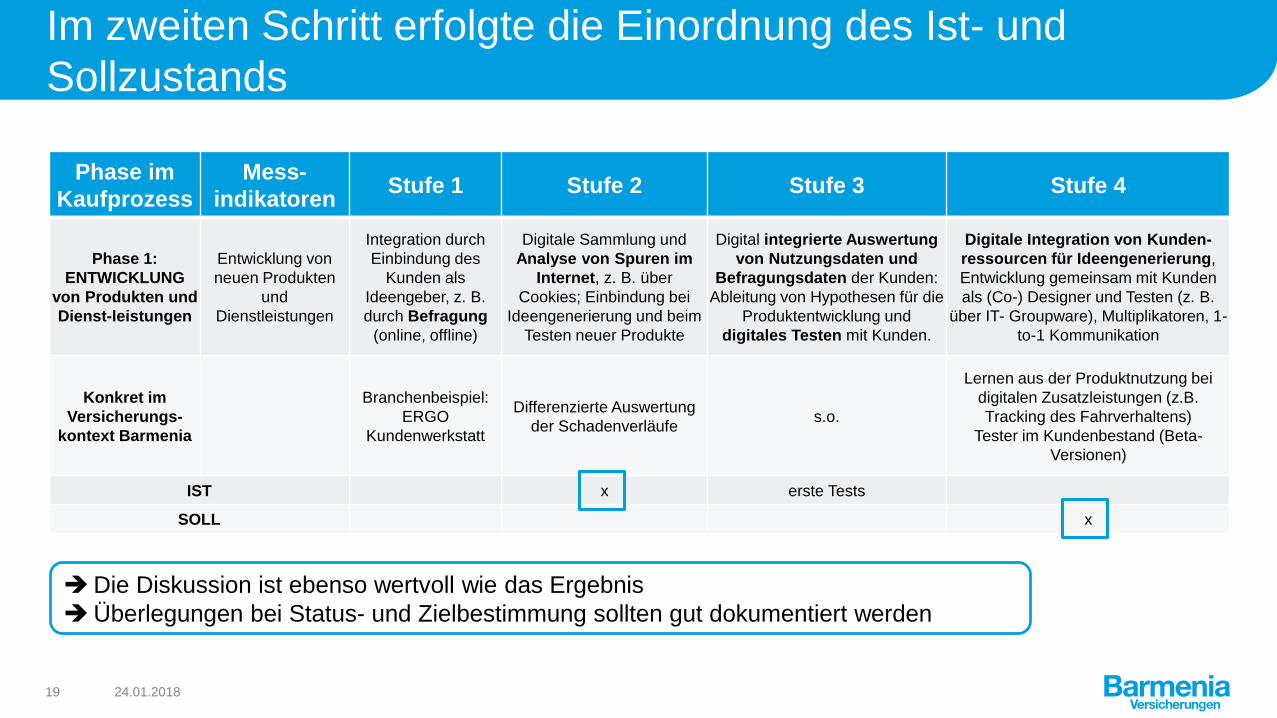

Im zweiten Schritt erfolgte die Einordnung des Ist- und

Sollzustands

24.01.201819

Phase im

Kaufprozess

Mess-

indikatorenStufe 1 Stufe 2 Stufe 3 Stufe 4

Phase 1:

ENTWICKLUNG

von Produkten und

Dienst-leistungen

Entwicklung von

neuen Produkten

und

Dienstleistungen

Integration durch

Einbindung des

Kunden als

Ideengeber, z. B.

durch Befragung

(online, offline)

Digitale Sammlung und

Analyse von Spuren im

Internet, z. B. über

Cookies; Einbindung bei

Ideengenerierung und beim

Testen neuer Produkte

Digital integrierte Auswertung

von Nutzungsdaten und

Befragungsdaten der Kunden:

Ableitung von Hypothesen für die

Produktentwicklung und

digitales Testen mit Kunden.

Digitale Integration von Kunden-

ressourcen für Ideengenerierung,

Entwicklung gemeinsam mit Kunden

als (Co-) Designer und Testen (z. B.

über IT- Groupware), Multiplikatoren, 1-

to-1 Kommunikation

Konkret im

Versicherungs-

kontext Barmenia

Branchenbeispiel:

ERGO

Kundenwerkstatt

Differenzierte Auswertung

der Schadenverläufes.o.

Lernen aus der Produktnutzung bei

digitalen Zusatzleistungen (z.B.

Tracking des Fahrverhaltens)

Tester im Kundenbestand (Beta-

Versionen)

IST x erste Tests

SOLL x

Die Diskussion ist ebenso wertvoll wie das Ergebnis

Überlegungen bei Status- und Zielbestimmung sollten gut dokumentiert werden

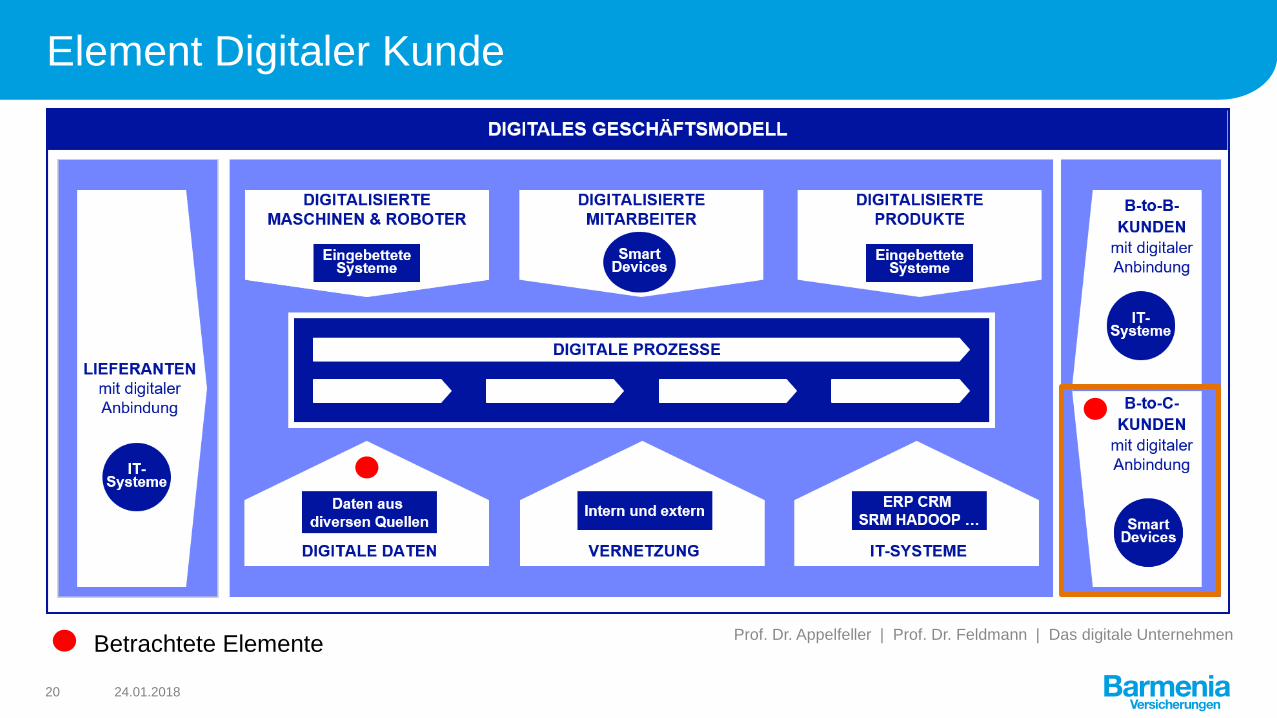

Element Digitaler Kunde

24.01.201820

Prof. Dr. Appelfeller | Prof. Dr. Feldmann | Das digitale UnternehmenBetrachtete Elemente

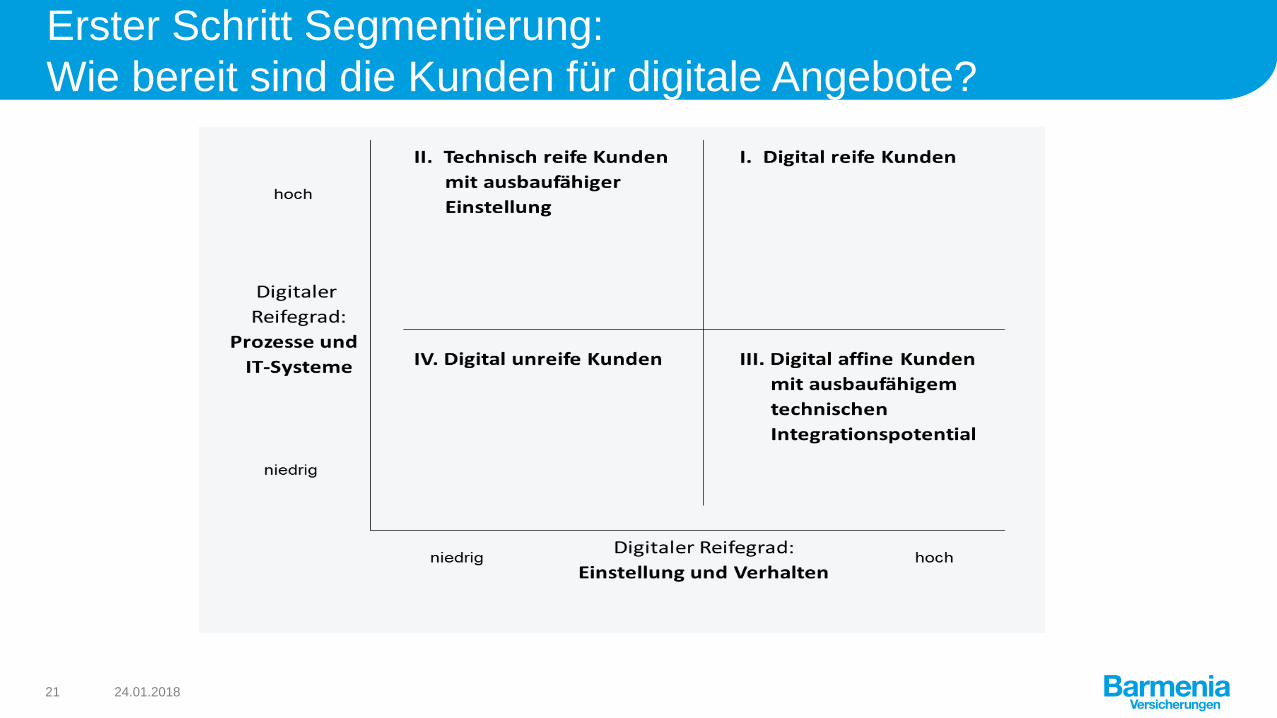

Erster Schritt Segmentierung:

Wie bereit sind die Kunden für digitale Angebote?

24.01.201821

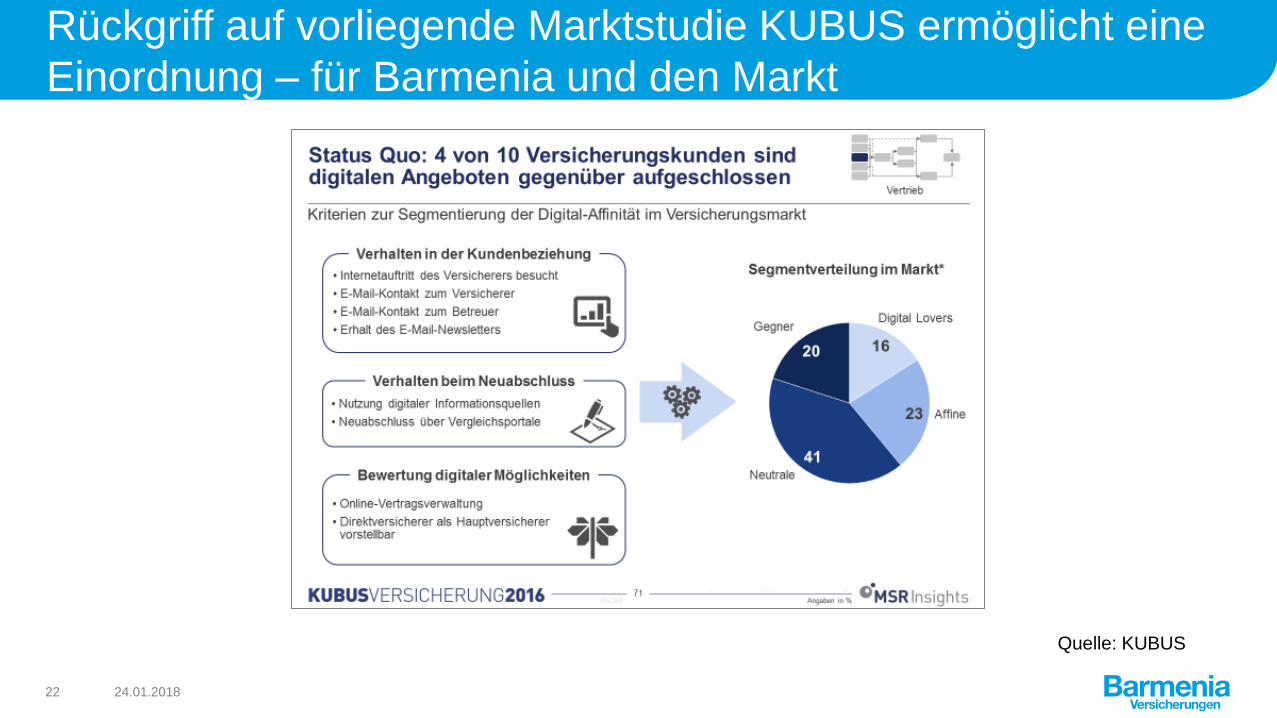

Rückgriff auf vorliegende Marktstudie KUBUS ermöglicht eine

Einordnung – für Barmenia und den Markt

24.01.201822

Quelle: KUBUS

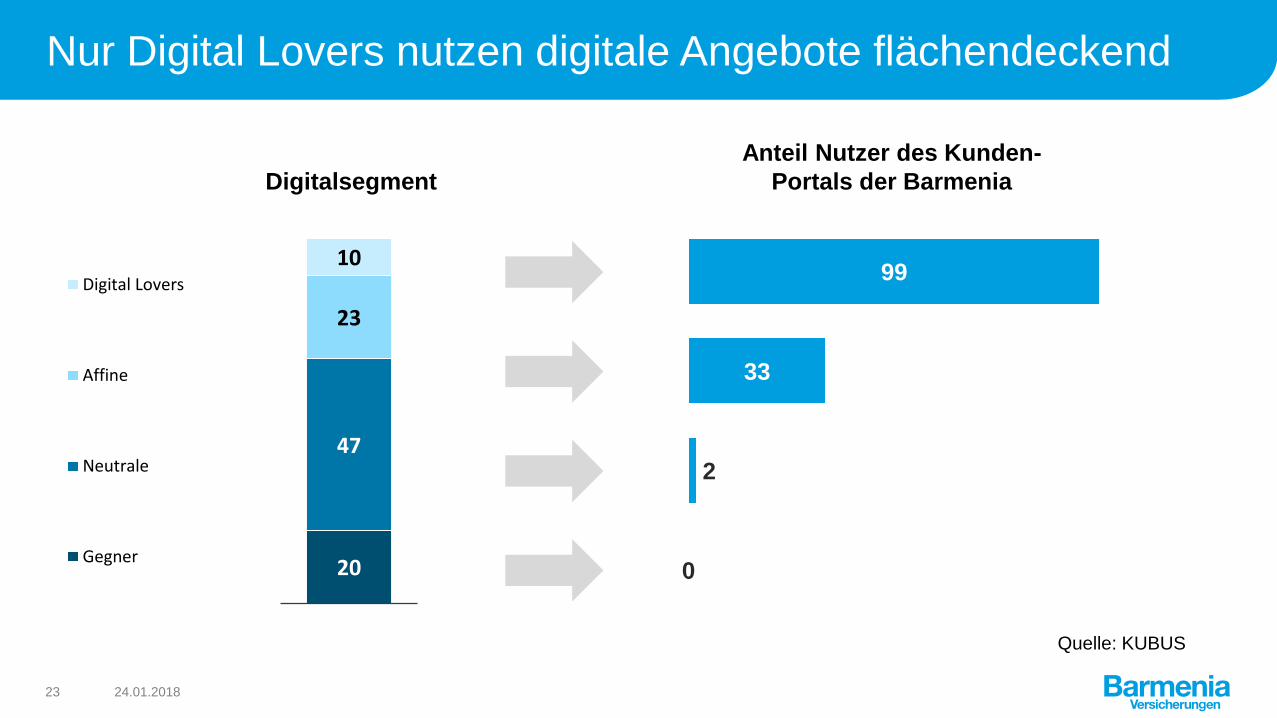

Nur Digital Lovers nutzen digitale Angebote flächendeckend

24.01.201823

99

33

2

0

10

23

47

20

Digital Lovers

Affine

Neutrale

Gegner

Anteil Nutzer des Kunden-

Portals der BarmeniaDigitalsegment

Quelle: KUBUS

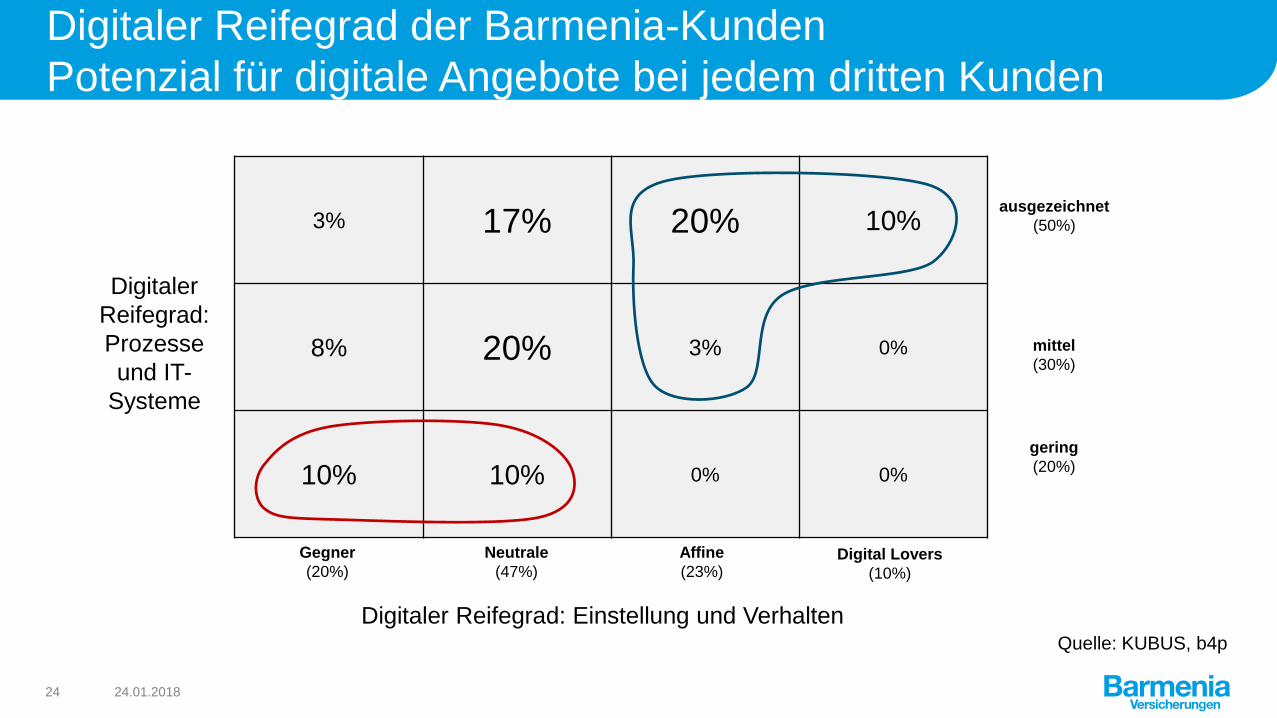

Digitaler Reifegrad der Barmenia-Kunden

Potenzial für digitale Angebote bei jedem dritten Kunden

24.01.201824

3% 17% 20% 10%

8% 20% 3% 0%

10% 10% 0% 0%

Digitaler

Reifegrad:

Prozesse

und IT-

Systeme

Digitaler Reifegrad: Einstellung und Verhalten

ausgezeichnet

(50%)

mittel

(30%)

gering

(20%)

Digital Lovers

(10%)

Affine

(23%)

Neutrale

(47%)

Gegner

(20%)

Quelle: KUBUS, b4p

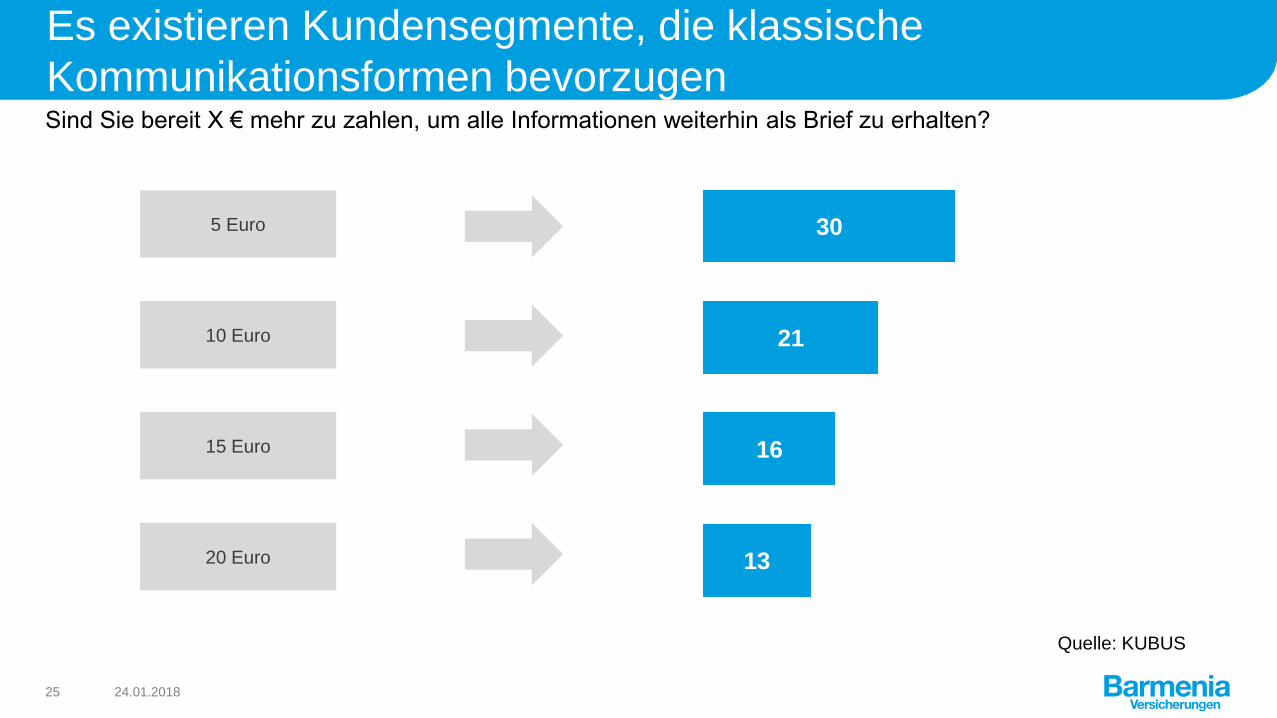

Es existieren Kundensegmente, die klassische

Kommunikationsformen bevorzugen

24.01.201825

Sind Sie bereit X € mehr zu zahlen, um alle Informationen weiterhin als Brief zu erhalten?

30

21

16

13

5 Euro

10 Euro

15 Euro

20 Euro

Quelle: KUBUS

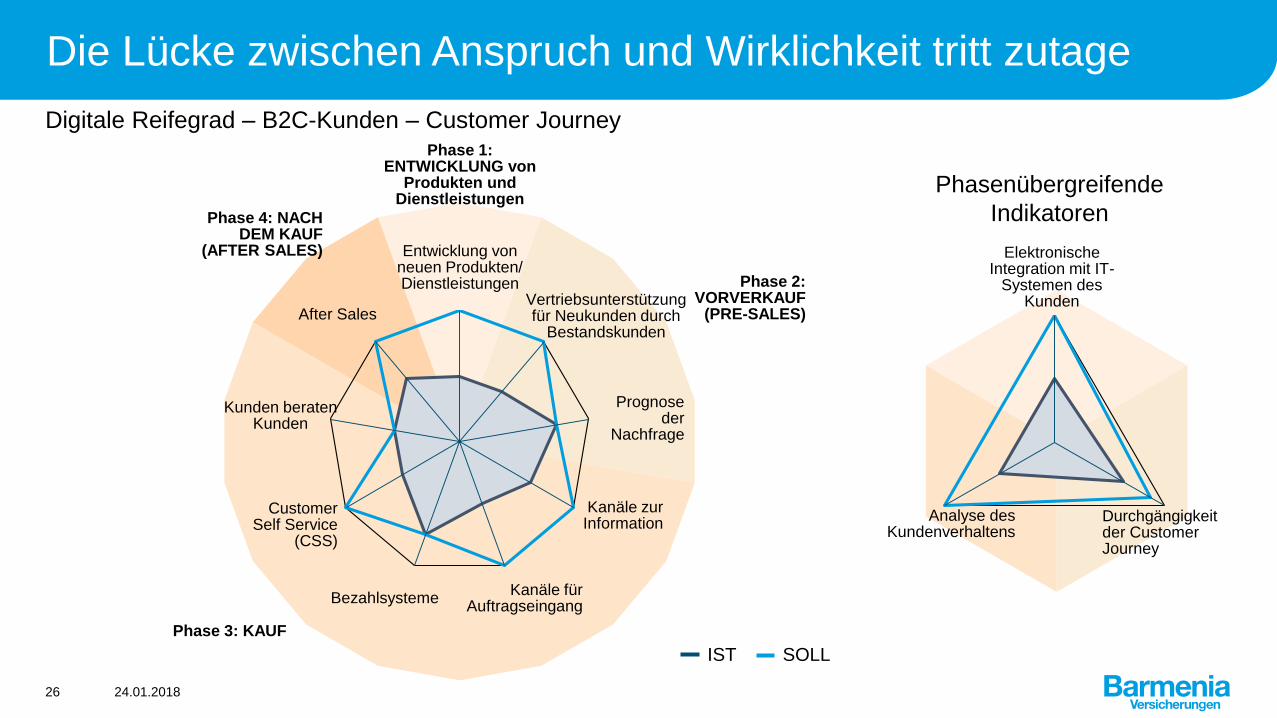

Die Lücke zwischen Anspruch und Wirklichkeit tritt zutage

24.01.201826

Digitale Reifegrad – B2C-Kunden – Customer Journey

Entwicklung von neuen Produkten/Dienstleistungen

Kanäle für Auftragseingang

Kunden beraten Kunden

After Sales

Bezahlsysteme

Kanäle zur Information

Vertriebsunterstützung für Neukunden durch

Bestandskunden

Prognose der

Nachfrage

Customer Self Service

(CSS)

Phase 4: NACH DEM KAUF

(AFTER SALES)

Phase 3: KAUF

Phase 2: VORVERKAUF

(PRE-SALES)

Phase 1: ENTWICKLUNG von

Produkten und Dienstleistungen

Phasenübergreifende

Indikatoren

Durchgängigkeit der Customer Journey

Analyse des Kundenverhaltens

Elektronische Integration mit IT-

Systemen des Kunden

IST SOLL

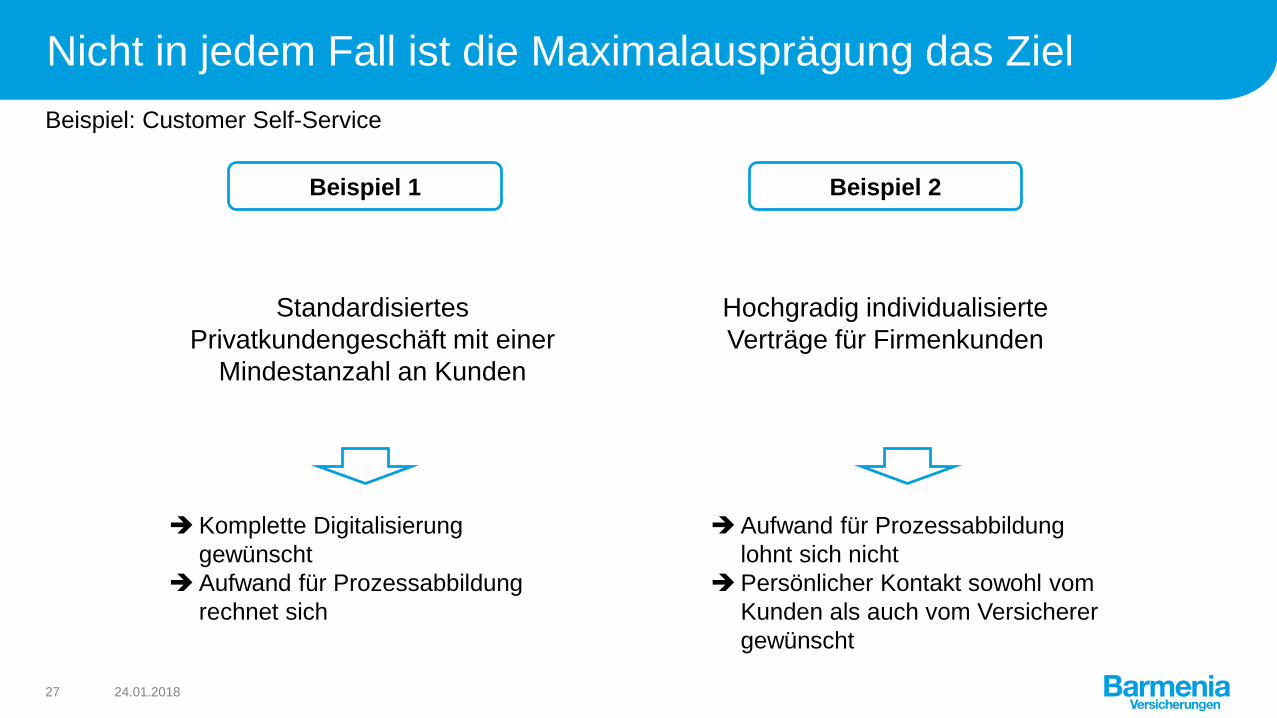

Nicht in jedem Fall ist die Maximalausprägung das Ziel

24.01.201827

Beispiel: Customer Self-Service

Beispiel 1 Beispiel 2

Komplette Digitalisierung

gewünscht

Aufwand für Prozessabbildung

rechnet sich

Aufwand für Prozessabbildung

lohnt sich nicht

Persönlicher Kontakt sowohl vom

Kunden als auch vom Versicherer

gewünscht

Standardisiertes

Privatkundengeschäft mit einer

Mindestanzahl an Kunden

Hochgradig individualisierte

Verträge für Firmenkunden

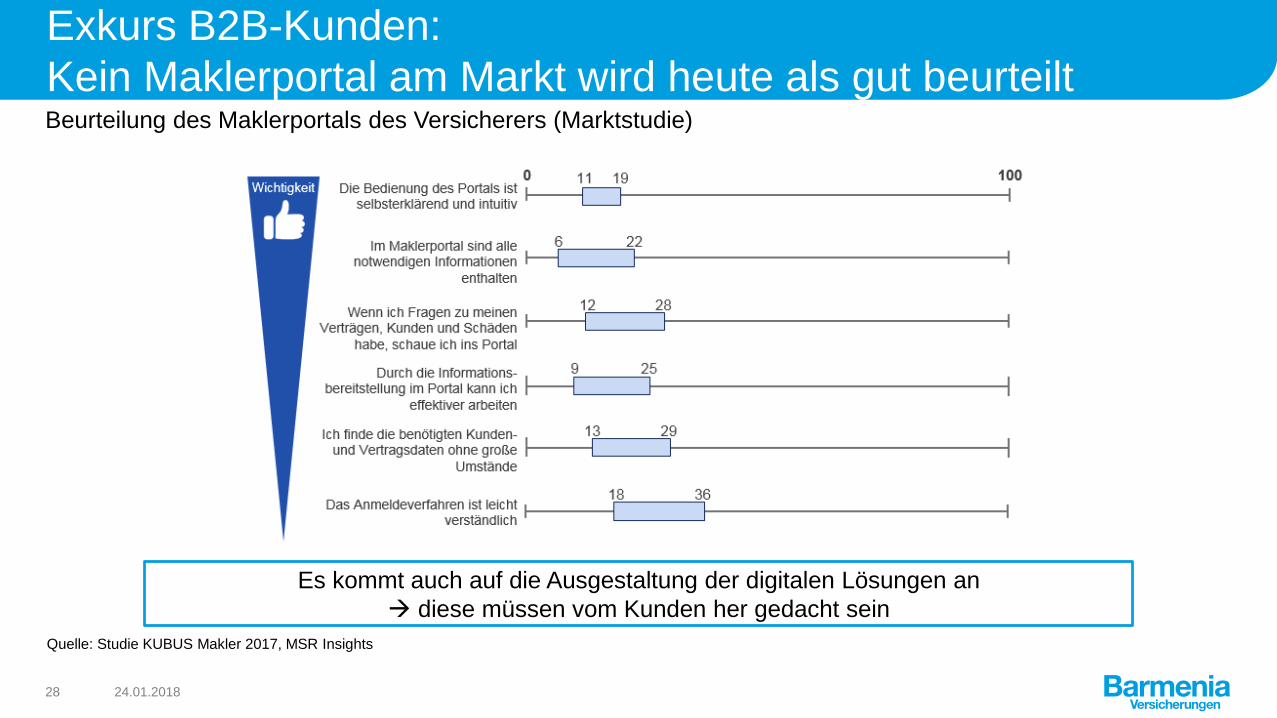

Exkurs B2B-Kunden:

Kein Maklerportal am Markt wird heute als gut beurteilt

24.01.201828

Beurteilung des Maklerportals des Versicherers (Marktstudie)

Es kommt auch auf die Ausgestaltung der digitalen Lösungen an

diese müssen vom Kunden her gedacht sein

Quelle: Studie KUBUS Makler 2017, MSR Insights

Kernaussagen zum Reifegrad der Kunden

24.01.201829

▪ Das Potenzial zur weiteren Digitalisierung der Kundenbeziehung ist erkannt und Services werden weiter ausgebaut

▪ Nur ein kleiner Teil des Kundenbestands (ca. 10%) ist heute bereits von der Ausstattung und Technik her in höchstem Maße digitalisierungsaffin Digital Lover nimmt Angebote direkt an

▪ Potenzial für digitale Angebote heute bei ca. 1/3 des Kundenbestands vorhanden (zunehmende Tendenz) Affine benötigen Nutzenargumente

▪ Bei Neukunden kann von einer höheren Digitalaffinität ausgegangen werden

▪ Ausstattung: Internetzugang sowie Smartphonebesitz können flächendeckend vorausgesetzt werden (Kunden unter 50 Jahre)

▪ Digitalaffinität in der Interaktion mit Versicherern:Je jünger die Kunden sind, desto höher ist die Digitalaffinität

▪ Achtung: Auch bei jüngeren Zielgruppen gibt es Teilsegmente, die analoge Kanäle der digitalen Interaktion mit dem Versicherer vorziehen

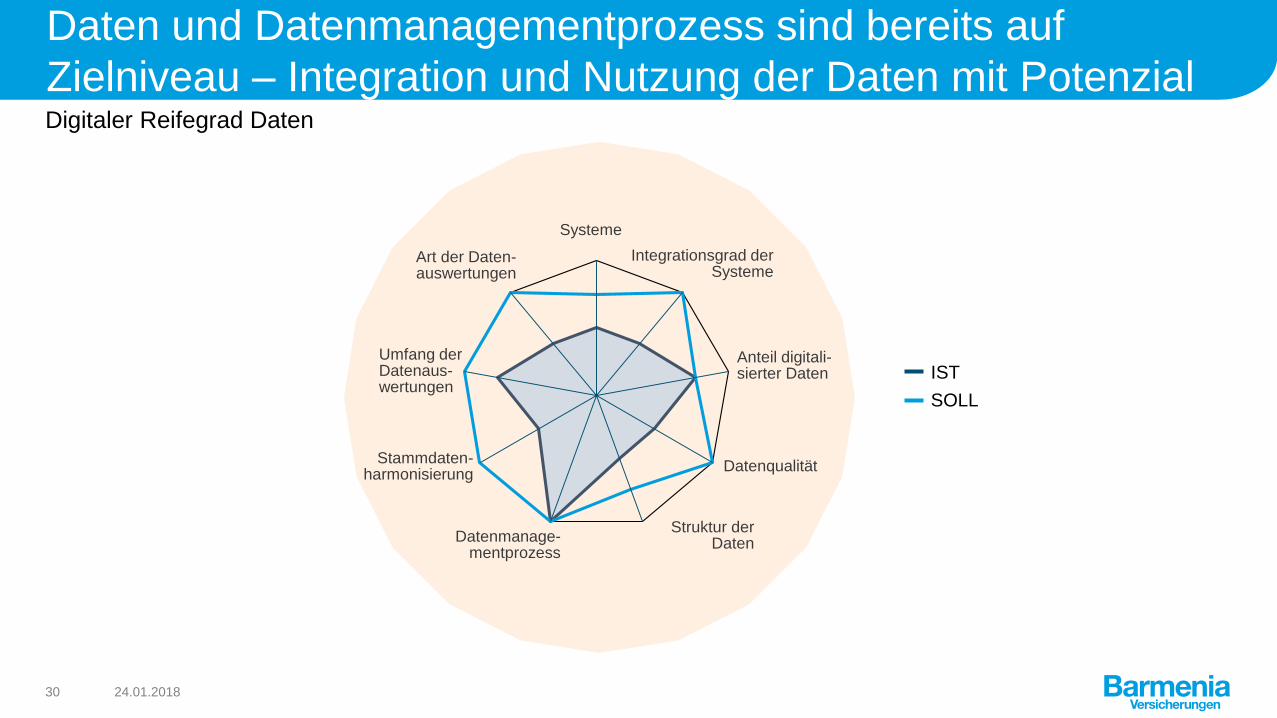

Daten und Datenmanagementprozess sind bereits auf

Zielniveau – Integration und Nutzung der Daten mit Potenzial

24.01.201830

Digitaler Reifegrad Daten

Systeme

DatenqualitätStammdaten-

harmonisierung

Umfang der Datenaus-wertungen

Struktur der Daten

Anteil digitali-sierter Daten

Integrationsgrad der Systeme

Datenmanage-mentprozess

Art der Daten-auswertungen

IST

SOLL

Im Rahmen der Diskussion wurden strategische Fragen

aufgeworfen

24.01.201831

▪ Datenstrategie:

▪ Alle Daten sammeln und später überlegen, was man daraus machen kann

▪ Zuerst überlegen, welche Daten relevant sind, und mit diesen Arbeiten

▪ Kosten für Speicherplatz im Blick behalten vs. potenzieller Nutzen

▪ Kapselung statt vollintegrierter Systeme

▪ Digitalisierungsgrad:

Gesetzliche Anforderungen verhindern z.T. vollständige Digitalisierung

Fragen aus der Diskussion

Das Vorankommen beim Thema Daten ist wesentlich von der

Veränderungsbereitschaft der Mitarbeiter abhängig

24.01.201832

Daten Mensch

Beispiel: Dateneingabe und Umgang mit Dubletten

Agenda

24.01.201833

1

2

3

Barmenia und Versicherungsmarkt

Bestimmung digitaler Reifegrad

Bewertung und Ausblick

Bewertung des Vorgehens

24.01.201834

Systematische

Auseinandersetzung

Regt Dialog an

Denken in Zielzuständen

Ziel nicht immer

maximaler

Digitalisierungsgrad

Vom Allgemeinen zum

Branchenspezifischen

Regt zu Transfer an

Grundlage oder

Reflexion für

Digitalisierungsstrategie

Ermöglicht Priorisierung

Bewertung des Nutzens für die Barmenia

24.01.201835

▪ Systematische und nachvollziehbar dokumentierte Herleitung des Status Quo

▪ Involvierung der Beteiligten

▪ Handlungsfelder werden sichtbar

▪ Einigkeit hinsichtlich Ressourcen-Allokation