Diapositiva 1 - AKCestudios.anda.cl/recursos/chile3d_2012.pdf · Iquique 214.586 80 Antofagasta...

124

2012

Transcript of Diapositiva 1 - AKCestudios.anda.cl/recursos/chile3d_2012.pdf · Iquique 214.586 80 Antofagasta...

2012

En el año 2012 Collect GfK nuevamente realiza el único estudio en Chile que analiza la evolución de los Estilos de Vida por séptimo año consecutivo, y la relación de estos con el Capital de Marca por tercer año y su correlación con la Inversión Publicitaria .

Estilos de vida MCM

Inversión publicitaria

¿QUÉ ES EL CHILE3D ? Chile3D es un estudio cuantitativo que consolida tres dimensiones; Estilos de Vida de los Chilenos, Capital de Marca de 165 marcas (pertenecientes a 28 categorías) y la relación de causalidad entre el capital de marca versus su inversión publicitaria en medios tradicionales (TV, radio, Vía Pública y Prensa). Chile3D se ha transformado en una herramienta de gran utilidad para las empresas con una fuerte orientación a los consumidores, ya que identifica segmentos de interés y permite entender mejor los cambios conductuales y perceptuales de los Chilenos a través de los últimos 7 años de historia de mediciones que tiene éste estudio.

¿EN QUÉ AYUDA EL CHILE3D EN LA GESTIÓN DE UNA MARCA?

• El conocimiento de los estilos de vida de los consumidores se hace cada vez más fundamental en la gestión de una marca. Con este estudio entregamos segmentos y herramientas que permiten leer de mejor manera los hábitos y percepciones de los consumidores. • Permite descubrir la posibilidad de crear nuevos productos que se adecúen más a los estilos de vida de los Chilenos y en algunos casos cobrar más por ellos. Los consumidores están dispuestos a pagar más por productos más cercanos y/o con mejor imagen de marca. • Permite identificar nuevas tendencias que se están desarrollando en nuestra sociedad, esto debido a los seis años de mediciones que nos permiten hablar de tendencias y no de modas pasajeras.

• Cuenta con la gran ventaja de poseer indicadores multicategoría para poder hacer benchmarking y generar, por ejemplo, estrategias de cobranding entre marcas que se complementen en los atributos que cada una requiera.

• Otorga la posibilidad de analizar los pilares y estrategias de empresas exitosas en la construcción de capital de marca.

• Permite encontrar vacíos en ciertas categorías de modo de buscar el desarrollo de posicionamientos diferenciados de la competencia.

• Es un indicador objetivo que otorga una herramienta de negociación con potenciales marcas aliadas.

• El manejar la relación de causalidad entre la Inversión Publicitaria y el Capital de Marca Perceptual de una marca es vital para hacer más eficientes aún los esfuerzos publicitarios. • El modelo generado por Collect GfK (MIP), permite simplificar el análisis, pues da una buena aproximación al impacto de la inversión tanto a nivel global, como por categoría.

TODO LO ANTERIOR IMPACTA POSITIVAMENTE EN

LAS UTILIDADES DE LAS EMPRESAS.

El Chile3D esta basado en encuestas presenciales en hogares. • Se enfoca en el universo de

consumidores de ambos sexos, entre 15 a 74 años, de niveles socioeconómicos ABC1, C2, C3 y D y en la representación de la población chilena considerando 18 principales ciudades del país.

• La muestra para éste año 2012 tiene

1.760 casos (exactamente igual a la del año 2011), distribuidos como se muestra en la tabla.

CIUDAD POBLACION MUESTRA

Arica 175.441 80

Iquique 214.586 80

Antofagasta 295.792 80

Copiapó 125.983 80

Coquimbo 154.316 80

La Serena 147.815 80

Viña del Mar 286.931 80

Valparaíso 275.141 80

Rancagua 206.971 80

Talca 193.755 80

Talcahuano 248.964 80

Concepción 212.003 80

Temuco 232.528 80

Valdivia 129.952 80

Puerto Montt 155.895 80

Coihaique 50.041 80

Punta Arenas 116.005 80

Gran Santiago 5.392.428 400

TOTAL 8.614.547 1.760

Elección de las ciudades

Selección manzanas

Seleccíón Hogar

Selección entrevistado

Selección al azar de un entrevistado en cada hogar, a través del último que estuvo de cumpleaños.

Elección no probabilística de las ciudades: se eligen las ciudades con mayor población de Chile, las cuales representan al 80% de la población urbana nacional.

Aprovechando nuestra experiencia en Geomarketing, seleccionamos manzanas de manera aleatoria de las ciudades escogidas.

Selección aleatoria de 10 hogares en cada manzana a través de salto sistemático.

METODOLOGÍA DE SELECCIÓN DEL ENTREVISTADO

El trabajo de campo de Chile3D se basa en las siguientes etapas:

El terreno se realiza en Enero del 2012

El margen de error del estudio, a nivel nacional, es de un

+-2,3%

El estudio Chile3D se enmarca sobre tres temas

principales:

Estilos de vida

MCM

Inversión publicitaria

MCM

Inversión publicitaria

1. ESTILOS DE VIDA CHILE3D

Estilos de vida

ESTILOS DE VIDA CHILE3D

Estilos de vida

Los estilos de vida de los chilenos, es un espejo de la forma en que los habitantes de nuestro país interactúan de forma diaria con su realidad particular, captando los distintos enfoques que tienen sus distintos roles en la sociedad. Segmentar en base a los estilos de vida, permite identificar oportunidades, ya sea porque aún existen grupos no alcanzados o porque los consumidores han adoptado nuevos gustos y preferencias.

TEMAS ESTILOS DE VIDA CHILE3D

Estilos de vida

¡NO EXISTE EL CONSUMIDOR PROMEDIO!

El comportamiento del consumidor suele ser demasiado complejo como para explicarlo con una o dos características, se deben tomar en cuenta varias dimensiones, partiendo de las necesidades de los consumidores.

Chile 3D indaga en 13 temas de estilos de vida relevantes para determinar el comportamiento del consumidor.

TEMAS DE ESTILOS DE VIDA CHILE3D (1) Estilos de vida

• DISPONIBILIDAD DE TIEMPO LIBRE

• LAS ACTIVIDADES DE TIEMPO LIBRE DE MAYOR FRECUENCIA

• ¿CON QUIÉN PASA PRINCIPALMENTE SU TIEMPO LIBRE?

• TEMAS DE INTERÉS PERSONAL PARA LOS CHILENOS

• CHILENOS: INTERACCIÓN CON LOS PARES

• VALORES Y MOTIVACIONES

• SATISFACCIÓN CON LA VIDA

• SATISFACCIÓN CON LOS DISTINTOS ÁMBITOS DE LA VIDA

• IMPORTANCIA DE CADA FACTOR EN LA FELICIDAD

• ESTRESS

• OPINIONES Y ACTITUDES EN GRAL.

• OPINIONES Y CREENCIAS

• CAUSAS DE DISCRIMINACIÓN

• DESEMPEÑO DE LA SELECCIÓN NACIONAL DE FÚTBOL

• EQUIPOS DE FÚTBOL FAVORITOS DE LOS CHILENOS

TEMAS DE ESTILOS DE VIDA CHILE3D (2)

Estilos de vida

• DEPORTISTA CON EL MEJOR DESEMPEÑO DEL 2011

• AUTODESCRIPCIÓN E IMAGEN DE SI MISMO

• REALIZACIÓN DE SI MISMO

• TRABAJO IDEAL

• HÁBITOS DE VIDA SANA

• SALUD Y ALIMENTACIÓN

• HABITOS DEL SUEÑO

• PESO Y ESTATURA DE LOS CHILENOS

• CHILENOS Y EL SOBREPESO

• ACTIVIDAD FÍSICA

• MOTIVACIONES PARA REALIZAR ACTIVIDAD FÍSICA

• USO DE ANTEOJOS

• CONSUMO DE BEBIDAS ALCOHÓLICAS

• CONSUMO DE CIGARRILLO

• SITUACIÓN ECONÓMICA, POSESIÓN DE BIENES Y CONSUMO

TEMAS DE ESTILOS DE VIDA CHILE3D (3) Estilos de vida

• EVOLUCIÓN DE LA CAPACIDAD DE AHORRO

• POSESIÓN DE BIENES

• TENENCIA DE VEHÍCULOS

• TENENCIA DE PRODUCTOS FINANCIEROS

• TENENCIA DE MASCOTAS

• TENENCIA DE SERVICIOS ESPECIALES DE TV CABLE

• TENENCIA DE CELULAR

• ACTIVIDADES QUE REALIZA CON SU CELULAR

• QUE HARIA CON 100 MILLONES

• MANEJO DE IDIOMAS

• PERFIL Y EXPERIENCIA DE COMPRA

• ASPECTOS IMPORTANTES PARA DETERMINAR EL LUGAR DE COMPRA

TEMAS DE ESTILOS DE VIDA CHILE3D (4)

Estilos de vida

• PERFIL DE COMPRA: MARCAS, DECISIÓN, INFORMACIÓN Y LUGAR

• ACTIVIDADES HABITUALES

• CONSUMO DE COMIDA RÁPIDA

• MEDIOS DE COMUNICACIÓN

• USO DE MEDIOS DE COMUNICACIÓN

• MEDIOS DE COMUNICACIÓN: PUBLICIDAD

• CONFIABILIDAD DE LOS MEDIOS DE COMUNICACIÓN

• TIPOS DE PROGRAMAS DE TV QUE VEN HABITUALMENTE

• HORARIO EN QUE VE TELEVISIÓN CON MAYOR FRECUENCIA

• INFLUENCIA DE INTERNET

• LUGAR EN QUE SE CONECTA HABITUALMENTE A INTERNET

• ACTIVIDADES FRECUENTES EN INTERNET

• REDES SOCIALES DE LAS CUALES PARTICIPA

• RECICLAJE

MCM

Inversión publicitaria

2. MCM® CHILE3D

Estilos de vida

MCM 2011 PRESTIGIO 2011

AFECTO 2011

PRESENCIA 2011

RESULTADOS 2009

EVOLUTIVO CAPITAL DE MARCA 2009-2011 RESULTADOS POR MARCA

ENTEL MOVISTAR CLARO NEXTEL

Diferencia significativa respecto al año 2009

265

613

770757

434

466

388

495

611573

660

728720701754737

708 720

642

762

696 709

636

741

561 571

490

621

0

250

500

750

1000

TELEFONÍAMÓVIL

Base: 160 evaluaciones por marca

Este modelo tiene años de desarrollo y prueba. Fue creado en conjunto por Collect GfK y la ACHAP, basado en la teoría de Aaker en el año 2005.

Los valores obtenidos del MCM permiten crear comparaciones entre marcas, tanto a niveles globales, como a nivel de cada uno de los atributos evaluados. Este modelo también permite crear cruces a nivel de consumidores, tanto por categoría como por marcas.

MCM

MODELO CAPITAL DE MARCAS: MCM® CHILE3D

MCM

MODELO CAPITAL DE MARCAS: MCM® CHILE3D

¿EN QUÉ CONSISTE EL MCM?

El MCM tiene su base sobre 14 atributos, los cuales componen sus tres pilares fundamentales: Prestigio, afecto y presencia, prácticamente independientes entre sí. El MCM, permite obtener el Índice de Capital de Marca (ICM) calculado como un promedio de los 3 pilares, obteniéndose un valor entre 0 y 1.000 puntos, que a mayor valor refleja mayor Capital de Marca perceptual (con centro en los 500 puntos).

1 Automóviles

2 Bancos

3 Cajas de Compensación

4 Canales de TV

5 Cecinas

6 Cervezas

7 Chocolates, galletas y golosinas

8 Colchones

9 Combustibles

10 Cuidado dental

11 Detergentes

12 Diarios

13 Equipos celulares

14 Farmacias

15 Gas

16 Gaseosas

17 Isapres / Previsión

18 Lácteos

19 Mejoramiento del Hogar

20 Multitiendas

21 Pañales

22 Pastas

23 Ropa y calzado deportivo

24 Supermercados

25 Telecomunicaciones

26 Telefonía móvil

27 Tragos (Destilados)

28 Transporte de Pasajeros

MCM: 28 CATEGORÍAS

Las categorías elegidas y las marcas que participaron fueron seleccionadas por conveniencia y común acuerdo entre Collect y ACHAP.

Automóviles Bancos Cajas de

Compensación Canales TV

Cecinas Cervezas

Chocolates, galletas

y golosinas

Combustibles Cuidado

dental Colchones

Equipos Celulares

Diarios Detergentes

Bebidas Gaseosas

Cías. de Gas

Farmacias

Lácteos Mejoramiento

del Hogar

Isapres/ Previsión

Pastas Pañales Multitiendas

Telecomuni- caciones

Supermercados Ropa y Calzado Deportivo

Transponte de pasajeros

Tragos (Destilados)

Telefonía Movil

LAS MARCAS GANADORAS 2011 CAPITAL DE MARCA DE EXCELENCIA ICM SOBRE 800 PUNTOS

Automóviles: Chevrolet, Toyota, Nissan, Hyundai

Bancos: Banco Estado

Bebidas gaseosas: Coca Cola

Canales de TV: TVN, Chilevisión

Cecinas: San Jorge, PF

Cervezas: Cristal

Colchones: Rosen

Combustibles: Copec

Compañías de gas: Gasco, Lipigas

Cuidado dental: Pepsodent

Detergentes: Omo

Diarios: El Mercurio, La Tercera, La Cuarta

MARCAS GANADORAS POR CATEGORÍA

Nota: En algunas categorías hay más de un ganador porque la diferencia de puntaje entre ellos no es estadísticamente significativa.

MARCAS GANADORAS POR CATEGORÍA

Equipos celulares: Nokia

Farmacias: Cruz Verde

Isapres / Previsión: Fonasa

Lácteos: Soprole

Multitiendas: Falabella

Pastas: Luchetti, Carozzi

Ropa y calzado deportivo: Adidas, Nike

Supermercados: Líder

Tarjetas de crédito: CMR

Telecomunicaciones: Entel, Movistar (Telefónica)

Telefonía móvil: Entel, Movistar

Nota: En algunas categorías hay más de un ganador porque la diferencia de puntaje entre ellos no es estadísticamente significativa.

MCM

Inversión publicitaria

3. INVERSIÓN PUBLICITARIA CHILE3D

Estilos de vida

Inversión publicitaria

INVERSION PUBLICITARIA: MIP® CHILE3D

El Modelo de Inversión Publicitaria MIP® plantea las dos

siguientes hipótesis:

• La inversión publicitaria debiera tener un efecto positivo sobre el capital de marca perceptual.

• La inversión publicitaria tendría rendimientos marginales decrecientes sobre el capital de marca perceptual.

El MIP consigue demostrar que esto ocurre así. Entrega indicadores por categoría y a nivel global.

Los datos de inversión publicitaria son un aporte de MEGATIME

ROSEN

ADIDAS

COPEC SAN JORGE

SOPROLE

CAROZZI

OMO

CRISTAL

COCA COLA

CRUZ VERDE

CLARO

LG

LUCHETTI

COLGATE

GASCO

CMR

MOVISTAR (TELEFÓNICA)

ENTEL(telec.)

CHEVROLET

CHILEVISIÓN

LA CRIANZA

SAMSUNG

PEPSODENT

LUN

LIPIGAS

CONSALUD

SALCOBRAND

COLMENA

DANONE

ENTEL(T.Móvil)

BANMÉDICA

MERCURIO

NISSAN

MOVISTAR(telec.)

NIKE

TVN

FASA

ABASTIBLE

ESCUDO

UNIMARC

BANCO DE CHILE

SANTA ISABEL

DRIVE

MÁS

SHELL

JUMBO

LA TERCERA

FALABELLA

RIPLEY

C13

LÍDER

PARÍS

MEGA

LA POLAR

BANCO ESTADO

CLARO (TELMEX)

ARIEL

SANTANDER

BCI

SONY-ERICSSON

BILZ/PAP

PRESTO BRAHMA

PUBLIMETRO

TARJETA RIPLEY

PEPSI

HEINEKEN

ACE AQUAFRESH

TOTTUS

CORPBANCA

HYUNDAI

CRUSH

NOKIA

MAZDA

ORAL-B

HITES

TOYOTA

FANTA SPRITE

BBVA

VTR

JOHNSON´S

SCOTIABANK

ABC/DIN

COLÚN

VISA

TERPEL

LA PREFERIDA

PETROBRAS

SUZUKI

NESTLÉ

METROGAS

MASTERCARD

ITAÚ

TALLIANI

CRUZ BLANCA

LA CUARTA

FONASA

SENSODINE

CIC

RED TV

LA HORA

FLEX

CORONA

MONTSERRAT

SECURITY

PEUGEOT

SUAZO

PUMA

VOLKSWAGEN

MÁSVIDA

VIDA TRES

KIA

LIMÓN SODA

EVERLAST

CITROËN

COCA LIGHT

COCA ZERO

LLANQUIHUE

NEXTEL

BLACKBERRY

BICE

MOTOROLA

AMEX

PF

KUNSTMANN

PARMALAT

R² = 0.3663

350

400

450

500

550

600

650

700

750

800

850

900

500 550 600 650 700 750 800

Valo

r Real IC

M

Valor Estimado MIP®

Ajuste Global MIP Chile 3D 2011

ALGUNOS RESULTADOS 2012

Resultados Generales del Modelo de Capital de

Marca - Principales Cambios - Chile3D

Presentación de José Miguel Ventura

Hotel Hyatt Mayo 2012

A NIVEL DEL ÍNDICE DE CAPITAL DE MARCAS (ICM)

ICM

45-65 edad

C3 GSE

Sur Zona

Baja

de 30 ptos.

General

Bancos,

Isapre/Previsión,

Supermercados Industrias más estables

Hombres Sexo

Multitiendas,

Farmacias,

Lácteos Industrias con mayores caídas

PRESENCIA PRESTIGIO AFECTO

El pilar Prestigio denota

un descenso fuerte de 27

puntos desde el valor del

año 2011.

El pilar Afecto es el que

denota la segunda mayor

caída comparada con el

año 2011 desciende en 32

puntos.

Este pilar es el que cae

más fuertemente con

respecto al año anterior.

Desciende 33 puntos.

Puntaje

Pilar Prestigio

Puntaje

Pilar Afecto

Puntaje

Pilar Presencia

A NIVEL DE LOS PILARES DE MARCA

TOP TEN DE ALZAS Y CAÍDAS - ICM

IPHONE

Aumento de 56 puntos

MOTOROLA

Aumento de 46 puntos

METROGAS

Aumento de 44 puntos

MONTSERRAT

Aumento de 38 puntos

MAYORES ALZAS POR PILAR - PRESTIGIO

De los smartphones

más populares

entre los chilenos.

Justifica su aumento en este

pilar en hombres, entre 15 y 24

años, ABC1.

Tuvo un “refresh” como

marca tras el acuerdo

con Google.

Su prestigio aumentó

mayoritariamente por los

hombres, entre 25 y 34 años,

segmento D.

Durante el 2011, hicieron

un gran trabajo en RSE que

fue valorado por los

consumidores.

Su aumento está cimentado

por personas entre 25 y 34

años, ABC1 y de la RM.

Hizo una renovación en

su imagen y buscó

optimizar su visibilidad.

Este pilar lo tiene

sustentado en hombres,

entre 15 y 34 años, C3

y RM.

IPHONE

Aumento de 59 puntos

PARÍS

Aumento de 53 puntos

SANTANDER

Aumento de 52 puntos

CLUZ BLANCA

Aumento de 49 puntos

MAYORES ALZAS POR PILAR - AFECTO

De los smartphones

más populares

entre los chilenos.

Justifica su aumento en este

pilar en hombres, entre 15 y 24

años, ABC1 y en Regiones.

Iniciaron el proceso de

conexión con el consumidor

con el personal de sus

tiendas.

Son mujeres, entre 15 y 24 años,

ABC1 y D, de la zona Norte

quienes sustentan este aumento.

Fue premiado por Great Place to

Work en 2011. Auspició corridas

familiares buscando cercanía.

Jóvenes menores de 24 años, C2 de

la RM quienes basan este aumento.

Desarrolló durante el

2011 campañas que

lograron acercarlo

emocionalmente al

consumidor.

Mayores de 45 años,

C2 y de la RM quienes

Sustentan el aumento.

UNIMARC

Aumento de 70 puntos

BLACKBERRY

Aumento de 61 puntos

MONTSERRAT

Aumento de 58 puntos

DANONE

Aumento de 56 puntos

MAYORES ALZAS POR PILAR -PRESENCIA

Reforzó su nueva imagen

abriendo nuevos locales y

reforzando en medios.

Justifica su aumento en este

pilar en hombres, mayores de

50 años, C3, zona Norte.

El Smartphone por

excelencia de los

ejecutivos chilenos.

Mujeres, entre 35 y 44 años,

ABC1 de la RM quienes

sustentan el alza.

Hombres, mayores de

65 años, de la RM.

Entró fuerte linkeando más

sus productos estrella con la

marca paragua.

Personas entre 35 y

44 años, C2 y de la

RM son foco de este

aumento.

Hizo una renovación en

su imagen y buscó

optimizar su visibilidad.

Resultados Año 2012

Chile3D

709

672

663

656

648

638

635

630

623

621

620

620

616

615

599

593

591

580

574

571

554

550

545

536

519

516

496

492

300 350 400 450 500 550 600 650 700 750 800

PASTAS

CANALES DE TELEVISION

DETERGENTES

CHOCOLATES, GALLETAS Y GOLOSINAS

CUIDADO DENTAL

FARMACIAS

BEBIDAS GASEOSAS

ROPA Y CALZADO DEPORTIVO

COLCHONES

MEJORAMIENTO DEL HOGAR

CECINAS

LÁCTEOS

SUPERMERCADOS

TELECOMUNICACIONES

COMPAÑIA DE GAS

TELEFONÍA MÓVIL

DIARIOS

MULTITIENDAS

PAÑALES

COMBUSTIBLES

CERVEZA

TRANSPORTE DE PASAJEROS

EQUIPOS CELULARES

AUTOMÓVILES

CAJAS DE COMPENSACION

BANCOS

TRAGOS

ISAPRES/PREVISION

RESULTADOS CAPITAL DE MARCA POR CATEGORÍA DIMENSIONES ICM

PRESTIGIO AFECTO PRESENCIA

711 665 752

675 621 718

679 617 694

686 618 665

688 610 648

639 561 713

665 578 662

683 593 615

658 597 615

649 583 631

652 571 638

654 592 613

641 569 637

648 574 624

613 544 639

619 551 609

621 543 609

604 530 606

629 496 596

601 535 577

592 511 560

590 514 546

613 544 480

627 541 439

569 498 490

577 504 469

554 494 439

551 486 438

Base: 160 evaluaciones por marca

MCM AUTOMÓVILES

627

590

562

555

543

527

525

517

496

417

0 250 500 750 1000

CHEVROLET

NISSAN

HYUNDAI

TOYOTA

PEUGEOT

SUZUKI

FORD

KIA

VOLKSWAGEN

CHERY

RESULTADOS CAPITAL DE MARCA ICM

Marcas dentro de un mismo “sector punteado”

no presentan entre sí diferencias estadísticas significativas en el ICM.

MCM BANCOS

730

663

557534

490456 455 442 425 411

698 686

588632

573536 547

522499 484

669

608

543502

472 474447 462

432 428

824

694

540

469425

357 370343 344

322

0

250

500

750

1000

BANCO ESTADO BANCO DE

CHILE

SANTANDER BCI BBVA CORPBANCA SCOTIABANK SECURITY BICE ITAÚ

MCM PRESTIGIO AFECTO PRESENCIA

RESULTADOS CAPITAL DE MARCA DIMENSIONES ICM

MCM SUPERMERCADOS

448473

681669

732

817

488

557

497482

546

500

587

657

642

573

690

644634

680682

654

716729

806 794

876

679712

644683

705

629664

613 612

508

415

506

565

445

749

707673

606

509

440455

0

250

500

750

1000

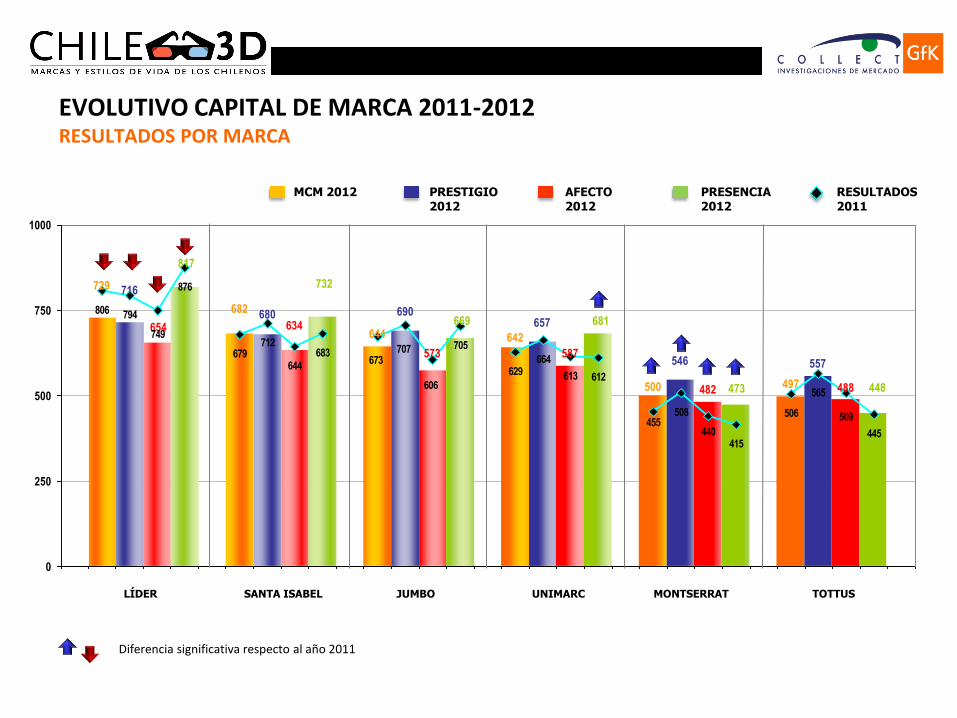

MCM 2012 PRESTIGIO 2012

AFECTO 2012

PRESENCIA 2012

RESULTADOS 2011

EVOLUTIVO CAPITAL DE MARCA 2011-2012 RESULTADOS POR MARCA

LÍDER SANTA ISABEL JUMBO UNIMARC MONTSERRAT TOTTUS

Diferencia significativa respecto al año 2011

MCM CANALES DE TV ABIERTA

722733

711

758

696

727 719 724

675

736

767

724

644

737

576576

511

711724

648

692

728710

711

599

660

681698722

670

642

674

659684

659667

663

672

607

602617

574580597

588

400

500

600

700

800

900

TOTAL HOMBRE MUJER 15-24 25-34 35-44 45-54 55-64 65-74

CHILEVISIÓN TVN C13 MEGA RED TV

INDICE DE CAPITAL DE MARCA VALORES ICM

Sexo Edad Total

722

746 740

662

754

671658

639

564

745

661

699

730

762

741

690729710

659

625

724696

590

668670

734

657

725

694

653667

547

687

570

621

650

555567

591588

400

500

600

700

800

900

TOTAL ABC1 C2 C3 D NORTE SUR RM

CHILEVISIÓN TVN C13 MEGA RED TV

INDICE DE CAPITAL DE MARCA VALORES ICM

GSE Zona Total

MCM CHOCOLATES GALLETAS Y GOLOSINAS

758743

782

750

722732

609

657

574585

435

559

695

675

695

822

751

589

738723731

808

713

758736

750

712

665

736787

735728731 731714

668

700

690687

682703692 699

665

630

561

671

606638

533

645

563575

569

400

500

600

700

800

900

TOTAL HOMBRE MUJER 15-24 25-34 35-44 45-54 55-64 65-74

COSTA MCKAY AMBROSOLI DOS EN UNO CALAF ARCOR

INDICE DE CAPITAL DE MARCA VALORES PRESTIGIO

Sexo Edad Total

758 754

711

589

820

719738

763

740

751752737

707

769753

725736

763

700

719

723745

710

775

731

684

666

738751

650

637679

692

615

652

616

641

641634

706

638

512

575

624

590

516

569569

400

500

600

700

800

900

TOTAL ABC1 C2 C3 D NORTE SUR RM

COSTA MCKAY AMBROSOLI DOS EN UNO CALAF ARCOR

INDICE DE CAPITAL DE MARCA VALORES PRESTIGIO

GSE Zona Total

MCM DETERGENTES

719731

665

855

739727 719

671

636

717

671 674

576

629

465

517

618

541

693707

676

593

665

705

631

554

676

649

542

595

654

578

556

485

530

592

560

534547

589

533

528

573

504

539

400

500

600

700

800

900

1000

TOTAL HOMBRE MUJER 15-24 25-34 35-44 45-54 55-64 65-74

OMO DRIVE ARIEL RINSO ACE

INDICE DE CAPITAL DE MARCA VALORES AFECTO

Sexo Edad Total

719

644

744 748

724

671692

651 653

601

711

724

655

717

631687

657

629

569

608

582611587

595

547 536

598

511

620

526

480

560

511

560550

556

564

464

529539

400

500

600

700

800

900

1000

TOTAL ABC1 C2 C3 D NORTE SUR RM

OMO DRIVE ARIEL RINSO ACE

INDICE DE CAPITAL DE MARCA VALORES AFECTO

GSE Zona Total

MCM LÁCTEOS

817837

790

887

848 849

811798

604

564

469

350379

308

750753

803

775

796

782

716

714

714

781

703

800

794806

772

791

737764

628599

576

610620609615

685

445

405

521

444

496482

439

461 446483

529

395

454458

456

457

399

460471

473

432406

419

200

300

400

500

600

700

800

900

1000

TOTAL HOMBRE MUJER 15-24 25-34 35-44 45-54 55-64 65-74

SOPROLE COLÚN NESTLÉ PARMALAT SURLAT DANONE QUILLAYES

INDICE DE CAPITAL DE MARCA VALORES PRESENCIA

Sexo Edad Total

815

849

757

849

791

799794784796

764

720

779

825

745

779781

754750

791

753

792742771764

540

607609607

660

565

615

683

427448

521

435

477474501

461

508

419428

447445

527

387

457

432428

402423

393429

479

419

200

300

400

500

600

700

800

900

1000

TOTAL ABC1 C2 C3 D NORTE SUR RM

SOPROLE COLÚN NESTLÉ PARMALAT SURLAT DANONE QUILLAYES

INDICE DE CAPITAL DE MARCA VALORES PRESENCIA

GSE Zona Total

MCM FARMACIAS

ATRIBUTOS DE PRESTIGIO PORCENTAJE NOTAS 6 Y 7

47

41

47

31

47

50

46

23

23

31 31

23

29

27

32

33

38

25

39

36

32

40

3332

42

30

39

35

0

10

20

30

40

50

60

PREOCUPACION

POR LOS CLIENTES

PRESTIGIO

CREDIBILIDAD

VARIEDAD PRECIO LIDERAZGO CALIDAD INNOVACION

CRUZ VERDE FASA SALCOBRAND DOCTOR SIMI

MCM VESTUARIO Y CALZADO DEPORTIVO

ATRIBUTOS DE AFECTO PORCENTAJE NOTAS 6 Y 7

4041

49

4340

29

373836

27

16

39

24

13

2221

0

10

20

30

40

50

60

PREFERENCIA IDENTIFICACION CARIÑO RECOMENDACION

ADIDAS NIKE PUMA EVERLAST

Las Marcas Destacadas 2012

Chile3D

AUTOMÓVILES BANCOS CAJAS DE COMPENSACIÓN

CANALES TV ABIERTA CECINAS CERVEZAS

LAS MEJORES POR CATEGORÍA 2012

GALLETAS, CHOCOLATES, GOLOSINAS

COLCHONES COMBUSTIBLES

CUIDADO DENTAL DETERGENTES DIARIOS

LAS MEJORES POR CATEGORÍA 2012

EQUIPOS CELULARES FARMACIAS COMBUSTIBLES

BEBIDAS GASEOSAS ISAPRES / PREVISIÓN LÁCTEOS

LAS MEJORES POR CATEGORÍA 2012

EQUIPAMIENTO PARA EL HOGAR MULTITIENDAS PAÑALES

PASTAS ROPA / CALZADO DEPORTIVO SUPERMERCADOS

LAS MEJORES POR CATEGORÍA 2012

TELECOMUNICACIONES TELEFONÍA MÓVIL

DESTILADOS TRANSPORTE PASAJEROS

LAS MEJORES POR CATEGORÍA 2012

LAS MARCAS DESTACADAS 2012 CAPITAL DE MARCA DE EXCELENCIA

Comentarios Finales

Chile3D

Comentarios Finales

• Cambio radical en el consumidor

chileno:

El año 2011 fue año bisagra.

Cambios sociales, cambia la

relación de poder consumidor-

marca. Más exigencias a las

empresas, complejización del

consumidor en su estructura.

• Percepción de oferta más estándar:

Todas las marcas tienen algo

“bueno” a ojos del consumidor.

Necesidad de recalcar y generar

mayor intensidad en las PUV.

• Claves de la relación consumidor-

marca:

Asumir los errores del pasado.

Tomarlos como aprendizaje.

Sensación de beneficio mutuo.

Honestidad y transparencia

palabras claves en el 2012.

• Batalla por el nuevo corazón del

consumidor:

Proceso de conquista mutua en el

día a día. Relación duradera

basada en la confianza. Si no es

por la puerta, debo luchar por la

ventana… la ventana abierta hoy,

no me asegura la ventana abierta

mañana.

EMOCIONALIDAD DE LAS MARCAS

EMOCIONALIDAD DE LAS MARCAS

Resultados Generales de Estilos de Vida

Presentación de Roberto Mendez

Hotel Hyatt Mayo 2012

Satisfacción con la vida: Felicidad

Chile3D

SATISFACCIÓN CON LA VIDA Considerando todos los aspectos de su vida, ¿como diría usted que se encuentra?

(1 a 4)

Infeliz

13%

(5) Medianamente

feliz

28%

(6 y 7)

Feliz

60%

81

SATISFACCIÓN CON LA VIDA Considerando todos los aspectos de su vida, ¿como diría usted que se encuentra?

PORCENTAJE QUE ES FELIZ Evolución Anual

2005 2006 2007 2008 2009 2011 2012

58% 54% 58% 57% 64% 62% 60%

82

En la R. Metropolitana, menos felices que en las regiones

83

Las mujeres, más felices que los hombres

84

La felicidad aumenta (o se recupera) con la edad

85

El dinero no hace la felicidad, pero…

86

Felicidad: Análisis interacción Edad, NSE

Total Felicidad 60%

ABC1

70%

C2

62%

C3

55%

Edad: 15-34, 45+

58%

Edad: 35-44

25%

D

59%

87

Pareja y felicidad

88

Los hijos contribuyen a la felicidad

89

IMPORTANCIA DE CADA FACTOR EN LA FELICIDAD GENERAL

Relación con la familia

19,3%

Relación de Pareja 17,2%

Tiempo

libre 11,6%

Felicidad

Seguridad ciudadana

8,7%

Chilenos le dan más importancia a la familia

Los aspectos más importantes en la felicidad de los chilenos son, de mayor a menor importancia, la relación familiar, la relación de pareja y el estado de salud

física y mental.

Salud física y mental

14,8%

90

ESTRESS ¿Cómo calificaría usted su nivel de estrés?

1 a 4 Relajado

24% 53% 22%

PORCENTAJE QUE ESTÁ ESTRESADO

TOTAL 22%

HOMBRE 21%

MUJER 24%

15-24 18%

25-34 24%

35-44 24%

45-54 28%

55-64 23%

65-74 15%

ABC1 20%

C2 21%

C3 21%

D 26%

NORTE 23%

SUR 22%

RM 23%

De cada 5 chilenos, uno está estresado.

5 Ni estresado ni relajado

6 Y 7 Estresado

Destaca diferencias significativas en relación a otros segmentos

51% 22% 27% 2011:

Con respecto al 2011 se observa una baja en el porcentaje de personas estresadas.

91

Stress: Análisis interacción Edad, NSE

Total Stress 46%

25-54

53%

ABC1, C2

45%

C3,D

57%

15-24, 55+ 39%

92

Hábitos de vida sana

Chile3D

PESO Y ESTATURA DE LOS CHILENOS (Auto percibidos)

PROMEDIOS

PESO (Kg)

ESTATURA (m)

IMC (*)

TOTAL 71.7 1.65 26,36 HOMBRE 76,7 1,71 26,28

MUJER 66,8 1,59 26,44

15-24 66,6 1,67 23,87

25-34 76,6 1,67 27,34

35-44 73,0 1,65 26,72

45-54 72,2 1,63 27,15

55-64 73,3 1,63 27,43

65-74 69,8 1,61 26,79

ABC1 70,5 1,68 25,01

C2 72,1 1,66 26,17

C3 72,4 1,65 26,71

D 71,3 1,64 26,60

NORTE 74,4 1,66 27,26

SUR 71,9 1,65 26,42

RM 70,8 1,65 26,05 Según la clasificación de la Organización Mundial de la Salud (OMS), los chilenos, en promedio, están con sobrepeso.

71,7 kg

promedio

1,65 m

promedio

¿Cuánto pesa?

¿Cuánto mide? IMC

26.36

promedio

(*) Bajo peso: IMC <18,5 ; Normal 18,5 ICM 24,99 ; Sobrepeso ICM 25 ; Obesidad ICM 30. En adultos (20 a 60 años) estos valores son independientes de la edad y son para ambos sexos. Clasificación de la OMS.

16

6

5

5

4

2

2

8

0% 25% 50% 75%

FUTBOL/BABY

FUTBOL/FUTBOLITO

BICICLETA/MOUNTAIN

BIKE

TROTE/RUNNING

GIMNASIO

TREKKING/CAMINATA

NATACION

TENIS

OTROS

14 veces/ mes

ACTIVIDAD FÍSICA Pensando en su actividad FÍSICA en una semana normal, ¿Practica regularmente algún deporte o actividad física?

• 30% de los hombres practican futbol, baby futbol o futbolito y el 8% de ellos prefiere trotar (Running). También un 8% prefiere hacer bicicleta o mountain bike. Mientras que el 75% de las mujeres no practica ningún deporte. Las personas más jóvenes tienen mayor tendencia a practicar algún deporte regularmente. El GSE ABC1 son los que más van al gimnasio y hacen trote. También son los que más practican tenis y/o yoga.

7.2 veces/ mes

15.6 veces/ mes

11.9 veces/ mes

12.5 veces/ mes

9 veces/ mes

8.7 veces/ mes

Frecuencia promedio al mes Base: Total de entrevistados (1760 casos)

3763

Realiza deporte

No realiza deporte

El consumo de comida rápida es mayor en hombres, en jóvenes y personas del GSE C2.

CONSUMO DE COMIDA RÁPIDA ¿Usted consume comida rápida al menos una vez por semana?

%SI

TOTAL 40%

HOMBRE 46%

MUJER 34%

15-24 67%

25-34 58%

35-44 43%

45-54 25%

55-64 10%

65-74 8%

ABC1 40%

C2 45%

C3 40%

D 36%

NORTE 39%

SUR 40%

RM 40%

SI40%

NO60%

Base: Total de entrevistados (1760 casos)

Base: Total de entrevistados (1760 casos)

CONSUMO DE BEBIDAS ALCOHÓLICAS Porcentaje que consume usted bebidas alcohólicas en alguna ocasión

6359

68

50

61

69 69

59

49

36

6468

62

5055 55

61

0%

25%

50%

75%

100%

TOTAL

2011

TOTAL

2012

HOMBRE MUJER 15-24 25-34 35-44 45-54 55-64 65-74 ABC1 C2 C3 D NORTE SUR RM

Porcentaje que contesta “Si”

Los hombres beben más que las mujeres, los jóvenes de 25 a 44 años beben mucho más que los más ancianos, los GSE más bajos consumen menos alcohol que los mas altos y la zona de la RM consume más bebidas alcohólicas que las demás zonas.

SEXO EDAD GSE ZONA

80

24

57

35

83

34

48

23

73

32

46

16

60

48

26

16

56

12

22

45

74

3

25

76

0% 25% 50% 75% 100%

CERVEZA

VINO

RON

PISCO

15-24

25-34

35-44

45-54

55-64

65-74

CONSUMO DE TIPOS DE BEBIDAS CON ALCOHOL Porcentaje de personas que suele consumir cada tipo de bebida alcohólica

La cerveza disminuye su consumo con la edad

El vino aumenta su consumo con la edad

El Ron disminuye su consumo con la edad

Base: Entrevistados que beben bebidas alcohólicas (1038 casos)

El consumo de Pisco es mayor en los jóvenes

64

47

39

35

73

48

43

31

70

42

46

24

71

33

29

13

0% 10% 20% 30% 40% 50% 60% 70% 80%

CERVEZA

VINO

RON

PISCO

ABC1

C2

C3

D

Vino: ABC1 y C2 tienen un mayor consumo.

Pisco: es mayor en estratos socioeconómicos altos

Ron: es mayor en los GSE más altos.

Cerveza: es menor en el GSE ABC1.

Base: Total de entrevistados (1760 casos)

CONSUMO DE CIGARRILLO Porcentaje que consume cigarrillo en alguna ocasión

4138

4339

52

44 44

36

18

40 41 4240

37 36

43

0%

25%

50%

75%

TOTAL

2012

HOMBRE MUJER 15-24 25-34 35-44 45-54 55-64 65-74 ABC1 C2 C3 D NORTE SUR RM

SEXO EDAD GSE ZONA

7.63

Promedio de

cigarrillos al

día

Ocasión de consumo:

74% Regular

26% Ocasional

Las personas que más cigarrillos fuman en promedio al día son los grupos de edad entre 45 y 74 años. Al considerar por GSE el ABC1 es el que menos cigarrillos fuma.

Tenencia de bienes

Chile3D

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011

Nse Alto Nse Medio Nse Bajo% población

Porcentaje de hogares con Internet 2006-2011 por nivel socioeconómico

Fuente: Encuesta Nacional Bicentenario UC-Adimark GfK, 2006-2011

TENENCIA DE BIENES Porcentaje de personas que tiene cada bien

Base: Total de entrevistados (1760 casos)

CASA PROPIA PAGADA 57%

TV PLASMA 56%

NOTEBOOK/NETBOOK 44%

VEHICULO DE USO PARTICULAR 41%

TELEVISOR 90%

REPRODUCTOR DVD 79%

COMPUTADOR 69%

TV CABLE 67%

ACCESO A INTERNET 62%

TELEFONO FIJO 61%

CONEXION A INTERNET EN SU HOGAR 60%

CONSOLA DE JUEGOS (PSP, Wii, Xbox, Kinect, etc.) 31%

47

35

47

7

56

45

60

11

69

55

64

22

73

64

66

36

69

60

67

56

0% 25% 50% 75% 100%

Computador

Conexión a

Internet en su

hogar

TV cable

TV plasma o LCD

2007 2008 2009 2011 2012

TENENCIA DE CELULAR

Base: Total de entrevistados (1760 casos)

¿ TIENE SMARTPHONE?

SI NO

TOTAL 38% 62%

HOMBRE 40% 60%

MUJER 35% 65%

15-24 53% 47%

25-34 50% 50%

35-44 47% 53%

45-54 23% 77%

55-64 16% 84%

65-74 12% 88%

ABC1 51% 49%

C2 44% 56%

C3 35% 65%

D 31% 69%

NORTE 37% 63%

SUR 34% 66%

RM 39% 61%

Base: Quienes tienen celular (1620 casos)

Base: Quienes tienen celular (1620 casos)

ACTIVIDADES QUE REALIZA CON SU CELULAR ¿Cuáles de las siguientes actividades realiza con su celular con alguna frecuencia?

32

25

17

15

14

14

13

13

9

8

7

5

4

2

1

1

1

0% 10% 20% 30% 40% 50%

ENVIAR O RECIBIR MENSAJES DE TEXTO

ESCUCHAR MÚSICA

TOMAR FOTOS O VIDEOS DIGITALES

ENVIAR O RECIBIR FOTOS O VIDEOS

ESCUCHAR RADIO

CONECTARSE Y NAVEGAR EN INTERNET

BAJAR MÚSICA O ARCHIVOS DE MÚSICA

ENVIAR O RECIBIR EMAILS EN SU CELULAR

BAJAR JUEGOS

USAR EL CALENDARIO PERSONAL

USAR BLUETOOH

BAJAR RING TONES

CONECTARSE A FACEBOOK/SUBIR FOTOS

CONECTARSE A ALGÚN CHAT(MSN, GOOGLE TALK, ETC.)

VER TV ON LINE

CONECTARSE A TWITTER

USAR UN SISTEMA PERSONAL PARA INFORMARSE DE

DIRECCIONES

El 47% de quienes tienen celular, lo usa exclusivamente para

hablar.

TENENCIA DE SERVICIOS ESPECIALES DE TV Pagada

Tiene canal Premium

Tiene CDFP (respecto a

quienes tienen canal Premium)

TOTAL 27% 17%

HOMBRE 32% 18%

MUJER 21% 17%

15-24 28% 17%

25-34 28% 19%

35-44 26% 17%

45-54 29% 16%

55-64 18% 19%

65-74 31% 15%

ABC1 29% 17%

C2 28% 18%

C3 25% 14%

D 26% 20%

NORTE 25% 20%

SUR 21% 16%

RM 29% 17%

¿Tiene algún canal Premium?

Los hombres son los que mas poseen canales Premium. En el grupo D y en la zona norte es mayor el gusto por el CDFP.

Base: Total entrevistados (1760 casos)

27% SI

Internet

Chile3D

33

31

31

29

26

26

22

21

0% 15% 30% 45% 60% 75%

CHATEAR

CREAR, ACTUALIZAR

FOTOLOG, WEB, BLOG,

FACEBOOK, TWITTER

BAJAR MUSICA,

PROGRAMAS ARCHIVOS EN

GRAL.

BUSCAR INFORMACION

PARA TRABAJO O

ESTUDIOS

ESCUCHAR MUSICA, RADIO

O VER VIDEOS POR

INTERNET

ENVIAR Y RECIBIR

CORREO ELECTRONICO

MANTENERSE EN

CONTACTO CON LA

FAMILIA

LEER DIARIOS O REVISTAS

ACTIVIDADES FRECUENTES EN INTERNET

Base: Total de entrevistados (1760 casos) 107

Personas con

conexión de internet

en su hogar

60%

Las 3 actividades más frecuentes en internet son: chatear, utilizar fotolog, facebook, twitter y bajar música y programas archivos en gral.

Base: Total de entrevistados (1760 casos) 108

Personas con

conexión de internet

en su hogar

60%

ACTIVIDADES REALIZABLES POR INTERNET ¿cuáles de las siguientes actividades, Usted realiza con alguna

frecuencia (una vez al mes por lo menos)?…

17

13

10

8

7

5

2

70

0% 25% 50% 75% 100%

NO COMPRA POR INTERNET

PAGAR CUENTAS

COTIZACION/RESERVA/COMPRA

DE PASAJES

COMPRAS EN SITIOS

NACIONALES

RESERVA/CONSULTA/BUSQUEDA

DE RESTAURANTES

RESERVA/COMPRA DE

ENTRADAS A EVENTOS

COTIZACION/RESERVA/COMPRA

DE ESTADIA EN HOTELES

COMPRAS EN SITIOS

INTERNACIONALESLos chilenos aun no

utilizan masivamente

internet para comprar.

52

9

7

4

11

50

7

9

5

12

0% 25% 50% 75% 100%

COMUNIDADES DE

INTERNET

BLOGS/FOTOLOGS

NINGUNA

2012

2011

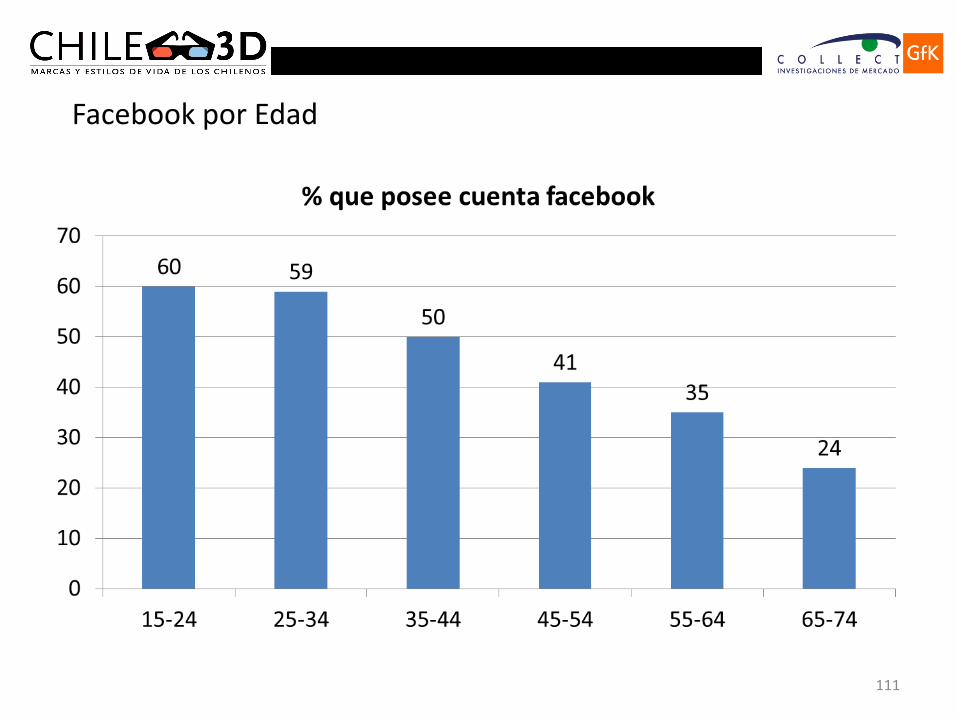

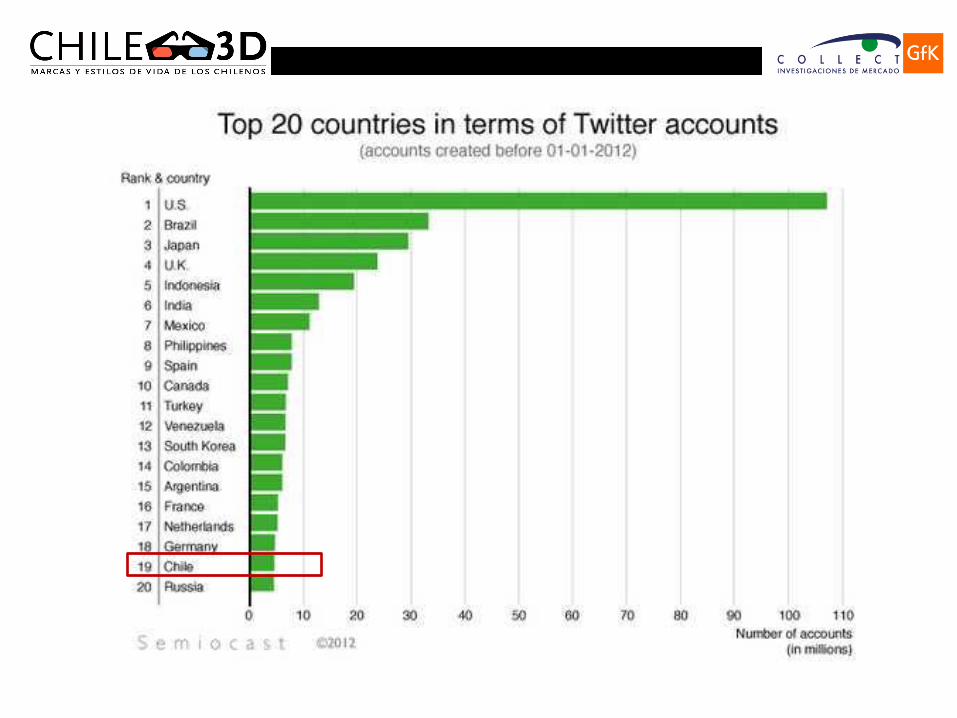

REDES SOCIALES DE LAS CUALES PARTICIPA

Facebook se lleva la gran

mayoría de las preferencias,

aumentando la participación de

los chilenos en él, con

respecto al año 2011.

Base: Total de entrevistados (1760 casos) 109

Facebook por NSE

110

Facebook por Edad

111

Resultados Generales de Inversión Publicitaria y

Capital de Marca

Chile 3d incorpora la medición del “Capital de Marca (MCM)” para 28 categorías y 165 marcas. Así también, MEGATIME aportó la información, a valor tarifa, de la inversión publicitaria de las marcas presentes en el estudio durante el último año.

Los medios considerados dentro de la inversión publicitaria fueron: TV abierta, cable, radio, prensa, revistas y publicidad en vía pública.

Chile 3d muestra la manera en que la Inversión Publicitaria afecta al Capital de Marca perceptual, creando una relación de causalidad entre ambos indicadores.

INVERSION PUBLICITARIA Y MCM

Inversión publicitaria

El modelo que describe el efecto de la Inversión Publicitaria en el Capital de Marca perceptual de una marca – MIP® - tiene los siguientes supuestos: La inversión publicitaria es considerada como porcentaje con respecto a la categoría en que está inmersa la marca.

El capital de marca perceptual de las distintas marcas presentes en el estudio es considerado como un puntaje (entre 0 y 1000 puntos), el cual es obtenido a partir del MCM elaborado por Collect GfK.

Este modelo sólo describe el efecto de la inversión publicitaria en el MCM. No considera otros factores que también pueden influir en la presencia de las marcas en el set evocado de los consumidores.

INVERSIÓN PUBLICITARIA Y MCM Marco Teórico

El MIP® plantea las dos siguientes hipótesis: i. La inversión publicitaria tiene un efecto positivo

sobre el capital de marca perceptual. Se espera que el signo de esta variable en el modelo sea positivo.

ii. La inversión publicitaria tendría rendimientos decrecientes sobre el capital de marca perceptual. Esto es que a mayor inversión, menor es el efecto sobre el capital de marca. Se espera que el signo de esta variable sea negativo.

INVERSIÓN PUBLICITARIA Y MCM Modelo e Hipótesis

INVERSIÓN PUBLICITARIA Y MCM Modelo e Hipótesis

i2

i2i10i ε)(InvPubβInvPubββICM

El MIP® se representa entonces por la siguiente ecuación:

aleatorioerror :

i"" marca la para marcas de capital de modelo delvalor :ICM

i"" marca la de%enmedidaiaPublicitarInversión:InvPub

1,...,165i

:con

i

i

i

RESULTADOS CAPITAL DE MARCA MIP®

Resumen del modelo

R (coeficiente de correlación)

R cuadrado R cuadrado corregida

52,9% 28% 27,1% Variables predictoras: (Constante), IP, IP^2

Variable dependiente: ICM

ANOVA

Modelo Suma de

cuadrados gl

Media cuadrática

F Sig.

Regresión 428821,753 2 214410,876 30,512 0,000

Residual 1103270,901 157 7027,203

Total 1532092,653 159

Coeficientes

Modelo Coeficientes Error

Estándar t Sig.

(Constante) 523,901 11,487 45,609 0,000

IP 447,103 98,052 4,56 0,000

IP^2 -277,901 143,321 -1,939 0,054

El modelo explica un 28% de la relación

entre el ICM y la Inversión Publicitaria.

El modelo es consistente.

Las variables incluidas en el modelo se pueden considerar

significativas.

INTERPRETACIÓN DEL MODELO

Por cada 1% de aumento en la inversión publicitaria de una marca, se genera un aumento de 4,47 puntos en el ICM y un decrecimiento marginal del mismo en 0,0278 puntos.

i2

i2i10i ε)(InvPubβInvPubββICM

INVERSIÓN PUBLICITARIA Y MCM Modelo y Representación Gráfica Inspirado en Ecuación de Mincer

R² lineal = 25,8% R² cuadrático = 28,0%

El modelo cuadrático ajusta

mejor a las observaciones

Ajuste lineal

Ajuste cuadrático

RESULTADOS CAPITAL DE MARCA Gráfico del Ajuste de los datos MIP®

RESULTADOS CAPITAL DE MARCA Gráfico de los errores MIP®

NISSAN

TOYOTA

CHEVROLET

PEUGEOT

HYUNDAI

VOLKSWAGEN

SUZUKI

KIA

FORD

CHERY

CRUZ VERDE

FASA

SALCOBRAND

DOCTOR SIMI

FALABELLA

HITES

JOHNSON´S

LA POLAR

PARIS

RIPLEY

ABC/DIN CORONA TRICOT

BANCO DE CHILE

BANCO ESTADO

SANTANDER

BCI

ITAÚ

SECURITY

CORPBANCA

BBVA

SCOTIABANK

BICE

CHILEVISION

RED TV

TVN

C13

MEGA

COLUN NESTLÉ

SOPROLE

DANONE SURLAT QUILLAYES

JUMBO

LIDER

MONTSERRAT

SANTA ISABEL

TOTTUS

UNIMARC

COPEC

PETROBRAS

TERPEL

SHELL

BLACKBERRY

IPHONE (APPLE)

LG

MOTOROLA

NOKIA

SONY-ERICSSON

SAMSUNG

ALCATEL

HUAWEI

FANTA

PEPSI

SPRITE

COCA COLA

CANADA DRY CRUSH

BILZ/PAP

LIMON SODA

NIKE

ADIDAS

PUMA

EVERLAST

LA CUARTA

LUN

LA TERCERA

EL MERCURIO

PUBLIMETRO

LA HORA

MOVISTAR

ENTEL MOVIL

CLARO

NEXTEL

KUNSTMANN

BRAHMA

CRISTAL

CORONA cerveza

ESCUDO

HEINEKEN

MOVISTAR (TELEFONICA)

ENTEL

VTR

CLARO (TELMEX)

BANMEDICA

COLMENA

CONSALUD

CRUZ BLANCA

MASVIDA

VIDA TRES

FONASA

METROGAS

LIPIGAS

GASCO

ABASTIBLE

PEPSODENT

ORAL-B

COLGATE

AQUAFRESH

SENSODYNE

LUCHETTI

CAROZZI

WINTER

PF

LA PREFERIDA LA CRIANZA

SAN JORGE

LLANQUIHUE

ROSEN

CIC

FLEX

OMO

DRIVE

ACE

ARIEL

RINSO

SODIMAC

EASY

CONSTRUMART

CASA & IDEAS

LAN

TUR BUS

SKY AIRLINE

PRINCIPAL AIRLINES (PAL)

PULLMAN BUS

PAMPERS

BABYSEC

HUGGIES

J. WALKER

JACK DANIELS BALLANTINES

MISTRAL

CAPEL ALTO DEL CARMEN

SMIRNOFF

ABSOLUT

BACARDI

HAVANA MITJANS

LOS HEROES

18 DE SEPTIEMBRE

LA ARAUCANA

LOS ANDES

COSTA

MCKAY

AMBROSOLI

DOS EN UNO

ARCOR

CALAF

R² = 0.2586

400

420

440

460

480

500

520

540

560

580

600

620

640

660

680

700

720

740

760

780

800

820

500 510 520 530 540 550 560 570 580 590 600 610 620 630 640 650 660 670 680 690 700 710

Valo

r Real IC

M

Valor Estimado MIP®

Ajuste MIP Chile3D 2012

CHEVROLET

CRUZ VERDE

FALABELLA BANCO ESTADO

CHILEVISION

SOPROLE

LIDER

COPEC NOKIA

COCA COLA

ADIDAS

LA CUARTA

ENTEL MOVIL

CRISTAL

ENTEL

FONASA

METROGAS

ABASTIBLE

PEPSODENT

LUCHETTI

SAN JORGE

ROSEN

OMO

SODIMAC

PULLMAN BUS

PAMPERS

CAPEL

LOS HEROES

COSTA

R² = 0.2586

400

420

440

460

480

500

520

540

560

580

600

620

640

660

680

700

720

740

760

780

800

820

500 510 520 530 540 550 560 570 580 590 600 610 620 630 640 650 660 670 680 690 700 710

Ajuste MIP Chile3D 2011 Marcas Ganadoras

Valo

r Real IC

M

Valor Estimado MIP®