DIŞ TİCARETTE KULLANILAN FİNANSMAN TEKNİKLERİ VE …tez.sdu.edu.tr/Tezler/TS01047.pdf ·...

81

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ANABİLİM DALI DIŞ TİCARETTE KULLANILAN FİNANSMAN TEKNİKLERİ VE ISPARTA TERCİHİ Ali BALCI YÜKSEK LİSANS TEZİ Tez Danışmanı: Yrd. Doç. Dr. Ertan BECEREN ISPARTA, 2011

Transcript of DIŞ TİCARETTE KULLANILAN FİNANSMAN TEKNİKLERİ VE …tez.sdu.edu.tr/Tezler/TS01047.pdf ·...

i

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ANABİLİM DALI

DIŞ TİCARETTE KULLANILAN FİNANSMAN

TEKNİKLERİ VE ISPARTA TERCİHİ

Ali BALCI

YÜKSEK LİSANS TEZİ

Tez Danışmanı: Yrd. Doç. Dr. Ertan BECEREN

ISPARTA, 2011

iii

i

ÖNSÖZ

Günümüzde dünya ticaretindeki giderek artan rekabet nedeniyle firmalar

alternatif finansman teknikleri aramaya başlamıştır. Bankalardan alınan krediler

zamanla firmaların ihtiyaçlarına cevap veremez duruma gelince bankacılık

sektöründe yaşanan gelişmeler neticesinde gereken finansman kaynağını uygun

şartlarla ve istenilen sürede sağlayabilmek için yeni teknikler geliştirilmiştir.

Finansal Kiralama (Leasing), Faktoring, Forfaiting, Eximbank Kredileri ve

Devlet Teşvikleri gibi alternatif finansman teknikleri işletmelerde yaşanan finansman

sorunlarının çözümleri için kullanılmaya başlanmıştır.

Buradan hareketle çalışmamda, dış ticarette kullanılan alternatif finansman

teknikleri ve finansal araçlar konusunda güncel ve pratik bilgiler derleyerek, Isparta

ili içerisindeki dış ticaret ile iştigal eden firmaların dış ticarette ne tür finansman

tekniklerine başvurdukları ortaya konulmaktadır. Yapılan bu çalışma neticesinde, dış

ticarette karşılaşılan finansman sorunlarına çözüm arayan Isparta ilindeki dış ticaret

firmalarının özellikle Leasing, Faktoring, Forfaiting, Eximbank Kredileri ve Devlet

Teşvikleri hakkındaki görüşleri anket sonucu elde edilen veriler yardımıyla tespit

edilmeye çalışılmıştır.

Çalışmamda gerek yönlendirme aşamasında, gerekse karşılaştığımız

zorlukları aşmamda benden desteğini ve yardımlarını hiç esirgemeyen değerli hocam

Sn. Yrd. Doç. Dr. Ertan BECEREN’in yanı sıra T.C. Ziraat Bankası A.Ş. Isparta

Şubesi Müdürü Sn. Mustafa Zeki YILMAZ ve Ticari Krediler Yönetmeni Sn. Nuri

KAYGISIZ a, sonsuz teşekkürlerimi sunarım.

Ayrıca, çalışmamı sürdürürken benden manevi desteğini hiç esirgemeyen

sevgili eşim Mine’ye ve oğlum Rauf Yalım’a desteklerinden dolayı teşekkür ederim.

ii

ÖZET

DIŞ TİCARETTE KULLANILAN FİNANSMAN TEKNİKLERİ

VE ISPARTA TERCİHİ

Ali BALCI

Süleyman Demirel Üniversitesi, Sosyal Bilimler Enstitüsü, İktisat Bölümü, Yüksek Lisans Tezi, 70 sayfa, Haziran, 2011

Danışman: Yrd. Doç. Dr. Ertan BECEREN

1980 yılından itibaren başlayan serbest piyasa ekonomisine geçiş ile birlikte alternatif finansman teknikleri ülkemizde de kullanılmaya başlamıştır. Bankalar bünyesinde verilmeye başlayan hizmetler daha sonra gerekli yasal düzenlemelerin yapılmasıyla, bankalardan ayrılarak iştirakler ya da bağımsız şirketler tarafından verilmeye başlanmıştır. Serbest piyasa koşullarında rekabet gücünü artırarak varlıklarını sürdürme çabasında olan KOBİ’ler açısından bu tür finansman tekniklerini kullanmak daha da önemli olmaya başlamıştır. Son yıllarda alternatif finansman tekniklerinin ülkemizde kullanılmasında büyük artışlar meydana gelmiştir.

Bu çalışmanın amacı, Isparta da faaliyet gösteren dış ticaret firmalarının alternatif finansman tekniklerine ne derece yakın olduklarını ortaya koyarak, bu tekniklerin şirketin finansman sorununa çözüm getirip getirmediğini incelemektir. Çalışmada, Isparta da ağırlıklı olarak dış ticaret ile ilgilenen orta ve büyük ölçekli firmalar üzerine anket uygulanarak alternatif finansman tekniklerini kullanma oranlarının önemi belirlenmeye çalışılmıştır.

Anket verileri SPSS 12.0 (Statistical Packet for Social Science) bilgisayar paket programı yardımıyla analiz edilmiştir. Çapraz Tablo Analizi (Crosstab) ile işletmelerin anket sorularına verdikleri cevaplar incelenmiştir.

Anahtar Kelimeler: Dış Ticarette Finansman Teknikleri, Devlet Teşvikleri, Basel-2 Kriterleri

iii

ABSTRACT

FINANCIAL TECHNIQUES USED IN INTERNATIONAL TRADE

AND CHOICE OF ISPARTA

Ali BALCI

Suleyman Demirel University, Institute of Social Sciences, Department of Economics, Master’s Thesis, 70 pages, June, 2011

Advisor: Assistant Professor Ertan BECEREN With the transition to free market economy that began in 1980, alternative

financing techniques have been introduced in our country, as well. Services that were initially offered by banks have become available as part of the associations and independent companies following required legal regulations. Taking advantage these financing techniques has become especially important for SMEs striving to increase competitiveness in order to survive in free market conditions. In the past few years, major increases were observed in the utilization of alternative financing techniques in our country.

By analyzing the perception of alternative financing techniques by international trade companies operating in Isparta, this study aims to investigate whether or not these techniques succed in solving the financing problem of these companies. In this study, small and medium sized enterprises in Isparta, mainly those involved in international trade, were surveyed in order to determine the significance of the utilization rate of alternative financing techniques.

Survey data was analyzed using SPSS 12.0 (Statistical Packet for Social Science) software. Answers given by the enterprizes were evaluated by crosstabs analysis.

Keywords: Financing Techniques of the İnternational Trade, Goverment İncentives, Basel 2 criteria

iv

İÇİNDEKİLER

Sayfa

ÖNSÖZ ......................................................................................................................... i

ÖZET ........................................................................................................................... ii

ABSTRACT................................................................................................................ iii

İÇİNDEKİLER ........................................................................................................... iv

KISALTMALAR ........................................................................................................ vi

ŞEKİLLER DİZİNİ....................................................................................................vii

ÇİZELGELER DİZİNİ .............................................................................................viii

GİRİŞ …………………………………………. 1

BİRİNCİ BÖLÜM

DIŞ TİCARETTE KULLANILAN FİNANSMAN TEKNİKLERİ……. 3

1.1. Finansal Kiralama (Leasing) Kavramı ve Kapsamı ......................................... 3

1.1.1. Finansal Kiralama Türleri .......................................................................... 6

1.1.2. Finansal Kiralamanın Avantajları ve Dezavantajları ................................. 7

1.1.3. Dünyada ve Türkiye’de Finansal Kiralama ............................................. 10

1.2. Faktoring Kavramı ve Kapsamı ..................................................................... 13

1.2.1. Faktoring Türleri ...................................................................................... 14

1.2.1.1. Yurtiçi Faktoring ve İşleyişi ............................................................. 14

1.2.1.2. Uluslararası Faktoring ve İşleyişi...................................................... 15

1.2.2. Faktoringin Avantajları ve Dezavantajları ............................................... 17

1.2.3. Dünyada ve Türkiye’de Faktoring ........................................................... 19

1.3. Forfaiting Kavramı ve Kapsamı...................................................................... 22

1.3.1. Forfaitingin Faktoringden Farkları........................................................... 25

1.3.2. Forfaitingin Avantajları ve Dezavantajları............................................... 27

1.3.3. Dünyada ve Türkiye’de Forfaiting.......................................................... 30

1.4. Türk Eximbank Kredileri Kavramı ve Kapsamı ............................................. 33

1.4.1. Türk Eximbank Kredi Türleri .................................................................. 34

1.4.1.1. Kısa Vadeli İhracat Kredileri .......................................................... 34

1.4.1.2. Özellikli Krediler ............................................................................ 34

1.4.1.3. Döviz Kazandırıcı Hizmetler Kapsamındaki Krediler.................... 34

1.4.1.4. İslam Kalkınma Bankası (İKB) Kaynaklı Krediler......................... 34

v

Sayfa

1.4.1.5. Ülke Kredi/Garanti Programı ............................................................ 35

1.5. Devlet Teşvikleri Kavramı ve Kapsamı .......................................................... 36

1.5.1. Devlet Teşviklerinin Veriliş Yöntemleri.................................................. 37

1.5.2. Teşvik Tedbirlerinin Etkinliği.................................................................. 37

1.5.3. Türkiye’de Devlet Teşvikleri Uygulamaları ve Yatırım Teşvikleri......... 38

1.5.3.1. Türk Teşvik Sistemi .......................................................................... 38

1.5.3.1.1. Kredi Faiz Destek Programı....................................................... 39

1.5.3.1.2. KOBİ Proje Destek Programı: ................................................... 39

1.5.3.1.3. Tematik Proje Destek Programı: ................................................ 40

1.5.3.1.4. İşbirliği Güçbirliği Destek Programı:......................................... 40

1.5.3.1.5. AR-GE, İnovasyon ve Endüstriyel Uygulama Destek Programı . 40

1.5.3.1.6. Genel Destek Programı: ............................................................. 41

1.5.3.1.7. Girişimcilik Destek Programı: ................................................... 41

1.5.3.1.8. Gelişen İşletmeler Piyasası Kobi Destek Programı: .................. 43

1.5.3.2. Türkiye’de Yatırım Teşvikleri .......................................................... 44

İKİNCİ BÖLÜM

ISPARTA İLİNDE FAALİYET GÖSTEREN DIŞ TİCARET

ŞİRKETLERİNİN TERCİH ETTİKLERİ FİNANSMAN TEKNİKLERİ VE

TERCİH NEDENLERİ………………………………. 49

2.1. Isparta İlinde Faaliyet Gösteren Dış Ticaret Şirketleri ile İlgili Anket Sonuçlarının Değerlendirilmesi ................................................................................. 49

ÜÇÜNCÜ BÖLÜM

SONUÇ VE DEĞERLENDİRME………………………. 57

KAYNAKÇA............................................................................................................. 59

EKLER....................................................................................................................... 61

ÖZGEÇMİŞ ............................................................................................................... 70

vi

KISALTMALAR

ABD : Amerika Birleşik Devletleri

AR-GE : Araştırma-Geliştirme

BKK : Bakanlar Kurulu Kararı

FCI : Factors Chain International

İ.İ.B.F : İktisadi ve İdari Bilimler Fakültesi

İKB : İslam Kalkınma Bankası

İMKB : İstanbul Menkul Kıymetler Borsası

İŞGEM : İş Geliştirme Merkezi

İŞKUR : İş ve İşçi Bulma Kurumu

KOBİ : Küçük ve Orta Büyüklükte İşletme

KOSGEB : Küçük ve Orta Ölçekli Sanayi Geliştirme Destekleme İdaresi Başk.

M.Ö. : Milattan Önce

MKK : Merkezi Kayıt Kuruluşu

S.B.E : Sosyal Bilimler Enstitüsü

SPK : Sermaye Piyasası Kurulu

SPSS : Statistical Packet for Social Science

vii

ŞEKİLLER DİZİNİ

Sayfa

Şekil 2.1. Firmaların Leasing Kullanma Durumu...................................................... 51

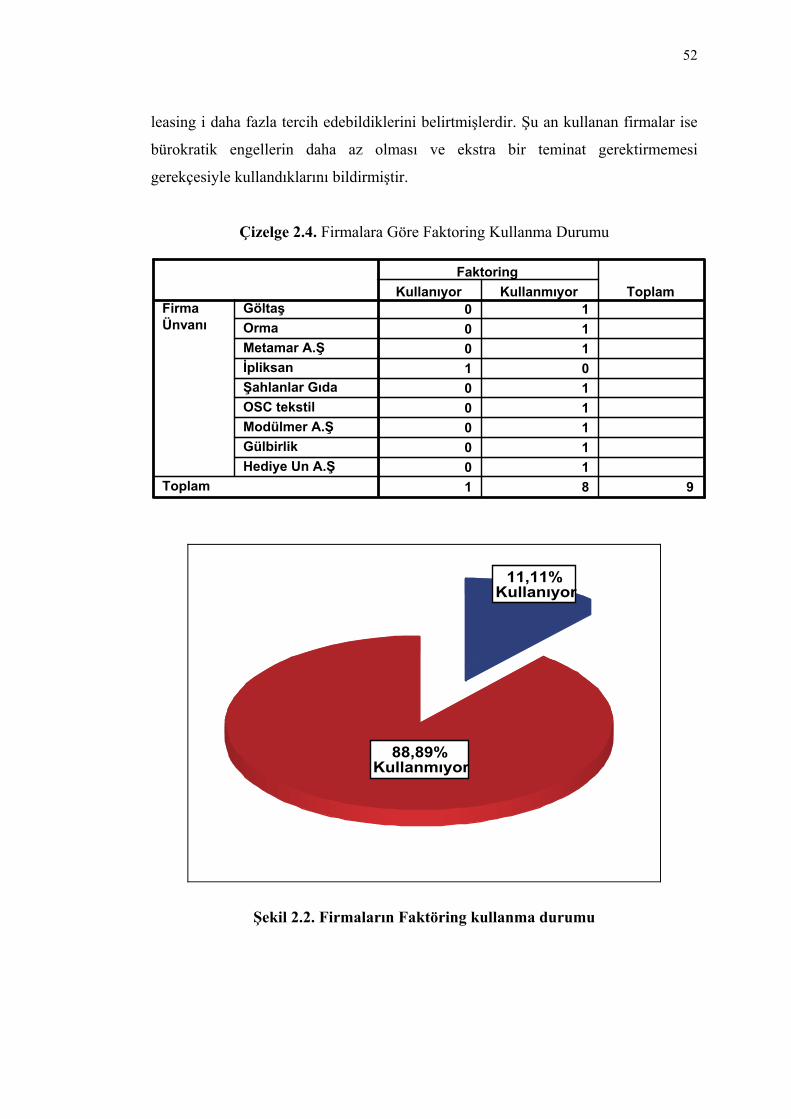

Şekil 2.2. Firmaların Faktöring kullanma durumu..................................................... 52

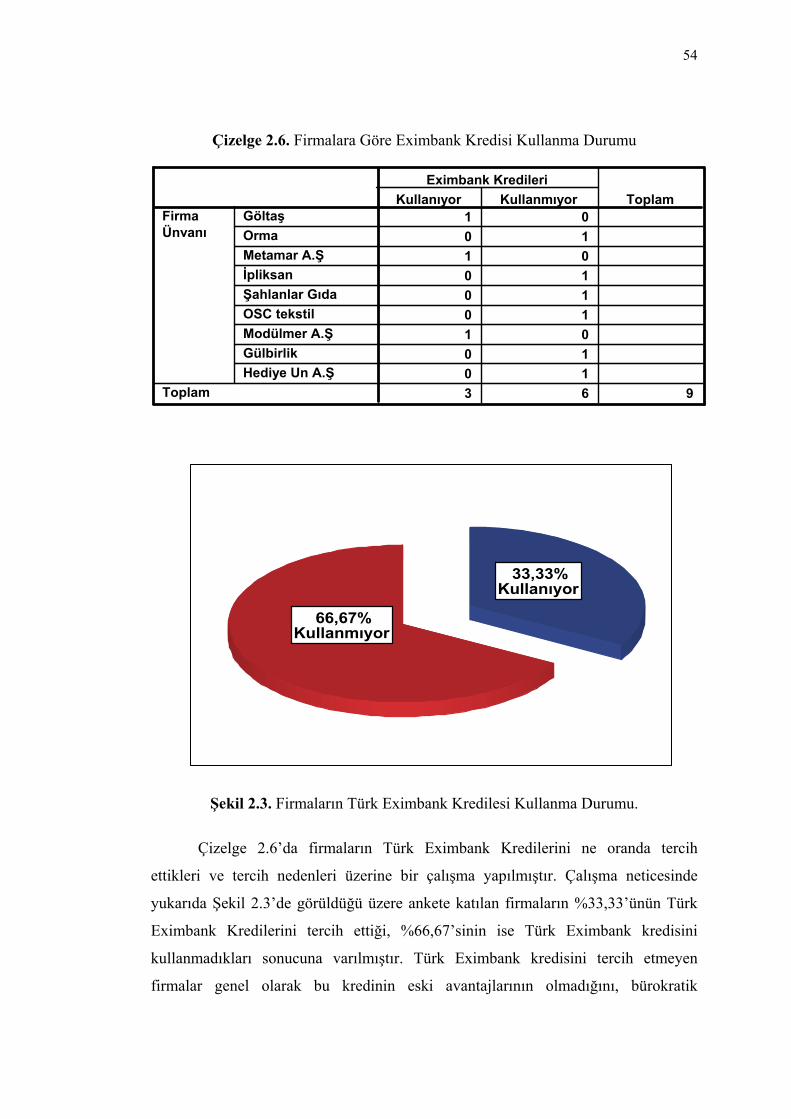

Şekil 2.3. Firmaların Türk Eximbank Kredilesi Kullanma Durumu.......................... 54

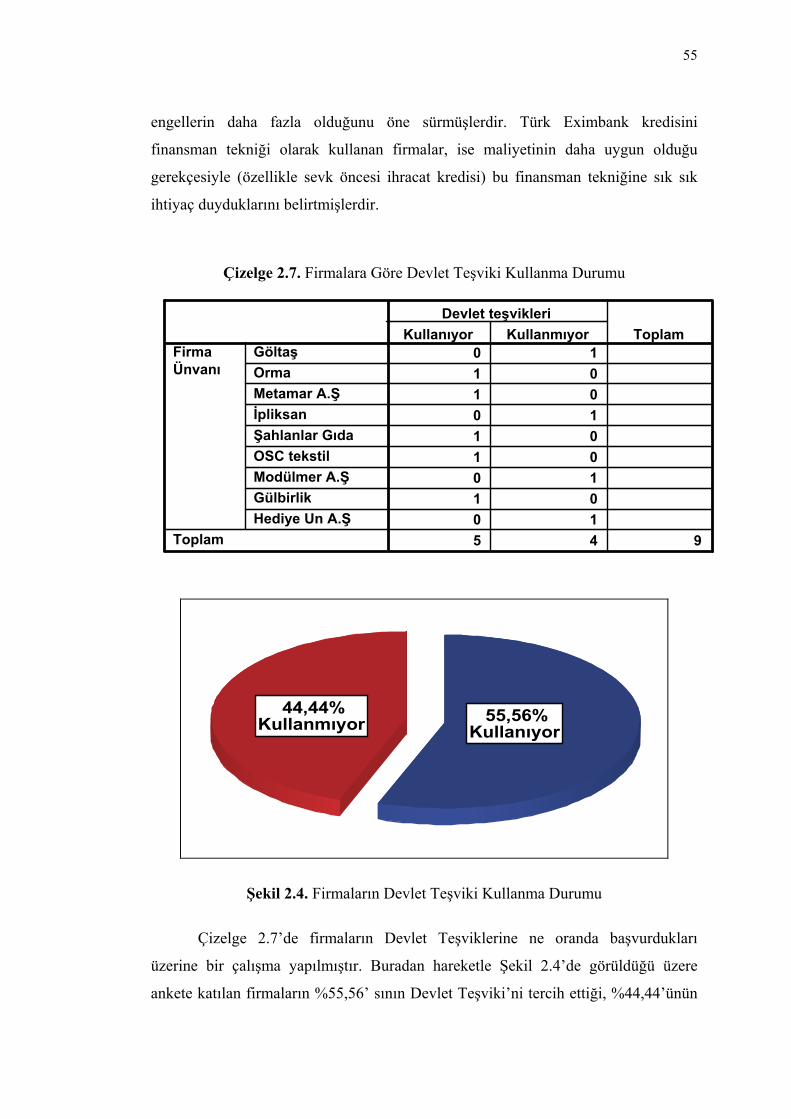

Şekil 2.4. Firmaların Devlet Teşviki Kullanma Durumu........................................... 55

viii

ÇİZELGELER DİZİNİ

Sayfa

Çizelge 1.1. Dünyada ve Türkiye de leasing işlem hacmi ......................................... 12

Çizelge 1.2. Dünya'da ve Türkiye'de Faktoring......................................................... 22

Çizelge 2.1. Firmaların Faaliyet Konusu ................................................................... 50

Çizelge 2.2. Firmaların Kaç Yıldır Dış Ticaret Yaptığı............................................ 50

Çizelge 2.3. Firmalara Göre Leasing Kullanma Durumu .......................................... 51

Çizelge 2.4. Firmalara Göre Faktoring Kullanma Durumu ....................................... 52

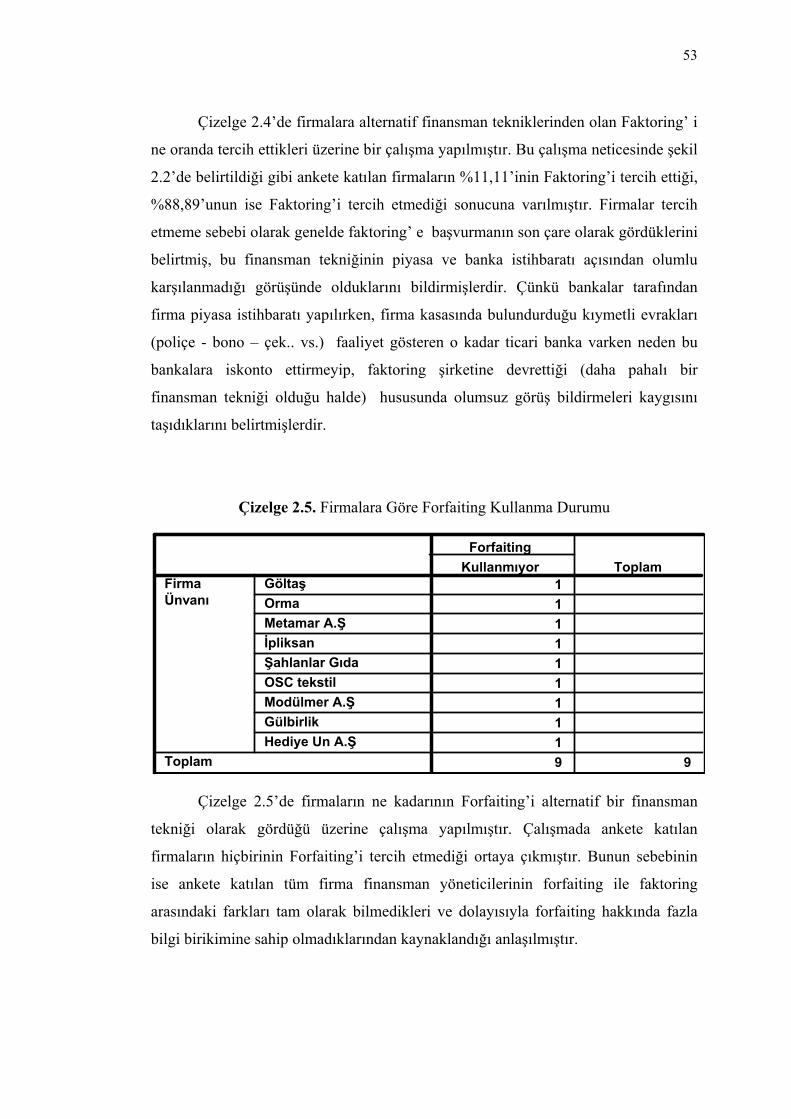

Çizelge 2.5. Firmalara Göre Forfaiting Kullanma Durumu....................................... 53

Çizelge 2.6. Firmalara Göre Eximbank Kredisi Kullanma Durumu.......................... 54

Çizelge 2.7. Firmalara Göre Devlet Teşviki Kullanma Durumu ............................... 55

1

GİRİŞ

Ülkelerin ekonomik bağlamda gerçek kazançları, diğer ülkelerle olan ticari

faaliyetleri sonucu elde ettikleri döviz gelirleridir. Ekonomik açıdan güçlenme

yolundaki ülkelerin refah seviyesinin yükselmesi için, sanayi üretiminin artması,

tarım ve hayvancılık üretimindeki büyüme, ekonomik ve ticari alanlarda başarılı

olma gerekliliği tartışılmaz bir gerçektir. Ürünlerin iç piyasalarda olduğu kadar yurt

dışı piyasalarda da pazarlanması gerekmektedir. Bu faaliyetler çerçevesinde dış

ticaret işlemleri ve alternatif finansman tekniklerinde yeterli bilgi birikimine sahip

dış ticaretçilere ihtiyaç duyulacağı aşikardır.

Dış ticarette rekabetin iyice yoğunlaştığı günümüzde, iletişim olanaklarında

meydana gelen değişim ve gelişen ekonomik koşullar dünyada ülkeler arasında

mevcut olan sınırların yaşamsal boyutlarda ortadan kalkmasına sebep olmuş ve yeni

çağ da ülkeler birbirlerine hiç olmadıkları kadar yakın hale gelmişlerdir. Günümüzde

dış ticaret, politik ve teknolojik gelişmelerin sunduğu olanakların artması sonucu

ekonomik ilişkilerin temelini teşkil eder hale gelmiştir. Küreselleşme adı verilen bu

yeni dünya düzenine uyum sağlamak kaçınılmaz hale gelmiş ve bu konuda zaman

kaybetmemek yönetim stratejilerine önemli ölçüde yansımıştır. Siyasi ve fiziksel

olarak var olan sınırlar, uluslararası mal ve hizmetlerin satısı, para kaynaklarının

sağlanıp, çoğaltılması öncesine oranla kolaylaşmış fakat işlevsel zorlukları da

beraberinde getirmiştir.

Yeterli düzeyde kredi bulmakta zorlanan küçük ve orta ölçekli kuruluşlar için

uygulanmakta olan finansman teknikleri ile kolaylıklar sağlanmaktadır. Bankacılık

sektöründe yeni düzenlemeler getiren Basel 2 kriterleri neticesinde alternatif

finansman tekniklerinin daha da önem kazanacağı düşünülmektedir. Basel 2

ülkemizde hem finans sektörünü, hem kamu sektörünü hem de üretici sektörünü

birinci derecede etkileyecek hükümler getirmektedir. Sadece dünya bankacılığı

radikal bir değişim geçirmeyecek, bizim bankacılık sistemimiz de kaynakları

kullandırırken daha seçici olmak zorunda kalacaktır. Bunun sonucunda bazı

firmaların kullandığı kredilerin limiti daralabilecek, teminat yapısı değişmek zorunda

kalabilecek ve fiyatlandırması da büyük ölçüde değişebilecektir. Getirilen yeni

2

standartlar neticesinde bankalar, bu standartlara erişebilmek için, kredi verirken

şirketlerin tüm verilerini inceleyip göz önüne alacaktır. Sonuç olarak bankalar rating

notu yüksek firmalar ile çalışmayı tercih etmek zorunda kalacaktır. Kredi fiyatlaması

da şirketin özelliklerine göre olmak zorundadır.

Bu çalışmada dış ticarette kullanılan alternatif finansman tekniklerinin işleyişi

yürürlükteki son mevzuatlara göre incelenerek, Isparta ili içerisindeki dış ticaretle

iştigal eden firmaların dış ticarette ne tür finansman tekniklerine başvurduklarını

ortaya koymaya çalışmaktır. Yapılan bu çalışma neticesinde, dış ticarette karşılaşılan

finansman sorunlarına çözüm arayan Isparta ilindeki dış ticaret firmalarının özellikle

Leasing, Faktoring, Forfaiting, Türk Eximbank Kredileri ve Devlet Teşvikleri

hakkındaki görüşleri anketler yardımıyla değerlendirilecektir.

3

BİRİNCİ BÖLÜM

DIŞ TİCARETTE KULLANILAN FİNANSMAN TEKNİKLERİ

Ülkemizdeki firmalar; yurt içi ve yurt dışı ticari faaliyetlerinin devamı için

her nevi banka kredilerinin yanı sıra, Finansal kiralama (leasing), Faktoring, Forfaiting,

Eximbank Kredileri ve Devlet Teşvikleri gibi finansman tekniklerinden de

yararlanabilmektedirler. Bu bölümde kullanılan Finansman Teknikleri hakkında

genel bilgi verilecektir.

1.1. Finansal Kiralama (Leasing) Kavramı ve Kapsamı

Leasing kelime anlamıyla kiralama demektir. Finansal kiralama ise belli bir

süre için finansal kiralama şirketi (kiralayan) ile yatırımcı (kiracı) arasında imzalanan

bir sözleşme ile yatırımcının seçmiş olduğu yatırım malının finansal kiralama şirketi

tarafından satın alınarak belirli kira ödemeleri karşılığında yatırımcının kullanımına

sunulmasını sağlayan finansman yöntemidir (Uzunoğlu, 1998). Sözleşme süresi

boyunca kiralanan malın mülkiyeti finansal kiralama şirketine, her türlü kullanım

hakkı ise yatırımcıya ait olmaktadır. Sözleşme süresi bitiminde yatırımcı istemesi

halinde düşük bir bedel ödeyerek malın mülkiyetine sahip olabilmektedir

10 Haziran 1985 tarihli ve 3226 sayılı Finansal Kiralama Kanunu, Avrupa

Leasing Birliği (Leaseurope) tarafından yapılan tanımı esas almıştır. Buna göre

leasing, belirli bir süre için kiralayan (lessor) ve kiracı (lessee) arasında düzenlenen,

kiracı tarafından seçilip kiralayan tarafından üreticiden satın alınan taşınır veya

taşınmazın mülkiyetini kiralayanda, kullanımını ise belirli bir kira ödemesi

karşılığında kiracıya bırakan bir sözleşmedir (www.fider.org.tr).

Finansal Kiralama Kanunu üçlü sistemi benimsemiştir. Finansal kiralama

işleminde malın üreticisi veya satıcısı, kiralayan yani finansal kiralama şirketi ve

kiracı olmak üzere üç taraf bulunmaktadır.

Finansal kiralama ilişkisi aşağıda belirtilen başlıca üç şekilde kurulmaktadır:

• Kiracı ihtiyacını duyduğu malı seçerek kiralayandan bu malı alıp kendisine

kiralanmasını isteyebilir.

4

• Kiracı, üretici veya satıcı ile bir ön sözleşme imzalayabilir. Bu ön

sözleşmenin konusu, üretici veya satıcının finansal kiralama konusu malları,

belirlenen şartlara uygun olarak finansal kiralama şirketine satışıdır. Bu ön

sözleşmede malın cinsi, kalitesi, fiyatı, teslim şartları belirtildiği için malın

teslimine ilişkin herhangi bir anlaşmazlık doğmamaktadır.

• Kiracı, satıcı veya üretici ile sözleşmeyi finansal kiralama şirketinin

temsilcisi olarak yapar (Yavuz, 2008).

Finansal kiralama işlemlerindeki aşamalar sırasıyla aşağıdaki gibi gerçekleşir:

• Yatırımcı şirket (kiracı) yatırım malını veya tüketim malını seçer ve finansal

kiralama şirketi ile temasa geçerek, malla ilgili fiyat ve teslim şartlarını içeren

bir ön anlaşma yapar.

• Yatırımcı şirket proje finansman aşamasına geldiğinde finansal kiralama

şirketine başvurur.

• Finansal kiralama şirketi, yatırımcı şirketin mali yapısını, nakit akışını ve

yatırım malının özellikleri göz önünde bulundurularak kabul edilebilir bir

teklif verir.

• Finansal kiralama şirketi ile yatırımcı şirket arasında noter tasdikli ve asgari 4

yıllık bir finansal kiralama sözleşmesi imzalanır.

• Finansal kiralama şirketi gerekli gördüğü durumlarda yatırımcı şirketten

teminat talep edebilir.

• Teşvikli yatırımlar için de finansal kiralama yapılabilir, bu yolla teşvik

kullanılabilir.

• Finansal kiralama şirketi, satıcı/üretici şirkete ödeme yaparak aralarında

yaptıkları sözleşme doğrultusunda malı yatırımcı şirkete (kiracı) teslim eder.

• Finansal kiralama sözleşmesine konu olan mallar yatırımcı şirketin adına en

uygun şartlar ile sigorta edilir.

• Yatırımcı şirket finansal kiralama sözleşmesinde belirlenen kira bedeli ile

sözleşme süresince mala ait sigorta, bakım ve onarım giderlerini ödemekle

yükümlüdür.

5

• Sözleşme süresi sonunda yatırımcı şirket o tarihteki piyasa fiyatının altında

bir fiyatla sözleşmeye konu olan malı satın alabilir (Yavuz, 2008). Fakat bu

işlemin gerçekleşebilmesi için bu konu ile ilgili maddenin sözleşmede yer

alması gerekir. Yatırımcı şirket sözleşme sonunda malı satın almak istemeyip,

malı düşük bir kira bedeli ile kiralamak isteyebilir. Bu durumda, finansal

kiralama şirketi kabul ederse, daha düşük bir kira karşılığında sözleşmenin

süresi uzatılabilir veya yatırımcı şirket sözleşme süresi sonunda malları

finansal kiralama şirketine iade eder.

Finansal Kiralama Kanunu’na göre her türlü taşınır ya da taşınmaz mal

finansal kiralama konusu olabilir. Ancak, patent hakkı, fikri ve sınai haklar ile

bilgisayar yazılımı gibi maddi olmayan konular için finansal kiralama

yapılamamaktadır. Öte yandan finansal kiralama konusu malın bağımsız ve

üzerinden amortisman ayrılabilen bir özellik taşıması gerekmektedir. Buna göre

hammadde ya da ara malı niteliğinde bulunan ve kullanıldığında tüm özelliklerini

yitiren mallar finansal kiralama konusu yapılamamaktadır (www.fider.org.tr).

Dolayısıyla Finansal kiralama konusu malları aşağıdaki şekilde sıralamak

mümkündür;

• Tıbbi Cihazlar

• Bilgisayarlar ve Diğer Bilgi İşlem Üniteleri

• Santrallar ve Haberleşme Cihazları

• Enerji Tesisleri

• Kara Nakil Vasıtaları

• Hava Taşıma Araçları

• Kuru Yük Gemileri, Tanker ve Diğer Deniz Taşıtları

• İnşaat Makinaları, Vinçler, İş Makinaları

• Matbaa Makinaları

• Her Türlü Tezgah ve Üretim Makinaları

• Tekstil Makinaları

• Komple Fabrikalar

• Komple Hastane, Otel ve Büro Donanımları

6

Finansal kiralamada genel olarak hukuki işlem yapmaya yetkili her türlü kişi

ve kuruluş kiracı olabilir, buna göre, her türlü şahıs firmaları, her türlü ortaklıklar,

serbest meslek mensupları kiracı olabilirler (www.fider.org.tr).

3226 sayılı Finansal Kiralama Kanunu’na göre finansal kiralama sözleşmesi

en az dört yıl feshedilemez. Bunun yanında Kanun’a göre asgari dört yıl olan

finansal kiralama sözleşmesi süresinin, 10.10.2006 tarih ve 26315 sayılı Resmi

Gazetede yayımlanarak yürürlüğe giren “Finansal Kiralama, Faktoring ve Finansman

Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmelik”in 21 inci

maddesinin 1 inci fıkrasının (a) bendinde teknolojik niteliği veya ekonomik

yararlanma ve işletme süresi itibariyle kullanımının dört yıldan kısa olduğu

Bankacılık Düzenleme ve Denetleme Kurumunca onaylanan mallarda iki yıldan az

olmamak üzere dört yıldan kısa olabileceği hüküm altına alınmıştır

(www.bddk.org.tr).

1.1.1. Finansal Kiralama Türleri

Finansal kiralama türleri, Faaliyet kiralaması, Finansal kiralama, İthalatsız

finansal kiralama, İthalatlı finansal kiralama, Satış ve geri kiralama olmak üzere 5

kısımda incelenmekte olup, bu türler için ayrıntılı bilgiler aşağıda sunulmuştur.

Faaliyet Kiralaması:

Bu tür kiralamada, kira konusu olan mal; bir finansal kiralama anlaşmasıyla,

ekonomik ömrünü kapsamayan, daha kısa bir süre için kiralanmaktadır (Yavuz,

2008). Burada sözleşme belirli bir süreyi kapsadığı halde, önceden belirtilen süreler

içinde ihbar yapılarak feshedilebilmektedir

Finansal Kiralama:

Yasal olarak makine-tesis mülkiyeti kiraya verende kalmasına rağmen,

ekonomik açıdan kiralanan varlık üzerindeki kontrolü kiracıya devreden ve kiracıyı

varlığın fiili sahibi haline getiren uzun süreli finansal kiralama türüdür (Uzunoğlu,

1998).

7

İthalatsız Finansal Kiralama:

Finansal kiralama konusu malın yurtiçinde temin edilmesi durumunda söz

konusu olmaktadır. Kiracı, yatırım malını seçerek satıcı ile fiyat ve teslim şartlarını

belirleyerek anlaşma imzalar. Finansal kiralama şirketine başvurur. Şirket gerekli

araştırmaları yaparak teklif verir ve finansal kiralama sözleşmesi imzalanır.

Şirket mal bedelini satıcıya öder; mal kiracıya teslim edilir. Kiracı

sözleşmede belirlenen süre boyunca kira öder. Kira süresinin sonunda mala sahip

olabilir, malı iade ederek sözleşmeyi sona erdirebilir ya da sözleşmenin daha uygun

koşullarla sürmesini sağlayabilir (Onursal, 1996).

İthalatlı Finansal Kiralama:

Yöntem olarak ithalatsız finansal kiralamayla aynı olmakla birlikte, tek farkı

malı sağlayan satıcı firmanın yurtdışında olmasıdır. Yani Kiralama işinin uluslararası

bir leasing firması tarafından yapılması durumudur.(Uzunoğlu 1998) Bu işlemde

malın ithalatı geçici kabul olarak yapılır. Kira dönemi sonunda mal yurdışına iade

edilir ya da kesin ithalat işlemleri tamamlanarak kiracının mülkiyetine geçer.

Satış ve Geri Kiralama:

Finansman ihtiyacının yoğun olduğu dönemlerde, firmanın sahip bulunduğu

ekonomik değeri finansal kiralama yapan bir kuruluşa satması ve aynı ekonomik

değeri belirli şartlarla kiralaması demektir.

Doğrudan, dolaylı, brüt, net, yerel ve uluslararası kiralama gibi de finansal

kiralama sınıflandırması vardır (Uzunoğlu, 1998).

1.1.2. Finansal Kiralamanın Avantajları ve Dezavantajları

Finansal kiralama, şirketlere ve ihracatçılara yeni yatırımları için finansal

kolaylıklar sağlamakta ve finansman maliyetlerini azaltmaktadır. Büyük şirketlere ve

ihracatçılara sağladığı finansman kolaylıklarını küçük ve orta boyuttaki şirketlere de

sağlayarak finansman maliyetlerini azaltmaktadır (Kondak, 2002). Ayrıca, ödemeler

kiralayanın ödeme gücüne göre düzenlendiği için yatırımcı şirketin nakit akışının bu

ödemelerden dolayı olumsuz etkilenmesini engellemektedir.

8

Finansal kiralamanın avantajları aşağıda sıralanmaktadır:

• Yatırım projelerinin tamamı finansal kiralama ile finanse edilebilir. Finansal

kiralama ihtiyaç duyulan malın finansmanını başka kaynak arayışına gerek

kalmaksızın sağlar. Satın almada olduğu gibi banka hesabında belirli bir

miktar paranın bulunması zorunluluğu olmadan yatırım yapmaya ve işletme

sermayesinin işletmede kalmasına olanak tanır (Kondak, 2002).

• Finansal kiralama ile finanse edilen yatırımların şirketlerin öz kaynaklarından

fon ayrılmasına gerek kalmaksızın gerçekleşmesine olanak tanır. Şirketlerin

tercih etmesi halinde yatırımlarının bir bölümü öz kaynaklardan kalan kısmı

ise finansal kiralama ile finanse edilebilir. Finansal kiralama ile şirketlerin öz

kaynaklarının tükenmesi veya azalması engellenmiş olur.

• Finansal kiralama kredi olmadığı için bilançonun pasifinde yer almaz ve

borç/öz sermaye oranını etkilemez. Finansal kiralama, şirketin kredi

imkanlarının artmasına neden olur (Ziraat Bankası eğitim yayınları, 2008).

• Uygun ve istikrarlı bir finansman yöntemidir. Finansal kiralama ile kiralama

süresi ve kira ödemelerinin değişmezliğinin yarattığı güven ortamı yakalanır

ve enflasyona karşı bir önlem alınmış olur.

• Finansal kiralama ile finanse edilen yatırımların ödeme planının sabit ve daha

önce saptanmış olması, yatırımcı şirketin bütçe ve nakit akışı tahminlerinin

yapılmasını kolaylaştırır (Onursal, 1996).

• Finansal kiralama şirketine yapılan kira ödemelerinin tamamı kar/zarar

hesabında masraf gösterilir.

• Finansal kiralama sözleşmesi asgari 4 yılı kapsayan bir sözleşme olması

nedeniyle diğer finansman yöntemlerine göre daha uzun vadelidir ve taraflara

vadeden avantaj sağlar. Ancak, tarafların isteği üzerine kira ödemeleri daha

kısa sürede bitirilebilir.

• Şirketlerin yatırım kararını vermesinden itibaren yatırımlar çok kısa sürede

gerçekleşir. Finansal kiralama işlemleri banka kredisi işlemlerine göre daha

basit ve daha kısa sürede tamamlanır. Böylece, finansal kiralama ile

şirketlerin zamandan tasarruf etmeleri sağlanır.

9

• Finansal kiralama, kredi ve öz sermaye ile karşılanamayacak kadar büyük ve

uzun vadeli yatırımların gerçekleşmesine olanak sağlar. Finansal kiralama

sözleşmesinde yatırımlarda kullanılacak malların değişik satıcı/üreticilerden

temin edilmesi, çeşitli ve çok sayıda malların alımına ilişkin madde koyulması

halinde tek sözleşme ile gerçekleşir (Onursal 1996).

• Finansal kiralamada malın mülkiyeti finansal kiralama şirketine aittir.

Yatırımcı şirket “Yatırım Teşvik Belgesi”ni finansal kiralama şirketine

devrederek, bu belgenin sağladığı faydaların tamamından düşük kira

ödemeleri karşılığında yararlanır.

• Yatırımcı şirketlere malların ekonomik ömürleri kadar kullanma olanağı tanır.

Teknolojik gelişmeleri takip etmek isteyen şirketler finansal kiralama ile yeni

gelişmeleri en uygun şartlarda takip edebilir.

• Kredi veren kurumlar yüksek risk nedeniyle daha çok teminat ister. Finansal

kiralama kullanılması halinde mülkiyet kiralayanda kaldığından risk ve

teminat oranı düşüktür.

• Yatırımcı şirketin iflas etmesi veya icraya düşmesi durumunda finansal

kiralama sözleşmesine konu olan mallara el koyulamaz. Bu durum, yatırımcı

şirketin üretimini ve borç ödemelerini aksatmamasına yardımcı olur.

• Finansal kiralama ile alınan malların yönetimi daha kolay ve basittir.

Yatırımcı şirket, mülkiyetin getireceği amortisman tablosu hazırlama, defter

kayıtlarını tutma ve saklama gibi yükümlülükleri finansal kiralama şirketine

devreder.

• Yatırımcı şirket finansal kiralama sözleşmesinin sonunda sözleşmeye konu

olan mala o tarihteki pazar fiyatının altında bir bedel ile sahip olabilir

(Sözleşmede böyle bir maddenin bulunması şarttır) (İst. Tic. Odası, 1998).

Finansal kiralamanın olumlu yönlerinin yanında bazı olumsuz yönleri de

vardır. Bunlar aşağıda sıralanmıştır:

• Kiralanan varlığın dönem sonu değerinin belirlenmesinde zorluklarla

karşılaşılabilir. Bu durum özellikle teknolojik açıdan sürekli değişen ve

gelişen mallar için söz konusudur.

10

• Kur riski söz konusu olabilmektedir. Buna karşın çeşitli korunma teknikleri

ile bu risk aşılabilmektedir.

• Gelişmekte olan ülkelerde genellikle satın alınan yatırım malları ithalatı çeşitli

gümrük vergi muafiyeti ve indirimlerine tabidir. Oysa kiralama söz konusu

olduğunda işlem, normal mal ithalatı gibi kabul edilip gümrük vergisi

alınabileceği için yatırım maliyeti yükselecektir. Buna karşın, bu problem

çoğu zaman kiralamanın geçici ithalat olarak algılanması ile ortadan

kaldırılabilir (İstanbul Ticaret Odası, 1998).

1.1.3. Dünyada ve Türkiye’de Finansal Kiralama

Leasing'in dünyada bilinen ilk uygulamaları Sümerler tarafından M.Ö. 2000'li

yıllarda tarım araçları kiralamasında görülmüştür. Daha sonraki Roma dönemlerinde

leasing uygulamaları belirginleşirken Ortaçağ'da arazi ve binalar da leasing'e konu

olmuştur. Modern anlamı ile leasing, 1930 yılında Amerika'da yaşanan krizden sonra

finansman güçlüklerini aşmak amacıyla ortaya çıkmıştır. Bugünkü anlamı ile ilk

leasing şirketi 1952 yılında Amerika'da kurulmuş, 1960'lı yıllarda leasing Avrupa ve

Japonya'ya yayılmaya başlamıştır (www.pamukleasing.com.tr).

Büyük sermaye birikimleri olmadan yeni teknoloji kullanımını destekleyen ve

ekonomik büyümeyi sağlayan leasing, gelişmiş ülkelerde sabit sermaye

yatırımlarının yaklaşık %30'luk bir bölümünü finanse eder hale gelmiştir (Johnson,

1993).

Günümüzde kullanılan yapılandırılmış, karmaşık leasing metotları, her ne

kadar eskiden kullanılan basit formlarından çok farklı olsa da, leasing’in uzun ve

zengin bir tarihi bulunmaktadır. Fakat temel olarak leasing’e konu mal veya

ekipman’ın sahipliğinin kiralayanda (Leasing firması), kullanım hakkının ise kiracıda

(Kira dönemince mal veya ekipmandan faydalanan firma veya kişi) olması en

belirgin benzerliktir.

Orta Çağda atların, silahların, zırhların, arazi ve binaların özellikle şövalyeler

tarafından kiralanması leasing uygulamalarına konu olmuştur.2. Dünya Savaşında

savaş malzemelerinin kiralanmasıyla yeniden gündeme gelen Leasing , bu yıllarda

11

Amerika'da yaşanan krizden sonra finansman güçlüklerini aşmak isteyen firmalarca

benimsenerek modern bir uygulama biçimi kazanmıştır.(www.fider.org.tr).

İlk modern Leasing şirketi 1952'de Amerika Birleşik Devletlerinde

kurulmuştur. Onu Kanada, İngiltere, Fransa, İtalya ve Almanya’ da kurulan leasing

şirketleri izlemiştir. 1963’te bugün Leasing alanında en iddialı ülkelerden biri olan

Japonya devreye girmiştir. Rakamlar incelendiğinde 1970’ten itibaren dünyada

Leasing sektörünün büyük bir artış gösterdiği, %800'lere varan büyüme oranlarına

ulaştığı görülmektedir. Dünya Leasing pazarında birinci sırada olan ABD'yi (320

milyar $), Kıta Avrupası ve Uzakdoğu ülkeleri izlemektedir.(www.fider.org.tr).

Türkiye'de finansal kiralamaya ilişkin ilk düzenlemeler, 70 sayılı bankalar

hakkında kanun hükmünde kararnamenin 90. Maddesine istinaden çıkarılan

16/12/1983 tarih ve 83/7506 sayılı bakanlar kurulu kararında yapılmış ve

“Yatırımlara ilişkin ekipmanların temin edilip, firmalara taksitle satılması veya

kiraya verilmesinden bahsedilmiştir (www.fider.org.tr). Böylece mevzuatımızda açık

olmasa bile ilk kez “Leasing’e” değinilmiştir. Gerçek anlamda ise leasing'in hukuki

altyapısı 28/06/1985 yılında çıkan bir 3226 sayılı kanun ile oluşturulmuş ve ilk

leasing şirketi 1986 yılında kurulmuştur.

Türkiye'de 1986'dan bu yana Leasing'in yatırımlardan aldığı pay giderek

artmaktadır. Ancak diğer ülkelerle karşılaştırıldığında Leasing'in ülkemiz

ekonomisindeki payının yeterli olduğu söylenemez. Toplam sabit sermaye yatırımları

içinde Leasing'in payı gelişmiş sanayi ülkelerinde %30 civarındayken, bu oran

Türkiye'de %10`un altında kalmaktadır. Türkiye'de Leasing'in henüz

değerlendirilmemiş büyük bir gelişme potansiyeli bulunmaktadır.İlk Türk finansal

kiralama şirketi, 1986 yılında faaliyete geçen iktisat leasing’tir (www.fider.org.tr).

Orta vadeli bir finansman yöntemi olan finansal kiralama, ülkemizde 1985

yılından itibaren tanınmaya başlamış ve gerek büyük ölçekli gerekse orta ölçekli

işletmelerin yatırımlarının finansmanında, şirketlerin özvarlıklarını sabit sermaye

yatırımlarına bağlamadan önemli projelerin gerçekleştirilmesine imkan tanımıştır

(Akça, 1991). İşlemin gelişmekte olan ülkelerde ticari kesimden çıkıp hane halkının

ihtiyaçlarına da hizmet gösterir nitelikte olması finansal kiralamanın dünya çapındaki

yaygınlığı ve kalkınma sürecindeki rolü açısından dikkat çekicidir.

12

Ülkemizde de hızla gelişme gösteren finansal kiralama işlemleri özellikle

Avrupa Birliği sürecinde rekabet gücünü artırarak varlıklarını sürdürme çabasında

olan Küçük ve Orta Büyüklükteki İşletmeler (KOBİ) açısından daha da önem

kazanacak; bu işletmeler finansal kiralama ile teknolojik açısından yeni makine ve

teçhizatı kiralayarak üretim hacimlerini ve ürün kalitesini artırma imkanına sahip

olabilecektir (www.fider.org.tr).

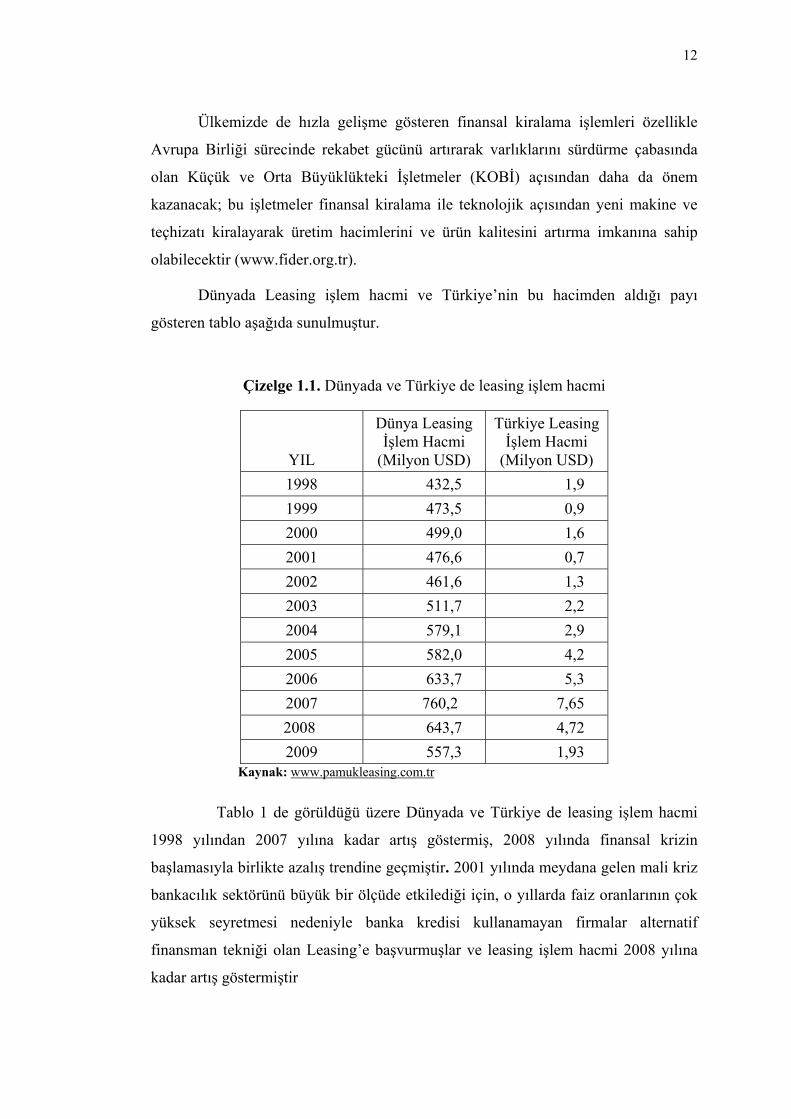

Dünyada Leasing işlem hacmi ve Türkiye’nin bu hacimden aldığı payı

gösteren tablo aşağıda sunulmuştur.

Çizelge 1.1. Dünyada ve Türkiye de leasing işlem hacmi

YIL

Dünya Leasing İşlem Hacmi

(Milyon USD)

Türkiye Leasing İşlem Hacmi

(Milyon USD) 1998 432,5 1,9 1999 473,5 0,9 2000 499,0 1,6 2001 476,6 0,7 2002 461,6 1,3 2003 511,7 2,2 2004 579,1 2,9 2005 582,0 4,2 2006 633,7 5,3 2007 760,2 7,65

2008 643,7 4,72 2009 557,3 1,93

Kaynak: www.pamukleasing.com.tr

Tablo 1 de görüldüğü üzere Dünyada ve Türkiye de leasing işlem hacmi

1998 yılından 2007 yılına kadar artış göstermiş, 2008 yılında finansal krizin

başlamasıyla birlikte azalış trendine geçmiştir. 2001 yılında meydana gelen mali kriz

bankacılık sektörünü büyük bir ölçüde etkilediği için, o yıllarda faiz oranlarının çok

yüksek seyretmesi nedeniyle banka kredisi kullanamayan firmalar alternatif

finansman tekniği olan Leasing’e başvurmuşlar ve leasing işlem hacmi 2008 yılına

kadar artış göstermiştir

13

1.2. Faktoring Kavramı ve Kapsamı

Faktoring, Latince kökenli bir kelimedir ve factor kelimesinden türetilmiştir.

Faktor başkası hesabına hareket eden kişiye denir. Faktoring, satıcı firmaların kısa

vadeli alacaklarının, belirli bir komisyon bedeli veya faktor ücreti karşılığında faktor

adı verilen faktoring şirketlerince temlik edilerek ve tahsilinin üstlenilerek, satıcı

firmaların çeşitli finansman hizmetlerinden yararlanabildikleri bir finansman tekniği

olarak tanımlanabilir (www.faktoringdernegi.org.tr).

Faktoring işlemi, her türlü mal ve hizmet satışlarından kaynaklanan vadeli

ticari alacakların faktor adı verilen finans kurumuna temlik yoluyla devredilmesi

karşılığı, bu kurumdan alacak takip, tahsilat, muhasebe ve ön ödeme şeklindeki

finansman hizmetlerinden yararlanılması olarak tanımlanabilir (Martinek, 1991).

Bir diğer tanımda ise “Modern faktoring, faktoring şirketi ile alıcı ve satıcı

arasında üç taraflı bir sözleşme olup, gerek iç gerekse de dış ticarette, kısa vadeli

alacakların vadesinde tahsilini, istenildiği takdirde vadesinden önce alacağın belirli

bir oranında peşin ödemesini sağlayan ve tahsilat riskini faktor denilen aracı kuruluşa

devreden alternatif bir finansman yöntemidir” denilmektedir (Kocaman, 1992).

Faktoring, satıcı firmaya ait bir mal/hizmet satışından doğmuş kısa vadeli

alacakların faktoring şirketi tarafından satın alınması ve buna karşılık satıcı firmaya

peşin ödeme yapılması, aynı zamanda faktoring şirketi tarafından alacaklara ilişkin

çeşitli hizmetlerin verildiği finansman tekniğidir (İstanbul Ticaret Odası, 1998).

Yurtiçi faktoring sözleşmesinde üç taraf vardır:

• Alacaklı (satıcı) firma,

• Alacakları devralan faktoring şirketi (faktor),

• Borçlu firma.

Uluslararası faktoring sözleşmesinde dört taraf vardır:

• Alacaklı (satıcı) firma,

• Alacakları devralan faktoring şirketi (faktor),

• Borçlu firma,

• İthalatçı ya da borçlunun kendi ülkesindeki muhabir faktoring şirketi (İstanbul Ticaret Odası, 1998).

14

1.2.1. Faktoring Türleri

Faktoring çeşitlendirmesinde asıl amaç, faktoring’i kullananların farklı

ihtiyaçlarını gidermektir. Faktoring çeşitlerini satıcının hangi hizmete ihtiyaç

duyduğu, satıcının finansman yapısı, sektör çeşidi, satıcının işlem hacmi, faktoring

maliyeti ve faktoring güvenliği belirler. Bu şartlara göre birtakım sınıflandırmalar

yapılabilir (Kocaman, 1994).

Aşağıda sadece yapıldığı yere göre çeşitlendirilecek ve yurtiçi ile uluslararası

faktoring açıklanacaktır.

1.2.1.1. Yurtiçi Faktoring ve İşleyişi

Alıcı işletme, satıcı işletme ve faktoring şirketi arasındaki faktoring işleminin

aynı ülkede yapılmasına denir. Yurtiçi faktoring de, faktoring şirketi, satıcı işletme

ve alıcı işletme olmak üzere üç taraf vardır.

• Faktoring Şirketine Başvuru: Yurtiçi faktoringden faydalanmak isteyen

satıcı işletmeler, işletmelerine ait hesap özetleri, borçluların isim ve adres

listesi, alacakların dökümü, kredi talebi gibi bilgiler ve belgelerle birlikte

faktoring şirketine başvurur.

• Teklif: Faktoring şirketi bu başvuru talebini değerlendirmeye alır, kredi

komitesinin onayına sunar ve sonra satıcı işletmeye bir teklif sunar. Aday

satıcı işletmenin ve borçluların kredi değerliliklerine göre belirlenmiş çalışma

koşullarını, işletmeye yapabileceği hizmetlerin çeşidini ve fiyatlamanın yer

aldığı teklifi satıcı işletmeye sunar.

• Faktoring Sözleşmesi: Komisyon oranı, ödeme oranı ve faiz gibi konularda

sözleşme şartları belirlenir ve daha sonra satıcı işletme ile işlem yapılacak

aşamaya gelinir.

• Onay: Faktoring sözleşmesi imzalanır ve satıcı işletmenin siparişleri alınır.

Bu siparişlerin tamamı faktoring şirketine bildirilir ve onay beklenir.

• Malların Borçluya Gönderilmesi: Alınan siparişler onaylandıktan sonra

satıcı işletme malları borçluya (alıcıya) gönderir.

15

• Faturaların Temliki: Satıcı işletmeye ait alacakların tamamının faktoring

şirketine devri gerçekleştiğinden her fatura düzenlenmesinde ayrı ayrı devir

işlemi yapılmaz fakat alacakların faktoring şirketine devredildiğinin ilgili

borçlulara bildirilme ve faturaların üzerine yapıştırılacak etiket ile borçluya

ihbar edilmesi gereklidir. Etiket faturanın aslına ve bir suretine yapıştırılır ve

“Alacak Temliki İhbar Formu” ekinde faktoring şirketine verilir. Faktoring

şirketi, faturanın ikinci suretini kendisinde tutar ve aslını borçluya iletir.

• Ön Ödeme: Faktoring şirketi satıcı işletmenin nakit ihtiyacına ve sözleşme

şartlarına uygun olarak genelde %80’i aşmayan oranda ön ödeme yapar. Satıcı

işletmenin almış olduğu ön ödemenin faktoring şirketine devir etmiş olduğu

alacaklarının %80’ini geçmemesi en önemli noktayı oluşturur.

• Fatura Bedelinin Tahsili: Faktoring şirketi faturayı vadesi geldiğinde

borçludan tahsil eder. Satıcı işletme fatura vadesi ile ilgili ihtilaf çıkmaması

için faturaların üzerine ödeme tarihini yazmak zorundadır. Ön ödemenin

yapılması halinde borçludan tahsil edilen fatura bedelinden masraflar düşülür,

kalan tutar müşterinin faktoring şirketindeki hesabına alacak kaydedilir.

Faktoring şirketi tahsil ettiği fatura tutarından, ön ödeme yapılmamışsa

faktoring komisyonunu, ön ödeme yapılmışsa yapılan ön ödeme tutarı, finansman

faizi ve faktoring komisyonunu düşer ve kalan tutarı satıcı işletmeye öder

(Kocaman,1992).

1.2.1.2. Uluslararası Faktoring ve İşleyişi

Alıcı işletme, satıcı işletme ve faktoring şirketi arasındaki faktoring işleminin

ayrı ülkelerde gerçekleşmesi durumunda uluslararası faktoring ortaya çıkar.

Uluslararası faktoring ile yurtiçi faktoring arasında satıcı işletmeler açısından fark

yoktur ve alacakların tahsilatı, finansmanın sağlanması ve riskin yüklenilmesi için

satıcı işletmenin muhatabı kendi ülkesindeki faktoring şirketidir. Buna karşın,

faktoring şirketi için yurtiçi faktoring ile uluslararası faktoring arasında fark vardır.

Uluslararası faktoringde faktoring şirketi farklı ülkelerde bulunan alacakların

tahsilatında ilgili yabancı ülkedeki muhabir faktoring şirketi ile bağlantıya girmek

durumunda kalacaktır (Kocaman, 1994).

16

Uluslararası faktoring işlemleri, yurtiçi faktoring işlemleriyle aynıdır. Sadece,

uluslararası faktoring işlemlerinde ihracatçı, ithalatçı, yurtiçi faktoring şirketi ve

muhabir faktoring şirketi olmak üzere dört taraf vardır. Uluslararası faktoring

genelde 1 milyon doların üstünde dış satım tutarı olan işletmelere sunulan bir hizmet

paketidir.

Uluslararası faktoringin işleyişi aşağıda sırasıyla açıklanmıştır:

• İhracatçı kendi ülkesindeki faktoring şirketi ile bir sözleşme yapar.

• İthalatçı tarafından ihracatçıya sipariş verilir.

• İhracatçı yurt dışından gelen mal taleplerini yurt içindeki faktoring şirketine

bildirir ve ithalatçı hakkında bilgi verir.

• Yurt içindeki faktoring şirketi, ithalatçı ile ilgili bilgileri muhabir faktoring

şirketine aktarır ve limit onayı ister.

• Muhabir faktoring şirketi ithalatçı hakkında gerekli araştırmaları yapar ve

ithalatçının kredibilitesi yüksek ise ihracatçının ülkesindeki faktoring şirketine

limiti onaylar.

• Faktoring şirketi ihracatçıya vereceği hizmetleri ve maliyetlerini bildirerek

limit onayı verir.

• İhracatçı malları ithalatçıya gönderir.

• Alacaklar faktoring şirketine devredilir. Düzenlenen faturaların aslı

ihracatçıya, bir sureti de faktoring şirketine gönderilir. İthalatçıya gönderilen

faturanın üzerine alacakların faktoring şirketine temlik edildiğini ve

ödemelerin muhabir faktoring şirketine yapılması gerektiğini belirten bir

etiket yapıştırılır.

• İhracatçı nakit ihtiyacına göre isterse kendi ülkesindeki faktoring şirketinden

ön ödeme alabilir.

• Faturaların vadesi geldikçe ödemeler ithalatçı tarafından muhabir faktoring

şirketine yapılır.

• Muhabir faktoring şirketi yaptığı tahsilattan kendi komisyonunu düşerek

kalan tutarı ihracatçının ülkesindeki faktoring şirketine gönderir.

17

• İhracatçının ülkesindeki faktoring şirketi muhabir faktorden tahsil ettiği

tutardan ön ödeme yapılmamışsa faktoring komisyonunu, ön ödeme

yapılmışsa yapılan ön ödeme tutarı, finansman faizi ve faktoring komisyonu

düşüldükten sonra kalan tutarı satıcı işletmeye öder (Kocaman, 1994).

1.2.2. Faktoringin Avantajları ve Dezavantajları

Faktoringin avantajları satıcı firma, müşteriler, faktoring şirketi ve

ihracatçılar açısından incelenebilir.

Satıcı firma açısından avantajları aşağıda sıralanmıştır:

• Satıcı, alacaklarını tahsil edememe riskini faktoring şirketine devrederek

yurtiçi ve yurt dışı pazarlarını genişletebilir.

• İşletmeler faktoring şirketinin verdiği ön ödeme ile üretimlerinde

kullandıkları maddeleri peşin satın alarak, indirimlerden faydalanma imkanı

elde eder ve üretim maliyetlerini azaltırlar. Bu uygulama ile satıcı işletme

daha fazla kar elde eder.

• Satıcı, alıcılarına vade imkanı tanıyabileceğinden, rekabet gücünü artırma

imkanı bulur.

• Satıcı işletmenin, alacakları, stokları ve ticari borçları azaldığından işletme

sermayesi artar ve bilançosu likit olur.

• Faktoring finansman maliyetinin ticari kredilerin maliyetinden daha düşük

olması nedeniyle vadeli satışlardan ilave kazanç elde edilir.

• Açık hesap sayesinde satışlar daha kolay ve güvenli olur.

• Satıcının yurt dışındaki alıcıları akreditif açmaktan kurtulur ve ödemeleri

kendi ülkesindeki muhabir faktoring şirketine yaparak zamandan ve akreditif

işlemlerinin masraflarından kurtulur. Bu uygulama ile yurt dışındaki

ithalatçının alım gücü artar ve ihracatçıların pazar payının genişlemesine

yardımcı olur.

• Satıcı işletmeler tahsilat takibinde harcanan zamandan ve ödenmeyen

alacaklar için yapılacak kanuni ve idari takip masraflarından kurtulur.

18

• Faktoring şirketi, satıcının talebi üzerine ön ödemede bulunur ve bu yolla

satıcılar zamansız banka kredisi kullanmayarak faiz giderlerini düşürerek

finansman maliyetlerini azaltırlar (Yavuz, 2008).

Müşteriler açısından avantajları aşağıda sıralanmıştır:

• Müşteriler, faktoring şirketinin bilgi potansiyelinden yararlanır.

• Satıcının alacaklarını ciro ya da temlik etmesi halinde alacaklıları ile iletişim

kopuklukları meydana gelecektir. Faktoring ile bu olumsuzluk giderilerek,

satıcının vadeli alacaklarını faktoring şirketine devretmesi ile borcun nereye

ve kime ödeneceği netlik kazanmaktadır (Yavuz, 2008).

Faktoring şirketi açısından avantajları aşağıda sıralanmıştır:

• Faktoring şirketleri, faktoring alanında uzman olmakta ve rekabet üstünlüğü

kazanmaktadır.

• Faktoring şirketi, müşterileri (satıcı) ile uzun vadeli ilişki içindedir. Faktoring

şirketlerinin müşterilerinden daha az formalite istemesi ve daha esnek

koşullar sunması faktoring şirketlerinin tercih edilmesine neden olmaktadır.

• Faktoring şirketleri, ülke ekonomileri ve büyük şirketler hakkında bilgilerin

yer aldığı “Bilgi Bankası” oluştururlar ve bu bilgileri ortaklarına ve yan

kuruluşlarına verirler. Ayrıca, diğer faaliyetlerinde kullanırlar. Satıcılar da

faktoring şirketleri ile olan uzun vadeli ilişkileri nedeniyle bilgi bankasından

faydalanma imkanı elde ederler.

• Faktoring şirketlerinin sunduğu hizmetler birçok işletmenin kendileri ile iş

yapmasına neden olur ve faktoring şirketinin faaliyet karı artar (Yavuz, 2008).

İhracatçılar açısından avantajları aşağıda sıralanmıştır:

• Bir faktoring şirketi ile bağlantılı olmak koşulu ile yurtiçi faktoring de satıcı

işletmelere sağlanan faydaların tamamına ihracatçılar da kavuşur.

• Müşterilerin dil sorunu, müşterinin bulunduğu muhabir faktoring şirketi ile

bağlantıya girilmesi ile çözülür.

• Muhabir faktoring şirketi ithalatçının kredi değerliliğini sürekli denetim

altında tutar.

19

• Faturaların döviz cinsinden yapılması ihracatçıyı kur riskinden kurtarır.

• Faktoring şirketinin ihracatçıya ön ödemeyi döviz cinsinden yapmasıyla,

kambiyo dosyası hemen kapatılabilir ve KDV iadesi başvurusu hemen

yapılabilir (Yavuz, 2008).

Faktoring’in avantajlarının yanı sıra dezavantajları da mevcuttur. Bunlar da

aşağıda sıralanmıştır:

• Müşteri, faktoring şirketinin kendisine sağladığı faydalar karşılığında bir

bedel ödemektedir. Faktoring şirketi tarafından yapılan ön ödeme nedeniyle

faiz, hizmet edimlerinin üstlenilmesi sebebiyle faktoring harcı ve alacağın

tahsil edilememe riskinin üstlenilmesi nedeniyle delkrede harcı denilen bir

komisyon ödenmektedir. Bu nedenle de müşteri açısından pahalı bir finans

hizmeti olarak nitelendirilebilir. Ayrıca, her bir müşteriye yapılan satışların

değeri küçük ve fatura sayısı kabarık ise maliyet daha da yükselmektedir.

• Faktoring tutucu firmalar tarafından tehlikeli bir finansman yöntemi olarak

kabul edilmekte ve bu firmalara göre faktoringe başvuranlar gerçekten likit

olan alacaklarını satmaktadırlar. Bu durum ise finansman likiditesinin

azalmasına yol açmaktadır. Bu yüzden faktor ile işbirliğine giden firmalar,

piyasadan vade ile mal temininde güçlükle karşılaşmaktadırlar.

• Uygun muhabir faktoring şirketi bulunamayabilir. Muhabir faktoring şirketi,

kredi limitlerinin belirlenmesinde, alacaklarının tahsilat ve takibinde ve

alacak hakkının korunması için yapılan girişimlerde gecikiyorsa, bu tür

gecikmeler önemli sorunları ortaya çıkartır ve riski artırmaktadır

(www.kobifinans.com.tr).

1.2.3. Dünyada ve Türkiye’de Faktoring

Faktoring'in dünyada bilinen ilk uygulamaları Mezopotamya'da M.Ö.4000'li

yıllarda "alacağın temliki" şeklinde görülmüştür. Daha sonra, Roma dönemlerinde

factor kelimesinin "mümessil, başka birinin ticari işlerini takip eden" anlamında

kullanıldığı bilinmektedir. 18.yüzyılda konşimento üzerinde malların alıcısı olarak

factor'un belirtilmesi, uluslararası ticarette factor sözcüğünün Flamanca'daki orjinal

kullanımıyla yasal belgelerde yer alışının başlangıcıdır. 19.yüzyıl sonlarında

20

Avrupalı tekstil üreticilerinin mallarını komisyoncular aracılığı ile değil doğrudan

satmaya başlamalarıyla, günümüzdeki tanımı çerçevesinde faktoring ilk olarak tekstil

sektöründe kullanılmıştır.(www.pamukfaktoring.com.tr.)

Modern Faktoring 2. Dünya Savaşı sonrasında Avrupa'da kabul görmeye,

1960'larda ise yaygın olarak kullanılmaya başlanmıştır. Başlangıçta "en son kredi

kaynağı" (lender of last resort) olarak kabul edilen faktoring, verdiği hizmetler

sayesinde zaman içerisinde vazgeçilmez bir finansman tekniği olarak

benimsenmiştir.

Faktoring hizmeti, ilk kez 14'üncü yüzyılda, İngiltere'de, yün ürünlerinin

farklı ülkelere satılması sırasında kullanılmıştır. O yıllarda İngiliz ihracatçılar,

alıcıların ödeme yapacakları konusunda garanti vererek, alacaklarını, "faktor" olarak

adlandırılan finans kuruluşlarına satıyorlardı. O dönemde, uluslararası düzeyde

ekonomik ilişkilerin ve özellikle haberleşme imkanlarının oldukça sınırlı olduğu ve

ayrıca dış ülkelerde yeterli ölçüde güvenilir temsilcinin bulunmadığı göz önüne

alındığında, faktor kuruluşların üstlendiği görev, dış ticaret açısından çok önemli

olmuştur. Bu durum, hızlı bir şekilde, giderek artmış, faktoring faaliyetleri, endüstri

devrimi ile birlikte sınai üretimin ve ticaretin hızla büyümesiyle özellikle 18'inci

yüzyıldan sonra yaygınlaşmaya başlamıştır.(www.arenafaktoring.com.tr).

2'inci Dünya Savaşı'nın ardından Avrupa'da yeniden inşa döneminin önemli

ölçüde tamamlandığı 60'lı yıllarda, sistem daha fazla önem kazanmıştır. Özellikle

70'li yıllardan itibaren, petrol krizlerine bağlı olarak, birçok şirketin satış imkanlarını

artırmaya yönelmesi üzerine hızla yayılmıştır. Faktoring, başlangıçta İngiltere,

Amerika gibi belirli birkaç ülkede, ciddi satış sorunları olan üretici şirketlerin

başvurduğu bir finansman tekniğiyken, günümüzde tüm dünyada, gerek yerel gerek

uluslararası satış yapan birçok küçük, orta ve hatta büyük ölçekli şirketler açısından

da talep edilen bir finansman tekniği haline gelmiştir ( www.arenafaktoring.com.tr.).

Bugün, başta Avrupa ülkeleri olmak üzere, dünya genelinde çok yüksek

kullanım oranlarına sahip olan faktoring, her yıl ortama yüzde 20 oranında büyüme

göstermektedir. Merkezi Hollanda'da bulunan ve 62 ülkedeki 229 üyesi ile yılda

758,3 milyar euro'luk ciro yaratan Factors Chain International (FCI)'ın son verilerine

göre, 2007 yılında dünyadaki faktoring işlem hacmi 1,299,127 milyar euro olarak

21

gerçekleşmiştir. Bu oran içerisinde, 62 ülkedeki 229 FCI üyesinin hacmi ise, yüzde

59'luk oran ile 758,3 milyar euro (Avrupa yüzde 71,5, Amerika yüzde 11,5, Asya

yüzde 13, diğer ülkeler yüzde 4). FCI'ın yıllık olarak hazırladığı raporlara göre, Türk

faktoring sektörü, sektör büyüklüğünde bugün Avrupa'da 9'uncu sırada yer

almaktadır.( www.arenafaktoring.com.tr.)

Ülkemizde 1980’li yıllarda tanınmaya başlayan faktoring işlemleri ilk olarak

bankalar bünyesinde başlamıştır. Türkiye’de faktoring bankaların finansman

sektöründeki bilgi ve tecrübeleri, müşteri portföyleri, müşteriler hakkında bilgileri,

müşterileri ile kurdukları organik ilişki ve veri tabanlarının genişliği nedeniyle

bankalar tarafından uygulanmaya başlamıştır. 3182 sayılı Bankalar Kanunu’nun 38.

ve 50. maddeleri ile bankaların faktoring faaliyetinde bulunmalarına ilişkin

sınırlamaların getirilmiş olması ve bankanın müşteri ve borçlu hesaplarının kendi

hesapları ile karışmasını engellemek amacıyla bankalar bünyesinde yer alan

faktoring birimleri anonim şirketlere dönüştürülmüştür (İktisadi Araştırmalar Vakfı,

1994).

Sektörün Türkiye'deki gelişimine baktığımızda, ilk faktoring girişiminin

1988'de gerçekleştiği görümektedir. 1990 yılında kurulan ilk faktoring şirketinin

ardından geçen 19 yılda sektör, hızlı büyüdü ve 27 milyar dolar (2008) ciroya ulaştı.

2006 yılına kadar Hazine Müsteşarlığı'na bağlı olarak faaliyet gösteren sektörün

denetim ve işleyişi 1 Ocak 2006'dan itibaren Bankacılık ve Düzenleme ve Denetleme

Kurumu (BDDK)'na devredilmiş olup, bugün, Türkiye'de gerçekleştirilen faktoring

işlemlerinin yüzde 80'ini yurtiçi işlemler oluştururken, ihracat faktörü yüzde 20'lik

paya sahiptir.

Türkiye, ihracat faktoringinde uluslararası bir öneme sahip olup, FCI'nın

raporlarına göre, Türkiye, Çin'den sonra en yüksek ihracat faktoringi hacmine sahip

olan ülke konumundadır. Son yıllarda Türkiye’de faktoring firmalarının sayısında

büyük artış olmuştur. Diğer ülkelerde faktoring uygulamaları yurtiçi faktoring ile

başlamışken, ülkemizde yurtdışı faktoring ile başlamıştır ve daha sonra yurtiçi

faktoring uygulamaları ile devam etmiştir (İktisadi Araştırmalar Vakfı, 1994).

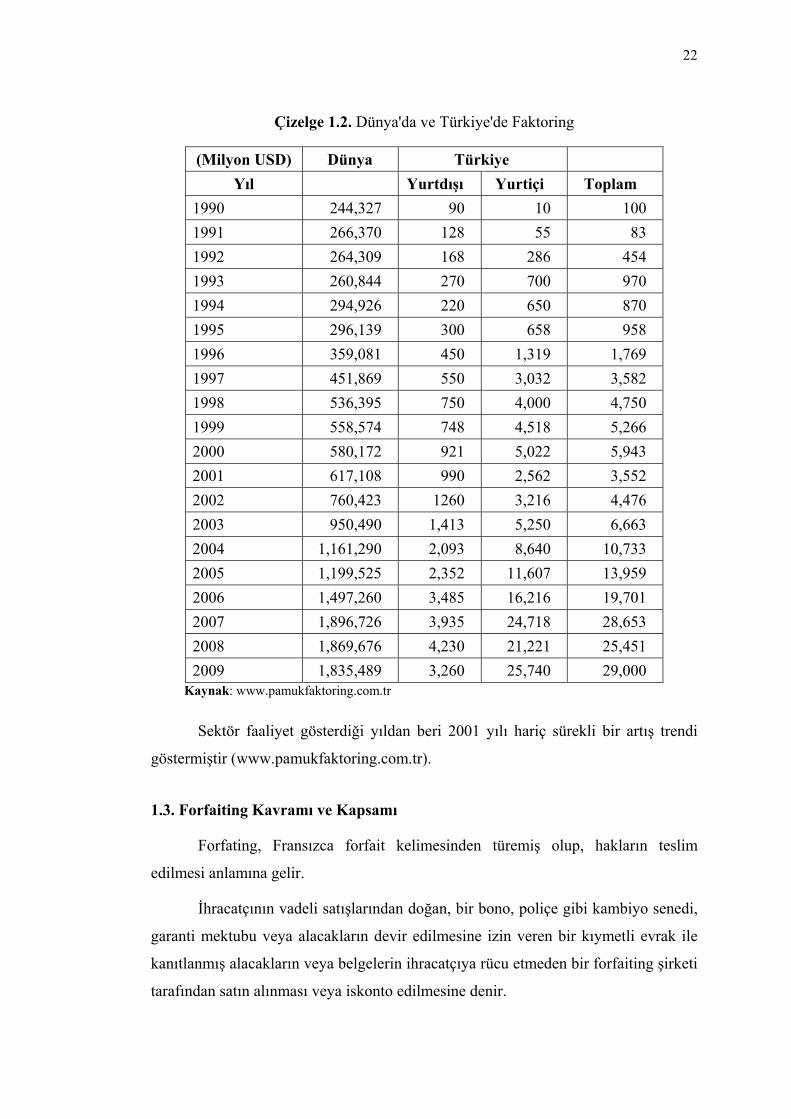

Dünyada Faktoring işlem hacmi ve Türkiye’nin bu hacimden aldığı payı

gösteren tablo aşağıda sunulmuştur.

22

Çizelge 1.2. Dünya'da ve Türkiye'de Faktoring

(Milyon USD) Dünya Türkiye Yıl Yurtdışı Yurtiçi Toplam

1990 244,327 90 10 100 1991 266,370 128 55 83 1992 264,309 168 286 454 1993 260,844 270 700 970 1994 294,926 220 650 870 1995 296,139 300 658 958 1996 359,081 450 1,319 1,769 1997 451,869 550 3,032 3,582 1998 536,395 750 4,000 4,750 1999 558,574 748 4,518 5,266 2000 580,172 921 5,022 5,943 2001 617,108 990 2,562 3,552 2002 760,423 1260 3,216 4,476 2003 950,490 1,413 5,250 6,663 2004 1,161,290 2,093 8,640 10,733 2005 1,199,525 2,352 11,607 13,959 2006 1,497,260 3,485 16,216 19,701 2007 1,896,726 3,935 24,718 28,653 2008 1,869,676 4,230 21,221 25,451 2009 1,835,489 3,260 25,740 29,000

Kaynak: www.pamukfaktoring.com.tr

Sektör faaliyet gösterdiği yıldan beri 2001 yılı hariç sürekli bir artış trendi

göstermiştir (www.pamukfaktoring.com.tr).

1.3. Forfaiting Kavramı ve Kapsamı

Forfating, Fransızca forfait kelimesinden türemiş olup, hakların teslim

edilmesi anlamına gelir.

İhracatçının vadeli satışlarından doğan, bir bono, poliçe gibi kambiyo senedi,

garanti mektubu veya alacakların devir edilmesine izin veren bir kıymetli evrak ile

kanıtlanmış alacakların veya belgelerin ihracatçıya rücu etmeden bir forfaiting şirketi

tarafından satın alınması veya iskonto edilmesine denir.

23

Bir finansman tekniği olarak forfaiting, ihracat işlemlerinden doğan vadeli

alacak hakkının rücu edilmeksizin yani, kayıtsız, şartsız ve cayılamaz şekilde iskonto

edilmesine denir. Bir diğer tanımı da, kredili ihracatta ihracatçının poliçelerini bir

bankaya satmasıdır. Forfaiting tekniği, yatırım malı ve tüketim malı ihracatları,

hizmet ve kira sözleşmelerini de kapsamına almıştır. Forfaiting 6 aydan 10 yıla kadar

uzatılabilen vadelerle ihracatçının sabit faizli finansmanını sağlamaktadır. Kredili

ihracatta, ithalatçıdan genellikle %10-20 arasında değişen oranlarda peşinat alınır,

geriye kalan kısım ise poliçe/ bonolara bağlanarak kredi verilir (Yavuz, 2008).

Forfaiting işleminde alacakları satın alan bir banka veya uzman kuruluş

“forfaiter (forfaiting şirketi)” vardır. Elindeki banka avalli kambiyo senedini

bankasına iskonto ettiren ihracatçı tam anlamıyla forfaiting işlemi yaptırmış

sayılmaz. Forfaiting işlemi gerçek anlamda, ihracatçının proje aşamasındayken yani

malları sevk etmeden önce forfaitere başvurarak iskonto sözü alması ile başlar.

İhracatçı sevk ettiği mallardan doğan alacak hakkının ise bir kambiyo senedi (poliçe

veya bono) ile belirlenmesinden sonra, bu senetleri “rücu hakkı olmaksızın (without

recourse)” şartıyla forfaitere ciro ederek hem senetlerin tahsil riskinden ve

sorumluluğundan kurtulmuş olur hem de vadeli yaptığı satışın bedelini peşin olarak

tahsil etmiş olur (Yavuz, 2008).

Forfaiting işleminde başlıca dört taraf bulunmaktadır:

• İhracatçı: Vadeli mal satışı yapan işletme, dışsatımcı.

• İthalatçı: Vadeli mal alımı yapan işletme, dışalımcı.

• Aval Veren Banka: Senedin ödeneceğini garanti eden banka.

• Forfaiting Şirketi: Senetleri satın alan ve ihracatçının finansmanını sağlayan

şirket (İstanbul Ticaret Odası, 1998).

Forfaiting işleminin başlayabilmesi için bazı temel koşulların yerine getirilmiş

olması gerekir:

• İhracatçının ithalatçısına en az 6 ay vadeli satış yapmayı kabul etmiş olması

gerekir.

• İhracatçı, satıştan doğan alacaklarını vade ile orantılı olarak takside bağlar ve

karşılığında her vade tarihinin yazılı olduğu senetleri alır.

24

• Forfaiting şirketi, bu senetler için bir banka veya kamu kuruluşundan

senetlerin ödemesinin dönülemez ve şartsız garanti edilmesini ister.

• İhracatçının, ithalatçının ülkesine ait mevzuatı, poliçe ve bono şekillerini

bilmesi gerekir ve aval ve garanti kurallarına hakim olması gerekir.

• İthalatçı adına aval veya garanti verecek bankanın garanti verebilecek

nitelikte bir banka olması gerekir. Bu nedenle ihracatçının bu konuyu

ithalatçısı ile görüşmesi gerekir.

• Forfaiting şirketine ödenecek faizin ihracatçı tarafından malın fiyatına

ekleneceğinin ithalatçı tarafından kabul edilmesi gerekir.

• Forfaiting şirketi forfaiting analizinde çok dikkatli olmalıdır. Bu finansman

şeklini kullanacakların işletme risklerinin düşük olması gerekir. Aksi halde

forfaiting şirketi talebi kabul etmeyecektir (İstanbul Ticaret Odası, 1998).

Forfaiting işlemi karmaşık, vakit alıcı ve oldukça uzun yasal belgelerin

düzenlenmesini gerektirmemektedir. Başlıca kullanılan belgeler şunlardır:

• Alış sözleşmesi veya akreditif metni,

• Dokümanların akreditif metnine uygunluğunun ihracatçı ve ithalatçı bankası

tarafından onaylanmış olması,

• İthalatçı bankanın ödemeyi vadesinde gerçekleştirme taahhüdü,

• Aval verilmiş veya garanti edilmiş poliçe veya bonolar,

• İmza sirküleri,

• Temlik mektubu veya ihracatçı banka tasdiki (www.kobinet.org.tr).

Forfaiting işleminde ihracatçı vadeli satışı gerçekleştirmeden önce forfaiting

şirketine başvurur ve forfaiting şirketi ihracatçının talebini değerlendirir. Eğer kabul

edecekse ihracatçı şirket ile sözleşme koşullarını belirler ve taraflar sözleşmeyi

imzalar. İhracatçı, talep edilen kredinin tutarı, vadesi, para birimi, ihracatçının adı ve

ülkesi, alacakların şekli, garantörün adı ve bulunduğu ülke, senetlerin tutarı ve

vadeleri, forfaitinge konu olan malların cinsi ve miktarı, sevk belgesinin teslim tarihi,

poliçe ve bonoların ödeme yeri ve taraflar arasında gerekli görülen belgelere ait

yazılı bir açıklamayı forfaiting şirketine verir.

25

Forfaitingde kesin tekliften sonra aşağıdaki işlemler gerçekleşir.

• İhracatçı, forfaiting maliyetini malın fiyatına ekleyerek ithalatçı ile sözleşme

yapar.

• İhracatçı malları gönderir ve malları teslim eden sevk belgelerini doğrudan

veya kendi bankası aracılığı ile ithalatçının bankasına gönderir.

• İthalatçının bankası poliçe kabulü veya bono karşılığında belgeleri alıcıya

teslim eder. Poliçeye ya da bonoya aval kaydını koyar veya garanti

mektubunu düzenler ve doğrudan ihracatçıya veya ihracatçının bankasına

gönderir.

• İhracatçı ilgili belgeleri forfaiting şirketine ibraz eder.

• Forfaiting şirketi kontrol işlemini tamamladıktan sonra iskonto hesabını yapar

ve ihracatçıya ödemede bulunur.

• Forfaiting şirketi senedi vadesinden önce aval bankasına ödeme için ibraz

eder.

• Aval bankası, ithalatçıdan senet bedelini tahsil eder. Forfaiting şirketine, vade

tarihi valörü üzerinden ödeme yapar. Eğer, ithalatçıdan tahsilat

yapılamamışsa, ödeme aval bankası tarafından yapılır.

Forfaiting işlemlerinin ihracatçıya maliyeti, iskonto oranı yani forfaiterin

poliçe veya bonoyu satın aldığında uygulayacağı faiz oranı, opsiyon komisyonu,

taahhüt komisyonu ve marj süresinden oluşmaktadır (www.spk.gov.tr).

1.3.1. Forfaitingin Faktoringden Farkları

Faktoring ve forfaiting birbirine benzer iki finansman yöntemidir. Her ikisi de

alacak senetlerin iskonto edilerek satın alınması ve borcun ödenmemesine karşı risk

üstlenilmesi esasına dayanmaktadır. Her iki yöntem de forfaiter ve faktor tarafından

yerine getirilen ve kredili mal satın alanın kredi itibarının değerlendirilmesi, kaynak

sağlanması ve risk üstlenilmesi gibi birtakım ortak işler mevcuttur. Fakat ortak

noktaların varlığına rağmen iki yöntem arasında oldukça belirgin farklılıklar da

mevcuttur. Bu farklılıklar aşağıda sıralanmıştır:

26

• Faktoring 90-180 gün vadeli ihracatın finansmanında kullanılırken, forfaiting

6 ay ile 5 yıl vadeli ihracatın finansmanında kullanılmaktadır.

• Faktoring tüketim mallarının finansmanında kullanılırken, forfaiting ağırlıklı

olarak yatırım malları finansmanında kullanılmaktadır.

• Faktoring her türlü para birimi cinsinden gerçekleştirilirken forfaiting işlemi

Amerikan Doları, Avro, İsviçre Frangı gibi güçlü ve istikrarlı para birimleri

üzerinden gerçekleştirilmektedir.

• Faktoring gerek ulusal gerekse uluslararası piyasalarda kullanılırken,

forfaiting sadece uluslararası piyasalarda uygulanır.

• Faktoringde fatura karşılığında işlem yapılırken, forfaitingde poliçe, bono

veya vadeli akreditif üzerinden işlem yapılır.

• Faktoring de ticari risk, yani borçlunun veya garantörün ödemeyi

gerçekleştirmemesinden doğan risk, belirli bir komisyon karşılığında faktor

kuruluşunca üstlenilmektedir. Fakat uygulamada çoğu kez bir kalıntı risk

ihracatçının (alacak hakkını satanın) üzerinde kalmakta, faktor kurumları

alacağın tahsil edilmeme riskinin %80’ini üstlenmektedir. Hatta faktor hiç bir

risk üstlenmeden sadece alacağın tahsilini gerçekleştirebilmektedir. Faktoring

işleminde dış ticaretten doğan bazı riskler (kur riski, transfer riski gibi) de

ihracatçı üzerinde kalabilmektedir.

Forfaitingde ise ticari risk ihracatçıyı ilgilendirmeyip doğrudan forfaiting

şirketinin üzerinde kalmaktadır.

• Faktoring de ikincil piyasa işlemleri mevcut değilken, forfaitingde poliçe veya

bonolar ikincil piyasada işlem görebilmektedir.

• Faktoring de yükleme sonrası %80 oranına kadar finansman sağlanırken

forfaitingde alıcının kabulünden sonra poliçe iskonto edilmek suretiyle %100

oranında finansman sağlanır.

• Faktoring açık hesap veya mal mukabili işlemlerde kullanılırken, forfaiting

akreditif veya vesaik mukabili işlemlerde kullanılır.

• Faktoring işleminde esas amaç yeniden finansmanın düzenlenmesi, kredi

verilenin hesaplarının denetlenmesi, muhasebe ve tahsilat işlemlerinin

27

yapılmasıdır. Forfaiting işleminde ise ana amaç vade gününde tahsil

edilememesi riskini ortadan kaldırmaktır.

• Faktorün üstlendiği riskler karşılığında satıcı bir komisyon öderken, forfaiting

kuruluşunun üstlendiği risklerin karşılığı olan komisyon alıcıya aittir. Ayrıca

banka avalinin ve garantinin sağlanması da alıcının sorumluğundadır.

• Faktoring işleminde faiz cari hesap yöntemi ile hesaplanırken forfaiting

işleminde faiz iskonto yöntemi ile hesaplanır (www.spk.gov.tr).

1.3.2. Forfaitingin Avantajları ve Dezavantajları

Forfaiting işlemlerinin olumlu yönleri ihracatçı, forfaiting şirketi, ithalatçı ve

garantör açısından incelenebilir.

Buna göre ihracatçı açısından avantajları aşağıda sıralanmıştır:

• Forfaiting maliyetinin belli olması, ihracatçının uzun süreli plan yapmasına

imkan verir.

• Sabit faiz uygulanması, ihracatçıyı faiz riskine karşı korumaktadır ve ticari

senetler aynı faiz oranı üzerinden iskonto edilmektedir.

• İhracatçı alacağını kesinlikle tahsil eder.

• Malların teslim edilmesi ile ihracatçı parasını hemen tahsil eder. Forfaiting

tekniği ile ihracatçı, nakit yaratarak işletmesinin finansal açıdan güçlenmesine

yardımcı olur.

• İhracatçı risklerin tamamına karşı korunur.

• İhracatçı risk üstlenmediğinden ihracat sigortası yapmak zorunda kalmaz.

• İşlemlerin tamamı gizlidir.

• İthalatçı ve ithalatçının ülkesi hakkında veri toplamak ve risk analizi

yapmadığı için zaman ve para tasarrufu yapar.

• İşlem bilançosunda yer almaz. Bu nedenle, ihracatçı kendisine yeni finansman

kaynakları yaratarak işletmesini genişletir ve büyütür.

• İhracatçının, iskonto ve diğer forfaiting işlemlerinden kaynaklanan giderlerine

ait hesaplamalar daha önceden tamamlanır.

28

• Forfaiting işlemlerinden doğan giderlerin bilinmesinden dolayı ihracatçı,

vadeli satışını yapacağı malın fiyatına bu giderleri ekleme imkanına sahiptir.

(Kondak, 2002).

Forfaiting şirketi açısından avantajları aşağıda sıralanmıştır:

• Senetler vadelerinde forfaiting şirketi tarafından tahsil edilebileceği gibi,

iskonto edilecek senetlerin bir kısmı veya tamamı portföyde tutulmayarak

daha elverişli şartlarla başka bir forfaiting şirketine veya menkul kıymet

yatırımcılarına satılabilir.

• Belgeler, basit ve çabuk hazırlanabilir niteliktedir. Ticari kredilerde mevcut

olan uzun kredi sözleşmelerinin hazırlanma külfeti bu işlemde söz konusu

değildir.

• İşlem gizlilik içinde yürütülür. Diğer kredi türlerinde olduğu gibi ilanlarla

kamuya yansımaz ve böylece müşteri ilişkileri gizli tutulur.

• İşlemin özündeki yüksek komisyon, forfaiting şirketi için net kazançtır.

Forfaiting şirketi, karşı karşıya olduğu riskler karşılığında bir komisyon

almaktadır. Şirket ayrıca ihracatçı ile anlaşma yapılmasından itibaren

senetlerin iskonto edilmesine kadar geçen süre için taahhüt komisyonu

(commitment fee) adı altında ilave bir komisyon tahsil etmektedir (Kondak,

2002).

İthalatçı açısından avantajları aşağıda sıralanmıştır:

• İhracatçı için söz konusu olan sabit faizli finansman imkanları ithalatçı için de

geçerlidir.

• İthalatçı, bu yöntem sayesinde vadeli alış yapmakta, yani malı peşin alıp

bedelini belirli bir vade sonunda ödemektedir. Kendisine tanınmış bu

finansman kolaylığının maliyetini ise önceden ve kesin olarak bilme imkanına

sahiptir.

• Kabul ettiği poliçeye veya düzenlediği bonoya bankasının aval vermesi

sonucu sadece gayrinakdi kredi kullanmış olur. Nakdi kredi kullanma hakkı

ise saklı kalır (Kondak, 2002).

29

Garantör banka açısından avantajları aşağıda sıralanmıştır:

• Belgelerin basitliği ve işlemin hızlı bir biçimde sonuçlandırılması garantör

banka için de bir avantajdır.

• Garantör banka, teminat unsuru olarak işlemde rol alır ve kredi itibarını

kullanarak bir komisyon geliri elde eder (Kondak, 2002).

• Forfaiting’in avantajlarının yanı sıra dezavantajları da mevcuttur. Bunlar da

aşağıda sıralanmıştır:

İhracatçı açısından dezavantajları aşağıda sıralanmıştır:

• Forfaiting işlemi komisyon masrafları açısından diğerlerine göre daha

pahalıdır. Sözleşme gereği var olabilecek bütün riskler forfaiting şirketi

tarafından üstlenilmektedir. Dolayısıyla kredi veren tarafından diğer

kuruluşlara göre daha yüksek bir faiz oranının uygulanması söz konusudur.

• İhracatçı, borçla ilgili belgelerin geçerli olarak hazırlandığı, garanti edildiği

ve ödenmemesi durumunda kendisine rücu edilmeyeceği konusunda emin

olmalıdır. Bunun için de ithalatçı ülke yasalarını, garanti ve aval işlemlerini

çok iyi bilmelidir (Yavuz, 2008).

İthalatçı açısından dezavantajları aşağıda sıralanmıştır:

• İthalatçının bankadan aldığı aval veya garanti, ithalatçının gayrinakdi kredi

limitinde bir miktar azalmaya neden olmaktadır.

• İthalatçı, garanti veya aval için belirli bir komisyon ödeyecektir.

• Forfaiting şirketi tarafından kabul edilen senetler, ithalatçı için kati bir ödeme

yükümlülüğü doğurmaktadır. İthalatçı, ithal ettiği mallarla ilgili bir problem

söz konusu olduğunda, bedelini kesinlikle ödemek zorundadır (Yavuz, 2008).

Forfaiting şirketi açısından dezavantajları aşağıda sıralanmıştır:

• Borç ödenmediği takdirde forfaiting şirketinin başvurabileceği veya rücu

edebileceği bir kimse yoktur.

• Forfaiting şirketi, garantörün kredi değerliliğini ölçmek zorundadır.

• Forfaiting şirketi, senetlerin vadesi gelmeden önce ödenmesini sağlayamaz.

30

• Ödeme vadesine kadar ise döviz kuru ve faiz oranı riski ile karşı karşıyadır

(Yavuz, 2008).

Garantör açısından dezavantajları aşağıda sıralanmıştır:

• İşlemin garantör banka açısından tek riski, garanti ettiği belgeler karşılığında

mutlak yükümlü olmasıdır.

• Herhangi bir anlaşmazlık durumunda ithalatçının ödemeyi zamanında

gerçekleştirmemesi durumunda garantör banka ödemeyi yapar ve bu miktarın

tahsili için ithalatçıya başvurur (Yavuz, 2008).

1.3.3. Dünyada ve Türkiye’de Forfaiting

Dış ticarete konu olan senetlerin satıcıdan rücusuz satın alınması 2. dünya

savaşından sonra önem kazanmıştır. Zürih Bankacılık Birliği, uluslararası ticaretteki

geniş tecrübesiyle ABD’den Doğu Avrupa’ya satılan tahılların finansmanında

öncülük yapmıştır. Daha sonra 1950’lerin sonları ve 1960’ların başlarında mal arzı ve

üreticiler arasındaki rekabet giderek artmaya başlamış ve alıcılar 90-180 günlük

ödeme sürelerinden daha uzun süreli ödemeler için talepte bulunmaya başlamışlardır.

Uluslararası ticari engellerin azalması; birçok Afrika, Asya ve Latin Amerika

ülkelerinin ticari faaliyetlerinin artmasını sağlamıştır. Batı Avrupalı ihracatçılar bu

yeni ve avantajlı pazarlara girmek için gerekli olan ulusal yatırımları artırdıklarından

ve bu yatırımları kendi öz kaynakları ile sağlayamadıklarından büyük bir finansman

istemi doğmuştur. (Yavuz, 2008)

Bankaların, ihracatçıların bu taleplerini karşılayamamaları, uluslararası ve

orta vadeli finansman talebinin karşılanmasında forfaiting uygulanmasını gündeme

getirmiştir. Bu tür ilk işlem 1962 yılında ABD’den, F. Almanya üzerinden Sovyet

Rusya’ya tahıl dışsatımında gerçekleştirilmiştir. Tahıl satışında Amerika’nın peşin

satmak istemesine rağmen Sovyet Rusya’nın kredili satış konusunda ısrar etmesi, o

yıllarda doğu batı ticaretinde uzmanlaşmış İsviçre bankalarına, Sovyet Rusya borç

senedi karşılığı, Amerikalı dışsatımcının alacağını satın alma gibi ilginç bir düşünce

kaynağı olmuştur. Bankacılık ve uluslararası ticaretin finansmanında Batı

Dünyasının önde gelen merkezlerinden olan İsviçre, 1960’lı yılların başında

forfaiting işlemine öncülük etmiştir. Ancak 1970’lerin başından itibaren Euro –

31

Pazarların da gelişmesiyle Londra, forfaiting faaliyetlerinin en önemli merkezi

olmuştur. Söz konusu işlemlerde üçüncü sırayı Almanya almaktadır.

(http://tr.wikipedia.org/wiki/Forfaiting).

Son yıllarda Amerika, Kanada, G. Kore ve bazı Latin Amerika ülkeleri

ihracatın finansmanında forfaitingten daha fazla yararlanılması için ihracatçıları

teşvik etmeye başlamışlardır.

1987 yılında Almanya’da ihracat finansman işlemlerinin yaklaşık %46’sının

forfaitig işlemi ile yapıldığı görülmektedir. 1992 yılı sonu itibariyle dünya forfaiting

işlemlerinin, yüzde olarak toplam dünya ticaretinin yaklaşık %2’sine ulaştığı tahmin

edilmektedir.

Dünyanın önde gelen forfaiting kuruluşları arasında ilk sırada yer alan

“Landon Forfaiting” tarafından düzenlenen bir listeye göre; 115 ülkeye vadeli mal

satışının poliçeleri iskonto edilebilmektedir.

Bu ülkelere yapılacak vadeli satışların iskonto edilebilme süreleri de ülkeden

ülkeye göre bir (1) ila on (10) yıl arasında değişmektedir.

Örneğin; “ABD, Kanada, Japonya; Almanya, Fransa, İsviçre ve İngiltere”

gibi ülkelere yapılacak 10 yıllık vadeli satışların poliçelerini iskonto ettirebilmek

mümkün iken bu süre “Hollanda, Norveç, Portekiz, İspanya, İsveç ve Polonya” gibi

ülkelerde 7 yıla inerken, “Türkiye, Slovakya, Güney Afrika Cumhuriyeti ve Tunus”

gibi ülkeler için poliçelerin iskonto süreleri 5 yıla kadar inmektedir.

Söz konusu sürelerin tayininde, bu ülkelerin ekonomik ve siyasal

yapılarından kaynaklanan riskler rol oynamaktadır.

Türkiye’de 24 Ocak 1980 İstikrar Kararları ile birlikte benimsenen ve temel

amacı dışa açık büyüme olan ekonomi politikaları doğrultusunda dış ticaret ve

finansal alanda mevcut kısıtlamaların kaldırılmasına yönelik bir reform süreci

başlatılmıştır. İhracat artışının teşviki doğrultusunda, ihracatçıya finansman

olanaklarının sağlanabilmesi için forfaiting gerek bankaların gerekse finans

kuruluşlarının faaliyetleri arasında yer almaya başlamıştır.

Türkiye açısından forfaiting işleminin bir değerlendirmesi yapıldığında

başlıca iki piyasanın varlığından söz edilebilir. Bunlardan birincisi vadeli mal satışı

32

sonucu ihracatçının gerek finansman gerekse ihracattan doğan diğer ticari ve politik

risklerinin tamamıyla üstlenildiği ve vadeli satış bedelinin ihracatçıya hemen

ödendiği yurtiçi piyasa; diğeri ise alacak hakkını temsil eden emre yazılı senetlerin

alım satımının yapıldığı uluslararası piyasadır.

Türkiye’nin toplam ihracatı içinde yatırım malları ihracatının yaklaşık %10

oranında paya sahip olması, yatırım malları ihracatında bir finansman yöntemi olarak

tanımlanan forfaitingin işlem alanını daraltmaktadır. Fakat, uluslararası uygulamalara

bakıldığında, dayanıklı veya dayanıksız tüketim malları ihracatının finansmanında da

forfaiting uygulanabilmekte ve söz konusu işlem Türkiye’de bu yönüyle gelişme

göstermektedir.

Forfaitingin ihracatın yanısıra kredili ithalat işlemleri için de

uygulanabilirliği, Türk ithalatçısının kredili yatırım malı ithalatının forfaitinge bağlı

olarak gerçekleştirilmesini mümkün kılmaktadır. Fakat ithalata yönelik forfaiting

uygulamasındaki asıl sorun, Türk finans sistemi tarafından aval verilmiş senetlerin

uluslararası geçerliliği ile ilgilidir. Nitekim, forfaiting işlemine konu olacak Türk

kökenli ticari senetlerin hacmini ülke risk limitleri belirlemekte ve kabul edilebilirlik

derecesi ülkedeki ekonomik istikrara bağlı olarak gerçekleşmektedir.

Ülkemizde gerçekleştirilen bu işlemin diğer bir özelliği ise orta vadeli

işlemlerden çok, üç veya altı ay vadeli senetler üzerinden kısa vadeli olarak

gerçekleştirilmesidir.

Ülkemizde henüz istenilen yaygınlığa kavuşmayan forfaiting, ağırlıklı olarak

ihracatçılar tarafından kullanılmakta olup, kullanım genellikle, demir-çelik, çimento,

petro-kimya, elektronik sanayi ve ilaç sektöründe yoğunluk kazanmaktadır. Ancak,

ihracat dışında inşaat taahhüt alacakları da iskonto edilerek nakde çevrilebilmektedir.

Özellikle, Rusya, Orta Asya ülkeleri, Tunus, Irak ve İran'da faaliyette bulunan Türk