Desafios do IFRS para empresas brasileiras - sbeventos.com · 3º Encontro de Contabilidade e...

15

3º Encontro de Contabilidade e Auditoria 1 Desafios do IFRS para empresas brasileiras Estamos em consonância com o mundo? 3º Encontro de Contabilidade e Auditoria 16 de setembro de 2013 Ramon D. Jubels

Transcript of Desafios do IFRS para empresas brasileiras - sbeventos.com · 3º Encontro de Contabilidade e...

3º Encontro de Contabilidade e Auditoria 1

Desafios do IFRS para empresas brasileiras

Estamos em consonância com o mundo?

3º Encontro de Contabilidade e Auditoria

16 de setembro de 2013

Ramon D. Jubels

3º Encontro de Contabilidade e Auditoria 2

Agenda

Semelhanças e Diferenças entre CPCs e IFRSs

Normas mais recentes e normas em desenvolvimento

Desafios adicionais para as empresas Brasileiras

3º Encontro de Contabilidade e Auditoria 3 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

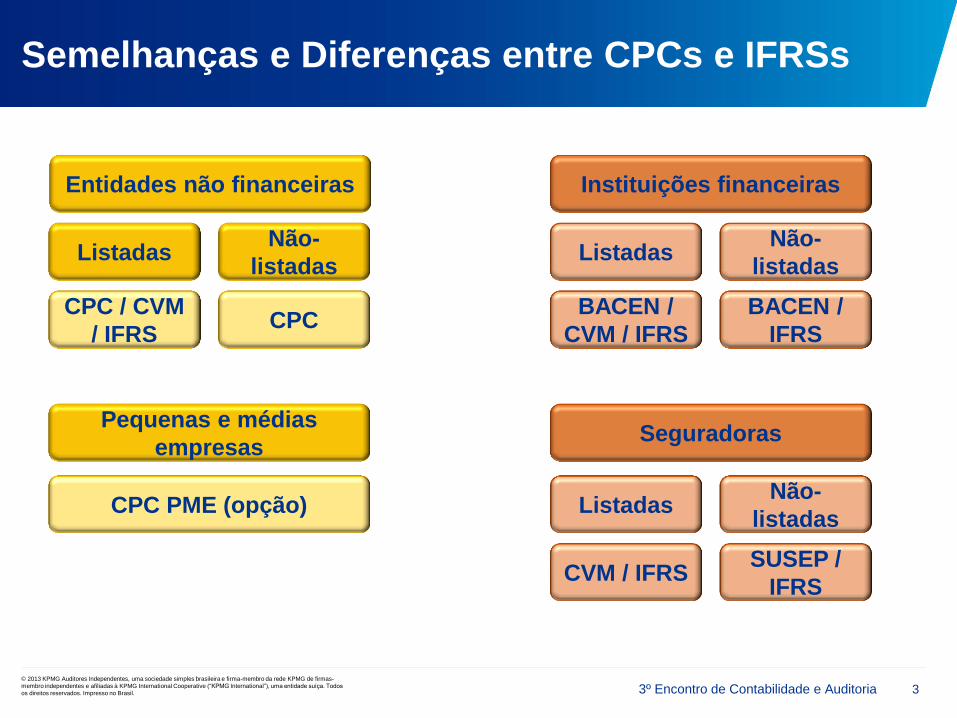

Semelhanças e Diferenças entre CPCs e IFRSs

Entidades não financeiras

Pequenas e médias

empresas

Instituições financeiras

Seguradoras

Listadas Não-

listadas

BACEN /

CVM / IFRS

BACEN /

IFRS

Listadas Não-

listadas

CVM / IFRS SUSEP /

IFRS

Listadas Não-

listadas

CPC / CVM

/ IFRS CPC

CPC PME (opção)

3º Encontro de Contabilidade e Auditoria 4 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

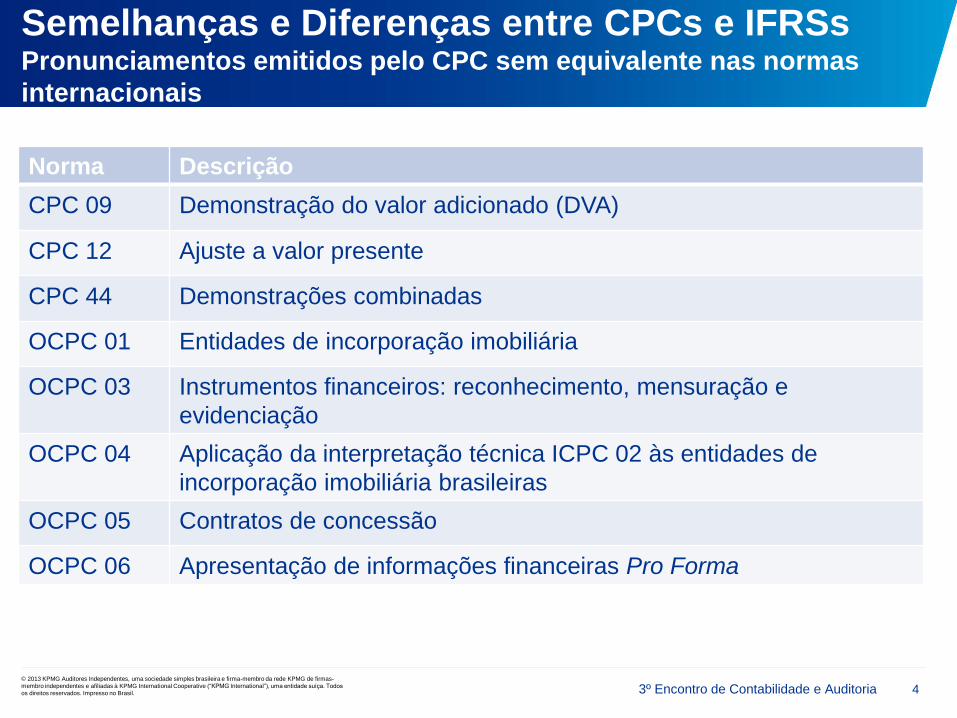

Semelhanças e Diferenças entre CPCs e IFRSs Pronunciamentos emitidos pelo CPC sem equivalente nas normas

internacionais

Norma Descrição

CPC 09 Demonstração do valor adicionado (DVA)

CPC 12 Ajuste a valor presente

CPC 44 Demonstrações combinadas

OCPC 01 Entidades de incorporação imobiliária

OCPC 03 Instrumentos financeiros: reconhecimento, mensuração e

evidenciação

OCPC 04 Aplicação da interpretação técnica ICPC 02 às entidades de

incorporação imobiliária brasileiras

OCPC 05 Contratos de concessão

OCPC 06 Apresentação de informações financeiras Pro Forma

3º Encontro de Contabilidade e Auditoria 5 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

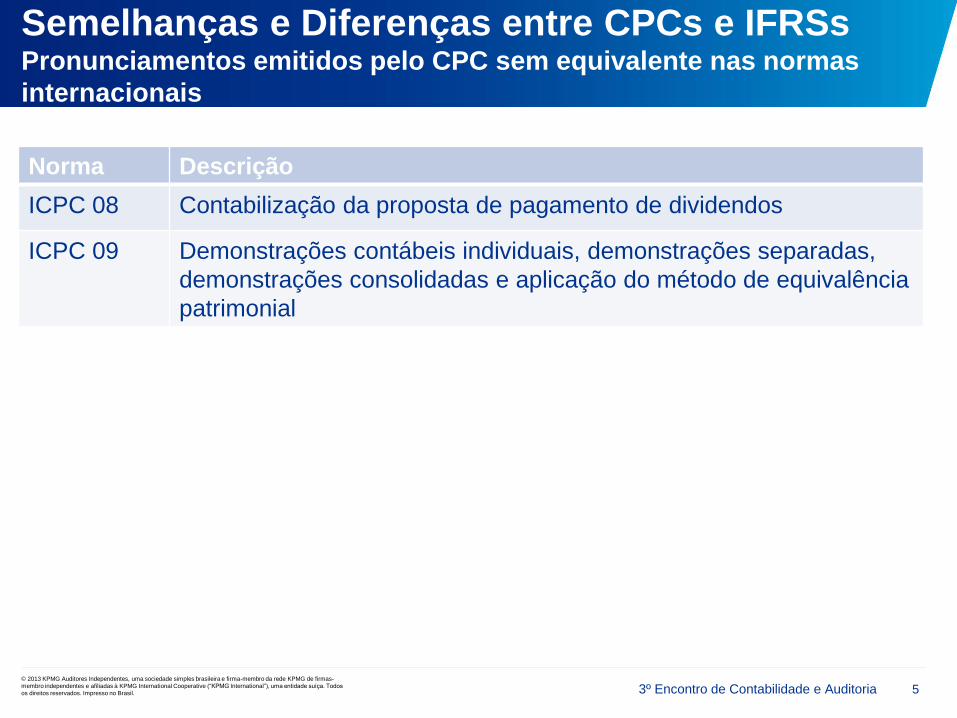

Semelhanças e Diferenças entre CPCs e IFRSs Pronunciamentos emitidos pelo CPC sem equivalente nas normas

internacionais

Norma Descrição

ICPC 08 Contabilização da proposta de pagamento de dividendos

ICPC 09 Demonstrações contábeis individuais, demonstrações separadas,

demonstrações consolidadas e aplicação do método de equivalência

patrimonial

3º Encontro de Contabilidade e Auditoria 6 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

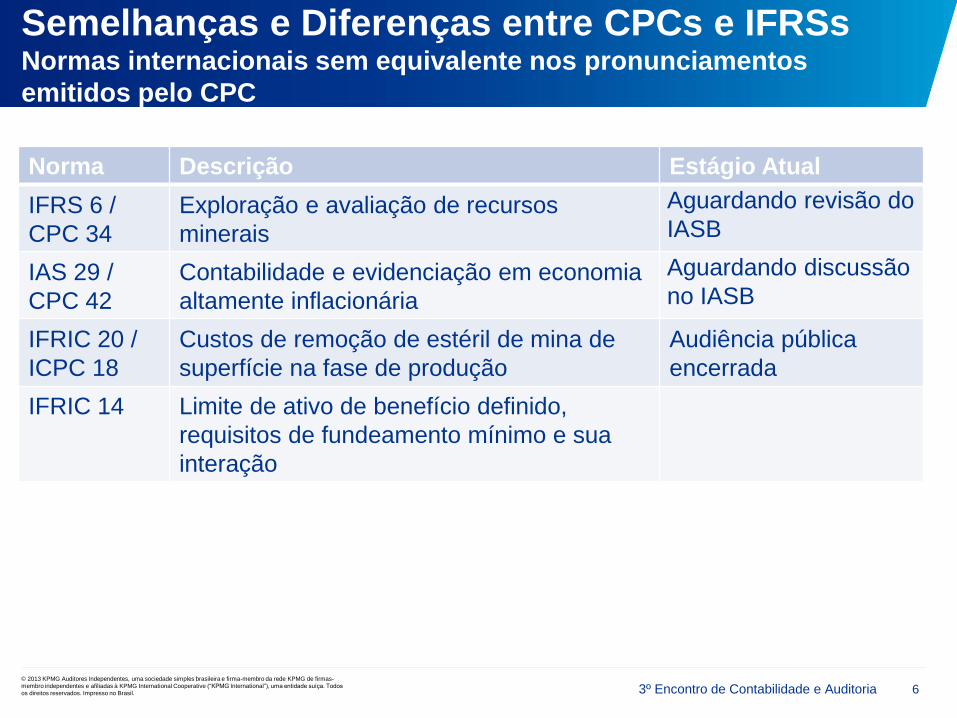

Semelhanças e Diferenças entre CPCs e IFRSs Normas internacionais sem equivalente nos pronunciamentos

emitidos pelo CPC

Norma Descrição Estágio Atual

IFRS 6 /

CPC 34

Exploração e avaliação de recursos

minerais

Aguardando revisão do

IASB

IAS 29 /

CPC 42

Contabilidade e evidenciação em economia

altamente inflacionária

Aguardando discussão

no IASB

IFRIC 20 /

ICPC 18

Custos de remoção de estéril de mina de

superfície na fase de produção

Audiência pública

encerrada

IFRIC 14 Limite de ativo de benefício definido,

requisitos de fundeamento mínimo e sua

interação

3º Encontro de Contabilidade e Auditoria 7 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

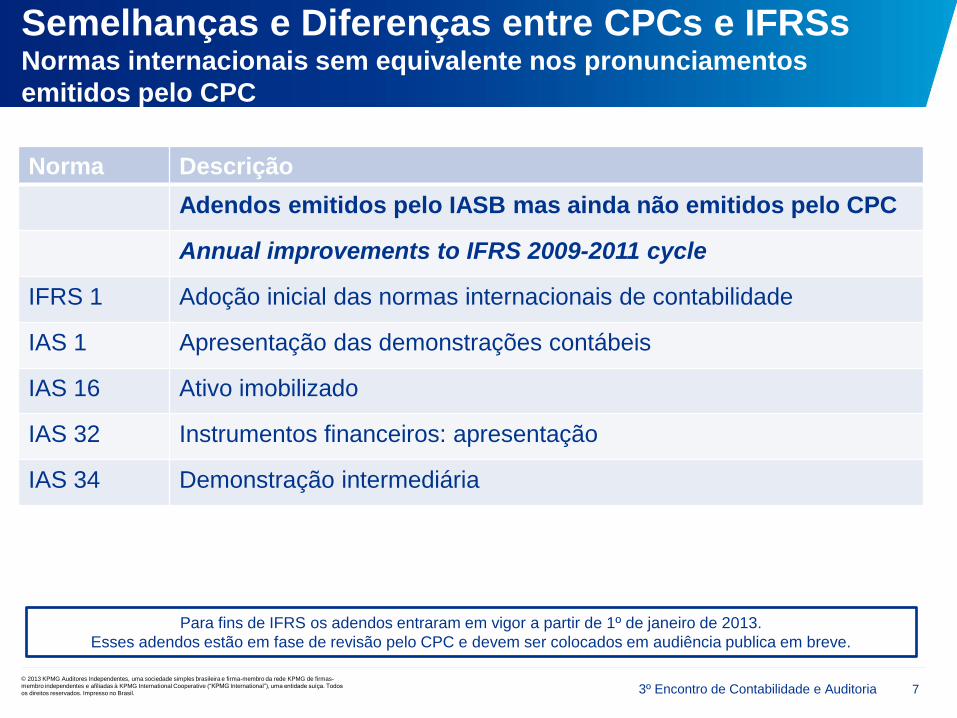

Semelhanças e Diferenças entre CPCs e IFRSs Normas internacionais sem equivalente nos pronunciamentos

emitidos pelo CPC

Norma Descrição

Adendos emitidos pelo IASB mas ainda não emitidos pelo CPC

Annual improvements to IFRS 2009-2011 cycle

IFRS 1 Adoção inicial das normas internacionais de contabilidade

IAS 1 Apresentação das demonstrações contábeis

IAS 16 Ativo imobilizado

IAS 32 Instrumentos financeiros: apresentação

IAS 34 Demonstração intermediária

Para fins de IFRS os adendos entraram em vigor a partir de 1º de janeiro de 2013.

Esses adendos estão em fase de revisão pelo CPC e devem ser colocados em audiência publica em breve.

3º Encontro de Contabilidade e Auditoria 8 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

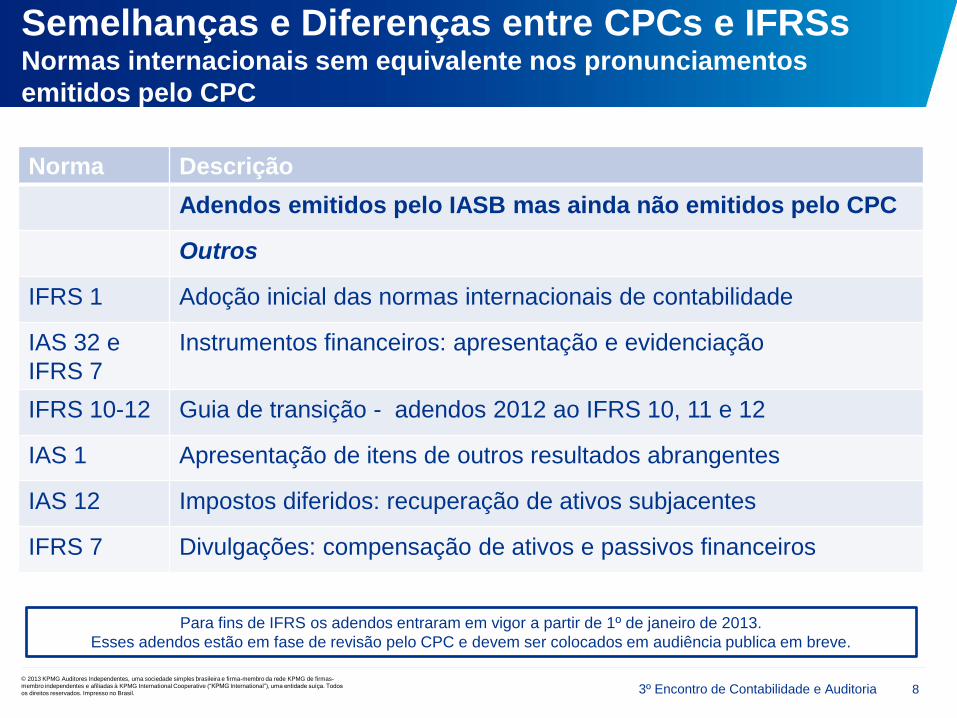

Semelhanças e Diferenças entre CPCs e IFRSs Normas internacionais sem equivalente nos pronunciamentos

emitidos pelo CPC

Norma Descrição

Adendos emitidos pelo IASB mas ainda não emitidos pelo CPC

Outros

IFRS 1 Adoção inicial das normas internacionais de contabilidade

IAS 32 e

IFRS 7

Instrumentos financeiros: apresentação e evidenciação

IFRS 10-12 Guia de transição - adendos 2012 ao IFRS 10, 11 e 12

IAS 1 Apresentação de itens de outros resultados abrangentes

IAS 12 Impostos diferidos: recuperação de ativos subjacentes

IFRS 7 Divulgações: compensação de ativos e passivos financeiros

Para fins de IFRS os adendos entraram em vigor a partir de 1º de janeiro de 2013.

Esses adendos estão em fase de revisão pelo CPC e devem ser colocados em audiência publica em breve.

3º Encontro de Contabilidade e Auditoria 9 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

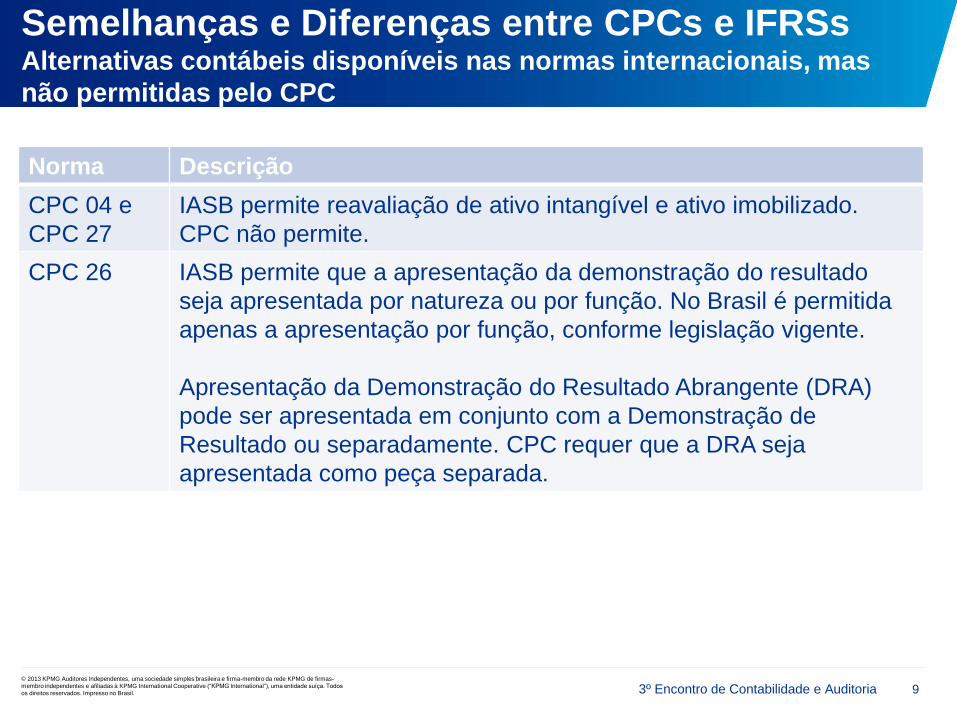

Semelhanças e Diferenças entre CPCs e IFRSs Alternativas contábeis disponíveis nas normas internacionais, mas

não permitidas pelo CPC

Norma Descrição

CPC 04 e

CPC 27

IASB permite reavaliação de ativo intangível e ativo imobilizado.

CPC não permite.

CPC 26 IASB permite que a apresentação da demonstração do resultado

seja apresentada por natureza ou por função. No Brasil é permitida

apenas a apresentação por função, conforme legislação vigente.

Apresentação da Demonstração do Resultado Abrangente (DRA)

pode ser apresentada em conjunto com a Demonstração de

Resultado ou separadamente. CPC requer que a DRA seja

apresentada como peça separada.

3º Encontro de Contabilidade e Auditoria 10 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

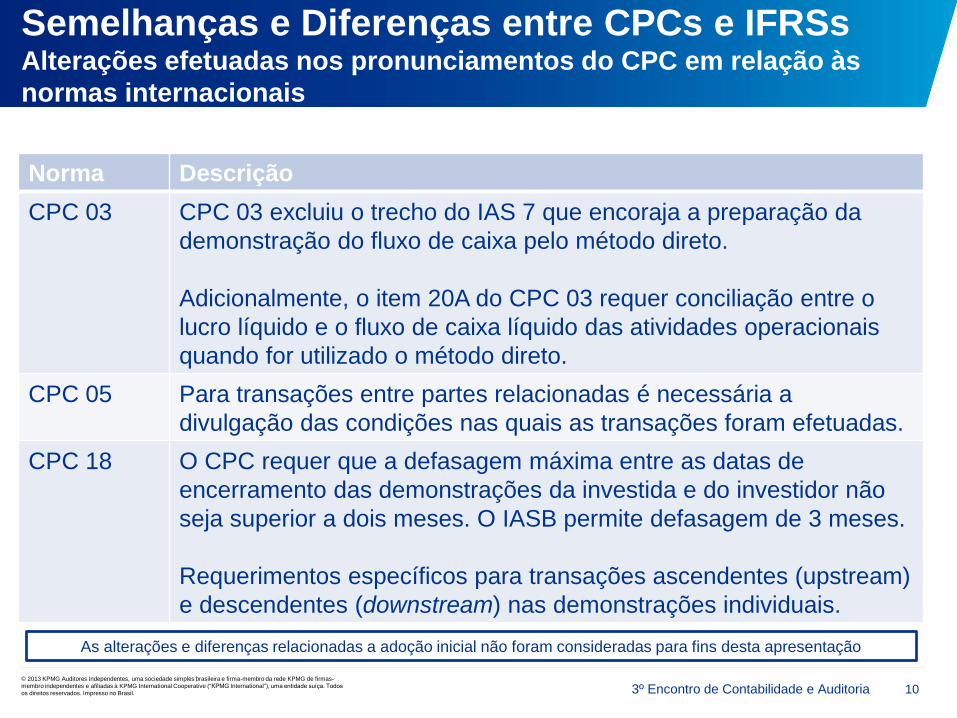

Semelhanças e Diferenças entre CPCs e IFRSs Alterações efetuadas nos pronunciamentos do CPC em relação às

normas internacionais

Norma Descrição

CPC 03 CPC 03 excluiu o trecho do IAS 7 que encoraja a preparação da

demonstração do fluxo de caixa pelo método direto.

Adicionalmente, o item 20A do CPC 03 requer conciliação entre o

lucro líquido e o fluxo de caixa líquido das atividades operacionais

quando for utilizado o método direto.

CPC 05 Para transações entre partes relacionadas é necessária a

divulgação das condições nas quais as transações foram efetuadas.

CPC 18 O CPC requer que a defasagem máxima entre as datas de

encerramento das demonstrações da investida e do investidor não

seja superior a dois meses. O IASB permite defasagem de 3 meses.

Requerimentos específicos para transações ascendentes (upstream)

e descendentes (downstream) nas demonstrações individuais.

As alterações e diferenças relacionadas a adoção inicial não foram consideradas para fins desta apresentação

3º Encontro de Contabilidade e Auditoria 11 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

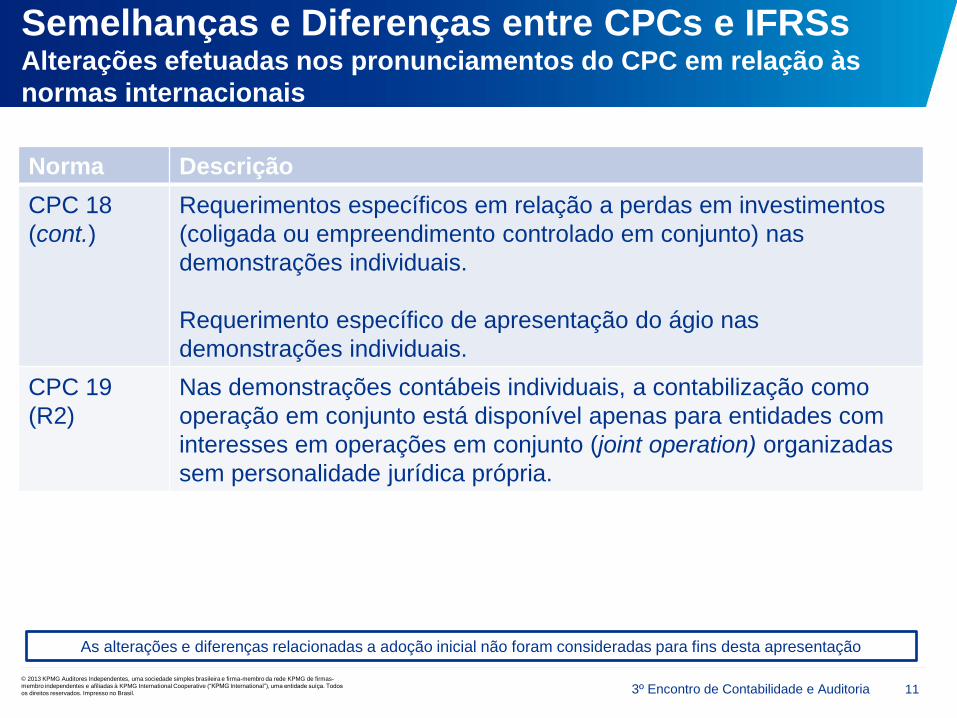

Semelhanças e Diferenças entre CPCs e IFRSs Alterações efetuadas nos pronunciamentos do CPC em relação às

normas internacionais

Norma Descrição

CPC 18

(cont.)

Requerimentos específicos em relação a perdas em investimentos

(coligada ou empreendimento controlado em conjunto) nas

demonstrações individuais.

Requerimento específico de apresentação do ágio nas

demonstrações individuais.

CPC 19

(R2)

Nas demonstrações contábeis individuais, a contabilização como

operação em conjunto está disponível apenas para entidades com

interesses em operações em conjunto (joint operation) organizadas

sem personalidade jurídica própria.

As alterações e diferenças relacionadas a adoção inicial não foram consideradas para fins desta apresentação

3º Encontro de Contabilidade e Auditoria 12 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

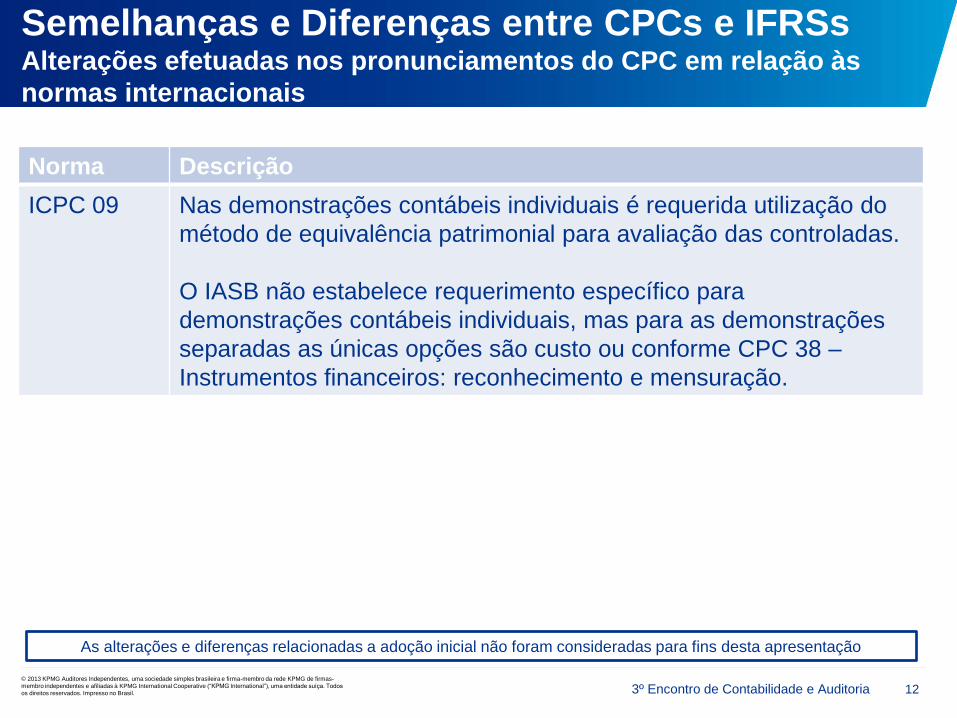

Semelhanças e Diferenças entre CPCs e IFRSs Alterações efetuadas nos pronunciamentos do CPC em relação às

normas internacionais

Norma Descrição

ICPC 09 Nas demonstrações contábeis individuais é requerida utilização do

método de equivalência patrimonial para avaliação das controladas.

O IASB não estabelece requerimento específico para

demonstrações contábeis individuais, mas para as demonstrações

separadas as únicas opções são custo ou conforme CPC 38 –

Instrumentos financeiros: reconhecimento e mensuração.

As alterações e diferenças relacionadas a adoção inicial não foram consideradas para fins desta apresentação

3º Encontro de Contabilidade e Auditoria 13

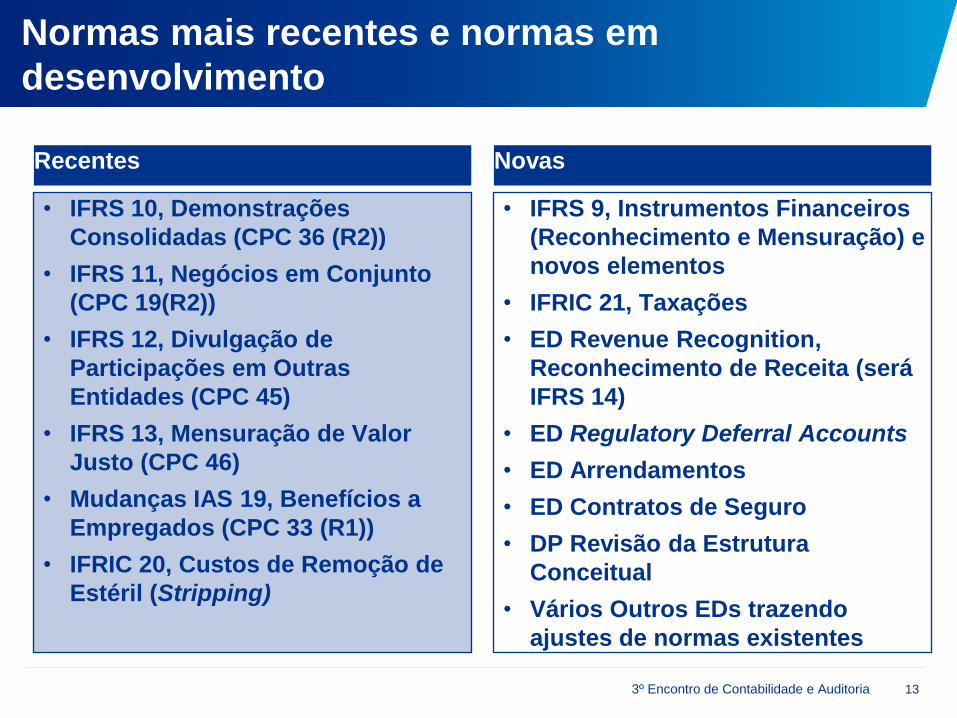

Normas mais recentes e normas em

desenvolvimento

Novas

• IFRS 9, Instrumentos Financeiros

(Reconhecimento e Mensuração) e

novos elementos

• IFRIC 21, Taxações

• ED Revenue Recognition,

Reconhecimento de Receita (será

IFRS 14)

• ED Regulatory Deferral Accounts

• ED Arrendamentos

• ED Contratos de Seguro

• DP Revisão da Estrutura

Conceitual

• Vários Outros EDs trazendo

ajustes de normas existentes

Recentes

• IFRS 10, Demonstrações

Consolidadas (CPC 36 (R2))

• IFRS 11, Negócios em Conjunto

(CPC 19(R2))

• IFRS 12, Divulgação de

Participações em Outras

Entidades (CPC 45)

• IFRS 13, Mensuração de Valor

Justo (CPC 46)

• Mudanças IAS 19, Benefícios a

Empregados (CPC 33 (R1))

• IFRIC 20, Custos de Remoção de

Estéril (Stripping)

3º Encontro de Contabilidade e Auditoria 14 © 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-

membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos

os direitos reservados. Impresso no Brasil.

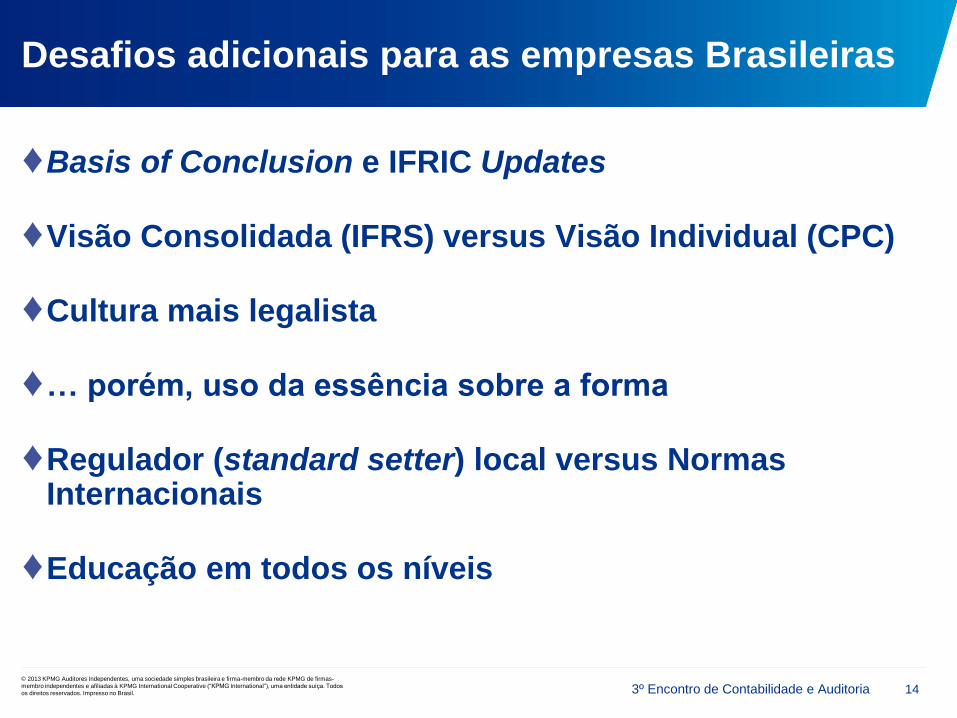

Desafios adicionais para as empresas Brasileiras

♦Basis of Conclusion e IFRIC Updates

♦Visão Consolidada (IFRS) versus Visão Individual (CPC)

♦Cultura mais legalista

♦… porém, uso da essência sobre a forma

♦Regulador (standard setter) local versus Normas Internacionais

♦Educação em todos os níveis

3º Encontro de Contabilidade e Auditoria 15

Obrigado

© 2013 KPMG Auditores Independentes, uma sociedade simples brasileira e

firma-membro da rede KPMG de firmas-membro independentes e afiliadas à

KPMG International Cooperative (“KPMG International”), uma entidade suíça.

Todos os direitos reservados. Impresso no Brasil.

O nome KPMG, o logotipo e “cutting through complexity” são marcas

registradas ou comerciais da KPMG International.

Todas as informações apresentadas neste documento são de natureza

genérica e não têm por finalidade abordar as circunstâncias de uma pessoa

ou entidade específica. Embora tenhamos nos empenhado em prestar

informações precisas e atualizadas, não há garantia de sua exatidão na data

em que forem recebidas nem de que tal exatidão permanecerá no futuro.

Essas informações não devem servir de base para se empreenderem ações

sem orientação profissional qualificada, precedida de um exame minucioso da

situação em pauta.

Contato

Ramon Dirk Jubels

Sócio, Departamento de Práticas

Profissionais - DPP e International Standards

Group (Londres)

Av. Nove de Julho, 5.109 - 5° andar

01407-905 São Paulo, SP

Tel.: (11) 3245-8211