Cuca cufin

59

1 CUENTA DE CAPITAL DE APORTACION CALCULO – NUEVA LEY DEL ISR ART. 89 FRACCION II, DECIMOCUARTO PARRAFO “89 II……….. Para determinar el capital de aportación actualizado, las personas morales llevaran una cuenta de capital de aportación que se adicionara con las aportaciones de capital, las primas netas por suscripción de acciones efectuadas por los socios o accionistas, y se disminuirá con las reducciones de capital que se efectuen.” .

-

Upload

jaimeordaz -

Category

Economy & Finance

-

view

400 -

download

5

Transcript of Cuca cufin

1

CUENTA DE CAPITAL DE APORTACION

CALCULO – NUEVA LEY DEL ISRART. 89 FRACCION II, DECIMOCUARTO PARRAFO

“89

II………..

Para determinar el capital de aportación actualizado, las personas morales llevaran una cuenta de capital de aportación que se adicionara con las aportaciones de capital, las primas netas por suscripción de acciones efectuadas por los socios o accionistas, y se disminuirá con las reducciones de capital que se efectuen.”

.

2

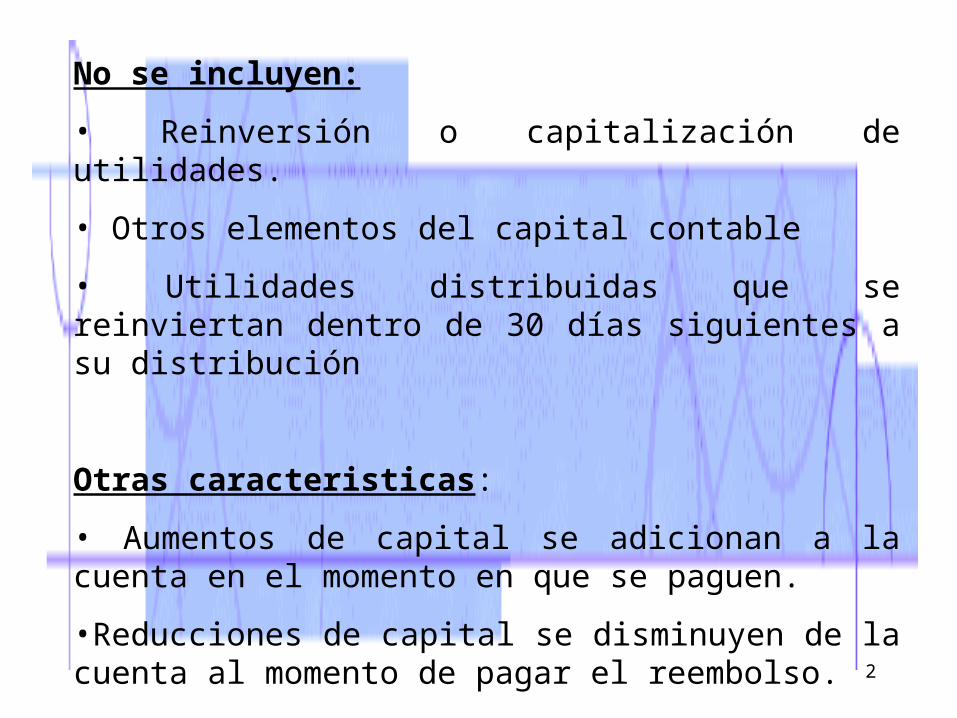

No se incluyen:

• Reinversión o capitalización de utilidades.

• Otros elementos del capital contable

• Utilidades distribuidas que se reinviertan dentro de 30 días siguientes a su distribución

Otras caracteristicas:

• Aumentos de capital se adicionan a la cuenta en el momento en que se paguen.

•Reducciones de capital se disminuyen de la cuenta al momento de pagar el reembolso.

3

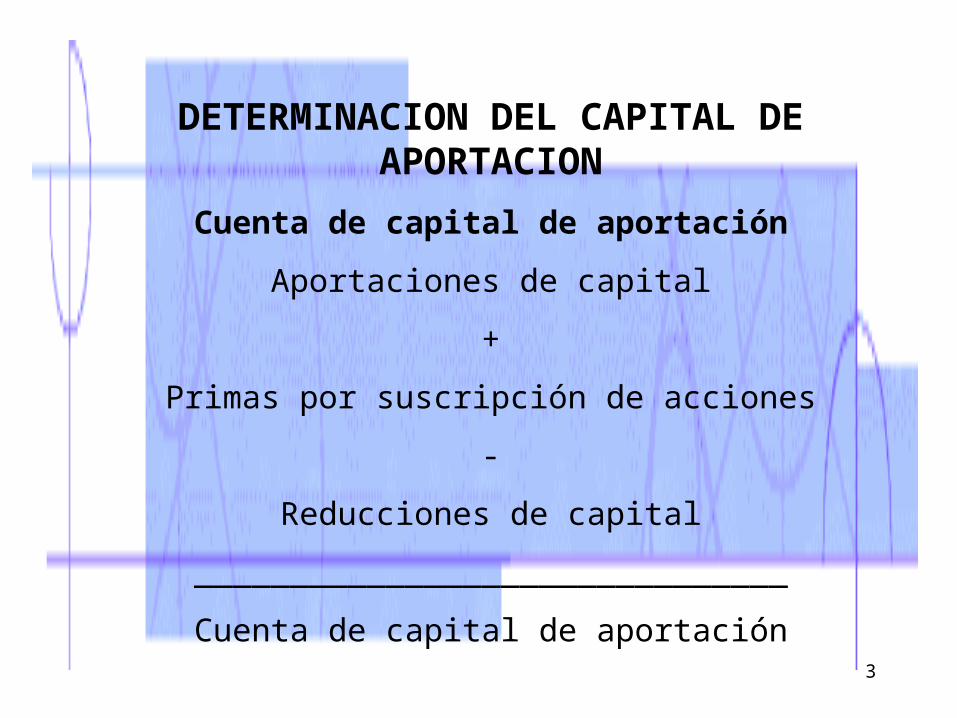

DETERMINACION DEL CAPITAL DE APORTACION

Cuenta de capital de aportación

Aportaciones de capital

+

Primas por suscripción de acciones

-

Reducciones de capital

_______________________________

Cuenta de capital de aportación

4

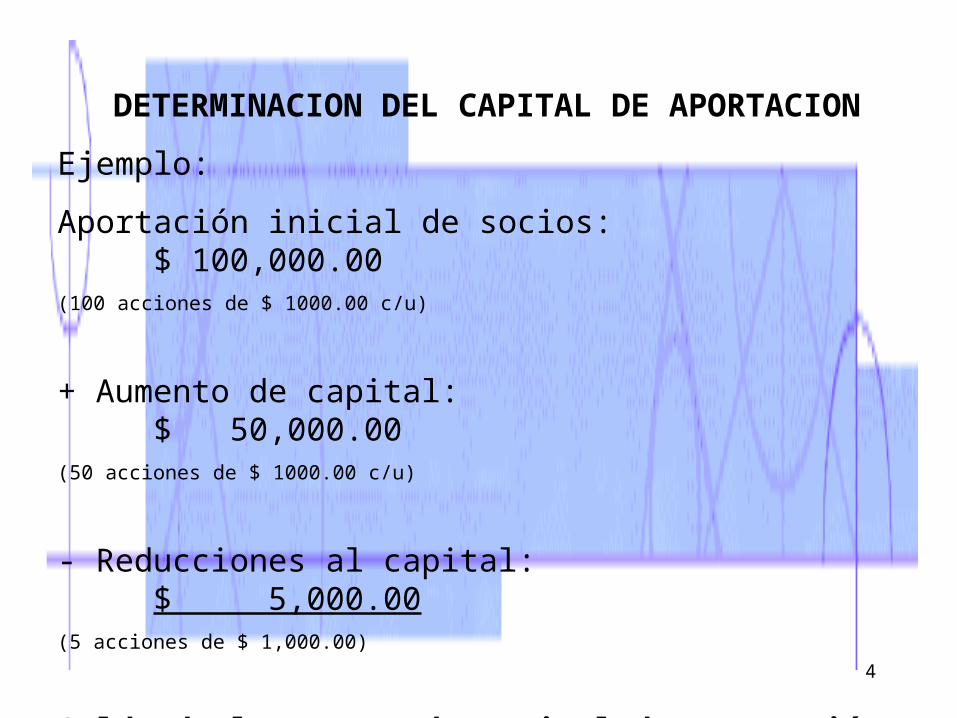

DETERMINACION DEL CAPITAL DE APORTACION

Ejemplo:

Aportación inicial de socios: $ 100,000.00(100 acciones de $ 1000.00 c/u)

+ Aumento de capital: $ 50,000.00(50 acciones de $ 1000.00 c/u)

- Reducciones al capital: $ 5,000.00(5 acciones de $ 1,000.00)

Saldo de la cuenta de capital de aportación: $ 145,000.00

5

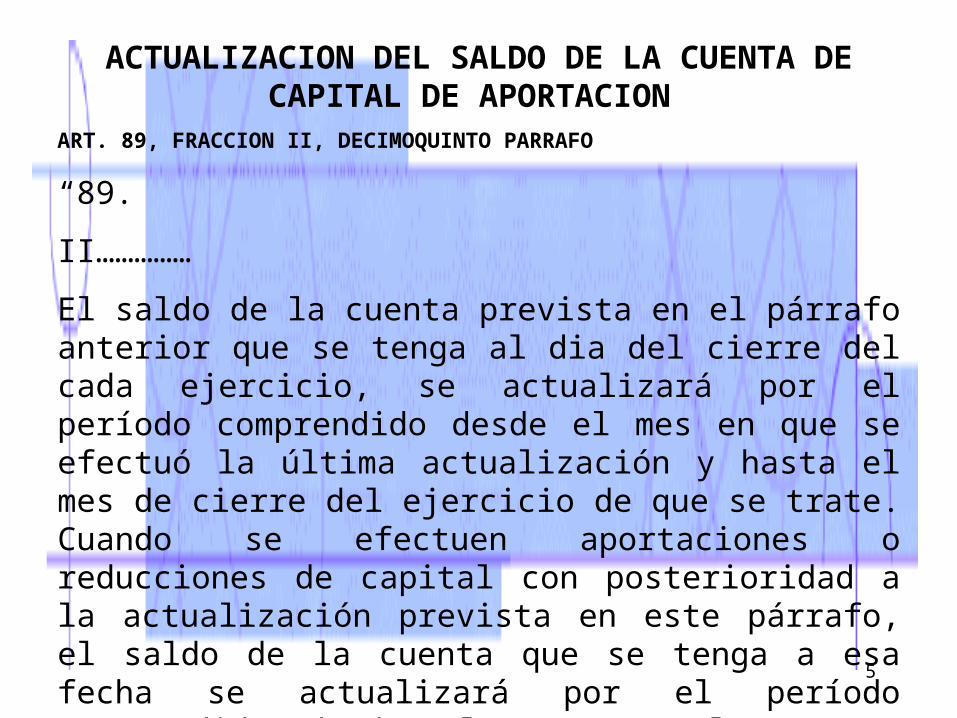

ACTUALIZACION DEL SALDO DE LA CUENTA DE CAPITAL DE APORTACION

ART. 89, FRACCION II, DECIMOQUINTO PARRAFO

“89.

II……………

El saldo de la cuenta prevista en el párrafo anterior que se tenga al dia del cierre del cada ejercicio, se actualizará por el período comprendido desde el mes en que se efectuó la última actualización y hasta el mes de cierre del ejercicio de que se trate. Cuando se efectuen aportaciones o reducciones de capital con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a esa fecha se actualizará por el período comprendido desde el mes en el que se efectuó la última actualización y hasta el en que se pague la aportación o el reembolso, segun corresponda”.

6

ACTUALIZACION DE LA CUENTA DE CAPITAL DE APORTACION.

Primera parte - formula

Saldo de la cuenta de capital de aportación al 31 de diciembre

X

Factor de actualización = INPC Dic. del año de que se trate

INPC Mes de última actualización

___________________________________________________

Cuenta de capital de aportación actualizado

7

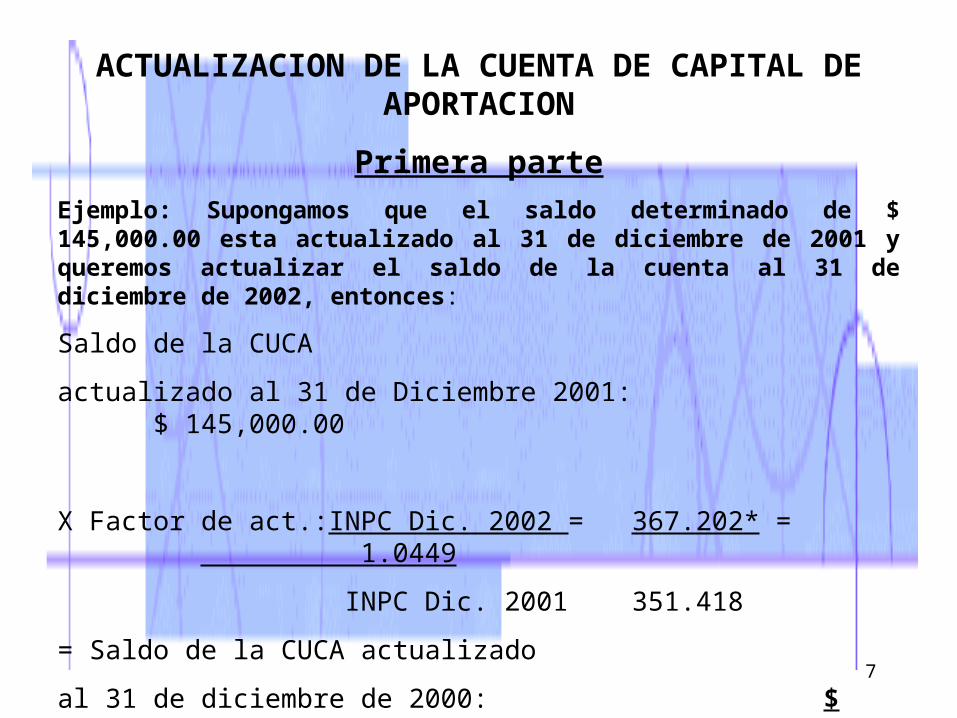

ACTUALIZACION DE LA CUENTA DE CAPITAL DE APORTACION

Primera parte

Ejemplo: Supongamos que el saldo determinado de $ 145,000.00 esta actualizado al 31 de diciembre de 2001 y queremos actualizar el saldo de la cuenta al 31 de diciembre de 2002, entonces:

Saldo de la CUCA

actualizado al 31 de Diciembre 2001: $ 145,000.00

X Factor de act.:INPC Dic. 2002 = 367.202* = 1.0449

INPC Dic. 2001 351.418

= Saldo de la CUCA actualizado

al 31 de diciembre de 2000: $ 151,510.50

* Estimado

8

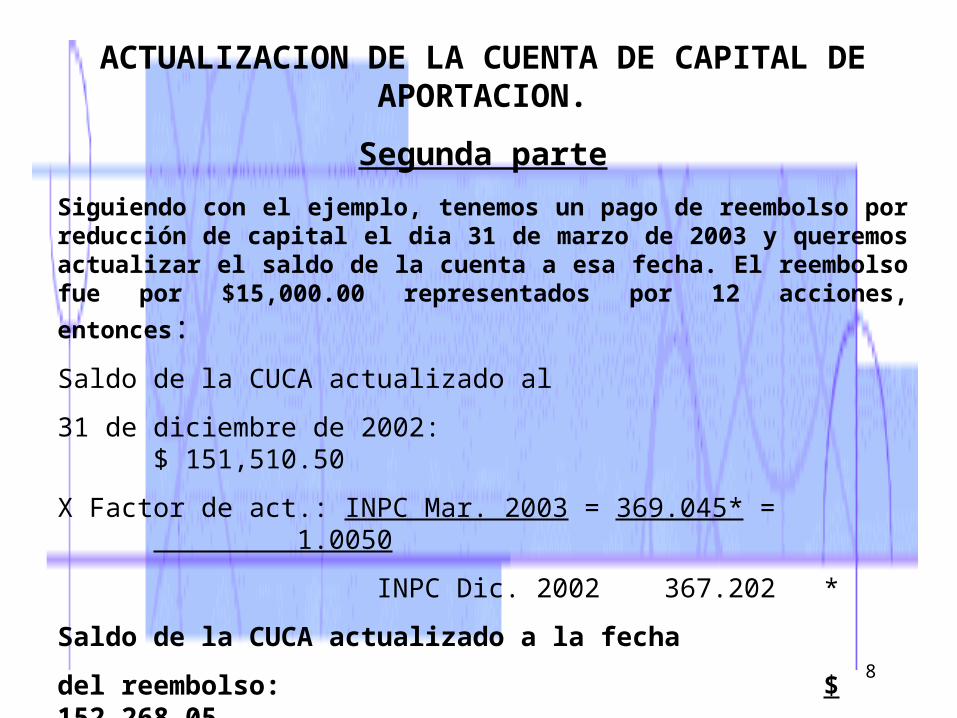

ACTUALIZACION DE LA CUENTA DE CAPITAL DE APORTACION.

Segunda parte

Siguiendo con el ejemplo, tenemos un pago de reembolso por reducción de capital el dia 31 de marzo de 2003 y queremos actualizar el saldo de la cuenta a esa fecha.

El reembolso fue por $15,000.00 representados por 12 acciones, entonces:

Saldo de la CUCA actualizado al

31 de diciembre de 2002: $ 151,510.50

X Factor de act.: INPC Mar. 2003 = 369.045* = 1.0050

INPC Dic. 2002 367.202*

Saldo de la CUCA actualizado a la fecha

del reembolso: $ 152,268.05

* Estimados

9

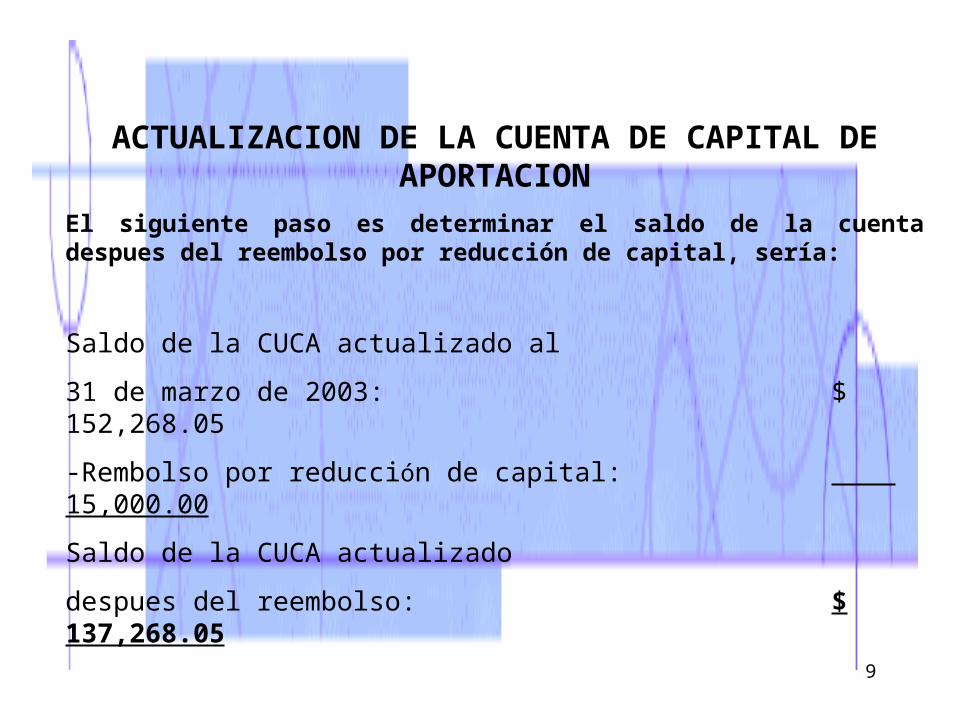

ACTUALIZACION DE LA CUENTA DE CAPITAL DE APORTACION

El siguiente paso es determinar el saldo de la cuenta despues del reembolso por reducción de capital, sería:

Saldo de la CUCA actualizado al

31 de marzo de 2003: $ 152,268.05

-Rembolso por reducción de capital: 15,000.00

Saldo de la CUCA actualizado

despues del reembolso: $ 137,268.05

10

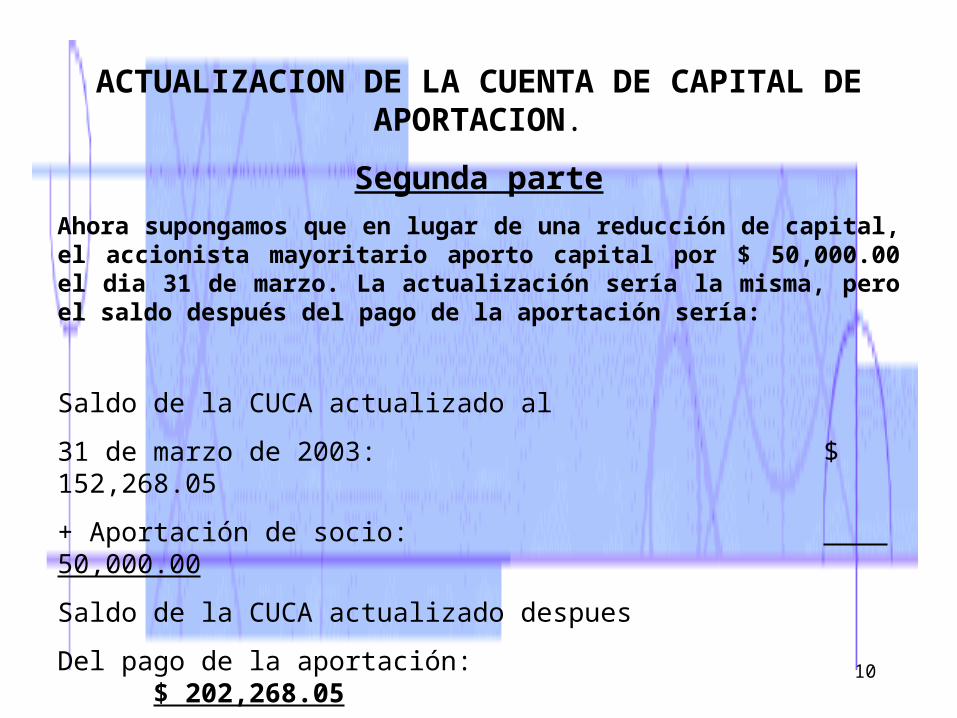

ACTUALIZACION DE LA CUENTA DE CAPITAL DE APORTACION.

Segunda parte

Ahora supongamos que en lugar de una reducción de capital, el accionista mayoritario aporto capital por $ 50,000.00 el dia 31 de marzo. La actualización sería la misma, pero el saldo después del pago de la aportación sería:

Saldo de la CUCA actualizado al

31 de marzo de 2003: $ 152,268.05

+ Aportación de socio: 50,000.00

Saldo de la CUCA actualizado despues

Del pago de la aportación: $ 202,268.05

11

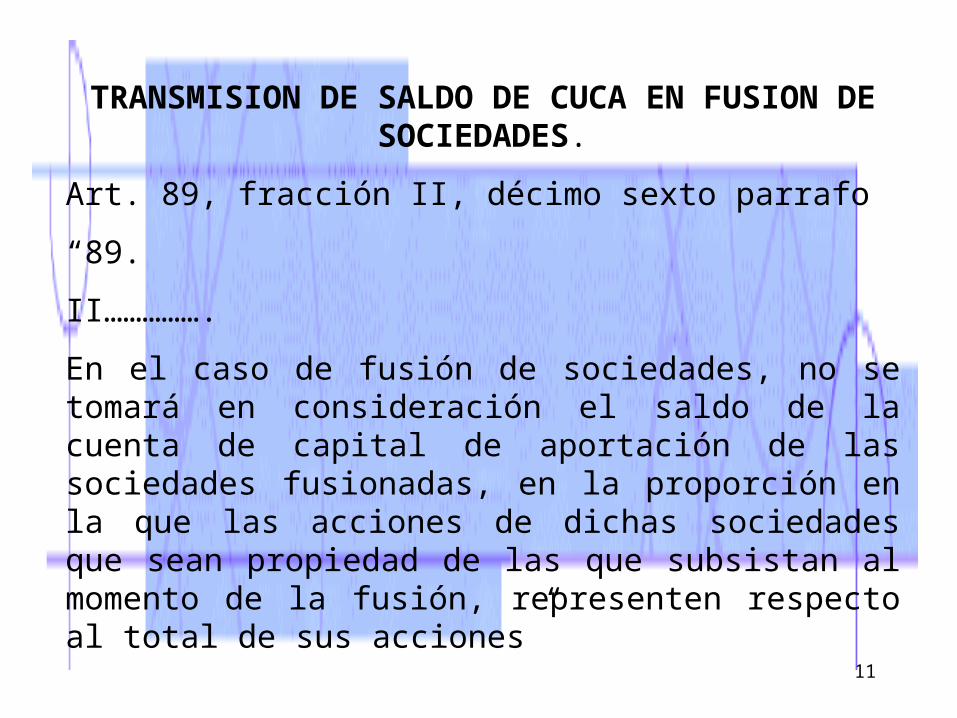

TRANSMISION DE SALDO DE CUCA EN FUSION DE SOCIEDADES.

Art. 89, fracción II, décimo sexto parrafo

“89.

II…………….

En el caso de fusión de sociedades, no se tomará en consideración el saldo de la cuenta de capital de aportación de las sociedades fusionadas, en la proporción en la que las acciones de dichas sociedades que sean propiedad de las que subsistan al momento de la fusión, representen respecto al total de sus acciones”

12

TRANSMISION DE SALDO DE CUCA EN FUSION DE SOCIEDADES

Para ilustrar lo anterior considérese el siguiente ejemplo:

Al 31 de diciembre de 2002, se fusionan las empresas Ambar, S.A. y Dekorart, S.A. de C.V., subsistiendo esta última. El capital social de ambas empresas a la fecha de la fusión es el siguiente:

Ambar, S.A. Dekorart, S.A de C.V.

SocioJuan Alvarez

Dekorart, S.A. de C.V.

Domingo Cuellar

Total

Importe$ 800,000.00

$ 500,000.00

$ 450,000.00

$1,750,000.00

%46%

28%

26%

100%

Importe$ 300,000.00

$ 625,000.00

$ 925,000.00

%32%

68%

100%

13

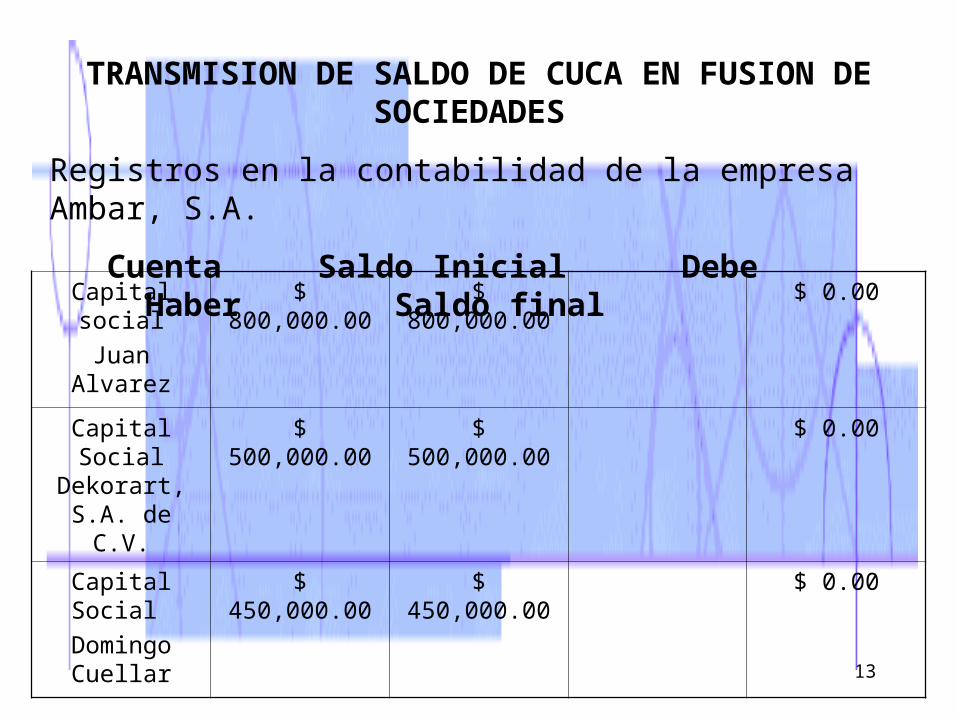

TRANSMISION DE SALDO DE CUCA EN FUSION DE SOCIEDADES

Registros en la contabilidad de la empresa Ambar, S.A.

Cuenta Saldo Inicial Debe Haber Saldo final

Capital social

Juan Alvarez

$ 800,000.00 $ 800,000.00 $ 0.00

Capital Social Dekorart, S.A.

de C.V.

$ 500,000.00 $ 500,000.00 $ 0.00

Capital Social

Domingo Cuellar

$ 450,000.00 $ 450,000.00 $ 0.00

14

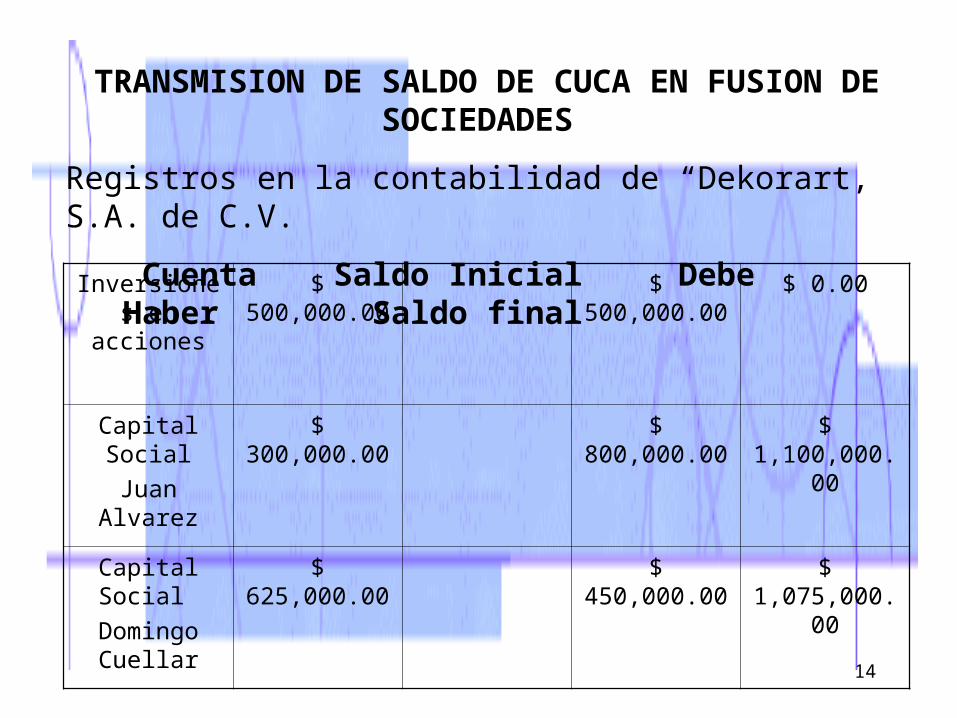

TRANSMISION DE SALDO DE CUCA EN FUSION DE SOCIEDADES

Registros en la contabilidad de “Dekorart, S.A. de C.V.

Cuenta Saldo Inicial Debe Haber Saldo final

Inversiones en acciones

$ 500,000.00 $ 500,000.00 $ 0.00

Capital Social

Juan Alvarez

$ 300,000.00 $ 800,000.00 $ 1,100,000.00

Capital Social

Domingo Cuellar

$ 625,000.00 $ 450,000.00 $ 1,075,000.00

15

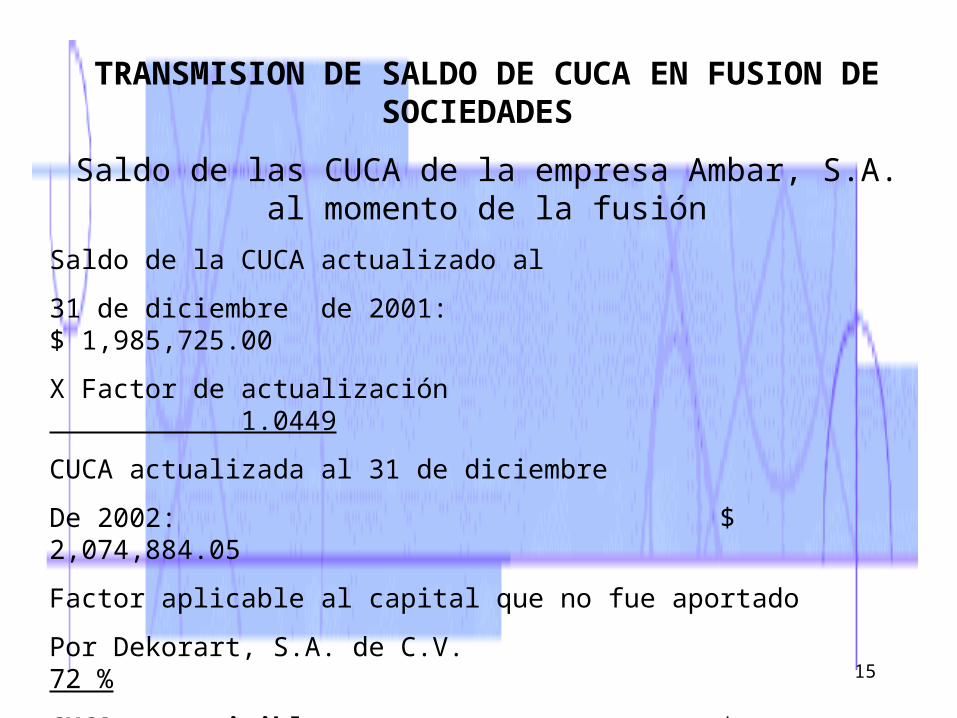

TRANSMISION DE SALDO DE CUCA EN FUSION DE SOCIEDADES

Saldo de las CUCA de la empresa Ambar, S.A. al momento de la fusión

Saldo de la CUCA actualizado al

31 de diciembre de 2001: $ 1,985,725.00

X Factor de actualización 1.0449

CUCA actualizada al 31 de diciembre

De 2002: $ 2,074,884.05

Factor aplicable al capital que no fue aportado

Por Dekorart, S.A. de C.V. 72 %

CUCA transmisible: $ 1,493,916.52

16

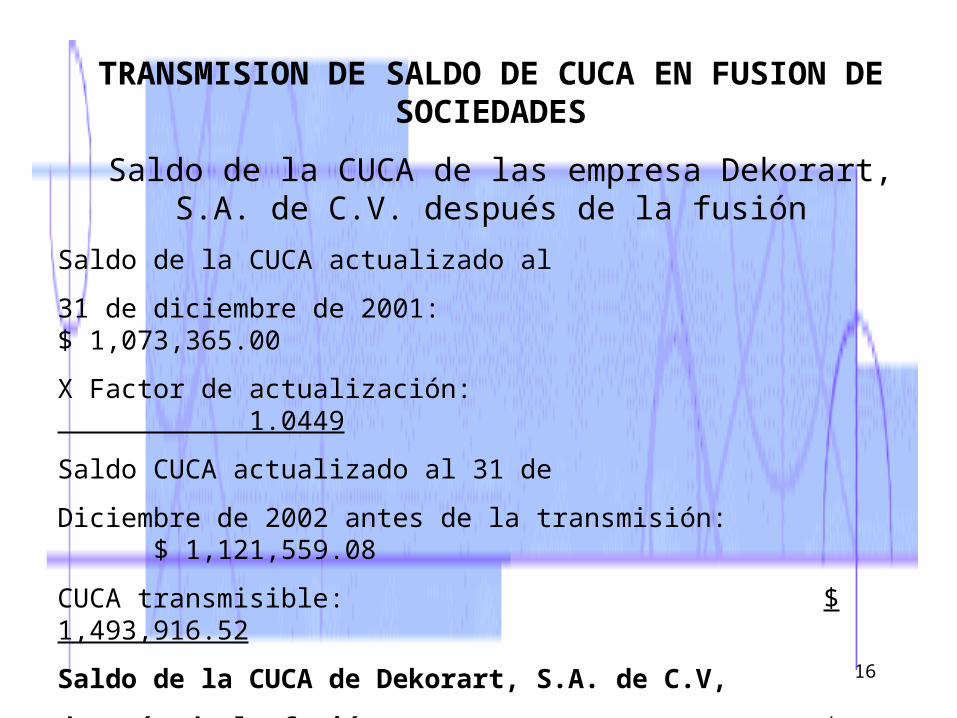

TRANSMISION DE SALDO DE CUCA EN FUSION DE SOCIEDADES

Saldo de la CUCA de las empresa Dekorart, S.A. de C.V. después de la fusión

Saldo de la CUCA actualizado al

31 de diciembre de 2001: $ 1,073,365.00

X Factor de actualización: 1.0449

Saldo CUCA actualizado al 31 de

Diciembre de 2002 antes de la transmisión: $ 1,121,559.08

CUCA transmisible: $ 1,493,916.52

Saldo de la CUCA de Dekorart, S.A. de C.V,

después de la fusión: $ 2,615,505.60

17

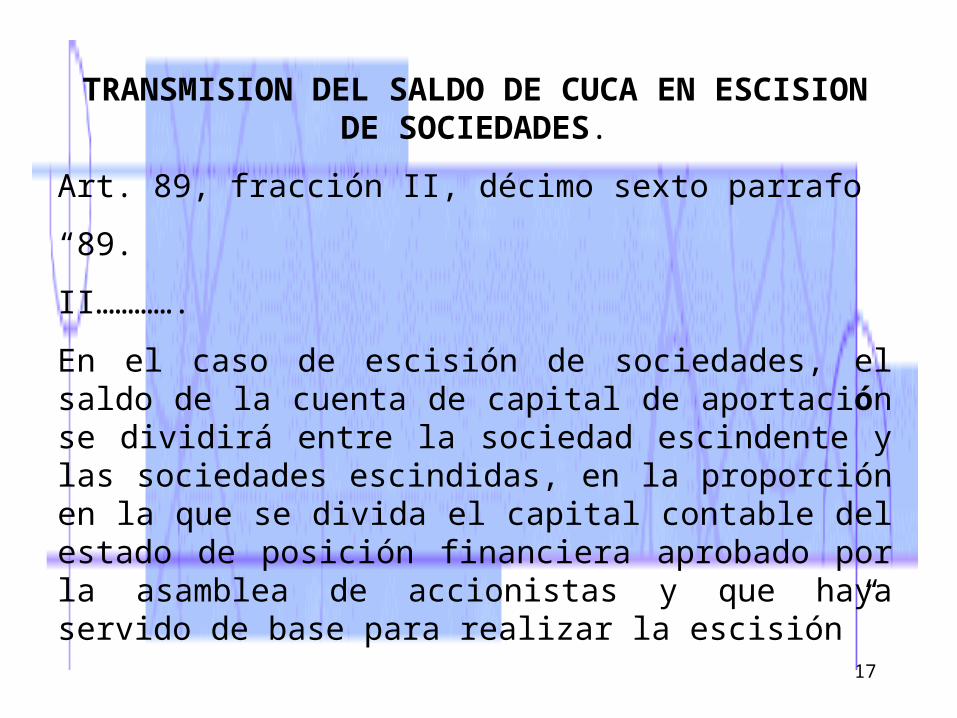

TRANSMISION DEL SALDO DE CUCA EN ESCISION DE SOCIEDADES.

Art. 89, fracción II, décimo sexto parrafo

“89.

II………….

En el caso de escisión de sociedades, el saldo de la cuenta de capital de aportación se dividirá entre la sociedad escindente y las sociedades escindidas, en la proporción en la que se divida el capital contable del estado de posición financiera aprobado por la asamblea de accionistas y que haya servido de base para realizar la escisión”

18

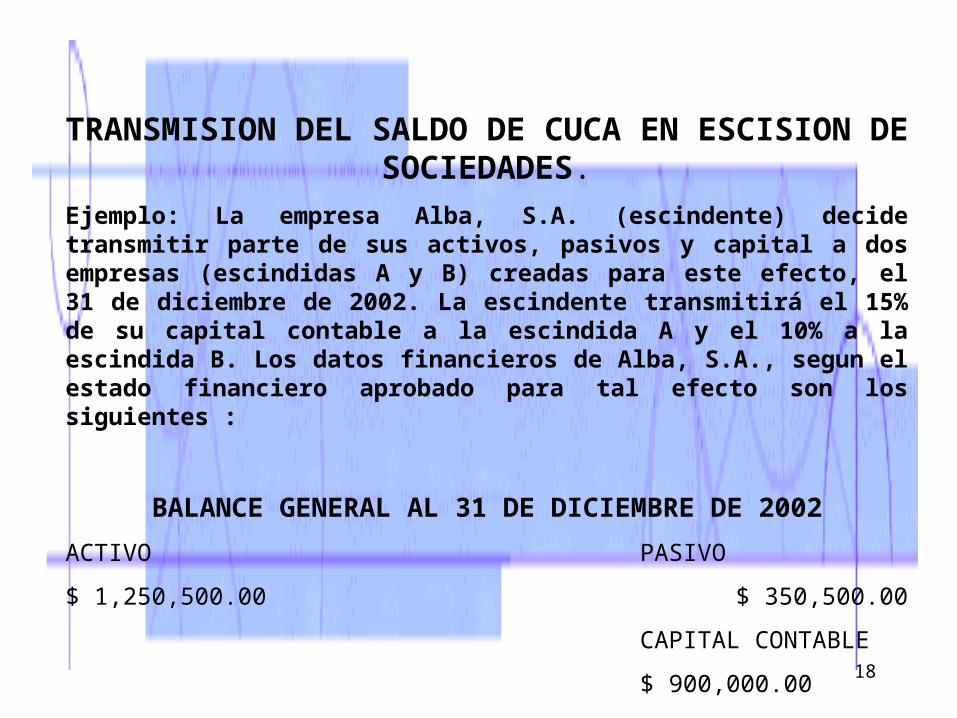

TRANSMISION DEL SALDO DE CUCA EN ESCISION DE SOCIEDADES.

Ejemplo: La empresa Alba, S.A. (escindente) decide transmitir parte de sus activos, pasivos y capital a dos empresas (escindidas A y B) creadas para este efecto, el 31 de diciembre de 2002. La escindente transmitirá el 15% de su capital contable a la escindida A y el 10% a la escindida B. Los datos financieros de Alba, S.A., segun el estado financiero aprobado para tal efecto son los siguientes :

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2002

ACTIVO PASIVO

$ 1,250,500.00 $ 350,500.00

CAPITAL CONTABLE

$ 900,000.00

19

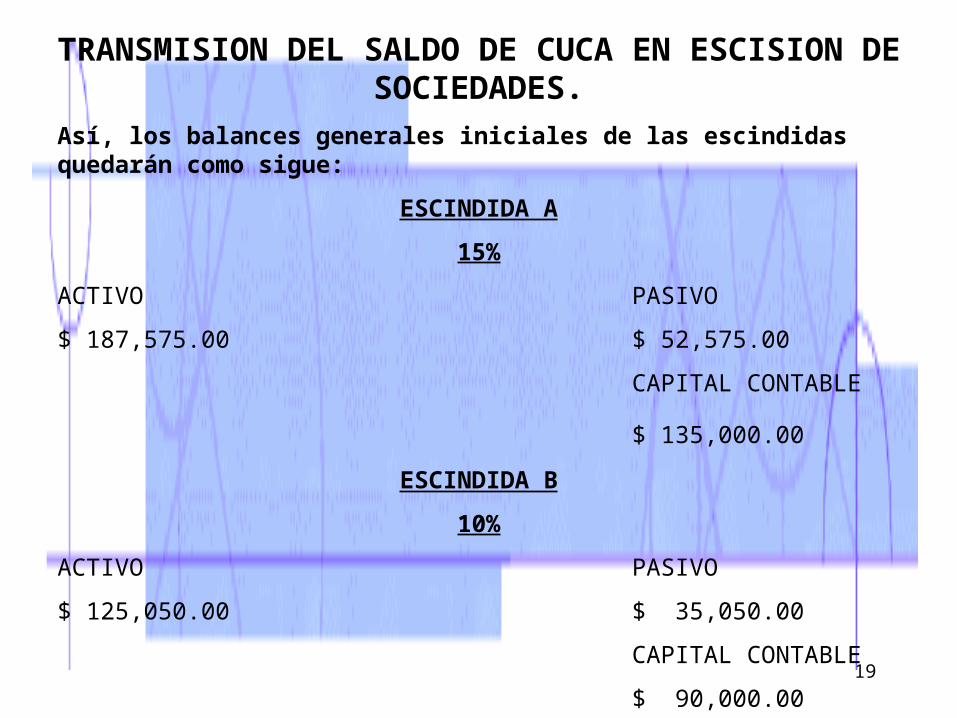

TRANSMISION DEL SALDO DE CUCA EN ESCISION DE SOCIEDADES.

Así, los balances generales iniciales de las escindidas quedarán como sigue:

ESCINDIDA A

15%

ACTIVO PASIVO

$ 187,575.00 $ 52,575.00

CAPITAL CONTABLE

$ 135,000.00

ESCINDIDA B

10%

ACTIVO PASIVO

$ 125,050.00 $ 35,050.00

CAPITAL CONTABLE

$ 90,000.00

20

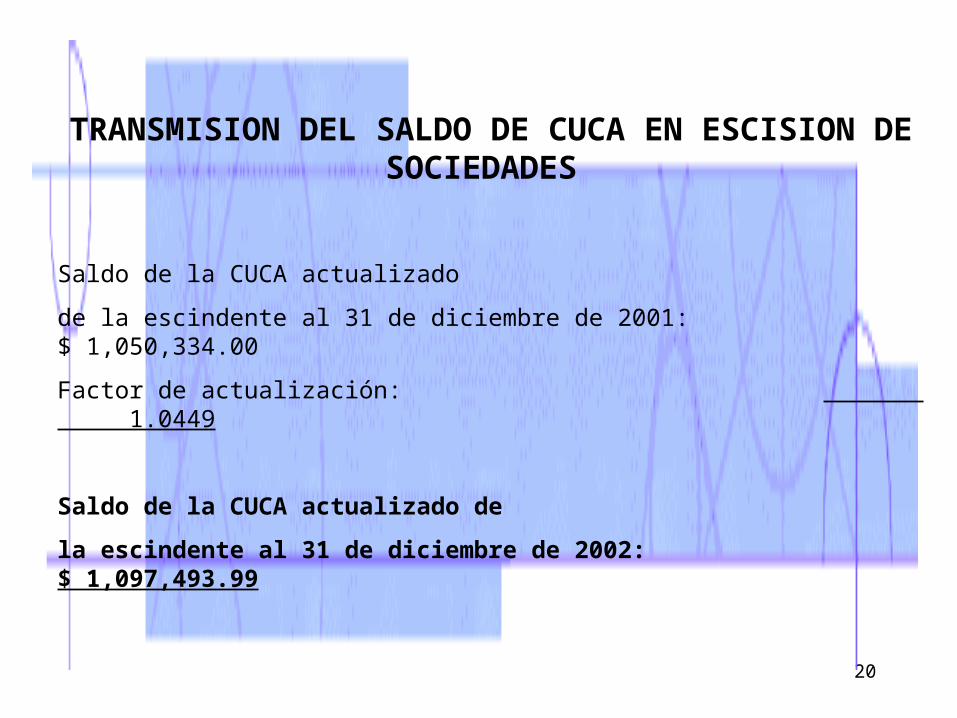

TRANSMISION DEL SALDO DE CUCA EN ESCISION DE SOCIEDADES

Saldo de la CUCA actualizado

de la escindente al 31 de diciembre de 2001: $ 1,050,334.00

Factor de actualización: 1.0449

Saldo de la CUCA actualizado de

la escindente al 31 de diciembre de 2002: $ 1,097,493.99

21

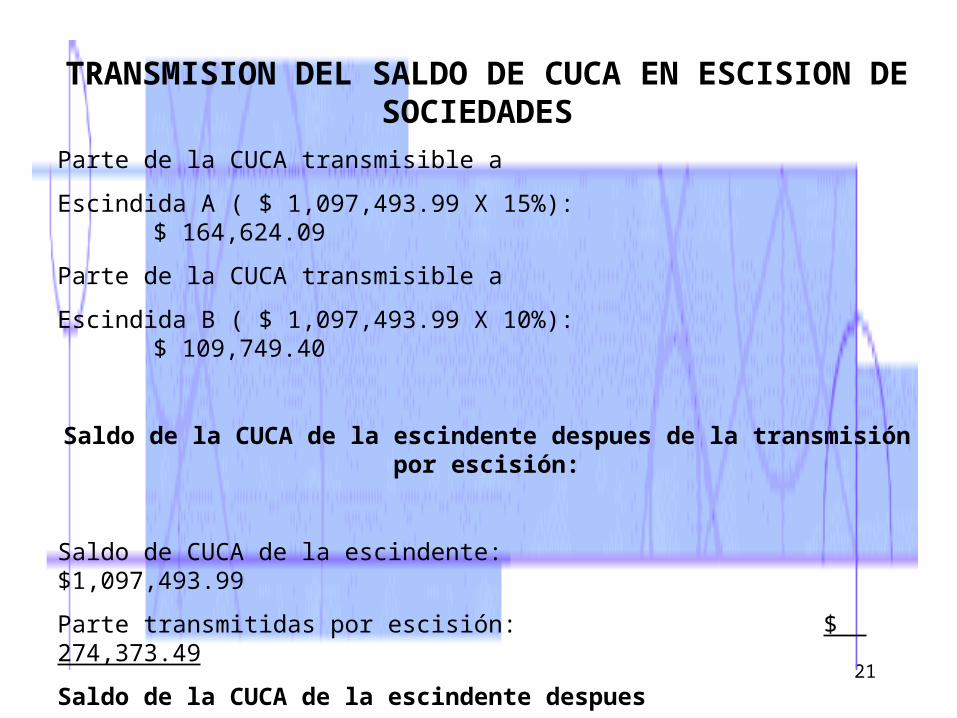

TRANSMISION DEL SALDO DE CUCA EN ESCISION DE SOCIEDADES

Parte de la CUCA transmisible a

Escindida A ( $ 1,097,493.99 X 15%): $ 164,624.09

Parte de la CUCA transmisible a

Escindida B ( $ 1,097,493.99 X 10%): $ 109,749.40

Saldo de la CUCA de la escindente despues de la transmisión por escisión:

Saldo de CUCA de la escindente: $1,097,493.99

Parte transmitidas por escisión: $ 274,373.49

Saldo de la CUCA de la escindente despues

de la transmisión por escisión: $ 823,120.50

22

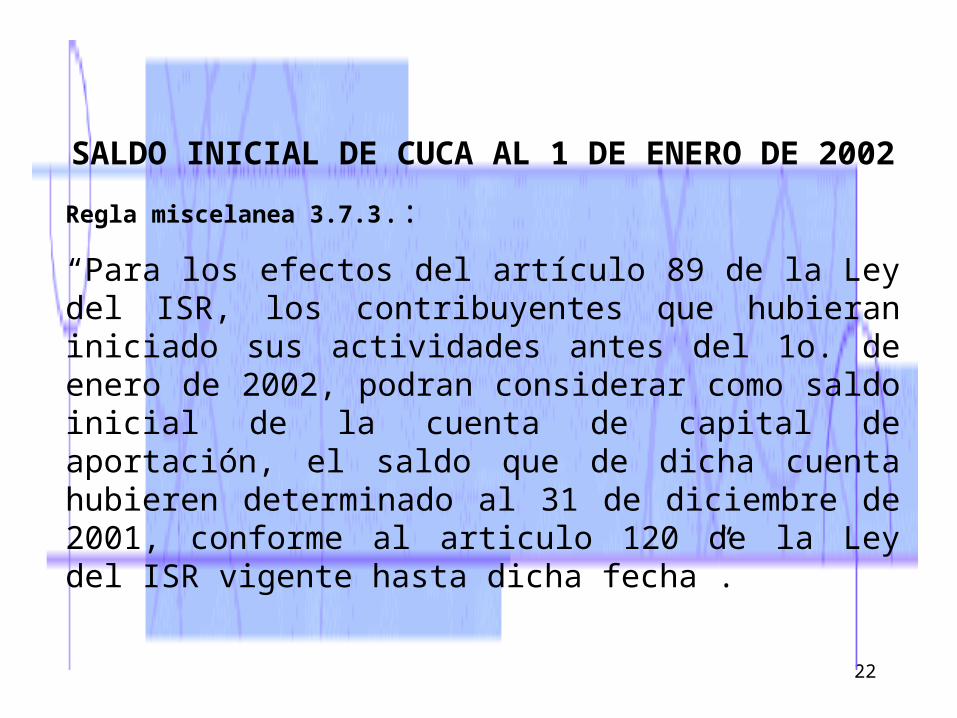

SALDO INICIAL DE CUCA AL 1 DE ENERO DE 2002

Regla miscelanea 3.7.3.:

“Para los efectos del artículo 89 de la Ley del ISR, los contribuyentes que hubieran iniciado sus actividades antes del 1o. de enero de 2002, podran considerar como saldo inicial de la cuenta de capital de aportación, el saldo que de dicha cuenta hubieren determinado al 31 de diciembre de 2001, conforme al articulo 120 de la Ley del ISR vigente hasta dicha fecha”.

23

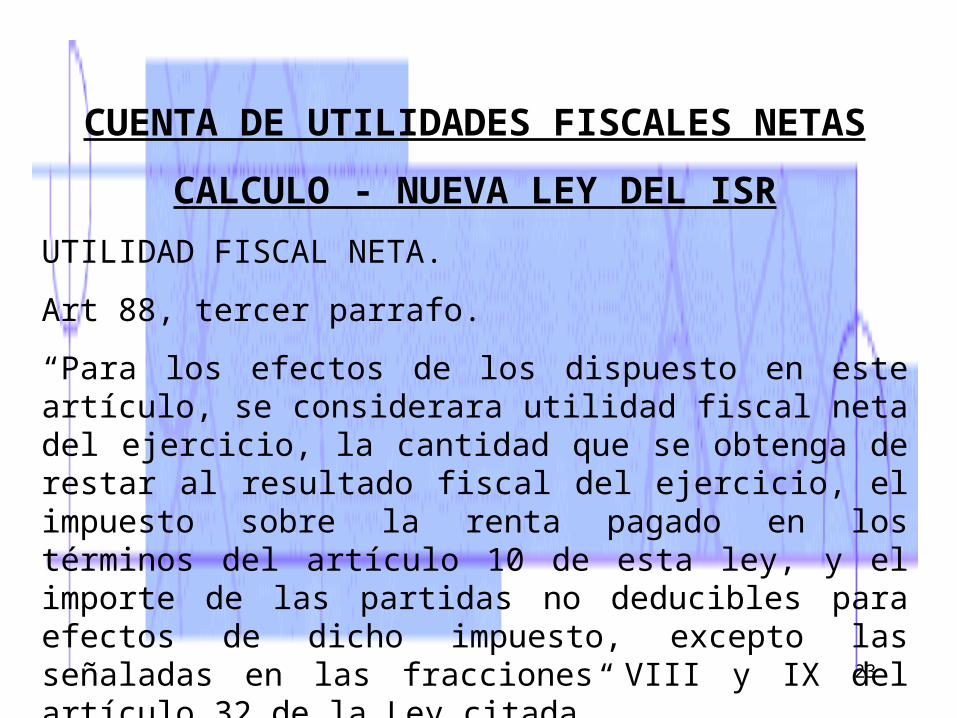

CUENTA DE UTILIDADES FISCALES NETAS

CALCULO - NUEVA LEY DEL ISR

UTILIDAD FISCAL NETA.

Art 88, tercer parrafo.

“Para los efectos de los dispuesto en este artículo, se considerara utilidad fiscal neta del ejercicio, la cantidad que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del artículo 10 de esta ley, y el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las señaladas en las fracciones VIII y IX del artículo 32 de la Ley citada”

24

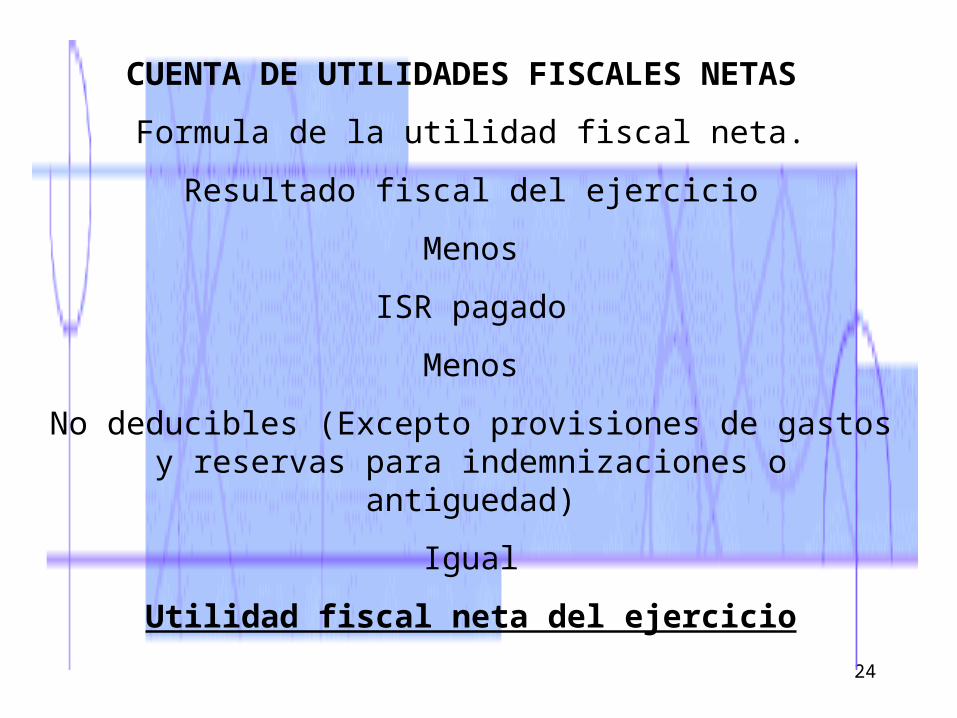

CUENTA DE UTILIDADES FISCALES NETAS

Formula de la utilidad fiscal neta.

Resultado fiscal del ejercicio

Menos

ISR pagado

Menos

No deducibles (Excepto provisiones de gastos y reservas para indemnizaciones o antiguedad)

Igual

Utilidad fiscal neta del ejercicio

25

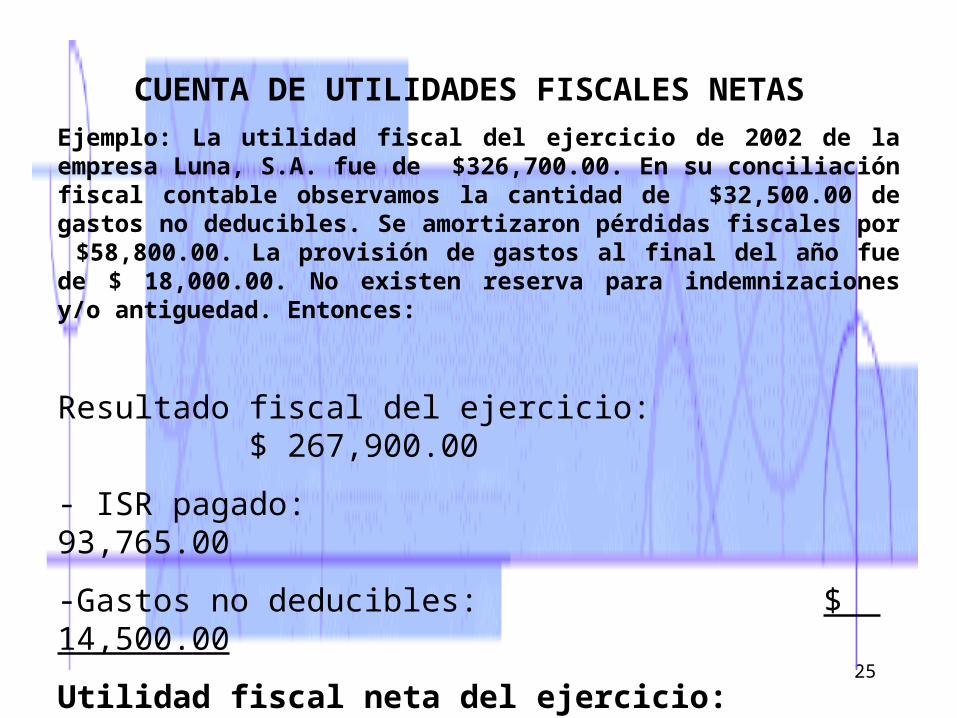

CUENTA DE UTILIDADES FISCALES NETAS

Ejemplo: La utilidad fiscal del ejercicio de 2002 de la empresa Luna, S.A. fue de $326,700.00. En su conciliación fiscal contable observamos la cantidad de $32,500.00 de gastos no deducibles. Se amortizaron pérdidas fiscales por $58,800.00. La provisión de gastos al final del año fue de $ 18,000.00. No existen reserva para indemnizaciones y/o antiguedad. Entonces:

Resultado fiscal del ejercicio: $ 267,900.00

- ISR pagado: 93,765.00

-Gastos no deducibles: $ 14,500.00

Utilidad fiscal neta del ejercicio: $ 159,635.00

26

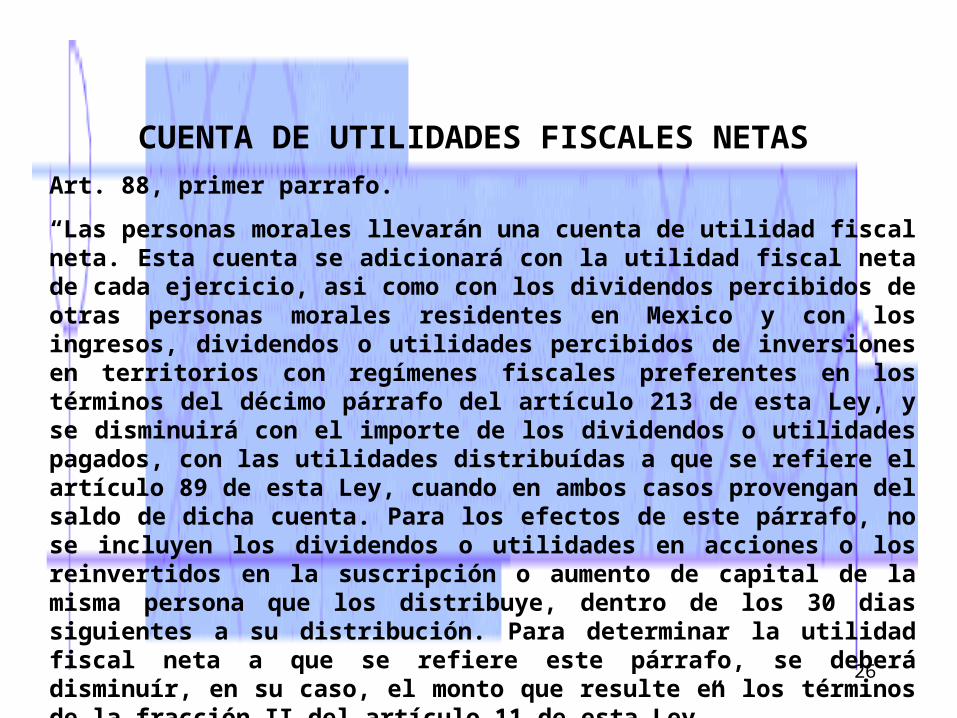

CUENTA DE UTILIDADES FISCALES NETAS

Art. 88, primer parrafo.

“Las personas morales llevarán una cuenta de utilidad fiscal neta. Esta cuenta se adicionará con la utilidad fiscal neta de cada ejercicio, asi como con los dividendos percibidos de otras personas morales residentes en Mexico y con los ingresos, dividendos o utilidades percibidos de inversiones en territorios con regímenes fiscales preferentes en los términos del décimo párrafo del artículo 213 de esta Ley, y se disminuirá con el importe de los dividendos o utilidades pagados, con las utilidades distribuídas a que se refiere el artículo 89 de esta Ley, cuando en ambos casos provengan del saldo de dicha cuenta. Para los efectos de este párrafo, no se incluyen los dividendos o utilidades en acciones o los reinvertidos en la suscripción o aumento de capital de la misma persona que los distribuye, dentro de los 30 dias siguientes a su distribución. Para determinar la utilidad fiscal neta a que se refiere este párrafo, se deberá disminuír, en su caso, el monto que resulte en los términos de la fracción II del artículo 11 de esta Ley”

27

CUENTA DE UTILIDADES FISCALES NETAS

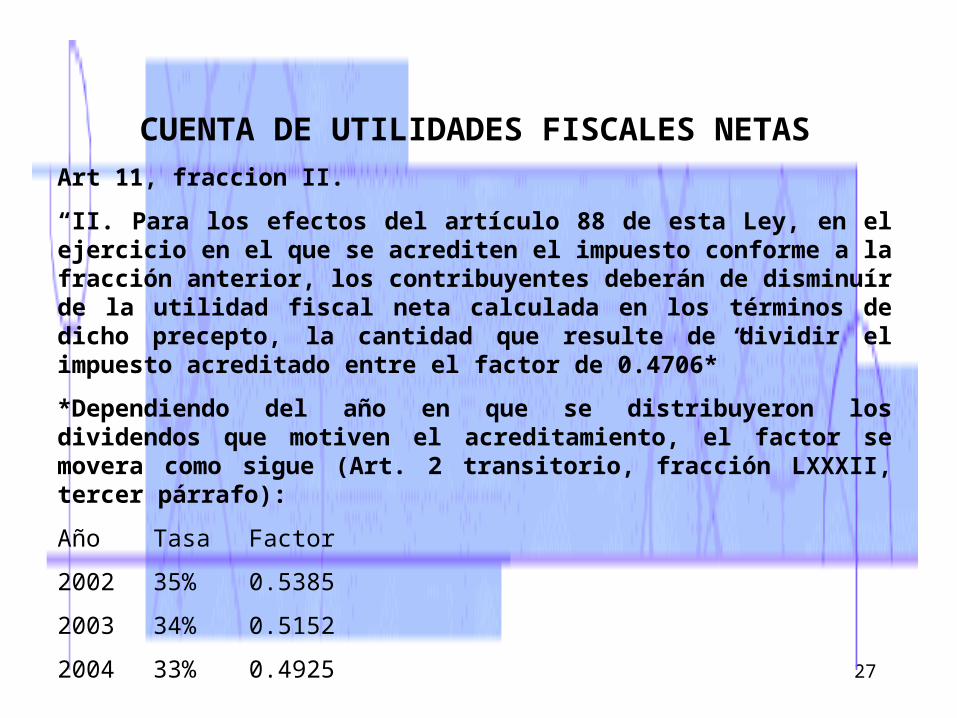

Art 11, fraccion II.

“II. Para los efectos del artículo 88 de esta Ley, en el ejercicio en el que se acrediten el impuesto conforme a la fracción anterior, los contribuyentes deberán de disminuír de la utilidad fiscal neta calculada en los términos de dicho precepto, la cantidad que resulte de dividir el impuesto acreditado entre el factor de 0.4706*”

*Dependiendo del año en que se distribuyeron los dividendos que motiven el acreditamiento, el factor se movera como sigue (Art. 2 transitorio, fracción LXXXII, tercer párrafo):

Año Tasa Factor

2002 35% 0.5385

2003 34% 0.5152

2004 33% 0.4925

28

CUENTA DE UTILIDADES FISCALES NETAS

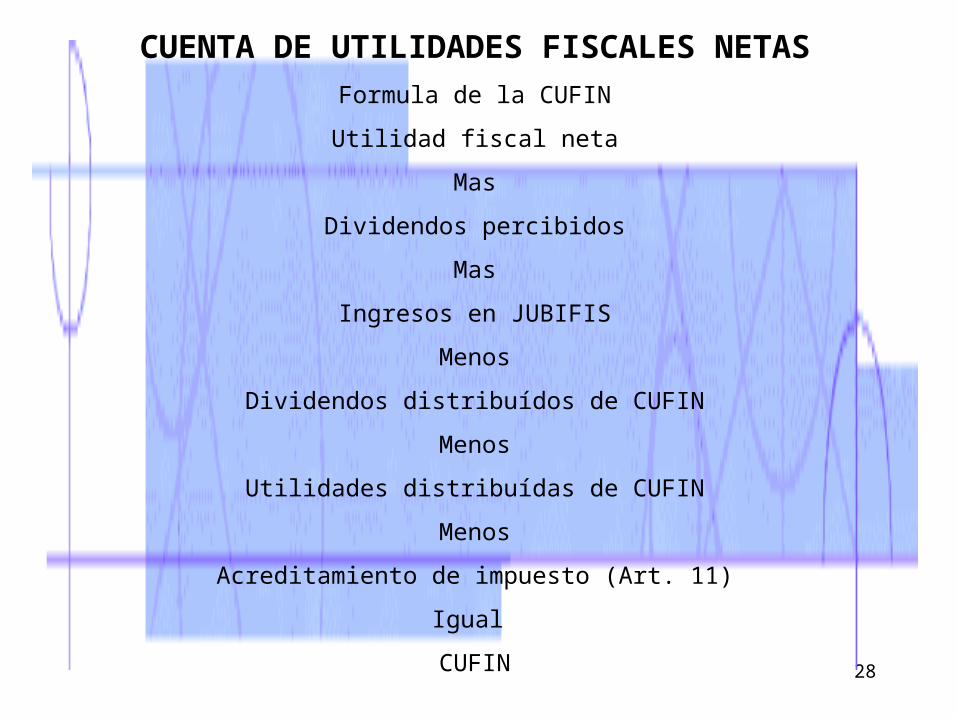

Formula de la CUFIN

Utilidad fiscal neta

Mas

Dividendos percibidos

Mas

Ingresos en JUBIFIS

Menos

Dividendos distribuídos de CUFIN

Menos

Utilidades distribuídas de CUFIN

Menos

Acreditamiento de impuesto (Art. 11)

Igual

CUFIN

29

Ejemplo: Tomemos un saldo de CUFIN actualizado al 31 de diciembre de 2001 de $208,525.00 y tomemos la utilidad fiscal neta determinada anteiormente. Considérense dividendos distribuídos en el año de 2002 por $ 25,000.00 provenientes de la CUFIN. No se tienen inversiones en Territorios con regímenes fiscales preferentes. Adicionalmente en el año se acreditaron $5,350.00 de impuesto pagado por distribución de dividendos en 2000. Calcular el saldo de la CUFIN al 31 de diciembre de 2002:

Saldo de CUFIN actualizado al 31 de diciembre de 2001: $ 208,525.00

+Utilidad fical neta del ejercicio: $ 159,635.00

+Dividendos distribuídos: $ 0.00

+Ingresos de JUBIFIS: $ 0.00

-Dividendos distribuídos de CUFIN $ 25,000.00

-Utilidades distribuídas de CUFIN $ 0.00

-Acreditamiento de impuesto (Art. 11, Fracción II) $ 9,935.00

Saldo de la CUFIN al 31 de diciembre de 2002: $333,225.00

En donde el acreditamiento de impuesto es:

Impuesto acreditado según art. 11 fraccion II: $ 5,350.00

Entre: Factor de piramidación: 0.5385

Impuesto acreditado a disminuír de la CUFIN: $ 9,935.00

30

ACTUALIZACION DE LA CUFIN

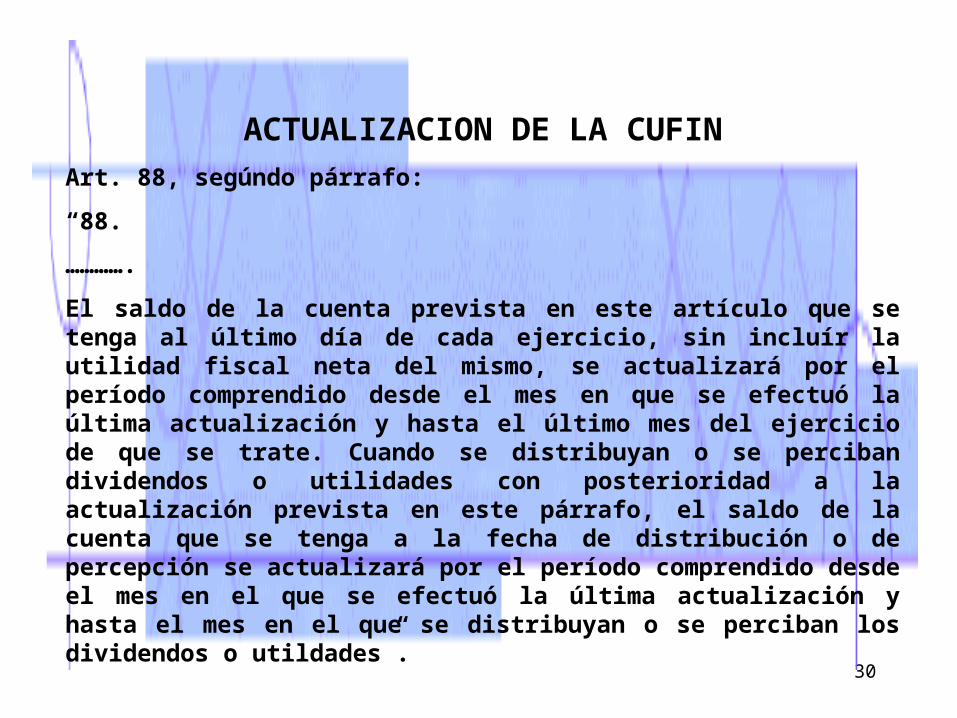

Art. 88, segúndo párrafo:

“88.

………….

El saldo de la cuenta prevista en este artículo que se tenga al último día de cada ejercicio, sin incluír la utilidad fiscal neta del mismo, se actualizará por el período comprendido desde el mes en que se efectuó la última actualización y hasta el último mes del ejercicio de que se trate. Cuando se distribuyan o se perciban dividendos o utilidades con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a la fecha de distribución o de percepción se actualizará por el período comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se distribuyan o se perciban los dividendos o utildades”.

31

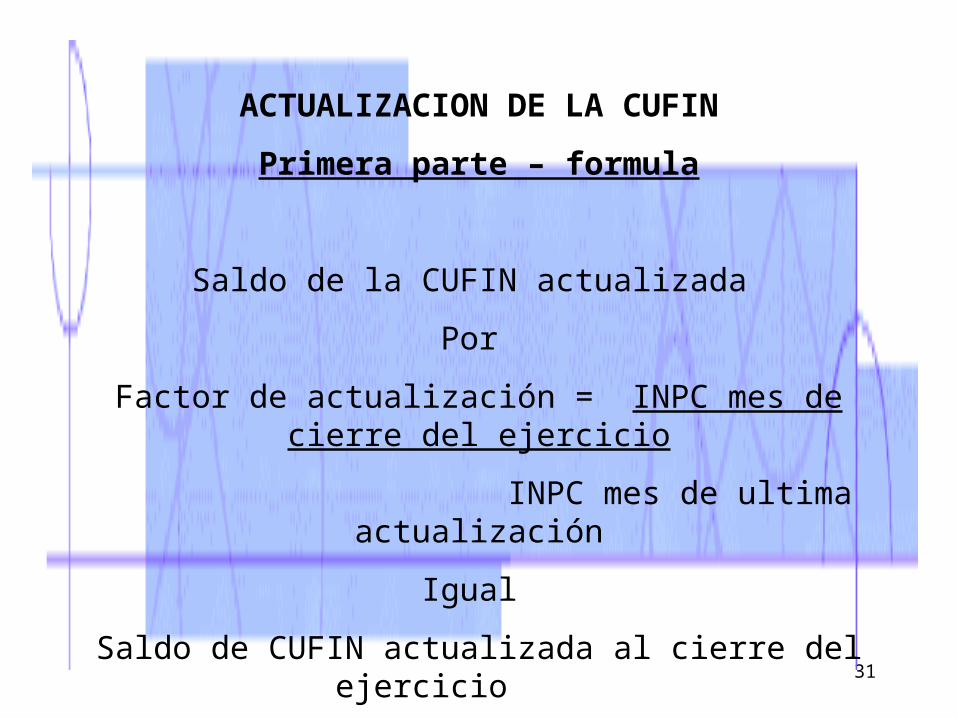

ACTUALIZACION DE LA CUFIN

Primera parte – formula

Saldo de la CUFIN actualizada

Por

Factor de actualización = INPC mes de cierre del ejercicio

INPC mes de ultima actualización

Igual

Saldo de CUFIN actualizada al cierre del ejercicio

32

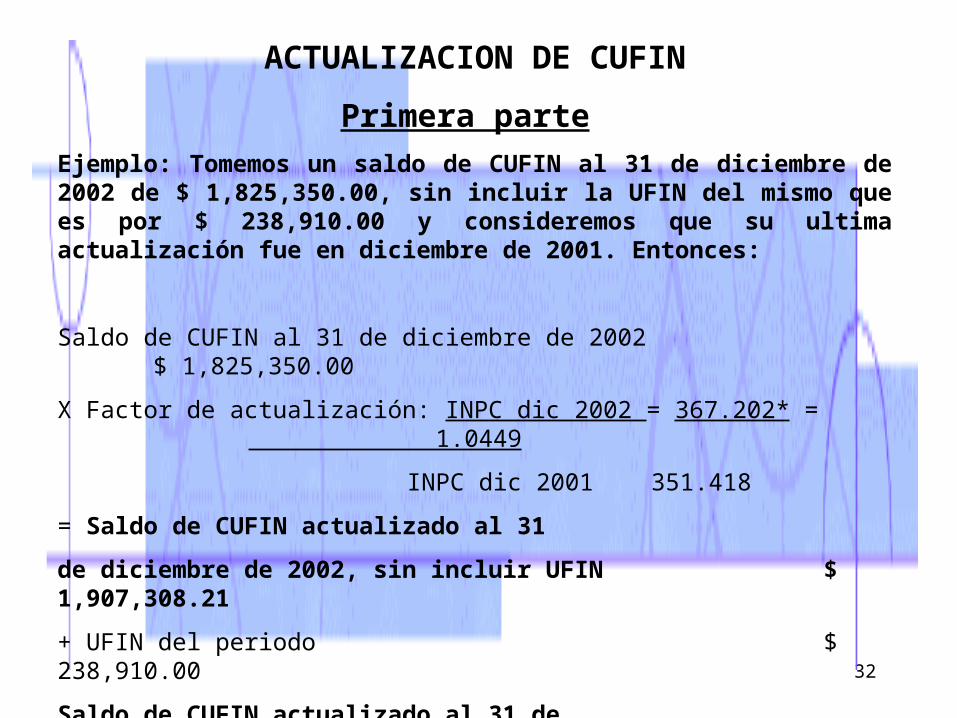

ACTUALIZACION DE CUFIN

Primera parte

Ejemplo: Tomemos un saldo de CUFIN al 31 de diciembre de 2002 de $ 1,825,350.00, sin incluir la UFIN del mismo que es por $ 238,910.00 y consideremos que su ultima actualización fue en diciembre de 2001. Entonces:

Saldo de CUFIN al 31 de diciembre de 2002 $ 1,825,350.00

X Factor de actualización: INPC dic 2002 = 367.202* = 1.0449

INPC dic 2001 351.418

= Saldo de CUFIN actualizado al 31

de diciembre de 2002, sin incluir UFIN $ 1,907,308.21

+ UFIN del periodo $ 238,910.00

Saldo de CUFIN actualizado al 31 de

Diciembre de 2002, incluyendo UFIN: $ 2,146,218.21

* Estimado

33

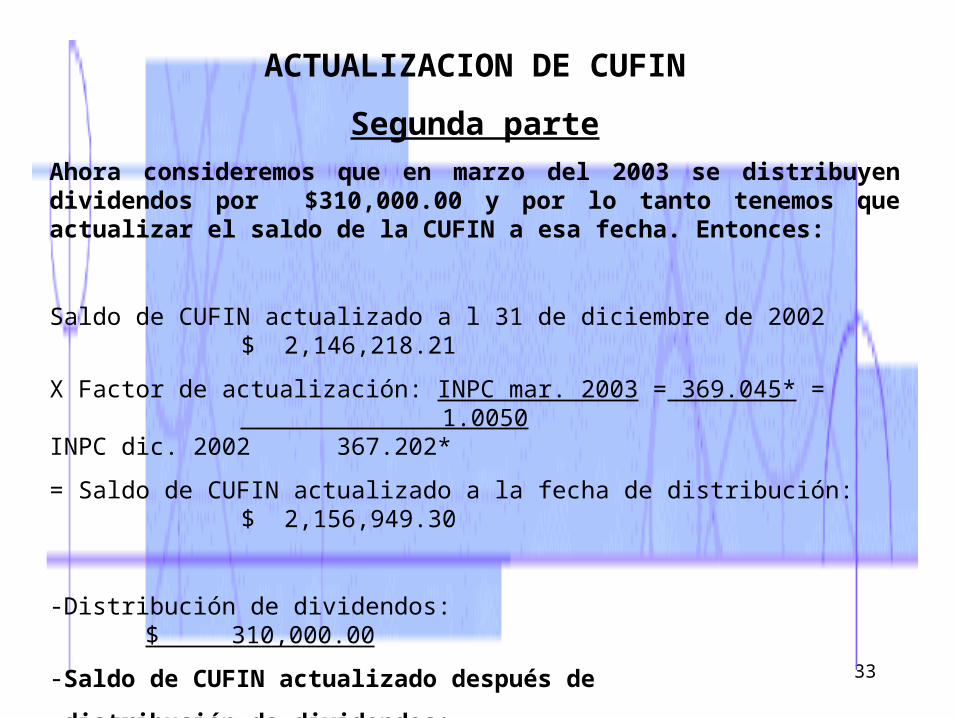

ACTUALIZACION DE CUFIN

Segunda parte

Ahora consideremos que en marzo del 2003 se distribuyen dividendos por $310,000.00 y por lo tanto tenemos que actualizar el saldo de la CUFIN a esa fecha. Entonces:

Saldo de CUFIN actualizado a l 31 de diciembre de 2002 $ 2,146,218.21

X Factor de actualización: INPC mar. 2003 = 369.045* = 1.0050 INPC dic. 2002 367.202*

= Saldo de CUFIN actualizado a la fecha de distribución: $ 2,156,949.30

-Distribución de dividendos: $ 310,000.00

-Saldo de CUFIN actualizado después de

-distribución de dividendos: $ 1,846,949.30

-* Estimados

34

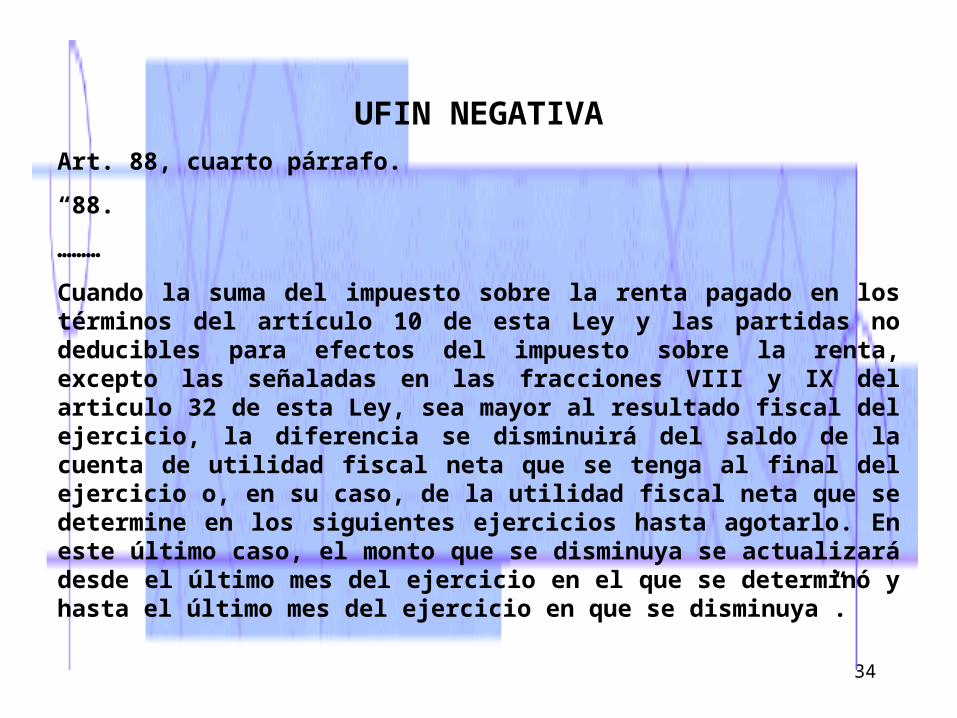

UFIN NEGATIVA

Art. 88, cuarto párrafo.

“88.

………

Cuando la suma del impuesto sobre la renta pagado en los términos del artículo 10 de esta Ley y las partidas no deducibles para efectos del impuesto sobre la renta, excepto las señaladas en las fracciones VIII y IX del articulo 32 de esta Ley, sea mayor al resultado fiscal del ejercicio, la diferencia se disminuirá del saldo de la cuenta de utilidad fiscal neta que se tenga al final del ejercicio o, en su caso, de la utilidad fiscal neta que se determine en los siguientes ejercicios hasta agotarlo. En este último caso, el monto que se disminuya se actualizará desde el último mes del ejercicio en el que se determinó y hasta el último mes del ejercicio en que se disminuya”.

35

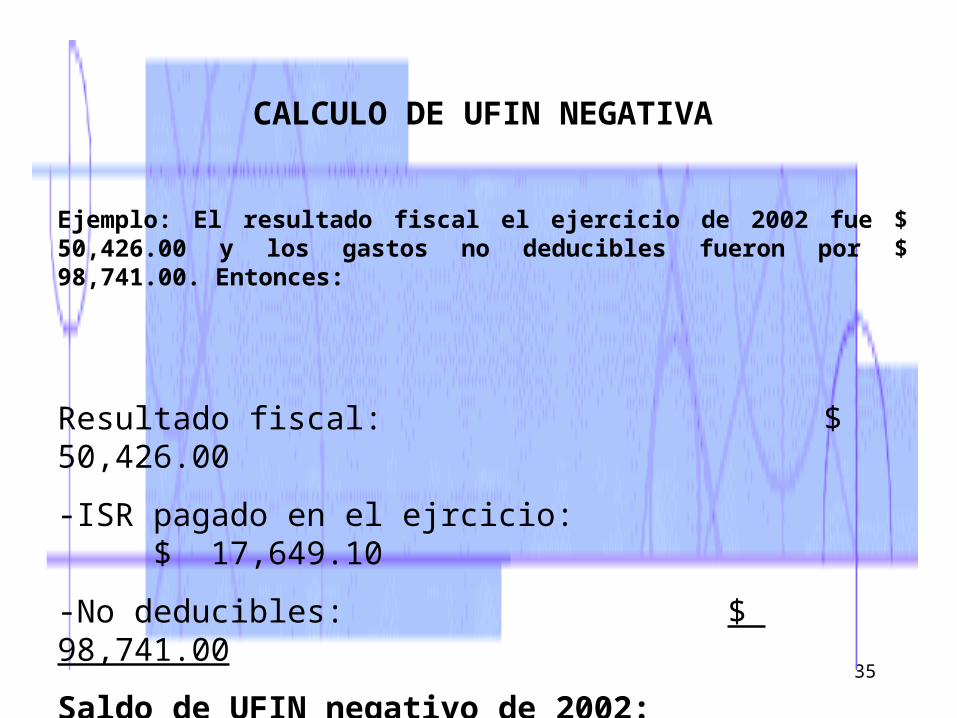

CALCULO DE UFIN NEGATIVA

Ejemplo: El resultado fiscal el ejercicio de 2002 fue $ 50,426.00 y los gastos no deducibles fueron por $ 98,741.00. Entonces:

Resultado fiscal: $ 50,426.00

-ISR pagado en el ejrcicio: $ 17,649.10

-No deducibles: $ 98,741.00

Saldo de UFIN negativo de 2002: ($ 65,964.10)

36

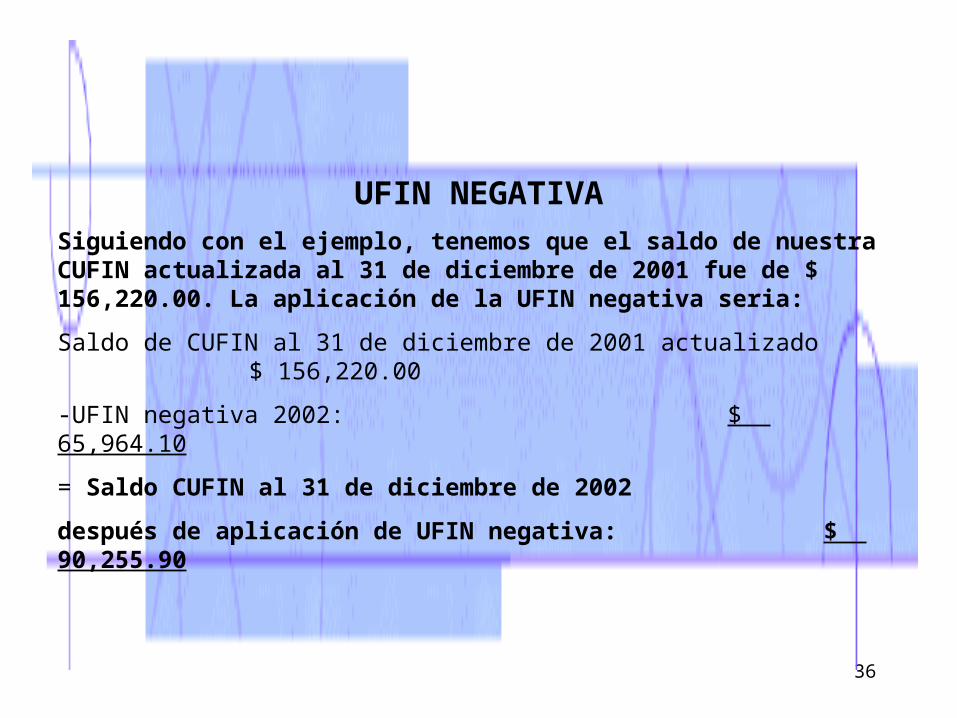

UFIN NEGATIVA

Siguiendo con el ejemplo, tenemos que el saldo de nuestra CUFIN actualizada al 31 de diciembre de 2001 fue de $ 156,220.00. La aplicación de la UFIN negativa seria:

Saldo de CUFIN al 31 de diciembre de 2001 actualizado $ 156,220.00

-UFIN negativa 2002: $ 65,964.10

= Saldo CUFIN al 31 de diciembre de 2002

después de aplicación de UFIN negativa: $ 90,255.90

37

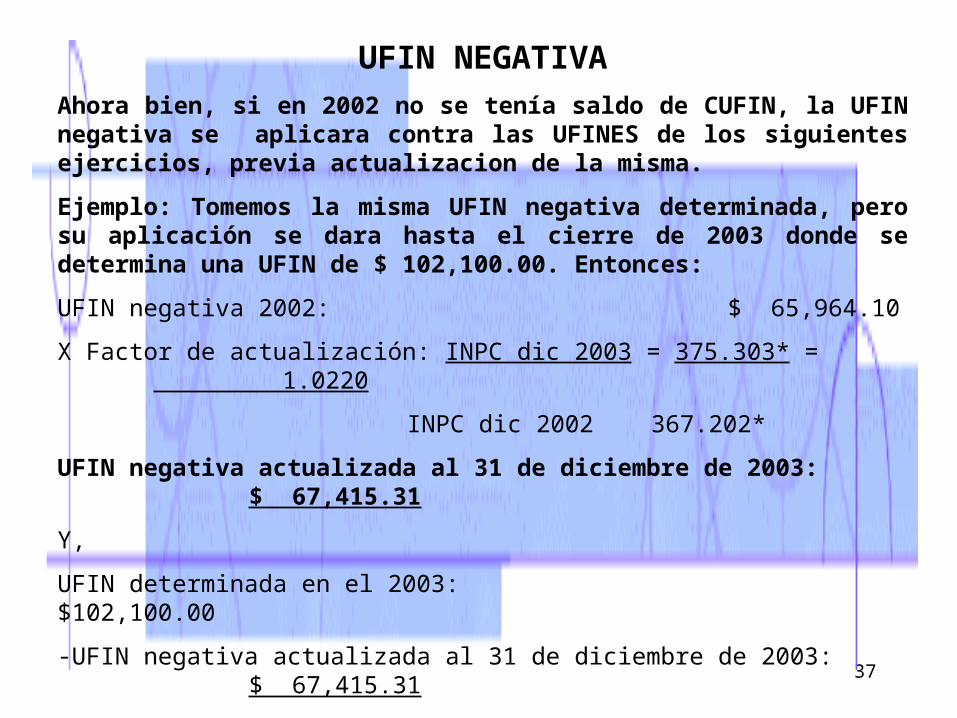

UFIN NEGATIVA

Ahora bien, si en 2002 no se tenía saldo de CUFIN, la UFIN negativa se aplicara contra las UFINES de los siguientes ejercicios, previa actualizacion de la misma.

Ejemplo: Tomemos la misma UFIN negativa determinada, pero su aplicación se dara hasta el cierre de 2003 donde se determina una UFIN de $ 102,100.00. Entonces:

UFIN negativa 2002: $ 65,964.10

X Factor de actualización: INPC dic 2003 = 375.303* = 1.0220

INPC dic 2002 367.202*

UFIN negativa actualizada al 31 de diciembre de 2003: $ 67,415.31

Y,

UFIN determinada en el 2003: $102,100.00

-UFIN negativa actualizada al 31 de diciembre de 2003: $ 67,415.31

= UFIN del ejercicio 2003: $ 34,684.69

* Estimados

38

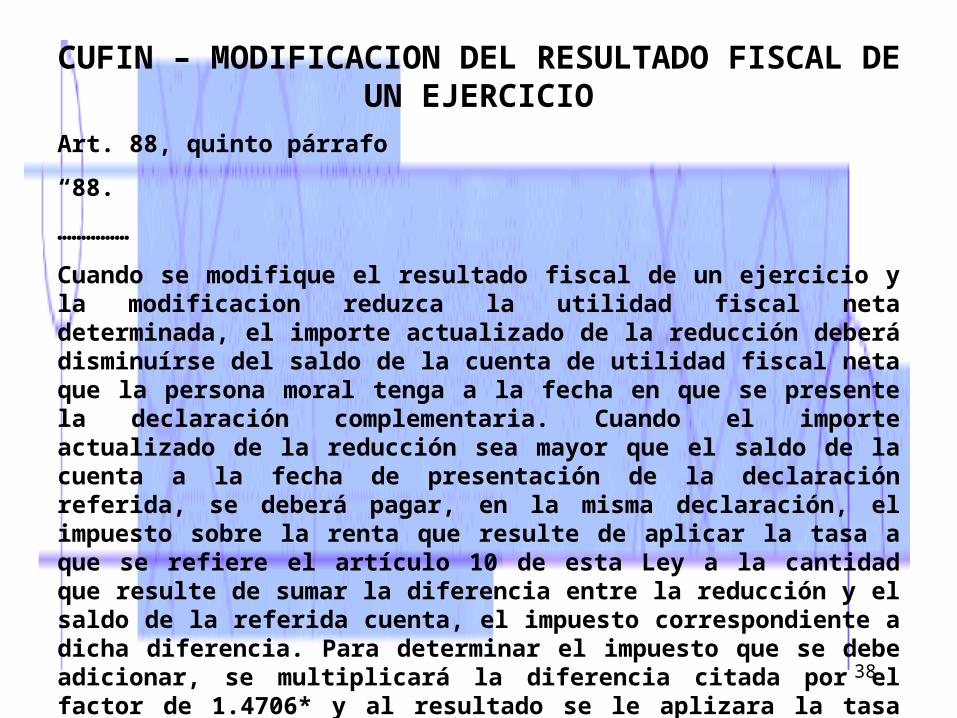

CUFIN – MODIFICACION DEL RESULTADO FISCAL DE UN EJERCICIO

Art. 88, quinto párrafo

“88.

……………

Cuando se modifique el resultado fiscal de un ejercicio y la modificacion reduzca la utilidad fiscal neta determinada, el importe actualizado de la reducción deberá disminuírse del saldo de la cuenta de utilidad fiscal neta que la persona moral tenga a la fecha en que se presente la declaración complementaria. Cuando el importe actualizado de la reducción sea mayor que el saldo de la cuenta a la fecha de presentación de la declaración referida, se deberá pagar, en la misma declaración, el impuesto sobre la renta que resulte de aplicar la tasa a que se refiere el artículo 10 de esta Ley a la cantidad que resulte de sumar la diferencia entre la reducción y el saldo de la referida cuenta, el impuesto correspondiente a dicha diferencia. Para determinar el impuesto que se debe adicionar, se multiplicará la diferencia citada por el factor de 1.4706* y al resultado se le aplizara la tasa del articulo 10 de esta Ley. El importe de la reducción se actualizará por los mismos períodos en que se actualizá la utilidad fiscal neta del ejercicio de que se trate”

* 1.5385 para 2002 art. 2 transitorio, fracción LXXXII

39

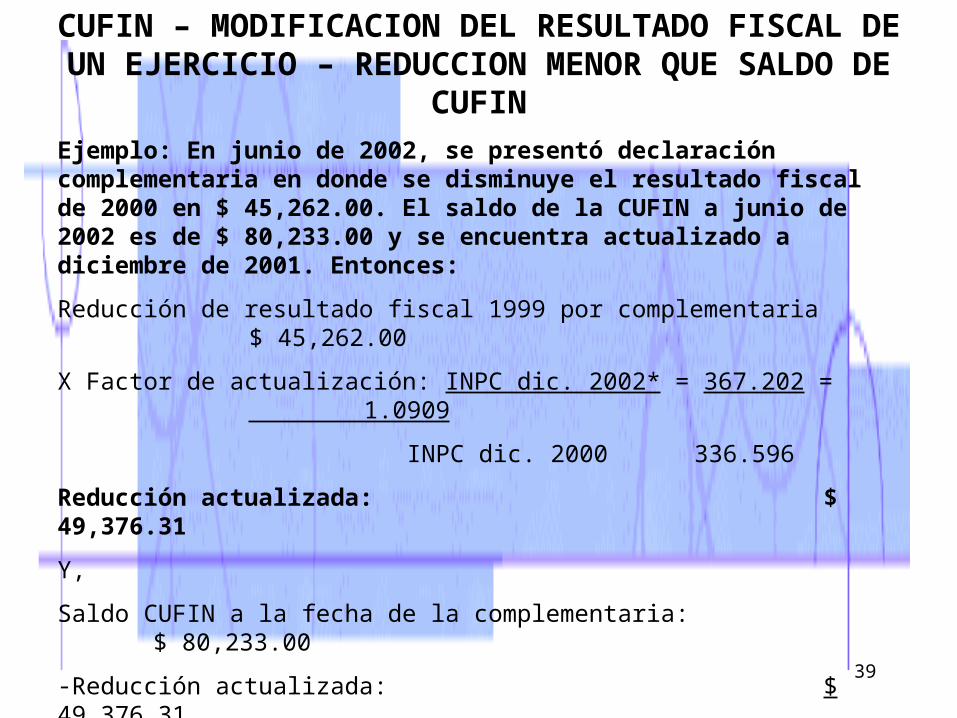

CUFIN – MODIFICACION DEL RESULTADO FISCAL DE UN EJERCICIO – REDUCCION MENOR QUE SALDO DE

CUFIN

Ejemplo: En junio de 2002, se presentó declaración complementaria en donde se disminuye el resultado fiscal de 2000 en $ 45,262.00. El saldo de la CUFIN a junio de 2002 es de $ 80,233.00 y se encuentra actualizado a diciembre de 2001. Entonces:

Reducción de resultado fiscal 1999 por complementaria $ 45,262.00

X Factor de actualización: INPC dic. 2002* = 367.202 = 1.0909

INPC dic. 2000 336.596

Reducción actualizada: $ 49,376.31

Y,

Saldo CUFIN a la fecha de la complementaria: $ 80,233.00

-Reducción actualizada: $ 49,376.31

=Saldo de CUFIN despues de la reducción

de resultado fiscal de 2000 por complementaria: $ 30,856.69

* Estimado

40

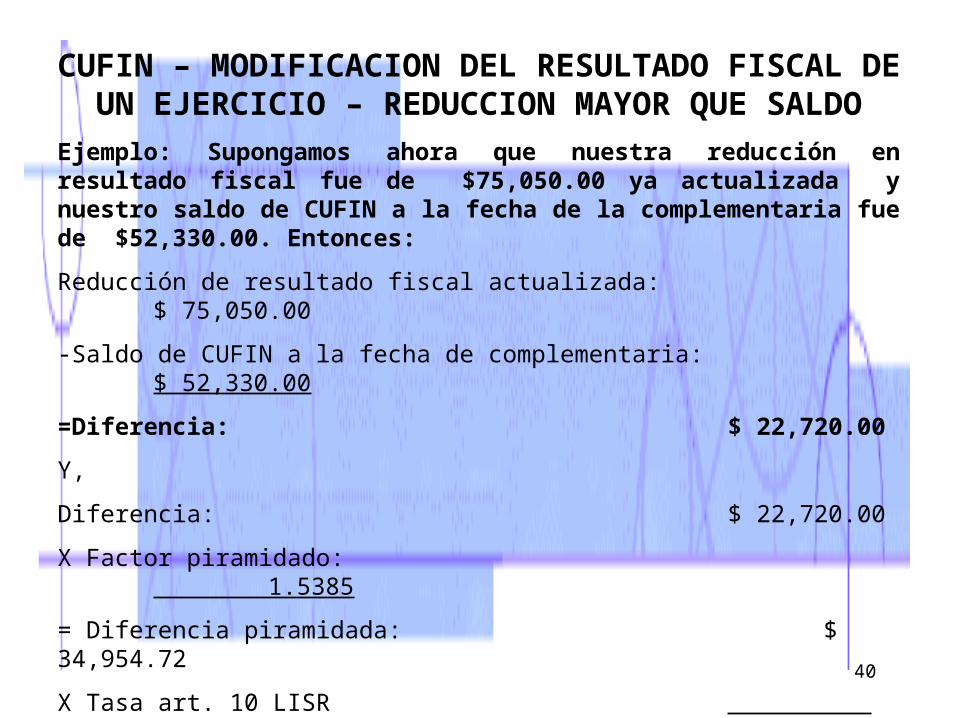

CUFIN – MODIFICACION DEL RESULTADO FISCAL DE UN EJERCICIO – REDUCCION MAYOR QUE SALDO

Ejemplo: Supongamos ahora que nuestra reducción en resultado fiscal fue de $75,050.00 ya actualizada y nuestro saldo de CUFIN a la fecha de la complementaria fue de $52,330.00. Entonces:

Reducción de resultado fiscal actualizada: $ 75,050.00

-Saldo de CUFIN a la fecha de complementaria: $ 52,330.00

=Diferencia: $ 22,720.00

Y,

Diferencia: $ 22,720.00

X Factor piramidado: 1.5385

= Diferencia piramidada: $ 34,954.72

X Tasa art. 10 LISR 35%

= Impuesto a pagar en la declaración complementaria

donde se reduce el resultado fiscal: $ 12,234.15

41

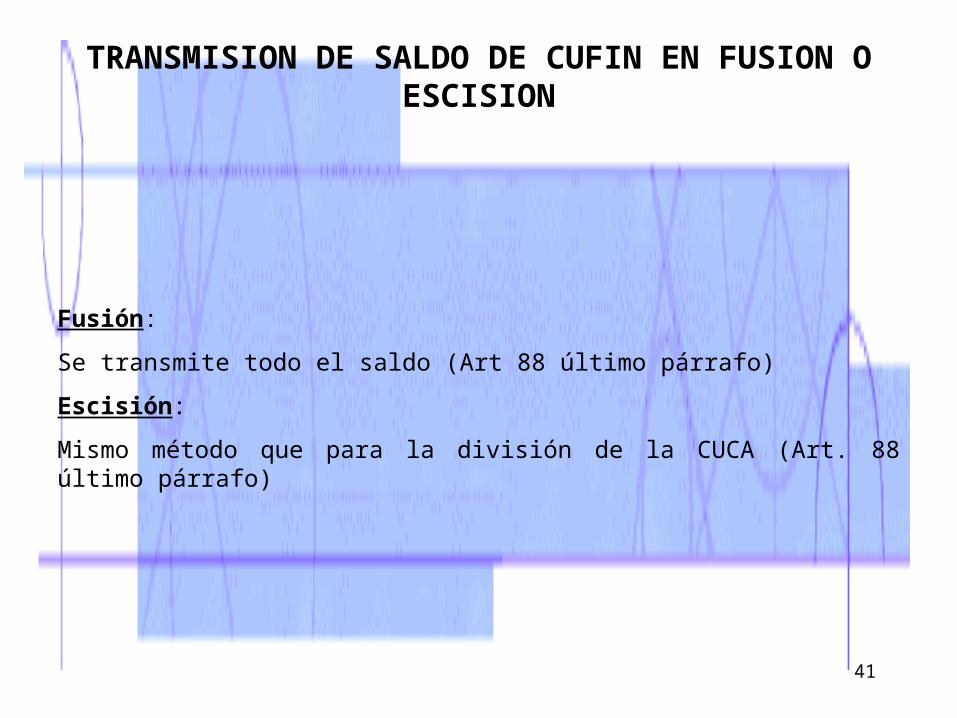

TRANSMISION DE SALDO DE CUFIN EN FUSION O ESCISION

Fusión:

Se transmite todo el saldo (Art 88 último párrafo)

Escisión:

Mismo método que para la división de la CUCA (Art. 88 último párrafo)

42

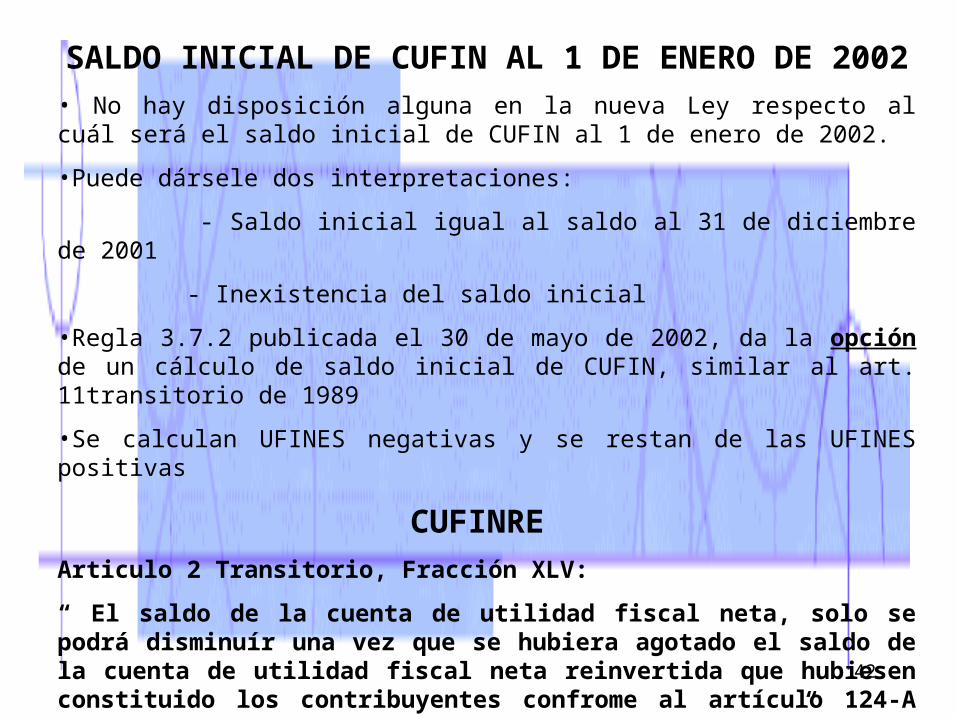

SALDO INICIAL DE CUFIN AL 1 DE ENERO DE 2002• No hay disposición alguna en la nueva Ley respecto al cuál será el saldo inicial de CUFIN al 1 de enero de 2002.

•Puede dársele dos interpretaciones:

- Saldo inicial igual al saldo al 31 de diciembre de 2001

- Inexistencia del saldo inicial

•Regla 3.7.2 publicada el 30 de mayo de 2002, da la opción de un cálculo de saldo inicial de CUFIN, similar al art. 11transitorio de 1989

•Se calculan UFINES negativas y se restan de las UFINES positivas

CUFINRE

Articulo 2 Transitorio, Fracción XLV:

“ El saldo de la cuenta de utilidad fiscal neta, solo se podrá disminuír una vez que se hubiera agotado el saldo de la cuenta de utilidad fiscal neta reinvertida que hubiesen constituido los contribuyentes confrome al artículo 124-A de la Ley del Impuesto Sobre la Renta que se abroga”.

43

DIVIDENDOS O UTILIDADES DISTRIBUIDAS

Art. 11 LISR

“ Las personas morales que distribuyan dividendos o utilidades deberán calcular y enterar el impuesto que corresponda a los mismos, aplicando la tasa establecida en el articulo 10 de esta Ley. Para estos efectos, los dividendos o utilidades distibuídos se adicionarán con el Impuesto Sobre la Renta que se deba pagar en los términos de este artículo. Para determinar el impuesto que se debe adicionar a los dividendos o utilidades, estos se deberán multiplicar por el factor de 1.4706* y al resultado se le aplicará la tasa establecida en el citado artículo 10 de esta Ley”.

Art. 11 Tercer parrafo:

“ No se estara obligado al pago del impuesto a que se refiere este artículo cuando los dividendos o utilidades provengan de la cuenta de utilidad fiscal neta que establece la ley”.

* 1.5385 para 2002. Art. 2 transitorio, fracción LXXXII

44

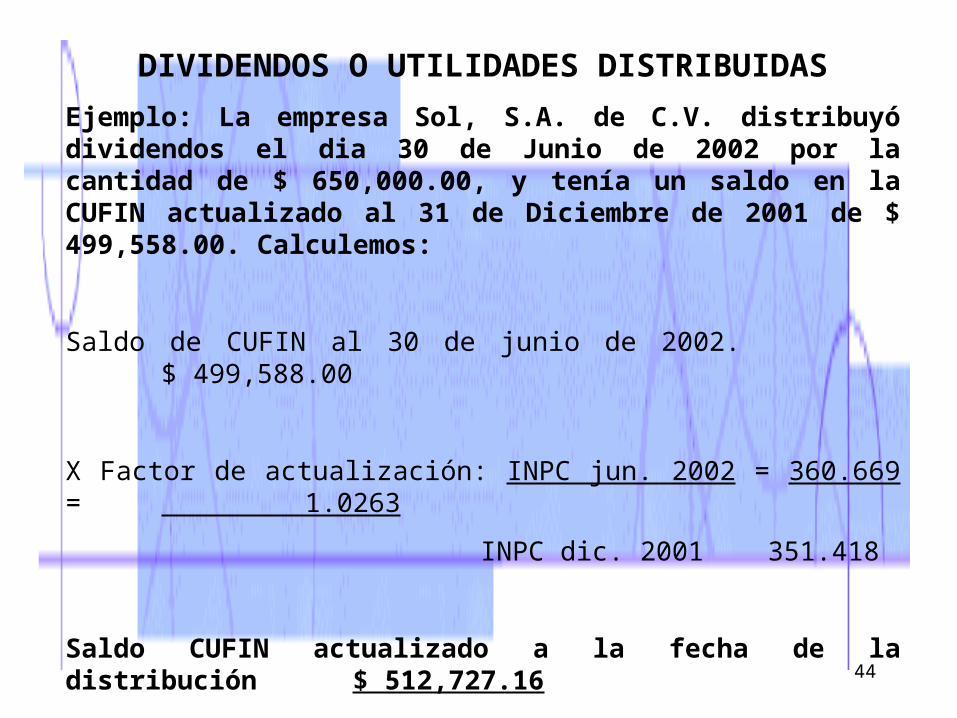

DIVIDENDOS O UTILIDADES DISTRIBUIDAS

Ejemplo: La empresa Sol, S.A. de C.V. distribuyó dividendos el dia 30 de Junio de 2002 por la cantidad de $ 650,000.00, y tenía un saldo en la CUFIN actualizado al 31 de Diciembre de 2001 de $ 499,558.00. Calculemos:

Saldo de CUFIN al 30 de junio de 2002. $ 499,588.00

X Factor de actualización: INPC jun. 2002 = 360.669 = 1.0263

INPC dic. 2001 351.418

Saldo CUFIN actualizado a la fecha de la distribución $ 512,727.16

45

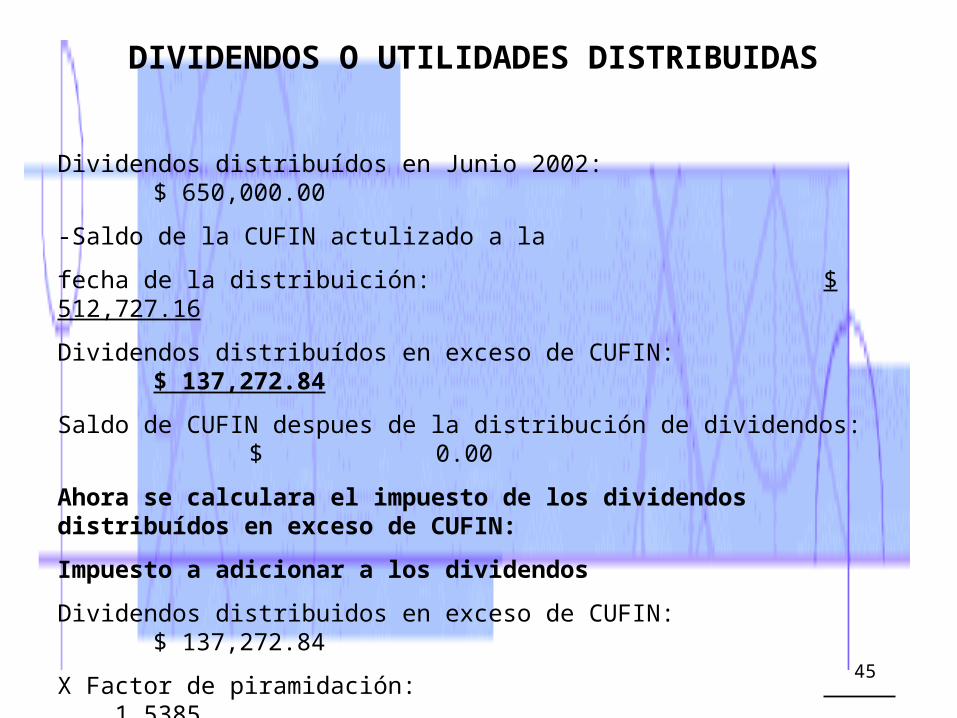

DIVIDENDOS O UTILIDADES DISTRIBUIDAS

Dividendos distribuídos en Junio 2002: $ 650,000.00

-Saldo de la CUFIN actulizado a la

fecha de la distribuición: $ 512,727.16

Dividendos distribuídos en exceso de CUFIN: $ 137,272.84

Saldo de CUFIN despues de la distribución de dividendos: $ 0.00

Ahora se calculara el impuesto de los dividendos distribuídos en exceso de CUFIN:

Impuesto a adicionar a los dividendos

Dividendos distribuidos en exceso de CUFIN: $ 137,272.84

X Factor de piramidación: 1.5385

=Resultado: $ 211,194.26

X Tasa art. 10 LISR: 35%

=Impuesto a pagar por dividendos distribuídos: $ 73,917.99

46

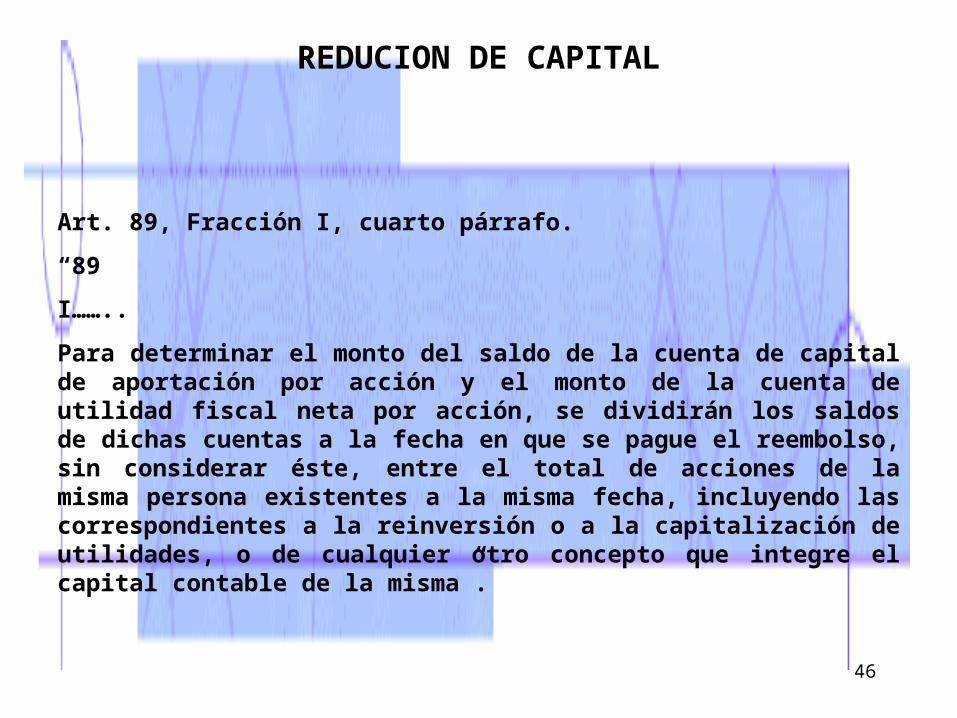

REDUCION DE CAPITAL

Art. 89, Fracción I, cuarto párrafo.

“89

I……..

Para determinar el monto del saldo de la cuenta de capital de aportación por acción y el monto de la cuenta de utilidad fiscal neta por acción, se dividirán los saldos de dichas cuentas a la fecha en que se pague el reembolso, sin considerar éste, entre el total de acciones de la misma persona existentes a la misma fecha, incluyendo las correspondientes a la reinversión o a la capitalización de utilidades, o de cualquier otro concepto que integre el capital contable de la misma”.

47

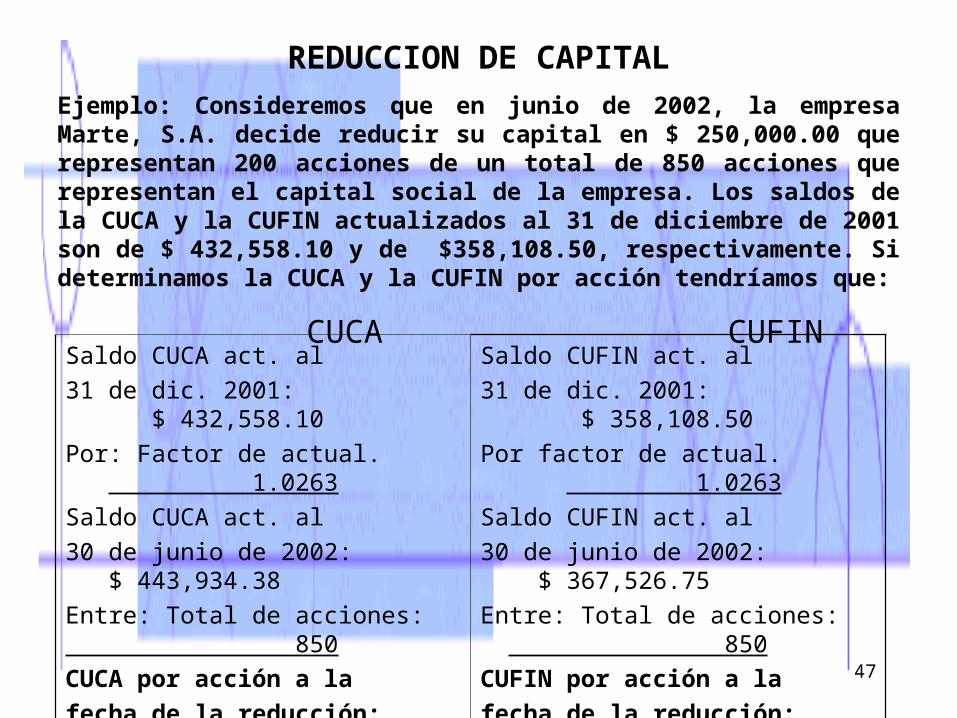

REDUCCION DE CAPITAL

Ejemplo: Consideremos que en junio de 2002, la empresa Marte, S.A. decide reducir su capital en $ 250,000.00 que representan 200 acciones de un total de 850 acciones que representan el capital social de la empresa. Los saldos de la CUCA y la CUFIN actualizados al 31 de diciembre de 2001 son de $ 432,558.10 y de $358,108.50, respectivamente. Si determinamos la CUCA y la CUFIN por acción tendríamos que:

CUCA CUFIN

Saldo CUCA act. al

31 de dic. 2001: $ 432,558.10

Por: Factor de actual. 1.0263

Saldo CUCA act. al

30 de junio de 2002: $ 443,934.38

Entre: Total de acciones: 850

CUCA por acción a la

fecha de la reducción: $ 522.27

Saldo CUFIN act. al

31 de dic. 2001: $ 358,108.50

Por factor de actual. 1.0263

Saldo CUFIN act. al

30 de junio de 2002: $ 367,526.75

Entre: Total de acciones: 850

CUFIN por acción a la

fecha de la reducción: $ 432.38

48

REDUCCION DE CAPITAL

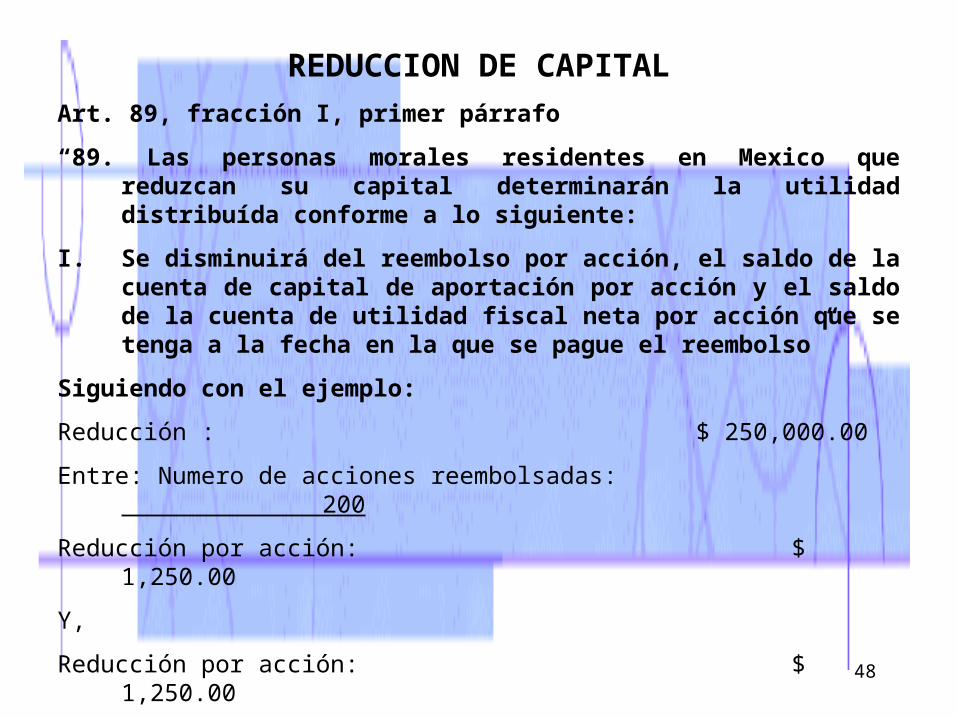

Art. 89, fracción I, primer párrafo

“89. Las personas morales residentes en Mexico que reduzcan su capital determinarán la utilidad distribuída conforme a lo siguiente:

I. Se disminuirá del reembolso por acción, el saldo de la cuenta de capital de aportación por acción y el saldo de la cuenta de utilidad fiscal neta por acción que se tenga a la fecha en la que se pague el reembolso”

Siguiendo con el ejemplo:

Reducción : $ 250,000.00

Entre: Numero de acciones reembolsadas: 200

Reducción por acción: $ 1,250.00

Y,

Reducción por acción: $ 1,250.00

Menos: CUCA por acción: $ 522.27

Menos: CUFIN por acción: $ 432.38

Redución por acción después de CUCA y CUFIN: $ 295.35

49

REDUCCION DE CAPITAL

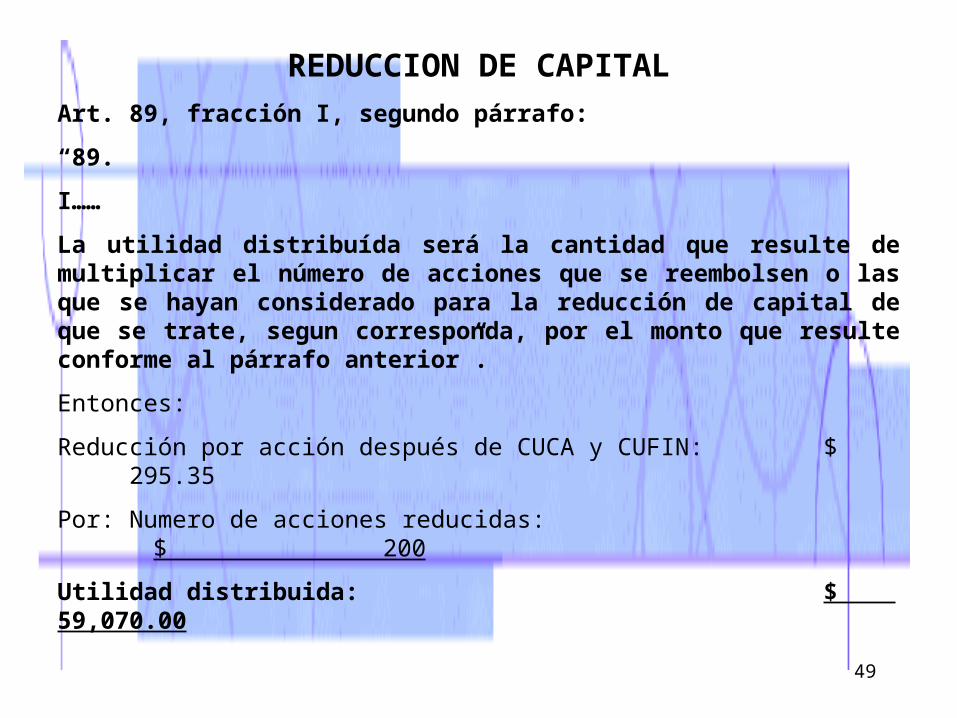

Art. 89, fracción I, segundo párrafo:

“89.

I……

La utilidad distribuída será la cantidad que resulte de multiplicar el número de acciones que se reembolsen o las que se hayan considerado para la reducción de capital de que se trate, segun corresponda, por el monto que resulte conforme al párrafo anterior”.

Entonces:

Reducción por acción después de CUCA y CUFIN: $ 295.35

Por: Numero de acciones reducidas: $ 200

Utilidad distribuida: $ 59,070.00

50

REDUCCION DE CAPITAL

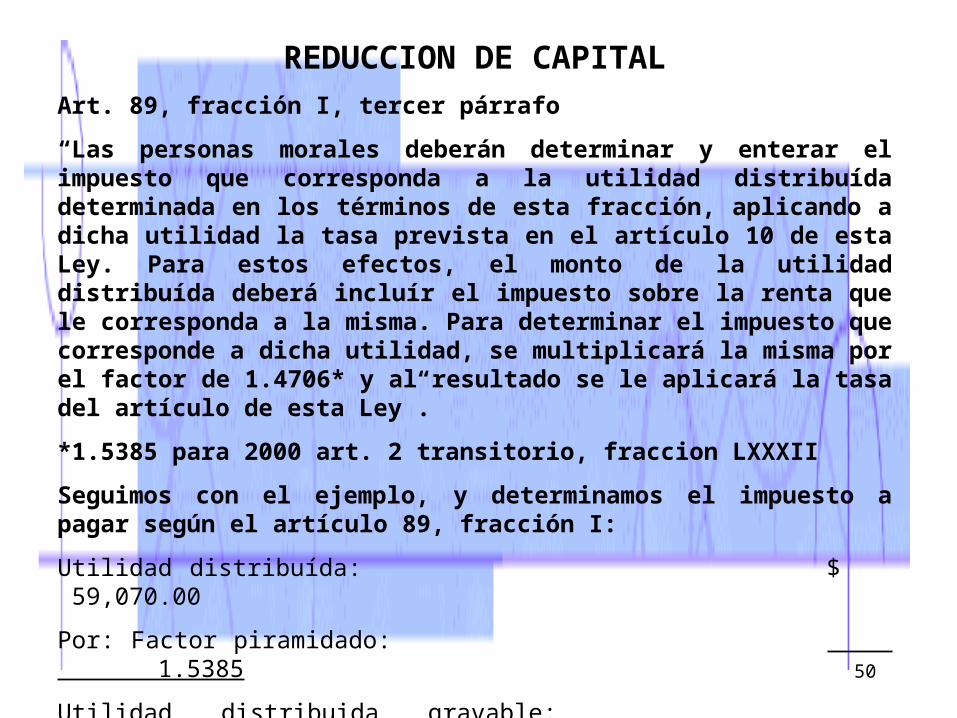

Art. 89, fracción I, tercer párrafo

“Las personas morales deberán determinar y enterar el impuesto que corresponda a la utilidad distribuída determinada en los términos de esta fracción, aplicando a dicha utilidad la tasa prevista en el artículo 10 de esta Ley. Para estos efectos, el monto de la utilidad distribuída deberá incluír el impuesto sobre la renta que le corresponda a la misma. Para determinar el impuesto que corresponde a dicha utilidad, se multiplicará la misma por el factor de 1.4706* y al resultado se le aplicará la tasa del artículo de esta Ley”.

*1.5385 para 2000 art. 2 transitorio, fraccion LXXXII

Seguimos con el ejemplo, y determinamos el impuesto a pagar según el artículo 89, fracción I:

Utilidad distribuída: $ 59,070.00

Por: Factor piramidado: 1.5385

Utilidad distribuida gravable: $ 90,879.19

Por: Tasa art. 10 LISR: 35%

Impuesto a pagar artículo 89, fracción I $ 31,807.72

51

REDUCCION DE CAPITAL

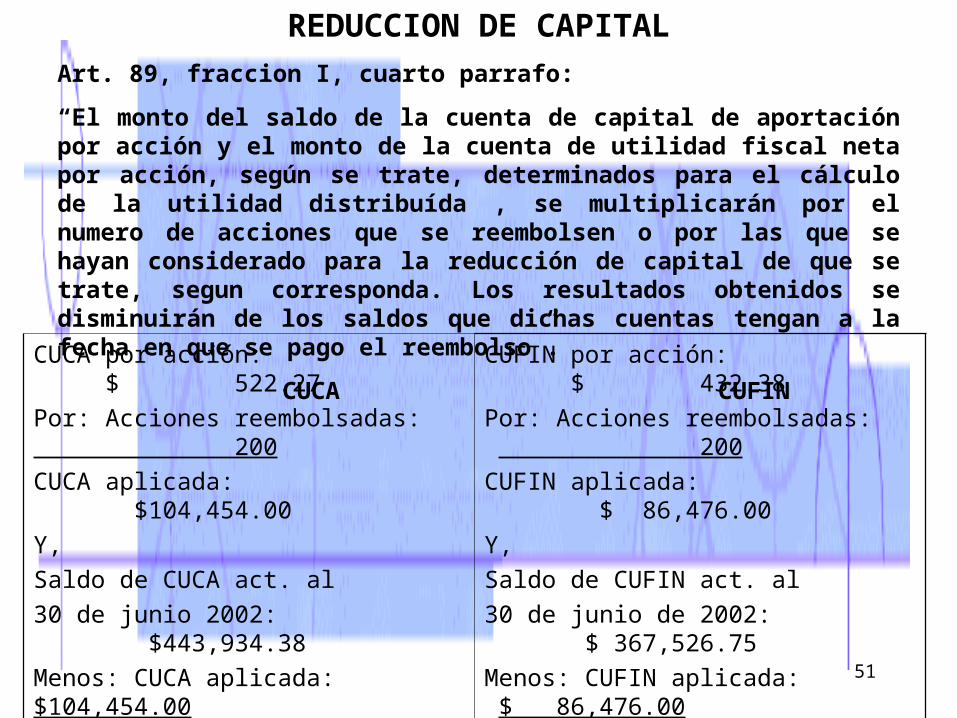

Art. 89, fraccion I, cuarto parrafo:

“El monto del saldo de la cuenta de capital de aportación por acción y el monto de la cuenta de utilidad fiscal neta por acción, según se trate, determinados para el cálculo de la utilidad distribuída , se multiplicarán por el numero de acciones que se reembolsen o por las que se hayan considerado para la reducción de capital de que se trate, segun corresponda. Los resultados obtenidos se disminuirán de los saldos que dichas cuentas tengan a la fecha en que se pago el reembolso”.

CUCA CUFIN

CUCA por acción: $ 522.27

Por: Acciones reembolsadas: 200

CUCA aplicada: $104,454.00

Y,

Saldo de CUCA act. al

30 de junio 2002: $443,934.38

Menos: CUCA aplicada: $104,454.00

Saldo de CUCA act. al

30 de junio de 2002, después

de la reducción: $339,480.38

CUFIN por acción: $ 432.38

Por: Acciones reembolsadas: 200

CUFIN aplicada: $ 86,476.00

Y,

Saldo de CUFIN act. al

30 de junio de 2002: $ 367,526.75

Menos: CUFIN aplicada: $ 86,476.00

Saldo de CUFIN act. al

30 de junio de 2002, después

de la reducción: $ 281,050.75

52

REDUCCION DE CAPITAL

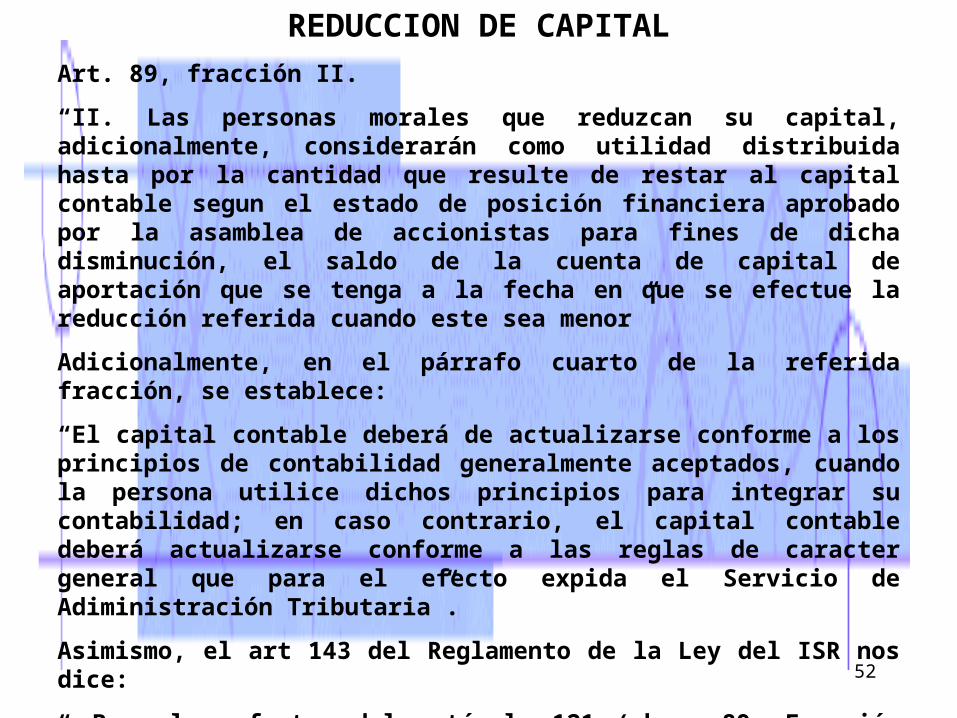

Art. 89, fracción II.

“II. Las personas morales que reduzcan su capital, adicionalmente, considerarán como utilidad distribuida hasta por la cantidad que resulte de restar al capital contable segun el estado de posición financiera aprobado por la asamblea de accionistas para fines de dicha disminución, el saldo de la cuenta de capital de aportación que se tenga a la fecha en que se efectue la reducción referida cuando este sea menor”

Adicionalmente, en el párrafo cuarto de la referida fracción, se establece:

“El capital contable deberá de actualizarse conforme a los principios de contabilidad generalmente aceptados, cuando la persona utilice dichos principios para integrar su contabilidad; en caso contrario, el capital contable deberá actualizarse conforme a las reglas de caracter general que para el efecto expida el Servicio de Adiministración Tributaria”.

Asimismo, el art 143 del Reglamento de la Ley del ISR nos dice:

“ Para los efectos del artículo 121 (ahora 89, Fracción II), el capital contable se actualizará, adicionandole el monto de la actualización de sus activos fijos, gastos y cargos diferidos, terrenos e inventarios, asi como el valor de las acciones propiedad del contribuyente que hayan sido emitidas por personas morales residentes en Mexico.

53

REDUCCION DE CAPITAL

Art. 143 RISR (Cont….)

“El monto de la actualización se obtendrá restando del valor de los activos actualizados señalados en el párrafo que antecede, el valor de los mismos sin actualizar.

La actualización de dichos activos se efectuará conforme al procedimiento establecido en el articulo 3o. De la Ley del Impuesto al Activo, considerando como el mes mas reciente del período de actualización, el que corresponda a la fecha en que se efectúe la disminución de capital.

El valor de las acciones a que se refiere el primer párrafo de este artículo se determinará a través del método de participación, según los principios de contabilidad generalmente aceptados, a excepcion de los casos en que el contribuyente posea menos del 10% del capital social de la emisora de dichas acciones, en cuyo caso el valor sera el costo promedio por acción a que se refieren los artículos 19 y 19-A de la Ley (24 y 25 a partir del 1o. de abril de 2002), actualizado por el periodo entre la fecha en que se hubiera determinado la última enajenación y en la que se actualiza el capital en los términos de este artículo, multiplicado por el numero de acciones que tenga el contribuyente”.

54

REDUCCION DE CAPITAL

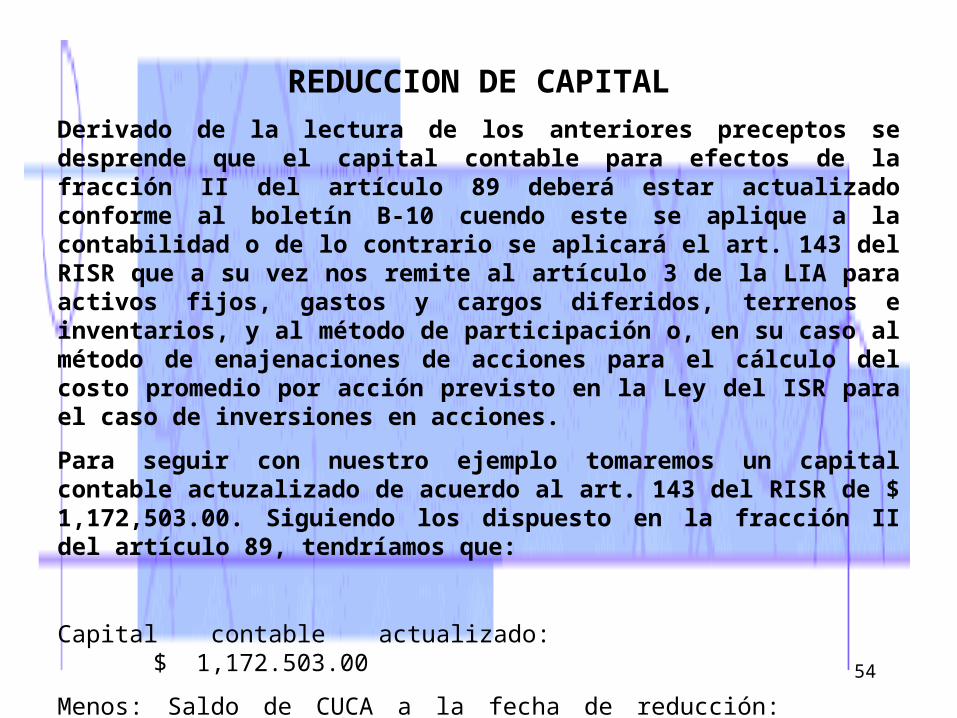

Derivado de la lectura de los anteriores preceptos se desprende que el capital contable para efectos de la fracción II del artículo 89 deberá estar actualizado conforme al boletín B-10 cuendo este se aplique a la contabilidad o de lo contrario se aplicará el art. 143 del RISR que a su vez nos remite al artículo 3 de la LIA para activos fijos, gastos y cargos diferidos, terrenos e inventarios, y al método de participación o, en su caso al método de enajenaciones de acciones para el cálculo del costo promedio por acción previsto en la Ley del ISR para el caso de inversiones en acciones.

Para seguir con nuestro ejemplo tomaremos un capital contable actuzalizado de acuerdo al art. 143 del RISR de $ 1,172,503.00. Siguiendo los dispuesto en la fracción II del artículo 89, tendríamos que:

Capital contable actualizado: $ 1,172.503.00

Menos: Saldo de CUCA a la fecha de reducción: $ 443,934.38

Diferencia: $ 728,568.62

55

REDUCCION DE CAPITAL

Art. 89, fracción II, segundo párrafo

“A la cantidad que se obtenga conforme al párrafo anterior se le disminuirá la utilidad distribuida en los términos de la fracción I de este artículo. El resultado sera la utilidad distribuída gravable para los efectos de esta fracción”.

Entonces:

Diferencia obtenida: $ 728,568.62

Menos: Utilidad gravable fracción I: $ 90,879.19

Utilidad distribuida gravable fracción II: $ 637,689.43

56

REDUCCION DE CAPITAL

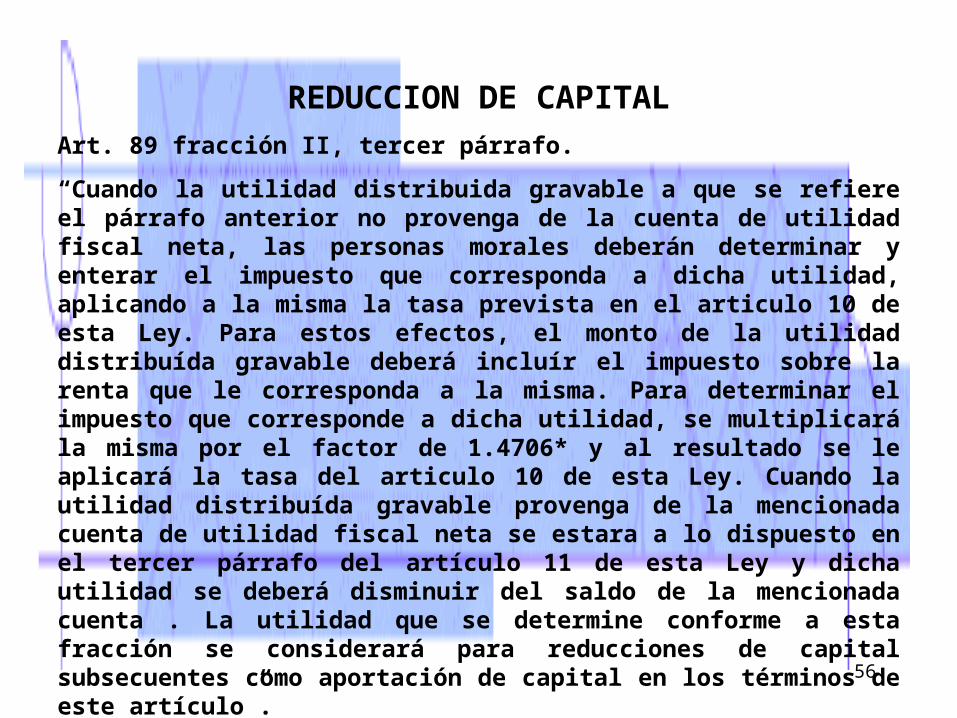

Art. 89 fracción II, tercer párrafo.

“Cuando la utilidad distribuida gravable a que se refiere el párrafo anterior no provenga de la cuenta de utilidad fiscal neta, las personas morales deberán determinar y enterar el impuesto que corresponda a dicha utilidad, aplicando a la misma la tasa prevista en el articulo 10 de esta Ley. Para estos efectos, el monto de la utilidad distribuída gravable deberá incluír el impuesto sobre la renta que le corresponda a la misma. Para determinar el impuesto que corresponde a dicha utilidad, se multiplicará la misma por el factor de 1.4706* y al resultado se le aplicará la tasa del articulo 10 de esta Ley. Cuando la utilidad distribuída gravable provenga de la mencionada cuenta de utilidad fiscal neta se estara a lo dispuesto en el tercer párrafo del artículo 11 de esta Ley y dicha utilidad se deberá disminuir del saldo de la mencionada cuenta . La utilidad que se determine conforme a esta fracción se considerará para reducciones de capital subsecuentes como aportación de capital en los términos de este artículo”.

* 1.5385 para 2002, art. 2 transitorio, fracción LXXXII.

57

REDUCCION DE CAPITAL

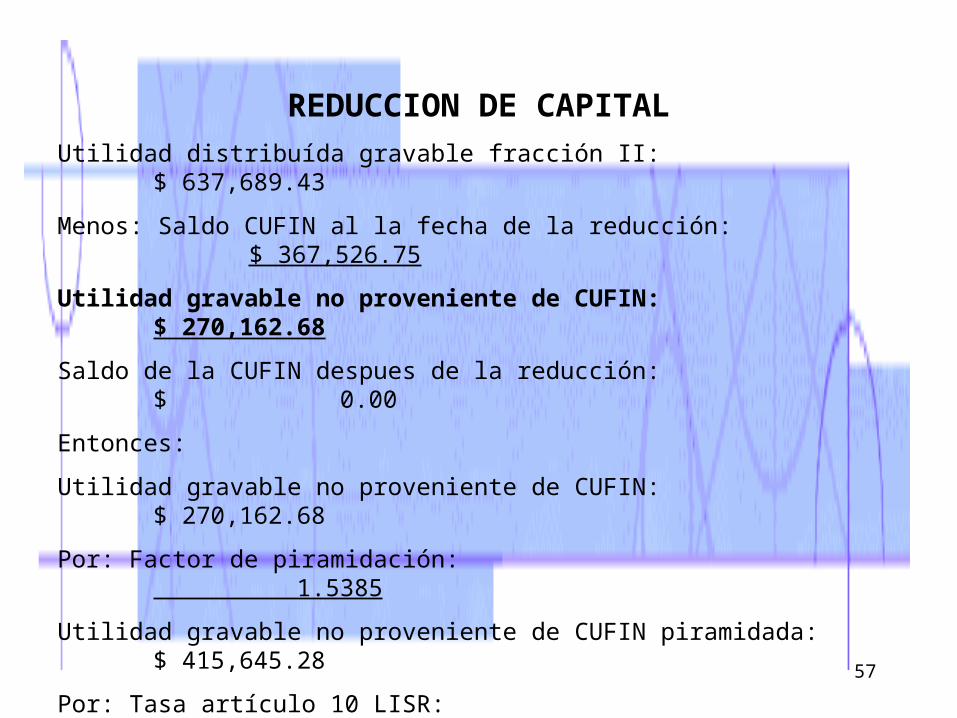

Utilidad distribuída gravable fracción II: $ 637,689.43

Menos: Saldo CUFIN al la fecha de la reducción: $ 367,526.75

Utilidad gravable no proveniente de CUFIN: $ 270,162.68

Saldo de la CUFIN despues de la reducción: $ 0.00

Entonces:

Utilidad gravable no proveniente de CUFIN: $ 270,162.68

Por: Factor de piramidación: 1.5385

Utilidad gravable no proveniente de CUFIN piramidada: $ 415,645.28

Por: Tasa artículo 10 LISR: 35%

Impuesto a pagar artículo 89, fracción II $ 145,475.85

58

REDUCCION DE CAPITAL

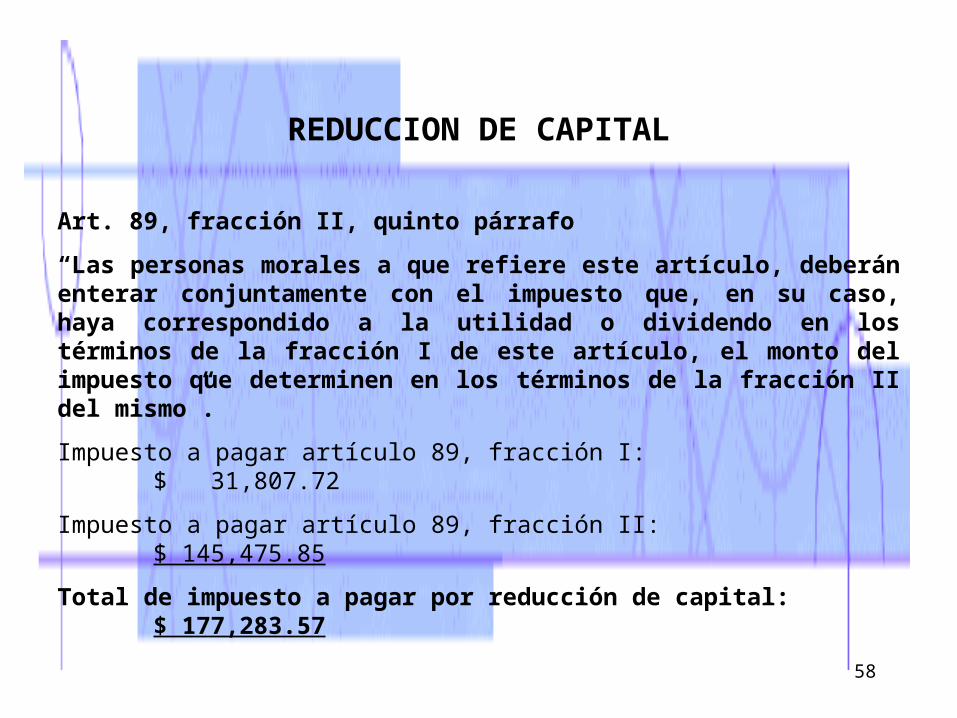

Art. 89, fracción II, quinto párrafo

“Las personas morales a que refiere este artículo, deberán enterar conjuntamente con el impuesto que, en su caso, haya correspondido a la utilidad o dividendo en los términos de la fracción I de este artículo, el monto del impuesto que determinen en los términos de la fracción II del mismo”.

Impuesto a pagar artículo 89, fracción I: $ 31,807.72

Impuesto a pagar artículo 89, fracción II: $ 145,475.85

Total de impuesto a pagar por reducción de capital: $ 177,283.57

59

REDUCCION DE CAPITAL

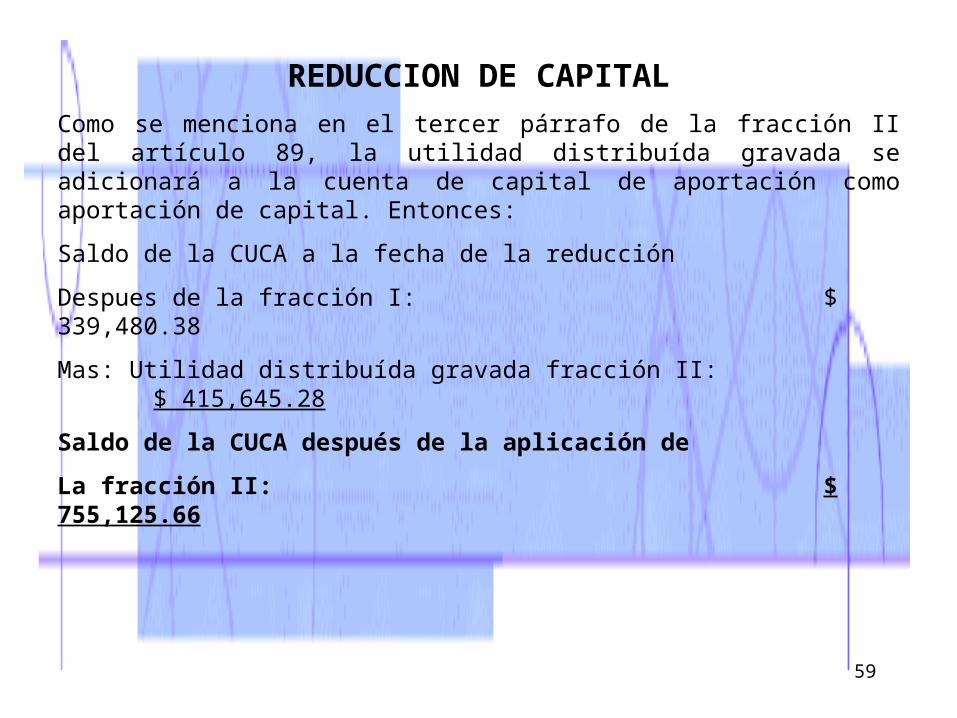

Como se menciona en el tercer párrafo de la fracción II del artículo 89, la utilidad distribuída gravada se adicionará a la cuenta de capital de aportación como aportación de capital. Entonces:

Saldo de la CUCA a la fecha de la reducción

Despues de la fracción I: $ 339,480.38

Mas: Utilidad distribuída gravada fracción II: $ 415,645.28

Saldo de la CUCA después de la aplicación de

La fracción II: $ 755,125.66