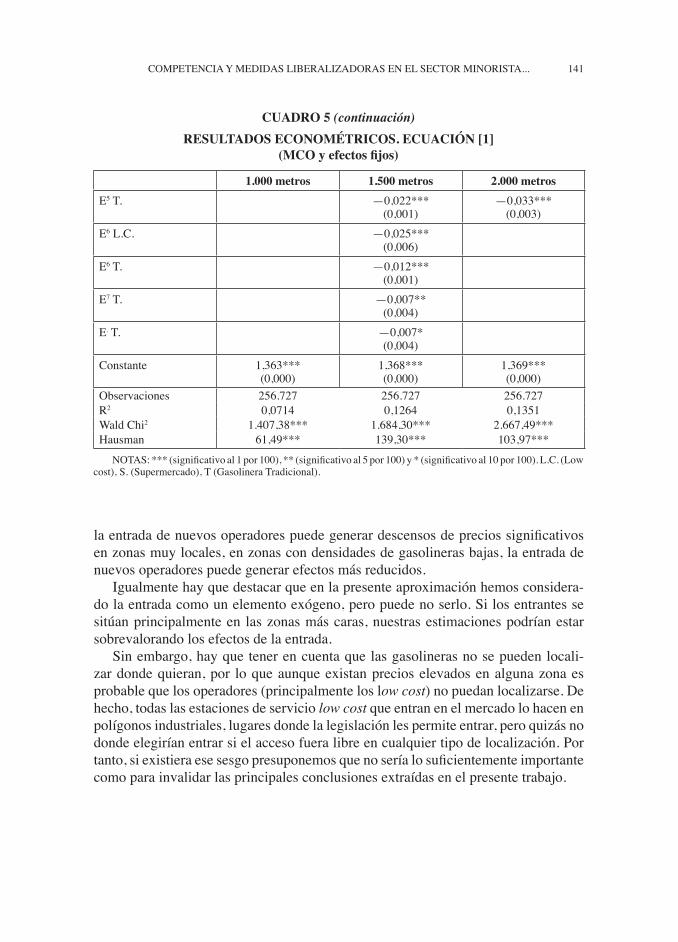

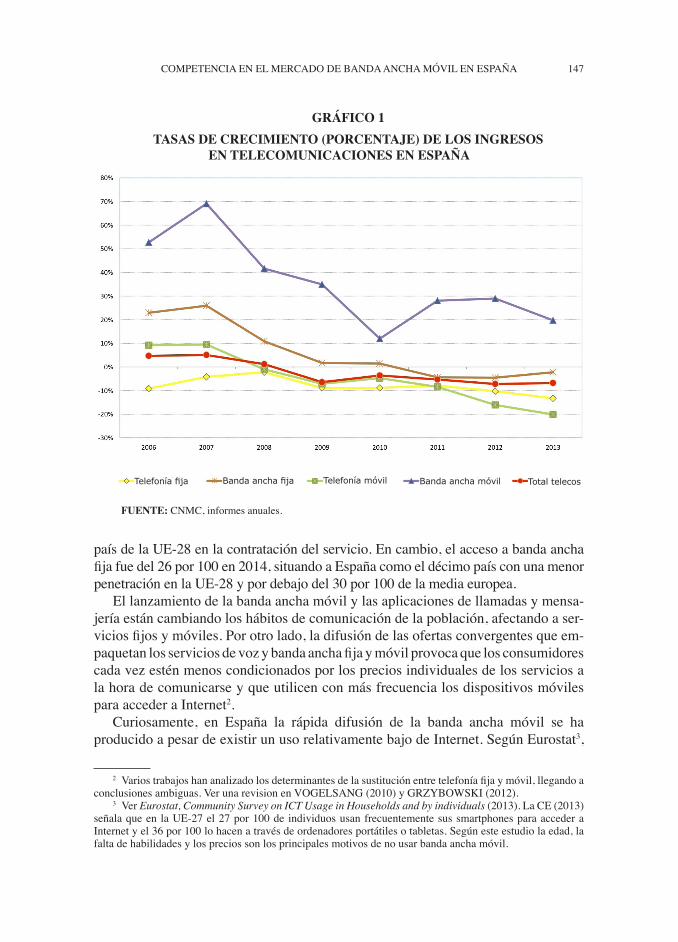

CUADERNOS ECONÓMICOS

238

CUADERNOS ECONÓMICOS Número 88 • Diciembre 2014 POLÍTICA DE DEFENSA DE LA COMPETENCIA EN ESPAÑA: UN ANÁLISIS SECTORIAL Presentación Juan Luis Jiménez González Ciclos de reforma y contra-reforma en la política de competencia en España Joan-Ramon Borrell Arqué, Juan Luis Jiménez González y Carmen García Galindo Competencia en el ferrocarril en España Javier Campos Méndez Análisis del sector portuario español: en la búsqueda de factores que limitan la competencia María Cabrera Escalante, Ancor Suárez Alemán y Lourdes Trujillo Castellano An empirical assessment of the merger between Iberia, Clickair and Vueling Xavier Fageda Sanjuan La nueva reforma del mercado eléctrico español: eficiencia y austeridad Aitor Ciarreta Antuñano y Cristina Pizarro-Irizar Competencia y medidas liberalizadoras en el sector minorista de hidrocarburos: análisis del efecto sobre los precios de la entrada de nuevos operadores en España Valeria Bernardo, Juan Luis Jiménez González y Jordi Perdiguero García Competencia en el mercado de banda ancha móvil en España Joan Calzada y Fernando Martínez Santos Poder de mercado en la distribución alimentaria: consecuencias y causas Javier Asensio Ruiz de Alda Comportamiento estratégico ante la intervención de las autoridades de la competencia: la industria del pan en España José Manuel Ordóñez de Haro y José Luis Torres Chacón

Transcript of CUADERNOS ECONÓMICOS

MinisTeriode econoMíay coMpeTiTividad

gobiernode españa

P.V.P.: 19,95 euros (I.V.A. incluido)

cu

ad

ern

os

eco

nó

mic

os

de

ice

• nú

mer

o 8

8 • d

icie

mbr

e 20

14

CUADERNOSECONÓMICOS

Número 86 • Diciembre 2013

la gestión medioambiental de las organizaciones:retos y oportunidades

presentaciónJavier Aguilera Caracuel, Natalia Ortiz de Mandojana y Juan Alberto Aragón Correauna visión panorámica de la literatura sobre la gestión ambiental de la empresa

Javier Aguilera Caracuel y Natalia Ortiz de Mandojanadiseñando organizaciones verdes. análisis de la relación entre el diseño organizativo

y prácticas avanzadas de gestión ambientalMiguel Pérez Valls, José Joaquín Céspedes Lorente y Raquel Antolín López

la sostenibilidad y el papel de la contabilidad en la gestión del cambio climáticoy la ecoinnovación en la pyme

Carmen Correa Ruiz, Esther Albelda Pérez y Francisco Carrasco Fenechsistemas integrados de gestión de calidad y medioambiental:

evidencia empírica en la industria españolaEduard Alonso Paulí y José María Carretero Gómez

gestión medioambiental y rentabilidad. una revisión de la literatura del sector hoteleroMaría Dolores López Gamero, José Francisco Molina Azorín, Jorge Pereira Moliner,

Eva María Pertusa Ortega y Juan José Tarí GuillóAnticonsumo basado en preocupaciones sociales y medioambientales:

un análisis del país de origen y la industriaNieves García de Frutos, José Manuel Ortega Egea y Javier Martínez del Río

la influencia de los grupos de interés en el comportamiento medioambiental de los directivos:el uso de estrategias indirectas

Javier Delgado Ceballos y María Dolores Vidal Salazarla gestión medioambiental proactiva como capacidad dinámica: un análisis con datos panel

Concepción Garcés Ayerbe y Joaquín Cañón de Francia

tribuna de economíaun análisis de la satisfacción del turista español que visita el mediterráneo europeo:

planteamiento de una estrategia de marketing comúnMercedes Jiménez García

número 88 • diciembre 2014

política de defensa de la competencia en españa: un análisis sectorial

presentaciónJuan Luis Jiménez González

ciclos de reforma y contra-reforma en la política de competencia en españaJoan-Ramon Borrell Arqué, Juan Luis Jiménez González y Carmen García Galindo

competencia en el ferrocarril en españaJavier Campos Méndez

análisis del sector portuario español: en la búsqueda de factores que limitan la competenciaMaría Cabrera Escalante, Ancor Suárez Alemán y Lourdes Trujillo Castellano

an empirical assessment of the merger between iberia, clickair and VuelingXavier Fageda Sanjuan

La nueva reforma del mercado eléctrico español: eficiencia y austeridadAitor Ciarreta Antuñano y Cristina Pizarro-Irizar

competencia y medidas liberalizadoras en el sector minorista de hidrocarburos: análisis del efecto sobre los precios de la entrada de nuevos operadores en españa

Valeria Bernardo, Juan Luis Jiménez González y Jordi Perdiguero García

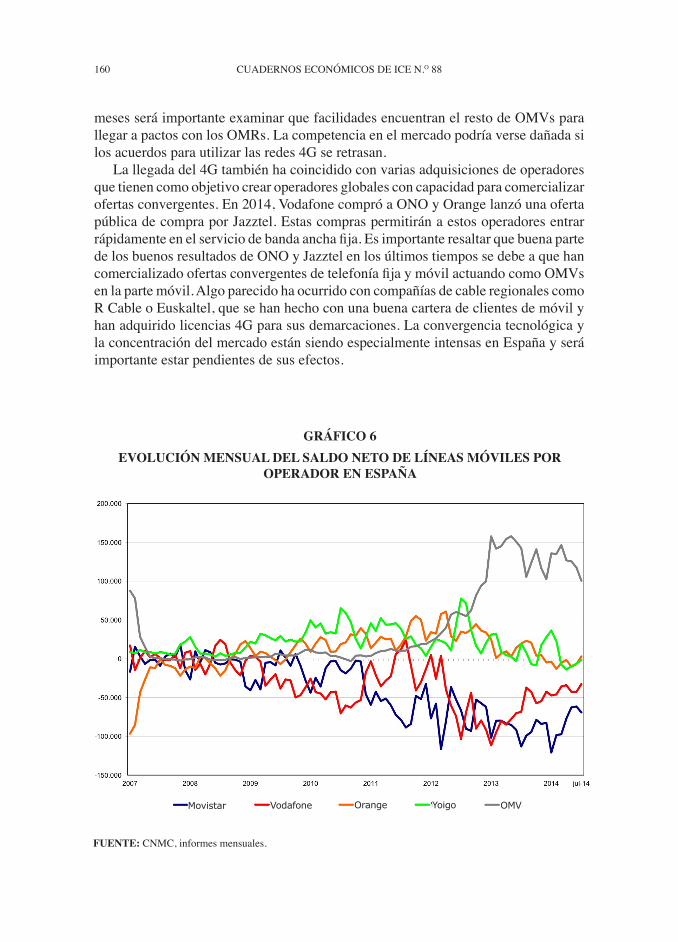

competencia en el mercado de banda ancha móvil en españaJoan Calzada y Fernando Martínez Santos

poder de mercado en la distribución alimentaria: consecuencias y causasJavier Asensio Ruiz de Alda

comportamiento estratégico ante la intervención de las autoridades de la competencia: la industria del pan en españa

José Manuel Ordóñez de Haro y José Luis Torres Chacón

Número 88. Diciembre 2014: «Política de Defensa de la Competencia en España: un análisis sectorial».Coordinado por Juan Luis Jiménez González.

El principal objetivo de Cuadernos Económicos de ICE es contribuir a la difusión de la investigación económica. Larevista se divide en dos secciones:

— Monográficos temáticos: coordinados por un experto en la materia, serán anunciados con antelación y estarán abiertos al envío de contribuaciones por cualquier autor.

— Tribuna de Economía: en ella se publicarán artículos de cualquier área de Economía, y se prestará especial aten-ción a los trabajos de autores jóvenes.

Todos los artículos publicados en Cuadernos Económicos de ICE, tanto en la sección monográfica como en la Tribuna de Economía, serán sometidos a un proceso de evaluación anónima. La revista publicará artículos originales, en castellano o inglés.

Los trabajos remitidos a Cuadernos Económicos se enviarán por vía electrónica directamente al Editor:

Gustavo Nombela ([email protected]) indicando en el asunto «Cuadernos de ICE».

Cuadernos Económicos de ICE está editado por la Secretaría de Estado de Comercio. Ministerio de Economía y Competitividad.

Esta publicación se encuentra en las siguientes bases bibliográficas: Journal of Economic Literature (JEL), EconLit,IBSS, ECONIS, RAS e ISOC.Sus índices de impacto aparecen en IN-RECS.

Las publicaciones periódicas de ICE (www.revistasICE.com) son:

• Cuadernos Económicos de ICE.• Información Comercial Española. Revista de Economía.• Boletín Económico de Información Comercial Española.

REDACCIÓNSecretaría de Estado de ComercioPaseo de la Castellana, 162, planta 22. MADRID 28071Teléfonos 91 349 39 76Fax: 91 603 71 12

INfoRmACIÓN y vENtACalle Panamá, 1 (vestíbulo). MADRID 28036

DIstRIbuCIÓN y susCRIPCIoNEsPaseo de la Castellana, 162Planta 1. MADRID 28071Teléfonos 91 583 55 06/7

EDItoR Gustavo Nombela. U. Complutense de Madrid.

CoNsEJo CIENtífICoboldrin, m. b. Washington University in Saint Louis.Dolado, J. J. U. Carlos III de Madrid.Escribano, A. U. Carlos III de Madrid.Espinosa, m. P. U. del País Vasco.García, J. U. Pompeu Fabra.Gonzalo, J. U. Carlos III de Madrid.Gracia, m. U. Complutense de Madrid.Jones, A. University of York.Jiménez, s. U. Pompeu Fabra.Kehoe, t. University of Minnesota.Labeaga, J. m. UnED y FEDEA.Novales, A. U. Complutense de Madrid.ocaña, C. U. Carlos III de Madrid.Peracchi, f. Università di Roma «Tor Vergata».Ricard, J. E. IESE. U. de Navarra.

CoNsEJo EDItoRIALbenítez-silva, H. Stony Brook University, n.Y.felgueroso, f. U. de Oviedo.Herguera, I. U. Complutense de Madrid.Kujal, P. U. Carlos III de Madrid.Ladrón de Guevara, A. U. Pompeu Fabra.López, A. U. Politécnica de Cartagena.mateos, X. Southampton University.spadaro, A. U. de Les Illes Balears.

DIRECCIÓN EJECutIvADirectora: Ana de vicente LanchoJefe de Redacción: maría Jesús Liceranzu Peña

úLtImos NúmERos PubLICADos

54. Economía experimental55. Especificación y evaluación de modelos econométricos (I)56. Especificación y evaluación de modelos econométricos (II)57. Política de defensa de la competencia58. Las fuentes de crecimiento59. Integración económica60. Juegos dinámicos61. Distribución de la renta y crecimieto económicos62. La nueva Economía Política63. Aspectos del mercado de trabajo español64. Crisis y reformas de los sistemas de Seguridad Social: Temas a debate (I)65. Crisis y reformas de los sistemas de Seguridad Social: Temas a debate (II)66. Microeconometría y conducta: Aplicaciones para el caso español67. La economía de la salud68. Modelos de microsimulación69. Instrumentos derivados70. nuevas tendencias en Historia Económica71. Diseño y evaluación de políticas de protección ambiental72. Decisiones de inversión y adopción de nuevas tecnologías73. La gestión de la actividad innovadora en las empresas74. Capital humano y empleo75. Desigualdad, equidad y eficiencia en salud y servicios sanitarios76. Contribuciones recientes a la Economía Industrial77. Contribuciones a la Economía Experimental78. Aportaciones recientes a la Economía Industrial79. Contribuciones a la economía de la energía80. Evaluación económica de infraestructuras de transporte81. Análisis económico de las telecomunicaciones en España82. Comercio internacional, empresas y competitividad83. Economía de las energías renovables84. Mejorar la productividad: un reto pendiente en la economía española85. Temas actuales de Economía Política86. Gestión ambiental de las organizaciones87. Inmigración y crisis económica en España88. Defensa de la Competencia en España: un análisis sectorial

NúmERos EN PREPARACIÓN89. Contribuciones a la Economía de la Innovación: análisis de la I+D+i empresarial

CUADERNOSECONÓMICOS

Número 86 • Diciembre 2013

cuadernoseconómicos de ice

número 88 • Diciembre 2014

sumario

•Presentación:DefensadelacompetenciaenEspaña:unanálisissectorial......................................................

•Ciclos de reforma y contra-reforma en la política decompetenciaenEspaña...........................................

•CompetenciaenelferrocarrilenEspaña.....................

•Análisisdelsectorportuarioespañol:enlabúsquedadefactoresquelimitanlacompetencia.............................

•AnempiricalassessmentofthemergerbetweenIberia,ClickairandVueling.....................................................

•Lanuevareformadelmercadoeléctricoespañol:efi-cienciayausteridad......................................................

•Competenciaymedidasliberalizadorasenelsectormi-noristadehidrocarburos:análisisdelefectosobrelospreciosdelaentradadenuevosoperadoresenEspaña.

•CompetenciaenelmercadodebandaanchamóvilenEspaña..........................................................................

•Poderdemercadoenladistribuciónalimentaria:con-secuenciasycausas......................................................

•Comportamientoestratégicoantelaintervencióndelasautoridadesdelacompetencia:laindustriadelpanenEspaña...........................................................................

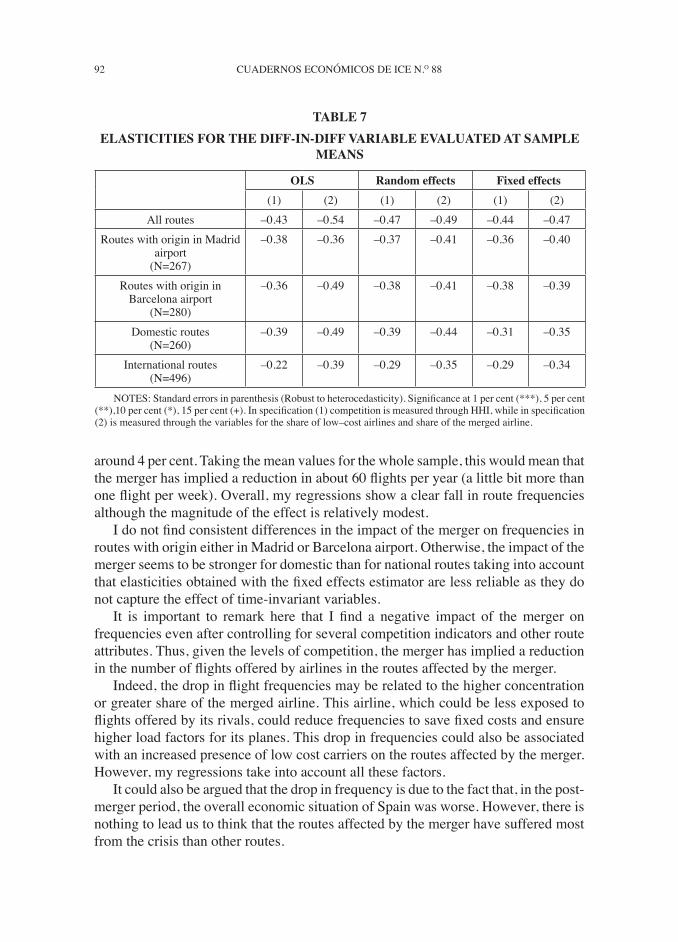

JuanLuisJiménezGonzález

Joan-RamonBorrellArqué,JuanLuisJiménezGonzálezyCarmenGarcíaGalindo

JavierCamposMéndez

MaríaCabreraEscalante,AncorSuárezAlemányLourdesTrujilloCastellano

XavierFagedaSanjuan

AitorCiarretaAntuñanoyCristinaPizarro-Irizar

ValeriaBernardo,JuanLuisJiménezGonzálezyJordiPerdigueroGarcía

JoanCalzadayFernandoMartínezSantos

JavierAsensioRuizdeAlda

JoséManuelOrdóñezdeHaroyJoséLuisTorresChacón

5

11

27

47

77

97

127

145

179

203

Número 88. Diciembre 2014: «Política de Defensa de la Competencia en España: un análisis sectorial».Coordinado por Juan Luis Jiménez González.

El principal objetivo de Cuadernos Económicos de ICE es contribuir a la difusión de la investigación económica. Larevista se divide en dos secciones:

— Monográficos temáticos: coordinados por un experto en la materia, serán anunciados con antelación y estarán abiertos al envío de contribuaciones por cualquier autor.

— Tribuna de Economía: en ella se publicarán artículos de cualquier área de Economía, y se prestará especial aten-ción a los trabajos de autores jóvenes.

Todos los artículos publicados en Cuadernos Económicos de ICE, tanto en la sección monográfica como en la Tribuna de Economía, serán sometidos a un proceso de evaluación anónima. La revista publicará artículos originales, en castellano o inglés.

Los trabajos remitidos a Cuadernos Económicos se enviarán por vía electrónica directamente al Editor:

Gustavo Nombela ([email protected]) indicando en el asunto «Cuadernos de ICE».

Cuadernos Económicos de ICE está editado por la Secretaría de Estado de Comercio. Ministerio de Economía y Competitividad.

Esta publicación se encuentra en las siguientes bases bibliográficas: Journal of Economic Literature (JEL), EconLit,IBSS, ECONIS, RAS e ISOC.Sus índices de impacto aparecen en IN-RECS.

Las publicaciones periódicas de ICE (www.revistasICE.com) son:

• Cuadernos Económicos de ICE.• Información Comercial Española. Revista de Economía.• Boletín Económico de Información Comercial Española.

REDACCIÓNSecretaría de Estado de ComercioPaseo de la Castellana, 162, planta 22. MADRID 28071Teléfonos 91 349 39 76Fax: 91 603 71 12

INfoRmACIÓN y vENtACalle Panamá, 1 (vestíbulo). MADRID 28036

DIstRIbuCIÓN y susCRIPCIoNEsPaseo de la Castellana, 162Planta 1. MADRID 28071Teléfonos 91 583 55 06/7

EDItoR Gustavo Nombela. U. Complutense de Madrid.

CoNsEJo CIENtífICoboldrin, m. b. Washington University in Saint Louis.Dolado, J. J. U. Carlos III de Madrid.Escribano, A. U. Carlos III de Madrid.Espinosa, m. P. U. del País Vasco.García, J. U. Pompeu Fabra.Gonzalo, J. U. Carlos III de Madrid.Gracia, m. U. Complutense de Madrid.Jones, A. University of York.Jiménez, s. U. Pompeu Fabra.Kehoe, t. University of Minnesota.Labeaga, J. m. UnED y FEDEA.Novales, A. U. Complutense de Madrid.ocaña, C. U. Carlos III de Madrid.Peracchi, f. Università di Roma «Tor Vergata».Ricard, J. E. IESE. U. de Navarra.

CoNsEJo EDItoRIALbenítez-silva, H. Stony Brook University, n.Y.felgueroso, f. U. de Oviedo.Herguera, I. U. Complutense de Madrid.Kujal, P. U. Carlos III de Madrid.Ladrón de Guevara, A. U. Pompeu Fabra.López, A. U. Politécnica de Cartagena.mateos, X. Southampton University.spadaro, A. U. de Les Illes Balears.

DIRECCIÓN EJECutIvADirectora: Ana de vicente LanchoJefe de Redacción: maría Jesús Liceranzu Peña

úLtImos NúmERos PubLICADos

54. Economía experimental55. Especificación y evaluación de modelos econométricos (I)56. Especificación y evaluación de modelos econométricos (II)57. Política de defensa de la competencia58. Las fuentes de crecimiento59. Integración económica60. Juegos dinámicos61. Distribución de la renta y crecimieto económicos62. La nueva Economía Política63. Aspectos del mercado de trabajo español64. Crisis y reformas de los sistemas de Seguridad Social: Temas a debate (I)65. Crisis y reformas de los sistemas de Seguridad Social: Temas a debate (II)66. Microeconometría y conducta: Aplicaciones para el caso español67. La economía de la salud68. Modelos de microsimulación69. Instrumentos derivados70. nuevas tendencias en Historia Económica71. Diseño y evaluación de políticas de protección ambiental72. Decisiones de inversión y adopción de nuevas tecnologías73. La gestión de la actividad innovadora en las empresas74. Capital humano y empleo75. Desigualdad, equidad y eficiencia en salud y servicios sanitarios76. Contribuciones recientes a la Economía Industrial77. Contribuciones a la Economía Experimental78. Aportaciones recientes a la Economía Industrial79. Contribuciones a la economía de la energía80. Evaluación económica de infraestructuras de transporte81. Análisis económico de las telecomunicaciones en España82. Comercio internacional, empresas y competitividad83. Economía de las energías renovables84. Mejorar la productividad: un reto pendiente en la economía española85. Temas actuales de Economía Política86. Gestión ambiental de las organizaciones87. Inmigración y crisis económica en España88. Defensa de la Competencia en España: un análisis sectorial

NúmERos EN PREPARACIÓN89. Contribuciones a la Economía de la Innovación: análisis de la I+D+i empresarial

CUADERNOSECONÓMICOS

Número 86 • Diciembre 2013

Cualquier forma de reproducción, distribución, comunicación pública o transfor- mación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la ley. La Editorial, a los efectos previstos en el art. 32.1 párrafo 2 del vigente TRLPI, se opone expresamente a que cualquier frag- mento de esta obra sea utilizado para la realización de resúmenes de prensa. La suscripción a esta publicación tampoco ampara la realización de estos resúme- nes. Dicha actividad requiere una licencia específica. Diríjase a CEDRO (Centro Español de Derechos Reprográficos) si necesita fotocopiar o escanear algún fragmento de esta obra, o si quiere utilizarla para elaborar resúmenes de prensa (www.conlicencia.com; 91 702 19 70 / 93 272 04 47).

Catálogo general de publicaciones oficialeshttp://publicacionesoficiales.boe.es

ministeriode economíay competitividadsubsecretaríasecretaría general técnicasubdIRECCIón gEnERaL DE EstuDiOs, infORmaCión y publiCaCiOnEs

paseo de la Castellana, 162. 28071 madridtel.: 91 349 39 76www.mineco.es

D.l.: m-22392-1977nipO: 720-14-079-9e-nipO: 720-14-080-1i.s.s.n.: 0210-2633maquetación: textecPapel: Exterior: Estucado mate ecológico (70.102/250) interior: Offset ecológico (70.100)Impresión: Centro de Impresión digital y diseño. secretaría de Estado de Comercio

PresentaciónDefensadelacompetenciaenEspaña:

unanálisissectorial

JuanLuisJiménezGonzálezUniversidaddeLasPalmasdeGranCanaria

LapolíticadedefensadelacompetenciaesunodelosámbitosdeintervencióndelEstadoenlaseconomíasmodernasquetieneunmayorimpactomicroeconómi-cosobreelbienestarsocial.Frenarlaexistenciadeprácticasabusivas,colusorias,comportamientospredatorios,etcétera,modificalarealidaddecualquiermercadoyafectaalosagentes(consumidores,empresasyelpropioEstado)queparticipanenél.Pero,enmuchasocasiones,seolvidanlasrepercusionesquetieneladefensadelacompetenciatambiénanivelmacroeconómicoyquesonigualmenterelevantes.

Esunresultadoampliamentecontrastadoquelacompetenciaconstituyeunodelospilaresbásicosdelcrecimientoeconómicoylaeficiencia,asícomounelementoparaelcontroldelainflación.Transformarelbenchmarkutópicodelacompetenciaperfectaenrealidaddeberíaserunodelosobjetivosbásicosdecualquiergobiernopreocupadopormaximizarelbienestarsocial.

EnlasúltimasdécadashemosasistidoacambiossustancialesenmuchosmercadosenEspaña:liberalizacionessectoriales,eliminacióndeantiguosmonopolios,proce-sosdeconcentraciónempresarial,cambiosenlospatronesdecomportamientodelosconsumidores,modificacionesenlaLeydeCompetencia,y,finalmente,unprocesodeagregacióndelastareasdesupervisiónyregulaciónenunúnicoorganismo:laComisiónNacionalde losMercadosy laCompetencia(CNMC),creadaen2013.Todosestoscambioshansupuestomodificacionesdecaladoenlamayoríade lossectoreseconómicos,alosquelosagenteshanidoadaptándoseymodificandosuscomportamientos.

Alevaluartodosestoscambios(normativos,institucionales,decisionesdeempre-sasyconsumidores),surgenvariascuestionesrelativasalasituacióndelacompe-tenciaenEspaña,ysucomparaciónconlarealidaddeotrospaísesdenuestroentorno:¿tenemos una política de defensa de la competencia adecuada para el nivel dedesarrollodelpaís?¿Disponenlasautoridadesdecompetenciadelosinstrumentosnecesariosparaalcanzarlosobjetivos?¿Setomandecisionesquerealmentemejoranelbienestarsocialenlosmercadosenlosqueseintervienen?¿Sehanconseguidomejorasefectivas?

ElpresentemonográficodeCuadernos económicos de iCeabordaalgunasdeestascuestionesrelativasalaevaluacióneconómicadelasituacióndelacompetenciaysudefensa(apartirdelosinstrumentosdisponiblesporlasAdministracionesPúblicasparaello),desdeunaperspectivamicroeconómica,examinandolosimpactosdeesta

� CUADERNOSECONóMICOSDEICEN.O88

política en diversos sectores en España. La principal motivación de este númeroes realizar un análisis riguroso del grado de competencia alcanzado en sectoreseconómicosque,enmuchoscasos,sonconsideradoscomoestratégicos,tantoporsuimportanciaper se comoporsusefectosdearrastre.

Se aporta así una amplia panorámica de sectores relevantes para la economíaespañola,quepermitetambiénreflejarquéinvestigaciónacadémicaserealizaactual-menteenEspañasobrelapolíticadecompetencia,asícomoseñalarposibleslíneasdeinvestigaciónfuturasenelárea.Porlalimitacióndelaextensióndelmonográfi-co,hemosdejadofueraalgunosotrossectoresinteresantesdesdeelpuntodevistadelacompetencia,asícomotambiénlaevaluacióndelosimpactosmacroeconómi-cosdelapolíticadedefensadelacompetencia.

ComienzaelpresentemonográficoconunanálisisdelmarcoinstitucionalenEspa-ña.EltrabajodeJoan-Ramon Borrell Arqué, Juan Luis Jiménez González y Car- men GarcíaGalindosecentraenunaspectofundamental:laestabilidadinstitucional,comobaseparaelcorrectodesarrollodecualquierpolítica,enestecasoaplicadoalapo-líticadecompetencia.Losautoresseaproximanalaefectividaddedichapolíticapormediodelusodeindicadoressubjetivosdelamisma,utilizadosampliamenteenlaliteraturaacadémicacomoproxiesdelmarcocompetitivoqueexisteenunpaís.

Utilizandounabasededatosdemásde50paísesalolargodelasúltimasdosdécadas(1995-2014),eneltrabajosedescribelaaltavariabilidaddedichamedidadeefectividadpercibidaenEspaña,ademásdecómolaamplitudde losciclosdeaugeydeclivedelapolíticadecompetenciaenEspañasonunaanormalidadesta-dística,yaquesonmásampliosque losquecorresponderíanalpaíspor sunivelde desarrollo económico y social. En las conclusiones de este artículo se esbozaunproblemadecalado:lanecesidaddeunamayorestabilidadeindependenciadelmarcoinstitucionalcomounfactornecesarioparaunacorrectaimplementacióndelapolíticadecompetenciaenEspaña.

Analizado el marco institucional, los tres siguientes trabajos se centran en elanálisisdelacompetenciaeneltransporte,particularmenteenactividadesdondelasinfraestructurasdesempeñanunpapelrelevante:ferrocarriles,puertosyaeropuertos.ElartículodeJavier Campos Méndezsecentraenelprimerodeestostressectores.TrasrealizarunrepasoalosdiferentesmodelosdereestructuraciónferroviariaylasituaciónactualdeestemododetransporteenEuropa,describeelprocesodeaperturaa lacompetenciaenEspaña,primeroenmercancíasy,actualmente,enelcasodelospasajeros.Susconclusionesnosonoptimistasysugierenunéxitomuydudosodelprocesode liberalización iniciado.Lamejorade los resultadosdel ferrocarrilrequiereuncompromisomayordelGobiernoparapermitirquelaentradadenuevasempresasenelsectorgenereverdaderamenteunacompetenciaefectiva.

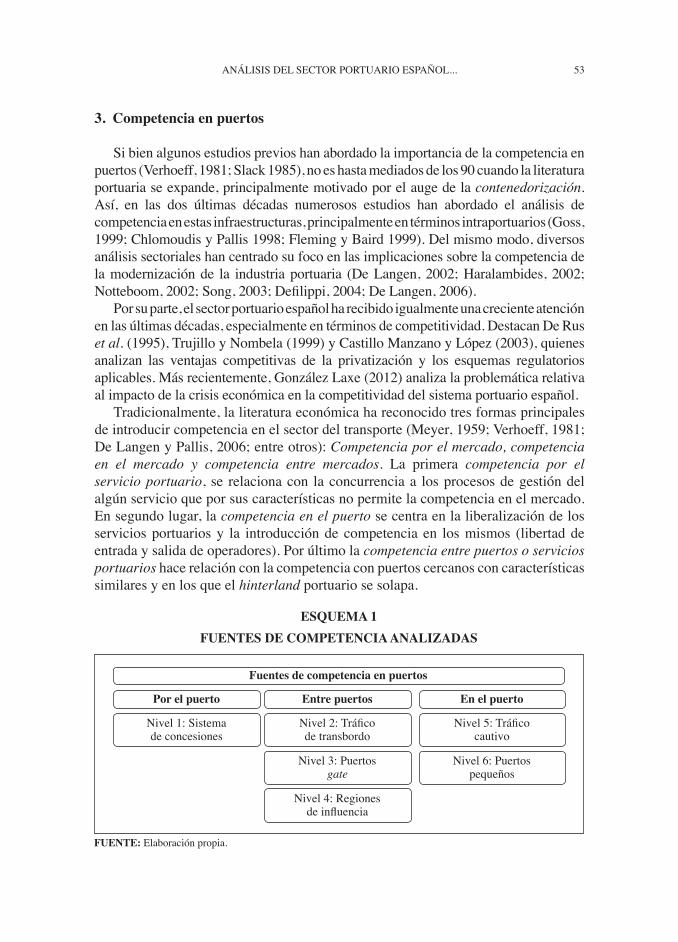

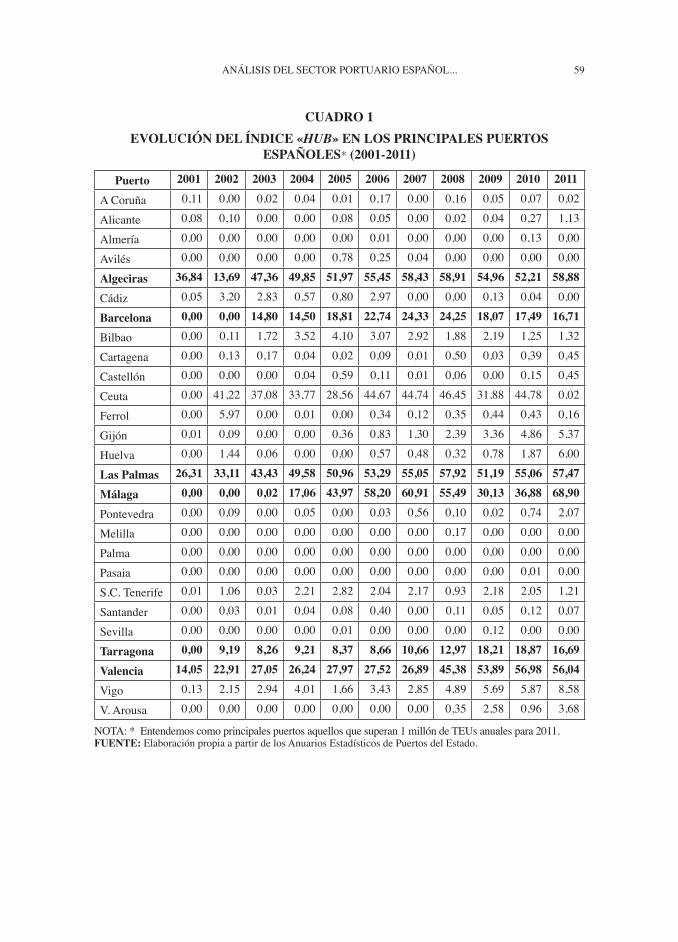

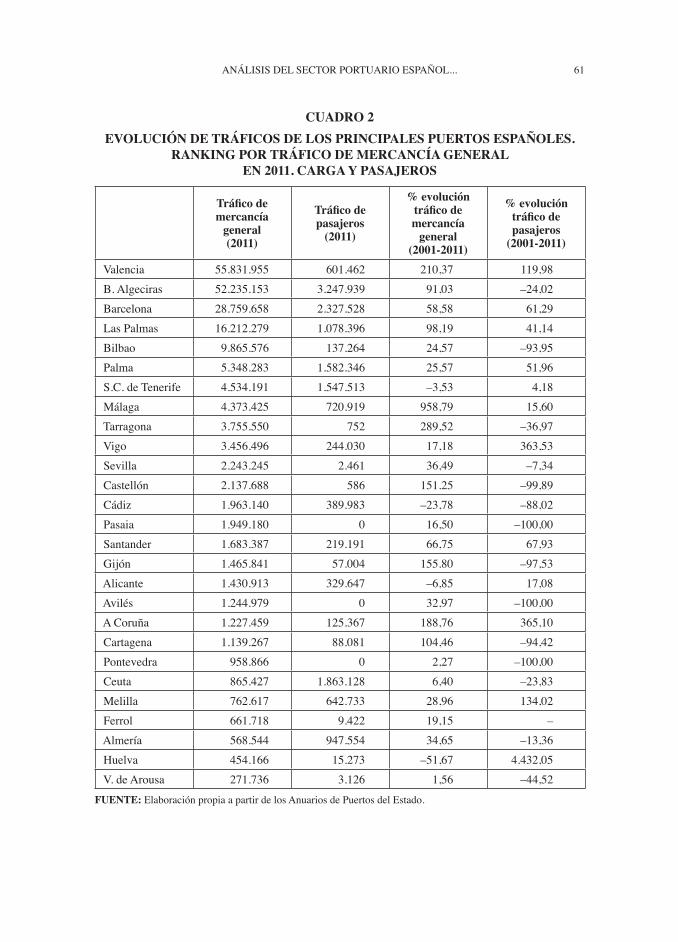

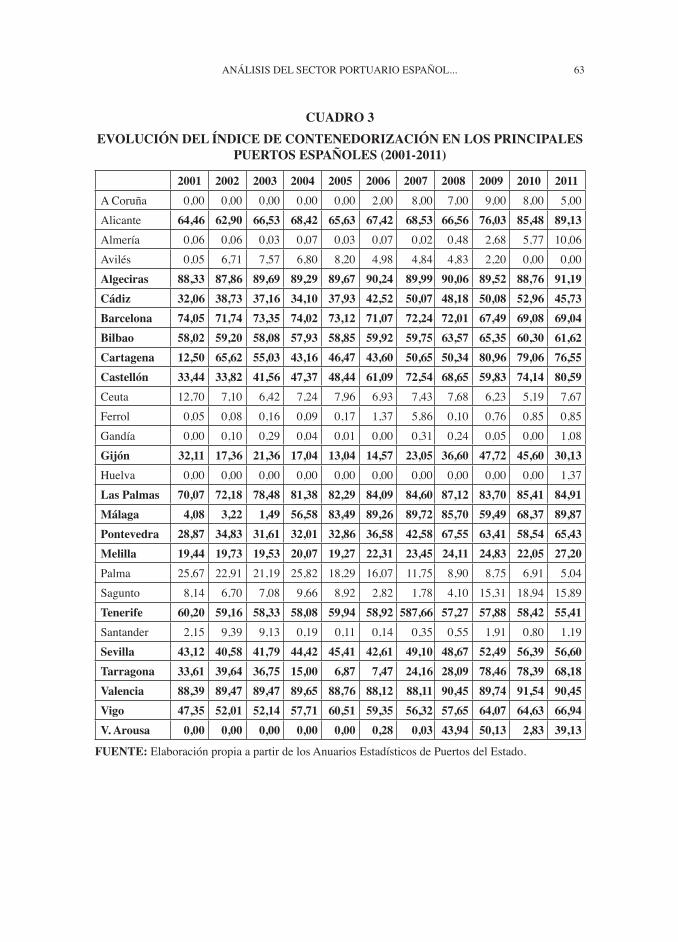

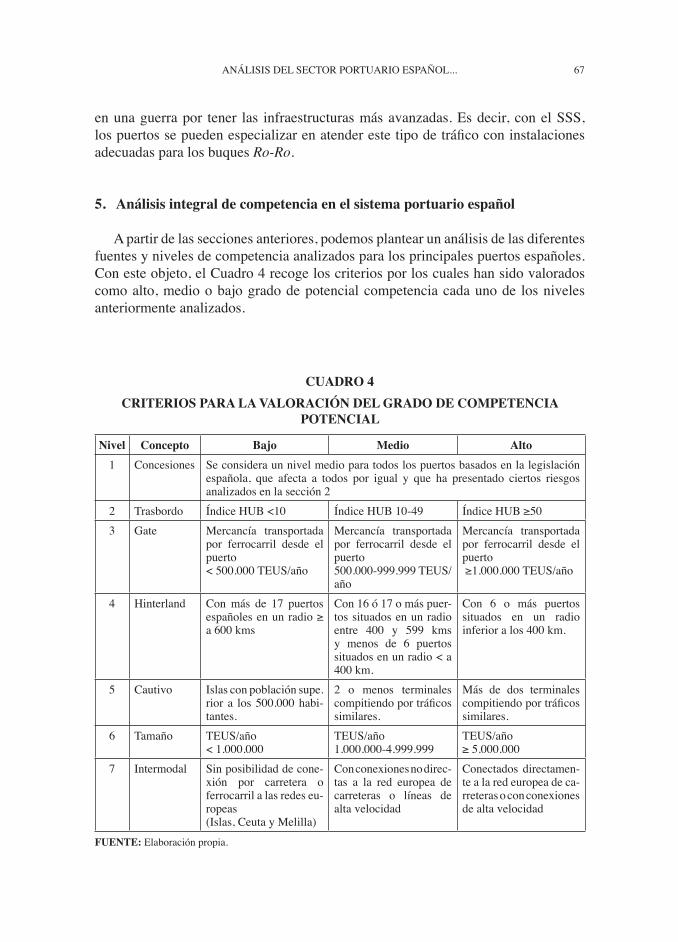

Lourdes Trujillo, Ancor Suárez-Alemán y María Cabrera Escalanterealizanundesglosedelosfactoresqueafectanalacompetenciaen(yentre)lospuertos,conaplicaciónexpresaalsistemadepuertosespañoles.Paraellolosautoresdescribenlasprincipalesfuentesendógenasyexógenasdecompetenciaexistentes,apartirdelasqueconfiguranunoscriteriosad hocparalavaloracióndelgradodecompetencia

PRESENTACIóN 7

potencial.Aplicandodichoscriteriosalosprincipalespuertosespañoles,apuntanaunaseriedeinfraestructurasportuariasconnivelesbajosdecompetenciaenbuenapartedeloscriteriosconsiderados.Ensusrecomendacionesdepolíticaaboganporrevisarlosmecanismosdeconcesiónparaestasinfraestructuras.

EltercerodelostrabajosrelacionadosconelámbitodelasinfraestructuraseseldeXavier Fageda Sanjuan.Enestecasoelautorenfocasuanálisisnodirectamentea la gestión aeroportuaria, sino sobre los efectos que la fusión Iberia-Vueling-Clickair –relevantepor la cuotademercadode estas compañías– tuvo sobreunavariablerelevanteenelsectoraeronáutico:lasfrecuenciasaéreas.Suaproximacióneconométricaatravésdelestimadorendiferenciasconcluyequelafusiónredujolasposibilidadesdelosconsumidoresentérminosdedichavariable,loquepuedevenirexplicadoporuncomportamientofinalciertamentemáscolusivo.Elautorasimismoseñala que esta reducción en la competencia entre las firmas puede ser aúnmásgravesielmonopolioquegestionaAENAesfinalmenteprivatizado(parcialmente),instandoalasautoridadesdelacompetenciaa«vigilar»dichosector.

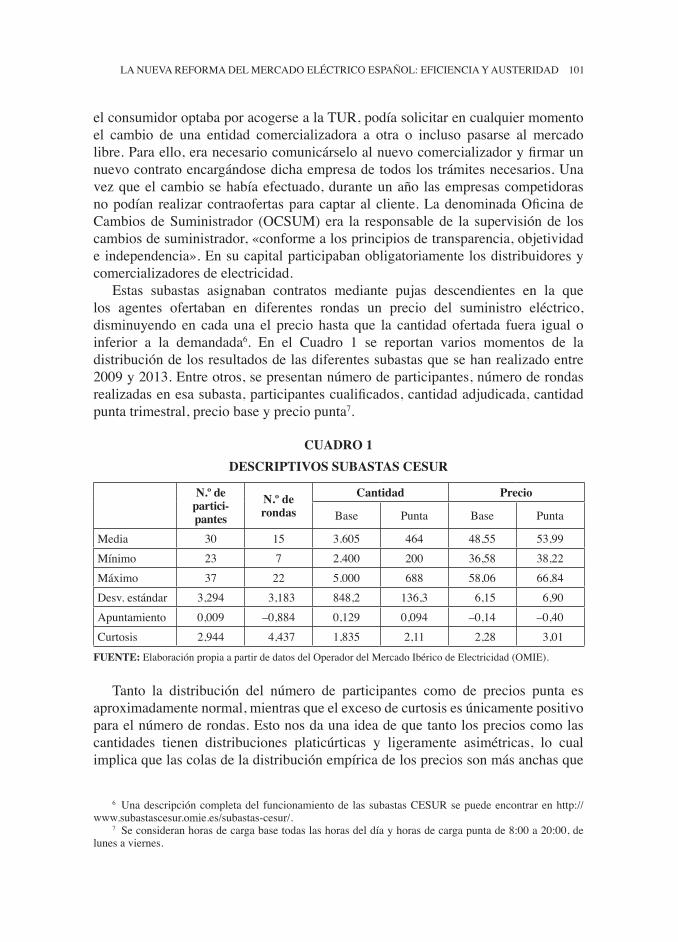

Lostressiguientestrabajosestudianloque,antesdelacreacióndelaCNMC,eran sectores con organismos reguladores propios: electricidad, hidrocarburos ytelecomunicaciones. En primer lugar, el trabajo de Aitor Ciarreta Antuñano yCristina Pizarro-Irizardesglosademaneramuyilustrativaelfuncionamientodelmercadoeléctricoespañol.Losautorespersiguenalcanzarresultados,aunqueseanúnicamentepreliminares,enlaevaluacióndelareformadelsectoreléctricoespañolllevada a cabo a través de las Leyes de 2013 y 2014, así como diversos RealesDecretos.

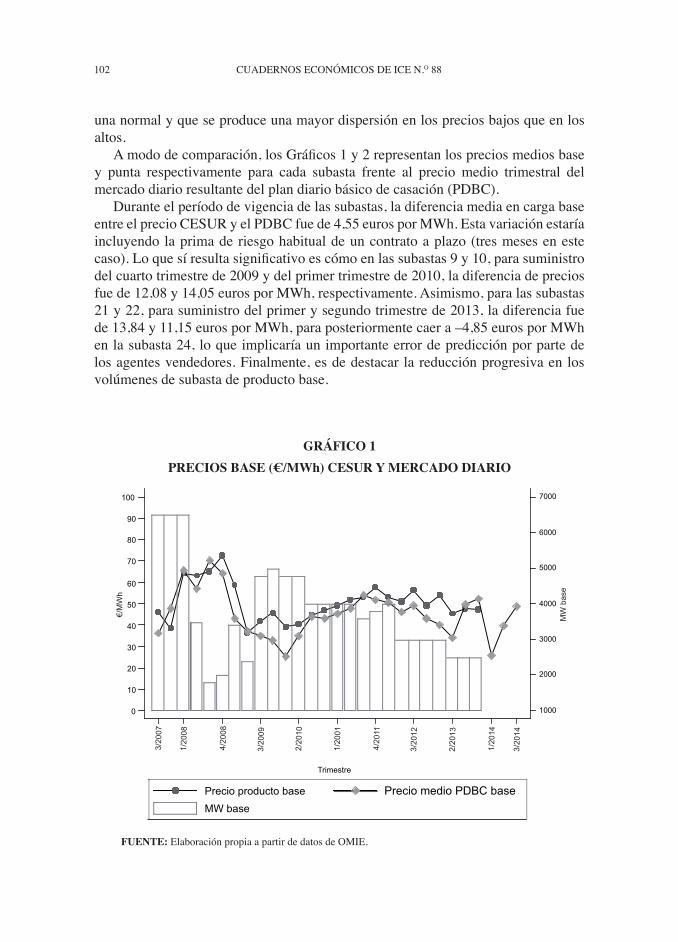

Trasdescribirminuciosamenteelmarcoregulatorioylosprincipalesresultadosenlaetapapreviaadichareforma(SubastasCESUR,mercadoderenovables,déficitdetarifa),seanalizacómoelcambiodelmarcoregulatorioafectaalosconsumidoresfinales,alasenergíasrenovables,alacogeneraciónyalcálculodeldéficittarifario.A partir de los resultados obtenidos, los autores señalan que se ha producido unaumentodelospreciosfinalesalosconsumidores,unsostenimientodelasenergíasrenovablesyunempeoramientodeldéficittarifario.Portanto,aunquesolodema-nera tentativa por el poco tiempo que aún ha transcurrido desde su entrada envigor,unprimerbalancenopareceindicarquesehayanalcanzadoresultadosmáscompetitivosqueenlaetapaprevia,loquepondríaendudaeléxitodelareforma.

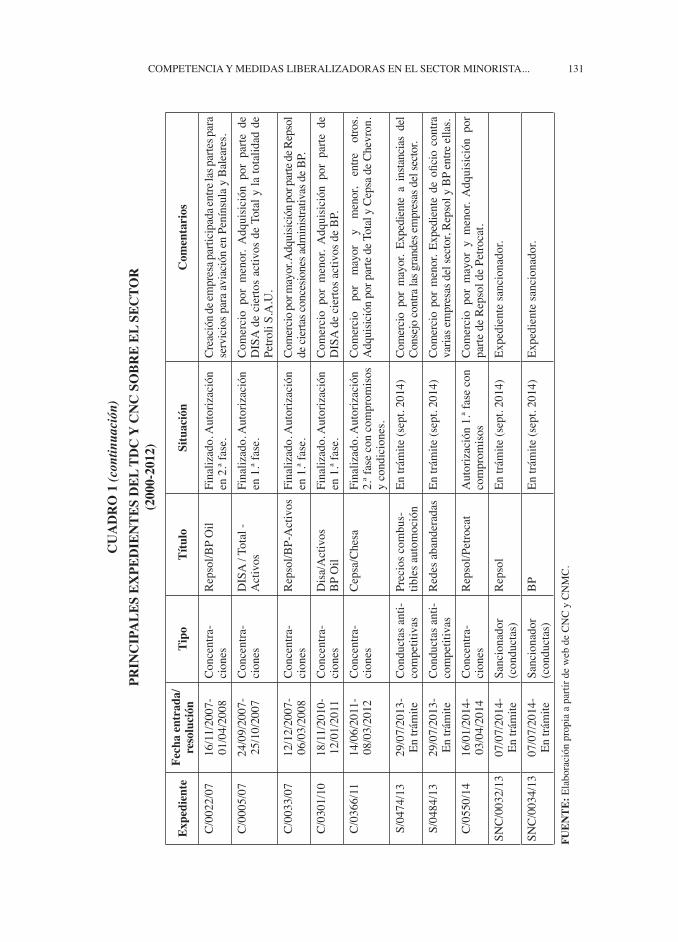

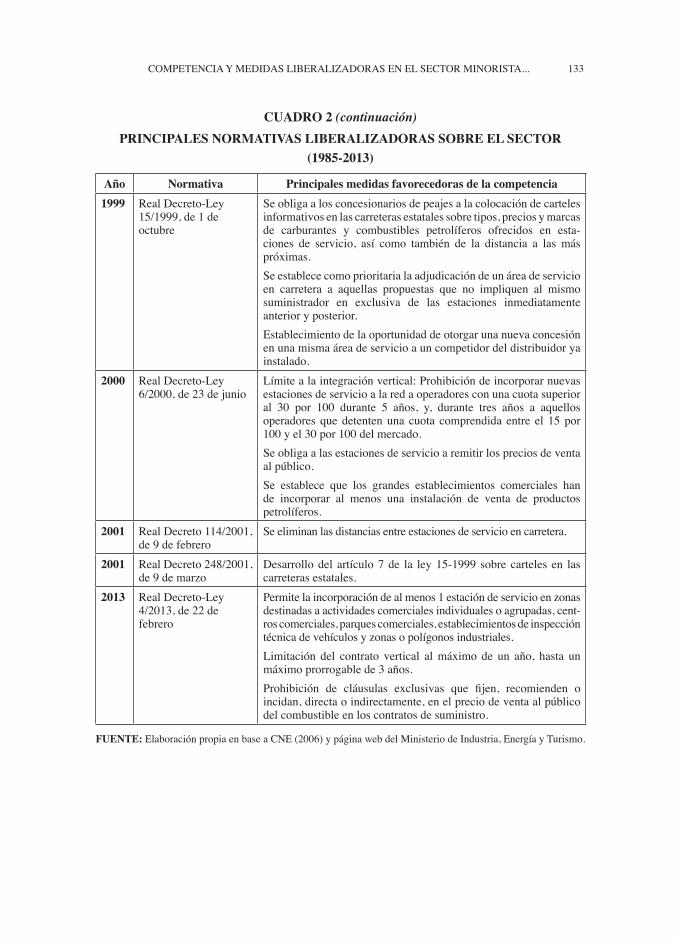

Otrosectorconampliarelevanciaeconómicaennuestropaíseseldeloshidrocar-buros.Valeria Bernardo, Juan Luis Jiménez González y Jordi Perdiguero García seacercanaestesectordesdetresperspectivasentrelazadas.Enprimertérminodetallanlosmúltiplescasosdeprácticasrestrictivasdelacompetenciadetectadosdesdesuliberalización;ensegundolugar,sedescribenlasprincipalesnormasestablecidasporlaAdministraciónconelobjetivodeintroducircompetenciaenelsector.Porúltimo,ydadoquetodoslosestudiosrealizadostraslaliberalizaciónconcluyenqueexisteunbajoniveldecompetencia,losautoressecentranenevaluareconométricamenteelimpactodeunadelasúltimasmedidasimplementadas:promoverelestablecimientodelosoperadoresminoristasdenominados«lowcost».Paraello,seestimaunaecua-

8 CUADERNOSECONóMICOSDEICEN.O88

cióndepreciosconefectosgeográficosincorporados,utilizandodatosdeláreame-tropolitanadeBarcelona(estacionesdeservicioysugeolocalización).Losresultadosobtenidos muestran un efecto de reducción en precios como consecuencia de laentradadeestosnuevosoperadores,aunqueconmaticesalahoradevalorareléxitodelamedida.

Joan Calzada yFernando Martínez Santoselaboranunartículoenfocadoalanálisis del sector de telecomunicaciones, y en particular desgranan la situaciónactualdelacompetenciaenelmercadodebandaanchaenEspaña.Trasdescribirlaevoluciónsectorialenelúltimolustro,losautorescomparanelmercadoespañolconeleuropeoydetallanlascuotasdemercado,estrategiasdeventayestructuratarifariadelasempresasquecompitenenelmismo.Desuanálisisdescriptivoseconcluyeelpapelpositivoquesobrelacompetenciahantenidolosoperadoresmóvilesvirtuales,quesonlosquehanpermitidoalcanzarreduccionesdepreciosenlosúltimosaños,sibienseñalanquelosprocesosdeconcentraciónempresarialpuedenmermarlasmejorasalcanzadas.

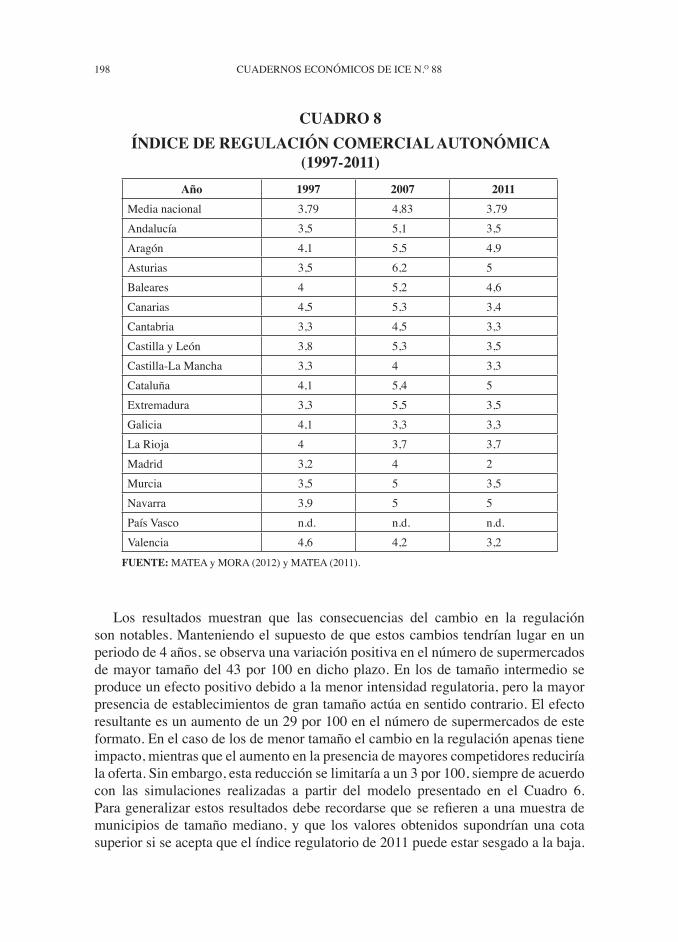

Losdosúltimostrabajosdelmonográficoabordantemasvinculadosalsectordeladistribución,unámbitoconvarioscasosdeprácticasrestrictivasdelacom-petencia.ElartículorealizadoporJavier Asensio Ruiz de Aldaversasobre laevoluciónenlaconcentraciónenladistribucióndealimentosenEspaña.Elenfoqueutilizado aborda tanto la descripción de la relación distribuidores-proveedores(habi-tualmentedenominada‘aguasarriba’),comoladistribuciónminorista(ven-tas a consumidoresfinales), aportandodatos relevantes sobre ambas.Tras estadescripción,elautoranalizaeconométricamente,utilizandounaversiónsencilladelmodelodeentradadeBresnahanyReiss, la relaciónentre las restriccionescomercialesporcomunidadesautónomasylaofertacomercialporcategoríasdeestablecimiento, con el objetivo de evaluar si los cambios normativos libe-ralizadoresqueafectanalsectortendránincidenciaenlacomposicióndelaofertaminorista.Desusresultadossedesprendequecabeesperarunnotableimpactoenlaentradadeestablecimientosdetamañomedianoygrande,enmayorvolumenalareduccióndelosdemenortamaño.

EltrabajodeJosé Manuel Ordóñez de Haro yJosé Luis Torres ChacónevalúaelimpactodelaintervencióndelaComisiónNacionaldeCompetenciaen2007sobrelaindustriadelpanenEspaña.Trasdescribirlosdetallesdelasmedidasadoptadas,algunosapuntesbásicossobreel sector,yanalizarvarioscasosconcretosenestemercado, los autores utilizan el enfoque de series temporales interrumpidas paracuantificarlosefectosdelaintervencióndelaautoridaddedefensadelacompetenciasobreelpreciodelpan.Delasestimacionessedesprendecómolarecomendacióncolectivadesubidasdepreciosdetectadaenelsectortuvoefectoy,traslaaperturadelprocedimientosancionador,elpreciodelpansehamantenidoconstante,apesardelasvariacionesenelpreciodelamateriaprima.

Resumidos todos los trabajosqueconformanestenúmerodeCuadernos eco- nómicos, no quisiera finalizar sin agradecer, en primer lugar, a todos los autoresquehanparticipadoenestemonográfico,porrecibirconentusiasmolainvitacióna

PRESENTACIóN 9

contribuirconsustrabajosycomprometerseconella,máximeteniendoencuentaloscostesdeoportunidadenlosqueseincurreconestetipodecolaboraciones.Ensegundolugar,tambiéndamoslasgraciasdeformacolectivaatodoslosevaluadoresquehanrevisadolosartículosyhancontribuidoconsuscomentariosamejorarlos.

Finalmente, quiero expresar mi agradecimiento al editor Gustavo Nombela,porconfiarmelacoordinacióndeestenúmero;yaMaríaJesúsLiceranzu,porsuapoyotécnico.Ynoquisieraolvidarenmilistadeagradecimientosatodasaquellasempresas, asociaciones, lobbies y tambiénAdministracionesPúblicasque,obientratandeevitarlacompetenciaatodacostaylaconviertenensumayorenemiga,obiensimplementeignoransusefectospositivossobreelconjuntodelasociedadynoapuestanrealmenteporpromoverla:detodosellosaprendemosycontraellosseguiremostrabajando.

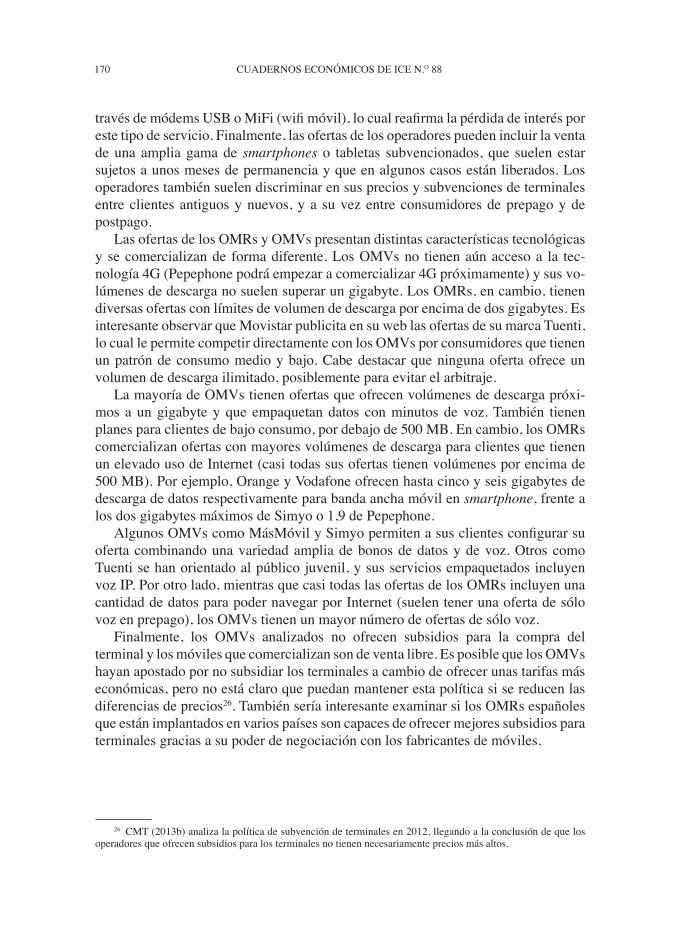

Ciclosdereformaycontra-reformaenlapolíticadecompetenciaenEspaña*

Joan-RamonBorrellArquéUniversitatdeBarcelona

JuanLuisJiménezGonzálezUniversidaddeLasPalmasdeGranCanaria

CarmenGarcíaGalindoEuropeanUniversityInstitute

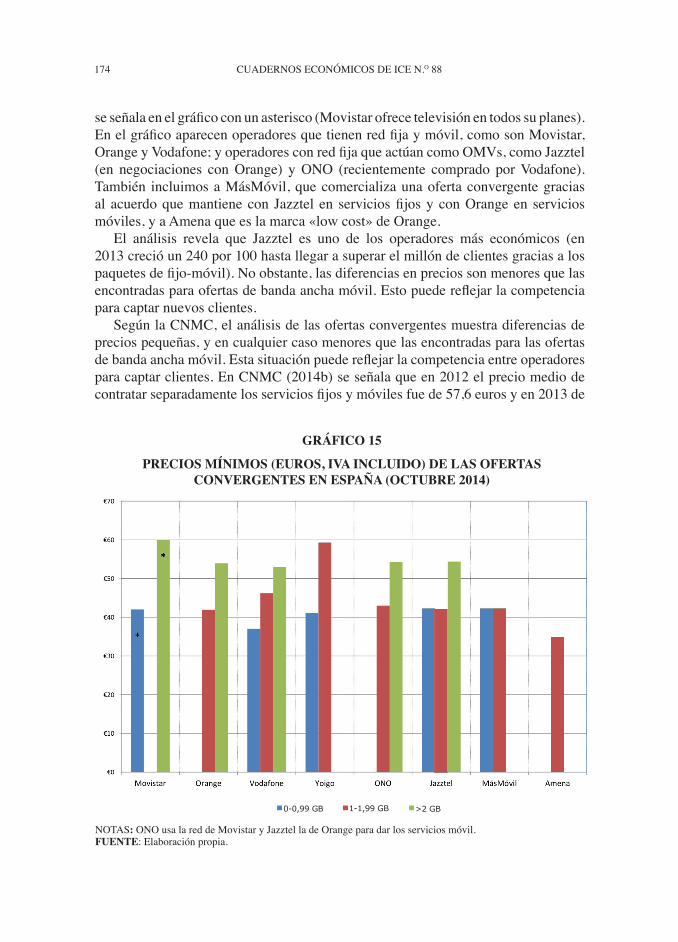

resumen

Las políticas e instituciones están sometidas a ciclos de reforma y contra-reforma. Éstas pueden impulsar periodos de auge o declive en la efectividad de las políticas públicas. estos ciclos son especialmente volátiles y amplios en los países que tienen problemas de estabilidad institucional. en españa, la política de competencia ilustra estos ciclos volátiles y amplios en la efectividad de las políticas públicas como pocas otras. en los últimos 20 años (1995-2014), españa ha vivido dos ciclos completos de intensos auges y declives en la efectividad de la política de competencia, con una ganancia media de efectividad del 14 por 100. el último ciclo de diez años (2005-2014) ha recogido un aumento destacable y posterior caída en la efectividad de la política de competencia, saldándose sin ganancia significativa en la misma: un inane y desgastante ciclo completo de reforma y contra-reforma. La comparación de resultados con un conjunto de 54 países del mundo muestra que esta volatilidad cíclica en la efectividad de la política de competencia en españa es una anormalidad estadística. Dada la relevancia del marco institucional y el enforcement, nuestros resultados apuntan a la necesidad de estabilizar la calidad institucional en materia de competencia como garante de una mayor efectividad de la misma.

Palabras clave: CnC, CnmC, efectividad política de competencia, marco institucional.Clasificación JEL: K21, K42, L41, L51.

abstract

Policies and institutions are subject to reform and counter-reform cycles. These can stimulate periods of booms or decline in the effectiveness of public policies. These cycles are particularly volatile and large in countries that encounter institutional stability problems. in spain, competition policy illustrates these volatile and large cycles in the effectiveness of public policies like few others. in the last 20 years (1995-2014), spain has experienced two complete cycles of intense booms and declines in the effectiveness of competition policy, with an average of 14 por 100 effective gain. The last decade (2005-2014) has collected a remarkable rise and subsequent fall in the effectiveness of competition policy, settling without significant gain on it: an inane and

* LosautoresquierenagradeceraMadeleineHedigeryaWilliamMilner(IMD,WorldCompetitivenessCenter)porfacilitarnoslainformaciónactualizadadelindicadordeefectividaddelacompetencia,asícomoaJoséManuelOrdóñez(UniversidaddeMálaga)yaunevaluadoranónimoporsuscomentarios.Noobstante,cualquiererroruomisiónesdeexclusivaresponsabilidaddelosautores.

12 CUADERNOSECONóMICOSDEICEN.O88

exhausting cycle of reforms and counter-reforms. The comparison of results with a set of 54 countries around the world shows that this cyclical volatility in the effectiveness of the competition policy in spain is a statistical abnormality. Given the importance of the institutional framework and the enforcement, our results point to the need of stabilizing the institutional quality in the area of competition as a guarantor of greater effectiveness of the competition policy.

Keywords: CnC, CnmC, antitrust effectiveness, institutions.JEL classification: K21, K42, L41, L51.

1. Introducción

Losbeneficiosdelacompetenciaparaelcrecimientoeconómicoolaproductividadestánampliamente testadosen la literaturaeconómica (véaseporejemploDutzyHayri;2000;oBorrellyTolosa,2008).Esporelloquelaefectividaddeunsistemadepolíticadelacompetenciaesclaveparagarantizarlosbeneficiosderivadosdelamisma:reduccióndecostes,selecciónnaturaldelmercado,facilitadordelaentradaderivalese,incluso,mejoralaeficienciadinámicaydifusióndenuevastecnologías(AghionyHowitt,199�).

Dichaefectividadseveafectadapordiversosfactores,algunosdeellosexógenosy otros propios del diseño y aplicación de las políticas de competencia (BorrellyJiménez,2008):elnivelde renta (en términosmedios,mayorefectividadde lapolíticadecompetenciacuantomásdesarrolladoeselpaís);pertenenciaalaUniónEuropea; introduccióndeprogramas innovadoresen lapersecuciónde los ilícitosrestrictivosdelacompetencia,comoelprogramadeclemencia(paraunaevaluacióndedichosprogramassobrelaefectividad,véaseBorrell,JiménezyGarcía,2014);disposicióndeunaautoridaddelacompetenciaquegaranticelaindependenciaenlainvestigaciónyresolucióndecasosrespectodelaspartesinteresadasylospoderespúblicos(ejecutivoylegislativo).

Perounapreguntapreviadebeser:¿cómomedirdichaefectividad?Desdehaceunosañosexisteunaliteraturaempíricaquetratadeacercarseaeseconceptoatravésdeindicadoresbasadosenencuestasdepercepcióndelaefectividaddelapolíticadecompetenciaenunpaís.Engeneralexistendoscuestionarios:elelaboradoporelWorld economic Forum(WEF,EEUU-China-Suiza)yelrealizadoporlaescuela de negocios imD(international institute for management Development,Suiza);yambosplantean,entreotraspreguntas,unaderespuestaescaladaconel tópicodecompetencia,ensimilarsentido:¿consideraquelapolíticadecompetenciapromuevedeformaefectivalacompetencia?Ambasvariablesestánaltamentecorrelacionadas(superan el 80por 100) y ligadas igualmente a los niveles de renta de cadapaís(Voigt,2009).

Este tipo de variables han sido utilizadas por la literatura académica comoproxydedichoniveldecompetenciaydecómolaspolíticassobrelamateriahanafectadoalniveldecompetenciapercibidoporlosagenteseconómicosdecadapaís.Alternativamente,algunosautoreshanconstruidoindicadoressintéticoscualitativosqueaglutinanvaloracionesdeexpertosdediversascaracterísticasinstitucionalesde

CICLOSDEREFORMAYCONTRA-REFORMAENLAPOLíTICADECOMPETENCIA... 13

la política de competencia en los países en un momento del tiempo que parecenestarasociadasalaefectividad,comoporejemploNicholson(2008)oVoigt(2009).Pero estos indicadores sintéticos no ofrecen series de datos tan largas y para unnúmerodepaísestanelevadocomolasqueofrecenlasencuestasdepercepcióndelaefectividad,ademásdesufrirelproblemahabitualmetodológicodecómoagregarlosdiversosindicadorescualitativossobrelaspolíticasqueseanaliza.

Comocomentamos,sondiversoslostrabajospublicadosqueutilizanlosdatosdeefectividaddelapolíticadecompetenciaa travésdeencuestas.Entreotros,elmencionadotrabajodeBorrellyJiménez(2008),losposterioresdeVoigt(2009),Ma(2010),Ma(2012),Ma(2013)oelmásrecientedeGutmannyVoigt(2014).

El objetivo del presente trabajo es mostrar la alta variabilidad de las medidas deefectividadpercibidadelapolíticadecompetenciaenEspaña,ycómolaamplituddelosciclosdeaugeydeclivedelapolíticadecompetenciaenEspañasonunaanormalidadestadística,yaquesonmásampliosa losquecorresponderíanalpaísporsuniveldedesarrolloeconómicoysocial,yporlatrayectoriademejoradelapolíticadecompetenciaenlasdosúltimasdécadas.Laconfirmacióndeestahipótesissustentaríaunproblemademayorcalado:lanecesidaddeunaestabilidadeindependenciadelmarcoinstitucionalcomoacicateaunacorrectaimplementacióndelapolíticadecompetenciaenEspaña.

Laestructuradeltrabajoeslasiguiente.Trasestabreveintroducciónalanálisisdelaefectividaddesdelaperspectivadelosindicadoresylaliteraturaquelosaplica,la sección segunda describe los datos utilizados y la estrategia empírica seguidapara tratar de alcanzar el objetivo propuesto. En la sección tercera mostraremoslos resultados, en dos aproximaciones: descriptiva univariante y econométrica.Finalmenteplanteamosenlaúltimasecciónlasconclusioneseimplicacionesparaeldebatesobrepolíticaspúblicas.

2. Datos y método

ElWorld Competitiveness Center, que formapartede laescuela de negocios imD (international institute for management Development)consedeenLausana(Suiza),llevaacaboencuestasanuales(Business opinion survey)sobrelaopiniónde los ejecutivos de diferentes países sobre varios aspectos relacionados con lacompetitividaddelospaíses.

La variable de efectividad que analizamos en este estudio proviene de dichaencuesta imD, y es uno de los criterios por países que forman parte del World Competitiveness Yearbook.Enconcreto,analizamoselcriterio2.4.11:«Legislaciónde laCompetencia» (Factor:EficienciadelGobierno;Sub-factor:Competenciayregulación)quepidealosencuestadosunavaloracióndel1al�sobrelasiguienteafirmaciónenrelaciónalpaísenelquehantrabajadoyvividoduranteelúltimoaño:«Lalegislacióndelacompetenciaesefectivaalahoradeprevenircomportamientosanticompetitivos».Elresultadopromedioaniveldepaíssetraduceaunaescaladel0al10(siendo10elmayorvalordeefectividad).

14 CUADERNOSECONóMICOSDEICEN.O88

Elobjetivodelasencuestasanualeses,entreotros,medirlapercepcióndelacom-petitividadyelatractivodecadapaísparainversoresextranjeros.Lasencuestassonenviadasendiferentespaísesaejecutivosconaltoscargosendistintasempresas.LamuestraysudistribuciónsonproporcionalesalaaportaciónalProductoInteriorBrutodelosdistintossectoreseconómicos.Losejecutivosdebenevaluarpreguntasrelacio-nadasconlacompetenciaqueexisteenelpaísenelquehanvividoyhantrabajadodu-ranteelúltimoaño.Estopermiteobtenerunavisiónenprofundidaddelapercepciónpresente y las expectativas que tienen dichos ejecutivos respecto al ambiente decompetencia generado por las instituciones. Por ejemplo, en la encuesta realizadaen el año2014 (enelprimer trimestre), imD obtuvo4.300 respuestasde�0paísesdiferentes.

imDfacilitaunpanelnobalanceadodedatosrelativosalaefectividadpercibidaporlosejecutivosdeempresaencuestadosdelacompetenciapromediocorrespon-dientea4�paísesen1995,ydurante20añoshasta2014.Enesteperíodo,elpanelhaidoincorporandopaíseshastaquealcanzarlos�0en2014.

El panel de datos no balanceado cuenta con 1.048 observaciones. En el Cua-dro1semuestranlosestadísticosdescriptivosdelavariableefectividaddelapolíticacompetencia(imD)juntoaotrasvariablesaniveldelaparejapaís-año.

En este trabajo, nuestra estrategia empírica consiste en realizar un análisis delosciclosalolargodeltiempodelaefectividadencadapaísrespectoalrestodepaíses de la muestra, para poder comparar tanto la amplitud como la frecuenciade los ciclos enEspaña respecto a lospaíses similares en términosdedesarrolloeconómicoypolítico.Estoes,realizamosunacomparacióncon«iguales», loquenospermitacontextualizarlaevolucióndelacompetenciaennuestropaísy,enunaprimeraaproximación,plantearunpuntodepartidaparavalorarlosúltimoscambiosinstitucionalesacaecidos.

Asimismo,calculamosparacadapaíselcambioporcentualenel indicadordeefectividad(CambioimD)paraelconjuntodelos20años,1995-2014,yparacadaunodelosdosperíodosde10añosenquesepuedendividirlasseriestemporales,

CuADRO 1ESTADíSTICOS DESCRIPTIVOS

Variable Obser-vaciones Media Desviación

estándar Mínimo Máximo

IMD 1.048 5,53 1,2� 1,81 8,59PIBpercápita 1.101 20.942 19.789 383 112.028UE(pertenenciaa) 1.200 0,34 – 0 1NAFTA(pertenenciaa) 1.200 0,05 – 0 1OCDE(pertenenciaa) 1.200 0,57 – 0 1

FuEnTE:Elaboraciónpropia.

CICLOSDEREFORMAYCONTRA-REFORMAENLAPOLíTICADECOMPETENCIA... 15

1995-2004y2005-2014.Ytambiéncalculamoselrangodelaamplituddelosciclos(Rango imD)como ladiferenciaporcentualentreelvalormáximoymínimodelindicadordeefectividadparacadapaísencadaperíodotemporal.

Lacomparacióngráficadelosciclosydelrangorespectoalcambioporcentualenlaefectividaddelapolíticadecompetencia(IMD)nospermiteextraerconclusionessobrelasdiferenciasentrelaserietemporaldelindicadorenEspañarespectoalrestodepaísesdelamuestra(silashubiera).

3. Resultados

EnelGráfico1podemosobservarlaevolucióndelindicadordeefectividaddelapolíticadecompetenciaenelperiodo1995a2014,paraEspañaversusunconjuntodeagrupacionesregionalesdepaísesparalosquetenemosdatoscompletosparatodoelperíodo1.

EnelGráfico1comparamoslaseriedeefectividaddelapolíticadecompetenciaenEspañarespectoalgrupode19paísesdelaUniónEuropeaparalosquetenemosdatosde1995a2014(excluimosenelanálisisgráficolosdatosdelos7paísesdelaUEparalosquetenemosdatosparaalgunosaños,mientrasquenodisponemosdedatosde2paísesadicionalesdelos28queactualmenteformanpartedelaUE).

TambiéncomparamoslaseriedeefectividaddeEspañarespectoalos30paísesdelaOCDEparalosquetenemosseriescompletasde1995a2014,delos34paísesqueactualmenteformanpartedelaOCDE.

ElprimerresultadodestacadoeselcomportamientotendencialsimilarparalosvaloresmediosagregadosparalaUE-19ylaOCDE-30,decrecimientoentre1995y2002-2003,caídasuavehasta2010,crecimientoposteriorhasta2012ydecreci-mientoen2013-2014.Seobservanasíciclosdemejoraydecliveenlaefectividaddelapolíticadecompetenciaparatodosellos.

UnhechodestacadoesqueenelcasodeEspaña,lavariabledeefectividadtieneunosciclosmuchomáspronunciadosqueelresto,tantoenlascaídascomoenlasmejoras.

La percepción de la efectividad tiene un pronunciado auge de la percepcióndeefectividaddelperíodo200�-2011quecoincidecon ladiscusiónyaprobacióndelanuevaLeydeCompetenciade2007ylacreacióndelaComisiónNacionaldeCompetencia;asícomoelabruptodecrecimientodespuésde2011.

Aunque las encuestas del imD se envían en enero a los ejecutivos y debencompletarseantesdelmesdeabrildecadaaño,eldatode2012recogeyaelcambioinstitucionalqueseprodujoen2013.Enmarzode2012laComisiónNacionalde

1 Noincorporamosenestasagrupacionesapaísesparalosquesólotenemosdatosparalosúltimosañosdelpanel,ydeestamaneraevitamosquelaserieestéafectadaporloscambiosenlamuestradepaísesquerepresenta.

1� CUADERNOSECONóMICOSDEICEN.O88G

Rá

FIC

O 1

EVO

LuC

Ión

DE

LA E

FEC

TIV

IDA

D D

E LA

PO

LíTI

CA

DE

CO

MPE

TEn

CIA

(IM

D) D

E 19

95 A

201

4.

ESPA

ñA

VS.

AG

Ru

PAC

IOn

ES In

TER

nA

CIO

nA

LES

FuEn

TE:E

labo

raci

ónp

ropi

aa

parti

rde

dato

sde

IMD

.

80.0

0

90.0

0

100.

00

110.

00

120.

00

130.

00

140.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña,

UE-

19 y

OCD

E-30

(199

5=10

0)

Espa

ña

Med

ia U

E-19

Med

ia O

CDE-

30

80.0

0

90.0

0

100.

00

110.

00

120.

00

130.

00

140.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña,

Asi

a/Pa

cí�c

o-16

y S

udes

te A

sia-

8 (1

995=

100)

Espa

ña

Med

ia A

sia-

Pací

�co-

16

Med

ia S

udes

te A

siat

ico-

8

75.0

0

85.0

0

95.0

0

105.

00

115.

00

125.

00

135.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña,

Lata

m-8

y B

RICS

-5 (

1995

=100

)

Espa

ña

Med

ia L

ATA

M-6

Med

ia B

RICS

-5

80.0

0

90.0

0

100.

00

110.

00

120.

00

130.

00

140.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña,

NA

FTA

-3 y

EFT

A-3

(199

5=10

0)

Espa

ña

Med

ia N

AFT

A-3

Med

ia E

FTA

-3

CICLOSDEREFORMAYCONTRA-REFORMAENLAPOLíTICADECOMPETENCIA... 17

laCompetenciaemitióuninformesobreelanteproyectodeLeydecreacióndelanuevaComisiónNacionalde losMercadosy laCompetencia,queno sepusoenmarchahasta2013.Así,lasencuestasparecenrecogerdeformanegativaelcambioinstitucionalenlaAutoridaddeCompetenciadelperíodo2012-2013,conunlevereboteen2014.

El promedio de mejora del indicador de efectividad es de un 10 por 100aproximadamente, tantoenel casodeEspañacomoen laUE-19y laOCDE-30.Sinembargo,elanálisisdelGráfico1muestralasdiferenciasenlaamplituddelosciclos.

EstadiferenciaentrelagranamplituddelosciclosenlapercepcióndeefectividadenEspañarespectoalciclopromedioenlosgruposUE-19ylaOCDE-30,tambiénseobservaenelgráficoquecomparalaserieespañolaconlasseriespromediodela agrupaciónAsia/Pacífico-16 (16países),y la agrupaciónSudesteAsiático-8 (8países).

De nuevo, la mejora promedio es aproximadamente del 10 por 100 tanto enEspaña, como en las agrupaciones deAsia/Pacífico-16 y del SudesteAsiático-8,perodenuevodestacalaamplituddelosciclosdelaefectividaddelapolíticadecompetenciaenEspañaenrelaciónalasseriesdeestasagrupaciones.

LasdiferenciasdeamplitudenlosciclosdelapercepcióndeefectividaddelapolíticadecompetencianoparecensignificativasenelcasodelacomparaciónentreEspaña y el grupo de � países deAmérica Latina (LATAM-�:Argentina, Brasil,Chile, Colombia, México y Venezuela), ni con el grupo de 5 países emergentes(BRICS-5:Brasil,Rusia,India,ChinaySudáfrica).

TodoelloapesardelasdiferenciasnotablesencuantoalaexperienciaenmateriadepolíticadecompetenciadeEspañafrenteaestosoncepaísesdereferencia.Re-cordemosquelaprimeralegislacióndecompetenciaenEspañaesde19�4,aunquesudiseñoyaplicaciónfuecompletamenteinefectiva,yaqueobedecióaunalógicaajenaalapromocióndelacompetenciaenlosmercados(véaseBorrell,1998).ElverdaderoiniciodelapolíticadecompetenciaenEspañahayquesituarloen1989,bajoel impulsodelprocesodearmonizaciónde la legislaciónespañolaalacervocomunitario(acquis communautaire)acordadoenelTratadoyActadeAdhesióndeEspañaalaUniónEuropea(entoncesComunidadesEuropeas).

Respecto a estas agrupaciones, hay además diferencias en el cambio de laefectividada lo largodel tiempo.EnLATAM-�, lapercepcióndeefectividadcaeun20por100aproximadamenteentre1995y2014,mientrasqueenEspañamejoraun10por100.EnBRICS-5,lapercepcióndelaefectividadmejoraun15por100,frenteal10por100enEspaña.

LasdiferenciasenlaamplituddelosciclosdelapercepcióndelaefectividaddelapolíticadecompetenciatampocoestanimportanterespectoalostrespaísesdelEFTA(Islandia,NoruegaySuiza),nirespectoalostrespaísesdelNAFTA(Canadá,EstadosUnidosyMéxico).TantoenEspañacomoenelgrupoEFTA-3,lapercepcióndeefectividadtieneunamejorasimilardel10por100paraelperíodo1995y2014,mientrasquelaamplituddelosciclosesligeramentemayorenEspañaqueenEFTA-

18 CUADERNOSECONóMICOSDEICEN.O88

3.EnlospaísesdelNAFTA-3,dichapercepciónnomejoraalolargodelperíodo1995-2014,ydenuevolaamplituddelosciclosesenEspañaligeramentemayorqueenNAFTA-3.

ElanálisisdeladiferenciaenlaamplituddelosciclosentreEspañaylasagru-pacionesdepaísesreferidasanteriormentees,con todo, incompleto.Alagregaryobtenerlospromediossimplesnoponderadosdelasseriesdeefectividaddelapolíti-cadecompetenciaenvariospaíses,obtenemosunasnuevasseriesquepordefini-ciónestadísticatendránunaamplitudmenor,yaquelosextremosdelasseriesdelosdistintospaísessereduciránalpromediarseconlosvaloresmáximosymínimosdelrestodepaíses.

Así pues, es necesario completar este análisis con la comparación de la seriedeefectividadde lapolíticadecompetenciaenEspañacon ladeotrospaísesdeformaindividualizada,paracomprobardeestamanerasilaamplituddeloscicloses realmente mayor en España que en el resto de países de la muestra cuandoemparejamoslasseriesoriginalesaniveldecadapaís.

Enestacomparación,es importanteemparejardatosentrepaísessimilares,asícomorealizaralgúnanálisismásdetalladoquenospermitacompararlasvariacionesdelasseriesteniendoencuentaalgunascaracterísticasdeestasmismasseriescomo,porejemplo,latrayectoriademejoraodeteriorodelaseriedeefectividadduranteelperíodoobservadoparacadapaís.

ElGráfico2muestralacomparacióndelasseriesconcuatropaísesparalosquelapercepcióndeefectividaddelapolíticadecompetenciaentre1995y2014mejoraaproximadamenteenun10por100talycomolohaceenEspaña:Francia,ReinoUnido,HolandaySuecia.

A pesar de que estos cuatro países incluidos en el Gráfico 2 también sufrenvariacionesimportantesdelapercepcióndeefectividaddelapolíticadecompetenciaalolargodeestasdosdécadas,lasdiferenciasenlaamplituddelosciclospararecorrerunamismatrayectoriademejoradelaefectividaddelapolíticadecompetenciasonbienvisibles.

Adicionalmente,paraaprovecharlariquezadelosdatosdelosquedisponemos,comparamoslarelaciónentrelavariabilidadenlasseriesdepercepcióndeefectividaddelapolíticadecompetenciaaniveldepaísyelcambio(mejoraodeclive)promedioparael conjuntodelperíodo1995a2014,ademásdediferenciaspara laprimera(1994-2004)ysegundadécada(2005-2014)considerada.

Enestascomparacionesincorporamoslosdatosrelativosatodoslospaísesparalosquedisponemosdatosparaelconjuntodelperíodo(4�países),paralaprimeradécada(también4�países),yparalasegundadécada(54países).

Enesteanálisisrestringidoa4�o54países,tomamoslosdatosdelospaísesparalosque tenemos la serie temporal completa (1995-2014), y también las seriesdeIslandia(paraelquefaltasóloeldatodeunañodelasegundadécada(2004-2014)yQatar(sóloenlasegundadécada,2004-2014,apesardequefaltan3delos10datosdeesteperíodoanalizado).

CICLOSDEREFORMAYCONTRA-REFORMAENLAPOLíTICADECOMPETENCIA... 19G

Rá

FIC

O 2

EVO

LuC

Ión

DE

LA E

FEC

TIV

IDA

D D

E LA

PO

LíTI

CA

DE

CO

MPE

TEn

CIA

(IM

D) D

E 19

95 A

201

4.

ESP

Añ

A V

S. P

AíS

ES C

On

SIM

ILA

R M

EJO

RA

FuEn

TE:E

labo

raci

ónp

ropi

aa

parti

rde

dato

sde

IMD

.

80.0

0

90.0

0

100.

00

110.

00

120.

00

130.

00

140.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña-

Fran

cia

(199

5=10

0)

Espa

ña

Fran

cia

80.0

0

90.0

0

100.

00

110.

00

120.

00

130.

00

140.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña-

Hol

anda

(199

5=10

0)

Espa

ña

Hol

anda

80.0

0

90.0

0

100.

00

110.

00

120.

00

130.

00

140.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña-

Suec

ia (1

995=

100)

Espa

ña

Suec

ia

80.0

0

90.0

0

100.

00

110.

00

120.

00

130.

00

140.

00

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

IMD

Esp

aña-

Rein

o U

nido

(199

5=10

0)

Espa

ña

Rein

o U

nido

20 CUADERNOSECONóMICOSDEICEN.O88

EnlosGráficos3a5comparamoslaamplituddelrangoentreelvalormáximoymínimodecadaserieenporcentajerespectoalamagnituddelamejoraodeclivedelindicadordeefectividaddesdeeliniciohastaelfinaldecadaperíodoanalizadotambiénenporcentaje.Losgráficosmuestrantantoladispersióndelosdatoscomolamejorpredicciónyel rangodeprediccióndel95por100deuna regresiónnoparamétricapolinómicafraccionadadeltipo:

yi=β0+β1xi(p1)+β2xi

(p2)+ui [1]

donde se escogen las potencias (p1 y p2) que mejor se ajustan a los datos(combinacionesdedosendosdepotenciascomo–2,–1,–0.5,0,0.5,1,2,3;donde0indicatransformaciónlogarítmica).Enelpolinomio,y eselrangodevariaciónenelindicadordeefectividad,yxeselcambio(mejoraodeclive)enelindicadordeefectividad.

a priori esperamosqueel rangodevariaciónde losdatosde la seriedecadapaísseaunafuncióncrecienterespectoalcambioenvalorabsolutoenlaseriedelindicadordeefectividaddelapolíticadecompetenciaencadapaís.Ahorabien,laprediccióndelpolinomio,asícomoelintervalodeconfianzadedichapredicciónal95por100,nosmuestraquépaísestieneunrangodevariaciónenlosdatosfueradelanormalidadestadística.

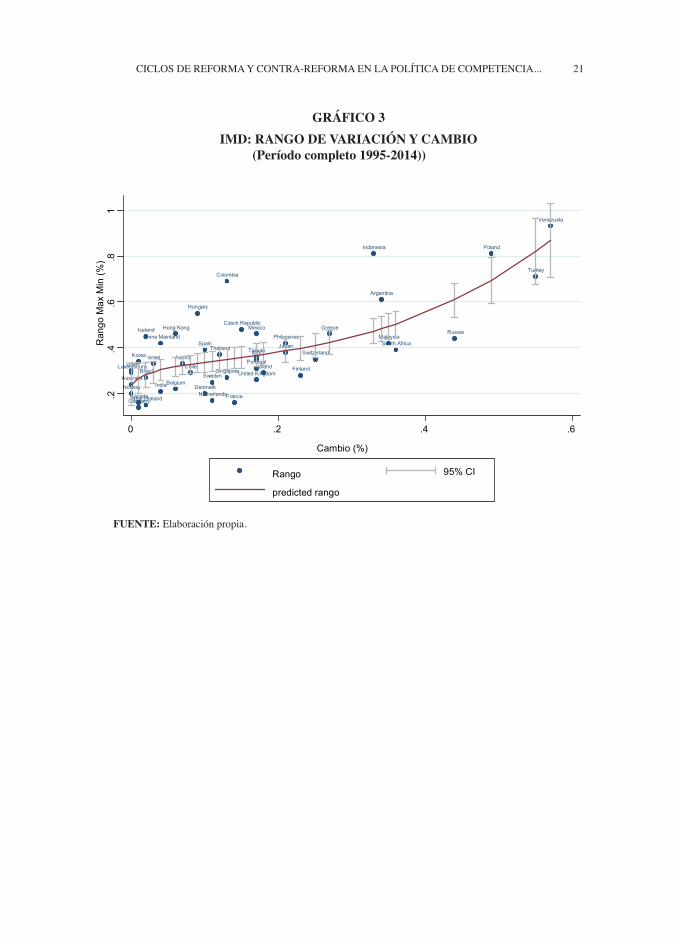

TalycomomuestraelGráfico3,losdatosapuntanestarelacióncrecienteentreelrangodevariacióndelasseriesyelcambiodeinicioafinaldelperíodo1995a2014.Paraelconjuntodelperíodo,laseriecorrespondienteaEspañaquedaunpocoporencimadelintervalodeconfianzadelapredicciónal95por100.

Este resultado muestra que España tiene un anormalmente elevado rango devariaciónenlaseriedeefectividaddelapolíticadecompetencia.Estaanormalidadestadística la comparte con países como Islandia, China, Hong Kong, Hungría,Colombia, República Checa, México, Indonesia, Argentina y Polonia. Para lospaíses del entorno de España, de la UE o incluso parte de la propia OCDE, losresultadosmuestrancómoéstossesitúanbiendentrodelintervalodeconfianza,oinclusopordebajodeéste(véaseFrancia,SueciaoReinoUnidodeformadestacadaenelGráfico3).

CICLOSDEREFORMAYCONTRA-REFORMAENLAPOLíTICADECOMPETENCIA... 21

GRáFICO 3IMD: RAnGO DE VARIACIón y CAMBIO

(Período completo 1995-2014))

Argentina

Australia

Austria

Belgium

Brazil

Canada

Chile

China Mainland

Colombia

Czech Republic

Denmark

Finland

FranceGermany

GreeceHong Kong

Hungary

Iceland

India

Indonesia

Ireland

IsraelItaly

Japan

Korea

Luxembourg

Malaysia

Mexico

NetherlandsNew Zealand

Norway

Philippines

Poland

Portugal

Russia

Singapore

South AfricaSpain

Sweden

SwitzerlandTaiwanThailand

Turkey

United Kingdom

USA

Venezuela

.2.4

.6.8

1R

ango

Max

Min

(%)

0 .2 .4 .6

Cambio (%)

Rango 95% CI

predicted rango

FuEnTE: Elaboraciónpropia.

22 CUADERNOSECONóMICOSDEICEN.O88

Por su parte, elGráfico 4muestra que en el período 1995-2004, el rango devariaciónparaEspañaenlaseriedeefectividaddelapolíticadecompetenciaestuvodentrode lanormalidaddadoelcambio (mejoraenestecaso)enel indicadordeefectividad.

GRáFICO 4IMD: RAnGO DE VARIACIón y CAMBIO

(Subperíodo 1995-2004)

Argentina

Australia

Austria

Belgium

Brazil

Canada

Chile

China Mainland

ColombiaCzech Republic

Denmark

Finland

France

Germany

Greece

Hong Kong

Hungary

Iceland

India

Indonesia

Ireland

Israel

Italy

Japan

Korea

Luxembourg

Malaysia

Mexico

Netherlands

New ZealandNorway

Philippines

Poland

Portugal

Russia

Singapore

South Africa

Spain

Sweden

Switzerland

Taiwan

Thailand

Turkey

United Kingdom

USA

Venezuela

.1.2

.3.4

.5.6

Ran

go M

ax M

in (%

)

0 .1 .2 .3 .4 .5Cambio (%)

Rango1 95% CIpredicted rango1

FuEnTE:Elaboraciónpropia.

CICLOSDEREFORMAYCONTRA-REFORMAENLAPOLíTICADECOMPETENCIA... 23

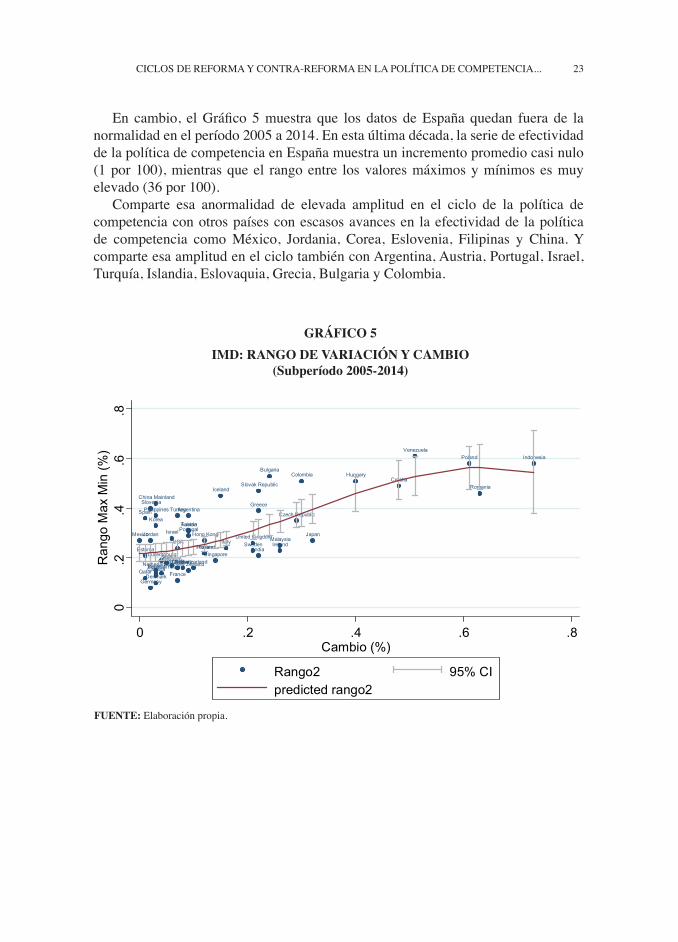

En cambio, elGráfico 5muestra que los datos deEspaña quedan fuera de lanormalidadenelperíodo2005a2014.Enestaúltimadécada,laseriedeefectividaddelapolíticadecompetenciaenEspañamuestraunincrementopromediocasinulo(1por100),mientrasqueel rangoentre losvaloresmáximosymínimosesmuyelevado(3�por100).

Comparte esa anormalidad de elevada amplitud en el ciclo de la política decompetenciaconotrospaísesconescasosavancesen laefectividadde lapolíticade competencia como México, Jordania, Corea, Eslovenia, Filipinas y China. YcomparteesaamplitudenelciclotambiénconArgentina,Austria,Portugal,Israel,Turquía,Islandia,Eslovaquia,Grecia,BulgariayColombia.

GRáFICO 5IMD: RAnGO DE VARIACIón y CAMBIO

(Subperíodo 2005-2014)

FuEnTE:Elaboraciónpropia.

Argentina

Australia

Austria

BelgiumBrazil

Bulgaria

CanadaChile

China Mainland

ColombiaCroatia

Czech Republic

Denmark

Estonia

FinlandFrance

Germany

Greece

Hong Kong

Hungary

Iceland

India

Indonesia

Ireland

Israel

ItalyJapanJordan

Korea

Luxembourg

MalaysiaMexico

Netherlands New ZealandNorway

Philippines

Poland

Portugal

Qatar

Romania

RussiaSingapore

Slovak Republic

Slovenia

South Africa

Spain

Sweden

Switzerland

Taiwan

Thailand

Turkey

United KingdomUSA

Venezuela

0.2

.4.6

.8R

ango

Max

Min

(%)

0 .2 .4 .6 .8Cambio (%)

Rango2 95% CIpredicted rango2

24 CUADERNOSECONóMICOSDEICEN.O88

Finalmente,esaanormalidadestadísticadeEspaña tambiénsedapara todoelperíodo 1995-2014 si restringimos la muestra de países a los más ricos, los quetienenunarentapercápitaen2013superiora losUS$20.000.EnelGráfico6 laamplituddelciclodelaefectividaddelapolíticadecompetenciaespañolsuperaelrangonormalcongrandiferencia,comosólosealcanzaenloscasosdeIslandiayHongKong.

GRáFICO 6IMD: RAnGO DE VARIACIón y CAMBIO. PAíSES COn REnTA PER CáPITA

>20.000 $

FuEnTE:Elaboraciónpropia.

QuedapordeterminarlainfluenciaquepuedantenerlosprocesosdefusióndeorganismosreguladoresydedefensadelacompetenciacomoelquesehavividoenEspañaoenMéxicodurantelaúltimadécadaenlaqueseproducenestosresultadosdeanormalamplitudenel ciclode lapercepcióndeefectividadde lapolíticadecompetencia,yescasamejoraendichaefectividad.

LassimilitudesydiferenciasdelosprocesosdefusióndeautoridadesrecienteshansidoanalizadasporDelgadoyMariscal(2014).Yotrasexperienciasdefusióndeorganismosdedefensadelacompetenciaydedefensadelconsumidor,asícomo

Australia

Austria

Belgium

Canada

Denmark

Finland

France

Germany

GreeceHong KongIceland

Ireland

Israel

Italy

Japan

Korea

Netherlands

New Zealand

Norway

Portugal

Singapore

Spain

Sweden

SwitzerlandTaiwan

United Kingdom

USA

.1.2

.3.4

.5R

ango

Max

Min

(%

)

0 .1 .2 .3Cambio (%)

Rango 95% CIpredicted rango

CICLOSDEREFORMAYCONTRA-REFORMAENLAPOLíTICADECOMPETENCIA... 25

deregulacióncomoeldeHolanda,noparecenhabertenidodemomentoelmismoimpactoenlapercepcióndeefectividaddelapolíticadecompetenciaqueenEspañaoenMéxico.

5. Conclusiones y discusión

Estetrabajohamostradocómolapercepcióndelaefectividaddelapolíticadecompetenciaestásometidoaintensosciclosdemejoraydeclive,utilizandoparaellounamuestrade54paísesdelmundodurantelosúltimos20años(1995-2014).Estosciclossonmásvolátilesyampliosenalgunospaísesdemenorrentapercápita,yporello,menorestabilidadeconómica,políticaeinstitucional.Enestospaíses,laspolíticaseinstitucionesestánsometidasaciclosdereformaycontra-reformaquenosiempreaportanmejorassignificativasenlaefectividaddelaspolíticaspúblicas.

EnEspaña,lapolíticadecompetenciailustraestosciclosmásvolátilesyampliosenlaefectividaddelaspolíticaspúblicascomopocasotras.Enlosúltimos20años(1995-2014),Españahavividodoscicloscompletosdeintensosaugesydeclivesenlaefectividaddelapolíticadecompetenciaconunagananciadeefectividaddel14por100.

Elúltimociclodediezaños(2005-2014)deaugeycaídaenlaefectividaddelapolíticadecompetenciasehasaldadosingananciasignificativaenlaefectividad:uninaneydesgastanteciclocompletodereformaycontra-reforma.

Losdatosdeefectividadcomparadaconunconjuntode54paísesdelmundo,muestraqueestavolatilidadcíclicaenlaefectividaddelapolíticadecompetenciaesunaanormalidadestadística,nosecorrespondealaestabilidadinstitucionalquemuestranpaísesconunniveleconómicoysocialsimilaralquehaalcanzadoEspaña,nialaamplituddelosciclosquecorrespondeapaísesquehanalcanzadocambiosdelamismamagnitudquelosobtenidosporEspañaenlasdosúltimasdécadas.

Apartirdeestaevidencia,nuevos trabajosdeberíandirigirnuevosesfuerzosaidentificarbajoquécondicioneslainteracciónestratégicaentrelosagentespolíticosyeconómicosconduceaalgunospaíseshaciaelbloqueoenequilibriosdebajoniveldeinútilreformaycontra-reforma(comomuestranAghionySchankerman,2004),mientrasqueotrospaísessoncapacesdetransitarhaciaequilibriosdealtonivelenlosquelasreformaspermitenavanzarhaciamejorassignificativasenlaefectividaddelapolíticadecompetencia.

Referencias bibliográficas

[1]AGHION,D.yHOWITT,P.(199�):«Amodelgrowththroughcreativedestruction»,econometrica, �0,pp.323-351.

[2]AGHION, P. y SCHANKERMAN, M. (2004): «A Model of the Private and SocialReturnstoMarket-EnhancingInfrastructure»,economic Journal.

2� CUADERNOSECONóMICOSDEICEN.O88

[3]BORRELL,J.R.(1998):«Spanishcompetitionpolicy:acaseofgovernment’sresponsetodomesticallyperceivedproblems»,The antitrust Bulletin,43(2),pp.445-4�5.

[4]BORRELL,J.R.yJIMÉNEZ,J.L. (2008):«Thedriversofantitrusteffectiveness».Hacienda Pública española – revista de economía Pública,185(2),pp.�9-88.

[5]BORRELL,J.R.,JIMÉNEZ,J.L.yGARCíA,C.(2014):«Evaluatingantitrustleniencyprogrammes»,Journal of Competition Law & economics.10(1),pp.107-13�.

[�]BORRELL, J.R. yTOLOSA,M. (2008): «Endogenous antitrust: cross country evi-dence on the impact of competition – enhancing policies on productivity», applied economic Letters, 15(11),pp.827-831.

[7]DELGADO,J.yMARISCAL,E.(2014):«Integratingregulatoryandantitrustpowers:doesitwork?CasestudiesfromSpainandMexico»,Competition Policy international,10(1),Spring,pp.135-159.

[8]DUTZ,M.A.,yHAYRI,A. (2000):«Doesmore intensecompetition lead tohighergrowth?» World Bank Policy research Working Paper, 2320 and CePr Discussion Paper No.2249.

[9]GUTMANN,J.yVOIGT,S.(2014):«Lendingahandtotheinvisiblehand?Assessingthe effects of newly enacted competition laws». Available at SSRN: ssrn.com/abstract=2392780

[10]MA,T.-C. (2010): «Competition authority independence, antitrust effectiveness, andinstitutions». international review of Law economics,30,pp.22�-235.

[11]MA,T.-C.(2012):«Legaltraditionandantitrusteffectiveness».empirical economics,43(3),pp.12�3-1297.

[12]MA,T.-C.(2013):«Legaltransplant,legalorigin,andantitrusteffectiveness».Journal of Competition Law & economics,9(1),pp.�5-88.

[13]NICHOLSON, M. W. (2008): «An antitrust law index for empirical analysis ofinternationalcompetitionpolicy».Journal of Competition Law & economics,4(4),pp.1009-1029.

[14]VOIGT,S.(2009):«Theeffectofcompetitionpolicyondevelopment:Cross-countryevidenceusingfournewindicators».Journal of Development studies,45(8),pp.1225-1248.

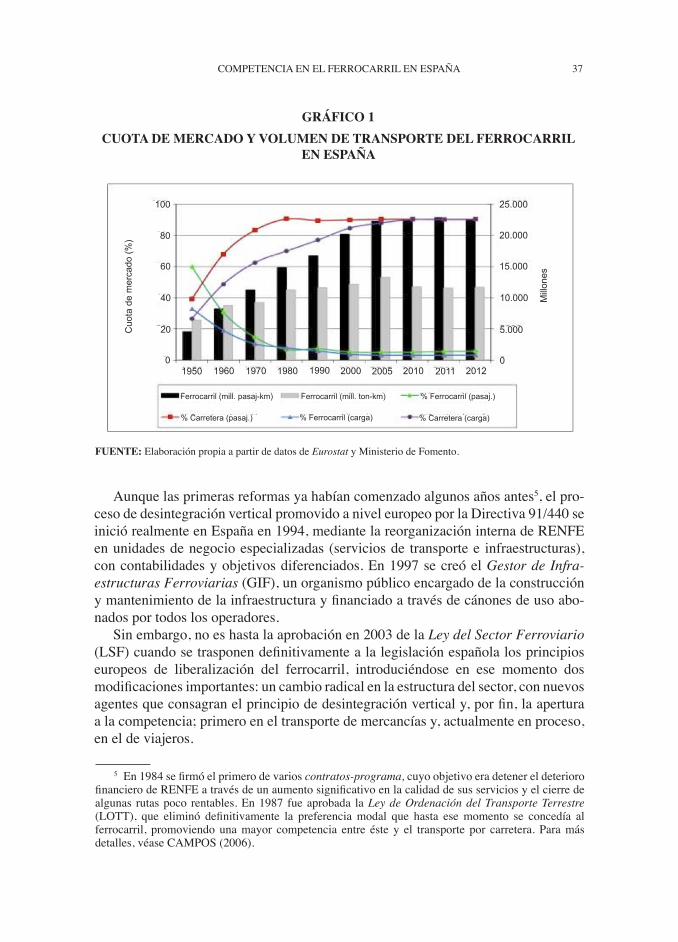

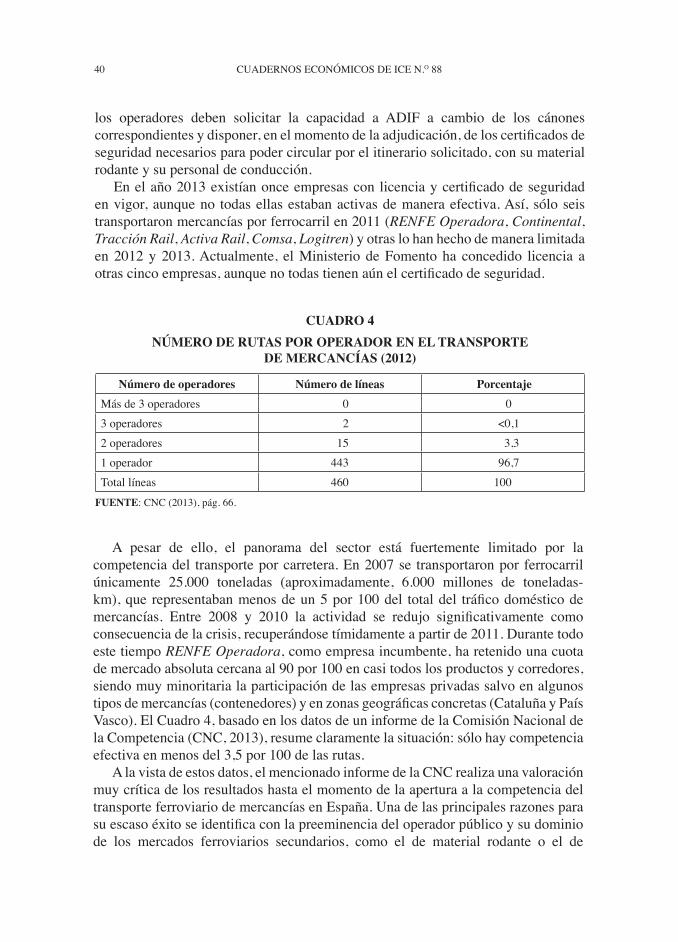

CompetenciaenelferrocarrilenEspaña

JavierCamposMéndezUniversidaddeLasPalmasdeGranCanaria

resumen

en este trabajo se analizan las posibilidades reales de introducción de competencia efectiva en el ferrocarril en españa dentro del contexto general de los distintos modelos de restructuración ferroviaria existentes en el mundo y, particularmente, el de desintegración vertical, elegido en la unión europea. Tras analizar el limitado éxito de la liberalización del transporte de mercancías desde 2006, se proponen algunos factores y reformas adicionales que podrían mejorar dichos resultados en el proceso de apertura a la competencia del transporte de viajeros, actualmente en marcha.

Palabras clave: competencia, ferrocarril, desintegración vertical, españa.Clasificación JEL: L92, r48.

abstract

This paper studies the real possibilities of introducing effective competition on the spanish railways sector within the general context of the rail restructuring models in place elsewhere since the late twentieth century and, particularly, the vertical unbundling model favoured by the European Union. After examining the limited success of the liberalization of freight traffic in 2006, we suggest several factors and additional reforms to improve the current opening to competition in passengers’ services.

Keywords: competition, railways, vertical unbundling, Spain.JEL classification: L92, R48.

1. Introducción

Hastahacenomuchosañoseltítulodeesteartículoconstituiríaprobablementeunoxímoron.Porrazonesnosiempreeconómicas,eltransporteporferrocarrilhabíaquedado fuerade losdiferentesmovimientos liberalizadoresquedesde ladécadade1980habían sacudidoaunbuennúmerodeeconomíasoccidentales, llevandoprofundas transformaciones aotras industrias de infraestructurao incluso aotrosmodosdetransporte.

Ensuépocadoradadeexpansiónenelsigloxixelsectorferroviariocontribuyóde forma notable al desarrollo económico y social, sirviendo como instrumentode promoción de la actividad industrial y comercial y como herramienta para laintegraciónde territorios.Almismotiempo,el transporteporferrocarrilsecarac-terizóporlapresenciadegrandeseconomíasvinculadasaladensidaddetráficoypor la existenciadeelevadoscosteshundidosasociadosa las infraestructuras,dedifícil o imposible recuperación. Con algunas excepciones –como el caso de losEstadosUnidos–estasrelacionestécnicasyeconómicasdieronlugaraunmodelo

28 CUADERNOSECONóMICOSDEICEN.O88

organizativodemonopolioverticalmenteintegrado,confuertedependenciadelosfondospúblicosparagarantizarsusoperacionesyfinanciarnuevasinversiones(DeRus,200�).

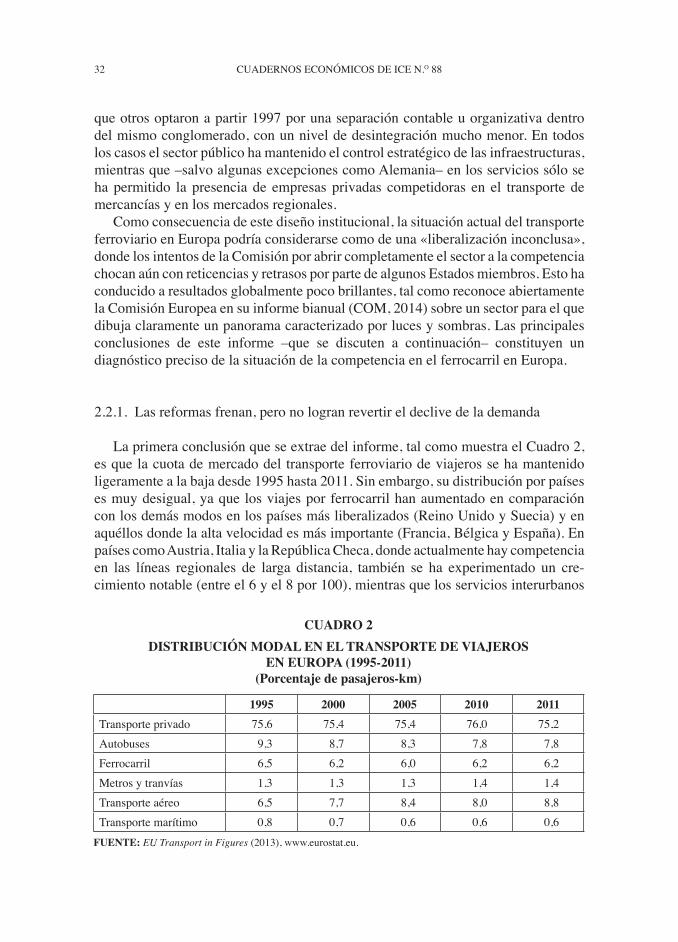

Sinembargo,afinalesdelsigloxxeraevidentelainsatisfaccióngeneralconelrendimientodeestaindustria:sucuotademercadoeneltransportedeviajerosydemercancíasperdíarelevanciaañotrasañoylacargasobreelpresupuestopúblicoserevelabacadavezmásdifícildesostener.Lasrazonesquehabíanllevadoaestedeclive se identificaron con la incapacidad del sector para hacer frente almayordinamismointroducidoporlapopularizacióndeltransporteaéreoyasuinflexibilidadfrentealasalternativasproporcionadasporeltransporteporcarretera.

Lasoluciónelegidaparahacerfrenteaesteproblemafuelarestructuracióndelsectorylaintroduccióndecompetencia.LamayoríadelospaísesdelaUniónEuropea(UE)yAustraliaoptaronporladesintegraciónvertical,conunaseparacióntotaloparcialdelasinfraestructurasylosserviciosquefavorecieratantolacompetenciaintermodalcomolaoperacióndediferentesempresasdentrode lasmismasrutas.Otrospaíses(comoJapón,EstadosUnidosymuchosdeAméricaLatina)siguieroncon el modelo verticalmente integrado, pero introduciendo una regulación másflexibleypromoviendoabiertamentelaparticipaciónprivadaatravésdeconcesionesoprivatizaciones.

Enestecontexto,elobjetivodeesteartículoesdiscutirlasventajasydesventajasdesdeelpuntodevistadelacompetenciaqueofrececadaunodeestosmodelosdereestructuración,identificando–apartirdelaexperienciamáscercanadelaUniónEuropea– las lecciones que pudieran resultar de interés para evaluar la situaciónactualdelosferrocarrilesenEspaña.Paraello,partiendodeestaintroducciónydelaliteraturarecientesobreestetema(véaseNashet al.,2013),laSección2discutelosargumentosafavoryencontradelosdistintosmodelosdeliberalizaciónferroviariaypresentalosresultadosmásdestacadosenlaUniónEuropea.LaSección3secentraespecíficamenteenelcasoespañol,analizandolasreformasvigentes,laexperienciaeneltransportedemercancíasylacompetenciadelferrocarrildepasajerosconeltransporte aéreo.El último apartado de este trabajo proporciona unas reflexionesfinalessobre los factoresquepodrían favorecereléxitodeesteprocesoo,porelcontrario,llevaralmismoaundesafortunadodescarrilamiento.

2. Competencia en el ferrocarril: la experiencia europea

2.1. Los modelos de restructuración ferroviaria y el papel de la competencia

Larestructuracióndelsectorferroviariocomienzaamediadosde ladécadade1980condiversasexperienciasliberalizadorasenJapón,SueciayNuevaZelanda,lascualesfueronseguidasdelaprofundayfallidaprivatizacióndeBritish railenelReinoUnidoduranteladécadasiguiente.Apartirdeestemomentonumerosospaísescomenzaron a implementar reformas con el objetivo de introducir o fortalecer la

COMPETENCIAENELFERROCARRILENESPAñA 29

competenciaenestesector.Gómez-Ibáñez(2006)identificatresgrandesmodelosdecambio,nototalmenteexcluyentesentresí:ladesintegraciónvertical,laprivatizaciónyladesregulación.

ElmodelodedesintegraciónverticalfueeladoptadomayoritariamenteenlaUE,requiriéndose inicialmentea lospaísesmiembros la separación (almenosanivelcontable)entrelosserviciosdetransporteylagestióndeinfraestructurasconelfindepermitirprogresivamenteelaccesodeotrosoperadores(públicosyprivados)1alasmismas.Estetipodereformasseinspirabaenlaexperienciapreviadeotrossectores,comolaenergíaolastelecomunicaciones,enlosquelarupturademonopolioshabíadado lugar a una eclosión de la competencia.También existía cierto paralelismocon el transportepor carretera, dondediferentesmodosde transporte (autobuses,camiones y transporte privado) compartían una infraestructura común gestionadaporotrosoperadores(públicosoprivados).

Elsegundomodeloderestructuraciónferroviariasecentrabaenlaintroduccióndeparticipaciónprivada,biendeformacompleta(mediante laenajenacióndelosactivosdelosantiguosmonopoliospúblicos),obiendemaneraparcial(medianteconcesionesdeentre10y50añosparalaexplotaciónprivadadeserviciospúblicos).Estamedida,ampliamenteutilizadaenJapónyalgunospaísesamericanoscomoMé-xico, Brasil oArgentina, iba acompañada de una profunda reorganización de losservicios,incluyendoelcierredefinitivodelíneaspocorentablesolareestructuraciónterritorial,conelfindehacerdelferrocarrilunnegociomásatractivoparalosin-versoresprivados.Esteúltimoobjetivofuetambiénelqueindujoenmuchoscasosamanteneralasempresasverticalmenteintegradas,dandopasoamonopoliosprivados(temporalesy/odecaráctergeográfico)enlosquelaúnicacompetenciaposibleera«porelmercado».

Finalmente,eltercermodelodereestructuración(amenudocombinadoconlosdosanteriores)consistióenliberalizarlaregulaciónferroviaria,particularmenteenlorelativoalastarifasyalascondicionesdeaccesoalmercado.Estadesregulación,utilizadaenpaísescomoEstadosUnidos,CanadáoSuiza,hasidomásimportanteenelcasodel transportedemercancíasy losservicios interurbanosdepasajeros,limitándosemuchomássusefectossobrelacompetenciaeneltransporteurbanoysuburbanodebidoobviamentealasmayoresimplicacionessocialesenesteúltimoámbito.

Lamayorpartedeestosmodelosnosonpurosyadmitenmúltiplescombinacionesyvariantes.Porello,comoseñalaNash(200�),enlaprácticalasdosdecisionesmáscon-trovertidasquedebetomarunpaíscuandopretendeintroducircompetenciaenelsectorferroviarioson,primero,sidebeonodesintegrarloverticalmentey,segundo(especial-

1 LaliberalizacióneuropeacomienzaconlaDirectiva91/440,sobreelDesarrollodelosFerrocarrilesComunitariosyfueimplementadaatravésdesucesivos«paquetesferroviarios»en2001,2004y2007.Esteúltimopaqueteobligabafinalmentealaaperturaalacompetenciaeneltráficodeviajerosapartirde2010,fechaposteriormentepospuestahasta2012y,segúnlasprevisionesactuales,hasta2019.Lapreparacióndeuncuartopaqueteferroviarioseencuentraendiscusiónypodríaalterarestecalendario.

30 CUADERNOSECONóMICOSDEICEN.O88

menteencasoderesponderafirmativamente),cómodebegestionarseyregularseelsectorapartirdeesemomento.Ambascuestionesserelacionanconelviejodebatedesielferrocarrilesunmonopolionaturalylaconsiguientenecesidaddeevitarlamultiplicacióndesuselevados(yhundidos)costesfijosporpartedevariasempresas.Aunqueaúnpersis-tenopinionesdiscrepantes,hayciertoconsensoenlaliteraturasobrelaideadequeestoscostesseasocianprincipalmentealdesarrolloinicialdelasinfraestructuras(Foreman-Peck,1987)yque,unavezqueestáninstaladas,noexistenrestriccionestecnológicasimportantesqueimpidanquedosomásoperadorescompitansobreella(GrossmanyCole,2004).Noobstante, tantoGómez-Ibáñez (200�)comoNash (200�) insistenenlanecesidaddenosubestimarlosproblemasdecoordinaciónquepuedenemergertrasllevaracaboladesintegraciónvertical,argumentandoquelasinfraestructurasjueganunpapelmásrelevanteenelsectorferroviarioqueenotrasindustrias.

Quienesdefiendenlaparticipaciónprivadaargumentanqueestasposibilidadesdecompetenciasobrelasvíassonmuylimitadasdebidoalaseconomíasdedensidadyalescasomargendebeneficiosquedejalacompetenciaintermodal,generándoseademásinnecesariosproblemasdecoordinaciónenlasinversionesylagestióndelaseguridad.Quienes favorecen la desintegración vertical argumentan por el contrario que esprecisamenteesaespecialrelaciónentreinfraestructurasyserviciosloqueencorsetaalasempresasferroviariasyquelosproblemasdecoordinaciónsonabordablesconunadecuadomarcodesupervisión,aligualquesucedeenotrasindustrias2.

Una vez expuestos los argumentos preliminares, resulta oportuno examinarahora laevidencia internacionaldisponibleen relacióna la situaciónactualde lacompetenciaenelsectorysusresultadosmásevidentes.Porcercaníayafinidadnoscentraremosúnicamenteenelcasoeuropeo,examinandoelprocesoquediolugaralaliberalizacióndelsectorferroviarioysusimplicacionesconcretasparaEspaña3.

2.2. La competencia en el ferrocarril en la Unión Europea: situación actual

AunquelaComisiónEuropeaapostóclaramentedesde1991porunarestructura-ción basada en la desintegración vertical, el grado de entusiasmo con el que lasdirectivascomunitariasfuerontraspuestasalasdiferenteslegislacionesnacionalesfuemuyheterogéneo.TalcomoilustraelCuadro1(condatosreferidosa2012),paísescomoSuecia,ReinoUnidooFinlandiaadoptaronmuyprontomedidasdecompletaseparacióninstitucionalyoperativa(enorganismosoempresasdiferentes),mientras

2 Dehecho,ambosconcluyenqueningúnmodeloesperfectoyrealizanunllamamientoenfavordeunareorganizacióninstitucionalyregulatoriaquepuedallevaracabolacoordinacióntécnicasinmenoscabarlacompetencia.

3 La experiencia liberalizadora en el ferrocarril fuera de la Unión Europea ha sido estudiada abun-dantemente,sobretodoenloreferidoasusefectossobrelaeficienciadelosoperadoresosusimplicacionesinstitucionales.AmododeejemplopuedencitarselostrabajosdeIVALDIyMcCULLOUGH(2001)paraEstadosUnidos,ESTACHEet al.(2002)paraAméricaLatinaoPITTMANet al.(2007)paraRusia,EuropaOrientalyChina.

COMPETENCIAENELFERROCARRILENESPAñA 31

Cu

AD

RO

1D

ESIn

TEG

RA

CIó

n V

ERTI

CA

L y

APE

RTu

RA

A LA

CO

MPE

TEn

CIA

En

LO

S PR

InC

IPA

LES

FER

RO

CA

RR

ILES

Eu

RO

PEO

S

País

Inic

io

de la

re

form

aG

rado

de

desin

tegr

ació

n ve

rtic

alG

rado

de

com

pete

ncia

al

canz

ado

Ope

rado

r pri

ncip

al d

e lo

s se

rvic

ios

Ges

tión

de la

s in

frae

stru

ctur

as

ferr

ovia

rias

Ale

man

ia19

97Se

para

ción

org

aniz

ativ

aTo

dosl

osm

erca

dos

DBa

hna

G(e

mpr

esa

públ

ica)

+e

mpr

esas

priv

adas

DBa

hn n

etz a

G(e

mpr

esa

públ

ica)

;em

pres

asp

rivad

as.

Aus

tria

1997

Sepa

raci

ónin

stitu

cion

alR

egio

nale

sym

erca

ncía

sO

BB

(em

pres

apú

blic

a)O

BB

Net

z(e

mpr

esa

90%

pú

blic

a)B

élgi

ca19

97Se

para

ción

con

tabl

eM

erca

ncía

sSN

CB

(em

pres

apú

blic

a)SN

CB

(em

pres

apú

blic

a)Es

paña

1997

Sepa

raci

ónin

stitu

cion

alM

erca

ncía

sR

ENFE

Ope

rado

ra(e

mpr

esa

públ

ica)

AD

IF(e

mpr

esa

públ

ica)

Finl

andi

a19

95Se

para

ción

inst

ituci

onal

Mer

canc

ías

VR

(em

pres

apú

blic

a)R

HK

(em

pres

apú

blic

a)Fr

anci

a19

97Se