Cronograma de Vigencia Ley 19210³n... · Cronograma de implementación ... Transmisiones de...

77

Las opiniones vertidas son exclusivamente las de la Comisión de Seguimiento de la Reglamentación de la ley de Inclusión Financiera del CCEAU y no representan las de las instituciones a quienes sus representantes se encuentran vinculados. Ley Nro. 19.210 de Inclusión Financiera y su impacto en el rol del Contador

-

Upload

nguyenphuc -

Category

Documents

-

view

216 -

download

2

Transcript of Cronograma de Vigencia Ley 19210³n... · Cronograma de implementación ... Transmisiones de...

La ley No. 19.210 de inclusión financiera y su impacto en el rol del Contador

Las opiniones vertidas son exclusivamente las de la Comisión de Seguimiento de laReglamentación de la ley de Inclusión Financiera del CCEAU y no representan las de lasinstituciones a quienes sus representantes se encuentran vinculados.

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Agenda

Dinero electrónico

Principales pagos que se regulan

Cronograma de implementación

Otros temas de interés

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

Dinero electrónico

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

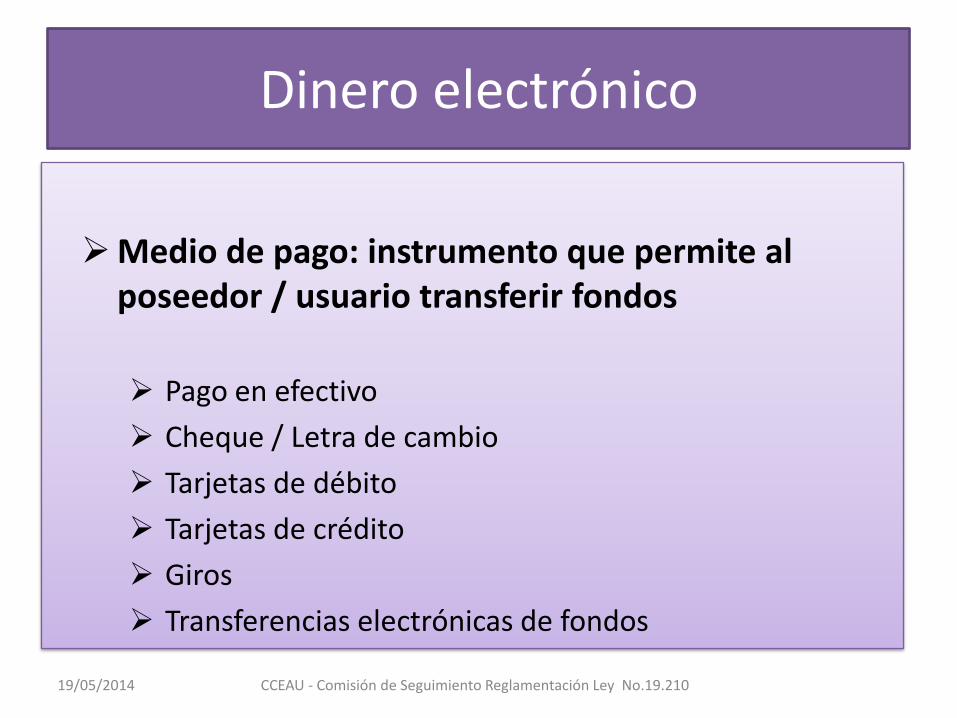

Dinero electrónico

Medio de pago: instrumento que permite al poseedor / usuario transferir fondos

Pago en efectivo

Cheque / Letra de cambio

Tarjetas de débito

Tarjetas de crédito

Giros

Transferencias electrónicas de fondos

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

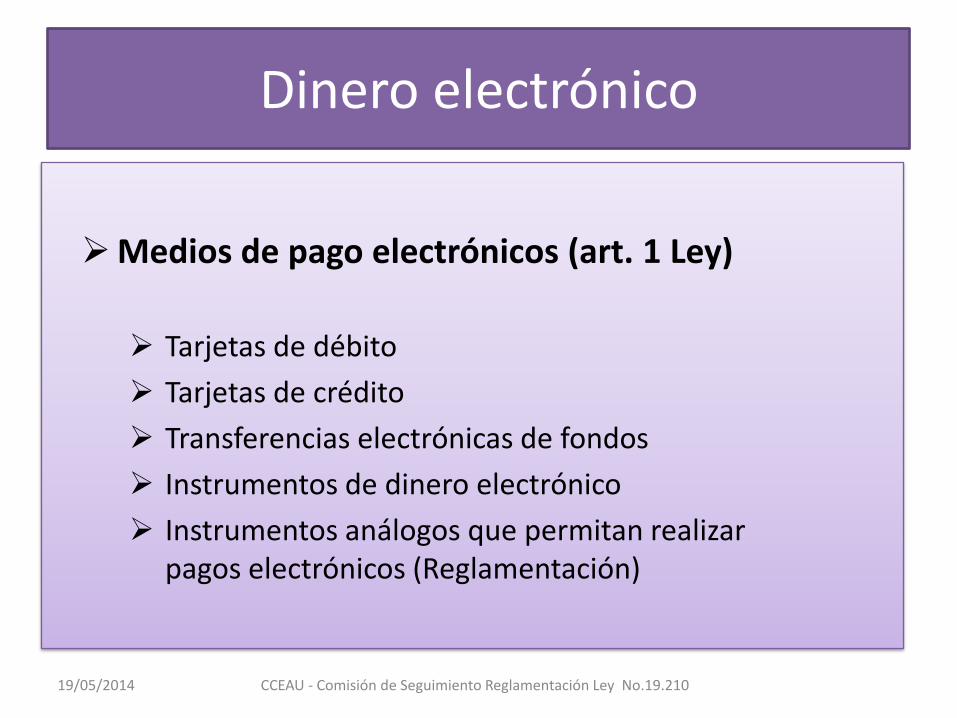

Dinero electrónico

Medios de pago electrónicos (art. 1 Ley)

Tarjetas de débito

Tarjetas de crédito

Transferencias electrónicas de fondos

Instrumentos de dinero electrónico

Instrumentos análogos que permitan realizar pagos electrónicos (Reglamentación)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Dinero electrónico

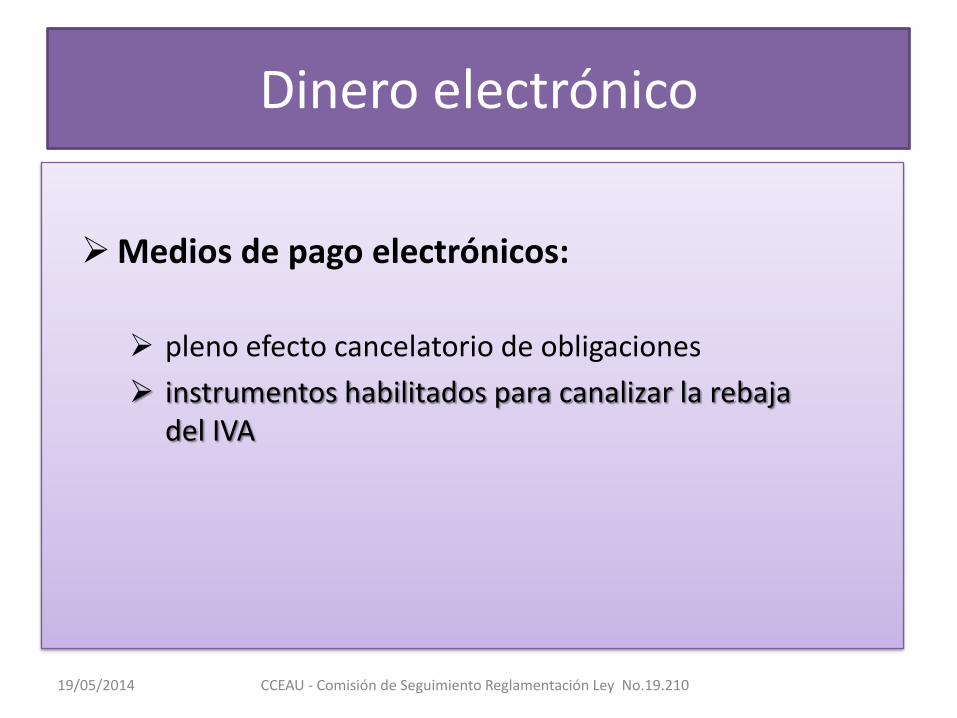

Medios de pago electrónicos:

pleno efecto cancelatorio de obligaciones

instrumentos habilitados para canalizar la rebaja del IVA

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Dinero electrónico

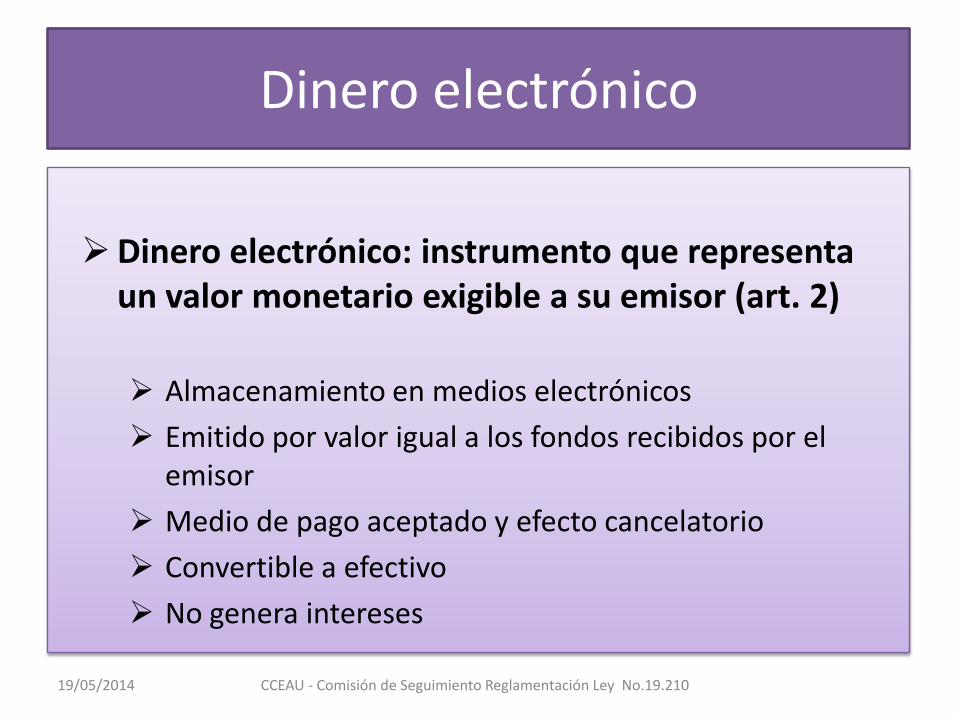

Dinero electrónico: instrumento que representa un valor monetario exigible a su emisor (art. 2)

Almacenamiento en medios electrónicos

Emitido por valor igual a los fondos recibidos por el emisor

Medio de pago aceptado y efecto cancelatorio

Convertible a efectivo

No genera intereses

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Dinero electrónico

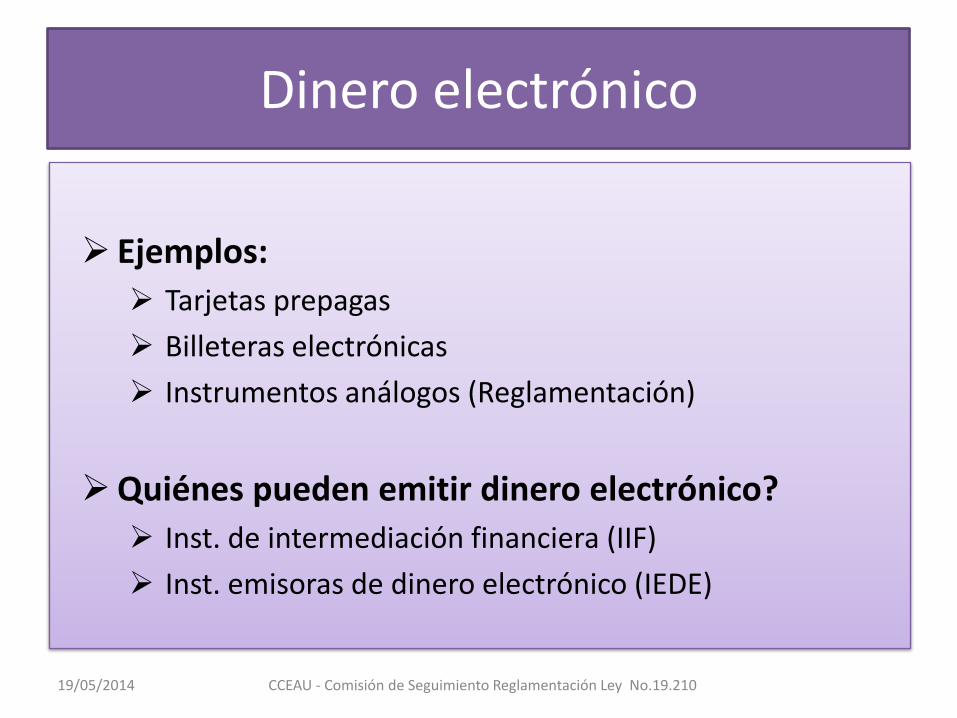

Ejemplos:

Tarjetas prepagas

Billeteras electrónicas

Instrumentos análogos (Reglamentación)

Quiénes pueden emitir dinero electrónico?

Inst. de intermediación financiera (IIF)

Inst. emisoras de dinero electrónico (IEDE)

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

Instituciones emisoras de dineroelectrónico (IEDE)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

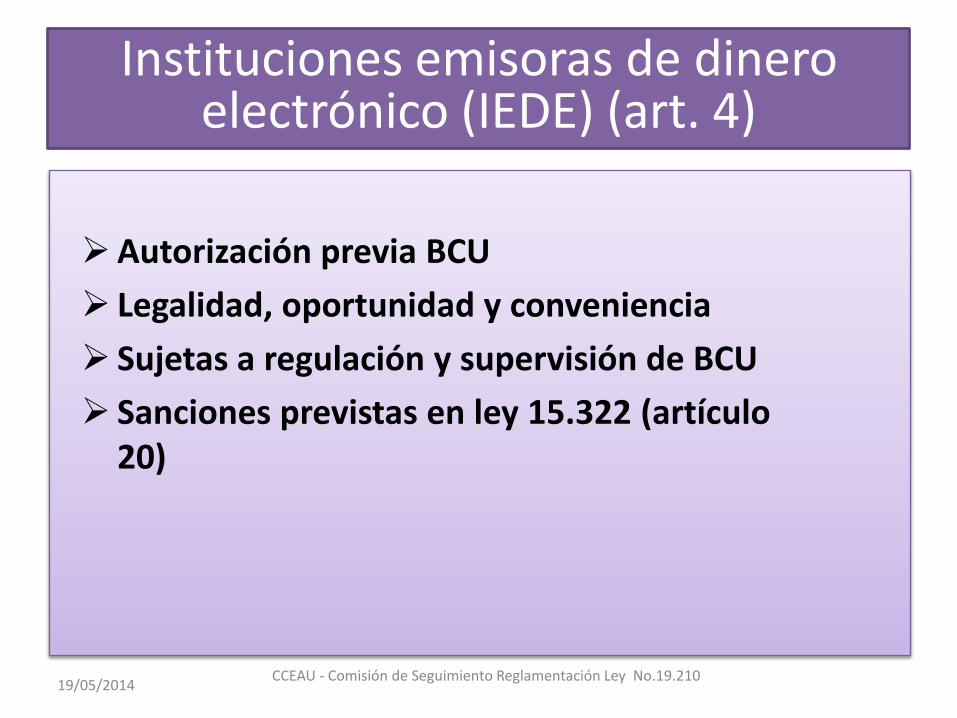

Instituciones emisoras de dinero electrónico (IEDE) (art. 4)

Autorización previa BCU

Legalidad, oportunidad y conveniencia

Sujetas a regulación y supervisión de BCU

Sanciones previstas en ley 15.322 (artículo 20)

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

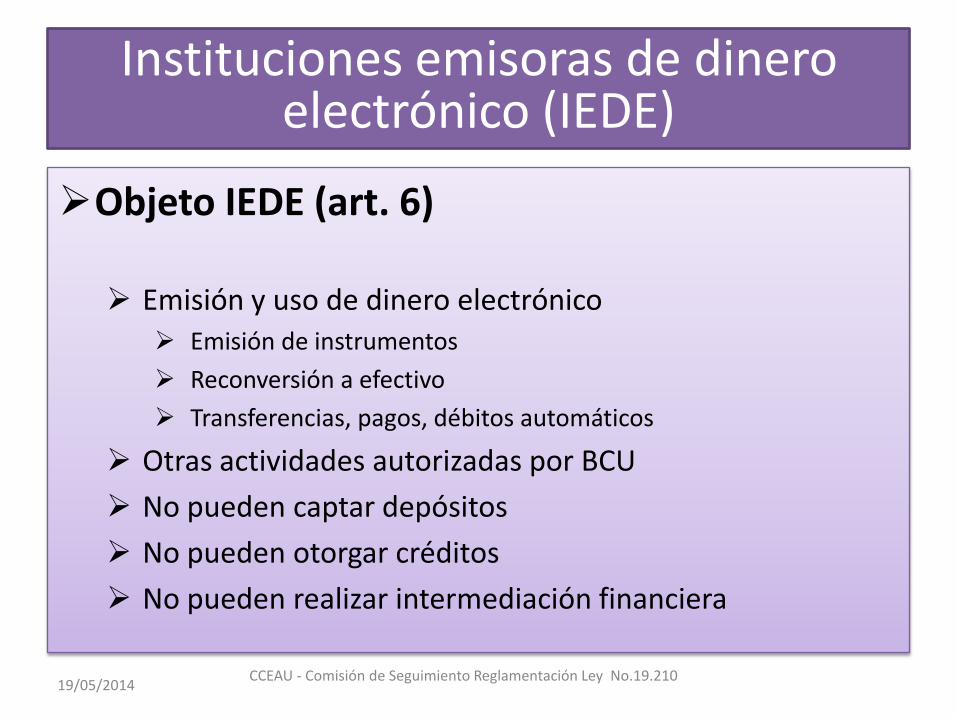

Instituciones emisoras de dinero electrónico (IEDE)

Objeto IEDE (art. 6)

Emisión y uso de dinero electrónico Emisión de instrumentos

Reconversión a efectivo

Transferencias, pagos, débitos automáticos

Otras actividades autorizadas por BCU

No pueden captar depósitos

No pueden otorgar créditos

No pueden realizar intermediación financiera

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

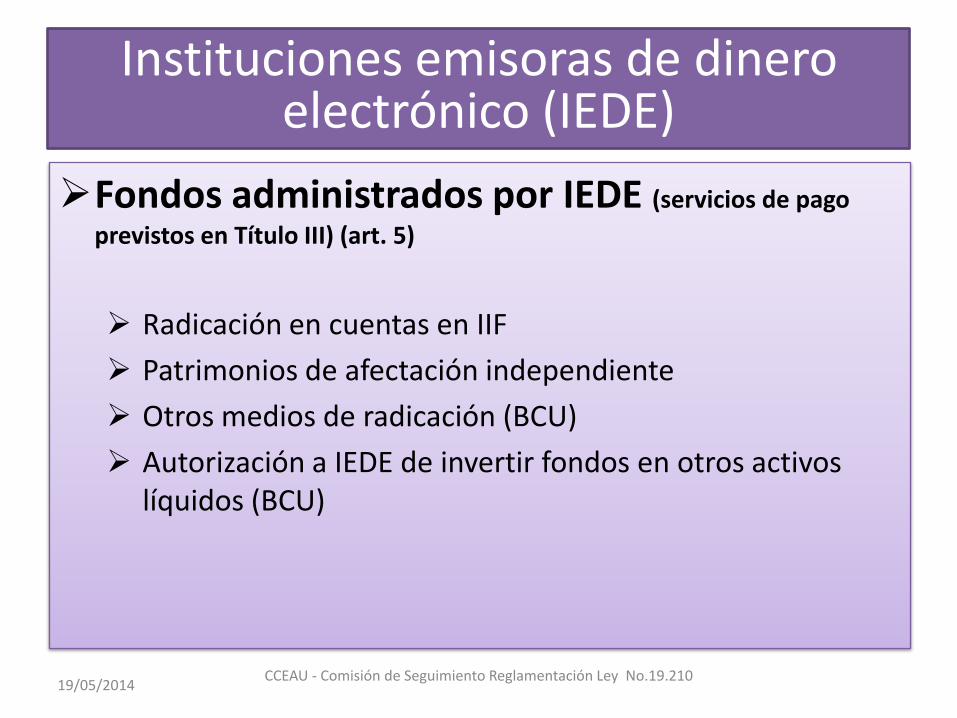

Instituciones emisoras de dinero electrónico (IEDE)

Fondos administrados por IEDE (servicios de pago

previstos en Título III) (art. 5)

Radicación en cuentas en IIF

Patrimonios de afectación independiente

Otros medios de radicación (BCU)

Autorización a IEDE de invertir fondos en otros activos líquidos (BCU)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

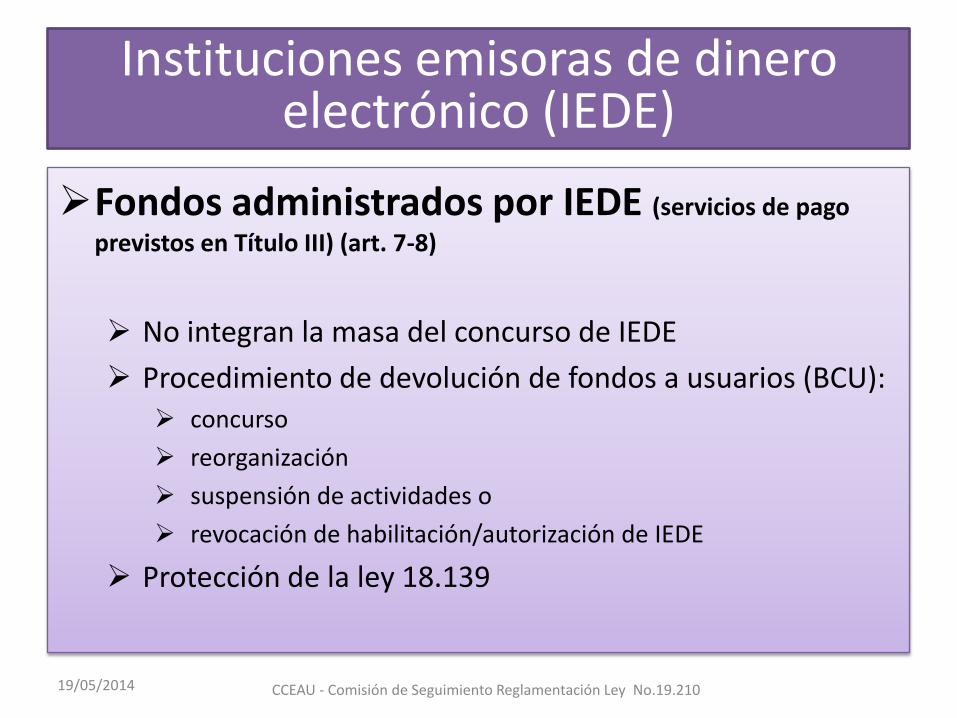

Instituciones emisoras de dinero electrónico (IEDE)

Fondos administrados por IEDE (servicios de pago

previstos en Título III) (art. 7-8)

No integran la masa del concurso de IEDE

Procedimiento de devolución de fondos a usuarios (BCU): concurso

reorganización

suspensión de actividades o

revocación de habilitación/autorización de IEDE

Protección de la ley 18.139

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

Principales pagos que se regulan

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

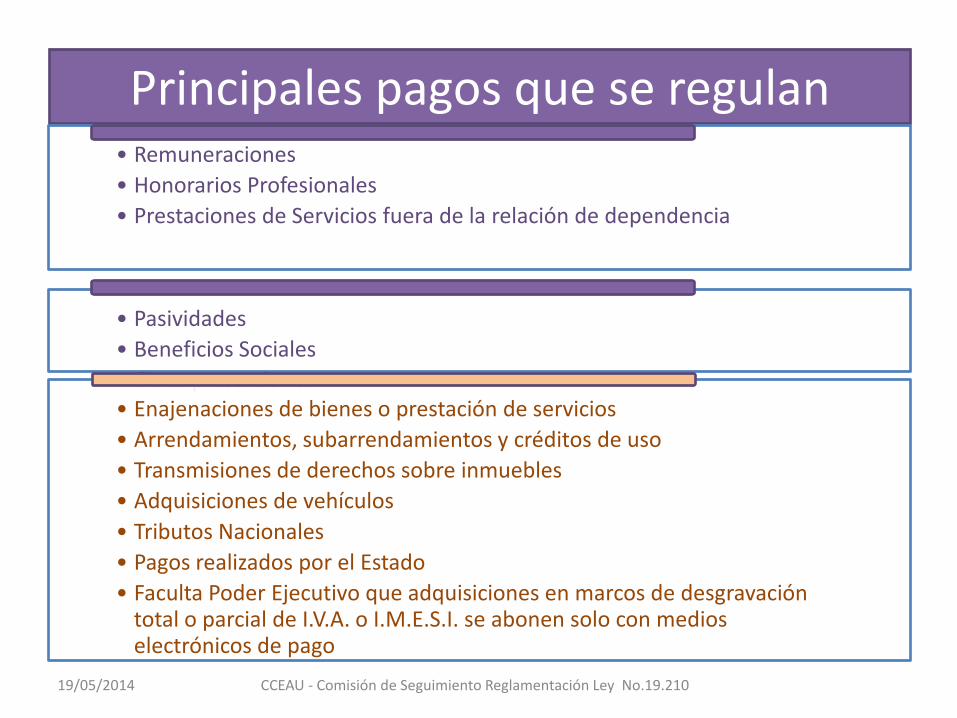

Principales pagos que se regulan

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.21019/05/2014

• Remuneraciones

• Honorarios Profesionales

• Prestaciones de Servicios fuera de la relación de dependencia

• Pasividades

• Beneficios Sociales

• Otras prestaciones• Enajenaciones de bienes o prestación de servicios

• Arrendamientos, subarrendamientos y créditos de uso

• Transmisiones de derechos sobre inmuebles

• Adquisiciones de vehículos

• Tributos Nacionales

• Pagos realizados por el Estado

• Faculta Poder Ejecutivo que adquisiciones en marcos de desgravacióntotal o parcial de I.V.A. o I.M.E.S.I. se abonen solo con medioselectrónicos de pago

Principales pagos que se regulan

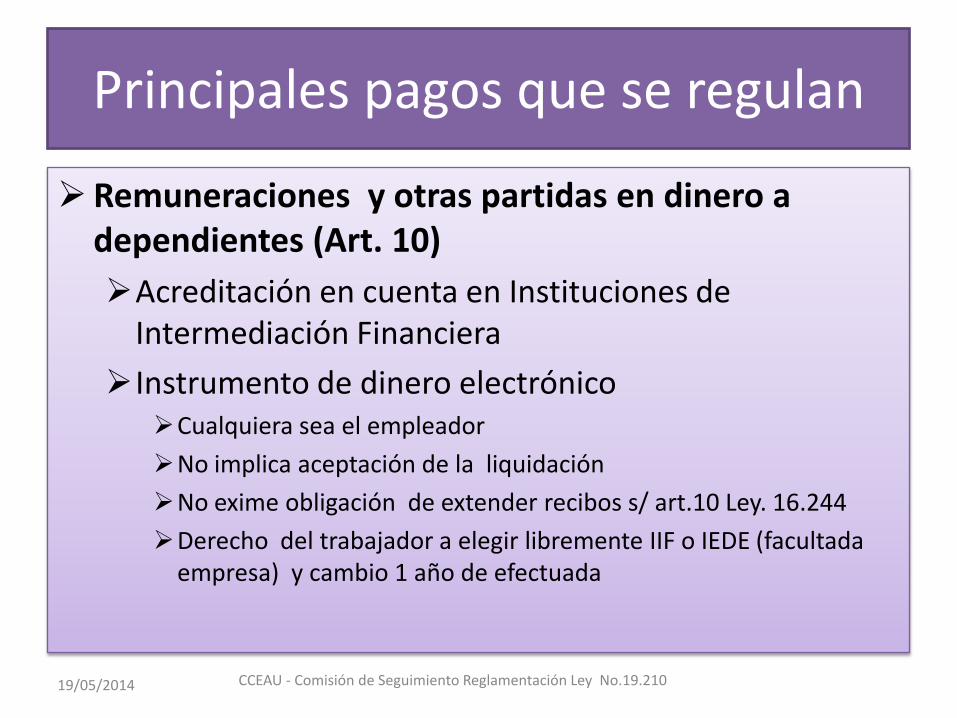

Remuneraciones y otras partidas en dinero a dependientes (Art. 10)

Acreditación en cuenta en Instituciones de Intermediación Financiera

Instrumento de dinero electrónicoCualquiera sea el empleador

No implica aceptación de la liquidación

No exime obligación de extender recibos s/ art.10 Ley. 16.244

Derecho del trabajador a elegir libremente IIF o IEDE (facultadaempresa) y cambio 1 año de efectuada

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Principales pagos que se regulan

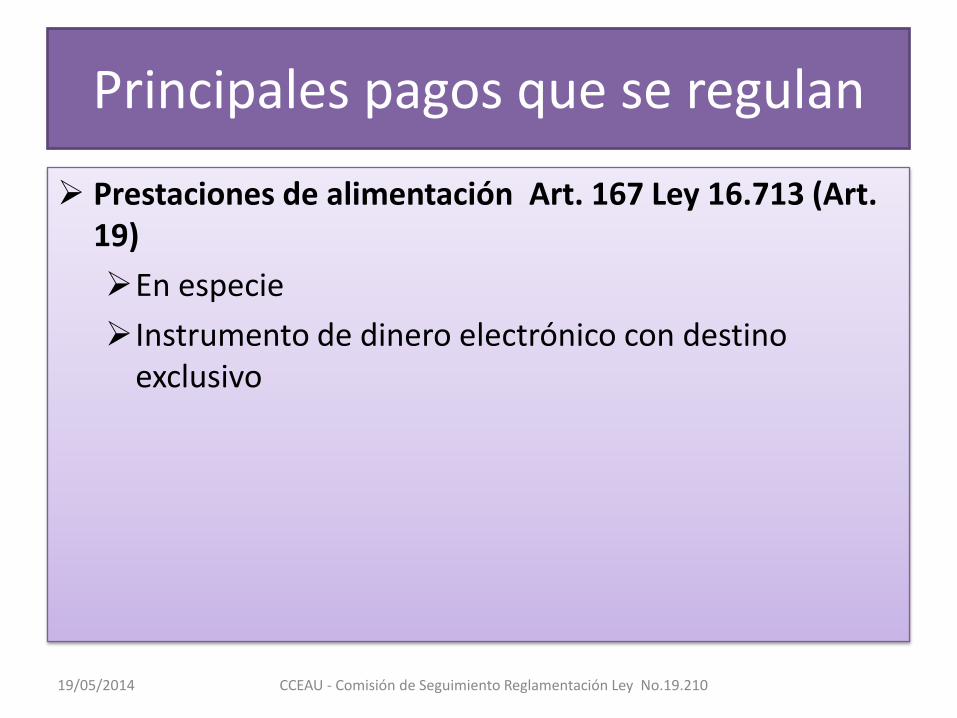

Prestaciones de alimentación Art. 167 Ley 16.713 (Art. 19)

En especie

Instrumento de dinero electrónico con destinoexclusivo

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

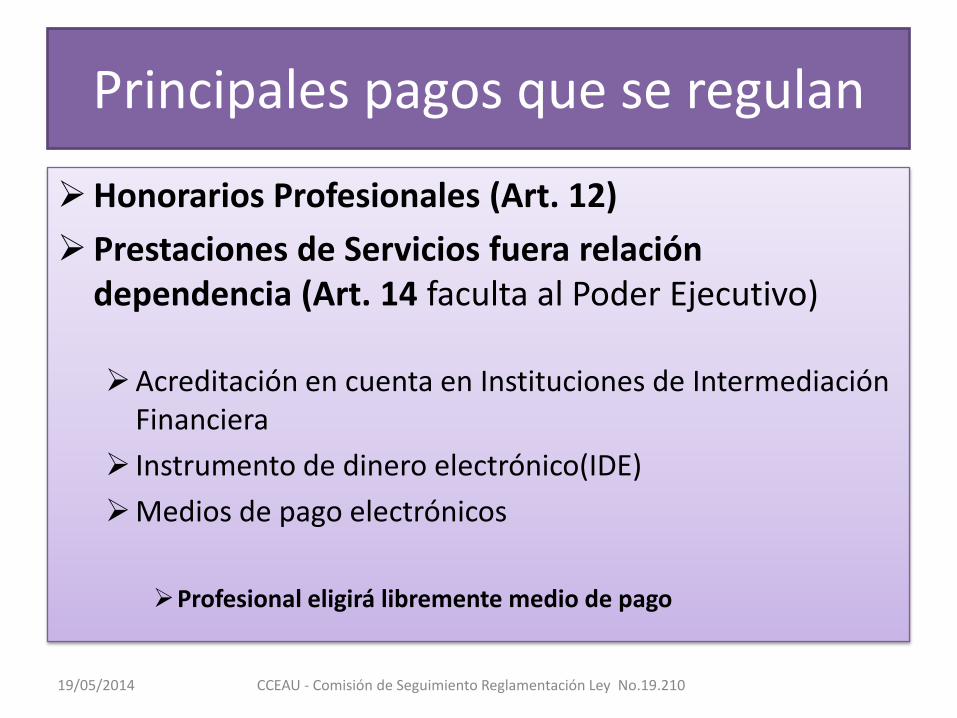

Principales pagos que se regulan

Honorarios Profesionales (Art. 12)

Prestaciones de Servicios fuera relacióndependencia (Art. 14 faculta al Poder Ejecutivo)

Acreditación en cuenta en Instituciones de IntermediaciónFinanciera

Instrumento de dinero electrónico(IDE)

Medios de pago electrónicos

Profesional eligirá libremente medio de pago

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

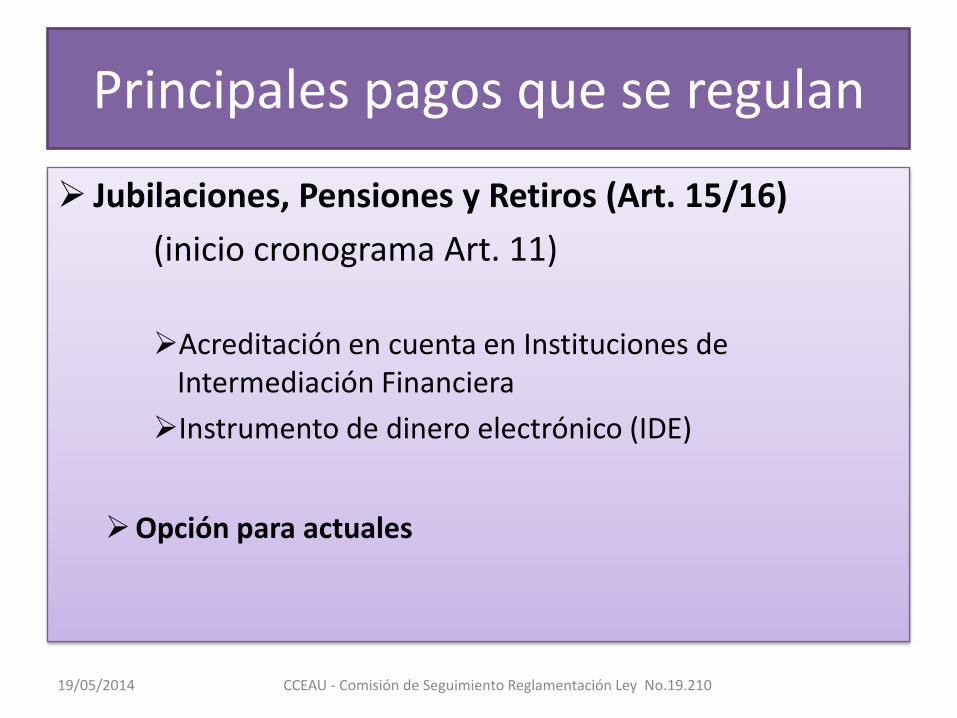

Principales pagos que se regulan

Jubilaciones, Pensiones y Retiros (Art. 15/16)

(inicio cronograma Art. 11)

Acreditación en cuenta en Instituciones de Intermediación Financiera

Instrumento de dinero electrónico (IDE)

Opción para actuales

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

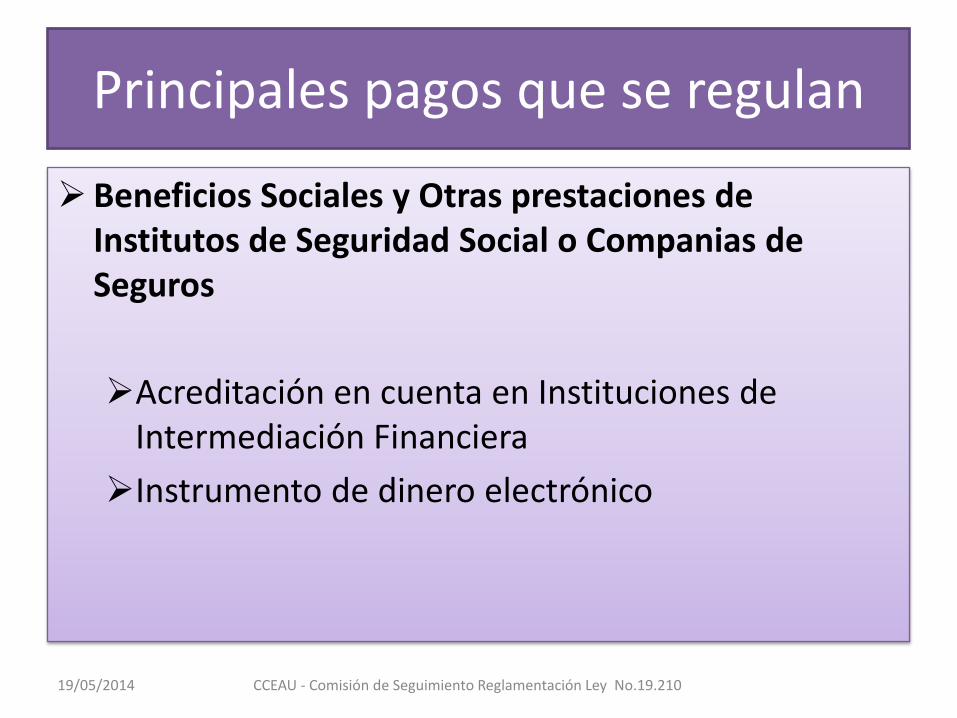

Principales pagos que se regulan

Beneficios Sociales y Otras prestaciones de Institutos de Seguridad Social o Companias de Seguros

Acreditación en cuenta en Instituciones de Intermediación Financiera

Instrumento de dinero electrónico

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

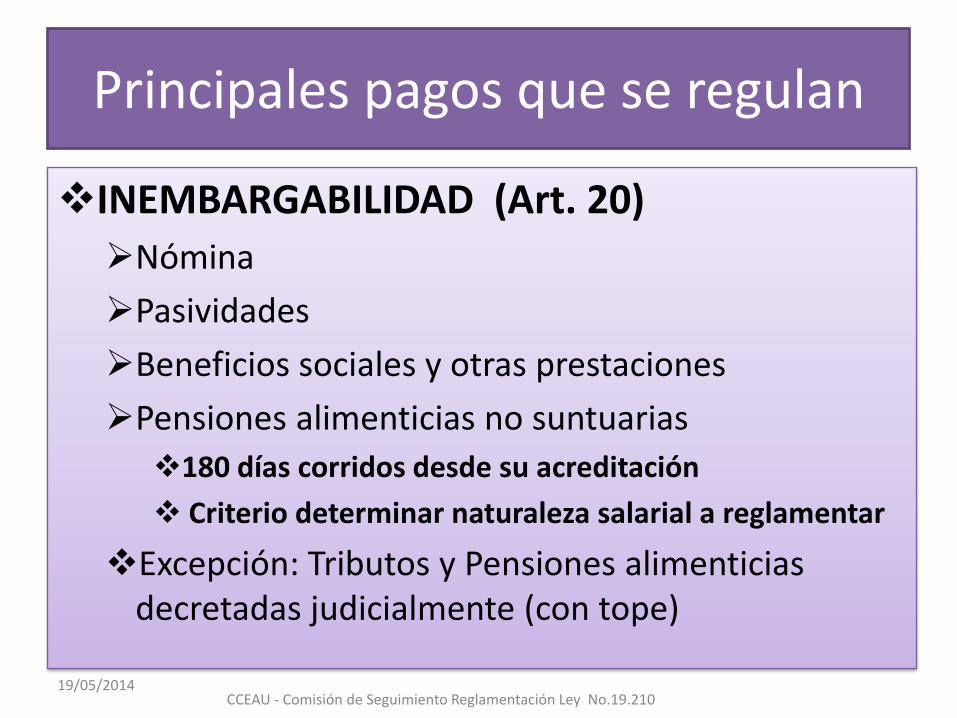

Principales pagos que se regulan

INEMBARGABILIDAD (Art. 20)

Nómina

Pasividades

Beneficios sociales y otras prestaciones

Pensiones alimenticias no suntuarias

180 días corridos desde su acreditación

Criterio determinar naturaleza salarial a reglamentar

Excepción: Tributos y Pensiones alimenticiasdecretadas judicialmente (con tope)

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

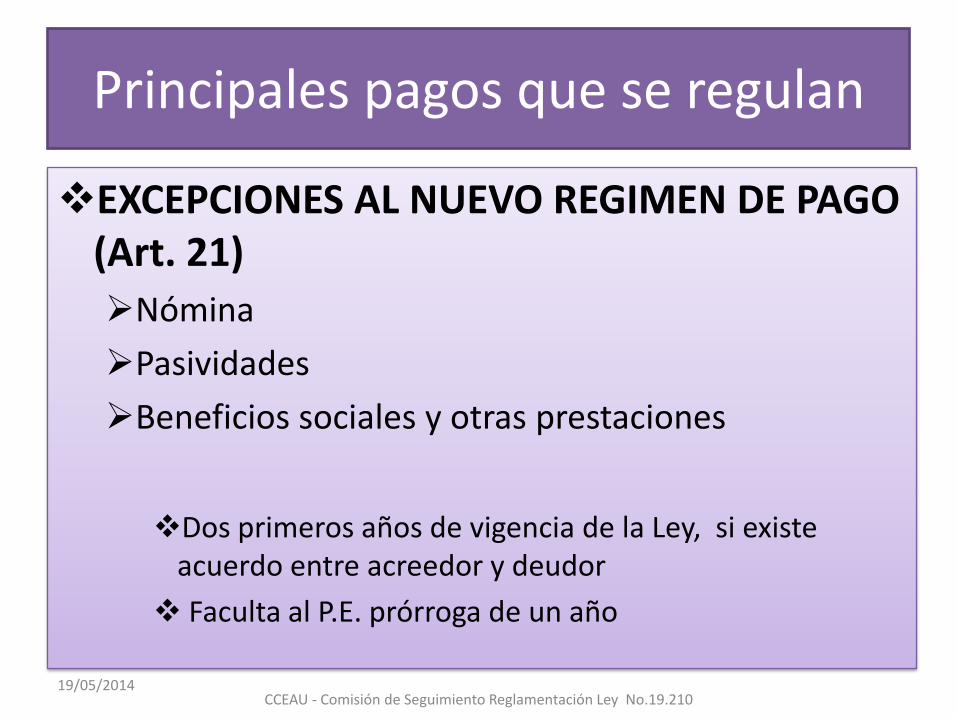

Principales pagos que se regulan

EXCEPCIONES AL NUEVO REGIMEN DE PAGO (Art. 21)

Nómina

Pasividades

Beneficios sociales y otras prestaciones

Dos primeros años de vigencia de la Ley, si existeacuerdo entre acreedor y deudor

Faculta al P.E. prórroga de un año

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

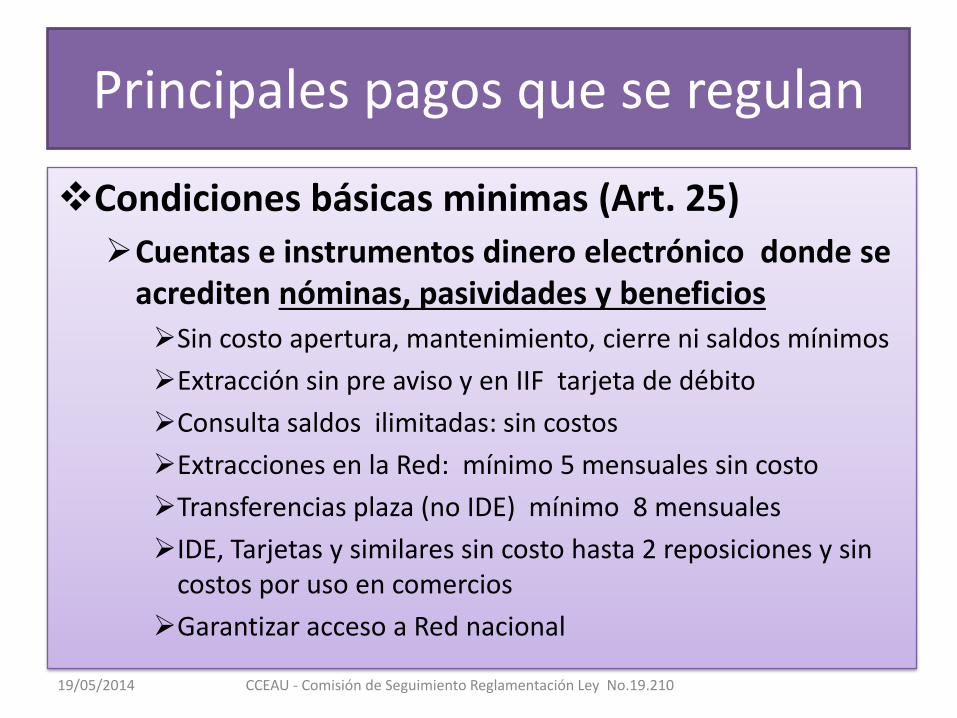

Principales pagos que se regulan

Condiciones básicas minimas (Art. 25)

Cuentas e instrumentos dinero electrónico donde se acrediten nóminas, pasividades y beneficios

Sin costo apertura, mantenimiento, cierre ni saldos mínimos

Extracción sin pre aviso y en IIF tarjeta de débito

Consulta saldos ilimitadas: sin costos

Extracciones en la Red: mínimo 5 mensuales sin costo

Transferencias plaza (no IDE) mínimo 8 mensuales

IDE, Tarjetas y similares sin costo hasta 2 reposiciones y sin costos por uso en comercios

Garantizar acceso a Red nacional

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

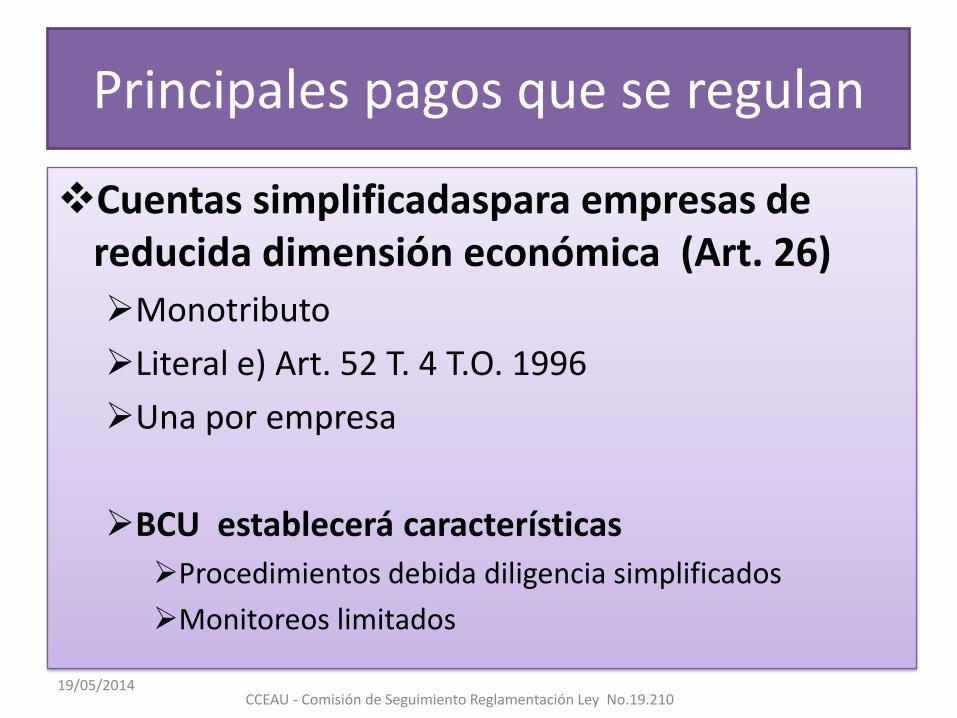

Principales pagos que se regulan

Cuentas simplificadaspara empresas de reducida dimensión económica (Art. 26)

Monotributo

Literal e) Art. 52 T. 4 T.O. 1996

Una por empresa

BCU establecerá características

Procedimientos debida diligencia simplificados

Monitoreos limitados

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

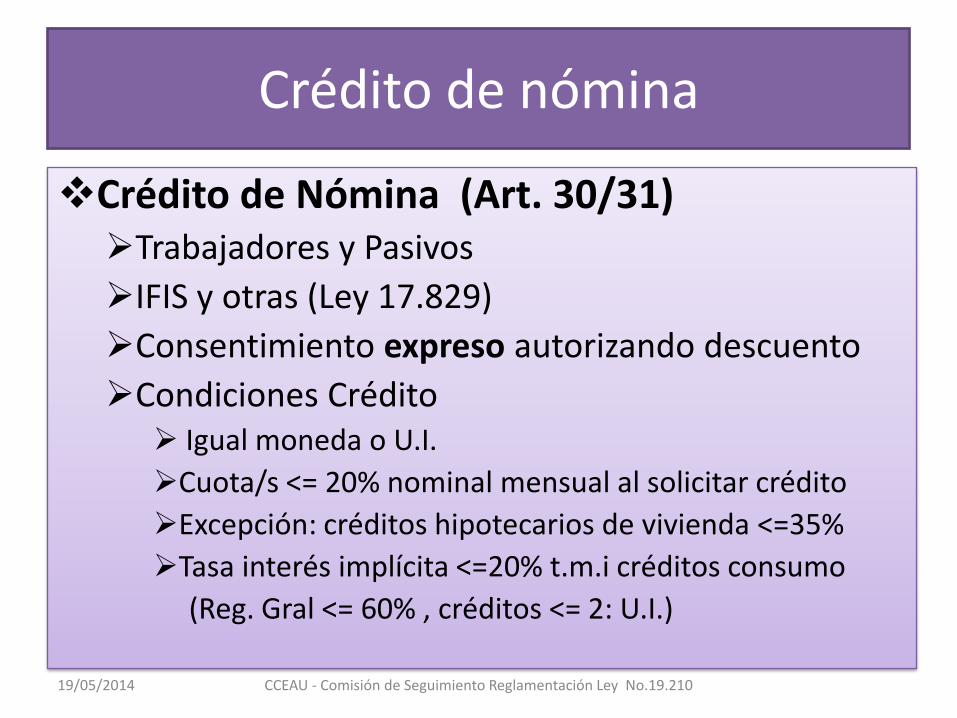

Crédito de nómina

Crédito de Nómina (Art. 30/31)Trabajadores y Pasivos

IFIS y otras (Ley 17.829)

Consentimiento expreso autorizando descuento

Condiciones Crédito Igual moneda o U.I.

Cuota/s <= 20% nominal mensual al solicitar crédito

Excepción: créditos hipotecarios de vivienda <=35%

Tasa interés implícita <=20% t.m.i créditos consumo

(Reg. Gral <= 60% , créditos <= 2: U.I.)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Crédito de nómina

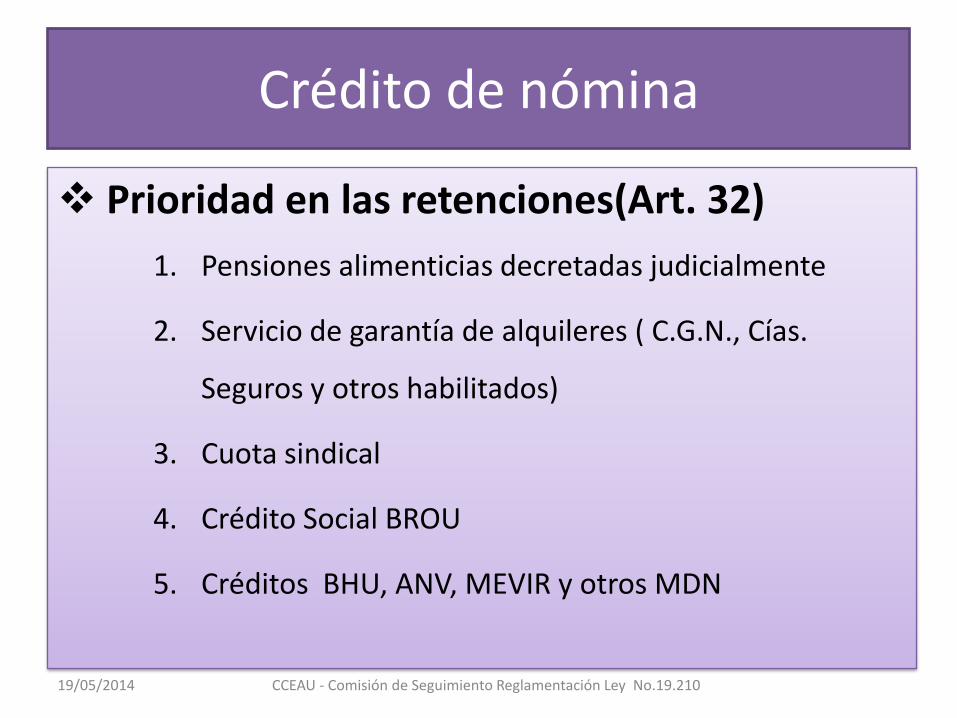

Prioridad en las retenciones(Art. 32)

1. Pensiones alimenticias decretadas judicialmente

2. Servicio de garantía de alquileres ( C.G.N., Cías.

Seguros y otros habilitados)

3. Cuota sindical

4. Crédito Social BROU

5. Créditos BHU, ANV, MEVIR y otros MDN

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

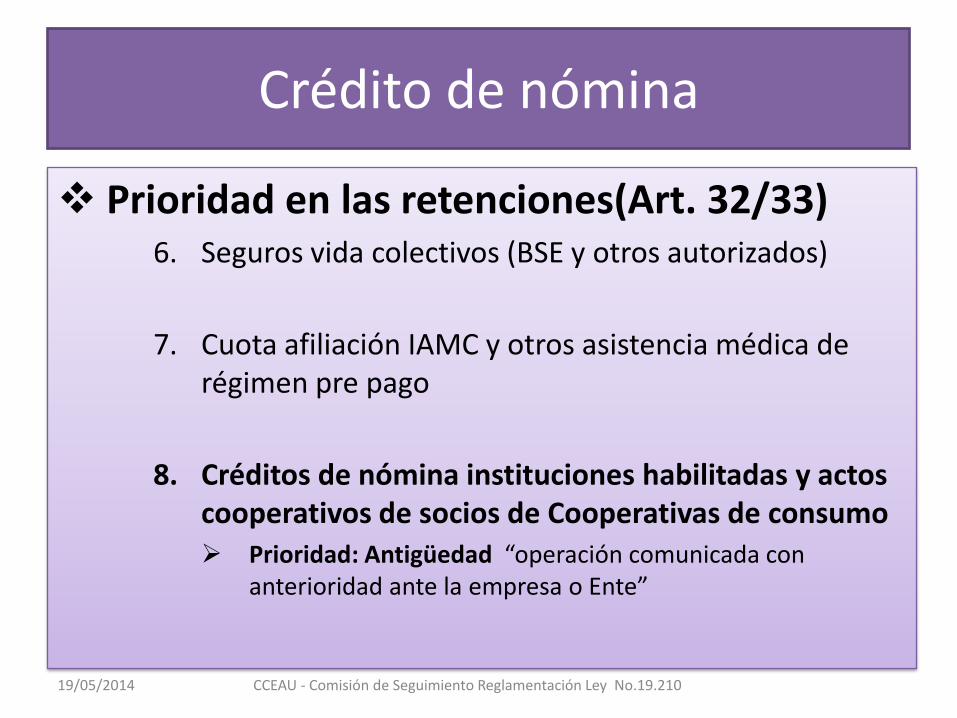

Crédito de nómina

Prioridad en las retenciones(Art. 32/33)6. Seguros vida colectivos (BSE y otros autorizados)

7. Cuota afiliación IAMC y otros asistencia médica de régimen pre pago

8. Créditos de nómina instituciones habilitadas y actoscooperativos de socios de Cooperativas de consumo Prioridad: Antigüedad “operación comunicada con

anterioridad ante la empresa o Ente”

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Crédito de nómina

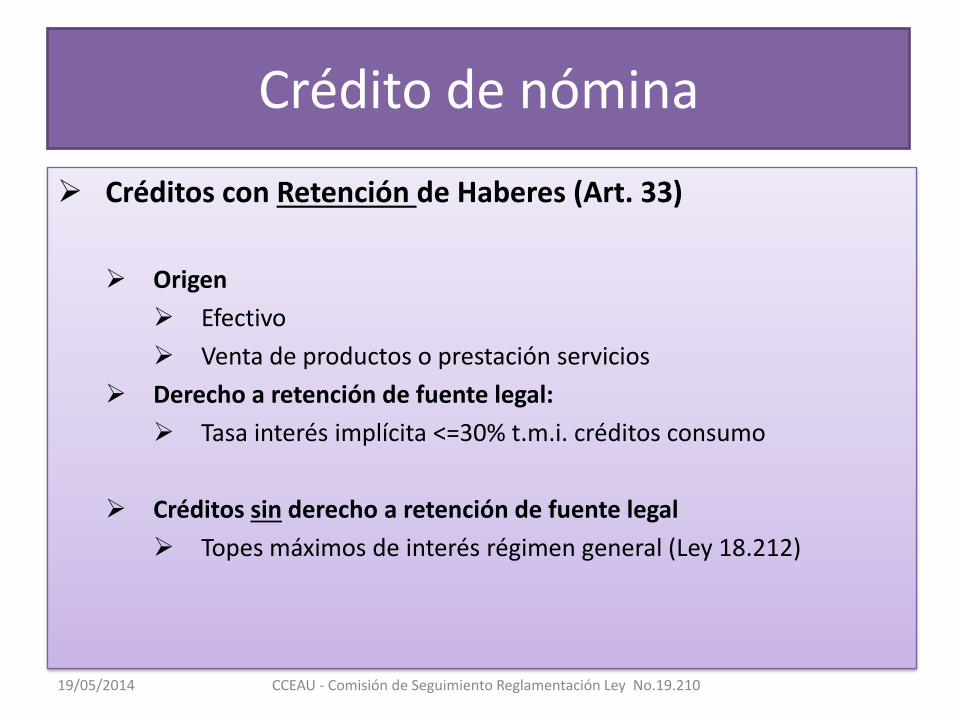

Créditos con Retención de Haberes (Art. 33)

Origen

Efectivo

Venta de productos o prestación servicios

Derecho a retención de fuente legal:

Tasa interés implícita <=30% t.m.i. créditos consumo

Créditos sin derecho a retención de fuente legal

Topes máximos de interés régimen general (Ley 18.212)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Crédito de nómina

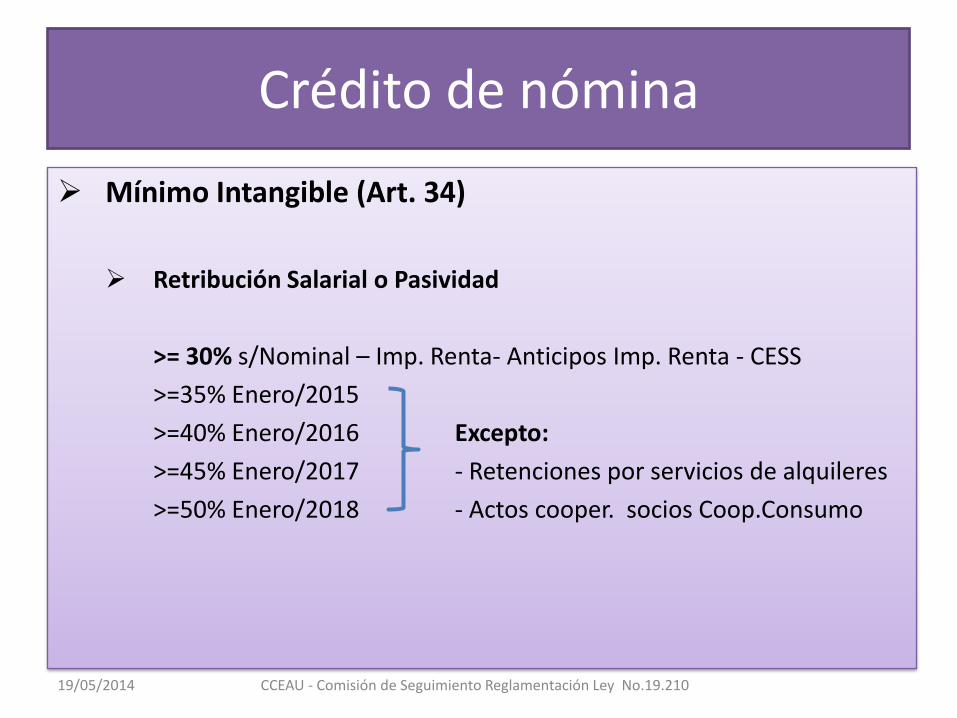

Mínimo Intangible (Art. 34)

Retribución Salarial o Pasividad

>= 30% s/Nominal – Imp. Renta- Anticipos Imp. Renta - CESS

>=35% Enero/2015

>=40% Enero/2016 Excepto:

>=45% Enero/2017 - Retenciones por servicios de alquileres

>=50% Enero/2018 - Actos cooper. socios Coop.Consumo

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

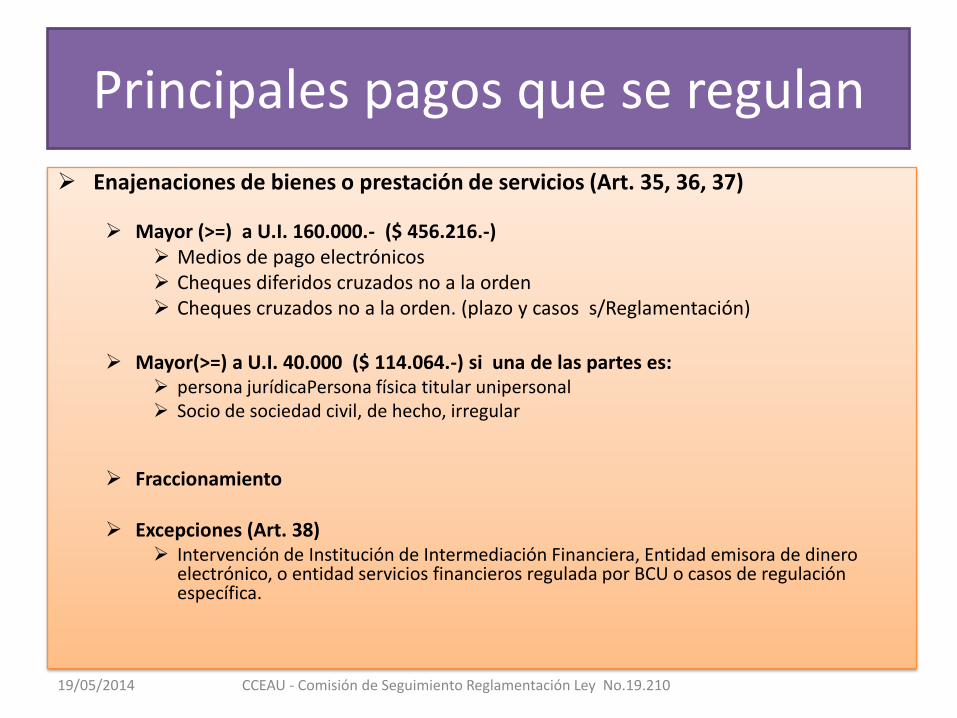

Principales pagos que se regulan

Enajenaciones de bienes o prestación de servicios (Art. 35, 36, 37)

Mayor (>=) a U.I. 160.000.- ($ 456.216.-) Medios de pago electrónicos Cheques diferidos cruzados no a la orden Cheques cruzados no a la orden. (plazo y casos s/Reglamentación)

Mayor(>=) a U.I. 40.000 ($ 114.064.-) si una de las partes es: persona jurídicaPersona física titular unipersonal Socio de sociedad civil, de hecho, irregular

Fraccionamiento

Excepciones (Art. 38) Intervención de Institución de Intermediación Financiera, Entidad emisora de dinero

electrónico, o entidad servicios financieros regulada por BCU o casos de regulaciónespecífica.

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

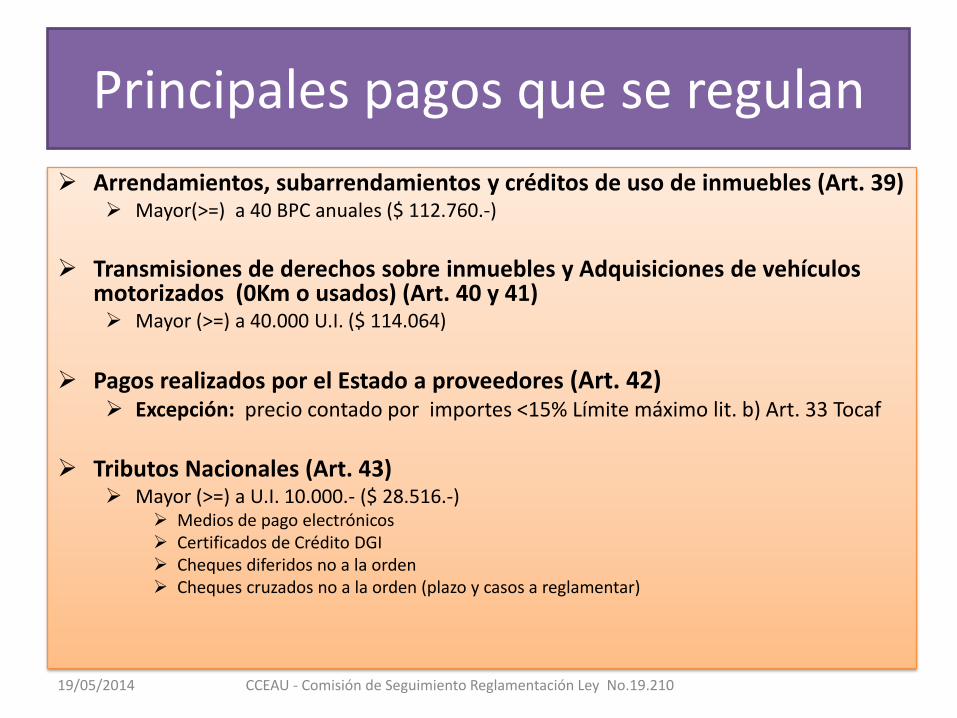

Principales pagos que se regulan

Arrendamientos, subarrendamientos y créditos de uso de inmuebles (Art. 39) Mayor(>=) a 40 BPC anuales ($ 112.760.-)

Transmisiones de derechos sobre inmuebles y Adquisiciones de vehículosmotorizados (0Km o usados) (Art. 40 y 41) Mayor (>=) a 40.000 U.I. ($ 114.064)

Pagos realizados por el Estado a proveedores (Art. 42) Excepción: precio contado por importes <15% Límite máximo lit. b) Art. 33 Tocaf

Tributos Nacionales (Art. 43) Mayor (>=) a U.I. 10.000.- ($ 28.516.-)

Medios de pago electrónicos Certificados de Crédito DGI Cheques diferidos no a la orden Cheques cruzados no a la orden (plazo y casos a reglamentar)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

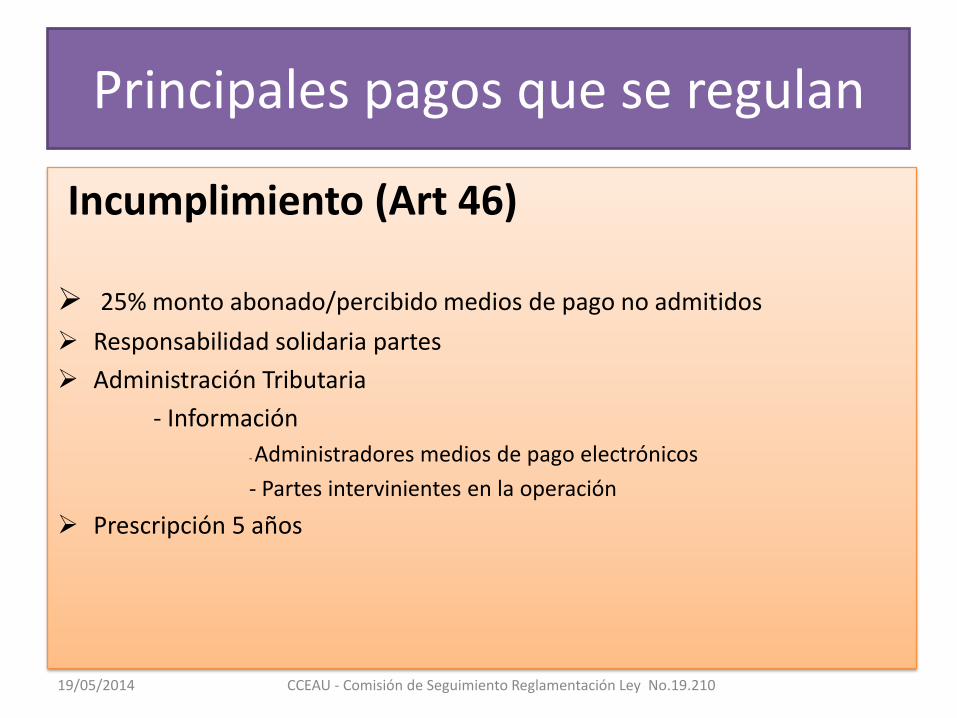

Principales pagos que se regulan

Incumplimiento (Art 46)

25% monto abonado/percibido medios de pago no admitidos

Responsabilidad solidaria partes

Administración Tributaria

- Información

- Administradores medios de pago electrónicos

- Partes intervinientes en la operación

Prescripción 5 años

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

19/05/2014 33

Pagos que se regulan

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Cronogramas de aplicación

19/05/2014

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

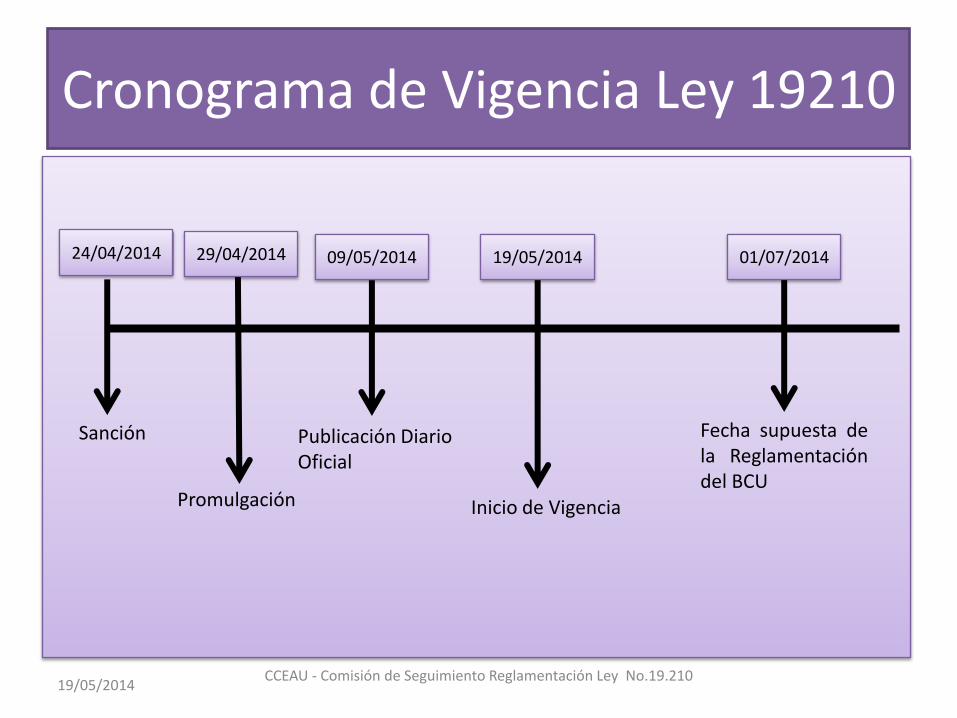

Cronograma de Vigencia Ley 19210

19/05/2014

24/04/2014

Sanción

Promulgación Inicio de Vigencia

Publicación Diario Oficial

29/04/2014 01/07/201419/05/201409/05/2014

Fecha supuesta dela Reglamentacióndel BCU

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

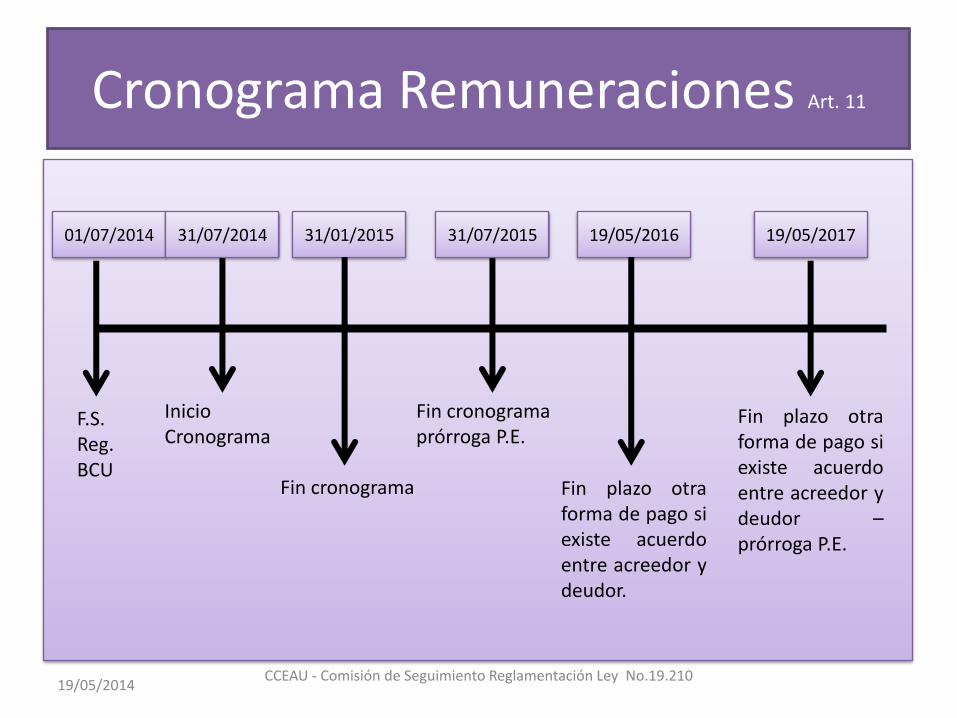

Cronograma Remuneraciones Art. 11

19/05/2014

01/07/2014

Fin cronograma

Inicio Cronograma

31/07/201531/01/201531/07/2014

F.S.Reg.BCU

Fin cronograma prórroga P.E.

19/05/2016

Fin plazo otraforma de pago siexiste acuerdoentre acreedor ydeudor.

19/05/2017

Fin plazo otraforma de pago siexiste acuerdoentre acreedor ydeudor –prórroga P.E.

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

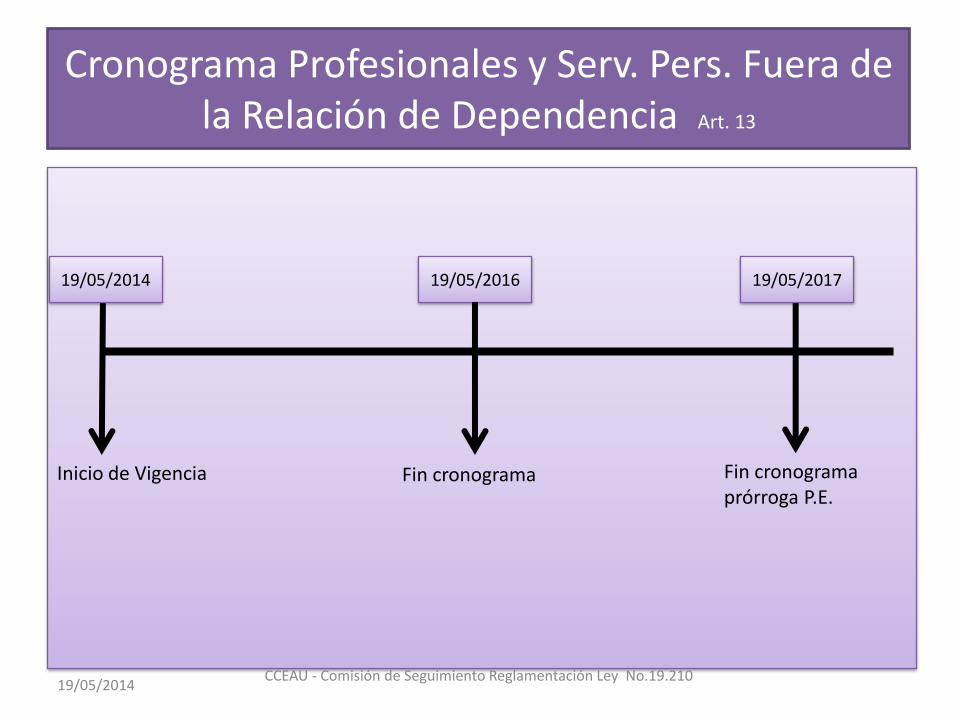

Cronograma Profesionales y Serv. Pers. Fuera de la Relación de Dependencia Art. 13

19/05/2014

19/05/2014

Fin cronograma

19/05/201719/05/2016

Fin cronograma prórroga P.E.

Inicio de Vigencia

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

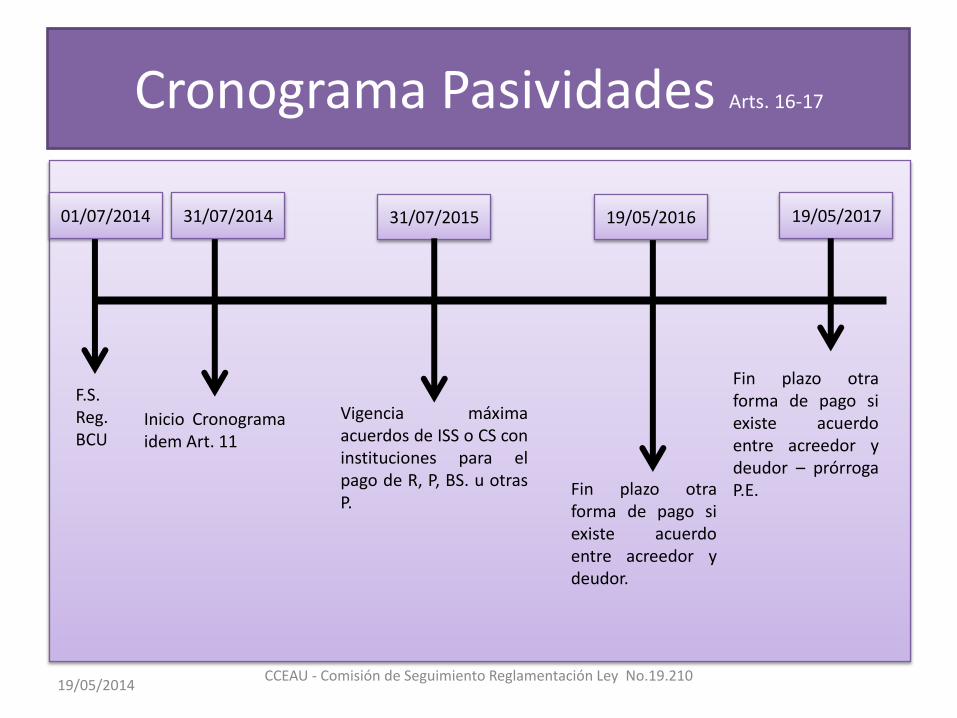

Cronograma Pasividades Arts. 16-17

19/05/2014

01/07/2014

Inicio Cronogramaidem Art. 11

31/07/2014

F.S.Reg.BCU

31/07/2015

Fin plazo otraforma de pago siexiste acuerdoentre acreedor ydeudor.

19/05/2016

Vigencia máximaacuerdos de ISS o CS coninstituciones para elpago de R, P, BS. u otrasP.

Fin plazo otraforma de pago siexiste acuerdoentre acreedor ydeudor – prórrogaP.E.

19/05/2017

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

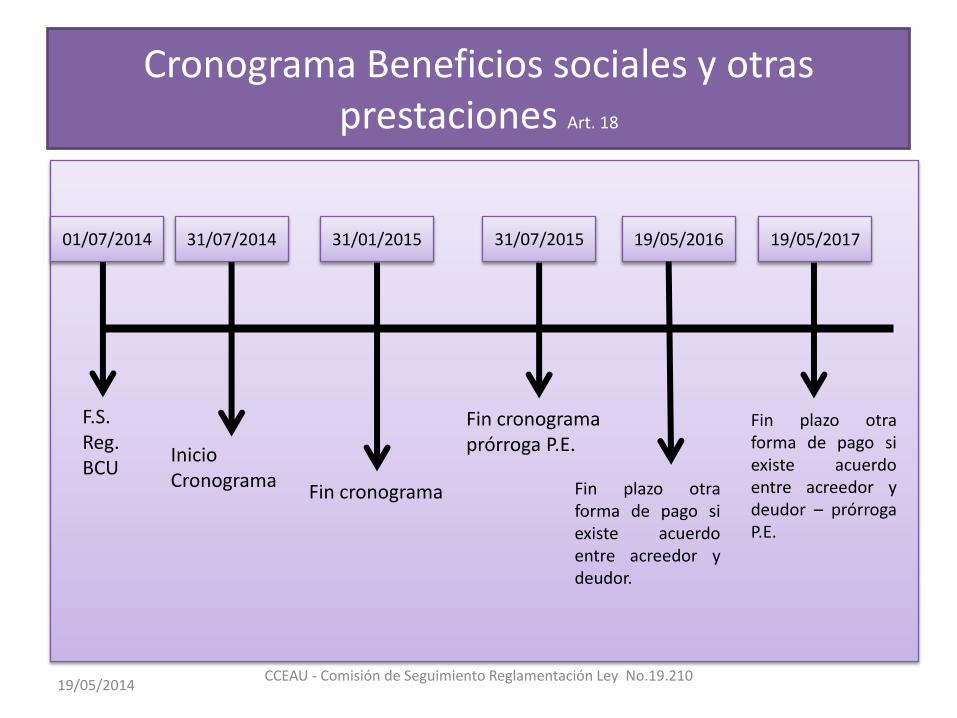

Cronograma Beneficios sociales y otrasprestaciones Art. 18

19/05/2014

01/07/2014

Fin cronograma

Inicio Cronograma

31/07/201531/01/201531/07/2014

F.S.Reg.BCU

Fin cronograma prórroga P.E.

Fin plazo otraforma de pago siexiste acuerdoentre acreedor ydeudor.

19/05/2016 19/05/2017

Fin plazo otraforma de pago siexiste acuerdoentre acreedor ydeudor – prórrogaP.E.

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

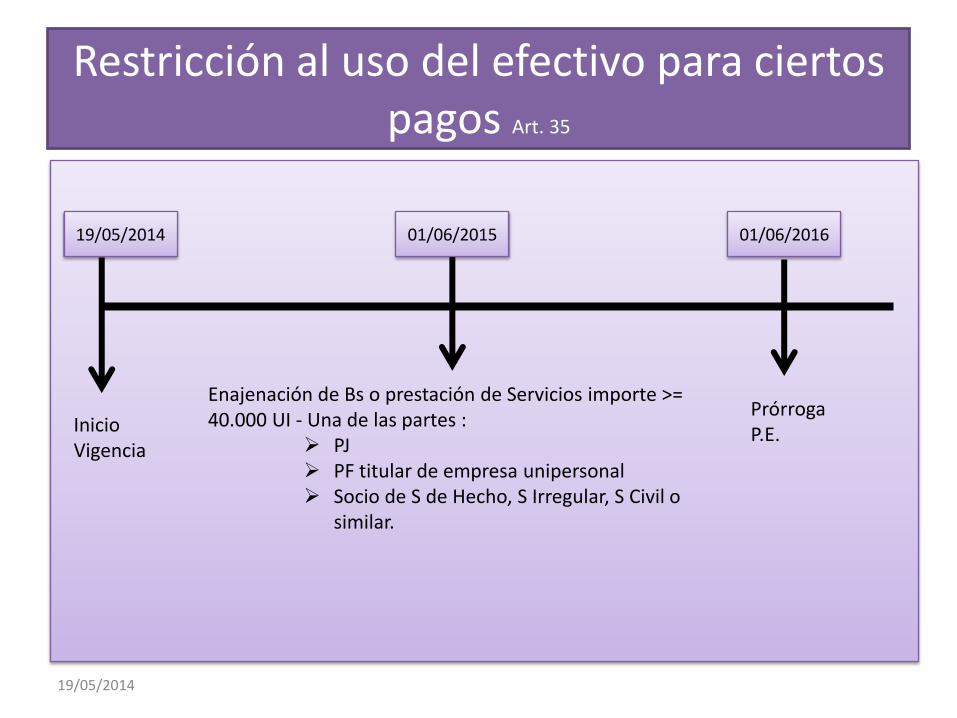

Restricción al uso del efectivo para ciertospagos Art. 35

19/05/2014

19/05/2014

Enajenación de Bs o prestación de Servicios importe >= 40.000 UI - Una de las partes :

PJ PF titular de empresa unipersonal Socio de S de Hecho, S Irregular, S Civil o

similar.

01/06/2015

InicioVigencia

01/06/2016

PrórrogaP.E.

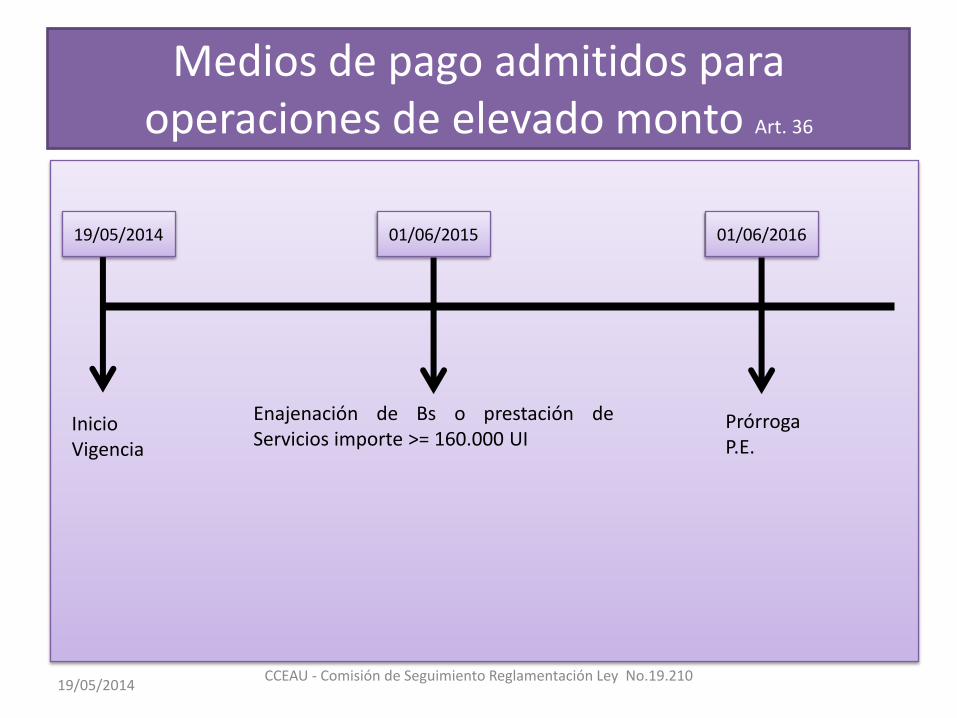

Medios de pago admitidos para operaciones de elevado monto Art. 36

19/05/2014

19/05/2014

Enajenación de Bs o prestación deServicios importe >= 160.000 UI

01/06/2015

InicioVigencia

01/06/2016

PrórrogaP.E.

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

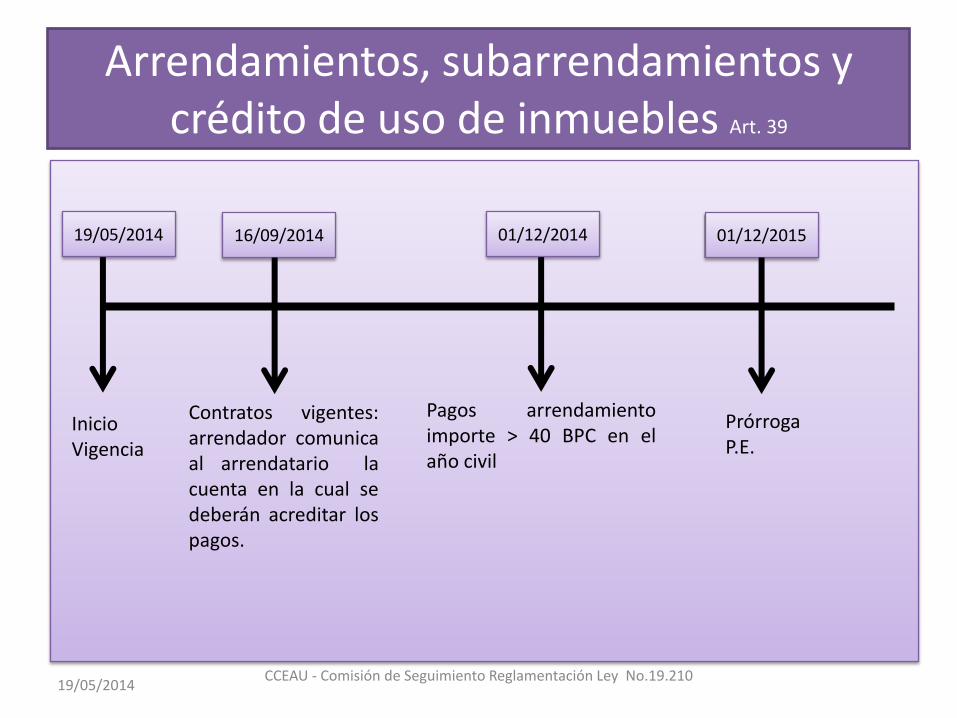

Arrendamientos, subarrendamientos y crédito de uso de inmuebles Art. 39

19/05/2014

19/05/2014

Pagos arrendamientoimporte > 40 BPC en elaño civil

01/12/2014

InicioVigencia

01/12/2015

PrórrogaP.E.

16/09/2014

Contratos vigentes:arrendador comunicaal arrendatario lacuenta en la cual sedeberán acreditar lospagos.

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

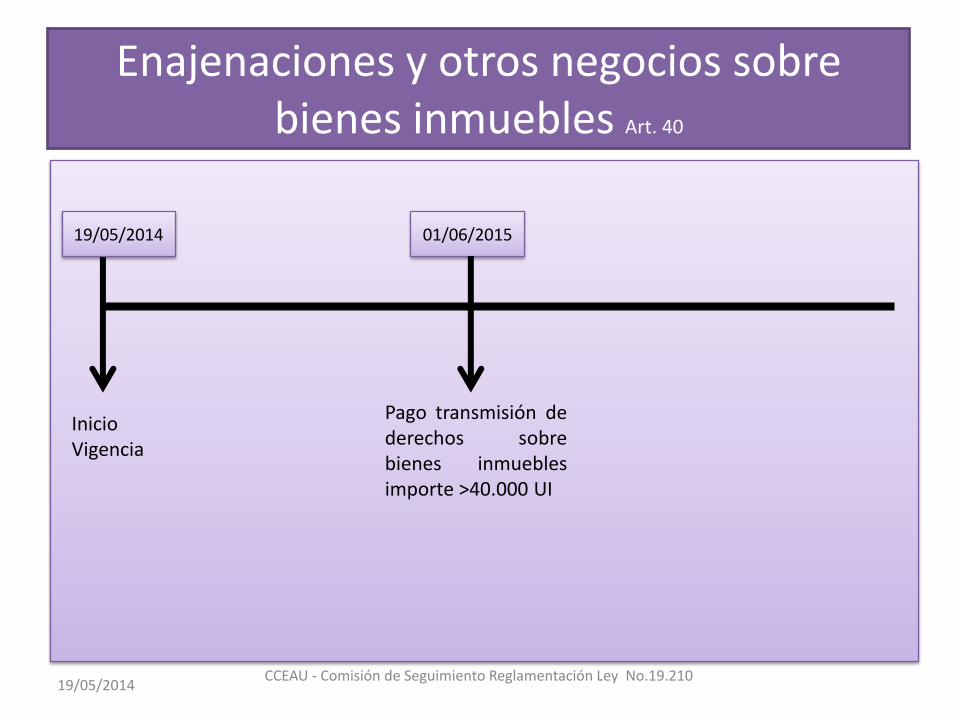

Enajenaciones y otros negocios sobrebienes inmuebles Art. 40

19/05/2014

19/05/2014

InicioVigencia

01/06/2015

Pago transmisión dederechos sobrebienes inmueblesimporte >40.000 UI

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

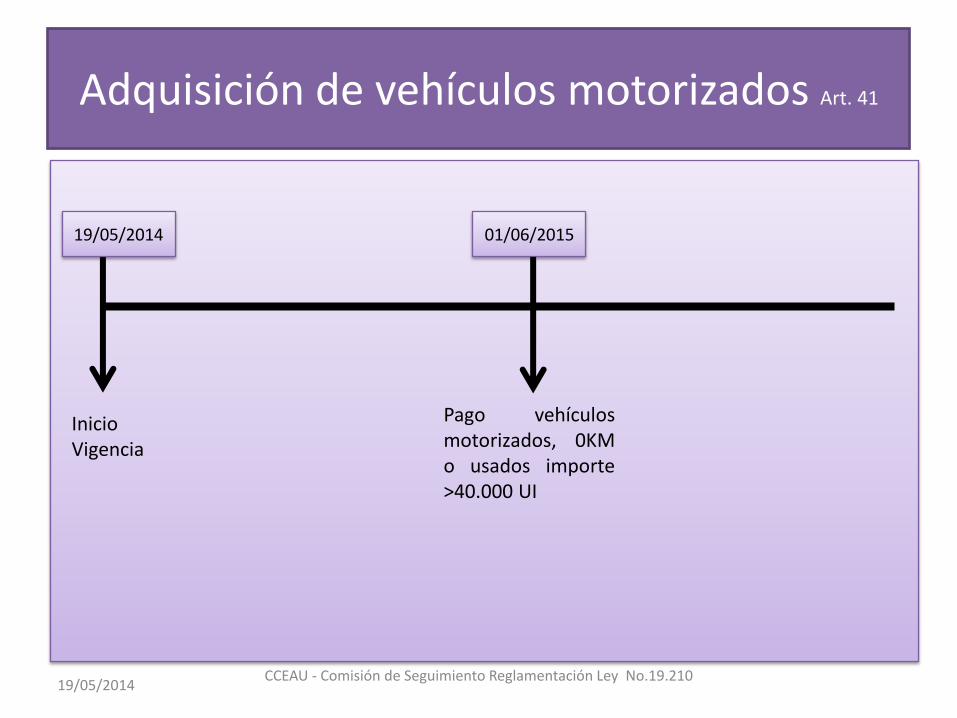

Adquisición de vehículos motorizados Art. 41

19/05/2014

19/05/2014

InicioVigencia

01/06/2015

Pago vehículosmotorizados, 0KMo usados importe>40.000 UI

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

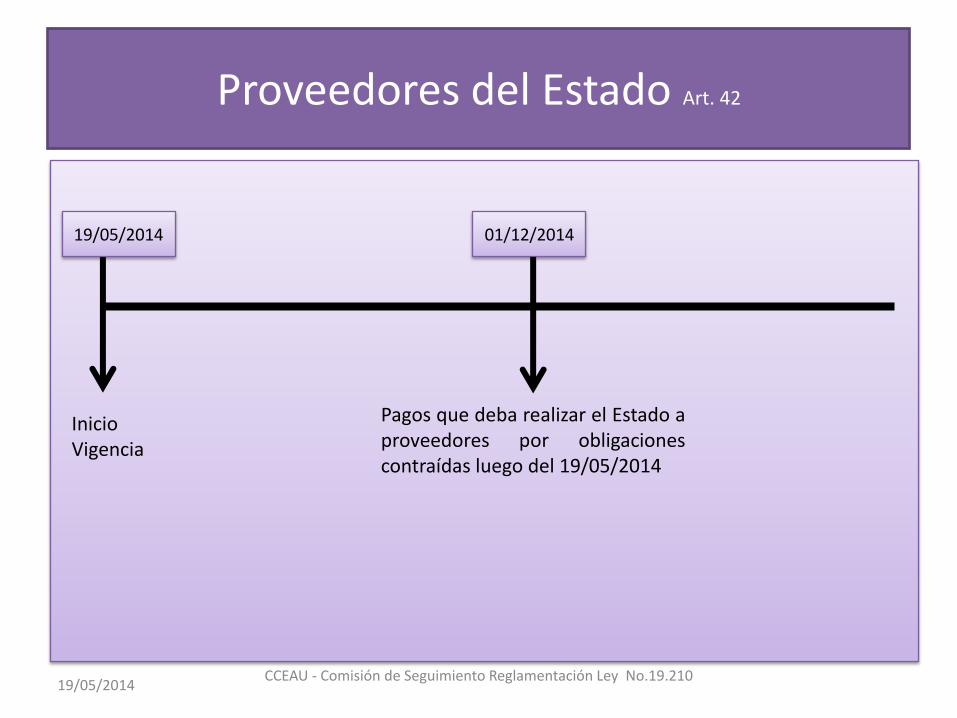

Proveedores del Estado Art. 42

19/05/2014

19/05/2014

InicioVigencia

01/12/2014

Pagos que deba realizar el Estado aproveedores por obligacionescontraídas luego del 19/05/2014

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

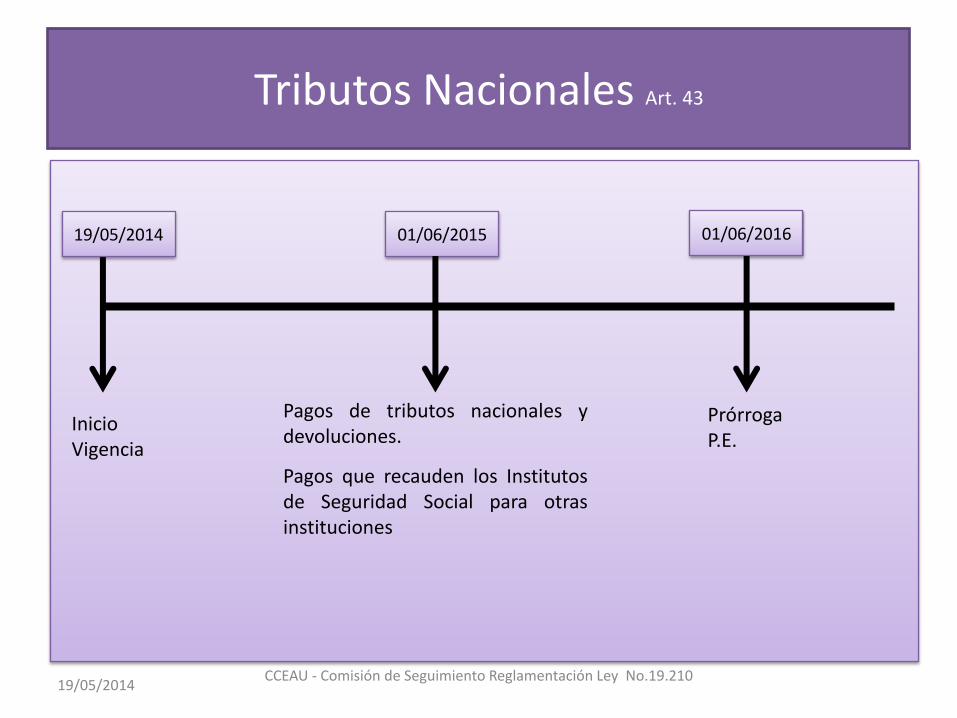

Tributos Nacionales Art. 43

19/05/2014

19/05/2014

InicioVigencia

01/06/2015

Pagos de tributos nacionales ydevoluciones.

Pagos que recauden los Institutosde Seguridad Social para otrasinstituciones

01/06/2016

PrórrogaP.E.

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Programa de Ahorro Joven para Vivienda

19/05/2014

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

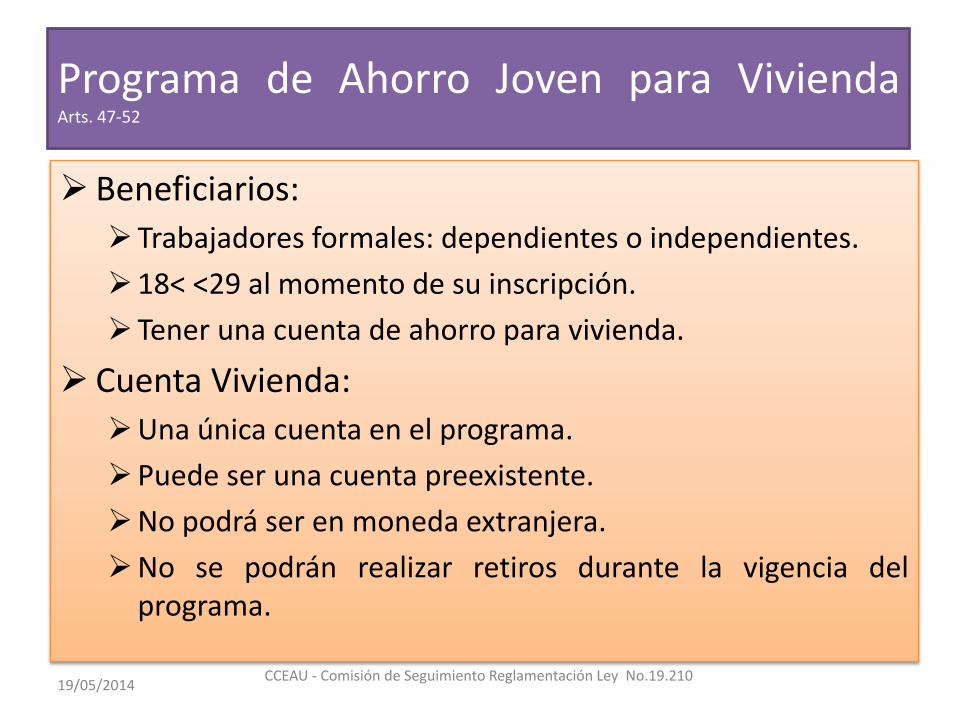

Programa de Ahorro Joven para ViviendaArts. 47-52

Beneficiarios:

Trabajadores formales: dependientes o independientes.

18< <29 al momento de su inscripción.

Tener una cuenta de ahorro para vivienda.

Cuenta Vivienda:

Una única cuenta en el programa.

Puede ser una cuenta preexistente.

No podrá ser en moneda extranjera.

No se podrán realizar retiros durante la vigencia delprograma.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

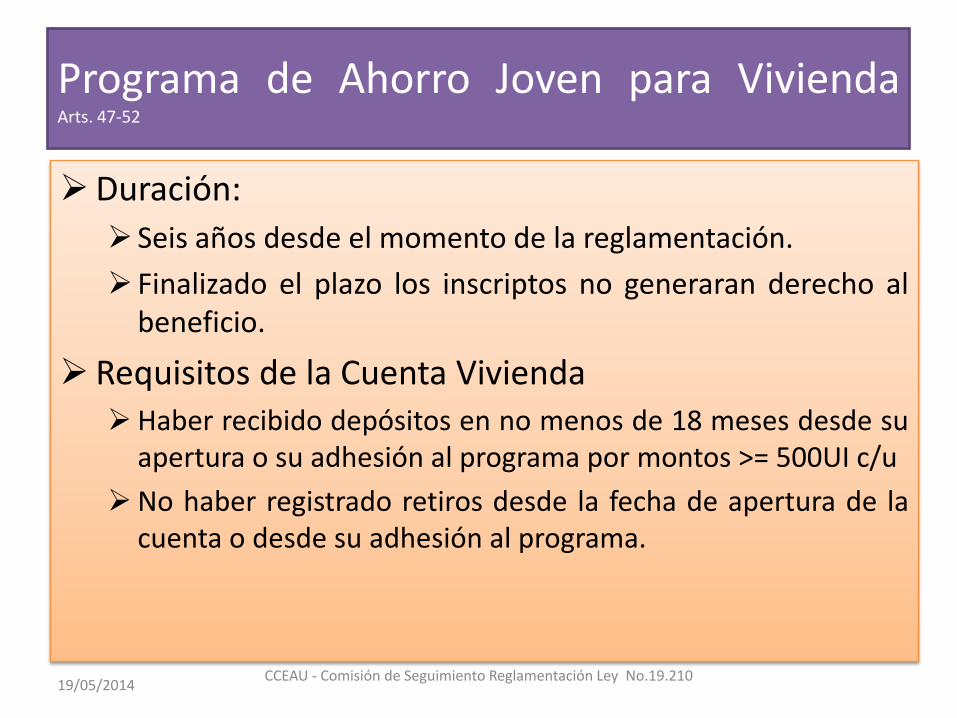

Programa de Ahorro Joven para ViviendaArts. 47-52

Duración:

Seis años desde el momento de la reglamentación.

Finalizado el plazo los inscriptos no generaran derecho albeneficio.

Requisitos de la Cuenta ViviendaHaber recibido depósitos en no menos de 18 meses desde su

apertura o su adhesión al programa por montos >= 500UI c/u

No haber registrado retiros desde la fecha de apertura de lacuenta o desde su adhesión al programa.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Programa de Ahorro Joven para ViviendaArts. 47-52

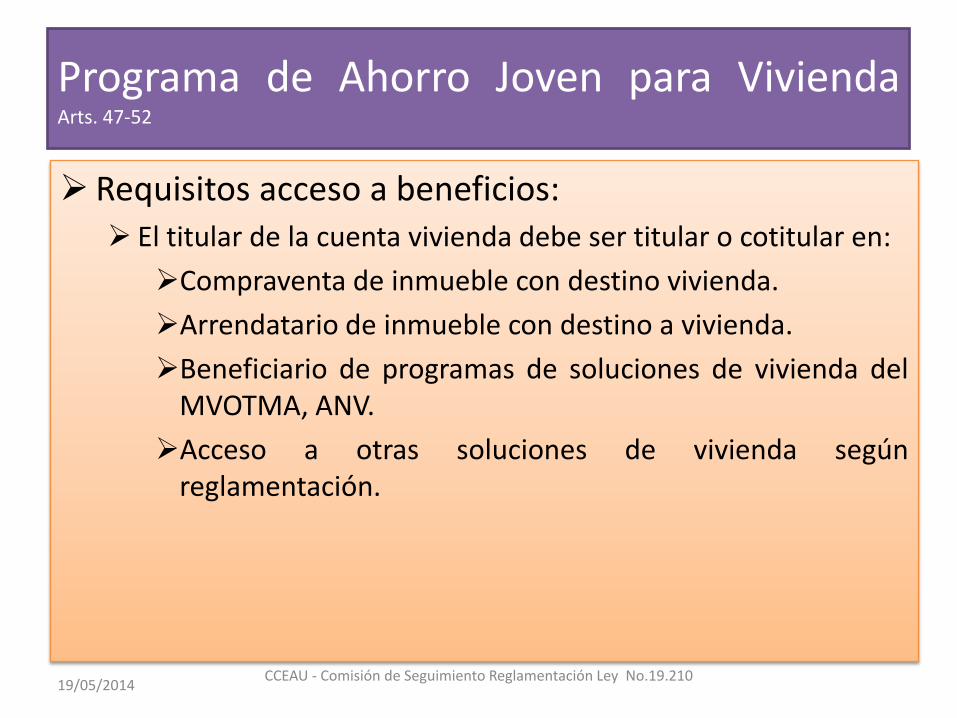

Requisitos acceso a beneficios: El titular de la cuenta vivienda debe ser titular o cotitular en:

Compraventa de inmueble con destino vivienda.

Arrendatario de inmueble con destino a vivienda.

Beneficiario de programas de soluciones de vivienda delMVOTMA, ANV.

Acceso a otras soluciones de vivienda segúnreglamentación.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Programa de Ahorro Joven para ViviendaArts. 47-52

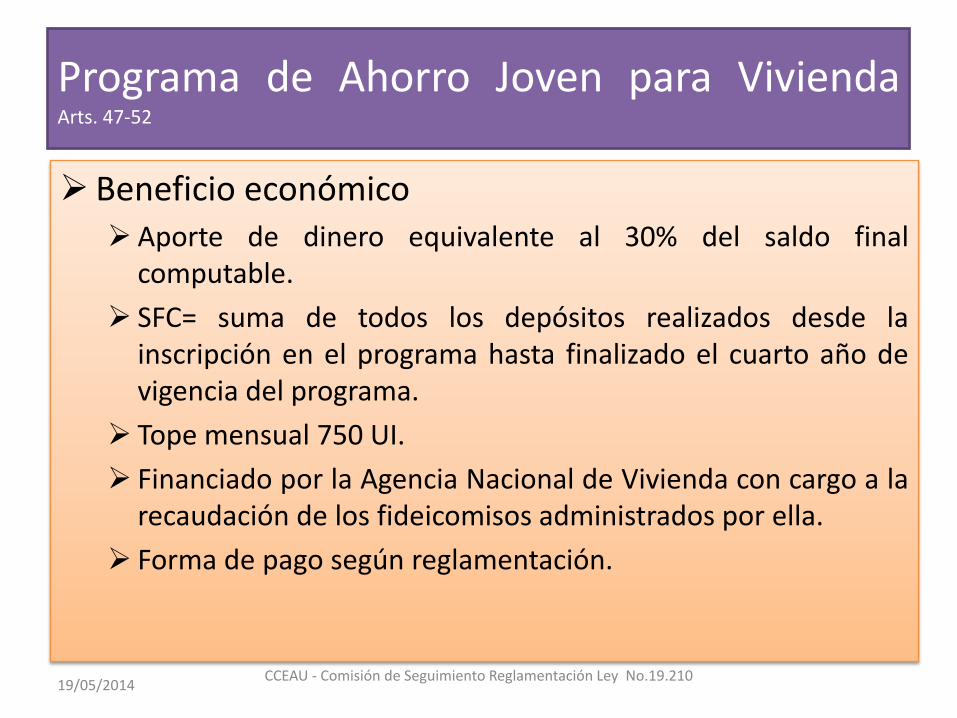

Beneficio económico Aporte de dinero equivalente al 30% del saldo final

computable.

SFC= suma de todos los depósitos realizados desde lainscripción en el programa hasta finalizado el cuarto año devigencia del programa.

Tope mensual 750 UI.

Financiado por la Agencia Nacional de Vivienda con cargo a larecaudación de los fideicomisos administrados por ella.

Forma de pago según reglamentación.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Disposiciones Tributarias

19/05/2014

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

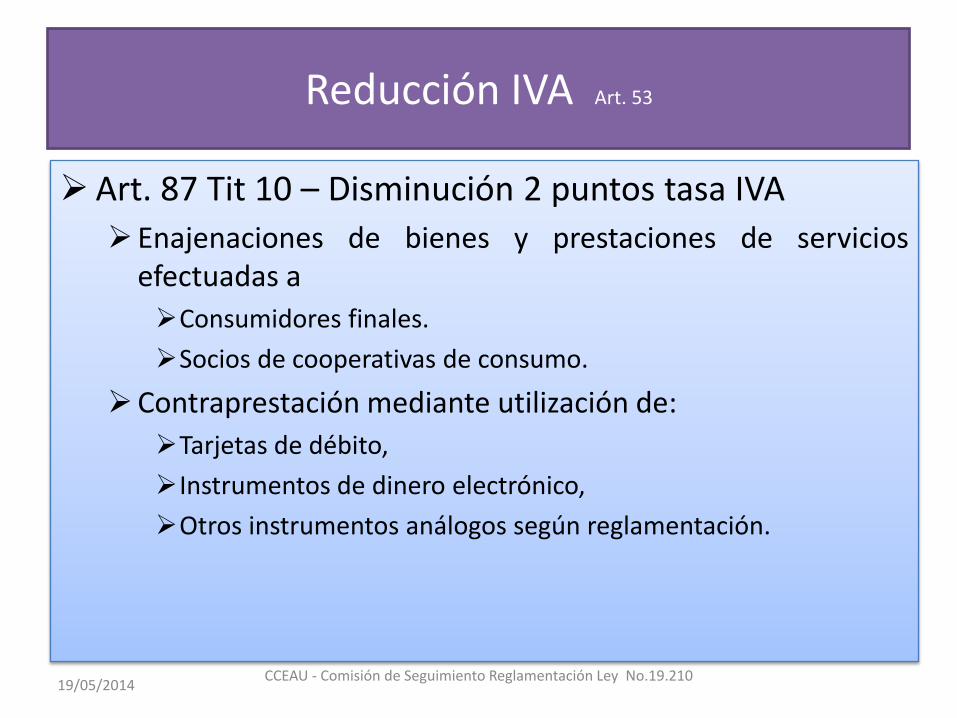

Reducción IVA Art. 53

Art. 87 Tit 10 – Disminución 2 puntos tasa IVA

Enajenaciones de bienes y prestaciones de serviciosefectuadas a

Consumidores finales.

Socios de cooperativas de consumo.

Contraprestación mediante utilización de:

Tarjetas de débito,

Instrumentos de dinero electrónico,

Otros instrumentos análogos según reglamentación.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

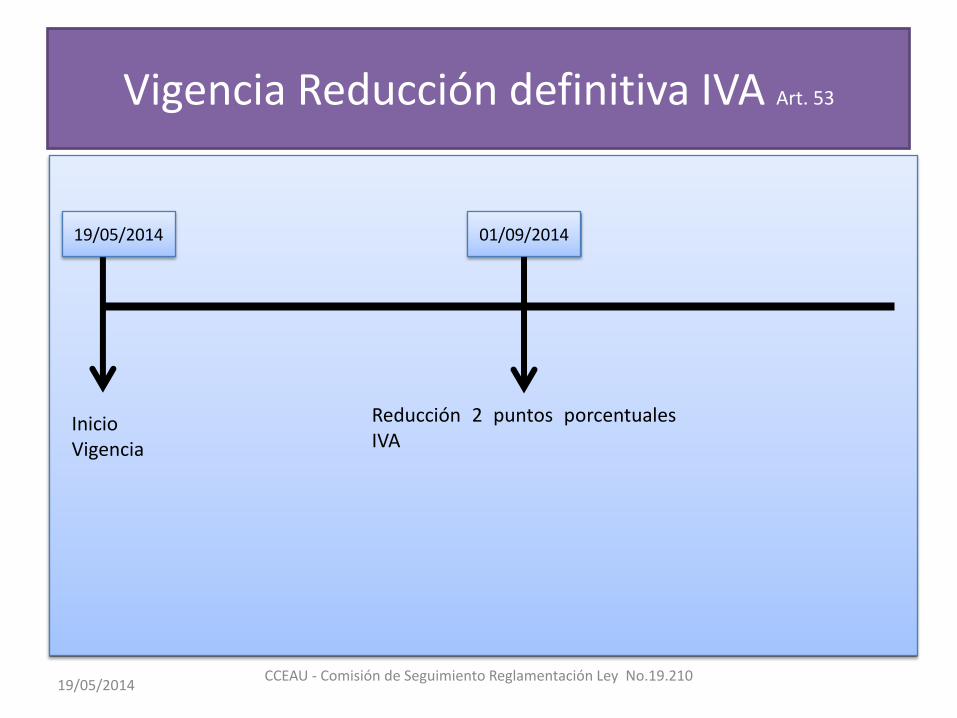

Vigencia Reducción definitiva IVA Art. 53

19/05/2014

19/05/2014

InicioVigencia

01/09/2014

Reducción 2 puntos porcentualesIVA

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

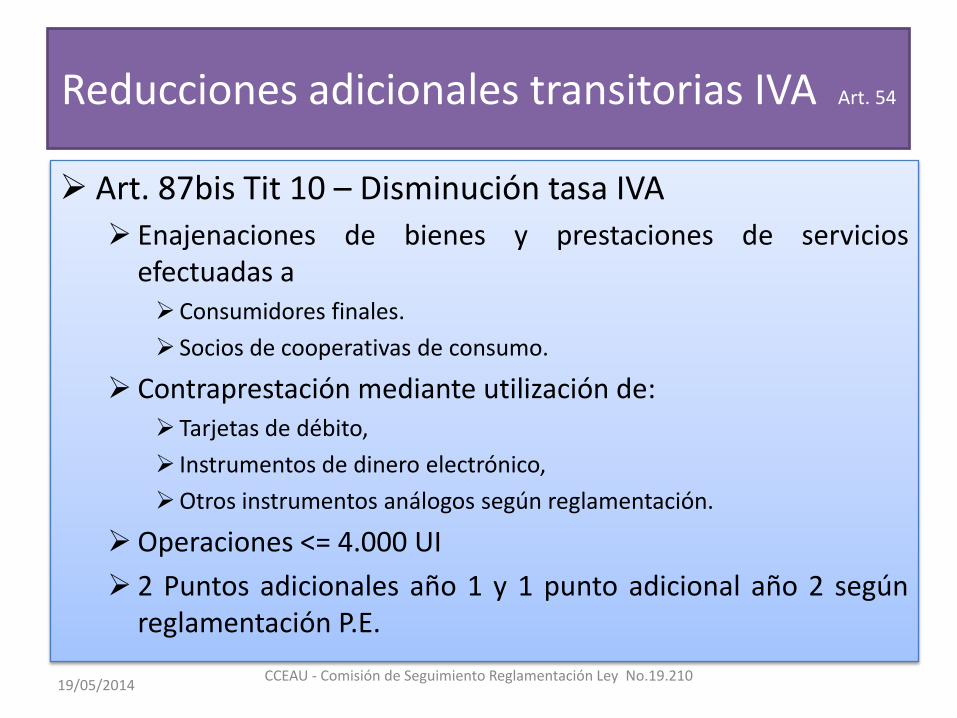

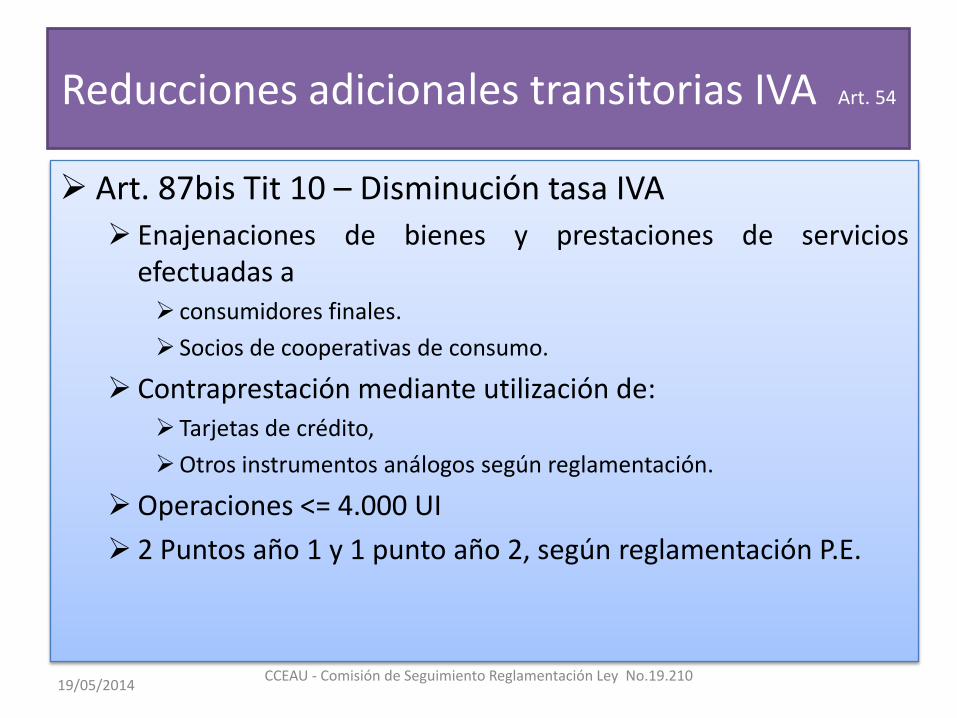

Reducciones adicionales transitorias IVA Art. 54

Art. 87bis Tit 10 – Disminución tasa IVA

Enajenaciones de bienes y prestaciones de serviciosefectuadas aConsumidores finales.

Socios de cooperativas de consumo.

Contraprestación mediante utilización de: Tarjetas de débito,

Instrumentos de dinero electrónico,

Otros instrumentos análogos según reglamentación.

Operaciones <= 4.000 UI

2 Puntos adicionales año 1 y 1 punto adicional año 2 segúnreglamentación P.E.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

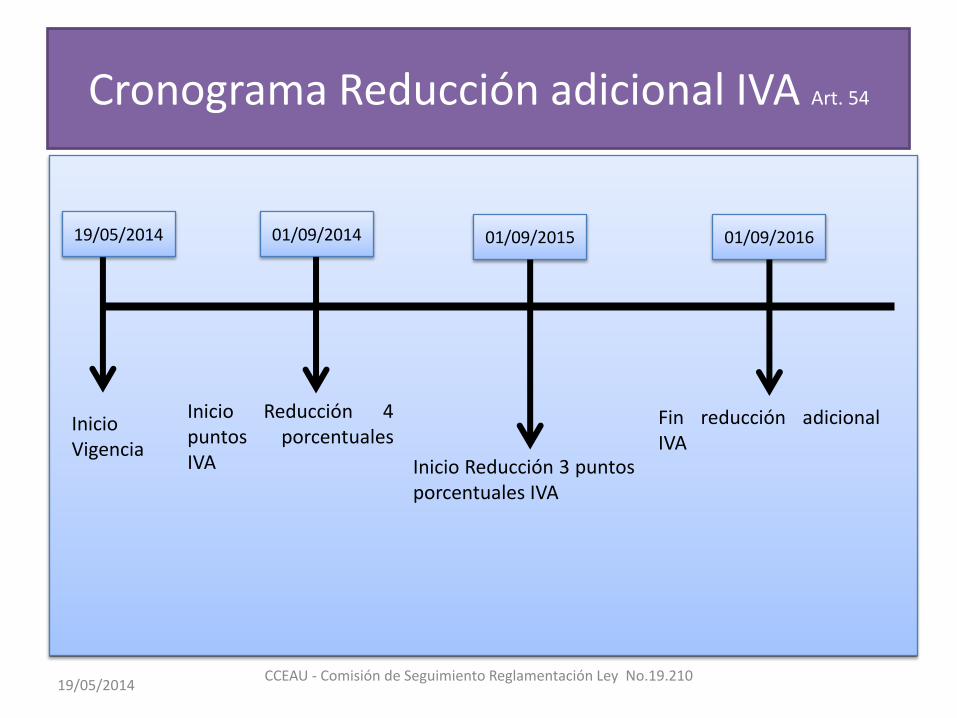

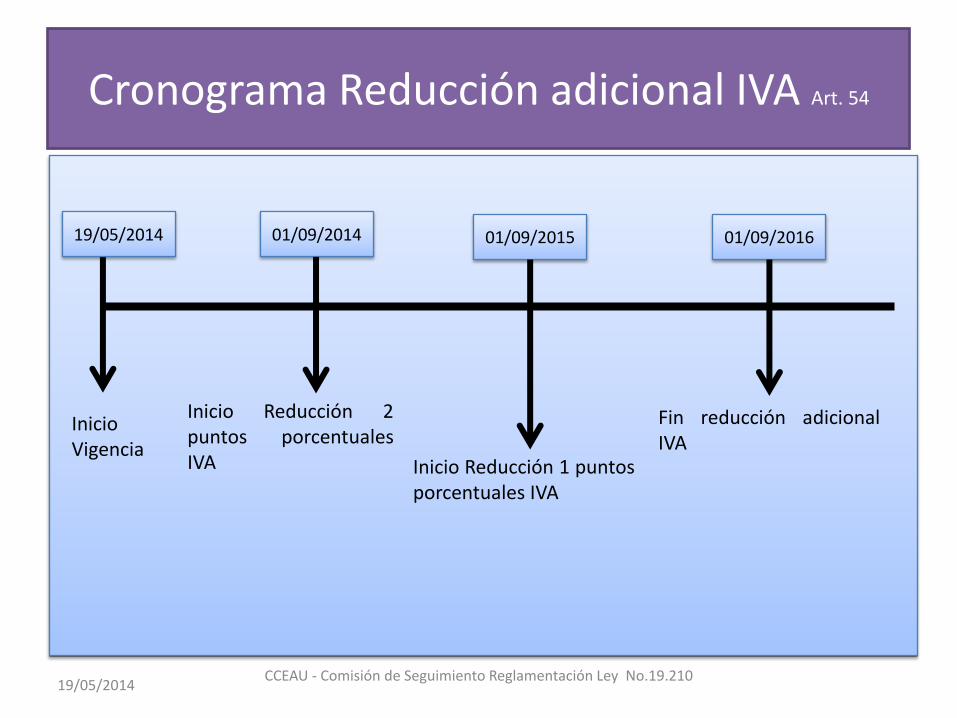

Cronograma Reducción adicional IVA Art. 54

19/05/2014

19/05/2014

InicioVigencia

01/09/2014

Inicio Reducción 4puntos porcentualesIVA

01/09/2015

Inicio Reducción 3 puntosporcentuales IVA

01/09/2016

Fin reducción adicionalIVA

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Reducciones adicionales transitorias IVA Art. 54

Art. 87bis Tit 10 – Disminución tasa IVA

Enajenaciones de bienes y prestaciones de serviciosefectuadas a consumidores finales.

Socios de cooperativas de consumo.

Contraprestación mediante utilización de: Tarjetas de crédito,

Otros instrumentos análogos según reglamentación.

Operaciones <= 4.000 UI

2 Puntos año 1 y 1 punto año 2, según reglamentación P.E.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Cronograma Reducción adicional IVA Art. 54

19/05/2014

19/05/2014

InicioVigencia

01/09/2014

Inicio Reducción 2puntos porcentualesIVA

01/09/2015

Inicio Reducción 1 puntosporcentuales IVA

01/09/2016

Fin reducción adicionalIVA

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

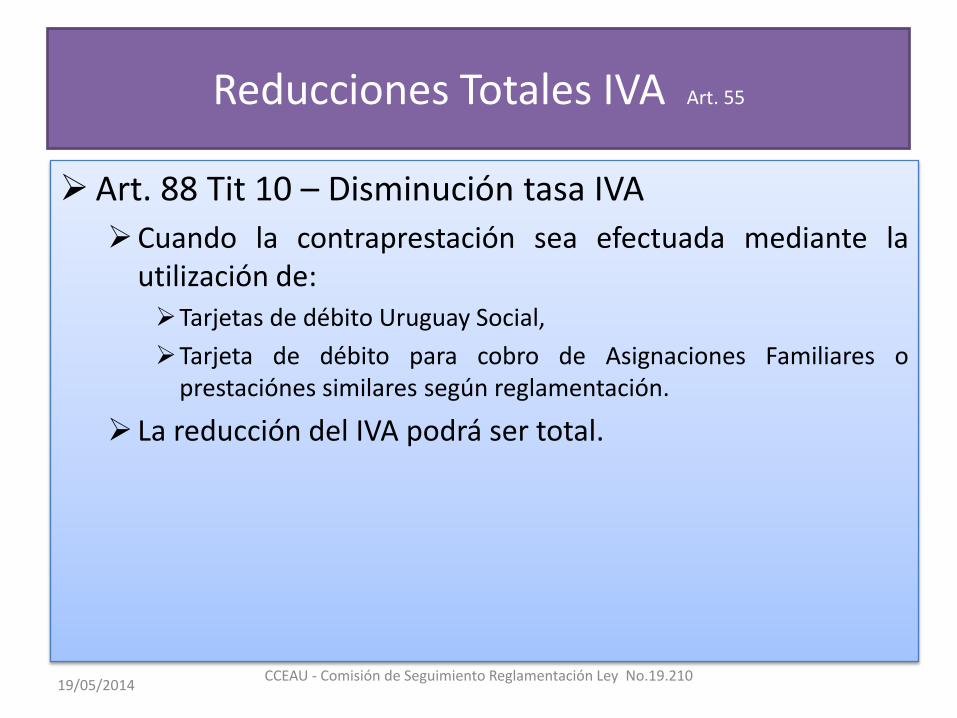

Reducciones Totales IVA Art. 55

Art. 88 Tit 10 – Disminución tasa IVA

Cuando la contraprestación sea efectuada mediante lautilización de:Tarjetas de débito Uruguay Social,

Tarjeta de débito para cobro de Asignaciones Familiares oprestaciónes similares según reglamentación.

La reducción del IVA podrá ser total.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

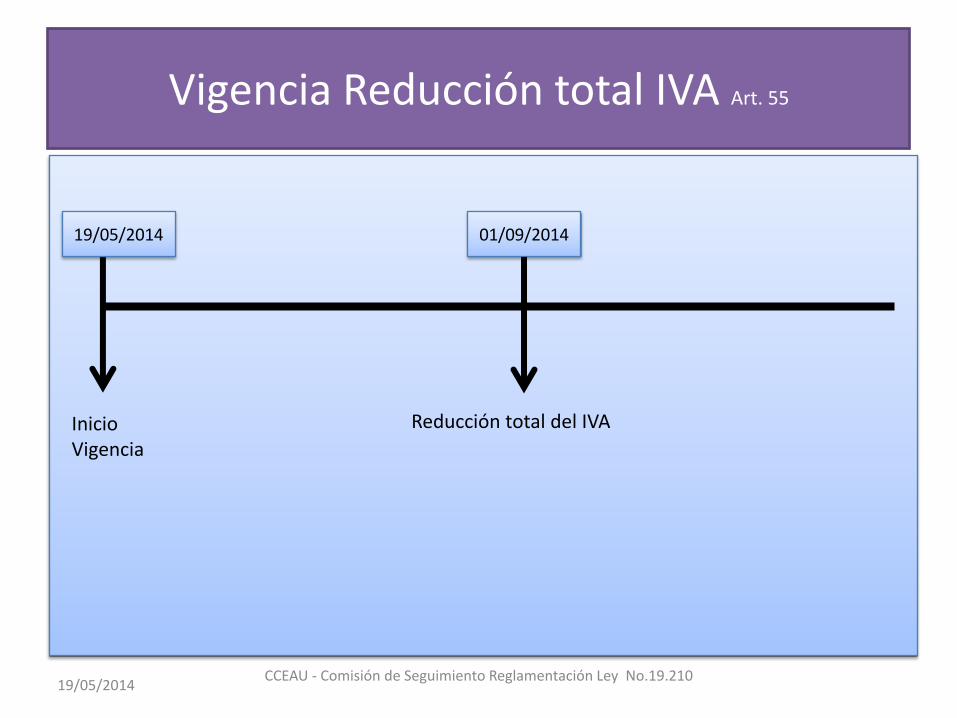

Vigencia Reducción total IVA Art. 55

19/05/2014

19/05/2014

InicioVigencia

01/09/2014

Reducción total del IVA

CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

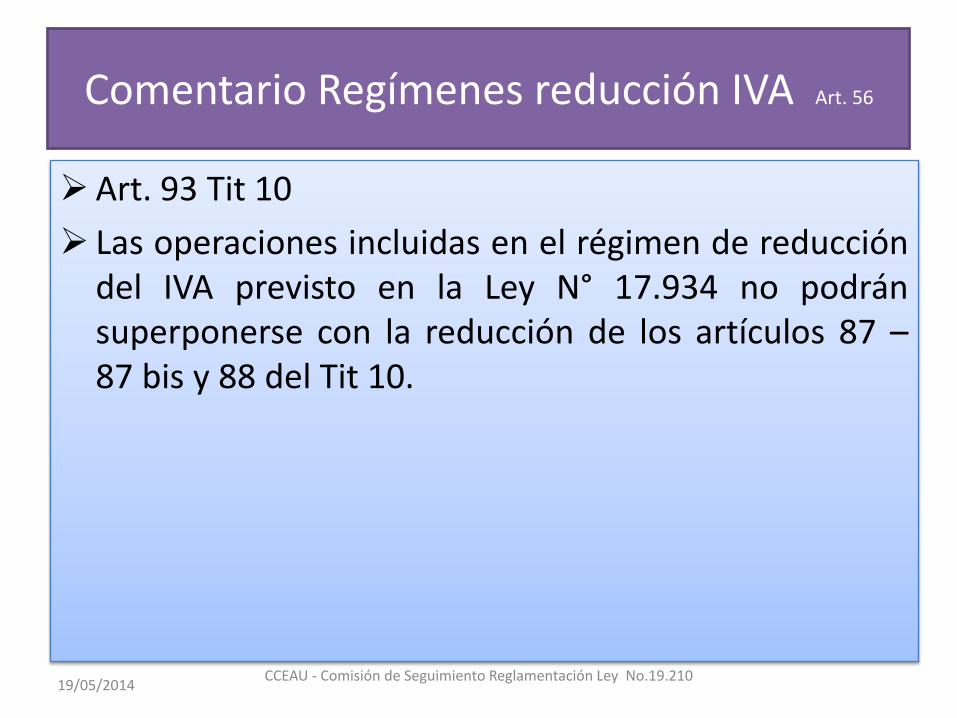

Comentario Regímenes reducción IVA Art. 56

Art. 93 Tit 10

Las operaciones incluidas en el régimen de reduccióndel IVA previsto en la Ley N° 17.934 no podránsuperponerse con la reducción de los artículos 87 –87 bis y 88 del Tit 10.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

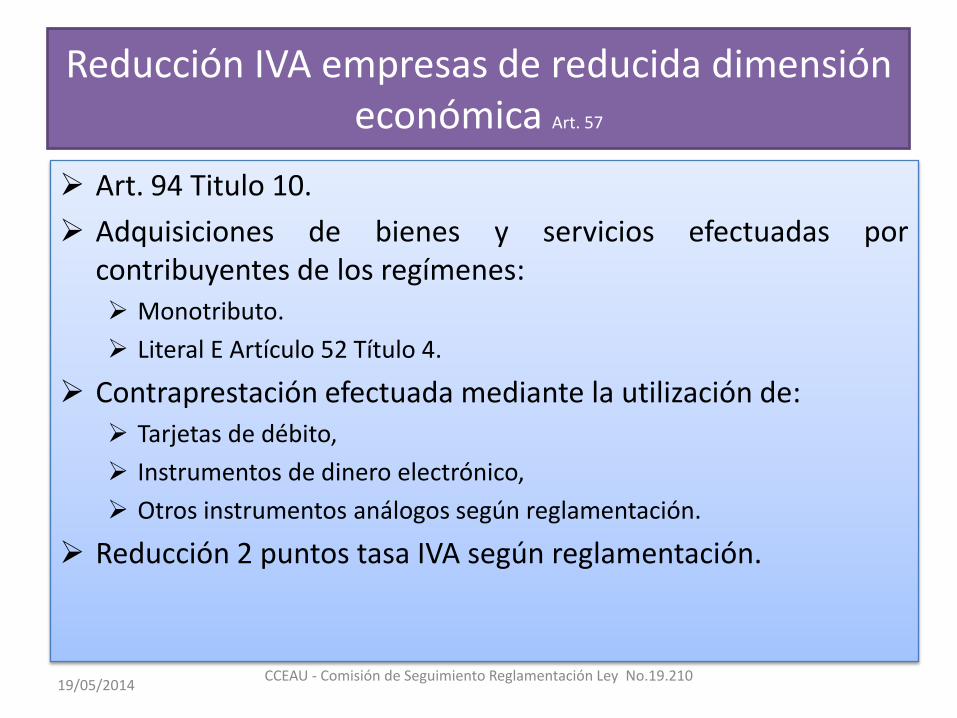

Reducción IVA empresas de reducida dimensióneconómica Art. 57

Art. 94 Titulo 10.

Adquisiciones de bienes y servicios efectuadas porcontribuyentes de los regímenes: Monotributo.

Literal E Artículo 52 Título 4.

Contraprestación efectuada mediante la utilización de: Tarjetas de débito,

Instrumentos de dinero electrónico,

Otros instrumentos análogos según reglamentación.

Reducción 2 puntos tasa IVA según reglamentación.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

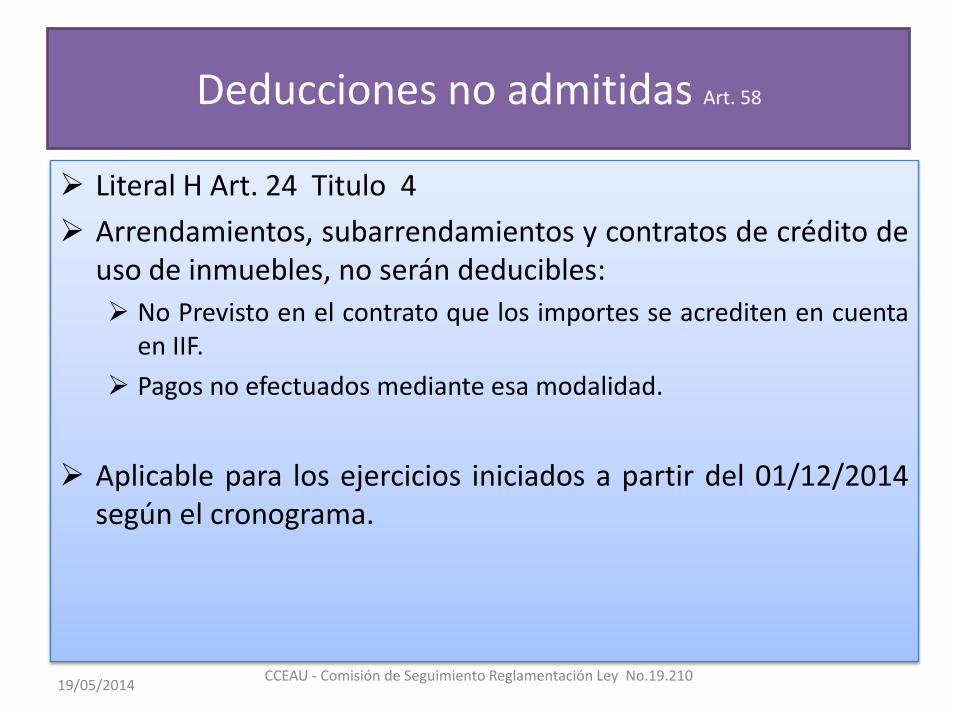

Deducciones no admitidas Art. 58

Literal H Art. 24 Titulo 4

Arrendamientos, subarrendamientos y contratos de crédito deuso de inmuebles, no serán deducibles:

No Previsto en el contrato que los importes se acrediten en cuentaen IIF.

Pagos no efectuados mediante esa modalidad.

Aplicable para los ejercicios iniciados a partir del 01/12/2014según el cronograma.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

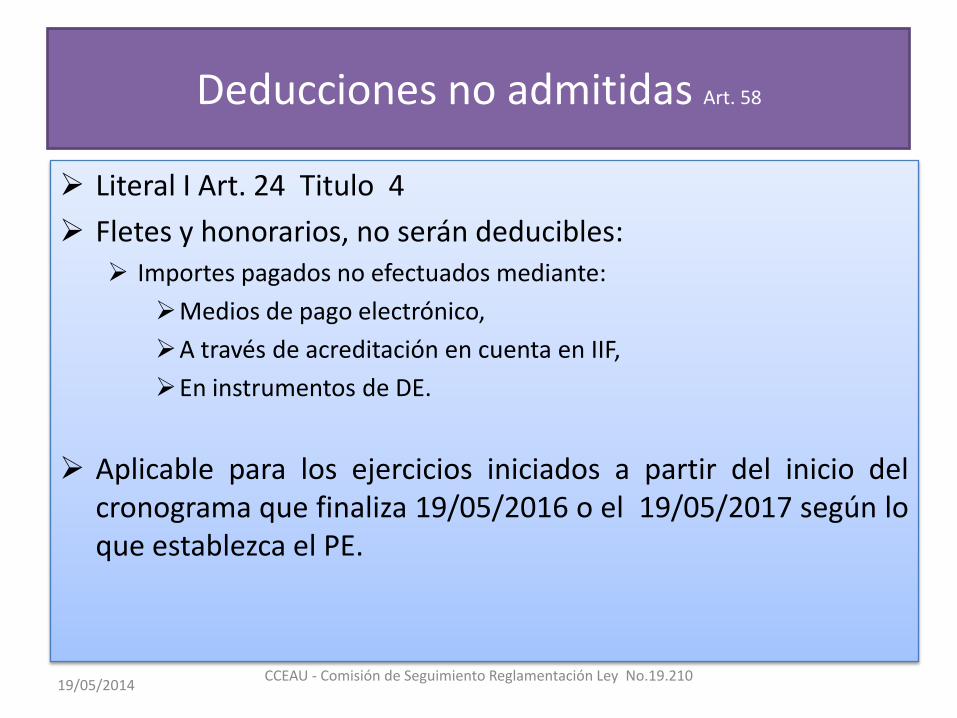

Deducciones no admitidas Art. 58

Literal I Art. 24 Titulo 4

Fletes y honorarios, no serán deducibles: Importes pagados no efectuados mediante:

Medios de pago electrónico,

A través de acreditación en cuenta en IIF,

En instrumentos de DE.

Aplicable para los ejercicios iniciados a partir del inicio delcronograma que finaliza 19/05/2016 o el 19/05/2017 según loque establezca el PE.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

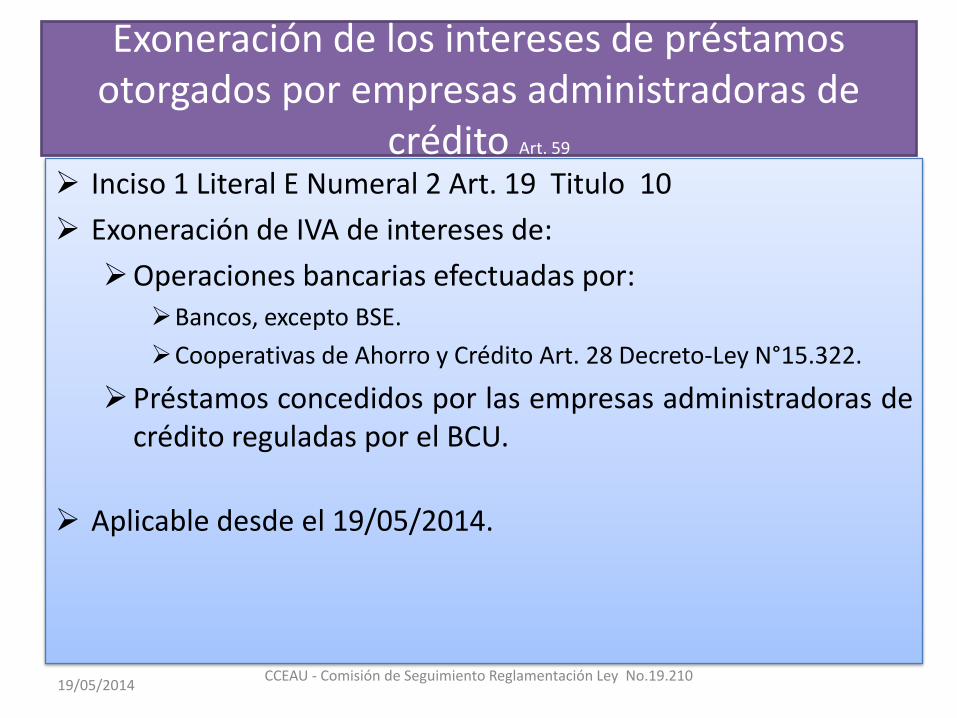

Exoneración de los intereses de préstamosotorgados por empresas administradoras de

crédito Art. 59

Inciso 1 Literal E Numeral 2 Art. 19 Titulo 10

Exoneración de IVA de intereses de:

Operaciones bancarias efectuadas por:Bancos, excepto BSE.

Cooperativas de Ahorro y Crédito Art. 28 Decreto-Ley N°15.322.

Préstamos concedidos por las empresas administradoras decrédito reguladas por el BCU.

Aplicable desde el 19/05/2014.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

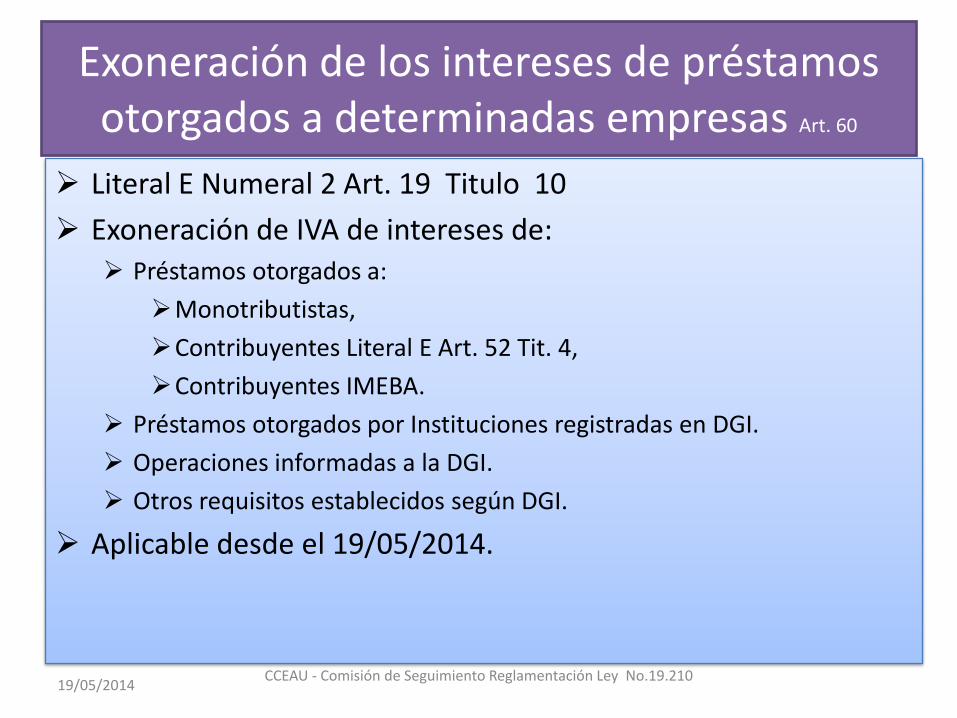

Exoneración de los intereses de préstamosotorgados a determinadas empresas Art. 60

Literal E Numeral 2 Art. 19 Titulo 10

Exoneración de IVA de intereses de: Préstamos otorgados a:

Monotributistas,

Contribuyentes Literal E Art. 52 Tit. 4,

Contribuyentes IMEBA.

Préstamos otorgados por Instituciones registradas en DGI.

Operaciones informadas a la DGI.

Otros requisitos establecidos según DGI.

Aplicable desde el 19/05/2014.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

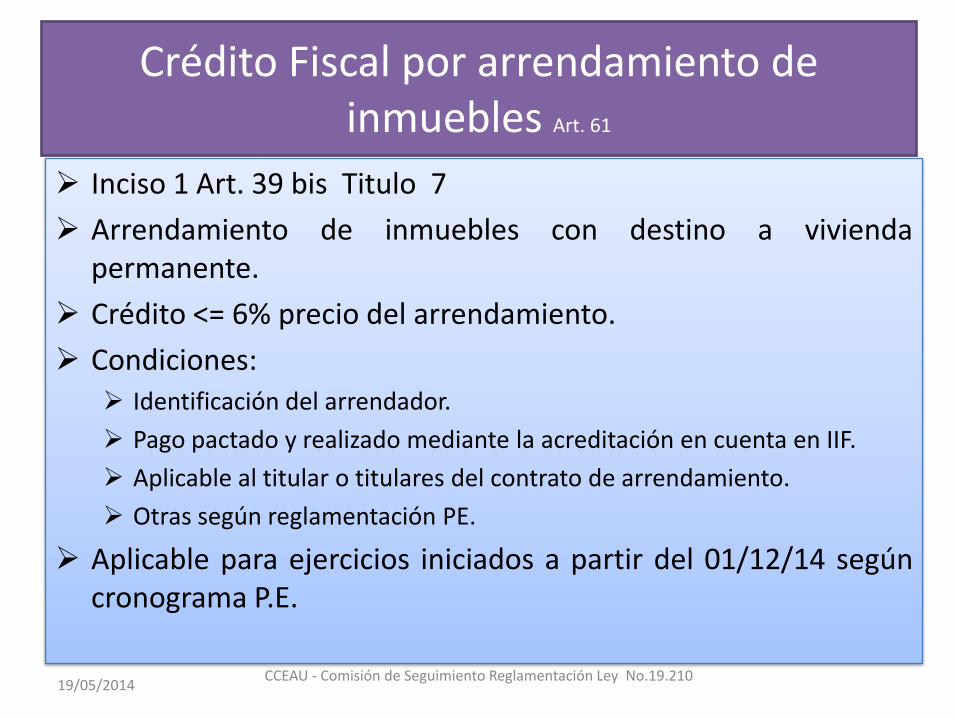

Crédito Fiscal por arrendamiento de inmuebles Art. 61

Inciso 1 Art. 39 bis Titulo 7

Arrendamiento de inmuebles con destino a viviendapermanente.

Crédito <= 6% precio del arrendamiento.

Condiciones: Identificación del arrendador.

Pago pactado y realizado mediante la acreditación en cuenta en IIF.

Aplicable al titular o titulares del contrato de arrendamiento.

Otras según reglamentación PE.

Aplicable para ejercicios iniciados a partir del 01/12/14 segúncronograma P.E.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

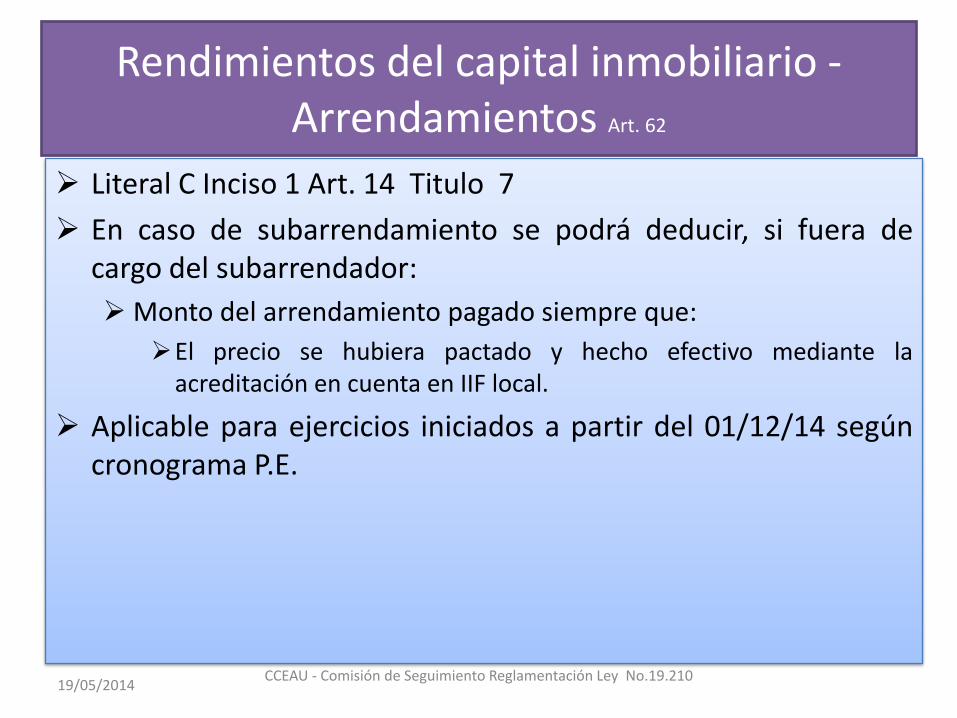

Rendimientos del capital inmobiliario -Arrendamientos Art. 62

Literal C Inciso 1 Art. 14 Titulo 7

En caso de subarrendamiento se podrá deducir, si fuera decargo del subarrendador:

Monto del arrendamiento pagado siempre que:

El precio se hubiera pactado y hecho efectivo mediante laacreditación en cuenta en IIF local.

Aplicable para ejercicios iniciados a partir del 01/12/14 segúncronograma P.E.

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

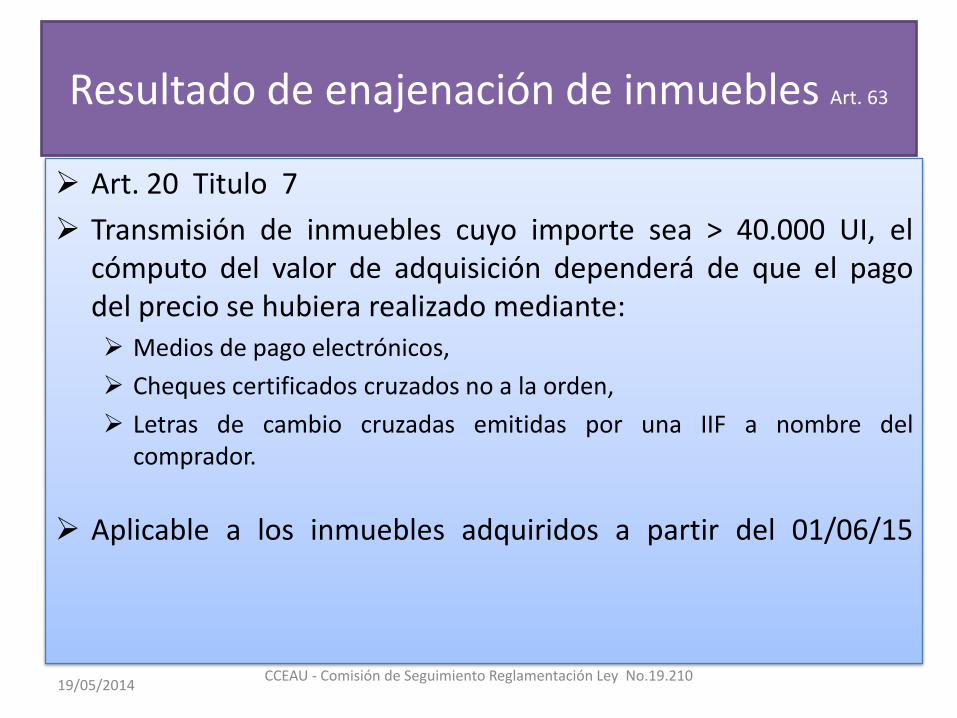

Resultado de enajenación de inmuebles Art. 63

Art. 20 Titulo 7

Transmisión de inmuebles cuyo importe sea > 40.000 UI, elcómputo del valor de adquisición dependerá de que el pagodel precio se hubiera realizado mediante: Medios de pago electrónicos,

Cheques certificados cruzados no a la orden,

Letras de cambio cruzadas emitidas por una IIF a nombre delcomprador.

Aplicable a los inmuebles adquiridos a partir del 01/06/15

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Ley Nro. 19.210 deInclusión Financiera y su impacto

en el rol del Contador

Otros temas de interés

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

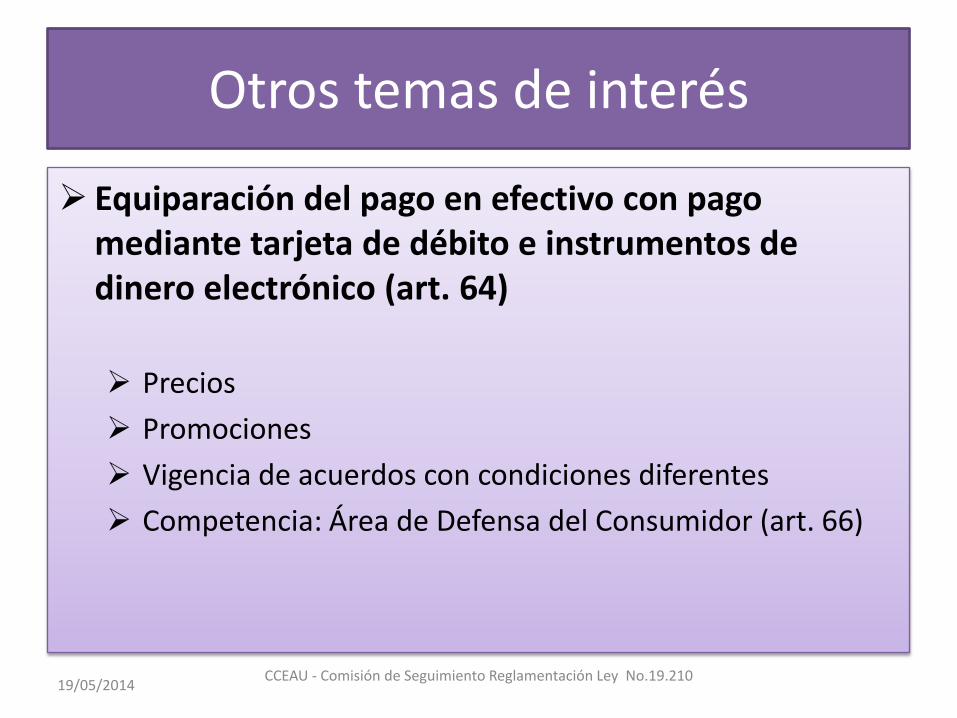

Otros temas de interés

Equiparación del pago en efectivo con pago mediante tarjeta de débito e instrumentos de dinero electrónico (art. 64)

Precios

Promociones

Vigencia de acuerdos con condiciones diferentes

Competencia: Área de Defensa del Consumidor (art. 66)

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

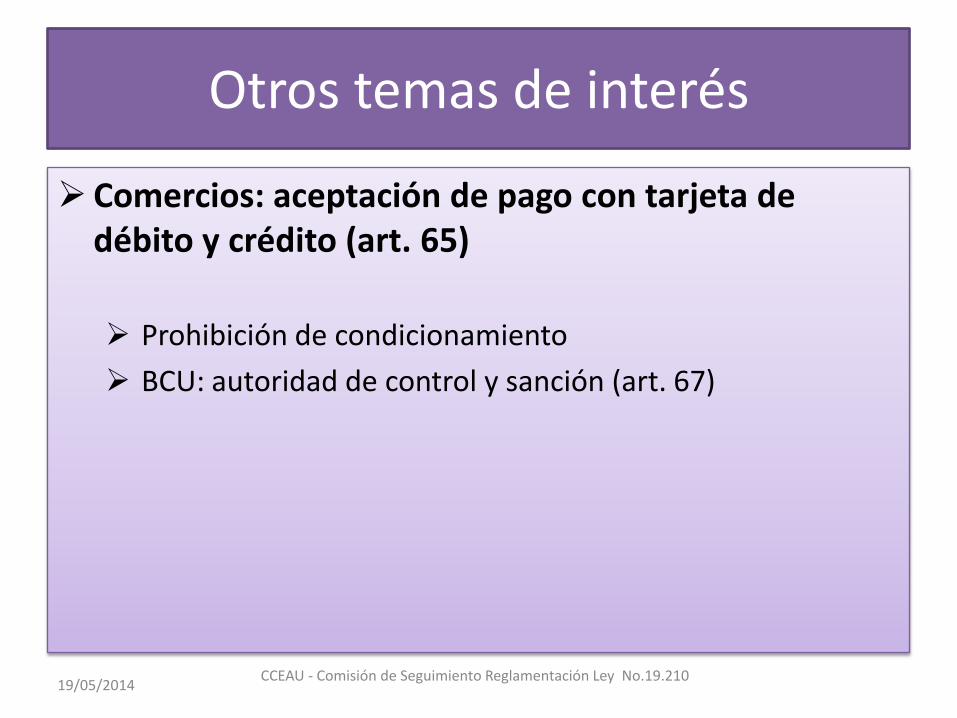

Otros temas de interés

Comercios: aceptación de pago con tarjeta de débito y crédito (art. 65)

Prohibición de condicionamiento

BCU: autoridad de control y sanción (art. 67)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

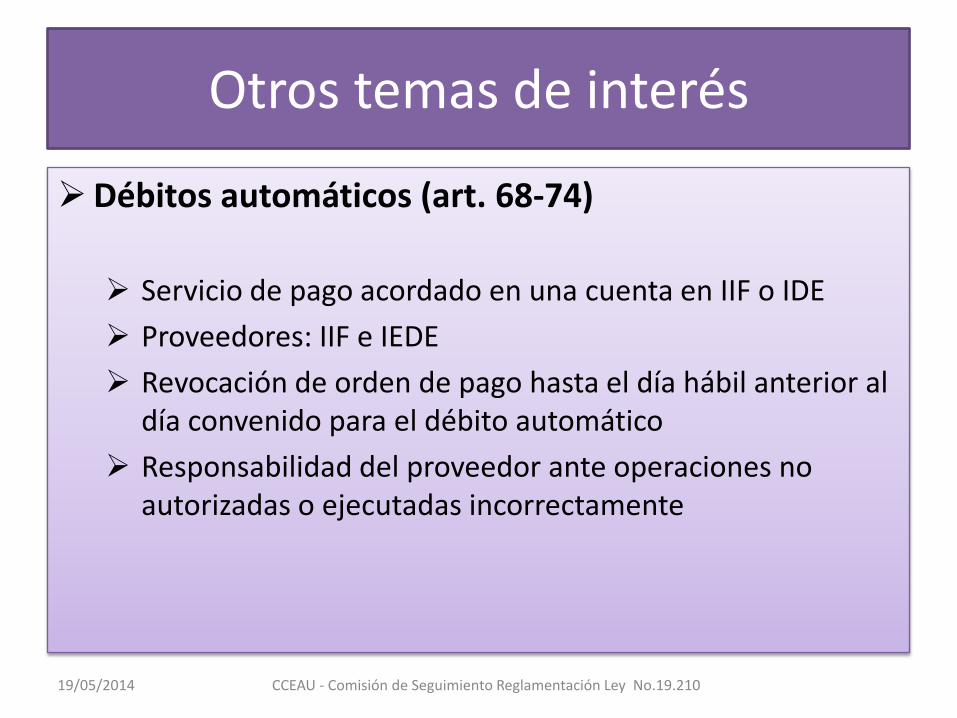

Otros temas de interés

Débitos automáticos (art. 68-74)

Servicio de pago acordado en una cuenta en IIF o IDE

Proveedores: IIF e IEDE

Revocación de orden de pago hasta el día hábil anterior al día convenido para el débito automático

Responsabilidad del proveedor ante operaciones no autorizadas o ejecutadas incorrectamente

19/05/2014CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Otros temas de interés

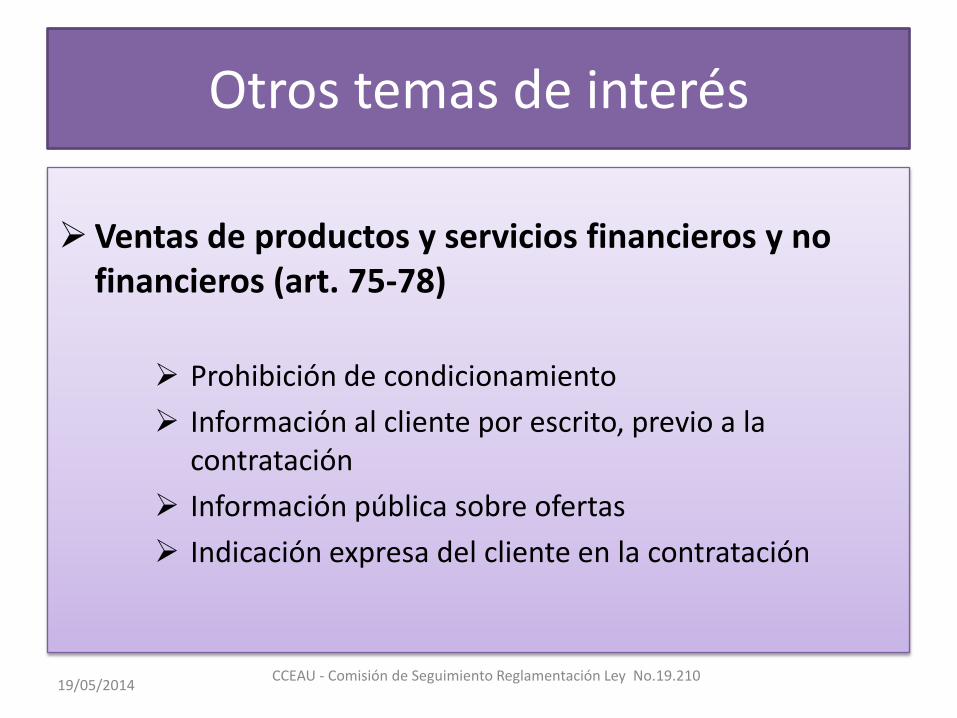

Ventas de productos y servicios financieros y no financieros (art. 75-78)

Prohibición de condicionamiento

Información al cliente por escrito, previo a la contratación

Información pública sobre ofertas

Indicación expresa del cliente en la contratación

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

Otros temas de interés

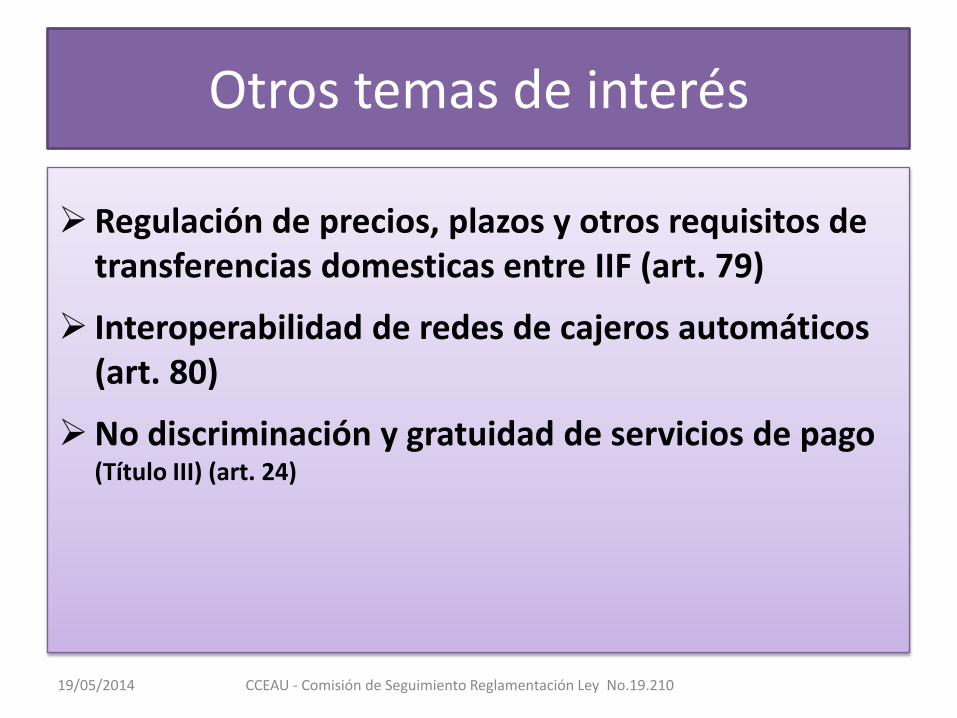

Regulación de precios, plazos y otros requisitos de transferencias domesticas entre IIF (art. 79)

Interoperabilidad de redes de cajeros automáticos (art. 80)

No discriminación y gratuidad de servicios de pago (Título III) (art. 24)

19/05/2014 CCEAU - Comisión de Seguimiento Reglamentación Ley No.19.210

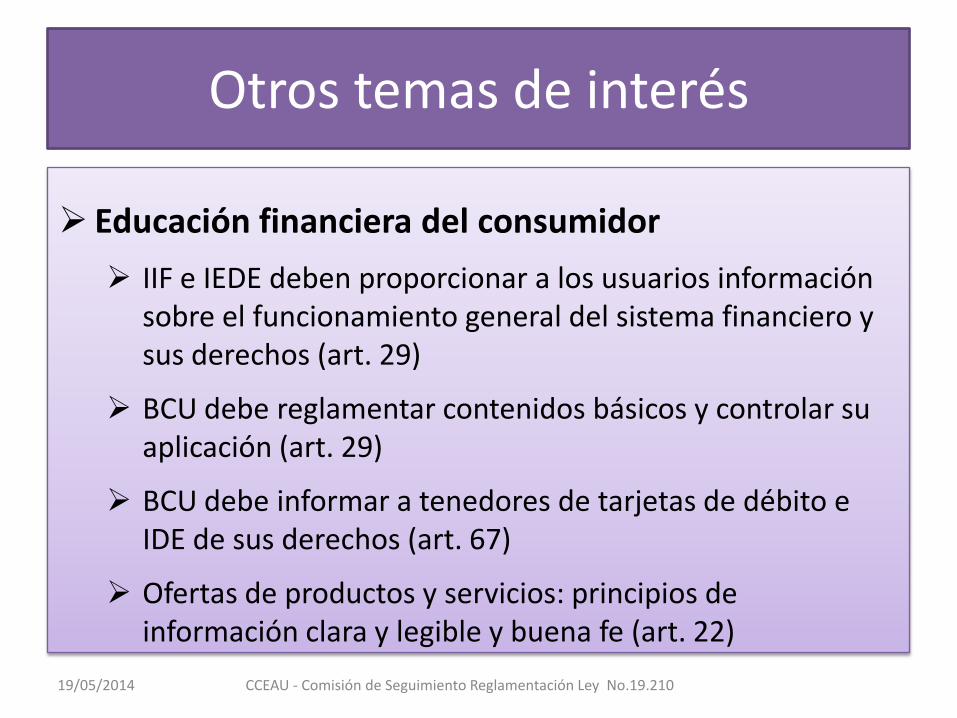

Otros temas de interés

Educación financiera del consumidor

IIF e IEDE deben proporcionar a los usuarios información sobre el funcionamiento general del sistema financiero y sus derechos (art. 29)

BCU debe reglamentar contenidos básicos y controlar su aplicación (art. 29)

BCU debe informar a tenedores de tarjetas de débito e IDE de sus derechos (art. 67)

Ofertas de productos y servicios: principios de información clara y legible y buena fe (art. 22)

Muchas gracias

Direccion de mail para que el publico envíe sus interrogantes

Muchas gracias