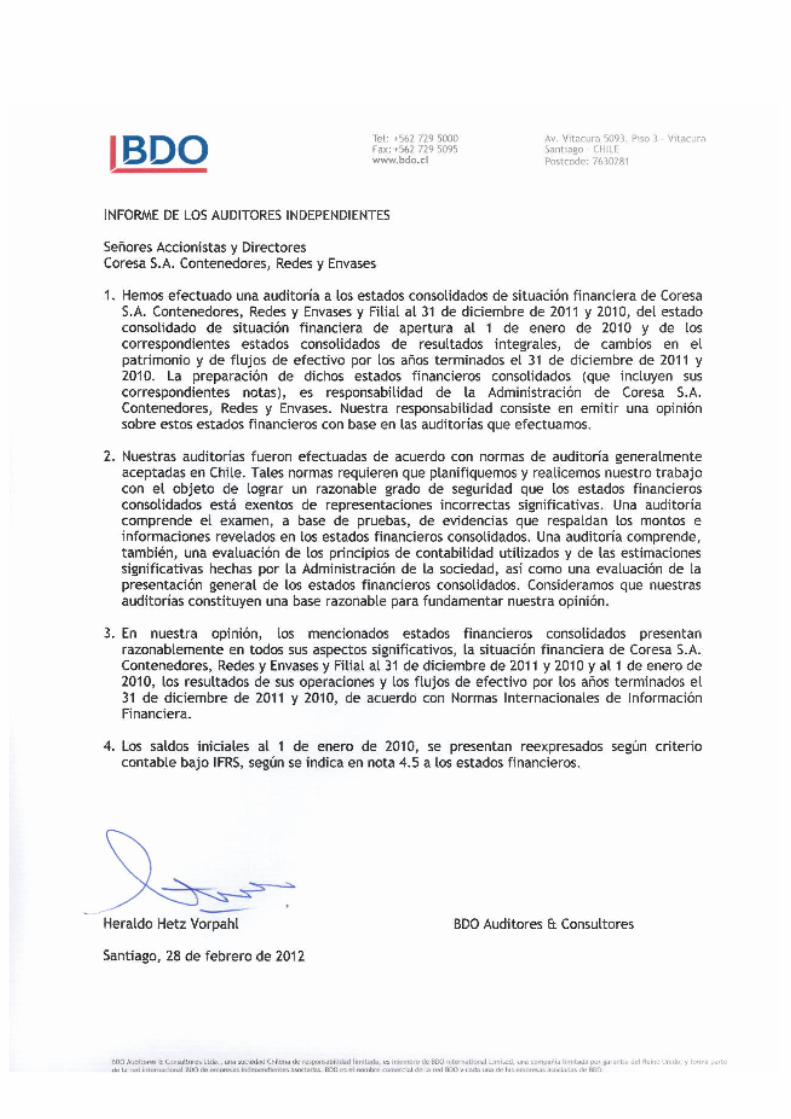

CORESA S.A. CONTENEDORES, REDES Y ENVASES · para usos frutícolas, y envases de polietileno (film,...

116

1 MEMORIA 2011 CORESA S.A. CONTENEDORES, REDES Y ENVASES MEMORIA 2011

Transcript of CORESA S.A. CONTENEDORES, REDES Y ENVASES · para usos frutícolas, y envases de polietileno (film,...

1

MEMORIA 2011

CORESA S.A. CONTENEDORES, REDES Y ENVASES

MEMORIA 2011

2

MEMORIA 2011

ÍNDICE GENERAL Presentación 03 Carta del Presidente 04 Identificación de la Sociedad 05 Directorio 06 Administración 07 Compañías Relacionadas 08 Organigrama 09 Divisiones de Negocio División Envases Flexibles 10 División Maxisacos y Telas Técnicas 11 División Polietileno 11 Información corporativa Equipo Humano 12 Aseguramiento de la Calidad 13 Financiamiento 13 Propiedad 14 Grupo Empresarial 16 Política de Dividendos 17 Resultados de 2011 17 Análisis Razonado de los Estados Financieros Individuales 17 Información General Síntesis Histórica 19 Constitución de la Sociedad 20 Seguros 20 Marcas y Patentes 20 Propiedades 20 Clientes y Proveedores 21 Equipos 21 Contratos 21 Actividades financieras 21 Investigación y desarrollo 21 Factores de riesgo 21 Hechos Relevantes 22 Remuneración del Directorio 22 Remuneración de Ejecutivos 22 Suscripción de la Memoria 23 Estados Financieros Coresa S.A. Consolidado 24 Estados financieros filial resumidos 94

3

MEMORIA 2011

PRESENTACIÓN Coresa es una empresa líder en la manufactura de telas y envases de polipropileno, de reconocido prestigio tanto nacional como internacional, especialmente en América, donde destaca por la variedad y calidad de sus productos. Adicionalmente, participa en forma activa en la comercialización de otras líneas de productos, destacándose Maxisacos, Tela Raschel, Telas para usos frutícolas, y envases de polietileno (film, mangas, bolsas y otros). La compañía abastece tanto el mercado nacional como el extranjero, destacándose países tales como Estados Unidos, México, Perú, Argentina, Ecuador y Colombia. Estos exigentes mercados nos obligan a trabajar con los más altos estándares de calidad y productividad.

4

MEMORIA 2011

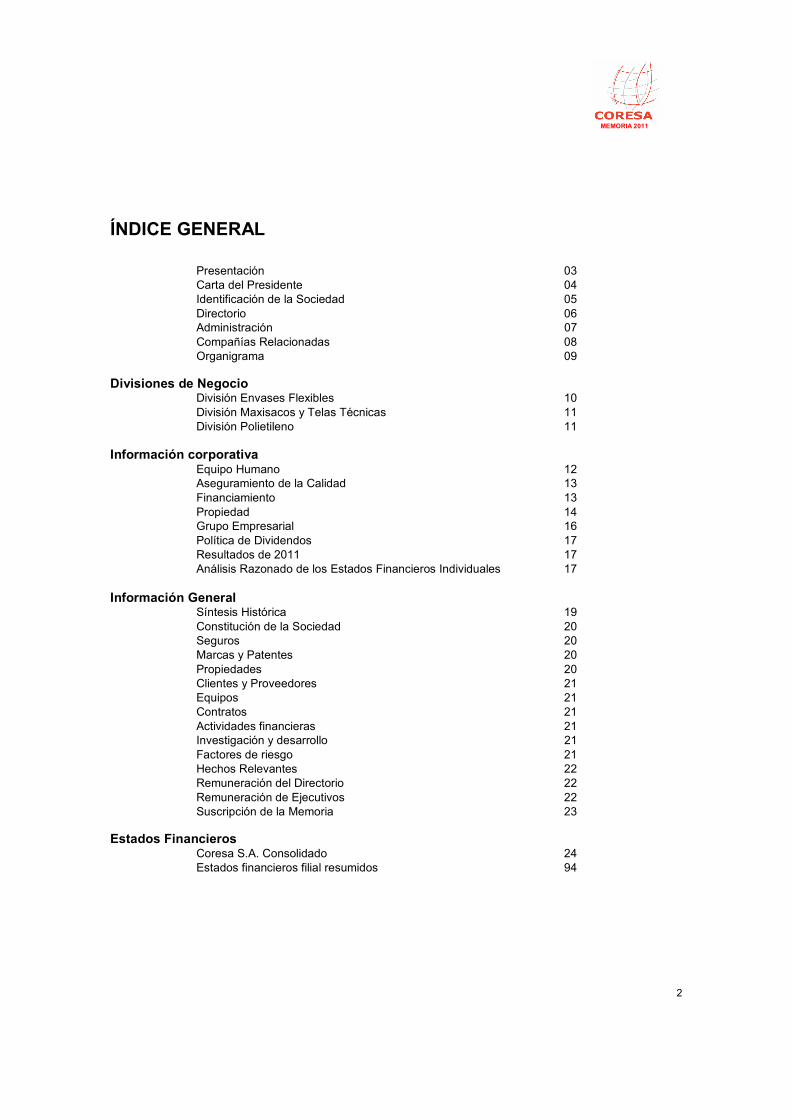

CARTA DEL PRESIDENTE

Señores accionistas

En el nombre del Directorio de Coresa me dirijo a ustedes para presentarles la Memoria y Estados Financieros de nuestra sociedad correspondiente al ejercicio 2011. En términos operacionales, el ejercicio 2011 fue un buen año para la Compañía, ya que si bien los niveles de ventas se mantienen respecto del año anterior, M$ 16.712, el resultado operacional se incrementa un 29%, alcanzando M$ 346.821. Este resultado, si bien distante de nuestros objetivos, refleja la fortaleza que hemos logrado en términos operacionales, ya que a pesar de la variabilidad observada en el precio del polipropileno y en el tipo de cambio, la reestructuración realizada en los años precedentes otorga la flexibilidad necesaria para enfrentar este tipo de escenarios. Quisiera además en esta oportunidad destacar algunos hitos importantes que pudimos avanzar durante el año 2011: - Se logró romper la tendencia de resultados negativos obtenidos en los ejercicios

2009 y 2010, logrando el ejercicio 2011 obtener utilidades. - La suscripción con el Sindicato Pablo Neruda, que representa la mayor parte de los

trabajadores de la compañía, un nuevo Contrato Colectivo que establece beneficios que estarán vigentes hasta el 31 de julio de 2015.

- La suscripción de un nuevo contrato Colectivo con el Sindicato N°2, que representa al

área de maxisacos, cuya vigencia es hasta el 31 de diciembre de 2013. Tal como ya destacara en mi carta el año anterior, Coresa continuará trabajando en la diversificación de la oferta de productos, en el fortalecimiento de las operaciones en términos de mejorar los niveles de productividad y competitividad, en la consolidación del liderazgo en los mercados locales y latinoamericanos, en el desarrollo de una red fabril integrada y global, y en el fortalecimiento de la relación con nuestros clientes. Agradezco como siempre el compromiso de nuestros trabajadores, ya que gracias a su talento y dedicación la compañía elabora los envases que protegen los productos de nuestros clientes. Reconozco también el permanente apoyo de nuestros accionistas. Deseo finalmente destacar la oportunidad estratégica en la que estamos, y la firme convicción de que Coresa se consolidará en los próximos años como una compañía competitiva, global y diversificada, en la industria de los envases industriales flexibles.

Francisco Javier Vial Herrera

Presidente del Directorio

5

MEMORIA 2011

IDENTIFICACIÓN DE LA SOCIEDAD

Razón Social: Coresa S.A. Contenedores, Redes y Envases RUT: 92.723.000-3 Dirección: Casa Matriz y Domicilio Legal:

San Nicolás N° 630, Comuna de San Miguel, Santiago

Teléfono: (56-2) 510 8800 Fax: (56-2) 510 8888 Asesor Jurídico: Estudio Edmundo Eluchans y Cía. Miraflores 178 Piso 16, Santiago Teléfono: (56-2) 889 8800 Fax: (56-2) 638 8570 Oficinas de Acciones: Depósito Central de Valores (DCV). Huérfanos N° 770, Piso 22, Santiago Teléfono: (56-2) 393 9003 Fax: (56-2) 393 9101 Plantas Industriales: Planta San Nicolás

San Nicolás N° 630, Comuna de San Miguel, Santiago

Teléfono: (56-2) 5108800 Fax: (56-2) 5108888 Planta San Antonio Avda. Las Industrias N° 5.155, San Juan de Llolleo, San Antonio Fono Fax: (56-35) 281963 Casilla electrónica: [email protected] Página internet: www.coresa.cl Código nemotécnico en bolsa: coresa

6

MEMORIA 2011

DIRECTORIO Presidente Francisco Javier Vial Herrera Rut 6.379.656-5 Empresario Directores José Aníbal Correa Barros Rut 5.012.789-3 Abogado, Universidad Católica de Chile Juan Andrés Camus Camus Rut 6.370.841-0 Ingeniero Comercial, Universidad Católica de Chile Gerardo Sepúlveda Quezada Rut 5.598.820-K Contador Auditor, Universidad de Santiago de Chile Ricardo Klinger Michaely Rut 5.598.820-K Ingeniero Comercial, Universidad de Chile

7

MEMORIA 2011

ADMINISTRACIÓN Gerente General Eduardo Klinger Morán Rut 10.439.812-K Ingeniero Comercial, Universidad de Chile Gerente Administración y Finanzas José Ignacio Arrate Donoso Rut 11.605.886-3 Ingeniero Civil Industrial, Universidad Católica de Valparaíso Magíster en Ciencias de la Ingeniería P. Universidad Católica de Chile Ms. of Sc., Industrial Engineering GaTech, USA Gerente Comercial Juan Antonio Ascorra Villanueva Rut 10.599.349-8 Ingeniero Comercial Universidad de Valparaíso Gerente de Operaciones Miguel Saez Tonacca Rut 7.313.939-2 Licenciado en Química Universidad de Chile Gerente de Recursos Humanos Luis Rosas Asenjo Rut 8.523.562-1 Administrador Público Universidad de Chile

8

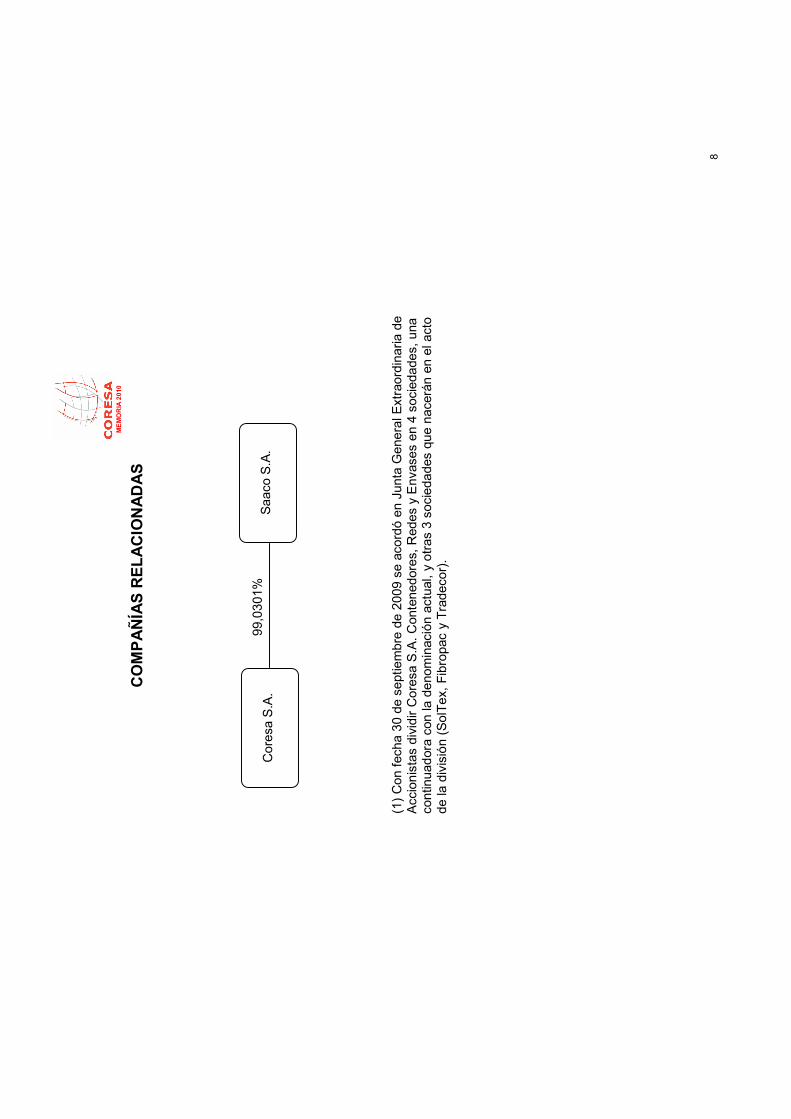

M

EM

OR

IA 2

010

C

OM

PA

ÑÍA

S R

ELA

CIO

NA

DA

S

99,0

301%

Core

sa S

.A.

Saaco

S.A

.

(1

) C

on f

echa 3

0 d

e s

ept

iem

bre

de 2

009

se a

cord

ó e

n J

unta

Genera

l Ext

raord

inaria d

e

Acc

ion

ista

s div

idir C

ore

sa S

.A.

Con

tenedor

es,

Red

es

y E

nva

ses

en 4

soci

edade

s, u

na

contin

uad

ora

con la

deno

min

ació

n ac

tual

, y

otr

as

3 s

oci

eda

des

que n

ace

rán e

n e

l act

o de la

div

isió

n (S

olT

ex,

Fib

ropac

y T

radeco

r).

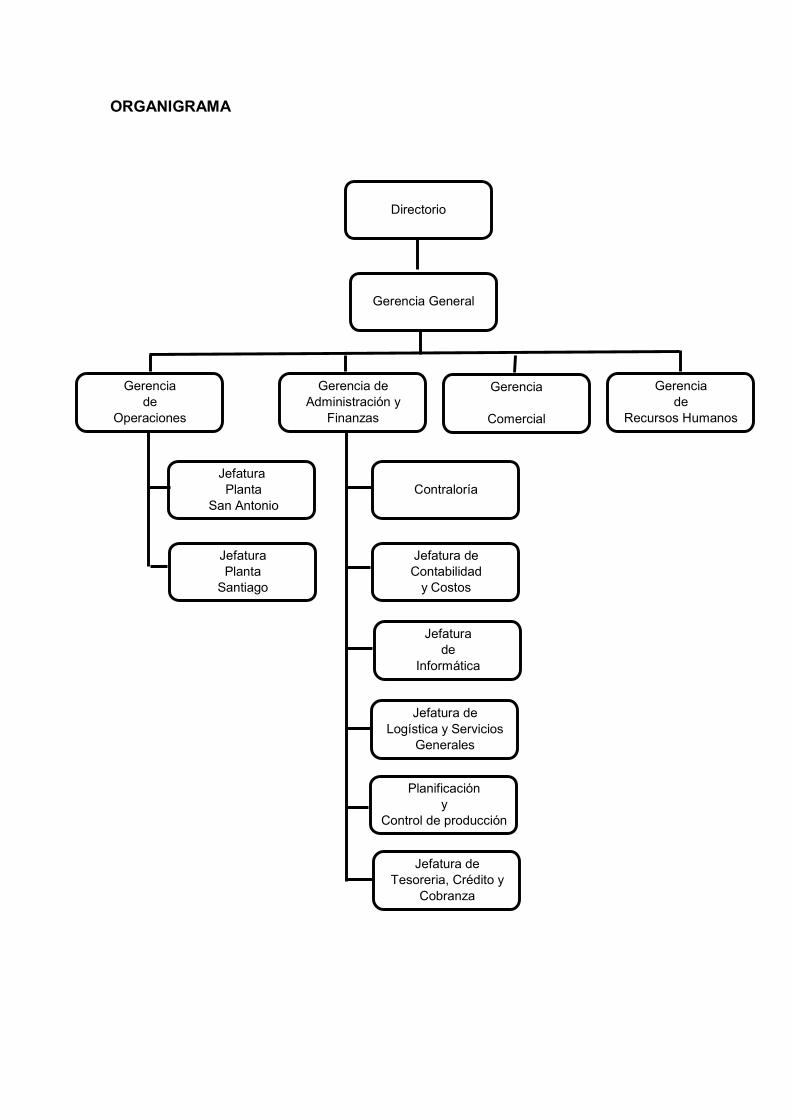

ORGANIGRAMA

Directorio

Gerencia General

Gerencia de

Operaciones

Gerencia de Administración y

Finanzas

Gerencia

Comercial

Gerencia de

Recursos Humanos

Jefatura Planta

San Antonio

Jefatura Planta

Santiago

Contraloría

Jefatura de Contabilidad

y Costos

Jefatura de

Informática

Jefatura de Logística y Servicios

Generales

Planificación y

Control de producción

Jefatura deTesoreria, Crédito y

Cobranza

.

- 10 -

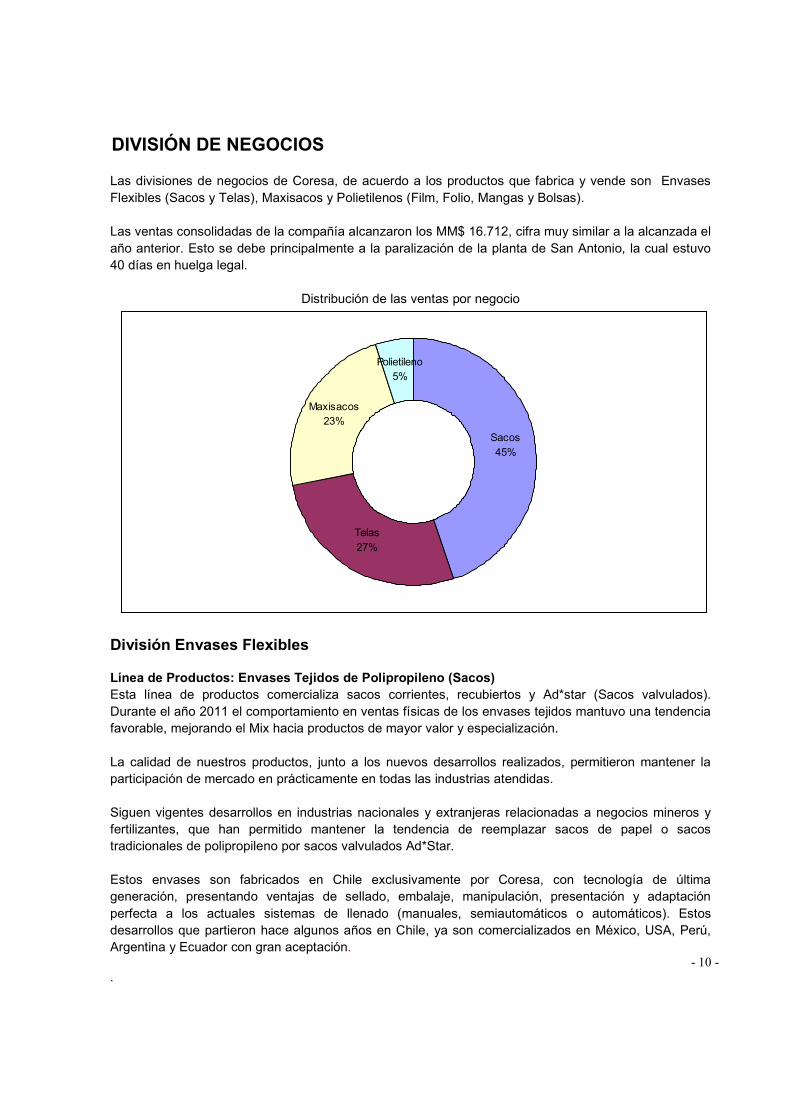

DIVISIÓN DE NEGOCIOS Las divisiones de negocios de Coresa, de acuerdo a los productos que fabrica y vende son Envases Flexibles (Sacos y Telas), Maxisacos y Polietilenos (Film, Folio, Mangas y Bolsas). Las ventas consolidadas de la compañía alcanzaron los MM$ 16.712, cifra muy similar a la alcanzada el año anterior. Esto se debe principalmente a la paralización de la planta de San Antonio, la cual estuvo 40 días en huelga legal.

Distribución de las ventas por negocio

Sacos45%

Telas27%

Maxisacos23%

Polietileno5%

División Envases Flexibles Línea de Productos: Envases Tejidos de Polipropileno (Sacos) Esta línea de productos comercializa sacos corrientes, recubiertos y Ad*star (Sacos valvulados). Durante el año 2011 el comportamiento en ventas físicas de los envases tejidos mantuvo una tendencia favorable, mejorando el Mix hacia productos de mayor valor y especialización. La calidad de nuestros productos, junto a los nuevos desarrollos realizados, permitieron mantener la participación de mercado en prácticamente en todas las industrias atendidas. Siguen vigentes desarrollos en industrias nacionales y extranjeras relacionadas a negocios mineros y fertilizantes, que han permitido mantener la tendencia de reemplazar sacos de papel o sacos tradicionales de polipropileno por sacos valvulados Ad*Star. Estos envases son fabricados en Chile exclusivamente por Coresa, con tecnología de última generación, presentando ventajas de sellado, embalaje, manipulación, presentación y adaptación perfecta a los actuales sistemas de llenado (manuales, semiautomáticos o automáticos). Estos desarrollos que partieron hace algunos años en Chile, ya son comercializados en México, USA, Perú, Argentina y Ecuador con gran aceptación.

.

- 11 -

División Maxisacos y Telas Técnicas Esta área de negocios comercializa envases para el transporte de graneles intermedios con una capacidad entre 400 y 2.000 kilos y que son fabricados con telas de polipropileno en formatos Tubular, U Panel y Mamparo. La compañía sigue evolucionado en la incorporación de productos de mayor tecnología y valor agregado, lo que le permitió mantener su penetración en las principales industrias del país. El desarrollo de telas técnicas afectó favorablemente en ventas. La Agroindustria y la industria de los Fertilizantes permitieron exhibir avances importantes en esta área de negocios de la compañía. División Polietileno Durante el 2011 la División de Polietilenos orientó su capacidad instalada principalmente a abastecer las demandas asociadas a los productos de maxisacos y sacos.

.

- 12 -

INFORMACIÓN CORPORATIVA EQUIPO HUMANO La compañía hace un par de años comenzó un proceso de reestructuración organizacional con el objeto de responder competitivamente a las necesidades de los mercados e industrias en los que participa. Este proceso finalizó el año 2009, por lo que los efectos de la crisis económica no tuvieron un efecto determinante en la dotación de la compañía. Al cierre del ejercicio 2011 la compañía contaba con una dotación consolidada de 569 trabajadores, lo que refleja una disminución del 1% respecto al número de trabajadores existentes a fines del 2010. La participación femenina aumentó levemente este año, alcanzando el 7,9% de la población laboral. El 53% de la dotación se declaró casados y padres de familia. Los operarios de las distintas áreas productivas y el personal de apoyo representaron el 80% de la dotación, correspondiendo el resto del personal a aquellos que desempeñan labores administrativas, técnicas, profesionales y ejecutivas. Destaca el alto nivel de experiencia de nuestros trabajadores, reflejado por la antigüedad promedio, la cual alcanzó a fines del 2011 un promedio de 9 años, con un 44% de los trabajadores con una antigüedad superior a 10 años. CORESA sigue siendo una importante fuente laboral en la Provincia de San Antonio, constituyendo uno de los pilares del desarrollo económico de dicho sector geográfico. Dentro de los beneficios que otorga a sus trabajadores y familiares es posible mencionar: movilización de acercamiento, casino, servicio de bienestar, aguinaldos, reconocimiento por antigüedad, préstamos habitacionales y asignaciones de estudios, así como incentivos y bonos de producción. En materia de seguridad laboral y la protección al trabajador se mantuvo la tasa de accidentabilidad.

.

- 13 -

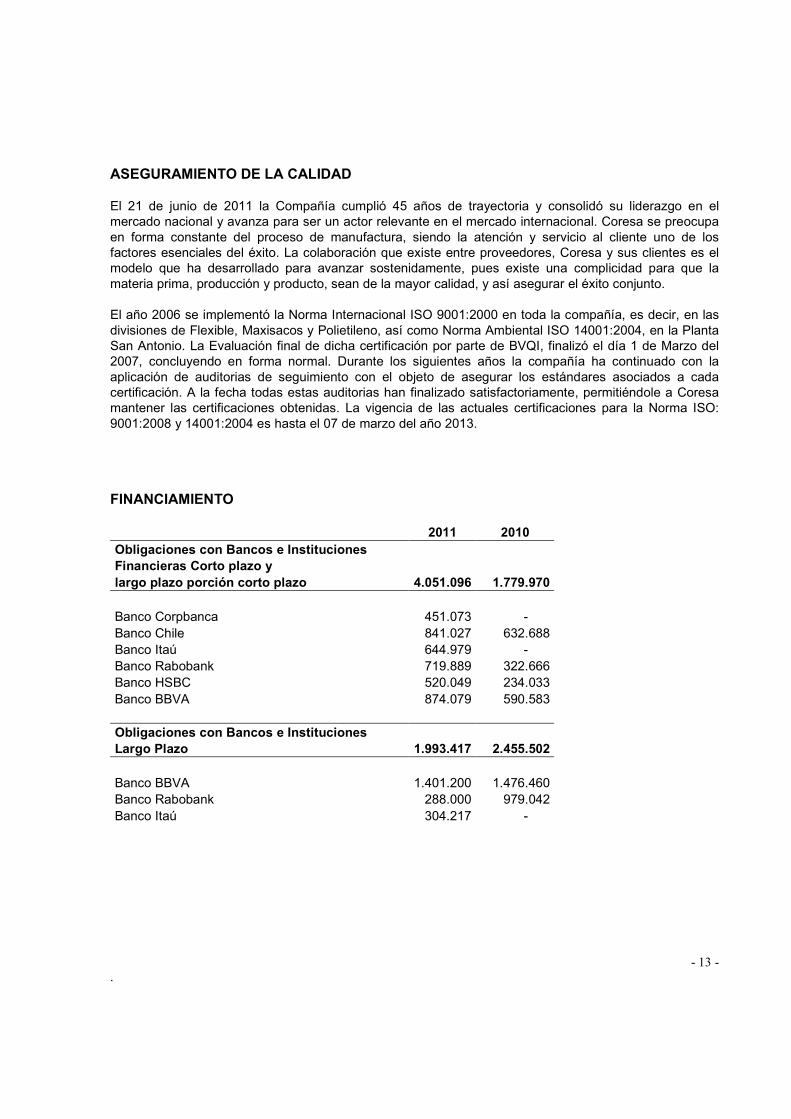

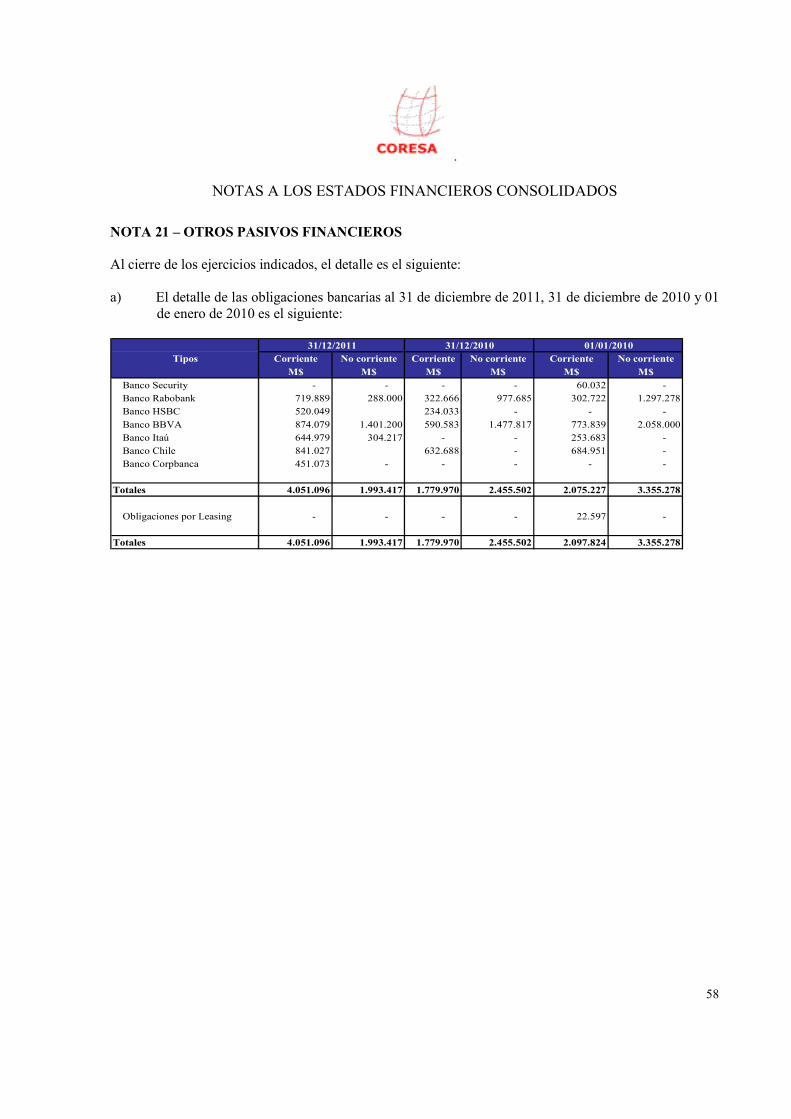

ASEGURAMIENTO DE LA CALIDAD El 21 de junio de 2011 la Compañía cumplió 45 años de trayectoria y consolidó su liderazgo en el mercado nacional y avanza para ser un actor relevante en el mercado internacional. Coresa se preocupa en forma constante del proceso de manufactura, siendo la atención y servicio al cliente uno de los factores esenciales del éxito. La colaboración que existe entre proveedores, Coresa y sus clientes es el modelo que ha desarrollado para avanzar sostenidamente, pues existe una complicidad para que la materia prima, producción y producto, sean de la mayor calidad, y así asegurar el éxito conjunto. El año 2006 se implementó la Norma Internacional ISO 9001:2000 en toda la compañía, es decir, en las divisiones de Flexible, Maxisacos y Polietileno, así como Norma Ambiental ISO 14001:2004, en la Planta San Antonio. La Evaluación final de dicha certificación por parte de BVQI, finalizó el día 1 de Marzo del 2007, concluyendo en forma normal. Durante los siguientes años la compañía ha continuado con la aplicación de auditorias de seguimiento con el objeto de asegurar los estándares asociados a cada certificación. A la fecha todas estas auditorias han finalizado satisfactoriamente, permitiéndole a Coresa mantener las certificaciones obtenidas. La vigencia de las actuales certificaciones para la Norma ISO: 9001:2008 y 14001:2004 es hasta el 07 de marzo del año 2013. FINANCIAMIENTO 2011 2010 Obligaciones con Bancos e Instituciones Financieras Corto plazo y largo plazo porción corto plazo 4.051.096 1.779.970 Banco Corpbanca 451.073 - Banco Chile 841.027 632.688 Banco Itaú 644.979 - Banco Rabobank 719.889 322.666 Banco HSBC 520.049 234.033 Banco BBVA 874.079 590.583 Obligaciones con Bancos e Instituciones Largo Plazo 1.993.417 2.455.502 Banco BBVA 1.401.200 1.476.460 Banco Rabobank 288.000 979.042 Banco Itaú 304.217 -

.

- 14 -

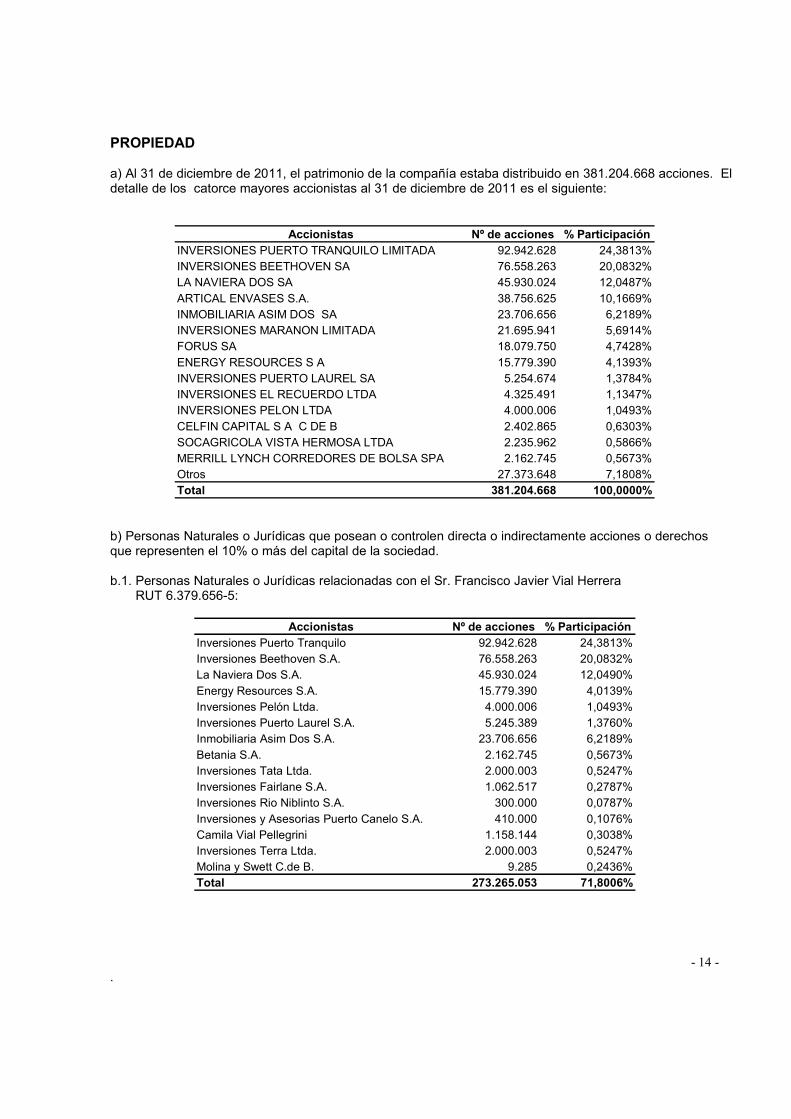

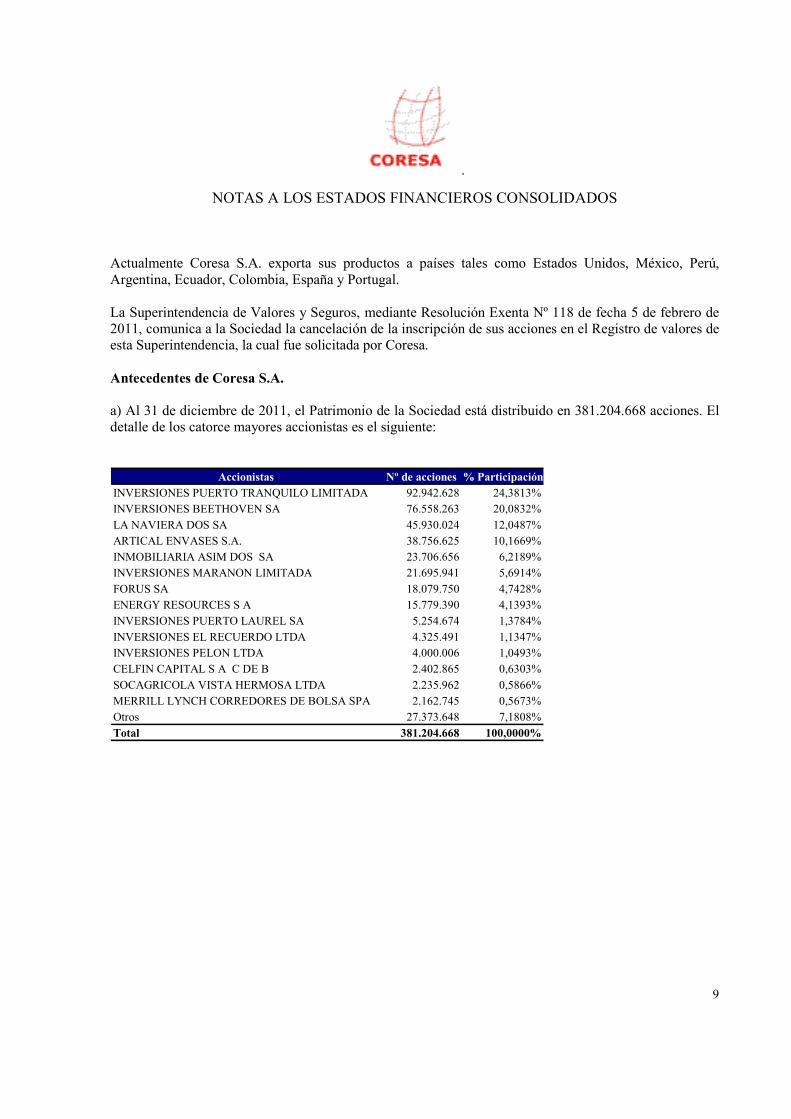

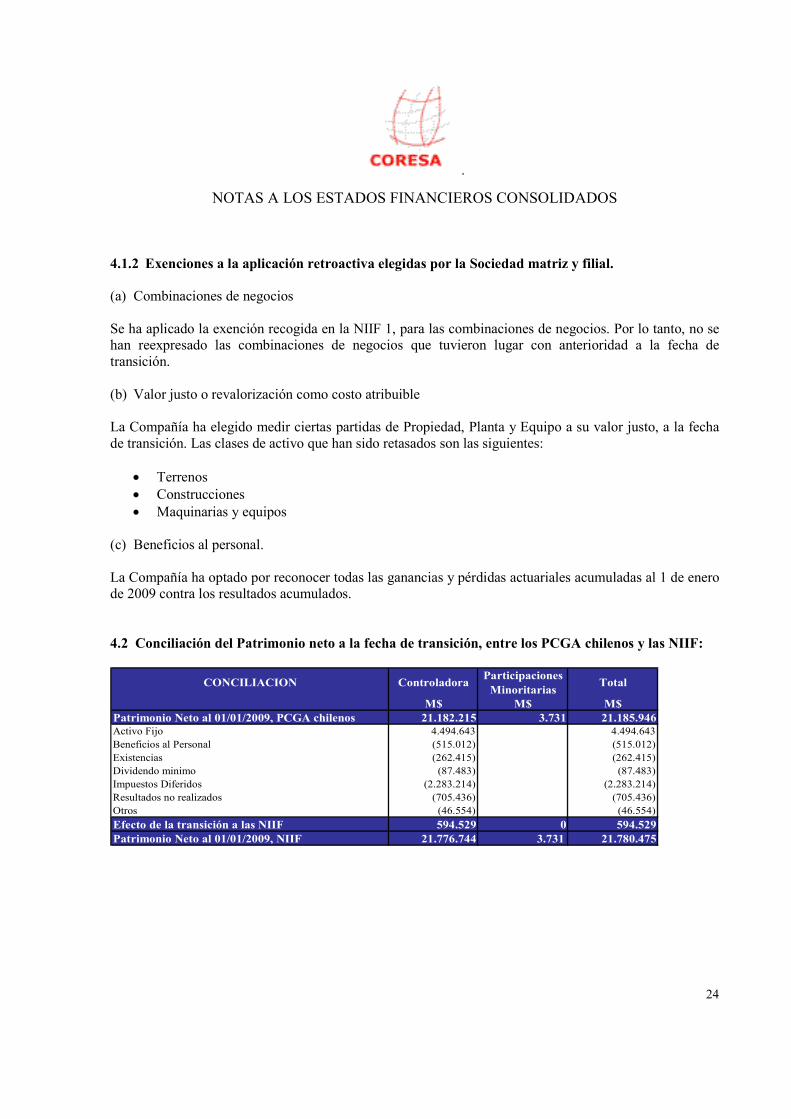

PROPIEDAD a) Al 31 de diciembre de 2011, el patrimonio de la compañía estaba distribuido en 381.204.668 acciones. El detalle de los catorce mayores accionistas al 31 de diciembre de 2011 es el siguiente:

Accionistas Nº de acciones % ParticipaciónINVERSIONES PUERTO TRANQUILO LIMITADA 92.942.628 24,3813%INVERSIONES BEETHOVEN SA 76.558.263 20,0832%LA NAVIERA DOS SA 45.930.024 12,0487%

ARTICAL ENVASES S.A. 38.756.625 10,1669%INMOBILIARIA ASIM DOS SA 23.706.656 6,2189%INVERSIONES MARANON LIMITADA 21.695.941 5,6914%FORUS SA 18.079.750 4,7428%

ENERGY RESOURCES S A 15.779.390 4,1393%INVERSIONES PUERTO LAUREL SA 5.254.674 1,3784%INVERSIONES EL RECUERDO LTDA 4.325.491 1,1347%INVERSIONES PELON LTDA 4.000.006 1,0493%

CELFIN CAPITAL S A C DE B 2.402.865 0,6303%SOCAGRICOLA VISTA HERMOSA LTDA 2.235.962 0,5866%MERRILL LYNCH CORREDORES DE BOLSA SPA 2.162.745 0,5673%Otros 27.373.648 7,1808%Total 381.204.668 100,0000%

b) Personas Naturales o Jurídicas que posean o controlen directa o indirectamente acciones o derechos que representen el 10% o más del capital de la sociedad. b.1. Personas Naturales o Jurídicas relacionadas con el Sr. Francisco Javier Vial Herrera RUT 6.379.656-5:

Accionistas Nº de acciones % ParticipaciónInversiones Puerto Tranquilo 92.942.628 24,3813%Inversiones Beethoven S.A. 76.558.263 20,0832%La Naviera Dos S.A. 45.930.024 12,0490%

Energy Resources S.A. 15.779.390 4,0139%Inversiones Pelón Ltda. 4.000.006 1,0493%Inversiones Puerto Laurel S.A. 5.245.389 1,3760%Inmobiliaria Asim Dos S.A. 23.706.656 6,2189%

Betania S.A. 2.162.745 0,5673%Inversiones Tata Ltda. 2.000.003 0,5247%Inversiones Fairlane S.A. 1.062.517 0,2787%Inversiones Rio Niblinto S.A. 300.000 0,0787%

Inversiones y Asesorias Puerto Canelo S.A. 410.000 0,1076%Camila Vial Pellegrini 1.158.144 0,3038%Inversiones Terra Ltda. 2.000.003 0,5247%Molina y Swett C.de B. 9.285 0,2436%Total 273.265.053 71,8006%

.

- 15 -

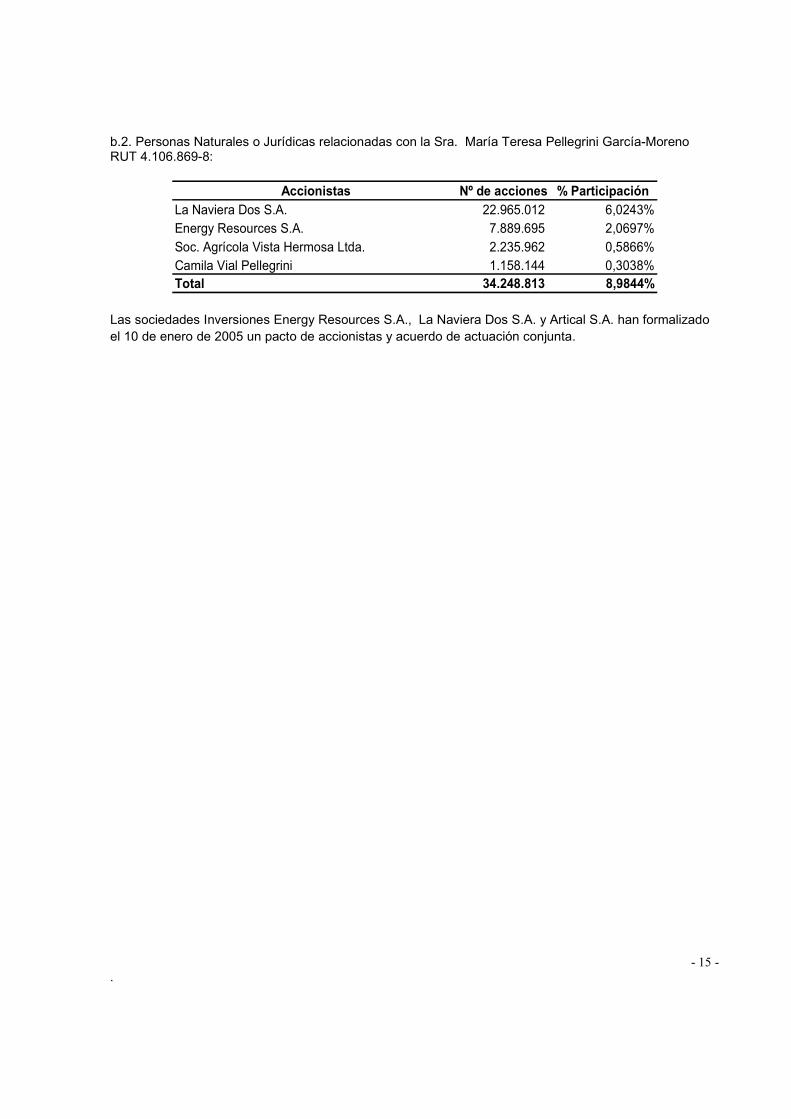

b.2. Personas Naturales o Jurídicas relacionadas con la Sra. María Teresa Pellegrini García-Moreno RUT 4.106.869-8:

Accionistas Nº de acciones % Participación

La Naviera Dos S.A. 22.965.012 6,0243%Energy Resources S.A. 7.889.695 2,0697%

Soc. Agrícola Vista Hermosa Ltda. 2.235.962 0,5866%Camila Vial Pellegrini 1.158.144 0,3038%Total 34.248.813 8,9844%

Las sociedades Inversiones Energy Resources S.A., La Naviera Dos S.A. y Artical S.A. han formalizado el 10 de enero de 2005 un pacto de accionistas y acuerdo de actuación conjunta.

.

- 16 -

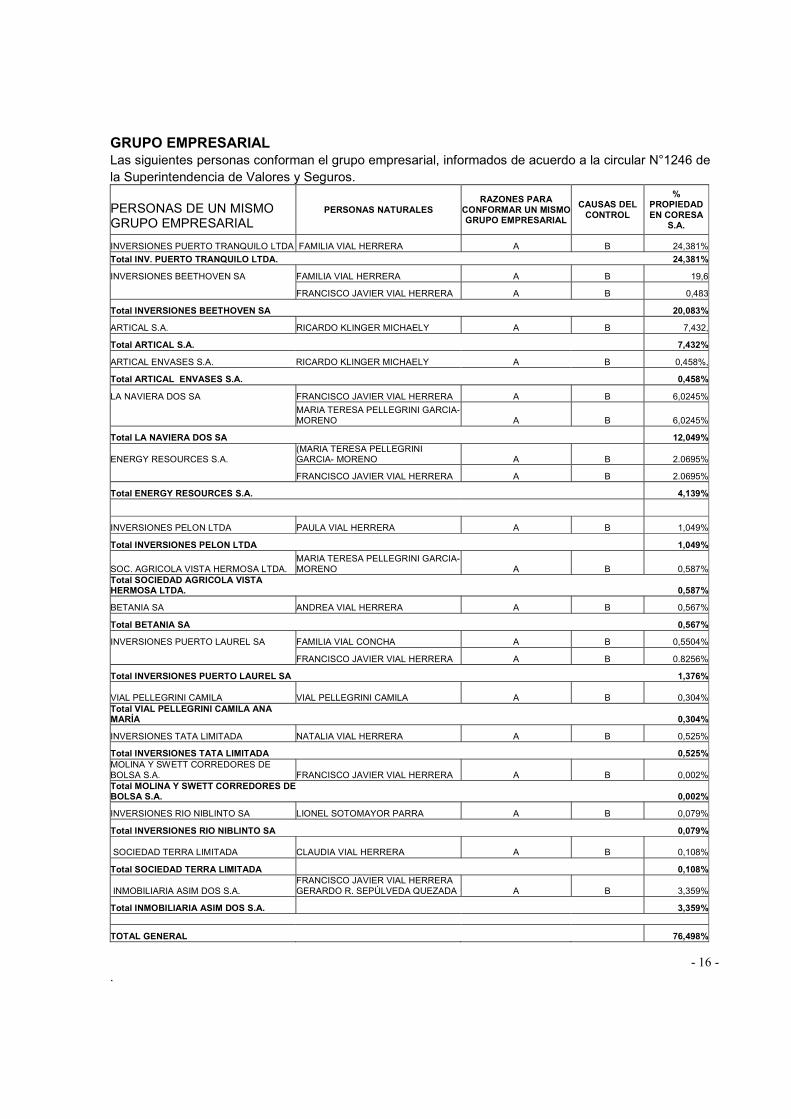

GRUPO EMPRESARIAL Las siguientes personas conforman el grupo empresarial, informados de acuerdo a la circular N°1246 de la Superintendencia de Valores y Seguros.

PERSONAS DE UN MISMO GRUPO EMPRESARIAL

PERSONAS NATURALES RAZONES PARA

CONFORMAR UN MISMO GRUPO EMPRESARIAL

CAUSAS DEL CONTROL

% PROPIEDAD EN CORESA

S.A.

INVERSIONES PUERTO TRANQUILO LTDA FAMILIA VIAL HERRERA A B 24,381%

Total INV. PUERTO TRANQUILO LTDA. 24,381%

INVERSIONES BEETHOVEN SA FAMILIA VIAL HERRERA A B 19,6

FRANCISCO JAVIER VIAL HERRERA A B 0,483

Total INVERSIONES BEETHOVEN SA 20,083%

ARTICAL S.A. RICARDO KLINGER MICHAELY A B 7,432,

Total ARTICAL S.A. 7,432%

ARTICAL ENVASES S.A. RICARDO KLINGER MICHAELY A B 0,458%,

Total ARTICAL ENVASES S.A. 0,458%

LA NAVIERA DOS SA FRANCISCO JAVIER VIAL HERRERA A B 6,0245%

MARIA TERESA PELLEGRINI GARCIA- MORENO A B 6,0245%

Total LA NAVIERA DOS SA 12,049%

ENERGY RESOURCES S.A. (MARIA TERESA PELLEGRINI GARCIA- MORENO A B 2.0695%

FRANCISCO JAVIER VIAL HERRERA A B 2.0695%

Total ENERGY RESOURCES S.A. 4,139%

INVERSIONES PELON LTDA PAULA VIAL HERRERA A B 1,049%

Total INVERSIONES PELON LTDA 1,049%

SOC. AGRICOLA VISTA HERMOSA LTDA. MARIA TERESA PELLEGRINI GARCIA-MORENO A B

0,587%

Total SOCIEDAD AGRICOLA VISTA HERMOSA LTDA.

0,587%

BETANIA SA ANDREA VIAL HERRERA A B 0,567%

Total BETANIA SA 0,567%

INVERSIONES PUERTO LAUREL SA FAMILIA VIAL CONCHA A B 0,5504%

FRANCISCO JAVIER VIAL HERRERA A B 0.8256%

Total INVERSIONES PUERTO LAUREL SA 1,376%

VIAL PELLEGRINI CAMILA VIAL PELLEGRINI CAMILA A B

0,304% Total VIAL PELLEGRINI CAMILA ANA MARÍA 0,304%

INVERSIONES TATA LIMITADA NATALIA VIAL HERRERA A B 0,525%

Total INVERSIONES TATA LIMITADA 0,525% MOLINA Y SWETT CORREDORES DE BOLSA S.A. FRANCISCO JAVIER VIAL HERRERA A B 0,002% Total MOLINA Y SWETT CORREDORES DE BOLSA S.A. 0,002%

INVERSIONES RIO NIBLINTO SA LIONEL SOTOMAYOR PARRA A B 0,079%

Total INVERSIONES RIO NIBLINTO SA 0,079%

SOCIEDAD TERRA LIMITADA CLAUDIA VIAL HERRERA A B

0,108%

Total SOCIEDAD TERRA LIMITADA 0,108%

INMOBILIARIA ASIM DOS S.A. FRANCISCO JAVIER VIAL HERRERA GERARDO R. SEPÚLVEDA QUEZADA A B

3,359%

Total INMOBILIARIA ASIM DOS S.A. 3,359%

TOTAL GENERAL 76,498%

.

- 17 -

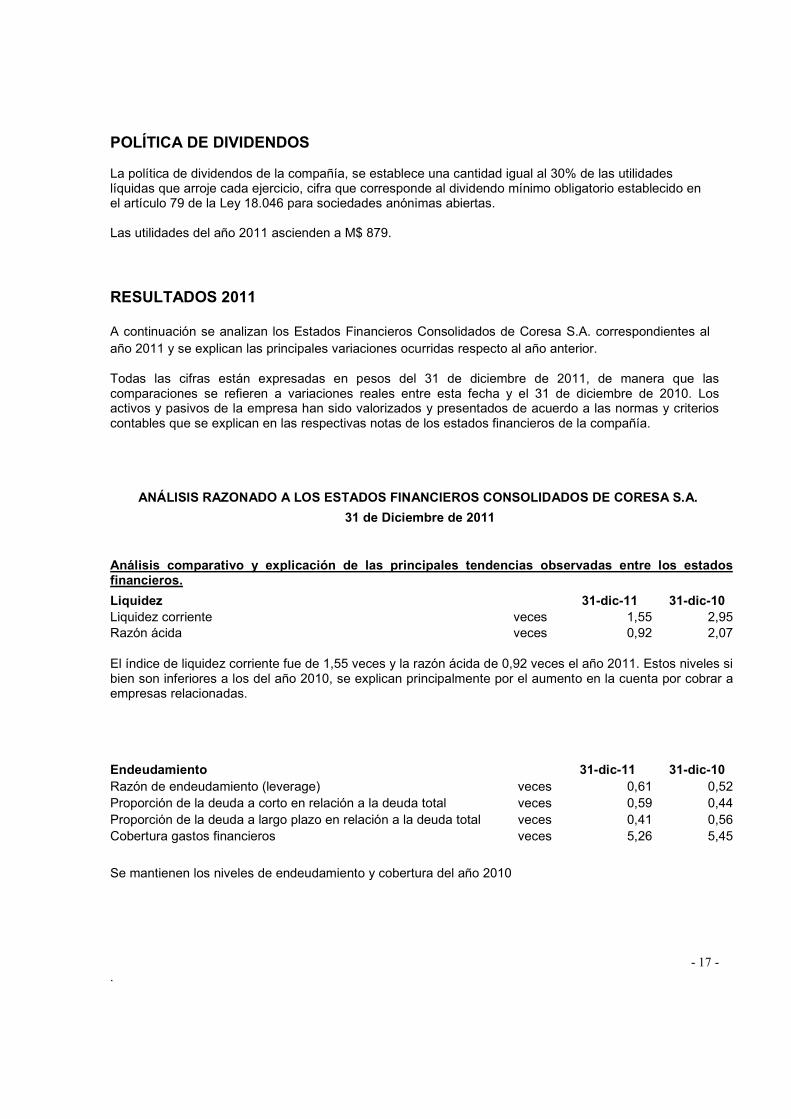

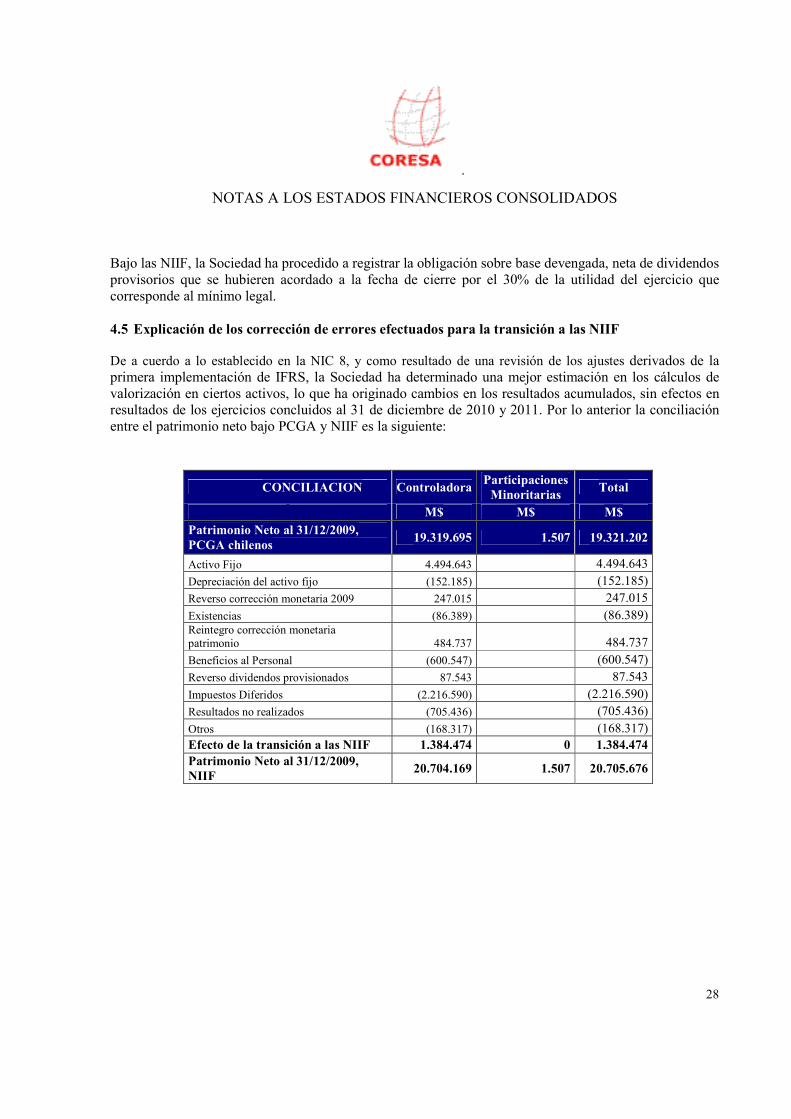

POLÍTICA DE DIVIDENDOS La política de dividendos de la compañía, se establece una cantidad igual al 30% de las utilidades líquidas que arroje cada ejercicio, cifra que corresponde al dividendo mínimo obligatorio establecido en el artículo 79 de la Ley 18.046 para sociedades anónimas abiertas. Las utilidades del año 2011 ascienden a M$ 879. RESULTADOS 2011 A continuación se analizan los Estados Financieros Consolidados de Coresa S.A. correspondientes al año 2011 y se explican las principales variaciones ocurridas respecto al año anterior. Todas las cifras están expresadas en pesos del 31 de diciembre de 2011, de manera que las comparaciones se refieren a variaciones reales entre esta fecha y el 31 de diciembre de 2010. Los activos y pasivos de la empresa han sido valorizados y presentados de acuerdo a las normas y criterios contables que se explican en las respectivas notas de los estados financieros de la compañía.

Endeudamiento 31-dic-11 31-dic-10 Razón de endeudamiento (leverage) veces 0,61 0,52 Proporción de la deuda a corto en relación a la deuda total veces 0,59 0,44 Proporción de la deuda a largo plazo en relación a la deuda total veces 0,41 0,56 Cobertura gastos financieros veces 5,26 5,45

Se mantienen los niveles de endeudamiento y cobertura del año 2010

ANÁLISIS RAZONADO A LOS ESTADOS FINANCIEROS CONSOLIDADOS DE CORESA S.A.

31 de Diciembre de 2011

Análisis comparativo y explicación de las principales tendencias observadas entre los estados financieros.

Liquidez 31-dic-11 31-dic-10 Liquidez corriente veces 1,55 2,95 Razón ácida veces 0,92 2,07 El índice de liquidez corriente fue de 1,55 veces y la razón ácida de 0,92 veces el año 2011. Estos niveles si bien son inferiores a los del año 2010, se explican principalmente por el aumento en la cuenta por cobrar a empresas relacionadas.

.

- 18 -

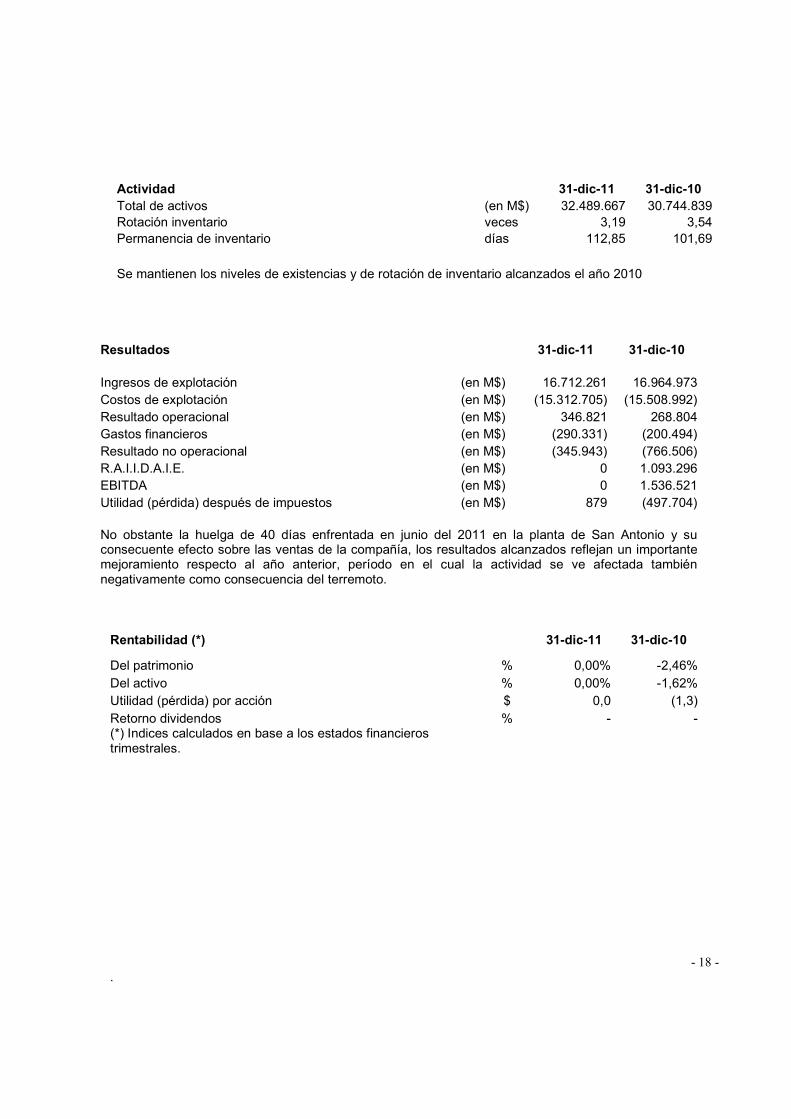

Actividad 31-dic-11 31-dic-10 Total de activos (en M$) 32.489.667 30.744.839 Rotación inventario veces 3,19 3,54 Permanencia de inventario días 112,85 101,69

Se mantienen los niveles de existencias y de rotación de inventario alcanzados el año 2010

Resultados 31-dic-11 31-dic-10

Ingresos de explotación (en M$) 16.712.261 16.964.973 Costos de explotación (en M$) (15.312.705) (15.508.992) Resultado operacional (en M$) 346.821 268.804 Gastos financieros (en M$) (290.331) (200.494) Resultado no operacional (en M$) (345.943) (766.506) R.A.I.I.D.A.I.E. (en M$) 0 1.093.296 EBITDA (en M$) 0 1.536.521 Utilidad (pérdida) después de impuestos (en M$) 879 (497.704) No obstante la huelga de 40 días enfrentada en junio del 2011 en la planta de San Antonio y su consecuente efecto sobre las ventas de la compañía, los resultados alcanzados reflejan un importante mejoramiento respecto al año anterior, período en el cual la actividad se ve afectada también negativamente como consecuencia del terremoto.

Rentabilidad (*) 31-dic-11 31-dic-10

Del patrimonio % 0,00% -2,46% Del activo % 0,00% -1,62% Utilidad (pérdida) por acción $ 0,0 (1,3) Retorno dividendos % - - (*) Indices calculados en base a los estados financieros trimestrales.

.

- 19 -

INFORMACIÓN GENERAL SÍNTESIS HISTÓRICA 1966 Fundación de la sociedad con el objeto de producir unidades selladas, compresores de

refrigeración y elementos para equipos de frío. 1980 Se amplía el objeto social a la fabricación y comercialización de envases y tambores de acero,

sacos de polipropileno, telas y mallas, filmes, bolsas y baldes de polietileno mediante la transformación de resinas plásticas.

1980 Adquisición de una planta de envases metálicos (Ex-incopa Ltda.) en Santiago, y una planta de

envases tejidos y bolsas industriales (ExPetroquímica Chilena) en San Antonio. 1991 Incorporación de la filial Industria Comercializadora de Sacos Limitada SAACO en el área de

envases flexibles. 1992 Adquisición de los derechos de la filial Servicios y Transportes COISA S.A., para administrar

directamente los fletes de los productos de Coresa S.A. 1995 Reestructuración organizacional orientada a profesionalizar y modernizar la estructura de

soporte técnico y administrativo. 1996 Inversiones en Planta San Antonio, aumentando en un 120% sus construcciones industriales y

en 30% su capacidad productiva. 1996 Se inician las operaciones de la filial Coresa Perú S.A. para la comercialización de productos

exportados desde Chile, y Coresa Argentina S.A. con una planta en la localidad de San Antonio de Areco, para la fabricación y comercialización de sacos y telas para el mercado argentino y de los países del Mercosur.

1997 Coresa S.A. efectúa un aporte irrevocable por US$3.500.000 a su filial Coresa Argentina S.A. 1998 Coresa S.A efectúa un nuevo aporte irrevocable a la filial Coresa Argentina S.A. por US$

6.500.000 2000 Se finaliza la primera etapa de la inversión en la línea de producción de sacos Ad-Star. 2001 Comienza segunda etapa de inversión en la línea de producción de sacos Ad-Star. 2002 Nuevas Inversiones en la planta de San Antonio permiten aumentar su capacidad productiva,

sobrepasando los 10.000.000 de sacos mensuales. 2003 La Sociedad finalizó la puesta en operaciones de su agencia en Estados Unidos Saaco Inc. 2004 La Sociedad pago la 5ta. y última cuota del convenio con los bancos.

La Filial COISA S.A. toma el control del 97% de Reteplá S.A. 2005 La Sociedad obtuvo la certificación ISO 9001:2000 para las divisiones Flexible, Maxisaco y

Polietileno. 2006 La Sociedad implementó ISO 9001:2000 en la división Rígido. La Sociedad implementó ISO 14001:2004 en la planta San Antonio. 2007 Venta de la División Rígidos.

.

- 20 -

2009 En la Junta de Accionistas celebrada el 28 de octubre de 2009 se aprobó la cancelación de la inscripción de las acciones de la Sociedad en el Registro de Valores de la Superintendencia de Valores y Seguros (SVS), situación confirmada a través de la resolución 118 de fecha 5 de febrero de 2010, manteniendo sin embargo a Coresa S.A. sujeta a la fiscalización de la SVS. Asimismo se aprobó la división de la compañía en en 4 sociedades: una que será ella misma, continuadora legal de la actual sociedad, y las otras tres bajo el nombre de SolTex S.A., Tradecor S.A. y Fibropac S.A.

CONSTITUCIÓN DE LA SOCIEDAD Coresa S.A. Contenedores, Redes y Envases, es una Sociedad anónima abierta inscrita en el Registro De Valores con el número 0450 de la Superintendencia de Valores y Seguros. Fue constituida en Santiago según escritura pública de fecha 21 de junio de 1966, suscrita ante el Notario Público don Rafael Zaldivar Díaz y su decreto de autorización fue Otorgado por el Ministerio de Hacienda bajo el N° 1863 de fecha 10 de agosto de 1966. El extracto de la escritura mencionada fue inscrito a fojas 5893 N° 3.133 del Registro de Comercio del Conservador de Bienes Raíces de Santiago correspondiente al año 1966, y publicado en el Diario Oficial N° 26536 del 9 de septiembre de 1966. Los estatutos de la sociedad han experimentado modificaciones, siendo la última de éstas, la aprobada por la Junta Extraordinaria de Accionistas de fecha 28 de junio de 2002, reducida a escritura pública ante el notario Público don Alvaro Bianchi Rosas con fecha 12 de junio de 2002. SEGUROS Los bienes físicos de la compañía están protegidos con una póliza todo riesgo, incluyendo potenciales perjuicios financieros derivados de una paralización de actividades. Todos los vehículos motorizados de la empresa se encuentran debidamente asegurados. Los ejecutivos y una fracción de los trabajadores de la empresa, dependiendo de las funciones realizadas, se encuentran cubiertos por una póliza que asegura muerte accidental e inhabilitación permanente. Adicionalmente, la empresa cuenta con una póliza de responsabilidad civil de productos por daños corporales y materiales. Con respecto a los ingresos por venta, la compañía posee un seguro de crédito, que garantiza el pago de nuestros clientes tanto nacionales como extranjeros.

MARCAS Y PATENTES La Sociedad y sus filiales tienen registradas diversas marcas, las que protegen los productos que comercializan. PROPIEDADES Los bienes que se individualizan a continuación son propiedad de Coresa S.A. Planta San Nicolás San Nicolás N° 630 Santiago Superficie terreno: 8.851 m2. Superficie edificada: 10.837 m2

.

- 21 -

Planta San Antonio Av. Las Industrias N° 5.155 San Antonio Superficie terreno: 139.836 m2. Superficie edificada: 30.773 m2. CLIENTES Y PROVEEDORES Dentro de los principales clientes y proveedores de la Compañía se encuentran los que a continuación se detallan. Existe relación indirecta (administración común) con las sociedades relacionadas CORESA Argentina S.A. y CORESA Perú S.A.. Clientes SQM Industrial S.A., Agrogestion Vitra Ltda., Codelco Chile, Salmofood S.A., Iansaagro S.A., Corpesca S.A., Grupo Cargill – México, Fertilizantes Olmeca y SQM S.A de C.V. – México, United D.C. – Estados Unidos, CORESA Argentina S.A., CORESA Perú S.A.. Proveedores Petroquim S.A., Oxiquim S.A., Chilquinta Energía S.A., Tricon Energy, Huber S.A., PetroQuimica Dow, Sun Chemical Chile S.A., VIBA, Muelhstein International Ltda., Starlinger. EQUIPOS Las principales maquinarias y equipos que posee la Compañía son Extrusoras, Conformadoras, Telares, Bobinadoras y Valvuladoras que se encuentran en buen estado y son de propiedad de la Compañía. CONTRATOS La mayoría de los contratos que la Compañía mantiene vigentes, tiene relación con el suministro de energía a la planta ubicada en San Antonio. Adicionalmente la Compañía mantiene algunos contratos de abastecimiento con clientes. ACTIVIDADES FINANCIERAS La Compañía mantiene relaciones con instituciones financieras, para realización de sus operaciones financieras y de crédito. Su política de endeudamiento está focalizada en créditos de corto plazo para necesidades de capital de trabajo y de largo plazo para financiamiento de inversiones. INVESTIGACIÓN Y DESARROLLO La Compañía se encuentra en un permanente esfuerzo de desarrollo de productos y mejoras en la calidad de los actuales mediante investigación propia, de mercado, ferias especializadas etc. FACTORES DE RIESGO La Sociedad basa su potencial de crecimiento en la apertura de mercados externos. A pesar de las dificultades que presentan dichos mercados, las exportaciones de la Sociedad siguen creciendo y se espera sortear al igual que en años anteriores las dificultades que se presenten.

.

- 22 -

RESUMEN HECHOS RELEVANTES En cumplimiento de las disposiciones contenidas en el Artículo 9 e inciso segundo del Artículo 10 de la Ley 18.045, y en el Nº 2 de la sección II de la Norma de Carácter General N° 30 emitida por la SVS, a continuación se presentan los Hechos Esenciales informados a la referida Superintendencia durante los años 2011 y 2010: 1. Con fecha 30 de marzo de 2010 el director Gerardo Sepúlveda Quezada presentó su renuncia al

cargo de director de la compañía, quedando su cargo vacante hasta la celebración de la próxima Junta Ordinaria de Accionistas.

2. En sesión del Directorio de la compañía celebrada el 29 de abril de 2010 se dio cuenta que en Junta

Ordinaria de Accionistas celebrada el mismo día, en forma precedente a dicho directorio, se eligió como directores titulares a los señores: Francisco Javier Vial Herrera, José Aníbal Correa Barros, Juan Andrés Camus Camus, Gerardo Sepúlveda Quezada y Ricardo Klinger Michaely.

3. Con fecha 23 de junio de 2011 el Sindicato Pablo Neruda aprobó con un 97% de los votantes

rechazar la última oferta de la Compañía. Luego de fracasar los buenos oficios y mediación de la Dirección del trabajo se ha hecho efectiva la huelga del Sindicato indicado.

El Sindicato Pablo Neruda representa aproximadamente un 66% de la fuerza laboral de la Compañía, lo cual implica suspender la operación fabril de la planta ubicada en Avenida Las Industrias Nº 5155, San Antonio, Quinta Región, manteniéndose operativa la planta ubicada en San Nicolás Nº 630, San Miguel, Región Metropolitana.

4. Con fecha 01 de agosto de 2011 la Administración indica que con fecha 29 de julio de 2011 se puso

término a la huelga de los trabajadores que conforman el Sindicato Pablo Neruda, logrando el normal funcionamiento de la planta ubicada en Avenida Las Industrias Nº 5155, San Antonio, Quinta Región.

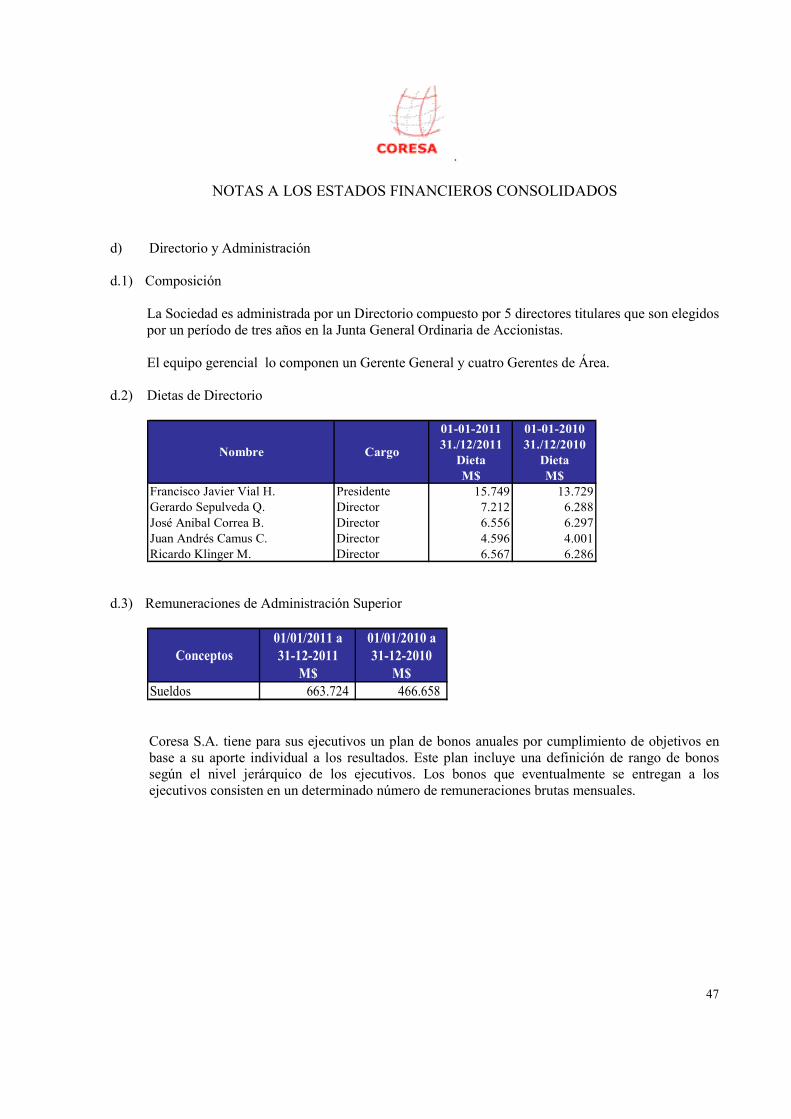

REMUNERACIÓN DEL DIRECTORIO Las remuneraciones anuales brutas percibidas por los Directores por concepto de dietas por asistencia a Sesiones de directorio en miles de pesos al 31 de diciembre de 2011 y 2010 fueron las siguientes:

Nombre Cargo 2011 2010

M$ M$Francisco Javier Vial H. Presidente 15.749 13.729Gerardo Sepulveda Q. Director 7.212 6.288José Anibal Correa B. Director 6.556 6.297Juan Andrés Camus C. Director 4.596 4.001Ricardo Klinger M. Director 6.567 6.286

(1) El señor Ricardo Klinger asumió como director con fecha 29 de abril de 2010

REMUNERACIÓN DE EJECUTIVOS Las remuneraciones percibidas durante el año 2011 por los gerentes de la sociedad ascendieron a M$ 279.000 (M$ 193.828 en 2010).

.

- 23 -

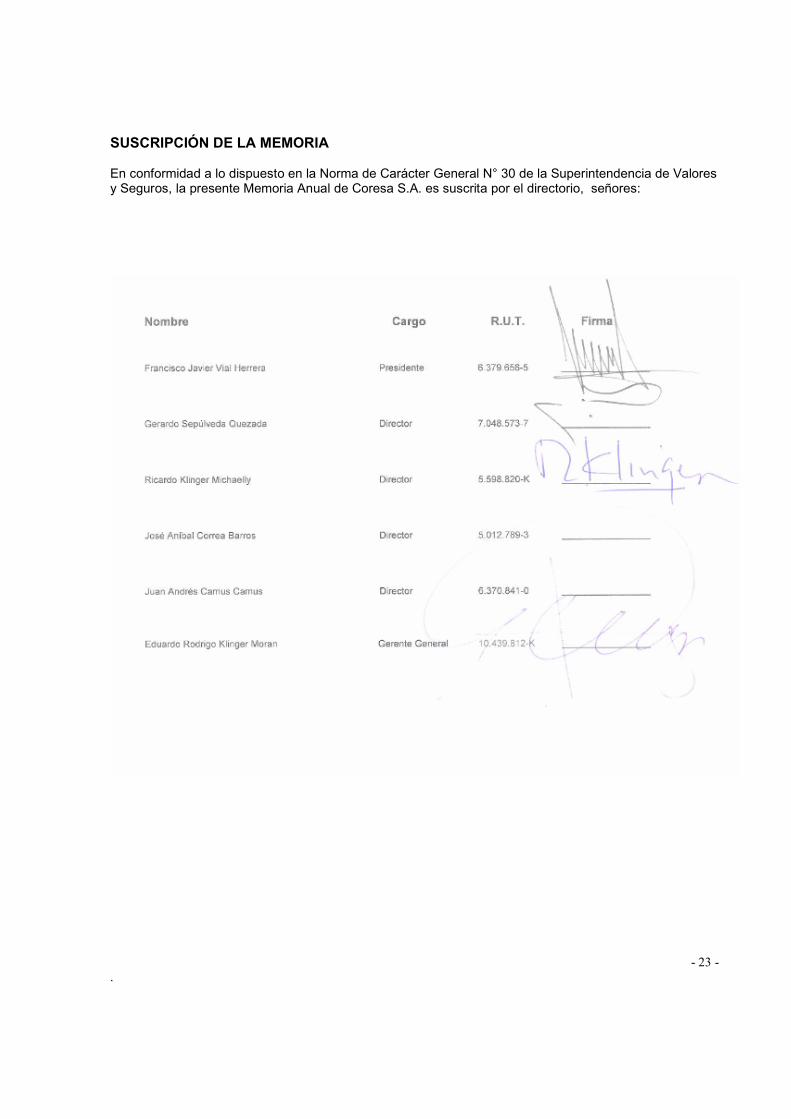

SUSCRIPCIÓN DE LA MEMORIA En conformidad a lo dispuesto en la Norma de Carácter General N° 30 de la Superintendencia de Valores y Seguros, la presente Memoria Anual de Coresa S.A. es suscrita por el directorio, señores:

.

- 24 -

CORESA S.A. CONTENEDORES, REDES Y ENVASES Y FILIAL Estados Financieros Consolidados Al 31 de diciembre de 2011 y 2010 ABREVIATURAS MUS$ : Miles de dólares estadounidenses US$ : Dólares estadounidenses $ : Pesos chilenos M$ : Miles de pesos chilenos UF : Unidad de fomento

INDICE Página Informe de los Auditores Independientes Estados Consolidados de Situación Financiera Clasificados 1 Estados Consolidados de Resultados Integrales 3 Otros Resultados Integrales Consolidados 4 Estados Consolidados de Cambios en el Patrimonio Neto 5 Estados Consolidados de Flujos de Efectivo 7 Notas a los Estados Financieros Consolidados 1 INFORMACIÓN GENERAL 8 2 BASES DE PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS

FINANCIEROS CONSOLIDADOS 11 3 POLÍTICAS CONTABLES APLICADAS 15 4 TRANSICIÓN A LAS NORMAS INTERNACIONALES DE

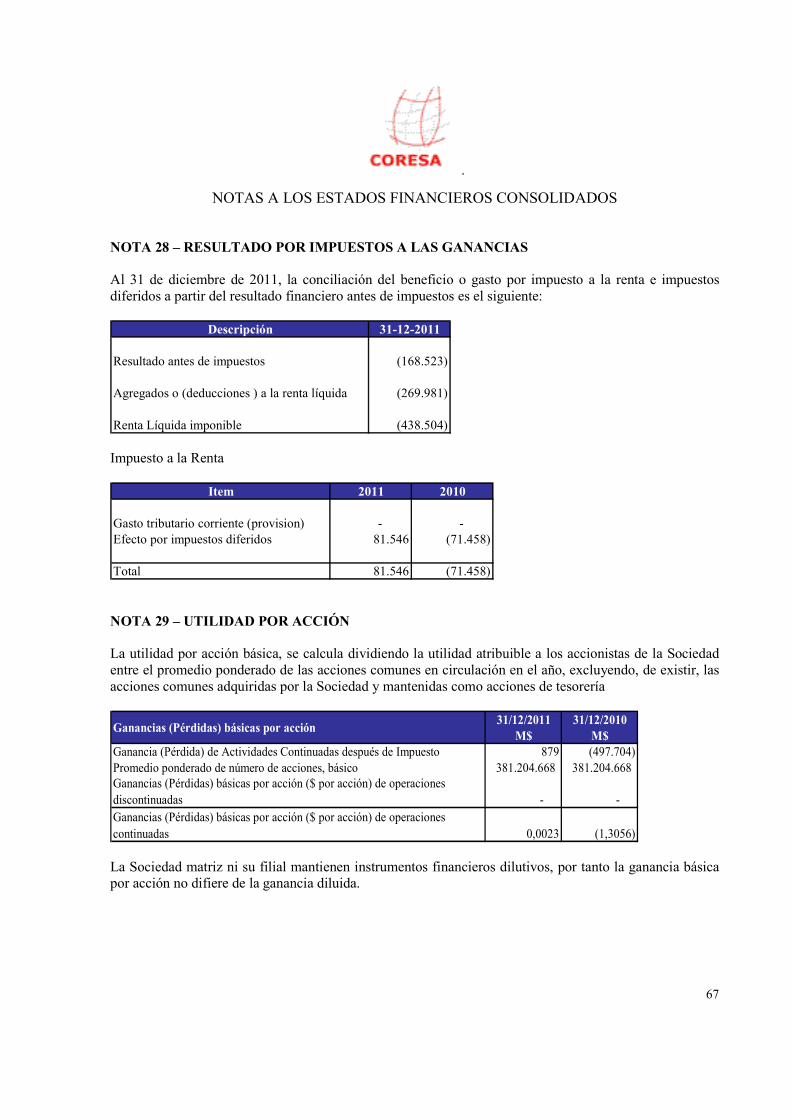

INFORMACIÓN FINANCIERA (NIIF) 23 5 GESTIÓN DE RIESGOS 29 6 ESTIMACIONES Y APLICACIÓN DE CRITERIOS DE CONTABILIDAD 35 7 Información financiera por segmentos 37 8 Efectivo y equivalente al efectivo 38 9 Instrumentos financieros 39 10 Otros activos financieros 41 11 Deudores comerciales y Otras cuentas a cobrar 41 12 Saldos y transacciones con entidades relacionadas 44 13 Inventarios 48 14 Otros activos no financieros 48 15 Cuentas por cobrar /pagar por impuestos corrientes 49 16 Activos no corrientes mantenidos para la venta 49 17 Activos intangibles distintos de plusvalía 50 18 Propiedades, plantas y equipos 52 19 Impuestos diferidos 55 20 Activos y pasivos en moneda extranjera 56 21 Otros pasivos financieros 58 22 Cuentas por pagar comerciales y otras cuentas por pagar 62 23 Obligaciones por beneficios a los empleados 62 24 Patrimonio neto 64 25 Ingresos 65 26 Costos y gastos por naturaleza 65 27 Resultado financiero 66 28 Resultado por impuesto a las ganancias 67 29 Utilidad por acción 67

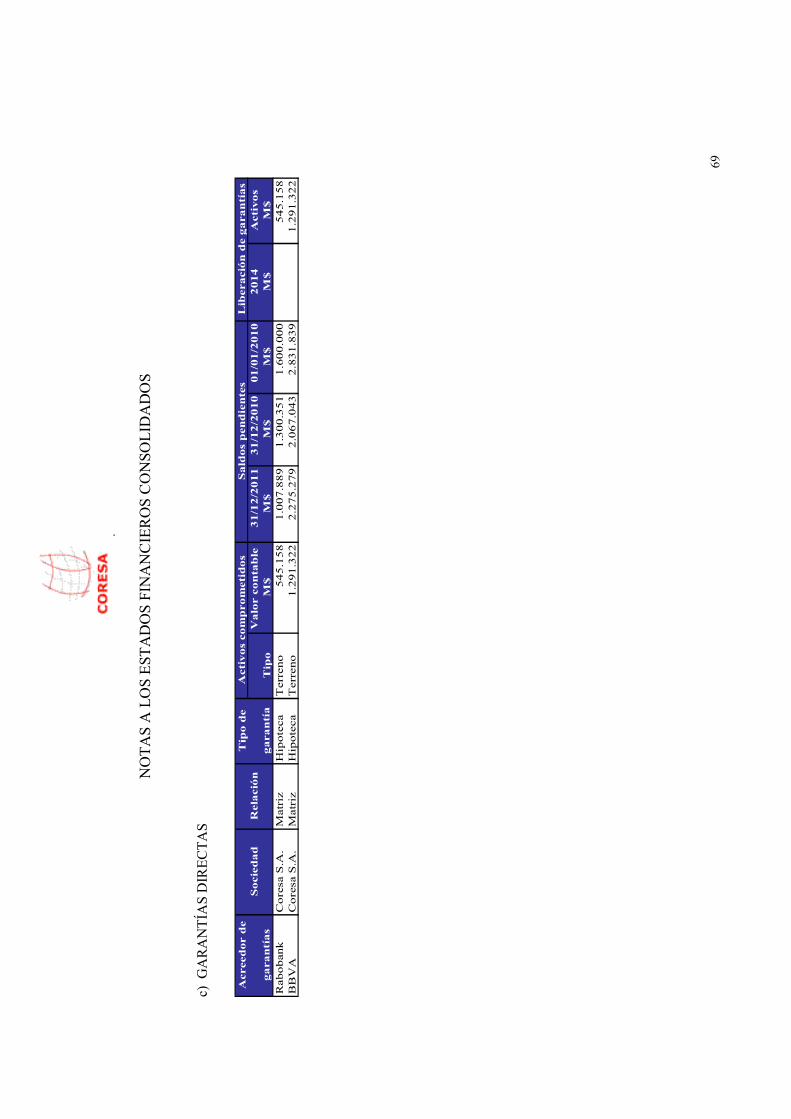

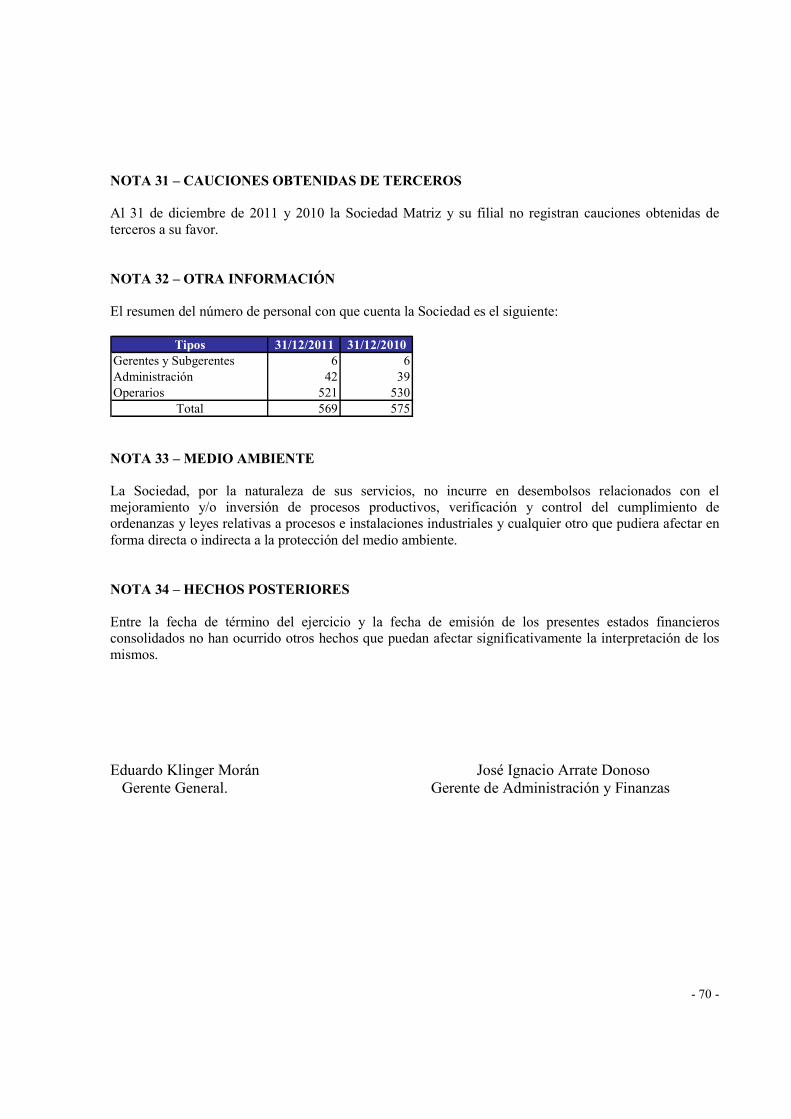

INDICE (Continuación) Página 30 Contingencias, juicios y otros 68 31 Cauciones obtenidas de terceros 70 32 Otra información 70 33 Medio ambiente 70 34 Hechos posteriores 70

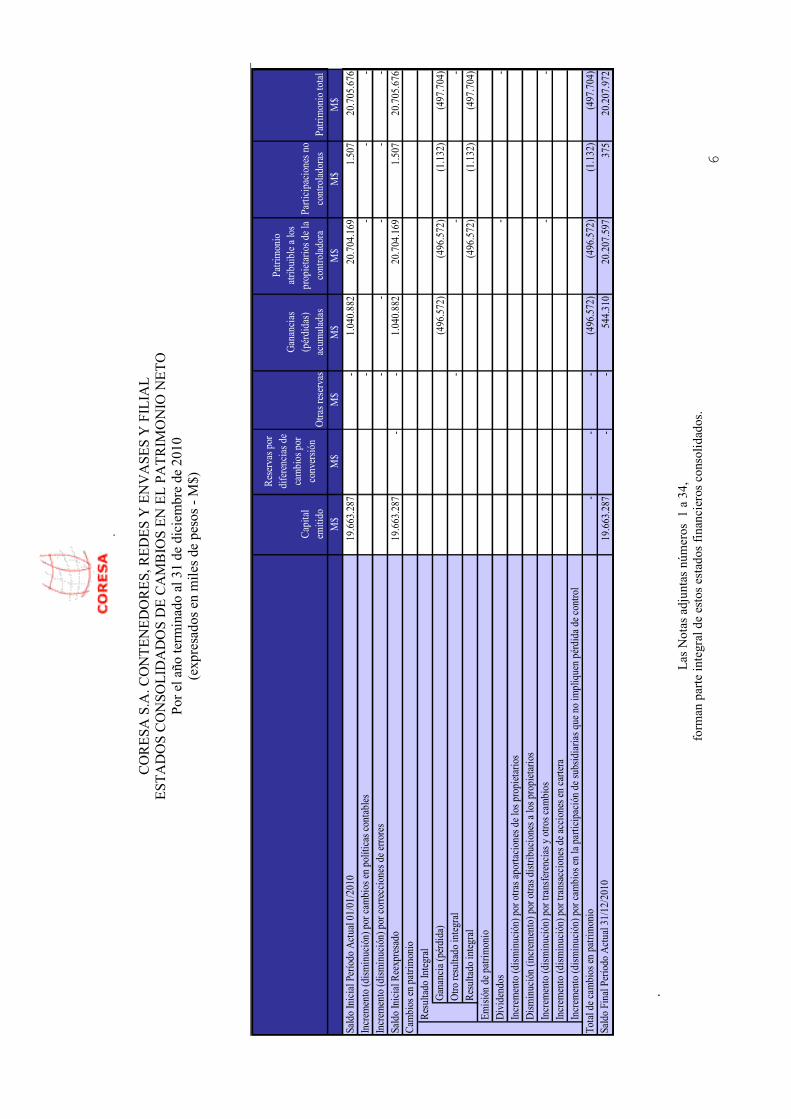

Las Notas adjuntas números 1 a 34, forman parte integral de estos estados financieros consolidados

1

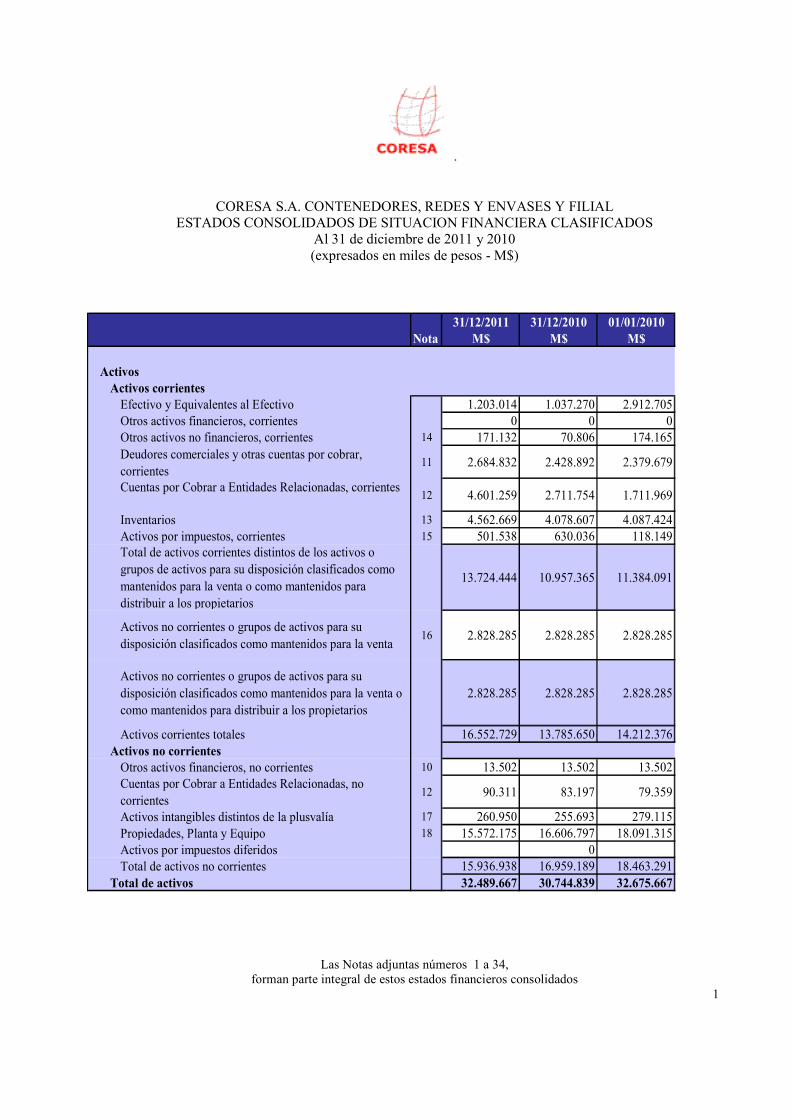

CORESA S.A. CONTENEDORES, REDES Y ENVASES Y FILIAL

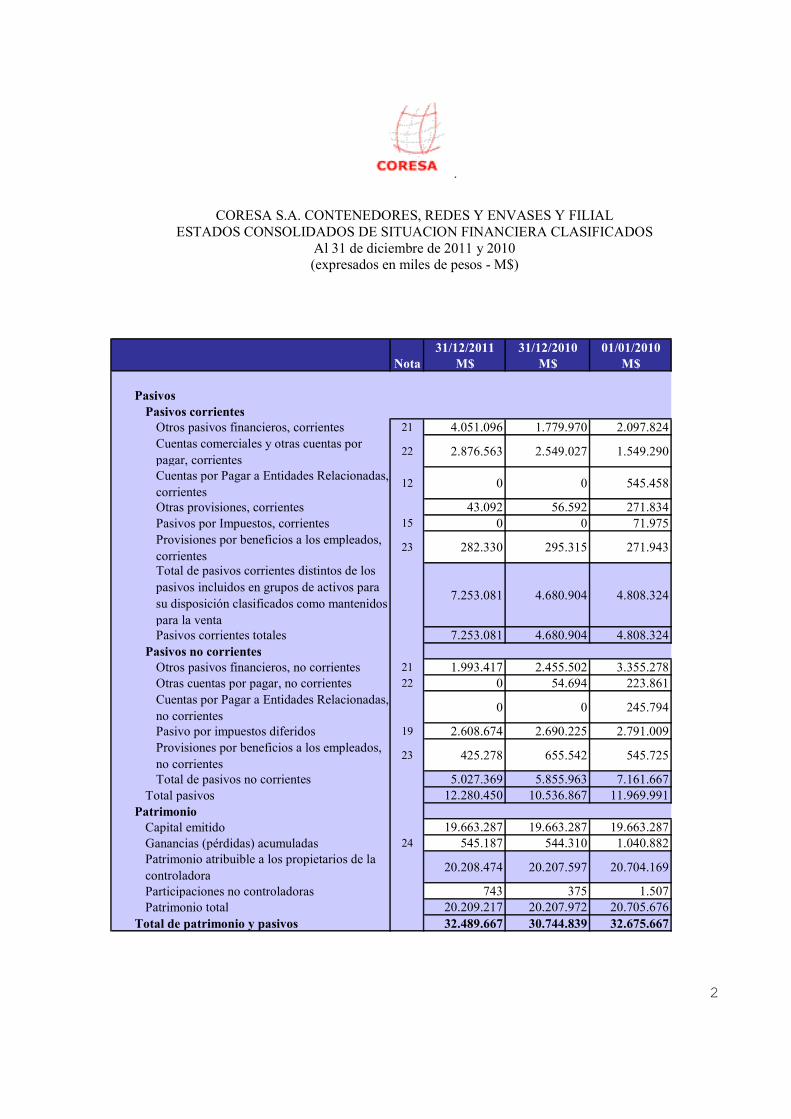

ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA CLASIFICADOS Al 31 de diciembre de 2011 y 2010 (expresados en miles de pesos - M$)

31/12/2011 31/12/2010 01/01/2010Nota M$ M$ M$

Activos Activos corrientesEfectivo y Equivalentes al Efectivo 1.203.014 1.037.270 2.912.705Otros activos financieros, corrientes 0 0 0Otros activos no financieros, corrientes 14 171.132 70.806 174.165Deudores comerciales y otras cuentas por cobrar, corrientes

11 2.684.832 2.428.892 2.379.679

Cuentas por Cobrar a Entidades Relacionadas, corrientes12 4.601.259 2.711.754 1.711.969

Inventarios 13 4.562.669 4.078.607 4.087.424Activos por impuestos, corrientes 15 501.538 630.036 118.149Total de activos corrientes distintos de los activos o grupos de activos para su disposición clasificados como mantenidos para la venta o como mantenidos para distribuir a los propietarios

13.724.444 10.957.365 11.384.091

Activos no corrientes o grupos de activos para su disposición clasificados como mantenidos para la venta

16 2.828.285 2.828.285 2.828.285

Activos no corrientes o grupos de activos para su disposición clasificados como mantenidos para la venta o como mantenidos para distribuir a los propietarios

2.828.285 2.828.285 2.828.285

Activos corrientes totales 16.552.729 13.785.650 14.212.376Activos no corrientesOtros activos financieros, no corrientes 10 13.502 13.502 13.502Cuentas por Cobrar a Entidades Relacionadas, no corrientes

12 90.311 83.197 79.359

Activos intangibles distintos de la plusvalía 17 260.950 255.693 279.115Propiedades, Planta y Equipo 18 15.572.175 16.606.797 18.091.315Activos por impuestos diferidos 0Total de activos no corrientes 15.936.938 16.959.189 18.463.291

Total de activos 32.489.667 30.744.839 32.675.667

2

CORESA S.A. CONTENEDORES, REDES Y ENVASES Y FILIAL ESTADOS CONSOLIDADOS DE SITUACION FINANCIERA CLASIFICADOS

Al 31 de diciembre de 2011 y 2010 (expresados en miles de pesos - M$)

31/12/2011 31/12/2010 01/01/2010Nota M$ M$ M$

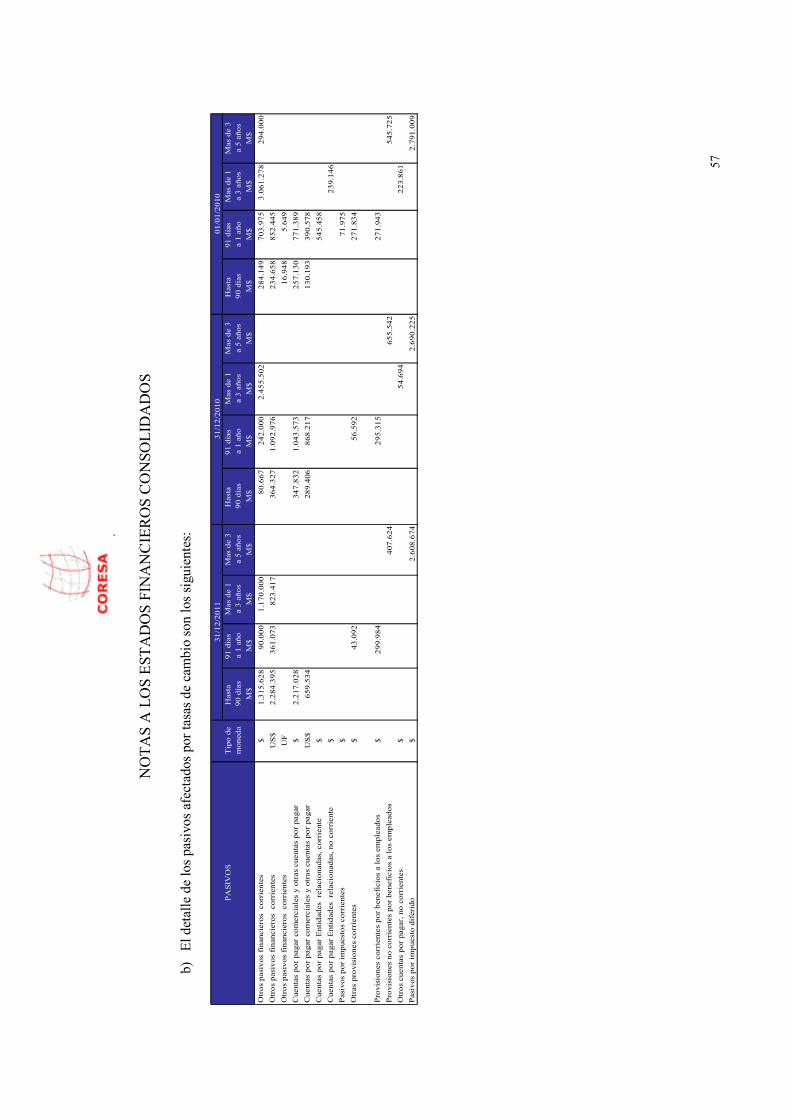

PasivosPasivos corrientesOtros pasivos financieros, corrientes 21 4.051.096 1.779.970 2.097.824Cuentas comerciales y otras cuentas por pagar, corrientes

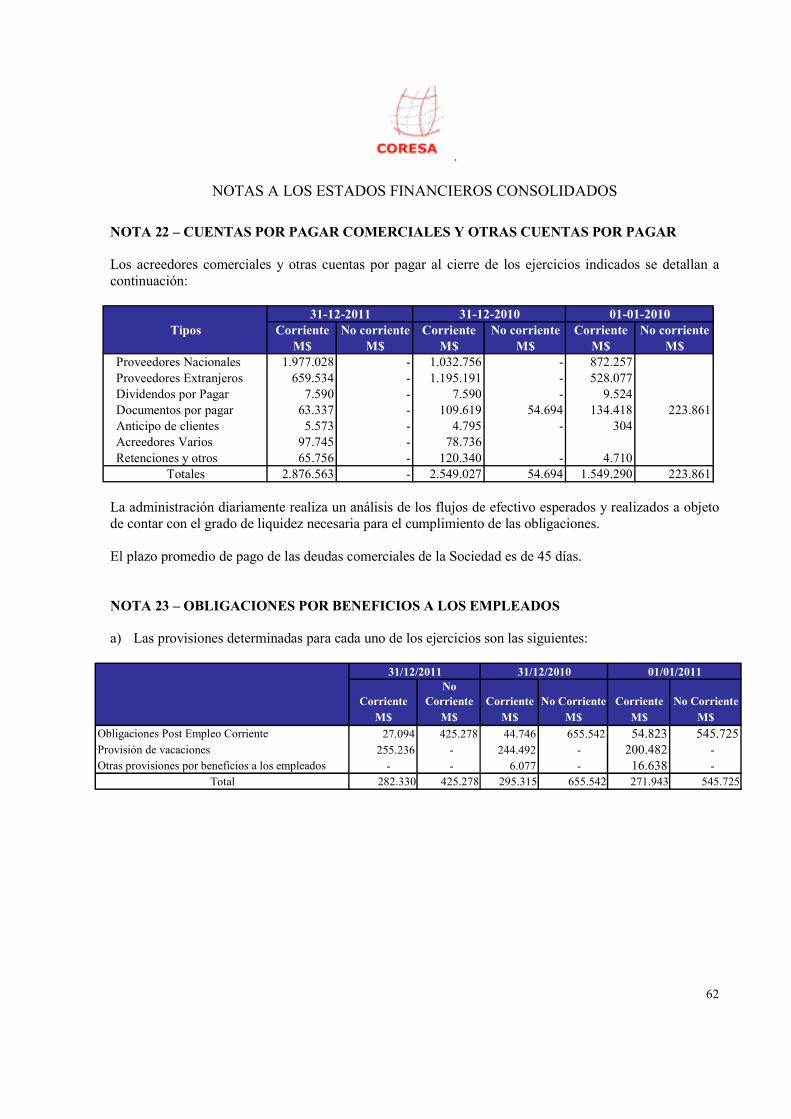

22 2.876.563 2.549.027 1.549.290

Cuentas por Pagar a Entidades Relacionadas, corrientes

12 0 0 545.458

Otras provisiones, corrientes 43.092 56.592 271.834Pasivos por Impuestos, corrientes 15 0 0 71.975Provisiones por beneficios a los empleados, corrientes

23 282.330 295.315 271.943

Total de pasivos corrientes distintos de los pasivos incluidos en grupos de activos para su disposición clasificados como mantenidos para la venta

7.253.081 4.680.904 4.808.324

Pasivos corrientes totales 7.253.081 4.680.904 4.808.324Pasivos no corrientesOtros pasivos financieros, no corrientes 21 1.993.417 2.455.502 3.355.278Otras cuentas por pagar, no corrientes 22 0 54.694 223.861Cuentas por Pagar a Entidades Relacionadas, no corrientes

0 0 245.794

Pasivo por impuestos diferidos 19 2.608.674 2.690.225 2.791.009Provisiones por beneficios a los empleados, no corrientes

23 425.278 655.542 545.725

Total de pasivos no corrientes 5.027.369 5.855.963 7.161.667Total pasivos 12.280.450 10.536.867 11.969.991

PatrimonioCapital emitido 19.663.287 19.663.287 19.663.287Ganancias (pérdidas) acumuladas 24 545.187 544.310 1.040.882Patrimonio atribuible a los propietarios de la controladora

20.208.474 20.207.597 20.704.169

Participaciones no controladoras 743 375 1.507Patrimonio total 20.209.217 20.207.972 20.705.676

Total de patrimonio y pasivos 32.489.667 30.744.839 32.675.667

3

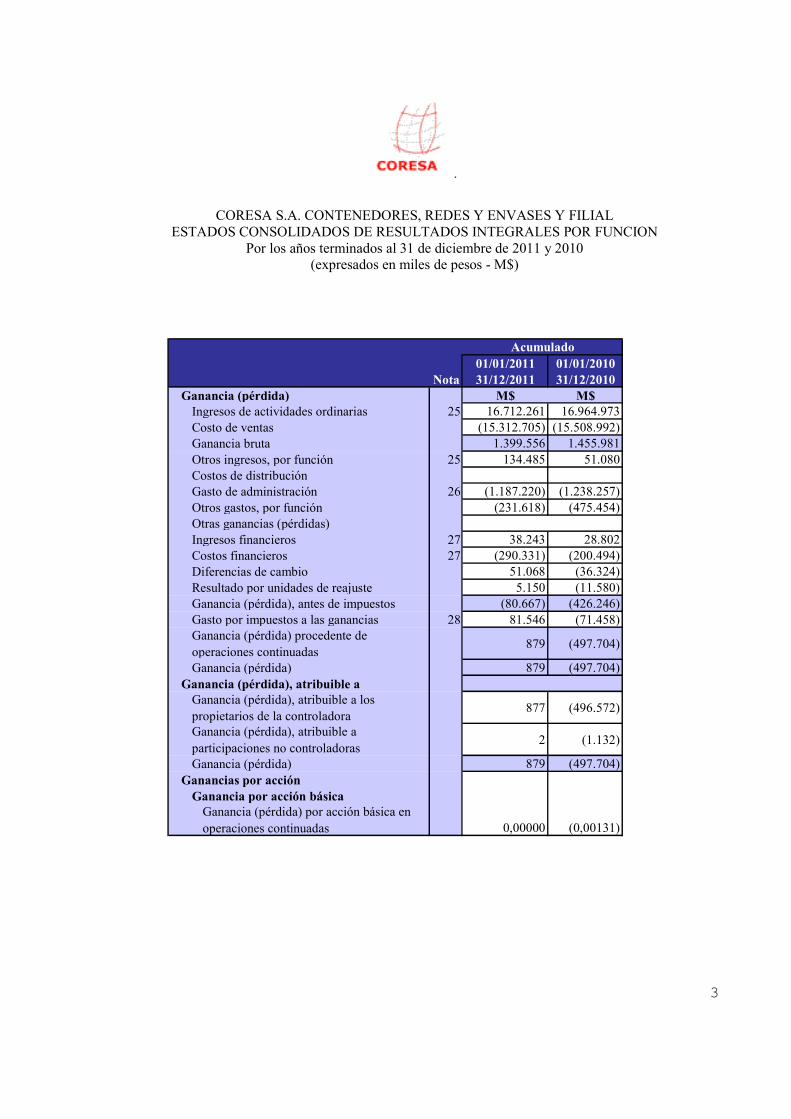

CORESA S.A. CONTENEDORES, REDES Y ENVASES Y FILIAL ESTADOS CONSOLIDADOS DE RESULTADOS INTEGRALES POR FUNCION

Por los años terminados al 31 de diciembre de 2011 y 2010 (expresados en miles de pesos - M$)

01/01/2011 01/01/2010Nota 31/12/2011 31/12/2010

Ganancia (pérdida) M$ M$Ingresos de actividades ordinarias 25 16.712.261 16.964.973Costo de ventas (15.312.705) (15.508.992)Ganancia bruta 1.399.556 1.455.981Otros ingresos, por función 25 134.485 51.080Costos de distribuciónGasto de administración 26 (1.187.220) (1.238.257)Otros gastos, por función (231.618) (475.454)Otras ganancias (pérdidas)Ingresos financieros 27 38.243 28.802Costos financieros 27 (290.331) (200.494)Diferencias de cambio 51.068 (36.324)Resultado por unidades de reajuste 5.150 (11.580)Ganancia (pérdida), antes de impuestos (80.667) (426.246)Gasto por impuestos a las ganancias 28 81.546 (71.458)Ganancia (pérdida) procedente de operaciones continuadas

879 (497.704)

Ganancia (pérdida) 879 (497.704)Ganancia (pérdida), atribuible aGanancia (pérdida), atribuible a los propietarios de la controladora

877 (496.572)

Ganancia (pérdida), atribuible a participaciones no controladoras

2 (1.132)

Ganancia (pérdida) 879 (497.704)Ganancias por acciónGanancia por acción básicaGanancia (pérdida) por acción básica en operaciones continuadas 0,00000 (0,00131)

Acumulado

4

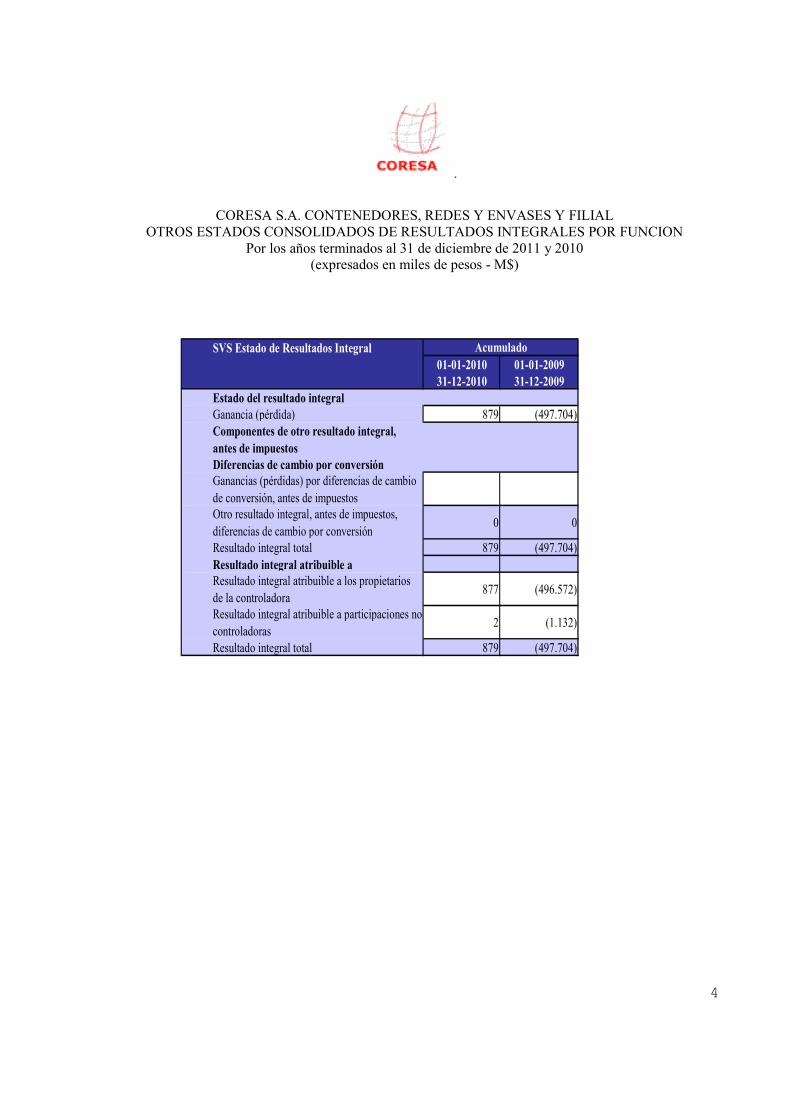

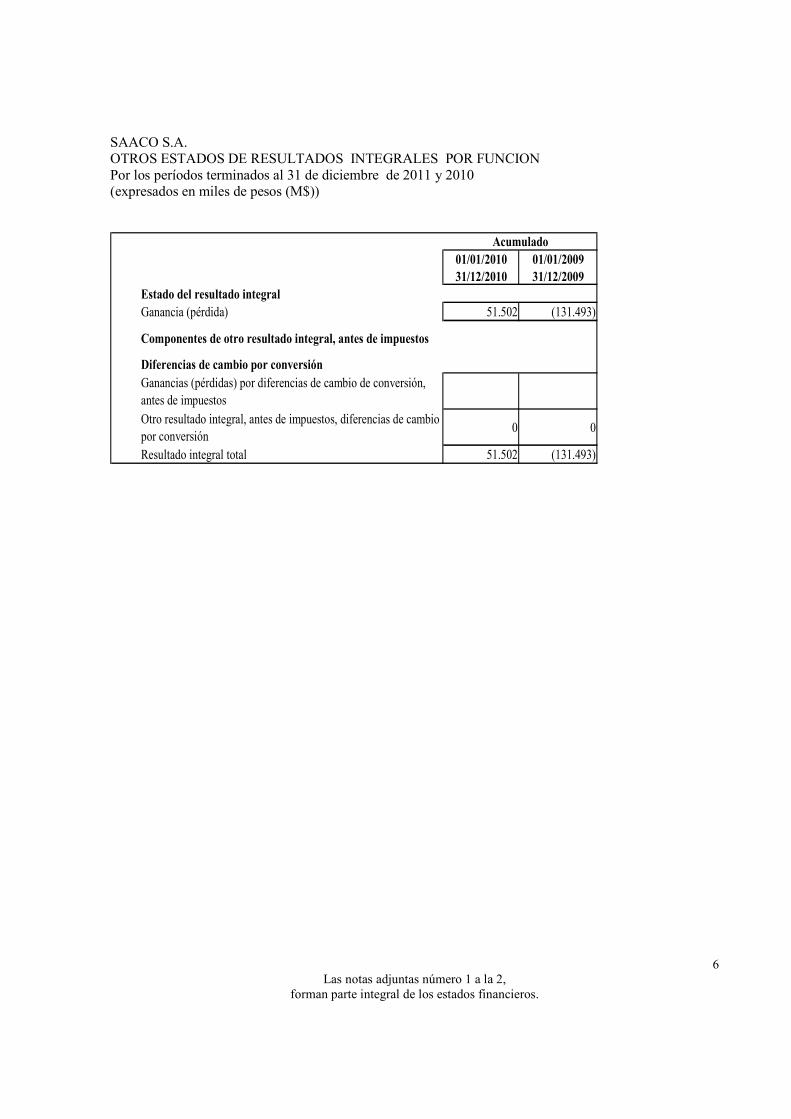

CORESA S.A. CONTENEDORES, REDES Y ENVASES Y FILIAL OTROS ESTADOS CONSOLIDADOS DE RESULTADOS INTEGRALES POR FUNCION

Por los años terminados al 31 de diciembre de 2011 y 2010 (expresados en miles de pesos - M$)

SVS Estado de Resultados Integral01-01-2010 01-01-200931-12-2010 31-12-2009

Estado del resultado integralGanancia (pérdida) 879 (497.704)Componentes de otro resultado integral, antes de impuestosDiferencias de cambio por conversiónGanancias (pérdidas) por diferencias de cambio de conversión, antes de impuestosOtro resultado integral, antes de impuestos, diferencias de cambio por conversión

0 0

Resultado integral total 879 (497.704)Resultado integral atribuible aResultado integral atribuible a los propietarios de la controladora

877 (496.572)

Resultado integral atribuible a participaciones no controladoras

2 (1.132)

Resultado integral total 879 (497.704)

Acumulado

Las Notas adjuntas números 1 a 34,

form

an parte in

tegral de estos estados financieros consolidados.

5

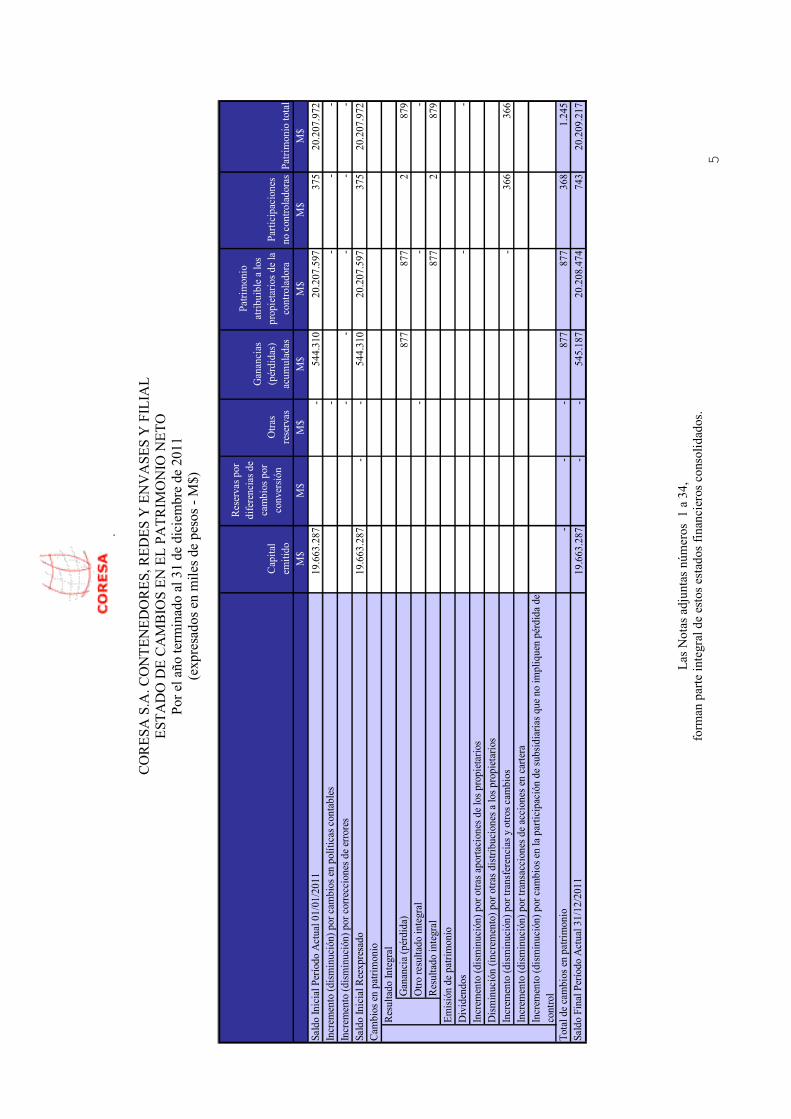

CORESA S.A. C

ONTENEDORES, R

EDES Y ENVASES Y FILIA

L

EST

ADO DE CAMBIO

S EN EL PATRIM

ONIO

NETO

Por el año term

inado al 31 de diciembre de 201

1 (expresado

s en m

iles de pesos - M$)

Capita

l em

itido

Reservas por

diferencias de

cambios por

conversión

Otras

reservas

Ganancias

(pérdidas)

acum

uladas

Patrim

onio

atribu

ible a lo

s propietarios de la

controladora

Participaciones

no controladoras

Patrim

onio to

tal

M$

M$

M$

M$

M$

M$

M$

19.663

.287

-54

4.31

020

.207

.597

375

20.207

.972

--

--

--

--

-19

.663

.287

--

544.31

020

.207

.597

375

20.207

.972

877

877

287

9-

--

877

287

9

--

-36

636

6

--

-87

787

736

81.24

5

19.663

.287

--

545.18

720

.208

.474

743

20.209

.217

Increm

ento (dism

inución) por cam

bios en la partic

ipación de sub

sidiarias qu

e no im

pliquen pérdida de

control

Saldo Inicial R

eexpresado

Cam

bios en patrim

onio

Otro resultado in

tegral

Emisión de patrimonio

Resultado in

tegral

Increm

ento (dism

inución) por otras aportaciones de lo

s propietarios

Dividendos

Total de cambios en patrim

onio

Saldo Final P

eríodo Actual 3

1/12

/201

1

Saldo Inicial P

eríodo Actual 0

1/01

/201

1Increm

ento (dism

inución) por cam

bios en políticas contables

Resultado In

tegral

Ganancia (pérdida)

Disminución (incremento) por otras distribu

ciones a lo

s propietarios

Increm

ento (dism

inución) por transferencias y otros cam

bios

Increm

ento (dism

inución) por correcciones de errores

Increm

ento (dism

inución) por transacciones de acciones en cartera

Las Notas adjuntas números 1 a 34,

form

an parte in

tegral de estos estados financieros consolidados.

6

CORESA S.A. C

ONTENEDORES, R

EDES Y ENVASES Y FILIA

L

ESTADOS CONSOLID

ADOS DE CAMBIO

S EN EL PATRIM

ONIO

NETO

Por el año term

inado al 31 de diciembre de 201

0 (expresado

s en m

iles de pesos - M$)

Capita

l em

itido

Reservas por

diferencias de

cambios por

conversión

Otra

s reservas

Ganancias

(pérdidas)

acum

uladas

Patrim

onio

atribu

ible a lo

s propietarios de la

controladora

Participaciones no

controladoras

Patrimonio to

tal

M$

M$

M$

M$

M$

M$

M$

19.663

.287

-1.04

0.88

220

.704

.169

1.50

720

.705

.676

--

--

--

--

-19

.663

.287

--

1.04

0.88

220

.704

.169

1.50

720

.705

.676

(496

.572

)(496

.572

)(1.132

)(497

.704

)-

--

(496

.572

)(1.132

)(497

.704

)

--

--

--

-(496

.572

)(496

.572

)(1.132

)(497

.704

)

19.663

.287

--

544.31

020

.207

.597

375

20.207

.972

Total d

e cambios en patrim

onio

Saldo Final P

eríodo Actual 3

1/12

/201

0

Saldo Inicial P

eríodo Actual 0

1/01

/201

0Increm

ento (d

isminución) por cam

bios en políticas contables

Resultado In

tegral

Ganancia (pérdida)

Disminución (in

crem

ento) p

or otra

s distrib

uciones a los propietarios

Increm

ento (d

isminución) por transferencias y otro

s cambios

Increm

ento (d

isminución) por correcciones de errores

Increm

ento (d

isminución) por transacciones de acciones en cartera

Increm

ento (d

isminución) por cam

bios en la partic

ipación de sub

sidiarias qu

e no im

pliquen pérdida de contro

l

Saldo Inicial R

eexpresado

Cam

bios en patrimonio

Otro

resultado

integral

Emisión de patrimonio

Resultado in

tegral

Increm

ento (d

isminución) por otras aporta

cion

es de los propietario

sDividendos

.

Las Notas adjuntas números 1 a 34, forman parte integral de estos estados financieros consolidados.

7

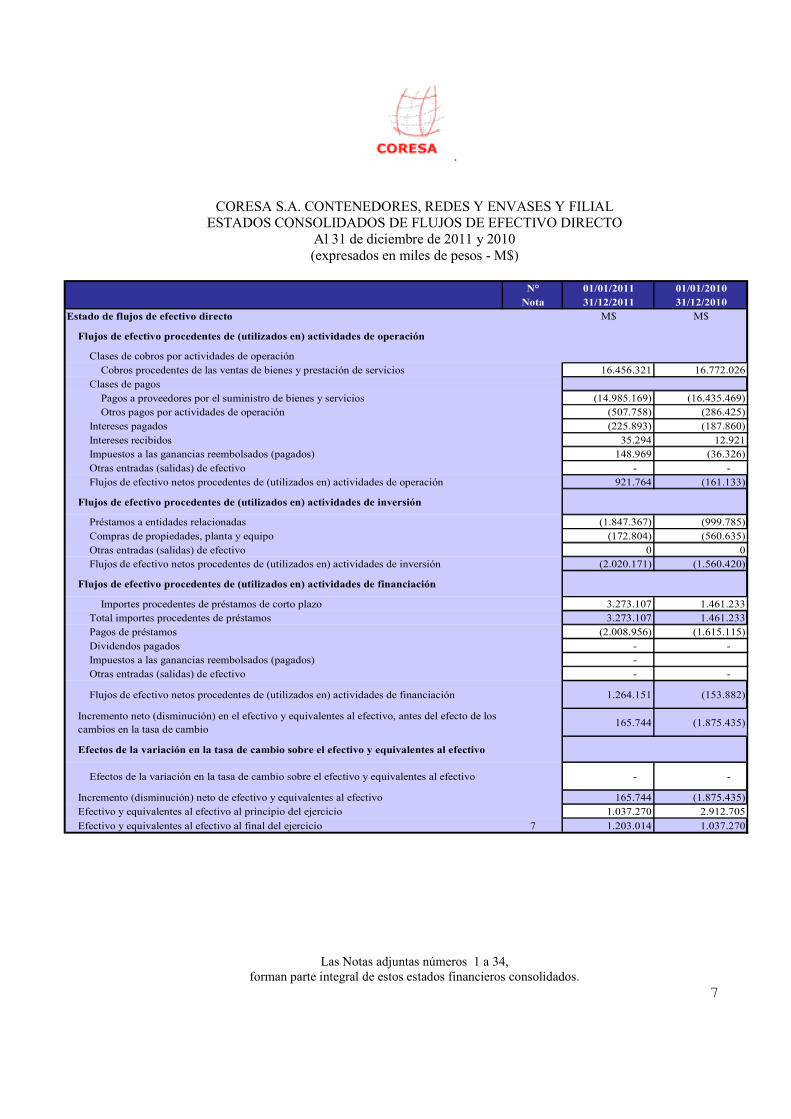

CORESA S.A. CONTENEDORES, REDES Y ENVASES Y FILIAL

ESTADOS CONSOLIDADOS DE FLUJOS DE EFECTIVO DIRECTO Al 31 de diciembre de 2011 y 2010 (expresados en miles de pesos - M$)

N° 01/01/2011 01/01/2010Nota 31/12/2011 31/12/2010

Estado de flujos de efectivo directo M$ M$

Flujos de efectivo procedentes de (utilizados en) actividades de operación

Clases de cobros por actividades de operaciónCobros procedentes de las ventas de bienes y prestación de servicios 16.456.321 16.772.026

Clases de pagosPagos a proveedores por el suministro de bienes y servicios (14.985.169) (16.435.469)Otros pagos por actividades de operación (507.758) (286.425)

Intereses pagados (225.893) (187.860)Intereses recibidos 35.294 12.921Impuestos a las ganancias reembolsados (pagados) 148.969 (36.326)Otras entradas (salidas) de efectivo - - Flujos de efectivo netos procedentes de (utilizados en) actividades de operación 921.764 (161.133)

Flujos de efectivo procedentes de (utilizados en) actividades de inversión

Préstamos a entidades relacionadas (1.847.367) (999.785)Compras de propiedades, planta y equipo (172.804) (560.635)Otras entradas (salidas) de efectivo 0 0Flujos de efectivo netos procedentes de (utilizados en) actividades de inversión (2.020.171) (1.560.420)

Flujos de efectivo procedentes de (utilizados en) actividades de financiación

Importes procedentes de préstamos de corto plazo 3.273.107 1.461.233Total importes procedentes de préstamos 3.273.107 1.461.233Pagos de préstamos (2.008.956) (1.615.115)Dividendos pagados - - Impuestos a las ganancias reembolsados (pagados) - Otras entradas (salidas) de efectivo - -

Flujos de efectivo netos procedentes de (utilizados en) actividades de financiación 1.264.151 (153.882)

Incremento neto (disminución) en el efectivo y equivalentes al efectivo, antes del efecto de los cambios en la tasa de cambio

165.744 (1.875.435)

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo - -

Incremento (disminución) neto de efectivo y equivalentes al efectivo 165.744 (1.875.435)Efectivo y equivalentes al efectivo al principio del ejercicio 1.037.270 2.912.705

Efectivo y equivalentes al efectivo al final del ejercicio 7 1.203.014 1.037.270

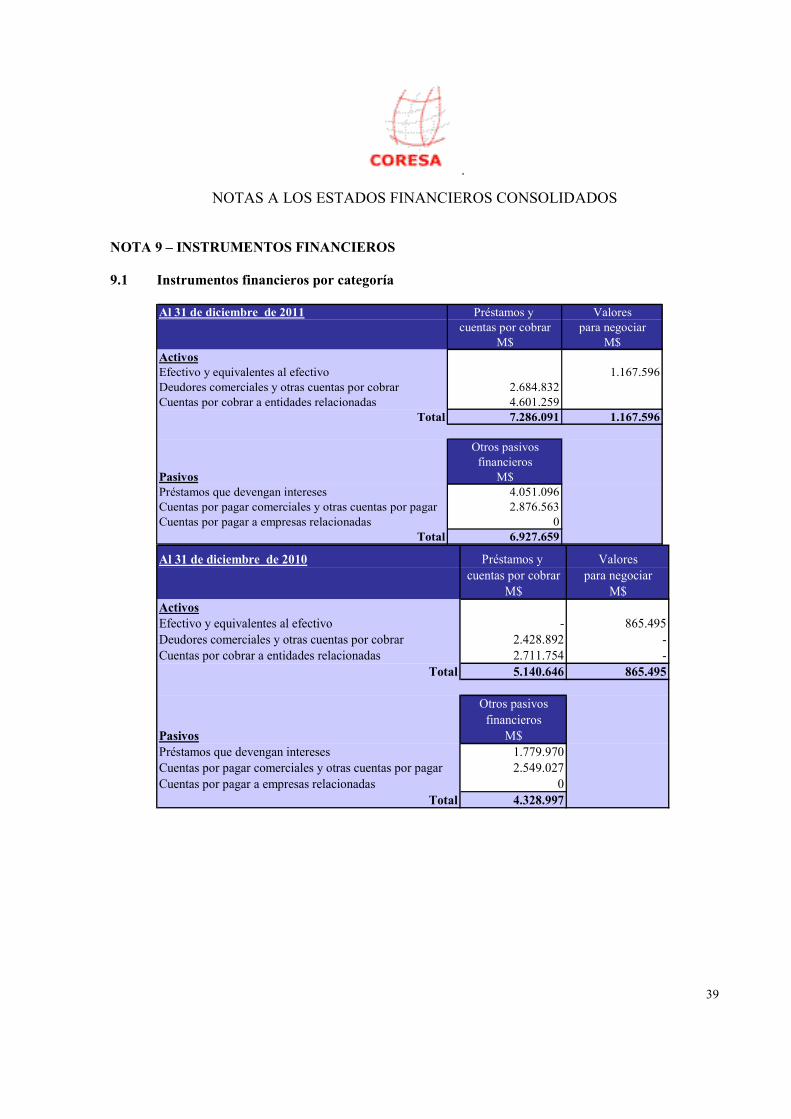

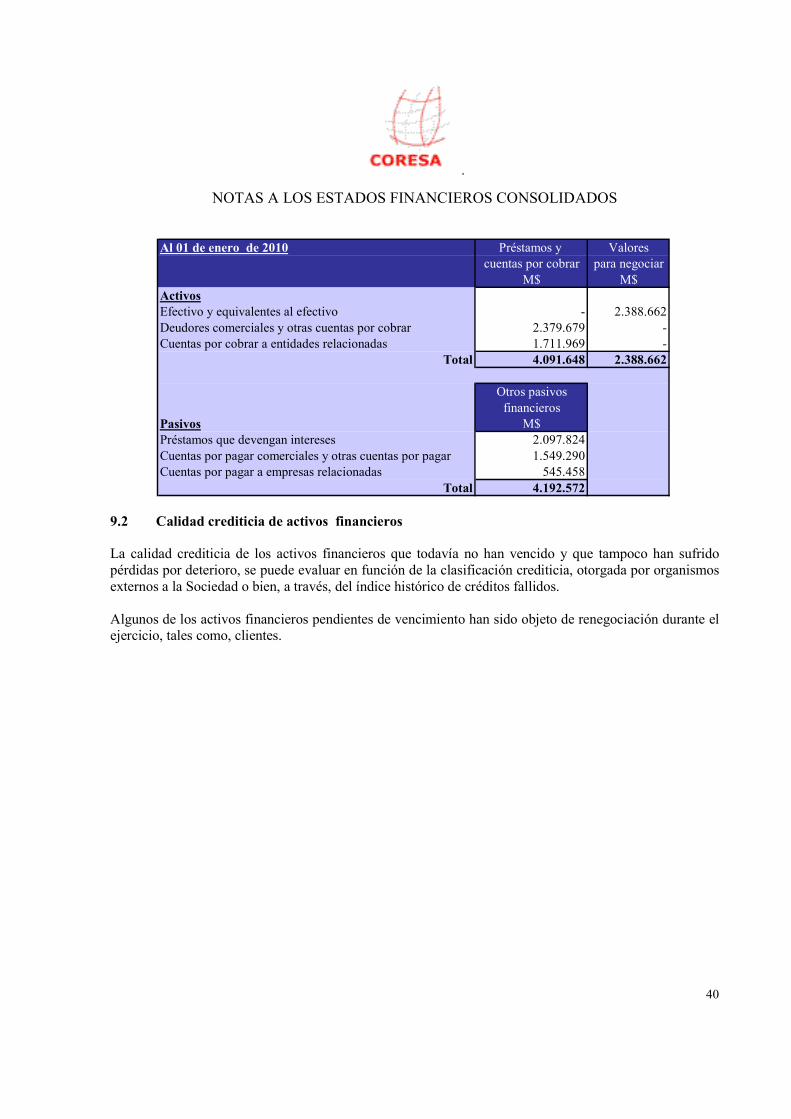

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

8

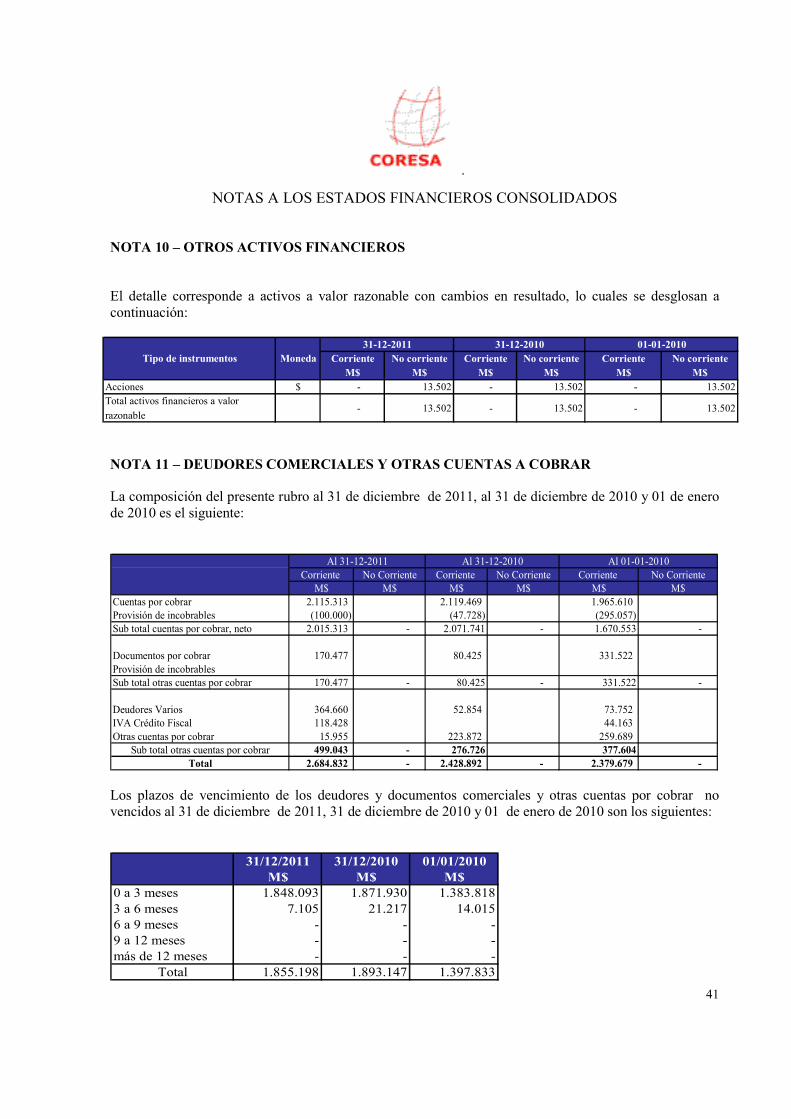

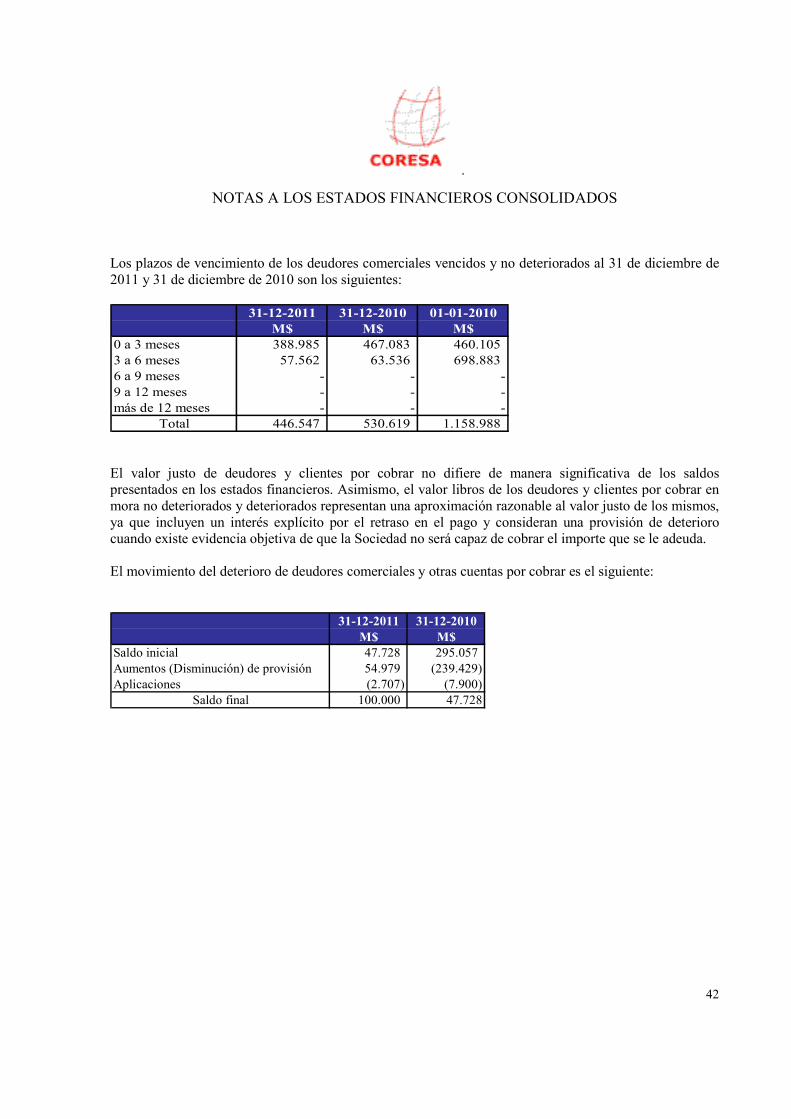

NOTA 1 – INFORMACION GENERAL Coresa S.A. Contenedores, Redes y Envases se crea en el año 1966 con el objeto de producir unidades selladas, compresores de refrigeración y elementos para equipos de frío, Coresa es una sociedad anónima cerrada, constituida en Chile por escritura pública el 21 de Junio de 1966 ante el Notario Público Don Rafael Zaldivar Díaz y su domicilio es en San Nicolás 630, comuna de San Miguel, en la ciudad de Santiago. La Sociedad fue inscrita en el Registro de Valores de la Superintendencia de Valores y Seguros (SVS) con el Nº 450. Durante el año 1980, la Sociedad amplía su objeto social a la fabricación y comercialización de envases y tambores de acero, sacos de polipropileno, telas y mallas, filmes, bolsas y baldes de polietileno mediante la transformación de resinas plásticas. Adicionalmente ente año se produce la adquisición de una planta de envases metálicos en Santiago, y una planta de envases tejidos y bolsas industriales en San Antonio En el año 1991 se produce la incorporación de la filial Industria Comercializadora de Sacos Limitada SAACO en el área de envases flexibles Debido a los planes de expansión la administración determina realizar importantes inversiones en la planta productiva existente en la ciudad de San Antonio, ampliando en un 120% las construcciones industriales y en un 30% su capacidad productiva. Durante el año 1996 como producto de la exploración de nuevos mercados, se inician las operaciones en la filial Coresa Perú S.A., para la comercialización de productos exportados desde Chile, y en Coresa Argentina S.A., con una planta en la localidad de San Antonio de Areco, para la fabricación y comercialización de sacos y telas para el mercado argentino y de los países del Mercosur. En el año 2001 debido a la necesidad de crear nuevos productos para satisfacer la creciente demanda, se realizan importantes inversiones destinadas a desarrollar la producción de sacos Ad-Star, exclusivos en Latinoamérica. Durante el año 2002 producto de inversiones en la planta de San Antonio, la Sociedad logra incrementar de manera significativa la capacidad productiva de esta, superando de esta manera los 10 millones de sacos mensuales. En el año 2005 la Sociedad obtiene la certificación ISO 9001:2000 para las divisiones Flexibles, Maxisacos y Polietileno. En el año 2007 como consecuencia del mejoramiento contínuo de los estándares de calidad establecidos por la administración, la Sociedad obtiene la certificación ISO 14001:2004 para la Planta San Antonio, incluyendo las divisiones Flexibles, Maxisacos y Polietileno y sus operaciones relacionadas. Durante el ejercicio 2009 se acordó la división de la Sociedad en cuatros sociedades: una continuadora (Coresa S.A., sociedad actual) y otras tres sociedades anónimas cerradas: SolTex S.A., Tradecor S.A. y Fibropac S.A., las cuales se constituyen con parte original del patrimonio de la sociedad.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

9

Actualmente Coresa S.A. exporta sus productos a países tales como Estados Unidos, México, Perú, Argentina, Ecuador, Colombia, España y Portugal. La Superintendencia de Valores y Seguros, mediante Resolución Exenta Nº 118 de fecha 5 de febrero de 2011, comunica a la Sociedad la cancelación de la inscripción de sus acciones en el Registro de valores de esta Superintendencia, la cual fue solicitada por Coresa. Antecedentes de Coresa S.A. a) Al 31 de diciembre de 2011, el Patrimonio de la Sociedad está distribuido en 381.204.668 acciones. El detalle de los catorce mayores accionistas es el siguiente:

Accionistas Nº de acciones % ParticipaciónINVERSIONES PUERTO TRANQUILO LIMITADA 92.942.628 24,3813%

INVERSIONES BEETHOVEN SA 76.558.263 20,0832%

LA NAVIERA DOS SA 45.930.024 12,0487%

ARTICAL ENVASES S.A. 38.756.625 10,1669%

INMOBILIARIA ASIM DOS SA 23.706.656 6,2189%

INVERSIONES MARANON LIMITADA 21.695.941 5,6914%

FORUS SA 18.079.750 4,7428%

ENERGY RESOURCES S A 15.779.390 4,1393%

INVERSIONES PUERTO LAUREL SA 5.254.674 1,3784%

INVERSIONES EL RECUERDO LTDA 4.325.491 1,1347%

INVERSIONES PELON LTDA 4.000.006 1,0493%

CELFIN CAPITAL S A C DE B 2.402.865 0,6303%

SOCAGRICOLA VISTA HERMOSA LTDA 2.235.962 0,5866%

MERRILL LYNCH CORREDORES DE BOLSA SPA 2.162.745 0,5673%

Otros 27.373.648 7,1808%

Total 381.204.668 100,0000%

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

10

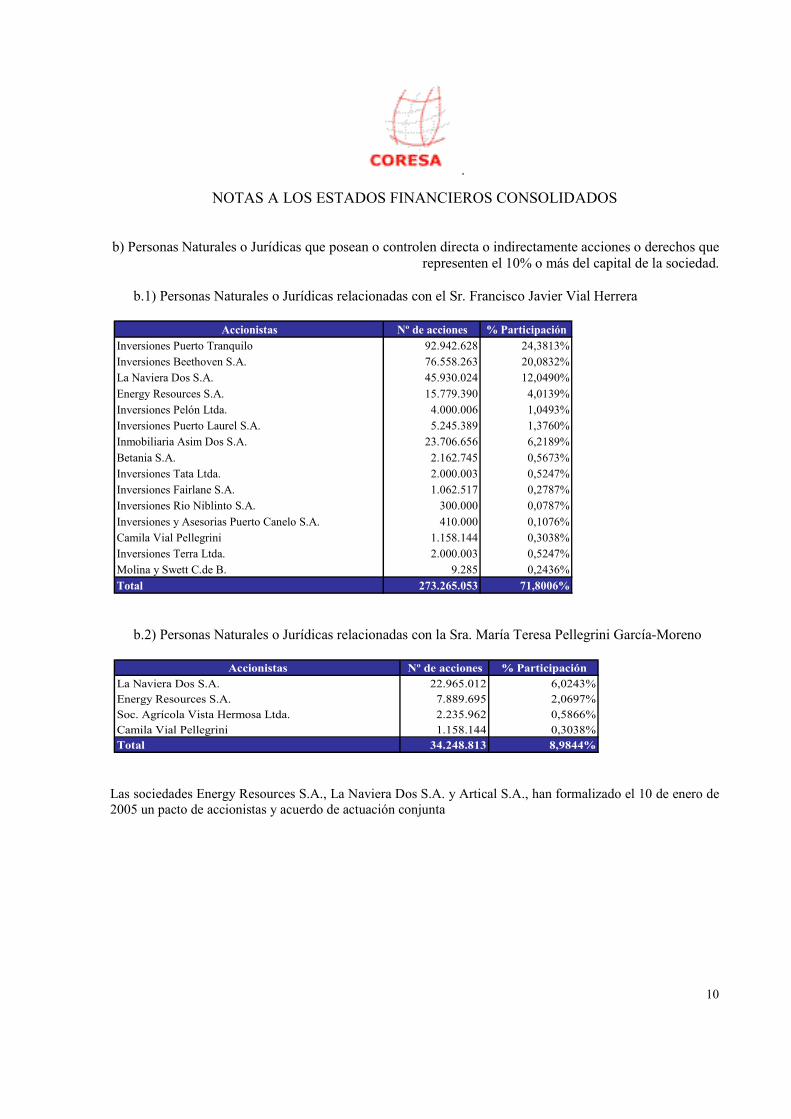

b) Personas Naturales o Jurídicas que posean o controlen directa o indirectamente acciones o derechos que representen el 10% o más del capital de la sociedad.

b.1) Personas Naturales o Jurídicas relacionadas con el Sr. Francisco Javier Vial Herrera

Accionistas Nº de acciones % ParticipaciónInversiones Puerto Tranquilo 92.942.628 24,3813%

Inversiones Beethoven S.A. 76.558.263 20,0832%

La Naviera Dos S.A. 45.930.024 12,0490%

Energy Resources S.A. 15.779.390 4,0139%

Inversiones Pelón Ltda. 4.000.006 1,0493%

Inversiones Puerto Laurel S.A. 5.245.389 1,3760%

Inmobiliaria Asim Dos S.A. 23.706.656 6,2189%

Betania S.A. 2.162.745 0,5673%

Inversiones Tata Ltda. 2.000.003 0,5247%

Inversiones Fairlane S.A. 1.062.517 0,2787%

Inversiones Rio Niblinto S.A. 300.000 0,0787%

Inversiones y Asesorias Puerto Canelo S.A. 410.000 0,1076%

Camila Vial Pellegrini 1.158.144 0,3038%

Inversiones Terra Ltda. 2.000.003 0,5247%

Molina y Swett C.de B. 9.285 0,2436%

Total 273.265.053 71,8006% b.2) Personas Naturales o Jurídicas relacionadas con la Sra. María Teresa Pellegrini García-Moreno

Accionistas Nº de acciones % Participación

La Naviera Dos S.A. 22.965.012 6,0243%

Energy Resources S.A. 7.889.695 2,0697%

Soc. Agrícola Vista Hermosa Ltda. 2.235.962 0,5866%

Camila Vial Pellegrini 1.158.144 0,3038%Total 34.248.813 8,9844% Las sociedades Energy Resources S.A., La Naviera Dos S.A. y Artical S.A., han formalizado el 10 de enero de 2005 un pacto de accionistas y acuerdo de actuación conjunta

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

11

NOTA 2 – BASES DE PREPARACIÓN Y PRESENTACIÓN DE LOS ESTADOS FINANCIEROS CONSOLIDADOS 2.1. Bases de preparación y presentación Los presentes estados financieros consolidados, han sido preparados de acuerdo las Normas Internacionales de Información Financiera (NIIF, IFRS en su sigla en inglés) emitidas por el Consejo de Estándares Internacionales de Contabilidad (IASB), y representan la adopción integral, explícita y sin reservas de las referidas normas internacionales. Estos estados Financieros han sido aprobados por el Directorio el 28 de marzo de 2012. Los presentes estados financieros consolidados de Coresa S.A. y filial comprenden los siguientes ejercicios: • Estados de Situación Financiera Consolidada al 31 de diciembre de 2011 y 31 de diciembre de 2010. • Estados Consolidados de Resultados Integrales por los ejercicios comprendidos entre el 1 de Enero al

31 de diciembre de 2011 y 2010, • Estados Consolidados de Cambio en el Patrimonio Neto al 31 de diciembre de 2011 y 2010 • Estados Consolidados de Flujo de Efectivo Directo por los ejercicios comprendidos entre el 1 de Enero

al 31 de diciembre de 2011 y 2010, De acuerdo a lo requerido por la Superintendencia de Valores y Seguros (SVS), Coresa S.A. se acoge a la aplicación de las NIIF, tomando como fecha de transición 1 de enero de 2009 y fecha de adopción el 1 de enero de 2010, para lo cual ha preparado su Estado de Situación Financiera de apertura de acuerdo a la NIIF 1 aplicado todas las excepciones obligatorias y algunas de las exenciones optativas a la aplicación retroactiva a dicha fecha. 2.2 Bases de consolidación La Sociedad ha preparado sus estados financieros consolidados, de acuerdo a la NIC 27, en los cuales se incluyen, los Estados Financieros de Coresa S.A. (la “Matriz”) y su filial. Los estados financieros de la filial son preparados en los mismos ejercicios que la matriz, aplicando consistentemente las mismas políticas contables. (a) Filial Filial es la entidad sobre la cual Coresa S.A. tiene poder para dirigir las políticas financieras y operacionales y sobre las cuales tiene una participación superior a la mitad de los derechos de voto. La filial se consolida a partir de la fecha en que se transfiere el control y se excluye de la consolidación en la fecha que cesa el mismo.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

12

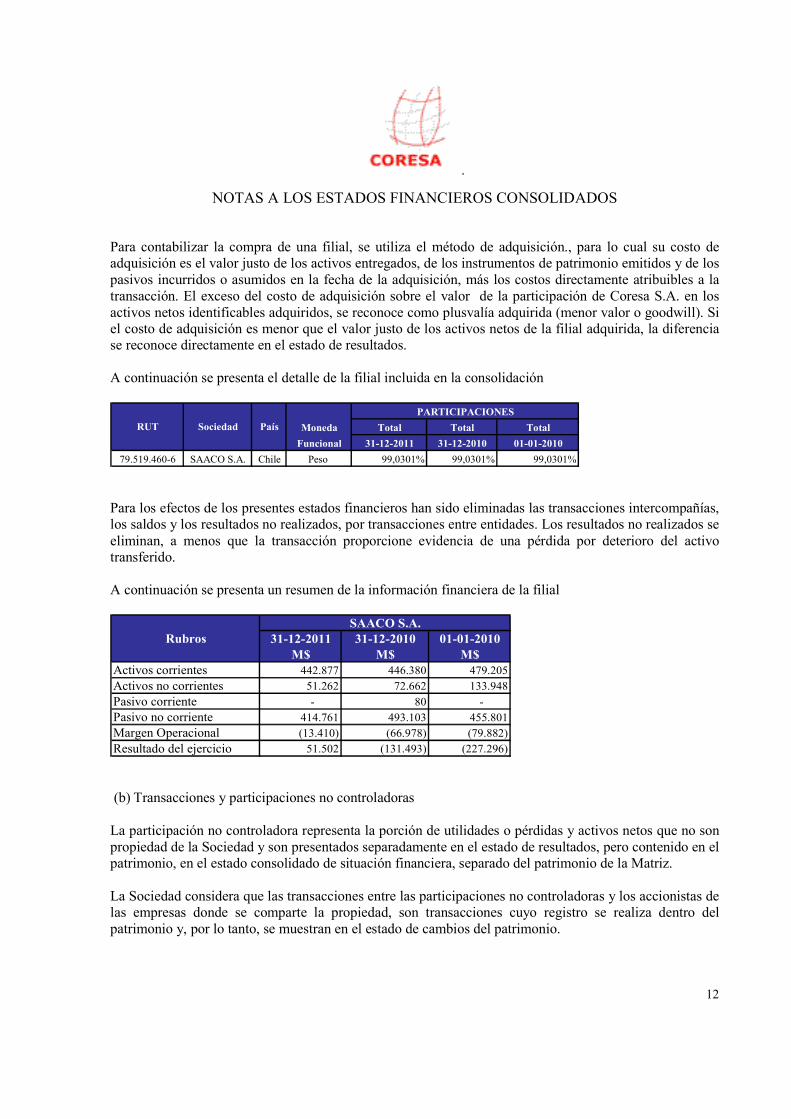

Para contabilizar la compra de una filial, se utiliza el método de adquisición., para lo cual su costo de adquisición es el valor justo de los activos entregados, de los instrumentos de patrimonio emitidos y de los pasivos incurridos o asumidos en la fecha de la adquisición, más los costos directamente atribuibles a la transacción. El exceso del costo de adquisición sobre el valor de la participación de Coresa S.A. en los activos netos identificables adquiridos, se reconoce como plusvalía adquirida (menor valor o goodwill). Si el costo de adquisición es menor que el valor justo de los activos netos de la filial adquirida, la diferencia se reconoce directamente en el estado de resultados. A continuación se presenta el detalle de la filial incluida en la consolidación

Moneda Total Total Total

Funcional 31-12-2011 31-12-2010 01-01-2010

79.519.460-6 SAACO S.A. Chile Peso 99,0301% 99,0301% 99,0301%

RUT Sociedad País

PARTICIPACIONES

Para los efectos de los presentes estados financieros han sido eliminadas las transacciones intercompañías, los saldos y los resultados no realizados, por transacciones entre entidades. Los resultados no realizados se eliminan, a menos que la transacción proporcione evidencia de una pérdida por deterioro del activo transferido. A continuación se presenta un resumen de la información financiera de la filial

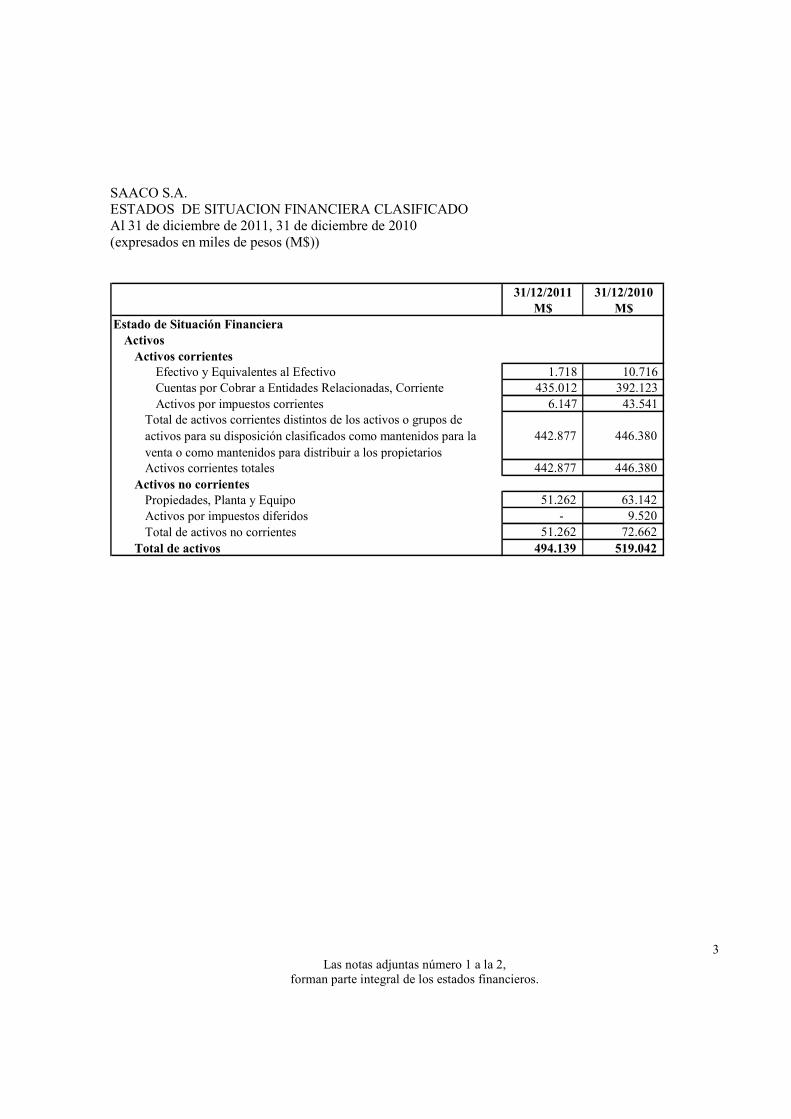

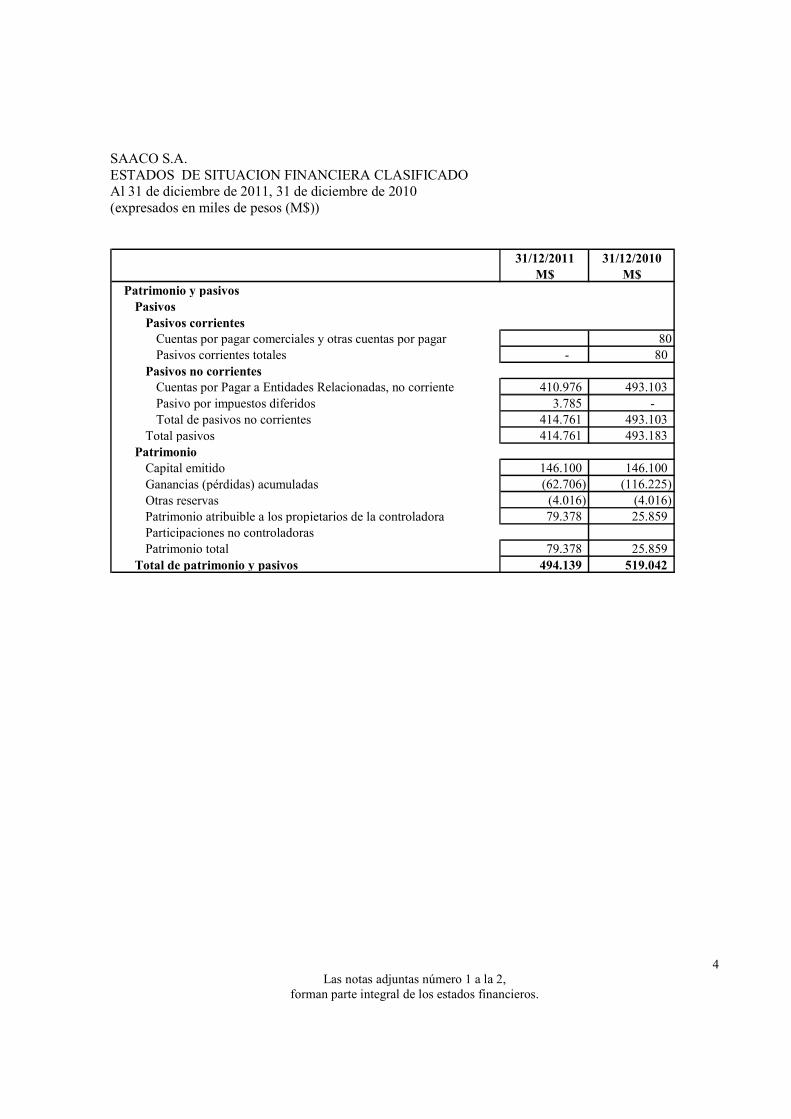

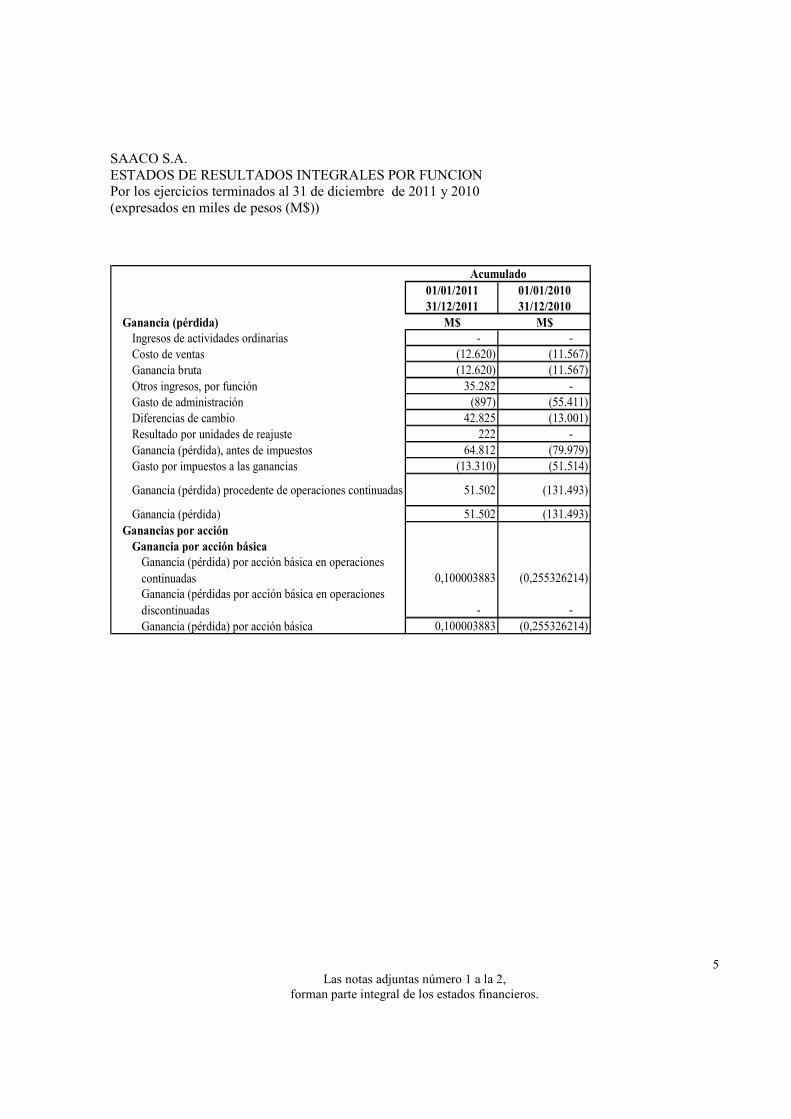

31-12-2011 31-12-2010 01-01-2010M$ M$ M$

Activos corrientes 442.877 446.380 479.205

Activos no corrientes 51.262 72.662 133.948

Pasivo corriente - 80 -

Pasivo no corriente 414.761 493.103 455.801

Margen Operacional (13.410) (66.978) (79.882)

Resultado del ejercicio 51.502 (131.493) (227.296)

RubrosSAACO S.A.

(b) Transacciones y participaciones no controladoras La participación no controladora representa la porción de utilidades o pérdidas y activos netos que no son propiedad de la Sociedad y son presentados separadamente en el estado de resultados, pero contenido en el patrimonio, en el estado consolidado de situación financiera, separado del patrimonio de la Matriz. La Sociedad considera que las transacciones entre las participaciones no controladoras y los accionistas de las empresas donde se comparte la propiedad, son transacciones cuyo registro se realiza dentro del patrimonio y, por lo tanto, se muestran en el estado de cambios del patrimonio.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

13

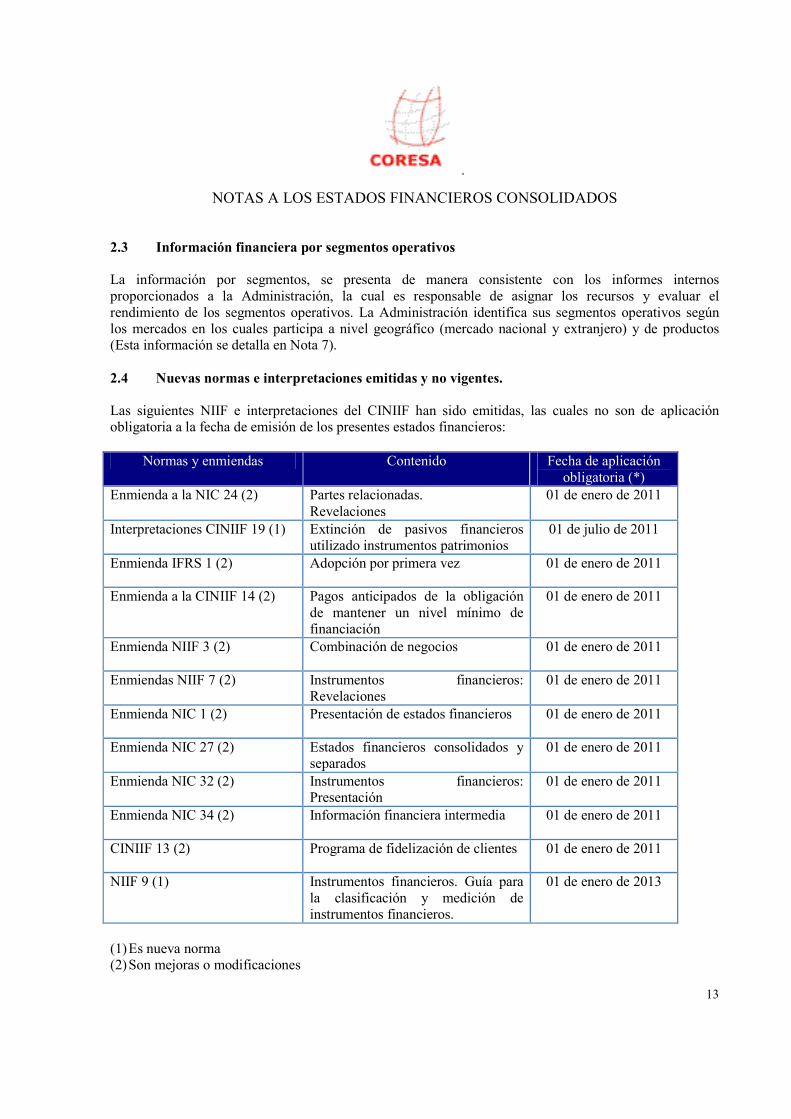

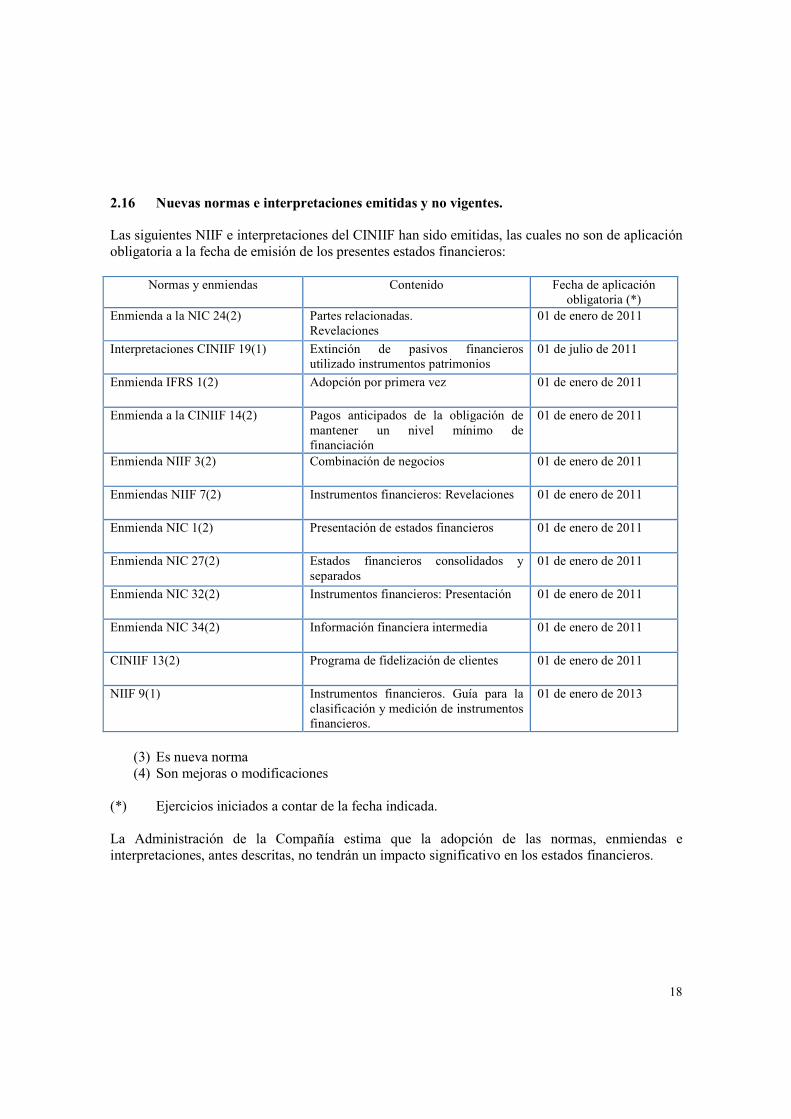

2.3 Información financiera por segmentos operativos La información por segmentos, se presenta de manera consistente con los informes internos proporcionados a la Administración, la cual es responsable de asignar los recursos y evaluar el rendimiento de los segmentos operativos. La Administración identifica sus segmentos operativos según los mercados en los cuales participa a nivel geográfico (mercado nacional y extranjero) y de productos (Esta información se detalla en Nota 7). 2.4 Nuevas normas e interpretaciones emitidas y no vigentes. Las siguientes NIIF e interpretaciones del CINIIF han sido emitidas, las cuales no son de aplicación obligatoria a la fecha de emisión de los presentes estados financieros:

Normas y enmiendas Contenido Fecha de aplicación obligatoria (*)

Enmienda a la NIC 24 (2) Partes relacionadas. Revelaciones

01 de enero de 2011

Interpretaciones CINIIF 19 (1) Extinción de pasivos financieros utilizado instrumentos patrimonios

01 de julio de 2011

Enmienda IFRS 1 (2) Adopción por primera vez 01 de enero de 2011

Enmienda a la CINIIF 14 (2) Pagos anticipados de la obligación de mantener un nivel mínimo de financiación

01 de enero de 2011

Enmienda NIIF 3 (2) Combinación de negocios 01 de enero de 2011

Enmiendas NIIF 7 (2) Instrumentos financieros: Revelaciones

01 de enero de 2011

Enmienda NIC 1 (2) Presentación de estados financieros 01 de enero de 2011

Enmienda NIC 27 (2) Estados financieros consolidados y separados

01 de enero de 2011

Enmienda NIC 32 (2) Instrumentos financieros: Presentación

01 de enero de 2011

Enmienda NIC 34 (2) Información financiera intermedia 01 de enero de 2011

CINIIF 13 (2) Programa de fidelización de clientes 01 de enero de 2011

NIIF 9 (1) Instrumentos financieros. Guía para la clasificación y medición de instrumentos financieros.

01 de enero de 2013

(1) Es nueva norma (2) Son mejoras o modificaciones

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

14

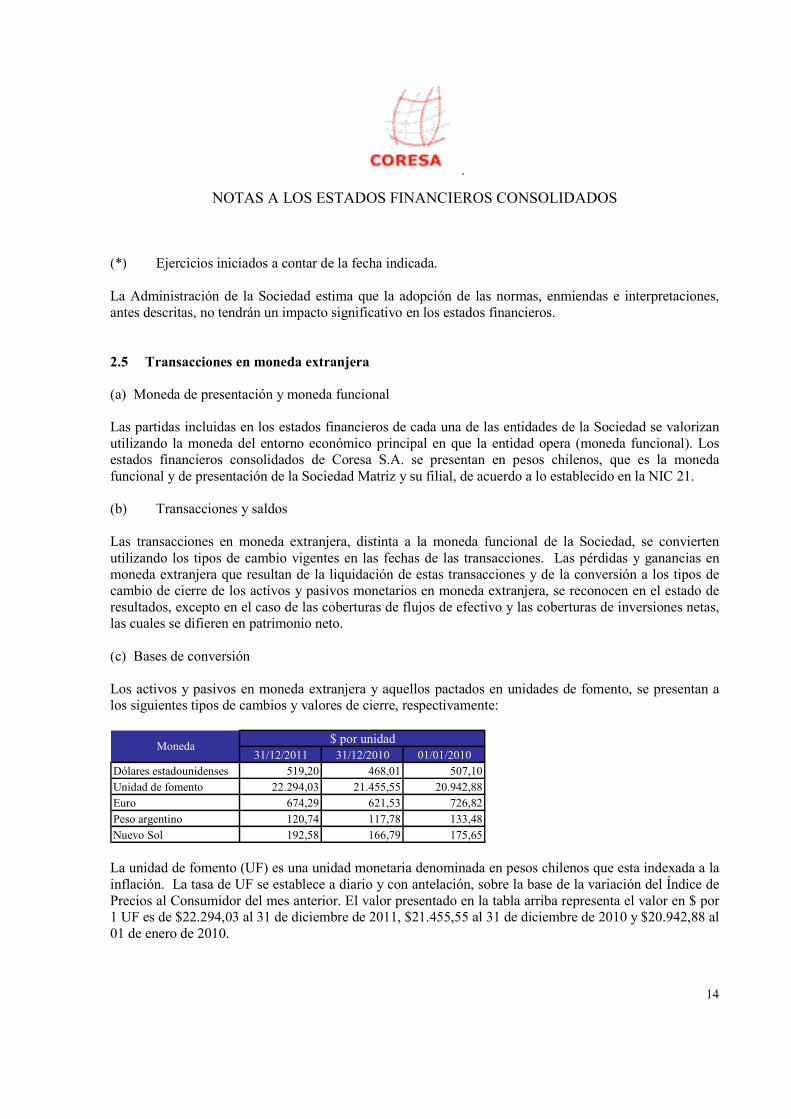

(*) Ejercicios iniciados a contar de la fecha indicada. La Administración de la Sociedad estima que la adopción de las normas, enmiendas e interpretaciones, antes descritas, no tendrán un impacto significativo en los estados financieros. 2.5 Transacciones en moneda extranjera (a) Moneda de presentación y moneda funcional Las partidas incluidas en los estados financieros de cada una de las entidades de la Sociedad se valorizan utilizando la moneda del entorno económico principal en que la entidad opera (moneda funcional). Los estados financieros consolidados de Coresa S.A. se presentan en pesos chilenos, que es la moneda funcional y de presentación de la Sociedad Matriz y su filial, de acuerdo a lo establecido en la NIC 21. (b) Transacciones y saldos Las transacciones en moneda extranjera, distinta a la moneda funcional de la Sociedad, se convierten utilizando los tipos de cambio vigentes en las fechas de las transacciones. Las pérdidas y ganancias en moneda extranjera que resultan de la liquidación de estas transacciones y de la conversión a los tipos de cambio de cierre de los activos y pasivos monetarios en moneda extranjera, se reconocen en el estado de resultados, excepto en el caso de las coberturas de flujos de efectivo y las coberturas de inversiones netas, las cuales se difieren en patrimonio neto. (c) Bases de conversión Los activos y pasivos en moneda extranjera y aquellos pactados en unidades de fomento, se presentan a los siguientes tipos de cambios y valores de cierre, respectivamente:

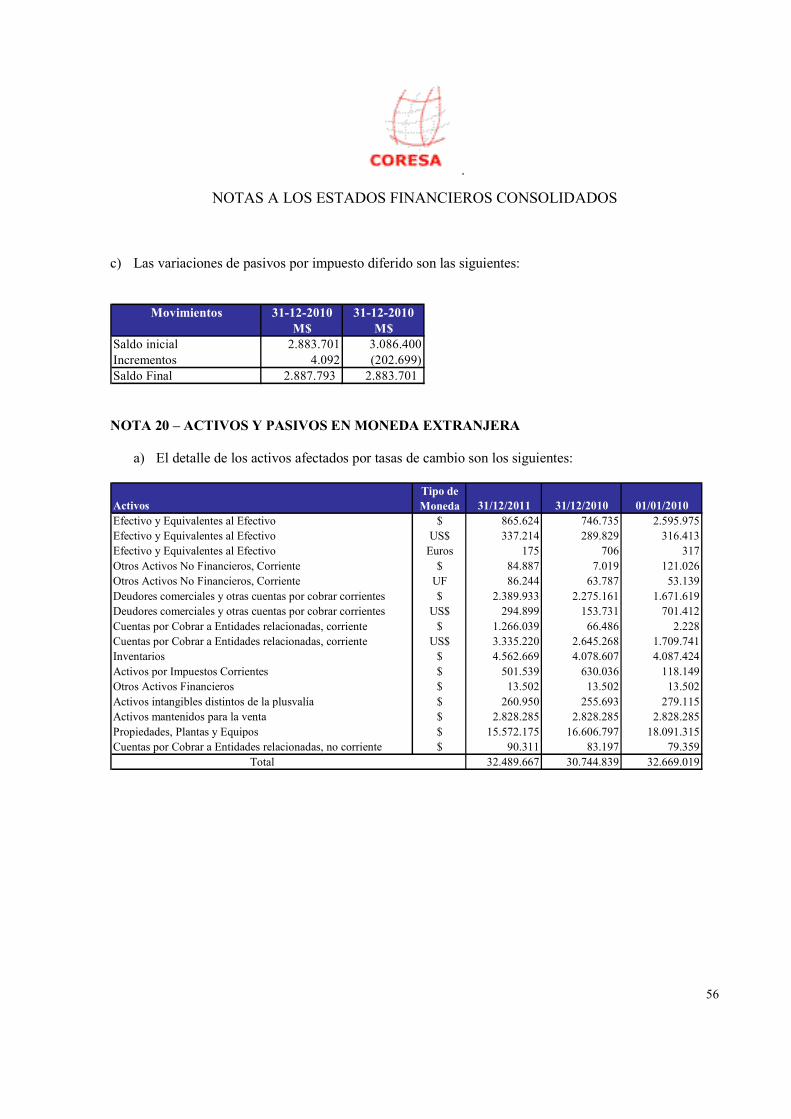

31/12/2011 31/12/2010 01/01/2010

Dólares estadounidenses 519,20 468,01 507,10

Unidad de fomento 22.294,03 21.455,55 20.942,88

Euro 674,29 621,53 726,82

Peso argentino 120,74 117,78 133,48

Nuevo Sol 192,58 166,79 175,65

Moneda$ por unidad

La unidad de fomento (UF) es una unidad monetaria denominada en pesos chilenos que esta indexada a la inflación. La tasa de UF se establece a diario y con antelación, sobre la base de la variación del Índice de Precios al Consumidor del mes anterior. El valor presentado en la tabla arriba representa el valor en $ por 1 UF es de $22.294,03 al 31 de diciembre de 2011, $21.455,55 al 31 de diciembre de 2010 y $20.942,88 al 01 de enero de 2010.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

15

2.6 Responsabilidad de la información y estimaciones realizadas La información contenida en los presentes estados financieros consolidados, es responsabilidad de la Administración y del Directorio de la Sociedad, quienes manifiestan expresamente que se han aplicado en su totalidad los principios y criterios incluidos en las NIIF. La preparación de los estados financieros consolidados anuales requiere que la Administración realice estimaciones y utilice supuestos que afecten los montos incluidos en estos estados financieros consolidados y sus notas relacionadas. Las estimaciones realizadas y supuestos utilizados por la Sociedad se encuentran basadas en la experiencia histórica, cambios en la industria e información suministrada por fuentes externas calificadas. Sin embargo, los resultados finales podrían diferir de las estimaciones bajo ciertas condiciones y en algunos casos variar significativamente. Las estimaciones significativas se describen en Nota 5 a los presentes estados financieros consolidados NOTA 3 – POLITICAS CONTABLES APLICADAS A continuación se describen las principales políticas contables adoptadas en la preparación de los presentes estados financieros consolidados (Coresa S.A. y filial). Tal como lo requieren las Normas Internacionales de Información Financiera (NIIF), estas políticas han sido diseñadas en función de las NIC y NIIF vigentes al 31 de diciembre de 2011 y aplicadas de manera uniforme a todos los ejercicios que se presentan en estos estados financieros consolidados. 3.1 Propiedades, plantas y equipos Los bienes de Propiedad, plantas y equipos son registrados al costo, neto de su correspondiente depreciación acumulada y de las pérdidas por deterioro que haya experimentado. Adicionalmente al precio pagado por la adquisición de cada elemento, el costo incluye los siguientes conceptos: • Los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones

necesarias para que pueda operar de la forma prevista por la administración. • Los costos de ampliación, modernización o mejora que representan un aumento de la productividad,

capacidad o eficiencia o un incremento de la vida útil de los bienes, se capitalizan como mayor costo de los correspondientes bienes.

• Las sustituciones o renovaciones de elementos completos que aumentan la vida útil del bien, o su capacidad económica

Los gastos periódicos de mantenimiento, conservación y reparación, se registran directamente a resultados como costo del ejercicio en que se incurren.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

16

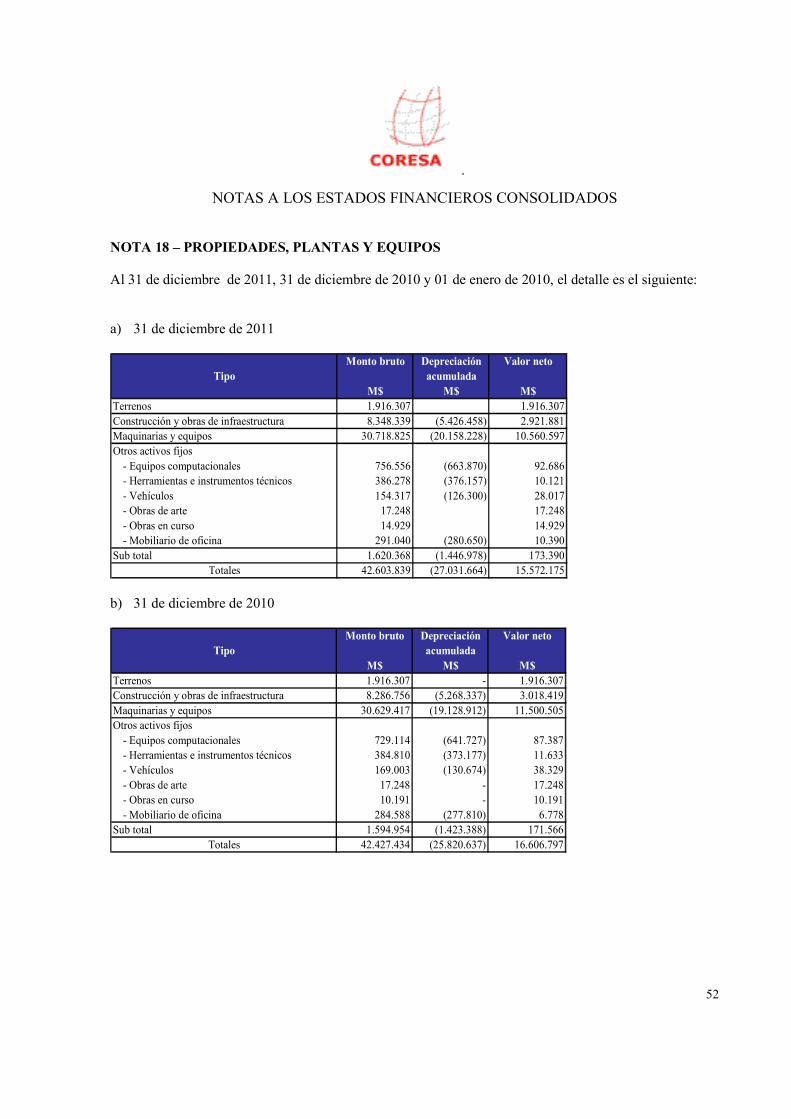

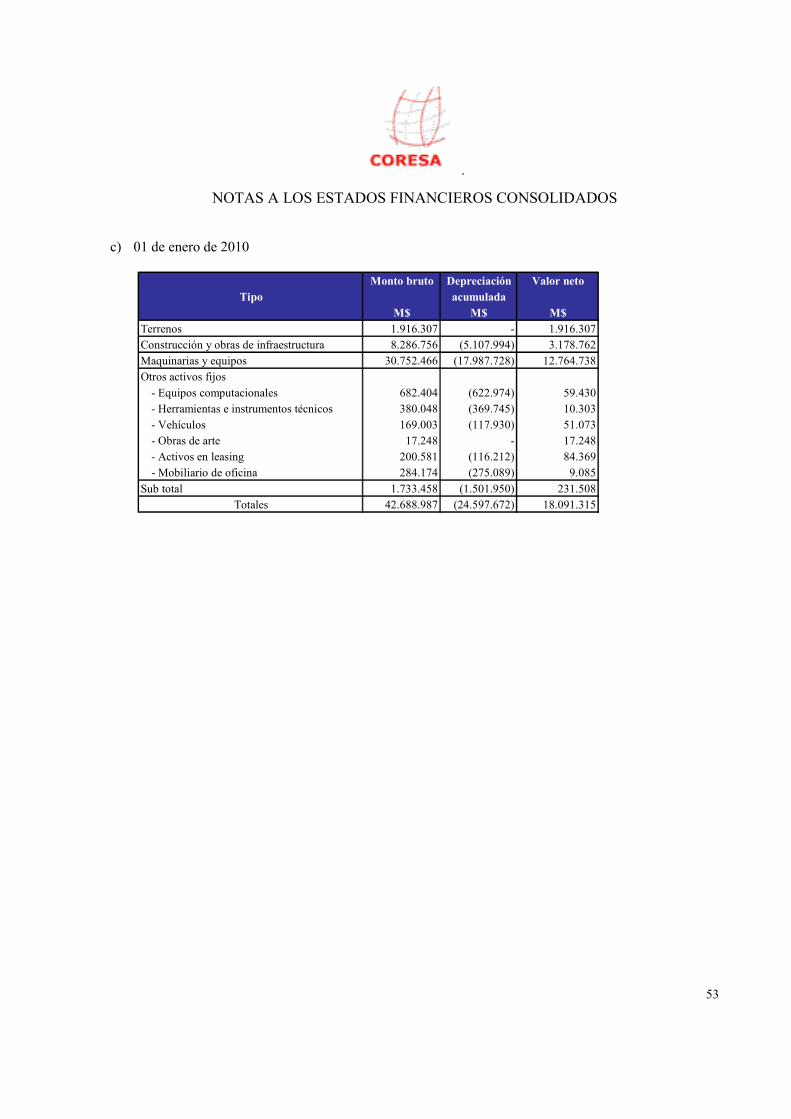

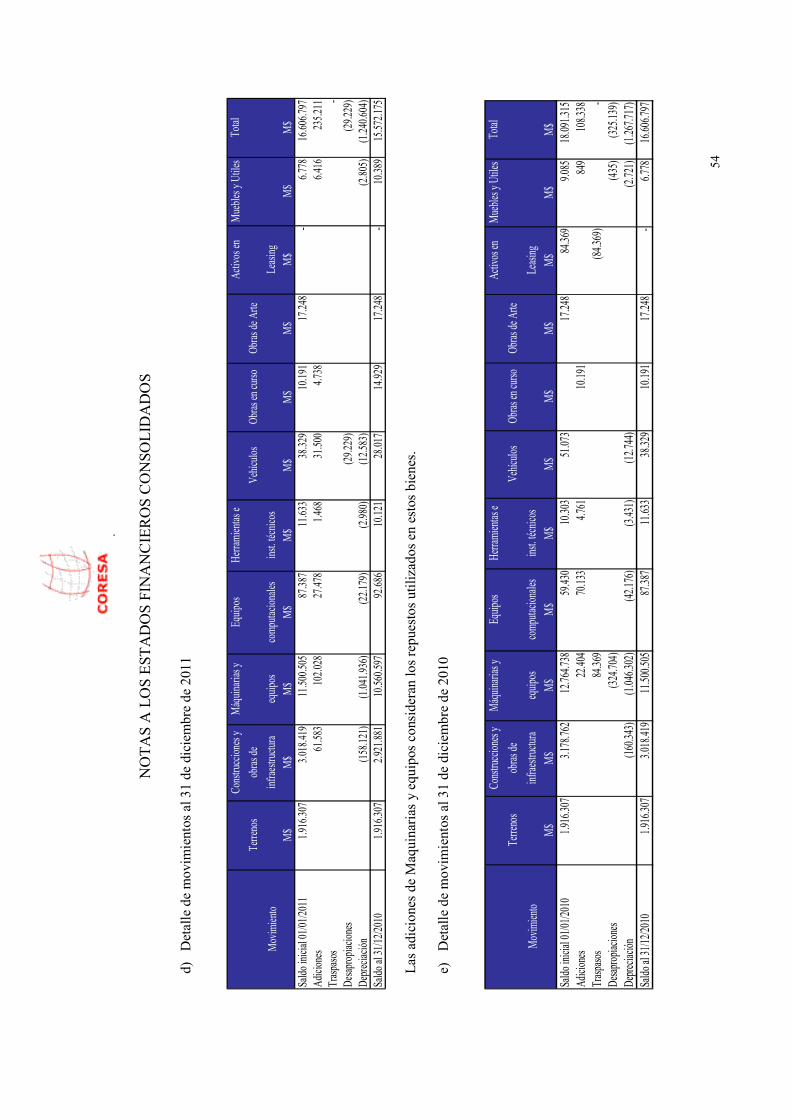

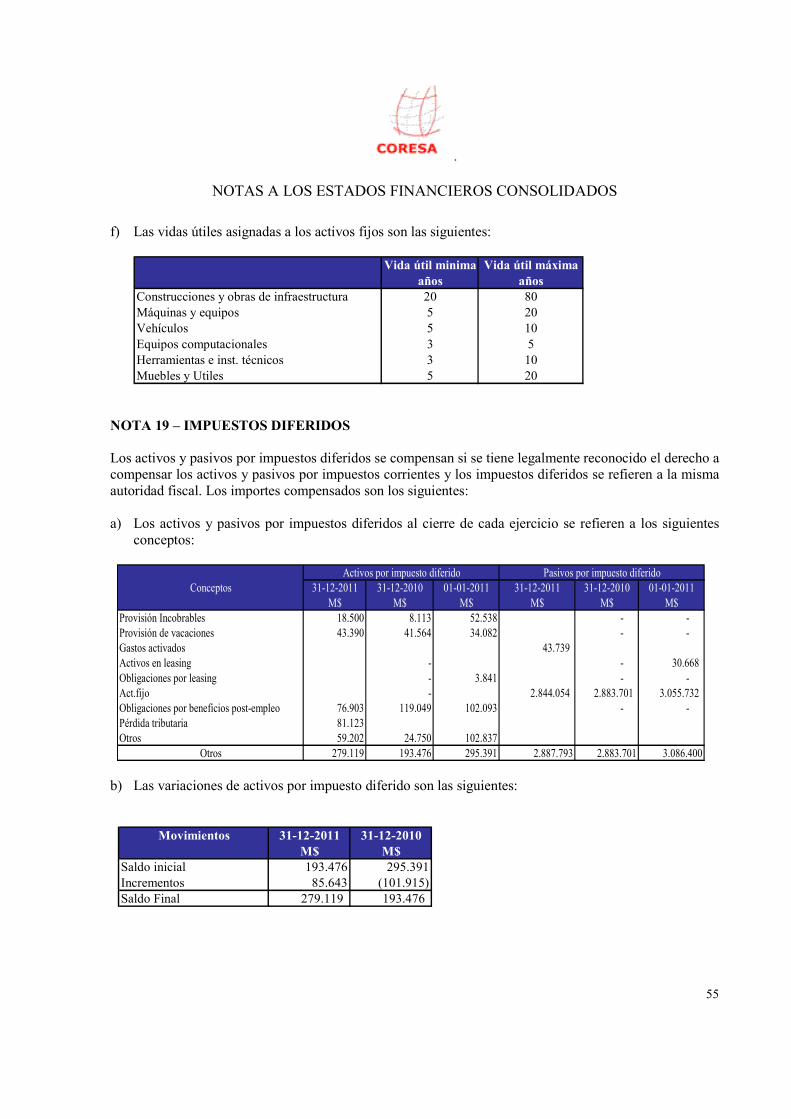

A la fecha de transición a las Normas Internacionales de Información Financiera, la Sociedad ha valorizado ciertos bienes de propiedad, planta y equipos a su valor justo y ha utilizado este valor como costo atribuido. El efecto del incremento se presenta en el Patrimonio bajo el ítem Resultados Acumulados del Estado de Cambio en el Patrimonio Neto. Las vidas útiles mínimas y máximas utilizadas por grupos de bienes es la siguiente: Años Construcciones 10 – 80 Maquinaria 05 – 20 Otros activos fijos 03 – 15 La Sociedad, en base al resultado del test de deterioro, de acuerdo a la NIC 36, considera que el valor contable de los activos no supera el valor recuperable de los mismos. A la fecha de cierre o siempre que haya un indicio de que pueda existir un deterioro en el valor de los activos, se compara el valor recuperable de los mismos con su valor neto contable. Cualquier registro o reverso de una pérdida de valor, que surja como consecuencia de esta comparación, se registrara en los rubros “Otros gastos por función” u “Otros ingresos por función” del Estado de Resultados Integrales. Depreciación de Propiedades, Plantas y Equipos Las propiedades, plantas y equipos, neto en su caso del valor residual estimado, se amortizan desde el momento en que los bienes están en condiciones de uso, mediante la distribución lineal del costo entre los años de vida útil económica estimada, que constituyen el período en el que las sociedades esperan utilizarlos y son revisadas periódicamente. La vida útil de los bienes de propiedad, planta y equipos que son utilizadas para propósitos del cálculo de la depreciación han sido determinadas en base a estudios técnicos preparados por especialistas internos y externos. Adicionalmente, se utilizan estos estudios para las nuevas adquisiciones o construcciones de bienes de propiedades, plantas y equipos, o cuando existen indicios de que la vida útil de estos bienes debe ser cambiada. Los estudios consideran algunos factores para la determinación de la vida útil de ciertos bienes, entre los cuales están, la capacidad operativa actual y futura y los criterios consecuentes a cada tipo de bien, de acuerdo, a su uso, ubicación y estado funcional.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

17

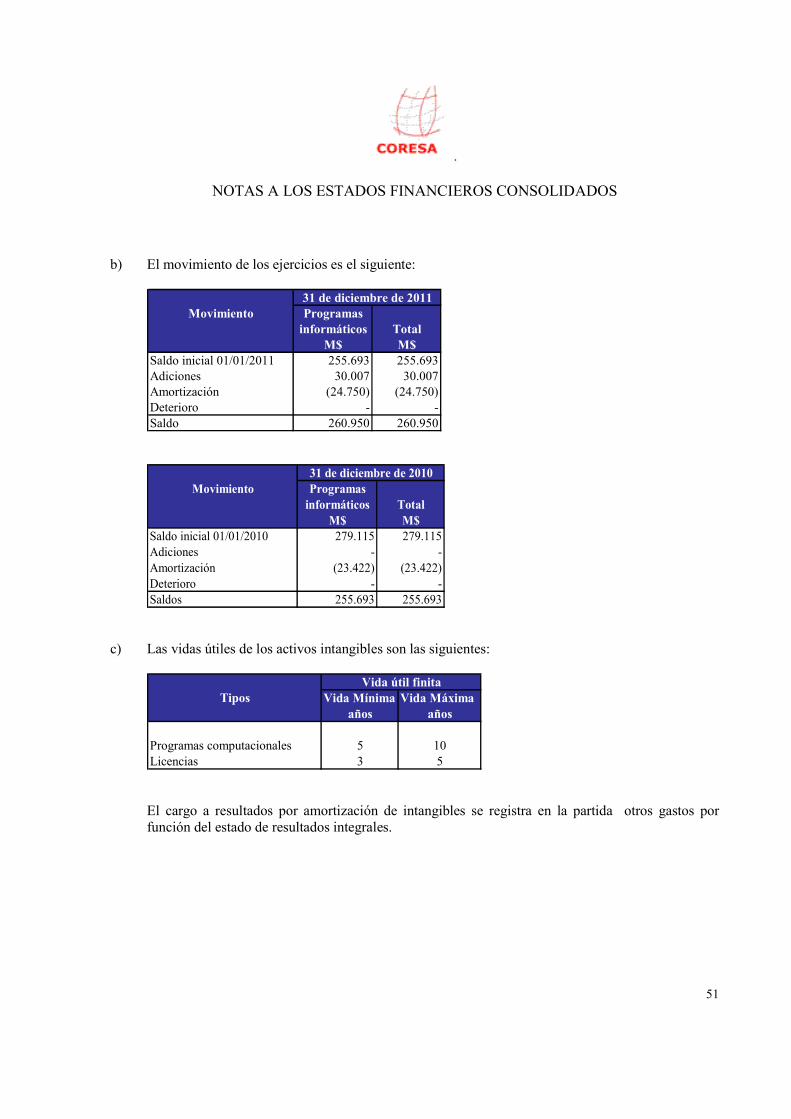

3.2 Activos intangibles Programas informáticos y Licencias Los programas informáticos y licencias, se registran sobre la base de los costos de adquisición, menos su amortización acumulada. Estos costos se amortizan durante sus vidas útiles estimadas entre 5 a 10 años, dicha amortización se calcula por el método lineal. Los gastos relacionados con el desarrollo o mantenimiento de programas informáticos se reconocen como gasto cuando se incurre en ellos. Los costos de desarrollo de programas informáticos reconocidos como activos, se amortizan durante sus vidas útiles estimadas. 3.3 Deterioro de valor de los activos no financieros La Sociedad y su filial evalúan periódicamente los activos sujetos a amortización y depreciación u otros activos, a pruebas de pérdidas por deterioro, siempre que algún suceso o cambio en las circunstancias indiquen que el importe en libros puede no ser recuperable, de acuerdo a lo establecido en la NIC 36. El importe recuperable es el mayor, entre el valor justo de un activo menos los costos a incurrir para su venta y su valor de uso. A efectos de evaluar las pérdidas por deterioro del valor, los activos se agrupan al nivel en el cual existen flujos de efectivo identificables por separado (unidades generadoras de efectivo). Se reconoce una pérdida por deterioro por el exceso del importe en libros del activo, sobre su importe recuperable con cargo a resultado, excepto por activos anteriormente revaluados, registrados contra patrimonio, hasta el monto de la respectiva revaluación. 3.4 Activos financieros La Sociedad clasifica sus activos financieros, dentro del alcance de la NIC 39, en las siguientes categorías: (i) activos financieros a valor justo con cambios en resultados, (ii) préstamos y cuentas a cobrar, (iii) activos financieros mantenidos hasta su vencimiento o disponibles para la venta, según corresponda. La clasificación depende del propósito con el que se adquirieron los activos financieros y son determinados por la administración en el momento del reconocimiento inicial. (i) Activos financieros a valor justo con cambios en resultados Un activo financiero se clasifica en esta categoría si se adquiere principalmente con el propósito de ser vendidos en el corto plazo. En esta categoría también se incluyen los instrumentos financieros derivados, adquiridos para su negociación a menos que sean designados como coberturas. Los activos de esta categoría se clasifican como activos corrientes y se registran a su valor razonable, reconociéndose los cambios de valor en cuentas de resultados.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

18

(ii) Préstamos y cuentas a cobrar Son activos financieros no derivados con pagos fijos o determinables, que no cotizan en un mercado activo. Se incluyen en activos corrientes, excepto cuyos vencimientos son superiores a doce meses, los que se clasifican como activos no corrientes. Los préstamos y cuentas a cobrar se incluyen en deudores comerciales y otras cuentas a cobrar y son valorizadas al costo amortizado, de acuerdo, al método de tasa de interes efectiva. (iii) Activos financieros mantenidos hasta su vencimiento Corresponden a activos financieros no derivados con pagos y vencimientos fijos determinables que la administración de la Sociedad tiene la intención y la capacidad de mantenerlos hasta su vencimiento. Si la Sociedad vende un importe, que no fuese insignificante de los activos financieros mantenidos hasta su vencimiento, la categoría completa se reclasifica como disponible para la venta. Estos activos financieros se incluyen en activos no corrientes, excepto aquellos con vencimiento inferior a doce meses, que se clasifican como activos corrientes y son valorizados al costo amortizado, de acuerdo, al método de tasa de interes efectiva. La Sociedad evalúa periódicamente, si existe evidencia objetiva de que un activo financiero o un grupo de activos financieros puedan haber sufrido pérdidas por deterioro. 3.5 Inventarios Las materias primas, productos terminados y materiales, están valorizados inicialmente al costo, posteriormente, se valorizan al menor entre el valor neto realizable y costo registrado. El valor neto realizable es el precio de venta estimado en el curso normal del negocio, menos los costos variables de venta aplicables. La Sociedad utiliza como método de costeo el método de Precio Promedio Ponderado para las existencias. La Sociedad ha registrado provisiones para la obsolescencia de materias primas e insumos, en base a informes técnicos y del nivel de rotación de los stocks mantenidos o de la evaluación de su utilización futura.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

19

3.6 Deudores comerciales y otras cuentas a cobrar Las cuentas comerciales a cobrar se reconocen inicialmente por su valor justo, posteriormente a su costo amortizado, de acuerdo, con el método de tasa de interés efectiva, menos la provisión por pérdidas por deterioro del valor. Se establece una provisión para pérdidas por deterioro de cuentas comerciales a cobrar cuando existe evidencia objetiva de que la Sociedad no será capaz de cobrar todos los importes que se le adeudan, de acuerdo, con los términos originales. La existencia de dificultades financieras significativas por parte del deudor, la probabilidad de que el deudor entre en quiebra o reorganización financiera y la falta o mora en los pagos, se consideran indicadores de que la cuenta a cobrar se ha deteriorado. El importe de la provisión es la diferencia entre el importe en libros del activo y el valor actual de los flujos futuros de efectivo estimados, descontados a la tasa de interés efectiva. El deterioro del activo se reduce a medida que se utiliza la cuenta de provisión incobrables y la pérdida se reconoce en el estado de resultados dentro de “Otros gastos por función”, la recuperación posterior de los importes se reconocen como un abono a los “ Otros gastos por función”.

3.7 Efectivo y equivalentes al efectivo En esta categoría se incluyen el efectivo en caja y banco, los depósitos a plazo en entidades de crédito, otras inversiones a corto plazo de gran liquidez, con un vencimiento original no superior a tres meses. El estado de flujos de efectivo recoge los movimientos de caja realizados durante el ejercicio, determinados por el método directo. En estos estados de flujos de efectivo se utilizan las siguientes expresiones en el sentido que figura a continuación: • Flujos de efectivo: entradas y salidas de efectivo o de otros medios equivalentes, entendiendo por éstos

las inversiones a plazo inferior a tres meses de gran liquidez y bajo riesgo de alteraciones en su valor. • Actividades de explotación: son las actividades que constituyen la principal fuente de ingresos

ordinarios, así como otras actividades que no puedan ser calificadas como de inversión o financiamiento.

• Actividades de inversión: las actividades de adquisición, enajenación o disposición por otros medios de activos no corrientes y otras inversiones no incluidas en el efectivo y sus equivalentes.

• Actividades de financiamiento: actividades que producen cambios en el tamaño y composición del patrimonio neto y de los pasivos de carácter financiero.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

20

3.8 Capital social El capital social está representado por acciones ordinarias de una sola clase y un voto por acción. 3.9 Cuentas por pagar comerciales y otras cuentas por pagar Los acreedores comerciales se reconocen inicialmente a su valor justo y posteriormente se valoran por su costo amortizado utilizando el método de tasa de interés efectiva. 3.10 Pasivos financieros Los pasivos financieros son reconocidos inicialmente a su valor justo, que corresponde al valor en la colocación menos todos los gastos de transacción directamente asociados, para ser controlados utilizando el método del costo amortizado en base a la tasa efectiva. Dado que la Sociedad mantiene su grado de inversión, la administración estima que se puede endeudar en condiciones de precio y plazo similares a los cuales se encuentra la deuda vigente, por lo que considera como valor justo el valor libro de la deuda. Las obligaciones financieras se clasifican como pasivos corrientes, a menos que la sociedad tenga un derecho incondicional a diferir su liquidación durante al menos doce meses. 3.11 Impuesto a las ganancias e impuestos diferidos La sociedad Matriz y su filial han reconocido sus obligaciones tributarias en base a las disposiciones legales vigentes, establecidas en el DL 824 Ley Impuesto a la Renta. Los impuestos diferidos se calculan, de acuerdo, a lo establecido en la NIC 12, sobre las diferencias temporarias que surgen entre las bases fiscales y contables de los activos y pasivos, sin embargo, si los impuestos diferidos surgen del reconocimiento inicial de un pasivo o un activo, en una transacción distinta de una combinación de negocios, que en el momento de la transacción no afecta ni al resultado contable ni a la ganancia o pérdida fiscal, no se contabiliza. El impuesto diferido se determina usando las tasas de impuestos aprobados o a punto de aprobarse y que se esperan sean aplicables en el año cuando el correspondiente activo por impuesto diferido se realice o el pasivo por impuesto diferido se liquide. Los activos por impuestos diferidos se reconocen en la medida que sea probable que existan beneficios fiscales futuros disponibles para permitir la compensación de las diferencias temporarias. Se reconocen impuestos diferidos sobre las diferencias temporarias que surgen en inversiones en filial, excepto en aquellos casos en que la Sociedad no pueda controlar la fecha en que revertirán las diferencias temporarias y sea probable que éstas no vayan a revertir en un futuro previsible.

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

21