CONTEXTO ESTRATÉGICO -...

26

CONTEXTO ESTRATÉGICO E.S.E HOSPITAL DEPARTAMENTAL SANTA SOFÍA DE CALDAS 2012 – 2015 Oficina de Planeación

-

Upload

duongkhanh -

Category

Documents

-

view

231 -

download

1

Transcript of CONTEXTO ESTRATÉGICO -...

CONTEXTO

ESTRATÉGICO

E.S.E HOSPITAL

DEPARTAMENTAL SANTA

SOFÍA DE CALDAS

2012 – 2015

Oficina de Planeación

Página 2 de 26

Página 2

Tabla de Contenido

1. GENERALIDADES ................................................................................... 3

1.1 HISTORIA ............................................................................................. 3

1.2 MISIÓN ................................................................................................. 5

1.3 VISIÓN ................................................................................................. 5

1.4 VALORES ............................................................................................. 5

1.5 OBJETIVOS INSTITUCIONALES ........................................................... 6

2. ANÁLISIS EXTERNO ............................................................................... 8

2.1 CLIENTES ............................................................................................ 8

2.2 COMPETIDORES ............................................................................... 10

2.3 PROVEEDORES ................................................................................. 11

3. ANÁLISIS INTERNO .............................................................................. 12

3.1 PERSPECTIVA DE LOS CLIENTES ..................................................... 12

3.2 PERSPECTIVA FINANCIERA .............................................................. 14

3.3 PERSPECTIVA DE PROCESOS INTERNOS ....................................... 18

3.4 PERSPECTIVA DE DESARROLLO HUMANO Y TECNOLÓGICO ....... 21

4. DIAGNÓSTICO ESTRATÉGICO INSTITUCIONAL .................................... 21

5. CONCLUSIÓN ...................................................................................... 26

Página 3 de 26

Página 3

1. GENERALIDADES

1.1 HISTORIA

1953 Abre sus puertas a la comunidad como Sanatorio Antituberculoso, bajo

la dirección del Doctor Hernández Prada.

1955 Se realiza la primera cirugía (decorticación), por el Cirujano Manuel

Venegas Gallo, con la ayudantía del Doctor Enrique Mejía Ruiz.

1962 Santa Sofía se incorpora a la Dirección Departamental de Salud Pública

de Caldas, transformándose en Hospital General con Servicios de: Medicina

Interna, Tuberculosis y Cirugía de Tórax, destacándose como pionera en esta

última rama.

1975 Se controla la tuberculosis y se define su tratamiento ambulatorio. Se

abre el servicio de Pediatría con cien camas.

1990 Es clasificado como Hospital de II nivel de atención mediante Resolución

14661 del 29 de agosto.

1994 Se transforma en Empresa Social del Estado mediante Ordenanza 123

del 16 de diciembre.

1999 De acuerdo con la Resolución N° 0733 del 14 de septiembre, la

Dirección Seccional de Salud clasifica la Institución como de alto grado de

complejidad.

2000 Aparte de las especialidades existentes en Cardiología, entre las cuales

se encontraba cardiología no invasiva y electrofisiología, se suma en

diciembre el servicio de Hemodinamia para realizar procedimientos de:

Cateterismo, Angioplastia y Stent. Así mismo se complementa la especialidad

con la presencia de Cardiología Infantil y se da paso a la especialidad de

Neurointervencionismo. Este mismo año se inaugura el Centro de

Especialistas, contando con 24 especialidades.

2001 Se realizan las primeras cirugías de corazón abierto y cateterismos

cardíacos en niños.

2003 En julio se remodela la Unidad de Cuidados Intensivos, dando paso a la

Unidad mejor dotada y amplia del Departamento. Así mismo, se inicia el

programa de Cirugía Cardiovascular en niños.

2004 Se da apertura al servicio de Unidad de Cuidados Intermedios. Se

realizan los primeros procedimientos de ablación por radiofrecuencia con

mapeo tridimensional con el equipo Carto XP, único en los países andinos. Se

remodelan física y tecnológicamente el Laboratorio Clínico y el servicio de

Patología. Se adecúa el equipo de ultrasonido para cirugía plástica.

Página 4 de 26

Página 4

2005 Se amplía el servicio de Unidad de Cuidados Intensivos de 12 a 26

camas. En noviembre se da inicio al programa de cirugía bariátrica. Entra al

aire el programa de televisión Vivir Mejor por el canal Telecafé.

2006 Se amplía el portafolio de especialidades, con la inclusión de

Reumatología y Otología. Se reinaugura la Unidad de Cuidados Intermedios.

Se adquiere el Tomógrafo Helicoidal para brindar mejor servicio a la

comunidad. Se inicia el programa de Payasos Hospitalarios. Se realiza el

Congreso de Enfermedades de Alta Complejidad y el Simposio de Alta

Complejidad, con la participación de 550 personas.

2007 Se adiciona al programa de Payasos Hospitalarios la Terapia Canina. Se

adquiere una ambulancia medicalizada. Se adecúa el servicio de Cardiología

No Invasiva en el Nivel 0 del Bloque de Hospitalización. Se adquiere la planta

eléctrica automatizada. Se da inicio a la recuperación de la finca La Pringosa.

Se realizan los primeros implantes cocleares. Se adquiere la máquina de

circulación extracorpórea. Se abren al público de la región las clínicas de la

espasticidad, diabetes y del fumador. Se realiza el Congreso de Lo

Fundamental Al Más Alto Nivel en el Centro de Convenciones Los

Fundadores, con la participación de 400 participantes.

2008 Se ejecuta el proyecto de adquisición de un neuroendoscopio y de un

arco de estereotaxia, con el apoyo de la Agencia de Cooperación

Internacional del Japón (JICA). Se da inicio a la Red de Trombólisis, con la

capacitación de 150 funcionarios, entre médicos y enfermeras de todo el

Departamento. Se realiza el primer implante en Latinoamérica del audífono

KARINA. Se comienza el proyecto de Hospital Bilingüe con capacitación para

todo el personal. La Institución recibe el Premio Latinoamericano de la Gestión

Integral en el Perú. Selección de la Institución por el Ministerio de la Protección

Social para el acompañamiento en la implementación del SGC y para la

financiación del 100% del costo de certificación en el Sistema Único de

Acreditación. Se realiza el primer Diplomado de Cuidado Intensivo, en

convenio con el Instituto INMEDENT, con la participación de 60 estudiantes.

2009 Se da inicio a la prestación de servicios de hemodinamia en las

instalaciones del SES Hospital de Caldas. Se amplía el portafolio de servicios

de apoyo diagnóstico, con la inclusión de Mamografía y Resonancia

Magnética. Se amplía el servicio de Hospitalización Sala Sur, optimizando las

condiciones de las habitaciones de aislamiento. Se adquiere el Servidor Blade

Center para el mejoramiento de la infraestructura tecnológica del Hospital. Se

implementa el sistema de costos hospitalarios - Ssofthia en los hospitales de

Salamina y Riosucio. Se realiza el Primer Diplomado en Urgencias, en

convenio con el Instituto INMEDENT, con la participación de 60 personas.

2010 Adecuación de nueva Unidad de Cuidados Intermedios para aumentar

la capacidad instalada de acuerdo con las necesidades de la región.

Incorporación de 5 nuevos servicios al portafolio institucional: Mastología,

Medicina Laboral, Clínica del Dolor, Clínica de Epilepsia y Oftalmología.

Página 5 de 26

Página 5

Mención de Honor Premio Nacional de Alta Gerencia con la experiencia “La

Comunicación como Estrategia Competitiva para la Gestión Pública en Salud”.

Participación en ferias internacionales de salud y turismo médico en Costa

Rica y Curazao.

2011 Ampliación del portafolio con los nuevos servicios de Genética Médica,

Hematología, Nefrología, Infectología y Clínica de Tinnitus. Digitalización de

imágenes diagnósticas. Adquisición ecocardiógrafo 3D para la realización de

procedimientos de cardiología con tecnología de punta en la región.

Adquisición e instalación de equipos para la central de adecuación de

medicamentos y remodelación del servicio farmacéutico. Adecuación de área

de depósito de cadáveres con sistema de refrigeración y condiciones

locativas óptimas. Adecuación de habitaciones de hospitalización general,

disminuyendo el número de camas de 5 a 3 camas por sala, para ofertar

mejores condiciones de comodidad y privacidad a los usuarios del régimen

subsidiado y la población pobre no asegurada. Premio Nacional de

Periodismo ACORL.

2012 Adquisición de ecocardiógrafo tridimensional y microscopios quirúrgicos

para neurocirugía y oftalmología. Realización de tomografía multiaxial de 16

cortes. Apertura de nuevo punto para la promoción y oferta de servicios en el

sector de El Cable. Único hospital escogido por el Ministerio de Salud y

Protección Social para el retiro de implantes PIP.

1.2 MISIÓN

Mejorar el estado de salud de la comunidad por medio de la educación, el

diagnóstico precoz, tratamiento oportuno y rehabilitación en las

enfermedades, de mediana y alta complejidad, permitiendo mejorar la

calidad de vida de los ciudadanos (as), brindándoles el calor humano y la

atención que siempre merecen.

Ser centro de formación y entrenamiento para el recurso humano del sector

salud y participar en el desarrollo de actividades de investigación en salud,

propendiendo con esto mejorar permanentemente los estándares de calidad.

1.3 VISIÓN

Seremos el modelo de gestión pública en el país y el mejor Hospital con el

mayor desarrollo Humano, Tecnológico y Científico del Occidente

Colombiano.

1.4 VALORES

EL COMPROMISO: Mirado como aquel acto de voluntad indeclinable de

llevar a efecto aquellas acciones que consideramos importantes sin

necesidad de documentos o exigencias de terceros.

Página 6 de 26

Página 6

La obligación contraída, la palabra dada y la fe empeñada en algo o en

alguien, por plena convicción personal, nos compromete con grandes

realizaciones que día a día hace Santa Sofía.

CALIDAD HUMANA: Es nuestra mejor cara, es nuestra mejor arma, es

nuestro mejor rostro, es todo lo mejor que tienen todos nuestro miembros,

cuando vemos el rostro satisfecho de nuestros compañeros y de nuestros

usuarios. Es voluntad, es el buen trato, es el excelente comportamiento,

una exquisita actitud, una forma sincera de sacrificarse por los demás.

SOLIDARIDAD: Es un valor importante y esencial en esta familia por que se

relaciona con la protección, la vida y la integridad del otro. Es un valor que

se comparte en todas partes, en todas las edades y en todos los

momentos, Es ser capaz de decir “cuenta conmigo”.

RESPETO: Es el acatamiento que se hace de las diferentes formas de ser,

pensar y actuar de las personas. Es la valoración de las costumbres,

creencias, hábitos y opiniones de nuestros compañeros de trabajo, de

nuestros usuarios aún a pesar de nuestros gustos, afectos e intereses.

Es lo que nos permite convivir en armonía conservando nuestra

individualidad y reconociendo la identidad y la diversidad de criterios que

nos hacen diferentes.

TRABAJO EN EQUIPO: Es una integración armónica de funciones y

actividades desarrolladas por diferentes personas. Para su implementación

requiere que las responsabilidades sean compartidas por sus miembros.

Necesita que las actividades desarrolladas se realicen en forma

coordinada. Necesita que los programas que se planifiquen en equipo

apunten a un objetivo común.

1.5 OBJETIVOS INSTITUCIONALES

Producir servicios de salud acordes con el perfil epidemiológico de la

población del Occidente Colombiano.

Adoptar dentro de la cultura organizacional el mejoramiento continuo de la

calidad y la permanente capacitación de nuestro talento humano.

Garantizar un manejo gerencial que permita la sostenibilidad de la

institución con énfasis en la rentabilidad social.

Establecer una cultura donde los costos sean parte esencial en la

búsqueda de la competitividad sin detrimento de la calidad en la

prestación de los servicios.

Ofrecer a las aseguradoras y a las personas naturales que lo demanden,

paquetes de servicios a tarifas competitivas en el mercado.

Página 7 de 26

Página 7

Establecer un programa de renovación tecnológica que permita mantener

los más altos estándares en servicios especializados en la región.

Garantizar los mecanismos de participación comunitaria.

Realizar actividades en beneficio de la comunidad con responsabilidad

social y empresarial.

Gestionar la admisión de personal en calidad de formación académica

con perfiles ajustados a las necesidades del Hospital.

Adoptar un modelo integral de gestión de calidad que nos permita

posicionarnos como la mejor E.S.E. del Occidente Colombiano.

Mantener un clima organizacional favorable que permita el cumplimiento

de los objetivos institucionales.

Contribuir a la generación de conocimiento, a través del apoyo institucional

de proyectos de investigación científica competitivos a nivel regional,

nacional e internacional.

Fortalecer el desarrollo integral de habilidades y destrezas del personal en

calidad de formación académica, contribuyendo a la prestación de

servicios de salud con calidad.

Desarrollar programas de manejo ambiental encaminados al control,

prevención y mitigación del impacto generado por los servicios de salud

prestados.

Adoptar la seguridad del paciente como pilar fundamental de la prestación

de servicios de salud.

Página 8 de 26

Página 8

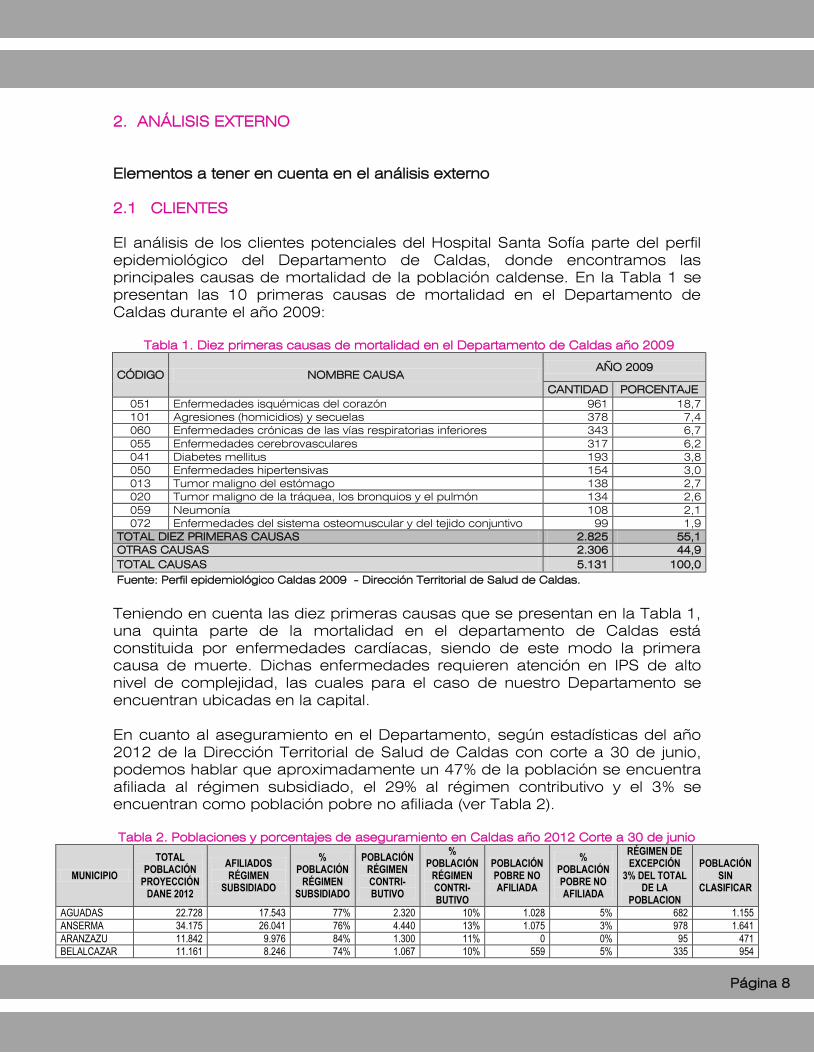

2. ANÁLISIS EXTERNO

Elementos a tener en cuenta en el análisis externo

2.1 CLIENTES

El análisis de los clientes potenciales del Hospital Santa Sofía parte del perfil

epidemiológico del Departamento de Caldas, donde encontramos las

principales causas de mortalidad de la población caldense. En la Tabla 1 se

presentan las 10 primeras causas de mortalidad en el Departamento de

Caldas durante el año 2009:

Tabla 1. Diez primeras causas de mortalidad en el Departamento de Caldas año 2009

CÓDIGO NOMBRE CAUSA

AÑO 2009

CANTIDAD PORCENTAJE

051 Enfermedades isquémicas del corazón 961 18,7

101 Agresiones (homicidios) y secuelas 378 7,4

060 Enfermedades crónicas de las vías respiratorias inferiores 343 6,7

055 Enfermedades cerebrovasculares 317 6,2

041 Diabetes mellitus 193 3,8

050 Enfermedades hipertensivas 154 3,0

013 Tumor maligno del estómago 138 2,7

020 Tumor maligno de la tráquea, los bronquios y el pulmón 134 2,6

059 Neumonía 108 2,1

072 Enfermedades del sistema osteomuscular y del tejido conjuntivo 99 1,9

TOTAL DIEZ PRIMERAS CAUSAS 2.825 55,1

OTRAS CAUSAS 2.306 44,9

TOTAL CAUSAS 5.131 100,0

Fuente: Perfil epidemiológico Caldas 2009 - Dirección Territorial de Salud de Caldas.

Teniendo en cuenta las diez primeras causas que se presentan en la Tabla 1,

una quinta parte de la mortalidad en el departamento de Caldas está

constituida por enfermedades cardíacas, siendo de este modo la primera

causa de muerte. Dichas enfermedades requieren atención en IPS de alto

nivel de complejidad, las cuales para el caso de nuestro Departamento se

encuentran ubicadas en la capital.

En cuanto al aseguramiento en el Departamento, según estadísticas del año

2012 de la Dirección Territorial de Salud de Caldas con corte a 30 de junio,

podemos hablar que aproximadamente un 47% de la población se encuentra

afiliada al régimen subsidiado, el 29% al régimen contributivo y el 3% se

encuentran como población pobre no afiliada (ver Tabla 2).

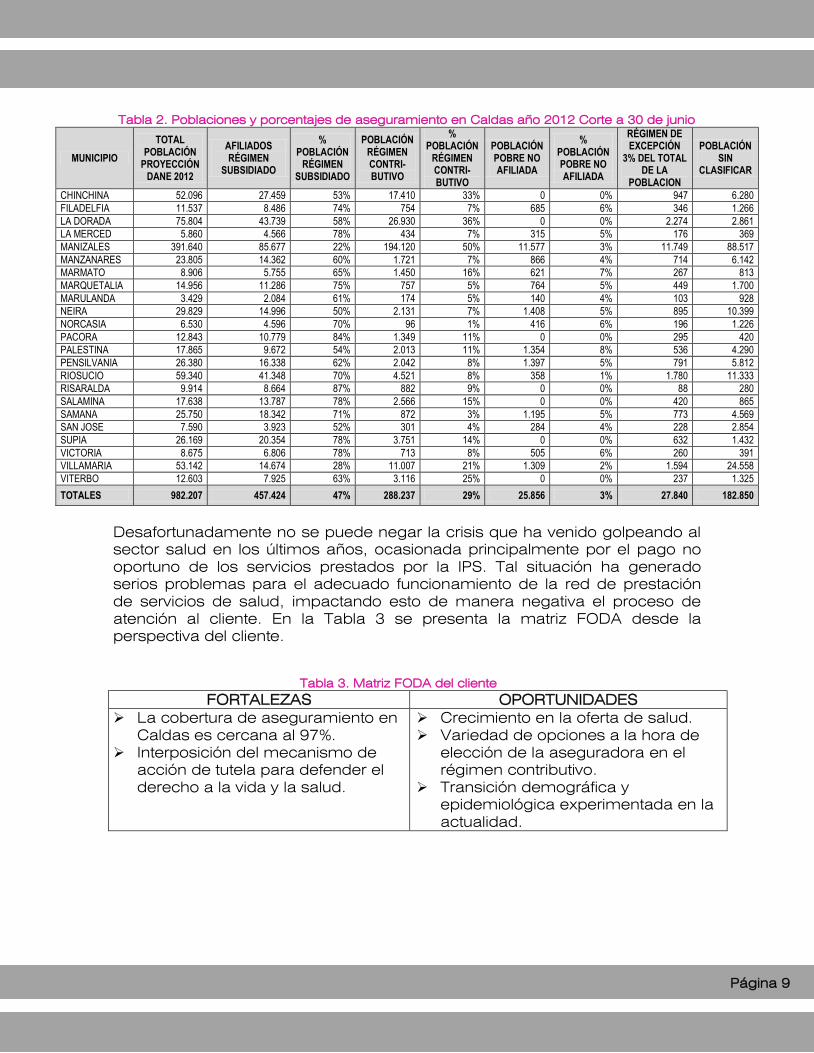

Tabla 2. Poblaciones y porcentajes de aseguramiento en Caldas año 2012 Corte a 30 de junio

MUNICIPIO

TOTAL POBLACIÓN

PROYECCIÓN DANE 2012

AFILIADOS RÉGIMEN

SUBSIDIADO

% POBLACIÓN

RÉGIMEN SUBSIDIADO

POBLACIÓN RÉGIMEN CONTRI-BUTIVO

% POBLACIÓN

RÉGIMEN CONTRI-BUTIVO

POBLACIÓN POBRE NO AFILIADA

% POBLACIÓN POBRE NO AFILIADA

RÉGIMEN DE EXCEPCIÓN

3% DEL TOTAL DE LA

POBLACION

POBLACIÓN SIN

CLASIFICAR

AGUADAS 22.728 17.543 77% 2.320 10% 1.028 5% 682 1.155

ANSERMA 34.175 26.041 76% 4.440 13% 1.075 3% 978 1.641

ARANZAZU 11.842 9.976 84% 1.300 11% 0 0% 95 471

BELALCAZAR 11.161 8.246 74% 1.067 10% 559 5% 335 954

Página 9 de 26

Página 9

Tabla 2. Poblaciones y porcentajes de aseguramiento en Caldas año 2012 Corte a 30 de junio

MUNICIPIO

TOTAL POBLACIÓN

PROYECCIÓN DANE 2012

AFILIADOS RÉGIMEN

SUBSIDIADO

% POBLACIÓN

RÉGIMEN SUBSIDIADO

POBLACIÓN RÉGIMEN CONTRI-BUTIVO

% POBLACIÓN

RÉGIMEN CONTRI-BUTIVO

POBLACIÓN POBRE NO AFILIADA

% POBLACIÓN POBRE NO AFILIADA

RÉGIMEN DE EXCEPCIÓN

3% DEL TOTAL DE LA

POBLACION

POBLACIÓN SIN

CLASIFICAR

CHINCHINA 52.096 27.459 53% 17.410 33% 0 0% 947 6.280

FILADELFIA 11.537 8.486 74% 754 7% 685 6% 346 1.266

LA DORADA 75.804 43.739 58% 26.930 36% 0 0% 2.274 2.861

LA MERCED 5.860 4.566 78% 434 7% 315 5% 176 369

MANIZALES 391.640 85.677 22% 194.120 50% 11.577 3% 11.749 88.517

MANZANARES 23.805 14.362 60% 1.721 7% 866 4% 714 6.142

MARMATO 8.906 5.755 65% 1.450 16% 621 7% 267 813

MARQUETALIA 14.956 11.286 75% 757 5% 764 5% 449 1.700

MARULANDA 3.429 2.084 61% 174 5% 140 4% 103 928

NEIRA 29.829 14.996 50% 2.131 7% 1.408 5% 895 10.399

NORCASIA 6.530 4.596 70% 96 1% 416 6% 196 1.226

PACORA 12.843 10.779 84% 1.349 11% 0 0% 295 420

PALESTINA 17.865 9.672 54% 2.013 11% 1.354 8% 536 4.290

PENSILVANIA 26.380 16.338 62% 2.042 8% 1.397 5% 791 5.812

RIOSUCIO 59.340 41.348 70% 4.521 8% 358 1% 1.780 11.333

RISARALDA 9.914 8.664 87% 882 9% 0 0% 88 280

SALAMINA 17.638 13.787 78% 2.566 15% 0 0% 420 865

SAMANA 25.750 18.342 71% 872 3% 1.195 5% 773 4.569

SAN JOSE 7.590 3.923 52% 301 4% 284 4% 228 2.854

SUPIA 26.169 20.354 78% 3.751 14% 0 0% 632 1.432

VICTORIA 8.675 6.806 78% 713 8% 505 6% 260 391

VILLAMARIA 53.142 14.674 28% 11.007 21% 1.309 2% 1.594 24.558

VITERBO 12.603 7.925 63% 3.116 25% 0 0% 237 1.325

TOTALES 982.207 457.424 47% 288.237 29% 25.856 3% 27.840 182.850

Desafortunadamente no se puede negar la crisis que ha venido golpeando al

sector salud en los últimos años, ocasionada principalmente por el pago no

oportuno de los servicios prestados por la IPS. Tal situación ha generado

serios problemas para el adecuado funcionamiento de la red de prestación

de servicios de salud, impactando esto de manera negativa el proceso de

atención al cliente. En la Tabla 3 se presenta la matriz FODA desde la

perspectiva del cliente.

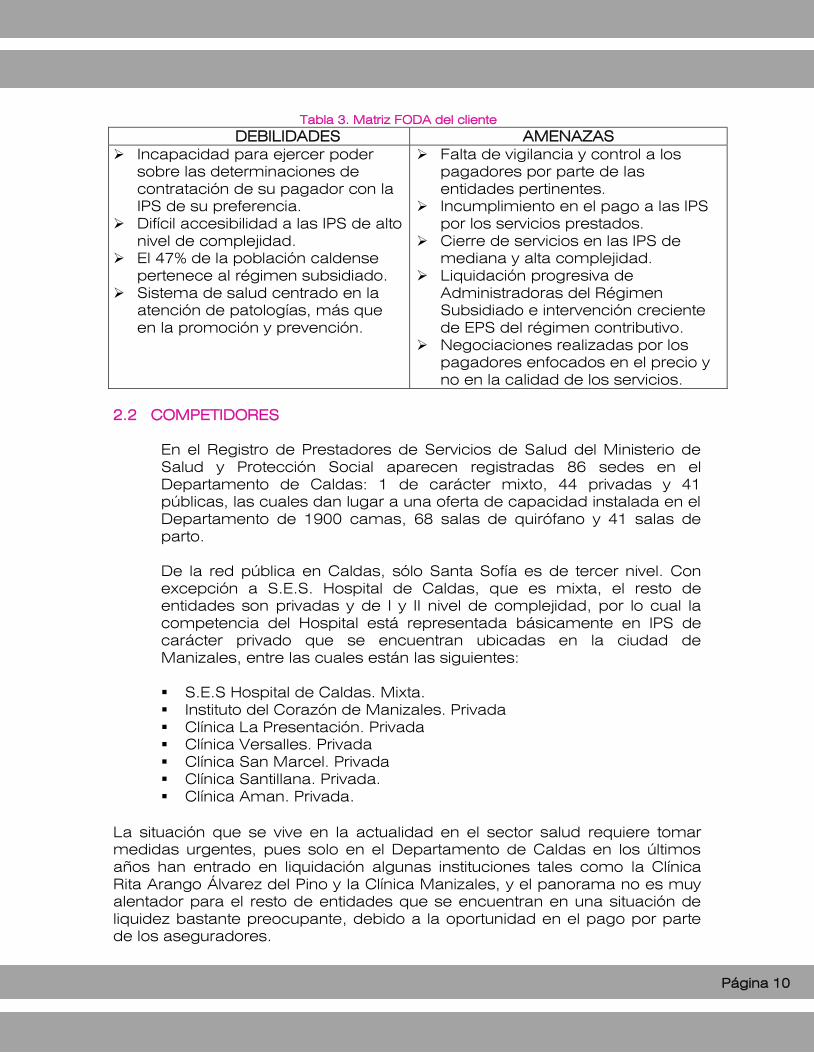

Tabla 3. Matriz FODA del cliente

FORTALEZAS OPORTUNIDADES

La cobertura de aseguramiento en

Caldas es cercana al 97%.

Interposición del mecanismo de

acción de tutela para defender el

derecho a la vida y la salud.

Crecimiento en la oferta de salud.

Variedad de opciones a la hora de

elección de la aseguradora en el

régimen contributivo.

Transición demográfica y

epidemiológica experimentada en la

actualidad.

Página 10 de 26

Página 10

Tabla 3. Matriz FODA del cliente

DEBILIDADES AMENAZAS

Incapacidad para ejercer poder

sobre las determinaciones de

contratación de su pagador con la

IPS de su preferencia.

Difícil accesibilidad a las IPS de alto

nivel de complejidad.

El 47% de la población caldense

pertenece al régimen subsidiado.

Sistema de salud centrado en la

atención de patologías, más que

en la promoción y prevención.

Falta de vigilancia y control a los

pagadores por parte de las

entidades pertinentes.

Incumplimiento en el pago a las IPS

por los servicios prestados.

Cierre de servicios en las IPS de

mediana y alta complejidad.

Liquidación progresiva de

Administradoras del Régimen

Subsidiado e intervención creciente

de EPS del régimen contributivo.

Negociaciones realizadas por los

pagadores enfocados en el precio y

no en la calidad de los servicios.

2.2 COMPETIDORES

En el Registro de Prestadores de Servicios de Salud del Ministerio de

Salud y Protección Social aparecen registradas 86 sedes en el

Departamento de Caldas: 1 de carácter mixto, 44 privadas y 41

públicas, las cuales dan lugar a una oferta de capacidad instalada en el

Departamento de 1900 camas, 68 salas de quirófano y 41 salas de

parto.

De la red pública en Caldas, sólo Santa Sofía es de tercer nivel. Con

excepción a S.E.S. Hospital de Caldas, que es mixta, el resto de

entidades son privadas y de I y II nivel de complejidad, por lo cual la

competencia del Hospital está representada básicamente en IPS de

carácter privado que se encuentran ubicadas en la ciudad de

Manizales, entre las cuales están las siguientes:

S.E.S Hospital de Caldas. Mixta.

Instituto del Corazón de Manizales. Privada

Clínica La Presentación. Privada

Clínica Versalles. Privada

Clínica San Marcel. Privada

Clínica Santillana. Privada.

Clínica Aman. Privada.

La situación que se vive en la actualidad en el sector salud requiere tomar

medidas urgentes, pues solo en el Departamento de Caldas en los últimos

años han entrado en liquidación algunas instituciones tales como la Clínica

Rita Arango Álvarez del Pino y la Clínica Manizales, y el panorama no es muy

alentador para el resto de entidades que se encuentran en una situación de

liquidez bastante preocupante, debido a la oportunidad en el pago por parte

de los aseguradores.

Página 11 de 26

Página 11

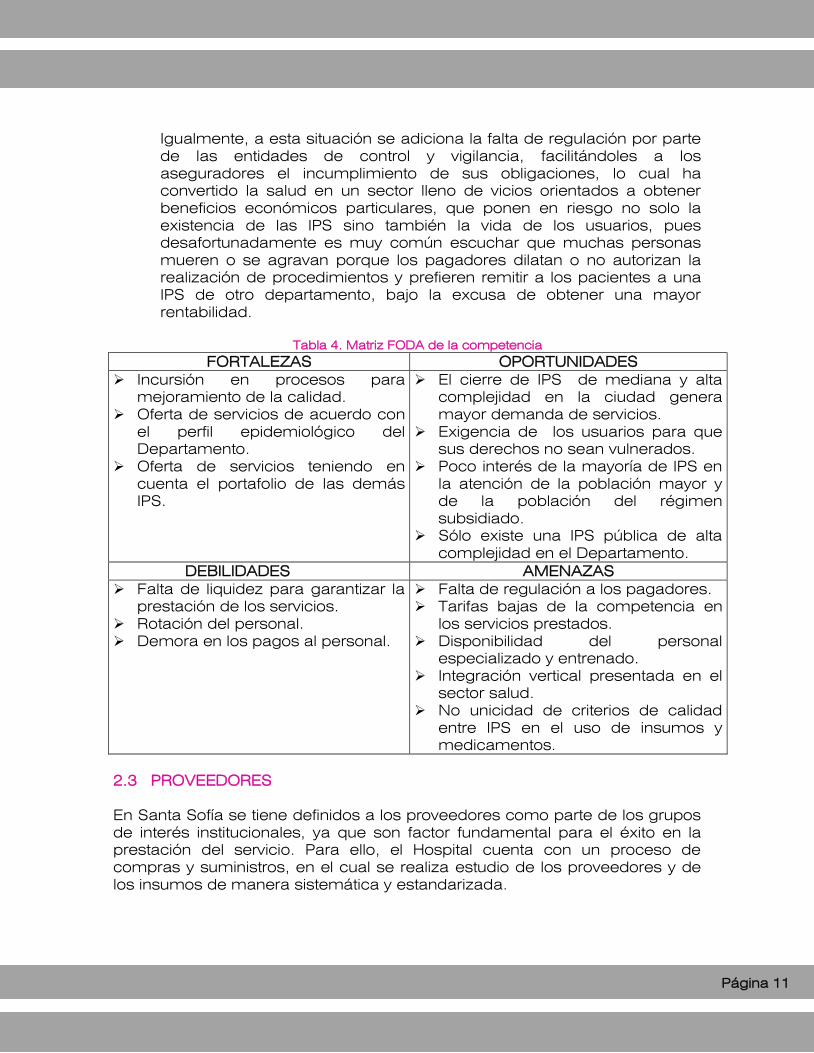

Igualmente, a esta situación se adiciona la falta de regulación por parte

de las entidades de control y vigilancia, facilitándoles a los

aseguradores el incumplimiento de sus obligaciones, lo cual ha

convertido la salud en un sector lleno de vicios orientados a obtener

beneficios económicos particulares, que ponen en riesgo no solo la

existencia de las IPS sino también la vida de los usuarios, pues

desafortunadamente es muy común escuchar que muchas personas

mueren o se agravan porque los pagadores dilatan o no autorizan la

realización de procedimientos y prefieren remitir a los pacientes a una

IPS de otro departamento, bajo la excusa de obtener una mayor

rentabilidad.

Tabla 4. Matriz FODA de la competencia

FORTALEZAS OPORTUNIDADES

Incursión en procesos para

mejoramiento de la calidad.

Oferta de servicios de acuerdo con

el perfil epidemiológico del

Departamento.

Oferta de servicios teniendo en

cuenta el portafolio de las demás

IPS.

El cierre de IPS de mediana y alta

complejidad en la ciudad genera

mayor demanda de servicios.

Exigencia de los usuarios para que

sus derechos no sean vulnerados.

Poco interés de la mayoría de IPS en

la atención de la población mayor y

de la población del régimen

subsidiado.

Sólo existe una IPS pública de alta

complejidad en el Departamento.

DEBILIDADES AMENAZAS

Falta de liquidez para garantizar la

prestación de los servicios.

Rotación del personal.

Demora en los pagos al personal.

Falta de regulación a los pagadores.

Tarifas bajas de la competencia en

los servicios prestados.

Disponibilidad del personal

especializado y entrenado.

Integración vertical presentada en el

sector salud.

No unicidad de criterios de calidad

entre IPS en el uso de insumos y

medicamentos.

2.3 PROVEEDORES

En Santa Sofía se tiene definidos a los proveedores como parte de los grupos

de interés institucionales, ya que son factor fundamental para el éxito en la

prestación del servicio. Para ello, el Hospital cuenta con un proceso de

compras y suministros, en el cual se realiza estudio de los proveedores y de

los insumos de manera sistemática y estandarizada.

Página 12 de 26

Página 12

Dentro del análisis del contexto del proveedor es importante conocer la

percepción de la gestión que realiza Santa Sofía, de la cual se destacan los

siguientes planteamientos:

Fortalezas:

Oportunidad para demostrar y evaluar productos y equipos para

posibilidad de compra.

Santa Sofía ha manejado tradicionalmente medicamentos e insumos

de la mejor calidad.

Fidelidad de compra con base en experiencias positivas en cuanto a

calidad y beneficios ofrecidos.

Brinda una excelente atención al proveedor.

Programación adecuada de las compras.

Adecuada rotación de inventarios.

Excelente comunicación con los proveedores.

Rápida resolución de problemas e inconvenientes.

Debilidades:

Tramitología en el procedimiento de autorización y envío de órdenes de

compra a proveedores.

Baja oportunidad en los pagos.

Santa Sofía en su preocupación por garantizar a los proveedores una mayor

rentabilidad dispone de indicadores que permitan monitorizar el

comportamiento de la rotación de las cuentas por pagar, con el fin de

minimizar el promedio de pago.

La falta de liquidez de las IPS es uno de los principales problemas que limitan

la consecución de medicamentos e insumos, ya que es no es posible para la

Institución dar cumplimiento a los plazos pactados con los proveedores.

3. ANÁLISIS INTERNO

El análisis interno de la entidad se realiza desde las cuatro perspectivas

definidas en el mapa estratégico de la entidad:

3.1 PERSPECTIVA DE LOS CLIENTES

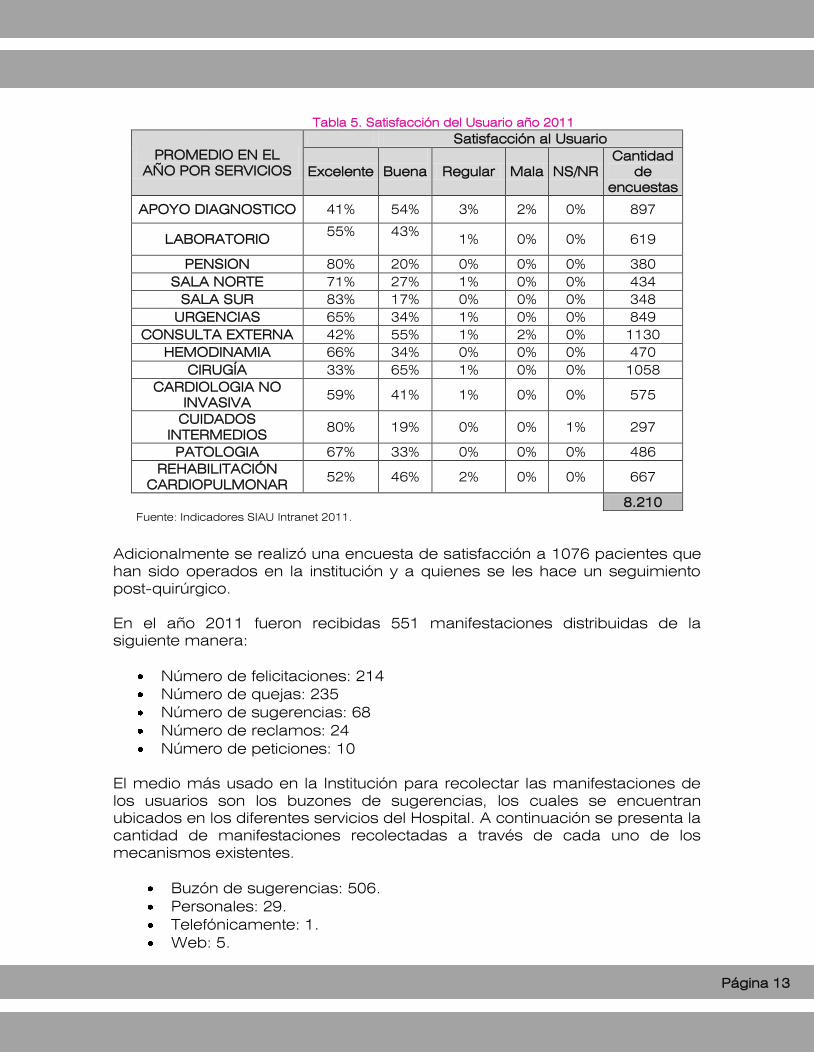

PQR- Encuestas de satisfacción

La gran mayoría de las personas atendidas en la Institución está satisfecha

con los servicios prestados, lo cual se demuestra en el resultado de las

encuestas realizadas a los usuarios durante el 2011 en los diferentes servicios

(ver Tabla 5):

Página 13 de 26

Página 13

Tabla 5. Satisfacción del Usuario año 2011

PROMEDIO EN EL

AÑO POR SERVICIOS

Satisfacción al Usuario

Excelente

Buena Regular Mala NS/NR

Cantidad

de

encuestas

APOYO DIAGNOSTICO 41% 54% 3% 2% 0% 897

LABORATORIO 55%

43%

1% 0% 0% 619

PENSION 80% 20% 0% 0% 0% 380

SALA NORTE 71% 27% 1% 0% 0% 434

SALA SUR 83% 17% 0% 0% 0% 348

URGENCIAS 65% 34% 1% 0% 0% 849

CONSULTA EXTERNA 42% 55% 1% 2% 0% 1130

HEMODINAMIA 66% 34% 0% 0% 0% 470

CIRUGÍA 33% 65% 1% 0% 0% 1058

CARDIOLOGIA NO

INVASIVA 59% 41% 1% 0% 0% 575

CUIDADOS

INTERMEDIOS 80% 19% 0% 0% 1% 297

PATOLOGIA 67% 33% 0% 0% 0% 486

REHABILITACIÓN

CARDIOPULMONAR 52% 46% 2% 0% 0% 667

8.210

Fuente: Indicadores SIAU Intranet 2011.

Adicionalmente se realizó una encuesta de satisfacción a 1076 pacientes que

han sido operados en la institución y a quienes se les hace un seguimiento

post-quirúrgico.

En el año 2011 fueron recibidas 551 manifestaciones distribuidas de la

siguiente manera:

Número de felicitaciones: 214

Número de quejas: 235

Número de sugerencias: 68

Número de reclamos: 24

Número de peticiones: 10

El medio más usado en la Institución para recolectar las manifestaciones de

los usuarios son los buzones de sugerencias, los cuales se encuentran

ubicados en los diferentes servicios del Hospital. A continuación se presenta la

cantidad de manifestaciones recolectadas a través de cada uno de los

mecanismos existentes.

Buzón de sugerencias: 506.

Personales: 29.

Telefónicamente: 1.

Web: 5.

Página 14 de 26

Página 14

Carta: 9.

Correo: 1.

En lo corrido del primer semestre del 2012 se recibieron 380 manifestaciones

distribuidas así:

Número de felicitaciones: 131.

Número de quejas: 206.

Número de sugerencias: 43.

.

Los servicios con mayores quejas, peticiones y reclamos presentadas fueron

consulta externa (28.6%), urgencias (8.5%) y Centro de Contacto (7.8%).

Las manifestaciones más frecuentes en Consulta Externa obedecen en su

mayoría a las esperas prolongadas para ser atendidos los usuarios. En

Urgencias, por su parte, se destacan las manifestaciones que hacen

referencia al trato inadecuado y en el centro de contacto se destacan las

manifestaciones en relación al proceso de asignación de citas.

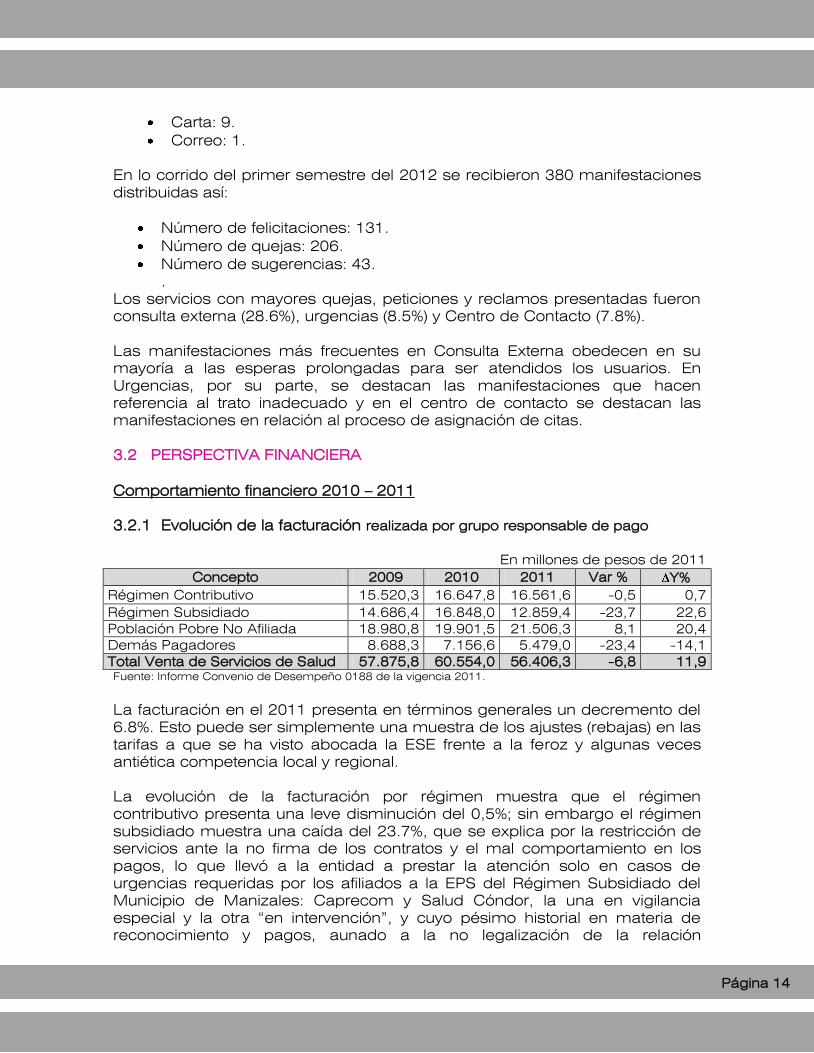

3.2 PERSPECTIVA FINANCIERA

Comportamiento financiero 2010 – 2011

3.2.1 Evolución de la facturación realizada por grupo responsable de pago

En millones de pesos de 2011

Concepto 2009 2010 2011 Var % Y%

Régimen Contributivo 15.520,3 16.647,8 16.561,6 -0,5 0,7

Régimen Subsidiado 14.686,4 16.848,0 12.859,4 -23,7 22,6

Población Pobre No Afiliada 18.980,8 19.901,5 21.506,3 8,1 20,4

Demás Pagadores 8.688,3 7.156,6 5.479,0 -23,4 -14,1

Total Venta de Servicios de Salud 57.875,8 60.554,0 56.406,3 -6,8 11,9

Fuente: Informe Convenio de Desempeño 0188 de la vigencia 2011.

La facturación en el 2011 presenta en términos generales un decremento del

6.8%. Esto puede ser simplemente una muestra de los ajustes (rebajas) en las

tarifas a que se ha visto abocada la ESE frente a la feroz y algunas veces

antiética competencia local y regional.

La evolución de la facturación por régimen muestra que el régimen

contributivo presenta una leve disminución del 0,5%; sin embargo el régimen

subsidiado muestra una caída del 23.7%, que se explica por la restricción de

servicios ante la no firma de los contratos y el mal comportamiento en los

pagos, lo que llevó a la entidad a prestar la atención solo en casos de

urgencias requeridas por los afiliados a la EPS del Régimen Subsidiado del

Municipio de Manizales: Caprecom y Salud Cóndor, la una en vigilancia

especial y la otra “en intervención”, y cuyo pésimo historial en materia de

reconocimiento y pagos, aunado a la no legalización de la relación

Página 15 de 26

Página 15

contractual, obligan a la entidad a prestar sus servicios casi que

exclusivamente ante urgencias vitales o con pagos por anticipado, no

cubriendo estos últimos en la mayoría de los casos las atenciones derivadas

de la inicial, incrementando ostensiblemente la cartera.

La atención a la población pobre no afiliada tuvo un incremento del 8.1%,

situación que obedece a que se contrató también el suministro de

medicamentos para pacientes con diagnóstico de Hemofilia (Factor VIII

Octanate, Factor Von Willebrand Wilate, Factor IX Nanotip). Cabe anotar que

para la vigencia 2011, la E.S.E Hospital Departamental Santa Sofía de Caldas

suscribió contratos con el ente territorial, por un valor tal que permitió cubrir

aproximadamente el 85% de las atenciones brindadas a la Población Pobre

No Afiliada a su cargo.

Respecto de los demás pagadores, el decremento se origina principalmente

por la disminución en la prestación de servicios a entidades del régimen

especial, dentro de los cuales se encuentra la Policía Nacional, quienes

licitaron con tarifas sobre el manual del ISS que no equilibraban los costos.

Adicionalmente el INPEC, que desde principios del año 2010 viene siendo

atendido a través de CAPRECOM como asegurador y el Ejercito Nacional,

redujeron la demanda de servicios en el Hospital.

Confiábamos en que como lo reza entre otros, el Acuerdo No. 030 del 28 de

diciembre de 2011 expedido por la Comisión de Regulación en Salud, el

incremento de la UPC para los Regímenes Contributivo y Subsidiado, se viera

reflejado en el monto de los contratos que las IPS celebramos con los

respectivos pagadores. Lo cierto es que ello no sucedió, ni siquiera en virtud

de la unificación de planes de beneficios para la población mayor de 60 años

a cargo ahora de las EPS del régimen subsidiado.

3.2.2 Valor glosas definitivas de la vigencia

En millones de pesos corrientes

Régimen 2009 2010 2011 Var %

Régimen Contributivo 351,4 282,7 403,0 42,6

Régimen Subsidiado 830,3 770,8 477,6 -38,0

Población Pobre No Afiliada 87,8 148,7 80,8 -45,6

Demás Pagadores 147,6 170,1 86,6 -49,1

Total ventas de servicios de salud 1.417,1 1.372,3 1.047,9 -23,6

Fuente: Informe Convenio de Desempeño 0188 de la vigencia 2011.

3.2.3 Evolución de la facturación radicada

En millones de pesos corrientes

Régimen 2009 2010 2011 Var %

Régimen Contributivo 15.905,4 16.487,8 15.831,8 -4,0

Régimen Subsidiado 15.383,8 15.293,6 12.268,2 -19,8

Población Pobre No Afiliada 19.044,9 18.125,1 20.980,1 15,8

Demás Pagadores 5.690,5 5.305,3 4.919,2 -7,3

Total ventas de servicios de salud 56.024,6 55.211,8 53.999,3 -2,2

Fuente: Informe Convenio de Desempeño 0188 de la vigencia 2011.

Página 16 de 26

Página 16

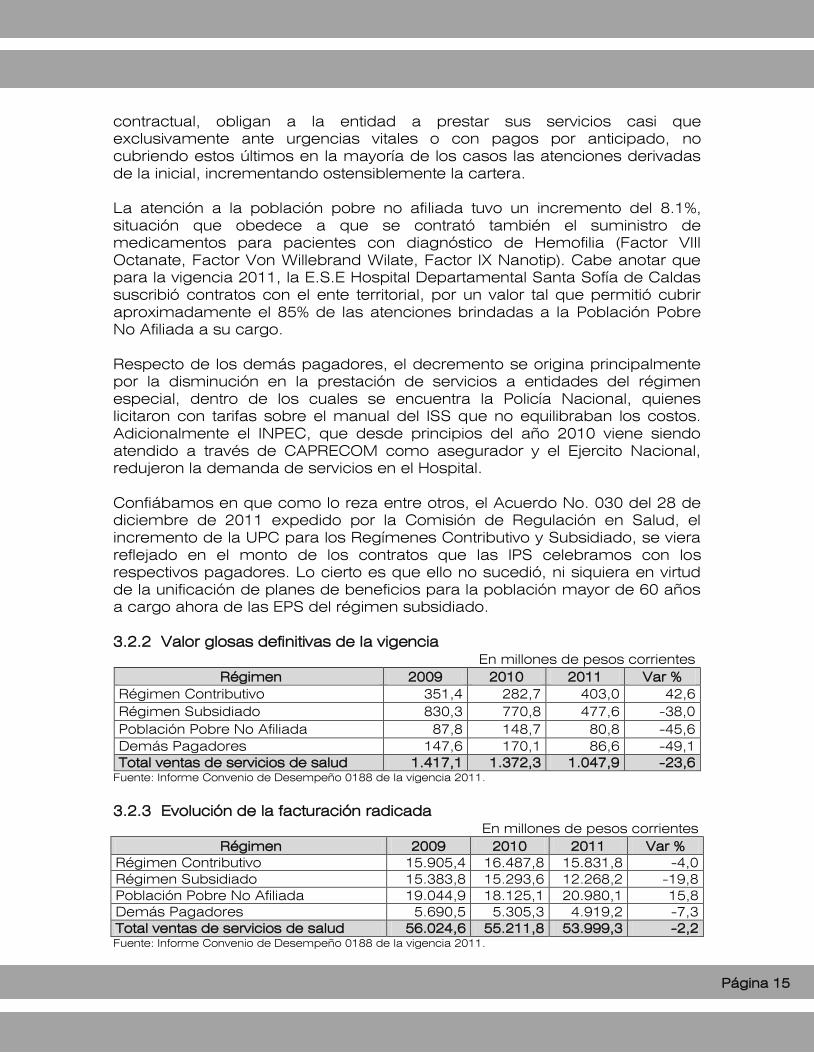

Durante la vigencia 2011 se alcanzó una radicación del 96% del total de la

facturación numerada, lo cual indica una eficiencia en la radicación; debido a

las estrategias implementadas con el ánimo de mejorar la calidad y

oportunidad en el proceso. El remanente corresponde a la facturación de los

últimos 15 días de la vigencia, los cuales son radicados en el mes de enero

de 2012.

Analizando el comportamiento de las glosas en el último año, podemos

determinar que el porcentaje de la glosa definitiva bajó respecto al año 2010

en $324,3 millones de pesos que corresponden a una disminución porcentual

del 0.5%, esto debido a que la E.S.E ha realizado esfuerzos para mejorar el

proceso de facturación mediante la continua capacitación a los analistas de

cuentas y la retroalimentación con el personal asistencial, mostrando mejoría

en la calidad de la facturación, asociado a una respuesta efectiva en los

términos legales.

3.2.4 Evolución de los ingresos reconocidos

En millones de pesos de 2011

Concepto 2009 2010 2011 Var % Glosa

Régimen Contributivo 15.520,3 16.647,8 16.561,6 -0,5 0,8

Régimen Subsidiado 14.686,4 16.848,0 12.859,4 -23,7 -1,1

Población Pobre No Afiliada 18.980,8 19.901,5 21.506,3 8,1 -0,4

Demás Pagadores 6.899,1 7.156,6 5.479,0 -23,4 -1,4

Otros Ingresos no Asociados a

Venta de Servicios de Salud

generados durante la vigencia

3.767,3 5.133,7 8.305,0 61,8

Total (sin Disp.Inicial y Cuentas x

Cobrar Vig.Anteriores) 59.853,9 65.687,6 64.711,4 -1,5 -0,5

Por venta de servicios 56.086,6 60.554,0 56.406,3 -6,8 -

CxC vigencias anteriores 14.231,0 14.957,2 19.600,3 31,0

Fuente: Informe Convenio de Desempeño 0188 de la vigencia 2011.

En cifras absolutas, el total de los ingresos corrientes reconocidos para el

2011, disminuyó en casi $1000 millones (-1.5%) y ese decremento fue mayor

si solo nos detenemos en los reconocimientos por “venta de servicios”: $4000

millones (-6.8%). Estas reducciones se vieron compensadas por el incremento

en el reconocimiento de las cuentas por cobrar de vigencias anteriores:

$19.600 millones, que representan un 31% más que en el 2010 ($4600

millones).

En los otros ingresos no asociados a la venta de servicios generados durante

la vigencia, se incluyen los provenientes de la devolución de aportes

patronales por $1.007 millones producto de la conciliación realizada con el

ISS, aquellos por descuentos recibidos de los proveedores por pronto pago y

acuerdos comerciales, que ascienden a $1.297 millones, aquellos por cobro

de intereses por recuperación de cartera morosa y los financieros por $160

millones.

Página 17 de 26

Página 17

Los reconocimientos por recursos de capital equivalentes a $5.841 millones,

corresponden a recuperación de cartera mayor a 360 días, son resultado de

los cobros judiciales que se adelantaron contra las empresas del régimen

subsidiado AMBUQ, SOLSALUD, SALUDVIDA y ASMETSALUD, y parte de

las Resoluciones del Ministerio de la Protección Social por las que se

definieron cupos indicativos para los entes territoriales.

La recuperación de cuentas por cobrar de la vigencia anterior, cuyo

reconocimiento ascendió a la suma $19.600 millones, fue también producto

de abonos de los pagadores, Resoluciones del Ministerio de la Protección

Social y cobros judiciales realizados a las empresas descritas anteriormente.

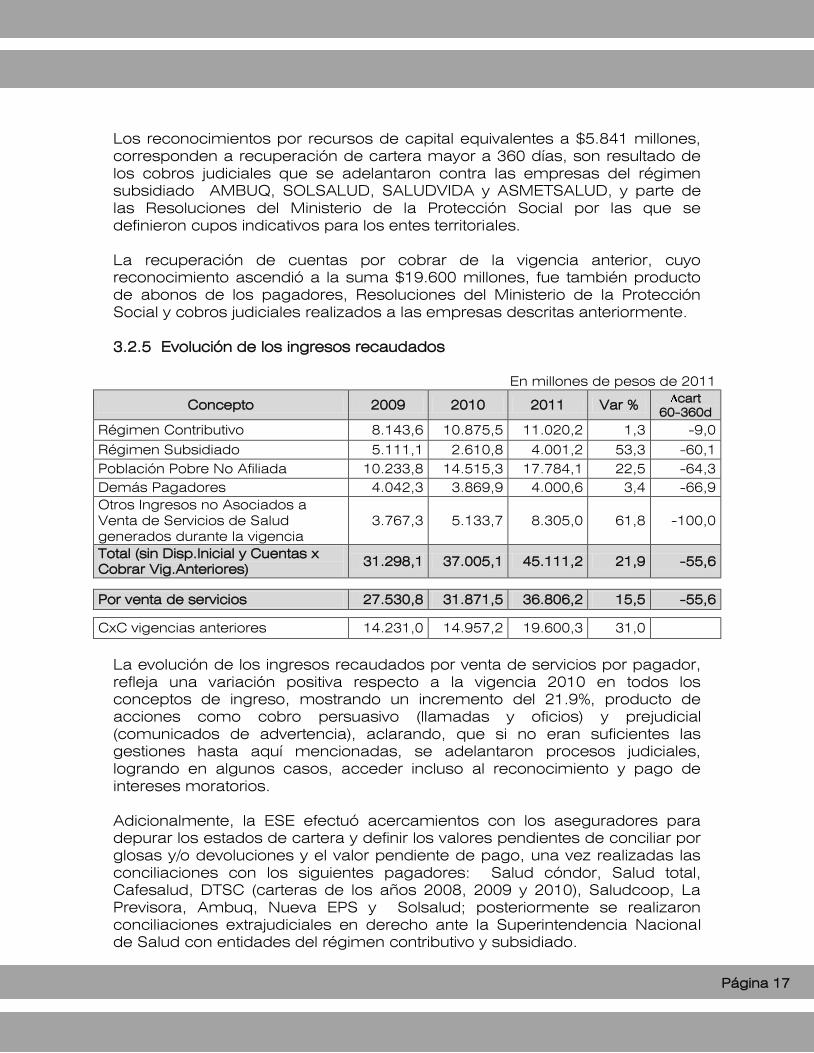

3.2.5 Evolución de los ingresos recaudados

En millones de pesos de 2011

Concepto 2009 2010 2011 Var % cart

60-360d

Régimen Contributivo 8.143,6 10.875,5 11.020,2 1,3 -9,0

Régimen Subsidiado 5.111,1 2.610,8 4.001,2 53,3 -60,1

Población Pobre No Afiliada 10.233,8 14.515,3 17.784,1 22,5 -64,3

Demás Pagadores 4.042,3 3.869,9 4.000,6 3,4 -66,9

Otros Ingresos no Asociados a

Venta de Servicios de Salud

generados durante la vigencia

3.767,3 5.133,7 8.305,0 61,8 -100,0

Total (sin Disp.Inicial y Cuentas x

Cobrar Vig.Anteriores) 31.298,1 37.005,1 45.111,2 21,9 -55,6

Por venta de servicios 27.530,8 31.871,5 36.806,2 15,5 -55,6

CxC vigencias anteriores 14.231,0 14.957,2 19.600,3 31,0

La evolución de los ingresos recaudados por venta de servicios por pagador,

refleja una variación positiva respecto a la vigencia 2010 en todos los

conceptos de ingreso, mostrando un incremento del 21.9%, producto de

acciones como cobro persuasivo (llamadas y oficios) y prejudicial

(comunicados de advertencia), aclarando, que si no eran suficientes las

gestiones hasta aquí mencionadas, se adelantaron procesos judiciales,

logrando en algunos casos, acceder incluso al reconocimiento y pago de

intereses moratorios.

Adicionalmente, la ESE efectuó acercamientos con los aseguradores para

depurar los estados de cartera y definir los valores pendientes de conciliar por

glosas y/o devoluciones y el valor pendiente de pago, una vez realizadas las

conciliaciones con los siguientes pagadores: Salud cóndor, Salud total,

Cafesalud, DTSC (carteras de los años 2008, 2009 y 2010), Saludcoop, La

Previsora, Ambuq, Nueva EPS y Solsalud; posteriormente se realizaron

conciliaciones extrajudiciales en derecho ante la Superintendencia Nacional

de Salud con entidades del régimen contributivo y subsidiado.

Página 18 de 26

Página 18

3.3 PERSPECTIVA DE PROCESOS INTERNOS

MODELO DE OPERACIÓN POR PROCESOS

Desde el año 2005, el hospital quiso incursionar en la metodología de

operación por procesos, pero fue en el 2007 cuando se definió dentro de los

objetivos institucionales el tener un sistema de gestión implementado y como

parte de éste el estructurar las actividades realizadas por las áreas en

procesos.

En el 2008 se definió la metodología institucional para documentar los

procesos y procedimientos, la cual fue socializada e implementada por cada

líder de proceso.

Igualmente se definió el mapa de procesos el cual fue construido de manera

participativa y socializado con todo el personal de la institución.

En el 2009 se inicia con la fase de medición de los procesos, en la cual se

realizó análisis de la información generada y propuestas de modificaciones de

algunos procesos para el año 2010.

A partir del año 2010 se ha venido afinando la documentación de procesos,

procedimientos e indicadores, y se ha fortalecido así mismo la elaboración,

socialización y medición de adherencia, de acuerdo con las prioridades y

estándares de calidad.

Logros principales:

Estandarización de una metodología única para documentar procesos y

procedimientos.

Socialización de la estructura de operación por procesos a toda la

institución.

Mediciones por procesos y avance en la cultura de medición,

mejoramiento continuo y trazabilidad de la información.

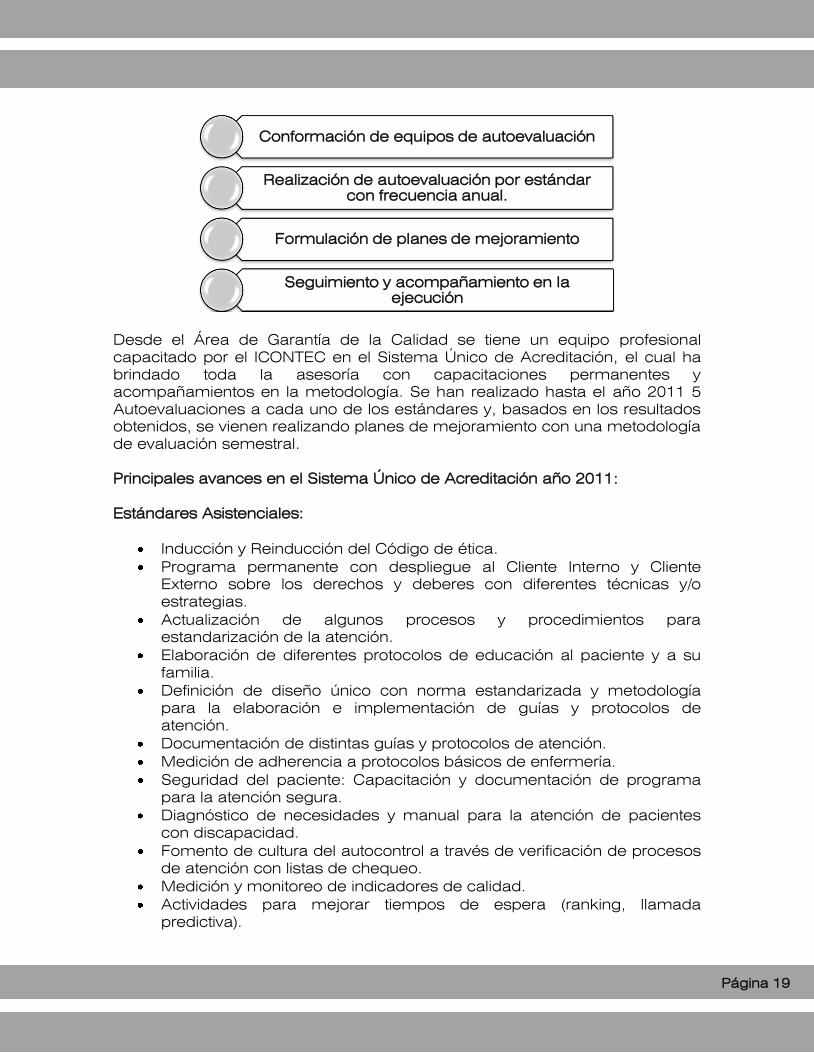

PROCESO DE ACREDITACIÓN

En el año 2008 la Institución participó en el proyecto de ACREDITACIÓN que

lanzó el Ministerio de la Protección Social, quedando escogidos dentro de

100 Instituciones a nivel nacional. Fue así como en este mismo año, con el

acompañamiento de la Gerencia, se lanzó mediante acto simbólico el

proyecto que constituye una de las principales metas institucionales.

Desde este año hemos venido trabajando de manera continua mediante la

metodología que se describe a continuación:

Página 19 de 26

Página 19

Desde el Área de Garantía de la Calidad se tiene un equipo profesional

capacitado por el ICONTEC en el Sistema Único de Acreditación, el cual ha

brindado toda la asesoría con capacitaciones permanentes y

acompañamientos en la metodología. Se han realizado hasta el año 2011 5

Autoevaluaciones a cada uno de los estándares y, basados en los resultados

obtenidos, se vienen realizando planes de mejoramiento con una metodología

de evaluación semestral.

Principales avances en el Sistema Único de Acreditación año 2011:

Estándares Asistenciales:

Inducción y Reinducción del Código de ética.

Programa permanente con despliegue al Cliente Interno y Cliente

Externo sobre los derechos y deberes con diferentes técnicas y/o

estrategias.

Actualización de algunos procesos y procedimientos para

estandarización de la atención.

Elaboración de diferentes protocolos de educación al paciente y a su

familia.

Definición de diseño único con norma estandarizada y metodología

para la elaboración e implementación de guías y protocolos de

atención.

Documentación de distintas guías y protocolos de atención.

Medición de adherencia a protocolos básicos de enfermería.

Seguridad del paciente: Capacitación y documentación de programa

para la atención segura.

Diagnóstico de necesidades y manual para la atención de pacientes

con discapacidad.

Fomento de cultura del autocontrol a través de verificación de procesos

de atención con listas de chequeo.

Medición y monitoreo de indicadores de calidad.

Actividades para mejorar tiempos de espera (ranking, llamada

predictiva).

Conformación de equipos de autoevaluación

Realización de autoevaluación por estándar

con frecuencia anual.

Formulación de planes de mejoramiento

Seguimiento y acompañamiento en la

ejecución

Página 20 de 26

Página 20

Estándares de Apoyo:

Documentación e implementación de las Reuniones Informativas de

gestión para el análisis de la gestión de los procesos.

Adecuaciones de infraestructura.

Fortalecimiento permanente del manejo Integral de los Residuos.

Despliegue de la información a través del proceso de comunicación

organizacional de Showmania.

Fortalecimiento de los medios de comunicación para divulgación de la

información (Intranet, boletín hoy, circuito cerrado de televisión).

Visitas de Referenciación: Se dio inicio a las visitas formales en el año

2010 con entidades acreditadas del país como el Hospital General de

Medellín y el Centro Médico Imbanaco en la ciudad de Cali. Igualmente

se documentó el manual metodológico para la realización de

actividades de referenciación para su implementación en el año 2011.

Se realizaron actividades de referenciación en el año 2011 con el

Hospital Manuel Uribe Ángel de la ciudad de Medellín para los

estándares de Talento Humano y Financiera.

PLANES Y PROGRAMAS:

Plan de gestión

En el 2008 se adopta la metodología, elaboración y evaluación del plan de

gestión de los gerentes o directores de las empresas sociales de estado

reglamentada por la resolución número 0473 del Ministerio de la Protección

Social, consolidando de esta manera información relevante de la gestión

institucional. Este informe de plan de gestión ha sido presentado de manera

semestral a la junta directiva de la entidad para su respectivo análisis y

evaluación.

Mediante la Ley 1438 de 2011 se modificaron los contenidos, términos y

procedimientos para la presentación, aprobación y evaluación del plan de

gestión por parte de los Gerentes o Directores de las Empresas Sociales del

Estado del orden territorial, aspectos que se reglamentaron con la Resolución

710 del 30 de marzo de 2012 del Ministerio de Salud en cuanto a condiciones

y metodología.

La elaboración del plan de gestión vigente, correspondiente al periodo 2012 –

2015, se llevó a cabo teniendo en cuenta las consideraciones de la nueva

normatividad, quedando aprobado por la Junta Directiva del Hospital

mediante el Acuerdo 004 del 18 de julio de 2012.

Plan estratégico

En el 2007 se definió como metodología para medir el cumplimiento de la

plataforma estratégica el cuadro de mando integral, donde se plasma la

información de los objetivos, las estrategias a implementar, los indicadores

Página 21 de 26

Página 21

que componen cada una de estas estrategias y la valoración y ponderación

que se le ha dado a cada una de ellas.

Planes de acción

Los planes de acción son una herramienta que se han vinculado al proceso

de las diferentes áreas desde el año 2002. En principio, solo abarcaba los

procesos administrativos, pero a partir del año 2008 la aplicación de los

planes de acción se amplió a todas las áreas misionales, logrando que todos

los procesos planearan su alcance anual y definieran con claridad su

participación en el logro de los fines institucionales.

De acuerdo con la evaluación efectuada por Control Interno de Gestión y

Garantía de Calidad, para el año 2011 el promedio de cumplimiento de los

planes de acción formulados fue del 87%.

Logros:

Fortalecimiento de la cultura de planeación en todos los procesos.

Fortalecimiento de la cultura de medición a través de indicadores.

3.4 PERSPECTIVA DE DESARROLLO HUMANO Y TECNOLÓGICO

En el periodo 2010 - 2012 se han realizado grandes esfuerzos para la

estandarización del proceso de gestión y administración de talento humano.

Se cuenta con el plan de capacitación, el cual es generado en cada uno de

los procesos de la institución, contando con la participación de todas las

personas que prestan servicios a la Institución, partiendo de un diagnostico de

necesidades. Para el año 2011, el total de áreas de la Institución formularon y

ejecutaron su plan de capacitación, conforme a las necesidades de los

distintos procesos.

4. DIAGNÓSTICO ESTRATÉGICO INSTITUCIONAL

Desde una perspectiva de análisis encaminada a definir de manera integral

las líneas de trabajo para el período 2012 – 2015, es fundamental la

determinación de sus fortalezas y debilidades, así como de sus oportunidades

y amenazas, a partir del análisis de la Institución desde su dimensión tanto

interna como externa.

Para la elaboración del diagnóstico institucional se aplicaron diversas técnicas

de recolección de información definidas, buscando conocer las estrategias

sugeridas para lograr un acercamiento a los aseguradores del régimen

subsidiado, ideas sobre alternativas para generar nuevos nichos de mercado,

detectar los aspectos potenciales de mejoramiento de la gestión interna y

determinar los principales desafíos que la Institución debe enfrentar en los

próximos años, así como los posibles nuevos servicios que serían viables.

Página 22 de 26

Página 22

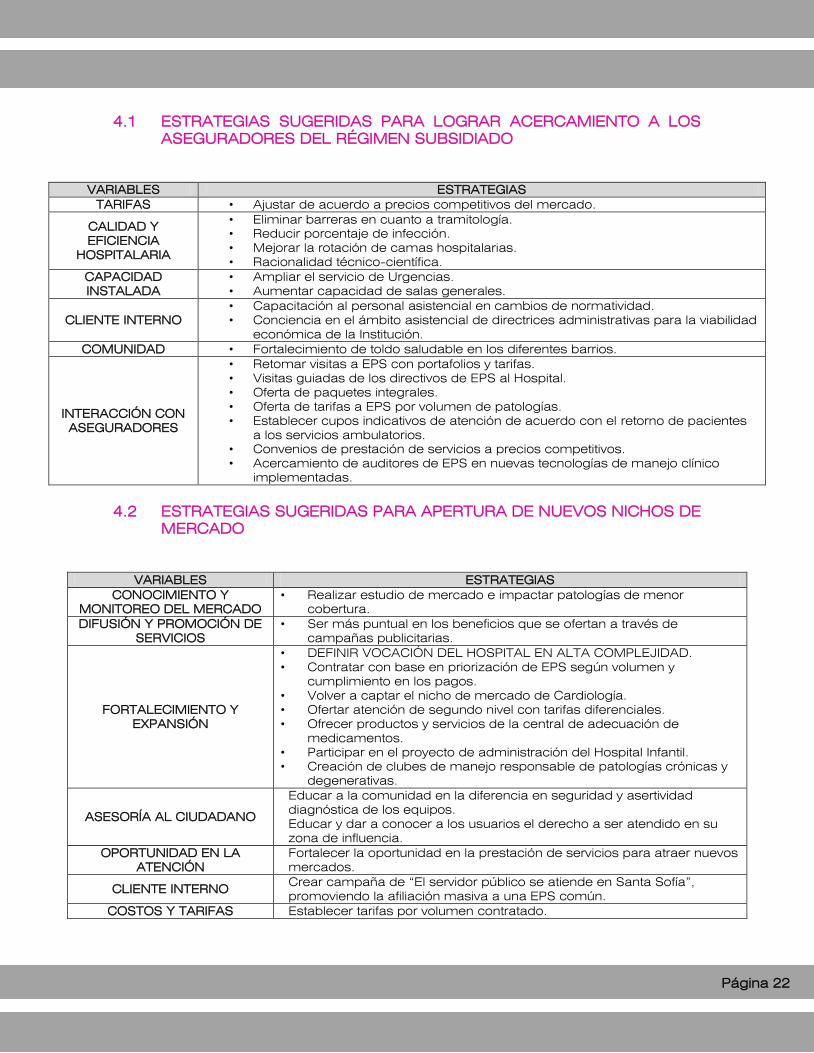

4.1 ESTRATEGIAS SUGERIDAS PARA LOGRAR ACERCAMIENTO A LOS

ASEGURADORES DEL RÉGIMEN SUBSIDIADO

VARIABLES ESTRATEGIAS

TARIFAS • Ajustar de acuerdo a precios competitivos del mercado.

CALIDAD Y

EFICIENCIA

HOSPITALARIA

• Eliminar barreras en cuanto a tramitología.

• Reducir porcentaje de infección.

• Mejorar la rotación de camas hospitalarias.

• Racionalidad técnico-científica.

CAPACIDAD

INSTALADA

• Ampliar el servicio de Urgencias.

• Aumentar capacidad de salas generales.

CLIENTE INTERNO

• Capacitación al personal asistencial en cambios de normatividad.

• Conciencia en el ámbito asistencial de directrices administrativas para la viabilidad

económica de la Institución.

COMUNIDAD • Fortalecimiento de toldo saludable en los diferentes barrios.

INTERACCIÓN CON

ASEGURADORES

• Retomar visitas a EPS con portafolios y tarifas.

• Visitas guiadas de los directivos de EPS al Hospital.

• Oferta de paquetes integrales.

• Oferta de tarifas a EPS por volumen de patologías.

• Establecer cupos indicativos de atención de acuerdo con el retorno de pacientes

a los servicios ambulatorios.

• Convenios de prestación de servicios a precios competitivos.

• Acercamiento de auditores de EPS en nuevas tecnologías de manejo clínico

implementadas.

4.2 ESTRATEGIAS SUGERIDAS PARA APERTURA DE NUEVOS NICHOS DE

MERCADO

VARIABLES ESTRATEGIAS

CONOCIMIENTO Y

MONITOREO DEL MERCADO

• Realizar estudio de mercado e impactar patologías de menor

cobertura.

DIFUSIÓN Y PROMOCIÓN DE

SERVICIOS

• Ser más puntual en los beneficios que se ofertan a través de

campañas publicitarias.

FORTALECIMIENTO Y

EXPANSIÓN

• DEFINIR VOCACIÓN DEL HOSPITAL EN ALTA COMPLEJIDAD.

• Contratar con base en priorización de EPS según volumen y

cumplimiento en los pagos.

• Volver a captar el nicho de mercado de Cardiología.

• Ofertar atención de segundo nivel con tarifas diferenciales.

• Ofrecer productos y servicios de la central de adecuación de

medicamentos.

• Participar en el proyecto de administración del Hospital Infantil.

• Creación de clubes de manejo responsable de patologías crónicas y

degenerativas.

ASESORÍA AL CIUDADANO

• Educar a la comunidad en la diferencia en seguridad y asertividad

diagnóstica de los equipos.

• Educar y dar a conocer a los usuarios el derecho a ser atendido en su

zona de influencia.

OPORTUNIDAD EN LA

ATENCIÓN

• Fortalecer la oportunidad en la prestación de servicios para atraer nuevos

mercados.

CLIENTE INTERNO • Crear campaña de “El servidor público se atiende en Santa Sofía”,

promoviendo la afiliación masiva a una EPS común.

COSTOS Y TARIFAS • Establecer tarifas por volumen contratado.

Página 23 de 26

Página 23

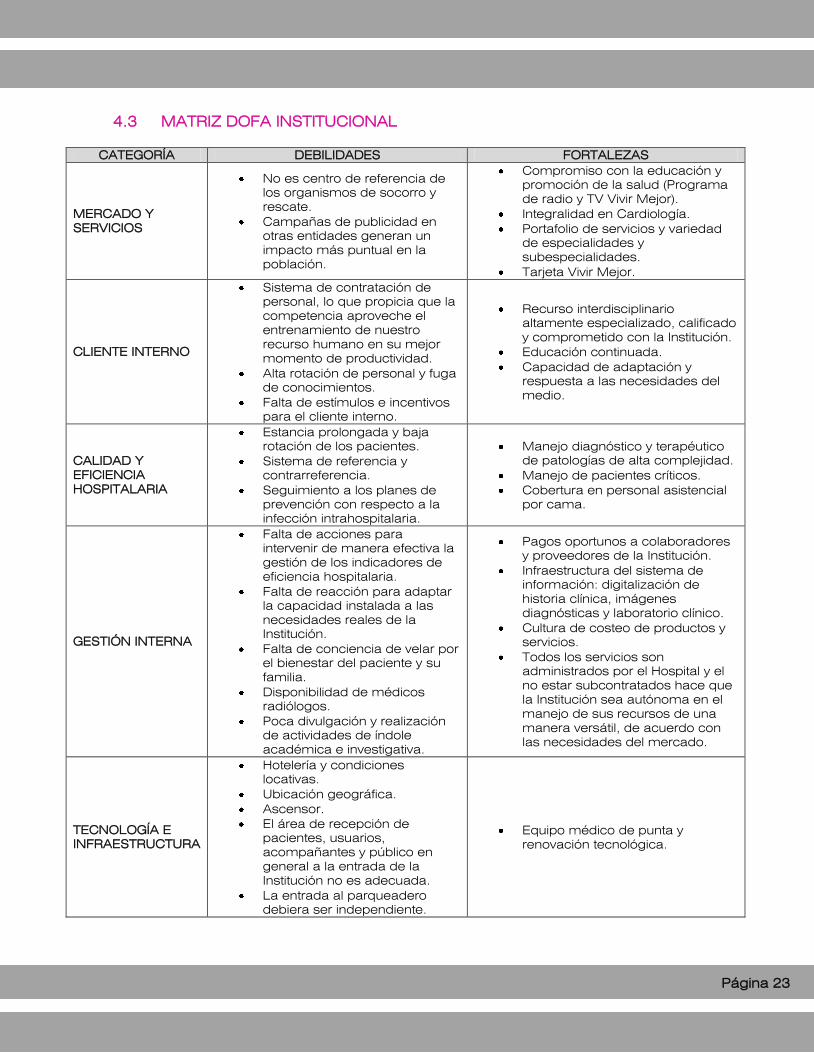

4.3 MATRIZ DOFA INSTITUCIONAL

CATEGORÍA DEBILIDADES FORTALEZAS

MERCADO Y

SERVICIOS

No es centro de referencia de

los organismos de socorro y

rescate.

Campañas de publicidad en

otras entidades generan un

impacto más puntual en la

población.

Compromiso con la educación y

promoción de la salud (Programa

de radio y TV Vivir Mejor).

Integralidad en Cardiología.

Portafolio de servicios y variedad

de especialidades y

subespecialidades.

Tarjeta Vivir Mejor.

CLIENTE INTERNO

Sistema de contratación de

personal, lo que propicia que la

competencia aproveche el

entrenamiento de nuestro

recurso humano en su mejor

momento de productividad.

Alta rotación de personal y fuga

de conocimientos.

Falta de estímulos e incentivos

para el cliente interno.

Recurso interdisciplinario

altamente especializado, calificado

y comprometido con la Institución.

Educación continuada.

Capacidad de adaptación y

respuesta a las necesidades del

medio.

CALIDAD Y

EFICIENCIA

HOSPITALARIA

Estancia prolongada y baja

rotación de los pacientes.

Sistema de referencia y

contrarreferencia.

Seguimiento a los planes de

prevención con respecto a la

infección intrahospitalaria.

Manejo diagnóstico y terapéutico

de patologías de alta complejidad.

Manejo de pacientes críticos.

Cobertura en personal asistencial

por cama.

GESTIÓN INTERNA

Falta de acciones para

intervenir de manera efectiva la

gestión de los indicadores de

eficiencia hospitalaria.

Falta de reacción para adaptar

la capacidad instalada a las

necesidades reales de la

Institución.

Falta de conciencia de velar por

el bienestar del paciente y su

familia.

Disponibilidad de médicos

radiólogos.

Poca divulgación y realización

de actividades de índole

académica e investigativa.

Pagos oportunos a colaboradores

y proveedores de la Institución.

Infraestructura del sistema de

información: digitalización de

historia clínica, imágenes

diagnósticas y laboratorio clínico.

Cultura de costeo de productos y

servicios.

Todos los servicios son

administrados por el Hospital y el

no estar subcontratados hace que

la Institución sea autónoma en el

manejo de sus recursos de una

manera versátil, de acuerdo con

las necesidades del mercado.

TECNOLOGÍA E

INFRAESTRUCTURA

Hotelería y condiciones

locativas.

Ubicación geográfica.

Ascensor.

El área de recepción de

pacientes, usuarios,

acompañantes y público en

general a la entrada de la

Institución no es adecuada.

La entrada al parqueadero

debiera ser independiente.

Equipo médico de punta y

renovación tecnológica.

Página 24 de 26

Página 24

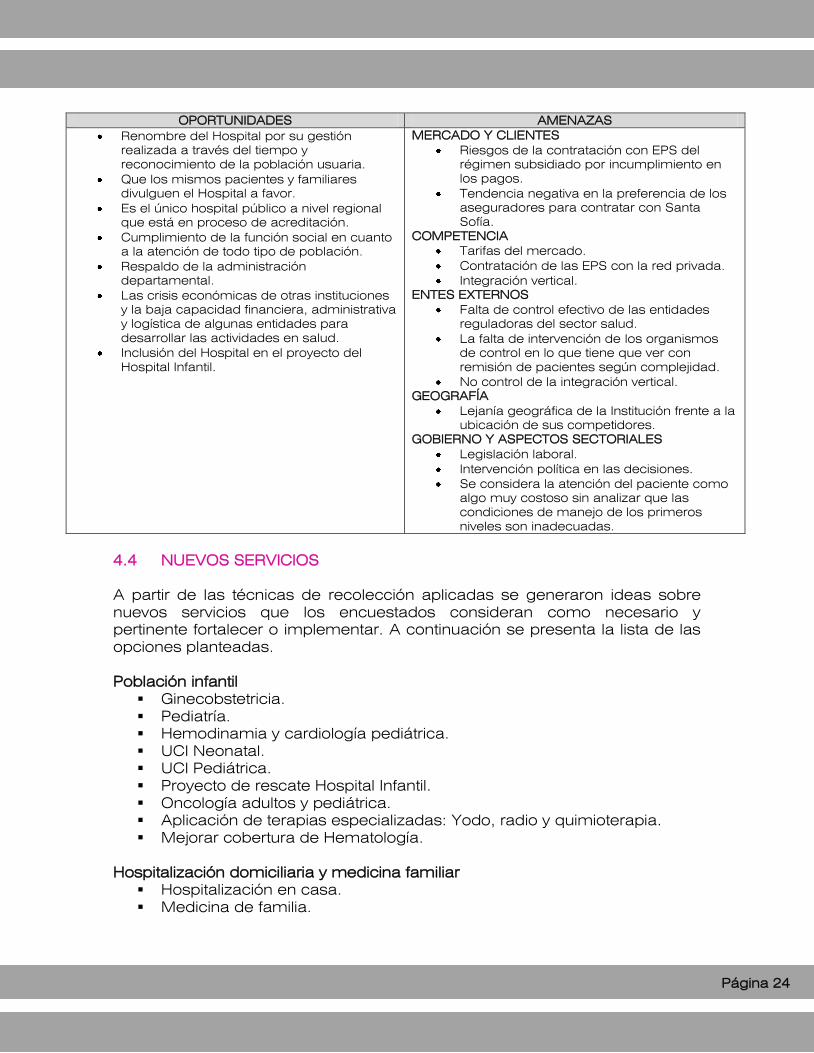

OPORTUNIDADES AMENAZAS

Renombre del Hospital por su gestión

realizada a través del tiempo y

reconocimiento de la población usuaria.

Que los mismos pacientes y familiares

divulguen el Hospital a favor.

Es el único hospital público a nivel regional

que está en proceso de acreditación.

Cumplimiento de la función social en cuanto

a la atención de todo tipo de población.

Respaldo de la administración

departamental.

Las crisis económicas de otras instituciones

y la baja capacidad financiera, administrativa

y logística de algunas entidades para

desarrollar las actividades en salud.

Inclusión del Hospital en el proyecto del

Hospital Infantil.

MERCADO Y CLIENTES

Riesgos de la contratación con EPS del

régimen subsidiado por incumplimiento en

los pagos.

Tendencia negativa en la preferencia de los

aseguradores para contratar con Santa

Sofía.

COMPETENCIA

Tarifas del mercado.

Contratación de las EPS con la red privada.

Integración vertical.

ENTES EXTERNOS

Falta de control efectivo de las entidades

reguladoras del sector salud.

La falta de intervención de los organismos

de control en lo que tiene que ver con

remisión de pacientes según complejidad.

No control de la integración vertical.

GEOGRAFÍA

Lejanía geográfica de la Institución frente a la

ubicación de sus competidores.

GOBIERNO Y ASPECTOS SECTORIALES

Legislación laboral.

Intervención política en las decisiones.

Se considera la atención del paciente como

algo muy costoso sin analizar que las

condiciones de manejo de los primeros

niveles son inadecuadas.

4.4 NUEVOS SERVICIOS

A partir de las técnicas de recolección aplicadas se generaron ideas sobre

nuevos servicios que los encuestados consideran como necesario y

pertinente fortalecer o implementar. A continuación se presenta la lista de las

opciones planteadas.

Población infantil

Ginecobstetricia.

Pediatría.

Hemodinamia y cardiología pediátrica.

UCI Neonatal.

UCI Pediátrica.

Proyecto de rescate Hospital Infantil.

Oncología adultos y pediátrica.

Aplicación de terapias especializadas: Yodo, radio y quimioterapia.

Mejorar cobertura de Hematología.

Hospitalización domiciliaria y medicina familiar

Hospitalización en casa.

Medicina de familia.

Página 25 de 26

Página 25

Fortalecimiento de servicios actuales y nuevos servicios de salud

Alergología.

Nefrología.

Neuroradiología.

Servicio de Infectología.

Geriatría clínica.

Unidad Renal.

Unidad de Quemados.

Trasplantes.

Fortalecimiento de clínica de heridas.

Fortalecimiento del servicio de radiología.

Mejorar resonancia magnética nuclear.

Fortalecimiento del proyecto de ecografía 3D.

Escleroterapia con espuma guiado con ecografía.

Intervención quirúrgica de cataratas por facoemulsificación.

Asignación de una sala quirúrgica exclusiva para cirugía oftalmológica.

Optimizar el resonador y el tomógrafo para exámenes que antes se

hacían invasivos, tales como colonoscopias.

Imágenes diagnósticas y Fisioterapia en el sector de El Cable.

Medicina nuclear.

Endosonografía endoscópica.

Ecografía pediátrica.

Gamagrafía.

Densitometría.

Fortalecer venta con laboratorio clínico especializado, cirugías

ambulatorias y cirugías laparoscópicas.

Ofertar a aseguradores el servicio de patología con tarifas competitivas.

Aumentar capacidad de reumatología.

Ofertar la monoquimioterapia para pacientes con artritis reumatoidea.

Ampliar la capacidad de medicina interna.

Condiciones óptimas para pacientes que requieren aislamiento.

Laboratorio de función pulmonar.

Ozonoterapia.

Medicina alternativa.

Paquetes y servicios complementarios

Ofertar a empresas paquetes de consultas de salud ocupacional y

exámenes de ingreso y egreso.

Evaluaciones médicas para empleados y estudiantes.

Servicios VIP para Medicina Prepagada.

Sala de estética complementaria con buena difusión ante la

comunidad.

Retomar y fortalecer clínicas especializadas (EPOC, Fumador, Diabetes,

Memoria).

Complementar servicios de promoción y prevención.

Realizar actividades de entidades como SER.