CONTABILITA' E BILANCI DELLE IMPRESE INTRODUZIONE ... · ORGANIZZAZIONE TECNICHE AMMINISTRATIVE ......

43

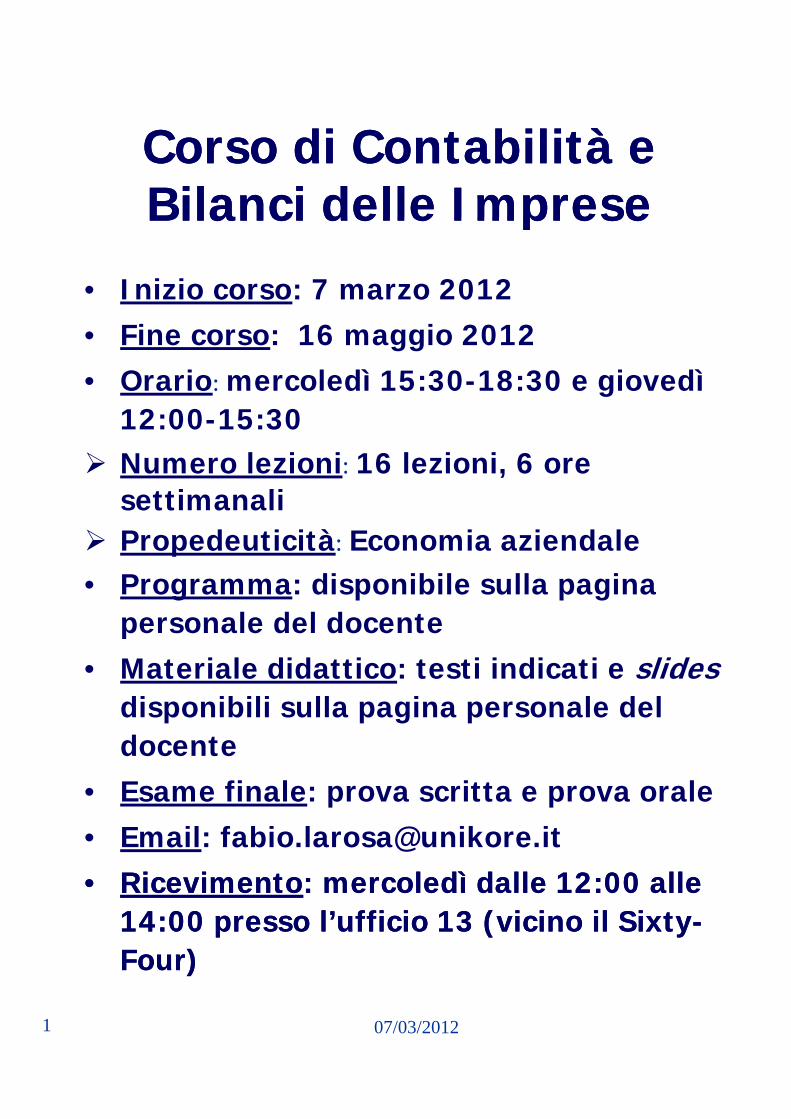

Corso di Contabilità e Corso di Contabilità e Bilanci delle Imprese Bilanci delle Imprese Bilanci delle Imprese Bilanci delle Imprese • Inizio corso : 7 marzo 2012 • Fine corso : 16 maggio 2012 • Orario : mercoledì 15:30-18:30 e giovedì 12:00-15:30 Numero lezioni : 16 lezioni, 6 ore tti li settimanali Propedeuticità : Economia aziendale • Programma : disponibile sulla pagina personale del docente personale del docente • Materiale didattico : testi indicati e slides disponibili sulla pagina personale del docente • Esame finale : prova scritta e prova orale • Email : [email protected] • Ricevimento Ricevimento : : mercoledì mercoledì dalle 12:00 alle dalle 12:00 alle 1 07/03/2012 14:00 presso l’ufficio 13 (vicino il 14:00 presso l’ufficio 13 (vicino il Sixty Sixty- Four Four)

Transcript of CONTABILITA' E BILANCI DELLE IMPRESE INTRODUZIONE ... · ORGANIZZAZIONE TECNICHE AMMINISTRATIVE ......

Corso di Contabilità e Corso di Contabilità e Bilanci delle ImpreseBilanci delle ImpreseBilanci delle ImpreseBilanci delle Imprese

• Inizio corso: 7 marzo 2012• Fine corso: 16 maggio 2012• Orario: mercoledì 15:30-18:30 e giovedì

12:00-15:30 Numero lezioni: 16 lezioni, 6 ore

tti lisettimanali Propedeuticità: Economia aziendale• Programma: disponibile sulla pagina

personale del docentepersonale del docente• Materiale didattico: testi indicati e slides

disponibili sulla pagina personale del docente

• Esame finale: prova scritta e prova orale• Email: [email protected]•• RicevimentoRicevimento: : mercoledì mercoledì dalle 12:00 alle dalle 12:00 alle

1 07/03/2012

14:00 presso l’ufficio 13 (vicino il 14:00 presso l’ufficio 13 (vicino il SixtySixty--FourFour))

Università KORE di EnnaUniversità KORE di EnnaFacoltà di Scienze Economiche e Facoltà di Scienze Economiche e GiuridicheGiuridiche

A AA A 20112011 1212

Corso di laurea Corso di laurea in “in “Economia aziendale” Economia aziendale”

A.A. A.A. 20112011--1212

NOZIONI PRELIMINARI NOZIONI PRELIMINARI per il corso di per il corso di

Contabilità Contabilità e Bilanci e Bilanci delledelle ImpreseImprese

(Materiale didattico ad esclusivo uso interno(Materiale didattico ad esclusivo uso interno

delle delle ImpreseImprese(8 CFU)(8 CFU)

(Materiale didattico ad esclusivo uso interno (Materiale didattico ad esclusivo uso interno della Facoltà di della Facoltà di Scienze Economiche e Scienze Economiche e GiuridicheGiuridiche). ).

Liberamente tratto da: Gonnella E., Liberamente tratto da: Gonnella E., Il fenomeno aziendaIl fenomeno azienda, Franco Angeli, 2004), Franco Angeli, 2004)

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 2

Prof. Fabio La RosaProf. Fabio La [email protected]@unikore.it

L’ECONOMIA AZIENDALE(o SCIENZA DELL’AMMINISTRAZIONE

ECONOMICA DELL’AZIENDA)

“La scienza che studia le condizioni di esistenza e le manifestazioni di vitadelle aziende” (Gino Zappa 1927)

OGGETTO DI STUDIO

delle aziende (Gino Zappa, 1927)

azienda (nelle varie tipologie)

PROSPETTIVA DI OSSERVAZIONE

economica

CLASSE DI APPARTENENZACLASSE DI APPARTENENZA

scienza sociale

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 3

PROCESSO DI FORMAZIONE DELL’ECONOMIA AZIENDALE

ORGANIZZAZIONETECNICHE

AMMINISTRATIVERAGIONERIA

COORDINAZIONE

ECONOMIA AZIENDALE

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 4

LE “DOTTRINE MINORI”

ORGANIZZAZIONE studia quali sono le composizioni più

convenienti delle forze personali, materiali econvenienti delle forze personali, materiali eimmateriali operanti nel sistema di azienda

GESTIONE studia l’insieme delle operazioni economiche

compiute per il raggiungimento dei finiprestabiliti

RILEVAZIONE O RAGIONERIA studia la conversione della dinamica aziendale

in simboli (numeri o simboli di altro genere) ei i di ti i d tiriconversione di questi in andamenti

finanziari ed economici

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 5

L’AZIENDA:PROFILI DI OSSERVAZIONE

S ASTRUTTURA1° PROFILO

DINAMICA2° PROFILO

3° PROFILO

AMBIENTE

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 6

I FATTORI PRODUTTIVI

CLASSIFICAZIONIN t

Condizioni produttive a rimunerazione esplicita

• Natura:– Lavoro– Capitale

• Possibilità di utilizzo:– Fattori ad utilità pluriennale o fattori

pluriennali o fattori a fecondità ripetuta o fattori strutturali

– Fattori ad utilità immediata o fattori correnti o fattori a fecondità semplice o fattori di consumo

• Fisicità:– Fattori materiali– Fattori immateriali

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 7

REQUISITI: qualità, quantità, connotazione temporale, disponibilità/utilità, onerosità, vincolabilità, esprimibilità in forma monetaria

FORMAZIONE DELLASTRUTTURA PRODUTTIVA

PROCESSI DIACQUISIZIONE

PROCESSI DIPRODUZIONE

PROCESSI DIAPPRENDIMENTOACQUISIZIONE PRODUZIONE APPRENDIMENTOAPPRENDIMENTO

1) APPROVVIGIONAMENTO

RISORSE AZIENDALI

2) COMBINAZIONE

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 8

STRUTTURA

LA DINAMICA

ASPETTI DA CONSIDERARE

Sistema di decisioni e di operazioni

ASPETTI DA CONSIDERARE:

• PROSPETTIVE DI OSSERVAZIONE– Decisionale (Amministrazione)( )– Operativa (Gestione)

• CATEGORIE DI OPERAZIONI E PROCESSI

• NATURA SISTEMATICA DELLE DECISIONI/OPERAZIONI

– Collegamenti nello spazioCollegamenti nello spazio – Collegamenti nel tempo

• PROFILI DEL COLLEGAMENTO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 9

– Tecnico– Finanziario– Economico

LA DINAMICA:PROSPETTIVE DI OSSERVAZIONE

PERCEZIONEDEL PROBLEMA

ANALISI DEL PROBLEMA

AMMIANALISI DEL PROBLEMA INIST

INDIVIDUAZIONE DELLESOLUZIONI ALTERNATIVE

TRAZI

FORMULAZIONE DELGIUDIZIO DI CONVENIENZA

DECISIONI

a operare a non operare

IONE

OPERAZIONI

a operare a non operareGEST

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 10

OPERAZIONI TIONE

PROFILI DELLACORRELAZIONE DELLE OPERAZIONI

TECNICO FINANZIARIOTECNICO FINANZIARIO

ECONOMICO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 11

I PROCESSI GESTIONALI(NELLE AZIENDE DI PRODUZIONE)

PROCESSI DI FINANZIAMENTO

A

M

PROCESSI DI ACQUISIZIONEB

I

PROCESSI DI PRODUZIONE

E

N

T

E

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 12

PROCESSI DI CESSIONE

E

REDDITO E CAPITALE

LAVORO CAPITALELAVORO CAPITALE

STRUTTURA PRODUTTIVA

DINAMICA

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 13

REDDITO

IL CAPITALE: ASPETTO QUALITATIVO

Complesso di condizioni (positive e negative)di produzione coordinate pertinenti ad una

azienda in un dato istante

ASPETTI DA CONSIDERARE:

•NATURA DELLE CONDIZIONI– CONDIZIONI POSITIVE Utilità economiche

– CONDIZIONI NEGATIVE Obbligazioni verso terzi

•COORDINAZIONE DELLE CONDIZIONI

•VINCOLO DI PERTINENZA

•ISTANTANEITÀ (GRANDEZZA-STOCK)

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 14

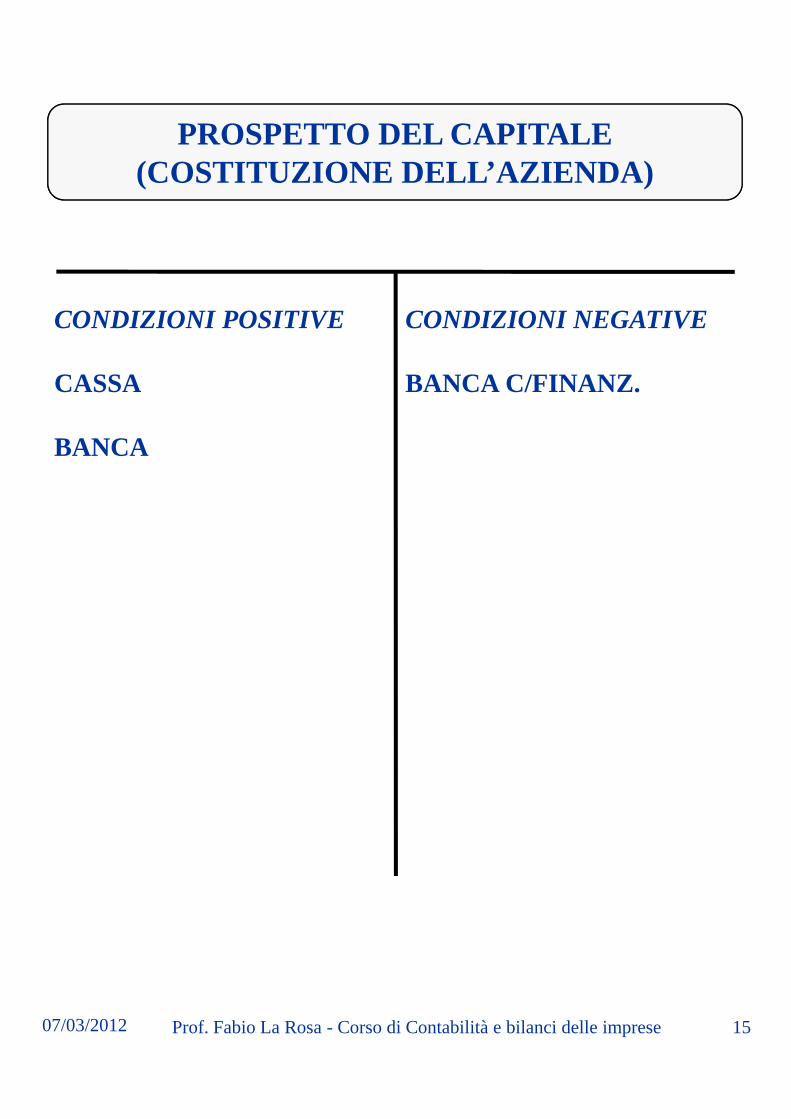

PROSPETTO DEL CAPITALE(COSTITUZIONE DELL’AZIENDA)

CONDIZIONI POSITIVE CONDIZIONI NEGATIVE

CASSA

BANCA

BANCA C/FINANZ.

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 15

ESERCIZIOE

PERIODO AMMINISTRATIVO

izi

liquidazione dell’azienda

costituzione dell’azienda

eser

c

periodi amministrativi

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 16

PROSPETTO DEL CAPITALE(ALLA FINE DEL PRIMO PERIODO AMMINISTRATIVO)

CONDIZIONI POSITIVE CONDIZIONI NEGATIVE

CASSA

BANCA

BANCA C/FINANZ.

FORNITORI

CLIENTI

MAGAZZINO

IMPIANTI

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 17

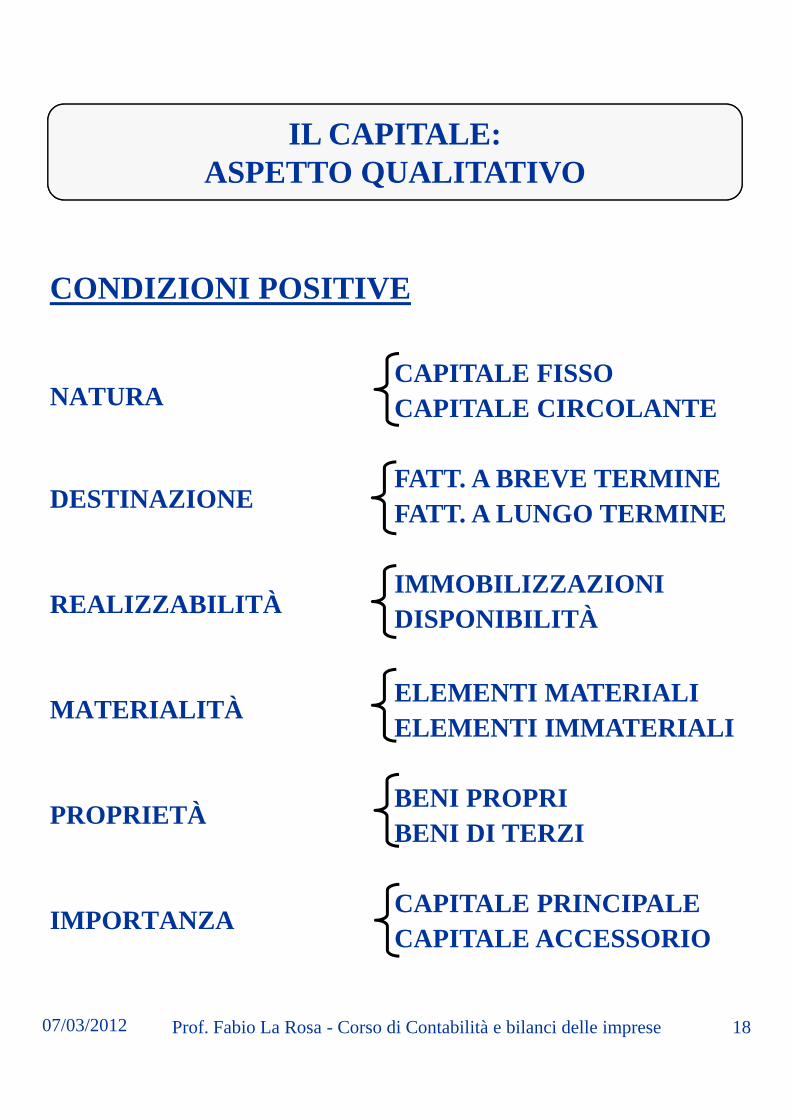

IL CAPITALE: ASPETTO QUALITATIVO

CONDIZIONI POSITIVE

NATURA

DESTINAZIONE

CAPITALE FISSOCAPITALE CIRCOLANTE

FATT. A BREVE TERMINEDESTINAZIONE

REALIZZABILITÀ

FATT. A LUNGO TERMINE

IMMOBILIZZAZIONIDISPONIBILITÀ

MATERIALITÀ

DISPONIBILITÀ

ELEMENTI MATERIALIELEMENTI IMMATERIALI

PROPRIETÀBENI PROPRIBENI DI TERZI

CAPITALE PRINCIPALE

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 18

IMPORTANZACAPITALE PRINCIPALECAPITALE ACCESSORIO

IL CAPITALE: ASPETTO QUALITATIVO

CONDIZIONI NEGATIVE

TIPO DI OBBLIGAZIONEDEBITI

TIPO DI OBBLIGAZIONE

ESIGIBILITÀ

PRESTAZIONE DI SERVIZI

PASSIVITÀ CORRENTIPASSIVITÀ CONSOLIDATE

ONEROSITÀDEBITI ONEROSIDEBITI “NON” ONEROSI

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 19

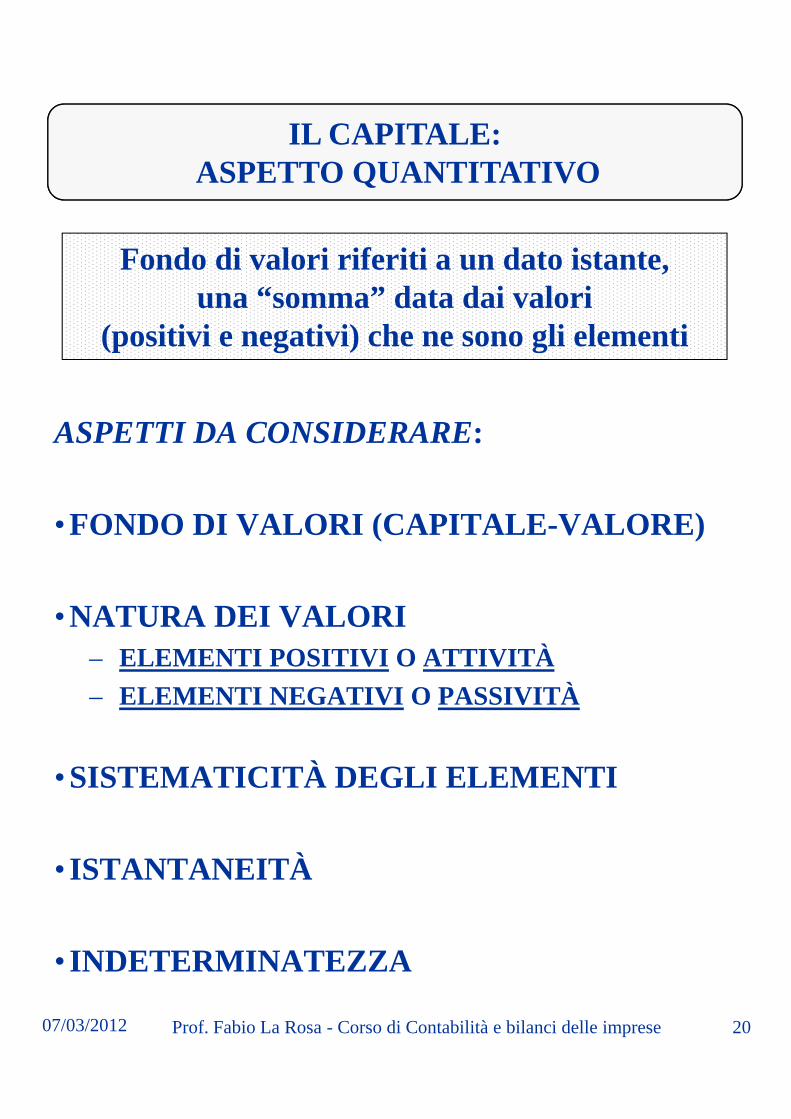

IL CAPITALE:ASPETTO QUANTITATIVO

Fondo di valori riferiti a un dato istante,una “somma” data dai valori

(positivi e negativi) che ne sono gli elementi

ASPETTI DA CONSIDERARE:

•FONDO DI VALORI (CAPITALE-VALORE)

•NATURA DEI VALORIN U V O– ELEMENTI POSITIVI O ATTIVITÀ

– ELEMENTI NEGATIVI O PASSIVITÀ

À•SISTEMATICITÀ DEGLI ELEMENTI

• ISTANTANEITÀ

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 20

• INDETERMINATEZZA

PROSPETTO DEL CAPITALE(COSTITUZIONE DELL’AZIENDA)

ATTIVITÀ PASSIVITÀ

STATO PATRIMONIALE AL 5/4/2006

CASSA 10

BANCA 1490

BANCA C/FINANZ. 300

Totale Passivo 300

NETTO

C. N. 1200

Totale Attivo 1500 Totale a pareggio 1500

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 21

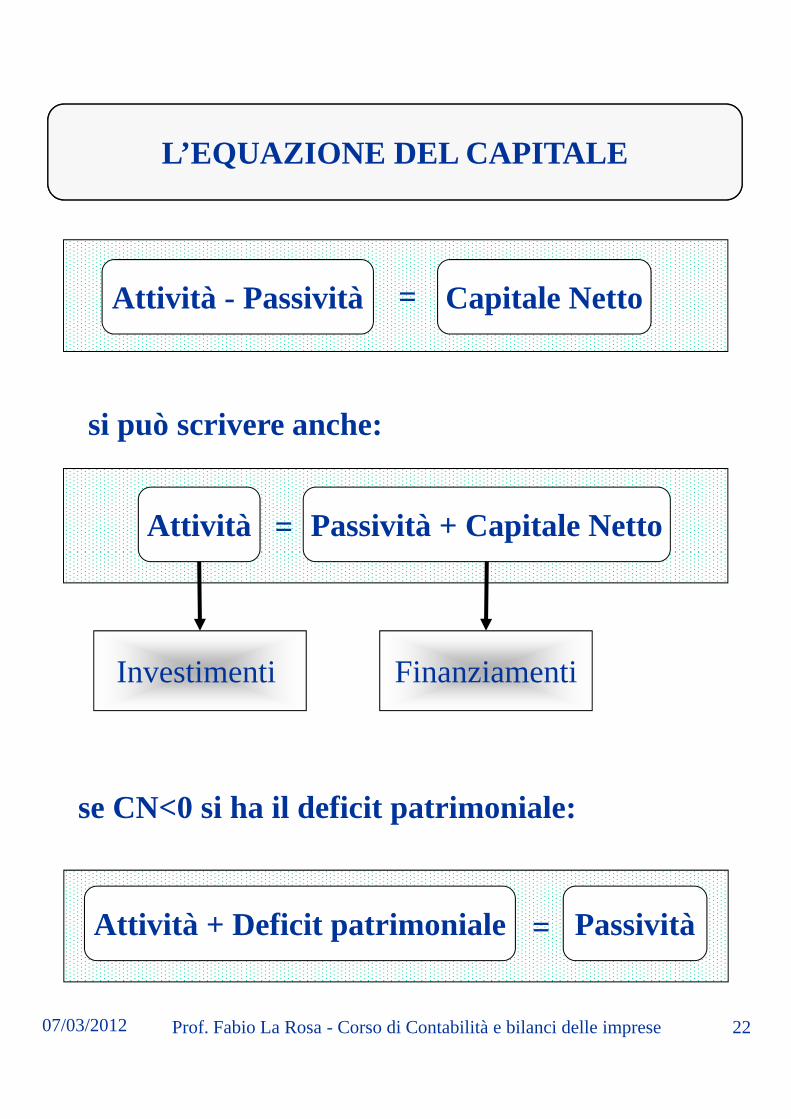

L’EQUAZIONE DEL CAPITALE

= Capitale NettoAttività - Passività

si può scrivere anche:

= Passività + Capitale NettoAttività

Investimenti Finanziamenti

se CN<0 si ha il deficit patrimoniale:

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 22

= Attività + Deficit patrimoniale Passività

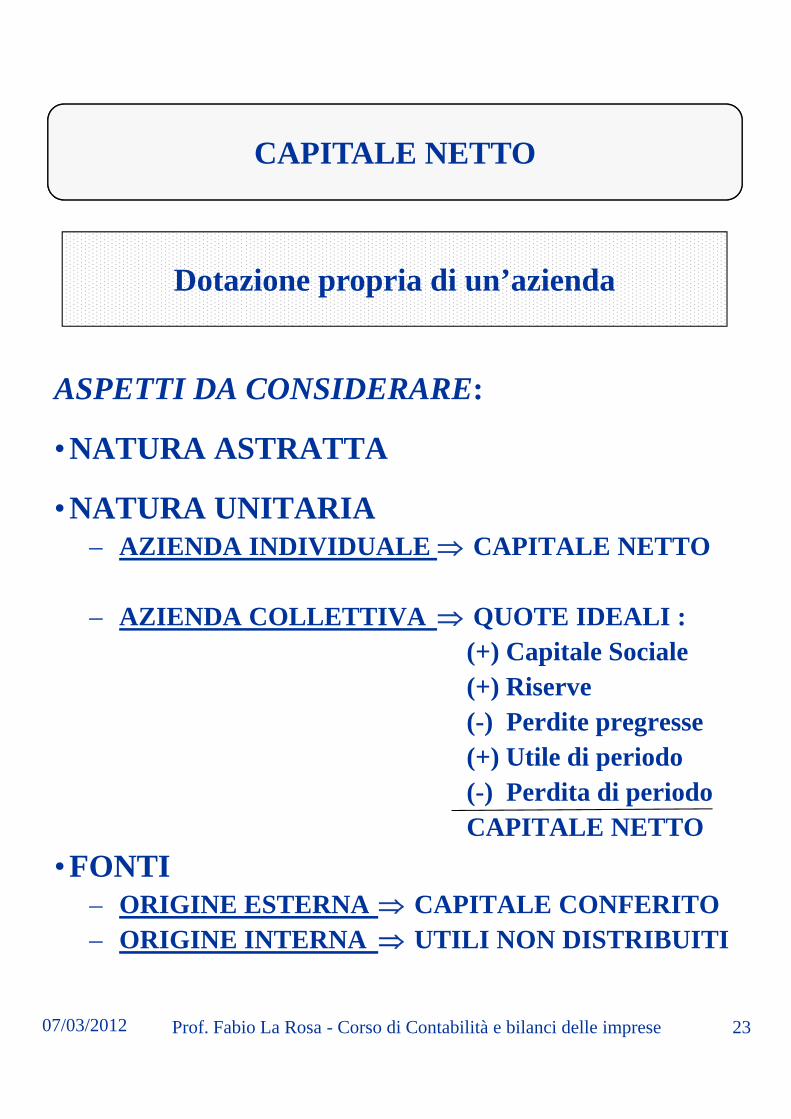

CAPITALE NETTO

Dotazione propria di un’azienda

ASPETTI DA CONSIDERARE:

•NATURA ASTRATTA

•NATURA UNITARIA– AZIENDA INDIVIDUALE CAPITALE NETTO

– AZIENDA COLLETTIVA QUOTE IDEALI :Q(+) Capitale Sociale(+) Riserve (-) Perdite pregresse(+) Utile di periodo( ) Utile di periodo(-) Perdita di periodoCAPITALE NETTO

•FONTIORIGINE ESTERNA CAPITALE CONFERITO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 23

– ORIGINE ESTERNA CAPITALE CONFERITO– ORIGINE INTERNA UTILI NON DISTRIBUITI

PROSPETTO DEL CAPITALE(ALLA FINE DEL PRIMO PERIODO AMMINISTRATIVO)

ATTIVITÀ PASSIVITÀ

STATO PATRIMONIALE AL 31/12/2005

CASSA 7

BANCA 63

BANCA C/FIN. 300

FORNITORI 115

CLIENTI 255

MAGAZZINO 970

Totale Passivo 415

MAGAZZINO 970

IMPIANTI 380NETTO

C.N. INIZ. 1200

UT. DI PER. 60

C.N. 1260

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 24

Totale Attivo 1675 Totale a pareggio 1675

FONTI E IMPIEGHI

• FONTI: sono i finanziamenti divario genere che trovano impiego ing p gazienda.

in questo caso:in questo caso:

FONTI = FINANZIAMENTI

IMPIEGHI i i i di• IMPIEGHI: sono investimenti divaria natura dei capitali variamenteaffluiti

in questo caso:

IMPIEGHI = INVESTIMENTI

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 25

I CICLI AZIENDALI

Ciclo operativo

Ciclo economico

Ciclo monetario

Ci l di t f iCiclo di trasformazione

t1 = acquisto del fattoret2 = pagamento

t2t1 t3 t4ta tb

p gt3 = vendita del prodottot4 = incassota = passaggio materie in produzionetb = ottenimento prodotti

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle 26

tb = ottenimento prodotti

FONTI DI FINANZIAMENTO

• INTERNE O ENDOGENE: sonoi i d i i i i icostituite dai ricavi, provenienti

dallo svolgimento delle attivitàcaratteristiche dell’azienda

• ESTERNE O ESOGENE: sonodate dal capitale di proprietà e dalp p pcapitale di terzi (debiti difunzionamento e debiti difinanziamento)

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 27

DIFFERENZE TRA CAPITALE DI PROPRIETÀ E CAPITALE DI PRESTITO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle 28

DIFFERENZE TRA DEBITI DI FINANZIAMENTO E DEBITI DI

FUNZIONAMENTOFUNZIONAMENTO

FUNZIONAMENTO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle 29

FORME TECNICHE DI FINANZIAMENTO

• A BREVE TERMINE ED ELASTICHE– Apertura di credito in c/c (scoperto di conto

corrente)• a scadenza indeterminata• a scadenza determinata

– Anticipazioni su crediti• «Salvo buon fine» (fatture ricevute• «Salvo buon fine» (fatture, ricevute

bancarie, cambiali)• Sconto cambiario• Factoring (azienda non bancaria)

C bi li fi i i– Cambiali finanziarie

• A MEDIO-LUNGO TERMINE E RIGIDE– Prestiti di soci– MutuiMutui

• Tasso fisso o tasso variabile• In Euro o in valuta estera

– Leasing finanziario

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 30

– Prestiti obbligazionari

IL REDDITO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 31

DEFINIZIONE DI REDDITO

Incremento o decremento subito dal capitale conferito dalla proprietà per effetto della

gestione svolta in una dato arco temporale

CARATTERI:CARATTERI:1. è un valore (differenziale)2. presuppone l’esistenza di un capitale3. è una variazione di segno positivo o negativo

(UTILE O PERDITA)4. promana dalla gestione5. si riferisce sempre a un dato arco temporale6 è d fl6. è una grandezza-flusso7. è astratto e indeterminato

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 32

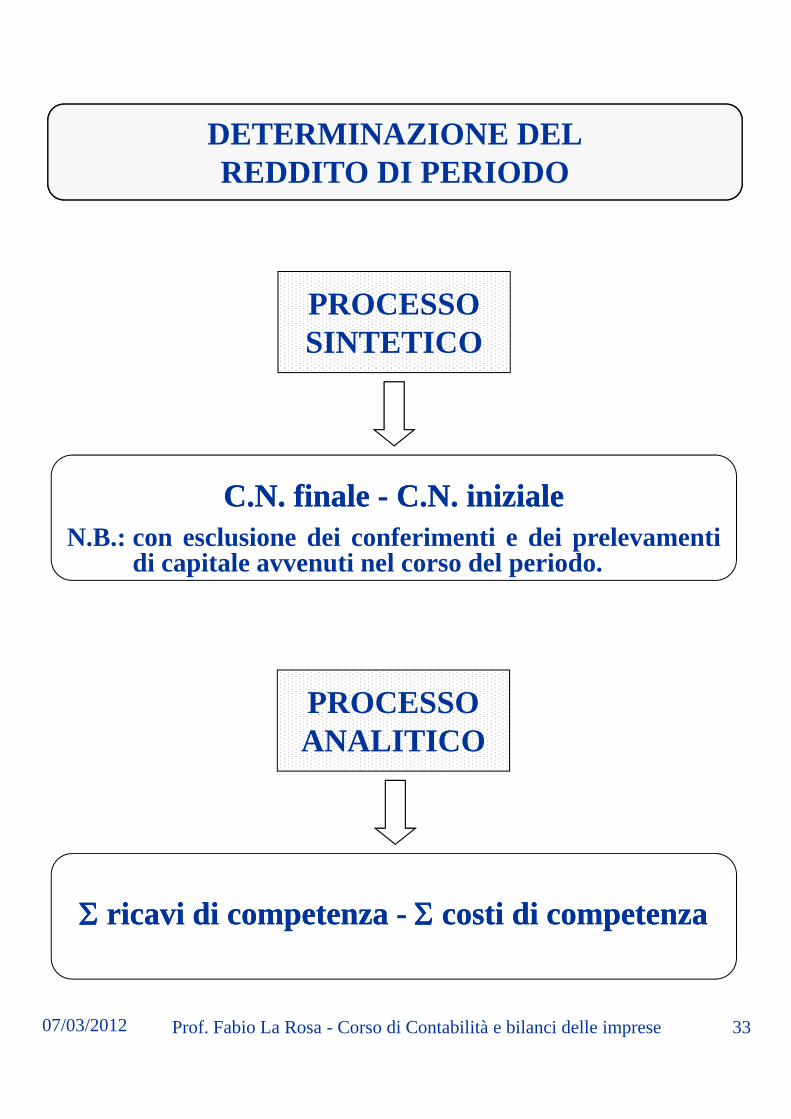

DETERMINAZIONE DELREDDITO DI PERIODO

PROCESSO SINTETICO

C N fi lC N fi l C N i i i lC N i i i lC.N. finale C.N. finale -- C.N. inizialeC.N. inizialeN.B.: con esclusione dei conferimenti e dei prelevamenti

di capitale avvenuti nel corso del periodo.

PROCESSO ANALITICO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 33

ricavi di competenza ricavi di competenza -- costi di competenzacosti di competenza

CONTO ECONOMICO(DEL PRIMO PERIODO AMMINISTRATIVO)

COMPONENTI NEGATIVI

ACQUISTICOSTI ACC. DI ACQUISTO

COMPONENTI POSITIVI

VENDITEFITTI ATTIVI

CONTO ECONOMICO AL 31/12/2005

COSTI ACC. DI VENDITASALARI E STIPENDICONTR. PREV. E ASSIST.COSTI GEN. DI AMMINISTR.FITTI PASSIVI

INTERESSI SU TITOLIINTERESSI ATTIVIABBUONI ATTIVIRESI SU ACQUISTIPLUSVALENZE PATRIM.

INTERESSI PASSIVIINTER. PASSIVI SU MUTUOABBUONI PASSIVIONERI BANCARIONERI VARI

PROVENTI VARILAVORAZIONI C/ TERZI……RIMANENZE FIN. DI MERCIRISC ATT FIN SU FITTI PONERI VARI

COSTI DI PUBBLICITÀ ……PERDITE SU CREDITIPERDITE PRES. SU CREDITIMANUT ORDINARIE

RISC. ATT. FIN. SU FITTI. P.COSTRUZIONI IN CORSO

MANUT. ORDINARIEQUOTA T.F.R.AMMORTAMENTIRISC. PASS. FIN. SU INT. ATT.IMPOSTE

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 34

Totale comp. negativiUTILE DI PERIODOTotale a pareggio Totale comp. positivi

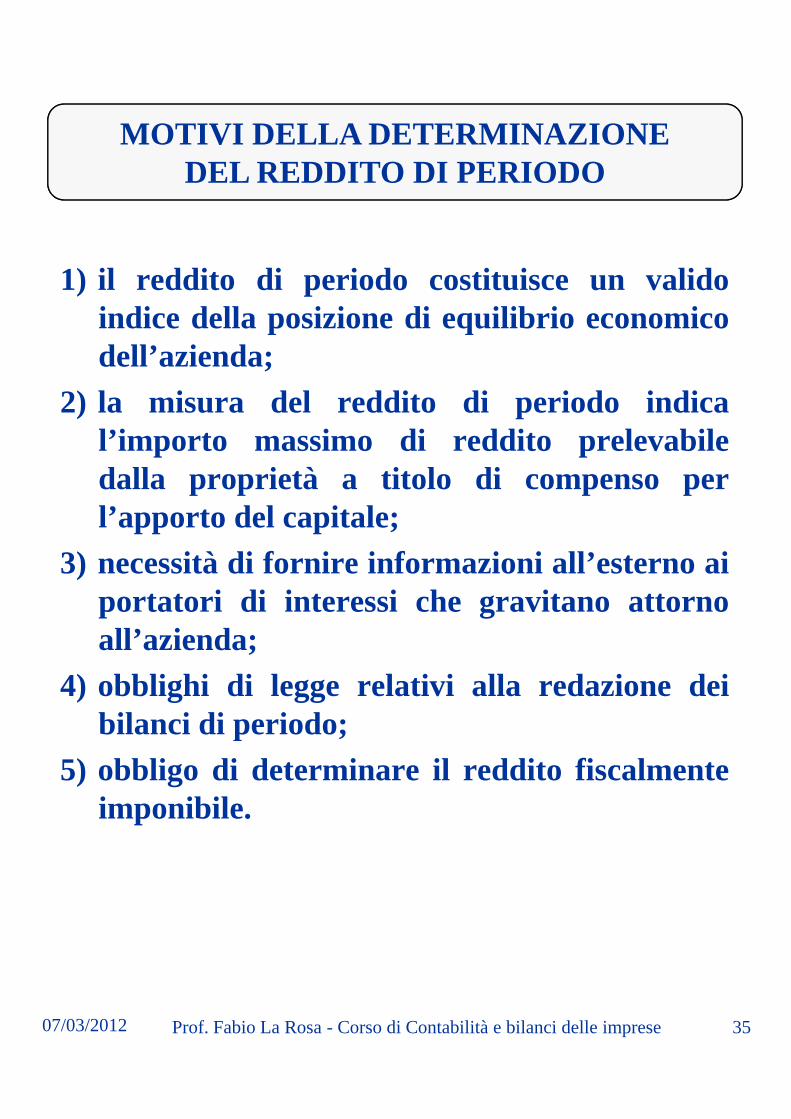

MOTIVI DELLA DETERMINAZIONEDEL REDDITO DI PERIODO

1) il reddito di periodo costituisce un validoindice della posizione di equilibrio economicodell’azienda;dell’azienda;

2) la misura del reddito di periodo indical’importo massimo di reddito prelevabiledalla proprietà a titolo di compenso perp p p pl’apporto del capitale;

3) necessità di fornire informazioni all’esterno aiportatori di interessi che gravitano attornoall’azienda;

4) obblighi di legge relativi alla redazione deibilanci di periodo;

5) bbli di d t i il ddit fi l t5) obbligo di determinare il reddito fiscalmenteimponibile.

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 35

INTERESSI CONVERGENTI SUL BILANCIO

ALCUNE CATEGORIE DI STAKEHOLDERS:

• SOCI• SOCI– SOCI IMPRENDITORI– SOCI SPECULATORI

• AMMINISTRATORI

• MANAGEMENT

• ALTRI DIPENDENTI

• CREDITORI• CREDITORI

• AMMINISTRAZIONE FINANZIARIA

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 36

I “BILANCI” DI PERIODO

• BILANCIO INTERNO bilancio a valori funzionali

• BILANCIO ESTERNO (O PUBBLICO) bilancio i cui valori:a) sono influenzati dall’insieme degli interessiche convergono sull’azienda, dunque sul suobilanciob)sono determinati nel rispetto della normativa) pcivilistica

BILANCIO CIVILISTICO

• “BILANCIO FISCALE” bilancio esterno rettificato in applicazione della normativa fiscale, volto ad esprimere la

i d l ddit i ibil

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 37

misura del reddito imponibile

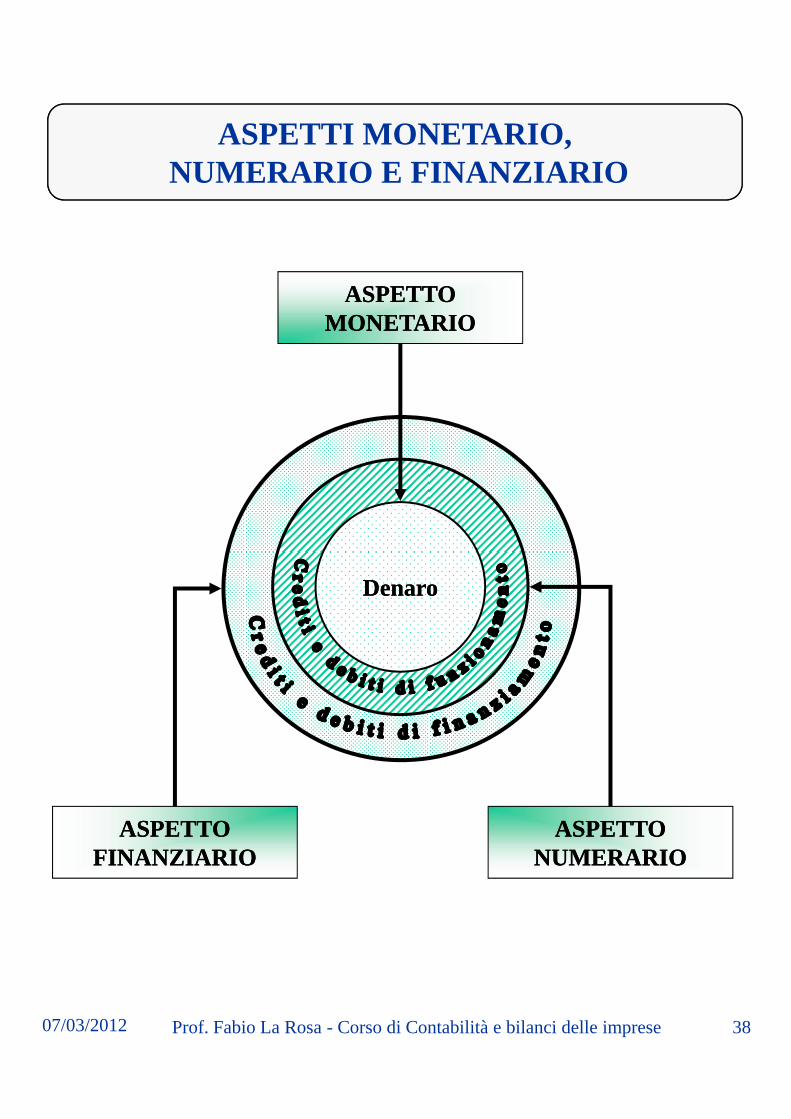

ASPETTI MONETARIO,NUMERARIO E FINANZIARIO

ASPETTOASPETTOMONETARIOMONETARIO

DenaroDenaro

ASPETTOASPETTOFINANZIARIOFINANZIARIO

ASPETTOASPETTONUMERARIONUMERARIO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 38

ASPETTIREDDITUALE ED ECONOMICO

ASPETTOREDDITUALE

Costie

RicaviRicavi

ASPETTOECONOMICO

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 39

ECONOMICO

SISTEMA DI SCRITTURE(o SISTEMA CONTABILE)

Insieme coordinato di scritture, disposte in conti, inerenti a un determinato oggetto complesso

ESEMPI:

•SISTEMA PATRIMONIALE

SISTEMA DEL REDDITO•SISTEMA DEL REDDITO

•SISTEMA DEL CAPITALE E DEL REDDITO

•…….

--------------------------------

•SISTEMA DEI BENI DI TERZI

•SISTEMA DEI NOSTRI BENI PRESSO TERZI

SISTEMA DEI RISCHI•SISTEMA DEI RISCHI

•SISTEMA DEGLI IMPEGNI

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 40

METODI DI SCRITTURE

Insieme di regole con cui vengono tenute le scritture

ESEMPI:

METODO A PARTITA SEMPLICE•METODO A PARTITA SEMPLICE

considera unicamente le variazioni cheavvengono in alcuni elementi del capitale(Es : denaro crediti debiti)(Es.: denaro, crediti, debiti)

•METODO DELLA PARTITA DOPPIA

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle imprese 41

IL LIBRO GIORNALE

D A Parziali TotaliN. conti

Annotazione articoliImporti

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle 42

ARTICOLISEMPLICI, COMPOSTI E COMPLESSI

N ti I tiD A Parziali Totali

...____________ data _______________CONTO DA

ADDEBITAREa

CONTO DA ACCREDITARE

…….

N. contiAnnotazione articoli

Importi

Descrizione dell'operazione (causale)

a) Articolo semplice

...____________ data _______________CONTO DA

ADDEBITAREa diversi …….

aCONTO DA

ACCREDITARE…….

Descrizione dell operazione (causale)

b) Articoli composti

aCONTO DA

ACCREDITARE…….

a ……. …….

...____________ data _______________

diversi aCONTO DA

ACCREDITARE…….

CONTO DA

Descrizione dell'operazione (causale)

CONTO DA ADDEBITARE

…….

CONTO DA ADDEBITARE

…….

……. …….

c) Articolo complesso

Descrizione dell'operazione (causale)

...____________ data _______________diversi a diversi …….

CONTO DA ADDEBITARE

…….

CONTO DA ADDEBITARE

…….

……. …….CONTO DA

07/03/2012 Prof. Fabio La Rosa - Corso di Contabilità e bilanci delle 43

aCONTO DA

ACCREDITARE…….

aCONTO DA

ACCREDITARE…….

a ……. …….Descrizione dell'operazione (causale)