Contabilidade não é um bicho-de-sete-cabeças (para ... · Custos único valor sob controle da...

63

Contabilidade não é um bicho-de-sete-cabeças (para Pequenos Empreendedores) Prof. Altino Dias

Transcript of Contabilidade não é um bicho-de-sete-cabeças (para ... · Custos único valor sob controle da...

Contabilidade não é um bicho-de-sete-cabeças (para

Pequenos Empreendedores)

Prof. Altino Dias

Profissional da contabilidadeApresentação

• Empresário Serviços Assessoria Contábil.

• Professor Faculdade de Mauá-FAMA.

SENAC (Santo André).

• Perito Judicial

• Delegado do CRC-SP, em Mauá.

• Autor: Livro Contabilidade não é um Bicho-de-sete-cabeças.

Profissional da contabilidadeApresentação

Profissional da contabilidadeApresentação

Profissional da contabilidadeApresentação

Quem são os pequenos empreendedores

os pequenos empreendedores

•Referência Técnica:

Faturamento anual

R$ 3,6 milhões hoje

R$ 4,8 milhões 2018.

Pequenas Empresas no Brasil (Fonte: SEBRAE):

• Emprega 52% da mão de obra.

• 8,9 milhões de Empresas.

• Faturamento de R$ 599, bilhões 27% do PIB.

• Responsável por 50% dos negócios de Exportaçãodo Brasil, em 2015.

Pequenas Empresas no Brasil:

• Exportam produtos nacionais (Fonte, O Estado SP):

Exemplo

Caldo de Cana.Leite Vegetal.Pamonha.

Pequenas Empresas no Brasil:

• Nas pequenas e micro empresas a contabilidade tem menor participação na administração...

Ambiente da contabilidade

“Contabilidade tem sido entendida e difundida pelos estudiosos como processo, ferramenta e instrumento de gestão empresarial (...) é uma Ciência com fundamental importância na vida econômica das nações, das empresas, das pessoas naturais.”

Escrituração Contábil Simplificada para MPE – CFC/2008.

Ambiente da contabilidade

“Contabilidade tem sido entendida e difundida pelos estudiosos como processo,

ferramenta e instrumento de gestão empresarial (...) é uma

Ciência com fundamental importância na vida econômica das nações, das empresas, das pessoas naturais.”

Escrituração Contábil Simplificada para MPE – CFC/2008.

Ambiente da contabilidade

Contabilidade é a Ciência da Verdade!

Ambiente da contabilidade

Produto do Século 21 é ......

Ambiente da contabilidade

Produto do Século 21 é informação.

Para tomada de decisões;

Para garantir transparência;

Para assegurar o Capital/Investimento.

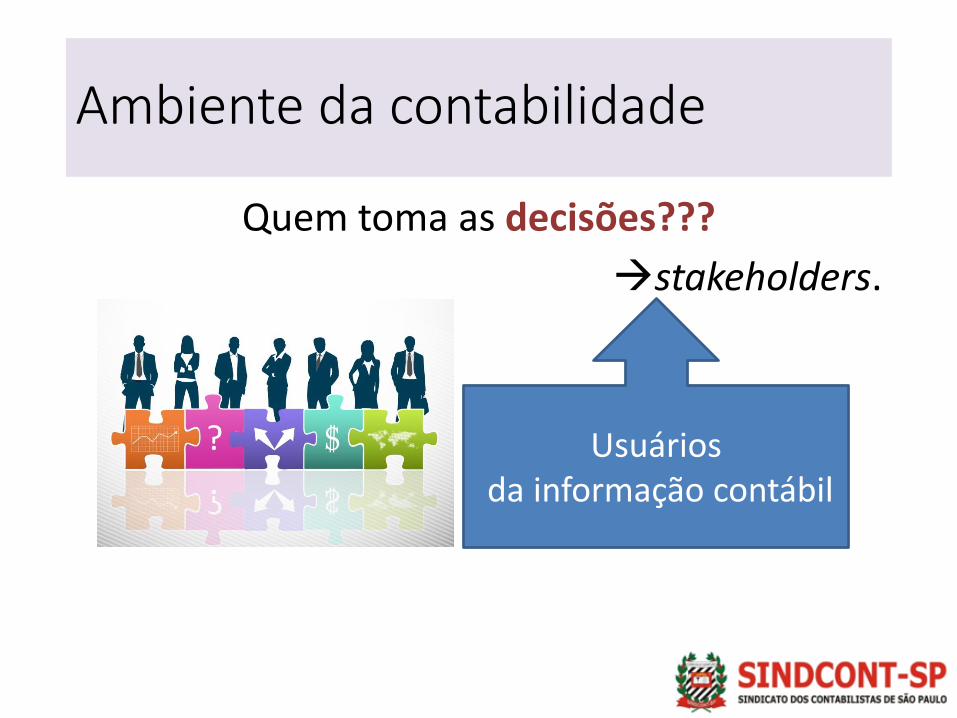

Ambiente da contabilidade

Quem toma as decisões???

stakeholders.

Ambiente da contabilidade

Quem toma as decisões???

stakeholders.

Usuáriosda informação contábil

Ambiente da contabilidade

Como pode auxiliar o pequeno empresário?

Ambiente da contabilidade

Auxilia na

gestão dos

negócios..........

Calcular o preço?

Ciência baseada em princípios

“O objetivo da Contabilidade é fornecer informação econômica relevante para que cada usuário possa tomar suas decisões e realizar julgamentos com segurança.”

Teoria da Contabilidade – Sérgio Iudícibus – Ed. Atlas.

Ciência baseada em princípios

“O objetivo da Contabilidade é fornecer informação econômica

relevante para que cada usuário possa tomar suas decisões e realizar julgamentos com segurança.”

Teoria da Contabilidade – Sérgio Iudícibus – Ed. Atlas.

Ciência baseada em princípios

Regras, normas e procedimentos para registro e divulgação de informações.

Ciência baseada em princípios

Regras, normas e procedimentos para registro e divulgação de informações.

Condições de comparabilidade

do mercado.

Ciência baseada em princípios

Atualizada, conforme a necessidade exigidapelo mundo dos negócios.

Ciência baseada em princípios

Auxiliar no Planejamento dos Negócios

Todo Plano requer uma preparação...

Ciência baseada em princípios

Planejamento não é mágica para atingir os resultados! E, toda a

ação deve

ser pontual.

Ciência baseada em princípios

Ciência baseada em princípios

Jornal de

Domingo

Ciência baseada em princípios

(1)

“Nesse meio-tempo, o Brasil emitiu declaração previsível de que adotou um sistema nacional de controle de exportação de armas (...)”Folha de São Paulo – Ilustríssima – 20/11/2016.

Ciência baseada em princípios

(2)

“(Fiesp) mostra que, este ano, o investimento caiu pela metade em relação a 2015 (...)”O Estado de S. Paulo – Economia - 20/11/2016.

Ciência baseada em princípios

(3)

“Durante mais de 70 anos, a indústria siderúrgica da região de Lorena, no nordeste da França foi símbolo de pujança econômica e orgulho de toda

uma sociedade (...)”O Estado de S. Paulo – Internacional - 20/11/2016.

Resoluções Contábeis e suas funções“Representa, ainda, o coroamento dos esforços despendidos pelo País na busca da convergência das normas contábeis brasileiras aos padrões internacionais, instituída pelo Governo Federal e é de extrema utilidade e necessidade para a execução dos trabalhos por parte dos profissionais de contabilidade, em todas as áreas de atuação.”

Domingos Orestes Carneiro.

Presidente do CFC/2010.

Resoluções Contábeis e suas funções“Representa, ainda, o coroamento dos esforços despendidos pelo País na

busca da convergência das normas contábeis brasileiras aos padrões internacionais, instituída pelo Governo Federal e é de extrema utilidade e

necessidade para a execução dos trabalhos por parte dos profissionais de contabilidade, em todas as áreas de atuação.”

Domingos Orestes Carneiro.

Presidente do CFC/2010.

Resoluções Contábeis e suas funçõesResolução CFC nº 1418/12.

Resolução CFC nº 1.282/10.

Resolução CFC nº 1.278/10.

Resolução CFC nº 1.274 e 1.275/2010.

Resolução CFC nº 1.239/2009.

Resolução CFC 2008.

Resolução CFC 2007.

Resolução ...

...

Resoluções Contábeis e suas funçõesSistema de Escrituração Homogêneo.

Livros contábeis.

Resolução ITG 1000 para PME’s.

Base em documentação hábil e idônea.

Estrutura do trabalho contábil.

Questões tributárias e sociais

“Nos dias de hoje é impossível falar de contabilidade sem tratar diretamente da questão tributária. Por essa razão, é necessária uma sólida formação do(a) Contador(a) nos conhecimentos inerentes ao Direito Tributário e Trabalhista.”

June Alisson Westarb Cruz – Contabilidade Introdutória – Ed. Juruá/2012.

Questões tributárias e sociais

“Nos dias de hoje é impossível falar de contabilidade sem tratar diretamente da questão tributária. Por essa razão, é necessária uma sólida formação do(a)

Contador(a) nos conhecimentos inerentes ao Direito Tributário e Trabalhista.” June Alisson Westarb Cruz –

Contabilidade Introdutória –

Ed. Juruá/2012.

Questões tributárias e sociais

Obrigações Fiscais.

Sistema SPED.

Apuração correta.

Análise e Planejamento Tributário.

Questões tributárias e sociais

NAF – Núcleo de Apoio Contábil-Fiscal.

Questões tributárias e sociais

Análise e Planejamento Tributário.

Questões tributárias e sociais

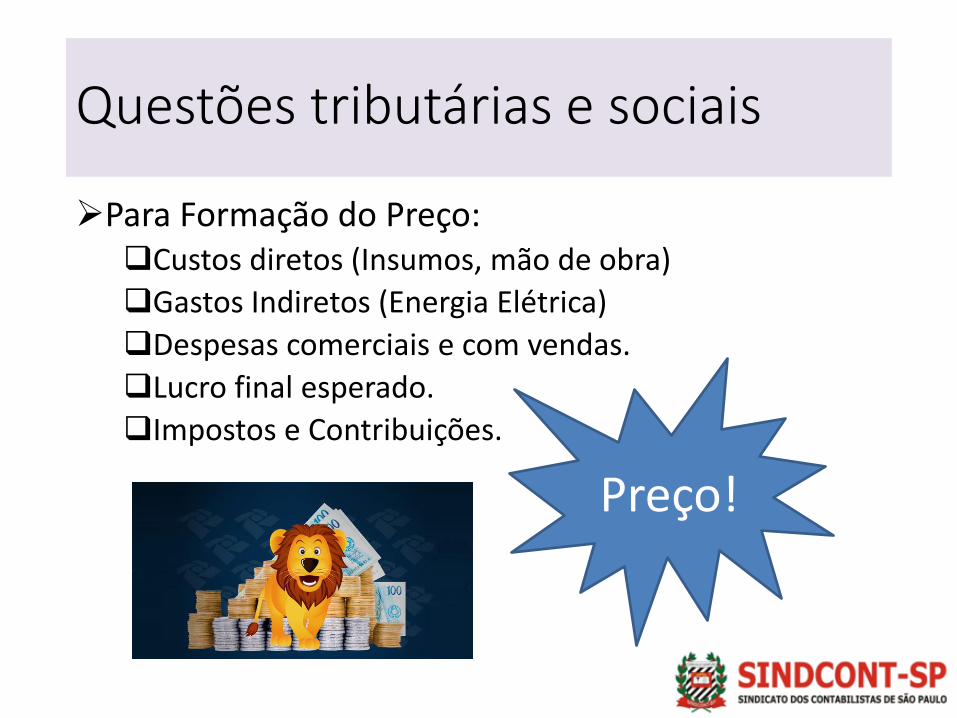

Para Formação do Preço:Custos diretos (Insumos, mão de obra)

Gastos Indiretos (Energia Elétrica)

Despesas comerciais e com vendas.

Lucro final esperado.

Impostos e Contribuições.

Preço!

Questões tributárias e sociais

Exemplo para formação do Preço:Custos único valor sob controle da empresa.

Encargos financeiros do mercado venda à prazo.

Gastos com despesas comerciais e vendas.

Lucro final esperado É a simples diferençaMatemática.

Impostos e Contribuições Governo.

Valor??

Questões tributárias e sociais

Exemplo para formação do Preço:Custos em Valor = R$........

Encargos financeiros em % = .......

Gastos com Frete em Valor = R$ ......

Gastos com Comissões em % = .....

Lucro do Empresário em % = ......

Impostos em % = .......

Valor??

Questões tributárias e sociais

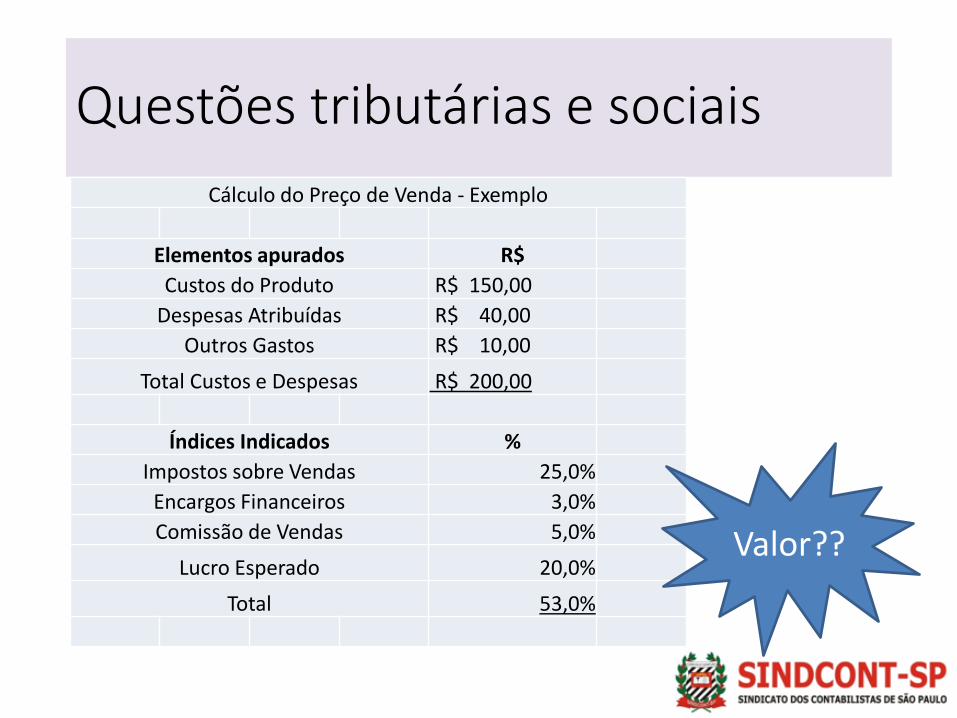

Cálculo do Preço de Venda - Exemplo

Elementos apurados R$

Custos do Produto R$ 150,00

Despesas Atribuídas R$ 40,00

Outros Gastos R$ 10,00

Total Custos e Despesas R$ 200,00

Índices Indicados %

Impostos sobre Vendas 25,0%

Encargos Financeiros 3,0%

Comissão de Vendas 5,0%

Lucro Esperado 20,0%

Total 53,0%

Valor??

Questões tributárias e sociais

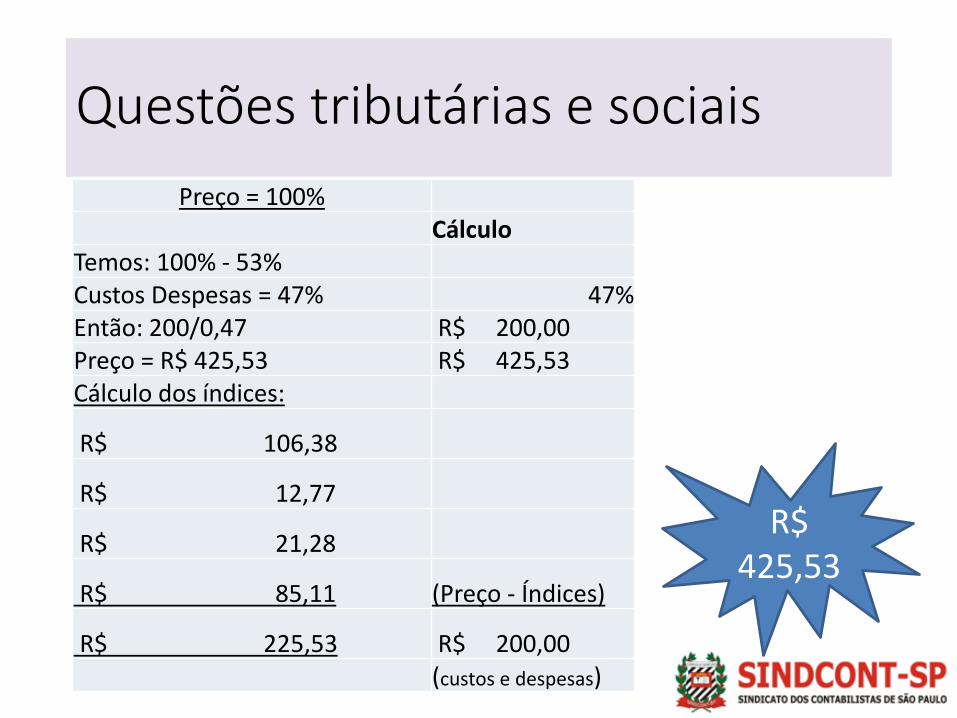

R$ 425,53

Preço = 100%Cálculo

Temos: 100% - 53%Custos Despesas = 47% 47%Então: 200/0,47 R$ 200,00 Preço = R$ 425,53 R$ 425,53 Cálculo dos índices:

R$ 106,38

R$ 12,77

R$ 21,28

R$ 85,11 (Preço - Índices)

R$ 225,53 R$ 200,00 (custos e despesas)

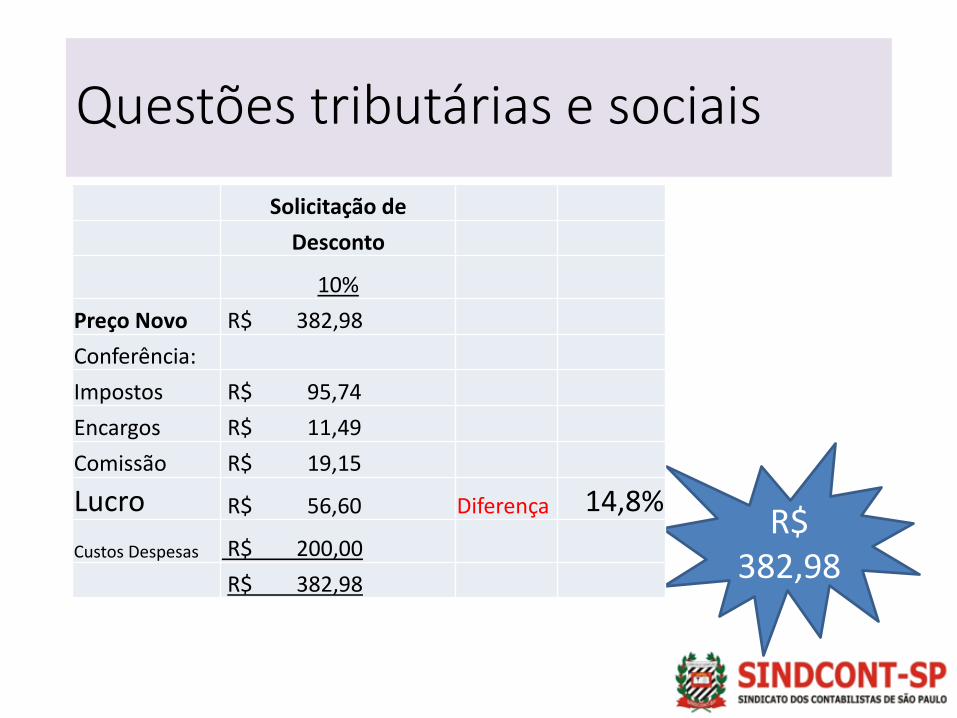

• E, se o cliente solicitar 10% de desconto, o meu lucro diminui 10%?

Questões tributárias e sociais

Questões tributárias e sociais

R$ 382,98

Solicitação de

Desconto

10%

Preço Novo R$ 382,98

Conferência:

Impostos R$ 95,74

Encargos R$ 11,49

Comissão R$ 19,15

Lucro R$ 56,60 Diferença 14,8%

Custos Despesas R$ 200,00

R$ 382,98

Demonstrações Contábeis

“As demonstrações contábeis são as extraídas dos registros e documentos que compõem o sistema contábil de qualquer tipo de Entidade.”

Contabilidade Intermediária – Osni Moura Ribeiro – Ed. Saraiva/2011.

Demonstrações Contábeis

“As demonstrações contábeis são as extraídas dos registros e documentos que compõem o sistema contábil de qualquer tipo de Entidade.”

Contabilidade Intermediária – Osni Moura Ribeiro – Ed. Saraiva/2011.

Demonstrações Contábeis

Representar a verdade da situação.

Demonstra o sucesso da Gestão.

Permite análise para as situações futuras.

Demonstrações Contábeis

A escrituração garante a veracidade das demonstrações contábeis.

Demonstrações Contábeis

3’S da Escrituração Contábil (digital):

Demonstrações Contábeis

Sigilo.Pertence à empresa/entidade, sua história.

Demonstrações Contábeis

Segurança.Informação protegida e preservada.

Demonstrações Contábeis

Solidez.Registros feitos com concisão.

Demonstrações Contábeis

Eu não tenho contabilidade, mas...

“Quem não tem cão, caça...”

Demonstrações Contábeis

Eu não tenho contabilidade, mas...

“Quem não tem cão, caça como gato”

Demonstrações Contábeis

Para garantir zelo, segurança ao patrimônio e gerenciamento dos negócios.

Considerações finais

“A Divina Providência tudo dirige, e o que consideramos como mal é remédio.”

São Jerônimo.

Considerações finais

• Não Fique sozinho!!!

• Contabilidade é ferramenta de Gestão.

• Atualize-se.

• Participe do mercado.

Sugestão de Leitura

.

R$ 30,00

Obrigado!!!

.

Sucesso e boa sorte, para vocês!

Prof. Altino Dias

www.sindcontsp.org.br

Praça Ramos de Azevedo, 202Centro – São Paulo/SP

(11) 3224-5100 / [email protected]