Contabilidad II

173

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA Centro Universitario de Sololá Facultad de Administración de Empresas

Transcript of Contabilidad II

UNIVERSIDAD MARIANO GALVEZ DE GUATEMALA

Centro Universitario de Sololá

Facultad de Administración de Empresas

Curso: Contabilidad II

Sololá, Junio 2012

Integrantes del Grupo

Martin Israel YacGetella 0217-11-6956

Marta ChumilChumil 0217-11-6773

Sandra Maritza Vásquez Menchú 0217-11-6409

Sara YeseniaCojSaloj 0217-11-4966

Lic. MA. Edvin Rodolfo Reyes Escobar Catedrático del Curso

CONTENIDOPágina

Introducción 4

Breve repaso de contabilidad general 5

Definición de contabilidad 5

Clasificación de cuentas 5

Definición 5

Ejemplo 6

Ecuación patrimonial 6

Definición 6

Ejemplo 7

Balance de Saldos o de comprobación 8, 9

Definición 10

Estado de Resultados 11

Definición 11

Estructura 11

Ejemplo 12

Balance general 12

Definición 12

Estructura 13

Ejemplo 14 y 15

II CAPITULO

ASPECTOS LEGALES RELACIONADOS CON LAS SOCIEDADES

2.1 Conceptos legales 16

2.1.1 Comerciante 16

2.1.1.1 Diccionario de la Lengua Española 16

2.1.1.2 Código de Comercio 16

2.1.1.3 Biblia Jurídica 17

Persona Natural 17

2.1.2.1 Diccionario de la Lengua Española 17

2.1.2.2 Código de Comercio 17

2.1.2.3 Biblia Jurídica 17

2.1.3 Persona Jurídica 17

2.1.3.1 Diccionario de la Lengua Española 17

2.1.3.2 Código de Comercio 18

2.2 Tipos de Sociedades 18

2.2.1 Colectiva 18

2.2.2 En Comandita Simple 18

2.2.3 En Comandita por Acciones 18

2.2.4 De Responsabilidad Limitada 19

2.2.5 Sociedad Anónima 19

2.3 Aspectos Importantes de las Sociedades 20

2.3.1 Características 20

2.3.1.1 Colectiva 20

2.3.1.2 En Comandita Simple 20

2.3.1.3 En Comandita por Acciones 21

2.3.1.4 De Responsabilidad Limitada 21

2.3.1.5 Sociedad Anónima 22

2.3.2 Ventajas 22

2.3.2.1 Colectiva 23

2.3.3 Desventajas 23

2.3.3.1 En Comandita Simple 23

2.4 Inscripción de empresas mercantiles 25

2.4.1 Registro Mercantil 25

2.4.2 Requisitos inscripción de representante 25 al 31

legal en el Registro Mercantil 31

III CAPITULO

CONTABILIDAD DE LAS SOCIEDADES DE PERSONAS:

3.1 Apertura: 38

3.1.1 Uso de la Cuenta Promesa o Aportación; 38

3.1.1.1 Concepto 38

3.1.2 Aportaciones Pagadas en Efectivo; 38

3.1.2.1 Concepto 39

3.1.2.2 Ejemplo 40

3.1.3 Aportaciones Pagadas con Bienes y Derechos; 40

3.1.3.1 Concepto 40

3.1.3.2 Ejemplo 41

3.2 Admisión de Nuevos Socios: 43

3.2.1 Compraventa de la participación de un socio antiguo; 43

3.2.1.1 Concepto 43

3.2.1.2 Ejemplos 44

3.2.2 Prima de Admisión Pagadera a los Socios

Antiguos y Nuevos Socios; 44

3.2.2.1 Ejemplo

3.2.3 Admisión previa Revaluación de Activos. 45 al 50

3.2.3.1 Concepto

3.3 Distribución de Ganancias y Pérdidas: 51

3.3.1 Distribución por partes iguales; 51

3.3.1.1 Concepto 51

3.3.1.2 Ejemplo 52

3.3.2 Distribución conforme el Capital Aportado;

3.3.2.1 Ejemplo 52

3.3.3 Distribución de la Ganancia Neta sobre los 53

Saldos Iníciales de Capital; 54

3.3.3.1 Concepto

3.3.3.2 Ejemplo 54 al 55

3.3.4 Distribución de la Ganancia Neta 56

sobre los Saldos al Cierre del Ejercicio; 56

3.3.4.1 Ejemplo 56

3.3.5 Distribución arbitraria conforme a la Escritura de Constitución; 57

3.3.5.1 Concepto 58

3.3.5.2 Ejemplo 58

3.3.6 Distribución considerando los factores Trabajo y Capital;

3.3.6.1 Ejemplo 59

3.3.7 Distribución conforme el Capital Promedio del Ejercicio; y

3.3.7.1 Concepto 50

3.3.7.2 Ejemplo 50 al 61

3.3.8 Distribución cuando existe un Socio Industrial. 62

3.3.8.1 Ejemplo 62

3.4 Retiro de Socios: 62

3.4.1 Cuando se le cancela en efectivo o en

cualquier otra forma, la proporción exacta que

le corresponde en la Sociedad; 63

3.4.1.1 Ejemplo 63

3.4.2 Cuando se le reconoce menos de lo que e

fectivamente le corresponde en la sociedad; y

3.4.2.1 Ejemplo

3.4.3 Cuando se le reconoce más de lo que

efectivamente le corresponde en la Sociedad.

3.4.3.1 Ejemplo

3.5 Muerte de un Socio: 65

3.5.1 Cuando a los herederos se les cancela

la parte que le correspondía al socio fallecido; 65 al 66

3.5.1.2 Ejemplo

3.5.2 Cuando los herederos sustituyen en la

empresa al socio fallecido. 67

3.5.2.1 Ejemplo

3.6 Venta de la Empresa: 68

3.6.1 Por su Valor en Libros;

3.6.1.1 Ejemplo

3.6.2 Por una cifra superior a su Valor en Libros; y 72

3.6.2.1 Ejemplo

3.6.3 Por una cifra inferior a su Valor en Libros,

3.6.3.1 Ejemplo

3.7 Liquidación de Sociedades. 78

3.7.1 Concepto

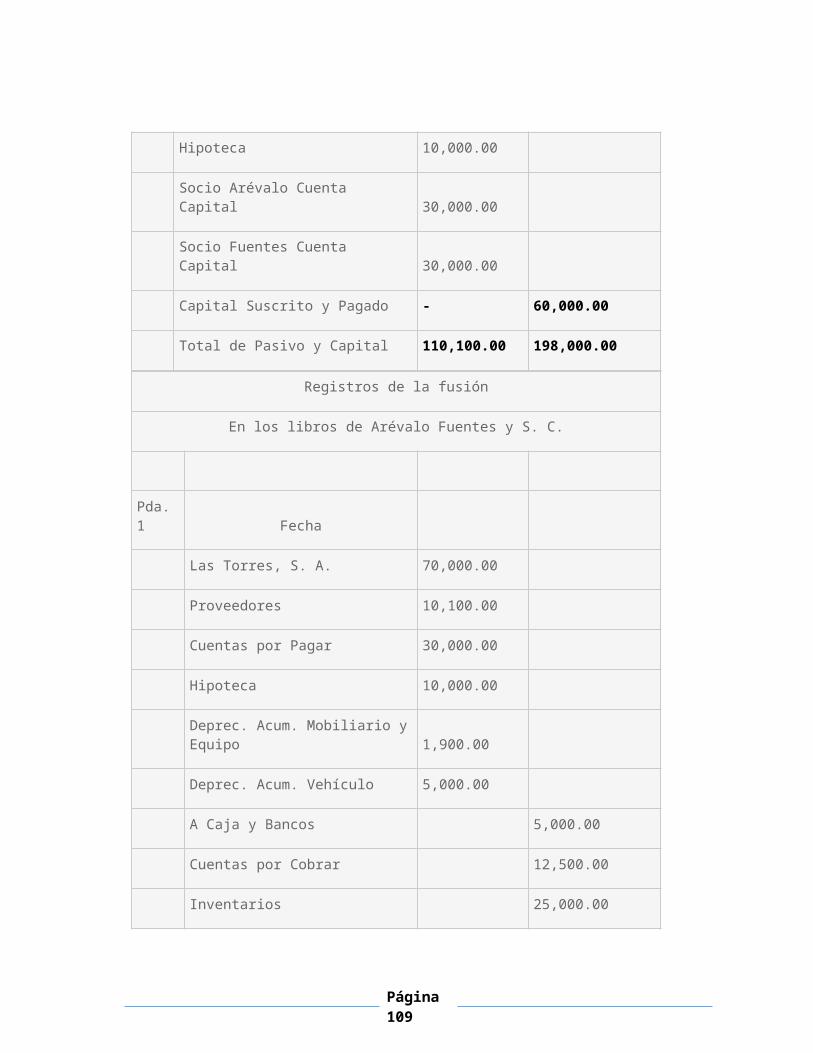

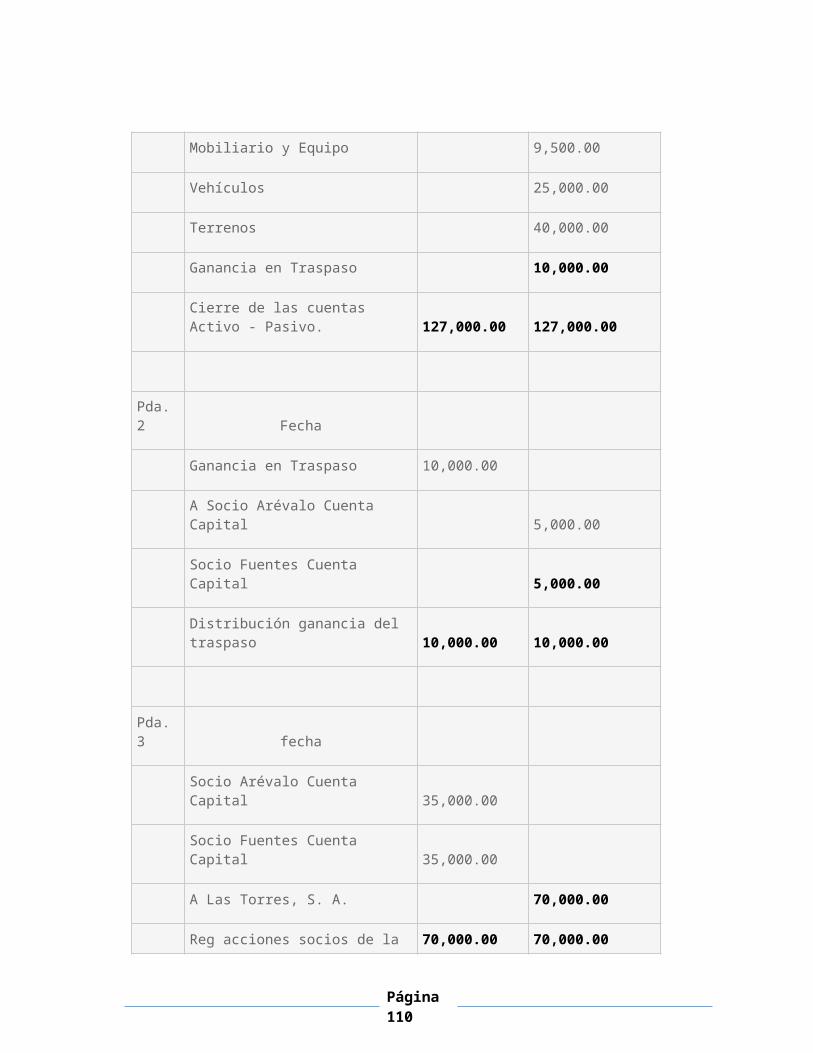

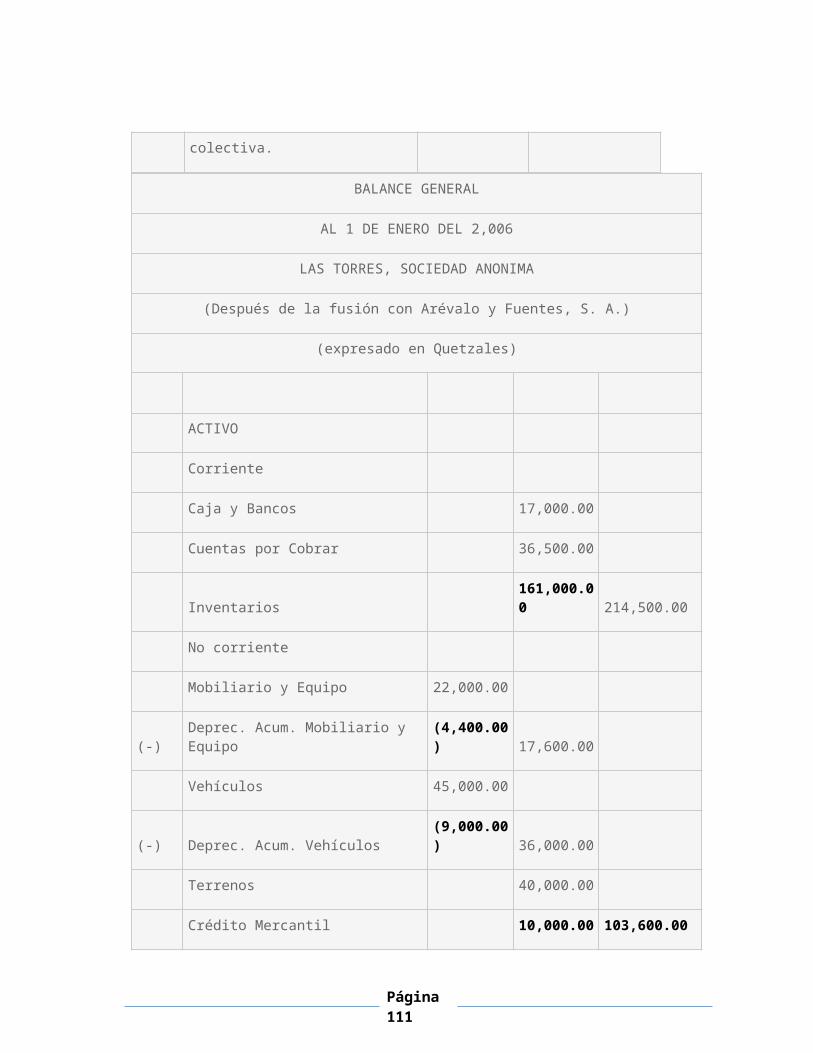

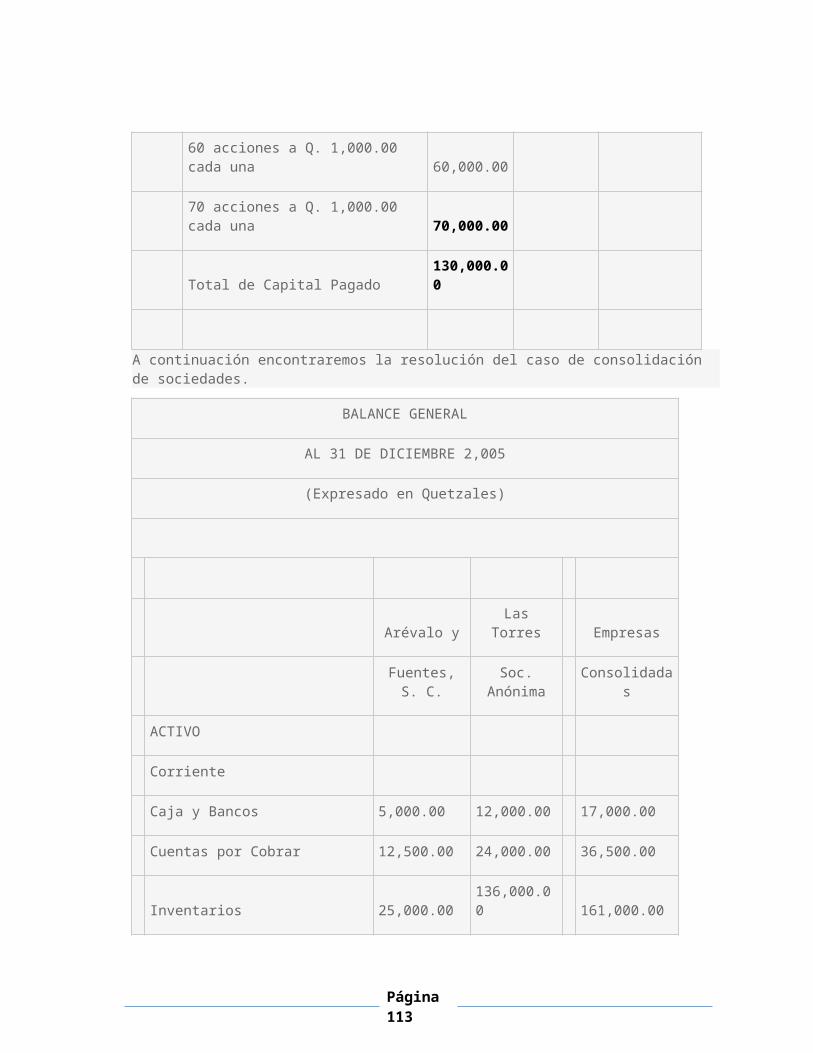

3.8 Fusión de Sociedades. 80

3.8.1 concepto

3.8.2 Ejemplo

IV CAPITULO

CONTABILIDAD DE LAS SOCIEDADES DE CAPITAL

4.1 Acciones de capitales. 92

4.1.1 Aspectos legales 92

4.1.1.1 Acciones preferentes 92

Acciones comunes 92

4.1.1.3 Reglas de valuación, presentación y revelación 93

4.2 Apertura de la contabilidad 93

4.2.1 Capital autorizado 93

4.2.1.1 Acciones Suscritas 93

4.2.1.2 Capital pagado 93

Sociedades de capital 93

4.2.1 El capital autorizado 93

4.2.1 Capital autorizado 93

4.2.1.1 Acciones Suscritas 93

4.2.1.2 Capital pagado 93

Sociedades de capital 93

4.2.1 El capital autorizado 93

4.2.1.1 Acciones Suscritas 94

4.2.1.2 El capital pagado 94

4.2.1.3 Ejemplo 94

4.3 Operaciones contables y presentación en el

Balance General 95

4.3.1 Ejemplo 95

4.3.1.1 Presentación en el Balance General 96

4.4 Operaciones especiales de las Acciones 96

4.4.1 Venta de Acciones con Prima y con Descuento 96

4.4.1.1 Venta de acciones con prima. 96

4.4.1.2 Ejemplo 97

4.4.1.3 Ejemplo 98

4.4.1.4 Ejemplo 99

4.4.2 Venta de acciones con descuento 99

4.4.2.1 Ejemplo 99

4.5 Valor en libros de las acciones ordinarias y preferentes 99

4.5.1 Ejemplo 100 al 102

V CAPITULO

CONTABILIDAD CORPORATIVA (Alianzas Estratégica)

5.1 Conceptos y Fundamentos de las operaciones

contables de un grupo de empresas interrelacionadas; 103

5.1.1 Concepto de contabilidad corporativa

5.1.1.1 Fundamentos de las empresas interrelacionadas

5.1.1.2 Código de comercio 104

5.1.1.3 Aplicación del Código de Comercio 105

5.2 Propósito de Consolidación de empresas

individuales a un grupo interrelacionado 107

5.2.1 Promover la cultura y la responsabilidad

frente a los grupos de interés 107

5.2.1.1 Contribuir a la estrategia y al liderazgo

de la administración. 107

5.2.1.2 Cumplimiento de los requisitos

de las entidades regulatorias. 107

5.2.1.3 Monitorear y evaluar los 108

procedimientos de la Administración. 108

5.3 Consideraciones importantes antes de

la consolidación; 108

5.3.1 Estructura organizativa 108

5.4 Depuración de operaciones entre empresas: 109

5.4.1 Saldos e Inversiones; 109

5.4.2 Asientos de Reclasificación y Ajustes; 109

5.4.3 Presentación de Estados individuales (por empresa); 110

5.4.4 Presentación del Estado de Resultados y 110 al 112

Balance General Consolidado. 113, 114 Y 115

CONCLUSIONES 116

Recomendaciones 117

BIBLIOGRAFÍA 118

INTRODUCCION

La contabilidad es una técnica que se utiliza para producir sistemáticamente y

estructuralmente informacionesfinancieras expresadas en unidades monetarias

con la finalidad de que terceros puedan tomar decisiones sobre losresultados.

Como arte, es el arte de llevar el historial de una empresa en cuanto a las

cantidades y en cuanto a lafecha. Y se basa en principios y en leyes para lograr

un objetivo que esta directamente ligado con la toma dedecisiones de los

ejecutivos de la empresa basada en las informaciones financieras al cierre del año

fiscal de laempresa

No sólo permite conocer el pasado y el presente de una empresa, sino el futuro,

lo que viene a ser lo más interesante. Permite tener un conocimiento y control

absoluto de la empresa a tomar decisiones con precisión La contabilidad es

mucho más que unos libros y estados financieros que se tienen para

presentárselos a las diferentes autoridades administrativas que lo pueden solicitar.

Es tener el conocimiento global de la empresa, y de cómo funciona, permite el

empresario tomar mejores decisiones, anticiparse a situaciones difíciles, o poder

prever grandes oportunidades que de otra manera no puede avizorar, y por

consiguiente no podrá aprovechar es sin duda la mejor herramienta que se puede

tener para conocer a fondo su empresa; no darle importancia es simplemente tirar

a la basura posibilidades de mejoramiento o hasta la posibilidad de detectar

falencias que luego resulta demasiado tarde detectarlas.

Página 4

I CAPITULO

1. Breve repaso de contabilidad general

1.1 Definición de contabilidad

La contabilidad “es una ciencia que, contando con sus propios principios y normas,

tiene por objeto llevar cuenta y razón de las operaciones contables de una

empresa o negocio”.

“La contabilidad es una técnica que se utiliza para producir sistemáticamente y

estructuralmente información financiera expresada en unidades monetarias de las

transacciones que realiza una entidad económica y de ciertos eventos económicos

identificables y cuantificables que le afecta, con el objeto de facilitar a los diversos

interesados el tomar decisiones en relación con dicha entidad económica

(IGCPA).”

1.2 Clasificación de cuentas

1.2.1 Definición

Es cada uno de los títulos bajo los cuales se clasifica, atendiendo a su naturaleza

y funcionalidad dentro de la empresa, los distintos bienes, derechos y obligaciones

que integran el patrimonio de una empresa.

Cuando nos referimos a una cuenta estamos identificando un rubro de activo,

pasivo, capital y resultados (ingresos, gastos). En otras palabras, se utiliza una

cuenta en atención a la naturaleza de las diferentes transacciones de tipo

económico que realiza un negocio.

Las cuentas se dividen en dos grupos

Reales= Balance General= Activo, Pasivo, Capital

Nominales= Estado de Pérdidas y Ganancias= Ingresos, Gastos

Página 5

1.2.2 Ejemplo

Gastos Pagados por adelantado: Se refiere a pagos hechos anticipadamente,

como por ejemplo, las primas de seguros, alquileres.

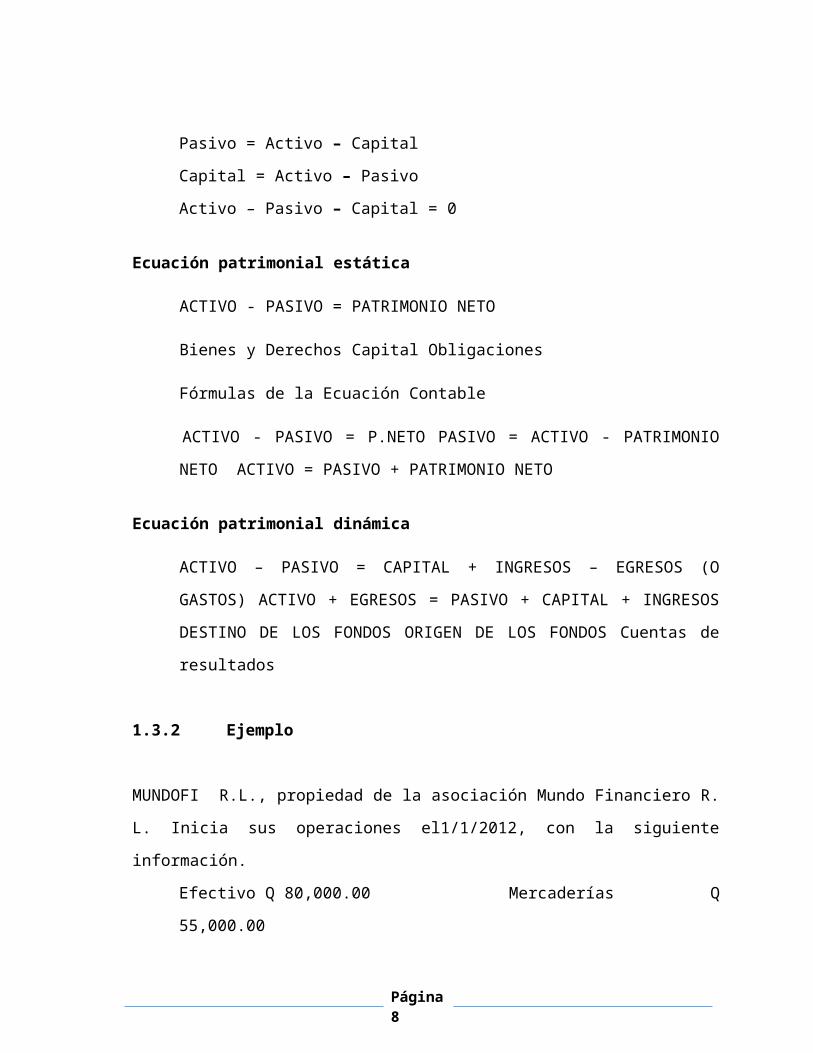

1.3 Ecuación patrimonial

1.3.1 Definición

Ecuación Simple:Es la igualdad matemática representada por el valor del activo

por un lado y el valor del pasivo y del capital por el otro. Esta igualdad debe

conservarse siempre aunque se efectúen otras operaciones. Matemáticamente, se

puede expresar esteconcepto de la siguiente manera:

Activo = Pasivo + Capital

Pasivo = Activo – Capital

Capital = Activo – Pasivo

Activo – Pasivo – Capital = 0

Ecuación patrimonial estática

ACTIVO - PASIVO = PATRIMONIO NETO

Bienes y Derechos Capital Obligaciones

Fórmulas de la Ecuación Contable

ACTIVO - PASIVO = P.NETO PASIVO = ACTIVO - PATRIMONIO NETO

ACTIVO = PASIVO + PATRIMONIO NETO

Ecuación patrimonial dinámica

ACTIVO – PASIVO = CAPITAL + INGRESOS – EGRESOS (O GASTOS)

ACTIVO + EGRESOS = PASIVO + CAPITAL + INGRESOS DESTINO DE

LOS FONDOS ORIGEN DE LOS FONDOS Cuentas de resultados

Página 6

1.3.2 Ejemplo

MUNDOFI R.L., propiedad de la asociación Mundo Financiero R. L. Inicia sus

operaciones el1/1/2012, con la siguiente información.

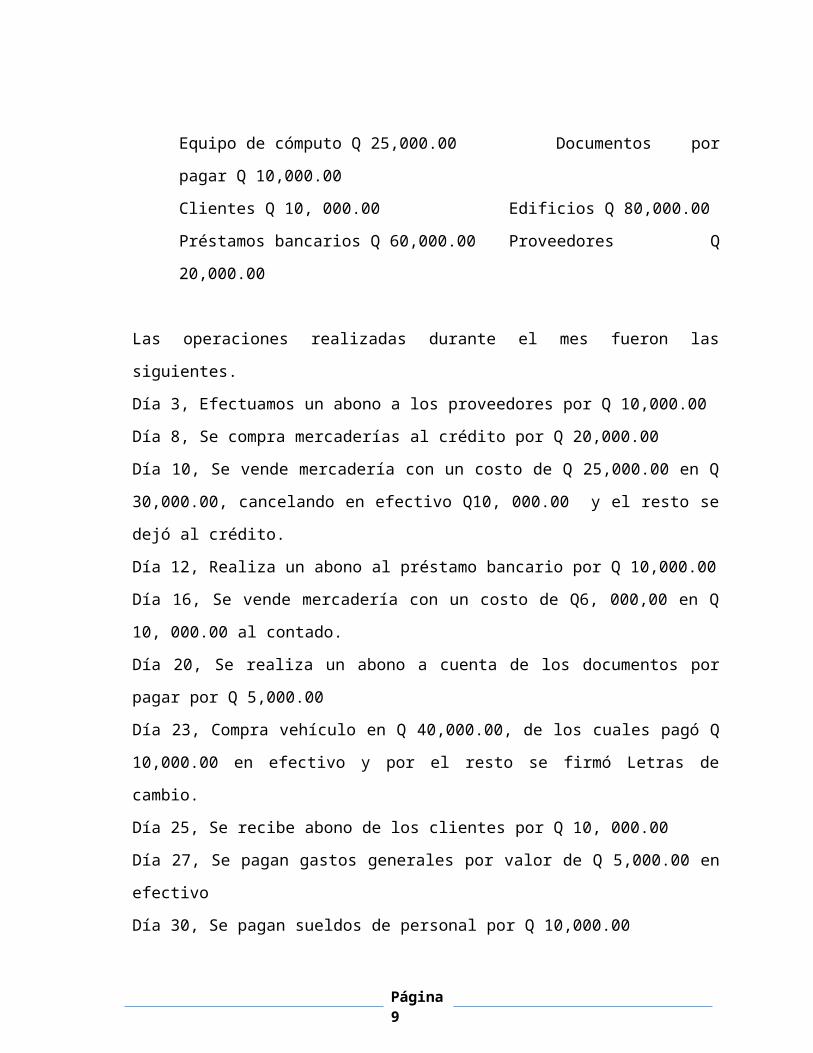

Efectivo Q 80,000.00 Mercaderías Q 55,000.00

Equipo de cómputo Q 25,000.00 Documentos por pagar Q 10,000.00

Clientes Q 10, 000.00 Edificios Q 80,000.00

Préstamos bancarios Q 60,000.00 Proveedores Q 20,000.00

Las operaciones realizadas durante el mes fueron las siguientes.

Día 3, Efectuamos un abono a los proveedores por Q 10,000.00

Día 8, Se compra mercaderías al crédito por Q 20,000.00

Día 10, Se vende mercadería con un costo de Q 25,000.00 en Q 30,000.00,

cancelando en efectivo Q10, 000.00 y el resto se dejó al crédito.

Día 12, Realiza un abono al préstamo bancario por Q 10,000.00

Día 16, Se vende mercadería con un costo de Q6, 000,00 en Q 10, 000.00 al

contado.

Día 20, Se realiza un abono a cuenta de los documentos por pagar por Q 5,000.00

Día 23, Compra vehículo en Q 40,000.00, de los cuales pagó Q 10,000.00 en

efectivo y por el resto se firmó Letras de cambio.

Día 25, Se recibe abono de los clientes por Q 10, 000.00

Día 27, Se pagan gastos generales por valor de Q 5,000.00 en efectivo

Día 30, Se pagan sueldos de personal por Q 10,000.00

Se solicita:

Realizar la ecuación patrimonial

Realizar el resumen de la ecuación patrimonial

Página 7

MUNDOFI R. L.Del 1 AL 31 DE ENERO 2013

NO FECHA DESCRIPCION

ACTIVOS PASIVO

CAPITALCajaEquipo de computo Clientes

Mercaderías Edificios Vehículos

Préstamos Bancarios

Documentos por pagar

proveedores

1 01/01/13Inicio de operaciones

80,000.00

25,000.00

10,000.00

55,000.00

80,000.00

60,000.00

10,000.00

20,000.00

160,000.00

2 03/01/13

Se realizó abono a los proveedores.

- 10,000.00

- 10,000.00

3 08/01/13Compra de mercadería.

20,000.00

20,000.00

4 10/01/13Venta de mercadería

10,000.00

20,000.00

- 25,000.00

5,000.00

5 12/01/13

Abono prestamos bancario

- 10,000.00

- 10,000.00

6 16/01/13Venta de mercadería

10,000.00

- 6,000.00

4,000.00

7 20/01/13

Abono a la cuenta Documentos por pagar.

- 5,000.00

- 5,000.00

8 23/01/13Compra de Vehículo

- 10,000.00

40,000.00

30,000.00

9 25/01/13Se recibe abono de clientes.

10,000.00

-10,000.00

10 27/01/13

Se Pagan Gastos Generales.

- 5,000.00 - 5,000.00

11 30/01/13

Se Pagan Sueldos de personal

- 10,000.00 - 10,000.00

Totales 60,000.00

25,000.00

20,000.00

44,000.00

80,000.00

40,000.00

50,000.00

35,000.00

30,000.00

154,000.00

Referencia:

PATRIMONIO A = P+C

A = 269,000.00 P = 115,000.00 C = 154,000.00

A = 269,000.00 = P+C 269,000.00

1.4 Balance de Saldos o de comprobación

1.4.1 Definición

Es un listado de las cuentas del libro mayor en atención a la naturaleza de su

saldo (debe y haber), sirve para comprobar si los traslados que se hicieron del

diario al mayor son correctos cumpliendo así los postulados de la partida doble y

es un paso previo a la elaboración de los estados financieros en cualquier tipo de

contabilidad.

1.4.2 Ejemplo

Página 8

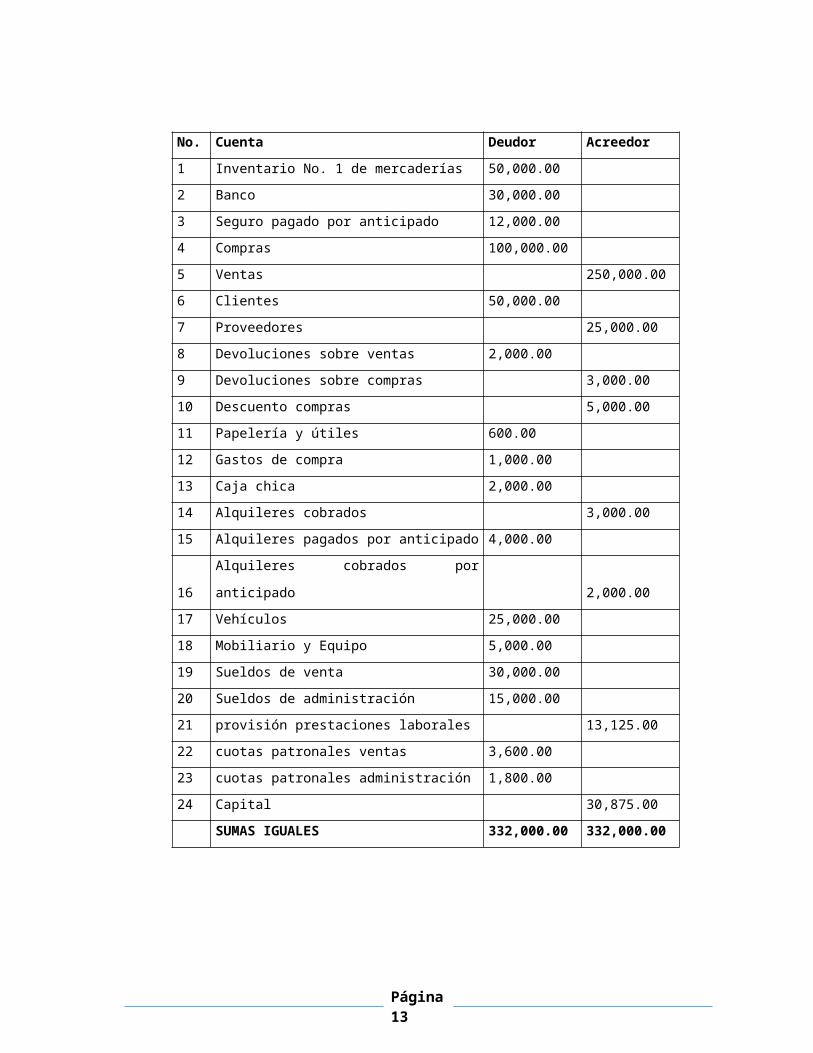

Como buen equipo de administradores MUNDOFI R. L., le solicita determinar su

capital a través de los siguientes datos.

No. Cuenta valor Q

1 Inventario No. 1 de mercaderías 50,000.00

2 Banco 30,000.00

3 Seguro pagado por anticipado 12,000.00

4 Compras 100,000.00

5 Ventas 250,000.00

6 Clientes 50,000.00

7 Proveedores 25,000.00

8 Devoluciones sobre ventas 2,000.00

9 Devoluciones sobre compras 3,000.00

10 Descuento compras 5,000.00

11 Papelería y útiles 600.00

12 Gastos de compra 1,000.00

13 Caja chica 2,000.00

14 Alquileres cobrados 3,000.00

15 Alquileres pagados por anticipado 4,000.00

16 Alquileres cobrados por anticipado 2,000.00

17 Vehículos 25,000.00

18 Mobiliario y Equipo 5,000.00

19 Sueldos de venta 30,000.00

20 Sueldos de administración 15,000.00

21 provisión prestaciones laborales 13,125.00

22 cuotas patronales ventas 3,600.00

23 cuotas patronales administración 1,800.00

24 Capital ?

MUNDOFI R. L.

Página 9

Balance de saldos al 28 de febrero de 2013,

Cifras expresados en Quetzales

No. Cuenta Deudor Acreedor

1 Inventario No. 1 de mercaderías 50,000.00

2 Banco 30,000.00

3 Seguro pagado por anticipado 12,000.00

4 Compras 100,000.00

5 Ventas 250,000.00

6 Clientes 50,000.00

7 Proveedores 25,000.00

8 Devoluciones sobre ventas 2,000.00

9 Devoluciones sobre compras 3,000.00

10 Descuento compras 5,000.00

11 Papelería y útiles 600.00

12 Gastos de compra 1,000.00

13 Caja chica 2,000.00

14 Alquileres cobrados 3,000.00

15 Alquileres pagados por anticipado 4,000.00

16 Alquileres cobrados por anticipado 2,000.00

17 Vehículos 25,000.00

18 Mobiliario y Equipo 5,000.00

19 Sueldos de venta 30,000.00

20 Sueldos de administración 15,000.00

21 provisión prestaciones laborales 13,125.00

22 cuotas patronales ventas 3,600.00

23 cuotas patronales administración 1,800.00

24 Capital 30,875.00

SUMAS IGUALES 332,000.00 332,000.00

1.5 Estado de Resultados

Página 10

1.5.1 Definición

Estado financiero básico que representa información relevante (resultado) acerca

de las operaciones desarrolladas por una entidad durante un período determinado.

1.5.2 Estructura

MUNDOFI R. L.

Balance de saldos al 28 de febrero de 2013,

Cifras expresados en Quetzales

Ventas XXXX

(-) Costo de Ventas XXXX

Utilidad Bruta XXXX

(-) Gastos

Administrativos xxxxx

Ventas xxxxx XXXX

Utilidad de Operación XXXX

(-) Gastos Financieros XXXX

Utilidad antes de impuestos XXXX

(-) Impuestos XXXX

Utilidad Neta XXXX

(-) Pago de Dividendos XXXX

Utilidades Retenidas XXXX

1.5.3 Ejemplo

Página 11

MUNDOFI R. L.

Estado de Ganancias y Pérdidas

Cifras expresados en Quetzales

Ventas 3.000.000

Menos Costo Mercancía Vendida 1.500.000

Igual Utilidad Bruta 1.500.000

( - ) Gastos Operativos 340.000

Gastos de Administración 150.000

Gastos de Ventas 125.000

Gastos de Producción 65.000

Igual Utilidad Operativa 1.160.000

( - ) Otros Gastos 240.000

( + ) Otros Ingresos 560.000

= Utilidad antes del impuesto 1.480.000

( - ) Gastos Financieros 780.000

= Utilidad antes del impuesto 700.000

( - ) Impuestos 245.000

Utilidad neta 455.000

========

1.6 Balance general

1.6.1 Definición

El Balance General es un cuadro contable que contiene una lista de cuentas

utilizadas en libro mayor y nos muestra la situación de activos, pasivos y capital de

un negocio.

1.6.2 Estructura

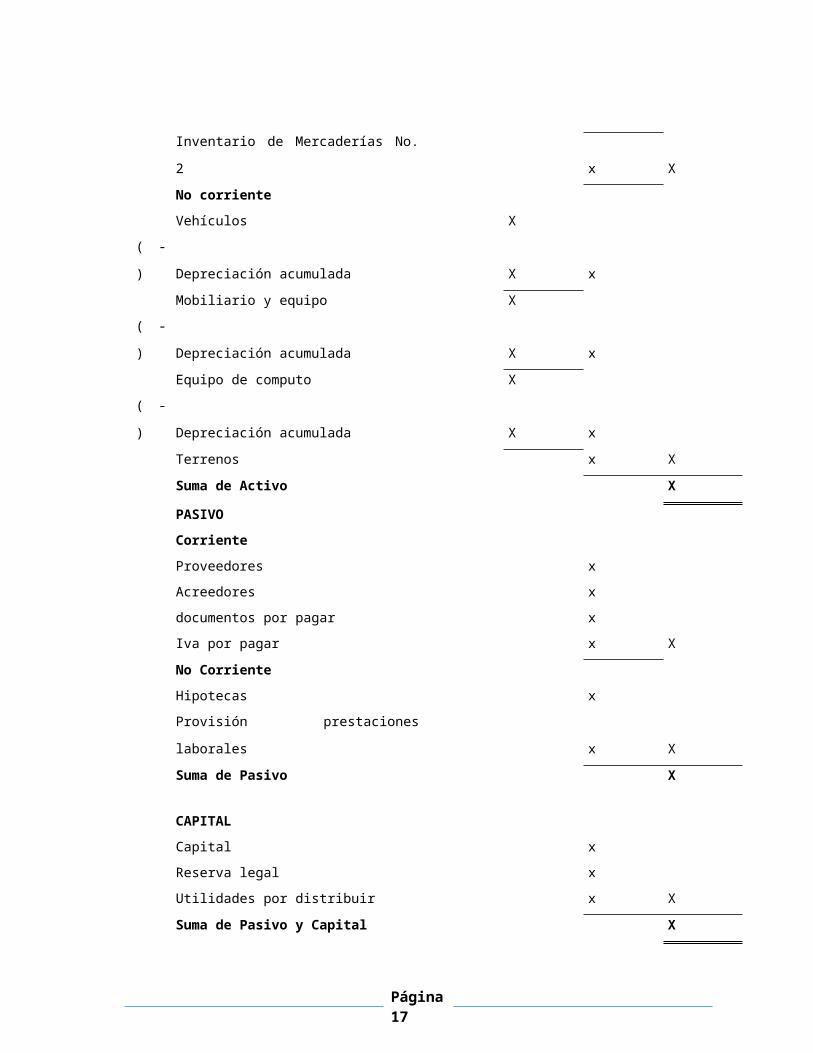

Página 12

( 1 ) BALANCE GENERAL

MUNDOFI/ MUNDO DE FINANZAS R.L.

AL 28 DE FEBRERO 2013

CIFRAS EXPRESADAS EN QUETZALES

(2) CONTENIDO

ACTIVO

Corriente

Banco x

Caja x

Caja chica x

Clientes X

( - ) Estimación cuentas incobrables X X

Deudores x

Inventario de Mercaderías No. 2 x X

No corriente

Vehículos X

( - ) Depreciación acumulada X x

Mobiliario y equipo X

( - ) Depreciación acumulada X x

Equipo de computo X

( - ) Depreciación acumulada X x

Terrenos x X

Suma de Activo X

PASIVO

Corriente

Proveedores x

Acreedores x

documentos por pagar x

Iva por pagar x X

No Corriente

Hipotecas x

Provisión prestaciones laborales x X

Suma de Pasivo X

CAPITAL

Página 13

Capital x

Reserva legal x

Utilidades por distribuir x X

Suma de Pasivo y Capital X

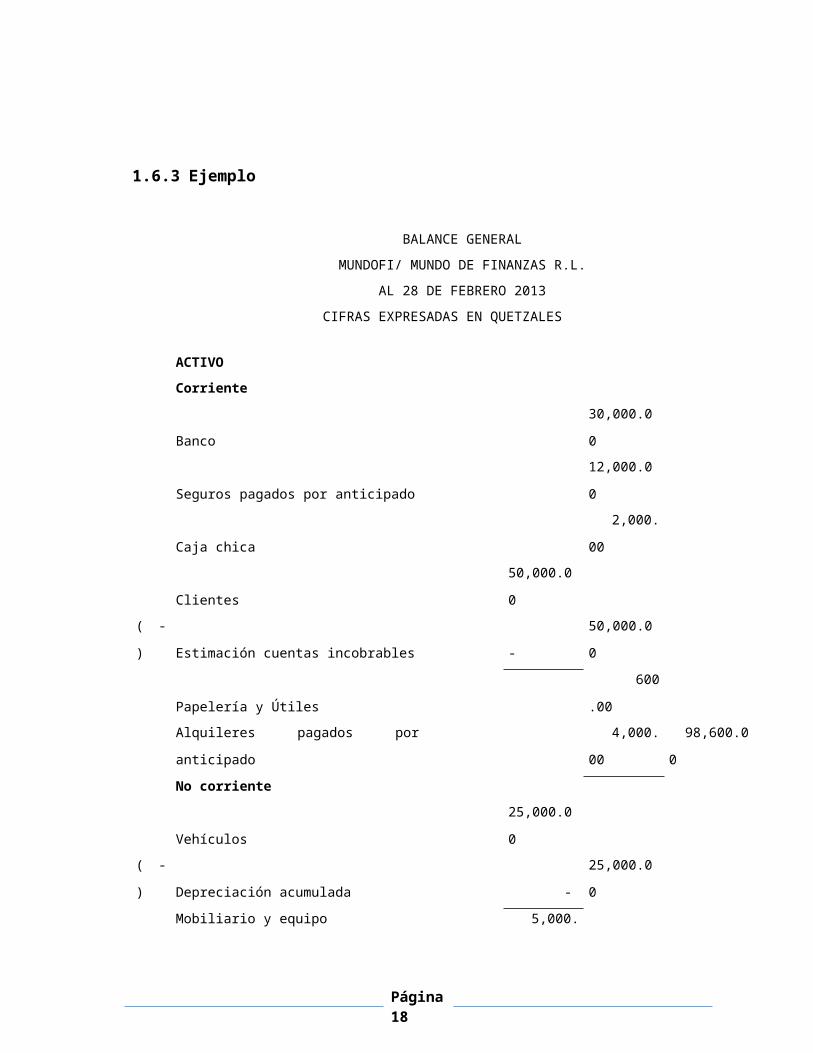

1.6.3 Ejemplo

BALANCE GENERAL

MUNDOFI/ MUNDO DE FINANZAS R.L.

AL 28 DE FEBRERO 2013

CIFRAS EXPRESADAS EN QUETZALES

ACTIVO

Corriente

Banco 30,000.00

Seguros pagados por anticipado 12,000.00

Caja chica 2,000.00

Clientes 50,000.00

( - ) Estimación cuentas incobrables - 50,000.00

Papelería y Útiles 600.00

Alquileres pagados por anticipado 4,000.00 98,600.00

No corriente

Vehículos 25,000.00

( - ) Depreciación acumulada - 25,000.00

Mobiliario y equipo 5,000.00

( - ) Depreciación acumulada - 5,000.00 30,000.00

Suma de Activo 128,600.00

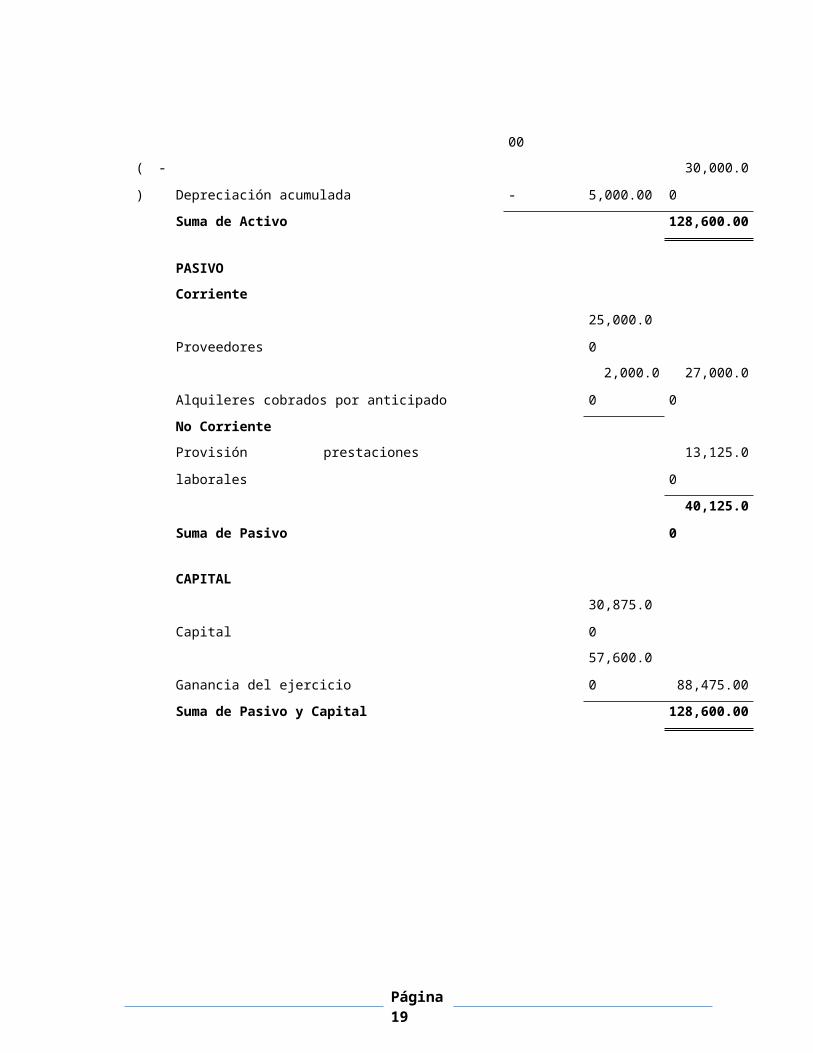

PASIVO

Corriente

Proveedores 25,000.00

Alquileres cobrados por anticipado 2,000.00 27,000.00

No Corriente

Provisión prestaciones laborales 13,125.00

Suma de Pasivo 40,125.00

Página 14

CAPITAL

Capital 30,875.00

Ganancia del ejercicio 57,600.00 88,475.00

Suma de Pasivo y Capital 128,600.00

Página 15

II CAPITULO

ASPECTOS LEGALES RELACIONADOS CON LAS SOCIEDADES

2.1 Conceptos legales

2.1.1 Comerciante

2.1.1.1 Diccionario de la Lengua Española

Persona que posee un comercio o establecimiento comercial los pequeños

comerciantes abrirán sus establecimientos durante las fiestas.

Es la persona que comercia (es decir, que se dedica a negociar comprando y

vendiendo mercaderías). El término se utiliza para nombrar a quien es propietario

de un comercio o a quien se desempeña laboralmente en un comercio.

El comerciante es quien realiza actos de comercio de forma habitual.

2.1.1.2 Código de Comercio

Son comerciantes quienes ejercen en nombre propio y con fines de lucro,

cualesquiera actividades que se refieren a lo siguiente:

1º. La industria dirigida a la producción o transformación de bienes y a la

prestación de servicios.

2º. La intermediación en la circulación de bienes y a la prestación de servicios.

3º. La Banca, seguros y fianzas.

4º. Las auxiliares de las anteriores.

En el derecho mercantil, los comerciantes o sujetos mercantiles son las personas

que son objeto de regulación. En otras palabras, un comerciante es una persona a

quien son aplicables las leyes mercantiles.

2.1.1.3 Biblia Jurídica

Persona, que siendo capaz, celebra habitualmente actos de comercio, haciendo

de ello profesión habitual de la compra o venta de mercaderías, incluido el que

compra y hace fabricar mercaderías para vender por mayor o menor.

2.1.2 Persona Natural

2.1.2.1 Diccionario de la Lengua Española

Que su origen es biológico.

Índole, genio, temperamento de una persona; instinto de los animales.

Relativo a la naturaleza; producido por ella.

2.1.2.2 Código de Comercio

Los constituyen las personas individuales o jurídicas dedicadas al comercio y

cuando la actividad se hace en colectivo son denominados socios. Para la

constitución de una sociedad mercantil es necesaria la pluralidad de socios.

2.1.2.3 Biblia Jurídica

Persona individual; ser humano individual y concreto.

2.1.3 Persona Jurídica

2.1.3.1 Diccionario de la Lengua Española

Todos los entes susceptibles de adquirir derechos, o contraer obligaciones que no

sean personas de existencia visible. Ente ideal que recibe de los miembros que la

componen el substrato indispensable a fin de poder existir en aquel carácter.

Resultado del acuerdo de voluntades para concurrir en un mismo núcleo dotado

Página 17

de personalidad, que contribuyen con su misma actividad a realizar los actos que

en el orden jurídico habrá de imputarse a la personalidad del núcleo.

2.1.3.2 Código de Comercio

2.2 Tipos de Sociedades

2.2.1 Colectiva

Es la que existe bajo una razón social y en la cual todos los socios responden de

modo subsidiario, ilimitada y solidariamente, de las obligaciones sociales.

(ARTÍCULO 59 Código de Comercio)

2.2.2 En Comandita Simple

Es la compuesta por uno o varios socios comanditados que responden en forma

subsidiaria, ilimitada y solidaria de las obligaciones sociales; y por uno o varios

socios comanditarios que tienen responsabilidad limitada al monto de su

aportación.

Las aportaciones no pueden ser representadas por títulos o acciones. (ARTÍCULO

68, Código de Comercio)

2.2.3 En Comandita por Acciones

Es aquélla en la cual uno o varios socios comanditados responden en forma

subsidiara, ilimitada y solidaria por las obligaciones sociales y uno o varios socios

comanditarios tienen la responsabilidad limitada al monto de las acciones que han

suscrito, en la misma forma que los accionistas de una sociedad anónima.

Las aportaciones deben estar representadas por acciones. (ARTÍCULO 195,

Código de Comercio)

Página 18

2.2.4 De Responsabilidad Limitada

Es la compuesta por varios socios que sólo están obligados al pago de sus

aportaciones. Por las obligaciones sociales responde únicamente el patrimonio de

la sociedad y, en su caso, la suma que a más de las aportaciones convenga la

escritura social.

El capital estará dividido en aportaciones que no podrán incorporarse a títulos de

ninguna naturaleza ni denominarse acciones. (ARTÍCULO 78, Código de

Comercio)

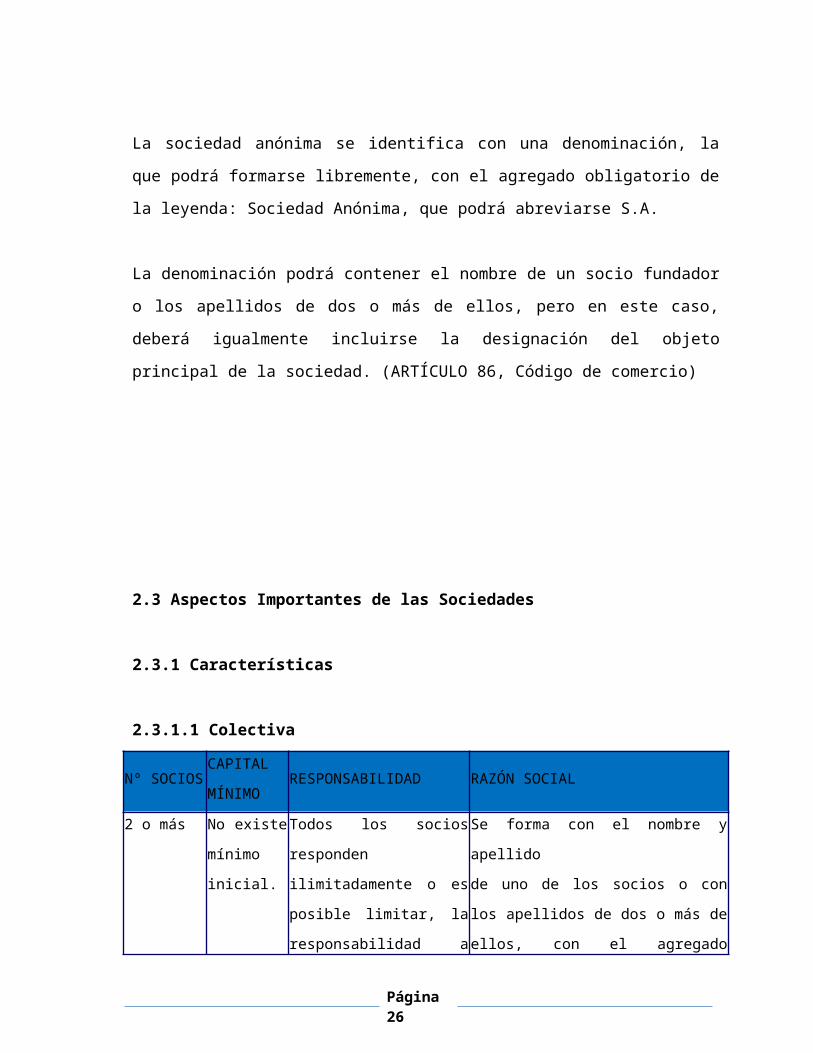

2.2.5 Sociedad Anónima

Es la que tiene el capital dividido y representado por acciones. La responsabilidad

de cada accionista está limitada al pago de las acciones que hubiere suscrito.

La sociedad anónima se identifica con una denominación, la que podrá formarse

libremente, con el agregado obligatorio de la leyenda: Sociedad Anónima, que

podrá abreviarse S.A.

La denominación podrá contener el nombre de un socio fundador o los apellidos

de dos o más de ellos, pero en este caso, deberá igualmente incluirse la

designación del objeto principal de la sociedad. (ARTÍCULO 86, Código de

comercio)

Página 19

2.3 Aspectos Importantes de las Sociedades

2.3.1 Características

2.3.1.1 Colectiva

Nº SOCIOSCAPITAL

MÍNIMORESPONSABILIDAD RAZÓN SOCIAL

2 o más

No existe

mínimo

inicial.

Todos los socios

responden ilimitadamente

o es posible limitar, la

responsabilidad a

determinado monto en

común acuerdo al

momento de inscribir la

sociedad.

Se forma con el nombre y apellido

de uno de los socios o con

los apellidos de dos o más de

ellos, con el agregado obligatorio

de la leyenda: y compañía

Sociedad Colectiva, (y Cía. S. C.)

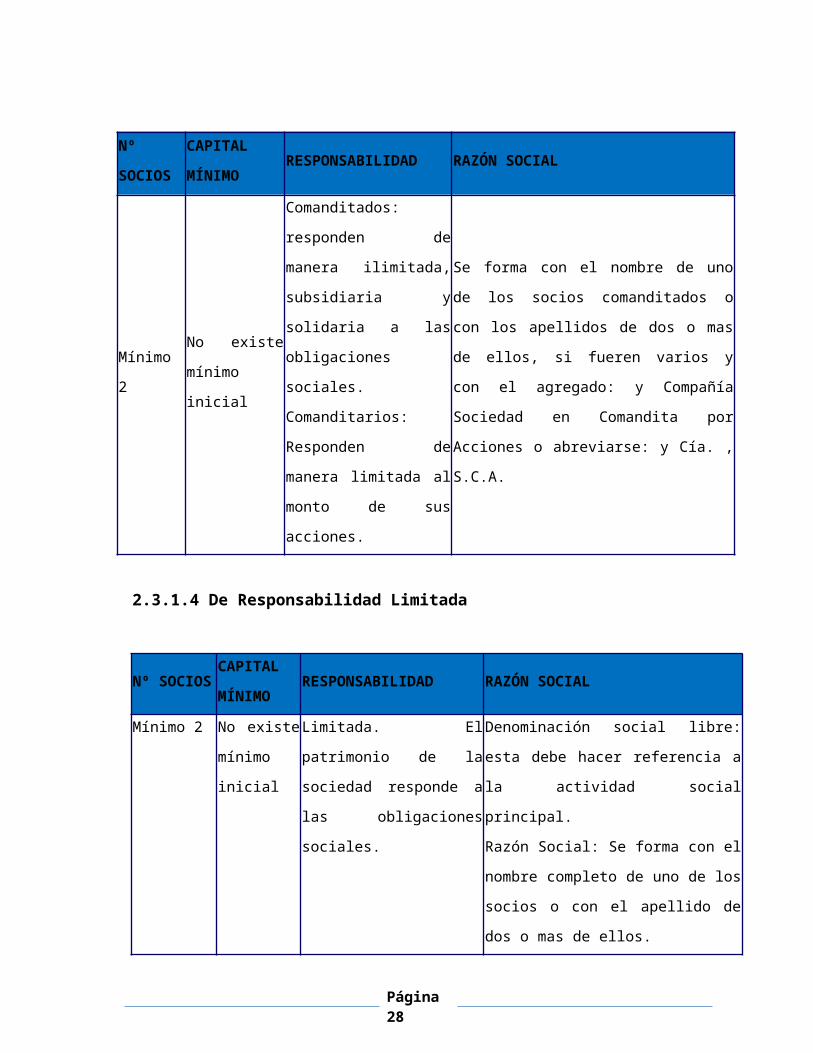

2.3.1.2 En Comandita Simple

Nº

SOCIOS

CAPITAL

MÍNIMORESPONSABILIDAD RAZÓN SOCIAL

Mínimo 2

No existe

mínimo

inicial

Comanditados:

responden de manera

ilimitada, subsidiaria y

solidaria a las

obligaciones sociales.

Comanditarios:

Responden de manera

limitada al monto del

capital aportado

Se forma con el nombre de uno de los

socios comanditados o con los apellidos de

dos o más de ellos si fueren varios y con el

agregado: y Compañía, Sociedad en

Comandita o abreviarse: y Cía. S..en C.

Página 20

2.3.1.3 En Comandita por Acciones

Nº

SOCIOS

CAPITAL

MÍNIMORESPONSABILIDAD RAZÓN SOCIAL

Mínimo 2

No existe

mínimo

inicial

Comanditados:

responden de manera

ilimitada, subsidiaria y

solidaria a las

obligaciones sociales.

Comanditarios:

Responden de manera

limitada al monto de sus

acciones.

Se forma con el nombre de uno de los

socios comanditados o con los apellidos

de dos o mas de ellos, si fueren varios y

con el agregado: y Compañía Sociedad en

Comandita por Acciones o abreviarse: y

Cía. , S.C.A.

2.3.1.4 De Responsabilidad Limitada

Nº SOCIOSCAPITAL

MÍNIMORESPONSABILIDAD RAZÓN SOCIAL

Mínimo 2

No existe

mínimo

inicial

Limitada. El patrimonio de

la sociedad responde a las

obligaciones sociales.

Denominación social libre: esta debe

hacer referencia a la actividad social

principal.

Razón Social: Se forma con el nombre

completo de uno de los socios o con el

apellido de dos o mas de ellos.

En ambos casos debe agregar

la palabra Limitada o la leyenda: y

Compañía Limitada (Ltda. o Cía. Ltda.)

Página 21

2.3.1.5 Sociedad Anónima

Nº

SOCIOS

CAPITAL

MÍNIMORESPONSABILIDAD RAZÓN SOCIAL

Mínimo 2 Q 5,000.00 Limitada al capital aportado

Limitada al capital aportado.

Denominación social libre, con el

agregado: Sociedad Anónima ó S.A.

2.3.2 Ventajas

2.3.2.1 Colectiva

• La motivación de cada socio para dedicar su mejor esfuerzo es grande dado

que participan directamente en los beneficios.

• La posibilidad de reunir un mayor capital para la empresa.

• Son varias las experiencias que se dedican a imprimir dinamismo a la

empresa.

• Todos los socios responden de manera subsidiaria, solidaria e ilimitadamente a

las obligaciones de la Sociedad.

• Cada socio tiene derecho a un voto salvo pactado en lo contrario.

2.3.3 Desventajas

• La motivación de cada socio para dedicar su mejor esfuerzo es grande dado

que participan directamente en los beneficios.

• La posibilidad de reunir un mayor capital para la empresa.

• Son varias las experiencias que se dedican a imprimir dinamismo a la

empresa.

• Todos los socios responden de manera subsidiaria, solidaria e ilimitadamente a

las obligaciones de la Sociedad.

• Cada socio tiene derecho a un voto salvo pactado en lo contrario.

Página 22

2.3.3.1 En Comandita Simple

Ventajas

• No requiere capital mínimo para su constitución.

• La motivación de cada socio para dedicar su mejor esfuerzo es grande dado

que participan directamente en los beneficios.

• La posibilidad de reunir un mayor capital para la empresa.

• Son varias las experiencias que se dedican a imprimir dinamismo a la

empresa.

• Las responsabilidades ante las obligaciones sociales de la empresa son

establecidas según el tipo de socios, Comanditarios o comanditados.

Desventajas

• Los socios comanditarios no pueden votar.

• Los socios comanditarios tienen prohibido cualquier acto de administración de

la sociedad.

• Los socios comanditados tienen a su cargo la administración de la sociedad y

la representación legal de la misma (Comandita por acciones).

• Gran cantidad de trámites, procedimientos y requisitos que la ley establece.

(Comandita por acciones.)

De Responsabilidad Limitada

Ventajas

• No requiere capital mínimo para su

constitución.

• La motivación de cada socio para dedicar su mejor esfuerzo es grande y

participan directamente en los beneficios.

• La posibilidad de reunir un mayor capital para la empresa.

Página 23

• Las responsabilidades ante las obligaciones sociales de la empresa están

limitadas al patrimonio de ésta.

• La sociedad se mantiene aún después de la muerte de alguno de sus socios.

Desventajas

• La admisión de nuevos socios requiere del consentimiento de los otros.

• Existe un límite de 20 socios máximo.

• Las responsabilidades ante las obligaciones sociales de la empresa están

limitadas al patrimonio de ésta.

• El capital de la empresa no puede aumentar a menos que este sea integra y

efectivamente pagado, lo que puede ocasionar lentitud en los procesos de

expansión de la empresa.

Sociedad Anónima

Ventajas

• La motivación de cada socio para dedicar su mejor esfuerzo porque participan

directamente en los beneficios.

• La empresa se mantiene aún después de la muerte de alguno de sus socios.

• Las acciones pueden adquirirse por transferencia o herencia.

• La responsabilidad de los socios está

limitada a sus aportaciones.

• Se pueden transmitir las acciones mediante su venta.

• Los acreedores tienen derecho sobre los activos de la corporación, no sobre

los bienes de los accionistas. El dinero que los accionistas arriesgan al invertir

en una Soc. Anónima se limita al valor de su inversión.

• Es fácil conseguir capital considerable y crédito a largo plazo.

Desventajas

• Requiere capital mínimo de Q 5,000.00 para su constitución.

Página 24

• Requiere una forma más compleja de organización y una Junta de Accionistas

al año como mínimo.

• Su constitución es costosa en relación a las otras formas de sociedad.

• Mayor cantidad relativa de trámites, procedimientos y requisitos que la ley

establece.

En comandita por acciones

Ventajas

• Los socios comanditarios tienen a su cargo la administración.

• La representación legal están sujetas a las obligaciones y responsabilidades de

los administradores de la sociedad.

• Es obligatorio establecer en la escritura un órgano de fiscalización integrado

por: contadores, auditores…

• La asamblea general puede remover a los administradores o proveer la

sustitución del administrador.

Desventajas

• El socio comanditado que cese el cargo de administrador, no responde por las

obligaciones de la sociedad, surgidas con posterioridad a la inscripción en el

registro mercantil.

• Los socios comanditados no tienen derecho de voto por las acciones que les

corresponden, en las deliberaciones de la asamblea que conciernen al

nombramiento y a la remoción de los órganos de fiscalización, el ejercicio de la

acción de responsabilidad y la aprobación de los actos de la administración.

2.4Inscripción de empresas mercantiles

Se entiende por empresa mercantil el conjunto de trabajo, de elementos

materiales y de valores intangibles coordinados, para ofrecer al público, con

Página 25

propósito de lucro y de manera sistemática, bienes o servicios. (Artículo 655 del

Código de Comercio de Guatemala, Decreto número 2-70 del Congreso de la

República).

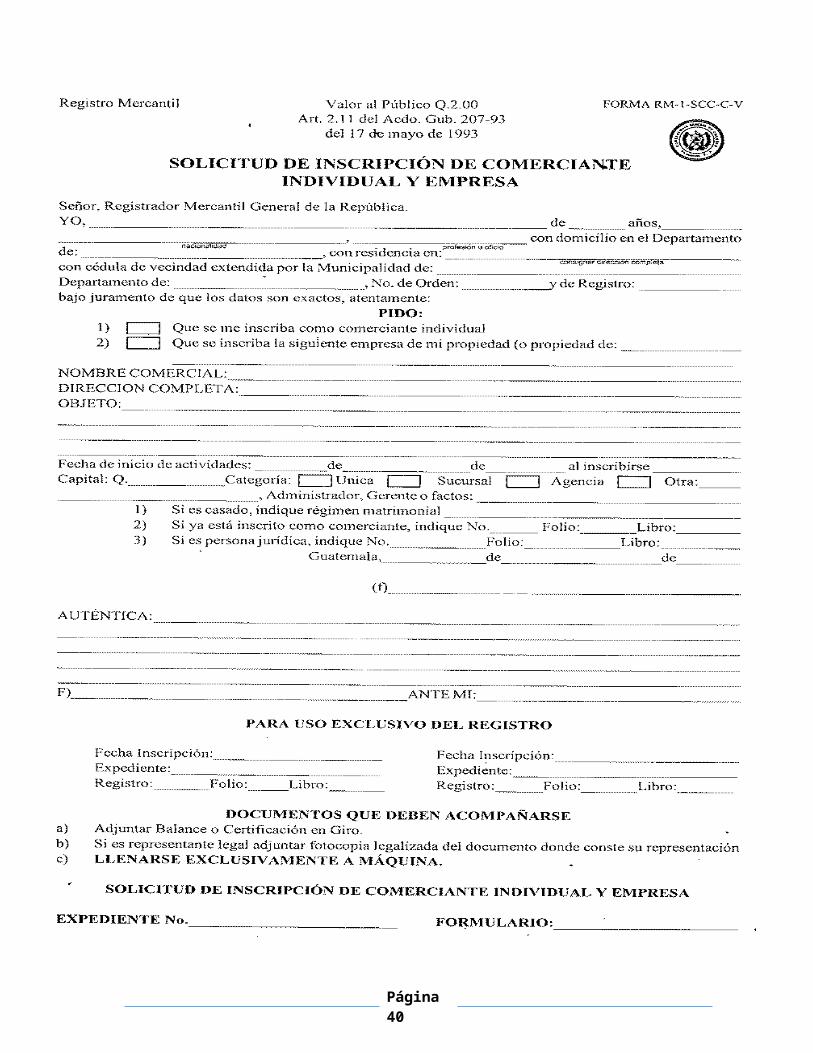

Requisitos Legales

• Comprar un formulario de solicitud de inscripción de comerciante individual y

de empresa mercantil en las ventanillas del Banco de Desarrollo Rural, S.A.

ubicadas en el Registro Mercantil.

• Pagar en las ventanillas del Banco de Desarrollo Rural, S.A. ubicadas en el

Registro Mercantil:

• Q75.00 para inscripción como Comerciante

• Q100.00 para inscripción de la empresa.

• El formulario o la solicitud con la información completa requerida, firmado(a)

por el solicitante y con legalización notarial de dicha firma.

• Fotocopia de su documento de identificación (cedula de vecindad, documento

de identificación personal -DPI-,pasaporte (si es extranjero residente )

• Recibo del pago efectuado en el Banco

• Es la empresa que cuenta con un solo propietario

• Obtener su patente

• Capital mayor a Q5, 000.00

2.4.1 Registro Mercantil

• Fotocopia de nombramiento de representante legal previamente inscrito.

• Fotocopia de patente de sociedad.

• Recibo del pago efectuado en el banco

• Q100.00 para la inscripción de Empresa.

• Mínimo de integrantes 2

• Patente de sociedades

• Elaborar la escritura de la sociedad

Página 26

• nombrar al Representante Legal y/o Gerente General

• Elaborar acta de nombramiento de Representante Legal y Gerente General

• SAT, IGSS y otras necesarias

• Compra de formulario en el Banco (oficinas del Registro Mercantil) costo del

formulario Q2.00

• PASO 2 Formulario debe ser autenticado por abogado.

• PASO 3 Certificación Contable o Certificación de Capital en Giro, extendida,

firmada y sellada por Perito Contador

• PASO 4 Original y fotocopia de toda la cédula de vecindad del representante

legal (Sociedad Mercantil.)

• PASO 5 Solicitar en la ventanilla de Recepción de documentos, una ORDEN

DE PAGO, y

• PASO 6 Cancelar Q175.00 en la agencia del Banco (que presta sus servicios

dentro de las oficinas del Registro Mercantil) del Derecho de Inscripción.

• PASO 7 Comprar CINCUENTA QUETZALES (Q50.00) de timbres, ara

adherírselos a la patente en la parte SUPERIOR IZQUIERDA.

• PASO8, Fotocopia simple del nombramiento del Representante Legal,

debidamente razonado por el Registro Mercantil.

• Los CINCUENTA QUETZALES (Q50.00) de timbres fiscales, se deben adherir

en la parte SUPERIOR IZQUIERDA de la Patente.

• Es la persona que legalmente puede y debe de representar a toda Sociedad

Mercantil. También se le llama AUXILIAR DE COMERCIO.

• Es toda aquella persona que siendo o no comerciante tiene a su cargo la

administración, dirección y/o representación legal de una empresa,

establecimiento o sociedad mercantil.

• El Representante Legal deberá ser nombrado por medio de un ACTA DE

NOMBRAMIENTO. El nombramiento es solicitado por medio de ACTA

NOTARIAL por los miembros de la Junta Directiva al asesor legal (abogado).

• Se consideran AUXILIARES DE COMERCIO, los siguientes:

• Administradores

Página 27

• Administradores suplentes

• Representantes Legales

• Presidente del Consejo de Administración

• Vicepresidente del Consejo de Administración

• Gerentes

• Liquidadores

• Factores de Comercio

• Agentes de comercio

• Comisionistas

• Corredores y martilleros jurados.

Fuente: Código de Comercio Artículos 162, 164, 166, 168, 181, 243, 263, 280 y

303.

Página 28

Página 29

Página 30

2.4.2 Requisitos inscripción de representante legal en el Registro Mercantil

1. En la Agencia del Banco que se encuentra en el interior de las instalaciones del

Registro Mercantil, deberá comprar el interesado un formulario de SOLICITUD DE

AUXILIARES DE COMERCIO, su costo es de Q2.00

2. En la ventanilla de información solicitaré una ORDEN DE PAGO, la cual tengo

que llenar y cancelar en la agencia del Banco.

El pago que debe hacer es de Q75.00. Ahora bien si ya excedió el mes calendario

del Acta de Nombramiento, deberá cancelar Q25.00 de multa por haber incurrido

en una infracción.

3. Al llenar el formulario se deberá anotar el plazo de acuerdo al cargo:

Gerente: Puede ser indefinido Administrador Único o miembros del Consejo de

Administración: TRES (3) años.

4. Después de cancelar la orden de pago, el interesado deberá preparar un fólder

tamaño oficio con pestaña. En el fólder archivar los documentos siguientes:

• Formulario de inscripción

• Acta Notarial de nombramiento con una fotocopia

• Y la orden de pago debidamente porteada por la máquina receptora del banco.

• Comprar Q50.00 de timbres fiscales y adherírselo al acta de nombramiento.

5. Todo lo anterior entregarlo en la ventanilla de servicio al cliente.

En el departamento de Operaciones Registrales deben calificar los expedientes

que sean presentados y proceden a inscribir como representante legal si se trata

de una sociedad y en el caso de ser una Empresa Mercantil, se le llama FACTOR

DE COMERCIO.

En el acta de nombramiento el Registro Mercantil, razonará el acta de

nombramiento, en donde consta que el solicitante quedó inscrito como

representante legal o factor de comercio

7. Todo expediente debe pasar al despacho del Registrador Mercantil, para que lo

firme y selle el nombramiento.

Página 31

8. Al concluir de revisar, firmar y sellar el expediente, este regresa a la ventanilla

de entrega de documentos en el primer nivel de las oficinas del Registro Mercantil,

para que devuelva el acta de nombramiento original con el razonamiento

respectivo.

9. El interesado deberá verificar antes de retirar el acta de nombramiento de la

ventanilla de entrega de documentos, que el documento este correcto, luego le

agregará un timbre de Q0.50 a la parte izquierda de la razón.

Requisitos De Inscripción Personas Individuales Y Jurídicas en la

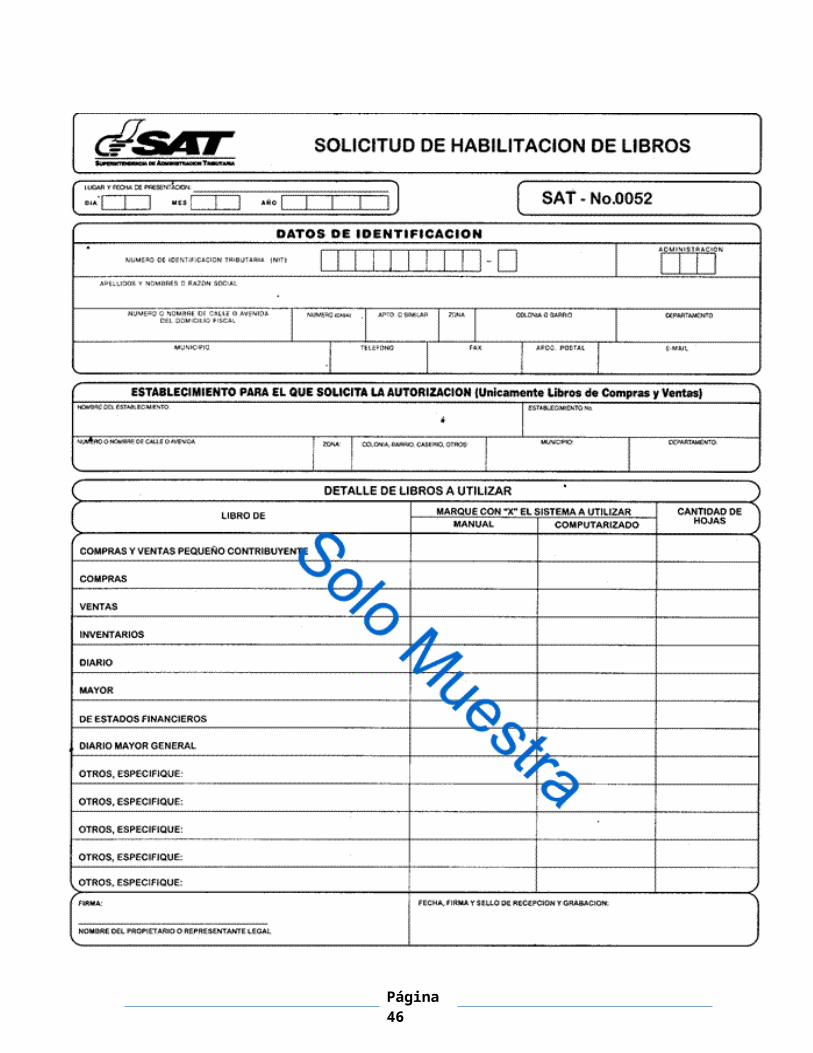

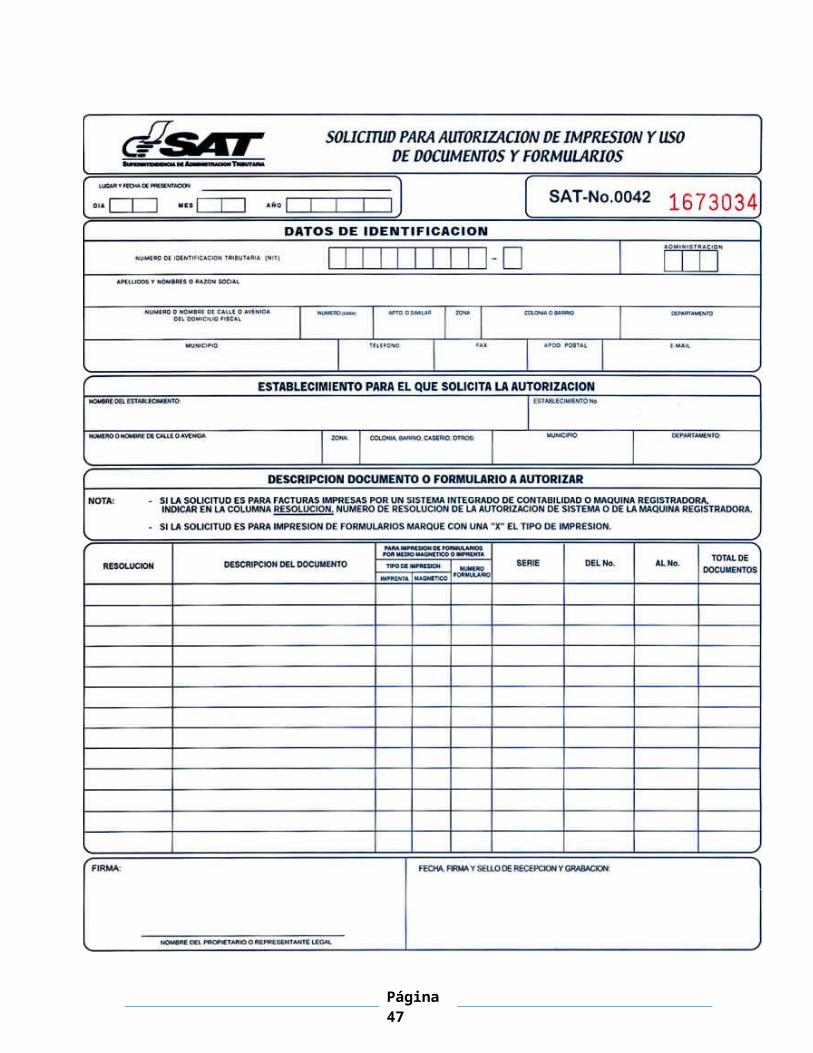

Superintendencia de Administración Tributaria (SAT)

Inscripción de Contribuyentes y responsables

• Obligación Formal: Inscribirse en el registro tributario unificado, aportando los

datos y documentos necesarios y comunicar las modificaciones del los

mismos.

• Todos los contribuyentes y responsables están obligados a inscribirse en la

Superintendencia Administración Tributaria antes de iniciar actividades afectas.

Sociedades Mercantiles

• Solicitar y completar el formulario de Inscripción SAT-0014, valor Q.1.00.

• Original o fotocopia legalizada y fotocopia simple de la cédula de vecindad o

pasaporte del Representante Legal.

• Original o fotocopia legalizada y fotocopia simple del testimonio de la Escritura

de Constitución.

• Original o fotocopia legalizada y fotocopia simple del Nombramiento del

Representante Legal

El Formulario SAT-0014 deberá acompañarse de los formularios siguientes

• Solicitud de Habilitación de Libros, formulario SAT-0052

• Solicitud para autorización de Impresión y Uso de Documentos y Formularios,

formulario SAT-0042

Página 32

• Personas Jurídicas: Sociedades Anónimas, Responsabilidad Limitada y

Sociedad En Comandita Simple y por Acciones.

Página 33

Página 34

Página 35

Página 36

Pasos para constitución o estatutos

La escritura de constitución de la sociedad deberá ser otorgada por todos los

socios fundadores, quienes habrán de asumir la totalidad de las participaciones

sociales. Deberá expresarse necesariamente:

1. La identidad del socio o socios.

2. La voluntad de constituir una sociedad.

3. Razón o Denominación Social.

4. Domicilio.

5. Duración.

6. Objeto Social.

7. Las aportaciones que cada socio realice y la numeración de las participaciones

asignadas en pago.

8. La determinación del modo concreto en que inicialmente se organice la

administración, en caso de que los estatutos prevean diferentes alternativas.

9. Atribuciones.

Página 37

III CAPITULO

CONTABILIDAD DE LAS SOCIEDADES DE PERSONAS:

3.1 Apertura:

3.1.1 Uso de la Cuenta Promesa o Aportación;

3.1.1.1 Concepto

Esta limitado el empleo de la cuenta Promesa o Aportación, a los casos en que el

socio o socios de una empresa Mercantil, no entrega de una sola vez el importe

del Capital pactada en la Escritura de Constitución.

Se encarga este rubro con el importe que figura en la referida escritura y se abona

con las entregas parciales. Su saldo es deudor y representa lo que un socio en

particular, le debe por este concepto a la sociedad.

3.1.1.2 Ejemplo

Pablo, Pedro y Julián constituyen el 1er de julio la Sociedad Colectiva que lleva su

nombre, financiada por partes iguales con un capital de Q.60000.00 que es

entregado de la siguiente manera:

PABLO:

1° de julio de 1972 efectivo 10,000.00

1° de septiembre 1,972 vehículo 3,000.00

1° de noviembre 1,972 efectivo 7,000.00

PEDRO:

1° DE JULIO 1,972 DEPOSITO BANCARIO 10,000.00

1° de agosto 1,972 mercaderías 8,000.00

1° de octubre 1,972 efectivo 2,000.00

Página 38

JULIAN:

1° de julio 1,972 Deposito Bancario 10,000.00

1° de septiembre 1,972 mercaderías 8,000.00

1° de noviembre 1,972 vehículos 2,000.00

1° de febrero 1,973 efectivo 3,000.00

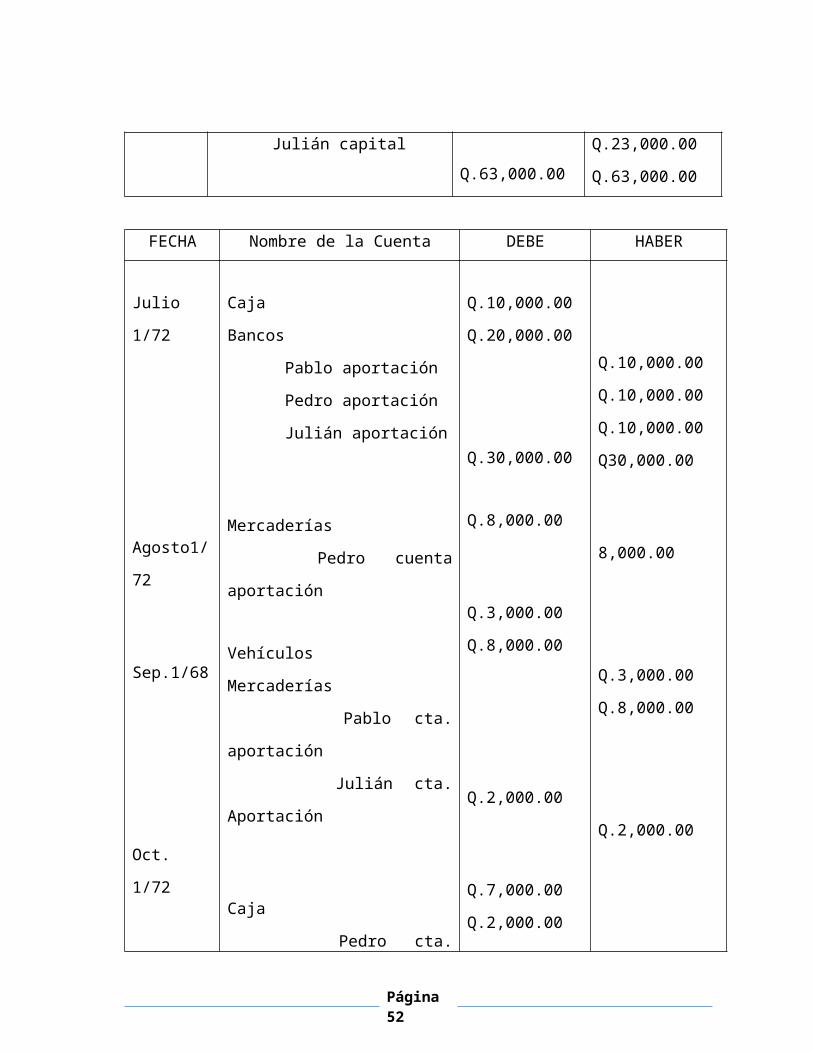

FECHA Nombre de la Cuenta DEBE HABER

Julio

1/72

Pablo cuenta aportación

Pedro cuenta aportación

Julián cuenta aportación

Pablo capital

Pedro capital

Julián capital

Q.20,000.00

Q.20,000.00

Q.23,000.00

Q.63,000.00

Q.20,000.00

Q.20,000.00

Q.23,000.00

Q.63,000.00

FECHA Nombre de la Cuenta DEBE HABER

Julio 1/72

Agosto1/72

Sep.1/68

Caja

Bancos

Pablo aportación

Pedro aportación

Julián aportación

Mercaderías

Pedro cuenta aportación

Vehículos

Mercaderías

Pablo cta. aportación

Q.10,000.00

Q.20,000.00

Q.30,000.00

Q.8,000.00

Q.3,000.00

Q.8,000.00

Q.10,000.00

Q.10,000.00

Q.10,000.00

Q30,000.00

8,000.00

Q.3,000.00

Página 39

Oct. 1/72

Nov.1/72

Feb. 1/73

Julián cta. Aportación

Caja

Pedro cta. aportación

Caja

Vehículos

Pablo cta. aportación

Julián cta. aportación

Caja

Julián ct. aportación

Q.2,000.00

Q.7,000.00

Q.2,000.00

Q.3,000.00

Q.8,000.00

Q.2,000.00

Q.7,000.00

Q.2,000.00

Q.3,000.00

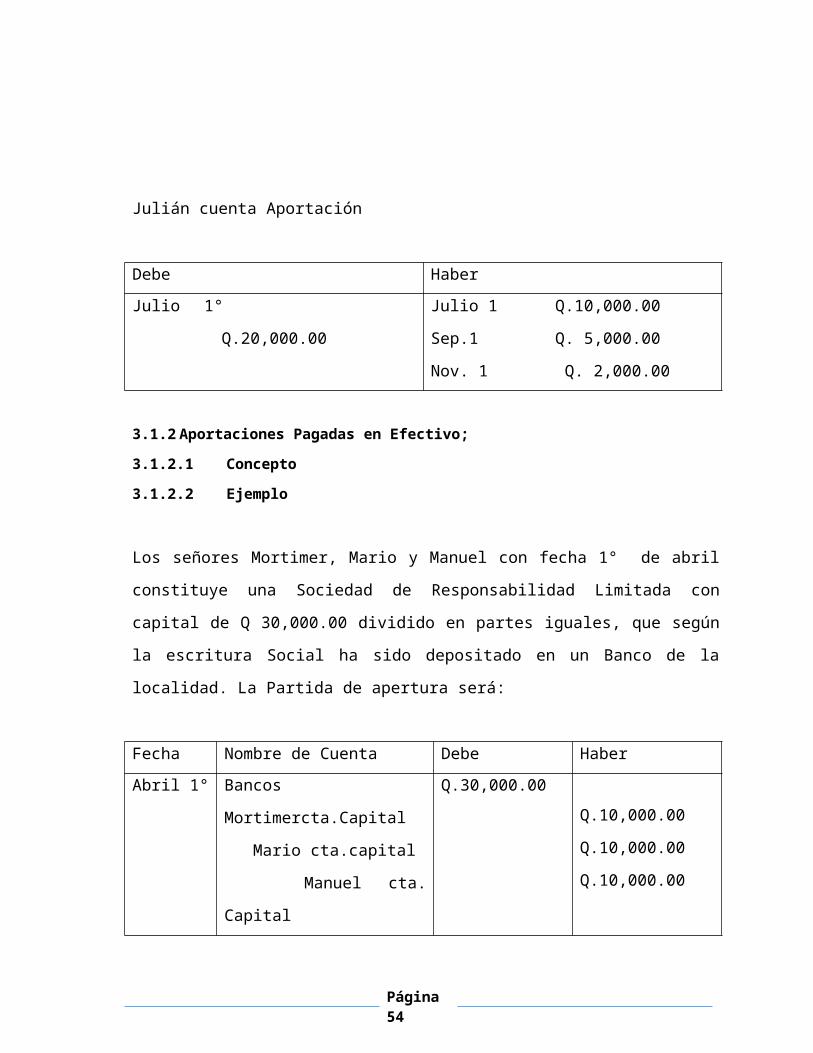

PABLO Cuenta Aportación

Debe Haber

Julio 1° Q.20,000.00 Julio 1 Q.10,000.00

Sep.1 Q. 3,000.00

Nov. 1 Q. 7,000.00

Pedro cuenta capital

Debe Haber

Julio 1° Q.20,000.00 Julio 1 Q.10,000.00

Sep.1 Q. 8,000.00

Nov. 1 Q. 2,000.00

Julián cuenta Aportación

Página 40

Debe Haber

Julio 1° Q.20,000.00 Julio 1 Q.10,000.00

Sep.1 Q. 5,000.00

Nov. 1 Q. 2,000.00

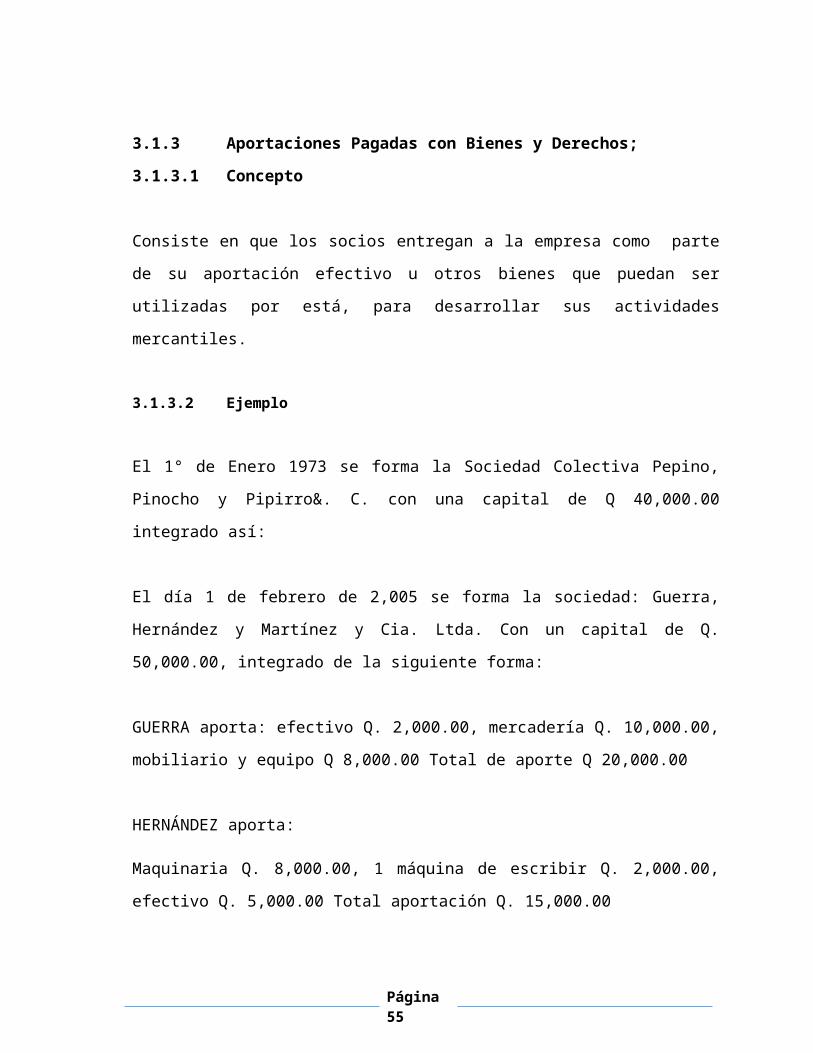

3.1.2 Aportaciones Pagadas en Efectivo;

3.1.2.1 Concepto

3.1.2.2 Ejemplo

Los señores Mortimer, Mario y Manuel con fecha 1° de abril constituye una

Sociedad de Responsabilidad Limitada con capital de Q 30,000.00 dividido en

partes iguales, que según la escritura Social ha sido depositado en un Banco de la

localidad. La Partida de apertura será:

Fecha Nombre de Cuenta Debe Haber

Abril 1° Bancos

Mortimercta.Capital

Mario cta.capital

Manuel cta. Capital

Q.30,000.00

Q.10,000.00

Q.10,000.00

Q.10,000.00

3.1.3 Aportaciones Pagadas con Bienes y Derechos;

3.1.3.1 Concepto

Consiste en que los socios entregan a la empresa como parte de su aportación

efectivo u otros bienes que puedan ser utilizadas por está, para desarrollar sus

actividades mercantiles.

3.1.3.2 Ejemplo

Página 41

El 1° de Enero 1973 se forma la Sociedad Colectiva Pepino, Pinocho y Pipirro&. C.

con una capital de Q 40,000.00 integrado así:

El día 1 de febrero de 2,005 se forma la sociedad: Guerra, Hernández y Martínez y

Cia. Ltda. Con un capital de Q. 50,000.00, integrado de la siguiente forma:

GUERRA aporta: efectivo Q. 2,000.00, mercadería Q. 10,000.00, mobiliario y

equipo Q 8,000.00 Total de aporte Q 20,000.00

HERNÁNDEZ aporta:

Maquinaria Q. 8,000.00, 1 máquina de escribir Q. 2,000.00, efectivo Q. 5,000.00

Total aportación Q. 15,000.00

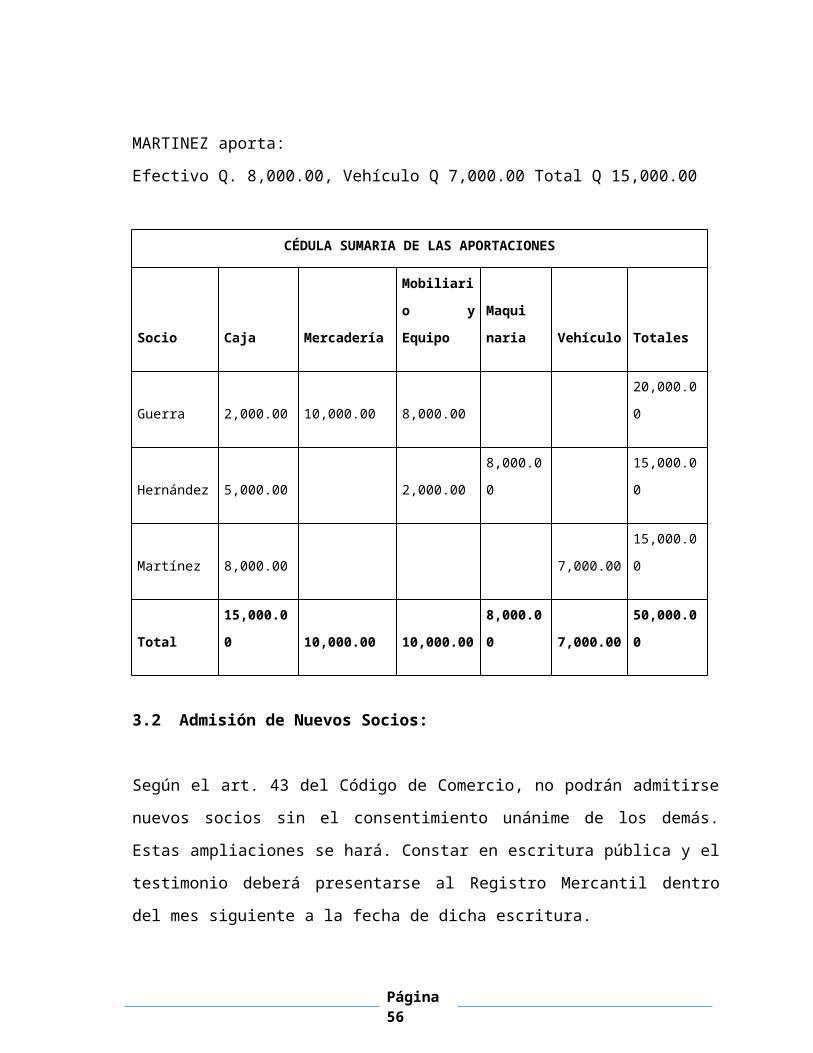

MARTINEZ aporta:

Efectivo Q. 8,000.00, Vehículo Q 7,000.00 Total Q 15,000.00

CÉDULA SUMARIA DE LAS APORTACIONES

Socio Caja Mercadería

Mobiliario

y Equipo

Maqui

naria Vehículo Totales

Guerra 2,000.00 10,000.00 8,000.00 20,000.00

Hernández 5,000.00 2,000.00 8,000.00 15,000.00

Martínez 8,000.00 7,000.00 15,000.00

Total 15,000.00 10,000.00 10,000.00 8,000.00 7,000.00 50,000.00

3.2 Admisión de Nuevos Socios:

Página 42

Según el art. 43 del Código de Comercio, no podrán admitirse nuevos socios sin el

consentimiento unánime de los demás. Estas ampliaciones se hará. Constar en

escritura pública y el testimonio deberá presentarse al Registro Mercantil dentro

del mes siguiente a la fecha de dicha escritura.

Un nuevo socio puede obtener su participación, mediante las formas siguientes:

1. Compra de la participación a un socio antiguo.

2. Aportación de activo a la sociedad, con base en:

3. Participación en proposición exacta al interés obtenido.

4. Admisión de un socio mediante el abono de crédito mercantil a los antiguos

socios.

5. Crédito mercantil para los nuevos socios

6. Prima de admisión para los socios antiguos

7. Prima de admisión para los nuevos socios

8. Admisión previa revaluación de activos.

Cuando se trata especialmente de firmas profesionales, el ingreso de un nuevo

socio puede estar condicionado, no al aporte de efectivo, sino a un porcentaje de

participación en las ganancias netas.

3.2.1 Compraventa de la participación de un socio antiguo;

3.2.1.1 Concepto

Un nuevo socio puede adquirir su participación comprando todo a parte del capital

de un socio antiguo. El importe que el nuevo socio haga efectivo, es

independientemente y estrictamente personal entre ambos, por lo cual en los

libros de la Empresa únicamente se asentará, el monto del interés obtenido.

Página 43

3.2.1.2 Ejemplos

Ejemplo a)

El señor Enrique Villeda adquiere en Q 12,000.00 el 50 % del capital que el señor

Raúl Contreras posee en la sociedad Villeda, Contreras, Ovando, S.C. el cual es

de Q 20,000.00.

En los libros de la sociedad, el registro de la partida se hace de la siguiente forma:

Partida. X--------------------------fecha--------------------------------

Socio Contreras, Cuenta Capital Q 10,000.00

Socio Villeda, Cuenta Capital Q 10,000.00

Registro del ingreso del socio Villeda Q 10,000.00 Q 10,000.00

==================

Se registra en los libros hasta el monto de la participación adquirida, salvo pacto

en contrario.

Ejemplo b)

El socio Quiñónez vende una quinta parte de su participación en la empresa:

Rosales, Aragón y Compañía Limitada, al señor Mario Pérez en Q. 50,000.00. El

capital del socio Quiñónez en la sociedad, asciende a Q. 200,000.00 antes de la

venta. Efectúe el registro del capital del señor Pérez.

Q. 200,000.00 / 5 = Q. 40,000.00 = Valor de la venta a Pérez

Partida. X--------------------------fecha--------------------------------

Socio Quiñónez, Cuenta Capital Q 40,000.00

Socio Pérez, Cuenta Capital Q 40,000.00

Página 44

Registro del ingreso del socio Pérez Q 40,000.00 Q 40,000.00

==================

Ejemplo c)

El socio Ceballos vende su participación de la sociedad Módulos y Compañía

Limitada, por un valor de Q. 160,000.00 al señor Orantes. Esta sociedad cuenta

con un capital de Q. 800,000.00 los cuales fueron aportados de la siguiente forma:

Contreras aportó el 35 %; Castillo el 33 % y el resto en partes iguales para los

socios Ceballos y Cuevas.

Capital Contreras Castillo Cevallos Cuevas

100 % 35 % 33 % 16 % 16 %

800,000.00 280,000.00 264,000.00 128,000.00 128,000.00

Partida. X--------------------------fecha--------------------------------

Socio Ceballos, Cuenta Capital Q 128,000.00

Socio Orantes, Cuenta Capital Q 128,000.00

Registro del ingreso del socio Orantes Q 128,000.00 Q 128,000.00

========================

3.2.2 Prima de Admisión Pagadera a los Socios Antiguos y Nuevos Socios;

3.2.2.1 Ejemplo

Supongamos que Tadeo es admitido por el monto de su aportación. La admisión

se contabiliza así:

Partida X

Página 45

Nicor Capital Q 20,000.00

Tadeo Capital Q 20,000.00

Q 20,000.00 Q 20,000.00

=======================

3.2.3 Admisión previa Revaluación de Activos.

3.2.3.1 Concepto

Método del Crédito Mercantil

Se dice que además valor en libros de una empresa, lo que se paga en exceso

por la misma al ampliarse, da origen al Crédito Mercantil. Debe aparecerse en

libros el crédito mercantil, cuando una empresa adquiere otra y paga por encima

del valor que tiene los activos.

Dos pilastras sostienen el crédito Mercantil: el favor y confianza de los clientes y la

reputación que se ha labrado la propia empresa.

Crédito Mercantil Para el Nuevo Socio

Puede presentarse esta situación, cuando los socios antiguos, están dispuestos a

reconocer al socio que se ingresa, un importe mas elevado de su inversión

efectiva. Para este caso no se modifica los capitales originales. Supongamos que

Trujillo y Fión con un capital cada uno de Q.20,000.00, admite el ingreso de

Segura en Q.15,000.00 bajo el entendido de que su reputación comercial, se le

reconozca un capital igual al de los socios fundadores.

3.2.3.2 Ejemplo:

Página 46

El día 2 de enero los señores Ortega y López constituyen una sociedad con una

participación de Q. 40,000.00 cada uno. El 1 de febrero, el señor Cárdenas decide

ingresar a la misma con una participación de Q 45,000.00 y con la condición de

que estos sean ingresados en su totalidad y acreditados a efecto de que su

participación constituya la tercera parte del capital social. Se pide: 1. elaborar la

integración del capital y cálculo del Crédito Mercantil y 2. Elaborar las partidas de

constitución de la empresa al ingreso del nuevo socio.

2 de enero: Ortega aporta Q. 40,000.00

López aporta Q. 40,000.00

Partida. 1--------------------------2 de enero--------------------------------

Caja y Bancos Q. 80,000.00

Socio Ortega, Cuenta Capital Q. 40,000.00

Socio López, Cuenta Capital Q. 40,000.00

Apertura de la sociedad Q 80,000.00 Q 80,000.00

===================

1 de febrero: Cárdenas aporta Q. 45,000.00 = 3ª. Parte del capital social.

Nuevo Capital Social = 45,000.00 x 3 = 135,000.00

Aportaciones:

Ortega: Q. 40,000.00

López: Q. 40,000.00

Cárdenas: Q. 45,000.00 125,000.00

CREDITO MERCANTIL Q 10,000.00

Partida. 1--------------------------1 de febrero--------------------------------

Caja y Bancos Q. 45,000.00

Crédito Mercantil Q. 10,000.00

Página 47

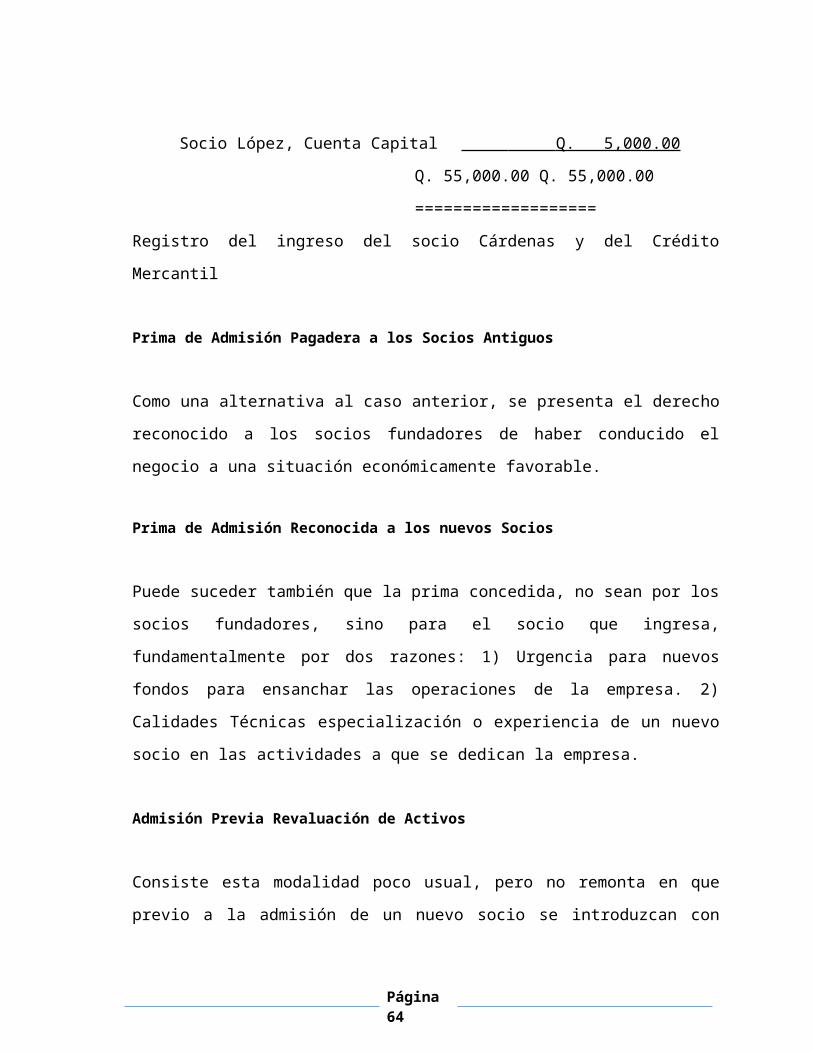

Socio Cárdenas, Cuenta Capital Q. 45,000.00

Socio Ortega. Cuenta Capital Q. 5,000.00

Socio López, Cuenta Capital Q. 5,000.00

Q. 55,000.00 Q. 55,000.00

===================

Registro del ingreso del socio Cárdenas y del Crédito Mercantil

Prima de Admisión Pagadera a los Socios Antiguos

Como una alternativa al caso anterior, se presenta el derecho reconocido a los

socios fundadores de haber conducido el negocio a una situación

económicamente favorable.

Prima de Admisión Reconocida a los nuevos Socios

Puede suceder también que la prima concedida, no sean por los socios

fundadores, sino para el socio que ingresa, fundamentalmente por dos razones: 1)

Urgencia para nuevos fondos para ensanchar las operaciones de la empresa. 2)

Calidades Técnicas especialización o experiencia de un nuevo socio en las

actividades a que se dedican la empresa.

Admisión Previa Revaluación de Activos

Consiste esta modalidad poco usual, pero no remonta en que previo a la admisión

de un nuevo socio se introduzcan con base en tasación de expertos, algunas

modificaciones al activo de la empresa.

Prestamos de los socios a la Empresa

Página 48

En el momento apremio económico para la empresa, es una operación normal que

alguno de los socios, facilite dinero llenando desde luego todas las formalidades

usuales para garantía de ambas. El tratamiento contable es independiente a la

inversión original de los socios. En consecuencia el interés pactado que devengue

el préstamo, deben registrarse como un gasto financiero normal de la empresa sin

implicaciones en la distribución de ganancias.

Cuenta Retiro o Extracciones:

En opinión de algunos autores uno de los puntos que debía figurar con claridad en

la escritura de constitución es el concerniente a los montos que deben retirar en

concepto de gastos personales, cada socio durante el mes. estos retiros o

extracciones son a cuenta de futuras ganancias e independientemente del sueldo

fijado a cada socio, a cambio de sus servicios en la empresa.

Emolumentos de los Socios:

Al día de hoy, no existe una disposición fiscal o legal por la cual se entienda la

definición del concepto correspondiente a las Emolumentos, por lo que se acude a

la definición del “Emolumento Remuneración adicional que corresponde a un

cargo o empleo”

Dicho lo anterior, y con base en la definición del citado Diccionario, tenemos que

esta partida se puede entregar a las siguientes persona Boletín de Auditoría

Fiscal – noviembre 2012

- Representantes legales, administrador único o Presidente del Consejo de

Administración.

- Miembros del Consejo de Administración

- Comisarios, en su caso.

Página 49

En forma general, la legislación respectiva prevé que las cantidades que se deban

entregar a estos funcionarios se acuerdan en una asamblea de Socios o

accionistas.

Asimismo, y en congruencia en lo mencionado en párrafos anteriores, los Socios o

accionistas también podrían desempeñar estos cargos, solo es indispensable

considerar que pudieran existir cierto aprieto dentro de la sociedad, el cual

obstaculice el funcionamiento, ya que como se menciona de forma coloquial, dicho

Socio o accionista podrá ser juez y parte en los cargos que tenga dentro del

organigrama de la sociedad. Por lo que se recomienda que se estudie cada caso

en particular.

Continuando con el estudio del caso en particular, la fracción III del artículo 110 de

la LISR señala lo siguiente:

“Los honorarios a miembros de consejos directivos, de vigilancia, consultivos o de

cualquier otra índole, así como los honorarios a administradores, comisarios y

gerentes generales.”

La Cuenta Particular o Cuenta Corriente

No existe criterio uniforme de los tratadistas respecto a nombre de esta cuenta,

pero si coinciden en cuanto a las operaciones que canaliza. Con más propiedad

de la denominación de cuenta particular ha ido desplazando a la segunda. En

nuestro medio un significativa mayoría de contadores así lo prefiere, incluso la

tendencia de utilizar el rubro retiro o extracciones ha declinado notablemente, ante

la importancia de una sola cuenta que centralice, no se puede efectuar las cuentas

patrimoniales, en virtud de los resultados económicos de cada ejercicio, si no es

mediante nueva escritura de modificación.

Página 50

Movimiento de la Cuenta Particular

Se acredita

1) Con el importe de las ganancias distribuidas a cada socio, según escritura

de constitución.

2) Cualquier otro saldo que resulte a favor de los socios.

Se debita:

1) Con los retiros del socio a cuenta de ganancias acreditadas o futuras

ganancias.

2) Con el importe de las mercaderías que para su uso personal, sean

entregadas al socio. Si se ha convenido a precio de costo, deberá

acreditarse la cuenta de “compras” pero si el acuerdo ha sido a precio de

venta, el abono, será a la cuenta “venta”.

3) Cualquier otro saldo que resulte a cargo del socio.

3.3 Distribución de Ganancias y Pérdidas:

3.3.1 Distribución por partes iguales;

3.3.1.1 Concepto

En esta modalidad de distribución, no interesa el monto del capital aportado, la

forma de aportación, ni el trabajo que cada socio desarrolla en la empresa.

3.3.1.2 Ejemplo

Página 51

La empresa Reyes, Ramos y Cia. Ltda. obtiene el cierre del ejercicio la cantidad

de Q. 15,000.00 de utilidad bruta. Integran la sociedad los socios: Reyes, Ramos y

Ruiz. Distribuya la utilidad entre los socios.

Utilidad bruta Q. 15,000.00

(-) Impuesto sobre la Renta (31%) (Q. 4,650.00)

UTILIDAD NETA Q. 10,350.00

(-) Reserva Legal (5%) (Q. 517.50)

Utilidad Líquida Q. 9,832.50 / 3 = Q. 3,277.50

Partida. X---------------------------fecha---------------------------------

Utilidad del Ejercicio Q. 15,000.00

ISR por Pagar Q. 4,650.00

Reserva Legal Q. 517.50

Socio Reyes Cuenta Particular Q. 3,277.50

Socio Ramos Cuenta Particular Q. 3,277.50

Socio Ruiz Cuenta Particular Q. 3,277.50

Q 15,000.00 Q 15,000.00

==================

Distribución de la utilidad entre los socios.

3.3.2 Distribución conforme el Capital Aportado;

3.3.2.1 Ejemplo

Se constituyó una Sociedad Colectiva con un capital de Q. 500,000.00 aportado

de la siguiente forma:

Socio A Q. 160,000.00

Socio B Q. 140,000.00

Socio C Q. 200,000.00

Página 52

TOTAL Q. 500,000.00

Al cierre del ejercicio se obtuvo una ganancia de Q. 45,000.00, la que deberá ser

distribuida a los socios después de deducir la Reserva Legal y el Impuesto sobre

la Renta.

Determine la utilidad a distribuir

Registre contablemente dicha distribución

Utilidad bruta Q. 45,000.00

(-) Impuesto sobre la Renta (31%) (Q. 13,950.00)

UTILIDAD NETA Q. 31,050.00

(-) Reserva Legal (5%) (Q. 1,552.50)

Utilidad Líquida Q. 29,497.50

Distribución de la Utilidad Líquida:

Capital Aportado Socio A Socio B Socio C

500,000.00 160,000.00 140,000.00 200,000.00

100% 32% 28% 40%

Utilidad Líquida

29,497.50 9,439.20 8,259.30 11,799.00

Partida. X---------------------------fecha---------------------------------

Página 53

Utilidad del Ejercicio Q. 45,000.00

ISR por Pagar Q. 13,950.00

Reserva Legal Q. 1,552.50

Socio A Cuenta Particular Q. 9,439.20

Socio B Cuenta Particular Q. 8,259.30

Socio C Cuenta Particular Q. 11,799.00

Q 45,000.00 Q 45,000.00

====================

Distribución de la utilidad entre los socios.

3.3.3 Distribución de la Ganancia Neta sobre los Saldos Iníciales de Capital;

3.3.3.1 Concepto

3.3.3.2 Ejemplo

Distribuir la ganancia bruta entre los socios conforme a los saldos iníciales de

capital Para el efecto tome como base los siguientes datos:

Socios Aportación Inicial Otras Aportaciones Saldo Final

A 100,000.00 60,000.00 160,000.00

B 80,000.00 60,000.00 140,000.00

C 70,000.00 130,000.00 200,000.00

Total 250,000.00 250,000.00 500,000.00

La ganancia ascendió a Q. 45,000.00, distribúyala entre los socios conforme a sus

saldos iníciales de capital.

Cuadro de Cálculo de la Distribución

Utilidad bruta Q. 45,000.00

(-) Impuesto sobre la Renta (31%) (Q. 13,950.00)

UTILIDAD NETA Q. 31,050.00

(-) Reserva Legal (5%) (Q. 1,552.50)

Página 54

Utilidad Líquida Q. 29,497.50

Cuadro de Distribución de la Utilidad Líquida:

Capital Inicial Socio A Socio B Socio C

Aportado

250,000.00 100,000.00 80,000.00 70,000.00

100% 40% 32% 28%

Utilidad Líquida

29,497.50 11,799.00 9,432.20 8,259.30

Partida. X---------------------------fecha---------------------------------

Utilidad del Ejercicio Q. 45,000.00

ISR por Pagar Q. 13,950.00

Reserva Legal Q. 1,552.50

Socio A Cuenta Particular Q. 11,799.00

Socio B Cuenta Particular Q. 9,432.20

Socio C Cuenta Particular Q. 8,259.30

Q 45,000.00 Q 45,000.00

===================

Distribución de la utilidad entre los socios.

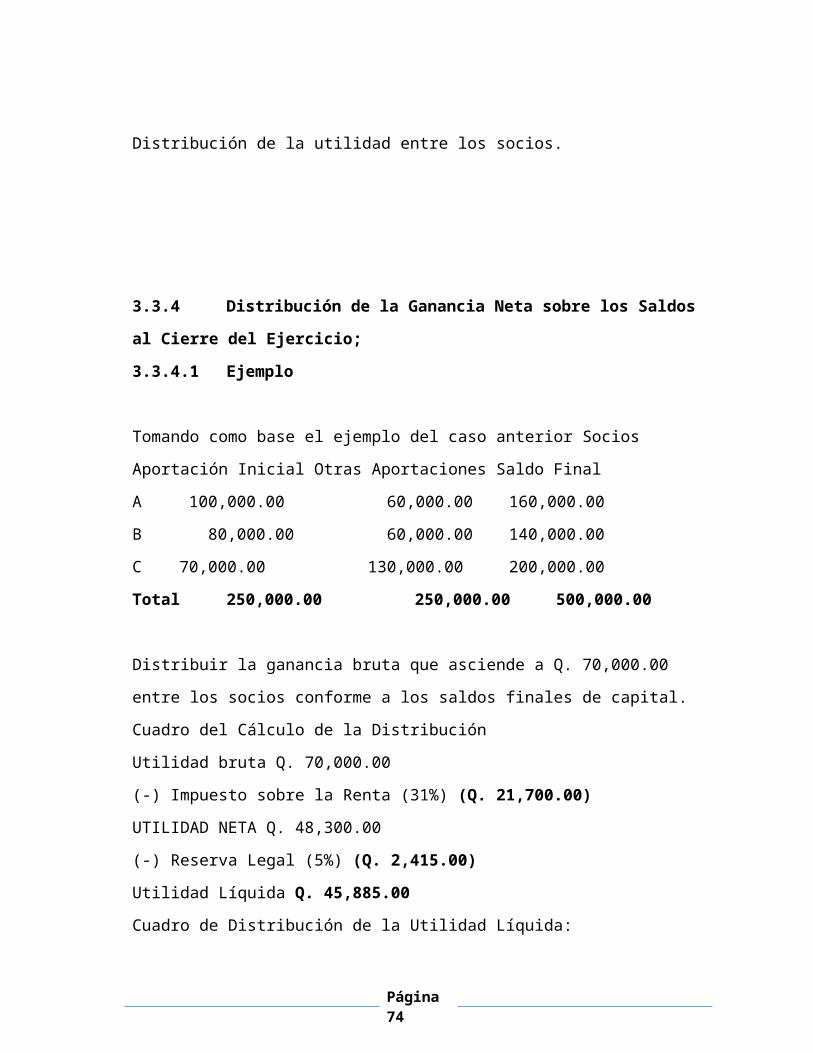

3.3.4 Distribución de la Ganancia Neta sobre los Saldos al Cierre del

Ejercicio;

3.3.4.1 Ejemplo

Página 55

Tomando como base el ejemplo del caso anterior Socios Aportación Inicial Otras

Aportaciones Saldo Final

A 100,000.00 60,000.00 160,000.00

B 80,000.00 60,000.00 140,000.00

C 70,000.00 130,000.00 200,000.00

Total 250,000.00 250,000.00 500,000.00

Distribuir la ganancia bruta que asciende a Q. 70,000.00 entre los socios conforme

a los saldos finales de capital.

Cuadro del Cálculo de la Distribución

Utilidad bruta Q. 70,000.00

(-) Impuesto sobre la Renta (31%) (Q. 21,700.00)

UTILIDAD NETA Q. 48,300.00

(-) Reserva Legal (5%) (Q. 2,415.00)

Utilidad Líquida Q. 45,885.00

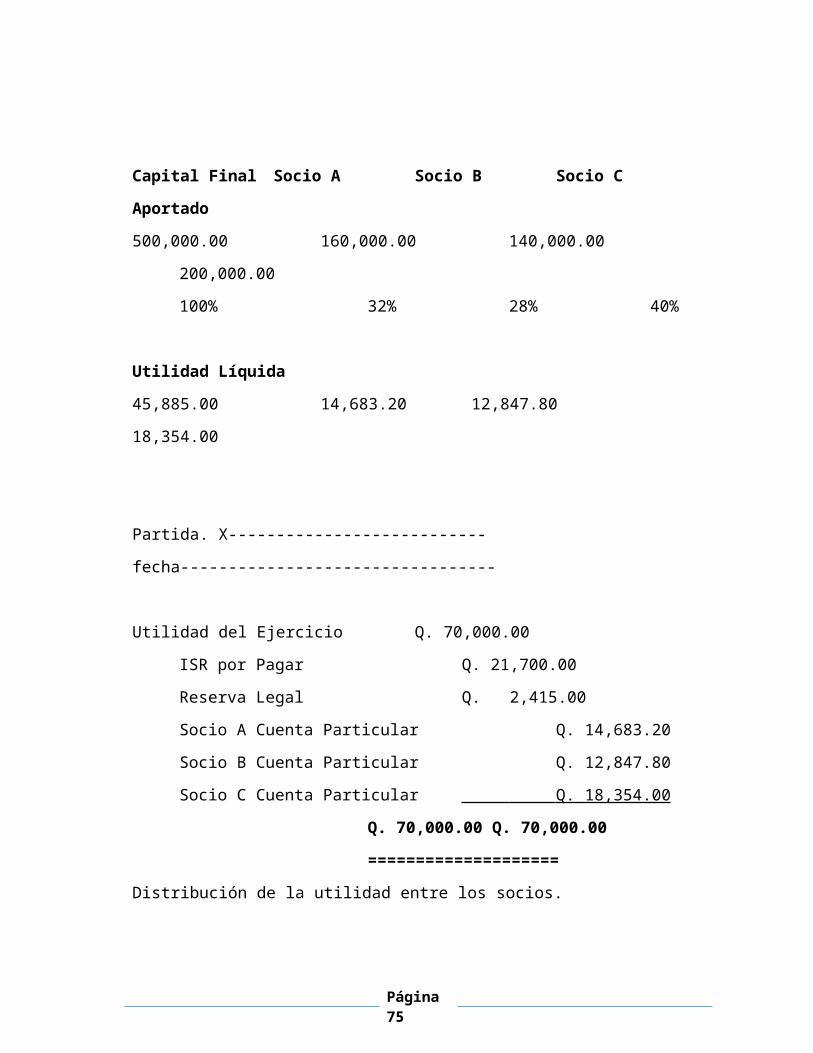

Cuadro de Distribución de la Utilidad Líquida:

Capital Final Socio A Socio B Socio C

Aportado

500,000.00 160,000.00 140,000.00 200,000.00

100% 32% 28% 40%

Utilidad Líquida

45,885.00 14,683.20 12,847.80 18,354.00

Partida. X---------------------------fecha---------------------------------

Utilidad del Ejercicio Q. 70,000.00

ISR por Pagar Q. 21,700.00

Página 56

Reserva Legal Q. 2,415.00

Socio A Cuenta Particular Q. 14,683.20

Socio B Cuenta Particular Q. 12,847.80

Socio C Cuenta Particular Q. 18,354.00

Q. 70,000.00 Q. 70,000.00

====================

Distribución de la utilidad entre los socios.

3.3.5 Distribución arbitraria conforme a la Escritura de Constitución;

3.3.5.1 Concepto

No se aplica ningún razonamiento lógico considerando factores decisivos, sino

criterios muy particulares, que podrían atribuirse a la habilidad de unos socios

frente a otros, paternalismo, en aquellas empresas que se desenvuelven dentro de

un marco familiar o bien un estímulo hacia una persona cuyos conocimientos son

necesarios para trabajar con éxito.

3.3.5.2 Ejemplo

Ejemplo: La empresa Roque Rosito y Cia. Ltda. está integrada por los siguientes

socios y capitales:

Juana de Rosito Q. 50,000.00

Carlos Rosito Q. 25,000.00

Mario Rosito Q. 25,000.00

Ana Rosito Q. 25,000.00

Total Q. 125,000.00

Le informan que la ganancia neta fue de Q. 34,500.00 y el impuesto sobre la renta

a pagar asciende a Q. 15,500.00, se le pide hacer la distribución de la utilidad de

la siguiente forma:

Página 57

Para la Sra. Juana de Rosito Q. El 50% y el resto de la siguiente forma: para

Carlos Rosito el 50%, para Mario Rosito el 30% y para Ana Rosito la diferencia.

Cuadro del Cálculo de la Distribución

Utilidad bruta Q. 50,000.00

(-) Impuesto sobre la Renta (31%) (Q. 15,500.00)

UTILIDAD NETA Q. 34,500.00

(-) Reserva Legal (5%) (Q. 1,725.00)

Utilidad Líquida Q. 32,775.00

Cuadro de Distribución de las Utilidades:

Juana de Rosito 50% Q. 16,387.50

Carlos Rosito 25% Q. 8,193.75

Mario Rosito 15% Q. 4,916.25

Ana Rosito 10% Q. 3,277.50

TOTAL 100% Q. 32,775.00

Partida. X---------------------------fecha---------------------------------

Utilidad del Ejercicio Q. 50,000.00

ISR por Pagar Q. 15,500.00

Reserva Legal Q. 1,725.00

Socio Juana de Rosito Cuenta Particular Q. 16,387.50

Socio Carlos Rosito Cuenta Particular Q. 8,193.75

Socio Mario Rosito Cuenta Particular Q. 4,916.25

Socio Ana Rosito Cuenta Particular Q. 3,277.50

Distribución de la utilidad entre los socios. Q 50,000.00 Q 50,000.00

3.3.6 Distribución considerando los factores Trabajo y Capital;

3.3.6.1 Ejemplo

Página 58

Se constituyó una sociedad colectiva con un capital de Q. 800,000.00 aportado de

la siguiente forma:

Socio Dávila Q. 200,000.00

Socio Estrada Q. 350,000.00

Socio Guerra la diferencia.

Al 31 de diciembre del 2,004 se obtuvo una ganancia de Q. 300,000.00 la que se

distribuyó considerando un 40% para factores de capital de conformidad con lo

aportado y el resto deberá aplicarse a los factores de trabajo en partes iguales.

Determine: la ganancia a distribuir y elabore las partidas que considere

convenientes.

Cuadro del Cálculo de la Distribución

Utilidad bruta Q. 300,000.00

(-) Impuesto sobre la Renta (31%) (Q. 93,000.00)

UTILIDAD NETA Q. 207,000.00

(-) Reserva Legal (5%) (Q 10,350.00) 40% factores

Utilidad Líquida Q. 196.650.00 de capital: Q. 78,660.00 60% factores de trabajo Q.

117,990.00 Q. 196,650.00

Cuadro de Distribución de las Utilidades

Concepto Total Socio Dávila Socio Estrada Socio Guerra

Capital

Aportado 800,000.00 200,000.00 350,000.00 250,000.00

Porcentaje 100% 25% 43.75% 31.25%

Ganancia por factores de capital 78,660.00 19,665.00 34,413.75 24,581.25

Ganancia por factores de trabajo 117,990.00 39,330.00 39,330.00 39,330.00

Total 196,650.00 58,995.00 73,743.75 63,911.25

Partida. X---------------------------fecha---------------------------------

Utilidad del Ejercicio Q. 300,000.00

Página 59

ISR por Pagar Q. 93,000.00

Reserva Legal Q. 10,350.00

Socio Dávila Cuenta Particular Q. 58,995.00

Socio Estrada Cuenta Particular Q. 73,743.75

Socio Guerra Cuenta Particular Q. 63,911.25

Q 300,000.00 Q 300,000.00

========================

Distribución de la utilidad entre los socios.

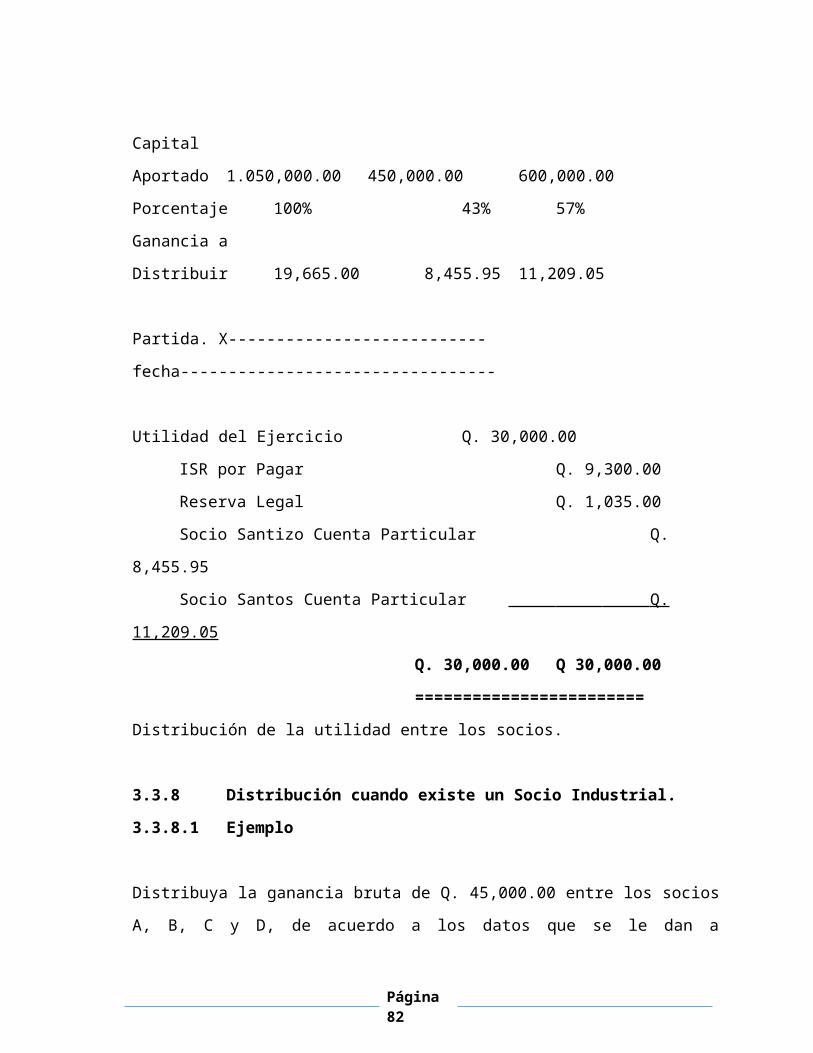

3.3.7 Distribución conforme el Capital Promedio del Ejercicio; y

3.3.7.1 Concepto

Se basa este método en calcular el promedio ponderado sobre los saldos de

capital efectivamente situados en la empresa y cuyo factor de ponderación es el

número de los meses transcurridos a partir de la fecha de entrega.

3.3.7.2 Ejemplo

A continuación le presentan a usted el movimiento de capital de los señores

Santizo y Santos, durante el año 2,004 Fecha Socio Santizo fecha Socio Santos

1 enero Q. 20,000.00 1 enero Q. 25,000.00

1 julio Q. 25,000.00 1 mayo Q. 30,000.00

1 Septiembre Q. 15,000.00 1 octubre Q. 20,000.00

Totales Q. 60,000.00 Q. 75,000.00

La ganancia neta al 31 de diciembre del 2,004 asciende a Q. 20,700.00 y el ISR a

pagar es de Q. 9,300.00. Determine usted la Reserva Legal.

Aportaciones del Socio Santizo:

20,000.00 x 12 = Q. 240,000.00

25,000.00 x 6 = Q. 150,000.00

Página 60

15,000.00 x 4 = Q. 60,000.00 450,000.00

Aportaciones del Socio Santos:

25,000.00 x 12 = Q. 300,000.00

30,000.00 x 8 = Q. 240,000.00

20,000.00 x 3 = Q. 60,000.00 600,000.00

Total 1.050,000.00

Cálculo de la Distribución

Utilidad bruta Q. 30,000.00

(-) Impuesto sobre la Renta (31%) ( Q. 9,300.00)

UTILIDAD NETA Q. 20,700.00

(-) Reserva Legal (5%) ( Q. 1,035.00)

Utilidad Líquida Q. 19,665.00

Cuadro de Distribución de las Utilidades

Concepto Total Socio Santizo Socio Santos

Capital

Aportado 1.050,000.00 450,000.00 600,000.00

Porcentaje 100% 43% 57%

Ganancia a

Distribuir 19,665.00 8,455.95 11,209.05

Partida. X---------------------------fecha---------------------------------

Utilidad del Ejercicio Q. 30,000.00

ISR por Pagar Q. 9,300.00

Reserva Legal Q. 1,035.00

Socio Santizo Cuenta Particular Q. 8,455.95

Socio Santos Cuenta Particular Q. 11,209.05

Q. 30,000.00 Q 30,000.00

========================

Página 61

Distribución de la utilidad entre los socios.

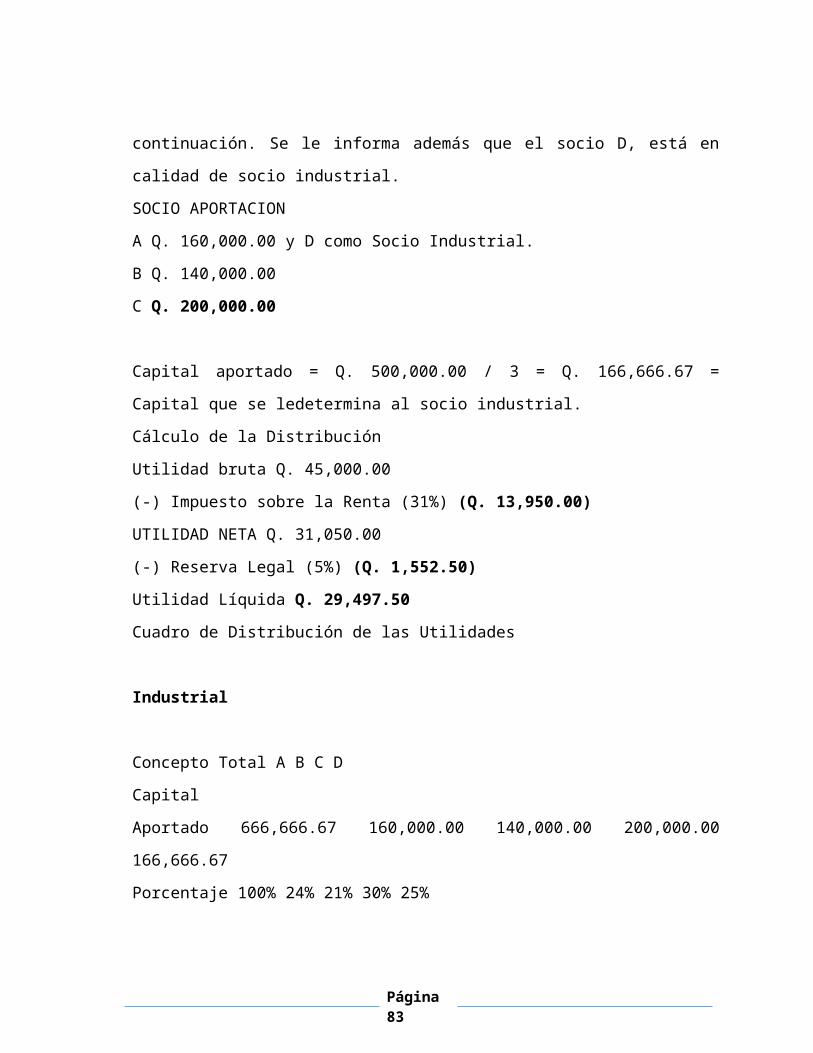

3.3.8 Distribución cuando existe un Socio Industrial.

3.3.8.1 Ejemplo

Distribuya la ganancia bruta de Q. 45,000.00 entre los socios A, B, C y D, de

acuerdo a los datos que se le dan a continuación. Se le informa además que el

socio D, está en calidad de socio industrial.

SOCIO APORTACION

A Q. 160,000.00 y D como Socio Industrial.

B Q. 140,000.00

C Q. 200,000.00

Capital aportado = Q. 500,000.00 / 3 = Q. 166,666.67 = Capital que se ledetermina

al socio industrial.

Cálculo de la Distribución

Utilidad bruta Q. 45,000.00

(-) Impuesto sobre la Renta (31%) (Q. 13,950.00)

UTILIDAD NETA Q. 31,050.00

(-) Reserva Legal (5%) (Q. 1,552.50)

Utilidad Líquida Q. 29,497.50

Cuadro de Distribución de las Utilidades

Industrial

Concepto Total A B C D

Capital

Aportado 666,666.67 160,000.00 140,000.00 200,000.00 166,666.67

Porcentaje 100% 24% 21% 30% 25%

Ganancia a distribuir 29,497.50 7,079.40 6,194.47 8,849.25 7,374.38

Página 62

Partida. X---------------------------fecha---------------------------------

Utilidad del Ejercicio Q. 45,000.00

ISR por Pagar Q. 13,950.00

Reserva Legal Q 1,552.50

Socio A Cuenta Particular Q. 7,079.40

Socio B Cuenta Particular Q. 6,194.47

Socio C Cuenta Particular Q. 8,849.25

Socio D Cuenta Particular Q. 7,374.38

Distribución de la utilidad entre los socios. Q. 45,000.00 Q 45,000.00

===================

3.4 Retiro de Socios:

3.4.1 Cuando se le cancela en efectivo o en cualquier otra forma, la

proporción exacta que le corresponde en la Sociedad;

3.4.1.1 Ejemplo

Juan, Pedro y Fermín, socios de una sociedad de Responsabilidad Limitada tienen

los siguientes capitales:

Capitales Distribución de Ganancias

Juan 20,000.00 30%

Pedro 30,000.00 30%

Fermín 30,000.00 40%

Juan decide retirarse y el importante de su interés financiero se le cubre en

efectivo.

Partida X

Juan Cuenta Capital 20,000.00

Página 63

Banco del Pueblo 20,000.00

20,000.00 20,000.00

=================

3.4.2 Cuando se le reconoce menos de lo que efectivamente le corresponde

en la sociedad; y

3.4.2.1 Ejemplo

Partiendo de la información de los casos anteriores, supóngase que por retirarse,

Juan pierde la cuarta parte de su capital, con la cual incrementarán su interés

financiero los otros socios.

Partida X

Juan, Capital 20,000.00

Pedro, Capital 2,143.00

Fermín, Capital 2,857.00

Banco del Pueblo 15,000.00

20,0000.00 20,000.00

=================

3.4.3 Cuando se le reconoce más de lo que efectivamente le corresponde en

la Sociedad.

3.4.3.1 Ejemplo

Utilizando los mismos datos del caso anterior.

Creando crédito mercantil. La situación financiera y el prestigio que se ha labrado

el negocio, no es factible localizarlos en un renglón específico. Se convino

Página 64

reconocer a Juan con 26,000.00 por su participación en la empresa, corriendo la

siguiente partida.

Partida X

Renombre comercial 20,000.00

Juan, Capital 6,000.00

Pedro, Capital 6,000.00

Fermín Capital 8,000.00

20,000.00 20,000.00

=====================

Partida XX

Juan Capital 26,000.00

Banco del Pueblo 26,000.00

26,000.00 26,000.00

=======================

3.5 Muerte de un Socio:

3.5.1 Cuando a los herederos se les cancela la parte que le correspondía al

socio fallecido; y

3.5.1.2 Ejemplo

La empresa López &Garcia S.C., tiene un periodo de imposición de 1° de enero al

31 de diciembre de cada año. El 31 de marzo, fallece el señor Renato García,

cuyos herederos según la escritura de constitución, recibirán el importe del capital,

más la proporción de las ganancias. Según el cierre extraordinario al 31 de marzo,

la cuenta de pérdidas y ganancias, después del impuesto sobre la renta, etc., las

cuentas individuales de capital están con los siguientes saldos:

Página 65

Pérdidas y ganancias = 2,240.00

Flavio López, Capital = 3,000.00 37%

Renato García, Capital = 3,000.00 37%

Lucio Culajay, Capital = 2,000.00 25%

El proceso contable para cubrir a los herederos la participación del socio fallecido

se muestra a continuación.

Partida X

Pérdidas y Ganancias 2,240.00

Flavio López, Capital 840.00

Renato García, Capital 840.00

Lucio Culajay, Capital 560.00

2,240.00 2,240.00

================

Partida XX

Renato García, capital 3,840.00

Banco del Pueblo 3,840.00

3,840.00 3,840.00

================

3.5.2 Cuando los herederos sustituyen en la empresa al socio fallecido.

Página 66

3.5.2.1 Ejemplo

Tomando los datos del ejemplo anterior. (se puede registrar en dos formas)

Primera Forma: cuando solo hay un heredero.

Partida X

Renato García, Capital 3,000.00

Sucesores García, Capital 3,000.00

3,000.00 3,000.00

================

Segunda forma: cuando hay dos ó varios herederos.

Partida X

Renato García, Capital 3,000.00

Julio García, Capital 1,500.00

Irma García, Capital 1,500.00

3,000.00 3,000.00

================

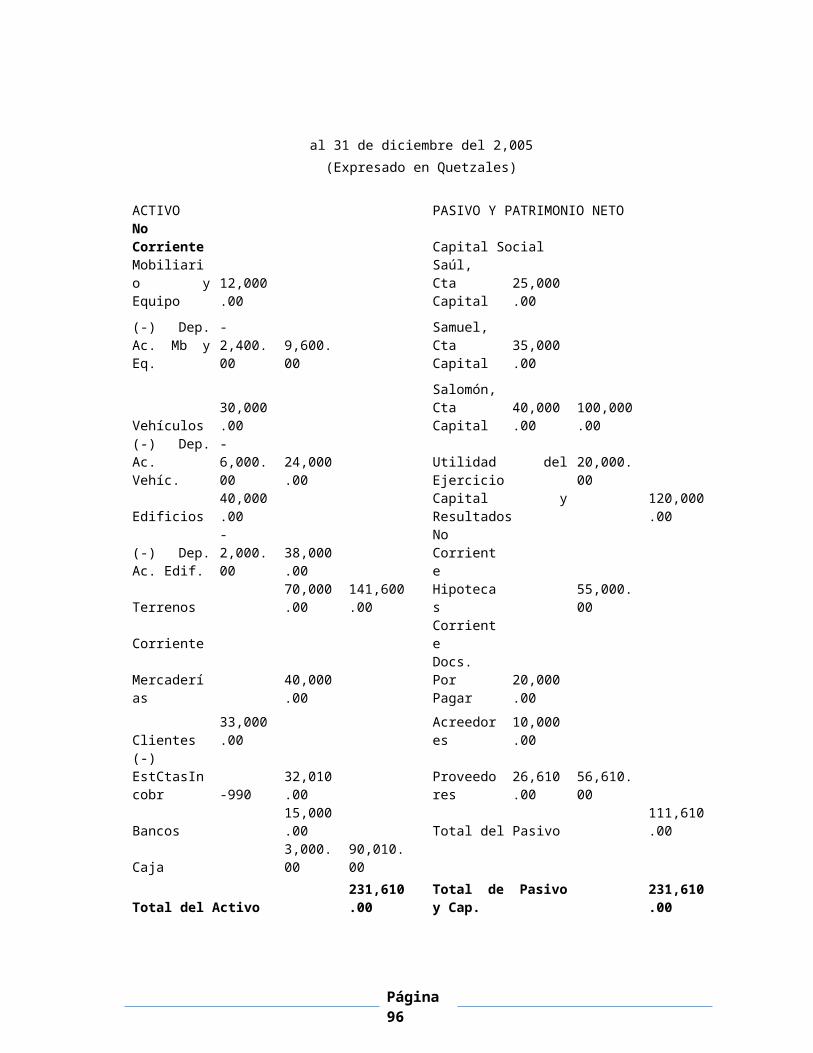

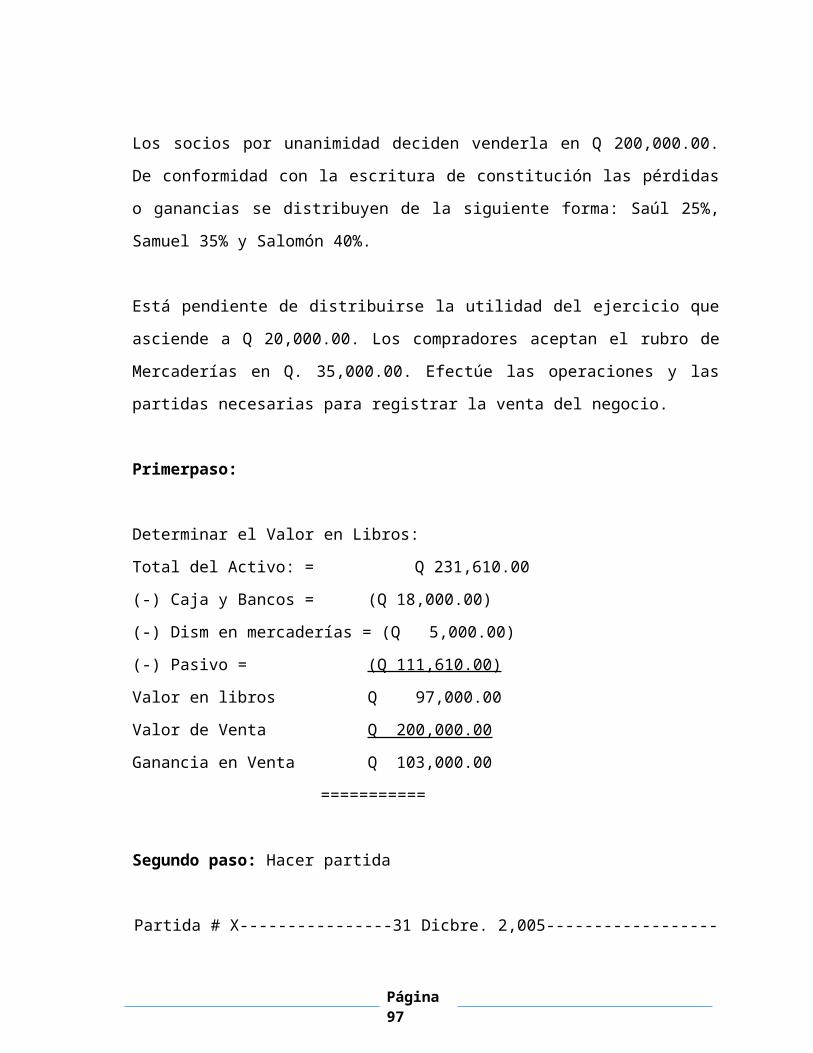

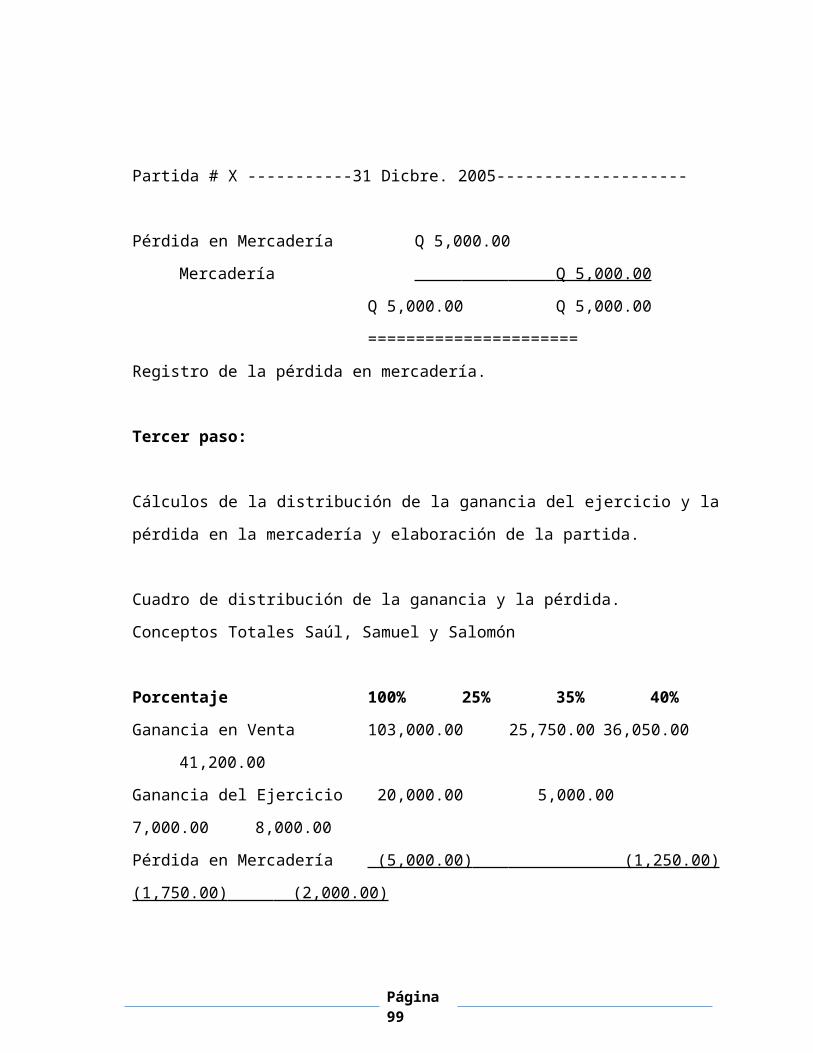

3.6 Venta de la Empresa:

3.6.1 Por su Valor en Libros;

3.6.1.1 Ejemplo

Página 67

La sociedad IMPORTADORA Y EXPORTADORA Y CIA. LTDA., es propiedad de

los señores: ……, la cual ha venido operando hace varios años. Por convenir a

sus intereses, los tres socios deciden por unanimidad vender el negocio a un

grupo de empresarios extranjeros. A continuación encontramos el Balance

General al 31 de diciembre del 2,005, la cual es la fecha acordada para la venta.

IMPORTADORA Y EXPORTADORA Y CIA. LTDA.

BALANCE GENERAL

al 31 de diciembre del 2,005

(Expresado en Quetzales)

ACTIVO PASIVO Y PATRIMONIO NETO

No

Corriente Capital Social

Mobiliario y

Equipo

12,000.0

0

Saúl, Cta

Capital

50,000.0

0

(-) Dep. Ac.

Mb y Eq.

-

2,400.00 9,600.00

Samuel,

Cta Capital

60,000.0

0

Vehículos

30,000.0

0

Salomón,

Cta Capital

70,000.0

0

180,000.0

0

(-) Dep. Ac.

Vehíc.

-

6,000.00

24,000.0

0 Pérdida del Ejercicio

-

60,000.00

Edificios

40,000.0

0 Capital y Resultados

120,000.0

0

(-) Dep. Ac.