Composición del sistema financiero mexicano Entidades ... · PDF fileRegulación...

24

Transcript of Composición del sistema financiero mexicano Entidades ... · PDF fileRegulación...

Composición del sistema financiero mexicano

– Entidades financieras

– Autoridades del sistema financiero

Situación actual de la banca múltiple y el sector bursátil

Principales retos para la Comisión Nacional Bancaria y

de Valores

Regulación y Supervisión Sistema Financiero Mexicano

Crecimiento de la cartera de crédito y del tamaño del

mercado bursátil.

Indicadores de solvencia robustos.

Rentabilidad de la industria.

Mayor número de intermediarios.

Estructuras sólidas para soportar episodios de estrés severos

y posibilidad de reaccionar rápidamente a las crisis.

Regulación acorde con mejores

prácticas internacionales. México

se ha convertido en un miembro

fundamental en los órganos que

establecen regulación a nivel

internacional.

Sólidas prácticas de supervisión

basadas en perfiles de riesgo de

los intermediarios regulados y

con amplio reconocimiento

internacional.

Características: Descripción:

Estabilidad

Crecimiento

Penetración

Innovación

Sistema bien capitalizado con mejores prácticas en materia prudencial,

de riesgos, contable y de gobierno corporativo.

Sistema financiero robusto que coadyuve a financiar la producción, el

consumo y la inversión de los distintos sectores de la sociedad. Sector

competido que busca proveer los mejores servicios de la forma más

eficiente posible.

Que sea incluyente y tenga profundidad para garantizar que todos los

segmentos de población, así como de las empresas puedan acceder a los

servicios que otorgan.

Buscar que los intermediarios participantes adopten nuevos productos,

servicios y canales de atención innovadores y seguros para el público en

general.

Sector Bancario Mercados

Financieros

Intermediarios

auxiliares de

crédito

Banca múltiple

Banca de

desarrollo

Mercado de valores

Mercado de derivados

Casas de bolsa

Emisores de valores

Fondos de inversión

Uniones de crédito

Sociedades de ahorro y crédito

Entidades no bancarias (SOFOLES,

SOFOMES ER)

Casas de cambio

Almacenes generales de depósito

Tipo de entidad Entidades operando

Número

Banca múltiple consolidada

Sociedades de inversión

Banca de desarrollo

Casas de bolsa

Sector de Ahorro, Crédito Popular y Cooperativo

Uniones de crédito

Entidades y organismos de fomento

Otras entidades2

TOTAL

Activos1

MM de pesos

1 Datos a mayo 2013.

2 Incluye almacenes, arrendadoras, factoraje entre otros.

Además, participan en el sistema financiero entidades no reguladas,

que en el caso de las SOFOMES ENR son supervisadas en temas de

prevención de lavado de dinero y financiamiento del terrorismo.

43

561

6

34

140

119

11

31

945

$ 6,312

$ 1,597

$ 1,146

$ 432

$86

$ 41

$ 397

$ 16

$ 1,027

Figura

La Comisión Nacional

Bancaria y de Valores

(CNBV) es un órgano

desconcentrado de la

Secretaría de Hacienda y

Crédito Público con

autonomía y facultades

ejecutivas.

Supervisar y regular a las entidades integrantes del sistema financiero

mexicano, a fin de procurar su estabilidad y correcto funcionamiento.

Mantener y fomentar el sano y equilibrado desarrollo de dicho

sistema en protección de los intereses del público.

Supervisar y regular a las personas físicas y demás personas morales,

cuando realicen actividades previstas en las leyes relativas al citado

sistema financiero.

Objetivos

Función Descripción

Reglamentación

Control, inspección y

vigilancia

Coacción

Protección

Promoción y difusión

Prevención de ilícitos

Dictar las disposiciones de carácter general, expedir normas de carácter prudencial,

procurar que las entidades cumplan debida y eficazmente las operaciones y servicios, en

los términos y condiciones concertados.

Autorizar la constitución y operación de las entidades, inspeccionar y vigilar intermediarios,

organismos auto regulatorios, bolsas de valores, personas morales que presten servicios de

auditoría externa entre otros.

Poder legitimo para imponer su cumplimiento o prevalecer sobre una infracciones a través de

los siguientes medios de apremio: amonestaciones, multas, clausura temporal, parcial o total,

auxilio de la fuerza pública.

Proteger los intereses del público por lo que puede ordenar la suspensión de actividades cuando

existen condiciones desordenadas o no conformes a la regulación, vigilar que las personas y

entidades que participan en el sistema financiero tengan igualdad de oportunidades.

Mantener a disposición del público información relativa al sistema financiero, así como

organizar y participar en múltiples convenciones, foros y seminarios nacionales y en el exterior

publicando estudios e información sobre los diversos sectores del sistema financiero.

Evitar al máximo la realización de actividades que violen el orden jurídico a través de la

investigación de hechos, visitas de inspección, ordenamiento de intervenciones administrativas

y colaboración con otras autoridades.

Composición del sistema financiero mexicano

Situación actual del Sistema Financiero

– La banca múltiple

– El sector bursátil

Principales retos para la Comisión Nacional Bancaria

y de Valores

2007 2008 20009 2010 2011 2012 2103Mayo

1. Banca Múltiple

Los activos del sector bancario han crecido de manera continua en

un 7% en promedio anual de 2007 a 2012; a mayo de 2013 se

observa que el crecimiento en activos continua

A su vez se observa durante el mismo periodo un incremento

promedio anual de 10% en la captación total, donde la captación

por menudeo representa un porcentaje importante

Total activos

Miles de millones de pesos

Captación total

Miles de millones de pesos

2007 2008 20009 2010 2011 2012 2103

Mayo

4,245 4,435 4,720

5,189

5,798 6,021 6,301

2,020 2,404 2,465

2,744 2,962

3,219 3,086

7%1

10%1

Tradicional Préstamos interbancarios y de

otros organismos

% Captación

Menudeo

1 Tasa media anual de crecimiento

80 76 79 78 81 79 80

1. Banca Múltiple

Se ha tenido un resultado neto positivo con un crecimiento sostenido desde su caída en 2008

Resultado neto acumulado

Millones de pesos

Así, mismo, el índice de capitalización se ha mantenido por arriba del 15% en los últimos 4 años en línea con estándares

internacionales

Índice de capitalización

Porcentaje

16.2

0.0

5.0

10.0

15.0

20.0

may-0

6

oct

-06

mar-

07

ago

-07

ene-

08

jun

-08

no

v-0

8

abr-

09

sep

-09

feb-1

0

jul-

10

dic

-10

may-1

1

oct

-11

mar-

12

ago

-12

ene-

13

jun

-13

10.5

Límite

Basilea III

79,225

55,935 62,191 74,254 72,273

86,678

45,410

2007 2008 2009 2010 2011 2012 2013 Mayo

% Crecimiento 2007 a 2012

9%

1. Banca Múltiple

La cartera de crédito también ha mostrado un crecimiento entre

2007 y 2013, con un aumento principalmente de crédito comercial

Con índice de morosidad por debajo del 5% durante el mismo

periodo llegando a ~3% a mayo de 2013

Cartera de crédito

Unidades

Índice de morosidad

Porcentaje

2007 2008 2009 2010 2011 2012 2013Mayo

Comercial

Consumo

Vivienda

1,698

1,892 1,967 2,124

2,458

2,751 2,829

12%

Crecimiento

2007-2012

5%

11%

10%

3.09

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

ene-

06

jun

-06

no

v-0

6

ab

r-0

7

sep

-07

feb-0

8

jul-

08

dic

-08

may

-09

oct

-09

mar-

10

ago

-10

ene-

11

jun

-11

no

v-1

1

ab

r-1

2

sep

-12

feb-1

3

Retos: Descripción:

Desconcentración del

sector

Mayor penetración

Mantener estabilidad

y desarrollar la

industria

Infraestructura

financiera formal

Crédito

a

b

c

d

1. Banca Múltiple

La mayoría de los activos (80%) del sector bancario, así como la mayoría de

la cartera total (85%) se encuentran concentrados en 7 instituciones

bancarias.

Aunque el número de puntos de acceso por cada 10 mil adultos ha incrementado

de manera continua, México aún se encuentra rezagado en comparación a

otros países de Latinoamérica.

Implementar estándares de la regulación internacional pero con la sensibilidad

de las características del sector financiero en México a fin de que la regulación

garantice la estabilidad y sea conducente al desarrollo del mismo.

El sector de la banca múltiple aún no brinda productos y servicios a segmentos

significativos de la población:

El nivel de penetración crediticia en México es bajo comprado con otros

países de Latinoamérica, principalmente para la cartera de MIPyMES.

…así mismo, el 85% de la cartera total esta concentrada en los

mismos 7 bancos

086

Captación total

Miles de millones de pesos

474

151 155

278

412

419

504

692

A mayo 2013

20%

19%

15%

12%

8%

4% 3%

20%

85%

24%

16%

13%

14%

7%

6%

5%

15%

85%

428

136 178

195

402

366

457

668

A mayo 2013

2,829 3,086

Porcentaje del

total

a

1. Banca Múltiple

El 85% de los activos del sector están concentrados en 7

bancos…

Cartera total

Miles de millones de pesos

Porcentaje del

total

Otros Otros

b

1. Banca Múltiple

1.25 1.34

1.41 1.45

México 1.83

1.49 1.53 1.69 1.73 1.75

1.36 1.40 1.39 1.38

1.50

4.1 4.3 4.4 4.4

4.6

1.9

2.8

3.3

4.7

5.9

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

2007 2008 2009 2010 2011

México Chile Colombia Brasil Perú

Sucursales por cada 10,000 adultos

11.0 11.2 11.6

11.9 12.0

4.9 5.5 5.8

6.2 6.5

3.9 4.1 4.3 4.5 4.6

3.5

1.7 2.0 2.2 2.5

3.0

1.0

3.0

5.0

7.0

9.0

11.0

13.0

2007 2008 2009 2010 2011

Brasil Chile México Colombia Perú

2.7 2.9 3.3

Cajeros por cada 10,000 adultos

Dado el tamaño de la población se observa que México

tiene ~2 sucursales por cada 10 mil adultos…

… y alrededor de 5 cajeros por cada 10 mil adultos

por debajo de otros países como Brasil, Perú y Chile

México

b

1. Banca Múltiple

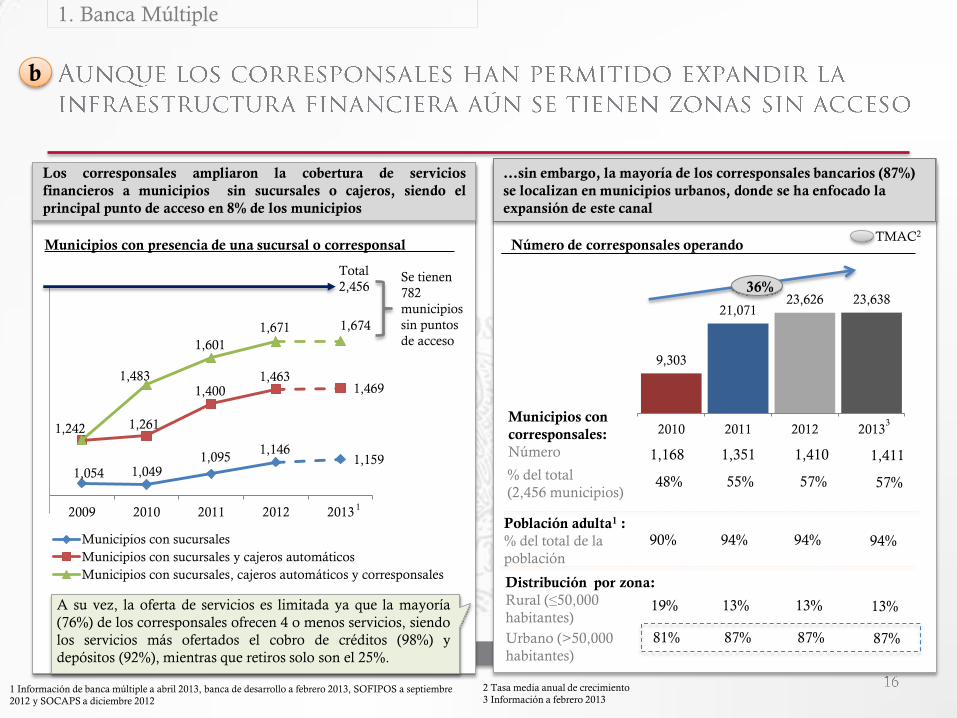

Los corresponsales ampliaron la cobertura de servicios

financieros a municipios sin sucursales o cajeros, siendo el

principal punto de acceso en 8% de los municipios

Municipios con presencia de una sucursal o corresponsal

…sin embargo, la mayoría de los corresponsales bancarios (87%)

se localizan en municipios urbanos, donde se ha enfocado la

expansión de este canal

A su vez, la oferta de servicios es limitada ya que la mayoría

(76%) de los corresponsales ofrecen 4 o menos servicios, siendo

los servicios más ofertados el cobro de créditos (98%) y

depósitos (92%), mientras que retiros solo son el 25%.

9,303

21,071 23,626 23,638

2010 2011 2012 2013Municipios con

corresponsales:

Número 1,168 1,351 1,410 1,411

% del total

(2,456 municipios) 48% 55% 57% 57%

Población adulta1 :

% del total de la

población

90% 94% 94% 94%

Distribución por zona:

Rural (≤50,000

habitantes) 19% 13% 13% 13%

Urbano (>50,000

habitantes)

87% 81% 87% 87%

Número de corresponsales operando

1,054 1,049 1,095

1,146 1,159

1,261

1,400 1,463

1,469

1,242

1,483

1,601

1,671 1,674

2009 2010 2011 2012 2013

Municipios con sucursales

Municipios con sucursales y cajeros automáticos

Municipios con sucursales, cajeros automáticos y corresponsales

Total

2,456 Se tienen

782

municipios

sin puntos

de acceso

36%

TMAC2

1 Información de banca múltiple a abril 2013, banca de desarrollo a febrero 2013, SOFIPOS a septiembre

2012 y SOCAPS a diciembre 2012

1

2 Tasa media anual de crecimiento

3 Información a febrero 2013

3

c

1. Banca Múltiple

16.6

23.7

26.1

39.9

44.7

45

49.1

61.4

71.2

Argentina

Uruguay

México

El Salvador

Latinoaméricay el Caribe

Colombia

Honduras

Brasil

Chile

La penetración del crédito, como porcentaje del PIB, se

encuentra entre los niveles más bajos de Latinoamérica

Crédito domestico al sector privado1

Porcentaje del PIB

Comercial

Consumo

Vivienda

Total

23%

30%

15%

Composición de la cartera de crédito2

Porcentaje del PIB

100%

16%

16%

68%

Entidades financieras y gobierno

MiPyMES Empresas

grandes

La proporción del crédito para MiPyMES es reducido

1 Crédito bancario representa el ~17%.

d

1. Banca Múltiple

Se priorizan las medidas que fomenten la

estabilidad del sistema financiero…

Lineamientos para incentivar la canalización

de recursos al financiamiento del sector

productivo, como resultado de la evaluación

del desempeño de las instituciones de crédito.

Medidas para fomentar la inclusión

financiera, las cuales prevén un régimen de

corresponsales y medios de pago a través de

telefonía para SOFIPOs y SOCAPs.

Régimen especial para que las emisoras

realicen ofertas públicas restringidas y que

la constitución de fondos sea más expedita.

Directrices para normar la liquidez de las

instituciones (participación en el Comité de

Regulación de Liquidez), y las disposiciones

emitidas con el Banco de México.

Requerimientos de capital adicional a las

instituciones de banca múltiple o restricción

de operaciones (y transferencia patrimonial)

con personas vinculadas, cuando se detecte

que tienen problemas de capitalización o

liquidez o estén sujetas a procedimientos de

saneamiento o liquidación (ring fencing).

Mejorar la mecánica operativa de fondos ante

condiciones desordenadas de mercado;

introducción de metodologías para medir el

riesgo de mercado, el desempeño histórico y

nivel de endeudamiento de los fondos.

…y en paralelo se trabaja en adaptar la regulación

para fomentar el crédito y el crecimiento económico

Composición del sistema financiero mexicano

Situación actual del Sistema Financiero

– La banca múltiple

– El sector bursátil

Principales retos para la Comisión Nacional Bancaria

y de Valores

2. Bursátil

2007 2008 2009 2010 2011 2012 2013

Mayo

Acciones y CPOs

CKDs/FIBRA

Derivados

Acciones y

CPOs

CKDs/

FIBRA

Derivados

Número de emisiones

Montos emitidos en mercados de capitales

Miles de millones de pesos

7

-

1

2

-

2

2

4

3

6

9

5

4

7

1

7

14

1

3

4

-

48.6 47.7

11.0

34.7 32.5

146.9

48.6 2007 2008 2009 2010 2011 2012 2013

Mayo

Total deuda a corto plazo – Montos autorizados

Miles de millones de pesos

# de

emisiones1 38 36 31 19 27 25 11

-11% 87

109 88

66 82

49 30

2007 2008 2009 2010 2011 2012 2013

Mayo

Total deuda a mediano y largo plazo – Montos emitidos

Miles de millones de pesos

122 124 115 110 137 128 44

7% 167 167

222 254 239 235

93

# de

emisiones1

Las emisiones en el mercado de capitales tuvieron un

incremento significativo en 2012 principalmente por las

emisiones de CKDs / Fibras y la oferta de Santander

La caída en deuda de corto plazo es en relación con los

programas mayores a un año, mientras que la deuda de

mediano y largo plazo muestra un ligero crecimiento

% Crecimiento 2007-12

1 Monto autorizado

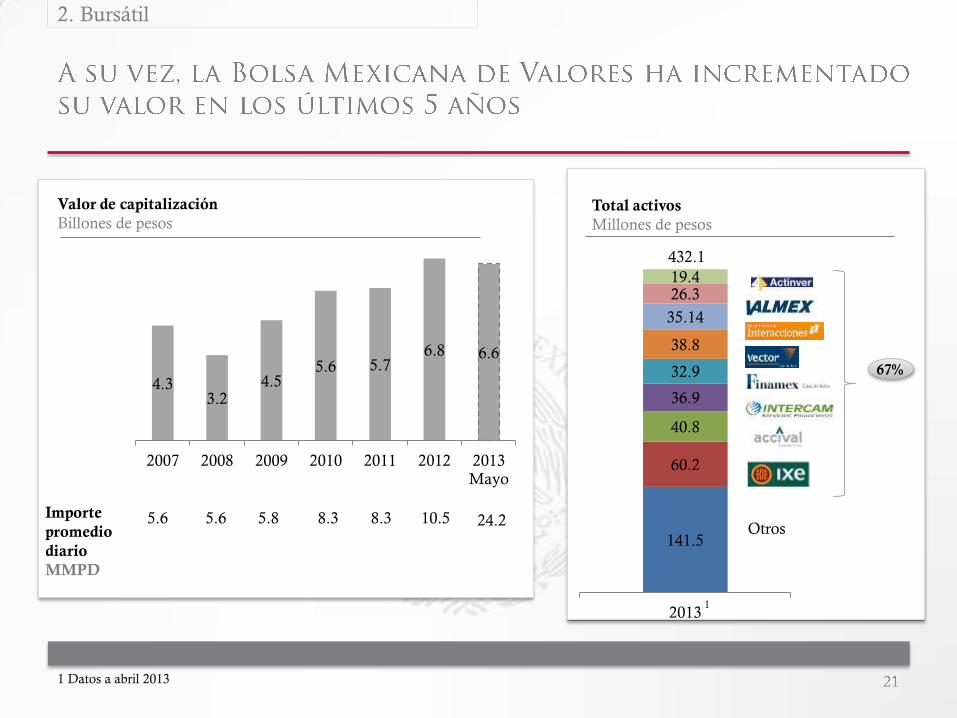

2. Bursátil

4.3 3.2

4.5 5.6 5.7

6.8 6.6

2007 2008 2009 2010 2011 2012 2013Mayo

Valor de capitalización

Billones de pesos

Importe

promedio

diario

MMPD

5.6 5.6 5.8 8.3 8.3 10.5 24.2

141.5

60.2

40.8

36.9

32.9

38.8

35.14

26.3 19.4

2013

Total activos

Millones de pesos

432.1

Otros

67%

1 Datos a abril 2013

1

2. Bursátil

Transparencia

Desconcentración y

reducción de costos

Cambio de percepción y

cultural

Regionalización y

mercados internacionales

Factores de desarrollo Descripción:

Es importante trabajar en la promoción de mayor transparencia y divulgación de

información de empresas grandes para contribuir al fortalecimiento del mercado de

valores.

Se deben desarrollar estrategias para confrontar la concentración del mercado en los

grupos financieros que dominan los intermediarios y los inversionistas; así como en

medidas para reducir el alto costo de emisión.

Se requiere de una tarea de educación y promoción, para lograr un cambio gradual en la

percepción de los empresarios, principalmente en empresas de tradición familiar, para

abrir su estructura de capital aprovechando oportunidades en el mercado de valores.

Participación en mercados regionales de acciones contribuye a incrementar la

competencia contra otros mercados fuertes en la región (como Brasil) y a consolidar

el mercado mexicano.

Capital de riesgo

Programas y esfuerzo del gobierno para promover iniciativas entre pequeñas y medianas

empresas para el uso de capital de riesgo y capital privado como alternativas para su

crecimiento y como una etapa previa para fomentar su entrada al mercado de valores.

Composición del sistema financiero mexicano

Situación actual del Sistema Financiero

– La banca múltiple

– El sector bursátil

Principales retos para la Comisión Nacional Bancaria

y de Valores

1. Fortalecer los procesos de supervisión y sanción

• Asegurar que las tareas de supervisión sean oportunos y que contribuyan a

prevenir malas prácticas que pongan en riesgo la estabilidad del sistema.

• Garantizar que las sanciones sean oportunas, disuasivas y ejemplares.

2. Implementar los cambios derivados de la reforma financiera.

3. Mantener actualizada la regulación con base en las mejores prácticas

internacionales fomentando el equilibrio entre estabilidad y desarrollo del

sector financiero.

4. Promover a través de la regulación a que haya mayor acceso a los servicios

financieros.

![Sistema Financiero Mexicano[1]](https://static.fdocument.pub/doc/165x107/55cf8abc55034654898d597c/sistema-financiero-mexicano1.jpg)