Competitividad y seguridad del autotransporte de carga · Seguridad y Autotransporte de carga En...

16

Competitividad y seguridad del autotransporte de carga Comisión de Transporte CAINTRA Nuevo León

Transcript of Competitividad y seguridad del autotransporte de carga · Seguridad y Autotransporte de carga En...

Competitividad y seguridad del autotransporte de cargaComisión de TransporteCAINTRA Nuevo León

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

¿Qué es CAINTRA?

• Representar, promover y servir losintereses de la comunidad industrialde Nuevo León

Misión

• Ser la sociedad industrial máscompetitiva de las Américas basada enalto valor agregado de su manufactura,el conocimiento y encadenamientoproductivo, proporcionando undesarrollo equilibrado y el bienestarintegral de la población.

Visión

CAINTRA es la Cámara que representa a todo el sector industrial deNuevo León desde hace más de 70 años.

12 mil empresas representadas

475 mil empleos directos en Nuevo León

9.6% del empleo manufacturero nacional

8% del PIB manufacturero nacional

41.69%

36.33%

16.06%

5.93%

Micro

Pequeña

Mediana

Grande

Distribución por tamaño

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

Antecedentes

En los últimos meses, se han presentado diversas iniciativas que buscan limitar el uso detracto camiones o camiones dobles articulados.

Coincidimos en la parte de la seguridad de estas iniciativas, el cual es un tema fundamentalde la agenda pública donde autoridades y el sector privado están involucrados.

La seguridad en el transporte puede convivir con la competitividad del sector.

Restringir Ordenar

Considerando esto, es necesario cambiar el enfoque de:

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

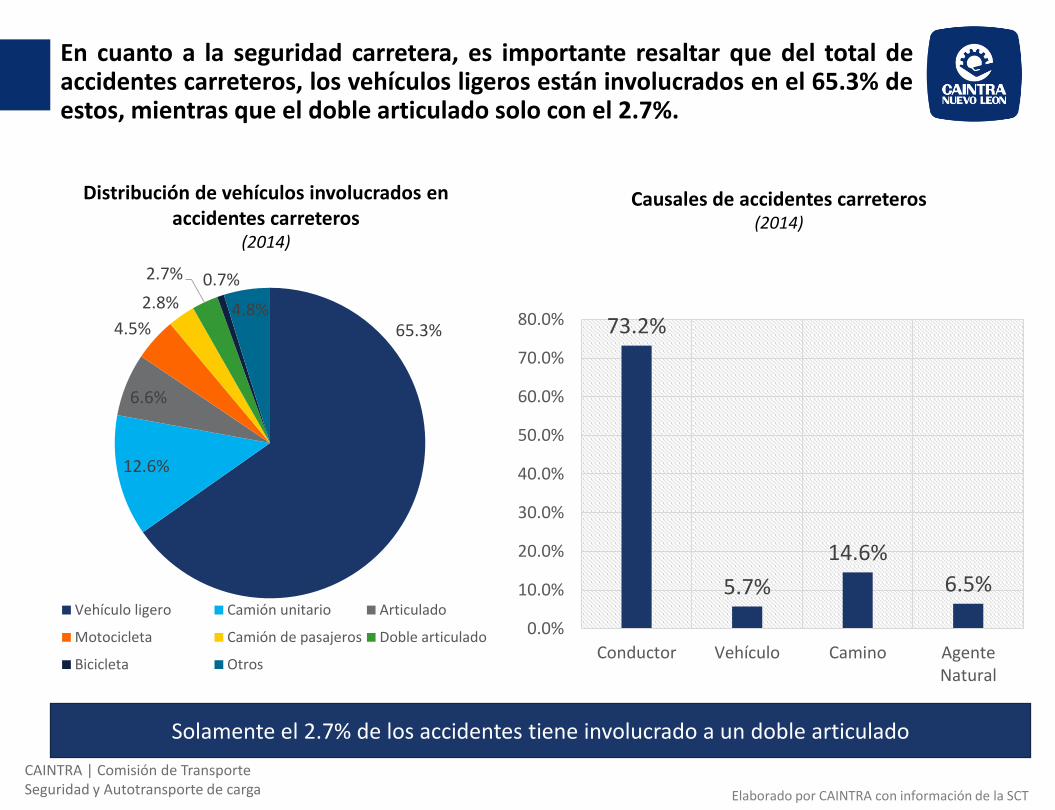

En cuanto a la seguridad carretera, es importante resaltar que del total deaccidentes carreteros, los vehículos ligeros están involucrados en el 65.3% deestos, mientras que el doble articulado solo con el 2.7%.

Elaborado por CAINTRA con información de la SCT

Causales de accidentes carreteros (2014)

Distribución de vehículos involucrados en accidentes carreteros

(2014)

65.3%

12.6%

6.6%

4.5%

2.8%

2.7% 0.7%

4.8%

Vehículo ligero Camión unitario Articulado

Motocicleta Camión de pasajeros Doble articulado

Bicicleta Otros

73.2%

5.7%

14.6%

6.5%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

Conductor Vehículo Camino AgenteNatural

Solamente el 2.7% de los accidentes tiene involucrado a un doble articulado

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

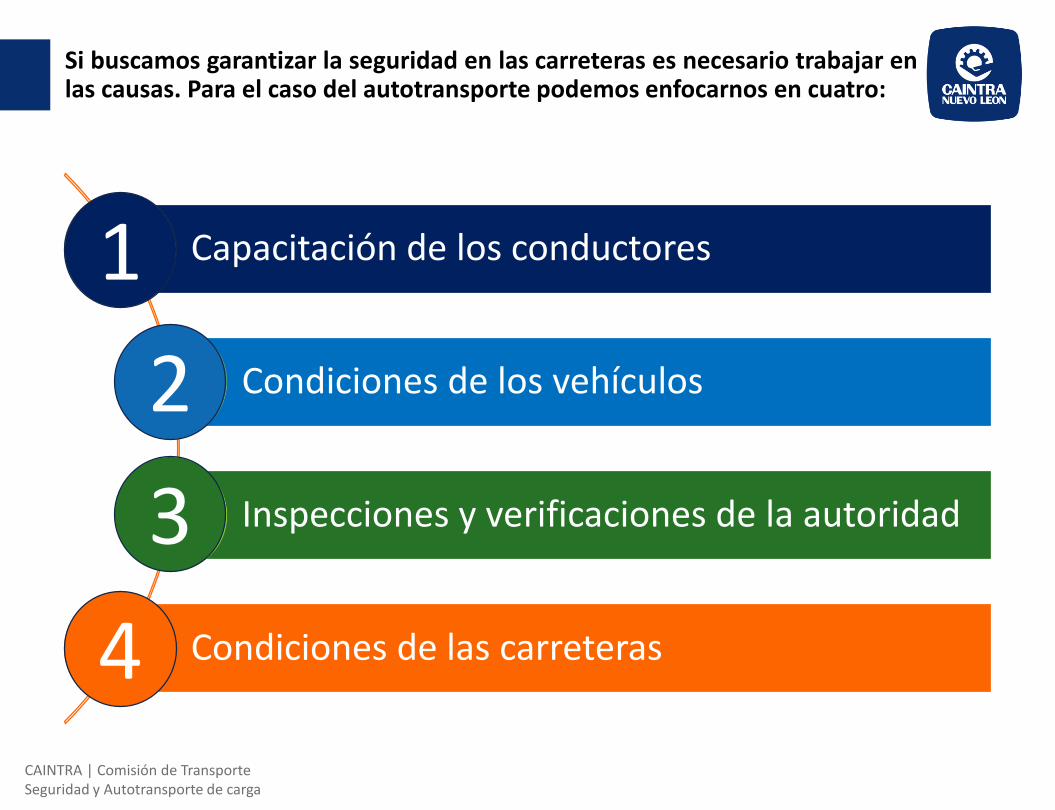

Si buscamos garantizar la seguridad en las carreteras es necesario trabajar enlas causas. Para el caso del autotransporte podemos enfocarnos en cuatro:

Capacitación de los conductores

Condiciones de los vehículos

Inspecciones y verificaciones de la autoridad

Condiciones de las carreteras

1

2

3

4

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

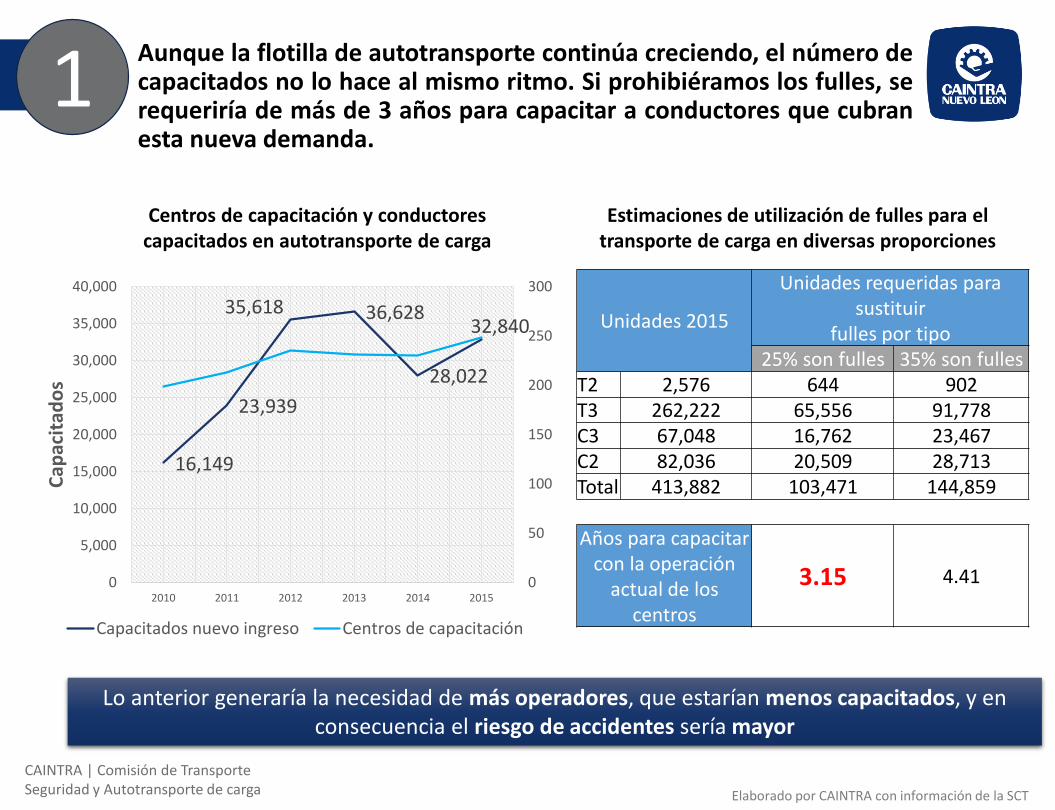

Aunque la flotilla de autotransporte continúa creciendo, el número decapacitados no lo hace al mismo ritmo. Si prohibiéramos los fulles, serequeriría de más de 3 años para capacitar a conductores que cubranesta nueva demanda.

Elaborado por CAINTRA con información de la SCT

Centros de capacitación y conductores capacitados en autotransporte de carga

16,149

23,939

35,618 36,628

28,022

32,840

0

50

100

150

200

250

300

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2010 2011 2012 2013 2014 2015

Cap

acit

ado

s

Capacitados nuevo ingreso Centros de capacitación

Estimaciones de utilización de fulles para el transporte de carga en diversas proporciones

Unidades 2015

Unidades requeridas para sustituir

fulles por tipo25% son fulles 35% son fulles

T2 2,576 644 902T3 262,222 65,556 91,778C3 67,048 16,762 23,467C2 82,036 20,509 28,713Total 413,882 103,471 144,859

Años para capacitar con la operación

actual de los centros

3.15 4.41

Lo anterior generaría la necesidad de más operadores, que estarían menos capacitados, y en consecuencia el riesgo de accidentes sería mayor

1

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

En cuanto a las condiciones de los vehículos de autotransporte decarga, cerca del 37% tiene más de 20 años en circulación, donde loscamiones de 3 ejes poseen la flota más antigua.

Elaborado por CAINTRA con información de la SCT

Distribución del parque de autotransporte de carga por modelo

(2015)

2.49%

17.35%

18.70%

14.51%

10.30%

10.55%

26.09%

Nuevos 1 a 5 años 6 a 10 años11 a 15 años 16 a 20 años 21 a 25 añosMás de 25 años

12%

11%

10% 10%

19%

50%

22% 22%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

C-2 C-3 T-2 T-3

Nuevos 1 a 5 años 6 a 10 años

11 a 15 años 16 a 20 años 21 a 25 años

Más de 25 años

16 25 1617Antigüedad promedio (Años)

Distribución del parque de autotransporte de carga por modelo y tipo de vehículo

(2015)

2

Por ello, se requiere un mayor presupuesto para el programa de renovación de vehículos desarrollado por la SCT y SHCP

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

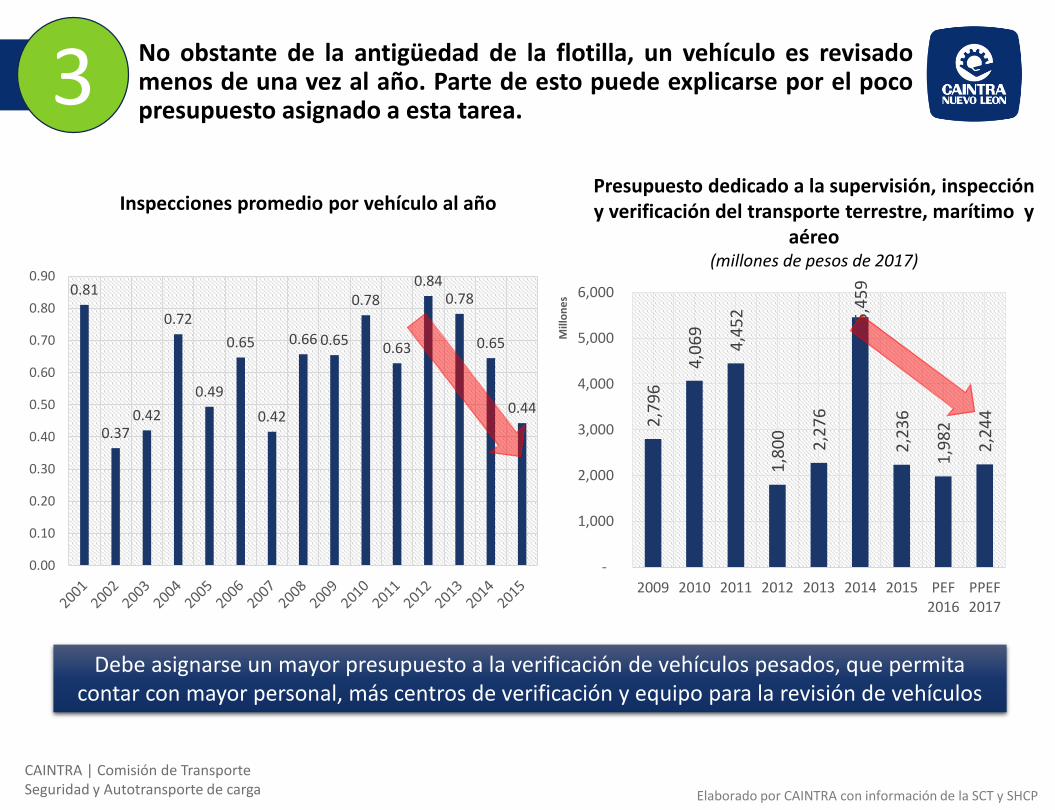

No obstante de la antigüedad de la flotilla, un vehículo es revisadomenos de una vez al año. Parte de esto puede explicarse por el pocopresupuesto asignado a esta tarea.

Elaborado por CAINTRA con información de la SCT y SHCP

Presupuesto dedicado a la supervisión, inspección y verificación del transporte terrestre, marítimo y

aéreo(millones de pesos de 2017)

Inspecciones promedio por vehículo al año

0.81

0.370.42

0.72

0.49

0.65

0.42

0.66 0.65

0.78

0.63

0.840.78

0.65

0.44

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

2,7

96

4,0

69

4,4

52

1,8

00

2,2

76

5,4

59

2,2

36

1,9

82

2,2

44

-

1,000

2,000

3,000

4,000

5,000

6,000

2009 2010 2011 2012 2013 2014 2015 PEF2016

PPEF2017

Mill

on

es

Debe asignarse un mayor presupuesto a la verificación de vehículos pesados, que permita contar con mayor personal, más centros de verificación y equipo para la revisión de vehículos

3

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

México es un país netamente carretero, donde el 55.89% de losproductos se mueve a través de autotransporte. Contra los países dela OCDE, el país ocupa la sexta posición en movimiento de toneladaspor este medio.

Elaborado por CAINTRA con información de la SCT y la OCDE

Distribución de movilización de carga por modo de transporte en México

(2015)

55.89%

12.79%

31.25%

0.07%

Autotransporte de Carga Transporte por Ferrocarril

Transporte por Agua Transporte Aéreo

4

19

2,5

94

20

3,5

90

21

4,0

92

22

4,0

48

23

5,4

27

25

0,0

54

25

9,7

08

30

5,7

81

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

ESPAUSJPNTURMEXRUSPOLDEUINDCHN

Mill

on

es d

e to

nel

adas

de

carg

a p

or

kilo

met

ro d

e ca

rret

era

Millones de toneladas de carga transportadas por kilometro de carretera

(2013)

5,5

73

,81

0

1,3

31

,00

0

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

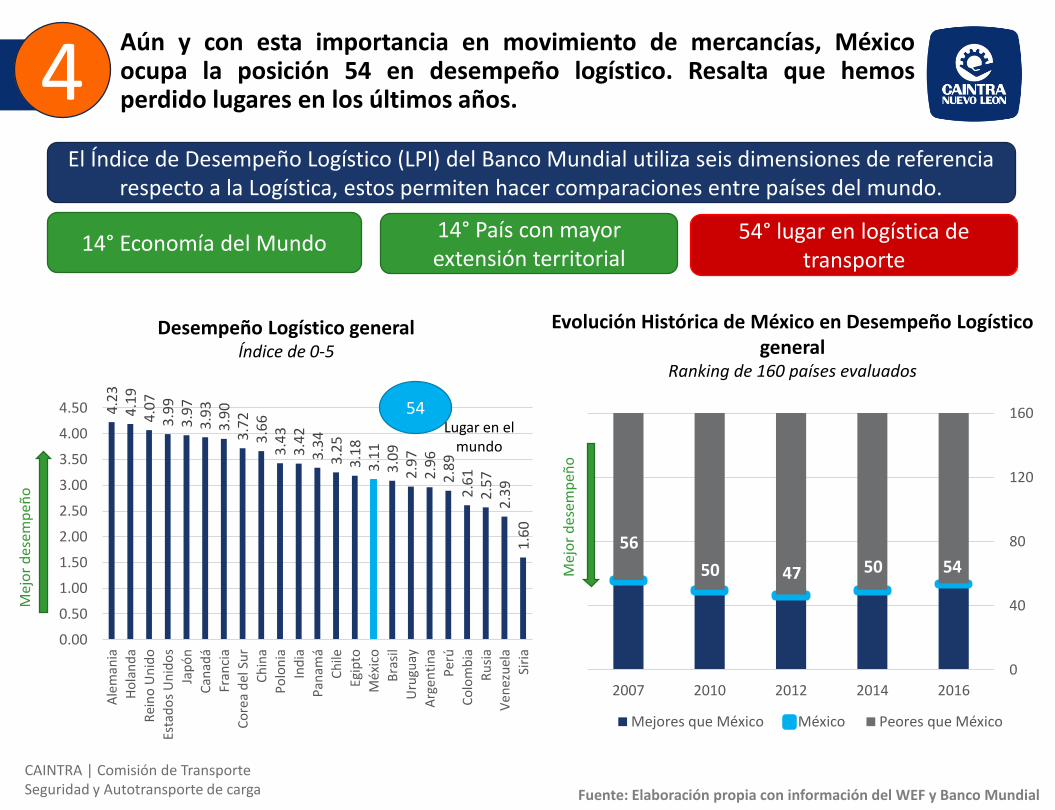

Aún y con esta importancia en movimiento de mercancías, Méxicoocupa la posición 54 en desempeño logístico. Resalta que hemosperdido lugares en los últimos años.

4.2

34

.19

4.0

73

.99

3.9

73

.93

3.9

03

.72

3.6

63

.43

3.4

23

.34

3.2

53

.18

3.1

13

.09

2.9

72

.96

2.8

92

.61

2.5

72

.39

1.6

0

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

Ale

man

ia

Ho

lan

da

Rei

no

Un

ido

Esta

do

s U

nid

os

Jap

ón

Can

adá

Fran

cia

Co

rea

del

Su

r

Ch

ina

Po

lon

ia

Ind

ia

Pan

amá

Ch

ile

Egip

to

Méx

ico

Bra

sil

Uru

guay

Arg

enti

na

Per

ú

Co

lom

bia

Ru

sia

Ven

ezu

ela

Siri

a

54Lugar en el

mundo

Evolución Histórica de México en Desempeño Logístico general

Ranking de 160 países evaluados

El Índice de Desempeño Logístico (LPI) del Banco Mundial utiliza seis dimensiones de referencia respecto a la Logística, estos permiten hacer comparaciones entre países del mundo.

Desempeño Logístico generalÍndice de 0-5

0

40

80

120

160

20162014201220102007

Mejores que México México Peores que México

56

50 47 50 54Mej

or

des

emp

eño

Fuente: Elaboración propia con información del WEF y Banco Mundial

Mej

or

des

emp

eño

14° Economía del Mundo54° lugar en logística de

transporte

14° País con mayor extensión territorial

4

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

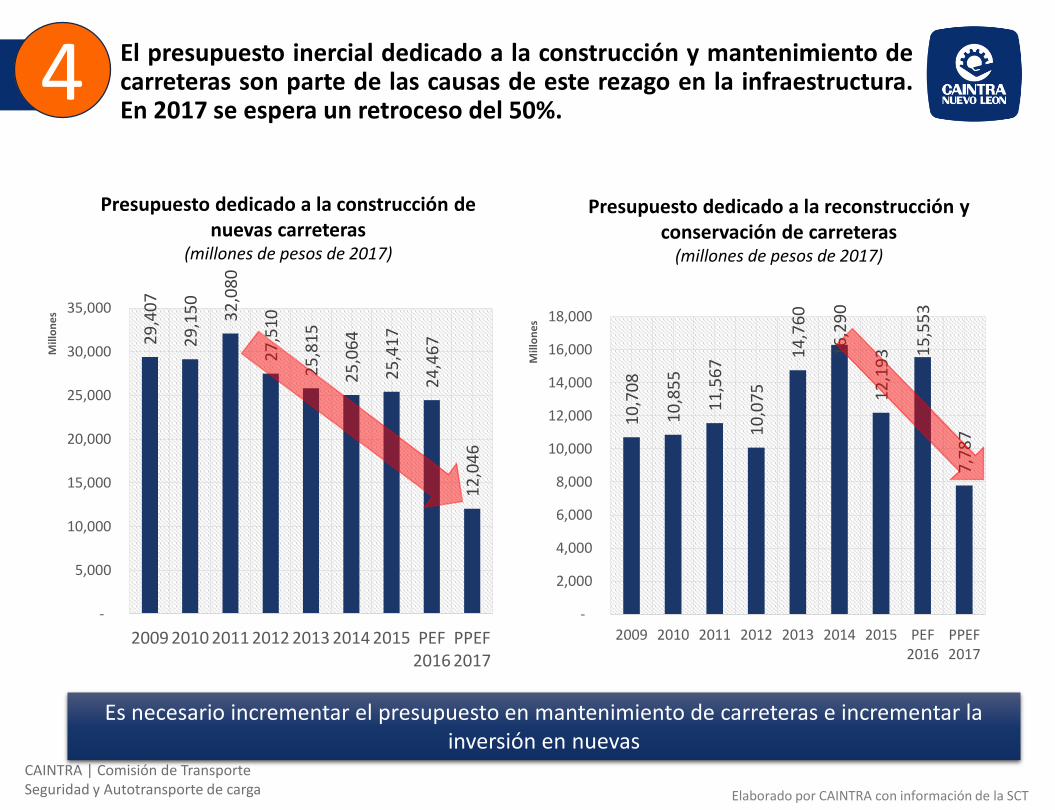

El presupuesto inercial dedicado a la construcción y mantenimiento decarreteras son parte de las causas de este rezago en la infraestructura.En 2017 se espera un retroceso del 50%.

Elaborado por CAINTRA con información de la SCT

Presupuesto dedicado a la reconstrucción y conservación de carreteras

(millones de pesos de 2017)

Presupuesto dedicado a la construcción de nuevas carreteras

(millones de pesos de 2017)

29

,40

7

29

,15

0

32

,08

0

27

,51

0

25

,81

5

25

,06

4

25

,41

7

24

,46

7

12

,04

6

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2009 2010 2011 2012 2013 2014 2015 PEF2016

PPEF2017

Mill

on

es

10

,70

8

10

,85

5

11

,56

7

10

,07

5

14

,76

0

16

,29

0

12

,19

3 15

,55

3

7,7

87

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

2009 2010 2011 2012 2013 2014 2015 PEF2016

PPEF2017

Mill

on

es

4

Es necesario incrementar el presupuesto en mantenimiento de carreteras e incrementar la inversión en nuevas

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga Fuente: Cámara de Diputados, World Bank

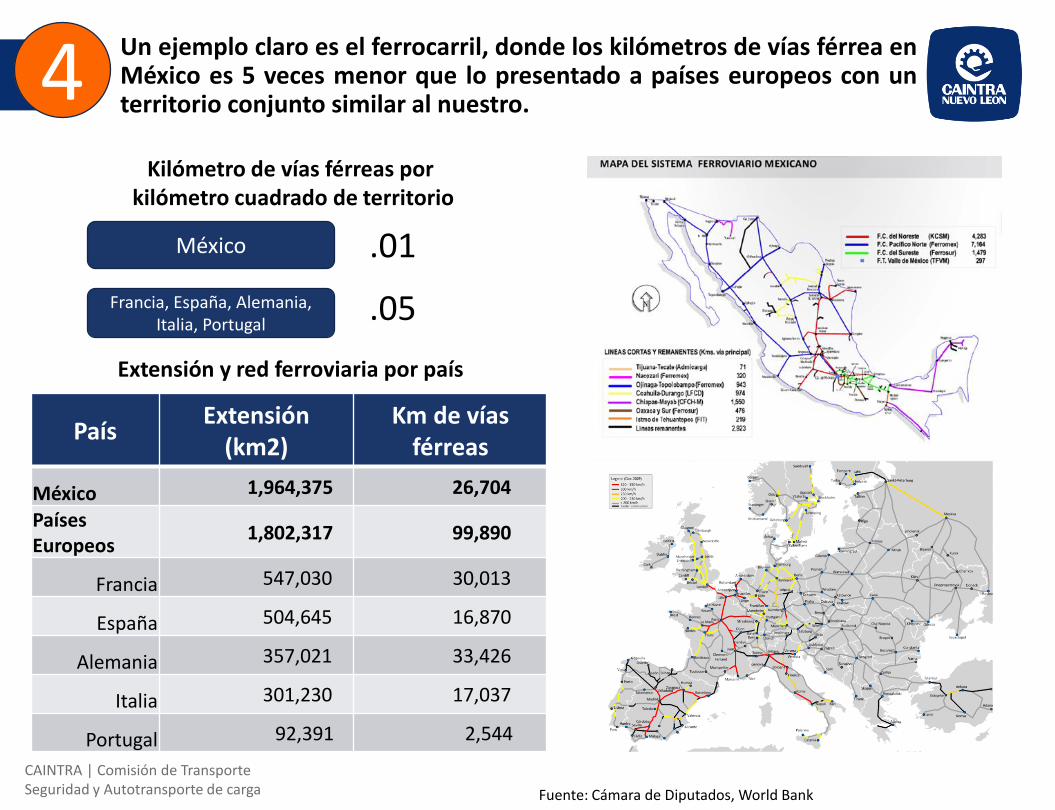

PaísExtensión

(km2)Km de vías

férreas

México 1,964,375 26,704

Países Europeos

1,802,317 99,890

Francia 547,030 30,013

España 504,645 16,870

Alemania 357,021 33,426

Italia 301,230 17,037

Portugal 92,391 2,544

México

Francia, España, Alemania, Italia, Portugal

.05

.01

Kilómetro de vías férreas porkilómetro cuadrado de territorio

Extensión y red ferroviaria por país

Un ejemplo claro es el ferrocarril, donde los kilómetros de vías férrea enMéxico es 5 veces menor que lo presentado a países europeos con unterritorio conjunto similar al nuestro.4

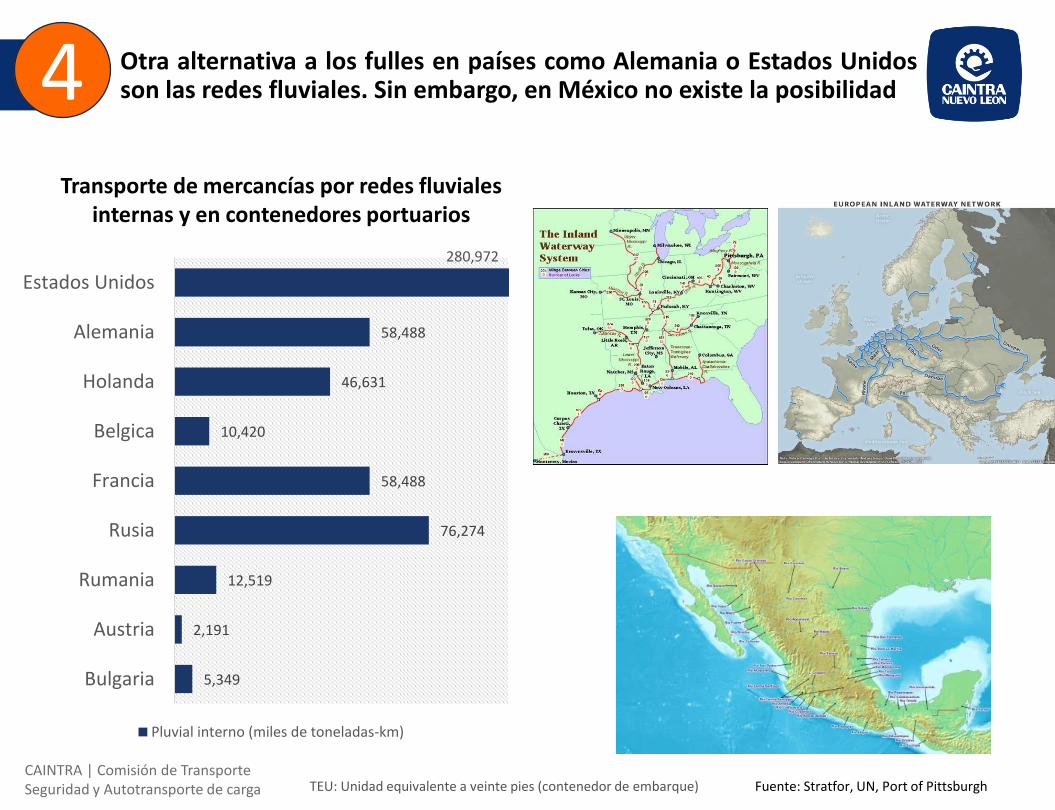

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga Fuente: Stratfor, UN, Port of Pittsburgh

Transporte de mercancías por redes fluviales internas y en contenedores portuarios

Otra alternativa a los fulles en países como Alemania o Estados Unidosson las redes fluviales. Sin embargo, en México no existe la posibilidad4

58,488

46,631

10,420

58,488

76,274

12,519

2,191

5,349

Estados Unidos

Alemania

Holanda

Belgica

Francia

Rusia

Rumania

Austria

Bulgaria

Pluvial interno (miles de toneladas-km)

280,972

TEU: Unidad equivalente a veinte pies (contenedor de embarque)

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

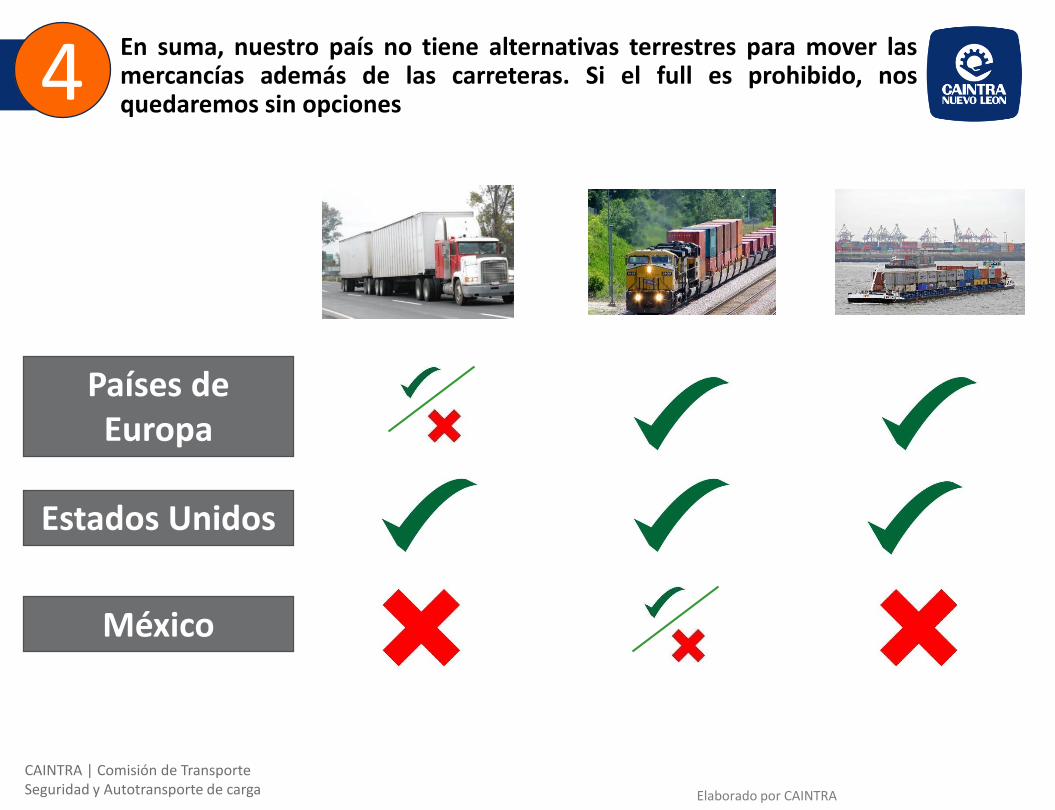

En suma, nuestro país no tiene alternativas terrestres para mover lasmercancías además de las carreteras. Si el full es prohibido, nosquedaremos sin opciones

Países de Europa

Estados Unidos

México

Elaborado por CAINTRA

4

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

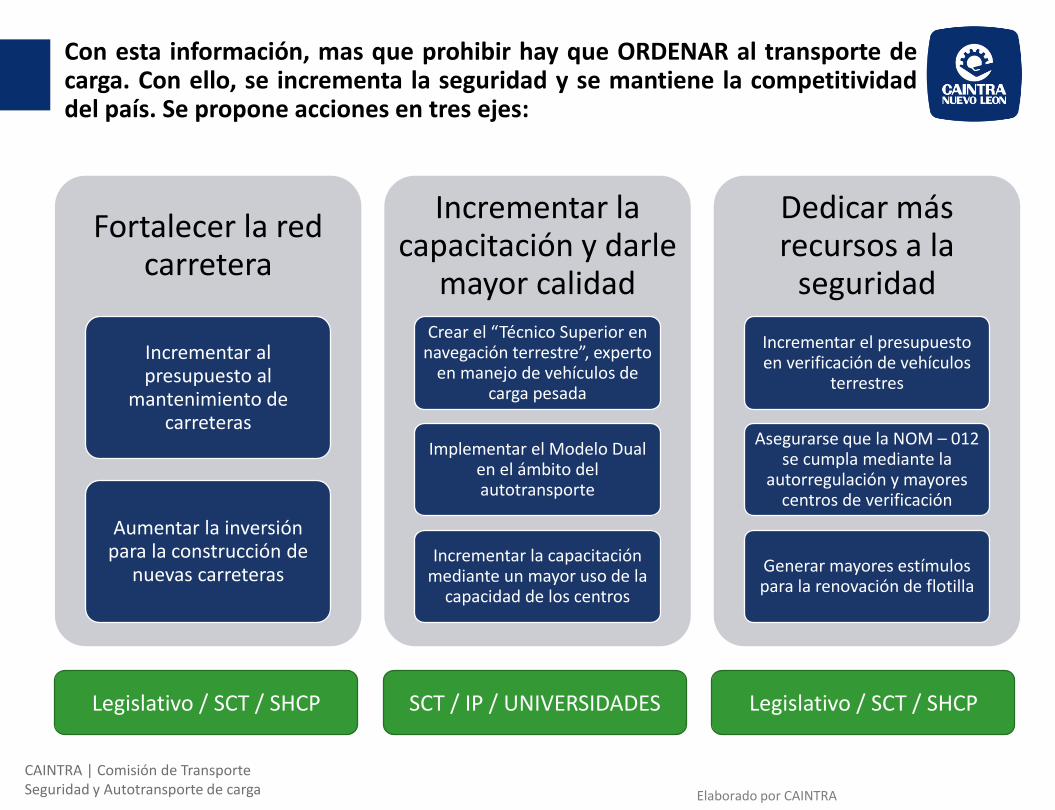

Con esta información, mas que prohibir hay que ORDENAR al transporte decarga. Con ello, se incrementa la seguridad y se mantiene la competitividaddel país. Se propone acciones en tres ejes:

Fortalecer la red carretera

Incrementar al presupuesto al

mantenimiento de carreteras

Aumentar la inversión para la construcción de

nuevas carreteras

Incrementar la capacitación y darle

mayor calidad

Crear el “Técnico Superior en navegación terrestre”, experto

en manejo de vehículos de carga pesada

Implementar el Modelo Dual en el ámbito del autotransporte

Incrementar la capacitación mediante un mayor uso de la

capacidad de los centros

Dedicar más recursos a la

seguridad

Incrementar el presupuesto en verificación de vehículos

terrestres

Asegurarse que la NOM – 012 se cumpla mediante la

autorregulación y mayores centros de verificación

Generar mayores estímulos para la renovación de flotilla

Legislativo / SCT / SHCP SCT / IP / UNIVERSIDADES Legislativo / SCT / SHCP

Elaborado por CAINTRA

CAINTRA | Comisión de TransporteSeguridad y Autotransporte de carga

La seguridad carretera no implica perder competitividad

Ambas trabajan en conjunto y son complementarias

Generando un círculo virtuoso entre ambas