COMITÉ T N SEGURIDAD SOCIAL El costo económico del sostén ...

12

NUM. 26 / 2004 Las sociedades cuentan con una serie de mecanismos para poder sostener a sus jubilados y garantizar la disponibilidad de recursos adecuados que cumplan con ese propósito. Este boletín, preparado por el Comité Nacional Técnico de Seguridad Social del IMEF, analiza el costo del sostén a los jubilados, desde el punto de vista de la sociedad en su con- junto; y, después, en lo particu- lar, va hilvanando - dentro del desarrollo del tema - algunos comentarios sobre la pro- blemática del plan de pen- siones del Sindicato de los tra- bajadores del Instituto Me- xicano de Seguro Social (IMSS); sobre el del Instituto de Seguridad Social al Servicio de los Trabajadores del Estado (ISSSTE); y, sobre las pensiones alimentarias para los adultos mayores de setenta años, resi- dentes en el Distrito Federal. Introducción El punto de partida del análisis del costo del sostén a los jubi- lados se centra en el examen de los mecanismos utilizados para asegurar un nivel de vida adecuado a toda la población. Continúa, después, con un exa- men de los factores que deter- minan el monto total de los recursos que se usarán en un año dado para sostener a los jubilados y, finalmente, termi- na con el cómo puede modifi- carse dicho costo. Durante el desarrollo del análisis se pre- sentan diapositivas que mues- tran la problemática de la Reforma al Régimen de pen- siones del Sector Público y propuestas de solución. A. Mecanismos de sostén a la Población Jubilada De todos es conocido que las actividades económicas de una sociedad están constituidas por los diferentes bienes y ser- autor Comité Técnico Nacional de Seguridad Social SEGURIDAD SOCIAL COMITÉ TÉCNICO NACIONAL El costo económico del sostén a los jubilados

Transcript of COMITÉ T N SEGURIDAD SOCIAL El costo económico del sostén ...

NUM. 26 / 2004

Las sociedades cuentan conuna serie de mecanismos parapoder sostener a sus jubiladosy garantizar la disponibilidadde recursos adecuados quecumplan con ese propósito.

Este boletín, preparado por elComité Nacional Técnico deSeguridad Social del IMEF,analiza el costo del sostén a losjubilados, desde el punto devista de la sociedad en su con-junto; y, después, en lo particu-lar, va hilvanando - dentro deldesarrollo del tema - algunoscomentarios sobre la pro-blemática del plan de pen-siones del Sindicato de los tra-bajadores del Instituto Me-

xicano de Seguro Social (IMSS);sobre el del Instituto deSeguridad Social al Servicio delos Trabajadores del Estado(ISSSTE); y, sobre las pensionesalimentarias para los adultosmayores de setenta años, resi-dentes en el Distrito Federal.

Introducción

El punto de partida del análisisdel costo del sostén a los jubi-lados se centra en el examende los mecanismos utilizadospara asegurar un nivel de vidaadecuado a toda la población.Continúa, después, con un exa-men de los factores que deter-

minan el monto total de losrecursos que se usarán en unaño dado para sostener a losjubilados y, finalmente, termi-na con el cómo puede modifi-carse dicho costo. Durante eldesarrollo del análisis se pre-sentan diapositivas que mues-tran la problemática de laReforma al Régimen de pen-siones del Sector Público ypropuestas de solución.

A. Mecanismos de sosténa la Población Jubilada

De todos es conocido que lasactividades económicas de unasociedad están constituidaspor los diferentes bienes y ser-

autor Comité Técnico Nacional de Seguridad Social

SEGURIDAD SOCIALCOMITÉ TÉCNICO NACIONAL

El costo económicodel sostén

a los jubilados

2

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

vicios disponibles para el con-sumo privado, las inversiones,la exportación, o el uso por elgobierno en el consumo colec-tivo o la inversión.

Toda esta producción económi-ca genera una enorme canti-dad de ingresos para los parti-cipantes en el proceso, y éstos,quienes conforman el sectorsocial de las personas "activas",los utilizan dedicándolos alconsumo de bienes y servicios.El total de los ingresos genera-dos, a través del procesoeconómico descrito, es igual almonto total de lo producidopor esa economía.

Pero, nunca falta "el pelo enla sopa". Ese pelo es el que los"jubilados", el sector social delas personas que van saliendodel grupo de los "activos", alretirarse del proceso de laactividad económica, van con-formando un sector de altoconsumo y poca o nula pro-ductividad. Es decir, al dejar lavida activa ya no trabajan y,por consiguiente, ya noperciben ingresos de actividad.Por lo tanto, su consumo (alto,bajo o insuficiente) debe sersostenido por otros medios.Aun cuando algunos tal vezobtengan rendimiento de in-versiones de capital, la mayoríadepende de las transferenciasde recursos de las personasque siguen trabajando.

De acuerdo con las PrácticasInternacionales de SeguridadSocial, se dice que, son tres losmecanismos utilizados para

transferir poder adquisitivo dela población en edad activa alos jubilados y que por lo ge-neral, éstas NO faltan enningún país, a saber:

1) Las transferencias infor-males. Tradicionalmente sehan venido dando de formaintrafamiliar. Este mecanis-mo implica la voluntariatransferencia de recursos delos miembros activos de unafamilia multigeneracionalpara sostener tanto a losjóvenes como a los de edadavanzada.

Como ejemplo de este meca-nismo citemos que en nues-tro país se tiene todavía un31.4% de hogares de tipomultigeneracional, según elcenso del año 2000 y, porconsiguiente, se puede seña-lar esta realidad como unespacio en donde se dantransferencias informales quecomplementan el sostén delas personas de edad avan-zada, preferentemente, enlas zonas rurales y ciudadesintermedias.

Por otra parte, el aceleradopaso a una sociedad másurbana ha ido causado larápida ruptura de los hoga-res multigeneracionales y desus responsabilidades tradi-cionales. Esta situación,combinada con las tasas denatalidad en declinación, haocasionado una dependen-cia creciente de los mecanis-mos dirigidos por el Estado.

CONSEJO DIRECTIVO NACIONAL 2004

C.P. Ignacio Treviño CameloPresidente

Ing. Emilio Illanes Díaz RiveraPresidente Coordinador Area Técnica

Lic. Agustín Humann AdameSecretario CDN y

Director General IMEF

COMITÉ TÉCNICO NACIONAL

DE SEGURIDAD SOCIALPRESIDENTA

ACT. MARCELA FLORES QUIROZ

MIEMBROSLic. Alberto Espinosa DesigaudC.P. Angelina Arellanos de LópezAct. Arturo Casares GonzálezAct. Carlos J. Soto PérezLic. David Garduño ContrerasLic. Eduardo Silva PylypciowIng. Emilio Illanes Díaz RiveraLic. Ernesto O'Farrill SantoscoyAct. Enrique Peña VelázquezDr. Fernando Solís SoberónDr. Javier Márquez Diez-CanedoAct. José de Caso GarcíaIng. José Domit BardawilAct. José Luis Salas LizaurIng. José Manuel Cano MuñizAct. José Manuel Septién HinojosaIng. Juan Millán IllescasAct. José Muriel Del SordoDr. Luis Haime Levy Dr. Manuel Reguera RodríguezLic. Mauricio BailónLic. Moisés Pérez PeñalozaLic. Pablo Chevez Macías ValdezDr. Pedro Dondé EscalanteLic. Pedro Vasquez ColmenaresGuzmánC.P. Sergio Arvizu TreviñoLic. Timothy Heyman Marcuse

Lic. Gloria Elena OrtízCoordinador del Comité

Técnico Nacionalde Seguridad Social

3

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

2) Regímenes de cotiza-ciones y prestaciones obli-gatorias: los regímenes detransferencia auspiciados porel gobierno cobran una de dosformas: las pensiones con-tributivas (a menudo ligadas aun porcentaje del sueldo), olas pensiones universales, nocontributivas (o programas deasistencia en la vejez).

En el marco de los primeros,la transferencia proviene delos ingresos de los traba-jadores actualmente en ac-tividad. En cuanto a las pen-siones universales, éstas sontípicamente financiadas porimpuestos de base másamplia, de manera que latransferencia procede tantode los impuestos al ingresode cada uno de los traba-jadores, de los patrones y detodos los contribuyentes, engeneral.

En México tenemos ambosregímenes de transferencia.Como ejemplo de pensionescontributivas tenemos lasdel IMSS y las del ISSSTE.Como ejemplo de no con-tributivas, tenemos las re-cientes pensiones alimenta-rias para los adultos ma-yores de setenta años, resi-dentes en el Distrito Federal.

Hay que resaltar que al nohaber contribución por partede quienes reciben la pen-sión alimentaria, todo lo pa-ga el gobierno del D. F, peroese pago se convertirá enuna carga futura a liquidarse

con los impuestos de los tra-bajadores, de los patrones yde los contribuyentes, engeneral. Su costo anual re-presenta el 7.49% de ladeuda del gobierno local, enel 2004. Mecanismo de deu-da por el cual se está trans-firiendo poder adquisitivo dela población en edad activa alas personas de edad avan-zada, jubilados o no.

Sin embargo, a largo plazo,el carácter irreversible deestas "prestaciones alimenta-rias" está comprometien-do, - a generaciones futu-ras -, al pago de una políticapopulista y de capricho delgobernante en turno, la cualincrementará fuertemente ladeuda del Gobierno delDistrito Federal, estimadaactualmente en 41 mil 634mdp y cuyo valor presente,de las pensiones pagaderasen 50 años tiempo, se esti-man en 301 mil 100 mdp,más de siete veces ladeuda actual del GDF ( ! ).

Nuestro desacuerdo al otor-gamiento de pensiones nocontributivas no significaestar en contra de apoyar aquienes lo necesitan, pero sí,a la ausencia de no visualizary considerar la existencia deotros conceptos (fomento alempleo y productividad,agua potable, drenaje, edu-cación, etc.), que deberíanser prioritarios en el cortoplazo, ya que en el medianoy largo plazos, éstos se tra-ducirán en mayor bienestar,

no sólo para los adultosmayores sino para la pobla-ción en general.

3) Trueque de activos:Básicamente, el trueque con-siste en que los jubilados"venden" activos a los traba-jadores, que a su vez los uti-lizan a fin de ahorrar para suretiro. Este acto de vender ocomprar el activo transfiereel poder adquisitivo del tra-bajador al jubilado.

Como se puede apreciar, enesencia, el proceso de transfe-rencia de recursos es el mismoen los tres casos. Pero ningunode estos procesos incrementael activo total de una sociedad;sino que vienen a redistribuirmeramente la riqueza y el con-sumo de una generación (losactivos) a otra generación (losjubilados).

Una vez, conocidos los meca-nismos de sostén a los jubila-dos, viene la pregunta inme-diata: ¿Cuánto cuesta su apli-cación?

B. El costo económico deprestar un sostén a la

población jubilada.

El costo del sostén a los jubila-dos se calcula según los bienesy servicios que consumen,porque estos recursos no estándisponibles para otros usos,como por ejemplo la inversiónprivada, la colectiva o el con-sumo del gobierno o de los tra-bajadores.

4

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

Los "activos", con el dinerofruto de su trabajo, buscansatisfacer las necesidades pri-marias de ellos y de su familia,a saber:

• alimentación; • habitación; • vestido; • cultura; • diversión y• seguros.

Los "jubilados", por su parte,tienen que continuar buscan-do el cubrir esas mismasnecesidades. Esta búsqueda seagrava, se hace difícil paraellos, pues al salirse del sectorde los "activos" ya NO pro-ducen, dejan de recibir ingre-sos - producto del trabajo -, y,por consiguiente, ya no cuen-tan con dinero que les permitaconseguir lo que necesitan y esentonces y, sólo en eseentonces, cuando la sociedaddebe darles sostén.

La medida más útil de estecosto es el consumo de losjubilados, expresado como unafracción de la cantidad total deproducción de que dispone esasociedad.

La fracción misma puedeexpresarse como el productode otros tres cocientes, indica-dos a continuación.

Costo del sosten de los jubilados= Total de consumo

Total del producto nacional

x (veces) Número de jubilados

Total de la población

x (veces) Promedio de consumo de los

jubilados

promedo de comsumo de la

población total

También se puede expresar como producto de tres cocientesdiferentes, económicos y demográficos:

1. El cociente del consumo agregado, que es la fraccióndel total de actividad económica dedicada solamente al con-sumo;

2. El cociente de dependencia de los jubilados, que es lafracción de la población retirada, y

3. El cociente del nivel de vida, que compara el promediode consumo de los jubilados con el de todos los individuos.

En cualquier sociedad, los factores fundamentales que determi-nan el costo del sostén a los jubilados se encuentran principal-mente en los cocientes segundo y tercero. El segundo refleja lacombinación de la subyacente estructura de edades de lapoblación y las políticas y prácticas sociales que rigen la edadde jubilación. El tercero refleja las convenciones sociales yeconómicas que gobiernan la relación entre los niveles de vidade los jubilados y los de la población en su conjunto.

Las relaciones son simples y directas. Un cambio en cualquiera delos cocientes afectará directamente al costo del sostén a los jubi-lados. Por ejemplo, si el número de jubilados aumenta un 10%,entonces el costo de sostenerlos también aumentará 10%.Ninguna sociedad puede modificar el costo del sostén a sus jubi-lados sin seguir políticas que cambien por lo menos uno delos tres cocientes.

Las fallas estructurales de los diversos sistemas de seguridadsocial de nuestro país y que son raíz de los problemas de finan-ciamiento y viabilidad de los mismos, por ejemplo, el del sindica-to del IMSS, ISSSTE y, para agravar todavía más la situación, el delas pensiones alimentarias para adultos mayores de setenta años,

5

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

residentes en el Distrito Fe-deral, se pueden resumir enque no se respetó la doctrinainternacional de seguridadsocial que dice que:

"Si se modifica elcosto del sostén a los jubi-lados al otorgarse aumen-tos en la pensión, o presta-ciones adicionales a los tra-bajadores... etc., entoncesse deben implementarpolíticas que modifiquenlos cocientes de cálculo depor lo menos, o la edad dejubilación o la necesariaparticipación en el aumen-to de las aportaciones paralograr la suficiencia delFondo"

En los casos mencionados, nose hizo ninguna modificaciónde cocientes de cálculo, queestuviese apegada a la doctri-na, simple y sencillamente, por-que no se aceptó por las partesinvolucradas, en aras deresaltar "el logro sindical" delmomento.

Así que, dentro de un escenariode prebendas y mutuas conce-siones, ni el sindicato, ni lasautoridades del IMSS (el Go-bierno) se atrevieron a mo-dificar los cocientes de cálcu-lo de por lo menos, o laedad de jubilación o lanecesaria participación enel aumento de las aporta-ciones para lograr la sufi-ciencia del Fondo, como lomarcan los cánones de la doc-trina internacional de seguri-dad social.

Obvio que con el paso de losaños, esa falla estructural,ahora endémica, ha venido aexhibir, a poner en evidencia alos líderes sindicales y al IMSS-patrón ante la sociedad mexi-cana que les da sostén, no solocomo actores abusivos y capri-chosos sino también como to-lerantes e irresponsables, endemasía, en el momentomismo de la concesión de losbeneficios adquiridos y que, enestos días, representan un bru-tal y abusivo dispendio, en elmomento de su entrega y en surevelación, de acuerdo con elBoletín D-3 del InstitutoMexicano de Contadores Pú-blicos.

Exploremos un poco más estapuntualización y comentario.

C. Políticas destinadas amodificar el costo delsostén a los jubilados

Los Censos Nacionales dePoblación y Vivienda hanvenido a confirmar ciclos devida más largos y tasas denatalidad en declinación (am-bos elevan la tasa de depen-dencia de los jubilados). Estosdos factores han venido aestimular la intensificación deldebate sobre las políticas dejubilación.

Preocupa a los gobiernos cadavez más el impacto de losaumentos que indican lasproyecciones en el costo delsostén a los jubilados. Sonpocos los países que han abor-

dado las consecuencias deesto, más allá de sus efectossobre el financiamiento de losregímenes públicos de reparto.

Hasta la fecha, los debates y laacción se han centrado en:

• los cambios en la edad dejubilación, • la reducción de los niveles deprestación y • el traspaso del costo de losgobiernos al sector privado.

Cuando se eleva la edad dejubilación se mantiene a laspersonas un tiempo más largoen el lugar de trabajo, y por con-siguiente la tasa de dependen-cia disminuye. Por sí solo estono ofrece una solución prácticaa la cuestión del envejecimientode las poblaciones y al costo delsostén a los jubilados.

Las tasas de natalidad en decli-nación obran contra este princi-pio, en la medida que habría quefijar edades de jubilación bas-tante altas - hasta nueve añosmás que la de retiro actualmenteen vigencia - para reducir efecti-vamente los costos.

Veamos la aplicación actuarialde esta doctrina dentro de unode los sistemas de SeguridadPública de nuestro país, me-diante unas pocas diapositivas,que por sí solas se explicancomo propuesta de reforma alrégimen de pensiones delSector Público, a saber:

• Se presenta el crecimientode cotizantes en el tiempo.

7

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

Equilibrio con incremento en la edad de jubilación

pro

ble

mát

ica

Estr

uct

ura

l

Edad promediode ingreso

30 años de cotización 30 años de cotización

Ingreso =$ 568,7977% cuotas capitalizadas

Egreso =$ 568,797Monto total de la pensión Déficit 0%

Edad promediode jubilación

años

025 años 75 años 77 años 87 años

10 añosbeneficiarios

Fallece titular Concluye pensión

SIMULACIÓN PARA FINES ILUSTRATIVOS

Para alcanzar el equilibrio financiero del actual sistema de pensiones, sin considerar elpasivo las PCP, se requeriría de cualquiera de las siguientes medidas:

Contribuciones de 7% a 40% del SBC

Fijando la edad a 75 años

Déficit estructural actualp

rob

lem

átic

aEs

tru

ctu

ral

Edad promediode ingreso

30 años de cotización 30 años de cotización

Ingreso *=$ 216,8157% cuotas capitalizadas

Egreso =$ 1'434,622Monto total de la pensión

Déficit 84%($1'217,806)

Edad promediode jubilación

22 añospensión directa

años

025 años 55 años 77 años 87 años

10 añosbeneficiarios

Fallece titular Concluye pensión

SIMULACIÓN PARA FINES ILUSTRATIVOS

Para alcanzar el equilibrio financiero del actual sistema de pensiones, sin considerar elpasivo las PCP, se requeriría de cualquiera de las siguientes medidas:

Contribuciones de 7% a 40% del SBC

Fijando la edad a 75 años

Equilibrio con incremento decontribuciones de 7% a 40%

pro

ble

mát

ica

Estr

uct

ura

l

Edad promediode ingreso

30 años de cotización 30 años de cotización

Ingreso =$ 1,434,62240% cuotas capitalizadas

Egreso =$ 1'434,622Monto total de la pensión

Déficit 0%

Edad promediode jubilación

22 añospensión directa

años

025 años 55 años 77 años 87 años

10 añosbeneficiarios

Fallece titular Concluye pensión

SIMULACIÓN PARA FINES ILUSTRATIVOS

Para alcanzar el equilibrio financiero del actual sistema de pensiones, sin considerar elpasivo las PCP, se requeriría de cualquiera de las siguientes medidas:

Contribuciones de 7% a 40% del SBC

Fijando la edad a 75 años

8

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

El resumen de estas seis sim-ples diapositivas muestra queexisten soluciones prácticas ala cuestión del envejecimientode las poblaciones y al costodel sostén a los jubilados y queefectivamente son una de laspropuestas viables de reformaal sistema de pensiones delSector Público.

El meollo de la solución está enbuscar el equilibrio finan-ciero del costo del sostén alos jubilados, modificandopor lo menos el cociente decálculo que origine un Incre-

mento de las cotizaciones orealizar un Incremento en laedad de jubilación.

Ahora, veamos otras cuantasdiapositivas para abordar elcaso de las pensiones del sindi-cato del IMSS.

• Se presenta un comparativode condiciones de jubilaciónentre un empleado del IMSS yun afiliado al IMSS.• Se presenta la generosidad ylaxitud de las pensiones de lostrabajadores del sindicato delIMSS.

• Se presentan los jubilados ypensionados del IMSS.• Se presenta el financiamientodel gasto en el RJP. • Se presenta el financiamientodel gasto del RJP, en donde seevidencia que las aportacionesde los trabajadores son insufi-cientes, desde hace más de 20años, por lo que cada año elIMSS tiene que canalizar másrecursos al RJP.• Se presenta la tendenciaactual de recursos disponibles,con posible colapso del sis-tema, antes del año 2018,cuando los recursos serán iguala cero.

Concepto Trabajador del IMSS Afiliado al IMSS

(RJP) (Ley)

1. Salario mensual como activo 5,000 pesos 5,000 pesos

2. Años de trabajo 27 mujeres / 28 hombres 40 hombres y mujeres

3. Edad de jubilación 52 o 53 años en promedio 65 años

4. Ingreso mensual como pensionado 6,450 pesos 2,106 pesos

5. Ingreso durante su vida

pensionada (incluyendo pensión 2,557,425 pesos 506,415 pesos

de viudez)

6. Monto de la pensión financiera

con recursos que no son del 2,449,765 pesos 450,451 pesos

trabajo

7. Aumento anual de la pensión Conforme a los aumentos salariales Conforme a la inflación

de los activos, más que la inflación.

Comparación de las Condiciones de jubilación de un Empleado del IMSSy de un Afiliado al IMSS

Supuestos para ambos trabajadores:•tienen el mismo sueldo $ 5,000 pesos mensuales;•comienzan a trabajar a la edad de 25 años;•viven hasta los 78 años; y•su viuda les sobrevive 5 años.

9

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

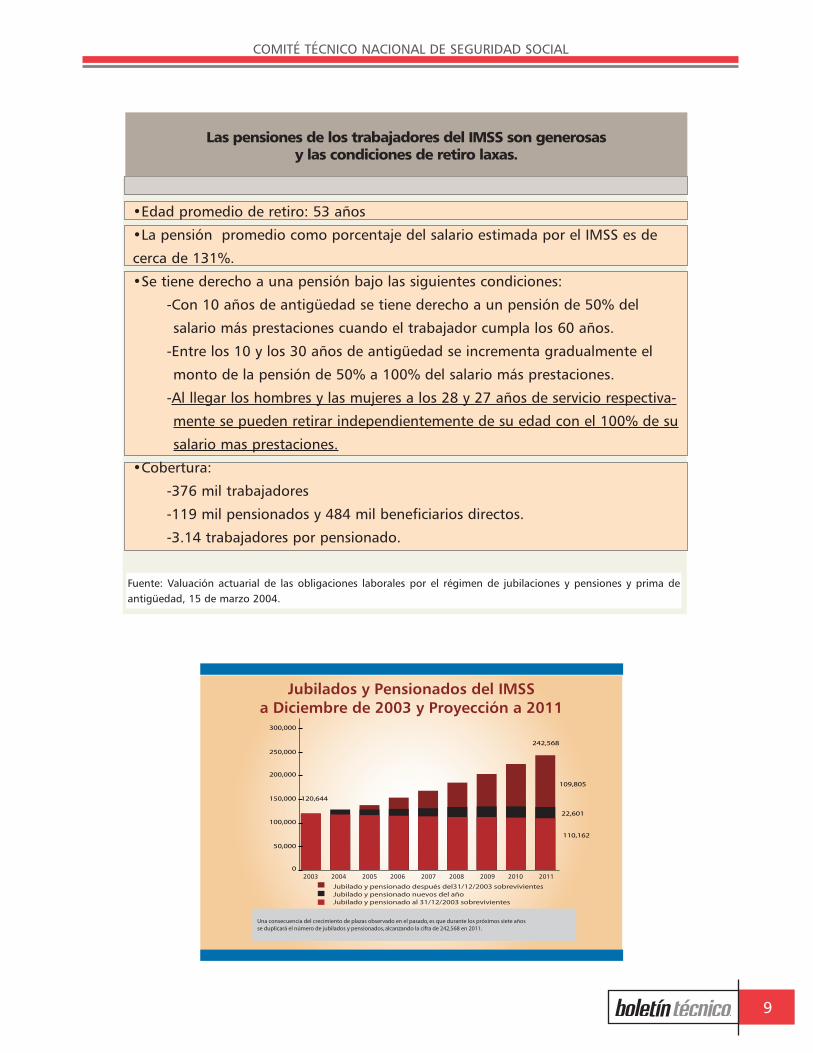

•Edad promedio de retiro: 53 años

•La pensión promedio como porcentaje del salario estimada por el IMSS es de

cerca de 131%.

•Se tiene derecho a una pensión bajo las siguientes condiciones:

-Con 10 años de antigüedad se tiene derecho a un pensión de 50% del

salario más prestaciones cuando el trabajador cumpla los 60 años.

-Entre los 10 y los 30 años de antigüedad se incrementa gradualmente el

monto de la pensión de 50% a 100% del salario más prestaciones.

-Al llegar los hombres y las mujeres a los 28 y 27 años de servicio respectiva-

mente se pueden retirar independientemente de su edad con el 100% de su

salario mas prestaciones.

•Cobertura:

-376 mil trabajadores

-119 mil pensionados y 484 mil beneficiarios directos.

-3.14 trabajadores por pensionado.

Las pensiones de los trabajadores del IMSS son generosasy las condiciones de retiro laxas.

Fuente: Valuación actuarial de las obligaciones laborales por el régimen de jubilaciones y pensiones y prima deantigüedad, 15 de marzo 2004.

Jubilados y Pensionados del IMSSa Diciembre de 2003 y Proyección a 2011

Una consecuencia del crecimiento de plazas observado en el pasado, es que durante los próximos siete añosse duplicará el número de jubilados y pensionados, alcanzando la cifra de 242,568 en 2011.

0

50,000

100,000

150,000 120,644

110,162

22,601

109,805

242,568

200,000

250,000

300,000

201120102009200820072006200520042003

Jubilado y pensionado después del31/12/2003 sobrevivientesJubilado y pensionado nuevos del añoJubilado y pensionado al 31/12/2003 sobrevivientes

10

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

Financiamiento del Gasto en el RJP, 1966-2003(millones de pesos de 2003)

En los inicios del sistema, debido al bajo número de pensionados y jubilados, las aportaciones de los trabajadores prácticamentealcanzaban a cubrir el gasto del RJP. Sin embargo, desde hace ya más de 20- años, esas aportaciones son insuficinetes y cadaaño el IMSS tiene que canalizar más recursos al RJP.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1966

1970

1972

1974

1976

1978

1980

1981

1982

1984

1986

1987

1988

1990

1991

1992

1994

1996

1998

2000

2002

2003

Contribuciones de los TrabajadoresContribuciones IMSS - AseguradorContribuciones IMSS - Patrón

1% sólo de salarios base mayoresa $90.00 diarios

1.25% del salariobase

2.75% del salario base

3% del salario base y delfondo de ahorro

Recursos disponibles para Gasto por Derechohabientedespués de pagar y Fondear RJP, Nómina del Personal

y prestaciones Económicas, 2003-2033(pesos de 2003)

De continuar la tendencia actual, en el 2018, el gasto por derechohabiente será de cero pesos,pero el colapso del sistema se daría mucho antes.

-6002005 2007 2009 2011 2013 2015 2017 2019 2021 2023 2025 2027 2029 2031 2033

-400

-200

0

200

400

600

800

11

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

La propuesta de solución, ape-gada a la doctrina internacionalde seguridad social, sigue sien-do la misma que en el casoanterior. La receta no cambiaen el fondo, sino en particulari-dades, es decir:

• Lograr el equilibriofinanciero del Régimen dePensiones y Jubilaciones(RJP) del sindicato del IMSS,mediante la modificación delcociente de cálculo: Incre-mento de las cotizaciones yajustes, de la siguiente ma-nera:

• aumentando en 1 por cien-to las aportaciones, a partirde octubre de cada año(fecha de revisión salarial)durante 12 años, hasta alcan-zar el 15%, de forma que elingreso monetario por lasaportaciones no se reduzca.• Al momento de jubilarse,uno de los tres aguinaldos sereduciría de 25% a 7% de lacuantía básica.• Los futuros jubilados apor-tarían al pensionarse lomismo que aportaban comoactivos, cuyo porcentajeaumentaría en 1 por cientode forma anual hasta alcan-zar el 15 % ya anteriormentecitado, y / o

• Lograr el equilibrio finan-ciero del RJP con la modifi-cación del cociente de cálcu-lo: Incremento en la edad dejubilación, fijando una edadmínima de jubilación a 65años o por lo menos 60.

Estas modificaciones no son lasúnicas que pueden hacerse.Hay todavía más y que puedeninstrumentarse, vía el cálculoactuarial.

Ejemplo de otras modifica-ciones y que pueden ser solu-ciones prácticas a la cuestióndel envejecimiento de laspoblaciones y al costo delsostén a los jubilados y porotra, propuestas viables dereforma al sistema de pen-siones del Sector Público son:

• El costo del sostén a losjubilados puede descender sise bajan los niveles deprestación mediante meca-nismos tales como el aumen-to de los impuestos quepesan sobre los ingresosjubilatorios, • la reducción de la indi-zación, • la postergación de losincrementos programadosen las prestaciones, • la disminución de las tasasacumulativas para los benefi-cios futuros y • los ajustes en la edad queorigina el pago de las presta-ciones "normales".

No obstante, hay que resaltar ydejar perfectamente claro queel mecanismo aplicado tambiéndebe reducir la tasa delnivel de vida de los jubila-dos (cociente de nivel de vida)en comparación con la corre-spondiente a toda la población,a fin de reducir realmente loscostos.

Por ejemplo, si el número dejubilados aumenta, las cotiza-ciones de los trabajadoresdeben subir para cubrir los cos-tos. En ese caso, los traba-jadores poseen menos paragastar en el consumo de bienesy servicios. Si la cuantía de lasprestaciones no se ajusta haciala baja, el nivel de vida de losjubilados puede ser superior alde la población en general.

conclusión

El sostén a las personas deedad avanzada implica unatransferencia de ingresos de lostrabajadores a los jubilados. Sibien, en el seno de los hogaresaún subsisten las transferenciasintrafamiliares, hoy han sidosuplantadas por los regímenesde cotización obligatoria y porel intercambio de activos dejubilados a trabajadores, comomedios predominantes paracrear esa transferencia. En todocaso, los trabajadores con-sumen menos, a fin de que losjubilados puedan consumirmás que si se los dejara atendera su propio sostén.

El costo del sostén a losjubilados es el producto detres cocientes económicos ydemográficos:

1. el cociente del consumoagregado; 2. el cociente de dependenciade los jubilados; y 3. el cociente del nivel devida.

12

COMITÉ TÉCNICO NACIONAL DE SEGURIDAD SOCIAL

El segundo cociente, así comoel tercero, son los que ejercenel mayor impacto sobre elcosto. Sin excepción, los cam-bios en el costo del sostén sereflejan en cambios que seoperan por lo menos en uno deestos cocientes.

Dado que la mayoría de lospaíses avanzados registran unnúmero creciente de jubiladosy tasas de natalidad en decli-nación, gran parte del debateactual acerca de las políticasprevisionales se centra en cómomanejarse frente al aumentode los costos ligados a estosfenómenos. Se están con-siderando factores tales comosubir la edad de jubilación, elrecorte de las prestaciones, eltraspaso de las responsabili-dades al sector privado y elimpacto de una aceleración delcrecimiento económico, aun-que es difícil predecir la reper-cusión de cada uno de ellos.

Para los casos del sindicato delIMSS y del ISSSTE, el mecanis-mo inmediato es por lo menos,

fijar una edad mínima de jubi-lación y/o aumentar las aporta-ciones de los trabajadores. Ytambién, por qué no, recortarprestaciones. Para el caso de laspensiones alimentarias para losadultos mayores, residentes enel Distrito Federal, por lo menosmedir la magnitud del pasivopensionario (presente y futuro)e iniciar el fondeo respectivo.

Las condiciones y esperanza devida de los mexicanos han cam-biado y esos esquemas de pro-tección social deben revisarsepara hacerlos viables, primeropara la persona y luego paraque el país tenga otroscaminos.

FÍN *.

* Referencias específicas depensiones que sirvieron deapoyo para la realización deeste boletín:

1. Banco de informaciónsobre las diversas presenta-ciones existentes de ponen-cias llevadas a cabo dentro

del Comité Nacional Técnicode Seguridad Social del IMEF.Años 2003-2004.2. Presentación sobre la Segu-ridad Social en México. "Apun-tes para evaluar el Sistema dePensiones". Sen. Elías MiguelMoreno Brizuela. Presidentede la Comisión de Salud ySeguridad Social. Senado dela República. Febrero 18 del2004.3. "El debate sobre la refor-ma de la seguridad social: Enbúsqueda de un nuevo con-senso". Lawrence Thompson,Senior Fellow del UrbanInstitute, Washington, D.C.La serie completa de resú-menes de los temas de dis-cusión aparece en "Older andWiser: The Economics ofPublic Pensions", publicadopor la Urban Institute Press,ISBN 0-87766-679-2 (papel)e ISBN 0-87766-678-4 (tela). 4. Extractos de artículossobre las propuestas dereforma publicados en losperiódicos de mayor circu-lación. 2003-2004.

Cualquier comentario, observación o sugerencia a este Boletín,favor de hacerlo llegar directamente a la Coordinadora del Comité.

Lic. Gloria Ortiz Balderase-mail: [email protected]

ESTIMADO SOCIO