第十二章 台灣的處境與因應之道 - ctpecc.org.t ·...

19

第十二章 江啟臣 太平洋經濟合作理事會(PECC)中華民國委員會 副秘書長 摘要 面對1990 年代後期以來東亞區域經濟整合深化及新區域 主義發展帶來的對外經濟戰略環境改變,台灣的處境如何?展 望未來,台灣又該如何思索其對東亞區域經濟整合的因應?這 些問題不僅值得吾人關切,更攸關台灣未來的定位及其與東亞 區域的關係。基本上,不論東亞區域經濟整合的虛實如何,在 東亞主義興起下台灣與東亞區域經濟的關係已在貿易、投資、 生產分工,與制度整合等關係上發生變化。尤其是作為目前東 亞區域主義的局外者,加上與東亞區域政經關係密切,本文認 為台灣應有下列思維以前瞻台灣的因應之道:利用既有資源, 降低東亞區域主義之衝擊;洞悉貿易與投資轉向效果,掌握比 較利益、善用夥伴之RTA/FTA;以「交往」與「固盟」面對東 亞與亞太區域主義的競合;擬訂「『心』南向政策」,除了榮 邦,也要睦鄰、富鄰;推動兩岸經貿關係正常化、共同參與區 域經濟整合。 台灣的處境與因應之道 313 第十二章台灣的處境與因應之道

Transcript of 第十二章 台灣的處境與因應之道 - ctpecc.org.t ·...

第十二章

江啟臣

太平洋經濟合作理事會(PECC)中華民國委員會 副秘書長

摘要

面對1990年代後期以來東亞區域經濟整合深化及新區域

主義發展帶來的對外經濟戰略環境改變,台灣的處境如何?展

望未來,台灣又該如何思索其對東亞區域經濟整合的因應?這

些問題不僅值得吾人關切,更攸關台灣未來的定位及其與東亞

區域的關係。基本上,不論東亞區域經濟整合的虛實如何,在

東亞主義興起下台灣與東亞區域經濟的關係已在貿易、投資、

生產分工,與制度整合等關係上發生變化。尤其是作為目前東

亞區域主義的局外者,加上與東亞區域政經關係密切,本文認

為台灣應有下列思維以前瞻台灣的因應之道:利用既有資源,

降低東亞區域主義之衝擊;洞悉貿易與投資轉向效果,掌握比

較利益、善用夥伴之RTA/FTA;以「交往」與「固盟」面對東

亞與亞太區域主義的競合;擬訂「『心』南向政策」,除了榮

邦,也要睦鄰、富鄰;推動兩岸經貿關係正常化、共同參與區

域經濟整合。

台灣的處境與因應之道

313

第十二章

台灣的處境與因應之道

314

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

一、前言

為維護國家利益、爭取國家目標之實踐,各個國家幾乎都會

擬定相關之國家戰略與政策措施。在對外關係上,大國或有些政

府甚至擘劃所謂的「大戰略」(Grant Strategy),結合其所具備之

軍事、政治、經濟、外交、科技、社會文化等方面的資源,透過

軍事與非軍事、物質與非物質的手段,以長期追求國家在平時與

戰時的利益(Kennedy, 1991)。其中,隨著國際經濟互賴關係的

廣化與深化,「對外經濟戰略」逐漸成為國家戰略擘劃中不可或

缺的一環與重點。「對外經濟政策」(foreign economic policy)、

「國際經濟政策」(international economic policy)、「經濟外交」

(economic diplomacy)、「經濟戰」(economic warfare)、「經濟制

裁」(economic sanctions)、「經濟脅迫」(economic coercion)等涉

及對外經濟關係的概念與做法(Baldwin, 1985: 33-39),也因而時常

出現在國家的對外戰略中,試圖影響與其他國家或區域的經濟與政

治關係。但不論國家之目標為何,一國對外經濟戰略的制定與內容

幾乎無法脫離國際政經大環境的變化。

1990年代以來,新一波區域主義浪潮的發展,尤其是區域貿

易協定與自由貿易協定(RTA/FTA)的擴散蔓延,可說為各國帶來新

的對外經濟戰略環境。如今具保護主義與歧視性原則的RTA幾乎

凌駕於WTO多邊主義之上,根據WTO的統計,至今全球已有超過

380件RTA在WTO完成登記實施,且這個數字仍在增加當中,預計

2010年前就會突破400件。1而過去長期以來被視為缺乏區域主義的

1 http://www.wto.org/english/tratop_e/region_e/region_e.htm

315

第十二章

台灣的處境與因應之道

東亞區域更是此波區域主義蔓延的核心地區,其中除了雙邊的自由

貿易協定外,東亞區域內複邊自由貿易協定(plurilateral FTA)也已

如火如荼展開,包括東協自由貿易區(AFTA)、東協加一FTA、東協

加三FTA、東協加六FTA等。除了量的增加外,若干東亞區域RTA

與FTA的內容更是超越傳統的關稅減讓優惠,進而包括服務貿易的

障礙消除、投資規範、標準暨相互認證、貿易便捷化、競爭政策、

技術合作、智慧財產權保護、政府採購、爭端解決、環境與勞工等

議題(江啟臣,2007: 8)。

台灣做為東亞區域的成員,長期以來與區域內的其他成員有密

切的經濟、社會文化或政治往來;東亞區域環境的變化其實也不斷

影響台灣的內外發展。面對1990年代後期以來東亞區域經濟整合深

化及新區域主義發展帶來的對外經濟戰略環境改變,台灣的處境如

何?展望未來,台灣又該如何思索其對東亞區域經濟整合的因應?

這些問題不僅值得吾人關切,更攸關台灣未來的定位及與東亞區域

的關係。加上兩岸經貿關係的發展與持續幾乎不可能置外於此波東

亞區域經濟整合浪潮的影響,以及2008年5月以來兩岸關係的快速

轉變,皆讓吾人深覺台灣有進一步探索上述課題,同時思考因應之

道的必要性與急迫性。在東亞經濟整合的趨勢背景下,本文主要

將省思釐清台灣當前的處境,並進一步提出若干可供思考的因應之

道。

二、東亞經濟整合的虛實與未來

以「區域主義」的概念觀之,相對於西歐,北美與中南美洲

等區域,即使在區域主義的浪潮下,「東亞」在二十世紀可說遲遲

316

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

未出現如歐盟、北美自由貿易區,及南錐共同體等制度化的政府間

合作機制。然此情況在本世紀開始之際出現重大轉變,如今各式由

東亞政府間合作推動、主導的經濟整合方案已如火如荼展開,東亞

區域主義也因而開始萌芽崛起。至今除日益增加的雙邊自由貿易協

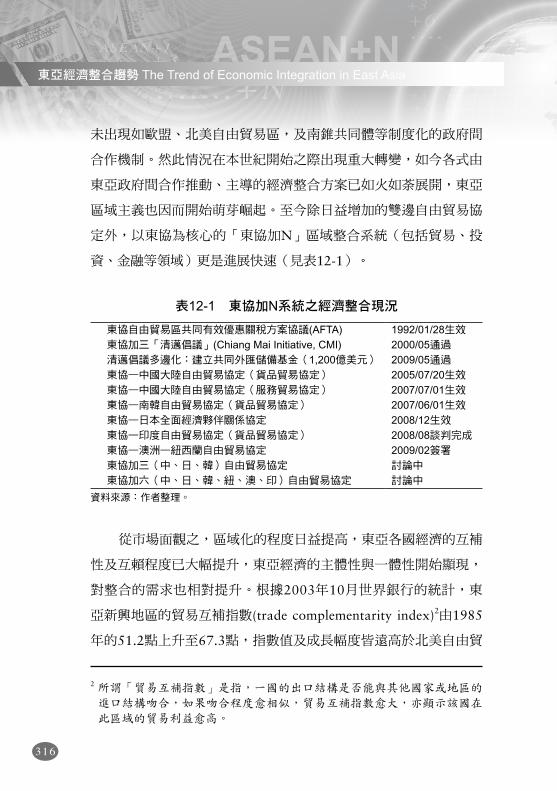

定外,以東協為核心的「東協加N」區域整合系統(包括貿易、投

資、金融等領域)更是進展快速(見表12-1)。

從市場面觀之,區域化的程度日益提高,東亞各國經濟的互補

性及互賴程度已大幅提升,東亞經濟的主體性與一體性開始顯現,

對整合的需求也相對提升。根據2003年10月世界銀行的統計,東

亞新興地區的貿易互補指數(trade complementarity index)2由1985

年的51.2點上升至67.3點,指數值及成長幅度皆遠高於北美自由貿

表12-1 東協加N系統之經濟整合現況

東協自由貿易區共同有效優惠關稅方案協議(AFTA) 1992/01/28生效

東協加三「清邁倡議」(Chiang Mai Initiative, CMI) 2000/05通過

清邁倡議多邊化:建立共同外匯儲備基金(1,200億美元) 2009/05通過

東協—中國大陸自由貿易協定(貨品貿易協定) 2005/07/20生效

東協—中國大陸自由貿易協定(服務貿易協定) 2007/07/01生效

東協—南韓自由貿易協定(貨品貿易協定) 2007/06/01生效

東協—日本全面經濟夥伴關係協定 2008/12生效

東協—印度自由貿易協定(貨品貿易協定) 2008/08談判完成

東協—澳洲—紐西蘭自由貿易協定 2009/02簽署

東協加三(中、日、韓)自由貿易協定 討論中

東協加六(中、日、韓、紐、澳、印)自由貿易協定 討論中

資料來源:作者整理。

2 所謂「貿易互補指數」是指,一國的出口結構是否能與其他國家或地區的進口結構吻合,如果吻合程度愈相似,貿易互補指數愈大,亦顯示該國在此區域的貿易利益愈高。

317

第十二章

台灣的處境與因應之道

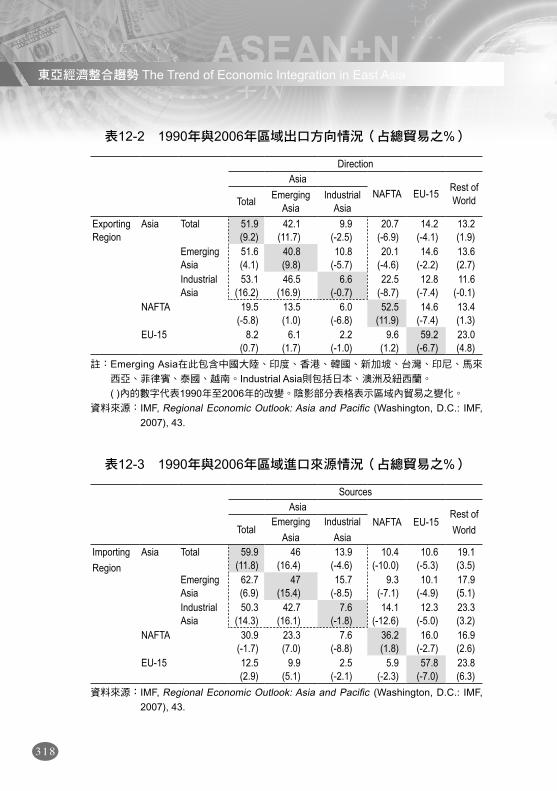

易區及歐盟。而且東亞區域內貿易(intra-regional trade)的比例也節

節上升,根據國際貨幣基金(IMF, 2007: 43-45)的報告,從1990年

到2006年,亞洲地區包括開發中及已開發經濟體在內的區域內出

口比例成長9.2%到51.9%(見表12-2),區域內進口比例更大幅

成長11.8%至近60%(見表12-3)。東亞區域內貿易的比例可說

已超過北美自由貿易區(NAFTA)的程度,與歐盟的區域內貿易程

度不相上下。此外,東亞區域化的程度更可由其日趨增加與緊密的

產業內貿易(intra-industry trade)情況窺知,尤其是東亞經濟體間

的中間財(intermediate goods)貿易幾乎占輸入開發中經濟體貿易的

60-65%(IMF, 2007: 45),此反映出東亞區域內已形成一特有的生產

網絡與產業分工,只是不同於歐盟來自大量內部需求的產業內貿易

型態,東亞的區域內貿易與產業內貿易的主要目標在於出口最終產

品到其他區域。

318

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

表12-2 1990年與2006年區域出口方向情況(占總貿易之%)

Direction

Asia

NAFTA EU-15Rest of WorldTotal

Emerging Asia

Industrial Asia

Exporting Region

Asia Total 51.9(9.2)

42.1(11.7)

9.9(-2.5)

20.7(-6.9)

14.2(-4.1)

13.2(1.9)

Emerging Asia

51.6(4.1)

40.8(9.8)

10.8(-5.7)

20.1(-4.6)

14.6(-2.2)

13.6(2.7)

Industrial Asia

53.1(16.2)

46.5(16.9)

6.6(-0.7)

22.5(-8.7)

12.8(-7.4)

11.6(-0.1)

NAFTA 19.5(-5.8)

13.5(1.0)

6.0(-6.8)

52.5(11.9)

14.6(-7.4)

13.4(1.3)

EU-15 8.2(0.7)

6.1(1.7)

2.2(-1.0)

9.6(1.2)

59.2(-6.7)

23.0(4.8)

註: Emerging Asia在此包含中國大陸、印度、香港、韓國、新加坡、台灣、印尼、馬來

西亞、菲律賓、泰國、越南。Industrial Asia則包括日本、澳洲及紐西蘭。

( )內的數字代表1990年至2006年的改變。陰影部分表格表示區域內貿易之變化。

資料來源: IMF, Regional Economic Outlook: Asia and Pacific (Washington, D.C.: IMF,

2007), 43.

表12-3 1990年與2006年區域進口來源情況(占總貿易之%)

Sources

Asia

NAFTA EU-15Rest of

WorldTotalEmerging

Asia

Industrial

AsiaImporting

Region

Asia Total 59.9(11.8)

46(16.4)

13.9(-4.6)

10.4(-10.0)

10.6(-5.3)

19.1(3.5)

Emerging Asia

62.7(6.9)

47(15.4)

15.7(-8.5)

9.3(-7.1)

10.1(-4.9)

17.9(5.1)

Industrial Asia

50.3(14.3)

42.7(16.1)

7.6(-1.8)

14.1(-12.6)

12.3(-5.0)

23.3(3.2)

NAFTA 30.9(-1.7)

23.3(7.0)

7.6(-8.8)

36.2(1.8)

16.0(-2.7)

16.9(2.6)

EU-15 12.5(2.9)

9.9(5.1)

2.5(-2.1)

5.9(-2.3)

57.8(-7.0)

23.8(6.3)

資料來源: IMF, Regional Economic Outlook: Asia and Pacific (Washington, D.C.: IMF,

2007), 43.

319

第十二章

台灣的處境與因應之道

不過,單靠貿易互賴的程度與型態的改變來衡量東亞市場的

區域化程度似乎太過薄弱,為進一步衡量東亞市場的互賴程度及

區域化之深度,亞洲開發銀行(ADB, 2008)透過六項指標(包括

trade policy cooperation, foreign direct investment, equity markets,

macroeconomic links, inter-regional trade, and tourism)的資料整

理,發現自1997年金融危機前到危機後的10年,平均六項指標在

橫跨16個ADB成員的亞洲整合區(Integrating Asia)3中呈現成長趨

勢(ADB, 2008: 42-43)。此一方面代表該區域的經濟成長、網絡基

礎的生產體系,及相關的投資與人員流動等,已提升區域關係的重

要性。另一方面也反映東亞區域範圍內經濟整合程度深化的具體事

實。

儘管如此,東亞區域經濟整合,尤其是區域主義,仍處於萌

芽階段,必須面臨許多既有的問題與潛在的挑戰,而仔細思考,當

前提出的願景與理想亦有其空虛、不切實際之處。首先,東亞經濟

至今仍不脫出口導向與大量依賴歐美市場的特性,各國趨同的出口

導向經濟與歐美外來的影響力因此將對東亞區域主義的發展構成挑

戰。

其次是東亞地區缺乏凝聚力,除彼此在政治、經濟發展,與社

會文化上的差異,東亞地區內的歷史情結、政治對立與強權之間的

矛盾都讓東亞國家之間難以產生強大的凝聚力(Kim, 2004: 54-55;

Capie, 2004: 157-158)。區域的多元性成為一大障礙,Kim(2004:

3 Integrating Asia包括汶萊、柬埔寨、中國大陸、香港、印度、印尼、日本、韓國、寮國、馬來西亞、緬甸、菲律賓、新加坡、台灣、泰國、越南。

320

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

54)即指出「這種多元性不只在東亞國家之間,在某些國家的內部也

相當顯著」。亞洲國家在文化、語言、政治上的多元性以及經濟的

不平衡發展,提高了建立社群感的難度。而根據Capie(2004: 158)

的觀察,東亞共同體建立的使命感目前似乎也只存在特定的菁英階

層。

此外,東亞區域主義最大的挑戰恐怕是缺乏有力的領導

(leadership),從歐盟與北美的經驗看來,推動區域經濟整合一開

始往往都須有主要國家負責主導,在歐盟有德國與法國,在北美有

美國,反觀東亞的區域經濟整合,至今仍缺乏有力的主導國家。雖

然東協與中國大陸在推動雙方的經濟整合上相當積極,但面對整體

的東亞經濟整合,可能都心有餘而力不足,所以東協只能盡量由內

部的整合出發,而中國大陸則是本身經濟實力仍嫌不足,無法完全

帶動包括日本在內的區域經濟整合。日本雖貴為經濟大國,又是已

開發國家,但需克服東亞國家歷史上對其之不信任與畏懼(Webber,

2001: 361-62)。

更關鍵的是美國對東亞區域主義的態度仍是未知數,但是由誰

主導、如何組織、是否會有像ARF或APEC的制度性安排都將會影

響美國方面的態度。換言之,未來東亞的合作與結構並不全由亞洲

國家決定,美國的作為與態度對東亞區域整合的發展有重要且關鍵

性的影響(Tay, 2005: 24; Capie, 2004: 159)。是以,目前的東亞經

濟整合呈現的局面是意見不一、各行其是、各憑本事,也因而影響

其發展之方向與進度。

儘管如此,這些挑戰並沒有阻止東亞經濟整合,其氣勢仍然難

以抗拒。但是,可以肯定的是在眾多變數的牽制下,其未來進展不

321

第十二章

台灣的處境與因應之道

可能是革命性的改變,而將是循序漸進的轉變(Capie, 2004: 164)。

就如同Bergsten(2005: 1)的想法「它將會花許多的時間才能達成目

標,其過程勢必會遭遇到許多的困難,⋯最後(整合而成)的實體

也許不會被稱作『東亞共同體』或者『東亞自由貿易區』,也或許

最後不會有像是歐洲那樣的中央機構」。簡言之,最後的型態將取

決於發展的過程。甚至在與亞太區域主義長期競爭的循環下,受到

此波東亞區域主義威脅的亞太區域主義將如何回應恐怕也將影響東

亞區域主義的未來發展格局。

三、台灣處境的省思

承上所述,一國對外經濟戰略的內容視各國需要而定,而且對

外經濟戰略的制定與內容也無法脫離國際政經大環境的影響。儘管

東亞區域主義目前仍方興未艾,亦姑且不論所提之願景與理想能否

真正實現,1990年代後期以來亞太區域經濟整合的深化及區域化快

速發展是事實,而台灣與東亞區域經濟的互賴程度也隨之提高。因

此,理論上台灣需有一套完整具體之因應之道或經濟戰略以因應此

一局勢之變化,達到國家發展之戰略目標。然回顧1990年代以來台

灣的對外經濟戰略與做法,僅有一些相關的政策工具或手段關係勉

強可以被視為是對區域經濟整合的回應,像是南向政策、亞太營運

中心,及加入WTO後的FTA策略、佈局全球戰略、榮邦計劃等。這

些做法基本上皆有其特殊的內外環境考量與策略目標,如今面對東

亞區域主義的興起與影響,台灣要有新的回應與戰略前瞻,必須先

對本身的處境有通盤之瞭解與省思。大體上,在東亞經濟整合如火

如荼發展的大環境下,台灣與東亞區域之關係有下列值得關注之變

322

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

化與挑戰。

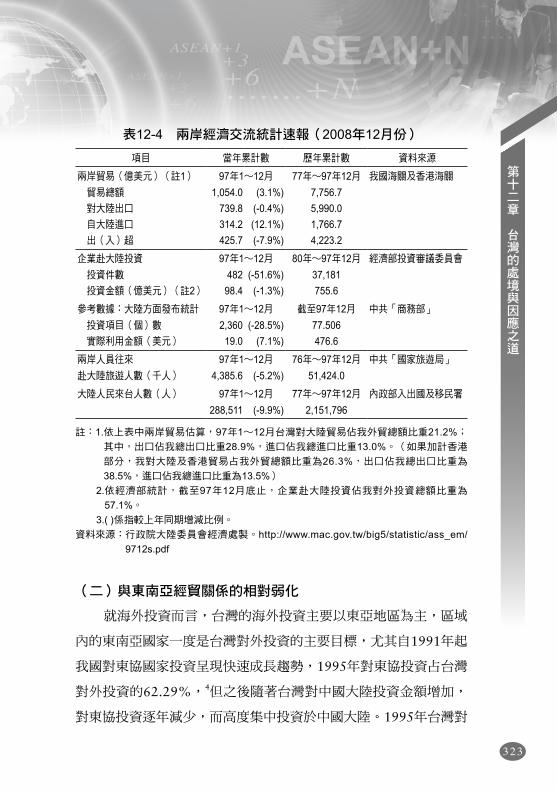

(一)中國大陸崛起與兩岸關係的變化

過去十年來中國大陸的崛起與中國大陸市場的磁吸效應,大概

已無人會否認,然而如何面對中國大陸崛起與定位兩岸關係卻也始

終影響台灣對東亞區域經濟戰略之思維與作法。回顧1990年代以

來相關的台灣對外經濟戰略與政策作法,從南向政策到布局全球幾

乎都是以避免「西進」、降低對中國大陸依賴與減少風險為目標。

儘管如此,表12-4數字告訴卻我們中國大陸已是台灣的最大貿易

夥伴與對外投資地,當前兩岸經貿關係之密切更是史無前例,也是

台灣首次如此深與廣地參與中國大陸經濟發展進程,第一次出現與

中國大陸經濟興衰息息相關的現象。顯然,防止西進的策略並未全

然奏效,兩岸經濟已出現非常明顯的、市場驅動的「功能性整合」

與互賴特徵。類似的情況其實也發生在其他經濟體如日本、韓國、

香港,或東南亞與中國大陸市場的關係上,香港與中國大陸已簽署

CEPA,韓國提出欲與中國大陸簽署FTA,日、中、韓也在研擬成立

FTA的可能,這些都是欲藉制度性整合的途徑來輔助、治理與中國

大陸的經貿互賴及功能性整合。是以,為何日、韓選擇制度性整合

的途徑?同樣面對中國大陸,台灣或許也應了解日韓的戰略選擇,

在過去防堵「西進」成效有限及當今區域主義的浪潮下,重新界定

兩岸經貿關係並設法透過制度性的途徑治理兩岸經濟的互賴與整

合。

323

第十二章

台灣的處境與因應之道

(二)與東南亞經貿關係的相對弱化

就海外投資而言,台灣的海外投資主要以東亞地區為主,區域

內的東南亞國家一度是台灣對外投資的主要目標,尤其自1991年起

我國對東協國家投資呈現快速成長趨勢,1995年對東協投資占台灣

對外投資的62.29%,4但之後隨著台灣對中國大陸投資金額增加,

對東協投資逐年減少,而高度集中投資於中國大陸。1995年台灣對

表12-4 兩岸經濟交流統計速報(2008年12月份)

項目 當年累計數 歷年累計數 資料來源

兩岸貿易(億美元)(註1) 97年1∼12月 77年∼97年12月 我國海關及香港海關

貿易總額

對大陸出口

自大陸進口

出(入)超

1,054.0

739.8

314.2

425.7

(3.1%)

(-0.4%)

(12.1%)

(-7.9%)

7,756.7

5,990.0

1,766.7

4,223.2

企業赴大陸投資 97年1∼12月 80年∼97年12月 經濟部投資審議委員會

投資件數

投資金額(億美元)(註2)

482

98.4

(-51.6%)

(-1.3%)

37,181

755.6

參考數據:大陸方面發布統計 97年1∼12月 截至97年12月 中共「商務部」

投資項目(個)數

實際利用金額(美元)

2,360

19.0

(-28.5%)

(7.1%)

77.506

476.6

兩岸人員往來 97年1∼12月 76年∼97年12月 中共「國家旅遊局」

赴大陸旅遊人數(千人) 4,385.6 (-5.2%) 51,424.0

大陸人民來台人數(人) 97年1∼12月 77年∼97年12月 內政部入出國及移民署

288,511 (-9.9%) 2,151,796

註: 1. 依上表中兩岸貿易估算,97年1∼12月台灣對大陸貿易佔我外貿總額比重21.2%;

其中,出口佔我總出口比重28.9%,進口佔我總進口比重13.0%。(如果加計香港

部分,我對大陸及香港貿易占我外貿總額比重為26.3%,出口佔我總出口比重為

38.5%,進口佔我總進口比重為13.5%)

2. 依經濟部統計,截至97年12月底止,企業赴大陸投資佔我對外投資總額比重為

57.1%。

3. ( )係指較上年同期增減比例。

資料來源: 行政院大陸委員會經濟處製。http://www.mac.gov.tw/big5/statistic/ass_em/

9712s.pdf

324

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

中國大陸投資占對外投資的17.34%,2006年增加至64.40%。5以

1990-2007為例,對中國大陸之投資超過台灣對外總投資的55%。6中國大陸幾乎取代東南亞國家成為台灣對外投資的主要去處,台

灣與東南亞國家的貿易、投資與產業分工關係也因而發生變化,進

而影響在區域主義浪潮下台灣是否為東協國家簽署FTA的對象選擇

(儘管另有中國大陸因素的壓力)。對於1990年代中期以來台灣與

東南亞經貿關係的明顯弱化,台灣的南向政策雖名為增加對東南亞

的投資,但實質目的乃在分散對中國大陸的投資與依賴,也因此難

以真正達到恢復或強化台灣與東南亞的關係。如今隨著東協經濟共

同體(ASEAN Economic Community)的成形與東協在東亞區域主義

發展過程中的影響力,台灣似乎不宜再以分散對中國大陸依賴風險

的心態來看待東南亞在其亞太區域經濟戰略中的定位;而是必須以

東協作為未來該區域經濟整合動力來源的高度來決定台灣與東南亞

國家的經貿關係發展方向。

(三)區域經濟整合對生產分工關係的效應

生產網絡及分工關係可說是另一影響台灣與東亞區域經濟關

係的重要構面。特別是在全球化、區域化及區域主義的興起下,

東亞區域內的生產分工或產業分工關係變化日益快速。首先是

1960-1970年代以日本為領頭雁,亞洲四小龍和東南亞國家分列於

後的「雁行模式」已出現轉變,開始往水平分工的方向發展。特別

4 經濟部,《兩岸貿易與投資影響評估報告》,2007年6月,頁27。5 同上註。6 行政院大陸委員會,《兩岸經濟統計月報》第190期,表13。http://www.

mac.gov.tw/big5/statistic/em/190/13.pdf。2009/2/1。

325

第十二章

台灣的處境與因應之道

是對外直接投資帶動的區域化發展,除改變貿易結構外,更不斷更

新區域內的生產分工與產業分工關係。中國大陸因而成為世界工

廠,取代日本、韓國、台灣,成為美國市場的主要進口來源;而日

本、韓國、台灣則成為中國大陸中間財、零組件的主要提供者。其

次,東亞新興區域主義潮流下的制度性安排如FTA所造成的貿易、

投資(FDI)移轉效果,也將進而影響區域內的生產網絡與分工關係;

其不只影響參與制度性安排的成員,亦將因此波及非成員在區域內

的生產分工角色。台灣在目前尚無法參與東亞區域主義安排的情況

下,尤須特別注意區域經濟整合對生產分工關係的效應。

(四)與東亞區域制度性經濟整合嚴重脫鉤

更值得省思的是,當前台灣與區域經濟在制度整合關係上的

嚴重脫節,姑且不論造成此結果的原因有哪些,但是事實是在新區

域主義的潮流下,台灣幾乎已是東亞區域主義發展過程中的局外者

(outsider)。不僅未能參與次區域的RTA,如東協加N系統的整合;

在雙邊關係上,也僅止於與中南美邦交國簽署FTA。APEC成為當

前台灣參與區域經濟合作的唯一安排,但以APEC為基礎的亞太自

由貿易區(FTAAP)卻仍只是長期目標。如此的發展或許短期內對台

灣經濟影響有限,不過一旦上述次區域的RTA一一實現,而台灣依

然無法突破目前的困境,對台灣經濟面對的壓力將有增無減。根據

前文相關章節的推斷或模擬預估,不論東協加一、加三,或東協加

六的情境都將對台灣在GDP成長、貿易條件及經濟福利構成負面的

效應。除了經濟上的潛在衝擊,其實制度整合關係上的嚴重脫節對

台灣在政治、外交、心理等非經濟面的影響可能更直接,而其所衍

生的心理作用亦將間接造成對台灣不良的經濟預期,擴大對台灣經

326

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

濟、外交邊緣化的效果。是以,改善當前台灣與區域內制度性經濟

整合嚴重脫鉤的狀態,應是台灣在回應東亞區域經濟戰整合上的關

鍵。

四、台灣因應之道的思維

縱然東亞區域經濟整合的發展有其理想上的空虛之處,但也

有其相當具體與實際的部分,其最後的型態恐必須取決於發展的過

程。但是,以台灣當前的處境而言,不論東亞區域經濟整合的虛實

如何,在東亞主義興起下台灣與東亞區域經濟的關係已在貿易、投

資、生產分工,與制度整合等關係上發生變化。尤其是作為目前東

亞區域主義的局外者,加上與東亞區域政經關係密切,台灣有必要

謹慎思索其對此波東亞區域經濟整合浪潮的因應之道。以下本文嘗

試提供相關思維以前瞻台灣可行的因應方案。

(一)利用既有資源,降低東亞區域主義之衝擊

目前台灣推動RTA或FTA的阻力可說主要來自中國大陸的因

素與兩岸關係的主權問題,但為有效降低台灣在制度整合關係上嚴

重脫節所帶來的邊緣化及政經衝擊,最基本與快速的方式應是多加

利用既有的雙邊或多邊平台與資源以稀釋可能的不利影響,包括:

(1)支持並積極參推動WTO多邊貿易自由化,如果多邊自由化的談

判能成功,雙邊或區域的必要性自然降低。此外,誠如林培州教

授於前文中的建議,為簡化國際貿易體制,「台灣應積極要求與

督促WTO原產地委員會及貿易委員會,加速推動非優惠性原產地

規則之調和工作(HWP),並應進而主張將HWP擴大推展適用於區

域貿易協定的優惠性原產地原則」。(2)運用APEC推動FTA/RTA的

327

第十二章

台灣的處境與因應之道

透明化與開放性的機會,包括所謂的FTA/RTA「最佳範例」(best

practices)與「範例措施」(model measures),以弱化FTA/RTA的歧

視性效果,台灣應藉此機會秉持自由開放之立場,主張採行比較簡

明與寬鬆的優惠性原產地原則,以利維護台灣在東亞、亞太地區生

產分工網絡的關鍵地位。(3)以友邦國家作為布局的前哨站,基於台

灣邦交國多分佈於中南美洲,台灣可利用與中南美洲邦交國簽署之

FTA,連結「中美洲自由貿易協定」擴大台灣在美洲地區的市場進

入,與美國市場、NAFTA進一步整合。

(二)洞悉貿易與投資轉向效果,掌握比較利益、善用夥伴之

RTA/FTA

除利用既有的資源外,在短期內沒有把握與美國、日本或東南

亞等經貿夥伴簽署任何RTA的情況下,台灣政府與企業皆應先未雨

綢繆洞悉這些RTA/FTA(尤其是優惠性原產地原則內容)的貿易與

投資轉向效果,掌握台灣與東亞各國在各相關產業的發展水準與比

較利益,進而逆向思考改運用其經貿夥伴所參與的RTA/FTA,化危

機為轉機。於是,對產業而言,台灣企業應先了解這些制度性的整

合(如各式的ASEAN plus FTA)對台灣的產業影響,進而善用經

貿夥伴的RTA特性進行布局,調整企業經營策略。例如,在日本與

印度尚未簽訂FTA的情況下,日本汽車業即有效透過泰國與印度的

FTA拓銷印度市場。其次,對政府而言,即便立即與主要經貿夥伴

訂定RTA/FTA有其困難,台灣也應設法運用夥伴的RTA/FTA,讓台

灣廠商、產品亦有機會享受相同或類似的優惠待遇,台灣與菲律賓

合作之經濟走廊模式應可設法擴大到與更多經貿夥伴的類似合作。

328

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

(三)以「交往」與「固盟」面對東亞與亞太區域主義的競合

不同於過去,東亞主義與亞太主義的競合已成為新世紀亞太區

域經濟整合發展的重要特色;加上主要強權國家及東協集團的強力

運作,以及各項經貿議題與政治、安全的複雜連結關係,都不斷影

響亞太與東亞區域整合的發展。為避免在東亞與亞太主義的競合的

過程中被邊緣化,台灣在當前尚無法參與東亞區域主義過程的情況

下,在策略上應先「固盟」支持有美國參與在內的亞太主義,尤其

鞏固、強化台灣既已參與之APEC、ADB及PECC等國際組織(在某

種程度上抗衡東亞主義的挑戰)。特別是在未來「跨太平洋戰略經

濟夥伴協定」(TPSEP)有可能以美國為核心進一步擴大,甚至衝擊

東亞區域主義發展的趨勢下,台灣更應妥善運用在APEC的立基,

積極對美溝通、爭取美國之善意,支持台灣參與包括TPSEP與未來

的FTAAP及台美FTA等。

其次,東亞主義與亞太主義之關係雖有競爭,但在當前成員高

度重疊,以及兩區域主義未以「零合」為發展目標的情況下,未來

也有合作之可能。加上如台灣無法參與東亞區域經濟整合勢將對台

灣的對外貿易、投資與產業分工構成衝擊,進而刺激產業外移。是

以,除固盟參與亞太主義外,在策略上台灣也應積極爭取參與東亞

主義的過程,特別是在當前兩岸關係趨於緩和的情勢下,透過兩岸

協商,以「交往」解除中國大陸壓力,讓台灣參與的議題成為東亞

區域主義發展的議程內容,應是尋求台灣參與東協加N可嘗試的途

徑。

(四)擬訂「『心』南向政策」,除了榮邦,也要睦鄰、富鄰

面對東亞區域的變局,台灣參與策略的思考不僅該考慮美國、

329

第十二章

台灣的處境與因應之道

中國大陸的因素,更應進一步衡量其他建構者如日本、東協、澳

洲,甚至是印度的角色及影響力。其中,台灣的近鄰—東南亞國

家不僅已是台灣的重要經貿夥伴,更是現在東協加N系統與未來東

亞區域主義的要角,同時東南亞的動向會以影響亞太區域秩序安排

的方式影響台灣,而台灣能否參與東亞區域主義,東協國家亦是關

鍵。

過去台灣南向政策的推出,雖多少拓展了台灣對東南亞國家的

投資與經貿關係,但是仍舊無法有效突破台灣被東協或東亞區域主

義排除的困境。中國大陸的因素、主權的考量是事實,不過時代環

境在變,台灣有必要重新調整過去的南進政策目標與內涵,在策略

上台灣應將「南向政策」由過去消極性,分散對中國大陸投資風險

的策略目標,轉化為用「心」與東南亞交往、協助東南亞發展,促

進台灣與東協多元交流互動的「『心』南向政策」。例如,台灣可

對經濟發展程度較低的東南亞國家,提供普遍關稅優惠(Generalized

System of Preferences, GSP),以提升相互關係,或思考東南亞版的

「榮邦計劃」,達到睦鄰、富鄰的目的。重點在透過用心交往,在

協助引導東南亞的經濟發展或民主社會轉型上,扮演一個較積極的

角色,以重植台灣的區域影響力。

(五)推動兩岸經貿關係正常化、共同參與區域經濟整合

隨著近來兩岸關係的和緩,兩岸經貿關係應盡快回歸正常化,

讓市場或技術所驅動的兩岸經濟整合,能輔以制度面的協調與整

合,包括相關協定(如經濟合作架構協定或全面性經濟合作架構

協定)之協商訂定,確保整合利益的實現,同時增加整合的穩定性

與可預測性,降低相關風險;兩岸經貿互動上時常遭遇的問題與瓶

330

東亞經濟整合趨勢 The Trend of Economic Integration in East Asia

頸,亦將得以透過制度整合機制獲得部分的解決。其次,對於同是

區域成員的兩岸而言,兩岸經貿關係的發展亦不可能置外於此波區

域經濟整合浪潮的影響;而台灣遲遲無法參與東亞區域主義的發展

結果相信不僅對台灣在區域角色扮演上傷害極大,對兩岸關係發展

的影響也是絕對無益。因此,在正常化兩岸經貿關係的基礎上,台

灣應推動兩岸共同參與區域經濟整合的安排,特別是觀察當前發展

中的各東亞區域經濟整合倡議,若兩岸能共同參與,其實皆有助於

兩岸經貿關係的進一步正常化,讓業已緊密、互賴的兩岸經貿互動

趨於穩定。況且,兩岸藉由共同參與區域經濟整合改善兩岸關係,

相信也是區域內其他國家所樂見。

參考書目

中文書目

江啟臣編。2007。《區域整合浪潮下的亞太自由貿易區》。台北:

中華台北APEC研究中心出版。

外文書目

1. Asian Development Bank (ADB). 2008. Emerging Asian

Regionalism: A partnership for shared prosperity. Philippine:

ADB.

2. Baldwin, David A. 1985. Economic Statecraft. Princeton, NJ:

Princeton University Press.

3. Bergsten, C. Fred. 2005.“Embedding Pacific Asia in the Asia

Pacific: The Global Impact of An East Asian Community.”

Speech at the Japan National Press Club, Tokyo, September 2,

2005. in www.iie.com/publications/papers/bergsten0905.pdf。

331

第十二章

台灣的處境與因應之道

2009/1/30。

4. Capie, David. 2004. “Rival Regions? East Asian Regionalism and

Its Challenges to the Asia-Pacific.”In The Asia-Pacific: A Region

in Transition, ed. Jim Rolfe. Honolulu, HI: Asia-Pacific Center for

Security Studies, 149-165.

5. International Monetary Fund (IMF). 2007. Regional Economic

Outlook: Asia and Pacific. Washington, D.C. : IMF.

6. Kennedy, Paul ed. 1991. Grand Strategies in War and Peace. New

Haven, CT: Yale University Press.

7. Kim, Samuel S. 2004.“Regionalization and Regionalism in East

Asia.” Journal of East Asian Studies 4(1): 39-67.

8. Tay, Simon.“An East Asian Community and the United State: An

East Asian Perspective.”Issues and Insights 5 (9): 13-28. http://

www.csis.org/media/csis/pubs/issuesinsights_v05n09.pdf

9. Webber, Douglas. 2001.“Two Funerals and A Wedding? The Ups

and Downs of Regionalism in East Asia and Asia-Pacific after the

Asian Crisis.” The Pacific Review 14(3): 339-372