Cockpit N°100

16

DONNER PLEINE MESURE À SA PASSION "C’EST PAR LA QUALITÉ DE NOTRE TRAVAIL QUE NOUS CONQUÉRONS NOS CLIENTS " Gilbert Pasqui, fondateur du chantier naval Pasqui Pages 08-09 Rencontre avec Gilbert Pasqui, fondateur du chantier naval Pasqui ÉDITO Des entreprises françaises en manque de capital pour se développer p. 02 VOTRE ARGENT L’épargne salariale : un outil très favorable aux dirigeants d’entreprise p. 14 DOSSIER Ouvrir son capital pour conforter sa croissance p. 04-07 ENTRETIEN Mettre l’accent sur la formation de qualification p. 10-11 Été 2015 # 100

Transcript of Cockpit N°100

DONNER PLEINE MESURE À SA PASSION

"C ’EST PAR LA QUAL I TÉ DE NOTRE TRAVAIL QUE NOUS CONQUÉRONS NOS CL IENTS

"

Gilbert Pasqui,fondateur du chantier naval Pasqui

Pages 08-09

Rencontre avec Gilbert Pasqui, fondateur du chantier naval Pasqui

ÉDITODes entreprises

françaises en manque de capital pour se développer

p. 02

VOTRE ARGENTL’épargne salariale :

un outil très favorable aux dirigeants d’entreprise

p. 14

DOSSIEROuvrir son

capital pour conforter

sa croissance

p. 04-07

ENTRETIENMettre

l’accent sur la formation

de qualification

p. 10-11

Été 2015# 100

" D E N O M B R E U S E S E N T R E P R I S E S F R A N Ç A I S E S M A N Q U E N T E N C O R E D E C A P I T A L P O U R S E D É V E L O P P E R . "

« DÉSORMAIS, UNE COMPLÉMENTARITÉ PLUS NATURELLE EXISTE ENTRE

DETTE BANCAIRE, FINANCEMENT EN FONDS PROPRES ET AUTOFINANCEMENT

POUR SOUTENIR L’INNOVATION ET LA CROISSANCE. »

COCKPIT - BPCE ; 50, avenue Pierre Mendès-France - 75013 Paris. http://www.banquepopulaire.fr. Publication trimestrielle de la Banque Populaire. Tirage : 35 000 exemplaires. Destinataires : chefs d’entreprise, dirigeants, administrateurs. Directeur de la publication : François Pérol, président du directoire de BPCE. Directeur de la rédaction : Michel Roux. Rédaction en chef : C. Descos, M. Vergnes. Comité de rédaction : H. Bachelot-Lallier, S. Bentz, T. Bouvard, C. Clerc, M. Delattre, E. Fayol, B. Gantzer, L. Gourgues, B. Hernandez, J. Persod, A. Potier, É. Totaud. Réalisation : Publicis Consultants France – département édition. Crédits photos : Thomas Laisné (couverture, p. 3, 8, 9, 10 et 11), droits réservés (p. 2, 6 et 7), Franck Teillard (p. 3 et 14), Fancy/GraphicObsession (p. 5), Adam/Illustrissimo (p. 12), Yasinguneysu/GO Free/GraphicObsession, Thinkstock (p. 14), John Harwood (quatrième de couverture). Impression et routage : Les Éditions de l’Épargne. Le papier sélectionné pour cette publication est composé de fibres recyclées et de fibres vierges certifiées FSC TM Sources Mixtes. Membre de l’UJJEF. N° ISSN : 1165-7839.

De nombreuses entreprises françaises, en particulier les PME, manquent encore de capital pour se développer, ce qui nuit à leur croissance, à la création de richesses et d’emplois. L’augmentation de leurs fonds propres est donc un enjeu majeur pour notre économie.Pour y faire face, le capital investissement hexagonal se développe : en 2014, il a permis d’investir 8,7 milliards d’euros dans 1 648 entreprises françaises, dont les trois quarts sont des TPE et des PME. Dans le même temps, de nouvelles formes d’investissement en capital sont apparues avec les business angels ou plus récemment les plateformes de crowdequity. La création du PEA-PME en 2014 encourage également les ouvertures de capital et, désormais, une complémentarité plus naturelle existe entre dette bancaire, financement en fonds propres et autofinancement pour soutenir l’innovation et la croissance. Dès lors, il appartient à chaque entreprise de trouver la structure optimum qui lui convient en surmontant ses craintes. Crainte de la complexité des montages financiers à mettre en place, qui exige de s’entourer d’experts régionaux ou nationaux pour mener à bien son projet ; crainte d’une perte de contrôle pourtant largement infondée en cas d’ouverture du capital minoritaire. Raison de plus pour bien choisir, avec l’aide

de sa banque, son nouvel associé sur le long terme. Cette structure de capital développement régional ou national permettra de pérenniser l’entreprise en préparant au besoin une transmission progressive, de la consolider en évitant d’autofinancer sa croissance, et d’accompagner un nouvel élan. Les néo-entrepreneurs – créateurs de start-up et d’entreprises innovantes – ne s’y sont pas trompés, qui font de l’ouverture de capital un acte inhérent à la création et au développement de leur activité. Pour eux, gérer les levées de fonds est aussi important que leur core business. Est-ce à dire que l’entrepreneur de demain est très différent du chef d’entreprise d’aujourd’hui ? C’est pour répondre à cette question – et célébrer ses 25 ans d’existence aux côtés des entreprises – que votre magazine Cockpit lance cette année, avec l’Ifop, une grande enquête sur le profil de l’entrepreneur du futur (lire la rubrique Zap’Inc page 15).

Retrouvez les résultats de cette enquête en septembre, dans le prochain numéro de Cockpit !

Christophe Descos,DIRECTEUR DU MARCHÉ DES ENTREPRISES & INSTITUTIONNELS, DIRECTION DU DÉVELOPPEMENT BANQUES POPULAIRES - BPCE

— 02 —

ÉDITO

D O S S I E ROuvrir son capital

pour conforter sa croissance

- 0 4 à 0 7 -

E N T R E P R E N E U R SChantier Pasqui, la renaissance

de bateaux de légende

- 0 8 e t 0 9 -

E N T R E T I E N Yves Barou : “Mettre l’accent

sur la formation de qualification”

- 1 0 e t 1 1 -

C O A C H I N GComment mener une levée

de fonds à travers une campagne de crowdequity ?

- 1 2 e t 1 3 -

V O T R E A R G E N TL’épargne salariale :

un outil très favorable aux dirigeants d’entreprise

- 1 4 -

Z A P ’ I N CQuel visage aura

l’entrepreneur du futur ?

- 1 5 -

SOMMAIRE

Gilbert Pasqui, fondateur du chantier naval Pasqui

La croissance ralentit en Chine

Le ralentissement de la croissance en Chine se poursuit. La hausse du PIB était ainsi de 7 % au premier trimestre 2015, contre 7,3 % sur les trois derniers mois de 2014.

Sur l’ensemble de l’année 2014, cette croissance a atteint 7,4 %, son niveau le plus bas depuis 1990 pour une année pleine, et devrait se limiter à 7,1 % cette année selon la Banque populaire de Chine.

2010 +10,4%

2012

2014

2015 (*)

+7,7%

+7,4%

+7,1%

(*) Prévisions de la banque populaire de Chine

Évolution de la croissance en Chine

Enrichissez votre lecture avecl’application BanquePop+x

Soyez insatiables. Soyez fous. — Steve Jobs Cofondateur d’Apple

Retrouvez la Banque Populaire sur banquepopulaire.fr et sur les réseaux sociaux

Exportations des PME françaises : freins et atoutsSelon le dernier baromètre L’Usine Nouvelle-Chronopost, les principaux freins à l’export pour les PME françaises sont en premier lieu l’intensité concurrentielle (45,7 %), la difficulté à trouver les bons partenaires à l’étranger (40,7 %) et les risques financiers encourus (32 %). Pour dépasser ces difficultés, les exportateurs ciblent en priorité leurs voisins européens, et misent de plus en plus sur le made in France et l’importance du développement durable.

Source : Étude quantitative L’Usine Nouvelle- Chronopost réalisée en ligne du 20 mars au 9 avril 2015 auprès de 300 dirigeants de l’industrie

* Prévisions de la Banque populaire de Chine

L’intensité concurrentielle45,7 %40,7 %Trouver les bons partenaires à l’étranger

32 %31 %

20,7 %19,7 %

Étude quantitative L’Usine Nouvelle-Chronopost réalisée en ligne du 20 mars au 9 avril 2015 auprès de 300 dirigeants de l’industrie.

Les principaux freins à l’export

Les contraintes liées au marché ciblé

Les risques financiers liés à l’export

Les coûts de transport et logistique

Les formalités douanières

• Téléchargez l’application BanquePop+x sur l’Apple Store ou Google Play

• Flashez la page ou l’article signalés par le picto

• Accédez à plus de contenus : vidéos, interviews, dossiers...

Développement des énergies vertes

250 milliards d’euros ont été investis dans les énergies vertes à l’échelle mondiale en 2014. Une dépense en hausse de 17 %, après deux années de baisse, portée principalement par la Chine et le Japon (68 milliards de dollars investis par ces deux pays sur le solaire), ainsi que par l’Europe qui a fait le pari de l’éolien en mer du Nord. Dès 2013, la production d’énergie électrique issue du renouvelable avait dépassé celle issue des centrales utilisant des énergies fossiles à l’échelon mondial. Selon les prévisions de Bloomberg, la tendance devrait s’accentuer avec, en 2030, une puissance électrique « renouvelable » quatre fois supérieure à celle des énergies fossiles.

Global Trends in Renewable Energy Investment 2015, Bloomberg New Energy Finance

250 MILLIARDS D’EUROS INVESTIS DANS LES ÉNERGIES VERTES À L’ÉCHELLE MONDIALE EN 2014.

— 03 — — 03 —

REPÈRES

L’AUGMENTATION DE CAPITAL EST UNE ÉTAPE INDISPENSABLE POUR LE DÉVELOPPEMENT D’UNE ENTREPRISE. CET APPORT DE FONDS PROPRES DE FAÇON DURABLE PERMET ÉGALEMENT DE PÉRENNISER L’ENTREPRISE QUAND UN ACTIONNAIRE VEUT SE RETIRER.« J’aurais pu racheter les parts de mon associé mais je préférais trouver un partenaire pour consolider l’entreprise », explique Patrick Goffi, président fondateur de la société GLD (Grenoble Logistique Distribution).

Une entreprise qui grandit doit financer sa croissance – nouveaux investissements, R&D, acquisitions, développement international – en veillant à préserver sa trésorerie et son équilibre financier. C’est pourquoi elle a souvent recours, en complément de son autofinancement et de l’endettement bancaire, à l’ouverture de son capital à de nouveaux partenaires. Cette opération permet également de pérenniser l’entreprise lorsqu’un des associés initiaux souhaite se retirer.En l’espace de 25 ans, la société GLD, PME créée en 1989 dans l’Isère, est devenue l’un des acteurs majeurs de la logistique en France avec 15 millions d’euros de chiffre d’affaires et 150 salariés. Elle a consolidé sa croissance par sa maîtrise de l’immobilier qui lui permet d’exploiter

OUVRIR SON CAPITAL POUR CONFORTER SA CROISSANCE

— 04 —

DOSSIER

115 000 m2 d’entreposage en pleine propriété et à moindres coûts, gage d’une compétitivité accrue. Lorsque Jean Audouin, 65 ans, associé cofondateur de GLD à parité avec Patrick Goffi, décide de prendre sa retraite, les deux hommes choisissent de faire appel à des investisseurs financiers. « La société était cliente de la Banque Populaire des Alpes depuis les années 1990. Nous l’avons accompagnée dans sa stratégie d’acquisitions foncières et immobilières au fil du temps », explique Olivier Rollin, responsable de l’agence Ingénierie financière. « La Banque Populaire des Alpes avait une bonne connaissance de l’entreprise et je connaissais bien son dirigeant Patrick Goffi, un manager charismatique, à la fois performant et très compétent », précise en substance Laurent Gelpi, directeur du

département Private equity / Ingénierie financière de la Banque Populaire Loire et Lyonnais, qui se félicite de la synergie mise en place entre les deux sociétés de capital développement, filiales des deux banques régionales : Expansinvest pour la Banque Populaire des Alpes et Garibaldi Participations pour la Banque Populaire Loire et Lyonnais.« Je souhaitais faire entrer au tour de table, à hauteur d’environ 20 % du capital, des experts financiers capables de nous conseiller parce qu’un chef d’entreprise n’a pas toutes les compétences, explique Patrick Goffi. Nous avons naturellement consulté tous nos partenaires sur ce dossier mené de front avec la construction d’un nouveau bâtiment pour laquelle nous devions investir 15 millions d’euros en juillet 2014. » Un pool bancaire dont fait partie la

JOUER LA CARTE DE LA PROXIMITÉQuand on est à la recherche d’un partenaire financier, simplicité rime souvent avec efficacité. Avant de vous adresser à un intermédiaire pour démarcher les fonds d’investissement de la place, il est préférable de consulter en premier lieu votre banquier, qui connaît bien votre entreprise. Votre banque a sans doute un véhicule de capital développement à même de vous apporter les fonds nécessaires. Sinon, il est fort probable qu’un tel dispositif existe dans le groupe auquel elle appartient. La mise en œuvre des synergies internes vous fera gagner du temps et confortera votre stratégie de croissance en évitant de disperser votre capital entre de trop nombreux acteurs.

— 05 —

DOSSIER

Banque Populaire des Alpes est constitué pour mettre en place l’ensemble des financements (crédit-bail et dette senior) et préparer l’augmentation de capital. Mais à la dernière minute, l’un des acteurs fait défaut ; Patrick Goffi appelle alors Laurent Gelpi en renfort. « La dette senior d’un montant de 11 millions d’euros était déjà structurée, restait à réaliser l’augmentation de capital, se souvient le dirigeant de GLD. Nous avons été en mesure de proposer une solution clé en main 100 % Banque Populaire pour la totalité de la somme recherchée, sans intermédiation », explique Olivier Rollin. Soit 3 millions d’euros apportés par Garibaldi Participations (2,5 millions d’euros) et Expansinvest (0,5 million d’euros), pour une opération conclue « en un temps record, trois mois quand il en faut habituellement entre six et neuf sur ce type de dossier », insiste Laurent Gelpi. Niveau d’exécution, qualité de l’échange et des conseils prodigués, Patrick Goffi ne tarit pas d’éloges sur ses nouveaux actionnaires avec lesquels il espère développer encore son entreprise pour atteindre les 20 millions d’euros de chiffre d’affaires d’ici cinq ans.

Des fonds pour financer la R&DL’augmentation de capital réalisée par la société Viareport a quant à elle demandé un peu plus de temps. Neuf mois au total pour boucler une levée de fonds d’un million d’euros afin de financer la croissance de cette entreprise technologique créée en 2005 à Paris. Son métier : l’édition de logiciels de consolidation et de reportings financiers en mode SaaS (Software as a Service)1. « Nous avons été parmi les premiers à proposer des plateformes mutualisées dans le Cloud afin d’en réduire le coût pour nos clients experts- comptables et ETI », détaille Emmanuel Amon, le PDG de Viareport. L’entreprise, qui s’appuie sur un moteur du marché, développe une plateforme spécialisée autour de ces enjeux. Elle doit pour cela financer sa R&D,

d’abord par du crédit bancaire avec la garantie Oséo en 2010 puis par une levée de fonds. La PME a connu un développement rapide, passant de 20 à 70 salariés et de 3 à 8 millions d’euros en l’espace de cinq ans. Elle a besoin de 2,5 millions d’euros pour aller de l’avant. « Nous avions trouvé 1,2 million d’euros par endettement et nous disposions de 300 000 euros de fonds propres ; il nous fallait encore un million d’euros »,

de l’entreprise avec son dirigeant est une marque de fabrique du capital développement au sein du réseau Banque Populaire. C’est cette volonté qui a présidé notamment à la constitution du groupe Arenadour en 2013. À l’origine de cette opération, deux entreprises locales de thermalisme. Thermadour, entreprise familiale de Dax créée en 1966, était devenue un acteur local de premier

« Nous avons été parmi les premiers à proposer des plateformes mutualisées dans le Cloud

pour nos clients experts-comptables et ETI. » —EMMANUEL AMONPDG de Viareport

« Plutôt que de racheter les parts de mon associé, j’ai préféré trouver un partenaire

pour consolider l’entreprise. » —PATRICK GOFFIPrésident fondateur de l’entreprise GLD

explique Emmanuel Amon. Le dossier « intermédié » a été instruit par José Pantaleao, directeur des investissements de Perspectives & Participations, filiale de capital développement de la Bred Banque Populaire qui s’est associée pour l’occasion au fonds d’investissement Île-de-France Capital. Chacun des deux partenaires a apporté la moitié de la somme en capital et en obligations convertibles pour une entrée au capital de Viareport en position minoritaire, Emmanuel Amon restant très largement majoritaire aux côtés du management de l’entreprise. « Les deux fonds se sont engagés sur le long terme, au moins pour sept ans, afin de véritablement accompagner notre croissance et nous permettre de mener à bien notre projet. C’est ce qui m’a séduit », explique le PDG de Viareport qui ambitionne de se développer à l’international. Après le Maroc et la Tunisie, l’entreprise vise l’Allemagne, le Royaume-Uni et la Belgique, et envisage pour cela de réaliser une deuxième levée de fonds.

Création d’un groupe régionalCette implication des acteurs financiers pour conforter la croissance

plan sur ce secteur (18 000 curistes, 23 millions d’euros de chiffre d’affaires annuel, cinq établissements thermaux, un centre aqua-ludique, sept hôtels et résidences ainsi qu’un camping). Thermes des Arènes, créée en 1967 et reprise en 2006 par Alain Danglade, faisait figure de « challenger » local avec une fréquentation annuelle de 6 000 curistes, un chiffre d’affaires de 3 millions d’euros et une bonne rentabilité. En 2013, Gilbert Ponteins, dirigeant de Thermadour, décide de vendre et mandate une société de conseil pour organiser la cession de l’entreprise. « Rapidement, l’idée a germé de rapprocher les deux entreprises en termes capitalistiques pour créer un nouvel acteur», explique Pierre Cazaux, directeur de l’agence Entreprises des Landes de la Banque Populaire Aquitaine Centre Atlantique. « Ce dossier est un cas très intéressant de synergies entre différents acteurs du groupe à différents niveaux », souligne Jacques Spicq, directeur régional de Naxicap Partners Sud-Ouest, membre du directoire de Naxicap (société de gestion de fonds filiale de Natixis, banque de financement, de gestion et de services financiers du Groupe BPCE). Pour mener à bien ce projet, Naxicap constitue en novembre 2013 la société holding Arenadour, en tant qu’actionnaire majoritaire, avec à ses côtés deux autres fonds d’investissement, Ouest Croissance, société de capital développement filiale de quatre Banques Populaires du Grand Ouest (Atlantique, Ouest, Aquitaine Centre Atlantique et

— 06 —

DOSSIER

BALISER SON PARCOURS FINANCIER 1 - Raisonner globalL’augmentation du capital de l’entreprise répond à une logique de financement qui s’inscrit dans un dispositif plus global intégrant crédit bancaire et autofinancement.

2 - Définir ses besoins Le montant de la levée de fonds doit être suffisant pour financer la croissance de l’entreprise à moyen et long terme et proportionnel à ses besoins. Chercher une somme trop importante risque d’obérer la réussite de l’opération.

3 - Trouver un véritable partenaire Qui dit levée de fonds dit ouverture du capital de l’entreprise à un nouvel associé qui pourra peser sur votre stratégie de développement. Optez de préférence pour un partenaire qui s’engage dans le temps et avec lequel vous pouvez échanger. Vous bénéficierez ainsi de précieux conseils financiers pour consolider votre croissance.

L E C O A C H I N G

Nous sommes là pour accompagner l’équipe dirigeante dans ses projets de développement, de transmission ou de recomposition de l’actionnariat en répondant à ses besoins en fonds propres et quasi fonds propres, que l’entreprise recherche quelques centaines de milliers d’euros ou plusieurs millions.

L’idéal est de pouvoir intervenir très en amont de l’opération, pour conseiller le chef d’entreprise sur l’ouverture de son capital, le guider dans sa démarche, l’aider à définir ses besoins afin de calibrer précisément la levée de fonds dont il a besoin. Le fait d’intervenir sur un territoire régional permet de connaître le tissu économique local et les fondamentaux des entreprises qui cherchent des fonds ; l’examen des dossiers est plus rapide lorsqu’il se fait en lien avec les autres banques parties prenantes du projet et les autres partenaires de l’entreprise (experts-comptables, avocats et autres conseils).

Cet écosystème auquel le fonds d’investissement régional appartient facilite les réalisations, l’établissement d’une offre globale intégrant dans le financement un mix capital et dettes, et tisse une relation de confiance qui est à la base de l’investissement en capital ; notamment dans les entreprises familiales souvent réticentes à élargir leur tour de table à de nouveaux actionnaires. Car quels que soient le secteur d’activité de l’entreprise, sa taille ou son ambition, ce qui compte c’est d’abord le facteur humain.La part d’intuition dans la décision de réaliser ou non un investissement en capital est en cela déterminante. Elle repose pour beaucoup sur l’appréciation des dirigeants, de leur réussite passée, de leur vision du marché, de leur capacité à manager et à prendre des décisions. Dès lors, l’investisseur en capital, loin de faire un simple coup financier, peut s’engager sur le long terme. Et quand il travaille sur ses propres ressources, il peut investir dans la durée, sans les fortes contraintes de liquidité qui s’imposent aux gestionnaires de fonds de tiers.

LA RELATION DE CONFIANCE EST À LA BASE DU CAPITAL INVESTISSEMENT LE POINT DE VUE DE… LAURENT SAUVADE, DIRECTEUR DES INVESTISSEMENTS DE MULTICROISSANCE,

FILIALE DE LA BANQUE POPULAIRE OCCITANE

1. SaaS : logiciel commercialisé non pas sous la forme d’un produit mais en tant qu’application accessible à distance par le biais d’Internet.

Val de France), et Arkea (filiale du Crédit Mutuel), les actionnaires historiques des deux entreprises de thermalisme ainsi réunies au sein d’Arenadour faisant également partie du tour de table.Au final, le plan de financement du projet atteint les 35 millions d’euros, pour moitié en levée de fonds sous

forme de capital et d’obligations convertibles, et pour moitié en dette senior en deux tranches levées auprès d’un pool bancaire (dont la Banque Populaire Aquitaine Centre Atlantique) et co-arrangée par Atlantique Syndication. À la clé, la création d’une nouvelle entité forte de 23 000 curistes, 350 à 400 salariés, réalisant 27 millions d’euros de chiffre d’affaires annuel et présidée par Alain Danglade. « Il y avait pertinence à créer un nouveau groupe sur le plan local compte tenu de l’évolution du marché. Je n’étais moi-même pas en capacité financière de racheter Thermadour, mais nous avons défini la stratégie de développement avec Naxicap pour la consolidation, les économies d’échelle et l’optimisation des performances », indique le président du groupe Arenadour. « C’est une opération exemplaire qui recèle un potentiel de croissance et une vraie perspective de création de valeur », conclut Jacques Spicq.

—ALAIN DANGLADEPrésident du groupe Arenadour

— 07 —

DOSSIER

« Mon métier ? Je suis tombé dedans quand j’étais petit ! » Charpentier de marine depuis 50 ans, Gilbert Pasqui dirige le chantier qui porte son nom à Villefranche-sur-Mer (06). Yachts, voiliers de régate… des dizaines de bateaux, la plupart de type « Belle Époque », sont passés entre ses mains expertes. Une passion qu’il tient de son père, Mario Pasqui, contremaître naval. « Après mon certificat d’études, je lui ai annoncé que je voulais arrêter l’école et faire des bateaux. Il a fini par accepter que je travaille avec lui. J’ai vite déchanté : j’ai passé la première année à balayer le chantier ! » Cela ne l’a pas découragé pour autant. « Je n’avais qu’une ambition : être à la hauteur de mon père. » Un objectif amplement atteint : son chantier a été labellisé Entreprise du patrimoine vivant en 2007, deux fois lauréat du prix Stars et Métiers1 et élu chantier de référence en 2014 par la revue anglaise Classic Boat.

Un grand rassemblement nautique porte même son nom : les Régates de Nice - Villefranche-sur-Mer - Trophée Pasqui. Véritable institution, il réunit chaque année 40 voiliers qu’il a restaurés.

Rigueur et exigence

Gilbert Pasqui vit son expérience professionnelle la plus marquante à la fin des années 1960, au chantier Silvestro, le « meilleur du monde ». Il y affûte son art auprès du chef de chantier, Félix Silvestro, un ancien apprenti de son père. En 1976, il se met à son compte, d’abord en s’associant, puis seul en 1979. « L’âge d’or des bateaux en bois étant passé, je faisais les finitions bois des bateaux en alu : l’intérieur, le pont. » Puis, dans les années 1990, les vieux gréements reviennent au goût du jour. Gilbert Pasqui saisit l’opportunité pour

CHANTIER PASQUI, LA RENAISSANCE DE BATEAUX DE LÉGENDELE CHANTIER NAVAL PASQUI A ACQUIS UNE RENOMMÉE INTERNATIONALE SUR SA SPÉCIALITÉ :

LA RESTAURATION DE VIEUX GRÉEMENTS ET LA CONSTRUCTION DE VOILIERS EN BOIS— Rencontre avec Gilbert Pasqui, fondateur et gérant —

— 08 —

ENTREPRENEURS

retourner sur ce secteur qu’il connaît bien : « Tous les chantiers de restauration avaient disparu : une aubaine pour me repositionner sur le marché et faire valoir mon savoir-faire. Mon activité a rapidement explosé ! » En 1994, le chantier s’installe dans l’ancien arsenal des galères de Villefranche-sur-Mer, site classé, s’entoure d’architectes navals de talent et acquiert sa renommée internationale. Il emploie aujourd’hui cinq salariés, dont deux apprentis. Gilbert Pasqui a toujours formé des jeunes. Une façon de prendre une revanche sur ses propres débuts parmi

des ouvriers peu partageurs de leur savoir-faire. Former des jeunes était également une nécessité pour assurer la pérennité de son activité : « Si je ne l’avais pas fait, mon chantier n’existerait plus, estime-t-il. Il faut dix ans pour former un bon charpentier. » Il leur inculque aussi les valeurs qui ont fait sa notoriété : rigueur, patience, amour du travail bien fait, exigence envers soi-même... « C’est par la qualité de notre travail que nous conquérons les clients, souvent collectionneurs de vieux gréements. La plupart sont étrangers, tous exigeants et passionnés. » Au cours de sa carrière, Gilbert Pasqui a croisé la route des plus grands, Titouan Lamazou, Lionel Péan ou encore l’explorateur Jean-Louis Étienne, avec qui il a

travaillé sur le mode de fabrication de l’intérieur de l’Antarctica.Gilbert Pasqui est prévoyant et anticipe sa succession depuis plusieurs années. À la retraite depuis trois ans, il reste gérant non salarié de l’entreprise. En tant qu’expert, il se rend dans le monde entier à la demande de ses clients pour deviser le prix d’achat et le coût de réparation de bateaux à vendre. Il compte, dans deux ans, passer totalement la main à deux employés qui travaillent avec lui depuis 15 ans. Avec un conseil : « Toujours mener plusieurs chantiers de front pour pouvoir

équilibrer les finances et se protéger contre d’éventuels retards de paiement. » Une problématique sur laquelle il est notamment accompagné depuis près de 40 ans par la Banque Populaire Côte d’Azur : « J’apprécie la capacité du directeur de l’agence de Villefranche-sur-Mer, Jean-Jacques Liron, et de son équipe à trouver des solutions. Nous avons besoin d’un accompagnement et d’une réactivité à tout moment, dans les bons comme dans les mauvais. Lorsque, par exemple, se présente sur le marché du spruce, un bois canadien très rare que nous utilisons pour les mâts, il faut pouvoir débloquer très rapidement la trésorerie nécessaire pour l’acquérir, même à 5 000 € le m2 ! »

TROIS CONSEILS POUR SÉCURISER SES VENTES À L’EXPORT

1 - Bien verrouiller le contrat L’enjeu est d’adapter les conditions générales de vente au contexte international. Trois clauses sont incontournables : le transfert des coûts et des risques, en identifiant l’incoterm (précisions des obligations des parties en matière de coûts et de risques) le plus approprié, les conditions de paiement et le règlement des litiges. Si la transaction n’a pas lieu en euros, il est aussi judicieux de prévoir une couverture du risque de change. 2 - Choisir son mode de paiementLe mode de paiement doit bien sûr être adapté au risque pays et/ou client. Au-delà, attention à ne pas sous-estimer le risque documentaire et à produire tous les documents exigés pour le dédouanement.Le défaut ou la non-conformité d’un document peuvent suffire à bloquer durablement la marchandise ou à empêcher le transfert des fonds.

3 - Anticiper les risques liés au délai de paiementPlus le paiement est tardif, plus le risque est accru. Tout délai accordé à un client doit donc être assorti de solutions de garanties. Il est aussi nécessaire d’anticiper les besoins de trésorerie en négociant avec sa banque des solutions de financement.

LE PARCOURS DU CHANTIER PASQUI EN TROIS DATES CLÉS :1976 - Gilbert Pasqui crée son propre chantier naval.

1994 - Le chantier emménage dans ses locaux actuels. Depuis, 1,7 km de mâts en sont sortis, ainsi que 62 bateaux aux noms qui font rêver : Tuiga, Zaca…

2004 - Création du premier Trophée Pasqui. Prochaine édition du 15 au 20 septembre 2015.

« Si je n’avais pas pris le temps de former de jeunes apprentis, mon chantier n’existerait plus. »

L E C O A C H I N G

Retrouvez la vidéo surentreprises.banquepopulaire.fr et sur les réseaux sociaux

1. Prix Stars et Métiers organisé par les Banques Populaires et les chambres de métiers et de l’artisanat.

— 09 —

ENTREPRENEURS

« Il faut lier la formation qualifiante des salariés au plan de développement de l’entreprise »

L’ASSOCIATION NATIONALE POUR LA FORMATION PROFESSIONNELLE DES ADULTES (AFPA) ACCOMPAGNE LES ENTREPRISES DANS LEUR STRATÉGIE DE CROISSANCE. LA MONTÉE EN COMPÉTENCES DES SALARIÉS

SUR LES MÉTIERS D’AVENIR PERMET D’ANTICIPER LES BESOINS FUTURS DU MARCHÉ DE L’EMPLOI.— Entretien avec Yves Barou, président de l’Afpa —

L’Association nationale pour la formation professionnelle des adultes (Afpa) est le premier organisme de formation professionnelle continue pour adultes en France et en Europe. Cette association loi 1901 à but non lucratif est engagée dans une démarche d’utilité sociale. Elle forme chaque année 140 000 stagiaires dont 87 000 demandeurs d’emploi et 53 000 salariés.

L’ESSENTIELSon président Yves Barou occupe donc un poste stratégique pour évaluer l’impact de la réforme de la formation du 5 mars 2014 sur les entreprises. Cette réforme met l’accent sur le développement des formations qualifiantes pour accroître les compétences des salariés et rendre les entreprises plus performantes dans une logique nouvelle de co-investissement.

Quels sont les enjeux de la réforme de la formation qui s’est mise en place avec la loi du 5 mars 2014 ?

La principale question que se posent aujourd’hui les entreprises, mais aussi les décideurs politiques et économiques et plus globalement tous les citoyens, est de savoir pourquoi, en période de chômage élevé comme c’est le cas actuellement, des entreprises connaissent de sérieuses difficultés pour recruter. Tous les observateurs le constatent – que ce soit Pôle emploi, les organismes de formation comme l’Afpa ou les entreprises de travail temporaire –, chaque année, entre 300 000 et 400 000 emplois ne trouvent pas preneurs du fait d’un manque de compétences. Du coup, les entreprises sont contraintes de se réorganiser en interne, au risque de voir les emplois en question disparaître. Si la situation économique s’améliore et si la croissance revient, le nombre d’emplois non pourvus risque encore d’augmenter. Une étude de l’institut McKinsey a analysé cette

dégradation du marché de l’emploi en France en pointant un écart croissant entre les besoins de compétences et leur disponibilité. McKinsey estime ainsi qu’à horizon 2020, il pourrait à la fois manquer 2,2 millions de diplômés du supérieur dont les employeurs auront besoin, et 2,3 millions d’emplois peu qualifiés accessibles aux actifs non bacheliers. Il faut donc impérativement réduire cet écart de compétences si l’on veut traiter en profondeur la question de l’emploi. C’est le rôle de la formation professionnelle. Mais quel type de formation professionnelle et pour qui ?

En période de crise, la formation professionnelle doit se concentrer en priorité sur les compétences dont l’économie a besoin. C’est pourquoi il faut mettre l’accent sur la formation de qualification, pour les salariés des entreprises mais aussi pour les demandeurs d’emploi. C’est ce qu’a fait la loi du 5 mars 2014 en incitant les entreprises à voir la formation non

plus comme une dépense sociale mais comme un investissement. Jusqu’à présent, la formation n’était pas considérée dans les entreprises comme un enjeu stratégique, discuté en conseil d’administration et en comité de direction. L’Europe a pourtant construit sa compétitivité sur la compétence humaine qui est aujourd’hui sous-estimée. Il n’y a pas de formation réussie si la personne formée n’est pas actrice de sa formation. L’engagement personnel est nécessaire et le CPF (compte personnel de formation) reflète cette dualité entre initiative individuelle et investissement de l’entreprise, de la branche professionnelle, de la Région pour développer les compétences attendues.

Vous parlez de formations qualifiantes qui sont généralement longues mais le CPF est plafonné à 150 heures, n’est-ce pas contradictoire ?

Il y a quatre manières de résoudre cette contradiction. D’abord, les opérateurs de formation comme l’Afpa ont rendu leur offre modulaire, nous sommes ainsi

400 000 EMPLOIS NON POURVUS PAR MANQUE DE COMPÉTENCES ADAPTÉES

— 10 —

ENTRETIEN

passés de 250 formations à un millier de modules. Ensuite, la prise en compte de la validation des acquis de l’expérience (VAE) permet de réduire le nombre d’heures exigées pour une formation qualifiante en la concentrant sur quelques modules. La durée des formations peut également être réduite par l’utilisation des nouveaux outils numériques. En septembre 2015, l’Afpa va ainsi mettre en place la première grande plateforme francophone généraliste de formation professionnelle avec des outils partagés en ligne. Enfin, la loi prévoit un système d’abondement qui permet aux entreprises, à la branche professionnelle et à la Région de co-investir avec le salarié sur une formation qualifiante. Le salarié apporte son CPF dans la balance et l’entreprise matérialise son investissement dans ce qui est bon pour elle. Ce co-investissement suppose d’une part une négociation avec le salarié et, d’autre part, un effort d’anticipation de l’entreprise qui doit être capable de mettre en œuvre la gestion prévisionnelle des emplois et des compétences (GPEC) afin de savoir ce qu’elle fera dans le futur et de quelles compétences elle aura besoin pour s’adapter à son marché. L’entreprise doit donc impérativement lier la formation qualifiante de ses salariés à son plan de développement. Pour les dirigeants de société, c’est un point stratégique primordial à prendre en compte ; mais après tout, l’une des principales qualités d’un entrepreneur est de savoir se montrer visionnaire.

Yves Barou a débuté sa carrière comme chargé de mission à la Direction de la prévision du ministère de l’Économie et des Finances (1970-1981), puis comme conseiller technique auprès du ministre des Affaires sociales (1982-1983). En 1984, il a rejoint le groupe Rhône-Poulenc, où il a occupé plusieurs fonctions de direction en France et

BIO EXPRESSaux États-Unis, notamment dans la gestion des ressources humaines. Directeur adjoint du cabinet du ministre de l’Emploi et de la Solidarité de 1998 à 2000, il devient ensuite directeur des ressources humaines et des affaires sociales du groupe Thalès puis, en 2010, conseiller social du Fonds stratégique d’investissement, filiale de la Caisse des

Pour en savoir plus sur l’Afpa,

flashez cette page

dépôts et consignations, avant d’être nommé président de l’Afpa en juin 2012.

— 11 —

ENTRETIEN

NOUVELLE SOURCE DE FINANCEMENT PARTICIPATIF, LE CROWDEQUITY PERMET AUX PME DE RENFORCER LEURS FONDS PROPRES EN FAISANT APPEL À DES INVESTISSEURS INTERNAUTES QUI ENTRENT À LEUR CAPITAL. CE MARCHÉ EST EN PLEINE CROISSANCE. COMMENT RÉUSSIR SA LEVÉE DE FONDS ?

1 – Préciser son projet

Une démarche de crowdequity s’inscrit dans une stratégie d’entreprise à long terme. La première étape consiste à s’assurer du bien-fondé de la solution pour son projet. Mode de financement « par le nombre » – crowd signifie « foule » en anglais –, le crowdequity est davantage adapté à des besoins en fonds propres supérieurs à 100 000 euros et à des projets innovants et fédérateurs : plus l’intérêt soulevé sera collectif, meilleures seront les chances de succès. Une fois ce prérequis validé, l’enjeu est d’évaluer le montant des fonds à lever et le ticket minimum. Un accompagnement juridique et un travail en étroite collaboration avec l’équipe de la plateforme internet qui proposera le projet sont conseillés dès le début de la démarche.

2 – Soigner la communication

Indice sur le futur succès commercial du produit, la réussite de la levée de fonds tient aussi à sa communication, et à trois points. Un, la visibilité du projet. Une solide communication s’impose : presse économique, réseaux sociaux, gestionnaires de patrimoine. Deux, sa lisibilité. Contrairement au crowdfunding par le don, les investisseurs de crowdequity attendent un retour sur investissement ; pour s’engager, ils doivent être convaincus de son intérêt stratégique. Trois, l’attractivité : il est important que le porteur de projet s’implique personnellement et que les investisseurs potentiels puissent s’identifier au projet. Des rencontres, en réel ou via des tchats en ligne, peuvent permettre de lever les hésitations.

3 – Anticiper l’après

Quand la levée de fonds est achevée, il est important de consolider les liens avec les investisseurs en les tenant régulièrement informés de l’avancée du projet : ambassadeurs de l’entreprise, ils peuvent aussi être conquis par un autre projet dans le futur. Pour protéger les intérêts communs, il convient aussi de prévoir la signature d’un « pacte d’actionnaires », document contractuel qui régit les relations entre les deux parties, et notamment les modalités de sortie du capital. En effet, le crowdequity n’est pas un investissement liquide : les investisseurs ne peuvent pas revendre leurs parts lorsqu’ils le souhaitent.

COMMENT MENER UNE LEVÉE DE FONDS À TRAVERS UNE CAMPAGNE DE CROWDEQUITY ?

— 12 —

COACHING

QUESTIONS D’ENTREPRENEURSCHAQUE TRIMESTRE, RETROUVEZ LES RÉPONSES DE NOS EXPERTS

SUR TOUTES LES QUESTIONS LIÉES AU QUOTIDIEN DE VOTRE ENTREPRISE.

Pour quelles raisons recourir à la location longue durée (LLD) ?

Avec la LLD, l’entreprise bénéficie de l’usage de ses véhicules tout en s’affranchissant des contraintes liées à la gestion de sa flotte. Achat, services : elle dispose d’un interlocuteur unique, la société de location, et n’a pas à se soucier de la revente. Elle obtient une meilleure visibilité sur son budget auto : les loyers, mensuels et fixes, intègrent la prestation entretien et, en option, les prestations pneumatiques, le véhicule de remplacement, la gestion du carburant, les assurances… Ces loyers sont en outre imputables en charge : l’entreprise n’immobilise pas d’actifs et conserve toutes ses capacités de financement. Elle est assurée d’avoir un parc toujours en bon état et gagne du temps et de la sérénité. Le tout en conservant son libre arbitre : avant l’achat, la société de location lui fournit une étude comparative du coût de revient global par modèle, pour lui permettre de choisir son véhicule avec toutes les cartes en main.

LAURENT CHAGNONDirecteur commercial Natixis Car Lease

La baisse des taux de crédit ne fait-elle que des heureux ?

L’objectif de la baisse des taux de crédit est clair : favoriser la reprise en rendant le crédit plus accessible aux entreprises et aux ménages. Fruit d’une politique monétaire européenne volontariste, c’est l’un des principaux leviers de relance de l’économie. Si les consommateurs et les investisseurs en sont les grands gagnants, ce n’est pas le cas des épargnants, car la corrélation entre le prix du crédit et la rémunération de l’épargne est très forte. En effet, la majorité des ressources prêtées par les banques provient des dépôts d’épargne de leurs clients. Pour pouvoir proposer des taux de crédit au plus bas, elles doivent donc ajuster les taux de rémunération de l’épargne. Les épargnants portent une grande partie de l’effort de croissance ; pour ne pas trop les pénaliser, les banques ont choisi d’amortir transitoirement la baisse en n’en répercutant qu’une partie sur les taux d’intérêt de l’épargne.

PASCAL PAINResponsable Offres crédits et ressources entreprises et institutionnels Banque Populaire - BPCE

Quels sont les avantages de l’affacturage ?

Cette solution de financement court terme présente trois atouts majeurs. C’est d’abord un outil efficace d’optimisation de trésorerie. Les créances confiées étant réglées très rapidement, généralement en 24 à 48 h, l’entreprise bénéficie d’un apport immédiat en liquidités qui contribue à assurer son équilibre financier. C’est ensuite une sécurité contre les impayés, qui lui permet de prévenir les risques de défaillance ou d’insolvabilité de ses clients. Enfin, l’affacturage est un atout pour alléger sa gestion administrative. En confiant à la société d’affacturage tout ou partie de la relance et du recouvrement de ses factures, l’entreprise se dégage du temps pour se concentrer sur son activité et préserve l’essentiel : la relation commerciale avec ses clients.

PHILIPPE LESAFFREDirecteur du Développement et de la Stratégie Natixis Factor

SOLUTIONSPrincipe : le premier portefeuille numérique universel lancé par Visa, qui permet d’effectuer des achats en ligne en toute sécurité depuis un mobile, une tablette ou un ordinateur, sur plus de 40 000 sites marchands en Europe.

Avantages : avec V.me by Visa, les e-commerçants proposent à leurs clients une nouvelle solution de paiement rapide et sécurisée pour pouvoir se connecter partout, à tout moment, et surtout acheter en toute confiance. Le parcours de paiement sur Internet est simplifié : l’internaute, qui n’a plus à saisir à chaque transaction les données de sa carte bancaire (numéro de carte, date d’expiration et cryptogramme), va plus facilement au bout de son acte d’achat. Le commerçant fidélise ainsi ses clients. Véritable allié pour développer son chiffre d’affaires sur Internet, V.me by Visa offre un niveau de garantie de paiement équivalent à 3D Secure : le risque de transactions frauduleuses et d’impayés est minimisé.

Fonctionnement : le commerçant souscrit un contrat auprès de son établissement bancaire. Une fois la solution mise en place, V.me by Visa se matérialise par un simple bouton de règlement sur la page de paiement de son site marchand. L’acheteur sur Internet, lui, crée son portefeuille sur le site web de la Banque Populaire ou sur un site marchand partenaire. Il active son compte en créant son identifiant et son mot de passe, puis choisit les cartes bancaires souhaitées pour réaliser ses transactions et payer en ligne.

V.ME BY VISA, UN BOOSTER SÉCURISÉ DE CHIFFRE D’AFFAIRES SUR INTERNET

Flashez cette page pour plus d’informations

— 13 —— 13 —

COACHING

Retrouvez l’actualité patrimoniale sur www.gestionprivee.banquepopulaire.fr

Synthèses #112 Banque Populaire Gestion Privée

Les dirigeants peuvent parfaitement bénéficier

du PEE ou du Perco

LES DISPOSITIFS D’ÉPARGNE SALARIALE S’ADRESSENT AUSSI AUX DIRIGEANTS, MÊME NON SALARIÉS. LEURS AVANTAGES SERONT SANS DOUTE PROCHAINEMENT REVUS À LA HAUSSE. EXPLICATIONS.

Seules 20 % des entreprises de moins de 50 salariés sont équipées d’un dispositif d’épargne salariale1. Une proportion qui chute même à 12 % pour les PME employant moins de 10 collaborateurs. « L’épargne salariale est méconnue des dirigeants de petites ou très petites entreprises. Il s’agit pourtant d’un dispositif qui leur permet, à titre personnel, de se constituer un capital ou un

complément de revenus pour la retraite dans des conditions fiscales exceptionnelles », constate Laurent Permasse, directeur commercial réseau Banques Populaires chez Natixis Interépargne, qui rappelle qu’un chef d’entreprise non salarié part en retraite avec, en moyenne, « 30 % de son dernier revenu ».Or, contrairement à une idée reçue, les dirigeants, même lorsqu’ils sont rattachés au régime des travailleurs non salariés (TNS), peuvent parfaitement bénéficier des atouts du plan d’épargne entreprise (PEE) ou du plan d’épargne retraite collectif (Perco). Il leur suffit d’employer au moins un salarié, même à temps partiel, à qui les mêmes avantages seront ouverts. Les sommes placées sur un dispositif d’épargne salariale bénéficient en outre d’un régime souple – l’abondement et les versements peuvent être modulés à tout moment – mais aussi avantageux sur le plan social et fiscal.

L’abondement de l’entreprise – qui peut représenter jusqu’à 300 % des versements des bénéficiaires d’un PEE ou d’un Perco – est notamment exonéré de charges sociales2.

Un régime fiscal d’exception

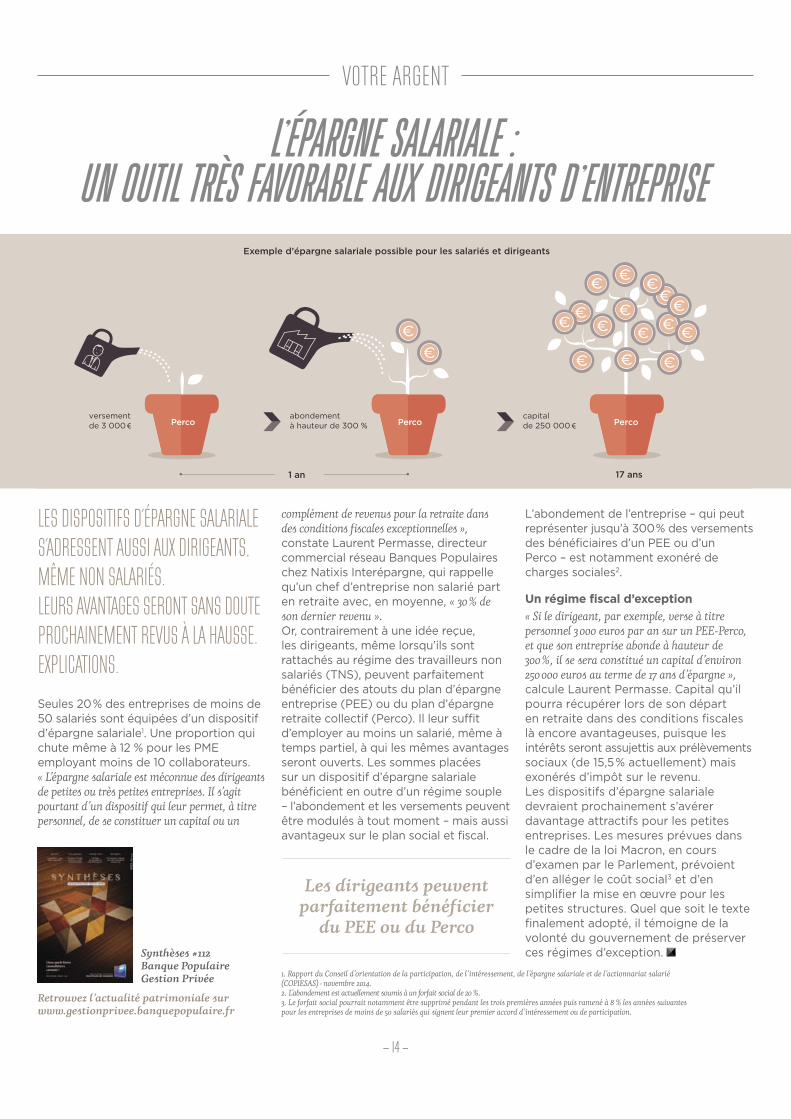

« Si le dirigeant, par exemple, verse à titre personnel 3 000 euros par an sur un PEE-Perco, et que son entreprise abonde à hauteur de 300 %, il se sera constitué un capital d’environ 250 000 euros au terme de 17 ans d’épargne », calcule Laurent Permasse. Capital qu’il pourra récupérer lors de son départ en retraite dans des conditions fiscales là encore avantageuses, puisque les intérêts seront assujettis aux prélèvements sociaux (de 15,5 % actuellement) mais exonérés d’impôt sur le revenu. Les dispositifs d’épargne salariale devraient prochainement s’avérer davantage attractifs pour les petites entreprises. Les mesures prévues dans le cadre de la loi Macron, en cours d’examen par le Parlement, prévoient d’en alléger le coût social3 et d’en simplifier la mise en œuvre pour les petites structures. Quel que soit le texte finalement adopté, il témoigne de la volonté du gouvernement de préserver ces régimes d’exception.

L’ÉPARGNE SALARIALE : UN OUTIL TRÈS FAVORABLE AUX DIRIGEANTS D’ENTREPRISE

Exemple d’épargne salariale possible pour les salariés et dirigeants

versementde 3 000 €

abondementà hauteur de 300 %

capitalde 250 000 €

Perco Perco Perco

17 ans1 an

1. Rapport du Conseil d’orientation de la participation, de l’intéressement, de l’épargne salariale et de l’actionnariat salarié (COPIESAS) - novembre 2014.2. L’abondement est actuellement soumis à un forfait social de 20 %.3. Le forfait social pourrait notamment être supprimé pendant les trois premières années puis ramené à 8 % les années suivantes pour les entreprises de moins de 50 salariés qui signent leur premier accord d’intéressement ou de participation.

— 14 —

VOTRE ARGENT

Pour en savoir +, retrouvez la Banque Populaire sur banquepopulaire.fr et sur les réseaux sociaux

— TWEET & BLOG —L’actualité des médias sociaux

SUITE ENTREPRISE À L’HEURE DE L’APPLE WATCH

Le succès mondial espéré par Apple pour sa nouvelle montre connectée

ne s’est pas fait attendre : depuis le début de l’année, le Twitter

francophone résonne de plus de 2 millions de tweets chaque mois,

une tendance en augmentation depuis la commercialisation de l’Apple Watch fin avril.

La Banque Populaire, innovante et toujours au service des entrepreneurs,

s’est mise sur ce tempo en lançant la première application bancaire sur

l’Apple Watch. L’application Suite Entreprise, ultra-sécurisée, permet de gérer les flux financiers de son

entreprise, en mobilité et en temps réel. http://bit.ly/1EbWTZB

-

PREMIÈRE JOURNÉE EUROPÉENNE DE L’EMPLOI : UN SUCCÈS SUR TWITTER !

Le 24 février, entreprises et candidats étaient invités à échanger en

140 caractères dans le cadre de la première Journée européenne de l’emploi sur Twitter. En France,

33 000 tweets mentionnant le hashtag #VotreJob ont été recensés et

52 entreprises et acteurs du marché de l’emploi ont joué le jeu de cette

grande opération gratuite de marque employeur. Dans la continuité, #VotreJob demeure le hashtag incontournable pour recruter

à l’aide de Twitter.

-

LE #EARTHDAY MOBILISE LE GRAND PUBLIC ET LES ENTREPRISES EN FAVEUR DE LA PLANÈTE

La Journée internationale de la Terre, célébrée tous les ans le 22 avril,

a généré plus d’un million de mentions sur Facebook, Twitter,

Instagram, YouTube et Google+. Destinée à sensibiliser le grand public, elle offre aux entreprises l’opportunité

de lancer des campagnes liées à l’environnement, à l’instar de Google, Starbucks, Orange ou des créateurs

du célèbre jeu Angry Birds.

UNE ENQUÊTE SPÉCIALE POUR LES 25 ANS DE COCKPIT

Quel sera l’entrepreneur du futur ? Pour le

savoir, votre magazine Cockpit lance avec

l’Ifop une grande enquête auprès des

dirigeants de PME et ETI, marquant ainsi

ses 25 années d’existence aux côtés des

entrepreneurs. « Le monde bouge, les néo-entrepreneurs ont des pratiques différentes de celles de leurs aînés, constate

Christophe Descos, directeur du marché

des Entreprises et Institutionnels à la

Direction du Développement

Banques Populaires - BPCE. Tous ces entrepreneurs, qu’ils soient issus des nouvelles technologies ou de secteurs plus traditionnels, bousculent nos schémas de pensée. Les Banques Populaires créées par et pour les entreprises se doivent d’accompagner cette évolution. » Quelle est l’influence de ces

nouveaux comportements sur la pratique

entrepreneuriale d’aujourd’hui ?

Quelle forme prendra la création

d’entreprise de demain ?

« Pendant plusieurs dizaines d’années, les Banques Populaires étaient uniquement centrées sur le marché des professionnels et des entreprises, souligne Christophe Descos. Elles sont toujours aujourd’hui la première banque des PME en France. Cette enquête sur l’entrepreneur du futur n’est que la poursuite logique d’une histoire longue et riche. »

Les résultats de l’enquête seront publiés à

la rentrée dans le n° 101 de Cockpit. Aventure à suivre !

Pour rejoindre la communauté LinkedIn « Cockpit Entrepreneurs » :

https://www.linkedin.com/company/cockpit-pour-les-entrepreneurs

QUEL VISAGE AURA L’ENTREPRENEUR DU FUTUR ?

L’entrepreneur du futur sur LinkedInLes 25 ans de Cockpit se déploient

également sur l’espace Banque Populaire

LinkedIn « Cockpit Entrepreneurs », dédié

aux entreprises. Durant tout l’été, rendez-

vous sur la page pour suivre l’opération

spéciale sur l’entrepreneuriat du futur.

Une trentaine de posts y seront publiés

entre juillet et septembre : des récits et

témoignages d’entrepreneurs, des

points de vue d’experts, des contenus

sur la transformation digitale...

— 15 —

ZAP’INC

SUITE ENTREPRISE MOBILE

MÊME EN DÉPLACEMENT,GARDEZ LA MAIN SUR VOS FLUX BANCAIRES.Grâce à l’application Suite Entreprise Mobile, vous agissez sur l’ensemble de vos comptes bancaires à distance simplement et en toute sécurité.

Rencontrez votre conseiller ou connectez-vous sur banquepopulaire.fr#LaBonneRencontre

ORCESNCESBANQUE ET ASSURANCEB

PC

E

–

Soci

été

anony

me

à direc

toire

et

conse

il de

surv

eilla

nce

au

ca

pital

de

155

742

320

€

–

Sièg

e so

cial

:

50,

aven

ue

Pie

rre-

Men

dès

-Fra

nce

–

75201

Par

is

Ced

ex

13

RC

S Par

is n

° 493 4

55 0

42 –

BPC

E, i

nte

rméd

iaire

en a

ssura

nce

insc

rit

à l’O

RIA

S so

us

le n

° 08 0

45 1

00 –

Réf

. : 05/2

015 –

Réa

lisat

ion : OSWALD

ORB

– Il

lust

rations

: TU

RBO

SA

, Thin

ksto

ck.