CLASE 02 FT

32

FINANZAS TRIBUTARIAS CLASE 2 - IMPUESTO DE PRIMERA CATEGORIA - Clasificación de las Rentas de Primera Categoría - Determinación de la Renta Líquida Imponible de Primera Categoría - Pequeños Contribuyentes PROF. R. VILLEGAS FINANZAS TRIBUTARIAS 1

-

Upload

constanza-vilches-espinoza -

Category

Documents

-

view

218 -

download

0

description

clase introductoria de impuesto a la renta chile

Transcript of CLASE 02 FT

FINANZAS TRIBUTARIAS

CLASE 2-IMPUESTO DE PRIMERA CATEGORIA

-Clasificación de las Rentas de Primera Categoría-Determinación de la Renta Líquida Imponible de Primera Categoría-Pequeños Contribuyentes

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS 1

2

IMPUESTOS

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

3

TITULO II: IMPUESTO CEDULAR POR CATEGORIAARTS. 19 AL 51

• RENTAS PERCIBIDAS O DEVENGADAS (ART.19)• PRIMERA CATEGORIA: RENTAS DEL CAPITAL Y DE LAS

EMPRESAS COMERCIALES, INDUSTRIALES, MINERAS Y OTRAS:– PARRAFO 1º: DE LOS CONTRIBUYENTES Y TASA DEL

IMPUESTO 22,5% (20 AL 21)– PARRAFO 2º: DE LOS PEQUEÑOS CONTRIBUYENTES (22 AL

28)– PARRAFO 3º: DE LA BASE IMPONIBLE (29 AL 38 BIS)– PARRAFO 4º: DE LAS EXENCIONES (39 Y 40)– PARRAFO 5º: CORRECCION MONETARIA (41 Y 41BIS)– PARRAFO 6º: TRIBUTACION INTERNACIONAL (41 A AL 41H)

• SEGUNDA CATEGORIA: RENTAS DEL TRABAJO

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

4

PRIMERA CATEGORIA

ARTICULO 19:

LAS NORMAS DEL IMPUESTO CEDULAR POR CATEGORIA SE APLICARAN A TODAS LAS RENTAS PERCIBIDAS O DEVENGADAS.

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

5

PRIMERA CATEGORIA

ARTICULO 20:

ESTABLECE UN IMPUESTO DEL 22,5% (AÑO COMERCIAL 2015) QUE PODRA SER IMPUTADO A LOS IMPUESTOS GLOBAL COMPLEMENTARIO Y ADICIONAL

• AÑO COMERCIAL 2014 21%• AÑO COMERCIAL 2015 22,5%• AÑO COMERCIAL 2016 24%• AÑO COMERCIAL 2017 25,5%• AÑO COMERCIAL 2018 27%

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

6

APLICACIÓN IMPUESTO PRIMERA CATEGORIA

1. RENTA DE BIENES RAICES

2. RENTAS DE CAPITALES MOBILIARIOS

3. RENTAS DE EMPRESAS DE DIVERSO TIPO

4. RENTAS DE ACTIVIDADES VARIAS

5. TODAS LAS OTRAS RENTAS

6. LOS PREMIOS DE LOTERIA TIENEN UN IMPUESTO UNICO DEL 15%

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

7

RENTA DE BIENES RAICES

a) Explotacion de bienes raíces agrícolas a cualquier titulo

b) Propietarios de bienes raíces agrícolas c) Arrendamientos de bienes raíces agrícolasd) Bienes raíces no agrícolase) Explotación de bienes raíces no agrícolasf) No se presume renta de bienes raíces no agrícolas

destinados a actividades gravadas con esta ley

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

8

a) EXPLOTACION DE BIENES RAICES AGRICOLAS A CUALQUIER TITULO

• SE GRAVA RENTA EFECTIVA (EXCEPCION CUMPLIR CONDICIONES DE PRESUNTA)

• SE DEDUCEN LAS CONTRIBUCIONES, SIEMPRE QUE SEA DUEÑO

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

9

b) PROPIETARIOS DE BIENES RAICES AGRICOLAS

• RENTA PRESUNTA 10% DEL AVALUO FISCAL• REQUISITOS PARA PRESUNCION:

– NO ESTAR OBLIGADO A LLEVAR CONTABILIDAD COMPLETA

– NO SER SOCIEDAD ANONIMA– LAS COMUNIDADES, COOPERATIVAS, SOCIEDADES

CONSTITUIDAS SOLO POR PERSONAS NATURALES– VENTAS ANUALES NO EXCEDAN 8.000 UTM:

• NO SE CONSIDERAN ENAJENACIONES OCASIONALES DE BIENES MUEBLES O INMUEBLES

• SE SUMAN LAS VENTAS DE RELACIONADOS• CUANDO NO CUMPLA LO ANTERIOR Y SUS

VENTAS ANUALES SEAN INFERIORES A 1.000 UTMPROF. R. VILLEGAS FINANZAS TRIBUTARIAS

10

b) PROPIETARIOS DE BIENES RAICES AGRICOLAS

• QUE SE CONSIDERA RELACIONADOS PARA LAS VENTAS:– TIENE FACULTADES DE ADMINISTRACION– SI ES SOCIEDAD ANONIMA, CUANDO TIENE

DERECHO A MAS DEL 10% DE LAS ACCIONES– Si PARTICIPA EN MAS DE UN 10% EN UN CONTRATO

DE ASOCIACION– LA RELACION EN CASCADA

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

11

C) ARRENDAMIENTOS DE BIENES RAÍCES AGRÍCOLAS

• SE GRAVA RENTA EFECTIVA ACREDITADA MEDIANTE EL RESPECTIVO CONTRATO

• SE AGREGAN A LA RENTA LAS MEJORAS UTILES EN EL BIEN RAIZ

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

12

BIENES RAICES NO AGRICOLAS

• SE PRESUME LA RENTA EN UN 7% DEL AVALUO FISCAL• SE PODRÁ DECLARAR RENTA EFECTIVA MEDIANTE

CONTABILIDAD FIDEDIGNA• SI LA RENTA EFECTIVA ES SUPERIOR AL 11% DEL

AVALUO, SE DECLARA LA EFECTIVA• NO SE APLICA, PRESUNCION:

– UNA VIVIENDA DE USO FAMILIAR– VIVIENDAS DESTINADAS A HABITACION ACOGIDAS

AL DFL 2– VIVIENDAS ACOGIDAS A LA LEY 9.135

• LAS S.A. DECLARAN RENTA EFECTIVA• NO SE PRESUME RENTA EN LOS INMUEBLES

DEDICADOS AL NEGOCIO

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

13

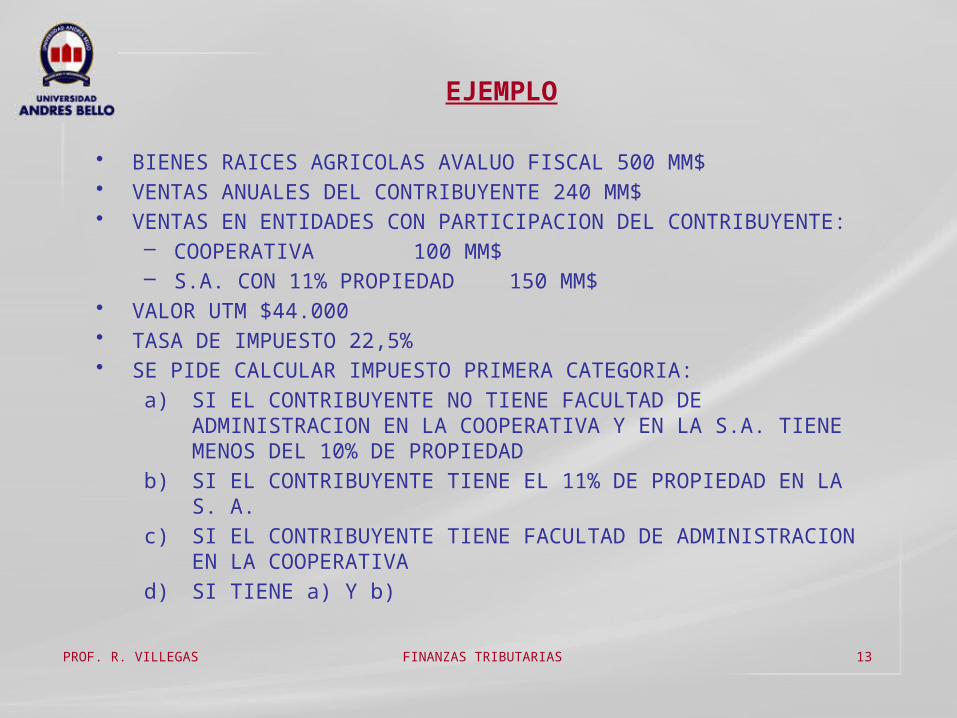

EJEMPLO

• BIENES RAICES AGRICOLAS AVALUO FISCAL 500 MM$• VENTAS ANUALES DEL CONTRIBUYENTE 240 MM$• VENTAS EN ENTIDADES CON PARTICIPACION DEL CONTRIBUYENTE:

– COOPERATIVA 100 MM$– S.A. CON 11% PROPIEDAD 150 MM$

• VALOR UTM $44.000• TASA DE IMPUESTO 22,5%• SE PIDE CALCULAR IMPUESTO PRIMERA CATEGORIA:

a) SI EL CONTRIBUYENTE NO TIENE FACULTAD DE ADMINISTRACION EN LA COOPERATIVA Y EN LA S.A. TIENE MENOS DEL 10% DE PROPIEDAD

b) SI EL CONTRIBUYENTE TIENE EL 11% DE PROPIEDAD EN LA S. A.

c) SI EL CONTRIBUYENTE TIENE FACULTAD DE ADMINISTRACION EN LA COOPERATIVA

d) SI TIENE a) Y b)

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

14

EJEMPLO

• VENTAS DEL CONTRIBUYENTE 240 MM$ = 5.454,55 UTM• VENTAS COOPERATIVA 100 MM$ = 2.272,73 UTM• VENTAS S.A. = 3.409,09 UTM

a) EL CONTRIBUYENTE TRIBUTA SOBRE RENTA PRESUNTA, ESTO ES, SOBRE EL 10% DEL AVALUO FISCAL (500MM$) = 50 MM$, QUE AL APLICAR EL 22,5% DEBE PAGAR UN IMPUESTO DE 11,25 MM$

b) LAS VENTAS SUMAN 8.864,64 UTM, SOBRE EL LIMITE DE 8.000 UTM, POR LO QUE TRIBUTA SOBRE RENTA EFECTIVA, ES DECIR, 240 MM$, LO QUE DA UN IMPUESTO DE 54 MM$

c) LAS VENTAS SUMAN 7.727,28, INFERIOR AL LIMITE DE 8.000 UTM, POR CONSIGUIENTE TRIBUTA SOBRE RENTA PRESUNTA a)

d) LA SUMA DE LAS VENTAS DE LAS TRES SOCIEDADES RELACIONADAS SUPERAN CON CRECES EL LIMITE DE 8.000 UTM. TRIBUTA SOBRE BASE RENTA EFECTIVA IGUAL CASO b)

SUPUESTO NO HAY PAGO DE CONTRIBUCIONES.

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

15

2. RENTAS DE CAPITALES MOBILIARIOS

• LAS RENTAS CONSISTENTES EN INTERESES, PENSIONES O CUALQUIER OTRO PRODUCTO DEL DOMINIO DE CAPITALES MOBILIARIOS, SE INCLUYEN:a) BONOS Y DEBENTURESb) CREDITOSc) DIVIDENDOS SOCIEDADES ANONIMAS

EXTRANJERAS PERCIBIDOS POR RESIDENTESd) DEPOSITOS EN DINEROe) CAUCIONES EN DINEROf) CONTRATOS DE RENTA VITALICIAg) INSTRUMENTOS DE DEUDA PUBLICA CUANDO SE

DEVENGUEN, EXCEPTO ART. 104

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

16

INTERESES DE CREDITO (ART. 41 BIS)

• REAJUSTE = CAPITAL INICIAL ACTUALIZADO POR LA UNIDAD DE FOMENTO

• INTERES NOMINAL: DIFERENCIA ENTRE EL CAPITAL ORIGINAL Y EL CAPITAL FINAL

• RENTA: DIFERENCIA ENTRE EL CAPITAL FINAL MENOS EL CAPITAL REAJUSTADO

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

17

EJEMPLO INTERESES

• CALCULAR LA RENTA DE UN CREDITO OTORGADO EL 25 DE ENERO DE 2015 POR $500.000 PAGADERO EN UNA CUOTA EL 25 DE JULIO DE 2015. LA TASA DE INTERES APLICADA POR EL PERIODO ES DE 17%.

• EL VALOR A PAGAR SERÁ DE $585.000 (500.000 MAS EL 17%)

• UF FECHA DE OTORGAMIENTO $24.576,21• CREDITO OTORGADO = 20,3449 UF• UF FECHA DE PAGO $25.062,37• CREDITO OTORGADO A LA FECHA PAGO $509.891• VALOR RECIBIDO MENOS CREDITO ACTUALIZADO ES

IGUAL A $75.108, QUE CONSTITUYE LA RENTA DE ESTA OPERACION

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

18

3. LAS RENTAS DE EMPRESAS DE DIVERSO TIPO

• DE LA INDUSTRIA• DEL COMERCIO• DE LA MINERIA• DE LA EXPLOTACION DE LAS RIQUEZAS DEL MAR Y DEMAS

ACTIVIDADES EXTRACTIVAS• DE LAS COMPAÑÍAS AEREAS• DE SEGUROS• DE LOS BANCOS• ASOCIACIONES DE AHORRO Y PRESTAMO• SOCIEDADES ADMINISTRADORAS DE FONDOS• SOCIEDADES DE INVERSION• EMPRESAS FINANCIERAS• CONSTRUCTORAS• PERIODISTICAS• PUBLICITARIAS• DE RADIODIFUSION, TELEVISION Y TELECOMUNICACIONES• DE PROCESAMIENTO DE DATOS

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

19

4. LAS RENTAS DE ACTIVIDADES VARIAS

• CORREDORES• COMISIONISTAS CON OFICINA ESTABLECIDA• MARTILLEROS• AGENTES DE ADUANA, EMBARCADORES Y OTROS QUE

INTERVENGAN EN EL COMERCIO MARITIMO, PORTUARIO Y ADUANERO

• AGENTES DE SEGUROS QUE NO SEAN PERSONAS NATURALES• COLEGIOS, ACADEMIAS, E INSTITUTOS DE ENSEÑANZA

PARTICULAR Y OTROS ESTABLECIMIENTOS PARTICULARES DE DE ESTE GENERO

• CLINICAS, HOSPITALES, LABORATORIOS Y OTROS DE GENERO SIMILAR

• EMPRESAS DE DIVERSION Y ESPARCIMIENTO

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

20

PEQUEÑOS CONTRIBUYENTES

• PEQUEÑOS MINEROS ARTESANALES 1% A 4%• PEQUEÑOS COMERCIANTES VIA PUBLICA: 0,5 UTM• LOS SUPLEMENTEROS: 0,5% DE LAS VENTAS• LOS PROPIETARIOS DE UN TALLER ARTESANAL U

OBRERO• LOS PESCADORES ARTESANALES

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

21

BASE IMPONIBLE

• INGRESOS BRUTOS (ART.29)• MENOS: COSTO DIRECTO DE LOS BIENES Y SERVICIOS

QUE SE REQUIEREN PARA OBTENER LA RENTA (ART.30)• = RENTA BRUTA• MENOS: GASTOS NECESARIOS PARA PRODUCIR LA

RENTA (ART. 31)• = RENTA LIQUIDA• MAS/MENOS: AJUSTES DEL ARTICULO 41 (ART. 32)• DETERMINACION RENTA LIQUIDA IMPONIBLE POR

AJUSTES QUE HAN SIDO INCLUIDOS EN GASTOS O INGRESOS (ART.33)

• CREDITOS POR INVERSIONES EN ACTIVO FIJO (ART. 33 BIS)

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

22

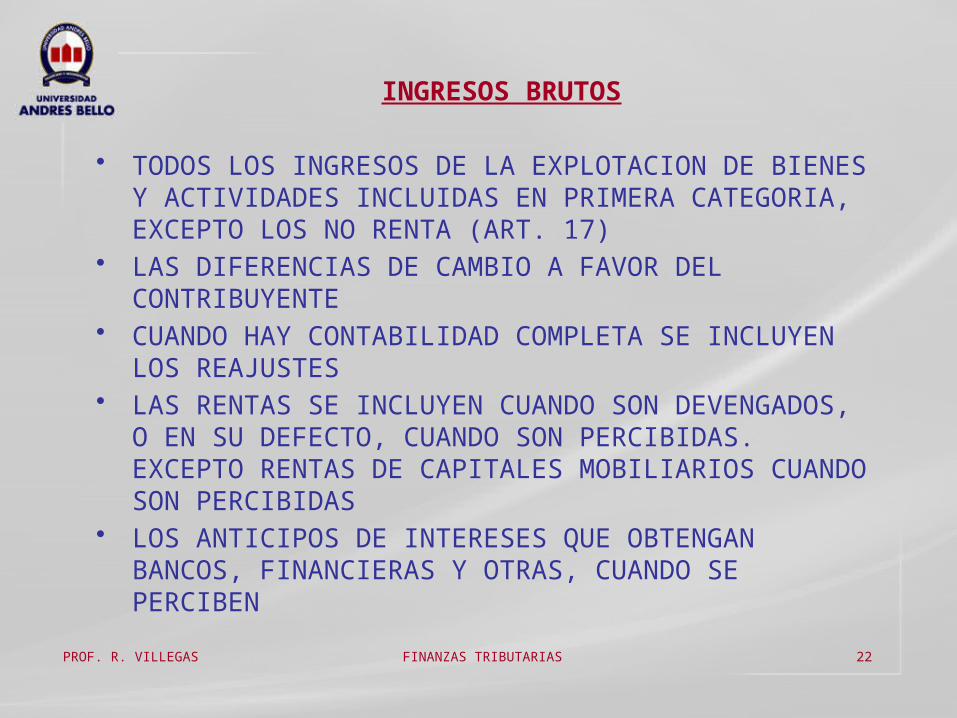

INGRESOS BRUTOS

• TODOS LOS INGRESOS DE LA EXPLOTACION DE BIENES Y ACTIVIDADES INCLUIDAS EN PRIMERA CATEGORIA, EXCEPTO LOS NO RENTA (ART. 17)

• LAS DIFERENCIAS DE CAMBIO A FAVOR DEL CONTRIBUYENTE

• CUANDO HAY CONTABILIDAD COMPLETA SE INCLUYEN LOS REAJUSTES

• LAS RENTAS SE INCLUYEN CUANDO SON DEVENGADOS, O EN SU DEFECTO, CUANDO SON PERCIBIDAS. EXCEPTO RENTAS DE CAPITALES MOBILIARIOS CUANDO SON PERCIBIDAS

• LOS ANTICIPOS DE INTERESES QUE OBTENGAN BANCOS, FINANCIERAS Y OTRAS, CUANDO SE PERCIBEN

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

23

COSTO DIRECTO

• MERCADERIAS COMPRADAS EN EL PAIS: COSTO (MAS SEGUROS Y FLETES OPTATIVO)

• MERCADERIAS IMPORTADAS: CIF, DERECHOS DE INTERNACION, GASTOS DE DESADUANAMIENTO, (FLETES Y SEGUROS HASTA BODEGAS, OPTATIVO)

• SE USA FIFO, AUNQUE EL CONTRIBUYENTE PUEDE OPTAR POR EL PPP

• LAS PROMESAS QUE AUN NO SE COMPLETAN SE ESTIMARA EL COSTO

• LAS PROMESAS DE INMUEBLES SE RECONOCERAN CUANDO SE EFECTUEN

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

24

GASTOS NECESARIOS PARA PRODUCIR LA RENTA (ART.31) 1/3

• INTERESES PAGADOS O ADEUDADOS• IMPUESTOS• PERDIDAS SUFRIDAS POR EL NEGOCIO• PERDIDAS DE EJERCICIOS ANTERIORES• LOS CREDITOS INCOBRABLES CASTIGADOS EN EL

PERIODO, SIEMPRE QUE SE HAYAN AGOTADO PRUDENCIALMENTE LOS MEDIOS DE COBRO

• PROVISIONES POR DEUDAS INCOBRABLES DE LAS INSTITUCIONES FINANCIERAS

• DEPRECIACION. LOS CONTRIBUYENTES CON INGRESOS DEL GIRO MENOR A 25.000 UF, PUEDEN DEPRECIAR EN UN AÑO.

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

25

GASTOS NECESARIOS PARA PRODUCIR LA RENTA (ART.31) 2/3

• SUELDOS, SALARIOS Y OTRAS REMUNERACIONES:– GRATIFICACIONES PARA TODOS, EN FUNCION DE LA

RENTA, CARGAS Y ANTIGÜEDAD– PERSONAS CON FACULTAD PARA FIJAR SALARIOS, EL

SII, TIENE FACULTAD DE FIJAR– REMUNERACIONES DE LOS SOCIOS O EMPRESARIO

INDIVIDUAL, AFECTO A COTIZACIONES PREVISIONALES

• LAS BECAS DE ESTUDIO PARA HIJOS DE TRABAJADORES CON NORMAS GENERALES

• LAS DONACIONES PARA REALIZACION DE PROGRAMAS DE EDUCACION, 2% DE LA RLI O EL 1,6%o DEL CAPITAL PROPIO DE LA EMPRESA

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

26

GASTOS NECESARIOS PARA PRODUCIR LA RENTA (ART.31) 3/3

• LOS REAJUSTES Y DIFERENCIAS DE CAMBIO• LOS GASTOS DE ORGANIZACIÓN Y PUESTA EN

MARCHA, SE PUEDEN PRORRATEAR HASTA EN 6 EJERCICIOS

• LOS GASTOS DE COLOCACION DE NUEVOS PRODUCTOS, SE PUEDEN PRORRATEAR HASTA EN 3 EJERCICIOS

• LOS GASTOS DE INVESTIGACION, HASTA EN 6 EJERCICIOS

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

27

AJUSTES INCLUIDOS EN GASTOS O INGRESOS

SE AGREGAN:• REMUNERACION CONYUGE E HIJOS MENORES 18• LOS RETIROS DE DINERO• MEJORAS DEL ACTIVO FIJO• GASTOS POR INGRESOS NO RENTAS• LOS BENEFICIOS OTORGADOS A DUEÑOS,

ACCIONISTAS CON MAS DEL 10%• LAS CANTIDADES NO AUTORIZADAS POR EL ART. 31SE DEDUCEN:• LOS DIVIDENDOS• RENTAS EXENTAS

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

28

CREDITO POR INVERSIONES EN ACTIVO FIJO

• INGRESOS ANUALES INFERIORES A 25.000 UF 6% DEL VALOR DEL ACTIVO FIJO

• INGRESOS ENTRE 25.000 UF Y 100.000 UF UNA TASA PROPORCIONAL

• INGRESOS SOBRE 25.000 UF, 4%

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

29

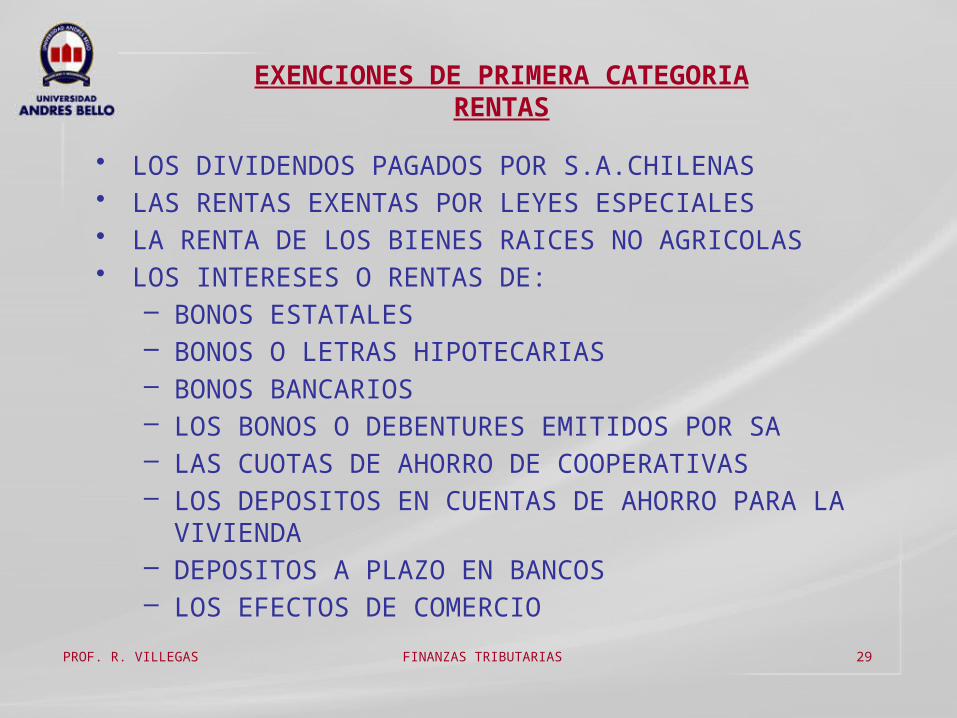

EXENCIONES DE PRIMERA CATEGORIARENTAS

• LOS DIVIDENDOS PAGADOS POR S.A.CHILENAS• LAS RENTAS EXENTAS POR LEYES ESPECIALES• LA RENTA DE LOS BIENES RAICES NO AGRICOLAS• LOS INTERESES O RENTAS DE:

– BONOS ESTATALES– BONOS O LETRAS HIPOTECARIAS– BONOS BANCARIOS– LOS BONOS O DEBENTURES EMITIDOS POR SA– LAS CUOTAS DE AHORRO DE COOPERATIVAS– LOS DEPOSITOS EN CUENTAS DE AHORRO PARA LA

VIVIENDA– DEPOSITOS A PLAZO EN BANCOS– LOS EFECTOS DE COMERCIO

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

30

EXENCIONES DE PRIMERA CATEGORIAPERSONAS

• EL FISCO• LAS INSTITUCIONES EXENTAS POR LEYES ESPECIALES• LAS INSTITUCIONES DE AHORRO Y PREVISION SOCIAL

QUE DETERMINE EL PRESIDENTE DE LA REPUBLICA• LAS INSTITUCIONES DE BENEFICENCIA QUE

DETERMINE EL PRESIDENTE DE LA REPUBLICA• LOS COMERCIANTES AMBULANTES

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

ESTAS EXENCIONES NO SON APLICABLES A LAS EMPRESAS QUE DESARROLLEN ACTIVIDADES CLASIFICADAS EN LOS

NUMEROS 3 Y 4 DEL ARTICULO 20 DE LIR

31

CORRECCION MONETARIA (ART.41) 1/2

SE REAJUSTAN LOS SIGUIENTES ITEMES (EL REAJUSTE SE APLICA DESDE EL MES ANTERIOR AL EVENTO HASTA EL MES ANTERIOR DEL BALANCE):1. EL CAPITAL PROPIO (ACTIVOS MENOS PASIVO EXIGIBLE, DEL

ACTIVO SE REBAJAN VALORES INTANGIBLES, NOMINALES, TRANSITORIOS Y DE ORDEN)

2. EL ACTIVO INMOVILIZADO3. LOS BIENES FISICOS DEL ACTIVO REALIZABLE SE AJUSTAN

AL COSTO DE REPOSICION. SE TOMA EL SEGUNDO SEMESTRE O EL PRIMER SEMESTRE REAJUSTADO

4. LOS CREDITOS O DERECHOS EN MONEDA EXTRANJERA O REAJUSTABLE SE AJUSTARAN CON EL VALOR DE LA MONEDA O LA CLAUSULA DE REAJUSTABILIDAD SEGÚN CORRESPONDA

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS

32

CORRECCION MONETARIA 2/2

5 LA POSESION DE MONEDA EXTRANJERA SE AJUSTA AL TIPO DE CAMBIO AL CIERRE

6 LOS DERECHOS DE LLAVE, PATENTES Y OTROS SIMILARES, EFECTIVAMENTE PAGADOS, SE REAJUSTAN POR VARIACION IPC

7 LOS GASTOS DE ORGANIZACIÓN Y PUESTA EN MARCHA

8 LAS ACCIONES DE SOCIEDADES ANONIMAS9 LOS DERECHOS EN SOCIEDADES DE PERSONAS10 LAS DEUDAS EN MONEDA EXTRANJERA SEGÚN TIPO

DE CAMBIO

PROF. R. VILLEGAS FINANZAS TRIBUTARIAS