Chuẩn mực kiểm toán 500

63

CHÀO MỪNG THẦY VÀ CÁC BẠN ĐẾN VỚI BÀI THUYẾT TRÌNH NHÓM 3 LỚP KT20

-

Upload

lethiyen131194 -

Category

Law

-

view

304 -

download

2

Transcript of Chuẩn mực kiểm toán 500

CHÀO MỪNG THẦY VÀ CÁC BẠN ĐẾN VỚI BÀI THUYẾT TRÌNH NHÓM 3 LỚP KT20

1. LÊ THỊ YẾN2. NGUYỄN KHÁNH MỸ LINH3. VŨ THỊ CHINH4. NGUYỄN THỊ THU HÀ5. LÊ THỊ MAI PHƯƠNG6. KIM THU HẰNG

NHÓM 3-KT17.20

CHUẨN MỰC KIỂM TOÁN 500 BẰNG CHỨNG KIỂM TOÁN

1.MỤC ĐÍCH

3.BCKT LÀ GÌ?

4.TIÊU CHUẨN BCKT

5.THỦ TỤC

KIỂM TOÁN

6.THÔNG TIN,TÀI LIỆU SD

LÀM BCKT

7.KỸ THUẬT

THU THẬP BCKT

8.VẤN ĐỀ LIÊN

QUAN

2.PHẠM VI

• quy định và hướng dẫn các yếu tố cấu thành bằng chứng kiểm toán

• quy định và hướng dẫn trách nhiệm của kiểm toán viên và doanh nghiệp kiểm toán

1.Mục đích của chuẩn mực

áp dụng cho tất cả các bằng chứng kiểm toán thu thập được trong quá trình kiểm toán

2.Phạm vi của chuẩn mực

Là tất cả các tài liệu, thông tin do KTV thu thập được liên quan đến cuộc kiểm toán và dựa trên những tài liệu thông tin đó đưa ra kết luận và hình thành ý kiến kiểm toán.

3.BCKT là gì?

GBN SỔ PHỤ NH

3.BCKT là gì?

TÌNH HUỐNG:Công ty A thanh toán tiền hàng còn nợ kỳ trước cho khách hàng (công ty Z) bằng tiền gửi ngân hang số tiền:550tr đồng.

3.BCKT là gì?

3.BCKT là gì?

Tính đầy đủ (VSA 500, A4) Là tiêu chuẩn đánh giá số lượng BCKT.Chịu ảnh hưởng bởi đánh giá của KTV đối với RR có sai sót trọng yếu và chất lượng BCKT.

TỶ LỆ THUẬN

TỶ LỆ NGHỊCH

RR KIỂM TOÁN

CHẤT LƯỢNG KIỂM TOÁN

4.Tiêu chuẩn của BCKT?

VD: Chứng từ kiểm toán liên quan đến khoản mục phải trả công nhân viên?

4.Tiêu chuẩn của BCKT?

4.Tiêu chuẩn của BCKT?

4.Tiêu chuẩn của BCKT?

Tính thích hợp• tiêu chuẩn đánh giá chất lượng của BCKT• phải phù hợp và đáng tin cậy hỗ trợ KTV

đưa ra kết luận hình thành ý kiến kiểm toán.

4.Tiêu chuẩn của BCKT?

Đánh giá độ tin cậy của BCKT dựa

trên 5 nguyên tắc sau: (VSA 500, A31)Nguyên tắc 1: BCKT do KTV tự thu thập có độ tin

cậy cao hơn thu thập gián tiếp hoặc do suy luận.

4.Tiêu chuẩn của BCKT?

VD1: BCKT là sổ sách do KTV tính toán lại có độ tin cậy cao hơn sổ kế toán do đơn vị được kiểm toán cung cấp

4.Tiêu chuẩn của BCKT?

VD 2: BCKT thu được nhờ quan sát kiểm kê HTK có độ tin cậy cao hơn từ phỏng vấn thủ kho.

4.Tiêu chuẩn của BCKT?

Nguyên tắc 2: Độ tin cậy của BCKT do nguồn độc lập bên ngoài cao hơn BC được đơn vị được kiểm toán cung cấp.

THƯ XÁC NHẬN

4.Tiêu chuẩn của BCKT?

VD: Thư xác nhân khoản tiền gửi ngân hàng có độ

tin cậy > sổ chi tiết tk tiền gửi đơn vị được kiểm toán cấp.

4.Tiêu chuẩn của BCKT?

Nguyên tắc 3: BCKT ở dạng giấy ,văn bản có độ tin cậy cao hơn bằng chứng bằng lời nói,điện tử.

4.Tiêu chuẩn của BCKT?

VD: Thư xác nhận công nợ của khách hàng bằng văn

bản có độ tin cậy cao hơn thư xác nhân bằng lời nói..

4.Tiêu chuẩn của BCKT?

Nguyên tắc 4: BCKT ở dạng chứng từ gốc bằng văn bản,hình ảnh có độ tin cậy > dạng photo copy, sao chụp, fax.

4.Tiêu chuẩn của BCKT?

4.Tiêu chuẩn của BCKT?

Nguyên tắc 5: BCKT có độ tin cậy cao khi hệ thống KSNB hoạt động hiệu quả.

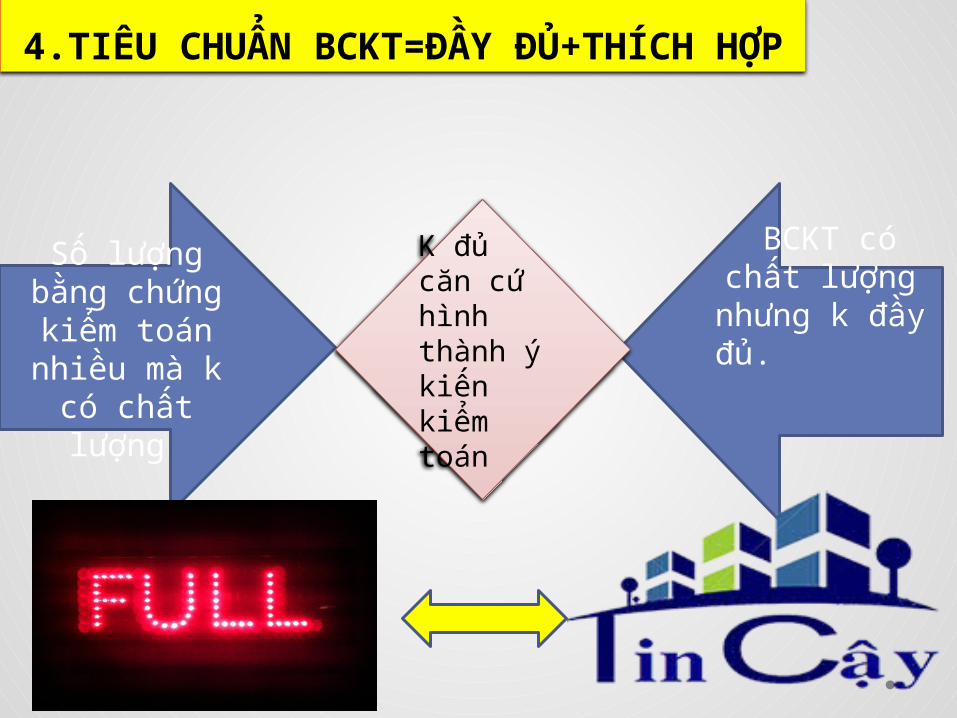

4.TIÊU CHUẨN BCKT=ĐẦY ĐỦ+THÍCH HỢP

Số lượng bằng chứng kiểm

toán nhiều mà k có chất

lượng

BCKT có chất lượng

nhưng k đầy đủ.

K đủ căn cứ hình thành ý kiến kiểm toán

Kiểm traQuan sátXác nhận từ bên ngoàiTính toán lạiThực hiện lạiThủ tục phân tíchPhỏng vấn.

5.Các thủ tục kiểm toán

Kiểm tra (VSA 500, A14-16)VD: kiểm tra tài liệu:

Kiểm tra tài liệu, sổ kế toán + chứng từ nội bộ hoặc ngoài đơn vị bằng giấy,vb,điện tử.

5.Các thủ tục kiểm toán

Tài sản hiện vật. VD: kiểm tra các TSCĐ HH của DN => cung cấp BC đáng tin cậy về sự hiện hữu của tài sản đó nhưng k là bằng chứng đáng tin cậy về quyền và nghĩa vụ của đơn vị.

SỰ HIỆN HỮU

QUYỀN VÀ NGHĨA VỤ

5.Các thủ tục kiểm toán

Quan sát (VSA 500, A17)-Là việc theo dõi 1 quá trình hay thủ tục do ng khác thực hiện.VD: KSV quan sát nhân viên của đơn vị thực hiện kiểm kê tiền mặt tại quỹÞcung cấp BC về thực hiện quy trình +giúp KTV thu thập BC về số dư TM tại quỹ

5.Các thủ tục kiểm toán

Xác nhận từ bên ngoài ( VSA 500,A18)-Là BCKT mà KTV thu thập được dưới hình thức thư phúc đáp trực tiếp của bên thứ 3 ( bên xác nhận) ở dạng thư giấy, thư điện tử hoặc dạng khác.

-Thường được sd để xác minh CSDL liên quan đến số dư tài khoản và các yếu tố của số dư tk đó.

5.Các thủ tục kiểm toán

VD: KTV gửi thư xác nhận số dư tiền gửi ngân hàng, khoản nợ vay. KTV gửi thư xác nhận số dư khoản phải trả nhà cung cấp, phải thu khách hàng.

THƯ

5.Các thủ tục kiểm toán

Mặt khác,xác nhận không chỉ giới hạn ở số dư tài khoản

KTV có thể đề nghi ngân hàng xác nhận có tiếp

tục hỗ trợ tài chính cho đơn vị được kiểm toán k => thu thập BCKT về

tính liên tục của đơn vị được kiểm toán.

5.Các thủ tục kiểm toán

Tính toán lại (VSA 500,A19)- Kiểm tra độ cx về mặt toán học của các số liệu

-

- Thực hiện thủ công

hoặc tự động

5.Các thủ tục kiểm toán

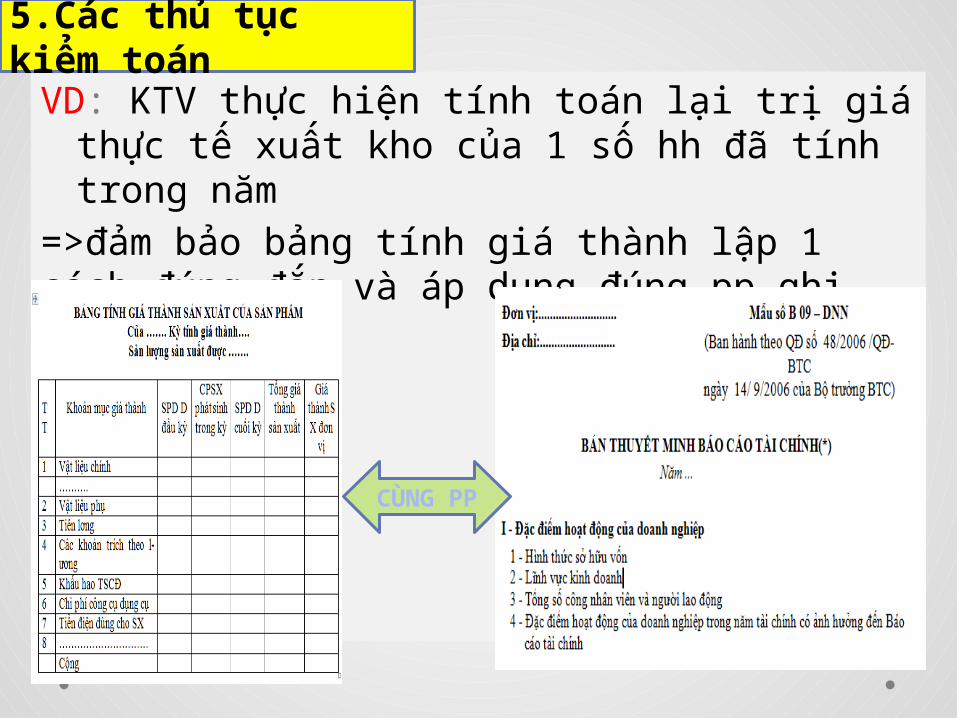

VD: KTV thực hiện tính toán lại trị giá thực tế xuất kho của 1 số hh đã tính trong năm

=>đảm bảo bảng tính giá thành lập 1 cách đúng đắn và áp dụng đúng pp ghi trên TM BCTC.

CÙNG PP

5.Các thủ tục kiểm toán

Thực hiện lại (VSA 500, A 20)Việc KTV thực hiện lại 1 cách độc lập các thủ tục hoặc các kiểm soát đã được thực hiện trước đó như 1 phần KSNB của đơn vị.

5.Các thủ tục kiểm toán

VD: KTV tiến hành

thủ kho

Quy trình xuất kho

Thực hiện lại quy trình đó

Đảm bảo quy trình thiết kế phù hợp

Ngăn ngừa gian lận,sai sót

5.Các thủ tục kiểm toán

Phân tích ( VSA 500, A20) đánh giá thông tin tài chính qua phân tích các mối quan

hệ giữa dữ liệu tài chính và phi tài chính.

bao gồm việc kiểm tra các biến động + các mối qh k nhất quán với các thông tin liên quan khác có sự chênh lệch lớn về giá trị dự kiến.

5.Các thủ tục kiểm toán

VD:

KTV thực hiện thủ tục phân

tích

5.Các thủ tục kiểm toán

Phỏng vấn ( VSA500, A22-25) Là việc tìm kiếm thông tin tài chính và phi tài

chính từ những ng có hiếu biết trong và ngoài dn sử dụng rộng rãi bên cạnh thủ tục kiểm toán khác

bằng nhiều hình thức: văn bản hoặc miệng.

5.Các thủ tục kiểm toán

KTV phỏng vấn nhân viên mua

hàng về quy trình

Đảm bảo không vi

phạm nguyên tắc bất kiêm

nhiệmCần kết hợp quan sát quy

trình mua hàng

5.Các thủ tục kiểm toán

đảm bảo về tính fù hợp và tin cậy của thông tin thông tin do chuyên gia đơn vị kiểm toán tạo ra. Thông tin do đơn vị được kiểm toán tạo ra.

6.Thông tin tài liệu sử dụng làm BCKT?

Đảm bảo về tính fù hợp

và tin cậy của thông tinTính phù hợp :o Đề cập đến mối quan hệ logic hoặc liên quan tới mục đích của thủ tục kiểm toán.

Chịu ảnh hưởngđịnh hướng kiểm tra.

6.Thông tin tài liệu sử dụng làm BCKT?

VD:kiểm tra giá trị và sự hiện

hữu của khoản phải trả có phản ánh cao hơn thực

tế k?

kiểm tra khoản phải trả ghi nhận trên sổ kế toán.

kiểm tra giá trị và sự hiện hữu của khoản phải trả có phản ánh thấp hơn thực tế

k?

kiểm tra thông tin các khoản chi sau ngày lập BCTC, hóa đơn chưa tt,báo cáo của nhà cc

thủ tục KT

thủ tục KT

6.Thông tin tài liệu sử dụng làm BCKT?

VD:

kiểm tra giá trị và sự hiện hữu

của khoản chi phí mua

hàng có phản ánh đúng tt k?

kiểm tra sự phát sinh (có

thật ) của khoản chi phí mua

hàng

kiểm tra đối chiếu giá trị chi thực tế trên hđơn + sổ kế

toán liên quan( nhật ký

mua hàng,nkc,...)

kiểm tra các hóa đơn mua hàng + chứng từ chi phí

liên quan đến hàng mua

thủ tục

thủ tục

6.Thông tin tài liệu sử dụng làm BCKT

Độ tin cậy của THÔNG TIN phụ thuộc vào nguồn gốc của BCKT

KTV tự thu thậpbên ngoài

cung cấp

đơn vị được kiểm toán

cung cấp

6.Thông tin tài liệu sử dụng làm BCKT?

Thông tin do chuyên gia

đơn vị kiểm toántạo ra Chuyên gia ? 1 cá nhân hoặc 1 tổ chức có kinh nghiệm trong 1 lĩnh vực riêng biệt ngoài lĩnh vực kế toán, kiểm toán

6.Thông tin tài liệu sử dụng làm BCKT?

VD: Thông tin do chuyên gia tạo ra phụ thuộc vào tầm quan trọng công việc của chuyên gia đối với mục đích kiểm toán.

6.Thông tin tài liệu sử dụng làm BCKT

KTV thực hiện các công việc?a) đánh giá năng lực, khả năng và tính khách quan

của chuyên gia.

b) Tìm hiểu công việc của chuyên gia.c) Đánh giá tính thích hợp công việc của chuyên gia

sử dụng làm BCKT

6.Thông tin tài liệu sử dụng làm BCKT?

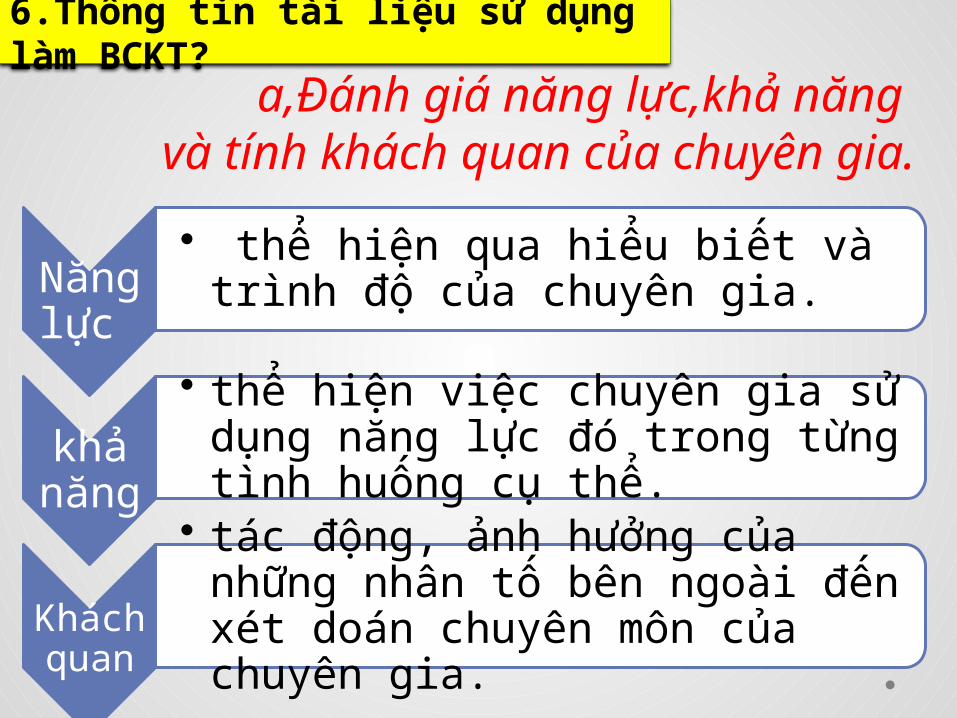

a,Đánh giá năng lực,khả năng và tính khách quan của chuyên gia.

Năng lực

• thể hiện qua hiểu biết và trình độ của chuyên gia.

khả năng

• thể hiện việc chuyên gia sử dụng năng lực đó trong từng tình huống cụ thể.

Khách quan

• tác động, ảnh hưởng của những nhân tố bên ngoài đến xét doán chuyên môn của chuyên gia.

6.Thông tin tài liệu sử dụng làm BCKT?

VD:

Thuê chuyên

gia

BẢO ĐẢM

6.Thông tin tài liệu sử dụng làm BCKT

b,Tìm hiểu công việc của chuyên gia:

KTV cần biết về năng lực chuyên môn

của chuyên gia:

năng lực chuyên môn, chuyên sâu có liên

quan đến cuộc kiểm toán k

chuẩn mực nghề nghiệp, yêu cầu pháp

luật và quy định phải áp dụng

giả định và pp chuyên gia áp dụng và sự phù hợp mục

đích lập BCTC

nội dung thông tin nội bộ và

bên ngoài chuyên gia sd

6.Thông tin tài liệu sử dụng làm BCKT?

c,Đánh giá tính thích hợp công việc của chuyên gia sử dụng làm BCKT.ĐÁNH GIÁ

VĂN BẢN

nội dung, phạm vi,mục tiêu công việc của chuyên

gia

vai trò,trách nhiệm của BGĐ và chuyên gia.

nội dung,phạm vi trao đổi BGĐ và chuyên gia

CHUYÊN GIA &BGĐ

6.Thông tin tài liệu sử dụng làm BCKT?

Thông tin do đơn vị được kiểm toán tạo ra

Sử dụng làm BCKT khi KTV tiến hành các thủ tục kiểm toán đầy đủ và chính xác

6.Thông tin tài liệu sử dụng làm BCKT?

Ví dụ:

6.Thông tin tài liệu sử dụng làm BCKT

kiểm tra tổng thể các PXK =>tìm bằng chứng về việc phê duyệt PXK

kiểm tra tổng thế các hóa đơn bán hàng =>tìm bằng chứng việc đánh số liên tục các

hóa đơn

kết quả kiểm tra có độ tin cậy thấp nếu tổng thể lựa chọn k đầy đủ và chính

xác

Khi thiết kế các thử nghiệm

kiểm soát và kiểm tra chi

tiết

KTV phải qđ pp hiệu

quả

mục đích của thủ

tục kiểm toán.

7.Kỹ thuật thu thập BCKT (VSA 500, 10)

pp KTV áp dụng:

chọn tất cả các phần tử

pp1chọn các phần tử cụ thể

pp2lấy mẫu kiểm toán.

pp3

7.KỸ THUẬT THU THẬP BCKT

Pp1: Chọn tất cả các phần tử: (VSA 500,A53)

ĐIỀ

U K

IỆN tổng thể cấu thành 1 số ít

và các phần tử có giá trị lớn

có RR dáng kể mà các pp khác không cung cấp đầy đủ

BCKT thích hợp

tính chất lặp đi lặp lại của việc tính toán hoặc quy trình khác được thực hiện bởi hệ thống

thông tin

7.KỸ THUẬT THU THẬP BCKT

VD: KTV thực hiện kiểm toán DN A

áp dụng pp lựa chọn tất cả các

phần tử khi kiểm tra nguồn vốn kinh doanh

của dn

Các ng vụ phát sinh tăng vốn ít và có tính chất

trọng yếu.

kiểm tra chi tiết với ng vụ tăng vốn là

phù hợp

NHẬN THẤY

7.KỸ THUẬT THU THẬP BCKT

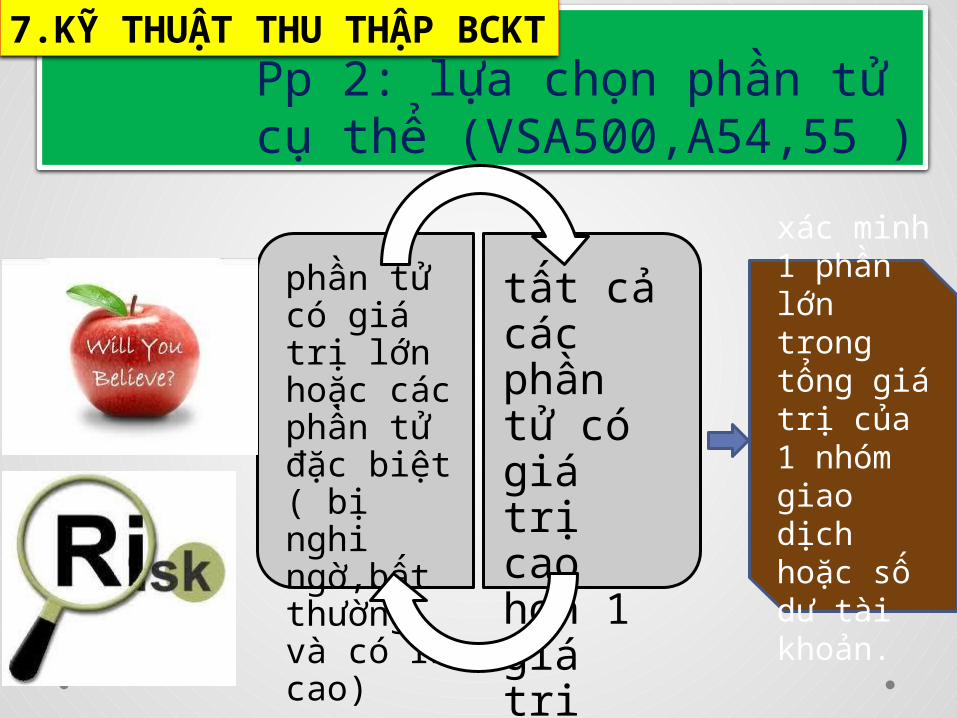

Pp 2: lựa chọn phần tử cụ thể (VSA500,A54,55 )

phần tử có giá trị lớn hoặc các phần tử đặc biệt ( bị nghi ngờ,bất thường và có rr cao)

tất cả các phần tử có giá trị cao hơn 1 giá trị nhất định

xác minh 1 phần lớn trong tổng giá trị của 1 nhóm giao dịch hoặc số dư tài khoản.

7.KỸ THUẬT THU THẬP BCKT

VD: TKKTV chọn số dư khoản phải

thu khách hàng A có giá trị rất cao so với số

dư khách hàng khác B,C..để

thực hiện kiểm tra chuyên sâu

yêu cầu BGĐ giải trình lý do tại sao cho khách hàng A nợ số tiền lớn như vậy

đảm bảo tính hiện hữu của khoản phải thu và doanh thu tương ứng. kết quả phần tử lớn này k

thể sd để suy rộng cho cả khoản mục phải thu KH.

7.KỸ THUẬT THU THẬP BCKT

Pp3: Lấy mẫu kiểm toán

CHUẨN MỰC KIỂM TOÁN

530

7.Kỹ thuật thu thập BCKT

Tính k nhất quán và hoài nghi về độ tin cậy

Khi thu thập BCKT từ nhiều nguồn khác nhau

có nội dung khác nhau

BCKT k đáng tin cậy( chất lượng thấp)

8.Các vấn đề liên quan (VSA500, A57)

VD:

Phỏng vấn BGĐPhỏng vấn BQT CHỨNG

THỰC

8.CÁC VẤN ĐỀ LIÊN QUAN