Chmura obliczeniowa nowej generacji - k2.pl filezlokalizowana w Polsce. ... Rynek PL w roku 2014 za...

28

Chmura obliczeniowa nowej generacji Maciej Kuźniar | 26 listopada 2015

-

Upload

truongdieu -

Category

Documents

-

view

218 -

download

0

Transcript of Chmura obliczeniowa nowej generacji - k2.pl filezlokalizowana w Polsce. ... Rynek PL w roku 2014 za...

Chmura obliczeniowa

nowej generacji

Maciej Kuźniar | 26 listopada 2015

Czym jest

chmura typu

IaaS?

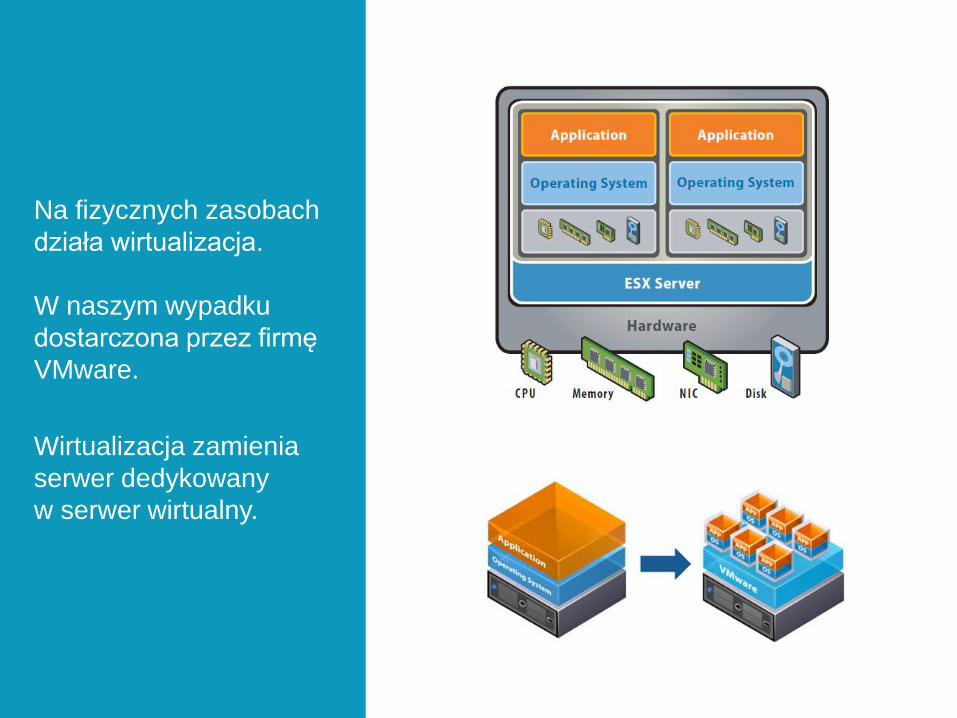

Chmura to konkretne

zasoby fizyczne

w konkretnym centrum

danych.

Podłoga, zasilanie, szafy,

switche, routery, serwery i

storage.

W naszym wypadku

infrastruktura została

zlokalizowana w Polsce.

Na fizycznych zasobach

działa wirtualizacja.

W naszym wypadku

dostarczona przez firmę

VMware.

Wirtualizacja zamienia

serwer dedykowany

w serwer wirtualny.

Pula serwerów wirtualnych wraz

z panelem administracyjnym tworzą chmurę.

Jakie więc

mamy produkty

i dla kogo?

OCI(serwery)

OVS(dyski)

OCS(system danych)

Market aplikacji

Wsparcie techniczne premium

Konektor do chmur

hybrydowych

AutoskalerRóżne wydajności

dysków (tiery)

Narzędzia dla programistów

(API)

Biznes wymagający

mocy obliczeniowej,

elastyczności

kosztowej oraz

nieograniczonej

skalowalności przy

zerowych nakładach

inwestycyjnych.

Nie jesteśmy: Dropboksem,

Gmailem, Spotify, Docs czy

iCloud.

Nie jesteśmy

dla Kowalskiego

(użytkownika

końcowego aplikacji).

Nie jesteśmy PaaS

i nie jesteśmy SaaS.

Nie jesteśmy chmurą

prywatną.

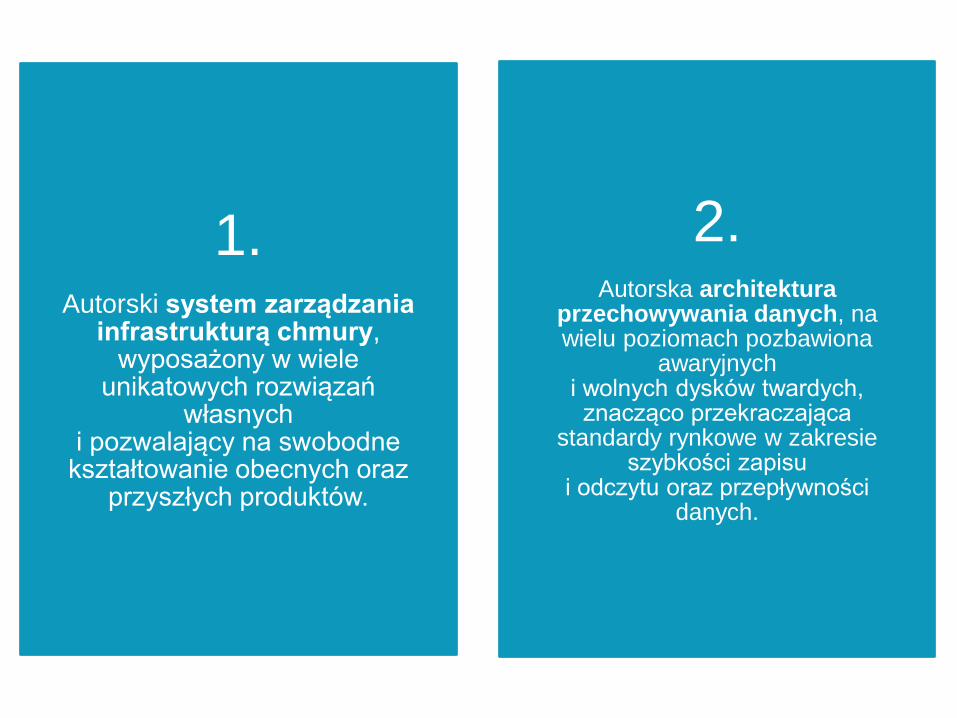

Przewagi

1.Autorski system zarządzania

infrastrukturą chmury, wyposażony w wiele

unikatowych rozwiązań własnych

i pozwalający na swobodne kształtowanie obecnych oraz

przyszłych produktów.

2.Autorska architektura

przechowywania danych, na wielu poziomach pozbawiona

awaryjnych i wolnych dysków twardych, znacząco przekraczająca

standardy rynkowe w zakresie szybkości zapisu

i odczytu oraz przepływności danych.

Lokalny zespół migracyjny i wsparcia

technicznego

Zgodność z wymogami GIODO

Lokalizacja centrum danych w PL

Dedykowany marketing i sprzedaż

Przewagi nad globalnymi

graczami w ujęciu rynku PL

Chmura

w liczbach

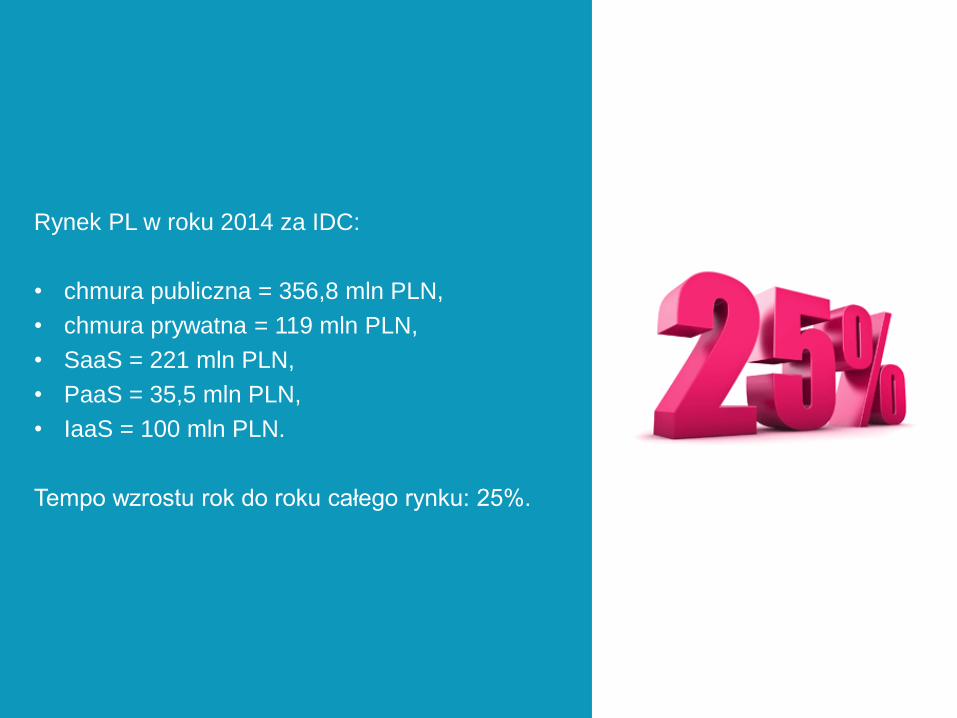

Rynek PL w roku 2014 za IDC:

• chmura publiczna = 356,8 mln PLN,

• chmura prywatna = 119 mln PLN,

• SaaS = 221 mln PLN,

• PaaS = 35,5 mln PLN,

• IaaS = 100 mln PLN.

Tempo wzrostu rok do roku całego rynku: 25%.

Trendy:

• coraz więcej średnich i dużych firm korzysta z

chmury, wzrost o 100% rok do roku

w segmencie powyżej 100 pracowników

(źródło: Oktawave),

• do 2019 rynek ma mieć wartość około 450 mln

USD, w tym rynek IaaS ma osiągnąć wartość

około 95 mln USD (źródło: IDC),

• najważniejsze czynniki wyboru chmury

– stabilność (88% użytkowników uważa ten czynnik za

krytyczny lub bardzo ważny),

– elastyczność (odpowiednio 87% użytkowników),

– i bezpieczeństwo (odpowiednio 86% użytkowników).

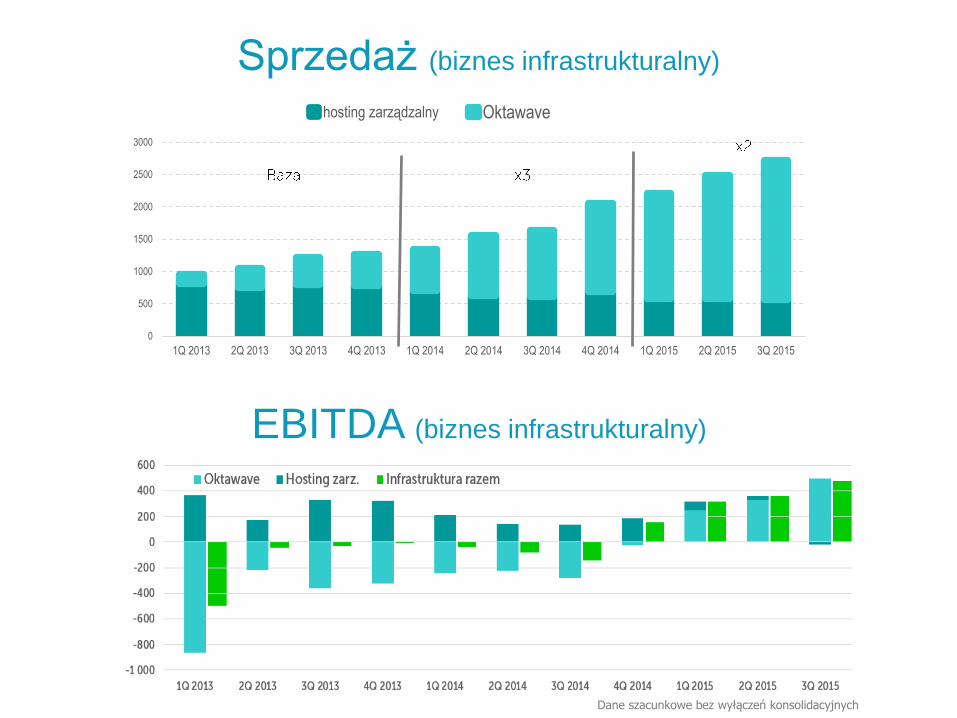

Sprzedaż (biznes infrastrukturalny)

EBITDA (biznes infrastrukturalny)

0

500

1000

1500

2000

2500

3000

1Q 2013 2Q 2013 3Q 2013 4Q 2013 1Q 2014 2Q 2014 3Q 2014 4Q 2014 1Q 2015 2Q 2015 3Q 2015

hosting zarządzalny Oktawave

Dane szacunkowe bez wyłączeń konsolidacyjnych

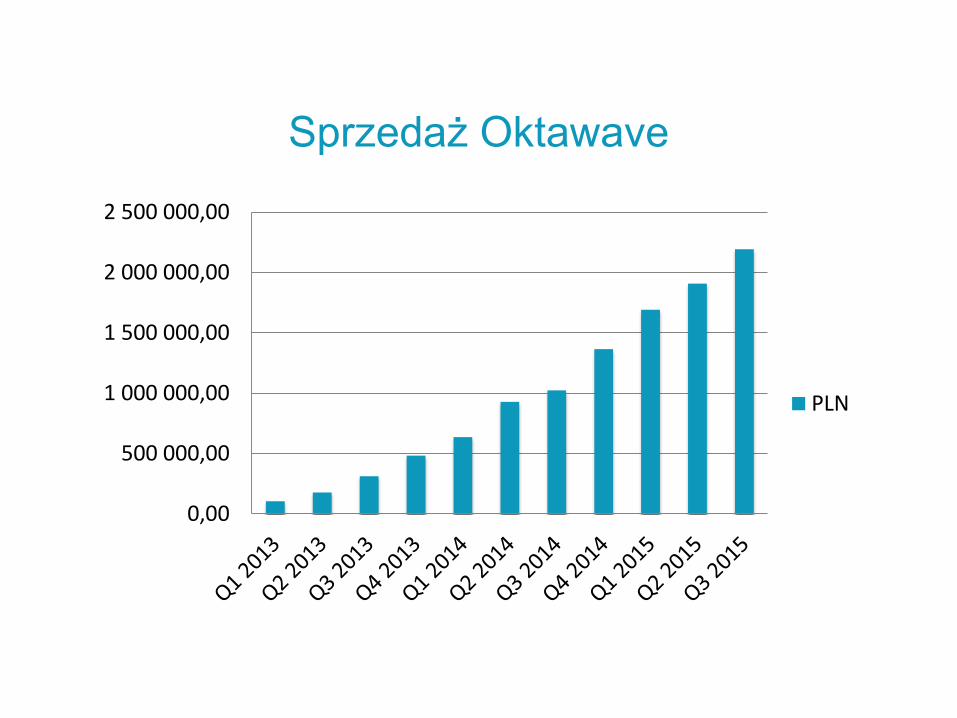

Sprzedaż Oktawave

0,00

500 000,00

1 000 000,00

1 500 000,00

2 000 000,00

2 500 000,00

PLN

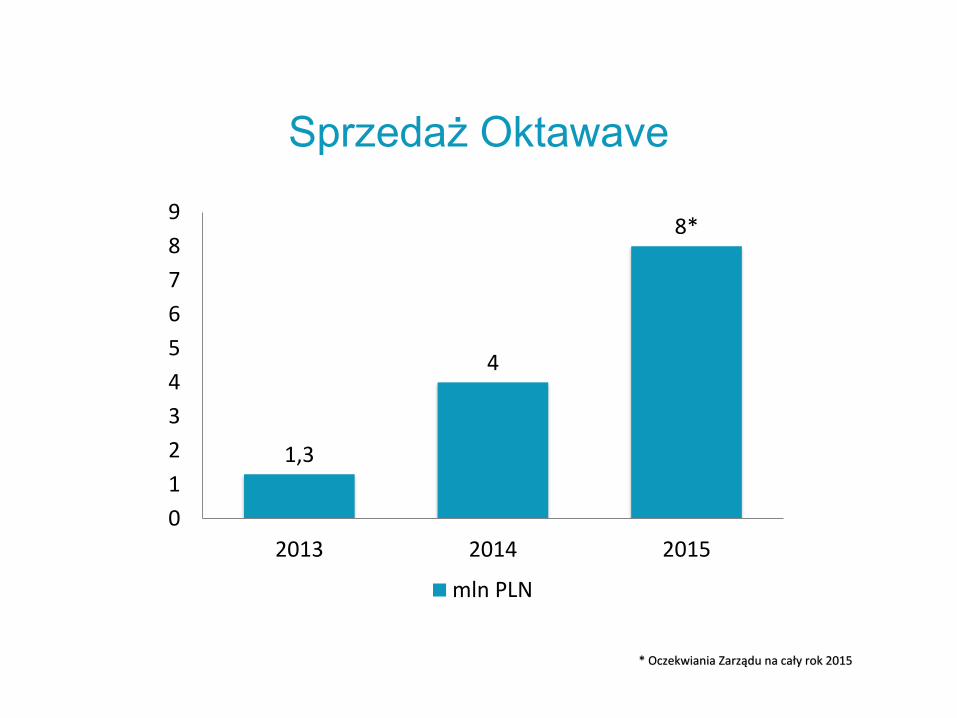

Sprzedaż Oktawave

1,3

4

8*

0

1

2

3

4

5

6

7

8

9

2013 2014 2015

mln PLN

* Oczekwiania Zarządu na cały rok 2015

Wzrost o 100% w stosunku do roku 2014.

Samodzielność finansowa w

2015 (operacyjna

i inwestycyjna)

Według różnych danych od

10% do nawet 15%udziału w rynku chmury

publicznej IaaS.

średnio 100 nowych kont w miesiącu

średnio 40 konwersji na

płacących klientów

w tym średnio 6 ze

sprzedaży bezpośredniej

W jakim

kierunku

zmierzamy?

Nowe środki na R&D

1. DNS

2. Produkty PaaS

3. Nowy panel

administracyjny

4. Przygotowanie pod

sprzedaż zagranicą

Market aplikacji

1. Model

2. Menedżer produktu

3. Programy partnerskie

4. Certyfikacja

5. Budżet

ISO 270001

1. Zakończenie audytu.

2. Dodatkowy argument

sprzedażowy.

Nowa lokalizacja?

1. Mamy badania

i plan wejścia na jeden

z rynków EU.

2. Wiemy, co i jakimi

zasobami należy zrobić.

3. Więcej w Q1 2016.

Podsumowując:

• 10 mln w 2015 i samodzielność finansowa

• około 40 nowych klientów w miesiącu

• dalszy rozwój R&D, nowe produkty i

usługi

• około 10-15% udziału w rynku w PL na

koniec 2015

Chmura obliczeniowa

nowej generacji

Dziękujemy za uwagę!

Niniejszy dokument został przygotowany przez spółkę K2 Internet S.A („ Spółka”). Dane i informacje w nim zawarte nie

przedstawiają pełnej ani spójnej analizy finansowej. Szczegółowy opis działalności i stanu finansowego Spółki i Grupy został

przedstawiony w raportach bieżących i okresowych dostępnych na www.k2.pl. Spółka zaleca oparcie decyzji inwestycyjnych o

informacje zawarte w raportach bieżących i/lub o rekomendacje wyspecjalizowanych podmiotów zajmujących się doradztwem

inwestycyjnym.

Niniejszy dokument zawiera stwierdzenia i oczekiwania Zarządu odnoszące się do przyszłości. Takie stwierdzenia i oczekiwania

nie mogą być jednak rozumiane jako prognozy Spółki lub zapewnienia co do spodziewanych przyszłych wyników Spółki.

Oczekiwania Zarządu oparte są bowiem na bieżącej wiedzy, świadomości lub/i dostępnych obecnie informacjach i są zależne od

szeregu czynników, które mogą spowodować, iż faktycznie osiągnięte w przyszłości wyniki, będą w sposób istotny różnić się od

stwierdzeń zawartych w niniejszym dokumencie.