Ch07

28

智智智智智智智智智智智智 智 智智智智 體 ( 智智 ) 智智智‧智智智‧智智智 智 ISBN 957-729- 552-5 智智智 智智智智智

Transcript of Ch07

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

ISBN 957-729-552-5

第七章 監督與控制

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

本章大綱 7.1 導論 7.2 專案監督的問題 7.3 進行專案監督 7.4 產值分析 7.5 控制的種類 7.6 90% 症候群 7.7 結論

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

學習目標 專案監督的問題。 如何進行專案監督? 何謂產值分析?如何衡量工作進度? 專案控制的種類 何謂 90% 症候群?對軟體專案的影響為何?

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

導論 專案控制的定義:「比較、分析實際專案進度與規劃

專案進度的差異,進而評估可能的備選方案,並且採取必要的行動。」

有效的專案監督為不斷地蒐集資料、正確的分析評估以避免的誤差,並且建立一合理的評估制度。

專案監督可能會因主觀的評估或是不正確的評估方法而產生誤差。

專案控制有四種機制,會因不同環境而有不同的結果。

產值分析法可改善專案監督的問題。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

專案監督的問題 用主觀的直覺來衡量專案進度。 不同背景的人員評估差異大。 害怕受罰而呈報不實進度。 不能即時發現問題。 小問題延遲專案完工時間。 選擇不當的衡量工具。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

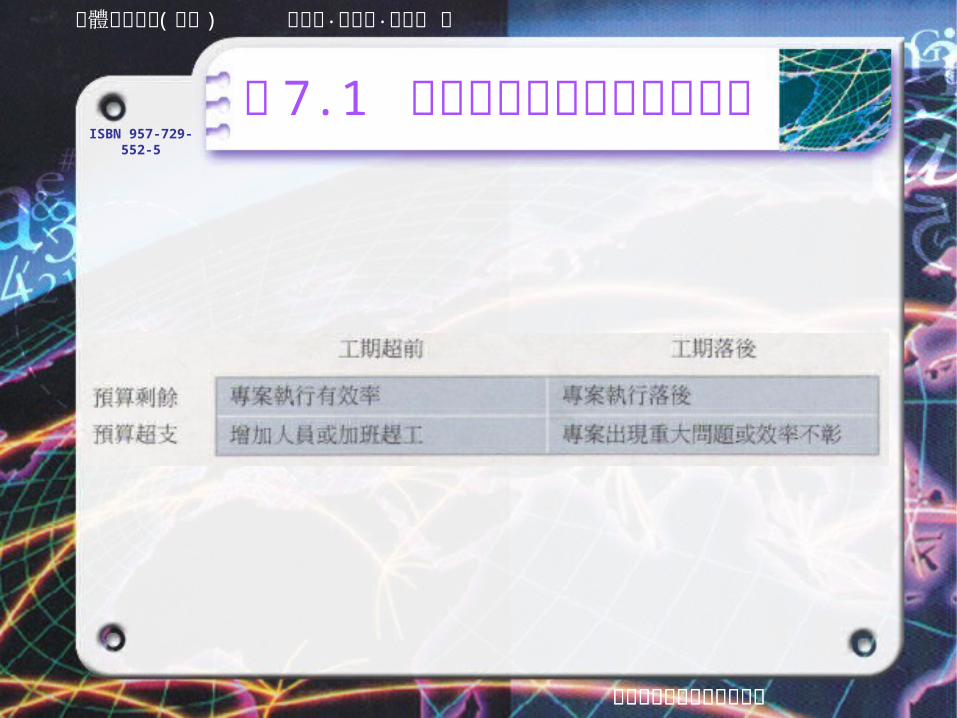

表 7.1 預算執行與工期進度之關係

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

進行專案監督 (1/2)

資料蒐集 整合成本與時間的監督 產值分析法

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

進行專案監督 (2/2)

整合時程與預算的監督單從預算 S 曲線圖或時程甘特圖都不能完整地監督專案進度。

預算與時程二者必須同時加以監督,才能完整地描述專案進度執行的成效。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

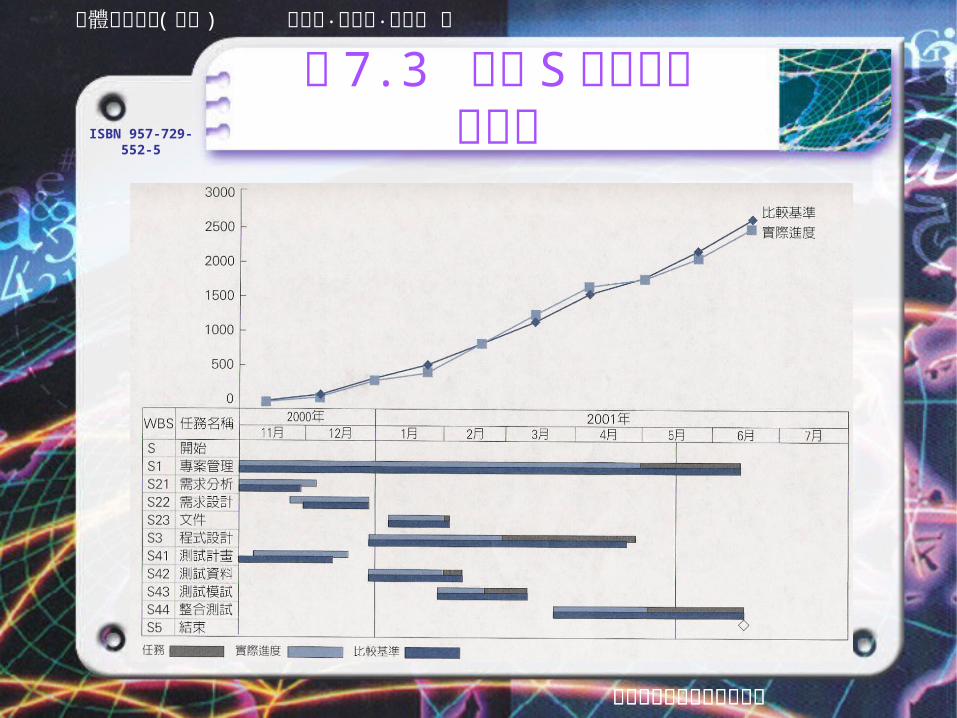

圖 7.3 整合 S 曲線圖與甘特圖

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

結合 S 曲線圖與甘特圖的整合圖雖能清楚瞭解專案時程與預算的進度,然而不適合使用在複雜的專案。

產值分析的定義產值法能精確地同時衡量時程與預算的使用情形。BCWS :計畫進度之預估成本。 BCWP :實際進度之預估成本。 ACWP :實際進度的實際成本。

產值分析 (1/6)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

產值分析 (2/6)

成本差異 (CV)

CV = BCWP - ACWP

=實際工作時程之預估成本 -實際工作時程的實際成本

成本差異最主要的目的是用以判斷預算的使用是否超支。如果 CV 值為正,表示預算在控制範圍內,沒有超支現象。如果 CV 值為負,表示預算已經超支。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

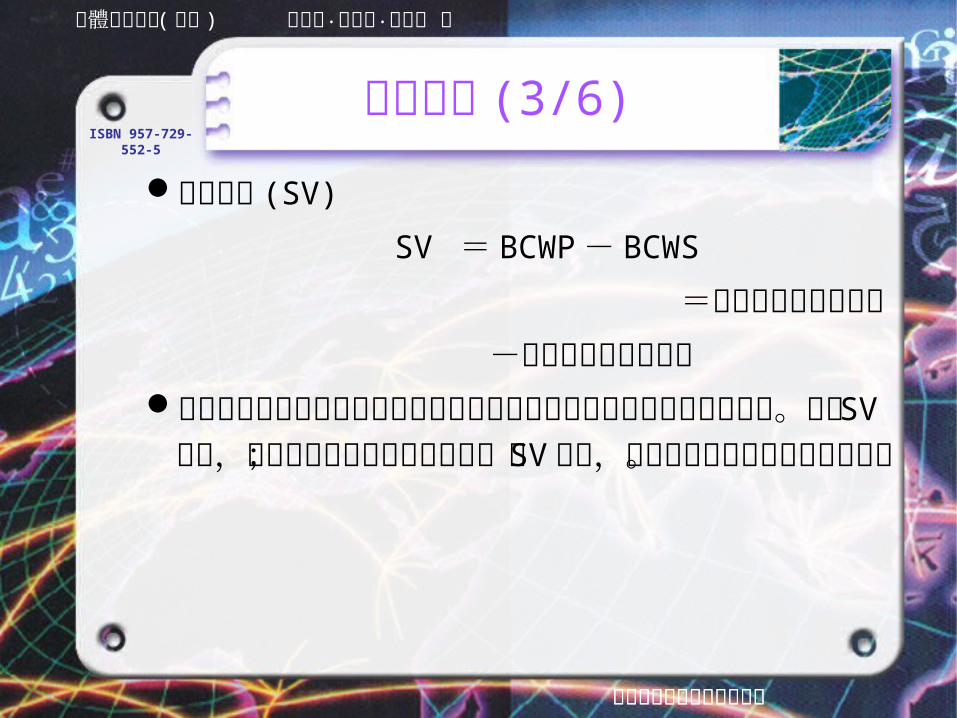

產值分析 (3/6)

時程差異 (SV)

SV = BCWP - BCWS

=實際進度之預估成本

-計畫進度之預估成本 時程差異最主要的目的是用以決定實際的工作時程與規劃時程間的差異。如果 SV 為正,表示工作時程超前原訂計畫;若 SV 為負,則表示工作時程落後計畫時程。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

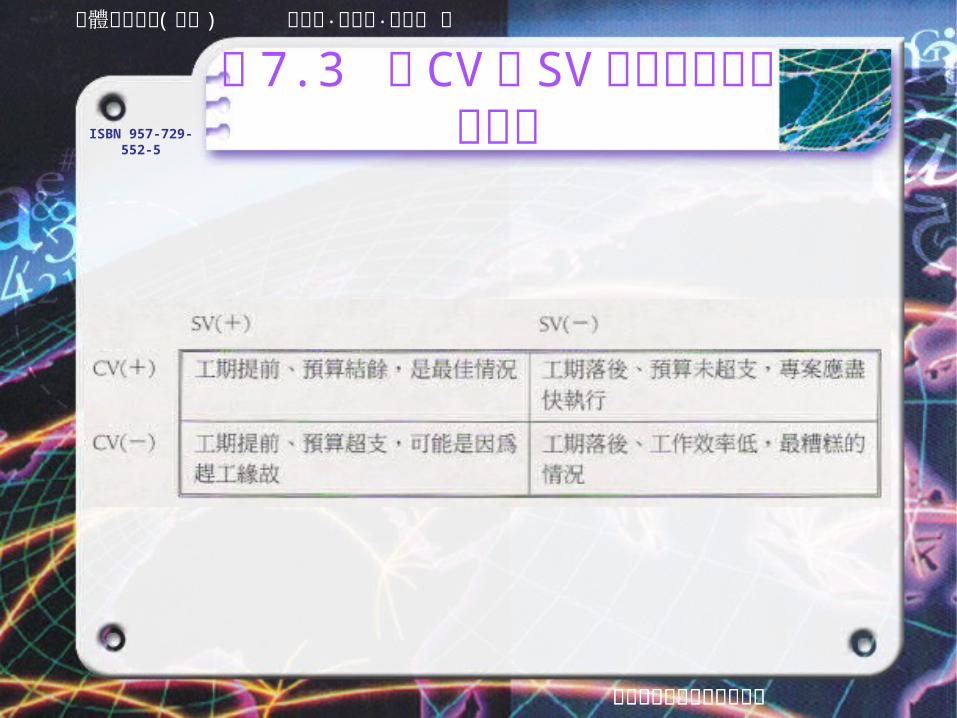

表 7.3 由 CV 與 SV 來判斷專案管理現況

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

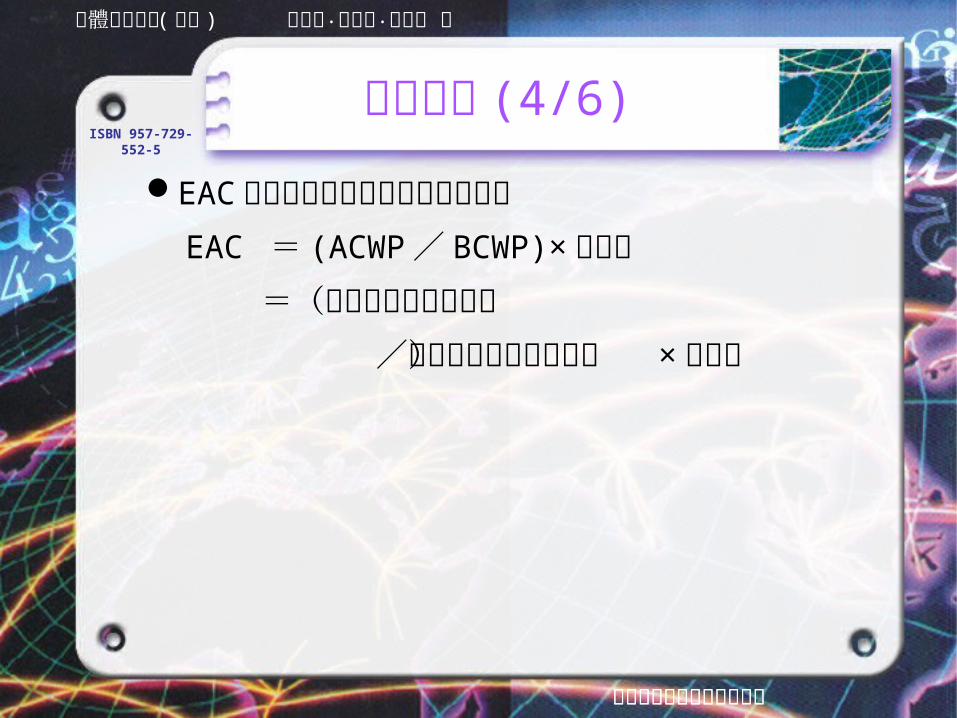

EAC 為預估專案完成時所需要的成本 EAC = (ACWP / BCWP)× 總成本 =(實際進度的實際成本 /實際進度之預估成本) × 總成本

產值分析 (4/6)

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

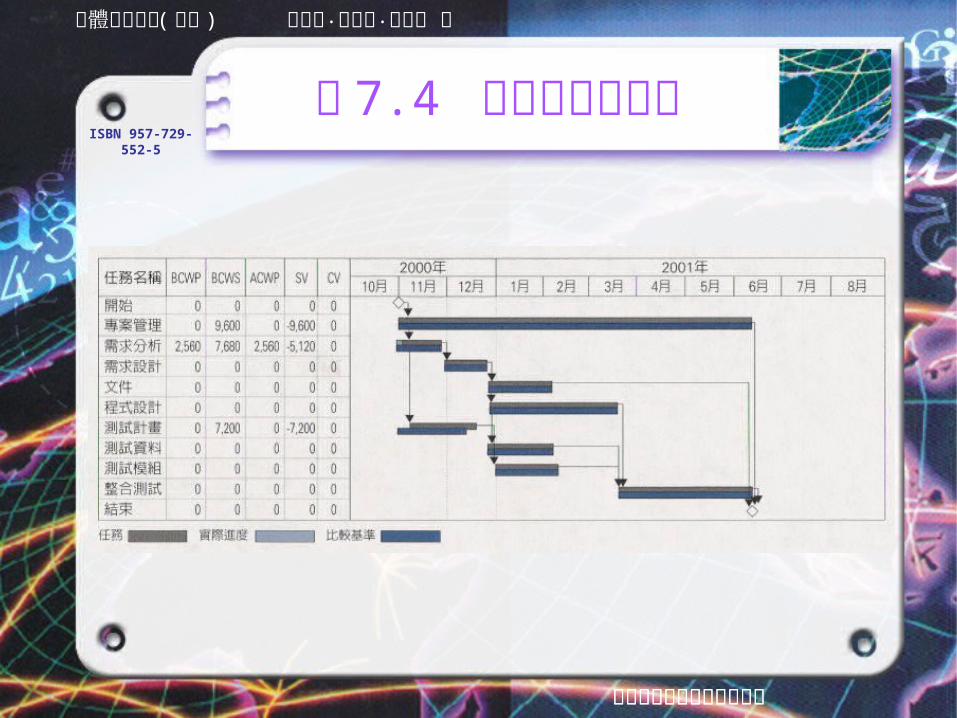

圖 7.4 時程落後之分析

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

產值分析 (5/6)

用產值法來衡量工作進度百分比法50/50 法則0/100 法則過去的經驗設定里程碑

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

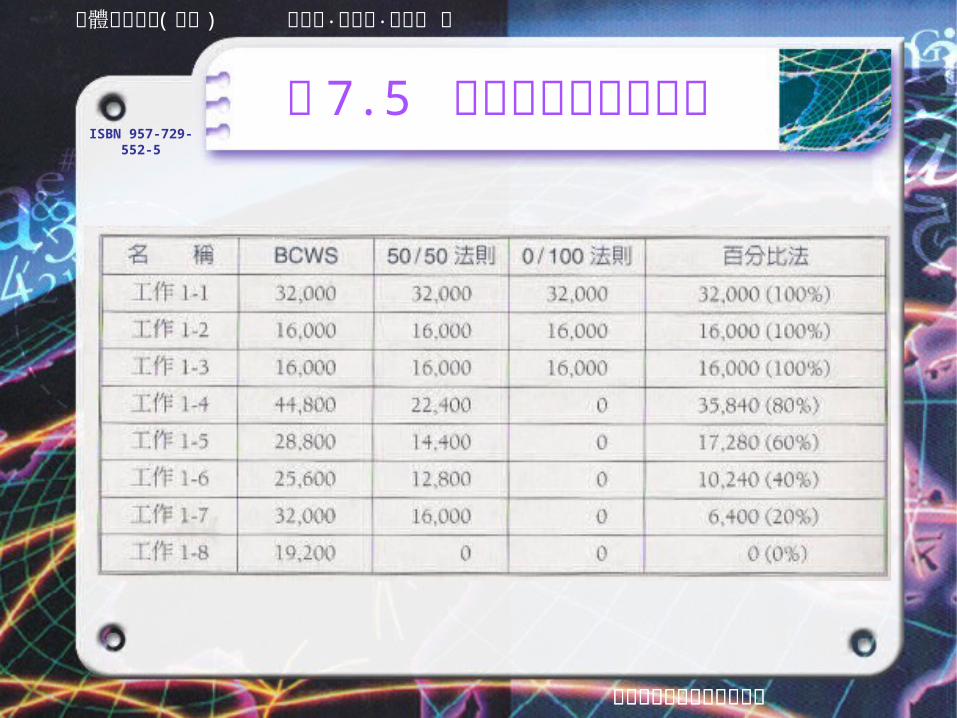

表 7.5 工作進度衡量的比較

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

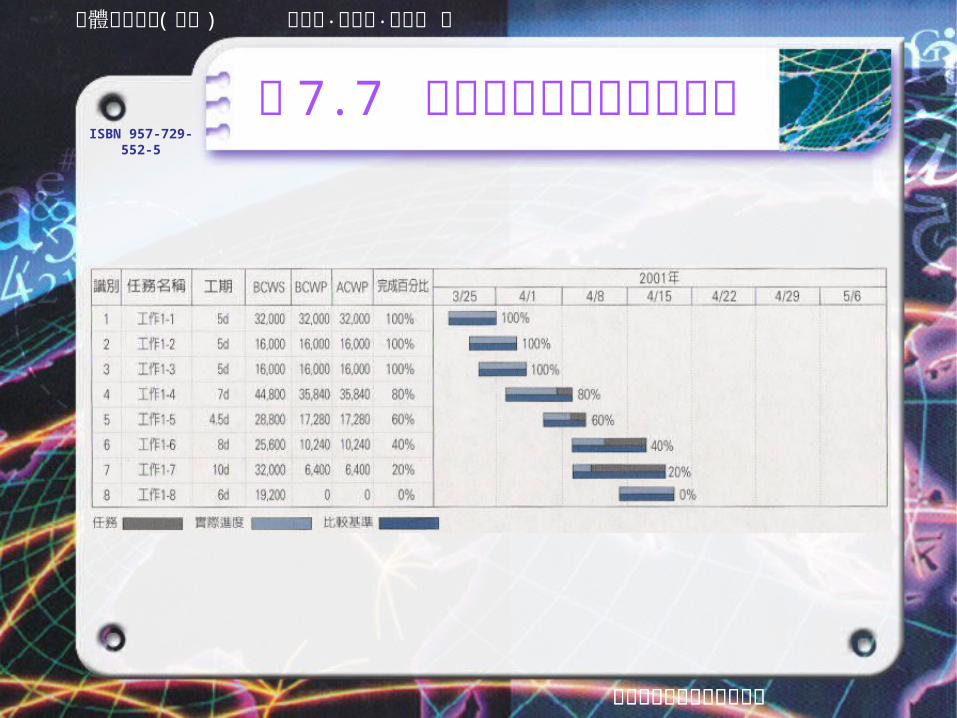

圖 7.7 幾種工作進度衡量的比較

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

產值分析 (6/6)

狀態報告專案執行過程的記錄。專案開發重要參考。不論成功或失敗都應留下記錄。一份完整的狀態報告應包含:目前的工作情形、預測未來的執行情形、目前與未來的問題。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

控制的種類 正式控制

行為控制結果控制

非正式控制群組控制自我控制

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

制定明確的開發規範與程序強調開發過程的控制 行為控制的類型

生命週期開發模式雛型法螺旋模式同步模式SEI 的軟體能力成熟度模式軟體能力成熟度整合模式

行為控制

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

結果控制 設定專案各項績效衡量標準,強調輸出結果或專案目

標是否達到預期的目標 結果控制的類型

美國國防部 (DOD) 的標準軟體開發手冊 (MIL-STD

498)

日本的高產能軟體工廠DeLone 與 McLean(1992) 的資訊系統成功因素的衡量

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

強調開發團隊自我控制的非正式互動關係 群組控制的類型

共同價值觀共同信仰共同的承諾創意與知識的分享

群組控制

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

個人控制強調個人自我控制的非正式互動關係個人控制的類型

個人定義工作目標個人監督獎勵自我控制技能

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

影響專案控制的因素工作特性:工作的可觀察程度是否很高。專案人員的專業知識:是否有明確的行為知識。角色期望:專案成員對自我管理的期望。

專案控制績效

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

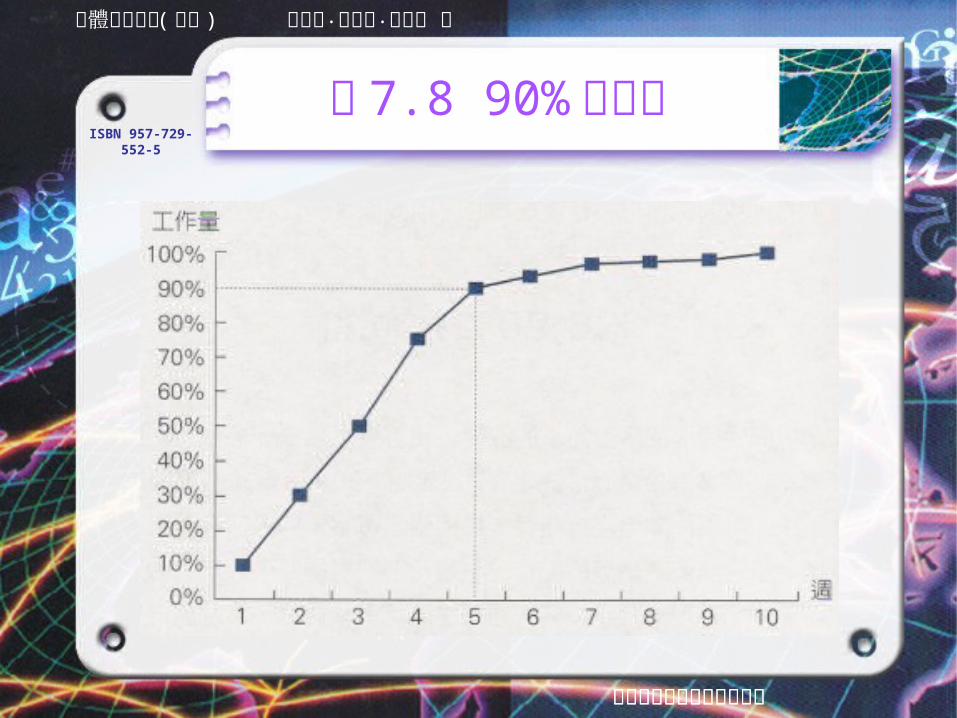

90% 症候群

因為專案無法預期的問題,導致專案原先計劃的 10%

進度,最後完成的時間卻花了專案一半的時間。

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

圖 7.8 90% 症候群

智勝文化事業有限公司製作

軟體專案管理 ( 再版 ) 林信惠‧黃明祥‧王文良 著

智勝文化事業有限公司製作

ISBN 957-729-552-5

結論 專案執行時需要同時監督時程、預算才不失偏頗。 產值分析主要有 BCWS 、 BCWP 、 ACWP 。 專案管理應建立起一套控制機制,設定比較基準、不

斷地蒐集資料,衡量專案進度與工作完成情形、比較實際執行進度與專案規劃進度、做成結論報告供管理者參考。

當專案執行發生偏差時,應重新規劃不適當的部分及採取適度的行動。

傳統專案著重正式控制,而虛擬專案則強調非正式的控制。