经济新常态、创新驱动和金融改革 - cff.org.cn ·...

25

叶上海金融曳2015 年第 5 期 收稿日期院2015-04-1 作者简介院杨骏袁现供职于中国人民银行金融研究所曰 邢科袁现供职于中国人民银行金融研究所遥 经济新常态、创新驱动和金融改革 要要 要野十三五冶期间我国金融业改革的逻辑和重点问题 杨骏 1 袁邢科 2 渊 1袁2 中国人民银行金融研究所袁 北京 100800冤 摘要院 目前我国经济发展进入新常态袁野创新驱动冶是转方式尧调结构袁寻找新经济增长点袁实现经济持续健 康发展的战略选择遥 为更好服务于创新驱动战略袁需要从放开价格管制和培育市场力量两个维度袁在我国推进 以野市场化冶为核心的金融改革袁在完成利率改革尧汇率改革的同时袁还要发展直接融资袁完善金融业态遥 作为这 一全面市场化改革的基本保障袁需要统一货币政策和金融稳定两种逻辑体系袁重构货币政策尧宏观审慎和微观 审慎三位一体的金融管理新体制袁并加强货币政策有效性袁建立鼓励创新的金融监管制度遥 关键词院 新常态曰创新曰金融改革曰十三五 JEL 分类号院 O38 曰P33曰G28曰 E58 中图分类号院 F822曰 F832 文献标识码院 A 文章编号院 员园园远原员源圆愿 渊 圆园15 冤 05-0003-05 DOI院10.13910/j.cnki.shjr.2015.05.001 宏观经济金融政策与货币政策 3

Transcript of 经济新常态、创新驱动和金融改革 - cff.org.cn ·...

叶上海金融曳2015 年第 5 期

收稿日期院2015-04-1作者简介院杨骏袁现供职于中国人民银行金融研究所曰

邢科袁现供职于中国人民银行金融研究所遥

经济新常态、创新驱动和金融改革要要要野十三五冶期间我国金融业改革的逻辑和重点问题

杨 骏 1袁邢 科 2渊1袁2 中国人民银行金融研究所袁 北京 100800冤

摘要院 目前我国经济发展进入新常态袁野创新驱动冶是转方式尧调结构袁寻找新经济增长点袁实现经济持续健

康发展的战略选择遥 为更好服务于创新驱动战略袁需要从放开价格管制和培育市场力量两个维度袁在我国推进

以野市场化冶为核心的金融改革袁在完成利率改革尧汇率改革的同时袁还要发展直接融资袁完善金融业态遥 作为这

一全面市场化改革的基本保障袁需要统一货币政策和金融稳定两种逻辑体系袁重构货币政策尧宏观审慎和微观

审慎三位一体的金融管理新体制袁并加强货币政策有效性袁建立鼓励创新的金融监管制度遥关键词院 新常态曰创新曰金融改革曰十三五

JEL分类号院 O38曰P33曰G28曰E58 中图分类号院F822曰F832 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0003-05DOI院10.13910/j.cnki.shjr.2015.05.001

宏观经济金融政策与货币政策

3

叶上海金融曳圆园15 年第 5 期

非完美消费风险共担与开放条件下国民福利增进

仇高擎 1,2袁王迪昀 2袁陈鹄飞 3渊1 上海社会科学院袁 上海 200025曰2 交通银行金融研究中心袁 上海 200433曰

3 交通银行资产管理中心袁 上海 200336冤

收稿日期院圆园15-03-02作者简介院仇高擎渊1976-冤袁男袁江苏徐州人袁上海社会科学院世界经济方向博士袁高级经济分析师袁交通银行金融研究中心部门副总经理曰

王迪昀渊1986-冤袁女袁安徽铜陵人袁硕士袁交通银行金融研究中心研究员曰陈鹄飞渊1982-冤袁男袁湖南衡阳人袁金融学博士尧博士后袁交通银行资产管理中心高级分析师遥

摘要院 基于 1994-2014 年居民收入增速和实际有效汇率的经验分析表明袁我国对外开放过程中并不存在明

确的消费风险共担机制袁Backus-Smisth 消费-实际汇率背离之谜在中国显著成立曰 但在加入了国际贸易成本冲

击之后袁居民消费增速与实际汇率呈现出完美消费风险共担机制所预期的正相关关系袁对外贸易成本较好地解

释了 Backus-Smisth 之谜遥 通过在标准的两国生产经济模型中加入成本冲击袁模型进一步证实了贸易成本对消

费风险共担的弱化效应遥 最后袁建议抓住野一带一路冶国家战略契机袁着力推动新一轮的高水平开放袁以期进一步

降低贸易成本袁有效增进居民福利遥关键词院 国际消费风险共担曰Backus-Smisth 之谜曰贸易成本冲击曰一带一路

JEL分类号院 E21曰E44曰F31 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0008-05DOI院10.13910/j.cnki.shjr.2015.05.002

宏观经济金融政策与货币政策

8

叶上海金融曳2015 年第 5 期

*本项研究由中国人民大学国际货币研究所发起并组织完成袁是人民币国际化系列研究中的组成部分遥 本文得到了中国人民大学科学研究

基金渊中央高校基本科研业务费专项资金资助冤项目渊13XNJ003冤的资助遥 文责自负遥 作者感谢中国人民大学陈雨露校长尧香港中文大学庄太

量教授对本文的有益评论遥收稿日期院2015-03-10作者简介院王芳袁中国人民大学财政金融学院副教授尧院长助理曰

何青袁中国人民大学财政金融学院副教授尧副系主任袁国际货币研究所研究员曰郭俊杰袁中国人民大学国际货币研究所研究员曰刘舫舸袁中国人民大学学术期刊社编辑遥

1 数据源自叶人民币国际化报告 2013:世界贸易格局变迁与人民币国际化曳袁中国人民大学出版社袁2013 年 11 月遥2 数据源自, 野The Use of RMB in International Transactions: Background, Development and Prospect冶, Internationalization of the Renminbi Con鄄ference, UCSD遥

摘要院 利用 1995-2013 年间世界主要货币的全球交易分布数据袁本文采用重力模型对影响国际货币地区分

布的决定因素进行计量分析遥 研究结果表明袁货币流入国和流出国之间的贸易和资本往来尧流入国的经济规模和

法律体系袁以及两国是否使用共同语言对于国际货币的地区分布有着显著的影响袁但是地理距离的作用则不显

著遥进一步而言袁国际货币更集中分布于国际金融中心渊如伦敦尧纽约等冤遥依据重力模型的分析结果袁本文构造和

模拟了人民币作为国际货币的全球分布情况袁对当前人民币走出去的战略提出了富有价值的政策建议遥关键词院 货币国际化曰货币全球分布曰重力模型曰人民币国际化曰国际货币

JEL分类号院 F31 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0013-08DOI院10.13910/j.cnki.shjr.2015.05.003

一尧引言

随着中国经济的崛起袁近年来人民币国际化取得了巨大

的成就遥 截至 2013 年 12 月袁环球银行金融电信协会(SWIFT)的数据显示袁人民币在全球贸易融资(信用证及付款)的市场

份额已达到 8.66%袁超越欧元的 6.64%袁跃居全球第二遥 国际

清算银行 渊BIS冤2013 年统计的人民币在全球外汇市场上的

交易袁也首次进入全球前十遥 然而袁与世界主要货币相比袁人民币的国际化程度依然较低遥截至 2012 年第 4 季度袁美元的

国际化指数为 52.34袁欧元为 23.6袁日元为 4.46袁英镑为 3.98袁均远远高于人民币的国际化程度渊人民币仅为 0.87冤1遥 从人

民币的境外使用程度来看袁目前人民币的国际使用主要集中

于贸易计价结算袁但在金融交易以及国际储备货币中袁人民

币的使用程度仍然很低遥 而即使是计价结算功能袁人民币更

多的还是扮演着一种地区性货币的角色遥 当前袁人民币的离

岸市场清算主要分布在香港渊63.7%冤尧新加坡渊7.6%冤尧中国台

湾渊2.5%冤尧日本渊2.4%冤等亚洲地区 2遥 同时袁由于资本账户尚

未完全开放袁人民币金融资产的国际市场交易仍然处于起步

阶段袁距离成熟的国际货币尚存在颇大的差距遥所谓国际货币袁就是能够在全球范围内流通袁并且发挥

交换支付手段功能尧 计价单位功能以及价值储藏功能的货

币遥 一般而言袁一种成熟的国际货币在全球各主要地区应该

有着合理的分布袁 是该地区国际经贸往来的重要货币遥 然

国际货币的全球分布与人民币国际化研究 *

王 芳 1袁何 青 2袁郭俊杰 3袁刘舫舸 4渊1袁2袁3袁4 中国人民大学袁 北京 100872冤

宏观经济金融政策与货币政策

13

叶上海金融曳圆园15 年第 5 期

而袁对于国际货币的地区分布问题袁却鲜有学者进行深入的

分析遥 Cohen (1996b)进行了尝试性的研究袁对货币的流通区

域渊domain of currency冤进行了较为定性的分析袁认为市场因

素才是货币流通区域形成的主要原因遥 事实上袁经济尧政治尧文化尧地理等因素袁都可能产生国际货币的地区分布差异遥但是袁各种因素之间的相互关系到底如何袁以及具体通过什

么机制影响国际货币的分布呢钥 市场的力量如何导致了这

种国际货币分布差异的形成钥 回答这些问题不仅能从理论

上解释国际货币区域分布的差距袁 也对当前人民币国际化

战略和离岸市场的建设具有重要的现实意义遥 从近年来人

民币国际化的发展来看袁跨境贸易结算尧跨境投融资以及双

边货币互换协议等多方面的措施袁 促使人民币在国际范围

内的流通和使用范围取得了显著的提高遥 在未来袁进一步发

展人民币离岸市场袁完善人民币野走出去冶战略袁实现人民币

的使用在全球范围内更加合理的分布袁 将是提高人民币国

际化程度的重要战略遥为了研究国际货币区域分布的决定因素袁 本文收集了

1995-2013 年间世界主要货币的全球交易分布数据袁采用重

力模型渊gravity model冤进行了深入的定量分析袁得出了影响

国际货币分布的模型和重要因素渊如双边贸易和投资尧流入

国的经济规模等冤袁并通过该模型模拟了人民币作为国际货

币的全球地区分布情况遥研究结果表明袁 货币流出国和流入国的双边投资额袁以

及货币流出国对流入国的贸易额占货币流出国自身贸易总

额的比重袁 能够扩大国际货币在流入国的流通和使用范围袁从而显著地增加国际货币在当地的交易比重遥 与此同时袁货币流入国的经济规模渊如人口总量尧人均 GDP冤对国际货币在

流入国的交易比重有着较为显著的积极影响遥 而制度和文化

因素袁如货币流入国的法律体系以及两国之间是否使用共同

语言袁对于国际货币的地区分布也有着较为显著的影响遥 在

给定其他条件的情况下袁 如果货币流入国使用英美法系袁或者货币流出国和流入国使用共同语言袁那么国际货币在流入

国的交易比重很可能会相应地提高遥 根据模型估算的人民币

地区分布的情况袁 本文建议应该加快人民币离岸市场在英

国尧美国等重要国际金融中心的建设袁通过发展完善人民币

利率和汇率形成机制袁丰富和发展海外人民币存贷款业务和

人民币计价的金融产品袁 以及完善人民币海外清算结算系

统袁从而完善人民币的地区分布袁进一步提高人民币的国际

化程度遥本文的安排如下袁第二部分总结与国际货币流通尧分布

相关的理论袁并在此基础上建立理论假设曰第三部分袁讨论

计量模型尧变量的选择和数据曰第四部分是计量分析以及稳

健性检验曰第五部分是人民币地区分布的模拟曰第六部分是

本文的总结以及对人民币国际化提出政策性建议遥二尧文献回顾与研究设计

1尧文献回顾和研究假设遥自上世纪六七十年代以来袁 大量的文章对于国际货币

的出现尧形成原因以及发展路径做了详细的探讨遥 但是袁很少有文献专门研究国际货币地区分布的影响因素遥 事实上袁国际货币的流通和使用更多是受 野看不见的手冶渊Rey袁2001冤袁即市场的因素所影响遥 那么袁什么因素导致了国际货

币地区分布的差异呢钥 尽管当前没有理论针对性地解释这

种国际货币地区分布的差异袁 但可以通过借鉴货币的网络

外部性理论以及资产交易的理论对上述问题进行分析遥一方面袁从货币的网络外部性及转换成本的角度而言袁

一种货币被接受的程度与它的流通范围 渊包括地理范围以

及交易者的数量冤有关遥 有学者指出袁当国际货币在跨国间

使用时袁 货币流通的规模就变得十分重要渊Kindleberger袁1967曰Tavlas袁1997冤遥 因此袁国际货币就像是一种具有溢出效

应的公共物品袁即一种国际货币在一个地方的流通量越大袁那么使用该货币的人则会越多 渊Dowd 和 Greenaway袁1993曰Mizen 和 Pentacost袁1994冤遥 与此同时袁由于人们从一种货币

转移到另一种货币时往往需要付出一定的转换成本渊Dowd和 Greenaway袁1993冤袁 只有当货币流通规模足够大的时候袁其转换成本才会有所下降遥 一般来说袁贸易和金融一体化程

度尧 劳动力的流动等是提高国际货币在某地使用程度的重

要因素渊Tavlas袁1997冤遥 总的来说袁货币的网络外部性理论认

为袁规模经济效益尧降低的交易成本以及越发集中的多边交

易活动是促使国际货币在某地交易程度提高的重要原因

渊Cohen袁1996b冤遥另一方面袁由于国际货币具有储藏价值袁可以被私人部

门和货币当局当作外国金融资产而持有渊Tavlas袁1997冤遥 因

此袁从金融资产交易的角度而言袁交易成本和信息不对称问

题是影响资产在不同国家交易的重要因素遥 Portes & Rey(2005) 利用重力模型对1989-1996 年间 14 个国家之间的跨

国资本流动进行了实证检验遥研究结果表明袁流出国渊sourcecountry冤和流入国渊destination country冤的市场规模以及双方

之间的交易成本是影响跨国资本流动的重要因素袁 而这种

交易成本又受到信息和交易技术的制约遥 正是由于交易成

本和信息不对称问题的存在袁 投资者更青睐本国的资产

渊Gehrig袁1993曰Kang 和 Stulz袁1997冤遥 具体 而言 袁Tesar &Werner (1995)认为信息不对称的问题是由语言尧制度尧法律

以及获取国外信息的成本等因素造成 遥 而 Coval &Moskowitz渊1999冤则认为袁诸如两国间机票的价格尧电话线路

的数量等因素也是造成信息不对称问题的重要因素遥结合以上两种理论袁本文提出了以下的假设院首先袁 贸易往来和资金流动等经济活动的发生通常能

够扩大国际货币在流入国的使用范围袁 从而降低其交易费

用和转换成本遥 Kindleberger (1967)指出袁如果一种国际货币

能在一个较大的范围内流动袁那么它有着较高的需求袁从而

能够降低交易费用遥 Krugman (1984) & Rey(2001)等人进一

步扩展了 Kindleberger 的理论袁并认为贸易能促进国际货币

在流入国的使用遥 Prasad et al.渊2006冤认为官方的资本流动

渊如援助资金袁外汇储备等冤影响国际资本流动袁从而间接对

宏观经济金融政策与货币政策

14

叶上海金融曳2015 年第 5 期

3 数据源于 IMF Coordinated Portfolio Investment Survey.4 数据源于 IMF International Trade Statistics.5 同上遥6 数据源于 IMF Offshore Financial Centers Report.7 数据源于 Kaufmann 等人的测算遥 详见 "Governance Matters III" World Bank Policy Research Working Paper.8 同上遥9 Martin & Rey渊2004冤构建的模型是一个静态模型遥在这个模型里袁货币的交易和持有被看作是相同的遥尽管静态的模型存在一定的不足袁但是 Portes & Rey渊2005冤认为袁在这类问题中构建动态的模型十分困难袁而且也超出了文章要讨论的范围遥 因此袁静态模型能够直观地反映问

题的本质遥

变量 变量定义

shareijt 在 t 年里,某一国际货币 i 在 j 地的交易量占该货币在国

外(货币区外)总交易量的比重;

lninvestmentijt 在 t 年里, i、j 两国(地区)双边股权和债券投资额的自

然对数;

tradeit 在 t 年里,i 国对 j 国贸易额占 i 国总贸易额的比重;

tradejt 在 t 年里,j 国对 i 国贸易额占 j 国总贸易额的比重;

lnpopit 在 t 年里,i 国人口的自然对数;

lnpopjt 在 t 年内,j 国人口的自然对数;

lngdpit 在 t 年里,i 国人均 GDP 的自然对数;

lngdpjt 在 t 年里,j 国人均 GDP 的自然对数;

centerj 哑变量,如果 j 是离岸金融中心,取 1,否则取 0;

civili 哑变量,如果 i 国的法律体系为大陆法,取 1,否则取 0;

civilj 哑变量,如果 j 国的法律体系为大陆法,取 1,否则取 0;

psit 在 t 年里,i 国的政治稳定程度;

psjt 在 t 年里,j 国的政治稳定程度;

lndistij i、j 两国(地区)的距离的自然对数;

Comlangij 哑变量,如果 i、j 两国(地区)使用共同的语言,取 1,

否则取 0;

345

6

78

国际货币的交易产生影响遥 其次袁 一国的金融发展程度越

高袁其信息更加透明且交易国际货币的成本更低袁从而提高

国际货币在当地的交易遥 Chen & Khan渊1997冤指出袁资本的

流动方向受到资本流入国金融市场发展的程度以及增长潜

力的综合影响遥 如果一国的金融市场越发达袁则更容易吸引

资本流入渊Papaioannou, 2009曰Herrmann 和 Mihaljek, 2010冤遥本文可以归纳为以下两个假设院

假设 1院货币流入国和货币输出国之间的双边贸易和资

金往来会提高国际货币袁 特别是流出国货币在货币流入国

的使用程度遥假设 2院货币流入国的金融发展程度越高袁则国际货币

在该国交易和使用的程度越高遥一国的政治稳定和完善的制度等因素对于促进国际货

币在当地的使用也有着重要作用遥 一般而言袁稳定的政治制

度和完善的法律体系使得该国的社会较为稳定袁 信息透明

度提高袁有利于降低信息成本遥 Bergsten (1975) 指出袁促进国

际货币使用范围扩大的政治因素包括稳定的社会制度和良

好国际合作的支持袁而 Mundell (1983) 则认为政治稳定性尧军事力量对货币国际地位有巩固作用遥 因此袁本文得到以下

假设院假设 3院一国稳定的政治制度和完善的法律体系会促进

国际货币在当地的交易和使用遥地理位置和语言文化对于货币的交易成本和使用习惯

有着重要影响袁 从而影响国际货币的流入遥 Ghosh & Wolf渊2000冤认为袁由于地理位置的劣势袁非洲和西半球的国家相

对于其他的地区而言更难获得资本流入遥 Flandreau & Jobst渊2009冤对 19 世纪英镑国际化过程进行实证研究后发现袁地理距离确实通过影响货币的交易成本导致了国际货币在不

同地区的使用程度出现差异遥而 Hattari & Rajan渊2011冤则认

为相近的文化语言习惯能够增加两国人民相互的认同感袁有利于国际货币在当地的使用遥 基于以上讨论袁本文得到以

下假设院假设 4院货币流出和流入国之间的地理距离会阻碍国际

货币袁特别是流出国货币在流入国的使用袁而两国之间的共

同语言及文化习惯则会起到促进作用遥2尧研究设计遥本文的主要变量及其定义如表 1 所示遥其中 i 国为货币

流出国袁j 国为货币流入国遥

表 1 主要变量的定义

本文沿用 Martin & Rey (2004)的分析方法袁采用重力模

型对国际货币地区分布的决定因素进行分析遥 重力模型原

本是物理学的概念袁 之后被经济学家和社会地理学家广泛

地用于解释社会经济现象遥 在国际经济学中袁重力模型对于

贸易流量以及资本流动等问题具有很强的解释力渊Reinert袁2012冤遥 由于贸易和资本的流动往往也伴随着货币在全球范

围内的流动袁 借鉴重力模型在贸易流量和资本流动的应用

对于分析国际货币在全球范围内的分布也具有指导意义遥在 Martin & Rey (2004)的基础上袁本文在个体最优化行

为决策的一般均衡模型的基础上建立了实证分析的重力模

型 9袁并做出了以下的假设院1尧本国货币和外国货币是不完全替代的曰2尧跨国的货币交易涉及交易和信息成本遥根据上文的理论总结袁 交易成本受到两国之间的双边

贸易尧资本交易尧地理距离尧语言等因素的影响遥 因此袁计量

模型的一般形式设计如下院shareijt=k1+k2MiMj+n逸3

移kn子ij

Mi 和 Mj 代表了货币流入国和流出国的经济规模以及

相互之间的贸易尧资本往来等因素曰子ij 表示一系列影响交易

成本的因素袁包括金融发展程度尧地理距离尧语言等曰k1 为常

宏观经济金融政策与货币政策

15

叶上海金融曳圆园15 年第 5 期

数项遥上述的计量模型与研究国际贸易尧 资本流向的标准重

力模型十分相近遥 在这一模型的基础上袁 本文结合 Rose &Spiegel渊2007冤的研究成果袁将影响货币国际化的重要因素纳

入到计量模型中袁得到了以下的回归模型院shareijt=茁0+茁1lninvestmentijt +茁2tradeit +茁3tradejt+茁4lnpopit+

茁5lnpopjt +茁6lngdpit +茁7lngdpit +茁8centerjt +茁9centerjt +茁9civili +茁10civilj+茁11psit+茁12psjt+茁13lndistijt+茁14comlangij+着ijt 渊1冤

三尧数据说明与描述统计

1尧数据说明遥本文采用国家货币在各个地区的外汇交易量来量度国际

货币在各个地区的分布遥 各种国际货币的交易数据取自 BISTriennial Central Bank Survey of Foreign Exchange and Deriva鄄tives Market Activity渊以下简称为 Triennial Survey冤遥 TriennialSurvey 由国际清算银行渊BIS冤每三年发布一次袁从 1995 年迄

今已发布了 7 次遥该调查几乎涵盖了全球外汇交易袁是政策制

定者和市场参与者了解全球外汇的重要数据来源遥在此调查基础上袁 本文选取了 1995尧1998尧2001尧2004尧

2007尧2010尧2013 这七年的外汇交易量来分析国际货币在不

同地区的分布遥同时袁为了保持样本的一致性袁本文选取的 26个国家 10 和地区与 Triennial Survey 在 1995 选取的国家和地

区相同遥 根据 Chinn & Frankel渊2008冤的研究袁本文选取了美

元尧英镑尧欧元尧日元尧瑞士法郎尧加拿大元尧澳大利亚元这七种

主要的国际货币遥 需要指出的是袁 鉴于欧元在 1999 年才出

现袁本文通过欧元区各个国家的货币以及欧洲货币体系货币

渊EMC冤 在 1999 年以前的交易比重来模拟欧元在 1999 年以

前的交易情况袁从而保持样本的一致性遥2尧描述统计遥表 2 反映了 7 种国际货币在不同国家和地区的交易额

占该货币交易总额的比重 11遥 统计数据表明袁国际货币的主

要交易集中于英国尧美国尧日本尧新加坡袁以及中国香港等国

家和地区遥 然而袁每一种国际货币的地区分布存在着较大的

差异遥 比如袁欧元在英国的交易比重渊接近 50%冤要高于其他

国际货币在英国的分布比重袁但欧元在日本尧新加坡尧中国

香港的交易比重则低于美元尧英镑尧澳大利亚元等其他国际

货币遥表 2 7种主要国际货币在 26个国家和地区分布的比重

注院野-冶表示剔除了该货币在本国或者本地区的分布比

重遥 资料源自国际清算银行 渊BIS冤 Triennial Central BankSurvey of Foreign Exchange and Derivatives Market Activity(1995袁1998袁2001袁2004袁2007袁 2010袁2013)遥

表 3 报告了主要变量的统计特征遥 本文发现袁国际货币

在不同地区交易比重的差异十分明显袁最大值约是中位数的

70 倍曰而投资对数值的最大值约是中位数 1.5 倍袁说明世界

各国之间经济往来的差异十分巨大遥 从人口总量和 GDP 总

量来看袁各国的经济差异也十分明显遥另外袁从均值来看可以

发现袁 货币流入国的政治稳定程度的差异略大于货币流出

国袁而货币流入国中使用大陆法的比例高于货币流出国遥表 3 描述统计

四尧实证分析

10 1995 年的 Triennial Survey 仅包含了 26 个国家和地区遥 因此袁为了保持样本前后的一致性袁本文选取这 26 个国家和地区为基准遥 与此同

时袁由于上述 26 个国家和地区大约包含了全球货币总交易量的 80%袁本文选取的样本仍然具有代表性遥11 需要说明的是袁由于本文探讨的是影响国际货币在其国外分布的因素袁故此剔除了国际货币在其本国的交易比重渊对于欧元袁本文也剔除

了欧元在各成员国的交易比重冤遥

流入国 美元 欧元 日元 英镑 瑞士法郎 加拿大元 澳大利亚元

美国 - 22.54% 25.22% 38.33% 24.71% 35.54% 20.11%

英国 40.24% 50.61% 40.22% - 40.53% 37.30% 37.40%

奥地利 0.58% - 0.42% 0.45% 1.39% 0.16% 0.10%

比利时 1.32% - 0.60% 2.71% 0.75% 1.27% 0.68%

丹麦 2.17% 2.07% 0.52% 1.70% 3.07% 0.39% 0.27%

法国 4.02% - 2.56% 6.44% 4.44% 2.43% 1.78%

德国 4.96% - 2.84% 7.91% 6.86% 1.32% 1.44%

意大利 1.25% - 0.67% 1.58% 0.76% 0.22% 0.23%

卢森堡 1.11% - 0.65% 1.69% 1.18% 0.49% 1.13%

荷兰 1.79% - 0.92% 3.42% 2.40% 0.61% 0.54%

挪威 0.76% 0.65% 0.14% 0.54% 0.18% 0.12% 0.31%

瑞典 1.16% 1.67% 0.29% 1.18% 0.71% 0.39% 0.18%

瑞士 5.93% 7.76% 3.51% 9.45% - 3.17% 2.37%

加拿大 2.73% 1.00% 1.06% 2.40% 1.28% - 0.91%

日本 10.66% 4.90% - 7.48% 1.76% 3.98% 9.41%

芬兰 0.23% - 0.03% 0.22% 0.57% 0.09% 0.02%

希腊 0.18% - 0.51% 0.17% 0.22% 0.04% 0.05%

爱尔兰 0.39% 0.70% 0.32% 2.09% 0.23% 0.41% 0.14%

葡萄牙 0.13% - 0.08% 0.28% 0.11% 0.04% 0.02%

西班牙 0.85% - 0.23% 1.50% 0.26% 0.14% 0.09%

澳大利亚 4.55% 2.47% 3.49% 5.08% 1.52% 2.50% -

新西兰 0.43% 0.08% 0.19% 0.26% 0.05% 0.08% 2.06%

南非 0.59% 0.17% 0.11% 0.49% 0.07% 0.03% 0.05%

巴林 0.17% 0.13% 0.14% 0.33% 0.15% 0.04% 0.02%

中国香港 6.36% 1.66% 6.96% 7.68% 1.94% 2.61% 8.98%

新加坡 8.33% 4.43% 9.20% 9.92% 4.86% 6.63% 12.66%

变量 平均值 标准差 最小值 最大值 中位数

shareijt 0.0433 0.0937 0.0000 0.5536 0.0080

lninvesetmentijt 9.8342 2.3857 0.0000 14.9060 10.0517

tradeit 0.0246 0.0510 0.0000 0.6825 0.0079

tradejt 0.0590 0.0940 0.0004 0.6890 0.0259

lnpopit 17.9409 1.3031 15.7605 19.6174 17.9026

lnpopjt 16.5309 1.3507 13.1834 19.5646 16.1719

lngdpit 10.8060 0.8935 9.8044 13.1835 10.5588

lngdpjt 10.2408 0.5922 8.0130 11.5850 10.2876

centerj 0.4723 0.4994 0 1 0

civilit 0.4286 0.4951 0 1 0

civiljt 0.6571 0.4749 0 1 1.

psit 0.9397 0.3123 0.0496 1.4915 1.0021

psjt 0.8700 0.5459 -1.2169 1.6681 1.0132

lndistij 8.1562 1.0451 5.2883 9.3599 8.5265

comlangij 0.2866 0.4524 0.0000 1.0000 0.0000

宏观经济金融政策与货币政策

16

叶上海金融曳2015 年第 5 期

1尧面板回归分析遥为了结合已有的理论和研究成果进行分析袁本节将采用

方程渊1冤的固定效应面板回归分析方法袁采取不同的变量组

合袁探讨国际货币分布差异的决定因素遥回归渊1冤报告了两国人口尧人均 GDP 以及双边贸易尧资

本往来对于国际货币分布地区的影响遥 实证结果表明袁货币

流入国渊地区冤的人口总量和人均 GDP对国际货币在当地的

交易比重呈较为显著的积极作用遥 这在一定程度上说明了袁如果货币流入国渊地区冤经济规模较大袁那么国际货币在当

地就可能有着更大的需求袁从而扩大了货币流通的网络袁降低交易成本遥 与此同时袁回归结果表明袁两国之间的贸易尧资本往来对于某种国际货币在该地交易额占其海外交易总额

的比重有着积极影响袁证明了本文第一个假设的正确性袁尤其是如果货币流出国对货币流入国的贸易总额占流出国贸

易总额的比重越高袁 那么该货币在流入国的交易比重也越

高遥 从现实情况来看袁美国尧欧元区国家尧日本等国的经济实

力较强袁在国际贸易中具有较强势的谈判地位袁能够更多地

使用本国的货币作为清算尧结算货币袁使货币在流入国的需

求增加袁从而促进国际货币在当地交易比重上升遥回归渊2冤加入了货币流入国是否属于国际主要离岸金融中

心这一解释变量遥 与回归渊1冤相同袁两国的贸易以及资本往来袁货币流入国的经济规模对于解释国际货币在当地的交易比重

依然有着较为显著的作用遥与此同时袁本文发现袁是否属于离岸

金融中心这个解释变量对于国际货币在当地的交易比重有着

积极的影响袁并在 1%的水平上显著遥 从表 1可知袁国际货币在

伦敦尧纽约尧东京等离岸金融中心的交易额约占其总交易额的

70%遥一般而言袁由于离岸金融中心的经济规模较大袁发展历史

悠久以及各项制度设施都十分完善袁国际货币在当地的流通量

较大袁交易成本相对较低遥与此同时袁由于离岸金融中心有着强

大的辐射力袁 对于扩大货币的网络效应有着更为显著的影响袁从而进一步扩大了货币在当地的交易规模遥这说明了要提高一

国货币的国际化程度袁必须重视离岸金融中心的作用遥在回归渊2冤的基础上袁回归渊3冤加入了政治和法律体系等

制度性因素遥回归的结果表明袁两国的政治稳定程度有利于提

高国际货币在该地的使用比重袁 但该变量在 10%的水平上不

显著遥 另外袁结果显示袁如果货币流入国的法律体系属于英美

法系袁其对于国际货币在当地的交易比重有积极影响袁且该变

量在 1%的水平上显著遥从现实情况来看袁英美法系国家渊如英

国尧美国尧新加坡以及香港等冤的金融开放程度以及自由度相

对较高袁有利于降低国际货币流入当地使用的监管要求袁从而

扩大国际货币在当地的流通和交易规模遥从总体上而言袁良好

的社会制度能够促进了国际货币在当地的使用程度遥最后袁回归渊4冤加入了语言文化和地理距离等影响因

素遥 结果表明袁 共同语言 渊comlang冤 在 5%的水平上显著遥Portes & Rey (2005)指出袁如果两国使用共同的语言袁那么流

入国对于流出国可能会有更高的认同感袁从而产生一种野熟悉效应冶渊familiar effect冤袁增加资产交易的规模遥 例如袁英镑

在澳大利亚尧新西兰尧新加坡以及中国香港等地的交易比重

要高于日元尧 瑞士法郎等在上述几个国家和地区的交易比

重遥 因此袁这在一定程度上也印证了语言文化对于国际货币

地区分布的重要性遥 至于地理距离袁尽管其系数符号为负袁但是在 10%的水平上并不显著遥 与贸易不同袁货币的交易并

不需要使用交通工具进行运输袁 因此地理距离对于国际货

币在跨国间的交易影响甚小遥 与此同时袁随着信息技术的发

展袁信息的公开度进一步地提高袁更新速度也进一步加快袁而且运用网络进行交易的成本也变得更低遥 因此袁本文初步

认为袁地理距离不是影响国际货币地区分布的重要因素遥表 4 基准模型的固定效应面板回归结果

注院 括号里的数字为标准误差曰***尧**尧* 分别代表在

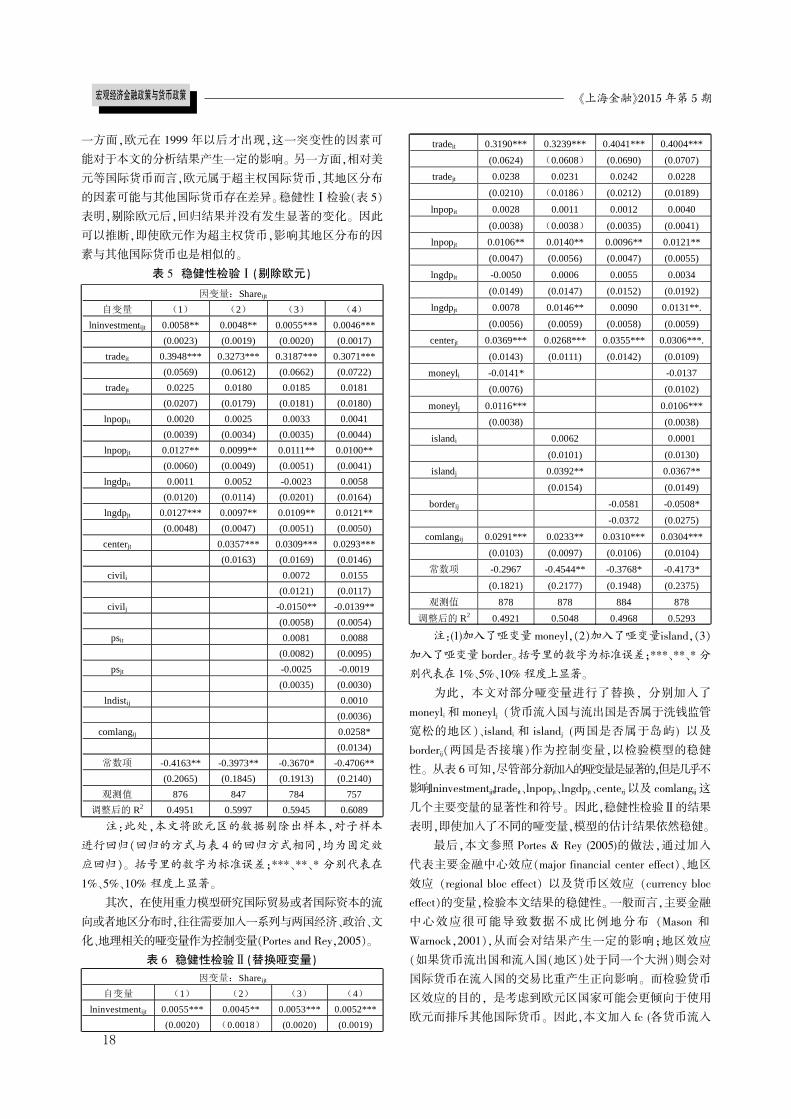

1%尧5%尧10% 程度上显著遥2尧稳健性检验遥为了检验计量结果的稳健性袁本文通过更改样本范围尧

替换哑变量以及控制数据中的特殊效应这三种方式来进行

稳健性检验遥首先袁本文剔除了欧元的数据袁对子样本进行了回归遥

因变量:Shareijt

自变量 (1) (2) (3) (4)

lninvestmentijt 0.0067*** 0.0058*** 0.0064*** 0.0048***

(0.0025) (0.0022) (0.0022) (0.0018)

tradeit 0.4040*** 0.3395*** 0.3308*** 0.2933***

(0.0579) (0.0587) (0.0619) (0.0702)

tradejt 0.0306 0.0263 0.0259 0.0251

(0.0247) (0.0223) (0.0221) (0.0215)

lnpopit 0.0010 0.0011 0.0024 0.0040

(0.0038) (0.0034) (0.0037) (0.0043)

lnpopjt 0.0126** 0.0093* 0.0106** 0.0110***

(0.0057) (0.0048) (0.0049) (0.0041)

lngdpit 0.0064 0.0025 0.0021 0.0057

(0.0151) (0.0146) (0.0179) (0.0164)

lngdpjt 0.0109** 0.0072 0.0088 0.0098*

(0.0050) (0.0051) (0.0056) (0.0055)

centerjt 0.0378*** 0.0328*** 0.0323***

(0.0156) (0.0162) (0.0146)

civili 0.0059 0.0183

(0.0103) (0.0115)

civilj -0.0181*** -0.0180***

(0.0063) (0.0062)

psit 0.0101 0.0100

(0.0105) (0.0124)

psjt 0.0033 0.0031

(0.0034) (0.0030)

lndistij -0.0034

(0.0052)

comlangij 0.0305**

(0.0129)

常数项 -0.4470** -0.3204* -0.3763* -0.3082*

(0.2044) (0.1884) (0.2080) (0.1830)

观测值 923 894 827 800

R-squared 0.3524 0.4603 0.4575 0.4563

宏观经济金融政策与货币政策

17

叶上海金融曳圆园15 年第 5 期

一方面袁欧元在 1999 年以后才出现袁这一突变性的因素可

能对于本文的分析结果产生一定的影响遥 另一方面袁相对美

元等国际货币而言袁欧元属于超主权国际货币袁其地区分布

的因素可能与其他国际货币存在差异遥稳健性玉检验渊表 5冤表明袁剔除欧元后袁回归结果并没有发生显著的变化遥 因此

可以推断袁即使欧元作为超主权货币袁影响其地区分布的因

素与其他国际货币也是相似的遥表 5 稳健性检验玉渊剔除欧元冤

注院此处袁本文将欧元区的数据剔除出样本袁对子样本

进行回归渊回归的方式与表 4 的回归方式相同袁均为固定效

应回归冤遥 括号里的数字为标准误差曰***尧**尧* 分别代表在

1%尧5%尧10% 程度上显著遥其次袁 在使用重力模型研究国际贸易或者国际资本的流

向或者地区分布时袁往往需要加入一系列与两国经济尧政治尧文化尧地理相关的哑变量作为控制变量渊Portes and Rey袁2005冤遥

表 6 稳健性检验域渊替换哑变量冤

注院(1)加入了哑变量 moneyl袁渊2冤加入了哑变量island袁渊3冤加入了哑变量 border遥括号里的数字为标准误差曰***尧**尧* 分

别代表在 1%尧5%尧10% 程度上显著遥为此袁 本文对部分哑变量进行了替换袁 分别加入了

moneyli 和 moneylj 渊货币流入国与流出国是否属于洗钱监管

宽松的地区冤尧islandi 和 islandj (两国是否属于岛屿 ) 以及

borderij渊两国是否接壤冤作为控制变量袁以检验模型的稳健

性遥 从表 6 可知袁尽管部分新加入的哑变量是显著的袁但是几乎不

影响lninvestmentijt尧tradeit尧lnpopjt尧lngdpjt尧centerj 以及 comlangij 这几个主要变量的显著性和符号遥 因此袁稳健性检验域的结果

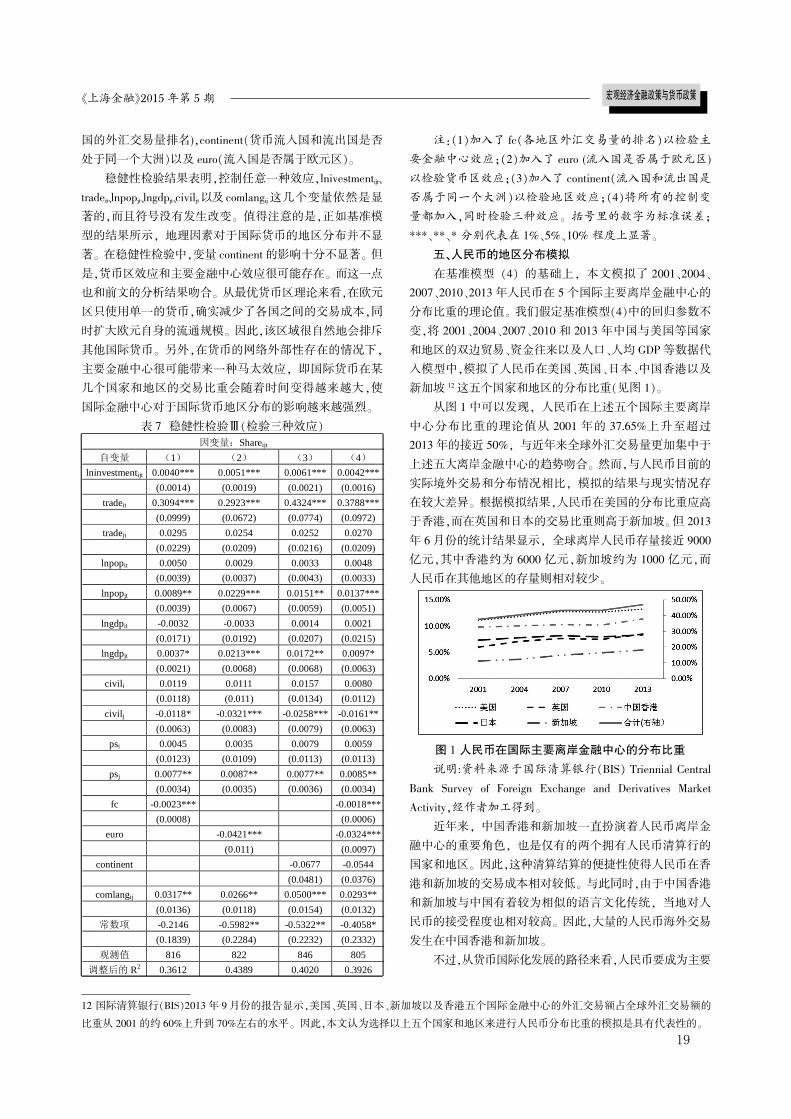

表明袁即使加入了不同的哑变量袁模型的估计结果依然稳健遥最后袁本文参照 Portes & Rey (2005)的做法袁通过加入

代表主要金融中心效应渊major financial center effect冤尧地区

效应 渊regional bloc effect冤 以及货币区效应 渊currency bloceffect冤的变量袁检验本文结果的稳健性遥 一般而言袁主要金融

中心效应很可能导致数据不成比例地分布 渊Mason 和

Warnock袁2001冤袁从而会对结果产生一定的影响曰地区效应

渊如果货币流出国和流入国渊地区冤处于同一个大洲冤则会对

国际货币在流入国的交易比重产生正向影响遥 而检验货币

区效应的目的袁 是考虑到欧元区国家可能会更倾向于使用

欧元而排斥其他国际货币遥 因此袁本文加入 fc (各货币流入

因变量:Shareijt

自变量 (1) (2) (3) (4)

lninvestmentijt 0.0058** 0.0048** 0.0055*** 0.0046***

(0.0023) (0.0019) (0.0020) (0.0017)

tradeit 0.3948*** 0.3273*** 0.3187*** 0.3071***

(0.0569) (0.0612) (0.0662) (0.0722)

tradejt 0.0225 0.0180 0.0185 0.0181

(0.0207) (0.0179) (0.0181) (0.0180)

lnpopit 0.0020 0.0025 0.0033 0.0041

(0.0039) (0.0034) (0.0035) (0.0044)

lnpopjt 0.0127** 0.0099** 0.0111** 0.0100**

(0.0060) (0.0049) (0.0051) (0.0041)

lngdpit 0.0011 0.0052 -0.0023 0.0058

(0.0120) (0.0114) (0.0201) (0.0164)

lngdpjt 0.0127*** 0.0097** 0.0109** 0.0121**

(0.0048) (0.0047) (0.0051) (0.0050)

centerjt 0.0357*** 0.0309*** 0.0293***

(0.0163) (0.0169) (0.0146)

civili 0.0072 0.0155

(0.0121) (0.0117)

civilj -0.0150** -0.0139**

(0.0058) (0.0054)

psit 0.0081 0.0088

(0.0082) (0.0095)

psjt -0.0025 -0.0019

(0.0035) (0.0030)

lndistij 0.0010

(0.0036)

comlangij 0.0258*

(0.0134)

常数项 -0.4163** -0.3973** -0.3670* -0.4706**

(0.2065) (0.1845) (0.1913) (0.2140)

观测值 876 847 784 757

调整后的 R2 0.4951 0.5997 0.5945 0.6089

因变量:Shareijt

自变量 (1) (2) (3) (4)

lninvestmentijt 0.0055*** 0.0045** 0.0053*** 0.0052***

(0.0020) (0.0018) (0.0020) (0.0019)

tradeit 0.3190*** 0.3239*** 0.4041*** 0.4004***

(0.0624) (0.0608) (0.0690) (0.0707)

tradejt 0.0238 0.0231 0.0242 0.0228

(0.0210) (0.0186) (0.0212) (0.0189)

lnpopit 0.0028 0.0011 0.0012 0.0040

(0.0038) (0.0038) (0.0035) (0.0041)

lnpopjt 0.0106** 0.0140** 0.0096** 0.0121**

(0.0047) (0.0056) (0.0047) (0.0055)

lngdpit -0.0050 0.0006 0.0055 0.0034

(0.0149) (0.0147) (0.0152) (0.0192)

lngdpjt 0.0078 0.0146** 0.0090 0.0131**.

(0.0056) (0.0059) (0.0058) (0.0059)

centerjt 0.0369*** 0.0268*** 0.0355*** 0.0306***.

(0.0143) (0.0111) (0.0142) (0.0109)

moneyli -0.0141* -0.0137

(0.0076) (0.0102)

moneylj 0.0116*** 0.0106***

(0.0038) (0.0038)

islandi 0.0062 0.0001

(0.0101) (0.0130)

islandj 0.0392** 0.0367**

(0.0154) (0.0149)

borderij -0.0581 -0.0508*

-0.0372 (0.0275)

comlangij 0.0291*** 0.0233** 0.0310*** 0.0304***

(0.0103) (0.0097) (0.0106) (0.0104)

常数项 -0.2967 -0.4544** -0.3768* -0.4173*

(0.1821) (0.2177) (0.1948) (0.2375)

观测值 878 878 884 878

调整后的 R2 0.4921 0.5048 0.4968 0.5293

宏观经济金融政策与货币政策

18

叶上海金融曳2015 年第 5 期

国的外汇交易量排名)袁continent渊货币流入国和流出国是否

处于同一个大洲冤以及 euro渊流入国是否属于欧元区冤遥稳健性检验结果表明袁控制任意一种效应袁lnivestmentijt尧

tradeit尧lnpopjt尧lngdpjt尧civiljt以及 comlangij这几个变量依然是显

著的袁而且符号没有发生改变遥 值得注意的是袁正如基准模

型的结果所示袁 地理因素对于国际货币的地区分布并不显

著遥 在稳健性检验中袁变量 continent 的影响十分不显著遥 但

是袁货币区效应和主要金融中心效应很可能存在遥 而这一点

也和前文的分析结果吻合遥 从最优货币区理论来看袁在欧元

区只使用单一的货币袁确实减少了各国之间的交易成本袁同时扩大欧元自身的流通规模遥 因此袁该区域很自然地会排斥

其他国际货币遥 另外袁在货币的网络外部性存在的情况下袁主要金融中心很可能带来一种马太效应袁 即国际货币在某

几个国家和地区的交易比重会随着时间变得越来越大袁使国际金融中心对于国际货币地区分布的影响越来越强烈遥

表 7 稳健性检验芋渊检验三种效应冤

注院渊1冤加入了 fc渊各地区外汇交易量的排名冤以检验主

要金融中心效应曰渊2冤加入了 euro (流入国是否属于欧元区)以检验货币区效应曰渊3冤加入了 continent渊流入国和流出国是

否属于同一个大洲冤以检验地区效应曰渊4冤将所有的控制变

量都加入袁同时检验三种效应遥 括号里的数字为标准误差曰***尧**尧* 分别代表在 1%尧5%尧10% 程度上显著遥

五尧人民币的地区分布模拟

在基准模型 渊4冤 的基础上袁 本文模拟了 2001尧2004尧2007尧2010尧2013 年人民币在 5 个国际主要离岸金融中心的

分布比重的理论值遥 我们假定基准模型渊4冤中的回归参数不

变袁将 2001尧2004尧2007尧2010 和 2013 年中国与美国等国家

和地区的双边贸易尧资金往来以及人口尧人均 GDP 等数据代

入模型中袁模拟了人民币在美国尧英国尧日本尧中国香港以及

新加坡 12 这五个国家和地区的分布比重渊见图 1冤遥从图 1 中可以发现袁 人民币在上述五个国际主要离岸

中心分布比重的理论值从 2001 年的 37.65%上升至超过

2013 年的接近 50%袁 与近年来全球外汇交易量更加集中于

上述五大离岸金融中心的趋势吻合遥 然而袁与人民币目前的

实际境外交易和分布情况相比袁 模拟的结果与现实情况存

在较大差异遥 根据模拟结果袁人民币在美国的分布比重应高

于香港袁而在英国和日本的交易比重则高于新加坡遥但 2013年 6 月份的统计结果显示袁 全球离岸人民币存量接近 9000亿元袁其中香港约为 6000 亿元袁新加坡约为 1000 亿元袁而人民币在其他地区的存量则相对较少遥

图 1 人民币在国际主要离岸金融中心的分布比重

说明:资料来源于国际清算银行渊BIS冤 Triennial CentralBank Survey of Foreign Exchange and Derivatives MarketActivity袁经作者加工得到遥

近年来袁 中国香港和新加坡一直扮演着人民币离岸金

融中心的重要角色袁 也是仅有的两个拥有人民币清算行的

国家和地区遥 因此袁这种清算结算的便捷性使得人民币在香

港和新加坡的交易成本相对较低遥 与此同时袁由于中国香港

和新加坡与中国有着较为相似的语言文化传统袁 当地对人

民币的接受程度也相对较高遥 因此袁大量的人民币海外交易

发生在中国香港和新加坡遥不过袁从货币国际化发展的路径来看袁人民币要成为主要

12 国际清算银行渊BIS冤2013 年 9 月份的报告显示袁美国尧英国尧日本尧新加坡以及香港五个国际金融中心的外汇交易额占全球外汇交易额的

比重从 2001 的约 60%上升到 70%左右的水平遥 因此袁本文认为选择以上五个国家和地区来进行人民币分布比重的模拟是具有代表性的遥

因变量:Shareijt

自变量 (1) (2) (3) (4)

lninvestmentijt 0.0040*** 0.0051*** 0.0061*** 0.0042***

(0.0014) (0.0019) (0.0021) (0.0016)

tradeit 0.3094*** 0.2923*** 0.4324*** 0.3788***

(0.0999) (0.0672) (0.0774) (0.0972)

tradejt 0.0295 0.0254 0.0252 0.0270

(0.0229) (0.0209) (0.0216) (0.0209)

lnpopit 0.0050 0.0029 0.0033 0.0048

(0.0039) (0.0037) (0.0043) (0.0033)

lnpopjt 0.0089** 0.0229*** 0.0151** 0.0137***

(0.0039) (0.0067) (0.0059) (0.0051)

lngdpit -0.0032 -0.0033 0.0014 0.0021

(0.0171) (0.0192) (0.0207) (0.0215)

lngdpjt 0.0037* 0.0213*** 0.0172** 0.0097*

(0.0021) (0.0068) (0.0068) (0.0063)

civili 0.0119 0.0111 0.0157 0.0080

(0.0118) (0.011) (0.0134) (0.0112)

civilj -0.0118* -0.0321*** -0.0258*** -0.0161**

(0.0063) (0.0083) (0.0079) (0.0063)

psi 0.0045 0.0035 0.0079 0.0059

(0.0123) (0.0109) (0.0113) (0.0113)

psj 0.0077** 0.0087** 0.0077** 0.0085**

(0.0034) (0.0035) (0.0036) (0.0034)

fc -0.0023*** -0.0018***

(0.0008) (0.0006)

euro -0.0421*** -0.0324***

(0.011) (0.0097)

continent -0.0677 -0.0544

(0.0481) (0.0376)

comlangij 0.0317** 0.0266** 0.0500*** 0.0293**

(0.0136) (0.0118) (0.0154) (0.0132)

常数项 -0.2146 -0.5982** -0.5322** -0.4058*

(0.1839) (0.2284) (0.2232) (0.2332)

观测值 816 822 846 805

调整后的 R2 0.3612 0.4389 0.4020 0.3926

宏观经济金融政策与货币政策

19

叶上海金融曳圆园15 年第 5 期

的国际货币袁必须在国际主要金融中心建立人民币离岸市场袁因为这能够提高国外进出口商尧 投资者对人民币的认可度和

接受度渊He 和 McCauley袁2010冤遥 从美元国际化发展的经验来

看袁 欧洲美元货币市场以及欧洲美元债券市场的发展促使外

国投资者在当地更大程度地使用美元作为交易货币遥 2010年

的 BIS报告表明袁大约 80豫的美元外汇交易量渊包括即期和远

期尧掉期尧期权等衍生工具冤在美国境外的离岸市场实现遥 与此

同时袁 美元在当地交易额的上升促进了美元清算结算体系不

断提升袁从而降低了美元的交易成本袁进一步地增加美元在当

地使用的便利性袁反过来又提高了美元在当地的交易比重遥因此袁通过建立人民币离岸市场袁可以加速人民币在该

地区的接受程度和使用频率袁 从而促进人民币在全球各地

区的合理分布袁形成全球性的货币网络遥 首先袁离岸市场的

建设为外国投资者提供了更大的便利性袁能够促进大量野第三方冶使用人民币交易遥 从美元发展的经验来看袁大量的海

外美元外汇交易都与美国国内的经济无关袁 而是为了解决

其他国家之间的贸易尧投资结算需求以及外汇储备需求遥 因

此袁如果人民币离岸市场能在地域上进一步拓展袁那么将有

利于该地区的进出口商和投资者相互进行人民币的清算结

算袁从而可以降低交易成本遥 其次袁离岸市场建设能够提高

人民币交易的安全性袁 增加该地区投资者使用人民币的信

心遥 从美元的发展路径来看袁遍布全球的美元离岸市场保证

了美元得以 24 小时交易袁 从而在一定程度上降低了美元清

算结算的风险袁提高了进出口商和投资者对于使用美元的信

心遥 最后袁离岸市场的建设能够促进本国居民和外国居民持

有人民币的资产 13遥 在人民币离岸市场发展成熟以后袁原本

流入中国的资金就可能会选择在离岸市场进行人民币计量

的金融产品的交易袁从而增加人民币在海外的交易量遥事实上袁中国与英国尧美国以及日本在金融尧贸易额并不

显著低于香港和新加坡袁而英国尧美国以及日本这三个国家

的人口总量和经济规模也远高于香港和新加坡遥 因此袁从理

论上而言袁 人民币在上述三个地方应该有着较高的交易比

重遥 但是袁由于当前人民币的离岸市场主要集中在香港和新

加坡袁绝大部分的人民币交易都发生在香港和新加坡等亚洲

地区遥 而制约人民币离岸市场在英国尧美国等国发展的重要

原因包括院一是政策障碍袁即资本管制未完全放开袁人民币汇

率和利率的市场化未完全实现曰二是市场供求制约袁即从供

给上缺乏足够的优质离岸人民币产品袁而人民币的流动性不

足袁以及以人民币计价的商品数量较少也抑制了海外投资者

对人民币的需求曰 三是海外清算结算交易系统建设的滞后袁即现有技术不能满足欧美时区清算需求等具体技术问题遥 此

外袁本文的研究结果也表明袁语言文化对于提高国际货币在

国外的交易有着重要的积极影响遥 因此袁我国可以通过进一

步推广孔子学院袁增加中华文化在国外的影响力袁提高外国

居民对于中国的认同感袁从而提升人民币国际化的程度遥

六尧结论

综上所述袁 由于国际货币的网络外部性以及其自身作

为一种资产的特性袁 国际货币的交易成本和信息成本对于

国际货币的地区分布有着重要的影响遥 具体而言袁国际货币

在全球范围内的分布受到两国贸易金融交易尧 流入国的经

济规模尧金融发展程度尧法律体系以及语言文化等因素的影

响遥 不过袁地理距离对国际货币地区分布的作用则不显著遥其中袁 之所以货币流出国和流入国的贸易和资本往来

具有重要性袁 是因为货币在国际范围内的流动需要经济交

易作为载体袁才能扩大国际货币在当地的流通和使用规模袁从而发挥规模经济效应遥 同理袁货币流入国的人口总量和人

均 GDP 越高袁流入国对于国际货币的需求也越高袁从而更有

利于发挥国际货币流通的规模经济效应遥 金融发展程度尧法律体系则通过影响国际货币在当地的交易成本以及信息成

本袁 从而间接地对国际货币的全球分布产生显著影响遥 最

后袁 相同的语言文化习惯有利于提高货币流入国对于国际

货币的认同感袁提高流入国居民持有国际货币的意愿袁从而

增加货币在当地的交易比重遥 与此同时袁本文的稳健性检验

结果表明袁在更换样本范围尧替换哑变量以及控制数据中的

特殊效应的情况下袁基准模型的结果依然是显著的遥在人民币已经成为区域主要国际货币的基础上袁 我国

要通过在英国尧 美国等发达国家和地区建立人民币离岸市

场袁推广汉语文化来扩大人民币在全球范围内的交易范围袁从而提高人民币在国外的交易比重袁 最终推动人民币国际

化进程稳步发展遥参考文献院[1]陈雨露袁王芳袁杨明.作为国家竞争战略的货币国际

化院美元的经验证据要兼论人民币的国际化问题[J]. 经济研

究袁2005(2):35-44.[2]Chen, Z. and M. S. Khan, 1997, 野Patterns of Capital

Flows to Emerging Markets: A Theoretical Perspective冶, IMFWorking Paper, No. 97/13.

[3]Chinn, M. and J. Frankel, 2008, 野Why the Euro WillRival the Dollar冶, International Finance, Vol.11, No.1, 49-73.

[4]Cohen, B. J., 1996, 野Optimum Currency Area Theory:Bringing the Market Back In冶, in B. J. Cohen, ed.,International Trade & Finance: New Frontiers for Research,Cambridge University Press, New York, 216-244.

[5]Dowd, K. and D. Greenaway, 1993, 野CurrencyCompetition, Network Externalities and Switching Costs: To鄄wards an Alternative View of Optimum Currency Areas冶, TheEconomic Journal, Vol.103, No.420, 1180-1189.

[6]Flandreau, M. and C. Jobst, 2009, 野The Empirics ofInternational Currencies: Network Externalities, History and

13 为了分散风险袁投资者会选择在离岸市场购买以该货币计价的资产渊He 和 McCauley袁2010冤遥

渊下转第 35 页冤

宏观经济金融政策与货币政策

20

叶上海金融曳2015 年第 5 期

收稿日期院2015-01-14作者简介院王超萃袁女袁对外经济贸易大学金融学博士袁北京城市学院经济管理学部讲师曰

林桂军袁男袁对外经济贸易大学教授袁博士生导师遥

摘要院 本文通过构建一个简化的货币模型从理论上分析了中美两国货币冲击和产出波动对本国及他国宏

观经济变量的影响袁在此基础上构建 SVAR 计量模型袁对中美两国的经济相关性进行了实证分析袁研究结果表

明院中美两国实际产出相互促进袁一国实行扩张性的货币政策虽然对本国产出增长有利袁但是会给他国的经济

增长以及物价水平带来不利冲击袁相比之下袁美国货币扩张带给中国实际产出的负面影响更持久遥 中美两国需

采取有效措施调节国际收支失衡袁降低外部因素的不利影响袁同时还应加强货币政策的协调合作袁实现两国经

济的共同发展遥关键词院 货币供给曰实际产出曰国际传递曰SVAR 模型曰货币扩张曰货币冲击曰货币政策

JEL分类号院 F33 中图分类号院F832.6 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0021-09DOI院10.13910/j.cnki.shjr.2015.05.004

中美两国货币与产出相关性的计量分析

王超萃 1袁林桂军 2渊1袁2 对外经济贸易大学袁 北京 100029冤

宏观经济金融政策与货币政策

21

叶上海金融曳圆园15 年第 5 期

收稿日期院2015-01-08作者简介院陆简袁男袁中央财经大学经济学博士袁现供职于中国人民银行上海总部遥

摘要院 本文将国际货币视为主权国家向国际社会提供的兼具自有价值和协同价值的网络产品袁建立融入网

络外部性尧临界规模与正反馈效应尧转换成本与锁定效应等网络经济特征的货币选择模型袁对人民币与在位国

际货币的竞争进行分析袁得出影响人民币国际化深入发展的四个可控因素遥 在此基础上袁本文提出人民币国际

化的战略目标和发展路径袁并提出野加强预期引导冶尧野开放投资市场冶尧野提高清算效率冶和野破除本币歧视冶等具

体政策建议遥关键词院 网络经济曰人民币国际化曰货币选择模型

JEL分类号院 F31 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0030-06DOI院10.13910/j.cnki.shjr.2015.05.005

网络经济视角下的人民币国际化

陆 简 1袁2渊1 中央财经大学袁 北京 100081曰2 中国人民银行上海总部袁 上海 200120冤

宏观经济金融政策与货币政策

30

叶上海金融曳2015 年第 5 期

渊上接第 20 页冤Persistence冶, The Economic Journal, Vol.119,No.537, 643-664.

[7]Ghosh, S. and H. Wolf, 2000, 野Is There a Curse of Lo鄄cation? Spatial Determinants of Capital Flows to EmergingMarkets冶, in S. Edwards, ed., Capital Flows and the EmergingEconomies: Theory, Evidence, and Controversies, University ofChicago Press.

[8]Hattari, R. and R. S. Rajan, 2011, 野How Different AreFDI and FPI Flows: Does Distance Alter the Composition ofCapital Flows?冶, HKIMR Working Paper, No. 09/2011.

[9]He, D. and R. N. McCauley, 2010, 野Offshore Marketsfor the Domestic Currency: Monetary and Financial StabilityIssues冶, BIS Working Papers, No. 320.

[10]Herrmann, S. and D. Mihaljek, 2010, 野The Determi鄄nants of Cross-border Bank Flows to Emerging Markets: Newempirical Evidence on The Spread of Financial Crises冶, BISWorking Papers, No. 315.

[11]Kindleberger, C., 1967, 野The Politics of InternationalMoney and World Language冶, Essays in International Finance,Princeton University Press.

[12]Krugman, P., 1984, 野The International Role of theDollar: Theory and Prospect冶, in J. Bilson and R. Marston,eds., Exchange Rate Theory and Practice, Chicago UniversityPress.

[13]Martin, P. and H. Rey, 2004, 野Financial Super-mar鄄kets: Size Matters for Asset Trade冶, Journal of International E鄄conomics, Vol.64, No.2, 335-361.

[14]Mundell, R. A., 1983, 野International Monetary Re鄄form: The Optimal Mix in Big Countries冶, in J. Tobin, ed.,Macroeconomics, Prices and Quantities, The Brookings Institu鄄

tion, Washington.[15]Portes, R. and H. Rey, 2005, 野The Determinants of

Cross -border Equity Flows冶, Journal of International Eco鄄nomics, Vol.65, No.2, 269-296.

[16]Portes, R., H. Rey and Y. Oh, 2001, 野Information andcapital flows: the determinants of transactions in financial as鄄sets冶, European Economic Review, Vol.45, No.4, 783-796.

[17]Prasad, E., R. Rajan and A. Subramanian, 2006,野Patterns of International Capital Flows and Their Implicationsfor Economic Development冶, in Proceedings of the 2006 Jack鄄son Hole Symposium, Federal Reserve Bank of Kansas City,119-158.

[18]Reinert, K. A., 2012, An Introduction to InternationalEconomics: New Perspectives on the World Economy, Cam鄄bridge University Press, New York.

[19]Rose, A. K. and M. M. Spiegel, 2007, 野Offshore Fi鄄nancial Centers: Parasites or Symbionts?冶, The EconomicJournal, Vol.117, No.523, 1310-1335.

[20]Tavlas, G. S., 1997, 野The International Use of the USDollar: An Optimum Currency Area Perspective冶, The WorldEconomy, Vol.20, No.6, 709-747.

[21]Warnock, F. E. and M. Mason, 2001, 野The Geographyof Capital Flows: What We Can Learn from Benchmark Sur鄄veys of Foreign Equity Holdings冶, FRB International FinanceDiscussion Papers, No. 688.

[22]Yomogida, M., 2006, 野International Capital Move鄄ments: Who Gains and Who Loses?冶, Asia-Pacific Journal ofAccounting & Economics, Vol.13, No.2, 123-134.

渊责任编辑院姜天鹰冤

宏观经济金融政策与货币政策

35

叶上海金融曳圆园15 年第 5 期

摘要院 巴拉萨-萨缪尔森效应渊以下简称巴萨效应冤是解释相对生产率差异与实际汇率变动关系的理论遥 由

于汇率变动对一个国家的对外贸易和经济增长有重要影响袁因此巴萨效应已经成为国际经济学研究的热点遥 很

多学者围绕着该理论进行了大量的研究袁产生很多重要的研究成果遥 梳理和总结现有的研究成果袁对于了解研

究现状尧明确后续研究方向都具有非常重要的意义遥 本文首先对巴萨效应进行了简要的介绍袁包括巴萨效应的

假设条件尧推导过程与结论遥 然后对相关研究进行了梳理袁将文献划分为以下几类院第一袁对巴萨效应进行实证

检验袁以验证巴萨效应的存在性曰第二袁对巴萨效应模型的修正与改善袁以解决巴萨效应偏离问题袁并通过修正

模型提高模型的解释能力曰第三袁巴萨效应在其他相关领域的应用遥 最后本文对研究现状进行了总结分析袁并对

下一步研究提出了建议遥关键词院 巴萨效应曰实际汇率曰经济增长曰生产率差异

JEL分类号院 F31 中图分类号院 F830 文献标识码院A 文章编号院员园园远原员源圆愿穴圆园15雪05-0036-07DOI院10.13910/j.cnki.shjr.2015.05.006

* 基金项目院本文受到国家社科重大项目"互利共赢的开放战略研究"渊批准号院07&ZD054冤的资助袁在此表示感谢袁同时感谢审稿人提出的宝

贵修改意见, 当然文责自负遥收稿日期院2015-02-08作者简介院卜振兴渊1986-冤袁男袁江苏徐州人袁南开大学经济学院国际经济研究所/国家经济战略研究院博士生遥

巴拉萨-萨缪尔森效应:一个文献综述 *

卜振兴渊南开大学经济学院国际经济研究所/国家经济战略研究院袁 天津 300071冤

金融理论与实践

36

叶上海金融曳2015 年第 5 期

摘要院 本文首先选取美国存款保险公司渊FDIC冤披露的 7309 家银行 2006-2013 年上半年的季度财务数据袁将其分为破产和未破产两组袁 研究流动性资产和流动性负债总额分别占总资产和总负债的占比波动幅度与银

行破产的关系遥 分组研究表明院破产银行的流动性资产占比波动性在所有项目的占比波动中最大袁呈现出野先升

后降冶具有野拐点冶的走势遥 并对破产银行组中在统计期间内破产的全部 484 家破产银行进行单个银行流动性资

产占比波动分析袁得出了与分组研究一致的结论遥 其次袁文章提出按照流动性资产占比波动率的极差 R 值将银

行的破产倾向量化并分为野标准级尧风险级和破产级冶三个等级的构想袁对样本银行中未破产的 6825 家银行的

破产倾向进行了等级划分袁以实现通过量化破产倾向等级尧预测破产发生时间对银行破产进行预警的目标遥 最

后袁运用 2007-2012 年的数据对我国 15 家上市银行的破产倾向进行了研究遥关键词院 流动性资产占比曰流动性负债占比曰银行破产曰破产倾向等级

JEL分类号院 G21 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿穴圆园15雪05-0043-07DOI院10.13910/j.cnki.shjr.2015.05.007

流动性资产和负债占比波动与银行破产的关系研究要要要来自美国银行业的经验证据及银行破产倾向的分析

顾晓安 1袁袁娅敏 2渊1袁2 上海理工大学管理学院袁 上海 200093冤

收稿日期院圆园14-12-11作者简介院顾晓安袁男袁上海理工大学管理学院副教授曰

袁娅敏袁女袁上海理工大学管理学院研究生遥

金融理论与实践

43

叶上海金融曳圆园15 年第 5 期

* 基金项目院司法部 2013 年度国家法治与法学理论研究项目野后危机时代的全球治理与国际经济法转型冶渊13SFB2044冤遥收稿日期院2015-01-28作者简介院谷世英袁厦门大学法学院博士生遥1 国务院办公厅. 国务院关于开展优先股试点的指导意见袁 资料来源院http://www.gov.cn/zwgk/2013-11/30/content_2539046.htm袁2014 年 10 月

20 日访问.2 中国证券监督管理委员会.优先股试点管理办法袁资料来源院http://www.csrc.gov.cn/pub/zjhpublic/G00306201/201403/t20140321_245908.htm袁2014 年 10 月 21 日访问.3 [美]本杰明窑格雷厄姆袁戴维窑多德著袁巴曙松袁陈剑译院叶证券分析曳渊第六版袁上冤袁179 页袁中国人民大学出版社袁2011遥

论我国优先股股东权利保护制度的完善 *

谷世英渊厦门大学法学院袁 福建厦门 361005冤

摘要院 优先股制度对建设我国多层次资本市场具有重要意义袁目前我国出台的相关法规政策形成了我国优

先股制度的基本框架遥 然而这一基本框架中对优先股股东权利的保护仍然存在着一定的不足之处遥 本文将从优

先股的发行机制尧表决机制尧退出机制三个方面对我国优先股股东权利保护现状进行考察袁在此基础上通过对

比国外优先股股东权利保护袁分析我国优先股股东权利保护存在的问题袁进而为完善我国优先股股东权利的保

护提出建议遥关键词院 优先股曰优先股股东曰权利保护

JEL分类号院 K0 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0050-06DOI院10.13910/j.cnki.shjr.2015.05.008

金融理论与实践

50

叶上海金融曳圆园15 年第 5 期

期货市场中央对手方结算模式比较研究

杜雅婷渊上海大学经济学院袁 上海 200444冤

摘要院 中央对手方结算制度是保持金融市场稳定发展的关键遥 在境外期货市场袁中央对手方结算制度主要

有垂直和水平两种模式遥由于商业利益竞争和不同监管目标的交错造就了两种模式各有千秋遥本文从境外市场

两种结算模式比较分析入手袁从我国期货市场实际出发袁研究探讨我国境内期货市场未来结算模式发展方向遥关键词院 期货市场曰中央对手方曰结算模式

JEL分类号院G1 中图分类号院F832 文献标识码院粤 文章编号院员园园远原员源圆愿渊圆园15冤05-0056-03DOI院10.13910/j.cnki.shjr.2015.05.009

收稿日期院圆园15-02-06作者简介院杜雅婷袁上海大学经济学院硕士研究生袁供职于上海期货交易所遥

金融理论与实践

56

叶上海金融曳2015 年第 5 期

* 项目基金院本文为广西财经学院 2014 年度科研课题野中国式影子银行的监管困局及法律对策冶的研究成果遥收稿日期院圆园15-03-06作者简介院潘斯华渊1979-冤袁女袁广西财经学院法学院讲师袁法学硕士遥

摘要院 后金融危机时代袁为确保系统重要性金融机构在经营失败时能够得到快速有效的处置袁欧美国家开

始实施野生前遗嘱冶制度袁即恢复和处置计划遥 中国金融界也开始借鉴这一新制度袁民营银行试点方案中更是把

制定生前遗嘱作为选择试点的五大指标之一遥 但是作为一种制度创新袁监管层对民营银行生前遗嘱的各项要求

并没有具体化袁完善该项制度袁可以从明确制定生前遗嘱的原则尧设计内容框架尧建立与银行破产制度及存款保

险制度的衔接机制等方面入手遥关键词院 民营银行曰生前遗嘱曰银行破产曰存款保险

JEL分类号院 G21 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0059-04DOI院10.13910/j.cnki.shjr.2015.05.010

民营银行“生前遗嘱”制度研究 *

潘斯华渊广西财经学院法学院袁 广西南宁 530003冤

金融理论与实践

59

叶上海金融曳2015 年第 5 期

* 本文系国家自然科学基金面上项目 野政府会计与地方政府行为交互作用机理研究要基于经济发展方式转变视角冶渊项目编号院71172064冤尧国家自然科学基金面上项目 野建立中国政府会计概念框架若干基本理论问题研究冶渊项目编号院70772033冤尧 教育部人文社科青年基金项目

野影子银行扩张与地方政府举债的交互作用机理研究要以浙江省为例冶渊项目编号院14YJCZH188冤尧浙江省哲学社会科学规划课题野多主体博

弈视域下地方政府债务融资的羊群效应及其传导机理研究冶渊项目编号院13NDJC033YB冤的阶段性研究成果遥收稿日期院2015-01-11作者简介院尹启华袁男袁东南大学经管学院博士研究生袁嘉兴学院商学院讲师曰

陈志斌袁男袁东南大学经管学院教授尧博士生导师遥1资料来源院中华人民共和国审计署院全国政府性债务审计结果渊2013年第 32号公告冤遥 本文中各个数据如无特别说明袁均来自于该项审计公告遥

摘要院 从 2013 年全国政府性债务审计结果分析来看袁中国地方政府举债融资呈现出典型的野羊群效应冶特征遥 中央政府尧其它地方政府尧商业银行和企业等四类主体在地方政府举债过程中扮演了极其重要的角色袁逐层

分析这些主体与地方政府之间的互动关系有利于厘清地方政府债务融资野羊群效应冶的产生机理遥 而从抑制野羊群效应冶的治理框架来看袁应逐步完善地方政府债务风险分担机制尧地方政府官员绩效考评机制与激励机制尧地方政府债务信息的生产与披露机制以及新型野政企分开冶机制遥

关键词院 地方政府曰债务融资曰羊群效应曰形成机理曰治理机制曰地方政府投融资平台

JEL分类号院 R1曰G18曰E20 中图分类号院F812.7 文献标识码院A 文章编号院员园园远原员源圆愿渊圆园15冤05-0063-04DOI院10.13910/j.cnki.shjr.2015.05.011

地方政府债务融资“羊群效应”的形成机理及其治理机制 *

要要要基于 2013 年全国政府性债务审计结果的分析

尹启华 1袁2袁陈志斌 1渊1 东南大学袁 江苏南京 211189曰2 嘉兴学院袁 浙江嘉兴 314001冤

金融理论与实践

63

叶上海金融曳2015 年第 5 期

金融市场风险、金融市场无效性与多重分形 *要要要基于沪深 300 股指期货和恒生股指期货的比较分析

余建干 1袁吴冲锋 2渊1袁2 上海交通大学安泰经济与管理学院袁 上海 200030冤

摘要院 本文首次将多重分形尧市场无效性和市场风险放在一起进行研究袁并基于此提出了多重分形测度模

型袁为此对沪深 300 股指期货和恒生股指期货进行了实证对比分析遥 本文主要在以下四方面有所贡献院一是发

现多重分形概括总结了市场无效性和市场风险袁市场无效性和市场风险是多重分形产生的原因曰二是提出了通

过度量多重分形强度来度量市场无效性和市场风险的多重分形测度模型 曰三是基于 MF-DFA 方法实证分析了

沪深 300 股指期货多重分形特性袁 并实证比较分析了沪深 300 股指期货和恒生股指期货多重分形的异同及其

原因曰四是构建了比 Hurst 指数更有效的指标即市场无效性指数遥关键词院 多重分形曰市场无效性曰市场风险曰股票市场袁多重分形测度模型曰市场无效性指数曰沪深 300 股指

期货曰恒生股指期货

JEL分类号院G22 中图分类号院F830 文献标识码院粤 文章编号院员园园远原员源圆愿渊圆园15冤05-0067-12DOI院10.13910/j.cnki.shjr.2015.05.012

* 基金项目院国家自然科学基金渊项目号院71320107002冤和国家自然科学基金渊71201100冤遥收稿日期院圆园15-03-25作者简介院余建干袁上海交通大学安泰经济与管理学院金融学博士研究生尧讲师曰

吴冲锋袁上海交通大学安泰经济与管理学院教授尧博士生导师遥

金融监管与金融市场

67

叶上海金融曳2015 年第 5 期

中国沿海煤炭运价衍生品市场多重分形特性研究

吴治忠 1袁王永刚 2渊1袁2 上海社会科学院经济所袁 上海 200020冤

摘要院 本文采用多重分形理论对上海航交所推出的中国沿海煤炭渊秦沪线和秦广线冤运价指数及其衍生品

的市场风险特性进行实证研究遥通过基本的 R/S 分析和多重分形交叉降趋脉动分析方法渊MF-X-DFA冤研究该市

场的日度收益率序列袁研究结果发现院中国沿海煤炭院秦沪和秦广两条航线的期货市场均具有多重分形特性曰然而袁沿海煤炭现货市场的多重分形特性还没有形成遥

关键词院 运价指数曰多重分形曰重标极差 R/S 分析曰赫斯特指数

JEL分类号院G10 中图分类号院F830 文献标识码院粤 文章编号院员园园远原员源圆愿渊圆园15冤05-0079-05DOI院10.13910/J.cnki.shjr.2015.05.013

收稿日期院圆园15-01-30作者简介院吴治忠袁现供职于上海社会科学院经济所曰

王永刚袁现供职于上海社会科学院经济所遥

金融监管与金融市场

79

叶上海金融曳圆园15 年第 5 期

摘要院 从金融属性与法律性质两方面分析袁商业预付卡虽与有价证券尧期权尧期货有诸多共同特性袁但彼此

间也存在明显差异袁不可简单等同对待袁应以商业预付卡独特的金融法律属性为前提进行专门性立法遥 通过比

较研究借鉴学习北美尧日本和我国台湾地区先进管理经验袁透析我国商业预付卡金融监管现实难题袁最后以保

障消费者利益为出发点结合我国现实国情与现有相关法律规定提出相关政策建议遥关键词院 商业预付卡曰金融属性曰法律性质曰金融监管制度曰域外经验

JEL分类号院E21 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿穴圆园15雪05-0084-12DOI院10.13910/j.cnki.shjr.2015.05.014

收稿日期院2014-11-20作者简介院李猛渊1985-冤袁男袁澳门科技大学法学博士生遥

我国商业预付卡金融监管制度完善之域外经验借鉴

李 猛渊澳门科技大学法学院袁 澳门 999078冤

金融监管与金融市场

84

叶上海金融曳圆园15 年第 5 期

论我国银行保单质押面临的理论困境与实践难题要要要兼议银行法律风险的防范

张力毅渊上海交通大学凯原法学院袁 上海 200030冤

摘要院 传统的保单质押理论框架主要是围绕保险公司为借款主体予以构建袁故无法适应我国现在部分由银

行从事保单质押贷款业务的现状袁加上实定法规则的缺位袁因此银行从事保单质押贷款业务面临的两大突出问

题院 质权何时生效以及未来保单现金价值请求权归属于其他人而非投保人时银行质权是否存在都有进一步厘

清的必要遥 经分析可知袁因保单属于不完全有价证券袁因此应以质押合同当事人前往保险公司核押而非保单交

付作为银行质权的生效要件袁而针对未来保单现金价值请求权归属于他人之情形袁银行也必须分情况作出不同

的风险防范遥关键词院 银行保单质押贷款曰核押曰保单交付曰保单现金价值请求权曰物权追及力

JEL分类号院 E10 中图分类号院F830 文献标识码院A 文章编号院员园园远原员源圆愿穴圆园15雪05-0096-04DOI院10.13910/j.cnki.shjr.2015.05.015

收稿日期院圆园15-01-05作者简介院张力毅渊1988-冤袁男袁现为上海交通大学凯原法学院民商法学博士研究生遥1 参见郑玉波著.保险法论[M].刘宗荣修订.台北:三民书局,2012.157要158曰陈猷龙.保险法论[M].台北:瑞兴图书股份有限公司,2010.399-400.

金融法律与案件

96

叶上海金融曳圆园15 年第 5 期

摘要院 文章通过对 2011-2013 年 161 家文化上市公司面板数据实证研究发现袁政府补助对于文化企业无

形资产的当期促进效应和滞后效应得到了验证曰从资本性质来看袁政府补助对民营资本文化企业无形资产的

促进效应显著低于国有资本文化企业遥关键词院 政府补助曰资本性质曰文化上市公司曰无形资产

JEL分类号院 H25曰H21 中图分类号院F832 文献标识码院粤 文章编号院员园园远原员源圆愿渊圆园15冤05-0100-05DOI院10.13910/j.cnki.shjr.2015.05.016

* 基金项目院上海市哲学社会科学野十二五冶规划青年课题(批准号院2014EGL003冤曰中国博士后科学基金第 55 批面上一等资助曰上海高校青年

教师培养资助计划渊ZZHZ14004冤遥收稿日期院圆园15-02-11作者简介院臧志彭渊1980-冤袁山东烟台人袁华东政法大学人文学院讲师袁管理学博士后遥

政府补助、资本性质与文化上市公司无形资产 *

臧志彭渊华东政法大学人文学院袁 上海 201620冤

上市公司研究

100

叶上海金融曳2015 年第 5 期

摘要院 融资约束对企业的经营和发展影响重大袁影响企业融资约束程度的因素也因此成为了公司金融领域

的重要研究课题遥 本文基于企业内部因素的角度袁运用我国上市公司 2008-2013 年的面板数据袁探讨了企业人

均薪酬和劳动密集程度对企业融资约束程度的影响遥 研究结果发现袁人均薪酬越大的企业袁受到的融资约束相

对较小曰而劳动密集度大的企业袁所受的融资约束相对较大遥关键词院 企业融资约束曰人均薪酬曰劳动密集度

JEL分类号院J31 中图分类号院F832 文献标识码院A 文章编号院员园园远原员源圆愿穴圆园15雪05-0105-06DOI院10.13910/j.cnki.shjr.2015.05.017

* 本文系广东省社科规划重点项目叶中国家庭金融问题研究要要要基于制度因素尧人力资本和财富效应的考察曳渊项目批准号院LLYJ1317冤的阶

段性研究成果遥收稿日期院圆园15-01-24作者简介院李艳虹渊1972-冤袁女袁贵州贵阳人袁暨南大学经济学院金融系副教授袁博士尧硕士研究生导师曰

刘栩渊1989-冤袁女袁广东茂名人袁暨南大学经济学院金融系硕士研究生遥

人均薪酬、劳动密集度与企业融资约束 *要要要基于我国上市公司数据的实证研究

李艳虹 1袁刘 栩 2渊1袁2 暨南大学经济学院袁 广东广州 510000冤

上市公司研究

105