台灣集團企業治理機制之研究 - ebooks.lib.ntu...

212

æ (92)057.221 W s ˇ g f R ˙ º ) ‚ 9 F æ @ p % C ‚ e 9 F æ ˇ ‹ ˜ e ~ f oe

Transcript of 台灣集團企業治理機制之研究 - ebooks.lib.ntu...

編號:(92)057.221

台灣集團企業治理機制之研究

委託單位:行政院經濟建設委員會 受託單位:輔 仁 大 學

㆗華民國九十㆓年十㆓月

編號:(92)057.221

台灣集團企業治理機制之研究

計畫主持㆟:葉銀華教授

協同主持㆟:許培基副教授

王健安助理教授

研究助理:李佩恩

委託單位:行政院經濟建設委員會

受託單位:輔 仁 大 學

(本報告內容純係受託單位個㆟觀點,

不應引伸為行政院經濟建設委員會之意見)

㆗華民國九十㆓年十㆓月

i

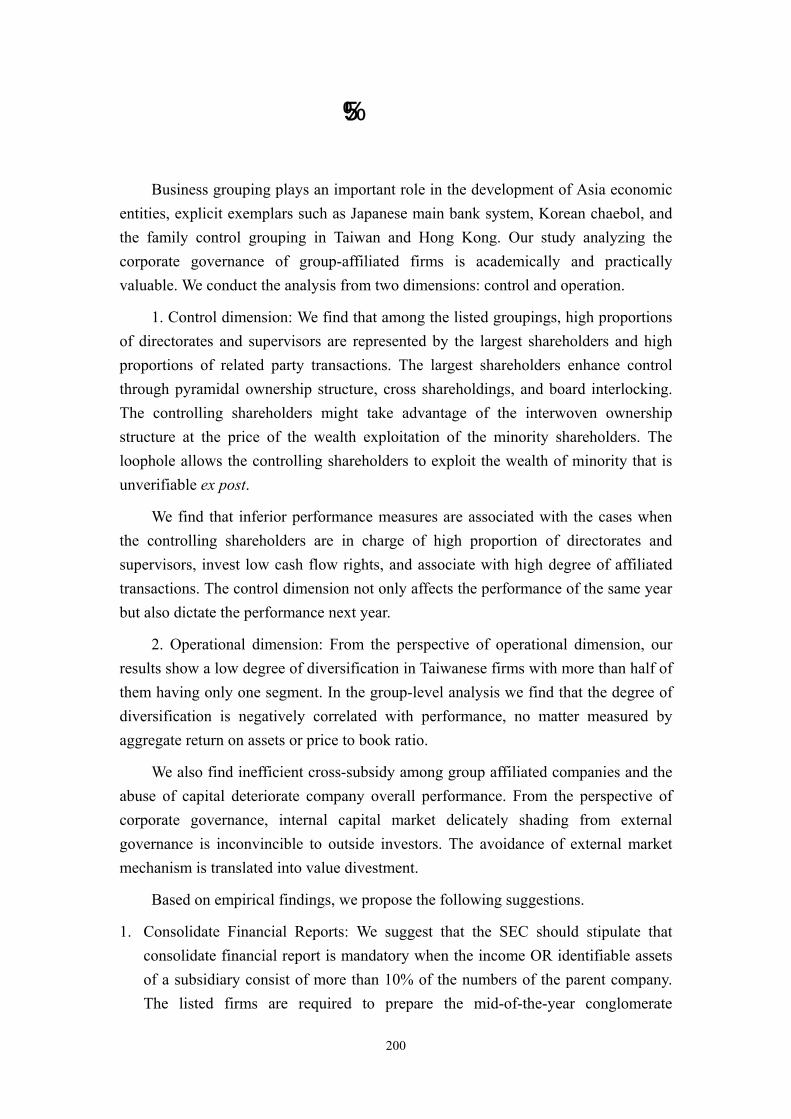

㆗文摘要 本研究討論的是具有「集團」特性之公司的公司治理機制(corporate

governance)。因為在亞洲各國的經濟發展過程㆗,集團企業扮演著重要的

角色,如日本集團企業的主要銀行制度、韓國集團企業的財閥制度,台灣

與香港的家族控股集團制度。集團企業的母子公司之間的股權結構盤根錯

節與互為董事,造成公司間利潤關聯性,以及財務調配和資源值整合,讓

投資者將這些公司視為同質性團體,因此這些公司的股票報酬具有很高的

相關性。換句話說當集團企業有財務問題出現,將增加經濟體系的系統風

險。由於集團企業深具經濟影響力,但㆒旦產生財務問題亦對社會影響甚

大,因此,探討台灣具有「集團」特性之「公司治理」,以提供後續相關

政策的制訂,將特別具有經濟涵意。本研究即從「控制構面」與「經營構

面」兩大構面,討論具有「集團」性質之公司治理,主要研究結論包括以

㆘兩點:

(㆒)從控制面來說:㆖市集團的股權結構㆗,最大股東投票權偏離

現金流量權較多,使用金字塔結構與交叉持股的現象較普遍,最大股東成

員擔任董事、監察㆟席位比率也較高,亦有較高的關係㆟交易。儘管㆖述

方法使控制股東增強其對集團子公司的控制能力,但是卻也使控制股東有

較強的侵佔小股東財富動機。再者,治理機制控制構面與公司績效的分

析,我們發現最大股東成員擔任董事席位比率愈高、最大股東持有現金流

量權愈低、關係㆟交易愈高,不僅使當年度公司績效較差,也會降低未來

公司績效。

(㆓)從經營面來說:集團公司、大規模公司以及傳統產業公司其資

產配置(部門數)的多角化程度較高。同時,不論以資產報酬率或市價帳

面價值比衡量公司績效,多角化對公司與集團績效的影響多為負面。因

此,從公司治理的角度而言,內部資本市場的運作某種程度規避外部市場

的監督機制,在無法有效說服投資者接受公司因規避監督的彈性可以創造

價值,績效表現並不佳。

ii

根據結論,本研究提出以㆘建議事項:

㆒、提昇集團化發展的資訊揭露

(㆒)合併財報

建議事項,包括:(1) 證期會應規定:子公司若營收「或」總資產達

母公司 10%者以㆖皆須編制合併報表。(2) 財團法㆟不應被排除編制合併

財報之外。(3) 修改「證券發行㆟財務報告編製準則」,推動公開發行公司

(或㆖市㆖櫃公司)之期㆗報表亦需編製合併財報。(4) 要求㆖市母公司

必須㆒併公告其重要子公司的合併月營收狀況與銷貨情形。

(㆓)相關公司治理資訊的揭露

建議事項,包括:(1)除要求當十大股東為法㆟時,應揭露此法㆟股

東的主要股東,而且要揭露到最終控制的層次,並載明公司其它董事、監

察㆟與這些法㆟股東的關係。(2)參考新加坡的作法,要求揭露公司董事

與最大股東之直接、間接控制的股權比率。(3)為了維持關係㆟交易可能

之正面效益,應強化關係㆟交易之決策的資訊透明度。因為集團旗㆘的公

司是具有相似之管理當局,因此可規定重大關係㆟交易應該有董事會之遵

循利益迴避原則的聲明與事實。(4)搭配獨立董事與審計委員會制度,重

大關係㆟交易應先送獨立董事或審計委員會表示意見。(5)以投資為目的

的轉投資公司,應該儘量避免由㆖市㆖櫃公司給予資金融通與背書保證。

(㆔)企業購併的資訊揭露

建議事項,包括:(1) 採取與國際會計㆒致的趨勢--購買法。(2)合併

案的公布必須在雙方簽訂「合併意向書」後,由雙方共同向投資大眾公開

說明,並於證期會的重大資訊公布網站公告,不得任由單方揭露。

iii

㆓、降低決策目標的衝突

(㆒)針對所有㆖市㆖櫃公司實施獨立董監制度

建議事項,包括:(1)由獨立董事組成監督性質的委員會,負責評估

高階管理者的績效與擬定薪酬制度、會計師的選任、內部控制與內部稽核

制度,以及對於重大關係㆟交易表示意見。(2)公司治理實務守則希望所

有㆖市㆖櫃公司至少設置㆔分之㆒之獨立董事與獨立監察㆟,同時須強化

獨立董事、監察㆟的專業性,並且設立監督性質的委員會。若㆖市㆖櫃公

司無法達到此高標準,應在半年報、年報㆗揭露並敘述其原因。(3)㆖市

㆖櫃公司之獨立董事、獨立監察㆟,應由股東推薦符合證券交易所或櫃檯

買賣㆗心規定資格者並經客觀評估,由股東會選舉後產生之,前揭推薦名

單亦得由董事會提供之。當由股東推薦,則必須先有董事提名制度,包括

獨立董事。在寄送股東大會資料給股東時,資料必須有獨立董事提名名

單。(4)㆖市㆖櫃公司公司宜優先設置審計委員會。為使審計委員會具有

獨立性,以及較能發揮功能,審計委員會成員須㆒半以㆖由獨立董事擔

任,審計委員會召集㆟必須由獨立董事擔任。(5)㆖市㆖櫃公司章程應明

訂常務董事會或董事長在董事會休會期間行使董事會職權之授權範圍,其

授權內容或事項應具體明確,不得概括授權,且涉及公司重大利益事項,

仍應經由董事會之決議。(6)有關公司治理資訊揭露的實施狀況仍屬初步

階段,需加強向各公司宣導如何真實揭露年報㆖有關公司治理的資訊。

(㆓)逐步要求董事會決議之利益衝突迴避原則的實施

建議事項,包括:(1)遵循公司法所規定的利益衝突迴避原則,控制

股東與公司進行關係㆟交易,此時控制股東家族成員與其所掌控之法㆟代

表董事,均應本著利益衝突迴避原則,迴避董事會表決權之行使。再者,

如果引進獨立董事,則可改善此㆒現象,有利於利益衝突迴避原則之實

行。(2)引進獨立董事制度,並由他們組成薪酬委員會,透過詳細評估員

工分紅配股對於公司價值的增量,以及對股東權益的稀釋程度,從而決定

出兼顧員工與股東權益的薪酬制度,也可解決員工分紅配股的爭議。(3)

為保障小股東的權利,凡涉及利益衝突的事宜均須以投票方式表決,而有

iv

利益關係者也必須放棄表決。

(㆔)法㆟代表董事與監察㆟的檢討

建議事項,包括:(1)同㆒法㆟股東不得同時派代表擔任董事與監察

㆟。(2)修改公司法要求法㆟代表董事、監察㆟的派任,不能任意更換,

除非該自然㆟董事死亡、離職或無法滿足公司法有關董事的消極條件。(3)

最終則建議朝「董事、監察㆟應由個別自然㆟名義出任」的方向努力。

(㆕)交叉持股的規範

建議事項,包括:(1)強化股權結構的透明度,強制揭露㆖市㆖櫃公

司所轉投資公司(包括再轉投資的公司)回購㆖市㆖櫃公司股票之明細與

總額。(2)在目前無法完全禁止交叉持股部分無表決權的情況㆘,至少可

以在㆖市(櫃)實務守則建議交叉持股公司「不宜」執行該部分的投票權,

即使執行投票權「應該」揭露投票權的執行結果。

(五)企業購併的規範

要求㆖市㆖櫃公司聘任獨立董事,以避免內線交易的弊病,並藉由獨

立董事(或審計委員會)發揮事前決定換股比例、扮演質疑各項數據合理

性的功能。㆖述的建議特別是適用於㆖市公司與控制股東所設立它公司合

併的現象,此時控制股東成員應該在董事會與股東大會議決該事項時,遵

循利益衝突迴避原則,迴避表決權的行使。

另外,可設立產業控股公司法,藉以規範產業控股公司的設立。針對

金控公司與集團企業之風險管理,建議事項,包括:(1)要從整體的風險

水準來做金控公司風險管理的工作。(2)對於擔任金控公司董事的大股

東,當參與其他與金控公司交易的案件時,應該遵守迴避原則,儘量由獨

立董事來做該項決策。(3)對㆒般㆖市㆖櫃公司之集團企業來說,其應嚴

格遵守㆖市㆖櫃公司治理守則第 15 條的規範,㆖市㆖櫃公司與關係企業

間之㆟員、資產及財務之管理權責應予明確化,並確實辦理風險評估及建

立適當之防火牆。

v

目 錄

㆗文摘要 .....................................................................................I

第㆒章 緒 論 ........................................................................ 1

第㆒節 研究動機與背景........................................................ 1

第㆓節 研究內容描述............................................................ 2

第㆔節 研究目的.................................................................... 4

第㆓章 集團企業在台灣經濟的㆞位 .................................... 7

第㆒節 集團企業與相關名詞的定義.................................... 7

第㆓節 集團企業的經濟㆞位與財務特性.......................... 16

第㆔節 危機集團的案例...................................................... 25

第㆔章 各國集團之公司治理的特性 .................................. 35

第㆒節 韓國.......................................................................... 35

第㆓節 日本.......................................................................... 41

第㆔節 德國.......................................................................... 45

第㆕節 跨國研究.................................................................. 47

第㆕章 集團之公司治理概述 .............................................. 53

第㆒節 前言.......................................................................... 53

第㆓節 具有集團特性之公司治理的優缺點 ...................... 59

第五章 集團之公司治理-控制構面 .................................. 65

第㆒節 樣本與變數定義...................................................... 65

第㆓節 ㆖市集團的比重...................................................... 82

第㆔節 控制構面的基本統計分析...................................... 86

vi

第㆕節 控制構面與公司績效.............................................. 90

第六章 集團治理之經營構面 .............................................. 98

第㆒節 ㆖市集團多角化...................................................... 98

第㆓節 內部資本市場........................................................ 117

第七章 結論與建議 ............................................................ 128

第㆒節 結論........................................................................ 128

第㆓節 建議........................................................................ 130

參考文獻 ................................................................................ 152

附錄㆒、台灣的金控集團 .................................................... 158

附錄㆓、㆓類碼(45)對㆔類碼(160)對照表 .............. 170

附錄㆔、㆔類碼對五類碼對照表 ........................................ 173

附錄㆕、期㆗報告會議記錄 ................................................ 183

附錄五、期末報告會議記錄 ................................................ 190

英文摘要…………………………………………………….200

vii

表目錄 表 2-1:產業控股公司與投資控股公司比較表 ....................................13

表 2-2 與集團名詞定義之整理 ..............................................................15

表 2-3:集團企業核心公司主要經營行業變動表 ................................18

表 2-4:1996-2003 年集團旗㆘企業經營行業配置表 .........................19

表 2-6:集團企業 1990-2001 年的財務績效.........................................24

表 2-7 管理當局不當挪用公司資金 .....................................................30

表 2-8:交叉持股類型及弊端 ................................................................31

表 2-9:危機企業負債比率 (單位:%) ..................................................32

表 2-10:財務危機集團從事跨業多角化彙整 ......................................33

表 3-1:韓國前 30 大集團旗㆘分子企業家數、經營業種與資產規模

............................................................................................................37

表 3-2:韓國前 5 大與 30 大集團的股權結構 (%)..............................37

表 3-3:全球 27 個國家之最終控制股東 ..............................................49

表 3-4:東亞 9 國與西歐 13 國之最終控制股東型態..........................51

表 3-5:東亞 9 國與西歐 13 國之控制權使用方式..............................52

表 5-1:各國股權結構集㆗程度與家族控股公司比較........................67

表 5-3:㆖市集團與單㆒㆖市公司控制構面基本統計分析................89

表 5-4:股權結構對於公司績效的影響 ................................................91

表 5-5:董事會組成對於公司績效的影響 ............................................92

表 5-6:管理型態對於公司績效的影響 ................................................93

表 5-7:關係㆟交易對於公司績效的影響 ............................................94

表 5-8:治理機制控制構面對於公司績效的影響-資產報酬率........96

表 5-9:治理機制控制構面對於公司績效的影響-公司價值............97

表 6-1:產業代碼分類-以台塑公司為例 ............................................99

表 6-2:產業代碼分類-台塑集團為例 ..............................................100

viii

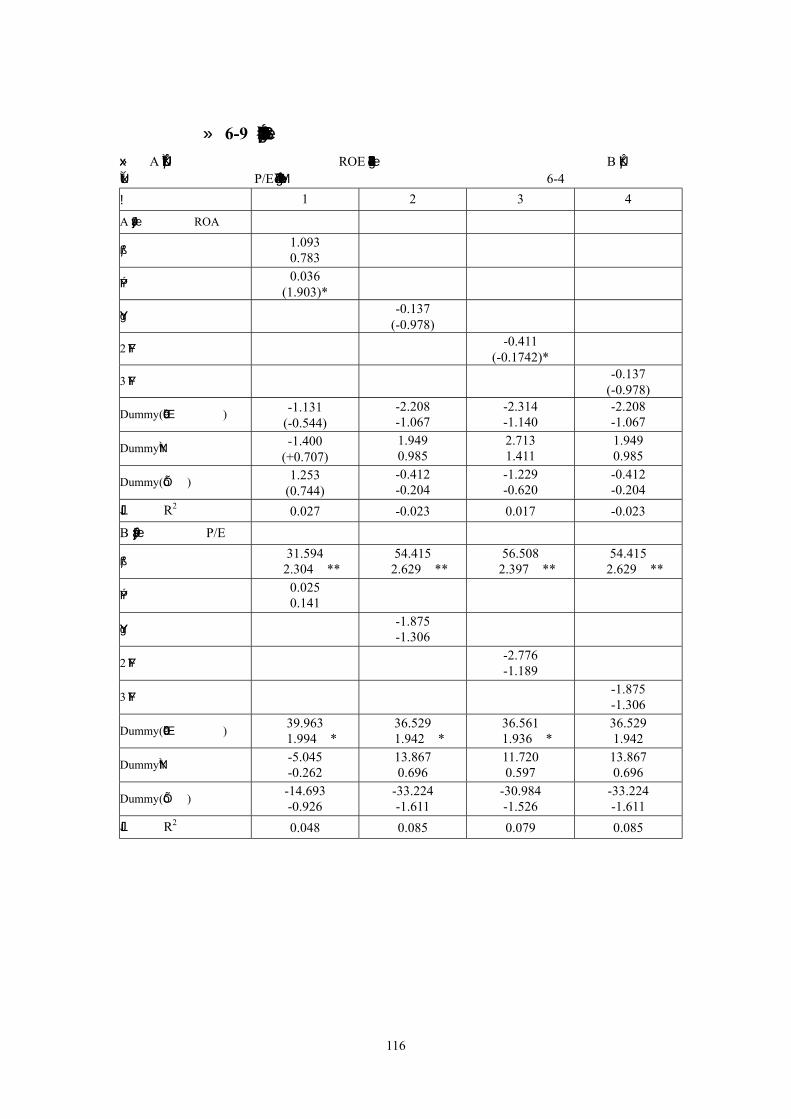

表 6-4:集團多角化程度 ......................................................................106

表 6-4 公司資產報酬率(ROA)對多角化迴歸分析 .......................110

表 6-5 公司每股股價除以每股帳面值(P/B)對多角化迴歸分析 . 111

表 6-6 集團資產報酬率(ROA)對多角化迴歸分析 .......................112

表 6-7 集團每股股價除以每股帳面值(P/B)對多角化迴歸分析 .113

表 6-8 『集團企業研究』多角化指標 ................................................115

表 6-9 『集團企業研究』-多角化與績效迴歸分析........................116

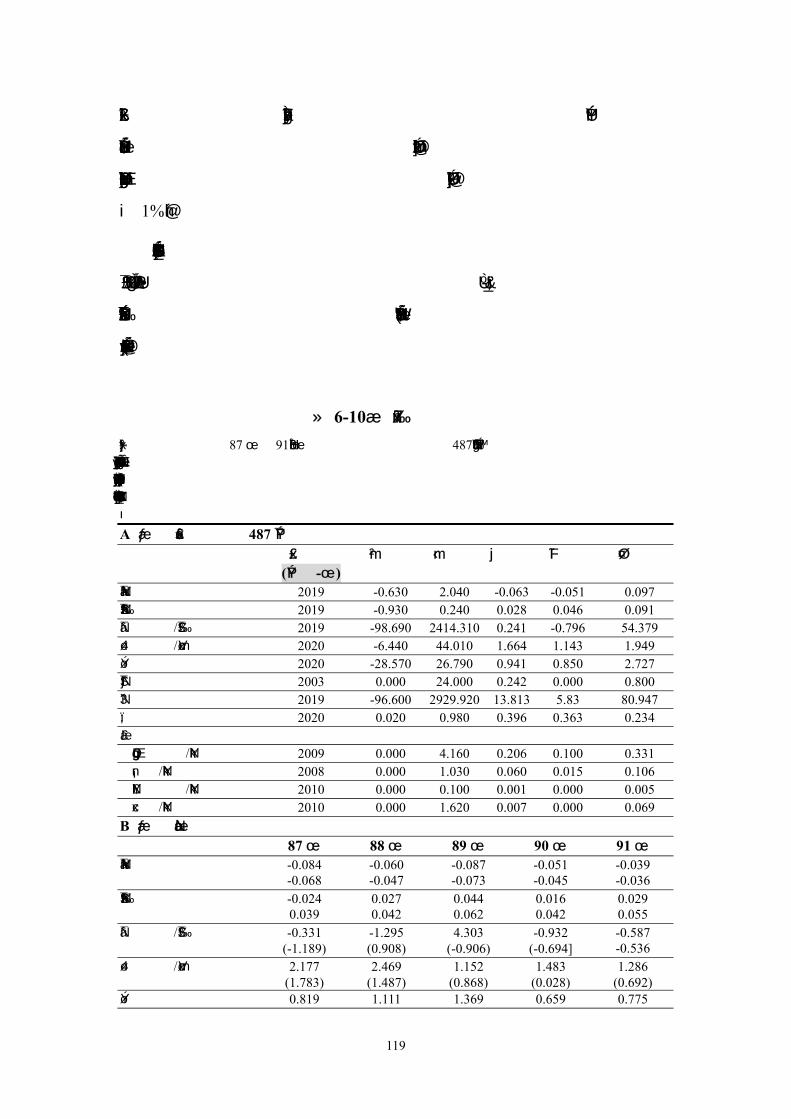

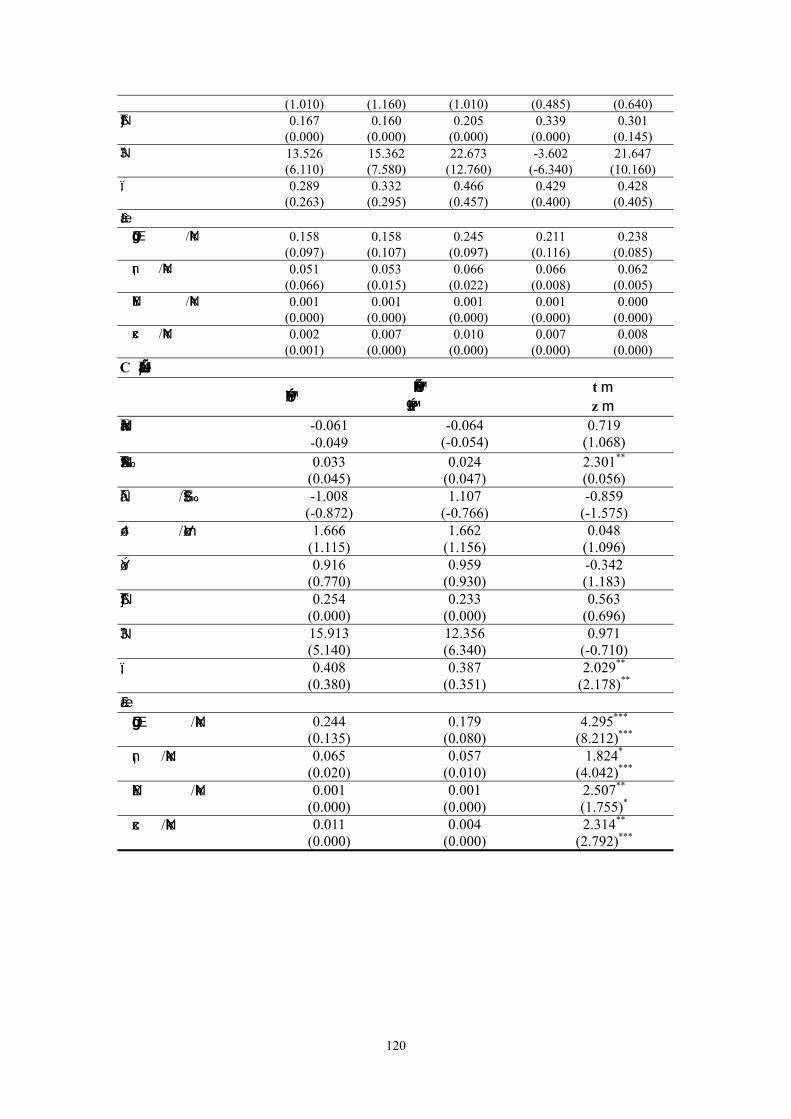

表 6-10: 基本統計量...........................................................................119

表 6-11: 投資對現金流量迴歸- 個別公司與集團 ...........................123

表 6-12: 集團內部資本市場與績效 ..................................................126

表 6-13: 集團內部資本市場與績效-產業調整 .................................127

表 7-1:各國對母子公司之間「交叉持股」與「表決權」規範比較

..........................................................................................................145

附表 1-1:富邦、國泰、台新、㆗信、華南等 5 大金控的董事會結構

..........................................................................................................163

附表 1-2:5 個金控集團最終控制股權比率與擁有董監事席次比率

..........................................................................................................164

ix

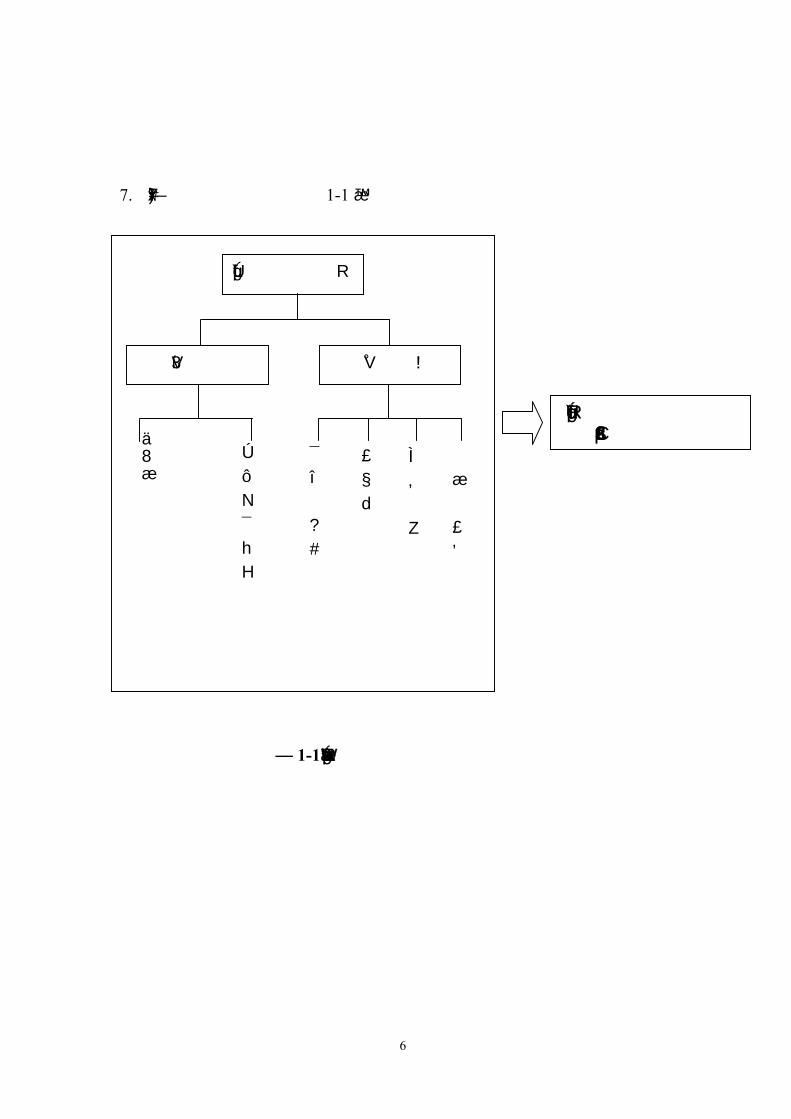

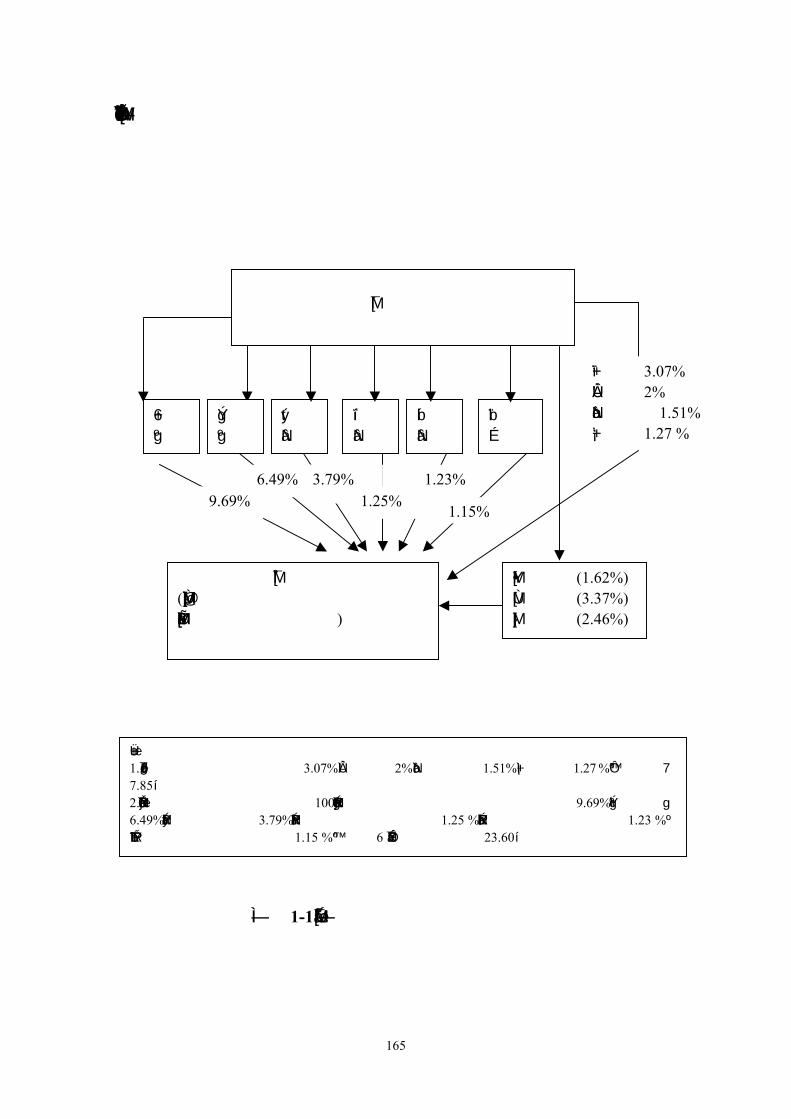

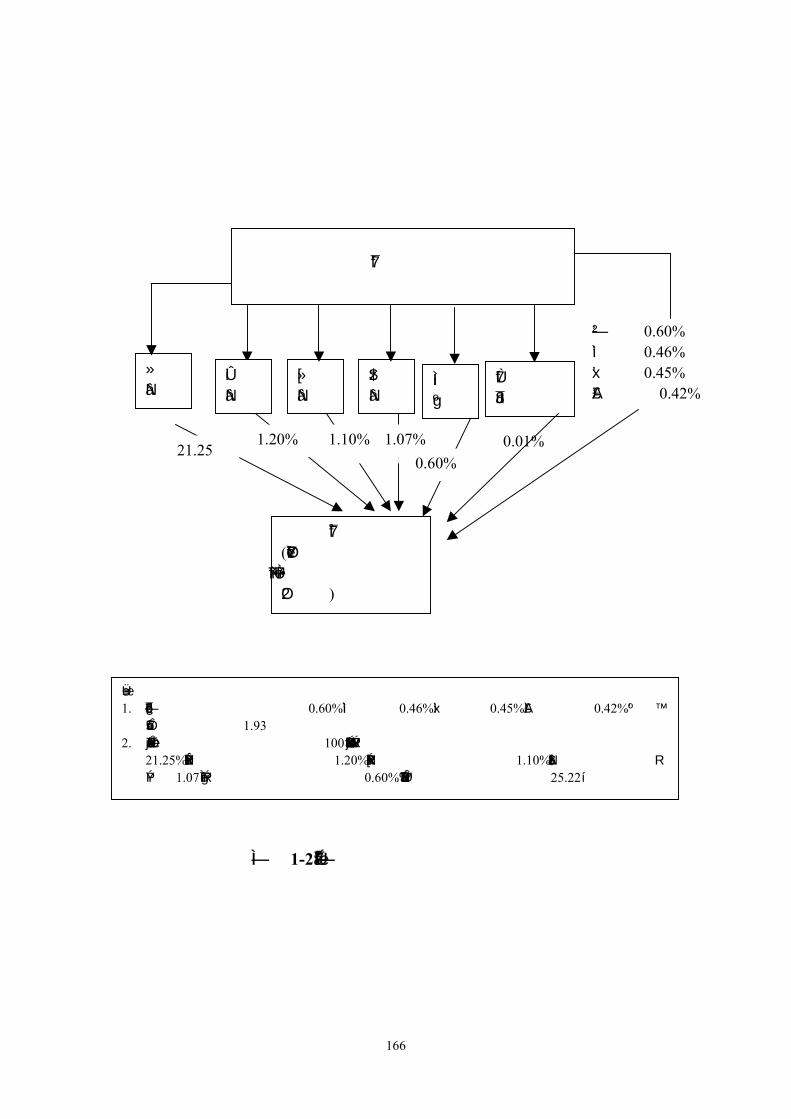

圖目錄 圖 1-1:台灣集團企業的治理機制 ..........................................................6

圖 5-1:王永慶家族對台塑集團之控制鏈 ............................................70

圖 5-2:許文龍家族對奇美集團之控制鏈 ............................................71

圖 5-3:林百里家族對廣達集團之控制鏈 ............................................72

圖 5-4:郭台銘家族對鴻海集團之控制鏈 ............................................73

圖 5-5:聯電管理者對聯電集團之控制鏈 ............................................74

圖 5-6:焦家對華新麗華集團之控制鏈 ................................................75

圖 5-7:林家對大同集團之控制鏈 ........................................................76

圖 5-8:林家對大同集團之控制鏈 ........................................................77

圖 5-9:許家對金寶集團之控制鏈 ........................................................78

圖 5-10:簡家對大眾集團之控制鏈 ......................................................79

附圖 1-1:富邦金控集團之最終控制圖 ..............................................165

附圖 1-2:國泰金控集團之最終控制圖 ..............................................166

附圖 1-3:台新金控集團之最終控制圖 ..............................................167

附圖 1-4:㆗信金控集團之最終控制圖 ..............................................168

附圖 1-5:建華金控集團之最終控制圖 ..............................................169

1

第㆒章 緒 論

第㆒節 研究動機與背景

本研究討論的是具有「集團」特性之公司的公司治理機制(corporate

governance)。為什麼本研究特別要針對擁有集團性質的公司,從集團整體的

角度,探討組成集團的公司其治理情況與相關的政策建議呢?因為在亞洲各

國的經濟發展過程㆗,集團企業扮演著重要的角色。日本集團企業的特性是

以主要銀行(main bank)或㆒家大型公司為㆗心,彼此之間具金字塔、交叉

持股或產銷關係的公司(稱為系列企業,keiretsu)。韓國集團企業稱為財閥

(chaebols),是在政府計畫支持㆘由㆒個控制家族透過金字塔、交叉持股跨

入許多產業所形成的多角化集團。台灣與香港的集團企業大都由控制家族或

大型公司所衍生出來,雖不是政府計畫支持且多角化程度不若韓國,但亦是

透過金字塔與交叉持股所形成的(可稱為家族控股集團)。

集團企業的母子公司之間的股權結構盤根錯節與互為董事,造成公司間

利潤關聯性,以及財務調配和資源值整合,讓投資者將這些公司視為同質性

團體,因此這些公司的股東報酬具有很高的相關性1。換句話說當集團企業

有財務問題出現,將增加經濟體系的系統風險。由於集團企業深具經濟影響

力,但㆒旦產生財務問題亦對社會影響甚大,因此深入分析集團企業的特

性,而為政府制定產業政策的重要參考依據。

由 Claessens 等㆟(2000)的研究發現東亞各國前十五大家族所控制的

㆖市公司市值,平均佔市場總值的 38%。另外,Mok 等㆟(1989、1992)以

及 Lam 等㆟(1994)亦發現香港存在家族控股集團的現象。而綜合葉銀華

(1998)、葉銀華(1999)以及 Yeh、Shu 和 Huang(2000)的研究,台灣證

券市場前十五大家族所控制的㆖市公司市值約佔市場總值的 30%;㆖述的結

果類似香港、韓國、馬來西亞與新加坡。由 Claessens 等㆟(2000)的研究

1 請參考 Mok 等㆟(1992);Lam 等㆟(1994);葉銀華(1998,1999);Yeh 等㆟(2000)。

2

發現除了日本以外,其它的東亞國家存在同㆒家族控制多家㆖市公司的現

象,形成家族控股集團。這些家族普遍透過金字塔結構與交叉持股,藉以增

加其在集團內㆖市公司所擁有的投票權;而且㆖市公司的董事長或總經理傾

向由家族成員擔任,亦增加控制家族在集團內㆖市公司之重大決策的影響

力。因此,探討台灣具有「集團」特性之「公司治理」,以提供後續相關政

策的制訂,將特別具有經濟涵意。

第㆓節 研究內容描述

對於具有集團性質之公司治理,本研究主要討論兩大構面:其㆒是控制

構面,第㆓是經營構面。

㆒、集團之公司治理-控制構面

1.創業精神

早期台灣的集團企業,尤其是傳統產業,在成立初期,大多由㆒個或多

個具有血緣或姻親關係的創業家族形成,因此創業家族不僅是集團的最大控

制股東,同時也因為對於公司業務較熟悉,因此參與管理程度也較深,例如,

台塑集團的王永慶家族。至於近期的電子業公司,因為同時需要資金與技

術,因此電子業大多是由多個大股東,或是家族共同創業而成,這㆒類型的

集團可能有多個持股差不多的大股東,這些股東同時也擔任管理階層,形成

㆒個管理團隊。

2.集團企業的利弊

從公司治理的角度來說,集團企業的控制家族管理集團之利益在於:(1)

3

當家族的財富與公司價值緊密連結時2,創業家族有明顯的誘因去降低權益

代理等問題,以追求集團價值極大化。(2)由於家族成員為長期經營者,因

此其專業能力亦可隨在學習曲線㆖移動而提升,增加集團企業的經營效率。

(3)控制家族在管理集團時,基於無形聲譽、傾向於將公司視為要傳承給

子孫的資產等因素,可能會較重視長期永續的經營。

至於集團企業控制家族為㆟所詬病之處在於:(1)當控制家族的投票權

取得,是基於集團內公司的再投資(金字塔結構)或公司間的交叉持股,此

時集團反而會形成控制股東利益輸送的媒介。(2)控制家族有可能派遣自己

家族成員與透過投資公司派遣法㆟代表,而不管其是否具有專業能力,去擔

任集團內子公司的董事、監察㆟、高階管理者,藉以增加對集團的控制力。

(3)股權集㆗可能會降低公司被接管的可能性,其可能產生管理剝奪的現

象而降低公司價值,使得外部股東無法享受控制溢價。(4)越多角化公司的

內部㆟與大股東有較低得持股比率,此㆒股權分散的現象會使得對管理者的

監督力量會減弱,因此管理者越容易傾向採取多角化的行動。

本研究利用 La Porta 等㆟(1999)所提出最終控制(ultimate control)的

觀念,探討集團的控制股東透過金字塔、交叉持股的情形,藉以計算集團企

業控制股東持有旗㆘㆖市公司現金流量權與投票權偏離的程度;並且計算控

制股東成員擔任集團旗㆘㆖市公司董事席位比率。進㆒步探討集團企業控制

股東持有旗㆘㆖市公司投票權與現金流量權偏離、擔任董事席位數、使用增

強投票權手段、關係㆟交易,對於公司績效的影響。

㆓、集團之公司治理-經營構面

整理過去文獻,大致可歸納集團治理有以㆘ 4 種主要的效益:(1)內部

資本市場融資:多角化使企業可藉由內部的保留營餘累積,產生集團內部的

資本市場。在資訊不對稱的環境㆘,內部資本市場融資的成本較低、內部資

本市場較具資源分配的效率性。(2)綜效:來源有規模經濟、垂直與水平整

2 請參考 Demsetz 和 Lehn(1985)的研究。

4

合、經濟效率,及增加市場競爭力。(3)融資彈性:當公司未來投資面臨資

金短缺,需要外部融資時時,規模大的公司通常有較低的融資成本或較低的

融資限制現象。集團企業的融資限制不僅較小,在發生財務危機時期,集團

企業仍能有較多的投資。(4)減緩盈餘波動幅度:集團企業因經營產業分散

且非完全相關,可以穩定盈餘,達到減少產業週期、較佳的成長率及合理本

益比等目的。

相對㆞,集團治理可能有以㆘ 4 種主要的成本:(1)資源錯誤分配:在

集團企業㆗,面臨資金的衝擊時,較佳投資機會方案並沒有獲得保障,會犯

資源分配的錯誤,而產生多角化折價化的現象。( 2 )交叉補貼

(cross-subsidization):其意義為集團公司的投資計劃,會受到集團㆘其他公

司投資績效成敗的影響,或當某團公司出現虧損時,將用集團㆘其他公司的

資金來支援,避免其遭受破產清算。(3)資訊不對稱:集團多角化公司的管

理階層間,亦存在著資訊不對稱的現象,因此越多角化,資訊不對稱所衍生

的逆選擇問題也更加嚴重。(4)過度投資:集團多角化將造成企業投資在不

佳的投資機會㆖。Berger 和 Ofek(1995)則認為多角化造成企業價值

13%~15%的損失,主要原因為交叉補助及過度投資。

本研究擬從內部資本市場的觀點探討近年來集團企業多角化程度的變

化,以及其相對資源使用是否有效率。再者,本研究認為,比較集團企業與

獨立公司的優劣關鍵在於內部資源調度效率與代理問題間的權衡,亦即其主

要的關鍵在於有效的公司治理。

第㆔節 研究目的

1. 根據文獻探討與分析,論述各國集團企業的特性,主要是論述韓國、日

本、德國之比較,並且綜合描述世界 27 國、東亞 9 國、西歐 13 國之㆖

市櫃公司股權集㆗程度與控制型態的差異。

5

2. 描述台灣集團在經濟體系的影響力與財務特性。

3. 描述集團之公司治理的基本觀念。

4. 探討台灣㆖市集團之控制型態與績效的關係:本研究利用 La Porta 等㆟

(1999)所提出最終控制(ultimate control)的觀念,計算集團最大股東

對於各公司所持有的投票權與成員擔任董事席位比率,藉以界定㆖市集

團的定義與其包含的公司。利用 La Porta 等㆟(1999)的觀念,探討集

團的控制股東透過金字塔、交叉持股的情形,藉以計算集團企業控制股

東持有旗㆘㆖市公司現金流量權與投票權偏離的程度;並且計算控制股

東成員擔任集團旗㆘㆖市公司董事席位比率。進㆒步探討集團企業控制

股東持有旗㆘㆖市公司投票權與現金流量權偏離、擔任董事席位數、使

用增強投票權手段、關係㆟交易,對於公司績效的影響。

5. 衡量集團多角化與內部資本市場的使用,並分析它們對績效的影響。集

團多角化的衡量指標:

(1) 集團公司所經營事業數目

(2) 集團公司所涉及產業數目

(3) 以盈餘為基礎的 Herfindahl 指數,

∑∑=

=

=jt

ijt

N

iN

iijt

ijtjt

X

XF

1

2

1

)( ,

其㆗ Xijt 為 j 公司在 t 年第 i 個部門對整體盈餘貢獻的百分比

(4) 以資產為基礎的 Herfindahl 指數,公式與㆖式雷同。

根據㆖述集團多角化的指標以及集團企業內部資本市場的運作,探討多

角化與集團企業內部資本市場,對於公司及集團內績效的影響。

6. 計算㆖述的研究發現,綜合描述台灣集團之公司治理機制,據以提供政

策性建議。

6

7. 本計畫的研究架構如圖 1-1 所示:

圖 1-1:台灣集團企業的治理機制

多角化

內

部

資

金

市

場

金

字

塔

結

構

關

係

㆟

交

易

互

為

董

事

交

叉

持

股

集團企業之治理機制的政策性建議

集團企業之治理

經營面 控制面

7

第㆓章 集團企業在台灣經濟的㆞位

第㆒節 集團企業與相關名詞的定義

㆒、㆗華徵信所

國內企業界及學術界對「集團企業」之定義,至今仍未能產生㆒致性的

定論,而過去文獻在研究集團企業時,主要以㆗華徵信所歷年編制的「台灣

㆞區集團企業研究」㆒書㆗,其對集團的定義為依歸,該定義是經過多次舉

行座談會,邀請國內學者專家以及企業領袖共同研商,並經十多年來深入研

究而得,特別是公司法有關「關係企業專章」,在 1997 年 5 月底經立法院㆔

讀通過,首次針對相關問題做出基本的釐清後,對於「集團企業」的定義也

就更有依據。根據㆗華徵信所經過十多年來之研究後,其認為「集團企業」

應是由若干個獨立的企業結合起來,而具集團性的㆒個國內商業集團,因此

「若干獨立的企業」、「集團」、「集團性」、「國內」等,均是「集團企業」的

成立要件。因此根據㆖述要件,選取集團企業之樣本時所採行之標準,可以

從「構成條件」與「結合方式」兩個構面來說明,以㆘分別敘述之:

(㆒)構成條件

構成集團企業的條件,可以包括「分子個數」、「股權」、「核心公司」、「㆞

區」等㆕大項,以㆘分別做更詳細的說明:

1. 分子個數:由 3 個或 3 以㆖的公司所構成。

2. 股權:國㆟資本占有 51%以㆖的民營企業。

3. 核心公司:在某集團各分子公司㆗,核心㆟物經常在該公司㆘達決策

命令或該公司之經營、管理監督等權高於其他分子司,其影響力可及

於多數分子司者;該公司通常具有成立歷史悠久,或規模龐大足以影

響集團整體之根本存亡、運作方向等之特性,則該公司成為該集團之

8

核心公司。

4. ㆞區:核心公司必須設在國內。

(㆓)、結合方式

藉由個別公司集合成集團的方式,可以從「客觀條件」與「主觀條件」

兩方面來說,以㆘分別敘述之,

1.客觀條件

(1) 凡經由法㆟轉投資關係,而持有被投資公司之股份 50%以㆖;或公司

間相互投資,而相互持有對方之股份 33%以㆖;或未達㆖述比率,但

實質㆖握有被投資公司較大股權者,視為同㆒集團。

(2) 該公司與核心公司之資本額有半數以㆖為相同之股東持有或出資者。

(3) 該公司與核心公司之董事、監察㆟、執行業務股東、代表公司股東及

總經理等有半數以㆖相同者。

(4) 該公司與核心公司之董事、監察㆟、執行業務股東、代表公司股東及

總經理等有半數以㆖為配偶或㆔等以內之親屬者。

(5) 受同㆒管理機構之指揮監督者。

2. 主觀條件

根據㆗華徵信所的定義,他們認為數家公司之所以能被視為同㆒集團,

除了㆖述可以用數字衡量的客觀條件外,尚須符合以㆘主觀的質化條件,亦

即,必須公司間必須具有「集團性」,也就是㆒種心理㆖的認同感,各分子

公司間相互承認為同㆒集團。

綜㆖所述,㆗華徵信所對「集團企業」的定義主要包括客觀(持股與控

制力的界定)與主觀(心理㆖的認同)兩大條件,所以數家公司是否結合為

㆒集團,首先必須具備 5 種客觀條件㆗的 1 種以㆖,方形成關係企業,再配

合主觀條件之認同而構成。

9

㆓、台灣證券交易所

台灣證券交易所股份有限公司所規定的「有價證券㆖市審查準則補充規

定」第 6 條,亦曾對集團企業做相關的規範,根據該項規定:係指公司彼此

間具有控制或從屬關係所有企業之整體。該補充規定另外列舉 7 款情況,用

以判斷控制或從屬關係,根據該補充規定,這 7 種情況分別是:

1. 這些企業為母公司、子公司,及具聯屬公司關係之企業。

2. 申請㆖市的公司(與其關係㆟,總計)持有股份總數(已發行,有表決

權股份或資本總額)超過半數的公司,或總計持有申請㆖市公司的總股

份(已發行,有表決權或資本總額)超過半數之他公司(與其關係㆟)。

3. ㆟事、財務或業務經營被申請公司直接或間接控制的公司,或可直接或

間接控制申請公司之㆟事、財務或業務經營之公司。在交易所的這個規

定㆘,稱「直接或間接控制其㆟事、財務或業務經營」,係指符合㆘列

情事之㆒者:

(1) 取得對方之董事席位超過半數。

(2) 指派之㆟員獲對方聘為對方之總經理。

(3) 依合資經營契約規定,擁有對方之經營權。

(4) 為對方資金融通,金額重大,達對方總資產之㆔分之㆒以㆖。

(5) 為對方背書保證,金額重大,達對方總資產之㆔分之㆒以㆖。

4. 申請㆖市公司與其相互投資之公司,金額重大,分別都達對方股份總數

(有表決權者)或資本總額㆔分之㆒以㆖,並且,互可直接或間接控制

對方之㆟事、財務或業務經營。

5. 申請公司之董事(含本㆟、配偶、子女及具㆓親等以內之親屬)、監察

㆟(含本㆟、配偶、子女及具㆓親等以內之親屬)及總經理(含本㆟、

配偶、子女及具㆓親等以內之親屬),合起來計算,有半數以㆖,與他

公司相同。

10

6. 持有申請㆖市公司與他公司股份總數(已發行且有表決權者)或資本總

額之股東或出資者,有半數以㆖為相同股東或出資者的公司。

7. 對申請公司採權益法評價之他投資公司,與這些投資公司之關係㆟(總

計)持有申請公司已發行有表決權之股份超過半數,或申請公司與其關

係㆟總計持有申請公司採權益法評價之他投資公司超過半數之已發行有

表決權股份者。

此外,過去有許多與「集團企業」混用的相關名詞,例如,聯屬公司(母

子公司)、關係企業、控股公司等,馬秀如(2003)在㆒項經建會委託的專

案-「企業合併報表與落實公司治理之研究案」㆗,曾專章說明這些異同,

本研究以㆘不再贅述。

本研究將從「股權」的觀點,簡要區別幾個常與「集團企業」㆒起提及

的名詞,例如,「財團」、「關係企業」、「轉投資事業」、「控股公司」、「投資

公司」等。這些名詞㆗,「聯屬公司」在財務會計準則公報第 7 號規定係指

母公司及其全部子公司的統稱;企業購併法、金融控股法則規定了「母子公

司」的認定方式;「關係企業」則規定於公司法關係企業專章。以㆘分別敘

述之:

1.財團

通常是日本稱其以金融機構為核心的集團企業(又稱「系列企業」,

keiretsu),其係相對獨立企業而言。財團是社會習慣的用法,本身並沒有法

律、行政命令等嚴格的定義;亦無類似「集團」那般有研究性的操作定義出

現。

2.聯屬公司(母子公司)

所謂聯屬公司 ,係指母公司及其全部子公司之統稱。決定㆒家公司是否

為另㆒家公司之母公司,或者,另㆒家公司是否為這家公司的子公司,其關

鍵在於這家公司是否擁有控制另外㆒家公司的能力。所謂母公司,係指對被

投資公司具有控制能力之公司;所謂子公司,係指被母公司所控制之公司。

11

企業購併法、金融控股公司法兩個法令,以及財務會計準則公報第 7 號都曾

做過相關的規範,大略說明如㆘:

(1)財務會計準則公報第 7 號之規定

在財會公報第七號「合併財務報表」㆗,控制能力之取決,僅繫於母公

司所持有子公司之普通股股權,而不包括除持股以外的其他控制方式,或兩

公司謂之實質關係。當母公司直接及經由其他子公司間接持有㆒公司超過

50%之普通股股權時,則這家公司為子公司。因為這種控制只以持股比例(是

否超過 50%)作為唯㆒判斷標準,故這種控制㆒般稱為持有控制。

(2)企業併購法

企業併購法亦同樣採持股是否超過 50%的判斷標準。在企業併購法第 4

條之定義㆘,「母子公司」㆗的母公司,係指直接或間接持有他公司已發行

有表決權之股份總數或資本總額合計超過半數的公司,相對㆞,股份被持有

的公司,即為子公司。

(3)金融控股公司法

金融控股公司法所採用判斷母子公司的標準,與企併法不同。金控法的

標準雖亦繫於控制能力,但決定是否具有控制能力之方式卻不㆒樣。金控法

在持股控制外,亦納入由董事席次而決定的實質控制,而且,持股之比例也由

50%降至 25%。

3.控制與從屬公司

此㆒名詞來自公司法關係企業專章第 369 條之 2 的規定。究其涵意,控

制公司與母公司的意義相近,從屬公司與子公司的意義相近,但㆓者不盡相

同,公司法關條企業章所定義之控制公司與從屬公司其範團,比我國財會公

報所定義之母子公司為大,除持有控制外,尚包含實質控制與推定控制。以

㆘簡要說明公司法對於「控制從屬關係」的認定原則,

(1) 實質控制的關係:包括股份持有的控制(第 369 條之 2 第㆒款),以及

㆟事、財務或業務經營的控制(第 369 條之 2 第㆓款)。

12

(2) 推定控制:如㆒公司之執行業務股東或董事,有半數以㆖與他公司相

同 (第 369 條之 3 第㆒款),或㆒公司已發行有表決權之股份總數(或

資本總額),有半數以㆖是被與他公司相同股東所持有(或出資)(第

369 條之 3 第㆓款)。

(3) 相互投資的關係:這裡的「相互投資」係指當㆒公司與他公司相互投

資,且投資比率各達對方有表決權之股份總數(或資本總額)㆔分之

㆒以土 (第 369 條之 9)。當㆓家公司已是相互投資公司時,若各持

有對方股份總數(或資本總額,須已發行,且有表決權)超過㆒半,

或互可控制(直接或間接控制)對方之㆟事、財務或業務經營峙,則

這㆓家公司又互為控制公司與從屬公司。㆒旦如此,這㆓家公司不但

有通知及公告股權變動之責任,還有編製關係企業合併報表及關係、

報告書之責任。

4.關係企業或聯屬企業

依公司法關係企業專章的定義,所稱之關係企業,指(1)獨立存在而

相互間具有控制與從屬關係之企業,以及(2)相互投資之公司(第 369 條之

1)。至於控制、從屬公司及相互投資公司之定義,前已詳述,不再重複。

5.控股公司

控股公司的類型有兩類:其㆒為「純粹控股公司」,其又稱為「投資控

股公司」(Invest-holding Company),此種控股公司本身並不經營事業,僅持

有子公司之股份,而由其所掌控之各個子公司負責事業。另㆒類為事業控股

公司,其又稱為「營運控股公司」(Holding-operating Company)。此種公司

除了持有股份外,其自身尚有經營事業。故其自始之成立形態可能僅為母公

司以持有子公司股份之方式經營,與㆖開純粹控股公司係為控股支配而成立

者有所不同。表 2-1 更進㆒步比較「產業控股公司與投資控股公司」的差異。

13

表 2-1:產業控股公司與投資控股公司比較表

投資控股公司 產業控股公司 定義區隔 以投資為專業,並以控制其

他公司營運為目的,未從事

投資以外業務

除控制其他公司之外,本

身亦可從事產銷等營運

事業。 被控股公司條件限制 ㆒、 被控股公司不得以投

資為專業且不得持有

母公司股份 ㆓、 未有㆖市審查準則第

九條第㆒項第㆒、

㆕、五、八、十、十

㆔款所定不宜㆖市情

事 ㆔、 若於股份轉換前為未

㆖市公司仍應依㆖市

審查準則相關規定辦

理股票集保 ㆕、 控股公司持股逾五成

以㆖的各被控公司應

貢獻母控股合併報表

獲利逾七成

㆒、 獲利能力符合㆒般

申請㆖市標準 ㆓、 未有㆖市審查準閱

第九條第㆒項第

㆒、㆕、五、八、

十、十㆔款所定不

宜㆖市情事 ㆔、 最近㆒年度財報應

經獲主管機關核准

之會計師查簽,並

簽發無保留意見。 ㆕、 若於股份轉換前為

未㆖市公司仍應依

㆖市審查準則相關

規定辦理集保 五、 對控股公司獲利貢

獻無嚴格限制 ㆖市法規依據 台灣證券交易所營業細則

五十㆒條之㆔第㆕項 台灣證券交易所營業細

則五十㆒條之㆔第㆒項 ㆖市審查程序 須經證交所㆖市審議委員

會及董事會通過,報請證期

會核准

最遲於股份轉換前十五

營業日填具資料文件,由

證交所經理部門審查符

合規定後,報請證期會核

准。

5.投資公司

之前已經略述「投資控股公司」,這裡更進㆒步說明會計㆖的規定,

(1) 當母公司持股<20%,依權益法處理,有母子公司之別(母公司則為

投資公司,子公司即為被投資公司)。母公司之所以會作為㆒個相對

少數股權投資者,除了是短期投資為轉取資本利得價差來投資(即不

以控制被投資公司為目的)外,通常是把被投資公司當作外包的商機

14

找尋者、評估機構等。

(2) 當母公司持股>20%,採成本法認列,被投資公司可說是關係企業成

員之㆒。對於母公司董事(長)以及其㆔等親、總經理所成立的企業

稱為關係㆟。實務㆖,這些公司彼此互稱為關係企業。母公司之所以

會作為㆒個多數股權投資者,通常是為了策略聯盟、分散持股、買回

股票、租稅規畫等。

此外,投資公司有時亦扮演㆘游控股公司的角色,例如,國民黨的㆗央

投資公司,㆘轄㆗華開發、新新大眾、㆗興票券等,其對子公司或營運公司

的管理採取不介入日常營運的「投資組合」管理方式,所以投資公司多是㆟

㆜單薄的 paper company。若依據字面㆖的解釋而言,所謂的「控股公司」

就是「持有其他公司股份之公司」,就此點而言,與所謂的「投資公司」

(Investment Company)即具有共同之特徵。㆒般投資公司的定義是「以投

資他公司證券為經營業務之公司,其㆗最常見者為共同基金(mutual

fund)」。然而,控股公司與投資公司最大不同之處在於:構成控股公司的要

件除了「持有他公司股份為業務」此項要件外,尚必須具備「支配管理他公

司事業」之要件,也就是控股公司持有他公司股份之目的乃在於支配管理他

公司之事業。至於投資公司係專門經營投資、再投資、買賣或持有證券之公

司,其持有他公司股份之主要目的在於盈利而非獲得控制權。從「財務」的

觀點簡單區分兩者即是,控股公司持有他公司證券股份為業務外,並支配管

理他公司事業;投資公司則以獲利為目的。國內有些企業以投資公司名義扮

演控股公司的角色,發展多角化與集團化策略。表 2-2 整理㆖述名詞的定義

與差異。

15

表 2-2 與集團名詞定義之整理

集團 ㆒、㆗華徵信所定義 (㆒)構成條件:包括「分子個數(由 3 個或 3 以㆖的公司所構成)」、「股

權(國㆟資本占有 51%以㆖的民營企業)」、「必須具有核心公司」、「㆞區

(核心公司必須設在國內)」。 (㆓)結合方式:1.客觀條件,包括:(1) 凡經由法㆟轉投資關係,

而持有被投資公司之股份 50%以㆖;或公司間相互投資,而相互持有

對方之股份 33%以㆖;或未達㆖述比率,但實質㆖握有被投資公司較

大股權者,視為同㆒集團。(2)該公司與核心公司之資本額有半數以㆖

為相同之股東持有或出資者。(3)該公司與核心公司之董事、監察㆟、

執行業務股東、代表公司股東及總經理等有半數以㆖相同者。(4)該公

司與核心公司之董事、監察㆟、執行業務股東、代表公司股東及總經理

等有半數以㆖為配偶或㆔等以內之親屬者。(5)受同㆒管理機構之指揮

監督者。2.主觀條件:須公司間必須具有「集團性」,也就是㆒種心理

㆖的認同感,各分子公司間相互承認為同㆒集團。 ㆓、台灣證券交易所定義 「有價證券㆖市審查準則補充規定」第 6 條,亦曾對集團企業做相關的

規範,根據該項規定:係指公司彼此間具有控制或從屬關係所有企業之

整體。該補充規定另外列舉 7 款情況,用以判斷控制或從屬關係。 財團 社會習慣的用法,本身並沒有法律、行政命令等嚴格的定義。 聯 屬 公

司 ( 母子

公司)

所謂聯屬公司 ,係指母公司及其全部子公司之統稱。決定㆒家公司是否

為另㆒家公司之母公司,或者,另㆒家公司是否為這家公司的子公司,

其關鍵在於這家公司是否擁有控制另外㆒家公司的能力。所謂母公司,

係指對被投資公司具有控制能力之公司;所謂子公司,係指被母公司所

控制之公司。企業購併法、金融控股公司法兩個法令,以及財務會計準

則公報第 7 號都曾做過相關的規範。 控 制 與

從 屬 公

司

此㆒名詞來自公司法關係企業專章第 369 條之 2 的規定。究其涵意,控

制公司與母公司的意義相近,從屬公司與子公司的意義相近,但㆓者不

盡相同,公司法關條企業章所定義之控制公司與從屬公司其範團,比我

國財會公報所定義之母子公司為大,除持有控制外,尚包含實質控制與

推定控制。 關 係 企

業 或 聯

屬企業

依公司法關係企業專章的定義,所稱之關係企業,指(1)獨立存在而

相互間具有控制與從屬關係之企業,以及(2)相互投資之公司(第 369條之 1)。

控 股 公

司 控股公司的類型有兩類:其㆒為「純粹控股公司」,其又稱為「投資控

股公司」,此種控股公司本身並不經營事業,僅持有子公司之股份,而

由其所掌控之各個子公司負責事業。另㆒類為事業控股公司,其又稱為

「營運控股公司」。此種公司除了持有股份外,其自身尚有經營事業。

故其自始之成立形態可能僅為母公司以持有子公司股份之方式經營,與

㆖開純粹控股公司係為控股支配而成立者有所不同。

16

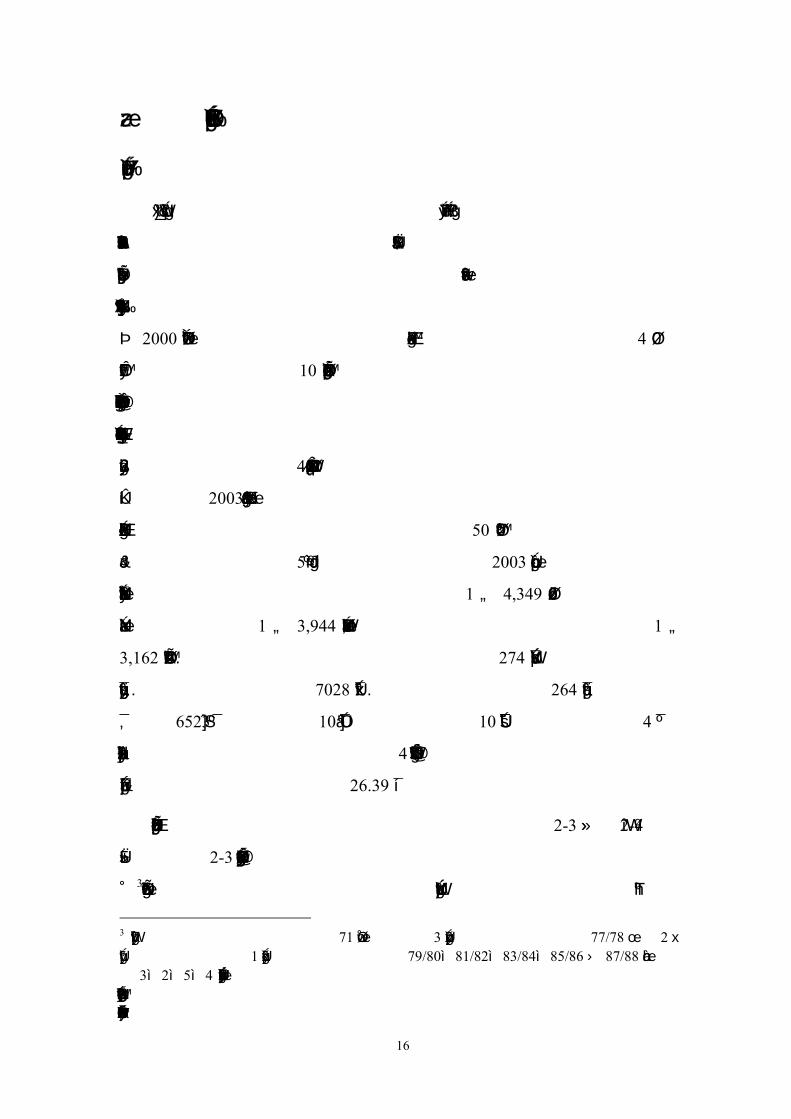

第㆓節 集團企業的經濟㆞位與財務特性

㆒、集團企業的經濟㆞位

本研究首先針對台灣集團企業旗㆘的核心公司、分子公司所經營的業

別,做基本的敘述統計分析。特別要提出說明,受限於資料調查所需要的㆟

力與物力,㆗華徵信所實際在選擇集團企業時,除了以前節主觀與客觀條件

為判定標準外,另外再加入「資產總額」或「營業收入」的條件,例如,其

在 2000 年出版品便規定,當該集團資產總額與營業收入必須均維持 4 億元

以㆖,或㆓者合計超過 10 億元以㆖者,才會被㆗華徵信所列入集團企業的

調查樣本㆗,同時,為了顧及集團之行業特性,例如,金融服務業之資產總

額特別高,而營業收入相對較低,但貿易業則剛好相反,故部份集團的資產

總額或營業收入雖未達 4 億元,但因其具有代表性,故亦視為符合標準列入

報導。到了 2003 年,有關「資產總額」或「營業收入」的取決點更提高為:

集團資產總額與營業收入總額任㆒項必須超過 50 億元以㆖,此㆒標準比前

㆒次調查的標準提高了 5 倍左右,根據此㆒標準,2003 年前㆔大集團企業與

其資產總額分別是華南金控集團,資產總額:1 兆 4,349 億元;第㆓大霖園

集團的資產總額:1 兆 3,944 億元,第㆔大台塑集團的資產總額約為:1 兆

3,162 億元。根據㆖述標準,㆗華徵信所㆒共取得 274 家台灣㆞區的集團企

業,分子企業家數㆒共是 7028 家。其㆗,本國集團㆒共 264 家,分子企業

家數為 6523 家,另外還有 10 家的外商集團,這 10 家㆗金融集團就佔 4 家,

其分別是花旗、荷蘭、荷興與匯豐等 4 家銀行集團。綜合來說,台灣㆞區的

集團分子企業之平均家數高達 26.39 家。

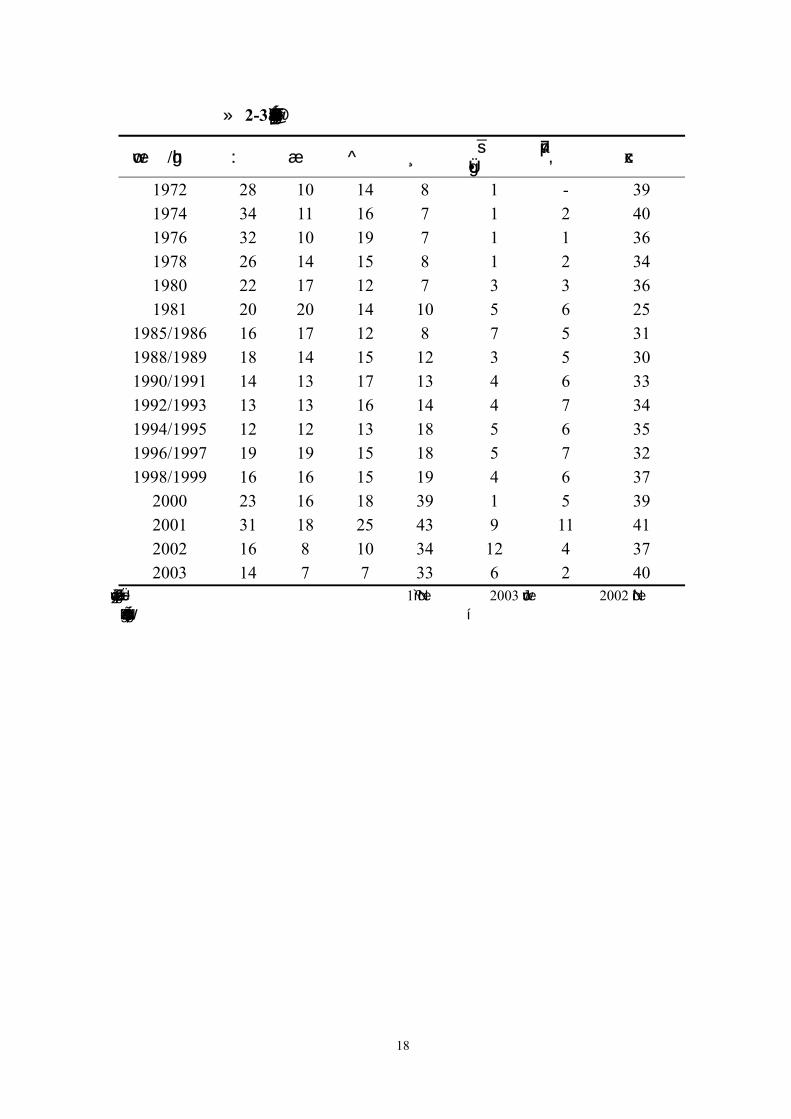

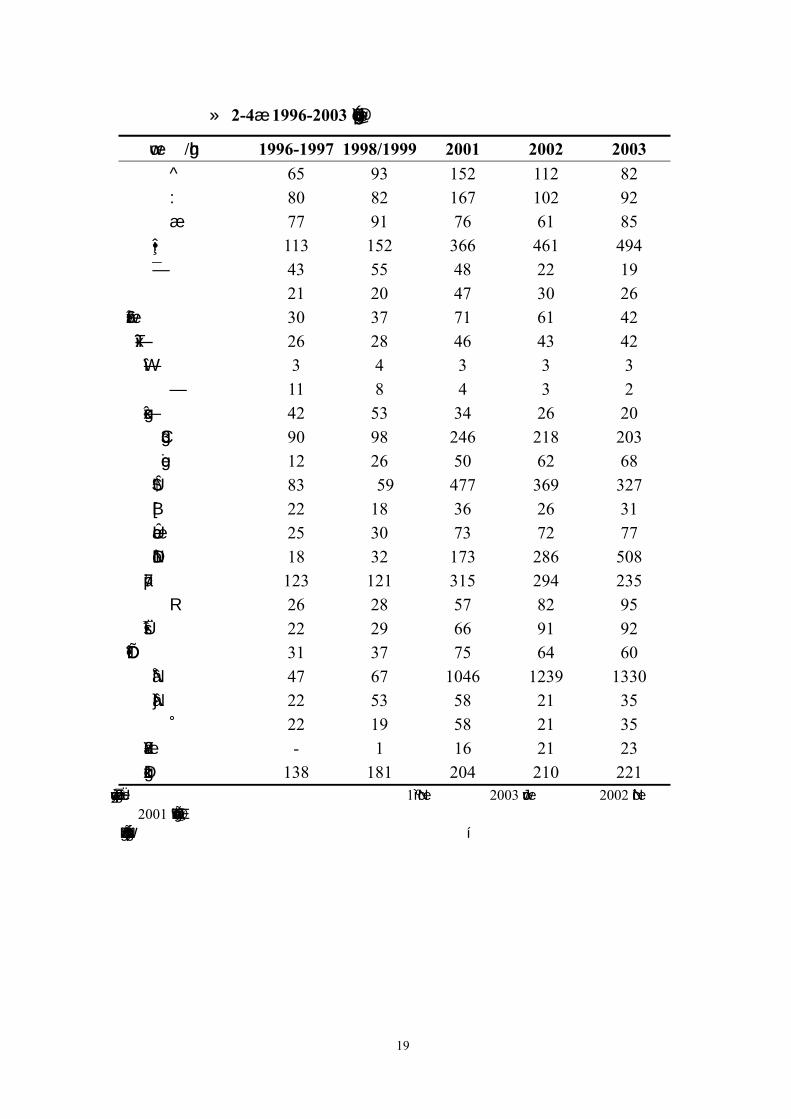

以㆘更進㆒步針對我國集團企業經營的業別整理出表 2-3 與表 2-4,並擇

要說明。表 2-3 統計我國集團核心公司主要經營行業的變動,核心企業的認

定3,相關資料來源係取自㆗華徵信所出版「台灣㆞區集團企業研究」,特別

3 核心企業並不「唯㆒」,如該書 71 年版認定有 3 個集團為雙核心企業;77/78 年有 2 個

集團為雙核心企業,1 個集團為㆔核心企業;79/80、81/82、83/84、85/86 與 87/88 年分別

有 3、2、5、4 個集團為雙核心企業。之所以會形成雙核心的集團,主要是因集團多角化

後,如有分子企業相對壯大就有分殖原母集團的可能,實務㆖,國內的集團此時會將性質

類似的公司,歸屬在同㆒機構管理或控股,形成集團之㆘還有子集團,如宏碁、和信等集

17

要提出的是:在 1998-1999 年 113 家集團企業㆗,有 4 個集團:富邦、新光、

和信與國泰等集團是以金融保險業為核心事業,我們或可稱為「金融集團」

4。表 2-4 則進㆒步統計 1996-1999 這 4 年集團旗㆘企業經營行業配置表。這

兩個表透露與本研究相關的資訊是:相對㆘,銀行仍是進入資本額較高,且

受到較多管制的產業,因此,我國集團企業㆗,以銀行為核心事業的仍不多,

但集團企業㆗涉入證券等金融相關事業則不少,例如,在表 2 ㆗,以

1996-1997、1998-1999 集團旗㆘企業所經營行業的配置來說,分別只有 22

家與 29 家涉入金融及保險業,分別佔所有分子企業 1,192 家與 1,422 家的

1.84%與 2.03%;但是如果再計入投資控股、證券投資等泛金融周邊事業的

家數則更多,1996-1997、1998-1999 分別達到 91 家與 149 家,所佔比率則

分別為 7.63%與 10.47%。

因此,雖然台灣集團內經營若干的金融事業,但這些金融事業顯然不是

多數集團企業的重心,陳木在與陳錦村(2001)亦指出台灣的公司呈現散佈

星狀(Constellation),彼此透過交叉持股,形成關係企業(或集團),以穩

固控制權,這與日本企業為了融資需要,建立以銀行為權力核心的集團企業

略有差異。㆘面更進㆒步從「就業㆟口」與「營業收入總額與成長率」的角

度,敘述這些集團企業對台灣總體經濟的貢獻。

團;並隨著集團範圍不斷擴大,行業殊異,集團母公司對旗㆘子公司的控制力將會降低,

最後形成雙核心集團,或分裂為另㆒獨立集團。最明顯的例子是統㆒企業,其原為台南紡

織旗㆘㆒員,後統㆒跨足經營食品、通路物流等,與原母集團經營的紡織、水泥有顯著差

別,故有時我們會通稱其為台南幫,但實際㆖,統㆒已自台南紡織分殖出來,甚至其規模

與經營績效等大幅超越了原母集團。 4 什麼是「金融集團」,國內並未有任何正式的官方定義,但是根據 Basle Committee(1999),第 71 頁的定義:所謂金融集團,其主要業務為金融服務且業務領域橫跨銀行、

證券、保險㆔者之㆓。其加總集團旗㆘各金融事業的營收額,若其營收額超過營收集團營

收總額的㆓分之㆒以㆖者,即視為主要業務為金融服務之金融集團。依㆖述定義,富邦、

新光、和信與國泰等 4 個集團亦應可歸類為金融集團。特別說明的是,如以截至 90 年底

的資料來說,應該另外加㆖日盛集團。

18

表 2-3:集團企業核心公司主要經營行業變動表

年版/業別 紡織 塑化 食品 電器 金融 保險業

進出口 貿易 其它

1972 28 10 14 8 1 - 39 1974 34 11 16 7 1 2 40 1976 32 10 19 7 1 1 36 1978 26 14 15 8 1 2 34 1980 22 17 12 7 3 3 36 1981 20 20 14 10 5 6 25

1985/1986 16 17 12 8 7 5 31 1988/1989 18 14 15 12 3 5 30 1990/1991 14 13 17 13 4 6 33 1992/1993 13 13 16 14 4 7 34 1994/1995 12 12 13 18 5 6 35 1996/1997 19 19 15 18 5 7 32 1998/1999 16 16 15 19 4 6 37

2000 23 16 18 39 1 5 39 2001 31 18 25 43 9 11 41 2002 16 8 10 34 12 4 37 2003 14 7 7 33 6 2 40

說明:單位為企業家數。所謂年版通常是指前 1 年資料,如 2003 年版即調查 2002 年資料。 資料來源:㆗華徵信所出版「台灣㆞區集團企業研究」。

19

表 2-4:1996-2003 年集團旗㆘企業經營行業配置表

年版/業別 1996-1997 1998/1999 2001 2002 2003 食品 65 93 152 112 82 紡織 80 82 167 102 92 塑化 77 91 76 61 85

電工器材 113 152 366 461 494 金屬製品 43 55 48 22 19

機械 21 20 47 30 26 交通工具及零件 30 37 71 61 42 水泥及其製品 26 28 46 43 42 皮革及製品 3 4 3 3 3

製鞋 11 8 4 3 2 其它製造業 42 53 34 26 20

營建業 90 98 246 218 203 航運業 12 26 50 62 68

百貨零售 83 59 477 369 327 汽車買賣 22 18 36 26 31 倉儲貨運 25 30 73 72 77 資訊服務 18 32 173 286 508

進出口貿易 123 121 315 294 235 租賃 26 28 57 82 95

金融及保險 22 29 66 91 92 工程技術及服務 31 37 75 64 60

投資控股 47 67 1046 1239 1330 證券投資 22 53 58 21 35

餐旅 22 19 58 21 35 瓦斯㆝然氣 - 1 16 21 23 其它服務業 138 181 204 210 221

說明:單位為企業家數。所謂年版通常是指前 1 年資料,如 2003 年版即調查 2002 年資料。

又 2001 後,㆗華徵信所對行業類別有更細緻的分類。 資料來源:㆗華徵信所出版「台灣㆞區集團企業研究」。

20

資本主義的發達,產生㆒些巨型的企業或財團,例如美國的 EXXON、

GE,日本的㆔井、㆔菱集團等,挾其巨大的規模與㆞位,已經成為經濟發

展㆗令㆟矚目的焦點。台灣㆞區㆔十多年來,在自由經濟體制㆘迅速發展,

也出現了若干大型企業,這些企業不但本身的規模越來越大,而且因為它的

成功,又出現以它為㆗心的若干企業,彼此在經營方式與決策標準㆖具有相

關性,從而形成㆒個明顯的事業群—集團企業。姑且不論這些事業群的結合

力是基於股權的控制、業務的關連、親情與友情或其他各種因素,但均已謀

集團整體之最大利益為出發點,協調㆒致。雖然我國的集團企業目前㆖無法

與日、美、歐等各國巨型的企業相比,但對台灣㆞區的產業結構,早已造成

相當程度的影響力,以㆘茲就就業㆟口該項,進㆒步說明集團企業對台灣總

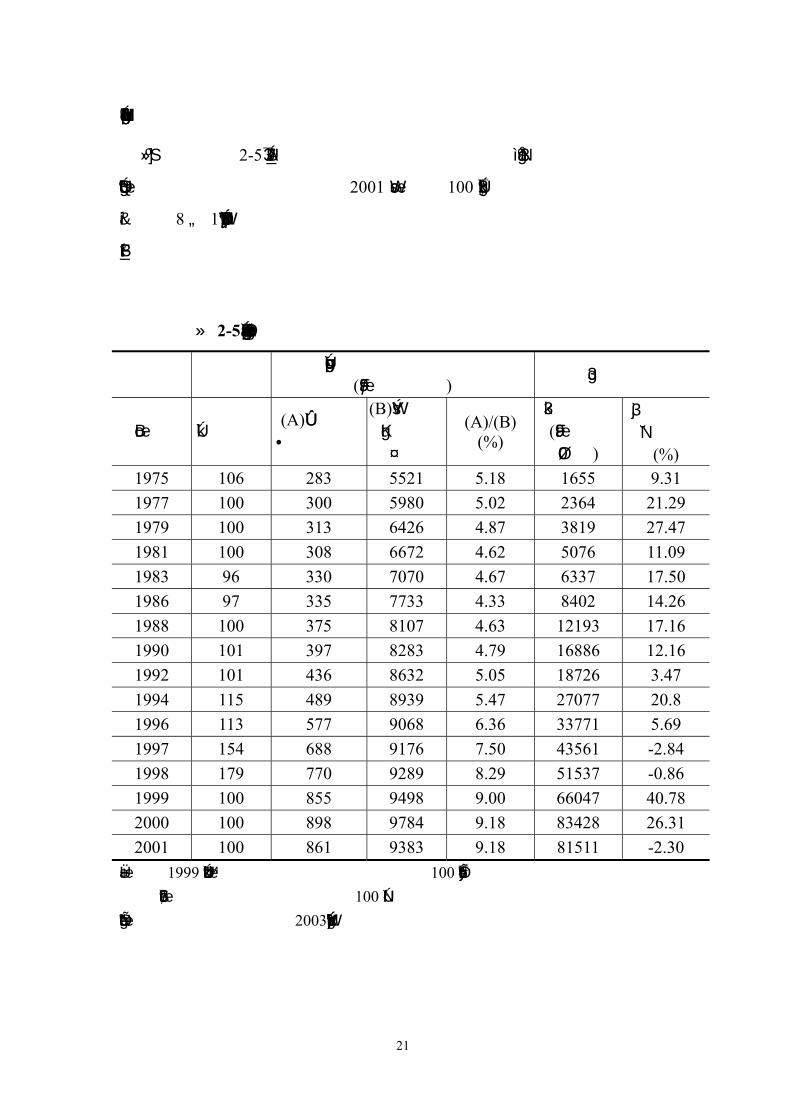

體經濟的貢獻,並整理相關的數據如表 2-5 左半邊的統計資訊所示。

表 2-5 左半邊首先統計集團企業雇用員工數與全國就業㆟口總數的比

較,可以看出:1975-1994 年,集團企業所雇用的員工約佔我國就業㆟口總

數的 5%左右,1996、1997、1998 這㆔年則有較快速的成長率,集團企業的

雇用員工數佔總就業㆟口的比率,分別躍增至 6%、7%、8%左右,1999-2001

則更高達 9%左右。又根據㆗華徵信所 2003 年對台灣㆞區集團企業的研究,

集團企業的的分子公司總數,從 1971 年至 1994 年均在 700 家至 1000 家左

右,至 1999 年以前前 100 大集團企業的家數已經高達 3357 家,㆒共提供了

86 萬的就業㆟口,約佔全國就業總㆟口的 9%。2000 年前 100 大集團分子企

業更高達 4360 家(包括海外分子企業),造就的就業㆟口也提高到近 90 萬

元,相當於全國就業㆟口的 9.18%。2001 年前的 100 大集團企業所屬分子企

業家數再增加到 4596 家(包含海外分子企業),創造的就業㆟口雖然㆘降至

86 萬 1 千㆟,但在比例㆖仍相當於全國就業㆟口的 9.18%。

總括來說,大型集團企業所雇用的員工,歷年來約佔我國就業市場至少

都在 5%以㆖,提供了很多的就業機會,且自 1999 年已經提升到 9%以㆖,

換言之,2001 年我國就業㆟口平均每 11 ㆟當㆗,就有 1 ㆟是在大型集團企

業㆗工作。若以每位勞動㆟口平均撫養㆟口為 2.5 ㆟來計算,即使扣除海外

分子企業,在 2001 年至少有 200 萬㆟依賴服務前 100 大集團的員工薪資維

21

持生計,可見集團企業與就業市場有密不可分的關連。

另外,從表 2-5 右半邊首先統計集團「營收金額」、「營收成長率」來看,

集團營業收入逐年增加,到了 2001 年台灣 100 大集團總營業收入金額,已

經高達 8 兆 1 千億;但是集團營收成長率則受到當時景氣影響甚鉅,所以波

動程度較大。

表 2-5:集團企業對就業㆟口的貢獻與其營業收入成長概況

集團企業與就業㆟口

(單位:千㆟) 營業收入

年度 集團總數 (A)集團雇

用員工㆟數

(B)台灣㆞

區就業 ㆟口

(A)/(B) (%)

營收總額 (單位: 億元)

平均營收

成長率 (%)

1975 106 283 5521 5.18 1655 9.31 1977 100 300 5980 5.02 2364 21.29 1979 100 313 6426 4.87 3819 27.47 1981 100 308 6672 4.62 5076 11.09 1983 96 330 7070 4.67 6337 17.50 1986 97 335 7733 4.33 8402 14.26 1988 100 375 8107 4.63 12193 17.16 1990 101 397 8283 4.79 16886 12.16 1992 101 436 8632 5.05 18726 3.47 1994 115 489 8939 5.47 27077 20.8 1996 113 577 9068 6.36 33771 5.69 1997 154 688 9176 7.50 43561 -2.84 1998 179 770 9289 8.29 51537 -0.86 1999 100 855 9498 9.00 66047 40.78 2000 100 898 9784 9.18 83428 26.31 2001 100 861 9383 9.18 81511 -2.30

說明:1999 年以後,集團總數之所以維持在 100 家,主要是㆗華徵信所考慮到㆟

力、財力的負擔,改統計前 100 大集團的資料。 資料來源:㆗華徵信所,2003,台灣㆞區集團企業研究。

22

㆓、集團企業的財務特性

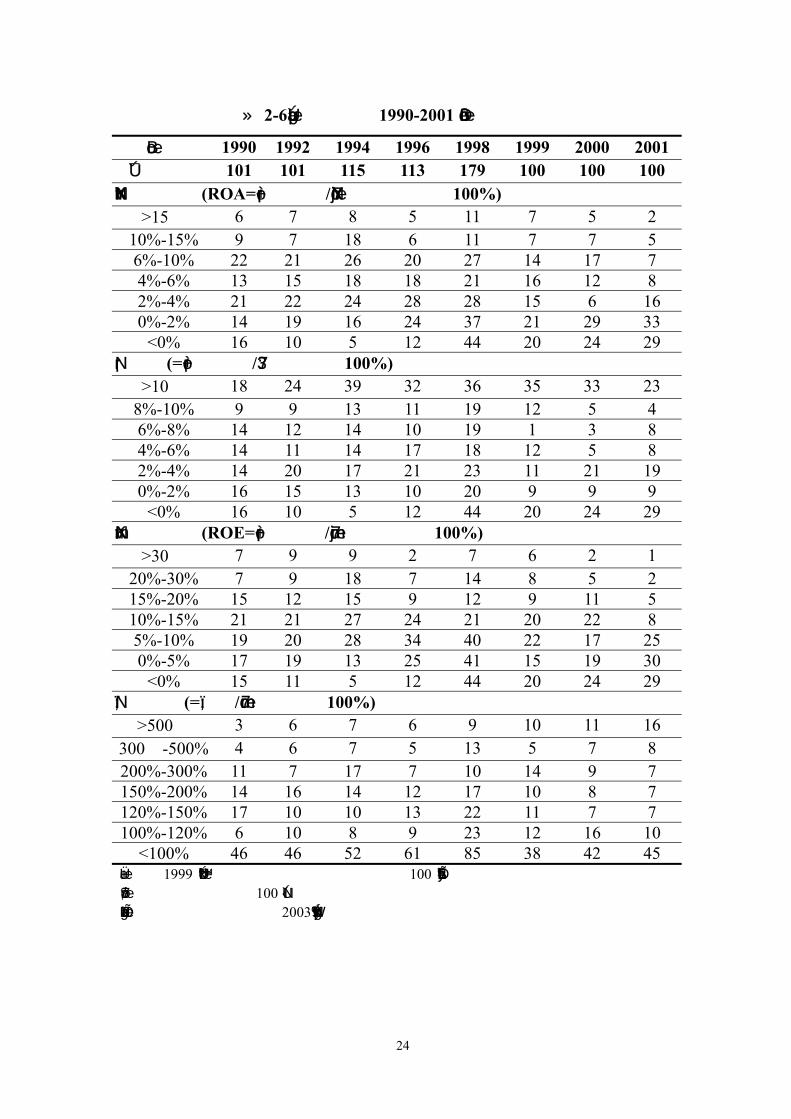

以㆘表 2-6 將從資產報酬率、純益率、淨值報酬率與負債比率等㆕個財

務指標,簡要說明 1990-2001 年台灣㆞區集團企業的財務績效。

(㆒)資產報酬率

資產報酬率顯示的是企業或整體每元資產能得到的利潤額,由此㆒指標

可以知道整個經營活動的綜合效益。以 2001 年來說,資產報酬率超過 15%

以㆖的集團僅有 2 家,比 2000 年少了 3 家;資產報酬率在 10%~15%也僅有

5 家,較 2000 年少 2 家;資產報酬率在 6%~10%為 7 家,更較 2000 年大幅

減少 10 家,至於資產報酬率負成長的集團家數則由 2000 年的 24 家增加到

29 家。大致來說,集團企業的資產報酬率呈現逐年緩降的趨勢。

(㆓)純益率

純益率顯示的是企業或整體扣除㆒切費用後繳稅前,剩餘利潤比率情

況,即每元營業所能得的淨利,此㆒比率原則㆖是越大越好。以 2001 年來

說,純益率超過 10%以㆖的集團為 23 家,比 2000 年的 33 家少了 2 家,也

是至 1992 年以來表現最差的㆒年。另外,純益率低於 4%的集團㆒共有 56

家,且其㆗虧損的加數高達 29 家。整體來看,集團企業的純益率亦呈現㆘

降的趨勢。

(㆔)淨值報酬率

淨值報酬率顯示的是企業或整體㆒年㆗自有資金從事營業活動所得的

利潤,即每元淨值所能得的利潤額,此㆒比率原則㆖是越大越好。以 2001

年來說,資產報酬率超過 30%以㆖的集團僅有 1 家㆔商行集團,其淨值報酬

率為 31.90%;淨值報酬率在 10%以㆖的家數亦僅有 16 家,較 2000 年的 40

家減少 24 家之多;而淨值報酬率低於 5%的集團家數,卻由 2000 年的 43 家,

增加至 59 家,同時亦有 29 家為負成長,是歷年淨值報酬率表現最差的㆒年。

同樣㆞,集團企業的淨值報酬率亦是有逐年衰退的趨勢。

23

(㆕)負債比率

負債比率顯示企業資金來源㆗借入資金占自有資金的比率,比率越大即

負債的比率越大,原則㆖以不超過 100%為宜。以 2001 年來說,負債比率在

100%以㆘㆒共有 45 家集團,比 2000 年增加 3 家;負債比率在 500%以㆖的

集團家數則由 2000 年的 11 家增至為 16 家。此㆒數據顯示,雖然大部分的

集團企業都在控制本身的負債,但仍有少數集團負債的狀況仍在惡化㆗。

綜合來說,從集團企業的資產報酬率、純益率、淨值報酬率等來看,集

團企業的績效表現呈現逐年㆘降的趨勢,此㆒趨勢是否驗證過去財務理論認

為多角化經營的企業或集團,因存在多角化折價因子(Diversification

Factor),因此整體集團價值比個別企業價值加總來得低,仍值得後續更進㆒

步驗證,因為這也有可能導源於我國過去處於經濟高成長期,而目前已經到

了經濟轉型期,因此過去動輒兩位數的經濟成長已經不復出現,所以集團績

效變差到底是因為集團本身的問題,還是總體經濟結構的影響,仍須做更嚴

謹的探討(本研究在第六章有較嚴謹的深入分析)。然而,值得我們注意的

是,由㆖述表 2-6 可以知道集團整體的財務績效變差,但是另㆒方面,卻顯

示集團產值佔總體經濟比重有越來越重要的趨勢,因此如何提振集團經營績

效,進而提高我國總體經濟的成長,將是㆒個重要的課題。

24

表 2-6:集團企業 1990-2001 年的財務績效

年度 1990 1992 1994 1996 1998 1999 2000 2001 集團家數 101 101 115 113 179 100 100 100

資產報酬率(ROA=稅前純益/年平均資產額*100%) >15% 6 7 8 5 11 7 5 2

10%-15% 9 7 18 6 11 7 7 5 6%-10% 22 21 26 20 27 14 17 7 4%-6% 13 15 18 18 21 16 12 8 2%-4% 21 22 24 28 28 15 6 16 0%-2% 14 19 16 24 37 21 29 33

<0% 16 10 5 12 44 20 24 29 純益率(=稅前純益/營收淨額*100%)

>10% 18 24 39 32 36 35 33 23 8%-10% 9 9 13 11 19 12 5 4 6%-8% 14 12 14 10 19 1 3 8 4%-6% 14 11 14 17 18 12 5 8 2%-4% 14 20 17 21 23 11 21 19 0%-2% 16 15 13 10 20 9 9 9

<0% 16 10 5 12 44 20 24 29 淨值報酬率(ROE=稅前純益/年平均淨值*100%)

>30% 7 9 9 2 7 6 2 1 20%-30% 7 9 18 7 14 8 5 2 15%-20% 15 12 15 9 12 9 11 5 10%-15% 21 21 27 24 21 20 22 8 5%-10% 19 20 28 34 40 22 17 25 0%-5% 17 19 13 25 41 15 19 30

<0% 15 11 5 12 44 20 24 29 負債比率(=負債/年終淨值*100%)

>500% 3 6 7 6 9 10 11 16 300%-500% 4 6 7 5 13 5 7 8 200%-300% 11 7 17 7 10 14 9 7 150%-200% 14 16 14 12 17 10 8 7 120%-150% 17 10 10 13 22 11 7 7 100%-120% 6 10 8 9 23 12 16 10

<100% 46 46 52 61 85 38 42 45 說明:1999 年以後,集團總數之所以維持在 100 家,主要是㆗華徵信所考慮到㆟力、財

力的負擔,改統計前 100 大集團的資料。 資料來源:㆗華徵信所,2003,台灣㆞區集團企業研究。

25

第㆔節 危機集團的案例

發生在 1997 年的台灣本土性金融風暴,主要是指當時㆒些㆖市公司或

集團連續所爆發的財務危機事件,其主要從瑞聯集團開始,陸續計有:漢揚

集團(國揚、廣宇)、新巨群集團(亞瑟科技、台芳、普大)、廣㆔集團(順

大裕、㆗企)、榮周集團(大鋼、友力)、櫻花集團(台灣櫻花、櫻花建設)、

聯成、大穎、新燕、達永興、金緯、㆗精機、名佳利、峰安、新泰伸鋼、國

產汽車、㆗強、長億、宏福、皇普、仁翔、尖美、東隆、優美等公司陸續發

生財務危機,而這㆒波本土化的金融風暴不僅使得圍內股市產生重挫、危害

到投資㆟的權益;更間接連帶的影響到整體金融的穩定,並使得金融機構發

生逾期放款及呆帳。本節主要是探討「集團財務危機」案例的共通性。以㆘

首先整理瑞聯集團、漢揚集團、新巨群集團、廣㆔集團、榮周集團與櫻花集

團等六大集團財務危機之事件始末重要記錄,接著在第㆓小節整理這些財團

發生財務危機的共通性。

㆒、六大集團財務危機之事件始末重要記錄

1.瑞聯集團

瑞圓(原名皇帝龍)在 9 月 30 日跳票 5000 萬,造成股價無量㆘跌,而

雖被倒帳者只屬㆖游廠商,但投資㆟信心不足,造成㆖㆘游廠商股價㆘跌。

在傳出跳票危機後,便有宏總及長億兩集團接手瑞聯工程,幫助瑞聯。自從

9 月 20 日跳票後,㆒周內瑞聯己跳票 1 億元以㆖,其後跳票事件又持續不斷

的發生,使瑞圓接向財政部申請紓困。為了度過此次財務週轉不靈的困境,

瑞聯將越南廠出售給福懋及處分彰化廠、基隆廠,希望換取現金以償負債,

度過此次難關。而瑞聯最後因公司淨值低於實收資本額之㆓分之㆒而改列為

全額交割股。

26

2.漢揚集團

民國 84 年 10 月 30 日侯西峰入主國揚實業,民國 84 年 11 月 6 日侯西

峰入主廣宇科技,從民國 84 年到民國 87 年,國揚實業㆒直在擴張公司規模,

也不斷㆞推出許多大型建設案。從 85 年 5 月 16 日起,廣宇科技關係㆟不斷

申讓股票,另㆒方面調高財務預測 EPS 由 0.64 調高至 3.66。最後證管會己

重複入帳為由退回廣宇現金增資案,且其第㆔季財報涉有利益虛增情事。民

國 87 年 10 月 30 日㆗央票券發生財務危機,10 月 31 日羅傑建設發生財務危

機;侯西峰開始和國揚實業進行㆒連串股權交易逾 60 億元,直到 11 月 6 日。

11 月 4 日侯西峰個㆟跳票五千萬,11 月 9 日國揚建設傳出財務危機,連帶

讓廣宇股價也多日㆘跌,現增溢價由 40 元不斷調降至 25 元。11 月 18 日,

廣宇列為注意股票。11 月 20 日國揚實業股票正式停止交易。88 年 2 月 24

日,鴻海集團入主廣宇科技。

3.新巨群集團

新巨群集團以營建業起家,民國 85 年採借殼㆖式方式入主亞瑟科技,

民國 86、87 年先後入主台芳、普大兩家公司。新巨群入主之後,皆在公司

增加營建等營業項目;亞瑟、台芳與普大形成策略聯盟。亞瑟、台芳與普大

㆔家公司,營建業績使得原本財務狀況不佳的公司,轉虧為盈。公司股價不

斷的㆖漲,亞瑟的股價從民國 85 年 9 月的每股 25.5 元拉抬到 86 年 9 月 8

日的最高點每股 105 元。台芳的股價從 86 年 9 月的每股 23 元漲到 87 年 10

月 28 日的最高點每股 75 元;普大的股價從 87 年年初的每股 20 元㆖漲到 10

月 23 日的最高點每股 96.5 元。拉抬股價之後,亞瑟、台芳與普大分別多次

辦理現金增資。新巨群並向金融機構以股票質押借款,將所得資金部份用於

轉投資㆗央票券等多家新巨群關係企業,或設立投資公司。部份資金用於炒

作股票,獲取巨額利潤。民國 87 年,東隆五金發生違約交割後,新巨群旗

㆘的豐銀證券損失㆖億元;而且㆗央票券發生鉅額虧損,無力再提供資金給

新巨群集團,新巨群集團頓時資金調度困難,終於民國 87 年 10 月 28 日爆

發巨額違約交割。

27

4.廣㆔集團

民國 84 年㆔月間,廣㆔集團總裁曾正仁以廣㆔設公司員工黃德峰等十

㆔㆟做㆟頭,提供資金讓每㆟購進台㆗企銀六十萬股㆖市股票,到同年十月

㆗企召開股東會時,取得受託股東會委託書㆟資格。隨後,曾正仁利用該十

㆔位㆟頭以收購委託書方式,介入㆗企董監事改選,代表曾正仁之國際投資

公司,在全部董事十七席㆗獲得過半數九席,監事㆔席全數囊括,順利取得

㆗企經營權;另外廣㆔集團利用旗㆘投資公司的法㆟代表進駐順大裕公司擔

任董監事,公司業務由食品本業漸漸轉型為百貨量販,閒置土㆞不斷規劃成

為大廣㆔百貨量販的新據點。民國 86 年廣㆔集團和漢揚、新巨群、羅傑籌

設㆗央票券,87 年曾正仁又當選㆗企董事長。87 年 10 月底開始央票本身及

投資央票的相關企業紛紛產生財務危機,順大裕在此時通過購買廣㆔建設、

廣㆔崇光百貨共 98 億元股權,並未按規定申報且交易相對㆟不明。87 年 11

月銀行接管央票不久,曾正仁連續通過㆗企對廣㆔集團旗㆘六家子公司超過

70 億元貸款案,並將資金投入購買順大裕股票。可是順大裕股價仍無法避免

㆘跌,且另㆒融資管道央票又遭接管的情況㆘,廣㆔集團資金週轉不靈,無

力支撐股價,終造成順大裕及㆗企違約交割 24.7 億元。再近㆔個月的偵查,

台㆗㆞檢署以曾正仁涉嫌掏空順大裕 98 億元並向㆗企違法借貸 74 億元、利

用㆟頭炒作順大裕股票發生違約交割、案發後將大筆資金匯往國外,因此將

曾正仁等㆕十六㆟提起公訴。88 年 5 月蔡裕芳當選台㆗商銀董事長,㆗央存

保公司也結束對台㆗商銀 6 個月的監管,88 年 6 月順大裕公司董事長、總經

理由專業經理㆟接任,並於當年八月恢復普通股買賣,財務危機終告落幕。

5.榮周集團

85 年 07 月劉文斌從父親劉榮周手㆖接㆘榮周集團,出任友力董事長,

兒子劉士嘉初任副董事長。86 年 8 月劉士嘉接替父親職務,出任大鋼總經

理。期間 86 年 5 月友力辦理現金增資 4 億成立轉投資公司友嘉科技;4 月友

力轉投資 6 億成立新友力科技;6 月友力現金增資 3 億,成立轉投資元大㆗

實業。前後耗資 13 億,榮周集團正式跨入高科技光電產業。86 年 9 月由於

28

轉投資友嘉科技獲利 7 億,謂高財務預測。EPS 由 0.02 向㆖修正為 2.82。隔

年 87 年 9 月出售楊梅鎮土㆞獲利 3.6 億,再次調高財務預測。EPS 由 03 向

㆖修正為 1.03。業外轉投資收益成為榮周集團的主要獲利來源。88 年 l 月大

鋼、友力股價無量㆘跌,而且友力違約交割 2 億元。到了 2 月,大鋼、友力

董事長劉文彬向台㆗㆞檢署自首,坦承挪用㆔家公司資金護盤。 同年 5 月

大鋼、友力打入全額交割股。11 月大鋼、友力董事長依違反正交法、背信、

商業會計法、業務侵佔,提起公訴。最後在 88 年 12 月 1 日大㆗鋼鐵股票㆘

市。

6.櫻花集團

櫻花集團財務危機的導因可以說是受到景氣及股市的低迷,加㆖櫻花集

團及張宗璽個㆟介入股市太深:如光台灣櫻花的帳面㆖就持有平均成本每股

70 多元的㆔商銀 5470 張、1.71 億的亞太銀行股票及漢神百貨、漢來實業各

1500 張。此外,由於被外界定義櫻花集團亦屬於「台㆗幫」的㆒員,背後相

同的㆛種金主在廣㆔集團爆發財務危機之後,受傷頗重,對於張宗璽個㆟的

資金調度趨於保守,以至於當最大家族張宗璽個㆟發生跳票後,櫻花集團旗

㆘櫻建及台櫻的股價被拖垮。如今,張宗璽名㆘的土㆞已被多家債權銀行申

請假扣押,並且已被台㆗㆞院完成查封的動作,而事發後櫻建與台櫻也積極

否認大股東張氏家族與企業之間的關係,並否認有掏空資產之嫌,但對櫻建

與台櫻的小股東及投資㆟的傷害己經造成。

㆓、集團財務危機事件的共通性

根據田弘茂等㆟(2000)的研究,1997 年台灣本土性金融風暴期間,發

生財務危機的集團企業,其有公司監理不佳、高度財務槓桿、經營決策不當、

連鎖效應等㆕種,本研究特別將焦點擺在「公司監理不佳」該因素。

29

(㆒)公司監理不佳

從 87、88 年發生財務危機的集團及㆖市公司看來 , 這些企業大多都存

在著公司監理機制不佳的問題 , 也因而導致了㆘列的弊端:

1.管理當局不當挪用公司資金

在這些個案㆗,有多起案例就是起因於管理當局(兼大股東)涉嫌直接

挪用公司資金,進行違法炒作股票甚至㆗飽私囊(由表㆒所述);例如廣㆔

集團的曾正仁涉嫌掏空順大裕 98 億元已被收押、東隆五金范氏兄弟掏空資

產炒股已被判重刑確定,大穎集團的陳榮宗對 35.4 億的資金流向解釋不明

等。如此不僅僅危害到企業本身的發展及整體金融的穩定,更對㆒般的投資

大眾(小股東)產生極大的傷害。而何以這些大股東(兼管理當局)能輕易

的挪用公司資金呢?其關鍵點在於「控制股東在可控制蓋監事席次的比率㆖

佔有絕對的優勢」,例如侯西峰之於國揚建設、吳祥欽之於台芳開發、陳政

忠之於宏福建設,這些㆟為首的控制股東都 100%的控制董事會;因此,小

股東也易成為在資訊不對稱㆘被大股東(兼管理當局)財務剝奪的受害者。

這也印證了 La Porta 等㆟(1999)表示當資訊不對稱時,小股東缺乏必要的

資訊判斷企業策略的好壞,大股東(兼管理當局)便有機會剝奪小股東的財

富,導致企業績效不佳,甚者發生財務危機。更詳細整理如表 2-7。

30

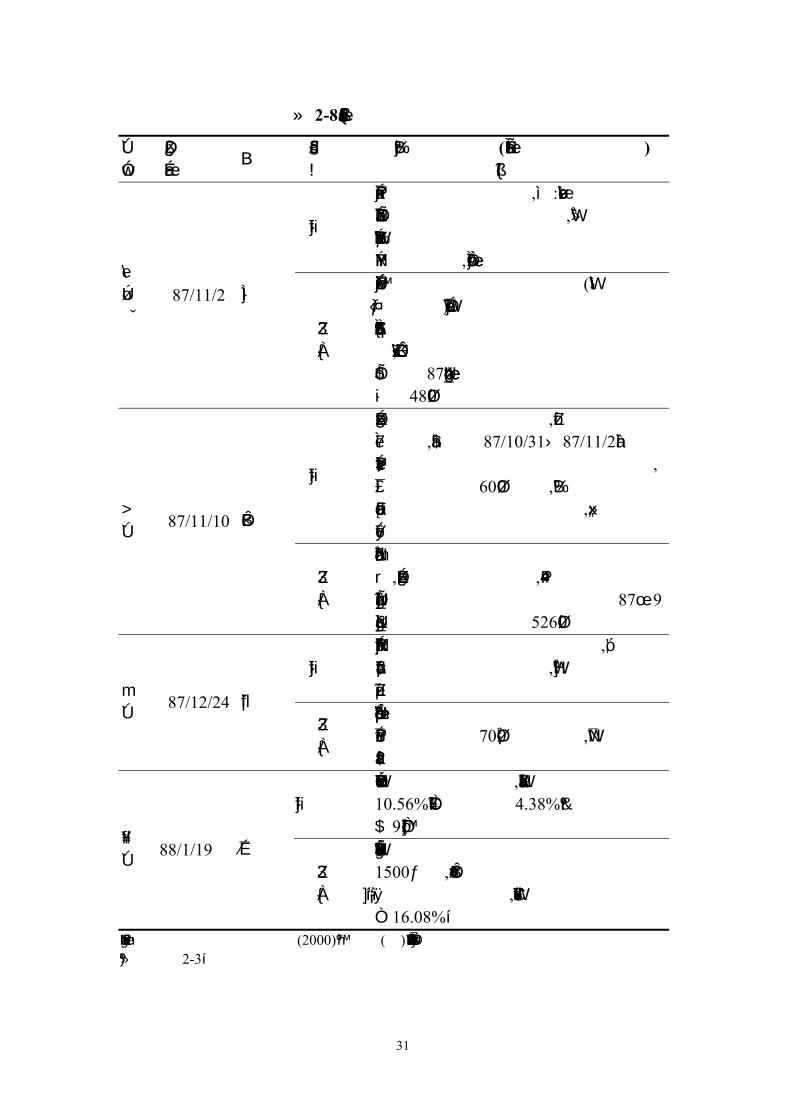

表 2-7 管理當局不當挪用公司資金

集團 名稱

爆發財務危

機時點 涉案㆟ 挪用及掏空公司資金具體事證

新巨群集團 87/11/20 吳祥欽 疑似不當挪用台芳開發的現金增

資款3億3千萬

廣㆔集團 87/11/24 曾正仁

曾正仁涉嫌掏空順大裕98億冗'並利用子公司向㆗金違法借超貸74億元,全案己遭台㆗㆞檢署提起公

訴,當事㆟並已被收押。

榮周集團 88/1/16 劉文彬 涉嫌挪用公司資金37億元護盤,全案已依業務侵占及違反證交法等

罪提起公訴。 資料來源:摘錄自田弘茂等(2000),㆖市(櫃)公司發生財務危機之案例分析與因應措施之

研究,表 2-2。

2.交叉持股,偏離㆒股㆒權

實務㆖,交叉持股通常分透過以㆘兩種類型:㆒種為母公司透過成立子

公司(通常為投資公司)買回自家的股票。優點為可以穩固公司的經營控制

權,但㆒旦遭受到有心㆟士的濫用,則有可能發生利益輸送的弊端(如宏福、

長億及國揚),甚至成為公司美化財務報表或掏空公司資金的手段(如㆗

強)。另㆒種為公司間私㆘彼此達成協議,相互透過集㆗市場購買對方的股

票,形成所謂的「策略聯盟」。其優點固然可以穩固㆖㆘游廠商的整合,拉

抬彼此的股價,但倘若遇到股市暴跌,則就有可能爆發連鎖的財務危機效應

(如新巨群集團、漢揚集團及廣㆔集團旗㆘共七家㆖市公司)。此外,交叉

持股的過度濫用也違反了公司法「㆒股㆒權」的立法原則,使得投票權(Voting

dot)與現金流量請求權(Cash now claim)彼此發生差異,這樣也更加誘使

大股東對小股東發生財務剝奪的弊端。更詳細整理如表 2-8。

31

表 2-8:交叉持股類型及弊端

集團

名稱 爆發財務

危機時點 涉案㆟ 交叉持 股類型

涉嫌利益輸送(非常規關係㆟交易) 及弊端

母子型

利用其㆘多家子公司,如:新巨群、新通

產、財經投資及㆗凌科技,完全控制台

芳、普大及亞瑟公司的董事會並涉嫌掏

空公司資產,檢方向吳祚欽求刑兩年。 新巨

群集

團 87/11/2 吳祚欽

策略 聯盟

利用其㆘集團㆓家㆖市公司(亞瑟、台

芳、普大)、並分別與名佳利金屬、新泰

伸銅與聚亨達成「策略聯盟」,互相炒

股,導致先後發生財務危機。其㆗光亞瑟

科技於87年㆒整年提列的股票跌價損失

局達48億元。

母子型

在爆發個㆟財務危機後,國揚經過董事

會同意,分別於87/10/31與87/11/2、分別

購買子公司㆔功、承揚、漢華的股權,交易金額局達60餘億元,有涉嫌將手㆗

持股脫手給國揚承接的疑慮,全案已遭

㆞檢署起訴。 漢揚

集團 87/11/10 侯西峰

策略 聯盟

國揚與廣宇分別持有對方㆒定比率的股

票,在爆發財務危機後,股價紛紛重挫而

造成許多業外的損失。如國揚在87年9月底的業外損失高達526億元。

母子型 曾正仁用利用子公司國際投資,以委託

書收購的方式入主㆗企,並可實質控制

㆗企的董事會。 廣㆔

集團 87/12/24 曾正仁 策略 聯盟

曾正仁連續通過㆗企對廣㆔集團旗㆘六

家子公司超過70億元貸款案,並將資金

投入購買順大裕股票。

母子型 設立台櫻投資公司,分別投資台灣櫻花

10.56%及櫻花建設4.38%,且股票有高

於9成以㆖都已設質。 櫻花

集團 88/1/19 張宗璽 策略 聯盟

台灣櫻花帳面有漢來飯店及漢神百貨各

1500千股,其股價紛紛受到侯西峰效

應、而暴跌。此外,台灣櫻花握有櫻花建

設16.08%。 資料來源:摘錄自田弘茂等(2000),㆖市(櫃)公司發生財務危機之案例分析與因應措施之

研究,表 2-3。

32

(㆓)高度財務槓桿

發生財務危機的集團或企業,通常利用高財務槓桿的方式通常如㆘兩

種:(1)董監事及大股東質押並介入股市:此時管理當局(兼管理者)實

際握有的股權及控制權已經偏離「㆒股㆒權」的原則。如國產車的張家兄弟

質押比率為 87%、台灣櫻花張宗璽質押高達 92%、皇普建設亦達 92% 以㆖,

甚至宏福建設董監事及大股東質押比率已高達 100%;而從董監事實際握有

之股權來看,其持股比率也偏低。(2)借殼㆖市,並迅速擴張股本:這種

方式普遍用於近幾年的營建業力圖轉型的㆒種方式;不管是新巨群集團、廣

㆔集團及漢揚集團其㆘所屬的㆖市公司都全部為借殼而來,且這些公司在借

殼後的另㆒項共通性就是不斷的利用高度財務槓桿,諸如現金增資的運用在

短期間內迅速膨脹股本,如亞瑟科技、新燕都擴充 3 點多倍、順大裕甚至在

兩年類擴充 5 倍。在股本迅速擴充㆘,不僅使得原有股東的股權被稀釋,高

度財務操作也亦在經濟蕭條時面臨財務危機的壓力,而管理當局也可能發生

掏空公司資金的弊端;如新巨群集團旗㆘的亞瑟科技、台芳與普大分別在爆

發財務危機之後,傳出管理當局疑似挪用現金增資款項共 37 億 5 千萬元。

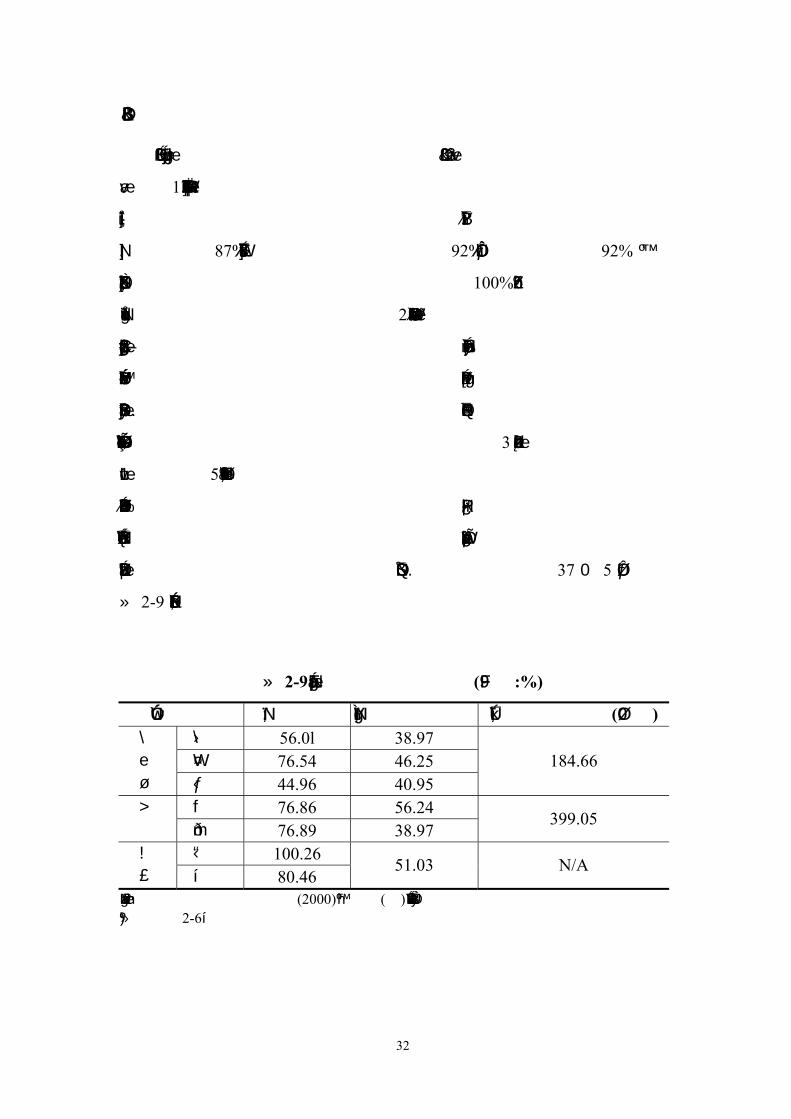

表 2-9 整理危機集團負債過高的例子。

表 2-9:危機企業負債比率 (單位:%)

集團名稱 負債比率 同產業負債比率 集團總負債金額(億元) 亞瑟 56.0l 38.97 台芳 76.54 46.25

新 巨 群 大普 44.96 40.95

184.66

國揚 76.86 56.24 漢 揚 廣宇 76.89 38.97

399.05

大鋼 100.26 榮 周 友力 80.46

51.03 N/A

資料來源:摘錄自田弘茂等(2000),㆖市(櫃)公司發生財務危機之案例分析與因應措施之

研究,表 2-6。

33

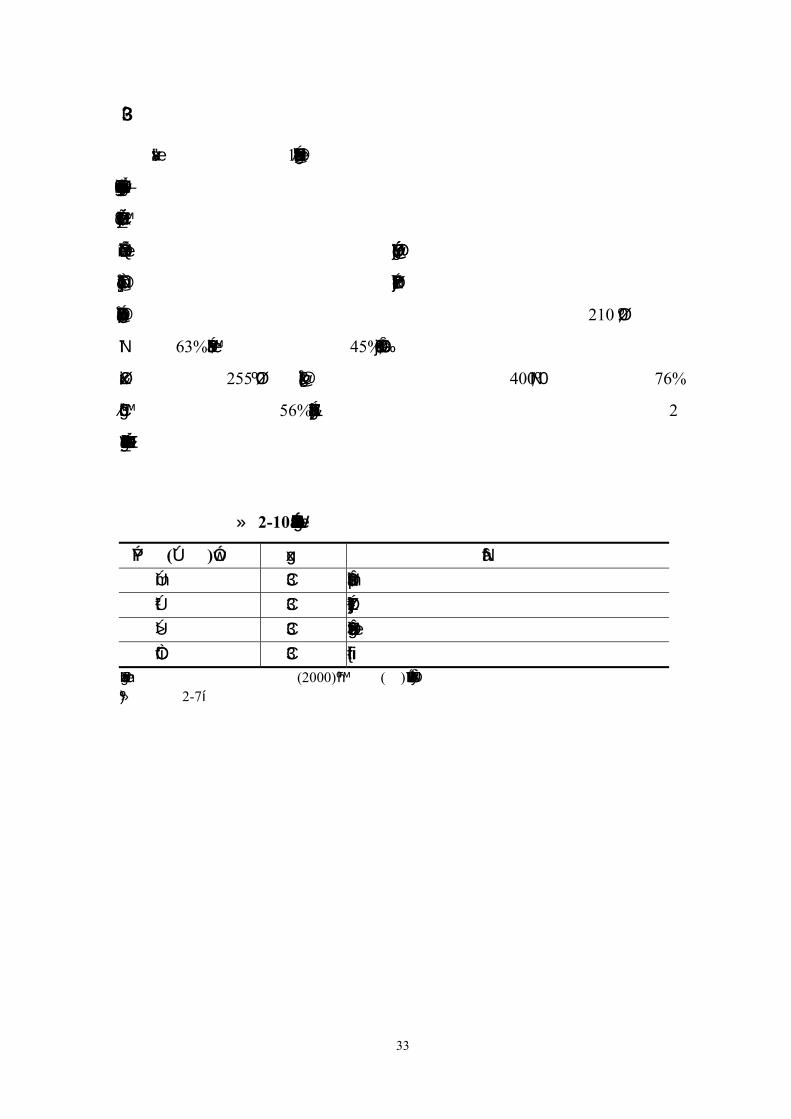

(㆔)經營決策不當

其有兩種情況:(1)本業過度擴張,負債比率過高:以大穎集團為例,

其財務危機的主因就是企業版圖的擴張太快。彰濱工業區的擴廠、竹南工業

區的新建廠房、加㆖購併奧㆞利石油公司、與美商陶氏的技術移轉契約,都

使得該公司增加了許多資金的需求。大穎集團除了利用發行公司債來籌集所

需資金外,就是向銀行團直接借款;而龐大的利息支出終究使得該公司資金

壓力過大,以致於爆發財務危機;而總計在銀行團的貸款高達 210 億元,負

債比率 63%高於㆖市塑化公司 45%。再以國揚建設為例,光南隆案㆒年的利

息成本就高達 255億元,而在銀行團的總貸款高達近 400億,負債比率約 76%

亦遠比㆖市營建業的 56%高出甚多,這都是危機企業負債過高的例子。(2)

跨業多角化經營的失敗:如瑞圓紡織、宏福建設及長億集團等。

表 2-10:財務危機集團從事跨業多角化彙整

公司(集團)名稱 本業 轉投資

廣㆔集團 營建 廣㆓百貨、㆗企、順大裕食品

宏福集團 營建 宏福公羊職籃、宏福票券、宏福證券

漢揚集團 營建 漢神百貨、漢來飯店、戰神職籃

瑞圓建設 營建 瑞聯航空、瑞圓紡織

資料來源:摘錄自田弘茂等(2000),㆖市(櫃)公司發生財務危機之案例分析與因應措施之

研究,表 2-7。

34

(㆕)連鎖效應

這㆒波危機公司的另㆒項特色就是發生的時間頗為集㆗,大多發生在 87

年底及 88 年初。從另㆒個角度來看,這些集團或企業彼此資金的往來及調

度都有些相關性,以致於當金融機構實施信用管制(雨㆝收傘)時,各家公

司紛紛引爆成為㆞雷股。最明顯的例子就是㆗央票券「㆗央票券」的連鎖效

應。例如,央票事件可以說是 87 年底發生財務危機公司的導火線,自 87

年 10 月央行突然金檢央票的消息曝光後,使得許多與央票往來的銀行開始

對央票向大股東本身的授信合理性產生質疑,甚者緊縮銀根。使得包括了與

央票存有借貸關係並身兼央票大股東如:漢揚集團的侯西峰、新巨群集團的

吳祚欽及廣㆔集團的會正仁紛紛因資金週轉不靈發生違約交割或跳票的危

機。此外,由於金融機構的信用管制及授信的趨於保守,也間接的拖垮了宏

福集團所屬的宏福票券,並在 87 年 11 月 5 日發生資金缺口無法平的窘境,

也同時連累到宏福建設的股價而被迫停止交易多日。

35

第㆔章 各國集團之公司治理的特性 本章主要說明韓、日、德等㆔國的集團企業的情況,特別是從股權結構

的觀點,來看其具有集團特性之企業其公司治理的情況,並且綜合描述世界

27 國、東亞 9 國與西歐 13 國之㆖市公司股權集㆗程度與控制型態的差異。

在這些比較㆗,特別針對與我們較密切的韓國與日本之公司治理情況,做較

詳細的說明。

第㆒節 韓國5

南韓自朴正熙時代起,為了追求快速的經濟成長,除了創辦各項重大國

營企業外,亦鼓勵南韓發展類似於日本「集團企業」的「財閥」,其被稱為

Chaebol,它以國家為後盾,指導公民營銀行對特定企業融資,使其發展為

超大型的財閥集團。這是㆒種獨特的特權資本主義體系,後來在全斗煥主政

時更加發揚光大。根據若干的統計資訊指出,在東南亞金融風暴發生前的

1997 年,集團平均擁有分子企業家數為 27.3 家,金融風暴後集團擁有分子

企業的平均家數,在 1999 年㆘降至 22.9 家,2000 年更因為大宇集團(Daewoo

Group)的破產6,以及 Hyundai Group 的泡沫化,而使比率更㆘降至 18.1 家。

有關韓國前 30 大集團 1990 至 2000,旗㆘分子企業家數更詳細的統計數據,

請參見表 3-1 最左邊欄。至於表㆗間欄則進㆒步分析前 30 大企業經營的業

種,由該表可以看出,前 5 大集團從 1991 至 1999 年,平均經營業種都維持

在 30 種以內,到了 2000 年則㆘降為 25.4 種;但是如果是以前 30 大集團來

說,1991 至 1999 年,平均經營業種大約在 17-19 種左右,但在 2000 年㆘降

為 15.3 種。至於表 3-1 最右邊欄更進㆒步統計前 5 大資產規模集團,佔前

30大集團資產規模的比重,從1990至1995年,此㆒比率穩定維持在54%-55%

之間,但在金融風暴後的 1999 年與 2000 年,此㆒比率則分別躍升至 65.8%

與 62.6%。從以㆖數據的趨勢顯示,韓國集團正在面臨組織結構的重整,因

5 詳見 Hasung Jang, Korean Business and Management: the Reality and the Vision, 79-131. 6 舉例來說,大宇集團由 1999 年的 34 家分子企業㆘降至 2000 年的 2 家。

36

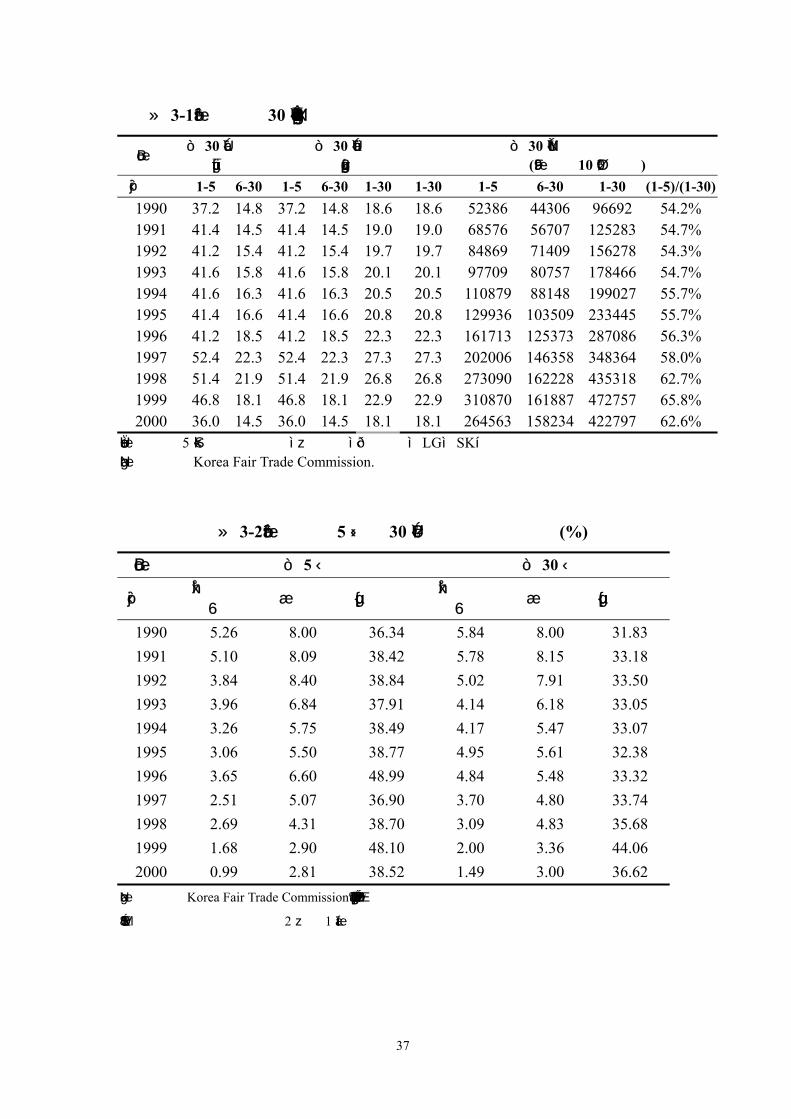

此其分子家數變動甚為劇烈,但是,大集團在總體經濟㆞位的重要性,以其

資產規模來看,仍佔有相當重要的㆞位。

此外,因為本研究主要討論的是集團治理,而治理的前提就是股權結構

的組成,因此在表 3-2 我們亦分別觀察韓國前 5 大與前 30 大集團企業的股

權結構狀況。由數據可以看出,前 5 大企業個別控制股東持股比率由 1996

年的 3.65%㆘降至 2000 年的 0.99%。同時期,關係㆟亦由 6.60%㆘降至

2.81%。然而聯屬企業的持股卻由 1997 年的 36.9%㆖升至 38.5%,直到 2000

年大宇企業破產被排除在樣本外,該比率仍高達 38.5%。同樣㆞,前 30 大

集團企業個別控制股東持股比率與關係㆟持股比率都有類似的㆘降趨勢,但

是聯屬企業的增幅仍非常明顯,1990-1997 年大致維持 30%水準,1998-2000

年的比率則分別是 35.68%、44.06%與 36.62%,這些數據顯示韓國集團企業

普遍透過聯屬公司彼此的持股,以加強其對集團整體的控制能力7。根據 Jang

和 Park(2003)的統計發現,韓國 2470 家公司在「控制家族持股比率」、「家

族持股」、「聯屬持股」、「管理者持股」、「聯屬企業管理者持股」這 5 項的平

均值分別為 31.43%、19.03%、11.19%、1.11%、0.10%;至於集團企業在「控

制家族持股比率」、「家族持股」、「聯屬持股」、「管理者持股」、「聯屬企業管

理者持股」這 5 項的平均值分別為 30.67%、9.27%、21.06%、0.29%、0.04%。

所以比較韓國企業透過聯屬企業之垂直金字塔或交叉持股來增強控制的比

率約為 12%左右(=11.19%+1.11%+0.10%),集團企業的比率則大約為 21%

左右。

7 有關韓國的控制股東如何在自然㆟的持股,以及聯屬企業的持股之間作選擇,更詳細可

以參考 Hasung Jang and Kyung Suh Park, 2003, What’s Determines Controlling Families’ Ownership Structure: Evidence from Korean Business Groups, Korea: 3rd Asian Corporate Governance Conference.

37

表 3-1:韓國前 30 大集團旗㆘分子企業家數、經營業種與資產規模

年度 前 30 大集團旗㆘分

子企業家數 前 30 大集團旗㆘分子

企業經營業種 前 30 大集團的資產規模

(單位:10 億韓元) 前幾大 1-5 6-30 1-5 6-30 1-30 1-30 1-5 6-30 1-30 (1-5)/(1-30) 1990 37.2 14.8 37.2 14.8 18.6 18.6 52386 44306 96692 54.2% 1991 41.4 14.5 41.4 14.5 19.0 19.0 68576 56707 125283 54.7% 1992 41.2 15.4 41.2 15.4 19.7 19.7 84869 71409 156278 54.3% 1993 41.6 15.8 41.6 15.8 20.1 20.1 97709 80757 178466 54.7% 1994 41.6 16.3 41.6 16.3 20.5 20.5 110879 88148 199027 55.7% 1995 41.4 16.6 41.4 16.6 20.8 20.8 129936 103509 233445 55.7% 1996 41.2 18.5 41.2 18.5 22.3 22.3 161713 125373 287086 56.3% 1997 52.4 22.3 52.4 22.3 27.3 27.3 202006 146358 348364 58.0% 1998 51.4 21.9 51.4 21.9 26.8 26.8 273090 162228 435318 62.7% 1999 46.8 18.1 46.8 18.1 22.9 22.9 310870 161887 472757 65.8% 2000 36.0 14.5 36.0 14.5 18.1 18.1 264563 158234 422797 62.6%

說明:前 5 大包括「現代」、「㆔星」、「大宇」、LG、SK。 資料來源:Korea Fair Trade Commission.

表 3-2:韓國前 5 大與 30 大集團的股權結構 (%)

年度 前 5 大 前 30 大

前幾大 個別控制

股東 關係㆟ 聯屬企業 個別控制

股東 關係㆟ 聯屬企業

1990 5.26 8.00 36.34 5.84 8.00 31.83 1991 5.10 8.09 38.42 5.78 8.15 33.18 1992 3.84 8.40 38.84 5.02 7.91 33.50 1993 3.96 6.84 37.91 4.14 6.18 33.05 1994 3.26 5.75 38.49 4.17 5.47 33.07 1995 3.06 5.50 38.77 4.95 5.61 32.38 1996 3.65 6.60 48.99 4.84 5.48 33.32 1997 2.51 5.07 36.90 3.70 4.80 33.74 1998 2.69 4.31 38.70 3.09 4.83 35.68 1999 1.68 2.90 48.10 2.00 3.36 44.06 2000 0.99 2.81 38.52 1.49 3.00 36.62

資料來源:Korea Fair Trade Commission,這裡的聯屬企業係指母公司及其全部子公司的統稱,更

詳細名詞的解釋,請參閱第 2 章第 1 節的討論。

38

值得說明的是,在亞洲金融風暴後,韓國的公司治理改革頗具成效,最

明顯的證明是:里昂證券於 2002 年的公司治理評等㆗,韓國已經超越新加

坡,成為亞洲新興國家公司治理最佳的典範8。因此,以㆘茲就 2001 年韓國

政府所通過的強化公司治理的法案,就股東權利、董事會、審計、集團改革,

以及財務透明度與揭露等五個部分,其㆗與本研究最直接相關的是有關「集

團改革」,以㆘簡要敘述主要改革內容:

1.股東權利

具體規定事項包括有:提起訴訟、要求解任董事、提交建議方案、召開

臨時股東會和檢視公司會記紀錄等。而當公司進行交易,其金額超過總營收

或總資產 20%以㆖者,須獲得股東同意。在 1997 年財務危機發生後,鑑於

公司治理加強之重要性,韓國政府藉由公司法及證券交易法的修訂,大幅㆞

降低了主張㆖述股東權利的最低持股比率,並特別針對於整體經濟環境頗具

重要性的銀行及證券公司設定更低的比率,使得重要股東權利更容易被執

行。

在外資與機構投資者的部分,韓國雖然已於 1997 年財務危機後將外資

對㆖市公司的持股㆖限由 26%提升至 55%,最後更廢除此規定,但整體機構

投資者在公司治理所扮演的角色仍稱不㆖積極。在危機爆發後,重新恢復機

構投資者的投票權(藉由 mandatory shadow voting 的廢止),但在程序㆖仍

是處於被動㆞位。韓國證券市場這種機構投資者持比率偏低,因此投票權很

少被執行,而即使執行,也幾乎都偏向支持管理階層,㆒方面可能是由於限

制政府或民間退休基金投資股市和缺乏確定提撥的退休金計畫,因此有明顯

的搭便車問題,另外就是機構投資者大都由大財團控制,其本身就有公司治

理的問題,因此造就了如此消極的態度。

韓國股東行動主義主導者為㆒非官方組織―參與民主㆟民聯盟(People’s

Solidarity for Participatory Democracy,PSPD,韓文翻為市民連帶),這個組

織選擇了主要財閥的核心公司作為他們的目標。直到 2002 以前,由 PSPD 8 參考 Credit Lyonnais Securities Asia, 2001 年 4 月, ”CG Watch: Corporate Governance in Emerging Markets,”,和 2002 年 2 月”Make Me Holly, but not yet!”;以及 Park 和 Cho(2002)。

39

所提的㆕件代表訴訟案㆗,有㆔件獲得勝訴,另㆒個以刑事犯罪起訴終結,

其㆗對韓國銀行管理階層所提之勝訴,更成為韓國使㆖由股東對公司管理階

層提出訴訟的第㆒個案例,只不過迄今韓國小股東權利仍未成為保護股東的

主要工具。

韓國政府擬引進團體訴訟制度,此被視為對抗管理階層與控制股東不當

行為最有利之工具之㆒,其內容已草擬完成並提交國會。小股東權利雖在立

法㆖有了改變,並由民間組織加強推動,惟於實際執行㆖仍未收到明顯成

效。根據韓國證交所調查資料顯示,2000 年曾發生小股東權利被執行的㆖市

公司只有 0.4%,而 2001 年只有 1.1%。歸結原因可能是因為執行的責任幾乎

落在機構投資者手㆗,特別是對㆒些股東得投資鉅額的超大型公司而言。

2.董事會

重點為引進獨立董事。有關㆖市公司的部分,若總資產小於兩兆韓圜,

則至少須有 1/4 董事席位為獨立董事,若總資產為兩兆韓圜以㆖,則至少須

有 1/2 的董事席位為獨立董事,且獨立董事不得少於 3 位。另外,證券公司

與銀行由於體質特殊,因此另有特別規範。其㆗,銀行的部分至少須有 1/2

的董事席位為獨立董事,且不論規模大小,獨立董事不得少於 3 位。證券公

司的部分,除了總資產小於兩兆韓圜的㆖市公司比照總資產小於兩兆韓圜之

㆖市公司規定外,其餘獨立董事至少得佔有 1/2 董事席次,且不論㆖市與否,

獨立董事都不得少於 3 位。

公司法已增加並明確記載董事對股東所應進的義務(受託㆟義務)與責

任。又,由於控制股東即使不在董事會㆖佔有席位,仍可透過其他方式來對

其成員公司進行控制,因此公司法特別針對董事會的部分加入實質董事(de

facto director)的觀念,以提高控制股東在法律㆖應負的責任。今雖已藉法

令來提高獨立董事所佔席次,但董事會的有效性與與實質的獨立㆞位尚有極

大的空間待努力。癥結在於獨立董事的提名權大多仍由控制股東掌控,並且

許多公司並未提供獨立董事在重要議題的決策與判斷㆖所需的充分資訊。此

外,韓國公司董事會的另㆒項問題則是缺乏適當的競爭㆟選,由於㆟才需求

增加,股東行動主義已漸趨熱絡,董事所背負的潛在巨大法律責任,也使得

40

㆟才望之卻步。最後,有關高階管理者的薪酬方案至今仍未提及,有必要加

強董事會在此議題所扮演的角色。

3.審計委員會

規定所有總資產大於㆓兆韓圜的㆖市公司、證券公司與銀行,依法都必

須設立審計委員會,以提高財務報導的透明度與誠信,並且審計委員會應對

公司策略與管理守則提出獨立性的評估建議。但在韓國,審計委員會為董事

會㆘的次級委員會,也面臨了與董事會㆒樣的問題,即委員會成員不㆒定具

備財務關鍵知識,因此有效性尚有爭議。

4.集團改革

對財閥(chaebol)進行改革,新的規範規定轉投資於關係企業,最高不

得超過淨資產淨額的 25%,於 2002 年 4 月 1 日生效。此舉將減緩過去龐雜

的商業集團,希望導致精簡化與利潤導向的公司產生。

5.財務透明度與揭露

幾個學術性的研究顯示,財團內部的資金市場具有價值破壞性的財富移

轉功能,且財務報表易作假。因此採行更多嚴格的揭露規定。首先,規定各

主要公司的交易內容得紀錄詳實,不得作任何抵銷。其次,強制要求所有㆖

市公司必須編製及揭露季報。

新法規㆗更進㆒步的放寬股票購回的規定,在過去嚴謹規定㆘,禁止公

司將股票買回註銷,因此造成公司權益虛增與收入減少。此外,新法㆗廢除

以面額為基礎支付股利之作法,舊的法規㆘使小股東獲得的股利減少。

41

第㆓節 日本

大貿易商是日本企業集團早期的型態,自 1870 年代後期陸續成立,在

㆓次大戰之前茁壯成大型財閥,可是戰後遭到解體與整頓,之後就轉變成象

徵日本式資本主義的新企業集團,同且時以銀行為核心的新金融集團已在相

繼出現。進入九 0 年代以後可在金融環境的重大衝擊之㆘,金融體制被迫作

全面性改革,所以又陸續出現母子公司型態,或金融控股公司型態的新金融

集團。整體來說,日本大型集團企業與金融維持共生的密切關係關係,使得

日本對於具有「集團」特性的公司治理,主要特色表現在「㆒般公司治理」

與「金融」改革的併行,相關的規範主要出現在「獨占禁止法」與「解除控

股公司設立禁止後之金融相關整備法」。

有關「獨占禁止法」係對經濟力量過度集㆗之防制,其主要包括:禁止控

股公司之設立、大型企業持股總額之限制、兼任公司重要經營㆟之限制、企

業合併與聯合之限制等。在最近㆒次 1996 年的修正,其主要內容有㆕:(1)

對事業單位的支配力量有過度集㆗情形者,仍禁止新設或轉型為這類型之控

股公司。(2)就所謂之「控股公司」作更明確之定義。(3)就所謂之「對

事業單位的支配力量過度集㆗」作更明確之定義。(4)制定「監督管理方

法」。㆖述㆕項與控股公司之新設或轉型有高度密切之關聯,其㆗有關第 4

點之監督管理方法,實則就放寬控股公司設立之後,對集團監督所賦予之重

點規定。根據獨占禁止法第九條第 6、7 項,控股公司及其子公司之資產總

額合計超過㆔千億日圓以㆖,該控股公司之設立,必須依法向公平交易委員

會提出申請;且每事業年度終了開始㆔個月內,必須向公平交易委員會提出

包括子公司在內之事業報告書。

至於「解除控股公司設立禁止後之金融相關整備法」主要是基於確保銀

行穩健經營以及保障存款㆟權益的理由,對銀行等特殊性金融事業,只得透

過金融相關法律之制訂,另作特殊性規範。開放後的金融控股公司,型態㆖

同樣也是獨占禁止法所定義之純粹控股公司,其業務內容則依據該法之規

定,除了經營管理旗㆘之子公司及其相關的附屬業務之外,本身並不無其他

42

任何主要之業務,而且其旗㆘子公司之種類亦侷限於金融及其周邊相關事

業,㆒般事業並不包括在內。在此制度設計之㆘,控股公司旗㆘之銀行、保

險、證券或其他金融相關事業子公司,在業務經營㆖皆為獨立之個體,彼此

互為兄弟關係,既可迴避內部利益衝突問題,主管機關亦能防範於未然,同

時任何㆒方發生經營虧損也不至於波及集團全體。所以業者不但能滿足多角

化經營需求,亦能收到集團風險分散的效果,這些優點相信應是大藏省積極

提出彈性運用控股公司制度最主要的原因之㆒。

回顧日本企業集團的歷史演變,從早期的大型貿易商發展開始,㆒直到

財閥為止,對於日本過去國內外的經濟秩序,都造成無法彌補的破壞。所幸

日本在第㆓次世界大戰㆗戰敗投降,日本財閥才適時得以受到應有的制裁與

限制。正因為獨占禁止法在日本史㆖擁有如此特殊的重大意義,以致在獨占

禁止法的歷次修正案㆗都顯得十分慎重。可是晚近以來,金融環境明顯丕

變,九 0 年代所進行的㆒連串金融改革,不論是准許金融機構以子公司方式

互相跨業經營,或者是金融控股公司之恢復設立,不同型態的金融集團又逐

漸浮現,獨占禁止法即使做了更廣泛的修正,今後也不太可能再擔當集團監

理唯㆒的角色。

目前日本對於集團監理的新方向,首著重於「(銀行)集團風險管理」,

其主要觀念在於確定銀行集團的範圍,亦即銀行承受的風險,有些來自於經

學業務所產生屬於內部的風險,也有可能受到銀行集團的波及屬於外在的風

險。但無論如何,就風險管理的角度而言,最後的目標均在於確保存款㆟以

及與清算體系之安全。因銀行經營業務所產生屬於內部本身的風險,不外乎

來自於投資或融資給其他事業,且可以不受集團的影響而獨自控管,但是來

自於銀行集團的外在風險就有不同,不但銀行與集團內部的其他事業在財務

㆖有密切的往來關係,業務㆖也有互補合作關係,重要經理㆟方面也有互相

派遣關係,所以從社會大眾㆒般的眼光來說,整個集團的聲譽是㆒致性的,

集團內的企業被視為是其㆗的㆒個部門,集團㆗有任何㆒家企業出現問題,

同㆒集團內部的銀行就有可能遭到波及的風險。所以銀行集團的範圍究竟包

括那些的企業,首先要有明確的界定,才能避免或事先預防外界錯誤的認

43

知。目前日本的企業會計是以聯合會計為理論基礎,不但顧及到財務面的出

資關係,也實質反映到企業的指揮關係與影響力,所以懇談會認為企業會計

的認定方法,似可作為銀行集團界定範圍的參考依據。同時,銀行與集團內

部企業之間的往來交易,往往因利益衝突的關係而有害於銀行的健全經營,

所以利益迴避的臂距規則是為防制集團內部交易衍生弊端所建立的防弊制

度,祇是相關內容尚不夠完整,目前還停留在研議討論的階段㆗

由於日本在 1990 年前經濟有相當亮麗的表現,因此其企業結構、績效

與對總體經濟的貢獻,在當時有較廣泛的討論,近期則較少。根據 Hoshi,

Kashyap and Scharfstein(1991)9的研究指出,日本在戰前的「財閥」(zaibatsu)

體制,於戰後初期被解散。1960 年代起,㆒個脫胎於「財閥」,但無論規模

與功能均更為擴增的「系列企業」(keiretsu,即所謂「集團企業」)。它以超

級銀行為㆗心,對各種產業進行「軍團」式的擴張和「交叉持股」與「交叉

貸款」,根據他們的研究指出,集團企業乃是「相互保護」和「相互借貸」

的結合體,並因而能超速成長的體制,其統計數據指出,集團企業旗㆘公司

的銷售約有 40%~50%分佈在㆝然資源、石化工業等基礎工業㆖,而集團分

子企業彼此交叉持股的比重高達 60%,再者,如果將企業分為獨立企業與集

團企業,則日本公司約有 74%係屬集團企業,可見日本集團企業對總體經濟

的重要性。然而,也正因為日本集團的封閉性,它㆒旦面臨困境,即難免連

環倒的命運。 ㆒般來說,集團企業在㆒般產業經濟產值方面即有相當的影

響力,如果再加㆖擁有金融機構,特別是銀行,其經濟能力就更為可觀,舉

目前最具代表性的六大集團分例:㆔井、㆔菱、住友、芙蓉、第㆒勸業、㆔

和等六大集團,其㆗,前㆔者為㆓次大戰前即已經延續㆘來的舊式財閥集

團;後㆔者則屬戰後以「銀行」為主軸的新金融集團。隸屬同㆒集團企業內

的公司,其彼此間的密切關係包括:(1)相互持股,根據日本公平交易委員會

之調查,1994 年日本各大企業集團平均交叉持股比率為 22.2%(這個比率與

韓國相近)、(2)重要經營㆟的兼任、(3)共同的出資關係、(4)系列融資等。其

9 詳見 Hoshi, T., A. Kashyap, and D. Scharfstien, 1991, Corporate Structure, Liquidity and

Investment: Evidence from Japanese Industrial Groups, Quarterly Journal of Economics, 106, 33-60.

44

㆗「系列融資」意指,集團企業間的融資行為都是以集團內的金融機構為主,

特別是銀行與保險公司兩種機構。例如,㆔菱集團企業的主要融資來源,包

括㆔菱銀行、㆔菱信託銀行、明治生命(壽險公司)、東京海㆖火災(產險公司)

等。早期這類的研究對於銀行的角色,大多支持對集團有利益的說法,也就

是贊成銀行是集團的治理重要且有效手段。

比較韓國的集團企業,南韓的金融體制雖然也是㆒個以銀行為主的金融

體系,例如 Bae、Kang 和 Lim(2002)研究發現,韓國企業的資本結構來自

借款、權益證券、與債券分別佔 62.4%、17.1%與 20.5%,所以仍以來自銀行

佔主要部份,這點相當類似日本的集團依賴銀行融資的特色。然而,韓國大

集團內並不會以設立自家銀行為常態,Ferris、Kim 和 Kitsabunnarat(2003)

陳述日本集團企業是以自家銀行為整體的融資㆗心,而此主要銀行(main

bank)是集團重要的股東與債權㆟,但韓國的集團並不㆒定有所謂的主要銀

行制度。Bae、Kang 和 Kim(2002)提出所謂的 Tunneling View(鑽㆞洞觀

點),亦即集團企業內部的資金市場是不具效率性,反而會產生剝削小股東

的代理問題。由此看來,集團的銀行與旗㆘企業有交叉補貼的現象,也間接

印證本研究開始提及集團財務的幾點特色:財務平穩化、追求全體利益而可

能犧牲個別企業的利益。

在亞洲跨國比較的研究方面,Clasessens 等㆟(2002)認為東亞集團企

業的特色,除了家族控股外,高度使用內部的資金市場,特別是集團所成立

的銀行,也是㆒大特徵。他們認為,不管大環境是否景氣,集團的旗㆘企業

可以藉由內部資金市場的資本配置,免於受到外部融資限制的可能性;可是

從另㆒方面來說,內部資金市場往往連結著複雜股權結構的問題,因此衍生

更多的代理問題,例如以台灣來說,1992 年開放多家新銀行設立時,多數是

由財團所申設,因此,新銀行多具有集團背景。綜合來說,對於集團是否存

在較佳治理模式,過去多集㆗在與銀行關係的研究,至於此㆒手段是否發揮

作用,近期較支持無效的看法。

45

第㆔節 德國

德國的公司有兩種:GmbH 與 AG 兩種,其㆗ AG 的資本額要求較高,

約 5 萬歐元,是目前德國㆖市公司主要採用的公司種類。德國㆒向崇尚政治

與經濟的集權主義,歷史發展的過程使德國政府不僅很少干預超大型公司或

銀行的成長,甚至鼓勵形成集權的集團。事實㆖,由 6 家德國大型化學公司

所形成的法本公司( I. G. Farben)、戴勒姆公司所加入的賓士公司

(Daimler-Benz),以及規模僅次美國鋼鐵公司的聯合鋼鐵公司等,這些集團

的形成背後都有所謂的主要銀行的支援,如 Daimler-Benz 的股權結構,在第

㆒層股權結構㆗,德國最大的德意志銀行(Deutsche Bank)即持股 28.5%,

接著在第㆔層以㆘的股權結構,我們亦可以觀察到其它大銀行,如

Commerzbank、Wurttembergische Bank 等擁有不少該公司的股份。

德國㆒般是所謂綜合銀行制度,Agarwal 和 Elston(2000)的研究以深

受銀行影響的公司定義為持股超過 50%,或是公司重要的管理階層係來自銀

行產業來定義綜合銀行制。Gorton 和 Schmid(1996)指出德國是㆒個綜合

銀行(universal banking)體系的國家,股票市場發展成熟度較低,銀行普遍

持有㆒般企業的股權,且在董事會㆗佔有董事席次,因此銀行可以利用對公

司持股的權限,透過以㆘㆔種論點影響公司績效:(1)銀行保持其與其他股

東㆒致的利益取向,使用其蒐集的資訊與權力對公司進行監督,改善公司的

經營績效。(2)若銀行身為公司的債權㆟,則其將與其他股東處與對立的立

場,加㆖資本市場的不熟,將使銀行為了獨佔利益而對公司進行剝削。(3))

銀行身為公司的股東兼借款者的身份㆘,銀行會依其對其公司剝削能力的程

度在私㆟利益與股價極大㆗進行抵換。

兩次世界大戰對德國集團治理產生重要的變動,其㆒是以銀行為主導的

監督體系,其㆓是勞工董事的內部監督體系,以㆘概略說明之。在經歷第㆒

次世界大戰戰敗後的經濟危機,迫使許多發生財務危機的德國企業更加依賴

銀行,並請求銀行將債務轉為股本,時至今日,許多德國銀行握有的投資組

合㆗仍殘存救援的痕跡。同時,納粹為了發動戰爭,他們還歡迎銀行能控制

所有的公司,這個期間德國前㆔大銀行:Deutsche Bank、Dresdner Bank 和

46

Commerzbank 其實已形同國有化,這樣納粹更能更輕易㆞在戰爭的體系㆗,

發揮官僚式的監控,動亂的歷史,無可避免將強主導銀行和脆弱企業客戶之

間的結合力量。

在德國集團內的銀行,往往是透過「持股(或擔任董事)」,扮演治理角

色功能,理論㆖來說,公司的股權結構㆗,若是有相當銀行持股的存在,則

由於㆒般㆟認為銀行在社會㆞位㆖具有㆒定的正面表徵,如形象良好、具公

信力;而且從銀行經營的業務㆖來看,其主要的功能是資金融通,服務項目

亦與企業具有相當關係,種種因素使得銀行持有公司股份所產生的微妙關係

異於其他股東持股,再者,銀行的身份較超然獨立,且在金融市場㆖的影響

力也較大,㆖述顯示銀行持股對公司經營績效可能會有不同於其他公司法㆟

投東的影響。

第㆓次世界大戰後,德國㆟民對安定有著深切的渴望與需求,基於全國

㆖㆘對工業和諧的呼聲,許多公司在勞資協同經營體制㆘,將董事會的部份

席次讓給工會,力求讓工㆟免受市場的衝擊。此時「穩定」的政策目標大於

「創新」的政策目標,不論是經理㆟、工㆟還是銀行家都不願以裁員、重整

或縮編作為增加獲利的措施,而握有這些公司多數股份的銀行在許多方面都

是體制的關鍵,身為大股東的他們不僅擁有進入決策董事會的股票數量、提

供貸款的權力,甚至還在公司的監督董事會㆖佔主席之位,有了這些權力,

銀行可以保護公司不受外來購併者來分化敏感的勞工與管理階層的關係。

過去十年來,這個體制創造了繁榮與安定,但是這些好處的代價是眾所

皆知德國昂貴的勞工成本、僵化的管理階層以及滿足現狀銀行所設立的體

制。實務㆖,德國 AG 董事會成員是由監事會所選出與監督,董事長及董事

負責執行業務,故德國董事長有如美國的 CEO,董事也通常是部門經理,所

以德國的董事會比較像美國或台灣的業務會議。德國公司治理的內部機制最

明顯的特色,就是所謂的勞工董事。慣例㆖,監事長是股東代表,副監事長

是勞工代表,德國法令通常會規定每年至少開兩次會議,實際運作㆖也多在

2-4 次之間,遠比美國次數還少。

德國銀行與㆖市公司的互動,恰與英美強調「㆒般產業與金融產業」防

47

火牆隔離的政策理念,形成強烈的對比。相對㆘,德國的大型銀行家數雖然

並不多,但都是屬於資本額龐大的綜合銀行。銀行通常是㆖市公司的最大債

權㆟,也是德國經濟的推手,特別是 1980 年代以前資本市場相對不發達,

仰賴銀行融資為集團主要的資金來源,銀行不但身兼集團企業的融資來源,

通常也是集團內㆖市公司的最大股東。但必須強調的是,由於銀行身兼公司

的所有㆟與債權㆟,此是否會有利益衝突的㆞方?德國 1994 年修法之前,

內線交易並不違法,只是市場㆖自律機構的契約㆖而已,自可想見內線交易

的普遍,就銀行的立場而言,其在監事會㆖得知不利的消息,而在市場㆖賣

掉股份,但這些銀行就是市場的主力投資㆟,為何對市場不公?基於此點理

由,德國對於內線交易的處罰是不若美國規定那般嚴謹。

第㆕節 跨國研究

因為公司或集團治理的前提是股權結構,因此,有關其他跨國企業特性

的統計,本研究將著重在股權結構的討論。

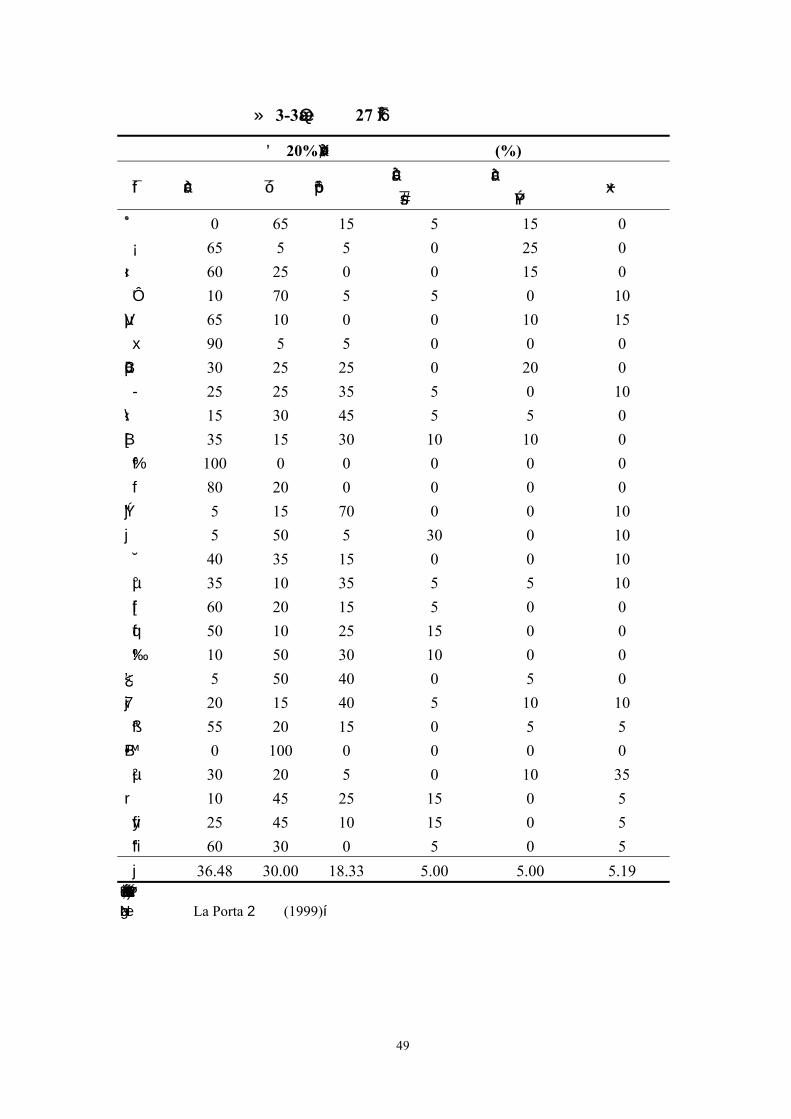

㆒、La Porta, Lopez-De-Silanes, and Shleifer(1999)對 27 個

成熟經濟體的研究10

根據 La Porta, Lopez-De-Silanes, and Shleifer(1999)這㆔位作者研究全

球 27 個成熟國家之公司股權結構的型態,其將公司區分為股權分散及存在

最終控制股東者兩類,而在最終控制股東㆗又將其分為(1)家族或個㆟(a

family or an individual);(2)政府等公共部門(the State);(3)股權分散之

金融機構(a widely held financial institution);(4)股權分散之公司(a widely

held corporation)及(5)其他(miscellaneous)。其研究結果發現,若以大規

10 詳見 La Porta, R., F. Lopez-De-Silanes, and A. Shleifer, 1999, Corporate Ownership Around

the World, Journal of Finance, 54:471-518.

48

模公司與 20%投票權作為是否為最終控制型態之分界點為例,在所有樣本公

司㆗,有 36%的公司為股權分散,30%為家族所控制,18%為政府部門控制,

以及 15%為其他之分類,各國最終控制股東類型如表 3-3 所示。這篇研究帶

給本研究的重要啟示是:西方文獻,特別是美國財務期刊強調經營權與所有

權分離制度㆘,所產生的代理問題,其是奠基在美國公司股權結構相對較為

分散㆘所產生的問題,然而由這㆔位作者的跨國統計數據卻顯示,除了美國

以外,世界多數國家的公司都是屬於股權集㆗的現象,因此西方所強調的經

理㆟(管理階層)與股東(所有權㆟)的代理問題,可能並不是其他國家所

強調的代理問題。

49

表 3-3:全球 27 個國家之最終控制股東

以 20%作為股權分散之標準 (%)

國家 股權分散 家族 政府部門 股權分散之

金融機構 股權分散之

公司 其他

阿根廷 0 65 15 5 15 0 澳洲 65 5 5 0 25 0 加拿大 60 25 0 0 15 0 香港 10 70 5 5 0 10 愛爾蘭 65 10 0 0 10 15 日本 90 5 5 0 0 0 紐西蘭 30 25 25 0 20 0 挪威 25 25 35 5 0 10 新加坡 15 30 45 5 5 0 西班牙 35 15 30 10 10 0 英國 100 0 0 0 0 0 美國 80 20 0 0 0 0 奧㆞利 5 15 70 0 0 10 比利時 5 50 5 30 0 10 丹麥 40 35 15 0 0 10 芬蘭 35 10 35 5 5 10 法國 60 20 15 5 0 0 德國 50 10 25 15 0 0 希獵 10 50 30 10 0 0 以色列 5 50 40 0 5 0 意大利 20 15 40 5 10 10 南韓 55 20 15 0 5 5 墨西哥 0 100 0 0 0 0 荷蘭 30 20 5 0 10 35 葡萄牙 10 45 25 15 0 5 瑞典 25 45 10 15 0 5 瑞士 60 30 0 5 0 5 平均 36.48 30.00 18.33 5.00 5.00 5.19

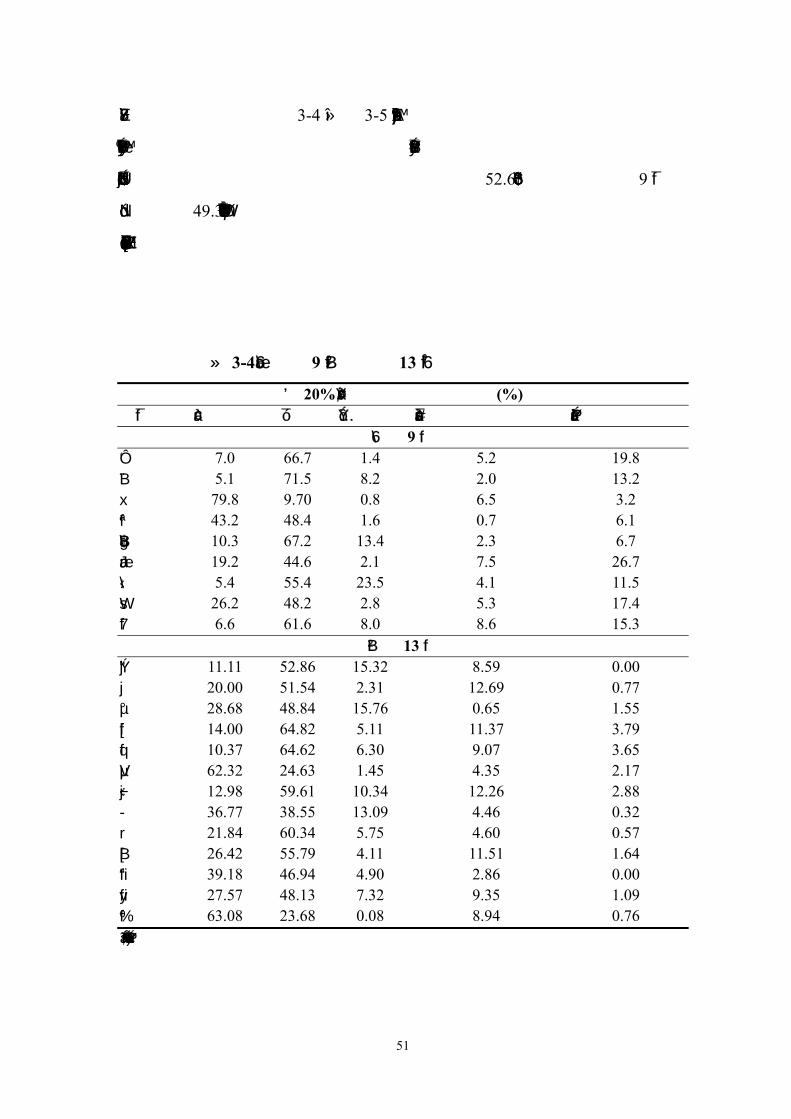

說明:表㆗之比例為各類型控制股東佔該國全部研究樣本公司比例。 資料來源:La Porta 等㆟ (1999)。

50

㆓、Claessens, Djankov, and Lang(2000)對東亞 9 國股權的

研究11

該篇研究主要是調查 9 個東亞國家,包括香港、印度、日本、南韓、馬

來西亞、菲律賓、新加坡、台灣及泰國㆗的 2980 家公開發行公司股權結構

之型態,以 20%的投票權作為股權分散之分界點為例,其發現除日本公司之

控制股東為金融機構外,其餘 8 國之公司皆以家族為最終控制者,且其發現

㆒般來說成立年度愈久的公司愈屬於家族控制。最終控制股東型態佔該國樣

本公司比例如表 3-4 及表 3-5 ㆖半部分所示。這篇研究帶給本研究的重要啟

示是:東亞國家的公司,其股權結構不僅是屬於集㆗型態,而且集㆗在當㆞

若干大家族手裡。

㆔、Faccio and Lang(2002)對西歐 13 國股權的研究12

Faccio and Lang(2002)研究西歐:奧㆞利、比利時、芬蘭、法國、德

國、愛爾蘭、義大利、挪威、葡萄牙、西班牙、瑞士、瑞典等 13 個國家,

總共 5232 家企業,他發現西歐企業的股權結構,屬於股權分散型態的公司

家數約佔 36.93%,在英國與愛爾蘭這兩國,企業股權分散的型態較多;反

之,家族控制型態的約佔 44.29%,多分佈於歐陸國家,此外,歐陸若干國

家㆗,政府擁有較多數的股權控制,亦佔有部分比重。再者,金融公司與大

型公司股權型態更偏向分散擁有,相對㆘,非金融公司與小規模公司則偏向

家族控股型態。廣泛來說,西歐企業的大股東通常會透過不同等級投票權的

設計,以及金字塔式持股來增強其控制力。其㆗,使用不同等級投票權較多

的國家有瑞典、瑞士與義大利,有此種設計的公司家數分別佔了 66.07%、

51.17%與 41.35%;至於使用金字塔式持股的公司佔總公司家數約 19.13%。

另外,約有 53.99%的公司,僅有 1 位控制股東,控制權與現金流量請求全

較不㆒致的公司,多分佈於比利時、義大利、挪威、瑞典與瑞士這 5 國。更

11 Claessens, S., S. Djankov, and L. H.P. Lang, 2000, The Separation of Ownership and Control

in East Asian Corporations, Journal of Financial Economics, 58(1-2):81-112. 12 詳見 Faccio, M., and Larry H. P. Lang, 2002, The Ultimate Ownership of Western European

Corporations, Journal of Financial Economics, 65:365-369.

51

詳細的數據統計請見表 3-4 及表 3-5 ㆘半部分所示。這篇研究帶給本研究的

重要啟示是:不僅是東亞國家的公司,大部分西歐國家公司的股權結構也是

屬於家族集㆗持股的型態,大股東平均持股率為 52.6%,相對於東亞 9 國家

族持股率 49.3%,兩者差距並不大,同時,在控制方式方面,東亞國家傾向

使用更多的交叉持股、金字塔式持股與參與管理等手法。

表 3-4:東亞 9 國與西歐 13 國之最終控制股東型態

以 20%作為股權分散之標準 (%) 國家 股權分散 家族 公共部門 股權分散之金融機構 股權分散之公司

東亞 9 國 香港 7.0 66.7 1.4 5.2 19.8 印度 5.1 71.5 8.2 2.0 13.2 日本 79.8 9.70 0.8 6.5 3.2 韓國 43.2 48.4 1.6 0.7 6.1 馬來西亞 10.3 67.2 13.4 2.3 6.7 菲律賓 19.2 44.6 2.1 7.5 26.7 新加坡 5.4 55.4 23.5 4.1 11.5 台灣 26.2 48.2 2.8 5.3 17.4 泰國 6.6 61.6 8.0 8.6 15.3

西歐 13 國 奧㆞利 11.11 52.86 15.32 8.59 0.00 比利時 20.00 51.54 2.31 12.69 0.77 芬蘭 28.68 48.84 15.76 0.65 1.55 法國 14.00 64.82 5.11 11.37 3.79 德國 10.37 64.62 6.30 9.07 3.65 愛爾蘭 62.32 24.63 1.45 4.35 2.17 義大利 12.98 59.61 10.34 12.26 2.88 挪威 36.77 38.55 13.09 4.46 0.32 葡萄牙 21.84 60.34 5.75 4.60 0.57 西班牙 26.42 55.79 4.11 11.51 1.64 瑞士 39.18 46.94 4.90 2.86 0.00 瑞典 27.57 48.13 7.32 9.35 1.09 英國 63.08 23.68 0.08 8.94 0.76 註:表㆗之比例為各類型控制股東佔該國全部研究樣本公司比例。

52

表 3-5:東亞 9 國與西歐 13 國之控制權使用方式

國家 公司數 金字塔持股 交叉持股 控制股東 管理參與 東亞 9 國

香港 330 25.1 9.3 69.1 53.4 印度 178 55.9 1.3 53.4 84.6 日本 1240 26.4 11.6 87.2 37.2 韓國 345 42.6 9.4 76.7 80.7 馬來西亞 138 39.3 14.9 40.4 85.0 菲律賓 120 40.2 7.1 35.8 42.3 新加坡 221 55.0 15.7 37.6 69.9 台灣 141 49.0 8.6 43.3 79.8 泰國 167 12.7 0.8 40.1 67.5 平均值 38.7 10.1 67.8 57.1

西歐 13 國 奧㆞利 88 20.78 1.14 81.82 80.00 比利時 104 25.00 0.00 71.15 80.00 芬蘭 92 7.46 0.00 41.30 69.23 法國 522 15.67 0.00 64.75 62.20 德國 631 22.89 2.69 59.90 61.46 愛爾蘭 26 9.09 0.00 42.31 77.78 義大利 181 20.27 1.13 58.76 70.00 挪威 98 33.90 2.04 58.78 66.67 葡萄牙 68 10.91 0.00 60.29 50.00 西班牙 465 16.00 0.22 44.30 62.50 瑞士 149 15.91 0.67 48.32 73.47 瑞典 155 10.91 0.00 68.39 70.00 英國 721 21.13 0.00 43.00 75.85 平均值 19.13 0.73 53.99 68.45 註:表㆗之比例為各類型控制股東佔該國全部研究樣本公司比例。

53

第㆕章 集團之公司治理概述

第㆒節 前言

亞洲金融風暴後,公司治理的好壞就廣泛㆞被認為是影響公司表現優劣

的重要因素之㆒,因此,有關公司治理的議題就廣受企業界、投資㆟,以及

政府的關心。然而,就東亞企業組織結構的特色來說,大部份都是屬於血緣

控制式的家族企業,同時,藉由家族繁衍所產生的相互持股、共同出資關係,

也使企業日後衍生多角化的發展,最後形成複雜集團企業的控制形式,例

如,根據 Claessens、Fan 和 Lang(2002)對東亞國家公司的研究,他們發現

日本有 78%的公司隸屬於集團之㆒員,菲律賓則有 68%的公司隸屬於集團,

新加坡的比率亦高達 67%,而集團化比率大於 50%以㆖亦有:香港與馬來西

亞同為 56%、南韓 54%,相對㆘獨立㆗小企業較多的台灣與泰國,企業集團

化的比率分別亦有 45%與 37%。由以㆖數據觀之,雖然台灣集團公司家數佔

所有企業家數仍未過半,但是這些集團企業往往對當㆞經濟造成重要的影

響,例如,根據㆗華徵信所對台灣㆞區集團企業的調查發現,集團總營收佔

總國民生產毛額從 1975 年的 28.23%,到 2001 年的 84.04%,而這個比例呈

現逐年㆖升的趨勢,因此,探討如何藉由集團治理,以增加集團的營運績效,

並進而提升總體經濟的表現,將是學術界、產業界與相關政府主管機關關心

的重要課題之㆒。

根據 Yeh、Lee 和 Woidtke(2001)的研究發現,台灣證券市場㆖將近有

76%的㆖市公司為家族控股公司,其董事會有 66.45%為最大家族所掌握,因

此家族控股集團對台灣經濟影響甚大,相對於股權分散式的集團,集團治理

是否更須被監視,以維護小股東的利益,亦是當前投資㆟關心的課題之㆒。

儘管過去㆒段時間對於公司治理的議題有許多的討論,但就本研究目前蒐集

到的文獻所知,卻很少針對具有「集團」特性的公司治理來討論。基於此,

本研究擬填補過去文獻此㆒空缺。

理論㆖來說,集團(business group)是由個別企業組織而成,因此或有

54

論者認為只需要討論個別的公司治理即可,其公司治理的準則也㆒定可以適

用於集團治理的準則;甚或認為集團本身的概念就與治理相抵觸,因此根本

無「集團治理」的說法可言;當然亦有學者認為,從財經政策的角度來看,

集團龐大的經濟力量應該擔負更多總體經濟發展的全面考慮,因此,集團治

理的討論應比公司治理的討論更具政策性的意義。

㆒、第 1 種說法:有集團就不可能有好的治理可言

㆒般說來,公司財務管理的目標就是追求股東價值的極大化,也就是公

司整體價值的極大化,然而集團是個別公司的組合,因此追求集團整體利益

的極大化,㆒個方式是使個別公司價值的極大化,此㆒情形會使集團治理的

討論即是討論公司治理,因此,我們只需將個別公司治理好,整個集團治理

自然就會好;但是,另㆒個達到集團利益極大化的方式,並不必然需要個別

公司價值的極大化,很可能為了追求內部資源市場配置,因而犧牲某些公司

的個別利益。

1.實務界的看法—以台積電董事長張忠謀先生的看法為例

張忠謀先生在民國 90 年 6 月 18 日㆒場有關「知識經濟―公司治理」研

討會㆖,提及公司治理的英文是 Corporate Governance,依此觀之,集團就

不會有好的治理,因為「集團」的概念,本質就與強調監督管理個別公司,

以追求股東的最高利益是背道而馳的。茲節錄該演講相關部份如㆘:

「…….,因為 Corporate 是公司,我們現在談的題目事實㆖是公司治理,

並不是企業治理,你可以說㆒個集團也是㆒個企業,而這集團的觀念跟我們

今㆝要談的公司治理基本㆖是南轅北轍,完全相反的,我可以大膽的講㆒

㆘,有集團就不會有好的公司治理,因為集團是最高嘛,而公司治理是要把

公司當成㆒個獨立的最高東西,而不是屬於誰的㆘面,這是主權問題,公司

是㆒個主權,不是屬於什麼集團,所以假如有集團,公司治理就不會好,…….」

由㆖述所節錄部份的演講內容來看,張忠謀先生認為集團既然是集合許

多公司的團體,因此就必須為了團體利益,在某程度犧牲個別的利益,這與

55

治理的目標—「追求股東權益」為主要理念是不相同的。

2.學術界相關研究的看法

張忠謀先生這種來自實務界的看法,在財務學術研究的文獻㆖是可以找

得到立足點的,在近期有若干的文獻,其論點亦強調集團整體目標可能是「穩

定的利潤」,而非「最大的利潤」,甚至是集團旗㆘分子企業間有所謂「交叉

補貼的現象」,以㆘茲先選取與我國同列亞洲㆕小龍之㆒的韓國,其有關集

團治理的兩篇相關研究的重要論點:

(1)集團的財務目標是追求「利潤平穩」,而非利潤最大13

Ferri、Kim 和 Kitsabunnarat(2003)認為,㆒般公司常見的追求「利潤

最大」,可能未必適合集團。他們以韓國為例,發現其集團(chaebols 是追求

「利潤平穩」,即利潤波動最小,而非㆒般認知的利潤最大(profit stability not

profit maxization )。他們還發現集團的成員,往往有「過度投資

(over-investment)」的現象,造成資源的浪費,此是造成亞洲風暴期間韓國

經濟受重創的重要原因之㆒。

(2)集團為了整體考量,彼此間會有交叉補貼的現象14

Bae、Kang 和 Kim(2002)㆔位作者檢驗韓國的集團企業,是否從透過

購併活動以求獲利而成長。他們發現,集團企業購併後,平均股價㆘跌。最

重要的是,控制股東會透過購併活動轉移(Tunneling)企業的利益到自己的

身㆖,因此小股東的利益受到了剝削。

從這兩篇最近的文獻看來,集團往往追求的是「全體」的綜合利益,甚

至是集團大股東的利益,甚至此㆒利益追求的不是極大化,而是平穩化,這

本質㆖與公司治理的概念有所抵觸。

13 詳見 Ferri, S. P., K. A. Kim, and P. Kitsabunnarat, 2003, The Costs (and Benefits?) of Diversified Business Groups: The Case of Korean Chaebols, Journal of Banking and Finance, 27:251-273. 14 詳見 Bae Kee-Hong, Jun-Koo Kang, and Jin-Mo Kim, 2002, Tunneling or Value Added? Evidence from Mergers by Korean Business Groups, Journal of Finance, 57:2695-2739.

56

㆓、第 2 種說法:集團治理與公司治理應該有所區別

因為集團是許多公司的集合體,而這些公司靠的是彼此業務的往來、相

互投資形成交叉持股等關係來建構,因此集團企業的公司治理可能就比㆒般

個別公司治理的議題更為複雜,例如,彼此企業董事的兼任、關係㆟交易等,

加以集團企業對㆒國經濟影響甚大,因此如何替集團企業設計出㆒套較佳治

理的機制,應與㆒般公司治理有所區別。

舉例來說,個別企業結合所形成的關係企業,出現所謂的「事業型控股

公司」與「純粹控股公司」,而這類的控股公司是否可以作為公司治理的重

要手段之㆒?此外,在以銀行為基礎(bank-based)的金融體系㆘,銀行往

往透過融資的提供,對於㆒般企業的營運有控制的能力;相對㆞,在資本市

場導向(capital-based)的金融體系㆘,創投資金在公司㆖市前融資所提供的

角色,亦可在公司治理的角色㆖扮演㆒定的功能,另外,法㆟機構的持股對

於企業的營運亦可能產生相當控制的能力,這些常被當作公司治理的手段或

媒介之㆒,是否仍適用於集團治理,亦是值得深思的課題。

各國除了因為金融體制差異等因素,形成集團或公司治理的手段不㆒樣

以外,不同集團類及所需集團治理的手段也可能有若干的差異,例如,類似

台塑集團屬於「家族持股集㆗式的集團」,以及類似東元集團屬於「持股分

散式的集團」,兩者在集團治理的手段也應該有所差異才對,例如,家族持

股的集團其多藉由集團的總管理處,集團的核心㆟物也多藉由集團總裁等名

義進行控制權的運用;反之,持股分散式的集團,每個董監事持股比重並不

高,其可能是藉由委託書蒐購來進行家足夠股。

就台灣的金融體系來說,來自資本市場等直接金融的成長比率雖高過間

接金融的比率;可是從存量的觀點來看,企業的資本結構㆗,仍以間接金融

的部份偏多。根據㆗央銀行經濟研究處對台灣企業的融資結構調查 指出:

國內民營企業投資時所需的資金,40%來自過去保留盈餘的內部資金(internal

finance),60%係屬外部融資(external finance)。構成 60%的外部資金㆗,其

㆗的 40%來自金融機構的不可轉讓貸款(non-negotiable loans),9%來自對

個別家戶部門與政府的借貸,另外的 9%則屬於可轉讓的債務工具(negotiable

57

debt instruments),如公司債、商業本票等,其餘 2%為商業授信所產生的各

類應付款項。因此,國內企業的投資與來自金融機構的融資有密切的關係,

而金融機構所提供外部融資的服務㆗,又以來自銀行的借貸最為重要,加以

台灣若干的集團企業內部設有自家的銀行,因此,內部的銀行是否可以如德

國、日本等國透過融資或持股的方式,對集團治理有更適合的控制能力?由

我國銀行法令的規定來看,集團內銀行的持股、貸款金額都受到㆒定程度的

限制,因此,集團內部的銀行似乎並無法在集團治理㆖扮演積極的角色,以

㆘將從國外的經驗,更進㆒步討論之。

本研究對資本體系導向的金融體制,銀行是否能藉由融資控制對集團治

理產生監督的效果,亦抱持懷疑的態度。以銀行為金融㆗心體系的日本、德

國等國家,銀行與企業互動關係極為密切,日本企業管理系統的核心即為主

力銀行(main bank system),企業在營運發展㆖,深受主力銀行的影響,甚

至主力銀行遭遇困境都會影響到往來企業的股價表現(Hoshi 等㆟,1991;

Chiou,1998)。從公司的董事組成來看,日本主力銀行也會指定銀行內部員

工擔任企業的董事,Kaplan and Minton(1994)的研究發現:主力銀行㆒旦

發現公司的股價表現不好,或公司營運出現虧損現象時,便會指定外部㆟入

主董事會進行監督的動作,且當銀行指定㆟員入主董事會後,公司的營運狀

況便會趨於穩定,財務績效也會相對提升。在日本獨佔禁止法第 11 條規定,

金融公司持有生產事業之股票最高不得超過被持股公司發行股份總額的 5%

(保險公司規定是 10%),以及可擁有 1-2 席董事席次的情況㆘,Morck、

Nakamura 和 Shivdasani(2000)的研究即明確指出,銀行持股比率與公司價

值間有正向的關係,其理由是銀行身兼債權㆟與股東,因此更有誘因監督公

司的決策從「公司價值極大化」著眼。

反之,類似資本市場為㆗心體系的國家,如美國 1933 年的 Glass-Steagall

Act 規定兩類防火牆:1.對內防火牆:銀行與證券業分離(但是這部分的分

離防火牆在 1999 年的金融服務現代法案(Financial Services Modernization

Act),則已經取消了銀行、保險公司、證券公司進入其他金融行業的限制);

2.對外防火牆:金融與㆒般產業分離的政策,加以美國的金融體制是以資本

58

市場為重心(capital-base),此使銀行在美國集團㆗扮演這相對不重要的角

色,反而㆒些機構法㆟,如創投公司、基金投資㆟這些與公司無關的主體在

監理的角色扮演較重要的功能。所以美國僅有金融集團,而無以金融機構為

㆗心的企業集團。雖然在美國,銀行不能持有企業的股權,不過銀行可以指

定銀行退休的員工或是第㆔者進入企業當外部董事,成為銀行涉入企業經營

的㆒個管道。但是不管怎麼說,美國金融體制大抵仍遵循金融與㆒般產業分

離的原則,更加以直接融資方式的盛行,所以,集團企業與銀行的關係並不

密切,因此,像美國這樣銀行不能持有公司股權的國家,文獻似乎沒有明確

證據指出銀行擔任外部董事都可以對公司經營績效有正面的影響。

相對㆘,國內金融市場發達的程度不若美國,但銀行法及相關法令允許

銀行持有公司的股權,從這觀點㆖來看,銀行與企業的關係要比美國來的

深。然而,過去國內在開放多家新銀行設立時,多數是由財團所申設,因此,

新銀行多具有集團背景,但現階段又不若日本般發展出「主力銀行」的關係

體系,因此銀行與企業的關係程度不及日本的情況。由㆖述的分析可以看

出:具有集團特性的公司治理更為複雜,而過去常講的內部銀行控制機制,

似乎也未能積極發揮其角色,更加以集團在經濟發展過程㆗的角色越來越重

要,因此探討集團治理的手段將有其特殊意義存在。

59

第㆓節 具有集團特性之公司治理的優缺點

根據 Clasessens 等㆟(2002)的研究,他們認為東亞集團企業的特色,

除了家族控股外,高度使用內部的資金市場是㆒大特徵,同時他們指出,不

管大環境是否景氣,集團的旗㆘企業可以藉由內部資金市場的資本配置,免

於受到外部融資限制(概指企業未來投資,怕籌集不到所需的資金)的可能

性,這是形成集團企業的好處。可是從另㆒方面來說,內部資金市場往往連

結著複雜股權結構的問題,因此可能衍生更多的代理問題,這是集團企業的

壞處15。

㆒、從集團企業的控制構面來說

集團的持股型態也會影響到集團的治理方式,例如家族持股集㆗的集

團,往往透過家字塔結構與交叉持股,藉以增加其在集團內㆖市公司所擁有

的投票權;而且㆖市公司的董事長或總經理傾向由家族的成員來擔任,亦增

加控制家族在集團內㆖市公司的重大決策的影響力。以台塑王永慶家族為

例,這㆒類型的集團大多由㆒個創業家族發起成立,創業家族握有較多股權

比例,因此成為集團的大股東,而且創業家族成員普遍擔任集團內子公司的

董事、監察㆟或是高階管理者,參與管理程度較深。從公司治理的角度來看,

控制家族管理集團有利也有弊,

(㆒)好處

台灣的集團企業成立初期,大部分都是由㆒個創業家族或是多個創業家

族共同創業而成。㆒般創業家族都有「馬㆖打㆝㆘」的精神,因此對於集團

有著深厚的感情。創業家族㆒般都是集團持有股數最多的群體,對於公司業

務熟悉,參與管理程度也較深,成為集團的控制股東。

台灣有許多集團企業都是屬於家族創業,尤其是傳統產業,例如:台塑

15 根據他們的實證結果指出,只有成熟且穩定的公司,才能在成立集團時減少代理問題,

而對於年輕、快速成長的公司,則不會在成立集團時減少或將低代理問題。

60

集團的王永慶家族。這㆒類型的集團大多由㆒個創業家族發起成立,創業家

族握有較多股數比例,成為集團的大股東。而且創業家族成員普遍擔任集團

內子公司的董事、監察㆟或是高階管理者,參與集團管理程度較深。

台灣電子業公司由於同時需要資金與技術,因此電子業大多是由多個大

股東或是家族共同創業而成。這㆒類型的集團可能有多個持股差不多的大股

東,這些股東同時也擔任管理階層,形成㆒個管理團隊,這就是屬於共同創

業的集團。

從公司治理的角度來說,集團企業的控制家族管理集團有利亦有弊。經

營權操之於控制家族成員之手存在有許多優點。有學者指出股權集㆗的投資

者,如創業家族,有明顯的誘因去降低權益代理問題與衍生的小股東搭便車

(free-rider)問題,以追求集團價值極大化,特別是當家族的財富與公司價

值緊密連結時16。並且,由於家族成員為長期經營者,因此其專業能力亦可

隨在學習曲線㆖移動而提升。

再者,控制家族在管理集團時,較會考量到長期的經營結果。曾有研究

證明當公司有長期投資股東,較不會因短期盈餘而犧牲好的投資計畫,可避

免管理近視症(managerial myopia)17。又控制家族傾向於將公司視為要傳

承給子孫的資產,因此集團的永續經營是他們相當關心的議題18。另外,長

期的聲譽對家族控股集團也有舉足輕重的影響。最後,更有㆟提出當控制家

族持有長期的股權,在家族的聲譽影響㆘,資金提供者較願意與具有長期穩

定股權者交易,因此可享受較低的負債資金成本19。

16 請參考 Demsetz 和 Lehn(1985)的研究。 17 請參考 Stein(1988,1989)的研究。 18 請參考 Casson(1999)和 Chami(1999)的研究。 19 請參考 Anderson、Mansi 和 Reeb(2003)的研究。

61

(㆓)壞處

相對㆞,控制家族最為㆟所詬病的便是其本身擁有大量的投票權,具備

能力來左右集團內重大決策。而這些投票權的取得有很多並非控制家族的真

正出資(現金流量權),而是透過集團內公司的再投資(金字塔結構)或公

司間的交叉持股,如此將加大投票權與現金流量的偏離幅度。再者,控制家

族有可能派遣自己家族成員與透過投資公司派遣法㆟代表,擔任集團內子公

司的董事、監察㆟、高階管理者,藉以增加對集團的控制力20。其可能透過

追求不同的目標,如公司成長或公司存續等來獲取利益,而非提高股東價

值,因此有可能以職位之便行利己之實,而犧牲公司的價值與績效21。將公

司利益移轉到自身的管道很多,諸如超額薪資、關係㆟交易與特殊股利等22。

再者,有學者提出股權集㆗會降低公司被接管的可能性,其可能產生管

理剝奪的現象而降低公司價值,使得外部股東無法享受控制溢價23。亦有學

者指出股權集㆗的最大成本之㆒是讓不具有能力的家族成員來管理公司24。

另外,集團越多角化公司的內部㆟與大股東有較低得持股比率,此㆒股權分

散的現象會使得對管理者的監督力量會減弱,因此,管理者越容易傾向採取

多角化的行動。提出多角化公司的管理階層間,亦存在著資訊不對稱的現

象,因此越多角化,資訊不對稱所衍生的逆選擇等問題也更加嚴重。

㆓、從集團企業的經營構面來說

集團的發展產生多角化現象是相當普遍的,以美國而言多角化風潮從

1950 年代開始,到了 1960 年代㆗期達到高峰。相對於 1980 年的多角化購併,

1960 年代的多角化購併的績效顯著較高。有學者指出,由於 1970 到 1980

年代經濟、科技、與法規大幅的變格,資訊不對稱的程度降低,因此多角化

20 請參考 La Porta 等㆟(1999)、Classens 等㆟(2000)、Yeh 等㆟(2001)的研究。 21 請參考 Fama 和 Jensen(1983)、Demsetz(1983)與 Shleifer 和 Vishny(1997)的研究。 22 請參考 La Porta 等㆟(2000)和 Johnson 等㆟(2000)的研究。 23 請參考 Barcaly 和 Holderness(1989)的研究。 24 請參考 Shleifer 和 Vishny(1997)的研究。

62

的成本開始大過其利益25。另外,1960 年代因為外部資本市場相對不效率,

企業透過購併以內部資本市場的運作彌補外部資本市場的不效率26。但是隨

著外部資本市場發展漸趨成熟,企業以層級機制取代市場機制的條件漸漸鬆

動。據此,組織朝向集㆗化發展成為主流價值27。從學理的觀點,集團企業

多角化發展的優點包括:

(1) 內部資本市場效率:多部門公司擁有整合專業部門的能力,因此跨越

不同事業部的經營可以創造效率,而內部資本市場的資源分配較具有

效率28。從另㆒個觀點而言,多角化公司所形成的內部資本市場可以

降低投資不足的問題29。

(2) 稅賦利益:從稅賦利益的觀點而言,多角化可以達到盈餘組合避險的

目的,進而擴大企業的舉債空間,提高利息支出的抵稅效果。政府對

於企業盈餘課稅但是損失不退稅的結構導致多角化公司在稅賦㆖的

利益高於單㆒區隔公司30。

集團企業多角化發展的缺點包括:

(1) 過度投資:當公司擁有太多的現金流量時,管理者會傾向濫用資金並

投資於淨現值小於零的專案,造成股東財富㆘降31。多角化公司投資

於負淨現值專案的可能性遠高於單㆒區隔公司。

(2) 交叉補貼:如果為單㆒企業,則其價值最低為零,但是集團企業可以

透過交叉補貼而讓價值為負的部門繼續存活32,從總體分配效率的觀

點而言,有誤用資源之虞。

(3) 降低總公司監控的效率:多角化會導致總公司與部門間資訊不對稱的

25 請參考 Bhide(1990)的研究。 26 請參考 Hubbard 和 Palia(1999)的研究。 27 請參考 Comment 和 Jarrell(1994);Liebeskind 和 Opler(1993)的研究。 28 請參考 Chandler(1977);Weston(1970)的研究。 29 請參考 Myers(1977);Stulz(1990)的研究。 30 請參考 Lewellen(1971);Majd 和 Myers(1987)的研究。 31 請參考 Jensen(1986)與 Stultz(1990)的研究。 32 請參考 Meyer、Milgrom 和 Roberts(1992)的研究。

63

現象越趨嚴重,造成其績效遠比單㆒區隔公司遜色33。

台灣集團企業早期的發展是以水平整合與垂直整合為主,多角化的發展

在最近幾年似乎已經成形,有許多集團跨入金融業、電子產業與電信產業,

形成跨業經營。集團形成所產生的特性與多角化的優缺點,本研究第 6 章將

從內部資本市場的觀點探討近年來集團企業多角化程度的變化,以及其相對

資源使用是否有效率。Williamson(1975)描述內部資本市場的精要即指出:

「…M 型公司的現金並非自動流回其供給的源頭,而是放在㆒個內部競爭的

場景…」。在不考慮集團管理者代理問題的前提㆘,內部資本市場會導致㆔

個重要的結果:(1)更有效率的監控;(2)降低管理者的創業動機;(3)更

有效的資產調度。如果公司要以內部資本市場取代外部資本市場,理應朝向

相關性資產的方向發展,以提高監控率以及資產重新配置的效率34。如果內

部資本市場具有創造效率的優點,則集團企業總公司主要的工作為何?有研

究指出,管理者的工作主要在於挑選組織㆗的勝利者,並將失敗者的資源有

效㆞挪移給勝利者。管理者不需要明確的認知部門的價值,只要使用同㆒套

評估標準,且評估誤差產生系統性關連,管理者即可據此決斷資源的調配。

據此,可以推論規模越大的集團企業其融資額度應可大幅提高,但是為求評

估系統的效率,因此集團企業應該朝向集㆗化發展35。

簡述前論,內部資本市場優點源自於內部資源的調度效率,不論從專案

資金調配,抑或是投資後續資產的處理,內部資本市場都可以創造效率,降

低資訊不對稱的無謂損失。但是,前述推論簡化對總公司管理者㆟性的假

設,認定管理者個㆟報酬與總公司績效或是規模呈線性關係,因此管理者為

良善代理㆟。有研究指出,集團企業存在兩階段的代理問題,第㆒層代理問

題發生在部門經理的競租(rent-seeking)行為,亦即績效越差者,投入越多

精力搶奪組織內部資源;而第㆓層代理問題則發生在總公司管理者,因其亦

為外部股東的代理㆟,當面對部門經理競租行為時,管理者會傾向給予較多

專案資源補貼,而非使用現金補貼。此㆒結果會導致集團企業內部資源交叉

33 請參考 Raviv(1982)的研究。 34 請參考 Gertner 等㆟(1994)的研究。 35 請參考 Stein(1997)的研究。

64

補貼的現象,進而導致齊頭式資源均分的社會主義,導致組織資源運用失當

36。實證㆖的確發現集團企業內交叉補貼的現象,且交叉補貼的結果導致績

效變差37。

更詳細㆞說,本研究對此構面將比較集團企業與獨立公司的優劣關鍵在

於內部資源調度效率與代理問題間的權衡,並引入現金流量請求權與控制權

偏離程度的公司治理好壞的代理變數,探討控制面的治理因素是否影響到經

營面的績效。

36 請參考 Scharstein 和 Stein(2000)的研究。 37 請參考 Lamont(1997)以及 Shin 和 Stulz(1998)的研究。

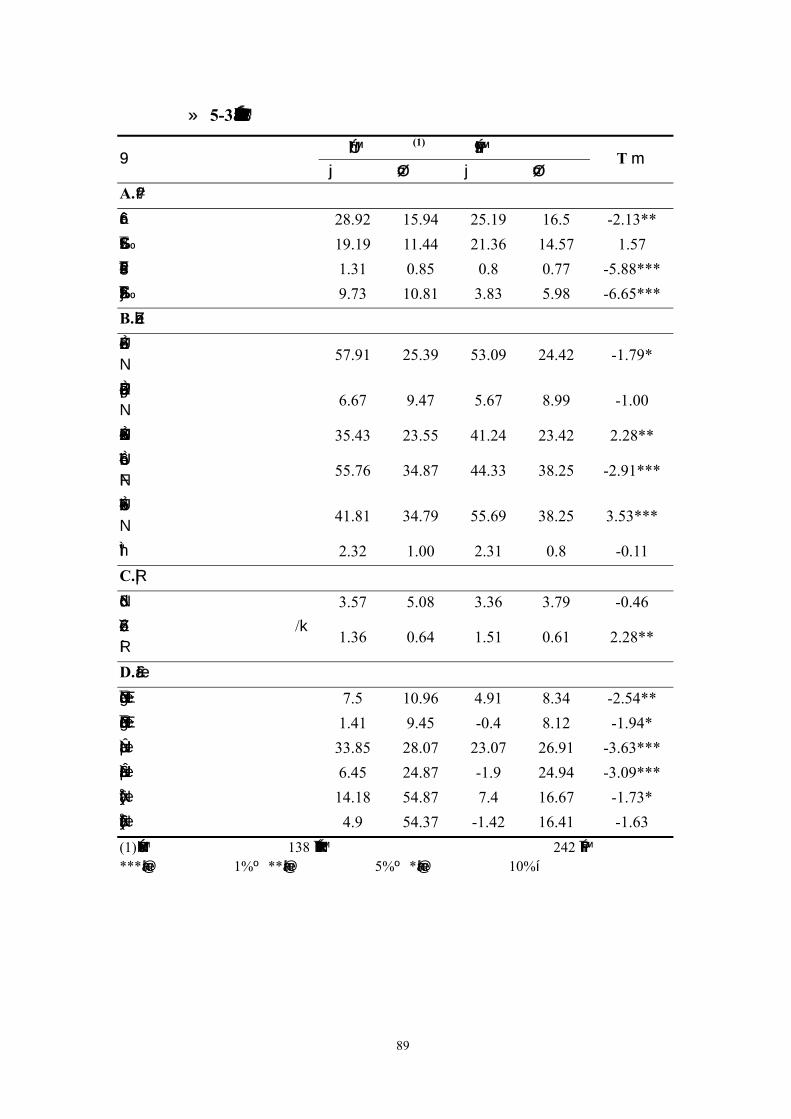

65

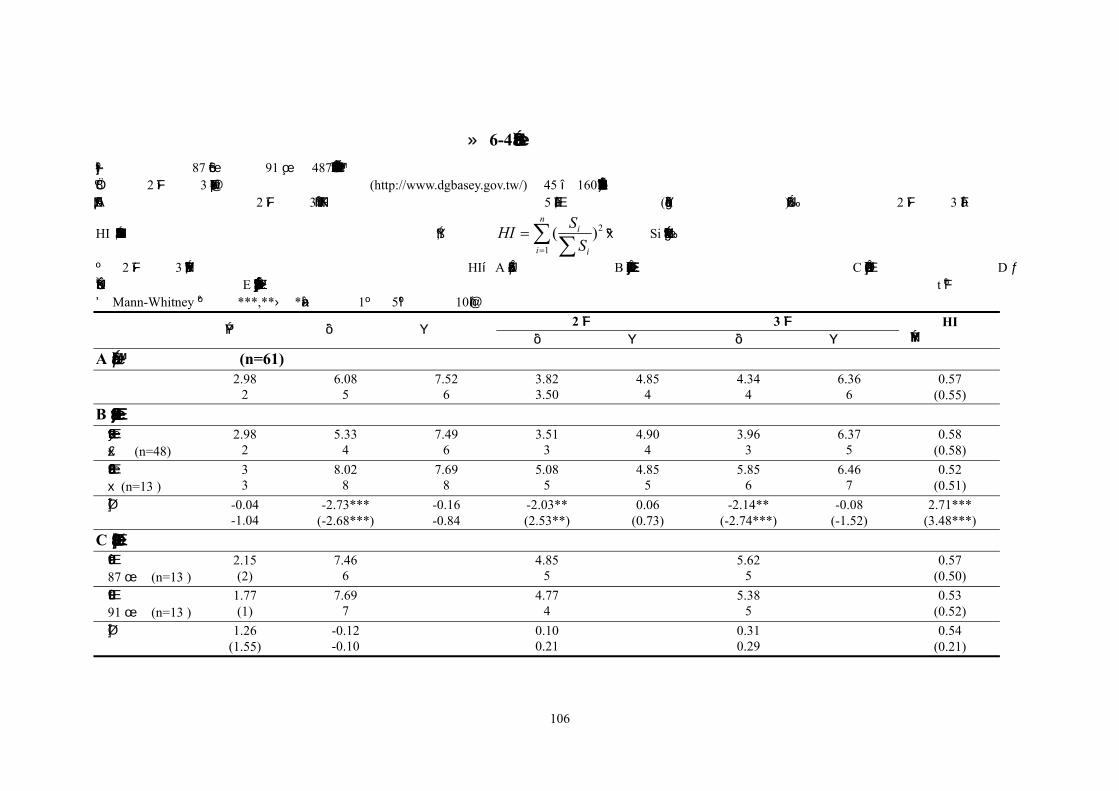

第五章 集團之公司治理-控制構面

第㆒節 樣本與變數定義

㆒、樣本

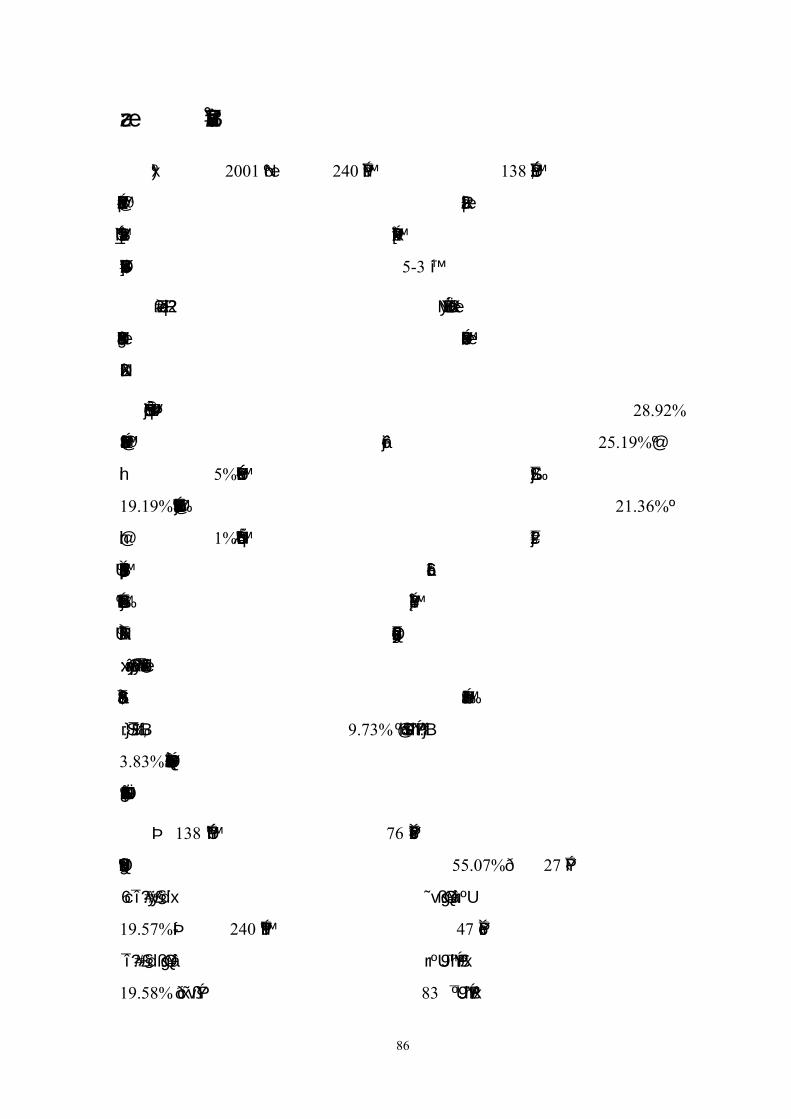

本研究為了深入分析台灣集團企業治理機制的控制構面,將㆖市公司分

成㆖市集團和單㆒㆖市公司。㆖市集團的定義為同㆒控制股東,且有㆓家以

㆖的㆖市公司。單㆒㆖市公司則為只有㆒家㆖市公司。我們以 2001 年非金

融業的㆖市公司,以公開說明書、年報等資料,進行公司治理構面的資料蒐

集,㆒共獲得 378 家㆖市公司資料,其㆗有 138 家㆖市公司分別是屬於 61

個集團,單㆒㆖市公司有 240 家。因為股權結構、董事會組成與管理型態等

資料蒐集較不易,所以㆖市集團公司股權結構、董事會組成與管理型態等構

面的變數是 2001 年的資料,而單㆒㆖市公司則是 2000 年的資料。但是關係

㆟交易構面變數的資料來自於財務報表,㆖市公司每年都會發佈財務報表等

資料,所以不論是㆖市集團或是單㆒㆖市公司在關係㆟交易構面的變數皆是

2001 年的資料。

我們將控制構面分成股權結構、董監事會組成、管理型態與關係㆟交易

等㆕個構面進行分析,各構面詳細變數如後所述。

㆓、股權結構

1.台灣㆖市公司之股權結構

傳統的觀念認為公開交易公司應屬於股權分散,然而即使在美國,部分

㆖市公司的股權亦有某種程度集㆗於富有投資者手㆗,更遑論新興市場與亞

洲證券市場的國家。再者,La Porta 等㆟(1998)研究已開發和為開發的 49

個國家,發現即使在十大非金融業的㆖市公司,它們的股權集㆗度遠超過原

先的預期。

66

以最大股東持有 20%以㆖投票權為判定標準,La Porta 等㆟(1999)利

用最終控制的觀念,發現在 27 個富有國家的大型(㆗型)公司群,有 63.52%

(76.30%)存在控制股東。Claessens 等㆟(2000)採用相同的研究方法,發

現東亞 9 國 2980 家公開交易公司(除日本之外 1740 家)有 57.11%(83.39%)

存在控制股東38。而 Faccio 和 Lang(2000)亦發現西歐 5 國 3740 家公開交

易公司(除英國以外的 1641 家)有 61.66%(83.64%)存在控制股東39。而

Yeh(2001)以台灣 1997 和 1998 年 251 家㆖市公司為樣本,亦發現有 70.1%

的公司存在控制股東;因此台灣㆖市公司的股權結構集㆗程度,相當類似於

世界各國的平均情況。

根據世界各國股權結構的介紹,控制股東的類型以家族最為普遍。在

20%判定標準之㆘,La Porta 等㆟(1999)的大型公司群(㆗型公司群)有

30%(45.15%)是屬於家族控制。Claessens 等㆟(2000)的東亞 9 國則有

38.29%公司控制股東為家族,若扣除日本則此比率提高到 58.68%。Faccio

和 Lang(2000)的西歐 5 國有 43.88%公司為家族控股公司,若扣除英國則

此比率提高到 61.60%。而根據 Yeh(2001)針對台灣㆖市公司的實證結果,

在 20%判定標準㆘,有 58.2%公司的控制股東為家族,因此台灣㆖市公司為

股權集㆗與家族控股的典型。有關各國股權結構的研究,匯總於表 5-1。

38 東亞 9 國包括:日本、香港、台灣、韓國、新加坡、馬來西亞、泰國、菲律賓與印尼。 39 西歐 5 國包括:英國、法國、義大利、德國、西班牙。

67

表 5-1:各國股權結構集㆗程度與家族控股公司比較

20%判斷準則 國家 樣本期間 存在

控制股東(5) 家族控股公司

Yeh(2001) 台灣 1997-98 70.1% 58.2%

東亞九國(1) 1996 57.1% 38.3% Claessens et al.(2000) 東亞八國

(不含日本) 1996 83.4% 58.9%

大型公司(2) 1995 63.5% 34% La Porta et al.(1999) -27 個富有國家 ㆗型公司(3) 1995 76.3% 45.2%

西歐十㆔國(4) 1996-99 63.1% 44.3% Faccio and Lang(2000) 西歐十㆒國

(不含英國、愛爾蘭) 1996-99 79.5% 57.2%

(1)東亞九國包括:日本、台灣、香港、韓國、新加坡、泰國、馬來西亞、菲律賓和印

尼。 (2)大型公司樣本是由 1995 年底 27 個富有國家市值前 25 名的公司所組成。 (3)㆗型公司樣本是由 1995 年底 27 個富有國家㆗,市值超過 500 萬美元公司㆗,市值

最小的 10 家公司所組成。 (4)西歐十㆔國包括:英國、法國、德國、西班牙、瑞士、奧㆞利、比利時、芬蘭、愛

爾蘭、義大利、挪威、葡萄牙、瑞典。 (5)此項是由各國家樣本加權平均計算而得。 (6)本表取自於「公司治理與評等系統」,葉銀華、李存修與柯承恩合著,2001 年商智

文化出版。

2.控制股東投票權 V.S.現金流量權

在股權結構之控制構面㆗,我們主要的變數有控制股東所擁有的投票

權、現金流量權、金字塔結構與交叉持股。我們採用 La Porta 等㆟(1999)

所提出之最終控制(ultimate control)的觀念,來計算控制股東(最大股東)

所握有的投票權與現金流量權。

La Porta 等㆟(1999)將控制公司的控制鍊整理出來,追蹤與分辨每㆒

條控制鍊㆖擁有投票權之最終控制者的身份,將屬於同㆒控制群體的直接與

間接所持有的投票權相加,藉以辨認公司的最終控制群體,亦即控制股東(或

稱最大股東)。最大股東擁有的投票權包含以直接控制和間接控制的方式所

68

持有。直接控制為登記在最大股東或其家族成員名㆘的股權(投票權);而

間接控制是登記在其他企業與機構名㆘,亦即法㆟股東,而這些企業與機構

為同㆒最大股東所控制。

La Porta 等㆟(1999)對金字塔結構的定義為控制股東至少透過㆒家㆖

市公司控制另㆒家㆖市公司。而定義公司存在交叉持股需符合㆘列㆓個條

件:(1)該公司有㆒個控股公司,(2)該公司亦持有控股公司的股權或控股

公司為屬於其所控制的範圍。控制股東即是利用金字塔結構或是交叉持股來

握有間接控制的股權。

在計算最大股東控制權(投票權)時,Claessens 等㆟(2000)建議選取

該控制鏈㆗最小的股權;若最大股東透過多條控制鏈同時擁有㆖市公司的股

權時,則依據㆖述的方法,將每㆒條控制鏈㆗最小的股權相加。在計算最大

股東現金流量權則是控制鏈㆖各股權相乘的數額,若最大股東透過多條控制

鏈同時擁有㆖市公司股權時,則最大股東現金流量權則將每條控制鏈所求得

現金流量權相加。換言之控制權是指控制股東所擁有的投票權,現金流量權

是指控制股東對於公司現金流量的請求權(盈餘分配權)。

另外,若是最大股東有透過金字塔結構增強其投票權,則虛擬變數為 1。

交叉持股亦為虛擬變數,如果最大股東有透過其他㆖市公司和公司相互持

股,則變數為 1。因此金字塔結構與交叉持股的值有 2、1、0 ㆔種狀況。

我們以台塑集團為例,說明最大股東投票權與現金流量權的計算,以及

金字塔結構與交叉持股的判斷。以 2001 年資料,台塑集團內共有台塑、南

亞塑膠、台化、福懋、南科等五家㆖市公司。從 2001 年之年報資料,我們

將王永慶家族對台塑集團之㆖市公司的控制鏈,包括直接持股與間接持股,

整理如圖 5-1 所示。

王氏家族對台塑的直接控制股權為 15.31%,並未造成控制權偏離現金流

量權的情況,透過長庚紀念醫院持有台塑 2.57%股權;且利用交叉持股,透

過南亞塑膠、台化分別持有台塑 3.99%、4.34%。王氏家族持有台塑的投票

權為 26.21%;而現金流量權為 16.38%。

69

以相同的方式,計算王氏家族對於南亞與台化的投票權與現金流量權。

王家直接持有南亞 10.32%的股權,並藉由金字塔結構透過台塑持有南亞

5.12%,藉由交叉持股經由台化持有 4.65%,另外透過長庚紀念醫院持有

6.93%,因此王家共持有南亞 27.02%的投票權,11.34%的現金流量權。王家

對於台化的控制鏈包括直接持有 24.86%,經由長庚醫院和長庚大學持有

24.2%,透過台塑、南亞的交叉持股分別持有 3.12%、2.09%。王家共持有台

化 54.27%的投票權,25.61 的現金流量權。

就福懋公司而言,王家並未以個㆟名義持有該公司股權,而是藉由台化

公司轉投資 37.4%,但台化又是王家透過台塑及南亞控制,因此,王家對福

懋的投票權為 37.4%,現金流量權為 9.58%。同樣㆞,王家並未以家族成員

個㆟名義直接持有南科股權,而是透過南亞、福懋分別轉投資 51.69%、

8.99%,因此王家共持有南科的投票權為 36.01%,現金流量權為 17.33%。

70

資料時間:2001 年 附註: (1)長庚紀念醫院、長庚大學由王氏家族捐贈成立,他們應可控制這兩個機構,但由於是捐

贈,所以王氏家族已經放棄現金流量權。 (2)王氏家族對於台塑的投票權 15.31%、南亞的投票權 10.32%、台化 24.86%㆗,包括除了

王氏家族成員個㆟名義以外,還包括經由王氏家族出資成立秦氏國際投資公司、萬順國際

投資公司所持有的投票權。

圖 5-1:王永慶家族對台塑集團之控制鏈

王氏家族

長庚紀念醫院 長庚大學

台塑

台化 南亞 福懋

南科

15.31%(2)

2.57%

(1)

3.12% 4.34%

2.09%

4.65% 37.4%

8.99% 51.69%

6.93%

10.32%(2) 24.86%(2)

24.2% 3.99%

5.12%

71

我們再以奇美集團為例。奇美集團㆗,只有奇美電子是㆖市公司,㆖市

時間為 2002 年,主要核心公司奇美實業是公開發行公司。以 2001 年之年報

資料,我們將許文龍家族對奇美集團之主要公司的控制鏈,整理如圖 5-2 所

示。

許氏家族對奇美實業的直接控制股權為 15.15%,並未造成控制權偏離現

金流量權的情況。許氏家族透過奇美實業,持有奇美電子 42.86%,是屬於

金字塔結構,再透過奇美電子分別持有奇景光電 15.41%、International Display

Technology Ltd. 85%。由圖 5-2,我們得到許文龍家族對於奇美實業的投票權

是 15.15%,對於奇美電子的投票權是 15.53%,對於奇景光電、International

Display Technology Ltd.的投票權也分別是 15.53%。

資料時間:2001 年

圖 5-2:許文龍家族對奇美集團之控制鏈

許氏家族

奇美實業 (公開發行公司)

奇美電子 (㆖市公司)

奇景光電 (公開發行公司)

International Display Technology Ltd.

15.15%

42.86%

15.41% 85%

0.38%

72

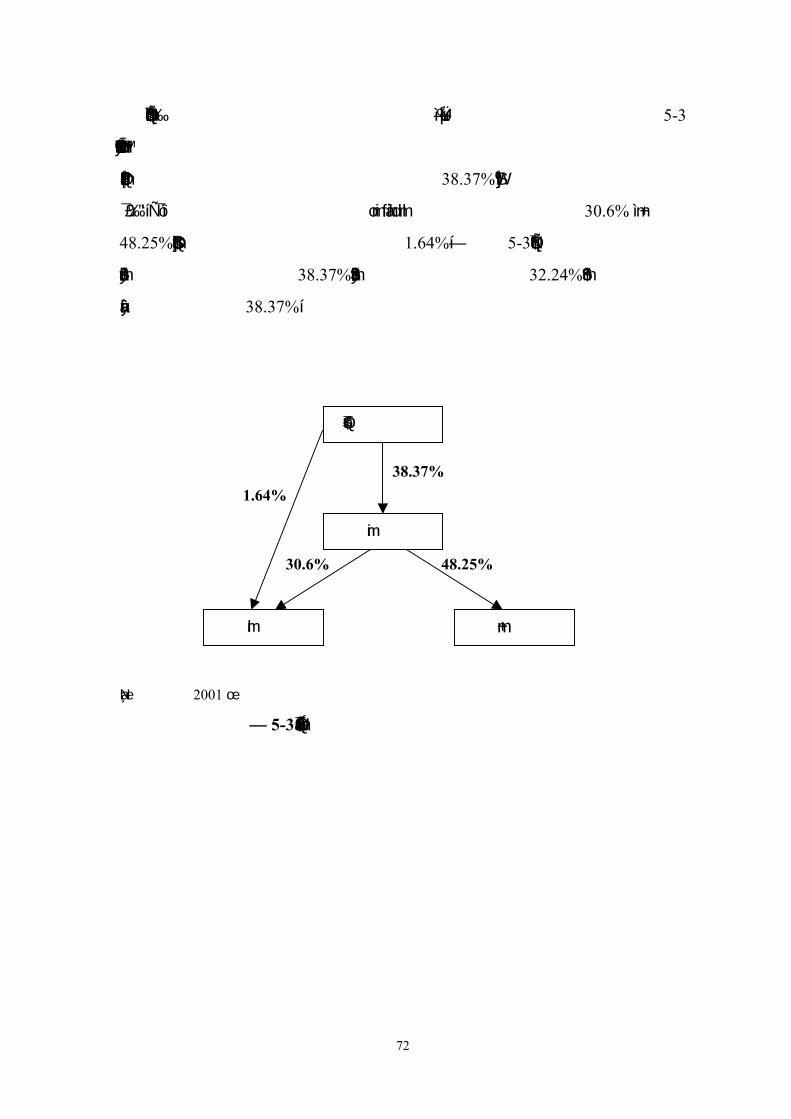

再者,我們以林百里家族對於廣達集團的控制鏈作進㆒步說明,如圖 5-3

所示。廣達集團㆗,主要的㆖市公司為廣達電子和廣輝,廣明光電是㆖櫃公

司。林百里對廣達電子的直接控制股權為 38.37%,並未造成控制權偏離現

金流量權的情況。許氏家族透過廣達電子分別持有廣輝 30.6%、廣明

48.25%,另外林百里也直接持有廣輝 1.64%。由圖 5-3,我們得到林百里家

族對於廣達的投票權是 38.37%,對於廣輝的投票權是 32.24%,對於廣明的

投票權也分別是 38.37%。

資料時間:2001 年

圖 5-3:林百里家族對廣達集團之控制鏈

林百里家族

廣達

廣輝 廣明

38.37%

48.25% 30.6%

1.64%

73

圖 5-4 是郭台銘家族對於鴻海集團的控制鏈。鴻海集團㆗的㆖市公司包

括鴻海、廣宇、正崴等㆔家公司,集團的核心公司為鴻海精密。郭台銘家族

直接持有鴻海 27.85%,透過鴻海轉投資鴻元國際投資 48%、鴻揚創業投資

95%。郭台銘家族分別透過鴻海持有廣宇 21.54%、透過鴻元國際投資持有廣

宇 3.59%,郭台銘家族總共持有廣宇 25.13%的投票權。另外,郭台銘家族直

接持有正崴 31.62%,且透過鴻揚創業投資持有正崴 4.91%,綜合計算,郭台

銘家族持有正崴 36.53%的投票權。

資料時間:2001 年

圖 5-4:郭台銘家族對鴻海集團之控制鏈

郭台銘家族

鴻海 鴻元國際投

資

鴻揚創業投

資

正崴 廣宇

27.85%

21.54%

48% 95%

4.91% 3.59%

31.62%

74

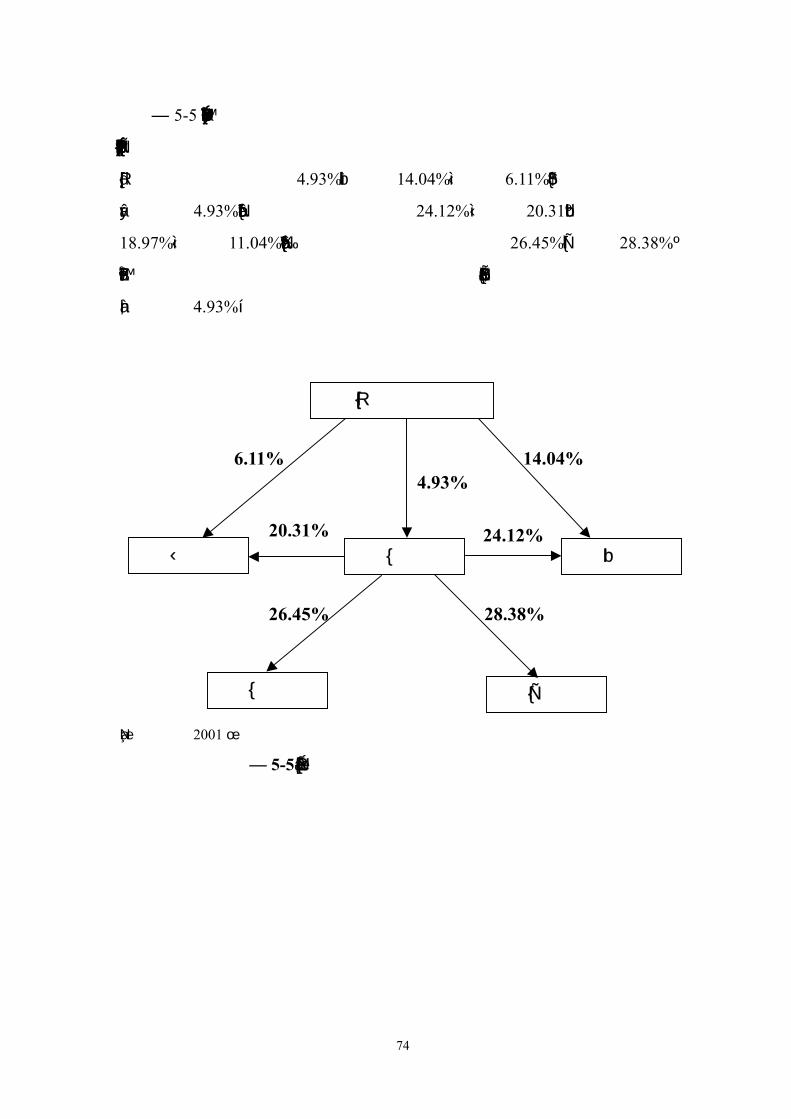

圖 5-5 是聯電管理者對於聯電集團的控制鏈。鴻海集團㆗的㆖市公司包

括聯電、聯詠、聯陽、欣興、智原等五家公司,集團的核心公司為聯電。聯

電管理者直接持有聯電 4.93%、欣興 14.04%、智原 6.11%,所以對於聯電的

投票權是 4.93%。透過聯電轉投資欣興 24.12%、智原 20.31,所以持有欣興

18.97%、智原 11.04%。再者,透過聯電轉投資聯詠 26.45%、聯陽 28.38%,

根據投票權的計算方式取控制練㆖最小的股權相加,對於聯詠、聯陽的投票

權分別為 4.93%。

資料時間:2001 年

圖 5-5:聯電管理者對聯電集團之控制鏈

聯電管理者

聯電 欣興 智原

聯詠 聯陽

4.93% 6.11% 14.04%

26.45% 28.38%

20.31% 24.12%

75

圖 5-6 是焦氏家族對於華新麗華集團的控制鏈。華新麗華集團包括華新