Cegedim white paper npp

12

Non Personal Promotion Stato dell’arte e prospettive future per le aziende farmaceutiche italiane in una survey condotta da Cegedim Italia S.r.l.

-

Upload

erik-bersanetti -

Category

Business

-

view

887 -

download

1

description

Una survey originale condotta da Cegedim Italia srl sullo stato dell'arte della promozione scientifica "non personal" in Italia e le sue prospettive future

Transcript of Cegedim white paper npp

Non Personal PromotionStato dell’arte e prospettive future per le aziende farmaceutiche italiane in una survey condotta da Cegedim Italia S.r.l.

svolto dalle Reti di Vendita, piuttosto che ad una com-pleta sostituzione. Le previsioni per il prossimo futurosembrano avere un particolare focus sui prodotti maturidove potrebbe esserci sempre un ruolo degli ISF (limi-tato e parziale in base alla sostenibilità dei costi). La cosaimportante è che si tratta sempre ed essenzialmente disensazioni o di ipotesi di lavoro, in quanto le esperienzedirette fino ad oggi sono state per lo più limitate o addi-

rittura in fase pilota. D’altro canto i medici italianihanno un livello di cono-scenza e di apprezzamentodei potenziali nuovi canali dicomunicazione ancora moltobasso siano essi giovani omeno giovani, ubicati ingrandi centri urbani o in

zone rurali. La maggior parte dei clinici intervistati hadichiarato di non saper dare una valutazione a canalidiversi da quelli tradizionali non avendo mai avutoun’esperienza diretta.Eppure da parte loro ci sono tutte le premesse per unsalto evolutivo; quasi tutti i clinici intervistati utilizzanoInternet per scopi professionali e il 90% ha in ambula-torio la connessione ADSL. Il 37% ritiene che in Italia siamolto probabile l’avvento diuno scenario simile a quellostatunitense e, cosa straor-dinaria, non lo affermanosolo i medici giovani maanche i colleghi più anziani.In estrema sintesi c’è un gapconsistente rispetto alla re-altà statunitense. Non sitratta di un problema tecno-logico o legale, ma sono so-prattutto le resistenzeculturali all’interno delleaziende che costituiscono la principale barriera alla rea-lizzazione di tali progetti, specialmente a livello di middlemanagement. Resistenze che potrebbero essere supe-rate rapidamente sotto la spinta di una forte motivazionegestionale ed organizzativa che nasce dall’evoluzionedelle condizioni di mercato ed obbliga a colmare il diva-rio con i Paesi più “evoluti” in questo settore specifico.La velocità di adattamento unita alla capacità organiz-zativa sarà, ancora una volta, l’arma vincente.

Non Personal Promotion, E-detailing, MultichannelMarketing, qualsiasi nome si voglia dare, un fatto ècerto: l’avvento dell’era digitale e l’esplosione delle mo-dalità di accesso alle informazioni per i medici stannovelocemente introducendo all’interno delle aziende far-maceutiche il dibattito sull’opportunità di ricercareforme alternative o complementari all’attività degli ISF.Nel mercato americano, storicamente un punto di rife-rimento per la previsione dei futuri scenari, gli “e-phy-sicians” sono ormai una realtà e gli investimenti dimarketing nelle nuove tecnologie e in forme “non per-sonali” di promozione scientifica (NPP) sono aumentatiesponenzialmente, parallelamente ad una forte ridu-zione delle reti di vendita.Quanto sono distanti i medici italiani dai loro colleghid’oltreoceano? E soprattutto, cosa pensano di fare leaziende farmaceutiche nei confronti della NPP?In queste pagine Cegedim illustra i risultati di una sur-vey condotta su 82 manager dell’Industria farmaceuticae su 200 medici di base.

Executive summary

L’avvento dell’era digitale sta portando le aziende, inqualsiasi settore economico, davanti ad un bivio deci-sionale: salire sul treno del cambiamento o acconten-tarsi di fare quello che si è sempre fatto rischiando diassistere alla progressiva di-minuzione della sfera d’in-fluenza?Il management farmaceuticosi conferma prudente versoil cambiamento: se il 55%degli intervistati è ferma-mente convinto che la moda-lità di portare l’informazionemedico scientifica ai medicidebba cambiare, “solo” il 34%ritiene che le attività di comunicazione non personalipossano rappresentare un’opportunità concreta per leproprie aziende.Soprattutto emerge ancora centrale il ruolo dell’ISF, siaper le aziende che per i medici.I manager di azienda sembrano oggi principalmentepropensi a pensare alla NPP come un sostegno per iprodotti attivi, a rinforzo o complemento del lavoro

Non Personal Promotion

White2 Paper

La Non Personal Promotion è vista

più come un’integrazione

dell’attività dell’ISF piuttosto

che un’alternativa totale

Più del 50% dei MMG non è oggi in grado

di valutare pro e controdei canali alternativi

all’informazione classica tramite ISF

Il 33% dei manager con esperienza in progetti NPP

ritiene come principale area

di difficoltà il superamento delle barriere

culturali interne

necessitano dove e quando vogliono. Si stima che circai due terzi possiedano già uno smartphone e si prevedeche nel 2012 saranno l’81%.Il 95% dei clinici che possiede uno smartphone scaricaApps mediche e circa un terzo del loro utilizzo avvienedurante la visita ai pazienti per cercare informazioni supatologie e medicinali. Le Apps mediche sono la terza categoria in ordine dicrescita (+133%).Un altro fenomeno che stavelocemente evolvendo negliStati Uniti è quello delle“Communities” virtuali; percitare le due più conosciute,Medscape e Sermo, ad ago-sto 2010 risultavano iscrittirispettivamente 125.000 e115.000 medici3.Nate originariamente comesistemi per il monitoraggiodegli eventi avversi, le comunità on line sono diventatedei luoghi dove confrontarsi tra colleghi su tutte le pro-blematiche afferenti all’attività professionale; dopo avereffettuato la registrazione, un medico può pubblicareosservazioni e commenti su farmaci e aziende, condi-videre esperienze di lavoro, creare o partecipare a son-daggi, ricercare informazioni e articoli medicoscientifici. Questo fenomeno si fonda sul principio di in-terattività ovvero il valore oggi maggiormente ricercatoanche nel mondo clinico, dove i target dell’informazionemedica si sono stancati di giocare un ruolo prevalente-mente passivo.Questo scenario sta mettendo in crisi il modello tradi-zionale del marketing farmaceutico e le aziende stannoancora cercando modalità per inserirsi all’interno dellecomunità per poter veicolare contenuti e messaggi po-sitivi sui loro brand.

L’esperienza americana

Già da alcuni anni, negli Stati Uniti, le aziende farma-ceutiche stanno adottando nuove modalità per promuo-vere i loro prodotti ai prescrittori tramite l’utilizzo dinuovi canali quali internet detailing, tele-detailing, e-meetings e web advertising.In quattro anni, la spesa promozionale per i nuovi canaliè aumentata in maniera significativa: da 5 milioni di US$del gennaio 2006 ai 26 milioni di US$ del settembre 20101.Sta invece diminuendo l’investimento per il detailing faceto face tradizionale e per le attività congressuali.

La spesa promozionale totale tra ottobre 2009 e settem-bre 2010 è stata di 24 miliardi di US$, dei quali 327 mi-lioni sono stati investiti per i nuovi canali.Complessivamente l’e-detailing e il tele-detailing sonocresciuti del 600% dal 2006 al 2010. Anche gli e-mee-tings sono un canale promozionale in continua crescitaper il quale sono stati investiti 48 milioni di US$ tra ot-tobre 2009 e settembre 2010.

Anche per quanto riguarda i medici statunitensi, il pa-norama “digitale” è estremamente evoluto, tanto cheormai si parla di “e-physicians”2 descrivendo quei cliniciche navigano frequentemente sul WEB (in media unquinto della settimana lavorativa) alla ricerca di infor-mazioni per la loro attività professionale.Il continuo aumento dell’utilizzo e sviluppo di tecnologiemobile (smartphones e tablets) sta permettendo ai me-dici americani di accedere a tutte le informazioni che

3White Paper

30

New Media Average Monthly Spending2006-2010

25

20

15

Spen

ding

$m

il

10

Gen

06Ap

r 06

Lug

06Ot

t 06

Gen

07Ap

r 07

Lug

07Ot

t 07

Gen

08Ap

r 08

Lug

08Ot

t 08

Gen

09Ap

r 09

Lug

09Ot

t 09

Gen

10Ap

r 10

Lug

10

5

0

0%

30%

60%

90%

0%

30%

60%

90%

64% 70% 74% 80% 84% 87% 88%

Over 20% increase over the past 5 years

2004

Nearly 9 in 10 U.S. Physicians are ePharma Physician

2005 2006 2007 2008 2009 2010Percent of All U.S. Physician

New Media Channel Spending $ mil % of new Media Spending

Telephone Detailing

Internet Detailing

E-Meeting (internet)

Web Advertising to Physician

Total New Media Spending

160 49%

116 35%

48 15%

4 1%

327 100%

In pochi secondi un medico

può rilasciare un feedback negativo

su un farmaco o su un’Azienda e condividerlo

con migliaia di colleghi in tutto il mondo

L’esperienza italiana: il punto di vista delle Aziende

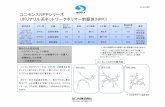

L’utilizzo di formule alternative all’ISF è ancora in una fasesperimentale; sebbene il 77% dei manager intervistati abbiadichiarato di aver effettuato progetti di “non personal pro-motion”, in realtà si tratta per lo più di attività tattiche, senzauna strategia di lungo periodo. Di conseguenza si è rilevatauna percentuale di riscontri negativi molto elevata, e nel26% dei casi non è stato fornito nessun feedback.

Il 30% ha avuto esperienze con il WEB ed il 27% ha svi-luppato progetti di e-mail marketing, ma spesso ci si èlimitati a mettere online i contenuti dei Visual Aids odegli articoli di letteratura, senza sfruttare i vantaggidella tecnologia attuale e soprattutto senza valutare checosa potesse interessare veramente ai medici. L’im-piego di “Remote Rep” (un ISF che effettua l’intervistavia telefono) è ancora limitato e solo il 9% ha avutoesperienze in tal senso.

In relazione alle fasi del ciclo di vita dei prodotti, le espe-rienze di NPP sono state maggiormente indirizzate (nel71% delle dichiarazioni dei manager) al supporto dell’at-

tività della Rete per prodotti in promozione attiva, mentresolo nel 49% si è trattato di attività indirizzate su prodottimaturi non più supportati dalla Rete. L’utilizzo della NPPnei prodotti in lancio, infine, è risultata essere la situa-zione meno esplorata, confinata al 38%.I target più coinvolti sono stati indubbiamente i medici,MMG/pediatri (76%) e specialisti (67%), mentre farmacistial pubblico e farmacisti ospedalieri sono stati interessatisolo marginalmente.

White4 Paper

Feedbackpositivo

38%

Feedbacknegativogggg

36%

Feedbacknon misurato

26%

Feedback progetti

Base: 82 manageraziende farmaceutiche

Progetti WEB(sito aziendale)

Progetti DirectMktg postali

ProgettiMultichannel(integrazione

di più tipologie)

Progetti e-mail(newsletter...)

Progetti di tele detaling(ISF remoto...)

Nessunprogetto

0%

10%

20%

30%

Progetti WEB Progetti Direct Progetti

0%

10%

20%

30%

30%27%

22%

9%

32%

23%

Base: 82 manager aziende farmaceutiche

Quale tipologia di progetti di Non Personal Promotion ha già sviluppato la sua azienda?

Quali target avete contattato con i vostri progetti di NPP?

Base: 63 menager aziende farmaceutiche

Medici di Medicina

Generale/Pediatri

Farmacistial pubblico

MediciSpecialisti

Farmacistiospedalieri

0%

20%

40%

60%

80%

di M di i l bbliS i li ti d li iMedici

di M di iFarmacistil bbli

MediciS i li ti

Farmacistid li i

0%

20%

40%

60%

80%

76%66%

33%

16%

Prodottiin promozione

da parte della Rete

Prodottiin lancio

Quali prodotti avete gestito con i vostri progetti di NPP?

Base: 63 menager aziende farmaceutiche

Prodotti maturinon più

supportati dalla Retei i i l iiù

0%

20%

40%

60%

80%

Prodotti ProdottiProdotti maturi

0%

20%

40%

60%

80%

71%

49%38%

Aumento copertura

Ricordo del prodotto

Riduzione dei costi

Aumento frequenza

Rapidità di contatto

Altro

Qual è secondo lei l’obiettivo principale da perseguire tramite NPP?

Base: 82 manager aziende farmaceutiche

r

d

n

A

0% 10% 20% 30%

rtura

dotto

costi

enza

ntatto

Altro Base: 82 manager aziende farmaceutiche

0% 10% 20% 30%

30%

22%

17%

16%

13%

2%

Accelerare sui nuovi media diventa dunque più un temaeconomico per le aziende che un fatto di gradimento opreferenza da parte dei medici; infatti, considerando laloro esperienza, è ancora difficile comprenderne ap-pieno il livello di accettazione.Oggi il medico è solo in grado di valutare i pro ed i con-tro dei canali tradizionali; alla domanda “nel caso in cuil’informazione scientifica non venisse più fatta tramiteinformatore quali alternative preferirebbe”, i siti WEB diprodotto raccolgono il 12%, le video conferenze il 15%, lee-mail il 10% e l’informazione via telefono praticamentenon è citata, mentre emergono come alternativi all’ISFcanali più familiari quali conferenze/meeting locali (39%)e magazines di settore (con una netta preferenza per leriviste cartacee rispetto a quelle on line).Sull’esperienza attuale è però possibile tracciare unaprima bozza di mappa di posizionamento mentale deivari mezzi sulla base di due parametri di valutazione:

• Il livello di interazione, inteso come elemento fondamentale per garantire la rapidità delle risposte, un confronto “peer to peer” e più in generale un senso di comodità, praticità e sicurezza.

• Il livello di invasività, definito in base al rischio di invadenza rispetto all’attenzione dei tempi e degli interessi del medico.

Possiamo affermare che il medico di base stia apprez-zando i siti WEB e le Video conferenze, mentre emergenegativa l’informazione scientifica via telefono. Sembrainfatti che le esperienze (poche) sinora fatte avvenganonei momenti meno opportuni ed i contenuti non sianodi valore aggiunto.

Le esperienze hanno quindi riguardato, essenzialmente,progetti costruiti in funzione delle caratteristiche e dellepriorità della Rete ISF, con l’obiettivo di aumentare la co-pertura del territorio o di target accessori per sfruttareal massimo le potenzialità dei prodotti a listino.A conferma di quanto sopra, emerge come obiettivoprincipale della NPP l’aumento di copertura (30%), rite-nuto prioritario rispetto al ricordo del prodotto (22%).

L’esperienza italiana: il punto di vista dei Medici

Nella turbolenza e nell’incertezza che caratterizzano ilmercato farmaceutico in questi anni esiste un punto fermo:i medici italiani vogliono un dialogo con le aziende.Questo è quello che afferma il 70% dei clinici intervistati,indicando un apprezzamento maggiore per le informazionisui prodotti in lancio piuttosto che sui farmaci esistenti.

L’esposizione alle nuove forme di comunicazione èmolto bassa; i mezzi tradizionali dominano la scena etra le esperienze “digitali” la più citata è l’ISF con sup-porto multimediale (21%), quindi ancora legata ad unrapporto personale diretto.

5White Paper

Quanto ritiene importante un dialogo con le Aziende Farmaceutiche?

Base: 200 MMG

(1 = per niente, 10 = moltissimo)

ISF con supporto tradizionale (brochure...)

Conferenze/Meeting locali

Riviste di settore cartacee

ISF con supporto multimediale (iPad...)

Video conferenze

Riviste di settore On-line

Siti Web di prodotto

E-mail con contenuti promozionali

Materiale promozionale via posta

Social Network/Blog/Forum

Informazione scientifica via telefono

Quanto è esposto alle seguenti modalità di comunicazione?(scala da 1 a 10, solo valori 8-9-10)

Base: 200 MMG

u

l

t

P

r

n

p

o

e

0% 20% 40% 60% 80% 100%

Base: 200 MMG

ure...)

locali

tacee

Pad...)

renze

n-line

dotto

onali

posta

orum

efono

Base: 200 MMG

0% 20% 40% 60% 80% 100%

95%

41%

30%

21%

18%

15%

15%

11%

10%

6%

2%

0 5050 100

MOLTO INTERATTIVO

POCO INTERATTIVO

POCO

INVA

SIVO

MO

LTO IN

VASIVO

100

50

50

100

100

ISF tradizionale

Conferenze/Meeting

ISF Multimediale

Posizionamento mentale delle differenti soluzioni media

ISF Remoto

Siti WEB

Base: 200 MMG

Video conferenze

A sostegno della soluzione telefonica c’è l’esperienzaamericana che detta però alcune regole per un’attivitàefficace e, soprattutto, gradita dal medico4.

1. Interattività:consentire al medico di fare domande e visualizzare dati e grafici, con la possibilità di modificare l’agenda per focalizzarsi sui punti di suo interesse

2. Contenuti: trovare argomenti interessanti, evitando i messaggi inflazionati da anni di propaganda sui farmaci

3. Concretezza: concentrarsi subito sul punto focale della comunicazione. Il tutto non deve superare 5 minuti

4. Incentivo:ricompensare il medico per il tempo dedicato (ad esempio con un abbonamento ad una rivista scientifica)

5. Competenza: garantire un adeguato livello di conoscenza delle problematiche da parte dell’ISF al telefono, in modo da poter fornire subito le risposte alle domande del medico

Relativamente al canale e-mail, i dati raccolti non con-sentono di valutare l’aspetto dell’interattività, poiché gliintervistati si sono espressi unicamente su aspetti legatiall’invadenza, schierandosi nettamente in favorevoli e

White6 Paper

Conferenze/Meeting locali

Riviste di settore cartacee

ISF con supporto multimediale (iPad...)

Video conferenze

Riviste di settore On-line

Siti Web di prodotto

E-mail con contenuti promozionali

Materiale promozionale via posta

Social Network/Blog/Forum

Informazione scientifica via telefono

Nel caso in cui l’informazione medico scientifica non venisse più fattatramite ISF, da 1 a 10 come valuta le seguenti alternative?

(scala da 1 a 10, solo valori 8-9-10)

Base: 200 MMG

o

a

a

e

-

d

o

o

r

f

0% 10% 20% 30% 40%

ocali

acee

ad...)

enze

-line

dotto

onali

osta

rum

fonoBase: 200 MMG

0% 10% 20% 30% 40%

39%

29%

21%

15%

17%

13%

9%

7%

6%

2%

ISF con suupporrto tradizionale

+ -Immediatezza delle risposte 67% Insistenza e arroganza 18%

Presenza costante 7%Non obiettività nelle informazioni 13%

Competenza 6% Ripetitività delle informazioni 18%Nessuno 2% Nessuno 27%

Siti WWEB ddi prodotto

+ -

Consultazione libera 34%Mancanza di tempo per consultarli 23%

Completezza 10% Mancanza contatto diretto 11%

Costantemente aggiornati 5%Poca Chiarezzae informazioni vaghe 10%

Nessuno 54% Nessuno 56%

Conferenze/Meeting llocalii organizzati dalle aziendee

+ -Scambio opinioni con colleghi e relatori 46%

Durata eccessiva e orari scomodi 42%

Aggiornamento continuo 15%Troppa pubblicitàdegli sponsor 14%

Ben articolate e curate 15% Troppo ripetitive 14%Nessuno 7% Nessuno 21%

E-mail con ccontennuti promozionali

+ -Libertà nelle sceltedi consultazione 19% Troppe 21%

Rapidità di lettura e comprensione 8% Hanno solo fini pubblicitari 11%

Forte aggiornamentoe approfondimento 8% Inutili e poco comprensibili 7%

Nessuno 60% Nessuno 45%

ISF con suppportto multimediale

+ -Immediatezza delle risposte 19% Freddezza del mezzo 12%Maggior rapidità di comprensione 16%

Scarsa propensioneai supporti informatici 7%

Comodità e praticità 7%Non obiettività nelle informazioni 7%

Nessuno 46% Nessuno 56%

Informazione scientifica via telefono

+ -Rapidità 6% Invadenza 42%Dialogo diretto 6% Mancanza di contatto diretto 13%Supporto agli incontri“face to face” 3% Bassa preparazione operatori 3%

Nessuno 84% Nessuno 40%

Videeo connferenze

+ -

Risparmio di soldi e di tempo 21%Durata eccessiva e orari scomodi 21%

Interessanti 16% Mancanza contatto diretto 17%

Confronto con colleghi lontani 15%Scarsa dimestichezzacon tecnologia 6%

Nessuno 47% Nessuno 49%

5 suggerimenti per il successo dell’ISF remoto

Quello che i manager intervistati sottolineano è che oc-corre fare delle distinzioni, perché la NPP non va vista“tout court” ma va valutata in base all’area di riferimentoed al ciclo di vita del prodotto. Esistono poi diversi livellidi convivenza con la Rete di Vendita, preferendo solu-

zioni ibride quali l’integra-zione parziale dell’attivitàdell’ISF (ad esempio au-mento di copertura su targetnon visitati o medici non ac-cessibili) o il supporto com-plementare al lavoro dell’ISF(lavorando sugli stessi me-dici in schedario come rin-forzo delle visite o presa

appuntamenti). Quest’ultima soluzione è l’unica graditaper i target specialistici e per i prodotti in lancio.In generale le uniche aree dove sembra essere indicatala NPP sono i prodotti maturi ed i SOP/OTC.Nel caso dei prodotti “off patent” destinati ai mercati pri-mary care e dei farmaci SOP/OTC è probabile che nel tempola percentuale favorevole alla sostituzione completa dell’ISF(oggi rispettivamente 35% e 30%) tenda ad aumentare.

contrari. Un dato esterno5 stima per le Newsletter e perle DEM (e-mail pubblicitarie) del settore farmaceuticoun Open Rate (tasso di apertura dei messaggi), rispet-tivamente del 31% e del 29%, in linea con la media deivari settori. Possiamo quindi ipotizzare un indice di gra-dimento pari al livello raggiunto dai canali WEB.

Convivenza tra ISF e NPP

Negli anni ’90 e nei primi anni del 2000 si è assistito adun intenso sforzo “muscolare” delle aziende farmaceu-tiche che hanno fondato gran parte delle loro strategiedi vendita sull’intensità di visita dell’ISF. Il razionale diquesto approccio era supportato da una sostanziale ele-vata disponibilità di molecole originali, tale per cui il costodella spinta promozionale era ampiamente giustificatocon ritorni economici importanti sull’investimento. In Italia nel 2007/2008 si è raggiunto il numero di 28.614ISF6; sempre nel 2007 sono state effettuate 64.791.000visite ai circa 157.000 medici italiani, il che corrisponde,su una media lavorativa di 200 gg./anno, a circa 11,32medici al giorno per ISF e di contro che ogni medico ri-ceveva circa 412 ISF all’anno pari a circa 2 al giorno o10/11 durante la settimana lavorativa7.Oggi lo scenario è radicalmente cambiato: l’invecchia-mento delle molecole ed il relativo avvento dei farmaciequivalenti, unito alle crescenti misure restrittive messein atto dai “payors” hanno stravolto il conto economico deiprodotti, con riduzioni di prezzo a volte superiore del 50%.Di conseguenza la visita dell’ISF non si ammortizza più.I manager intervistati manifestano consapevolezza; il55% pensa che il modello di comunicazione con il medicodebba cambiare, mentre solo il 9% ritiene di non dovermodificare l’approccio attuale. E’ il caso di segnalare chei manager più prudenti ricadono nell’area Sales.

Se dunque bisogna modificare l’approccio attuale, è op-portuno prendere in considerazione la sostituzione del-l’informazione “umana” con strumenti alternativi? Difronte a questa ipotesi, il gruppo degli sponsor scendeal 34%, mentre gli scettici si assestano intorno al 20%.

7White Paper

Considerando l’evoluzione che il mercato farmaceutico sta attraversando pensa che la modalità di portare

l’informazione scientifica ai medici debba cambiare?

Base: 82 manager aziende farmaceutiche

(1 = per niente, 10 = moltissimo)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Pensa che l’utilizzo della NPP possa costituire un’opportunità concreta per la sua azienda?

Base: 82 manager aziende farmaceutiche

(1 = per niente, 10 = moltissimo)

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0% 10% 20% 30% 40% 50% 60% 70%0% 10% 20% 30% 40% 50% 60% 70%

51%

45%

63%

45%

52%

49%

30%

66%

30%

51%

7%

11%

35%

5%

30%

Prodottiprimary care

Prodottispecialistici

Prodottimaturi

Prodottiin lancio

SOP/OTC

Ritiene che la NPP per i seguenti prodotti possa:Essere complementare all’ISF

Base: 82 manager aziende farmaceutiche

Integrare parzialmente l’ISF

Sostituire totalmente l’ISF

Più del 60% degli intervistati ritieneche la NPP, integrata

con la Rete di Vendita,possa costituire un’opportunità

per i prodotti maturi

Per i primi, caratterizzati da un’ampia conoscenza daparte della classe medica e spesso indicati per patolo-gie non complesse, sarà necessario un approccio stra-tegico alla NPP; in uno scenario povero di “pipelines” edi crescenti barriere all’accesso nei prontuari per inuovi lanci, i prodotti maturi, che sono le “cash cow” edhanno lo scopo di finanziare lo sviluppo delle aziende edei nuovi prodotti, dovranno aumentare la portata tem-porale del proprio ruolo con una sostenibilità nel lungoperiodo, rallentando il loro naturale declino attraversoattività di brand reminding a basso costo/contatto.Relativamente ai prodotti SOP/OTC, tradizionalmentemolto vicini al Mass Market, già oggi esiste un dibattitosull’efficacia della promozione diretta sul medicoquando si hanno disponibili numerosi altri canali (tracui la comunicazione DTC); è quindi plausibile che losviluppo della tecnologia porti velocemente a sposaresoluzioni di NPP.

Elementi critici di successo

Dove focalizzare attenzione e risorse per impostare unacampagna di NPP efficace?Le indicazioni emerse dai manager intervistati sulle 4opzioni fornite premiano un buon database di partenza(in primis indirizzi e-mail e numeri telefonici corretti) ela qualità dei canali (formazione degli ISF remoti) ri-spetto alla pianificazione dell’analisi del ritorno sugli in-vestimenti e la qualità dei contenuti.

Tutti e 4 gli aspetti sono ovviamente importanti; i primidue si concentrano di più su una visione tattica, mentregli ultimi due vertono più sulla strategia, soprattutto laricerca di un’analisi del ROI. La mancanza di informazioni quali e-mail e numeri di

telefono è stata inoltre evidenziata come una delle mag-giori aree di difficoltà incontrate da manager che hanno giàvissuto esperienze di NPP (32%).Questo conferma ulterior-mente il momento pionieristico della NPP, dove avere daticorretti e operatori preparati non è così scontato.Un altro elemento critico di successo è la definizionedella funzione aziendale destinata a presiedere progettidi NPP. Occorre strutturarsi con “super esperti” oppuredevono essere le figure già esistenti a farsi carico del-l’implementazione delle nuove modalità di comunica-zione ai medici?Anche se nel futuro è ipotizzabile la creazione di fun-zioni dedicate, è la direzione Marketing che, secondo imanager intervistati, deve essere l’owner delle inizia-tive. Questo significa un’evoluzione degli attuali BrandManager in una direzione più da “Mass Market”, incre-mentando il loro know how sui nuovi media e soprat-tutto ampliando le loro leve gestionali.Non è un caso quindi se in alcune aziende comincianoad affacciarsi manager provenienti da settori esterni alfarmaceutico, cosa che solo qualche anno fa era vistacome eresia.“In futuro, per le nostre strategie di marketing, do-vremo guardare sempre più ad aziende come Coca Colae Procter & Gamble, e meno a noi stessi” ha affermatoun CEO di una multinazionale farmaceutica.

Il bisogno di una nuova mentalità è molto sentito daimanager intervistati; prima ancora delle barriere legalie tecnologiche, sono le barriere culturali interne a fre-nare l’implementazione dei progetti di NPP. Conside-rando che il committment della Direzione Generale o,in caso di multinazionali, degli Head Quarter non sonoun problema (anzi spesso sono questi ultimi i promotoridel cambiamento), si evidenziano delle sacche di resi-

White8 Paper

Databasedi partenzap

30%

Qualitàdei canali

27%

Analisisul ROI

23%

Contenutidel messaggio

20%

Quale ritiene essere l’elemento critico per un’efficace attività di NPP?

Base: 82 manageraziende farmaceutiche

DirezioneMarketing

Direzionevendite

Direzionededicata

Altro

0% 10% 20% 30% 40% 50% 60%

DirezioneMarketing

Direzionevendite

Direzionededicata

Altro

0% 10% 20% 30% 40% 50% 60%

60%

8%

22%

10%

53%

10%

32%

5%

Chi dovrebbe seguire i progetti di NPP all’interno dell’Azienda?

Oggi

Base: 82 manager aziende farmaceutiche

Domani

interessante monitorare in futuro la velocità di adozione dei nuovi tools e device

Il motivo principale che porta i medici ad utilizzare In-ternet è la formazione.Non abbiamo indagato quanto questo bisogno nascaspontaneo e quanto invece sia veicolato da obblighi pro-fessionali; certamente, se uniamo a questa motivazioneanche la ricerca di informazioni su malattie e prodotti,circoscriviamo all’area del “sapere” la ragione dell’usodi questo media. Siamo ancora molto lontani dallo scenario della condi-visione con i colleghi e meno che mai con pazienti e ISF.Dalla ricerca emerge inoltre uno spunto di riflessione

per le aziende (farmaceuti-che e non) che stanno inve-stendo su portali WEB per imedici di base: il 51% di-chiara di essere iscritto a sitimedico scientifici, ma metàdi questi non sa indicare aquali! Inoltre l’elenco delle

citazioni spontanee è molto fantasioso, in quanto ven-gono forniti in maniera piuttosto confusa nomi di siti edi aziende. L’affollamento della rete e la mancanza permolti siti di un chiaro posizionamento non sta quindiaiutando i medici ad orientarsi sul WEB.

stenza nel middle management. Il superamento di queste difficoltà e la creazione di unavisione aziendale strategica condivisa a tutti i livelli di-venta quindi il principale fattore critico di successo. Tutto il resto viene di conseguenza.

Il futuro è alle porte

L’attuale basso livello di coinvolgimento da parte deiMMG sui nuovi media non deve trarre in inganno: adoggi sono dipendenti dalle iniziative delle case farma-ceutiche, ma per quanto tempo ancora?Il 37% dei clinici intervistati ritiene che uno scenario si-

mile agli USA sia plausibile anche per il mercato ita-liano, e la cosa che più deve allertare le aziende è chequesto non viene affermato solo dai medici più giovani,ma ne sono convinti anche i colleghi più anziani.D’altra parte la tecnologia non è un problema:• Il 96% utilizza Internet per motivi professionali• Il 65% si collega da casa, l’84% dall’ambulatorio.• Chi si collega dall’ambulatorio,

nel 98% dei casi, lo fa tramite ADSL• Solo il 18% possiede uno smartphone. Sarà

9White Paper

Quanto hanno impattato, secondo lei, le seguenti aree di difficoltàsulla realizzazione dei progetti di NPP fatti dalla sua azienda?

Base: 63 manager aziende farmaceutiche

(1 = per niente, 10 = moltissimo)

Barriereculturali interne

Mancanzadi informazioni

Barrierelegali

Barrieretecnologiche

SelezioneTarget

Mancanzadi risorse

Committmentdirezione generale

0% 20% 40% 60% 80% 100%

Da 1 a 10 quanto pensa che in Italia si possa arrivare a uno scenario simile agli USA?

Base: 200 MMG

(1 = per niente, 10 = moltissimo)

0% 13% 25% 38% 50%0% 13% 25% 38% 50%

43%

27%

16%

5%

4%

1%

1%

1%

0%

Qual è la principale ragione di utilizzo professionale di Internet?

Formazione

Ricerca di informazioni su malattie

Ricerca di informazioni su prodotti

Download di applicazioni mediche

Confronto con colleghi

Partecipazione a video conferenze

Confronto con ISF

Confronto con pazienti

Partecipazione a sondaggi on-line Base: 200 MMG

Il 49% dei medici iscritti

a siti WEB non ne ricorda

il nome

0% 5% 10% 15%0% 5% 10% 15%

15%

13%

13%11%

9%9%9%

Siti più citati

MERQURIO

SIMG

DOCTOR NEWS

MD WEB TV

UNIVADIS

MEDIKEY

E DOCTORS

Base: 200 MMG

Conclusione: una proposta innovativa

Perché il tasso di apertura delle newsletter farmaceu-tiche è del 31% mentre quello delle associazioni politiche

è del 62%8? Perché l’84% deiMMG non sa indicare unaspetto positivo nel detailingtelefonico ma il 42% lo giudicainvadente? Perché metà deimedici che dichiarano di es-sere iscritti a siti WEB azien-dali non ricordano il nome?

La prospettiva di trasferire alla NPP la strategia di fortepressione sui medici effettuata per anni da eserciti diISF indubbiamente crea qualche preoccupazione, comedel resto ogni cambiamento radicale. Inondare di e-mail indesiderate gli MMG o, peggio ancora, bombar-darli di telefonate e riempire la loro cassetta postale dicarta, rischia di stimolare ancora una volta sentimentidi opposizione ed in buona sostanza di bruciare l’op-portunità della rivoluzione digitale.Soprattutto c’è un potenziale grosso rischio dietro l’an-golo: il “cambio di timone” dell’informazione scientifica.Cosa fare se domani saranno i medici a dettare le re-gole e a scegliere, in base al valore che ottengono, daquali aziende essere sollecitati? Saranno loro a deci-dere quando ricevere delle informazioni (probabilmentein tempo reale) e soprattutto a definirne i contenuti?Cosa fare se i Social Media sfonderanno anche in Italiaed il modello di marketing tradizionale, basato sul po-tere persuasivo dei KOL, non funzionerà più perché imedici saranno principalmente influenzati dal loro net-work “peer to peer”?L’unica strategia che rimane alle aziende farmaceuticheè quella di costruire un dialogo con i medici basato sul“permesso”, ovvero secondo i canoni che Seth Godin (gurudel marketing mondiale), ha definito nel suo libro “Per-mission Marketing”.“Permission Marketing” è l’opposto di “Interruption Mar-keting”; significa, tradotto al mondo farmaceutico, passaredal concetto “cerco di colpirti mentre passeggi e, se scoprodove abiti, ti tempesto di messaggi, sperando che alla finetu prescriva il mio prodotto, magari per sfinimento”, a “dalprimo incontro in poi cercherò solo di sapere che cosavuoi, cosa ti farebbe piacere, e su questa base costruiròun rapporto di dare-avere con te” (win win).Ottenere il permesso per parlare e per conoscere i medicidiventa quindi il vantaggio competitivo che le aziende far-maceutiche devono perseguire; si tratta di instaurare unprocesso graduale e iterativo che permetta, passo dopopasso, di “uscire insieme”, cercando ad ogni step di au-mentare il livello di consenso da parte del medico.Lo sviluppo di un piano di comunicazione sul medico ba-sato sul “Permission Marketing” può essere impostatocome segue:

1. Presentazione del piano annuale di comunicazione.Capire quali argomenti, all’interno dello schema di detailing, sono di suo interesse, quali media preferisce, quando gradisce essere contattato.

2. Compensazione del medico per la sua attenzione.Il tempo del medico è prezioso e bisogna riconoscerne il valore; può essere l’abbonamento ad una rivista on line, un corso FAD, un training sull’uso delle nuove tecnologie.

3. Detailing soft.Parlare più di patologia e di bisogni dei pazienti che di prodotto

4. Incremento del livello di permesso, Trasferire più informazioni sul prodotto e aumentare la frequenza di contatto.

5. Presentazione esplicita del prodottoComunicare la “USP” del prodotto che si vuole venga ricordata nel tempo.

Schema base di un progetto di Permission Marketing

Le aziende non potranno sviluppare questi progetti contutti i medici; sarà già un buon risultato se riusciranno areclutare nella prima fase il 30% del target prestabilito.L’obiettivo strategico sarà quello di aumentare nel tempoil nucleo dei fedeli, ricordando però di rispettare semprei patti: il permesso può sempre essere ritrattato ed unmedico perso difficilmente potrà essere riconquistato.Bisognerà inoltre sviluppare degli approcci su più ca-nali, perché le preferenze dei medici saranno diverse;di conseguenza anche i contenuti dovranno essere di-

White10 Paper

Da “Interruption Marketing”

a “Permission Marketing”

Ingaggio del medico(presentazione del piano

di comunicazione)

Ricompensaper il tempo

dedicato

Detailing classico(presentazione

USP di prodotto)

Aumento del livellodi permesso

(+frequenza, +prodotto)

Detailing soft(più patologiache prodotto)

Appendice: distribuzione del campione intervistato

versificati in base ai media, evitando di cadere nella ten-tazione di riciclare i materiali.Tutto questo non è facile: non esistono nuovi modelli si-curi e consolidati ma l’unica certezza è che “fare comesi è sempre fatto” funzionerà sempre meno.La palla è nelle mani delle aziende farmaceutiche. Leprime che individueranno le soluzioni più efficienti sa-ranno in grado di maturare un vantaggio competitivoduraturo nel tempo.Occorre la genialità dei visionari, guardare avanti e nonindietro. Citando Henry Ford: “se avessi chiesto ai mieiclienti che cosa desideravano, mi avrebbero risposto:un cavallo più veloce!”

Settembre 2011

Autore: Alberto BarlassinaDirector Cegedim Customer [email protected]

11White Paper

0%

10%

20%

30%

0%

10%

20%

30%

24%

17%

9% 9%

4%

19%

DirezioneMarketing

DirezioneVendite

BusinessIntelligence

ExecutiveManagement

DirezioneCommerciale

Anonimo

Survey aziende: totale 82 intervistati

Distribuzione Sample Manager

0%

30%

60%

90%

0%

30%

60%

90%

86%

14%

38%

62%

86%

14%

38%

62%

> 50 anni

Universo

< 50 anni Grandicentri urbani

Medio/piccolicentri urbani

Survey MMG: totale 200 intervistati (fonte OneKey)

Distribuzione sample MMG

Sample

Bibliografia

1. U.S. Pharma Company Promotional Spending Trends in New Media, Cegedim Strategic Data, October 2009 to September 2010

2. Taking the Pulse® U.S, Manhattan Research

3. Social Media Gets Specialized, Medical Marketing & Media, http://www.mmm-online.com/social-media-gets-specialized/article/175888/

4. http://worldofdtcmarketing.com/detailing-by-phone-what-do-physicians-think/marketing-to-health-care-professionals

5. Email marketing statistics, MailUp, giugno 2011. http://www.mailup.it

6. AIFA

7. Sondaggio lanciato online dal sito 'Informatori.it' nel 2008

8. Email marketing statistics, MailUp, giugno 2011. http://www.mailup.it

Il Gruppo Cegedim, fondato nel 1969, è da 40 anni specialista nelle soluzioni per l’ottimizzazione delle attività di sales & marketing dell’industria farmaceutica.Nel 2007, con l’acquisizione di Dendrite, il Gruppo Cegedim è diventato il leader mondiale nel CRM farmaceutico e il fornitore di riferimento per il Customer Database e per il Direct Marketing.

CEGEDIM ITALIA SRLPiazza Indro Montanelli, 20 - 20099 – Sesto San Giovanni (MI)

Tel.: 02 69.553.1 - Fax: 02 [email protected] - www.cegedim.com