甚麼是骨質疏鬆症? - fhs.gov.hk · 2 甚麼是骨質疏鬆症? 骨質疏鬆症是一種慢性的骨骼新陳代謝病症。患者的骨質密度減少, 令骨骼結構變得脆弱,因而容易

中潤證券有限公司副主席

蔡思聰

免責聲明 本講義內容乃為教育目的而設計本講義並不構成交易之推篤或投資建議本人為證監會持牌人士本人及有關人士可能持有講義內述給之證券

本講義內容的資料是取材自被認為是可靠的來源本人及本人所屬機構對講義內容資料的準確性及完整性不作任何保證 聽眾亦不應完全依賴這些內容資料作出投資

本講義內容發表之意見反映本人在發表當日的見解並可能會有改變

在未獲得本人的書面許可前不得以任何形式複製本講義內容之全部或部份內容

投資涉及的風險包括投資本金的損失

甚麼是ETF

ETF是Exchange Traded Fund 的縮寫

即「交易所買賣基金」 是近年備受注目的投資工具 通常投資於一籃子證券或商品追蹤特定指數(或商品)的表現且在證券交易所掛牌上市可以說是一種像股票般能在交易所買賣的開放式基金

開放式基金(Open-End Fund)是投資人直接向基金公司或透過銀行信託部買賣的國內外共同基金亦即投資人可以在每個交易日依基金淨值(NAV)向基金公司進行買賣發行的單位數會隨投資人買賣而增減

封閉式基金(Closed-End Fund)是指發行單位數固定在發行期滿或基金規模達到預定規模後便不再接受投資人的申購或贖回之基金型態

ETF的歷史與發展 1993年全球第一檔ETF-SPDR SampP 500 ETF (代碼

SPY)在美國上市揭開了ETF發展的序幕

香港第一隻ETF是1999年11月12日上市的「盈富基金」(股分代號2800)

ETF高速增長

資料來源 Barclays Global Capital ETFs報告 - 2008年12月1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646

2000年第一檔REITs ETFiShares美國房地產ETF (代碼IYR)

2002年第一檔債券ETFiShares推出一系列美國公債ETF

2004年第一檔黃金ETFSPDR黃金ETF (代碼GLD)

2005年第一檔匯率ETFCurrencyshares歐元ETF (代碼FXE)

2006年第一檔槓桿型ETFProshares推出一系列槓桿及放空型ETF

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

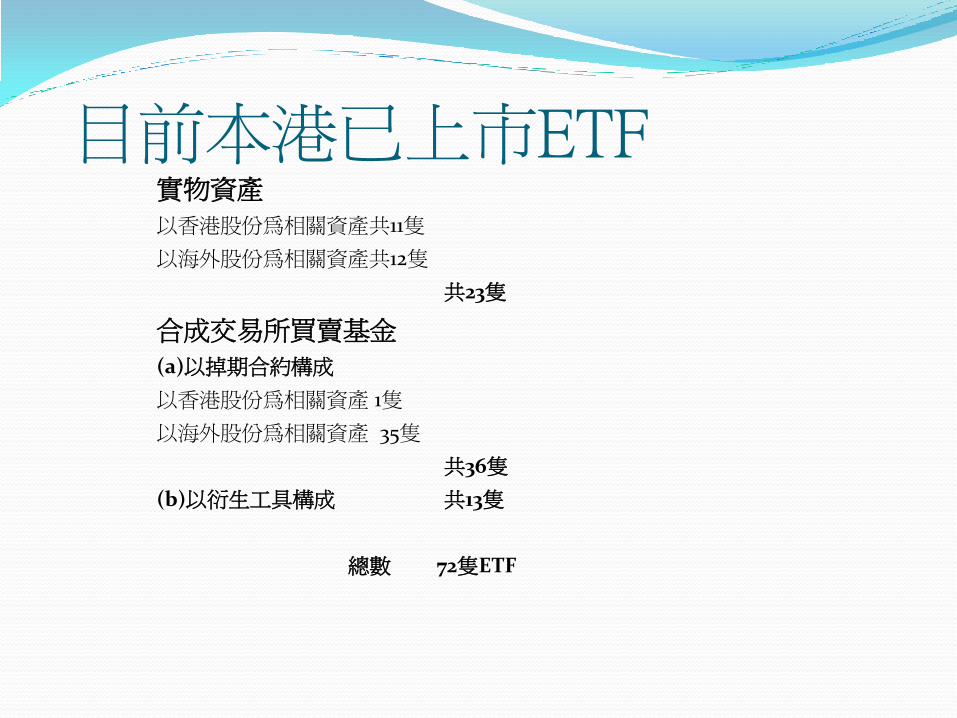

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

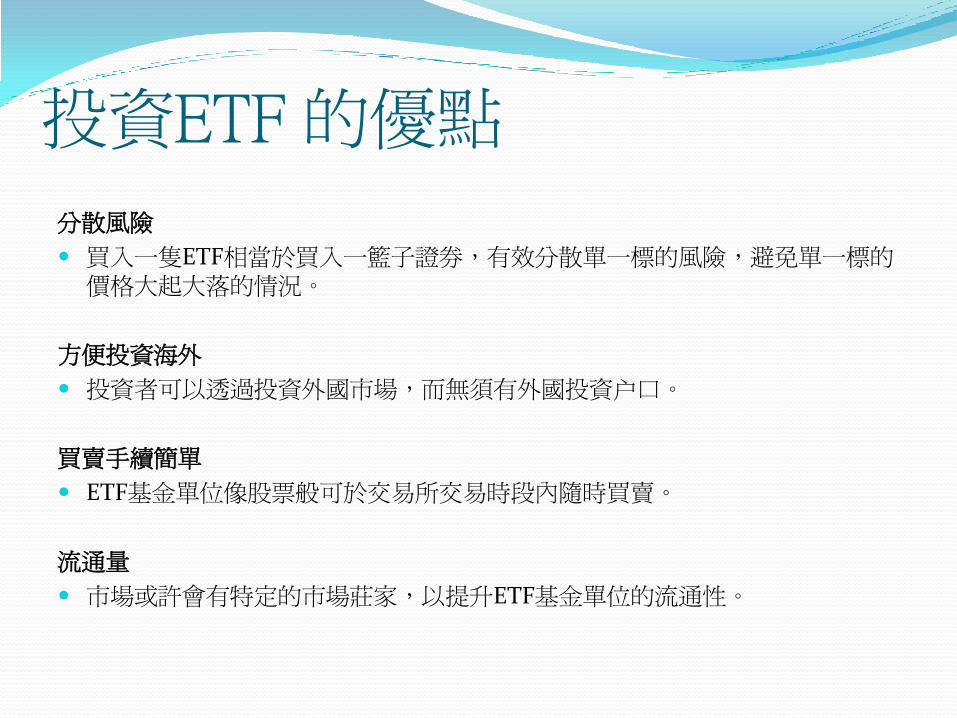

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

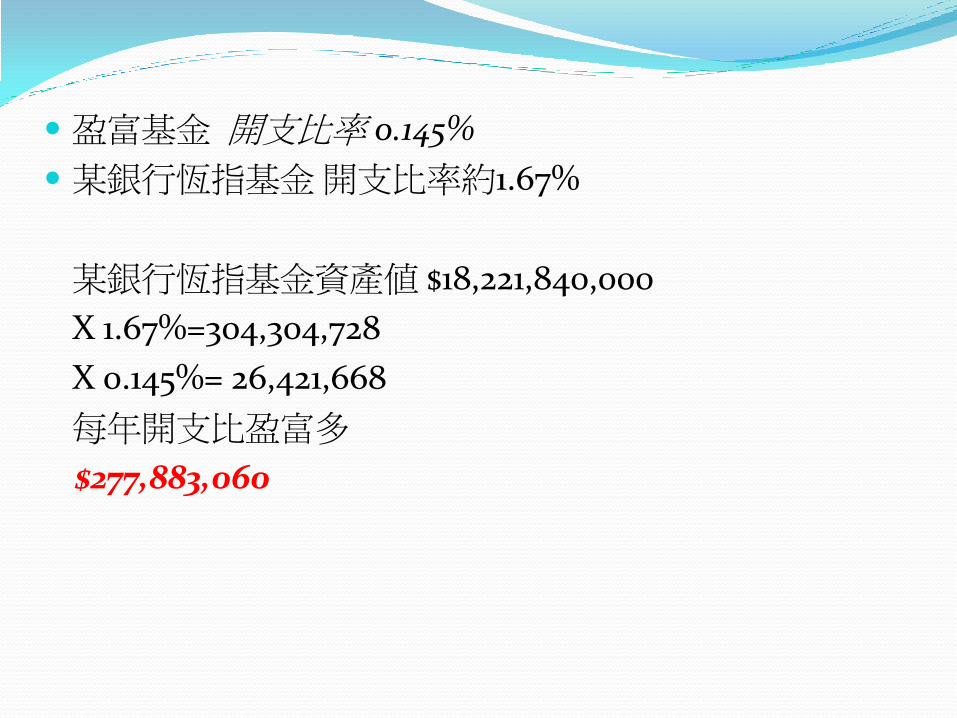

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

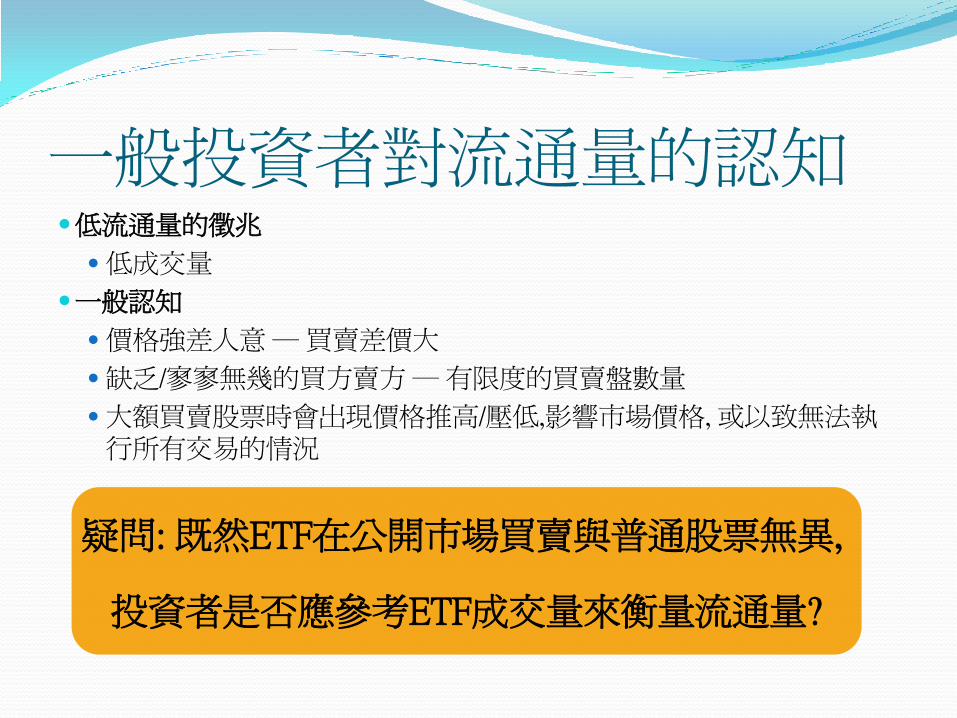

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

免責聲明 本講義內容乃為教育目的而設計本講義並不構成交易之推篤或投資建議本人為證監會持牌人士本人及有關人士可能持有講義內述給之證券

本講義內容的資料是取材自被認為是可靠的來源本人及本人所屬機構對講義內容資料的準確性及完整性不作任何保證 聽眾亦不應完全依賴這些內容資料作出投資

本講義內容發表之意見反映本人在發表當日的見解並可能會有改變

在未獲得本人的書面許可前不得以任何形式複製本講義內容之全部或部份內容

投資涉及的風險包括投資本金的損失

甚麼是ETF

ETF是Exchange Traded Fund 的縮寫

即「交易所買賣基金」 是近年備受注目的投資工具 通常投資於一籃子證券或商品追蹤特定指數(或商品)的表現且在證券交易所掛牌上市可以說是一種像股票般能在交易所買賣的開放式基金

開放式基金(Open-End Fund)是投資人直接向基金公司或透過銀行信託部買賣的國內外共同基金亦即投資人可以在每個交易日依基金淨值(NAV)向基金公司進行買賣發行的單位數會隨投資人買賣而增減

封閉式基金(Closed-End Fund)是指發行單位數固定在發行期滿或基金規模達到預定規模後便不再接受投資人的申購或贖回之基金型態

ETF的歷史與發展 1993年全球第一檔ETF-SPDR SampP 500 ETF (代碼

SPY)在美國上市揭開了ETF發展的序幕

香港第一隻ETF是1999年11月12日上市的「盈富基金」(股分代號2800)

ETF高速增長

資料來源 Barclays Global Capital ETFs報告 - 2008年12月1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646

2000年第一檔REITs ETFiShares美國房地產ETF (代碼IYR)

2002年第一檔債券ETFiShares推出一系列美國公債ETF

2004年第一檔黃金ETFSPDR黃金ETF (代碼GLD)

2005年第一檔匯率ETFCurrencyshares歐元ETF (代碼FXE)

2006年第一檔槓桿型ETFProshares推出一系列槓桿及放空型ETF

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

甚麼是ETF

ETF是Exchange Traded Fund 的縮寫

即「交易所買賣基金」 是近年備受注目的投資工具 通常投資於一籃子證券或商品追蹤特定指數(或商品)的表現且在證券交易所掛牌上市可以說是一種像股票般能在交易所買賣的開放式基金

開放式基金(Open-End Fund)是投資人直接向基金公司或透過銀行信託部買賣的國內外共同基金亦即投資人可以在每個交易日依基金淨值(NAV)向基金公司進行買賣發行的單位數會隨投資人買賣而增減

封閉式基金(Closed-End Fund)是指發行單位數固定在發行期滿或基金規模達到預定規模後便不再接受投資人的申購或贖回之基金型態

ETF的歷史與發展 1993年全球第一檔ETF-SPDR SampP 500 ETF (代碼

SPY)在美國上市揭開了ETF發展的序幕

香港第一隻ETF是1999年11月12日上市的「盈富基金」(股分代號2800)

ETF高速增長

資料來源 Barclays Global Capital ETFs報告 - 2008年12月1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646

2000年第一檔REITs ETFiShares美國房地產ETF (代碼IYR)

2002年第一檔債券ETFiShares推出一系列美國公債ETF

2004年第一檔黃金ETFSPDR黃金ETF (代碼GLD)

2005年第一檔匯率ETFCurrencyshares歐元ETF (代碼FXE)

2006年第一檔槓桿型ETFProshares推出一系列槓桿及放空型ETF

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

開放式基金(Open-End Fund)是投資人直接向基金公司或透過銀行信託部買賣的國內外共同基金亦即投資人可以在每個交易日依基金淨值(NAV)向基金公司進行買賣發行的單位數會隨投資人買賣而增減

封閉式基金(Closed-End Fund)是指發行單位數固定在發行期滿或基金規模達到預定規模後便不再接受投資人的申購或贖回之基金型態

ETF的歷史與發展 1993年全球第一檔ETF-SPDR SampP 500 ETF (代碼

SPY)在美國上市揭開了ETF發展的序幕

香港第一隻ETF是1999年11月12日上市的「盈富基金」(股分代號2800)

ETF高速增長

資料來源 Barclays Global Capital ETFs報告 - 2008年12月1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646

2000年第一檔REITs ETFiShares美國房地產ETF (代碼IYR)

2002年第一檔債券ETFiShares推出一系列美國公債ETF

2004年第一檔黃金ETFSPDR黃金ETF (代碼GLD)

2005年第一檔匯率ETFCurrencyshares歐元ETF (代碼FXE)

2006年第一檔槓桿型ETFProshares推出一系列槓桿及放空型ETF

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

ETF的歷史與發展 1993年全球第一檔ETF-SPDR SampP 500 ETF (代碼

SPY)在美國上市揭開了ETF發展的序幕

香港第一隻ETF是1999年11月12日上市的「盈富基金」(股分代號2800)

ETF高速增長

資料來源 Barclays Global Capital ETFs報告 - 2008年12月1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646

2000年第一檔REITs ETFiShares美國房地產ETF (代碼IYR)

2002年第一檔債券ETFiShares推出一系列美國公債ETF

2004年第一檔黃金ETFSPDR黃金ETF (代碼GLD)

2005年第一檔匯率ETFCurrencyshares歐元ETF (代碼FXE)

2006年第一檔槓桿型ETFProshares推出一系列槓桿及放空型ETF

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

ETF高速增長

資料來源 Barclays Global Capital ETFs報告 - 2008年12月1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 1048646 10486461048646 1048646 1048646 1048646

2000年第一檔REITs ETFiShares美國房地產ETF (代碼IYR)

2002年第一檔債券ETFiShares推出一系列美國公債ETF

2004年第一檔黃金ETFSPDR黃金ETF (代碼GLD)

2005年第一檔匯率ETFCurrencyshares歐元ETF (代碼FXE)

2006年第一檔槓桿型ETFProshares推出一系列槓桿及放空型ETF

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

2000年第一檔REITs ETFiShares美國房地產ETF (代碼IYR)

2002年第一檔債券ETFiShares推出一系列美國公債ETF

2004年第一檔黃金ETFSPDR黃金ETF (代碼GLD)

2005年第一檔匯率ETFCurrencyshares歐元ETF (代碼FXE)

2006年第一檔槓桿型ETFProshares推出一系列槓桿及放空型ETF

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

於2009年底香港的ETF交易量為全球第9位於亞太區內則為第2位 截至目前為止已有72隻ETF上市 2009年平均ETF交易佔總交易量3同期美國ETF市場達總交易量30以上

資料來源 港交所 rdquoExchangerdquo 2010年1月號

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

以ETF成交額計算 10大成交量最高的交易所 (截至2009年11月)

資料來源 港交所 rdquoExchangerdquo 2010年1月號

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF

考慮地區及類型

實物ETF合成ETF

ETF營運成本管理費及其它費用支出

留意發行商及莊家的承諾

股息收入

什麼是 REIT

REIT 是 Real Estate Investment Trust

的縮寫即房地產投資信託基金

REIT的歷史 REIT在 1960 年由美國國會創造主要是讓資本額不大的

投資人也可以參與大規模可帶來收益的不動產投資

國會決定一般投資人投資大規模商業性房地產的方法和投資其他產業一樣也就是透過購買股票擁有其他企業股票的投資人可以獲益同樣的REIT 股東也可以賺取商業性不動產所有權的收益帶來的經濟利益按照持股比例計算

香港上市的REIT REIT名稱 股票編號

領匯房地產投資信託基金 0823

泓富產業信託 0808

越秀房地產信託基金 0405

陽光房地產基金 0435

富豪產業信託 1881

冠君產業信託 2778

睿富房地產基金 0625

文化地標 0674

房地產投資信託基金與地產股有甚麼主要分別

REIT主要投資於可以帶來收入的房地產項目而地產公司則可以同時從事房地產投資及開發活動以外的業務

地產公司以「公司」的形式組成而REIT則以「信託」方式成立

REIT獨立的受託人來監察基金的運作及代表基金單位持有人保管資產

傳統房地產投資的壞處 維持房屋狀況和修理花費時間和金錢

資金流動性差難以在短期內套現

不能沽空

投資REIT的好處 入場門檻低

回報率高- 公司必須每年將至少百分之 90 的應納稅收入以股息的形式分配給股東

比較不易受股市動蕩影響

資金來源穩定

分散投資風險

流通性大

專業化管理

透明度高

可以沽空

投資REIT的風險和壞處 不能保證一定派息

單一行業風險

房市也有周期性低谷

股價不一定反映資產淨值

受利率影响

匯率風險

不一定跟隨大市

投資REIT抗通賬 REIT基本上是很好的收息工具

資料來源鍾維傑 ldquo做好REIT市場有助社會和諧rdquo

股票代號

REIT名稱 (預期)派息率

每年收取港元十二萬所需粗畧投

資額 2778 冠軍 730 1643836

405 越秀 790 1518987

823 領匯 500 2400000

808 泓富 810 1481481

1881 富豪 600 2000000

435 陽光 640 1875000

多謝

實物資產交易所買賣基金 以香港股份為相關資產

ETF 名稱 簡稱 股份代號

盈富基金 盈富基金 2800

iShares 安碩MSCI中國指數ETF 安碩中國ETF 2801

標智中證內地消費指數基金 標智港股內地消費 2817

標智中證香港100 指數基金 標智香港100 2825

恒生H股指數上市基金 恒生H股ETF 2828

恒生指數上市基金 恒生指數ETF 2833

恒生新華富時中國25指數上市基金 恒生新華富時25 2838

標智中證內地地產指數基金 標智港股內地地產 2839

大成中証香港中資民企ETF 大成香港中資民企 3022

價值中國ETF 價值中國ETF 3046

大成中証香港中資央企ETF 大成香港中資央企 3077

實物資產交易所買賣基金 以海外股份為相關資產

ETF 名稱 簡稱 股份代號

iShares 安碩MSCI 亞洲新興市場指數ETF 安碩亞洲新興 2802

ABF 香港創富債券指數基金 ABF港債指數 2819

沛富基金 沛富基金 2821

未來資產TIGER KOSPI 200指數ETF MIRAE KS200 2835

iShares 安碩BSE SENSEX印度指數ETF 安碩印度ETF 2836

SPDR金ETF SPDR金ETF 2840

寶來台灣卓越50基金(香港) 寶來台灣卓越50 3002

iShares 安碩MSCI 亞洲APEX 小型股指數ETF 安碩亞洲小型股 3004

iShares 安碩MSCI 亞洲APEX 50 指數ETF 安碩亞洲50 3010

iShares 安碩MSCI 亞洲APEX中型股指數ETF 安碩亞洲中型股 3032

SPDRreg富時reg大中華ETF SPDR大中華 3073

價值黃金ETF 價值黃金ETF 3081

合成交易所買賣基金 ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以香港股份為相關資產

bull db x-trackers 新華富時中國25 ETF XDB富時25 3007

以海外股份為相關資產

bull 領先RAFI 美國ETF X領先RF美國 2803

bull 領先RAFI 歐洲ETF X領先RF歐洲 2806

bull 領先商品ETF X領先商品ETF 2809

bull 領先印度ETF X領先印度ETF 2810

bull 領先環球ETF X領先環球ETF 2812

bull 領先韓國ETF X領先韓國ETF 2813

bull 領先日本ETF X領先日本ETF 2814

bull 領先亞太區ETF X領先亞太區 2815

bull db x-trackers 滬深300 地產指數ETF XDB滬深地產 2816

bull 領先新興市場ETF X領先新興市場 2820

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

(a) 以掉期合約構成

以海外股份為相關資產

bull 領先納指ETF X領先納指ETF 2826

bull 領先俄羅斯ETF X領先俄羅斯 2831

bull 領先台灣 ETF X領先台灣ETF 2837

bull db x-trackers 滬深300 金融指數ETF XDB滬深金融 2844

bull db x-trackers MSCI 韓國總回報淨值指數ETF XDB韓國 2848

bull db x-trackers 滬深300 工業指數ETF XDB滬深工業 3005

bull db x-trackers MSCI 新興市場總回報淨值指數ETF XDB新興市場 3009

bull db x-trackers美元貨幣市場ETF XDB美元貨幣 3011

bull db x-trackers 標普印度指數ETF XDB標普印度 3015

bull db x-trackers 滬深300 能源指數ETF XDB滬深能源 3017

bull db x-trackers MSCI 環球總回報淨值指數ETF XDB環球 3019

bull db x-trackers MSCI 美國總回報淨值指數ETF XDB美國 3020

合成交易所買賣基金 (續) ETF名稱 簡稱 股份代號

以海外股份為相關資產

db x-trackers MSCI 俄羅斯權重上限指數ETF XDB俄羅斯 3027

db x-trackers MSCI 新興市場亞洲總回報

亞洲總回報淨值指數ETF XDB新興亞洲 3035

db x-trackers MSCI 台灣總回報淨值指數ETF XDB台灣 3036

db x-trackers MSCI 太平洋(日本除外)

總回報淨值指數ETF XDB太平洋 3043

db x-trackers MSCI 巴西總回報淨值指數ETF XDB巴西 3048

db x-trackers 滬深300 指數ETF XDB滬深三百 3049

db x-trackers 滬深300 公用事業指數ETF XDB滬深公用 3052

db x-trackers 滬深300 醫藥衛生指數ETF XDB滬深醫藥 3057

db x-trackers 滬深300 銀行指數ETF XDB滬深銀行 3061

db x-trackers 滬深300 原材料指數ETF XDB滬深原材 3062

db x-trackers 滬深300 運輸指數ETF XDB滬深運輸 3063

db x-trackers 富時越南指數ETF XDB富時越南 3087

合成交易所買賣基金 (續) (b) 以衍生工具構成

ETF名稱 簡稱 股份代號

普盛CSI RAFI 50 ETF X普盛CSR50 2818

iShares安碩富時A50中國指數ETF X安碩A50中國 2823

標智滬深300中國指數基金 X標智滬深300 2827

iShares安碩滬深A股金融指數ETF X安碩A股金融 2829

安碩A股主要消費 ETF X安碩主要消費 2841

iShares安碩滬深 300 A股指數ETF X安碩滬深300 2846

安碩A股可選消費 ETF X安碩可選消費 3001

iShares安碩滬深A股基建指數ETF X安碩A股基建 3006

標智上證50中國指數基金 X標智上證50 3024

iShares安碩滬深A股原材料指數ETF X安碩A股原材料 3039

iShares安碩滬深A股能源指數ETF X安碩A股能源 3050

中金深證100指數上市基金 X中金深證100 3051

大成中証中國內地消費ETF X大成中國消費 3071

目前本港已上市ETF 實物資產

以香港股份為相關資產共11隻

以海外股份為相關資產共12隻

共23隻

合成交易所買賣基金

(a)以掉期合約構成

以香港股份為相關資產 1隻

以海外股份為相關資產 35隻

共36隻

(b)以衍生工具構成 共13隻

總數 72隻ETF

投資ETF 的優點

分散風險

買入一隻ETF相當於買入一籃子證券有效分散單一標的風險避免單一標的價格大起大落的情況

方便投資海外

投資者可以透過投資外國市場而無須有外國投資户口

買賣手續簡單

ETF基金單位像股票般可於交易所交易時段內隨時買賣

流通量

市場或許會有特定的市場莊家以提升ETF基金單位的流通性

ETF 的優勢(續)

較低交易成本

一般來說只要付經紀佣金及其他於有關交易所交易的收費及費用所以ETFs的交易成本會比傳統開放式投資基金的為低

資訊之發放具高透明度

因為ETF是在交易所上市的投資工具它們需遵守相關交易所的資料披露要求指數水平及其成份股均是投資者輕易獲得的公開資料此外ETF基金單位的價格在交易時段會不斷更新通常投資人可以在ETF發行公司的網站查到最新投資內容較容易掌握該ETF績效表現

投資金額較低

ETF每手單位所需之投資金額一般較傳統開放式投資基金之最低投資額為低

一般使用包括所有管理成本的rdquo總費用率rdquo(TER)

港交所

ETF 共同基金 股票

管理費用 009 - 099 10 - 25 不適用

交易方式 全日持續交易 每日一次 全日持續交易

交易成本 一般經紀及股票交易費用 可能高達5 一般經紀及股票交易費

用

派息 有 可能 有

流通量 高(有莊家情況下) 不適用 根據個別情況而定

結算交收 T+2 預付 T+2

風險分散 有 有 無

盈富基金

盈富基金 總經營支出 $55766962

基金單位持有人應佔淨資產 $39127011685 $55766962 $39127011685 =0145

盈富基金 開支比率 0145

某銀行恆指基金 開支比率約167

某銀行恆指基金資產值 $18221840000

X 167=304304728

X 0145= 26421668

每年開支比盈富多

$277883060

一般投資者對流通量的認知 低流通量的徵兆

低成交量

一般認知

價格強差人意 買賣差價大

缺乏寥寥無幾的買方賣方 有限度的買賣盤數量

大額買賣股票時會出現價格推高壓低影響市場價格 或以致無法執行所有交易的情況

疑問 既然ETF在公開市場買賣與普通股票無異

投資者是否應參考ETF成交量來衡量流通量

備受低估的ETF流通量

股票 ETF

-封閉式結構 (ie固定數量的發行股份) -開放式基金 (ie可按需求自由增設贖回單位)

-無特定價格ndash股價由市場供求決定 -估計資產淨值(iNAV)即時公佈因此ETF的價格反映市場狀況而非由供求決定

-由買賣雙方協議交易ndash公開招股 (IPO)可保證在上市當天即有充足流通量

-莊家有責任在市場開放時段為次級市場提供流通量有如機場的兌換店

-市場偏好差價小的股票(反映投資成本及受投資人追捧程度)

-能以貼近NAV價格交易自然價差反映對沖成本

-所有交易需上報交易所 -許多交易所允許場外交易公開交易量並非完全反映實際成交量

ETF的流通量 = ETF初級市場的創造贖回 + ETF 在次級市場交易量

在香港交易ETF的好處 產品數量的增加

受惠於跨境上市的ETF ETF產品數量不斷擴充 涵蓋全球各地市場

香港成為ETF的區域交易中心 提供越來越多的環球及各區域產品

交易支援 大部份亞洲市場要求指定流通量提供者 如ETF莊家 以確保次級市場的流通量

便利及完整性 方便下單及容易監察交易過程

眾多的以亞洲市場為基準的ETF 在當地時區內交易 可經由莊家活動提供貼近指數的交易價格及促成高流通量

稅務優勢 與美國上市的ETF不同 大部份亞洲ETFs 包括從歐洲跨市場上市的都可以獲得豁免

資本增值稅 (Capital Gain Tax) 及有關股息的相關稅項 (Witholding Tax)

投資於在香港跨國掛牌的ETF(如領先ETF)皆可豁免股票交易印花稅

投資ETF缺點及風險 ETF追蹤的資產價格可升可跌投資者要留意市場波動的

風險

由於是被動式管理ETF的投資只能緊貼市場而不會領先市場

基金經理人不會試圖挑選個別股票或在逆勢中採取防禦措施

ETF不能像開放式基金一樣股息可再投資

匯率風險主要來自於ETF的交易幣別以及ETF投資資產的計價貨幣

投資ETF缺點及風險 投資外地的ETF一般價格以外幣計算投資者亦要面對匯

率波動的風險

追蹤誤差風險由於ETF的基金發行公司(投信公司)會向基金持有人收取管理費用加上基金資產與追蹤指數成份股之間存在少許差異可能會造成ETF的資產淨值與股價指數間存在些許落差之風險

交易對手風險(counterparty risk)一般泛指由交易對手產生的風險

結算風險和現金管理風險亦是投資ETF的潛在風險

買賣ETF時需支付經紀佣金與買賣價差

選擇ETF的考慮因素 投資者亦應於決定投資前作出全面的風險評估

投資者應充按照自己有認識的指數來選擇ETF