臺灣業界皮革袋包開版技術之研究 - jhgt.org.t229-237)(2016-05).pdf · 與側皮併版的開版方式,在增加飾皮設計做為裝飾。 圖3袋包結構圖 袋包專業名詞

平成27年度 経済産業省委託調査

平成27年度皮革産業振興対策調査等

皮革製品における各種皮革素材の普及状況調査

報告書

平成28年3月

株式会社 東レ経営研究所

∞∞∞∞∞∞∞ 目 次 ∞∞∞∞∞∞∞

第Ⅰ章 国内外の皮革市場・皮革業界の概況

1.天然皮革マーケットの概況

1-1.原皮、革、製品(靴)の生産動向

1-2.天然皮革単価の推移

1-3.天然皮革・皮革製品輸出入動向

2.人工皮革、合成皮革マーケットの概況

2-1.人工皮革と合成皮革の位置付け

2-2.人工皮革・合成皮革のマーケット動向

3.主要国別皮革産業概況整理

第Ⅱ章 消費者アンケート調査結果

1.調査概要

2.調査結果

第Ⅲ章 ヒアリング調査結果

第Ⅳ章 総合分析と提言

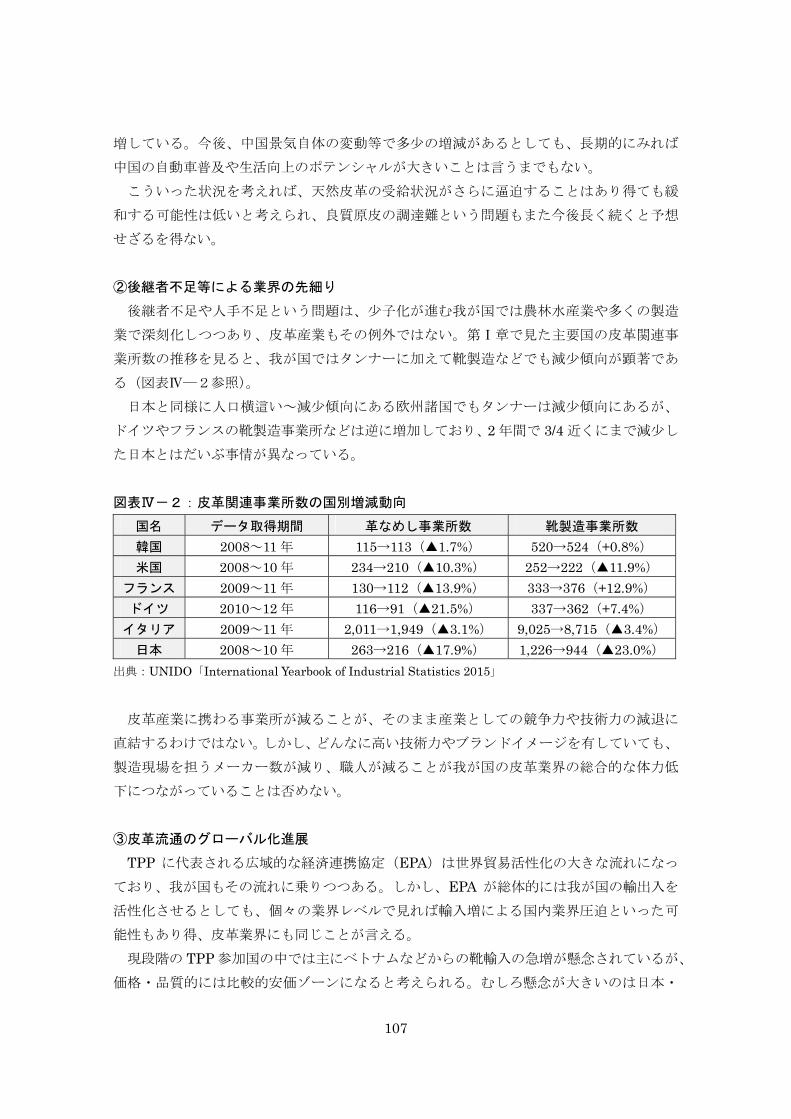

1.我が国皮革業界の現状整理

1-1.国内天然皮革市場の変化と課題

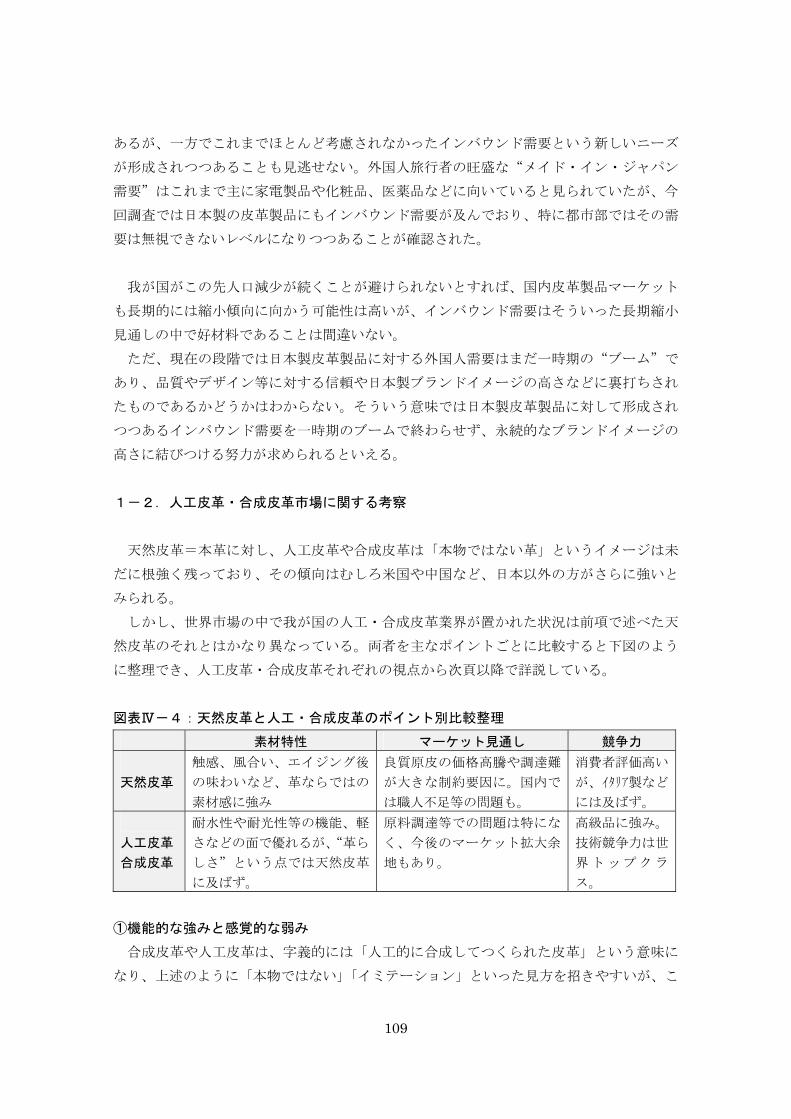

1-2.人工皮革・合成皮革市場に関する考察

2.国内皮革業界に求められる取組みの方向性

2-1.国内皮革業界の総合力発揮

2-2.目指すべき素材開発の方向性

3.我が国皮革業界の総合力向上に関する考察

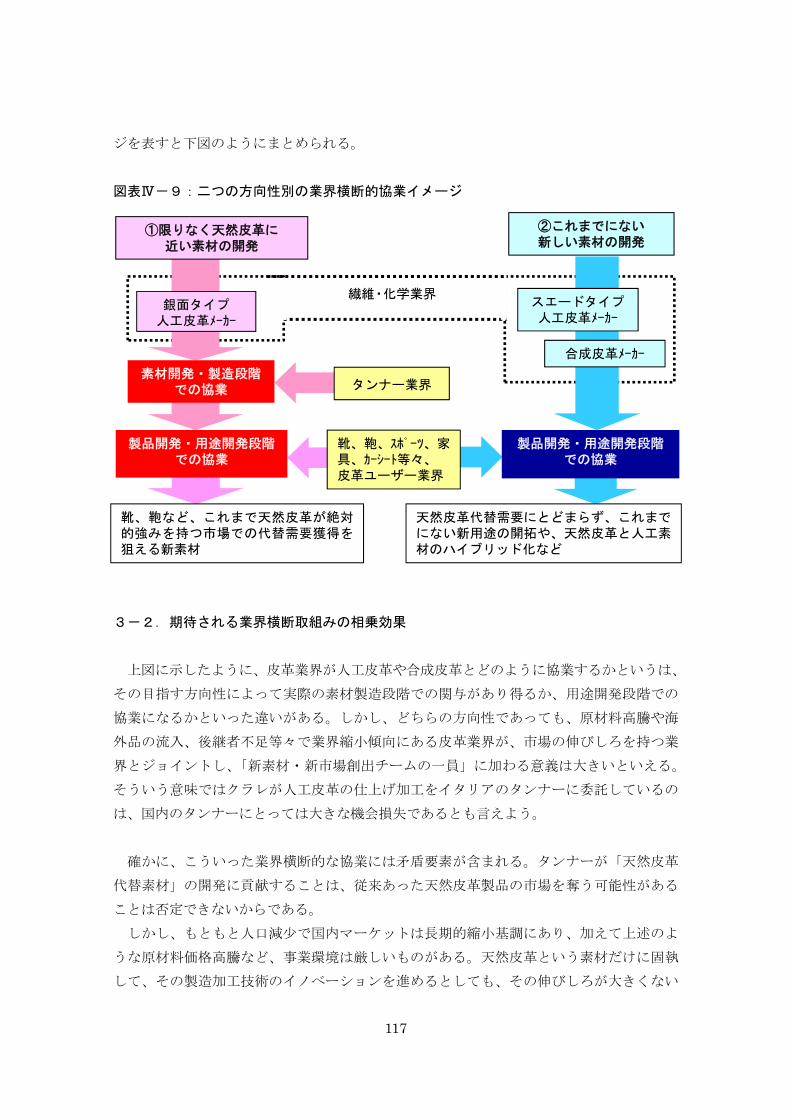

3-1.二つの方向性による総合力向上のイメージ

3-2.期待される業界横断取組みの相乗効果

4.協業促進に向けたポイント整理

4-1.業界横断的な連携の促進

4-2.素材横断的な製品開発の促進

4-3.消費者意識変化への対応

4-3.対外的情報発信の強化

5.その他課題の整理

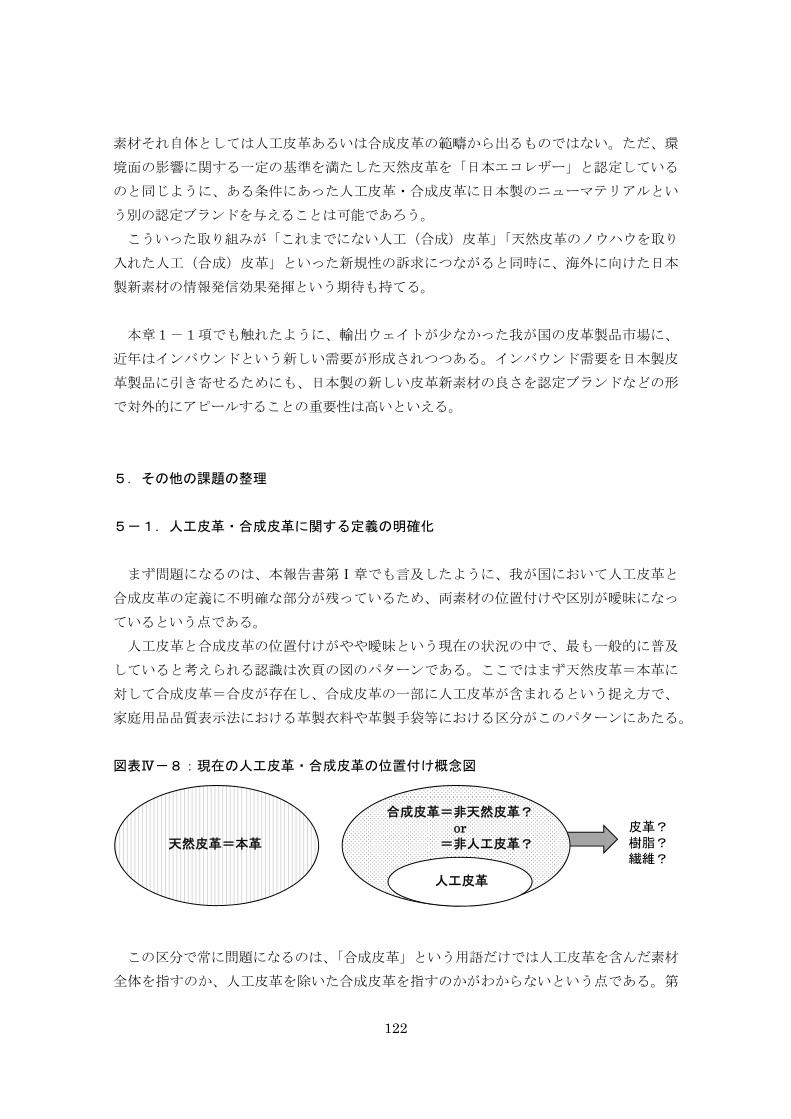

5-1.人工皮革・合成皮革に関する定義の明確化

5-2.皮革製品表示の明確化

6.本調査の総括

1

1

1

3

4

8

8

13

21

32

32

33

65

106

106

106

109

111

111

114

116

116

117

118

118

119

120

120

122

122

123

125

第Ⅰ章

1.天

1-

国連

文・出

らに皮

ット

てお

に原皮

1)牛

牛原

約 3.

いる。

この

産量

図表

出典:

章 国内外の

天然皮革マー

1.原皮、革

連食糧農業機

出典等では

皮革製品と

を見る上で信

り、本調査も

皮、なめし後

牛原皮の国別

原皮の世界生

3 億枚だった

。

のうち、201

を円グラフで

Ⅰ-1:主要

:FAO「World

1998-

の皮革市場

ーケットの概

革、製品(靴

機関(Food

FAO と記載

しての靴につ

信頼性の高い

も主に FAO

後の皮革、さ

別生産動向

生産量は微増

たものが 201

14 年生産量

で示すと下図

要国原皮(牛

d Statistical C

-2014 版」

・皮革業界の

概況

靴)の生産動

and Agricu

載)は牛・羊

ついての国別

いデータとし

統計を元に

さらに靴につ

増ペースなが

14 年(暫定値

量が一か国で

図のようにな

牛)生産量

Compendium

1

の概況

動向

lture Organ

羊・山羊とい

別統計を作成

して ICT(国

しながら日本

ついて主要国

がらもおおむ

値)は約 3.7

1,000 万枚

なる。

(2014 年暫定

for raw hides

総生産量:37

(百万枚)

nization of t

う 3 種の動物

成している。

国際タンナー

本の皮革素材

国の生産動向

むね着実に増

7 億枚と、10

を超えている

定値)

s and skins, l

1.1

the United N

物の皮に関し

これは国際

ー協会)など

材として代表

向を見ていく

増加しており

0 年で 1 割強

る国は 6 か国

eather and le

Nations 以下

して原皮、革

際的な皮革マ

どの団体でも

表的な牛革を

。

、2004 年時

強の増加とな

国あり、各国

eather footwea

下、本

革、さ

マーケ

も用い

を対象

時点で

なって

国の生

ar

年に

め、僅

とリ

る国で

が原皮

2)牛

FA

積統計

量デー

FA

フィー

おおむ

グラ

図表

出典:

こ

イタ

に韓国

同統

8 倍の

から考

によってトッ

僅差でブラジ

ンクしてい

でも国内の飼

皮生産量の多

牛革の国別生

AO の統計で

計)とに分け

ータで比較す

AO の 2013 年

ート(以下、

むね横ばいと

フで示すと下

Ⅰ-2:主要

:前グラフと同

こでも中国や

リアのように

国が皮革製品

統計による

の牛皮革を生

考えても牛皮

ップと 2 位の

ジルが続く

る国が多いが

飼育数の多さ

多さに反映し

生産動向

では牛革の生

けられている

する。

年暫定値デー

、mil.f2 で表

と見なせる。

下図のように

要国牛革生産

同じ FAO 統計

やブラジルと

に保有牛の頭

品で有名なイ

日本の牛革生

生産している

皮革の日韓の

の入れ替わり

という構図が

が、インドの

さ(頭数ベー

している。

産量統計が

るが、ここで

ータで見ると

表示)前後で

一か国で 1

になる。

産量(2013

計

といった原皮

頭数や原皮生

イタリアより

生産量は同じ

る。日本が約

の生産量の差

2

りはあるが、

が続いている

のように牛肉

ースでは世界

Heavy Lea

では一般的に

と、世界の牛

でここ 10 年近

1,000 mil.f2

年暫定値)

皮生産量の多

生産量ではさ

り多いという

じ 2013 年暫

約 396 万頭、

差は説明でき

総生産量:14,

百万平方フィー

インドと中

る。基本的に

肉を食べない

界の約 2 割で

ather(重量統

に考える「革

牛革生産量は

近く大きな変

2を超える生

多い国が上位

さほど多くな

うのが目を引

暫定値で 128

韓国が約 3

きるものでは

171

ート

中国がほぼ毎

に牛の飼育頭

いヒンズー教

で も多く、

統計)と Li

革」に近いラ

はトータルで

変動がなく、

生産量の国は

位に並ぶが、

ない国が上位

引く。

mil.f2だが、

320 万頭とい

はなく、原皮

毎年トップ 2

頭数や牛肉消

教徒が大半を

中国の約 3

ight Leathe

ライトレザー

で 14,000 百万

生産量とし

は 5 つだけで

その一方で

位入っており

、韓国はその

いう牛の保有

皮輸入→国内

2 を占

消費量

を占め

3 倍)

er(面

ー生産

万平方

しては

あり、

韓国、

り、特

のほぼ

有頭数

内なめ

し加工

ついて

3)革

代表

も上位

が、そ

いう点

しない

図表

出典:

同統

平均の

革の生

1-

天然

気の変

次頁

これ

間で

工するとい

ては後に再度

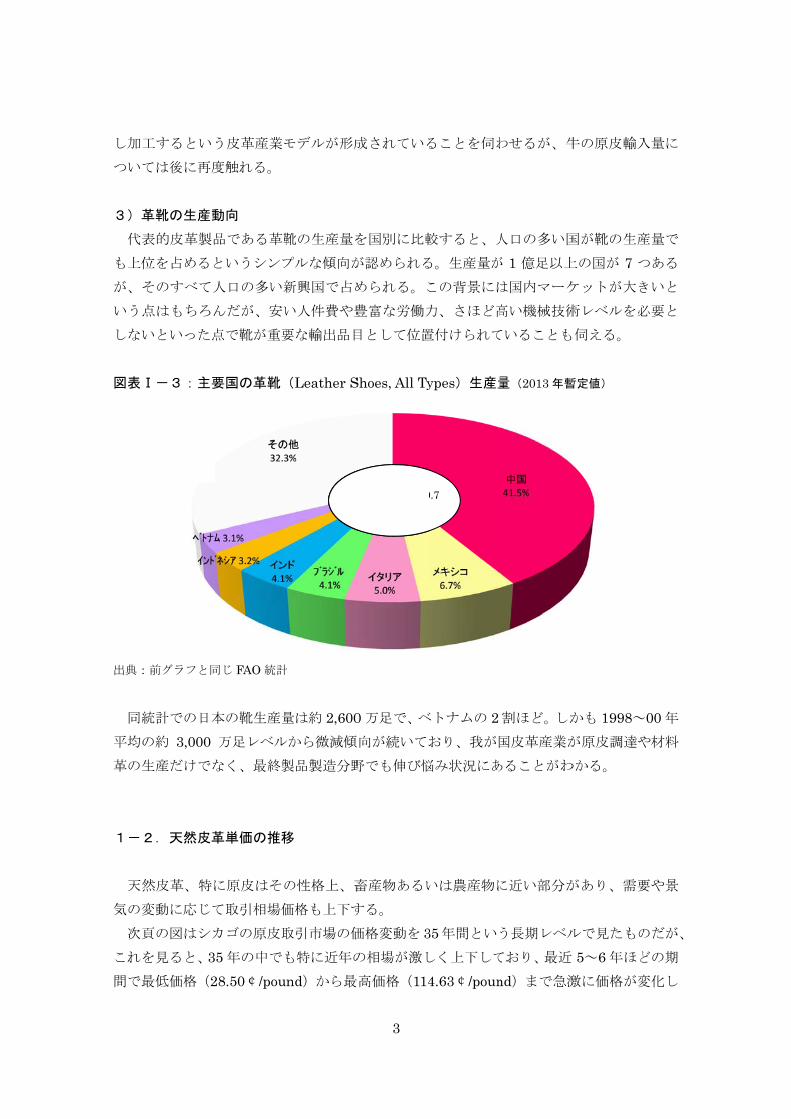

革靴の生産動

表的皮革製品

位を占めると

そのすべて人

点はもちろん

いといった点

Ⅰ-3:主要

:前グラフと同

統計での日本

の約 3,000

生産だけでな

2.天然皮革

然皮革、特に

変動に応じて

頁の図はシカ

を見ると、3

低価格(2

う皮革産業モ

度触れる。

動向

品である革靴

というシンプ

人口の多い新

んだが、安い

点で靴が重要

要国の革靴

同じ FAO 統計

本の靴生産量

万足レベル

なく、 終製

革単価の推移

に原皮はその

て取引相場価

カゴの原皮取

35 年の中でも

28.50¢/pou

モデルが形成

靴の生産量を

プルな傾向が

新興国で占め

い人件費や豊

要な輸出品目

(Leather S

計

量は約 2,600

ルから微減傾

製品製造分野

移

の性格上、畜

価格も上下す

取引市場の価

も特に近年の

nd)から

総

3

成されている

を国別に比較

が認められる

められる。こ

豊富な労働力

目として位置

Shoes, All Ty

0 万足で、ベ

向が続いてお

野でも伸び悩

畜産物あるい

する。

価格変動を 3

の相場が激し

高価格(114

総生産量:4,470

百万足

ることを伺わ

較すると、人

る。生産量が

この背景には

力、さほど高

置付けられて

ypes)生産量

ベトナムの 2

おり、我が国

悩み状況にあ

いは農産物に

35年間とい

しく上下して

4.63¢/poun

0.7

わせるが、牛

人口の多い国

が 1 億足以上

は国内マーケ

高い機械技術

ていることも

量(2013 年暫

割ほど。しか

国皮革産業が

あることがわ

に近い部分が

う長期レベル

ており、 近

nd)まで急激

牛の原皮輸入

国が靴の生産

上の国が 7 つ

ケットが大き

術レベルを必

も伺える。

暫定値)

かも 1998~

が原皮調達や

わかる。

があり、需要

ルで見たもの

近 5~6 年ほど

激に価格が変

入量に

産量で

つある

きいと

必要と

~00 年

や材料

要や景

のだが、

どの期

変化し

4

ていることがわかる。

図表Ⅰ-4:原皮取引単価の推移

出典:IMF「Commodity Prices」 単位は米セント/重量ポンド Hides, Heavy native steers, over 53 pounds, wholesale dealer's price, US, Chicago, fob Shipping Point, US cents per Pound

この 35 年間で も原皮価格が安くなったのは 2009 年 3 月で、これは明らかにリーマン

ショック後の世界同時不況の影響とみられるが、その 5 年半後、2014 年 9 月には逆に過去

35 年間での 高値にまで急上昇している。

2014 年の急激な価格上昇についてはリーマンショックほどはっきりと原因を指摘するの

は難しいが、中国の皮革需要急増が影響要素の一つであることは間違いないといえよう。

中国でレザー需要が急増したことは原皮価格の変動はもちろん、我が国皮革産業の原皮調

達難の一因にもなっていると考えられている。次項では原皮輸入データ等から中国のレザ

ー需要急増をもう少し詳細に検証する。

1-3.天然皮革・皮革製品輸出入動向

1)中国の原皮輸入需要

すでに見たように中国は牛原皮や牛革の生産量では現在世界トップの座にあるが、一方

で中国が海外から輸入する皮革の量も大幅に増加しており、その増加ぶりは世界の皮革市

場そのものに影響を与えるほどのレベルに達している。

下図は主要国の牛原皮輸入量をグラフ化したものだが、中国の輸入量(2013 年暫定値)

28.59('09.3)

114.63('14.9)

0

20

40

60

80

100

120

80 85 90 95 2000 05 10 15

(¢/pound)

(年)

5

は 98~00 年平均値と比べても倍以上、さらに過去の 93~95 年平均値(233.4 千トン)から

みれば 4 倍以上という急増ぶりで、今や世界の牛原皮輸入総量の約 4 割が中国向けで占め

られるに至っている。

一方、我が国の牛原皮輸入量は 98~00 年平均が 86.7 千トンだったのが 2013 年には 25.5

千トンと 1/3以下、93~95年平均に比べれば実に 1/6 以下というレベルにまで急落している。

このことは急増する中国原皮輸入が我が国の原皮調達にも影響している可能性を示唆する

ものであるが、一方で日本と同様に原皮輸入が多い韓国やイタリアなどは日本ほど輸入量

を激減させていないのも事実である。原皮の調達難や価格高騰の主要因が中国の輸入量急

増にあり、その影響が各国に及んでいるとしても日本と韓国とでは影響のあらわれ方に差

があるのは確かである。

図表Ⅰ-5:主要国の牛原皮輸入量推移

出典:FAO「World Statistical Compendium for raw hides and skins, leather and leather footwear 1993-2012 版および 1998-2014 版」 単位は塩漬湿重量での千トン

中国は牛皮および革の世界 大の生産国でありながら、同時に世界一の牛原皮輸入国にな

ったわけであるが、同国の皮革需要急拡大の大きな要因の一つとして指摘されているのが

カーシートへの本革使用である。

中国では高級感があるという理由で本革を使ったカーシートに対する需要が他国に比べ

て非常に高いとされているが、一方で乗用車需要そのものも激増し、今や世界一の乗用車

マーケットになっているため、結果的にカーシート用を中心に牛革需要が急速に拡大する

ことになった。

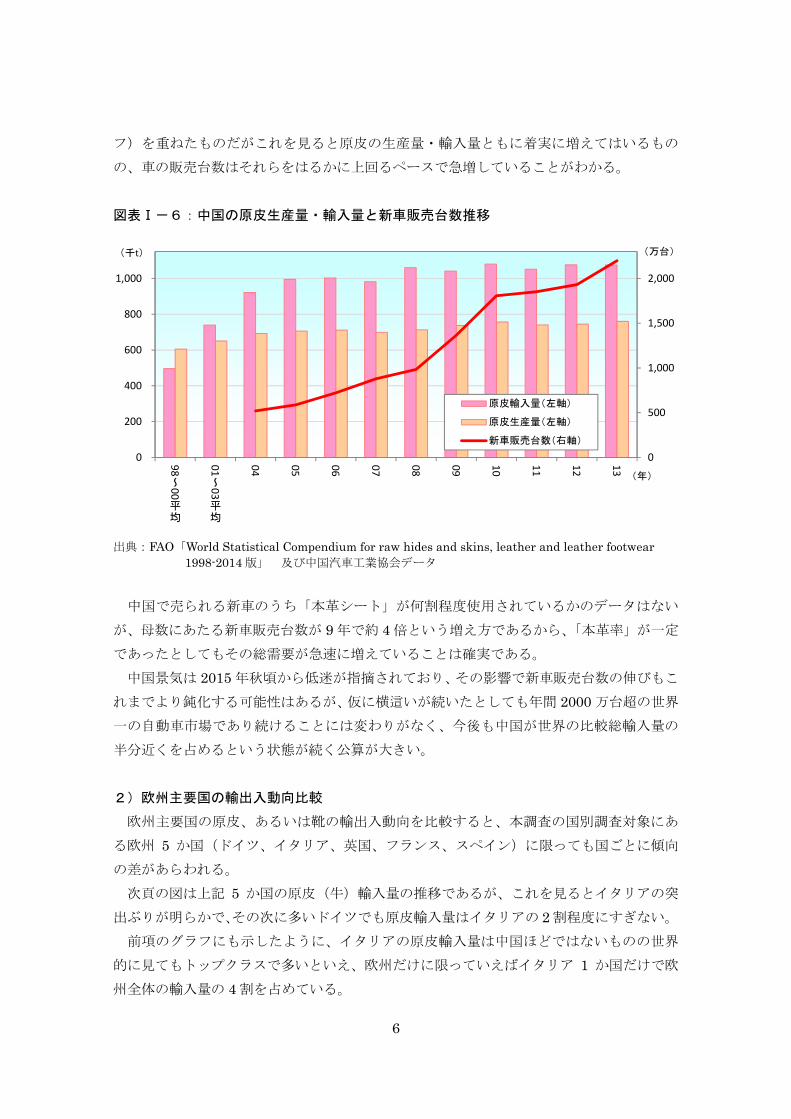

次頁の図は中国の原皮生産量・輸入量の推移(棒グラフ)と新車販売台数(折れ線グラ

0

500

1,000

1,500

2,000

2,500

3,000

93~95平

均

98~00平

均

01~03平

均

04

05

06

07

08

09

10

11

12

13暫

定

(千トン)

(年)

その他 イタリア

日本 韓国

中国

6

フ)を重ねたものだがこれを見ると原皮の生産量・輸入量ともに着実に増えてはいるもの

の、車の販売台数はそれらをはるかに上回るペースで急増していることがわかる。

図表Ⅰ-6:中国の原皮生産量・輸入量と新車販売台数推移

出典:FAO「World Statistical Compendium for raw hides and skins, leather and leather footwear 1998-2014 版」 及び中国汽車工業協会データ

中国で売られる新車のうち「本革シート」が何割程度使用されているかのデータはない

が、母数にあたる新車販売台数が 9 年で約 4 倍という増え方であるから、「本革率」が一定

であったとしてもその総需要が急速に増えていることは確実である。

中国景気は 2015 年秋頃から低迷が指摘されており、その影響で新車販売台数の伸びもこ

れまでより鈍化する可能性はあるが、仮に横這いが続いたとしても年間 2000 万台超の世界

一の自動車市場であり続けることには変わりがなく、今後も中国が世界の比較総輸入量の

半分近くを占めるという状態が続く公算が大きい。

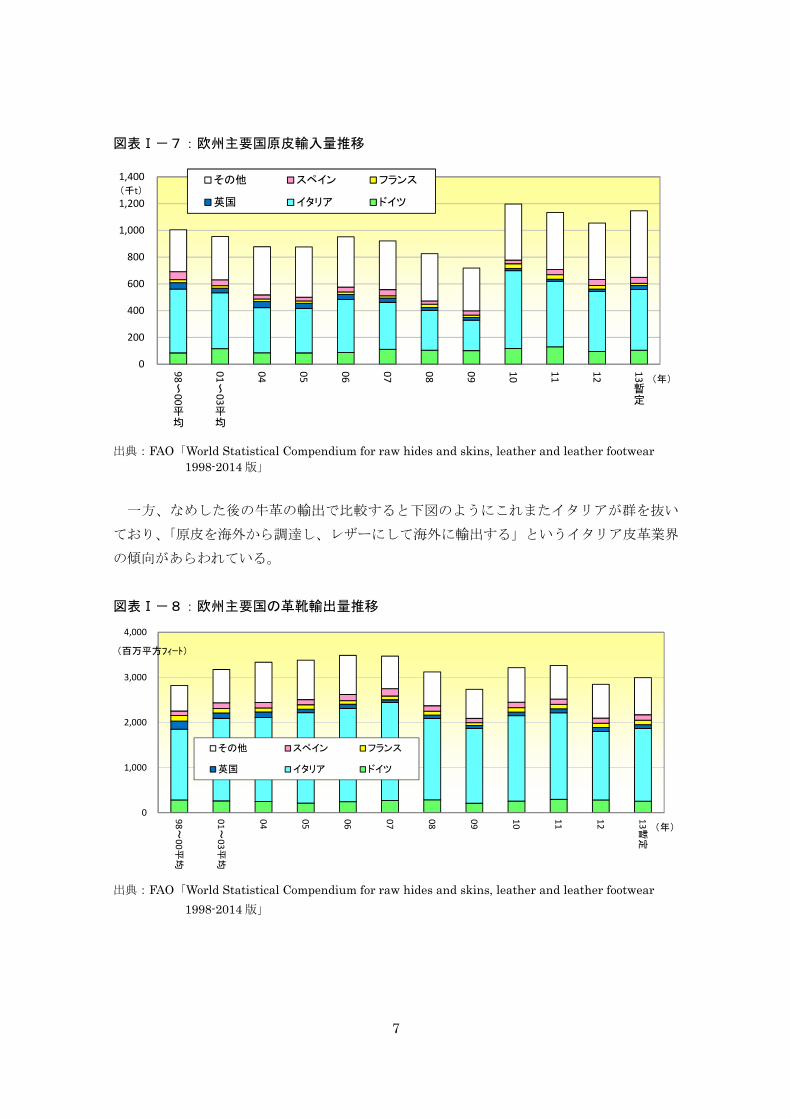

2)欧州主要国の輸出入動向比較

欧州主要国の原皮、あるいは靴の輸出入動向を比較すると、本調査の国別調査対象にあ

る欧州 5 か国(ドイツ、イタリア、英国、フランス、スペイン)に限っても国ごとに傾向

の差があらわれる。

次頁の図は上記 5 か国の原皮(牛)輸入量の推移であるが、これを見るとイタリアの突

出ぶりが明らかで、その次に多いドイツでも原皮輸入量はイタリアの 2 割程度にすぎない。

前項のグラフにも示したように、イタリアの原皮輸入量は中国ほどではないものの世界

的に見てもトップクラスで多いといえ、欧州だけに限っていえばイタリア 1 か国だけで欧

州全体の輸入量の 4 割を占めている。

0

500

1,000

1,500

2,000

0

200

400

600

800

1,000

98

~00

平均

01

~03

平均

04

05

06

07

08

09

10

11

12

13

(万台)(千t)

(年)

原皮輸入量(左軸)

原皮生産量(左軸)

新車販売台数(右軸)

7

図表Ⅰ-7:欧州主要国原皮輸入量推移

出典:FAO「World Statistical Compendium for raw hides and skins, leather and leather footwear 1998-2014 版」

一方、なめした後の牛革の輸出で比較すると下図のようにこれまたイタリアが群を抜い

ており、「原皮を海外から調達し、レザーにして海外に輸出する」というイタリア皮革業界

の傾向があらわれている。

図表Ⅰ-8:欧州主要国の革靴輸出量推移

出典:FAO「World Statistical Compendium for raw hides and skins, leather and leather footwear

1998-2014 版」

0

200

400

600

800

1,000

1,200

1,400

98

~00

平均

01

~03

平均

04

05

06

07

08

09

10

11

12

13

暫定

(千t)

(年)

その他 スペイン フランス

英国 イタリア ドイツ

0

1,000

2,000

3,000

4,000

98~00平

均

01~03平

均

04

05

06

07

08

09

10

11

12

13暫

定

(百万平方フィート)

(年)

その他 スペイン フランス

英国 イタリア ドイツ

8

2.人工皮革、合成皮革マーケットの概況

前項では主に天然皮革およびその製品についてのマーケット概況を整理したが、ここで

は本調査の中心的テーマである人工皮革・合成皮革について、そのマーケットや業界動向

等について整理していく。

2-1.人工皮革と合成皮革の位置付け

1)本調査における合成皮革、人工皮革の考え方

現在のところ、人工皮革と合成皮革の位置付けは公的な製品分類などにおいても明確に

なっているとは言えず、さらに業界によって慣習的な言い方・扱われ方も残っている。

下図は本調査における人工皮革や合成皮革の位置付けを便宜的に概念図として表したも

のである。

区分が不明確なのは下図のアミかけ点線枠内で示した部分で、海外では通常「天然皮革

でない皮革」をひとくくりにして扱っており、その呼称も下表に示すように様々であり、

明確な定義・区分はない。

図表Ⅰ-9:人工皮革と合成皮革の位置付け概念図と海外における呼称例

英語での様々な呼称の例(カッコ内は便宜的な和訳) Synthetic Leather(合成レザー) Artificial Leather(人工レザー) Faux Leather(偽レザー) Imitation Leather(模造レザー) False Leather(偽レザー) Fake Leather(模造レザー)

Man Made Leather(人造レザー) Vegan Leather(非動物由来レザー) PU Leather(ポリウレタンレザー) PVC Leather(塩ビレザー) Pleather(造語:Plastic + leather)

一方、我が国では人工皮革と合成皮革が製造方法の違いで分けられているが、次項で触

れるように皮革製品の品質表示等においても、さらに各種統計等での扱いにおいても統一

的な区分がなされていないため、その分類上の定義にはバラつきがある。

銀面

スエード

エナメル

湿式

乾式 合成皮革

人工皮革

皮 革

天然皮革

人造皮革

9

さらに業界慣習的な呼び方も根強い。前頁の表では人工皮革と合成皮革を合わせた概念

として「人造皮革」という呼称を用いているが、この呼称も実際にはあまり普及しておら

ず、天然皮革以外はすべて「合皮」でまとめてしまうという捉え方の方が多いのが実情で

ある。

また、合成皮革をさらに分類する場合、業界内では「湿式」と「乾式」という製造方法

による区分が一般的であるのに対し、人工皮革の場合は「銀面」「スエード」「エナメル」

といったように出来上がった製品の表面タイプによって分ける場合が多い。

本調査においては合成皮革、人工皮革という用語は下記の定義に基づいて用い、この二

つを包含した概念としての人造皮革という便宜的用語は使用しない。また、いわゆる塩ビ

レザーは合成皮革からは除外して考えるものとするが、合成皮革・人工皮革をさらに細分

化する場合は上述の「湿式・乾式」「銀面・スエード」といった業界慣習的な分け方に準じ

て記述する。

図表Ⅰ-10:本調査における人工皮革・合成皮革の定義

用語分類 定 義 合成皮革 織物や編物等の基布にウレタン等のプラスチック樹脂を塗布し

たもの(ただし塩ビレザーは除外) 人工皮革 マイクロファイバー等で作られた不織布基材にウレタン等の樹

脂を含浸させたもの 人造皮革

(本調査では使用せず) 上記二つを併せた概念として用いられる場合もあるが、厳密なも

のではなく、普及度も低い

2)法規制や統計等における区分や位置付け

①家庭用品品質表示法

家庭用品品質表示法で材料表示が定められた皮革製品としては、かばん、靴、手袋、衣

料、いす等の張り材があり、それらの材料表示に関する規定の内容だけを抜粋して以下に

①~⑤として整理する。

衣料と手袋に関する表示規定は動物の種類が異なるだけでほぼ同一であり、材料種類の

「合成皮革」の中で基材の種類によって合成皮革と人工皮革とに表示が分けられている。

図表Ⅰ-11:皮革製品の材料に関する品質表示規定抜粋①~⑤

① 革 製 衣 料

材料の種類 表示名 革 牛、羊、やぎ、鹿、豚、馬 牛革、羊革、やぎ革、鹿革、豚革、馬革

前各項に掲げる以外の革 材料の種類の通称を示す用語 合成 皮革

基材に特殊不織布以外のものを用

いたもの 合成皮革

基材に特殊不織布を用いたもの 人工皮革

10

② 革 製 手 袋

材料の種類 表示名 革 牛、羊、やぎ、鹿、豚、馬、犬、ペッカリー 牛革、羊革、やぎ革、鹿革、豚

革、馬革、犬革、ペッカリー革

前各項に掲げる以外の革 材料の種類の通称を示す用語 合成 皮革

基材に特殊不織布以外のものを用いたもの 合成皮革 基材に特殊不織布を用いたもの 人工皮革

③ か ば ん

●かばん外面積の 60%以上が表皮付き(銀付革)の牛革、馬革、豚革、羊革、やぎ革

のものについてはその皮革名を用いる ●二者あるいは三者の混合かばんは、「牛革・馬革混用」「牛革・豚革混用」「馬革・豚

革混用」「牛革・馬革・豚革混用」「床革(皮革を二枚にそいだ場合の表皮の付かな

い内側の革)」の用語を用いて表示

④ 靴

靴の部位 表示内容 甲材 「合成皮革」 条件に合えば「人工皮革」も可 底材 「ゴム底」もしくは「合成底」

⑤ いす、

腰掛け

及び 座椅子

張り材の種類 張り材の種類を示す用語(表示名) 皮革 「皮革」の用語にその皮革の名称を示す用語を

括弧書きで付記したもの 合成皮革 合成皮革 布に短繊維を植え付けたもの 植毛シート ロープ 「ロープ」の用語にその素材の名称を示す用語

を括弧書きで付記したもの

出典:消費者庁 HP の各製品に関する規定から抜粋

③のかばんの場合、上記 5 種類の動物の天然皮革使ったもののみが対象になっているた

め、合成皮革や人工皮革に関する規定はない。

逆に、④の靴は対象製品の定義が「甲に合成皮革を、本底にゴム、合成樹脂又はこれら

の混合物を使用し、甲と本底とを接着剤により接着したものに限る」とされており、天然

皮革の靴は同法上の対象になっておらず、表示に関する規定もない。

なお、靴の規定における合成皮革の定義は「基材に織布又は不織布等を用いて、表面に

ポリ塩化ビニル・ポリアミド・ポリウレタン等の合成樹脂を形成し、表面に天然皮革模様

を型押し(場合によっては発泡剤等の薬品で微細気孔処理を行う)し、天然皮革の特性で

ある外観、感触、光沢、通気性、柔軟性等を与えたものを指す」と記されている。

一方、人工皮革については「甲皮として特殊不織布を用いているものは「合成皮革」の

用語に代えて「人工皮革」の用語を用いることができる」となっている。

つまり、両者の違いは基材が「織布又は不織布等=合成皮革」「特殊不織布を用いている

もの=人工皮革」の差、すなわち基材が特殊不織布かどうかで区分が違うことになる。

11

特殊不織布については雑貨工業品品質表示規程の中に「ランダム三次元立体構造を有す

る繊維層を主とした基材にポリウレタン又はそれに類する可撓性を有する高分子物質を含

浸させたもの」と定義されているが、この定義に合致した場合でも「人工皮革の用語を用

いることができる」となっている。つまり現状では特殊不織布を使っても合成皮革という

表示のままでもよいということになり、人工皮革の位置付けが不明確なのは否めない。

また、⑤の椅子等の張り材でも現状では天然皮革か、合成皮革かという2分類にしかな

いため、人工皮革は「合成皮革の一部」と考えるしかない状態になっている。

このように、家庭用品品質表示法において人工皮革は合成皮革の一部として扱われたり、

何らかの定義があっても表示義務が曖昧であったりといったケースが少なくない。こうい

った点はヒアリング調査等でも指摘された問題であり、合成皮革と人工皮革の将来展開を

考える上でも無視できないポイントといえる。

②生産動態統計

経済産業省が作成している生産動態統計では「合成皮革 Synthetic Leather」が「フィル

ム・シート」や「板」などと並んで「紙・印刷・プラスチック製品・ゴム製品統計編」に

含まれる品目として統計対象品目になっているが、人工皮革という集計区分はない。

この統計における合成皮革の分類定義は「塩化ビニル系、ウレタン系、ナイロン系、ア

ミノ酸系などの樹脂被膜と、布、紙などで構成された製品(壁装材を除く)」となっている。

人工皮革の基材が不織布であり、不織布も上記区分定義の「布、紙など」の「など」に含

まれると考えれば、人工皮革は合成皮革統計の内数に含まれることになる。また、上記定

義によって、この分類には本報告書では基本的に調査対象からはずしている、いわゆる「塩

ビレザー」が含まれていることにも留意が必要である。

不織布そのものはプラスチック製品ではなく「繊維・生活用品統計編」で敷物やフェル

トなどと共に集計対象になっているが、同統計では樹脂を含浸させた不織布は集計対象に

なっていないため、上述のように人工皮革はプラスチック・ゴム製品統計の「合成皮革」

の中に合算、つまり「合成皮革+人工皮革+塩ビレザー=合皮」といった考え方で集計され

ている可能性が高い。

実際には統計作成サイドでもこの点についてはやや不明確なのが実情であるが、少なく

とも生産動態統計においては現在のところ合成皮革がプラスチック製品の一つとして位置

付けられ、統計対象品目になっていることは確かである。

③貿易統計

財務省所管の貿易統計においては合成皮革・人工皮革ともにプラスチック製品ではなく

繊維製品の中に位置づけられている。ただ、次頁の表にみるように、その区分定義にもや

12

はり明確とはいいきれない部分がある。

図表Ⅰ-11: 貿易統計品目上の合成皮革・人工皮革の扱い

大分類 中分類 小分類 合 成 皮 革

第 11 類 第 59 類 染み込ませ、塗布し、被

覆し又は積層した紡織

用繊維の織物類及び工

業用の紡織用繊維製品

第 59.03 項(a) 紡織用繊維の織物類で、プラスチックを染み込ませ、

塗布し、被覆し又は積層したもの(1 平方メートルにつ

いての重量を問わず、また当該プラスチックの性状

が密又は多泡性であるものに限る)。(以下除外規定)

紡織用繊維及びその製品

人 工 皮 革

第 56 類 ウォッディング、フェルト、不織

布及び特殊糸並びにひ

も、綱及びケーブル並び

にこれらの製品

第 56.03 項 不織布(染み込ませ、塗布し、被覆し又は積層した

ものであるかないかを問わない。 注として「不織布で、プラスチック又はゴム(性状が密又

は多泡性であるものに限る)を染み込ませ、塗布し、

被覆し又は積層したものを含む」「プラスチック又はゴム

を結合剤として使用した不織布を含む」

出典:財務省貿易統計 輸出統計品目表(2016 年版)から抜粋

まず問題になるのが第 59.03 項(a)にある「織物類」という表現で、この「類」の中に不

織布が入ると解釈すれば人工皮革もここに分類されることになる。しかし、ここでいう「類」

とは「織物+編物」という意味であり、第 59.03 項にはあくまでもテキスタイルまたはニッ

トベースの合成皮革だけが分類されることになる。

人工皮革は基材が不織布であることから、分類上は第 56.03 項ということになり、合成

皮革との合算は避けられている。ただ、この分類の定義は上表にみるように「(樹脂を染み

込ませる等の加工の)あるかないかを問わない」となっている。つまり、プラスチック樹

脂を含浸した不織布はこの分類に含まれるが、含浸していない不織布もまた含まれるとい

うことになる。

従って、この分類には人工皮革も、樹脂の含浸処理がなされていない普通の不織布も併

せてカウントされることになり、結果的に人工皮革だけの輸出入量というのは把握できな

いことになる。

④JIS 規格

合成皮革あるいは人工皮革に関連した JIS 規格としては「JIS K 6505:靴甲用人工皮革

試験方法(昭和 46 年制定)」「JIS K 6601:靴甲用人工皮革(同 47 年制定)」という二つの

規格がある。

後者ではまず靴甲用人工皮革を「高分子物質を繊維層に浸透させ、革の組織構造に準拠

して造られたもので、高分子物質は連続微細多孔構造を持ち、繊維層にランダム三次元立

体構造をもつ靴の甲材料をいう」と定義している。

そのうえで銀面タイプ(同規格内ではスムーズと記載)、スエードタイプ(同ナップと記

13

載)の両者について男子用、女子・子供用と分けて耐屈曲性、耐水度、吸湿度等々、詳細

な試験項目と適合基準数値を定めており、前者でその試験方法が定められている。

ただ、これ以外に人工皮革や合成皮革に関する工業規格は存在しておらず、今のところ

靴の甲という用途に限られた人工皮革のみが JIS 化されているという状態である。

2-2.人工皮革・合成皮革のマーケット動向

前項でも触れたように、合成皮革と人工皮革の位置付けや区別は日本においてもまだ明

確とは言い難い部分があるが、日本以外では両者の区別は事実上ないに等しく、公的な統

計データも存在しない。

本項では先に掲げた合成皮革・人工皮革それぞれの定義に基づき、合成皮革調査会の「合

成皮革統計資料」※1 やヒアリング調査等を元にして数量的な推計を行いつつ、それぞれの

生産動向や需要動向等についてまとめる。

1)合成皮革・人工皮革の生産動向

①世界の合成皮革生産量推定と地域別動向

世界全体の生産量は現在約 6 億㎡弱/年というレベルに達していると推定される。主要生

産国は東アジア(日本、中国、韓国、台湾)と東南アジア(タイ、ベトナム、インドネシ

ア、フィリピン)地域に集中しており、この両地域で世界の合成皮革生産量の 9 割以上を

占めるとみられる。なお、主要国個々の生産量推定値は次項の国別概況で整理している。

次頁の図を見ると一目瞭然だが、合成皮革生産で圧倒的ウェイトを占めるアジアの中で

も中国の生産量は群を抜いており、東南アジアも増加しているのに対し、日本、韓国、台

湾、あるいは欧米などの生産量は減少傾向にある。

ただ、これは中国メーカーの隆盛に対して他国のメーカーが退潮にあるという単純な構

図ではなく、今世紀に入って各国の主要な合成皮革メーカーが生産コストの安い中国や東

南アジアに生産を移し、国内での生産はハイグレード品、高付加価値品に注力するという

動きを強めたことも大きく影響している。

結果的に合成皮革の生産は中国一極集中に近い状態になっているが、ボリュームゾーン

向けの合成皮革は中国生産、少量の高付加価値品は各国生産というスタイルがその背景に

あるといえる。また、次頁グラフにある「その他」地域ではインドやトルコなどにも合成

皮革メーカーが存在している。 ※1同統計はアジア地域中心の整理であり、また、2010 年版が 後になっているため、他地域や近年の推移

についてはヒアリング調査等で補完して推定している。また、合成皮革については同統計の数字を㎡に換

算している。

14

図表Ⅰ-12: 合成皮革の生産量推移推計

出典:「合成皮革統計資料 2010 年版」(合成皮革調査会)、およびヒアリング等を元に弊社推計

合成皮革市場が成熟期にさしかかっているという見方は多く、圧倒的生産量を占める中

国にしても今世紀初めの頃のようなハイペースでの生産増加は今後望みづらいことから、

中期的には多少の上下動を含みながら 6 億~7 億㎡/年のゾーンで推移する展開が予想され

る。

②世界の人工皮革生産量推定と地域別動向

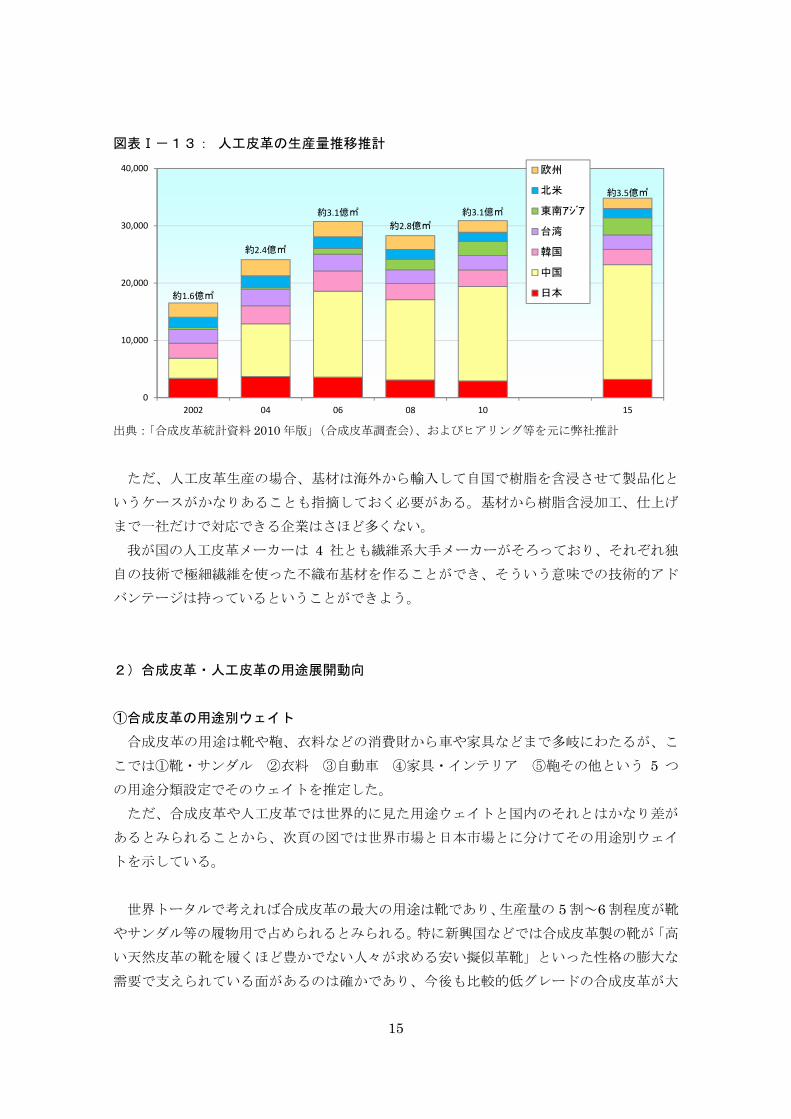

人工皮革の生産量は2015年で3.5億㎡/年程度と推定され、合成皮革と同様に、主要国個々

の生産量や有力メーカー等については後項の国別概況で整理している。

3.5 億㎡/年という生産量は前項でみた合成皮革のおよそ 6 割程度にあたる。ここでも中国

の生産量は群を抜いているが、合成皮革ほど極端な一国集中にはなっておらず、我が国も 1

割程度のシェアを占めている。

合成皮革に比べて人工皮革生産で「中国集中」が起きていない背景には、日本や韓国、

台湾等の生産国にとって人工皮革は、先に触れた「自国内で注力すべき高付加価値品」に

あたるという点がまず大きい。つまり、安いボリュームゾーンの合成皮革はコストの安い

中国や東南アジアで生産し、ハイグレード合成皮革や極細繊維基材の人工皮革など、ハイ

エンド素材は自国で生産するという図式が成り立っているといえる。

同様の構図は欧州や米国についても言えるため、欧米の生産比率も日本、韓国、台湾な

どと同様、合成皮革に比べると高い。

約4.1億㎡

約4.9億㎡

約5.5億㎡

約4.4億㎡

約5.1億㎡

約5.8億㎡

0

10,000

20,000

30,000

40,000

50,000

60,000

2002 04 06 08 10 15

(万㎡)

(年)

その他

欧州

北米

東南アジア

台湾

韓国

中国

日本

15

図表Ⅰ-13: 人工皮革の生産量推移推計

出典:「合成皮革統計資料 2010 年版」(合成皮革調査会)、およびヒアリング等を元に弊社推計

ただ、人工皮革生産の場合、基材は海外から輸入して自国で樹脂を含浸させて製品化と

いうケースがかなりあることも指摘しておく必要がある。基材から樹脂含浸加工、仕上げ

まで一社だけで対応できる企業はさほど多くない。

我が国の人工皮革メーカーは 4 社とも繊維系大手メーカーがそろっており、それぞれ独

自の技術で極細繊維を使った不織布基材を作ることができ、そういう意味での技術的アド

バンテージは持っているということができよう。

2)合成皮革・人工皮革の用途展開動向

①合成皮革の用途別ウェイト

合成皮革の用途は靴や鞄、衣料などの消費財から車や家具などまで多岐にわたるが、こ

こでは①靴・サンダル ②衣料 ③自動車 ④家具・インテリア ⑤鞄その他という 5 つ

の用途分類設定でそのウェイトを推定した。

ただ、合成皮革や人工皮革では世界的に見た用途ウェイトと国内のそれとはかなり差が

あるとみられることから、次頁の図では世界市場と日本市場とに分けてその用途別ウェイ

トを示している。

世界トータルで考えれば合成皮革の 大の用途は靴であり、生産量の 5 割~6 割程度が靴

やサンダル等の履物用で占められるとみられる。特に新興国などでは合成皮革製の靴が「高

い天然皮革の靴を履くほど豊かでない人々が求める安い擬似革靴」といった性格の膨大な

需要で支えられている面があるのは確かであり、今後も比較的低グレードの合成皮革が大

約1.6億㎡

約2.4億㎡

約3.1億㎡

約2.8億㎡

約3.1億㎡

約3.5億㎡

0

10,000

20,000

30,000

40,000

2002 04 06 08 10 15

欧州

北米

東南アジア

台湾

韓国

中国

日本

16

量に靴に用いられる傾向は続くとみられる。

靴以外の用途では鞄用、自動車用、家具用、衣料用などがそれほど大きな偏りなく存在

しているとみられるが、靴などと違って合皮製レザーウエアなどの需要がある地域はある

程度限られるため、相対的に衣料用ウェイトは低くなる。

これに対し、日本の合成皮革市場の用途別ウェイトでは靴の比率が大きく減り、その分

自動車用が増えている。日本はカーメーカー自体も多く、車の内装材やシート材に採用さ

れた場合の量産規模も大きいことがこういった数字につながっている。ただ、日本では「合

成皮革のみ」で作られたカーシートというのは少なく、肌に接する部分は天然皮革+側面や

背面などは合成皮革といった形の組み合わせが多い。こういった「天然皮革+合成皮革の組

み合わせ」は高級レザー家具などにおいても同様に見られる。

図表Ⅰ-14: 合成皮革の用途別ウェイト推定

出典:「合成皮革統計資料 2010 年版」(合成皮革調査会)、ヒアリング等を元に弊社推定 注)図Ⅰ-14 からⅠ-16 までは便宜上円グラフを用いているが、用途ウェイトの推定値には多少の幅が あるため、合計数値が 100 にならない

②人工皮革のタイプ別・用途別ウェイト

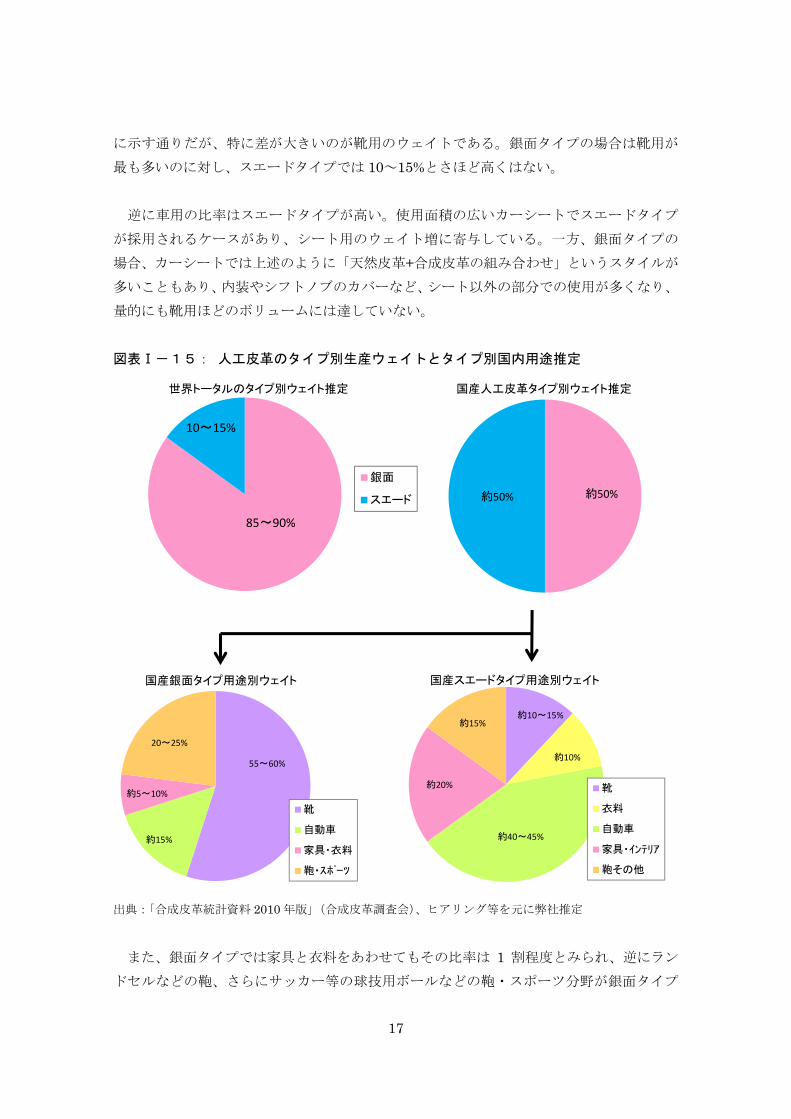

人工皮革の場合、まず銀面タイプとスエードタイプが占める生産ウェイトについて触れ

る必要がある。

全世界の人工皮革生産量では圧倒的に銀面タイプの方が多く、次頁の図でみるように全

体の 8~9 割は銀面タイプで占められるとみられる。ところが我が国の生産量だけに限って

いえば銀面タイプとスエードタイプの生産量は年によってどちらかが若干多いといった変

動はあるものの、おおむね半々の比率であると考えられる。

銀面タイプとスエードタイプとでは用途展開にかなり違いがある。全体推定は次頁の図

60~65%

約5%

15~20%

10%弱

10%弱

世界市場の用途別ウェイト推定

靴・サンダル

衣料

自動車

家具・インテリア

鞄その他

25~30%

10%弱

30~35%

約20%

10%強

日本市場の用途別ウェイト推定

17

に示す通りだが、特に差が大きいのが靴用のウェイトである。銀面タイプの場合は靴用が

も多いのに対し、スエードタイプでは 10~15%とさほど高くはない。

逆に車用の比率はスエードタイプが高い。使用面積の広いカーシートでスエードタイプ

が採用されるケースがあり、シート用のウェイト増に寄与している。一方、銀面タイプの

場合、カーシートでは上述のように「天然皮革+合成皮革の組み合わせ」というスタイルが

多いこともあり、内装やシフトノブのカバーなど、シート以外の部分での使用が多くなり、

量的にも靴用ほどのボリュームには達していない。

図表Ⅰ-15: 人工皮革のタイプ別生産ウェイトとタイプ別国内用途推定

出典:「合成皮革統計資料 2010 年版」(合成皮革調査会)、ヒアリング等を元に弊社推定

また、銀面タイプでは家具と衣料をあわせてもその比率は 1 割程度とみられ、逆にラン

ドセルなどの鞄、さらにサッカー等の球技用ボールなどの鞄・スポーツ分野が銀面タイプ

約50%約50%

国産人工皮革タイプ別ウェイト推定

85~90%

10~15%

世界トータルのタイプ別ウェイト推定

銀面

スエード

55~60%

約15%

約5~10%

20~25%

国産銀面タイプ用途別ウェイト

靴

自動車

家具・衣料

鞄・スポーツ

約10~15%

約10%

約40~45%

約20%

約15%

国産スエードタイプ用途別ウェイト

靴

衣料

自動車

家具・インテリア

鞄その他

18

の重要な用途先として挙げられる。

一方、スエードタイプは銀面タイプのような球技用ボールといった用途はありえないが、

衣料分野や家具・インテリアのほか、さらに AV 機械の一部に使われるといった産業用用途

もあり、特定用途への偏りの度合いは銀面タイプほど顕著ではない。

上の図でも示すように、我が国では銀面タイプとスエードタイプはほぼ半々の生産量で

あるが、世界的には銀面タイプの人工皮革の方が圧倒的に多い。従って、世界の人工皮革

全体での用途ウェイトを考えれば、必然的に我が国の銀面タイプのそれに近いものになる。

図表Ⅰ-16: 人工皮革の世界全体での用途動向

出典:「合成皮革統計資料 2010 年版」(合成皮革調査会)、 ヒアリング等を元に弊社推定

3)合成皮革・人工皮革の技術動向

①合成皮革

合成皮革は通常、製造方法で乾式と湿式に分けられる。大型の水槽や長い乾燥工程が必

要な湿式の方が製造プロセスとしては複雑でコストも高くなりやすいが、ポリウレタンの

発泡層が作られるために柔らかい風合いの素材が得られる。一方、乾式は触感としてはや

や硬くなるが摩耗に強く、コストも安い。

現在、合成皮革業界では乾式で作った素材で湿式と同じような柔らかさや風合いを実現

することが一つの目標になっているが、さらに製造プロセスで溶剤をあまり(あるいは全

く)使わない、水を大量消費しないといったエコロジー的な側面も差別化ポイントの一つ

になっている。

約75%

3~4%

約10%

約5%

6~7%

世界市場の用途別ウェイト推定

靴

衣料

自動車

家具・インテリア

鞄その他

銀面タイプが大部分を占める

世界全体の人工皮革市場では日

本以上に靴用途のウェイトが高

いとみられ、全体の 7~8 割程度

が靴用と考えられる。

履物は全ての人が必要とする

ものであり、そういう意味では合

成皮革においても人工皮革にお

いても靴用という用途は人口の

多い新興国や自動車普及度の低

い途上国等でも確実な需要を形

成しているといえよう。

19

②人工皮革

人工皮革の場合、まず基材となる不織布を構成する繊維の細さが重要になる。人工皮革

の定義として比較的よく用いられるのが「基材が織物・編物で、樹脂を塗布したもの=合

成皮革」「基材が不織布で、樹脂を含浸させたもの=人工皮革」という区分である。つまり、

基材がテキスタイルかニットであれば合成皮革、不織布であれば人工皮革という区分けの

考え方であり、ここでは不織布繊維の直径は条件にされていない。p12 で触れた靴甲用人工

皮革の JIS 規格なども繊維の細さについては特に定めはなく、本調査のアンケート調査等

もこの区分に基づいた質問を入れている。

だが、日本においては人工皮革の基材は極細繊維(マイクロファイバー)の不織布であ

るのが今や普通になっている。どの細さからを極細繊維とするかについて公的な基準はな

いが、少なくとも絹の繊維(2~3 デニール)などより大幅に細い 0.3 デニール程度より細

い繊維を指すことが多い。

現在、日本で作られる人工皮革の大半はこの極細繊維基材を使ったものであり、“非極細

繊維”のウェイトは年々減って現在では1割を切っていると推定される。韓国や台湾も日

本ほどではないが、やはり“非極細繊維”基材の人工皮革生産ウェイトは 2~3 割程度で、

極細繊維製が圧倒的に多い。

だが、生産量で圧倒的シェアを持つ中国では極細繊維製人工皮革はまだ 4~5 割程度であ

り、東南アジア製となると、そのほとんどが“非極細”ベースであるとみられる。

図表Ⅰ-17: 人工皮革基材の極細繊維ウェイトの概念図

出典:「合成皮革統計資料 2010 年版」等を元に弊社が現在のおおまかな比率を推定

極細繊維基材の人工皮革は稠密な繊維層を持つことから触感や風合いに優れ、高級衣料

や高級靴などでニーズがあるが、コストも高くなる。一方、“非極細”不織布の人工皮革は

製造コストも安く、普及品の靴などの素材として用いられる。

従って、不織布繊維の細さの違いはそのまま人工皮革のグレードにほぼ直結していると

0% 25% 50% 75% 100%

東南アジア

中国

韓国・台湾

日本

極細繊維

非極細繊維

20

言ってよく、極細繊維使用比率が圧倒的に高い日本は人工皮革の技術力という点でもアド

バンテージがあるといえる。

日本製の人工皮革は海外でも高級車のシート素材や球技の公式球などに使用されており、

ハイグレード素材としてのブランドイメージもかなり形成されている。今後日本の人工皮

革が“非極細”を使った普及タイプに戻ることは考えられず、マイクロファイバー製不織

布基材という技術をベースとしながら、たとえば天然皮革タンナーとのジョイントや銀面

とスエードの中間タイプ素材の開発といったような、新しい取り組み、新しい用途開拓を

続けていくという展開が予想される。

21

3.主要国別皮革産業概況整理

本項では下記に掲げる 10 ヶ国+日本の 11 ヶ国について、各国の皮革産業の概況について

各種統計資料等を元に整理している。本調査の主旨を踏まえ、天然皮革だけではなく統計

データがほとんど存在しない人工皮革や合成皮革についても可能な限り情報収集・整理を

行った。データの出所や整理方法は下記に示した通りである。

対象国(一部略称):

①中国 ②韓国 ③台湾 ④バングラデシュ ⑤カンボジア ⑥ミャンマー ⑦米国

⑧フランス ⑨ドイツ ⑩イタリア ⑪日本

データ出所、整理方法等

1)項目①~⑥についてはFAO(国連食糧農業機関)の「World Statistical Compendium for

Raw Hides and Skins, and Leather Footwear 1998-2014」のデータに基づいている。

FAO統計でデータの存在しない国や項目については部分的に当該国の独自統計等で補填

した部分もあり、それについては注で説明している。

2)また、項目①~⑥についてはある程度長期的推移を見るため、統計 新年次からさかの

ぼって4年ごとの数字を整理している。

3)項目⑦の事業所数についてはUNIDO(国連工業開発機構)の「International Yearbook

of Industrial Statistics 2015」をベースにしている。業種分類についてはISIC(国際標準

産業分類)のLeather, leather products and footwear(皮革、皮革製品と靴)の下にある

三つの業種であるTanning and dressing of leather(原稿では「革なめし」と省略)、

Luggage,handbags,etc;saddlery & harness(同「鞄・バッグ」と省略)、Footwear(同

「靴」と省略)の3業種を対象としている。

また、2015年版にデータがない国については2014年版データを記載したケースもある

ため、年度に若干バラつきがあるが、項目①~⑥と同様に4年ごとのデータを記載してい

る。また、統計データそのものがない国については部分的に当該国の独自統計や資料等を

活用し、そのことを注で説明している。

4)項目⑧の合成皮革・人工皮革の生産量等については合成皮革調査会の「合成皮革統計資

料 2010 年版」の数値を 3 年間隔で記載しているが、同資料は 2010 年版が 後になった

ため、2015 年数値はヒアリング調査等を参考にしながら東レ経営研究所が推計している。

また、項目⑨の有力メーカーについても東アジア地域の国に関しては同資料をベースにヒ

アリングで情報を補完して整理している。

なお、合成皮革調査会の統計資料では生産量等の数字が業界慣習に従って合成皮革に

ついては 92cm 幅換算の長さ(m)で、人工皮革は面積(㎡)で表されている。しかし本

報告書では混乱を避けるために合成皮革の生産量数値をすべて㎡に換算しなおして記載

している。

22

国 名 単位 中 国(中華人民共和国)

① 牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値) 711.4 756.4 740.2

②牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

223.4 994.4 153.2 1,041.8 79.8 1,075.1 ③牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 2,489.1 2,518.0 2,463.0

④牛革 輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸出 輸入 輸出

5,896.7 9,136.8 764.6 3,028.1 939.7 3343.7 ⑤革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 2,010.0 1,948.4 1853.7

⑥靴輸出入量 (全タイプ計)

百万足

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸出 輸入 輸出

1,577.2 352.6 1,131.5 204.9 929.9 164.4 ⑦皮革関連 事業所数

単位:件 2009 年 2010 年 2011 年 革なめし 844 881 729 鞄・バッグ 2,314 2,370 1,437

靴 5,624 5,897 3,994

⑧人工・合成皮革 生産状況

中国の合成皮革・人工皮革生産量は今世紀に入って急速に増加しており、途中

リーマンショック等で若干の停滞はあったものの、生産量という点では合成皮革

でも人工皮革でもすでに我が国を大きく凌駕している。合成皮革の生産量は

2010 年時点で 4 億㎡強、人工皮革で 1.6 億㎡強であったが、現在ではさらに 2割程度は増加していると考えられる。

単位:万㎡ 2004 年 2007 年 2010 年 2015 年推定 合成皮革 39,800 43,800 41,460 47,000~50,000 人工皮革 9,200 16,000 16,500 18,000~22,000

2004~2010 年は合成皮革調査会「’10 合成皮革統計資料」データ、ただし合成皮革は㎡換算値、2015

年は東レ経営研究所推定

合成皮革では中国の圧倒的生産量とコストの安さで特に低グレード品では世

界的にも普及しているが、高級グレード品ではまだ日本などの国との品質差は少

なくない。人工皮革でも生産量だけ見れば日本より圧倒的に多いが、普通繊維の

不織布を使った低~中級グレード品が多く、極細繊維を用いた高グレード品のマ

ーケットではまだ日本製などの優位性がある。 ⑨人工・合成皮革 有力メーカー

合成皮革・人工皮革のメーカーは数百というレベルで存在し、その規模・技術

レベルも様々だが、有力企業の例として下記のようなメーカーがある。 ・温州人造革有限公司(Wenzhou Artificial Leather Co., Ltd) ・佛山市高明威仕达塑料有限公司(Foshan Gaoming Wise Star Plastic Co.,Ltd)・昆山协孚人造皮有限公司(Kunshan Xiefu Artificial Leather Co., Ltd) これらのメーカーは単独企業というより、関連会社と企業グループを形成して

いる場合が多い。

23

国 名 単位 韓 国(大韓民国)

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値)

11.8 14.1 20.0 牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

0.5 181.7 2.4 174.4 2.0 140.3 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 1,220.1 1,187.9 1,103.2

牛革輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

597.9 558.0 228.2 117.3 331.1 184.4 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 75.6 72.6 70.6

靴輸出入量 (全タイプ計)

百万足

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

9.6 21.8 1.9 14.7 2.8 24.1 皮革関連産業 事業所数

単位:件 2008 年 2009 年 2011 年 革なめし 115 107 113 鞄・バッグ 103 103 137

靴 520 516 524

人工・合成皮革 生産状況

合成皮革・人工皮革ともに圧倒的生産量で世界トップシェアを占める中国とい

う構図の中で、韓国は我が国や台湾と共に中国からだいぶ離されたところで「2

位グループ」を形成しているといえ、2010 年の人工皮革の生産量では我が国よ

り若干すくなく台湾より若干多いが、合成皮革では日本や台湾よりやや少ないと

みられる。

傾向としては日本、あるいは次頁でみる台湾などと同様、低~中グレード品市

場での中国とコスト競争は避け、合成皮革なら中~高級グレード品、人工皮革で

も極細繊維製の高級ゾーンを狙う方向性が強まっており、その意味では我が国や

台湾企業とのバッティング局面が今後さらに増える可能性が高い。

単位:万㎡ 2004 年 2007 年 2010 年 2015 年推定 合成皮革 2,581.7 1,286.8 707 500~700 人工皮革 3,126 3,350 2,870 2,700

2004~2010 年は合成皮革調査会「’10 合成皮革統計資料」データ、ただし合成皮革は㎡換算値、2015

年は東レ経営研究所推定

人工・合成皮革 有力メーカー

徳成、大元化成、伯産、大宇インターナショナルの 4 社は銀面、スエード両タ

イプの人工皮革製造能力があるが、どのメーカーもウェイトとしては銀面タイプ

の方が圧倒的に大きい。スエードタイプに限っては KOLON というメーカーが生

産量トップの位置にある。

24

国 名 単位 台 湾(中華民国)

牛原皮・中間

品輸入量※1

(千トン)

原皮、ウェットブルー、スプリ

ットレザー等含む輸入量 2013 年 2014 年

132.5

関連産業 生産総額※2

(百万 NT$) 2001 年 2006 年 2011 年 革 な め し 19,260 25,929 22,018 鞄・バッグ 6,414 5,557 6,175

靴 25,051 29,182 30,641 そ の 他 製 品 2,534 3,271 2,845

同上 従業員数※2

人 2001 年 2006 年 2011 年 革 な め し 7,783 6,778 5,359 鞄・バッグ 4,255 3,569 3,767

靴 18,746 18,040 15,879 そ の 他 製 品 1,929 1,590 1,398

同上 事業所数※2

件 2001 年 2006 年 2011 年 革なめし 229 224 199 鞄・バッグ 310 337 341

靴 1,298 1,087 1,077 そ の 他 製 品 220 171 151

人工・合成皮革 生産状況

上表に見るように台湾の皮革産業は天然皮革に関してはや生産額、従業員数、

事業所数等のデータがすべて長期的減少傾向にあることを示しており、天然皮革

関連産業は我が国同様厳しい状況にあることが伺える。

一方、合成皮革・人工皮革については中国、日本、韓国と並んで「東アジア 4

強」の一角を形成しており、特に人工皮革の国別生産量では世界第 4 位のシェア

を占めるとみられる。

単位:万㎡ 2004 年 2007 年 2010 年 2015 年推定 合成皮革 3,749.2 1,150 937.6 800~1,000 人工皮革 2,930 2,880 2,540 2,400~2,600

2004~2010 年は合成皮革調査会「’10 合成皮革統計資料」データ、ただし合成皮革は㎡換算値、2015

年は東レ経営研究所推定

だが、合成皮革については生産量も減少傾向が続いており、低~中級の合成皮

革では中国と勝負せず、高付加価値の人工皮革に注力している状況にある。

人工・合成皮革 有力メーカー

三芳化学工業(San Fang Chemical Industry Co., Ltd)と南亜塑膠工業(Nan

Ya Plastic Corporation)が二大メーカーといえ、さらに大洋塑膠工業(Ocean

Plastic Co., Ltd)などの中堅メーカーにも合成皮革・人工皮革の両方を手掛ける

企業がある。また、合成皮革のみを作っている中規模メーカーも 10 社前後存在

している。とみられる。

※1:FAO データでは台湾がデータ集計対象になっていないため、ここでは Taiwanese International Leather

Association 資料の数字を記載。ただし、同数値はウェットブルーやスプリット等の半加工品も含んでいるため、

ここでは「牛原皮・中間品輸入量」として記載した。

※2:生産総額、従業員数、事業所数データは各年の行業別統計表データ(行政院主計總處)による。

25

国 名 単位 バングラデシュ(バングラデシュ人民共和国)

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値)

32.4 33.2 34.5 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 165.0 130.9 100.8

牛革輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

151.1 2.6 107.9 15.9 150.0 83.0 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 10.8 10.4 7.8

靴輸出入量 (全タイプ計)

百万足

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

8.4 0.2 7.0 0.3 6.3 1.0 皮革関連産業 事業所数 (単位:件)

2006 年 2011 年 革なめし 202 199 鞄・バッグ 81 84

靴 ― 647

人工・合成皮革 生産状況

次項でも触れているように、バングラデシュ国内には合成皮革等を使う靴メー

カー等は数多いが、合成皮革素材そのものを生産しているメーカーは存在しない

とみられる。従って、

皮革産業 概況

皮革製品はバングラデシュにとって重要な輸出製品の一つであり、80 年代は

既製服輸出に次いで輸出額シェアで第二位を占めていた。現在、輸出額のシェア

では落ちているものの、皮革産業の重要な位置づけに変化はない。

原皮はタイなどの近隣国から輸入というケースが多いが、国内にタンナーは多

く、なめし革の国内調達は比較的容易である。また、合成皮革や帆布等が必要に

なった場合は主に中国からの輸入で賄うケースがほとんどである。近年は安い人

件費を武器に海外企業から安い靴の製造を受託し、再び輸出するという商流が形

成されており、日本向けも増加傾向にある。

ただ、靴の製造品質レベルは未だ高いとは言えず、輸出用靴のメーカーでも新

製品切り替え時などには不良率が 1 割を超えるケースもあるとされる。ただ、近

年は技術レベルも向上しつつあり、今後は徐々に中級品クラスの受託生産も増え

ていくことが考えられる。

有力メーカー バングラデシュタンナー協会(Bangladesh Tanners Association)の正会員企

業は 141。靴・皮革製品輸出協会の加盟企業は 109 社である。靴メーカーでは

Leatharex Footwear、ABC Footwear などの地場メーカーもあるが、大手とし

てはイタリアや日本などの外資共同出資で作られ、従業員 9,000 人、年間売上 150

万ドルの規模を持つ Apex Footwear などが代表的といえる。

注)FAO 統計ではバングラデシュの牛原皮輸出入量がなかったため、上表では省略している

26

国 名 単位 カンボジア(カンボジア王国)

牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

0.7 ― 0.8 ― 1.5 ― 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 3.5 4.8 9.5

皮革産業 概況

国内の原皮生産は少量、タンナーもほとんどないとみられ、皮革産業商流の中

では人件費の安さを生かして靴製造・輸出など下流部門特化している。

靴メーカーでは従業員数 1,000 人超、年間生産量 100 万足超の企業が 10 社前

後存在しているが、その多くは台湾や香港、中国等の外国資本で設立された輸出

用靴メーカーであり、日本向けもかなりのウェイトにのぼる。ただ、天然皮革で

も合成皮革でも国内調達は困難であり、中国や台湾、ベトナム等からの材料輸入

が欠かせない。

有力メーカー 台湾資本では Ming Da Footwear Industry、New Style Shoes、Chian Hway

Shoes などが大きな工場を有しており、その他に香港資本の Shoe Premier、中

国資本の Huey Chuen などのメーカーがある。

注)FAO、UNIDO の両統計でカンボジアは多くの集計項目データがないため、上表では省略している

国 名 単位 ミャンマー(ミャンマー連邦共和国)

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(速報値)

10.2 20.3 24.1 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年

20.0 25.1 31.9 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 5.8 5.7 5.6

皮革産業 概況

さほど多くはないが国産原皮もあり、タンナーもバングラデシュほどではない

もののある程度存在している。ただ、国内タンナーは革鞣しでも比較的初期段階

の工程を担当するケースが多く、ウェットブルー程度の加工で輸出し、相手国で

再鞣しや仕上げを行うというパターンが多い。こういった粗鞣し皮革の輸出量が

年間約 1 万 t 弱、金額で 3 百万ドル強という業界推定もある。

皮革製品製造分野は比較的弱く、靴メーカーでも台湾や韓国資本による現地製

造会社が多く、地場の有力メーカーといえるものは見当たらない。もちろん、国

内に人工皮革や合成皮革のメーカーはなく、次項に記載した国内靴メーカーも材

料はその大半が中国等からの輸入に頼る。

有力メーカー 台湾系資本の De Tai Wi 社、韓国系資本が入った Inlay Shoe Manufacturing

社が 1,000 人超の従業員を抱えるメーカーであり、これ以外に従業員 500 人前後

のメーカーも数社あるが、やはり韓国系資本によるものが多い。

注)ミャンマーも FAO や UNIDO 統計でデータのない項目が多いため、上表では省略している

27

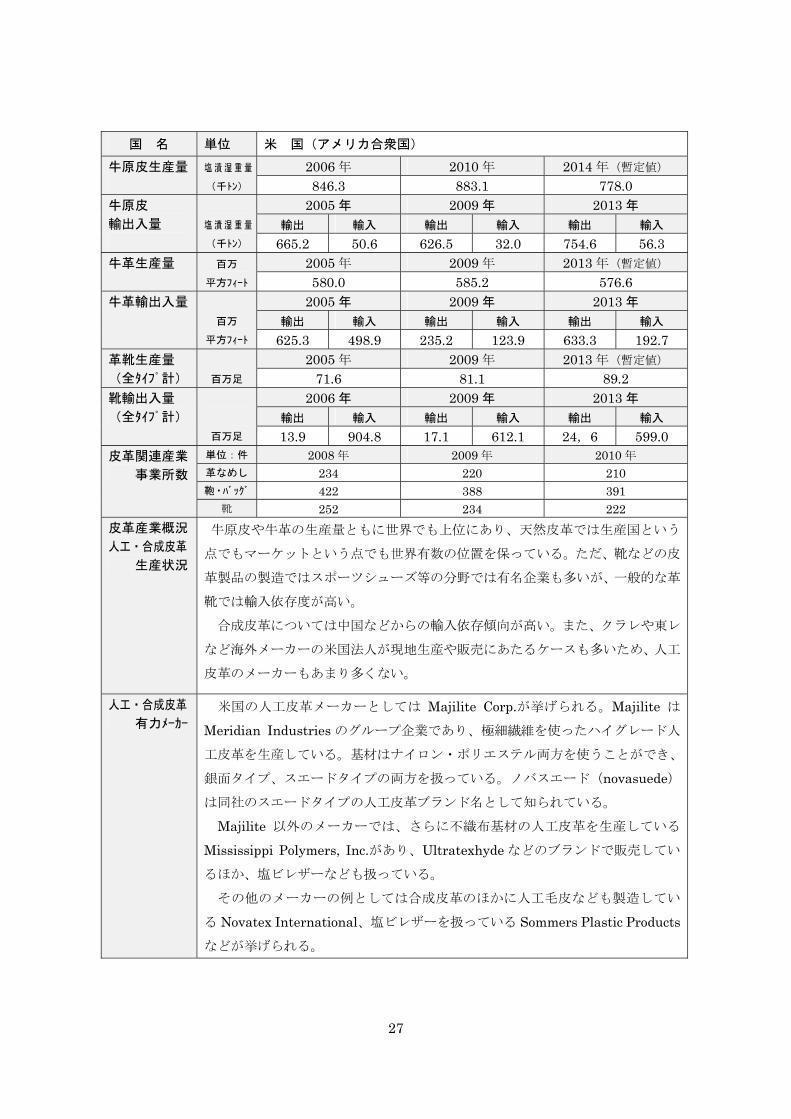

国 名 単位 米 国(アメリカ合衆国)

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値) 846.3 883.1 778.0

牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

665.2 50.6 626.5 32.0 754.6 56.3 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 580.0 585.2 576.6

牛革輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

625.3 498.9 235.2 123.9 633.3 192.7 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 71.6 81.1 89.2

靴輸出入量 (全タイプ計)

百万足

2006 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

13.9 904.8 17.1 612.1 24,6 599.0 皮革関連産業 事業所数

単位:件 2008 年 2009 年 2010 年 革なめし 234 220 210 鞄・バッグ 422 388 391

靴 252 234 222

皮革産業概況 人工・合成皮革 生産状況

牛原皮や牛革の生産量ともに世界でも上位にあり、天然皮革では生産国という

点でもマーケットという点でも世界有数の位置を保っている。ただ、靴などの皮

革製品の製造ではスポーツシューズ等の分野では有名企業も多いが、一般的な革

靴では輸入依存度が高い。

合成皮革については中国などからの輸入依存傾向が高い。また、クラレや東レ

など海外メーカーの米国法人が現地生産や販売にあたるケースも多いため、人工

皮革のメーカーもあまり多くない。

人工・合成皮革 有力メーカー

米国の人工皮革メーカーとしては Majilite Corp.が挙げられる。Majilite は

Meridian Industries のグループ企業であり、極細繊維を使ったハイグレード人

工皮革を生産している。基材はナイロン・ポリエステル両方を使うことができ、

銀面タイプ、スエードタイプの両方を扱っている。ノバスエード(novasuede)

は同社のスエードタイプの人工皮革ブランド名として知られている。

Majilite 以外のメーカーでは、さらに不織布基材の人工皮革を生産している

Mississippi Polymers, Inc.があり、Ultratexhyde などのブランドで販売してい

るほか、塩ビレザーなども扱っている。

その他のメーカーの例としては合成皮革のほかに人工毛皮なども製造してい

る Novatex International、塩ビレザーを扱っている Sommers Plastic Products

などが挙げられる。

28

国 名 単位 フランス(フランス共和国)

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値) 122.4 122.1 116.2

牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

142.7 17.9 111.0 19.6 131.3 16.8 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 112.5 110.5 114.3

牛革輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

100.5 110.7 57.6 84.2 99.1 88.4 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 57.0 55.1 53.9

靴輸出入量 (全タイプ計)

百万足

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

23.0 126.4 20.7 109.3 23.2 106.7 皮革関連産業 事業所数

単位:件 2009 年 2010 年 2011 年 革なめし 130 120 112 鞄・バッグ 1,293 1,532 1,561

靴 333 363 376

皮革産業概況 人工・合成皮革 生産状況

フランスの天然皮革業界は羊革の扱いが多いのが特徴であり、なめし革出荷量

の 6 割強はシープスキンによって占められ、なめし革の輸出でも牛革と羊革がほ

ぼ同じウェイトを占める。中小のタンナーでは倒産や廃業というケースも多く、

大手タンナーへの集約化が進んでいる。なめし革の半分以上は国内向けだが、輸

出も一定量を保っており、 も多いイタリア向けの他にチュニジアやモロッコな

ど旧植民地向けの輸出も少なくない。

また、動物愛護にからんだ皮革産業への逆風が目立つのもフランスの特徴で

あり、 近では米国の動物愛護団体がエルメス社の一株株主となり、同社のワニ

革製品に対する反対活動を展開するといった例もあるが、牛や羊の皮革に関して

は爬虫類皮革や毛皮に対するほどの反対運動は少ない。

一方、人工皮革や合成皮革分野では素材メーカーという点では目立つ企業は存

在せず、安価な合成皮革であれば中国等から、人工皮革もイタリアやスペイン、

ドイツ、オランダ等の近隣国からの材料調達が多いとみられる。

人工・合成皮革 有力メーカー

合成皮革や人工皮革を使う製品メーカーではやはりルイ・ヴィトンやエルメス

等の高級バッグメーカーが知られており、ルイ・ヴィトン製バッグの一部に塩ビ

レザー(ベースはエジプト綿)が使われているのは有名だが、こういった動きの

背景には上述の動物愛護思想に対する配慮も影響しているとみられる。

革靴ではオーベルシーやベルルッティ、コルテ等のブランドが有名であるが、

これらの革靴メーカーで合成皮革や人工皮革の扱いはほとんどない。

29

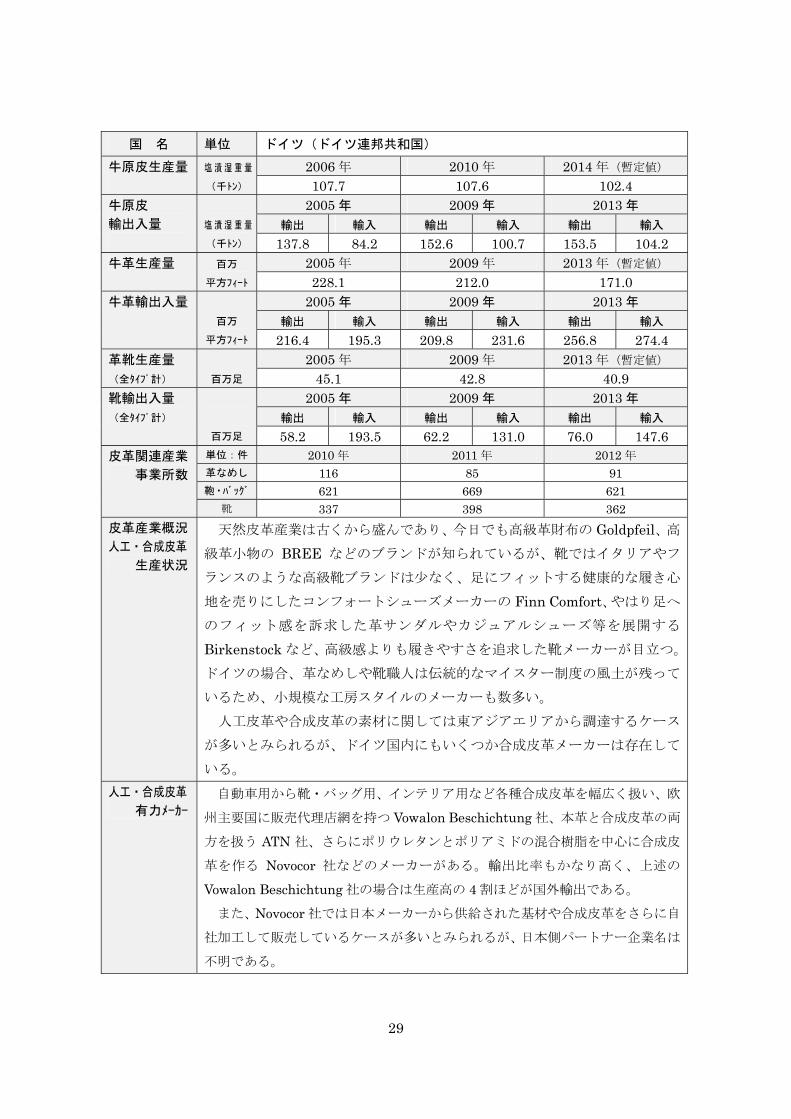

国 名 単位 ドイツ(ドイツ連邦共和国)

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値) 107.7 107.6 102.4

牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

137.8 84.2 152.6 100.7 153.5 104.2 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 228.1 212.0 171.0

牛革輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

216.4 195.3 209.8 231.6 256.8 274.4 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 45.1 42.8 40.9

靴輸出入量 (全タイプ計)

百万足

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

58.2 193.5 62.2 131.0 76.0 147.6 皮革関連産業 事業所数

単位:件 2010 年 2011 年 2012 年 革なめし 116 85 91 鞄・バッグ 621 669 621

靴 337 398 362

皮革産業概況 人工・合成皮革 生産状況

天然皮革産業は古くから盛んであり、今日でも高級革財布の Goldpfeil、高

級革小物の BREE などのブランドが知られているが、靴ではイタリアやフ

ランスのような高級靴ブランドは少なく、足にフィットする健康的な履き心

地を売りにしたコンフォートシューズメーカーの Finn Comfort、やはり足へ

のフィット感を訴求した革サンダルやカジュアルシューズ等を展開する

Birkenstock など、高級感よりも履きやすさを追求した靴メーカーが目立つ。

ドイツの場合、革なめしや靴職人は伝統的なマイスター制度の風土が残って

いるため、小規模な工房スタイルのメーカーも数多い。

人工皮革や合成皮革の素材に関しては東アジアエリアから調達するケース

が多いとみられるが、ドイツ国内にもいくつか合成皮革メーカーは存在して

いる。

人工・合成皮革 有力メーカー

自動車用から靴・バッグ用、インテリア用など各種合成皮革を幅広く扱い、欧

州主要国に販売代理店網を持つ Vowalon Beschichtung 社、本革と合成皮革の両

方を扱う ATN 社、さらにポリウレタンとポリアミドの混合樹脂を中心に合成皮

革を作る Novocor 社などのメーカーがある。輸出比率もかなり高く、上述の

Vowalon Beschichtung 社の場合は生産高の 4 割ほどが国外輸出である。

また、Novocor 社では日本メーカーから供給された基材や合成皮革をさらに自

社加工して販売しているケースが多いとみられるが、日本側パートナー企業名は

不明である。

30

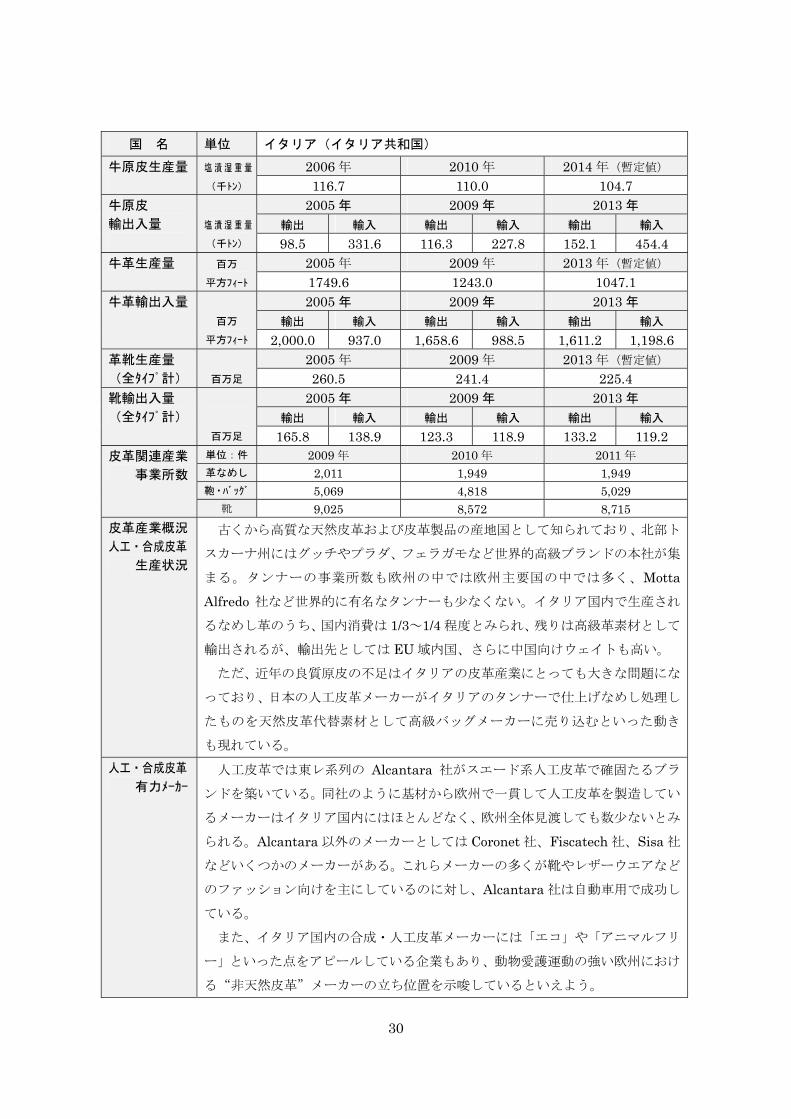

国 名 単位 イタリア(イタリア共和国)

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値) 116.7 110.0 104.7

牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

98.5 331.6 116.3 227.8 152.1 454.4 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 1749.6 1243.0 1047.1

牛革輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

2,000.0 937.0 1,658.6 988.5 1,611.2 1,198.6 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 260.5 241.4 225.4

靴輸出入量 (全タイプ計)

百万足

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

165.8 138.9 123.3 118.9 133.2 119.2 皮革関連産業 事業所数

単位:件 2009 年 2010 年 2011 年 革なめし 2,011 1,949 1,949 鞄・バッグ 5,069 4,818 5,029

靴 9,025 8,572 8,715

皮革産業概況 人工・合成皮革 生産状況

古くから高質な天然皮革および皮革製品の産地国として知られており、北部ト

スカーナ州にはグッチやプラダ、フェラガモなど世界的高級ブランドの本社が集

まる。タンナーの事業所数も欧州の中では欧州主要国の中では多く、Motta

Alfredo 社など世界的に有名なタンナーも少なくない。イタリア国内で生産され

るなめし革のうち、国内消費は 1/3~1/4 程度とみられ、残りは高級革素材として

輸出されるが、輸出先としては EU 域内国、さらに中国向けウェイトも高い。

ただ、近年の良質原皮の不足はイタリアの皮革産業にとっても大きな問題にな

っており、日本の人工皮革メーカーがイタリアのタンナーで仕上げなめし処理し

たものを天然皮革代替素材として高級バッグメーカーに売り込むといった動き

も現れている。

人工・合成皮革 有力メーカー

人工皮革では東レ系列の Alcantara 社がスエード系人工皮革で確固たるブラ

ンドを築いている。同社のように基材から欧州で一貫して人工皮革を製造してい

るメーカーはイタリア国内にはほとんどなく、欧州全体見渡しても数少ないとみ

られる。Alcantara 以外のメーカーとしては Coronet 社、Fiscatech 社、Sisa 社

などいくつかのメーカーがある。これらメーカーの多くが靴やレザーウエアなど

のファッション向けを主にしているのに対し、Alcantara 社は自動車用で成功し

ている。

また、イタリア国内の合成・人工皮革メーカーには「エコ」や「アニマルフリ

ー」といった点をアピールしている企業もあり、動物愛護運動の強い欧州におけ

る“非天然皮革”メーカーの立ち位置を示唆しているといえよう。

31

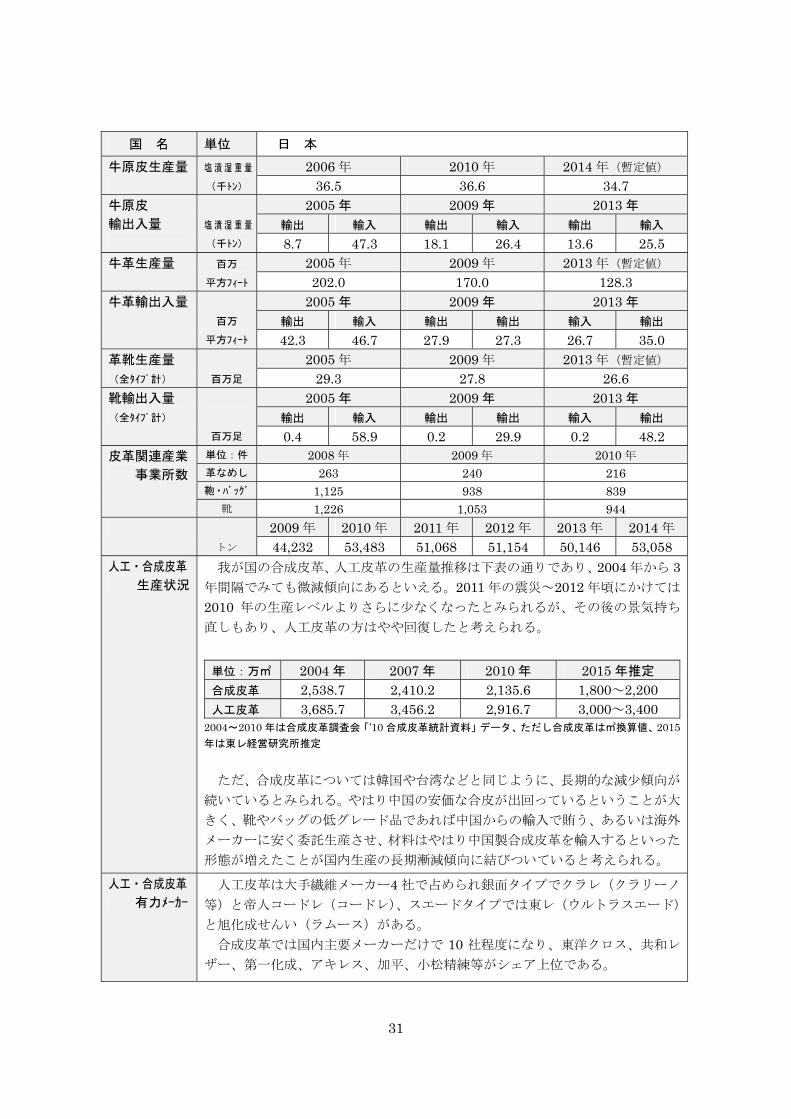

国 名 単位 日 本

牛原皮生産量

塩漬湿重量

(千トン) 2006 年 2010 年 2014 年(暫定値)

36.5 36.6 34.7 牛原皮 輸出入量

塩漬湿重量

(千トン)

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸入 輸出 輸入

8.7 47.3 18.1 26.4 13.6 25.5 牛革生産量 百万

平方フィート 2005 年 2009 年 2013 年(暫定値) 202.0 170.0 128.3

牛革輸出入量

百万

平方フィート

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸出 輸入 輸出

42.3 46.7 27.9 27.3 26.7 35.0 革靴生産量 (全タイプ計)

百万足

2005 年 2009 年 2013 年(暫定値) 29.3 27.8 26.6

靴輸出入量 (全タイプ計)

百万足

2005 年 2009 年 2013 年 輸出 輸入 輸出 輸出 輸入 輸出

0.4 58.9 0.2 29.9 0.2 48.2 皮革関連産業 事業所数

単位:件 2008 年 2009 年 2010 年 革なめし 263 240 216 鞄・バッグ 1,125 938 839

靴 1,226 1,053 944

トン

2009 年 2010 年 2011 年 2012 年 2013 年 2014 年 44,232 53,483 51,068 51,154 50,146 53,058

人工・合成皮革 生産状況

我が国の合成皮革、人工皮革の生産量推移は下表の通りであり、2004 年から 3年間隔でみても微減傾向にあるといえる。2011 年の震災~2012 年頃にかけては

2010 年の生産レベルよりさらに少なくなったとみられるが、その後の景気持ち

直しもあり、人工皮革の方はやや回復したと考えられる。

単位:万㎡ 2004 年 2007 年 2010 年 2015 年推定 合成皮革 2,538.7 2,410.2 2,135.6 1,800~2,200 人工皮革 3,685.7 3,456.2 2,916.7 3,000~3,400

2004~2010 年は合成皮革調査会「’10 合成皮革統計資料」データ、ただし合成皮革は㎡換算値、2015

年は東レ経営研究所推定 ただ、合成皮革については韓国や台湾などと同じように、長期的な減少傾向が

続いているとみられる。やはり中国の安価な合皮が出回っているということが大

きく、靴やバッグの低グレード品であれば中国からの輸入で賄う、あるいは海外

メーカーに安く委託生産させ、材料はやはり中国製合成皮革を輸入するといった

形態が増えたことが国内生産の長期漸減傾向に結びついていると考えられる。

人工・合成皮革 有力メーカー

人工皮革は大手繊維メーカー4 社で占められ銀面タイプでクラレ(クラリーノ

等)と帝人コードレ(コードレ)、スエードタイプでは東レ(ウルトラスエード)

と旭化成せんい(ラムース)がある。 合成皮革では国内主要メーカーだけで 10 社程度になり、東洋クロス、共和レ

ザー、第一化成、アキレス、加平、小松精練等がシェア上位である。

32

第Ⅱ章.消費者アンケート調査結果

1. 調査概要

●調査目的:一般消費者の皮革製品購入時の行動や意識、皮革製品・素材に対するイメ

ージ等の検証

●調査方法:WEB アンケート調査

●調査期間:平成 27 年 10 月 13 日~10 月 14 日

●調査対象:ネット調査会社が持つ WEB 調査登録モニターのうち、20 歳以上の男女で、

直近 1 年以内に価格 1,000 円以上の皮革製品を購入した経験がある消費者

●抽出/調査方法:

モニター登録者に対し、2 段階の WEB アンケート調査回答依頼・調査画面の URL を電

子メールで配信した。

初段階にスクリーニング(以下 SC)調査を実施し、性別や年齢などのデモグラフィック

情報と、直近 1 年以内に価格 1,000 円以上の皮革製品を購入した経験の有無を聴取。それ

らの回答から 20 歳以上で、しかも 1,000 円以上の皮革製品を 近 1 年以内に購入したこと

があると回答した者を次段階の本調査の対象者とした。

上記 SC 調査で抽出した対象者に対して、SC 調査回答直後に本調査回答を依頼した。本

調査の回答者は性別・年代 10 歳刻み別(60 歳以上からは 1 セグメント)の計 10 セグメン

トに分類し、各セグメントでサンプルサイズ(以下 ss)が 300ss、総計 3,000ss となるよう

回答データの回収を続けた。

●回答者内訳(性別・年齢別構成)

男性 女性

20~29 歳 300 300

30~39 歳 300 300

40~49 歳 300 300

50~59 歳 300 300

60 歳以上 300 300

合計(3,000) 1,500 1,500

33

2. 調査結果

≪直近 1年以内に購入した価格 1,000 円以上の皮革製品に関する質問≫

Q1 から Q6 までは、 近 1 年の間に購入した 1,000 円以上の皮革製品のうち、「 も価格

の高かった皮革製品」を特定し、その特定の皮革製品の購入に際しての購入行動や意識を

質問している。

1)購入した皮革製品の種類と購入数について

あなたが 近 1 年の間に購入された皮革製品についてお聞きします。

Q1. 購入された皮革製品(価格 1,000 円以上のもの、中古品を除く)のカテゴリーと

購入点数をお答えください。(SA)※

直近 1 年以内に購入した価格 1,000 円以上の皮革製品の購入個数(1 つ、2 つ、3 つ以上、

購入していない)を聴取したところ、「購入していない」を除いて、衣料以外の製品カテゴ

リーで「1 つ」と回答される割合が も高かった。衣料では「3 つ以上」と回答された割合

が 20.6%で も高く、靴や鞄、家具等とやや異なる傾向を見せている。

図表Ⅱ-1:1,000 円以上の購入皮革製品カテゴリーと購入点数

靴 鞄・ハンドバッグ 小物・雑貨 衣料 家具・スポーツ用品他

1つ 46.3% 33.2% 26.7% 11.2% 10.5%

2つ 19.3% 8.9% 8.1% 7.6% 4.7%

3つ以上 12.3% 3.3% 10.1% 20.6% 5.9%

購入していない 22.1% 54.6% 55.2% 60.5% 79.0%

※ Q1 以降、全ての質問文の 後に回答形式として SA(単一回答:シングルアンサー)と MA(複数回答:

マルチアンサー)のどちらであるかをカッコで示している。

34

2)購入した皮革製品における も高額な製品の種類について

Q2_1. 前問で回答された「 も価格の高かった皮革製品」は何ですか?(素材が天然

皮革か合成・人工皮革かは問いませんが、毛皮は対象に含めません)(SA)

直近 1 年以内に購入した皮革製品の中で「 も価格の高かった製品」は、全体では「靴」

が 47.3%で も高く、次いで「鞄・ハンドバッグ」26.8%であり、この 2 種類で全体の 4

分の 3 近くを占める。

図表Ⅱ-2:「 も価格が高かった皮革製品」の商品カテゴリー別ウェイト

この回答を男女別に比較すると、男性の回答では「靴」が 52.3%と半分以上を占めてい

るのに対し、女性の回答では「靴」の比率は 42.3%と、男性より 1 割ほど下がる一方で、「鞄・

ハンドバッグ」が 36.1%とかなり高く、この 2 分類で全体の 8 割弱となる。

図表Ⅱ-3:「 も価格が高かった皮革製品」カテゴリー別の購入者性別ウェイト

靴 鞄・ハンドバッグ 小物・雑貨 衣料 家具・スポーツ用品他

男性 52.3% 17.5% 11.6% 11.0% 7.5%

女性 42.3% 36.1% 10.3% 7.1% 4.1%

靴47.3%

鞄・ハンド

バッグ26.8%

小物・

雑貨11.0%

衣料9.1%

家具・スポー

ツ用品ほか5.8%

(n=3,000)

35

Q2_2. 前問で回答された「もっとも価格の高かった製品」とは具体的に何ですか?(SA)

前問で示した 5 つの製品分類の中から、実際に購入した「 も価格の高かった皮革製品」

が具体的に何かを各分類ごとに細分類化すると以下のようになる。

図表Ⅱ-4:「 も価格が高かった皮革製品」のカテゴリー別商品分類ウェイト

(n=1,419)

男性用・女性

用革靴

革を使った

スニーカー

革製

サンダル

革製

ブーツ

その他

靴 70.1% 13.6% 4.6% 10.5% 1.2%

(n=805)

革製の鞄

ハンドバッグ

ショルダー

バッグ

アタッシュ

ケース

ランドセル

ポーチ

ブリーフ

ケース

その他

鞄・ハンドバッグ 26.1% 25.8% 41.0% 1.1% 2.0% 1.0% 0.4% 2.6%

(n=329)

革製財布

定期入れ

名刺入れ

カードケース

キーケース

スマホケース

手帳カバー

ブックカバー

ストラップ

ペンケース

その他

小物・雑貨 62.3% 5.5% 2.7% 2.7% 7.6% 7.3% 0.9% 2.1% 2.1% 0.6% 6.1%

(n=272)

革ジャン

革パンツ

革コート等

レザー

ウェア

革ベルト

革手袋

革製ブレス

レット

その他

衣料 22.8% 2.9% 13.2% 21.0% 7.4% 1.8% 30.9%

(n=175)

革張りソファ

等の家具類

野球グラブ・

ミット

その他各種

スポーツ用手

ボクシング

グローブ

サッカー他

各種ボール

各種スパイク

シューズ

オートバイ用

スーツ

その他

家具・スポーツ

用品他 37.1% 8.6% 5.7% 1.1% 2.3% 12.0% 2.9% 30.3%

36

3) も高額な皮革製品を購入した場所について

Q2_3. 前問で回答された「もっとも価格の高かった製品」はどちらで購入しましたか?

(SA)

「 も価格の高かった皮革製品」をどこから購入したかという質問に対する回答結果は

下図のようになる。 も多かったのは「通販」20.6%、僅差で「百貨店」20.1%が続き、さ

らに「ショッピングセンター・総合スーパー」17.8%の順となり、この 3 つで全体の 6 割弱

を占める。

図表Ⅱ-5:「 も価格が高かった皮革製品」の購入店舗タイプ別ウェイト

百貨店

20.1%

ブランド直営店

11.2%

セレクトショップ、

ファッションビル

9.8%ショッピング

センター

総合

スーパー

17.8%

商店街・路面

店

4.2%

アウトレット

モール

8.1%

ロードサイド

専門店 3.7%

通販(ネッ

ト、TV、カタロ

グ等)

20.6%

海外で

1.7%

その他

2.9%

(n=3,000)

37

4) も高額な皮革製品の購入価格について

Q2_4. 前問で回答された「 も価格の高かった製品」はいくらで購入しましたか?

(SA)

「 も価格の高かった皮革製品」の購入金額は、全体では「10,000~30,000 円未満」が

33.1%と も高く、次いで「5,000~10,000 円未満」22.8%、「5,000 円未満」19.6%と続く。

図表Ⅱ-6「 も価格が高かった皮革製品」の購入価格帯別ウェイト

購入金額ランクのウェイトは、全体で見れば安いゾーンのウェイトが圧倒的に高くなっ

ており、「 も価格の高かった皮革製品」を買った消費者の 4 割強は 1 万円未満だったこと

がわかる。

しかし、これを購入製品分類別に見ると傾向の差がかなりあり、下図にみるように「鞄・

ハンドッグ」と「家具・スポーツ用品」ではより高額ゾーンのウェイトが高まる。

5千円未満19.6%

5千~1万円

未満22.8%

1万~3万円

未満33.1%

3万~5万円

未満10.9%

5万~10万円

未満7.0%

10万~30万円未満4.9%

30万円以上

計1.7%

(n=3,000)

38

逆に「小物・雑貨」と「衣料」では購入金額の安いゾーンのウェイトが増え、「靴」が全

体平均に比較的近い分布となっている。

図表Ⅱ-7:「 も価格が高かった皮革製品」のカテゴリー別の購入価格帯ウェイト

5,000円未満5,000~

10,000円未満

10,000~

30,000円未満

30,000~

50,000円未満

50,000~

100,000円未満

100,000~

300,000円未満

300,000円以上

計

靴 1,419

鞄・ハンドバッグ 805

小物・雑貨 329

衣料 272

家具・

スポーツ用品他175

19.9

10.4

38.0

29.8

9.7

29.9

14.4

17.0

17.6

22.3

38.9

32.3

27.4

20.2

21.1

6.2

19.4

8.2

12.1

13.1

2.7

12.0

7.9

9.9

12.0

1.9

8.8

0.9

6.6

16.0

0.6

2.6

0.6

3.7

5.7

(%)

39

5)メーカーやブランドの情報について

Q3. あなたがその皮革製品を買った時、その製品のメーカー名やブランドをご存じで

したか?また、その情報が購入に影響しましたか?(SA)

「 も価格の高かった皮革製品」のメーカー・ブランドの認知状況は、全体では「メー

カーやブランドを知っていたし、そのことが購入に影響した」いう回答は 40.0%、「メーカ

ーやブランドについては知らずに購入した。」と回答された割合は 40.3%であった。

また、図表Ⅱ-7に見るように、性年代別では男性 60 歳以上、女性 60 歳以上では「メ

ーカーやブランドを知っていたことが購入に影響した」という回答が全体平均と比べて低

い一方で、「知っていたが購入に影響しなかった」という比率は全体平均よりも高く、年齢

の高い層ではメーカーやブランドが購入に与える影響が低いことが伺える。それを裏付け

るように女性 60 歳以上では「メーカーやブランドを知らずに購入した」割合が全体平均よ

りも高い。

図表Ⅱ-8:メーカー・ブランド認知状況の性別・年齢層別ウェイト

認知あり、影響あり 認知あり、影響なし 認知なし

3,000

男性20~29歳 300

男性30~39歳 300

男性40~49歳 300

男性50~59歳 300

男性60歳以上 300

女性20~29歳 300

女性30~39歳 300

女性40~49歳 300

女性50~59歳 300

女性60歳以上 300

40.0

38.7

43.3

41.7

42.7

35.0

44.0

37.3

43.0

44.7

29.7

19.7

19.7

17.0

22.7

17.3

24.7

18.0

18.7

19.0

15.7

24.3

40.3

41.7

39.7

35.7

40.0

40.3

38.0

44.0

38.0

39.7

46.0

(%)

40

また、図表Ⅱ-8に掲げるように、メーカー名やブランドの認知状況を購入商品別に見

ると「小物・雑貨」と「衣料」で「メーカーやブランドを知らずに購入した」の割合が高

く、一方、「家具・スポーツ用品ほか」や「鞄・ハンドバッグ」は、「メーカーやブランド

を知っていたし、そのことが購入に影響した」の割合が高い。

Q2_4 で見たように「家具・スポーツ用品」と「鞄・ハンドバッグ」は購入金額自体が他

のカテゴリーに比べると高いことと重ねて考えると、高い買い物になりやすい家具や鞄な

どの皮革製品でメーカーやブランドの認識が購入に影響を与える傾向が強いといえる。

図表Ⅱ-9:メーカー・ブランド認知状況の購入商品別ウェイト

Q3_1. メーカーやブランドの情報はどうやってお知りになりましたか?(SA)

Q3 でメーカー・ブランドを認知していた回答者に対する限定質問で認知手段を質問した

が、全体では「製品のロゴやデザイン」が 35.6%で も高く、次いで「そのブランドの専

門店」24.1%、「製品についていた表示」20.5%と続く(次ページ図表Ⅱ-9参照)。

図表Ⅱ-10:「メーカー・ブランド情報の認知手段」ウェイト

認知あり、影響あり 認知あり、影響なし 認知なし

3,000

靴 1,419

鞄・ハンドバッグ 805

小物・雑貨 329

衣料 272

家具・

スポーツ用品他175

40.0

38.3

47.8

35.3

29.0

44.0

19.7

20.4

19.1

14.9

20.6

24.0

40.3

41.3

33.0

49.8

50.4

32.0

製品のロゴや

デザインから

製品についていた

表示から

そのブランドの

専門店だから店員の説明から

広告(チラシ、

パンフレット、Web情

報など)から

その他

n=1,791 35.6 20.5 24.1 6.6 10.1 3.1

(%)

(%)

41

このメーカー・ブランド情報の認知手段を、先に見た Q2_3「どこで買ったか」とクロス

集計すると、購入場所による認知手段の違いが現れる。

「ショッピングセンター・総合スーパー」では、メーカー・ブランドの認知手段が「製

品のロゴやデザイン」と「製品についた表示」がほぼ同率であり、自ら実際の製品を見て

認知した人の割合が も多い。一方、「商店街・路面店」や「ロードサイド専門店」、「百貨

店」では、「店員の説明」の比率が全体平均に比べて高い。

また、「通販」では、「店員の説明」が極端に低く、「広告・Web 情報」が 3 割近くに達し

ているが、これは購入形態から考えれば当然の結果といえる。

図表Ⅱ-11:「メーカー・ブランド情報認知手段」の購入店舗タイプ別ウェイト

製品のロゴや

デザインから

製品についていた

表示から

そのブランドの

専門店だから店員の説明から

広告(チラシ、

パンフレット、Web情

報など)から

その他

1,791

百貨店 411

ブランド直営店 298

セレクトショップ、ファッションビル 164

ショッピングセンター、総合スーパー 202

商店街、路面店 47

アウトレットモール 177

ロードサイド専門店 54

通販(ネット、TV、カタログ等) 363

海外で 36

その他 39

35.6

38.0

25.8

45.7

39.1

34.0

32.2

37.0

38.0

36.1

15.4

20.5

24.3

11.1

20.7

38.6

25.5

12.4

29.6

17.4

8.3

15.4

24.1

19.0

52.0

19.5

7.4

19.1

42.4

14.8

10.7

44.4

12.8

6.6

10.7

4.7

6.7

7.4

17.0

4.5

11.1

2.8

7.7

10.1

4.6

5.0

4.9

4.0

2.1

5.1

7.4

29.2

2.8

25.6

3.1

3.4

1.3

2.4

3.5

2.1

3.4

1.9

8.3

23.1

(%)

42

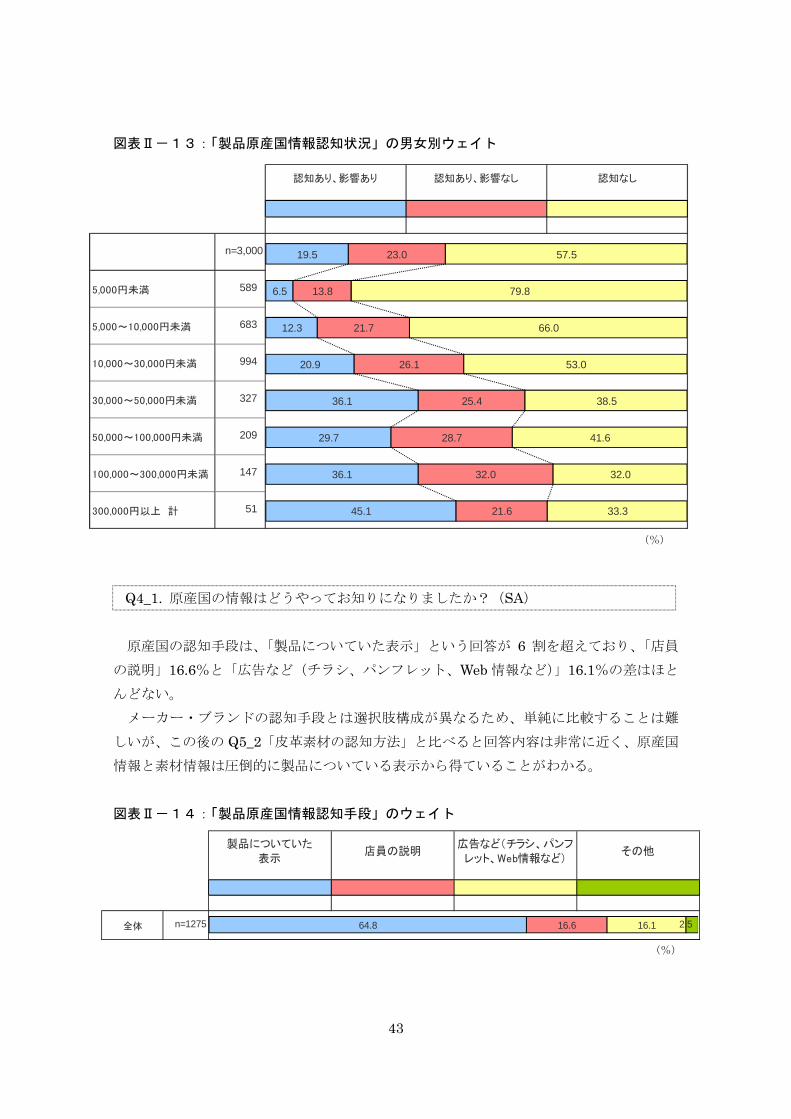

6)製品の原産国の情報について

Q4. あなたがその皮革製品を買った時、製品の原産国(日本製か、海外製ならどの国

の製品か)をご存じでしたか?また、その情報が購入に影響しましたか?(SA)

「 も価格の高かった皮革製品」の原産国の認知状況は、全体では「製品の原産国を知

っていたし、そのことが購入に影響した。」が 19.5%、「製品の原産国を知っていたが、そ

のことは購入には影響しなかった」が 23.0%、「製品の原産国については知らずに購入した」

が 57.5%で、男女による違いはほとんど見られない。

図表Ⅱ-12:「製品原産国情報認知状況」の男女別ウェイト

認知あり、

影響あり

認知あり、

影響なし

認知なし

全体 n=3000 19.5% 23.0% 57.5%

性別 男性 1,500 20.8% 24.0% 55.2%

女性 1,500 18.3% 21.9% 59.8%

一方、原産国の認知状況を購入金額別に見ると、購入金額が高くなるほど原産国情報を

認知し、しかもそれが購入に影響しているという回答が多くなり、逆に原産国を知らずに

買う人の割合が減るという傾向が顕著に現れている(次ページ図表Ⅱ-11参照)。

43

図表Ⅱ-13:「製品原産国情報認知状況」の男女別ウェイト

Q4_1. 原産国の情報はどうやってお知りになりましたか?(SA)

原産国の認知手段は、「製品についていた表示」という回答が 6 割を超えており、「店員

の説明」16.6%と「広告など(チラシ、パンフレット、Web 情報など)」16.1%の差はほと

んどない。

メーカー・ブランドの認知手段とは選択肢構成が異なるため、単純に比較することは難

しいが、この後の Q5_2「皮革素材の認知方法」と比べると回答内容は非常に近く、原産国

情報と素材情報は圧倒的に製品についている表示から得ていることがわかる。

図表Ⅱ-14:「製品原産国情報認知手段」のウェイト

認知あり、影響あり 認知あり、影響なし 認知なし

n=3,000

5,000円未満 589

5,000~10,000円未満 683

10,000~30,000円未満 994

30,000~50,000円未満 327

50,000~100,000円未満 209

100,000~300,000円未満 147

300,000円以上 計 51

19.5

6.5

12.3

20.9

36.1

29.7

36.1

45.1

23.0

13.8

21.7

26.1

25.4

28.7

32.0

21.6

57.5

79.8

66.0

53.0

38.5

41.6

32.0

33.3

製品についていた表示

店員の説明広告など(チラシ、パンフ

レット、Web情報など)その他

全体 n=1275 64.8 16.6 16.1 2.5

(%)

(%)

44

7)製品の素材の情報について

Q5. あなたがその皮革製品を買った時、その製品の主な素材(天然皮革か合成・人工

皮革か、など)についてご存じでしたか?その情報が購入に影響しましたか?(SA)

「 も価格の高かった皮革製品」の主な素材の認知状況は、全体では「素材が何か知っ

ていたし、そのことが購入に影響した」が 37.8%で も高く、「知っていたが購入に影響し

なかった」と合わせると、全体の 7 割弱の消費者が天然皮革か、合成・人工皮革を知って

いたことがわかる。

これを年代別に見ると、若い層ほど素材認知度が低く、年齢層が高くなるにつれて高く

なり、同時に購入に与える影響度も強まっている。

図表Ⅱ-15:「素材情報認知状況」の年齢層別ウェイト

今回アンケートの Q3、Q4、Q5 でそれぞれ「メーカー・ブランド」、「原産国」、「素材」

という3つの情報について、それを認知していたかどうか、購入に影響したかどうかにつ

いて質問しているが、単純集計結果を比較すると下表のようになり、購入行動への影響度

では、①メーカー・ブランド、②素材、③原産国という順になり、逆に「その情報を認識

せずに買った人の少なさ」では、①素材、②メーカー・ブランド、③原産国の順となる。

(次ページ図表Ⅱ-16参照)

認知あり、影響あり 認知あり、影響なし 認知なし

全体 n=3,000

20~29歳 600

30~39歳 600

40~49歳 600

50~59歳 600

60歳以上 600

37.8

29.0

28.7

37.2

47.7

46.7

31.8

27.2

30.5

33.8

32.7

35.0

30.3

43.8

40.8

29.0

19.7

18.3

(%)

45

図表Ⅱ-16:皮革製品情報タイプ別の認知度、購入影響度皮革

認知あり・影響あり 認知あり・影響なし 認知なし

メーカー・ブランド 40.0% 19.7% 40.3%

原産国 19.5% 23.0% 57.5%

素材 37.8% 31.8% 30.3%

このうち「メーカー・ブランド」と「素材」、「原産国」と「素材」をクロス集計すると、

結果は以下のようになる。

下図の結果は、メーカー・ブランド情報と素材情報、あるいは原産国情報と素材情報と

いう複数の商品情報を確認し、その複数の情報で購入可否を検討している消費者が多いこ

とを示しており、特に原産国情報を知っていた人の 8 割以上が素材情報も知っており、そ

れらの情報が購入判断に影響したと答えているのが目立つ。

図表Ⅱ-17:「メーカー・ブランド認知状況」×「素材情報認知状況」ウェイト

図表Ⅱ-18:「原産国情報認知状況」×「素材情報認知状況」ウェイト

素材認知あり、影響あり 素材認知あり、影響なし 素材認知なし

n=3,000

メーカー・ブランド認知あり

影響あり1,200

メーカー・ブランド認知あり

影響なし591

メーカー・ブランド認知なし 1,209

37.8

54.7

30.8

24.6

31.8

26.9

47.2

29.2

30.3

18.4

22.0

46.2

素材認知あり、影響あり 素材認知あり、影響なし 素材認知なし

n=3,000

原産国認知あり

影響あり586

原産国認知あり

影響なし689

原産国認知なし 1,725

37.8

82.1

37.7

22.8

31.8

13.0

52.2

30.1

30.3

4.9

10.0

47.1

(%)

46

Q5_1. 購入した皮革製品の素材は何でしたか?(SA)

「メーカー・ブランド」(Q3、Q3_1)と「原産国」(Q4、Q4_1)では、認知度合いと認

知手段を聞いているが、ここでは、素材に関して「素材情報を認知していた」と答えた回

答者の限定質問として、実際に買った皮革製品の素材が天然皮革か合成・人工皮革かを質

問している。全体では天然皮革が 67.1%、合成・人工皮革が 32.9%で、ほぼ 2:1 という比率

で天然皮革が多い。

図表Ⅱ-19:「素材を認知して購入」の回答者が購入した製品の素材

特徴的なのは年齢層が高くなるほど「天然皮革率」が高くなることで、先に見た Q5「素

材情報の認知度」がシニア層ほど高いことと考え合わせれば、高い年齢層に「本革志向」

が強く、必然的に素材が何かを確認する人が多いことを伺わせる。

Q5_2. 素材の情報はどうやってお知りになりましたか?(SA)

素材情報の認知手段では、「製品についていた表示」という回答が 63.8%と も多く、次

いで「店員の説明」19.3%、「広告など」15.0%と続く。これは、同じ構成の選択肢で質問

した Q4_1「原産国情報の認知手段」の回答結果と極めて近い数値である。

図表Ⅱ-20:素材情報の認知手段ウェイト

天然皮革 合成・人工皮革

n=2,090

20~29歳 337

30~39歳 355

40~49歳 426

50~59歳 482

60歳以上 490

67.1

54.9

58.0

66.4

75.1

74.7

32.9

45.1

42.0

33.6

24.9

25.3

製品についていた

表示店員の説明

広告など(チラシ、

パンフレット、Web

情報など)

その他

n=2,09063.8 19.3 15.0 1.9

(%)

(%)

47

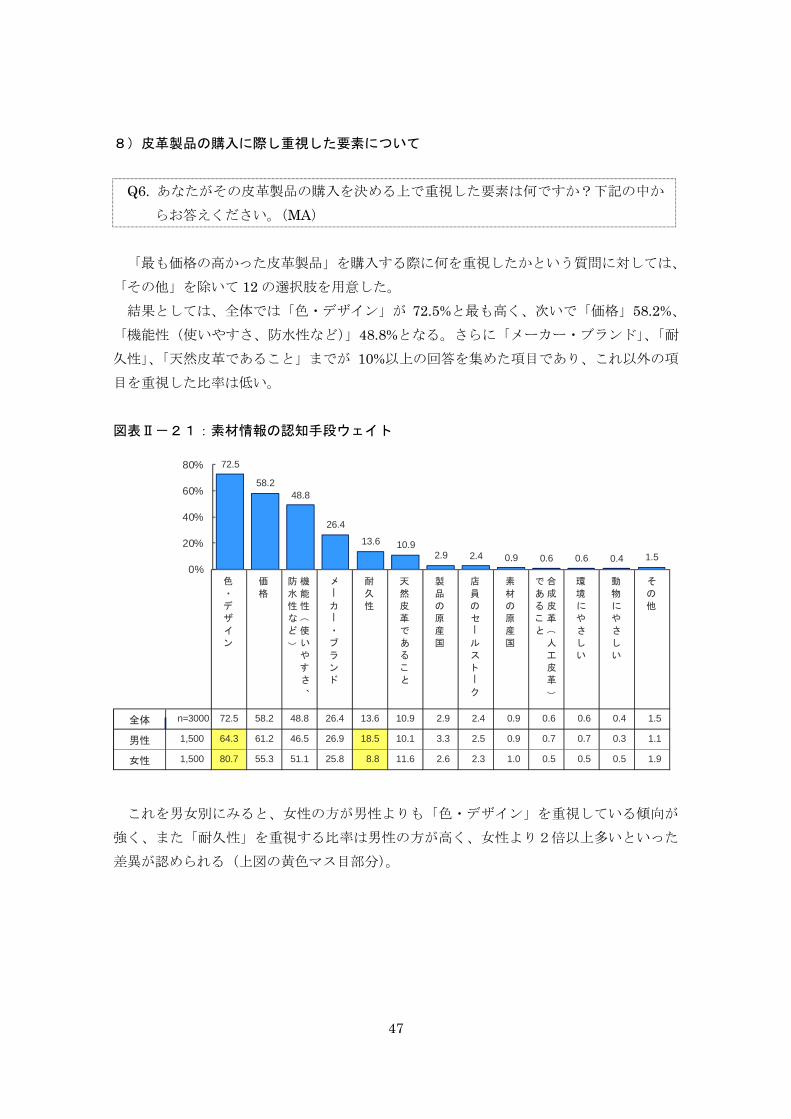

8)皮革製品の購入に際し重視した要素について

Q6. あなたがその皮革製品の購入を決める上で重視した要素は何ですか?下記の中か

らお答えください。(MA)

「 も価格の高かった皮革製品」を購入する際に何を重視したかという質問に対しては、

「その他」を除いて 12 の選択肢を用意した。

結果としては、全体では「色・デザイン」が 72.5%と も高く、次いで「価格」58.2%、

「機能性(使いやすさ、防水性など)」48.8%となる。さらに「メーカー・ブランド」、「耐

久性」、「天然皮革であること」までが 10%以上の回答を集めた項目であり、これ以外の項

目を重視した比率は低い。

図表Ⅱ-21:素材情報の認知手段ウェイト

これを男女別にみると、女性の方が男性よりも「色・デザイン」を重視している傾向が

強く、また「耐久性」を重視する比率は男性の方が高く、女性より2倍以上多いといった

差異が認められる(上図の黄色マス目部分)。

色

・

デ

ザ

イ

ン

価

格

機

能

性

(使

い

や

す

さ

、

防

水

性

な

ど

)

メー

カー

・

ブ

ラ

ン

ド

耐

久

性

天

然

皮

革

で

あ

る

こ

と

製

品

の

原

産

国

店

員

の

セー

ル

ス

トー

ク

素

材

の

原

産

国

合

成

皮

革

(人

工

皮

革

)

で

あ

る

こ

と

環

境

に

や

さ

し

い

動

物

に

や

さ

し

い

そ

の

他

全体 n=3000 72.5 58.2 48.8 26.4 13.6 10.9 2.9 2.4 0.9 0.6 0.6 0.4 1.5

男性 1,500 64.3 61.2 46.5 26.9 18.5 10.1 3.3 2.5 0.9 0.7 0.7 0.3 1.1

女性 1,500 80.7 55.3 51.1 25.8 8.8 11.6 2.6 2.3 1.0 0.5 0.5 0.5 1.9

72.5

58.248.8

26.4

13.6 10.92.9 2.4 0.9 0.6 0.6 0.4 1.5

0%

20%

40%

60%

80%

48

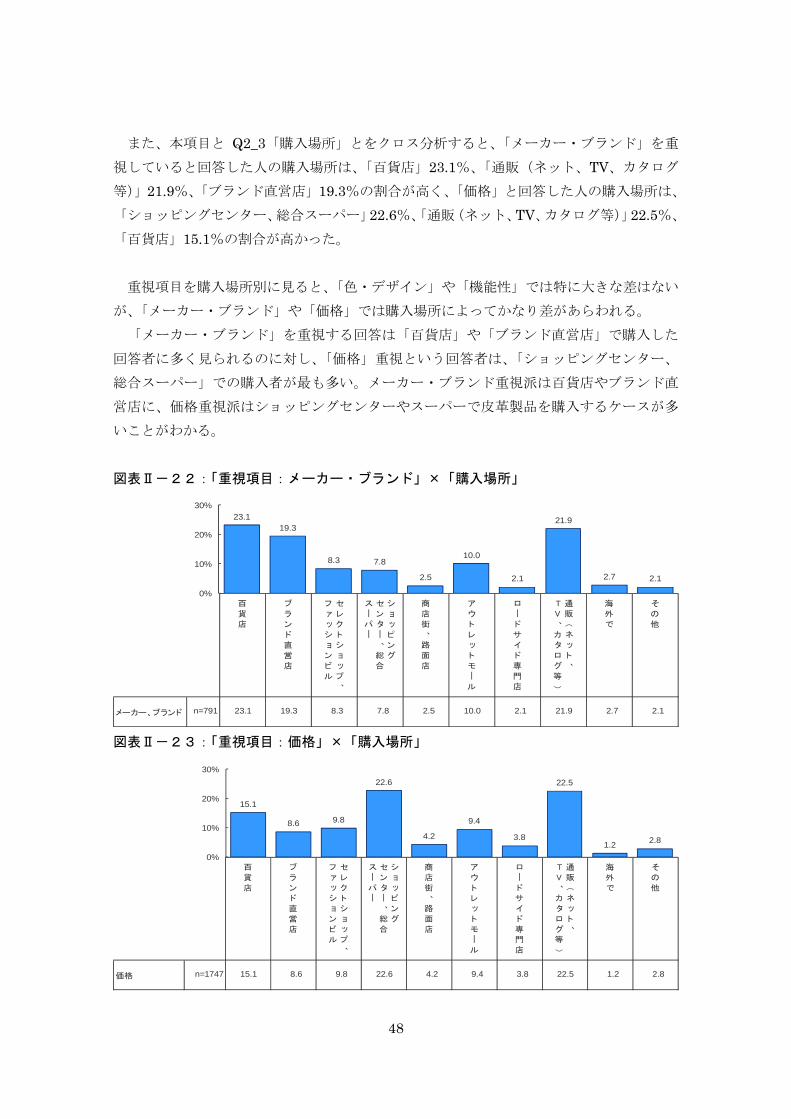

また、本項目と Q2_3「購入場所」とをクロス分析すると、「メーカー・ブランド」を重

視していると回答した人の購入場所は、「百貨店」23.1%、「通販(ネット、TV、カタログ

等)」21.9%、「ブランド直営店」19.3%の割合が高く、「価格」と回答した人の購入場所は、

「ショッピングセンター、総合スーパー」22.6%、「通販(ネット、TV、カタログ等)」22.5%、

「百貨店」15.1%の割合が高かった。

重視項目を購入場所別に見ると、「色・デザイン」や「機能性」では特に大きな差はない

が、「メーカー・ブランド」や「価格」では購入場所によってかなり差があらわれる。

「メーカー・ブランド」を重視する回答は「百貨店」や「ブランド直営店」で購入した

回答者に多く見られるのに対し、「価格」重視という回答者は、「ショッピングセンター、

総合スーパー」での購入者が も多い。メーカー・ブランド重視派は百貨店やブランド直

営店に、価格重視派はショッピングセンターやスーパーで皮革製品を購入するケースが多

いことがわかる。

図表Ⅱ-22:「重視項目:メーカー・ブランド」×「購入場所」

図表Ⅱ-23:「重視項目:価格」×「購入場所」

百

貨

店

ブ

ラ

ン

ド

直

営

店

セ

レ

ク

ト

シ

ョップ

、

フ

ァッシ

ョン

ビ

ル

シ

ョッピ

ン

グ

セ

ン

タ

ー

、総

合

ス

ーパ

ー

商

店

街

、路

面

店

ア

ウ

ト

レ

ット

モ

ール

ロ

ード

サ

イ

ド

専

門

店

通

販

(ネ

ット

、

T

V

、カ

タ

ロ

グ

等

)

海

外

で

そ

の

他

メーカー、ブランド n=791 23.1 19.3 8.3 7.8 2.5 10.0 2.1 21.9 2.7 2.1

23.119.3

8.3 7.8

2.5

10.0

2.1

21.9

2.7 2.1

0%

10%

20%

30%

百

貨

店

ブ

ラ

ン

ド

直

営

店

セ

レ

ク

ト

シ

ョップ

、

フ

ァッシ

ョン

ビ

ル

シ

ョッピ

ン

グ

セ

ン

ター

、総

合

ス

ーパー

商

店

街

、路

面

店

ア

ウ

ト

レ

ット

モール

ロ

ード

サ

イ

ド

専

門

店

通

販

(ネ

ット

、

T

V

、カ

タ

ロ

グ

等

)

海

外

で

そ

の

他

価格 n=1747 15.1 8.6 9.8 22.6 4.2 9.4 3.8 22.5 1.2 2.8

15.1

8.6 9.8

22.6

4.2

9.4

3.8

22.5

1.22.8

0%

10%

20%

30%

49

≪皮革製品全般に関する質問≫

ここからは「直近 1 年の間に買った も高額な特定の皮革製品」ではなく、普段の皮革

製品購入全般に関しての質問となる。

1)皮革製品を購入する際のメーカーやブランドについて

Q7. 皮革製品を購入する際、製品のメーカーやブランドを確認しますか?(SA)

全般的な皮革製品購入に際して、メーカー・ブランドを確認する程度は、「必ず確認し、

購入の判断材料にする」が 24.2%、「適宜確認(必要に応じて(購入する製品によって)確

認)し、購入の判断材料にする」が 34.9%、「製品のメーカーやブランドは確認しない」が

40.7%であり、メーカーやブランドは気にしないという消費者が も多いことがわかる。

図表Ⅱ-24:メーカー・ブランド情報の確認・重視度ウェイト

Q3「直近 1 年の間に購入した も高額な特定の皮革製品」における「メーカー・ブラン

ド認知状況」では、「それを知っていて、購入に影響した」が 40.0%、「知っていたが購入

に影響しなかった」が 19.7%、「知らずに買った」が 40.3%であるから、本質問の「普段か

ら皮革製品を購入する際にメーカー・ブランド情報を確認しない人」の 40.7%と、Q3 の「メ

ーカー・ブランドを知らずに買った」人の割合 40.3%とは、ほとんど同じと言うことにな

る。

逆に言えば、皮革製品購入者の 6 割は、皮革製品購入に際してメーカー・ブランド情報

に関心があると言うことができる。

必ず確認、

判断材料とする

適宜確認、

判断材料とする確認しない その他

n=3,000 24.2 34.9 40.7 0.1(%)

50

2)皮革製品を購入する際の製品の原産国について

Q8. 皮革製品を購入する際、製品の原産国を確認しますか?(SA)

全般的な皮革製品購入に際して、製品原産国を確認する度合いに関する質問であるが、

回答では「原産国は必ず確認し、購入の判断材料にする」が 13.4%、「必要に応じて確認し、

購入の判断材料にする」が 33.1%、「原産国は気にしない」が 53.4%であった。したがって、

原産国を「必ず確認する」と「必要に応じて確認する」を合計すると 46.5%となるものの、

半分以上の消費者は皮革製品購入に際して原産国情報を気にしていないことになる。

図表Ⅱ-25:原産国情報の確認・重視度ウェイト

これについても、Q4「直近 1 年の間に購入した も高額な特定の皮革製品」の原産国の

回答では、「製品の原産国を知っていて、それが購入に影響した」が 19.5%、「知っていた

が購入には影響しなかった」が 23.0%で、これらの合計は 42.54%となり、「知らずに購入

した」が 57.5%であった。

Q4 の「製品の原産国を知っていた」の合計 42.54%と、この Q8、つまり普段の購入にお

ける「必ず確認する、又は適宜確認する」の 46.5%はかなり近く、同様に Q4 の「知らず

に購入した」57.5%と、この Q8(普段の購入の際)の「原産国は確認しない」の 53.4%と

いう数字にも大きな違いはない。

必ず確認、

判断材料とする

適宜確認、

判断材料とする確認しない その他

n=3,00013.4 33.1 53.4

0.2

(%)

51

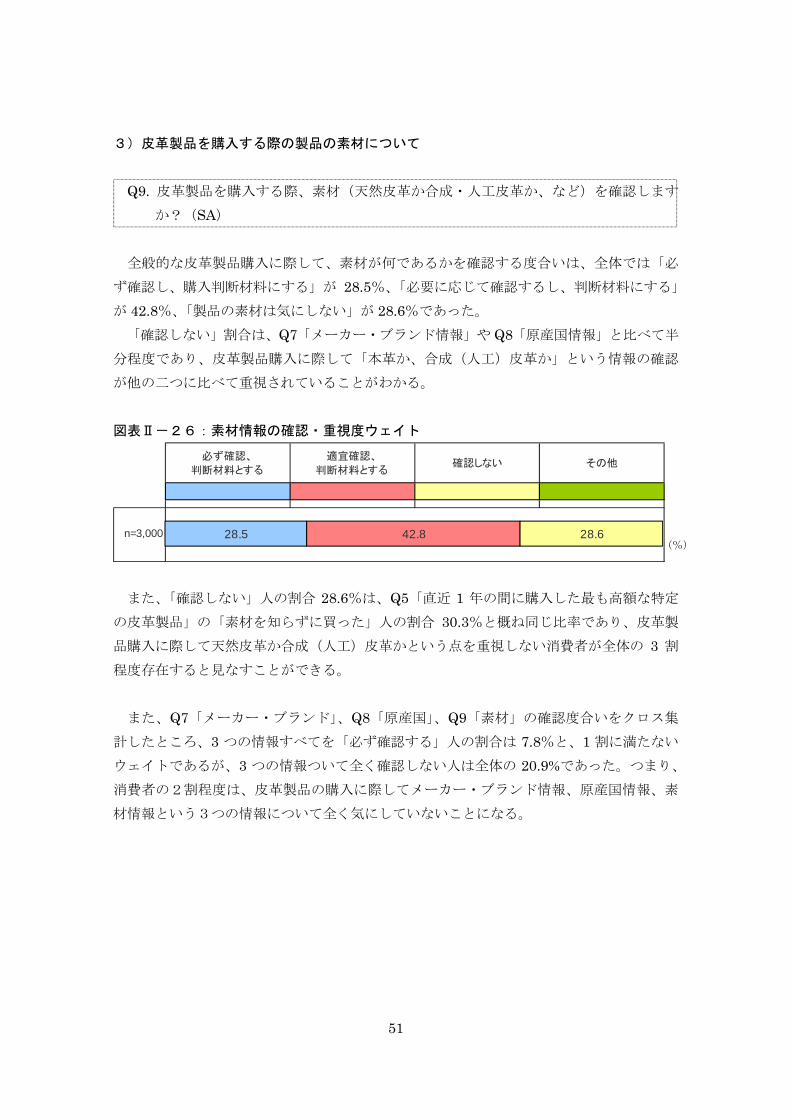

3)皮革製品を購入する際の製品の素材について

Q9. 皮革製品を購入する際、素材(天然皮革か合成・人工皮革か、など)を確認します

か?(SA)

全般的な皮革製品購入に際して、素材が何であるかを確認する度合いは、全体では「必

ず確認し、購入判断材料にする」が 28.5%、「必要に応じて確認するし、判断材料にする」

が 42.8%、「製品の素材は気にしない」が 28.6%であった。

「確認しない」割合は、Q7「メーカー・ブランド情報」や Q8「原産国情報」と比べて半

分程度であり、皮革製品購入に際して「本革か、合成(人工)皮革か」という情報の確認

が他の二つに比べて重視されていることがわかる。

図表Ⅱ-26:素材情報の確認・重視度ウェイト

また、「確認しない」人の割合 28.6%は、Q5「直近 1 年の間に購入した も高額な特定

の皮革製品」の「素材を知らずに買った」人の割合 30.3%と概ね同じ比率であり、皮革製

品購入に際して天然皮革か合成(人工)皮革かという点を重視しない消費者が全体の 3 割

程度存在すると見なすことができる。

また、Q7「メーカー・ブランド」、Q8「原産国」、Q9「素材」の確認度合いをクロス集

計したところ、3 つの情報すべてを「必ず確認する」人の割合は 7.8%と、1 割に満たない

ウェイトであるが、3 つの情報ついて全く確認しない人は全体の 20.9%であった。つまり、

消費者の2割程度は、皮革製品の購入に際してメーカー・ブランド情報、原産国情報、素

材情報という3つの情報について全く気にしていないことになる。

必ず確認、

判断材料とする

適宜確認、

判断材料とする確認しない その他

n=3,000 28.5 42.8 28.6(%)

52

4)皮革製品を購入する際の素材の原産国について

Q10. 皮革製品を購入する際、素材の原産国(日本製か、海外製ならどの国の皮革素

材か)の表示は必要だと思いますか?(SA)

素材の原産国表示の必要性については、全体では「重要な情報なので必要」が 24.3%、「あ

れば参考にするので必要」が 56.9%、「素材の原産国表示は必要ない」が 18.8%であった。

「重要だから必要」と「あれば参考にするので必要」の合計は 81.2%となり、皮革製品購

入者の 8 割以上は素材の原産国の表示に関して必要であるという認識を持っていることが

わかる。

図表Ⅱ-27:素材原産国情報の必要認識ウェイト

この回答を性年代別に分けると、「重要な情報なので必要」と回答した割合が全体平均よ

りも顕著に高かったのは、男性 60 歳以上の 35.3%、逆に低かったのは、男性 30~39 歳の

18.7%、女性 20~29 歳の 18.3%、女性 30~39 歳の 15.7%であり、大まかな傾向としては、

若い層ほど素材原産国の情報については必要度が低いと考えていることがわかる。

また、Q9「製品の原産国情報」の確認とのクロス集計では、「素材の原産国を必ず確認す

る」と回答した者の 79.8%が「素材の原産国情報は重要だから必要」と回答しており、原

産国情報を重視する消費者は、「製品原産国」とともに「素材原産国」についても知りたい

と考えていることがわかる。

重要な情報なので

素材の原産国表示は必

要である

あれば参考にするので素

材の原産国表示は必要で

ある

素材の原産国表示は必

要ないその他

n=3,000 3,000

男性20~29歳 300

男性30~39歳 300

男性40~49歳 300

男性50~59歳 300

男性60歳以上 300

女性20~29歳 300

女性30~39歳 300

女性40~49歳 300

女性50~59歳 300

女性60歳以上 300

24.3

26.3

18.7

23.3

26.7

35.3

18.3

15.7

27.3

27.0

24.0

56.9

51.0

53.0

60.0

56.0

51.0

55.7

62.7

55.0

63.7

61.0

18.8

22.3

28.0

16.7

17.3

13.7

26.0

21.7

17.7

9.3

15.0

0.1

0.3

0.3

(%)

53

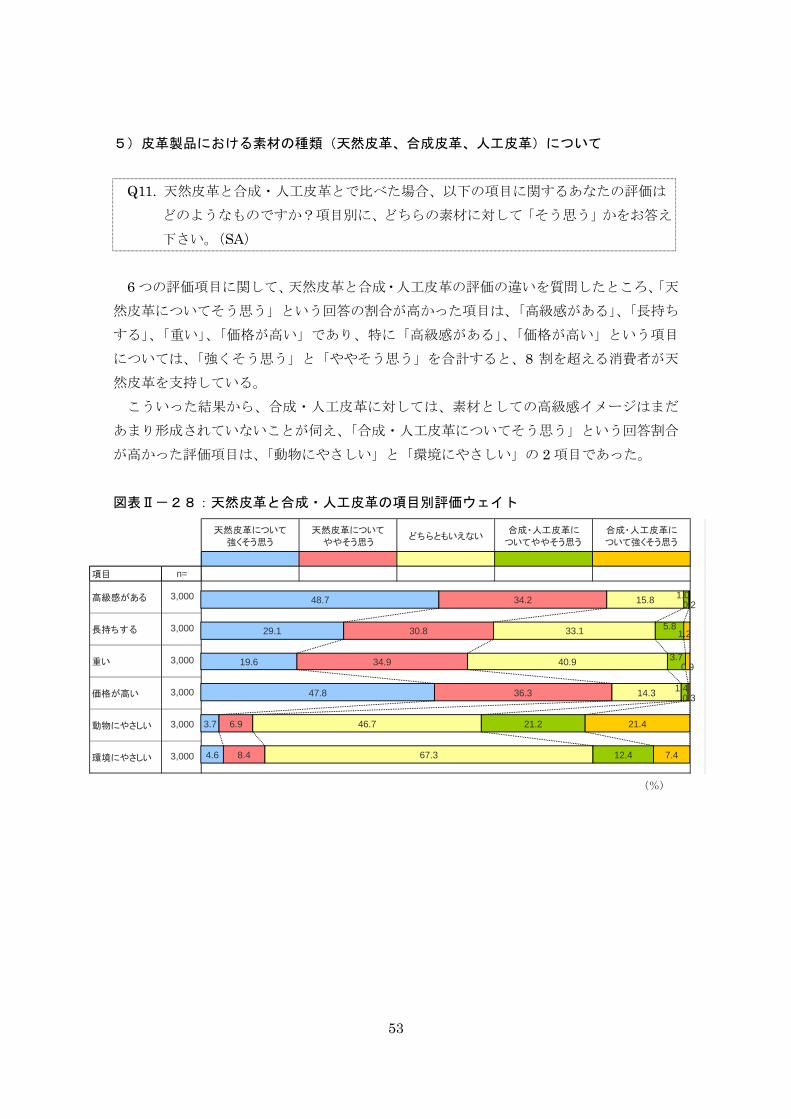

5)皮革製品における素材の種類(天然皮革、合成皮革、人工皮革)について

Q11. 天然皮革と合成・人工皮革とで比べた場合、以下の項目に関するあなたの評価は

どのようなものですか?項目別に、どちらの素材に対して「そう思う」かをお答え

下さい。(SA)

6 つの評価項目に関して、天然皮革と合成・人工皮革の評価の違いを質問したところ、「天

然皮革についてそう思う」という回答の割合が高かった項目は、「高級感がある」、「長持ち

する」、「重い」、「価格が高い」であり、特に「高級感がある」、「価格が高い」という項目

については、「強くそう思う」と「ややそう思う」を合計すると、8 割を超える消費者が天

然皮革を支持している。

こういった結果から、合成・人工皮革に対しては、素材としての高級感イメージはまだ

あまり形成されていないことが伺え、「合成・人工皮革についてそう思う」という回答割合

が高かった評価項目は、「動物にやさしい」と「環境にやさしい」の 2 項目であった。

図表Ⅱ-28:天然皮革と合成・人工皮革の項目別評価ウェイト

天然皮革について

強くそう思う

天然皮革について

ややそう思うどちらともいえない

合成・人工皮革に

ついてややそう思う

合成・人工皮革に

ついて強くそう思う

項目 n=

高級感がある 3,000

長持ちする 3,000

重い 3,000

価格が高い 3,000

動物にやさしい 3,000

環境にやさしい 3,000

48.7

29.1

19.6

47.8

3.7

4.6

34.2

30.8

34.9

36.3

6.9

8.4

15.8

33.1

40.9

14.3

46.7

67.3

1.0

5.8

3.7

1.4

21.2

12.4

0.2

1.2

0.9

0.3

21.4

7.4

(%)

54

Q12. 日本では合成皮革と人工皮革は製造方法の違いなどから厳密には区別されていま

すが、あなたは合成皮革と人工皮革の違いをご存じでしたか?(SA)

Q12 は合成皮革と人工皮革の違いの認知度合いに関する質問であるが、全体の 12.3%が

「製造方法が違うことを知っていた」と回答しており、これに「何か違いがあることは知

っていた」の 37.8%を加えると 50.1%となり、消費者の約半数は合成皮革と人工皮革が違

うものであることを知っていることになる。

図表Ⅱ-29:人工皮革と合成皮革の違いに関する認識ウェイト

この結果を性年代別に見ると、「女性より男性の方が認知度が高い」、「年齢層が高くなる

ほど認知度も高くなる」という傾向があることが読み取れ、男性 60 歳以上では合成皮革と

人工皮革の違いを認識している人の割合が も高く、そのウェイトは 62.4%と 6 割を超え

ているのに対し、 も低い女性 30~39 歳の層では 40.3%と 4 割に留まる。

逆に「そもそも呼称の違いを意識したことがない」消費者の割合は女性の若い年齢層で

高くなっており、20~29 歳が 46.0%、30~39 歳が 48.3%と 5 割近くに達している。

合成皮革と人工皮革の違いの認知状況が実際の購買にどう影響しているかを見るため、

Q5_1「直近1年以内に購入した も価格の高かった皮革製品の素材」の回答結果とクロス

集計すると、次図の結果のように、天然皮革購入者の方が「合成皮革と人工皮革の違い」

に対する認知度が高いという結果が出ている。これを端的に言い表せば、「皮革素材に詳し

両者の間で製造

方法が違うことを

知っていた

なにか違いがあること

は知っていたが正確な

違いは知らなかった

呼称が違うだけで同じ

ものだと思っていた

そもそも呼称の違いを

意識したことが

なかった

その他

全体 n=3,000

男性20~29歳 300

男性30~39歳 300

男性40~49歳 300

男性50~59歳 300

男性60歳以上 300

女性20~29歳 300

女性30~39歳 300

女性40~49歳 300

女性50~59歳 300

女性60歳以上 300

12.3

14.3

15.0

12.0

13.0

16.7

9.3

8.0

12.0

10.3

12.7

37.8

34.0

36.0

38.7

40.3

45.7

31.3

32.3

35.7

42.0

41.7

12.1

11.7

10.3

12.3

11.7

14.0

13.3

11.3

11.3

12.7

12.7

37.7

39.7

38.7

37.0

35.0

23.3

46.0

48.3

41.0

35.0

33.0

0.1

0.3

0.3

(%)

55

い人は天然皮革を買う割合が高く、素材に詳しくない人は合成・人工皮革を買う割合が高

い」ということができる。

図表Ⅱ-30:「人工皮革・合成皮革の違い認識」×「購入製品の素材」

合成皮革と人工皮革の違いを知っていることを皮革素材に対する「詳しさ」の度合いと

考えて、さらに前問 Q11 で聞いた天然皮革と合成・人工皮革の評価項目のうちから「動物

にやさしい」の回答結果と Q12 の結果をクロス集計してみた。結果は以下のとおりである。

図表Ⅱ-31:「人工皮革・合成皮革の違い認識」×「動物にやさしい」

合成皮革と人工皮革とでは製造方法に違いがあることを知っている「詳しい」消費者で

あれば、合成・人工皮革が動物の皮を用いないことも当然わかっているはずである。

しかし実際には、「製造方法に違いがあることを知っている」と回答した「詳しい」消費

者が「合成・人工皮革は動物にやさしい」と回答した割合は 33.0%であり全体平均の 42.6%

よりも低く、逆に天然皮革について「動物にやさしい」と回答した者の割合は 21.3%と全

体平均の 10.6%より2倍以上高いという結果が出ている。

天然皮革製品イコール「動物がかわいそう」と捉える考え方も確かにあるが、合成皮革

と人工皮革の製造方法の違いを知っているような「詳しい」消費者であれば、天然皮革は

基本的に食肉の副産物を活用したものであり、「皮目当てに動物を殺したものではない」こ

とを知っているからではないか、という推論も成り立つと言えよう。

両者の間で製造

方法が違うことを

知っていた

違いがあることは知っ

ていたが、正確な違い

は知らなかった

呼称が違うだけで両者

は同じものと思っていた

そもそも呼称の違いを

意識したことが

なかった

その他

購入製品素材

天然皮革 n=1,402

合成・人工皮革 n=688

18.8

9.4

42.0

42.7

12.7

14.0

26.5

33.7 0.1

天然皮革について強

くそう思う

天然皮革についてや

やそう思うどちらともいえない

合成・人工皮革につ

いてややそう思う

合成・人工皮革につ

いて強くそう思う

全体 n=3,000

両者の間で製造方法が違うことを知っていた 370

両者になにか違いがあることは知っていたが、

正確な違いは知らなかった1,133

呼称が違うだけで両者は同じものだと思っていた 364

そもそも呼称の違いを意識したことがなかった 1,131

その他(参考値) 2

天然皮革についてそう思う・計 合成・人工皮革についてそう思う・計

3.7

10.8

2.7

3.8

2.4

6.9

10.5

7.4

8.8

4.6

46.7

45.7

46.0

38.5

50.4

50.0

21.2

12.7

22.0

24.7

22.1

50.0

21.4

20.3

21.9

24.2

20.5

評価項目:「動物にやさしい」

(%)

(%)

56

6)皮革製品における品質表示について

Q13. 皮革製品の品質表示はどのような情報が書かれているべきだと考えますか?必要

と思うものをお答えください。(MA)

皮革製品の表示にどんな情報が必要と思うかについて質問したところ、全体では「天然、

合成などの素材情報」の 48.9%と「動物の種類、人工か合成かなど素材情報の詳細」の 33.4%

の合計が 82.3%を占めており、皮革製品を購入する上で原産国情報やメーカー情報などよ

りも、やはり素材情報を表示することが重要であるという認識が消費者の間で高いことが

うかがえる。

これを年代別に見ると、若い層よりも年齢の高い層の方が「素材情報重視」の傾向が若

干高く、一方でメーカー・ブランド情報を必要とするニーズは若年層の方が若干高いとい

う傾向が現れている。

図表Ⅱ-32:皮革製品表示情報の必要度に関する認識ウェイト

素材(天然、合成な

ど)の情報が必要

素材の詳細(動物の

種類、人工か合成か

など)の情報が必要

製品の原産国がどこ

かという情報が必要

メーカーやブランド等

の情報が必要

素材の原産国がどこ

かという情報が必要その他

全体 n=3,000

20~29歳 600

30~39歳 600

40~49歳 600

50~59歳 600

60歳以上 600

48.9

46.3

43.7

52.0

48.2

54.2

33.4

28.8

32.7

30.0

39.8

35.8

26.1

28.0

26.2

26.2

25.2

24.8

23.0

26.8

25.3

20.0

22.5

20.5

11.0

14.7

12.8

9.5

7.7

10.2

0.5

0.7

0.7

0.5

0.5

0.2

(%)

Q1

皮革

例と

the m

ンポー

図表

図表

n=3000

0%

10%

20%

30%

40%

14. ヨーロッ

等)を表

(SA)

革製品の素材

して用いた画

main compon

ーネントで使

Ⅱ-33:ア

Ⅱ-34:絵

絵

表

示

は

わ

か

り

や

す

い

の

で

、日

本

で

も

取

り

入

れ

て

ほ

し

い

い

の

で

必

要

な

い

32.6 2

32.62

ッパでは以下

表すのが一般

材を絵で示す

画像は欧州指

nents of fo

使用される材

アンケート質

絵表示に対す

絵

表

示

は

わ

か

り

づ

ら

い

の

で

必

要

な

い

あ

ま

り

気

に

し

な

い

の

で

ど

ち

ら

で

も

よ

い

27.7 14.1

27.7

14.1

下のような絵

般的ですが、

す、いわゆる

指令 Directi

ootwear for

材料のラベリ

質問で提示し

する評価ウェ

皮

革

素

材

に

つ

い

て

は

わ

か

ら

な

い

1 24.9

1

24.9

57

絵表示で素材

こういった

るピクトグラ

ive 94/11/E

r sale to t

リング)」の

した絵表示例

ェイト

そ

の

他

0.6

0.6

材の違い(天然

た絵表示につ

ラム表示の対

C 「labelin

the consume

ピクトグラム

例

「絵

本でも

た“受容

「絵表

ない」

と、そ

年代

43.8%

が高い

が高ま

然皮革か合成

いてはどう

対する受容性

ng of the ma

r(消費者用

ムを使用して

表示はわか

取り入れてほ

容派”が 32

示はわかり

と答えた“拒

の差は 5%ほ

別では、60

、拒否派 2

ほど絵表示

るという傾向

成・人工皮革

思われます

性に関する質

aterials us

用の靴の主要

ている。

りやすいので

ほしい」と回

2.6%なのに対

づらいので

拒否派”も 2

ほどしかない

歳以上で受

3.7%と、年

示に対する受

向が認められ

革か、

か?

質問で、

sed in

要なコ

で、日

回答し

対し、

で必要

7.7%

い。

受容派

年齢層

受容性

れる。

58

7)皮革製品を購入する際に重視する要素について

Q15. 皮革製品を購入する場合、重視する要素はなんですか?(MA)

皮革製品全般を購入する際に重視するポイントは何かを 12(その他を除く)の項目から

選んでもらったところ、全体では「色・デザイン」が 67.5%で も高く、次いで「価格」

65.1%、「機能性(使いやすさ、防水性など)」51.7%と続く。

図表Ⅱ-35:皮革製品購入全般に際しての重視要素ウェイト

この結果を男女別にみると、男性は「耐久性」や「メーカー・ブランド」などの項目で

女性より重視しているのに対し、女性は「色・デザイン」や「機能性」などの重視度が男

性より高く、特に「色・デザイン」では 18%もの開きがある(上図黄色マス目部分)。

色

・

デ

ザ

イ

ン

価

格

機

能

性

(使

い

や

す

さ

、

防

水

性

な

ど

)

耐

久

性

メー

カー

、

ブ

ラ

ン

ド

天

然

皮

革

で

あ

る

こ

と

製

品

の

原

産

国

素

材

の

原

産

国

環

境

に

や

さ

し

い

合

成

皮

革

(人

工

皮

革

)

で

あ

る

こ

と

店

員

の

セー

ル

ス

トー

ク

動

物

に

や

さ

し

い

そ

の

他

全体 n=3000 67.5 65.1 51.7 25.4 22.9 12.6 4.8 2.3 1.8 1.4 1.0 0.7 0.5

男性 1,500 58.5 66.9 47.5 28.9 25.3 11.7 5.7 2.5 2.3 1.5 1.2 0.4 0.5

女性 1,500 76.5 63.3 55.9 21.9 20.5 13.6 3.9 2.1 1.3 1.3 0.7 0.9 0.5

67.5 65.1

51.7

25.4 22.912.6

4.8 2.3 1.8 1.4 1.0 0.7 0.50%

20%

40%

60%

80%

59

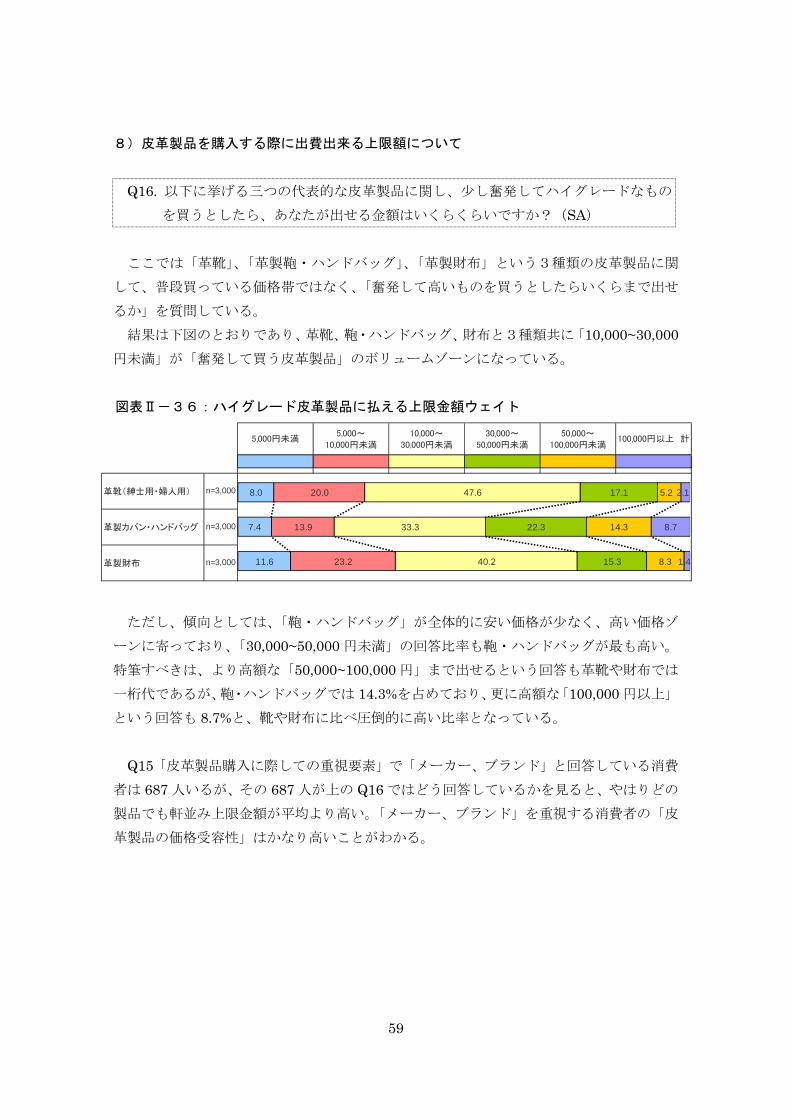

8)皮革製品を購入する際に出費出来る上限額について

Q16. 以下に挙げる三つの代表的な皮革製品に関し、少し奮発してハイグレードなもの

を買うとしたら、あなたが出せる金額はいくらくらいですか?(SA)

ここでは「革靴」、「革製鞄・ハンドバッグ」、「革製財布」という3種類の皮革製品に関

して、普段買っている価格帯ではなく、「奮発して高いものを買うとしたらいくらまで出せ

るか」を質問している。

結果は下図のとおりであり、革靴、鞄・ハンドバッグ、財布と3種類共に「10,000~30,000

円未満」が「奮発して買う皮革製品」のボリュームゾーンになっている。

図表Ⅱ-36:ハイグレード皮革製品に払える上限金額ウェイト

ただし、傾向としては、「鞄・ハンドバッグ」が全体的に安い価格が少なく、高い価格ゾ

ーンに寄っており、「30,000~50,000 円未満」の回答比率も鞄・ハンドバッグが も高い。

特筆すべきは、より高額な「50,000~100,000 円」まで出せるという回答も革靴や財布では

一桁代であるが、鞄・ハンドバッグでは 14.3%を占めており、更に高額な「100,000 円以上」

という回答も 8.7%と、靴や財布に比べ圧倒的に高い比率となっている。

Q15「皮革製品購入に際しての重視要素」で「メーカー、ブランド」と回答している消費

者は 687 人いるが、その 687 人が上の Q16 ではどう回答しているかを見ると、やはりどの

製品でも軒並み上限金額が平均より高い。「メーカー、ブランド」を重視する消費者の「皮

革製品の価格受容性」はかなり高いことがわかる。

5,000円未満5,000~

10,000円未満

10,000~

30,000円未満

30,000~

50,000円未満

50,000~

100,000円未満100,000円以上 計

n=3,000

n=3,000

n=3,000

革靴(紳士用・婦人用)

革製カバン・ハンドバッグ

革製財布

8.0

7.4

11.6

20.0

13.9

23.2

47.6

33.3

40.2

17.1

22.3

15.3

5.2

14.3

8.3

2.1

8.7

1.4

60

図表Ⅱ-37:品目別・ハイグレード皮革製品に払える上限金額ウェイト

9)皮革製品に対する国別のブランドイメージについて

ここから先は主に皮革製品に関する国や地域ごとのブランドイメージの差や、日本製皮

革製品への評価等について質問している。

Q17. 以下に挙げた国の皮革製品で、特に品質やブランドイメージの高いと思われる国

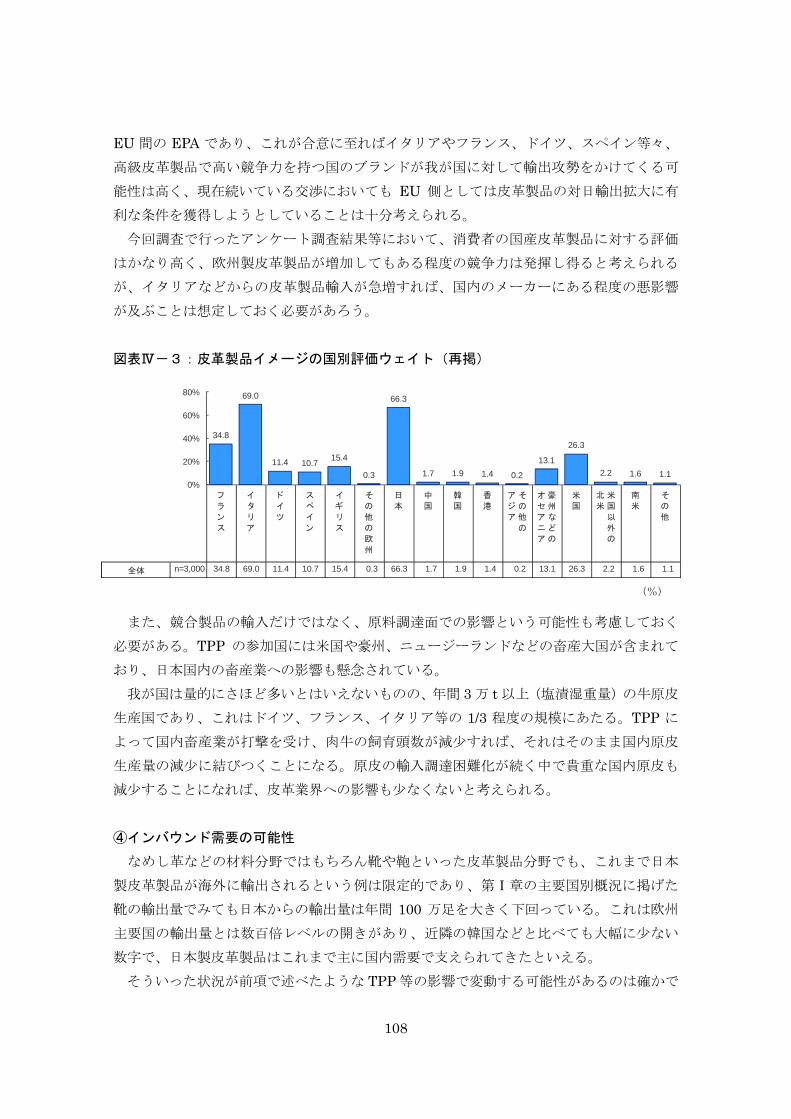

はどこですか?(MA:回答は 3 つまで)

ここで例示した国・地域は全部で 16 あり、ヨーロッパで①フランス、②イタリア、③ド

イツ、④スペイン、⑤イギリス、⑥その他の欧州、アジアで⑦日本、⑧中国、⑨韓国、⑩

香港、⑪その他のアジア、それ以外では⑫豪州などのオセアニア、⑬米国、⑭米国以外の

北米、⑮南米、⑯その他である。これら 16 の国・地域の中から皮革製品の品質やブランド

イメージが高いと思うところを 3 つ選んでもらった結果、以下のような結果が得られた。

全体ではイタリアが 69.0%で も高いが、日本が僅差といってもいい 66.3%で 2 位の評

価を得ており、以下フランス 34.8%、米国 26.3%、イギリス 15.4%などと続く。

性年代別では、イタリア、日本、米国の皮革製品に対して、男女共に若年層よりシニア層

の方が品質・ブランドイメージが高いと回答する割合が高かった。

また、フランスに対しては男性よりも女性の方が品質・ブランドイメージが高いと回答

する割合が高かったが、これは鞄・ハンドバッグを購入する割合が高い女性において、シ

ャネルやルイ・ヴィトンなどフランスの有名ブランドに対する評価が影響しているものと

考えられる。

5,000円未満5,000~

10,000円未満

10,000~

30,000円未満

30,000~

50,000円未満

50,000~

100,000円未満100,000円以上 計

革靴(紳士用・婦人用) n=687

革製カバン・ハンドバッグ n=687

革製財布 n=687

2.9

1.6

3.5

13.0

7.9

14.7

46.9

27.7

40.6

24.2

25.5

22.7

9.0

19.7

15.4

4.1

17.7

3.1(%)

61

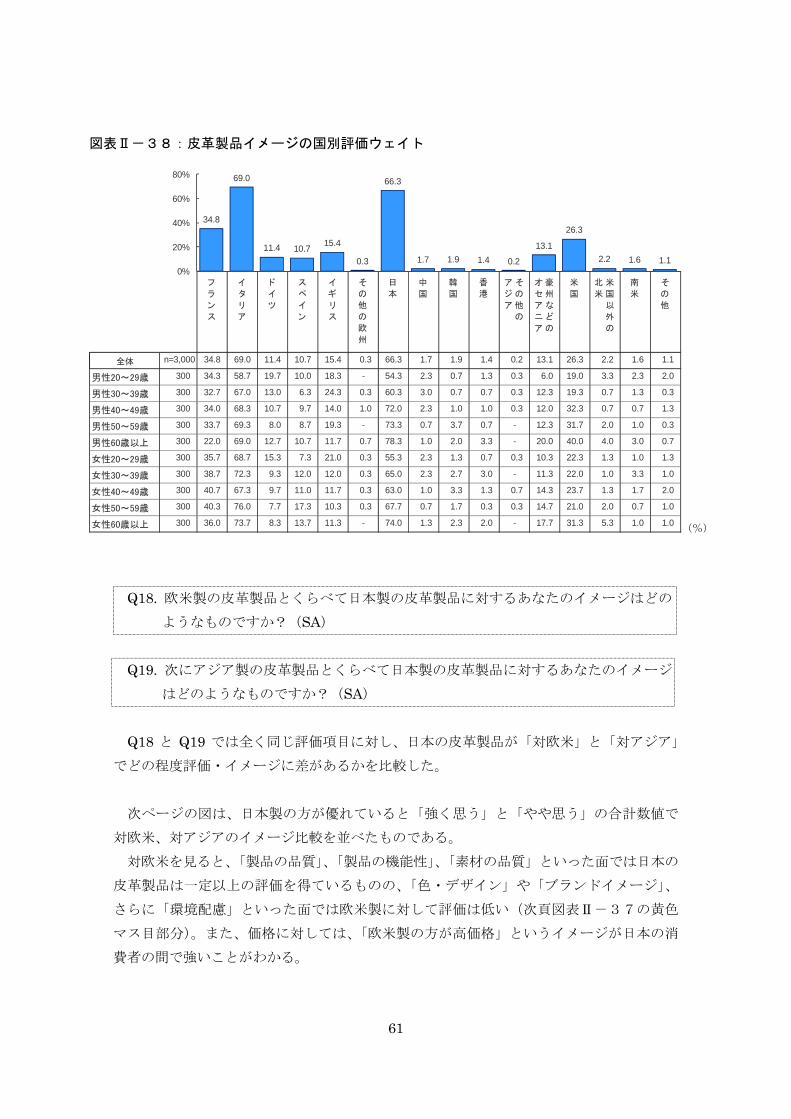

図表Ⅱ-38:皮革製品イメージの国別評価ウェイト

Q18. 欧米製の皮革製品とくらべて日本製の皮革製品に対するあなたのイメージはどの

ようなものですか?(SA)

Q19. 次にアジア製の皮革製品とくらべて日本製の皮革製品に対するあなたのイメージ

はどのようなものですか?(SA)

Q18 と Q19 では全く同じ評価項目に対し、日本の皮革製品が「対欧米」と「対アジア」

でどの程度評価・イメージに差があるかを比較した。

次ページの図は、日本製の方が優れていると「強く思う」と「やや思う」の合計数値で

対欧米、対アジアのイメージ比較を並べたものである。

対欧米を見ると、「製品の品質」、「製品の機能性」、「素材の品質」といった面では日本の

皮革製品は一定以上の評価を得ているものの、「色・デザイン」や「ブランドイメージ」、

さらに「環境配慮」といった面では欧米製に対して評価は低い(次頁図表Ⅱ-37の黄色

マス目部分)。また、価格に対しては、「欧米製の方が高価格」というイメージが日本の消

費者の間で強いことがわかる。

フ

ラ

ン

ス

イ

タ

リ

ア

ド

イ

ツ

ス

ペ

イ

ン

イ

ギ

リ

ス

そ

の

他

の

欧

州

日

本

中

国

韓

国

香

港

そ

の

他

の

ア

ジ

ア

豪

州

な

ど

の

オ

セ

ア

ニ

ア

米

国

米

国

以

外

の

北

米

南

米

そ

の

他

全体 n=3,000 34.8 69.0 11.4 10.7 15.4 0.3 66.3 1.7 1.9 1.4 0.2 13.1 26.3 2.2 1.6 1.1

男性20~29歳 300 34.3 58.7 19.7 10.0 18.3 - 54.3 2.3 0.7 1.3 0.3 6.0 19.0 3.3 2.3 2.0

男性30~39歳 300 32.7 67.0 13.0 6.3 24.3 0.3 60.3 3.0 0.7 0.7 0.3 12.3 19.3 0.7 1.3 0.3

男性40~49歳 300 34.0 68.3 10.7 9.7 14.0 1.0 72.0 2.3 1.0 1.0 0.3 12.0 32.3 0.7 0.7 1.3

男性50~59歳 300 33.7 69.3 8.0 8.7 19.3 - 73.3 0.7 3.7 0.7 - 12.3 31.7 2.0 1.0 0.3

男性60歳以上 300 22.0 69.0 12.7 10.7 11.7 0.7 78.3 1.0 2.0 3.3 - 20.0 40.0 4.0 3.0 0.7