LNG市場の実態と需給調整...LNG 最適化・トレーディングのコンセプト 転売 可能 LNG 欧州 ガス市場 JERA その他 地域 消費地 生産地 転売による利益創出

JPEC レポート

1

平成26年3月14日

海洋ガス田開発とLNG 輸入計画を進めるバングラデシュ

バングラデシュは、BRICsに次い

で高い経済成長が期待される 11 カ

国(N-11:Next Eleven)の一角を占

め、人口が多いことから労働集約型

産業の立地が相次ぎ、「ポスト中国」

あるいは「チャイナ+1」と称されて

いる。

しかし、農村部では依然として満

足に電気を利用出来ない地域があり、

さらに急速なエネルギー需要の拡大

を、主要発電燃料である天然ガスの

生産で賄うことが不可能になっており、エネルギーセクターを取り巻く問題は山積してい

る。バングラデシュにおいて、天然ガスはエネルギー資源としてだけでなく、化学肥料の

原料という形で主要産業の農業、ひいては国内の食料事情とも密接に関わっており、新た

な国内ガス資源の開発とともに輸入による安定供給、さらには代替資源の開発が急務とな

っている。

ガス資源の確保に関して、陸上鉱区に続いて海洋鉱区の開発を期待しており、不足分は

LNGとして輸入する計画を進めている。代替資源開発では、石炭のポテンシャルが大きい

が、加えて原子力発電所の建設を進めている。天然ガス開発と LNG 輸入プロジェクトを

中心にバングラデシュのエネルギー産業の動向を紹介する。

1. バングラデシュ経済の発展

バングラデシュは、1947 年のインド・パキスタン分離独立による東パキスタンの時代を

経て、1971年に独立した。1990年まで軍事政権が続いたが、民主化要求に応じた軍事政権

は1990年12月をもって退陣、1991年の憲法改正で議院内閣制へ平和裏に移行した。

1991年、1996年、2001年の総選挙で、民族主義右派のバングラデシュ民族主義党(BNP)

と中道左派のアワミ連盟(AL)が交互に政権の座につき、 近では2008年12月の総選挙

でBNPを破ったアワミ連盟が政権を奪取し、2009年1月にSheikh Hasina(シェイク・ハ

JJJPPPEEECCC レレレポポポーーートトト 2013年度 第第 3344 回回

1. バングラデシュ経済の発展 ............................. 1

2. エネルギー管理体制 .......................................... 3

2.1. エネルギー鉱物資源局(EMRD)と

Petrobangla ..................................................... 3

2.2. 電力局(Power Division) ......................... 4

2.3. エネルギー規制委員会(BERC) ......... 4

2.4. 原子力セクター ........................................... 5

3. エネルギー供給能力増強計画 ........................ 5

3.1. 石油 .................................................................. 5

3.2. 天然ガス ......................................................... 6

3.3. 電力 ................................................................ 12

JPEC レポート

2

シナ)女史が首相に就任、2014 年 1 月の選挙でも、野党がボイコットしたこともあって、

アワミ連盟が圧勝した(野党は中立的な暫定政権を置いた上での再選挙を要求している)。

野党の選挙ボイコットには、前回の選挙でアワミ連盟が独立戦争当時の戦争犯罪人の裁判

を公約し、イスラム系野党の指導者に相次いで死刑判決を言い渡したことが拍車をかけた。

これに対して野党側は激しく抵抗しており、争乱に向かう危険性も孕んでいる。

バングラデシュは、人口が多く、国連加盟国のなかでは人口密度が も高い。しかも労

働コストが低く、さらに後発開発途上国(LDC)向け一般特恵関税制度(GSP)も手伝っ

て中国に代わるアパレル産業など労働集約型産業の新たな生産地として注目を集めてきた。

また、1983年にチッタゴンで輸出加工区(EPZ:Export Processing Zones)を創設、アパレ

ル産業を中心とする海外資本の直接投資を受け入れてきた。EPZ は 1993 年にダッカで、

2006年にモングラなど6カ所で創設、計8カ所に拡大している。これに続いて、バングラ

デシュは、国際金融公社(IFC)の支援を受けて、経済特区(SEZ: Special Economic Zone)

の開発に着手している。

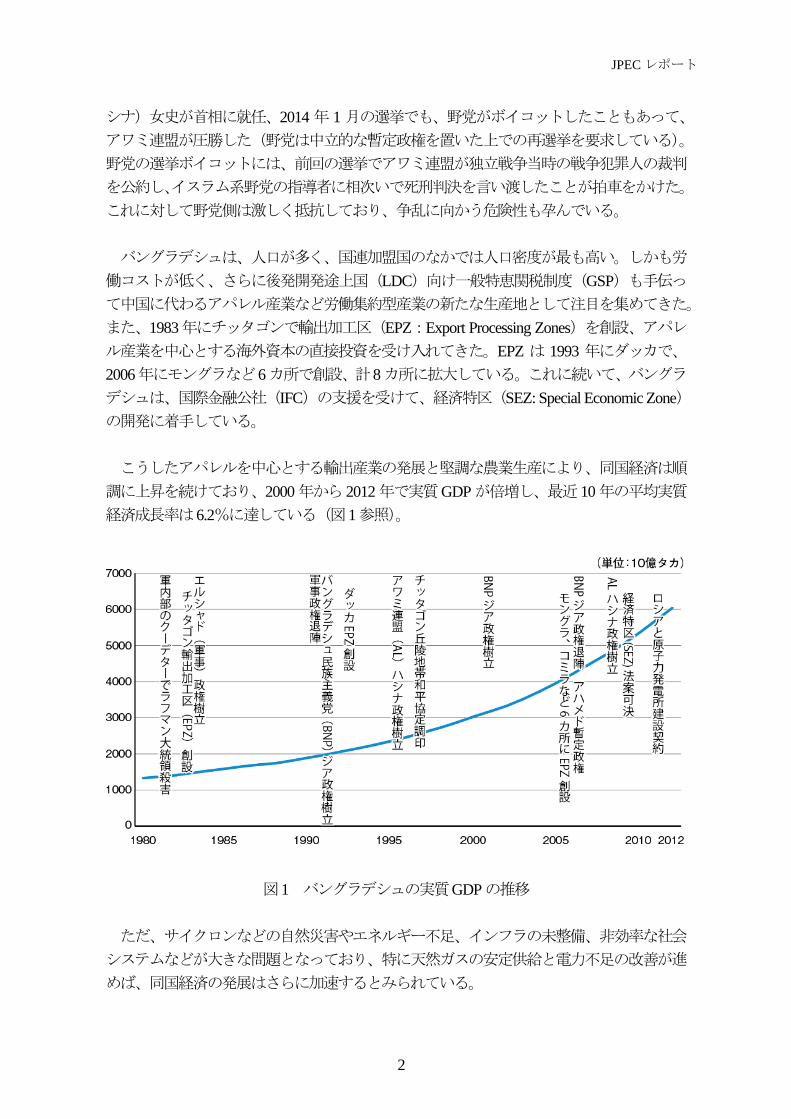

こうしたアパレルを中心とする輸出産業の発展と堅調な農業生産により、同国経済は順

調に上昇を続けており、2000 年から 2012 年で実質GDP が倍増し、 近 10 年の平均実質

経済成長率は6.2%に達している(図1参照)。

図1 バングラデシュの実質GDPの推移

ただ、サイクロンなどの自然災害やエネルギー不足、インフラの未整備、非効率な社会

システムなどが大きな問題となっており、特に天然ガスの安定供給と電力不足の改善が進

めば、同国経済の発展はさらに加速するとみられている。

JPEC レポート

3

ハシナ政権は、2021年までに同国を中所得国とすることを目指す長期計画「マニフェス

ト・ビジョン2021」を打ち出し、2011年からは、中期計画である第6次5カ年計画により

経済の効率化と生産性の向上を目指して科学・技術基盤の発展を推進している。

2. エネルギー管理体制

バングラデシュのエネルギー部門は、電力・エネルギー・鉱物資源省(MPEMR:Ministry

of Power,Energy and Mineral Resources)が担当している。MPEMRは、電力セクターを担

当する電力局(Power Division)と石油・天然ガスなど炭化水素資源開発を所轄するエネル

ギー鉱物資源局(EMRD:Energy and Mineral Resources Division)に分かれている。両局と

は別に、監督機関としてエネルギー規制委員会(BERC:Bangladesh Energy Regulatory

Commission)が設置されている。

また、原子力部門は、科学・情報通信技術省(MSICT:Ministry of Science and Information

& Communication Technology)および傘下の原子力委員会(BAEC:Bangladesh Atomic Energy

Commission)が担当している。

2.1. エネルギー鉱物資源局(EMRD)とPetrobangla

MPEMR にあって石油や天然ガスなど炭化水素資源を所轄する EMRD は、1998 年に設

立された。下部組織に、炭化水素資源全般の探鉱・開発と天然ガスの関連事業を総括する

国営石油ガス公社としてBangladesh Oil, Gas and Mineral Corporation(Petrobangla)、石油精

製および石油製品関連事業を担当する国営石油会社の Bangladesh Petroleum Corporation

(BPC)、地質データの作成などを担当する地質調査所(GSB:Geological Survey of

Bangladesh)、炭化水素資源にまつわる生産分与契約(PSC)のプランニングおよびモニタ

リング、データ管理などを行う炭化水素資源部(HCU:HydroCarbon Unit)などを有する。

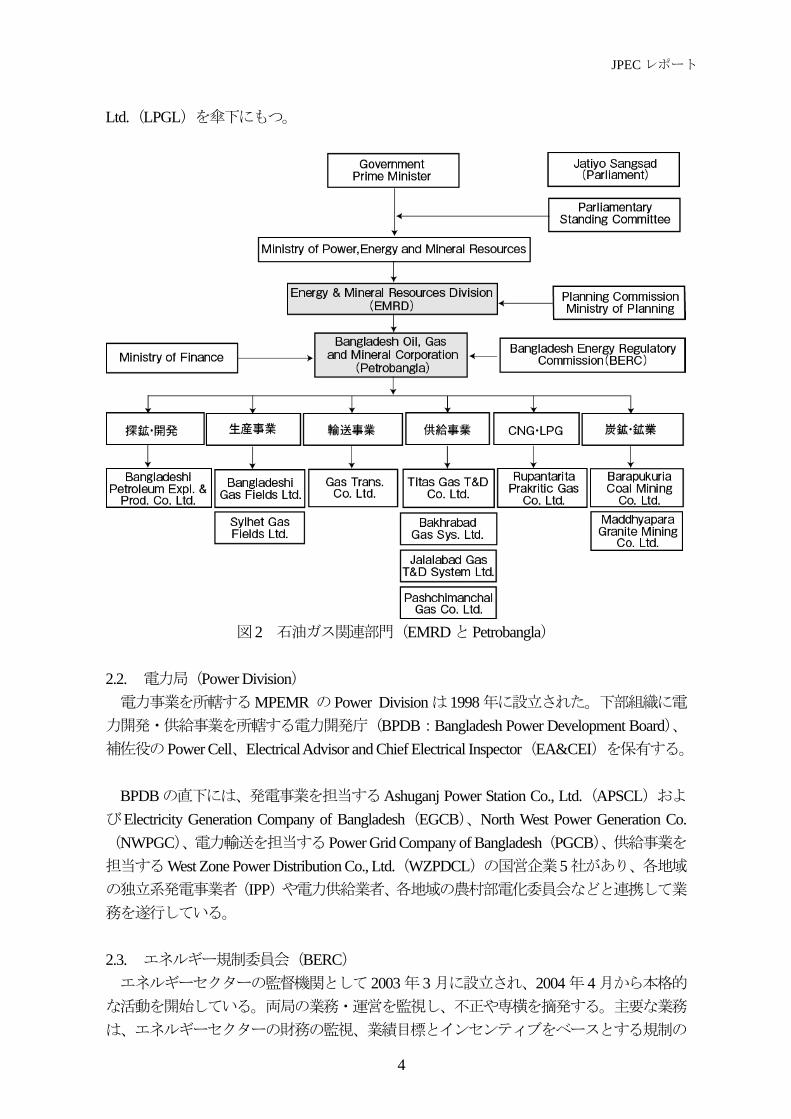

Petrobangla および BPC は、それぞれの業務に対応する企業を傘下に保有しており、

Petrobangla 傘下の企業は、石油・ガスの探鉱・開発事業を担当する Bangladesh Petroleum

Exploration and Production Co., Ltd.(BAPEX)、生産事業を担当するBangladesh Gas Field Co.,

Ltd.(BGFCL)および Sylhet Gas Field Ltd.(SGFL)、天然ガスの輸送を担当する Gas

Trasmission Co., Ltd.(GTCL)、供給・マーケティング事業を担当するTitas Gas Trasmission and

Distribution Co., Ltd.(TGTDCL)、Bakhrabad Gas Systems Ltd.(BGSL)、Jalalabad Gas Trasmission

& Distribution Co., Ltd.(JGTDCL)、Paschimanchal Gas Co., Ltd.(PGCL)、圧縮天然ガス(CNG)

および液化石油ガス(LPG)事業を担当するRupantarita Pracritik Gas Co., Ltd.(RPGCL)、

石炭生産を担当するBarapukuria Coal Mine Co., Ltd.(BCMCL)、石材(主に花崗岩)開発を

行うHaddhapara Granite Mining Co., Ltd.(MGMCL)の11社がある(図2参照)。

BPC は、製油所を運営する Eastern Refinery Ltd.(ERL)、潤滑油生産を行う Eastern

Lubricants Blenders Ltd.(ELBL)、マーケティング事業を担当するStandard Asiatic Oil Co., Ltd.

(SAOCL)、石油製品の輸送・供給事業を担当するPadma Oil Co., Ltd.(POCL)およびMeghna

Petroleum Ltd.(Meghna)、Jamuna Oil Co., Ltd.(JOCL)、LPGの生産および供給を行うLP Gas

JPEC レポート

4

Ltd.(LPGL)を傘下にもつ。

図2 石油ガス関連部門(EMRDとPetrobangla)

2.2. 電力局(Power Division)

電力事業を所轄するMPEMR のPower Division は1998 年に設立された。下部組織に電

力開発・供給事業を所轄する電力開発庁(BPDB:Bangladesh Power Development Board)、

補佐役のPower Cell、Electrical Advisor and Chief Electrical Inspector(EA&CEI)を保有する。

BPDBの直下には、発電事業を担当するAshuganj Power Station Co., Ltd.(APSCL)およ

びElectricity Generation Company of Bangladesh(EGCB)、North West Power Generation Co.

(NWPGC)、電力輸送を担当するPower Grid Company of Bangladesh(PGCB)、供給事業を

担当するWest Zone Power Distribution Co., Ltd.(WZPDCL)の国営企業5社があり、各地域

の独立系発電事業者(IPP)や電力供給業者、各地域の農村部電化委員会などと連携して業

務を遂行している。

2.3. エネルギー規制委員会(BERC)

エネルギーセクターの監督機関として 2003 年 3 月に設立され、2004 年 4 月から本格的

な活動を開始している。両局の業務・運営を監視し、不正や専横を摘発する。主要な業務

は、エネルギーセクターの財務の監視、業績目標とインセンティブをベースとする規制の

JPEC レポート

5

導入、供給品質の均一化、料金設定と経済効果の透明化、競争市場の発展に向けた機会拡

大、経済成長と効率化促進のための機会拡大、エネルギー部門への住民参画などである。

2.4. 原子力セクター

原子力セクターを所轄する BAEC は 1973 年に創設され、下部組織には、研究・開発機

関である原子力研究事業所(AERE:Atomic Energy Research Establishment)、ダッカ原子力

センター(AECD:Atomic Energy Centre, Dhaka)、海砂鉱物開発センター(BSMEC:Beach

Sand Minerals Exploitation Centre)、原子力安全・放射能管理部(NSRCD:Nuclear Safety and

Radiation Control Division)、Rajshahi管区Pabna県Rooppurの原子力発電所建設計画(RNPP:

Rooppur Nuclear Power Project)を担当する原子力発電エネルギー部(NPED:Nuclear Power

& Energy Division)、輸出入された食物などの放射線をチェックする放射能試験・モニタリ

ング研究室(RTML:Radiation Testing & Monitoring Laboratory)などがある。2013年2月、

独立した監督機関としてBangladesh Atomic Energy Regulatory Authorityが置かれた。

3. エネルギー供給能力増強計画

エネルギー供給の不足が経済発展のボトルネックとなっているため、国内天然ガスの開

発と LNG 輸入、供給網の整備、石油製品の供給能力増強、石炭開発の推進と環境整備、

原子力発電所建設、周辺国からの電力輸入、送電網の整備などを推進している。

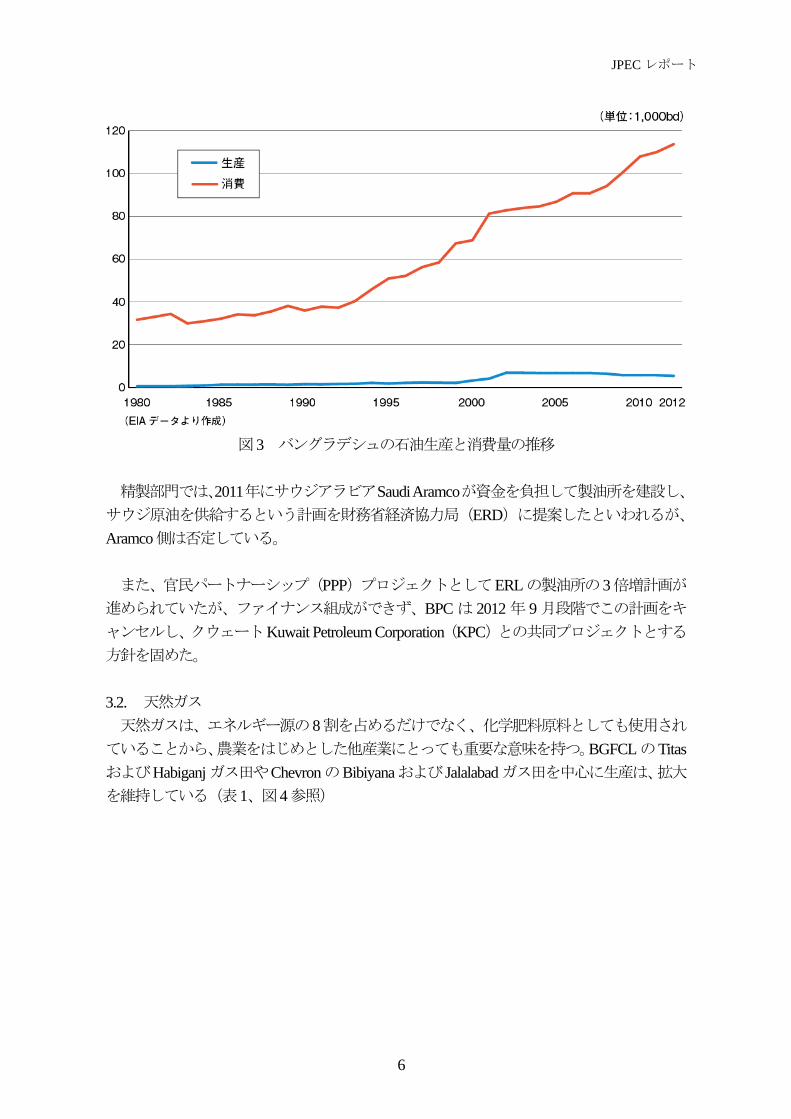

3.1. 石油

バングラデシュの原油生産はごく小規模で、これまで有望な発見には成功しておらず、

原油および石油製品の大半は輸入に依存している。バングラデシュの石油消費量は、2012

年で11.4 万bpd あったが、国内生産で供給可能な量は0.5 万bpd 程度しかなく、90%以上

を輸入に依存している。(図3参照)。また、確認埋蔵量も2005年頃までは5,600万bbl あ

ったが、 近は2,800万bblに落ちている。

さらに、石油精製能力が 3.3 万 bpd しかないため、石油製品の輸入が拡大し、同国の貿

易赤字の原因の1つとなっている。このため、原油の輸入拡大と共に精製能力の増強も計

画している。このほか、小規模発電設備への重油安定供給のため、石油製品貯蔵設備の増

強も進める。

JPEC レポート

6

図3 バングラデシュの石油生産と消費量の推移

精製部門では、2011年にサウジアラビアSaudi Aramcoが資金を負担して製油所を建設し、

サウジ原油を供給するという計画を財務省経済協力局(ERD)に提案したといわれるが、

Aramco側は否定している。

また、官民パートナーシップ(PPP)プロジェクトとしてERLの製油所の3倍増計画が

進められていたが、ファイナンス組成ができず、BPC は 2012 年 9 月段階でこの計画をキ

ャンセルし、クウェートKuwait Petroleum Corporation(KPC)との共同プロジェクトとする

方針を固めた。

3.2. 天然ガス

天然ガスは、エネルギー源の8割を占めるだけでなく、化学肥料原料としても使用され

ていることから、農業をはじめとした他産業にとっても重要な意味を持つ。BGFCLのTitas

およびHabiganjガス田やChevronのBibiyanaおよび Jalalabadガス田を中心に生産は、拡大

を維持している(表1、図4参照)

JPEC レポート

7

表1 バングラデシュの天然ガス田生産状況(2014年2月)

図4 バングラデシュの天然ガス生産推移

JPEC レポート

8

しかし、新たなガス埋蔵量の発見がなく、すでに可採年数(R/P)は10年を切っており、

今後については生産拡大はおろか生産の維持も困難な状況が差し迫っている。

こうした事態に対応するため、政府は海洋を中心に天然ガス探査の強化や LNG の輸入

計画などを進めている。また、石炭をはじめとした代替資源の確保や発電および電力輸入

事業などを通してガス需要の低減を進めていく。

3.2.1. ガス田鉱区入札 バングラデシュの石油ガス開発は、独立以前から開始されていた。Petrobangla が設立さ

れたのは1974年で、その後本格的な鉱区入札が実施される1993年までは、Bangladesh Oil,

Gas and Mineral Corp.(1989年にBAPEXに再編成)が開発の大部分を手がけていた。1993

年に第1回目の国際入札を開催、陸海合わせて23の鉱区を公開し、8つの鉱区が落札され

た。同入札では、Occidental が 12、13、14 鉱区、Cairn Energy が 15 および 16 鉱区、

Okland/Rexwood が17、18 鉱区、United Meridien が22 鉱区を落札した。続いて1997 年、

第 1 回入札で落札されなかった鉱区を対象に第 2 回入札を開催した。

Tullow/Chevron/Texaco/BAPEX が 9 鉱区、Shell/Cairn/BAPEX が 5 および 10 鉱区、

Unocal/BAPEXが7鉱区を落札した。

2008年に10余年ぶりとなる国際入札として海洋鉱区が発表され、2012年にも海洋区区

入札が発表された。

3.2.2. 海洋ガス田の探査 開発に関しては、これまでに陸上で幾つかのガス田が発見されていることから、開発基

金を創設して大規模な探査を進める。加えて、隣国ミャンマーの海洋鉱区で大規模な天然

ガス資源が発見されていることから、特に海洋部における期待が高まっている。開発にお

いては、鉱区の国際入札を実施して外資を引き入れ、資金および技術不足を補う方針で、

2008年にはオフショア鉱区の国際入札、「Bangladesh Offshore Bidding Round 2008」を実施

し、合計28の鉱区を新規に公開した。しかし、海洋鉱区では隣国のミャンマーおよびイン

ドとの間で領海問題を抱えていたため敬遠され、これまで契約に至ったものは少なく、生

産分与(PS)契約は陸上鉱区がほとんどとなっていた。

ConocoPhillips が 2008 年入札に応じ、2011 年 6 月に DS-08-10 および DS-08-11 鉱区の

PS契約に調印した。

2012年3月になり、ドイツ・ハンブルグの国際海洋法裁判所(ITLOS:International Tribunal

for the Law of the Sea)は、ミャンマーとバングラデシュのベンガル湾における領海紛争に

関して、大陸棚の境界は中間線を原則とし、境界付近にある島など個別の条件を考慮に入

れ、双方が妥協点を見いだせる新たな境界線を画定した。

JPEC レポート

9

この問題は1974年から続いていたが、直接的な対立は2008年11月頃から発生した。こ

れは韓国の大宇インターナショナルがミャンマーと契約している AD-7 鉱区について、バ

ングラデシュが領有権を主張したことが発端。同鉱区は、Saint Martin島から約50kmの位

置にあり、バングラデシュはミャンマーに探査の中止を求めたが、ミャンマーはこれを拒

否して探査を防衛するための戦艦を送り、バングラデシュの戦艦との間で睨み合いになっ

た。

大宇はミャンマーにおいて、2000年に契約したA-1鉱区でShweガス田およびShwe Phyu

ガス田の発見に成功、2004 年に取得した A-3 鉱区でも Mya ガス田を発見しており、中国

と協力して中国内陸へのパイプラインガス輸送計画を進めた。問題となったAD-7鉱区は、

A-1 鉱区の西側に隣接しており、当初は大宇が 60%、インドONGC が 20%、同GAIL が

10%、韓国ガス公社が10%の権益を保有し、2007年3月から探査を進めていたが、バング

ラデシュの抗議で緊張が高まると、大宇を除く3社は2009年2月末の試掘期限をもって撤

退した。大宇は全権益を取得して探査継続の構えもみせたが、作業は不可能になった。

Saint Martin島そのものは、かなりの住民がおり、これまでもバングラデシュの主権があ

ることは明白だったと主張している。ITLOSの裁定では、中間線を基本に領海が画定され、

AD-7鉱区はミャンマー側に残った。また、ConocoPhillipsが2011年6月に契約した大水深

鉱区のDS-08-10 およびDS-08-11 鉱区についても一部がミャンマーとの紛争海域となって

いたが、この海域はバングラデシュの全面的な探査が進められることになった。

なお、インドとの領海紛争は 2014 年にオランダ・ハーグの常設仲裁裁判所(Permanent

Court of Arbitration)で裁定が下る予定だという。

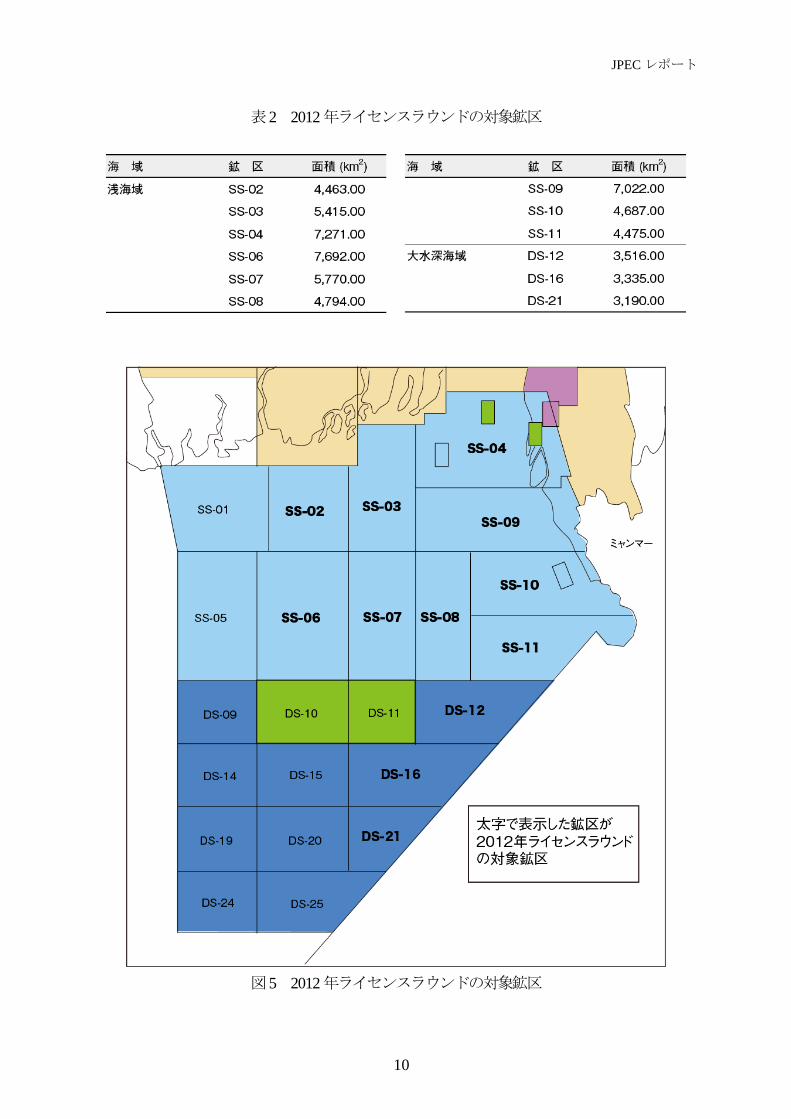

その後、2012年12月に「Bangladesh Offshore Licensing Round 2012」が発表され、ベンガ

ル湾の合計12鉱区が公開された(表2、図5参照)。これに応じたのがインドONGC傘下

のONGC Videsh(OVL)で、2014年2月に同国Oil India(OIL)との折半出資のコンソー

シアムを通じて、SS-04 および SS-09 鉱区の生産分与契約(PSC)に調印した。2013 年 8

月に落札通知を受け取り、12月に政府承認を取得していた。計画によれば、探査フェーズ

では、BAPEXと共同で総額1億4,480万ドル(うちインド連合は1億320万ドル)を投資

する。

JPEC レポート

10

表2 2012年ライセンスラウンドの対象鉱区

図5 2012年ライセンスラウンドの対象鉱区

JPEC レポート

11

3.2.3. LNG輸入プロジェクト 前述したようにバングラデシュでは、2014年1月5日の総選挙で与党のアワミ連盟が大

勝したが、ハシナ首相は、選挙前から LNG ターミナルの建設を公約に掲げており、ベン

ガル湾で浮体式LNG 受入ターミナル(LNG-FSU)建設などを含む主要インフラの整備を

行い、5年以内にLNGの輸入を開始するとしている。

Petrobanglaは、LNG-FSUのロケーションとしてベンガル湾のMoheshkhali島沖を予定し

ており、受入能力は年間500万トンで、積載容量13万8,000-26万m3級のLNGキャリア

が接岸可能なバースも建設する計画。事業は15年間のBOOT(build-own-operate-transfer)

ベースで実施する。また、国営ガス輸送会社のGTCLは、91km・30インチのMoheshkhali

– Anowaraパイプラインを敷設し、気化ガスをチッタゴンへ供給する。

コンサルタントにはPoten & Partnersが指名され、BOOT委託企業選定に関しては、資格

審査に合計10社(グループ)が参加したが、うちGolar LNG Energy、Astra Oil/Excelerate

Energy、Samsung C&T、Hiranandani Electricityがショートリストに残り、2012年8月に米

国Astra Oil/Excelerate Energy連合が事業権を落札した。契約は資金難や手続きの遅延など

によって大幅に遅れていたが、バングラデシュ側はパフォーマンスギャランティを 2,000

万ドルから1,100万ドルに、納期を18カ月から24カ月に延長する契約条件修正を承認し、

2013年11月に 終合意した。

LNG の調達については、2011 年1 月にカタールのQatar Petroleum(QP)との間で年間

400 万トンの売買に基本合意しているが、輸入開始の時期が当初計画よりも遅れているた

め、合意期限は2015年6月まで延長されている。

3.2.4. パイプラインガス輸入構想 バングラデシュは、かつてインド韓国連合がミャンマー海洋で天然ガスを発見した際に、

インド向けパイプラインの建設と引き替えに、このガスの一部を引き取りたいとしていた。

しかし、この計画は中国へのパイプライン輸送が決定したことで頓挫した。

近になり、バングラデシュは、イラン– パキスタン– インド(IPI)天然ガスパイプラ

イン計画が進行すれば、同計画に参加する意思があるとしている。同ラインは、イランの

South Parsガス田からパキスタンのKarachiおよびMultanを経由してインドのDelhiに至る

もので、総延長は2,700km、投資額は70億ドル規模と見積もられている。米国政府の強い

反対にもかかわらずパキスタンまでは建設が決定しているが、インドへの延伸が早期に実

現するかどうかは不透明。パキスタン国内の建設についても資金不足で進行していない。

仮にインドへの延伸が実現すれば、バングラデシュまでは国境を接するインドWest Bengal

州を通過するため、比較的容易になるとみられる。

JPEC レポート

12

3.3. 電力

電力不足は、バングラデシュの経済発展の妨げる主要因の1つとされており、発電設備

の拡充、燃料資源の確保、電力網の整備と農村部の電化は同国の 重要項目となっている。

また、発電量のうち9割近くはガス火力に頼ったものとなっているため、ガス依存の低減

も課題の1つにあげられる。

現在、大型の石炭火力発電所や水力発電所の建設といった新規事業計画に加え、インド

やミャンマーからの電力輸入も計画されている。また、以前から計画していた原子力発電

所の建設計画が、ロシアの協力で具体化している。同国では、東パキスタン時代からイン

ド国境に比較的近いガンジス川流域に位置するRooppurにおいて、原子力発電所の建設計

画(RNPP:Rooppur Nuclear Power Plant計画)を進めている。同計画はこれまでに、独立

戦争の勃発や資金調達の失敗などで実現こそしなかったが、1986年には出力3,000kW規模

の実験炉 TRIGA Mark-Ⅱの臨界実験に成功、1996 年に原子力安全条約、2000 年に包括的

核実験禁止条約(CTBT)を批准、2005 年に核物質防護条約に署名するなど、着実に準備

を進めてきた。

さらに、2009年5月にはロシアとの間で原子力協力の覚書に、同年10月にMSICTがロ

シア原子力公社Rosatomと原子力平和利用に関する議定書に署名したことで、計画は大き

く前進し、2010年4月には、ロシア側に原子力発電所を発注した。ロシアは、燃料供給と

核廃棄物の受入に基本合意しているといわれる。2013年10月、Rooppurにおいて、ロシア

の協力を得た原子力発電所(100 万kW×2 基)の 1 基目の建設工事がスタートした。投

資額は約 20 億ドルで、ロシアから 5 億ドルの資金援助を受け、2022 年までに運転を開始

する予定である。Rosatomが、建設、運転、燃料供給および処理を行う。

参 考

Ministry of Power, Energy and Mineral Resources

Power Division; http://www.powerdivision.gov.bd/

Energy and Mineral Resources Division; http://www.emrd.gov.bd/

Bangladesh Energy Regulatory Commission; http://www.berc.org.bd/

Bangladesh Petroleum Corporation; http://www.bpc.gov.bd/

Petrobangla; http://www.petrobangla.org.bd/

Bangladesh Petroleum Exploration and Production ; http://www.bapex.com.bd/

East & West Report各号(東西貿易通信社)

以上

JPEC レポート

13

本資料は、一般財団法人 石油エネルギー技術センターの情報探査で得られた情報を、整理、分析

したものです。無断転載、複製を禁止します。本資料に関するお問い合わせは[email protected] までお願いします。

Copyright 2014 Japan Petroleum Energy Center all rights reserved

次回の JPECレポート(2013年度 第35回)は

「LNG大国 カタールのエネルギー産業」

を予定しています。