Caso Pestana

13

3. Demonstrações financeiras Casos por resolver Caso Pestana. Autores: Ana Isabel Lopes e Nuno Magro. Caso Pestana Pestana Hotel Group: Momentos Memoráveis Nota prévia Há cerca de 43 anos, o império hoteleiro que hoje se conhece como “Pestana Hotel Group” detinha apenas um hotel. Hoje, a rede de hotéis estendese não só a várias cidades portuguesas, mas também a cidades europeias, brasileiras e até africanas. Os seus planos de expansão continuam. História O Grupo Pestana, cuja origem remonta a 20 de Novembro de 1972, por ocasião da fundação da M & J Pestana Sociedade de Turismo da Madeira, desenvolve a sua atividade principalmente no sector do Turismo, tendo ainda negócios na Indústria e nos Serviços. Segundo dados do próprio Grupo, este assumese como o maior grupo português no sector do Turismo, sendo a sua cadeia hoteleira (Pestana Hotels & Resorts) a maior de origem portuguesa. Para além dos seus próprios hotéis, o Grupo Pestana assumiu, desde 2003, a gestão das mais prestigiadas Pousadas de Portugal (Monument & Historic Hotels). Tendo iniciado a sua atividade com um foco local ou regional, o Grupo Pestana evoluiu e continua o processo de transversalidade da sua internacionalização, tendo já presenças consolidadas em 15 países (Portugal, Inglaterra, Alemanha, Brasil, Argentina, Venezuela, Moçambique, África do Sul, Cabo Verde e São Tomé e Príncipe, EUA, Cuba, Marrocos, Colômbia e Espanha), destacandose o Brasil com 9 unidades hoteleiras em 2015. Em 2010, marcando o início da entrada na Europa, o Grupo abriu a sua primeira unidade em Londres, o Pestana Chelsea Bridge Hotel & Spa. Em Maio de 2011, abriu o Pestana Berlim Tiergarten, na capital alemã. Entre 2012 e 2013, abriram novos investimentos internacionais, para além dos investimentos em Portugal (em Tróia, na Pousada de Cascais e em Porto Santo): Miami (Estados Unidos da América), Bogotá (Colômbia), Casablanca (Marrocos) e Cayo Coco (Cuba). Em 1 de novembro de 2013, o Grupo Pestana inaugurou a sua primeira unidade em Espanha, com um novo hotel em Barcelona. Luanda será o primeiro destino do Grupo em Angola. Em 2014 foi inaugurada a Pousada da Serra da Estrela e em 2015 foi inaugurada a Pousada de Terreiro do Paço. Na área do lazer, o Grupo Pestana possui atualmente 47 hotéis, 12 empreendimentos de Vacation Club, 6 campos de golfe, 3 empreendimentos imobiliário/turístico, 2 concessões de jogo para casino, uma participação numa companhia de aviação charter e um operador turístico e gere 30 unidades da rede de Pousadas de Portugal. O universo destas entidades emprega mais de 7.000 colaboradores.

-

Upload

jfiaojhsirje -

Category

Documents

-

view

233 -

download

0

description

afaljsgsla

Transcript of Caso Pestana

3. Demonstrações financeiras Casos por resolver

Caso Pestana. Autores: Ana Isabel Lopes e Nuno Magro.

Caso Pestana

Pestana Hotel Group: Momentos Memoráveis

Nota prévia

Há cerca de 43 anos, o império hoteleiro que hoje se conhece como “Pestana Hotel Group” detinha apenas um hotel. Hoje, a rede de hotéis estende-‐se não só a várias cidades portuguesas, mas também a cidades europeias, brasileiras e até africanas. Os seus planos de expansão continuam.

História

O Grupo Pestana, cuja origem remonta a 20 de Novembro de 1972, por ocasião da fundação da M & J Pestana -‐ Sociedade de Turismo da Madeira, desenvolve a sua atividade principalmente no sector do Turismo, tendo ainda negócios na Indústria e nos Serviços.

Segundo dados do próprio Grupo, este assume-‐se como o maior grupo português no sector do Turismo, sendo a sua cadeia hoteleira (Pestana Hotels & Resorts) a maior de origem portuguesa. Para além dos seus próprios hotéis, o Grupo Pestana assumiu, desde 2003, a gestão das mais prestigiadas Pousadas de Portugal (Monument & Historic Hotels).

Tendo iniciado a sua atividade com um foco local ou regional, o Grupo Pestana evoluiu e continua o processo de transversalidade da sua internacionalização, tendo já presenças consolidadas em 15 países (Portugal, Inglaterra, Alemanha, Brasil, Argentina, Venezuela, Moçambique, África do Sul, Cabo Verde e São Tomé e Príncipe, EUA, Cuba, Marrocos, Colômbia e Espanha), destacando-‐se o Brasil com 9 unidades hoteleiras em 2015.

Em 2010, marcando o início da entrada na Europa, o Grupo abriu a sua primeira unidade em Londres, o Pestana Chelsea Bridge Hotel & Spa. Em Maio de 2011, abriu o Pestana Berlim Tiergarten, na capital alemã.

Entre 2012 e 2013, abriram novos investimentos internacionais, para além dos investimentos em Portugal (em Tróia, na Pousada de Cascais e em Porto Santo): Miami (Estados Unidos da América), Bogotá (Colômbia), Casablanca (Marrocos) e Cayo Coco (Cuba).

Em 1 de novembro de 2013, o Grupo Pestana inaugurou a sua primeira unidade em Espanha, com um novo hotel em Barcelona. Luanda será o primeiro destino do Grupo em Angola.

Em 2014 foi inaugurada a Pousada da Serra da Estrela e em 2015 foi inaugurada a Pousada de Terreiro do Paço.

Na área do lazer, o Grupo Pestana possui atualmente 47 hotéis, 12 empreendimentos de Vacation Club, 6 campos de golfe, 3 empreendimentos imobiliário/turístico, 2 concessões de jogo para casino, uma participação numa companhia de aviação charter e um operador turístico e gere 30 unidades da rede de Pousadas de Portugal. O universo destas entidades emprega mais de 7.000 colaboradores.

3. Demonstrações financeiras Casos por resolver

Caso Pestana. Autores: Ana Isabel Lopes e Nuno Magro.

Questões

4. Demonstrações financeiras obrigatórias

a. O Grupo Pestana informa que as suas demonstrações financeiras são preparadas de acordo com as Normas Internacionais de Relato Financeiro (IFRS) desde 2010. Identifique, da seguinte lista de documentos e informações incluídos no “Relatório e Contas Consolidado”, quais os que fazem parte de um conjunto completo de demonstrações financeiras.

Documentos e informações

• Visão geral da economia mundial • Atividade consolidada do Grupo

• Demonstração da posição financeira • Demonstração das alterações no capital próprio

• Políticas de gestão dos riscos financeiros • Demonstração dos fluxos de caixa

• Notas • Factos relevantes ocorridos durante o ano

• Demonstração dos resultados • Relatório de auditoria

• Certificação legal de contas • Demonstração do outro rendimento integral

b. De entre as demonstrações financeiras selecionadas na alínea anterior, indique as diferenças que encontraria caso tivesse sido utilizado o Sistema de Normalização Contabilística.

c. Preencha a tabela seguinte, identificando as demonstrações financeiras que correspondem a cada um dos objetivos apresentados e as principais categorias de elementos que integram cada uma dessas demonstrações financeiras.

Objetivos Demonstração financeira

Principais elementos

Proporcionar informação sobre a posição financeira do Grupo Pestana no final do ano

Proporcionar informação sobre o retorno que o Grupo obtém durante o ano a partir dos recursos que controla

Proporcionar informação sobre a forma como o Grupo gera e utiliza caixa e equivalentes a caixa nas suas operações e nas suas atividades de investimento e de financiamento

Proporcionar informação complementar tendo em vista uma melhor compreensão da informação contida nas restantes demonstrações financeiras

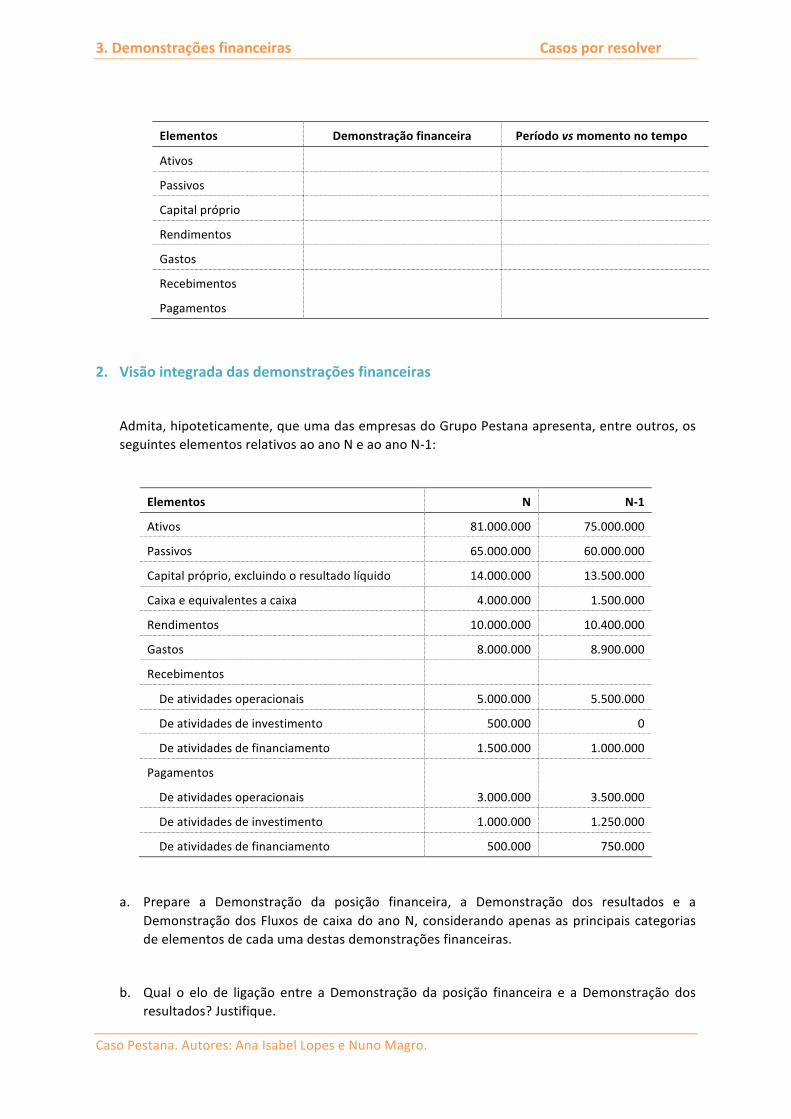

d. A tabela seguinte apresenta elementos que estão refletidos nas demonstrações financeiras do Grupo Pestana. Identifique em que demonstração financeira é apresentada essa informação e se a mesma é relativa a um período de tempo ou a um momento no tempo.

3. Demonstrações financeiras Casos por resolver

Caso Pestana. Autores: Ana Isabel Lopes e Nuno Magro.

Elementos Demonstração financeira Período vs momento no tempo

Ativos

Passivos

Capital próprio

Rendimentos

Gastos

Recebimentos

Pagamentos

2. Visão integrada das demonstrações financeiras

Admita, hipoteticamente, que uma das empresas do Grupo Pestana apresenta, entre outros, os seguintes elementos relativos ao ano N e ao ano N-‐1:

Elementos N N-‐1

Ativos 81.000.000 75.000.000

Passivos 65.000.000 60.000.000

Capital próprio, excluindo o resultado líquido 14.000.000 13.500.000

Caixa e equivalentes a caixa 4.000.000 1.500.000

Rendimentos 10.000.000 10.400.000

Gastos 8.000.000 8.900.000

Recebimentos

De atividades operacionais 5.000.000 5.500.000

De atividades de investimento 500.000 0

De atividades de financiamento 1.500.000 1.000.000

Pagamentos

De atividades operacionais 3.000.000 3.500.000

De atividades de investimento 1.000.000 1.250.000

De atividades de financiamento 500.000 750.000

a. Prepare a Demonstração da posição financeira, a Demonstração dos resultados e a Demonstração dos Fluxos de caixa do ano N, considerando apenas as principais categorias de elementos de cada uma destas demonstrações financeiras.

b. Qual o elo de ligação entre a Demonstração da posição financeira e a Demonstração dos resultados? Justifique.

3. Demonstrações financeiras Casos por resolver

Caso Pestana. Autores: Ana Isabel Lopes e Nuno Magro.

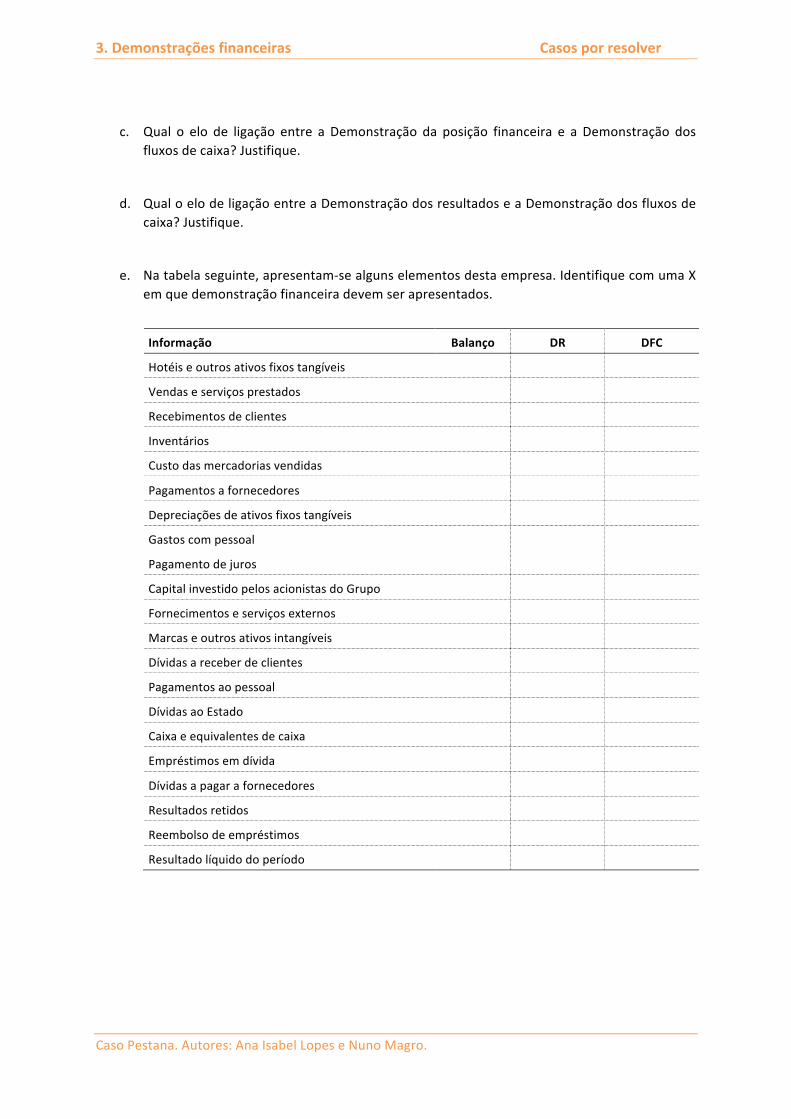

c. Qual o elo de ligação entre a Demonstração da posição financeira e a Demonstração dos fluxos de caixa? Justifique.

d. Qual o elo de ligação entre a Demonstração dos resultados e a Demonstração dos fluxos de caixa? Justifique.

e. Na tabela seguinte, apresentam-‐se alguns elementos desta empresa. Identifique com uma X em que demonstração financeira devem ser apresentados.

Informação Balanço DR DFC

Hotéis e outros ativos fixos tangíveis

Vendas e serviços prestados

Recebimentos de clientes

Inventários

Custo das mercadorias vendidas

Pagamentos a fornecedores

Depreciações de ativos fixos tangíveis

Gastos com pessoal

Pagamento de juros

Capital investido pelos acionistas do Grupo

Fornecimentos e serviços externos

Marcas e outros ativos intangíveis

Dívidas a receber de clientes

Pagamentos ao pessoal

Dívidas ao Estado

Caixa e equivalentes de caixa

Empréstimos em dívida

Dívidas a pagar a fornecedores

Resultados retidos

Reembolso de empréstimos

Resultado líquido do período

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

Caso Brisa

Experiência na construção e exploração de autoestradas

Negócio

A Brisa dedica-‐se à construção, conservação e exploração, em regime de portagem, de um conjunto de autoestradas, quer em Portugal quer no estrangeiro. Em paralelo, a Brisa desenvolve outros negócios ligados à exploração de autoestradas, como por exemplo, o sistema de cobrança eletrónica de portagens (Via Verde), a inspeção automóvel (Controlauto), e serviços de atendimento remoto do cliente (call centers) ao qual tem vindo a adicionar serviços de telemarketing e vendas, inquéritos e cobranças.

História

A Brisa Auto-‐estradas, SA de Portugal foi fundada em 1972. Com mais de 40 anos, é a maior empresa de infra-‐estruturas de transporte em Portugal e uma das maiores operadoras de auto-‐estradas a nível internacional.

O primeiro contrato de concessão atribui-‐lhe a responsabilidade de construir 390 km de autoestrada, onde se inclui a A1 (Lisboa/Porto), e no início dos anos 80 explorava 104 km, 12 dos quais não sujeitos a pagamento de portagens. A década de 90 fica marcada, por um lado, pelo forte incremento da atividade da empresa e, por outro, pela implementação de um novo modelo de cobrança de portagens – a Via Verde.

Em 1997, dá-‐se a primeira fase de privatização da BRISA, com uma dispersão em Bolsa de 35% do capital da Empresa; em 1998, a 2ª fase com a dispersão de mais 31% do capital; e em 1999, a terceira fase com a dispersão de 20%.

Com a viragem do milénio, a empresa diversifica a sua intervenção para outros mercados e outros negócios. Está presente nos Estados Unidos da América, Índia, e Holanda. Atualmente, a empresa está organizada em quatro áreas de negócio: concessões, serviços viários, inspeções automóveis e negócios internacionais.

Esta empresa detém seis concessões rodoviárias em Portugal que integram 17 autoestradas e 1.678 km. Para apoiar a sua atividade, a Brisa detém outras empresas de serviços rodoviários, destacando-‐se a Brisa Operação e Manutenção, que garante as operações de todas as concessionárias nacionais do Grupo.

A Via Verde é um dos serviços mais emblemáticos criados pela Brisa, que consiste num sistema de pagamento eletrónico para concessões rodoviárias, parques de estacionamento e postos de abastecimento de combustível. Este serviço conta hoje com cerca de um milhão e duzentos mil aderentes

Acionistas

A Brisa é uma sociedade anónima cujas ações estiveram admitidas à cotação na Euronext Lisbon até abril de 2013. A empresa deixou de estar cotação no mercado de cotação oficiais da Euronext na sequência da oferta pública de aquisição lançada Tagus Holdings.

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

O seus principais acionistas são atualmente a Tagus Holdings, a José de Mello Investimentos e o Arcus European Infrastructure Fund.

Demonstrações financeiras

Sendo empresa mãe de um grupo de empresas entendido como uma única entidade económica, a Brisa apresenta simultaneamente um conjunto de demonstrações financeiras individuais e um conjunto de demonstrações financeiras consolidadas.

Seguidamente, apresenta-‐se a Demonstração da posição financeira, a Demonstração dos resultados, a Demonstração dos fluxos de caixa e algumas Notas retiradas do conjunto de demonstrações financeiras consolidadas apresentadas pela Brisa relativas ao ano 2014.

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

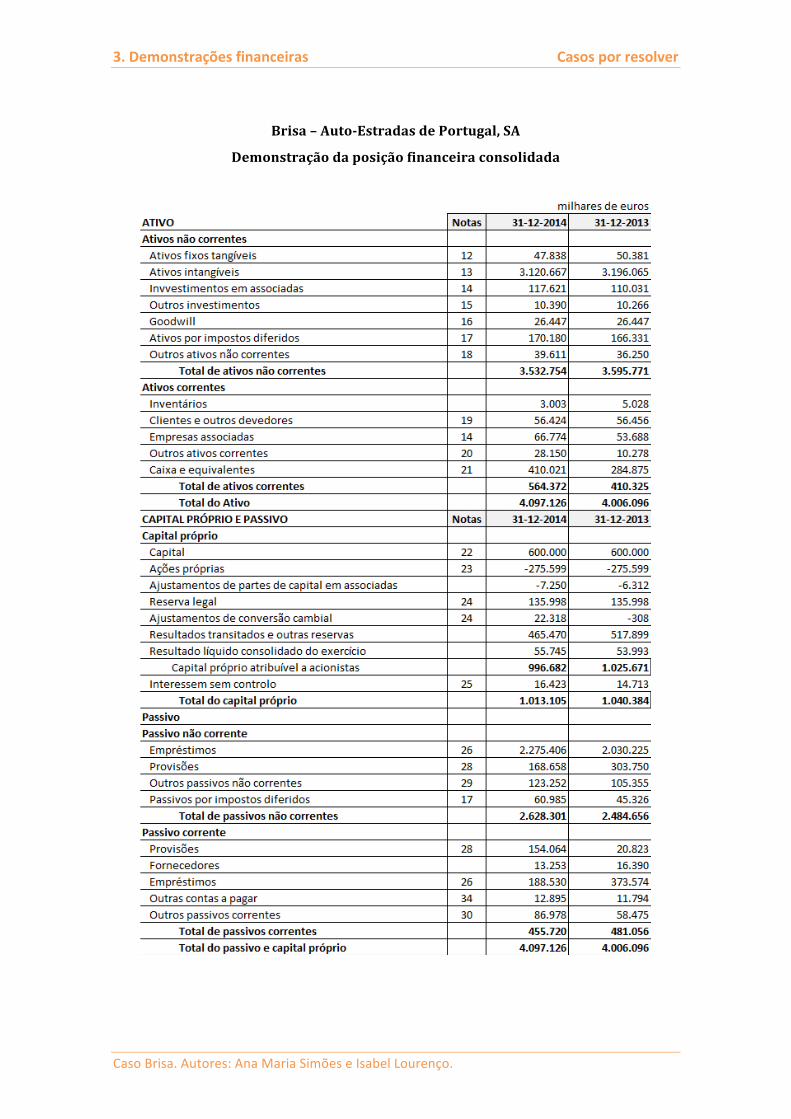

Brisa – Auto-‐Estradas de Portugal, SA

Demonstração da posição financeira consolidada

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

Brisa – Auto-‐Estradas de Portugal, SA

Demonstração dos resultados consolidados

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

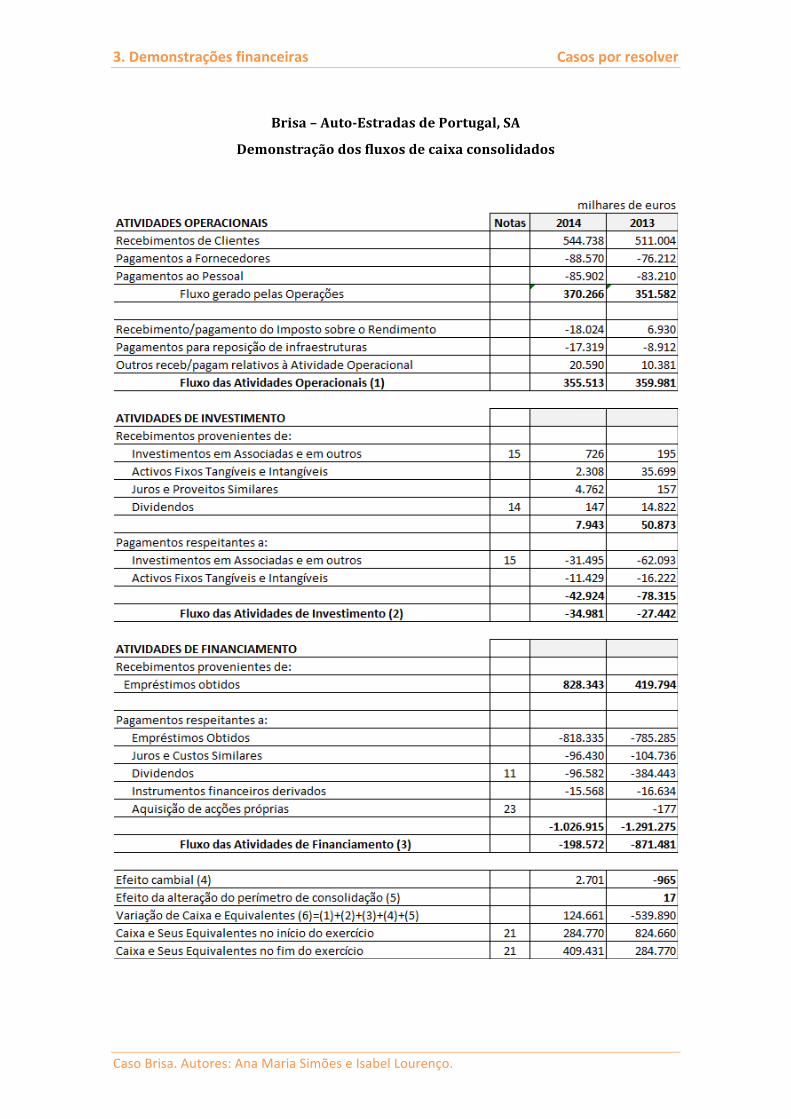

Brisa – Auto-‐Estradas de Portugal, SA

Demonstração dos fluxos de caixa consolidados

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

Algumas Notas

Brisa – Auto-‐Estradas de Portugal, SA

Nota 2 – PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

2.1. Bases de apresentação

Nota 6 – RENDIMENTOS OPERACIONAIS

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

Nota 13 – ATIVOS INTANGÍVEIS

Durante o exercício findos em 31 de Dezembro de 2014, o movimento ocorrido nos ativos intangíveis bem como nas respetivas amortizações e perdas por imparidade acumuladas foi o seguinte:

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

Nota 21 -‐ CAIXA E EQUIVALENTES

Em 31 Dezembro de 2014 e 2013, o detalhe de caixa e equivalentes era o seguinte:

Nota 26 – EMPRÉSTIMOS

Questões:

1. Demonstrações financeiras obrigatórias

a. Quais são as demonstrações financeiras que integram o conjunto completo de demonstrações financeiras consolidadas apresentadas anualmente pela Brisa?

b. Qual o referencial contabilístico utilizado pela Brisa na preparação das suas demonstrações financeiras consolidadas?

c. A Brisa pode usar outro referencial contabilístico na preparação das suas demonstrações financeiras consolidadas?

3. Demonstrações financeiras Casos por resolver

Caso Brisa. Autores: Ana Maria Simões e Isabel Lourenço.

2 Visão integrada das demonstrações financeiras

a. Qual a informação proporcionada pela Demonstração da posição financeira (balanço) da Brisa?

b. Qual é o valor total dos ativos da Brisa em 31.12.2014? Qual a categoria de ativos que apresenta um valor mais significativo? Caracterize esses ativos.

c. Qual é o valor total dos passivos da Brisa em 31.12.2014? Qual a categoria de passivos que apresenta um valor mais significativo? Caracterize esses passivos.

d. Qual é o valor e o significado do capital próprio da Brisa em 31.12.2014?

e. Qual a informação proporcionada pela Demonstração dos resultados da Brisa?

f. Qual é o valor do resultado operacional, do resultado antes de impostos e do resultado líquido da Brisa no ano 2014? O que justifica as diferenças entre estes três valores?

g. Qual é o valor total dos serviços prestados pela Brisa no ano 2014? Quais são os serviços que apresentem um valor mais significativo?

h. Qual a informação proporcionada pela Demonstração dos fluxos de caixa da Brisa?

i. Qual é o valor total dos fluxos de caixa das atividades operacionais, dos fluxos de caixa das atividades de investimento e dos fluxos de caixa das atividades de financiamento da Brisa no ano 2014?

j. Quais são as cinco categorias de recebimentos e de pagamentos realizados pela Brisa no ano 2014 que apresentam um valor mais significativo?

k. Qual o valor de caixa e seus equivalentes no final de 2014 apresentado pela Brisa na sua Demonstração dos fluxos de caixa? Compare com a informação apresentada na Demonstração da posição financeira, justificando eventuais diferenças.

l. Qual a informação proporcionada pelas Notas da Brisa? Em que medida esta informação contribui para a compreensão do negócio desenvolvido por esta entidade?