B.#Prise#de#décisions#en#univers#incertain# ·...

27

B. Prise de décisions en univers incertain Une grande par*e des choix réalisés par les producteurs et les consommateurs étant réalisés en univers incertain, les agents sont amenés à prendre des décisions sans vraiment savoir ce qui va se passer demain. 1. Valeurs espérées Les décideurs n’étant pas sûrs de ce qu’ils vont obtenir au moment où ils font leur choix, la théorie de la forma*on des choix peut être u*lisée pour décrire les comportements individuels en univers incertain. Soit un individu devant choisir entre deux paris : un pari A qui rapporte 100€ avec une probabilité de ½ et 0€ avec une probabilité de ½; un pari B qui lui rapporte 60€ avec une probabilité ½ et 20€ avec une probabilité ½. Il est possible de calculer les valeurs espérées des deux paris et de les comparer.

Transcript of B.#Prise#de#décisions#en#univers#incertain# ·...

B. Prise de décisions en univers incertain Une grande par*e des choix réalisés par les producteurs et les consommateurs étant réalisés en univers incertain, les agents sont amenés à prendre des décisions sans vraiment savoir ce qui va se passer demain.

1. Valeurs espérées

Les décideurs n’étant pas sûrs de ce qu’ils vont obtenir au moment où ils font leur choix, la théorie de la forma*on des choix peut être u*lisée pour décrire les comportements individuels en univers incertain.

Soit un individu devant choisir entre deux paris : un pari A qui rapporte 100€ avec une probabilité de ½ et 0€ avec une probabilité de ½; un pari B qui lui rapporte 60€ avec une probabilité ½ et 20€ avec une probabilité ½.

Il est possible de calculer les valeurs espérées des deux paris et de les comparer.

Pour le pari A, la probabilité d’obtenir 100€ est ½ et celle d’obtenir 0€ est ½. La valeur espérée du pari, notée EVa = ½ (100)+1/2 (0) = 50 Pour le pari B, la probabilité d’obtenir 60€ est ½ et celle d’obtenir 20€ est ½. La valeur espérée du pari, notée, EVb= ½ (60) + ½ (20)= 40 Comme EVa > Evb, un décideur voulant maximiser son revenu espéré va choisir le pari A, celui qui lui rapporte la valeur espérée la plus élevée. Notons que lorsque la valeur espérée est le critère de choix u*lisé par un décideur, la valeur de 1€ pour le décideur est indépendante de sa richesse actuelle. En d’autres termes, le décideur donne la même valeur à 1€ quans sa richesse est de 100€ et à 1€ quand sa richesse est de 100 000€. Une hypothèse très forte. 11. Un jeu juste Considérons un jeu dont la valeur espérée est E[X] et notons C le coût de par*cipa*on à ce jeu. Ce jeu est dit juste si et seulement si E[X] = C. Autrement dit, les gains espérés sont égaux au prix qu’il faut payer pour par*ciper. Dans le cas contraire, le jeu est dit injuste. Dans notre exemple, le pari A est un jeu juste si le coût de par*cipa*on est fixé à 50€. Le pari B est un jeu juste si le coût de par*cipa*on est égal à 40€.

Exemple : On lance une pièce, si l’on ob*ent face, on perd 1€, si l’on ob*ent pile, on gagne 1€. A quelle condi*on, ce jeu est juste ? 12. Le paradoxe de Saint-‐Petersbourg Le concept d’u*lité espérée ne permet pas d’expliquer tous les choix des agents en univers incertain. En effet, même si un jeu est juste, il est possible qu’un agent (pourtant ra*onnel) ne souhaite pas y par*ciper si la valeur espérée de ce jeu est très élevée. Même s’il dispose de ressources suffisantes, sera t’il prêt à prendre part au jeu dont le coût de par*cipa*on s’élèvera à plusieurs milliers d’euros. Considérons le jeu suivant : -‐ Un individu lance une pièce, s’il ob*ent face (F), le jeu se termine et il reçoit S’il ob*ent pile (P), il lance à nouveau la pièce? -‐ Si le résultat du second lancer est face, le jeu se termine et le joueur reçoit Si c’est pile, il lance la pièce une troisième fois. -‐ Si le résultat du troisième lancer est face, le jeu se termine et le joueur reçoit Si c’est pile, il lance la pièce une quatrième fois. -‐ Le jeu con*nue de la même manière jusqu’à ce que le joueur ob*enne face pour la première fois.

21 = 2

22 = 4

23 = 8

Le tableau ci-‐dessous présente les gains qui peuvent être obtenus à ce jeu.

Séquence Probabilité Prix

F 1/2 2

PF 1/4 4

PPF 1/8 8

PPPF 1/16 16

PPPPF 1/32 32

……. … …

La valeur espérée du jeu est égale à :

EV =12 (2)+ 1

4 (4)+ 1

8 (8)+... = 1

2i×2i =1+1+1+1+1+1+... =∞

i=1

∞

∑

La valeur espérée est ainsi infinie.

Combien un individu sera t’il prêt à payer pour y par*ciper ? Selon le critère de la valeur espérée, un montant infini. Et pourtant, il est plus probable que ce ne sera pas le cas. C’est ce que l’on appelle le paradoxe de Saint-‐Petersbourg.

Daniel Bernouilli (1738) a résolu ce paradoxe de la manière suivante : « La détermina:on de la valeur d’un objet peut ne pas être basé sur son prix, mais plutôt sur l’u:lité qu’il apporte. Il ne fait aucun doute que le gain d’un millier de ducats est plus important pour un homme pauvre que pour un homme riche, même si les deux ob:ennent la même somme ». Bernouilli a ainsi introduit la no*on d’u*lité marginale et observé la loi de l’u*lité décroissante. Notons cependant que le concept d’u*lité cardinale de Bernouilli repose sur une hypothèse forte : il est possible de comparer les u*lités d’individus différents, idée qui sera défini*vement abandonnée dans la seconde moi*é du 20e siècle. Afin d’exprimer la décroissance de l’u*lité marginale, Bernouilli a suggéré de prendre la fonc*on log pour représenter l’u*lité. Dans notre exemple, l’u*lité espérée du jeu sera : Le jeu qui avait une valeur espérée infinie a une u*lité espérée finie et plutôt pe*te. Si l’on considère que la fonc*on d’u*lité u(R)=ln (R) est cardinale et définie par rapport au revenu noté R, alors ln 4 unités d’u*lité valent exp ln 4 = 4€. Selon cese spécifica*on de la fonc*on d’u*lité u, un individu ra*onnel voulant maximiser son u*lité espérée est prêt à payer jusqu’à 4€ pour par*ciper à ce jeu.

EU =12ln2+ 1

4ln4+ 1

8ln8+... = 1

2i× ln(2i ) = ln 4

i=1

∞

∑

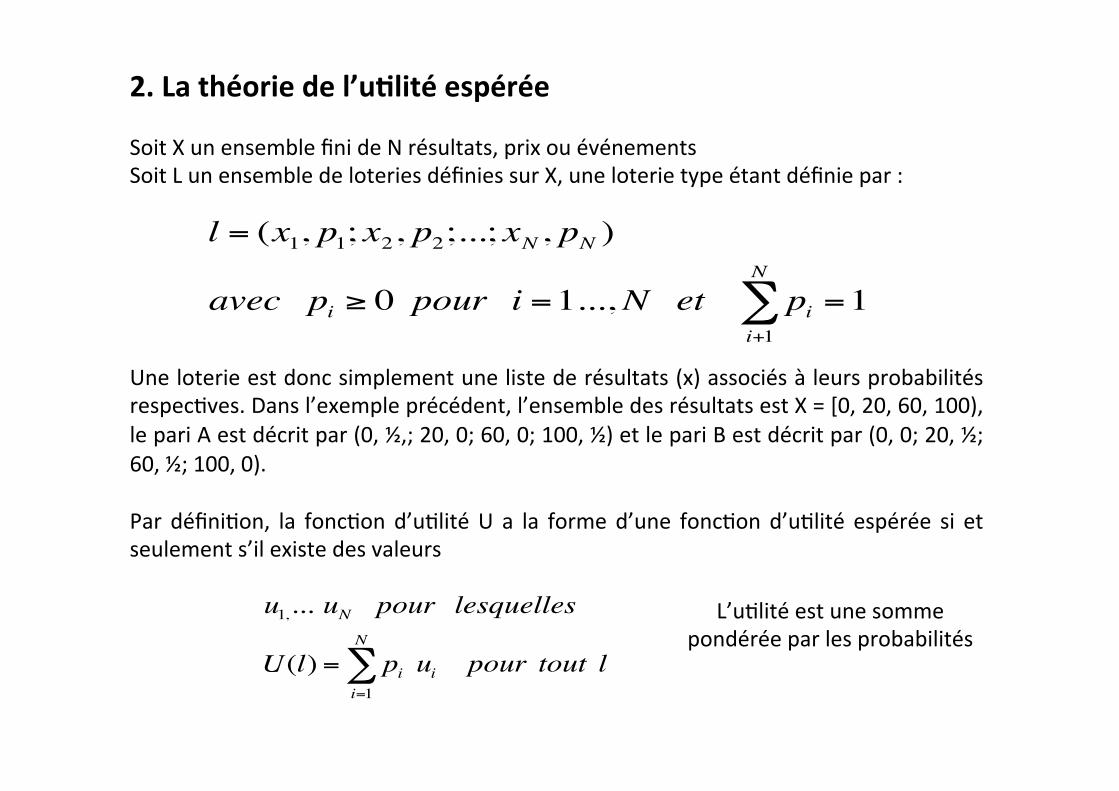

2. La théorie de l’u<lité espérée Soit X un ensemble fini de N résultats, prix ou événements Soit L un ensemble de loteries définies sur X, une loterie type étant définie par : Une loterie est donc simplement une liste de résultats (x) associés à leurs probabilités respec*ves. Dans l’exemple précédent, l’ensemble des résultats est X = [0, 20, 60, 100), le pari A est décrit par (0, ½,; 20, 0; 60, 0; 100, ½) et le pari B est décrit par (0, 0; 20, ½; 60, ½; 100, 0). Par défini*on, la fonc*on d’u*lité U a la forme d’une fonc*on d’u*lité espérée si et seulement s’il existe des valeurs

l = (x1, p1; x2, p2;...; xN , pN )

avec pi ≥ 0 pour i =1...,N et pi =1i+1

N

∑

u1,... uN pour lesquelles

U(l) = pi ui pour tout li=1

N

∑

L’u*lité est une somme pondérée par les probabilités

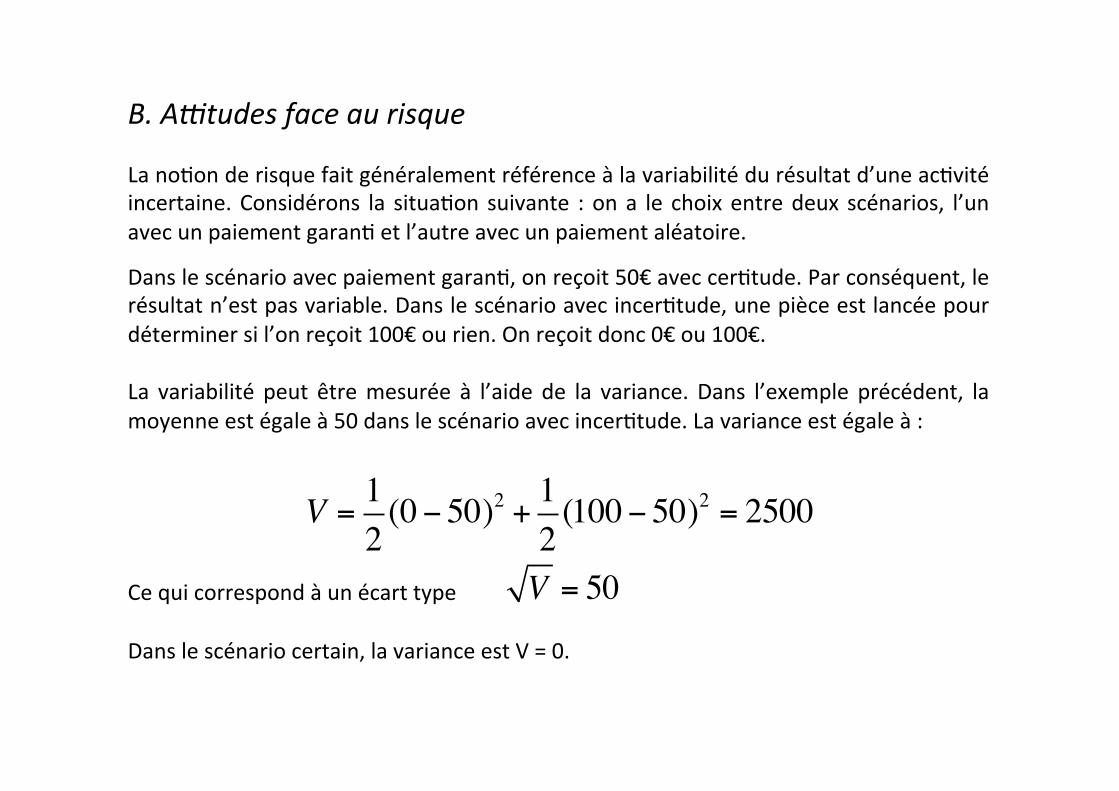

B. AFtudes face au risque La no*on de risque fait généralement référence à la variabilité du résultat d’une ac*vité incertaine. Considérons la situa*on suivante : on a le choix entre deux scénarios, l’un avec un paiement garan* et l’autre avec un paiement aléatoire.

Dans le scénario avec paiement garan*, on reçoit 50€ avec cer*tude. Par conséquent, le résultat n’est pas variable. Dans le scénario avec incer*tude, une pièce est lancée pour déterminer si l’on reçoit 100€ ou rien. On reçoit donc 0€ ou 100€. La variabilité peut être mesurée à l’aide de la variance. Dans l’exemple précédent, la moyenne est égale à 50 dans le scénario avec incer*tude. La variance est égale à : Ce qui correspond à un écart type Dans le scénario certain, la variance est V = 0.

V =12(0− 50)2 + 1

2(100− 50)2 = 2500

V = 50

Les individus adoptent des attudes différentes face au risque : -‐ Un individu qui préfère le scénario certain au scénario incertain est dit averse au risque -‐ Un individu qui est indifférent entre le scénario certain et le scénario incertain est dit

neutre au risque -‐ Un individu qui préfère le scénario incertain au scénario certain est dit recherchant le

risque.

1. Aversion pour le risque Considérons une agent dont les préférences peuvent être décrites par une fonc*on d’u*lité. Sa richesse R est une variable aléatoire (con*nue ou discrète). Soit E(.), son espérance. Un individu est averse au risque s’il préfère un gain sûr à un gain plus important mais aléatoire. On a Un individu aime le risque s’il préfère le gain aléatoire plus important au gain sûr mais moins important : On a Un individu est neutre au risque s’il est indifférent entre les deux choix:

E U(R)[ ] <U E(R)[ ]

E U(R)[ ] >U E(R)[ ]E U(R)[ ] =U E(R)[ ]

Commentaires : Dans le cas de l’aversion pour le risque, l’individu préfère recevoir 50€ avec cer*tude plutôt que de recevoir 0€ avec une probabilité ½ et 100€ avec une probabilité ½. Dans la figure ci-‐dessous, la fonc*on d’u*lité correspondante est strictement concave.

U E(R)[ ] =U(50)> 12. U(0) + 1

2. U(100)

U(100)

U(E(R))

E[U(R)]

U(0)

0 50=E(R) 100

R

U*lité

Un individu averse au risque a une fonc*on d’u*lité strictement concave, un individu neutre au risque a une fonc*on d’u*lité linéaire, un individu aimant le risque, a une fonc*on d’u*lité strictement convexe.

U

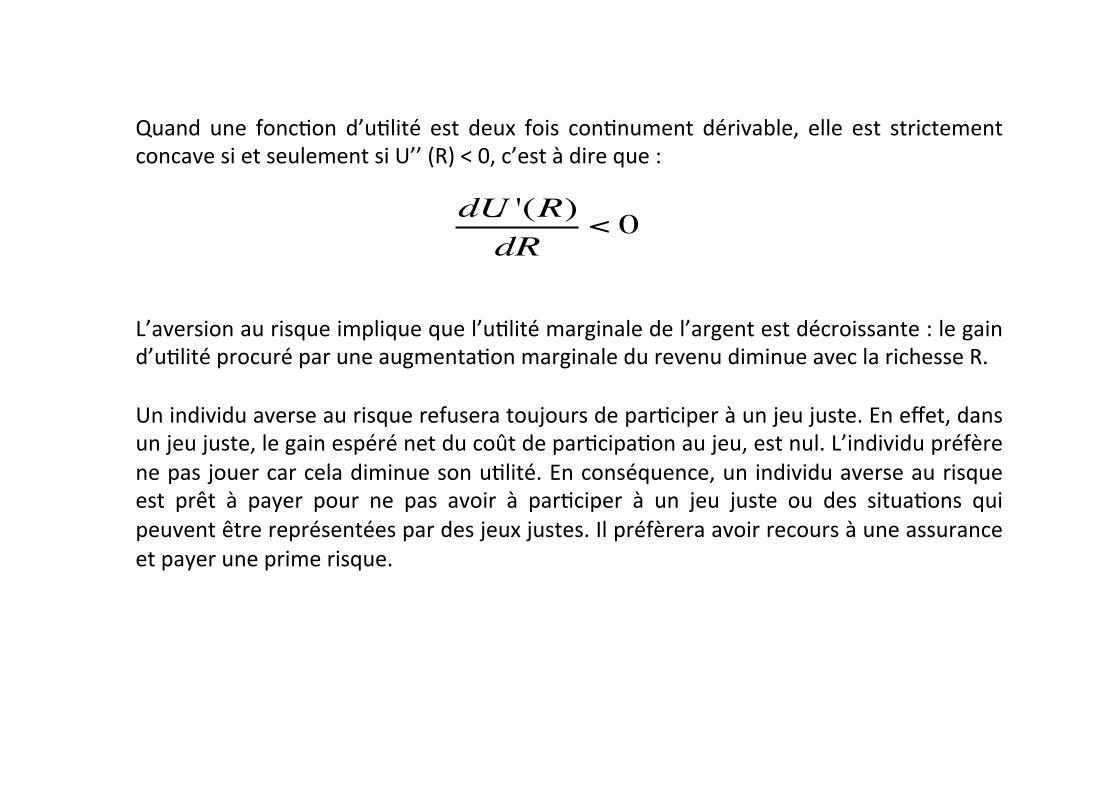

Quand une fonc*on d’u*lité est deux fois con*nument dérivable, elle est strictement concave si et seulement si U’’ (R) < 0, c’est à dire que : L’aversion au risque implique que l’u*lité marginale de l’argent est décroissante : le gain d’u*lité procuré par une augmenta*on marginale du revenu diminue avec la richesse R. Un individu averse au risque refusera toujours de par*ciper à un jeu juste. En effet, dans un jeu juste, le gain espéré net du coût de par*cipa*on au jeu, est nul. L’individu préfère ne pas jouer car cela diminue son u*lité. En conséquence, un individu averse au risque est prêt à payer pour ne pas avoir à par*ciper à un jeu juste ou des situa*ons qui peuvent être représentées par des jeux justes. Il préfèrera avoir recours à une assurance et payer une prime risque.

dU '(R)dR

< 0

2. Assurance et prime de risque La prime de risque est le montant qu’un individu averse au risque est prêt à payer pour éliminer le risque.

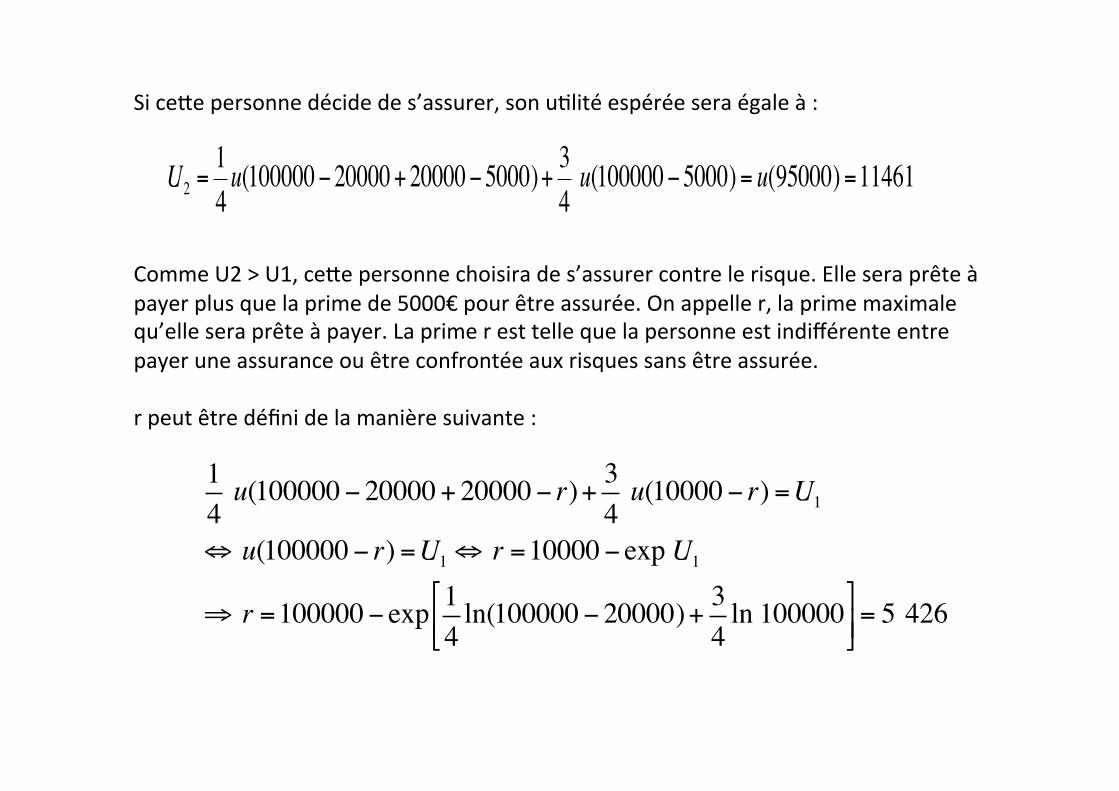

Soit une personne dont la richesse est de 100 000 euros. Elle peut perdre 20 000 euros avec une probabilité de ¼ (exemple d’un vol de voiture) et conserver le même niveau de richesse avec une probabilité de 3/4 . Ses préférences peuvent être représentées par une fonc*on d’u*lité et par une fonc*on d’u*lité de Bernouilli (u(R)=lnR).

Dès lors, une prime d’assurance juste est de 20000/4 = 5000 € (soit 25% de 20 000€) si la compagnie d’assurance n’a pas d’autre coût que le paiement de 20 000€ en cas de vol. Supposons que s’assurer coûte 5 000€. Afin de déterminer si cese personne va s’assurer contre le vol, il convient de comparer ses niveaux d’u*lité avec et sans assurance. Elle choisit de d’assurer si son u*lité avec assurance est plus élevée que son u*lité sans assurance. Si cese personne ne s’assure pas contre le risque de perdre 20 000€, son u*lité espérée sera de : U1 =

14 u(100000− 20000)+ 3

4 u(100000) =11457

Si cese personne décide de s’assurer, son u*lité espérée sera égale à : Comme U2 > U1, cese personne choisira de s’assurer contre le risque. Elle sera prête à payer plus que la prime de 5000€ pour être assurée. On appelle r, la prime maximale qu’elle sera prête à payer. La prime r est telle que la personne est indifférente entre payer une assurance ou être confrontée aux risques sans être assurée. r peut être défini de la manière suivante :

U2 =14u(100000− 20000+ 20000− 5000)+ 3

4 u(100000− 5000) = u(95000) =11461

14 u(100000− 20000+ 20000− r)+ 3

4 u(10000− r) =U1

⇔ u(100000− r) =U1⇔ r =10000− exp U1

⇒ r =100000− exp 14ln(100000− 20000)+ 3

4ln 100000

$

%&'

()= 5 426

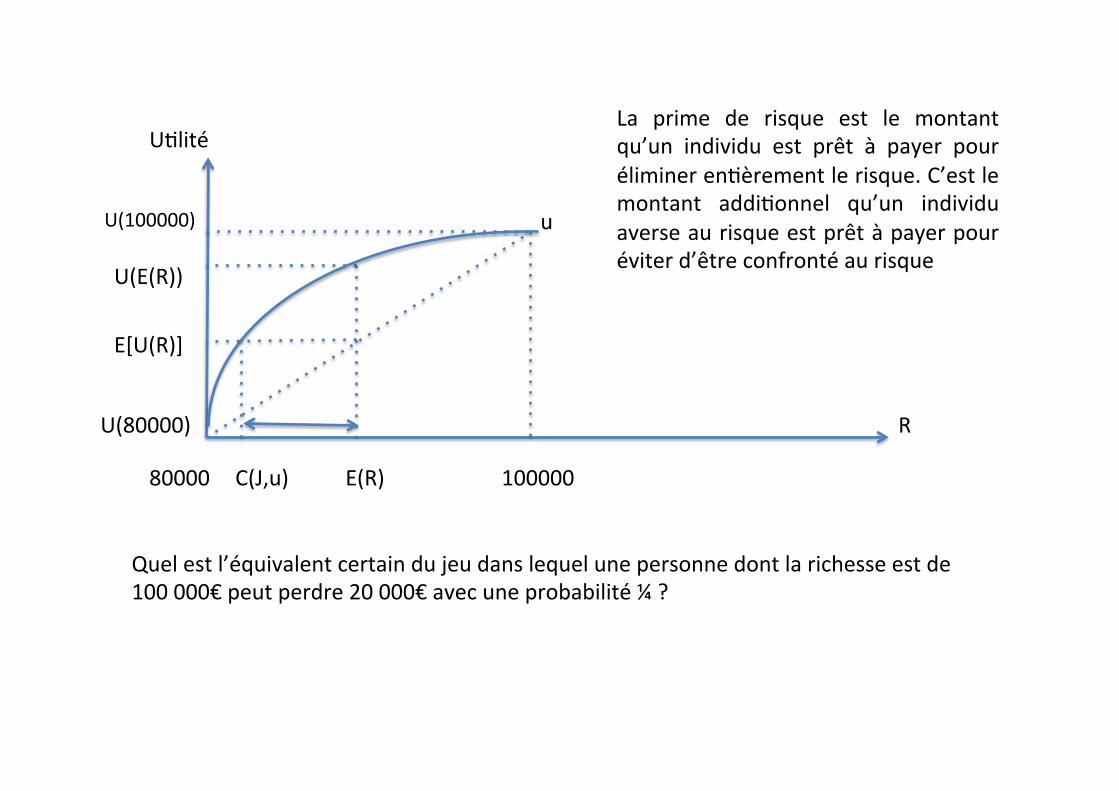

Si cese personne averse au risque est prête à payer 5426€ afin de recevoir 20000€ en cas de vol. Plus un individu est averse au risque, plus il sera disposé à payer pour s’assurer contre le risque. Soit une fonc*on d’u*lité de Bernouilli u et une variable aléatoire R, l’équivalent certain d’un jeu J, noté c(J,u), est le montant pour lequel l’individu est indifférent entre le jeu et un certain montant c(J,u). On a : L’équivalent certain correspond au montant monétaire certain que l’individu souhaite recevoir en comparaison avec le résultat incertain du jeu. Pour les individus averses au risque, l’équivalent certain du jeu est strictement inférieur à sa valeur espérée. Soit une fonc*on d’u*lité de Bernouilli u et une variable aléatoire R. La prime de risque maximale ρ qu’un individu est prêt à payer pour éviter le risque associé au jeu J est défini par :

u(c(J,u)) = E u(R)[ ] ou c(J,u) = u−1(E u(R)[ ]où u−1 est l 'inverse de la fonction d 'utilité

ρ = E[R]− c(J,u)

U(100000)

U(E(R))

E[U(R)]

U(80000)

80000 E(R) 100000

R

U*lité La prime de risque est le montant qu’un individu est prêt à payer pour éliminer en*èrement le risque. C’est le montant addi*onnel qu’un individu averse au risque est prêt à payer pour éviter d’être confronté au risque

C(J,u)

u

Quel est l’équivalent certain du jeu dans lequel une personne dont la richesse est de 100 000€ peut perdre 20 000€ avec une probabilité ¼ ?

u c(J,u)( ) = E[ln(R)]= 14ln(100000− 20000)+ 3

4ln(100000)

⇔ c(J,u) = exp 14× ln(80000)+ 3

4× ln(100000)

$

%&

'

()= 94574

La valeur espérée du jeu est : E[R]= 14(80000)+ 3

4(100000) = 95000

La prime de risque est de : ρ = 95000− 94574 = 426€

Exercice 1 Des météorologues prédisent que la probabilité pour qu’il y ait une sécheresse en juillet prochain est de 50%. Supposons que Paul souhaite maximiser son u*lité espérée avec une fonc*on Bernouilli u(x) = ln (x). La richesse ini*ale de Paul est de 0. Paul a le choix entre deux planta*ons (blé, colza) qui lui rapportent les gains suivants en euros:

Pluie normale Sécheresse

Blé 5 000 40 000

colza 20 000 12 000

Les rendements d’échelle des gains de chaque produc*on sont constants. 1. Si Paul veut faire une récolte, quelle culture va t’il planter ? 2. Paul veut choisir n’importe quelle combinaison entre les planta*ons de blé et de

colza. Quelle combinaison de planta*on va t’il choisir ? 3. Paul consacre une moi*é de ses terres à la culture du blé et l’autre moi*é à la

culture du colza. Il peut assurer sa culture de colza contre la sécheresse, il paie une police d’assurance de 5 000€ et reçoit une prime de 10 000€ en cas de sécheresse. Paul décide t’il de souscrire une assurance ?

1. Si Paul ne plante que du blé, son u*lité espérée est égale à : Si Paul ne plante que du colza, son u*lité espérée est égale à:

Paul va donc choisir le colza.

U(blé) = 12ln(5000)+ 1

2ln(40000) = 9,56

U(colza) = 12ln(20000)+ 1

2(12000) = 9,65

2. Soit α la frac*on de terre que Paul consacre au colza. Pour tout 0 ≤ α ≤ 1, son u*lité espérée est égale à :

Ux = 12ln{(1−α)×5000+α ×20000}+ 1

2ln{(1−α)× 40000+α ×12000}

Son programme d’op*misa*on est donc égal à : Cese équa*on du second degré du type : Les condi*ons de premier ordre (dérivée première) : α = 23/42 En u*lisant les deux premières équa*ons (Blé et colza), on a : Une propor*on de 23/42 de la terre sera u*lisée pour la culture de colza et une propor*on 19/42 sera u*lisée pour le blé.

Max0≤α≤1

Uα ⇔ Max0≤α≤1

(1+3α)(10− 7α)−21α 2 + 23α +10

Uα = 12ln 1− 23

42"

#$%

&'×5000+ 23

42×20000

)

*+

,

-.+12ln 1− 23

42"

#$%

&'× 40000+ 23

42×12000

)

*+

,

-.= 9,80

U 2342

> Ucolza >Ublé

3/ Avec une assurance, son u*lité sera égale à : Paul choisira de ne pas souscrire d’assurance.

U(avec assurance) = 12ln 5000

2+200002

− 5000"

#$

%

&'+12ln 40000

2+120002

− 5000+10000"

#$

%

&'= 9,63

U(sans assurance) = 12ln 5000

2+200002

"

#$

%

&'+12ln 40000

2+120002

"

#$

%

&'= 9,80

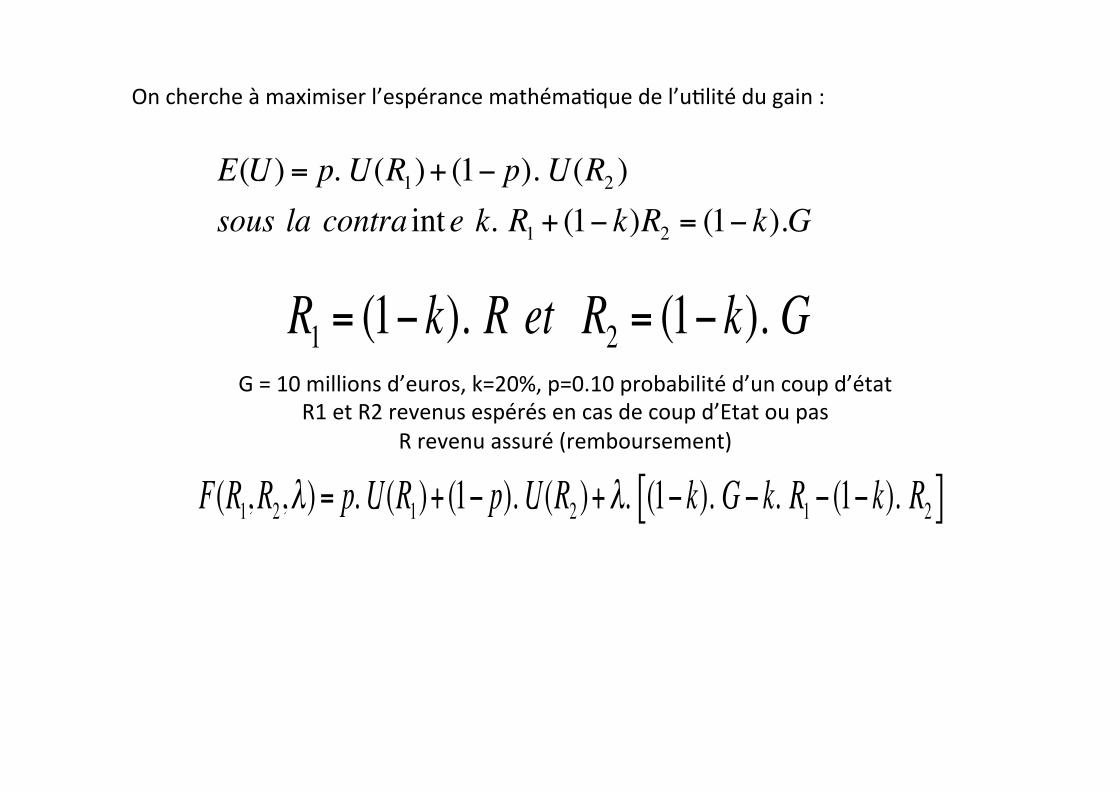

Exercice 2 Un exportateur français étudie la possibilité de signer un contrat de 10 millions d’euros avec un importateur situé au Venezuela. La probabilité d’un coup d’Etat dans ce pays, qui remesrait en cause ce contrat, est de p = 0.10. Il entreprend donc une démarche d’assurance auprès de la COFACE et les experts de cese dernière lui proposent une police d’assurance garan*ssant un remboursement R en cas de coup d’Etat, en contrepar*e d’une prime représentant k = 20% de cese somme. L’attude de l’exportateur par rapport au risque peut être représentée par une fonc*on de Von Neumann Morgenstern telle que : L’exportateur *ent à entreprendre ce projet mais quel sera le montant du remboursement R ? (u*lisa*on de la fonc*on de Lagrange)

U(R) = R1/2

On cherche à maximiser l’espérance mathéma*que de l’u*lité du gain :

G = 10 millions d’euros, k=20%, p=0.10 probabilité d’un coup d’état R1 et R2 revenus espérés en cas de coup d’Etat ou pas

R revenu assuré (remboursement)

E(U) = p. U(R1)+ (1− p). U(R2 )sous la contra inte k. R1 + (1− k)R2 = (1− k).G

R1 = (1− k). R et R2 = (1− k). G

F(R1,R2,λ) = p. U(R1)+ (1− p). U(R2 )+λ. (1− k). G − k. R1 − (1− k). R2[ ]

(1) ∂F∂R1

= 0 = p. U '(R1)−λ.k

(2) ∂F∂R2

= 0 = (1− p). U '(R2 )− (1− k). λ

(3) ∂F∂λ

= 0 = (1− k). G − kR1 − (1− k). R2

Comme U '(R) = 12. R−1/2 et k = 2.p

On obtient :U '(R1)U '(R2 )

=k.(1− p)p. (1− k)

=(2.p− 2.p2 )(p− 2.p2 )

d 'où R21/2 / R1

1/2 = 2.25 et R2 = 5,0625. R1En remplaçant dans (3), on obtient :

R1 =1 882353€ et R2 = 9 529412€, R =1000004.25

= 2 353941€

Condi*ons de 1er ordre

Exercice 3 Mr Durant est un salarié de chez Renault, avec une richesse ini*ale w = 1000, il a une fonc*on d’u*lité de Bernouilli : Son salaire mensuel est de 3 000€. Il peut être licencié avec une probabilité de 0.05. Une compagnie d’assurance lui propose un contrat d’assurance contre le chômage. Mr Durant devra payer une prime d’assurance de 200€ afin de recevoir 2000€ en cas de licenciement. Il n’y a que deux périodes : durant la première période les décisions sont prises; durant la seconde, l’incer*tude est levée. 1° Montrer que Mr Durant a une aversion pour le risque 2° Mr Durant doit il choisir de s’assurer contre le chômage ? 3° Calculez la prime d’assurance juste qui devrait être demandée par la compagnie d’assurance pour assurer Mr Durant contre le risque 4° Quelle est la prime maximale que la compagnie d’assurance doit demander si elle veut que Mr Durant souscrive un contrat ? 5° Quelle est la prime de risque que Mr Durant est prêt à payer pour éviter le risque?

u(x) = x

3. Qualité et incer<tude Au delà des concepts tels que la valeur et l’u*lité espérées, l’aversion ou la neutralité pour le risque; la décision en univers incertain peut également prendre les traits d’une asymétrie d’informa*ons, d’une an*-‐sélec*on ou du hasard moral. à Dans certaines situa*ons, à cause des asymétries d’informa*on, deux agents ne parviennent pas à échanger alors qu’ils sont poten*ellement prêts à le faire.

Prenons l’exemple suivant : Mr X possède une épicerie qu’il souhaite revendre. Il sait que s’il conserve le magasin, il ob*endra un profit Rx. Il ne souhaite donc le vendre le magasin que si le prix d’achat est supérieur à Rx. Un individu souhaite acheter le magasin de Mr X. Il ne connaît pas la valeur de Rx, mais il sait que Rx est distribué de manière con*nue et uniforme sur l’intervalle [0,100]. Cela signifie que Rx peut prendre n’importe quelle valeur réelle entre 0 et 100 et que la probabilité de toutes les valeurs entre 0 et 100 et la même. Le profit que l’acheteur re*rera du magasin Ry, sera une fois et demi Rx. De manière formelle : Ry=1.5 Rx L’acheteur poten*el doit faire une offre à M. X qui peut choisir de l’accepter ou de la refuser.

50 est généralement considérée comme une offre raisonnable. Dans ce cas, si Mr X rejese l’offre, le profit de l’acheteur est 0. S’il accepte, cela signifie que Rx se situe dans l’intervalle [0, 50] car, sinon, Mr X aurait rejeté l’offre. Etant donné que tous les nombres entre 0 et 50 ont la même probabilité, la valeur espérée de Rx est 25. La valeur espérée de Ry, est donc : 1.5 x 25 = 37.5, ce qui est moins que le prix d’achat 50. 50 n’est donc pas une bonne offre. De façon plus générale, si l’individu propose q, la valeur espérée de Rx est 0.5 x q et son profit espéré est 0.75 x q. Son profit espéré doit au moins être égal à son offre. La seule offre q compa*ble avec cese inégalité est q = 0. C’est le seul prix pour lequel il est profitable pour l’acheteur de faire une offre à Mr X. Il achètera le magasin de Mr X s’il n’a pas de valeur pour aucun individu (Rx=Ry=0). Le profit que l’acheteur réaliserait est plus grand que celui réalisé par Mr X, Ry > Rx, dès que ce dernier est posi*f (Rx>0). En d’autres termes, dans toutes les circonstances dans lesquelles il n’y a pas d’échange, la valeur du magasin est plus élevée pour l’acheteur que pour Mr X: un échange mutuellement avantageux existe mais n’est pas exploité.

0.75×q ≥ q

La cause de ce problème est l’asymétrie d’informa*ons. Mr X a plus d’informa*ons sur le magasin que l’acheteur. Cela conduit à un surprenant échec du marché. Nous reviendrons sur ce point lorsque nous aborderons le marché des voitures d’occasion et les travaux d’Akerlof.

à Le modèle agent – principal donne une nouvelle illustra*on du problème de l’asymétrie d’informa*ons. Considérons deux agents, la par*e informée (informa*on u*le pour le bien être commun) et la par*e non informée. Un agent propose un contrat à un autre agent ( le contrat est une offre), il est appelé le principal. La personne qui accepte ou refuse le contrat, est appelée l’agent. Deux phénomènes peuvent ici se produire: -‐ Un problème d’an*-‐sélec*on : quand une caractéris*que de l’agent est

imparfaitement observée par le principal. Quand une entreprise embauche un salarié, elle ne peut pas savoir exactement ce qu’elle a embauché. L’incer*tude porte sur les capacités naturelles du travailleur, son adéqua*on au poste, son comportement une fois embauché, son niveau de produc*vité…

-‐ Un problème de hasard moral quand un individu ou une ins*tu*on n’assume pas toutes les conséquences de ses ac*ons. Il a tendance à agir de manière moins prudente qu’il ne l’aurait fait autrement, faisant endosser à une *erce par*e une part de ses responsabilités.

Exemple : un individu assuré contre le vol de sa voiture, prêtera peut être moins d’asen*on au fait de fermer sa voiture à clé, car les conséquences néga*ves du vol de sa voiture sont par*ellement supportées par la compagnie d’assurance. Notons que certaines situa*ons peuvent impliquer à la fois des problèmes de sélec*on adverse et de hasard moral. Quand une compagnie d’assurance vend un contrat d’assurance santé à un client, elle ne sait pas avec cer*tude si son client est très risqué et comment il va se comporter une fois assuré (va t’il être prudent : manger équilibrer…).