Bewährtes weiterdenken - PB-Pensionsfonds · Die Rückantwort zur Bestellung des...

372

Bewährtes weiterdenken Geschäftsbericht 2009 PBV Lebensversicherung AG | PB Lebensversicherung AG | PB Versicherung AG | PB Pensionsfonds AG

Transcript of Bewährtes weiterdenken - PB-Pensionsfonds · Die Rückantwort zur Bestellung des...

Bewährtes weiterdenkenGeschäftsbericht 2009

PBV Lebensversicherung AG | PB Lebensversicherung AG | PB Versicherung AG | PB Pensionsfonds AG

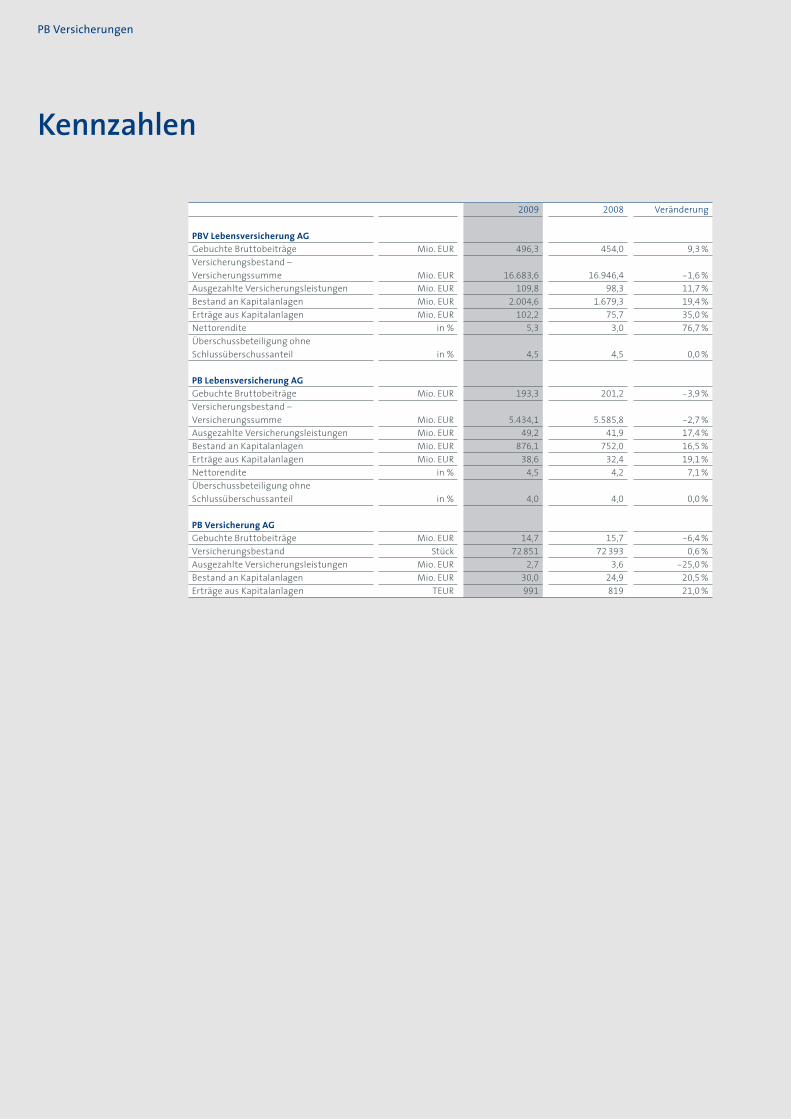

Kennzahlen

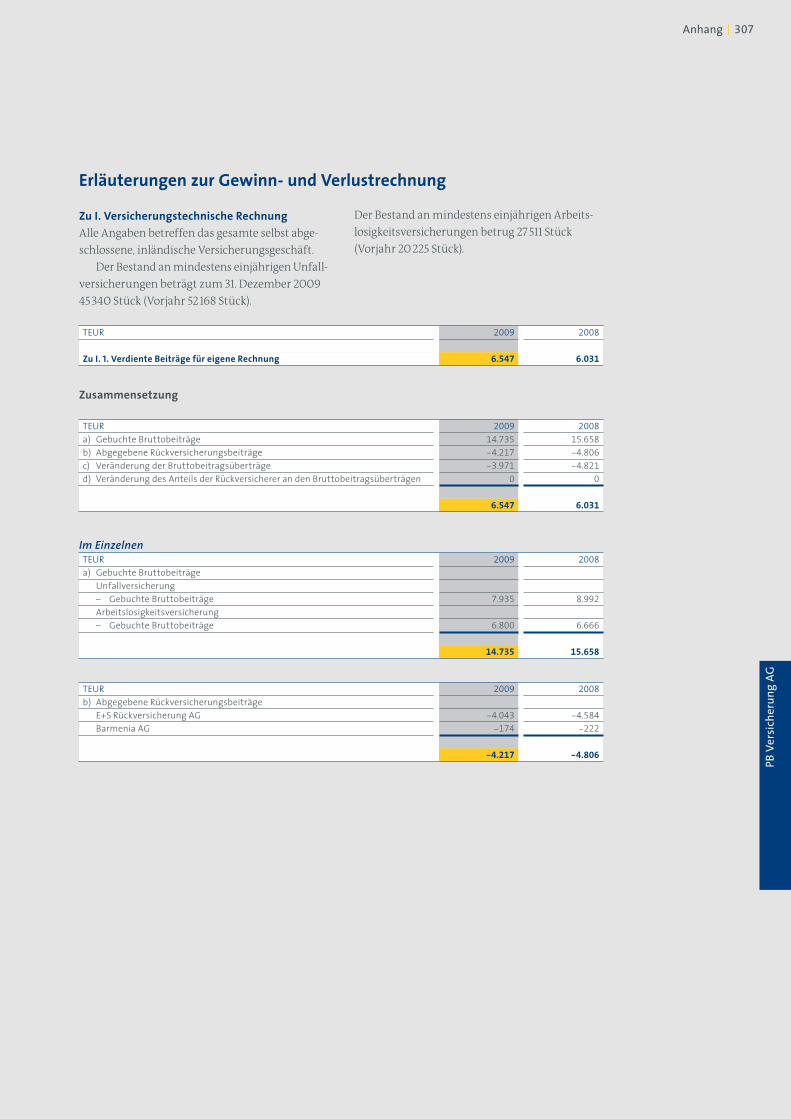

2009 2008 Veränderung PBV Lebensversicherung AG Gebuchte Bruttobeiträge Mio. EUR 496,3 454,0 9,3 %

Versicherungsbestand – Versicherungssumme

Mio. EUR

16.683,6

16.946,4

-1,6 %

Ausgezahlte Versicherungsleistungen Mio. EUR 109,8 98,3 11,7 %

Bestand an Kapitalanlagen Mio. EUR 2.004,6 1.679,3 19,4 %

Erträge aus Kapitalanlagen Mio. EUR 102,2 75,7 35,0 %

Nettorendite in % 5,3 3,0 76,7 %

Überschussbeteiligung ohne Schlussüberschussanteil

in %

4,5

4,5

0,0 %

PB Lebensversicherung AGGebuchte Bruttobeiträge Mio. EUR 193,3 201,2 -3,9 %

Versicherungsbestand – Versicherungssumme

Mio. EUR

5.434,1

5.585,8

-2,7 %

Ausgezahlte Versicherungsleistungen Mio. EUR 49,2 41,9 17,4 %

Bestand an Kapitalanlagen Mio. EUR 876,1 752,0 16,5 %

Erträge aus Kapitalanlagen Mio. EUR 38,6 32,4 19,1 %

Nettorendite in % 4,5 4,2 7,1 %

Überschussbeteiligung ohne Schlussüberschussanteil

in %

4,0

4,0

0,0 %

PB Versicherung AG Gebuchte Bruttobeiträge Mio. EUR 14,7 15,7 -6,4 %

Versicherungsbestand Stück 72 851 72 393 0,6 %

Ausgezahlte Versicherungsleistungen Mio. EUR 2,7 3,6 -25,0 %

Bestand an Kapitalanlagen Mio. EUR 30,0 24,9 20,5 %

Erträge aus Kapitalanlagen TEUR 991 819 21,0 %

PB Versicherungen

Inhalt

4 Û Vorwort

6 Û Organe

8 Û Die PB Versicherungen im Überblick

Û PBV Lebensversicherung AG 13 Û Lagebericht 42 Û Ergänzung zum Lagebericht 47 Û Jahresabschluss 48 Û Bilanz 52 Û Gewinn- und Verlustrechnung 54 Û Anhang 78 Û Überschussbeteiligung der Versicherungsnehmer 2010 190 Û Bestätigungsvermerk des Abschluss prüfers 192 Û Bericht des Aufsichtsrats

Û PB Lebensversicherung AG 195 Û Lagebericht 220 Û Ergänzung zum Lagebericht 225 Û Jahresabschluss 226 Û Bilanz 230 Û Gewinn- und Verlustrechnung 232 Û Anhang 252 Û Überschussbeteiligung der Versicherungsnehmer 2010 268 Û Bestätigungsvermerk des Abschluss prüfers 270 Û Bericht des Aufsichtsrats

Û PB Versicherung AG 273 Û Lagebericht 295 Û Jahresabschluss 296 Û Bilanz 298 Û Gewinn- und Verlustrechnung 299 Û Anhang 316 Û Bestätigungsvermerk des Abschluss prüfers 318 Û Bericht des Aufsichtsrats

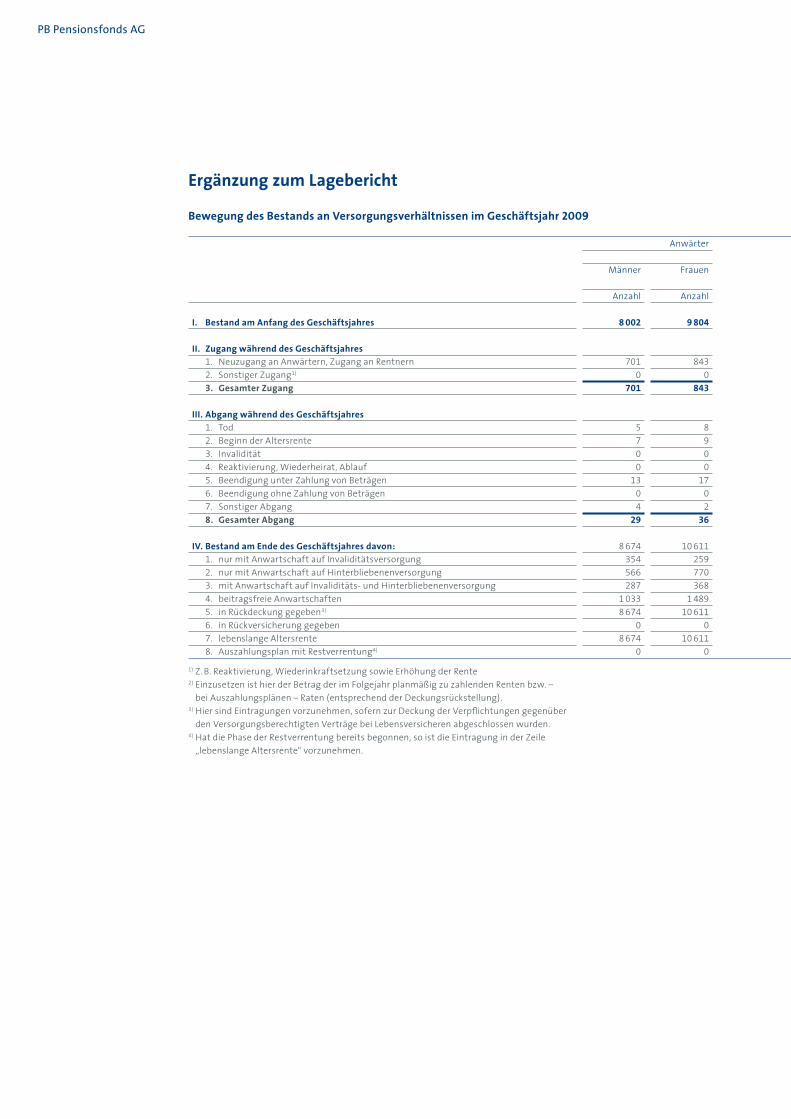

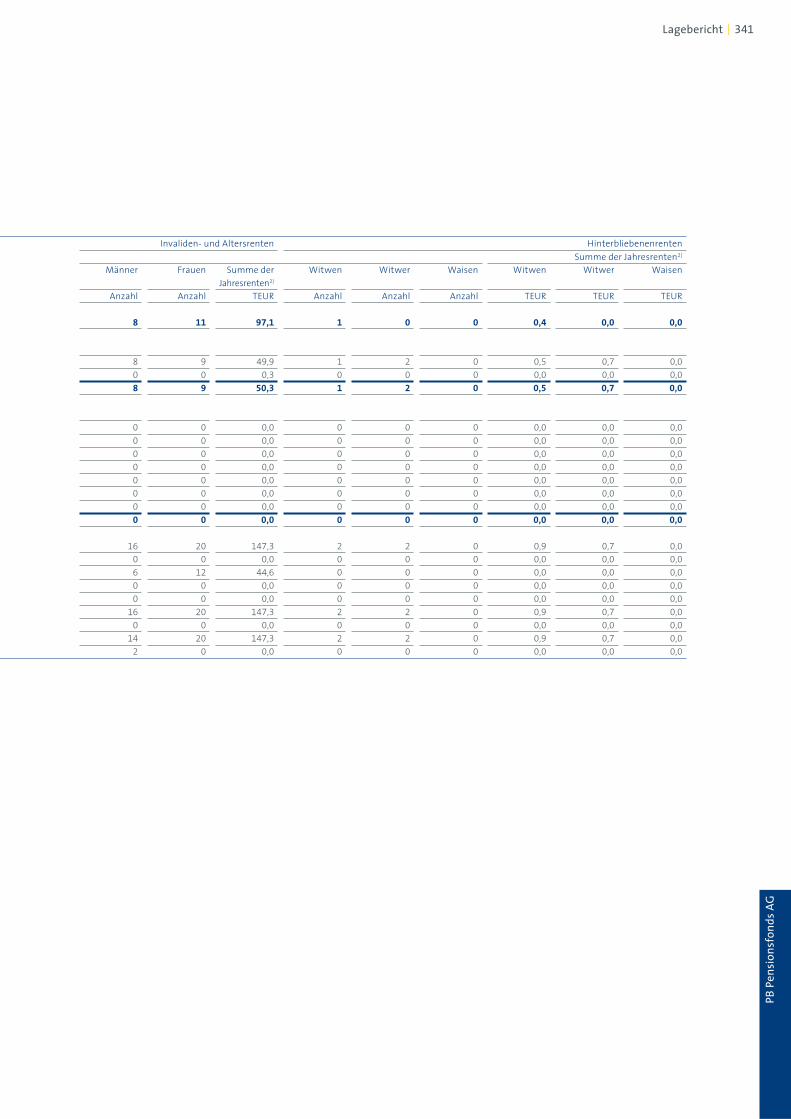

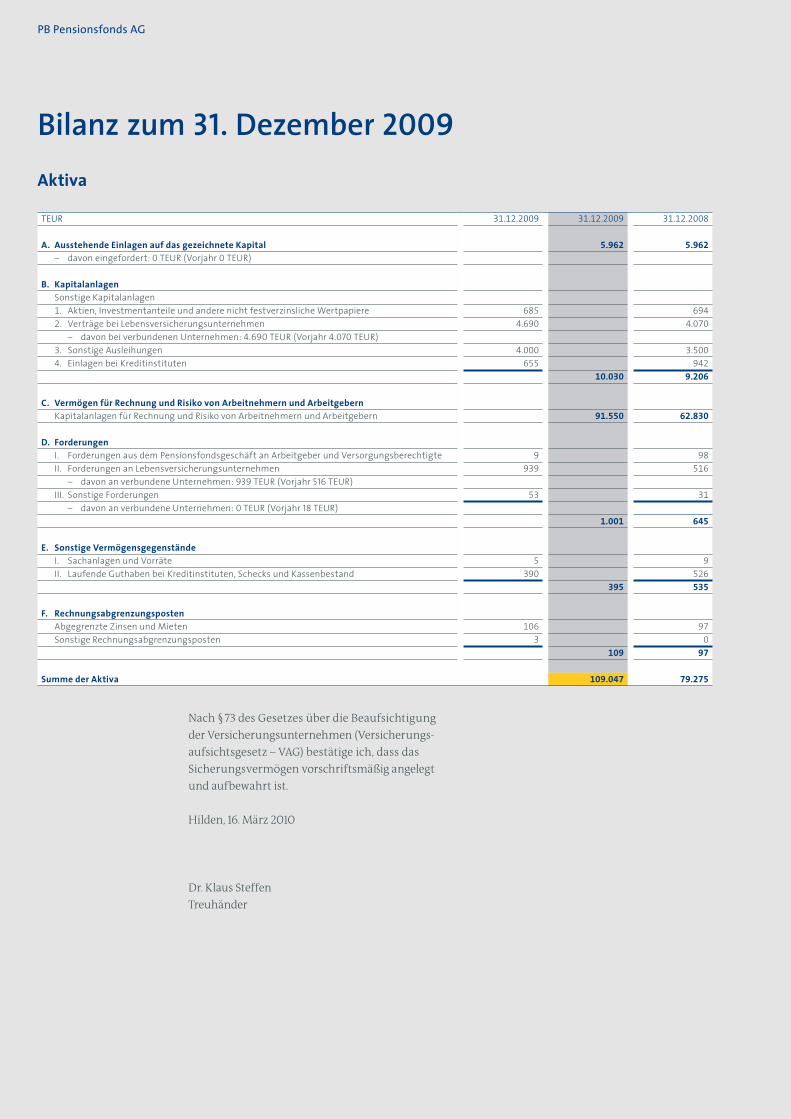

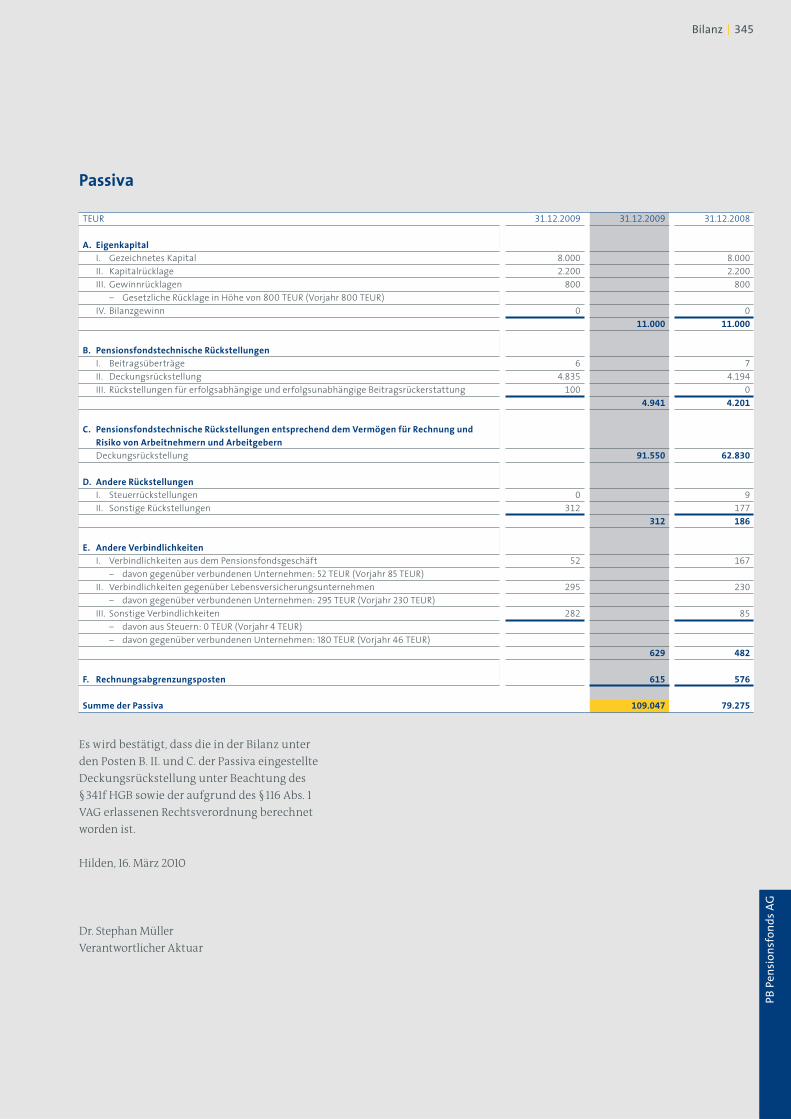

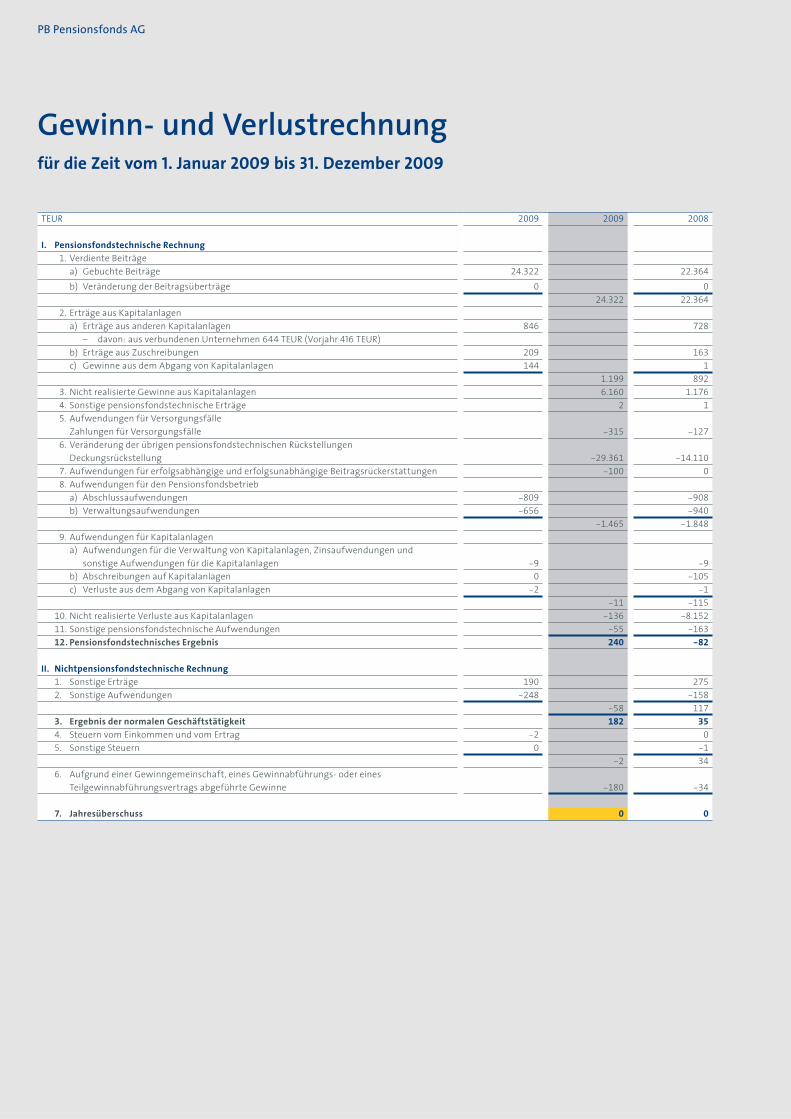

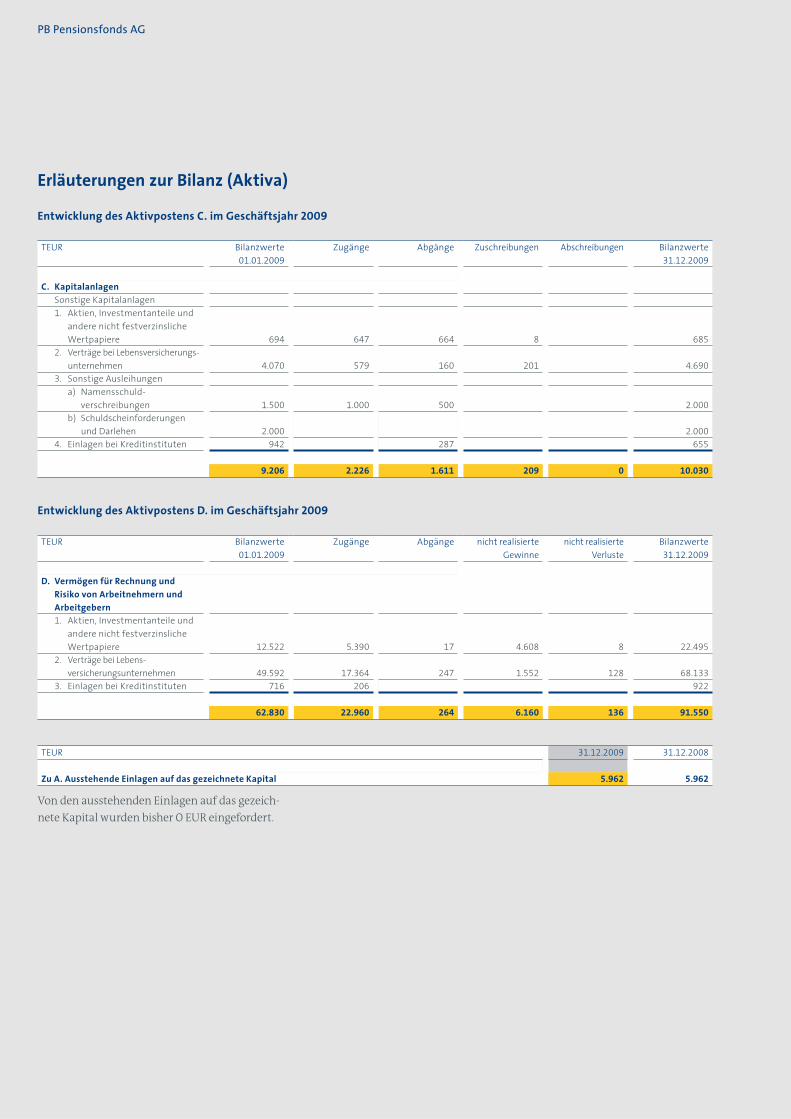

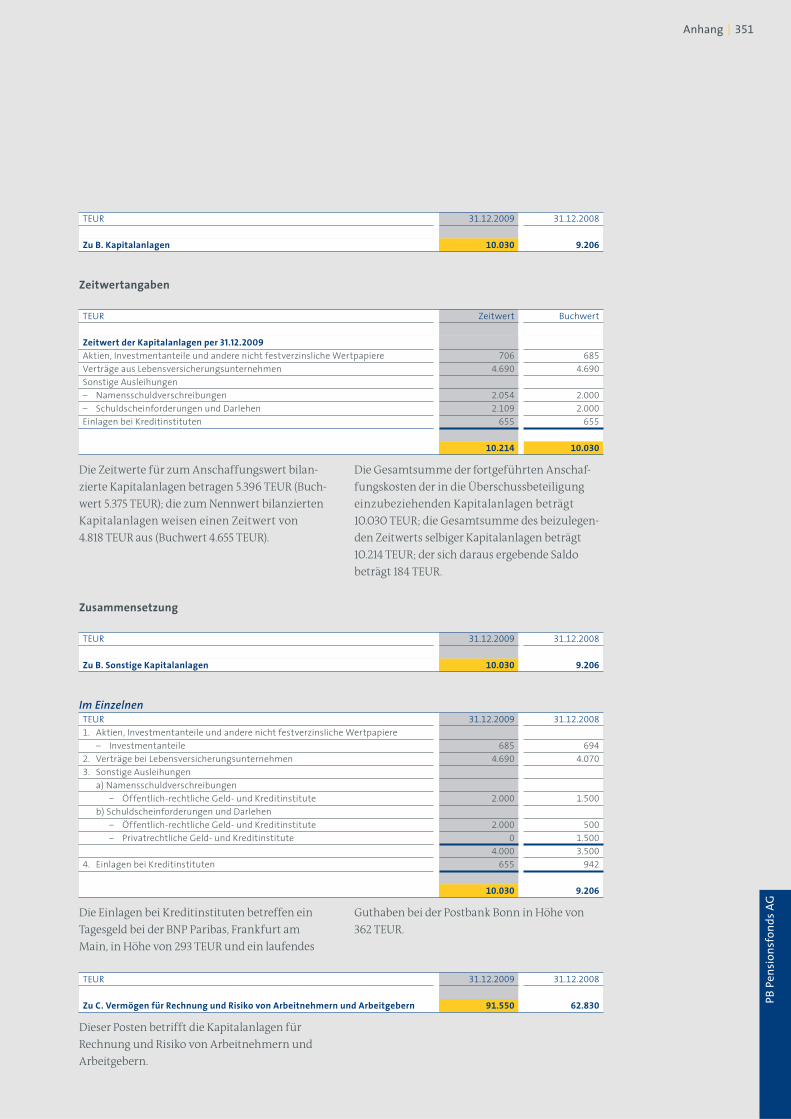

Û PB Pensionsfonds AG 321 Û Lagebericht 340 Û Ergänzung zum Lagebericht 343 Û Jahresabschluss 344 Û Bilanz 346 Û Gewinn- und Verlustrechnung 347 Û Anhang 362 Û Überschussbeteiligung der Versicherungsnehmer 2010 364 Û Bestätigungsvermerk des Abschluss prüfers 366 Û Bericht des Aufsichtsrats

371 Û ImpressumDie Rückantwort zur Bestellung des Geschäfts-

berichts finden Sie auf der letzten Seite.

Kennzahlen · Inhalt | 3

Sehr geehrte Damen und Herren,

das Jahr 2009 stand im Zeichen der schwersten Finanz- und Wirtschaftskrise seit der Weltwirtschaftskrise

in den 1930er Jahren. In diesem historischen „Ausnahmeumfeld“ hat sich die deutsche Versicherungs-

wirtschaft – allen voran die deutschen Lebensversicherer – als kontinuierlich stabil erwiesen. Wir Lebens-

versicherer haben gezeigt, dass Investitionen in unsere Produkte auch langfristig sicher sind: Wir in ves-

tieren traditionell nach den Grundsätzen der Sicherheit, Liquidität und Rentabilität sowie der Mischung

und Streuung. Unsere Kunden belohnen diese umsichtige Kapitalanlage mit ihrem Vertrauen in un-

sere Gesellschaften. Sie können sich darauf verlassen, dass wir unsere Leistungsversprechen auch in wirt-

schaftlich schwierigen Zeiten erfüllen können und damit ihrem gestiegenen Bedürfnis nach Sicherheit

in der (Alters-)Vorsorge nachkommen.

Dieses ungebrochene Vertrauen der Kunden in unsere Gesellschaften sowie das Bedürfnis nach Sicher-

heit wirkte sich im Jahr 2009 positiv auf unser Geschäft aus: Die gebuchten Bruttobeiträge stiegen

um fast 5 % auf 718,6 Mio. EUR.

Auch die Finanzstärke eines Unternehmens ist in wirtschaftlich unsicheren Zeiten ein wichtiger Sicher-

heitsindikator: Dass auf die Finanzstärke der PB Versicherungen Verlass ist, belegten im Jahr 2009

zahlreiche erstklassige Bewertungen von renommierten Ratingagenturen: Standard & Poor’s, Assekurata

und Morgen & Morgen belohnten die PB Versicherungen dank der hohen Finanzstärke, der Qualität

der Produkte sowie dem kundenorientierten Service mit durchweg sehr guten Beurteilungen.

Von unserer hohen Finanzkraft profitieren unsere Kunden. Sie erhalten für ihre Lebens- und Renten-

versicherungen im Jahr 2010 eine Gesamtverzinsung, die wir auf Vorjahresniveau und somit über

Marktniveau halten konnten. Mit dieser Verzinsung zählen wir – wie schon in den Vorjahren – laut der

aktuellen Assekurata-Studie zu den TOP-Playern im deutschen Versicherungsmarkt.

Wir arbeiten tagtäglich daran, unsere Marktstellung weiter auszubauen und unseren Kunden als

sicherer und verlässlicher Partner in allen Lebenslagen zur Seite zu stehen. Egal, was die Zukunft bringt –

wir sind mit den PB Versicherungen bestens aufgestellt und werden sie meistern – im Sinne unserer

Kunden und Mitarbeiter.

Mit freundlichen Grüßen

Stephan Spital

Vorstandsvorsitzender der PB Versicherungen

Vorwort

PB Versicherungen

Der Vorstandsvorsitzende der PB Versicherungen: Stephan Spital

Vorwort | 5

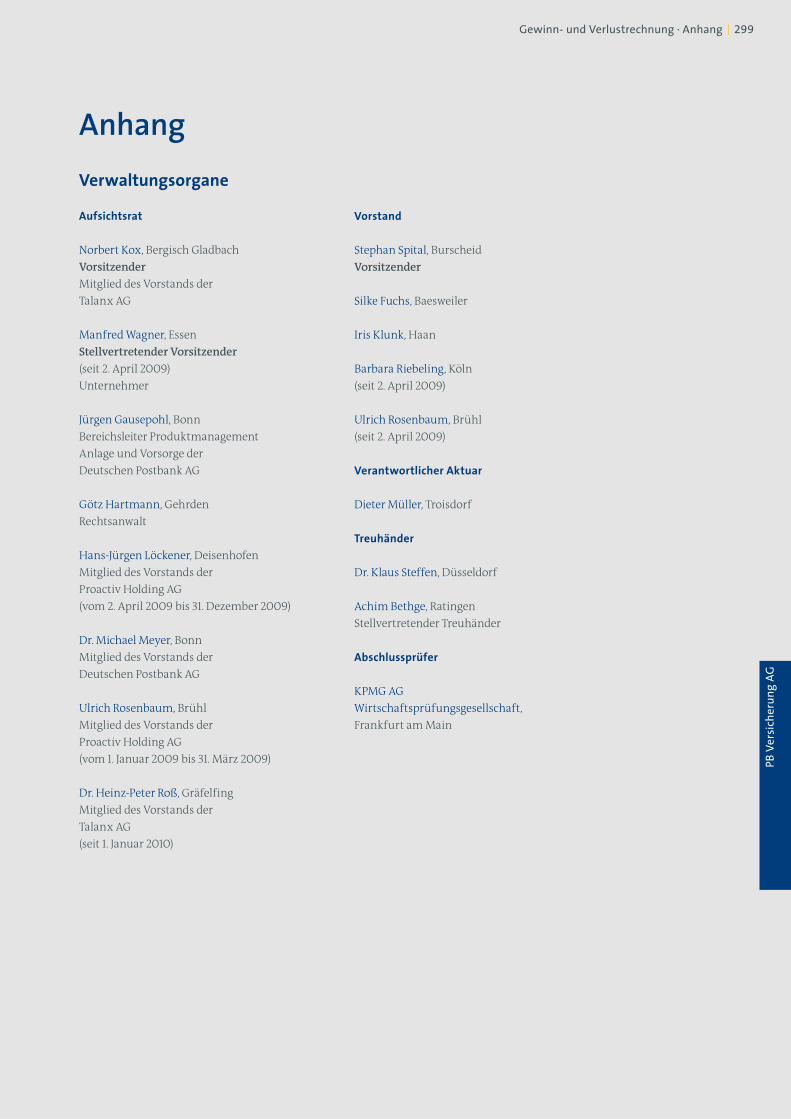

Organe

PBV Lebensversicherung AGAufsichtsrat

Norbert Kox,

Bergisch Gladbach

Vorsitzender

Mitglied des Vorstands der

Talanx AG

Dr. Martin Wienke, Hannover

Stellvertretender

Vorsitzender

Generalbevollmächtigter der

Talanx AG

(bis 31. Dezember 2009)

Jürgen Gausepohl, Bonn

Bereichsleiter Produkt-

management

Anlage und Vorsorge der

Deutschen Postbank AG

Dr. Heinz-Peter Roß, Gräfelfing

Mitglied des Vorstands der

Talanx AG

(seit 1. Januar 2010)

Manfred Wagner, Essen

Unternehmer

Arbeitnehmervertreter

Paul Jud, Neunkirchen

Betriebsinspektor

(seit 23. Februar 2009)

Roman Kohl, Saarbrücken

Dipl. Betriebswirt (WA)

(seit 23. Februar 2009)

PB Lebensversicherung AGAufsichtsrat

Norbert Kox,

Bergisch Gladbach

Vorsitzender

Mitglied des Vorstands der

Talanx AG

Dr. Martin Wienke, Hannover

Stellvertretender

Vorsitzender

Generalbevollmächtigter der

Talanx AG

(bis 31. Dezember 2009)

Jürgen Gausepohl, Bonn

Bereichsleiter Produkt-

management

Anlage und Vorsorge der

Deutschen Postbank AG

Götz Hartmann, Gehrden

Rechtsanwalt

Dr. Michael Meyer, Bonn

Mitglied des Vorstands der

Deutschen Postbank AG

Dr. Heinz-Peter Roß, Gräfelfing

Mitglied des Vorstands der

Talanx AG

(seit 1. Januar 2010)

Manfred Wagner, Essen

Unternehmer

PB Versicherung AGAufsichtsrat

Norbert Kox,

Bergisch Gladbach

Vorsitzender

Mitglied des Vorstands der

Talanx AG

Manfred Wagner, Essen

Stellvertretender

Vorsitzender

(seit 2. April 2009)

Unternehmer

Jürgen Gausepohl, Bonn

Bereichsleiter Produkt-

management

Anlage und Vorsorge der

Deutschen Postbank AG

Götz Hartmann, Gehrden

Rechtsanwalt

Hans-Jürgen Löckener,

Deisenhofen

Mitglied des Vorstands der

Proactiv Holding AG

(vom 2. April 2009 bis

31. Dezember 2009)

Dr. Michael Meyer, Bonn

Mitglied des Vorstands der

Deutschen Postbank AG

Ulrich Rosenbaum, Brühl

Mitglied des Vorstands der

Proactiv Holding AG

(vom 1. Januar 2009 bis

31. März 2009)

Dr. Heinz-Peter Roß, Gräfelfing

Mitglied des Vorstands der

Talanx AG

(seit 1. Januar 2010)

PB Pensionsfonds AGAufsichtsrat

Stephan Spital,

Burscheid

Vorsitzender

Mitglied des Vorstands der

Proactiv Holding AG

Ralf Stemmer, Königswinter

Stellvertretender

Vorsitzender

Mitglied des Vorstands der

Deutschen Postbank AG

Jürgen Gausepohl, Bonn

Bereichsleiter Produkt-

management

Anlage und Vorsorge der

Deutschen Postbank AG

Reinhard W. Haas, Meerbusch

Mitglied des Vorstands der

Postbank Finanzberatung AG

Barbara Riebeling, Köln

Mitglied des Vorstands der

Proactiv Holding AG

Ulrich Rosenbaum, Brühl

Mitglied des Vorstands der

Proactiv Holding AG

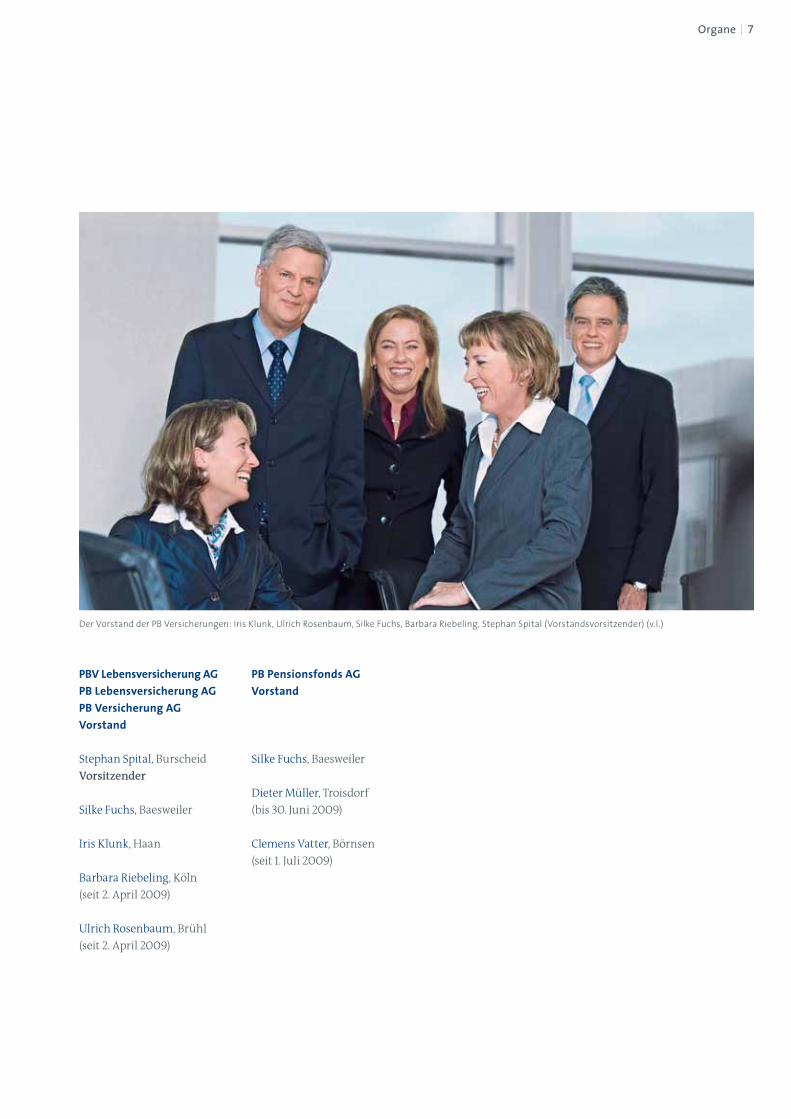

PB Versicherungen

PBV Lebensversicherung AGPB Lebensversicherung AGPB Versicherung AGVorstand

Stephan Spital, Burscheid

Vorsitzender

Silke Fuchs, Baesweiler

Iris Klunk, Haan

Barbara Riebeling, Köln

(seit 2. April 2009)

Ulrich Rosenbaum, Brühl

(seit 2. April 2009)

PB Pensionsfonds AGVorstand

Silke Fuchs, Baesweiler

Dieter Müller, Troisdorf

(bis 30. Juni 2009)

Clemens Vatter, Börnsen

(seit 1. Juli 2009)

Der Vorstand der PB Versicherungen: Iris Klunk, Ulrich Rosenbaum, Silke Fuchs, Barbara Riebeling, Stephan Spital (Vorstandsvorsitzender) (v.l.)

Organe | 7

PB Versicherungen und Postbank – erfahrene Vorsorgespezialisten für eine gesicherte ZukunftDie Zeiten ändern sich rasant – und mit ihnen die Anforderungen an zukunftsfähige Vorsorgelösungen. Die PB Versicherungen entwickeln gemeinsam mit der Postbank innovative Produkte, die kontinuierlich auf die sich wandelnden Bedürfnisse und Wünsche der Kunden angepasst werden können – und dennoch einfach, ver ständlich und vor allem sicher bleiben.

Versicherungsvertrieb über die Multikanalbank Postbank

PB Versicherungen

Mit dem nötigen Versicherungs-Know-how wer-

den die Mitarbeiter dieser Vertriebswege von

den insgesamt 60 Key Account Managern der

PB Versicherungen ausgestattet. Diese führen

mit ihnen Schulungen durch, unterstützen die

Vertriebsmitarbeiter am Point of Sale und sind

Ansprechpartner für die Führungskräfte der

Postbank. Auf einen eigenen Außendienst ver-

zichten die PB Versicherungen bewusst.

Produktentwicklung – Hand in Hand mit der Postbank

Alle Produkte werden in enger Zusammenarbeit

mit der Postbank entwickelt. Sie sind vollständig

in das Corporate Design und Produktportfolio

des Bankpartners eingebunden und optimal auf

die gemeinsamen Kunden zugeschnitten.

Das Produktspektrum der PB Versicherungen

umfasst folgende Vorsorgemodelle:

Û Staatlich geförderte Riester- und Rürup-Renten

Û Klassische und fondsgebundene Rentenversi-

cherungen

Û Sofort beginnende Rentenversicherungen

Û Alle fünf Durchführungswege in der betrieb-

lichen Altersversorgung

Û Unfallschutz für die ganze Familie

Û Unfallschutz für die Generationen 50+

Û Risikolebensversicherungen

Û Kreditlebensversicherungen mit Dreifach-

schutz gegen Arbeitslosigkeit, Arbeitsunfähig-

keit und Tod

Überschussbeteiligung – stabil zugunsten der Kunden

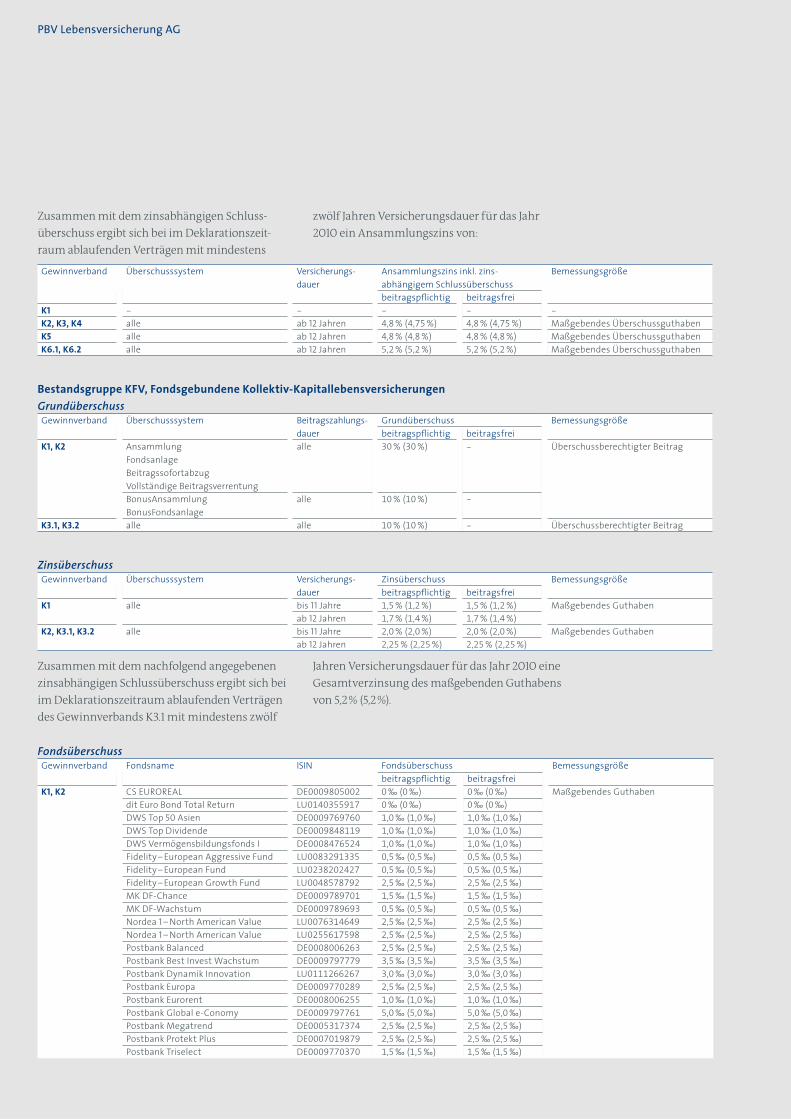

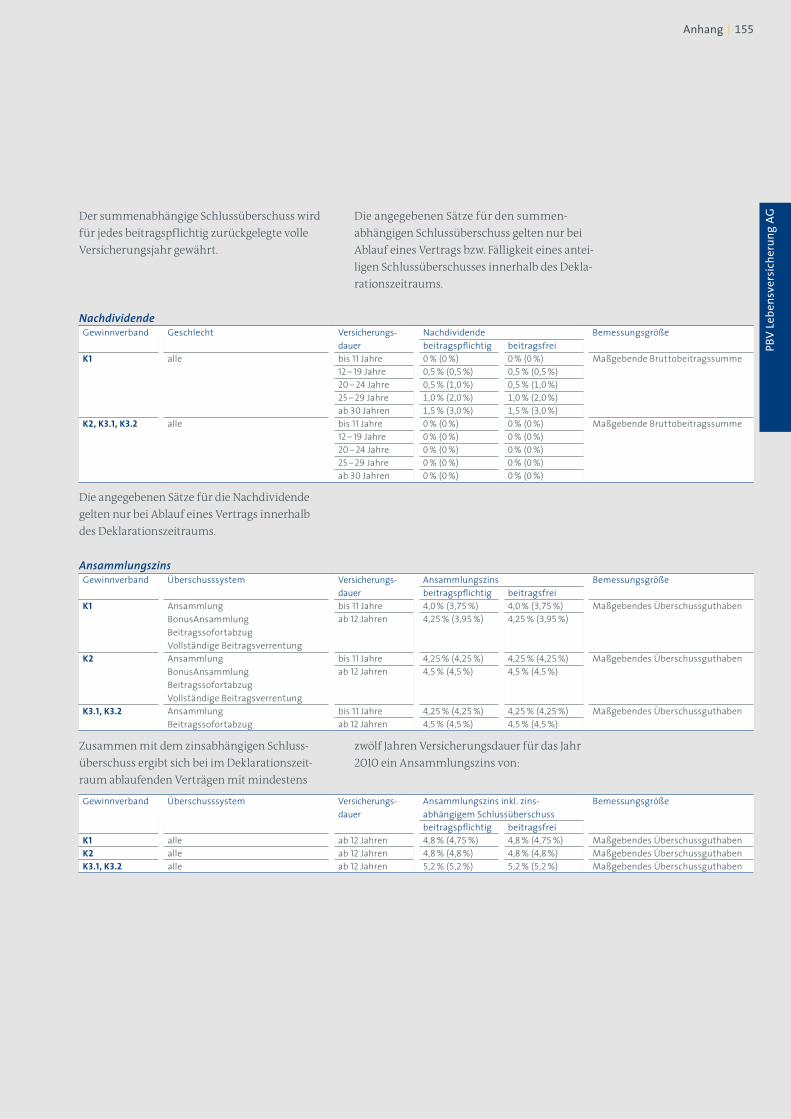

Die PBV Lebensversicherung AG hat für 2010 das

überdurchschnittlich hohe Niveau der Über-

schussbeteiligung zugunsten ihrer Kunden gehal-

ten. Mit einer Überschussbeteiligung von 4,5 %

zuzüglich eines Schlussüberschusses von 0,7 %

können die Versicherten in der Regel vom unver-

ändert hohen Niveau der Überschussbeteiligung

von 5,2 % profitieren. Der Marktdurchschnitt liegt

bei 4,86 %.

(Quelle: ASSEKURATA Marktstudie 2010: Die Überschuss-beteiligung in der Lebensversicherung)

Konzernverbund – im Team mit starken Partnern

Im Jahr 1998 gründete die Talanx gemeinsam

mit der Postbank die PB Lebensversicherung AG

und die PB Versicherung AG, die seitdem unter

der Marke „PB Versicherungen“ am Markt agieren.

Heute umfassen die PB Versicherungen insge-

samt fünf Gesellschaften, die sich auf verschie-

dene Produktbereiche spezialisiert haben:

Û Die PBV Lebensversicherung AG konzentriert

sich auf Produkte der privaten Altersvorsorge.

Û Die PB Versicherung AG hat sich auf Unfall-

versicherungen spezialisiert.

Û Die PB Lebensversicherung AG ist als Spezial-

versicherer im Bereich Payment Protection

tätig.

Û Kerngeschäft der PB Pensionsfonds AG und

der PB Pensionskasse AG ist die betriebliche

Altersversorgung.

Hauptaktionär aller Gesellschaften ist die Proactiv

Holding AG, die als Zwischenholding die Akti-

vitäten des Geschäftsfelds Bancassurance inner-

halb des Talanx-Konzerns bündelt. Der Talanx-

Konzern mit Sitz in Hannover ist mit erwarteten

Bruttoprämieneinnahmen von rund 21 Mrd. EUR

für das Jahr 2009 die drittgrößte deutsche Versi-

cherungsgruppe.

Die Versicherungsprodukte der PB Versiche-

rungen werden exklusiv über die Vertriebswege

der Postbank verkauft.

Vertriebskonzept – hohe Spezialisierung auf den Partner Postbank

Die PB Versicherungen entwickeln für ihren

Partner Postbank leistungsstarke Finanz- und

Vorsorgelösungen, die vollständig in die Marke

Postbank integriert sind. Im Sinne der Multika-

nalstrategie der Postbank erfolgt der Verkauf die-

ser Produkte über die sieben Vertriebswege der

Postbank – an sieben Tagen in der Woche, rund um

die Uhr.

PB Versicherungen

Geschäftsentwicklung – positiv trotz anhaltender Finanzkrise

Trotz der weitreichenden Folgen der weltweiten

Finanzkrise blicken die PB Versicherungen auf

eine positive Geschäftsentwicklung im Jahr 2009

zurück: Die gebuchten Bruttobeiträge stiegen um

fast 5 % auf 718,6 Mio. EUR. Ausschlaggebend für

diese positive Entwicklung war vor allem der An-

stieg der Einmalbeiträge der PBV Lebensver-

sicherung AG – dem Spezialversicherer für Alters-

vorsorgeprodukte der PB Versicherungen – um

über 50 % auf 128,5 Mio. EUR.

Auszeichnungen – Top bewertete Unternehmen und Produkte

Die PB Versicherungen wurden im Jahr 2009 von

zahlreichen Ratingagenturen mit Bestnoten aus-

gezeichnet:

Û Standard & Poor’s bewertete die PBV Lebens-

versicherung AG und die PB Lebensversi-

cherung AG im Juli 2009 zum ersten Mal. Der

weltweit führende Anbieter von Ratings,

Finanzmarktinformationen und Research ver-

gab für beide Unternehmen ein sehr gutes

„A“. Der Ausblick lautet: „stable“.

Û Im September 2009 verlieh die Assekurata

Assekuranz Rating-Agentur der PBV Lebens-

versicherung AG bereits zum zweiten Mal das

Qualitätsurteil „A+/Sehr gut“. Der Schwerpunkt

lag dabei auf den Aspekten Sicherheit, Kun-

denorientierung, Gewinnbeteiligung, Erfolg

und Wachstum. Exzellent bewertete Asse-

kurata die überdurchschnittlich hohe Ausstat-

tung der Sicherheitsmittel, die deutlich über

dem Marktdurchschnitt liegt.

Û Der Wiener Finanzwissenschaftler Professor

Jörg Finsinger untersuchte exklusiv für die

WirtschaftsWoche (Ausgabe November 2009)

die Finanzstärke deutscher Lebensversiche-

rungen. Die PBV Lebensversicherung AG und

die PB Lebensversicherung AG schafften es

zum wiederholten Male mit 14 weiteren An-

bietern in die 5-Sterne-Klasse der finanz-

stärksten Unternehmen.

Û Bereits im Oktober 2008 verlieh das unabhän-

gige Analysehaus Morgen & Morgen GmbH

der PBV Lebensversicherung AG erstmals ihr

****-Rating („sehr gut“). Den Belastungstest

bestand die PBV Lebensversicherung AG im

Jahr 2009 mit „ausgezeichnet“.

Ebenso erfolgreich schnitten die PB Versicherun-

gen bei Produktvergleichen im Jahr 2009 ab.

UnternehmensratingsGebuchte Bruttobeiträge1) (in Mio. EUR)

2004

108,2

2002

56,1

2000

17,6

283,7

2006

703,0

2007

707,5

2008

742,9

2009

1) HGB

2) Versicherungsratings sind Meinungsäußerungen über die Finanzkraft eines Versi-cherers, nicht aber Empfeh-lungen zu dessen Produkten. Informationen über die aktuellen Ratings finden Sie auf www.standardandpoors.com oder telefonisch über + 49 69 33 99 91 52.

2)

PB Versicherungen | 11

PBV Lebensversicherung AG

PBV Lebensversicherung AG Lagebericht

14 Û Geschäftstätigkeit, Organisation und Struktur 18 Û Strategie 19 Û Märkte und wirtschaftliche Rahmenbedingungen 22 Û Rechtliche und regulatorische Rahmenbedingungen 24 Û Geschäftsentwicklung der PBV Lebensversicherung AG 26 Û Finanz- und Vermögenslage der PBV Lebensversicherung AG 28 Û Nichtfinanzielle Leistungsindikatoren 31 Û Risikobericht 33 Û Risiken der künftigen Entwicklung 37 Û Beziehungen zu verbundenen Unternehmen 37 Û Vorgänge von besonderer Bedeutung nach Ablauf

des Geschäftsjahres 38 Û Prognosebericht der PBV Lebensversicherung AG 42 Û Ergänzung zum Lagebericht

PBV

Lebe

nsve

rsich

erun

g AG

Lagebericht | 13

LageberichtGeschäftstätigkeit, Organisation und Struktur

Der unternehmenspolitische Hintergrund

Die PBV Lebensversicherung AG ist eine 100-pro-

zentige Tochtergesellschaft der Proactiv Holding

AG, die als Zwischenholding die Aktivitäten des

Geschäftsfelds Bancassurance innerhalb des

Talanx-Konzerns bündelt. Der Talanx-Konzern

mit Sitz in Hannover ist mit erwarteten Brutto-

prämieneinnahmen von rund 21 Mrd. EUR für das

Jahr 2009 die drittgrößte deutsche Versiche-

rungsgruppe.

Die PBV Lebensversicherung AG bildet zu-

sammen mit der PB Lebensversicherung AG, der

PB Versicherung AG, der PB Pensionsfonds AG

und der PB Pensionskasse AG die „PB Versicherun-

gen“, Partner der Postbank. Die einzelnen Gesell-

schaften haben sich auf folgende Produkte spezi-

alisiert:

Û PBV Lebensversicherung AG:

Spezialversicherer für Altersvorsorgeprodukte

Û PB Lebensversicherung AG:

Spezialversicherer für Payment Protection

Û PB Versicherung AG:

Spezialversicherer für Unfallversicherungen

Û PB Pensionsfonds AG/PB Pensionskasse AG:

Spezialisten für Produkte der betrieblichen

Altersversorgung (bAV)

Inanspruchnahme der Dienstleistungen der Proactiv Servicegesellschaft mbH

Zum 1. Januar 2009 startete am Standort Hilden

die Proactiv Servicegesellschaft mbH – ein Dienst-

leistungsunternehmen für die PB Versicherun-

gen, Partner der Postbank, und TARGO Versiche-

rungen (ehemals CiV Versicherungen), Partner

der TARGOBANK AG & Co. KGaA (ehemals Citibank

Privatkunden AG & Co. KGaA). Die Proactiv Ser-

vicegesellschaft mbH ist eine 100-prozentige Toch-

ter der Proactiv Holding AG und für die PBV Le-

bens versicherung AG, die PB Lebensversicherung

AG, die PB Versicherung AG, die PB Pensions-

fonds AG und die PB Pensionskasse AG sowie die

TARGO Lebensversicherung AG und die TARGO

Versicherung AG tätig. Hauptanliegen der Service-

gesellschaft ist die sinnvolle Nutzung von Syn-

ergien und Ressourcen, insbesondere in den Be-

reichen Kundenservice, Bestandsverwaltung,

Rechnungswesen, Controlling, IT und Personal.

Lediglich die Funktionen Marketing und Ver-

triebsunterstützung sowie die Vertriebsorganisa-

tionen arbeiten eigenständig und sind gänzlich an

der jeweiligen Marke Postbank und TARGOBANK

ausgerichtet. Die Kostenverteilung erfolgt auf

Vollkostenbasis zuzüglich eines unternehmeri-

schen Gewinnaufschlags. Zudem arbeiten die

Gesellschaften auf Dienstleistungsbasis mit der

Proactiv Communication Center GmbH zu-

sammen, die schwerpunktmäßig Callcenter-

Dienstleistungen erbringt.

Standorte

Sitz der PBV Lebensversicherung AG ist Hilden.

Das Unternehmen besitzt zudem eine Niederlas-

sung in Hameln.

Partnerschaft und Vertrieb

Gemeinsam mit ihrem Partner Deutsche Post-

bank AG bietet die PBV Lebensversicherung AG

Versicherungsprodukte an, die optimal auf die

Bedürfnisse der Postbank-Kunden ausgerichtet

sind. Alle Produkte werden exklusiv für die sie-

ben Vertriebswege der Deutschen Postbank AG

entwickelt. Die Kooperation verbindet die Ver-

triebskraft der Postbank mit dem Versicherungs-

Know-how der Talanx, einem der größten Ver-

sicherungskonzerne in Deutschland.

Die PBV Lebensversicherung AG ist stark in die

technischen Systeme ihres Partners integriert.

So werden beispielsweise in den Filialen der Deut-

schen Postbank AG über die webbasierte Bera-

tungssoftware „Internet Client Filiale“ (ICF) jedem

Kunden am Point of Sale Versicherungsprodukte

angeboten. Diese können auf die individuellen

Bedürfnisse der Kunden maßgeschneidert werden.

Auch der sofortige Abschluss eines Vertrags vor

Ort ist möglich. Die ebenfalls IT-gestützten umfas-

senden Beratungsansätze „Vorsorge-Beratungs-

Check“ (VBC) und „Risiko-Beratungs-Check“ (RBC)

ermöglichen den Beratern der Postbank die

kompetente Rundumberatung zu den Themen

Altersvorsorge und Risikoabsicherung. Darüber

hinaus ist die PBV Lebensversicherung AG in alle

weiteren Verkaufsanwendungen der Deutschen

Postbank AG integriert, so zum Beispiel in die

Callcenter-Software „Internet Client Callcenter“

(ICC) und die Verkaufsanwendungen eBIS und

IC-FB des mobilen Vertriebs der Postbank Finanz-

PBV Lebensversicherung AG

beratung AG. Die Produkte der PBV Lebensver-

sicherung AG werden zudem über die Internetan-

wendung der Postbank verkauft.

Mit dem nötigen Versicherungs-Know-how

werden die Vertriebsmitarbeiter der Postbank

von den Key Account Managern der PB Versiche-

rungen ausgestattet. Diese führen mit ihnen

Workshops durch, unterstützen die Vertriebsmit-

arbeiter am Point of Sale und sind Ansprech-

partner für die Führungskräfte der Postbank. Auf

einen eigenen Außendienst verzichten die PB Ver-

sicherungen bewusst.

Vertriebswege

Als Partner der Deutschen Postbank AG ist die

PBV Lebensversicherung AG für ihre Kunden

bequem erreichbar. Die Produkte können rund

um die Uhr über die sieben Vertriebskanäle

der Deutschen Postbank AG abgerufen werden:

Û Rund 4 000 mobile Berater der Postbank

Finanzberatung AG

Û 850 Postbank Finanzcenter

Û 60 Geschäftskundenbetreuer der Deutschen

Postbank AG

Û 100 Key Account Manager der Postbank

Firmenkunden AG

Û DSL Bank

Û Callcenter der Deutschen Postbank AG

Û Onlinebanking

Produktspektrum

Die Produktpalette der PBV Lebensversicherung

AG umfasste im Berichtsjahr:

Û Klassische und fondsgebundene Renten-

ver sicherungen (PB Privat Rente)

Û Sofort beginnende Rentenversicherungen

(PB Sofort Rente mit/ohne Aufschubzeit)

Û Klassische und fondsgebundene Rentenver-

sicherungen nach AltZertG („Riester“;

PB Förder-Rente I)

Û Klassische und fondsgebundene Rentenver-

sicherungen nach § 10 EStG („Rürup“;

PB Förder-Rente II)

Û Todesfallversicherungen (PB Leben Aktiv)

Û Risiko- und Kapitallebensversicherungen

(PB Leben)

Û Direktversicherungen

Ferner bietet die PBV Lebensversicherung AG zu-

sammen mit der PB Pensionsfonds AG und der

PB Pensionskasse AG alle weiteren Durchführungs-

wege der betrieblichen Altersversorgung an.

Die Vorteile der Produkte der PBV Lebensver-

sicherung AG lauten im Einzelnen:

Û Attraktive Produkte für alle Vertriebswege

Û Hervorragendes Preis-Leistungs-Verhältnis

Û Hohe Flexibilität für den Kunden

Û Erstklassiger Kundenservice

Û Effiziente, schlanke Strukturen und Prozesse

Û Verbesserte Kostenstruktur durch Größen-

vorteile

Û VVG-Konformität

Die PBV Lebensversicherung AG betreibt aus-

schließlich das selbst abgeschlossene Geschäft.

Sie ist Mitversicherer in mehreren Konsortial-

verträgen.

Rückblick 2009

Folgende Maßnahmen und Ereignisse haben

das Geschäft der PBV Lebensversicherung AG im

Jahr 2009 wesentlich beeinflusst:

Erweiterung bzw. Verbesserung der Produkt-features in den Verkaufssystemen der PB Versicherungen

Û Seit März 2009 umfasst die Fondsauswahl

im ICF statt eines maximal fünf Fonds für die

PB Sofort Rente. Darüber hinaus wurde die

Kapitalgarantie für die fondsgebundenen Vari-

anten der PB Förder-Rente II und PB Privat

Rente eingeführt.

Û Die PB Leben wurde im Juli 2009 grundlegend

optimiert. So besteht seitdem die Wahl zwi-

schen einem Raucher- und Nichtrauchertarif

sowie der Produktvariante Beitragsrücker-

stattung. Diese Neuerungen gelten für die Ver-

kaufssysteme ICF und eBIS. Im ICF kann

darüber hinaus zwischen den Risikovarianten

konstant, gleichbleibend und annuitätisch

fallend differenziert werden.

Lagebericht | 15

PBV

Lebe

nsve

rsich

erun

g AG

Û ImNovember2009folgtedieEinführungderVerkaufsanwendungIC-FBfürdiePostbankFinanzberatung–dermobileVertriebderPostbank.DieseMaßnahmestellteeinenweiterenwichtigenSchrittzurHarmonisierungderProduktederPBVersicherungenfüralleVertriebswegeundzueinereinheitlichenVer-kaufs-undBeratungsanwendungdar.ZudemwurdeinderVerkaufsanwendungICFdieSpar-optionbeiderPBPrivatRenteeingeführtunddieFondsauswahlfüralleRententarifeaufmaximalfünfFondsausgeweitet.

Qualifizierung im Vertrieb

ErgänzendzurGrundqualifikationdurchdieDeutscheVersicherungsakademie(DVA)(Ver-sicherungsfachmann/-frauIHK)hatdieWeiter-bildungseinrichtungderPBVersicherungen–genanntPBV-Training–imJahr2009einstruk-turiertesPersonalentwicklungskonzeptfürdieKeyAccountManagerderPBVersicherungenaufdenWeggebracht.ZielisteinepermanenteSicherungderhohenundeinheitlichenQualitäts-standardsundeinetransparenteKarrierepla-nungimVertrieb.NebeneinerqualifiziertenEin-arbeitung,diedurchSeminarebegleitetwird,gibtesfürverschiedeneKarrierestufeneinzelneSeminarbausteineimBereichSozial-,Fach-undMethodenkompetenz.NebenPflichtseminarengibtesKann-Bausteine,diejenachindividuellenFähigkeiten,VorkenntnissenundQualifikationenderKeyAccountManagereingesetztwerden.ZwischendeneinzelnenKarrierestufenstehtje-weilseinAudit,welchesüberdienächsteStufeentscheidet.Für2010istdieeinheitlicheAnwen-dungdesPersonalentwicklungskonzeptsgeplant,umdiehohenQualitätsstandardsdesVertriebszuhaltenundzusichern.

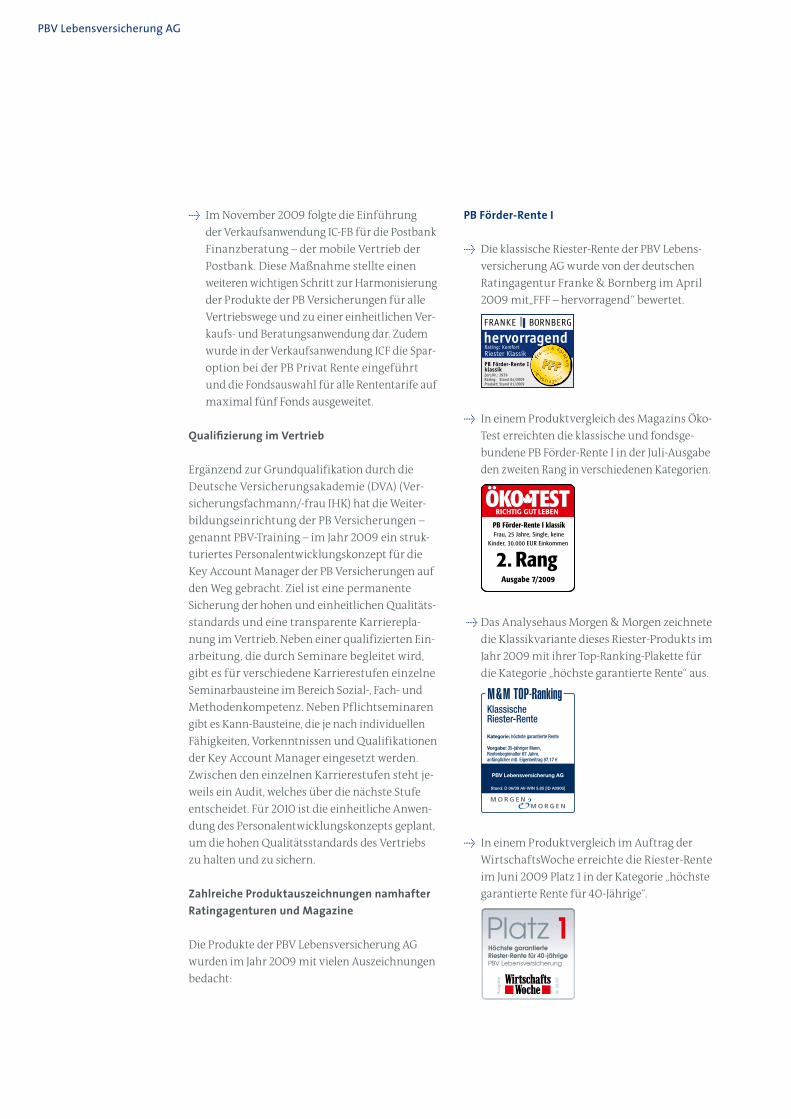

Zahlreiche Produktauszeichnungen namhafter Ratingagenturen und Magazine

DieProduktederPBVLebensversicherungAGwurdenimJahr2009mitvielenAuszeichnungenbedacht:

PB Förder-Rente I

Û DieklassischeRiester-RentederPBVLebens-versicherungAGwurdevonderdeutschenRatingagenturFranke&BornbergimApril2009mit„FFF–hervorragend“bewertet.

Û IneinemProduktvergleichdesMagazinsÖko-

Testerreichtendieklassischeundfondsge-bundenePBFörder-RenteIinderJuli-AusgabedenzweitenRanginverschiedenenKategorien.

ÛDasAnalysehausMorgen&MorgenzeichnetedieKlassikvariantediesesRiester-ProduktsimJahr2009mitihrerTop-Ranking-PlakettefürdieKategorie„höchstegarantierteRente“aus.

Û IneinemProduktvergleichimAuftragderWirtschaftsWocheerreichtedieRiester-RenteimJuni2009Platz1inderKategorie„höchstegarantierteRentefür40-Jährige“.

PBV Lebensversicherung AG

Û VonFocusMoneywurdediePBFörder-RenteIimNovember2009mitderAuszeichnung„TopRiester-Rente“und„HöchsteRiester-Rente“inderKategorie„Klassisch,Serviceversicherer,Garantie-undÜberschussrente“bedacht.

PB Förder-Rente II

Û DieRürup-RentederPBVLebensversicherungAGerhieltimDezember2009vomMagazinEurodieNote1,5fürdieklassischeundfonds-gebundeneVariante.

PB Privat Rente

Û DiePBPrivatRenteklassikunddiePBPrivatRentedynamikerhieltenimOktober2009vonFocusMoneydieAuszeichnungen„TopRente“bzw.„TopFondspolice“.

Û IneinemProduktvergleichvonFondspolicenderZeitschriftÖko-TesterreichtediePBPrivatRentedynamikimSeptember2009den2.Rang.

Û „FFF-hervorragend“lauteteimOktober2009dasUrteilvonFranke&BornbergimRatingKomfortfürdiePBPrivatRentedynamik.DieklassischeVariantewurdevonderdeutschenRatingagenturimgleichenMonatmitdemUrteil„FF+–sehrgut“bedacht.

PB Sofort Rente

Û ImRahmeneinesProduktvergleichsvonsofortbeginnendenRentenderZeitschriftFocusMoneywurdediePBSofortRenteimMärz2009als„TopSofort-Rente“ausgezeichnet.

Kauf der Exklusivität für Bausparrisiko-versicherungen

DiePBVLebensversicherungAGverantworteteseitdemFrühjahr2009exklusivdasBausparrisiko-undKreditlebensversicherungsgeschäftderPost-bankFinanzberatungAG.SieübernahmdieExklusivitätfürdiesesGeschäftsfeldvonderPostbank.DiePBVLebensversicherungAGweitetedamitdiesesGeschäftaufdenmobilenVertriebswegderPostbankaus,fürdenrund4000Finanzberatertätigsind.

Zum24.September2009erfolgtederWech-seldesRisikoträgersvonderPBVLebensversiche-rungAGaufdiePBLebensversicherungAG.

Lagebericht | 17

PBV

Lebe

nsve

rsich

erun

g AG

Der Bancassurance-Ansatz der Talanx AG

Die PBV Lebensversicherung AG ist Teil des Ge-

schäftsfelds Bancassurance der Talanx AG. In

diesem Geschäftsfeld werden die Bank- und Post-

kooperationen des Talanx-Konzerns gebündelt.

Die nationalen und internationalen Gesellschaf-

ten dieses Geschäftsfelds arbeiten nach einem

einheitlichen und sehr erfolgreichen Modell:

Û Exklusive Versicherungsgesellschaften für

jeden Partner mit langfristigen Kooperations-

verträgen

Û Klare Aufgaben- und Kompetenzverteilung

zwischen Versicherungsgesellschaft und

Bank

Û Verkaufsprozess ausschließlich über die Ver-

triebskapazitäten der Bank

Û Höchstmögliche Integration der Versiche-

rungsgesellschaften in die Strukturen des

Partners:

Û Exklusive und auf den Partner zugeschnit-

tene Produkte

Û Integration in die Vertriebssysteme

Û Übernahme der Markenarchitektur des

Partners

Û Ausgezeichnete Betreuung, Schulung und

Coaching der Bankmitarbeiter durch die Ver-

sicherungsgesellschaften

Vertriebskonzept der PBV Lebensver- sicherung AG: Hohe Spezialisierung auf den Partner Postbank

Entscheidend für den Erfolg der PBV Lebensversi-

cherung AG ist die mit der Postbank gemeinsame

Kultur und der ausgeprägte Wille sowie die Fähig-

keit zur Zusammenarbeit. Beide Partner bringen

ihre Stärken optimal in die Kooperation ein: Wäh-

rend die PBV Lebensversicherung AG ihr Know-

how zur Entwicklung aller Vorsorge- und Absi-

cherungsprodukte weitergibt, stellt die Postbank

im Gegenzug ihre Vertriebskanäle sowie abge-

stimmte Schnittstellen auf allen Organisations-

ebenen zur Verfügung. Darüber hinaus ermög-

lichen die Mitarbeiter der Postbank einen ab-

satzstarken und effizienten Verkauf am Point of

Sale. Gerade diese überdurchschnittliche Sys-

temeffizienz ist es, die kennzeichnend für die Part-

nerschaft der PBV Lebensversicherung AG mit

der Postbank ist: Während bei den meisten Banc-

assurance-Kooperationen anderer Konzerne in

Deutschland versicherungseigene Mitarbeiter den

Versicherungsvertrieb innerhalb der Bank über-

nehmen, nutzt die PBV Lebensversicherung AG –

wie auch alle anderen Bancassurance-Gesell-

schaften der Talanx AG – ausschließlich das

Mitarbeiterpotenzial des Partners.

Insgesamt 60 Key Account Manager der

PBV Lebensversicherung AG betreuen exklusiv

die Mitarbeiter der einzelnen Postbank-Ver-

triebswege. Ihre Aufgabe ist es, ihnen ein umfas-

sendes Versicherungs-Know-how zu vermit-

teln. Die im Außendienst tätigen Consultants

führen beispielsweise versicherungsbezogene

Schulungen durch, unterstützen die Ver-

triebsmitarbeiter am Point of Sale und sind An-

sprechpartner für die Führungskräfte der

Postbank.

Strategische Ziele der PBV Lebensver- sicherung AG

Vorrangiges Ziel ist die weitere Stärkung der Markt-

position in Deutschland als Altersvorsorgespe-

zialist. Mit ihrer 60-köpfigen multifunktionalen

Betreuungsmannschaft, in der jeder Ein zelne

nicht nur auf seinen Vertriebsweg spezialisiert ist,

sondern flexibel in allen sieben Vertriebskanälen

des Partners Postbank einsetzbar ist, waren die

Unternehmen der PB Versicherungen auch im

Jahr 2009 sehr gut aufgestellt. Zudem wurde die

Optimierung des Kundenservices sowie der Ver-

waltungssysteme aktiv vorangetrieben.

Strategie

PBV Lebensversicherung AG

Märkte und wirtschaftliche Rahmenbedingungen

Volkswirtschaftliche Entwicklung

Das Jahr 2009 lässt sich in zwei Phasen einteilen:

Im ersten Halbjahr wurden die negativen Auswir-

kungen der Finanzmarktkrise mit aller Härte

deutlich. Der bereits 2008 zu beobachtende Ein-

bruch der Realwirtschaft setzte sich mit einer

enormen Dynamik fort und führte zum schwers-

ten Abschwung seit dem Zweiten Weltkrieg. Die

Industrieproduktion der entwickelten Länder

stürz te in einem bis dahin unbekannten Ausmaß

ab, Konsumenten- und Stimmungsindizes mar-

kierten wiederholt neue Allzeittiefs. Allein in

Deutschland wurde das Wachstum der Industrie-

produktion von zehn Jahren vernichtet. Die

Auswirkungen der konzertierten Rettungs- und

Stützungsmaßnahmen für den Finanzsektor

von Regierungen und Zentralbanken rund um den

Globus läuteten mit der Überwindung der syste-

mischen Risiken die Trendwende und damit die

zweite Phase ein. Durch das Schnüren von großen

Konjunkturprogrammen und eine extrem ex-

pansive Geldpolitik der Zentralbanken gelang es,

sich gegen den globalen Abschwung zu stem-

men. Zunächst drehten gegen Mitte des Jahres

die Stimmungs- und Frühindikatoren und

deuteten auf eine Stabilisierung der Wirtschaft

hin. In den letzten Monaten des Jahres wurden

sie zunehmend durch „harte“ realwirtschaftliche

Daten bestätigt. Eine Wiederbelebung des Außen-

handels ging mit steigender Industrieproduktion

in Deutschland und den USA einher. Gegen Ende

des Jahres mehrten sich die Zeichen, dass der

Arbeitsmarkt zumindest in den USA die Talsohle

bald durchschritten hat.

Offiziell befand sich die Wirtschaft der USA

ab dem Schlussquartal 2007 in der Rezession. Für

das dritte Quartal wurde mit 2,2 % annualisiert

die erste positive Quartalsrate gemeldet. Im Ver-

gleich zum Vorjahr schrumpfte die Wirtschaft

noch um 2,6 %. Die Verbraucherpreise in Amerika

zeigten seit Beginn des Jahres eine fallende Ten-

denz, die temporär Sorgen über eine Deflation auf-

kommen ließ. Dieser Trend war jedoch eine Folge

der im Vorjahr stark gestiegenen Rohstoffpreise,

was die stabil positive Kerninflation zeigte. Gegen

Ende des Jahres kehrten die Inflationsraten mit

zuletzt + 1,8 % im Vergleich zum Vorjahr wieder in

den positiven Bereich zurück. Die US-Arbeitslo-

senquote stieg auf den höchsten Stand seit den

80er Jahren und lag zum Jahresende bei 10 %.

In der Eurozone gelang im dritten Quartal der

Sprung zurück zu positiven Wachstumszahlen,

nachdem Deutschland bereits im zweiten Quar-

tal mit einem kleinen Wachstum positiv über-

rascht hatte. Die Arbeitslosenquote kletterte in

Europa mit 10 % in den zweistelligen Bereich.

Deutschland bildete aber mit 8,1 % eine positive

Ausnahme, Verzerrungen durch Kurzarbeit

müssen jedoch berücksichtigt werden. Die Infla-

tionsraten rutschten 2009 zunächst in den

negativen Bereich, zum Jahresende setzten auch

hier eine Stabilisierung und die Rückkehr zu

positiven Veränderungsraten ein.

Das Wechselkursverhältnis zwischen Euro und

US-Dollar zeigte im Jahresverlauf eine Zweitei-

lung. Nachdem zu Beginn des Jahres der Dollar zu-

nächst auf 1,25 gegenüber dem Euro aufwertete,

drehte diese Entwicklung im März 2009. Mit stei-

gendem Risikoappetit stieg der Euro kontinuier-

lich gegen den Greenback und markierte im De-

zember ein neues Hoch mit 1,51 US-Dollar. Auch

das britische Pfund wertete zu Beginn des Jahres

zunächst gegenüber dem Euro auf und sank

von 0,98 auf 0,84 im Juni 2009. Gegen Ende des

Jahres befand sich der Wechselkurs in einer Seit-

wärtsbewegung und beschloss das Jahr bei 0,89.

Kapitalmärkte

Die Zentralbanken schlugen eine De-facto-Null-

zinspolitik ein, die Fed senkte die Leitzinsen aus

Angst vor einer zweiten großen Depression auf

0 % bis 0,25 % und auch die EZB senkte die Leit-

zinsen mit 1,00 % auf den niedrigsten Stand seit

ihrem Bestehen. Die staatlichen Rettungspro-

gramme zogen eine starke Ausweitung des Ange-

bots an Staatsanleihen nach sich, welche zum

größten Teil von den Zentralbanken angekauft

wurden, und die somit zu einer deutlichen

Ausweitung der Zentralbankbilanzen führte. Die

unkonventionellen Maßnahmen der Zentral-

banken zeigten Erfolg – im Jahresverlauf entspann-

ten sich Geld- und Kapitalmarkt.

Bei den Marktteilnehmern führte die Finanz-

marktkrise zu einer Flucht in risikoarme Anlagen.

Davon profitierte der Markt für Staatsanleihen.

Die Risikoaversion der Marktteilnehmer ließ zwi-

Lagebericht | 19

PBV

Lebe

nsve

rsich

erun

g AG

schen Januar und März 2009 die Renditen 10-jäh-

riger Staatsanleihen in den USA und der Euro-

zone mehrfach auf Niveaus um die 2,0 % bzw. 2,8 %

fallen. Parallel dazu kam es bis Mitte März zu

einer deutlichen Ausweitung der Risikoaufschläge

für Finanzanleihen, insbesondere für Nachrang-

kapital, aber auch für erstrangige und gedeckte

Anleihen. Die Unterstützung der Märkte durch

Regierungen und Zentralbanken kompensierte die

gestiegene Risikoaversion teilweise und ließ die

Renditen anschließend wieder leicht anziehen.

Im Zuge dieser Beruhigung setzte ab Mitte

März in allen risikobehafteten Assetklassen eine

in dieser Intensität noch nie da gewesene Kurs-

rallye ein. Es kam bis Jahresende für Investment-

grade-Zinstitel zu ungewöhnlichen Kurszu-

wächsen von zum Teil über 20 %.

In der zweiten Jahreshälfte bewegten sich die

10-jährigen Renditen in einer volatilen Seitwärts-

bewegung zwischen 3,0 % und 3,5 %. Das tiefe

Niveau der Geldmarktzinsen und der leichte An-

stieg der Renditen führten zu einer außerge-

wöhnlich steilen Zinsstrukturkurve. Diese Steil-

heit wird jedoch nicht von Dauer sein. Gegen

Ende des Jahres führten die Turbulenzen in Dubai

und die Ratingherabstufung Griechenlands noch

einmal zu einer temporären Flucht in Staatsan-

leihen und damit verbunden zu einem Rückgang

der 10-jährigen Renditen. Die gegen Jahresende

ausgebildete Untergrenze von 3,0 % wurde nicht

mehr durchbrochen. Das deutet darauf hin, dass

vereinzelte negative Nachrichten nur zu tem po-

rären Kurs ausschlägen und nicht zu einer kom-

pletten Drehung der Märkte führen.

Auch das Börsenjahr 2009 war zunächst durch

die Finanzmarktkrise und die globale Rezession

gekennzeichnet. Als im März 2009 der Tiefpunkt

markiert wurde, hatten die wichtigsten Indizes

im Schnitt ca. 30 % von ihren Hochpunkten am

Jahresanfang abgegeben. Im zweiten Quartal ge-

lang es den Aktienmärkten, die Talfahrt zu stop-

pen und zu einer dynamischen Gegenbewegung

anzusetzen. Allein im April konnten die Börsen

zweistellig zulegen und eine der besten Monats-

performances seit Jahren generieren. Im zweiten

und dritten Quartal wurden jeweils zweistellige

Zuwachsraten erzielt und auch im vierten Quar-

tal konnte nach einer kurzen Konsolidierungs-

phase der Handel mit einem Plus in allen wichti-

gen Indizes beschlossen werden. Von seinem

Tiefpunkt aus gelang es dem DAX, bis zum Jahres-

ende über 65 % zuzulegen und zeitweise wieder

über die psychologisch wichtige Marke von 6 000

Zählern zu klettern. Der breit gefasste ameri-

kanische S&P 500 legte sogar 67 % zu, was auch

aus historischer Sicht eine außergewöhnlich

starke Aufwärtsbewegung ist. Auf Jahressicht er-

gibt sich damit eine Performance des DAX und

des S&P 500 von jeweils 23 %, während der Euro-

Stoxx50 um 21 % höher schloss als zum Jahresan-

fang.

Der deutsche Lebensversicherungsmarkt im Jahr 2009

Das Jahr 2009 stand für die deutschen Lebens-

versicherer im Zeichen der Kapitalmarktkrise und

des Bedürfnises nach Sicherheit. Das Vertrauen

in die Fähigkeit der Lebensversicherer, ihre Leis-

tungsversprechen zu erfüllen, führte zu einem

unerwartet starken Anstieg der Einmalbeiträge im

Neugeschäft und somit zu deutlich wachsenden

Beitragseinnahmen. Dies zeigt sich vor allem im

Segment der Rentenversicherungen gegen Ein-

malbeitrag. Der Trend zu Einmalbeiträgen wird

auch durch die steigende Flexibilität der Pro-

dukte gefördert; mittlerweile sehen viele Lebens-

versicherungen die Möglichkeit von Sonderzah-

lungen vor.

Die wesentlichen Trends des Jahres 2009

lassen sich wie folgt zusammenfassen:

Û Starkes Wachstum der gebuchten Brutto-

beiträge

Û Weiterhin sinkender Bestand nach Anzahl

und laufendem Beitrag

Û Sinkender Neuzugang nach Anzahl und

laufendem Beitrag

Û Sehr stark steigender Neuzugang an Einmal-

beiträgen

Beitragseinnahmen und Bestand an Hauptversicherungen

Die gebuchten Bruttobeiträge stiegen gegenüber

dem Vorjahr um 6,7 % auf 81,22 Mrd. EUR. Davon

entfielen auf laufende Beiträge 61,42 Mrd. EUR

(- 3,5 %) und auf Einmalbeiträge 19,80 Mrd. EUR

(58,4 %).

PBV Lebensversicherung AG

Der Bestand an Hauptversicherungen betrug

91,22 Mio. Verträge (- 1,9 %). Das vergleichsweise

schwache Neugeschäft (Anzahl und laufender

Beitrag) konnte somit die Abgänge an Hauptver-

sicherungen nicht ausgleichen. Die versicherte

Summe erreichte 2.536,05 Mrd. EUR (1,4 %) und der

laufende Beitrag für ein Jahr 61,68 Mrd. EUR (- 3,7 %).

Neuzugang

Das Neuzugangsergebnis der Mitgliedsunterneh-

men des GDV belief sich auf 6,10 Mio. Lebensver-

sicherungsverträge mit 244,18 Mrd. EUR Versi-

cherungssumme. Dies bedeutet der Zahl der Ver-

träge nach ein Minus von 8,8 % und der Summe

nach ein Minus von 2,1 % gegenüber den Vorjahres-

werten.

Die Beitragssumme des Neugeschäfts (alle

Versicherungsarten) belief sich auf 147,86 Mrd. EUR

(Vorjahr 168,63 Mrd. EUR; - 12,3 %); bei dieser

Kennzahl werden Verträge gegen laufenden Bei-

trag mit ihrer Laufzeit gewichtet. Der laufende

Beitrag für ein Jahr belief sich auf 5,80 Mrd. EUR

(- 15,5 %) und der Einmalbeitrag auf 19,48 Mrd.

EUR (57,2 %). Die Summe aus laufenden Beiträgen

für ein Jahr und Einmalbeiträgen erreichte

damit 25,28 Mrd. EUR (31,3 %).

In der Struktur des Neugeschäfts der Lebens-

versicherung wurden 2009 deutliche Unter-

schiede in der Entwicklung der Versicherungsar-

ten sichtbar. Es zeigte sich eine Verschiebung

zugunsten von Lebensversicherungen mit garan-

tierten Leistungen, überwiegend mit renten-

förmiger Auszahlung.

Die Entwicklung der Versicherungsarten im Einzelnen:

Û Die Zahl der neu abgeschlossenen Einzelren-

ten- und Pensionsversicherungen ist um 1,0 %

auf 1,37 Mio. Verträge gestiegen. Die kapitali-

sierte Jahresrente dieser Versicherungsart fiel

um 11,0 % auf 32,75 Mrd. EUR. Der Anteil am

gesamten Neugeschäft betrug bei der Anzahl

nunmehr 22,4 % und bei der versicherten

Summe 13,4 %. Bei den Einmalbeiträgen hiel-

ten sie weiterhin den größten Anteil (43,1 %)

mit 8,40 Mrd. EUR (83,0 %) am gesamten Neu-

zugang.

Û An fondsgebundenen Rentenversicherungen

wurden 1,13 Mio. Verträge (- 28,4 %) neu ab-

geschlossen; der Anteil am gesamten Neuge-

schäft betrug somit 18,6 %.

Û Bemerkenswert ist die Entwicklung der Kapi-

talisierungsgeschäfte: Trotz vergleichsweise

geringer Stückzahlen trugen sie mit 4,70 Mrd.

EUR (Anteil: 24,1 %) erheblich zum Neuzugang

an Einmalbeiträgen bei.

Û Der Neuzugang an förderfähigen Riesterver-

trägen belief sich 2009 auf insgesamt 1,16 Mio.

Verträge (- 25,9 %). Die eingelösten Versiche-

rungsscheine sanken – gemessen am laufen-

den Beitrag – um 21,4 % auf 630,48 Mio. EUR.

Der laufende Beitrag des gesamten Neuzugangs

an Riester-Renten belief sich auf 1,06 Mrd. EUR

(- 144,1 %) mit einer versicherten Summe von

21,51 Mrd. EUR (- 46,5 %). Der Anteil der fonds-

gebundenen Rentenversicherungen an den

Riester-Renten betrug 49,8 %, weitere 49,3 %

entfielen auf die Kategorie Einzelversiche-

rungen (Einzelrenten- und Pensionsversiche-

rungen). Lediglich 0,9 % der Riesterverträge

waren Kollektivversicherungen.

Û Es wurden knapp 232 700 Rürup-Renten neu

abgeschlossen (- 18,2 %). Der laufende Beitrag

für ein Jahr belief sich auf 0,54 Mrd. EUR

(- 18,3 %). Das Gros der Verträge, 138 000, wurde

als fondsgebundene Rentenverträge abge-

schlossen.

Û 2009 zeigte sich erneut die Bedeutung der

Rentenversicherungen für das Neugeschäft der

Lebensversicherer: Gemessen an der Anzahl

hielten sie einen Anteil von 47,8 % (Vorjahr

50,7 %) des gesamten Neuzugangs; bei den Bei-

trägen (laufende und Einmalbeiträge) waren

es 64,7 % (Vorjahr 67,3 %).

(Quelle: GDV, Ergebnisrundschreiben: Vorläufige Ergebnisse zur 2009er Geschäftsentwicklung, Statistisches Rundschrei-ben Nr. 02/2010 vom 19.01.2010 sowie GDV, Jahrbuch 2009 – Die deutsche Versicherungswirtschaft)

Lagebericht | 21

PBV

Lebe

nsve

rsich

erun

g AG

Rechtliche und regulatorische Rahmenbedingungen

Abgeltungsteuer seit 1. Januar 2009

Ganz gleich ob Zinsen, Dividenden, Fondsaus-

schüttungen oder Kursgewinne: Kapitalerträge

wer den seit 2009 pauschal mit einem 25 %igen

Einbehalt durch das auszahlende Institut bzw. Ver-

sicherungsunternehmen belegt, wenn sie den

Sparerfreibetrag von 801 EUR (Verheiratete 1.602

EUR) übersteigen. Die Abgeltungsteuer muss

direkt und anonym an das Finanzamt abgeführt

werden. Zu den 25 % Abgeltungsteuer kommen

noch der Solidaritätszuschlag und gegebenenfalls

die Kirchensteuer hinzu.

Auch beim Empfänger von Leistungen aus Ka-

pitalversicherungen (Kapitallebensversicherun-

gen oder Rentenversicherungen mit Kapitalwahl-

recht), die ab 2005 abgeschlossen wurden, fällt

in der Regel Abgeltungsteuer an. Sofern die Bedin-

gungen für eine hälftige Besteuerung der Er-

träge – Kapitalauszahlung nach dem 60. Lebens-

jahr und Laufzeit der Versicherung mindestens

zwölf Jahre – erfüllt sind, gilt jedoch der jeweilige

persönliche Steuersatz.

Rahmenrichtlinien-Entwurf zu Solvency II und MaRisk VA

Auf dem richtigen Kurs befindet sich die deut-

sche Versicherungswirtschaft mit ihren Vor-

bereitungen auf Solvency II. Hierin wird sich das

Aufsichtssystem im Versicherungswesen funda-

mental verändern. Ziel ist es, die europäischen Auf-

sichtsvorschriften zu harmonisieren und damit

den Wettbewerb auf den Versicherungsmärkten

in Europa zu stärken. Nach den neuen Regeln

des Aufsichtsrechts berechnen die Unternehmen

zukünftig ihre Eigenmittelanforderungen mit

einem Standardansatz oder einem von der Auf-

sicht zertifizierten internen Modell. Im Kern

bedeutet das: Je höher das Risiko, dem eine Versi-

cherungsgesellschaft ausgesetzt ist, desto mehr

Kapital wird sie vorhalten müssen. Noch wird das

für das Versicherungsgeschäft erforderliche Kapi-

tal nur auf einfache Weise berechnet, etwa mit-

hilfe eines pauschalen Prozentsatzes der Prämien.

Das tatsächliche Risikoprofil eines Versicherers

wird damit nicht erfasst.

Um das von der Europäischen Kommission an-

gestrebte Ziel einer risikobasierten Versicherungs-

aufsicht zu erreichen, müssen aus Sicht der

deutschen Versicherungswirtschaft auch alle Ri-

sikopuffer der Unternehmen voll anerkannt

werden, beispielsweise in der Lebensversicherung

die freie Rückstellung für Beitragsrückerstattung

(RfB). Mit der neuen Rahmenrichtlinie sollte au-

ßerdem die Chance genutzt werden, eine neue Qua-

lität der Gruppenbeaufsichtigung in Europa ein-

zuführen. Damit würde die wirtschaftliche Realität

von Versicherungskonzernen besser abgebildet

werden können als bisher. Schließlich sollte das

neue Aufsichtsrecht kleine und mittlere Unter-

nehmen nicht überfordern.

In Sachen qualitatives Risikomanagement wird

Solvency II für die deutsche Assekuranz zum

Teil bereits heute Realität. Anfang 2009 ist das

BaFin-Rundschreiben (3/2009) „Aufsichtsrecht-

liche Mindestanforderungen an das Risikomanage-

ment“ (MaRisk VA) in Kraft getreten, das im

Vorgriff auf das geplante Aufsichtsregime einen

Anspruch auf Erfassung, Überwachung und

Steuerung sämtlicher Unternehmensrisiken for-

muliert. Damit kommt die deutsche Aufsicht

dem erklärten Solvency-II-Ziel einer ganzheitlichen

Risikobeurteilung und einer integrierten Risiko-

steuerung ein gutes Stück näher. Europa sollte mit

Solvency II ein erstklassiges, risikobasiertes Auf-

sichtsrecht bekommen, das bedeutend zur Verbes-

serung der Finanzmarktstabilität beiträgt. Die

EU würde mit einer solchen modernen Regulie-

rung einen neuen weltweiten Maßstab setzen

und so Europa – und damit auch Deutschland –

als globalen Versicherungsstandort stärken.

(Quelle: GDV, Jahrbuch 2007 und 2008, Die Deutsche Versi-cherungswirtschaft und http://visportal.gdv.org/Ueber-greifende_Themen/Solvency_II/Aktuelles/AT_19547.html)

PBV Lebensversicherung AG

Neugestaltung der steuerlichen Behandlung von Lebensversicherungen

Das Bundesministerium für Finanzen hat die

steuerliche Behandlung von Lebensversicherun-

gen neu gestaltet und klare Regeln für die Ab-

grenzung zu anderen langfristigen Kapitalanla-

geprodukten aufgestellt.

Besonders tief greifende Änderungen wurden

für die private Rentenversicherung beschlossen.

Für ab dem 1. Juli 2010 abgeschlossene Verträge

soll die für eine Rentenversicherung erforderliche

Übernahme des Langlebigkeitsrisikos nur dann

vorliegen, wenn bereits bei Vertragsabschluss

eine garantierte (Mindest-)Rente entweder durch

Angabe eines konkreten Geldbetrags oder durch

einen genau bezifferten Rentenfaktor zugesi-

chert wird.

Bestehende Verträge, die diese Anforderungen

nicht erfüllen, können durch nachträgliche

Zusage einer garantierten Rente (konkreter Geld-

betrag oder Rentenfaktor) im oben genannten

Sinne steuerunschädlich angepasst werden.

(Auszug aus: Rundschreiben des GDV Gesamtverband der Deutschen Versicherungswirtschaft e. V. Nr. 1888/2009 vom 06.10.2009)

Zertifizierung von Rürup-Renten

Im Zuge des Jahressteuergesetzes 2009 (JStG

2009) wurde ein bundeseinheitliches Zertifizie-

rungsverfahren für Rürup-Verträge eingeführt.

Demnach hängt die steuerliche Anerkennung der

Beiträge zu einer Rentenversicherung im Sinne

von § 10 Abs. 1 Nr. 2 Buchstabe b Einkommensteu-

ergesetz (EStG) ab dem Veranlagungsjahr 2010

zwingend davon ab, dass das Vertragsmuster von

der Zertifizierungsstelle (Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin)) zertifiziert

ist. Dieses Zertifizierungserfordernis besteht so-

wohl für die sich aktuell im Verkauf befindlichen

Tarife als auch für bereits bestehende Rürup-

Rentenverträge.

Zusätzlich ist ein Meldeverfahren für Rürup-Ren-

tenverträge einzurichten. Für das Kalenderjahr

2010 sind erstmalig vertrags- und personenbezo-

gene Daten (z. B. Höhe der im jeweiligen Bei-

tragsjahr geleisteten Beiträge, Zertifizierungsnum-

mer, Steuer-Identifikationsnummer) elektronisch

an die Zentrale Zulagenstelle für Altersver-

mögen (ZfA) zu übermitteln.

(Auszug aus: Rundschreiben des GDV Gesamtverband der Deutschen Versicherungswirtschaft e. V. Nr. 1189/2009 vom 26.06.2009)

Verabschiedung des Bürgerentlastungsgesetzes

Der Deutsche Bundestag beschloss 2009 das

Gesetz zur verbesserten steuerlichen Berücksich-

tigung von Vorsorgeaufwendungen (Bürgerent-

lastungsgesetz Krankenversicherung). Mit dem

Bürgerentlastungsgesetz Krankenversicherung

werden rund 16,6 Mio. Bürgerinnen und Bürger

ab 2010 in einem Umfang von circa 10 Mrd. EUR

jährlich steuerlich entlastet. Wer privat oder

gesetzlich versichert, angestellt oder selbstständig

ist, kann seit 2010 seine Beiträge zur Kranken-

und Pflegeversicherung – mit Ausnahme von

Komfortleistungen (z. B. Chefarztbehandlung,

Einbettzimmer) – voll von der Steuer absetzen.

Der hieraus entstehende Steuervorteil wird bei

der gesetzlichen Krankenversicherung direkt mit

der Lohnsteuer verrechnet. Das heißt: Jeder Ver-

sicherte hat – einkommensunabhängig – jeden

Monat viele Euro mehr im Geldbeutel. Diese

neue Liquidität können Verbraucher ab sofort zum

Beispiel zur Vorsorge nutzen.

(Auszug aus: Bundesministerium der Finanzen, Pressemit-teilung Nr. 32/2009)

Lagebericht | 23

PBV

Lebe

nsve

rsich

erun

g AG

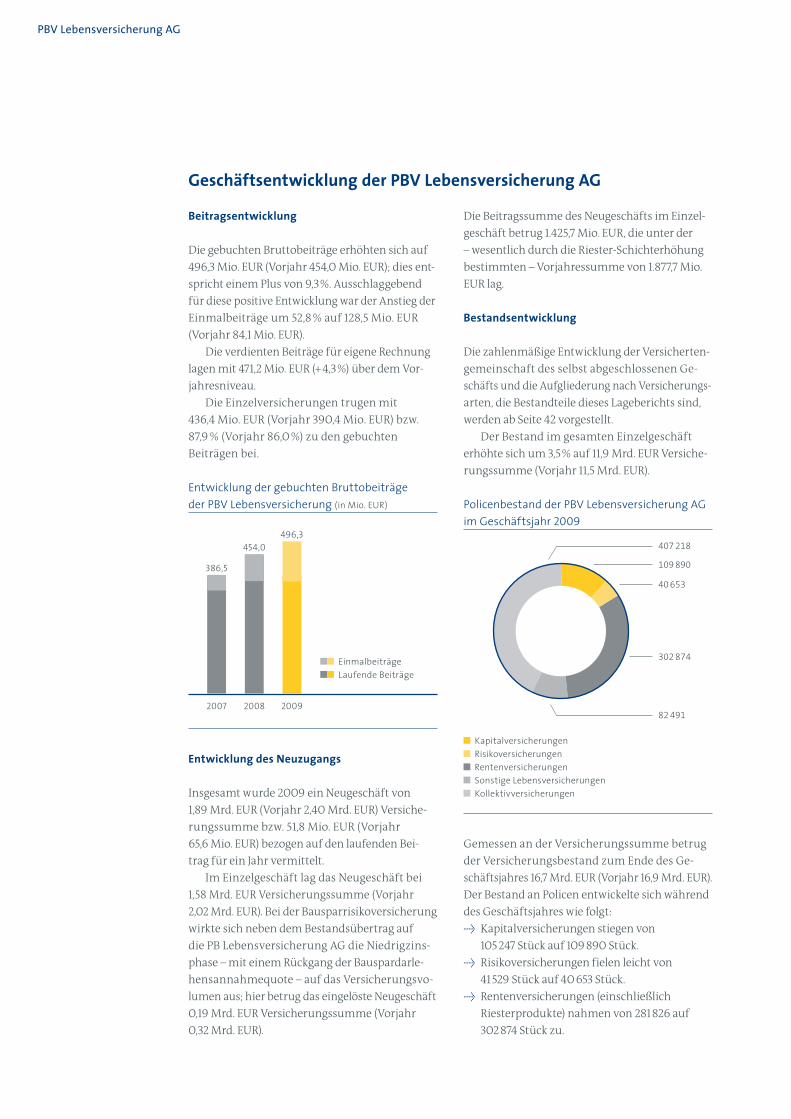

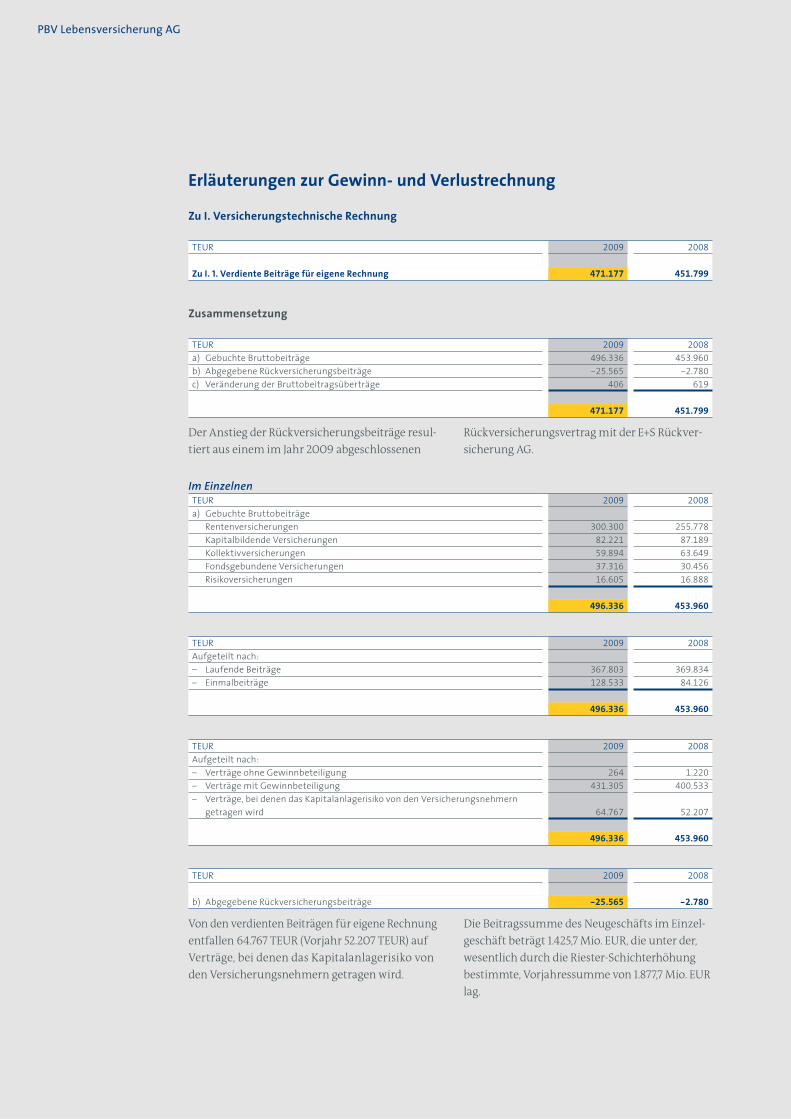

Beitragsentwicklung

Die gebuchten Bruttobeiträge erhöhten sich auf

496,3 Mio. EUR (Vorjahr 454,0 Mio. EUR); dies ent-

spricht einem Plus von 9,3 %. Ausschlaggebend

für diese positive Entwicklung war der Anstieg der

Einmalbeiträge um 52,8 % auf 128,5 Mio. EUR

(Vorjahr 84,1 Mio. EUR).

Die verdienten Beiträge für eigene Rechnung

lagen mit 471,2 Mio. EUR (+ 4,3 %) über dem Vor-

jahresniveau.

Die Einzelversicherungen trugen mit

436,4 Mio. EUR (Vorjahr 390,4 Mio. EUR) bzw.

87,9 % (Vorjahr 86,0 %) zu den gebuchten

Bei trägen bei.

Entwicklung des Neuzugangs

Insgesamt wurde 2009 ein Neugeschäft von

1,89 Mrd. EUR (Vorjahr 2,40 Mrd. EUR) Versiche-

rungssumme bzw. 51,8 Mio. EUR (Vorjahr

65,6 Mio. EUR) bezogen auf den laufenden Bei-

trag für ein Jahr vermittelt.

Im Einzelgeschäft lag das Neugeschäft bei

1,58 Mrd. EUR Versicherungssumme (Vorjahr

2,02 Mrd. EUR). Bei der Bausparrisikoversicherung

wirkte sich neben dem Bestandsübertrag auf

die PB Lebensversicherung AG die Niedrigzins-

phase – mit einem Rückgang der Bauspardarle-

hensannahmequote – auf das Versicherungsvo-

lumen aus; hier betrug das eingelöste Neugeschäft

0,19 Mrd. EUR Versicherungssumme (Vorjahr

0,32 Mrd. EUR).

Entwicklung der gebuchten Bruttobeiträge der PBV Lebens versicherung (in Mio. EUR)

2009

496,3

2008

454,0

2007

386,5

Einmalbeiträge Laufende Beiträge

Die Beitragssumme des Neugeschäfts im Einzel-

geschäft betrug 1.425,7 Mio. EUR, die unter der

– wesentlich durch die Riester-Schichterhöhung

bestimmten – Vorjahressumme von 1.877,7 Mio.

EUR lag.

Bestandsentwicklung

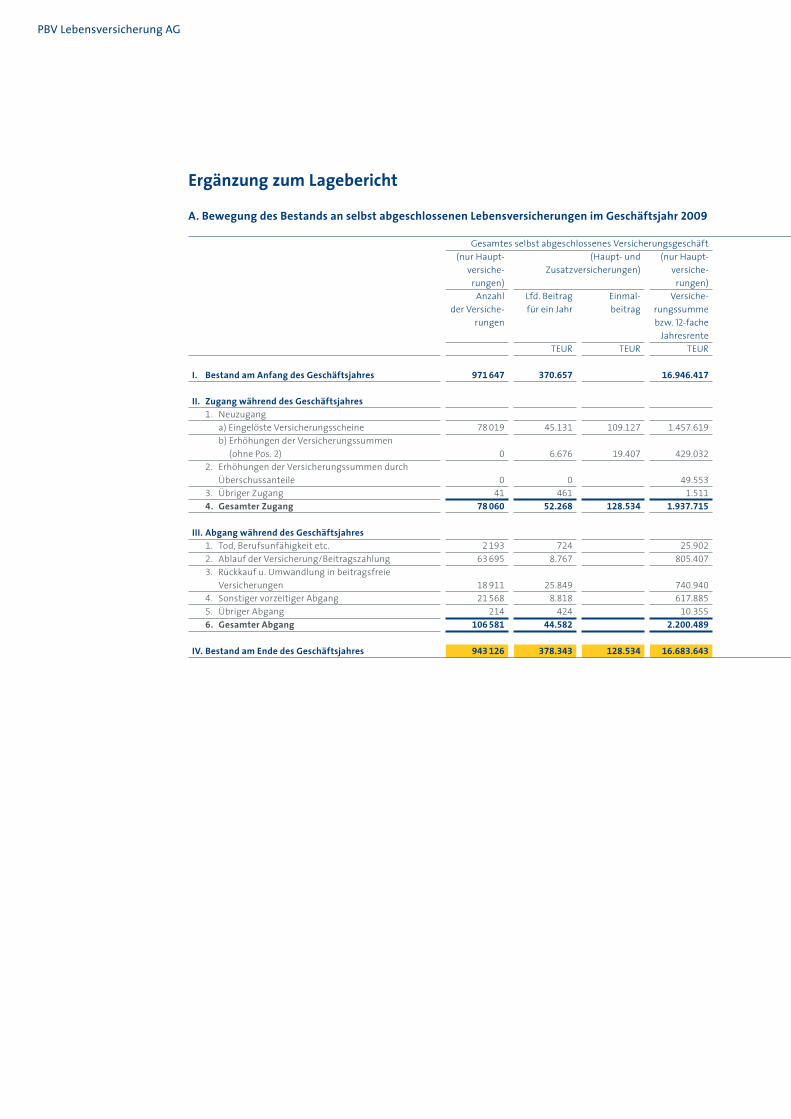

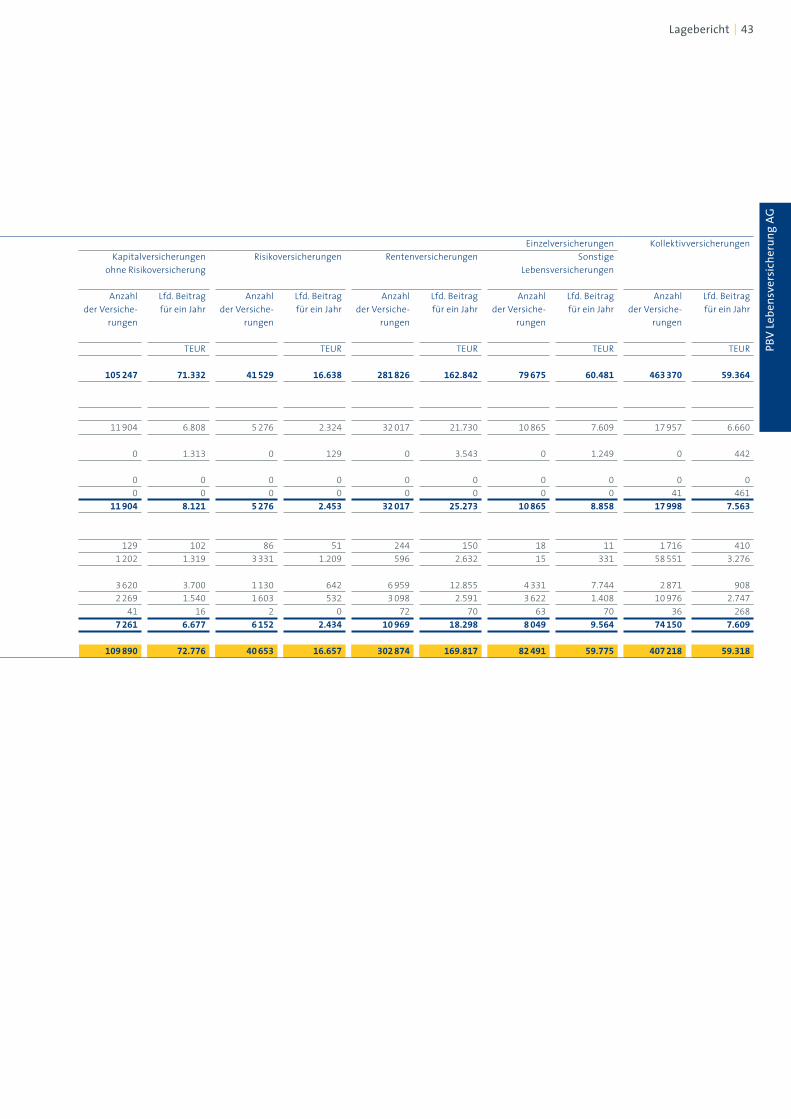

Die zahlenmäßige Entwicklung der Versicherten-

gemeinschaft des selbst abgeschlossenen Ge-

schäfts und die Aufgliederung nach Versicherungs-

arten, die Bestandteile dieses Lageberichts sind,

werden ab Seite 42 vorgestellt.

Der Bestand im gesamten Einzelgeschäft

erhöhte sich um 3,5 % auf 11,9 Mrd. EUR Versiche-

rungssumme (Vorjahr 11,5 Mrd. EUR).

Policenbestand der PBV Lebensversicherung AG im Geschäftsjahr 2009

Kapitalversicherungen Risikoversicherungen Rentenversicherungen Sonstige Lebensversicherungen Kollektivversicherungen

407 218

109 890

40 653

302 874

82 491

Gemessen an der Versicherungssumme betrug

der Versicherungsbestand zum Ende des Ge-

schäftsjahres 16,7 Mrd. EUR (Vorjahr 16,9 Mrd. EUR).

Der Bestand an Policen entwickelte sich während

des Geschäftsjahres wie folgt:

Û Kapitalversicherungen stiegen von

105 247 Stück auf 109 890 Stück.

Û Risikoversicherungen fielen leicht von

41 529 Stück auf 40 653 Stück.

Û Rentenversicherungen (einschließlich

Riesterprodukte) nahmen von 281 826 auf

302 874 Stück zu.

Geschäftsentwicklung der PBV Lebensversicherung AG

PBV Lebensversicherung AG

Û Sonstige Lebensversicherungen (einschließ-

lich fondsgebundener Renten- und Riester-

produkte) stiegen von 79 675 Stück auf

82 491 Stück.

Û Kollektivversicherungen (einschließlich

Bausparrisikoversicherungen) nahmen von

463 370 Stück auf 407 218 Stück ab.

Kostenverlauf

Die Abschlussaufwendungen sanken um 4,8 %

auf 80,3 Mio. EUR. Die Verwaltungskosten ver-

minderten sich um 11,2 % auf 26,3 Mio. EUR. Das

Gesamtkostenergebnis des Geschäftsjahres ent-

wickelte sich trotz der Erweiterung der EDV-Sys-

teme im Zuge der Umsetzung der VVG-Reform

und des Austauschs der kompletten Produktpa-

lette zum 1. Januar 2008 positiv.

Die Verwaltungskostenquote konnte mit 2,4 %

(Vorjahr 2,3 %) auf niedrigem Niveau gehalten

werden. Die Verwaltungskostenquote bezieht sich

auf die mittelbaren Verwaltungsaufwendungen

in Relation zu den gebuchten Bruttobeiträgen.

Leistungen an Kunden

Zu den Leistungen zählen zum einen die Auszah-

lungen der vertraglich garantierten Renten- und

Versicherungsleistungen, die Aufwendungen für

Rückkäufe und die bis zum Versicherungsfall

bzw. bis zur vorzeitigen Vertragsbeendigung von

den Versicherungsnehmern erworbenen Über-

schussleistungen. Zum anderen gehört dazu auch

der Zuwachs der bestehenden Leistungsverpflich-

tungen in Form von Erhöhungen der Deckungs-

rückstellungen und von Zuführungen zu den Über-

schussguthaben sowie zu der Rückstellung für

erfolgsabhängige Beitragsrückerstattung.

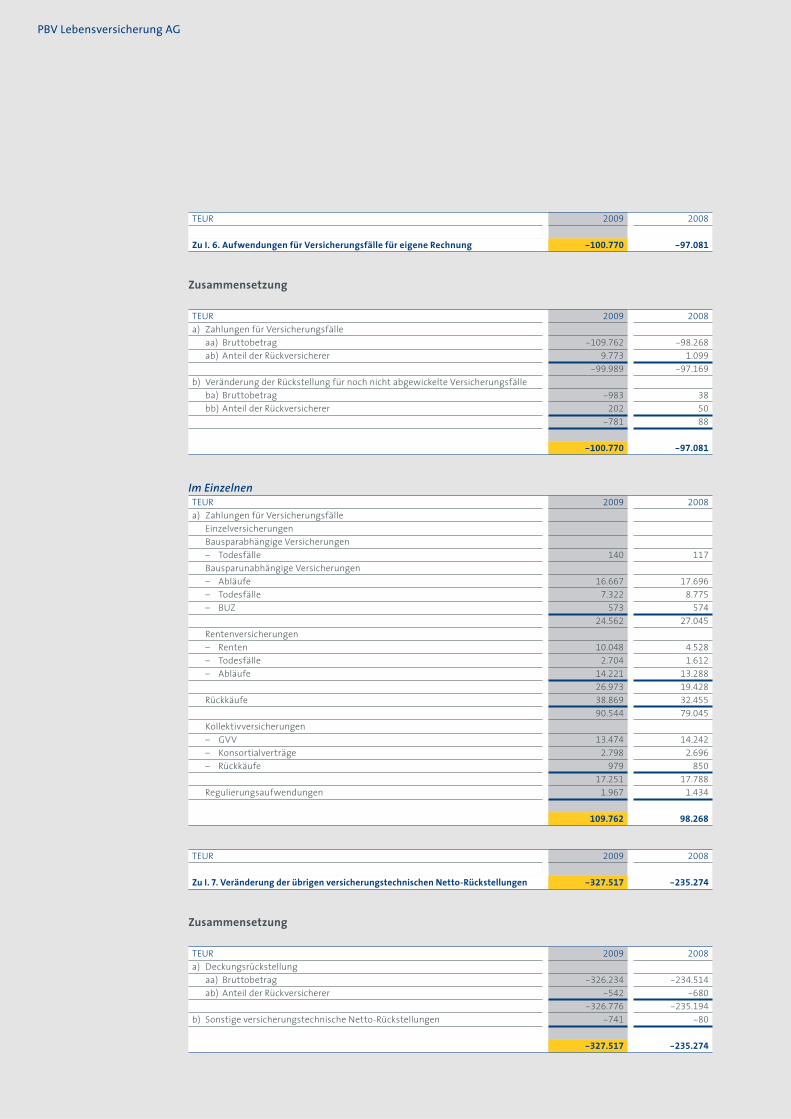

Aufwendungen für Versicherungsfälle

Die Aufwendungen für Versicherungsfälle für

eigene Rechnung betrugen im Geschäftsjahr

100,8 Mio. EUR (Vorjahr 97,1 Mio. EUR).

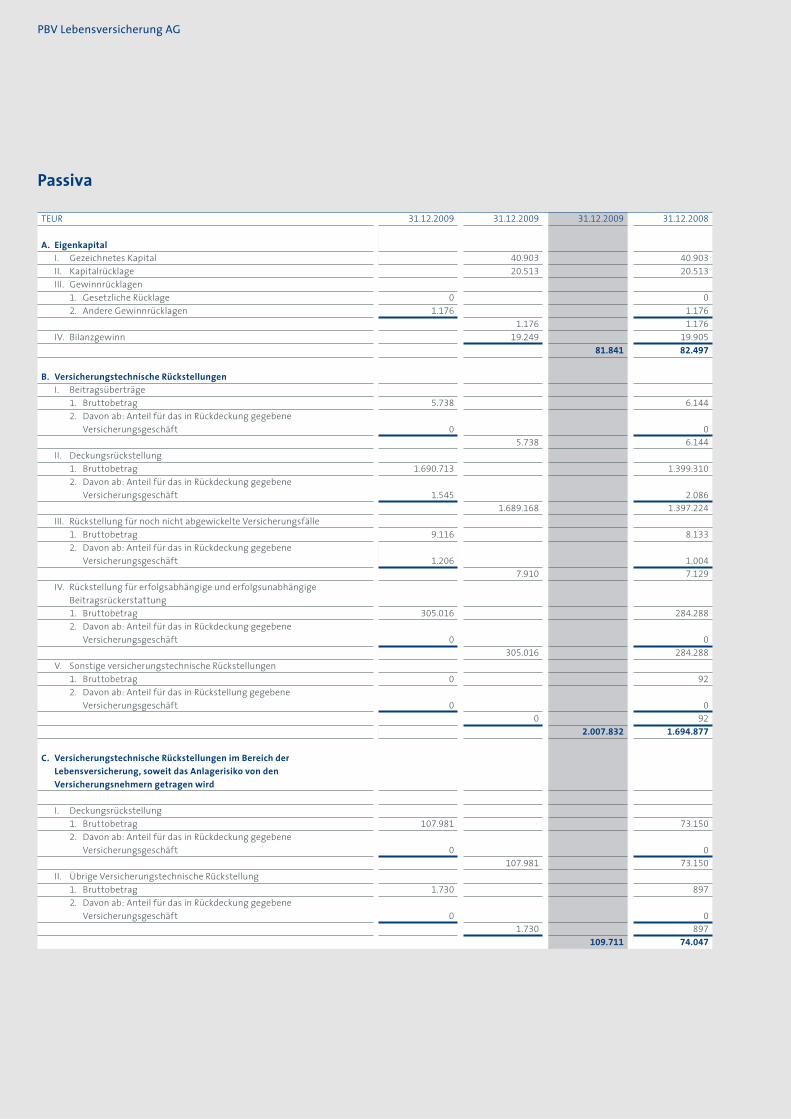

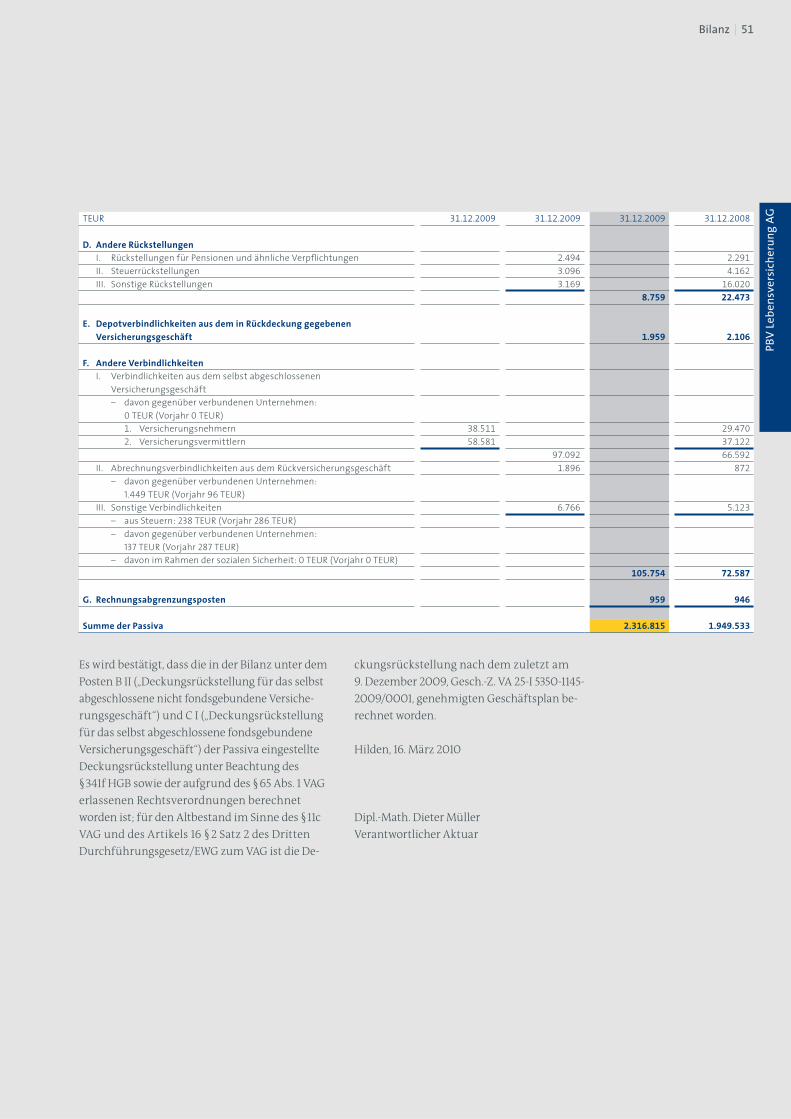

Deckungsrückstellung

Die Veränderung der übrigen versicherungstech-

nischen Nettorückstellungen (Deckungsrückstel-

lung) im Berichtsjahr 2009 in Höhe von 327,5 Mio.

EUR (Vorjahr 235,3 Mio. EUR) resultiert im We-

sent lichen aus dem Bestandswachstum, dem ge-

steigerten Neugeschäft durch Einmalbeiträge

in Höhe von 128,5 Mio. EUR (Vorjahr 84,1 Mio. EUR)

und den saldierten nicht realisierten Gewinnen

aus Kapitalanlagen in Höhe von 12,3 Mio. EUR (im

Vorjahr saldierte nicht realisierte Verluste aus

Kapitalanlagen in Höhe von 24,6 Mio. EUR) der

„Deckungsrückstellung soweit das Anlagerisiko

von den Versicherungsnehmern getragen wird“.

Um der zunehmenden Verringerung der Sicher-

heitsmargen bei Rentenversicherungen entgegen-

zuwirken, hat die Deutsche Aktuarverei ni gung

e.V. (DAV) im Jahr 2009 eine weitere Anpassung

der Rechnungsgrundlagen zur Ermitt lung der

Reserven empfohlen. Bei der PBV Lebensversiche-

rung AG wurde in der Deckungsrückstellung

zum 31. Dezember 2009 für die bestehenden Ren-

tentarife ein zusätzlicher Betrag in Höhe von

37,9 Mio. EUR (Vorjahr 35,7 Mio. EUR) reserviert.

Beitragsrückgewähr

Für das Geschäftsjahr 2009 wird ein Gesamtüber-

schuss von 63,9 Mio. EUR (Vorjahr 40,9 Mio. EUR)

ausgewiesen. Davon wurden der Rückstellung für

Beitragsrückerstattung 49,0 Mio. EUR (Vorjahr

32,5 Mio. EUR) zugeführt.

Jahresüberschuss und Gewinnverwendungs-vorschlag

Im Geschäftsjahr 2009 erzielte die PBV Lebens-

versicherung AG einen Jahresüberschuss von

14.949 TEUR. Unter Einbezug des Gewinnvortrags

aus dem Vorjahr von 4.300 TEUR ergibt sich

ein verwendungsfähiger Bilanzgewinn von

19.249 TEUR.

Der Vorstand wird der Hauptversammlung

vorschlagen, eine Dividende von 14.949 TEUR

an die Aktionärin Proactiv Holding AG auszu-

schütten und den verbleibenden Betrag von

4.300 TEUR auf neue Rechnung vorzutragen.

Lagebericht | 25

PBV

Lebe

nsve

rsich

erun

g AG

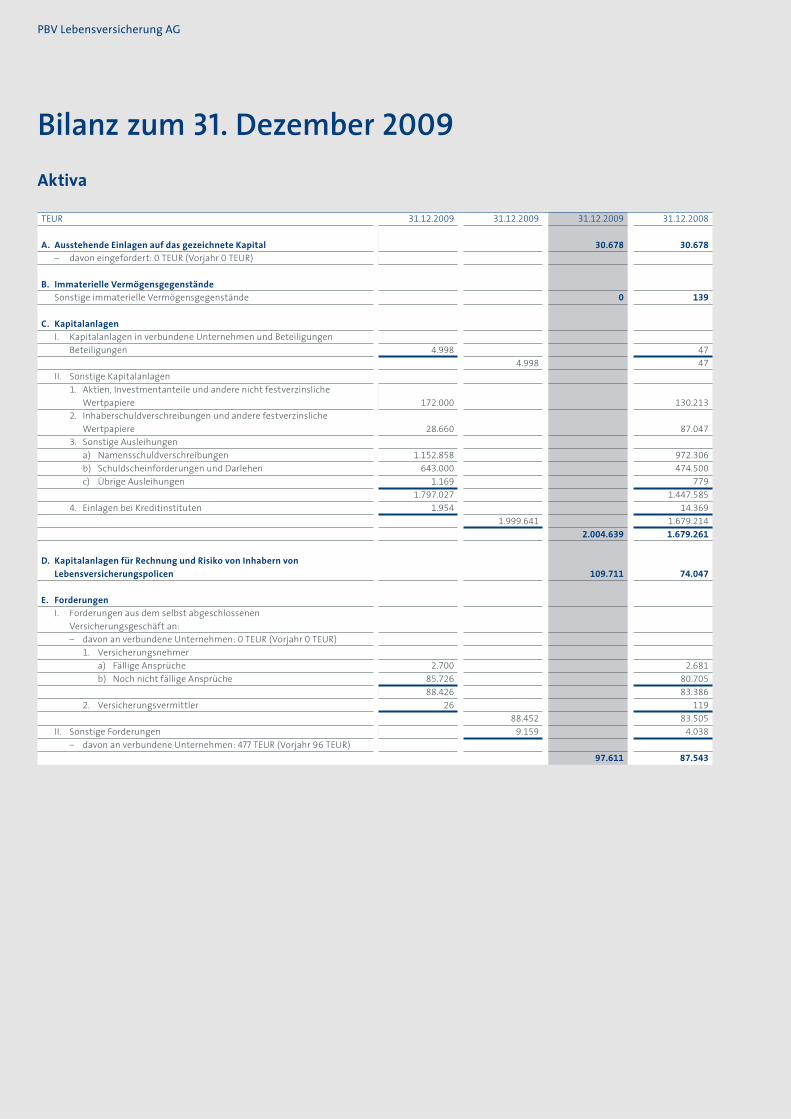

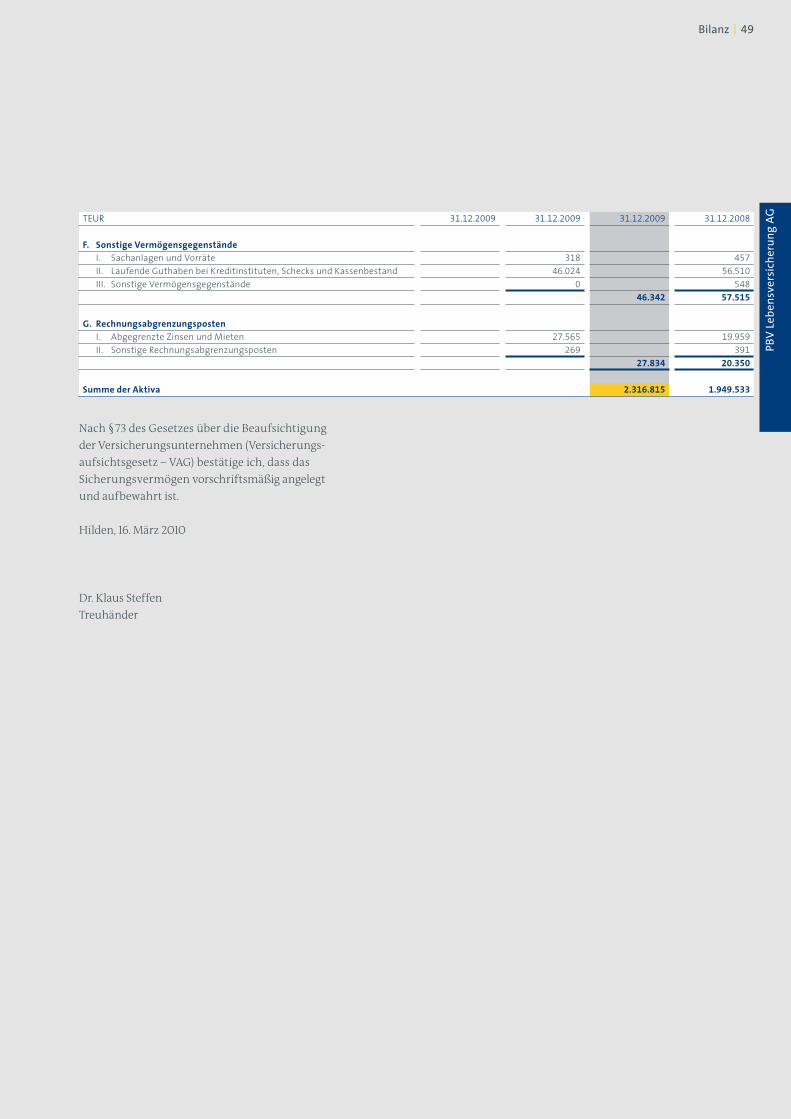

Kapitalanlageverlauf

Von der Finanz- und Wirtschaftskrise war die

PBV Lebensversicherung AG aufgrund ihrer sicher-

heitsorientierten Anlagestrategie nicht substan-

ziell betroffen. Indirekt ergaben sich lediglich Aus-

wirkungen bei verschiedenen Wertpapieren,

bei denen Abschreibungen auf die jeweiligen Bör-

senkurse vorgenommen wurden.

Das festverzinsliche Portfolio der Gesellschaft

setzt sich überwiegend aus Anlagen sehr hoher

Bonität mit einem durchschnittlichen Rating von

„AA“ zusammen. Investitionen erfolgen aus-

schließlich in EUR-Anlagen, die über ein „Invest-

mentgrade“ verfügen.

Das Kapitalanlagenportfolio besteht im

Wesentlichen aus Staatsanleihen, Pfandbriefen

und Anleihen von Finanzinstituten mit Insti-

tuts-/Einlagensicherung. Im Laufe des Berichts-

jahrs wurde der Emittentenkreis aus Gründen

der Diversifikation um westeuropäische öffentli-

che Anleihen und Pfandbriefe erweitert.

Die PBV Lebensversicherung AG hat sowohl

in der Vergangenheit als auch im Berichtsjahr

Anlagen in Kreditausfallprodukten (Asset Backed

Securities) oder ähnlichen Kapitalanlagen ver-

mieden. Weiterhin hält die Gesellschaft grund-

sätzlich keine Anleihen von Staaten, Finanzinsti-

tuten oder Industrieunternehmen, bei denen

eine Insolvenz erwartet werden kann. Lediglich

eine Ausleihung an die Washington Mutual mit

einem Bestand von 0,02 % der Kapitalanlagen gilt

als gefährdet und wurde auf den Marktkurs von

25 % des Nominals abgeschrieben.

Zur Sicherung der langfristigen Leistungsver-

sprechen verfolgt die PBV Lebensversicherung AG

weiterhin die Strategie einer laufzeitgerechten

Bedeckung (Aktiv-Passiv-Steuerung). Hierdurch

kann sichergestellt werden, dass auch bei einem

lang anhaltenden niedrigen Zinsniveau alle Ver-

pflichtungen erfüllt werden können. Diese Stra-

tegie soll auch in den Folgejahren weitergeführt

werden.

Aktieninvestments erfolgen neben geringer

Direktanlage in breit gestreuten Investmentfonds

und ohne Währungsrisiken. Zum Jahresende

lag die Aktienquote mit 3,1 % (bezogen auf das

Gesamtportfolio) auf einem niedrigen Niveau.

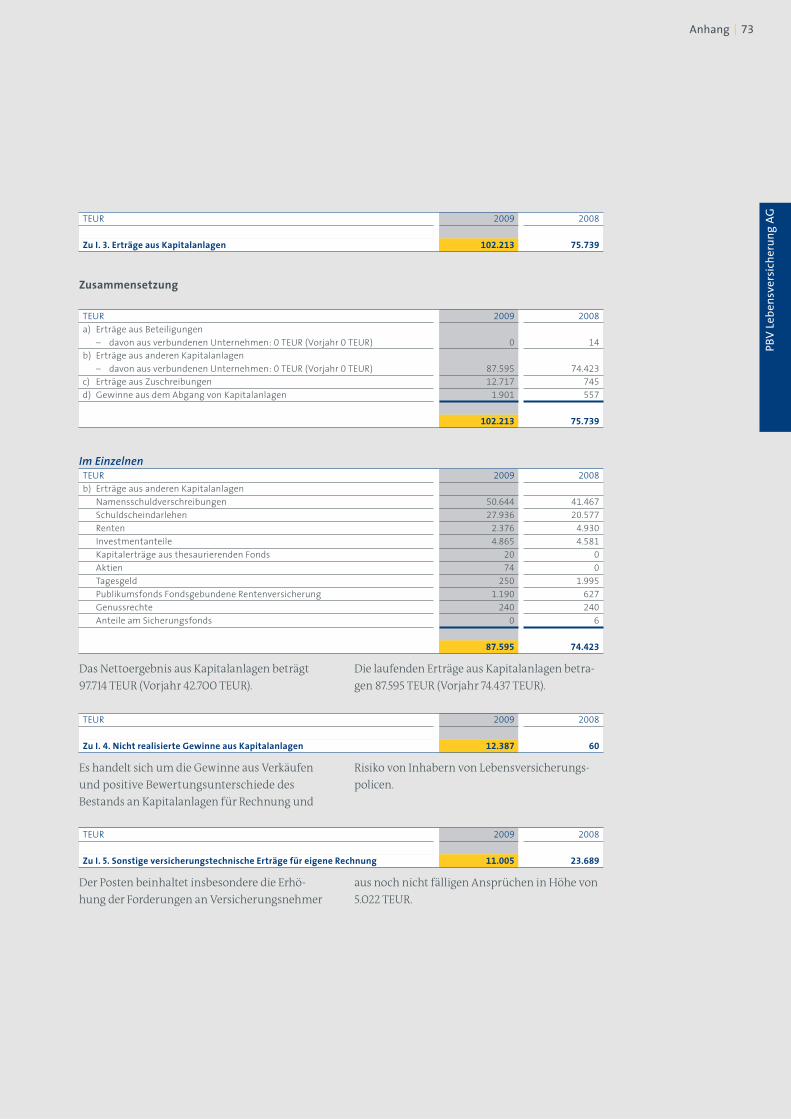

Die laufenden Erträge aus Kapitalanlagen konn-

ten im Vergleich zum Vorjahr (74,4 Mio. EUR) um

16 % auf 87,6 Mio. EUR gesteigert werden.

Aufgrund der Kapitalmarkterholung konnten

Abschreibungen von Investmentfonds aus den

Vorjahren in Höhe von 12,7 Mio. EUR wieder wert-

aufgeholt werden.

Die Gewinne aus dem Abgang von Kapitalan-

lagen betrugen 1,9 Mio. EUR (Vorjahr 0,6 Mio. EUR).

Sie resultieren im Wesentlichen aus Verkäufen

von Investmentanteilen mit 776 TEUR und Um-

strukturierungen im Rentenbereich im Rah-

men der Aktiv-Passiv-Steuerung.

Die gesamten Aufwendungen für Kapitalan-

lagen lagen mit 4,5 Mio. EUR erfreulich niedriger

als im Vorjahr mit 33,0 Mio. EUR. Abschreibun-

gen von 1,1 Mio. EUR (Vorjahr 31,0 Mio. EUR) ent-

fielen überwiegend mit 537 TEUR auf andere nicht

festverzinsliche Wertpapiere und mit 376 TEUR

auf Aktien, während Verluste aus dem Abgang von

1,1 Mio. EUR auf Inhaberschuldverschreibungen

stammen. Die restlichen Aufwendungen wurden

im Wesentlichen durch die laufende Verwaltung

unserer Kapitalanlagen verursacht.

Das Nettokapitalanlageergebnis stieg gegen-

über dem Vorjahr (42,7 Mio. EUR) deutlich auf

97,7 Mio. EUR. Die laufende Durchschnittsverzin-

sung der PBV Lebensversicherung AG (Vorjahr

5,0 %) lag bei 4,6 %. Die Nettoverzinsung der Kapi-

talanlagen (Vorjahr 3,0 %) lag bei überdurch-

schnittlichen 5,3 %. Diese Verzinsungen sind inklu-

sive der Erträge aus den fondsgebundenen

Lebensversicherungen.

Bei der Bilanzierung der Kapitalanlagen wurde

von dem Bewertungswahlrecht des § 341b HGB

kein Gebrauch gemacht, so dass keine stillen Las-

ten vorgetragen werden müssen, die das Kapital-

anlageergebnis der Zukunft belasten.

Der Kapitalanlagebestand der PBV Lebensver-

sicherung AG erhöhte sich 2009 deutlich um 19 %

auf 2.005 Mio. EUR.

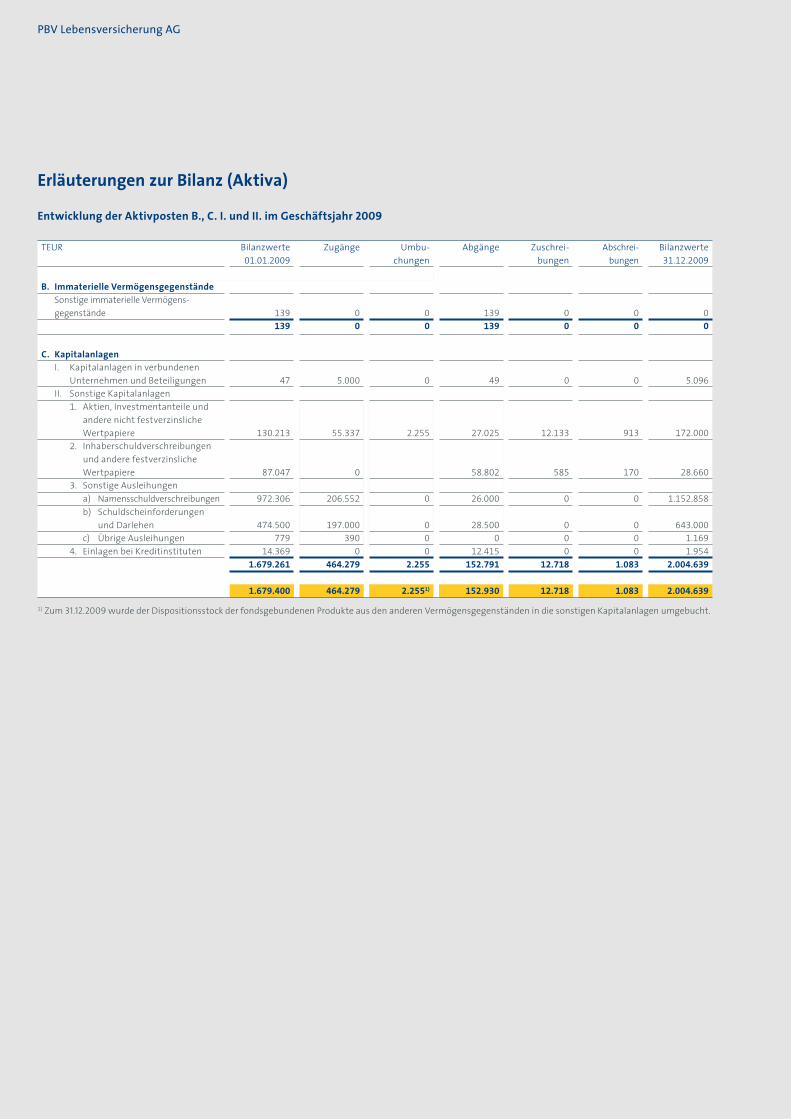

Zusammensetzung der Kapitalanlagen

Hinsichtlich der Zusammensetzung der Kapital-

anlagen wird auf die Darstellung der Entwicklung

der Aktivposten auf Seite 60 im Anhang verwie-

sen.

Finanz- und Vermögenslage der PBV Lebensversicherung AG

PBV Lebensversicherung AG

UnternehmensratingsUnternehmensauszeichnungen

Die PBV Lebensversicherung AG wurde von zahl-

reichen Ratingagenturen mit Top-Noten ausge-

zeichnet:

Û Die PBV Lebensversicherung AG wurde im Juli

2009 erstmalig von Standard & Poor’s bewer-

tet. Der weltweit führende Anbieter von Ratings,

Finanzmarktinformationen und Research

vergab ein sehr gutes „A“. Der Ausblick lautet:

„stable“.

Û Im September 2009 verlieh die Assekurata

Assekuranz Rating-Agentur der PBV Lebens-

versicherung AG bereits zum zweiten Mal das

Qualitätsurteil „A+/Sehr gut“. Der Schwer-

punkt lag dabei auf den Aspekten Sicherheit,

Kundenorientierung, Gewinnbeteiligung,

Erfolg und Wachstum. Als exzellent bewer-

tete Assekurata die außergewöhnlich hohe

Ausstattung der Sicherheitsmittel, die deut-

lich über dem Marktdurchschnitt liegt.

Û Der Wiener Finanzwissenschaftler Professor

Jörg Finsinger untersuchte exklusiv für die

WirtschaftsWoche (Ausgabe 49/Dezember

2009) die Finanzstärke deutscher Lebensver-

sicherungen. Die PBV Lebensversicherung AG

schaffte es zum wiederholten Male mit 14

weiteren Anbietern in die 5-Sterne-Klasse der

finanzstärksten Unternehmen.

Û Bereits im Oktober 2008 verlieh das unabhän-

gige Analysehaus Morgen & Morgen GmbH

der PBV Lebensversicherung AG erstmals ihr

****-Rating („sehr gut“). Den Belastungstest

bestand die PBV Lebensversicherung AG im

Jahr 2009 mit „ausgezeichnet“.

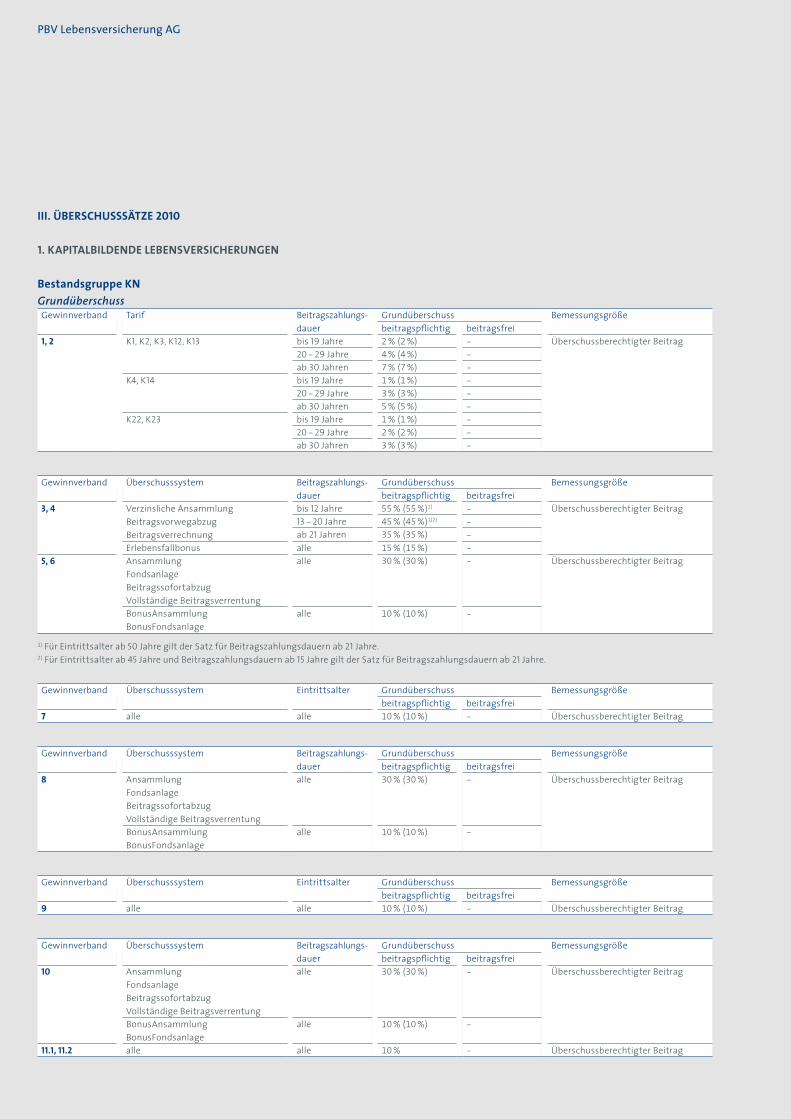

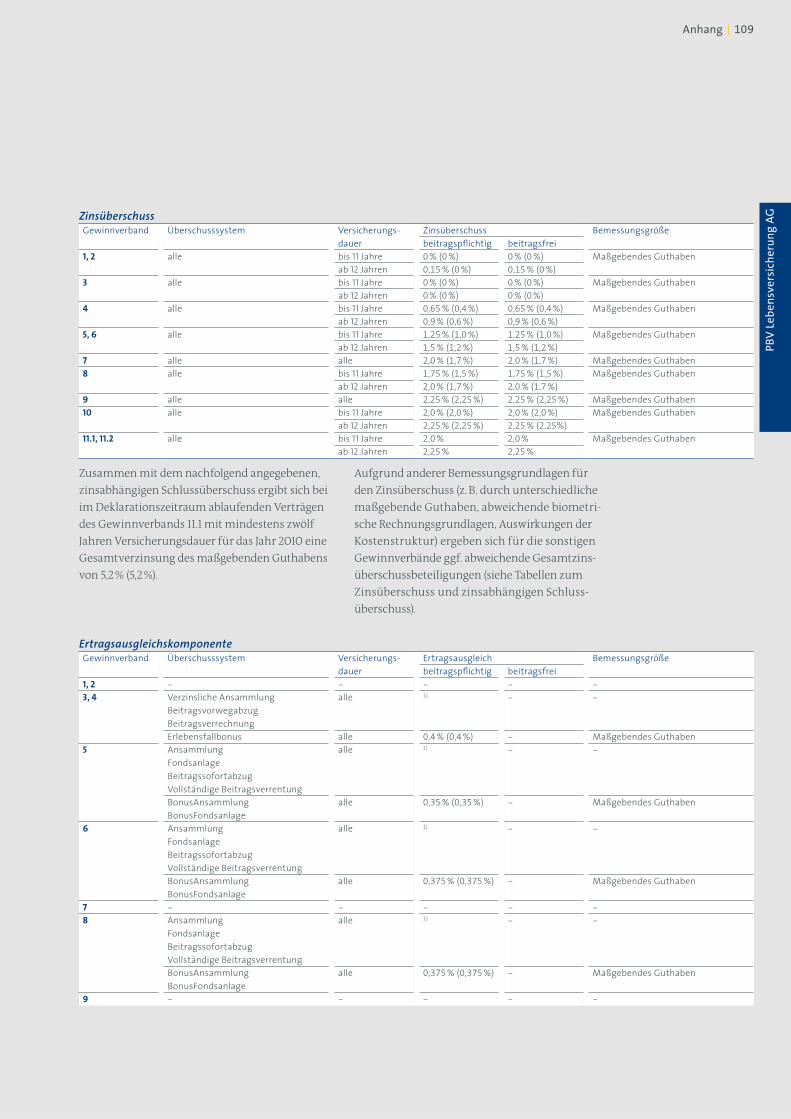

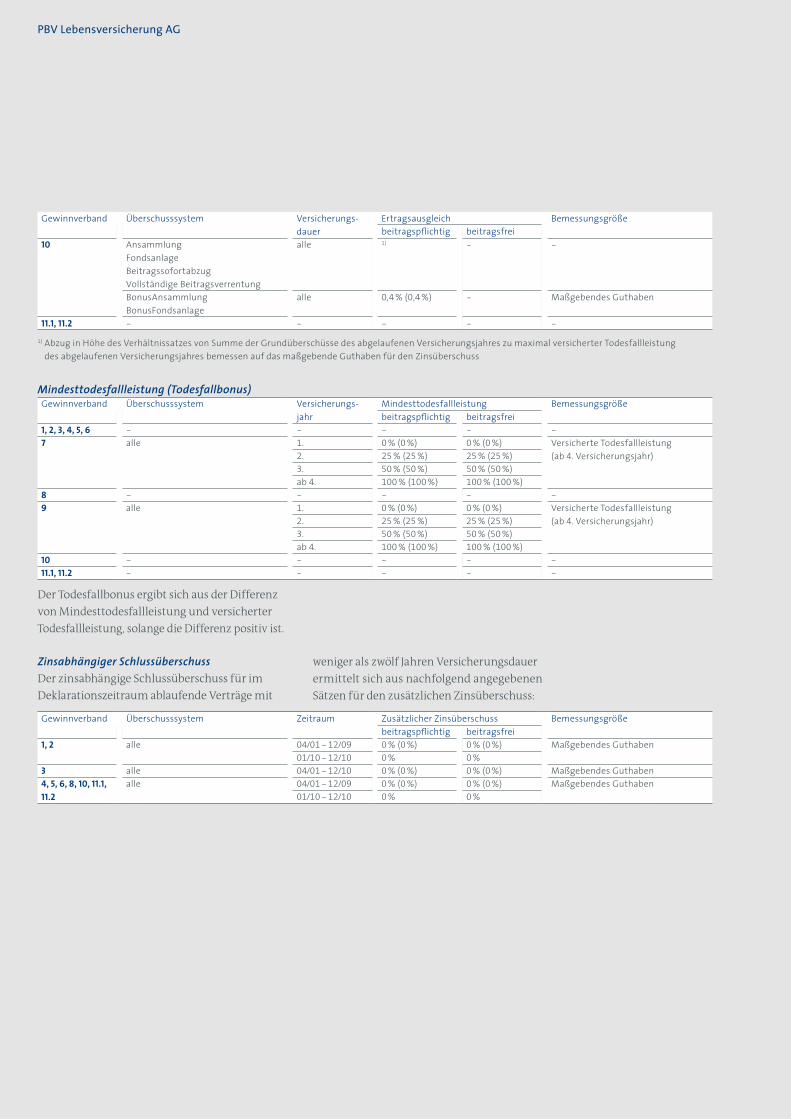

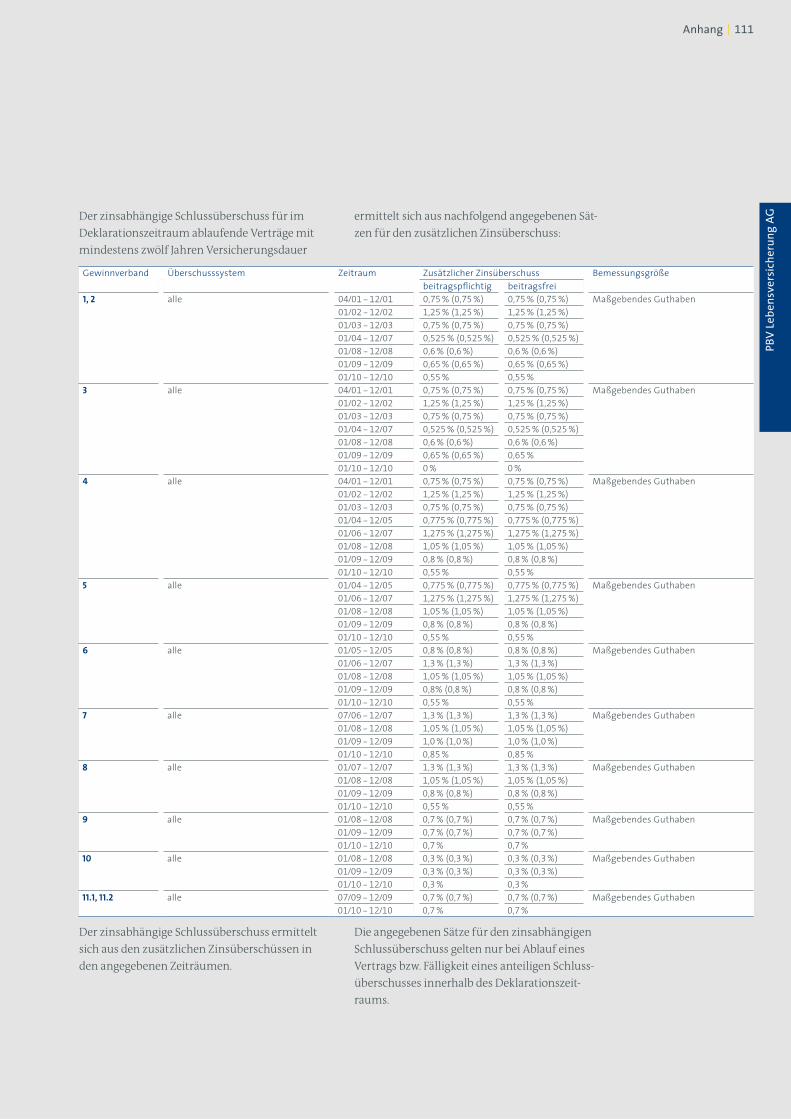

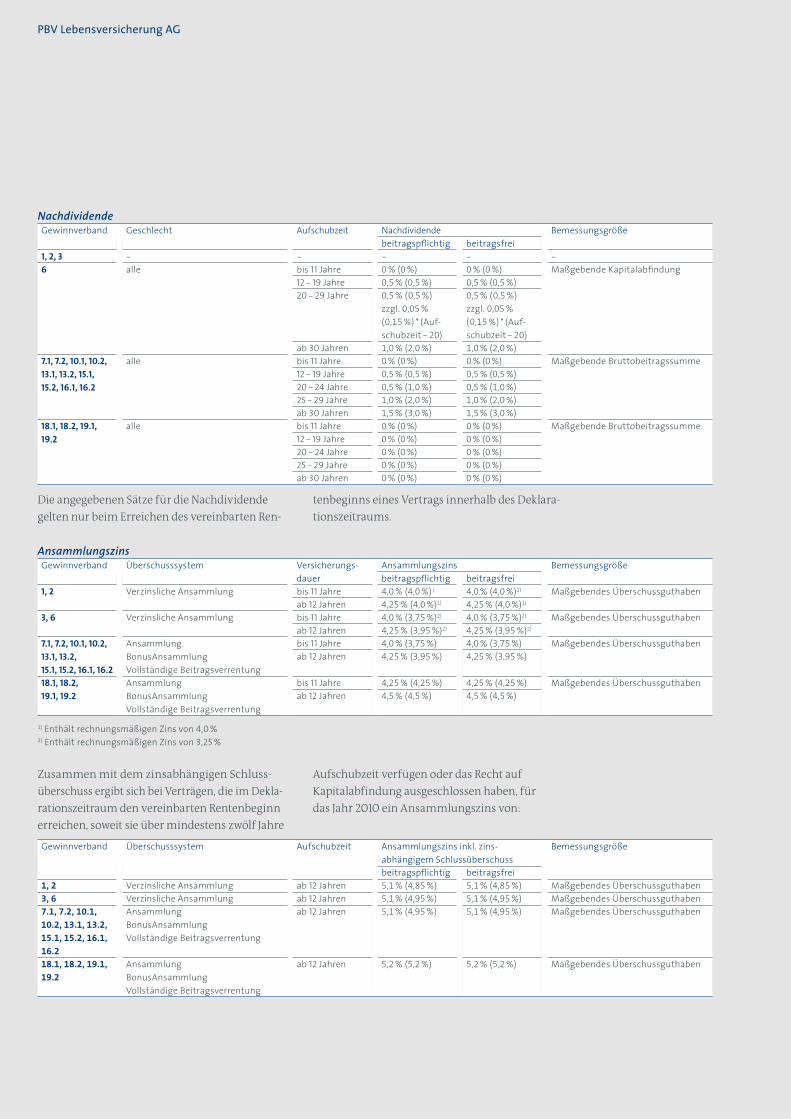

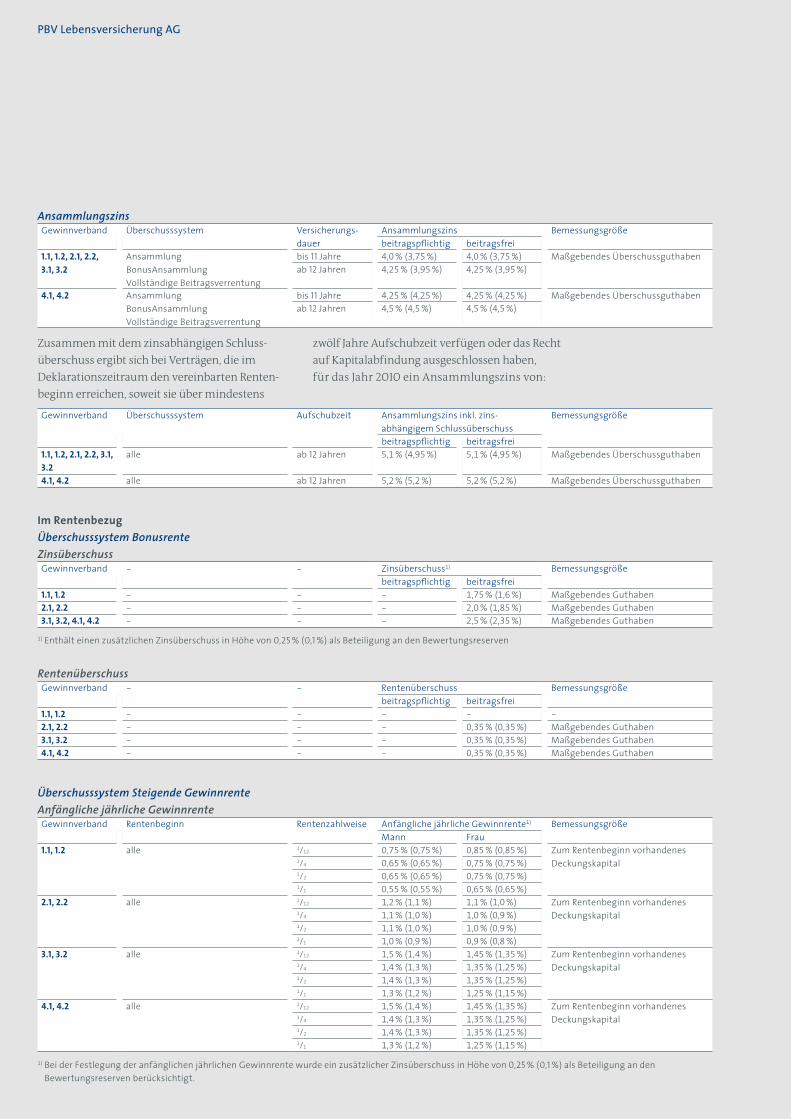

Überschussbeteiligung

Die PBV Lebensversicherung AG hat für 2010 das

überdurchschnittlich hohe Niveau zugunsten

ihrer Kunden gehalten. Mit einer Überschussbe-

teiligung von 4,5 % zuzüglich eines Schlussüber-

schusses von 0,7 % können die Versicherten in der

Regel vom unverändert hohen Niveau der Über-

schussbeteiligung von 5,2 % profitieren. Der

Marktdurchschnitt liegt bei 4,86 % (Quelle: ASSE-

KURATA Marktstudie 2010: Die Überschussbetei-

ligung in der Lebensversicherung). Hinsichtlich

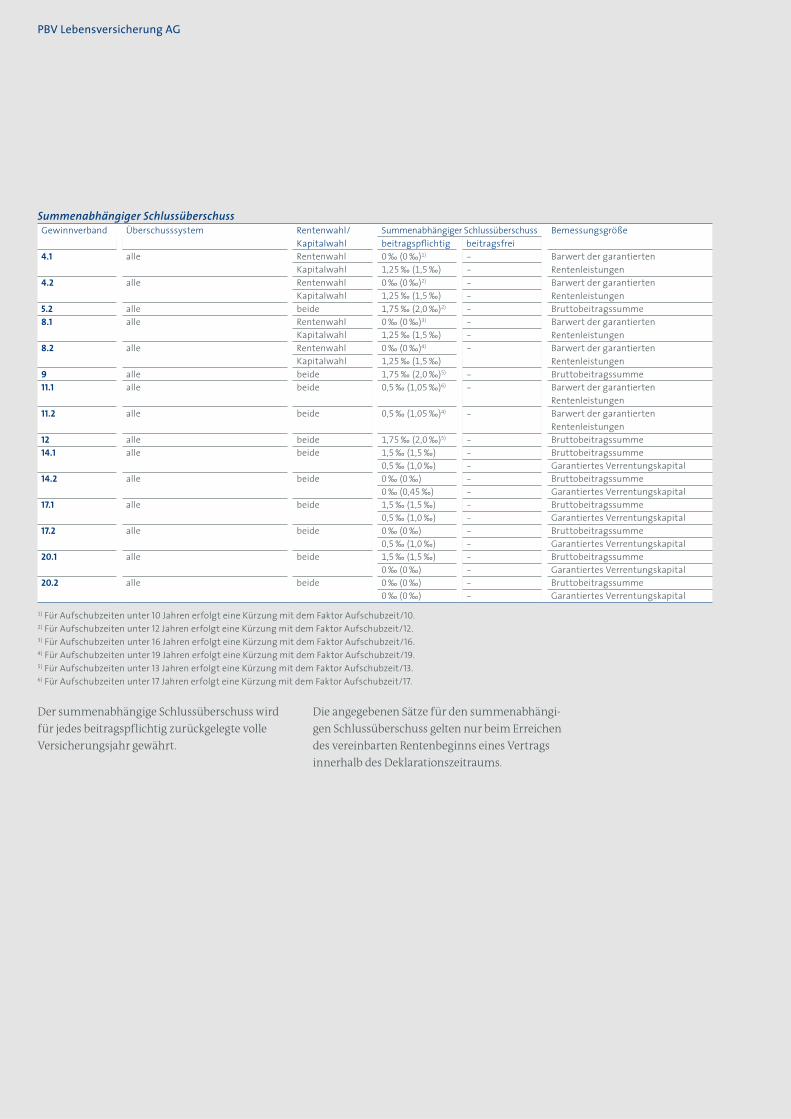

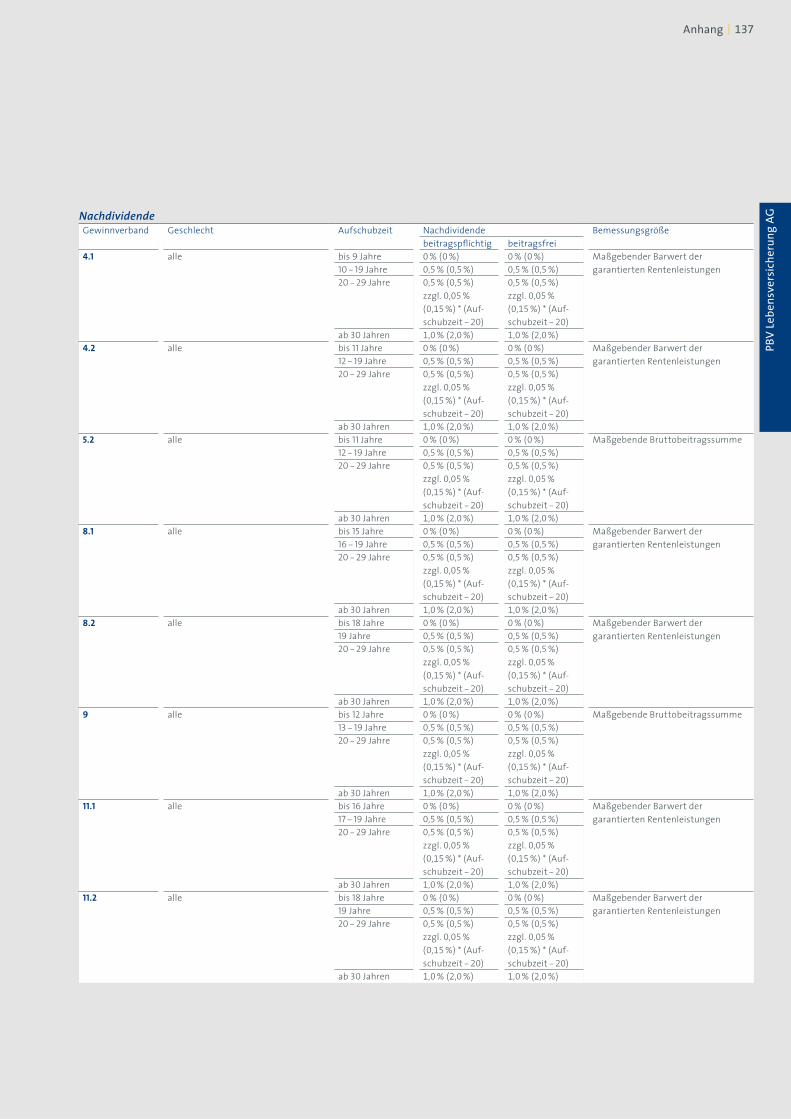

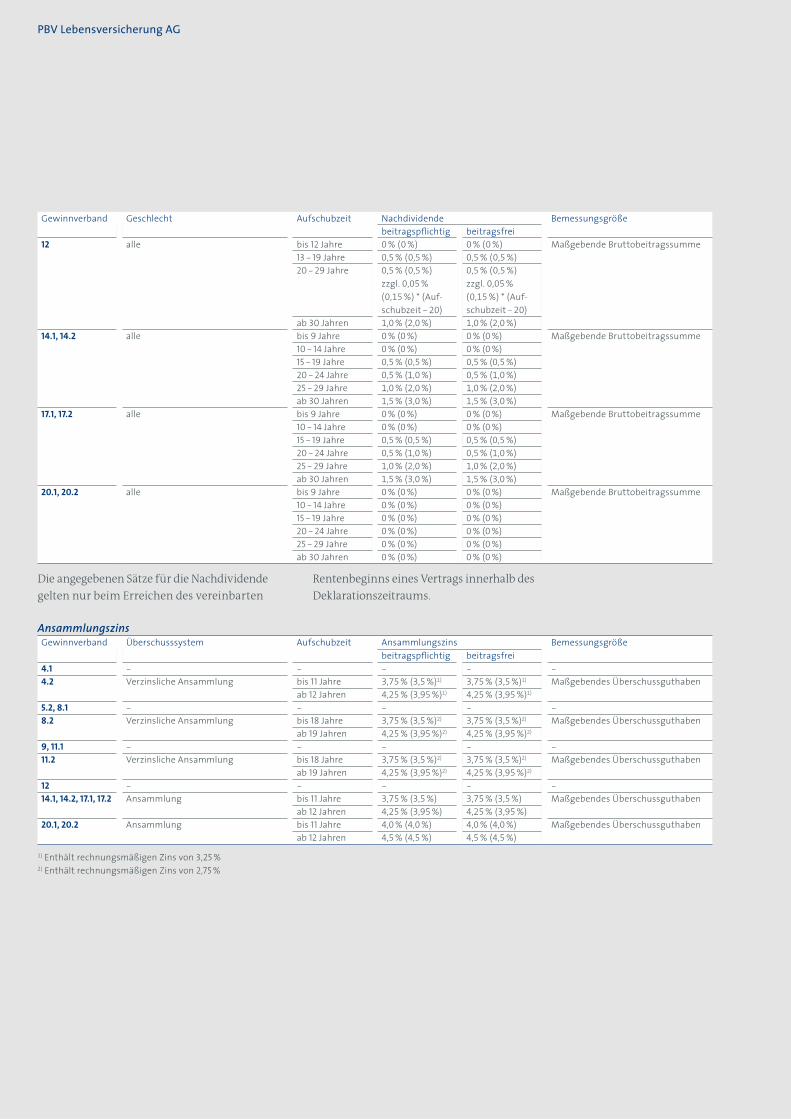

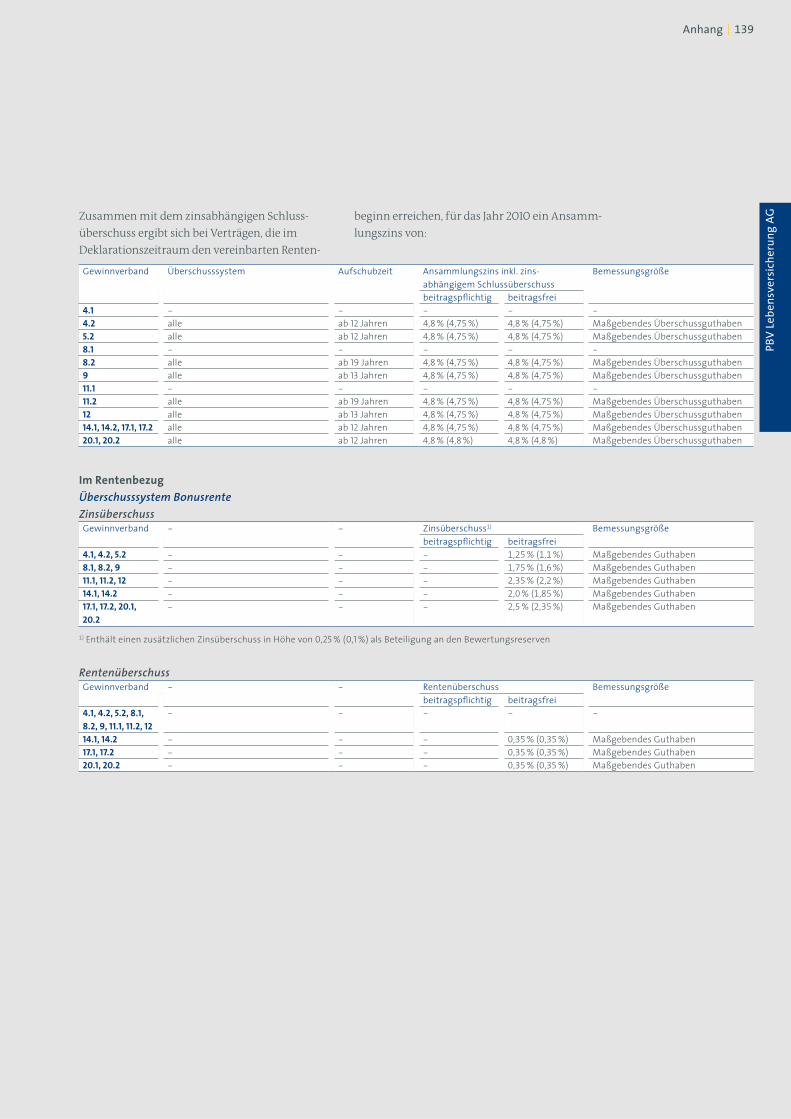

der für das Geschäftsjahr 2010 deklarierten Über-

schussbeteiligung wird auf Seite 78 im Anhang

verwiesen.

Liquiditätslage

Die Liquidität der PBV Lebensversicherung AG war

zu jeder Zeit gesichert. Die Steuerung des Liqui-

ditätsrisikos erfolgt im Talanx-Konzern durch die

Vergabe von einheitlichen Liquiditätskennziffern

pro Wertpapier. Die ersten fünf der insgesamt

zehn vergebenen Liquiditätskategorien beinhal-

ten Kapitalanlagen mit hoher Liquidität, d. h.

diese können innerhalb von drei Tagen liquidiert

werden.

Zum Bilanzstichtag waren auf Marktwertbasis

2.109,9 Mio. EUR bzw. 99,6 % der Kapitalanlagen

den ersten fünf Liquiditätskategorien (0 bis IV)

zugeordnet; hiervon wurden 46,0 Mio. EUR in

sofort verfügbarer Liquidität gehalten.

1)

1) Versicherungsratings sind Meinungsäußerungen über die Finanzkraft eines Versi-cherers, nicht aber Empfeh-lungen zu dessen Produkten. Informationen über die aktuellen Ratings finden Sie auf www.standardandpoors.com oder telefonisch über + 49 69 33 99 91 52.

Einlagen bei Kredit instituten Inhaberschuldverschreibungen und andere festver-

zinsliche Wertpapiere Namensschuldverschreibung, Schuldscheinforde-

rungen, Darlehen und Einlagen bei Kreditinstituten Aktien, Investmentanteile und andere nicht festver-

zinsliche Wertpapiere Kapitalanlagen in verbundenen Unternehmen und

Beteiligungen

Zusammensetzung der Kapitalanlagen (in Mio. EUR)

2009

2.004,6

2008

1.679,3

2007

1.199,4

Lagebericht | 27

PBV

Lebe

nsve

rsich

erun

g AG

Mitarbeiterinnen und Mitarbeiter

Im Rahmen einer Neustrukturierung des Ge-

schäftsfelds Bancassurance wurde zum 1. Januar

2009 eine Servicegesellschaft gegründet, die

Dienstleistungen sowohl für die PB Versicherun-

gen als auch für die TARGO Versicherungen er-

bringt. Durch Betriebsübergang sind die Arbeits-

verhältnisse der Mehrheit der Mitarbeiter in die

Proactiv Servicegesellschaft mbH übergegangen.

Gleichzeitig sind die Mitarbeiter der Abteilungen

Marketing- und Vertriebsunterstützung sowie

Vertrieb von der PB Lebensversiche rung AG und

der PB Versicherung AG auf die PBV Lebensversi-

cherung AG übergegangen.

Zum 31. Dezember 2009 arbeiteten demnach

68 (Vorjahr 91) Kapazitätsmitarbeiter1) bei der

PBV Lebensversicherung AG. Der Jahresdurch-

schnitt der beschäftigten Mitarbeiter entspricht

14 (104 Vorjahr) im Innendienst und 56 (Vorjahr

0) im Außendienst.

Personalentwicklung

Um sich den Herausforderungen des Markts zu

stellen, wurde für das Geschäftsfeld Bancassu-

rance ein neues Mitarbeiterkompetenzprofil ent-

wickelt. Daran angepasst wurde das Personalent-

wicklungskonzept überarbeitet und um neue

Bausteine ergänzt. Folgende Personalentwick-

lungsmaßnahmen wurden im Jahr 2009 für

Mitar beiter der PBV Lebensversicherung AG und

der Proactiv Servicegesellschaft mbH erfolgreich

initiiert bzw. durchgeführt:

Û Bündelung aller Personalentwicklungsmaß-

nahmen in einem Seminarhaus

Û Ausbildung zahlreicher Mitarbeiter zu Projekt-

leitern

Û Angebot von Trainings für Projektmitarbeiter

Û Fortsetzung des betriebsinternen Englischun-

terrichts für die internationale Ausrichtung;

zahlreiche Mitarbeiter haben inzwischen ein

hohes Level erreicht.

Û Fortsetzung der vom Unternehmen finanzier-

ten Aktuarsausbildung für Mathematiker

Û Ausbildung zur/zum Versicherungsfachfrau/-

mann für Vertriebsmitarbeiter; alle angemel-

deten Vertriebsmitarbeiter beendeten diese

Fortbildung erfolgreich.

Û Übernahme von drei Young Professionals in

ein festes Angestelltenverhältnis nach mehr-

monatiger Ausbildung

Û Verabschiedung des Konzepts zur Einführung

einer Fachkarriere. Die Umsetzung erfolgt

2010.

Û Zielgruppenspezifische Aus- und Einarbei-

tung der Vertriebsmitarbeiter der PBV Lebens-

versicherung: Nach ihrer Neueinstellung

können sie im Rahmen der PBV Akademie

zahlreiche Seminare mit dem Ziel der fachli-

chen und persönlichen Weiterbildung in

Anspruch nehmen.

Gesundheitsförderung

Auch in 2009 war der PBV Lebensversicherung

AG und der Proactiv Servicegesellschaft mbH das

Wohlbefinden der Beschäftigten ein wichtiges

Anliegen. Neben der Einhaltung des gesetzlich ver-

pflichtenden Arbeits- und Gesundheitsschutzes

wurden zahlreiche präventive Maßnahmen

angeboten, wie z. B. Seminare zum Umgang mit

Stress, Bewegungs- und Ernährungsberatungen,

Rückenschule, ein „Gesundheitstag“ sowie finan-

zielle Unterstützungen zur Wahrnehmung von

Entspannungsmassagen.

Des Weiteren wurden verschiedene Vorkeh-

rungen zum Schutz der Mitarbeiter vor einer

Ausbreitung der Neuen Grippe getroffen. Zu die-

sen Maßnahmen gehören u. a. die Anschaffung

von Desinfektionsspendern für die Waschräume,

aktuelle Informationen im Intranet, zusätzliche

Hygienevorkehrungen (einschließlich der Beschaf-

fung von medizinischen Hilfsmitteln) sowie die

genaue und laufende Beobachtung der Gefähr-

dungslage durch den Krisenstab in Abstimmung

mit dem Betriebsarzt. Darüber hinaus wurden

Notfallpläne zur Aufrechterhaltung eines ord-

nungsgemäßen Geschäftsbetriebs für den Fall

hoher Erkrankungsraten ausgearbeitet.

Nichtfinanzielle Leistungsindikatoren

1) Ein Kapazitätsmitarbeiter ist ein vollzeitbeschäftigter Mitarbeiter mit einer 38-Stunden-Woche. Teilzeitbeschäf-tigte Mitarbeiter werden anteilig entsprechend ihrer wöchentlichen Arbeitszeit dargestellt.

PBV Lebensversicherung AG

Die Erfolge des vergangenen Geschäftsjahres sind

vor allem auf die Kompetenz und das außeror-

dentliche Engagement der Mitarbeiter zurückzu-

führen. Für ihren Einsatz und ihre Bereitschaft

zur Übernahme von Verantwortung bedankt sich

die Geschäftsleitung bei den Mitarbeiterinnen

und Mitarbeitern der PBV Lebensversicherung AG

und der Proactiv Servicegesellschaft mbH. Dank

gebührt auch dem Betriebsrat für die konstruktive

und faire Zusammenarbeit in den letzten Jahren.

Nachhaltigkeit

Durch die Nutzung und den weiteren Ausbau

durchgängiger digitaler Prozesse bei der Antrags-

und Bestandsbearbeitung unter zunehmender

Einbindung eines aktenlosen, elektronischen Ar-

chivs leistet die PBV Lebensversicherung AG

einen Beitrag zur Reduzierung des Papierver-

brauchs auf ein niedriges, umweltfreundliches Ni-

veau. Dies wird dadurch erreicht, dass z. B. Faxe

überwiegend digital empfangen und weitergelei-

tet werden. Alle Mitarbeiter werden zum sparsa-

men Papierverbrauch und zur Trennung von Ab-

fällen angehalten. Für Druckerpatronen, Toner,

Batterien und CDs erfolgt eine besondere Entsor-

gung. In ihrem Verwaltungsgebäude nutzt die

PBV Lebensversicherung AG konsequent Potenzi-

ale zur Einsparung von Energie. Bei den verwen-

deten Büromaterialien setzt das Unternehmen

verstärkt auf umweltfreundliche Produkte, Nut-

zung von Flachbildschirmen, Thin-Clients und

energiesparenden Druckern und Kopierern. Fer-

ner wurde für Dienstfahrten im Intranet eine

Mitfahrzentrale für alle Mitarbeiter eingerichtet.

Bei der Auswahl von Dienstleistungsunterneh-

men, wie z. B. im Bereich der Postverarbeitung,

wird darauf geachtet, dass diese nach ISO-Norm

zertifiziert sind und möglichst Ökostrom nutzen.

Nicht zuletzt entwickelt die Gesellschaft

Produkte, die Nachhaltigkeitskriterien wie Um-

weltschutz, Energieverbrauch und soziale Verant-

wortung unterstützen. So orientieren sich die

fondsgebundenen Rentenversicherungen der

PBV Lebensversicherung AG auch an Invest-

ments in Nachhaltigkeit.

Ethische, soziale und ökologische Belange bei der Kapitalanlage

Stehen der PBV Lebensversicherung AG Anlage-

möglichkeiten zur Verfügung, die besondere

ethische, soziale und ökologische Belange berück-

sichtigen und die gleiche Rentabilität und Sicher-

heit besitzen wie andere Anlagen, werden diese in

der Regel bevorzugt ausgewählt.

Die Kapitalanlage erfolgt nach den aufsichts-

rechtlichen Bestimmungen hinsichtlich einer

größtmöglichen Rentabilität und Sicherheit, um

jederzeit die vereinbarten Versicherungsleis-

tungen erbringen zu können.

Im abgelaufenen Geschäftsjahr wurde in ein

diversifiziertes Portfolio von Photovoltaikanlagen

(Solarstrom) investiert. Dieses Investment ist auf-

grund der gut prognostizierbaren langfristigen

Cashflows, der geringen Korrelation zu anderen

Anlageklassen sowie der breiten regionalen

Streu ung nicht nur wirtschaftlich sinnvoll, son-

dern leistet auch einen Beitrag zur Förderung

erneuerbarer Energien und damit zur Reduktion

der weltweiten Treibhausgase. Die PBV Lebens-

versicherung AG plant auch zukünftig rentable

Investitionen in ökologische Energieträger.

Marketing und Werbung

Die PBV Lebensversicherung AG und ihre Pro-

dukte treten gegenüber Kunden am Markt aus-

schließlich unter der Marke „Postbank“ auf. Wer-

bemaßnahmen sind zumeist in Aktionen der

Postbank eingebunden. So war die PBV Lebens-

versicherung AG im Jahr 2009 wichtiger Be-