BES’te Otomatik Bireysel Emeklilik Sistemi’nde otomatik ...±-36.pdflikle bireysel emeklilik...

74

NİSAN-HAZİRAN 2014 SAYI: 36 ’ten Bireysel Emeklilik Sistemi’nde otomatik katılım, bir işyerinde çalışmaya başlayan kişilerin otomatik olarak bir emeklilik planına dahil edilmesi şeklinde işler. Sistem, işverenlerin bir emeklilik şirketi ile anlaşmalarını ve işe başlayan çalışanların sisteme katılması için gerekli olan altyapıyı kurmalarını gerektirir. BES’te Otomatik Katılım

Transcript of BES’te Otomatik Bireysel Emeklilik Sistemi’nde otomatik ...±-36.pdflikle bireysel emeklilik...

NİSAN-HAZİRAN 2014 SAYI: 36

’ten

Bireysel Emeklilik Sistemi’nde otomatik katılım, bir işyerinde çalışmaya başlayan kişilerin otomatik olarak bir emeklilik planına dahil edilmesi şeklinde işler. Sistem, işverenlerin bir emeklilik şirketi ile anlaşmalarını ve işe başlayan çalışanların sisteme katılması için gerekli olan altyapıyı kurmalarını gerektirir.

BES’te Otomatik Katılım

3 ayda bir yayınlanırPara ile satılmazISSN: 13057839

Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği yayınıdır

‹mtiyaz Sahibi

Türkiye Sigorta, Reasürans ve

Emeklilik Şirketleri Birliği Ad›na

Ramazan ÜLGER

Genel Yay›n Yönetmeni

Mehmet KALKAVAN

Sorumlu Yaz› ‹şleri Müdürü

Füsun DEDEHAYIR

Yay›n Kurulu

Mehmet KALKAVAN

Zihni METEZADE

Atilla OKSAY

Füsun DEDEHAYIR

Müge SOYSAL

Yay›n Dan›şman›

Noyan DO⁄AN

Yardımcı Editör

Serap GÜNSAV

Görsel Dan›şman

Sertaç BALA

Çizer

Serdar GÜNB‹LEN

Yönetim Yeri

Türkiye Sigorta Reasürans ve

Emeklilik Şirketleri Birliği

Adres: Büyükdere Cad. Büyükdere Plaza No: 195/1–2 34394 Levent / ‹STANBULTel: 0212 324 19 50Faks: 0212 325 61 08E-posta: [email protected]

B‹RL‹K’ten dergisinde yay›mlanan yaz› ve fotoğraflar›n tüm haklar› Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği’ne aittir. Kaynak gösterilerek kullan›labilir.

Dergide yeralan köşe yaz›lar›ndan doğabilecek hukuki sorumluluk, yazarlar›n kendisine aittir.

Bask›

Ömür Matbaac›l›k A.Ş.

Haramidere Beysan Sanayi SitesiBirlik Cad. No: 20 34524Büyükçekmece - ‹[email protected]

Başkan’ dan

Birlik Gözüyle

Hazine Müsteşarlığı Sigortacılık Genel Müdürlüğü

1

311

Önlemler sel kayıplarını azalttı

Sırbistan ve Bosna Hersek’te sel

İspanya’da zorunlu sigortalar sorunu

Standard&Poor’s’tan Felaketle Mücadele raporu

Afetlerin faturası 10 yılda 200 milyar dolar

İngiltere’de sahte hasara tedbir paketi

Yükselen ekonomilerde politik risk artışı

Prim hacmi 2013 yılında yüzde 1,4 arttı

Sigortacılar sanat piyasasını hedefliyor

BM, küresel ısınmayı mercek altına aldı

Korsanlık faaliyetleri azaldı

İngiliz sigortacılar sıkı denetime girecek

Batılı şirketler İran’a teslimatta çekimser

İspanya, Solvency II için fazla yetki istiyor

6767686869697070707171717272

GÜVENCE HESABI

S‹GORTA TAHK‹M KOM‹SYONU

S‹GORTA B‹LG‹ VE GÖZET‹M MERKEZ‹

AVRUPA B‹RL‹⁄‹ VE S‹GORTA

TSEV

SEGEM

DASK

TARS‹M

3235

384346525761

‘Sigorta Haftası’ etkinliklerle kutlandı

III. Basketbol Turnuvası düzenlendi

Trafik güvenliği yarışmasının sponsoruyduk

Birlik'e ziyaretler

DTO ve Türk Loydu’nun toplantılarına katıldık

Paris’te OECD’nin toplantısına katıldık

Yeni Başkan, Ramazan Ülger oldu

TSB Genel Sekreterliği'ne Mehmet Kalkavan atandı

Insurance Europe Genel Kurulu'ndaydık

Birlik yönetimi, basınla buluştu

Hazine ve Dünya Bankası çalıştayının ev sahibi olduk

5

66

77

9

7

10

8

10

8

6

32

67

’ten

Kapak Konusu: Bireysel Emeklilik Sistemi’nde otomatik katılım

Mevzuat Sorunlar ve Yargı Kararları

Sigorta ‹statistikleri

Uzman Gözüyle

12152027

12

GÖRÜS

DIS BASIN

BİRLİK’TEN HABERLER

İNCELEME-ARASTIRMA

HABERLER

SevgiliMeslektaşlar›mveDeğerliBirlik’tenOkurlar›,

Bu sayıyla birlikte Türkiye Sigorta Birliği’nin yeni yönetimi olarak ilk 3 aylık dönemimizi geride bırakıyo-ruz. Nisan ayında Olağan Genel Kurulumuzu gerçekleştirdik ve yeni yönetim olarak arkadaşlarımızdan bayrağı devraldık. Bu vesileyle geç-miş dönemde Birliğimiz organların-da görev alan tüm arkadaşlarımıza teşekkür ederim.

Genel Kurulumuz, Birlik üyesi 61 şirketin üst düzey yöneticilerinin katılımıyla gerçekleşti. Centilmence geçen bir seçim süreci sonunda önümüzdeki iki yıl süreyle görev alacak Birlik Başkanı, Hayat Dışı Yönetim Komitesi, Hayat ve Emeklilik Yönetim Komitesi ile Denetim ve Disiplin Kurulu üyeleri belirlendi. Ardından komiteler tara-fından yapılan seçimler doğrultu-sunda Yönetim Kurulumuz oluştu-ruldu. İki yıl süresince Birlik adına görev üstlenecek tüm arkadaşları-ma başarılar dilerim.

Yeni yönetim olarak 5 Haziran 2014 tarihinde düzenlenen toplan-tıda basın mensuplarıyla bir araya

geldik. Ekonomi, finans ve sektörü-müz basınından temsilcilere, 2013 yılsonu ve 2014 yılı ilk çeyrek ger-çekleşmelerinin aktarıldığı toplantı-da, Oto Sigortaları ve Sigortacılıkta Dönüşüm Projeleri hakkında ayrın-tılı bilgilendirme de yapıldı.

Geçtiğimiz dönem Birliğimiz adına bir diğer önemli gelişme ise 1 Temmuz 2014 tarihi itibariyle TSB Genel Sekreterliği görevine Sayın Mehmet Kalkavan’ın atanması oldu. Kendisine halihazırda yürütmekte olduğu bu görevinde başarılar dilerim.

Yılın ilk çeyrek döneminde elde edi-len sonuçları değerlendirdiğimizde ise, sektörün dengeli bir seyir izledi-ğini söyleyebilirim. Özellikle kasko branşında 2013 yılında yaşanan

BAŞKAN’dan

02

BAŞKAN’dan

olumlu seyrin, bu yılın ilk çeyreğinde de devam ettiğini görüyoruz. Maalesef oto branşında kaşıkla bir taraftan alıp, kepçeyle diğer tarafa vermekteyiz. Önümüzdeki iki yıllık süreçte en büyük hedefimiz oto sigortalarını gerek kasko ve gerek trafik sigortasında daha dengeli ve tahmin edilebilir bir seviyeye getire-bilmek. Bütün projelerimiz bu amaca dönük olarak planlanıyor veya devam ettiriliyor.

2014 ilk çeyreğinde hayat sigortası primlerinde yüzde 18 gibi ciddi oranda bir düşüş yaşanması, özel-likle bireysel emeklilik tarafında ortaya çıkan açığı kapatması anla-mında önemli bir vazife gören hayat sigortası açısından üzerinde önemle durulması gereken bir gelişme. Yılın geri kalan kısmında bu hasar mali-yetlerindeki artışın devam etmesi ve bu konuda yasal düzenlemelerin yapılamamış olması en önemli etken. Bu yıl trafikte tam serbest tarifeye geçildi. Serbest tarife ile birlikte sürücü bilgileri analizleri çer-çevesinde bazı sürücülerin primle-rinde düşme oldu. Maliyetlerin art-maya devam ettiği bir dönemde primlerin azalması sonuçları olum-suz etkileyecektir.

2013 yılında kasko branşındaki kârlılığın 2014 yılında da devam ettirilmesi bugünkü konjonktürde kolay gözükmüyor. Kaskoda ortaya çıkan kârlılıkla beraber primlerin yeniden düşmeye başladığını, döviz-de yaşanan artış ile hasar maliyetle-rinin arttığını görüyoruz.

Yangın branşında, 2012 yılında basına yansıyan 100’ün üzerinde büyük yangın hasarı oldu. 2013 yılında sigortalı tesislerde sahip olun-ması gereken standartlar konusunda daha sıkı riziko analizleri yapılmaya

başlandı. Hasar sayılarındaki azalma ve riziko analizlerinin güçlendirilme-sinin de etkisi ile yangın branşı, 2013 yılını başarılı tamamlayan branşlardan biri olmuştur.

Bireysel Emeklilik Sistemi'nde şirket-lerinin 7-8 sene gibi bir süre sonun-da normal bir büyümeyle başa baş-noktasını yakalayıp kâra geçmeye yönelik öngörüsü vardı. 2013 yılın-da kesintilerle ilgili önemli düzenle-meler yapıldı ve şirketlerin gelirleri önemli ölçüde azaldı. Bu düzenleme sonucu şirketlerin zararları önemli ölçüde arttı. Bunun yanında siste-min hızlı büyümesini sağlayacak Devlet Katkısı modeline geçildi. Devlet Katkısının etkisi ile 2013 yılında katılımcı sayısında ve fon büyüklüğünde önemli artışlar sağ-landı. Tasarrufların artmasının ülke-miz için taşıdığı ekonomik ve strate-jik önem ile üyemiz emeklilik şirket-leri için taşıdığı önem dolayısıyla Bireysel Emeklilik Sistemi'nde büyü-meyi teşvik edecek modeller üzerin-de çalışmalar devam ediyor. Bu kapsamda çalışanların bir işyerinde işe başladıklarında otomatik olarak bir emeklilik planına dahil edilmesi ve ilgili kişilere belirli bir süre içinde isterlerse plandan çıkma imkanı verilmesi olarak tanımlayabileceği-miz “otomatik katılım” ve perfor-mans kesintisi ile ilgili çalışmaları düzenleyici otoriteler ile birlikte yürütülmektedir.

Sonuç olarak, 2013 yılında önceki senelere göre daha iyi bir yıl geçiren sektörümüzün, bu yılı da başarılı şekilde geçireceğine inanıyorum. Tüm sektör paydaşlarımıza çabaları için teşekkürlerimi sunarım.

Say g› la r›m la,RamazanÜLGERBaşkan

3

BİRLİK GÖZÜYLE

DeğerliBirlik’tenOkurlar›,

Son birkaç yıldır Birlik olarak sigorta ve bireysel emeklilik sektörünün önünü açacak; önemli uygulamaların hayata geçirilebilmesi için gerekli alt yapıyı hazırlayacak projeleri planla-yarak yürütmekteyiz. 2014 yılı sonunda tamamına yakınını bitirmeyi hedeflediğimiz bu projeler hayatımıza önemli yenilikler getirecek olup daha önce çeşitli platformlarda anlatmış olduğumuz bu projelere bu sayımızda kısaca değinmek isterim.

Hayat dışı sigortalarda gerek prim üretimi ve gerek tazminat ödemele-rinde önemli bir yer tutan oto sigor-taları projelerimizin merkezinde yer almaktadır. Bugüne kadar birçoğu haklı olmasa da oto sigortalarına ilişkin aldığımız eleştirilerin başında, sigorta şirketlerinin kasko ve trafik sigortasında farklı kalitede hizmet sunmaları gelmektedir. Bu eleştiri trafik sigortasında tazminat alan kişilerin poliçenin sahibi olmaması-na dayandırılmakta; hatta bu öngö-rüden yola çıkılarak tazminat ala-caklılarını korumak üzere oluşturu-lan bazı düzenlemeler de hayatımı-za girmiş durumdadır.

Son on yıldır devamlı surette zarar etmesine ve suiistimale en açık branş olmasına karşın trafik sigortası öze-linde bu denli eleştiri alınması sonra-

sında yurt dışı uygulamalar Birliğimizce mercek altına alınmış ve Avrupa’da uygulanmakta olan “Doğrudan Tazmin” modeli üzerin-de önemle durulmuştur. 2008 yılın-dan bu yana çalışmalar zaman zaman teknik nedenlerle dursa da, bu konuda önemli bir mesafe kat etmiş durumdayız. 2014 yıl sonu veya 2015’in ilk yarısında gerekli alt yapı ve mekanizmalar kurularak; dahil olunması tamamen ihtiyari olu-nacak bu sistem kullanıma hazır hale getirilecektir.

“Doğrudan Tazmin” sisteminde tra-fik kazasında kusuru olmaksızın aracı zarar gören kişiler kendilerine zarar veren aracın trafik sigortacısı-na değil; kendi trafik sigortacısına giderek aracını tamir ettirmektedir. Böylelikle tazminatı alması muhte-

4

BİRLİK GÖZÜYLE

mel kişi hizmet alacağı sigortacıyı seçme; hizmetinden tatmin olmadı-ğını iddia ettiği sigortacıyı ise değiş-tirme hakkına sahip olacaktır. Bu uygulamanın hayata geçmesi ve uygulanması halinde; trafik ve kasko sigortalarında farklı kalitede hizmet sunulduğu yönündeki eleşti-rilerin de tarih olacağı açıktır.

Bir diğer önemli projemiz de “Yedek Parça ve Servis Sertifikasyonu” adı altında yine oto sigortaları ile ilgilidir. Oto sigortalarında kullanılan yedek parçaların kalitesiz; anlaşmalı servis-lerin ise gerekli şartlara sahip olmadı-ğı yönündeki eleştirilerin önüne geç-mek; kafalarda bu yönde soru işareti bırakmamak adına başlattığımız, ancak bunu yaparken de halihazırda sunmakta olduğumuz hizmetin kalite-sini daha da yukarılara taşıyacak ve bu alanın suiistimalini de azaltacak önemli bir projemizdir.

Tüm sigorta ürünlerini kapsayacak bir diğer projemiz de “Sigorta Suiistimal Bürosu” projemizdir. Bilindiği üzere dünya genelinde sigorta, doğası gereği kötüye kulla-nıma son derece müsaittir ve kötü-ye kullanıma bağlı sigorta şirketleri-nin ödediği tazminatın toplam taz-minata oranı; bu alandaki mücade-leye bağlı olarak yüzde 10 ila 30 arasında değişmektedir. Bu alanda-ki mücadelemiz halihazırda çok ileri düzeyde olmasa da yüzde 10 olan asgari oranı baz aldığımızda ortala-ma 1 milyar TL gibi bir tazminat tutarının üzerinde soru işareti belir-mektedir. Bu anlamda 2014 yılso-nuna kadar kurulacak olan büronun tek işlevi sigorta suiistimali ile mücadele olacaktır ki bu alandaki çalışmaların underwriting aşama-sında da son derece fayda sağlaya-cağına şüphe yoktur.

Diğer taraftan bireysel emekliliğe olan talebi artırmak ve sisteme girenleri tutundurmak için alınması gereken aksiyonlarla ilgili olarak da önemli bir çalışmamız devam etmek-

te olup konuya ilişkin oluşturulan öneriler sonbaharda Hazine Müsteşarlığı ile paylaşılacaktır. Gerek son dönemlerde iyice gerile-yen tasarruf oranını artıracak teşvik-ler ve gerek ülkemiz insanının pasif dönemde hayat standartını koruya-bilmesine yönelik hedefler kamu otoritesinin bu alana katkı sağlaya-cak enstrümanlara olumlu yaklaşma-sına neden olmaktadır. Bu amaca yönelik en önemli araçların başında yer alan Bireysel Emeklilik Sistemi'ni geliştirecek önerilere, bugüne kadar olduğu gibi önümüzdeki dönemde de ihtiyaç duyulan desteğin kamu otoritesince verileceğine olan inanç-la bu çalışmalara devam etmekteyiz.

Tasarruf seviyesini arttıracak ve kişilerin emeklilik dönemlerinde yaşam standartlarının düşmemesini sağlayacak bir ürün olan irat sigor-taları konusunda da mevcut ürünleri çeşitlendirici bir çalışma yürütül-mektedir. Söz konusu çalışmanın sonuçlarını önümüzdeki sene içeri-sinde almayı ümit ediyoruz.

Bunun dışında Birliğimiz nezdinde kimi devam eden kimi geliştirme aşamasında olan irili ufaklı çok sayı-da proje mevcuttur. Önemli projele-rimizi bitirdikçe yerine sektöre mak-simum faydayı sağlayacak yeni pro-jeleri koymak konusunda gereken çabayı göstermekteyiz.

2013 yılını tatmin edici sonuçlarla kapatan ve bu seyri 2014 ilk çeyre-ğinde de sürdüren sektörümüze; yürütmekte olduğumuz bu projelerle daha yüksek kalitede hizmet üret-mesi ve bunu da teknik sonuçlarına olumlu yansıtması konusunda azami desteği TSB olarak sağlamaya devam edeceğiz.

Bu vesile ile sağlıklı, huzurlu ve mutlu bir yaz geçirmenizi dilerim.

Say g› la r›m la,MehmetKalkavanGenel Sekreter

BİR LİK’TEN HA BER LER

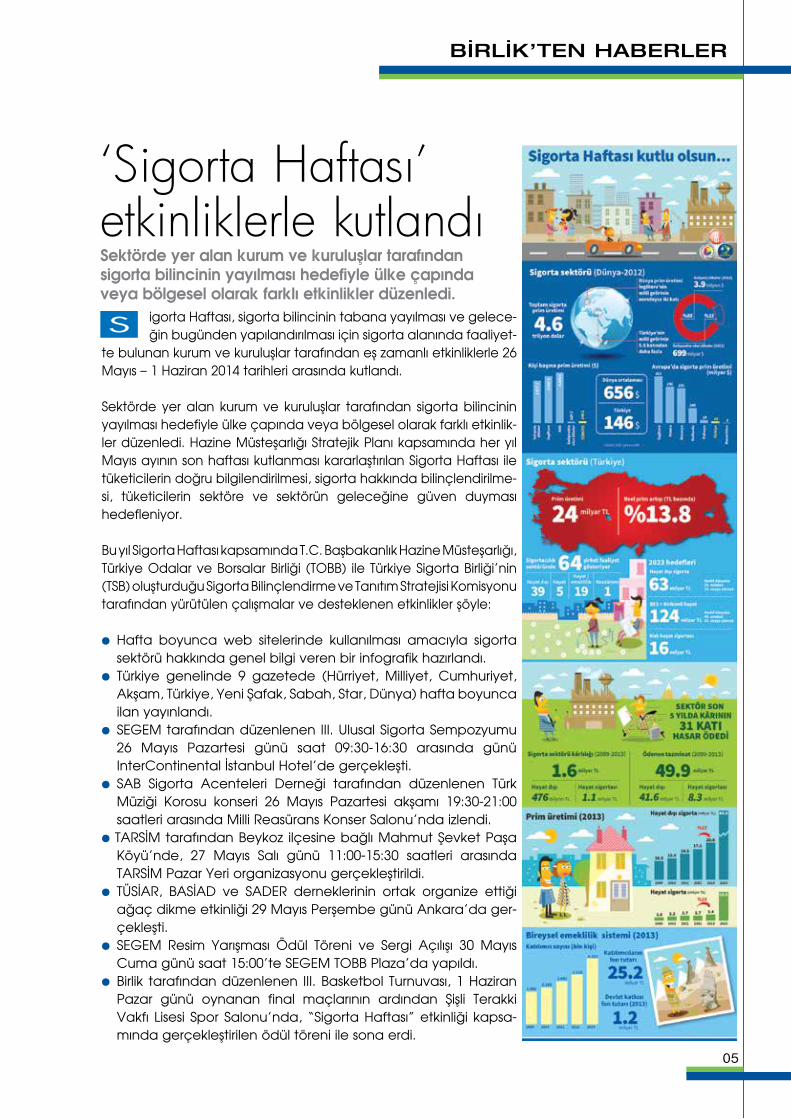

05

igorta Haftası, sigorta bilincinin tabana yayılması ve gelece-ğin bugünden yapılandırılması için sigorta alanında faaliyet-

te bulunan kurum ve kuruluşlar tarafından eş zamanlı etkinliklerle 26 Mayıs – 1 Haziran 2014 tarihleri arasında kutlandı.

Sektörde yer alan kurum ve kuruluşlar tarafından sigorta bilincinin yayılması hedefiyle ülke çapında veya bölgesel olarak farklı etkinlik-ler düzenledi. Hazine Müsteşarlığı Stratejik Planı kapsamında her yıl Mayıs ayının son haftası kutlanması kararlaştırılan Sigorta Haftası ile tüketicilerin doğru bilgilendirilmesi, sigorta hakkında bilinçlendirilme-si, tüketicilerin sektöre ve sektörün geleceğine güven duyması hedefleniyor.

Bu yıl Sigorta Haftası kapsamında T.C. Başbakanlık Hazine Müsteşarlığı, Türkiye Odalar ve Borsalar Birliği (TOBB) ile Türkiye Sigorta Birliği’nin (TSB) oluşturduğu Sigorta Bilinçlendirme ve Tanıtım Stratejisi Komisyonu tarafından yürütülen çalışmalar ve desteklenen etkinlikler şöyle:

· Hafta boyunca web sitelerinde kullanılması amacıyla sigorta sektörü hakkında genel bilgi veren bir infografik hazırlandı.

· Türkiye genelinde 9 gazetede (Hürriyet, Milliyet, Cumhuriyet, Akşam, Türkiye, Yeni Şafak, Sabah, Star, Dünya) hafta boyunca ilan yayınlandı.

· SEGEM tarafından düzenlenen III. Ulusal Sigorta Sempozyumu 26 Mayıs Pazartesi günü saat 09:30-16:30 arasında günü InterContinental İstanbul Hotel’de gerçekleşti.

· SAB Sigorta Acenteleri Derneği tarafından düzenlenen Türk Müziği Korosu konseri 26 Mayıs Pazartesi akşamı 19:30-21:00 saatleri arasında Milli Reasürans Konser Salonu’nda izlendi.

· TARSİM tarafından Beykoz ilçesine bağlı Mahmut Şevket Paşa Köyü’nde, 27 Mayıs Salı günü 11:00-15:30 saatleri arasında TARSİM Pazar Yeri organizasyonu gerçekleştirildi.

· TÜSİAR, BASİAD ve SADER derneklerinin ortak organize ettiği ağaç dikme etkinliği 29 Mayıs Perşembe günü Ankara’da ger-çekleşti.

· SEGEM Resim Yarışması Ödül Töreni ve Sergi Açılışı 30 Mayıs Cuma günü saat 15:00’te SEGEM TOBB Plaza’da yapıldı.

· Birlik tarafından düzenlenen III. Basketbol Turnuvası, 1 Haziran Pazar günü oynanan final maçlarının ardından Şişli Terakki Vakfı Lisesi Spor Salonu’nda, “Sigorta Haftası” etkinliği kapsa-mında gerçekleştirilen ödül töreni ile sona erdi.

‘Sigorta Haftası’ etkinliklerle kutlandı

S

Sektörde yer alan kurum ve kuruluşlar tarafından sigorta bilincinin yayılması hedefiyle ülke çapında veya bölgesel olarak farklı etkinlikler düzenledi.

06

BİR LİK’TEN HA BER LER

igorta şirketleri çalışanları arasındaki iletişimi, birlik ve dayanışmayı artırmak,

sporu teşvik etmek amacıyla düzenlenen TSB III. Basketbol Turnuvası, 19 Nisan-1 Haziran 2014 tarihleri arasında gerçekleştirildi. Sigorta ve bireysel emeklilik şirketleri ile TARSİM çalışanla-rından oluşan toplam 19 şirketten 30 takım Akatlar/Şişli Terakki Vakfı Lisesi Kapalı Basketbol Salonu’nda oynanan hafta sonu maçlarıyla mücadele etti.

Toplam 7 hafta süren mücadelenin sonunda 1 Haziran Pazar günü gerçekleştirilen final maçın-da Anadolu Hayat Emeklilik turnuvanın şampi-yonu oldu. Axa Sigorta’nın ikinci, Garanti Emeklilik’in üçüncü ve Ray Sigorta’nın ise dör-düncü olduğu turnuva aynı gün gerçekleştirilen ödül töreniyle sona erdi. Ödül töreninde takım-lara kupalarını ve madalyalarını Birlik Başkanı Ramazan Ülger ve Genel Sekreter Yardımcısı Atilla Oksay verdi. Turnuva şampiyonu olan takı-ma ayrıca 5.000 TL para ödülü takdim edildi.

III. Basketbol Turnuvası düzenlendiS

irliğin sponsoru olduğu trafik güvenliği konusunda halkı

bilgilendirmek ve bilinçlendirmek, doğru davranışları kazandırmak amacıyla Emniyet Genel Müdürlüğü Trafik Hizmetleri Başkanlığı’nın düzenlediği cep telefonlarında, bil-gisayarlarda ve FATİH projesi kapsa-mında öğrencilere dağıtılan tablet-lerde kullanılabilen “IOS ve Android Uygulama, Oyun, İnteraktif Kitap Yarışması” sonuçlandı.

Birincilik ödülüne layık eser bulunamayan yarış-ma sonucunda, ikincilik ödülü Ümit Boncukçu’ya

ait “Trafik Günlüğüm” adlı android uygulamasına, üçüncülük ödülü Osman Murat Teket, Dorukhan Tüfekçi, Selçuk Sarı’ ya ait “Trafik” adlı android uygulamasına, jüri özel ödülü; Ümit Boncukçu’ya ait iOS uygulamasına verildi. Hacı Sarıkaya’ya ait “Trafik Eğitim” adlı android uygulaması ve Hakan Özyurt’a ait “Furkiturki” adlı andro-id uygulamasının teşvik ödülü aldı-ğı yarışmanın, ödül töreni Birliğin

katılımı ile 21 Mayıs 2014 Çarşamba günü 5. Karayolu Trafik Güvenliği Sempozyumu’nda gerçekleşti.

Trafik güvenliği yarışmasının sponsoruyduk

B

Birliğin sponsorluğunda ‘IOS ve Android Uygulama, Oyun, İnteraktif Kitap Yarışması’ sonuçlandı.

07

AMICE Genel SekreteriNisan 2014 tarihinde Brüksel mer-kezli Mütüel Sigortacı ve Sigorta

Kooperatifleri Birliği (AMICE) Genel Sekreteri Gregor Pozniak tarafından Birliğe bir çalış-

ma ziyareti gerçekleştirildi. Birliğin Genel Sekreter Vekili Mehmet Kalkavan tarafından temsil edildiği toplantıda, Türkiye ve Avrupa’daki sigorta koopera-tiflerinin yapısı ve özellikleri hakkında karşılıklı bilgilen-dirme yapıldı.

IUMI Genel SekreteriNisan 2014 tarihinde Uluslararası Nakliyat Sigorta-ları Birliği (IUMI)

Genel Sekreteri Lars Lange tarafından Birliğe bir çalışma ziyareti gerçekleştirildi.

Toplantıda IUMI Genel Sekreteri, 2015 yılında gerçek-leştirilecek IUMI Yönetim Komitesi toplantısı ile 1 günlük IUMI konferansının Mayıs ayında İstanbul’da Birliğin ev sahipliğinde gerçekleştirilmesi talebini Birliğe iletmesi-nin ardından yapılacak işbirliğine yönelik olarak görüş alışverişinde bulunuldu.

Moğolistan Mali Düzenleme Komisyonu’ndan TSB, SEGEM ve SBM’ye ziyaret…

ürkiye’de sigorta sektörünü tanımak ve incele-mek amacıyla Moğolistan Finansal Düzenleme

Komisyonu (FRC) Sigortacılık Bölümü; 9 Haziran 2014’te TSB ve SEGEM’e, 19 Haziran 2014’te de Sigorta Bilgi ve Gözetim Merkezi’ne (SBM) çalışma ziyaretinde bulundu. Gerçekleştirilen toplantılarda, kurumların temsilcileri tara-fından Moğol heyetine Türk sigorta ve bireysel emeklilik sektörü hakkında ayrıntılı bilgilendirme yapıldı, heyetin soruları yanıtlandı. Toplantılarda; Moğol yetkililer tarafın-dan da Birlik, SEGEM ve SBM yetkililerine; Moğolistan sigorta sektörü, kurumları, denetim ve gözetim otoritesi ve yeni çıkartılan sigortacılık yasası ile ilgili bilgi verildi.

FRC, Moğolistan devletinin finansal düzenleyici kurulu-şu olarak hizmet veriyor. T.C. Hazine Müsteşarlığı’na benzer bir yapıyla faaliyetlerini sürdüren FRC; mali piyasada istikrar sağlamak, finansal kurumları düzenle-mek, ilgili mevzuatı uygulamak ve izlemek gibi görev-lere sahip bulunuyor.

irlik, Deniz Ticaret Odası’nın (DTO) 35 No.lu Gemi Klas

Müesseseleri, Sigortacılar, Deniz Ekspertiz ve Sürveyör Faaliyetleri Meslek Komitesi’nin 23 Mayıs 2014 tarihinde gerçekleşen toplantısına katıldı. Toplantıda, Birlik ve oda temsil-cileri sektördeki sorunlara ve beklenti-lere ilişkin görüş alışverişinde bulundu.

Birlik, 9 Mayıs 2014 tarihinde Tuzla Türk Loydu Vakfı’nda düzenlenen Türk Loydu Vakfı 55. Olağan Genel Kurul toplantısına katıldı. Birlik çalışanlarının temsilci olarak katıldığı toplantıda 2013 çalışma raporu takdim edilerek, bilanço, denetim raporları görüşüldü. 2014 bütçesinin takdim edilip onaylan-masının ardından Türk Loydu Vakfı’nın gündemindeki konular görüşüldü.

DTO ve Türk Loydu’nun toplantılarına katıldıkB

irlik, 5–6 Haziran 2014 tarihlerin-de OECD’nin Paris’teki merke-

zinde düzenlenen OECD Sigorta ve Bireysel Emeklilik Komitesi’nin (IPPC) 93. Oturumu’na katıldı. Toplantının ilk gününde sigortacıların yatırım strateji-leri, üye ülkelerdeki piyasa trendleri ile düzenleme konusundaki gelişmeler, yıllık gelir sigortaları, mortalite ve uzun ömürlülük riski gibi konular ele alındı.

Toplantının ikinci gününde ise doğal afet risk finansmanı, kurumsal yatırımcı-ların rolü gibi konular değerlendirildi. İki gün süren oturumlara OECD üyesi ülke-lerden delegeler ile konu ile ilgili kurum ve kuruluşlardan temsilci ve konuşma-cılar katıldı.

Paris’te OECD’nin toplantısına katıldıkB

T

7

24

BİRLİK'E ZİYARETLER

08

BİR LİK’TEN HA BER LER

irliğin Olağan Seçimli Genel Kurul Toplantısı,

11 Nisan 2014 Cuma günü gerçekleştirildi. Birlik üyesi 61 şirketin üst düzey yöneticileri-nin katıldığı seçimde, başkan adaylarından Groupama Sigorta AŞ Genel Müdürü Ramazan Ülger 42, diğer baş-kan adayı Allianz Sigorta AŞ CEO’su Solmaz Altın ise 19 oy aldı. Daha önce Birlik Denetim Kurulu Başkanı olarak görev yapan Ramazan Ülger, yeni Birlik Başkanı oldu.

Sigortacılık Kanunu uyarınca yapılan seçimde ayrıca, Hayat Dışı Yönetim Komitesi, Hayat ve Emeklilik Yönetim Komitesi ile Denetim ve Disiplin Kurulu üyeleri de belirlendi.

YEnİ YönETİm KURULU

Türkiye Sigorta Birliği’nin yeni Yönetim Kurulu üyeleri, 21 Nisan 2014 Pazartesi günü gerçekleşti-rilen toplantının ardından belir-lendi.

Türkiye’deki tüm sigorta, reasü-rans ve emeklilik şirketlerini tek çatı altında birleştiren Birlik, 11 Nisan 2014 Cuma günü gerçek-leştirilen Olağan Seçimli Genel Kurul Toplantısı’nın ardından ilk kez toplanarak yeni Yönetim Kurulu üyelerini belirledi. Birlik Başkanı’nın başkanlık edeceği 4 üyeli Birlik Yönetim Kurulu; Hayat

Dışı Yönetim Komitesi ile Hayat ve Emeklilik Yönetim Komitesi Başkanları’nın yanı sıra her iki komiteden seçilen birer üyeden oluşuyor.

Yeni Başkan, Ramazan Ülger oldu

ürkiye Sigorta Birliği Genel Sekreter Vekilliğini yürütmekte olan Genel

Sekreter Yardımcısı Mehmet Kalkavan, 1 Tem-muz 2014 tarihi itibariyle TSB Genel Sekreterliği görevine asaleten atandı.

Çalışma hayatına 1993 yılında Sigorta Denetleme Kurulu’nda başlayan Kalkavan, Başkan Yardımcılığı da dahil olmak üzere çeşit-li görevlerde bulundu. 2009 yılında Hazine Müsteşarlığı’ndan ayrılarak Türkiye Sigorta, Reasürans ve Emeklilik Şirketleri Birliği’nde Genel Sekreter Yardımcısı olarak göreve başladı.

Ankara Üniversitesi Siyasal Bilgiler Fakültesi İktisat Bölümü’nden mezun olan Kalkavan, yüksek lisan-sını Boston Üniversitesi’nde finans alanında yaptı.

Tarım Sigortaları Havuzu, Güvence Hesabı, DASK, Sigorta Tahkim Komisyonu, Türk Sigorta Enstitüsü Vakfı ve Türk Loydu Vakfı’nda Yönetim Kurulu üyesi olan Mehmet Kalkavan, evli ve iki kız çocuğu babasıdır.

TSB Genel Sekreterliği'ne Mehmet Kalkavan atandıT

B

09

irlik, 11 Haziran 2014 tarihinde Malta Sigorta Birliği’nin ev sahipliğinde

Valetta’da düzenlenen Insurance Europe 2014 Yılı Genel Kurul Toplantısı ile 12 Haziran tarihin-de düzenlenen 6. Uluslararası Sigorta Konferan-sı’na katıldı.

2014 yılı Genel Kurul toplantısında Insurance Europe Başkanı Sergio Balbinot tarafından Insurance Europe'un önümüzdeki dönemde üstleneceği görev ve faaliyetler hakkında ulu-sal Birlik temsilcilerine bilgi verildi.

12 Haziran 2014 tarihinde gerçekleştirilen “Değişimdeki Zorluklar: Sigortada Küresel Trendler” konulu 6. Uluslararası Sigorta Konferan-sı ise Asya, Avrupa ile Kuzey ve Güney Amerika ülkelerindeki sigorta denetleme kurumu yetkili-leri ve sigorta sektöründen temsilcileri bir araya getirdi.

Açılış konuşmasının Malta Başbakanı tarafın-dan yapıldığı konferansta dünya sigorta sektö-rünün gündemindeki konulara ilişkin çeşitli otu-rumlar gerçekleştirildi.

Insurance Europe Genel Kurulu'ndaydıkB

10

BİR LİK’TEN HA BER LER

irliğin yeni yönetimi Birlik Başkanı Ramazan Ülger’in liderliğinde 5 Haziran

2014 tarihinde Feriye Lokantası’nda düzenle-nen toplantıda basınla bir araya geldi. Sigorta sektörünün 2013 yılsonu ve 2014 yılı ilk çeyrek

gerçekleşmelerinin aktarıldığı toplantıda çalış-maları sürmekte olan 2 önemli proje hakkında da bilgi verildi. Özellikle ‘Oto Sigortaları Projesi ile ilgili branşta tüm sektör tarafından uygula-nacak yeni iş modeli çalışması anlatıldı.

irlik, 24 Nisan 2014 tarihinde Hazine Müsteşarlığı tarafından Dünya Bankası

desteği ile yürütülen “Sigortacılıkta Sermaye Yeterliliği Rejiminin ve Denetiminin Güçlen-dirilmesi” projesi çalıştayına ev sahipliği yaptı.

Çalıştay kapsamında projeye nihai şeklinin verilmesinden önce eldeki bulgular sigorta ve emeklilik şirketleri ile paylaşılarak gerekli reviz-yonların yapılmasına yönelik şirket temsilcileri ile görüş alışverişinde bulunuldu.

Birlik yönetimi, basınla buluştu

Hazine ve Dünya Bankası çalıştayının ev sahibi olduk

B

B

11

HA Zİ NE MÜS TE ŞAR LI ĞI Sİ GOR TA CI LIK GE NEL MÜ DÜR LÜĞÜ

igortacılık Kapsamında Değerlendirile-cek Faaliyetlere, Tüketici Lehine Yapılan

Sigorta Sözleşmeleri ile Mesafeli Akdedilen Sigorta Sözleşmelerine İlişkin Yönetmelik 25 Nisan 2014 tarihinde yürürlüğe girmiştir.

Yönetmelik ile hedeflenen; hızla yaygınlaşan ve sigorta ile benzer bazı özellikler taşıması nedeni ile belirsizlik arz eden uzatılmış garanti hizmetle-rinin sınırlarının çizilmesi ve sektörde yaygın ola-rak uygulanan tüketici lehine yapılan sigorta sözleşmelerine ilişkin usul ve esasların belirlen-mesidir. Buna ek olarak, yönetmelikle tarafların karşı karşıya gelmeden akdettikleri sigorta söz-leşmelerine ilişkin düzenlemelere de gidilmiştir.

GARAnTİ VERİLEn ÜRÜnLER

Yönetmelik, sigorta ve reasürans şirketleri ile sigorta teminatı veren emeklilik şirketlerine ek olarak sigorta ettiren sıfatı ile tüketici lehine söz-leşme akdeden kişileri kapsaması nedeniyle çok geniş bir alanda etkili olmuştur. Bu çerçevede, teknomarketlerden bankalara kadar geniş bir uygulama alanına sahiptir.

Muhtelif adlarla kişilere uzatılmış garanti verilen ürünler açısından bakıldığında yönetmelikle getirilen temel kriter, bir malın üretici ve ithalat-çısı tarafından Tüketiciyi Koruma Kanunu kapsa-mında çıkarılan ikincil düzenlemeler gereği veril-mesi zorunlu olan garantinin süresinin uzatılması veya kapsamının genişletilmesinin sigorta kap-samında değerlendirilmemesidir.

Yönetmelik tüketici lehine yapılan sigorta sözleş-meleri ile ilgili olarak teminatın kim tarafından

verildiği ile ilgili yanlış izlenime yol açmayacak şekilde hareket edilmesini şart koşar.

mESAFELİ SöZLEŞmELER

Ayrıca, yönetmelik gereği tüketici lehine yapı-lan sigorta sözleşmelerinde, sigorta ettiren, yaptığı sözleşme karşılığında sigorta şirketinden ya da emeklilik şirketinden ücret, komisyon veya benzeri menfaat temin edemeyeceği gibi bu şirketler ile arasındaki herhangi bir huku-ki ilişki nedeniyle, sigorta şirketine ya da sigorta-cılık yapan emeklilik şirketine prim geliri sağla-mak amacıyla tüketici lehine sigorta sözleşme-si akdedemez.

Mesafeli akdedilen sigorta sözleşmeleri ile ilgili olarak getirilen en temel husus, mesafeli sigor-ta akdedeceklerin işi yürütebilecek şekilde gerekli organizasyon ve teknik alt yapıya sahip olması gerekliliği ve konu ile ilgili olarak Hazine Müsteşarlığı’na bildirim yükümlülüğüdür. Konu ile ilgili teknik altyapıda bulunması gereken asgari gerekliliklerle ilgili Hazine Müsteşarlığı’nca yürütülen çalışmalar kısa sürede yürürlüğe girecektir. m

Tüketici Lehine Sigorta Sözleşmeleri ile Mesafeli Akdedilen Sigorta Sözleşmelerine İlişkin; Yönetmelik YayınlandıS Yönetmelik, sigorta ve reasürans

şirketleri ile sigorta teminatı veren emeklilik şirketlerine ek olarak, sigorta ettiren sıfatı ile tüketici lehine sözleşme akdeden kişileri kapsaması nedeniyle çok geniş bir alanda etkili olmuştur. Bu çerçevede, teknomarketlerden bankalara kadar geniş bir uygulama alanına sahiptir.

12

KAPAK KONUSU

12

Kerem ÖZDAĞTSB Ge nel Sek re ter Yar d›m c› s›

yılının Ekim ayında hayata geçen Bireysel Emeklilik Sistemi, aradan geçen

10 yılı aşkın sürede 4,7 milyon katılımcı sayısına yaklaşmış ve katılımcıların fon tutarı 30 milyar TL büyüklüğe ulaşmıştır. 2013 yılında başlamış olan devlet katkısı teşviki sonrasında ise devlet katkı-sı fon tutarı 2 milyar TL’yi aşmıştır.

Bireysel Emeklilik Sistemi, kişilerin emeklilik dönemlerinde refah seviyelerinin düşmemesi-ne katkı sağlamasının yanında yurtiçi tasarruf-ları arttırıcı etkisi ile ülke ekonomisine yarar sağlamaktadır. Yurtiçi tasarrufların düşük olması, ülkenin dış finansmana bağlılığını arttı-rarak cari açığı yükseltmektedir. Gelişmekte olan ülkelerde yurtiçi tasarrufların gayrisafi yurtiçi hasılaya oranı % 33 seviyesinde iken Türkiye’de bu oran yaklaşık % 13’tür. Bu durum, kamu otoritesini tasarrufları arttırıcı önlemler almaya zorlamaktadır. 2013 yılında yürürlüğe giren devlet katkısı sistemi, kişileri Bireysel Emeklilik Sistemi’ne yönlendirerek yurtiçi tasar-ruf seviyesini arttırıcı bir etki yapmak üzere tasarlanmıştır. Nitekim devlet katkısı ile birlikte Bireysel Emeklilik Sistemi, önceki yıllardan daha yüksek oranda büyüme göstermiştir.

Otomatik katılım, yukarıda bahsedilen tasarruf açığını azaltmaya yönelik sonuçlar üretebile-cek bir uygulama olarak öne çıkmaktadır. Bireysel Emeklilik Sistemi’nde katılımcı sayısını

arttırmaya yönelik olan bu sistem, ABD ve İngiltere gibi ülkelerde uygulanmaktadır.

Otomatik katılım, bir işyerinde çalışmaya başla-yan kişilerin otomatik olarak bir emeklilik planına dahil edilmesi şeklinde işleyen bir sistemdir. Sistem, işverenlerin bir emeklilik şirketi ile anlaş-malarını ve işe başlayan çalışanların sisteme katılması için gerekli olan altyapıyı kurmalarını gerektirmektedir. Kişilerin sistemde kalmayı ter-cih etmemeleri durumunda ise sistemden kayıp-sız olarak çıkma imkanı sağlanmaktadır. Burada kamu otoritesi, bireylerin menfaatine olan bir çözümün hayata geçirilmesi amacı ile kişileri ters yönde aksiyon almaya yönlendirmektedir.

Genellikle kişilerin herhangi bir konuda aksiyon almaları, erteleme dürtüsü ve atalet nedeniyle gerçekleşmemektedir. Bu durumu emeklilik sis-temine katılma açısından ele aldığımızda, sis-teme katılma kararını vermenin ve gereken işlemleri başlatmanın ertelemeye çok açık bir süreç olduğunu görmekteyiz. Otomatik katılım,

Bireysel Emeklilik Sistemi’nde otomatik katılım

Otomatik katılım, bir işyerinde çalışmaya başlayan kişilerin otomatik olarak bir emeklilik planına dahil edilmesi şeklinde işleyen bir sistemdir. Sistem, işverenlerin bir emeklilik şirketi ile anlaşmalarını ve işe başlayan çalışanların sisteme katılması için gerekli olan altyapıyı kurmalarını gerektirmektedir.

2003

13

kişiyi sisteme dahil etmekte ve emeklilik siste-minde kalmanın tercih edilmemesi durumun-da kişinin sistemden çıkış için aksiyon almasını gerektirmektedir. Yapılan araştırmalar göster-mektedir ki söz konusu sistem, orta ve uzun vadede sistemde bulunan katılımcı sayısını arttırmaktadır. ABD’de 2006 yılında hayata geçirilen otomatik katılım sistemi sonrasında emeklilik planlarına katılan çalışanların oranı, 5 yılda % 55’ten % 82’ye yükselmiştir. 20-24 yaş arasındaki çalışanlarda ise otomatik katılım öncesinde % 20 olan oran, % 76 olmuştur.

Ülkemizde otomatik katılıma ilişkin pilot uygula-ma, Hazine Müsteşarlığı tarafından başlatılmış durumdadır. En az 50 çalışana sahip ve gerek-li teknik altyapıyı kurabilecek işverenlerin katıl-ması hedeflenen sistemde, katılımcılara mev-cut emeklilik planı ve emeklilik yatırım fonları sunulacaktır. Aylık asgari 50 TL’lik işveren katkı-sının gerekli olduğu uygulama, işe yeni başla-yan çalışanlar için bilgilendirici dokümanların hazırlanmasını ve işveren katkısının düzenli öde-nebilmesi için gerekli altyapının işveren tarafın-dan kurulmasını öngörmektedir.

Pilot uygulamanın amacı, işveren katkısının sevi-yesinin kişilerin sistemde kalmaları üzerindeki etki-si ve çalışanların sistemde devamlılık oranları gibi parametreler yardımı ile otomatik katılımın siste-me sağlayacağı faydanın tahmin edilmesidir.

İnGİLTERE UYGULAmASI

İngiltere’de otomatik katılım fikri, kişilerin emek-liliklerine yönelik yeterli derecede tasarruf etmemelerinin gözlemlenmesi üzerine ortaya çıkmış; 2012 yılının Ekim ayında ise sistem haya-ta geçirilmiştir. Uygulama en büyük işletmelerle başlatılmış olup sistemin 2018 yılının Şubat ayın-da tam anlamıyla hayata geçmesi hedeflen-mektedir. Otomatik katılım yolu ile sisteme dahil olacak kişiler en az 22 yaşında, yasal emeklilik yaşına ulaşmamış ve her yıl güncelle-nen bir eşik gelir seviyesinin üzerinde kazanca (2014 için yıllık 9440 sterlin) sahip çalışanlar ola-rak tanımlanmaktadır.

İngiltere’de Department of Work and Pensions tarafından yapılan araştırmaya göre otomatik katılım sisteminin yaklaşık 8 milyon çalışanın tasarruf etme seviyesini yükselteceği (yeni giriş-ler ve katkı payı tutarını yükselten katılımcılar) ve yıllık tasarruf tutarını 11 milyar sterlin arttıra-cağı öngörülmektedir.

Aynı kurum tarafından 50 büyük ölçekli işletme-de yürütülen araştırma, otomatik katılımın etki-lerini ortaya koymayı amaçlamaktadır. Araştırma, işletmelerde emeklilik planlarından sorumlu kişilerle ve ilk 1 aylık yasal sürede sis-temden çıkış hakkını kullanan çalışanlarla yapı-lan mülakatlarla yürütülmüştür.

14

KAPAK KONUSU

Araştırma sonucunda ortaya çıkan sonuçlar, aşağıda görülmektedir.

· İşverenlerin tamamı dikkate alındığında çıkış oranı % 9 olup söz konusu oran işveren bazında % 5 -% 15 aralığındadır.

· Tüm yaş, cinsiyet ve gelir gruplarında sistem-den çıkışın en büyük sebebi, aile geçindir-me veya konut kredisi geri ödemesi gibi sebeplerle katkı payı ödemelerinin zorluk yaşatacağının düşünülmesidir.

· Kişilerin mevcut işyerlerinde uzun süre çalış-mayacaklarını ve kısa süre için emeklilik söz-leşmesi yaptırmak istememeleri, sistemden çıkışın önemli bir sebebi olarak görülmektedir.

· Yüksek yaş gruplarında emeklilik döneminin çok yakında başlayacağı ve uzun vadeli bir tasarruf aracına başlamak için çok geç olduğu düşüncesi, sistemden çıkışa yol açmaktadır.

· Çıkışın diğer bir sebebi ise halihazırda bir emeklilik planına sahip olunmasıdır.

· İşverenlerin büyük kısmı, otomatik katılım düzenlemesinde öngörülen en düşük işveren katkı seviyesini seçmişlerdir. (Çalışanın maaşı-nın % 1’i işveren katkısı, % 1’i çalışan katkısı)

· İşverenlerin yarıya yakını, düzenlemenin elverdiği erteleme süresini kullanmayı tercih etmişlerdir. Bunun sebebi, işveren katkı payı ödemelerinin yaratacağı ek maliyet olarak belirtilmektedir.

İşverenlerin birçoğunda, otomatik katılım siste-mi yürürlüğe girmeden önce mevcut işveren emeklilik planları bulunmaktadır. Burada öne çıkan husus, işverenlerin bu planlara üye olma-yan kişilere hitap ederek otomatik katılımı sağ-lıklı bir şekilde gerçekleştirmeleridir. Bu aşama-da otomatik katılım sürecine ilişkin bilgilendir-menin basit ve genelleştirilmiş olması ve çalı-şanları aşırı bilgilendirme ile sıkıntıya sokmaması büyük önem taşımaktadır.

İşverenlerin büyük bir kısmı, otomatik katılım sis-temi başlamadan önce sistemi çalışanlarına nasıl anlatacağı konusunda strateji geliştirmiş-lerdir. Sistemin hayata geçmesinden aylar öncesinde şirketin intranet sistemi üzerinden bilgilendirici dokümanlar paylaşılması, broşürler hazırlanması, insan kaynakları birimlerinin çalı-şanlarla soru-cevap toplantıları gerçekleştirme-si gibi uygulamalarla çalışanlar arasında farkın-dalık yaratılmıştır. Bu tip uygulamalar, çalışanla-rın otomatik olarak Bireysel Emeklilik Sistemi’ne katıldıklarında kafalarında oluşacak soruları ve sistemden çıkış oranını azaltıcı etki yaratacaktır.

SOnUÇ

Pilot uygulama şeklinde başlatılmış olan oto-matik katılım, Bireysel Emeklilik Sistemi’ni büyü-mesine katkıda bulunacak önemli bir adımdır. Pilot uygulamanın sonuçları işverenler, katılımcı-lar, emeklilik şirketleri ve kamu otoritesi tarafın-dan çok iyi analiz edilmeli ve bu yolla sisteme girmiş olan kişilerin kalıcı olmaları sağlanmalıdır.

Sistemin çalışanların şirkete bağlılığını arttırıcı etki-si işverenlere anlatılmalı ve hazırlık aşaması için yeterli süre tanınmalıdır. Şirket büyüklüğüne veya sektöre göre kademeli geçiş sağlanmalıdır.

Otomatik katılım sürecindeki işlemlerin ve bilgi-lendirme sürecinin basit ve hızlı bir şekilde ger-çekleştirilebilmesi için gerekli mevzuat altyapısı oluşturulmalıdır. m

Zih ni mE TE ZA DETSB Yö ne tim Ku ru lu Mü şa vi ri

işinin para ile ölçülebilir bir menfaatini zarara uğratan tehlikenin meydana gel-

mesi halinde bunun sigortacı tarafından tazmin edilmesini veya hayat süresi sebebiyle veya hayatında gerçekleşen bazı olaylar nedeniyle bir para ödenmesi veya edimlerde bulunmasını içeren sigorta sözleşmesinde öncelikle bazı prensipler göz önünde tutulur. Sözleşme düzen-lenirken sigortacı ile sigorta ettiren arasında bu genel kabul görmüş prensipler esas alınır. Uluslararası sigortacılıkta uygulanan ve sigorta sözleşmesine hakim olan bu prensiplerdir. Bunlar;

1- Sigortalanabilir menfaat prensibi 2- Azami hüsnuniyet prensibi3- Tazminat prensibi4- Halefiyet hakların devri prensibi5- Yakın sebep prensibi6- Hasara iştirak prensibi

olarak sıralanabilir. Sigorta mevzuatı da bu prensipleri içeren düzenlemelerden oluşur.

Bu yazımızda halefiyet prensibinin sigortanın; mal, can ve sorumluluk sigortalarındaki ana hatları ile durumuna değineceğiz.

HALEFİYETİn TAnImI

Halefiyet, bir kimsenin diğer bir kimseye karşı sahip olduğu hakların üçüncü bir kişiye devre-

dilmesi ve bu hakların o üçüncü kişi tarafından kullanılmasıdır. Halefiyetin kaynağı kanun ola-bileceği gibi, bir sözleşme ve haksız fiil de ola-bilir. Sigortada bu husustaki prensibe göre sigortacı bir hasarla ilgili olarak ödediği tazmi-nat nispetinde hukuken sigortalı yerine geçer. Sigortalının doğan zarardan dolayı üçüncü şahıslara karşı bir dava hakkı varsa bu hak, tazmin ettiği zarar nispetinde sigortacıya intikal eder. Bu prensibin sebebi sigortanın haksız kazanç vasıtası olmaması, gayesinin zararı kar-şılayıcı olmasıdır. Zira, başkasının kusuru sonucu zarara uğrayan sigortalının, bu zararını, sigorta-cıdan alması yanında, sorumlu kimseden de istemesi çifte tazminat, dolayısı ile bir haksız kazanca yol açacaktır. Ödemede bulunan sigortacı, bu nedenle ödediği bedel kadar sigortalının yerine geçer ve onun haklarına halef olur. Gaye, sigortalının zararından fazlası-nı temin etmesinin engellenmesidir.

Halefiyet, üçüncü şahıslara karşı dava hakkı (rücu davası) şeklinde kullanılabileceği gibi, sigorta edilen mal ve menfaat üzerinde de olabilir. Halefiyet, tazminat prensibinin bir sonu-

Sigortada halefiyetHalefiyetin kaynağı kanun olabileceği gibi, bir sözleşme ve haksız fiil de olabilir. Sigortada bu husustaki prensibe göre sigortacı bir hasarla ilgili olarak ödediği tazminat nispetinde hukuken sigortalı yerine geçer.

15

MEV ZU AT - SO RUN LAR - YAR GI KA RAR LA RI

K

16

cu olduğundan hayat sigortalarında uygula-ması yoktur.

Her tazminat davasında olduğu gibi, sigortacı-nın halefiyeti nedeni ile açacağı davada da davalının kusurunun ve zararının ispatı sigorta-cıya aittir.

Aşağıda mal, can ve sorumluluk sigortalarında halefiyet ayrı ayrı değerlendirilmiştir.

a) mal Sigortalarında

Mülga Ticaret Kanununun 1301’inci maddesin-de mal sigortaları ile ilgili olarak halefiyete ilişkin hüküm 6102 sayılı yeni Ticaret Kanununun 1472’nci maddesinde, 1’inci fıkraya 3’üncü cümle olarak yapılan ilave ile genişletilerek düzenlenmiştir. Buna göre;

Madde 1472 – (1) Sigortacı, sigorta tazminatını ödediğinde, hukuken sigortalının yerine geçer. Sigortalının, gerçekleşen zarardan dolayı sorumlulara karşı dava hakkı varsa bu hak, taz-min ettiği bedel kadar, sigortacıya intikal eder. Yeni sorumlulara karşı bir dava veya takip baş-latılmışsa, sigortacı, mahkemenin veya diğer tarafın onayı gerekmeksizin, halefiyet kuralı uyarınca, sigortalısına yaptığı ödemeyi ispat ederek, dava veya takibi kaldığı yerden devam ettirebilir.

(2) Sigortalı, birinci fıkraya göre sigortacıya geçen haklarını ihlal edici şekilde davranırsa, sigortacıya karşı sorumlu olur. Sigortacı zararı kısmen tazmin etmişse, sigortalı kalan kısımdan dolayı sorumlulara karşı sahip olduğu başvur-ma hakkını korur.

Madde ile yukarıda da değinildiği gibi sigorta-lının haiz olduğu talep hakkı, ödediği oranda sigortacıya geçecektir. Bu halefiyet hakkının, sigortacıya geçmesinde iki şart çok önemlidir. İlk şart sigortacının sigorta bedelini ödemesidir. Ödenen bedel, aynı zamanda sigortacının halef olarak rücuunun sınırını belirler. Bu suretle, sigortacı ödediği bedelden fazlasını isteyemez. Örneğin kapsam dışı yaptığı ex-gratia (hatır

ödemesi) ödemeyi veya yaptırdığı ekspertiz ücretini zarara sebebiyet veren üçüncü şahıs-tan isteyemez.

İkinci şart, sigorta ettiren kimsenin doğan zarar-dan dolayı üçüncü şahıslara karşı dava hakkı-nın bulunmasıdır. Bu hak, ancak tazmin ettiği bedel oranında sigortacıya intikal edecektir. Yargıtay içtihatlarında da belirlendiği gibi, sigortalı kendisine halef olan sigortacıya sahip bulunduğu hak ve yetkilerden daha fazlasını devredemeyeceği gibi, halefiyet prensibi gereği sigortalının zararından sorumlu kimsele-rin hukuken durumları da ağırlaştırılamaz.

1472’nci maddeye göre, sigortacının ödeme yapmış olması, halefiyetin bir şartıdır. Bu neden-le mevcut bir hakkın, başka bir ifadeyle, muac-cel olan bir alacağın, tekrar muaccel hale gelmesi olanağı yoktur. Zira sigortacı başlamış olan zaman aşımı ile birlikte sigorta ettirenden dava hakkını devralmakta ve kalan zaman aşımı süresi içinde halef sıfatıyla dava açmak durumunda bulunmaktadır. Bu nedenle, aynı olay sebebiyle zarar görenle onun halefi sigor-tacı için iki farklı zaman aşımı da yoktur. Sigortacı, sigorta ettirenin açabileceği zaman aşımı süresine tabidir.

Sonuç olarak Yargıtay İçtihadı Birleştirme Genel Kurulu'nun 17.01.1972 tarihli, 1970/2 E. 1972/1 K sayılı kararında da belirtildiği gibi, sigortacının, sigortalının zararını tazmin ettiği ölçüde onun yerine geçerek zarara sebebiyet veren 3.şahsa karşı açtığı davanın halefiyet esasına dayandı-ğı kabul edilmekte; bu esas kapsamında sigor-tacı, sigortalının 3. şahsa karşı ileri sürebileceği haklara sahip olmakta, dolayısıyla açılan dava-

MEV ZU AT - SO RUN LAR - YAR GI KA RAR LA RI

Sigortacı, sigorta tazminatını ödediğinde, hukuken sigortalının yerine geçer. Sigortalının, gerçekleşen zarardan dolayı sorumlulara karşı dava hakkı varsa bu hak, tazmin ettiği bedel kadar, sigortacıya intikal eder.

17

nın tabi olduğu zaman aşımı, defter, ispat şartı gibi usul ve kanuni hükümler, zarar gören sigor-talı ile zarara sebebiyet veren 3. şahıs arasında-ki hukuki ilişki ile bağlı kalmaktadır.

b) Can Sigortalarında Hayat, Ferdi Kaza, Sağlık ve Hastalık Sigortaları

Zarar sigortası niteliğinde olmayan bu tür meb-lağ sigortalarında halefiyet prensibi uygulan-maz. Nitekim T.T.Kanununun 1491’inci madde-sinin hayat sigortalarında uygulanmayacağı açıkça hükme bağlanmıştır. Ancak Ferdi Kaza Sigortası her ne kadar Hayat Sigortasının özel bir uygulama şekli ve meblağ sigortası ise de, bu sigorta ile tedavi giderlerinin ödenebilmesi nedeniyle aynı zamanda zarar sigortası niteliği de taşıdığı açıktır. Bu nedenle Türk Ticaret Kanunu'nun 1510’uncu maddesinin 3’üncü fık-rasında gerçek zararın karşılanacağı hallerde, zarar sigortasına ilişkin hükümlerin kıyasen uygu-lanacağı hüküm altına alınmıştır.

Benzer durum sağlık sigortalarında da vardır. Bu sigortanın teminatı zarar sigortası niteliğindedir. Bu vesile ile Hastalık Sigortası ile Sağlık Sigortası kavramlarını birbirine karıştırmamak gerektiğine dikkat çekmek isteriz. Her iki sigortanın güven-celeri birbirinden farklıdır. Sözleşmede öngörü-len hastalıklardan birinin veya bir kaçının sözleş-me süresi içinde gerçekleşmesi veya ortaya çıkması halinde teminat sağlayan ve sigorta

Zarar sigortası niteliğinde olmayan meblağ sigortalarında halefiyet prensibi uygulanmaz. Ancak Ferdi Kaza Sigortası her ne kadar Hayat Sigortasının özel bir uygulama şekli ve meblağ sigortası ise de, tedavi giderlerinin ödenebilmesi nedeniyle aynı zamanda zarar sigortası niteliği de taşıdığı açıktır.

18

MEV ZU AT - SO RUN LAR - YAR GI KA RAR LA RI

bedeli ödenerek, sözleşmenin sona erdiği Hastalık Sigortasında, sigorta bedelinin öden-mesi için hastalığın tedavi ve/veya sonuçlarına ilişkin tazminat hesabı yapılmaz. Poliçede gös-terilen sigorta bedeli meblağ olarak doğrudan sigortalıya ödenir. Bu nedenle halefiyet söz konusu değildir. Oysa, Sağlık Sigortası ile tedavi-yi içeren her türlü bakım, ilaç gibi sözleşmede kararlaştırılan giderlere, hastane, günlük iş göre-mezlik gibi ödemelere zarar sigortası niteliğinde güvenceler verildiğinden sigorta şirketinin sigor-talının şahsında tedavi gerektiren eylemlerden dolayı sorumlu olan kişilere karşı halefiyet ve rücu hakkı vardır.

c) Sorumluluk Sigortalarında

6102 sayılı yeni Türk Ticaret Kanunu'nda sorum-luluk sigortaları tamamen yeni bir bölüm olarak yer almış; halefiyet müessesesi bu sigortalar için ayrıca düzenlenmiştir. Kanunun 1481’inci mad-desinde yer alan bu hüküm, yukarıda değinilen genel halefiyet hükmünden bağımsız olarak kanunda yer almıştır. Hükme göre:Madde 1481 – (1) Sigortacı, sigorta tazminatını ödedikten sonra hukuken sigortalı yerine geçer. Sigortalının gerçekleşen zarardan dolayı sorum-lulara karşı dava hakkı varsa bu hak, tazmin ettiği bedel tutarında sigortacıya ait olur.

(2) Sorumlulara karşı bir dava veya takip başla-tılmışsa, sigortacı, mahkemenin veya diğer tarafın onayı gerekmeksizin, halefiyet kuralı gereğince, sigortalısına yaptığı ödemeyi ispat ederek, dava veya takibi kaldığı yerden devam ettirebilir.

(3) Sigortalı veya zarar gören, birinci fıkra gere-ğince sigortacıya geçen haklarını ihlal edici şekilde davranırsa, sigortacıya karşı sorumlu olur.

Öncelikle şu hususu belirtelim ki, sorumluluk sigortalarında halefiyetin olup olmayacağı doktrinde çok fazla tartışmaya neden olmuş ve bu tür sigortalarda sigortalı ile zarardan sorumlu olan aynı kişi olduğundan sigortacının zararın failine (borçluya) başvurması nedeni ile halefi-yetinden bahsedilemeyeceği, aksi taktirde

sigortacının sigortalısı için ödediği tazminatı geri alacağı sigortalısına rücu edeceği şeklinde bir sonuca varılacağı ve bu durumda da sigor-talı için prim ödenmesinin bir anlamı olmadığı ileri sürülmüştür. Bu görüş kendi içinde doğru-dur. Ancak sorumluluk sigortalarında hiçbir şekilde halefiyetin olamayacağını söylemek de doğru değildir. Böyle bir hakkın verilmesinde en azından bir sakınca yoktur. halefiyet şartlarının oluşup, oluşmayacağı her olayda değerlendiri-lecektir. Şöyle ki, özellikle müteselsil sorumluluk halinde, zarar görenin müteselsil sorumlulardan birinden veya bunun sigortacısından zararının tamamını alması halinde sigortacı sigortalısına halef olarak fazla ödediği miktar için diğer sorumlulara rücu edebilir.

Maddenin ikinci ve üçüncü fıkrası ise zarar sigortalarında halefiyeti düzenleyen 1472’nci madde hükmüne paralel olarak düzenlenmiştir.Bu vesile ile bir zorunlu sorumluluk sigortası olan Trafik Sigortasına da değinmek isteriz. 2918 sayı-lı 85’inci maddesi hükmüne göre bir motorlu aracın işletilmesi bir kimsenin ölümüne veya yaralanmasına yahut bir şeyin zarara uğrama-sına sebep olursa motorlu aracın bir teşebbü-sün unvanı veya işletme adı altında veya bu teşebbüs tarafından kesilen biletle işletilmesi halinde motorlu aracın işleteni ve bağlı olduğu teşebbüsün sahibi, doğan zarardan mesul olup, bu zararları karşılamak üzere Mali Sorumluluk Sigortası yaptırmak zorundadır. Bu sigorta, işletenlerinin, yani aracın maliki veya uzun süre elinde bulundurup ondan yararla-nanların, aracın kullanılmasından dolayı üçün-cü kişilere verilen zararları gidermedeki amacı-na dönüktür. Sigorta sözleşmesinin taraftarı sigortacı ile işleten olduğu için bunların dışında kalan herkes, üçüncü şahıs durumundadır.

Sigorta sözleşmesinin tarafları arasındaki, söz-leşmeden veya sözleşmenin ilişkin olduğu kanun hükümlerinden doğan ve tazminat yükümlülüğünün kaldırılması veya miktarının azaltılması sonucunu doğuran haller zarar görene karşı ileri sürülemez. 2918 sayılı kanunun 95’inci maddesinin bu amir hükmü yanında Mali Sorumluluk Sigortasının niteliği de bunu

19

gerektirir. Zarar gören, doğrudan doğruya, sigortada öngörülen sınırlar içinde sigortacıya karşı talepte bulunabileceği gibi dava da aça-bilecektir. Bu sigortada, sigortacı, sigortaya ait kanuni hükümler gereğince, ödediği miktarlar için, azaltma ve kaldırmaya izinli olduğu oran-da sigorta ettiren aleyhine rücu edebilir. Nitekim Türk Ticaret Kanunu'nun sigorta ettire-nin, sorumluluk sigortalarında, sigortalının sorumluluğunu gerektirecek olayları, on gün içinde sigortacıya bildirim yükümlülüğüne ilişkin 1475’nci maddesi, sigorta ettirenin bu yüküm-lülüğünü ihlal etmesi halinde, sigortacıya kusu-run ağırlığına göre tazminattan indirim yapma imkanı verdiği gibi, sigortacının trafik sigortası-nın genel şartlarına dayanarak, kasıt, ağır kusur, alkollü içki ve uyuşturucu madde almak, ehli-yetsiz araç kullanmak, istiap haddine riayet etmemek gibi sebeplerle sigorta ettirene rücu hakkı verir. Nitekim Türk Ticaret Kanunu'nun

1481’inci maddesindeki 3’üncü fıkrada "sigor-talı veya zarar gören, sigortacıya geçen hale-fiyet haklarını ihlal edici şekilde davranırsa sigortacıya karşı sorumlu olur” hükmü ile bu durum vurgulanmaktadır. Bu hükümde dikkati çeken husus, sorumluluk sigortalarındaki halefi-yetin, diğer zarar sigortalarındaki halefiyetten, farklı şekilde düzenlenmesidir. 3’üncü fıkra hük-müne göre sigortacı zarar gören üçüncü kişiye de halef olmakta ve sorumlululara, bu hakka istinaden rücuda bulunabilmektedir.

6102 sayılı kanunun bu konuda getirdiği bir yenilik olarak da sorumlulara karşı bir dava veya takip başlatılmışsa sigortacının, halefiyet kuralı gereği, sigortalısına veya zarar görene yaptığı ödemeyi ispat ederek dava veya takibi kaldığı yerden devam ettirebilmesi, yeni bir dava açmasına gerek kalmaksızın hakkını kul-lanabilmesidir. m

20

Sİ GOR TA İS TA TİS TİK LE Rİ

u sayımızda 2014 yılı ilk çeyrek sonuçla-rını bir önceki yılın aynı dönemi ile muka-

yeseli olarak ele alacağız. Sektörün sonuçları üzerinde genel bir değerlendirme yapacak olursak, hayat dışı sigorta şirketleri prim üretimini % 9 oranında artırırken, hayat sigorta şirketleri ile emeklilik şirketlerinin prim üretimi ise % 9 oranın-da azalmıştır. Bireysel emeklilik alanında ise ödenen katkı payları % 1 oranında küçülmüştür. Hayat dışı şirketler 2014 yılının ilk üç ayını 331

Sektörün 2014 yılı ilk çeyrek sonuçları...

Ak tif Ak tif 2014-3 Pa y› (%) 2013-3 Pa y› (%) De ği şim (%) Cari Varlıklar 23.474.465.791 91,03 19.192.191.668 89,58 22,31 Nakit Ve Nakit Benzeri Varlıklar 9.607.086.413 37,25 8.075.541.484 37,69 18,97 Fin. Varl. İle Riski Sigort. Ait Fin. Yat. 6.029.281.854 23,38 4.055.958.099 18,93 48,65 Esas Faaliyetlerden Alacaklar 5.510.806.706 21,37 5.041.762.414 23,53 9,30 İlişkili Taraflardan Alacaklar 31.097.921 0,12 24.871.325 0,12 25,04 Diğer Alacaklar 198.567.520 0,77 126.909.825 0,59 56,46 Gelecek Aylara Ait Giderler 1.956.015.448 7,58 1.629.334.319 7,60 20,05 Diğer Cari Varlıklar 141.609.930 0,55 237.814.202 1,11 -40,45 Cari Olmayan Varlıklar 2.313.864.258 8,97 2.233.314.905 10,42 3,61 Esas Faaliyetlerden Alacaklar 958.311 0,00 35.613.683 0,17 -97,31 İlişkili Taraflardan Alacaklar 199.117 0,00 -162.479 -0,00 -222,55 Diğer Alacaklar 15.209.489 0,06 2.095.708 0,01 625,74 Finansal Varlıklar 820.399.802 3,18 956.524.269 4,46 -14,23 Maddi Varlıklar 589.802.143 2,29 633.352.774 2,96 -6,88 Maddi Olmayan Varlıklar 613.960.275 2,38 460.656.771 2,15 33,28 Gelecek Yıllara Ait Giderler 17.129.909 0,07 9.707.655 0,05 76,46 Diğer Cari Olmayan Varlıklar 256.205.213 0,99 135.526.525 0,63 89,04 AKTİF TOPLAMI 25.788.330.049 100,00 21.425.506.574 100,00 20,36

I- HA YAT DI ŞI Ş‹R KET LERA- B‹ LAN ÇO1- Ak tif

meh met KAL KA VAnTSB Ge nel Sek re teri

B

Hayat dışı şirketlerce yazılan primlerde bir önceki yılın aynı dönemine göre % 9 oranında bir artış sağlanmış ve prim tutarı 5.910 milyon TL’ye yükselmiştir. Hayat dışı sigorta şirketlerinin teknik sonuçları 2013 yılının ilk üç ayını 122 milyon TL kârla sonlanırken, bu yılın aynı döneminde gerçekleştirilen faaliyetlerden 331 milyon TL kâr elde edilmiştir. Hayat sigorta şirketleri ve emeklilik şirketleri ise 2014 yılının ilk üç ayında bir önceki döneme kıyasla elde ettikleri kârı % 97 oranında artırarak 79 milyon TL’den 156 milyon TL’ye yükseltmişlerdir.

21

Pa sif Pa sif

2014-3 Pa y› (%) 2013-3 Pa y› (%) De ği şim (%)

Kısa Vadeli Yükümlülükler 18.017.829.044 69,87 14.662.273.142 68,43 22,89

Finansal Borçlar 310.555.007 1,20 1.030.896 0,00 30.024,77

Esas Faaliyetlerden Borçlar 2.006.114.101 7,78 1.637.379.469 7,64 22,52

İlişkili Taraflardan Borçlar 53.789.609 0,21 84.778.794 0,40 -36,55

Diğer Borçlar 477.685.077 1,85 558.324.879 2,61 -14,44

Sigortacılık Teknik Karşılıkları 14.232.984.225 55,19 11.599.465.866 54,14 22,70

Ödenecek Vergi Vb. Yüküm. 235.835.459 0,91 193.795.267 0,90 21,69

Diğer Risklere İlişkin Karşılıklar 126.755.736 0,49 93.835.259 0,44 35,08

Gelecek Aylara Ait Gelirler 576.624.943 2,24 478.405.245 2,23 20,53

Diğer Kısa Vadeli Yükümlülükler -2.515.113 -0,01 15.257.467 0,07 -116,48

Uzun Vadeli Yükümlülükler 615.479.325 2,39 601.803.260 2,81 2,27

Finansal Borçlar 10.538 0,00 19.300 0,00 -45,40

Esas Faaliyetlerden Borçlar 40.030.319 0,16 26.969.307 0,13 48,43

İlişkili Taraflara Borçlar 5.672.644 0,02 7.764.101 0,04 -26,94

Diğer Borçlar 24.680.125 0,10 155.765.418 0,73 -84,16

Sigortacılık Teknik Karşılıkları 449.079.115 1,74 330.377.083 1,54 35,93

Diğer Yükümlülükler ve Karşılıklar 3.754.761 0,01 2.246.782 0,01 67,12

Diğer Risklere İlişkin Karşılıklar 78.410.216 0,30 72.994.836 0,34 7,42

Gelecek Yıllara Ait Gelir ve Gider Tahakk. 6.361.876 0,02 5.517.252 0,03 15,31

Diğer Uzun Vadeli Yükümlülükler 7.479.731 0,03 149.183 0,00 4.913,81

Özsermaye 7.155.021.679 27,75 6.161.430.171 28,76 16,13

Ödenmiş Sermaye 5.558.920.010 21,56 5.331.477.726 24,88 4,27

Sermaye Yedekleri 827.435.525 3,21 556.595.063 2,60 48,66

Kâr Yedekleri 1.966.203.045 7,62 2.109.360.531 9,85 -6,79

Geçmiş Yıllar Kârları 108.396.138 0,42 -76.503.712 -0,36 -241,69

Geçmiş Yıllar Zararları(-) -1.543.880.258 -5,99 -1.872.596.470 -8,74 -17,55

Dönem Net Kârı 237.947.220 0,92 113.097.032 0,53 110,39

PASİF TOPLAMI 25.788.330.048 100,00 21.425.506.573 100,00 20,36

2- Pa sif

milyon TL teknik kârla kapatırken, hayat ve emeklilik şirketleri sigortacılık iş ve işlemlerinden 135 milyon TL teknik kâr elde etmişlerdir. Buna karşın, emeklilik şirketleri aynı dönemde bireysel emeklilik faaliyetlerinden 32 milyon TL zarar etmişlerdir.

Hayat dışı branşlarda faaliyet gösteren sigorta şirketlerinin Aktif Toplamı geçen yılın aynı döne-mine göre % 20 oranında bir artış göstererek 25.788 milyon TL’ye yükselmiştir. “Cari Varlıklar” da % 22 oranında, “Cari Olmayan Varlıklar” da ise % 4 oranında bir artış gerçekleşmiştir. 2014 yılı ilk çeyreği sonunda aktif toplamındaki en büyük

pay % 37 ile “Nakit ve Nakit Benzeri Varlıklar” kalemine aittir.

“Finansal Varlıklar ile Riski Sigortalılara Ait Finansal Yatırımlar” da ortaya çıkan 1.973 milyon TL tutarın-daki artış ile “Nakit ve Nakit Benzeri Varlıklar” da ortaya çıkan 1.531 milyon TL tutarındaki artış aktif toplamındaki değişimin temel belirleyicisi olmuş-tur. 9.607 milyon TL tutarındaki “Nakit ve Nakit Benzeri Varlıklar” kaleminin 7.447 milyon TL’si “Bankalar” hesabı altındaki “Vadeli Mevduat”ta yer alırken, vadeli hesaplardaki bu tutarın da 6.653 milyon TL’si Türk Lirası, bakiye 794 milyon TL ise yabancı para mevduatında toplanmıştır.

22

YA ZI LAN PR‹M LER TEK N‹K KÂR 2014-3 2013-3 De ği şim (%) 2014-3 2013-3 De ği şim (%)

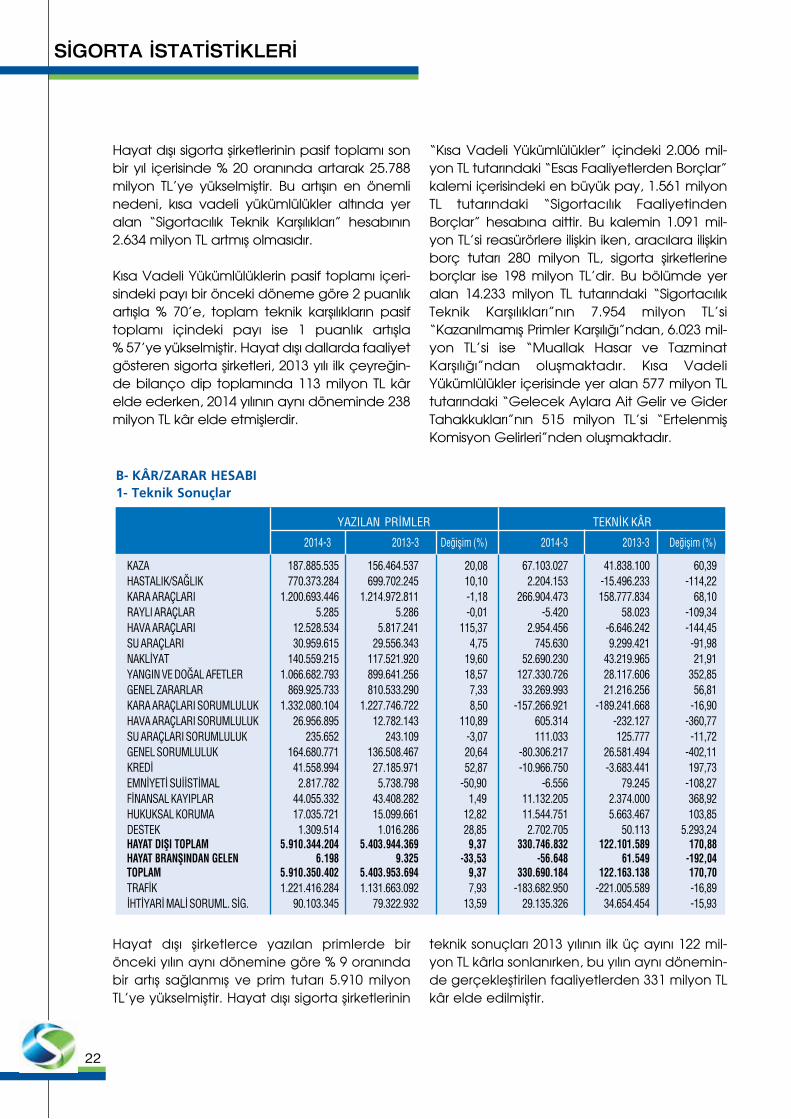

KAZA 187.885.535 156.464.537 20,08 67.103.027 41.838.100 60,39 HASTALIK/SAĞLIK 770.373.284 699.702.245 10,10 2.204.153 -15.496.233 -114,22 KARA ARAÇLARI 1.200.693.446 1.214.972.811 -1,18 266.904.473 158.777.834 68,10 RAYLI ARAÇLAR 5.285 5.286 -0,01 -5.420 58.023 -109,34 HAVA ARAÇLARI 12.528.534 5.817.241 115,37 2.954.456 -6.646.242 -144,45 SU ARAÇLARI 30.959.615 29.556.343 4,75 745.630 9.299.421 -91,98 NAKLİYAT 140.559.215 117.521.920 19,60 52.690.230 43.219.965 21,91 YANGIN VE DOĞAL AFETLER 1.066.682.793 899.641.256 18,57 127.330.726 28.117.606 352,85 GENEL ZARARLAR 869.925.733 810.533.290 7,33 33.269.993 21.216.256 56,81 KARA ARAÇLARI SORUMLULUK 1.332.080.104 1.227.746.722 8,50 -157.266.921 -189.241.668 -16,90 HAVA ARAÇLARI SORUMLULUK 26.956.895 12.782.143 110,89 605.314 -232.127 -360,77 SU ARAÇLARI SORUMLULUK 235.652 243.109 -3,07 111.033 125.777 -11,72 GENEL SORUMLULUK 164.680.771 136.508.467 20,64 -80.306.217 26.581.494 -402,11 KREDİ 41.558.994 27.185.971 52,87 -10.966.750 -3.683.441 197,73 EMNİYETİ SUİİSTİMAL 2.817.782 5.738.798 -50,90 -6.556 79.245 -108,27 FİNANSAL KAYIPLAR 44.055.332 43.408.282 1,49 11.132.205 2.374.000 368,92 HUKUKSAL KORUMA 17.035.721 15.099.661 12,82 11.544.751 5.663.467 103,85 DESTEK 1.309.514 1.016.286 28,85 2.702.705 50.113 5.293,24 HAYAT DIŞI TOPLAM 5.910.344.204 5.403.944.369 9,37 330.746.832 122.101.589 170,88 HAYAT BRANŞINDAN GELEN 6.198 9.325 -33,53 -56.648 61.549 -192,04 TOPLAM 5.910.350.402 5.403.953.694 9,37 330.690.184 122.163.138 170,70 TRAFİK 1.221.416.284 1.131.663.092 7,93 -183.682.950 -221.005.589 -16,89 İHTİYARİ MALİ SORUML. SİG. 90.103.345 79.322.932 13,59 29.135.326 34.654.454 -15,93

B- KÂR/ZA RAR HE SA BI1- Tek nik So nuç lar

Hayat dışı şirketlerce yazılan primlerde bir önceki yılın aynı dönemine göre % 9 oranında bir artış sağlanmış ve prim tutarı 5.910 milyon TL’ye yükselmiştir. Hayat dışı sigorta şirketlerinin

teknik sonuçları 2013 yılının ilk üç ayını 122 mil-yon TL kârla sonlanırken, bu yılın aynı dönemin-de gerçekleştirilen faaliyetlerden 331 milyon TL kâr elde edilmiştir.

Hayat dışı sigorta şirketlerinin pasif toplamı son bir yıl içerisinde % 20 oranında artarak 25.788 milyon TL’ye yükselmiştir. Bu artışın en önemli nedeni, kısa vadeli yükümlülükler altında yer alan “Sigortacılık Teknik Karşılıkları” hesabının 2.634 milyon TL artmış olmasıdır.

Kısa Vadeli Yükümlülüklerin pasif toplamı içeri-sindeki payı bir önceki döneme göre 2 puanlık artışla % 70’e, toplam teknik karşılıkların pasif toplamı içindeki payı ise 1 puanlık artışla % 57’ye yükselmiştir. Hayat dışı dallarda faaliyet gösteren sigorta şirketleri, 2013 yılı ilk çeyreğin-de bilanço dip toplamında 113 milyon TL kâr elde ederken, 2014 yılının aynı döneminde 238 milyon TL kâr elde etmişlerdir.

“Kısa Vadeli Yükümlülükler” içindeki 2.006 mil-yon TL tutarındaki “Esas Faaliyetlerden Borçlar” kalemi içerisindeki en büyük pay, 1.561 milyon TL tutarındaki “Sigortacılık Faaliyetinden Borçlar” hesabına aittir. Bu kalemin 1.091 mil-yon TL’si reasürörlere ilişkin iken, aracılara ilişkin borç tutarı 280 milyon TL, sigorta şirketlerine borçlar ise 198 milyon TL’dir. Bu bölümde yer alan 14.233 milyon TL tutarındaki “Sigortacılık Teknik Karşılıkları”nın 7.954 milyon TL’si “Kazanılmamış Primler Karşılığı”ndan, 6.023 mil-yon TL’si ise “Muallak Hasar ve Tazminat Karşılığı”ndan oluşmaktadır. Kısa Vadeli Yükümlülükler içerisinde yer alan 577 milyon TL tutarındaki “Gelecek Aylara Ait Gelir ve Gider Tahakkukları”nın 515 milyon TL’si “Ertelenmiş Komisyon Gelirleri”nden oluşmaktadır.

Sİ GOR TA İS TA TİS TİK LE Rİ

23

2014 yılı ilk çeyreğinde dikkat çeken husus kasko ve yangın branşındaki olumlu gelişimin devam ediyor oluşudur. 2013 yılı ilk çeyreğinde kasko branşını 159 milyon TL kârla kapatan sek-tör, 2014 yılının aynı dönemini 267 milyon TL kârla kapatırken; bahse konu dönemi 2013 yılında 28 milyon TL kâr ile kapatan yangın branşında da aynı yönde gelişim devam etmiş

ve 2014 yılının aynı dönemi 127 milyon TL kârla kapanmıştır.

Son olarak trafik sigortasında 2013 yılı ilk çeyre-ğinde katlanılmak zorunda kalınan 221 milyon TL tutarındaki zararın % 17 oranında azalarak 184 milyon TL’ye gerilemesi de bir diğer olumlu gelişmedir.

2014-3 2013-3 Değişim (%)

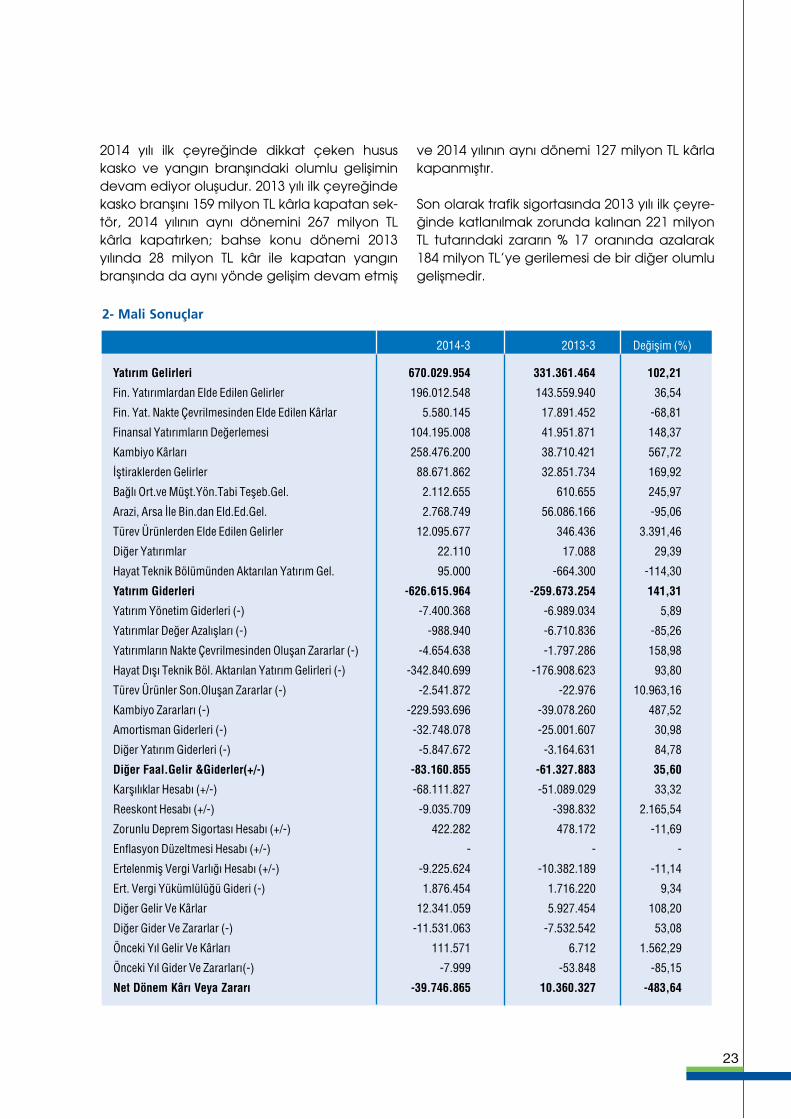

Yatırım Gelirleri 670.029.954 331.361.464 102,21

Fin. Yatırımlardan Elde Edilen Gelirler 196.012.548 143.559.940 36,54

Fin. Yat. Nakte Çevrilmesinden Elde Edilen Kârlar 5.580.145 17.891.452 -68,81

Finansal Yatırımların Değerlemesi 104.195.008 41.951.871 148,37

Kambiyo Kârları 258.476.200 38.710.421 567,72

İştiraklerden Gelirler 88.671.862 32.851.734 169,92

Bağlı Ort.ve Müşt.Yön.Tabi Teşeb.Gel. 2.112.655 610.655 245,97

Arazi, Arsa İle Bin.dan Eld.Ed.Gel. 2.768.749 56.086.166 -95,06

Türev Ürünlerden Elde Edilen Gelirler 12.095.677 346.436 3.391,46

Diğer Yatırımlar 22.110 17.088 29,39

Hayat Teknik Bölümünden Aktarılan Yatırım Gel. 95.000 -664.300 -114,30

Yatırım Giderleri -626.615.964 -259.673.254 141,31

Yatırım Yönetim Giderleri (-) -7.400.368 -6.989.034 5,89

Yatırımlar Değer Azalışları (-) -988.940 -6.710.836 -85,26

Yatırımların Nakte Çevrilmesinden Oluşan Zararlar (-) -4.654.638 -1.797.286 158,98

Hayat Dışı Teknik Böl. Aktarılan Yatırım Gelirleri (-) -342.840.699 -176.908.623 93,80

Türev Ürünler Son.Oluşan Zararlar (-) -2.541.872 -22.976 10.963,16

Kambiyo Zararları (-) -229.593.696 -39.078.260 487,52

Amortisman Giderleri (-) -32.748.078 -25.001.607 30,98

Diğer Yatırım Giderleri (-) -5.847.672 -3.164.631 84,78

Diğer Faal.Gelir &Giderler(+/-) -83.160.855 -61.327.883 35,60

Karşılıklar Hesabı (+/-) -68.111.827 -51.089.029 33,32

Reeskont Hesabı (+/-) -9.035.709 -398.832 2.165,54

Zorunlu Deprem Sigortası Hesabı (+/-) 422.282 478.172 -11,69

Enflasyon Düzeltmesi Hesabı (+/-) - - -

Ertelenmiş Vergi Varlığı Hesabı (+/-) -9.225.624 -10.382.189 -11,14

Ert. Vergi Yükümlülüğü Gideri (-) 1.876.454 1.716.220 9,34

Diğer Gelir Ve Kârlar 12.341.059 5.927.454 108,20

Diğer Gider Ve Zararlar (-) -11.531.063 -7.532.542 53,08

Önceki Yıl Gelir Ve Kârları 111.571 6.712 1.562,29

Önceki Yıl Gider Ve Zararları(-) -7.999 -53.848 -85,15

Net Dönem Kârı Veya Zararı -39.746.865 10.360.327 -483,64

2- Ma li So nuç lar

24

Ak ti fe ki Ak ti fe ki

2014-3 Pa y› (%) 2013-3 Pa y› (%) De ği şim (%)

Cari Varlıklar 26.705.092.506 65,47 23.131.772.643 68,23 15,45

Nakit Ve Nakit Benzeri Varlıklar 4.264.280.350 10,45 3.642.591.302 10,74 17,07

Fin.Varl. İle Riski Sigort.Ait Fin.Yat. 6.018.229.520 14,75 6.241.267.813 18,41 -3,57

Esas Faaliyetlerden Alacaklar 16.104.224.661 39,48 12.980.841.287 38,29 24,06

İlişkili Taraflardan Alacaklar 6.144.374 0,02 1.997.944 0,01 207,53

Diğer Alacaklar 25.773.882 0,06 17.686.147 0,05 45,73

Gelecek Aylara Ait Giderler 269.608.531 0,66 217.209.993 0,64 24,12

Diğer Cari Varlıklar 16.831.187 0,04 30.178.157 0,09 -44,23

Cari Olmayan Varlıklar 14.084.690.379 34,53 10.772.465.383 31,77 30,75

Esas Faaliyetlerden Alacaklar 12.963.940.872 31,78 9.721.036.447 28,67 33,36

İlişkili Taraflardan Alacaklar - 0,00 - 0,00 0,00

Diğer Alacaklar 262.678 0,00 226.219 0,00 16,12

Finansal Varlıklar 66.285.906 0,16 67.210.801 0,20 -1,38

Maddi Varlıklar 138.463.535 0,34 144.286.387 0,43 -4,04

Maddi Olmayan Varlıklar 859.701.545 2,11 797.266.837 2,35 7,83

Gelecek Yıllara Ait Giderler 13.020.208 0,03 15.655.182 0,05 -16,83

Diğer Cari Olmayan Varlıklar 43.015.635 0,11 26.783.511 0,08 60,60

AKTİF TOPLAMI 40.789.782.884 100,00 33.904.238.026 100,00 20,31

II- HA YAT - EMEK L‹ L‹K Ş‹R KET LE R‹A- B‹ LAN ÇO1- Ak tif

2013 yılının ilk üç ayında “Yatırım Gelirleri” % 102 oranında artarak 670 milyon TL’ye ulaşırken, “Yatırım Giderleri”nde % 141 oranında bir artış meydana gelmiş ve yatırım gelirleri yatırım giderlerinin 43 milyon TL üzeri-nde gerçekleşmiştir. “Diğer Faaliyet Gelir ve Giderleri” hesabı 2013 yılı ilk üç ayında 61 milyon TL giderle kapanmışken, 2014 yılının

aynı döneminde 83 milyon TL giderle kapanmıştır. Bu gelişmeler sonucunda, 2014 yılı ilk üç ayında hayat dışı sigorta şirketleri 40 milyon TL mali zararla karşılaşmışlardır. Bu mali zararın en önemli nedeni hayat dışı teknik bölüme aktarılan yatırım gelirlerinin % 94 oranında artarak 177 milyon TL’den 343 milyon TL’ye yükselmesidir.

Hayat sigortaları ve bireysel emeklilik sektöründe faaliyet gösteren şirketlerin aktif toplamı geçen yıla oranla yaklaşık % 20 oranında bir artış göstererek 40.790 milyon TL’ye ulaşmıştır. Cari Varlıklarda % 15, Cari Olmayan Varlıklarda ise % 31 oranında artış meydana gelmiştir. Cari Varlıklar ile Cari Olmayan Varlıkların aktif içindeki payları sırasıyla % 65 ve % 35 oranında gerçekleşmiştir.

Cari Varlıklar altındaki 16.104 milyon TL tutarın-daki “Esas Faaliyetlerden Alacaklar” tutarının 15.541 milyon TL’si; “Cari Olmayan Varlıklar” altında yer alan 12.964 milyon TL tutarındaki “Esas Faaliyetlerden Alacaklar” kaleminin 12.828 milyon TL’si de “Emeklilik Faaliyetinden Alacaklar” altındaki “Saklayıcı Şirketten Alacaklar” kaleminden oluşmaktadır.

Sİ GOR TA İS TA TİS TİK LE Rİ

25

Pa sif te ki Pa sif te ki 2014-3 Pa y› (%) 2013-3 Pa y› (%) De ği şim (%) Kısa Vadeli Yükümlülükler 20.527.385.349 50,32 17.168.598.228 50,64 19,56 Finansal Borçlar 70.190.448 0,17 46.240.695 0,14 51,79 Esas Faaliyetlerden Borçlar 16.560.563.100 40,60 13.027.936.930 38,43 27,12 İlişkili Taraflardan Borçlar 153.574.654 0,38 70.114.491 0,21 119,03 Diğer Borçlar 57.068.344 0,14 46.807.973 0,14 21,92 Sigortacılık Teknik Karşılıkları 3.456.404.596 8,47 3.747.886.041 11,05 -7,78 Ödenecek Vergi Vb. Yüküm. 79.759.173 0,20 85.144.893 0,25 -6,33 Diğer Risklere İlişkin Karşılıklar 87.281.122 0,21 82.149.467 0,24 6,25 Gelecek Aylara Ait Gelirler 51.615.486 0,13 45.097.995 0,13 14,45 Diğer Kısa Vadeli Yükümlülükler 10.928.425 0,03 17.219.742 0,05 -36,54 Uzun Vadeli Yükümlülükler 16.503.513.799 40,46 13.205.052.477 38,95 24,98 Finansal Borçlar - 0,00 - 0,00 0,00 Esas Faaliyetlerden Borçlar 12.826.783.099 31,45 9.582.287.320 28,26 33,86 İlişkili Taraflara Borçlar 120.829 0,00 166.035 0,00 0,00 Diğer Borçlar 607.339 0,00 428.423 0,00 41,76 Sigortacılık Teknik Karşılıkları 3.550.124.551 8,70 3.492.337.688 10,30 1,65 Diğer Yükümlülükler ve Karşılıklar 6.177.050 0,02 5.257.159 0,02 17,50 Diğer Risklere İlişkin Karşılıklar 26.740.852 0,07 20.664.529 0,06 29,40 Gelecek Yıllara Ait Gelir ve Gider Tah. 579.428 0,00 121.617 0,00 376,43 Diğer Uzun Vadeli Yükümlülükler 92.380.652 0,23 103.789.706 0,31 -10,99 Özsermaye 3.758.883.736 9,22 3.530.587.319 10,41 6,47 Ödenmiş Sermaye 2.444.246.571 5,99 2.348.000.153 6,93 4,10 Sermaye Yedekleri 137.814.636 0,34 138.796.790 0,41 -0,71 Kâr Yedekleri 1.067.388.806 2,62 1.063.195.668 3,14 0,39 Geçmiş Yıllar Kârları 322.195.919 0,79 350.662.279 1,03 -8,12 Geçmiş Yıllar Zararları(-) -368.904.167 -0,90 -449.153.679 -1,32 -17,87 Dönem Net Kârı 156.141.970 0,38 79.086.109 0,23 97,43 PASİF TOPLAMI 40.789.782.884 100,00 33.904.238.024 100,00 20,31

2- Pa sif

Hayat ve emeklilik şirketlerinin özsermayeleri 2013 yılına kıyasla % 6 oranında artış göstererek 3.759 milyon TL’ye yükselmiştir. Özsermayenin Pasif Toplamı içindeki payı bu dönem % 1 aza-larak % 9’a gerilemiştir.

Sektörün kısa vadeli yükümlülükleri bir önceki yılın aynı dönemine göre % 20 oranında artış göstererek 20.527 milyon TL’ye yükselirken, uzun vadeli yükümlülükleri % 25 oranında arta-rak 16.504 milyon TL’ye yükselmiştir. Bir önceki yıl “Kısa ve Uzun Vadeli Sigortacılık Teknik Karşılıkları”nın toplam pasif içerisindeki payı % 21 iken, bu dönem % 4 gerileyerek % 17 ola-rak gerçekleşmiştir.

Hayat sigorta şirketleri ve emeklilik şirketleri, 2014 yılının ilk üç ayında bir önceki döneme kıyasla elde ettikleri kârı % 97 oranında artırarak 79 milyon TL’den 156 milyon TL’ye yükseltmişler-dir. Pasifte yer alan kalemlere dikkat ettiğimiz-de, kısa ve uzun vadeli yükümlükler arasında yer alan ve pasif tarafın büyüklük anlamında ilk iki kalemini oluşturan “Esas Faaliyetlerden Borçlar” kalemlerinin tamamına yakını “Emeklilik Faaliyetlerinden Borçlar” kalemi altındaki “Katılımcılara Borçlar”dan meydana gelmekte-dir. 3.456 milyon TL tutarındaki kısa vadeli sigor-tacılık teknik karşılıklarının 2.077 milyon TL’si, 3.550 milyon TL tutarındaki uzun vadeli sigorta-cılık teknik karşılıklarının ise 3.429 milyon TL’si hayat matematik karşılıklarından oluşmaktadır.

26

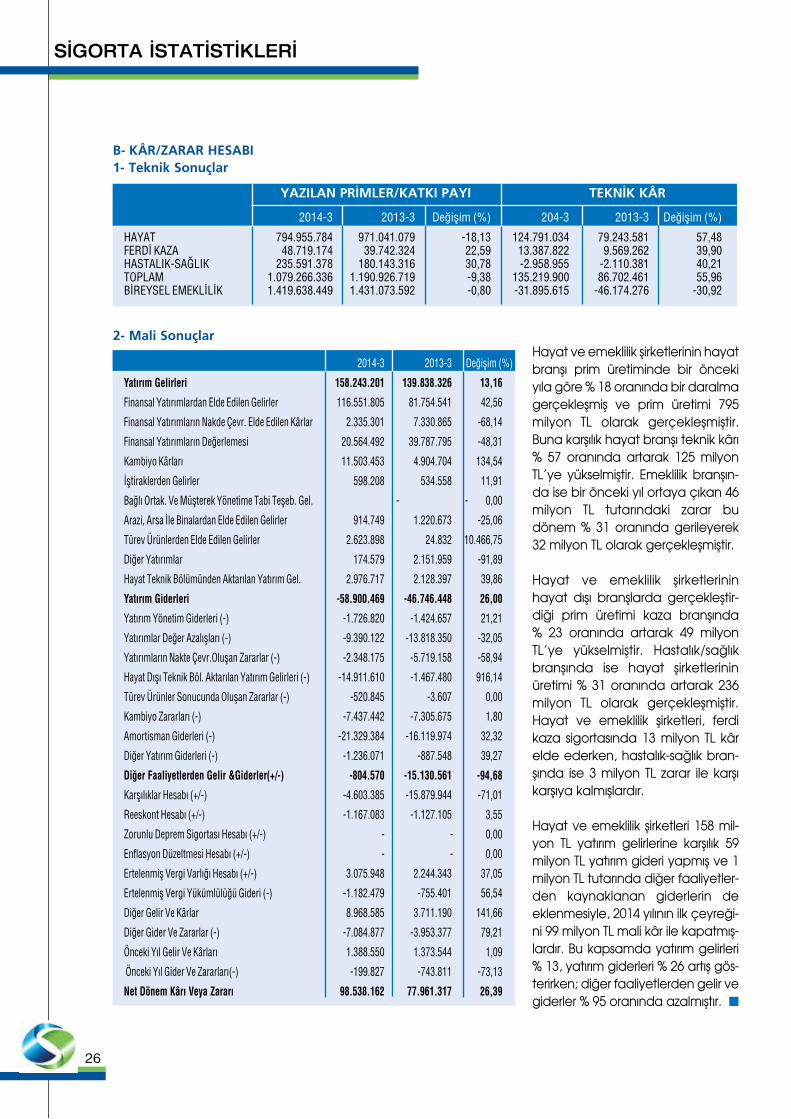

2014-3 2013-3 Değişim (%) 204-3 2013-3 De ği şim (%)

HAYAT 794.955.784 971.041.079 -18,13 124.791.034 79.243.581 57,48 FERDİ KAZA 48.719.174 39.742.324 22,59 13.387.822 9.569.262 39,90 HASTALIK-SAĞLIK 235.591.378 180.143.316 30,78 -2.958.955 -2.110.381 40,21 TOPLAM 1.079.266.336 1.190.926.719 -9,38 135.219.900 86.702.461 55,96 BİREYSEL EMEKLİLİK 1.419.638.449 1.431.073.592 -0,80 -31.895.615 -46.174.276 -30,92

B- KÂR/ZA RAR HE SA BI1- Tek nik So nuç lar

YA ZI LAN PR‹M LER/KAT KI PA YI TEK N‹K KÂR

2014-3 2013-3 De ği şim (%)

Yatırım Gelirleri 158.243.201 139.838.326 13,16

Finansal Yatırımlardan Elde Edilen Gelirler 116.551.805 81.754.541 42,56

Finansal Yatırımların Nakde Çevr. Elde Edilen Kârlar 2.335.301 7.330.865 -68,14

Finansal Yatırımların Değerlemesi 20.564.492 39.787.795 -48,31

Kambiyo Kârları 11.503.453 4.904.704 134,54

İştiraklerden Gelirler 598.208 534.558 11,91

Bağlı Ortak. Ve Müşterek Yönetime Tabi Teşeb. Gel. - - 0,00

Arazi, Arsa İle Binalardan Elde Edilen Gelirler 914.749 1.220.673 -25,06

Türev Ürünlerden Elde Edilen Gelirler 2.623.898 24.832 10.466,75

Diğer Yatırımlar 174.579 2.151.959 -91,89

Hayat Teknik Bölümünden Aktarılan Yatırım Gel. 2.976.717 2.128.397 39,86

Yatırım Giderleri -58.900.469 -46.746.448 26,00

Yatırım Yönetim Giderleri (-) -1.726.820 -1.424.657 21,21

Yatırımlar Değer Azalışları (-) -9.390.122 -13.818.350 -32,05

Yatırımların Nakte Çevr.Oluşan Zararlar (-) -2.348.175 -5.719.158 -58,94

Hayat Dışı Teknik Böl. Aktarılan Yatırım Gelirleri (-) -14.911.610 -1.467.480 916,14

Türev Ürünler Sonucunda Oluşan Zararlar (-) -520.845 -3.607 0,00

Kambiyo Zararları (-) -7.437.442 -7.305.675 1,80

Amortisman Giderleri (-) -21.329.384 -16.119.974 32,32

Diğer Yatırım Giderleri (-) -1.236.071 -887.548 39,27

Diğer Faaliyetlerden Gelir &Giderler(+/-) -804.570 -15.130.561 -94,68

Karşılıklar Hesabı (+/-) -4.603.385 -15.879.944 -71,01

Reeskont Hesabı (+/-) -1.167.083 -1.127.105 3,55

Zorunlu Deprem Sigortası Hesabı (+/-) - - 0,00

Enflasyon Düzeltmesi Hesabı (+/-) - - 0,00

Ertelenmiş Vergi Varlığı Hesabı (+/-) 3.075.948 2.244.343 37,05

Ertelenmiş Vergi Yükümlülüğü Gideri (-) -1.182.479 -755.401 56,54

Diğer Gelir Ve Kârlar 8.968.585 3.711.190 141,66

Diğer Gider Ve Zararlar (-) -7.084.877 -3.953.377 79,21

Önceki Yıl Gelir Ve Kârları 1.388.550 1.373.544 1,09

Önceki Yıl Gider Ve Zararları(-) -199.827 -743.811 -73,13

Net Dönem Kârı Veya Zararı 98.538.162 77.961.317 26,39

2- Ma li So nuç larHayat ve emeklilik şirketlerinin hayat branşı prim üretiminde bir önceki yıla göre % 18 oranında bir daralma gerçekleşmiş ve prim üretimi 795 milyon TL olarak gerçekleşmiştir. Buna karşılık hayat branşı teknik kârı % 57 oranında artarak 125 milyon TL’ye yükselmiştir. Emeklilik branşın-da ise bir önceki yıl ortaya çıkan 46 milyon TL tutarındaki zarar bu dönem % 31 oranında gerileyerek 32 milyon TL olarak gerçekleşmiştir.

Hayat ve emeklilik şirketlerinin hayat dışı branşlarda gerçekleştir-diği prim üretimi kaza branşında % 23 oranında artarak 49 milyon TL’ye yükselmiştir. Hastalık/sağlık branşında ise hayat şirketlerinin üretimi % 31 oranında artarak 236 milyon TL olarak gerçekleşmiştir. Hayat ve emeklilik şirketleri, ferdi kaza sigortasında 13 milyon TL kâr elde ederken, hastalık-sağlık bran-şında ise 3 milyon TL zarar ile karşı karşıya kalmışlardır.

Hayat ve emeklilik şirketleri 158 mil-yon TL yatırım gelirlerine karşılık 59 milyon TL yatırım gideri yapmış ve 1 milyon TL tutarında diğer faaliyetler-den kaynaklanan giderlerin de eklenmesiyle, 2014 yılının ilk çeyreği-ni 99 milyon TL mali kâr ile kapatmış-lardır. Bu kapsamda yatırım gelirleri % 13, yatırım giderleri % 26 artış gös-terirken; diğer faaliyetlerden gelir ve giderler % 95 oranında azalmıştır. m

Sİ GOR TA İS TA TİS TİK LE Rİ

27

UZMAN GÖZÜYLE

Ersin TÜVARTürkiye Sigorta Birliği / Bölüm Yöneticisi

wiss Re tarafından hazırlanan 2013 yılı Dünya Sigorta Raporu 25 Haziran 2014

tarihinde yayınlanmıştır. Raporda global eko-nominin 2013 yılında % 2,5 büyüme gösterdiği, sigorta sektörünün toplam prim üretiminde ekonomik büyümenin altında kalarak % 1,4’lük bir artış kaydettiği vurgulanmıştır.

Hayat sigortalarında 2013 yılındaki büyüme, 2012 yılındaki % 2,3’lük artışın altında seyrede-rek % 0,7 olarak gerçekleşmiştir. Hayat dışı sigortalar ise 2012 yılına (% ,2,7) paralellik gös-tererek 2013 yılında % 2,3 oranında büyüme performansı göstermiştir.

Raporda dikkat çeken başlıca göstergeler ve Türkiye’nin dünya pazarındaki durumuna ilişkin değerlendirmeler aşağıda belirtilmektedir.

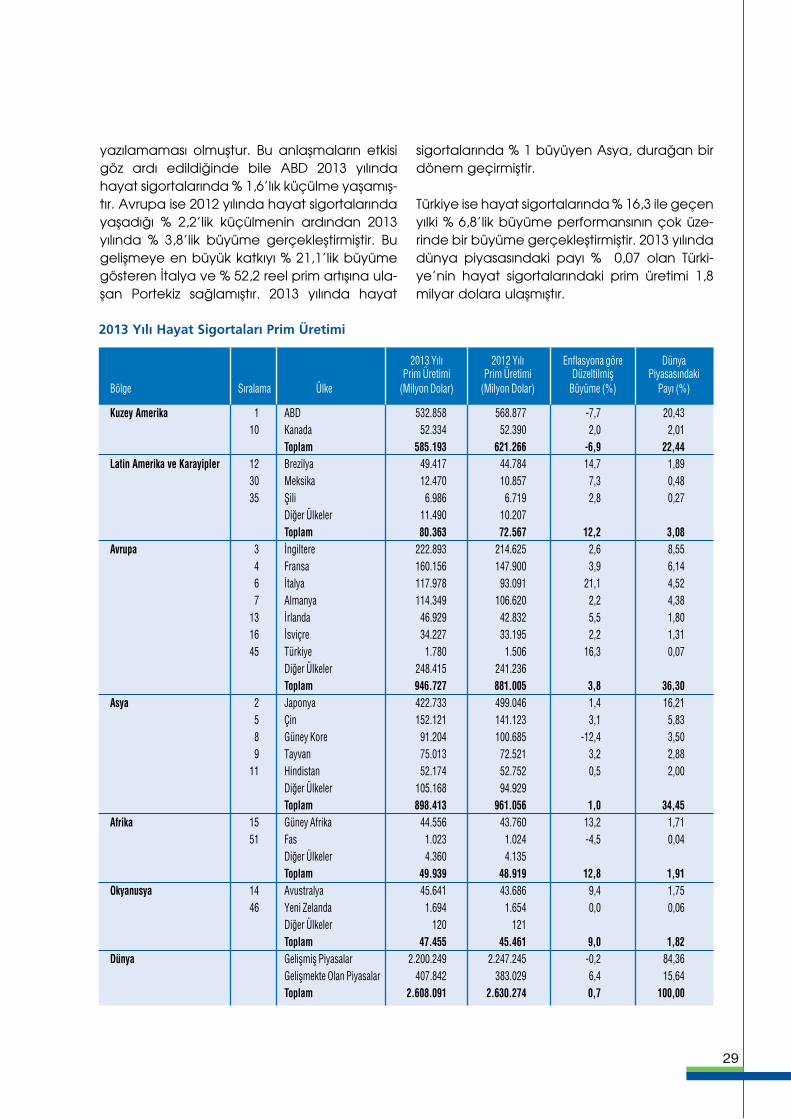

Toplam Sigorta Prim Üretimi Gelişimi

2013 yılında toplam sigorta prim üretimi % 1,4’lük bir artış göstererek 4.641 milyar dolar olarak gerçekleşmiş ve geçen seneki büyüme oranı olan % 2,5’in altında bir gelişim göstermiş-tir. Gelişmiş piyasalar % 0,3 oranında büyüme göstermiş ve prim üretimi 3.853 milyar dolar olmuştur. Dünya pazarındaki payı ise 1 puan gerileyerek % 83’e düşmüştür. Gelişmekte olan piyasalar ise % 7,4’lük büyüme oranı ile 788

milyar dolara ulaşmış ve dünya büyüme oranı-nı üstünde bir performans göstermiştir. Dünya pazarındaki payını ise 1 puan arttırarak % 17’ye yükseltmiştir.

2013 toplam sigorta prim üretimi (s.28) incelen-diğinde, ABD’nin sigorta prim üretimindeki % 2,5’lik düşüşünün büyüme üzerinde büyük oranda negatif etki yarattığı görülmektedir. Avrupa 2012 yılında prim üretiminde % 1,2’lik küçülme yaşamasına karşın 2013 yılında % 2,2’lik büyümeye dönmüştür. Bu büyümede, özellikle % 11,9’luk bir büyüme gerçekleştiren İtalya’nın ve prim üretimini % 2,8 oranında artı-ran Fransa’nın katkısı büyüktür.

Türkiye ise toplam sigorta faaliyetlerinde reel olarak gerçekleştirmiş olduğu % 13,2’lik büyü-me ile gerek Dünya piyasalarının sigortacılıkta-ki büyümesini gerekse gelişmekte olan ülkelerin büyüme oranını geride bırakmıştır. 12,7 milyar dolar prim üretimi ile Dünya pazarındaki payı-mız % 0,27’ye yükselmiştir.

2013 yılı Dünya Sigorta Raporu

S

Türkiye, toplam sigorta faaliyetlerinde reel olarak gerçekleştirmiş olduğu % 13,2’lik büyüme ile gerek Dünya piyasalarının sigortacılıktaki büyümesini gerekse gelişmekte olan ülkelerin büyüme oranını geride bırakmıştır. 12,7 milyar dolar prim üretimi ile Dünya pazarındaki payımız % 0,27’ye yükselmiştir. Hayat Hayat Dışı Toplam

Gelişmiş Piyasalar % -0,2 % 1,1 % 0,3Gelişmekte Olan Piyasalar % 6,4 % 8,3 % 7,4 Dünya % 0,7 % 2,3 % 1,4

28

UZMAN GÖZÜYLE

Hayat Sigortaları Prim Gelişimi

Hayat sigortalarında yazılan primler 2013 yılın-da % 0,7‘lik artış göstererek, 2012 yılındaki % 2,3’lük büyümenin gerisinde kalmış ve üretim 2.608 milyar dolar olarak gerçekleşmiştir. Özellikle gelişmiş piyasalarda görülen dura-ğanlaşma 2013 yılında hayat sigortalarındaki büyümeyi baskı altında tutmuştur. Gelişmiş piyasalar 2012 yılında göstermiş oldukları % 1,9’luk artışın ardından, 2013 yılında % 0,2

oranında küçülmeye maruz kalmıştır. Gelişmekte olan piyasalar ise hayat sigortala-rındaki prim üretimini geçen yıla göre artırarak % 5,2’den % 6,4’e yükseltmiştir.

Hayat sigortalarında yazılan primler ülkeler açı-sından incelendiğinde, özellikle ABD’de yaşa-nan % 7,7’lik düşüş dünyadaki gelişimi önemli ölçüde etkilemiştir. ABD’de yaşanan bu daral-manın en temel sebebi 2012 yılında yazılan büyük kurumsal sözleşmelerin, 2013 yılında

2013 Yılı 2012 Yılı Enflasyona göre Dünya Prim Üretimi Prim Üretimi Düzeltilmiş Piyasasındaki Bölge Sıralama Ülke (Milyon Dolar) (Milyon Dolar) Büyüme (%) Payı (%)