BerkDeMarzo - chap4

28

G. Capelle-Blancard 08/10/2011 1 Finance d’entreprise – 2 ème édition Chapitre 4. La valeur temps de l’argent J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France Chapitre 4 La valeur temps de l’argent Finance d’entreprise – 2 ème édition Chapitre 4. La valeur temps de l’argent J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France Plan du chapitre 4 • 4.1. L’échéancier • 4.2. Les trois règles du « voyage dans le temps » • 4.3. Valeur actuelle et future d’une séquence de flux • 4.4. La valeur actuelle nette d’une séquence de flux • 4.5. Rentes perpétuelles, annuités et autres cas particuliers – Les rentes perpétuelles. – Les rentes perpétuelles croissantes – Les annuités croissantes • 4.6. Calculer les flux, le TRI et le nombre de périodes • 4.7. L’utilisation d’un tableur

description

jk

Transcript of BerkDeMarzo - chap4

G. Capelle-Blancard 08/10/2011

1

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Chapitre 4

La valeur temps de l’argent

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Plan du chapitre 4

• 4.1. L’échéancier

• 4.2. Les trois règles du « voyage dans le temps »

• 4.3. Valeur actuelle et future d’une séquence de flux

• 4.4. La valeur actuelle nette d’une séquence de flux

• 4.5. Rentes perpétuelles, annuités et autres cas particuliers– Les rentes perpétuelles.

– Les rentes perpétuelles croissantes

– Les annuités croissantes

• 4.6. Calculer les flux, le TRI et le nombre de périodes

• 4.7. L’utilisation d’un tableur

G. Capelle-Blancard 08/10/2011

2

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

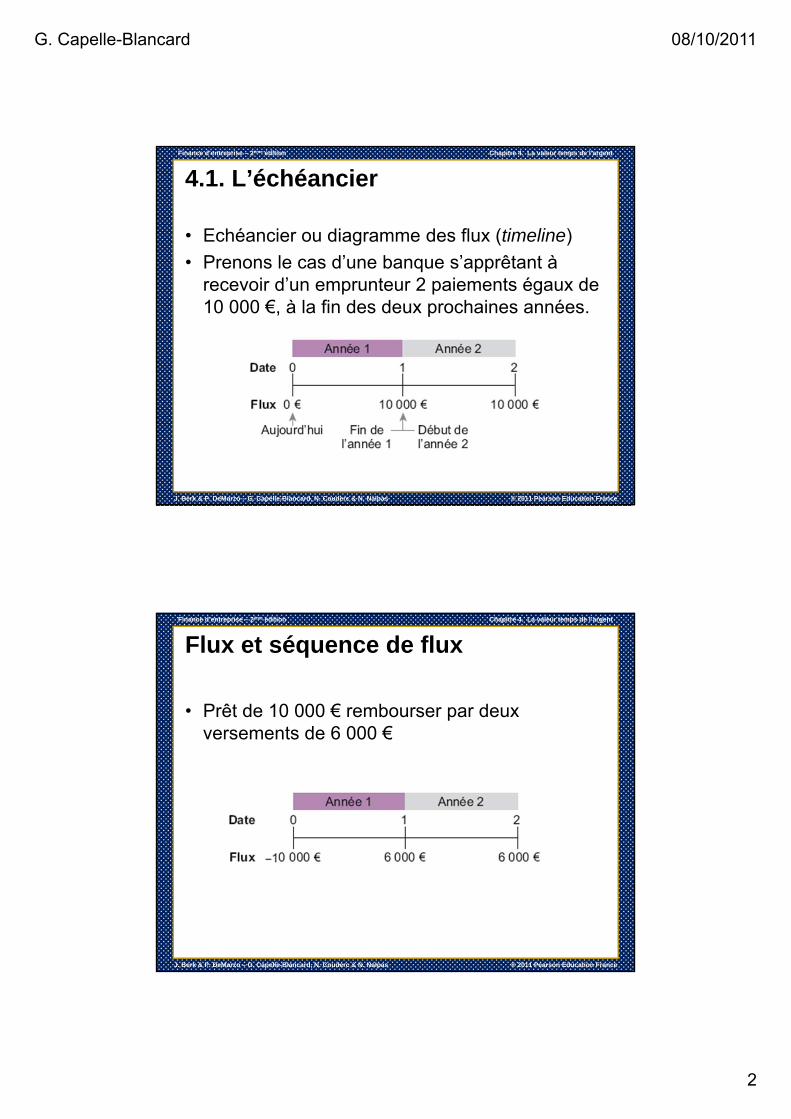

4.1. L’échéancier

• Echéancier ou diagramme des flux (timeline)

• Prenons le cas d’une banque s’apprêtant à recevoir d’un emprunteur 2 paiements égaux de 10 000 €, à la fin des deux prochaines années.

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Flux et séquence de flux

• Prêt de 10 000 € rembourser par deux versements de 6 000 €

G. Capelle-Blancard 08/10/2011

3

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

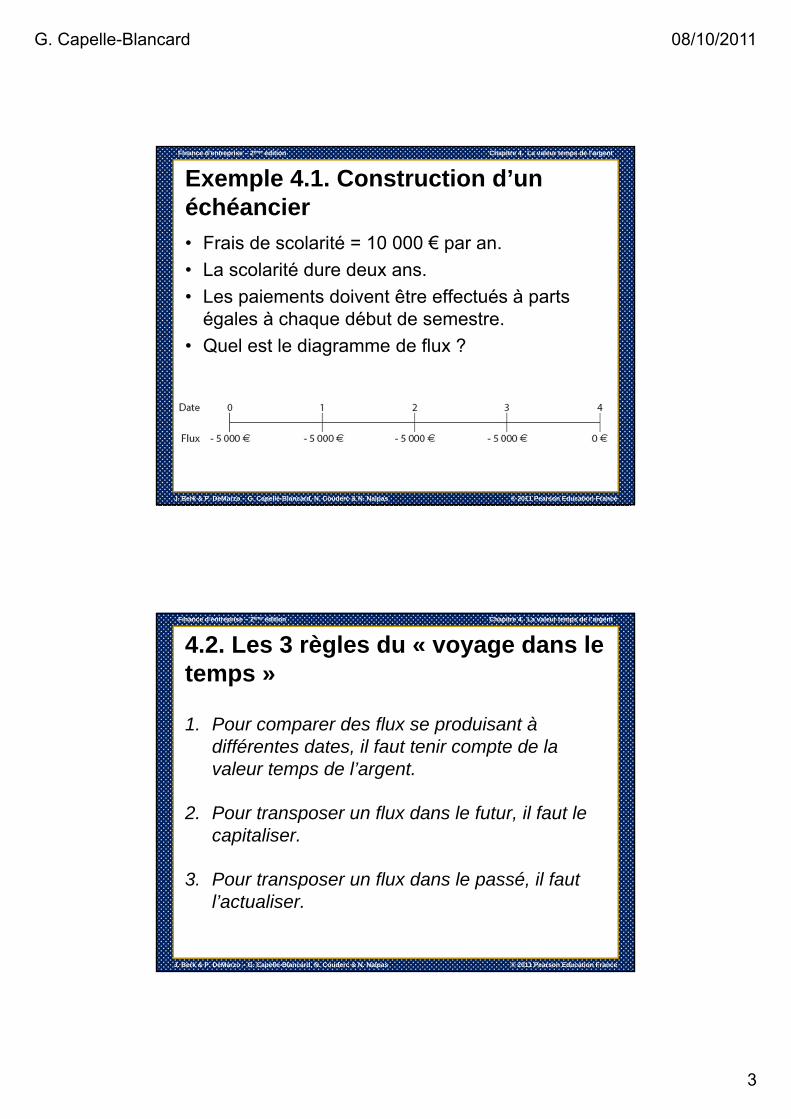

Exemple 4.1. Construction d’un échéancier

• Frais de scolarité = 10 000 € par an.

• La scolarité dure deux ans.

• Les paiements doivent être effectués à parts égales à chaque début de semestre.

• Quel est le diagramme de flux ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.2. Les 3 règles du « voyage dans le temps »

1. Pour comparer des flux se produisant à différentes dates, il faut tenir compte de la valeur temps de l’argent.

2. Pour transposer un flux dans le futur, il faut le capitaliser.

3. Pour transposer un flux dans le passé, il faut l’actualiser.

G. Capelle-Blancard 08/10/2011

4

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

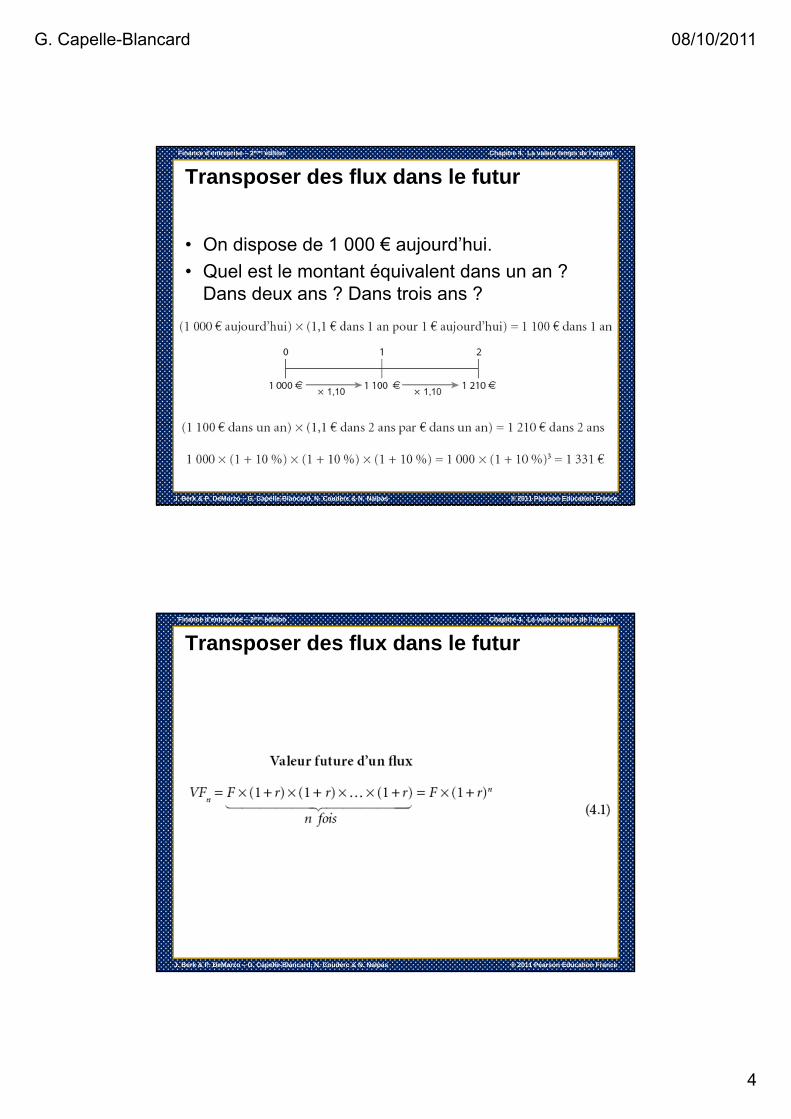

Transposer des flux dans le futur

• On dispose de 1 000 € aujourd’hui.

• Quel est le montant équivalent dans un an ? Dans deux ans ? Dans trois ans ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Transposer des flux dans le futur

G. Capelle-Blancard 08/10/2011

5

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

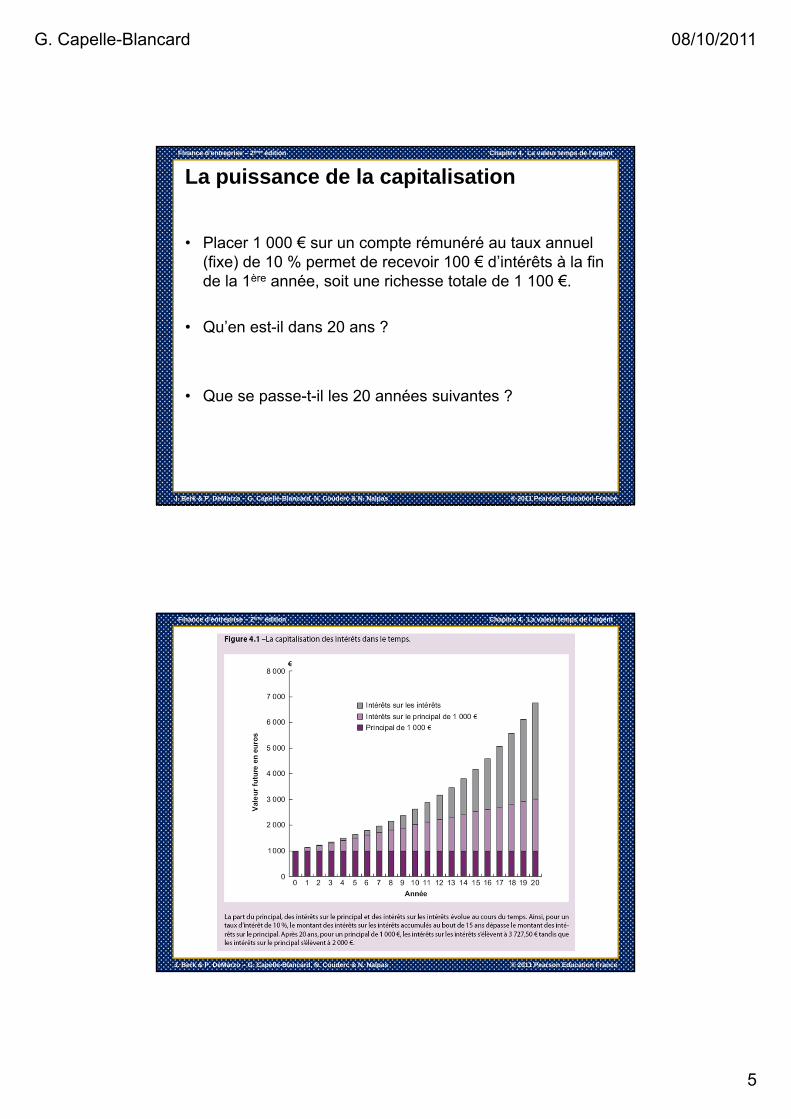

La puissance de la capitalisation

• Placer 1 000 € sur un compte rémunéré au taux annuel (fixe) de 10 % permet de recevoir 100 € d’intérêts à la fin de la 1ère année, soit une richesse totale de 1 100 €.

• Qu’en est-il dans 20 ans ?

• Que se passe-t-il les 20 années suivantes ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

G. Capelle-Blancard 08/10/2011

6

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

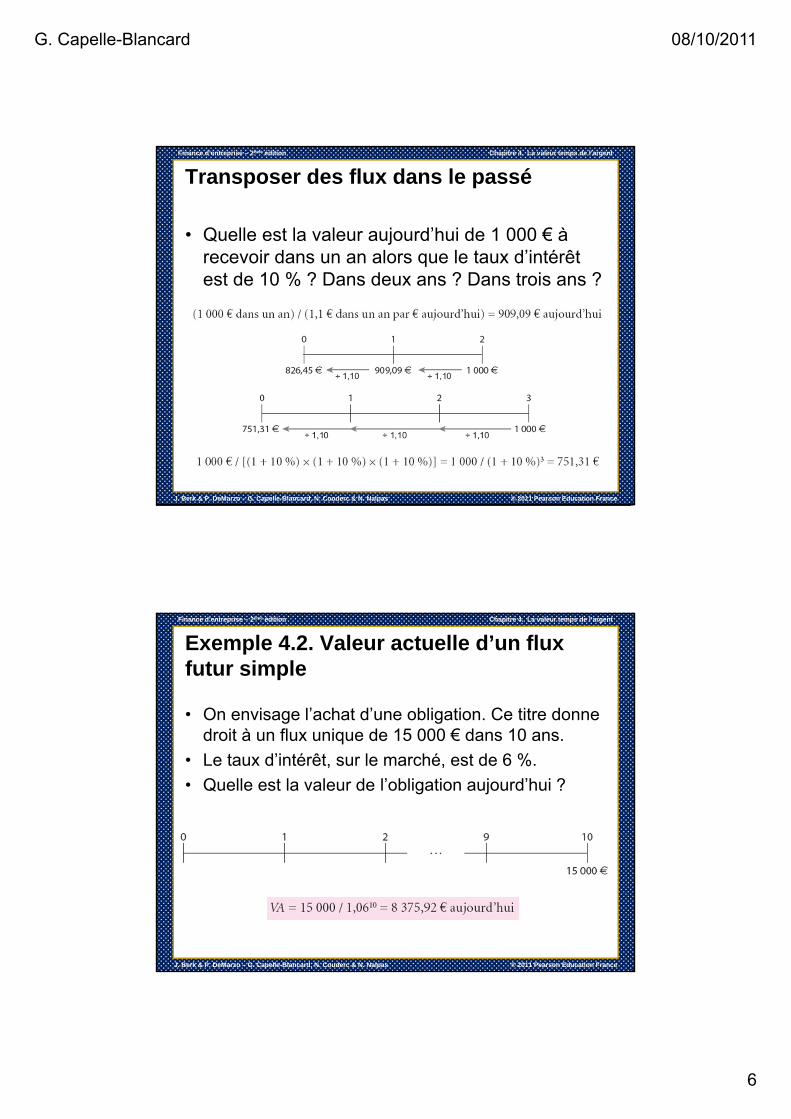

Transposer des flux dans le passé

• Quelle est la valeur aujourd’hui de 1 000 € à recevoir dans un an alors que le taux d’intérêt est de 10 % ? Dans deux ans ? Dans trois ans ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.2. Valeur actuelle d’un flux futur simple

• On envisage l’achat d’une obligation. Ce titre donne droit à un flux unique de 15 000 € dans 10 ans.

• Le taux d’intérêt, sur le marché, est de 6 %.

• Quelle est la valeur de l’obligation aujourd’hui ?

G. Capelle-Blancard 08/10/2011

7

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

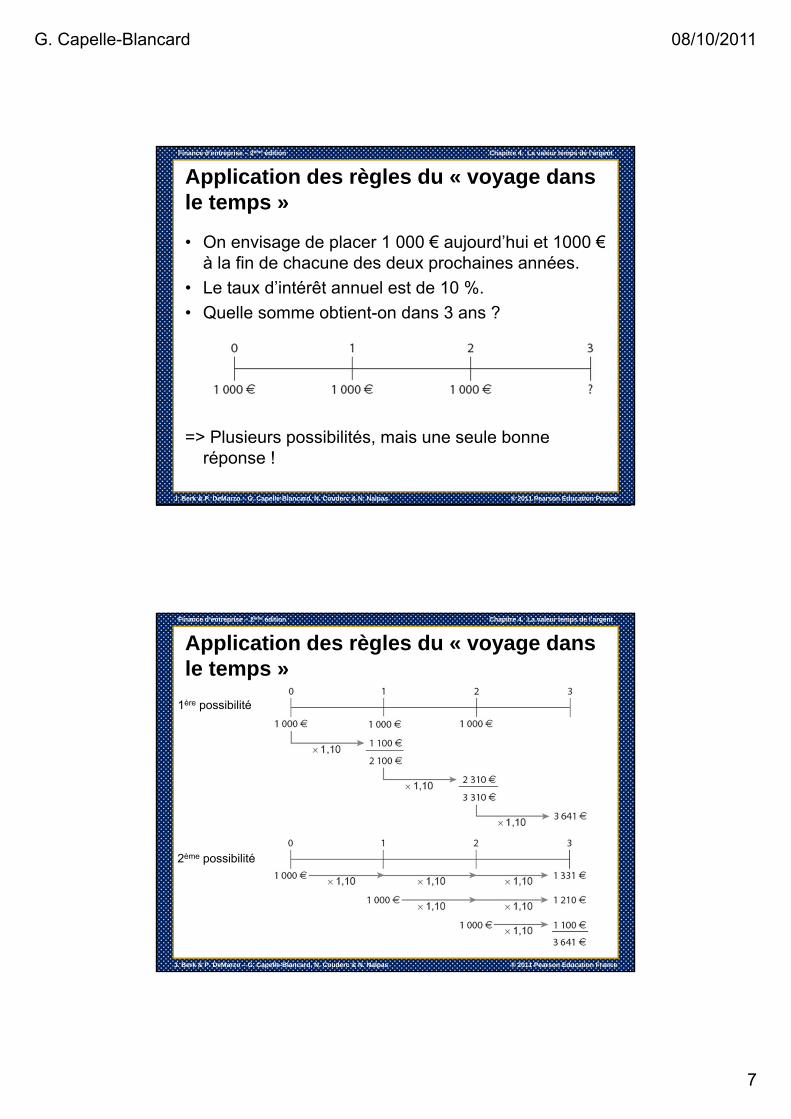

Application des règles du « voyage dans le temps »

• On envisage de placer 1 000 € aujourd’hui et 1000 €à la fin de chacune des deux prochaines années.

• Le taux d’intérêt annuel est de 10 %.

• Quelle somme obtient-on dans 3 ans ?

=> Plusieurs possibilités, mais une seule bonne réponse !

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Application des règles du « voyage dans le temps »

1ère possibilité

2ème possibilité

G. Capelle-Blancard 08/10/2011

8

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

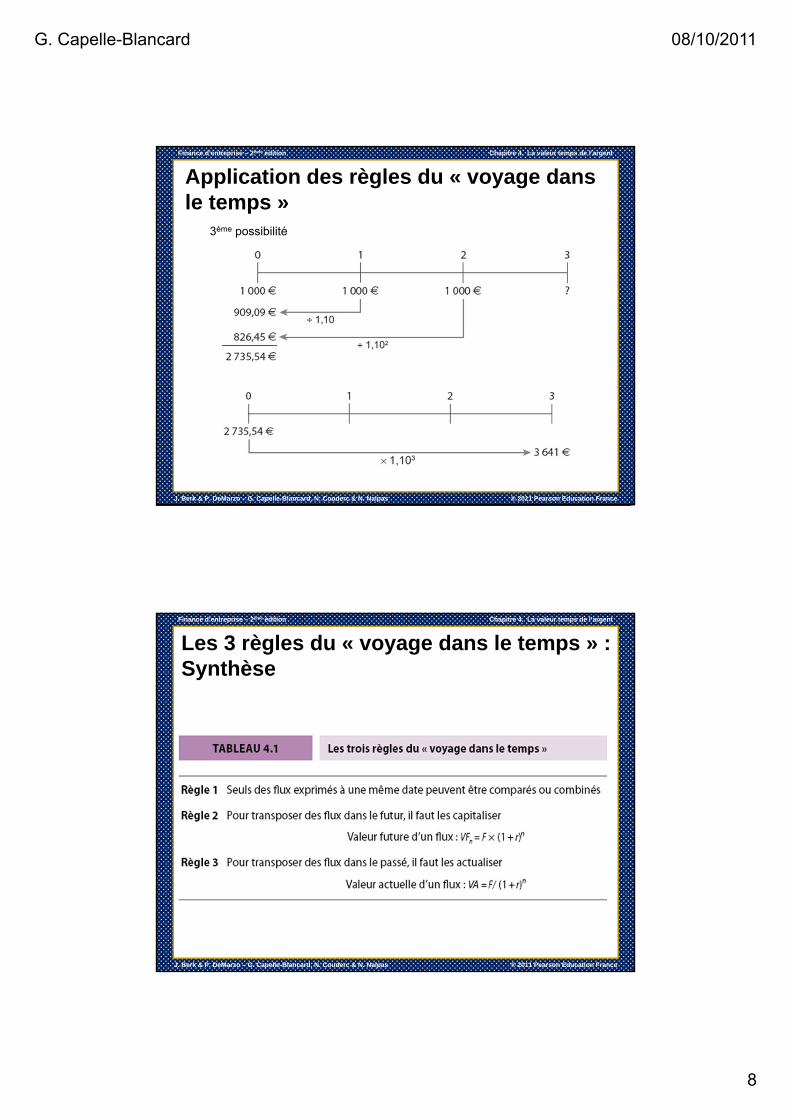

Application des règles du « voyage dans le temps »

3ème possibilité

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Les 3 règles du « voyage dans le temps » : Synthèse

G. Capelle-Blancard 08/10/2011

9

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.3. Calculer la valeur future d’un flux

• Reprenons le diagramme des flux précédent : placement de 1 000 € / an pendant 3 ans à partir d’aujourd’hui.

• Si le taux d’intérêt annuel est de 10 %, de quelle somme disposera-t-on dans 3 ans ?

• Existe-t-il encore une autre approche pour répondre à cette question ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

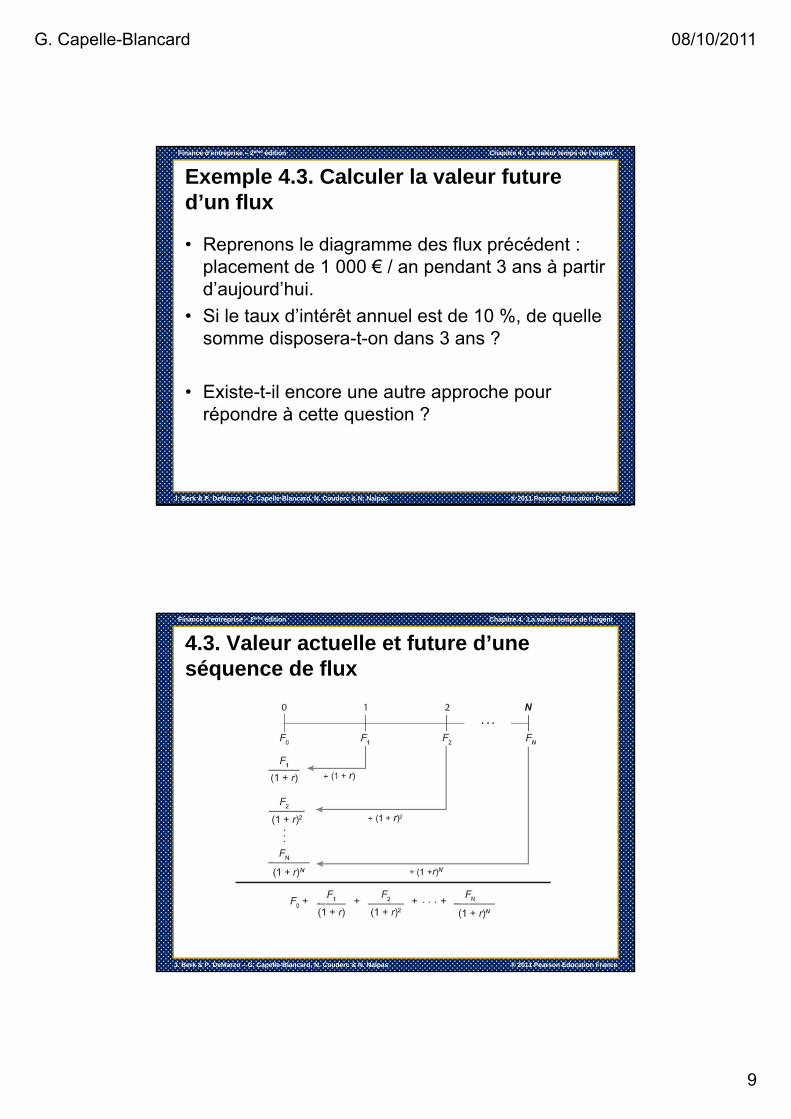

4.3. Valeur actuelle et future d’une séquence de flux

G. Capelle-Blancard 08/10/2011

10

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

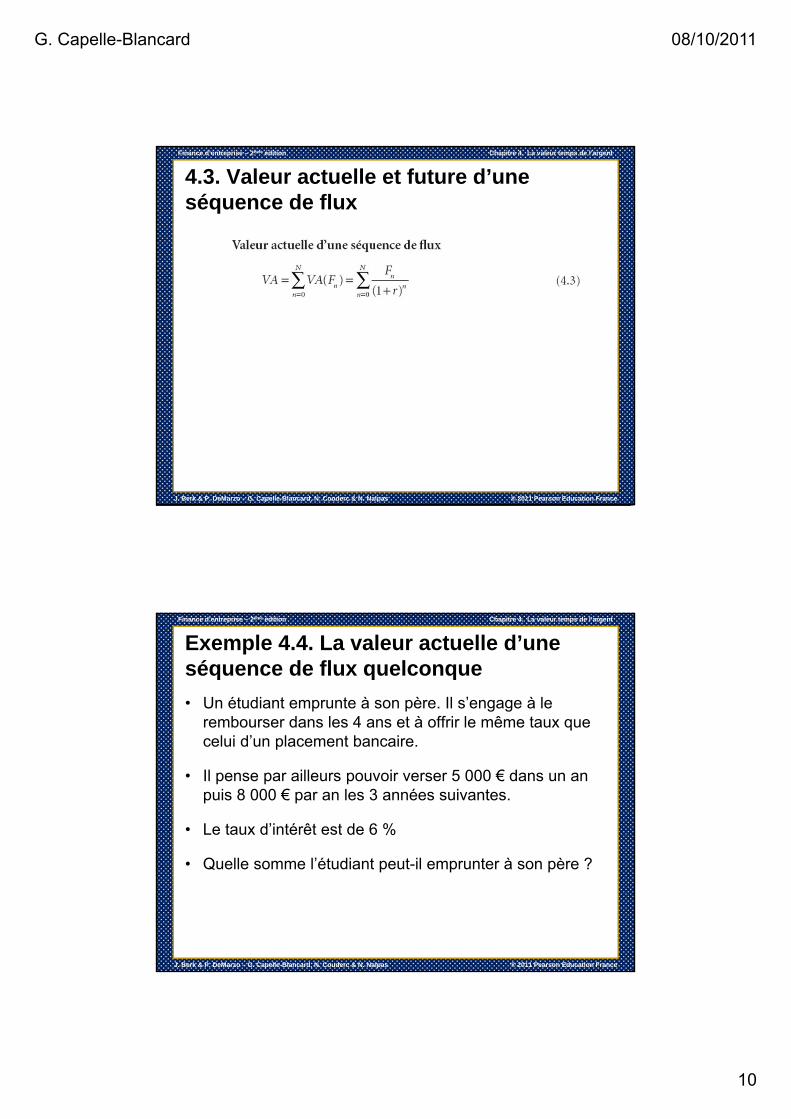

4.3. Valeur actuelle et future d’une séquence de flux

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.4. La valeur actuelle d’une séquence de flux quelconque

• Un étudiant emprunte à son père. Il s’engage à le rembourser dans les 4 ans et à offrir le même taux que celui d’un placement bancaire.

• Il pense par ailleurs pouvoir verser 5 000 € dans un an puis 8 000 € par an les 3 années suivantes.

• Le taux d’intérêt est de 6 %

• Quelle somme l’étudiant peut-il emprunter à son père ?

G. Capelle-Blancard 08/10/2011

11

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

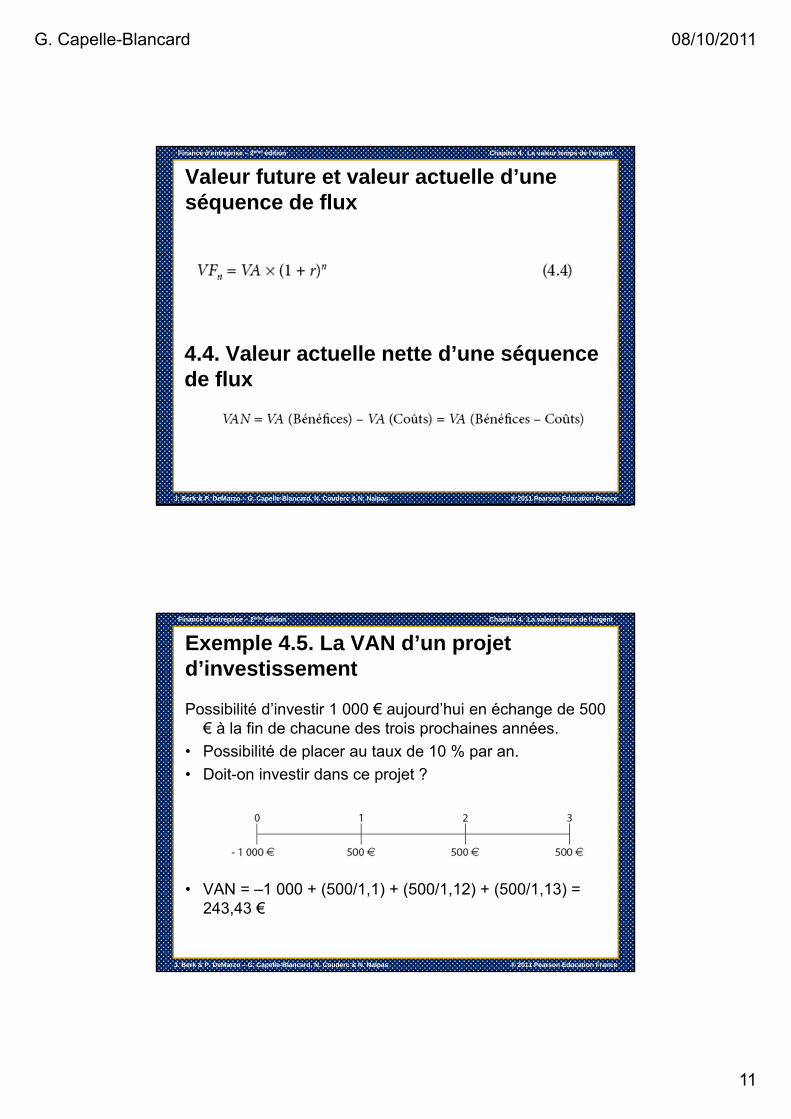

Valeur future et valeur actuelle d’une séquence de flux

4.4. Valeur actuelle nette d’une séquence de flux

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.5. La VAN d’un projet d’investissement

Possibilité d’investir 1 000 € aujourd’hui en échange de 500 € à la fin de chacune des trois prochaines années.

• Possibilité de placer au taux de 10 % par an.

• Doit-on investir dans ce projet ?

• VAN = –1 000 + (500/1,1) + (500/1,12) + (500/1,13) = 243,43 €

G. Capelle-Blancard 08/10/2011

12

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

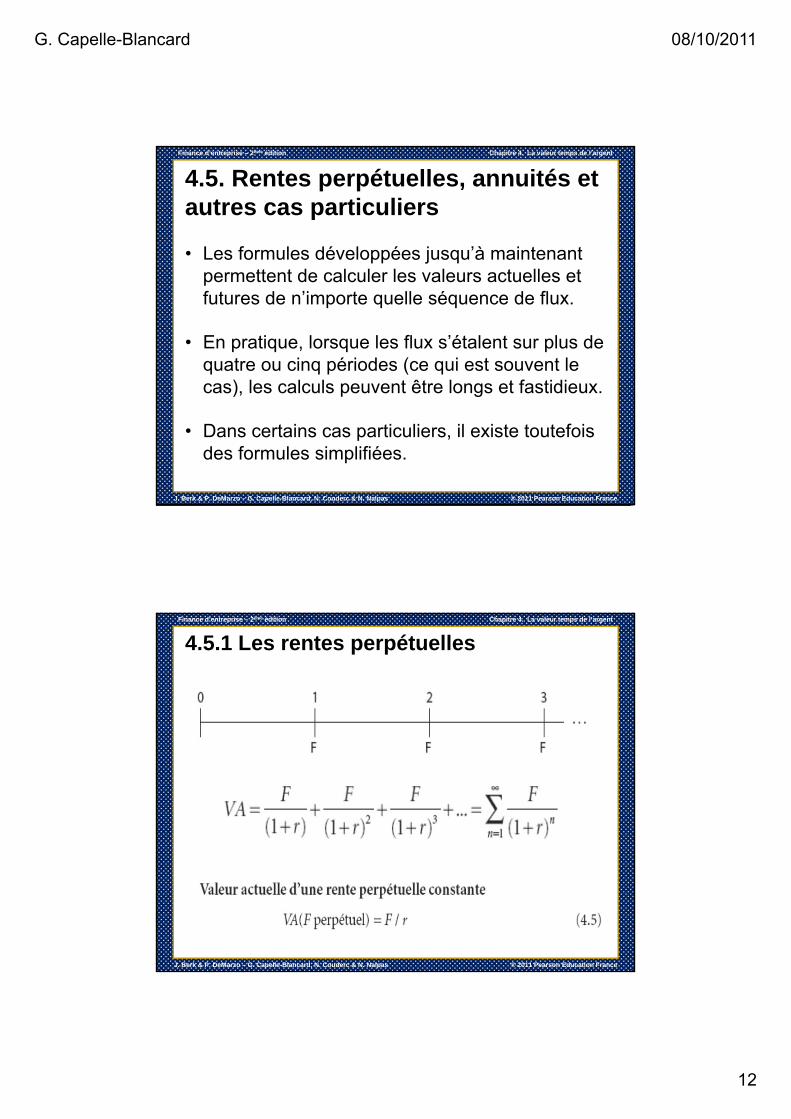

4.5. Rentes perpétuelles, annuités et autres cas particuliers

• Les formules développées jusqu’à maintenant permettent de calculer les valeurs actuelles et futures de n’importe quelle séquence de flux.

• En pratique, lorsque les flux s’étalent sur plus de quatre ou cinq périodes (ce qui est souvent le cas), les calculs peuvent être longs et fastidieux.

• Dans certains cas particuliers, il existe toutefois des formules simplifiées.

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.1 Les rentes perpétuelles

G. Capelle-Blancard 08/10/2011

13

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.1 Les rentes perpétuelles

• En plaçant 100 € on crée donc une rente perpétuelle de 5 € par an.

• D’après la Loi du prix unique, la VA d’une rente perpétuelle de 5 € par an doit être de 100 €.

• Généralisons : en plaçant P euros sur un compte bancaire, il est possible de retirer chaque année les intérêts, F = r × P, et laisser le principal, P, sur le compte.

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.6. Créer une rente perpétuelle

• L’association des étudiants du master finance décide de créer un gala annuel.

• Le coût annuel d’un gala est de 30 000 €. • Les placements sont rémunérés au taux de 8 %. • Le premier gala est prévu dans un an. • Quelle somme l’association doit-elle placer afin

de pouvoir financer l’organisation du gala chaque année éternellement ?

• Et si le premier gala est prévu dans deux ans ?

G. Capelle-Blancard 08/10/2011

14

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

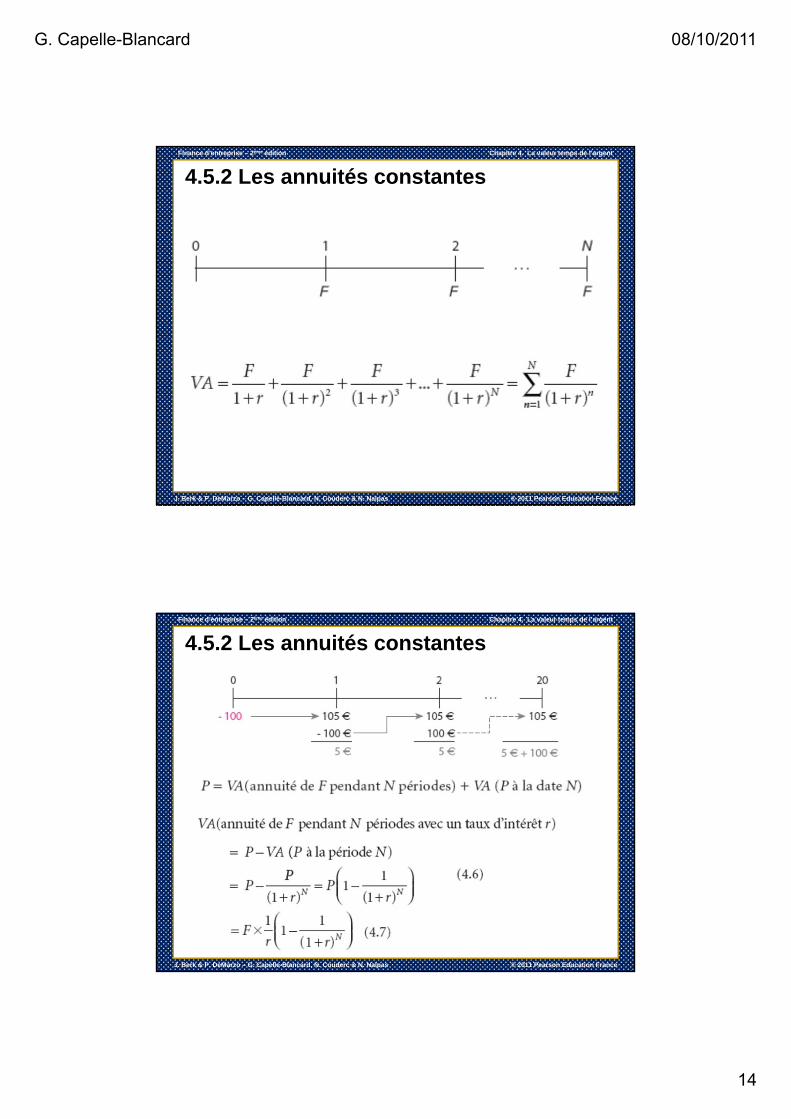

4.5.2 Les annuités constantes

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.2 Les annuités constantes

G. Capelle-Blancard 08/10/2011

15

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

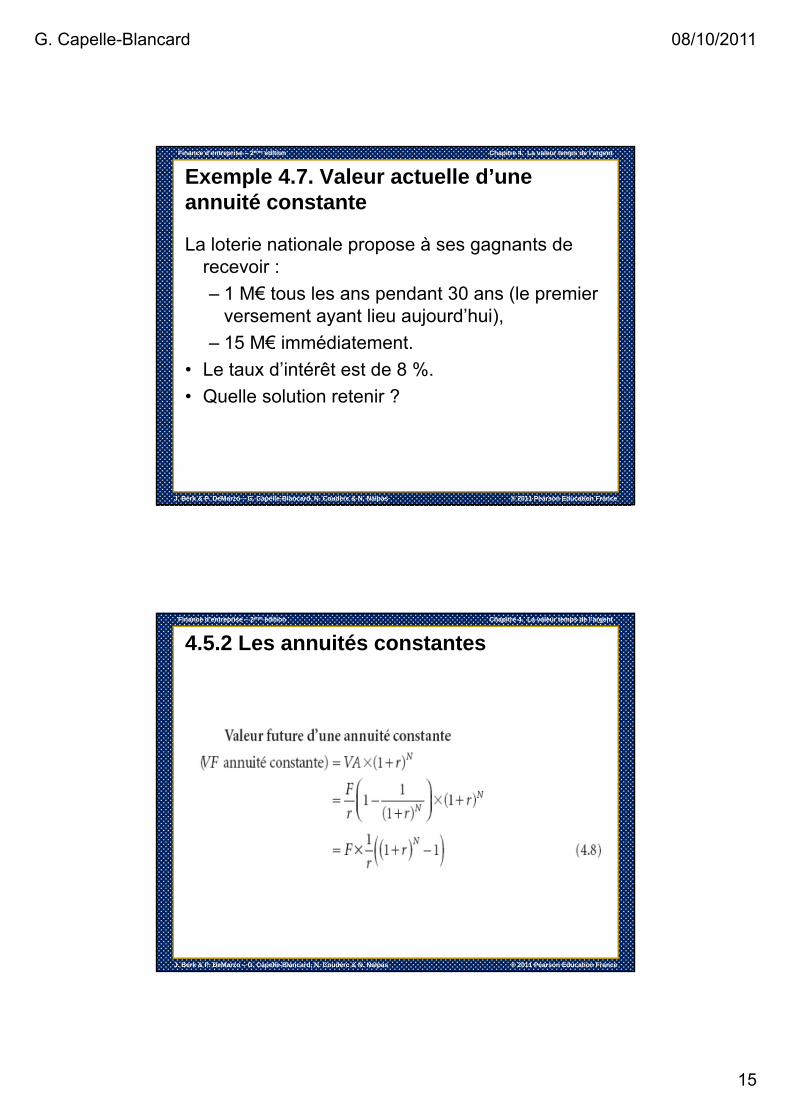

Exemple 4.7. Valeur actuelle d’une annuité constante

La loterie nationale propose à ses gagnants de recevoir :

– 1 M€ tous les ans pendant 30 ans (le premier versement ayant lieu aujourd’hui),

– 15 M€ immédiatement.

• Le taux d’intérêt est de 8 %.

• Quelle solution retenir ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.2 Les annuités constantes

G. Capelle-Blancard 08/10/2011

16

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

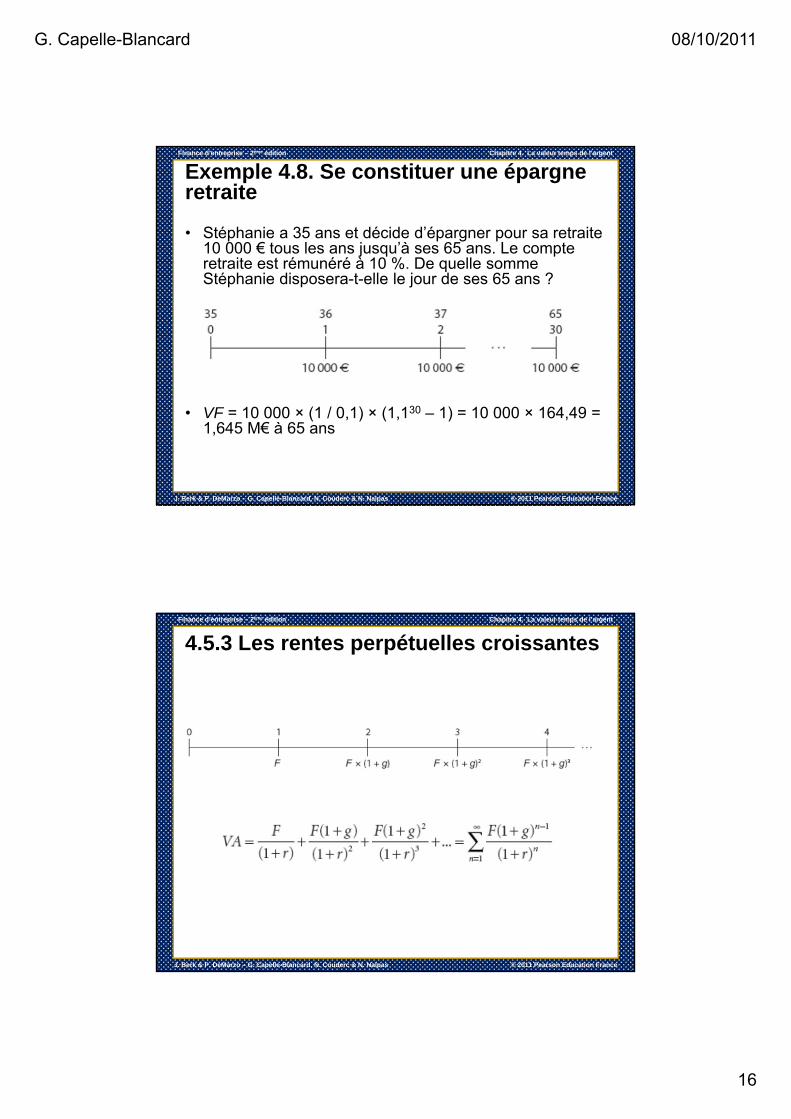

Exemple 4.8. Se constituer une épargne retraite

• Stéphanie a 35 ans et décide d’épargner pour sa retraite 10 000 € tous les ans jusqu’à ses 65 ans. Le compte retraite est rémunéré à 10 %. De quelle somme Stéphanie disposera-t-elle le jour de ses 65 ans ?

• VF = 10 000 × (1 / 0,1) × (1,130 – 1) = 10 000 × 164,49 = 1,645 M€ à 65 ans

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

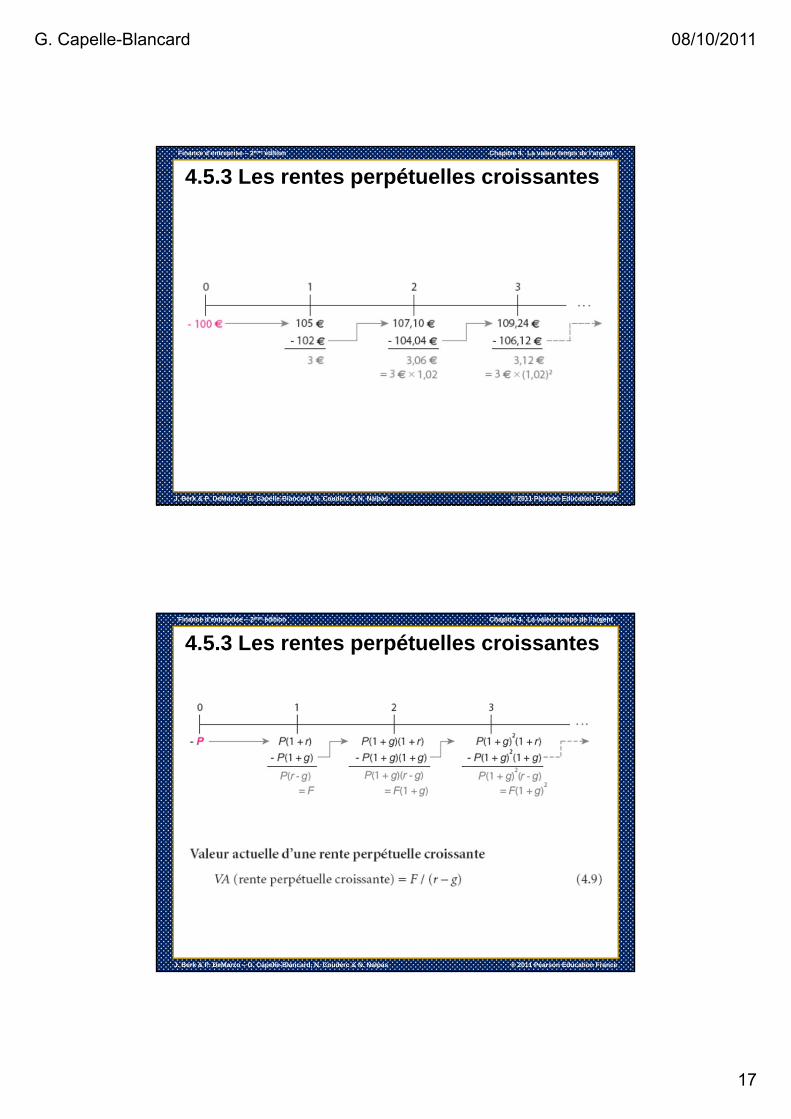

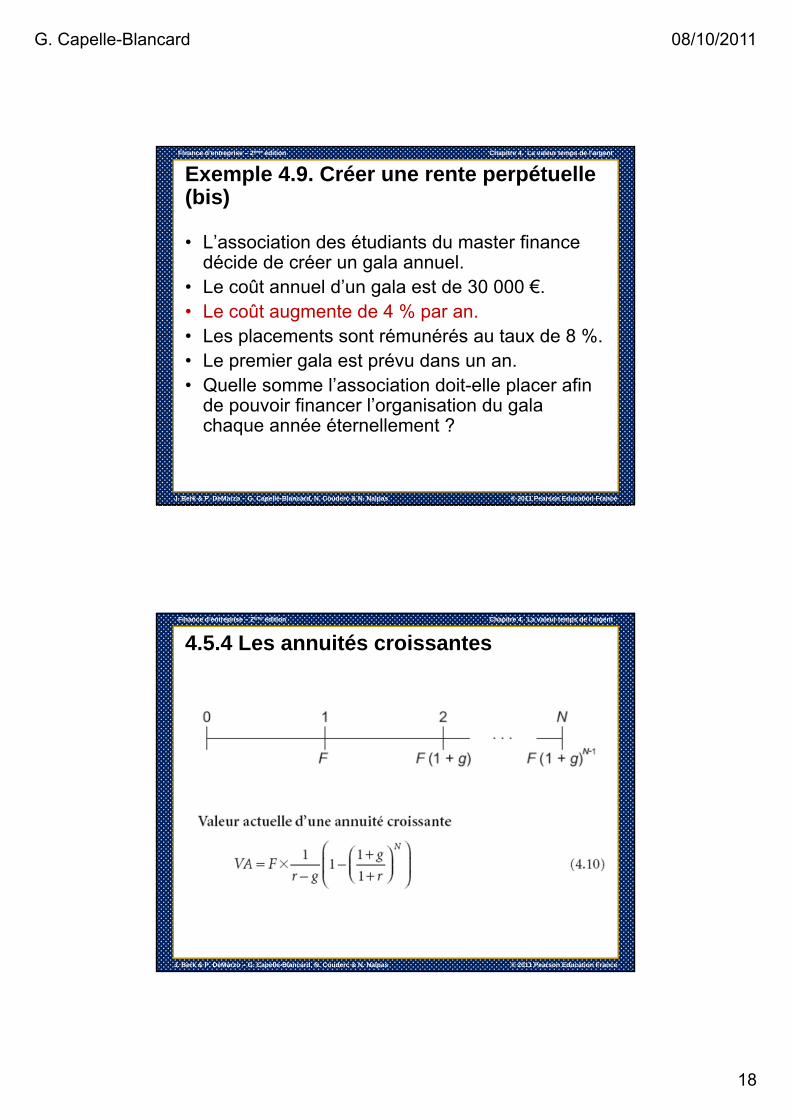

4.5.3 Les rentes perpétuelles croissantes

G. Capelle-Blancard 08/10/2011

17

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.3 Les rentes perpétuelles croissantes

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.3 Les rentes perpétuelles croissantes

G. Capelle-Blancard 08/10/2011

18

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.9. Créer une rente perpétuelle (bis)

• L’association des étudiants du master finance décide de créer un gala annuel.

• Le coût annuel d’un gala est de 30 000 €. • Le coût augmente de 4 % par an.• Les placements sont rémunérés au taux de 8 %. • Le premier gala est prévu dans un an. • Quelle somme l’association doit-elle placer afin

de pouvoir financer l’organisation du gala chaque année éternellement ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.4 Les annuités croissantes

G. Capelle-Blancard 08/10/2011

19

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

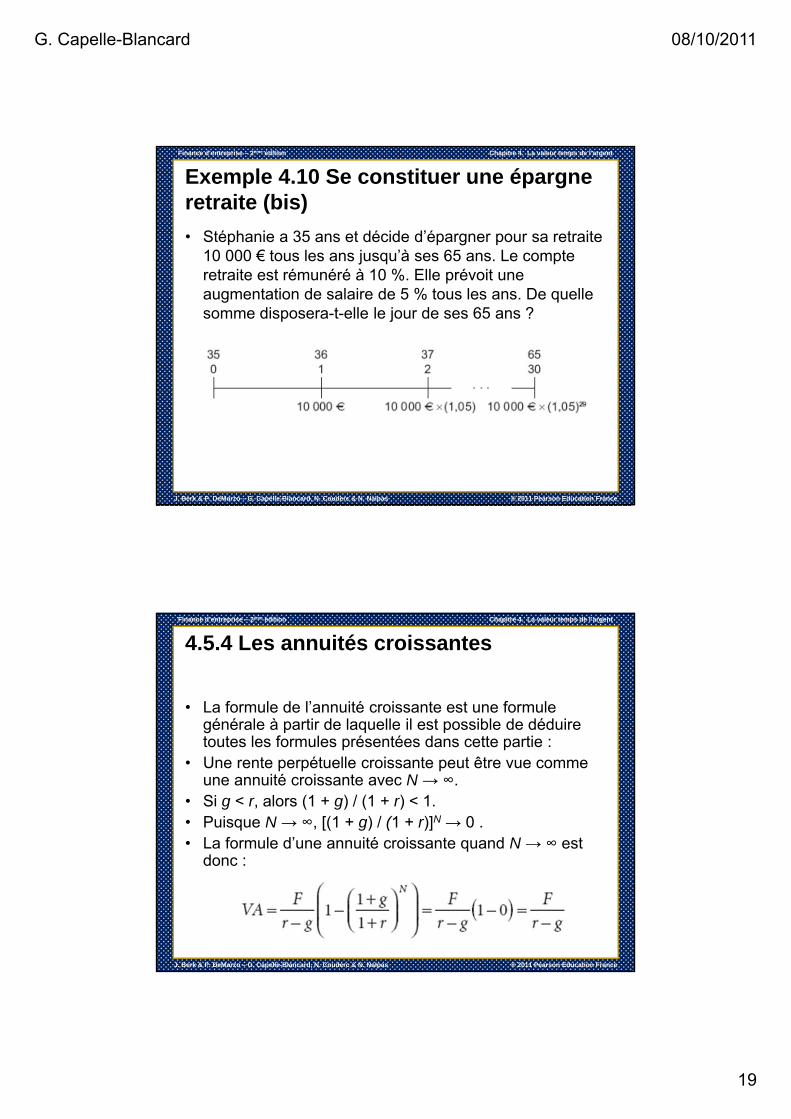

Exemple 4.10 Se constituer une épargne retraite (bis)

• Stéphanie a 35 ans et décide d’épargner pour sa retraite 10 000 € tous les ans jusqu’à ses 65 ans. Le compte retraite est rémunéré à 10 %. Elle prévoit une augmentation de salaire de 5 % tous les ans. De quelle somme disposera-t-elle le jour de ses 65 ans ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.5.4 Les annuités croissantes

• La formule de l’annuité croissante est une formule générale à partir de laquelle il est possible de déduire toutes les formules présentées dans cette partie :

• Une rente perpétuelle croissante peut être vue comme une annuité croissante avec N → ∞.

• Si g < r, alors (1 + g) / (1 + r) < 1.• Puisque N → ∞, [(1 + g) / (1 + r)]N → 0 . • La formule d’une annuité croissante quand N → ∞ est

donc :

G. Capelle-Blancard 08/10/2011

20

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

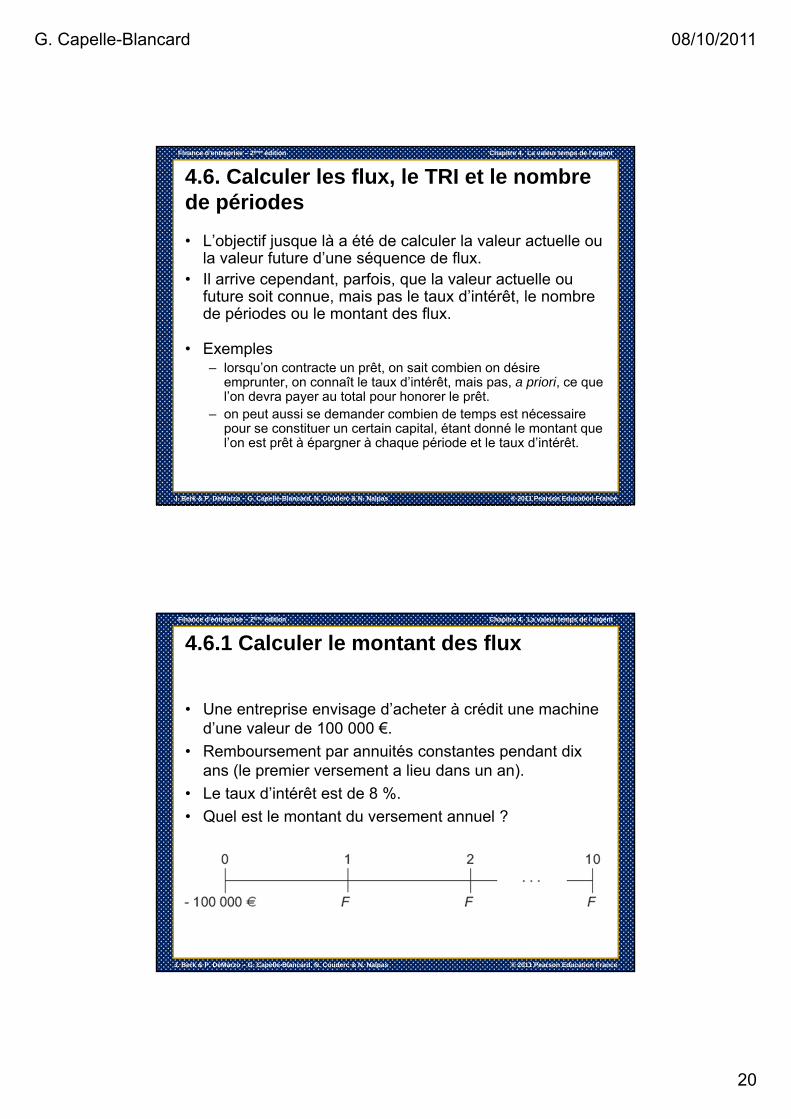

4.6. Calculer les flux, le TRI et le nombre de périodes

• L’objectif jusque là a été de calculer la valeur actuelle ou la valeur future d’une séquence de flux.

• Il arrive cependant, parfois, que la valeur actuelle ou future soit connue, mais pas le taux d’intérêt, le nombre de périodes ou le montant des flux.

• Exemples – lorsqu’on contracte un prêt, on sait combien on désire

emprunter, on connaît le taux d’intérêt, mais pas, a priori, ce que l’on devra payer au total pour honorer le prêt.

– on peut aussi se demander combien de temps est nécessaire pour se constituer un certain capital, étant donné le montant que l’on est prêt à épargner à chaque période et le taux d’intérêt.

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.6.1 Calculer le montant des flux

• Une entreprise envisage d’acheter à crédit une machine d’une valeur de 100 000 €.

• Remboursement par annuités constantes pendant dix ans (le premier versement a lieu dans un an).

• Le taux d’intérêt est de 8 %.

• Quel est le montant du versement annuel ?

G. Capelle-Blancard 08/10/2011

21

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

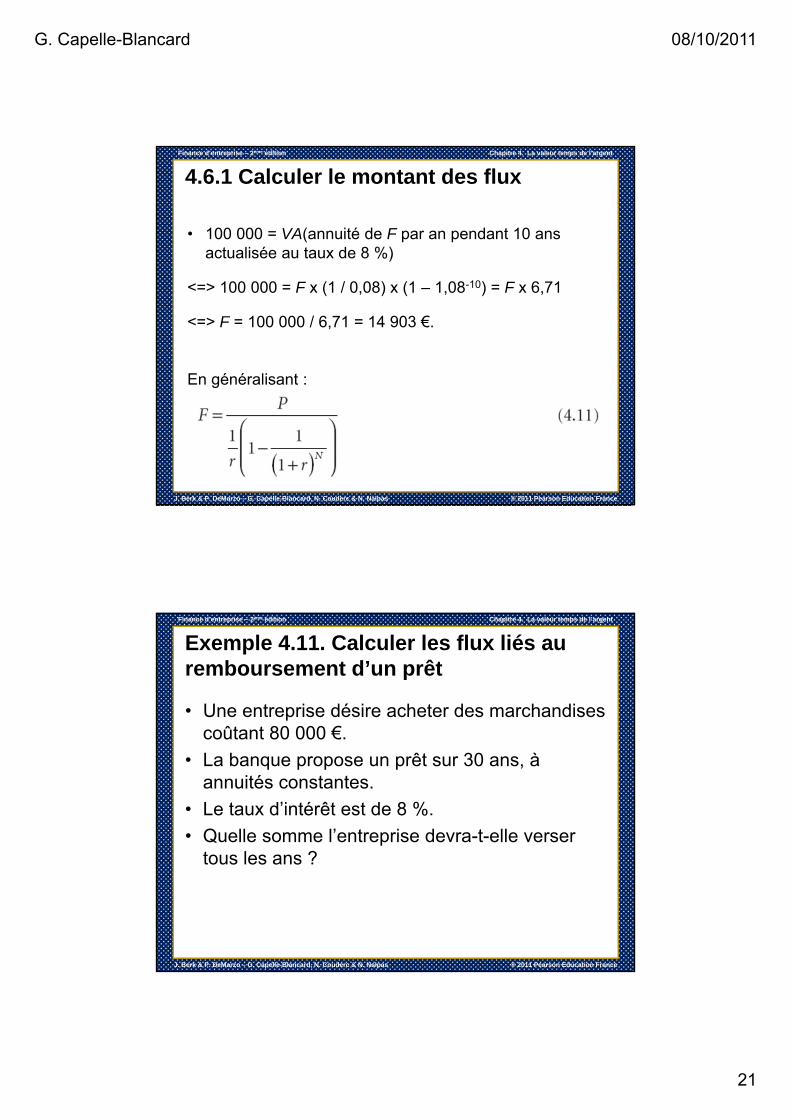

4.6.1 Calculer le montant des flux

• 100 000 = VA(annuité de F par an pendant 10 ans actualisée au taux de 8 %)

<=> 100 000 = F x (1 / 0,08) x (1 – 1,08-10) = F x 6,71

<=> F = 100 000 / 6,71 = 14 903 €.

En généralisant :

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.11. Calculer les flux liés au remboursement d’un prêt

• Une entreprise désire acheter des marchandises coûtant 80 000 €.

• La banque propose un prêt sur 30 ans, à annuités constantes.

• Le taux d’intérêt est de 8 %.

• Quelle somme l’entreprise devra-t-elle verser tous les ans ?

G. Capelle-Blancard 08/10/2011

22

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

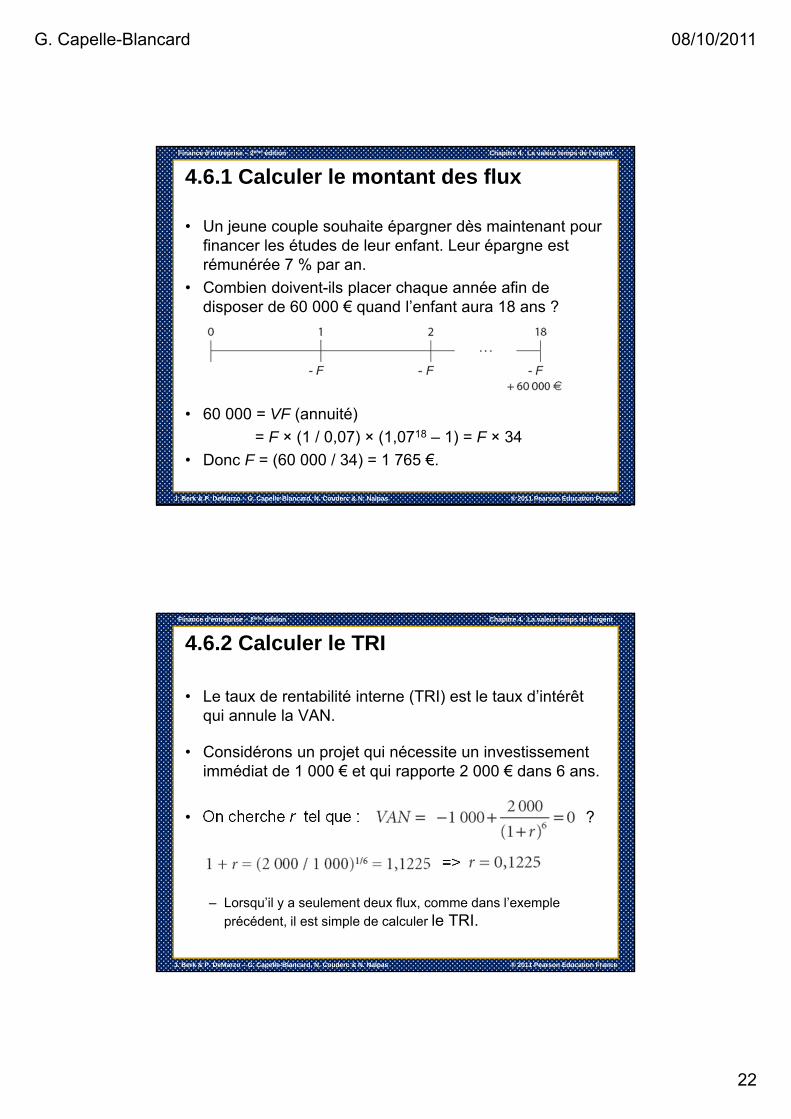

4.6.1 Calculer le montant des flux

• Un jeune couple souhaite épargner dès maintenant pour financer les études de leur enfant. Leur épargne est rémunérée 7 % par an.

• Combien doivent-ils placer chaque année afin de disposer de 60 000 € quand l’enfant aura 18 ans ?

• 60 000 = VF (annuité)

= F × (1 / 0,07) × (1,0718 – 1) = F × 34

• Donc F = (60 000 / 34) = 1 765 €.

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.6.2 Calculer le TRI

• Le taux de rentabilité interne (TRI) est le taux d’intérêt qui annule la VAN.

• Considérons un projet qui nécessite un investissement immédiat de 1 000 € et qui rapporte 2 000 € dans 6 ans.

• On cherche r tel que : ?

=>

– Lorsqu’il y a seulement deux flux, comme dans l’exemple

précédent, il est simple de calculer le TRI.

G. Capelle-Blancard 08/10/2011

23

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

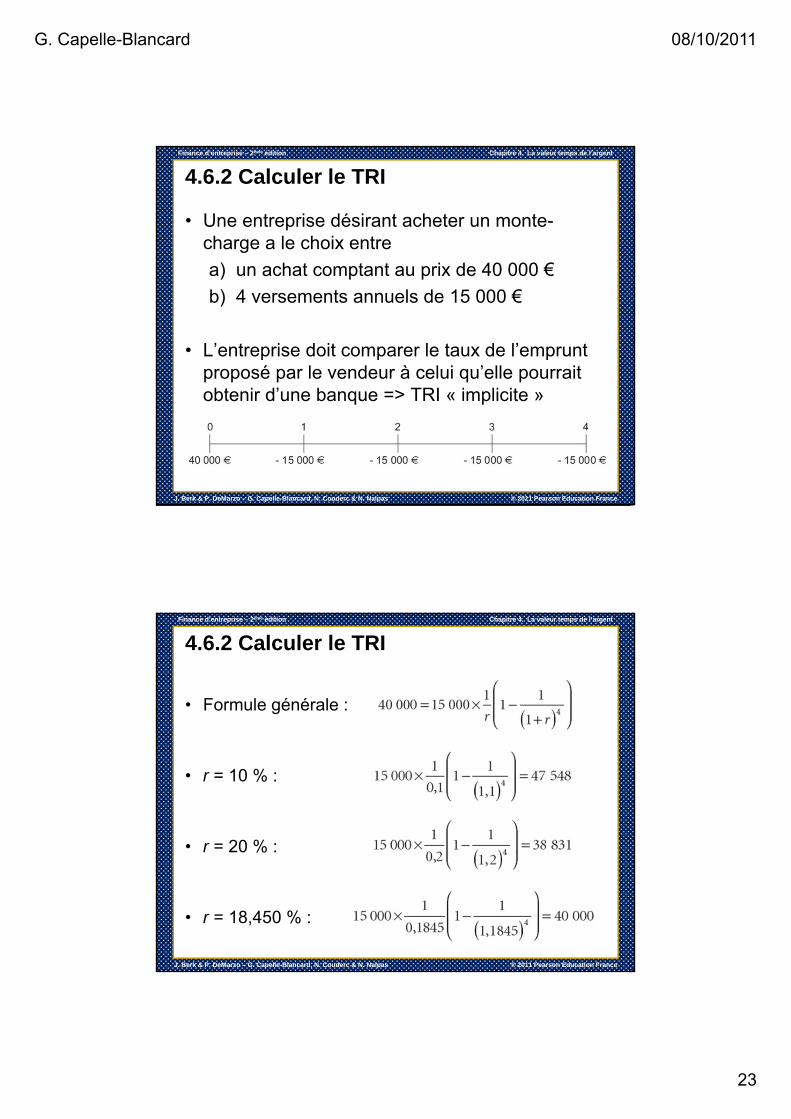

4.6.2 Calculer le TRI

• Une entreprise désirant acheter un monte-charge a le choix entre

a) un achat comptant au prix de 40 000 €

b) 4 versements annuels de 15 000 €

• L’entreprise doit comparer le taux de l’emprunt proposé par le vendeur à celui qu’elle pourrait obtenir d’une banque => TRI « implicite »

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.6.2 Calculer le TRI

• Formule générale :

• r = 10 % :

• r = 20 % :

• r = 18,450 % :

G. Capelle-Blancard 08/10/2011

24

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

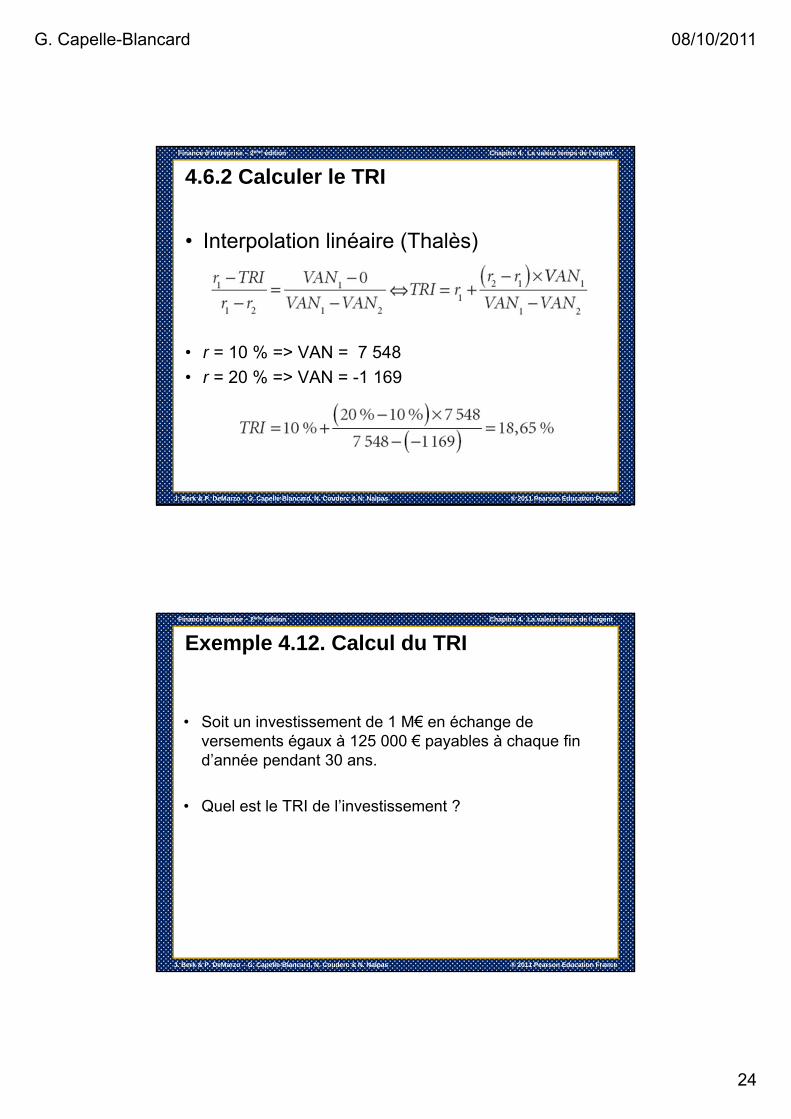

4.6.2 Calculer le TRI

• Interpolation linéaire (Thalès)

• r = 10 % => VAN = 7 548

• r = 20 % => VAN = -1 169

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Exemple 4.12. Calcul du TRI

• Soit un investissement de 1 M€ en échange de versements égaux à 125 000 € payables à chaque fin d’année pendant 30 ans.

• Quel est le TRI de l’investissement ?

G. Capelle-Blancard 08/10/2011

25

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

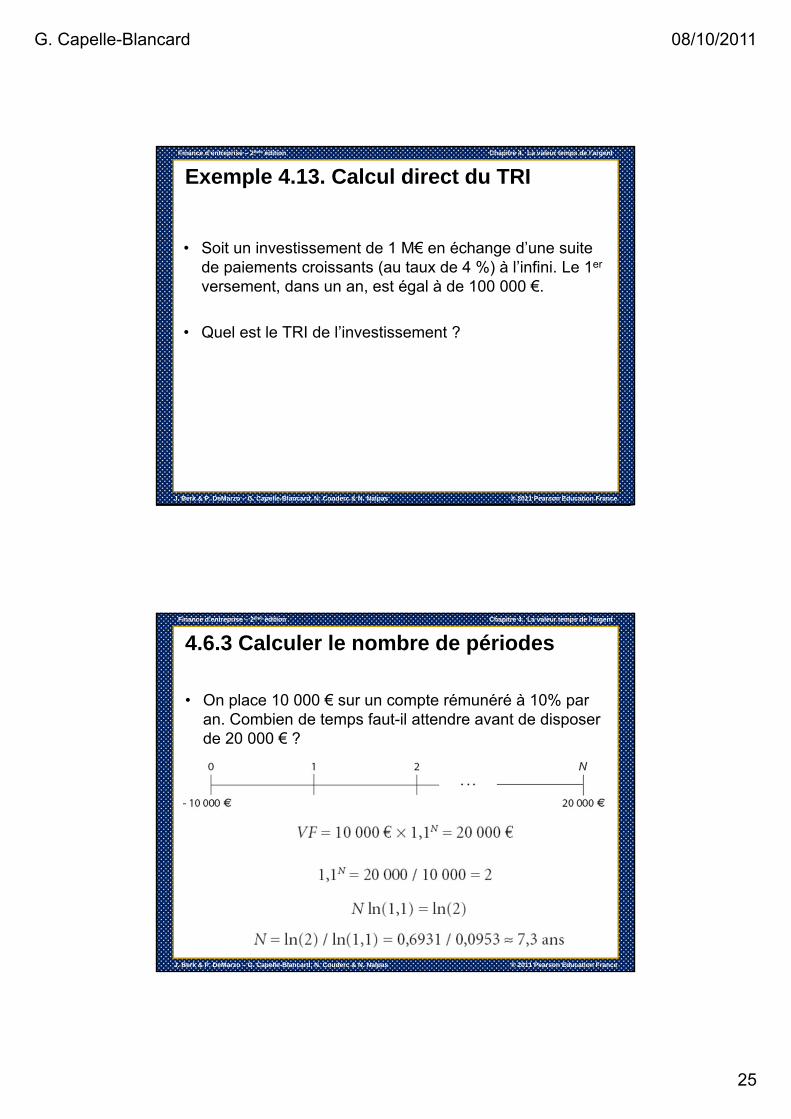

Exemple 4.13. Calcul direct du TRI

• Soit un investissement de 1 M€ en échange d’une suite de paiements croissants (au taux de 4 %) à l’infini. Le 1er

versement, dans un an, est égal à de 100 000 €.

• Quel est le TRI de l’investissement ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

4.6.3 Calculer le nombre de périodes

• On place 10 000 € sur un compte rémunéré à 10% par an. Combien de temps faut-il attendre avant de disposer de 20 000 € ?

G. Capelle-Blancard 08/10/2011

26

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

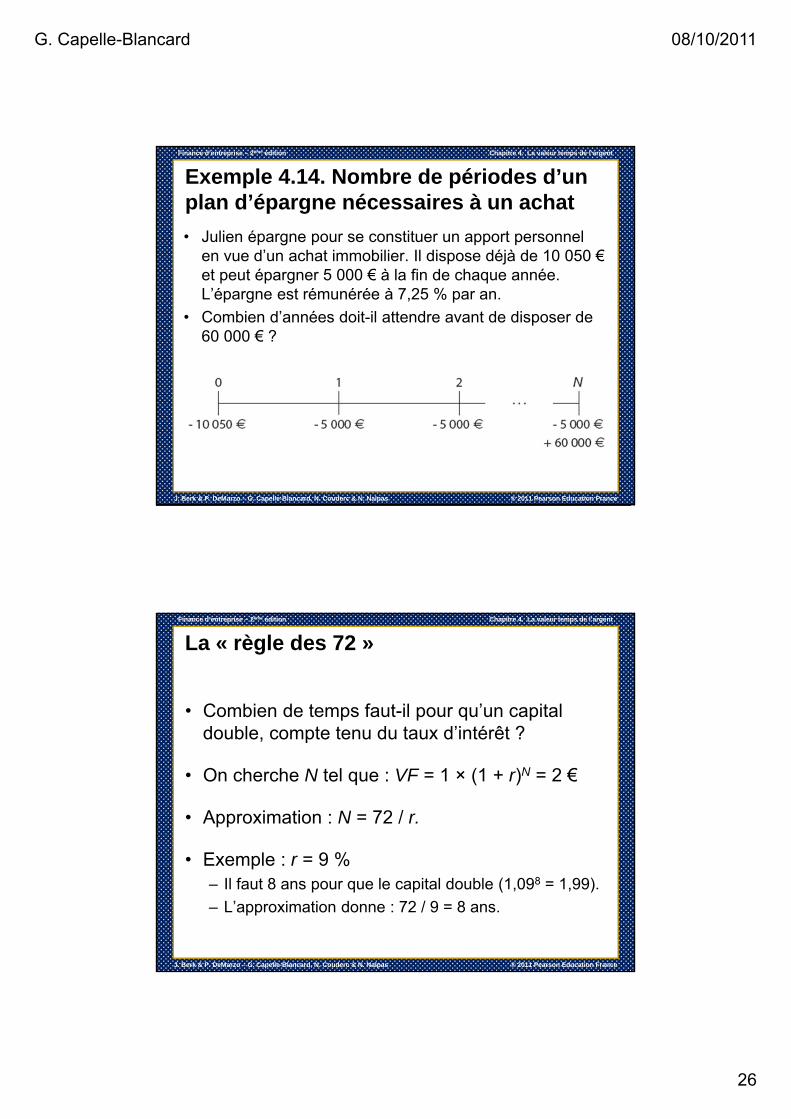

Exemple 4.14. Nombre de périodes d’un plan d’épargne nécessaires à un achat

• Julien épargne pour se constituer un apport personnel en vue d’un achat immobilier. Il dispose déjà de 10 050 €et peut épargner 5 000 € à la fin de chaque année. L’épargne est rémunérée à 7,25 % par an.

• Combien d’années doit-il attendre avant de disposer de 60 000 € ?

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

La « règle des 72 »

• Combien de temps faut-il pour qu’un capital double, compte tenu du taux d’intérêt ?

• On cherche N tel que : VF = 1 × (1 + r)N = 2 €

• Approximation : N = 72 / r.

• Exemple : r = 9 %– Il faut 8 ans pour que le capital double (1,098 = 1,99).

– L’approximation donne : 72 / 9 = 8 ans.

G. Capelle-Blancard 08/10/2011

27

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

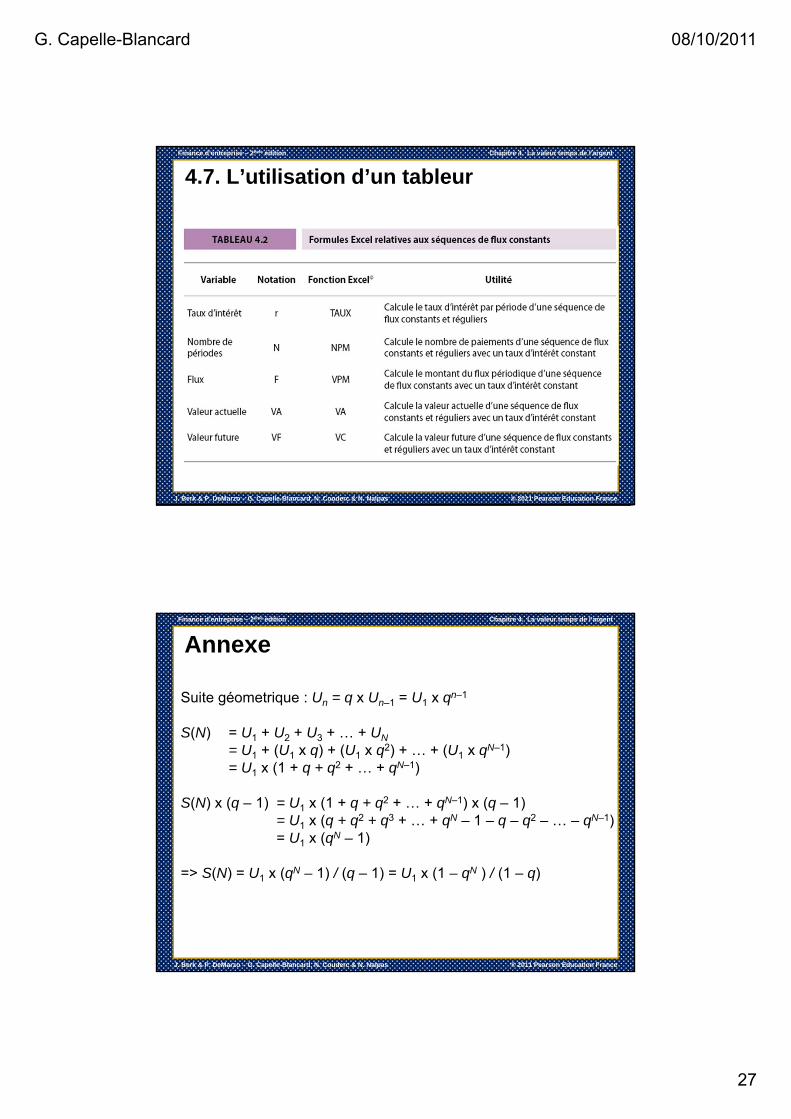

4.7. L’utilisation d’un tableur

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

Annexe

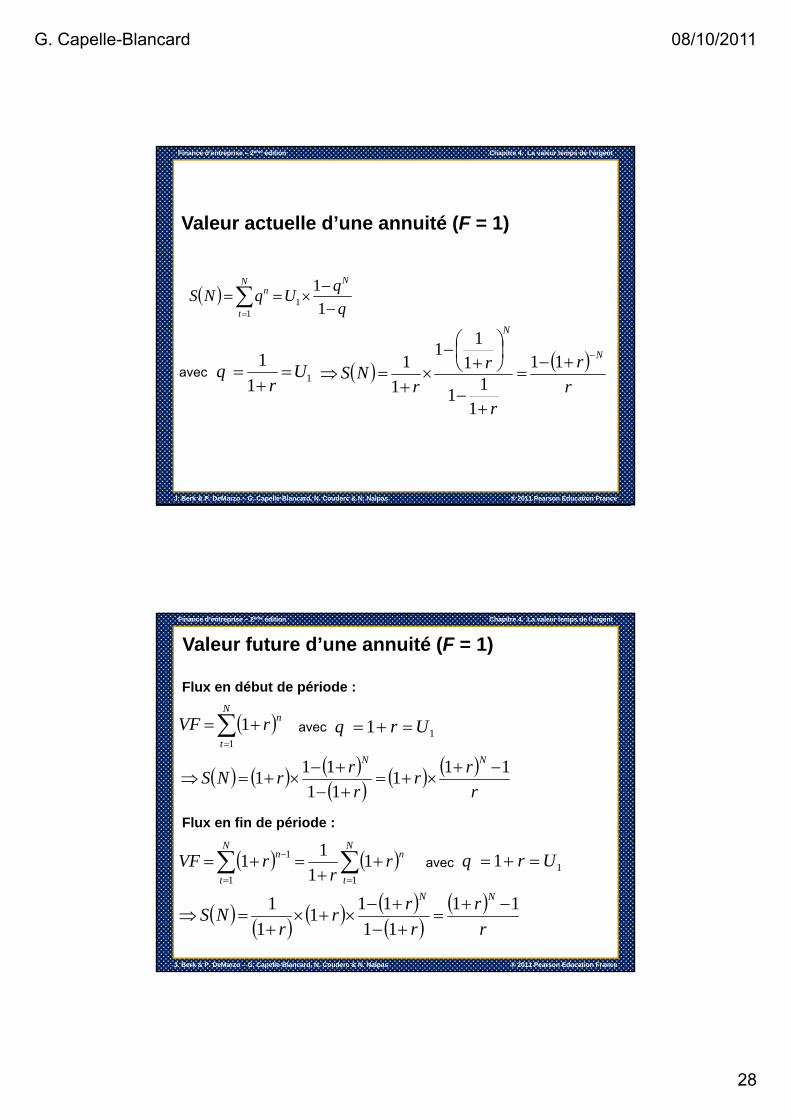

Suite géometrique : Un = q x Un–1 = U1 x qn–1

S(N) = U1 + U2 + U3 + … + UN

= U1 + (U1 x q) + (U1 x q2) + … + (U1 x qN–1)= U1 x (1 + q + q2 + … + qN–1)

S(N) x (q – 1) = U1 x (1 + q + q2 + … + qN–1) x (q – 1) = U1 x (q + q2 + q3 + … + qN – 1 – q – q2 – … – qN–1) = U1 x (qN – 1)

=> S(N) = U1 x (qN – 1) / (q – 1) = U1 x (1 – qN ) / (1 – q)

G. Capelle-Blancard 08/10/2011

28

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

11

1U

rq

q

qUqNS

NN

t

n

1

11

1

avec r

r

r

rr

NSN

N

11

11

1

11

1

1

1

Valeur actuelle d’une annuité (F = 1)

Finance d’entreprise – 2ème édition Chapitre 4. La valeur temps de l’argent

J. Berk & P. DeMarzo – G. Capelle-Blancard, N. Couderc & N. Nalpas ® 2011 Pearson Education France

N

t

nrVF1

1

r

rr

r

rrNS

NN 111

11

111

11 Urq avec

11 Urq avec

r

r

r

rr

rNS

NN 11

11

111

1

1

Valeur future d’une annuité (F = 1)

Flux en fin de période :

Flux en début de période :

N

t

nN

t

n rr

rVF11

1 11

11