be INVESTOR 22

42

be be INVESTOR INVESTOR BÖRSE EXPRESS NR. 3198/22 Schwerpunkt: Die Geldpolitik der EZB lässt den Wert des Euro dahinschmelzen, wie den Schnee in der Sonne. Harte Zeiten für Sparer, die Exportwirtschaft hingegen wird angekurbelt. Aktien österreichischer ‘Exportkaiser’ legen eine Rally aufs Parkett. Foto: Bloomberg Euro-Schwäche? Wem nutzt die )5(,7$* )(%58$5

-

Upload

styria-boerse-express-gmbh -

Category

Documents

-

view

214 -

download

0

description

be INVESTOR 22 - das Wochenmagazin des Börse Express

Transcript of be INVESTOR 22

bebe INVESTORINVESTORBÖRSE EXPRESS

NR. 3198/22

Schwerpunkt: Die Geldpolitik der EZB lässt denWert des Euro dahinschmelzen, wie den Schnee in der Sonne. Harte Zeiten fürSparer, die Exportwirtschaft hingegen wird angekurbelt. Aktien österreichischer ‘Exportkaiser’ legen eine Rally aufs Parkett. Foto: Bloomberg

Euro-Schwäche?Wem nutzt die

FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

NEWS MIX

»Analysen des Tages.Heute stehen die Aktienvon CAT oil, voestalpine

und Raiffeisen im Fokus derAnalysten. Mehr unter �http://goo.gl/puopaQ

»CA Immo plant Unter-nehmensanleihe. DasUnternehmen beabsich-

tigt die Emission einer Unter-nehmensanleihe mit einem

Volumen von voraussichtlich150 Mio. Euro. Die fix verzinsli-che Anleihe soll eine Laufzeitvon sieben Jahren haben. AlsJoint-Lead Manager wurdendie Erste Group Bank und dieUniCredit Bank Austria manda-tiert. Mehr unter �http://goo.gl/NekqjC

»Oppenheimer Interna-tional Growth Fundreduziert bei SBO. Der

Oppenheimer InternationalGrowth Fund hat Schoeller-Bleckmann darüber in Kennt-nis gesetzt, dass die4-Prozent-Marke unterschrit-ten wurde. So werden nun-mehr 3,94 Prozent (nach zuvor4,06 Prozent) gehalten. Dassind 630.546 Aktien (nachzuvor 648.122 Aktien). Mehrunter �http://goo.gl/dbRbaz

Meldungenin KürzeDie wichtigsten Meldungenzu Börse, Unternehmen, Kon-junktur und von der Zunftder Analysten.

Für den auf demMarkt befindlichen Teil der staatlichenKommunalkredit Austria müssen jetzt im Februar dieletzten und abschließenden Angebote abgegeben wer-

den. Nach Informationen des Magazins "Format" soll aktuellder deutsche Investmentbanker Patrick Bettscheider die Fa-voritenrolle haben.Der Käufer der Kommunalkredit Austria müsse rund 100

Mio. Euro an Haftungen aus der Aufspaltung der Kommu-nalkredit, deren "Bad Bank" KA Finanz bei der Republik ver-bleibt, übernehmen. Dem Bericht zufolge soll Bettscheiderbereit sein, darüber hinaus etwa 80 Millionen Euro Cashgleich auf den Tisch zu legen.Da wolle und könne der ebenfalls interessierte österrei-

chische Konkurrent, ein Konsortium rund um den früherensteirischen ÖVP-Politiker und Magna-Manager Herbert Pai-erl, nicht mithalten, so das "Format". Zumal hier ein ande-res Konzept dahinterstehe: Nämlich die Fortführung undsogar der Ausbau der Geschäfte. Das Konsortium habezudem auf ein "Earn-out"-Modell gehofft, bei dem der Käu-fer den Preis aus dem laufenden Geschäft über Jahre ab-zahlen kann. Ein solches Ratenzahlungsmodell sei nichtvorgesehen.Ein Mitglied des Konsortiums beklagt in der Zeitung,

„wenn einer den Laden nur runterfährt und verschrottet,kann er jetzt natürlich mehr zahlen, als wennmanmit demKarren weiterfährt und dadurch auch neue Risiken ein-geht.“ Mehr unter � http://goo.gl/cxWmVU <

80 Millionen Euro Cashauf den Tisch

KOMMUNALKREDIT

Siemens streicht bei seinem tief greifenden Umbauweltweit rund 7800 Arbeitsplätze, davon etwa 3300 inDeutschland. Das teilte das Unternehmen am Freitag

in München mit. Wie viele Beschäftigte in Österreich be-troffen sind, ist noch nicht klar.Derzeit sind hierzulande 10.400 Personen beim Elektro-

konzern beschäftigt. In dieser Zahl sind die Beschäftigtender Linzer VAI, die als Joint Venture von Siemens und Mit-subishi geführt wird, nicht mehr dabei.Man werde nun zeitnah in Gespräche mit den Arbeitneh-

mervertretern eintreten und konstruktiv nach sozialver-träglichen Lösungen suchen, erklärte die neueSiemens-Personalchefin Janina Kugel. Betriebsbedingte Kün-digungen sollten entsprechend geltender Vereinbarungenin dem Unternehmen vermieden werden. Mehr unter �

http://goo.gl/ENOvIf <

Siemens streicht7800 Stellen

ABBAU

80 Millionen Euro in Cash soll Patrick Bettscheider angeblichauf den Tisch legen. Foto:

Die News des Tages von ... (einfach den entsprechenden Wochentag anklicken)

Montag Dienstag Mittwoch Donnerstag

2FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

AKTIEN WIEN

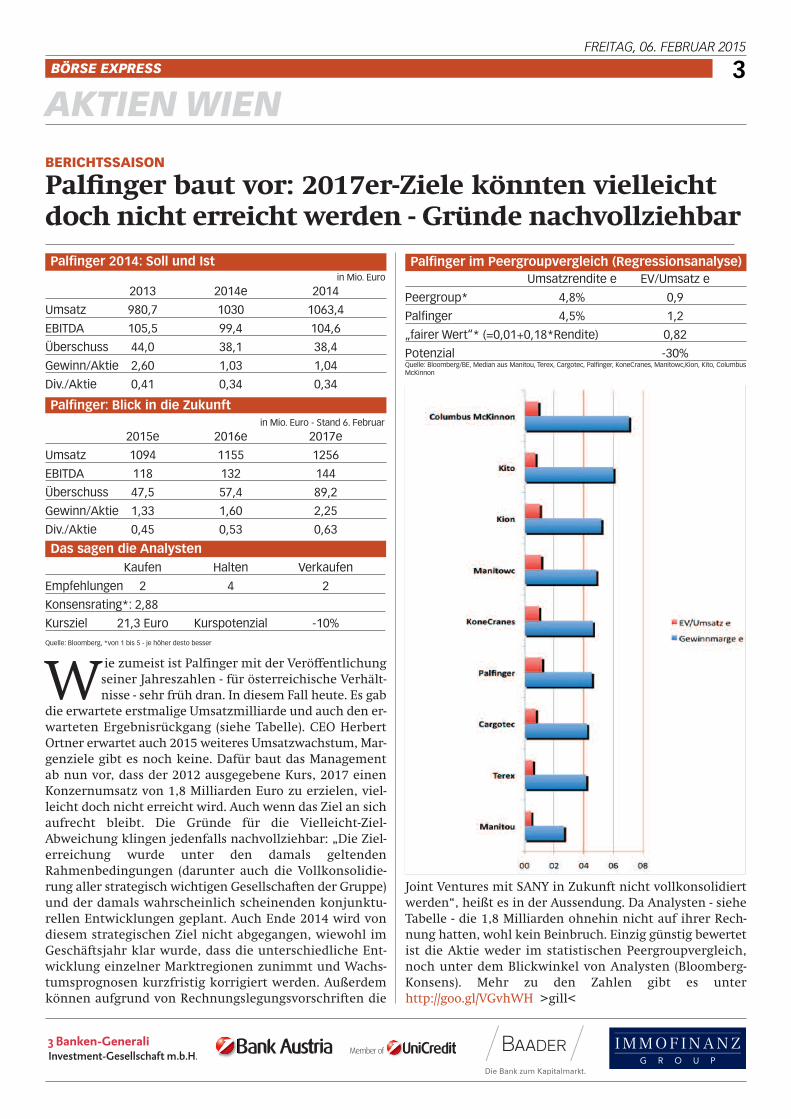

Wiezumeist ist Palfinger mit der Veröffentlichungseiner Jahreszahlen - für österreichische Verhält-nisse - sehr früh dran. In diesem Fall heute. Es gab

die erwartete erstmalige Umsatzmilliarde und auch den er-warteten Ergebnisrückgang (siehe Tabelle). CEO HerbertOrtner erwartet auch 2015 weiteres Umsatzwachstum, Mar-genziele gibt es noch keine. Dafür baut das Managementab nun vor, dass der 2012 ausgegebene Kurs, 2017 einenKonzernumsatz von 1,8 Milliarden Euro zu erzielen, viel-leicht doch nicht erreicht wird. Auch wenn das Ziel an sichaufrecht bleibt. Die Gründe für die Vielleicht-Ziel-Abweichung klingen jedenfalls nachvollziehbar: „Die Ziel-erreichung wurde unter den damals geltendenRahmenbedingungen (darunter auch die Vollkonsolidie-rung aller strategisch wichtigen Gesellschaften der Gruppe)und der damals wahrscheinlich scheinenden konjunktu-rellen Entwicklungen geplant. Auch Ende 2014 wird vondiesem strategischen Ziel nicht abgegangen, wiewohl imGeschäftsjahr klar wurde, dass die unterschiedliche Ent-wicklung einzelner Marktregionen zunimmt und Wachs-tumsprognosen kurzfristig korrigiert werden. Außerdemkönnen aufgrund von Rechnungslegungsvorschriften die

Joint Ventures mit SANY in Zukunft nicht vollkonsolidiertwerden“, heißt es in der Aussendung. Da Analysten - sieheTabelle - die 1,8 Milliarden ohnehin nicht auf ihrer Rech-nung hatten, wohl kein Beinbruch. Einzig günstig bewertetist die Aktie weder im statistischen Peergroupvergleich,noch unter dem Blickwinkel von Analysten (Bloomberg-Konsens). Mehr zu den Zahlen gibt es unterhttp://goo.gl/VGvhWH >gill<

Palfinger baut vor: 2017er-Ziele könnten vielleichtdoch nicht erreicht werden - Gründe nachvollziehbar

BERICHTSSAISON

in Mio. Euro

2013 2014e 2014

Umsatz 980,7 1030 1063,4

EBITDA 105,5 99,4 104,6

Überschuss 44,0 38,1 38,4

Gewinn/Aktie 2,60 1,03 1,04

Div./Aktie 0,41 0,34 0,34

Palfinger 2014: Soll und Ist

in Mio. Euro - Stand 6. Februar

2015e 2016e 2017e

Umsatz 1094 1155 1256

EBITDA 118 132 144

Überschuss 47,5 57,4 89,2

Gewinn/Aktie 1,33 1,60 2,25

Div./Aktie 0,45 0,53 0,63

Palfinger: Blick in die Zukunft

Kaufen Halten Verkaufen

Empfehlungen 2 4 2

Konsensrating*: 2,88

Kursziel 21,3 Euro Kurspotenzial -10%

Quelle: Bloomberg, *von 1 bis 5 - je höher desto besser

Das sagen die Analysten

Umsatzrendite e EV/Umsatz e

Peergroup* 4,8% 0,9

Palfinger 4,5% 1,2

„fairer Wert“* (=0,01+0,18*Rendite) 0,82

Potenzial -30%Quelle: Bloomberg/BE, Median aus Manitou, Terex, Cargotec, Palfinger, KoneCranes, Manitowc,Kion, Kito, ColumbusMcKinnon

Palfinger im Peergroupvergleich (Regressionsanalyse)

3FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

Dieses Produkt bietet keinen Kapitalschutz. Anleger tragen das Risiko des Geldverlustes bei Zahlungsunfähigkeit des Emittenten bzw. des Garanten (Emittentenrisiko). Um ausführliche Informationen, insbesondere zur Struktur und zu den mit einer Investition in das Produkt verbundenen Risiken, zu erhalten, sollten potentielle Anleger den Basisprospekt lesen, der nebst den Endgültigen Angebots-bedingungen und etwaigen Nachträgen zu dem Basisprospekt auf der Internetseite www.vontobel-zertifi kate.de veröffentlicht ist und beim Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, zur kostenlosen Ausgabe bereitgehalten wird.

Haben Sie Fragen zu diesem Produkt?Sie erreichen uns unter der kostenlosen Kunden-Hotline 00800 93 00 93 00 oderinformieren Sie sich unter www.vontobel-zertifikate.de

Bank Vontobel Europe AG, Bockenheimer Landstraße 24, 60323 Frankfurt am Main

Kupon 9,00% p.a.

Basiswerte Bayer AG, Daimler AG, Deutsche Lufthansa

WKN/ISIN VZ77FW/DE000VZ77FW9

Barriere 70 % des Schlusskurses des Basiswertes am 13.02.2015

Festlegungstag 13.02.2015

Bewertungstag 19.02.2016

Ausgabepreis 100% des Nennbetrages (EUR 1.000,00)

Protect Multi Aktienanleihe aufBayer AG, Daimler AG, Deutsche Lufthansa

Protect Multi Aktienanleihen

Die Perfektionim Zusammenspielentscheidet.

Leistung schafft Vertrauen

Jetzt zeichnen

bis 13.02.2015 bei allen

Sparkassen und Banken

Anzeig

e

4FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

SCHWERPUNKT EURO-SCHWÄCHE

Die laxe Geldpolitik der EZB zeigt Wirkung: Der Euroist so schwach wie schon lange nicht mehr (sieheGrafik rechts unten) und er wird es wohl noch einige

Zeit bleiben. Die Exportwirtschaft in der Eurozone jeden-falls freut es, denn parallel zum Verfall der Währung zogendie Exporte in Länder außerhalb der Eurozone an. Allein imNovember des Jahres 2014 (jüngste verfügbare Daten)wuchs die Summe der exportieren Waren auf 165,33 Milli-arden Euro, ein Plus von 4,2 Prozent gegenüber dem Wertdes Vorjahres. In Summe gerechnet konnte die Eurozoneim Jahr 2014 (Jänner bis November) ihre Exporte auf rund1,77 Billionen Euro hochschrauben. Im selben Zeitraum desVorjahres waren es 1,74 Billionen Euro. Die Schere zwischenExporten und Importen des Euroraumes klafft immer wei-ter auseinander (siehe Grafik unten).Besonders profitiert hat unter anderem die deutsche Ex-

portwirtschaft. Im September 2014 erreichten die deutschenExportemit einemWert von 97,68 Milliarden Euro einen vor-

EUROZONE

Billiger Euro treibt Exporte voran -Schere zu Importen weitet sich ausHarald Fercher [email protected]

Die ‘Weichmacher-Politik’ der EZB mag ihreRisiken bergen, für die Exporteure in derEurozone ist sie aber ein Segen. Allein imNovember wuchsen die Exporte um rund4,2 Prozent gegenüber dem Vorjahr.

Weicher Euro treibt die Exporte in der Eurozone weiter an,im November gab es ein Plus von 4,2%. Foto: dpa-Zentralbild/Patrick Pleul

Euro-Dollar-Kurs (31.12.2004-04.02.2015)

Euro bleibt schwach wie selten zuvor. Quelle: Bloomberg

Eurozone: Ex- und Importe in Mrd. Euro

Schere zwischen Ex- (blau) und Importen (rot). Quelle: Bloomberg

läufigen Höhepunkt. Im Oktober und November entwickel-ten sich die Exporte gegenüber dem jeweiligen Vormonatzwar etwas rückläufig, doch im Gesamtjahr (Jänner bis No-vember) 2014 bleibt ein Plus von 3,5 Prozent stehen. In ab-soluten Zahlen betrachtet erzielte Deutschland in diesemZeitraum eine Exportsumme von 1040,8 Milliarden Euro. Derschwache Euro hilft also vor allem auch dem wirtschaftlichpotentesten Land der Eurozone, dessen Exportwachstum imJahr 2014 um rund 1,5 Prozentpunkte über dem der Euro-zone (rund 2% Plus) liegt. <

5FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

SCHWERPUNKT EURO-SCHWÄCHE

DieUSA und Russland friedlich vereint an einem Tisch.Ein Bild, das in Tagen wie diesen kaum vorstellbar ist.Der französische Lebensmittelkonzern Danone

macht’s möglich - zumindest in seiner Bilanz. In seiner Seg-ment-Information zu den Umsätzen in den einzelnen Regio-nen derWelt fasst er nämlich Nordamerika und CIS (Russland)zusammen. Eine durchaus unübliche Vorgangsweise, so wieübrigens auch die Region ALMA, die Danone mit einem Um-satzanteil von 39,4% ausweist (mehr dazu finden Sie in der Ta-belle auf der nächsten Seite bzw. in den Fußnoten).Doch zurück zu den Fakten: Ein nicht unerklecklicher Teil

der 294 Mitglieder des Euro Stoxx Index erzielt einen großenAnteil seiner Umsätze außerhalb des Euroraumes. Sie sollten- mehr oder weniger - von der Schwäche des Euro profitieren,zumindest was ihre Umsatzentwicklung betrifft. So wie etwader deutsche Automobilkonzern Daimler, der erst gestern einRekordergebnis für 2014 vorlegte. In den USA hat Daimler sei-nen Umsatzanteil sukzessive von 20,9 % (2011) auf 24,2%(2013) hochfahren können. Im gleichen Zeitraum sank der An-teil der imHeimmarkt Deutschland erzielt wurde von 18,5 auf17,1%. Den höchsten Umsatzanteil außerhalb Europas, näm-lich 100%, erzielt SBM Offshore, ein niederländische Dienst-leister für die Offshore-Öl- und Gasindustrie. Der konnte imJahr 2014 nicht nur seinen Umsatz von 3,62 Milliarden auf4,13 Milliarden Euro hochfahren, sondern hat auch den Net-togewinn von 83,6 auf 433,5 Mio. Euro gesteigert. Für heuergehen die Analysten aber von einem Gewinnrückgang auf277,8 Mio. Euro aus, nicht zuletzt auf Grund der Entwicklungdes Ölpreises, der die Industrie zu Investitionskürzungenzwingt. Eine Entwicklung die sich auch im Aktienkurs wie-derspiegelt. Den zweithöchsten Anteil hat ASML, ein Herstel-ler von Halbleiterfertigungsgeräten. Zu beachten gilt es beiallen, dass der mögliche Umsatzzuwachs durch die Eurosch-wäche nur dann im Gewinn durchschlagen kann, wenn dergrößte Teil der Kosten in Euro anfällt. <

Harald Fercher [email protected]

Frankreich wünscht den schwachen Euro,heißt es. Kein Wunder, denn satte 21 Aktienin unserer Exportkaiser-Statistik notieren inParis, Platz 2 geht an die Niederlande (8) underst auf Rang 3 landen deutsche Titel (7).

UMSATZ

55 Exportkaiser aus dem Euro Stoxx- wo der Euro Kurse treiben könnte

... China reizt ... Foto: APA/EPA/LYNN BO BO

Amerika lockt ... Foto:APA/EPA/LARRY W. SMITH

Euro Stoxx Index

... Euro-Aktien ziehen an. Quelle: Bloomberg, Stand:04.02.2015

6FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

SCHWERPUNKT EURO-SCHWÄCHE

Name Umsatz - Europa Europa außerhalb- davon: Nord- Zentral- und asiatisch/ Rest nichtin Mio. Euro Gesamt West Europas amerika Südamerika pazifischer Raum der Welt definiert

SBM OFFSHORE1 (NL) 3.617,30 0,00% - 100,00% 7,20% 50,70% 4,20% 37,90% -

ASML HOLDING (NL) 5.245,33 3,79% 3,79% 96,21% 13,72% - 82,50% - -

DIALOG SEMICONDUCT. (D) 680,01 7,10% 7,10% 92,90% - - 91,96% - 0,94%

TENARIS (IT) 7.980,79 9,04% 9,04% 90,96% 41,64% 24,41% 4,91% 20,01% -

ANHEUSER-BUSCH INBEV (B) 32.532,34 11,73% 8,38% 88,27% 37,09% 39,16% 7,76% - 4,26%

KONINKLIJKE PHILIPS (NL) 23.329,00 15,51% 15,51% 84,49% 27,61% - 16,92% - 39,95%

ALTICE (NL) 1.286,40 17,29% 17,29% 82,71% - - - 68,55% 14,16%

VALLOUREC (FR) 5.578,00 19,09% 19,09% 80,91% 26,21% 21,24% 26,21% - 7,24%

LUXOTTICA GROUP (IT) 7.312,61 19,73% 19,73% 80,27% 56,39% - 12,55% - 11,33%

MTU AERO ENGINES (D) 3.741,70 19,98% 19,98% 80,02% 67,84% - 6,88% - 5,31%

GAMESA CORP TEC. (SP) 2.335,62 20,04% 20,04% 79,96% 2,08% - 20,45% - 57,43%

GRIFOLS (SP) 2.741,73 20,78% 20,78% 79,22% 62,28% - - - 16,93%

FRESENIUS MEDICAL2 (D) 11.003,10 20,92% - 79,08% 65,75% 5,77% 7,56% - -

MAN SE (D) 15.664,00 21,02% 21,02% 78,98% - - - - 78,98%

SAIPEM (IT) 12.256,00 23,34% 13,00% 76,66% 19,35% - 22,20% 35,12% -

SANOFI (FR) 32.951,00 23,77% 23,77% 76,23% 31,66% - - - 44,57%

DELHAIZE GROUP (B) 21.108,00 24,02% 24,02% 75,98% 61,06% - - - 14,91%

STMICROELECTRONICS (FR)2 6.062,72 24,20% - 75,80% 15,10% - 60,70% - -

ALCATEL-LUCENT (FR) 14.436,00 25,44% 25,44% 74,56% 41,92% 8,72% 16,68% - 7,24%

ACS (SP) 38.372,00 25,52% 25,52% 74,48% 34,02% - 39,25% 1,21% -

SOCIETE BIC (B) 1.887,70 26,16% 26,16% 73,84% 42,52% - - 31,32% -

REMY COINTREAU (FR) 1.193,30 27,08% 27,08% 72,92% 33,05% - 39,86% - -

UNILEVER (NL) 49.797,00 27,12% 27,12% 72,88% - 32,54% 40,33% - -

METSO OYJ (FIN) 3.858,00 27,37% 27,37% 72,63% 18,64% 21,67% 23,30% 9,02% -

ABENGOA (SP) 7.356,47 27,55% 27,55% 72,45% 27,80% 28,79% - - 15,86%

REED ELSEVIER (NL) 7.121,00 27,89% 27,89% 72,11% 51,07% - - - 21,04%

SCHNEIDER ELECTRIC (FR) 23.551,00 28,15% 28,15% 71,85% 25,04% - 27,43% - 19,38%

CNH INDUSTRIAL (IT) 25.483,01 28,25% 26,76% 71,75% 27,70% 16,81% - 3,00% 24,24%

WARTSILA OYJ (FIN) 4.654,00 28,56% 28,56% 71,44% 22,95% - 37,80% - 10,70%

LAFARGE SA (FR) 15.198,00 28,96% 21,42% 71,04% 20,64% 5,72% 17,92% 26,76% -

TECHNIP (FR) 9.336,10 29,04% 29,04% 70,96% 31,25% - 20,83% 18,88% -

LVMH MOET HEN. L.VUI. (FR) 29.149,00 29,69% 29,69% 70,31% 21,52% - 36,83% - 11,96%

TELEPERFORMANCE (FR) 2.433,00 29,76% 29,76% 70,24% - 31,32% - - 38,92%

CHRISTIAN DIOR (FR) 29.881,00 30,45% 30,45% 69,55% 22,09% - 37,06% - 10,39%stm

ZODIAC AEROSPACE (FR) 3.891,61 30,87% 30,87% 69,13% - 42,06% - - 27,07%

PUBLICIS GROUPE (FR) 6.953,00 30,98% 30,98% 69,02% 47,50% - - - 21,52%

ESSILOR INTERN. (FR) 5.065,00 31,04% 31,04% 68,96% 34,95% 6,93% - - 27,09%

RUBIS (FR) 2.765,02 31,65% 31,65% 68,35% 62,31% - - 6,04% -

L’OREAL (FR) 22.976,60 32,57% 32,57% 67,43% 23,31% - - - 44,12%

PERNOD RICARD (FR) 8.575,00 32,97% 32,97% 67,03% 27,01% - 40,01% - 0,01%

HUHTAMAKI OYJ (FIN) 2.342,20 33,02% 29,57% 66,98% 32,12% - 7,69% 8,93% 18,24%

PIRELLI & C. (IT) 6.146,16 33,50% 33,50% 66,50% 11,10% 35,38% 7,83% 8,06% 4,13%

DAIMLER (D) 117.982,00 34,90% 34,90% 65,10% 24,20% 3,70% 20,70% 16,50%

LEGRAND (FR) 4.460,40 35,34% 35,34% 64,66% 17,34% - - - 47,32%

AIRBUS GROUP (FR) 59.256,00 35,52% 35,52% 64,48% 14,82% 5,96% 33,00% 9,21% 1,49%

MERCK KGAA (D) 11.095,10 35,91% 35,91% 64,09% 18,73% 34,21% - - 11,15%

HERMES INTER .(FR)] 3.754,80 35,96% 35,96% 64,04% - 16,71% 45,57% - 1,76%

UCB SA (B) 3.049,00 36,37% 36,37% 63,63% 42,05% - - - 21,58%

BANCO BILBAOVIZC. (SP) 21.396,00 36,53% 36,53% 63,47% - 65,11% - - (1,65)%

MAPFRE (SP) 22.372,25 36,69% 33,59% 63,31% 8,31% 39,83% - - 15,16%

SOLVAY (B) 10.367,00 36,74% 36,74% 63,26% 21,25% 11,28% 30,73% - -

OCI NV (NL) 4.618,06 36,88% 36,88% 63,12% 20,94% 3,05% 11,10% 28,03% -

BAYER AG (D) 40.157,00 37,57% 37,57% 62,43% 24,11% 16,85% 21,47% - -

BOSKALIS WESTMIN. (NL) 3.538,72 38,44% 38,44% 61,56% 17,58% - - 43,99% -

DANONE3 (FR) 21.298,00 38,50% 38,50% 61,50% 22,10% - - 39,40%Quelle: Bloomberg, Unternehmensangaben, Stand 04.02.2015, Rundungsdifferenzen möglich; 1. Nordamerika = The Americas / Südamerika = Brasilien; 2 Europa = EMEA-Raum; 3: Nordamerika ist USA und CIS(Russland) / asiatisch- pa-

zifischer Raum entspricht bei Danone (ALMA = Asia Pacific. Lateinamerika, Mittlerer Osten und Afrika)

55 Exportkaiser im Euro Stoxx Index (Werte für 2013 - gerankt nach Umsatzanteil außerhalb Europas)

7FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

SCHWERPUNKT EURO-SCHWÄCHE

Zufall oder nicht: Ausgerechnet die Aktien jener beideninWien notierten Unternehmen, die den höchsten Um-satzanteil außerhalb Europas aufweisen, führen im heu-

rigen Jahr die Performancerangliste an der Wiener Börse(ATXPrime) an. AT&S mit einem außereuropäischen Umsatzvon 62,70 % die Nummer 2 unserer Liste (siehe Tabelle rechtsunten) hat im bisherigen Jahresverlauf ein Plus von fast 40%erzielt. Der FeuerfestWeltmarktführer RHI, die Nummer 1 un-serer Liste liegt mit einem Zuwachs von 32,94% auf Platz 2 imATXPrime und ist der Top-Gewinner im ATX. Die diesjährigeStärke der AT&S-Aktie lässt sich aber keinesfalls allein miteiner Wette auf das Euro-Tief gleichsetzen, dazu hat das Un-ternehmen zuletzt zu gute Zahlen vorgelegt. Nach einem star-ken Weihnachtsquartal wurde sogar die Prognose für dasGesamtjahr 2014/15 angehoben. In punkto Fremdwährungs-effekte meinte AT&S-Chef Andreas Gerstenmayer bei der Be-kanntgabe der Neunmonatszahlen, das man "keinegravierenden Einflüsse" habe. Die stärkste Wirkung der Wäh-rungsschwankungen zeige sich im Eigenkapital, im Umsatzweniger und im Ergebnis noch weniger. Das AT&S trotz derhohen Umsatzquote außerhalb Europas nicht so stark von derEuro-Schwäche profitiert wie andere, liegt unter anderemdaran, dass sich die größten Produktionsstätten im asiatischenRaum befinden. Allein in China beschäftigt der Konzern rund4.400 Mitarbeiter (63,9% der gesamten Belegschaft).Etwas anders sieht die Situation bei der RHI aus: Das Unter-

nehmen erzielt 64,00 % seines Umsatzes außerhalb Europas,beschäftigt aber 52,7 % seiner Mitarbeiter in Westeuropa. Derschwache Euro könnte sich durchaus als Umsatztreiber er-weisen und möglicherweise auch auf den Gewinn durch-schlagen. So wie auch bei ams, der Nummer 3 unserer Listebei der 61% der Mitarbeiter in Österreich beschäftigt sind(2013). In Euro gerechnet hat die ams-Aktie heuer ein Plus von15,27% erzielt. Einziges Manko: ams notiert in Franken undda tut der schwache Euro wieder weh. Beim Kauf der Aktie.<

Harald Fercher [email protected]

RHI, AT&S und ams - das sind jene drei börse-notierten Österreicher, die den höchsten Um-satzanteil außerhalb Europas erzielen. Und inEuro gerechnet haben alle drei heuer schondeutlich zugelegt.

ÖSTERREICH

Top-Exportwerte legten 2015 bishereine Rally aufs Parkett

Name Umsatz Europa außerhalb Analysten-in Mio. Euro gesamt Europas rating

RHI 1.754,70 36,00 % 64,00 % 4,14

AT&S1 541,67 37,30 % 62,70 % 4,33

AMS2 464,80 39,40 % 60,60 % 4,00

SBO 458,57 39,60 % 60,40 % 3,08

LENZING 1.858,97 41,10 % 58,90 % 2,22

ANDRITZ 5.710,77 43,30 % 56,70 % 4,60

VALNEVA 30,45 48,60 % 51,40 % 3,67

SEMPERIT 906,34 61.00 % 39,00 % 3,25

WOLFORD3 156,47 67,30 % 32,70 % 2,33

KAPSCH TRAFFIC.1 487,00 68,40 % 31,60 % 3,40

VOESTALPINE 11.524,4 71,78 % 28,22 % 3,78

AMAG 786,45 75,35 % 24,65 % 3,29

ZUMTOBEL1 1.246,80 80,30 % 19,70 % 4,36

ROSENBAUER 737,89 82,27 % 17,73 % 3,00

SANOCHEMIA1 34,10 84,60 % 17,73 % 4,50

Exportorientierte Österreicher

Vom Feuerfestspezialisten RHI bis zum Lingerie-ErzeugerWolford: Exportwerte gibt es einige. Foto: dpa/Peter Steffen, Wolford beigestellt

Quelle: Bloomberg, Unternehmensangaben; Stand 05.02.2014, Ergebnisse für 2013 gerankt nach Umsatzanteil

außerhalb Europas; 1: GJ 2013/14; 2: Europa ist EMEA; 3: Europa ist Euroraum (GB: 8,2%, Schweiz: 3,5%);

8FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

FX SPECIAL

Erst kürzlich hat die Reserve Bank of Australia (RBA) allemit einer Zinssenkung um 0,25 Prozentpunkte auf re-kordtiefe 2,25 Prozent überrascht. Laut einer Bloom-

berg-Umfrage hatten nur sieben von 29 Ökonomenmit einerLeitzinssenkung in Australien gerechnet.

Notenbanken. Damit reiht sich die RBA in eine lange Reihevon insgesamt acht Zentralbanken ein, die in den wenigenWochen des heurigen Jahres bereits mit unerwarteten Zins-reduktionen dieMärkte verblüfften. Dazu kamen die EZBmitihrem überraschend umfangreichen Anleihekaufprogramm,Dänemarkmit gleich drei Zinssenkungen innerhalb von zehnTagen und last but not least die SNB mit der Aufhebung desMindestkurses.

Volatilität. Für den Strategen Sreekala Kochugovindan vonBarclays bedeutet dies, dass die Überraschungen der Zentral-

banken die Ölpreisdy-namik als wichtigstetreibende Kraft an denMärkten abgelösthaben - und das auchweiterhin tun könn-

ten. Gezielte Schwächung der eigenen Währung ist im herr-schenden Nullzinsumfeld nun mal eines der wenigenverbleibenden Instrumente im Repertoire der Notenbanken,so die Devisenmarktexperten der Bank of America - MerrillLynch (BoA-ML). Nach ihrer Beobachtung hat dieser Abwer-tungswettlauf am Devisenmarkt für das höchste Volatilitäts-niveau (Vola) in einer Nicht-Krisenzeit seit 20 Jahren gesorgt.

Folgen. Das habe auch Konsequenzen abseits des Devisen-marktes, so die BoA-ML-Strategen. „Sollte dies andauern,wären das schlechte Nachrichten für multinationale Kon-zerne mit hohen Fremdwährungsengagements, für den glo-balen Handel, Staaten mit Handelsbilanzdefiziten und 'CarryTrades'”.

Yuan-Abwertung. Auch China erwägt, das Handelsband fürden Yuan auszuweiten oder die Währung schrittweise nachunten zu steuern. Eine plötzliche Abwertung des Yuan, soBoA-ML, wäre dagegen eines der größten Risiken an den De-visenmärkten. Die steigenden Deflationsrisiken in Chinakönnten Peking bei einer weiteren Abwertung des Yen bzw.Euro handeln lassen. Derzeit wird am Markt eine Abwer-tung von zehn Prozent mit einer Wahrscheinlichkeit von 30Prozent eingepreist, sagen die Analysten. Wegen der „ag-gressiven” quantitativen Lockerung der EZB erwartet auchHSBC, dass der Dollar bis Jahresende 6,34 Yuan kosten wird,der Yuan also um rund acht Prozent abwerten könnte.

Euro/US-Dollar-Schwäche. Kurzfristig sieht Jörg Angelevon Raiffeisen Research kein weiteres Abwärtspotenzial fürden Euro. Alle negativen Nachrichten aus dem Euroraumseien eingepreist und die US Notenbank habe keine Eile mitder Normalisierung der Geldpolitik zu beginnen. Dieses Er-eignis erwartet Angele ab Jahresmitte und damit auch wei-teres Euro-Abwärtspotenzial: „Wir haben unsere Prognosefür das Jahresende daher auf 1,05 EUR/USD gesenkt.”

Yen-Abwärtstrend. Der japanischen Notenbank traut manzu, dass sie eine mindestens ebenso expansive geldpolitischeRichtung einschlägt wie die EZB. Noch dazu, wenn im Aprilauch noch die Mehrwertsteuer aus der Inflations-Berechnungherausfällt. Weitere Anleihekäufe könnten folgen. Zum Yenkönnte der Euro daher im Jahresverlauf aufwerten - von der-zeit 134 auf 140 Yen prognostiziert Angele. <

Zinssenkungen überall außer in den USA.Abwertungen von Euro,Yen,Yuan & Co zum US-Dollar sind vorprogrammiert. Foto: Bloomberg

Euroschwäche prolongiert,FX-Märkte bleiben volatil

AUSBLICK

Christa Grünberg [email protected]

Niedrigzinsumfeld, Euro- und Ölpreis-schwäche, überraschend agierende Noten-banken - Anleger haben es derzeit nichtleicht. Und das soll auch weiterhin so blei-ben, meinen Analysten.

„Wir haben unserePrognosen für Jahres-ende auf 1,05 EUR/USDgesenkt.”

9FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

BELOG VON BE24.AT

Die US-Berichtssaison über das vierte Quartal 2014ist derzeit noch voll im Gange. Eines kristallisiertsich dabei allerdings bereits heraus: Die Turbulen-

zen an den Devisenmärkten setzen amerikanischenGroßkonzernen deutlich zu. Seit dem Sommer 2014 hat

sich der US-Dollar zum Euroum mehr 20 Prozent aufgewer-tet. Zum Yen sind es mehr als15 Prozent. Diese Entwicklungist auf zwei Faktoren zurückzu-führen: Einerseits stellt sichdie Konjunkturlage in den USAim Vergleich mit dem Rest derWelt wesentlich besser dar. An-

dererseits erwarten Investoren, dass die amerikanischeNotenbank heuer die Zinsen erhöhen wird.Die Dollarstärke stellt für US-Unternehmen eine mehr-

fache Herausforderung dar: Zum einen schrumpft derUmsatz im Ausland bei der Umrechnung in die Heim-währung. Insgesamt erwirtschaften die Konzerne ausdem S&P 500-Index rund 30 bis 40 Prozent ihres Umsat-zes außerhalb der USA. Besonders exponiert sind Unter-nehmen aus der Technologie, wo es im Schnitt 60Prozent sind. Zum anderen werden Wettbewerbsfähig-keit und Margen im Exportgeschäft geschwächt. Eine ra-sche Besserung scheint vorerst nicht in Sicht. Aktuellwird im S&P 500 2,1 Prozent Gewinnwachstum für das 4.

Quartal 2014 erwartet. Im ers-ten Halbjahr 2015 soll das Ge-winnwachstum dann de factobei null sein, für das Gesamt-jahr 2015 soll sich eine relativbescheidene Gewinndynamikvon 2,7 Prozent ausgehen. <Der Autorin auf Twitter folgen:@Monika_Rosen

„Im erstenHalbjahr 2015soll das Ge-winnwachstumde facto beinull sein, ...“

„...für dasGesamtjahr2015 sollensich ... beschei-dene ... 2,7 Pro-zent ausgehen“

Der US-Dollar nagt anden US-Gewinnen

VON MONIKA ROSENVICE PRESIDENT UND CHEFANALYSTIN BANK AUSTRIA PRIVATEBANKING & BELOGGER AUF BE24.AT

„Profi tieren von den Chancen der Energiewende“

Präsentation der WEB Windenergie AG zur Energiewende und den Möglichkeiten direkt vom

Trend zu erneuerbaren Energien zu profi tieren.

Do. 19.Februar 201519:00 Uhr - Klimt Villa Wien

Feldmühlgasse 11, 1130 Wien

Anmeldung zum Informationsabend unter:www.windenergie.at/termine

10FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

Anzeige

11FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

VORTRAG

Marc Faber: „Die Mittelschicht verarmt durchBlasenbildung an den Finanzmärkten“

VORTRAG ANLÄSSLICH DER FINANZ '15 IN ZÜRICH

Gloom-Boom-&-Doom-Prophet Marc Faber füllt nachwievor die Säle, wenn er einen seiner Vorträge hält. So zu-letzt im Rahmen der Zürcher Finanz '15-Messe, wo sich

die Zuhörer auch noch an den Wänden drängten - und BörseExpress-Korrespondent Christoph Rohrmoser sich mittendrunter drängte .... Der Vortrag mit dem Arbeitstitel „Der un-stabile Zustand der Welt“ versuchte einen kurzen Abriss dergegenwärtigen Lage zu geben.

Deflation. Als erstes demaskierte Marc Faber das Deflations-gespenst, das derzeit allerorten für Hysterie sorgt. Das 19. Jahr-hundert war eine der wachstumsstärksten Epochen unddadurch gekennzeichnet, dass die Nominallöhne kaum stie-gen. Dafür sanken quasi Jahr für die Kosten von Nahrungs-mitteln, Fortbewegung, Gebrauchsprodukten. Damit stieg derReallohn und die Kaufkraft. Keine Spur von der bösen Defla-tion, wo alle nur ihr Geld zusammenhalten, um auf billigereZeiten zu warten. Ähnlich in Japan, wo sich Marc Faber seitJahren drei mal jährlich aufhält. Auch dort ging es der Bevöl-kerung bis vor kurzem, trotz der seit dem 1989er Crash an-dauernden Deflation, nicht schlecht, auch hier stiegen dieReallöhne teils mehr als in den USA oder Deutschland durchzunehmende Kaufkraft. Erst jetzt, durch die massiven Regie-rungseingriffe in die Wirtschaft, wird die Lage für die Bevöl-kerung schlechter, denn 50% der Nahrungsmittel werdenimportiert und diese werden wegen der Yen-Abwertung dau-ernd teurer. Die von den Medien noch zusätzlich geschürteDeflationshysterie dient einzig als Vorwand für die Zentral-banken, die Geldmenge immer mehr zu erweitern.

Zentralbanken.Den Zentralbanken kannman laut Faber oh-nehin nicht trauen. Weder befinden sich an ihrer Spitze fä-hige Leute, egal ob bei der FED, EZB oder SNB, sondernirgendwelche Professoren, die keinen einzigen Tag in der rea-lenWirtschaft ihr Brot verdienenmussten, noch scheint mansich den Auswirkungen der gesetzten Maßnahmen ausrei-chend bewußt zu sein. Das einzige, was Zentralbanker kön-nen, ist das Erzeugen von Blasen. Nachdem im Jahr 2000 dievon Greenspan angeheizte Nasdaq-Blase platzte, musste eineneue her, nämlich die Heimimmobilienblase, die in der Sub-primekrise endete. Paul Krugman, dekorierter Nobelpreisträ-ger, drängte die FED nach dem Platzen der Nasdaq-Blase, eineneue Blase zu kreieren, als ob das zu einer Vermehrung vonWohlstand führte (Anm.: Mehr dazu: „In 2002, economist PaulKrugman, who would go on to win a Nobel Prize in 2008, ad-vised that the Fed "create a housing bubble to replace the Nas-daq bubble." In his view, this would allow "soaring household

spending to offset moribund business investment.“(http://goo.gl/F5BmfI)). Die Verleihung des Nobelpreises an je-manden wie Krugman zeige das intellektuelle Niveau desNobel-Komitees, so Fabers Seitenhieb. Die Folge der ständigenBlasenwirtschaft sei, dass in den letzten Jahrzehnten die Mit-telschicht zunehmend verarmt sei, indem sie sich zuerst ander Nasdaq verzockt habe, und dann auf Kredit Häuser gekaufthätten, die inzwischen den Banken gehören. Profitieren wür-den einige wenige Reiche, die aus der Geldmengenausweitungdurch entsprechende Investments Gewinn ziehen könnten(Anm. Cantillon Effekt). Überhaupt sieht Faber im seit baldeinem Jahrhundert vorherrschenden Keynesianismus einGrundübel für eine gesunde wirtschaftliche Entwicklung.

Wie investieren? Wegen der starken Manipulation derMärkte durch die Notenbanken könneman kaummehr sinn-volle Prognosen abgeben. Je nachdem, was einer Notenbankgerade einfällt, verändern sich die Währungsrelationen undAnleihezinsen. Bezüglich US-Staatsanleihen sei er vorsichtigoptimistisch, glaube aber nicht daran, dass der Dollarauf-schwung lange anhalte. US-Aktien seien sehr teuer, europäi-sche akzeptabel bewertet. Am günstigsten seien die Aktien derSchwellenmärkte, man könne aber nicht ausschließen, dasssie zuerst noch einbrechen, hiermüsseman einen langen Ho-rizont haben. Sehr günstig bewertet seien Goldminen, wo erauch selbst in einigen Aufsichtsrat sei. Allerdings werden etli-che pleite gehen. <

Mehr dazu gibt’s unter http://goo.gl/ugNKFG

Foto: Bloomberg

12FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

ZERTIFIKATE

Heiko Geiger von Vontobel zeigt sich erfreut: „GuteNachrichten sind immer willkommen und versüßendie letzte Meile zumWochenende.“ Dass das Thema

Öl ein besonders heißes ist - und bleibt - zeigt nicht zuletztdie Tatsache, dass sich zum zweiten Mal in Folge ein Zerti-fikat mit dem Schwerpunkt Ölpreis durchsetzten konnte.Dass nicht nur die Jury das so sieht, hält auch Heiko Gei-

ger fest. „Wir sehen übergreifend wieder großes Anlegerin-teresse in diesem Produkt. Es ist ganz einfach ein passendesStrategiezertifikat zur aktuellen Situation am Ölmarkt“.

Ein alter Hase. Das Zertifikat mit der ISIN DE000VFP33M4wurde nämlich bereits am 13. Mai 2009 aufgelegt und hatkeine Laufzeitbegrenzung. Das Herzstück ist der Basiswert.In der Produktinformation heißt es: „Der Vontobel Oil Stra-tegy Index bildet alternierend die Kursentwicklung vonWTICrude Oil und des Top 10 Öl-Aktien Korbes ab. Auf monatli-cher Basis wird die Marktphase von West Texas Interme-diate (WTI) Crude Oil festgestellt.“ Liegt eine BackwardationSituation vor, so bildet der Index die Wertentwicklung vonFutures Kontrakten auf West Texas Intermediate Crude Oilab. Liegt eine Contango Situation vor, so bildet der Indexdie Wertentwicklung des Top 10 Öl Aktien Korbes aus den10 größten US-amerikanischen und Kanadischen Unterneh-men der Ölindustrie ab.

Management und US-Dollar. Der erwähnte Aktienkorbwird halbjährlich angepasst und als Performanceindex(Total Return) in US Dollar berechnet. Das geht mit einerManagementgebühr von 1,2 Prozent pro Jahr einher. Die Be-rechnung in US-Dollar bedeutet, dass Anleger zwar einer-seits von einem (weiter) erstarkenden US-Dollar gegenüber

dem Euro profitieren, gleichzeitig aber logischerweise auchnegativ daran teilhaben, sollte der Euro gegenüber dem US-Dollar Boden gutmachen.Für Heiko Geiger steht damit auch fest, wie ein poten-

zieller Anleger gestrickt sein sollte. „Es ist ein Produkt für ri-sikobewusste Anleger. Da das Zertifikat eine linearePartizipation des Indexes abbildet, ist der Anleger an po-tenziellen Kurssteigerungen aber auch möglichen Kursver-lusten beteiligt. Der Anleger muss eine positive Meinungzum Ölpreis haben und mit steigenden Kursen rechnen.“

Daten und Fakten. Das Zertifikat kann direkt über Vonto-bel oder über die Börse Stuttgart gehandelt werden. Es han-delt sich um ein open-end Index-Zertifikat. DasBezugsverhältnis liegt bei 1,00. <

Entweder der Ölpreis oder ein Aktienindex dienen beimZertifikat des Monats als Basiswerte. Foto: Bloomberg

Der Vontobel Oil-StrategyIndex setzt sich durch

DAS ZERTIFIKAT DES MONATS JÄNNER

Michael J. Plos [email protected]

Insgesamt sechs Zertifikate waren im Jännerfür die Wahl zum Zertifikat des Monats no-miniert. Vontobel konnte sich dem Index-Zertifikat auf den Vontobel Oil-StrategyIndex gegen die Konkurrenz durchsetzen.

Heiko Geiger stellt klar: „Das Zertifikat eignet sich fürrisikobewusste Anleger.“ Foto: Börse Express

13FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

BELOG VON BE24.AT

Wer in Anleihen oder Zertifikate investiert, derenRenditechancen von der Wertentwicklung vondrei oder vier Aktien abhängt, geht klarerweise

das Risiko ein, dass sich einer der Basiswerte ungünstigentwickelt. Andererseits bieten solche Produkte außerge-wöhnlich hohe Ertragschancen und sind darüber hinausnoch mit Sicherheitspuffern ausgestattet, die auch bei mo-deraten Kursrückgängen der Aktienkurse die Chance aufpositive Renditen am Leben erhalten.Wenn keine der vier im DAX-Index gelisteten Aktien wie

Bayer, BMW, Deutsche Bank und Deutsche Telekom in dennächsten zwölf Monaten nahezu ein Drittel ihres Wertesverliert, dann wird die neue Vontobel-Protect Multi Ak-tienanleihe auf diese vier Aktien einen Bruttorendite imzweistelligen Prozentbereich abwerfen.

30 Prozent Sicherheitspuf-fer. Die am 13. Februar 2015in XETRA ermittelten Schluss-kurse der Bayer-, der BMW-,der Deutsche Bank- und derDeutsche Telekom-Aktie wer-den als Basispreise für dieMulti-Aktienanleihe fixiert.Notiert die Bayer-Aktie dannbeispielsweise bei 131 Euro,

BMW bei 108 Euro, die Deutsche Bank bei 27 Euro und dieDeutsche Telekom bei 16 Euro, dann wird sich ein Nomi-nalwert von 1000 Euro entweder auf (1000 : 131) = 7,63359Bayer-Aktien oder auf 9,25926 BMW-Aktien oder auf37,037034 Deutsche Bank-Aktien oder auf 62,5 T-Aktienbeziehen.Bei jeweils 70 Prozent der Basispreise werden sich die

während des gesamten Beobachtungszeitraumes (13. Feb-ruar 2015 bis 19. Februar 2016) aktivierten Barrieren be-finden.

Der best case und der worst case. Notieren alle vier Ak-tien innerhalb des Beobachtungszeitraumes permanentoberhalb der jeweiligen Barrieren, wird die Anleihe am 26.Februar 2016 mit ihrem Ausgabepreis von 100 Prozentund einer Zinszahlung von 10 Prozent pro Jahr zurückbe-zahlt.Berührt oder unterschreitet hingegen einer der vier Ak-

tienkurse die Barriere, wird die Tilgung der Anleihe durchdie Lieferung der Aktie mit der schlechtesten Wertent-wicklung erfolgen. Angenommen, die Deutsche Telekom-Aktie befindet sich nach Barriereberührung einer der vier

Aktien mit einem Minus von25 Prozent am Ende am tiefs-ten im Minus, dann erhaltenAnleger am Laufzeitende derAnleihe 62 Deutsche Telekom-Aktien geliefert. Der Bruch-stückanteil von 0,5 Aktienwird in bar abgegolten.

In der Zeichnung. Die Vontobel-Protect Multi-Aktienan-leihe auf Bayer/BMW/Dt.Bank/T-Aktie, ISIN:DE000VZ77FR9, fällig am 26. Februar 2016, kann noch bis13. Februar 2015 in einer Stückelung von 1000 Euro mit100 Prozent gezeichnet werden.

ZertifikateReport-Fazit: Diese Protect Multi-Aktienan-leihe spricht risikobereite Anleger mit der Markteinschät-zung an, dass sich die Kurse der vier DAX-Werte innerhalbder nächsten 12 Monate niemals um 30 Prozent odermehr ermäßigen werden. <

„Andererseitsbieten solcheProdukte außer-gewöhnlichhohe Etrag-schancen ... “

10 Prozent Zinsen mitBayer, BMW, DeutscheBank und Telekom-Aktie

VON WALTER KOZUBEKZERTIFIKATEREPORT-HERAUSGEBER & BELOGGER AUF BE24.AT

Bei sämtlichen Basiswerten handelt es sich um Aktien, dieim DAX notieren. Foto: Bloomberg

„ ... und sinddarüber hinausnoch mit Sicher-heitspuffernausgestattet ...“

14FREITAG, 06. FEBRUAR 2015

Es ist mittlerweile 13 Monate her, dass der ATX auf Monats-basis eine bessere Performance schaffte als der BE 500-Index.Ob jetzt der Umschwung naht und Wien endlich zu seinerschon so oft erwarteten Aufholrally gegen den Rest Europas/ der Welt startet sei dahin gestellt. Aber der aktuell gefragteBranchenmix internationaler Anleger (siehe Grafik) begüns-tigt Wien. Diese Woche steht es auch in etwa 3,5 zu 1,2 FÜRden ATX. Einer der jüngsten Highfyler beschäftigte uns hierauch gestern - AT&S - siehe http://goo.gl/QzfNCp. Zur Wo-chenmitte gab’s Überlegungen rund um Goldman und Süd-

zucker zu Agrana -http://goo.gl/bvkPPA. UndDienstag stand, was bei denheutigen Palfinger-Zahlen zuerwarten war -http://goo.gl/43TQco, währendder Montag in alten Börseweis-heiten grub und nachforschte,ob deren (statistisch bewiesene)Gültigkeit auch einen weiterenImpact hat -http://goo.gl/yHknbN. <

BÖRSE EXPRESS

DEPOT

BE-Real-Money-DepotPerformance: seit Kontoeröffnung inkl. Spesen Depotinhaber: Styria Börse Express GmbH | Depotnummer: 3325 - 1

Marktwert Cash Gesamtwert Performance seit Start ATXPrime seit BE-Start

64.565,79, 10.954,80 75.520,59 +645,66% +71,31%

DEPOTAUSRICHTUNG: SPEKULATIV. KEINESFALLS EIN ERSATZ FUR INDIVIDUELLE,ANLEGER- UND OBJEKTGERECHTE BERATUNG. START MUSTERDEPOT: 4. 4. 2002

MARKTKONSTELLATION VON ROBERT [email protected]

Der ATX schert ausTop/Flop 4 1W YTD

Energy 8,5 19,9

Diversified 3,7 11,1

Real Estate 3,5 16,9

Machinery 3,2 12,0

Electric -1,1 3,7

Food -1,2 9,2

Health Care -1,2 6,2

Tobacco -3,0 11,1Quelle: Bloomberg - Basis BE 500-Index

Branchen-Performance

15FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

beigestellt(3),dpa

http://bit.ly/18R5yUC

BEAbo ÖsterreichsPDF-Börsezeitung

Gründe zu trinken gibt’smehrere: Hier sind es 4

6-MONATS-ABO

Und ein sorgenfreiesJahr liegt vor Ihnen ...

JAHRESABO

Das Thema Whiskey gibt es in Österreich seit 1995- mit dem Start der 1. Whisky-Destillerie Öster-reichs im Waldviertel.

Zu jedem 6-Monatsabo schenken wir Ihnen eine WhiskyKassette "Erde-Feuer-Luft-Wasser". Inhalt: 1x Pury RyeMalt, 1x Single Malt, 1x Special Pure Rye "Nougat" sowie1x Special Single Malt "Karamell" (je 0,1 Liter).

100 Euro zum Shoppenals Draufgabe

JAHRESSABO

Ein exklusives 4-gängiges Dinner& Casino-Menü

(in einem Casinos Aus-tria), Begrüßungsje-tons im Wert von 25Euro, 4 Parolijetonsund die Gewinn-Chance auf 7777 Euro- dazu ein Glas Gold-eck Veltliner-Sekt.Und all das zwei malzu Ihrem Jahresabo.

Ein trauter Abendzu zweit im Casino

JAHRESABO

Bestellen Sie ein Börse Express Jahres-Abo zu 200Euro, und Sie erhalten einen 100 Euro-Gutscheinfür Ihre Bestellung bei Amazon. Nach der Bestel-

lung erhalten Sie den Code für den Gutschein bequem inIhre Mailbox. Ideal zum Weiterschenken!

Die Jahresauto-bahnvignettefür 2015 wer-

den Sie brauchen. Er-sparen Sie sich diedamit verbundene Ar-beit und lassen Sieuns die Vignette - so-bald diese in der Tra-fik verfügbar ist(Anfang Dezember) -für Sie besorgen. DieVignette landet dannumgehend per einge-schriebenem Brief inIhrem Postkasten. Das "Wosihobdeshobi"-Einjahres-Abogibt’s um 200 Euro.

16FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

AKTIEN WIEN / WIKIFOLIO BEX01

Analysten Zumtobel kickt FACC aus den Top-5,der Verbund macht das bei der Post bei Flop-5

»Porr, Polytec, FACC,An-dritz und Buwog hießendie Top-5-Werte im Ana-

lystenranking bei Bloomberg zuJahresbeginn. Ein gleichgewich-tetes Depot aus diesen fünf Wer-ten erzielte ein Plus von 6,96Prozent. Zum Vergleich: der ATXschaffte 1,44 Prozent. Kein einzi-ger der fünf Titel war dabei einUnderperformer. Diese Outper-formance zeigte sich auch in un-seremWikifolio, wo aber stattPorr und FACC die Titel Mayr-Melnhof und Zumtobel enthal-ten sind (auf Porr und FACC gibtes noch keineWikifolio-Produkte- auch wurde zwischendurchPolytec nach einem zweistelli-gen Prozentplus abgegeben). BeiInteresse - „Top of Analysts

Österreich“ mit der ISINWF000BEX01: https://www.wi-kifolio.com/de/BEX01 (in Kürzeauch wirklich investierbar).Neu in den Top 5 ist nun Zum-tobel. Der Leuchtenherstellerüberholte AT&S, gleichzeitigbüßte FACC durch ein Downg-

rade bei EVA Dimensions (Ver-kaufen statt Übergewichten)entscheidende Konsenspunkteein und findet sich nunmehrauf Platz 10 des ATXPrime-Ran-kings ein (und heute reduziertedie Erste Group das Kurszielvon 11,0 auf 10,5 Euro. Es

bleibt aber beim Kaufen). BeiZumtobel werden die Analystenin Kürze aber wieder tätig wer-den müssen. Denn ein steigen-der Konsens bei gleichzeitignicht mehr vorhandenem Kurs-potenzial (siehe Tabelle) passennicht zusammen. Auf den hin-teren Plätzen spielten diesesSpiel Verbund und Österrei-chische Post. Der Stromkon-zern (Berenberg ging vonKaufen auf Halten) verdrängtedie Post aus den Flop 5. Dierote Laterne übergab conwertan Lenzing (Kepler Cheuvreuxging von Kaufen auf Halten).Das Wikifolio füllen wir nun mitPolytec wieder auf und freuenuns, dass die Gewinnmitnahmeaufgegangen ist. >gill< .

4,71Analystenkonsens

Kurspotenzial (%)

16,5

Porr

4,67Analystenkonsens

Kurspotenzial (%)

47,1

Polytec

4,60Analystenkonsens

Kurspotenzial (%)

5,6

Andritz

4,43Analystenkonsens

Kurspotenzial (%)

5,7

Buwog

4,36Analystenkonsens

Kurspotenzial (%)

-2,7

Zumtobel

Top und ...

2,22Analystenkonsens

Kurspotenzial (%)

-9,8

Lenzing

2,33Analystenkonsens

Kurspotenzial (%)

-1,4

Wolford

2,33Analystenkonsens

Kurspotenzial (%)

0,6

conwert

2,85Analystenkonsens

Kurspotenzial (%)

5,4

Verbund

2,88Analystenkonsens

Kurspotenzial (%)

-8,2

Palfinger

Flop der ATXPrime-Werte

Beliebte Porr ... ... weniger beliebte Lenzing

Karl Heinz Strauss Foto: beigestellt Peter UnterspergerFoto:beigestellt

17FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

AKTIEN WIEN

Früher als bisher üblich, aber der Kapitalmarkt fordertAntworten. Somit wird die Raiffeisen Bank Internatio-nal bereits kommenden Montag ihr vorläufiges Jah-

resergebnis 2014 präsentieren: „Aufgrund der jüngstenEntwicklungen ist von einem negativen Konzernergebnisfür 2014 auszugehen. Für 2015 rechnen wir mit einem Kon-zern-Jahresüberschuss im mittleren dreistelligen Millio-nenbereich“, ließ CEO Karl Sevelda nach dem Q3ausrichten - http://goo.gl/9tkFbe. Da folgte dann im De-zember noch die Meldung „Überarbeitung der Russland-Pla-nung“, wo von einer wahrscheinlichen Abschreibung aufdas Russland-Geschäft gesprochen wird -http://goo.gl/yAQpas - und nachdem der Markt darauf sehr,sehr nervös reagierte die Feststellung, dass die CommonEquity Tier 1 Ratio (fully loaded) der RBI zu Jahresende beirund 10 Prozent lag - http://goo.gl/OvMukZ. Berauschend istdas im europäischen Vergleich nicht (siehe Grafik), im Ver-gleich zur Konkurrenz ist die Aktie aber ungerechtfertigtstark unter Druck gekommen; das zeigt sowohl ein Blickauf die Einschätzungen der Analysten, wie auch der reinstatistische Vergleich (siehe Grafiken). Außer natürlich, dasam Markt teils gespielte Szenario einer noch kommenden

Kapitalerhöhung tritt doch noch ein. Aber da kam ja vorwenigen Tagen die Meldung: „Der Vorstand der RBI stelltklar, dass keine Kapitalerhöhung geplant ist.“Kurz zur Erste Group: Analysten (Bloomberg-Konsens)

geben der Aktie noch ein Kurspotenzial von etwa 25 Pro-zent - in der Branchenbetrachtung mittels Regressionsana-lyse läge der faire Kurs hingegen bereits knapp unter demaktuellen Niveau. >gill<

Im Vergleich ist die Raiffeisen-Aktie viel zu günstigbewertet ... mit einem kleinen Fragezeichen

BERICHTSSAISON

in Mio. Euro

2012 2013 2014e

Umsatz (Mrd.) 6684 5676 5188

Gew. v. St. 1037 835 61

Überschuss 730 557 -403

Gewinn/Aktie 2,60 1,75 -1,21

Div./Aktie 1,12 1,02 0,03

RBI 2014 - die Erwartungen (9.2.)

in Mio. Euro - Stand 4. Februar

2015e 2016e 2017e

Umsatz 5258 5304 5252

Gew. v. St. 717 1084 1379

Überschuss 437 727 917

Gewinn/Aktie 1,66 2,65 2,99

Div./Aktie 0,75 0,98 1,07

Raiffeisen Bank Int: Blick in die Zukunft

Kaufen Halten Verkaufen

Empfehlungen 11 17 1

Konsensrating*: 3,69

Kursziel 16,9 Euro Kurspotenzial 57%

Quelle: Bloomberg, *von 1 bis 5 - je höher desto besser

Das sagen die Analysten

Tier-1-Kapital Kurs/Buchwert ‘14e

Peergroup* 14,4% 1,0

RBI 11,0% 0,3

RBI „fairer Wert“* (=-0,06+0,08*Tier-1) 0,78

Potenzial 135%Quelle: Bloomberg/BE,Median aus UBS, BBVA, Deutsche Bank, UniCredit, Creidt Suisse, Skandinavskia, Sberbank, BankPekao, PKO, Erste Group, Komercni Banca, OTP

RBI im Peergroupvergleich (Regressionsanalyse)

18FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

AKTIEN WIEN / BRANCHE

Die Stahlbranche zählt seit Jahresbeginn zu den Under-performern an den Märkten. Das gilt für Österreich ge-nauso - die voestalpine wird im Flop-Ranking des ATX

einzig von den Themen Öl und Raiffeisen geschlagen - wieauch auf gesamteuropäischer Ebene. Gründe für eine zykli-sche Branche zu finden, fällt nicht schwer - eher enttäu-schende Konjunkturdaten wichtiger Abnehmerstaaten: Diechinesischen Industrie-PMIs fielen zuletzt unter die Wachs-tumsgrenze von 50 Punkten. Und das US-BIP legte im Q4 deut-lich weniger zu, als im Vorfeld eigentlich erwartet wordenwar. Und, was vielleicht sogar etwas schwerer wiegt: Es wirdauf der Welt mehr Stahl produziert, als verbraucht: Noch sinddie endgültigen Jahresdaten zwar nicht da, aber zuletzt gingder Branchenverband World Steel Association davon aus, dassder globale Stahlverbrauch im Vorjahr um 2,0 Prozent auf1562 Millionen Tonnen gestiegen ist. 2015 sollen es 1594 Mil-lionen sein. Fix sind hingegen bereits die Jahresproduktions-zahlen - siehe http://goo.gl/Cl6rPn: Diesen zufolge stieg dieProduktion um 1,2 Prozent auf 1662 Millionen Tonnen. DieFolge (trotz immer wieder eintrudelnder Meldungen, dass inChina Kapazitäten wegen der tiefen Preise vor der Schließungstehen): Der Auslastungsgrad der Werke ist auf zuletzt nurnoch 72,7 Prozent gefallen (siehe Grafik); im Jahresschnittwaren es 76,7 Prozent nach 78,4 in 2013.

Auch die Analystenzustimmung sinkt für Branchenvertreterbereits. Heute strich die RCB die Kaufempfehlung für die voes-talpine - http://goo.gl/m1sr1t - und gestern Abend stufte S&P Ar-celorMittal von BB+ auf BB hinunter. Die Rating erwartet, dasssich die gesunkenen Eisenerzpreise nicht positiv auf die Mar-gen im Stahlgeschäft auswirken werden, da das Angebots/Nach-frage-Verhältnis relativ schwach bleiben dürfte ... >gill<

Stahlaktien laufen nicht besonders -Überkapazitäten drücken die Kapazitätsauslastung

BRANCHE

voestalpine in der Peergroup - (Ranking nach Rendite)

Weltweite Kapazitätsauslastung (in %)

Kaufen Halten Verkaufen

Empfehlungen 14 9 4

Konsensrating*: 3,78

Kursziel 35,4 Euro Kurspotenzial 12,5%

Quelle: Bloomberg, *von 1 bis 5 - je höher desto besser

Das sagen die Analysten

Umsatz-Rendite ‘14e EV/Umsatz ‘14e

Peergroup* 3,66% 0,75

voestalpine 4,97% 0,74

„fairer Wert“* (=0,16+0,16*Rendite) 0,96

Potenzial 30%Quelle: Bloomberg/BE, Median aus MOL, Royal Dutch Shell, ENI, BP, Hellenic Petroleum, PKN, Statoil, Total, ExxonMo-bil, Repsol, Saras, Neste Oil, Motor Oil, Rosneft, Grupa Lotus, KOC, Cenovius Energy, Husky Energy, Suncor, Imperial Oil

voestalpine-Peergroupvergleich (Regressionsanalyse)

19FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

„Profi tieren von den Chancen der Energiewende“

Präsentation der WEB Windenergie AG zur Energiewende und den Möglichkeiten direkt vom

Trend zu erneuerbaren Energien zu profi tieren.

Do. 19.Februar 201519:00 Uhr - Klimt Villa Wien

Feldmühlgasse 11, 1130 Wien

Anmeldung zum Informationsabend unter:www.windenergie.at/termine

Anzeige

AKTIEN WIEN

Die Wiener Börse hat die ATX-Beobachtungsliste perEnde Jänner 2015 veröffentlicht - siehehttp://goo.gl/tdKDGa. Heißt, dass die aktuelle Liste

der künftigen ATX-Neuzusammensetzung zu 91,7% ent-spricht. Einzig der bisherige Februar-Wert aus 2014 wirdnoch durch seinen 2015er-Wert ersetzt. So sieht’s derzeitaus: Bei der letzten Umstellung wurde Mayr-Melnhof vonBuwog ersetzt. Das Wohnimmobilien-Unternehmen musssich um seinen ATX-Verbleib keine Sorgen machen. Mayr-Melnhof kämpft Kopf an Kopf mit RHI und Zumtobel umdie Rückkehr in den Wiener Leitindex. Zumtobel dürftemittlerweile fix sein, mit der Jänner-Wertung überholte hin-gegen der Verpackungsspezialist den Feuerfesthersteller.Und immer näher rückt an dieses Dreigestirn AT&S heran.Dem Leiterplattenhersteller hilft hier der „Basiseffekt“.Denn während RHI und Mayr in etwa auf den Kursen von

AT&S und Mayr machen’sfür RHI spannend

INDEX

vor 52 Wochen notieren, hat AT&S da einiges draufgelegt.Notiz am Rande: Der ATXFive (Erste Group, Raiffeisen BankInternational, OMV, voestalpine und Andritz) wird wohlauch nach dem nächsten Umstellungstermin aussehen wiebisher - Immofinanz dürfte die Nr. 6 im ATX bleiben. <gill>

ATX-Beobachtungsliste 01/2015 (click and see)

20FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

IMMOBILIEN-(AKTIEN)-WOCHE

Immobilienaktienziehen wie nie

DIE TOPS UND FLOPS DER LETZTEN 5 BÖRSETAGE

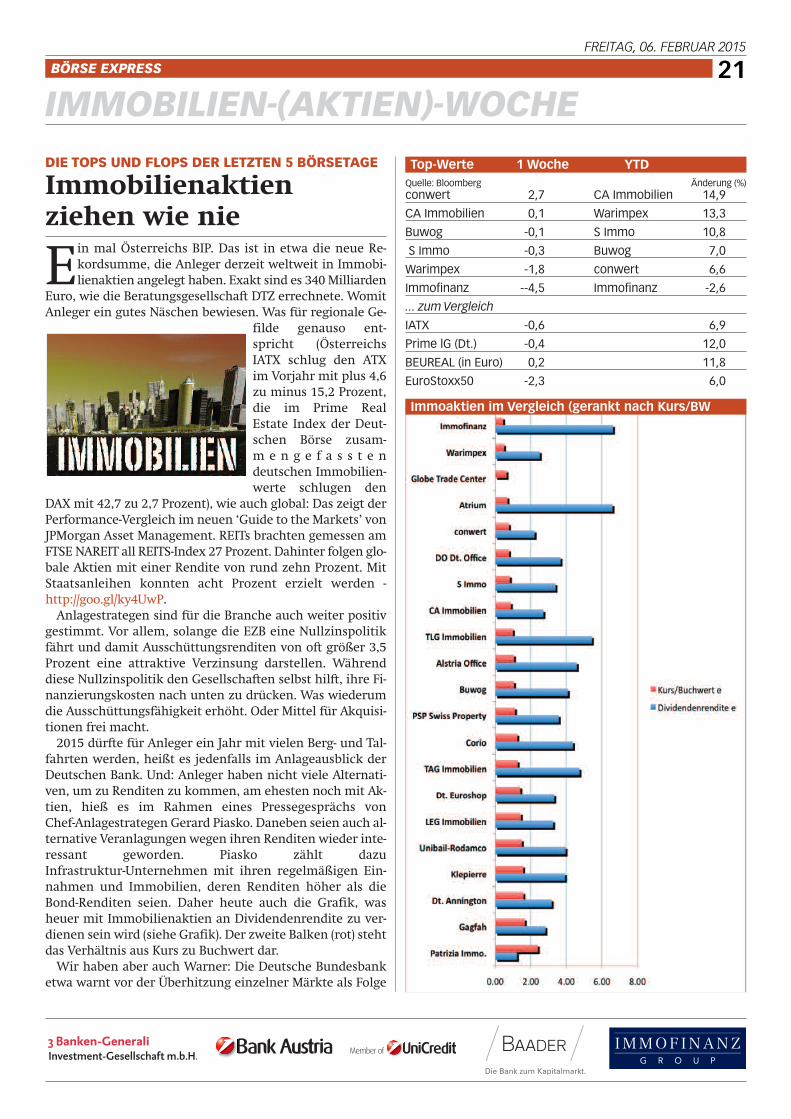

Ein mal Österreichs BIP. Das ist in etwa die neue Re-kordsumme, die Anleger derzeit weltweit in Immobi-lienaktien angelegt haben. Exakt sind es 340 Milliarden

Euro, wie die Beratungsgesellschaft DTZ errechnete. WomitAnleger ein gutes Näschen bewiesen. Was für regionale Ge-

filde genauso ent-spricht (ÖsterreichsIATX schlug den ATXim Vorjahr mit plus 4,6zu minus 15,2 Prozent,die im Prime RealEstate Index der Deut-schen Börse zusam-m e n g e f a s s t e ndeutschen Immobilien-werte schlugen den

DAX mit 42,7 zu 2,7 Prozent), wie auch global: Das zeigt derPerformance-Vergleich im neuen ‘Guide to the Markets’ vonJPMorgan Asset Management. REITs brachten gemessen amFTSE NAREIT all REITS-Index 27 Prozent. Dahinter folgen glo-bale Aktien mit einer Rendite von rund zehn Prozent. MitStaatsanleihen konnten acht Prozent erzielt werden -http://goo.gl/ky4UwP.Anlagestrategen sind für die Branche auch weiter positiv

gestimmt. Vor allem, solange die EZB eine Nullzinspolitikfährt und damit Ausschüttungsrenditen von oft größer 3,5Prozent eine attraktive Verzinsung darstellen. Währenddiese Nullzinspolitik den Gesellschaften selbst hilft, ihre Fi-nanzierungskosten nach unten zu drücken. Was wiederumdie Ausschüttungsfähigkeit erhöht. Oder Mittel für Akquisi-tionen frei macht.2015 dürfte für Anleger ein Jahr mit vielen Berg- und Tal-

fahrten werden, heißt es jedenfalls im Anlageausblick derDeutschen Bank. Und: Anleger haben nicht viele Alternati-ven, um zu Renditen zu kommen, am ehesten noch mit Ak-tien, hieß es im Rahmen eines Pressegesprächs vonChef-Anlagestrategen Gerard Piasko. Daneben seien auch al-ternative Veranlagungen wegen ihren Renditen wieder inte-ressant geworden. Piasko zählt dazuInfrastruktur-Unternehmen mit ihren regelmäßigen Ein-nahmen und Immobilien, deren Renditen höher als dieBond-Renditen seien. Daher heute auch die Grafik, washeuer mit Immobilienaktien an Dividendenrendite zu ver-dienen sein wird (siehe Grafik). Der zweite Balken (rot) stehtdas Verhältnis aus Kurs zu Buchwert dar.Wir haben aber auch Warner: Die Deutsche Bundesbank

etwa warnt vor der Überhitzung einzelner Märkte als Folge

Quelle: Bloomberg Änderung (%)

Top-Werte 1 Woche YTD

Immoaktien im Vergleich (gerankt nach Kurs/BW

conwert 2,7 CA Immobilien 14,9

CA Immobilien 0,1 Warimpex 13,3

Buwog -0,1 S Immo 10,8

S Immo -0,3 Buwog 7,0

Warimpex -1,8 conwert 6,6

Immofinanz --4,5 Immofinanz -2,6

... zum Vergleich

IATX -0,6 6,9

Prime lG (Dt.) -0,4 12,0

BEUREAL (in Euro) 0,2 11,8

EuroStoxx50 -2,3 6,0

21FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

IMMOBILIEN-(AKTIEN)-WOCHE

WIE

NN

OR

D

WIE ANSPRUCHSVOLL SIND SIE BEI IHREM OFFICE?

Wenn es um die Qualität von Arbeitsplätzen und Bürowelten geht, kann vieles den Unterschied ausmachen. CA Immo bietet Ihnen daher Unternehmensstandorte, die Ihrem Führungsanspruch gerecht werden. Und setzt Maßstäbe als Spezialist für Büro-Immobilien in den Metropolen Europas.

Mehr auf www.caimmo.com

des riesigen Anleihen-Kaufprogramms der EZB. In Zeitenhoher Liquidität und niedriger Zinsen bestehe ein Anreiz,auf die Jagd nach Renditen zu gehen, sagte der für Bankenund Finanzaufsicht zuständige Vorstand der Deutschen Bun-desbank, Andreas Dombret, der Börsen-Zeitung. „Damitsteigt die Gefahr von Preisblasen an einigen Märkten“, soDombret. Der Immobilienmarkt sei einer der Märkte, aufdenen die Suche nach Renditen zu Übertreibungen führenkönne, sagte der Notenbanker. „Aus diesem Blickwinkel istdie Welt für Immobilieninvestoren also etwas gefährlichergeworden“, fügte er hinzu.Zu den heimischen News derWoche: Die Buwog hatte eine

Klarstellung zur Stimmrechtsmitteilung von JPMorganChase & Co. Nicht weniger als fünf, sondern knapp acht Pro-zent werden von der US-Investmentbank gehalten -

http://goo.gl/oWTzF8.Reduziert wurde hingegen

bei conwert. Der Anteil vonEARNEST Partners LLC hat dieSchwelle von 5 Prozent unter-schritten. EARNEST Partnerswird von Westchester Limitedkontrolliert, die wiederumunter der Kontrolle von Paul E.Viera steht -http://goo.gl/YnBbNR.UBM hat von InterContinen-

tal Hotels Group in Münchenund Berlin zwei baureife Hotel-projekte übernommen. UnionInvestment wird die beiden Ho-

tels nach Fertigstellung von UBM für zwei unterschiedlicheinstitutionelle Fonds erwerben. Um sich jedoch auch wei-terhin einen Anteil an der Wertschöpfung zu sichern, wirdUBM die Häuser bis 2042 pachten und von IHG unter derMarke Holiday Inn Express managen lassen -http://goo.gl/EX1Tuj.Die Immofinanz hat im Zuge des im Dezember gestarte-

ten Aktienrückkaufprogramms bisher 5.083.526 Aktien er-worben. Der gewichtete Durchschnittskurs liegt bei 2,10Euro - http://goo.gl/7DU7mu.Die Melange aus Bevölkerungswachstum, moderat stei-

genden Immobilienpreisen und dynamischer Stadtentwick-lung rückt Österreichs Hauptstadt verstärkt in den Fokusausländischer Investoren. „Wir beobachten nicht nur einezunehmende Nachfrage von Anlegern aus dem süddeut-schen Raum, die sich wegen der besonders in München starkgestiegenen Preise für Wohnimmobilien neu orientieren.Wien profitiert ebenso vom allgemeinen Run institutionel-ler Investoren auf Europa“, sagt Marc K. Thiel, Geschäfts-führer der Soravia Capital GmbH. „Die Nachfrage übersteigtdas Angebot“ - http://goo.gl/pWtjAA. >gill<

„Der Immobi-lienmarkt isteiner derMärkte, aufdenen die Suchenach RenditenzuÜbertreibungenführen kann.“Andreas Dombret, DeutscheBundesbank

ZITIERT

22FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

H A N D S O N S U C C E S S

Allgemeiner Risikohinweis: Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse. Der Wert der Fondsanteile sowie die Einnahmen daraus können sowohl fallen als auch steigen. Herkunftsland der Teilfonds ist Luxemburg. Hinweise zu Chancen, Risiken sowie den Gebühren entnehmen Sie bitte dem letztgültigen Verkaufsprospekt. Die Lacuna AG veröffentlicht ausschließlich Produktinformationen und gibt keine Anlageempfehlung. Maßgeblich sind die Angaben im Verkaufsprospekt sowie der aktuelle Halbjahres- und Jahresbericht. Die Rechenschaftsberichte sowie die wesentlichen Anlegerinformationen, den Jahres- und Halbjahresbericht und den Verkaufsprospekt in deutscher Sprache erhalten Sie kostenlos bei der Lacuna AG, Ziegetsdorfer Straße 109, D-93051 Regensburg, sowie bei Banken und Finanzberatern. Zahlstelle in der Schweiz ist Notenstein Privatbank AG, Am Bohl 17, CH-9004 St. Gallen. Vertreter in der Schweiz ist 1741 Asset Management AG, Bahnhofstraße 8, CH-9001 St. Gallen. Die wesentlichen Anlegerinformationen, den Jahres- und Halbjahresbericht und den Verkaufsprospekt des Fonds erhalten Sie in der Schweiz kostenlos beim Vertreter sowie auch bei der Zahlstelle.

Informieren Sie sich jetzt: www.lacuna.de

Asiatisch-pazifischer Zukunftsmarkt –auch für Ihr Portfolio• Zweistelliges Branchenwachstum macht Asien zum starken Zukunftsmarkt

–

Anzeig

e

23FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

BELOG VON BE24.AT

Die Aktienmärkte haben sich in den ersten Wochendes neuen Jahres positiv entwickelt. Im Schnitt lie-gen die Indizes seit Jahresbeginn um ca. 8% im Plus.

Die Entwicklung der einzelnen Branchen verläuft der-zeit alles andere als synchron – und das weltweit. DieseEntwicklung ist im Grunde genommen zu begrüßen. Siezeigt, dass die Investoren ihre Entscheidungen auf Basisrationaler und fundamentaler Überlegungen treffen undsich nicht von Emotionen treiben lassen. Wenn Märkte all-gemein unterbewertet sind, tendiert oft der gesamteMarkt nach oben: Das ist die Zeit des Betas. In so einemUmfeld ist es schwierig bis unmöglich mit Allokations-Ent-scheidungen erfolgreich zu agieren.Derzeit sind die Märkte fair bis leicht überbewertet, d.h.

man sollte sich auf Sektoren stützen, die das größte Ge-winnwachstum aufweisen und dieses auch künftig haltenkönnen. Bei jeder Anlage-Entscheidung stellt sich dieFrage, wieviel an gewinn-Wachstum bereits eingepreist

ist? Die klare Antwort vonuns: Im Moment ist Gewinn-wachstum eine „Mangel-ware“. Damit verdienenWachstumswerte definitiveine Prämie. Aktuell erachtenwir diese 3 Sektoren als be-

sonders interessante Investments.

Biotechnologie. Der Biotechnologie-Sektor, Teil der Unter-gruppe Gesundheitswesen, ist bezüglich Gewinnwachs-tum klar die „Nummer 1“. Natürlich gibt es in diesemSektor auch viele Unternehmen, die noch keine Gewinneschreiben. Die größeren Unternehmen sind aber bereitssehr profitabel. Der Sektor ist auch ein klarer Gewinnerder demographischen Entwicklung. Die Menschen werdenimmer älter und benötigen Medikamente. Zudem bringenUnternehmen Medikamente auf den Markt, mit denenKrankheiten wie Hepatitis C, die bislang als unheilbar gal-ten, endlich besiegt werden können. Weitere Erfolge inder Krebsbehandlung bzw. im neurologischen Bereich (z.B.Alzheimer) scheinen absehbar mit enormen Aussichtenauf Gewinne. Einzige offene Frage in diesem Zusammen-hang bleibt eine politische: Inwieweit können Kranken-kassen Druck auf die Preisgestaltung der Medikamenteausüben?

Technologie. Der Technologiesektor weist derzeit daszweitstärkste Gewinn-Momentum auf. Die Bewertung er-achten wir als attraktiv. Innovationen in diesem Sektortreiben die Gewinne nach oben. Cloud Computing, SaaS(Software as a Service), IaaS (Infrastructure as a Service) be-legen, dass Unternehmen ihre IT in Richtung mehr Effi-zienz umstellen. Der ständig steigende „Verkehr“ imInternet (Verdoppelung alle 2 Jahre) erfordert rasant wach-sende Investitionen in die Infrastruktur, Stichwort Breit-band Offensive. Auch der Bereich Big Data – gemeint dasSammeln und Auswerten riesiger Datenmengen – sollnicht unerwähnt bleiben: ein Faktor, der immer profitab-ler eingesetzt werden kann und das nicht nur in der Wer-bung.

Konsum. Der fallende Ölpreis erhöht weltweit die verfüg-baren Einkommen. In den USA kann ein durchschnittli-cher Haushalt nun über zusätzlich 1.500 Dollar im Jahrverfügen. Es ist anzunehmen, dass dieser unerwarteteGeldregen direkt in den Konsum fließt. In der jüngerenVergangenheit waren die Gewinne im Konsumsektor nichtberauschend. Dazu ist die wirtschaftliche Erholung ein-fach nicht stark genug. Private Investitionen werden in dieZukunft geschoben. Das Durchschnittsalter aller zugelas-senen Fahrzeuge beträgt in Europa neun Jahre, in den USAgar elf Jahre! Im Moment finden wir zahlreiche gute In-vestments in diesem Bereich: Vor allem der zyklische Kon-sum wie zB Handelsunternehmen, Autoerzeuger und

Restaurants zählen zu unse-ren Favoriten.

Was uns momentan wenigergefällt: Energie. Mehr dazugibt’s unterhttp://goo.gl/W5Vime.

Aktien: Auf welche Branchenlohnt sich der Blick?

VON HARALD EGGERSPEZIALIST FÜR AKTIEN, ERSTE ASSET MANAGEMENT & BE-LOGGER AUF BE24.AT

Foto: BEX

„Im Moment istGewinnwachs-tum eine„Mangelware“.

„DamitverdienenWachstums-werte definitiveine Prämie.“

24FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

BELOG VON BE24.AT

DieSchwankungen an den globalen Märkten werdeninsgesamt zunehmen und die Taten undWorte derNotenbanken werden der klar dominierende Markt-

einfluss sein“ – dies war Teil unserer Kernthesen zu Jahres-beginn. Wenn genau das eintritt, gilt es sich nicht zu bekla-gen, sondern wohlüberlegt an den Märkten zu agieren. Dassdie EZB in den Mittelpunkt rücken wird war klar, dass auchdie Schweizer Nationalbank (SNB) für weltweites Aufsehensorgt dagegen mehr als überraschend. Die mediale Wucht

der Berichterstattung warund ist dem- entspre-chend groß. In unzähligenKommentaren, Berichtenund Diskussionen wirdausführliche erklärt,warum die jeweilige Vor-

gangsweise abzulehnen ist. Was denn nun der Königswegzur Lösung wäre, wird in der Regel verschwiegen. Zu erklä-ren, warum ein etwaiger Lösungsansatz nicht funktioniertist nun mal leichter als zu sagen, was man selber in der je-weiligen Verantwortungsposition tun würde. Man mag De-tails diskutieren und hinterfragen können – insgesamtkönnen wir aber sowohl die Aktionen der EZB als auch jeneder SNB gut nachvollziehen.

EZB – immerhin eine Institution, die agiert. Die qualitativeBeurteilung von EZB-Chef Mario Draghi beginnt nicht mitder Bekanntgabe des Anleihekauf-Programms in Höhe von1,14 Billion Euro am 22. Jänner 2015. Sie beginnt viel früher -im Sommer 2012, als Draghi mit seinen mutigen und klarenAussagen (‘Whatever it takes’) die Märkte beruhigt hat. Diesist sein historischer Verdienst. Hätte er das nicht getan, wäredie EURO-Krise definitiv eskaliert - mit deutlich negativenFolgen. Die EZB war daher in der Krise der erste Orientie-rungspunkt und Anker – im Gegensatz zur Politik. Die EZBversucht immerhin alles zu tun. Sie agiert, sie sieht die Defla-tionsvermeidung als oberstes Ziel, sie strebt eine Inflations-rate von 2% an. Es gibt in Europa zu viele die kritisieren, diediskutieren, die kommentieren, aber es gibt zu wenige, dieagieren und echte Lösungen aufzeigen. Daher ist diese No-tenbank-Aktivität grundsätzlich positiv zu respektieren.Es gibt internationale wirtschaftspolitische Zusammen-

hänge. Diese sind in der Öffentlichkeit nicht immer leicht er-klärbar. Der EURO war in den letzten Jahren zu stark und

entsprach nicht dem Leistungspotenzial der gesamteuropäi-schen Volkswirtschaften. Das Anleihekauf-Programm istdaher im Prinzip - auch wenn es so nicht ausgesprochenwird - ein Währungsschwächungsprogramm. Die Japanerdrucken Geld um den YEN zu schwächen, die Briten habenviel gedruckt, die Amerikaner ebenso, auch wenn diese dasProgramm im Herbst 2014 beendet haben. Hätte die EZBhier tatenlos zugesehen, dann wären viele Währungen wieetwa der YEN neuerlich deutlich zum EURO gefallen, der Ex-port wäre massiv erschwert gewesen, die Wirtschaft hätte ge-litten und über die hohe eigene Währung und die tiefenfremdenWährungen hätten wir uns bis zu einem gewissenGrad Deflation importiert. Tatenlos den anderen zuzusehenwar daher keine Lösung.Natürlich sind auch Kritikpunkte anzuführen. Angesichts

des verfügbaren Materials scheint es fraglich, ob die geplan-ten 60 Milliarden EURO an Anleihekäufen auch in jedemMonat umsetzbar sind. Auch muss man anmerken, dass diedamit einzementiert tiefen Zinsen bei Staatsanleihen den Re-formdruck bei manchen Staaten abschwächen. Glauben Sieaber wirklich, dass die Reformfreudigkeit Frankreichs davonabhängt, ob die Rendite der Staatsanleihen bei 1% oder 2%liegt?Insgesamt ist das symbolische europäische Glas“ daher

halbvoll und nicht halbleer. Wir verfügen über eine histo-risch nahezu einzigartige Konstellation. Zeitgleich sind dieZinsen auf Tiefstständen, der Ölpreis hat sich in kurzer Zeithalbiert und der für den Export wichtige US-Dollar ist deut-lich gestiegen. Alle drei Ampeln stehen auf grün. Die EZB istvorausgegangen und hat ein Zeichen gesetzt. Wenn jetzt diePolitik nachgeht und erkennt, dass Europa auch Investitio-nen und weniger anstatt mehr Regulierung braucht, kann2015 das Jahr der ersten Trendwende werden.

Die Schweizer ziehen die Notbremse. Über die Kommuni-kation der SNB kann man diskutieren. Die SNB hat aberstaatspolitisch richtig gehandelt. Durch die Koppelung anden EURO wurden in den vergangenen Jahren massiv Fremd-währungsreserven angehäuft. Man hat gewusst, dass die EZB

„Wir verfügen übereine historischnahezu einzigartigeKonstellation.“

VON ALOIS WÖGERBAUERGESCHÄFTSFÜHRER 3 BANKEN-GENERALI INVEST SOWIEBELOGGER AUF BE24.AT

Das ‘europäische Glas’ isthalbvoll und nicht -leer

Foto: dpa-Zentralbild/Arno Burgi

25FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

BELOG VON BE24.AT

massive Aktionen setzten wird um den EURO zu schwächen.Die SNB hätte daher weiter denWeg mitgehen müssen - unddie Risiken wären noch größer geworden. Also: Lieber einEnde mit Schrecken als ein Schrecken ohne Ende. Letztend-lich kann man sich nicht gegen Entwicklungen stemmen,die auf wirtschaftlichen Fakten basieren. Die Macht des Fak-tischen ist zwar verzögerbar, aber nicht abwendbar. Mankann wirtschaftliche Realitäten nicht verleugnen. Hat dieSNB wie so oft in diesen Tagen geschrieben an Glaubwürdig-keit verloren? Nein, sie hat sogar an Glaubwürdigkeit gewon-nen. Man wird dies aber erst erkennen, wenn sich deraktuelle Aufruhr gelegt hat. Natürlich wird der Anpassungs-prozess der Schweizer Wirtschaft schmerzvoll sein, aber dieSchweizer werden damit leben lernen. Übrigens: „Internatio-nal breit streuen nach Regionen, Branchen undWährungen“ist in der Geldanlage eine Aussage, die so oft verwendet wird,dass man sie fast als Phrase abtun möchte, wenngleich sichimmer noch viel zu wenige Anleger daran halten. Hatten Sieaber – so wie wir – einige Schweizer Blue-Chips in Ihren Port-folios, dann war der Jänner ein guter Monat. Die SchweizerAktien sind zwar gefallen, aber die Währung ist wesentlichdeutlicher gestiegen. Der Monat brachte zwar Schwankung,aber ein Plus. Das ist der Sinn internationaler Streuung, weilwir wissen, dass jedes Jahr Dinge passieren, die wir einfachso nicht auf der Agenda haben.

Griechenland nicht überbewerten. Wenn wir in Relationzu EZB und SNB für Griechenland an dieser Stelle nur we-nige Zeilen verwenden, dann nicht aus dem Grund, dass esdazu nichts zu sagen gäbe. Wir denken aber, dass die Finanz-märkte dazugelernt haben. Die ökonomische Bedeutung vonGriechenland wird nunmehr richtiger eingeschätzt als amHöhepunkt der EURO-Krise. Die Ansteckungsgefahren fu?rStaatsanleihen etwa aus Italien sind angesichts des „Pulvers“,das die EZB geladen hat, vergleichsweise geringer. Wenn wirin der EURO-Zone 1,14 Billionen an Geldmenge erschaffenkönnen, dann sollte es auch möglich sein, das Griechenland-Thema zu lösen – in welcher Form auch immer. Die wohl an-stehenden Verhandlungen – der umgangssprachliche BegriffFeilscherei ist wohl treffender – werden für Marktschwan-kungen sorgen und in den Medien überpräsent sein. Dies istaber nicht mächtig genug, um eine nachhaltige Marktver-werfung auszulösen und ist auch nicht Anlass, bestehendeAnlagestrategien grundlegend neu zu überdenken. Deutlicheder Griechenland-Diskussion geschuldete Kursrückgängewürden wir sogar als Kaufchance sehen.Insgesamt wünsche ich Ihnen – und natürlich auch uns, dassdie Intensität der Marktbewegungen im Jänner uns nichtkonsequent über das ganze Jahr begleitet. Und falls doch,dann sehen wir dies als Chance. Weil auch wir agieren – undnicht nur kritisieren oder philosophieren. <Mehr finden Sie im neuen 3 Banken-Generali Invest-Fondshttp://goo.gl/ukQXSB

Responsibilities include the following tasks: – Selling structured products to investors in Eastern Europe and Russia– Developing comprehensive sales and distribution strategies for retail and

institutional sales networks– Preparing effective, bespoke solutions according to complex client and

diverse market requirements– Client Relationship Management of existing clients as well as Business

Development and Maintenance– Developing creative financial solutions for specialized client needs

Requirements:– Minimum 2 years of selling experience– A proven track record of prospecting and developing relationships with

institutional clients and retail sales networks– Strong financial and/or structured product knowledge– Highly developed sales, persuasion and negotiation skills– Team player, high motivation, able to work on an independent basis– Native speaker of at least one Eastern European language, fluent written

and spoken English skills, German appreciated– Willingness to relocate to Vienna and to travel intensively

This is a great opportunity for an experienced salesperson to join a very successful team that is known for its leading position in issuing structured equity & commodity products.

If you are interested to join a dynamic international team email your detailed application to:

Raiffeisen Centrobank AGKatja Zinke, Tegetthoffstraße 1, A-1015 Wien,e-mail: [email protected]

www.rcb.at

At Raiffeisen Centrobank, the equity house of Raiffeisen Bank International Group, we focus on equity trading and sales, structured products, equity capital markets, mergers & acquisitions and company research – working closely together for the benefit of our clients. That makes us one of the leading investment banks in Austria and CEE.

To support our Structured Products team we are looking for a highly motivated sales representative focussing on our core markets in CEE.

SENIOR SALES - STRUCTURED PRODUCTS

26FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

BELOG VON BE24.AT

Trends sind wirklich nett. Man braucht scheinbarnicht mehr jeden Tag neu nachdenken und die Ar-gumentation der Erwartung künftiger Entwicklun-

gen geht einem im Verlauf auch immer leichter von derZunge. Dazu kommt die Statistik, die einem, im Nachhi-nein natürlich, gnadenlos vorrechnet was man dennnicht alles gewinnen oder verlieren hätte können, wennman am Boden oder Top „rechtzeitig“ ein- oder ausge-stiegen wäre. Kein Wunder, dass man genau diese Zeit-punkte sucht, an denen Trends entstehen, oder drehen.

Und einen solchen Turning-point scheint es derzeit zugeben, bzw. wird einer her-beiargumentiert.Die Rede ist vom Ölpreis.

Geflutet von Arabien überVenezuela, Nigeria undRussland leidet der Ölpreisseit Monaten nicht zuletzt

aufgrund der exzessiven Schieferölproduktion in denUSA. Diese in den letzten Jahrzehnten zu einer derstärksten globalen Ölressourcen entstandene Produkti-onstechnik steht zu einem guten Teil hinter dem aktuel-len Wirtschaftswachstum Nordamerikas. Die dortigeÜberproduktion wird auch als ein Belastungsfaktor fürden Ölpreis gesehen. Und letzten Freitag wurde ein deut-liches Abflachen der dortigen Bohrtätigkeit gemeldet.Die Märkte reagierten sofort. Öl stieg um bis zu 8 Pro-zent.Wer jetzt glaubt, einen Trendwechsel bereits vor sich

zu sehen, muss wohl ein wenig relativieren. Im Schnittwerden bereits seit acht Wochen jeweils zwischen 40und 50 weniger Bohraktivitäten (Rigs) gemeldet. AmFreitag waren es für den Jänner plötzlich 94. Etwa dop-pelt so wenig als zuvor. Relativ wird es aber, wenn mansich die verbliebene Anzahl der Rigs betrachtet: 1223für’s Öl und 1553 für Öl und Gas gesamt sind es nämlichimmer noch. Anders gesagt, rund 7,1% Öl-Rigs und 5,5%gesamt weniger. Vom Top im Dezember wurden somiterst knapp 20% sämtlicher Rigs geschlossen. Jetzt siehtdas nicht mehr nach so vielen aus. Die Brisanz der Aus-sage, erklärt sich aber im Umstand, dass nach Schiefer-gas oder -Öl zu bohren eine hohe Permanenz an Rigserfordert, weil die Ergiebigkeit dieser Bohrlöcher relativ

rasch versiegt. Eine Reduktion der Bohrtätigkeit bedeu-tet daher eine geringere Versorgung in einigen Monaten.Und erst dies erklärt den starken Ölpreisanstieg vomFreitag. Der war nämlich auf die künftige Preiserwar-tung in einigen Monaten ausgelegt und einige Marktteil-nehmer die auf weiter fallende Preise spekuliert hattendrehten ihre Investments.Ein Zeichen wie sensibel die Märkte in diesem Punkt

derzeit sind, denn es ist bei Weitem nicht gesagt, dassRussland oder Saudi Arabien deswegen zu Pumpen auf-hören, dass sich über Nacht die übervollen Lager entlee-ren oder die Konjunktur massig anspringt und imHunger nach Energie jeden Preis bezahlt. Da werden dieHerren Putin und Tsipras auch noch ihr Scherflein bei-tragen. Der Eine, weil ihm sowieso alles egal ist und erglaubt ohnehin schießen und pumpen zu können wound wann er will; und der Andere, weil er gerade in sei-nen obersten Punkten im Wahlprogramm weniger vorder eigenen Türe die Null-Steuer-zahlenden-Milliardärezusammenkehrt, sondern einfach die EU als Generalbö-sewicht zum Forderungsverzicht auffordert. AndernfallsChaos. Eh klar. Konjunktur zum Vergessen als Begleit-drohung.Ein Trendwechsel also, der sich im allerbesten Fall, erst

dann wenn sich die anderen Begleitumstände anpassen,als ein solcher entwickeln wird. Die Statistik wird’s unsschon dekursiv mitteilen. Ein Umstand aber, der einem,wenn nicht Hoffnung, so Erwartung gibt, frühzeitig aneiner Trendwende profitieren zu können. Aktienmärktenehmen in normalen Zeiten rund sechs Monate vorweg.

Aus diesem Blickwinkelpasst die Argumentationder Preisentwicklung wie-der. Somit ein doppeltgutes Zeichen für den Zu-stand unserer Märkte. <

„Kein Wunder,dass man genaudiese Zeitpunktesucht, an denenTrends entstehen,oder drehen.“

„Einen solchenTurningpointscheint es derzeitzu geben.“

VON WOLFGANG MATEJKAMATEJKA & PARTNER AM SOWIE BELOGGER AUF BE24.AT

Die Suche nach denGeburtsstunden von Trends

Foto: epa/apa

27FREITAG, 06. FEBRUAR 2015

BÖRSE EXPRESS

Webinar IITTiitteell:: Anlegen mit ETFs (Exkurs: Musterportfo-lios)VVeerraannssttaalltteerr:: BrokerjetDDaattuumm:: 9. Februar, UUhhrrzzeeiitt:: 18:00 -19.00 UhrIInnhhaalltt:: In diesem Webinar werden die Anlage-instrumente Exchange Traded Funds (ETFs)Stück für Stück erklärt.VVoorrttrraaggeennddeerr:: Markus Jordan (Herausgeberder ETF-Fachzeitschrift EXtra-Magazin)KKoosstteenn:: NullAAnnmmeelldduunngg unter http://goo.gl/vXE3lO

Webinar IIITTiitteell:: Investieren mit ETF MusterportfoliosVVeerraannssttaalltteerr:: BrokerjetDDaattuumm:: 11. Februar, UUhhrrzzeeiitt:: 18:00 -19.00 UhrIInnhhaalltt:: In diesem Webinar erfahren Sie alleDetails zu den neuen Brokerjet ETF Portfolios.VVoorrttrraaggeennddeerr:: Gerhard Beulig (Leiter MultiAsset Management - Private Banking & Retailder Erste-Sparinvest KAG / Erste Asset Ma-nagement)KKoosstteenn:: NullAAnnmmeelldduunngg unter http://goo.gl/y0MPJl

Webinar IVTTiitteell:: Erste Schritte im Online-Trading bei di-rektanlage.atVVeerraannssttaalltteerr:: direktanlage.atDDaattuumm:: 16. Februar, UUhhrrzzeeiitt:: 18:00 -19.00 UhrIInnhhaalltt:: Hier lernen Sie die wichtigsten Funk-tionen der direktanlage.at-Website und Han-delsplattformen kennen. VVoorrttrraaggeennddeerr:: Florian Helmberger(direktan-lage.at)KKoosstteenn:: Null AAnnmmeelldduunngg unter http://goo.gl/ho0WLo

Webinar ITTiitteell:: Aktien gehebelt handelnVVeerraannssttaalltteerr:: direktanlage.atDDaattuumm:: 3. Februar, UUhhrrzzeeiitt:: 18:30 -19.30 UhrIInnhhaalltt:: Das Webinar nennt Gründe für denHandel von Hebelprodukten. Dazu: Turbos,Mini Futures usw. die Unterschiede der ver-schiedenen Produktarten der HebelzertifikateVVoorrttrraaggeennddeerr:: Immanuel Johannes Walter(BNP Paribas)KKoosstteenn:: Null AAnnmmeelldduunngg unter http://goo.gl/Kte6E1

Nach der unerwarteten Aufhebung der Untergrenzefür den Wechselkurs des Schweizer Franken zumEuro bei 1,20 durch die Schweizer Notenbank hat

der Franken deutlich an Wert zugelegt. Das hat natürlichAuswirkungen auf den Konjunkturausblick, namentlichder Exportsektor ist besonders stark betroffen. DieSchweiz ist eine kleine und offene Volkswirtschaft, dieunter der Aufwertung der eigenen Währung wohl relativstark zu leiden haben wird.Waren wir bisher für die