BBI Zeneris S.A. - pb.pl · OZEN PLUS na europejskim i globalnym rynku węgla drzewnego. ......

34

BBI Zeneris S.A. BBI Zeneris S.A. Prezentacja nowego kierunku Prezentacja nowego kierunku strategicznego Sp strategicznego Sp ó ó ł ł ki ki Wrzesień 2013

Transcript of BBI Zeneris S.A. - pb.pl · OZEN PLUS na europejskim i globalnym rynku węgla drzewnego. ......

BBI Zeneris S.A.BBI Zeneris S.A.

Prezentacja nowego kierunku Prezentacja nowego kierunku strategicznego Spstrategicznego Spóółłkiki

Wrzesień 2013

Agenda

� Dotychczasowy profil BBI Zeneris

� Pierwsze działania nowego Zarządu

� Nowa strategia BBI Zeneris� Przesłanki do zmiany dotychczasowego modelu działania� Nowy cel dla Spółki� Etapy realizacji nowej strategii� Kluczowe czynniki powodzenia projektu� Warunki niezbędne do osiągnięcia celu

� OZEN PLUS – filar nowej strategii� Potencjał� Sytuacja bieŜąca� Dane finansowe� Kluczowe parametry budowy modelu finansowego� Lasy Państwowe- główny dostawca drewna� Strategiczne połoŜenie � OZEN PLUS na europejskim i globalnym rynku węgla drzewnego

Dotychczasowy profil działalności BBI Zeneris: fundusz w branży Odnawialnych Źródeł Energii (OZE)

Dotychczasowa struktura organizacyjna grupy BBI Zeneris obejmuje 5 obszarów rynku OZE:

BBI ZENERIS S.A.

OZEN PLUS Sp. z o.o.Operator w zakresie produkcji

energii i węgla drzewnego

OZEN PLUS Sp. z o.o.Operator w zakresie produkcji

energii i węgla drzewnegoELEKTROWNIE WODNE

ZENERIS Sp. z o.o.

ELEKTROWNIE WODNE ZENERIS Sp. z o.o.

BIOGAZ ZENERIS Sp. z o.o. Operator elektrociepłowni biogazowej w Skrzatuszu

BIOGAZ ZENERIS Sp. z o.o. Operator elektrociepłowni biogazowej w Skrzatuszu

ENERGO-EKO I S.A.Operator, Dostawca

technologii

ENERGO-EKO I S.A.Operator, Dostawca

technologii

Viatron S.A. Budowa i serwisowanie elektrowni wiatrowych

Viatron S.A. Budowa i serwisowanie elektrowni wiatrowych

BIOGAZ ZENERIS TECH Sp. z o.o. Dostawca technologii

biogazowychLABORATORIUM TECHNOLOGII

BIOGAZOWYCH

BIOGAZ ZENERIS TECH Sp. z o.o. Dostawca technologii

biogazowychLABORATORIUM TECHNOLOGII

BIOGAZOWYCH

BIOGAZOWNIA BIELANY Sp. z o.o.

BIOGAZOWNIA BIELANY Sp. z o.o.

ELEKTROWNIE WODNE ZENERIS PLUS Sp. z o.o.

ELEKTROWNIE WODNE ZENERIS PLUS Sp. z o.o.

ZESPÓŁ ELEKTROWNI WODNYCH ZENERIS

Sp. z o.o. Deweloper

ZESPÓŁ ELEKTROWNI WODNYCH ZENERIS

Sp. z o.o. Deweloper

100%

Energetyka biomasowa Energetyka odpadowa Energetyka wiatrowa Energetyka biogazowa Energetyka wodna

70%

43% kap.47% gł. 100%

100%

100%

100%

55%

100%

OZEN PLUS

78,9%

VIATRON12,0%

BIOGAZ

7,2%EE1

1,8%

EWZ

0,1%

Aktywa grupy BBI Zeneris Akcjonariat grupy BBI Zeneris

BB Investmen

t35,8%

Pioneer PIM

5,0%

LMB Capital 10,6%

Pozostali inwestorzy

48,6%

BBI Zeneris jest spółką notowanąna warszawskiej Giełdzie Papierów Wartościowych

Łączna liczba akcji: 146 850 643

Suma aktywów na dzień 30 czerwca 2013 roku: 213 mln PLN

Charakterystyka dotychczasowej działalności:� finansowanie i współfinansowanie projektów inwestycyjnych na rynku

Odnawialnych Źródeł Energii (OZE) poprzez:

� obejmowanie udziałów kapitałowych

� organizowanie finansowania (dłużnego i poprzez dotacje unijne)

� koncentracja na przygotowywaniu i realizowaniu:

� inwestycji mających na celu produkcję zielonej energii elektrycznej oraz

cieplnej

� działalności usługowej na rzecz podmiotów rynku OZE.

Agenda

� Dotychczasowy profil BBI Zeneris

� Pierwsze działania nowego Zarządu

� Nowa strategia BBI Zeneris� Przesłanki do zmiany dotychczasowego modelu działania� Nowy cel dla Spółki� Etapy realizacji nowej strategii� Kluczowe czynniki powodzenia projektu� Warunki niezbędne do osiągnięcia celu

� OZEN PLUS – filar nowej strategii� Potencjał� Sytuacja bieŜąca� Dane finansowe� Kluczowe parametry budowy modelu finansowego� Lasy Państwowe- główny dostawca drewna� Strategiczne połoŜenie � OZEN PLUS na europejskim i globalnym rynku węgla drzewnego

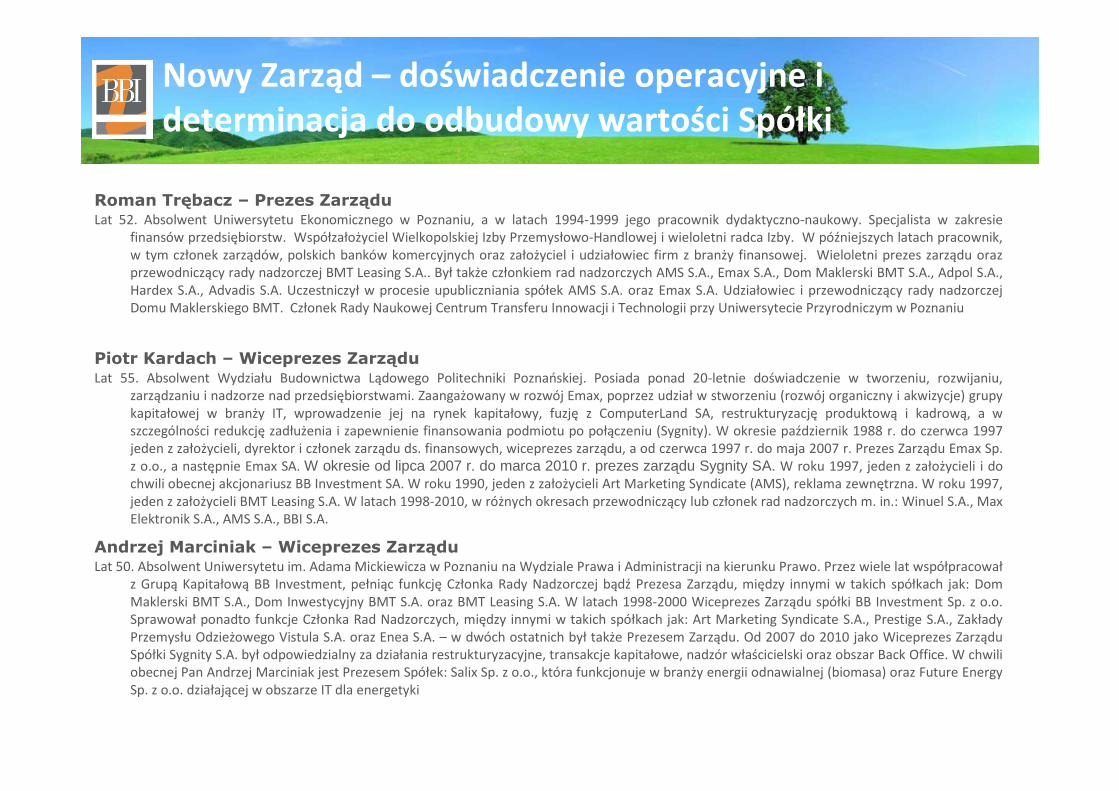

Nowy Zarząd – doświadczenie operacyjne i determinacja do odbudowy wartości Spółki

Roman Trębacz – Prezes ZarząduLat 52. Absolwent Uniwersytetu Ekonomicznego w Poznaniu, a w latach 1994-1999 jego pracownik dydaktyczno-naukowy. Specjalista w zakresie

finansów przedsiębiorstw. Współzałożyciel Wielkopolskiej Izby Przemysłowo-Handlowej i wieloletni radca Izby. W późniejszych latach pracownik, w tym członek zarządów, polskich banków komercyjnych oraz założyciel i udziałowiec firm z branży finansowej. Wieloletni prezes zarządu oraz przewodniczący rady nadzorczej BMT Leasing S.A.. Był także członkiem rad nadzorczych AMS S.A., Emax S.A., Dom Maklerski BMT S.A., Adpol S.A., Hardex S.A., Advadis S.A. Uczestniczył w procesie upubliczniania spółek AMS S.A. oraz Emax S.A. Udziałowiec i przewodniczący rady nadzorczej Domu Maklerskiego BMT. Członek Rady Naukowej Centrum Transferu Innowacji i Technologii przy Uniwersytecie Przyrodniczym w Poznaniu

Andrzej Marciniak – Wiceprezes ZarząduLat 50. Absolwent Uniwersytetu im. Adama Mickiewicza w Poznaniu na Wydziale Prawa i Administracji na kierunku Prawo. Przez wiele lat współpracował

z Grupą Kapitałową BB Investment, pełniąc funkcję Członka Rady Nadzorczej bądź Prezesa Zarządu, między innymi w takich spółkach jak: Dom Maklerski BMT S.A., Dom Inwestycyjny BMT S.A. oraz BMT Leasing S.A. W latach 1998-2000 Wiceprezes Zarządu spółki BB Investment Sp. z o.o. Sprawował ponadto funkcje Członka Rad Nadzorczych, między innymi w takich spółkach jak: Art Marketing Syndicate S.A., Prestige S.A., Zakłady Przemysłu Odzieżowego Vistula S.A. oraz Enea S.A. – w dwóch ostatnich był także Prezesem Zarządu. Od 2007 do 2010 jako Wiceprezes Zarządu Spółki Sygnity S.A. był odpowiedzialny za działania restrukturyzacyjne, transakcje kapitałowe, nadzór właścicielski oraz obszar Back Office. W chwili obecnej Pan Andrzej Marciniak jest Prezesem Spółek: Salix Sp. z o.o., która funkcjonuje w branży energii odnawialnej (biomasa) oraz Future Energy Sp. z o.o. działającej w obszarze IT dla energetyki

Piotr Kardach – Wiceprezes ZarząduLat 55. Absolwent Wydziału Budownictwa Lądowego Politechniki Poznańskiej. Posiada ponad 20-letnie doświadczenie w tworzeniu, rozwijaniu,

zarządzaniu i nadzorze nad przedsiębiorstwami. Zaangażowany w rozwój Emax, poprzez udział w stworzeniu (rozwój organiczny i akwizycje) grupy kapitałowej w branży IT, wprowadzenie jej na rynek kapitałowy, fuzję z ComputerLand SA, restrukturyzację produktową i kadrową, a w szczególności redukcję zadłużenia i zapewnienie finansowania podmiotu po połączeniu (Sygnity). W okresie październik 1988 r. do czerwca 1997 jeden z założycieli, dyrektor i członek zarządu ds. finansowych, wiceprezes zarządu, a od czerwca 1997 r. do maja 2007 r. Prezes Zarządu Emax Sp. z o.o., a następnie Emax SA. W okresie od lipca 2007 r. do marca 2010 r. prezes zarządu Sygnity SA. W roku 1997, jeden z założycieli i do chwili obecnej akcjonariusz BB Investment SA. W roku 1990, jeden z założycieli Art Marketing Syndicate (AMS), reklama zewnętrzna. W roku 1997, jeden z założycieli BMT Leasing S.A. W latach 1998-2010, w różnych okresach przewodniczący lub członek rad nadzorczych m. in.: Winuel S.A., Max Elektronik S.A., AMS S.A., BBI S.A.

Najpilniejsze wyzwanie nowego Zarządu BBI Zeneris –utrzymanie płynności finansowej Spółki

� Powołanie nowego Zarządu w dniu 16 maja 2013 roku. Zmiany w Radzie Nadzorczej ( 4 nowych na 5 członków)

� Emisja akcji serii E (objęte 1,25 mln zł, z oferowanych 2,26 mln zł)� Wykup krótkoterminowych obligacji serii G, H oraz częściowo serii E, sprzedaż emisji 2-

letnich obligacji konsolidacyjnych serii J – 2 lipca 2013� Realizacja I etapu umowy sprzedaży spółki Energo Eko 1 ( EE1), sprzedany inwestorowi

pakiet za kwotę 1,1 mln EUR. Termin zapłaty: 24.10.2013� Wprowadzenie na New Connect akcji spółki VIATRON – uzyskanie wyceny rynkowej

pakietu akcji (ok. 5,5-7 mln zł) – uruchomiony proces sprzedaży pierwszego pakietu akcji� Otwarcie subskrypcji 73.425.321 akcji serii A1 – 11 wrzesień 2013

Działania Zarządu zmierzające do poprawy sytuacji płynnościowej

Agenda

� Dotychczasowy profil BBI Zeneris

� Pierwsze działania nowego Zarządu

� Nowa strategia BBI Zeneris� Przesłanki do zmiany dotychczasowego modelu działania� Nowy cel dla Spółki� Etapy realizacji nowej strategii� Kluczowe czynniki powodzenia projektu� Warunki niezbędne do osiągnięcia celu

� OZEN PLUS – filar nowej strategii� Potencjał� Sytuacja bieŜąca� Dane finansowe� Kluczowe parametry budowy modelu finansowego� Lasy Państwowe- główny dostawca drewna� Strategiczne połoŜenie � OZEN PLUS na europejskim i globalnym rynku węgla drzewnego

Przesłanki do zmiany dotychczasowego modelu działania - rynek finansowy negatywnie oceniłdorobek BBI Zeneris

BieŜąca wycena BBI Zeneris na bazie kursu akcji

Liczba akcji BBI Zeneris: 146 850 643 szt.

x Kurs akcji*): 0,06 PLN/akcja

= Kapitalizacja*): 7,34 mln PLN

*) Na dzień 17 września 2013 roku. **) Wycena sporządzona na bazie sprawozdań finansowych za pierwsze półrocze 2013. Wartość uzyskano poprzez zsumowanie wycen

dochodowych spółek wchodzących w skład grupy. PoŜyczki podporządkowane jednostce dominującej, wraz z naleŜnymi odsetkami, są odejmowane od wartości wycenianej spółki i jednocześnie wykazywane w pozycji naleŜności dla BBI Zeneris S.A. W pozycji Zobowiązania, ujęte są tylko zobowiązania odsetkowe BBI Zeneris S.A.

BieŜąca wycena BBI Zeneris na bazie wyceny DCF **)

Dysproporcja pomiędzy bieżącąwyceną, na bazie wyceny DCF, a wyceną giełdowąSpółki wskazuje na to, iż inwestorzy negatywnie oceniają zarówno samą formułędziałania Spółki jako funduszu, jak i dotychczasowe efekty jej działania.

Kategoria Aktywów Wartość Razem(w tys. PLN)

Notowane: -Nienotowane: 93 707

wyceniane wg wartości wewnętrznej 83 034 wyceniane wg cen transakcyjnych 11 533 wyceniane wg wartości księgowej - 860

RAZEM 93 707 DłuŜne papiery wartościowe -Gotówka 18 NaleŜności 56 781 Inne aktywa -RAZEM AKTYWA 150 506 Zobowiązania oprocentowane wobec podmiotów zewnętrznych 31 519 WARTOŚĆ DCF (w tys. PLN) 118 987 ILOŚĆ AKCJI BBI ZENERIS NFI S.A. 146 850 643 WARTOŚĆ NA 1 AKCJ Ę (w PLN) 0,81

Propozycja nowego modelu działania BBI Zeneris

Nowy kierunek

W opinii Zarządu BBI Zeneris, formuła funduszu skoncentrowanego na wielu, równocześnie prowadzonych inwestycjach w sektorze OZE, w oparciu o posiadane aktywa, okazała się

nieskuteczna.

Wyjście (w perspektywie 12 miesięcy) z prowadzonych inwestycji (z wyjątkiem OZEN PLUS) i skupienie się na rozwijaniu działalności na rynku węgla drzewnego

CEL

Jak najszybsze osiągniecie docelowej, biznesplanowej wydajności zakładu w Wałczu. Przeznaczenie środków uzyskanych ze sprzedaŜy pozostałych aktywów na dokapitalizowanie i

oddłuŜenie OZEN PLUS. W dalszej kolejności, stworzenie z aktywów OZEN PLUS i BBI Zeneris, notowanej na GPW spółki operacyjnej, lidera rynku węgla drzewnego klasy PREMIUM w Europie.

Od stabilizacji finansowej do koncentracji na biznesie węgla drzewnego*)

Etapy realizacji nowej strategii BBI Zeneris

Etap 1: Stabilizacja finansowa (3-4 kwartał 2013)

� Sprzedaż emisji akcji serii A1

� Sprzedażpierwszych aktywów

�Pozyskanie kapitału obrotowego do OZEN Plus

Etap 2: Transformacja profilu działalności(I połowa 2014)

� Sprzedażpozostałych aktywów

�Uproszczenie struktury

�Działania optymalizacyjne w zakresie produkcji, sprzedaży

�Budowa własnego brandu w klasie PREMIUM

Etap 3: Ekspansja na europejskim i globalnym rynku

węgla drzewnego(II połowa 2014 i kolejne okresy)

�Dalsza optymalizacja portfela zamówień

�Wejście na nowe rynki (Europa Płd./Bliski Wschód)

� Selektywna rozbudowa mocy produkcyjnych

�Produkty uzupełniające

*) Rozumianego jako węgiel drzewny, brykiet węgla drzewnego lub miał

Etap 1: Stabilizacja finansowa

Działania podejmowane przez BBI Zeneris w ramach pi erwszego etapu nowej strategii:

� Emisja akcji serii A1 - szacowana kwota wpływu to 3,671,266 - 7,342,532 zł.

� Finalizacja transakcji sprzedaŜy akcji EE1 do końca 2013 roku - szacowana kwota wpływu to 9-11 mln zł. W ocenie Zarządu istnieje ryzyko niewywiązania się inwestora z płatności w zakładanym terminie.

� Pozyskanie kapitału obrotowego do OZEN PLUS - Trwają prace zmierzające do pozyskania kwoty ok. 10-15 mln zł

� WydłuŜenie okresu kredytowania w spółce OZEN PLUS do roku 2028

� SprzedaŜ części pakietu akcji VIATRON za kwotę 500-700 tys. zł.

� Dalsze prace zwiększające efektywność ekonomiczną biogazowni w Skrzatuszu.

� Pozyskanie kolejnych klientów na nowy portfel usług modernizacji i wzrostu efektywności działania biogazowni, eksploatowanych przez inne podmioty dla BBI

Zeneris Tech

Etap 2: Transformacja profilu działalności

Działania podejmowane przez BBI Zeneris w ramach dr ugiego etapu nowej strategii:

� SprzedaŜ pozostałych akcji spółki VIATRON SA

� Przygotowanie i sprzedaŜ biogazowni w Skrzatuszu i Biogaz Zeneris Tech sp. z o.o.

� SprzedaŜ spółek z sektora wodnego

� Osiągniecie pełnej zdolności produkcyjnej zakładu w Wałczu, budowa kanałów bezpośredniej sprzedaŜy do sieci handlowych, optymalizacja kosztów zaopatrzenia

� Wprowadzenie własnego brandu produktów w klasie PREMIUM

Obecne zadłużenie

Wynikiem realizacji etapu 2 będzie częściowe oddłużenie Spółki i koncentracja na kluczowym aktywie – OZEN PLUS

Planowane wpływy

Kategoria Wartość Razem(w tys. PLN)

Termin zapadalno ści

Zobowi ązania oprocentowane z tyt. wyemitowanych dłu Ŝnych pap. Warto ściowych i poŜyczek, w tym:

29 384

Zobowiązania z tytułu obligacji serii E 3 562 XII 2013

Zobowiązania z tytułu obligacji serii J 23 196 VI 2015

PoŜyczki 2 626 Q4 2013

Kategoria Wartość Razem(w tys. PLN)

Termin wpływu

Razem planowane wpływy, w tym: 19 100 – 27 800

Emisja akcji serii A1 3 600 – 7 300 X 2013

SprzedaŜ akcji spółki Energo-Eko I S.A.*) 9 000 – 11 000 X-XII 2013

SprzedaŜ pakietu akcji VIATRON 5 500 – 7 000 H1 2014

SprzedaŜ udziałów w spółkach z sektora biogazowego 1 000 – 2 000 H1 2014

SprzedaŜ udziałów w spółkach z sektora wodnego 0 – 500 H1 2014

Powodzenie emisji akcji serii A1, a także pozyskanie środków finansowych, poprzez sprzedaż w okresie najbliższych 12-tu miesięcy większości spółek zależnych, obniży poziom zadłużenia Spółki, a także skoncentruje

działania i wolne kapitały na rozwoju biznesu OZEN PLUS (rynek węgla drzewnego).

Struktura zobowi ązań i planowanych wpływów

*) W ocenie Zarządu istnieje ryzyko niewywiązania się inwestora z płatności w zakładanym terminie.

Etap 3: Budowa pozycji Spółki, jako lidera rynku węgla drzewnego klasy PREMIUM w Europie

� Spółka operacyjna, której działalnością podstawową jest produkcja i handel węglem

drzewnym

� Produkcja i sprzedaŜ „zielonej” energii

� Optymalizacja portfela zamówień – sprzedaŜ bezpośrednia do sieci handlowych

� Wejście na nowe rynki (Europa Południowa /Bliski Wschód)

� Selektywna rozbudowa mocy produkcyjnych pod kątem lepszego wykorzystania własnego zaplecza surowcowego (np. linie do aktywacji miału węglowego)

� Wprowadzenie nowych produktów uzupełniających ofertę (grille, podpałki itp.)

� Optymalizacja kosztowa w docelowej strukturze organizacyjnej

� Stabilna spółka z przewidywalnie rosnącą dywidendą

Działania podejmowane przez BBI Zeneris w ramach tr zeciego etapu nowej strategii:

Kluczowe czynniki powodzenia projektu (1)

� Prostota Strategii i jej zakorzenienie w faktycznych, udokumentowanych kompetencjach

� Nowoczesna infrastruktura produkcyjna Zakładu w Wałczu

� Rozpoznane ryzyka technologiczne i operacyjne OZEN PLUS. Nowi, doświadczeni menedżerowie do zarządzania techniką i organizacją.

� Uzyskany w ostatnich miesiącach wzrost sprawności instalacji potwierdza możliwośćosiągnięcia pełnej wydajności produkcji już w pierwszym półroczu 2014.

Kluczowe czynniki powodzenia projektu (2)

� Znakomita, potwierdzona certyfikatami oraz opiniami i zainteresowaniem klientów jakość produktów OZEN PLUS

� Strategiczna lokalizacja zakładu – bliskość rynków zbytu i bazy surowcowej. Możliwości dalszej rozbudowy – duża działka.

� Rozpoznany, atrakcyjny i rosnący rynek węgla drzewnego klasy PREMIUM w Europie. Szansa ekspansji na inne rynki (Bliski Wschód)

� Zdeterminowany, zmotywowany i operacyjnie doświadczony zespół menedżerski

Warunki niezbędne do osiągnięcia celu

� Pozyskanie środków z emisji akcji serii A1

� Pozyskanie kapitału obrotowego dla OZEN PLUS i restrukturyzacja

zadłuŜenia bankowego

� Koncentracja zasobów i działań na biznesie OZEN PLUS

� Sprawna realizacja programu sprzedaŜy portfela inwestycyjnego

Agenda

� Dotychczasowy profil BBI Zeneris

� Pierwsze działania nowego Zarządu

� Nowa strategia BBI Zeneris� Przesłanki do zmiany dotychczasowego modelu działania� Nowy cel dla Spółki� Etapy realizacji nowej strategii� Kluczowe czynniki powodzenia projektu� Warunki niezbędne do osiągnięcia celu

� OZEN PLUS – filar nowej strategii� Potencjał� Sytuacja bieŜąca� Dane finansowe� Kluczowe parametry budowy modelu finansowego� Lasy Państwowe- główny dostawca drewna� Strategiczne połoŜenie � OZEN PLUS na europejskim i globalnym rynku węgla drzewnego

Największa inwestycja BBI Zeneris: OZEN Plus

OZEN Plus – Profil i wydajność zakładu (1)

Firma jest jednym z najbardziej zaawansowanych technologicznie producentów energii elektrycznej i węgla drzewnego w Europie. Dzięki (i) zaawansowanej, własnej, w pełni opatentowanej technologii, a także dzięki (ii) strategicznemu położeniu blisko dużych rynków europejskich, OZEN PLUS ma wszelkie szanse stać się dla nich znaczącym dostawcą węgla drzewnego.

Profil działalności firmy

Produkcja odnawialnej energii

Produkcja w ęgla drzewnego i brykietu

węgla drzewnego

Wydajność w skali roku

52,700 MWh

Moc zainstalowana

7.23 MWProdukcja węgla drzewnego

15,000 ton rocznie

Produkcja brykietu

5,000 ton rocznie

21

Fabryka w Wałczu

OZEN PLUS zlokalizowany jest w Wałczu, w północno-zachodniej Polsce. Dzięki własnej technologii, jest on jednym z najnowocześniejszych zakładów produkcji energii odnawialnej i węgla drzewnego w Europie.

• Całkowita powierzchnia zakładu wynosi ponad 90,000 m2 i mieści fabrykę, magazyny raz inne budynki i obiekty;

• OZEN PLUS moŜe wyprodukować około 52,700 MWh energii odnawialnej w skali roku;

• Moc zainstalowanej turbiny SIEMENS wynosi 7.23 MW energii elektrycznej;

• Fabryka OZEN PLUS zlokalizowana jest w Słupskiej Specjalnej Strefie Ekonomicznej.

• Całkowita roczna zdolność produkcyjna węgla drzewnego i brykietu węgla drzewnego wynosi 20,000 ton;

• Proces produkcji węgla drzewnego odbywa się w dwóch niezaleŜnych liniach produkcyjnych – retortowniach ruchu ciągłego;

• WdroŜona technologia pozwala Firmie na 100% wykorzystanie surowców.

OZEN PLUS – Profil i wydajność zakładu (2)

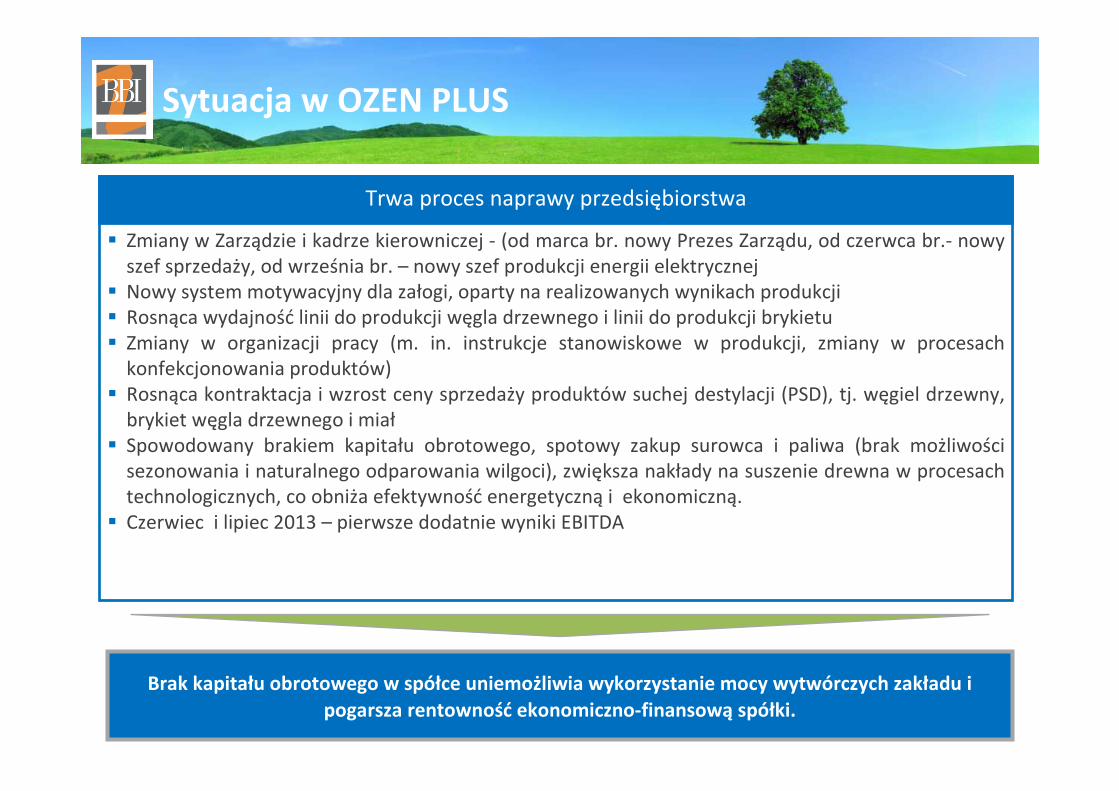

Sytuacja w OZEN PLUS

Brak kapitału obrotowego w spółce uniemożliwia wykorzystanie mocy wytwórczych zakładu i

pogarsza rentowność ekonomiczno-finansową spółki.

� Zmiany w Zarządzie i kadrze kierowniczej - (od marca br. nowy Prezes Zarządu, od czerwca br.- nowy szef sprzedaży, od września br. – nowy szef produkcji energii elektrycznej

� Nowy system motywacyjny dla załogi, oparty na realizowanych wynikach produkcji� Rosnąca wydajność linii do produkcji węgla drzewnego i linii do produkcji brykietu� Zmiany w organizacji pracy (m. in. instrukcje stanowiskowe w produkcji, zmiany w procesach

konfekcjonowania produktów)� Rosnąca kontraktacja i wzrost ceny sprzedaży produktów suchej destylacji (PSD), tj. węgiel drzewny,

brykiet węgla drzewnego i miał� Spowodowany brakiem kapitału obrotowego, spotowy zakup surowca i paliwa (brak możliwości

sezonowania i naturalnego odparowania wilgoci), zwiększa nakłady na suszenie drewna w procesach technologicznych, co obniża efektywność energetyczną i ekonomiczną.

� Czerwiec i lipiec 2013 – pierwsze dodatnie wyniki EBITDA

Trwa proces naprawy przedsiębiorstwa

Dalsze prace wspierające wzrost wartości OZEN PLUS

Obok, prowadzonych z sukcesem od paru miesięcy, prac w zakresie optymalizacji procesów sprzedaży oraz wykorzystania infrastruktury wytwórczej, warunkiem niezbędnym pełnego

wykorzystania potencjału OZEN PLUS jest niezwłoczne dokapitalizowanie zakładu na poziomie co

najmniej 10 mln zł.

� Dokapitalizowanie OZEN PLUS – negocjacje warunków pozyskania kapitału obrotowego oraz jeden z celów emisji akcji serii A1

� Restrukturyzacja zadłużenia bankowego – zmniejszenie bieżących obciążeń finansowych, poprawa płynności

� Dalsze prace optymalizacyjne w obszarze technologii i organizacji produkcji � Wprowadzenie nowego brandu w klasie PREMIUM. Rozszerzenie oferty Spółki o

akcesoria i urządzenia do grillowania� Nowy rynek dla brykietu – restauracje� Budowa systemu sprzedaży bezpośredniej (pominięcie pośredników) do zachodnich sieci

handlowych, pod własną marką (możliwe osiągnięcie cen powyżej 650 EUR/t)� Zapewnienie stabilnego zaopatrzenia w paliwo i surowiec, uwarunkowane

dokapitalizowaniem spółki

Zaplanowane działania

Dane finansowe

Start Up Dojrzały, rosnący gracz na rynku węgla

Rachunek zysków i strat [dane w tys. PLN] 2012 2013 2014 2015 2016

PRZYCHODY NETTO ZE SPRZEDAŻY I ZRÓWNANE Z NIMI, W TYM: 12 316 35 155 64 042 71 061 73 867

Sprzedaż produktów suchej destylacji drewna 11 184 24 307 40 121 49 047 51 547

Sprzedaż energii elektrycznej 1 076 2 451 9 184 9 512 9 540

Sprzedaż "Zielonych Certyfikatów" 2 246 2 524 12 436 12 678 12 715

Zmiana stanu produktów (zwiększenie "+", zmniejszenie "-") -2 190 5 872 2 300 -177 65

ZYSK (STRATA) ZE SPRZEDAŻY -15 348 -6 788 12 730 18 417 20 948

Marża na SPRZEDAŻY % -125% -19% 20% 26% 28%

EBITDA -5 335 3 613 23 090 28 776 31 308

EBITDA % -43% 10% 36% 40% 42%

Amortyzacja 8 821 8 828 8 826 8 826 8 826

EBIT -14 156 -5 215 14 264 19 950 22 482

EBIT % -115% -15% 22% 28% 30%

KOSZTY FINANSOWE 11 435 10 223 10 366 10 011 9 696

w tym odsetki dla BBI Zeneris 6 181 4 023 4 399 4 399 4 399

ZYSK (STRATA) BRUTTO -25 589 -15 450 3 898 9 940 12 786

PODATEK DOCHODOWY 0 0 0 0 0

ZYSK (STRATA) NETTO -25 589 -15 450 3 898 9 940 12 786

� PowyŜsze dane zostały sporządzone przy załoŜeniu szybkiego dokapitalizowania spółki, tj. z początkiem października 2013. � Zaprezentowany plan nie uwzględnia moŜliwości uzyskiwania dodatkowych przychodów z dystrybucji akcesoriów związanych z

rynkiem węgla drzewnego (grille, rozpałki)

Rachunek zysków i strat

Dane finansowe

Start Up Dojrzały, rosnący gracz na rynku węgla

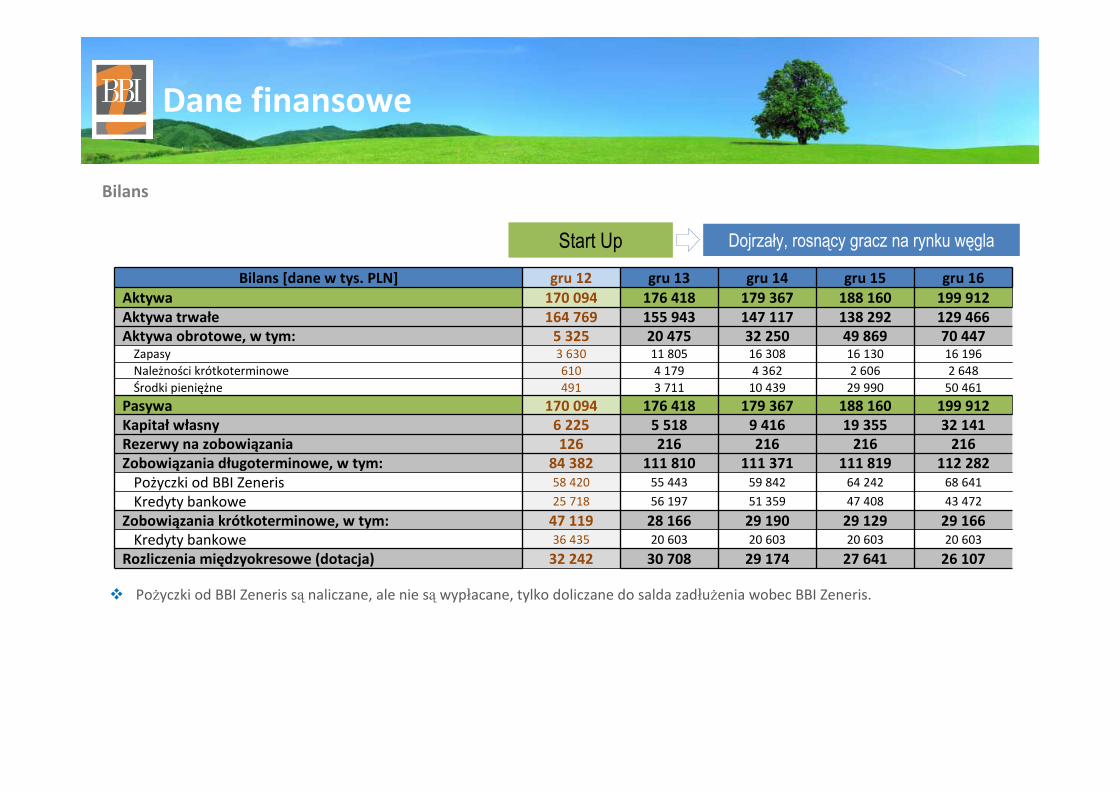

Bilans

Bilans [dane w tys. PLN] gru 12 gru 13 gru 14 gru 15 gru 16Aktywa 170 094 176 418 179 367 188 160 199 912Aktywa trwałe 164 769 155 943 147 117 138 292 129 466Aktywa obrotowe, w tym: 5 325 20 475 32 250 49 869 70 447

Zapasy 3 630 11 805 16 308 16 130 16 196

Należności krótkoterminowe 610 4 179 4 362 2 606 2 648

Środki pieniężne 491 3 711 10 439 29 990 50 461

Pasywa 170 094 176 418 179 367 188 160 199 912Kapitał własny 6 225 5 518 9 416 19 355 32 141Rezerwy na zobowiązania 126 216 216 216 216Zobowiązania długoterminowe, w tym: 84 382 111 810 111 371 111 819 112 282

Pożyczki od BBI Zeneris 58 420 55 443 59 842 64 242 68 641

Kredyty bankowe 25 718 56 197 51 359 47 408 43 472

Zobowiązania krótkoterminowe, w tym: 47 119 28 166 29 190 29 129 29 166Kredyty bankowe 36 435 20 603 20 603 20 603 20 603

Rozliczenia międzyokresowe (dotacja) 32 242 30 708 29 174 27 641 26 107

� PoŜyczki od BBI Zeneris są naliczane, ale nie są wypłacane, tylko doliczane do salda zadłuŜenia wobec BBI Zeneris.

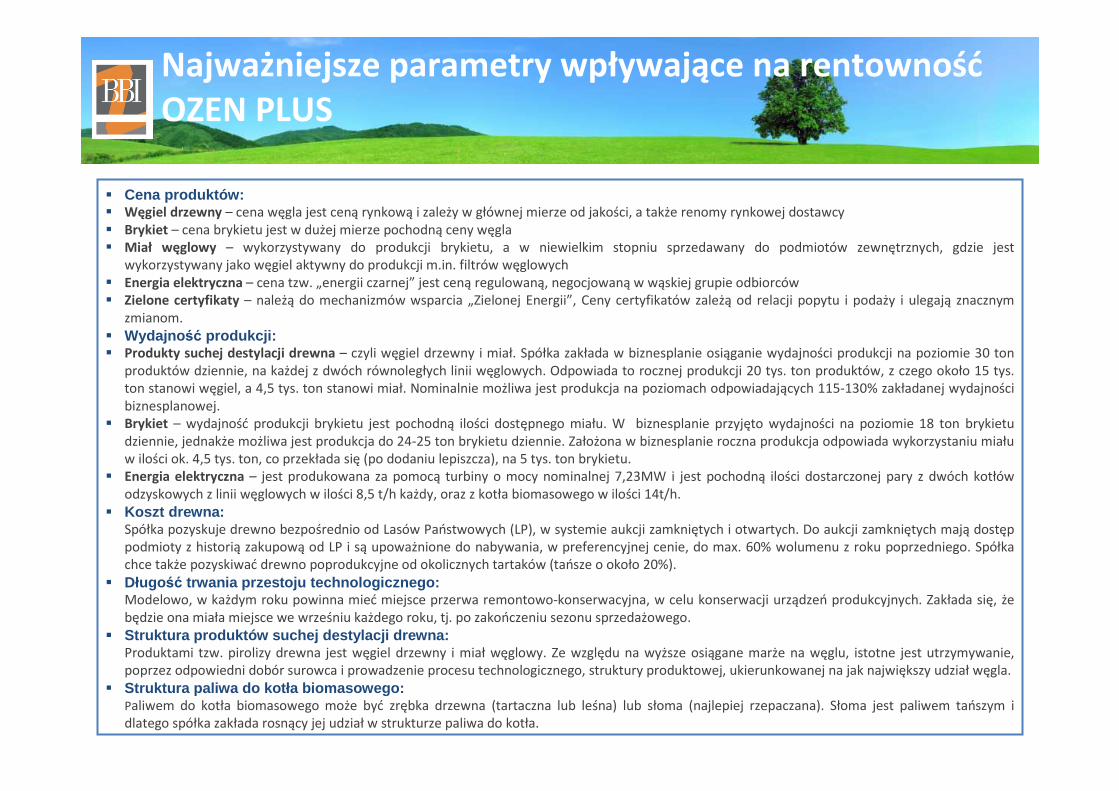

� Cena produktów: � Węgiel drzewny – cena węgla jest ceną rynkową i zależy w głównej mierze od jakości, a także renomy rynkowej dostawcy� Brykiet – cena brykietu jest w dużej mierze pochodną ceny węgla� Miał węglowy – wykorzystywany do produkcji brykietu, a w niewielkim stopniu sprzedawany do podmiotów zewnętrznych, gdzie jest

wykorzystywany jako węgiel aktywny do produkcji m.in. filtrów węglowych� Energia elektryczna – cena tzw. „energii czarnej” jest ceną regulowaną, negocjowaną w wąskiej grupie odbiorców� Zielone certyfikaty – należą do mechanizmów wsparcia „Zielonej Energii”, Ceny certyfikatów zależą od relacji popytu i podaży i ulegają znacznym

zmianom.� Wydajno ść produkcji:� Produkty suchej destylacji drewna – czyli węgiel drzewny i miał. Spółka zakłada w biznesplanie osiąganie wydajności produkcji na poziomie 30 ton

produktów dziennie, na każdej z dwóch równoległych linii węglowych. Odpowiada to rocznej produkcji 20 tys. ton produktów, z czego około 15 tys. ton stanowi węgiel, a 4,5 tys. ton stanowi miał. Nominalnie możliwa jest produkcja na poziomach odpowiadających 115-130% zakładanej wydajności biznesplanowej.

� Brykiet – wydajność produkcji brykietu jest pochodną ilości dostępnego miału. W biznesplanie przyjęto wydajności na poziomie 18 ton brykietu dziennie, jednakże możliwa jest produkcja do 24-25 ton brykietu dziennie. Założona w biznesplanie roczna produkcja odpowiada wykorzystaniu miału w ilości ok. 4,5 tys. ton, co przekłada się (po dodaniu lepiszcza), na 5 tys. ton brykietu.

� Energia elektryczna – jest produkowana za pomocą turbiny o mocy nominalnej 7,23MW i jest pochodną ilości dostarczonej pary z dwóch kotłów odzyskowych z linii węglowych w ilości 8,5 t/h każdy, oraz z kotła biomasowego w ilości 14t/h.

� Koszt drewna:Spółka pozyskuje drewno bezpośrednio od Lasów Państwowych (LP), w systemie aukcji zamkniętych i otwartych. Do aukcji zamkniętych mają dostęp podmioty z historią zakupową od LP i są upoważnione do nabywania, w preferencyjnej cenie, do max. 60% wolumenu z roku poprzedniego. Spółka chce także pozyskiwać drewno poprodukcyjne od okolicznych tartaków (tańsze o około 20%).

� Długo ść trwania przestoju technologicznego:Modelowo, w każdym roku powinna mieć miejsce przerwa remontowo-konserwacyjna, w celu konserwacji urządzeń produkcyjnych. Zakłada się, że będzie ona miała miejsce we wrześniu każdego roku, tj. po zakończeniu sezonu sprzedażowego.

� Struktura produktów suchej destylacji drewna:Produktami tzw. pirolizy drewna jest węgiel drzewny i miał węglowy. Ze względu na wyższe osiągane marże na węglu, istotne jest utrzymywanie, poprzez odpowiedni dobór surowca i prowadzenie procesu technologicznego, struktury produktowej, ukierunkowanej na jak największy udział węgla.

� Struktura paliwa do kotła biomasowego:Paliwem do kotła biomasowego może być zrębka drzewna (tartaczna lub leśna) lub słoma (najlepiej rzepaczana). Słoma jest paliwem tańszym i dlatego spółka zakłada rosnący jej udział w strukturze paliwa do kotła.

Najważniejsze parametry wpływające na rentownośćOZEN PLUS

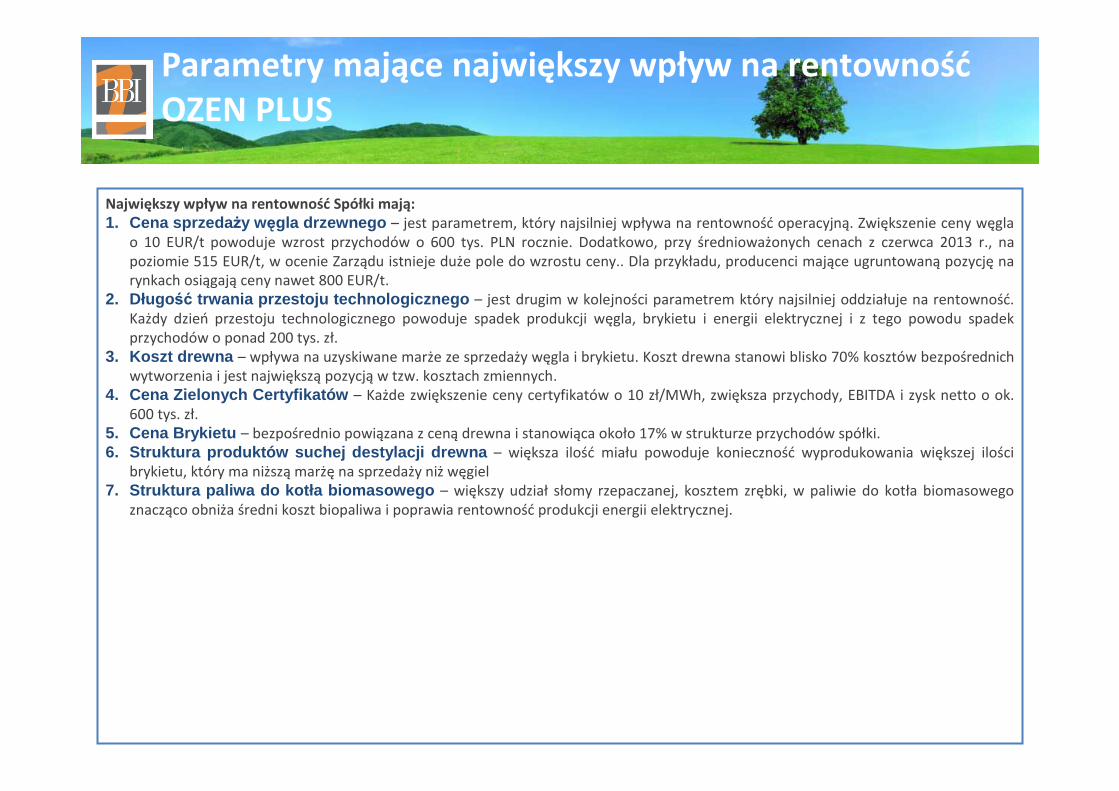

Największy wpływ na rentowność Spółki mają:1. Cena sprzeda Ŝy węgla drzewnego – jest parametrem, który najsilniej wpływa na rentowność operacyjną. Zwiększenie ceny węgla

o 10 EUR/t powoduje wzrost przychodów o 600 tys. PLN rocznie. Dodatkowo, przy średnioważonych cenach z czerwca 2013 r., na poziomie 515 EUR/t, w ocenie Zarządu istnieje duże pole do wzrostu ceny.. Dla przykładu, producenci mające ugruntowaną pozycję na rynkach osiągają ceny nawet 800 EUR/t.

2. Długo ść trwania przestoju technologicznego – jest drugim w kolejności parametrem który najsilniej oddziałuje na rentowność. Każdy dzień przestoju technologicznego powoduje spadek produkcji węgla, brykietu i energii elektrycznej i z tego powodu spadek przychodów o ponad 200 tys. zł.

3. Koszt drewna – wpływa na uzyskiwane marże ze sprzedaży węgla i brykietu. Koszt drewna stanowi blisko 70% kosztów bezpośrednich wytworzenia i jest największą pozycją w tzw. kosztach zmiennych.

4. Cena Zielonych Certyfikatów – Każde zwiększenie ceny certyfikatów o 10 zł/MWh, zwiększa przychody, EBITDA i zysk netto o ok. 600 tys. zł.

5. Cena Brykietu – bezpośrednio powiązana z ceną drewna i stanowiąca około 17% w strukturze przychodów spółki.6. Struktura produktów suchej destylacji drewna – większa ilość miału powoduje konieczność wyprodukowania większej ilości

brykietu, który ma niższą marżę na sprzedaży niż węgiel7. Struktura paliwa do kotła biomasowego – większy udział słomy rzepaczanej, kosztem zrębki, w paliwie do kotła biomasowego

znacząco obniża średni koszt biopaliwa i poprawia rentowność produkcji energii elektrycznej.

Parametry mające największy wpływ na rentownośćOZEN PLUS

Zestawienie kluczowych parametrów modelu finansowego

Parametr JednostkaSezon

2011/2012Sezon

2012/2013Sezon

2013/2014Sezon

2014/2015Sezon

2015/2016

Średnia cena węgla drzewnego EUR/t 457 487 527 560 590

Średnia cena brykietu EUR/t 390 410 430 450 472

Cena energii elektrycznej PLN/MWh 192 192 192 192 192

Cena Zielonego Certyfikatu PLN/MWh 274 283 210 210 210

Średnia cena zakupu drewna PLN/m3 189 150 139 135 134

Udział drewna poprodukcyjnego % 0% 0% 8% 17% 20%

Średnia cena zakupu słomy PLN/t 230 230 230 230 230

Udział słomy w biopaliwie do kotła % 0% 0% 20% 40% 60%

Średnia cena zakupu zrębki PLN/t 75 68 62 60 60

Udział zrębki w biopaliwie do kotła % 100% 100% 80% 60% 40%

Udział węgla w strukturze produktów suchej destylacji

% 68% 60% 63% 65 % 65%

PrognozaDane historyczne

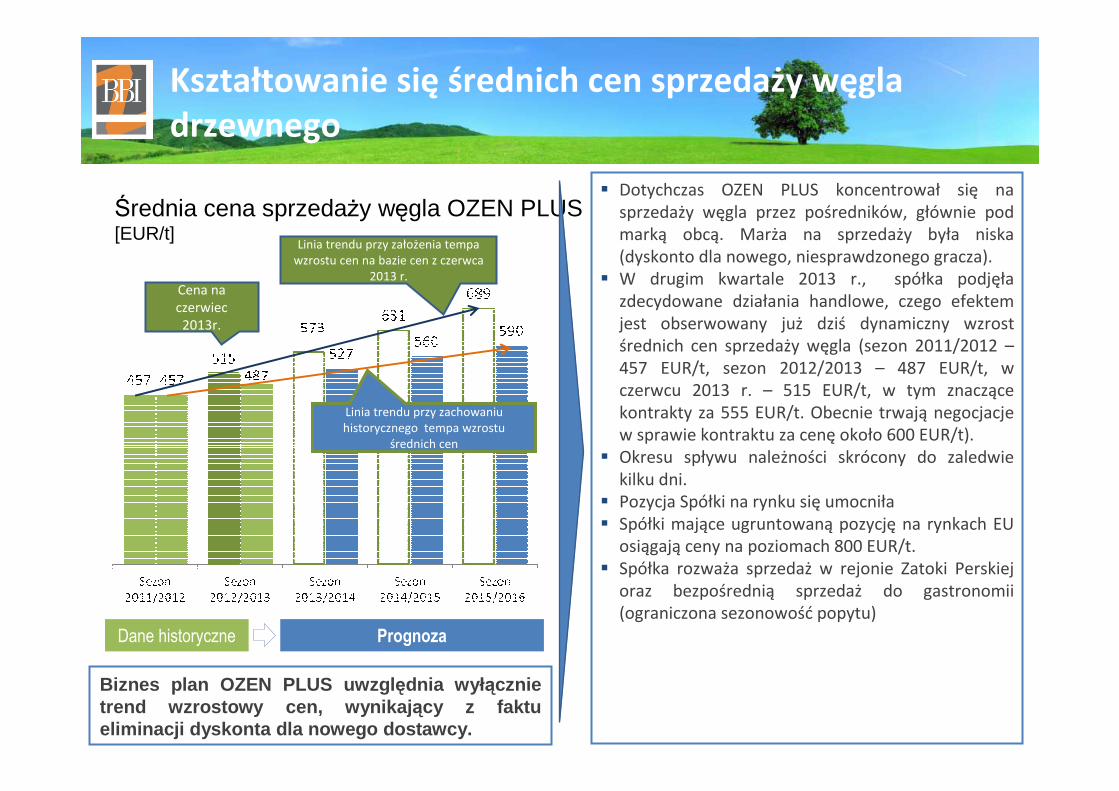

Kształtowanie się średnich cen sprzedaży węgla drzewnego

Średnia cena sprzedaŜy węgla OZEN PLUS [EUR/t]

Cena na czerwiec 2013r.

PrognozaDane historyczne

� Dotychczas OZEN PLUS koncentrował się na sprzedaży węgla przez pośredników, głównie pod marką obcą. Marża na sprzedaży była niska (dyskonto dla nowego, niesprawdzonego gracza).

� W drugim kwartale 2013 r., spółka podjęła zdecydowane działania handlowe, czego efektem jest obserwowany już dziś dynamiczny wzrost średnich cen sprzedaży węgla (sezon 2011/2012 –457 EUR/t, sezon 2012/2013 – 487 EUR/t, w czerwcu 2013 r. – 515 EUR/t, w tym znaczące kontrakty za 555 EUR/t. Obecnie trwają negocjacje w sprawie kontraktu za cenę około 600 EUR/t).

� Okresu spływu należności skrócony do zaledwie kilku dni.

� Pozycja Spółki na rynku się umocniła � Spółki mające ugruntowaną pozycję na rynkach EU

osiągają ceny na poziomach 800 EUR/t.� Spółka rozważa sprzedaż w rejonie Zatoki Perskiej

oraz bezpośrednią sprzedaż do gastronomii (ograniczona sezonowość popytu)

Biznes plan OZEN PLUS uwzgl ędnia wył ącznie trend wzrostowy cen, wynikaj ący z faktu eliminacji dyskonta dla nowego dostawcy.

Linia trendu przy założenia tempa wzrostu cen na bazie cen z czerwca

2013 r.

Linia trendu przy zachowaniu historycznego tempa wzrostu

średnich cen

Kształtowanie się średnich cen zakupu drewna

Średnia cena zakupu drewna [PLN/m3]

� Koszt drewna stanowi najistotniejszy czynnik kształtujący rentowność produkcji i stanowi blisko 70% bezpośrednich kosztów wytworzenia węgla

� Do chwili obecnej, ze względu na brak historii zakupowej, spółka pozyskiwała drewno bezpośrednio od Lasów Państwowych w systemie nieograniczonych aukcji.

� Docelowo spółka będzie systematycznie zwiększaćwolumeny zakupowane na limitowanych aukcjach od Lasów Państwowych, które będą upoważniaćspółkę do zakupu 60% wolumenu drewna w niższych cenach, niż te obowiązujące na aukcjach nielimitowanych.

� Spółka chce pozyskiwać do produkcji drewno poprodukcyjne, które jest o około 20% tańsze od drewna zakupowanego bezpośrednio od LP, a które docelowo ma stanowić ok. 20% całego wolumenu zakupu drewna.

W planie biznesowym, obni Ŝenie średniej ceny drewna wynika tylko z zało Ŝenia stopniowego zwiększania udziału drewna poprodukcyjnego.

PrognozaDane historyczne

Możliwa do osiągnięcia średnia cena drewna uwzględniająca

zwiększone wolumeny zakupowane na aukcjach limitowanych

Cena na czerwiec 2013r.

31

Przedsiębiorstwo Lasy Państwowe

O Firmie:

Przedsiębiorstwo Lasy Państwowe jest

organizacją chroniącą, wykorzystującą i

kształtującą polskie lasy od ponad

osiemdziesięciu lat. Jej głównym celem jest

zarządzanie lasami publicznymi w imieniu

Polskiego Skarbu Państwa. Przedsiębiorstwo

zarządza ponad 7.5 mln ha lasów w Polsce.

Obecnie firma zatrudnia ponad 25,000 ludzi w

całej Polsce.

Przedsiębiorstwo Lasy Państwowe prowadzi

zarówno działalność biznesową jak i działalność

niedochodową.

Działalność biznesowa obejmuje między

innymi: sprzedaż drewna, sadzonek i nasion,

produkcję sprzętu leśnego, turystykę i wiele

innych.

Celem działalności typu non-profit jest:

edukacja, nauka i promocja zdrowego trybu

życia przez kontakt z naturą.

Przedsiębiorstwo Lasy Państwowe

• Wskaźnik zalesienia w Polsce wynosi 29.2%, co oznacza, że prawie jedna trzecia terytorium kraju (9.1 mln ha) pokryta jest lasami.

• Wskaźnik ten będzie się stopniowo podnosił, wskutek programu, którego celem jest wzrost zalesienia do 30% w roku 2020 i 33% w roku 2050 Można już obserwować pierwsze efekty realizacji tego planu- w latach 1995 -2008 powierzchnia lasów powiększyła się o 310,000 ha.

• Pod koniec 2010 roku ponad 81% lasów w Polsce nadzorowanych było przez Państwo.

• Zdecydowana większość lasów publicznych zarządzana jest przez Przedsiębiorstwo Lasy Państwowe, które zarządza 7.5 mln ha lasów w Polsce.

• Przedsiębiorstwo Lasy Państwowe jest największym dostawcą drewna dla przemysłu polskiego.

• W roku 2012, Przedsiębiorstwo Lasy Państwowe wystawiło na sprzedaż 34.5 mln m3 różnego rodzaju drewna, co stanowi wzrost o ponad 40% w porównaniu do roku 2000.

• Obecnie, nabywcy mają do dyspozycji kilka metod zakupu drewna, takich jak: ograniczone przetargi internetowe, nieograniczone aukcje internetowe i inne, rzadziej wykorzystywane metody.

Źródło: centrum Informacyjne Lasów Państwowych, http://bioenergiainvest.pl

Lasy Państwowe- Główny dostawca drewna

Niemcy stanowiąnajwiększy rynek węgla drzewnego w Europie i kluczowy rynek konsumentów produktów OZEN PLUS.

Ulga podatkowa związana z lokalizacją w SSSE obejmuje wolną od podatku produkcję i sprzedaŜ węgla drzewnego i brykietu węgla drzewnego (do listopada 2017 roku).

Ciągłość dostaw surowców i paliwa jest jednym z niezbędnych elementów prawidłowego funkcjonowania Zakładu. Dzięki swojej lokalizacji, OZEN PLUS ma zapewniony do nich dostęp.

Lokalizacja OZEN PLUS pozwala na optymalizacjękosztów logistyki związanych z transportem surowców i produktów końcowych.

32

Strategiczne połoŜenie

OZEN PLUS położony w Słupskiej Specjalnej Strefie Ekonomicznej (SSSE) w północno-zachodniej części Polski. Główne zalety lokalizacji, to bliskość granicy z Niemcami – największym importerem węgla drzewnego i brykietu węgla drzewnego w Europie, wysoki wskaźnik zalesienia sąsiadujących terenów, wynoszący ponad 35% (co ułatwia dostęp do surowca i paliwa), jak również ulga podatkowa związana z prowadzeniem działalności gospodarczej w SSSE.

Obecność w Słupskiej

Specjalnej Strefie

Ekonomicznej(„SSSE”)

Niskie koszty logistyki

Bliskośćgranicy

z Niemcami

Znacząca baza

surowców

Strategiczne położenie spółki

Rynek wRynek węęgla drzewnego w Europie, najistotniejszego gla drzewnego w Europie, najistotniejszego rynku zbytu dla OZEN PLUSrynku zbytu dla OZEN PLUS

Większość węgla drzewnego produkowanego w Polsce eksportowana jest to takich państw europejskich jak Niemcy, Francja, Belgia, Holandia i państwa skandynawskie. Rynki te oczekują produktów najwyższej jakości i dlatego stanowią grupę docelową w planach sprzedaży OZEN PLUS.

Import węgla drzewnego w 2010

7,320 2,050

2,03080,270

37,010

92,000

W roku 2010 import węgla drzewnego w państwach członkowskich UE przekroczył 900,000 ton.

Niemcy odgrywają istotna rolę w imporcie węgla drzewnego, będąc największym importerem, z udziałem 20.7% w całkowitym imporcie UE.

Według danych Eurostat’u, produkcja węgla drzewnego w Polsce w 2010 roku wyniosła 62,690 ton.

Eksport polskiego węgla drzewnego skierowany jest głównie do Niemiec i Skandynawii – państw, które wykazują wysokie zapotrzebowanie na węgiel drzewny wysokiej jakości i mają ograniczonązdolność produkcyjną.

Państwa Europy Zachodniej sprowadzają węgiel drzewny głównie z Europy Wschodniej, Ameryki Południowej i Afryki. Dostawy z dwóch ostatnich rynków charakteryzują się niską jakością produktu.

Źródło: FAOStat, Eurostat

OZEN PLUS na europejskim i globalnym rynku węgla drzewnego - podsumowanie

� DuŜy, atrakcyjny rynek globalny - szacowany na USD 6,8 mld rocznej sprzedaŜy*)

� Poziom konsumpcji węgla drzewnego w Europie nie podlega wahaniom koniunkturalnym, będącym następstwem cyklu ekonomicznego

� Rosnący popyt na produkt w segmencie „PREMIUM”, ekologicznego pochodzenia i certyfikowanego (FSC)

� Dominacja tradycyjnych graczy głównie operujących w modelu handlowym, stosunkowo niewielu nowoczesnych konkurentów – producentów

� Dobre dopasowanie moŜliwości Spółki do potrzeb rynku

� Przy pełnym wykorzystaniu mocy produkcyjnych, OZEN PLUS stanie sięjednym z liderów tej branŜy w Europie, posiadając najnowocześniejszątechnologię produkcji i najwyŜszej jakości produkt

*) Według FAO statystyki te nie uwzględniają duŜej części popytu w krajach rozwijających się

![ENERGETYKA WODNA [tryb zgodności] - pga.org.plpga.org.pl/biblioteka/multimedia/prezentacje/energetyka wodna.pdf · Elektrownie wodne były podstawowym źródłem energii elektrycznej](https://static.fdocument.pub/doc/165x107/5c79563d09d3f200208c51bc/energetyka-wodna-tryb-zgodnosci-pgaorgplpgaorgplbibliotekamultimediaprezentacjeenergetyka.jpg)