Bao cao Minh bach 2018 - Updated 25 Mar 2019 - pwc.com · , *l slwkl _xy yf ÿf =xw mfk fyjor...

18

www.pwc.com/vn Báo Cáo Minh Bạch PwC (Vietnam) Limited Niên độ kết thúc ngày 30 tháng 6 năm 2018 Cập nhật: Ngày 25 tháng 03 năm 2019 (Ban hành kèm theo Thông tư số 183/2013/TT-BTC ngày 04/12/2013 của Bộ Tài chính)

Transcript of Bao cao Minh bach 2018 - Updated 25 Mar 2019 - pwc.com · , *l slwkl _xy yf ÿf =xw mfk fyjor...

www.pwc.com/vn

Báo CáoMinh Bạch

PwC (Vietnam) Limited

Niên độ kết thúc ngày 30 tháng 6 năm 2018

Cập nhật: Ngày 25 tháng03 năm 2019

(Ban hành kèm theo Thông tưsố 183/2013/TT-BTC ngày 04/12/2013 của Bộ Tài chính)

I. Giới thiệu về cơ cấu tổ chức và loại hìnhdoanh nghiệp

Tên tổ chức kiểm toán được chấp thuận: Công ty TNHH PwC (Việt Nam)

Địa chỉ trụ sở chính: Số 29, đường Lê Duẩn, quận 1, Thành phố Hồ Chí Minh

Số điện thoại: (84-28) 3823 0796

Số fax: (84-28) 3825 1947

Loại hình doanh nghiệp: Công ty trách nhiệm hữu hạn một thành viên

Mô tả cơ cấu tổ chức, loại hình doanh nghiệp của tổ chức kiểm toán quốc tế (nếu tổ chứckiểm toán được chấp thuận là thành viên của tổ chức kiểm toán quốc tế) và vai trò của tổchức kiểm toán được chấp thuận đối với tổ chức kiểm toán quốc tế

PwC Việt Nam hỗ trợ các khách hàng, tổ chức và cá nhân tạo ra giá trị mà họ tìm kiếm. PwC ViệtNam là thành viên của mạng lưới PwC toàn cầu hoạt động tại 158 quốc gia với hơn 236.000 nhânviên. Các chuyên gia trong mạng lưới của chúng tôi cam kết cung cấp những dịch vụ đạt tiêu chuẩnchất lượng cao nhất về kiểm toán, thuế, pháp lý và tư vấn.

PwC hoạt động ở Việt Nam dưới hình thức là công ty trách nhiệm hữu hạn một thành viên (trướcđây là Price Waterhouse và Coopers & Lybrand) được thành lập và hoạt động theo Giấy chứngnhận đăng ký doanh nghiệp do Sở Kế hoạch và Đầu tư Thành phố Hồ Chí Minh cấp ngày07/03/2009 (điều chỉnh lần gần nhất 25/05/2017). Đội ngũ chuyên gia của chúng tôi với khoảng 808người Việt Nam và nước ngoài am hiểu sâu sắc nền kinh tế đổi mới của Việt Nam và hiểu biết sâurộng các chính sách và thủ tục đầu tư, thuế, pháp luật, kế toán và tư vấn trên khắp Việt Nam.

Với nguồn lực chuyên gia phong phú từ mạng lưới khu vực và toàn cầu, kết hợp với kinh nghiệmsâu rộng về thị trường Việt Nam, các dịch vụ đa dạng PwC cung cấp đảm bảo khả năng phục vụkhách hàng một cách tốt nhất. Chúng tôi tự hào rằng các dịch vụ của chúng tôi tạo ra giá trị chokhách hàng qua việc hỗ trợ nâng cao tính minh bạch, lòng tin và chuẩn hóa các quy trình kinhdoanh.

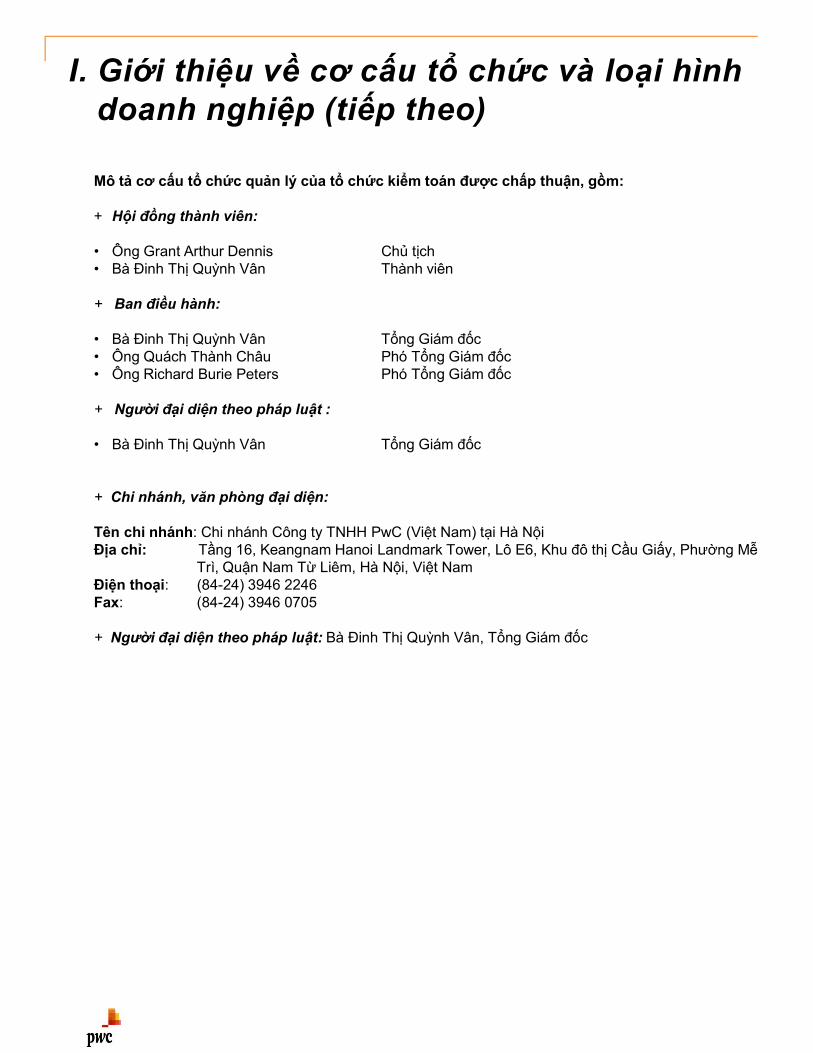

I. Giới thiệu về cơ cấu tổ chức và loại hìnhdoanh nghiệp (tiếp theo)

Mô tả cơ cấu tổ chức quản lý của tổ chức kiểm toán được chấp thuận, gồm:

+ Hội đồng thành viên:

• Ông Grant Arthur Dennis Chủ tịch• Bà Đinh Thị Quỳnh Vân Thành viên

+ Ban điều hành:

• Bà Đinh Thị Quỳnh Vân Tổng Giám đốc• Ông Quách Thành Châu Phó Tổng Giám đốc• Ông Richard Burie Peters Phó Tổng Giám đốc

+ Người đại diện theo pháp luật :

• Bà Đinh Thị Quỳnh Vân Tổng Giám đốc

+ Chi nhánh, văn phòng đại diện:

Tên chi nhánh: Chi nhánh Công ty TNHH PwC (Việt Nam) tại Hà NộiĐịa chỉ: Tầng 16, Keangnam Hanoi Landmark Tower, Lô E6, Khu đô thị Cầu Giấy, Phường Mễ

Trì, Quận Nam Từ Liêm, Hà Nội, Việt NamĐiện thoại: (84-24) 3946 2246Fax: (84-24) 3946 0705

+ Người đại diện theo pháp luật: Bà Đinh Thị Quỳnh Vân, Tổng Giám đốc

II. Hệ thống kiểm soát chất lượng nội bộ

Lời giới thiệu

Các công ty trong mạng lưới PwC 1 là thành viên, hoặc liên kết với PricewaterhouseCoopersInternational Limited ("PwCIL"), một công ty tư tại Anh với trách nhiệm được bảo đảm. Mỗi một côngty thành viên là một pháp nhân riêng biệt. Tất cả các công ty thành viên có nghĩa vụ tuân thủ chuẩnmực kiểm toán và kiểm soát chất lượng nhất định và các chính sách đã được phê duyệt bởi PwCILvà tiến hành đánh giá rủi ro và chất lượng. Chính sách của PwC Việt Nam dựa trên các tiêu chuẩn vàchính sách chung, được bổ sung để đáp ứng các tiêu chuẩn và quy định riêng tại Việt Nam.

Tiêu chuẩn kiểm soát chất lượng

Để tuân thủ các Chuẩn mực Kiểm toán Quốc tế ("ISA"), PwC Việt Nam phải có một hệ thống kiểmsoát chất lượng cho công việc kiểm toán của công ty. Những công việc kiểm soát này được tiếnhành như một phần hoạt động thường ngày của PwC Việt Nam. Hệ thống kiểm soát chất lượng phảituân thủ với Chuẩn mực Quốc tế về Quản lý Chất lượng 1 (ISQC1), Quản lý Chất lượng các Đơn vịThực hiện Kiểm toán và Soát xét các Thông tin Tài chính Quá khứ, được ban hành bởi Liên đoàn Kếtoán Quốc Tế (IFAC). Dựa trên các tiêu chuẩn và yêu cầu của IFAC, hệ thống kiểm soát chất lượngcủa PwC Việt Nam đưa ra sáu yếu tố sau đây về kiểm soát chất lượng:

1. Trách nhiệm của Ban Lãnh đạo đối với chất lượng trong Công ty

2. Các nguyên tắc đạo đức nghề nghiệp

3. Chấp nhận và duy trì các mối quan hệ với khách hàng và các hợp đồng dịch vụ

4. Nguồn nhân lực

5. Đánh giá hoạt động kiểm toán

6. Giám sát công việc

1 "PwC" là mạng lưới các công ty thành viên của Công ty PricewaterhouseCoopers International Limited và / hoặc một hoặc nhiều của các công ty thành viên, mỗi thành viên là một pháp nhân riêng biệt.

Sau đây là bản tóm tắt về hệ thống kiểm soát chất lượng mà PwC Việt Nam đã áp dụng trong quá trìnhthực hiện công việc kế toán và kiểm toán.

1. Trách nhiệm của Ban Lãnh đạo đối với chất lượng trong Công ty

Ban Lãnh đạo PwC Việt Nam cam kết về chất lượng kiểm toán và thiết lập văn hóa công ty dựatrên các tiêu chuẩn cao về nguyên tắc độc lập và đạo đức nghề nghiệp. Tổng Giám đốc đồng thờilà Người đại diện theo pháp luật của PwC Việt Nam chịu trách nhiệm cao nhất về quản lý rủi ro vàkiểm soát chất lượng liên quan đến các hoạt động dịch vụ khách hàng của PwC Việt Nam.

2. Nguyên tắc đạo đức nghề nghiệp

Tính trung thực và khách quan: Danh tiếng và sự thành công của PwC Việt Nam phụ thuộc vào sựchuyên nghiệp và tính trung thực của từng thành viên của PwC Việt Nam, bao gồm Ban Lãnh đạovà các nhân viên. Tất cả Ban Lãnh đạo và các nhân viên PwC Việt Nam phải duy trì và thực hiệntheo các tiêu chuẩn được ban hành bởi mạng lưới PwC toàn cầu và PwC Việt Nam. Sau quá trìnhtuyển dụng hoặc khi được nhận vào, các thành viên mới của PwC Việt Nam được cung cấp mộtcuốn Các nguyên tắc ứng xử PwC toàn cầu và phải tuân theo các nguyên tắc này trong quá trìnhhành nghề của mình.

Tính độc lập: PwC Việt Nam áp dụng các chính sách của PwC toàn cầu và các quy định của ViệtNam về tính độc lập của PwC liên quan đến lợi ích tài chính, các mối quan hệ kinh doanh và dịchvụ với khách hàng.

3. Chấp nhận và duy trì mối quan hệ khách hàng và các hợp đồng dịch vụ

PwC Việt Nam có qui trình chấp nhận khách hàng dựa trên hệ thống hỗ trợ (A&C) việc ra quyếtđịnh chấp nhận và duy trì khách hàng kiểm toán của mạng lưới PwC toàn cầu.

4. Nguồn nhân lực

PwC Việt Nam tuyển dụng đội ngũ nhân viên chất lượng cao. Các ứng viên được xem xét theonhiều tiêu chí, trong đó có thành tích học tập của họ.

Phát triển nghề nghiệp: Đào tạo và phát triển nghề nghiệp là một quá trình liên tục. Việc đào tạobắt đầu khi nhân viên được tuyển dụng và được thực hiện liên tục trong suốt sự nghiệp của họ.Các nhân viên PwC Việt Nam tham gia vào nhiều chương trình đào tạo trong nước, khu vực vàquốc tế và họ cũng được đào tạo qua các hướng dẫn và giám sát trong quá trình thực hành kiểmtoán.

Giám sát và hướng dẫn: Mỗi thành viên trong Ban Lãnh đạo, trên cơ sở tham vấn với các thànhviên khác trong Ban Lãnh đạo, có trách nhiệm xây dựng đội ngũ để thực hiện công việc bao gồmnhững nhân viên có đủ năng lực, kinh nghiệm phù hợp với từng hoàn cảnh cụ thể. Hơn nữa, mỗithành viên trong Ban lãnh đạo là người chịu trách nhiệm cao nhất trong việc xác định mức độ chỉđạo, giám sát và kiểm tra công việc của nhân viên cấp dưới về công việc được giao.

II. Hệ thống kiểm soát chất lượng nội bộ(tiếp theo)

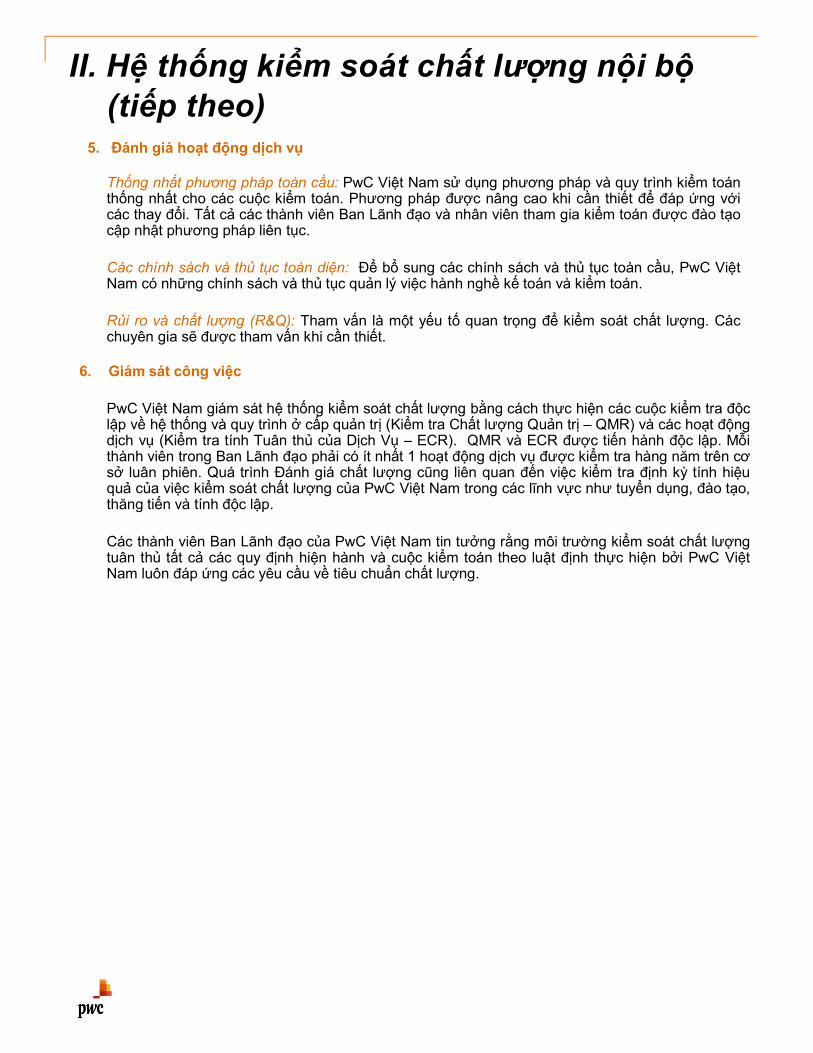

5. Đánh giá hoạt động dịch vụ

Thống nhất phương pháp toàn cầu: PwC Việt Nam sử dụng phương pháp và quy trình kiểm toánthống nhất cho các cuộc kiểm toán. Phương pháp được nâng cao khi cần thiết để đáp ứng vớicác thay đổi. Tất cả các thành viên Ban Lãnh đạo và nhân viên tham gia kiểm toán được đào tạocập nhật phương pháp liên tục.

Các chính sách và thủ tục toàn diện: Để bổ sung các chính sách và thủ tục toàn cầu, PwC ViệtNam có những chính sách và thủ tục quản lý việc hành nghề kế toán và kiểm toán.

Rủi ro và chất lượng (R&Q): Tham vấn là một yếu tố quan trọng để kiểm soát chất lượng. Cácchuyên gia sẽ được tham vấn khi cần thiết.

6. Giám sát công việc

PwC Việt Nam giám sát hệ thống kiểm soát chất lượng bằng cách thực hiện các cuộc kiểm tra độclập về hệ thống và quy trình ở cấp quản trị (Kiểm tra Chất lượng Quản trị – QMR) và các hoạt độngdịch vụ (Kiểm tra tính Tuân thủ của Dịch Vụ – ECR). QMR và ECR được tiến hành độc lập. Mỗithành viên trong Ban Lãnh đạo phải có ít nhất 1 hoạt động dịch vụ được kiểm tra hàng năm trên cơsở luân phiên. Quá trình Đánh giá chất lượng cũng liên quan đến việc kiểm tra định kỳ tính hiệuquả của việc kiểm soát chất lượng của PwC Việt Nam trong các lĩnh vực như tuyển dụng, đào tạo,thăng tiến và tính độc lập.

Các thành viên Ban Lãnh đạo của PwC Việt Nam tin tưởng rằng môi trường kiểm soát chất lượngtuân thủ tất cả các quy định hiện hành và cuộc kiểm toán theo luật định thực hiện bởi PwC ViệtNam luôn đáp ứng các yêu cầu về tiêu chuẩn chất lượng.

II. Hệ thống kiểm soát chất lượng nội bộ(tiếp theo)

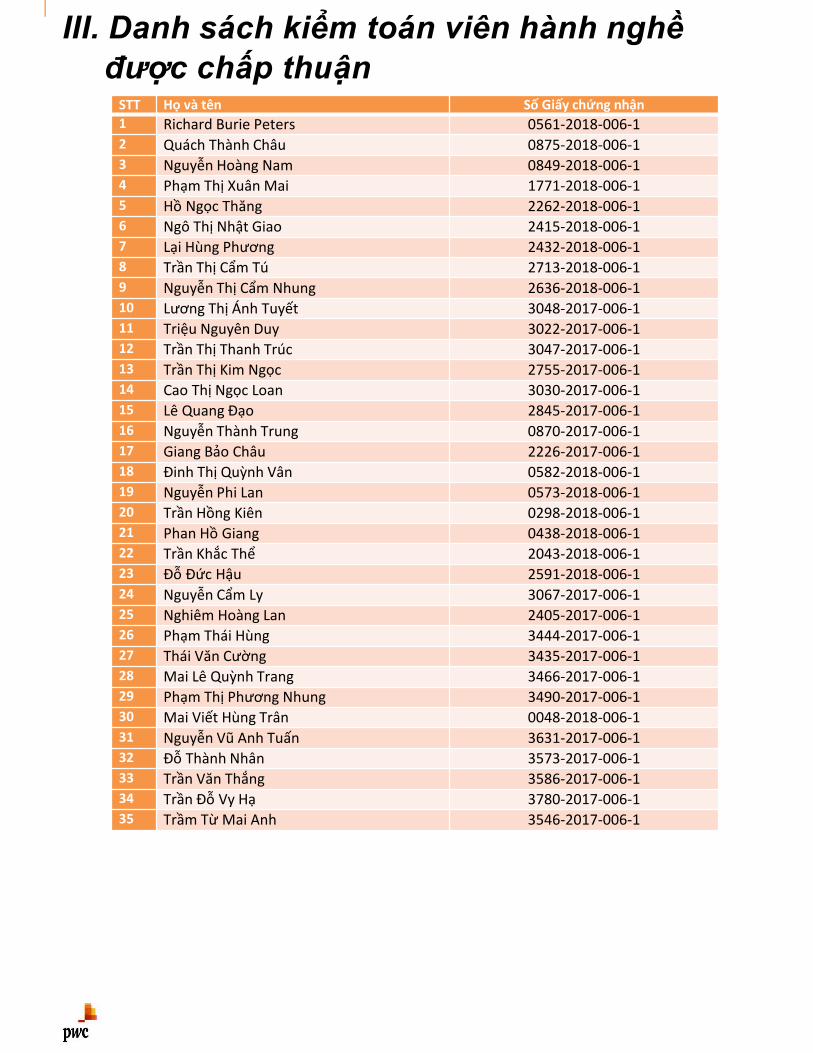

III. Danh sách kiểm toán viên hành nghềđược chấp thuận

STT Họ và tên Số Giấy chứng nhận1 Richard Burie Peters 0561-2018-006-12 Quách Thành Châu 0875-2018-006-13 Nguyễn Hoàng Nam 0849-2018-006-14 Phạm Thị Xuân Mai 1771-2018-006-15 Hồ Ngọc Thăng 2262-2018-006-16 Ngô Thị Nhật Giao 2415-2018-006-17 Lại Hùng Phương 2432-2018-006-18 Trần Thị Cẩm Tú 2713-2018-006-19 Nguyễn Thị Cẩm Nhung 2636-2018-006-110 Lương Thị Ánh Tuyết 3048-2017-006-111 Triệu Nguyên Duy 3022-2017-006-112 Trần Thị Thanh Trúc 3047-2017-006-113 Trần Thị Kim Ngọc 2755-2017-006-114 Cao Thị Ngọc Loan 3030-2017-006-115 Lê Quang Đạo 2845-2017-006-116 Nguyễn Thành Trung 0870-2017-006-117 Giang Bảo Châu 2226-2017-006-118 Đinh Thị Quỳnh Vân 0582-2018-006-119 Nguyễn Phi Lan 0573-2018-006-120 Trần Hồng Kiên 0298-2018-006-121 Phan Hồ Giang 0438-2018-006-122 Trần Khắc Thể 2043-2018-006-123 Đỗ Đức Hậu 2591-2018-006-124 Nguyễn Cẩm Ly 3067-2017-006-125 Nghiêm Hoàng Lan 2405-2017-006-126 Phạm Thái Hùng 3444-2017-006-127 Thái Văn Cường 3435-2017-006-128 Mai Lê Quỳnh Trang 3466-2017-006-129 Phạm Thị Phương Nhung 3490-2017-006-130 Mai Viết Hùng Trân 0048-2018-006-131 Nguyễn Vũ Anh Tuấn 3631-2017-006-132 Đỗ Thành Nhân 3573-2017-006-133 Trần Văn Thắng 3586-2017-006-134 Trần Đỗ Vy Hạ 3780-2017-006-135 Trầm Từ Mai Anh 3546-2017-006-1

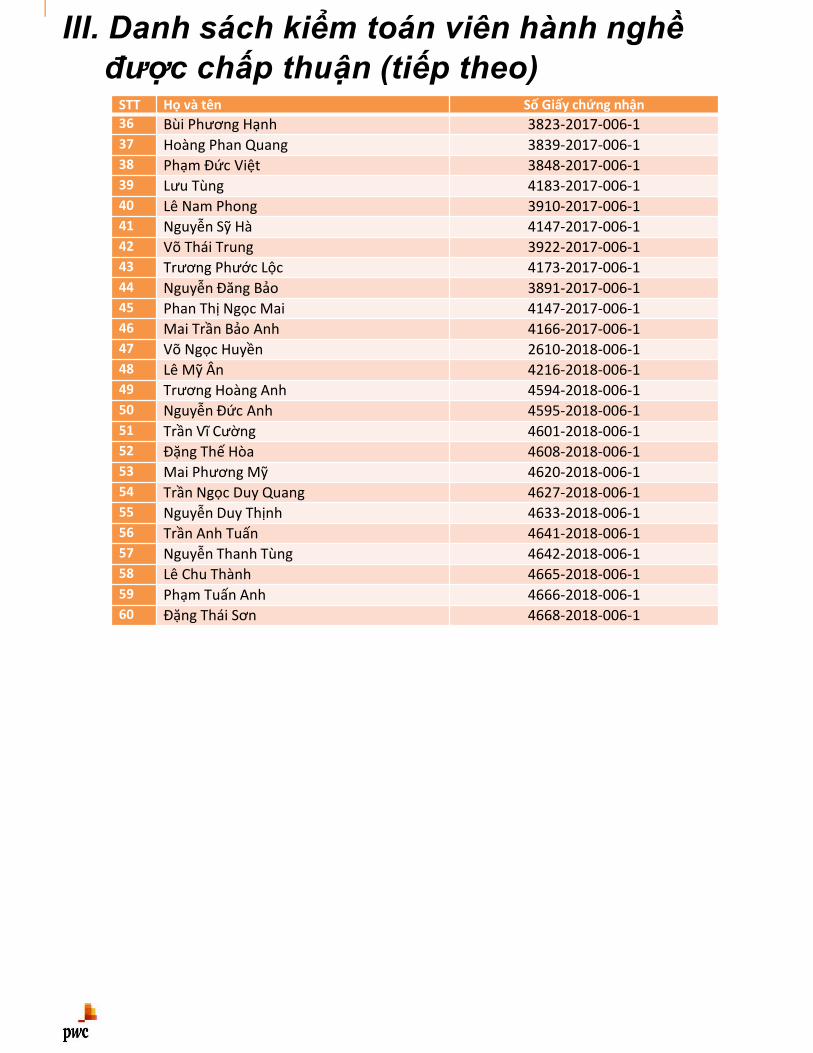

III. Danh sách kiểm toán viên hành nghềđược chấp thuận (tiếp theo)

STT Họ và tên Số Giấy chứng nhận36 Bùi Phương Hạnh 3823-2017-006-137 Hoàng Phan Quang 3839-2017-006-138 Phạm Đức Việt 3848-2017-006-139 Lưu Tùng 4183-2017-006-140 Lê Nam Phong 3910-2017-006-141 Nguyễn Sỹ Hà 4147-2017-006-142 Võ Thái Trung 3922-2017-006-143 Trương Phước Lộc 4173-2017-006-144 Nguyễn Đăng Bảo 3891-2017-006-145 Phan Thị Ngọc Mai 4147-2017-006-146 Mai Trần Bảo Anh 4166-2017-006-147 Võ Ngọc Huyền 2610-2018-006-148 Lê Mỹ Ân 4216-2018-006-149 Trương Hoàng Anh 4594-2018-006-150 Nguyễn Đức Anh 4595-2018-006-151 Trần Vĩ Cường 4601-2018-006-152 Đặng Thế Hòa 4608-2018-006-153 Mai Phương Mỹ 4620-2018-006-154 Trần Ngọc Duy Quang 4627-2018-006-155 Nguyễn Duy Thịnh 4633-2018-006-156 Trần Anh Tuấn 4641-2018-006-157 Nguyễn Thanh Tùng 4642-2018-006-158 Lê Chu Thành 4665-2018-006-159 Phạm Tuấn Anh 4666-2018-006-160 Đặng Thái Sơn 4668-2018-006-1

IV. Nội dung, lịch trình và phạm vi thực hiệnkiểm tra, soát xét đảm bảo chất lượngtrong năm

Công ty xây dựng và duy trì hệ thống kiểm soát chất lượng dựa theo các chuẩn mực kiểm soátchất lượng Quốc tế và Việt Nam. Tất cả các cuộc kiểm toán đều được kiểm soát, soát xét và thamvấn (trong trường hợp cần thiết) bởi các cấp bậc tương ứng theo qui định nội bộ của Công ty.Hàng năm, Bộ phận Kiểm soát Chất lượng của Công ty thực hiện hoạt động kiểm tra chất lượngkiểm toán trên cơ sở chọn mẫu một số cuộc kiểm toán dưới hình thức kiểm tra chéo. Việc kiểm tranày được thực hiện theo hai giai đoạn:

• Giai đoạn trước khi phát hành báo cáo kiểm toán (tiền kiểm)• Giai đoạn sau khi phát hành báo cáo kiểm toán (hậu kiểm).

Ngoài ra, Tập đoàn toàn cầu theo định kỳ cũng tiến hành các cuộc kiểm tra hệ thống kiểm soátchất lượng của Công ty cũng như kiểm tra chất lượng chọn mẫu một số cuộc kiểm toán do Công tythực hiện. Những vấn đề được nêu ra từ các hoạt động kiểm tra và soát xét đó sẽ được Bộ phậnKiểm soát Chất lượng và các bộ phận liên quan tìm hiểu và phân tích nguyên nhân để từ đó đưa rakế hoạch đào tạo nâng cao chất lượng thích hợp.

V. Danh sách đơn vị có lợi ích công chúngđã được kiểm toán

Tên khách hàng Tình hình kiểm toánNgân hàng JPMorgan Chase, N.A. - Chi nhánh thành phố Hồ Chí Minh Đã hoàn thànhNgân hàng Bank of Communications Co., Ltd. - Chi nhánh thành phố Hồ Chí Minh Đã hoàn thànhQuỹ Đầu Tư Chứng Khoán Việt Nam Đã hoàn thànhCông ty Cổ phần Quản lý quỹ đầu tư chứng khoán Bản Việt Đã hoàn thànhQuỹ đầu Tư cân bằng Bản Việt Đã hoàn thànhCông ty Cổ phần chứng khoán Bảo Minh Đã hoàn thànhCông ty Cổ phần chứng khoán Bản Việt Đã hoàn thànhCông ty TNHH bảo hiểm AIG Việt Nam Đã hoàn thànhCông ty bảo hiểm QBE (Việt Nam) Đã hoàn thànhCông ty TNHH Bảo hiểm nhân thọ Vietinbank Aviva Đã hoàn thànhCông ty TNHH Bảo hiểm nhân thọ AIA (Việt Nam) Đã hoàn thànhCông ty TNHH Bảo hiểm nhân thọ Chubb Việt Nam Đã hoàn thànhCông ty TNHH Bảo Hiểm CHUBB Việt Nam Đã hoàn thànhCông ty TNHH Bảo Hiểm Tổng Hợp Groupama Việt Nam Đã hoàn thànhCông ty Cổ phần ngoại thương và phát triển đầu tư TP.Hồ Chí Minh Đã hoàn thànhCông ty Cổ phần Pymepharco Đã hoàn thànhTổng Công ty Cổ phần tổng hợp dịch vụ dầu khí Đã hoàn thànhCông ty Cổ phần dịch vụ phân phối tổng hợp dầu khí Đã hoàn thànhCông ty Trách Nhiệm Hữu Hạn Môi Giới Bảo Hiểm JARDINE LLOYD THOMPSON Đã hoàn thànhTổng công ty tư vấn thiết kế dầu khí - Công ty cổ phần Đã hoàn thànhCông ty Tài Chính TNHH Một Thành Viên Quốc Tế Việt Nam JACCS Đã hoàn thànhCông ty TNHH Một Thành viên Quản lý Quỹ CHUBB LIFE Đã hoàn thànhNgân hàng thương mại Taipei Fubon - Chi nhánh Hà Nội Đã hoàn thànhNgân hàng thương mại Taipei Fubon - Chi nhánh Bình Dương Đã hoàn thànhNgân hàng thương mại Taipei Fubon - Chi nhánh thành phố Hồ Chí Minh Đã hoàn thànhNgân hàng TNHH Một thành viên HSBC (Việt Nam) Đã hoàn thànhTổng công ty bảo dưỡng - sửa chữa công trình dầu khí, Công ty cổ phần Đã hoàn thànhCông ty Cổ phần dược liệu trung ương 2 Đã hoàn thànhQuỹ phát triển doanh nghiệp vừa và nhỏ (SMEDF) Đã hoàn thànhCông ty Cổ phần Quản lý quỹ VinaCapital Đã hoàn thànhCông ty Cổ phần Đồ hộp Hạ Long Đã hoàn thànhCông ty Cổ phần Kỹ Nghệ Lạnh (Searefico) Đã hoàn thành

Báo cáo kiểm toán hoặc báo cáo soát xét của các khách hàng trên đã được phát hành.

V. Danh sách đơn vị có lợi ích công chúngđã được kiểm toán (tiếp theo)Tên khách hàng Tình hình kiểm toán

Công ty Cổ phần Vĩnh Hoàn Đã hoàn thànhCông ty Cổ phần Âu Lạc Đã hoàn thànhCông ty Cổ phần Xi măng Công Thanh Đã hoàn thànhCông ty Cổ phần Công nghệ Việt Thành Đã hoàn thànhCông ty Cổ phần Xây lắp Thừa Thiên Huế Đã hoàn thànhNgân hàng DBS Bank Ltd. - Chi nhánh thành phố Hồ Chí Minh Đã hoàn thànhNgân hàng Thương mại Cổ phần Á Châu Đã hoàn thànhCông ty TNHH Một Thành Viên Cho thuê Tài chính Ngân hàng Á Châu Đã hoàn thànhCông ty TNHH Chứng khoán ACB Đã hoàn thànhCông ty TNHH Một thành viên quản lý quỹ ACB (ACB Capital) Đã hoàn thànhNgân hàng First Commercial Bank - Chi nhánh TP. Hồ Chí Minh Đã hoàn thànhNgân hàng China Construction Bank Corporation - Chi nhánh TP. Hồ Chí Minh Đã hoàn thànhNgân hàng BNP Paribas - Chi nhánh Thành Phố Hồ Chí Minh - Việt Nam Đã hoàn thànhCông ty Cổ phần Tập đoàn đầu tư địa ốc No Va Đã hoàn thànhCông ty Cổ phần Long Hậu Đã hoàn thànhCông ty Cổ phần gạch Tuynen số 1 Thừa Thiên Huế Đã hoàn thànhNgân hàng trách nhiệm hữu hạn một thành viên Hong Leong Việt Nam Đã hoàn thànhCông ty Cổ phần Chứng khoán Rồng Việt Đã hoàn thànhCông ty Cổ phần Siam Brothers Việt Nam Đã hoàn thànhCông ty Cổ phần Thép Nam Kim Đã hoàn thànhCông ty Cổ phần Chứng khoán Thành phố Hồ Chí Minh Đã hoàn thànhNgân hàng TNHH MTV CIMB Việt Nam Đã hoàn thànhCông ty Cổ phần Quốc Cường Gia Lai Đã hoàn thànhCông ty Cổ phần Điện Gia Lai Đã hoàn thànhCông ty Cổ phần Thủy điện Gia Lai Đã hoàn thànhCông ty Cổ phần Kỹ Nghệ Lạnh Á Châu Đã hoàn thànhCông ty Cổ phần Thương mại Dịch vụ Cổng Vàng Đã hoàn thànhCông ty Cổ phần Chứng khoán Yuanta Việt Nam Đã hoàn thànhCông ty Cổ phần Gỗ An Cường Đã hoàn thànhCông ty Cổ phần Vàng bạc Đá quý Phú Nhuận Đã hoàn thànhCông ty Cổ phần Tổng Công ty Tín Nghĩa Đã hoàn thànhCông ty Cổ phần Dược phẩm Imexpharm Đã hoàn thànhQuỹ Đầu tư Cổ phiếu Hưng thịnh Vinawealth Đã hoàn thànhQuỹ Đầu tư Cổ phiếu Tiếp cận thị trường Việt Nam Đã hoàn thànhQuỹ Đầu tư Trái phiếu Bảo thịnh Vinawealth Đã hoàn thành

Báo cáo kiểm toán hoặc báo cáo soát xét của các khách hàng trên đã được phát hành.

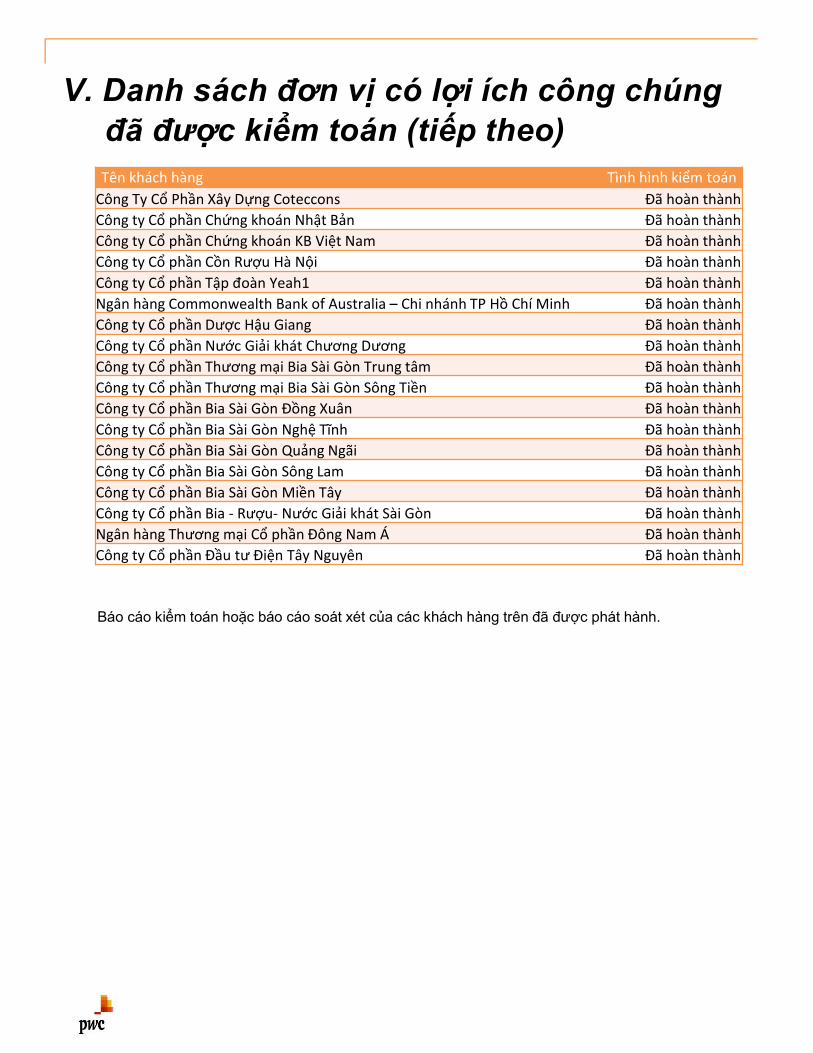

V. Danh sách đơn vị có lợi ích công chúngđã được kiểm toán (tiếp theo)Tên khách hàng Tình hình kiểm toán

Công Ty Cổ Phần Xây Dựng Coteccons Đã hoàn thànhCông ty Cổ phần Chứng khoán Nhật Bản Đã hoàn thànhCông ty Cổ phần Chứng khoán KB Việt Nam Đã hoàn thànhCông ty Cổ phần Cồn Rượu Hà Nội Đã hoàn thànhCông ty Cổ phần Tập đoàn Yeah1 Đã hoàn thànhNgân hàng Commonwealth Bank of Australia – Chi nhánh TP Hồ Chí Minh Đã hoàn thànhCông ty Cổ phần Dược Hậu Giang Đã hoàn thànhCông ty Cổ phần Nước Giải khát Chương Dương Đã hoàn thànhCông ty Cổ phần Thương mại Bia Sài Gòn Trung tâm Đã hoàn thànhCông ty Cổ phần Thương mại Bia Sài Gòn Sông Tiền Đã hoàn thànhCông ty Cổ phần Bia Sài Gòn Đồng Xuân Đã hoàn thànhCông ty Cổ phần Bia Sài Gòn Nghệ Tĩnh Đã hoàn thànhCông ty Cổ phần Bia Sài Gòn Quảng Ngãi Đã hoàn thànhCông ty Cổ phần Bia Sài Gòn Sông Lam Đã hoàn thànhCông ty Cổ phần Bia Sài Gòn Miền Tây Đã hoàn thànhCông ty Cổ phần Bia - Rượu- Nước Giải khát Sài Gòn Đã hoàn thànhNgân hàng Thương mại Cổ phần Đông Nam Á Đã hoàn thànhCông ty Cổ phần Đầu tư Điện Tây Nguyên Đã hoàn thành

Báo cáo kiểm toán hoặc báo cáo soát xét của các khách hàng trên đã được phát hành.

VI. Thuyết minh về việc đảm bảo tính độc lập của tổ chức kiểm toán

Chính sách về tính độc lập của PwC Việt Nam tuân thủ theo các yêu cầu về đảm bảo tính độc lậptheo quy định pháp luật Việt Nam và tuân thủ các yêu cầu về chính sách độc lập của PwC toàn cầu.Bộ phận phụ trách về tính độc lập nằm trong Bộ phận Kiểm soát Chất lượng, có trách nhiệm pháttriển một kế hoạch hoạt động chi tiết hàng năm đảm bảo tuân thủ đẩy đủ các chính sách và quy địnhvề tính độc lập.

Chính sách về tính độc lập của PwC Việt Nam dựa trên các quy định trong đạo đức nghề nghiệp củakế toán viên chuyên nghiệp thuộc IESBA, hệ thống chính sách độc lập của PwC toàn cầu và các yêucầu quy định của pháp luật Việt Nam.

Chúng tôi được cung cấp các công cụ kỹ thuật để hỗ trợ việc duy trì tính độc lập, bao gồm các hệthống thiết kế để:

• Nhận biết các công ty, tổ chức với các quy định riêng về tính độc lập• Đánh giá và quản lý các mối quan hệ kinh doanh• Thực hiện tham vấn (nếu cần thiêt) về tính độc lập• Tuân thủ các giới hạn và phạm vi phê duyệt• Lưu trữ hồ sơ xác nhận tính độc lập hàng năm và các hình thức xác nhận tính độc lập khác theo

chính sách về tính độc lập của công ty• Rà soát quy trình thực hiện các khoản đầu tư của Công ty

Các quy trình thực hiện nhằm đảm bảo tính độc lập của Công ty được kiểm tra định kỳ bởi PwC toàncầu nhằm đảm bảo việc tuân thủ tính độc lập của cá nhân, Công ty và các nội dung kiểm tra khác vềtuân thủ tính độc lập.

Tính độc lập cá nhân

Ban Lãnh đạo và cấp quản lý có trách nhiệm đảm bảo rằng các lợi ích tài chính mà họ và các thànhviên có quan hệ huyết thống trực tiếp đang nắm giữ là các lợi ích được cho phép. Theo đó Ban Lãnhđạo và cấp quản lý phải thực hiện định kỳ kiểm tra các khoản đầu tư đang nắm giữ, kịp thời thôngbáo các khoản đầu tư mới, để đảm bảo các khoản đầu tư đó luôn ở trạng thái được cho phép.

Danh mục đầu tư của Công ty

Công ty không được có các khoản lợi ích tài chính trực tiếp hoặc gián tiếp có mức trọng yếu đối vớikhách hàng kiểm toán, hoặc với bất cứ công ty thành viên liên quan. Hệ thống danh mục đầu tư củaCông ty được sử dụng như một công cụ quản lý các khoản lợi ích tài chính của Công ty.

Mối quan hệ kinh doanh

Các chính sách rà soát các mối quan hệ kinh doanh được thực hiên thường xuyên để đảm bảo cácmối quan hệ kinh doanh này luôn ở trạng thái được phép. Danh sách các mối quan hệ kinh doanhđược duy trì đầy đủ và sẵn sàng để phục vụ cho mục đích kiểm tra các mối quan hệ với khách hàng.

VI. Thuyết minh về việc đảm bảo tính độc lập của tổ chức kiểm toán (tiếp theo)

Xác nhận tính độc lập và đào tạo

Hàng năm, toàn bộ Ban Lãnh đạo và nhân viên chuyên môn đều có các khóa học tập huấn về cácchính sách độc lập của Công ty cũng như các chủ đề liên quan.

Tất cả Ban Lãnh đạo và nhân viên chuyên môn khi tham gia làm việc tại Công ty đều phải xác nhậnrằng họ tuân thủ tất cả các chính sách độc lập của Công ty, bao gồm tính độc lập cá nhân. Việc xácnhận này cũng được thực hiện hàng năm. Tại thời điểm nhân viên nghỉ việc, họ cũng được yêu cầuxác nhận tính độc lập với các điều khoản áp dụng cho người nghỉ việc.

Tuân thủ luật pháp, gồm luật chống rửa tiền và luật chống hối lộ

Luật chống rửa tiềnCông ty thành lập nhóm chức năng thực hiện việc kiểm tra tất cả các khách hàng theo quy định củapháp luật về chống rửa tiền và chống hỗ trợ tài chính cho hoạt động khủng bố. Nhóm chức năngnày có nhiệm vụ hỗ trợ việc tuân thủ các quy định chống rửa tiền là đầy đủ và phù hợp; thực hiệncác khóa đào tạo củng cố kiến thức về chống rửa tiền; rà soát các giao dịch đáng nghi ngờ và đưara lời khuyên cho hành động cụ thể; cung cấp hướng dẫn thực hiện việc tuân thủ theo các yêu cầucủa các quy định chống rửa tiền.

Luật chống hối lộCông ty nghiêm cấm việc nhận, đề nghị hoặc chi trả mang hình thức hối lộ đối với bất kỳ cá nhân, tổchức và/hoặc chính phủ với mục đích tạo ảnh hưởng các quyết định hoặc hành động, để đạt đượchoặc duy trì các hoạt động kinh doanh với bất kỳ cá nhân hoặc tổ chức, hoặc lạm dụng những lợiích cá nhân. Theo chính sách độc lập của PwC toàn cầu, tất cả thành viên PwC được yêu cầu làmviệc theo pháp luật; nghiêm cấm việc nhận, mời chào, hứa hẹn hoặc chi trả hối lộ cho bất cứ cánhân, tổ chức và/hoặc chính phủ.

Dịch vụ khác ngoài dịch vụ kiểm toán

Công ty có các yêu cầu cũng như các quy định nghiêm cấm đối với việc cung cấp các dịch vụ khácngoài kiểm toán cho các khách hàng kiểm toán, các bên liên quan và/hoặc các doanh nghiệp thuộcphạm vi giới hạn của Ủy ban Chứng khoán. Các hướng dẫn về tính độc lập riêng cho từng trườnghợp được trình bày trong Danh mục các dịch vụ được cung cấp (“SOPS”). SOPS cung cấp cácphân tích sâu sát về các mối đe dọa về tính độc lập có thể có ở từng trường hợp và các biện phápphòng tránh có thể. Các nhóm cung cấp dich vụ khác ngoài kiểm toán phải đánh giá theo các tiêuchí cụ thể về dịch vụ cung cấp nhằm đảm bảo duy trì mức độ tuân thủ với tính độc lập và thông báocũng như yêu cầu phê duyệt việc thực hiện dịch vụ qua hệ thống đánh giá Các Dịch vụ Được phép("AFS") được áp dụng trên PwC toàn cầu.

VII. Thuyết minh về tình hình đào tạo và cập nhật kiến thức cho kiểm toán viên hành nghề

• Doanh nghiệp có bộ phận đào tạo riêng để thực hiện cập nhật kiến thức cho kiểm toán viên.

• Các chương trình đã tham gia cập nhật, tự tổ chức cập nhật:

a) Chuẩn mực Hệ thống Báo Cáo Tài chính Quốc tế (IFRS) IFRS 15 – Doanh thu IFRS 9 – Công cụ tài chính – Phân loại, đo lường và suy giảm giá trị IFRS 9 – Công cụ tài chính - Phòng vệ rủi ro IFRS 16 – Thuê Tài sản IAS 27 – Báo cáo riêng lẻ

b) Cập Chương trình chất lượng kiểm toán và Cập nhật Phương pháp luận kiểm toán Các vấn đề chính trong các cuộc rà soát chất lượng Cập nhật phương pháp luận kiểm toán năm 2017 Kiểm toán các chuẩn mực IFRS mới Giám sát và rà soát Hỏi đáp

c) Chuẩn mực Kiểm toán Việt Nam (VSA)Chuyên đề 1: VSA 510 – Kiểm toán năm đầu tiên VSA 550 – Các bên liên quan VSA 540 – Kiểm toán các ước tính kế toán

Chuyên đề 2: VSAE 3000 – Hợp đồng dịch vụ đảm bảo ngoài dịch vụ kiểm toán và soát xét thông tin tài chính

quá khứ VSA 580 – Giải trình bằng văn bản

Chuyên đề 3: VSA 710 – Thông tin so sánh VSA 700/705/706 – Ý kiến kiểm toán và vấn đề cần nhấn mạnh Hỏi đáp

d) Chuẩn mực Kế toán Việt Nam (VAS) Các điểm cần lưu ý của Thông tư 202 Các câu hỏi Thông tư 200 Các điểm thảo luận Hỏi và đáp

e) Chuẩn mực đạo đức nghề nghiệp, rủi ro và chất lượng trong kiểm toán Chuẩn mực đạo đức nghề nghiệp Đạo đức và ứng xử kinh doanh Kiểm tra và Giám sát Chất lượng kiểm toán & Quản trị rủi ro và Tính độc lập Tính độc lập cá nhân

f) Cập nhật những thay đổi, bổ sung trong quy định về thuế và luật của Việt Nam

VII. Thuyết minh về tình hình đào tạo và cập nhật kiến thức cho kiểm toán viên hành nghề (tiếp theo)

Ngoài ra các KTV còn tham gia các khóa học CNKT do Hội Kiểm toán viên Hành nghề Việt Nam tổchức như Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán…; Tham gia các đoàn kiểm tra chấtlượng dịch vụ kiểm toán do Bộ Tài chính và Ủy ban Chứng khoán Nhà Nước tổ chức hàng năm.

- Giảng viên giảng dạy:

Giảng viên tham gia giảng dạy các khóa học cập nhật kiến thức đều là những KTV, trưởng/phóphòng kiểm toán của Công ty có ít nhất 7 năm kinh nghiệm công tác, giảng dạy liên quan đến nộidung giảng dạy; Các kiểm toán viên hành nghề, những KTV đang là thành viên của ban soạn thảoChuẩn mực Kế toán Việt Nam, Chuẩn mực Kiểm toán Việt Nam và đề án áp dụng Chuẩn mực Báocáo tài chính Quốc tế (IFRS) vào Việt Nam.

VIII. Các thông tin tài chính

Triệu VNĐ

Tổng doanh thu 999.228

• Doanh thu từ dịch vụ kiểm toán báo cáo tài chính của đơn vị có lợi ích công chúng 46.167

• Doanh thu dịch vụ khác 953.061

Chi phí 895.114

• Chi phí tiền lương, thưởng của nhân viên 566.058

• Chi phí mua bảo hiểm trách nhiệm nghề nghiệp 3.845

• Chi phí khác 325.211

Lợi nhuận sau thuế 85.357

Các khoản thuế phải nộp NSNN 49.683

• Trong đó thuế thu nhập doanh nghiệp 35.095