BANK DAN LEMBAGA KEUANGAN LAIN

26

BANK DAN LEMBAGA KEUANGAN LAINNYA Oleh : 1.ANNISA PUTRI 2.GUNAWAN HARIYANTO 3.HENDRA 4.RISKIYANA FAJAR S. MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS RIAU

-

Upload

hendramanaj -

Category

Economy & Finance

-

view

49 -

download

9

Transcript of BANK DAN LEMBAGA KEUANGAN LAIN

BANK DAN LEMBAGA KEUANGANLAINNYA

Oleh : 1.ANNISA PUTRI

2.GUNAWAN HARIYANTO3.HENDRA4.RISKIYANA FAJAR S.

MANAJEMENFAKULTAS EKONOMIUNIVERSITAS RIAU

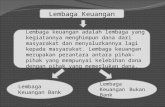

Lembaga Keuangan

Lembaga Keuangan Bank: Lembaga Keu Lain:

> Bank Sentral > Pasar Modal > Koperasi

> Bank Umum > Asuransi> Pegadaian

> BPR > Dana Pensiun

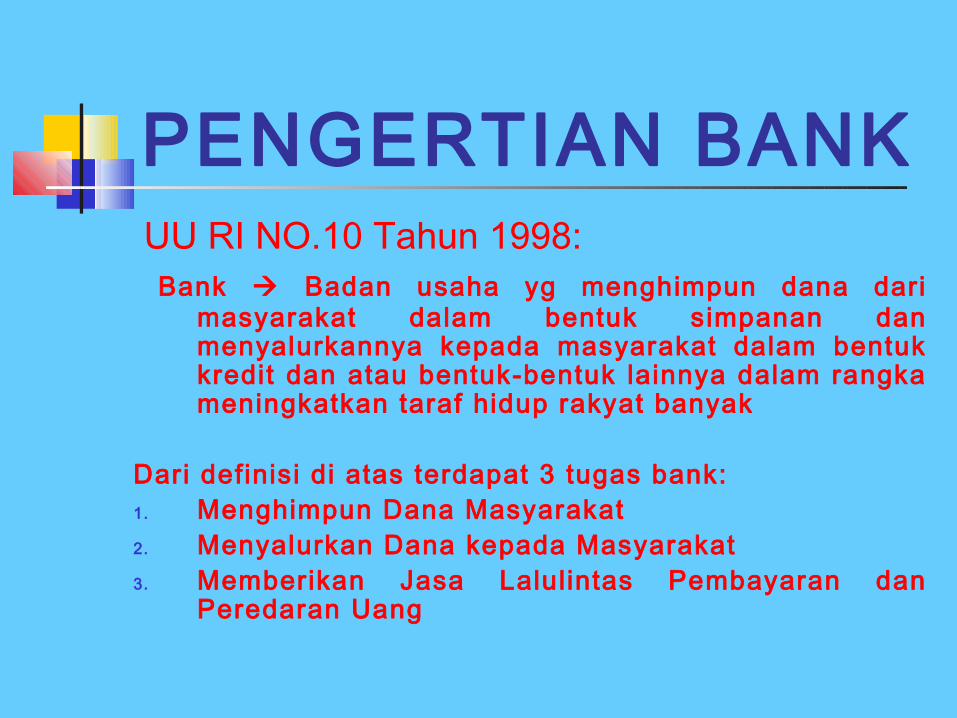

PENGERTIAN BANK UU RI NO.10 Tahun 1998: Bank Badan usaha yg menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

Dari definisi di atas terdapat 3 tugas bank:1. Menghimpun Dana Masyarakat 2. Menyalurkan Dana kepada Masyarakat3. Memberikan Jasa Lalulintas Pembayaran dan

Peredaran Uang

JENIS-JENIS BANK

UU RI NO.10 Tahun 1998:1. Bank Sentral2. Bank Umum3. Bank Perkreditan Rakyat (BPR)

BANK SENTRALBANK SENTRALPengertian: Bank Sentral adalah bank yang bertugas

memelihara agar sistem moneter berjalan atau bekerja secara efisien sehingga dapat menjamin tercapainya tingkat pertumbuhan kredit/ uang yang beredar sesuai dengan yang diperlukan untuk mencapai pertumbuhan ekonomi tanpa mengakibatkan inflasi

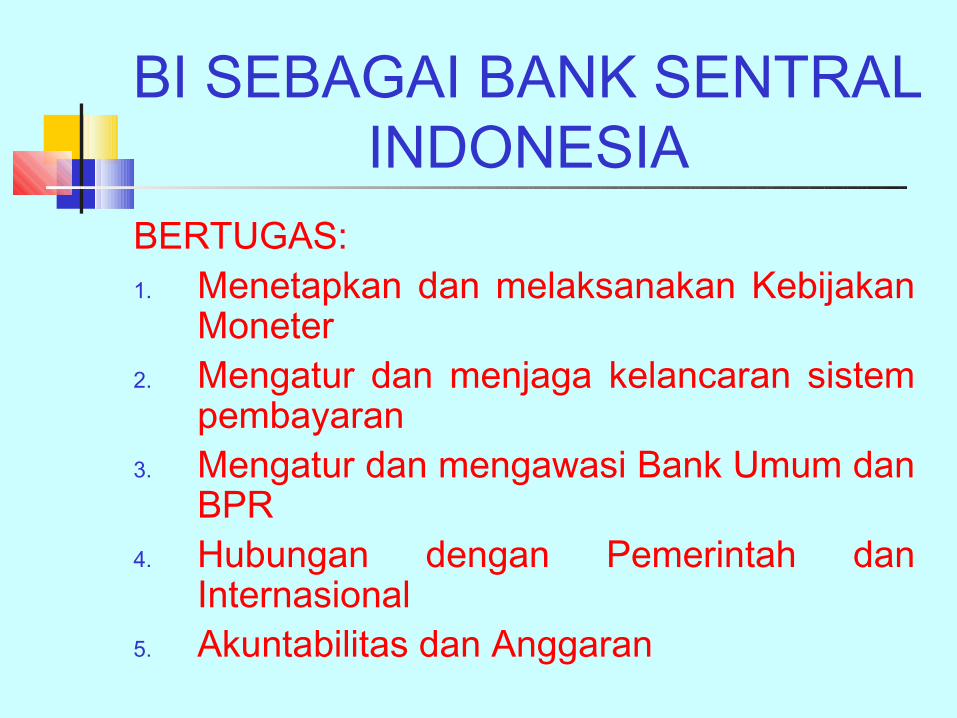

BI SEBAGAI BANK SENTRAL INDONESIA

BERTUGAS:1. Menetapkan dan melaksanakan Kebijakan

Moneter2. Mengatur dan menjaga kelancaran sistem

pembayaran3. Mengatur dan mengawasi Bank Umum dan

BPR4. Hubungan dengan Pemerintah dan

Internasional5. Akuntabilitas dan Anggaran

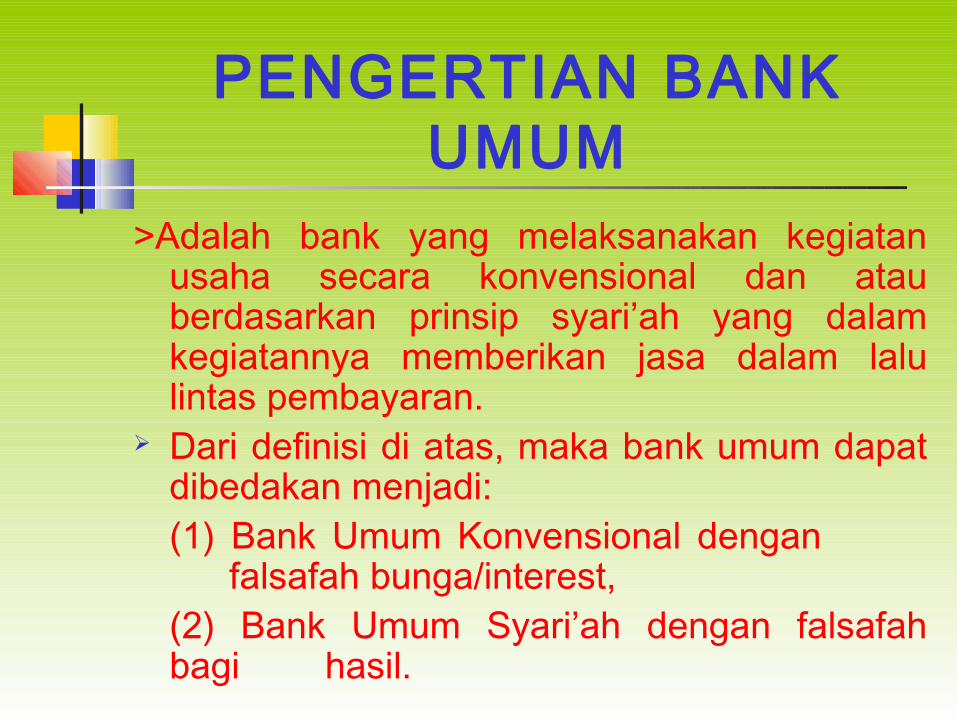

PENGERTIAN BANK UMUM

>Adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Dari definisi di atas, maka bank umum dapat dibedakan menjadi: (1) Bank Umum Konvensional dengan

falsafah bunga/interest, (2) Bank Umum Syari’ah dengan falsafah bagi hasil.

BANK UMUM KONVENSIONAL

>Lembaga Keuangan tujuan mencari keuntungan

Keuntungan diperoleh dari selisih biaya dan pendapatan

Sumber pendapatan utama diperoleh dari “spread ”

FUNGSI BANK UMUM (1)

1. Menghimpun dana & menyalurkan dana kpd masyarakat dlm bentuk pinjaman

2. Menciptakan uang melalui pembayaran kredit & investasi

3. Menyediakan jasa pengelolaan dana & trust atau wali amanat bagi individu & perusahaan

4. Menyediakan fasil i tas untuk perdagangan internasional

5. Memberikan pelayanan penyimpanan untuk barang-barang berharga

6. Menawarkan jasa-jasa keuangan lain berupa: kartu kredit, cek perjalanan, ATM, transfer dana dll

PRINSIP SYARIAH Bank Syariah adalah institusi

perbankan yang menggunakan prinsip bagi hasil dan keadilan dalam menjalankan bisnisnya·Giro Wadiah ·Tabungan Mudharabah

SUMBER-SUMBER DANA BANK

Adalah usaha bank dalam menghimpun dana untuk membiayai operasinya

Sumber-sumber dana:1. Dana dari bank itu sendir i

> Setoran modal dari pemegang saham.> Cadangan-cadangan bank cadangan

laba tahun lalu > Laba yang belum dibagi

2. Dana dari masyarakat> Simpanan Giro> Simpanan Tabungan> Simpanan Deposito

lanjutan3. Dana dari lembaga lainnya

a. Kredit likuiditas dari Bank Indonesia b. Pinjaman antar bank (interbank call

money) c. Pinjaman dari bank-bank luar negeri d. Surat Berharga Pasar Uang (SBPU)

KEUNTUNGAN JASA-JASA BANK

1. Spread Selisih bunga simpanan dengan bunga pinjaman

2. Fee based keuntungan dari transaksi dalam jasa-jasa bank> Biaya Administrasi> Biaya Kirim> biaya Tagih> biaya Provisi dan Komisi

JENIS-JENIS JASA BANK LAINNYA1. Kiriman uang (transfer)2. INKASO (Collection)3. Kliring (clearing)4. SAFE DEPOSIT BOX5. BANK CARD

PASAR MODAL Pasar modal merupakan kegiatan

yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek

FUNGSI PASAR MODAL Sebagai sarana penambah modal bagi

usaha Sebagai sarana pemerataan

pendapatan Sebagai indikator perekonomian negara Sebagai sarana peningkatan

pendapatan negara

KOPERASI Koperasi adalah suatu perkumpulan

yang beranggotakan orang2 atau badan-badan hukum koperasi yg membebaskan para anggotanya untuk masuk dan keluar, bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan anggotanya.

FUNGSI KOPERASI mengembangkan potensi dan

kemampuan ekonomi anggota dan masyarakat

berupaya mempertinggi kualitas kehidupan manusia

memperkokoh perekonomian rakyat mengembangkan perekonomian

nasional

KELEBIHAN KOPERASI

Dukungan dari pemerintah dalam bentuk kesempatan usaha yang seluas-luasnya.

Kemudahan dalam mendirikan koperasi

KEKURANGAN KOPERASI Keterbatasan modal Kemampuan majemen perkoprasian

yang buruk Konflik kepentingan

ASURANSI Asuransi adalah istilah yang

digunakan untuk merujuk pada tindakan, sistem, atau bisnis di mana perlindungan finansial (atau ganti rugi secara finansial) untuk jiwa, properti, kesehatan dan lain sebagainya.

FUNGSI ASURANSI Merangsang Pertumbuhan Usaha Keamanan Pencegahan kerugian Pengendalian Kerugian Social Benefits Tabungan

PEGADAIAN Perum Pegadaian adalah sebuah

BUMN di Indonesia yang usaha intinya adalah bidang jasa penyaluran kredit kepada masyarakat atas dasar hukum gadai.

FUNGSI PEGADAIAN 1). Mengelola penyaluran uang pinjaman atas dasar

hukum gadai dengan cara mudah, cepat, aman dan hemat.2). Menciptakan dan mengembangkan usaha-usaha lain yang menguntungkan bagi pegadaian maupun masyarakat.3). Mengelola keuangan, perlengkapan, kepegawaian, pendidikan dan pelatihan.4). Mengelola organisasi, tata kerja dan tata laksana pegadaian.5). Melakukan penelitian dan pengembangan serta mengawasi pengelolaan pegadaian.

Manfaat pensiun

Manfaat Pensiun adalah berbagai macam manfaat - entah pembayaran rutin, tunjangan kesehatan, akses ke fasilitas tertentu, dll. - yang diberikan pada seseorang yang pensiun berdasarkan pekerjaan orang itu sebelum pensiun

Pensiun normalManfaat pensiun bagi peserta yang mulai dibayarkan pada saat peserta pensiun telah mencapai usia pensiun normal atau sesudahnya.

Manfaat pensiun dipercepatManfaat pensiun bagi peserta yang dibayarkan bila peserta pensiun pada usia tertentu sebelum usia pensiun normal.

Manfaat pensiun cacatManfaat pensiun bagi peserta yang dibayarkan bila peserta menderita cacat.