bahan bacaan ekonometrika

70

METODE KUANTITATIF : PENDEKATAN EKONOMETRIK

-

Upload

diah-potterjun-nurutami -

Category

Documents

-

view

301 -

download

8

description

ekonometrika semester 5

Transcript of bahan bacaan ekonometrika

METODE KUANTITATIF :

PENDEKATAN EKONOMETRIK

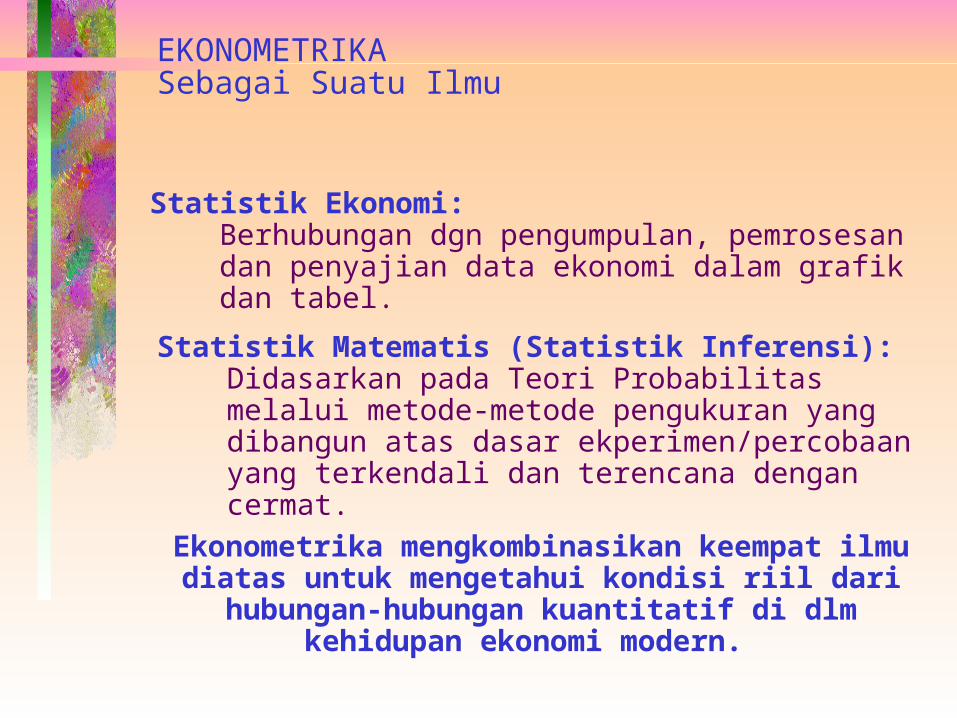

Statistik Ekonomi:Berhubungan dgn pengumpulan, pemrosesan dan penyajian data ekonomi dalam grafik dan tabel.

Statistik Matematis (Statistik Inferensi):Didasarkan pada Teori Probabilitas melalui metode-metode pengukuran yang dibangun atas dasar ekperimen/percobaan yang terkendali dan terencana dengan cermat.

EKONOMETRIKA Sebagai Suatu Ilmu

Ekonometrika mengkombinasikan keempat ilmu diatas untuk mengetahui kondisi riil dari hubungan-hubungan

kuantitatif di dlm kehidupan ekonomi modern.

TUJUAN EKONOMETRIKA

Membantu dalam mencapai 3 tujuan berikut:

Membuktikan (verifikasi) atau menguji validitas

Teori Ekonomi. Menghasilkan dugaan-dugaan numerik bagi

koefisien-koefisien hubungan ekonomi. Meramalkan nilai besaran-besaran ekonomi

berdasarkan probabilitas tertentu.

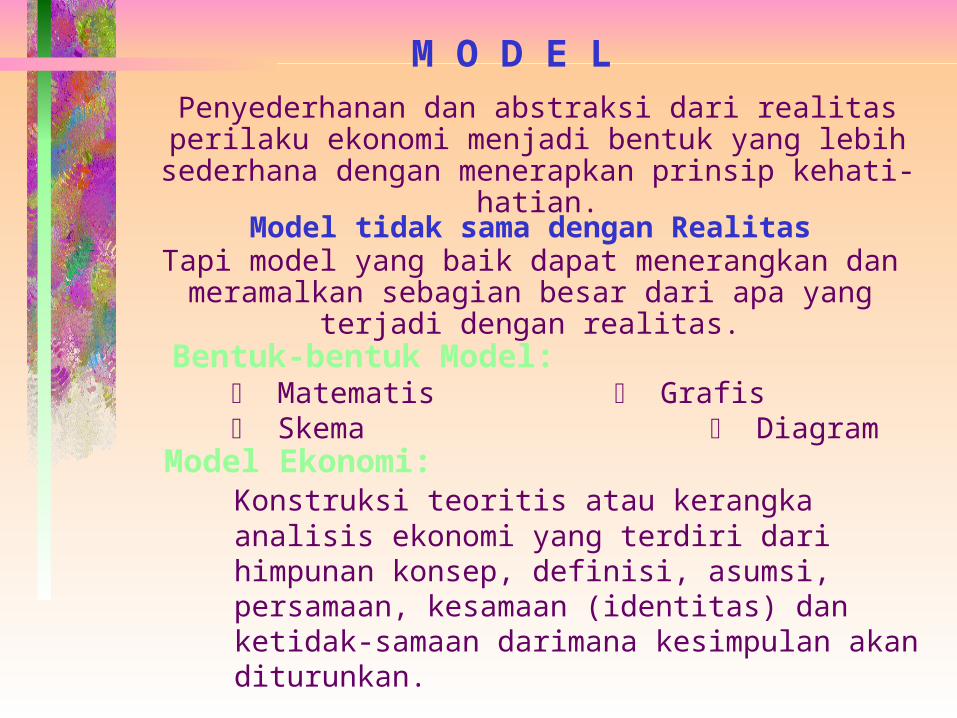

M O D E LPenyederhanan dan abstraksi dari realitas perilaku

ekonomi menjadi bentuk yang lebih sederhana dengan menerapkan prinsip kehati-hatian.

Model tidak sama dengan RealitasTapi model yang baik dapat menerangkan dan

meramalkan sebagian besar dari apa yang terjadi dengan realitas.

Bentuk-bentuk Model: Matematis Grafis Skema Diagram

Model Ekonomi:Konstruksi teoritis atau kerangka analisis ekonomi yang terdiri dari himpunan konsep, definisi, asumsi, persamaan, kesamaan (identitas) dan ketidak-samaan darimana kesimpulan akan diturunkan.

CIRI-CIRI MODEL EKONOMETRIKA

Theorytical Plausibility Explanatory ability Accuracy of the estimated of the

parameters Forecasting ability Simplicity

Pernyataan Teori Ekonomi

Pengujian teori ekonomi yang menjadi dasar/acuan suatu penelitian.

Misal, Teori Keynes:

Pendapatan dan konsumsi mempunyai hubungan yang positif

Bila pendapatan seseorang meningkat maka konsumsinya meningkat,

tetapi tidak sebesar peningkatan pendapatan.

Spesifikasi Model

Model Matematika: Teori yang sudah dinyatakan dispesikasikan

ke dlm bentuk model (persamaan) matematika

Fungsi konsumsi Keynes:C = a + b Y

a = parameter konstanta, a > 0.b = parameter slope, 0<MPC<1.

Model persamaan tunggal Konsumsi berhubungan linear, positif

Bersifat deterministik (pasti) Penetapan restriksi sangat penting

Model Ekonometrika:

C = a + b Y + Hubungan antar variabel ekonomi

bersifat Stochastik.

= error term, mrpk variabel random (stochastic) mewakili variabel2 lain

yg tidak termasuk kedalam model.

Pengumpulan Data

Sumber data Definisi Jenis

Cross section Time series Panel (Gabungan Cross section dan time series)

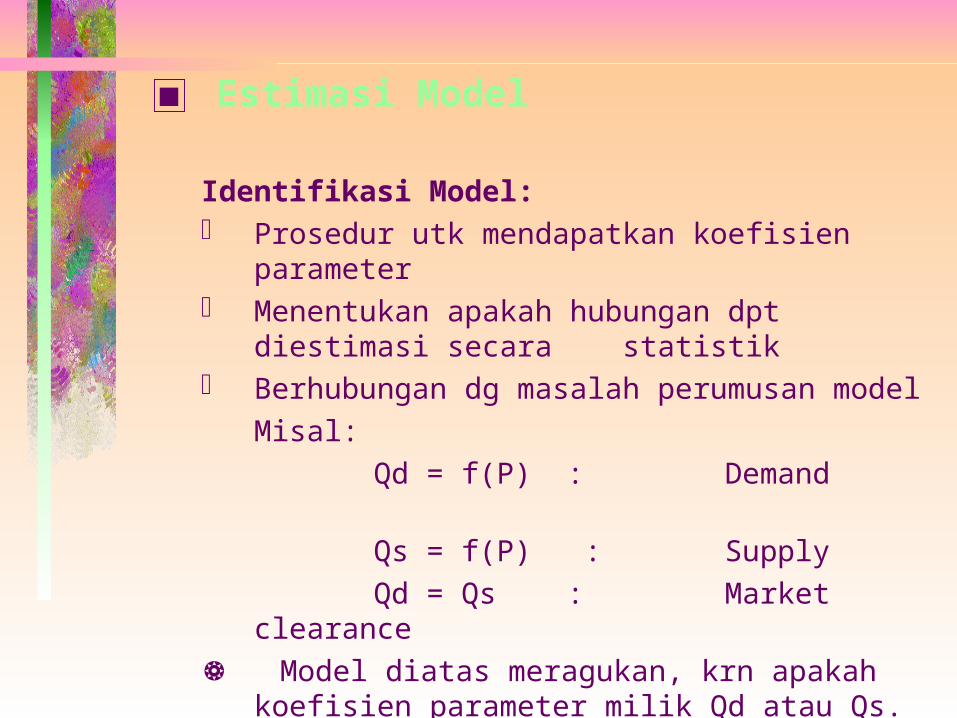

Estimasi Model

Identifikasi Model: Prosedur utk mendapatkan koefisien parameter Menentukan apakah hubungan dpt diestimasi

secara statistik Berhubungan dg masalah perumusan model

Misal:

Qd = f(P) : Demand

Qs = f(P) : Supply

Qd = Qs : Market clearance

Model diatas meragukan, krn apakah koefisien parameter milik Qd atau Qs.

perlu penambahan variabel shifter

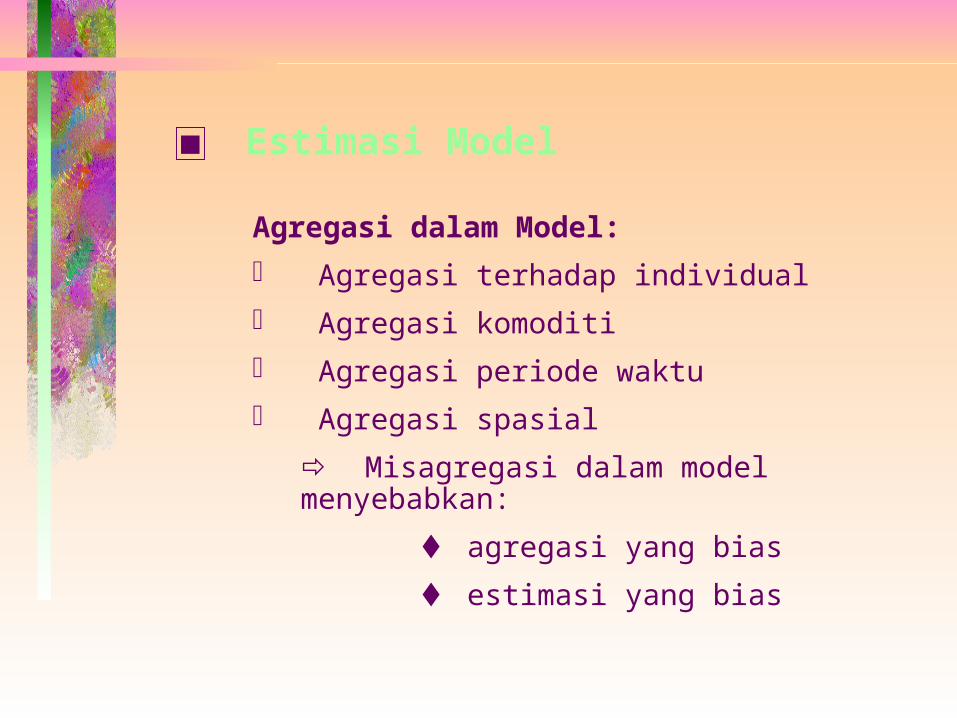

Agregasi dalam Model:

Agregasi terhadap individual

Agregasi komoditi

Agregasi periode waktu

Agregasi spasial

Misagregasi dalam model menyebabkan:

agregasi yang bias

estimasi yang bias

Estimasi Model

Estimasi Model

Pengujian derajat korelasi antar variabel: Jika 2 variabel penjelas mempunyai korelasi yg

tinggi maka secara statistik sulit menentukan pengaruh masing-masingnya.

Misal: Qd = f(P, W)

Qd = Demand P = harga W = upah Sementara P dan W cenderung naik secara

bersamaan, W = f(P). Oleh krn itu, nilai estimasi tidak akurat.

Estimasi Model

Pemilihan teknik yang tepat:

Single equation:

Ordinary Least Squares (OLS)

Indirect Least Squares (ILS)

Two Stage Least Squares (2SLS)

Limited Information of Max. Likelihood (LIML)

Simultaneous equation:

Three Stage Least Squares (3SLS)

Full Information of Max. Likelihood (FIML)

Estimasi Model

Pemilihan teknik estimasi tergantung:

Bentuk hubungan dan syarat identifikasi

Persyaratan estimasi:

- Unbiasedness

- Consistency

- Efficiency

Tujuan penelitian ekonometrika

Kesederhanaan teknik

Waktu dan biaya

Evaluasi Model

Kriteria a priori ekonomi Didasarkan atas prinsip-prinsip ekonomi

Kriteria Statistik (first order test): Didasarkan atas interpretasi nilai-nilai statistik

Standar deviasi, Koefisien. Determinasi (R2) Nilai F dan nilai t.

Kriteria ekonometrika (second order test): Didasarkan atas teori ekonometrika untuk apakah nilai estimasi memiliki sifat unbiasedness,

consistency dan efficiency.

Pengujian Hipotesis

Menguji apakah hasil estimasi parameter sesuai dengan yang diharapkan teori.

Misal:C = 230 + 0.45 Y

Ini berarti selama periode pengamatan: 1. Meskipun tidak ada pendapatan, jumlah konsumsi rata-rata sebesar Rp. 230 (dissaving). 2. Kenaikan pendapatan sebesar Rp. 1000, maka

konsumsi meningkat rata-rata sebesar Rp. 450.

Tapi apakah nilai-nilai tersebut secara statistik significant?

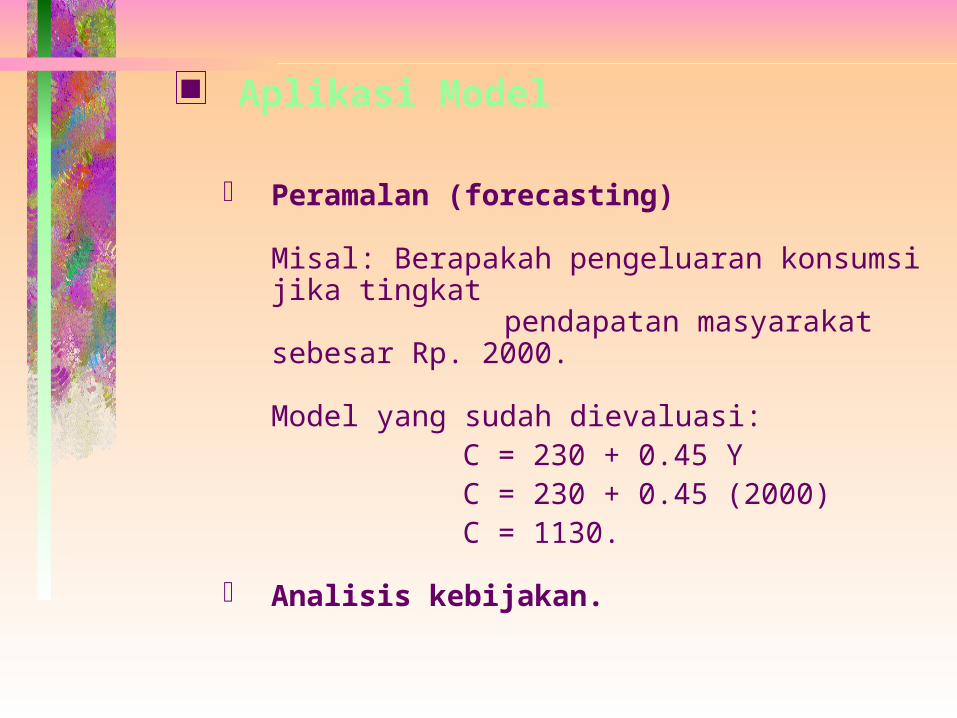

Aplikasi Model

Peramalan (forecasting)

Misal: Berapakah pengeluaran konsumsi jika tingkat

pendapatan masyarakat sebesar Rp. 2000.

Model yang sudah dievaluasi: C = 230 + 0.45 Y

C = 230 + 0.45 (2000) C = 1130.

Analisis kebijakan.

Covariance Dan Korelasi

Covariance merupakan ukuran yang berguna untuk mengidentifikasi keterkaitan antara X dan Y, atau merupakan ukuran bagi sensitifitas tiap unit X dan Y yang telah diamati. Yang terkait dengan covariance adalah korelasi, yang dirumuskan :

rxy = xy / x. y = )).((

),(

YVarXVar

YXCov

PENGERTIAN KORELASI DAN REGRESI

KORELASI dan REGRESI merupakan metode yang dapat digunakan untuk mengukur hubungan yang terjadi antar variabel-variabel ekonomi. Misal antara variabel X dan variabel Y.

KORELASI

Korelasi mengukur derajat hubungan antara 2 atau lebih variabel.

Hubungan antara 2 Variabel (Misal X dan Y) dapat linear, non-linear, positif atau negatif.

X

X

X

X

Y

Y

Y

Y

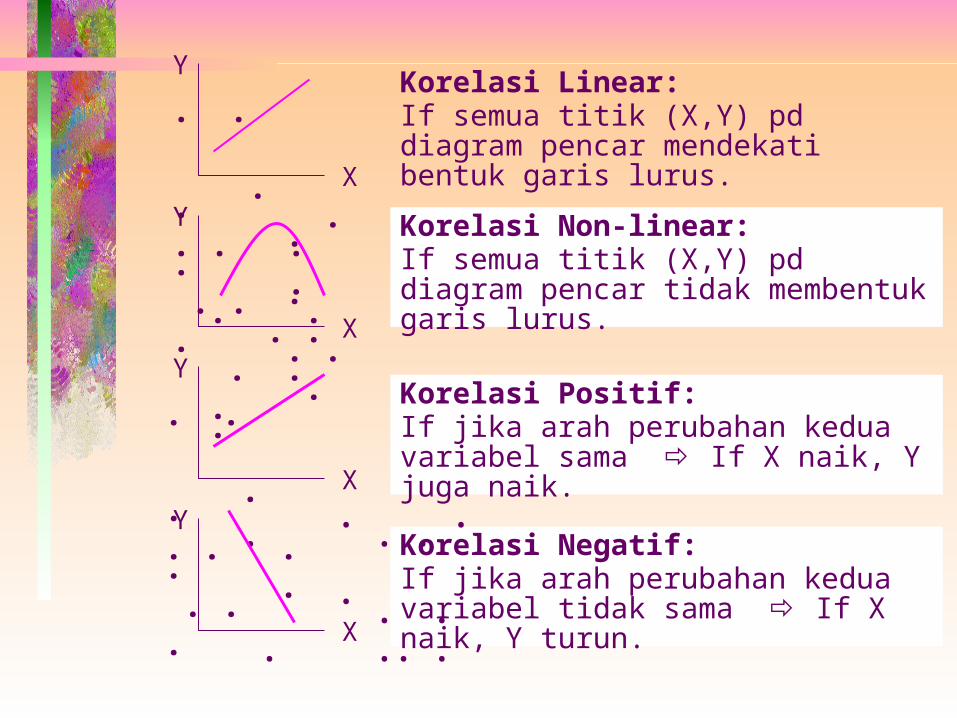

Korelasi Linear:If semua titik (X,Y) pd diagram pencar mendekati bentuk garis lurus.

Korelasi Non-linear:If semua titik (X,Y) pd diagram pencar tidak membentuk garis lurus.

Korelasi Positif:If jika arah perubahan kedua variabel sama If X naik, Y juga naik.

Korelasi Negatif:If jika arah perubahan kedua variabel tidak sama If X naik, Y turun.

. . . . . . . . . . . .

. . . . . . . . . . . . ..

. . . . . . . . . . . .

.

.

.

.

.

. .

.

.

. .

.

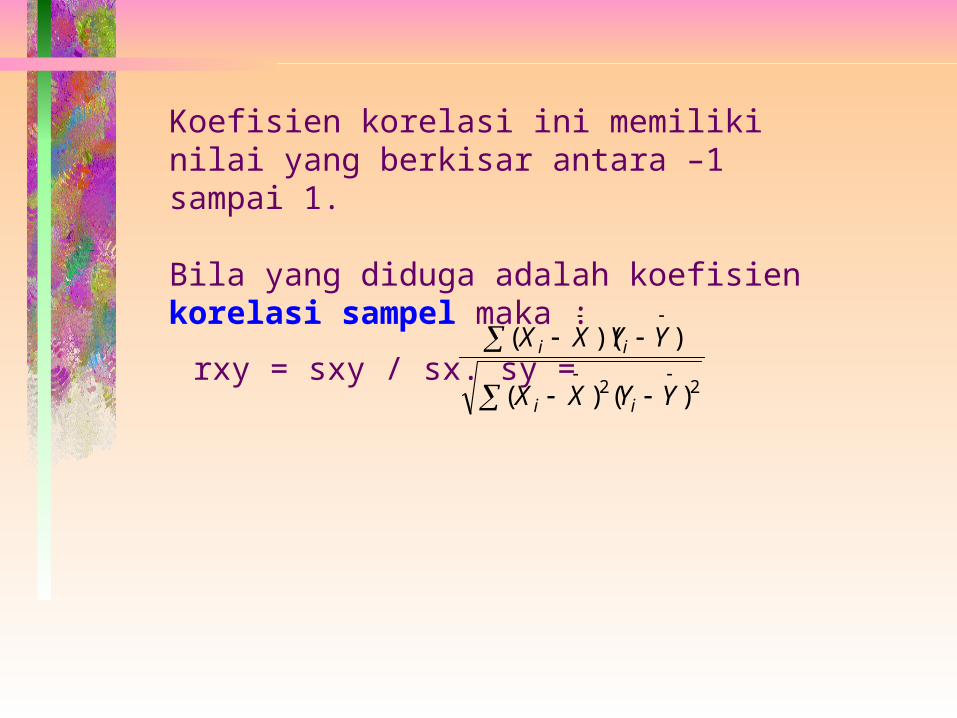

Koefisien korelasi ini memiliki nilai yang berkisar antara –1 sampai 1.

Bila yang diduga adalah koefisien korelasi sampel maka :

rxy = sxy / sx. sy =

22 )()(

))((

YYXX

YYXX

ii

ii

Pengujian KorelasiMeskipun mungkin telah diperoleh nilai koefisien korelasi dari hasil perhitungan di atas, namun keberartian nilai tersebut perlu di uji secara statistik. Hipotesis yang diuji adalah :

Ho : Koefisien korelasi adalah sama dengan nolHa : Koefisien korelasi tidak sama dengan nol, atau berarti

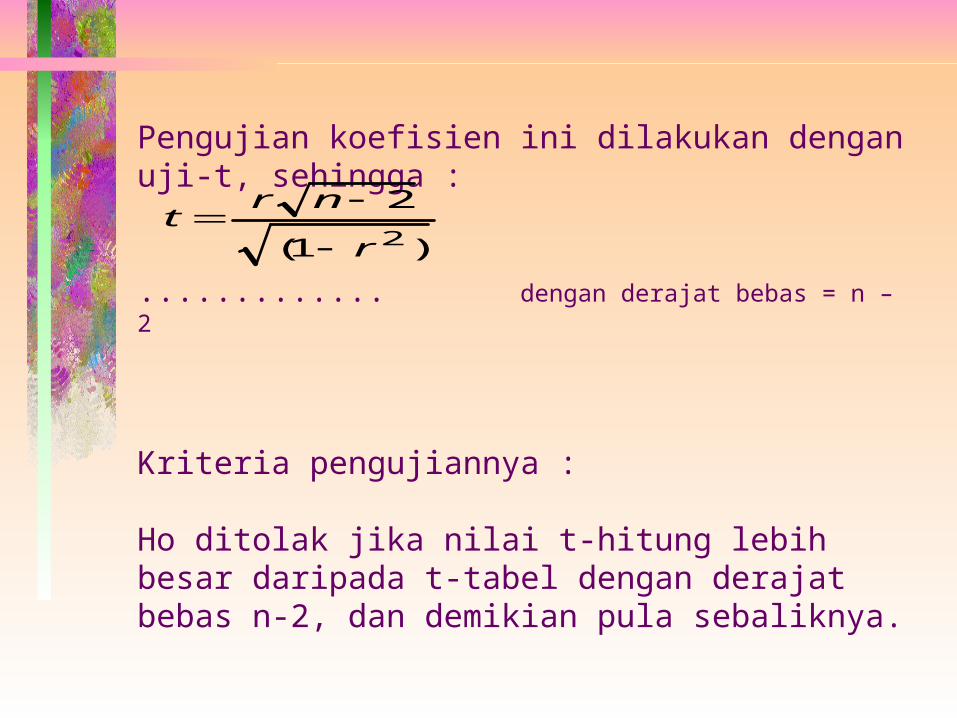

Pengujian koefisien ini dilakukan dengan uji-t, sehingga :

............. dengan derajat bebas = n – 2

Kriteria pengujiannya :

Ho ditolak jika nilai t-hitung lebih besar daripada t-tabel dengan derajat bebas n-2, dan demikian pula sebaliknya.

)1(

2

2r

nrt

Secara empiris, hampir tidak pernah ditemukan korelasi sempurna (semua titik terpencar tepat pada garis).

Nilai r yang mendekati nol menunjukkan derajat hubungan yang lemah.

Koefisien r merupakan estimasi sampel terhadap koefisien korelasi populasi, .

Nilai r mengandung error, sehingga perlu diuji reliabilitasnya.

Beberapa catatan tentang nilai r:

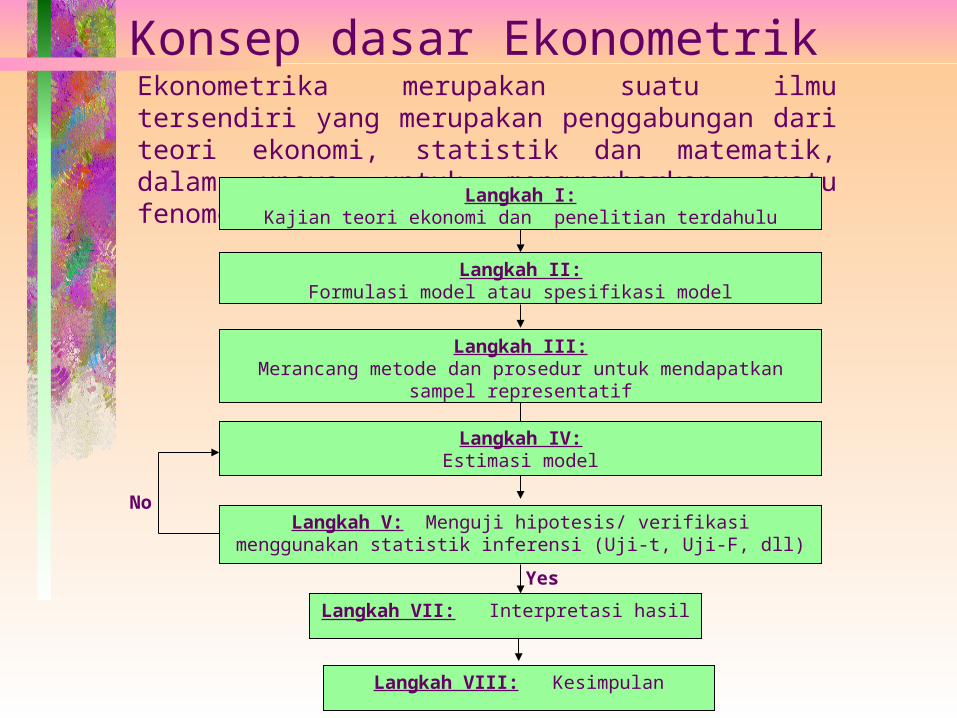

Konsep dasar EkonometrikEkonometrika merupakan suatu ilmu tersendiri yang merupakan penggabungan dari teori ekonomi, statistik dan matematik, dalam upaya untuk menggambarkan suatu fenomena.

Langkah I:Kajian teori ekonomi dan penelitian terdahulu

Langkah II:Formulasi model atau spesifikasi model

Langkah III:Merancang metode dan prosedur untuk mendapatkan sampel representatif

Langkah IV:Estimasi model

Langkah V: Menguji hipotesis/ verifikasi menggunakan statistik inferensi (Uji-t, Uji-F, dll)

Langkah VII: Interpretasi hasil

No

Yes

Langkah VIII: Kesimpulan

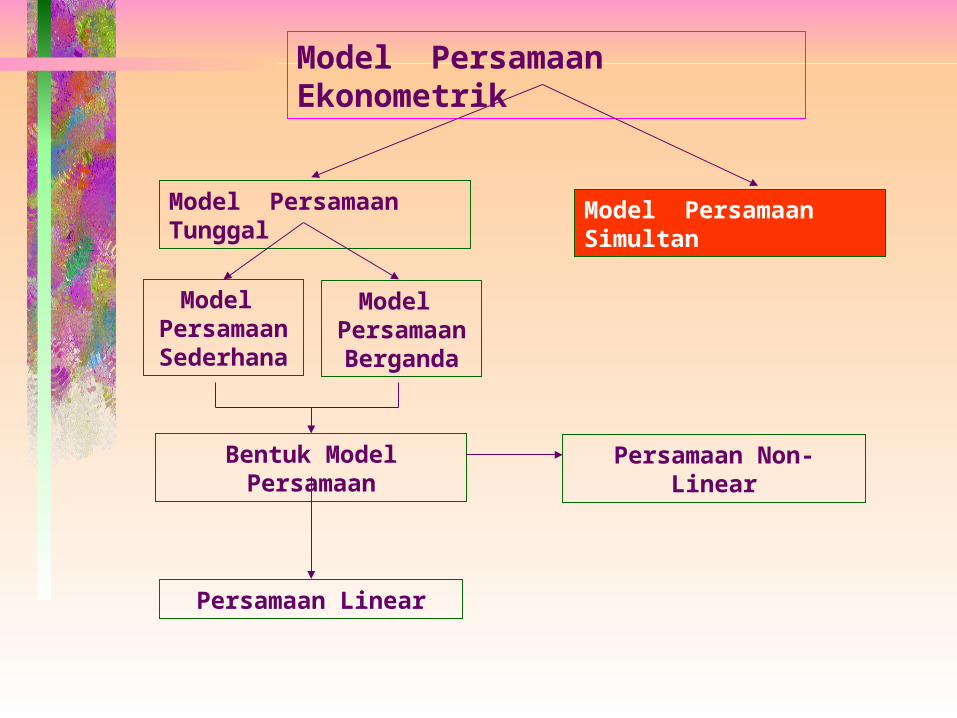

Model Persamaan Ekonometrik

Model Persamaan Tunggal

Model Persamaan Simultan

Model Persamaa

n Sederhan

a

Model Persamaa

n Berganda

Persamaan Linear

Bentuk Model Persamaan

Persamaan Non-Linear

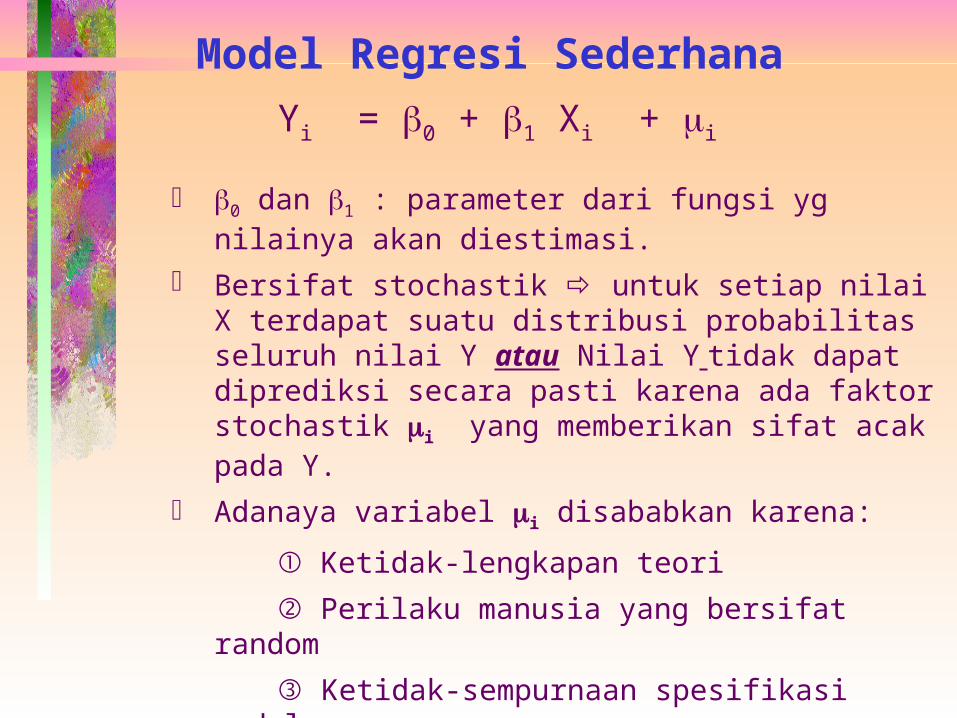

Model Regresi Sederhana

Yi = 0 + 1 Xi + i

0 dan 1 : parameter dari fungsi yg nilainya akan diestimasi.

Bersifat stochastik untuk setiap nilai X terdapat suatu distribusi probabilitas seluruh nilai Y atau Nilai Y tidak dapat diprediksi secara pasti karena ada faktor stochastik i yang memberikan sifat acak pada Y.

Adanaya variabel i disababkan karena:

Ketidak-lengkapan teori

Perilaku manusia yang bersifat random

Ketidak-sempurnaan spesifikasi model

Kesalahan dalam agregasi

Kesalahan dalam pengukuran

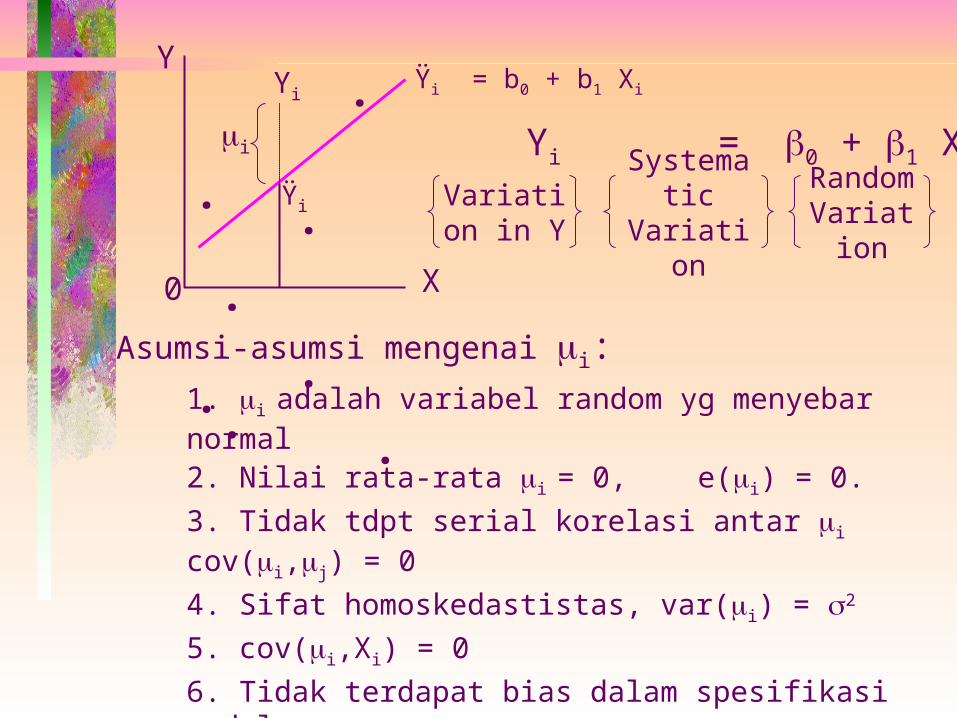

. . . . . . . .

Ÿi = b0 + b1 XiYi

Ÿi

i

X

Y

Yi = 0 + 1 Xi + i

Variation in Y

Systematic Variation

Random Variation

0

Asumsi-asumsi mengenai i:1. i adalah variabel random yg menyebar normal

2. Nilai rata-rata i = 0, e(i) = 0.

3. Tidak tdpt serial korelasi antar i cov(i,j) = 0

4. Sifat homoskedastistas, var(i) = 2

5. cov(i,Xi) = 0

6. Tidak terdapat bias dalam spesifikasi model7. Tidak terdapat multi-collinearity antar variebel penjelas

X1 X2 X3

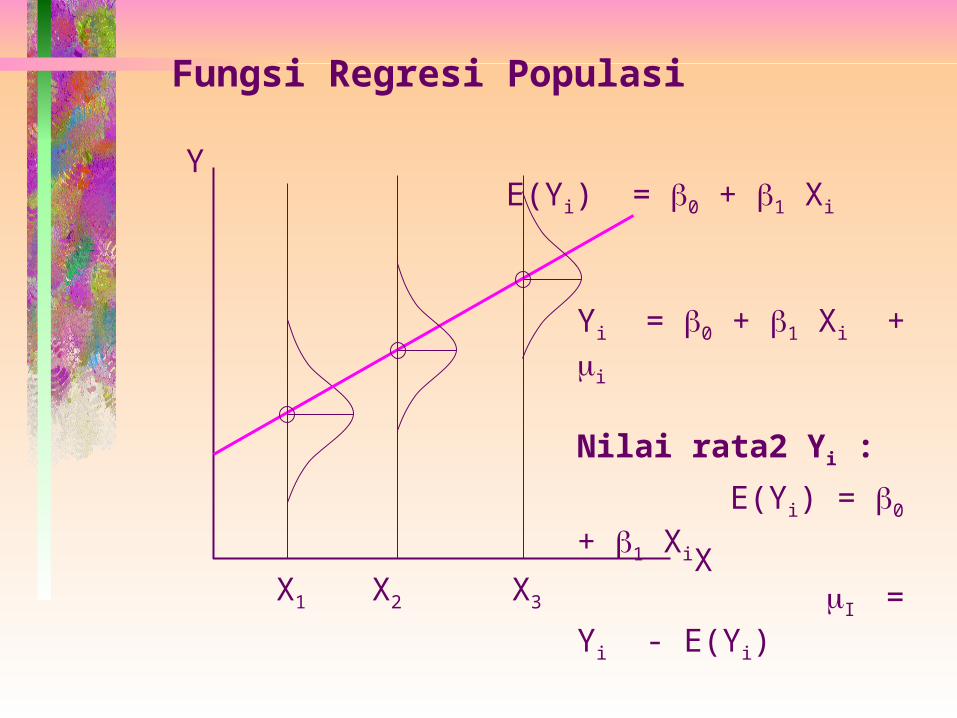

Fungsi Regresi Populasi

E(Yi) = 0 + 1 Xi

X

Y

Yi = 0 + 1 Xi + i

Nilai rata2 Yi :

E(Yi) = 0 + 1 Xi

I = Yi - E(Yi)

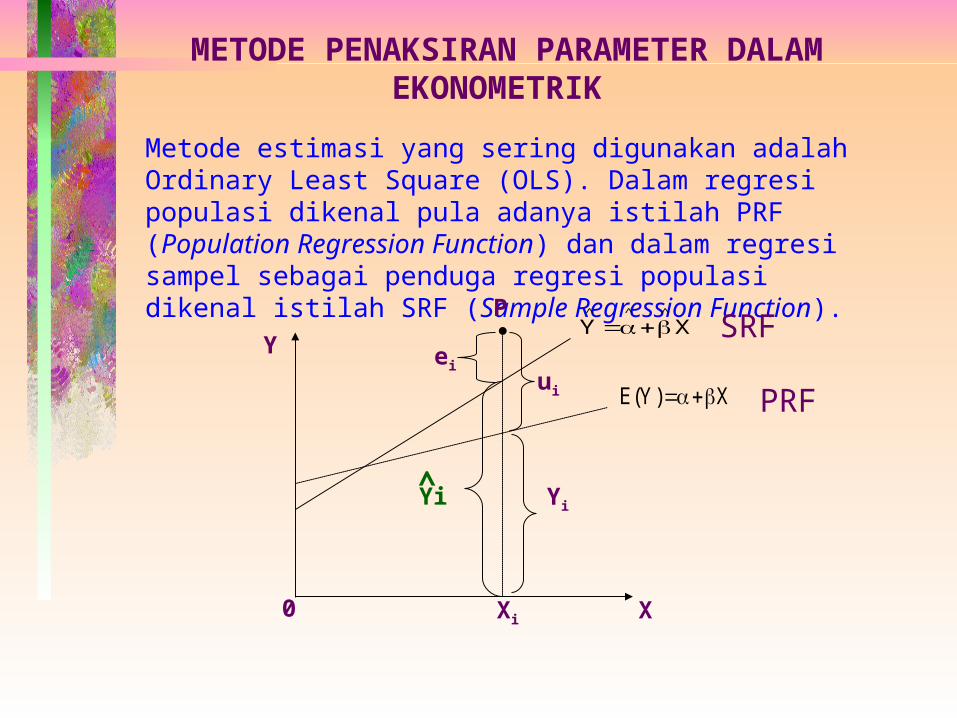

METODE PENAKSIRAN PARAMETER DALAM EKONOMETRIK

Metode estimasi yang sering digunakan adalah Ordinary Least Square (OLS). Dalam regresi populasi dikenal pula adanya istilah PRF (Population Regression Function) dan dalam regresi sampel sebagai penduga regresi populasi dikenal istilah SRF (Sample Regression Function).

Yi

eiui

0 XXi

YXY

^^^

X)Y(E

SRF

PRF

P

Yi^

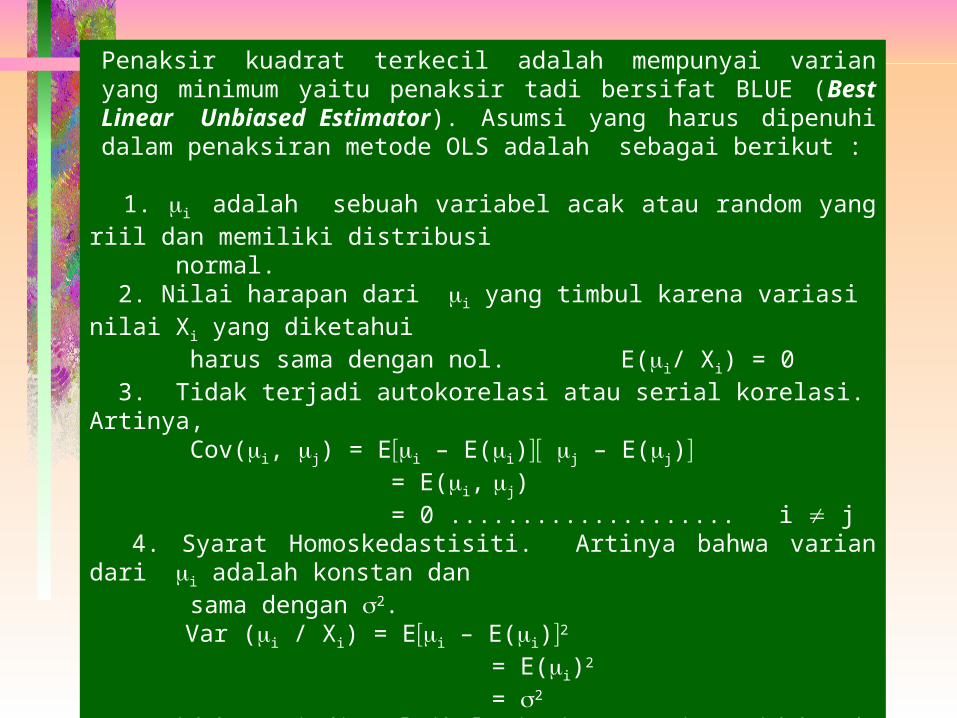

Penaksir kuadrat terkecil adalah mempunyai varian yang minimum yaitu penaksir tadi bersifat BLUE (Best Linear Unbiased Estimator). Asumsi yang harus dipenuhi dalam penaksiran metode OLS adalah sebagai berikut :

1. i adalah sebuah variabel acak atau random yang riil dan memiliki distribusi normal. 2. Nilai harapan dari i yang timbul karena variasi nilai Xi yang diketahui harus sama dengan nol. E(i/ Xi) = 0 3. Tidak terjadi autokorelasi atau serial korelasi. Artinya, Cov(i, j) = Ei – E(i) j – E(j)

= E(i, j) = 0 .................... i j

4. Syarat Homoskedastisiti. Artinya bahwa varian dari i adalah konstan dan sama dengan 2.

Var (i / Xi) = Ei – E(i)2

= E(i)2

= 2 5. Tidak terjadi multikolonieritas. Yaitu tidak ada korelasi antara dengan variabel bebasnya Xi atau : Cov(i , Xi) = E(i – E(i))(Xi – E(Xi))

= 0

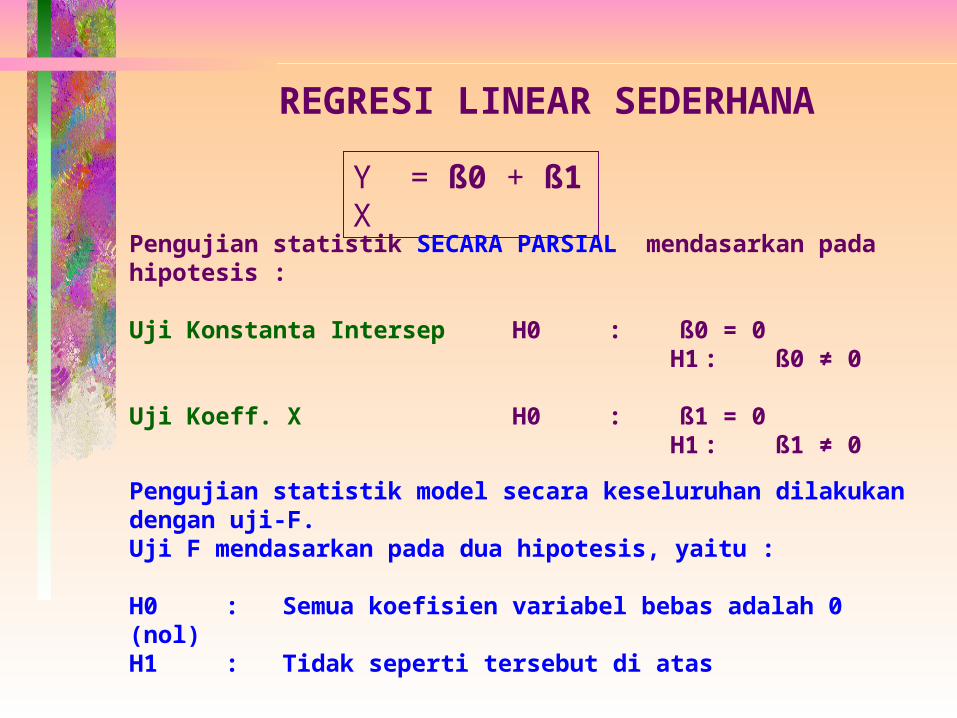

Pengujian statistik SECARA PARSIAL mendasarkan pada hipotesis :

Uji Konstanta Intersep H0 : ß0 = 0 H1 : ß0 ≠ 0

Uji Koeff. X H0 : ß1 = 0 H1 : ß1 ≠ 0

REGRESI LINEAR SEDERHANA

Y = ß0 + ß1 X

Pengujian statistik model secara keseluruhan dilakukan dengan uji-F. Uji F mendasarkan pada dua hipotesis, yaitu :

H0 : Semua koefisien variabel bebas adalah 0 (nol)H1 : Tidak seperti tersebut di atas

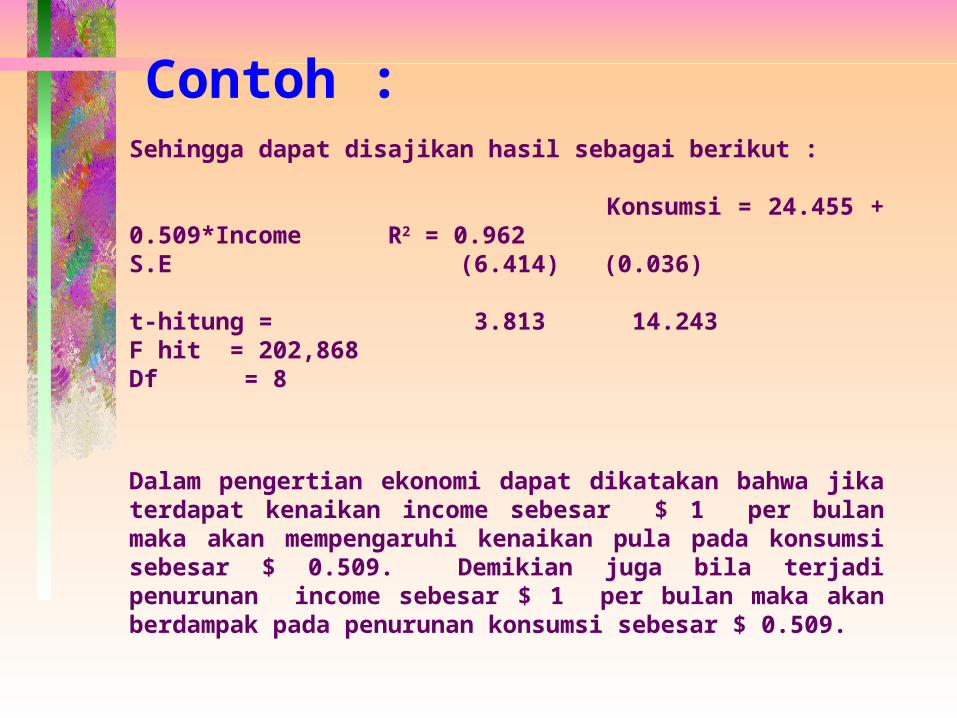

Sehingga dapat disajikan hasil sebagai berikut :

Konsumsi = 24.455 + 0.509*Income R2 = 0.962S.E (6.414) (0.036) t-hitung = 3.813 14.243F hit = 202,868Df = 8

Dalam pengertian ekonomi dapat dikatakan bahwa jika terdapat kenaikan income sebesar $ 1 per bulan maka akan mempengaruhi kenaikan pula pada konsumsi sebesar $ 0.509. Demikian juga bila terjadi penurunan income sebesar $ 1 per bulan maka akan berdampak pada penurunan konsumsi sebesar $ 0.509.

Contoh :

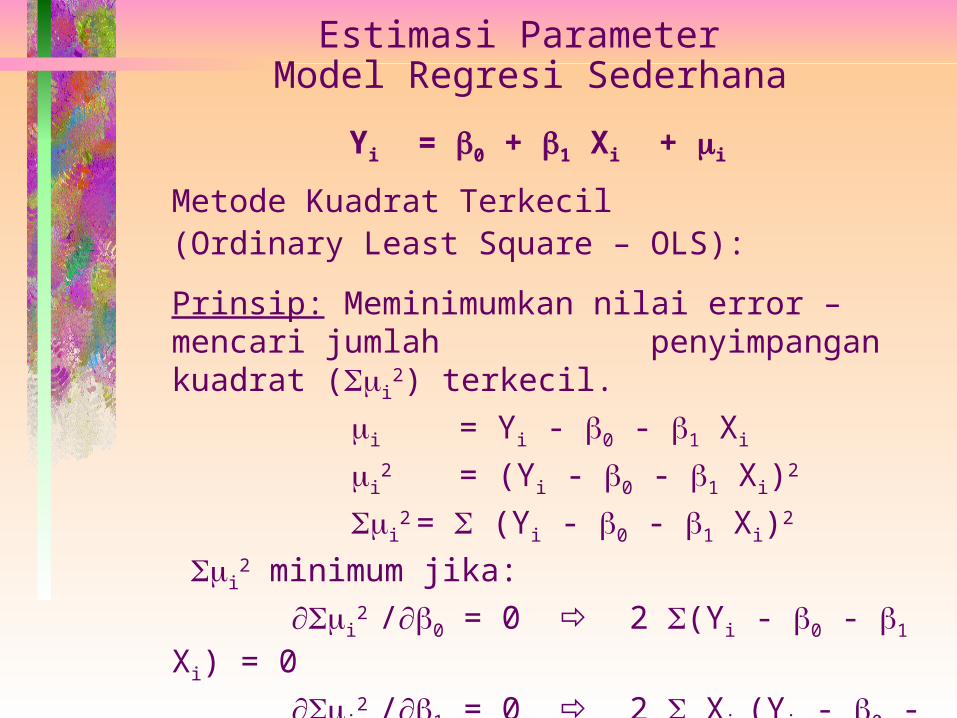

Estimasi Parameter Model Regresi Sederhana

Yi = 0 + 1 Xi + i

Metode Kuadrat Terkecil (Ordinary Least Square – OLS):

Prinsip: Meminimumkan nilai error – mencari jumlah penyimpangan kuadrat (i

2) terkecil.

i = Yi - 0 - 1 Xi

i2

= (Yi - 0 - 1 Xi)2

i2 = (Yi - 0 - 1 Xi)2

i2 minimum jika:

i2 /0 = 0 2 (Yi - 0 - 1 Xi) = 0

i2 /1 = 0 2 Xi (Yi - 0 - 1 Xi) =

0

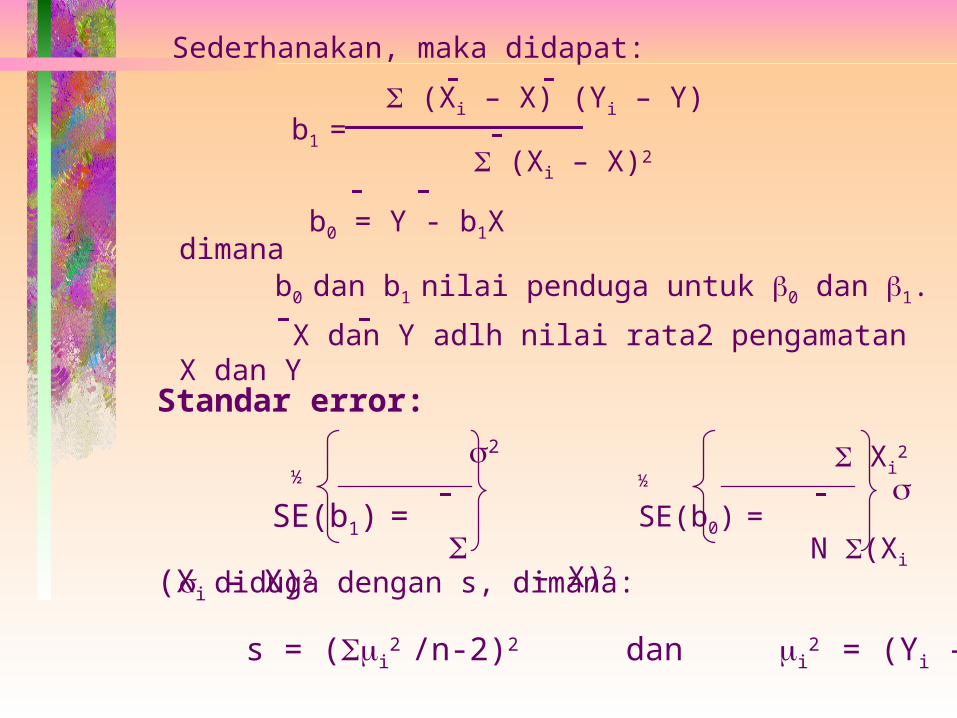

Sederhanakan, maka didapat:

(Xi – X) (Yi – Y) b1 =

(Xi – X)2

b0 = Y - b1Xdimana

b0 dan b1 nilai penduga untuk 0 dan 1.

X dan Y adlh nilai rata2 pengamatan X dan Y

Standar error:

2 ½ SE(b1) =

(Xi – X)2

Xi2 ½

SE(b0) = N (Xi – X)2

diduga dengan s, dimana:

s = (i2 /n-2)2 dan i

2 = (Yi – Y)2

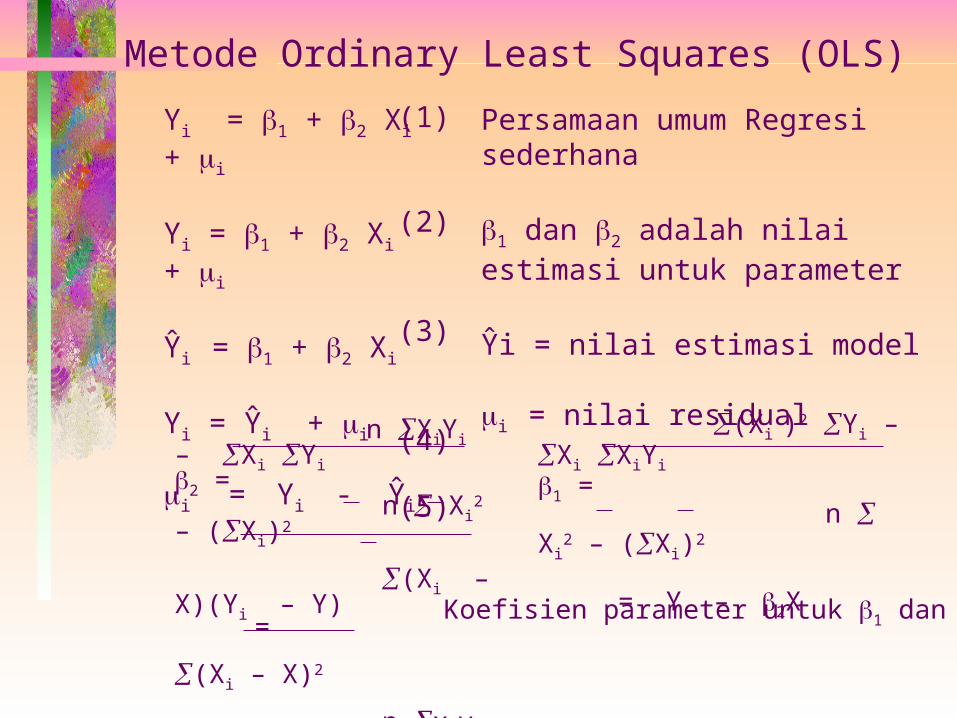

Yi = 1 + 2 Xi + i

Yi = 1 + 2 Xi + i

Ŷi = 1 + 2 Xi

Yi = Ŷi + i

i = Yi - Ŷi

Persamaan umum Regresi sederhana

1 dan 2 adalah nilai estimasi untuk parameter

Ŷi = nilai estimasi model

i = nilai residual

(1)

(2)

(3)

(4)

(5)

Metode Ordinary Least Squares (OLS)

n XiYi – Xi Yi 2 = n Xi

2 – (Xi)2

(Xi – X)(Yi – Y) = (Xi – X)2

n xiyi = xi

2

(Xi )2 Yi – Xi XiYi 1 = n Xi

2 – (Xi)2

= Y – 2X

Koefisien parameter untuk 1 dan 2

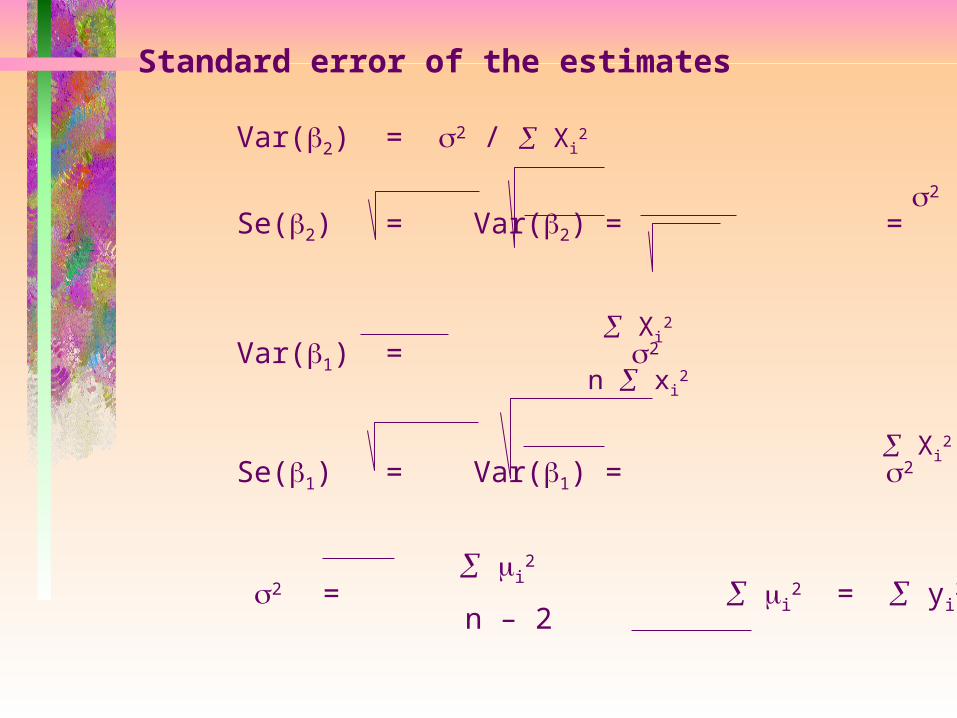

Standard error of the estimates

Var(2) = 2 / Xi2

2 Se(2) = Var(2) = = Xi

2 Xi2

Xi2

Var(1) = 2 n xi

2

Xi2

Se(1) = Var(1) = 2 n xi

2

i2

2 = i2 = yi

2 – 22 xi

2

n – 2 (xi yi)

2

= yi2 –

xi2

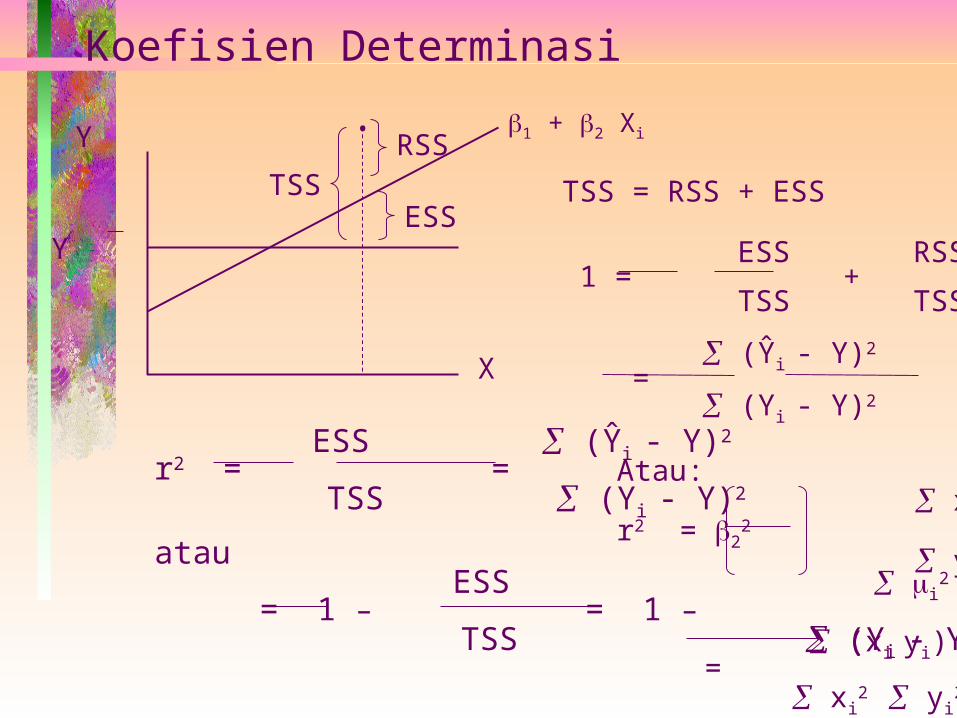

Koefisien Determinasi

•

TSSRSS

ESSTSS = RSS + ESS

ESS RSS 1 = + TSS TSS

(Ŷi - Y)2 i2

= + (Yi - Y)2 (Yi - Y)2

ESS (Ŷi - Y)2

r2 = = TSS (Yi - Y)2

atau ESS i

2 = 1 – = 1 – TSS (Yi - Y)2

X

Y

Y

1 + 2 Xi

Atau: xi

2

r2 = 22

yi2

(xi yi) 2

= xi

2 yi2

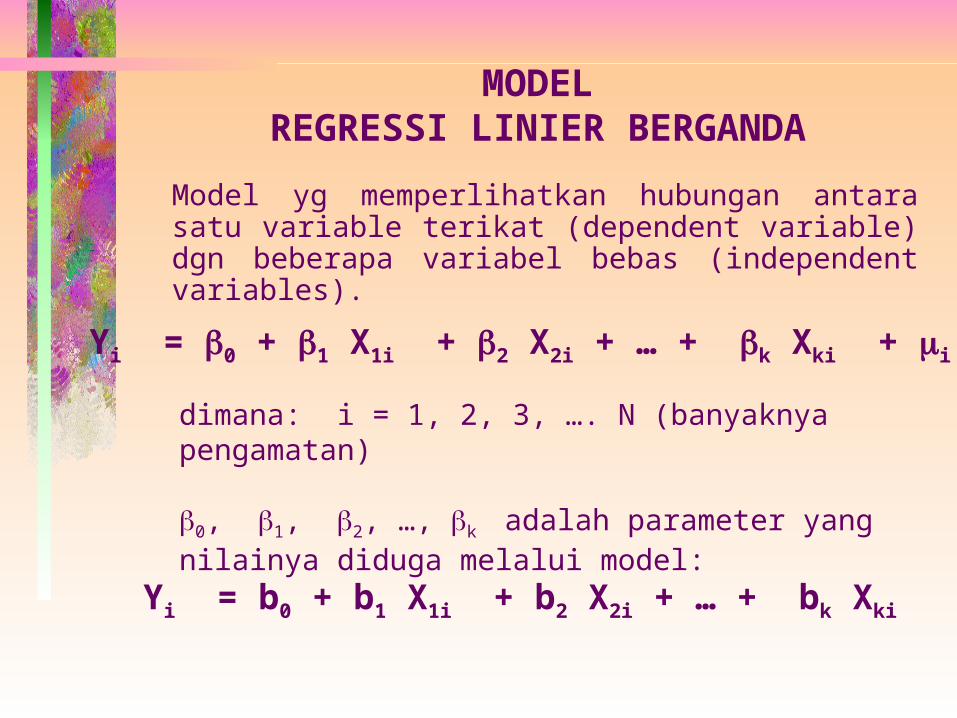

MODELREGRESSI LINIER BERGANDA

Model yg memperlihatkan hubungan antara satu variable terikat (dependent variable) dgn beberapa variabel bebas (independent variables).

Yi = 0 + 1 X1i + 2 X2i + … + k Xki + i

dimana: i = 1, 2, 3, …. N (banyaknya pengamatan)

0, 1, 2, …, k adalah parameter yang nilainya diduga melalui model:

Yi = b0 + b1 X1i + b2 X2i + … + bk Xki

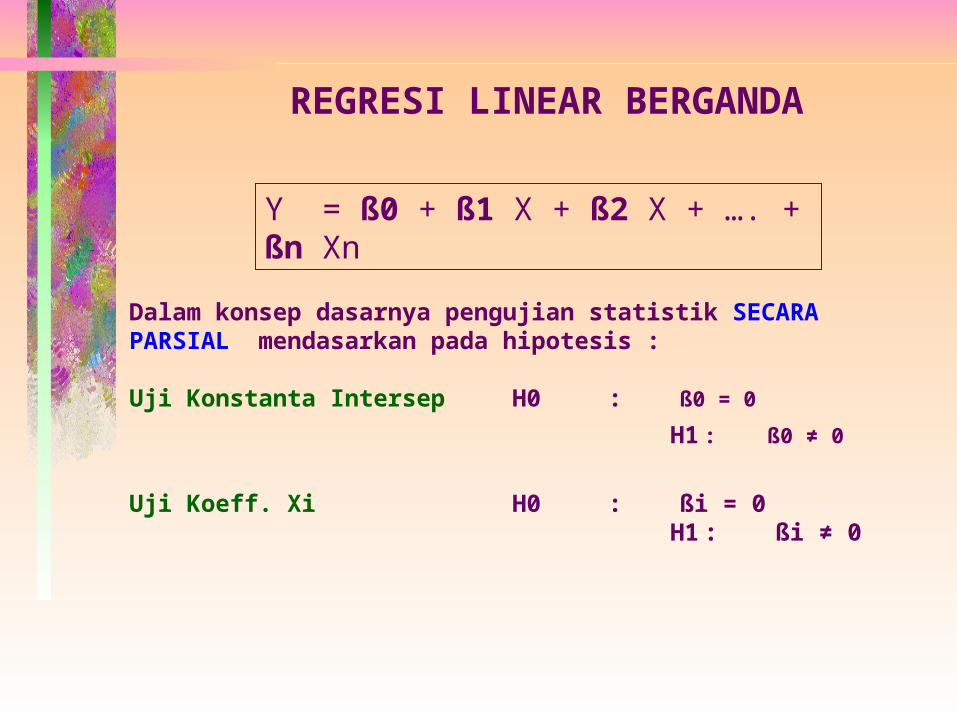

Dalam konsep dasarnya pengujian statistik SECARA PARSIAL mendasarkan pada hipotesis :

Uji Konstanta Intersep H0 : ß0 = 0

H1 : ß0 ≠ 0

Uji Koeff. Xi H0 : ßi = 0 H1 : ßi ≠ 0

REGRESI LINEAR BERGANDA

Y = ß0 + ß1 X + ß2 X + …. + ßn Xn

Tujuan untuk mengetahui pengaruh

(kontribusi) proses/ mekanisme yang disusun dalam praktikum terhadap pencapaian nilai ujian akhir praktikum, yaitu melalui penilaian atas latihan di kelas dan penilaian atas laporan praktikum.Dengan demikian dapat dibuat spesifikasi modelnya sebagai berikut :

Y = ß0 + ß1X1 + ß2X2 --------------------- (model 1)

Dimana :Y : Nilai ujian akhirX1 : Nilai pretestX2 : Nilai Laporan

Contoh :

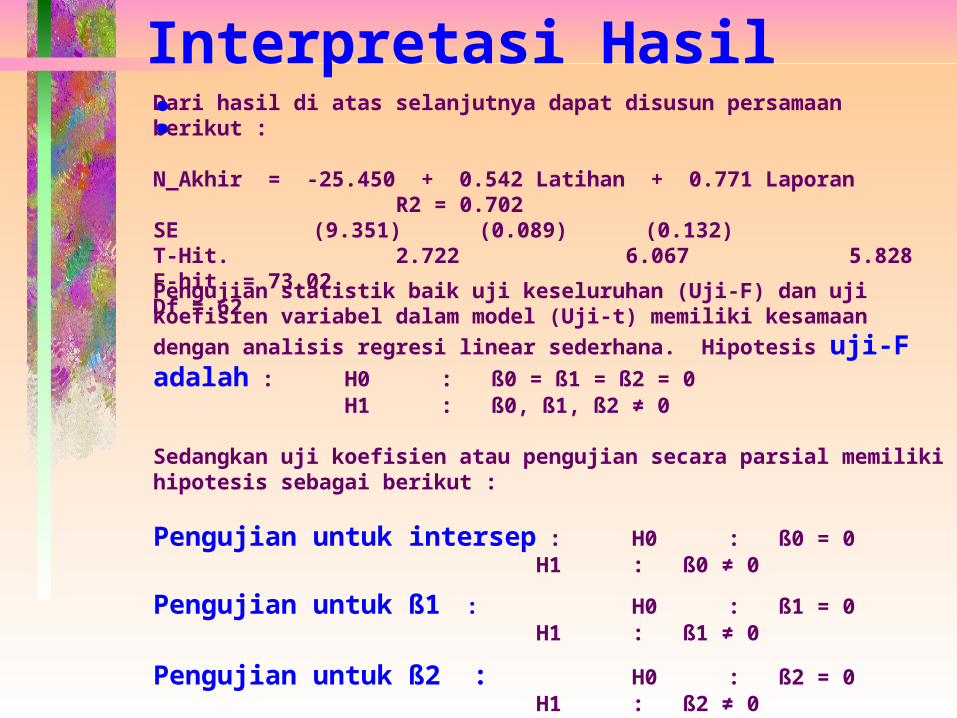

Dari hasil di atas selanjutnya dapat disusun persamaan berikut :

N_Akhir = -25.450 + 0.542 Latihan + 0.771 Laporan R2 = 0.702SE (9.351) (0.089) (0.132)T-Hit. 2.722 6.067 5.828F-hit = 73,02Df = 62

Interpretasi Hasil :

Pengujian statistik baik uji keseluruhan (Uji-F) dan uji koefisien variabel dalam model (Uji-t) memiliki kesamaan dengan analisis regresi linear sederhana. Hipotesis uji-F adalah : H0 : ß0 = ß1 = ß2 = 0

H1 : ß0, ß1, ß2 ≠ 0

Sedangkan uji koefisien atau pengujian secara parsial memiliki hipotesis sebagai berikut :

Pengujian untuk intersep : H0 : ß0 = 0 H1 : ß0 ≠ 0

Pengujian untuk ß1 : H0 : ß1 = 0 H1 : ß1 ≠ 0

Pengujian untuk ß2 : H0 : ß2 = 0 H1 : ß2 ≠ 0

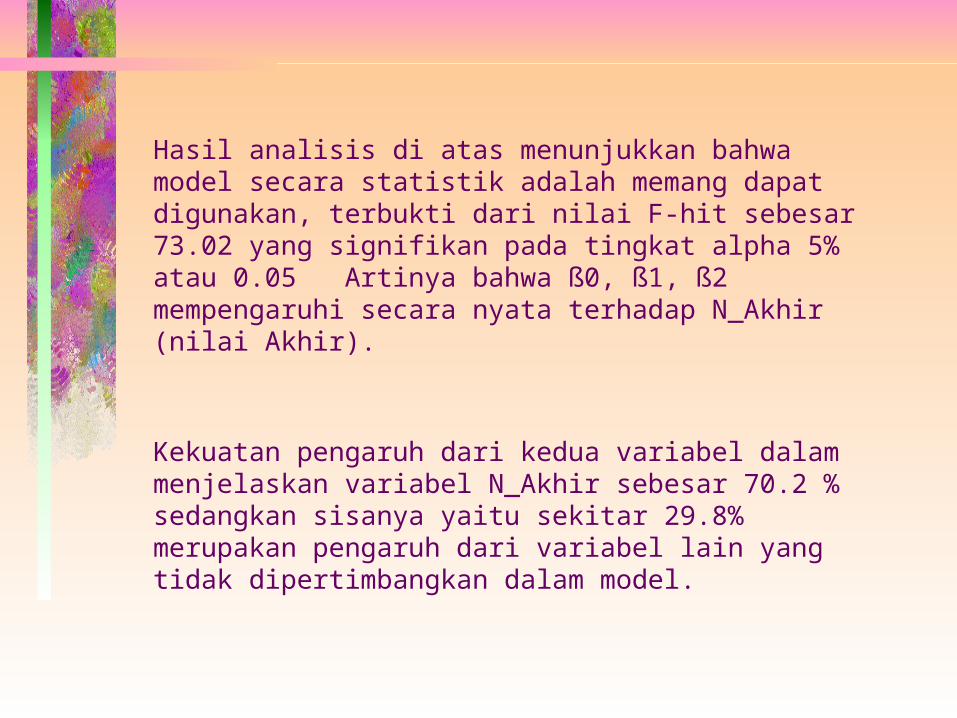

Hasil analisis di atas menunjukkan bahwa model secara statistik adalah memang dapat digunakan, terbukti dari nilai F-hit sebesar 73.02 yang signifikan pada tingkat alpha 5% atau 0.05 Artinya bahwa ß0, ß1, ß2 mempengaruhi secara nyata terhadap N_Akhir (nilai Akhir).

Kekuatan pengaruh dari kedua variabel dalam menjelaskan variabel N_Akhir sebesar 70.2 % sedangkan sisanya yaitu sekitar 29.8% merupakan pengaruh dari variabel lain yang tidak dipertimbangkan dalam model.

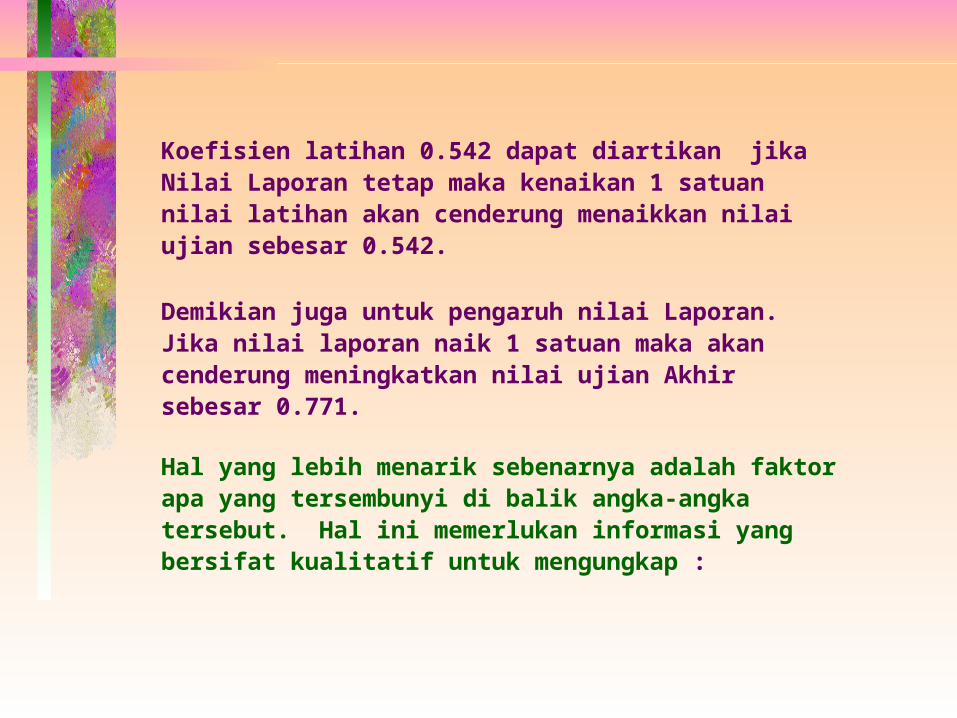

Koefisien latihan 0.542 dapat diartikan jika Nilai Laporan tetap maka kenaikan 1 satuan nilai latihan akan cenderung menaikkan nilai ujian sebesar 0.542.

Demikian juga untuk pengaruh nilai Laporan. Jika nilai laporan naik 1 satuan maka akan cenderung meningkatkan nilai ujian Akhir sebesar 0.771.

Hal yang lebih menarik sebenarnya adalah faktor apa yang tersembunyi di balik angka-angka tersebut. Hal ini memerlukan informasi yang bersifat kualitatif untuk mengungkap :

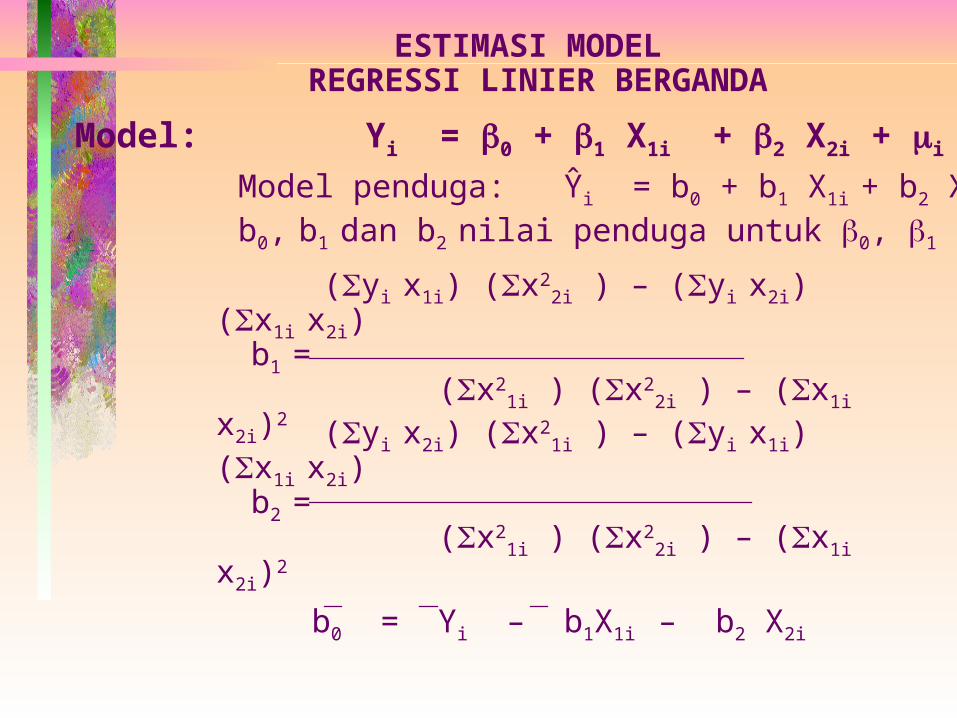

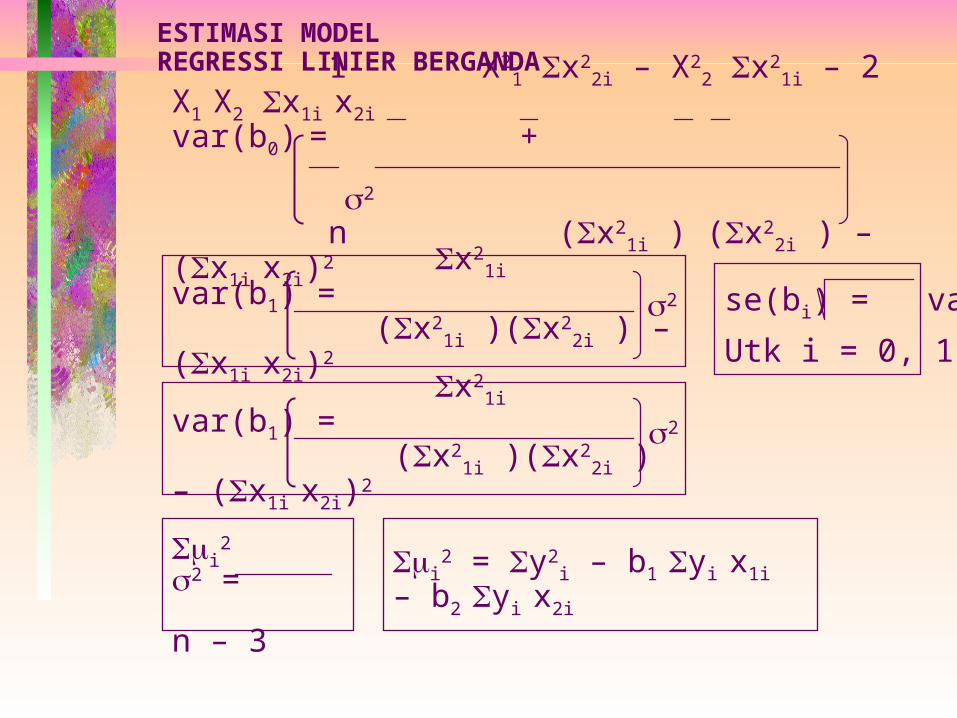

ESTIMASI MODEL REGRESSI LINIER BERGANDA

Model: Yi = 0 + 1 X1i + 2 X2i + i

(yi x1i) (x22i ) – (yi x2i) (x1i x2i)

b1 = (x2

1i ) (x22i ) – (x1i x2i)2

(yi x2i) (x21i ) – (yi x1i) (x1i x2i)

b2 = (x2

1i ) (x22i ) – (x1i x2i)2

b0, b1 dan b2 nilai penduga untuk 0, 1 dan 2.Model penduga: Ŷi = b0 + b1 X1i + b2 X2i

b0 = Yi – b1X1i – b2 X2i

ESTIMASI MODEL REGRESSI LINIER BERGANDA

1 X21 x2

2i – X22 x2

1i – 2 X1 X2 x1i x2i

var(b0) = + 2

n (x21i ) (x2

2i ) – (x1i x2i)2

x21i

var(b1) = (x2

1i )(x22i ) – (x1i x2i)2

x21i

var(b1) = (x2

1i )(x22i ) – (x1i x2i)2

2

2

se(bi) = var(bi)

Utk i = 0, 1, 2.

i2

2 = n – 3

i2 = y2

i – b1 yi x1i – b2 yi x2i

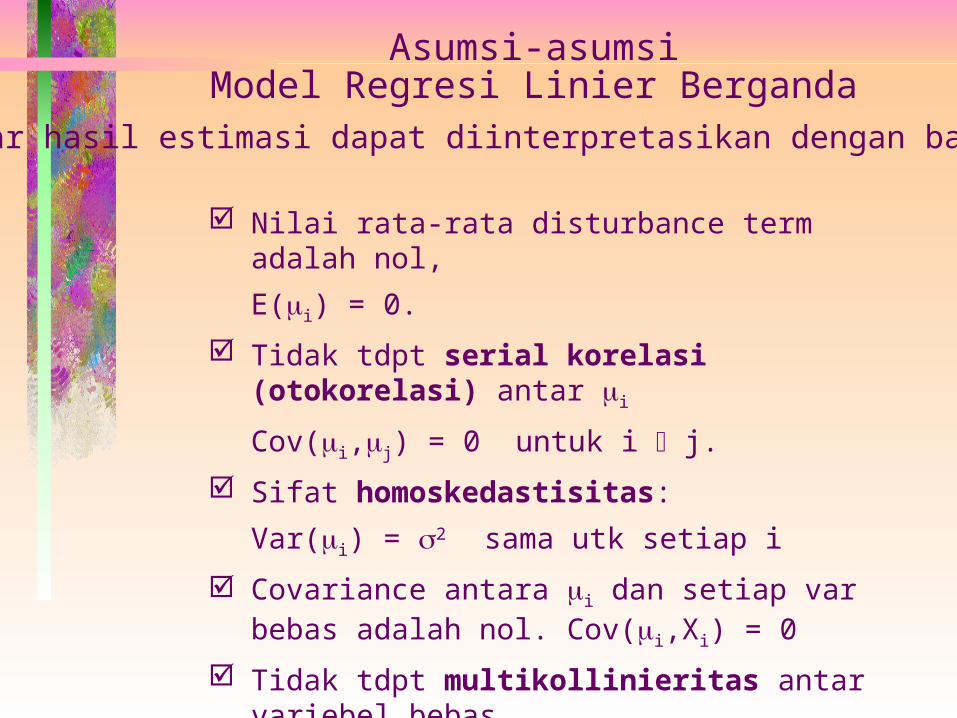

Asumsi-asumsiModel Regresi Linier Berganda

Nilai rata-rata disturbance term adalah nol,

E(i) = 0.

Tidak tdpt serial korelasi (otokorelasi) antar i

Cov(i,j) = 0 untuk i j.

Sifat homoskedastisitas:

Var(i) = 2 sama utk setiap i

Covariance antara i dan setiap var bebas adalah nol. Cov(i,Xi) = 0

Tidak tdpt multikollinieritas antar variebel bebas.

Model dispesifikasi dengan baik

(Agar hasil estimasi dapat diinterpretasikan dengan baik - BLUE)

Data Kualitatif dalam Model Regressi(Penggunaan Dummy Variable)

Variabel Dummy adlh variabel yg merepresentasikan kuantifikasi dari variabel kualitatif. Misal: jenis kelamin, pendidikan, lokasi, situasi, musim, & kualitas.

Jika data kualitatif tsb memiliki m kategori, maka jumlah variabel dummy yg dicantumkan didlm model adalah (m-1).

Kesimpulan yg diambil dari keberadaan variabel dummy didlm model adlh perbedaan nilai antar kategori ybs.

Variabel dummy sering juga disebut variabel boneka, binary, kategorik atau dikotom.

Dummy memiliki nilai 1 (D=1) utk salah satu kategori dan nol (D=0) untuk kategori yang lain.

MODEL REGRESI LINEAR DENGAN DUMMY VARIABEL

Variabel dummy digunakan sebagai upaya untuk melihat bagaimana klasifikasi-klasifikasi dalam sampel berpengaruh terhadap parameter pendugaan. Variabel dummy juga mencoba membuat kuantifikasi dari variabel kualitatif.

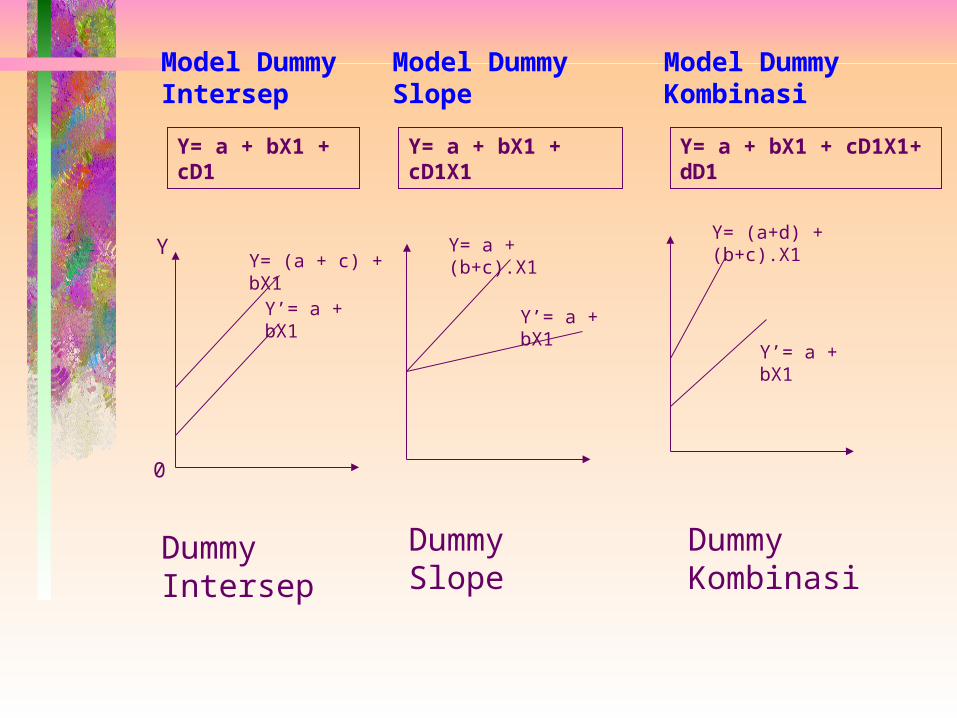

Kita pertimbangkan model berikut ini:

I. Y = a + bX + c D1 (Model Dummy Intersep)

II. Y = a + bX + c (D1X) (Model Dummy Slope)

III. Y = a + bX + c (D1X) + d D1 (Kombinasi)

Dummy Intersep

Dummy Slope

Dummy Kombinasi

Y

0

Y= (a + c) + bX1

Y’= a + bX1

Y= a + bX1 + cD1

Model Dummy Intersep

Y= a + bX1 + cD1X1

Model Dummy Slope

Y= a + (b+c).X1

Y’= a + bX1

Y= a + bX1 + cD1X1+ dD1

Model Dummy Kombinasi

Y= (a+d) + (b+c).X1

Y’= a + bX1

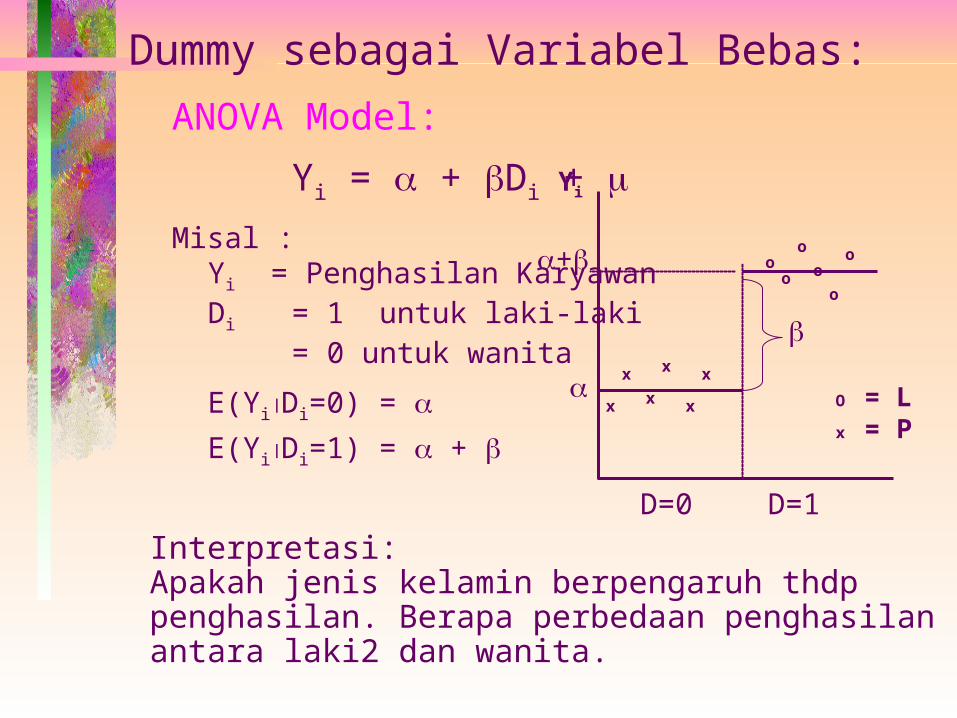

ANOVA Model:

Yi = + Di + Misal :

Yi = Penghasilan KaryawanDi = 1 untuk laki-laki = 0 untuk wanita

E(YiDi=0) =

E(YiDi=1) = +

Dummy sebagai Variabel Bebas:

o

Yi

D=0

o

o

o

o

o

x

x

x

x x

x

D=1

+

Interpretasi: Apakah jenis kelamin berpengaruh thdp penghasilan. Berapa perbedaan penghasilan antara laki2 dan wanita.

O = L

x = P

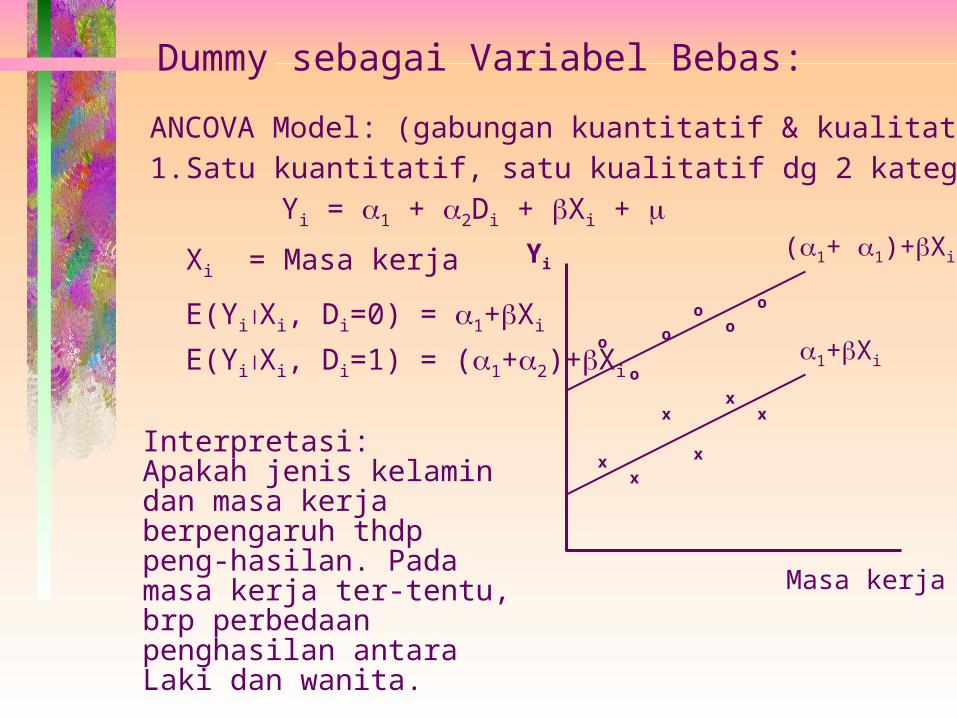

ANCOVA Model: (gabungan kuantitatif & kualitatif)1. Satu kuantitatif, satu kualitatif dg 2 kategori.

Yi = 1 + 2Di + Xi +

Xi = Masa kerja

E(YiXi, Di=0) = 1+Xi

E(YiXi, Di=1) = (1+2)+Xi

Dummy sebagai Variabel Bebas:

o

oo

o

o

o

xx

x

xx

x

Masa kerja

Yi

1+Xi

(1+ 1)+Xi

Interpretasi: Apakah jenis kelamin dan masa kerja berpengaruh thdp peng-hasilan. Pada masa kerja ter-tentu, brp perbedaan penghasilan antara Laki dan wanita.

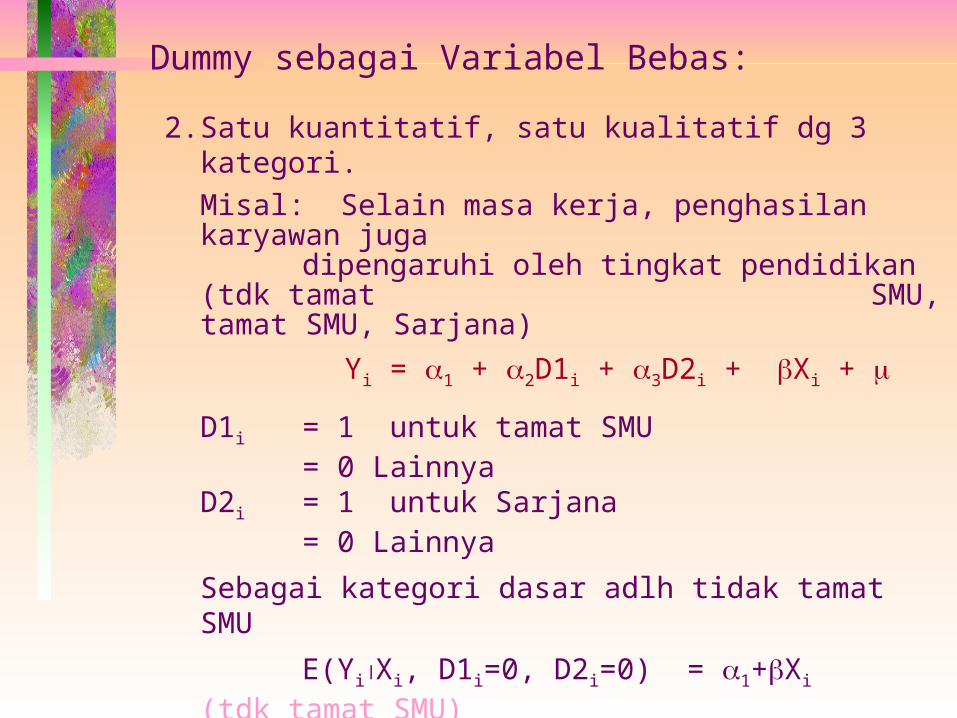

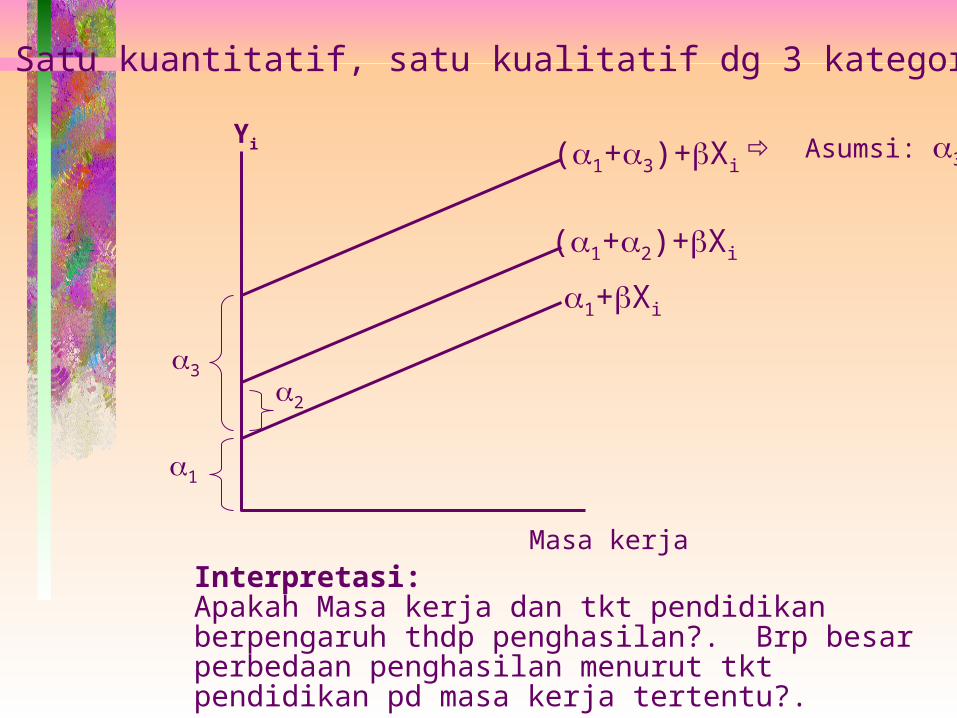

2. Satu kuantitatif, satu kualitatif dg 3 kategori.Misal: Selain masa kerja, penghasilan karyawan juga dipengaruhi oleh tingkat pendidikan (tdk tamat SMU, tamat SMU, Sarjana)

Yi = 1 + 2D1i + 3D2i + Xi +

D1i = 1 untuk tamat SMU = 0 LainnyaD2i = 1 untuk Sarjana = 0 Lainnya

Sebagai kategori dasar adlh tidak tamat SMU

E(YiXi, D1i=0, D2i=0) = 1+Xi (tdk tamat SMU)

E(YiXi, D1i=1, D2i=0) = (1+2)+Xi (Tamat SMU)

E(YiXi, D1i=0, D2i=1) = (1+3)+Xi (Sarjana)

Dummy sebagai Variabel Bebas:

Satu kuantitatif, satu kualitatif dg 3 kategori.

1+Xi

(1+2)+Xi

(1+3)+Xi

1

2

3

Yi

Masa kerja

Asumsi: 3>2

Interpretasi:Apakah Masa kerja dan tkt pendidikan berpengaruh thdp penghasilan?. Brp besar perbedaan penghasilan menurut tkt pendidikan pd masa kerja tertentu?.

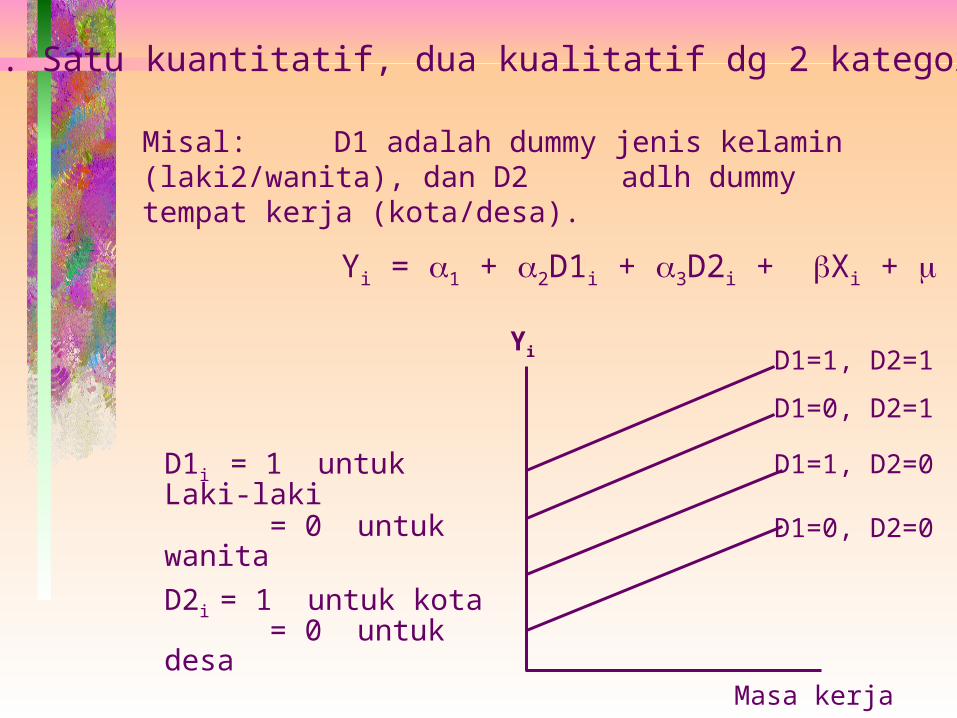

3. Satu kuantitatif, dua kualitatif dg 2 kategori.

D1i = 1 untuk Laki-laki = 0 untuk wanita

D2i = 1 untuk kota = 0 untuk desa

Misal: D1 adalah dummy jenis kelamin (laki2/wanita), dan D2 adlh dummy tempat kerja (kota/desa).

Masa kerja

Yi

D1=0, D2=0

D1=1, D2=0

D1=0, D2=1

D1=1, D2=1

Yi = 1 + 2D1i + 3D2i + Xi +

MULTIKOLINEARITAS DALAM REGRESI LINEAR

Jika suatu model mempunyai beberapa variable, dan sebagian dari variable diantara mereka akan menjelaskan hubungan linier secara pasti, maka hal ini dikenal sebagai multikolinierity.

Hubungan yang erat antara variabel independen akan berdampak pada bias pendugaan parameter dan semakin tingginya nilai standart error yang dihasilkan dalam analisis. Kemungkinan paling jelas dari hal ini adalah besarnya peluang untuk ditolaknya hipotesis alternatif berkenaan dengan pendugaan parameter.

Permasalahan dalam Model Regresi Linier Berganda

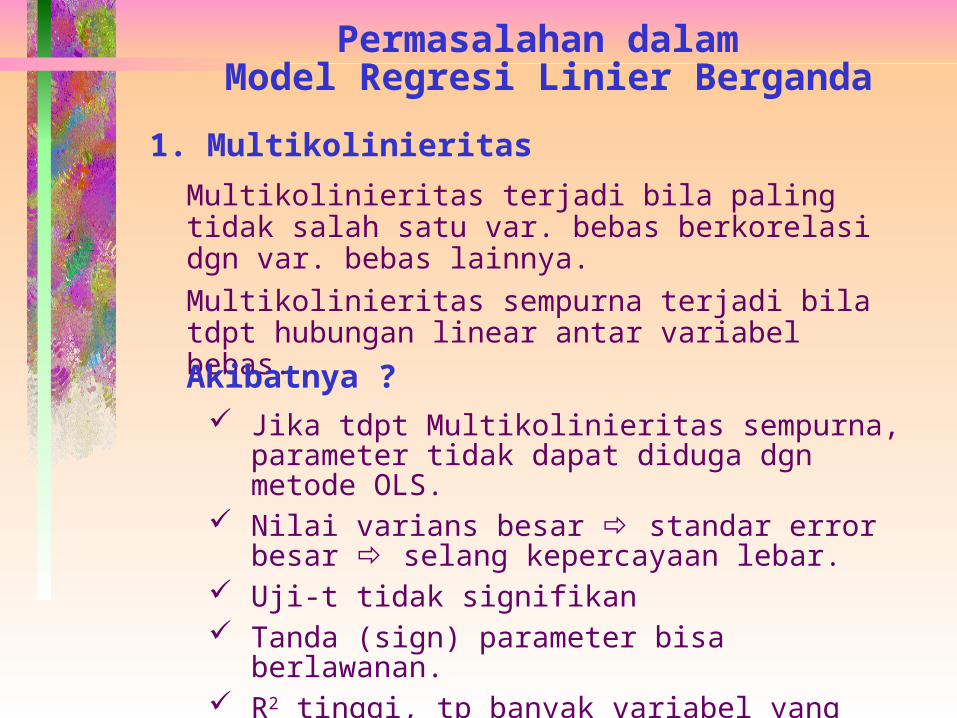

Multikolinieritas terjadi bila paling tidak salah satu var. bebas berkorelasi dgn var. bebas lainnya.

Multikolinieritas sempurna terjadi bila tdpt hubungan linear antar variabel bebas.

1. Multikolinieritas

Akibatnya ? Jika tdpt Multikolinieritas sempurna, parameter

tidak dapat diduga dgn metode OLS. Nilai varians besar standar error besar selang

kepercayaan lebar. Uji-t tidak signifikan Tanda (sign) parameter bisa berlawanan. R2 tinggi, tp banyak variabel yang tidak signifikan

MultikolinieritasCara mendeteksi ?

Regresikan setiap variabel bebas Xi dgn variabel bebas lainnya yg ada dalam persamaan (auxiliary regression). Jika uji F menunjukkan hasil yang signifikan berarti terdapat kolinearitas antara variabel Xi dengan variabel bebas lainnya.

Cek korelasi antar variabel bebas matrik korelasi.

Cara mengatasi ? Gunakan informasi a priori, berdasarkan keyakinan

atau hasil penelitian terdahulu. Lakukan regresi elementer, kemudian tambahkan

satu per satu variabel yg diduga relevan mempengaruhi var terikat.

Menggabungkan data cross-section dan time series Mengeluarkan salah satu variabel yang kolinier. Mentransformasikan variabel. Mencara data tambahan atau data baru

Permasalahan dalam Model Regresi Linier Berganda

Heteroskedastisitas terjadi bila varians i tidak konstan,

tapi berubah-ubah pada setiap pengamatan i.

Untuk model Yi = 0 + 1 X1i + i

Var(i ) bisa kemungkinan semakin besar atau semakin

kecil dengan semakin besarnya nilai X1i. Var(i ) = i2

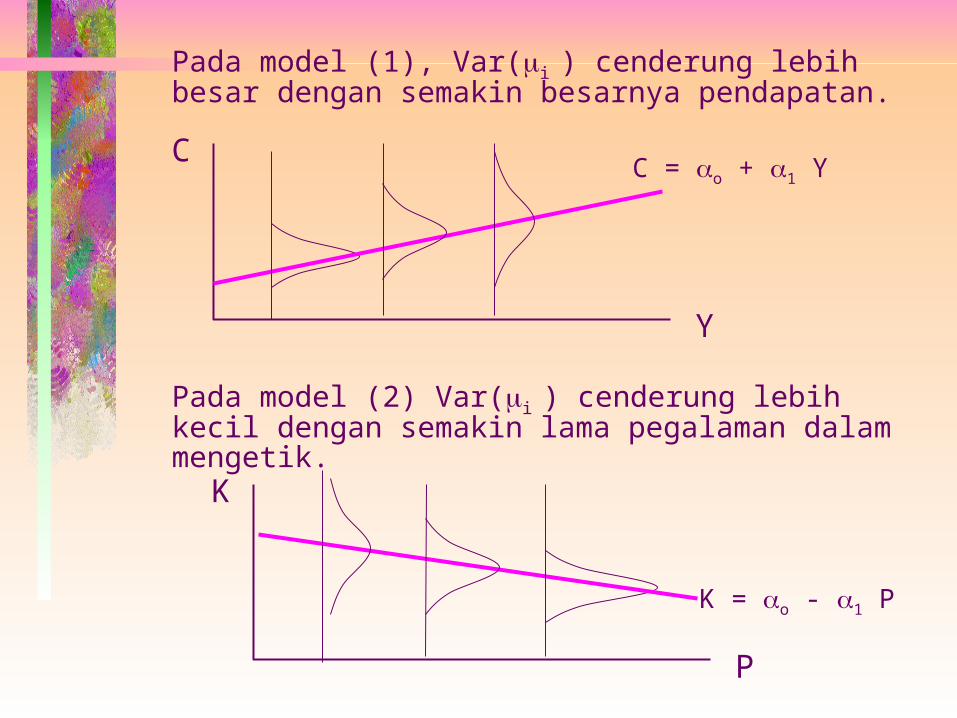

Misal:(1) Model Konsumsi = o + 1 Pendapatan +

(2) Model Learning process: Jumlah kesalahan ketik = 0 + 1 pengalaman +

2. Heteroskedastisitas

Pada model (1), Var(i ) cenderung lebih besar dengan semakin besarnya pendapatan.

Pada model (2) Var(i ) cenderung lebih kecil dengan semakin lama pegalaman dalam mengetik.

C

Y

C = o + 1 Y

K

P

K = o - 1 P

Akibat Heteroskedastisitas ?

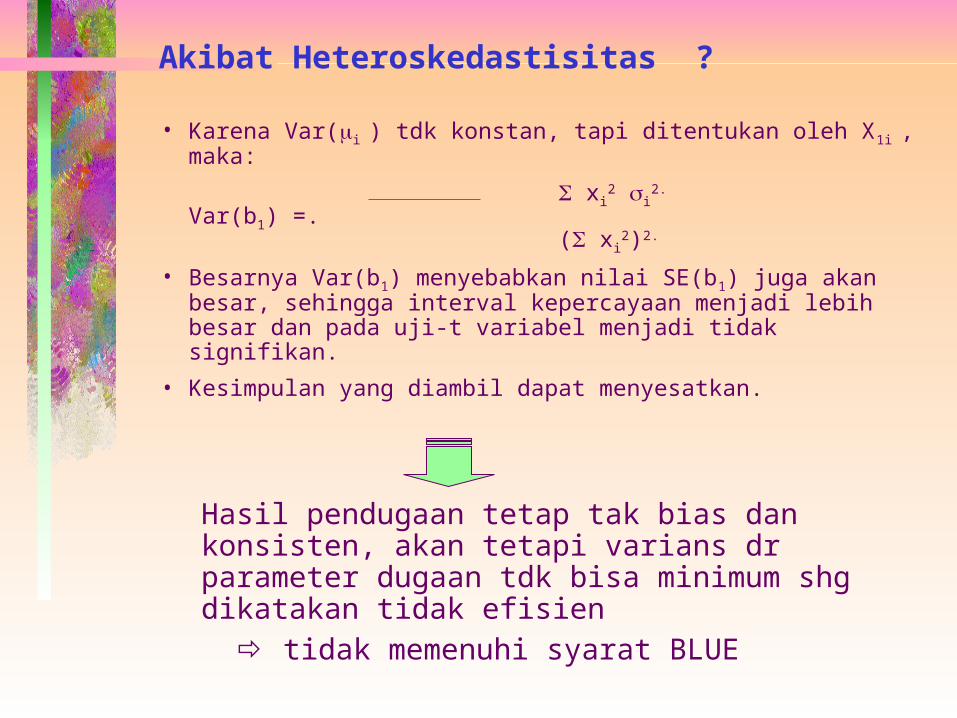

• Karena Var(i ) tdk konstan, tapi ditentukan oleh X1i , maka:

xi2 i

2.

Var(b1) =. ( xi

2)2.

• Besarnya Var(b1) menyebabkan nilai SE(b1) juga akan besar, sehingga interval kepercayaan menjadi lebih besar dan pada uji-t variabel menjadi tidak signifikan.

• Kesimpulan yang diambil dapat menyesatkan.

Hasil pendugaan tetap tak bias dan konsisten, akan tetapi varians dr parameter dugaan tdk bisa minimum shg dikatakan tidak efisien tidak memenuhi syarat BLUE

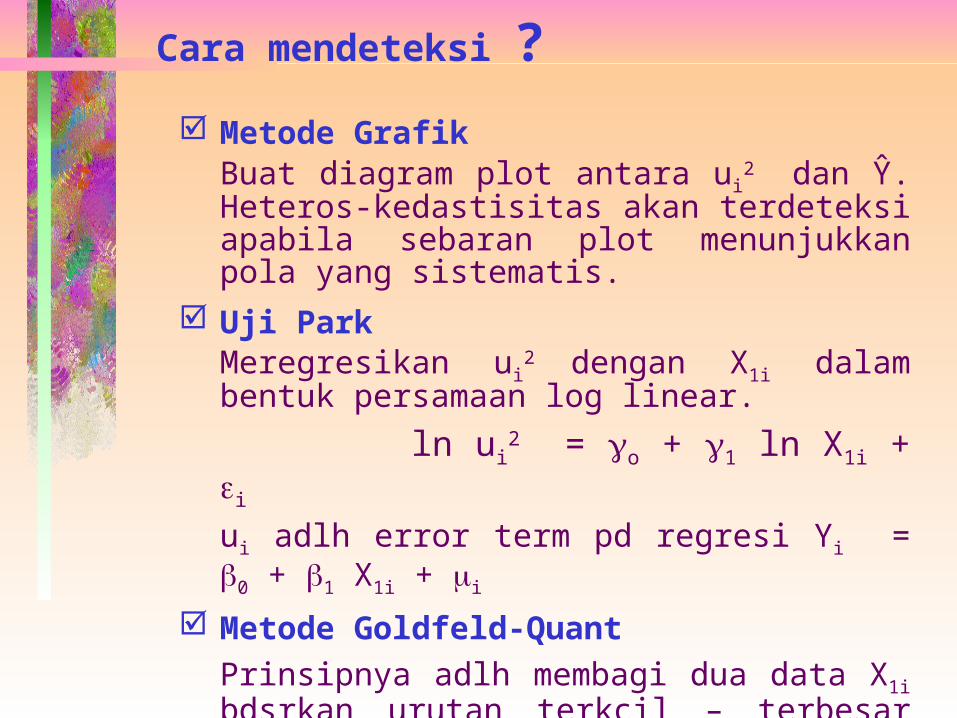

Cara mendeteksi ?

Metode Grafik Buat diagram plot antara ui

2 dan Ŷ. Heteros-kedastisitas akan terdeteksi apabila sebaran plot menunjukkan pola yang sistematis.

Uji ParkMeregresikan ui

2 dengan X1i dalam bentuk persamaan log linear.

ln ui2 = o + 1 ln X1i + i

ui adlh error term pd regresi Yi = 0 + 1 X1i + i

Metode Goldfeld-QuantPrinsipnya adlh membagi dua data X1i bdsrkan urutan terkcil – terbesar dan meregresikan masing2 untuk memperoleh nilai RSS.

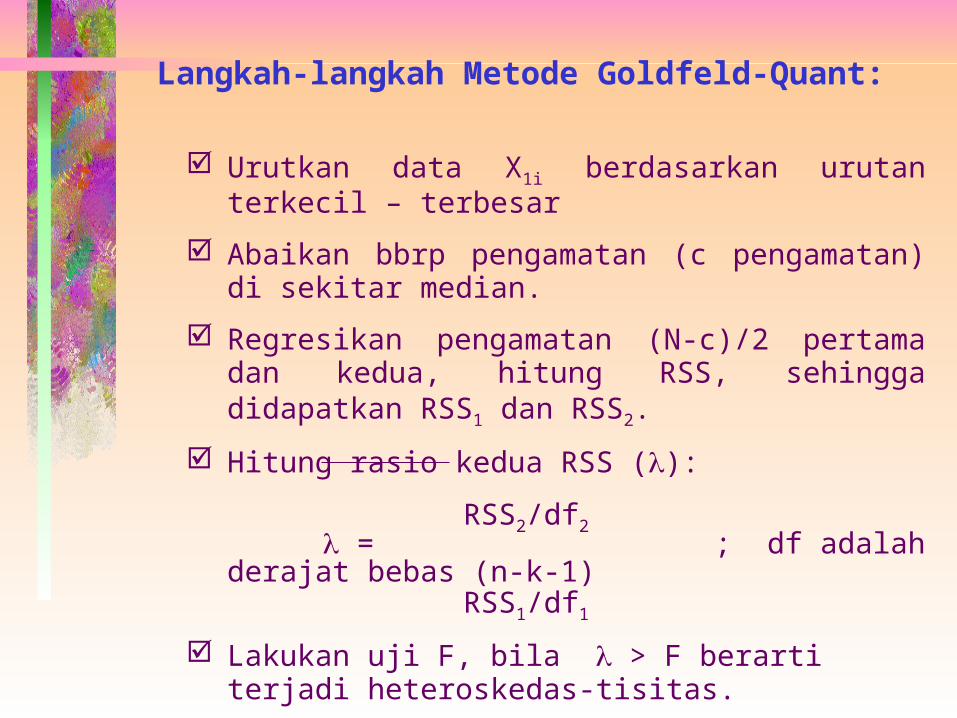

Langkah-langkah Metode Goldfeld-Quant:

Urutkan data X1i berdasarkan urutan terkecil – terbesar

Abaikan bbrp pengamatan (c pengamatan) di sekitar median.

Regresikan pengamatan (N-c)/2 pertama dan kedua, hitung RSS, sehingga didapatkan RSS1 dan RSS2.

Hitung rasio kedua RSS ():

RSS2/df2 = ; df adalah derajat bebas (n-k-

1) RSS1/df1

Lakukan uji F, bila > F berarti terjadi heteroskedas-tisitas.

Permasalahan dalam Model Regresi Linier Berganda

Terjadi bila terjadi korelasi antara i dan j. Terjadi korelasi antara variabel itu sendiri pada

pengamatan yang berbeda. Umumnya banyak terjadi pada data time series.

3. Otokorelasi

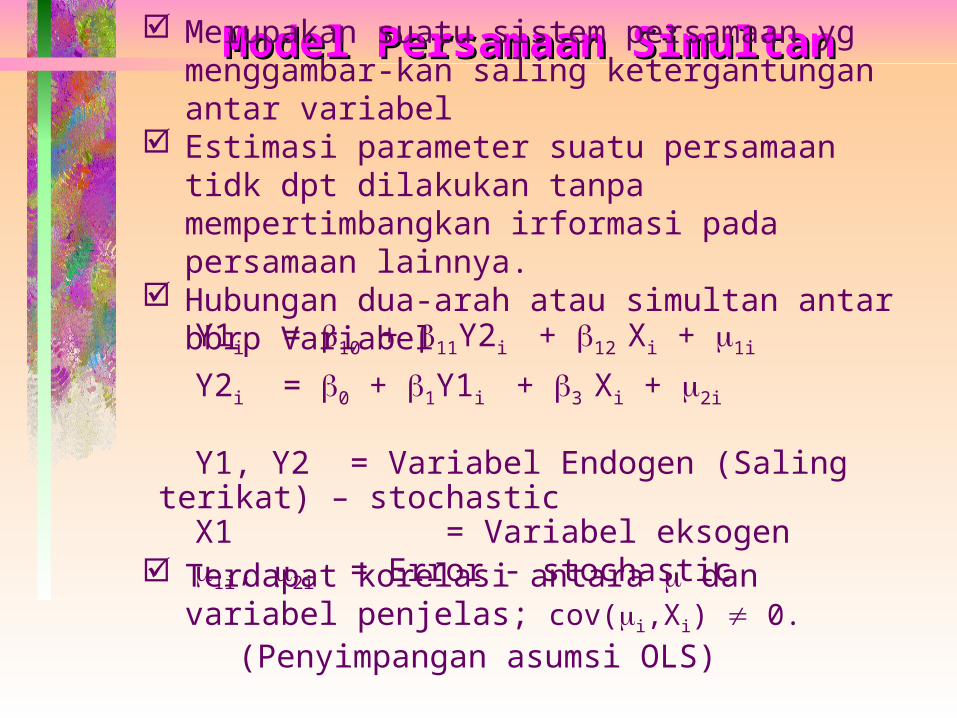

Model Persamaan SimultanModel Persamaan Simultan

Y1i = 10 + 11Y2i + 12 Xi + 1i

Y2i = 0 + 1Y1i + 3 Xi + 2i

Y1, Y2 = Variabel Endogen (Saling terikat) – stochasticX1 = Variabel eksogen 1i, 2i = Error - stochastic

Merupakan suatu sistem persamaan yg menggambar-kan saling ketergantungan antar variabel

Estimasi parameter suatu persamaan tidk dpt dilakukan tanpa mempertimbangkan irformasi pada persamaan lainnya.

Hubungan dua-arah atau simultan antar bbrp Variabel

Terdapat korelasi antara dan variabel penjelas; cov(i,Xi) 0.

(Penyimpangan asumsi OLS)

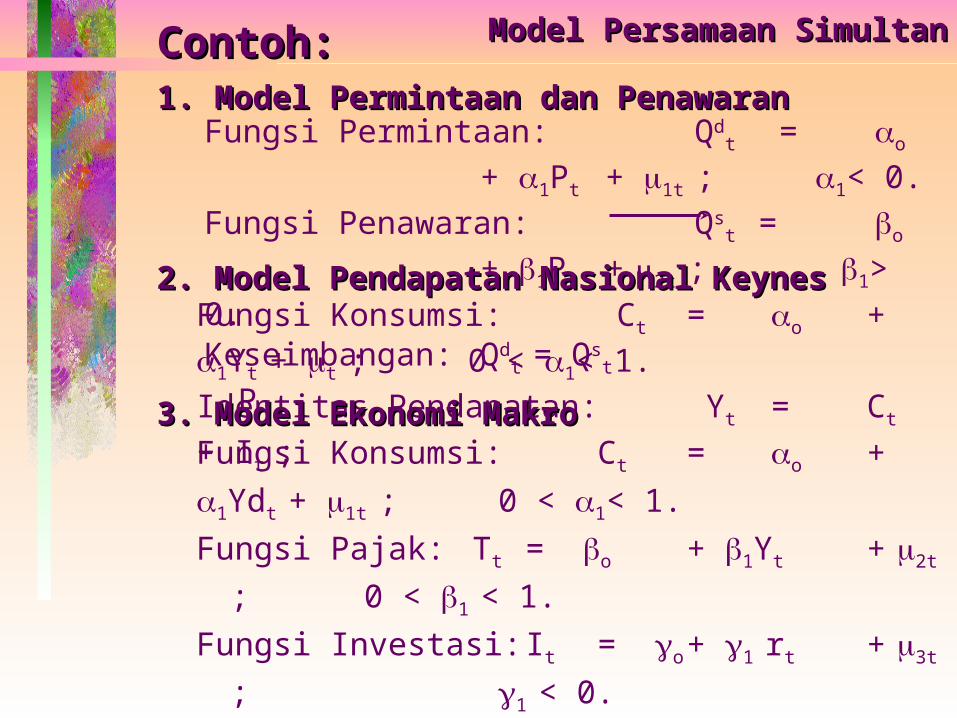

Contoh:Contoh: Model Persamaan SimultanModel Persamaan Simultan

1. Model Permintaan dan Penawaran1. Model Permintaan dan PenawaranFungsi Permintaan: Qd

t = o + 1Pt + 1t ; 1< 0.

Fungsi Penawaran: Qst = o + 1Pt + 2t ; 1> 0.

Keseimbangan: Qdt = Qs

t P

2. Model Pendapatan Nasional Keynes2. Model Pendapatan Nasional KeynesFungsi Konsumsi: Ct = o + 1Yt + t ; 0 < 1<

1.Identitas Pendapatan: Yt = Ct + It ; 3. Model Ekonomi Makro 3. Model Ekonomi Makro Fungsi Konsumsi: Ct = o + 1Ydt + 1t ; 0 < 1<

1.Fungsi Pajak: Tt = o + 1Yt + 2t ; 0 < 1 <

1.Fungsi Investasi: It = o + 1 rt + 3t ; 1 <

0.Definisi: Ydt = Yt - Tt

Pengeluaran Pem: Gt = Ĝ

Identitas Pendapatan:Yt = Ct + It + Gt

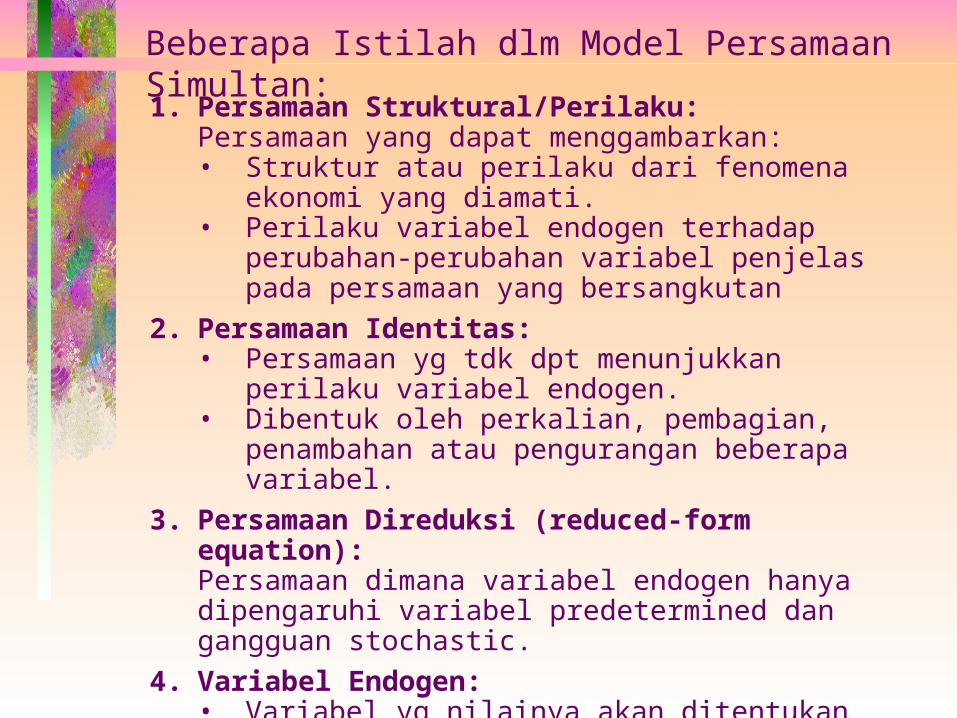

Beberapa Istilah dlm Model Persamaan Simultan:1. Persamaan Struktural/Perilaku:

Persamaan yang dapat menggambarkan:• Struktur atau perilaku dari fenomena ekonomi yang

diamati. • Perilaku variabel endogen terhadap perubahan-perubahan

variabel penjelas pada persamaan yang bersangkutan

2. Persamaan Identitas:• Persamaan yg tdk dpt menunjukkan perilaku variabel

endogen. • Dibentuk oleh perkalian, pembagian, penambahan atau

pengurangan beberapa variabel.

3. Persamaan Direduksi (reduced-form equation):Persamaan dimana variabel endogen hanya dipengaruhi variabel predetermined dan gangguan stochastic.

4. Variabel Endogen: • Variabel yg nilainya akan ditentukan melalui model.• Variabel yg dipengaruhi oleh dan mempengaruhi variabel

lain

5. Variabel Predetermined (eksogen dan lag endogen):• Variabel yg nilainya ditetapkan seblmnya, tdk melalui

model.• Variabel yg hanya menpengaruhi variabel lain.

Model Persamaan SimultanModel Persamaan SimultanIdentifikasi Model:Identifikasi Model:

Tujuan: Mengidentifikasi model sblm dilakukan estimasi

Untuk mengetahui apakah estimasi parameter dapat dilakukan melalui persamaan reduced-form dr sistem persamaan simultan.

Persamaan Teridentifikasi (unidentified) jika estimasi parameter tidak dapat dilakukan melalui persamaan reduced-form.

Persamaan Teridentifikasi (identified) jika estimasi parameter dpt dilakukan melalui persamaan reduced-form dr sistem persamaan simultan.

Teridentifikasi Tepat (just identfied), Jika masing-masing nilai parameter bersifat unik

(hanya mempunyai satu nilai) Teridentifikasi Berlebih (over identified),

Jika masing2 nilai parameter mempunyai lbh dari satu nilai.

Model Persamaan SimultanModel Persamaan SimultanIdentifikasi Model:Identifikasi Model:

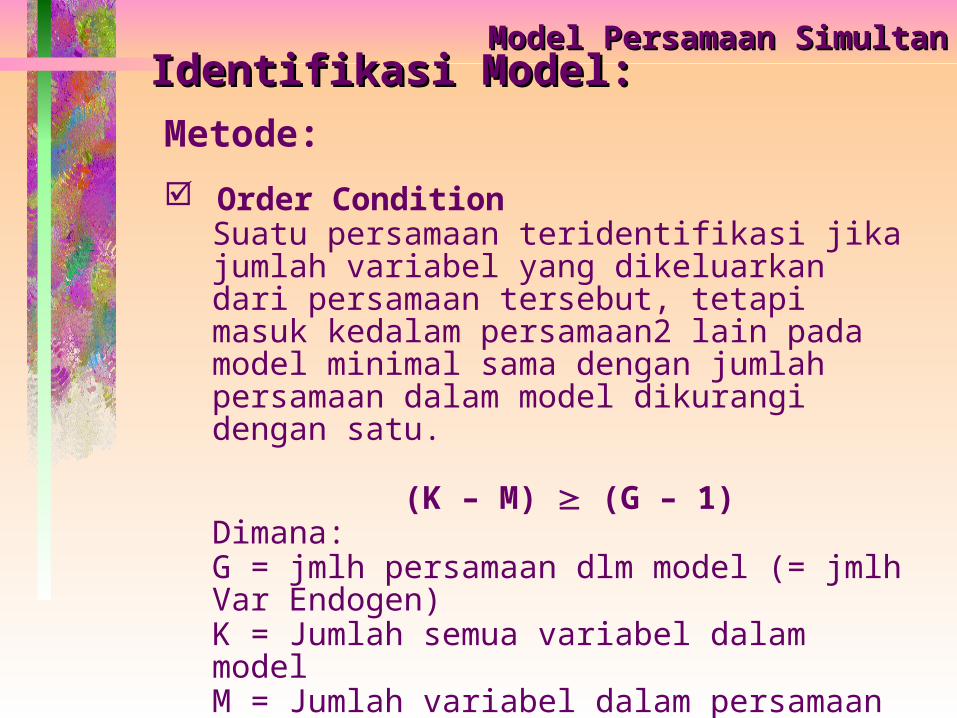

Metode:

Order ConditionSuatu persamaan teridentifikasi jika jumlah variabel yang dikeluarkan dari persamaan tersebut, tetapi masuk kedalam persamaan2 lain pada model minimal sama dengan jumlah persamaan dalam model dikurangi dengan satu.

(K – M) (G – 1) Dimana: G = jmlh persamaan dlm model (= jmlh Var Endogen)K = Jumlah semua variabel dalam modelM = Jumlah variabel dalam persamaan yang diidentifikasi

Rank Condition

Model Persamaan SimultanModel Persamaan SimultanIdentifikasi Model:Identifikasi Model:

CONTOH

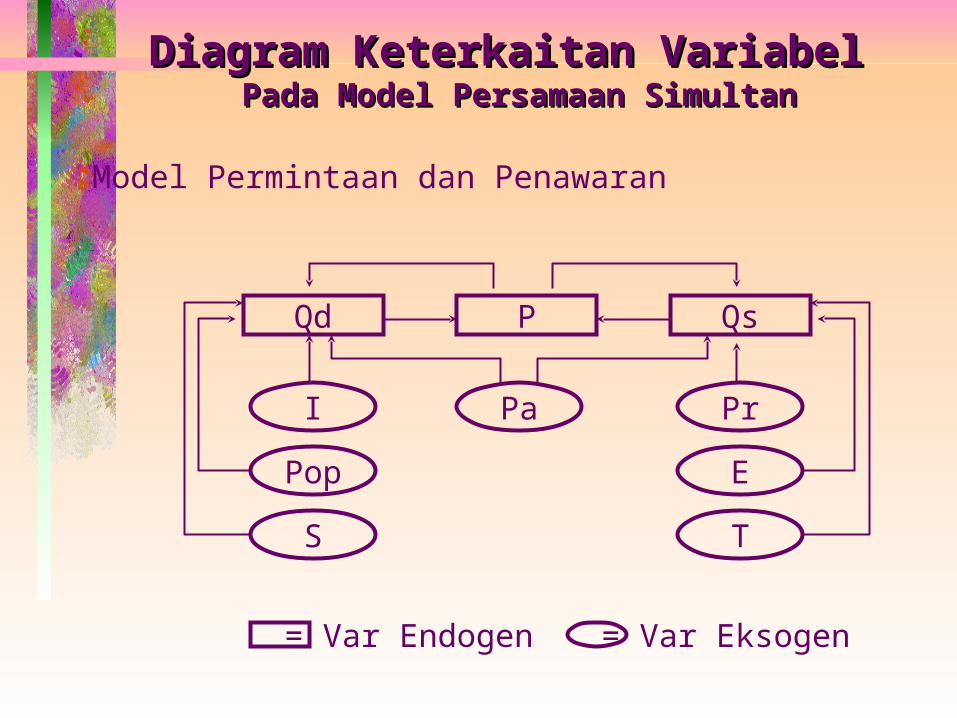

Diagram Keterkaitan Variabel Diagram Keterkaitan Variabel Pada Model Persamaan SimultanPada Model Persamaan Simultan

PQd Qs

Model Permintaan dan Penawaran

I

Pop

Pa Pr

E

TS

= Var Endogen = Var Eksogen