Bab 1: Kondisi Ekonomi Makro Regional - bi.go.id · KAJIAN EKONOMI REGIONAL Provinsi Lampung Kantor...

91

KAJIAN EKONOMI REGIONAL Provinsi Lampung Kantor Bank Indonesia Bandar Lampung Triwulan II - 2010

Transcript of Bab 1: Kondisi Ekonomi Makro Regional - bi.go.id · KAJIAN EKONOMI REGIONAL Provinsi Lampung Kantor...

KAJIAN EKONOMI REGIONAL

Provinsi Lampung

Kantor Bank Indonesia Bandar Lampung

Triwulan II - 2010

i

Visi dan Misi Bank Indonesia

Visi, Misi Bank Indonesia

Visi Bank Indonesia

Menjadi lembaga bank sentral yang dapat dipercaya secara nasional

maupun internasional melalui penguatan nilai-nilai yang dimiliki serta

pencapaian inflasi yang rendah dan stabil.

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan

kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk

pembangunan jangka panjang negara Indonesia yang berkesinambungan.

Nilai-nilai Strategis Organisasi Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk

bertindak atau berperilaku yaitu kompetensi, integritas, transparansi,

akuntabilitas dan kebersamaan.

ii

Daftar Isi

DAFTAR ISI

Halaman

Visi dan Misi Bank Indonesia ........................................................................... i Daftar Isi............................................................................................................ ii Daftar Tabel ...................................................................................................... iv Daftar Grafik ..................................................................................................... v Kata Pengantar ................................................................................................. viii Tabel Indikator Ekonomi Provinsi Lampung .................................................. x Ringkasan Eksekutif ......................................................................................... xii

BAB I KONDISI MAKRO EKONOMI REGIONAL .......................................... 1 1. Kondisi Umum ................................................................................. 1 2. Perkembangan PDRB dari Sisi Permintaan ......................................... 2 2.1. Konsumsi .............................................................................. 2 2.2. Investasi ................................................................................. 5 2.3. Ekspor Impor ....................................................................... 7 3. Perkembangan PDRB Sisi Penawaran ................................................ 13

Boks : Dampak Perdagangan Bebas Asean-China (ACFTA) Terhadap UMKM di Daerah ..................................................................................

24

BAB II PERKEMBANGAN INFLASI ................................................................ 27

1. Kondisi Umum ................................................................................. 27 2. Faktor-faktor Penyebab ................................................................... 27 2.1. Inflasi Triwulanan (Q-t-Q) ........................................................ 28 2.2. Inflasi Bulanan (mtm) .............................................................. 28 2.3. Inflasi Tahunan (yoy) ............................................................... 30

Boks : Koordinasi Pemprov Lampung dan Bank Indonesia dalam Pengendalian Inflasi Daerah ...................................................................

32

BAB III PERKEMBANGAN PERBANKAN ........................................................ 33

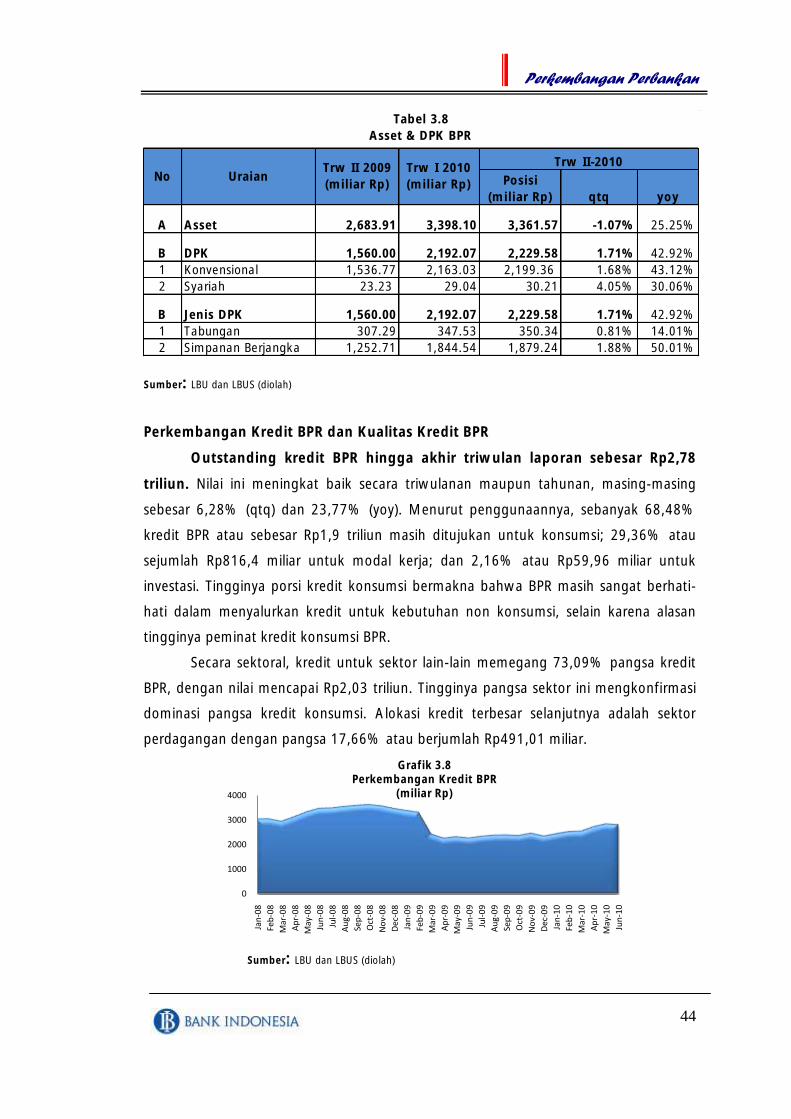

1. Perkembangan Umum Perbankan ..................................................... 33 2. Bank Umum ..................................................................................... 35 2.1. Kelembagaan Bank Umum ................................................... 35 2.2. Perkembangan Aset Bank Umum ......................................... 36 2.3. Perkembangan Dana Masyarakat Bank Umum ...................... 37 2.4. Perkembangan Penyaluran Kredit Bank Umum ..................... 38 2.5. Kualitas Kredit ..................................................................... 39 2.6. Intermediasi Perbankan Bank Umum .................................... 40 2.7. Kredit Mikro Kecil dan Menengah (MKM) 41 3 . Bank Perkreditan Rakyat .................................................................. 43 4 . Perkembangan Bank Syariah ............................................................ 46 5. Asesmen Stabilitas Sistem Keuangan Daerah ..................................... 47

Boks : Diskusi Panel Perbankan Miscarriage Of Justice -Berbagai Kasus Hukum Perbankan di Indonesia ............................................................. 49

iii

Daftar Isi

BAB IV PERKEMBANGAN KEUANGAN DAERAH .......................................... 51

1. Pendapatan Daerah.......................................................................... 51 2. Rencana dan Realisasi Belanja Daerah ............................................... 52

BAB V PERKEMBANGAN SISTEM PEMBAYARAN ........................................ 53 1. Perkembangan Aliran Uang Kartal .................................................... 53 2. Pemberian Tanda Tidak Berharga (PTTB) ........................................... 53

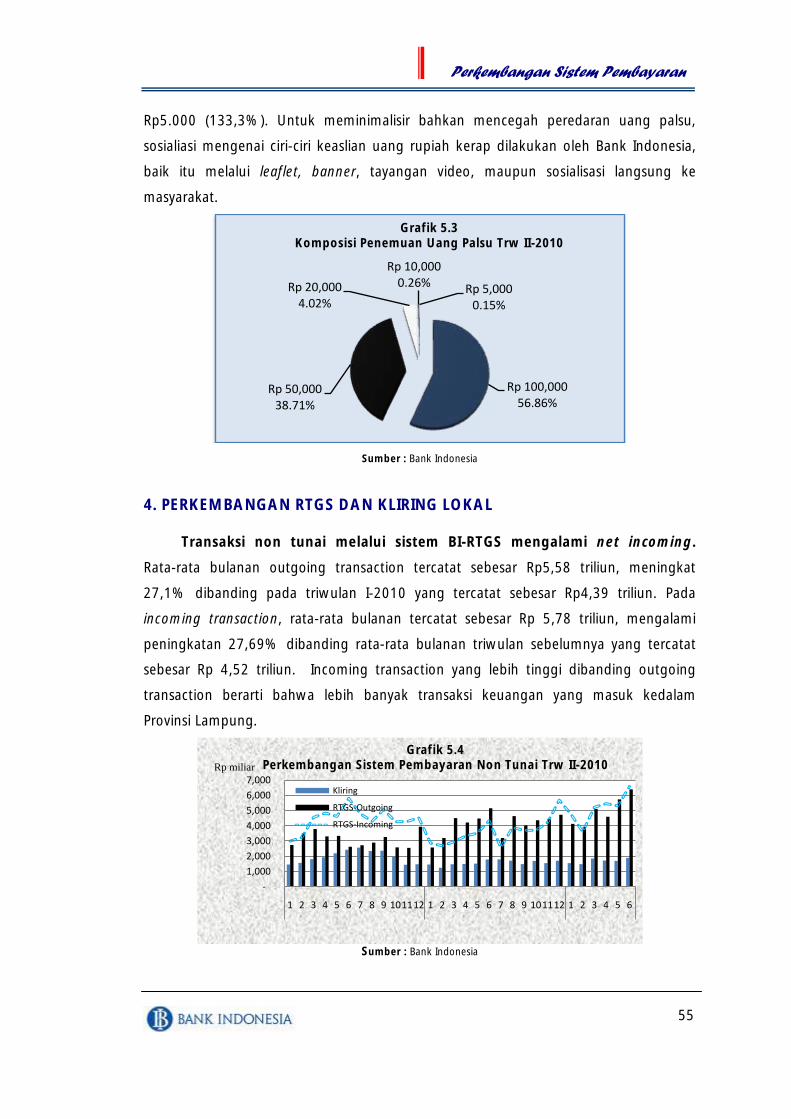

3. Penemuan Uang Palsu ...................................................................... 54

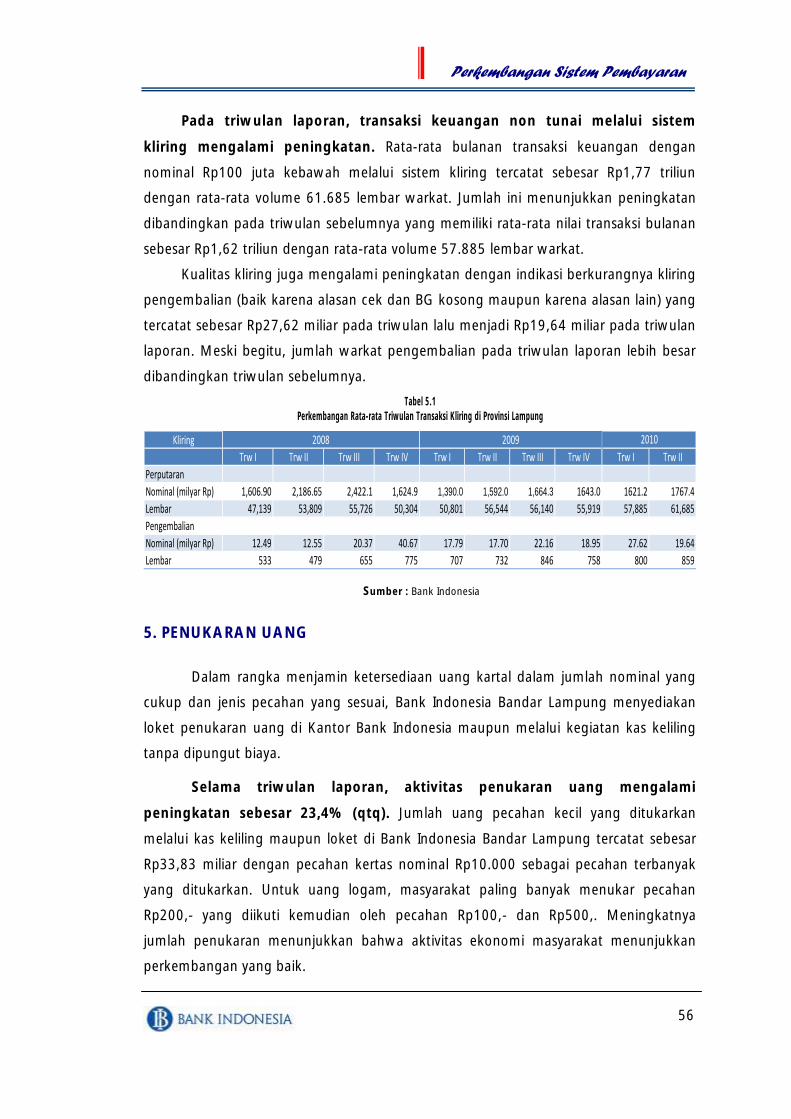

4. Perkembangan RTGS dan Kliring Lokal ............................................. 55 5. Penukaran Uang ............................................................................ 56

BAB VI PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH .....................................................................

58

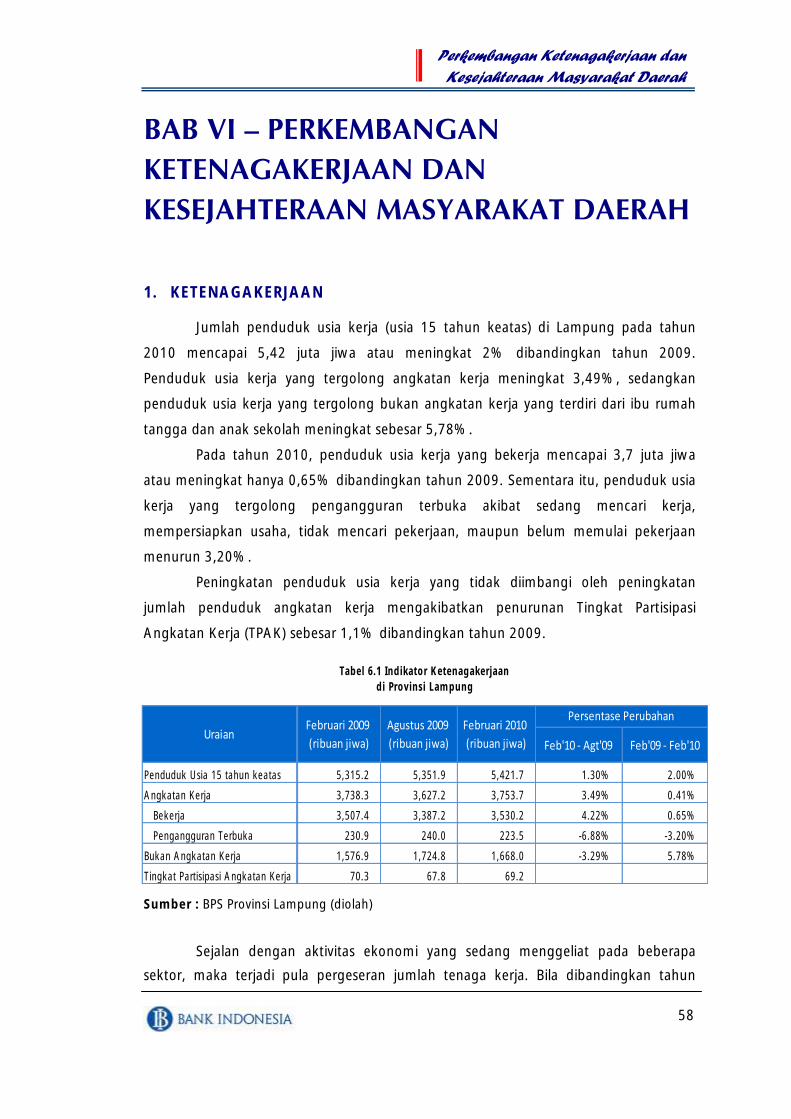

1. Ketenagakerjaan .............................................................................. 58

2. Kesejahteraan .................................................................................. 60

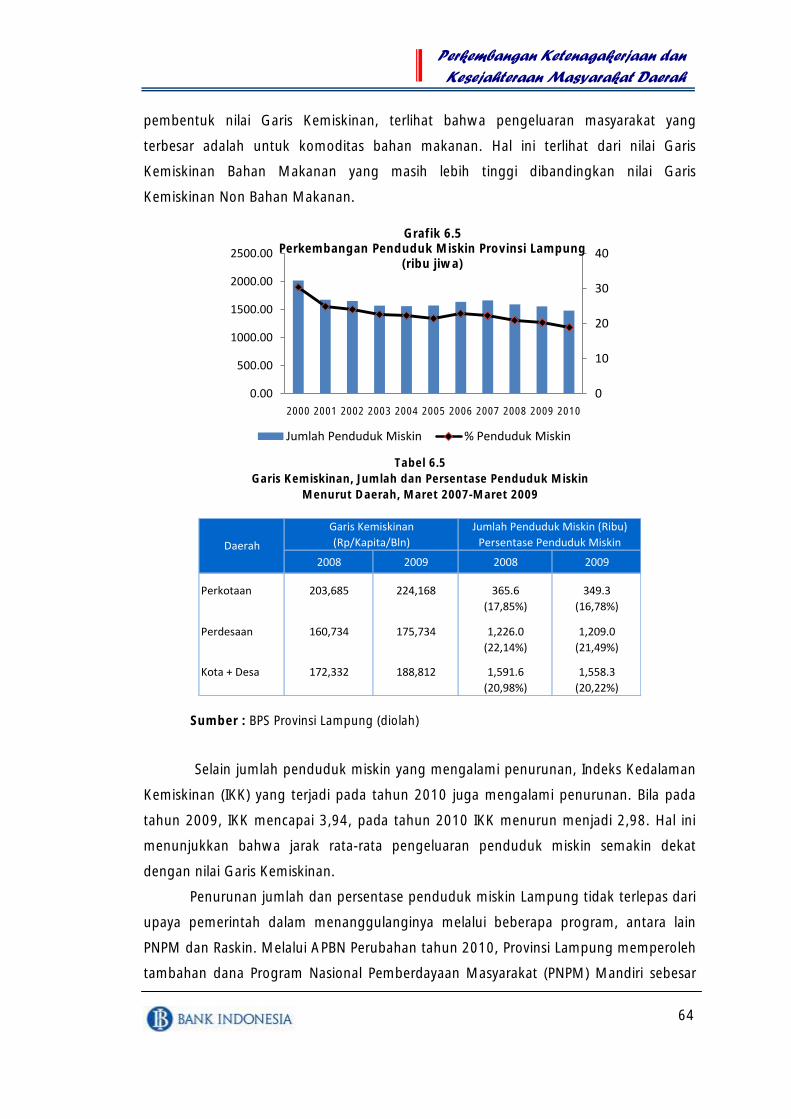

2.1. Kesejahtearaa Petani ............................................................. 60 2.2. Indeks Pembangunan Manusia .............................................. 62 2.3. Kemiskinan ........................................................................... 63

Boks : Penerapan Sistem Integrasi Pertanaman Padi, Azolla dan Itik (Simpatik) .............................................................................................

66

BAB VII PROSPEK PEREKONOMIAN DAERAH ................................................. 67

1. Prospek Ekonomi Daerah .................................................................. 67

2. Prospek Inflasi Daerah ...................................................................... 69

3. Prospek Perbankan ........................................................................... 69

LAMPIRAN ........................................................................................... 70

DAFTAR ISTILAH................................................................................... 72

iv

Daftar Tabel

DAFTAR TABEL

Tabel 1.1 Perkembangan PDRB Sisi Permintaan 2

Tabel 1.2 Perkembangan Ekspor Komoditas Non Migas Menurut Klasifikasi

Harmonized System (HS) .......................

9

Tabel 1.3 Perkembangan Ekspor Komoditas Non Migas Menurut Negara

Tujuan.................................................................................................

10

Tabel 1.4 Impor Lampung Berdasarkan HS 2 Digit ............................................ 13

Tabel 1.5 Pertumbuhan PDRB (%,yoy) ............................................................... 14

Tabel 1.6 Pertumbuhan PDRB (%,qtq) ............................................................... 14

Tabel 3.1 Aset Perbankan .................................................................................. 33

Tabel 3.2 DPK Perbankan ................................................................................. 33

Tabel 3.3 Perkembangan Kredit Perbankan ....................................................... 34

Tabel 3.4 Jumlah Kantor dan ATM Bank Umum di Provinsi Lampung per Juni

2010 ................................................................................................

36

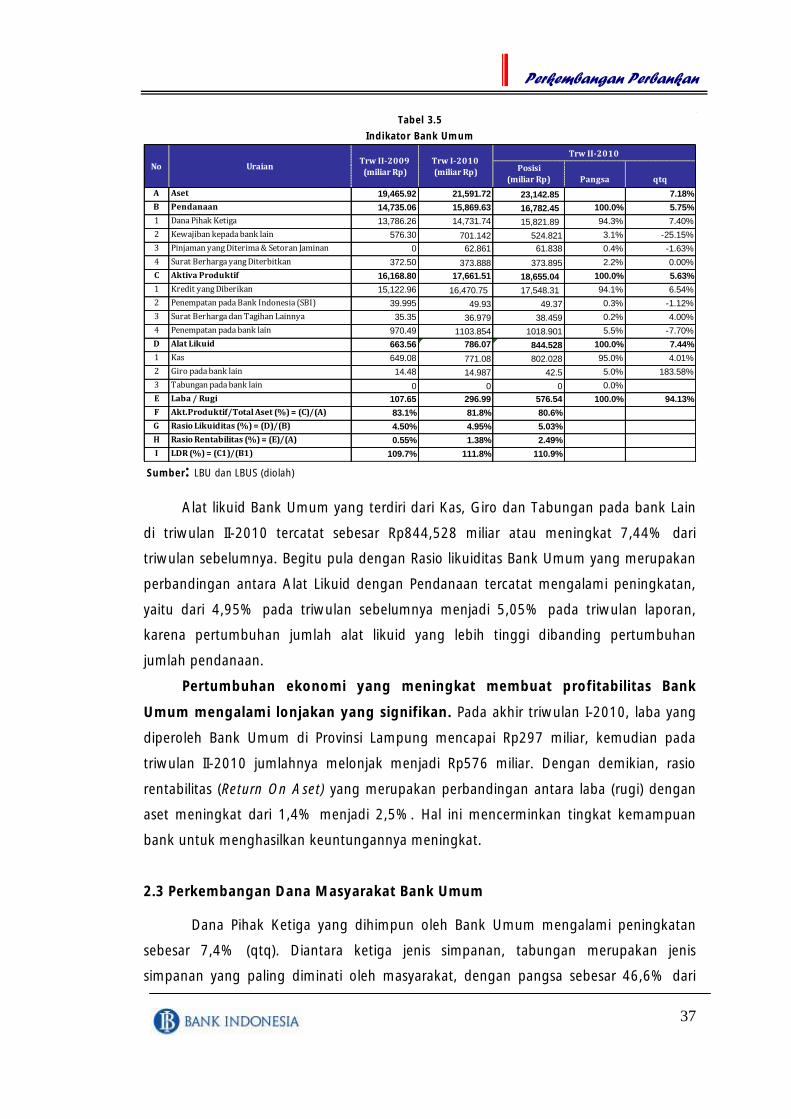

Tabel 3.5 Indikator Bank Umum ....................................................................... 37

Tabel 3.6 DPK Bank Umum .............................................................................. 38

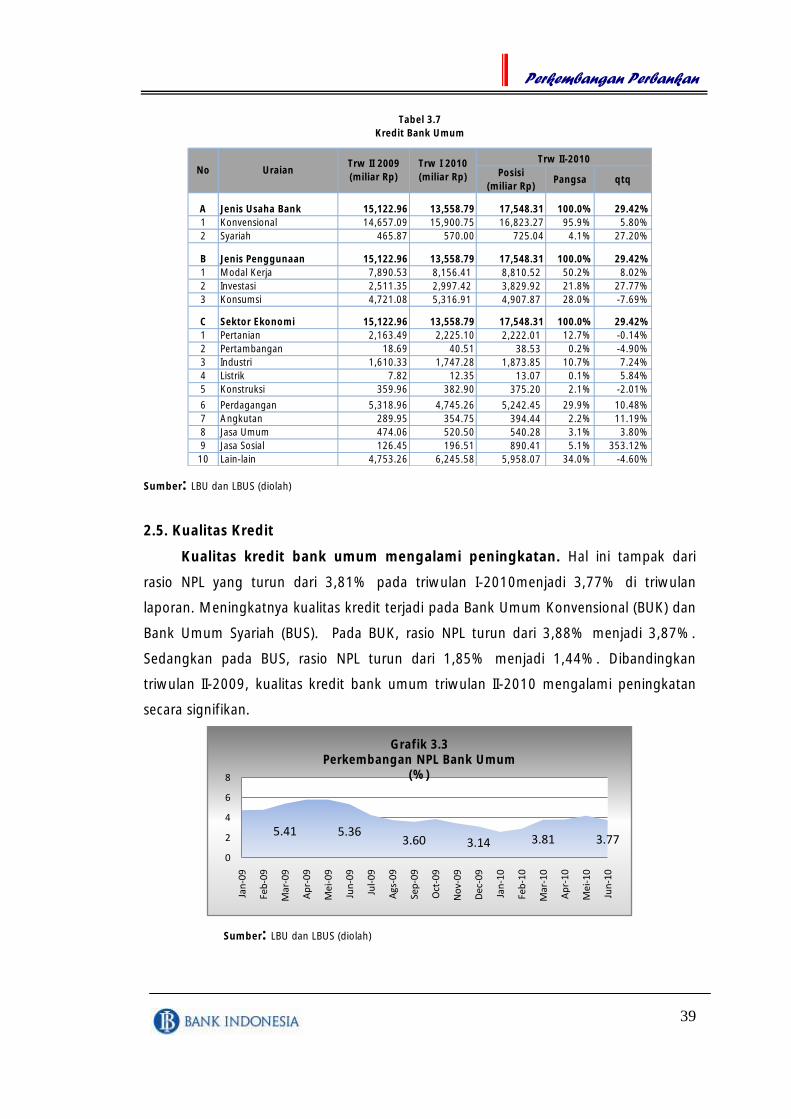

Tabel 3.7 Kredit Bank Umum ............................................................................ 39

Tabel 3.8 Asset dan DPK BPR ............................................................................ 44

Tabel 3.9 Indikator Perbankan Syariah ............................................................... 46

Tabel 4.1 Realisasi Pendapatan Daerah .............................................................. 52

Tabel 4.2 Realisasi Belanja Daerah .................................................................... 52

Tabel 5.1 Perkembangan Rata-Rata Triwulan Transaksi Kliring di Provinsi

Lampung ..........................................................................................

56

Tabel 5.2 Perkembangan Penukaran Uang Triwulan II-2010 .............................. 57

Tabel 6.1 Indikator Ketenagakerjaan di Provinsi Lampung (ribuan) ..................... 58

Tabel 6.2 Penduduk yang Bekerja Menurut Lapangan kerja Utama .................... 59

Tabel 6.3 Jumlah Penduduk yang Bekerja Menurut Status Pekerjaan .................. 59

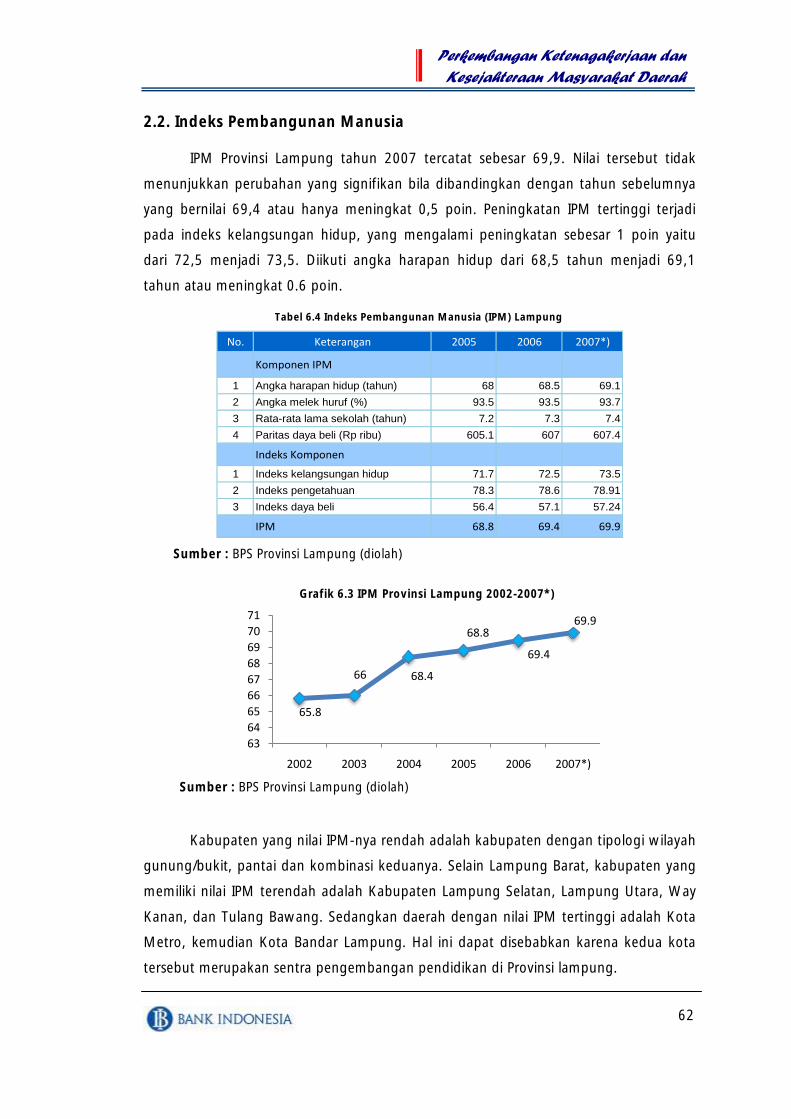

Tabel 6.4 Indeks Pembangunan Manusia (IPM) Lampung .................................. 62

Tabel 6.5 Garis Kemiskinan, Jumlah dan Persentase Penduduk Miskin Menurut

Daerah, Maret 2007-Maret 2009 .......................................................

64

v

Daftar Grafik

Daftar Grafik

Grafik 1.1 Perkembangan PDRB dan Laju Pertumbuhan Provinsi Lampung.......... .. 1

Grafik 1.2 Perkembangan Konsumsi Swasta.......................................................... 3

Grafik 1.3

Grafik 1.4

Grafik 1.5

Grafik 1.6

Grafik 1.7

Grafik 1.8

Grafik 1.9

Grafik 1.10

Grafik 1.11

Grafik 1.12

Grafik 1.13

Grafik 1.14

Grafik 1.15

Grafik 1.16

Grafik 1.17

Grafik 1.18

Grafik 1.19

Grafik 1.20

Grafik 1.21

Grafik 1.22

Grafik 1.23

Grafik 1.24

Grafik 1.25

Grafik 1.26

Grafik 1.27

Grafik 1.28

Grafik 1.29

Grafik 1.30

Grafik 1.31

Pelanggan Air PDAM Sektor Rumah Tangga ........................................

Perkembangan NTP .............................................................................

Jumlah Pelanggan dan Konsumsi Listrik Sektor Rumah Tangga ............

Rata-rata Bulanan Pendaftaran Kendaraan Bermotor (unit) ..................

Perkembangan Indeks Keyakinan Konsumen .......................................

Perkembangan Konsumsi Pemerintah ..................................................

Pertumbuhan PMTDB (dalam %) .........................................................

Impor Bahan Baku Penolong dan Barang Modal ..................................

Perkembangan Kredit Investasi Perbankan ...........................................

Rata-rata Penjualan Semen ..................................................................

Perkembangan Nilai Ekspor (US$) ........................................................

Perkembangan Harga CPO International (USD/metric ton) ....................

Perkembangan Harga Kopi International (US$ Cent/Pound) .................

Pangsa Negara Tujuan Ekspor Lampung Triwulan II-2010 .....................

Perkembangan Nilai Impor (US$) ..........................................................

Pangsa Impor Komoditas berdasarkan BEC ..........................................

Pangsa Impor Lampung berdasarkan ISIC .............................................

Porsi Negara Pengimpor .......................................................................

Pangsa PDRB Sektoral Triwulan I-2010 .................................................

Pangsa PDRB Sektoral Triwulan II-2010*...............................................

Perkembangan Kredit Sektor Pertanian ................................................

Perkembangan PDRB Sektor Pertambangan dan Penggalian ................

Perkembangan Kredit Sektor Pertambangan ........................................

PDRB Sektor Industri Pengolahan (Harga Konstan 2000).......................

Perkembangan Bahan Baku Industri .....................................................

Perkembangan Kredit Sektor Industri ...................................................

PDRB Sektor Listrik, Gas, dan Air Bersih (berdasarkan Harga Konstan

2000) ..................................................................................................

Jumlah Pelanggan PDAM Way Rilau Kota Bandar Lampung .................

Volume Penjualan Listrik Lampung .......................................................

3

3

4

4

4

5

5

6

7

7

7

8

8

8

11

11

11

12

15

15

16

17

17

17

18

18

19

19

19

vi

Daftar Grafik

Grafik 1.32

Grafik 1.33

Grafik 1.34

Grafik 1.35

Grafik 1.36

Grafik 1.37

Grafik 1.38

Grafik 2.1

Grafik 2.2

Grafik 2.3

Grafik 2.4

Grafik 2.5

Grafik 2.6

Grafik 2.7

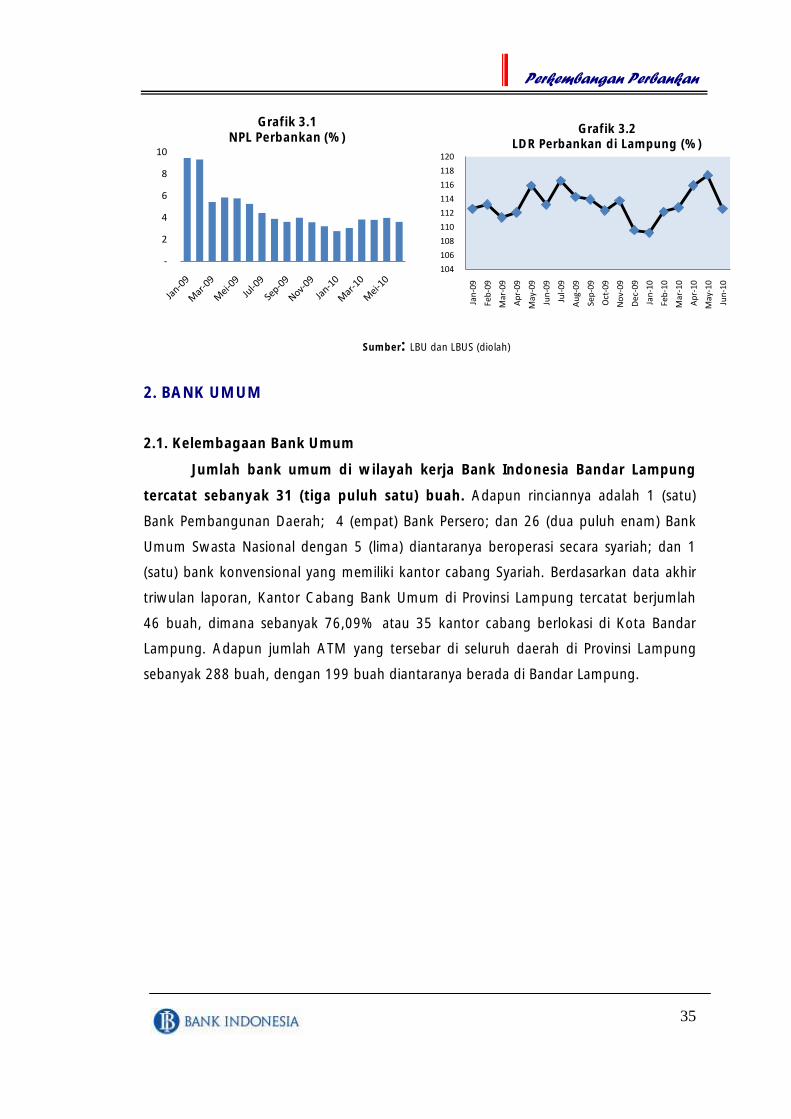

Grafik 3.1

Grafik 3.2

Grafik 3.3

Grafik 3.4

Grafik 3.5

Grafik 3.6

Grafik 3.7

Grafik 3.8

Grafik 3.9

Grafik 5.1

Grafik 5.2

Grafik 5.3

Grafik 5.4

Grafik 6.1

Grafik 6.2

Grafik 6.3

Grafik 6.4

Grafik 6.5

PDRB Sektor Bangunan ........................................................................

PDRB Sektor Perdagangan, Hotel dan Restoran (Berdasarkan Harga

Konstan 2000) .....................................................................................

Rata-Rata Lama Hunian Hotel Berbintang ............................................

Perkembangan PDRB Sektor Pengangkutan dan Komunikasi ...............

Perkembangan Kredit Sektor Angkutan ...............................................

PDRB Sektor Keuangan (Berdasarkan Harga Konstan 2000) .................

PDRB Sektor Jasa-Jasa (Berdasarkan Harga Konstan 2000) ...................

Perkembangan Inflasi Tahunan Kota Bandar Lampung vs Nasional .......

Inflasi Triwulanan (qtq) Per Kelompok Komoditas (%) ..........................

Perkembangan Harga Beras IR-64.........................................................

Perkembangan Harga Daging Ayam Ras ..............................................

Perkembangan Harga Telur Ayam Ras ..................................................

Perkembangan Harga Cabai ................................................................

Inflasi Tahunan (yoy) Kota Bandar Lampung .........................................

NPL Perbankan.....................................................................................

LDR Perbankan di Lampung (%) ..........................................................

Perkembangan NPL Bank Umum (dalam %) .........................................

Perkembangan NPL Bank Umum Konvensional dan Bank Umum

Syariah (dalam %) ...............................................................................

Perkembangan Intermediasi Bank Umum ............................................

Pertumbuhan Kredit Mikro, Kecil, dan Menengah...............................

Baki Debet KUR....................................................................................

Perkembangan Kredit BPR (dalam miliar Rp) .........................................

Perkembangan LDR BPR .......................................................................

Perkembangan Aliran Uang Kartal (miliar Rp) ..................................

Perkembangan PTTB dan Inflow di KBI Bandar Lampung ..................

Komposisi Penemuan Uang Palsu Triwulan II-2010 ...............................

Perkembangan Sistem Pembayaran Non Tunai Triwulan II-2010............

Perkembangan NTP .............................................................................

Perkembangan Nilai Tukar Petani (NTP) Lampung Per Sub Sektor .........

IPM Provinsi Lampung 2002-2007 *)................................................

IPM Provinsi Lampung per Kabupaten/Kota. 2007 *)........................

Perkembangan Penduduk Miskin Provinsi Lampung (ribu jiwa) .............

20

21

21

22

22

23

23

27

28

29

29

29

29

30

35

35

39

40

40

41

42

44

45

53

54

55

55

61

61

62

63

64

vii

Daftar Grafik

Grafik 7.1

Grafik 7.2

Grafik 7.3

Grafik 7.4

Ekspektasi Pelaku Usaha terhadap Output Triwulan III-2010 .................

Indeks Keyakinan dan Indeks Ekspektasi Konsumen .............................

Ekspektasi Perbankan terhadap kredit Triwulan III-2010 .......................

Ekspektasi Pelaku Perbankan terhadap DPK Triwulan II-2010 ...............

67

68

69

69

viii

Kata Pengantar

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas rahmat dan

karunia-Nya sehingga penyusunan buku Kajian Ekonomi Regional Provinsi Lampung

Triwulan II-2010 akhirnya dapat diselesaikan. Sesuai dengan Undang-Undang No.23

tahun 1999 tentang Bank Indonesia sebagaimana telah diamandemen dengan UU No.3

tahun 2004 bahwa Bank Indonesia memiliki tujuan yang difokuskan pada mencapai dan

memelihara kestabilan nilai rupiah. Dalam rangka mencapai tujuan tersebut, Bank

Indonesia secara cermat mengamati dan memberikan assesment terhadap

perkembangan ekonomi terutama yang terkait dengan sumber-sumber tekanan inflasi.

Seiring dengan penerapan otonomi daerah pada tahun 2001, posisi ekonomi

regional semakin memiliki peranan yang vital dalam konteks pembangunan ekonomi

nasional dan upaya untuk menstabilkan harga. Perkembangan ini merupakan sesuatu

yang diharapkan banyak pihak bahwa aktivitas ekonomi tidak lagi terpusat pada suatu

daerah tertentu, melainkan tersebar di berbagai daerah sehingga disparitas antar daerah

semakin tipis. Terkait dengan hal tersebut di atas, Bank Indonesia Bandar Lampung

melakukan pengamatan serta memberikan assesment terhadap perkembangan

ekonomi dan keuangan regional Lampung secara menyeluruh dan dituangkan dalam

Kajian Ekonomi Regional Provinsi

perkembangan ekonomi daerah Lampung dilakukan dengan berbagai pihak terutama

para pembina sektor dari dinas-dinas Pemerintah Daerah, Badan Pusat Statistik Provinsi

Lampung, serta dengan para akademisi dari Universitas Lampung.

Pada triwulan II-2010, pertumbuhan ekonomi Lampung melemah dibandingkan

triwulan lalu. Sektor pertanian masih mendominasi pertumbuhan ekonomi dari sisi

penawaran, sedangkan konsumsi swasta mendominasi dari sisi permintaan. Pada

periode ini konsumsi pemerintah tumbuh signifikan akibat realisasi pelaksanaan proyek

yang mayoritas telah selesai melakukan tender. Dalam hal inflasi, komoditas bumbu-

buan menyumbang peranan besar terhadap trend kenaikan harga di triwulan laporan.

Sementara itu, perbankan Lampung mengalami perbaikan kinerja. Hal ini tercermin dari

indikator kinerja berupa asset, DPK, maupun kualitas kredit yang bergerak membaik.

Dalam kesempatan ini kami sampaikan penghargaan yang sebesar-besarnya

kepada berbagai pihak yang telah membantu penyusunan laporan ini, khususnya

Pemerintah Daerah Provinsi Lampung, Universitas Lampung, dan Badan Pusat Statistik

Provinsi Lampung. Kami menyadari bahwa cakupan serta kualitas data dan informasi

yang disajikan dalam buku ini masih perlu untuk terus disempurnakan. Oleh karena itu

ix

Kata Pengantar

kami sangat mengharapkan segala kritik dan saran yang membangun dari semua pihak

yang berkepentingan dengan buku ini, serta mengharapkan kiranya kerjasama yang

baik dengan berbagai pihak selama ini dapat terus ditingkatkan dimasa yang akan

datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi

langkah kita dalam bekerja.

Bandar Lampung, Agustus 2010

BANK INDONESIA BANDAR LAMPUNG

I Made Subaga Wirya Pemimpin

x

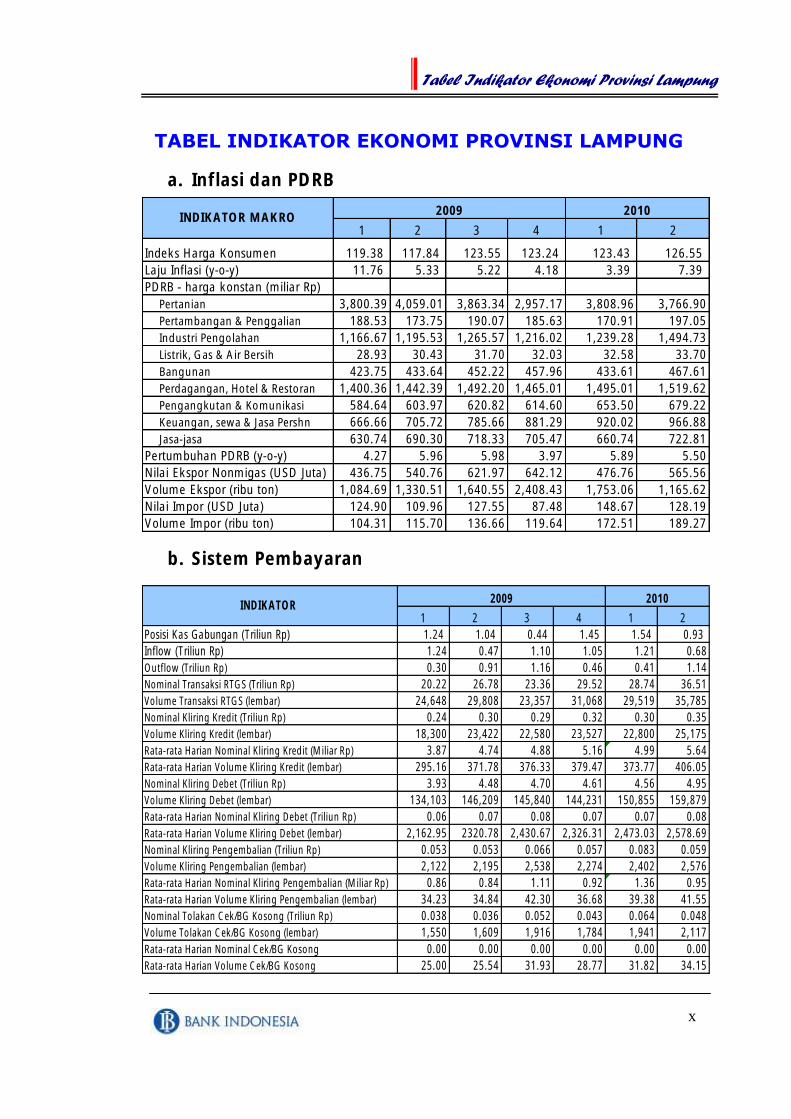

Tabel Indikator Ekonomi Provinsi Lampung

TABEL INDIKATOR EKONOMI PROVINSI LAMPUNG

a. Inflasi dan PDRB

b. Sistem Pembayaran

1 2 3 4 1 2

Posisi Kas Gabungan (Triliun Rp) 1.24 1.04 0.44 1.45 1.54 0.93

Inflow (Triliun Rp) 1.24 0.47 1.10 1.05 1.21 0.68

Outflow (Triliun Rp) 0.30 0.91 1.16 0.46 0.41 1.14

Nominal Transaksi RTGS (Triliun Rp) 20.22 26.78 23.36 29.52 28.74 36.51

Volume Transaksi RTGS (lembar) 24,648 29,808 23,357 31,068 29,519 35,785

Nominal Kliring Kredit (Triliun Rp) 0.24 0.30 0.29 0.32 0.30 0.35

Volume Kliring Kredit (lembar) 18,300 23,422 22,580 23,527 22,800 25,175

Rata-rata Harian Nominal Kliring Kredit (Miliar Rp) 3.87 4.74 4.88 5.16 4.99 5.64

Rata-rata Harian Volume Kliring Kredit (lembar) 295.16 371.78 376.33 379.47 373.77 406.05

Nominal Kliring Debet (Triliun Rp) 3.93 4.48 4.70 4.61 4.56 4.95

Volume Kliring Debet (lembar) 134,103 146,209 145,840 144,231 150,855 159,879

Rata-rata Harian Nominal Kliring Debet (Triliun Rp) 0.06 0.07 0.08 0.07 0.07 0.08

Rata-rata Harian Volume Kliring Debet (lembar) 2,162.95 2320.78 2,430.67 2,326.31 2,473.03 2,578.69

Nominal Kliring Pengembalian (Triliun Rp) 0.053 0.053 0.066 0.057 0.083 0.059

Volume Kliring Pengembalian (lembar) 2,122 2,195 2,538 2,274 2,402 2,576

Rata-rata Harian Nominal Kliring Pengembalian (Miliar Rp) 0.86 0.84 1.11 0.92 1.36 0.95

Rata-rata Harian Volume Kliring Pengembalian (lembar) 34.23 34.84 42.30 36.68 39.38 41.55

Nominal Tolakan Cek/BG Kosong (Triliun Rp) 0.038 0.036 0.052 0.043 0.064 0.048

Volume Tolakan Cek/BG Kosong (lembar) 1,550 1,609 1,916 1,784 1,941 2,117

Rata-rata Harian Nominal Cek/BG Kosong 0.00 0.00 0.00 0.00 0.00 0.00

Rata-rata Harian Volume Cek/BG Kosong 25.00 25.54 31.93 28.77 31.82 34.15

20102009INDIKATOR

1 2 3 4 1 2

Indeks Harga Konsumen 119.38 117.84 123.55 123.24 123.43 126.55

Laju Inflasi (y-o-y) 11.76 5.33 5.22 4.18 3.39 7.39

PDRB - harga konstan (miliar Rp)

Pertanian 3,800.39 4,059.01 3,863.34 2,957.17 3,808.96 3,766.90

Pertambangan & Penggalian 188.53 173.75 190.07 185.63 170.91 197.05

Industri Pengolahan 1,166.67 1,195.53 1,265.57 1,216.02 1,239.28 1,494.73

Listrik, Gas & Air Bersih 28.93 30.43 31.70 32.03 32.58 33.70

Bangunan 423.75 433.64 452.22 457.96 433.61 467.61

Perdagangan, Hotel & Restoran 1,400.36 1,442.39 1,492.20 1,465.01 1,495.01 1,519.62

Pengangkutan & Komunikasi 584.64 603.97 620.82 614.60 653.50 679.22

Keuangan, sewa & Jasa Pershn 666.66 705.72 785.66 881.29 920.02 966.88

Jasa-jasa 630.74 690.30 718.33 705.47 660.74 722.81

Pertumbuhan PDRB (y-o-y) 4.27 5.96 5.98 3.97 5.89 5.50

Nilai Ekspor Nonmigas (USD Juta) 436.75 540.76 621.97 642.12 476.76 565.56

Volume Ekspor (ribu ton) 1,084.69 1,330.51 1,640.55 2,408.43 1,753.06 1,165.62

Nilai Impor (USD Juta) 124.90 109.96 127.55 87.48 148.67 128.19

Volume Impor (ribu ton) 104.31 115.70 136.66 119.64 172.51 189.27

20102009INDIKATOR MAKRO

xi

Tabel Indikator Ekonomi Provinsi Lampung

c. Perbankan

2009

2 1 2

B ank Umum :19.5 21.6 23.1

13.8 14.7 15.7

- Giro 3.0 3.5 4.0

- Tabungan 6.5 6.9 7.4

- Deposito 4.2 4.4 4.3

Kredit (Triliun Rp)- berdasarkan lokasi proyek

- Modal Kerja 10.1 9.7 9.8*

- Investasi 5.6 6.6 6.8*

- Konsumsi 3.5 4.5 5.0*

- LDR 143.9 156.0 156*

Kredit (Triliun Rp) - berdasarkan lokasi kantor cabang) 15.1 16.5 17.5

- Modal Kerja 7.9 8.2 8.8

- Investasi 2.5 3.0 3.8

- Konsumsi 4.7 5.3 4.9

- LDR (%) 109.7 111.80 111.62

Kredit UMKM (Triliun Rp) 10.64 11.23 11.87

Kredit Mikro (< Rp50 Juta) (Triliun Rp) 1.4 1.5 1.6

- Modal Kerja 0.4 0.4 0.5

- Investasi 0.1 0.1 0.3

- Konsumsi 1.0 0.9 0.8

Kredit Kecil (Rp50 Juta < X < Rp500 juta) (Triliun Rp) 6.2 6.4 6.7

- Modal Kerja 2.3 2.5 2.6

- Investasi 0.5 0.5 1.0

- Konsumsi 3.3 3.4 3.1

Kredit Menengah (Rp500jt < X < Rp5m) (Triliun Rp) 3.0 3.4 3.6

- Modal Kerja 2.0 2.3 2.5

- Investasi 0.7 0.6 0.7

- Konsumsi 0.3 0.4 0.4

Total Kredit MKM (Triliun Rp) 10.64 11.23 11.87

NPL MKM Gross (%) 2.670 3.001 2.967

NPL MKM Net (%) (0.190) (0.005) 0.191

BPR

Total Asset (Triliun Rp) 2.7 3.4 3.4

Dana Pihak Ketiga (Triliun Rp) 1.6 2.2 2.2

- Tabungan 0.3 0.3 0.4

- Simpanan Berjangka 1.3 1.84 1.88

Kredit (Triliun Rp) - berdasarkan lokasi proyek

- Modal Kerja 0.8 0.8 0.82*

- Investasi 1.3 1.7 1.84*

- Konsumsi 0.0 0.0 0.05*

2.2 2.6 2.8

Rasio NPL Gross(%) 4.6 3.92 2.72

Rasio NPL Net(%) 2.32 1.97 1.06

LDR (%) 144.02 119.4 124.7

Keterangan : *) data April-Mei

2010

PERBANKAN

Kredit UMKM (Triliun Rp)

INDIKATOR

PERBANKAN

DPK (Triliun Rp)

Total Aset (Triliun Rp)

xii

Ringkasan Eksekutif

RINGKASAN EKSEKUTIF KAJIAN EKONOMI REGIONAL PROVINSI LAMPUNG

Triwulan II / 2010 Pertumbuhan ekonomi melemah dibandingkan

Inflasi kembali

Perkembangan Ekonomi

Pertumbuhan ekonomi Provinsi Lampung pada triwulan II-2010

mencapai 5,50% (yoy), melemah dibanding triwulan I-2010 yang

tercatat sebesar 5,89% (yoy). Di sisi permintaan, konsumsi swasta

masih mendominasi aktivitas perekonomian dengan pangsa

sebesar 55,59%. Sedangkan di sisi penawaran, sektor pertanian

masih mendominasi dengan pangsa sebesar 35,6%, namun

pertumbuhan tahunannya menurun sebesar 7,2% (yoy).

Pertumbuhan ekonomi yang terjadi pada periode ini didorong

oleh adanya pemilukada yang berlangsung pada bulan Juni 2010,

tahun ajaran baru, serta panen beberapa komoditas pertanian

dan perkebunan.

Inflasi

Inflasi Lampung pada triwulan II-2010 tercatat sebesar 2,53%

(qtq), meningkat dibandingkan triwulan lalu sebesar 0,15% (qtq).

Secara umum, faktor supply shocks dan administered price masih

menjadi faktor utama yang menyebabkan fluktuasi harga selama

triwulan II-2010.

Secara tahunan, inflasi Lampung mencapai 7,39% (yoy) pada

akhir triwulan II-2010, dengan kenaikan harga tertinggi terjadi

pada kelompok makanan jadi yaitu sebesar 15,85%. Faktor

administered berupa dampak kebijakan kenaikan cukai rokok

menjadi faktor utama inflasi kelompok ini di tahun 2010.

xiii

Ringkasan Eksekutif

Secara umum, terjadi peningkatan kinerja perbankan

Realisasi belanja pemerintah semakin menunjukkan peningkatan

Perbankan Daerah

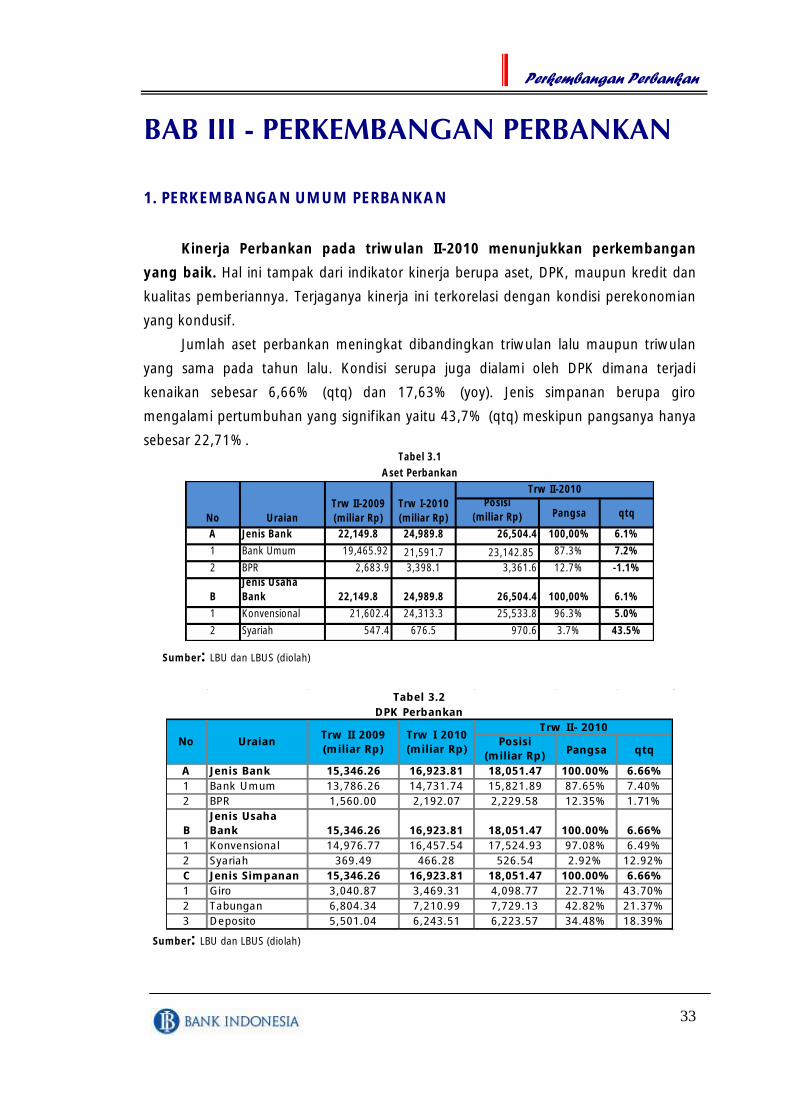

Kinerja perbankan pada triwulan laporan menunjukkan

perkembangan yang baik. Indikator berupa aset, DPK, kredit,

maupun kualitas kredit membuktikan hal tersebut. Membaiknya

kinerja bank umum maupun BPR ini terkorelasi dengan kondisi

perekonomian yang cukup kondusif.

Perkembangan usaha yang cukup signifikan terjadi pada bank

syariah, dimana selama triwulan laporan, aset, DPK, maupun

kredit meningkat masing-masing sebesar 43,47% (qtq), 12,92%

(qtq), dan 25,4% (qtq)

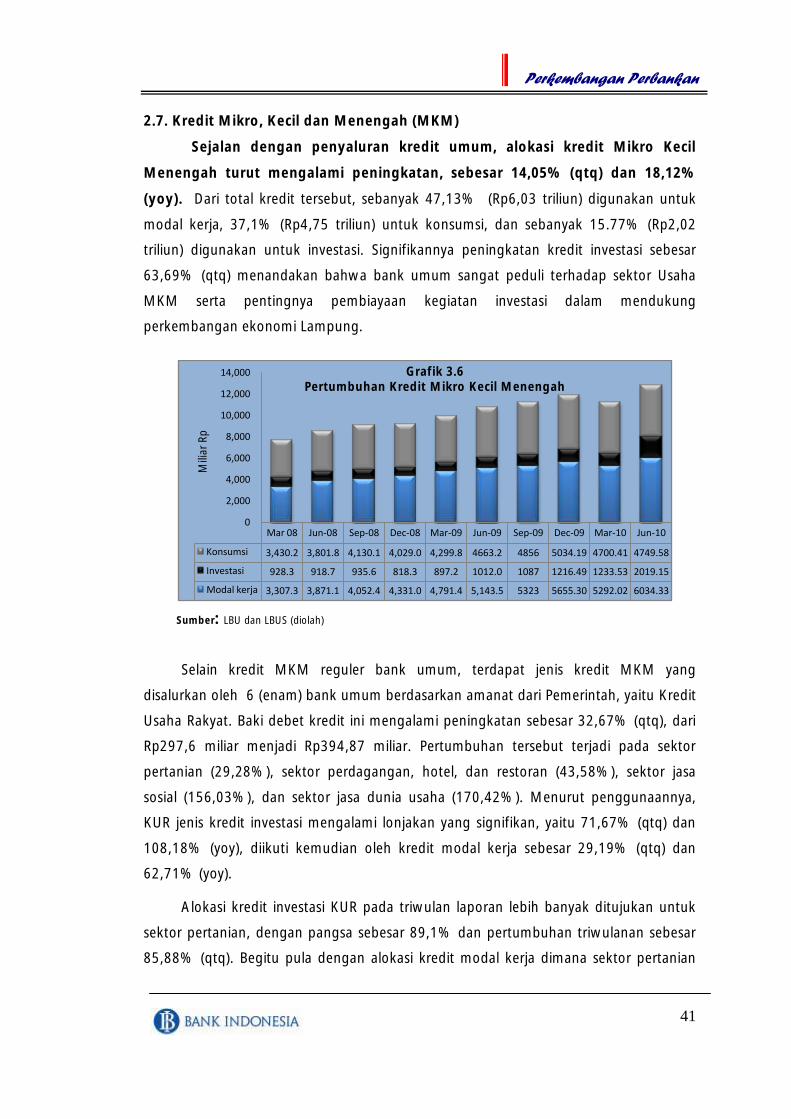

Pada UMKM, selama triwulan laporan terjadi peningkatan alokasi

Kredit Mikro Kecil Menengah (MKM) sebesar 14,05% (qtq)

dengan mayoritas penggunaan untuk modal kerja, diikuti

kemudian untuk konsumsi dan investasi. Pertumbuhan kredit

investasi yang meningkat secara signifikan (63,69% qtq)

menandakan bahwa perbankan peduli terhadap pentingnya

pembiayaan kegiatan investasi dalam mendukung perkembangan

ekonomi Lampung.

Keuangan Daerah

Hingga bulan Mei 2010, pendapatan daerah telah mencapai

Rp795,82 miliar atau 47,04% dari target pendapatan Tahun

2010. Adapun komponen realisasi lain-lain pendapatan yang sah

telah mencapai 188,3%, PAD sebesar 48,52%, dan Dana

Perimbangan sebesar 45,37%.

Di sisi lain, hingga bulan Mei 2010 belanja daerah telah terealisasi

sebanyak Rp563,77 miliar atau mencapai 30,64% dari target.

Lampung. Komponen belanja bantuan dalam rangka Pemilukada

memiliki realisasi tertinggi, yaitu 92,31% dari target.

xiv

Ringkasan Eksekutif

Transaksi keuangan mengalami peningkatan

Kesejahteraan penduduk mengalami peningkatan

Sistem Pembayaran

Aliran uang kartal di Kantor Bank Indonesia Bandar Lampung

secara rata-rata bulanan mengalami net outflow. Hal ini disinyalir

akibat maraknya penggunaan uang kartal terkait Pemilukada

serta sudah meningkatnya realisasi APBD untuk kegiatan

pembangunan fisik daerah. Di sisi lain, temuan uang palsu

mengalami peningkatan, yang diprediksi akibat perputaran uang

yang tinggi pada masa kampanye.

Transaksi non tunai melalui sistem BI-RTGS yang dilakukan

selama triwulan II-2010 mengalami net-incoming. Rata-rata

outgoing transaction tercatat sebesar Rp5,58 triliun, sedangkan

rata-rata Incoming transaction yang terjadi sebesar Rp5,78 triliun.

Pada sistem kliring, terjadi peningkatan transaksi keuangan non

tunai. Yaitu dari rata-rata nilai transaksi bulanan sebesar Rp1,62

triliun dengan rata-rata volume 57.885 lembar warkat menjadi

Rp1,77 triliun dengan rata-rata volume 61.685 lembar warkat.

Aliran uang kartal yang mengalami net outflow, transaksi RTGS

yang net incoming, serta rata-rata transaksi kliring yang

meningkat di triwulan laporan menunjukkan bahwa aktivitas

ekonomi yang terjadi di dalam Provinsi Lampung semakin marak.

Ketenagakerjaan dan Kesejahteraan

Jumlah penduduk usia kerja pada tahun 2010 mengalami

peningkatan sebesar 2% dibandingkan tahun 2009. Peningkatan

penduduk usia kerja yang tidak diimbangi oleh peningkatan

jumlah penduduk angkatan kerja mengakibatkan penurunan

Tingkat Partisipasi Angkatan Kerja (TPAK) sebesar 1,1%

dibandingkan tahun 2009.

Kesejahteraan petani pada triwulan laporan meningkat sangat

signifikan. Hal ini tercermin dari NTP yang tumbuh menjadi

115,45 atau naik sebesar 2,74% dibandingkan triwulan lalu.

xv

Ringkasan Eksekutif

Perekonomian Provinsi Lampung diperkirakan tetap tumbuh positif

Tekanan Inflasi diprediksi melemah

Kenaikan harga jual produk tanaman pangan dan hortikultura

mengkonfirmasi hal ini.

Indikator kemiskinan berupa jumlah penduduk miskin di

Lampung terus menunjukkan trend penurunan. Hal ini searah

dengan indikator tingkat garis kemiskinan, serta nilai upah riil.

Prospek Perekonomian

Pertumbuhan ekonomi Lampung pada triwulan III-2010

diperkirakan mencapai 5,64% (yoy) ± 1 %. Hal ini terindikasi

melalui hasil Survei Konsumen, Survei Kondisi Dunia Usaha,

maupun Liasion yang masih menunjukkan optimisme konsumen

maupun pelaku usaha terhadap kondisi ekonomi triwulan

mendatang.

Dari sisi penawaran, beberapa sektor yang diprediksi mengalami

peningkatan, diantaranya sektor pertanian, sektor industri

pengolahan, sektor listrik, sektor bangunan, sektor PHR, dan

sektor pengangkutan. Hal ini disebabkan meningkatnya kegiatan

investasi maupun momen puasa dan Idul Fitri.

Dari sisi permintaan, konsumsi masyarakat masih mendominasi

laju pertumbuhan ekonomi. Momen puasa menjadi salah satu

sumber penyebabnya. Kegiatan investasi swasta maupun

pemerintah diperkirakan akan semakin terakselerasi. Begitu pula

dengan ekspor dimana diperkirakan akan tumbuh positif seiring

dengan pergerakan harga dunia yang baik, serta percepatan

panen komoditas perkebunan unggulan ekspor.

Inflasi Lampung pada triwulan III-2010 diprediksi mencapai

5,07% ± 1% (yoy). Inflasi tahunan yang terjadi pada triwulan

mendatang lebih rendah dibandingkan inflasi triwulan II-2010

yang mencapai 7,39% (yoy). Harga sejumlah komoditas

mengalami penurunan pasca hari raya Idul Fitri karena

permintaan terhadap barang dan jasa yang kembali normal.

xvi

Ringkasan Eksekutif

Kegiatan intermediasi perbankan tumbuh positif

Kegiatan intermediasi perbankan di Provinsi Lampung triwulan

III-2010 diperkirakan mengalami peningkatan. Hal ini terindikasi

dari hasil Survei Kredit Perbankan triwulan II-2010 yang

menunjukkan keyakinan perbankan terhadap peningkatan

pengimpunan dana dan penyaluran kreditnya pada triwulan

mendatang. Prospek usaha nasabah yang membaik, produk

perbankan yang bervariasi, serta penawaran suku bunga

simpanan yang menarik, membuat prediksi peningkatan kinerja

perbankan dapat terwujud.

1

Kondisi Makro Ekonomi Regional

BAB I – KONDISI MAKRO EKONOMI REGIONAL

1. KONDISI UMUM

Pertumbuhan ekonomi Provinsi Lampung pada triwulan II-2010 mencapai 5,50%

(yoy), turun dibanding triwulan I-2010 maupun triwulan II-2009 yang masing-masing

tercatat sebesar 5,89% (yoy) dan 5,96% (yoy). Di sisi permintaan, konsumsi swasta

masih mendominasi aktivitas perekonomian dengan pangsa sebesar 55,59% dan

pertumbuhan sebesar 6,2% (yoy), diikuti kemudian oleh Pembentukan Modal Tetap

Domestik Bruto (PMTDB) yang berpangsa 13,38% dengan pertumbuhan tahunan

mencapai 11,54% (yoy).

Di sisi penawaran, sektor pertanian masih mendominasi dengan pangsa sebesar

35,6%, namun pertumbuhan tahunannya menurun sebesar 7,2% (yoy). Sedangkan

penyumpang PDRB yang besar lainnya pada triwulan laporan adalah sektor

perdagangan, hotel, dan restoran dengan pertumbuhan mencapai 5,4% (yoy) dan

berpangsa 15,9%.

Sumber: BPS Provinsi Lampung (diolah) *) Laju Pertumbuhan Ekonomi berdasarkan harga konstan 2000

0

1

2

3

4

5

6

7

8

0

2000

4000

6000

8000

10000

12000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2

2006 2007 2008 2009 2010

Grafik 1.1 Perkembangan PDRB dan Laju Pertumbuhan*

PDRB Harga Konstan yoy

miliar Rp %

2

Kondisi Makro Ekonomi Regional

2. PERKEMBANGAN PDRB SISI PERMINTAAN

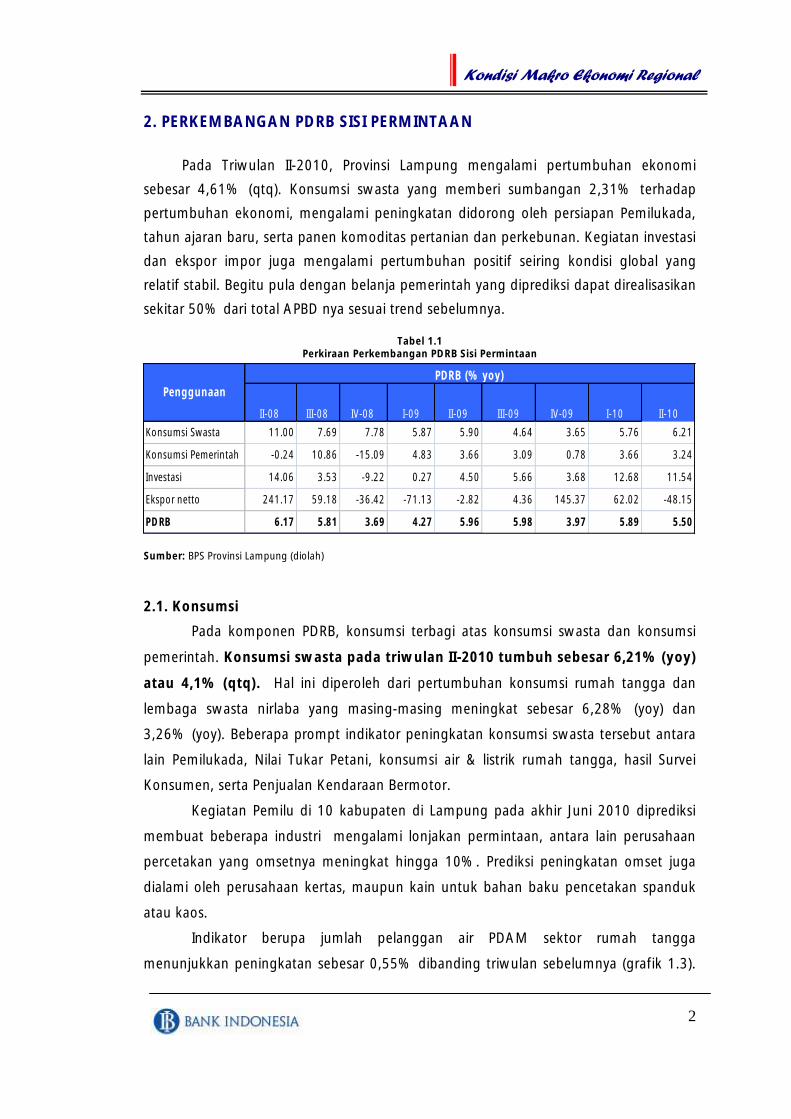

Pada Triwulan II-2010, Provinsi Lampung mengalami pertumbuhan ekonomi

sebesar 4,61% (qtq). Konsumsi swasta yang memberi sumbangan 2,31% terhadap

pertumbuhan ekonomi, mengalami peningkatan didorong oleh persiapan Pemilukada,

tahun ajaran baru, serta panen komoditas pertanian dan perkebunan. Kegiatan investasi

dan ekspor impor juga mengalami pertumbuhan positif seiring kondisi global yang

relatif stabil. Begitu pula dengan belanja pemerintah yang diprediksi dapat direalisasikan

sekitar 50% dari total APBD nya sesuai trend sebelumnya.

Tabel 1.1 Perkiraan Perkembangan PDRB Sisi Permintaan

Sumber: BPS Provinsi Lampung (diolah)

2.1. Konsumsi

Pada komponen PDRB, konsumsi terbagi atas konsumsi swasta dan konsumsi

pemerintah. Konsumsi swasta pada triwulan II-2010 tumbuh sebesar 6,21% (yoy)

atau 4,1% (qtq). Hal ini diperoleh dari pertumbuhan konsumsi rumah tangga dan

lembaga swasta nirlaba yang masing-masing meningkat sebesar 6,28% (yoy) dan

3,26% (yoy). Beberapa prompt indikator peningkatan konsumsi swasta tersebut antara

lain Pemilukada, Nilai Tukar Petani, konsumsi air & listrik rumah tangga, hasil Survei

Konsumen, serta Penjualan Kendaraan Bermotor.

Kegiatan Pemilu di 10 kabupaten di Lampung pada akhir Juni 2010 diprediksi

membuat beberapa industri mengalami lonjakan permintaan, antara lain perusahaan

percetakan yang omsetnya meningkat hingga 10%. Prediksi peningkatan omset juga

dialami oleh perusahaan kertas, maupun kain untuk bahan baku pencetakan spanduk

atau kaos.

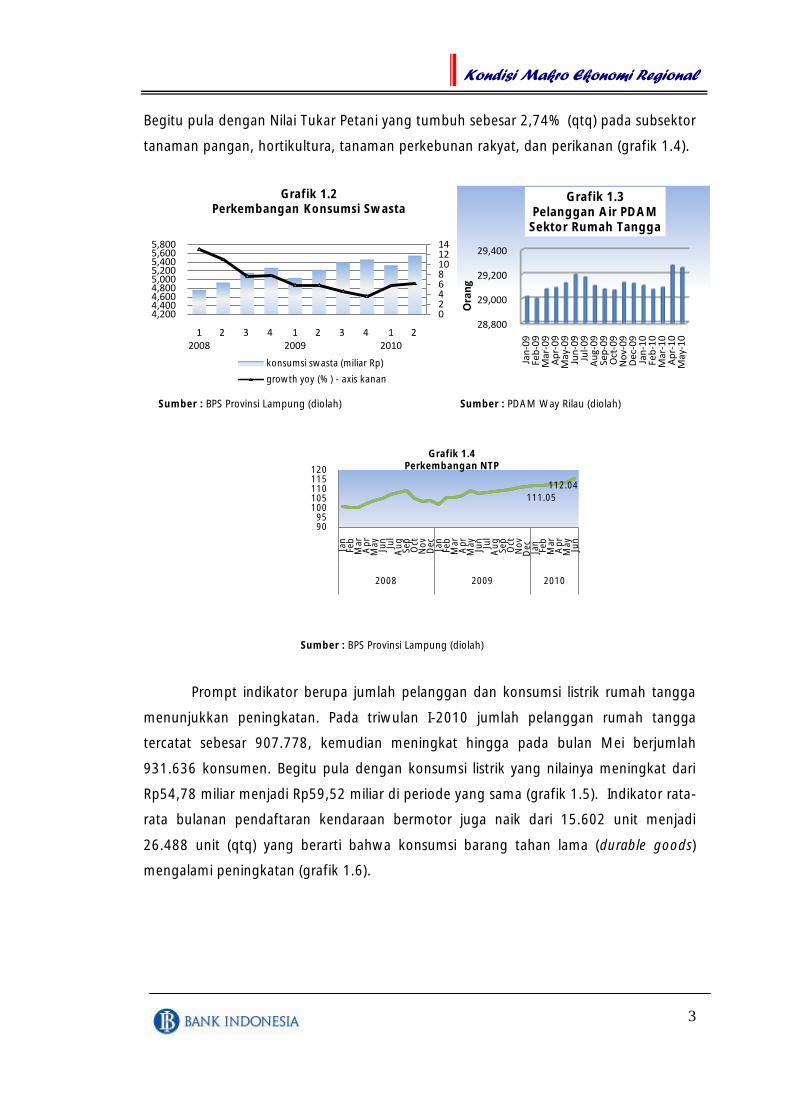

Indikator berupa jumlah pelanggan air PDAM sektor rumah tangga

menunjukkan peningkatan sebesar 0,55% dibanding triwulan sebelumnya (grafik 1.3).

II-08 III-08 IV-08 I-09 II-09 III-09 IV-09 I-10 II-10

Konsumsi Swasta 11.00 7.69 7.78 5.87 5.90 4.64 3.65 5.76 6.21

Konsumsi Pemerintah -0.24 10.86 -15.09 4.83 3.66 3.09 0.78 3.66 3.24

Investasi 14.06 3.53 -9.22 0.27 4.50 5.66 3.68 12.68 11.54

Ekspor netto 241.17 59.18 -36.42 -71.13 -2.82 4.36 145.37 62.02 -48.15

PDRB 6.17 5.81 3.69 4.27 5.96 5.98 3.97 5.89 5.50

Penggunaan

PDRB (% yoy)

3

Kondisi Makro Ekonomi Regional

28,800

29,000

29,200

29,400

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Sep

-09

Oct

-09

No

v-0

9D

ec-0

9Ja

n-1

0Fe

b-1

0M

ar-1

0A

pr-

10

May

-10

Ora

ng

Grafik 1.3Pelanggan Air PDAM Sektor Rumah Tangga

Begitu pula dengan Nilai Tukar Petani yang tumbuh sebesar 2,74% (qtq) pada subsektor

tanaman pangan, hortikultura, tanaman perkebunan rakyat, dan perikanan (grafik 1.4).

Sumber : BPS Provinsi Lampung (diolah) Sumber : PDAM Way Rilau (diolah)

Sumber : BPS Provinsi Lampung (diolah)

Prompt indikator berupa jumlah pelanggan dan konsumsi listrik rumah tangga

menunjukkan peningkatan. Pada triwulan I-2010 jumlah pelanggan rumah tangga

tercatat sebesar 907.778, kemudian meningkat hingga pada bulan Mei berjumlah

931.636 konsumen. Begitu pula dengan konsumsi listrik yang nilainya meningkat dari

Rp54,78 miliar menjadi Rp59,52 miliar di periode yang sama (grafik 1.5). Indikator rata-

rata bulanan pendaftaran kendaraan bermotor juga naik dari 15.602 unit menjadi

26.488 unit (qtq) yang berarti bahwa konsumsi barang tahan lama (durable goods)

mengalami peningkatan (grafik 1.6).

02468101214

4,2004,4004,6004,8005,0005,2005,4005,6005,800

12008

2 3 4 12009

2 3 4 12010

2

Grafik 1.2Perkembangan Konsumsi Swasta

konsumsi swasta (miliar Rp)

growth yoy (%) - axis kanan

111.05

112.04

9095

100105110115120

Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec Jan

Feb

Mar

Apr

May Jun

Jul

Aug

Sep

Oct

Nov

Dec

Ja

n

Feb

Mar

Apr

May Jun

2008 2009 2010

Grafik 1.4Perkembangan NTP

4

Kondisi Makro Ekonomi Regional

16,68115,336

26,142

129

266

346

0

100

200

300

400

0

5000

10000

15000

20000

25000

30000

Trw

I-0

9

Trw

II-0

9

Trw

III-

09

Trw

IV-0

9

Trw

I-1

0

Trw

II-1

0

Grafik 1.6Rata-rata Bulanan

Pendaftaran Kendaraan Bermotor (unit)

roda dua roda empat-axis kanan

Sumber : BPS Provinsi Lampung (diolah) Sumber : Dinas Pendapatan Daerah Provinsi Lampung (diolah)

Indikator pertumbuhan konsumsi swasta yang lain adalah impor barang

konsumsi serta optimisme masyarakat terhadap kondisi perekonomian. Rata-

rata bulanan impor barang konsumsi mengalami peningkatan sebesar 17,57% (qtq),

dari US$3,09 juta menjadi US$3,64 juta. Begitu pula dengan hasil survei konsumen

Bank Indonesia Bandar Lampung yang menunjukkan optimisme masyarakat melalui

kenaikan Indeks Keyakinan Konsumen (IKK), Indeks Kondisi Ekonomi Saat Ini (IKESI),

serta Indeks Ekspektasi Konsumen (grafik 1.7).

Sumber : Bank Indonesia Bandar Lampung (diolah)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

820,000

840,000

860,000

880,000

900,000

920,000

940,000

Jan

Feb

Mar

Ap

rM

ay Jun

Jul

Au

gSe

pO

ctN

ov

Dec Jan

Feb

Ma

Ap

rM

ay

2009 2010

Grafik 1.5Jumlah Pelanggan dan Konsumsi

Listrik Sektor Rumah Tangga

Jumlah Pelanggan

Konsumsi Listrik (juta Rp)- axis kanan

124.6

112

137.2

65

75

85

95

105

115

125

135

145

Jan

Feb

Mar

Ap

rM

eiJu

ni

Juli

Agu

stSe

pO

ktN

ov

Des Jan

Feb

Mar

Ap

rM

ay Jun

Jul

Au

gSe

pO

ctN

ov

Dec Jan

Feb

Mar

Ap

rM

ay Jun

2008 2009 2010

Grafik 1.7Perkembangan Indeks Keyakinan Konsumen

IKK

IKESI

IEK

5

Kondisi Makro Ekonomi Regional

Konsumsi pemerintah mengalami peningkatan sebesar 19,29% (qtq) atau

3,24% (yoy). Berbagai proyek pembangunan fisik sedang dilakukan, sehingga

meningkatkan belanja modal. Begitu pula dengan belanja rutin dimana pada triwulan

laporan dibayarkan rapel kenaikan gaji PNS. (Realisasi konsumsi pemerintah

selengkapnya dijelaskan pada bab 4 keuangan daerah).

Sumber : BPS Provinsi Lampung (diolah)

2.2. Investasi

Kegiatan investasi pada triwulan II-2010 tumbuh sebesar 11,54% (yoy) atau 4,44%

(qtq). Berdasarkan data BPMD Provinsi Lampung, realisasi investasi selama triwulan

laporan sebesar Rp794,9 miliar untuk pembiayaan beberapa bidang usaha yang terdiri

atas industri kimia dasar organik sebesar Rp40,58 miliar, industri udang dan pakan

ternak berjumlah Rp741,78 miliar, serta jasa penunjang pertambangan minyak dan gas

bumi sebesar Rp12,57 miliar.

Sumber : BPS Provinsi Lampung (diolah)

(80)

(60)

(40)

(20)

0

20

40

60

80

0200400600800

1,0001,2001,4001,6001,8002,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2007 2008 2009 2010

Grafik 1.8Perkembangan Konsumsi Pemerintah

Konsumsi Pemerintah (harga konstan 2000) growth (qtq)

miliar Rp %

(20)

(10)

0

10

20

30

40

50

60

1 2 3 4 1 2 3 4 1 2 3 4 1 2

Grafik 1.9Pertumbuhan PMTDB (%)

growth (qtq) growth (yoy)

6

Kondisi Makro Ekonomi Regional

82,179 93,288

0

50,000

100,000

150,000

Tw-I Tw-II Tw-III Tw-IV Tw-I Tw-II

2009 2010

ton

Grafik 1.12Rata-Rata Penjualan Semen

Prompt Indikator pendukung peningkatan investasi diantaranya adalah

outstanding kredit investasi perbankan, nilai impor barang modal, penjualan

semen, serta hasil SKDU. Data impor menunjukkan bahwa impor barang modal

meningkat dari US$12,85juta pada triwulan I-2010 menjadi US$16,75 juta (qtq).

Peningkatan aktivitas kelompok impor ini diperkirakan mampu mengakselerasi

pembangunan investasi di provinsi Lampung (grafik 1.10).

Pada triwulan laporan, dukungan pembiayaan dari kredit investasi mengalami

pertumbuhan baik secara triwulanan maupun tahunan, masing-masing sebesar 7,3%

(qtq) dan 29,28% (yoy) (grafik 1.11).

Indikator berupa penjualan semen juga bergerak searah, dimana terjadi peningkatan

rata-rata penjualan selama triwulan laporan, yaitu dari 82.179 ton menjadi 93.288 ton

(grafik 1.12). Begitu pula dengan hasil Survei Kegiatan Dunia Usaha yang dilakukan oleh

Bank Indonesia menunjukkkan bahwa sebagian besar (84,62%) responden dunia usaha

memiliki kondisi keuangan perusahaan yang cukup baik.

Sumber : Direktorat Statistik dan Ekonomi Moneter Bank Indonesia (diolah)

Sumber : LBU dan LBUS (diolah) Sumber : berbagai sumber (diolah)

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9

May

-09

Jun

-09

Jul-

09

Au

g-0

9

Sep

-09

Oct

-09

No

v-0

9

Dec

-09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0

May

-10

Jun

-10

Grafik 1.10Impor Barang Modal

US$

-

1,000

2,000

3,000

4,000

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ei-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Sep

-09

Okt

-09

No

v-0

9D

es-0

9Ja

n-1

0Fe

b-1

0M

ar-1

0A

pr-

10

Mei

-10

mili

ar R

p

Grafik 1.11Perkembangan Kredit Investasi

Perbankan

7

Kondisi Makro Ekonomi Regional

Tumbuhnya kegiatan investasi juga terlihat dari hasil liaison maupun

Survey Kegiatan Dunia Usaha (SKDU) yang dilaksanakan oleh Bank Indonesia.

Sebagian besar contact liaison menyatakan bahwa pada tahun 2010 perkembangan

usaha akan lebih baik dan mereka akan melakukan investasi fisik baru. Dunia usaha

juga akan melakukan ekspansi usaha seiring membaiknya situasi pasar, dengan fokus

ekspansi pada sektor perdagangan, hotel, dan restoran, sektor industri pengolahan,

sektor bangunan, dan sektor keuangan, persewaan, dan jasa perusahaan.

2.3. Ekspor-Impor

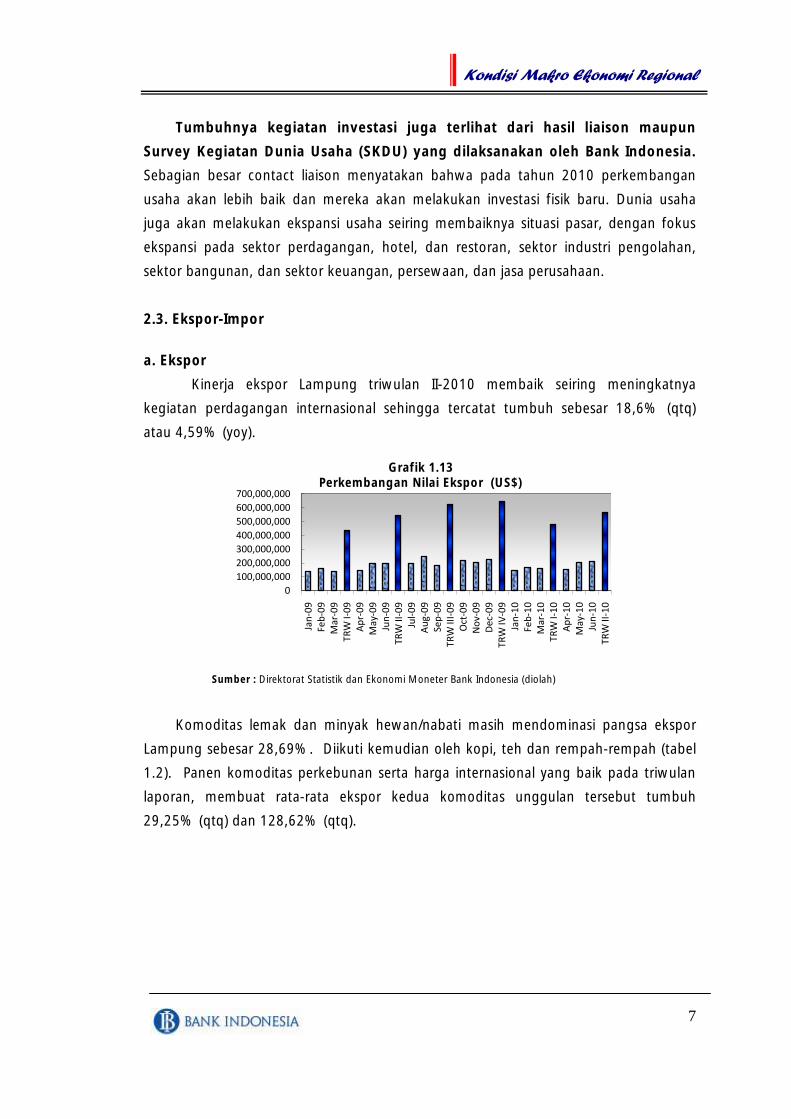

a. Ekspor

Kinerja ekspor Lampung triwulan II-2010 membaik seiring meningkatnya

kegiatan perdagangan internasional sehingga tercatat tumbuh sebesar 18,6% (qtq)

atau 4,59% (yoy).

Sumber : Direktorat Statistik dan Ekonomi Moneter Bank Indonesia (diolah)

Komoditas lemak dan minyak hewan/nabati masih mendominasi pangsa ekspor

Lampung sebesar 28,69%. Diikuti kemudian oleh kopi, teh dan rempah-rempah (tabel

1.2). Panen komoditas perkebunan serta harga internasional yang baik pada triwulan

laporan, membuat rata-rata ekspor kedua komoditas unggulan tersebut tumbuh

29,25% (qtq) dan 128,62% (qtq).

0

100,000,000

200,000,000

300,000,000

400,000,000

500,000,000

600,000,000

700,000,000

Jan

-09

Feb

-09

Mar

-09

TRW

I-0

9A

pr-

09

May

-09

Jun

-09

TRW

II-0

9Ju

l-0

9A

ug-

09

Sep

-09

TRW

III-

09

Oct

-09

No

v-0

9D

ec-0

9TR

W IV

-09

Jan

-10

Feb

-10

Mar

-10

TRW

I-1

0A

pr-

10

May

-10

Jun

-10

TRW

II-1

0

Grafik 1.13Perkembangan Nilai Ekspor (US$)

8

Kondisi Makro Ekonomi Regional

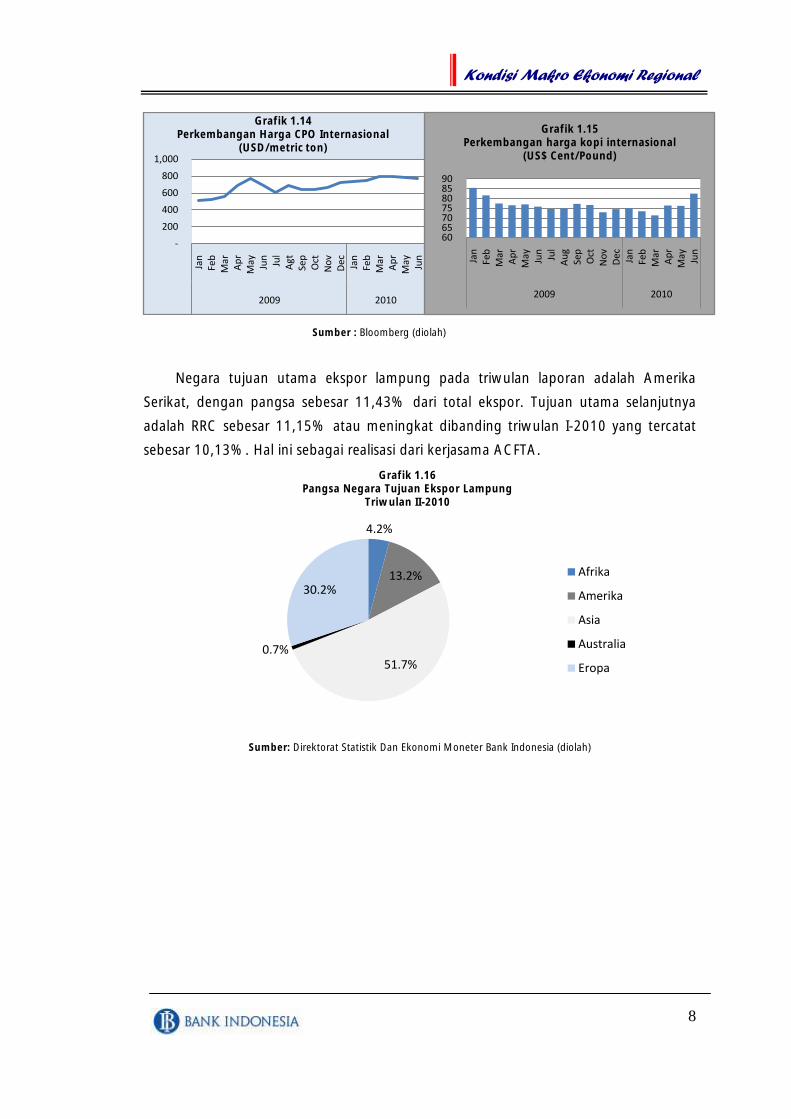

60 65 70 75 80 85 90

Jan

Feb

Mar

Ap

rM

ay Jun

Jul

Au

gSe

pO

ctN

ov

Dec Jan

Feb

Mar

Ap

rM

ay Jun

2009 2010

Grafik 1.15Perkembangan harga kopi internasional

(US$ Cent/Pound)

Sumber : Bloomberg (diolah)

Negara tujuan utama ekspor lampung pada triwulan laporan adalah Amerika

Serikat, dengan pangsa sebesar 11,43% dari total ekspor. Tujuan utama selanjutnya

adalah RRC sebesar 11,15% atau meningkat dibanding triwulan I-2010 yang tercatat

sebesar 10,13%. Hal ini sebagai realisasi dari kerjasama ACFTA.

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

-

200

400

600

800

1,000

Jan

Feb

Mar

Ap

rM

ay Jun

Jul

Agt

Sep

Oct

No

vD

ec Jan

Feb

Mar

Ap

rM

ay Jun

2009 2010

Grafik 1.14Perkembangan Harga CPO Internasional

(USD/metric ton)

4.2%

13.2%

51.7%0.7%

30.2%

Grafik 1.16Pangsa Negara Tujuan Ekspor Lampung

Triwulan II-2010

Afrika

Amerika

Asia

Australia

Eropa

9

Kondisi Makro Ekonomi Regional

Tabel 1.2

Perkembangan Ekspor Komoditas Non Migas Menurut Klasifikasi Harmonized System (HS)

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

US$ % US$ % US$ %

1. Kopi, Teh, Rempah-rempah 178,185,570 32.95 46,984,306 9.85 107,417,683 18.99

2. Bubur Kayu / Pulp 28,849,646 5.33 58,881,514 12.35 56,045,827 9.91

3. Ikan dan Udang 21,773,580 4.03 28,988,400 6.08 26,840,985 4.75

4. Lemak & Minyak Hewan / Nabati 123,604,888 22.86 125,546,641 26.33 162,265,986 28.69

5. Bahan Bakar Mineral 45,269,372 8.37 70,826,024 14.86 39,630,443 7.01

6. Karet dan Barang dari Karet 13,225,968 2.45 12,995,144 2.73 21,186,676 3.75

7. Kayu, Barang dari Kayu 2,278,341 0.42 3,267,277 0.69 3,596,520 0.64

8. Hasil Penggilingan 1,170,650 0.22 183,493 0.04 27,386 0.00

9. Olahan dari Buah-buahan / Sayuran 34,408,738 6.36 23,443,281 4.92 38,150,496 6.75

10. Ampas / Sisa Industri Makanan 2,342,320 0.43 3,867,790 0.81 6,486,300 1.15

11. Berbagai Makanan Olahan 4,541,512 0.84 4,151,671 0.87 3,442,946 0.61

12. Minuman 2,881,707 0.53 1,365,454 0.29 5,946,074 1.05

13. Berbagai Produk Kimia 2,335,601 0.43 2,343,137 0.49 1,170,539 0.21

14. Kaca & Barang dari Kaca 123,194 0.02 154,240 0.03 99,717 0.02

15. Olahan dari Tepung 109,755 0.02 14,900 0.00 14,316 0.00

16. Bahan Kimia Organik 9,238,113 1.71 14,005,922 2.94 13,891,407 2.46

17. Gula dan Kembang Gula 4,191,321 0.78 8,314,006 1.74 4,924,039 0.87

18. Kakao / Coklat 38,588,560 7.14 43,680,302 9.16 50,307,502 8.90

19. Buah-buahan 1,114,837 0.21 564,201 0.12 891,365 0.16

20. Sari Bahan Samak & Celup 0 0.00 0 0.00 0 0.00

21. Lak, Getah dan Damar 764,938 0.14 960,889 0.20 736,096 0.13

22. Sayuran 76,998 0.01 3,184 0.00 0 0.00

23. Sabun dan Preparat Pembersih 858,899 0.16 432,752 0.09 668,962 0.12

24. Perekat, Enzim 0 0.00 0 0.00 0 0.00

25. Mesin-mesin / Pesawat Mekanik 3,228,030 0.60 852,912 0.18 872,181 0.15

26. Lain-lain 21,600,654 3.99 24,930,850 5.23 20,949,887 3.70

Total 540,763,192 100 476,758,288 100 565,563,333 100

Triwulan II-2009 Triwulan II-2010Triwulan I-2010Komoditas

10

Kondisi Makro Ekonomi Regional

Tabel 1.3 Perkembangan Ekspor Komoditas Non Migas

Menurut Negara Tujuan

US$ % US$ % US$ %

1. Afrika 10,089,675 2.31 5,009,627 1.05 23,585,431 4.17

2. Amerika 75,058,367 17.19 60,851,904 12.76 74,656,198 13.20

- Amerika Serikat 70,352,523 93.73 54,205,560 89.08 64,634,594 86.58

- Kanada 1,065,215 1.42 994,537 1.63 1,028,350 1.38

- Amerika Latin 63,562 0.08 1,923,445 3.16 2,443,899 3.27

- Amerika Lainnya 3,577,067 4.77 3,728,363 6.13 6,549,355 8.77

3. Asia 214,370,362 49.08 292,171,969 61.28 292,261,841 51.68

- Malaysia 25,680,009 11.98 45,050,875 15.42 44,493,071 15.22

- Filipina 3,125,658 1.46 212,736 0.07 3,379,716 1.16

- Singapura 7,277,261 3.39 20,009,168 6.85 10,905,321 3.73

- Jepang 73,288,636 34.19 66,827,662 22.87 48,060,574 16.44

- Korea Selatan 7,152,255 3.34 18,488,471 6.33 18,767,319 6.42

- RRC 20,071,641 9.36 48,279,083 16.52 63,042,602 21.57

- Taiwan 6,131,669 2.86 23,058,934 7.89 16,059,457 5.49

- Asia Lainnya 71,643,233 33.42 70,245,041 24.04 87,553,782 29.96

4. Australia 843,926 0.19 2,782,319 0.58 4,233,569 0.75

5. Eropa 136,388,045 31.23 115,942,470 24.32 170,826,295 30.20

- Inggris 7,851,637 5.76 8,696,839 7.50 16,111,950 9.43

- Belanda 26,938,769 19.75 31,838,685 27.46 26,325,009 15.41

- Perancis 933,054 0.68 1,059,079 0.91 2,410,913 1.41

- Jerman 55,615,429 40.78 7,808,956 6.74 25,743,342 15.07

- Italia 26,787,955 19.64 27,764,024 23.95 23,647,581 13.84

- Eropa Lainnya 18,261,201 13.39 38,774,888 33.44 76,587,499 44.83

Total 436,750,375 100 476,758,288 100 565,563,333 100

Triwulan II-2010

Negara Tujuan

Triwulan I-2010Triwulan II-2009

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

b. Impor

Kegiatan impor Lampung turun 13,78% dibanding triwulan I-2010, dari

US$148,67 juta menjadi US$128,19 juta. Meski begitu, dibanding triwulan II-2009

impor meningkat sebesar 16,58%.

11

Kondisi Makro Ekonomi Regional

33.9%

0.9%65.2%

Grafik 1.19Pangsa Impor Lampung

Berdasarkan ISIC

Pertanian

Pertambangan dan Penggalian

Industri Manufaktur

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

Berdasarkan klasifikasi BEC, Provinsi Lampung masih sangat tinggi

ketergantungannya terhadap impor bahan baku penolong yang memiliki pangsa

sebesar 79,8%, turun dibanding triwulan I-2010 yang berpangsa 85%. Peningkatan

pangsa impor terjadi pada barang modal, yaitu dari 8,64% menjadi 13,1%.

Sedangkan menurut kategori ISIC, impor pada triwulan laporan sebagian besar

ditujukan untuk sektor industri pengolahan dengan pangsa 65,21%. Adapun komoditas

penyumbang utamanya adalah produk kimia yang impornya meningkat dari US$21,65

juta menjadi US$40,53 juta.

Dari dua klasifikasi diatas (BEC dan ISIC), maka terbukti bahwa peningkatan impor

barang modal maupun peningkatan pangsa sektor industri pengolahan merupakan

indikasi adanya peningkatan aktivitas investasi maupun dunia usaha di Lampung pada

triwulan II-2010.

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

0

20,000,000

40,000,000

60,000,000

80,000,000

100,000,000

120,000,000

140,000,000

160,000,000

Jan

-09

Feb

-09

Mar

-09

TRW

I 0

9

Ap

r-0

9

May

-09

Jun

-09

TRW

II 0

9

Jul-

09

Au

g-0

9

Sep

-09

TRW

III 0

9

Oct

-09

No

v-0

9

Dec

-09

TRW

IV 0

9

Jan

-10

Feb

-10

Mar

-10

Trw

I-1

0

Ap

r-1

0

May

-10

Jun

-10

Trw

II-1

0

Grafik 1.17Perkembangan Nilai Impor (US$)

7.1%

79.8%

13.1%

Grafik 1.18Pangsa Impor Komoditas

Berdasarkan BEC

Barang konsumsi

Bahan baku penolong

Barang modal

12

Kondisi Makro Ekonomi Regional

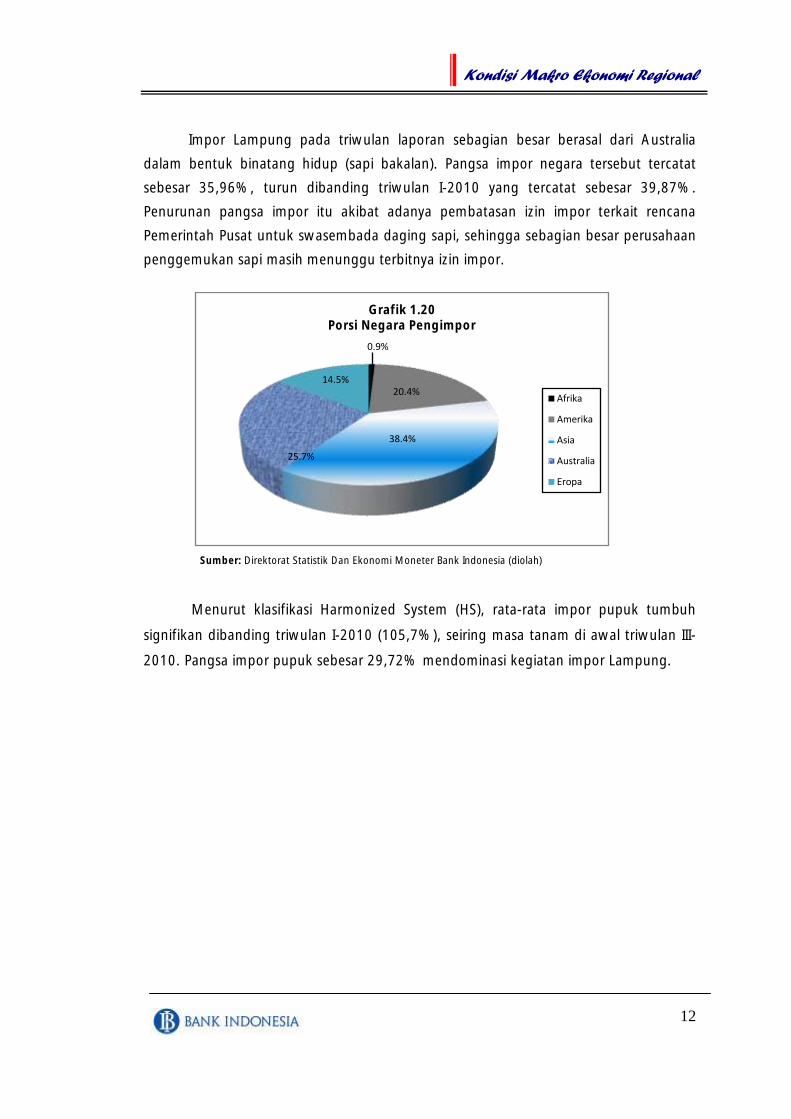

Impor Lampung pada triwulan laporan sebagian besar berasal dari Australia

dalam bentuk binatang hidup (sapi bakalan). Pangsa impor negara tersebut tercatat

sebesar 35,96%, turun dibanding triwulan I-2010 yang tercatat sebesar 39,87%.

Penurunan pangsa impor itu akibat adanya pembatasan izin impor terkait rencana

Pemerintah Pusat untuk swasembada daging sapi, sehingga sebagian besar perusahaan

penggemukan sapi masih menunggu terbitnya izin impor.

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

Menurut klasifikasi Harmonized System (HS), rata-rata impor pupuk tumbuh

signifikan dibanding triwulan I-2010 (105,7%), seiring masa tanam di awal triwulan III-

2010. Pangsa impor pupuk sebesar 29,72% mendominasi kegiatan impor Lampung.

0.9%

20.4%

38.4%

25.7%

14.5%

Grafik 1.20Porsi Negara Pengimpor

Afrika

Amerika

Asia

Australia

Eropa

13

Kondisi Makro Ekonomi Regional

Tabel 1.4

Impor Lampung Berdasarkan HS 2 Digit Triwulan Triwulan Triwulan

II-2009 I-2010 II-2010

1. Pupuk 6,384,572 18,519,834 38,096,078

2. Binatang Hidup 34,770,301 57,178,301 32,780,848

3. Ampas / Sisa Industri Makanan 7,631,455 5,179,237 6,277,847

4. Besi dan Baja 10,263 274,233 14,392

5. Mesin-mesin / Pesawat Mekanik 25,724,952 25,462,277 18,859,837

6. Gula dan Kembang Gula 178148 7,089,000 2,731,500

7. Hasil Penggilingan 3,547,906 2,794,146 822,888

8. Mesin / Peralatan Listik 4,685,666 1,936,496 474,663

9. Plastik dan Barang dari Plastik 765,546 614,309 460,269

10.Benda-benda dari Besi dan Baja 3,823,862 1,622,614 1,149,934

11.Berbagai Makanan Olahan 1,362,215 2,224,301 2,100,378

12.Garam, Belerang, Kapur 165,445 1,036,729 1,462,686

13.Bahan Kimia Organik 1,131,024 1,954,482 1,635,800

14.Bahan Kimia Anorganik 407,819 563,950 410,650

15.Berbagai Produk Kimia 566,491 361,193 216,580

16.Kain Perca 577,846 205,544 1,340,792

17.Gandum-ganduman 1,182,750 1,347,300 3,519,650

18.Berbagai Barang Logam Dasar 615,536 818,825 182,007

19.Bahan Bakar Mineral 0 0 0

20.Biji-bijian berminyak 12,746,404 13,593,034 10,690,183

21.Kendaraan dan Bagiannya 88,581 229,250 2,323,849

22.Kaca & Barang dari Kaca 594,655 586,209 518,299

23.Lemak & Minyak Hewan / Nabati 0 114,812 0

24.Perekat, Enzim 187,685 93,080 137,850

25.Produk Hewani 0 0 0

26.Lain-lain 2,813,986 4,875,358 1,985,767

Total 109,963,108 148,674,515 128,192,747

US$Komoditas Utama Impor

US$US$

Sumber: Direktorat Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

3. PERKEMBANGAN PDRB SISI PENAWARAN

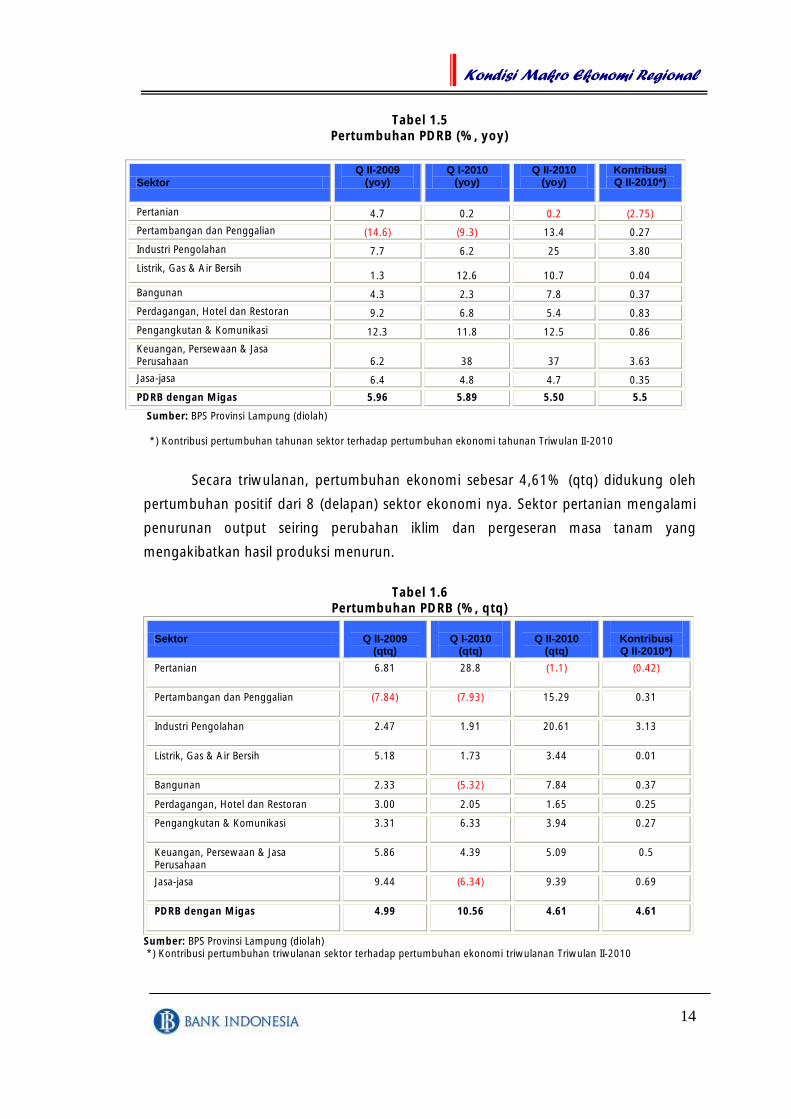

Pertumbuhan PDRB sebesar 5,5% (yoy) pada triwulan II-2010 didukung oleh

pertumbuhan positif dari 8 (delapan) sektor ekonomi. Pertumbuhan terbesar terjadi

pada Sektor Keuangan, Persewaan, dan Jasa Perusahaan dengan sumbangan

pertumbuhan sebesar 3,68%. Perkembangan aktivitas keuangan maupun maraknya

sewa rumah di triwulan laporan merupakan salah satu penyebabnya. Adapun sektor

yang memiliki pertumbuhan tahunan negatif yaitu pertanian, akibat faktor cuaca

berupa hujan yang terjadi hampir di sepanjang triwulan laporan sehingga mengganggu

produksi sektor tersebut.

14

Kondisi Makro Ekonomi Regional

Tabel 1.5 Pertumbuhan PDRB (%, yoy)

Sektor

Q II-2009 (yoy)

Q I-2010 (yoy)

Q II-2010 (yoy)

Kontribusi Q II-2010*)

Pertanian 4.7 0.2 0.2 (2.75)

Pertambangan dan Penggalian (14.6) (9.3) 13.4 0.27

Industri Pengolahan 7.7 6.2 25 3.80

Listrik, Gas & Air Bersih 1.3 12.6 10.7 0.04

Bangunan 4.3 2.3 7.8 0.37

Perdagangan, Hotel dan Restoran 9.2 6.8 5.4 0.83

Pengangkutan & Komunikasi 12.3 11.8 12.5 0.86

Keuangan, Persewaan & Jasa Perusahaan 6.2 38 37

3.63

Jasa-jasa 6.4 4.8 4.7 0.35

PDRB dengan Migas 5.96 5.89 5.50 5.5

Sumber: BPS Provinsi Lampung (diolah) *) Kontribusi pertumbuhan tahunan sektor terhadap pertumbuhan ekonomi tahunan Triwulan II-2010

Secara triwulanan, pertumbuhan ekonomi sebesar 4,61% (qtq) didukung oleh

pertumbuhan positif dari 8 (delapan) sektor ekonomi nya. Sektor pertanian mengalami

penurunan output seiring perubahan iklim dan pergeseran masa tanam yang

mengakibatkan hasil produksi menurun.

Tabel 1.6

Pertumbuhan PDRB (%, qtq)

Sektor

Q II-2009 (qtq)

Q I-2010

(qtq)

Q II-2010

(qtq)

Kontribusi Q II-2010*)

Pertanian 6.81

28.8 (1.1) (0.42)

Pertambangan dan Penggalian (7.84)

(7.93) 15.29 0.31

Industri Pengolahan 2.47 1.91 20.61 3.13

Listrik, Gas & Air Bersih 5.18 1.73 3.44 0.01

Bangunan 2.33 (5.32) 7.84 0.37

Perdagangan, Hotel dan Restoran 3.00 2.05 1.65 0.25

Pengangkutan & Komunikasi 3.31

6.33 3.94 0.27

Keuangan, Persewaan & Jasa Perusahaan

5.86

4.39 5.09 0.5

Jasa-jasa 9.44

(6.34) 9.39 0.69

PDRB dengan Migas 4.99

10.56 4.61 4.61

Sumber: BPS Provinsi Lampung (diolah) *) Kontribusi pertumbuhan triwulanan sektor terhadap pertumbuhan ekonomi triwulanan Triwulan II-2010

15

Kondisi Makro Ekonomi Regional

Pertanian 36.8%

Pertambangan &

Penggalian 2.0%

Industri Pengolaha

n 15.2%

Listrik, Gas & Air

Bersih 0.6%

Bangunan4.5%

PHR12.9%

Pengangkutan...10.0%

Keuangan.. 6.6%

Jasa-jasa11.5%

Grafik 1.22Pangsa PDRB Sektoral Triwulan II-2010*

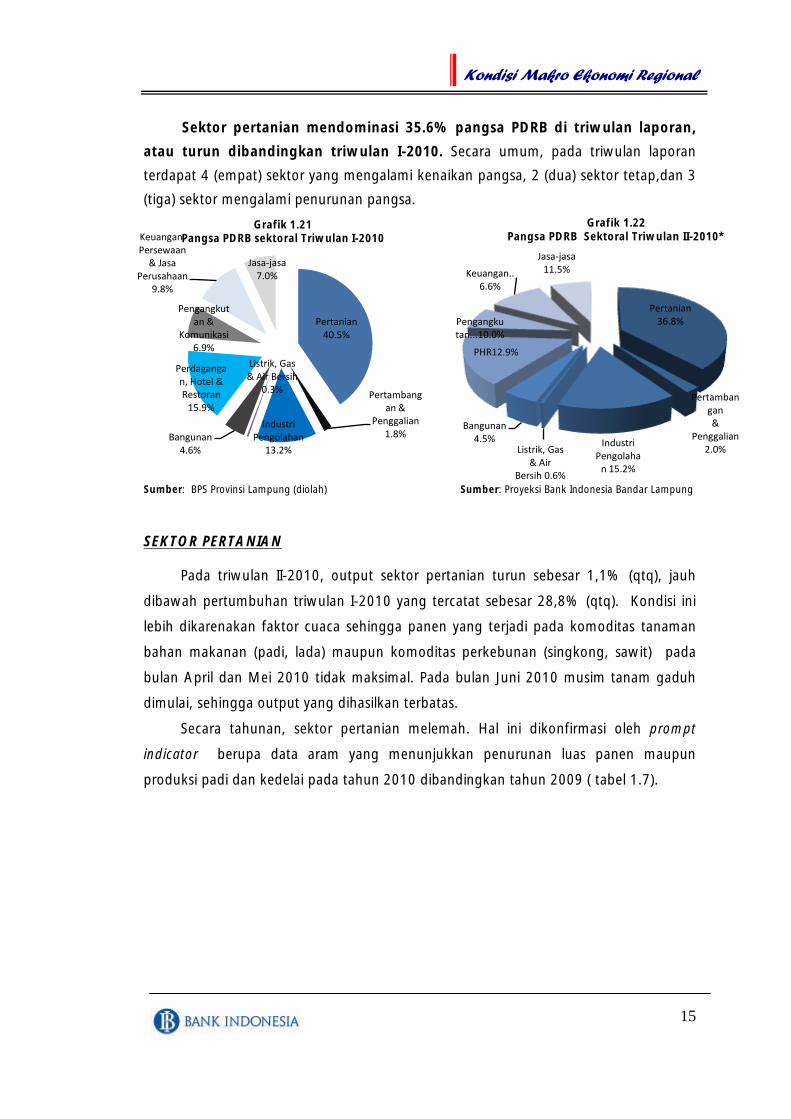

Sektor pertanian mendominasi 35.6% pangsa PDRB di triwulan laporan,

atau turun dibandingkan triwulan I-2010. Secara umum, pada triwulan laporan

terdapat 4 (empat) sektor yang mengalami kenaikan pangsa, 2 (dua) sektor tetap,dan 3

(tiga) sektor mengalami penurunan pangsa.

Sumber: BPS Provinsi Lampung (diolah) Sumber: Proyeksi Bank Indonesia Bandar Lampung

SEKTOR PERTANIAN Pada triwulan II-2010, output sektor pertanian turun sebesar 1,1% (qtq), jauh

dibawah pertumbuhan triwulan I-2010 yang tercatat sebesar 28,8% (qtq). Kondisi ini

lebih dikarenakan faktor cuaca sehingga panen yang terjadi pada komoditas tanaman

bahan makanan (padi, lada) maupun komoditas perkebunan (singkong, sawit) pada

bulan April dan Mei 2010 tidak maksimal. Pada bulan Juni 2010 musim tanam gaduh

dimulai, sehingga output yang dihasilkan terbatas.

Secara tahunan, sektor pertanian melemah. Hal ini dikonfirmasi oleh prompt

indicator berupa data aram yang menunjukkan penurunan luas panen maupun

produksi padi dan kedelai pada tahun 2010 dibandingkan tahun 2009 ( tabel 1.7).

Pertanian40.5%

Pertambangan &

Penggalian1.8%

Industri Pengolahan

13.2%

Listrik, Gas & Air Bersih

0.3%

Bangunan4.6%

Perdagangan, Hotel & Restoran

15.9%

Pengangkutan &

Komunikasi6.9%

Keuangan, Persewaan

& Jasa Perusahaan

9.8%

Jasa-jasa7.0%

Grafik 1.21Pangsa PDRB sektoral Triwulan I-2010

16

Kondisi Makro Ekonomi Regional

Absolut Persen Absolut Persen

Padi (Sawah + Ladang)

Luas Panen (ha) 506,547 570,417 553,025 63,870 12.61 -17,392 -3.05

Produktivitas (ku/ha) 46.22 46.88 47.43 0.66 1.43 0.55 1.17

Produksi (ton) 2,341,075 2,673,844 2,622,900 332,769 14.21 -50,944 -1.91

Kedelai

Luas Panen (ha) 5,658 13,518 8,268 7,860 138.92 -5,250 -38.84

Produktivitas (ku/ha) 11.8 11.95 11.93 0.15 1.27 -0.02 -0.17

Produksi (ton) 6,678 16,153 9,860 9,475 141.88 -6,293 -38.96

Jagung

Luas Panen (ha) 387,549 434,542 432,403 46,993 12.13 -2,139 -0.49

Produktivitas (ku/ha) 46.7 47.58 47.94 0.88 1.88 0.36 0.76

Produksi (ton) 1,809,886 2,067,710 2,072,800 257,824 14.25 5,090 0.25

2008-2009 2009-2010

Tabel 1.7

Luas Panen, Produktivitas dan Produksi Padi (Sawah + Ladang) dan Jagung

Tahun 2008-2010

Uraian 2008 2009 (Atap) 2010 (Aram II)

Perkembangan Perkembangan

Sumber: BPS Provinsi Lampung (diolah)

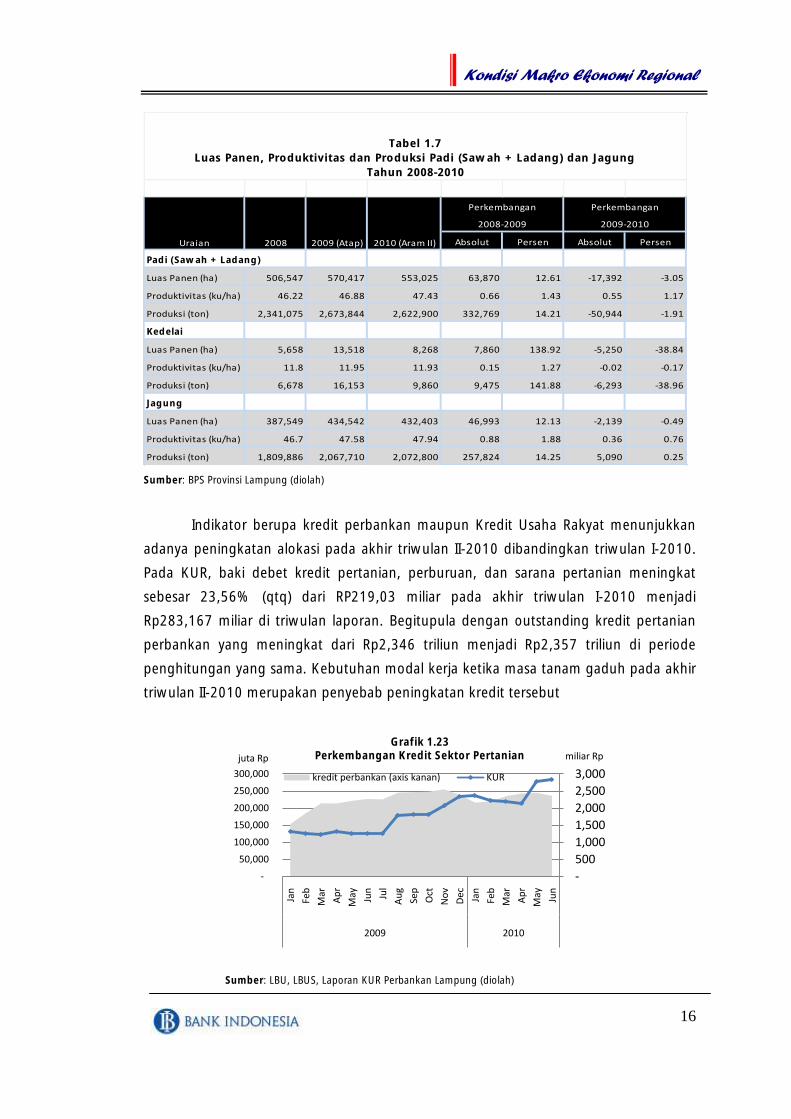

Indikator berupa kredit perbankan maupun Kredit Usaha Rakyat menunjukkan

adanya peningkatan alokasi pada akhir triwulan II-2010 dibandingkan triwulan I-2010.

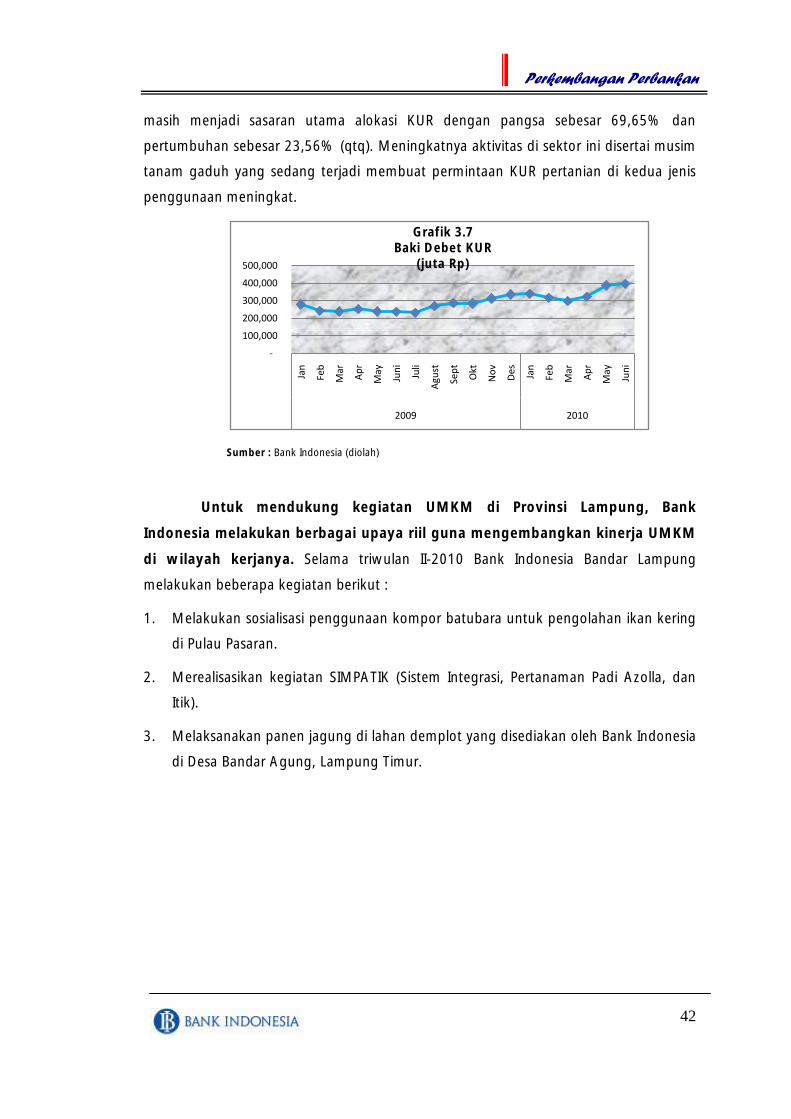

Pada KUR, baki debet kredit pertanian, perburuan, dan sarana pertanian meningkat

sebesar 23,56% (qtq) dari RP219,03 miliar pada akhir triwulan I-2010 menjadi

Rp283,167 miliar di triwulan laporan. Begitupula dengan outstanding kredit pertanian

perbankan yang meningkat dari Rp2,346 triliun menjadi Rp2,357 triliun di periode

penghitungan yang sama. Kebutuhan modal kerja ketika masa tanam gaduh pada akhir

triwulan II-2010 merupakan penyebab peningkatan kredit tersebut

Sumber: LBU, LBUS, Laporan KUR Perbankan Lampung (diolah)

-

500

1,000

1,500

2,000

2,500

3,000

-

50,000

100,000

150,000

200,000

250,000

300,000

Jan

Feb

Mar

Ap

r

May Jun

Jul

Au

g

Sep

Oct

No

v

Dec Jan

Feb

Mar

Ap

r

May Jun

2009 2010

Grafik 1.23Perkembangan Kredit Sektor Pertanian

kredit perbankan (axis kanan) KUR

juta Rp miliar Rp

17

Kondisi Makro Ekonomi Regional

-

10

20

30

40

50

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ei-0

9Ju

n-0

9Ju

l-0

9A

gs-0

9Se

p-0

9O

ct-0

9N

ov-

09

Dec

-09

Jan

-10

Feb

-10

Mar

-10

Ap

r-1

0M

ei-1

0Ju

n-1

0

Grafik 1.25Perkembangan Kredit Sektor Pertambangan

miliar Rp

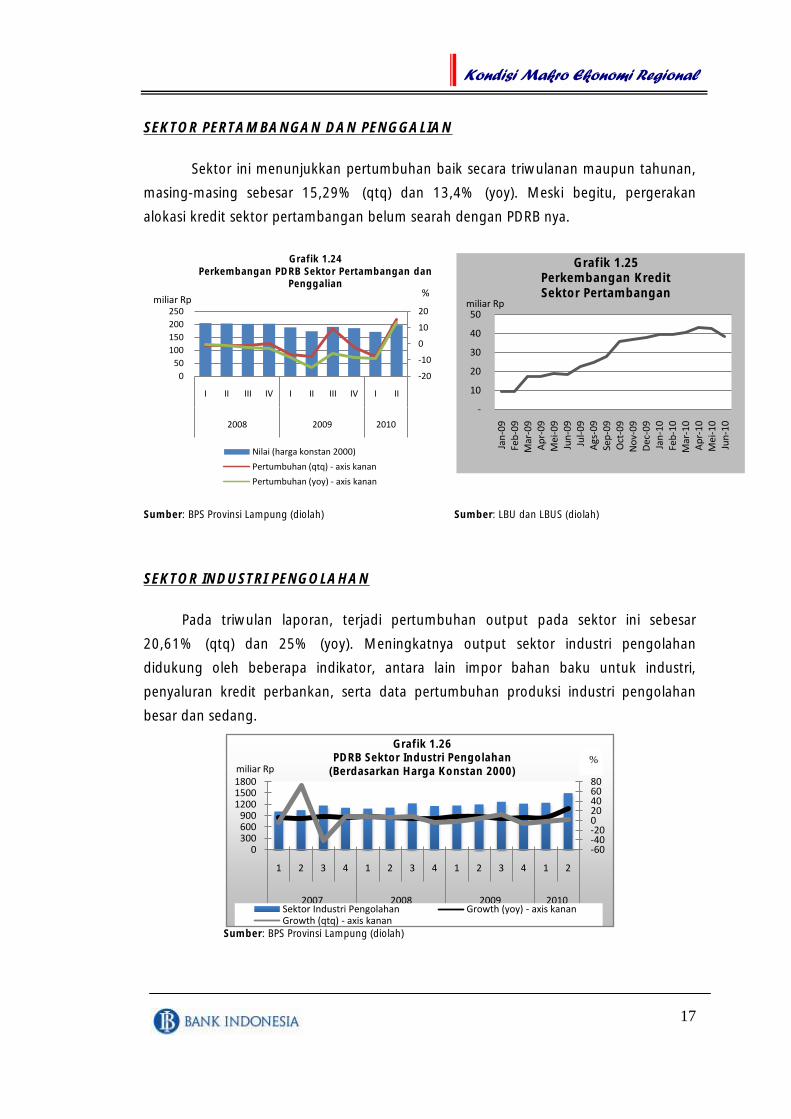

SEKTOR PERTAMBANGAN DAN PENGGALIAN

Sektor ini menunjukkan pertumbuhan baik secara triwulanan maupun tahunan,

masing-masing sebesar 15,29% (qtq) dan 13,4% (yoy). Meski begitu, pergerakan

alokasi kredit sektor pertambangan belum searah dengan PDRB nya.

Sumber: BPS Provinsi Lampung (diolah) Sumber: LBU dan LBUS (diolah)

SEKTOR INDUSTRI PENGOLAHAN

Pada triwulan laporan, terjadi pertumbuhan output pada sektor ini sebesar

20,61% (qtq) dan 25% (yoy). Meningkatnya output sektor industri pengolahan

didukung oleh beberapa indikator, antara lain impor bahan baku untuk industri,

penyaluran kredit perbankan, serta data pertumbuhan produksi industri pengolahan

besar dan sedang.

Sumber: BPS Provinsi Lampung (diolah)

-20

-10

0

10

20

0

50

100

150

200

250

I II III IV I II III IV I II

2008 2009 2010

Grafik 1.24Perkembangan PDRB Sektor Pertambangan dan

Penggalian

Nilai (harga konstan 2000)

Pertumbuhan (qtq) - axis kanan

Pertumbuhan (yoy) - axis kanan

miliar Rp%

-60-40-20020406080

0300600900

120015001800

1 2 3 4 1 2 3 4 1 2 3 4 1 2

2007 2008 2009 2010

Grafik 1.26PDRB Sektor Industri Pengolahan

(Berdasarkan Harga Konstan 2000)

Sektor Industri Pengolahan Growth (yoy) - axis kananGrowth (qtq) - axis kanan

miliar Rp%

18

Kondisi Makro Ekonomi Regional

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

Jan

-09

Feb

-09

Mar

-09

Ap

r-09

Mei

-09

Jun

-09

Jul-

09A

gs-0

9Se

p-0

9O

ct-0

9N

ov-

09D

ec-0

9Ja

n-1

0Fe

b-1

0M

ar-1

0A

pr-

10M

ay-1

0Ju

n-1

0

Grafik 1.28Perkembangan Kredit Sektor Industri

(miliar Rp)

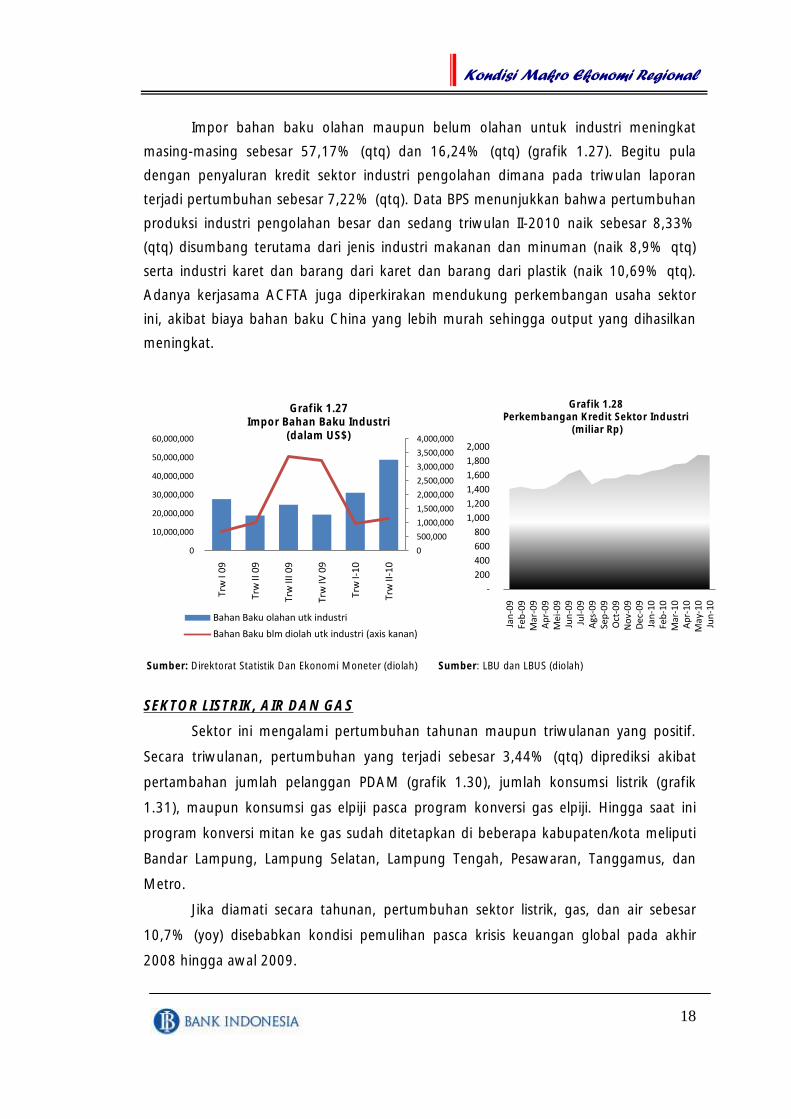

Impor bahan baku olahan maupun belum olahan untuk industri meningkat

masing-masing sebesar 57,17% (qtq) dan 16,24% (qtq) (grafik 1.27). Begitu pula

dengan penyaluran kredit sektor industri pengolahan dimana pada triwulan laporan

terjadi pertumbuhan sebesar 7,22% (qtq). Data BPS menunjukkan bahwa pertumbuhan

produksi industri pengolahan besar dan sedang triwulan II-2010 naik sebesar 8,33%

(qtq) disumbang terutama dari jenis industri makanan dan minuman (naik 8,9% qtq)

serta industri karet dan barang dari karet dan barang dari plastik (naik 10,69% qtq).

Adanya kerjasama ACFTA juga diperkirakan mendukung perkembangan usaha sektor

ini, akibat biaya bahan baku China yang lebih murah sehingga output yang dihasilkan

meningkat.

Sumber: Direktorat Statistik Dan Ekonomi Moneter (diolah) Sumber: LBU dan LBUS (diolah)

SEKTOR LISTRIK, AIR DAN GAS

Sektor ini mengalami pertumbuhan tahunan maupun triwulanan yang positif.

Secara triwulanan, pertumbuhan yang terjadi sebesar 3,44% (qtq) diprediksi akibat

pertambahan jumlah pelanggan PDAM (grafik 1.30), jumlah konsumsi listrik (grafik

1.31), maupun konsumsi gas elpiji pasca program konversi gas elpiji. Hingga saat ini

program konversi mitan ke gas sudah ditetapkan di beberapa kabupaten/kota meliputi

Bandar Lampung, Lampung Selatan, Lampung Tengah, Pesawaran, Tanggamus, dan

Metro.

Jika diamati secara tahunan, pertumbuhan sektor listrik, gas, dan air sebesar

10,7% (yoy) disebabkan kondisi pemulihan pasca krisis keuangan global pada akhir

2008 hingga awal 2009.

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

Trw

I 0

9

Trw

II 0

9

Trw

III 0

9

Trw

IV 0

9

Trw

I-1

0

Trw

II-1

0

Grafik 1.27Impor Bahan Baku Industri

(dalam US$)

Bahan Baku olahan utk industri

Bahan Baku blm diolah utk industri (axis kanan)

19

Kondisi Makro Ekonomi Regional

-

20

40

60

80

100

120

140

Grafik 1.31Volume Penjualan Listrik Lampung

miliar Rp

Sumber: BPS Provinsi Lampung (diolah) *) Berdasarkan Proyeksi Bank Indonesia Bandar Lampung

Sumber : PDAM Way Rilau (diolah) Sumber : BPS Provinsi Lampung (diolah)

SEKTOR BANGUNAN

Pertumbuhan output yang positif terjadi pada sektor ini. Mulai maraknya

realisasi proyek pembangunan Pemerintah maupun swasta, mendorong perkembangan

sektor ini, hingga pertumbuhannya mencapai 7,84% (qtq) dan 7,83% (yoy). Data

penjualan semen juga mendukung hal ini, dimana terjadi peningkatan rata-rata

penjualan sebesar 13,15% (qtq). Selain itu berdasarkan hasil SKDU, diperoleh informasi

bahwa sektor ini mengalami ekspansi usaha pada triwulan II-2010 (SBT 3,33%).

-10

-5

0

5

10

15

0.05.0

10.015.020.025.030.035.040.0

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

Grafik 1.29PDRB Sektor Listrik, Gas, dan Air Bersih

(Berdasarkan Harga Konstan 2000)

Nilai Output Growth (yoy) - axis kanan

Growth (qtq) - axis kanan

miliar %

32,950 33,000 33,050 33,100 33,150 33,200 33,250 33,300 33,350 33,400 33,450

Jan

-09

Feb

-09

Mar

-09

Ap

r-0

9M

ay-0

9Ju

n-0

9Ju

l-0

9A

ug-

09

Sep

-09

Oct

-09

No

v-0

9d

es-0

9Ja

n-1

0Fe

b-1

0M

ar-1

0A

pr-

10

May

-10

33,255

33,380

Grafik 1.30Jumlah Pelanggan PDAM Way Rilau

Kota Bandar Lampung

20

Kondisi Makro Ekonomi Regional

Sumber: BPS Provinsi Lampung (diolah)

SEKTOR PERDAGANGAN, HOTEL DAN RESTORAN (PHR)

Sektor ini mengalami pertumbuhan output yang positif sebesar 1,65%

(qtq) dan 5,4% (yoy) terjadi akibat maraknya penggunaan hotel terutama di bulan Juni

2010 ketika liburan tahun ajaran baru terjadi maupun untuk rapat instansi dan

persiapan penyelenggaraan Pemilukada. Indikator pendukung berupa tingkat hunian

hotel menggambarkan bahwa selama triwulan II-2010 jumlah tamu yang menginap

meningkat (grafik 1.34).

Sub sektor lain yaitu perdagangan dan restoran juga mengalami pertumbuhan

positif oleh faktor yang sama diatas. Meningkatnya subsektor perdagangan maupun

restoran juga didukung oleh hasil Survei Kegiatan Dunia Usaha triwulan I-2010 bahwa

dunia usaha berekspektasi triwulan II-2010 akan terjadi ekspansi usaha di subsektor

tersebut, dengan SBT subsektor perdagangan sebesar14,67% dan SBT subsektor

restoran sebesar 1,02%.

0

100

200

300

400

500

600

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

(miliar Rp)

Grafik 1.32PDRB Sektor Bangunan

(Berdasarkan Harga Konstan 2000)

21

Kondisi Makro Ekonomi Regional

Sumber: BPS Provinsi Lampung (diolah)

Sumber: BPS Provinsi Lampung (diolah)

SEKTOR PENGANGKUTAN DAN KOMUNIKASI

Output yang dihasilkan sektor ini mengalami peningkatan sebesar 12,15% (yoy)

maupun 3,94% (qtq) seiring momen akhir tahun ajaran siswa yang dimanfaatkan

sebagian besar masyarakat untuk berlibur.

-4-20246810

0.0200.0400.0600.0800.0

1000.01200.01400.01600.0

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

Grafik 1.33PDRB Sektor Perdagangan, Hotel, dan Restoran

(Berdasarkan Harga Konstan 2000)

Nilai Output Growth (yoy) - axis kanan Growth (qtq) - axis kanan

miliar Rp %

77038435

190 190

0

50

100

150

200

250

300

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

Tw I-09 Tw II-09 Tw III-09 Tw IV-09 Tw I-10 Tw II-10

Grafik 1.34Jumlah Tamu yang menginap di Hotel Berbintang

Tamu Lokal Tamu Asing

22

Kondisi Makro Ekonomi Regional

Sumber: BPS Provinsi Lampung (diolah)

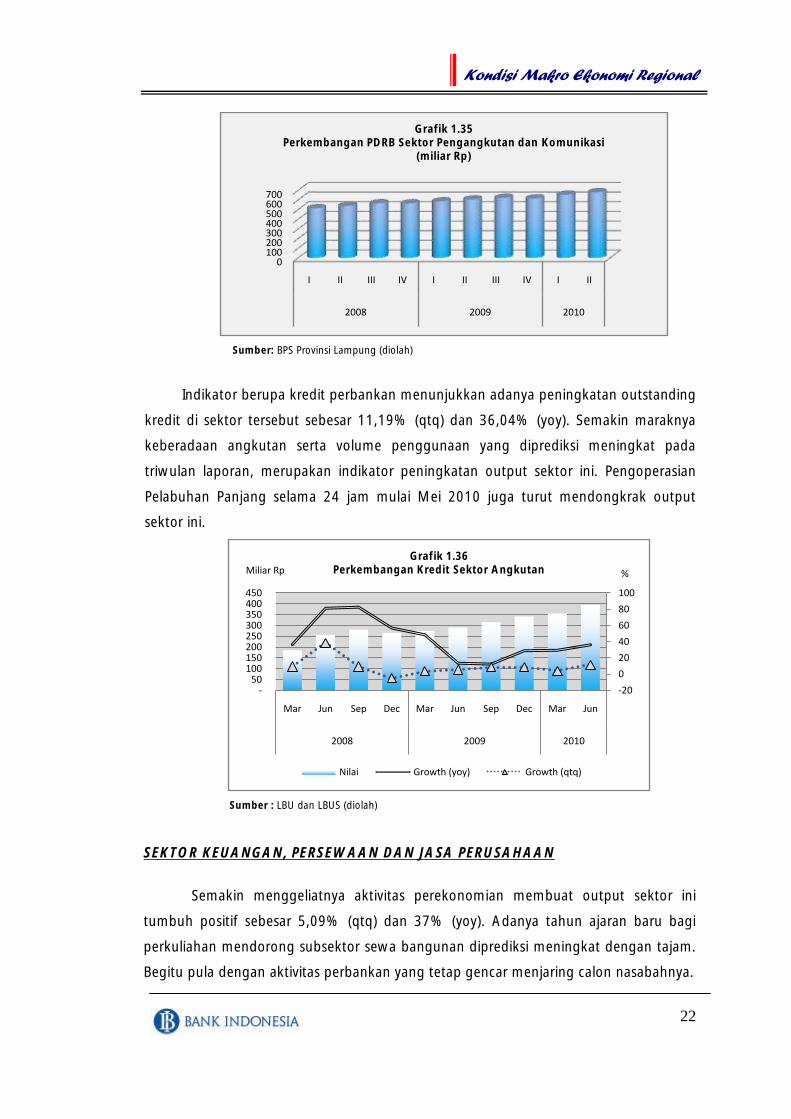

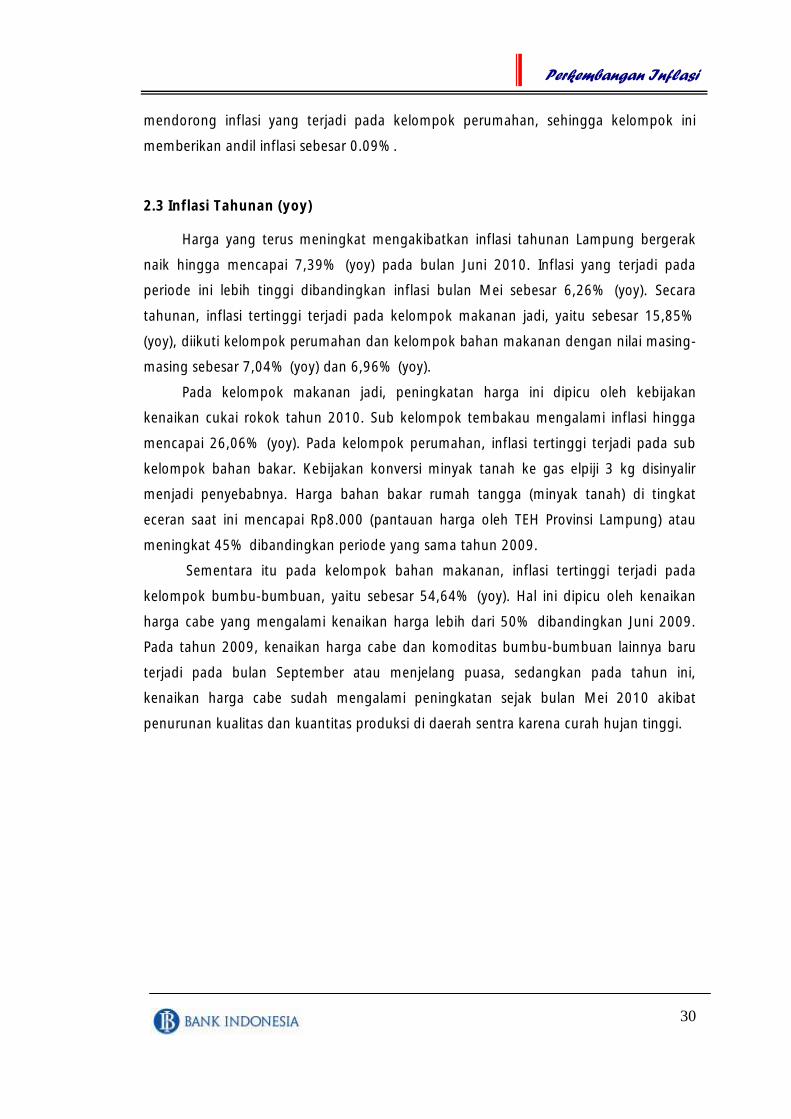

Indikator berupa kredit perbankan menunjukkan adanya peningkatan outstanding

kredit di sektor tersebut sebesar 11,19% (qtq) dan 36,04% (yoy). Semakin maraknya

keberadaan angkutan serta volume penggunaan yang diprediksi meningkat pada

triwulan laporan, merupakan indikator peningkatan output sektor ini. Pengoperasian

Pelabuhan Panjang selama 24 jam mulai Mei 2010 juga turut mendongkrak output

sektor ini.

Sumber : LBU dan LBUS (diolah)

SEKTOR KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN

Semakin menggeliatnya aktivitas perekonomian membuat output sektor ini

tumbuh positif sebesar 5,09% (qtq) dan 37% (yoy). Adanya tahun ajaran baru bagi

perkuliahan mendorong subsektor sewa bangunan diprediksi meningkat dengan tajam.

Begitu pula dengan aktivitas perbankan yang tetap gencar menjaring calon nasabahnya.

0100200300400500600700

I II III IV I II III IV I II

2008 2009 2010

Grafik 1.35Perkembangan PDRB Sektor Pengangkutan dan Komunikasi

(miliar Rp)

-20

0

20

40

60

80

100

-50

100 150 200 250 300 350 400 450

Mar Jun Sep Dec Mar Jun Sep Dec Mar Jun

2008 2009 2010

Grafik 1.36Perkembangan Kredit Sektor Angkutan

Nilai Growth (yoy) Growth (qtq)

%Miliar Rp

23

Kondisi Makro Ekonomi Regional

Sumber: BPS Provinsi Lampung (diolah)

SEKTOR JASA-JASA

Sektor ini mengalami peningkatan output, baik secara triwulanan maupun

tahunan, masing-masing sebesar 9,39% (qtq) dan 4,7% (yoy). Adanya libur panjang

sekolah membuat output subsektor hiburan dan rekreasi terdongkrak. Begitupula

dengan Pemilukada yang meningkatkan output subsektor pemerintahan umum.

Sumber: BPS Provinsi Lampung (diolah)

0

100

200

300

400

500

600

700

800

I II III IV I II III IV I II

2008 2009 2010

Grafik 1.38PDRB Sektor Jasa-Jasa (Berdasarkan harga konstan 2000)miliar Rp

-20-1001020304050

0

300

600

900

1200

1 2 3 4 1 2 3 4 1 2

2008 2009 2010

Grafik 1.37PDRB Sektor Keuangan

(Berdasarkan Harga Konstan 2000)

Nilai Growth (yoy) - axis kanan Growth (qtq) - axis kanan

miliar Rp %

24

Kondisi Makro Ekonomi Regional

BOKS I. DAMPAK PERDAGANGAN BEBAS ASEAN-CHINA (ACFTA) TERHADAP UMKM DI DAERAH

1. Latar Belakang

ACFTA merupakan kerjasama perdagangan bebas antara negara-negara ASEAN

dengan CHINA (ACFTA). Dalam lingkup tersebut, disepakati berlakunya tariff bea impor

sebesar 0% untuk komoditas yang diimpor dari China ke Negara-negara ASEAN.

Penerapan ACFTA telah terjadi sejak 1 Januari 2010, dengan Indonesia sebagai salah

satu negara peserta nya.

Perdagangan Indonesia dengan China telah berlangsung sejak lama. Pangsa

ekspor ke China sekitar 12% setiap bulannya. Di Lampung, pasca penerapan ACFTA,

rata-rata ekspor Lampung ke China di triwulan II-2010 mencapai US$19,5 triliun,

meningkat dibanding triwulan I-2010 yang sebesar US$16,09 triliun. Produk Lampung

yang diekspor ke China antara lain komoditas pertanian dan pulp. Disisi lain, impor

produk China pasca penerapan ACFA juga mengalami peningkatan, dimana pada

triwulan II-2010 rata-rata impor Lampung tercatat sebesar US$10,25 juta, atau tumbuh

112,7% dibanding akhir tahun 2009.

Usaha Mikro Kecil Menengah (UMKM) merupakan pelaku usaha yang memiliki

peran besar di Lampung. Dalam komponen kredit perbankan, kredit MKM memegang

pangsa sebesar 75% dari total kredit perbankan. Semakin gencarnya produk China

masuk ke Lampung, diperkirakan akan mempengaruhi kegiatan usaha MKM di berbagai

sektor ekonomi. Oleh karena itu, diperlukan suatu penelitian guna melihat dampak

penerapan ACFTA terhadap sektor unggulan utama di Lampung, yang terdiri atas sektor

Perdagangan, Pertanian, dan Industri Pengolahan.

2. Tujuan