AVALIAÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO: UM ESTUDO DE CASO MÚLTIPLO

262

1 UNIVERSIDADE FEDERAL DE MINAS GERAIS FACULDADE DE CIÊNCIAS ECONÔMICAS Centro de Pós-Graduação e Pesquisas em Administração Curso de Mestrado em Administração DISSERTAÇÃO AVALIAÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO: UM ESTUDO DE CASO MÚLTIPLO Mestrando: EDUARDO JOSÉ ZANOTELI Orientador: PROF. ANTÔNIO ARTUR DE SOUZA, Ph.D Belo Horizonte Abril de 2001

-

Upload

antonio-artur-de-souza -

Category

Business

-

view

1.760 -

download

54

description

Na sociedade da informação nos dias atuais, a competitividade imposta pelo mercado na busca da maximização de riquezas e o limite tênue entre a decisão certa ou errada, a melhor ou pior estratégia, têm levado as empresas a realizarem investimentos significativos em sistemas de informações e tecnologia da informação. Neste contexto, os Sistemas ERP têm-se apresentado como a solução dos problemas de integração e informação das organizações. A “receita” constitui-se na formação de um banco de dados único, que permite a integração de toda empresa, e, a partir deste, disseminam-se as informações nas mais variadas formas em tempo real. A pouca credibilidade e a mínima participação dos sistemas contábeis no processo de tomada de decisão constituem outro aspecto motivador desta pesquisa, cujo objetivo geral consiste em avaliar os Sistemas de Informações Contábeis dos Sistemas ERP, contribuindo para uma reflexão tanto sobre as soluções oferecidas como sobre as práticas contábeis adotadas.A avaliação foi realizada com a aplicação conjunta de três técnicas: análise de conteúdo, triangulação e modelagem de dados. A Estrutura WCA de Alter também foi utilizada, tendo permitido o complemento e a integração das técnicas propostas. A presente pesquisa compõe-se de um estudo de caso múltiplo. Partindo-se de uma revisão da literatura sobre Sistemas, Sistemas de Informações, Sistemas de Informações Gerenciais e Sistemas de Informações Contábeis, foi-se a campo coletar dados por meio de entrevistas semi-estruturadas, observações não participantes e protocolos verbais, dentre outras técnicas. Destacam-se como principais resultados da pesquisa a constatação de que as Informações Contábeis disponibilizadas pelos Sistemas ERP não são adequadas às necessidades informacionais dos gerentes. Um dos fatores que contribui para isto é que os Sistema ERP não apresentam a flexibilidade necessária para adequar-se ao contexto e à realidade das empresas, impondo seu próprio modelo de informações. Outro aspecto importante foi a identificação da Contabilidade Financeira como principal fonte de dados para a Contabilidade Gerencial.

Transcript of AVALIAÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO: UM ESTUDO DE CASO MÚLTIPLO

1

UNIVERSIDADE FEDERAL DE MINAS GERAIS

FACULDADE DE CIÊNCIAS ECONÔMICAS Centro de Pós-Graduação e Pesquisas em Administração

Curso de Mestrado em Administração

DISSERTAÇÃO

AVALIAÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO: UM ESTUDO DE CASO MÚLTIPLO

Mestrando: EDUARDO JOSÉ ZANOTELI

Orientador: PROF. ANTÔNIO ARTUR DE SOUZA, Ph.D

Belo Horizonte

Abril de 2001

2

Eduardo José Zanoteli

AVALIAÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO: UM ESTUDO DE CASO MÚLTIPLO

Dissertação apresentada ao Curso de Mestrado do Centro de Pós-Graduação e Pesquisa em Administração da Universidade Federal de Minas Gerais, como requisito parcial à obtenção do título de Mestre em Administração. Área de concentração: Mercadologia e Administração Estratégica Orientador: Prof. Antônio Artur de Souza, Ph.D

Belo Horizonte

Faculdade de Ciências Econômicas – FACE

2001

3

AVALIAÇÃO DE SISTEMAS INTEGRADOS DE GESTÃO: UM ESTUDO DE CASO MÚLTIPLO

Eduardo José Zanoteli

Dissertação defendida e aprovada, em 11 de abril de 2001, pela Banca Examinadora

constituída pelos professores:

Prof. Antônio Artur de Souza, Ph.D (Presidente)

Universidade Estadual de Maringá – UEM

Profª. Drª. Maria Auxiliadora Diniz de Sá (Membro)

Universidade Federal da Paraíba – UFPB

Prof. Dr. Hudson Fernandes Amaral (Membro)

Universidade Federal de Minas Gerais – UFMG

Prof. Francisco Vidal Barbosa, Ph.D (Membro)

Universidade Federal de Minas Gerais – UFMG

4

Àquelas que, com amor, carinho e dedicação, fazem a vida mais bela e a tornam repleta da

graça de Deus. Uma me deu a vida, a outra deu a ela um colorido especial e a fez valer a pena.

Uma me mostrou o caminho da fé e do serviço aos irmãos, a outra é bênção divina trazida por

Deus. Uma me fez crescer e me orientou, a outra me desorientou e permitiu-me crescer ainda

mais. Ambas trazem na face a imagem de Maria, mãe de Deus, e fletem seu exemplo materno

em seus gestos e palavras. Elas? Minha mãe Almerinda e minha esposa Crislene.

5

AGRADECIMENTOS

A Deus, que me orienta, me fortalece com a sua presença, me conforta nos momentos

difíceis por permitir mais uma conquista.

A meus pais, Pedro e Almerinda, meu irmão, Fred, e minha irmã, Cheila, pela

participação ativa em todos os momentos da minha vida. Diante de todo amor, carinho,

respeito e admiração que sinto por vocês, o meu muito obrigado ainda é pouco.

À minha esposa, Crislene, e meu filho, Pedro Henrique, pela cumplicidade, paciência e

compreensão. Agradecê-los somente aqui seria injusto, por isso dedico a vocês todo o meu

amor e toda a minha vida.

Aos meus amigos, mestres e irmãos Alexandre Wernersbach Neves e Marcelo

Rodrigues, por me ensinarem o verdadeiro sentido da palavra amizade, pelo muito que

aprendemos juntos, pelo companheirismo, por fazerem da minha vitória a vitória de vocês e

por atingirmos juntos o mesmo objetivo.

Ao Professor, amigo e orientador, Antônio Artur de Souza, por despertar em mim a

vontade de aprender, por compartilhar sem medida todo seu conhecimento, pela

disponibilidade e seriedade em suas orientações. Seu exemplo de caráter, dedicação e amor

pela ciência jamais serão esquecidos. MUITO OBRIGADO!

Ao Professor Hudson Fernandes Amaral, que, com seus ensinamentos, críticas e

incentivo, contribuiu para meu crescimento pessoal e profissional.

Ao CEPEAD, UFMG e UVV, que, ao oferecerem este mestrado, me permitiram a

realização de um sonho.

A todos aqueles que de alguma forma contribuíram para a realização deste trabalho.

6

“Toda a nossa ciência, comparada com a realidade, é primitiva e infantil – e, no entanto, é a

coisa mais preciosa que temos.”

Albert Einstein

7

SUMÁRIO

Lista de Figuras ............................................................................................................... 10 Lista de Quadros ............................................................................................................. 13 Lista de Gráficos e Tabelas ............................................................................................. 14 Lista de Abreviaturas ...................................................................................................... 15 Resumo ............................................................................................................................ 16 Abstract ........................................................................................................................... 17 1 Introdução .................................................................................................................. 18

1.1 Tema e problema da Pesquisa ............................................................................. 18 1.2 Justificativa e Relevância .................................................................................... 20 1.3 Objetivos da Pesquisa .......................................................................................... 21

1.3.1 Objetivo Geral ............................................................................................. 21 1.3.2 Objetivos Específicos .................................................................................. 21

1.4 Metodologia ......................................................................................................... 22 1.4.1 Delineamento e Perspectiva da Pesquisa ..................................................... 22 1.4.2 Unidade de Análise ...................................................................................... 24 1.4.3 Definição do Número de Casos ................................................................... 24 1.4.4 Seleção das Empresas Estudadas ................................................................. 25 1.4.5 Dados: Tipos, Coleta e Análise ................................................................... 26

1.4.5.1 Tipos de Dados .................................................................................... 26 1.4.5.2 Coleta de Dados ................................................................................... 27 1.4.5.3 Análise dos Dados ................................................................................ 30

1.4.6 Protocolo para a Realização dos Estudos de Casos ..................................... 34 1.4.7 Delimitação da Pesquisa .............................................................................. 38 1.4.8 Amostra Selecionada das Estruturas Organizacionais ................................. 41

1.5 Organização da Dissertação ................................................................................ 41 2 Sistemas de Informações Gerenciais ....................................................................... 44

2.1 Introdução ............................................................................................................ 44 2.2 A Abordagem Sistêmica ...................................................................................... 44 2.3 Funcionamento dos Sistemas .............................................................................. 47 2.4 Sistemas de Informações ..................................................................................... 49

2.4.1 Dados, Informação e Conhecimento ............................................................ 50 2.4.2 Atributos, Propriedades ou Características da Informação .......................... 53 2.4.3 Componentes e Recursos dos Sistemas de Informações ............................. 55 2.4.4 O Contexto dos Sistemas de Informações .................................................. 56 2.4.5 Classificação dos Sistemas de Informações ................................................ 59 2.4.6 Ciclo de Vida dos Sistemas de Informações ................................................ 63

2.5 Sistemas de Informações Gerenciais ................................................................... 69 2.5.1 Componentes dos Sistemas de Informações Gerenciais .............................. 70 2.5.2 Fontes de Informações Gerenciais ............................................................... 71 2.5.3 Estrutura dos Sistemas de Informações Gerenciais ..................................... 72 2.5.4 Evidenciação das Informações Gerenciais .................................................. 73

2.6 Sistemas ERP (Enterprise Resources Planning) .................................................. 77 2.7 Conclusão ............................................................................................................ 79

3 Sistemas de Informações Contábeis ........................................................................ 81 3.1 Introdução ............................................................................................................ 81 3.2 Conceito e Objetivos do Sistema de Informações Contábeis .............................. 81 3.3 Ambiente do Sistema de Informações Contábeis ................................................ 85 3.4 Estrutura do Sistema de Informações Contábeis ................................................. 86

8

3.5 Informações Contábeis ........................................................................................ 89 3.5.1 Natureza das Informações Contábeis ........................................................... 90 3.5.2 Fontes das Informações Contábeis .............................................................. 92 3.5.3 Características das Informações Contábeis ................................................. 93

3.6 Evidenciação das Informações Contábeis ........................................................... 96 3.7 Conclusão ........................................................................................................... 97

4 Modelagem ................................................................................................................. 99 4.1 Introdução ............................................................................................................ 99 4.2 Modelagem e Sistemas de Informações .............................................................. 99 4.3 Aplicações Específicas de Modelagem ............................................................... 100

4.3.1 Em Administração ....................................................................................... 100 4.3.2 Em Contabilidade ........................................................................................ 104 4.3.3 Em Programação (Desenvolvimento de Softwares) .................................... 108

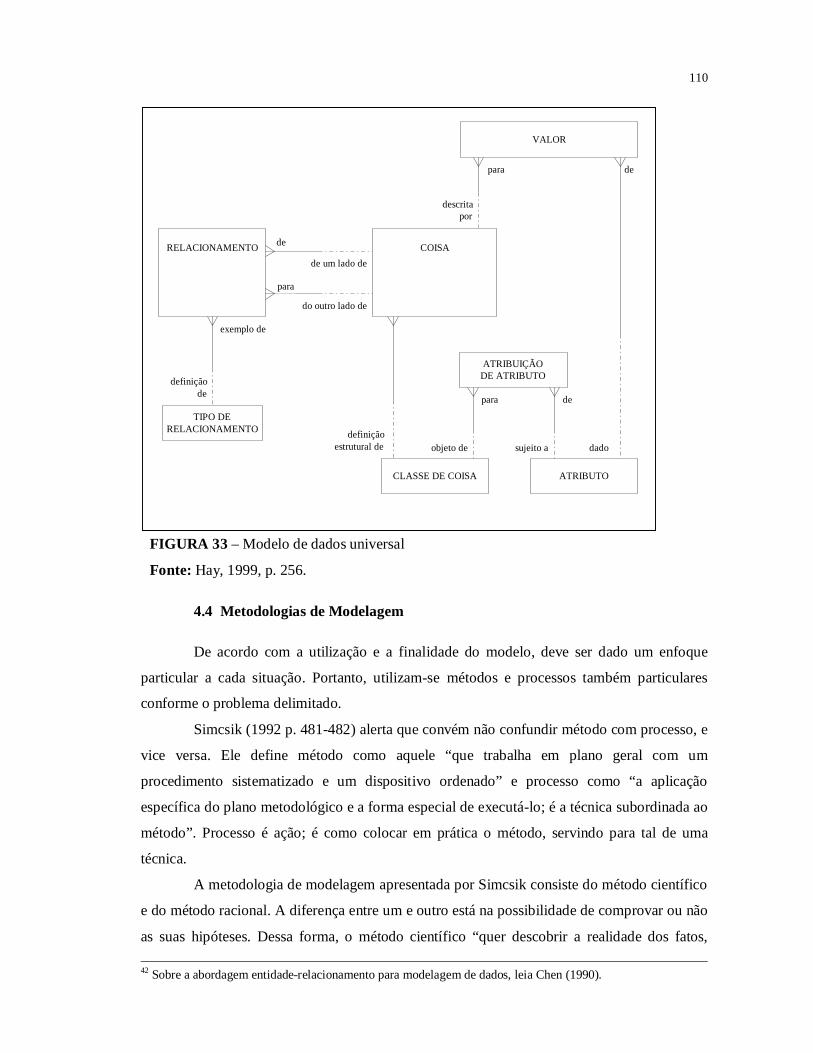

4.4 Metodologias de Modelagem .............................................................................. 110 4.5 Representação Gráfica dos Modelos ................................................................... 111 4.6 Conclusão ............................................................................................................ 111

5 Avaliação de Sistemas de Informações .................................................................... 113 5.1 Introdução ............................................................................................................ 113 5.2 Definição de Avaliação de Sistemas de Informações ......................................... 113 5.3 Importância e Objetivos da Avaliação de Sistemas de Informações .................. 113 5.4 Modelos de Avaliação de Sistemas de Informações ........................................... 114 5.5 Coleta de Dados para Avaliação de Sistemas de Informações ............................ 133 5.6 Conclusão ............................................................................................................ 138

6 Os Estudos de Casos .................................................................................................. 139 6.1 Introdução ............................................................................................................ 139 6.2 O Caso Garoto ..................................................................................................... 139

6.2.1 Um breve histórico ...................................................................................... 139 6.2.2 O mercado e seu produto ............................................................................. 141 6.2.3 A estrutura operacional ................................................................................ 141 6.4.4 A estrutura organizacional ........................................................................... 142

6.3 O Caso CST .......................................................................................................... 142 6.3.1 Um breve histórico ...................................................................................... 142 6.3.2 O mercado e seu produto ............................................................................. 143 6.3.3 A estrutura operacional ................................................................................ 143 6.3.4 A estrutura organizacional ........................................................................... 144

6.4 O Caso JDR .......................................................................................................... 145 6.4.1 Um breve histórico ...................................................................................... 145 6.4.2 O mercado e seu produto ............................................................................. 145 6.4.3 A estrutura operacional ................................................................................ 145 6.4.4 A estrutura organizacional ........................................................................... 146

6.5 Breve Comparação entre as Empresas Estudadas ............................................... 146 6.6 Conclusão ............................................................................................................ 148

7 Os Sistemas de Informações Estudados .................................................................. 149 7.1 Introdução ............................................................................................................ 149 7.2 Uma Visão Sistêmica dos Sistemas de Informações Contábeis .......................... 149 7.3 O Caso Garoto ..................................................................................................... 151

7.3.1 O Sistema de Informações Contábeis .......................................................... 156 7.3.2 O Sistema de Informações Gerenciais ......................................................... 173 7.3.3 A Evidenciação das Informações Gerenciais .............................................. 179

7.4 O Caso CST .......................................................................................................... 180

9

7.4.1 O Sistema de Informações Contábeis .......................................................... 181 7.4.2 O Sistema de Informações Gerenciais ......................................................... 191 7.4.3 A Evidenciação das Informações Gerenciais .............................................. 197

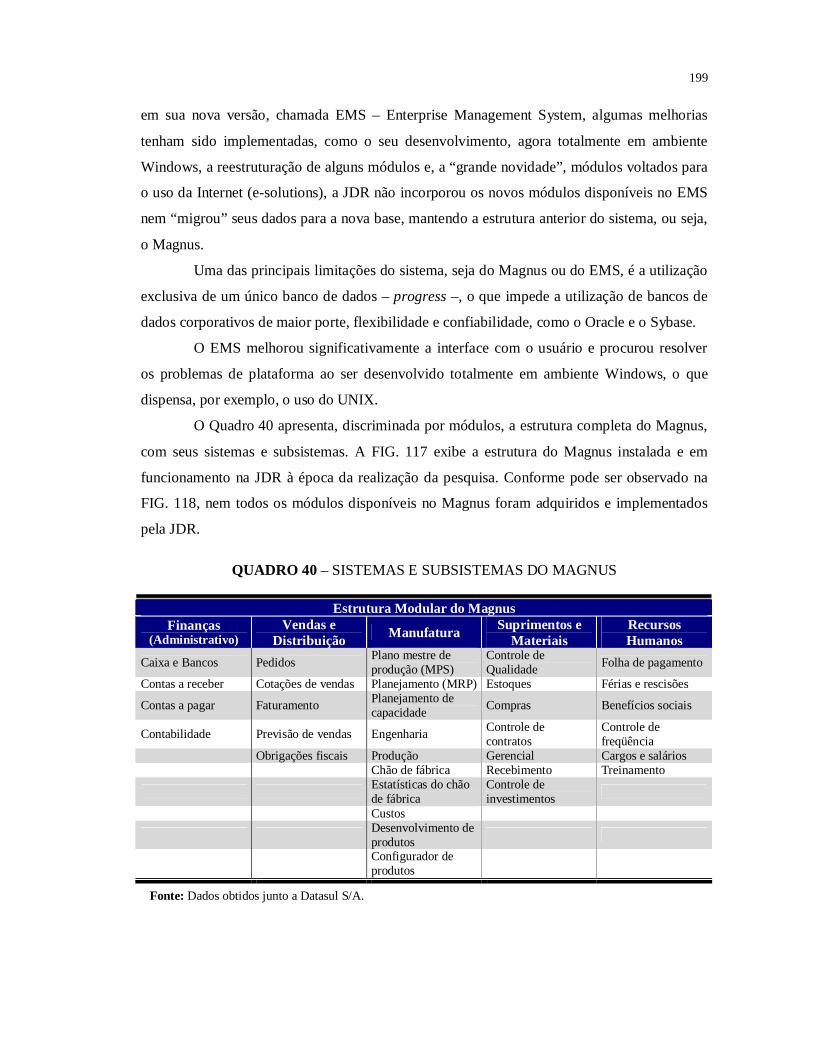

7.5 O Caso JDR .......................................................................................................... 198 7.5.1 O Sistema de Informações Contábeis .......................................................... 200 7.5.2 O Sistema de Informações Gerenciais ......................................................... 211 7.5.3 A Evidenciação das Informações Gerenciais .............................................. 211

7.6 Conclusão ............................................................................................................ 212 8 Avaliação dos Sistemas de Informações Contábeis Estudados ............................. 213

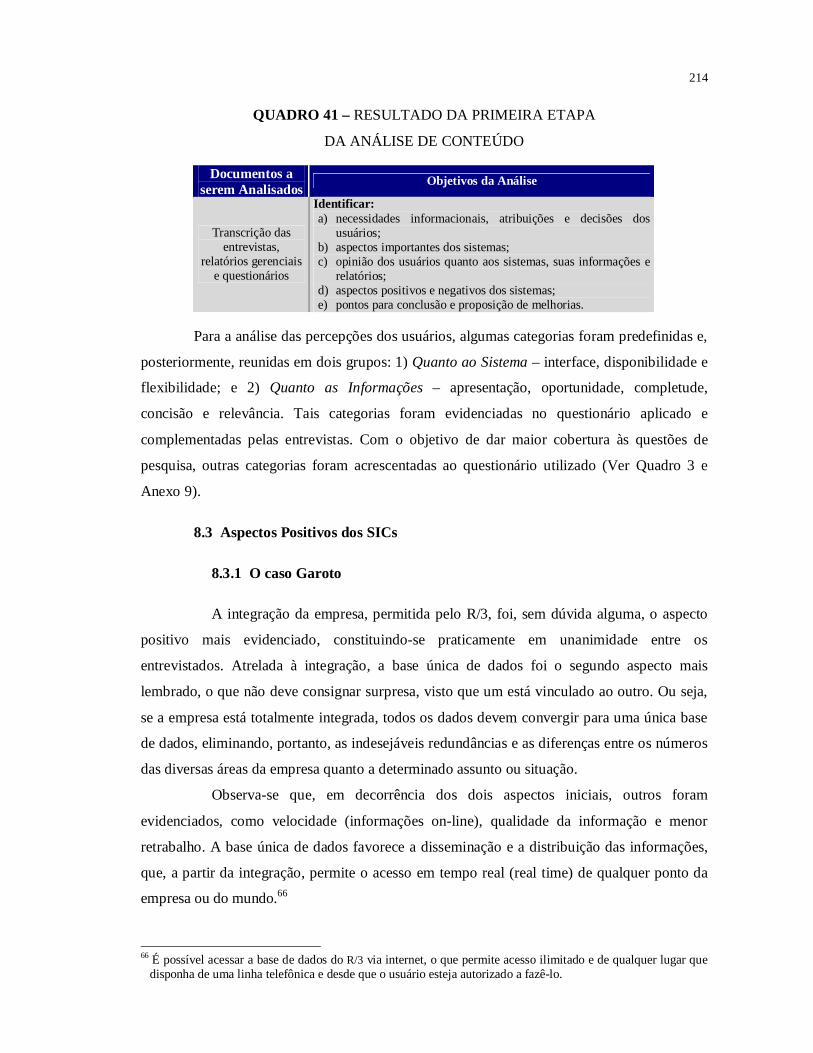

8.1 Introdução ............................................................................................................ 213 8.2 A Avaliação ......................................................................................................... 213 8.3 Aspectos Positivos dos SICs ................................................................................. 214

8.3.1 O Caso Garoto ............................................................................................. 214 8.3.2 O Caso CST .................................................................................................. 215 8.3.3 O Caso JDR .................................................................................................. 217

8.4 Aspectos Negativos dos SICs ............................................................................... 217 8.4.1 O Caso Garoto ............................................................................................. 217 8.4.2 O Caso CST .................................................................................................. 222 8.4.3 O Caso JDR .................................................................................................. 224

8.5 As Informações e os Relatórios ........................................................................... 226 8.5.1 O Caso Garoto ............................................................................................. 227 8.5.2 O Caso CST .................................................................................................. 230 8.5.3 O Caso JDR .................................................................................................. 233

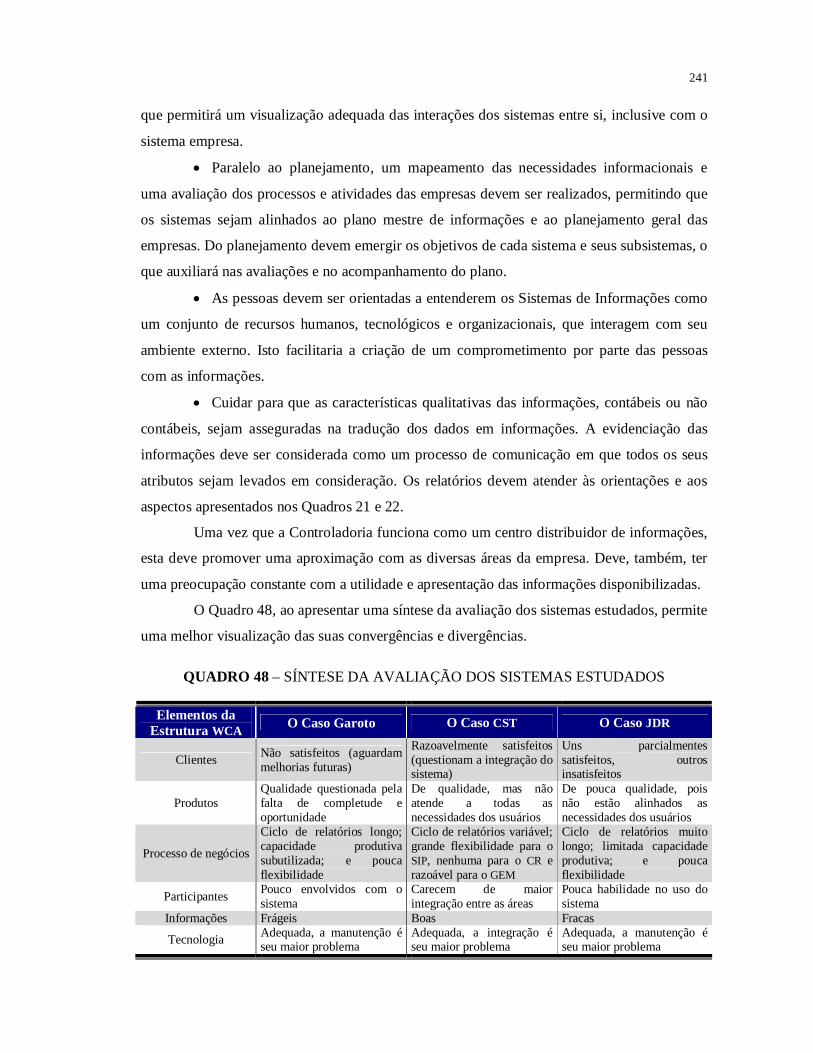

8.6 As Necessidades Informacionais ......................................................................... 236 8.7 Análise Comparativa dos Estudos de Casos ........................................................ 237 8.8 Conclusão ............................................................................................................ 242

9 Conclusão ................................................................................................................... 243 9.1 Introdução ............................................................................................................ 243 9.2 Quanto à Metodologia ......................................................................................... 243 9.3 Quanto à Revisão da Literatura............................................................................ 243 9.4 Quanto aos Estudos de Casos .............................................................................. 246 9.5 Contribuições da Pesquisa ................................................................................... 249 9.6 Perspectivas para Pesquisas Futuras .................................................................... 251 9.7 Considerações Finais ........................................................................................... 252

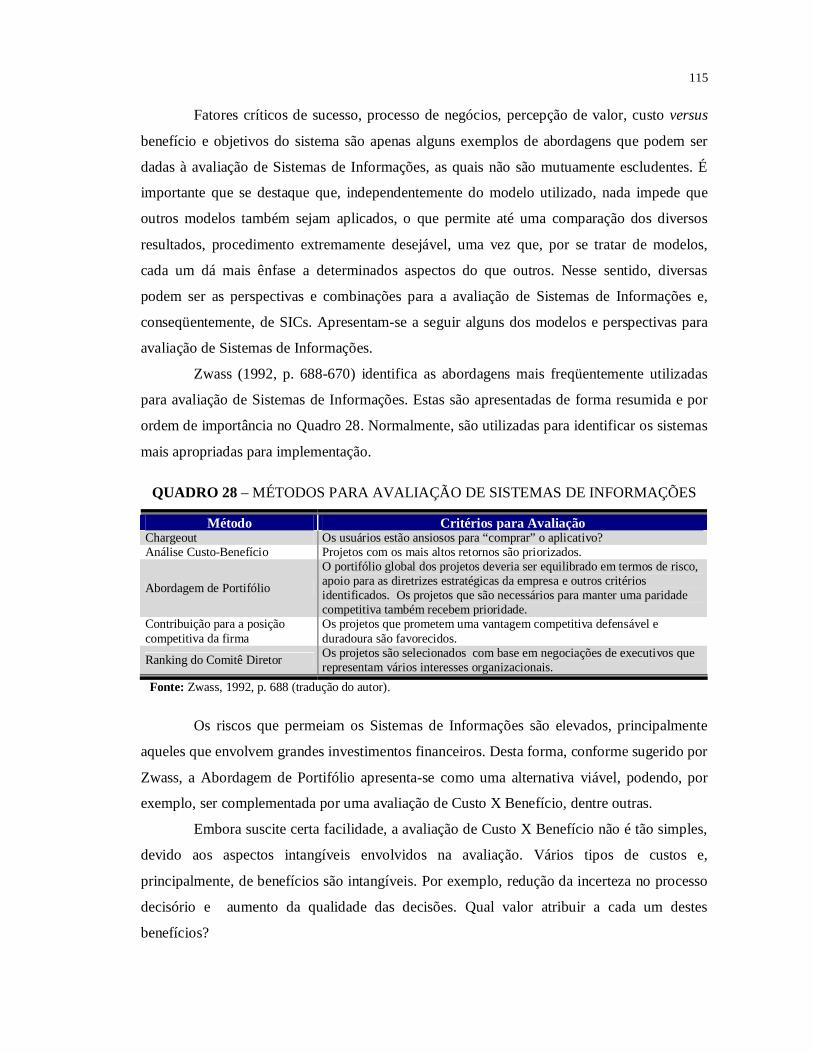

10 Referências Bibliográficas ...................................................................................... 254 11 Glossário ................................................................................................................... 259 12 Anexos ...................................................................................................................... 263

12.1 Protocolo Detalhado dos Instrumentos de Coleta de Dados ............................. 264 12.2 Protocolo Detalhado da Seqüência de Atividades ............................................. 266 12.3 Localização Brasil (R/3) ..................................................................................... 269 12.4 Principais Informações do BOOK e do GFI da Garoto ........................................ 277 12.5 Relatórios do SIP da CST .................................................................................... 285 12.6 Ordem de Serviço Emitida pelo Magnus .......................................................... 291 12.7 Relatórios Gerenciais da JDR ............................................................................. 293 12.8 Quadros de Referência da Análise de Conteúdo ............................................... 302 12.9 Gráficos Complementares da Análise de Percepção de Valor dos Usuários .... 308

10

LISTA DE FIGURAS

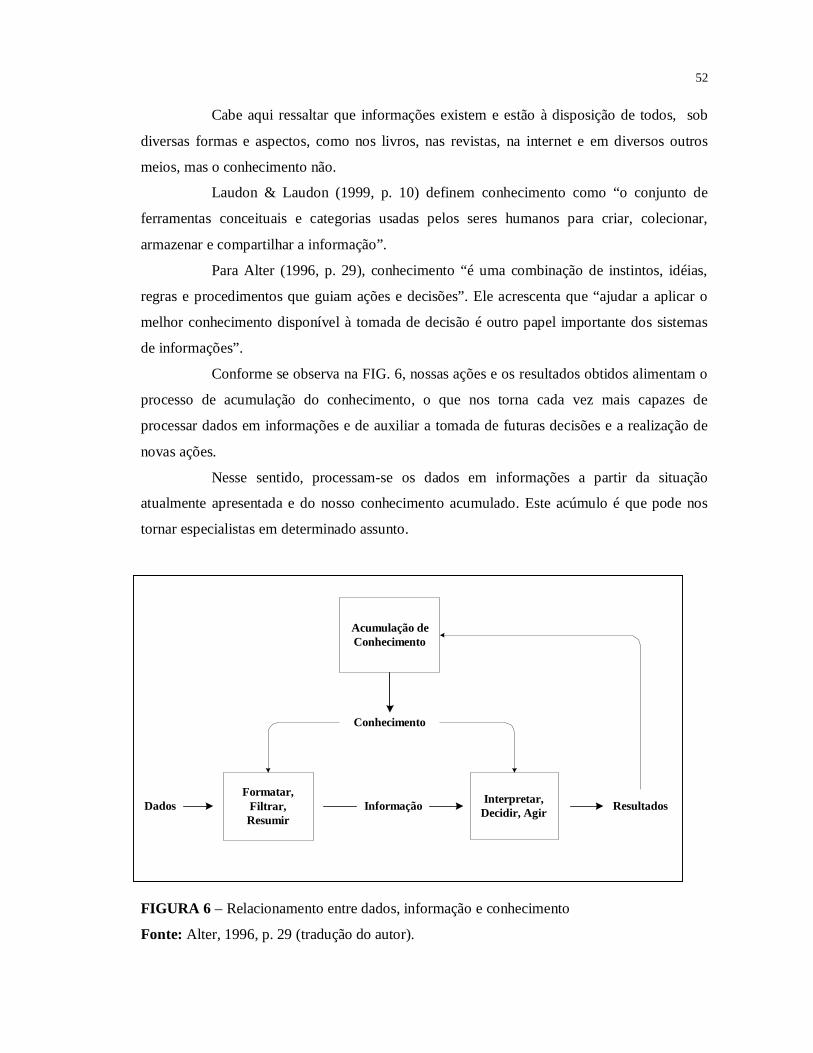

Figura 1 – Desenvolvimento de uma Análise de Conteúdo .............................................. 33 Figura 2 – Etapas da Pesquisa de Campo .......................................................................... 36 Figura 3 – A Empresa como Sistema ................................................................................ 46 Figura 4 – Atividades dos Sistemas e suas Interações ...................................................... 47 Figura 5 – Atividades dos Sistemas de Informações e suas Interações ............................. 50 Figura 6 – Relacionamento entre Dados, Informação e Conhecimento ............................ 52 Figura 7 – Componentes dos Sistemas de Informações .................................................... 56 Figura 8 – Como estão Vinculados os Ambientes Interno e Externo ................................ 57 Figura 9 – Sistemas de Informações em um Contexto de Negócios ................................. 58 Figura 10 – O Ambiente Complexo de uma Empresa ....................................................... 58 Figura 11 – Classificação dos Sistemas de Informações ................................................... 60 Figura 12 – Fases do Ciclo de Vida dos Sistemas e suas Interações ................................. 64 Figura 13 – Ciclo de Vida de Desenvolvimento de Sistemas ........................................... 64 Figura 14 – Análise e Projeto de Sistemas ........................................................................ 65 Figura 15 – Fontes de Informações Gerenciais ................................................................. 72 Figura 16 – Estrutura do Sistema de Informações Gerenciais .......................................... 73 Figura 17 – Hierarquia do Compromisso com a Informação ............................................ 75 Figura 18 – Um Visão do Processamento no SIG .............................................................. 76 Figura 19 – Estrutura Conceitual dos Sistemas de ERP e sua Evolução desde o MRP ....... 78 Figura 20 – Sobreposição do SIC e do SIG ......................................................................... 84 Figura 21 – Relacionamento entre os Sistemas de Processamento de Transações ........... 85 Figura 22 – Um Sistema de Informações Contábeis e seus Subsistemas .......................... 87 Figura 23 – Rotina Básica do Processamento Contábil ..................................................... 88 Figura 24 – Objetivos Inerentes à Conversão de Dados em Informações ......................... 90 Figura 25 – Fontes de Dados do Sistema de Informações Contábeis ................................ 93 Figura 26 – Características Qualitativas da Informação Contábil ..................................... 94 Figura 27 – Visão Sistêmica do Processo de Evidenciação Contábil ............................... 97 Figura 28 – Representação Simplificada do Processo de Modelagem .............................. 101 Figura 29 – Fases de um Processo de Modelagem ............................................................ 102 Figura 30 – Processo de Definição de Informações para o SIC ......................................... 106 Figura 31 – Interação entre os Modelos de Decisão, Mensuração e Informação .............. 106 Figura 32 – Fatores que Influenciam a Modelagem do SIC ............................................... 107 Figura 33 – Modelo de Dados Universal ........................................................................... 110 Figura 34 – Modelo Inicial de Avaliação de Sistemas de Informações ............................ 118 Figura 35 – Processos de Negócios e Áreas Funcionais de Negócios .............................. 120 Figura 36 – Definições dos Elementos da Estrutura WCA ................................................. 121 Figura 37 – Passos da Avaliação de Sistemas na Estrutura WCA ...................................... 122 Figura 38 – Aspectos de Arquitetura da Estrutura WCA .................................................... 123 Figura 39 – Aspectos de Desempenho da Estrutura WCA ................................................. 124 Figura 40 – Aspectos de Infra-estrutura da Estrutura WCA ............................................... 126 Figura 41 – Aspectos de Contexto da Estrutura WCA ....................................................... 127 Figura 42 – Aspectos de Riscos da Estrutura WCA ........................................................... 128 Figura 43 – Passos para Avaliação de Sistemas ................................................................ 130 Figura 44 – Metodologia OPERAR ..................................................................................... 133 Figura 45 – As Etapas de Coleta de Dados ....................................................................... 134 Figura 46 – Passos para Análise das Necessidades Informacionais .................................. 136 Figura 47 – Mapeamento das Necessidades Informacionais ............................................. 137 Figura 48 – Uma Visão Sistêmica do SIC .......................................................................... 150

11

Figura 49 – Acompanhamento dos Custos nas Empresas Estudadas ................................ 151 Figura 50 – Estrutura Global do R/3 Instalado na Garoto .................................................. 153 Figura 51 – Estrutura por Área do R/3 Instalado na Garoto ............................................... 154 Figura 52 – Estrutura Organizacional do R/3 da Garoto .................................................... 154 Figura 53 – Processo de Decisão e Implementação do R/3 na Garoto ............................... 156 Figura 54 – Processo de Localização Brasil (R/3) ............................................................. 157 Figura 55 – O SIC da Garoto .............................................................................................. 158 Figura 56 – Fluxograma das Principais Atividades do SIC da Garoto .............................. 159 Figura 57 – Inclusão de Contas Contábeis (FI) – Passo 1/5 .............................................. 160 Figura 58 – Inclusão de Contas Contábeis (FI) – Passo 2/5 .............................................. 161 Figura 59 – Inclusão de Contas Contábeis (FI) – Passo 3/5 .............................................. 161 Figura 60 – Inclusão de Contas Contábeis (FI) – Passo 4/5 .............................................. 162 Figura 61 – Inclusão de Contas Contábeis (FI) – Passo 5/5 .............................................. 162 Figura 62 – Consulta de Lançamentos (FI) – Passo 1/4 .................................................... 163 Figura 63 – Consulta de Lançamentos (FI) – Passo 2/4 .................................................... 163 Figura 64 – Consulta de Lançamentos (FI) – Passo 3/4 .................................................... 164 Figura 65 – Consulta de Lançamentos (FI) – Passo 4/4 .................................................... 164 Figura 66 – Seleção de Relatórios (FI) – Passo 1/12 ......................................................... 165 Figura 67 – Seleção de Relatórios (FI) – Passo 2/12 ......................................................... 165 Figura 68 – Seleção de Relatórios (FI) – Passo 3/12 ......................................................... 166 Figura 69 – Seleção de Relatórios (FI) – Passo 4/12 ......................................................... 166 Figura 70 – Seleção de Relatórios (FI) – Passo 5/12 ......................................................... 167 Figura 71 – Seleção de Relatórios (FI) – Passo 6/12 ......................................................... 167 Figura 72 – Seleção de Relatórios (FI) – Passo 7/12 ......................................................... 168 Figura 73 – Seleção de Relatórios (FI) – Passo 8/12 ......................................................... 168 Figura 74 – Seleção de Relatórios (FI) – Passo 9/12 ......................................................... 169 Figura 75 – Seleção de Relatórios (FI) – Passo 10/12 ....................................................... 169 Figura 76 – Seleção de Relatórios (FI) – Passo 11/12 ....................................................... 170 Figura 77 – Seleção de Relatórios (FI) – Passo 12/12 ....................................................... 170 Figura 78 – Apropriação de Custos (CO) – Passo 1/2 ....................................................... 171 Figura 79 – Apropriação de Custos (CO) – Passo 2/2 ....................................................... 171 Figura 80 – Seleção de Relatórios (CO) – Passo 1/2 ......................................................... 172 Figura 81 – Seleção de Relatórios (CO) – Passo 2/2 ......................................................... 172 Figura 82 – Dinâmica do Planejamento Financeiro da Garoto ......................................... 173 Figura 83 – Simulação e Projeção de Despesas Operacionais .......................................... 174 Figura 84 – Simulação e Projeção de Vendas ................................................................... 174 Figura 85 – Simulação e Projeção de Prazos de Pagamento ............................................. 175 Figura 86 – Simulação e Projeção de Demonstração de Resultado .................................. 175 Figura 87 – Simulação e Projeção de Fluxo de Caixa ....................................................... 176 Figura 88 – Simulação e Projeção de Balanço Patrimonial .............................................. 176 Figura 89 – Simulação e Projeção de Investimentos (1) ................................................... 177 Figura 90 – Simulação e Projeção de Investimentos (2) ................................................... 177 Figura 91 – Simulação e Projeção de Empréstimos e Financiamentos ............................. 178 Figura 92 – Resumo das Simulações e Projeções ............................................................. 178 Figura 93 – O SIG da Garoto ............................................................................................. 179 Figura 94 – O SIC da CST .................................................................................................. 182 Figura 95 – Fluxograma das Principais Atividades do SIC da CST ................................. 184 Figura 96 – Funções e Opções da Contabilidade (GEM) ................................................... 185 Figura 97 – Consulta a Saldos Contábeis (GEM) ............................................................... 185 Figura 98 – Consulta a Saldos Contábeis em Várias Moedas (GEM) ................................ 186

12

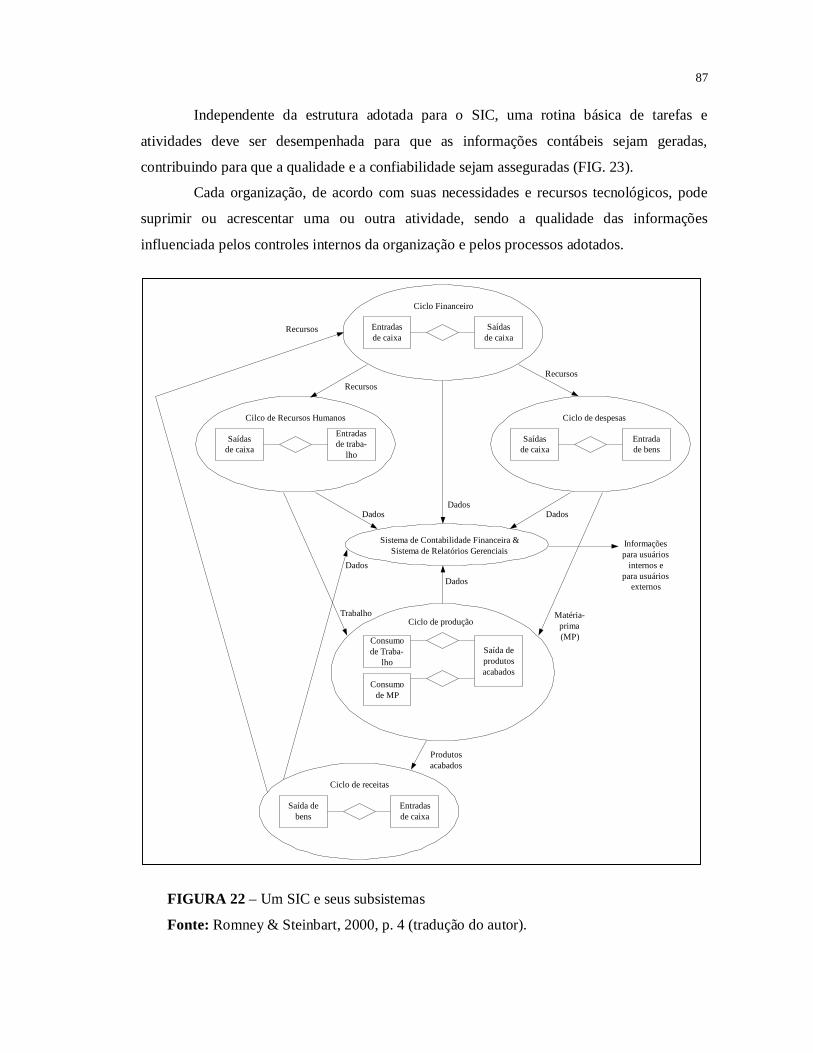

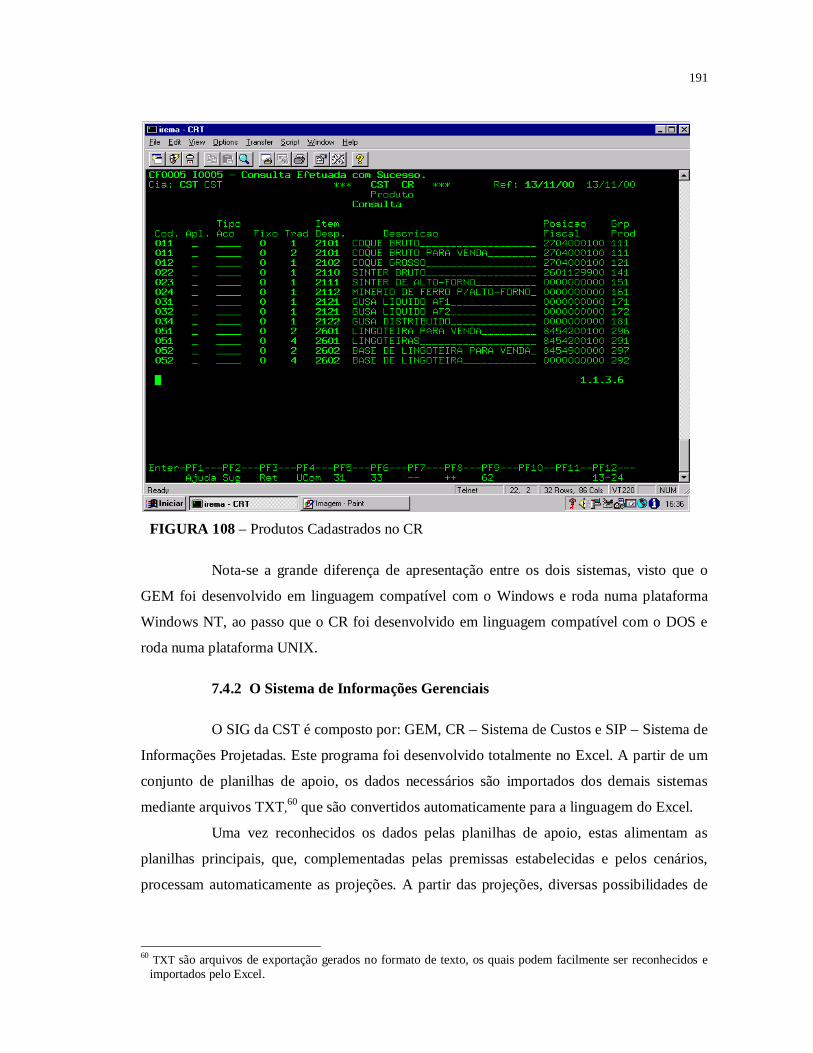

Figura 99 – Consulta a Balancete com Grupos de Contas Sintéticas (GEM) ..................... 186 Figura 100 – Consulta a Balancete Analítico c/ Descrição das Contas Contábeis (GEM) . 187 Figura 101 – Preparação de Novo Lote Contábil – Passo 1/2 (GEM) ................................ 187 Figura 102 – Preparação de Novo Lote Contábil – Passo 2/2 (GEM) ................................ 188 Figura 103 – Funções de Custos e Orçamentos – Menu Principal (CR) ............................ 188 Figura 104 – Definições Gerais do CR – Parametrização .................................................. 189 Figura 105 – Opções e Tabelas do CR para Orçamentos ................................................... 189 Figura 106 – Centros de Custos do CR .............................................................................. 190 Figura 107 – Itens de Despesas do CR ............................................................................... 190 Figura 108 – Produtos Cadastrados no CR ........................................................................ 191 Figura 109 – D-Vendas (SIP/CST) ...................................................................................... 193 Figura 110 – D-Realiz (SIP/CST) ........................................................................................ 194 Figura 111 – D-Longo (SIP/CST) ....................................................................................... 194 Figura 112 – D-Invest (SIP/CST) ........................................................................................ 195 Figura 113 – D-Dívida (SIP/CST) ....................................................................................... 195 Figura 114 – D-Desp (SIP/CST) .......................................................................................... 196 Figura 115 – C-Curto (SIP/CST) ......................................................................................... 196 Figura 116 – O SIG da CST ................................................................................................ 197 Figura 117 – Estrutura Global do Magnus Instalado na JDR ............................................. 200 Figura 118 – Estrutura por Módulos do Magnus Instalado na JDR ................................... 201 Figura 119 – O SIC da JDR ................................................................................................. 202 Figura 120 – Fluxograma das Principais Atividades do SIC da JDR .................................. 203 Figura 121 – Menu de Funções do Módulo Administrativo (Magnus) ............................. 204 Figura 122 – Menu de Funções do Módulo Distribuição (Magnus) ................................. 205 Figura 123 – Menu de Funções do Módulo Manufatura (Magnus) .................................. 205 Figura 124 – Menu de Funções do Módulo Materiais (Magnus) ...................................... 206 Figura 125 – Menu de Funções do Módulo Contabilidade (Magnus) ............................... 206 Figura 126 – Consulta Analítica de Balancetes (Magnus) ................................................ 207 Figura 127 – Consulta as Informações Orçamentárias – Passo 1/2 (Magnus) .................. 207 Figura 128 – Consulta as Informações Orçamentárias – Passo 2/2 (Magnus) .................. 208 Figura 129 – Consultas – Demonstrativos, em tela ou impressos (Magnus) .................... 208 Figura 130 – Relatórios de Verificação Contábil (Magnus) ............................................. 209 Figura 131 – Algumas Opções para Consultas Contábeis (Magnus) ................................ 209 Figura 132 – Funções de Conversão em Moedas Estrangeiras – FASB (Magnus) ............ 210 Figura 133 – Livros Fiscais – Relatórios de Entrada (Magnus) ........................................ 210 Figura 134 – O SIG da JDR ................................................................................................. 211 Figura 135 – Avaliação de Desempenho do SIC da Garoto ............................................... 238 Figura 136 – Avaliação de Desempenho do SIC da CST .................................................... 239 Figura 137 – Avaliação de Desempenho do SIC da JDR .................................................... 240

13

LISTA DE QUADROS

Quadro 1 – Objetivos Específicos e Perguntas de Pesquisa .............................................. 22 Quadro 2 – Roteiro de Entrevista ...................................................................................... 37 Quadro 3 – Questionário Complementar ........................................................................... 38 Quadro 4 – Dificuldades Encontradas e Ações Proativas ................................................. 40 Quadro 5 – Entrevistados .................................................................................................. 41 Quadro 6 – Organização e Conteúdo da Dissertação ........................................................ 42 Quadro 7 – Quadro Resumo da Dissertação ...................................................................... 42 Quadro 8 – Conceitos de Sistema ...................................................................................... 45 Quadro 9 – Paralelo entre Eficiência e Eficácia ................................................................ 49 Quadro 10 – Conceitos de Sistema de Informações .......................................................... 49 Quadro 11 – Conceitos de Dados e Informação ................................................................ 51 Quadro 12 – Dados, Informação e Conhecimento ............................................................ 53 Quadro 13 – Comparação entre as Abordagens de Classificação dos SI .......................... 61 Quadro 14 – Ciclo de Vida dos Sistemas de Informações – CVSI .................................... 67 Quadro 15 – Características dos Métodos para Adquirir Sistemas de Informações ......... 67 Quadro 16 – Vantagens e Desvantagens das Quatro Abordagens do CVSI ....................... 68 Quadro 17 – Conceitos de Sistemas de Informações Gerenciais ...................................... 70 Quadro 18 – Componentes Físicos do SIG ........................................................................ 71 Quadro 19 – Elementos do Processo de Comunicação ..................................................... 74 Quadro 20 – Atributos de Envolvimento Secundários ...................................................... 75 Quadro 21 – Orientações para Desenvolver Relatórios Gerenciais .................................. 76 Quadro 22 – Aspectos Básicos para Estruturação dos Relatórios Gerenciais ................... 77 Quadro 23 – Conceitos de Sistemas de Informações Contábeis ....................................... 83 Quadro 24 – Características Básicas da Contabilidade Financeira e Gerencial ................ 92 Quadro 25 – Tipos de Modelo de Decisão ........................................................................ 103 Quadro 26 – Vantagens e Desvantagens da Utilização de Ferramentas CASE .................. 109 Quadro 27 – Símbolos Utilizados na Elaboração do Fluxograma .................................... 112 Quadro 28 – Métodos para Avaliação de Sistemas de Informações ................................. 115 Quadro 29 – Aspectos Centrais dos Métodos de Avaliação .............................................. 116 Quadro 30 – Abordagens para Avaliação do SIGs ............................................................. 119 Quadro 31 – Determinantes da Utilidade da Informação .................................................. 125 Quadro 32 – Passos para Avaliação de Sistemas .............................................................. 129 Quadro 33 – Seqüência das Atividades de Avaliação de Sistemas ................................... 131 Quadro 34 – Modelo Tradicional da Avaliação de Sistemas ............................................ 132 Quadro 35 – Vantagens e Desvantagens das Técnicas de Coleta de Dados ..................... 135 Quadro 36 – Sistemas e Subsistemas do R/3 ..................................................................... 152 Quadro 37 – Estrutura Modular do GEM Instalado na CST ................................................ 181 Quadro 38 – Sistemas Interligados ao SIC da CST ............................................................. 183 Quadro 39 – Arquivos do SIP da CST ................................................................................ 192 Quadro 40 – Sistemas e Subsistemas do Magnus ............................................................. 199 Quadro 41 – Resultado da Primeira Etapa da Análise de Conteúdo ................................. 214 Quadro 42 – Problemas Evidenciados e Proposta de Ações Corretivas (Garoto) ............. 221 Quadro 43 – Problemas Evidenciados e Proposta de Ações Corretivas (CST) .................. 223 Quadro 44 – Problemas Evidenciados e Proposta de Ações Corretivas (JDR) .................. 225 Quadro 45 – Necessidades Informacionais (Garoto) ......................................................... 236 Quadro 46 – Necessidades Informacionais (CST) .............................................................. 237 Quadro 47 – Necessidades Informacionais (JDR) .............................................................. 237 Quadro 48 – Síntese da Avaliação dos Sistemas Estudados ............................................. 241

14

LISTA DE GRÁFICOS E TABELAS

Gráfico 1 – Vendas dos Sistemas ERP em Milhões de Dólares ......................................... 80 Gráfico 2 – Evolução da Receita Bruta da Garoto ............................................................ 147 Gráfico 3 – Evolução da Receita Bruta da CST ................................................................. 147 Gráfico 4 – Evolução da Receita Bruta da JDR ................................................................. 147 Gráfico 5 – Apresentação (Garoto) ................................................................................... 227 Gráfico 6 – Oportunidade (Garoto) ................................................................................... 227 Gráfico 7 – Completude (Garoto) ...................................................................................... 227 Gráfico 8 – Concisão (Garoto) .......................................................................................... 227 Gráfico 9 – Relevância (Garoto) ....................................................................................... 227 Gráfico 10 – Apresentação (CST) ...................................................................................... 231 Gráfico 11 – Oportunidade (CST) ...................................................................................... 231 Gráfico 12 – Completude (CST) ......................................................................................... 231 Gráfico 13 – Concisão (CST) ............................................................................................. 231 Gráfico 14 – Relevância (CST) .......................................................................................... 231 Gráfico 15 – Apresentação (JDR) ....................................................................................... 234 Gráfico 16 – Oportunidade (JDR) ...................................................................................... 234 Gráfico 17 – Completude (JDR) ......................................................................................... 234 Gráfico 18 – Concisão (JDR) ............................................................................................. 234 Gráfico 19 – Relevância (JDR) ........................................................................................... 234 Tabela 1 – Dados Comparativos das Empresas Estudadas ............................................... 146

15

LISTA DE ABREVIATURAS

AICPA Instituto Americano de Contadores Públicos Certificados CCF Sistema de Controle de Contratos Financeiros CFC Conselho Federal de Contabilidade CGn Contabilidade Gerencial – GEM CGr Contabilidade Geral – GEM CO Módulo de Contabilidade Gerencial do R/3 CPCS Sistema de Controle de Produção CPV Custo dos Produtos Vendidos CR Sistema de Custos CST Companhia Siderúrgica Tubarão CUE Cadastro Único de Entidade – GEM CVDS Ciclo de Vida do Desenvolvimento de Sistemas DRE Demonstração do Resultado do Exercício ERP Sistemas Integrados de Gestão FASB Conselho de Normas de Contabilidade Financeira FCC Divisão de Contabilidade FCO Divisão de Planejamento e Controle FI Módulo de Contabilidade Financeira do R/3 GEM Global Enterprise Management (Sistema contábil utilizado pela CST) IBRACON Instituto Brasileiro dos Contadores MP Matéria Prima MRP Manufacturing Resource Planning PCGA Princípios Contábeis Geralmente Aceitos PRCX Sistema de Ajuste de Caixa SCAM Sistema de Câmbio SGST Sistema Geral de Serviços de Terceiros SI Sistema de Informações SIAB Sistema de Abastecimento SIC Sistema de Informações Contábeis SIG Sistema de Informações Gerenciais SIMA Sistema de Manutenção Oficinas SIPE Sistema de Recursos Humanos SIP Sistema de Informações Projetadas SISENG Sistema de Engenharia SISMANA Sistema de Manutenção SISPRO Sistema de Ativo Imobilizado SMOF Sistema de Mesa de Operações Financeiras S.PAG. Sistema de Pagamento S.REC. Sistema de Recebimento WCA Work-centered Analysis of Systems

16

RESUMO

Na sociedade da informação nos dias atuais, a competitividade imposta pelo mercado na

busca da maximização de riquezas e o limite tênue entre a decisão certa ou errada, a melhor

ou pior estratégia, têm levado as empresas a realizarem investimentos significativos em

sistemas de informações e tecnologia da informação.

Neste contexto, os Sistemas ERP têm-se apresentado como a solução dos problemas de

integração e informação das organizações. A “receita” constitui-se na formação de um banco

de dados único, que permite a integração de toda empresa, e, a partir deste, disseminam-se as

informações nas mais variadas formas em tempo real.

A pouca credibilidade e a mínima participação dos sistemas contábeis no processo de

tomada de decisão constituem outro aspecto motivador desta pesquisa, cujo objetivo geral

consiste em avaliar os Sistemas de Informações Contábeis dos Sistemas ERP, contribuindo

para uma reflexão tanto sobre as soluções oferecidas como sobre as práticas contábeis

adotadas.

A avaliação foi realizada com a aplicação conjunta de três técnicas: análise de conteúdo,

triangulação e modelagem de dados. A Estrutura WCA de Alter também foi utilizada, tendo

permitido o complemento e a integração das técnicas propostas.

A presente pesquisa compõe-se de um estudo de caso múltiplo. Partindo-se de uma

revisão da literatura sobre Sistemas, Sistemas de Informações, Sistemas de Informações

Gerenciais e Sistemas de Informações Contábeis, foi-se a campo coletar dados por meio de

entrevistas semi-estruturadas, observações não participantes e protocolos verbais, dentre

outras técnicas.

Destacam-se como principais resultados da pesquisa a constatação de que as

Informações Contábeis disponibilizadas pelos Sistemas ERP não são adequadas às

necessidades informacionais dos gerentes. Um dos fatores que contribui para isto é que os

Sistema ERP não apresentam a flexibilidade necessária para adequar-se ao contexto e à

realidade das empresas, impondo seu próprio modelo de informações. Outro aspecto

importante foi a identificação da Contabilidade Financeira como principal fonte de dados para

a Contabilidade Gerencial.

17

ABSTRACT

In the information society nowadays, both the competitiveness imposed by the market

in its pursuit to maximize wealth and the tenuors line between making right or wrong

decision, best or worst strategy, have led companies to make significant investments in

information systems as well as in information technology.

In this context, ERP Systems have proved to be the best answer to solving integration

and information problems of organizations. The "recipe" consists of setting up a single

database, allowing for the integration of the entire company and hence disseminating

information in various manners in real time.

Low reliance level and minimum involvement of accounting systems in the decision

making process is another aspect motivating this research whose general objective is to

evaluate the Accounting Information Systems of ERP Systems, and thus contribute to an

analysis of both proposed resolutions and adopted accounting practices.

This evaluation was carried out with simultaneous applications of three techniques:

content analysis, triangulation, and data modeling. Alter's WCA Structure has also been

utilized, enabling us to complement and integrate the proposed techniques.

The present research consist of a multiple case study. It starts reviewing the literature on

Systems, Management Information Systems, and Accounting Information Systems, and

thence to fieldwork, collecting data by means of semi-structured interviews, non-partaking

observations, and verbal protocols among other techniques.

Major outstanding findings of this research include the ascertaining that Accounting

Information provided by ERP Systems are not satisfactory to managers information needs.

One leading factor for this is that ERP Systems do not perform with the necessary flexibility

to adjust to company context and reality, imposing its own information model. Another

important finding was the identification of Financial Accounting as the major data source to

the Managerial Accounting.

18

1 INTRODUÇÃO

1.1 Tema e Problema da Pesquisa

Nas últimas décadas, o desenvolvimento da tecnologia da informação, alavancado

pelo surgimento e avanço tecnológico acentuado da informática, no que diz respeito seja às

máquinas e equipamentos (hardware) ou aos programas de computador (software),

desencadeou um processo de transformação da sociedade mundial, talvez, irreversível.

McGee e Prusak (1994, p. 3) afirmam que nas últimas três décadas “o mundo

industrializado vem enfrentando a transição de uma economia industrial para uma economia

de informação”. E acrescentam que “nas próximas décadas, a informação, mais do que a terra

ou o capital, será a força motriz na criação de riquezas e prosperidade,” aumentando, assim, o

seu valor e importância para esta sociedade.

Para Zwass (1992, p. 50), vivemos em uma sociedade da informação, na qual as

pessoas e as organizações ativas na economia são empregadas no manuseio de informações.

Defende que, da mesma forma, a “maioria dos bens e serviços produzidos por uma sociedade

da informação podem ser classificados como relacionadas à informação (ou conhecimento).”1

A partir dessa demanda cada vez maior por informações, as necessidades

informacionais das organizações passam a merecer e a receber maior destaque. E estas

informações passam, em muitos casos, a constituir, inclusive, diferencial competitivo e

estratégico.

Nessa economia da informação, ou sociedade da informação, a competitividade

imposta pelo mercado na busca da maximização de riquezas e o limite tênue entre a decisão

certa ou errada, a melhor ou pior estratégia, têm levado as organizações a realizarem

investimentos significativos em sistemas de informações e tecnologia da informação, o que,

entretanto, não garante o seu sucesso.

Esses sistemas têm por objetivo fornecer às organizações as informações necessárias

para o seu gerenciamento, que se dá pelo processo de tomada de decisões. Assim, as

informações devem ser tempestivas (no tempo certo), na quantidade certa e com a qualidade

exigida para apoiar a tomada de decisão.

Dessa forma, as informações passam a ser um produto tão importante para as

organizações quanto suas matérias-primas, suas máquinas e equipamentos e seus clientes. Isto

se deve à íntima relação entre conhecimento e informações, visto que é a partir das 1 Tradução do autor.

19

informações que se gera o conhecimento, o qual permite que os dados sejam traduzidos em

informações, a partir do momento que adquirem utilidade e significado. A gestão adequada

das informações e do conhecimento revela-se como um grande desafio para as organizações.

É imprescindível que estas busquem continuamente pessoal e tecnologia que possibilitem a

gestão e o uso adequado das informações e do conhecimento.

Nesse contexto, os Sistemas Integrados de Gestão – ERP (Enterprise Resources

Planning) têm-se destacado na preferência das organizações, seja pela capacidade de

integração das informações, seja apenas por seguir uma tendência, seja por pressão de sua

matriz, acionistas, dentre outros motivos.

Em pesquisa2 realizada recentemente pelos professores Thomaz Wood Jr. e Miguel

P. Caldas, da EAESP/FGV, ficou evidenciado que grande parte dessas organizações não vem

obtendo o retorno esperado. Dentre as principais causas deste insucesso, os autores destacam:

1) “As decisões sobre a implementação de tais sistemas têm sido tomadas em uma

atmosfera de urgência, alimentadas pelas máquinas promocionais dos fornecedores e baseadas

nas agendas políticas dos executivos.”

2) “Muitas empresas estão colocando tempo, dinheiro e energia em projetos mal

elaborados, sem avaliar cuidadosamente a estratégia e a visão de futuro da empresa e

identificar as necessidades de informação.”

A pesquisa constata ainda que a etapa mais complexa é a própria implantação – “um

amplo processo de transformação organizacional, com impactos sobre o modelo de gestão, a

estrutura organizacional, o estilo gerencial e, principalmente, as pessoas”.

Em se tratando de Sistemas de Informações, outra perspectiva que merece especial

atenção é a comunicação das informações, pois é a partir desta que se inicia a formação do

conhecimento. Este se constitui no processo de evidenciação das informações (disclosure),

que se dá por meio de relatórios, gráficos, quadros suplementares, notas explicativas, tabelas,

etc. Portanto, faz-se necessário comunicar, expressar, demonstrar e também aproximar os

usuários da informação contábil e gerencial. Mais do que isto, é preciso permitir que estes

entendam, interpretem e interajam com essas informações.

Esta pesquisa desenvolveu-se a partir do seguinte problema: As Informações

Contábeis geradas pelos Sistemas Integrados de Gestão são adequadas às necessidades

informacionais dos gerentes?

2 Relatório de Pesquisa sobre Modismos em Gestão: Pesquisa sobre a adoção e implementação de ERP, de

autoria de Thomaz Wood Jr. e Miguel P. Caldas, da EAESP da FGV, 1999 (não publicado).

20

1.2 Justificativa e Relevância

O mercado globalizado e competitivo da atualidade demanda ações e decisões

administrativas eficientes, cada vez mais velozes e suscetíveis a mudanças – flexibilidade.

Tais decisões somente podem atender à demanda exigida quando apoiadas por um Sistema de

Informações Gerenciais (SIG) e um Sistema de Informações Contábeis (SIC) também

eficientes. Sendo assim, a eficiência das organizações depende, num primeiro momento, de

um SIG inteiramente integrado às suas necessidades e, como destaca Zwass (1992),

direcionado a sua cultura e estrutura.

Dentre as necessidades organizacionais, despontam como das mais importantes as

informacionais, uma vez que as informações é que vão dar suporte à tomada de decisão.

Nesse sentido, a Contabilidade, enquanto Sistema de Informações que visa apoiar a tomada de

decisão, tem por objetivo gerar informações capazes de permitir aos tomadores de decisão

reconhecer os problemas, identificar as alternativas possíveis para solucioná-los e auxiliar na

melhor escolha.

Nessa perspectiva, faz-se necessário realizar um estudo dos sistemas, procedimentos,

métodos e técnicas utilizados, bem como de seu arcabouço teórico, para que tais objetivos

sejam atingidos e satisfaçam a seus usuários – neste caso, os gerentes. Nesse sentido, diversas

opções de sistemas são encontradas no mercado, oferecendo as mais variadas e diversificadas

possibilidades de controle, planejamento e integração.

Dada a grande necessidade de informações por parte das empresas e a forte

competitividade entre elas, tem-se permitido o surgimento de modismos, chamados por alguns

de modismos da computação corporativa. Conforme Wood e Caldas (1999, op. cit.), um dos

mais atuais são os Sistemas Integrados de Gestão.

Estes autores ressaltam na sua pesquisa a grande relevância da adoção de novas

tecnologias administrativas, dentre as quais destacam-se os ERPs, que se constituem no objeto

da referida pesquisa e cuja relevância é destacada tanto por acadêmicos quanto por

executivos. Segundo os autores, esta relevância é traduzida por diversas publicações

acadêmicas, como Academy of Management Review e Academy of Management Journal,

assim como em publicações mais orientadas para o público executivo, como Harvard

Business Review e Sloan Management Review.

Tendo em vista a grande e crescente adesão das empresas brasileiras a esta tendência,

ou modismo corporativo, seja pelas grandes corporações ou pelas empresas de porte médio,

torna-se relevante o estudo desses sistemas. Dessa forma, faz-se necessário também verificar

21

se esses sistemas são realmente eficientes e se estão satisfazendo adequadamente as

necessidades informacionais dos gerentes.

Portanto, esta pesquisa justifica-se, em termos práticos, como um instrumento de

avaliação do SIC, que é um subsistema dos sistemas ERPs. Além disto, contribui para uma

melhor seleção dos sistemas a serem implantados, bem como para a disseminação nas

empresas dos conceitos e da importância do SIC e dos ERPs.

1.3 Objetivos da Pesquisa

De maneira a permitir que o problema de pesquisa tivesse a melhor cobertura

possível, alguns objetivos foram definidos em âmbito geral e específico. Algumas questões

foram elaboradas para orientar o processo de pesquisa.

1.3.1 Objetivo Geral

Avaliar se as Informações Contábeis geradas pelos Sistemas Integrados de Gestão

atendem às necessidades informacionais dos gerentes.

1.3.2 Objetivos Específicos

a) Modelar os processos de gestão com relação aos fluxos de informações

contábeis.

b) Identificar quais são as necessidades informacionais de natureza contábil dos

gerentes.

c) Identificar quais são as Informações Contábeis atualmente disponibilizadas

pelos Sistemas Integrados de Gestão.

d) Analisar se as Informações Contábeis disponibilizadas pelos Sistemas

Integrados de Gestão correspondem às necessidades informacionais dos gerentes.

e) Identificar possíveis deficiências e limitações quanto a operação, utilização e

manutenção dos Sistemas de Informações Contábeis.

f) Propor estratégias para que os gerentes possam ter suas necessidades

informacionais mais adequadamente satisfeitas.

Para cada um dos objetivos específicos, foram definidas perguntas de pesquisa,

visando tornar ainda mais claro o que se buscou estudar. Estas perguntas são apresentadas no

Quadro 1.

22

QUADRO 1 – OBJETIVOS ESPECÍFICOS E PERGUNTAS DE PESQUISA

Objetivos Específicos Perguntas de Pesquisa

1) Modelar os processos de gestão com relação aos fluxos de informações contábeis.

a) Quais são os processos envolvidos na tomada de decisão?

b) Quais são as informações contábeis necessárias? c) Qual é a origem da informação contábil?

2) Identificar quais são as necessidades informacionais de natureza contábil dos gerentes.

d) Quais são as principais informações envolvidas no processo de tomada de decisão?

e) Quais são as informações de que os usuários necessitam? f) As informações contábeis estão presentes? Quais?

3) Identificar quais são as informações contábeis atualmente disponibilizadas pelos Sistemas Integrados de Gestão.

g) Quais informações contábeis encontram-se disponíveis no sistema?

4) Analisar se as informações contábeis disponibilizadas pelos Sistemas Integrados de Gestão correspondem às necessidades informacionais dos gerentes.

h) As informações contábeis disponibilizadas pelo sistema correspondem às necessidades informacionais dos gerentes?

i) São adequados os procedimentos de coleta de dados e distribuição das informações contábeis?

5) Identificar possíveis deficiências e limitações quanto a operação, utilização e manutenção dos Sistemas de Informações Contábeis.

j) Quais são as dificuldades encontradas pelos usuários quando utilizam o sistema?

k) Quais são as dificuldades encontradas pelos operadores quando fazem a manutenção do sistema?

6) Propor estratégias para que os gerentes possam ter suas necessidades informacionais mais adequadamente satisfeitas.

l) Quais são os aspectos positivos do sistema? m) Quais são os aspectos negativos do sistema? n) Como podem ser otimizados os fluxos de informações

contábeis? o) Como podem ser melhor atendidas as necessidades

informacionais?

1.4 Metodologia

1.4.1 Delineamento e Perspectiva da Pesquisa

Para a presente pesquisa adotou-se o método qualitativo. Tratar os dados como

fatos não isolados, deixar de reconhecê-los como acontecimentos fixos captados em um dado

momento e admitir que estes se dão em um contexto dinâmico permitiram ao pesquisador

buscar a essência dos fenômenos em estudo. Segundo Chizzotti (1998, p. 84), os dados “são

‘fenômenos’ que não se restringem às percepções sensíveis e aparentes, mas se manifestam

em uma complexidade de oposições, de revelações e de ocultamentos”. Nesse contexto, torna-

se imprescindível a presença do pesquisador no ambiente natural em que o fenômeno ocorre,

não se transformando assim em mero relator passivo, devendo ser agente ativo no processo de

pesquisa (p. 82).

Bogdan3 (1982), apud Triviños (1987, p. 128-133), apresenta cinco características

para a pesquisa qualitativa, as quais se mostram presentes nesta pesquisa. São elas: 1) “a

3 Bogdan, Robert C. & Birten, S.K. Qualitative research for education; an introduction to the theory and

methods. Boston, Allyn and Bacon, 1982.

23

pesquisa qualitativa tem o ambiente natural como fonte direta dos dados e o pesquisador

como instrumento-chave, 2) a pesquisa qualitativa é descritiva, 3) os pesquisadores

qualitativos estão preocupados com o processo e não simplesmente com os resultados e o

produto, 4) os pesquisadores qualitativos tendem a analisar seus dados indutivamente e 5) o

significado é a preocupação essencial na abordagem qualitativa”. Ante o exposto, e em função

do objetivo da presente pesquisa, parece coerente a utilização dessa abordagem.

Triviños (1987, p. 120-133) e Chizzotti (1998, p. 79-80) apresentam a

fenomenologia como uma das principais bases teóricas para as pesquisas qualitativas,

situando a descrição dos fenômenos como sua principal função. Nesse sentido, esta pesquisa

apresenta-se como descritiva, desde que busca descrever um fenômeno específico – a

utilização do Sistema de Informações Contábeis (SIC) – no processo de tomada de decisão

(Triviños e Chizzotti, Op. cit.; Gil 1999, p. 44).

A presente pesquisa tem caráter exploratório, na medida em que se constitui numa

das primeiras tentativas de integração de algumas questões emergentes na literatura no âmbito

de Sistema de Informações Contábeis aplicados a Sistemas Integrados de Gestão com

tecnologia ERP.

Benbasat, Goldstein e Mead4 (1987), apud Pozzebon e Freitas (1997b, p. 4),

apresentam o estudo de caso como uma “metodologia particularmente apropriada para

determinados tipos de problema, como aqueles em que pesquisa e teoria estão em estágio

inicial de formação ou aqueles baseados na prática, quando a experiência dos atores é

importante e o contexto de ação é crítico”. Apresentam ainda as três principais razões que

justificam o estudo de caso como a estratégia mais apropriada, em dado contexto de pesquisa,

quais sejam: 1) “a possibilidade de estudar sistemas de informação no ambiente natural, de

aprender sobre o estado da arte e de gerar teorias a partir da prática; 2) a possibilidade de

responder a perguntas do tipo “como?” e “por quê?”, ou seja, compreender a natureza e a

complexidade do processo em jogo; e 3) a possibilidade de pesquisar uma área na qual poucos

estudos prévios tenham sido realizados”. Ressaltam que “os resultados do estudo dependem

fortemente do poder de integração do pesquisador, de sua habilidade na seleção do local e dos

métodos de coleta de dados, bem como de sua capacidade de fazer mudanças no desenho de

pesquisa de forma oportuna”.

Yin (1984, p. 23) define o estudo de caso como uma pesquisa empírica que

investiga fenômenos contemporâneos dentro do contexto da vida real no qual os limites entre

4 Benbasat, I.; Goldstein, D. & Mead, M. The Case Research Strategy in Studies of Information Systems. MIS

Quarterly, v. 11, nº 3, 1987.

24

fenômeno e contexto não são claramente evidentes e as múltiplas fontes de dados são usadas.

Ante o exposto, os objetivos e a natureza da pesquisa, o estudo de caso pareceu ser o método

qualitativo mais indicado para a presente pesquisa.

1.4.2 Unidade de Análise

Segundo Yin (1984, p. 31), a unidade de análise está relacionada às perguntas (ou

questões) de pesquisa. Isto sugere que somente após um estudo detalhado e cuidadoso destas

questões é que a unidade de análise pode ser definida de maneira adequada. Assim sendo,

após a análise das perguntas de pesquisa, bem como de seus objetivos, entende-se que a

unidade de análise deva ser o Sistema de Informações Contábeis (SIC).

As empresas forneceram apenas o ambiente onde o SIC estava inserido, suas

funções, suas características e seus relacionamentos, enfim, o contexto. Os usuários do SIC

foram apenas os respondentes e corresponderam a uma das estratégias de coleta de dados

(entrevistas e observações). A tecnologia ERP foi apenas um referencial tecnológico.

1.4.3 Definição do Número de Casos

Casos múltiplos são recomendáveis quando o pesquisador busca aumentar o poder

de generalização, por permitirem maior abrangência e cobertura das perguntas de pesquisa, de

modo a assegurar a obtenção de informações necessárias para as conclusões (Yin, 1984, p. 38-

39). Não se trata de uma generalização estatística, em que, a partir de uma certa amostra

(quando definida corretamente), generalizam-se os resultados para um universo maior.

O autor adverte: “... Esta analogia com amostras e universos é incorreta ao lidar

com estudos de casos. Isto, é porque a inspeção de pesquisa confia na generalização

estatística, enquanto que estudos de casos (como com experiências) confiam em generalização

analítica”5 (Yin, 1984, p. 39). Ou seja, o pesquisador está se esforçando para generalizar um

conjunto particular de resultados, conformando-o a alguma teoria mais ampla, e não em dizer

que a partir de uma amostra todo universo se comportará da mesma forma.

Mas a generalização não é automática, adverte novamente (Yin, 1984, p. 48). É

necessário que sejam realizadas réplicas, diz o autor, ou seja, casos múltiplos, de forma a

permitir que seus resultados tenham maior poder de generalização. Acrescenta dizendo que

casos cujos resultados semelhantes possam ser prognosticados podem ser considerados como

5 Tradução do autor.

25

replicações literais e casos cujos resultados contraditórios possam ser esperados, desde que

previsíveis, podem ser considerados replicações teóricas.

Nesse sentido e na expectativa de obter-se maior poder de generalização, realizou-

se um estudo de caso múltiplo, que consistiu no estudo dos SICs de três empresas distintas,

com aspectos semelhantes e contraditórios.6

1.4.4 Seleção das Empresas Estudadas

Conforme mencionado na seção anterior, procurou-se selecionar empresas nas

quais os SICs apresentavam-se como um subsistema dos ERPs. Dessa forma, três critérios

foram utilizados nesta seleção.

O primeiro critério refere-se à atividade de manufatura, por apresentar maior

complexidade administrativa, favorecendo e enriquecendo o contexto de pesquisa.

O segundo critério refere-se ao sistema adotado. Buscou-se identificar empresas

que utilizassem:

1) o sistema “R/3”, da empresa Alemã SAP, por ser atualmente o sistema

corporativo mais vendido e utilizado no mundo (ver GRÁF. 1 no Capítulo 2);

2) o sistema “Magnus”, da Datasul, por ser um sistema corporativo nacional; e

3) um sistema que não fosse um “pacote” comercializado, ou seja, um sistema

desenvolvido pelo próprio usuário com ou sem a ajuda de empresas de desenvolvimento de

software. Tal sistema deveria ter as características de um Sistema Integrado de Gestão (ver

Seção 2.6 do Capítulo 2).

O terceiro critério refere-se à possibilidade de obtenção dos dados necessários à

conclusão da pesquisa. Isto somente seria possível a partir de um comprometimento das

empresas selecionadas quanto a esta exigência.

Nesse sentido, visitaram-se três empresas de manufatura que atendiam aos

critérios acima descritos. Após a apresentação do projeto, foi obtida autorização para a

realização da pesquisa. A primeira empresa visitada foi a Chocolates Garoto S/A, que utiliza o

sistema “R/3”, da SAP; a segunda, a Companhia Siderúrgica de Tubarão (CST), que utiliza um

conjunto de sistemas, integrados uns aos outros por meio de interfaces, desenvolvido sob

medida para a empresa; e, por último, a JDR Equipamentos Vitória S/A, empresa do grupo

Xerox do Brasil, que utiliza o sistema “Magnus”, da Datasul.

6 As empresas estudadas são apresentadas e descritas no Capítulo 6.

26

1.4.5 Dados: Tipos, Coleta e Análise

Segundo Triviños (1987, p. 137), “o processo da pesquisa qualitativa não admite

visões isoladas, parceladas, estanques. Ela se desenvolve em interação dinâmica

retroalimentando-se, reformulando-se constantemente, de maneira que, por exemplo, a Coleta

de Dados num instante deixa de ser tal e é Análise de Dados, e esta, em seguida, é veículo

para nova busca de informações”. Nesse processo interativo, podemos destacar os tipos de

dados que foram utilizados, bem como as técnicas de coleta e análise dos mesmos.

1.4.5.1 Tipos de Dados

Marconi & Lakatos (1999, p. 64,73) apresentam a pesquisa documental como

sendo de dados/fontes primários e a pesquisa bibliográfica como sendo de dados/fontes

secundários. A pesquisa documental caracteriza-se pela busca restrita de dados a documentos,

escritos ou não; e a pesquisa bibliográfica, pela busca de toda bibliografia já tornada pública

em relação ao tema de estudo.

Gil (1999, p. 66) acrescenta que a pesquisa documental (dados primários)

“vale-se de materiais que não receberam ainda um tratamento analítico, ou que ainda podem

ser reelaborados de acordo com os objetivos da pesquisa” e que a pesquisa bibliográfica

(dados secundários) “se utiliza fundamentalmente das contribuições dos diversos autores

sobre determinado assunto”.

Conclui-se que os dados primários são aqueles primeiros, obtidos diretamente

na sua origem (fonte), talvez pela primeira vez, podendo ser obtidos de diversas formas, como

por meio de observações, anotações de campo, entrevistas e pesquisa restrita a documentos

escritos.

Sendo assim, os dados primários da presente pesquisa foram obtidos por meio

da pesquisa de campo,7 que, como apresentado anteriormente, constituiu-se de um estudo de

caso múltiplo, cujas técnicas de coleta de dados serão descritas a seguir. A obtenção dos

dados secundários esteve pautada na bibliografia disponível sobre o tema da pesquisa e

constituiu-se de livros, teses, dissertações e artigos, dentre outros.

7 Segundo Marconi e Lakatos (1999, p. 85), a pesquisa de campo “consiste na observação de fatos e fenômenos

tal como ocorrem espontaneamente, na coleta de dados a eles referentes e no registro de variáveis que se presume relevantes, para analisá-los”.

27

1.4.5.2 Coleta de Dados

“A coleta de dados não é um processo acumulativo e linear, cuja freqüência,

controlada e mensurada, autoriza o pesquisador, exterior à realidade estudada e dela

distanciado, a estabelecer leis e prever fatos” (Chizzotti, 1998, p. 89). O que o autor destaca, a

exemplo de Triviños (1987), é que em pesquisas qualitativas a interação do pesquisador com

o meio em estudo é fundamental para a obtenção dos resultados esperados. Nesse sentido, as

técnicas de coleta de dados devem favorecer o processo de interação do pesquisador e das

próprias etapas da pesquisa, permitindo, assim, melhor cobertura das questões de pesquisa.

De certa forma, parece haver um consenso entre os autores quanto à adequação

de determinadas técnicas ao processo de pesquisa qualitativa; dentre elas, a entrevista semi-

estruturada, a observação participante e não participante, e a observação sistemática (Triviños,

1987; Chizzotti, 1998; Gil, 1999; Marconi & Lakatos, 1999), havendo apenas alguma

divergência quanto à nomenclatura, não quanto ao conceito.

Nessa perspectiva e no sentido de se obter maior rigor científico, a presente

pesquisa utilizou-se de várias técnicas de coleta de dados, com objetivos específicos e

complementares, de maneira a permitir a cobertura, o mais abrangente possível, dos objetivos

e das perguntas de pesquisa, bem como de sua reformulação, quando necessário, e de seu

aprimoramento.

Triviños (1987, p. 137) alerta que “verdadeiramente, os questionários,

entrevistas, etc. são meios ‘neutros’ que adquirem vida definida quando o pesquisador os

ilumina com determinada teoria”. Assim sendo, os instrumentos de coleta de dados nada

adiantam ou pouco contribuem para a pesquisa quando não suportados adequadamente por

uma teoria. Como bem dizia Leonardo da Vinci, “sempre a prática deve ser edificada sobre a

boa teoria” (Sá, 1998, p. 13).

“‘Observar’, naturalmente, não é simplesmente olhar. Observar é destacar de

um conjunto (objetos, pessoas, animais etc.) algo especificamente, prestando, por exemplo,

atenção em suas características (cor, tamanho etc.)” (Triviños, 1987, p. 153). Marconi &

Lakatos (1999, p. 89-90) afirmam que a “observação direta e intensiva é realizada por meio de

duas técnicas: a observação e a entrevista”, e acrescentam que a observação “não consiste

apenas em ver e ouvir, mas também em examinar fatos ou fenômenos que se deseja estudar”.

Na pesquisa qualitativa, um dos instrumentos de coleta de dados mais

utilizados, considerados por alguns como ponto de partida da investigação social (Marconi &

Lakatos, 1999, p. 90), é a observação do fenômeno no seu ambiente natural, em que o

28

pesquisador, por meio de anotações de campo e de outras técnicas de coleta de dados, busca a

essência dos fenômenos.

Segundo Selltiz8 (1965), apud Marconi & Lakatos (1999, p. 90), “a observação

torna-se científica na medida em que:

a) convém a um formulado plano de pesquisa;

b) é planejada sistematicamente;

c) é registrada metodicamente e está relacionada a proposições mais gerais, em

vez de ser apresentada como uma série de curiosidades interessantes; e

d) está sujeita a verificações e controles sobre a validade e segurança”.

Assim, podem surgir alguns tipos de observações diferenciadas, mas sempre

mantendo sua característica básica. Dentre aquelas que foram utilizadas nesta pesquisa, estão

a observação assistemática (ou livre), a observação sistemática (ou estruturada) e a

observação não participante. A observação assistemática, ou livre, é usualmente empregada

nas pesquisas qualitativas, satisfazendo as suas principais necessidades (Triviños, 1987, p.

153), e é também a mais utilizada em estudos de caráter exploratório (Marconi & Lakatos,

1999, p. 91).

Caracteriza-se pelo fato de “o conhecimento ser obtido através de uma

experiência casual, sem que se tenha determinado de antemão quais os aspectos relevantes a

serem observados e que meios utilizar para observá-los” (Rudio,9 1979, apud Marconi &

Lakatos, 1999, p. 91). Triviños (1987, p. 153) acrescenta que pelo menos dois aspectos

metodológicos importantes devem estar presentes na observação livre: a amostragem de

tempo e as anotações de campo.

Segundo Marconi & Lakatos (1999, p. 92), a observação sistemática “realiza-