AUDITORIA CONTÁBIL: UM ESTUDO DE CASO...

32

FACULDADE DE SÃO MARCOS CURSO DE CIÊNCIAS CONTÁBEIS PROFESSORA ORIENTADORA: ROSANE DE CAMPOS SANTOS ALUNA: JOICE FASSINA AUDITORIA CONTÁBIL: UM ESTUDO DE CASO COMPARATIVO ENTRE BANCO PANAMERICANO E BNDES. SÃO MARCOS NOVEMBRO 2017

Transcript of AUDITORIA CONTÁBIL: UM ESTUDO DE CASO...

FACULDADE DE SÃO MARCOS

CURSO DE CIÊNCIAS CONTÁBEIS

PROFESSORA ORIENTADORA: ROSANE DE CAMPOS SANTOS

ALUNA: JOICE FASSINA

AUDITORIA CONTÁBIL: UM ESTUDO DE CASO COMPARATIVO

ENTRE BANCO PANAMERICANO E BNDES.

SÃO MARCOS

NOVEMBRO 2017

2

SUMÁRIO

1. INTRODUÇÃO.......................................................................................................4

2. REFERENCIAL TEÓRICO....................................................................................5

2.1 CONCEITO DE AUDITORIA................................................................................5

2.2 CREDIBILIDADE DA AUDITORIA.......................................................................6

2.3OBRIGATORIEDADES DE AUDITORIA..............................................................8

2.4 VANTAGENS E DESAFIOS DA AUDITORIA......................................................9

2.5 FUNÇÕES E RESPONSABILIDADES DO AUDITOR.......................................10

2.6 AUDITORIA INTERNA X AUDITORIA EXTERNA.............................................12

2.7 CONTROLES INTERNOS E CLASSIFICAÇÕES DA AUDITORIA...................13

3. METODOLOGIA..................................................................................................16

4. ANÁLISE DOS RESULTADOS...........................................................................17

4.1 APRESENTAÇÕES DAS INSTITUIÇÕES FINANCEIRAS................................17

4.1.1 Estudo de caso: Banco Panamericano ......................................................19

4.1.2 Estudo de caso: Banco Nacional de Desenvolvimento Econômico e Social (BNDES).......................................................................................................22

4.1.3Comparativo entre os casos: Panamericano X BNDES.............................25

4.2 DISCUSSÕES DOS RESULTADOS: PARECER FINLA DAS INSTITUIÇÕES FINANCEIRAS.........................................................................................................26

5. CONSIDERAÇÕES FINAIS.................................................................................28

REFERÊNCIAS........................................................................................................30

3

RESUMO

A economia atual está fragilizada pelo declínio da demanda das empresas e consequentemente afeta a sociedade que depende do próprio salário como fonte de renda para o sustento da família. No entanto, cada vez mais as empresas buscam por profissionais da área contábil com ênfase na auditoria, que no embasamento atual, podem reparar problemas relacionados à gestão e através dos programas de auditoria agregam em analisar os pontos que podem ser aprimorados, opinando sobre o conjunto total da empresa auditada. Porém, a auditoria deve evitar deslizes na verificação das demonstrações financeiras e proceder de forma ética. Portanto esse trabalho contará com o método de pesquisa bibliográfico e pesquisa qualitativa através do estudo de caso comparativo entre duas instituições financeiras: BNDES e Banco Panamericano, com ênfase nos escândalos de auditoria. Para atingir o propósito desse trabalho, ressalva, entre outros, o objetivo geral que constitui em identificar a importância da auditoria como ferramenta de planejamento e controle interno. Entretanto, a auditoria está em constante transformação, sendo que os profissionais devem aperfeiçoar os procedimentos e prezar por uma cultura profissional honesta e com vínculo saudável entre o profissional e a empresa.

4

1. INTRODUÇÃO

O país está passando por uma economia altamente debilitada, com a crise

econômica e reformas. O cenário atual está promovendo um divisor de águas entre

os escândalos contábeis, privatizações de instituições financeiras, propinas,

pedaladas fiscais, desvios de dinheiro e balanços inflados. No entanto, vale a pena

ressaltar o aumento da procura por profissionais da área contábil, fornecendo

relatórios que maximizem o lucro e diminuam os custos e despesas.

A contabilidade constitui na ciência social e aplicável, que objetiva auxiliar a

entidade na verificação e oscilação do patrimônio, que englobam os bens, direitos e

obrigações das empresas através dos demonstrativos financeiros e relatórios. Além

do mais, apuram o resultado do exercício atuando na prevenção de riscos futuros

com a intenção final de fornecer instrumentos que auxiliem os administradores na

tomada de decisões e posteriormente repasse-as para sócios e acionistas.

Ao mesmo tempo em que a auditoria traz inúmeras vantagens para o

contexto corporativo pode “maquiar” os resultados obtidos pela análise da

empresa, no entanto o auditor deve prezar pela profissão e deve proceder com

ética e credibilidade, minimizando os problemas e maximizando a rentabilidade da

gestão. Portanto, o problema desta pesquisa constitui: Qual a missão da auditoria

na avaliação e eficácia nos processos de gerenciamento de riscos?

Para responder esse problema, o objetivo geral desse trabalho constitui em:

Identificar a importância da auditoria como ferramenta de planejamento e controle

interno.

Em contrapartida os objetivos específicos consistem em: diferenciar a

auditoria interna e auditoria externa no contexto organizacional; analisar o papel do

auditor nos procedimentos, programas e execução da auditoria; registrar as

vantagens e desafios da auditoria.

5

2. REFERENCIAL TEÓRICO

2.1 CONCEITO DE AUDITORIA

A auditoria é a peça fundamental para averiguar a credibilidade do

patrimônio da empresa, antecipando sistemas de melhorias no embasamento

corporativo e adequação à gestão e revogando os problemas que atrapalham o

ritmo saudável das corporações. Desta forma, Crepaldi (2010, p. 209), articula,

sobre o abalo nas auditorias:

Os contadores são a força policial do capitalismo. Sem contadores, nem acionistas, nem banqueiros, nem credores podem estar seguros com aqueles com quem negociam. Diante das dimensões dos fatos e do gigantismo dos números, nunca se blasfemou tanto quanto a atuação dos auditores.

De acordo com o SEBRAE (2012), a taxa de mortalidade das empresas no

Brasil é de 26,9% ao completar dois anos de existência, sendo que na região de

Pernambuco 42% das empresas declaram falência antes dos dois anos.

No entanto, a área da contabilidade a ser mencionada é a auditoria, que está

altamente requisitada no contexto atual corporativo. Sendo que, a auditoria das

demonstrações contábeis, relata através de procedimentos técnicos e específicos,

o cumprimento de um parecer que comprove a situação da empresa, embasada

pelos princípios e normas de Contabilidade. (CREPALDI, 2010)

Concluem Franco e Marra (2009, p. 28), sobre o conceito de auditoria:

É a técnica contábil que através de procedimentos específicos que lhe são peculiares, aplicados no exame de registros e documentos, inspeções, e na obtenção de informações, relacionados ao controle do patrimônio de uma entidade objetiva obter elementos de convicção que permitam julgar se os registros contábeis foram efetuados de acordo com princípios fundamentais e normas de Contabilidade e se as demonstrações contábeis deles decorrentes refletem adequadamente a situação econômico-financeira do patrimônio, os resultados do período administrativo examinado e as demais situações nelas demonstradas.

Conforme Franco e Marra (2009, p. 31) em relação ao conceito:

A auditoria contábil contempla como objeto principal a veracidade das informações registradas e não registrada documentalmente, agindo de forma ética e preventiva para a saúde financeira da empresa.

6

Para Franco e Marra (2009, p.31), consiste como principal fim da auditoria

contábil:

“(...) a confirmação dos registros contábeis e consequentemente das demonstrações contábeis, contribuindo para avaliar a adequação dos registros, dando à administração, ao fisco e aos proprietários e financiadores do patrimônio a convicção de que as demonstrações contábeis refletem, ou não, a situação do patrimônio em determinada data e suas variações em determinado período.”.

No entanto, a conjuntura atual, comtempla a necessidade da auditoria como

ferramenta que auxilie nos controles internos, desenvolvimento organizacional,

fortalecimento dos investimentos e gerenciamento das informações, vinculado à

geração de valor da empresa auditada.

2.2 CREDIBILIDADE DA AUDITORIA

A ética profissional é indispensável no contexto profissional, mas se tratando

da questão de auditoria é ainda mais requisitada, pois o auditor tem acesso a todas

as informações sigilosas da empresa, conhecendo o sistema estrutural, apontando

todas as falhas e erros do grupa organizacional. (CREPALDI, 2010)

De acordo com Crepaldi (2010, p. 75) “(...) O papel do auditor está acima de

qualquer suspeita, visto que ele representa a hierarquia máxima na consecução

dos objetivos de controle da empresa”.

Muito se fala em ética, transparência e normas auditavam, mas não foi o que

aconteceu a gigante hidrelétrica americana Enron, fundada em 1985 nos Estados

Unidos, com cerca de 20 mil funcionários e com receita estimada em 101 bilhões

de dólares em 2000.

Conforme a matéria do “Estado de São Paulo”, divulgada em fevereiro de

2002, durante anos os diretores da empresa burlavam os balanços, enxugando os

prejuízos e infando os lucros. Mas, o primeiro sinal de alerta, que algo estava

errado, foi quando a companhia revelou que escondia débitos de bilhões de dólares

que deveriam estar corretamente enunciados nos balancetes, juntamente com uma

série de empresas de fachada dirigidas por dirigentes.

7

A partir desse momento, a Comissão de Valores Mobiliários (CVM),

começou investigar a empresa bilionária, nesse momento a empresa foi submetida

a refazer seus balancetes dos últimos cinco exercícios mostrando seus lucros

reais, destacando-se em 600 milhões de dólares, inferior ao originalmente

divulgado pela companhia.

O desfecho da situação ocasionou um grande escândalo contábil, no qual a

companhia, através de funcionários e com grande influência da ex- auditora da

empresa: Arthur Andersen, no qual segundo a matéria divulgada pelo “Estado de

São Paulo” de 2002, informa, sobre esse enunciado:

A participação da auditoria na aprovação da contabilidade fraudulenta da empresa em esquemas ilegais escondia prejuízos e turbinava o lucro, o que resultou na falência da companhia em 02 de dezembro de 2001, juntamente com um fundo de pensão de funcionários e investidores de mais de US$ 13 bilhões.

Em relação a esse caso, a auditora politicamente incorreta e desleal à

empresa é totalmente punível. No entanto o ideal correto encaixa-se perfeitamente

as palavras de Lisboa (2010, p.64) “A luz da ética profissional, essa auditora

deveria expor o problema aos superiores, manifestando sua discordância em

participar da equipe que realizaria o trabalho”.

Nesse sentido entra em vigor a Lei N° 6.385/76 a sobre a ética da

responsabilidade do auditor que restringe a esse caso, no art. 26:

§ 2°- As empresas de auditoria contábeis ou auditores independentes responderão civilmente, pelos prejuízos que causarem a terceiros em virtude de culpa ou dolo no exercício das funções previstas neste artigo.

No entanto, não deve confundir a falta de ética na profissão com os riscos de

auditoria, que vinculam-se a opinião tecnicamente imprópria sobre a análise da

empresa e não condenável no parecer.

Além do mais, podem-se investigar os riscos de auditoria que Crepaldi

(2010, p. 258), enfatiza como “(...) a possibilidade de o auditor vir a emitir uma

opinião isoladamente inadequada sobre as demonstrações contábeis

significativamente incorretas”.

8

Nessa linhagem, Crepaldi (2010, p.259), vincula os riscos da auditoria em

três patamares:

Detecção, no qual o auditor não identifica irregularidades, por se basear no exame de testes; controle no qual os sistemas contábeis não detectam saldos em grandes proporções, que poderia posteriormente afetar as demonstrações contábeis e distorção que promulga em distorções em saldos de contas, como se os controles internos fossem inadequados.

2.3 OBRIGATORIEDADES DA AUDITORIA

Conforme a Lei n° 6404, de 15 de dezembro de 1976, em relação às

Demonstrações Financeiras de Sociedades de Grande Porte, no artigo 3°, ainda

que não constituam sob a forma de sociedade de ações sobre escrituração e

elaboração de demonstrações financeiras e a obrigatoriedade de auditoria

independente por auditor registrado na Comissão de Valores Mobiliários. Ressalva,

conforme a Lei 6404/1976:

Parágrafo único. Considera-se de grande porte, para os fins exclusivos desta Lei,

a sociedade ou conjunto de sociedades sob controle comum que tiver no exercício

social anterior, ativo total superior a R$ 240.000.000,00 (duzentos e quarenta

milhões de reais) ou receita bruta anual superior a R$ 300.000.000,00 (trezentos

milhões de reais).

Em relação à responsabilidade civil do auditor independente é necessário,

conforme Franco e Marra (2009, p.109) “Enfatizar que está sujeito à fiscalização da

Comissão de Valores Mobiliários (CVM), em companhias abertas e sociedades, no

qual deverá assumir a responsabilidade civil sobre os danos que na sua atuação

profissional possa causar a terceiros”.

Outro quesito indispensável na execução da auditoria e obrigatoriedade ética

e politicamente corretas:

Não vincular-se grau de parentesco entre profissional (auditor) e cliente(auditado).

(...) É como se houvesse conluio entre as partes, o que não pode ser verdade,

mas cujo a crença não pode ser discutida. (LISBOA, 2010, p.64)

A ética é indispensável, em todas as profissões, mas no que inere a

profissão contábil em específico a auditoria, é indispensável defender e praticar os

princípios com zelo e dedicação ampliando a conduta perante a empresa de forma

coesa para ambos os casos.

9

2.4 VANTAGENS E DESAFIOS DA AUDITORIA

A auditoria é uma ferramenta extremamente formidável para a empresa e

benéfica para o planejamento interno corporativo, desde que seja feita de forma

adequada sem vincular-se a esquemas corruptos e que burlem o sistema.

O auditor deve ter em mente os procedimentos corretos e os que são

proibidos, sem fazer partes de esquemas desleais à profissão e aos princípios

éticos. Conforme Crepaldi (2010, p. 10-11), a auditoria é extremamente importante

e traz inúmeras vantagens para:

A administração da empresa:

Fiscalizar a eficiência dos controles internos;

Garante maior correção dos registros contábeis;

Opina sobre a adequação das demonstrações contábeis;

Impede desvios de bens patrimoniais e pagamentos indevidos de despesas;

Possibilita apuração de omissões de receitas ou na liquidação oportuna de

débitos;

Informa a real situação econômica, financeira e patrimonial da empresa;

Aponta falhas na organização e controles internos. (CREPALDI 2010, p.10.)

Os investidores (titulares de capital):

Maior exatidão e informação das demonstrações contábeis;

Maior precisão dos resultados apurados. (CREPLADI 2010, p. 10-11)

Fisco:

Maior exatidão das demonstrações e resultados apurados;

Maior observância das leis fiscais. (CREPALDI 2010, p.11)

No presente momento, devido à crise econômica e recessão das vendas as

empresas muitas vezes, procuram procedimentos de auditorias, que eliminem

10

práticas ineficazes, com ideias diferenciadas que auxiliem o empresário para

ampliar a gestão e o planejamento do negócio.

Desta forma, os desafios vinculam-se a auditores que se desafiem cada vez

mais nas empresas, que sejam parceiros e promulguem seus trabalhos através de

uma conversa aberta e precisa, aprimorando melhorias nos processos e geração

de valor, embasando soluções de negócios, agregando um diferencial competitivo

e estratégico para o negócio vigente.

2.5 FUNÇÕES E RESPONSABILIDADES AUDITOR

No contexto organizacional vigente, o auditor deve proceder em seu trabalho

observando o Código de Ética Profissional do Contabilista (Resolução CFC n°

803/96) e hodiernamente o IBRACON com experiência e aperfeiçoamento das

técnicas executáveis no trabalho prestado para a empresa. Nesse ângulo, Franco e

Marra (2009, p. 119) destacam em relação ao comportamento ético:

O auditor deve proteger os interesses da sociedade, respeitar as normas de conduta regida, não podendo valer-se da função em benefício próprio ou de terceiros. Obrigados a guardar a guardar confidencialidade das informações obtidas, não revela-las a terceiros, sem autorização específica, salvo se houver obrigação legal.

Insere Crepaldi (2010, p. 7), sobre a interligação da crise econômica e o

papel do auditor no cenário corporativo:

Os empresários pressionados pela crise econômica viam-se obrigados a empregar capital numa atividade que aparentemente não teriam benefício, mas na verdade o auditor possibilita a uma verdadeira viagem pela empresa, empregando técnicas e opinam sobre a adequação e posição das demonstrações financeiras (BP, DRE, entre outras).

Os programas de auditorias coexistem em analisar as contas do ativo,

passivo, patrimônio líquido e de resultado, sendo que a maioria dos desvios

vinculam-se ao dinheiro disponível em caixa. Nesse sentido, Crepaldi (2010, p.

620) esclarece, sobre o conceito de programas de auditoria:

É o plano de trabalho a ser executado em campo. O planejamento deve ser elaborado considerando o objetivo da auditoria e as características da empresa a ser auditada. Nele será definido o objetivo do exame na área específica, a extensão e a profundidade do exame, os postos de controle interno a serem revisados, os procedimentos a serem adotados, a estimativa de tempo gasto, a equipe de trabalho e outros.

11

Ressalta Crepaldi (2010, p.76) “O auditor que não está seguro de sua

própria conduta, de sua capacidade mental e intelectual não tem condições de ser

um profissional que se impõe. (...) Quem duvida realiza com dificuldade ou não

realiza o que pretende”.

O esquema sistemático representado pela Figura 1 (abaixo) tem por objetivo

mencionar a interligação da representatividade do auditor, que vai desde os

procedimentos até a execução do processo, que após o diagnóstico final das

demonstrações financeiras descrevem um relatório final com o parecer do auditor

sobre a situação da entidade analisada.

Figura 1- Esquema sistemático: Funções do auditor.

Fonte: Conceitos: Franco e Marra (2009) e Crepaldi (2010)

Segundo pesquisa americana as empresas perdem 6% de faturamento em

fraudes cometidas por funcionários. Apesar disso, a auditoria não pode ser

responsabilizada pela prevenção de fraudes, pois ela visa validar as informações,

porém têm grandes chances de serem encontradas ao longo do processo, pois

provocam efeitos notáveis nas demonstrações financeiras. (Crepaldi, 2010)

12

A competitividade cada vez mais acirrada no mercado, onde as empresas

devem reduzir ao máximo suas despesas, gerando grande volume de lucro e

mantendo principalmente sua saúde e capacidade financeira, torna-se essencial o

uso de ferramentas que conduzam a boa gestão.

A auditoria, através da análise das demonstrações contábeis possibilita ao

administrador verificar o desempenho passado da organização e tomar decisões

relativas ao futuro. Também permitem uma avaliação externa, proporcionando

direção aos possíveis investidores e credores, sendo as maiores fontes de

informação para análise quantitativa do desempenho das empresas.

Nesse sentido Franco e Marra (2009, p.84), agregam sobre a análise das

demonstrações contábeis “A auditoria não tem por objetivo detectar fraudes, porém

devem considerar a existência, pois se relevante, afetam o balanço e suas

respectivas demonstrações contábeis, devendo fazer ressalva específica no

parecer final”.

2.6 AUDITORIA INTERNA X AUDITORIA EXTERNA

Conforme Franco e Marra (2009), a auditoria interna é realizada por um

profissional com vinculo empregatício com a empresa, no qual é submisso dos

administradores e determinado pela gerência, no qual avalia os controles internos,

desempenho dos dados administrativos e operacionais, além de cumprimentos de

diretrizes.

Em Contrapartida, a auditoria externa busca investigar as demonstrações

financeiras da empresa de forma mais específica e detalhada, além disso, não tem

ligação com o quadro de funcionários da empresa, ou seja, é um profissional

independente com legislações específicas do conselho regional e federal de

contabilidade e da comissão de valores mobiliários (CVM) e propicia o

aperfeiçoamento do interesse coletivo. Para complementar, Franco e Marra (2009,

p. 35) “O sucesso do auditor independente num mercado sofisticado se deve única

e exclusivamente ao elevado grau de capacidade e especialização e sua

independência no exercício de sua atividade”.

13

Para a compreensão com exatidão da importância das duas formas de

auditorias (Tabela 1), com enfoque nas principais divergências entre auditorias.

Tabela 1- Diferenças entre auditoria interna e auditoria externa

AUDITORIA INTERNA AUDITORIA EXTERNA

Sujeito: Profissional vinculado à empresa

por contrato trabalhista

Profissional Independente, sem ligação com o

quadro da empresa

Ação e objetivo: Exame dos controles

operacionais Exame das demonstrações financeiras

Finalidade: Promover melhorias nos

controles operacionais Opinar sobre as demonstrações financeiras

Relatório Principal: Recomendações de

controle interno e eficiência administrativa Parecer

Grau de independência: Menos amplo Mais amplo

Interessados no trabalho: A empresa A empresa e o público em geral

Responsabilidade: Trabalhista Profissional, civil e criminal

Áreas cobertas pelo exame: Menor Maior

Intensidade do trabalho por área: Maior Menor

Continuidade do trabalho: Contínuo Periódico

Fonte: Franco e Marra (2009, p.37)

Segundo o Portal da Classe Contábil (2007), evidencia-se que as duas

formas de auditoria são extremamente importantes para a empresa, pois entregam

documentos comprobatórios, aplicando técnicas de verificações, emitindo

informações fiéis da empresa.

2.7 CONTROLES INTERNOS E CLASSIFICAÇÕES DA AUDITORIA

A auditoria baseia-se em diversas formas auditáveis, contendo em cada uma

com características peculiares. Frisa-se, a partir desse contexto, a importância dos

controles internos no ambiente corporativo das empresas enfatizando

procedimentos eficazes para o cumprimento de diretrizes corporativas evitando

desvios e desfalques. A auditoria que enfatiza no controle interno é importante para

anteparar a ocorrência de erros potenciais que atrapalhem a saúde financeira da

empresa, rentabilidade e liquidez.

14

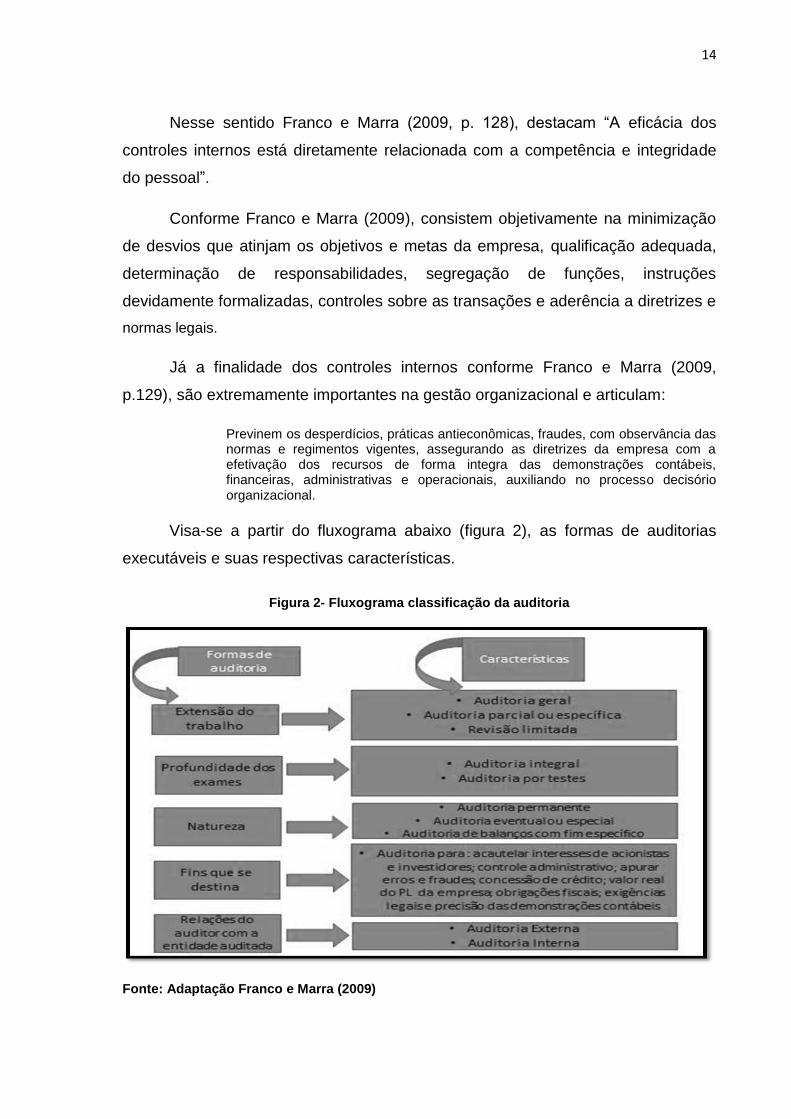

Nesse sentido Franco e Marra (2009, p. 128), destacam “A eficácia dos

controles internos está diretamente relacionada com a competência e integridade

do pessoal”.

Conforme Franco e Marra (2009), consistem objetivamente na minimização

de desvios que atinjam os objetivos e metas da empresa, qualificação adequada,

determinação de responsabilidades, segregação de funções, instruções

devidamente formalizadas, controles sobre as transações e aderência a diretrizes e

normas legais.

Já a finalidade dos controles internos conforme Franco e Marra (2009,

p.129), são extremamente importantes na gestão organizacional e articulam:

Previnem os desperdícios, práticas antieconômicas, fraudes, com observância das normas e regimentos vigentes, assegurando as diretrizes da empresa com a efetivação dos recursos de forma integra das demonstrações contábeis, financeiras, administrativas e operacionais, auxiliando no processo decisório organizacional.

Visa-se a partir do fluxograma abaixo (figura 2), as formas de auditorias

executáveis e suas respectivas características.

Figura 2- Fluxograma classificação da auditoria

Fonte: Adaptação Franco e Marra (2009)

15

Aponta-se a partir do fluxograma apresentado, a importância das

diversificadas formas auditáveis que tem desígnios úteis para a percepção do

desempenho da entidade. Ainda conforme Franco e Marra (2010 p. 207), tem como

principais finalidades:

Verificar a confiabilidade das demonstrações contábeis, acautelar os interesses de acionistas e investidores, confirmar contas de terceiros e examinar o cumprimento às exigências legais, com enfoque no acréscimo dos controles internos e proteção do patrimônio da empresa auditada.

Contudo, além das formas auditáveis, verifica-se também a implantação dos

controles internos nas empresas, através de medidas eficazes contrapondo os

ativos e passivos, receitas e despesas, custos e ampliar o controle na prevenção

de práticas ineficazes e evitar desperdícios, agregando na gestão eficiente e

tomada de decisões, para aumentar a lucratividade e a rentabilidade.

16

3. METODOLOGIA

O presente trabalho consiste no método dedutivo e na pesquisa bibliográfica,

com livros, artigos e sites. Além do mais, englobará uma pesquisa qualitativa

através do estudo de caso comparativo entre duas instituições financeiras, com

ênfase nos maiores escândalos de auditorias do país, como o caso do Banco

Panamericano do Grupo Silvio Santos e o da atualidade que são as investigações

do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

Para alcançar os objetivos desta pesquisa aplicam-se nesse trabalho os

conceitos metodológicos de Köche (2009), Marconi e Lakatos (2010).

De acordo com Köche (2009), a pesquisa bibliográfica consiste no método

explicativo de um problema, sendo que o autor do trabalho deve enfatizar o

conhecimento sobre a área estudada, auxiliado, com informações contidas em

livros para poder responder com clareza os objetivos e problemas do estudo

proposto.

Conforme Marconi e Lakatos (2010), o método dedutivo contempla na

aplicabilidade coesa do raciocínio lógico, com o propósito do embasamento do

relato dos resultados da pesquisa, argumentam-se as conclusões e problema,

desde os mais simples até os mais complexos.

Nas palavras de Marconi e Lakatos (2010, p.274), o método monográfico ou

estudo de caso, referencia-se:

É o levantamento com mais profundidade de determinado caso ou grupo humano sob todos os seus aspectos. Entretanto, é limitado, pois se restringe ao caso que estuda, ou seja, um único caso, não podendo ser generalizado.

No estudo de caso é possível interpretar a conjuntura contrastando com a

realidade de forma ampla, investigativa e com linguagem simples que facilita o

entendimento do leitor.

17

4. ANÁLISE DOS RESULTADOS

4.1 APRESENTAÇÕES DAS INSTITUIÇÕES FINANCEIRAS

O presente trabalho abordará um estudo de caso comparativo entre duas

instituições financeiras Panamericano S/A e BNDES.

A primeira instituição consiste no Panamericano S/A que é um banco

brasileiro, de capital aberto com sede em São Paulo, alusivo ao Grupo Silvio

Santos de 1969 a 2011, hoje, pertencente ao grupo Pan.

O banco com missão “Melhorar a vida das pessoas através do crédito”, com

o foco do banco era na concessão de empréstimos e financiamentos ao varejo,

veículos, cartões de créditos, com agências espalhados nas principais cidades

brasileiras, com mais de 28 mil parceiros.

O Grupo Silvio Santos assumiu o controle acionário da Real Sul S/A em 21

de Fevereiro de 1969, que atuava no mercado desde 1963 em São Caetano do

Sul, transformando-se em Baú Financeira S/A.

Conforme o site oficial do Pan, os principais acontecimentos articulados ao

banco ocorreram:

Em 1990, foi autorizado para atuar como banco múltiplo passando a ser denominado Banco PanAmericano S/A . Em 2007, promulga a abertura de capital, já em novembro de 2010, obteve posse de novos CAs e diretoria da Caixa e FO. Em 2011, a BTG Pactual adquire ações do banco e homologação pelo Banco Central da nova estrutura de controle. Em Janeiro de 2012 foi aprovado pelos acionistas o aumento de capital para até 1,8 bilhões. A partir de 2013, houve a mudança para Banco PAN, mais moderno e dinâmico trazendo as cores dos novos acionistas Caixa e BTG Pactual.

Em contrapartida, a instituição financeira a ser ressaltada é o BNDES, cuja

fundação do BNDES, ocorreu em 1952 instituída na lei n° 1.628, de 20 de junho de

1952, na presidência de Getúlio Vargas, é uma empresa pública federal

pertencente ao Governo Federal Brasileiro. Conforme o site oficial do banco, o

principal instrumento do governo é “O financiamento de longo prazo de

investimento de diversos segmentos da economia de empregos”.

A missão do BNDES é “Promover o desenvolvimento sustentável e

competitivo da economia brasileira, com geração de empregos e redução das

desigualdades sociais e regionais”. O banco que presa por valores éticos tais

18

como: honestidade, direitos humanos, transparência e comprometimento com os

desafios da nossa sociedade.

Segundo o site oficial, as principais mudanças do banco ocorreram da

seguinte forma:

O banco que a principio se chamava BNDE tem papel importante na industrialização do país, cujo grande transformação ocorreu em 1971, quando se tornou uma empresa pública proporcionando mais flexibilidade na contratação pessoal, aplicação de recursos e menor interferência pública. Em 1982, surgiu o BNDES Par, no mesmo ano, devido às preocupações sociais a política de desenvolvimento o banco passou por mudanças e alterou seu nome social para BNDES, ganhando força competitiva para expandir no mercado interno e disputando a preferência para compradores esternos. Em 1990, teve papel importante na privatização de grandes estatais brasileiras, já em 1995 o banco começou a apoiar no setor cultural, com investimentos na produção de filmes e na preservação do patrimônio histórico e artístico nacional. A partir de 2006, passou a investir na economia da cultura e financiamentos que englobam a cadeia produtiva.

Ainda conforme, o site oficial, hoje no século XXI, o BNDES promulga

desafios instigam agir competitivamente na economia brasileira, agregado à

sustentabilidade, geração de empregos e renda, contemplando “Desafios mais

urgentes em um mundo cada vez mais dinâmico e em constantes transformações”.

Além do mais, o BNDES estipula, em relação às questões éticas:

A ética é um dos valores que norteiam a atuação do BNDES. (...) A instituição exige de seus profissionais uma conduta ética irrepreensível no exercício de suas atribuições. Estabelece e mantêm seus relacionamentos com respeito, confiança e transparência. As medidas de Compliance das atividades deram a natureza, escala e complexidade das atividades das empresas do Sistema BNDES, com procedimentos voltados à prevenção, detecção e remediação dos atos que possam comprometer a integridade da instituição.

Duas grandes instituições financeiras do Brasil, porém abaladas por

esquemas antiéticos, rombos milionários e práticas ineficazes de auditoria. O

primeiro caso vincula-se a um dos maiores escândalos contábeis já historiados,

abordará o esquema bilionário do banco em parceria com a contabilidade e a

empresa de auditoria Deloitte. Em contrapartida, segundo caso compreende no

estudo das investigações do Banco Nacional de Desenvolvimento Econômico e

Social (BNDES) e a intervenção da auditoria do Tribunal de Contas da União

(TCU).

19

4.1.1Estudo de caso: Banco Panamericano.

Um dos bancos mais influentes do país, líderes em financiamentos e

empréstimos para pessoas físicas e jurídicas, contemplou em uma cúpula, no qual

foram criados empresas de fachada, com pagamentos em milhares de reais por

serviços jamais prestados, no qual executivos faziam saques em espécie e

carregavam dinheiro em porta- malas do carro.

Nesse sentido, enfatiza publicação da Revista Exame em 2011, referente

aos executivos que desenharam o esquema bilionário que foi coagido pelos líderes

“Rafael Palladino, presidente do banco, Wilson de Aro, o diretor financeiro e Luiz

Sandoval, que comandava na época o Grupo Silvio Santos”.

Explica Bronzatto, em matéria exposta na Revista Exame, em 2011, sobre o

surgimento do esquema de fraude do Banco Panamericano:

Ao final de 2006, o banco começou a apresentar problemas financeiros, o alto escalão do banco começou a desenhar uma estratégica para diminuir artificialmente o risco de inadimplência da instituição, maquiando a avaliação de risco de cada devedor com o propósito de reduzir as despesas do banco para cobrir eventuais calotes. Ao todo, foram 1604 contratos de inadimplentes adulterados. Mas foi em 2008 com a crise econômica que o esquema do Panamericano se alastrou. A estratégica utilizada para evitar que o banco quebrasse para reverter à situação, consistiu a ideia de registrar como ativos contratos de dívidas que já haviam sido cedidos a outras instituições financeiras. Com o software manipulado era possível realizar a venda do mesmo contrato para dois bancos diferentes, o que resultava em inflar o patrimônio do banco, capaz de enganar até o Banco Central. Posteriormente, devido a divergência de informações em relação às venda carteiras de créditos o Banco Central começou a desconfiar e iniciar seus processos investigativos.

O descontrolar da situação ocasionado por uma gestão ineficaz, juntamente

com executivos que estavam ganhando altos salários para administrar de forma

ética e eficiente, se aliaram em busca de um único propósito ganhar propinas e

adulterar os dados do banco em troca vincularam recompensas milionários de 2008

até 2010. Segundo a Revista Exame (2011) “Só em 2008, o diretor financeiro

ganhou recompensa de R$ 4,4 milhões, o presidente do banco R$ 4 milhões e o

comandante do Grupo Silvio Santos 4,7 milhões”.

Ressalva matéria realizada pelo “O globo” em 2011, os atos ilícitos do Banco

Panamericano, começaram através de pequenos delitos até um esquema

detalhado de fraudes (figura abaixo), com a criação de um sistema realizado a

partir de um programa de computador, capaz de inflar o balanço.

20

Figura 1- Fluxograma Esquema Bilionário do Banco Panamericano

Fonte: Adaptado jornal (on-line) O Globo (12/03/2011)

O esquema do Panamericano, demonstrado pelo fluxograma acima,

vinculava o registro de carteiras de créditos vendidas a outros bancos como parte

do seu capital estava permitindo com que o valor da empresa fosse ampliado antes

da abertura de capital. Já o esquema inescrupuloso e corrupto do banco,

apresentado pelo fluxograma acima, que iniciou com carteiras de créditos até o

prejuízo bilionário. Nesse sentido, como no caso do Banco Panamericano, o

BNDES também trabalha com carteiras de créditos, salienta o site oficial do

BNDES (2017):

Na carteira de crédito e repasses líquida, houve redução de 4,6% no primeiro semestre de 2017, equivalente a R$ 27,83 bilhões, pelo fato de as liquidações das

O Panamericano não informava CPFs dos devedores, sistema corrompido.

2008: Crise do banco e prejuízo relatado, já em 2010 o patrimônio é negativo.

21

operações terem superado os desembolsos realizados no período e por causa do aumento de R$ 4,16 bilhões da provisão para risco de crédito.

O banco Panamericano, superou a crise financeira em 2009, porém passou

por um grave declínio na liquidez, no entanto, começou seus delitos de fraude

contábil. De acordo com matéria do jornal “O Globo” Abril de 2017, em 2009, a

Caixapar comprou 49% do capital votante e 20,7% das ações preferenciais do

Panamericano por R$ 739,2 milhões. Alvo de investigações da operação Conclave,

que adquiriu ações na época de investigações.

O esquema era bem elaborado, capaz de enganar quem quiser que

chegasse perto das demonstrações financeiras. Segundo nota oficial do Banco

Central em nove de novembro de 2010 “O Banco Panamericano ganhou aprovação

pelo Fundo Garantidor de Créditos (FGC) de 2,5 bilhões de reais, com o objetivo de

reestabelecer o equilíbrio patrimonial”, desta forma, proporcionou a liquidez,

evidenciando inconsistências na contabilidade que maquiavam a real situação

patrimonial do banco.

No início de 2011, o BTG Pactual comprou o controle do Panamericano, que

passava por problemas, com o objetivo de estaquear as fraudes do banco.

Segundo o site Transparência e Governança “O problema do Panamericano

foi evidenciado durante analise das operações de crédito vendidas pela instituição

e bancos com grande fluxo de varejo, as carteiras de créditos eram mantidas no

ativo e duplicados nos registros, mantendo no balanço créditos e ativos fictícios

inflando resultados”. Ainda conforme o site:

Os executivos à frente da instituição quando a fraude foi identificada foram demitidos e assumiram novos administradores que, posteriormente, descobriram que o rombo era cerca de R$ 1,5 maior, o que colocava em risco a própria sobrevivência do banco. O valor total do rombo de R$ 4,3 bilhões seria a soma de: R$ 1,6 bilhão referente à carteira de crédito insubsistente, R$ 1,7 bilhão referente a passivos não registrados de operações de cessão liquidadas/referenciadas, R$ 500 milhões referentes a irregularidades na constituição de provisões para perdas de crédito; R$ 300 milhões referentes a ajustes de marcação a mercado; e R$ 200 milhões referentes a outros ajustes.

Foram apontados ex-diretores e administradores do Banco Panamericano,

caso forem condenados responderão por crime por gestão fraudulenta, indução de

investidor ao erro, inserção de elemento falso em demonstrativos contábeis,

formação de quadrilha, lavagem de dinheiro e sonegação fiscal (Site Transparência

e Governança).

22

O que chamou a atenção da CVM e demais investigadores foi à auditoria da

Deloitte, o que apontou falha nos procedimentos inadequados e insuficientes,

fazendo parte do esquema fraudulento do banco.

Conforme o Site Leônidas Herndl, em matéria publicada em 18 de janeiro de

2016 via Folha de São Paulo, aduz as punições aos responsáveis pela fraude

bilionária que requereu posteriormente a venda do Banco Panamericano:

Foram inabilitados para operar no mercado financeiro onze executivos, com interdições que podem chegar até 20 ou 30 anos de prisão. Além do mais, o Conselho de Recursos de Sistema Financeiro Nacional aplicou seis multas a diretores, no total de R$ 405 mil e uma ao banco no valor de R$ 100 mil. Já em relação à empresa que auditava o banco, a empresa Deloitte Touche Tohmatsu, o órgão estipulou R$ 400 mil de multa mais cinco anos de prisão.

No entanto, os líderes executivos negam participação no esquema,

conforme publicação da Revista Exame (2011) afirmando que “Não houve fraude,

mas sim, gestão atrapalhada das carteiras de crédito”. Porém, não convenceram as

autoridades e foram punidos os principais envolvidos com esquemas corruptos,

porém o que instiga é saber que apesar da detenção que em muitos casos é

cumprido em regime aberto, a multa foi bem menor que o prejuízo causado pela

instituição, quem realmente perdeu dinheiro foi o proprietário do Panamericano.

4.1.2 Estudo de caso: Banco Nacional de Desenvolvimento Econômico e

Social (BNDES).

O suposto maior escândalo da atualidade vincula-se ao BNDES.

Presentemente, estão em todas as manchetes e noticiários, os tumultos

envolvendo o BNDES vinculado na fraude bilionária à JBS, pertencente ao Grupo

J&F dos sócios e irmãos Joesley e Wesley Batista, sendo que o BNDES tem 21%

do capital votante da empresa, devido às dívidas da empresa com o banco. As

investigações promulgam no favorecimento do banco em relação aos empréstimos

concedidos à empresa, porém o banco já acumula uma série de irregularidades.

Além disso, conforme o “O Globo” de julho de 2017 informa “Continuam os

inquéritos em relação aos financiamentos para a Odebrecht para a construção do

23

porto em Cuba, além da viabilidade da dos salários com base no teto constitucional

do banco”.

Segundo o Jornal O Globo (2017) “O TCU já abriu 16 processos contra o

BNDES esse ano que vão desde pregões eletrônicos para contratação de serviços

até patrocínio do banco de fomento ao esporte”. Em contrapartida o escândalo do

Panamericano, com início em 2007, porém só descoberto pela Polícia Federal dois

anos depois, que marcou a história, devido às fraudes de auditoria e

irregularidades na contabilidade do banco que envolvia um complô entre

funcionários do banco.

Conforme o Portal UOL Economia (2017) o declínio do BNDES começou na

Crise de 2008, período de inflação alta e intervenção monetária, no qual o banco

socorreu muitas empresas, em especial, a Sadia. Nesse período, conforme a Folha

de São Paulo de Junho de 2016 o governo sancionou “a expansão do crédito e

redução de determinados impostos, os desembolsos chegaram a 189% que

iniciaram nesse período até a saída do presidente do banco Luciano Coutinho

(2007- 2016)”.

Sendo que em 2008, foi realizado uma auditoria no banco, sob suspeita da

polícia federal, nesse sentido, salienta o Estadão (2008), sobre auditoria realizada

no BNDES “não houve anomalia de tramitação, porém quanto à corrupção não

declara, pois envolve muitas pessoas para o desmembramento total da situação”.

Outro aspecto relevante abordado nesse ano condiz, com novos processos

investigativos de auditoria em relação ao BNDES, no qual paralisou funcionários do

banco e diretores, que temem a serem alvos das investigações. Nesse sentido, em

incremento as investigações, salienta a nota do TCU: “Investigou-se juntamente

com a Polícia Federal a Operação Bullish, que fiscalizou os recursos públicos

disponibilizados pelo BNDES ao Grupo JBS/Friboi pela aquisição de empresas no

exterior no ramo de carnes-Swift”.

Nesse sentido, conforme Rizério, em matéria divulgada pelo Site Info

Money de Julho de 2017 insere:

24

A auditoria detectou adulteração no processo de capitalização do frigorífico Swift Foods, em 2007 com a aquisição de pagamento indevido para participação da empresa com ágio de R$ 0,50 em ações, com dano milionário referente à transação do BNDESPAR com o frigorífico, que causou prejuízo em milhões de reais ao tesouro nacional.

Conforme o site Spotnicks, em relação às demonstrações financeiras do

BNDES:

De 2008 a 2014, os ativos aumentaram de R$ 272 bilhões para R$ 871 bilhões. 117,6% são de empréstimos para empresas de grande porte em 2014 sendo que de 2007 a 2014 emprestou cerca de 10 bilhões de dólares. 15% da dívida pública federal estão na mão do BNDES, sendo que o banco passou a financiar parte dos salários dos trabalhadores, dando um salto de 4500% em 2010, o que significa um salto de 17,3% da dívida pública federal e 8% do PIB.

Já o esquema enfatizado pelo BNDES, ocorreu no período do ex- presidente

Coutinho, no qual segundo a Folha de São Paulo em junho de 2016:

“O banco aprovou transações de aproximadamente 1,6 trilhões, equivalente a 43 vezes o orçamento da Bolsa Família”. Teve destaque no período administrado pelo PT, no qual propiciou aumento da economia. Além disso, vem sido investigado o esquema entre o BNDES e JBS, no qual acusa o banco de privilegiar o grupo nos empréstimos concedidos.

Em contrapartida conforme a Folha UOL “O grande problema do BNDES são

os desembolsos de transferências do tesouro, o que elevou a dívida pública, sendo

que o BNDES está com dívida de 518 milhões ao Tesouro”.

Conforme a Folha Política (2017), a auditoria do Tribunal de Contas da

União (TCU), investiga o sumiço trilionário do BNDES que sumiu do banco, o alvo

investigativo são os contratos gigantes realizados durante o governo PT, através de

suspeitos contratos de financiamentos, porém ainda não finalizou a operação.

Conforme o site oficial do BNDES em 14 de agosto de 2017 “O lucro líquido

do BNDES é de 1,34 bilhão no primeiro semestre de 2017, reduziu a inadimplência,

ativo cresceu em R$ 883,64 bilhões, o que é rentável para o banco”.

Porém foram detectadas pelo governo e auditoria irregularidades em

empréstimos de bancos e erros nos contratos do BNDES além de fraudes

detectadas pela Delação Premiada e Lava Jato, no qual promulgou conforme o

portal G1 (2017) “Multa de 225 milhões aos irmãos Batista para serem pagas em

dez anos”.

Conforme matéria enunciada pelo “O DIA” em maio de 2017 justifica que o

desfecho da situação, caseou a fraude bilionária nos empréstimos do BNDES à

25

JBS somam 8 (oito) bilhões, sendo 100 milhões de prejuízos aos cofres públicos.

Juntamente com o grupo JBS, os empréstimos pela MPX de Eike Batista e da

Petrobrás ocasionaram um prejuízo de R$ 2,6 bilhões aumentando a dívida

privada.

Alguns dos principais acusados por descapitalizar o BNDES foram

destinados a cumprir mandatos de prisão, por crime de irresponsabilidade fiscal e

devolver o dinheiro aos cofres públicos em prazos estipulados.

4.1.3 Comparativo entre os casos: Panamericano X BNDES.

Duas instituições com vários atributos que poderiam articular em bons

resultados para o desenvolvimento do país, geração de empregos e servir de

inspiração para muitos brasileiros. Porém não foi isso que aconteceu, pelo contrário

desvincularam muitos atos ilícitos e contraditórios a lei e a profissão executável.

Conforme matéria realizada pela Revista Exame, em dezembro de 2011,

incorpora relativo ao final do caso do Panamericano:

Cerca de 500 páginas, com 40 depoimentos, inquéritos e relatórios de auditorias e dados do Banco Central, coagiram o desmembramento do ato corrupto. O banco realizado por uma incompetência de gestão, com um banco que estava passando por desequilíbrio financeiro, o que ocasionou em um fim trágico da venda do banco. A acusação foi de gestão fraudulenta, lavagem de dinheiro, maquiagem de balaço, movimentação dos recursos financeiros paralelamente a Contabilidade do banco e formação de quadrilha.

Em contrapartida o BNDES alvo de investigações, esquemas de lavagens de

dinheiro, juntamente com empresários influentes que forjaram muitas transações

ilegais para a captação de recursos para benefício próprio.

Portanto, no caso do Banco Panamericano a auditoria falhou e ocasionou

um prejuízo enorme para a instituição financeira, no qual desvinculou toda a

integridade, com falta de ética, transparência e não vinculando procedimentos

eficazes para o desmembramento do complô dos funcionários do alto escalão do

grupo. Em relação ao BNDES algumas auditorias já desvincularam esquemas

corruptos entre o banco e empresas, que já ocasionaram em multas milionárias,

mas há ainda muitas anomalias a serem investigadas, para o desfecho da situação.

26

4.2 DISCUSSÕES DOS RESULTADOS: PARECER FINAL DAS INSTITUIÇÕES

FINANCEIRAS

Vincula-se um conflito de interesses entre as empresas e a integridade moral

no contexto ético perpetuado à profissão, até porque se deve refletir sobre o fato

que os atos gerados pelo profissional refletem positivamente ou negativamente em

relação ao trabalho efetuado, até porque podem acarretar prejuízos a terceiros,

tanto moral quanto coletivo. Nesse sentido, justifica Lisboa (2010, p.46) quanto à

falta de ética “implica em determinadas situações, em que o comportamento ético é

contrariado em relação às normas estipuladas pelas sociedades”.

Conforme o site Jota, publicado em setembro de 2017, as punições

aplicadas pelo Banco Central e demais órgãos fiscalizadores:

Concedeu multa de 400 mil condenado a auditoria Deloitte Touche Tohmatsu, por ignorar problemas da contabilidade do Panamericano, deixando passar um rombo bilionário, além do mais, o diretor e chefe responsável foi condenado a uma punição de 10 anos afastado do cenário financeiro, porém ao promulgar que não tralhou sozinho e em conjunto com outro auditor a pena foi reduzida pela metade.”

No caso, do rombo do Panamericano, auditados por uma das maiores

empresas de auditoria do mundo, a Deloitte foi condenada por ignorar fraudes e

ignorar problemas na contabilidade, levando o mercado ao erro, por não revelar a

real situação econômica e financeira do banco. Já em contrapartida, a empresa

evidencia que não era possível verificar todo o esquema.

Neste sentido, a empresa deveria proceder todos os padrões das normas e

técnicas possíveis para reavaliar as demonstrações financeiras e verificar todos os

itens a ser analisados com cautela. Além o senso ético do auditor deve presar

nesse meio porque envolve bilhões de reais e preza o capital investido, além de um

transtorno e prejuízos para os sócios e acionistas. Além disso, deve investigar a

administração e levantar os dados máximos da operação.

No caso do BNDES, a Folha Política insere que “a auditoria TCU, procura

1,2 trilhão que sumiu” juntamente com o investigativo que analisa as principais

causas dos prejuízos aos cofres públicos.

Em relação ao caso do BNDES, a auditoria atual ainda não foi concluída

porque envolvendo a eficácia nos empréstimos, apurando resultados e condenando

27

os principais culpados por debilitar a economia do país e puni-los através de multas

devolvendo esse dinheiro para os cofres públicos. A auditoria do TCU e demais

investigadores da Polícia Federal e demais órgãos fiscalizadores devem apurar os

resultados o mais rápido possível de forma precisa e sem propina.

De acordo com o Ministério da Transparência e Controladoria Geral da

União, enfatiza a Lei n° 12.846/ 2013, conhecida como lei Anticorrupção aplicável

nesses casos que articula “A responsabilização objetiva, no âmbito civil e

administrativo, de empresas que praticam atos ilícitos contra a administração

pública ou estrangeira e trata da conduta dos corruptos”.

Dessa forma surge o seguinte questionamento e o seguinte problema nesse

estudo de caso: Até que ponto a auditoria é confiável e pode auxiliar a empresa?

Nesse embasamento, ressalta-se o controle interno das empresas, além disso,

auditoria é ferramenta importante, porém deve ser revisada pelo superior, utilizada

de forma alinhada e verdadeira e não faça parte de esquemas corruptos.

Ao mesmo tempo pode contribuir como prejudicar e até terminar de afundar

as empresas. Destaca Lisboa (2010, p.66), nesse sentido:

Sendo que o auditor tem responsabilidade de emitir um parecer sobre a adequação ou não das demonstrações contábeis, as mutações do patrimônio líquido, bem como a origem e aplicações de recursos de acordo com as Normas Brasileiras de Contabilidade.

Portanto, o que não pode ser confundido são os riscos de auditoria quando

tentou acertar diferentemente do que aconteceu com ênfase no Banco

Panamericano que destrói o vínculo profissional saudável entre a instituição

financeira e a empresa Deloitte uma das maiores empresas de auditoria do mundo,

com essa ruptura de confiança e do senso ético e profissional presando no

prestígio da empresa. Já em contrapartida com o BNDES, devem-se continuar as

auditorias do TCU, para desmembrar os atos ilícitos do banco, minimizando os

impactos perante a economia e punindo os responsáveis.

28

5. CONSIDERAÇÕES FINAIS

A auditoria contábil é uma ferramenta indispensável para o aperfeiçoamento

da gestão atrelada à veracidade das demonstrações financeiras e procedimentos

eficazes que podem proporcionar à empresa o monitoramento dos controles

internos e gerenciamento das informações, desde que seja realizada de forma ética

e sustentável para a empresa.

No entanto, ao mesmo tempo, que podem proporcionar inúmeras vantagens

para a empresa, pode estar atrelado a profissionais que se envolvem em

esquemas de corrupção que auxiliam a empresa através de pequenos delitos até

os mais sofisticados esquemas como inflar balanços.

As denúncias e as investigações muitas vezes realizadas anonimamente ou

através de auditorias são cada vez mais corriqueiras, sendo que algumas

empresas chegam até a incluir estimativas de perdas e roubos na previsão

orçamentária. E o mais assustador é perceber que as estimativas que 5% dos

empregados se pudessem furtariam a empresa no qual trabalham se enxergassem

a oportunidade.

Em relação ao estudo de caso comparativo entre duas grandes instituições

financeiras extremamente influentes do país evidenciam-se através de falhas na

governança corporativa, falta de controle interno e gestão de riscos. No caso do

BNDES é inadmissível que bilhões de reais escoem pelo ralo, sendo que poderiam

ser aprimorados os recursos na geração de empregos e rentabilidade da economia

nacional. Mas cabem as auditorias juntamente com as operações, desmascarar os

esquemas inescrupulosos que norteiam o país e devolver o dinheiro aos cofres

públicos.

Já no caso do banco Panamericano, uma das maiores instituições

financeiras do país, foi rompida devido à “maquiagem” da contabilidade do banco, o

que originou uma fraude bilionária. Juntamente com a Deloitte uma das maiores

empresas de auditoria que estava presente a anos no banco e nunca havia notado

irregularidades, devido essa prática ineficaz, ocasionou o rombo e posteriormente a

venda do banco.

29

Desta forma o problema desse trabalho constitui no seguinte

questionamento: Qual a missão da auditoria na avaliação e eficácia nos processos

de gerenciamento de riscos?

Para responder a essa pergunta retoma-se que tanto a auditoria interna

quanto externa deve ser utilizada regularmente, o auditor deve se posicionar de

forma clara e precisa sem privilegiar nenhuma instituição devendo programar

procedimentos atuais de acordo com as normas vigentes de contabilidade. Ao

mesmo tempo, deve averiguar periodicamente os processos de gerenciamento das

empresas viabilizando os riscos futuros que podem atrapalhar a na geração de

valor da empresa.

Enfatiza-se na procura pela contabilidade que conecta em uma ferramenta

que pode traduzir às corporações as informações o parecer que relate

originalmente a situação da empresa, informando os principais interessados com a

empresa, desde os credores, acionistas até a presidência da empresa que

embalam no senso de justiça e credibilidade, caso contrário à confiança na

profissão pode estar abalada.

Além disso, a recessão econômica aumenta o número de esquemas

desmascarados, até porque a empresa verifica estratégias de conter gastos e

aumentar a rentabilidade. Deve-se estimular o controle interno, efetuar um

diagnóstico de toda a operação para detectar vulnerabilidades como estoques sem

registros, faltas de inventários frequentes e controle nos recursos humanos da

empresa.

Em relação às empresas de auditorias externas que são pagas pelas

empresas pode haver processos envolvendo propinas, projetos emblemáticos para

a captação de recursos e protagonistas de delações premiadas. A solução seria

pagar o valor pelo procedimento de auditoria e sortear a empresa que irá atender.

Caso contrário, as empresas optam por empresas de auditoria de menores valores

ou que irá beneficiá-las.

Para complementar esta linha de raciocínio embasa-se que apesar da

existência da Lei Anticorrupção, as autoridades devem estipular penas mais

brandas e deve ser levada mais a sério. No entanto para minimizar a corrupção,

são necessárias pessoas honestas e honráveis para ocupar os cargos.

30

REFERÊNCIAS BIBLIOGRÁFICAS

AGÊNCIA BRASIL. Investigação aponta fraudes em empréstimos de R$ 8 bilhões

do BNDES ao grupo JBS. 12 mai. 2017. O Dia. Disponível em: <

http://odia.ig.com.br/brasil/2017-05-12/investigacao-aponta-fraudes-em-

emprestimos-de-r-8-bi-do-bndes-ao-grupo-jbs.html >. Acesso em: 27 ago. 2017

BNDES- Banco nacional do desenvolvimento. Site oficial. Disponível em: <http://www.bndes.gov.br/wps/portal/site/home>. Acesso em: 30 ago. 2017.

BÔAS, B.V. Após 9 anos e R$ 1,6 trilhão, legado de Coutinho no BNDES é controverso. Folha de São Paulo, Rio de Janeiro. 01 jun. 2016. Disponível em: <http://www1.folha.uol.com.br/mercado/2016/06/1776948-apos-9-anos-e-r-16-trilhao-legado-de-coutinho-no-bndes-e-controverso.shtml>. Acesso em: 03 set. 2017.

BRASIL. Presidência da República. Casa Civil. Lei n° 11.638. Altera e revoga dispositivos da Lei no 6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. 28 dez. 2007. Disponível em:<http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso em: 23 ago. 2017.

BRASIL. Presidência da República. Casa Civil. Subchefia para Assuntos Jurídicos. Lei n° 1.628. Dispõe sobre a restituição dos adicionais criados pelo art. 3º da Lei nº 1.474, de 26 de novembro de 1951, e fixa a respectiva bonificação; autoriza a emissão de obrigações da Dívida Pública Federal; cria o Banco Nacional do Desenvolvimento Econômico; abre crédito especial e dá outras providências. 20 jun. 1952. Disponível em:< http://www.planalto.gov.br/ccivil_03/leis/1950-1969/L1628.htm>. Acesso em: 28 ago. 2017.

BRASIL. Ministério da Transparência e Controladoria- Geral da União. Disponível: <http://www.cgu.gov.br/assuntos/responsabilizacao-de-empresas/lei-anticorrupcao>. Acesso em: 12 out. 2017.

BRESCIANI, E. Polícia Federal investiga possível fraude na compra do Banco Panamericano pela Caixapar. O Globo. 19 abr. 2017. Disponível em: <https://oglobo.globo.com/economia/pf-investiga-possivel-fraude-na-compra-do-banco-panamericano-pela-caixapar-21227103>. Acesso em: 01 set. 2017.

BRONZATTO, T. Notas de um escândalo. Revista Exame (on- line). 08 dez. 2011. São Paulo. Disponível em: <https://exame.abril.com.br/revista-exame/notas-de-um-escandalo/>. Acesso em: 13 out. 2017.

CAMARGO, L. Auditoria do TCU procura R$ 1,2 trilhão que “sumiu” do BNDES; ministro denuncia tentativa de desmantelamento. Folha política. 10 mar. 2017. Disponível em: < http://www.folhapolitica.org/2017/03/auditoria-do-tcu-procura-r-12-trilhao.html>. Acesso em: 27 ago. 2017.

31

CHIARINI, A.; AULER, M. Auditoria do BNDES não deve apontar falhas. O Estado de São Paulo. 07 jun. 2008. Disponível em: <http://politica.estadao.com.br/noticias/geral,auditoria-do-bndes-nao-deve-apontar-falhas,185485>. Acesso em: 02 set. 2017.

CREPALDI, S.A. Auditoria contábil: teoria e prática. 6° ed. São Paulo: Atlas, 2010.742 p.

DANTAS, I. Deloitte é condenada por ignorar fraudes do Panamericano. Jota justiça. 01 dez. 2015. Disponível em: <https://jota.info/justica/deloitte-e-condenada-por-ignorar-fraudes-do-panamericano-01122015>. Acesso em: 04 set. 2017.

FONSECA, P. Polícia Federal investiga suspeita de fraude na compra de ações do Banco Panamericano pela Caixa. UOL economia. São Paulo. 19 abr. 2017. Disponível em: <https://economia.uol.com.br/noticias/reuters/2017/04/19/pf-investiga-suspeita-de-fraude-na-compra-de-acoes-do-banco-panamericano-pela-caixa.htm?cmpid> . Acesso em: 30 ago. 2017.

FRANCO, H.; MARRA, E. Auditoria contábil. 4 °ed. São Paulo: Atlas, 2009. 607 p.

FRIEDLANDER, D; MACEDO, F. Auditor do Panamericano falhou, diz Banco Central. O estado de São Paulo, São Paulo. 16 fev. 2011. Disponível em:< http://economia.estadao.com.br/noticias/negocios,auditor-do-panamericano-falhou-diz-bc,55385e>. Acesso em: 30 ago. 2017.

FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS, ATUARIAIS E FIANCEIRAS; DIREÇÃO GERAL Eliseu Martins; COORDENADOR LÁZARO PLÁCIDO LISBOA. Ética geral e profissional em contabilidade. 2° ed. São Paulo: Atlas, 2010. 174 p.

GOVERNO FEDERAL. BNDES- BANCO NACIONAL DO DESENVOLVIMENTO. BNDES registra lucro líquido de R$ 1,34 bilhão no 1° semestre. 14 ago. 2017.Disponível em:<http://www.bndes.gov.br/wps/portal/site/home/imprensa/noticias/conteudo/bndes-registra-lucro-l-quido-de-r-1-34-bi-no-1-semestre> . Acesso em: 01 set. 2017

HERMES, F. 7 razões por que o BNDES pode se tornar o maior escândalo da história. Spotniks. Brasil. 25 ago. 2015. Disponível em: <https://spotniks.com/7-razoes-pelas-quais-o-bndes-pode-se-tornar-o-maior-escandalo-da-historia/>. Acesso em: 03 set. 2017.

KÖCHE, J.C. Fundamentos de metodologia científica: Teoria da ciência e iniciação à pesquisa. 28° ed. Rio de Janeiro: Vozes, 2009.182 p.

LIMA, L.; LIMA, R. A importância da auditoria interna nas organizações. Portal da classe contábil. 10 set. 2008. Disponível em: <http://www.classecontabil.com.br/artigos/a-importancia-da-auditoria > . Acesso em: 22 ago. 2017.

LIS, L. TCU fará auditoria no BNDES para avaliar eficácia dos empréstimos feitos pelo banco. G1 o portal de notícias da Globo. Brasília, 05 jul. 2017. Disponível

32

em:< https://g1.globo.com/economia/noticia/tcu-fara-auditoria-no-bndes-para-avaliar-eficacia-dos-emprestimos-feitos-pelo-banco.ghtml>. Acesso em: 03 set. 2017.

MARCONI, M.A.; LAKATOS, E.M. Metodologia científica. 5° ed. São Paulo: Atlas, 2010. 312 p.

NOGUEIRA, D. TCU já abriu 16 processos sobre BNDES este ano. O Globo. 07 jul. 2017. Disponível em: <https://oglobo.globo.com/economia/tcu-ja-abriu-16-processos-sobre-bndes-este-ano-21563036>. Acesso em: 02 set. 2017.

_. O escândalo da Enron- saiba o que está acontecendo. O estado de São Paulo. 07 fev. 2002. Disponível em: < http://economia.estadao.com.br/noticias/geral,o-escandalo-da-enron-saiba-o-que-esta-acontecendo,20020207p24521>. Acesso em: 24 ago. 2017.

PAN, Banco. Site oficial. Disponível em: <https://www.bancopan.com.br/o-banco-pan/SitePages/Nossa%20Historia.aspx>. Acesso em: 10 set. 2017.

PERES L.; OLIVON B. Ex-diretores do Panamericano são punidos. Leônidas Herndl. 18 jan. 2016. Brasília. Disponível em: <http://leonidasherndl.com.br/leonidas_herndl/ex-diretores-do-panamericano-sao-punidos/>. Acesso em 13 out. 2017.

RIZÉRIO L. TCU decidirá punição a Joesley por perdas ao BNDES; Eletrobrás pode promover privatizações e mais 7 destaques. Info Money. 05 jul.2017. Disponível em: < http://www.infomoney.com.br/mercados/acoes-e-indices/noticia/6764602/tcu-decidira-punicao-joesley-por-perdas-bndes-eletrobras-pode-promover>. Acesso em: 13 out. 2017.

SEBRAE - Serviço Brasileiro de Apoio às Micro e Pequenas Empresas. 2013. Disponível em: < https://m.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/Sobrevivencia_das_empresas_no_Brasil=2013.pdf>. Acesso em: 24 ago. 2017.

TCU- TRIBUNAL DE CONTAS DA UNIÃO. TCU vai investigar se operação do BNDES causou prejuízo aos cofres públicos. 15 mai. 2017. Disponível em: <http://portal.tcu.gov.br/imprensa/noticias/tcu-vai-investigar-se-operacao-do-bndes-causou-prejuizo-aos-cofres-publicos.htm>. Acesso em: 02 set. 2017

Transparência e Governança- Informação e debate para os acionistas minoritários. Caso Panamericano. Disponível em: <http://transparenciaegovernanca.com.br/TG/index. php?option=com_content&view=article&id=134&Itemid=135&lang=br> . Acesso em: 30 ago. 2017.

TREVIZAN, K. JBS pagará multa de R$ 225 milhões em acordo de colaboração premiada. G1 o portal de notícias da Globo. 18 mai. 2017. Disponível em: < http://g1.globo.com/economia/negocios/noticia/jbs-diz-que-pagara-multa-de-r-225-milhoes-em-acordo-de-colaboracao-premiada.ghtml>. Acesso em: 01 set. 2017